informe económico 2009 y 2010

DESCRIPTION

PRINCIPALES RASGOS ECONÓMICOS DEL AÑO 2009 Y PERSPECTIVAS PARA 2010 PRINCIPALES RASGOS ECONÓMICOS DEL AÑO 2009 Y PERSPECTIVAS PARA 2010 Confebask Diciembre - 2009 PERSPECTIVAS ECONÓMICAS PARA 2010 Economía internacional Economía española Economía vasca CONCLUSIÓN ÍNDICE 2TRANSCRIPT

PRINCIPALES RASGOS ECONÓMICOS DEL AÑO 2009Y PERSPECTIVAS PARA 2010

PRINCIPALES RASGOS ECONÓMICOS DEL AÑO 2009Y PERSPECTIVAS PARA 2010

ConfebaskDiciembre - 2009

2

PRINCIPALES RASGOS ECONÓMICOS DEL AÑO 2009Economía internacionalEconomía españolaEconomía vasca

PERSPECTIVAS ECONÓMICAS PARA 2010Economía internacionalEconomía españolaEconomía vasca

RECOMENDACIONES DE CONFEBASK PARA EL PRÓXIMO AÑOEmpresasAdministraciones PúblicasTrabajadores y Organizaciones Sindicales

CONCLUSIÓN

ÍNDICE

3

ECONOMÍA INTERNACIONAL EN 2009: PRINCIPALES RASGOSLa economía mundial ha vivido su peor año desde la II Guerra Mundial, con un comportamiento

peor de lo inicialmente previsto:En 2009 ha tenido lugar la mayor recesión desde los años 30, con fuertes caídas del PIB en las

economías avanzadas, y crecimientos modestos en las economías emergentes, debido a un impactode la crisis financiera sobre la economía real superior al previstoEl comercio mundial ha sufrido una caída sin precedentesLa industria mundial ha reducido su nivel de actividad con una intensidad desconocidaSe ha producido un crecimiento generalizado del paro y una fuerte destrucción de empleo

La crisis financiera ha ido amortiguándose a medida que transcurría el año, aunque todavía nose ha cerrado:

El sistema financiero ha ido recuperando progresivamente la confianza, reduciéndose las primas deriesgo a lo largo del añoLas políticas monetarias han mantenido un carácter claramente expansivo, con unos tipos de

interés desconocidos por su reducido nivel, y unas inyecciones de liquidez prácticamente ilimitadas

4

ECONOMÍA INTERNACIONAL EN 2009: PRINCIPALES RASGOSLa crisis económica mundial ha ido amortiguándose progresivamente a lo largo del año:

Las principales economías han mejorado su actividad en el tercer trimestre, saliendo la mayor partede ellas de la recesión, debido en buena medida al efecto de los paquetes de estímulo fiscalaprobados y a una mejoría de la confianza de los consumidores y las empresasLas economías emergentes han acelerado su ritmo de actividad en los últimos meses del año

2009 termina con un contexto económico más favorable que el existente en 2008, aunque noexento de problemas:

Los indicadores adelantados apuntan una progresiva mejoría de la actividad económica mundialLas últimas previsiones económicas de los principales organismos para 2009 son ligeramente

mejores que las manejadas hace unos mesesLa inflación se mantiene en niveles cercanos a cero, aunque el petróleo, los alimentos y los metales

presentan una tendencia al alza en los últimos meses, lo que provocará futuras subidas de lainflaciónLos tipos de interés siguen en mínimos en EE.UU. y en Europa, y las inyecciones de liquidez se

mantienen, favoreciendo la actividad, si bien se empieza a hablar de su progresiva retiradaSe mantienen los paquetes de estímulo fiscal, si bien se prevé su paulatina retirada en un futuro

5

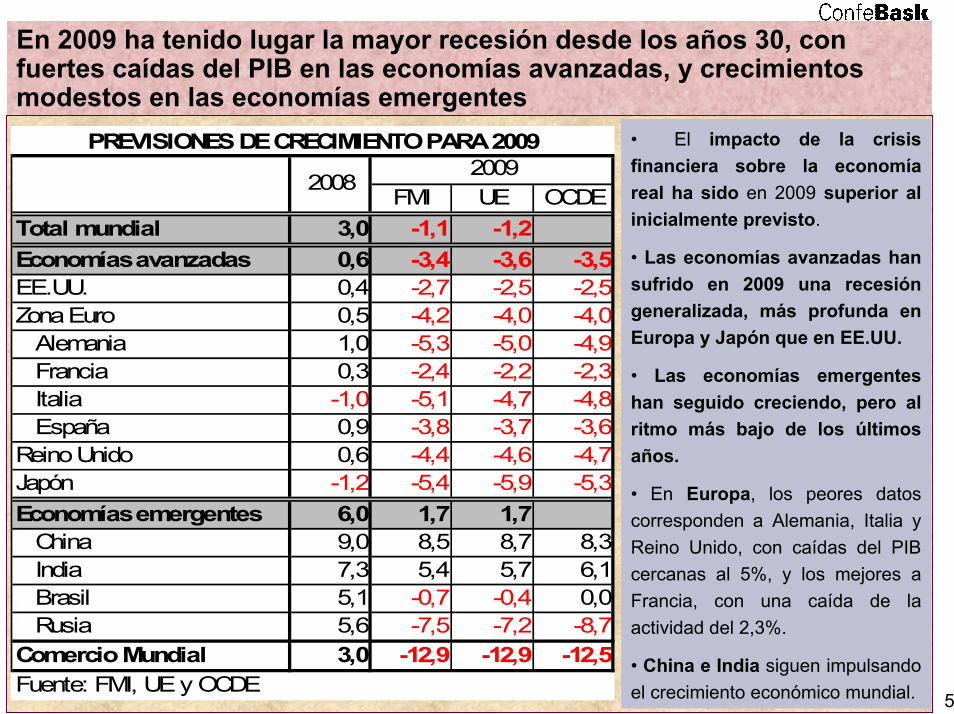

En 2009 ha tenido lugar la mayor recesión desde los años 30, confuertes caídas del PIB en las economías avanzadas, y crecimientosmodestos en las economías emergentes

• El impacto de la crisisfinanciera sobre la economíareal ha sido en 2009 superior alinicialmente previsto.

• Las economías avanzadas hansufrido en 2009 una recesióngeneralizada, más profunda enEuropa y Japón que en EE.UU.

• Las economías emergenteshan seguido creciendo, pero alritmo más bajo de los últimosaños.

• En Europa, los peores datoscorresponden a Alemania, Italia yReino Unido, con caídas del PIBcercanas al 5%, y los mejores aFrancia, con una caída de laactividad del 2,3%.

• China e India siguen impulsandoel crecimiento económico mundial.

FMI UE OCDETotal mundial 3,0 -1,1 -1,2Economías avanzadas 0,6 -3,4 -3,6 -3,5EE.UU. 0,4 -2,7 -2,5 -2,5Zona Euro 0,5 -4,2 -4,0 -4,0 Alemania 1,0 -5,3 -5,0 -4,9 Francia 0,3 -2,4 -2,2 -2,3 Italia -1,0 -5,1 -4,7 -4,8 España 0,9 -3,8 -3,7 -3,6Reino Unido 0,6 -4,4 -4,6 -4,7Japón -1,2 -5,4 -5,9 -5,3Economías emergentes 6,0 1,7 1,7 China 9,0 8,5 8,7 8,3 India 7,3 5,4 5,7 6,1 Brasil 5,1 -0,7 -0,4 0,0 Rusia 5,6 -7,5 -7,2 -8,7Comercio Mundial 3,0 -12,9 -12,9 -12,5

2009PREVISIONES DE CRECIMIENTO PARA 2009

Fuente: FMI, UE y OCDE

2008

6

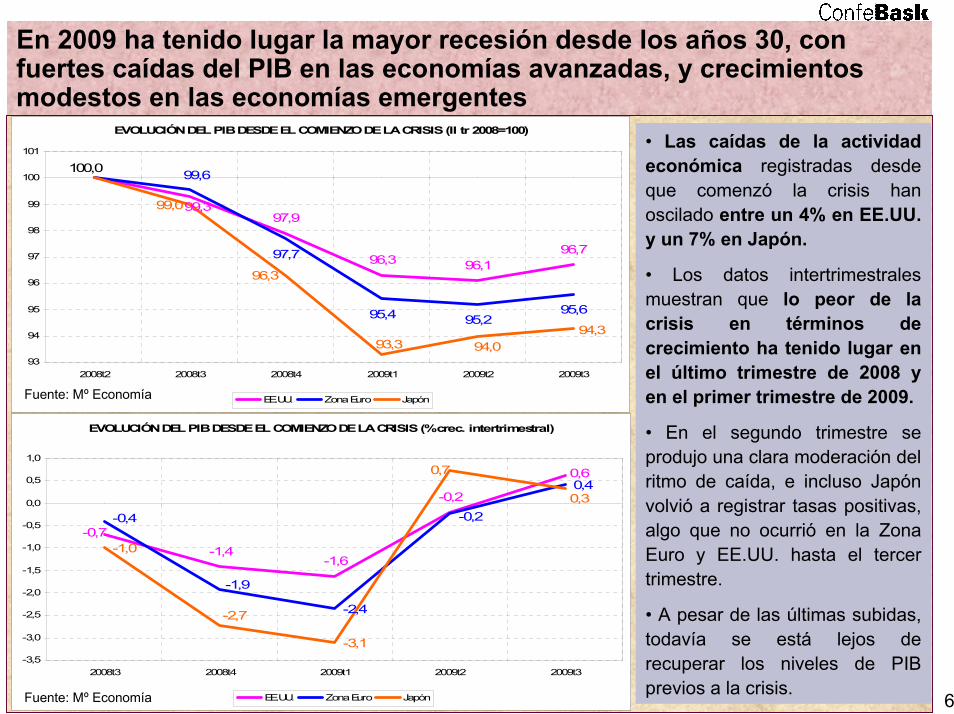

En 2009 ha tenido lugar la mayor recesión desde los años 30, confuertes caídas del PIB en las economías avanzadas, y crecimientosmodestos en las economías emergentes

• Las caídas de la actividadeconómica registradas desdeque comenzó la crisis hanoscilado entre un 4% en EE.UU.y un 7% en Japón.

• Los datos intertrimestralesmuestran que lo peor de lacrisis en términos decrecimiento ha tenido lugar enel último trimestre de 2008 yen el primer trimestre de 2009.

• En el segundo trimestre seprodujo una clara moderación delritmo de caída, e incluso Japónvolvió a registrar tasas positivas,algo que no ocurrió en la ZonaEuro y EE.UU. hasta el tercertrimestre.

• A pesar de las últimas subidas,todavía se está lejos derecuperar los niveles de PIBprevios a la crisis.

EVOLUCIÓN DEL PIB DESDE EL COMIENZO DE LA CRISIS (II tr 2008=100)

97,9

96,3 96,196,797,7

95,4 95,295,6

99,0

96,3

100,0

99,3

99,6

94,394,093,3

93

94

95

96

97

98

99

100

101

2008t2 2008t3 2008t4 2009t1 2009t2 2009t3

EE.UU. Zona Euro Japón

EVOLUCIÓN DEL PIB DESDE EL COMIENZO DE LA CRISIS (% crec. intertrimestral)

-1,6

-0,2

-2,4

0,4

-1,0

-3,1

0,6

-0,7-1,4

-0,2-0,4

-1,9

0,7

0,3

-2,7

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

2008t3 2008t4 2009t1 2009t2 2009t3

EE.UU. Zona Euro Japón

Fuente: Mº Economía

Fuente: Mº Economía

7

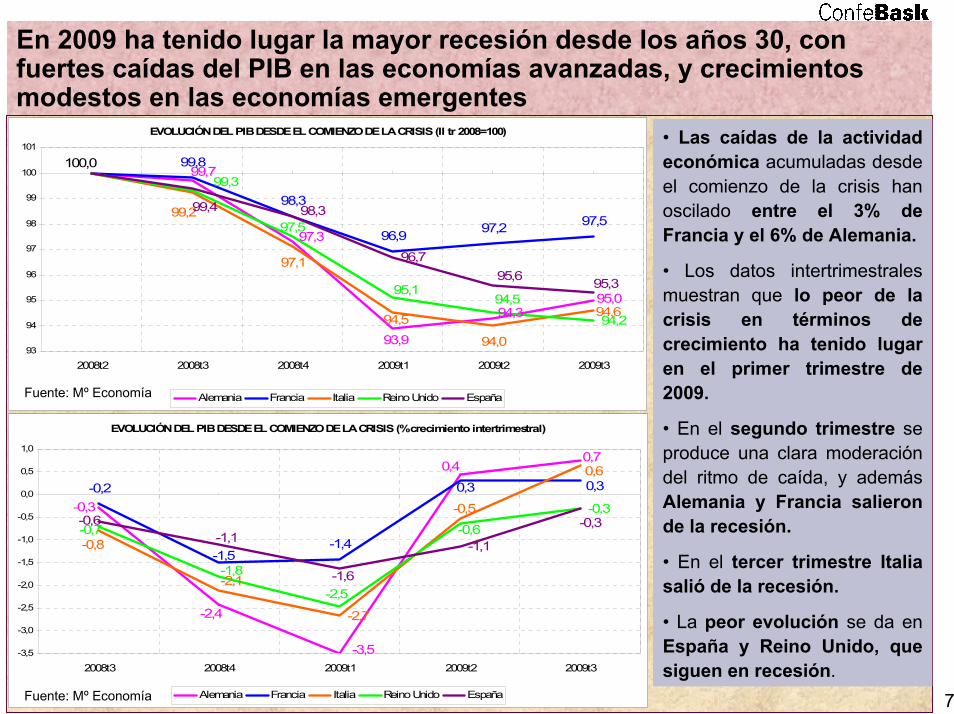

En 2009 ha tenido lugar la mayor recesión desde los años 30, confuertes caídas del PIB en las economías avanzadas, y crecimientosmodestos en las economías emergentes

• Las caídas de la actividadeconómica acumuladas desdeel comienzo de la crisis hanoscilado entre el 3% deFrancia y el 6% de Alemania.

• Los datos intertrimestralesmuestran que lo peor de lacrisis en términos decrecimiento ha tenido lugaren el primer trimestre de2009.

• En el segundo trimestre seproduce una clara moderacióndel ritmo de caída, y ademásAlemania y Francia salieronde la recesión.

• En el tercer trimestre Italiasalió de la recesión.

• La peor evolución se da enEspaña y Reino Unido, quesiguen en recesión.

EVOLUCIÓN DEL PIB DESDE EL COMIENZO DE LA CRISIS (II tr 2008=100)

98,3

96,9 97,2 97,5

97,1

94,2

96,7

95,0

93,9

94,3

97,3

100,099,7

99,8

94,6

99,2

94,0

94,594,5

95,1

97,5

99,3

95,395,6

99,4 98,3

93

94

95

96

97

98

99

100

101

2008t2 2008t3 2008t4 2009t1 2009t2 2009t3

Alemania Francia Italia Reino Unido España

EVOLUCIÓN DEL PIB DESDE EL COMIENZO DE LA CRISIS (% crecimiento intertrimestral)

-1,4

-2,7

-0,3

-1,1

0,70,4

-2,4

-0,3

-3,5

0,30,3

-1,5

-0,20,6

-0,5

-2,1

-0,8-0,6

-2,5

-0,7

-1,8

-0,3

-1,6

-1,1-0,6

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

2008t3 2008t4 2009t1 2009t2 2009t3

Alemania Francia Italia Reino Unido España

Fuente: Mº Economía

Fuente: Mº Economía

8

El comercio mundial ha sufrido una caída sin precedentes

• Los indicadores de comercio mundial reflejan el fuerte y rápido deterioro del comercio mundial iniciado a

mediados de 2008, que se traduce en una caída acumulada hasta septiembre de 2009 del 17,1%, y

aunque el ritmo de deterioro ha tocado fondo en primavera, la caída respecto a 2008 ha sido muy fuerte.

Fuente: PCB

INDICADOR CRECIMIENTO DEL COMERCIO MUNDIAL 1998-2009 (2000=100)

129,3

162,3

139,9

80

90

100

110

120

130

140

150

160

170

ene-

98

jul-9

8

ene-

99

jul-9

9

ene-

00

jul-0

0

ene-

01

jul-0

1

ene-

02

jul-0

2

ene-

03

jul-0

3

ene-

04

jul-0

4

ene-

05

jul-0

5

ene-

06

jul-0

6

ene-

07

jul-0

7

ene-

08

jul-0

8

ene-

09

jul-0

9

9

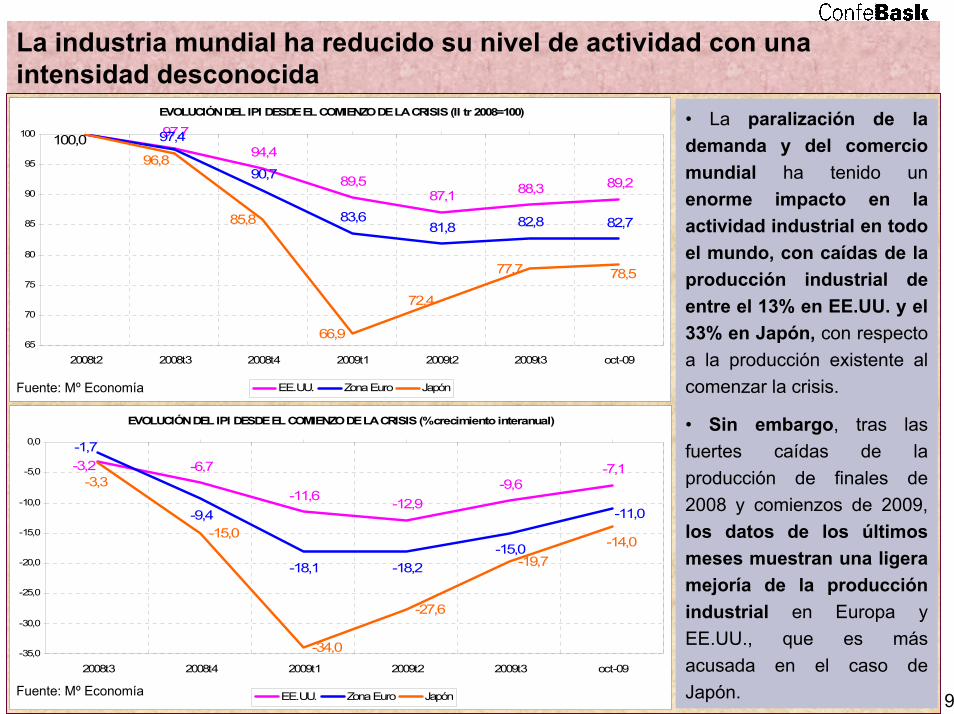

La industria mundial ha reducido su nivel de actividad con unaintensidad desconocida

• La paralización de lademanda y del comerciomundial ha tenido unenorme impacto en laactividad industrial en todoel mundo, con caídas de laproducción industrial deentre el 13% en EE.UU. y el33% en Japón, con respectoa la producción existente alcomenzar la crisis.

• Sin embargo, tras lasfuertes caídas de laproducción de finales de2008 y comienzos de 2009,los datos de los últimosmeses muestran una ligeramejoría de la producciónindustrial en Europa yEE.UU., que es másacusada en el caso deJapón.

EVOLUCIÓN DEL IPI DESDE EL COMIENZO DE LA CRISIS (II tr 2008=100)

97,794,4

89,587,1 88,3 89,2

90,7

83,681,8 82,8 82,785,8

66,9

72,4

77,7

97,4100,0

78,5

96,8

65

70

75

80

85

90

95

100

2008t2 2008t3 2008t4 2009t1 2009t2 2009t3 oct-09

EE.UU. Zona Euro Japón

EVOLUCIÓN DEL IPI DESDE EL COMIENZO DE LA CRISIS (% crecimiento interanual)

-6,7

-11,6 -12,9-9,6

-7,1

-9,4

-18,1 -18,2-15,0

-15,0

-34,0

-27,6

-19,7

-3,2

-11,0

-1,7

-14,0

-3,3

-35,0

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

2008t3 2008t4 2009t1 2009t2 2009t3 oct-09

EE.UU. Zona Euro Japón

Fuente: Mº Economía

Fuente: Mº Economía

10

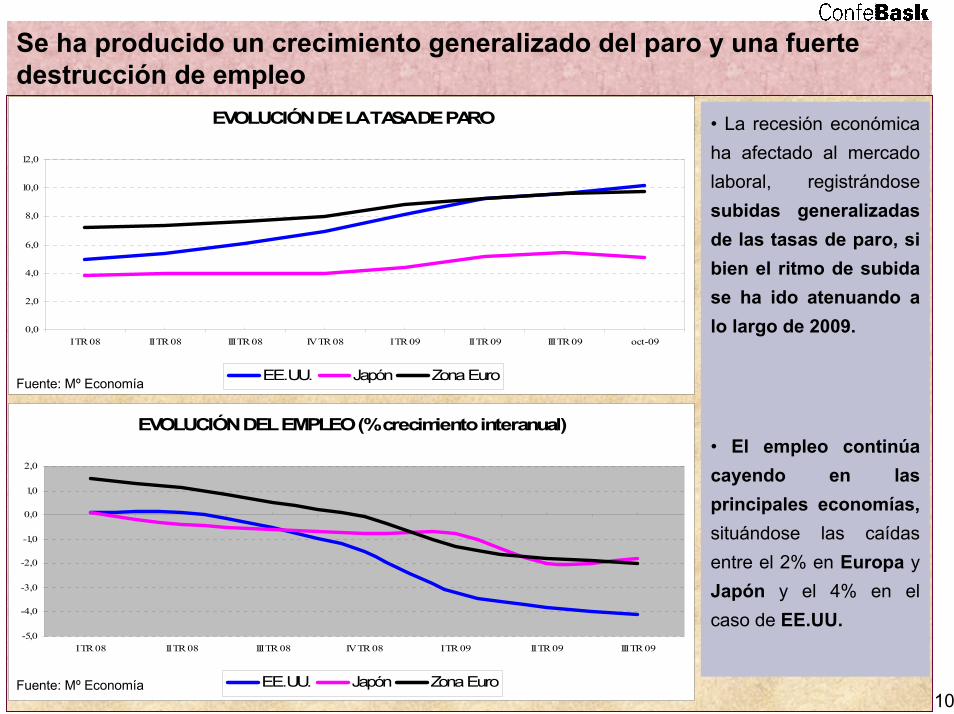

Se ha producido un crecimiento generalizado del paro y una fuertedestrucción de empleo

• La recesión económicaha afectado al mercadolaboral, registrándosesubidas generalizadasde las tasas de paro, sibien el ritmo de subidase ha ido atenuando alo largo de 2009.

• El empleo continúacayendo en lasprincipales economías,situándose las caídasentre el 2% en Europa yJapón y el 4% en elcaso de EE.UU.

EVOLUCIÓN DE LA TASA DE PARO

0,0

2,0

4,0

6,0

8,0

10,0

12,0

I TR 08 II TR 08 III TR 08 IV TR 08 I TR 09 II TR 09 III TR 09 oct-09

EE.UU. Japón Zona Euro

EVOLUCIÓN DEL EMPLEO (% crecimiento interanual)

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

I TR 08 II TR 08 III TR 08 IV TR 08 I TR 09 II TR 09 III TR 09

EE.UU. Japón Zona EuroFuente: Mº Economía

Fuente: Mº Economía

11

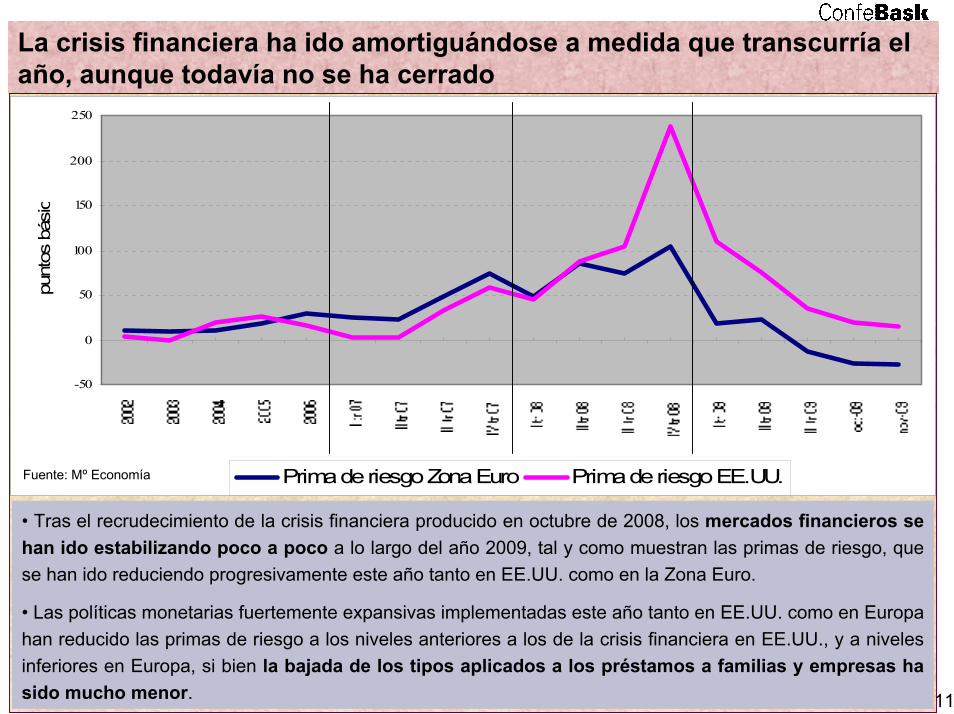

La crisis financiera ha ido amortiguándose a medida que transcurría elaño, aunque todavía no se ha cerrado

• Tras el recrudecimiento de la crisis financiera producido en octubre de 2008, los mercados financieros sehan ido estabilizando poco a poco a lo largo del año 2009, tal y como muestran las primas de riesgo, quese han ido reduciendo progresivamente este año tanto en EE.UU. como en la Zona Euro.

• Las políticas monetarias fuertemente expansivas implementadas este año tanto en EE.UU. como en Europahan reducido las primas de riesgo a los niveles anteriores a los de la crisis financiera en EE.UU., y a nivelesinferiores en Europa, si bien la bajada de los tipos aplicados a los préstamos a familias y empresas hasido mucho menor.

-50

0

50

100

150

200

250

punt

os b

ásic

Prima de riesgo Zona Euro Prima de riesgo EE.UU.Fuente: Mº Economía

12

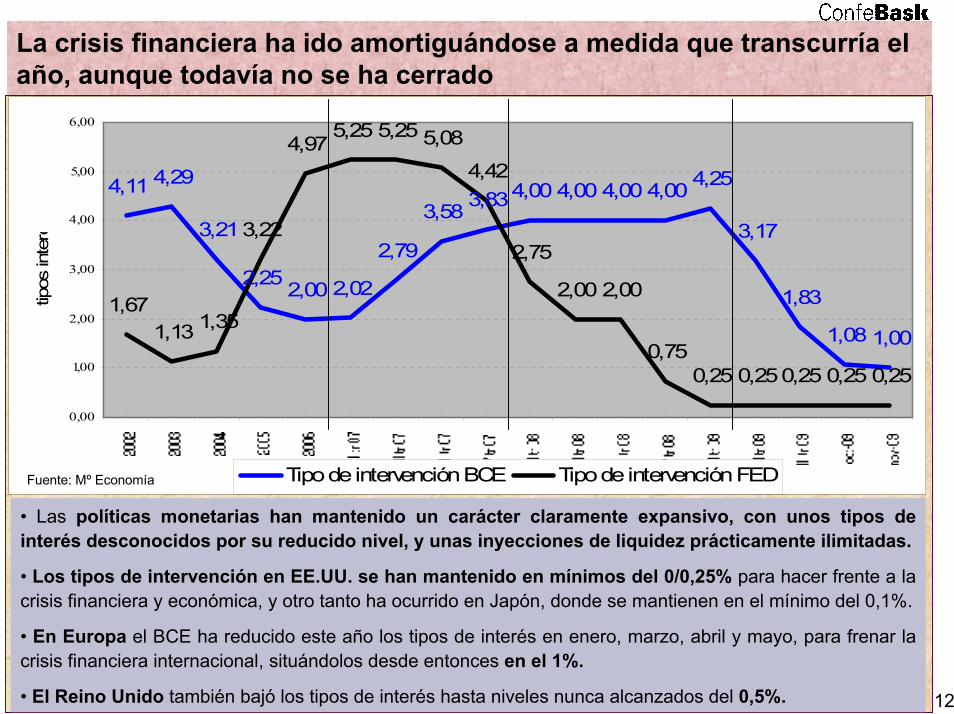

La crisis financiera ha ido amortiguándose a medida que transcurría elaño, aunque todavía no se ha cerrado

• Las políticas monetarias han mantenido un carácter claramente expansivo, con unos tipos deinterés desconocidos por su reducido nivel, y unas inyecciones de liquidez prácticamente ilimitadas.

• Los tipos de intervención en EE.UU. se han mantenido en mínimos del 0/0,25% para hacer frente a lacrisis financiera y económica, y otro tanto ha ocurrido en Japón, donde se mantienen en el mínimo del 0,1%.

• En Europa el BCE ha reducido este año los tipos de interés en enero, marzo, abril y mayo, para frenar lacrisis financiera internacional, situándolos desde entonces en el 1%.

• El Reino Unido también bajó los tipos de interés hasta niveles nunca alcanzados del 0,5%.

4,11 4,29

3,21

2,25 2,00 2,02

2,79

3,58 3,834,00 4,00 4,00 4,00 4,25

3,17

1,83

1,08 1,00

1,671,13 1,35

3,22

4,975,25 5,25 5,08

4,42

2,75

2,00 2,00

0,750,25 0,250,25 0,25 0,25

0,00

1,00

2,00

3,00

4,00

5,00

6,00

tipos

inte

ré

Tipo de intervención BCE Tipo de intervención FEDFuente: Mº Economía

13

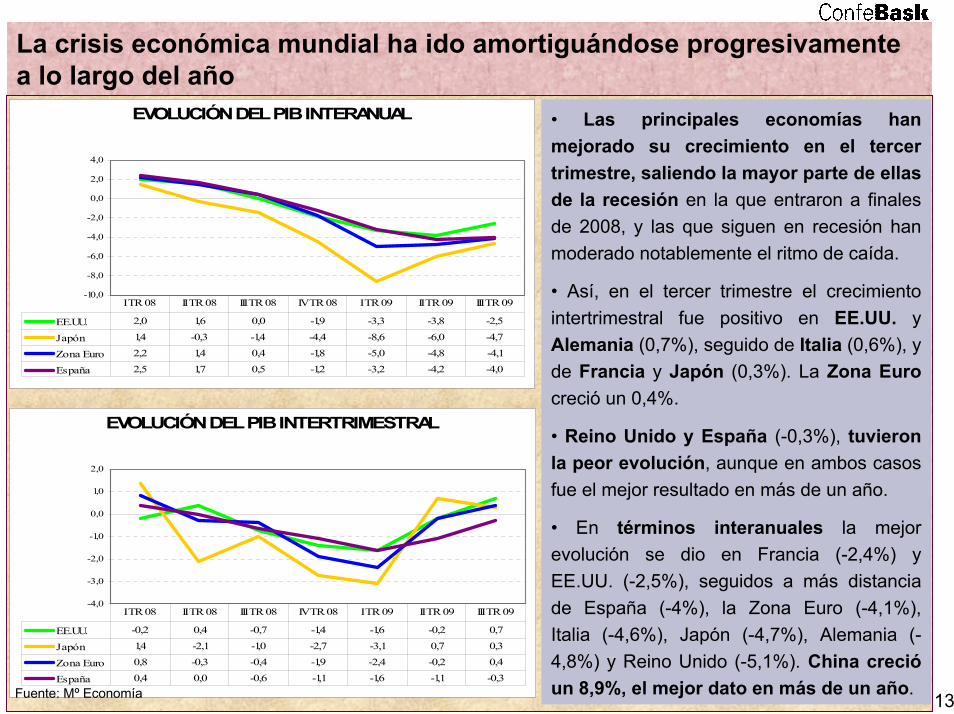

La crisis económica mundial ha ido amortiguándose progresivamentea lo largo del año

• Las principales economías hanmejorado su crecimiento en el tercertrimestre, saliendo la mayor parte de ellasde la recesión en la que entraron a finalesde 2008, y las que siguen en recesión hanmoderado notablemente el ritmo de caída.

• Así, en el tercer trimestre el crecimientointertrimestral fue positivo en EE.UU. yAlemania (0,7%), seguido de Italia (0,6%), yde Francia y Japón (0,3%). La Zona Eurocreció un 0,4%.

• Reino Unido y España (-0,3%), tuvieronla peor evolución, aunque en ambos casosfue el mejor resultado en más de un año.

• En términos interanuales la mejorevolución se dio en Francia (-2,4%) yEE.UU. (-2,5%), seguidos a más distanciade España (-4%), la Zona Euro (-4,1%),Italia (-4,6%), Japón (-4,7%), Alemania (-4,8%) y Reino Unido (-5,1%). China crecióun 8,9%, el mejor dato en más de un año.

EVOLUCIÓN DEL PIB INTERANUAL

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

EE.UU. 2,0 1,6 0,0 -1,9 -3,3 -3,8 -2,5

Japón 1,4 -0,3 -1,4 -4,4 -8,6 -6,0 -4,7

Zona Euro 2,2 1,4 0,4 -1,8 -5,0 -4,8 -4,1

España 2,5 1,7 0,5 -1,2 -3,2 -4,2 -4,0

I TR 08 II TR 08 III TR 08 IV TR 08 I TR 09 II TR 09 III TR 09

EVOLUCIÓN DEL PIB INTERTRIMESTRAL

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

EE.UU. -0,2 0,4 -0,7 -1,4 -1,6 -0,2 0,7

Japón 1,4 -2,1 -1,0 -2,7 -3,1 0,7 0,3

Zona Euro 0,8 -0,3 -0,4 -1,9 -2,4 -0,2 0,4

España 0,4 0,0 -0,6 -1,1 -1,6 -1,1 -0,3

I TR 08 II TR 08 III TR 08 IV TR 08 I TR 09 II TR 09 III TR 09

Fuente: Mº Economía

14

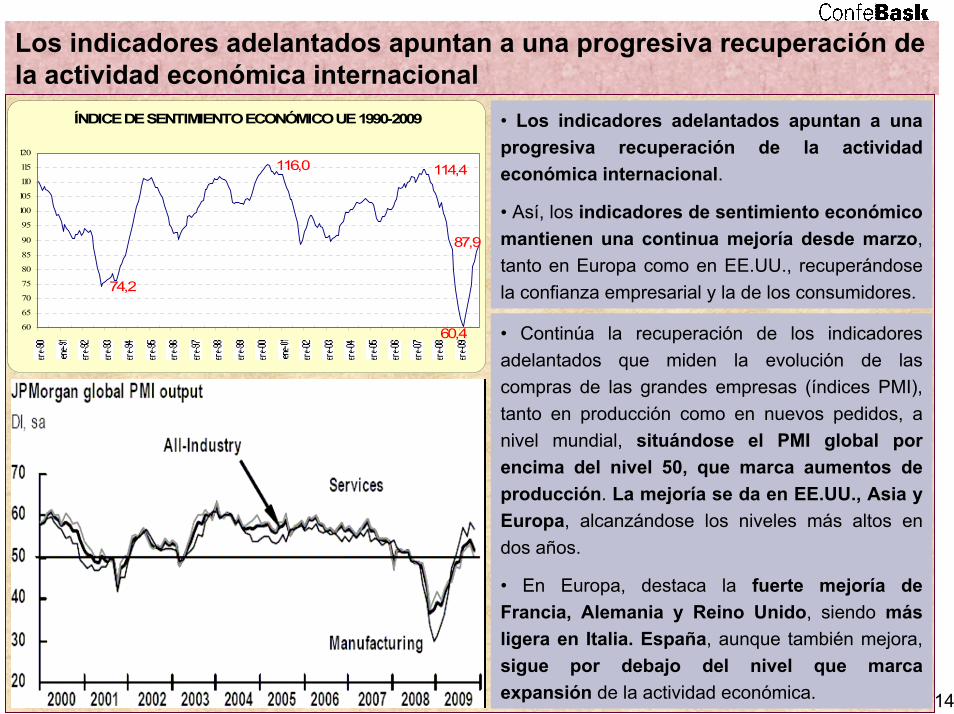

Los indicadores adelantados apuntan a una progresiva recuperación dela actividad económica internacional

• Los indicadores adelantados apuntan a unaprogresiva recuperación de la actividadeconómica internacional.

• Así, los indicadores de sentimiento económicomantienen una continua mejoría desde marzo,tanto en Europa como en EE.UU., recuperándosela confianza empresarial y la de los consumidores.

• Continúa la recuperación de los indicadoresadelantados que miden la evolución de lascompras de las grandes empresas (índices PMI),tanto en producción como en nuevos pedidos, anivel mundial, situándose el PMI global porencima del nivel 50, que marca aumentos deproducción. La mejoría se da en EE.UU., Asia yEuropa, alcanzándose los niveles más altos endos años.

• En Europa, destaca la fuerte mejoría deFrancia, Alemania y Reino Unido, siendo másligera en Italia. España, aunque también mejora,sigue por debajo del nivel que marcaexpansión de la actividad económica.

ÍNDICE DE SENTIMIENTO ECONÓMICO UE 1990-2009

60,4

116,0 114,4

74,2

87,9

60

65

70

75

80

85

90

95

100

105

110

115

120

15

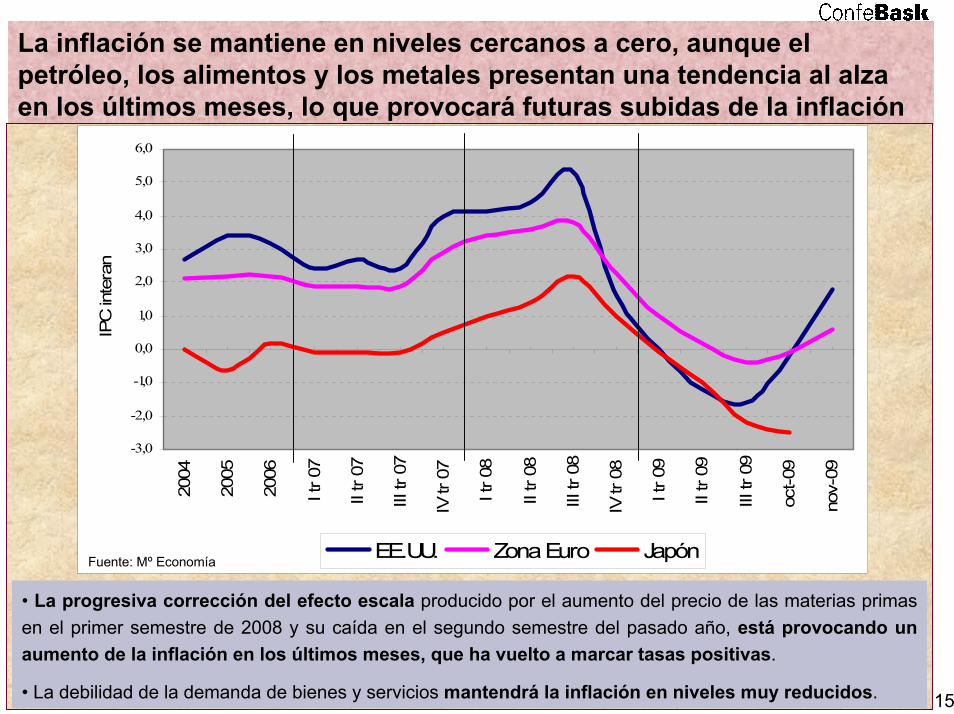

La inflación se mantiene en niveles cercanos a cero, aunque elpetróleo, los alimentos y los metales presentan una tendencia al alzaen los últimos meses, lo que provocará futuras subidas de la inflación

• La progresiva corrección del efecto escala producido por el aumento del precio de las materias primasen el primer semestre de 2008 y su caída en el segundo semestre del pasado año, está provocando unaumento de la inflación en los últimos meses, que ha vuelto a marcar tasas positivas.

• La debilidad de la demanda de bienes y servicios mantendrá la inflación en niveles muy reducidos.

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2004

2005

2006

I tr 0

7

II tr

07

III tr

07

IV tr

07

I tr 0

8

II tr

08

III tr

08

IV tr

08

I tr 0

9

II tr

09

III tr

09

oct-0

9

nov-

09

IPC

inte

ran

EE.UU. Zona Euro JapónFuente: Mº Economía

16

ECONOMÍA ESPAÑOLA EN 2009: PRINCIPALES RASGOSLa economía española ha sufrido igualmente en 2009 la mayor recesión conocida, debido a

los efectos de la crisis financiera, así como del estallido de la burbuja inmobiliaria:La caída del PIB en 2009 se sitúa en torno al 3,7%, muy por encima de la prevista hace un añoLas caídas más intensas han tenido lugar en el primer semestre, mientras que en la segundamitad del año se ha producido una ligera mejoría, aunque insuficiente para salir de la recesiónLa economía española es de las pocas de la Zona Euro que sigue en recesión a final de 2009

Fuerte deterioro del mercado laboral, con una destrucción del empleo y un aumento del paromás fuertes y rápidos que el resto de economías desarrolladas

La afiliación a la Seguridad Social va a caer en torno a 725.000 personas, un 4% menosEl número de parados en el INEM sube en 2009 en torno a 775.000 personas, en torno a un25% más, con casi 4 millones de paradosLa tasa de paro se acerca al 20%, la cifra más alta desde 1998

La inflación marca mínimos históricos, con caídas durante buena parte del año, aunque contendencia a subir en los últimos meses, y por primera vez desde la puesta en marcha del eurose sitúa por debajo de la media europea

Notable deterioro de las finanzas públicas, con un fuerte aumento del endeudamiento públicoy del déficit público, que se acercará al 9% del PIB, por los gastos derivados de los paquetes deestímulo fiscal y de cobertura de desempleo, y por la notable caída de los ingresos fiscales

Continúa la fuerte restricción del crédito bancario a la economía privada

17

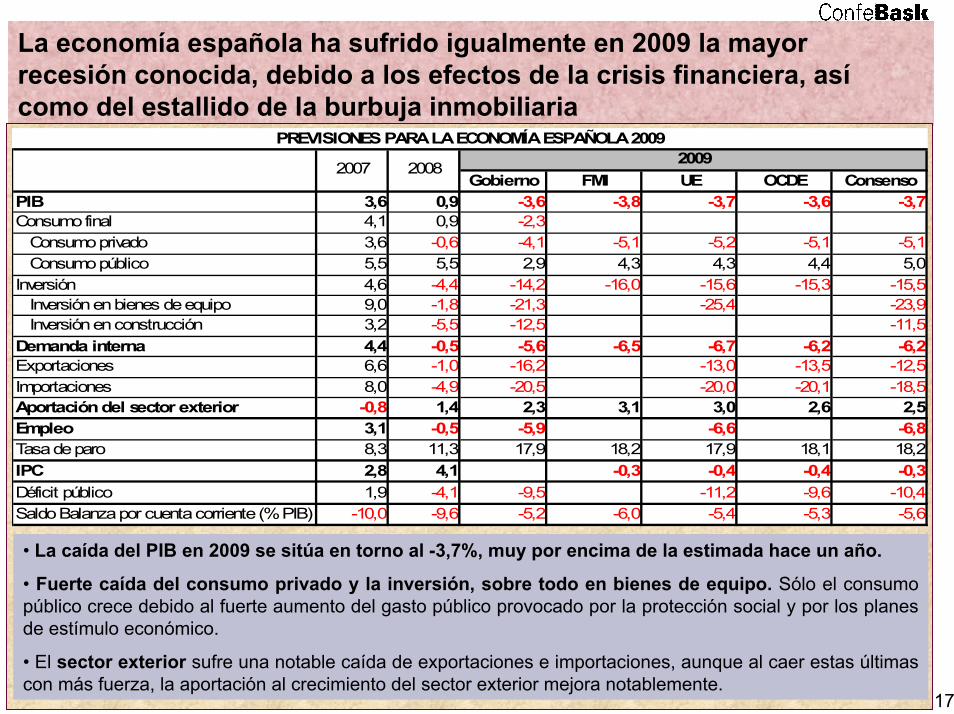

La economía española ha sufrido igualmente en 2009 la mayorrecesión conocida, debido a los efectos de la crisis financiera, asícomo del estallido de la burbuja inmobiliaria

• La caída del PIB en 2009 se sitúa en torno al -3,7%, muy por encima de la estimada hace un año.

• Fuerte caída del consumo privado y la inversión, sobre todo en bienes de equipo. Sólo el consumopúblico crece debido al fuerte aumento del gasto público provocado por la protección social y por los planesde estímulo económico.

• El sector exterior sufre una notable caída de exportaciones e importaciones, aunque al caer estas últimascon más fuerza, la aportación al crecimiento del sector exterior mejora notablemente.

Gobierno FMI UE OCDE ConsensoPIB 3,6 0,9 -3,6 -3,8 -3,7 -3,6 -3,7Consumo final 4,1 0,9 -2,3 Consumo privado 3,6 -0,6 -4,1 -5,1 -5,2 -5,1 -5,1 Consumo público 5,5 5,5 2,9 4,3 4,3 4,4 5,0Inversión 4,6 -4,4 -14,2 -16,0 -15,6 -15,3 -15,5 Inversión en bienes de equipo 9,0 -1,8 -21,3 -25,4 -23,9 Inversión en construcción 3,2 -5,5 -12,5 -11,5Demanda interna 4,4 -0,5 -5,6 -6,5 -6,7 -6,2 -6,2Exportaciones 6,6 -1,0 -16,2 -13,0 -13,5 -12,5Importaciones 8,0 -4,9 -20,5 -20,0 -20,1 -18,5Aportación del sector exterior -0,8 1,4 2,3 3,1 3,0 2,6 2,5Empleo 3,1 -0,5 -5,9 -6,6 -6,8Tasa de paro 8,3 11,3 17,9 18,2 17,9 18,1 18,2IPC 2,8 4,1 -0,3 -0,4 -0,4 -0,3Déficit público 1,9 -4,1 -9,5 -11,2 -9,6 -10,4Saldo Balanza por cuenta corriente (% PIB) -10,0 -9,6 -5,2 -6,0 -5,4 -5,3 -5,6

2007 2008 2009PREVISIONES PARA LA ECONOMÍA ESPAÑOLA 2009

18

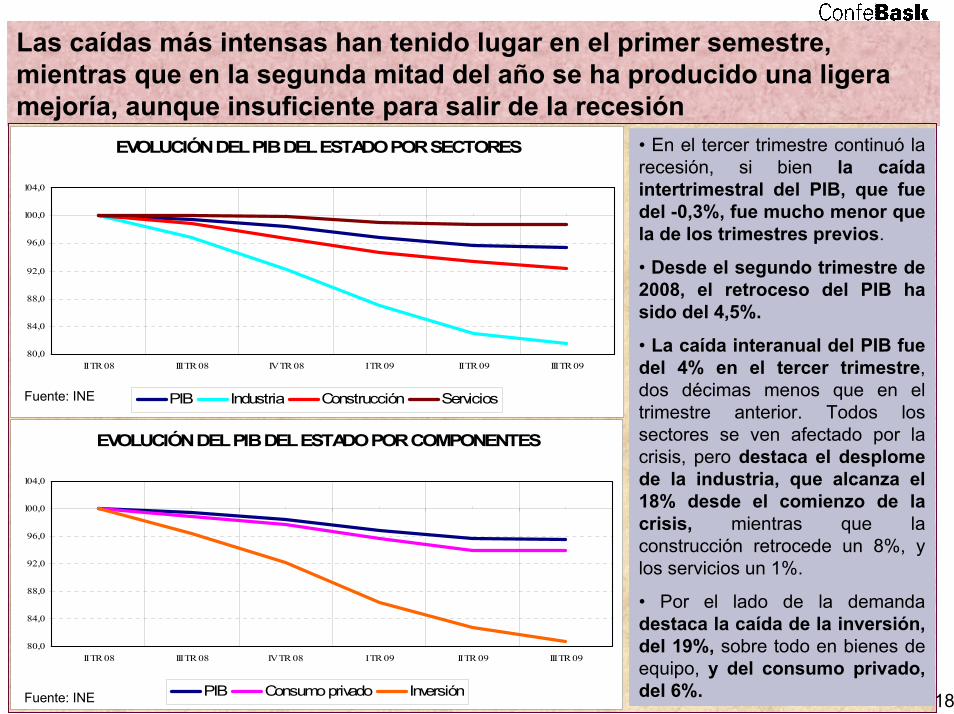

Las caídas más intensas han tenido lugar en el primer semestre,mientras que en la segunda mitad del año se ha producido una ligeramejoría, aunque insuficiente para salir de la recesión

• En el tercer trimestre continuó larecesión, si bien la caídaintertrimestral del PIB, que fuedel -0,3%, fue mucho menor quela de los trimestres previos.

• Desde el segundo trimestre de2008, el retroceso del PIB hasido del 4,5%.

• La caída interanual del PIB fuedel 4% en el tercer trimestre,dos décimas menos que en eltrimestre anterior. Todos lossectores se ven afectado por lacrisis, pero destaca el desplomede la industria, que alcanza el18% desde el comienzo de lacrisis, mientras que laconstrucción retrocede un 8%, ylos servicios un 1%.

• Por el lado de la demandadestaca la caída de la inversión,del 19%, sobre todo en bienes deequipo, y del consumo privado,del 6%.

EVOLUCIÓN DEL PIB DEL ESTADO POR SECTORES

80,0

84,0

88,0

92,0

96,0

100,0

104,0

II TR 08 III TR 08 IV TR 08 I TR 09 II TR 09 III TR 09

PIB Industria Construcción Servicios

EVOLUCIÓN DEL PIB DEL ESTADO POR COMPONENTES

80,0

84,0

88,0

92,0

96,0

100,0

104,0

II TR 08 III TR 08 IV TR 08 I TR 09 II TR 09 III TR 09

PIB Consumo privado InversiónFuente: INE

Fuente: INE

19

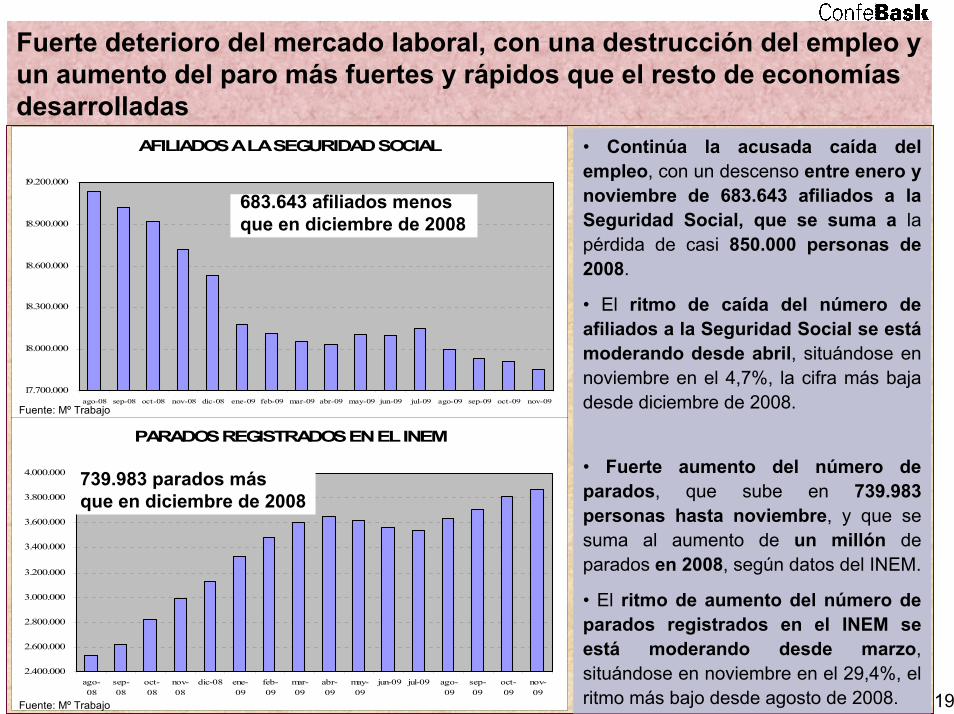

Fuerte deterioro del mercado laboral, con una destrucción del empleo yun aumento del paro más fuertes y rápidos que el resto de economíasdesarrolladas

• Continúa la acusada caída delempleo, con un descenso entre enero ynoviembre de 683.643 afiliados a laSeguridad Social, que se suma a lapérdida de casi 850.000 personas de2008.

• El ritmo de caída del número deafiliados a la Seguridad Social se estámoderando desde abril, situándose ennoviembre en el 4,7%, la cifra más bajadesde diciembre de 2008.

• Fuerte aumento del número deparados, que sube en 739.983personas hasta noviembre, y que sesuma al aumento de un millón deparados en 2008, según datos del INEM.

• El ritmo de aumento del número deparados registrados en el INEM seestá moderando desde marzo,situándose en noviembre en el 29,4%, elritmo más bajo desde agosto de 2008.

AFILIADOS A LA SEGURIDAD SOCIAL

17.700.000

18.000.000

18.300.000

18.600.000

18.900.000

19.200.000

ago-08 sep-08 oct-08 nov-08 dic-08 ene-09 feb-09 mar-09 abr-09 may-09 jun-09 jul-09 ago-09 sep-09 oct-09 nov-09

PARADOS REGISTRADOS EN EL INEM

2.400.000

2.600.000

2.800.000

3.000.000

3.200.000

3.400.000

3.600.000

3.800.000

4.000.000

ago-08

sep-08

oct-08

nov-08

dic-08 ene-09

feb-09

mar-09

abr-09

may-09

jun-09 jul-09 ago-09

sep-09

oct-09

nov-09

683.643 afiliados menosque en diciembre de 2008

Fuente: Mº Trabajo

739.983 parados másque en diciembre de 2008

Fuente: Mº Trabajo

20

Fuerte deterioro del mercado laboral, con una destrucción del empleo yun aumento del paro más fuertes y rápidos que el resto de economíasdesarrolladas

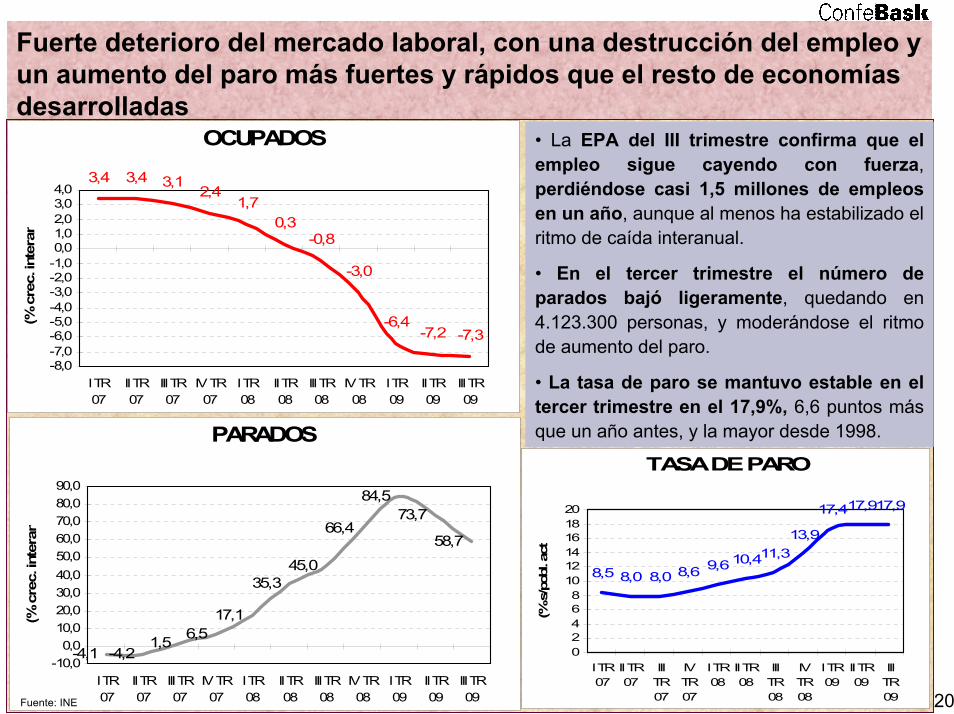

• La EPA del III trimestre confirma que elempleo sigue cayendo con fuerza,perdiéndose casi 1,5 millones de empleosen un año, aunque al menos ha estabilizado elritmo de caída interanual.

• En el tercer trimestre el número deparados bajó ligeramente, quedando en4.123.300 personas, y moderándose el ritmode aumento del paro.

• La tasa de paro se mantuvo estable en eltercer trimestre en el 17,9%, 6,6 puntos másque un año antes, y la mayor desde 1998.

TASA DE PARO

8,5 9,610,411,313,9

17,417,917,9

8,08,0 8,6

02468

101214161820

I TR07

II TR07

IIITR07

IVTR07

I TR08

II TR08

IIITR08

IVTR08

I TR09

II TR09

IIITR09

(% s

/pob

l. ac

t

OCUPADOS

3,4 3,4 3,12,4

1,70,3

-0,8

-3,0

-6,4-7,2 -7,3

-8,0-7,0-6,0-5,0-4,0-3,0-2,0-1,00,01,02,03,04,0

I TR07

II TR07

III TR07

IV TR07

I TR08

II TR08

III TR08

IV TR08

I TR09

II TR09

III TR09

(% c

rec.

inte

ran

PARADOS

1,5 6,517,1

35,345,0

66,473,7

58,7

-4,1

84,5

-4,2-10,0

0,010,020,030,040,050,060,070,080,090,0

I TR07

II TR07

III TR07

IV TR07

I TR08

II TR08

III TR08

IV TR08

I TR09

II TR09

III TR09

(% c

rec.

inte

ran

Fuente: INE

21

La inflación marca mínimos históricos, con caídas durante buena partedel año, aunque con tendencia a subir en los últimos meses, y porprimera vez desde la puesta en marcha del euro se sitúa por debajo dela media europea

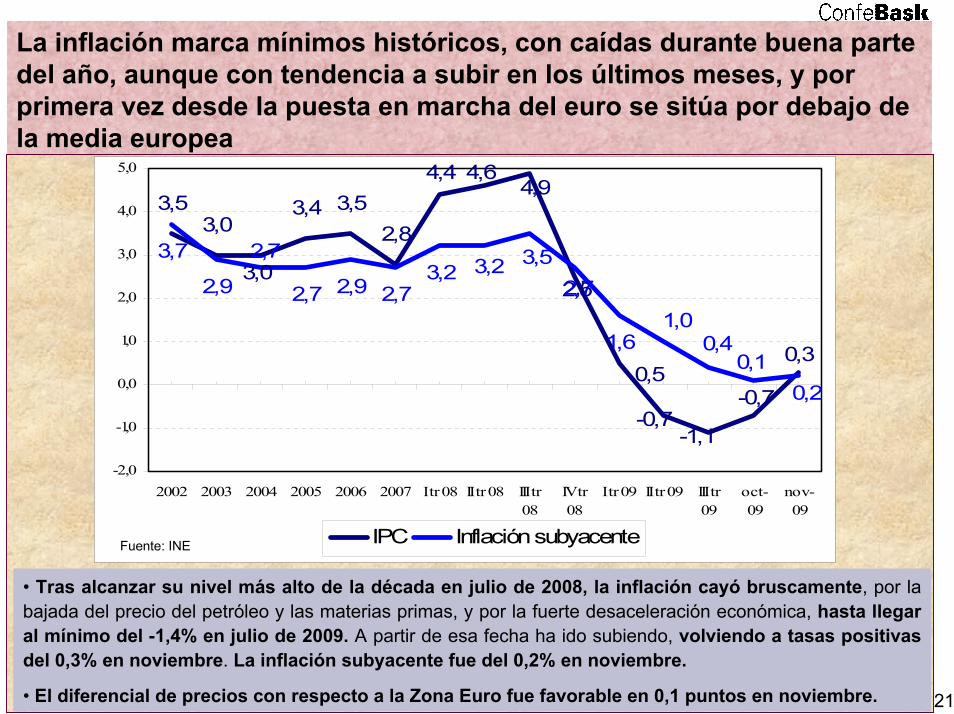

• Tras alcanzar su nivel más alto de la década en julio de 2008, la inflación cayó bruscamente, por labajada del precio del petróleo y las materias primas, y por la fuerte desaceleración económica, hasta llegaral mínimo del -1,4% en julio de 2009. A partir de esa fecha ha ido subiendo, volviendo a tasas positivasdel 0,3% en noviembre. La inflación subyacente fue del 0,2% en noviembre.

• El diferencial de precios con respecto a la Zona Euro fue favorable en 0,1 puntos en noviembre.

3,53,0

3,4 3,52,8

4,4

3,7

2,9 2,7 2,9 2,73,2

1,6

3,0

4,64,9

2,5

-1,1-0,7

-0,70,5

0,3

2,73,2 3,5

2,7

0,20,1

0,41,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2002 2003 2004 2005 2006 2007 I tr 08 II tr 08 III tr08

IV tr08

I tr 09 II tr 09 III tr09

oct-09

nov-09

IPC Inflación subyacenteFuente: INE

22

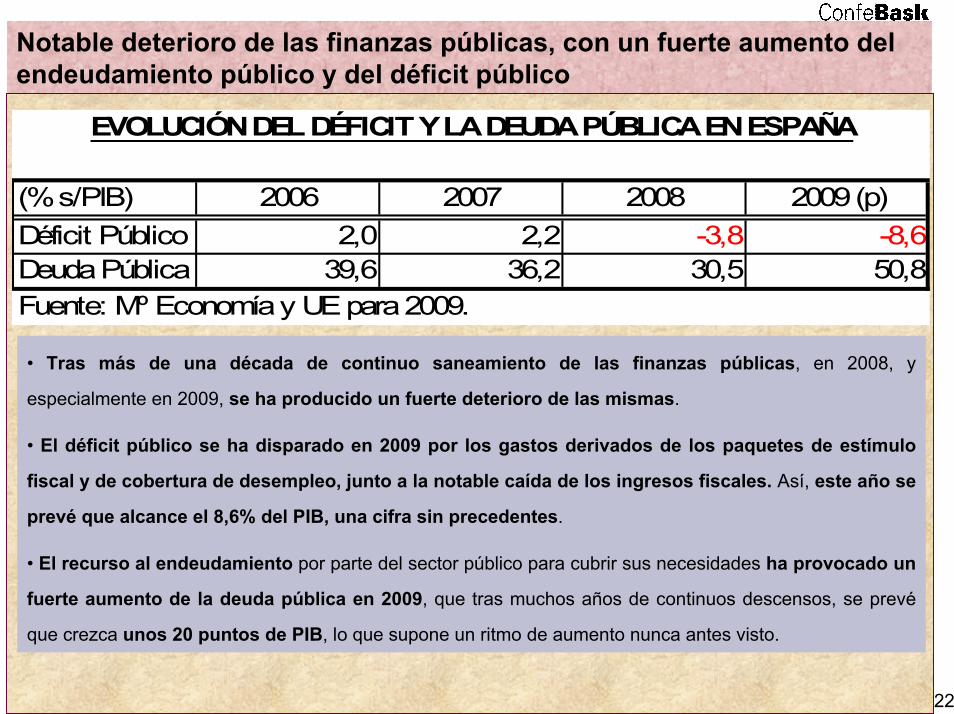

Notable deterioro de las finanzas públicas, con un fuerte aumento delendeudamiento público y del déficit público

• Tras más de una década de continuo saneamiento de las finanzas públicas, en 2008, y

especialmente en 2009, se ha producido un fuerte deterioro de las mismas.

• El déficit público se ha disparado en 2009 por los gastos derivados de los paquetes de estímulo

fiscal y de cobertura de desempleo, junto a la notable caída de los ingresos fiscales. Así, este año se

prevé que alcance el 8,6% del PIB, una cifra sin precedentes.

• El recurso al endeudamiento por parte del sector público para cubrir sus necesidades ha provocado un

fuerte aumento de la deuda pública en 2009, que tras muchos años de continuos descensos, se prevé

que crezca unos 20 puntos de PIB, lo que supone un ritmo de aumento nunca antes visto.

(% s/PIB) 2006 2007 2008 2009 (p)Déficit Público 2,0 2,2 -3,8 -8,6Deuda Pública 39,6 36,2 30,5 50,8Fuente: Mº Economía y UE para 2009.

EVOLUCIÓN DEL DÉFICIT Y LA DEUDA PÚBLICA EN ESPAÑA

23

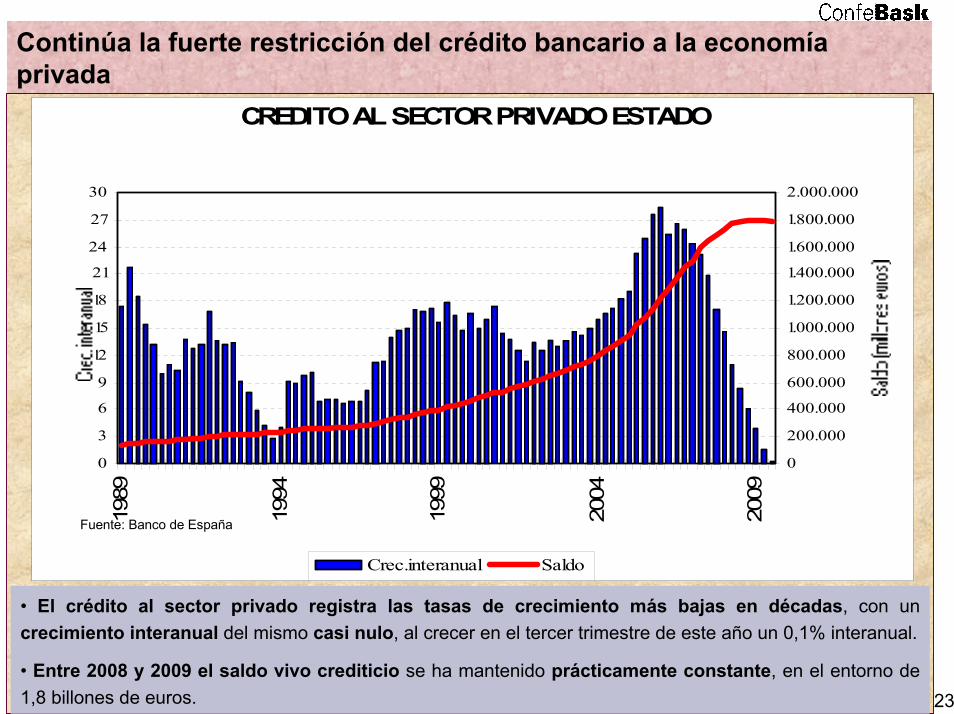

Continúa la fuerte restricción del crédito bancario a la economíaprivada

• El crédito al sector privado registra las tasas de crecimiento más bajas en décadas, con uncrecimiento interanual del mismo casi nulo, al crecer en el tercer trimestre de este año un 0,1% interanual.

• Entre 2008 y 2009 el saldo vivo crediticio se ha mantenido prácticamente constante, en el entorno de1,8 billones de euros.

CREDITO AL SECTOR PRIVADO ESTADO

0

3

6

9

12

15

18

21

24

27

30

1989

1994

1999

2004

2009

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

Crec.interanual Saldo

Fuente: Banco de España

24

ECONOMÍA VASCA EN 2009: PRINCIPALES RASGOSLa economía vasca ha sufrido claramente en 2009 una recesión que supera a la vivida en los

años 92-93, y con una evolución mucho peor de la esperada inicialmente:Confebask estima que la economía vasca ha caído en 2009 un -3,4%, cuatro puntos pordebajo de lo previsto hace un añoEl crecimiento económico se ha desacelerado en 5,3 puntos respecto al de 2008Sectorialmente la mayor caída se produce en la industria, que sufre un nivel de actividad tanbajo, que no encuentra precedentes en crisis anteriores. La construcción también cae confuerza al seguir con su ajuste, y los servicios sufren la menor caídaFuerte caída de la inversión por la pérdida de confianza, la caída de la demanda y la restriccióncrediticia, y del consumo privado, por la caída del empleo y la pérdida de confianza de losconsumidores, que elevan su propensión al ahorroDesplome de los intercambios con el exterior, aunque al ser más acusada la caída de lasimportaciones que la de las exportaciones, la contribución del sector exterior al crecimientoeconómico mejoraEl primer semestre registró el mayor ritmo de caída, con una mejoría en el tercer trimestre, enel que la recesión fue más ligera

25

ECONOMÍA VASCA EN 2009: PRINCIPALES RASGOSEl mercado laboral vasco está sufriendo las consecuencias de la crisis económica, pero con

menor intensidad que en la crisis del 92-93:Fuerte caída del empleo, de en torno al 4%, lo que supone unos 40.000 empleos menosEl paro registrado en el INEM ha crecido en torno a 40.000 personas, con un aumento superioral 30%, alcanzando las cifras más altas desde 1996La tasa de paro se aproxima al 9% al acabar el año, la mayor desde 2003, superando en 4puntos la existente en 2008

Drástica reducción de los ingresos públicos, con necesidades crecientes de endeudamientopara poner en marcha paquetes de estímulo fiscal y económico:

La recaudación fiscal acusa de forma significativa la recesión de la economía vascaFuerte aumento del endeudamiento público para afrontar la situación de gastos crecientes eingresos menguantes, si bien el margen de maniobra para el endeudamiento es muy amplio

26

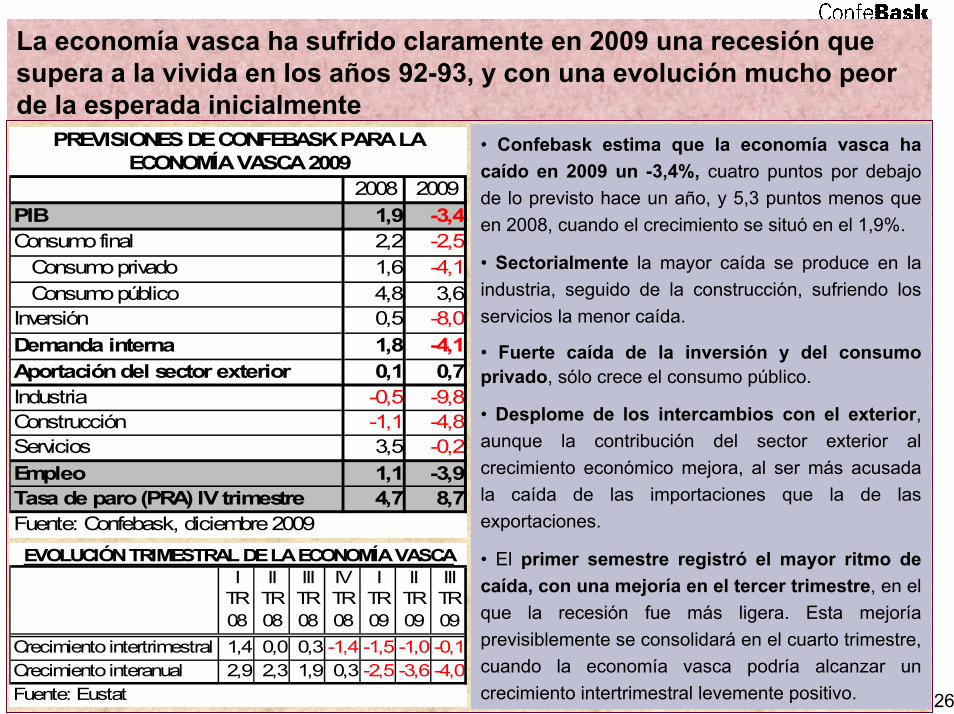

La economía vasca ha sufrido claramente en 2009 una recesión quesupera a la vivida en los años 92-93, y con una evolución mucho peorde la esperada inicialmente

• Confebask estima que la economía vasca hacaído en 2009 un -3,4%, cuatro puntos por debajode lo previsto hace un año, y 5,3 puntos menos queen 2008, cuando el crecimiento se situó en el 1,9%.

• Sectorialmente la mayor caída se produce en laindustria, seguido de la construcción, sufriendo losservicios la menor caída.

• Fuerte caída de la inversión y del consumoprivado, sólo crece el consumo público.

• Desplome de los intercambios con el exterior,aunque la contribución del sector exterior alcrecimiento económico mejora, al ser más acusadala caída de las importaciones que la de lasexportaciones.

• El primer semestre registró el mayor ritmo decaída, con una mejoría en el tercer trimestre, en elque la recesión fue más ligera. Esta mejoríaprevisiblemente se consolidará en el cuarto trimestre,cuando la economía vasca podría alcanzar uncrecimiento intertrimestral levemente positivo.

2008 2009PIB 1,9 -3,4Consumo final 2,2 -2,5 Consumo privado 1,6 -4,1 Consumo público 4,8 3,6Inversión 0,5 -8,0Demanda interna 1,8 -4,1Aportación del sector exterior 0,1 0,7Industria -0,5 -9,8Construcción -1,1 -4,8Servicios 3,5 -0,2Empleo 1,1 -3,9Tasa de paro (PRA) IV trimestre 4,7 8,7

PREVISIONES DE CONFEBASK PARA LA ECONOMÍA VASCA 2009

Fuente: Confebask, diciembre 2009

I TR 08

II TR 08

III TR 08

IV TR 08

I TR 09

II TR 09

III TR 09

Crecimiento intertrimestral 1,4 0,0 0,3 -1,4 -1,5 -1,0 -0,1Crecimiento interanual 2,9 2,3 1,9 0,3 -2,5 -3,6 -4,0Fuente: Eustat

EVOLUCIÓN TRIMESTRAL DE LA ECONOMÍA VASCA

27

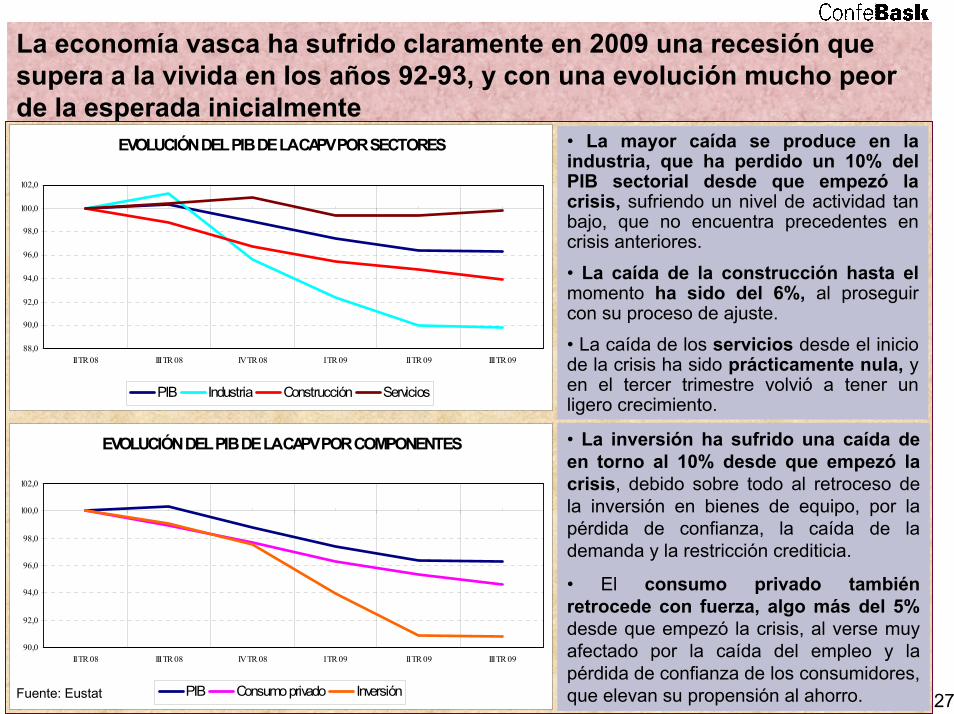

La economía vasca ha sufrido claramente en 2009 una recesión quesupera a la vivida en los años 92-93, y con una evolución mucho peorde la esperada inicialmente

• La mayor caída se produce en laindustria, que ha perdido un 10% delPIB sectorial desde que empezó lacrisis, sufriendo un nivel de actividad tanbajo, que no encuentra precedentes encrisis anteriores.

• La caída de la construcción hasta elmomento ha sido del 6%, al proseguircon su proceso de ajuste.

• La caída de los servicios desde el iniciode la crisis ha sido prácticamente nula, yen el tercer trimestre volvió a tener unligero crecimiento.

• La inversión ha sufrido una caída deen torno al 10% desde que empezó lacrisis, debido sobre todo al retroceso dela inversión en bienes de equipo, por lapérdida de confianza, la caída de lademanda y la restricción crediticia.

• El consumo privado tambiénretrocede con fuerza, algo más del 5%desde que empezó la crisis, al verse muyafectado por la caída del empleo y lapérdida de confianza de los consumidores,que elevan su propensión al ahorro.

EVOLUCIÓN DEL PIB DE LA CAPV POR SECTORES

88,0

90,0

92,0

94,0

96,0

98,0

100,0

102,0

II TR 08 III TR 08 IV TR 08 I TR 09 II TR 09 III TR 09

PIB Industria Construcción Servicios

EVOLUCIÓN DEL PIB DE LA CAPV POR COMPONENTES

90,0

92,0

94,0

96,0

98,0

100,0

102,0

II TR 08 III TR 08 IV TR 08 I TR 09 II TR 09 III TR 09

PIB Consumo privado InversiónFuente: Eustat

28

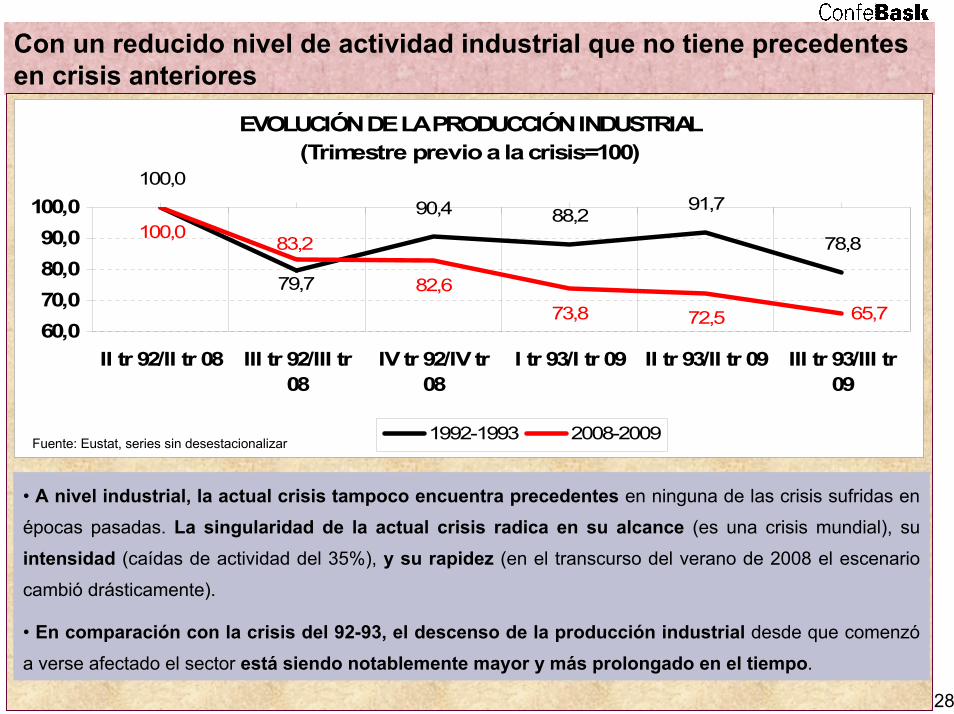

Con un reducido nivel de actividad industrial que no tiene precedentesen crisis anteriores

• A nivel industrial, la actual crisis tampoco encuentra precedentes en ninguna de las crisis sufridas en

épocas pasadas. La singularidad de la actual crisis radica en su alcance (es una crisis mundial), su

intensidad (caídas de actividad del 35%), y su rapidez (en el transcurso del verano de 2008 el escenario

cambió drásticamente).

• En comparación con la crisis del 92-93, el descenso de la producción industrial desde que comenzó

a verse afectado el sector está siendo notablemente mayor y más prolongado en el tiempo.

EVOLUCIÓN DE LA PRODUCCIÓN INDUSTRIAL(Trimestre previo a la crisis=100)

100,091,7

78,8100,0

72,5

90,4 88,2

79,7 82,673,8

83,2

65,760,070,080,090,0

100,0

II tr 92/II tr 08 III tr 92/III tr08

IV tr 92/IV tr08

I tr 93/I tr 09 II tr 93/II tr 09 III tr 93/III tr09

1992-1993 2008-2009Fuente: Eustat, series sin desestacionalizar

29

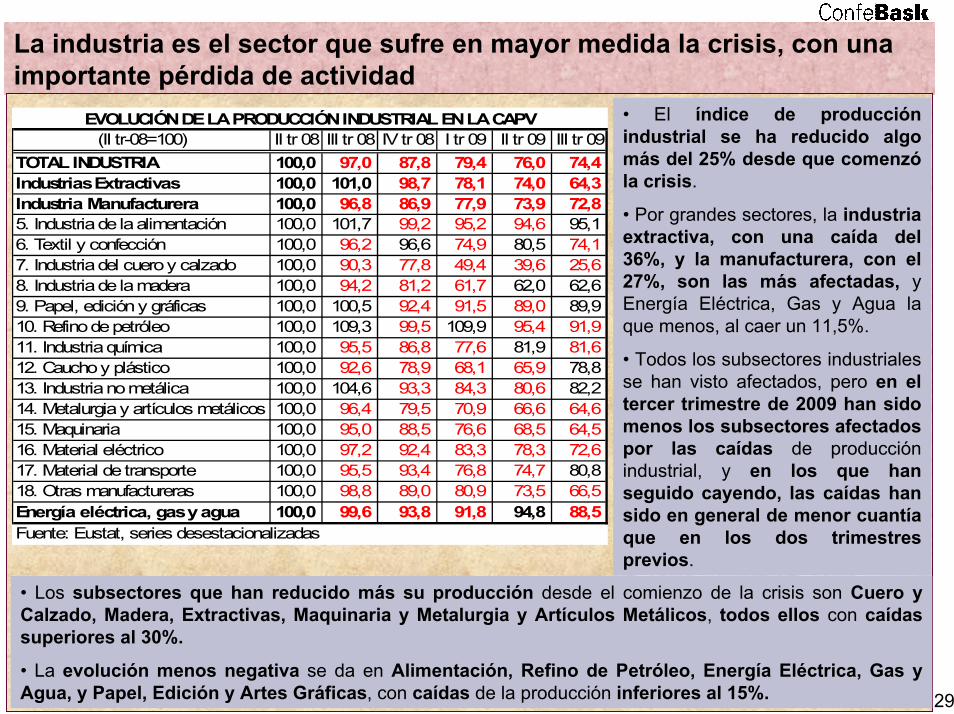

La industria es el sector que sufre en mayor medida la crisis, con unaimportante pérdida de actividad

• El índice de producciónindustrial se ha reducido algomás del 25% desde que comenzóla crisis.

• Por grandes sectores, la industriaextractiva, con una caída del36%, y la manufacturera, con el27%, son las más afectadas, yEnergía Eléctrica, Gas y Agua laque menos, al caer un 11,5%.

• Todos los subsectores industrialesse han visto afectados, pero en eltercer trimestre de 2009 han sidomenos los subsectores afectadospor las caídas de producciónindustrial, y en los que hanseguido cayendo, las caídas hansido en general de menor cuantíaque en los dos trimestresprevios.

• Los subsectores que han reducido más su producción desde el comienzo de la crisis son Cuero yCalzado, Madera, Extractivas, Maquinaria y Metalurgia y Artículos Metálicos, todos ellos con caídassuperiores al 30%.

• La evolución menos negativa se da en Alimentación, Refino de Petróleo, Energía Eléctrica, Gas yAgua, y Papel, Edición y Artes Gráficas, con caídas de la producción inferiores al 15%.

(II tr-08=100) II tr 08 III tr 08 IV tr 08 I tr 09 II tr 09 III tr 09TOTAL INDUSTRIA 100,0 97,0 87,8 79,4 76,0 74,4Industrias Extractivas 100,0 101,0 98,7 78,1 74,0 64,3Industria Manufacturera 100,0 96,8 86,9 77,9 73,9 72,85. Industria de la alimentación 100,0 101,7 99,2 95,2 94,6 95,16. Textil y confección 100,0 96,2 96,6 74,9 80,5 74,17. Industria del cuero y calzado 100,0 90,3 77,8 49,4 39,6 25,68. Industria de la madera 100,0 94,2 81,2 61,7 62,0 62,69. Papel, edición y gráficas 100,0 100,5 92,4 91,5 89,0 89,910. Refino de petróleo 100,0 109,3 99,5 109,9 95,4 91,911. Industria química 100,0 95,5 86,8 77,6 81,9 81,612. Caucho y plástico 100,0 92,6 78,9 68,1 65,9 78,813. Industria no metálica 100,0 104,6 93,3 84,3 80,6 82,214. Metalurgia y artículos metálicos 100,0 96,4 79,5 70,9 66,6 64,615. Maquinaria 100,0 95,0 88,5 76,6 68,5 64,516. Material eléctrico 100,0 97,2 92,4 83,3 78,3 72,617. Material de transporte 100,0 95,5 93,4 76,8 74,7 80,818. Otras manufactureras 100,0 98,8 89,0 80,9 73,5 66,5Energía eléctrica, gas y agua 100,0 99,6 93,8 91,8 94,8 88,5Fuente: Eustat, series desestacionalizadas

EVOLUCIÓN DE LA PRODUCCIÓN INDUSTRIAL EN LA CAPV

30

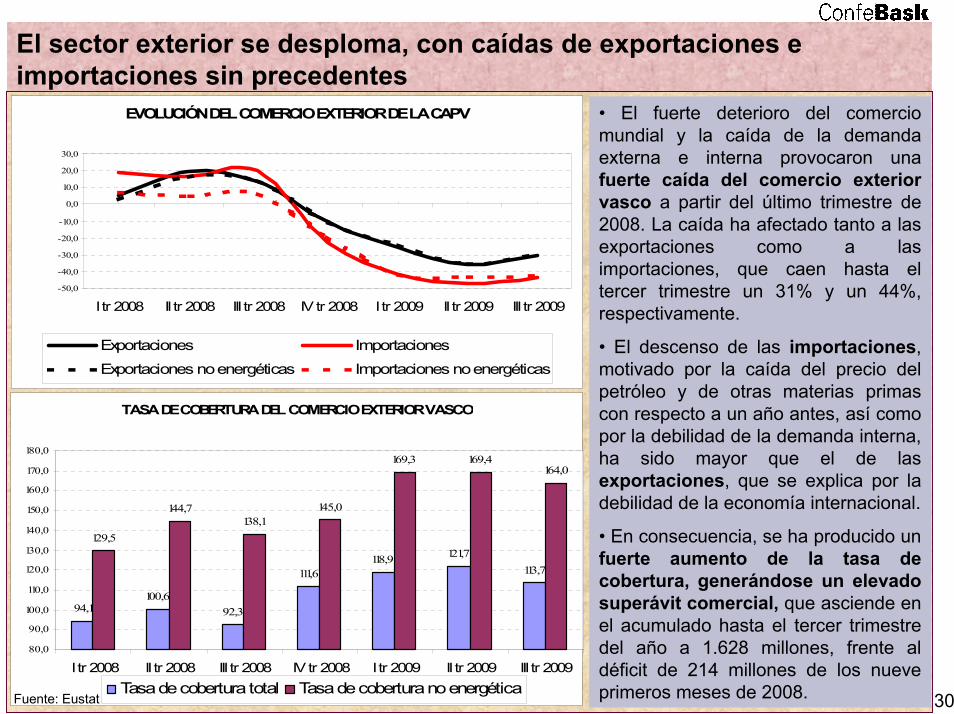

El sector exterior se desploma, con caídas de exportaciones eimportaciones sin precedentes

• El fuerte deterioro del comerciomundial y la caída de la demandaexterna e interna provocaron unafuerte caída del comercio exteriorvasco a partir del último trimestre de2008. La caída ha afectado tanto a lasexportaciones como a lasimportaciones, que caen hasta eltercer trimestre un 31% y un 44%,respectivamente.

• El descenso de las importaciones,motivado por la caída del precio delpetróleo y de otras materias primascon respecto a un año antes, así comopor la debilidad de la demanda interna,ha sido mayor que el de lasexportaciones, que se explica por ladebilidad de la economía internacional.

• En consecuencia, se ha producido unfuerte aumento de la tasa decobertura, generándose un elevadosuperávit comercial, que asciende enel acumulado hasta el tercer trimestredel año a 1.628 millones, frente aldéficit de 214 millones de los nueveprimeros meses de 2008.

EVOLUCIÓN DEL COMERCIO EXTERIOR DE LA CAPV

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

I tr 2008 II tr 2008 III tr 2008 IV tr 2008 I tr 2009 II tr 2009 III tr 2009

Exportaciones Importaciones

Exportaciones no energéticas Importaciones no energéticas

TASA DE COBERTURA DEL COMERCIO EXTERIOR VASCO

94,1100,6

92,3

111,6118,9 121,7

113,7

129,5

144,7138,1

145,0

169,3 169,4164,0

80,0

90,0

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

180,0

I tr 2008 II tr 2008 III tr 2008 IV tr 2008 I tr 2009 II tr 2009 III tr 2009Tasa de cobertura total Tasa de cobertura no energética

Fuente: Eustat

31

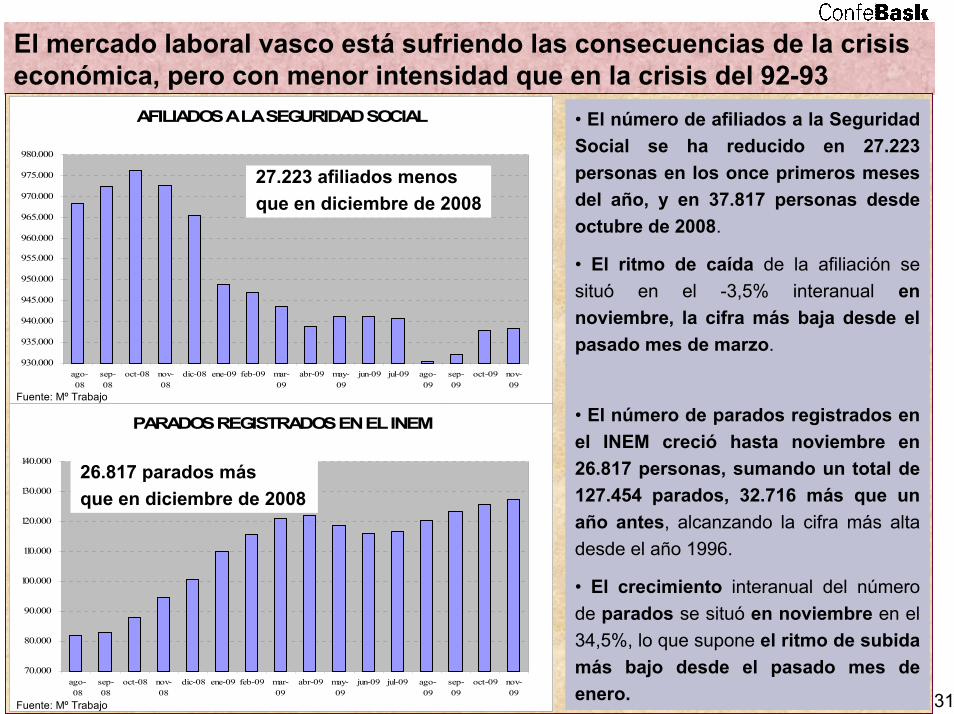

El mercado laboral vasco está sufriendo las consecuencias de la crisiseconómica, pero con menor intensidad que en la crisis del 92-93

• El número de afiliados a la SeguridadSocial se ha reducido en 27.223personas en los once primeros mesesdel año, y en 37.817 personas desdeoctubre de 2008.

• El ritmo de caída de la afiliación sesituó en el -3,5% interanual ennoviembre, la cifra más baja desde elpasado mes de marzo.

• El número de parados registrados enel INEM creció hasta noviembre en26.817 personas, sumando un total de127.454 parados, 32.716 más que unaño antes, alcanzando la cifra más altadesde el año 1996.

• El crecimiento interanual del númerode parados se situó en noviembre en el34,5%, lo que supone el ritmo de subidamás bajo desde el pasado mes deenero.

AFILIADOS A LA SEGURIDAD SOCIAL

930.000

935.000

940.000

945.000

950.000

955.000

960.000

965.000

970.000

975.000

980.000

ago-08

sep-08

oct-08 nov-08

dic-08 ene-09 feb-09 mar-09

abr-09 may-09

jun-09 jul-09 ago-09

sep-09

oct-09 nov-09

Fuente: Mº Trabajo

27.223 afiliados menosque en diciembre de 2008

PARADOS REGISTRADOS EN EL INEM

70.000

80.000

90.000

100.000

110.000

120.000

130.000

140.000

ago-08

sep-08

oct-08 nov-08

dic-08 ene-09 feb-09 mar-09

abr-09 may-09

jun-09 jul-09 ago-09

sep-09

oct-09 nov-09

Fuente: Mº Trabajo

26.817 parados másque en diciembre de 2008

32

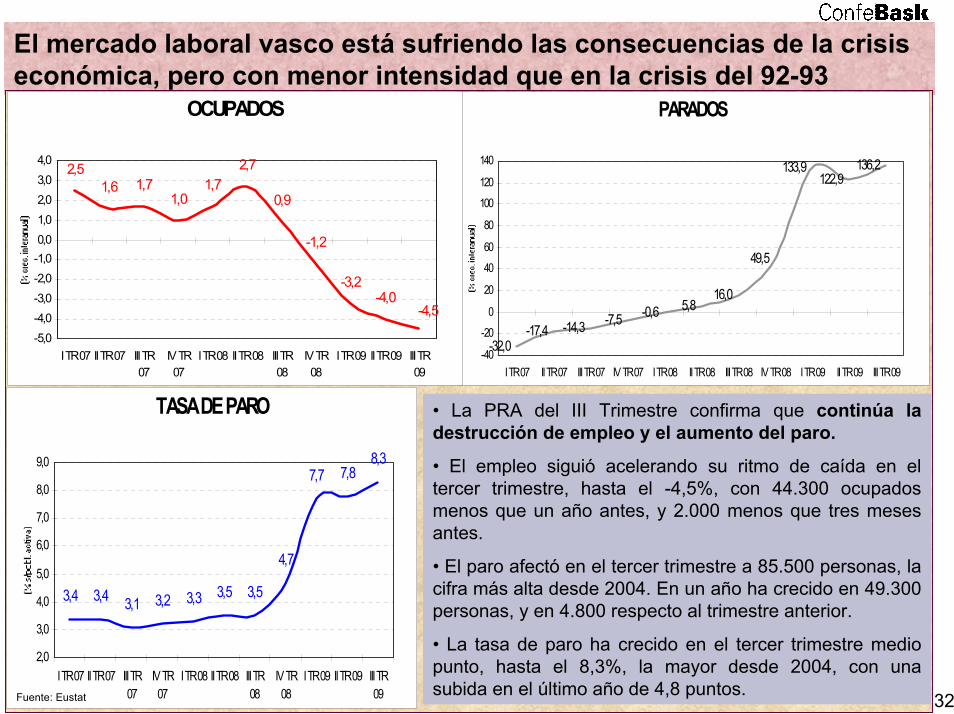

El mercado laboral vasco está sufriendo las consecuencias de la crisiseconómica, pero con menor intensidad que en la crisis del 92-93

• La PRA del III Trimestre confirma que continúa ladestrucción de empleo y el aumento del paro.

• El empleo siguió acelerando su ritmo de caída en eltercer trimestre, hasta el -4,5%, con 44.300 ocupadosmenos que un año antes, y 2.000 menos que tres mesesantes.

• El paro afectó en el tercer trimestre a 85.500 personas, lacifra más alta desde 2004. En un año ha crecido en 49.300personas, y en 4.800 respecto al trimestre anterior.

• La tasa de paro ha crecido en el tercer trimestre mediopunto, hasta el 8,3%, la mayor desde 2004, con unasubida en el último año de 4,8 puntos.

PARADOS

-14,3 -7,5 -0,6 5,816,0

49,5

122,9136,2

-17,4

133,9

-32,0-40

-20

0

20

40

60

80

100

120

140

I TR 07 II TR 07 III TR 07 IV TR 07 I TR 08 II TR 08 III TR 08 IV TR 08 I TR 09 II TR 09 III TR 09

OCUPADOS

2,51,6 1,7

1,01,7

2,7

0,9

-1,2

-3,2-4,0

-4,5

-5,0-4,0-3,0-2,0-1,00,01,02,03,04,0

I TR 07 II TR 07 III TR07

IV TR07

I TR 08 II TR 08 III TR08

IV TR08

I TR 09 II TR 09 III TR09

TASA DE PARO

3,4 3,3 3,5 3,5

4,7

7,7 7,88,3

3,23,4 3,1

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

I TR 07 II TR 07 III TR07

IV TR07

I TR 08 II TR 08 III TR08

IV TR08

I TR 09 II TR 09 III TR09Fuente: Eustat

33

EVOLUCIÓN DEL EMPLEO(Trimestre previo a la crisis=100)

100,098,4

94,2 93,5

100,0 100,2

96,0 95,895,3

97,796,7

98,8

92,094,096,098,0

100,0102,0

II tr 92/II tr 08 III tr 92/III tr 08 IV tr 92/IV tr 08 I tr 93/I tr 09 II tr 93/II tr 09 III tr 93/III tr 09

1992-1993 2008-2009

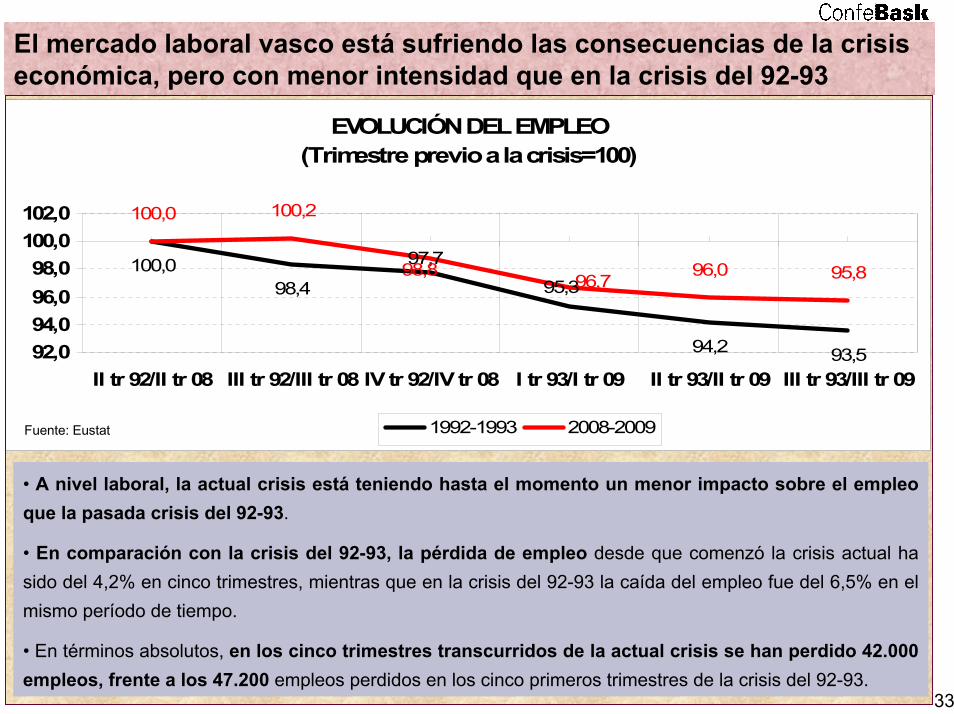

• A nivel laboral, la actual crisis está teniendo hasta el momento un menor impacto sobre el empleoque la pasada crisis del 92-93.

• En comparación con la crisis del 92-93, la pérdida de empleo desde que comenzó la crisis actual hasido del 4,2% en cinco trimestres, mientras que en la crisis del 92-93 la caída del empleo fue del 6,5% en elmismo período de tiempo.

• En términos absolutos, en los cinco trimestres transcurridos de la actual crisis se han perdido 42.000empleos, frente a los 47.200 empleos perdidos en los cinco primeros trimestres de la crisis del 92-93.

Fuente: Eustat

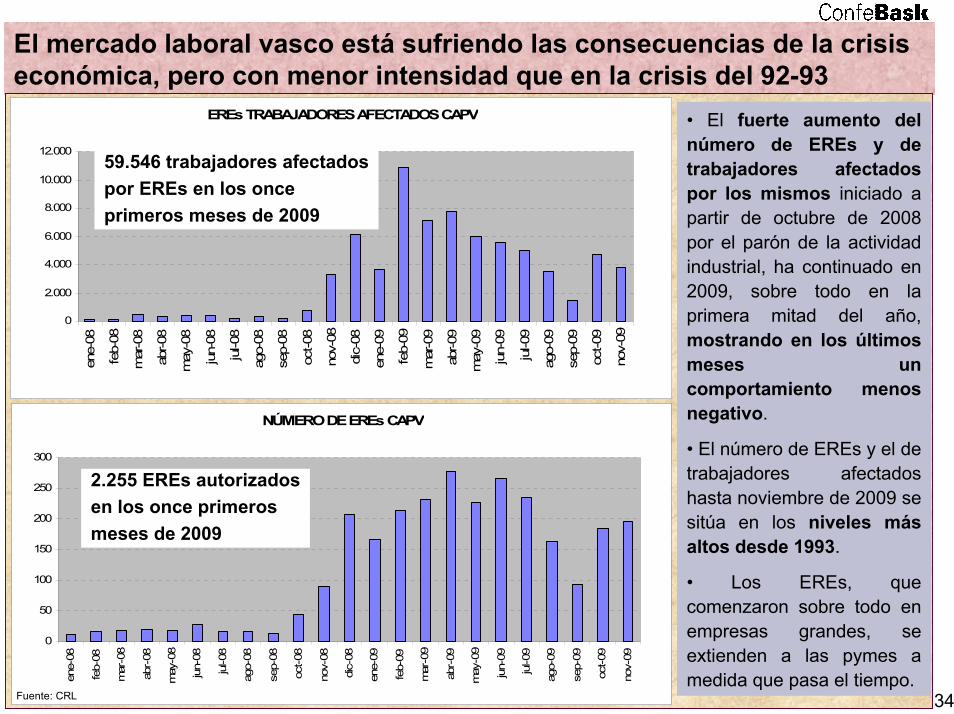

El mercado laboral vasco está sufriendo las consecuencias de la crisiseconómica, pero con menor intensidad que en la crisis del 92-93

34

El mercado laboral vasco está sufriendo las consecuencias de la crisiseconómica, pero con menor intensidad que en la crisis del 92-93

• El fuerte aumento delnúmero de EREs y detrabajadores afectadospor los mismos iniciado apartir de octubre de 2008por el parón de la actividadindustrial, ha continuado en2009, sobre todo en laprimera mitad del año,mostrando en los últimosmeses uncomportamiento menosnegativo.

• El número de EREs y el detrabajadores afectadoshasta noviembre de 2009 sesitúa en los niveles másaltos desde 1993.

• Los EREs, quecomenzaron sobre todo enempresas grandes, seextienden a las pymes amedida que pasa el tiempo.

EREs TRABAJADORES AFECTADOS CAPV

0

2.000

4.000

6.000

8.000

10.000

12.000

ene-

08

feb-

08

mar

-08

abr-0

8

may

-08

jun-

08

jul-0

8

ago-

08

sep-

08

oct-0

8

nov-

08

dic-

08

ene-

09

feb-

09

mar

-09

abr-0

9

may

-09

jun-

09

jul-0

9

ago-

09

sep-

09

oct-0

9

nov-

09

NÚMERO DE EREs CAPV

0

50

100

150

200

250

300

ene-

08

feb-

08

mar

-08

abr-

08

may

-08

jun-

08

jul-0

8

ago-

08

sep-

08

oct-0

8

nov-

08

dic-

08

ene-

09

feb-

09

mar

-09

abr-

09

may

-09

jun-

09

jul-0

9

ago-

09

sep-

09

oct-0

9

nov-

09

Fuente: CRL

59.546 trabajadores afectadospor EREs en los onceprimeros meses de 2009

2.255 EREs autorizadosen los once primerosmeses de 2009

35

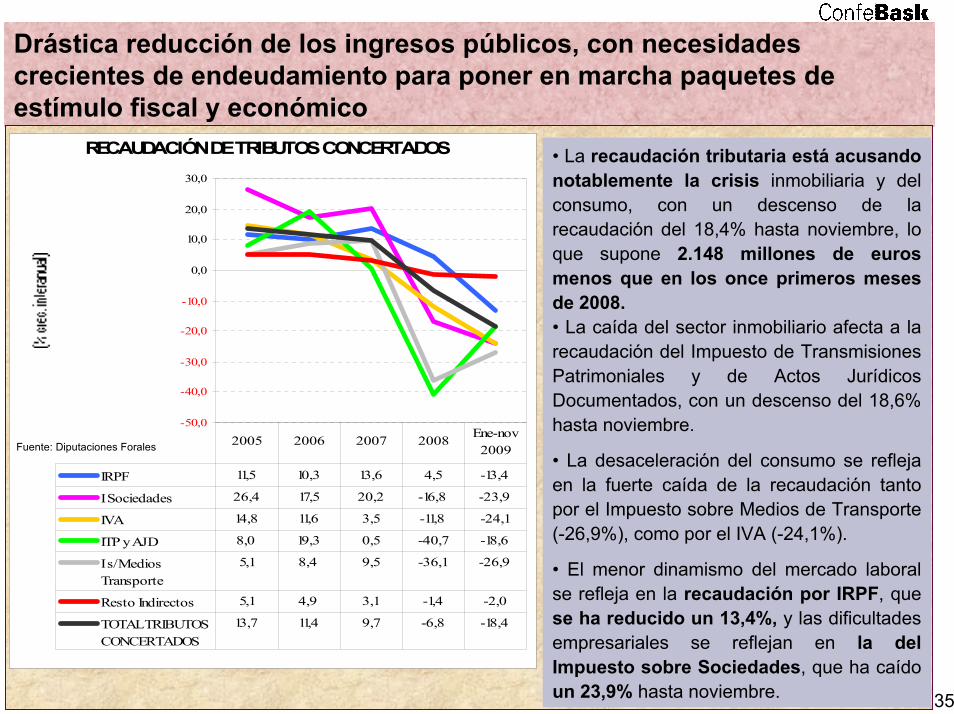

Drástica reducción de los ingresos públicos, con necesidadescrecientes de endeudamiento para poner en marcha paquetes deestímulo fiscal y económico

• La recaudación tributaria está acusandonotablemente la crisis inmobiliaria y delconsumo, con un descenso de larecaudación del 18,4% hasta noviembre, loque supone 2.148 millones de eurosmenos que en los once primeros mesesde 2008.• La caída del sector inmobiliario afecta a larecaudación del Impuesto de TransmisionesPatrimoniales y de Actos JurídicosDocumentados, con un descenso del 18,6%hasta noviembre.

• La desaceleración del consumo se reflejaen la fuerte caída de la recaudación tantopor el Impuesto sobre Medios de Transporte(-26,9%), como por el IVA (-24,1%).

• El menor dinamismo del mercado laboralse refleja en la recaudación por IRPF, quese ha reducido un 13,4%, y las dificultadesempresariales se reflejan en la delImpuesto sobre Sociedades, que ha caídoun 23,9% hasta noviembre.

RECAUDACIÓN DE TRIBUTOS CONCERTADOS

-50,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

IRPF 11,5 10,3 13,6 4,5 -13,4

I Sociedades 26,4 17,5 20,2 -16,8 -23,9

IVA 14,8 11,6 3,5 -11,8 -24,1

ITP y AJD 8,0 19,3 0,5 -40,7 -18,6

I s/MediosTransporte

5,1 8,4 9,5 -36,1 -26,9

Resto Indirectos 5,1 4,9 3,1 -1,4 -2,0

TOTAL TRIBUTOSCONCERTADOS

13,7 11,4 9,7 -6,8 -18,4

2005 2006 2007 2008 Ene-nov 2009Fuente: Diputaciones Forales

36

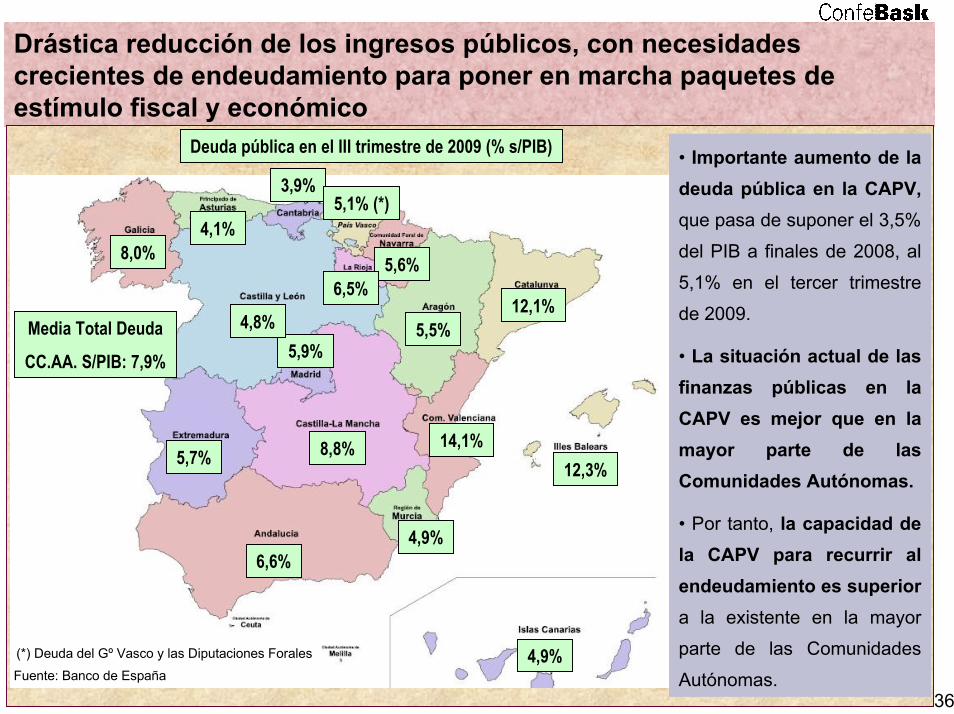

Drástica reducción de los ingresos públicos, con necesidadescrecientes de endeudamiento para poner en marcha paquetes deestímulo fiscal y económico

• Importante aumento de ladeuda pública en la CAPV,que pasa de suponer el 3,5%

del PIB a finales de 2008, al

5,1% en el tercer trimestre

de 2009.

• La situación actual de lasfinanzas públicas en laCAPV es mejor que en lamayor parte de lasComunidades Autónomas.

• Por tanto, la capacidad dela CAPV para recurrir alendeudamiento es superiora la existente en la mayor

parte de las Comunidades

Autónomas.

Deuda pública en el III trimestre de 2009 (% s/PIB)

6,6%

12,3%

5,6%

4,9%

5,9%

6,5%

8,0%

5,7%

12,1%4,8%

8,8%

3,9%

4,9%

4,1%

5,5%

Fuente: Banco de España

5,1% (*)

14,1%

(*) Deuda del Gº Vasco y las Diputaciones Forales

Media Total Deuda

CC.AA. S/PIB: 7,9%

37

ECONOMÍA INTERNACIONAL EN 2010: PERSPECTIVASLas perspectivas de crecimiento para 2010 han mejorado, y se prevé una progresiva mejoría

de la economía global:Las Economías Avanzadas saldrán de la recesión casi en su totalidad, aunque de manera lenta y

suave, porque los ajustes inmobiliarios y de desapalancamiento todavía no han concluido en lamayor parte de los paísesLas Economías Emergentes volverán a crecer con más intensidad, aunque sin llegar a los ritmos

de crecimiento previos a la crisisEl crecimiento será muy escaso en la primera parte del año, dando paso a un segundo semestre

más dinámico, por la previsible mejoría de la inversión y el consumo privadoLa economía europea volverá a tasas positivas, gracias a una paulatina recuperación primero de

los stocks, luego de la inversión y posteriormente del consumo privadoFrancia y Alemania serán en Europa las economías que liderarán la recuperaciónLa inflación se mantendrá en niveles reducidos, porque aunque los precios del petróleo y de las

materias primas se prevén al alza, la debilidad de la demanda evitará una escalada de los preciosLos tipos de interés seguirán siendo bajos, aunque se prevé una ligera subida de los mismos en la

parte final de 2010 con respecto a los mínimos de este año

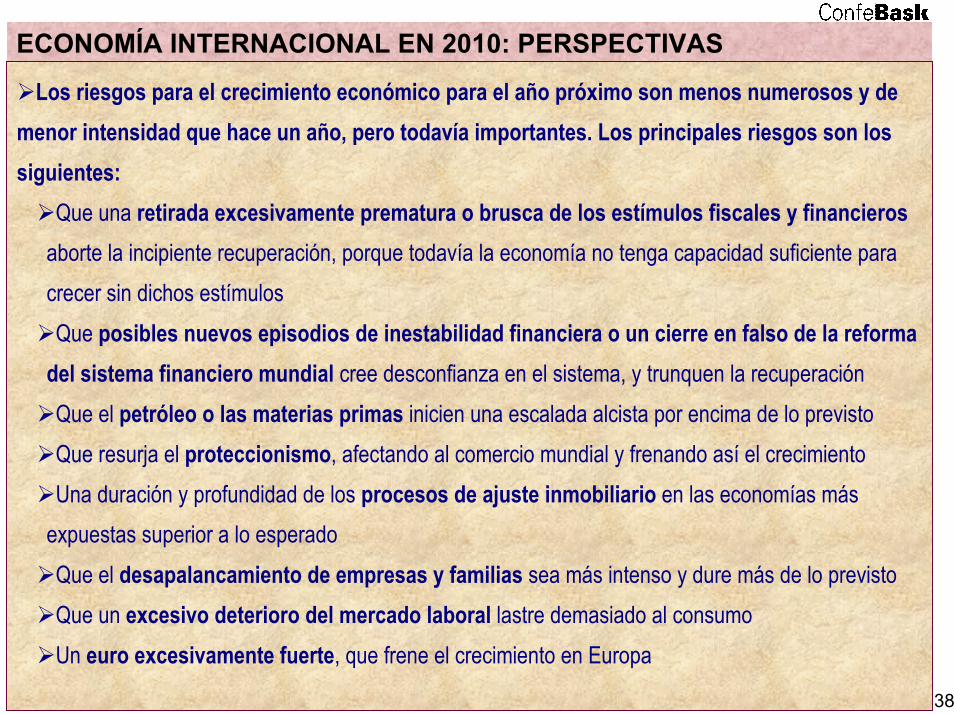

38

ECONOMÍA INTERNACIONAL EN 2010: PERSPECTIVAS

Los riesgos para el crecimiento económico para el año próximo son menos numerosos y demenor intensidad que hace un año, pero todavía importantes. Los principales riesgos son lossiguientes:

Que una retirada excesivamente prematura o brusca de los estímulos fiscales y financierosaborte la incipiente recuperación, porque todavía la economía no tenga capacidad suficiente paracrecer sin dichos estímulosQue posibles nuevos episodios de inestabilidad financiera o un cierre en falso de la reforma

del sistema financiero mundial cree desconfianza en el sistema, y trunquen la recuperaciónQue el petróleo o las materias primas inicien una escalada alcista por encima de lo previstoQue resurja el proteccionismo, afectando al comercio mundial y frenando así el crecimientoUna duración y profundidad de los procesos de ajuste inmobiliario en las economías más

expuestas superior a lo esperadoQue el desapalancamiento de empresas y familias sea más intenso y dure más de lo previstoQue un excesivo deterioro del mercado laboral lastre demasiado al consumoUn euro excesivamente fuerte, que frene el crecimiento en Europa

39

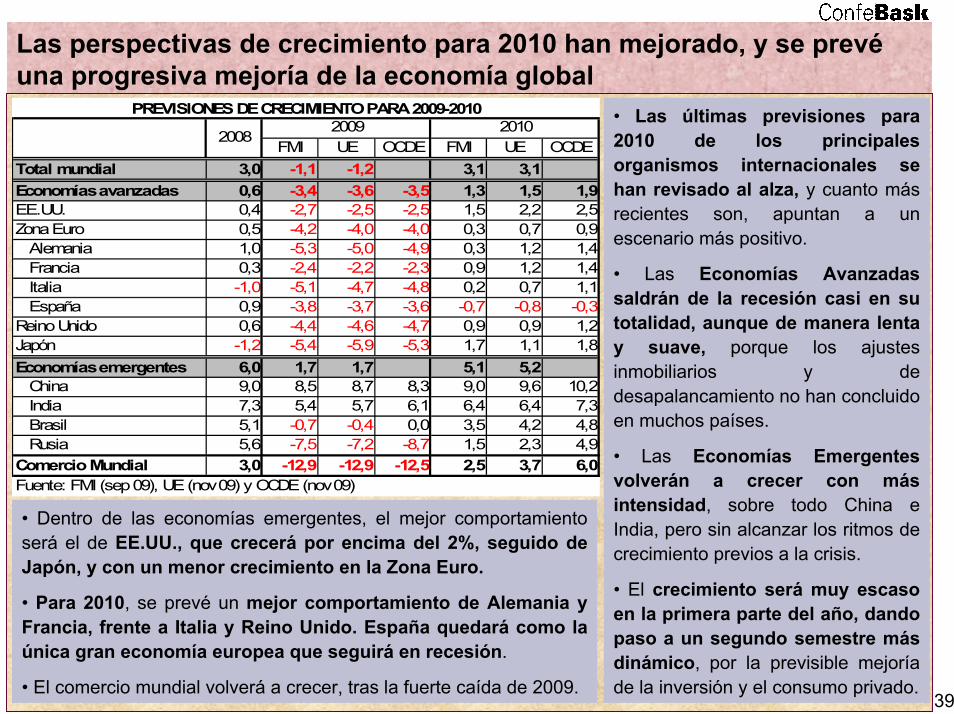

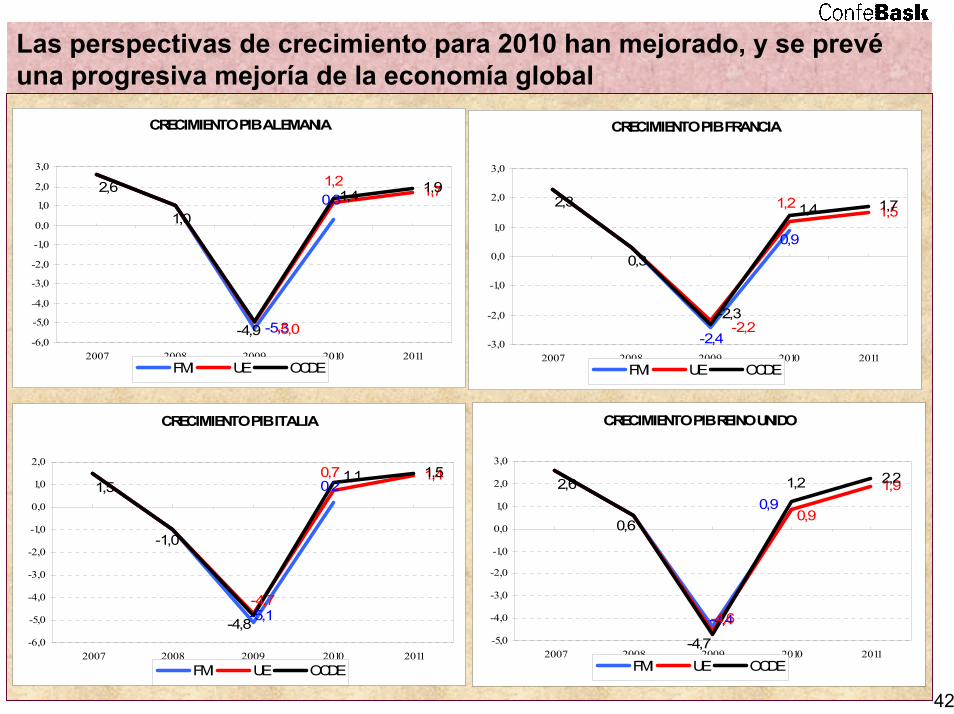

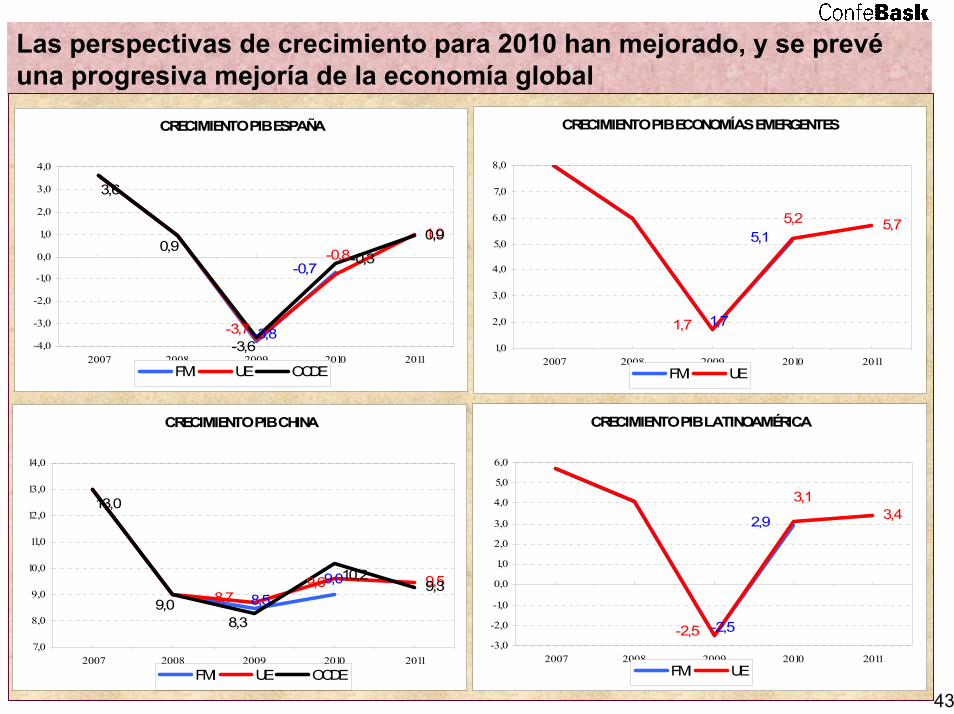

Las perspectivas de crecimiento para 2010 han mejorado, y se prevéuna progresiva mejoría de la economía global

• Dentro de las economías emergentes, el mejor comportamientoserá el de EE.UU., que crecerá por encima del 2%, seguido deJapón, y con un menor crecimiento en la Zona Euro.

• Para 2010, se prevé un mejor comportamiento de Alemania yFrancia, frente a Italia y Reino Unido. España quedará como laúnica gran economía europea que seguirá en recesión.

• El comercio mundial volverá a crecer, tras la fuerte caída de 2009.

• Las últimas previsiones para2010 de los principalesorganismos internacionales sehan revisado al alza, y cuanto másrecientes son, apuntan a unescenario más positivo.

• Las Economías Avanzadassaldrán de la recesión casi en sutotalidad, aunque de manera lentay suave, porque los ajustesinmobiliarios y dedesapalancamiento no han concluidoen muchos países.

• Las Economías Emergentesvolverán a crecer con másintensidad, sobre todo China eIndia, pero sin alcanzar los ritmos decrecimiento previos a la crisis.

• El crecimiento será muy escasoen la primera parte del año, dandopaso a un segundo semestre másdinámico, por la previsible mejoríade la inversión y el consumo privado.

FMI UE OCDE FMI UE OCDETotal mundial 3,0 -1,1 -1,2 3,1 3,1Economías avanzadas 0,6 -3,4 -3,6 -3,5 1,3 1,5 1,9EE.UU. 0,4 -2,7 -2,5 -2,5 1,5 2,2 2,5Zona Euro 0,5 -4,2 -4,0 -4,0 0,3 0,7 0,9 Alemania 1,0 -5,3 -5,0 -4,9 0,3 1,2 1,4 Francia 0,3 -2,4 -2,2 -2,3 0,9 1,2 1,4 Italia -1,0 -5,1 -4,7 -4,8 0,2 0,7 1,1 España 0,9 -3,8 -3,7 -3,6 -0,7 -0,8 -0,3Reino Unido 0,6 -4,4 -4,6 -4,7 0,9 0,9 1,2Japón -1,2 -5,4 -5,9 -5,3 1,7 1,1 1,8Economías emergentes 6,0 1,7 1,7 5,1 5,2 China 9,0 8,5 8,7 8,3 9,0 9,6 10,2 India 7,3 5,4 5,7 6,1 6,4 6,4 7,3 Brasil 5,1 -0,7 -0,4 0,0 3,5 4,2 4,8 Rusia 5,6 -7,5 -7,2 -8,7 1,5 2,3 4,9Comercio Mundial 3,0 -12,9 -12,9 -12,5 2,5 3,7 6,0

2010PREVISIONES DE CRECIMIENTO PARA 2009-2010

Fuente: FMI (sep 09), UE (nov 09) y OCDE (nov 09)

20082009

40

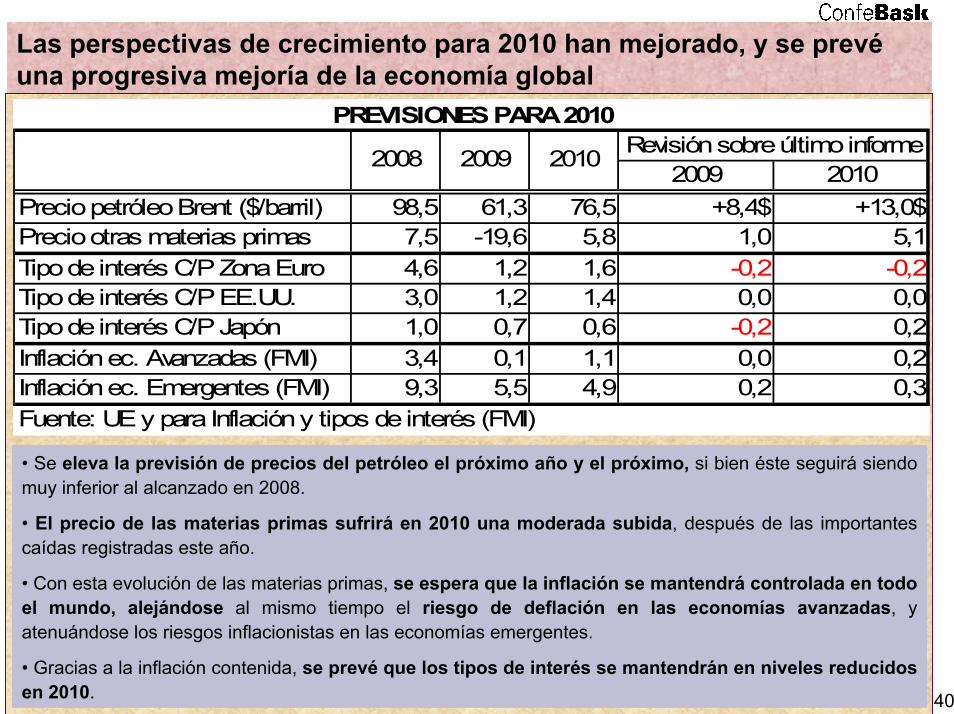

Las perspectivas de crecimiento para 2010 han mejorado, y se prevéuna progresiva mejoría de la economía global

• Se eleva la previsión de precios del petróleo el próximo año y el próximo, si bien éste seguirá siendomuy inferior al alcanzado en 2008.

• El precio de las materias primas sufrirá en 2010 una moderada subida, después de las importantescaídas registradas este año.

• Con esta evolución de las materias primas, se espera que la inflación se mantendrá controlada en todoel mundo, alejándose al mismo tiempo el riesgo de deflación en las economías avanzadas, yatenuándose los riesgos inflacionistas en las economías emergentes.

• Gracias a la inflación contenida, se prevé que los tipos de interés se mantendrán en niveles reducidosen 2010.

2009 2010Precio petróleo Brent ($/barril) 98,5 61,3 76,5 +8,4$ +13,0$Precio otras materias primas 7,5 -19,6 5,8 1,0 5,1Tipo de interés C/P Zona Euro 4,6 1,2 1,6 -0,2 -0,2Tipo de interés C/P EE.UU. 3,0 1,2 1,4 0,0 0,0Tipo de interés C/P Japón 1,0 0,7 0,6 -0,2 0,2Inflación ec. Avanzadas (FMI) 3,4 0,1 1,1 0,0 0,2Inflación ec. Emergentes (FMI) 9,3 5,5 4,9 0,2 0,3

PREVISIONES PARA 2010

2008 2009 2010 Revisión sobre último informe

Fuente: UE y para Inflación y tipos de interés (FMI)

41

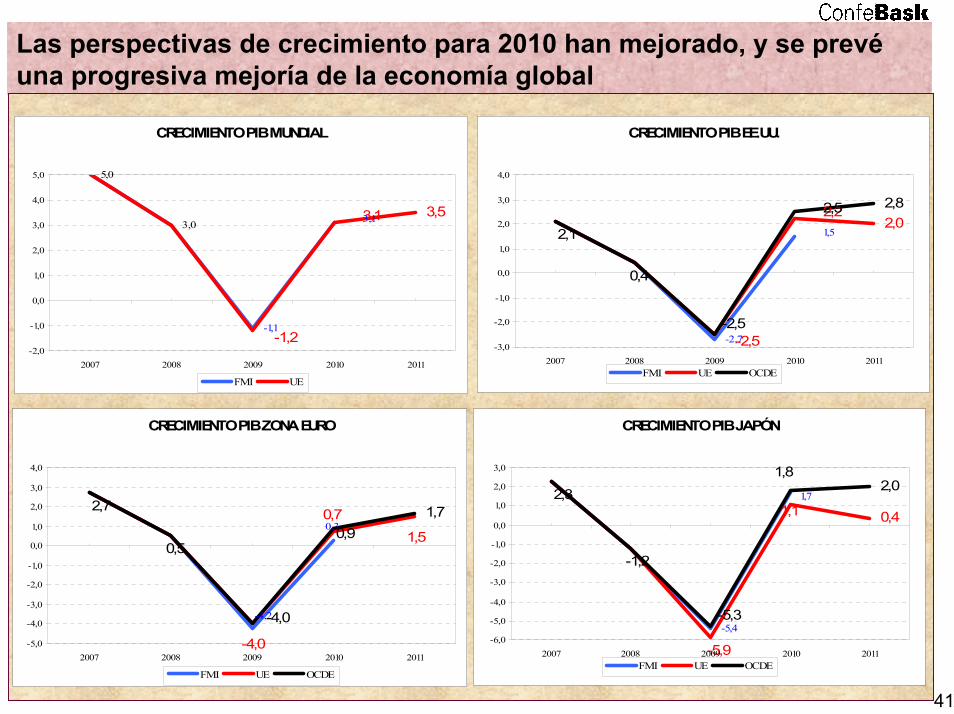

Las perspectivas de crecimiento para 2010 han mejorado, y se prevéuna progresiva mejoría de la economía global

CRECIMIENTO PIB MUNDIAL

-1,1

3,53,13,1

-1,2

5,0

3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2007 2008 2009 2010 2011

FMI UE

CRECIMIENTO PIB EE.UU.

-2,7

2,02,8

1,5

2,2

-2,5

2,5

-2,5

0,4

2,1

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2007 2008 2009 2010 2011FMI UE OCDE

CRECIMIENTO PIB ZONA EURO

1,5

1,7

-4,2

0,30,7

-4,0

0,9

-4,0

0,5

2,7

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2007 2008 2009 2010 2011

FMI UE OCDE

CRECIMIENTO PIB JAPÓN

-5,4

0,4

2,01,7

1,1

-5,9

1,8

-5,3

-1,2

2,3

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

2007 2008 2009 2010 2011FMI UE OCDE

42

Las perspectivas de crecimiento para 2010 han mejorado, y se prevéuna progresiva mejoría de la economía global

CRECIMIENTO PIB ALEMANIA

-5,3

1,71,90,31,2

-5,0

1,4

-4,9

1,0

2,6

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

2007 2008 2009 2010 2011FMI UE OCDE

CRECIMIENTO PIB FRANCIA

1,51,7

0,9

-2,4-2,2

1,22,3

0,3

-2,3

1,4

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

2007 2008 2009 2010 2011FMI UE OCDE

CRECIMIENTO PIB ITALIA

1,41,5

-5,1

0,20,7

-4,7

1,1

-4,8

-1,0

1,5

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

2007 2008 2009 2010 2011FMI UE OCDE

CRECIMIENTO PIB REINO UNIDO

1,92,2

0,9

-4,4-4,6

0,9

2,6

0,6

-4,7

1,2

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

2007 2008 2009 2010 2011FMI UE OCDE

43

Las perspectivas de crecimiento para 2010 han mejorado, y se prevéuna progresiva mejoría de la economía global

CRECIMIENTO PIB ESPAÑA

1,00,9

-3,8

-0,7-0,8

-3,7

-0,3

-3,6

0,9

3,6

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2007 2008 2009 2010 2011FMI UE OCDE

CRECIMIENTO PIB ECONOMÍAS EMERGENTES

5,75,1

1,71,7

5,2

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2007 2008 2009 2010 2011FMI UE

CRECIMIENTO PIB CHINA

9,59,38,5

9,09,68,7

10,2

8,39,0

13,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

2007 2008 2009 2010 2011FMI UE OCDE

CRECIMIENTO PIB LATINOAMÉRICA

3,42,9

-2,5-2,5

3,1

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2007 2008 2009 2010 2011FMI UE

44

Las perspectivas de crecimiento para 2010 han mejorado, y se prevéuna progresiva mejoría de la economía global

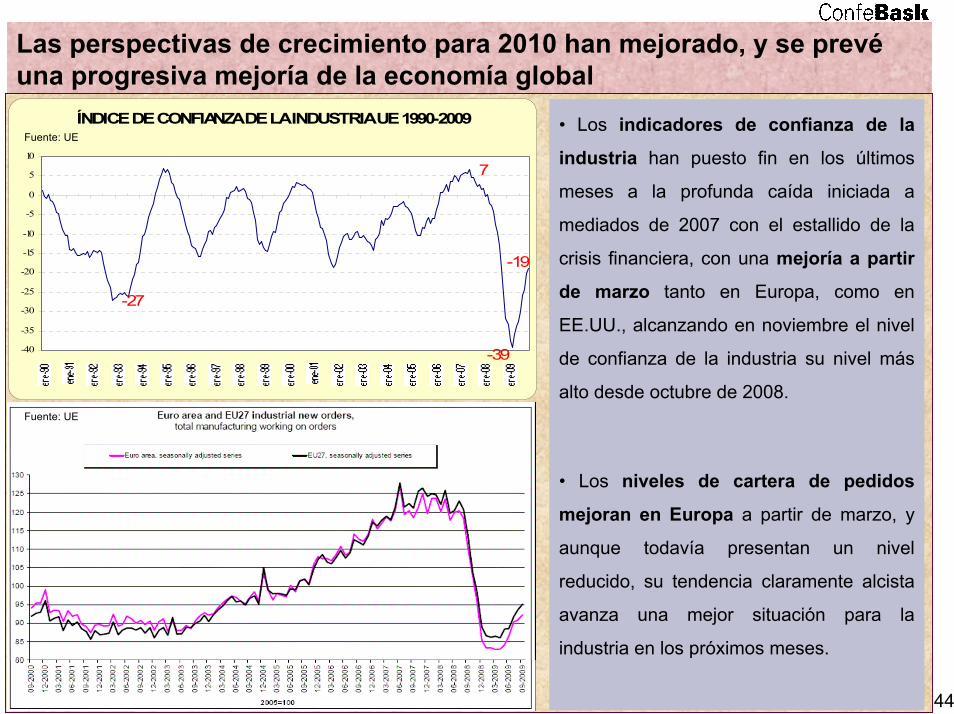

• Los indicadores de confianza de la

industria han puesto fin en los últimos

meses a la profunda caída iniciada a

mediados de 2007 con el estallido de la

crisis financiera, con una mejoría a partir

de marzo tanto en Europa, como en

EE.UU., alcanzando en noviembre el nivel

de confianza de la industria su nivel más

alto desde octubre de 2008.

• Los niveles de cartera de pedidos

mejoran en Europa a partir de marzo, y

aunque todavía presentan un nivel

reducido, su tendencia claramente alcista

avanza una mejor situación para la

industria en los próximos meses.

ÍNDICE DE CONFIANZA DE LA INDUSTRIA UE 1990-2009

-27

7

-39

-19

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

Fuente: UE

Fuente: UE

45

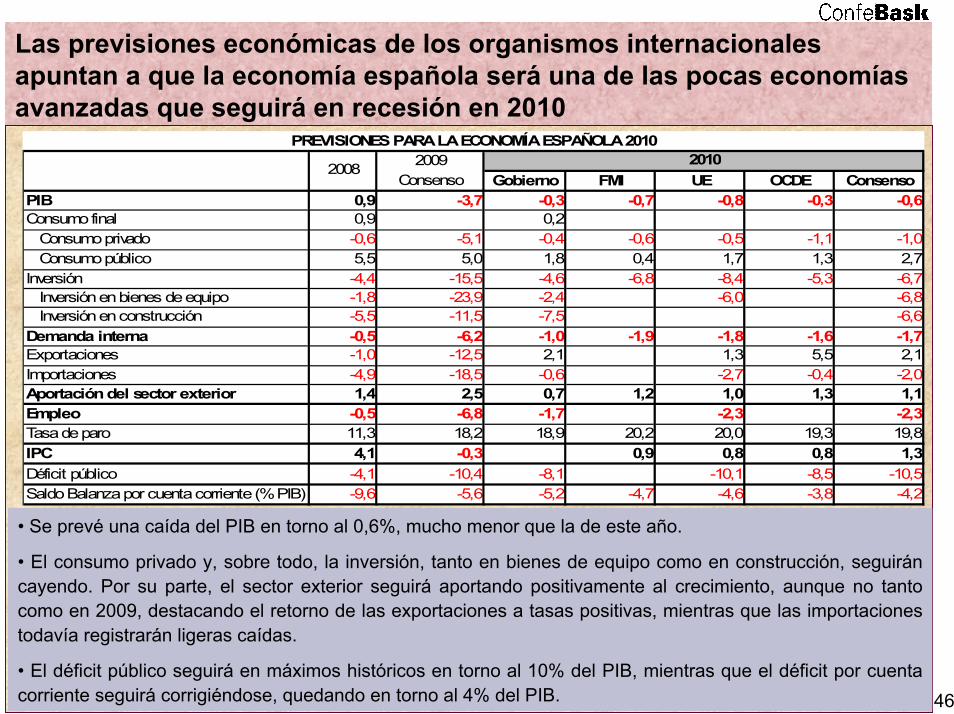

ECONOMÍA ESPAÑOLA EN 2010: PERSPECTIVASLas previsiones económicas de los organismos internacionales apuntan a que la economía

española será una de las pocas economías avanzadas que seguirá en recesión en 2010:Se prevé una caída del PIB en el entorno del -0,6%, mucho menor que la de 2009El impacto de la crisis inmobiliaria, además de la crisis financiera, así como el acusado impactoque está sufriendo el empleo, hará que la salida de la crisis para la economía española seretrase prácticamente un año con respecto a las economías del entornoSe espera una segunda mitad del año algo mejor que la primera porque, aunque la subida delIVA afectará algo al consumo, se podrá aprovechar en mayor medida el crecimiento europeo, yporque los distintos ajustes (inmobiliario, financiero y laboral) irán dejando atrás sus fases másagudas de caída, sentando las bases para una etapa de crecimiento, que no obstante se prevémuy suaveNo se esperan crecimientos intertrimestrales positivos hasta mitad de año

El mercado laboral seguirá deteriorándose, con nuevos aumentos del paro y destrucción deempleo, si bien a ritmos mucho más moderados que en 2009. La tasa de paro se acercará al 20%

La inflación se mantendrá reducida y previsiblemente por debajo del 1%, en un nivel algomenor que el de la Zona Euro

Las cuentas públicas continuarán con un fuerte déficit, aunque menor que este año, y unadeuda creciente

46

Las previsiones económicas de los organismos internacionalesapuntan a que la economía española será una de las pocas economíasavanzadas que seguirá en recesión en 2010

• Se prevé una caída del PIB en torno al 0,6%, mucho menor que la de este año.

• El consumo privado y, sobre todo, la inversión, tanto en bienes de equipo como en construcción, seguiráncayendo. Por su parte, el sector exterior seguirá aportando positivamente al crecimiento, aunque no tantocomo en 2009, destacando el retorno de las exportaciones a tasas positivas, mientras que las importacionestodavía registrarán ligeras caídas.

• El déficit público seguirá en máximos históricos en torno al 10% del PIB, mientras que el déficit por cuentacorriente seguirá corrigiéndose, quedando en torno al 4% del PIB.

2009Consenso Gobierno FMI UE OCDE Consenso

PIB 0,9 -3,7 -0,3 -0,7 -0,8 -0,3 -0,6Consumo final 0,9 0,2 Consumo privado -0,6 -5,1 -0,4 -0,6 -0,5 -1,1 -1,0 Consumo público 5,5 5,0 1,8 0,4 1,7 1,3 2,7Inversión -4,4 -15,5 -4,6 -6,8 -8,4 -5,3 -6,7 Inversión en bienes de equipo -1,8 -23,9 -2,4 -6,0 -6,8 Inversión en construcción -5,5 -11,5 -7,5 -6,6Demanda interna -0,5 -6,2 -1,0 -1,9 -1,8 -1,6 -1,7Exportaciones -1,0 -12,5 2,1 1,3 5,5 2,1Importaciones -4,9 -18,5 -0,6 -2,7 -0,4 -2,0Aportación del sector exterior 1,4 2,5 0,7 1,2 1,0 1,3 1,1Empleo -0,5 -6,8 -1,7 -2,3 -2,3Tasa de paro 11,3 18,2 18,9 20,2 20,0 19,3 19,8IPC 4,1 -0,3 0,9 0,8 0,8 1,3Déficit público -4,1 -10,4 -8,1 -10,1 -8,5 -10,5Saldo Balanza por cuenta corriente (% PIB) -9,6 -5,6 -5,2 -4,7 -4,6 -3,8 -4,2

2010PREVISIONES PARA LA ECONOMÍA ESPAÑOLA 2010

2008

47

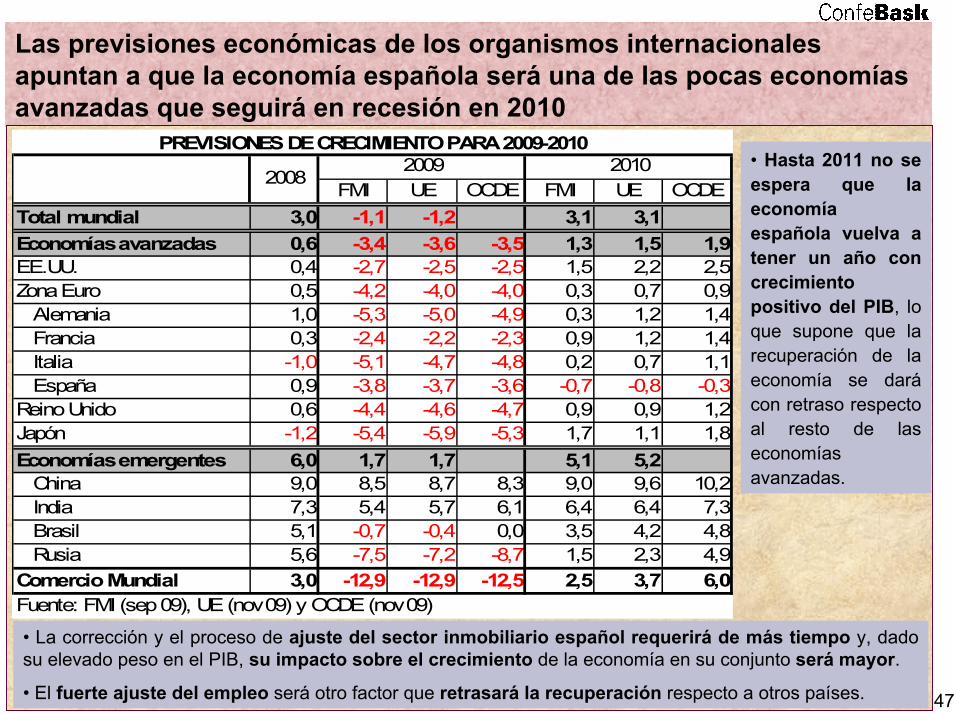

Las previsiones económicas de los organismos internacionalesapuntan a que la economía española será una de las pocas economíasavanzadas que seguirá en recesión en 2010

• La corrección y el proceso de ajuste del sector inmobiliario español requerirá de más tiempo y, dadosu elevado peso en el PIB, su impacto sobre el crecimiento de la economía en su conjunto será mayor.

• El fuerte ajuste del empleo será otro factor que retrasará la recuperación respecto a otros países.

FMI UE OCDE FMI UE OCDETotal mundial 3,0 -1,1 -1,2 3,1 3,1Economías avanzadas 0,6 -3,4 -3,6 -3,5 1,3 1,5 1,9EE.UU. 0,4 -2,7 -2,5 -2,5 1,5 2,2 2,5Zona Euro 0,5 -4,2 -4,0 -4,0 0,3 0,7 0,9 Alemania 1,0 -5,3 -5,0 -4,9 0,3 1,2 1,4 Francia 0,3 -2,4 -2,2 -2,3 0,9 1,2 1,4 Italia -1,0 -5,1 -4,7 -4,8 0,2 0,7 1,1 España 0,9 -3,8 -3,7 -3,6 -0,7 -0,8 -0,3Reino Unido 0,6 -4,4 -4,6 -4,7 0,9 0,9 1,2Japón -1,2 -5,4 -5,9 -5,3 1,7 1,1 1,8Economías emergentes 6,0 1,7 1,7 5,1 5,2 China 9,0 8,5 8,7 8,3 9,0 9,6 10,2 India 7,3 5,4 5,7 6,1 6,4 6,4 7,3 Brasil 5,1 -0,7 -0,4 0,0 3,5 4,2 4,8 Rusia 5,6 -7,5 -7,2 -8,7 1,5 2,3 4,9Comercio Mundial 3,0 -12,9 -12,9 -12,5 2,5 3,7 6,0

2010PREVISIONES DE CRECIMIENTO PARA 2009-2010

Fuente: FMI (sep 09), UE (nov 09) y OCDE (nov 09)

20082009 • Hasta 2011 no se

espera que laeconomíaespañola vuelva atener un año concrecimientopositivo del PIB, loque supone que larecuperación de laeconomía se darácon retraso respectoal resto de laseconomíasavanzadas.

48

Las previsiones económicas de los organismos internacionalesapuntan a que la economía española será una de las pocas economíasavanzadas que seguirá en recesión en 2010

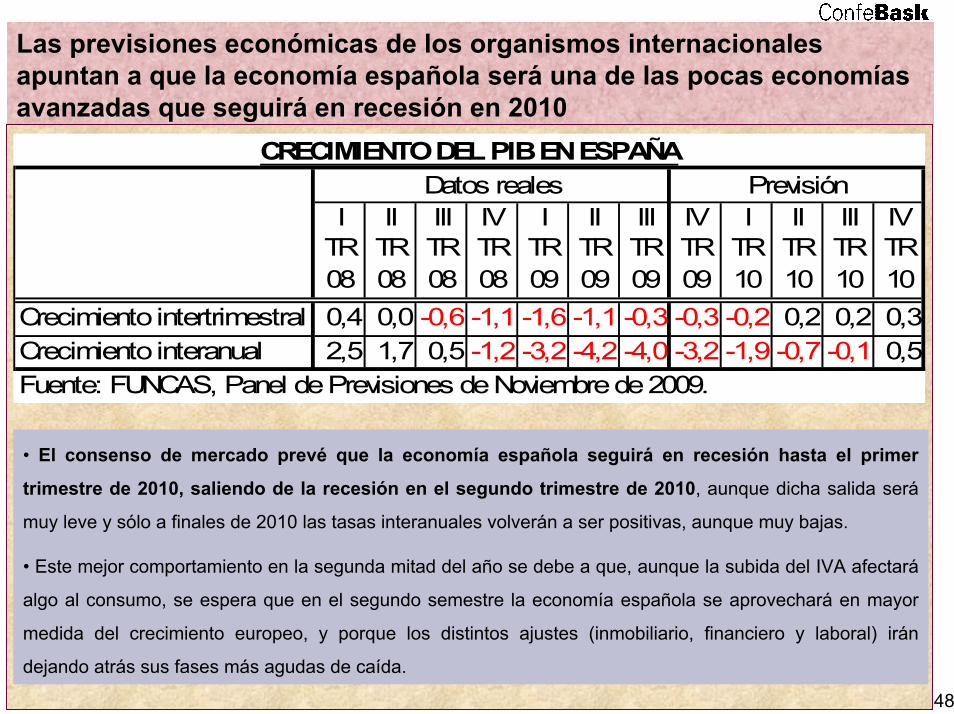

• El consenso de mercado prevé que la economía española seguirá en recesión hasta el primer

trimestre de 2010, saliendo de la recesión en el segundo trimestre de 2010, aunque dicha salida será

muy leve y sólo a finales de 2010 las tasas interanuales volverán a ser positivas, aunque muy bajas.

• Este mejor comportamiento en la segunda mitad del año se debe a que, aunque la subida del IVA afectará

algo al consumo, se espera que en el segundo semestre la economía española se aprovechará en mayor

medida del crecimiento europeo, y porque los distintos ajustes (inmobiliario, financiero y laboral) irán

dejando atrás sus fases más agudas de caída.

I TR 08

II TR 08

III TR 08

IV TR 08

I TR 09

II TR 09

III TR 09

IV TR 09

I TR 10

II TR 10

III TR 10

IV TR 10

Crecimiento intertrimestral 0,4 0,0 -0,6 -1,1 -1,6 -1,1 -0,3 -0,3 -0,2 0,2 0,2 0,3Crecimiento interanual 2,5 1,7 0,5 -1,2 -3,2 -4,2 -4,0 -3,2 -1,9 -0,7 -0,1 0,5

CRECIMIENTO DEL PIB EN ESPAÑA

Fuente: FUNCAS, Panel de Previsiones de Noviembre de 2009.

Datos reales Previsión

49

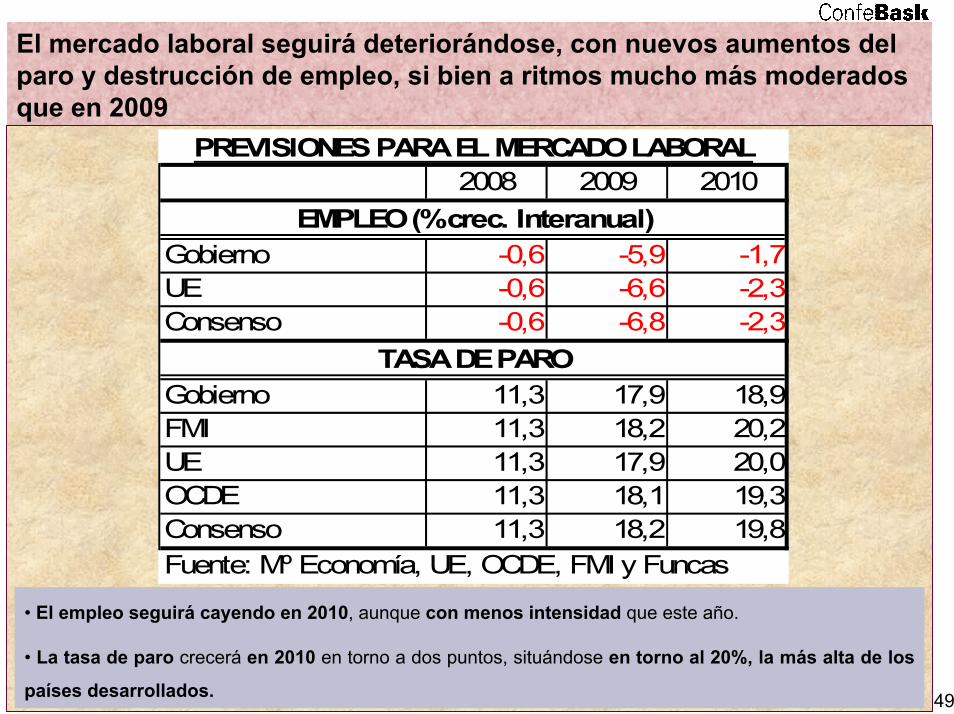

El mercado laboral seguirá deteriorándose, con nuevos aumentos delparo y destrucción de empleo, si bien a ritmos mucho más moderadosque en 2009

• El empleo seguirá cayendo en 2010, aunque con menos intensidad que este año.

• La tasa de paro crecerá en 2010 en torno a dos puntos, situándose en torno al 20%, la más alta de los

países desarrollados.

2008 2009 2010

Gobierno -0,6 -5,9 -1,7UE -0,6 -6,6 -2,3Consenso -0,6 -6,8 -2,3

Gobierno 11,3 17,9 18,9FMI 11,3 18,2 20,2UE 11,3 17,9 20,0OCDE 11,3 18,1 19,3Consenso 11,3 18,2 19,8

PREVISIONES PARA EL MERCADO LABORAL

EMPLEO (% crec. Interanual)

TASA DE PARO

Fuente: Mº Economía, UE, OCDE, FMI y Funcas

50

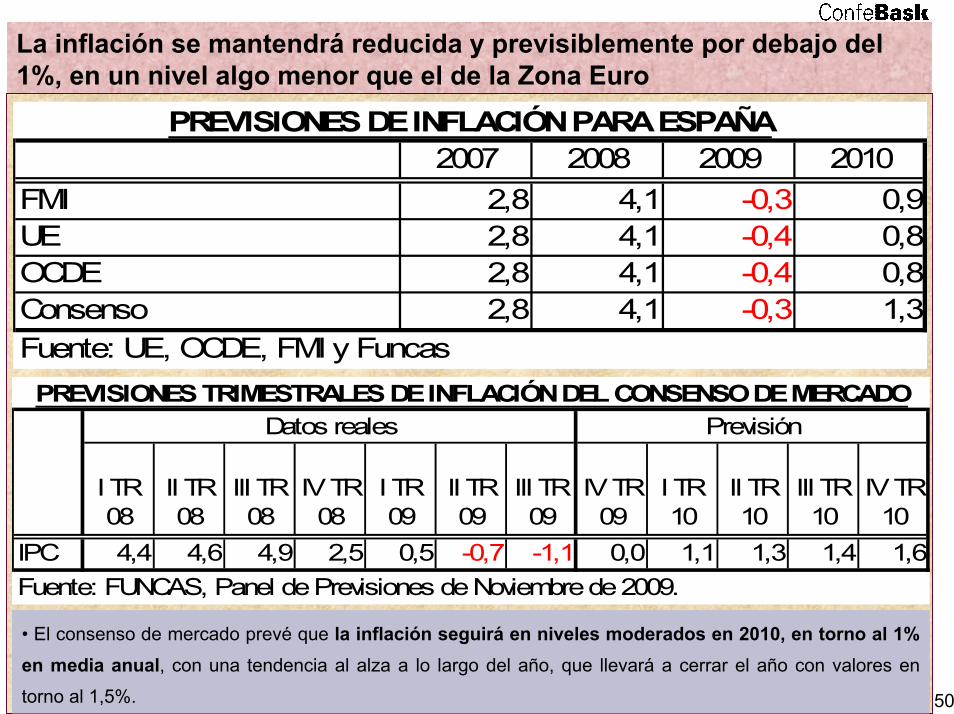

La inflación se mantendrá reducida y previsiblemente por debajo del1%, en un nivel algo menor que el de la Zona Euro

• El consenso de mercado prevé que la inflación seguirá en niveles moderados en 2010, en torno al 1%en media anual, con una tendencia al alza a lo largo del año, que llevará a cerrar el año con valores en

torno al 1,5%.

2007 2008 2009 2010FMI 2,8 4,1 -0,3 0,9UE 2,8 4,1 -0,4 0,8OCDE 2,8 4,1 -0,4 0,8Consenso 2,8 4,1 -0,3 1,3Fuente: UE, OCDE, FMI y Funcas

PREVISIONES DE INFLACIÓN PARA ESPAÑA

I TR 08

II TR 08

III TR 08

IV TR 08

I TR 09

II TR 09

III TR 09

IV TR 09

I TR 10

II TR 10

III TR 10

IV TR 10

IPC 4,4 4,6 4,9 2,5 0,5 -0,7 -1,1 0,0 1,1 1,3 1,4 1,6

Previsión

Fuente: FUNCAS, Panel de Previsiones de Noviembre de 2009.

PREVISIONES TRIMESTRALES DE INFLACIÓN DEL CONSENSO DE MERCADODatos reales

51

ECONOMÍA VASCA EN 2010: PERSPECTIVASLas previsiones de crecimiento económico de la economía vasca para 2010 estarán sujetas,

además de a los riesgos ya comentados para la economía internacional, a otros riesgosespecíficos para la economía vasca, que habrá que vigilar especialmente:

La capacidad de aprovechar la incipiente recuperación de la economía internacional, y más enconcreto, la de Alemania y Francia, por parte de las empresas vascas, así como la intensidadde la misma.El deterioro que finalmente sufra el tejido industrial en forma de pérdida de tejido empresarial, ysu capacidad para mantener cuota de mercado en el escenario post-crisisLa evolución que tenga la parte de los costes (salariales, fiscales, energéticos, financieros),que puede suponer una menor capacidad competitiva respecto a empresas de otros paísesEl impacto que tenga sobre el consumo la subida del IVA y de las retenciones en el IRPF

La economía vasca saldrá en 2010 de la recesión, aunque con un crecimiento reducido:Confebask prevé que la economía vasca alcance un crecimiento en 2010 del 0,2%Sectorialmente la industria y la construcción seguirán sufriendo caídas de actividad, y losservicios volverán a crecer, si bien de forma suave. La recuperación de la industria se harácada vez más clara según vaya transcurriendo el añoPor el lado de la demanda, el consumo privado y la inversión seguirán cayendo, aunque menosque en 2009, y el sector exterior tendrá una importante contribución al crecimiento, alaprovechar la recuperación de la economía internacionalSe prevén unos primeros meses todavía muy débiles, con una progresiva mejoría segúntranscurra el año, gracias a la recuperación de la economía internacional y europea

52

ECONOMÍA VASCA EN 2010: PERSPECTIVASLa salida de la recesión se dará con retraso respecto al resto de las economías europeas e

internacionales, pero por delante de la economía española, como consecuencia de diversosfactores como son:

Menor impacto de la crisis inmobiliaria que en España, pero mayor que en otros paísesUna mayor vocación exportadora, que permitirá aprovechar antes la recuperación de laeconomía internacional, aunque la enorme importancia del Estado en la demanda de productosvascos retrasará nuestra recuperaciónUna economía más innovadora y con más intensidad en I+D, que eleva las posibilidades decrecer y de mantener cuotas de mercadoUn mayor margen de actuación del sector público, más saneado que el del EstadoUna tasa de ahorro comparativamente mayor, que hará que el consumo se vea menosafectado por la crisis

Continuará aumentando el paro y reduciéndose el empleo, si bien a ritmos más moderadosque los vividos este año:

Confebask prevé una caída del empleo de en torno al 1,5%, con unos 15.000 ocupados menosque en 2009, y una tasa de paro del 9,8% a final de año, 1,1 puntos superior a la de este año

Las finanzas públicas volverán a deteriorarse, con un aumento del endeudamiento público,que será moderado en comparación con el registrado por otras CC.AA.

53

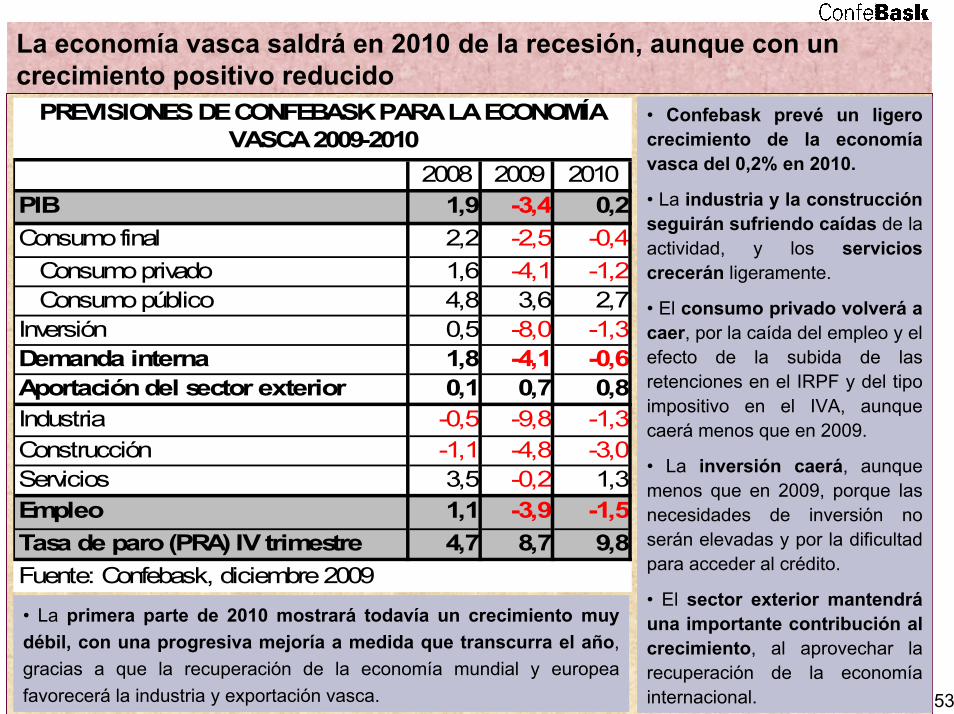

La economía vasca saldrá en 2010 de la recesión, aunque con uncrecimiento positivo reducido

• Confebask prevé un ligerocrecimiento de la economíavasca del 0,2% en 2010.

• La industria y la construcciónseguirán sufriendo caídas de laactividad, y los servicioscrecerán ligeramente.

• El consumo privado volverá acaer, por la caída del empleo y elefecto de la subida de lasretenciones en el IRPF y del tipoimpositivo en el IVA, aunquecaerá menos que en 2009.

• La inversión caerá, aunquemenos que en 2009, porque lasnecesidades de inversión noserán elevadas y por la dificultadpara acceder al crédito.

• El sector exterior mantendráuna importante contribución alcrecimiento, al aprovechar larecuperación de la economíainternacional.

2008 2009 2010PIB 1,9 -3,4 0,2Consumo final 2,2 -2,5 -0,4 Consumo privado 1,6 -4,1 -1,2 Consumo público 4,8 3,6 2,7Inversión 0,5 -8,0 -1,3Demanda interna 1,8 -4,1 -0,6Aportación del sector exterior 0,1 0,7 0,8Industria -0,5 -9,8 -1,3Construcción -1,1 -4,8 -3,0Servicios 3,5 -0,2 1,3Empleo 1,1 -3,9 -1,5Tasa de paro (PRA) IV trimestre 4,7 8,7 9,8Fuente: Confebask, diciembre 2009

PREVISIONES DE CONFEBASK PARA LA ECONOMÍA VASCA 2009-2010

• La primera parte de 2010 mostrará todavía un crecimiento muydébil, con una progresiva mejoría a medida que transcurra el año,gracias a que la recuperación de la economía mundial y europeafavorecerá la industria y exportación vasca.

54

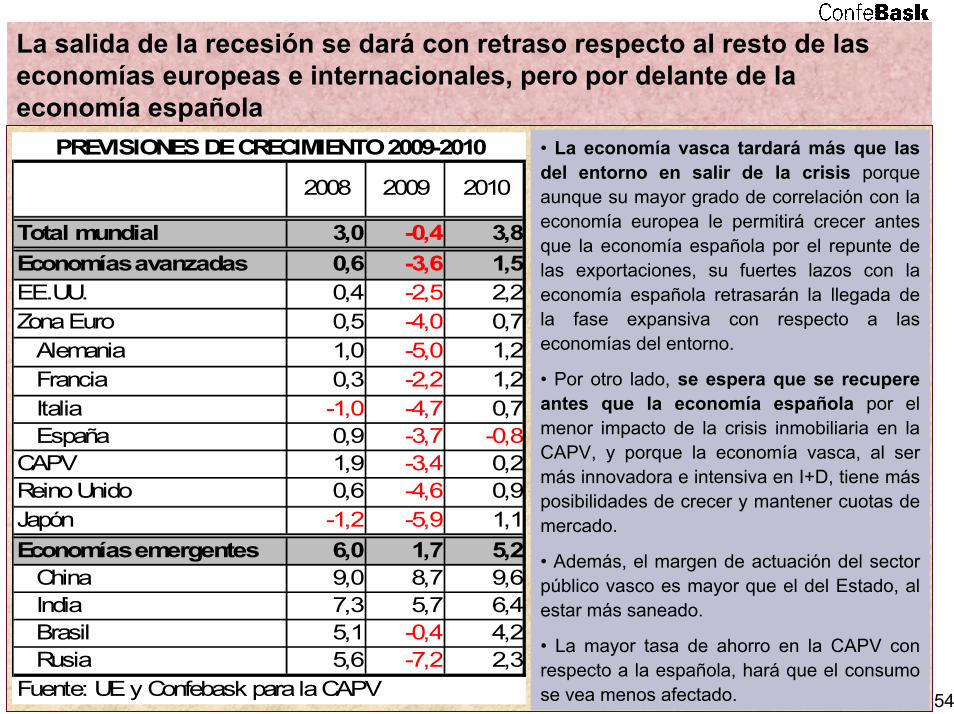

La salida de la recesión se dará con retraso respecto al resto de laseconomías europeas e internacionales, pero por delante de laeconomía española

• La economía vasca tardará más que lasdel entorno en salir de la crisis porqueaunque su mayor grado de correlación con laeconomía europea le permitirá crecer antesque la economía española por el repunte delas exportaciones, su fuertes lazos con laeconomía española retrasarán la llegada dela fase expansiva con respecto a laseconomías del entorno.

• Por otro lado, se espera que se recupereantes que la economía española por elmenor impacto de la crisis inmobiliaria en laCAPV, y porque la economía vasca, al sermás innovadora e intensiva en I+D, tiene másposibilidades de crecer y mantener cuotas demercado.

• Además, el margen de actuación del sectorpúblico vasco es mayor que el del Estado, alestar más saneado.

• La mayor tasa de ahorro en la CAPV conrespecto a la española, hará que el consumose vea menos afectado.

Total mundial 3,0 -0,4 3,8Economías avanzadas 0,6 -3,6 1,5EE.UU. 0,4 -2,5 2,2Zona Euro 0,5 -4,0 0,7 Alemania 1,0 -5,0 1,2 Francia 0,3 -2,2 1,2 Italia -1,0 -4,7 0,7 España 0,9 -3,7 -0,8CAPV 1,9 -3,4 0,2Reino Unido 0,6 -4,6 0,9Japón -1,2 -5,9 1,1Economías emergentes 6,0 1,7 5,2 China 9,0 8,7 9,6 India 7,3 5,7 6,4 Brasil 5,1 -0,4 4,2 Rusia 5,6 -7,2 2,3

PREVISIONES DE CRECIMIENTO 2009-2010

Fuente: UE y Confebask para la CAPV

2008 2009 2010

55

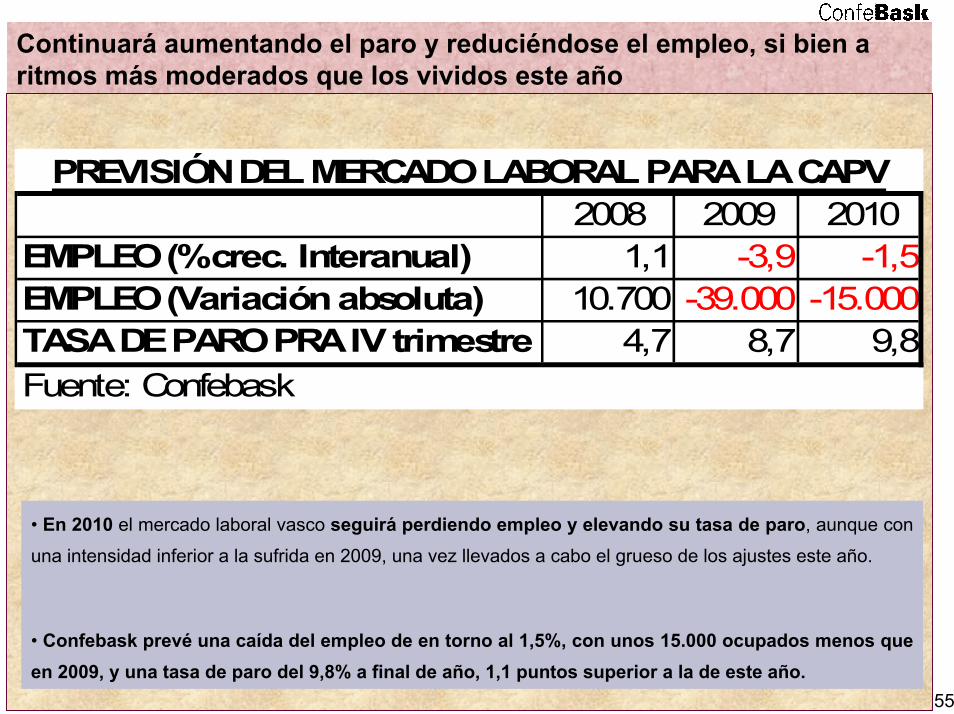

Continuará aumentando el paro y reduciéndose el empleo, si bien aritmos más moderados que los vividos este año

• En 2010 el mercado laboral vasco seguirá perdiendo empleo y elevando su tasa de paro, aunque con

una intensidad inferior a la sufrida en 2009, una vez llevados a cabo el grueso de los ajustes este año.

• Confebask prevé una caída del empleo de en torno al 1,5%, con unos 15.000 ocupados menos queen 2009, y una tasa de paro del 9,8% a final de año, 1,1 puntos superior a la de este año.

2008 2009 2010EMPLEO (% crec. Interanual) 1,1 -3,9 -1,5EMPLEO (Variación absoluta) 10.700 -39.000 -15.000TASA DE PARO PRA IV trimestre 4,7 8,7 9,8Fuente: Confebask

PREVISIÓN DEL MERCADO LABORAL PARA LA CAPV

56

ECONOMÍA EN 2010: RECOMENDACIONES DE CONFEBASKEmpresas

Optimizar los costes de la actividad mediante la aprobación de:Planes de ahorro en gastos y costes no productivosPlanes de mejora de la productividadPlanes de innovación en la gestión de los procesos internos de las empresasAlinear los costes salariales con la situación real de cada empresa

Reforzar la competitividad internacional mediante:El aumento de la actividad comercial en el exteriorEl mantenimiento de los planes de desarrollo tecnológicos y de

internacionalizaciónLa aprobación de políticas de innovaciónEl desarrollo de actividades estratégicas para la empresa en cooperación con

otras empresas si el tamaño de la empresa así lo aconseja

57

ECONOMÍA EN 2010: RECOMENDACIONES DE CONFEBASKAdministraciones Públicas

Mantenimiento de las medidas aprobadas para resolver los problemas financieros y deliquidez de las empresas, así como las relativas al estímulo de la actividad económica, yagilidad en la implementación de nuevas medidas si así lo requiere la situación

Tener una especial prudencia a la hora de retirar los estímulos financieros y fiscales, asícomo en la eventual aprobación de modificaciones tributarias, con el fin de no truncar laincipiente recuperación económica prevista para el próximo año

Asegurar que el crédito llegue al sector empresarial de modo adecuado, tanto en lo quese refiere a la disponibilidad de un volumen adecuado de crédito, como en su coste

La Administración Central debería acometer de forma inmediata todas las ReformasEstructurales necesarias para asegurar la competitividad de la economía española, unasreformas sin límites previos, y que puedan garantizar la transición hacia un nuevomodelo de crecimiento, y afianzar la recuperación económica y del empleo (Mercado detrabajo, Vivienda y suelo, Modelo energético, etc..)

Reconocer al sector empresarial como el elemento clave para la recuperación de laeconomía y el empleo y, por lo tanto, mostrar una mayor sensibilidad hacia lasnecesidades de las empresas

Estricto control del gasto y definición de las prioridades del gasto, con una orientaciónhacia el gasto productivo, y hacia la sostenibilidad futura de las finanzas públicas

58

ECONOMÍA EN 2010: RECOMENDACIONES DE CONFEBASKTrabajadores y Organizaciones Sindicales:

Mostrar una actitud flexible y abierta a la negociación y el acuerdo, con el fin de poderhacer frente a la delicada situación que atraviesa la economía en general y las empresasen particular, y evitando posicionamientos que hagan peligrar la viabilidad de lasempresas

Trabajadores, empresarios y sus Organizaciones:

Convertir para ello las relaciones laborales en un instrumento que pueda contribuir asuperar la situación de cada empresa

Aceptar la exploración de posibles nuevas fórmulas, medidas o reformas que puedanfavorecer al mismo tiempo la flexibilidad laboral y el mantenimiento del empleo, y quepermitan una mayor capacidad de adaptación de las empresas ante las situacionesfluctuantes del mercado

59

CONCLUSIÓN

La economía vasca saldrá de la recesión el próximo año, aunque de forma lenta ysuave, sólo crecerá un 0,2%, y con retraso respecto al entorno exterior, si bien con unmejor comportamiento que la economía española

Esta situación va a seguir afectando al mercado laboral, que seguirá perdiendoempleo, si bien con menos intensidad, y no se prevé que comience a recuperarsehasta los últimos meses de 2010

Los elementos de incertidumbre existentes, que pueden hacer variar estasprevisiones son menos numerosos y de menor intensidad que hace un año, perosiguen siendo importantes y deberán vigilarse

En cualquier caso, para superar esta situación de crisis es necesario en el concursoy el esfuerzo de todos los agentes económicos y sociales