influÊncia do curso de administraÇÃo nas … · 1 bacharel em administração pelo centro...

TRANSCRIPT

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Rafael de Souza Accorsi1

Johnny Roger Machado Lopes 2

Edilei Rodrigues de Lames3

Ricardo de Queiroz Machado4

Liliane da Costa Jacobs Lames5

Submissão: 10/04/2017

Aceite: 30/04/2017

Resumo: Este trabalho aborda o tema Administração Financeira Pes-soal e tem como objetivo geral avaliar a inf luência do conhecimento obtido no curso de Administração nas finanças pessoais dos alunos,

1 Bacharel em Administração pelo Centro Universitário Adventista de São Paulo (Unasp). E-mail: [email protected]

2 Bacharel em Administração pelo Centro Universitário Adventista de São Paulo (Unasp). E-mail: [email protected]

3 Doutorando em Ciências Contábeis, Professor e Coordenador do Curso de Administração do Centro Universitário Adventista de São Paulo (Unasp). E-mail: [email protected];

4 Mestre em Ciências Econômicas, Professor do Curso de Administração do Centro Universi-tário Adventista de São Paulo (Unasp). E-mail: [email protected]

5 Mestre em Ciências Contábeis, Professora do Curso de Administração e Ciências Contábeis do Centro Universitário Adventista de São Paulo (Unasp). E-mail: [email protected]

80

Centro Universitário Adventista de São Paulo - Unasp

observando as principais diferenças entre os ingressos e os formandos em administração com relação ao comportamento financeiro. A pes-quisa caracteriza-se como descritiva com abordagem quantitativa. Os dados foram coletados por meio de questionário aplicado a 253 alunos do primeiro e sétimo semestres de um curso de Administração da Re-gião Metropolitana de Campinas (RMC). Para análise dos resultados utilizou-se da estatística descritiva, através do aplicativo Microsoft Excel. Entre os principais resultados da pesquisa, destacam-se: com o passar do tempo de curso, aumenta-se o nível de empregabilidade dos alunos, assim como a sua renda; apesar de não haver uma disciplina específica dentro da matriz curricular do Curso de Administração sobre finan-ças pessoais, verifica-se que o curso inf luencia positivamente a vida de seus alunos, ainda que de maneira indireta, especialmente em relação ao controle e planejamento financeiro.Palavras-chave: Administração Financeira Pessoal; Educação financeira; Finanças pessoais; Planejamento financeiro.

INFLUENCE OF THE COURSE OF ADMINISTRATION IN THE PERSONAL FINANCE OF ITS STUDENTS

Abstract: This study aims to evaluate the inf luence of the course of administration on students’ financial behavior, observing the main differences between the income and the trainees in administration in relation to financial behavior. The research is characterized as descrip-tive with a quantitative approach. The data were collected through a questionnaire, with closed questions, applied to 253 students of the first and seventh semesters of an Administration Course of the Metropolitan Region of Campinas. For the analysis of the results it was used of the

81

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

descriptive statistics, through the Microsoft Excel application. Among the main results of the research, we highlight: with the passing of the course time, the level of employability of the students increases, as well as their income; Although there is no specific discipline within the Grid of the Administration Course on Personal Finance, it is verified that the course positively inf luences the lives of its students, albeit in an indirect way, especially in relation to financial control and planning.

Keywords: Personal Financial Management; Financial dducation; Personal finances; Financial planning.

Introdução

A Administração Financeira Pessoal é um assunto que tem se tor-nado de grande interesse entre os indivíduos, devido à sua importância e impacto no bem estar pessoal. Assunto este que, no Brasil, não tem sido ensinado nas instituições educacionais para orientar os jovens du-rante o período escolar.

Em função desta situação que já ocorre há muitas gerações, a orien-tação dos pais para com seus filhos também fica comprometida, pois os mesmos também não tiveram uma instrução adequada sobre o tema.

Não é um hábito natural das pessoas o controle de suas finanças pes-soais. Desta forma, “milhões de pessoas em nosso país estão vivendo com desequilíbrio em suas finanças” (TOSTES, 2012, p. 8). A falta de controle das finanças pessoais faz com que as pessoas estejam sempre vulneráveis, sem um plano de defesa em momentos financeiramente difíceis ou impedi-das de adquirir um bem ou realizar sonhos.

82

Centro Universitário Adventista de São Paulo - Unasp

A finalidade desta pesquisa é avaliar a influência do curso de Admi-nistração no comportamento financeiro dos alunos, apresentando estra-tégias e ferramentas práticas que poderão auxiliar os alunos a possuírem uma vida financeira melhor administrada. Verificou-se também as dife-renças entre os ingressos e os formandos em Administração com relação ao comportamento financeiro.

É almejado por muitos, se não todos, possuir cada vez mais produtos e bens. Para isso, busca-se possuir cada vez mais recursos financeiros, fo-cando tempo demasiado nessa busca, impedindo a pessoa de obter co-nhecimentos para administrar os recursos financeiros já conquistados. A administração financeira pessoal está intimamente ligada a um planeja-mento bem elaborado e controlado.

O planejamento financeiro pessoal torna-se fundamental para que

as pessoas organizem seus recursos financeiros, pois, sem organi-

zação, projeção, planejamento e controle, a aplicabilidade dos recur-

sos financeiros de cada pessoa, torna-se totalmente descontrolável,

ocasionando em uma situação financeira deficitária. (CONFORTE;

WESCHENFELDER, 2010, p. 24).

Administrar a vida financeira de forma sábia e rentável têm se tornado uma vantagem e, ao mesmo tempo, um diferencial na vida das pessoas que con-seguem fazê-lo, além de maiores chances de realizar seus objetivos e projetos.

Provavelmente existe mais de uma razão para as pessoas preferirem o fra-

casso ao êxito, mas a explicação fundamental é simples: para ter êxito nos

negócios é necessário um interesse genuíno e sincero pela rentabilidade. E

a maioria das pessoas não o tem. (SLYWOTZKY, 2002, p. 19).

83

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

A citação pressupõe uma má administração das finanças na vida das pessoas em geral. A falta de planejamento para os gastos pessoais, assim como um orçamento pessoal, gera, em muitos casos, ansiedade, angústia, frustração; além de outros aspectos na vida de uma pessoa, como, confor-me Tostes (2012, p. 8), “relacionamento familiar, conjugal, com colegas de trabalho; a saúde, a produtividade no trabalho etc”.

É um grande desafio para as pessoas administrarem suas finanças pessoais, em especial para universitários de instituições privadas que podem, por exemplo, desistir da graduação por falta de recurso financeiro, ou uma má administração do mesmo.

A influência do curso pode ser vista sob diversas maneiras. Quando um aluno ingressa no curso de Administração, teoricamente possui a oportuni-dade de aprender como administrar em diferentes aspectos da vida empre-sarial, assim como na vida pessoal. Inclusive, conhecimentos que podem ser aplicados para uma administração de suas finanças pessoais.

O curso é voltado a formar administradores de empresas. Porém, se o aluno pode administrar uma empresa, inclusive a área financeira, porque não começar administrando sua própria vida financeira obtendo assim experiências e habili-dades que poderão ser utilizadas em sua vida profissional?

Metodologia

Esta pesquisa caracteriza-se como sendo descritiva, com abordagem quantitativa. Foram aplicados 253 questionários, com questões fechadas aos alunos do 1º e 7º semestres de um curso de Administração da Região Metropolitana de Campinas (RMC). Desses, 154 questionários foram apli-cados no 1º semestre e 99 no 7º semestre.

84

Centro Universitário Adventista de São Paulo - Unasp

O questionário utilizado nesta pesquisa é resultante do estudo feito por um grupo de pesquisa do Centro Universitário Adventisa de São Paulo (Unasp), campus Hortolândia (SP), que investiga os hábitos finan-ceiros dos estudantes colhendo as opiniões dos alunos com relação às finanças pessoais e ao planejamento financeiro.

Após pré-teste, foram aplicados 253 questionários, sendo 154 em três turmas do 1º semestre (a data da aplicação foi no dia 25/03/2013). No 7º semestre, a aplicação foi realizada no dia 26 de março do mes-mo ano nas duas turmas, totalizando 99 respondentes presentes. Os questionários foram aplicados a alunos do curso de Administração do Unasp em Hortolândia.

Para análise dos dados obtidos foi feita estatística descritiva, utili-zando, para isso, o programa Excel do Microsoft Office.

Educação financeira no Brasil e nas escolas

A educação financeira é um processo de aprendizado e orientações sobre finanças. Podendo ser pessoais ou empresariais, este conhecimento é essencial para que os indivíduos possam administrar melhor suas finanças.

Um processo de transmissão de conhecimento que permite o desenvolvi-

mento de habilidades nos indivíduos, para que eles possam tomar decisões

fundamentadas e seguras, melhorando o gerenciamento de suas finanças

pessoais. Quando aprimoram tais capacidades, os indivíduos tornam-se

mais integrados à sociedade e mais atuantes no âmbito financeiro, am-

pliando o seu bem-estar. (SAVOIA; SAITO; SANTANA, 2007, p. 2).

85

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

A educação financeira surge como resposta para orientar e formar as pessoas a serem conscientes, possuindo capacidade de tomar decisões para suas vidas sobre finanças, necessidades e desejos de consumo, necessidades de poupança, financiamentos e juros, investimentos e rendimentos, podendo ser entendida como “o conjunto de informações que auxilia as pessoas a lida-rem com a sua renda, com a gestão do dinheiro, com gastos e empréstimos monetários, poupança e investimento de curto e longo prazo” (MATTA, 2007, p. 59). Conforme Frankenberg (1999), o Brasil é um país muito carente de in-formações com relação à educação financeira, tanto no âmbito familiar como escolar. Os anos de inflação, desinformação e erros cometidos pelos governos passados resultaram em conceitos incorretos sobre planejamento financeiro.

Mette e Matos (2015) ainda afirmam que educação financeira é muito confundida com conhecimento financeiro, embora esteja relacionada com a capacidade de o indivíduo colocar em prática os conhecimentos adquiridos.

Desta maneira, diversas pessoas não sabem controlar e organizar suas finanças pessoais e algumas, até com formação superior, não possuem co-nhecimentos para administrar suas finanças. Para Willian (2009), no Brasil, a educação financeira não é valorizada e ensinada nas escolas ou discutidas dentro das famílias.

Tal falta de instruções faz com que a população brasileira seja tão con-servadora com relação a investimentos. A educação financeira nas escolas, públicas e privadas, é um assunto pouco abordado, pequena parcela das es-colas no Brasil que se preocupam em incluir em seu plano de ensino assuntos relacionados com educação financeira ou administração financeira pessoal. Conforme Martins (2004), as escolas têm se omitido a assuntos relacionados a noções de comércio, economia, impostos e finanças. Desta maneira, a maioria das pessoas, já na vida adulta, continua ignorando esses assuntos e vive sem instrução para administrar sua vida financeira e lidar com dinheiro.

86

Centro Universitário Adventista de São Paulo - Unasp

Finanças empresariais e pessoais

A teoria financeira consiste em um conjunto de conceitos que procura ajudar as pessoas físicas e jurídicas a organizar, controlar e utilizar seus ativos financeiros.

As finanças podem ser definidas como a arte e a ciência de gerencia-

mento de fundos. Virtualmente todos os indivíduos e organizações

ganham ou captam e gastam ou investem dinheiro. As finanças lidam

com o processo, as instituições, os mercados e os instrumentos envol-

vidos na transferência de dinheiro entre indivíduos, negócios e gover-

nos. (GITMAN, 2001, p. 34).

O principal item que compõe as finanças de modo geral é o dinheiro. O dinheiro é utilizado para diversas funções na área financeira. Saber ad-ministrar as finanças é fundamental para o sucesso pessoal e empresarial.

Conforme Cherry (1977, p.18), “as finanças de empresas se referem à administração do dinheiro e das reivindicações monetárias dentro da organização”. De uma forma geral, as empresas utilizam informações financeiras para tomar decisões, partindo da análise do seu posiciona-mento atual e visando o seu posicionamento futuro a partir da forma como administram seus recursos financeiros. Neste contexto, os fun-cionários de uma empresa são extremamente importantes, pois são eles que muitas vezes produzem estas informações e, em alguns casos, to-mam decisões sobre as finanças da empresa. “Um funcionário desequi-librado financeiramente será um incômodo para sua chefia, um risco de segurança da empresa, e com grande propensão a ter baixa produtivida-de.” (TOSTES, 2012, p. 8)

87

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

As finanças pessoais tratam da forma como um indivíduo ou uma família administra sua renda. É ainda um assunto pouco abordado em nosso país. Para muitas pessoas, administrar seu orçamento pessoal limi-ta-se apenas em não gastar mais do que ganha. Apesar de verdadeiro, esse simples pensamento não é completo.

A receita para qualquer pessoa física ou empresa prosperar envol-

ve um raciocínio bastante simples: gastar menos do que se ganha e

investir bem a diferença. De tão óbvia a colocação, parece inócua.

Mas aqueles que entendem a profundidade desta fórmula são os que

deixam o rebanho dos inconformados para conquistar seu lugar ao

sol. (CERBASI, 2009).

Constantemente, decisões financeiras são tomadas pelas pessoas e tais decisões causam algum tipo de impacto na sua vida pessoal.

Cerbasi (2009, p. 90) diz que “muitas das decisões que tomamos em re-lação a dinheiro decorrem de hábitos, nem sempre saudáveis, que imitamos da maioria das pessoas que conhecemos”. Isto mostra o quão importante é observar os comportamentos com relação aos hábitos de consumo, investi-mento, poupança e gerenciamento de gastos ao nosso redor.

Planejamento Financeiro

Planejamento significa traçar planos, programar e projetar. Por pla-nejamento financeiro endente-se estabelecer e seguir uma estratégia, para que os objetivos possam ser alcançados; é utilizado tanto pelas empresas como também pelas pessoas. É o planejamento financeiro que define as linhas de investimento e financiamento.

88

Centro Universitário Adventista de São Paulo - Unasp

Conforme Tostes (2012), existem três tipos de planejamento: os de cur-to prazo (férias de fim de ano, compra de móveis, equipamentos eletrônicos etc.), médio prazo (compra de um carro ou terreno, viagem ao exterior etc.) e longo prazo (compra de uma casa, faculdade dos filhos etc.).

Para Zadnowcz (2000), planejamento significa traçar metas, ela-borar planos direcionados a peculiaridades do projeto que se almeja colocar em prática. Já as finanças são um método de administração dos recursos disponíveis, encaixando-se no meio empresarial ou par-ticular, discutindo a distribuição e aplicação dos recursos, seja ele um salário de uma pessoa específica ou o faturamento de uma organiza-ção. Ao juntar os dois conceitos, entende-se que o planejamento finan-ceiro é o ato de estabelecer o modo pelo qual os objetivos financeiros podem ser alcançados.

Conforme Frankenberg (1999), o planejamento financeiro pessoal, por mais complexo que possa parecer, retorna sempre ao princípio bási-co: é necessário ter reservas para enfrentar os momentos difíceis da vida. Quanto maiores as reservas, melhor, e ainda, conforme o autor:

Nossos avós guardavam moedas em vidros de compota e latas de manti-

mento na cozinha — locais que somente eles conheciam. Cada vez que iam

às compras, o troco ia para esses esconderijos secretos. O vovô nem toma-

va conhecimento desse primitivo planejamento financeiro. Mas quando

acontecia de faltar dinheiro para o pão ou leite das crianças, as moedas

necessárias surgiam milagrosamente (FRANKENBERG, 1999, p. 41).

O controle e o planejamento financeiro pessoal não é algo novo. Des-de os tempos antigos já existiam preocupações em manter uma reserva, realizar economias. Estas reservas eram utilizadas para suprir momentos

89

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

de dificuldade. Independentemente do valor da renda, sempre há um es-paço para determinar um padrão de consumo adequado às receitas e com isso gerar algum excedente monetário.

Mas para que esse planejamento financeiro possa ser elemento relevante na tomada de decisão mais eficientes, os indivíduos precisam ser financeira-mente alfabetizados. Potrich et al. (2015), ao avaliar os fatores que influencia-vam essa alfabetização em um grupo de 1.400 indivíduos no Rio Grande do Sul, comprovou resultados anteriores de que as mulheres apresentavam menores índices de alfabetização financeira, assim como famílias com mais dependen-tes e indivíduos com menor nível de escolaridade. Assim é de se esperar que a formação superior apresente um nível maior de alfabetização financeira e, portanto, melhores resultados no planejamento financeiro.

Mette e Matos (2015), em sua pesquisa bibliométrica afirmam que, ao se com-parar com outros países, o Brasil tem muito que fazer neste processo para poder se considerar como de grau satisfatório na educação financeira de seus habitantes.

Análise e interpretação de dados

Foram aplicados 253 questionários aos alunos do 1º e 7º semestres de um curso de Administração da Região Metropolitana de Campinas (RMC). Desses, 154 questionários foram aplicados no 1º semestre e 99 no 7º semestre.

Perfil dos respondentes

Com relação à faixa etária dos respondentes, foi constatado que a maioria é representada por jovens de 17 a 25 anos, somando um total de 76,59% (n=193). Do 1º semestre, 93 alunos estão na faixa etária de 17 a 20 anos e 41 na faixa etária de 21

90

Centro Universitário Adventista de São Paulo - Unasp

a 25 anos. Do 7º semestre, 8 alunos têm entre 17 e 20 anos e 51 estão na faixa etária de 21 a 25 anos. Os demais, acima de 26 anos, correspondem a 23,42% (n=59) .

Quando questionados a respeito das instruções que receberam sobre fi-nanças pessoais, 45,03% do 1º semestre e 37,23% do 7º semestre afirmaram terem recebido instruções dos pais e 24,50% do 1º semestre e 10,64% do 7º se-mestre nunca tiveram formação sobre finanças pessoais.

Apenas 3,97% dos alunos do 1º semestre afirmaram terem recebido algum tipo de instrução sobre finanças pessoais na escola. Já no 7º semestre foram 17,02%, implicando que o curso de Administração favorece a educação finan-ceira em seus discentes. Adicionalmente, as instruções recebidas por palestras totalizam 7,28% no 1º semestre e 14,89% no 7º semestre .

Gráfico 1: Instruções na área de finanças pessoais que mais ajudaram os alunos

Nunca teve instrução 24,50% Nunca teve instrução 10,64%Pais 45,03% Pais 37,23%Escola 3,97% Escola 17,02%Palestras 7,28% Palestras 14,89%Curso 9,93% Curso 11,70%Amigo 2,65% Amigo 5,32%Outros 6,62% Outros 3,19%

1º semestre 7º semestre

24,50%

45,03%

3,97%

7,28%

9,93%

2,65%

6,62%

Nunca teve instrução

Pais

Escola

Palestras

Curso

Amigo

Outros

1º semestre

10,64%

37,23%

17,02%

14,89%

11,70%

5,32%

3,19%

Nunca teve instrução

Pais

Escola

Palestras

Curso

Amigo

Outros

7º semestre

91

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

Com relação à renda mensal individual dos entrevistados, percebe-se que 25,66% do 1º semestre que não possui renda, situação essa que é diferente dos alunos de 7º semestre (9,18%). Nos dois grupos, a maioria dos respondentes tem renda média entre R$ 679,00 e R$ 1.356,00, sendo 35,53% do 1º semestre e 31,63% do 7º semestre. Percebe-se, como já era de se esperar, que os alunos do 7º semestre têm renda superior aos do 1º semestre, indicando que a formação interfere na remuneração.

Gráfico 2: Renda bruta mensal individual

Não tenho renda 25,66% Não tenho rendaAté 678,00 15,79% Até 678,00679,00 - 1,356,00 35,53% 679,00 - 1,356,001.357,00 - 2.034,00 15,79% 1.357,00 - 2.034,002.035,00 - 2.712,00 4,61% 2.035,00 - 2.712,002.713,00 - 3.390,00 0,66% 2.713,00 - 3.390,00

1º semestre 7º sem

25,66%

15,79%

15,79%

4,61%

0,66%

Não tenho renda

Até 678,00

679,00 - 1,356,00

1.357,00 - 2.034,00

2.035,00 - 2.712,00

2.713,00 - 3.390,00

1º semestre

9,18%

1,02%

28,57

13,27%

7,14%

Não tenho renda

Até 678,00

679,00 - 1,356,00

1.357,00 - 2.034,00

2.035,00 - 2.712,00

2.713,00 - 3.390,00

7º semestre

Percebe-se no Gráfico 3 a situação do endividamento dos alunos. Parce-la relevante não possui dívidas e, dos endividados, as mais recorrentes estão relacionadas à aquisição de bens móveis, cartão de crédito ou crediário.

92

Centro Universitário Adventista de São Paulo - Unasp

Gráfico 3: Tipos de dívidas e financiamentos dos respondentes

Não possuo dívida/financiamento 44,44%Cartão de crédito com pagamento atrasado/parcelado 10,00%Estou utilizando meu limite de cheque especial 3,33%Crediário (loja, mercado) 13,89%Empréstimo pessoal (bancário) 8,89%Financiamento de bem móvel (caro, móveis etc.) 12,78%

5,00%1,67%

1º semestre

44,44%

10,00%

3,33%

13,89%

8,89%

12,78%

Não possuo dívida/financiamento

Cartão de crédito com pagamentoatrasado/parcelado

Estou utilizando meu limite de chequeespecial

Crediário (loja, mercado)

Empréstimo pessoal (bancário)

Financiamento de bem móvel (caro,móveis etc.)

1º semestre

33,06%

5,65%

1,61%

12,90%

9,68%

19,35%

Não possuo dívida/financiamento

Cartão de crédito com pagamentoatrasado/parcelado

Estou utilizando meu limite de chequeespecial

Crediário (loja, mercado)

Empréstimo pessoal (bancário)

Financiamento de bem móvel (caro,móveis etc.)

7º semestre

Com relação aos gastos dos respondentes, 22,82% do 1º semestre e 16,49% do 7º semestre afirmaram gastar mais do que ganham. Os que gastam menos do que ganham representam 34,23% do 1º semestre e 42,27% do 7º semestre. Observa-se que os alunos do 1º semestre que gastam mais ou igual ao que ganham somam 65,77% e os do 7º semes-tre somam 57,73%, conforme Gráfico 5.

Com relação à porcentagem que os respondentes poupam de sua renda mensal, destaca-se o percentual de até 10% para ambos os semes-tres, sendo 31,08% do 1º semestre e 33,33% do 7º semestre.

93

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

Nota-se um percentual maior dos alunos do 1º semestre que poupam entre 10% e 30% do que os alunos do 7º semestre. Essa diferença pode ser compreendida quando se analisa o Gráfico 4, no qual percebe-se que os alu-nos do 7º semestre investem mais do que os alunos do 1º semestre.

Gráfico 4: Porcentagem que os respondentes poupam por mês

Não consigo poupar 16,89% Não consigo poupar 21,88%Até 10% 31,08% Até 10% 33,33%Entre 10% e 20% 24,32% Entre 10% e 20% 19,79%Entre 20% e 30% 19,59% Entre 20% e 30% 13,54%Entre 30% a 50% 6,08% Entre 30% a 50% 9,38%Acima 50% 2,03% Acima 50% 2,08%

1º semestre 7º semestre

16,89%

31,08%

24,32%

19,59%

6,08%

2,03%

Não consigo poupar

Até 10%

Entre 10% e 20%

Entre 20% e 30%

Entre 30% a 50%

Acima 50%

1º semestre

21,88%

33,33%

19,79%

13,54%

9,38%

2,08%

Não consigo poupar

Até 10%

Entre 10% e 20%

Entre 20% e 30%

Entre 30% a 50%

Acima 50%

7º semestre

Por meio da pesquisa, chegou-se à conclusão de que 72,41% dos respon-destes do 1º semestre e 30,43% do 7º semestre afirmaram não possuir nenhum tipo de investimento, enquanto que 22,07% do 1º semestre e 41,74% do 7º se-mestre utilizam a caderneta de poupança como principal investimento. Esta é uma opção de investimento tradicional. No entanto, devido à oscilação da taxa média de juros e inflação em alta, nem sempre se configura como boa opção de investimento. Ao comparar os resultados, nota-se que os alunos do 1º semestre têm um perfil mais poupador, enquanto o 7º semestre investe mais.

94

Centro Universitário Adventista de São Paulo - Unasp

Na perda da fonte de rendimentos, os respondentes informaram por quanto tempo conseguiriam manter seu padrão atual de vida apenas com suas economias. A maior parte dos respondentes se manteria num período de 1 a 3 meses (32% do 1º semestre e 27,37% do 7º semestre), não sendo evi-denciadas diferenças significativas entre as amostras. Dos respondentes que se manteriam por um período de 4 a 6 meses, 11,33% são do 1º semestre e 23,16% do 7º semestre, indicando que os alunos do 7º semestre possuem economias maiores do que os alunos do 1º semestres, isso pode estar ligado ao fato de que a renda dos alunos do 7º semestre é maior do que a renda do 1º semestre.

Nota-se que também que o número de alunos que dependem de terceiros por não possuírem rendas reduz-se significativamente na turma do 7º semestre.

Gráfico 5: Na perda total de sua fonte de rendimentos, por quanto tempo o respondente se manteria apenas com suas economias?

Não possuo renda 27,33% Não possuo rendaNão tenho economias 21,33% Não tenho economias1 a 3 meses 32,00% 1 a 3 meses4 a 6 meses 11,33% 4 a 6 meses7 a 9 meses 2,67% 7 a 9 meses9 a 12 meses 1,33% 9 a 12 meses

1º semestre 7º semestre

27,33%

21,33%

32,00%

11,33%

2,67%

1,33%

Não possuo renda

Não tenho economias

1 a 3 meses

4 a 6 meses

7 a 9 meses

9 a 12 meses

1º semestre

7,37%

25,26%

27,37%

23,16%

1,05%

7,37%

Não possuo renda

Não tenho economias

1 a 3 meses

4 a 6 meses

7 a 9 meses

9 a 12 meses

7º semestre

95

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

Conhecimento dos alunos quanto à Administração Financeira Pessoal

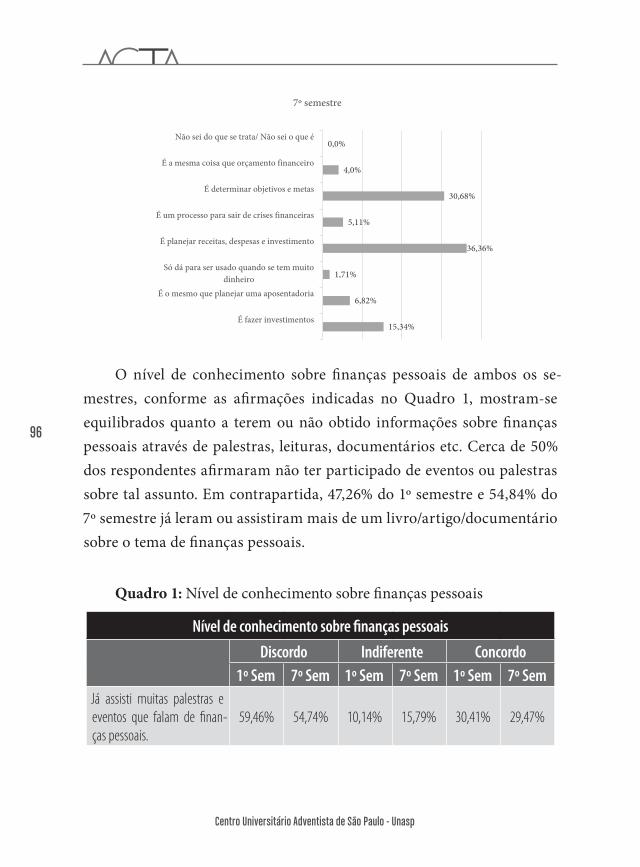

Conforme Martins (2004), são poucas as escolas no Brasil que se preocu-pam em incluir em seu plano de ensino assuntos relacionados com educação fi-nanceira ou Administração Financeira Pessoal. Isso foi comprovado quando os alunos afirmaram que durante o ensino médio, 87,10% deles não tiveram disci-plinas que abordassem a educação financeira e apenas 12,90% viram conteúdos relacionados ao assunto. Ao serem questionados a respeito do que pensam sobre Planejamento Financeiro Pessoal, constatou-se que as opiniões do 1º e 7º semes-tres estão equilibradas em “planejar receitas, despesas e investimentos” (26,71% do 1º semestre e 36,36% do 7º semestre) e “determinar objetivos e metas” (29,64% do 1º semestre e 30,68% do 7º semestre). Tal equilíbrio mostra que o curso não influenciou de forma significativa na compreensão dos alunos quanto ao assunto Planejamento Financeiro Pessoal. Da amostra do 1º semestre, 23,13% ligam Pla-nejamento Financeiro Pessoal com “fazer investimentos”, este pensamento repre-senta 15,34% dos alunos do 7º semestre, conforme Gráfico 6.

Gráfico 6: O que você pensa sobre Planejamento Financeiro Pessoal?

É fazer investimentos 23,13%É o mesmo que planejar uma aposentadoria 6,51%Só dá para ser usado quando se tem muito dinheiro 0,33%É planejar receitas, despesas e investimento 26,71%É um processo para sair de crises financeiras 6,14%É determinar objetivos e metas 29,64%É a mesma coisa que orçamento financeiro 5,21%Não sei do que se trata/ Não sei o que é 0,33%

1º semestre

23,13%

6,51%

0,33%

26,71%

6,14%

29,64%

5,21%

0,33%

É fazer investimentos

É o mesmo que planejar uma aposentadoria

Só dá para ser usado quando se tem muitodinheiro

É planejar receitas, despesas e investimento

É um processo para sair de crises financeiras

É determinar objetivos e metas

É a mesma coisa que orçamento financeiro

Não sei do que se trata/ Não sei o que é

1º semestre

96

Centro Universitário Adventista de São Paulo - Unasp

É fazer investimentos 15,34%É o mesmo que planejar uma aposentadoria 6,82%Só dá para ser usado quando se tem muito dinheiro 1,71%É planejar receitas, despesas e investimento 36,36%É um processo para sair de crises financeiras 5,11%É determinar objetivos e metas 30,68%É a mesma coisa que orçamento financeiro 4,0%Não sei do que se trata/ Não sei o que é 0,0%

7º semestre

15,34%

6,82%

1,71%

36,36%

5,11%

30,68%

4,0%

0,0%

É fazer investimentos

É o mesmo que planejar uma aposentadoria

Só dá para ser usado quando se tem muitodinheiro

É planejar receitas, despesas e investimento

É um processo para sair de crises financeiras

É determinar objetivos e metas

É a mesma coisa que orçamento financeiro

Não sei do que se trata/ Não sei o que é

7º semestre

O nível de conhecimento sobre finanças pessoais de ambos os se-mestres, conforme as afirmações indicadas no Quadro 1, mostram-se equilibrados quanto a terem ou não obtido informações sobre finanças pessoais através de palestras, leituras, documentários etc. Cerca de 50% dos respondentes afirmaram não ter participado de eventos ou palestras sobre tal assunto. Em contrapartida, 47,26% do 1º semestre e 54,84% do 7º semestre já leram ou assistiram mais de um livro/artigo/documentário sobre o tema de finanças pessoais.

Quadro 1: Nível de conhecimento sobre finanças pessoais

Nível de conhecimento sobre finanças pessoais

Discordo Indiferente Concordo

1º Sem 7º Sem 1º Sem 7º Sem 1º Sem 7º SemJá assisti muitas palestras e eventos que falam de finan-ças pessoais.

59,46% 54,74% 10,14% 15,79% 30,41% 29,47%

97

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

Nunca li/assisti um li-vro/ artigo/ documentário que abordasse o tema de finanças pessoais

59,59% 60,64% 9,59% 11,70% 30,82% 27,66%

Já li/assisti mais de um li-vro/ar tigo/documentário que abordam o tema de finanças pessoais.

44,52% 30,11% 8,22% 15,05% 47,26% 54,84%

O Quadro 2 evidencia a inf luência do curso de Administração na vida financeira pessoal, indicando que 47,65% dos alunos do 1º semes-tre acreditam que não terão dificuldades de pagar as mensalidades da faculdade, e 36,91% acreditam que as condições financeiras implicarão em dificuldades nesse sentido.

Existe uma elevada expectativa quanto aos conhecimentos finan-ceiros que serão adquiridos no curso, pois 88,59% dos alunos pensam que tais conhecimentos poderão ser aplicados às finanças pessoais e 84,83% acreditam que aprenderão muito, durante o curso, sobre o controle de suas finanças pessoais, juntamente com a alta expectativa (90% do 1º semestre) de que o curso terá inf luência positiva na Forma-ção Financeira Pessoal.

Quadro 2: A influência do curso de administração na vida financeira dos alunos do 1º semestre

A influência do curso de administração na vida financeira dos alunos do 1º semestre. Discordo Indiferente Concordo

Diante da minha situação atual, penso que não terei dificuldade de pagar as parcelas da faculdade, durante o curso.

36,91% 15,44% 47,65%

98

Centro Universitário Adventista de São Paulo - Unasp

Penso que a maioria dos conhecimentos financeiros que iremos adquirir no curso de Administração podem ser aplicados às finanças pessoais.

5,37% 6,04% 88,59%

Acredito que aprenderei muito durante o curso sobre controle das minhas finan-ças pessoais.

6,21% 8,97% 84,83%

Acho que o curso não fará nenhuma dife-rença na minha formação financeira pessoal. 87,41% 4,20% 8,39%

Acredito que meu patrimônio (bens, di-reitos) vão aumentar ao longo do curso. (no final do curso terei mais recursos do que quando comecei o curso).

6,76% 17,57% 75,68%

Espero que o curso marque minha vida no sentido de conseguir controlar me-lhor minha vida financeira.

4,03% 5,37% 90,60%

Depreende-se da análise do Quadro 3 que 52,63% dos respondentes do 7º semestre afirmaram não ter tido dificuldades com o pagamento de suas obrigações financeiras. De igual modo, a expectativa do 1º semestre (Qua-dro 2) de que poderão aplicar os conhecimentos do curso sobre finanças em suas vidas e que aprenderão muito sobre controle de finanças pessoais, no decorrer do curso, encontra sustentação no que respondem os alunos do 7º semestre, indicando que as expectativas foram atendidas.

Nota-se que 64,89% dos respondentes do 7º semestre afirmam que o curso fez alguma diferença em sua Formação Financeira Pessoal, e 23,40% disseram não ter percebido alguma diferença. Apesar de muitas comparações entre o 1º e 7º semestre mostrarem o contrário, isso pode ser entendido pelo fato do curso não possuir uma matéria específica sobre finanças pessoais, e tal conhecimento acaba sendo de forma indireta, apli-cando o conhecimento de Administração de empresas para a vida pessoal.

99

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

A maioria absoluta dos alunos formandos (54,74%) aumentou seu pa-trimônio e recursos durante o curso de Administração, apesar de ser in-ferior ao percentual dos alunos do 1º semestre que têm essa expectativa (75,68%, conforme Quadro 2), assim como 56,70% dos alunos do 7º semes-tre que afirmam que o curso os marcou de maneira que agora conseguem controlar melhor sua vida financeira (90% dos alunos do 1º semestre têm essa expectativa). Mas percebe-se que o curso não tem atingido plenamente essa expectativa dos alunos.

Quadro 3: A influência do curso de Administração na vida financeira dos alunos do 7º semestre

A influência do curso de administração na vida financeira dos alunos do 7º semestre Discordo Indiferente Concordo

Já tive dificuldades de pagar parcelas da faculdade. 52,63% 10,53% 36,84%

A maioria dos conhecimentos financeiros adquiridos no curso de Administração podem ser aplicados às finanças pessoais. 12,37% 13,40% 74,23%

Estando quase no final do curso, percebo o quanto cresci em controle das minhas finanças. 12,50% 18,75% 68,75%

O curso não fez diferença alguma na minha formação financeira pessoal. 64,89% 11,70% 23,40%

Meu patrimônio (bens, direitos) evoluiu ao longo do curso (hoje tenho mais do que tinha quando comecei o curso). 20,00% 25,26% 54,74%

Posso dizer que o curso marcou minha vida no senti-do de que agora consigo controlar melhor minha vida financeira.

17,53% 25,77% 56,70%

Vale ressaltar que os alunos têm grande expectativa de fazer a transposi-ção didática do aprendizado em finanças para sua realidade financeira pessoal.

100

Centro Universitário Adventista de São Paulo - Unasp

Avaliação dos alunos do 7º semestre sobre o curso de Administração

Os Quadros 4 e 5 e o Gráfico 7 correspondem às avaliações feitas apenas com os alunos do 7º semestre, com o intuito de avaliar a influência de cada disciplina e do curso em geral com relação à Formação Financeira Pessoal e empresarial.

As disciplinas que mais contribuíram na Formação Financeira Empresarial foram as de Contabilidade, sendo 80,65% Contabilidade de Custo, 75,27% Contabilidades Básica, Geral I e Geral II e 67,74% Contabilidade Gerencial.

Das outras matérias que mais contribuíram, destacam-se as dis-ciplinas de Administração Financeira com 74,19%, Orçamento Em-presarial com 69,57%, Planejamento Estratégico com 68,48% e Estru-tura e Análise das Demonstrações Contábeis com 66,30%, conforme a Quadro 4.

As disciplinas que mais contribuíram na Formação Financeira Pessoal, foram Contabilidade de Custo com 74,19%, Planejamento Es-tratégico com 69,89%, Contabilidade Básica, Geral I e Geral II com 68,48% e Administração Financeira com 65,93%, conforme o Quadro 5.

Quadro 4: A contribuição das disciplinas na Formação Financeira Empresarial

A contribuição das disciplinas na Formação Financeira Empresarial

Contribuiu pouco

ou nadaIndiferente Contribuiu

muito

N % N % N %Formação da Identidade Profissional 35 37,63% 14 15,05% 44 47,31%

101

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

Contabilidade Básica ou Cont. Geral I e II 13 13,98% 10 10,75% 70 75,27%Contabilidade de Custos 13 13,98% 5 5,38% 75 80,65%Contabilidade Gerencial 18 19,35% 12 12,90% 63 67,74%Estrutura e Análise das Demonstrações Cont. 15 16,30% 16 17,39% 61 66,30%

Microeconomia 19 20,43% 29 31,18% 45 48,39%Macroeconomia 21 22,58% 28 30,11% 44 47,31%Economia Brasileira 21 22,58% 31 33,33% 41 44,09%Orçamento Empresarial 14 15,22% 14 15,22% 64 69,57%Administração Financeira 13 13,98% 11 11,83% 69 74,19%Planejamento Estratégico 17 18,48% 12 13,04% 63 68,48%Matemática Financeira 22 24,18% 13 14,29% 56 61,54%Estatística Descritiva 27 29,03% 30 32,26% 36 38,71%Estatística Aplicada 25 27,17% 25 27,17% 42 45,65%

Na avaliação dos alunos do 7º semestre, a contribuição do curso de Administração para a sua Formação Financeira Pessoal, percebe-se que a maioria das avaliações ficaram entre a nota 6 e 10, sendo 9,57% nota 6, 19,15% nota 7, 23,40% nota 8, 13,83% nota 9 e 9,57% nota 10, indicando que o aluno percebe a contribuição efetiva do curso nesse sentido.

Quadro 5: A contribuição das disciplinas na Formação Financeira Pessoal

A contribuição das disciplinas na Formação Financeira Pessoal

Pouco ou

nada Indiferente Contribuiu muito

N % N % N %Formação da Identidade Profissional 25 26,88% 19 20,43% 49 52,69%Contabilidade Básica ou Cont. Geral I e II 17 18,48% 12 13,04% 63 68,48%

102

Centro Universitário Adventista de São Paulo - Unasp

Contabilidade de Custos 14 15,05% 10 10,75% 69 74,19%Contabilidade Gerencial 17 18,48% 16 17,39% 59 64,13%Estrutura e Análise das Demons-trações Cont. 23 25,00% 15 16,30% 54 58,70%

Microeconomia 31 33,70% 27 29,35% 34 36,96%Macroeconomia 32 34,78% 26 28,26% 34 36,96%Economia Brasileira 31 33,33% 25 26,88% 37 39,78%Orçamento Empresarial 20 21,74% 23 25,00% 49 53,26%Administração Financeira 17 18,68% 14 15,38% 60 65,93%Planejamento Estratégico 14 15,05% 14 15,05% 65 69,89%Matemática Financeira 19 20,65% 16 17,39% 57 61,96%Estatística Descritiva 28 30,77% 25 27,47% 38 41,76%Estatística Aplicada 29 31,18% 24 25,81% 40 43,01%

Gráfico 7: Contribuição do curso para a Formação Financeira Pessoal

Nota 1 5,32%Nota 2 2,13%Nota 3 4,26%Nota 4 5,32%Nota 5 7,45%Nota 6 9,57%Nota 7 19,15%Nota 8 23,40%Nota 9 13,83%Nota 10 9,57%

5,32%

2,13%4,26% 5,32%

7,45%9,57%

19,15%

23,40%

13,83%

9,57%

Nota 1 Nota 2 Nota 3 Nota 4 Nota 5 Nota 6 Nota 7 Nota 8 Nota 9 Nota 10

Percebe-se uma visão positiva dos alunos quanto ao curso de Adminis-tração com relação às finanças pessoais. Há uma percepção de que o curso de Administração tenha contribuições significativas em relação à sua Formação Financeira Pessoal, apesar dos fatores limitantes aqui analisados.

103

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

Considerações Finais

Este estudo teve como objetivo avaliar a influência do conhecimento obtido na graduação em Administração nas finanças pessoais dos alunos, observando as principais diferenças entre os ingressos e os formandos em Administração com relação ao comportamento financeiro. Apesar de não existir uma matéria dentro da matriz curricular do curso de Administra-ção específica sobre finanças pessoais, conclui-se que o curso influencia a vida de seus alunos de maneira indireta, especialmente quanto ao con-trole e ao planejamento financeiro. Diversos conhecimentos obtidos por meio de matérias do curso como Contabilidade Básica, Contabilidade Ge-ral 1 e 2, Contabilidade de Custo, Contabilidade Gerencial, Planejamento Estratégico, Administração Financeira, entre outras, apesar de estarem voltadas à Administração de empresas, são utilizados pelos alunos para a gestão da vida pessoal, em especial na área financeira. O curso deixa a desejar em assuntos sobre endividamento, investimentos, poupança e na compreensão teórica relacionada à administração financeira pessoal.

Entre os alunos do 1º e 7º semestres, verifica-se que os estudantes do 7º semestre possuem, em porcentagem, algum tipo de investimento, mais do que os iniciantes do curso. Com o passar dos semestres, os alunos tornam-se menos dependentes financeiramente e sua renda bruta mensal tende a aumentar. Numa eventual perda total da fonte de renda, verifica-

-se que os alunos formandos conseguiriam manter seu padrão de vida por mais tempo do que os alunos do 1º semestre, mostrando uma economia maior por parte do 7º semestre. Estas são algumas das principais diferen-ças entre os alunos ingressantes e concluintes do curso de Administração.

Contudo, esses alunos não têm feito, de forma aprofundada, a relação entre os conceitos das disciplinas com sua aplicabilidade na vida pessoal.

104

Centro Universitário Adventista de São Paulo - Unasp

Muitas vezes, deixando de aplicar seus conhecimentos teóricos ou de per-ceber sua aplicabilidade prática para seu planejamento financeiro.

Seria importante acrescentar na matriz curricular do curso de Ad-ministração uma matéria específica sobre Administração Financeira Pessoal, afinal, os próprios ingressos acreditam que o curso auxiliará na Formação Financeira Pessoal, especialmente na área financeira.

A principal limitação para o estudo foi o questionário ter sido aplicado aos alunos do 1º semestre e 7º semestre simultaneamente. Para uma análise mais precisa, o questionário deveria ter sido aplica-do aos alunos ingressantes e depois aos mesmos alunos quando estes estivessem se formando. Devido ao tempo para elaboração desta pes-quisa, teve-se que aplicar e comparar alunos diferentes. Desta maneira, uma sugestão para novos estudos com relação à inf luência do curso de Administração na questão de finanças pessoais, endividamento, orçamento pessoal, investimento entre outros, seria aplicar o mesmo questionário utilizado nesta pesquisa no segundo semestre de 2016, quando os alunos entrevistados do 1º semestre estariam no último ano do curso. A análise da correlação existente entre eles enriqueceria sobremodo a percepção a respeito da temática.

ReferênciasCERBASI, G. Casais inteligentes enriquecem juntos. São Paulo: Sextante, 2009.

CHERRY, R. T. Introdução à Administração Financeira. São Paulo: Atlas, 1977.

CONFORTE, A.; WESCHENFELDER, M. Planejamento Financeiro Pessoal: um estudo teórico. Revista Científica da FACHASUL, Mato Grosso do Sul:

105

INFLUÊNCIA DO CURSO DE ADMINISTRAÇÃO NAS FINANÇAS PESSOAIS DE SEUS ALUNOS

Acta Negócios, Engenheiro Coelho, SP, v. 1, n. 2, p. 79-106, 2º semestre de 2017http://dx.doi.org/10.19141/2594-7680/actanegocios.v1.n2.p79-106

FACHASUL, v. 3, n. 5, p. 23-31, 2010. Disponível em: <http://bit.ly/2yidQUs>. Acesso em: 20 ago. 2017.

FRANKENBERG, L. Seu futuro financeiro. São Paulo: Ática, 1999.

GITMAN, L. J. Princípios de Administração Financeira. Porto Alegre: Bookman, 2001.

MARTINS, J. P. Educação Financeira ao Alcance de Todos. São Paulo: Funda-mento Educacional, 2004.

MATTA, R. O. B. Oferta e demanda de informação financeira pessoal: o Pro-grama de Educação Financeira do Banco Central do Brasil e os universitários do Distrito Federal. 2007. 214 f. Dissertação (Mestrado em Ciência da Informa-ção), Universidade de Brasília, Brasília, 2007.

METTE, F. M. B; MATOS, C.A. Uma análise Bibliométrica dos estudos em educação financeira no Brasil e no Mundo. Maringá: RIMAR, 2015.

POTRICH, A. C. G; VIEIRA, K. M; KIRCH, G. Determinantes de Alfabe-tização Financeira: uma análise da influência de variáveis Socioeconômi-cas e Demográficas. Revista de Contabilidade e Finanças, São Paulo, v. 26, n. 69, p. 362-377, 2015.

SAVOIA, J. R. F.; SAITO, A. T.; SANTANA, F. A. Paradigmas da Educação Financeira no Brasil. Rio de Janeiro: RAP, 2007.

106

Centro Universitário Adventista de São Paulo - Unasp

SLYWOTZKY, A. A arte da rentabilidade. Revista HSM Management, v. 34, p. 19-29, 2002.

TOSTES, A. O. Administração Financeira da Família. 6 ed. São Paulo: Casa Publicadora Brasileira, 2012.

WILLIAN, E. Planejamento Financeiro: isso pode mudar a sua vida. 2009. Disponível em: <http://bit.ly/2FrhbEh>. Acesso em: 21 out. 2012.

ZADNOWCZ, J. E. Planejamento financeiro e orçamento. 3. ed. Porto Alegre: Sagra Luzzatto, 2000.