indofood sukses makmur - trimegah.com · 4 penawaran umum pt trimegah securities tbk - konsumer...

TRANSCRIPT

PT Trimegah Securities Tbk - www.trimegah.com 1PENAWARAN UMUM

INDONESIA - RISET DEBT

Sektor: Konsumer

Indofood adalah salah satu perusahaan konsumen terbesar di Indonesia dengan 43,2% dari laba usaha secara langsung berkaitan dengan konsumsi pangan Indonesia. Kami memperkirakan perusahaan mencatat pertumbuhan arus kas yang sehat dengan EBITDA CAGR sebesar 15,8% pada tahun 2014-17. Kami juga memperkirakan perusahaan untuk mencatat arus kas bebas sebesar Rp1,8-3,2tr di 2014-19, berarti bahwa kas internal harus lebih dari cukup untuk melunasi obligasi jatuh tempo pada 2019.

� Diversifi kasi ke pasar minuman non-alkohol Grup Produk Konsumen Bermerek (CBP) menargetkan pasar minuman

non-alkohol yang mempunyai potensi pertumbuhan besar di Indonesia. Bertumbuh sebesar 11,5% pada tahun 2009-12, Grup CBP menargetkan Divisi Minuman untuk menghasilkan penjualan sebesar Rp5tr pada 2017, naik dari Rp219mr pada tahun 2013. Saat ini kontribusi penjualan Divisi Mi Instan kepada total penualan Grup CBP ada di 67,8%. Angka ini diperkirakan akan turun menjadi 55% setara dengan kenaikan kontribusi dari Divisi Minuman yang diperkirakan akan terus meningkat.

� Konsumsi produk tepung terus meningkat Indonesia menghabiskan USD13,6 per kapita untuk konsumsi produk

tepung. Di negara sekitar Indonesia, hanya Vietnam yang konsumi produk tepung lebih rendah dengan USD10,5 dan Singapura tertinggi dengan USD88,3. Dengan penghasilan yang meningkat, konsumsi produk tepung diperkirakan akan meningkat. Grup Bogasari, dengan pangsa pasar 51,0% (Sumber: APTINDO atau Asosiasi Produsen tepung Terigu Indonesia) diperkirakan akan terus memenuhi kebutuhan pasar yang terus berkembang.

� Positive outlook untuk Grup Agribisnis Penjualan Grup Agribisnis mencetak penurunan di 2013 terutama karena

turunnya harga jual rata-rata untuk produk kelapa sawit dan karet. Hal ini diperkirakan akan berubah di 2014 karena banyak indikator positif seperti: El Nino, cuaca kering di Indonesia dan Malaysia dan kebutuhan kelapa sawit untuk biofuel. Indikator-indikator positif ini diperkirakan akan menaikan harga jual untuk produk kelapa sawit yang akan menaikan penjualan Grup Agribisnis.

� Neraca yang kuat dengan metrik yang lebih dari cukup Indofood memiliki 7,2x EBITDA interest coverage, -7,6x arus kas bebas

interest coverage, dan 6.2x arus kas operasi interest coverage pada tahun 2013. Hutang bersih terhadap EBITDA berada pada 0,56x. Penerimaan dari penerbitan obligasi ini akan digunakan untuk melunasi utang pokok Obligasi Indofood Sukses Makmur V Tahun 2009 dan sisanya akan digunakan untuk pembayaran utang bank jangka pendek Perusahaan.

Nama Emisi Obligasi Indofood Sukses Makmur VII

Tahun 2014Nilai Emisi Rp2.0 trJatuh Tempo Tahun 2019Peringkat idAA+Agen Pemeringkat Pefi ndo

Pencatatan Bursa Efek Indonesia

Tanggal Efektif 6 Juni 2014Masa Penawaran

10-11 Juni 2014

Penjatahan 12 Juni 2014Distribusi Obligasi 13 Juni 2014

Tgl Pencatatan 16 Juni 2014

Penjamin Pelaksana EmisiPT Trimegah Securities Tbk

PT BCA SekuritasPT DBS Vickers Securities Indonesia PT Indo Premier Securities

PT Mandiri Sekuritas

Informasi Obligasi

Tujuan Penggunaan Dana

CAB Holdings 50,07%

Masyarakat 49,91%

Lain-lain 0,02%

Kepemilikan Saham

1) Melunasi Utang Pokok Obligasi Indofood V sebesar Rp. 1,61 tr 2) Membayar sebagian utang bank jangka pendek.

Indofood Sukses MakmurIPO OBLIGASI

Mei 2014

Pengenalan merek yang kuat

Joshua Tjeuw([email protected])

Sebastian Tobing([email protected])

Halaman ini sengaja dikosongkan

PT Trimegah Securities Tbk - www.trimegah.com 3PENAWARAN UMUM

RINGKASAN 1

KONSUMER INDUSTRI 4

KEUANGAN 8

RISIKO 13

PENGURUSAN DAN PENGAWASAN 15

DATA KEUANGAN 19

DAFTAR ISI

Trimegah securities has been appointed as one of joint lead underwriters in connection with the proposed public off er of up to Rp2 trillion Indofood Bond VII This document is being furnished to you solely for your information and may not be reproduced or redistributed to any other person. In particullar, neither this document nor any copy hereof may be taken or transmitted into the united states or distributed, directly or indirectly, into the united states or to u.S. Person (within the meaning of regulations under The United States Securities Act of 1933). The distribution of this document in other jurisdictions may be restricted by law and persons into whose possession this document comes should inform themselves about, and observe, any such restriction. By accepting this report you agree to be bound by the foregoing limitations.

This document does not constitute an off er or invitation to subscribe for or purchase any securities, and neither this document nor anything contained herein shall form the basis of or be relied upon in connection with any contract or commitment whatsoever.

PT Trimegah Securities Tbk - www.trimegah.com4 PENAWARAN UMUM

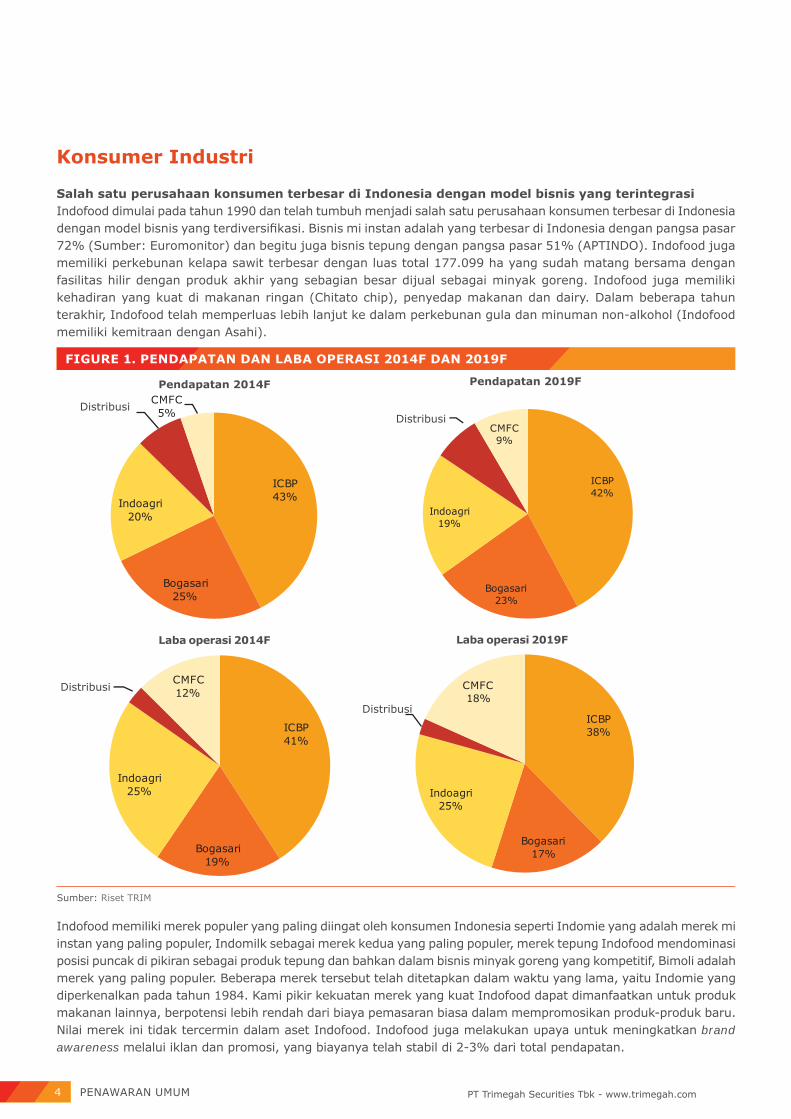

Konsumer Industri

Salah satu perusahaan konsumen terbesar di Indonesia dengan model bisnis yang terintegrasiIndofood dimulai pada tahun 1990 dan telah tumbuh menjadi salah satu perusahaan konsumen terbesar di Indonesia dengan model bisnis yang terdiversifi kasi. Bisnis mi instan adalah yang terbesar di Indonesia dengan pangsa pasar 72% (Sumber: Euromonitor) dan begitu juga bisnis tepung dengan pangsa pasar 51% (APTINDO). Indofood juga memiliki perkebunan kelapa sawit terbesar dengan luas total 177.099 ha yang sudah matang bersama dengan fasilitas hilir dengan produk akhir yang sebagian besar dijual sebagai minyak goreng. Indofood juga memiliki kehadiran yang kuat di makanan ringan (Chitato chip), penyedap makanan dan dairy. Dalam beberapa tahun terakhir, Indofood telah memperluas lebih lanjut ke dalam perkebunan gula dan minuman non-alkohol (Indofood memiliki kemitraan dengan Asahi).

Indofood memiliki merek populer yang paling diingat oleh konsumen Indonesia seperti Indomie yang adalah merek mi instan yang paling populer, Indomilk sebagai merek kedua yang paling populer, merek tepung Indofood mendominasi posisi puncak di pikiran sebagai produk tepung dan bahkan dalam bisnis minyak goreng yang kompetitif, Bimoli adalah merek yang paling populer. Beberapa merek tersebut telah ditetapkan dalam waktu yang lama, yaitu Indomie yang diperkenalkan pada tahun 1984. Kami pikir kekuatan merek yang kuat Indofood dapat dimanfaatkan untuk produk makanan lainnya, berpotensi lebih rendah dari biaya pemasaran biasa dalam mempromosikan produk-produk baru. Nilai merek ini tidak tercermin dalam aset Indofood. Indofood juga melakukan upaya untuk meningkatkan brand awareness melalui iklan dan promosi, yang biayanya telah stabil di 2-3% dari total pendapatan.

Sumber: Riset TRIM

FIGURE 1. PENDAPATAN DAN LABA OPERASI 2014F DAN 2019F

Pendapatan 2014F

Laba operasi 2014F Laba operasi 2019F

Pendapatan 2019F

Distribusi

DistribusiDistribusi

Distribusi

ICBP41%

Bogasari19%

Indoagri25%

CMFC12%

ICBP38%

Bogasari17%

Indoagri25%

CMFC18%

ICBP43%

Bogasari25%

Indoagri20%

CMFC5%

ICBP42%

Bogasari23%

Indoagri19%

CMFC9%

PT Trimegah Securities Tbk - www.trimegah.com 5PENAWARAN UMUM

Grup Produk Konsumen Bermerek (CBP) – inovasi dan produk baruGrup CBP memberikan kontribusi sebesar 43,2% kepada total laba usaha Indofood. Marjin laba usaha Grup CBP sendiri dapat dirincikan menjadi 13,6% mi instan, 8,7% makanan ringan, 7,7% dairy, -22,5% minuman non-alkohol dan 2,8% lain-lain. Grup CBP juga berpotensi mendapatkan keuntungan dari pertumbuhan industri minuman non-alkohol. Ini bisa dicapai melalui kemitraan dengan Asahi yang dibentuk pada tahun 2013. Kemitraan ini telah memperkenalkan produk green tea yang disebut “Ichi Ocha”, yang mengklaim teknologi Jepang membuat produk green tea ini lebih baik dari pesaingnya (ada lebih dari 15 produk green tea di pasar).

Mie Instan Dairy Tepung Minyak Goreng

Indomie 75,9% Ultra Milk 36,4% Segitiga Biru (Bogasari) 70,3% Bimoli (Indofood) 46,1%

Mi Sedaap 14,4% Indomilk 18,0% Cakra Kembar (Bogasari) 11,3% Tropical 12,2%

Supermi 2,8% Frisian Flag 15,8% Kompas 5,9% Filma 11,5%

Sarimi 2,2% Milo 9,1% Kunci Biru (Bogasari) 5,7% Sania 9,8%

Bear Brand 5,6% Sunco 5,9%

Milkuat 4,6% Avena 3,6%

Bear Brand 5,6% Sunco 5,9%

Kunci Mas 2,5%

FIGURE 2: MEREK POPULER DI BAWAH INDOFOOD

Source: Riset TRIM, Perusahaan

FIGURE 3. PENGELUARAN MAKANAN DAN MINUMAN NON-ALKOHOL DI INDONESIA

Sumber: Euromonitor

Pengeluaran Pertumbuhan

721820

10031085

1221

13691505

23%

14%

22%

8%

13% 12%

10%

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1000

1200

1400

1600

2006' 2007' 2008' 2009' 2010' 2011' 2012'

PT Trimegah Securities Tbk - www.trimegah.com6 PENAWARAN UMUM

15%

6%

9%8%

7%18%

5%

32%

19%

4%

0%

5%

10%

15%

20%

25%

30%

35%

0%

2%

4%

6%

8%

10%

12%

14%

16%

Jun/

08

Jul/

09

Jul/

10

Jul/

11

Jul/

12

Pasar makanan dan minuman non-alkohol di Indonesia tumbuh sebesar 11,5% CAGR pada 2009-12, lebih lambat dari CAGR 14,6% pada tahun 2006-09. Kecuali di tahun 2012, pertumbuhan harga untuk makanan dan minuman non-alkohol di Indonesia bergerak lebih lambat dibandingkan dengan pertumbuhan PDB.

Grup Bogasari – terus mendominasi industri tepung terigu di IndonesiaGrup Bogasari memiliki pangsa pasar 51% (APTINDO) di pasar tepung terigu di Indonesia pada tahun 2012. Dominasi Grup Bogasari tetap konsisten walaupun banyak pendatang baru di industry tepung terigu, yang bisa dilihat dari jumlah pabrik gandum dari 11 pada tahun 2009 manjadi 21 pada tahun 2013. Kapasitas penggilingan gandum Grup Bogasari pada saat ini mencapai 7,7jt ton dan ini merupakan kapasitas yang terbesar di Indonesia. Sebagian besar tepung terigu di Indonesia digunakan untuk membuat mie (55%) diikuti oleh biscuit & roti (41%) dan terakhir, rumah tangga (4%). Kami percaya permintaan tepung terigu akan mengalami pertumbuhan yang kuat, terutama dari industri roti. Konsumsi produk roti per kapita Indonesia lebih rendah dari sebagian besar negara-negara lain di kawasan Asia (lihat bagian di bawah).

FIGURE 4. PERTUMBUHAN: PDB VS INDEX HARGA MAKANAN & MINUMAN NON-ALKOHOL

Sumber: Euromonitor

FIGURE 5. KONSUMSI TEPUNG NASIONAL

Sumber: APTINDO

Index Harga Makanan & Minuman Non-Alkohol (kanan)PDB USDjt (kiri)

h

Industri besar

modern33%Industri

usaha kecil

menenga63%

Industri rumah tangga

4%

Mie55%

Biskuit & roti

41%

Rumah tangga

4%

PT Trimegah Securities Tbk - www.trimegah.com 7PENAWARAN UMUM

FIGURE 6. KONSUMSI ROTI PER KAPITA

Sumber: Euromonitor

Grup Agribisnis – positive outlookGrup Agribisnis memiliki 177.099 ha perkebunan kelapa sawit, 16.996 ha karet dan 2.686 ha perkebunan lainnya yang sudah matang. Grup Agribisnis memiliki lisensi untuk sekitar 490.000 ha lahan tanaman. Sebagian besar umur perkebunan kelapa sawit ada pada siklus 7-20 tahun, menyatakan adanya potensi kenaikan dalam penghasilan (kurva hasil perkebunan kelapa sawit biasanya merata setelah 14 tahun).

Profi tabilitas Agribisnis sangat sensitif terhadap harga komoditas terutama harga produk kelapa sawit. Patokan harga kelapa sawit (Malaysia) turun sebesar 17% di FY2013 (rata-rata harian) ke RM2,411/ton tetapi telah kembali pulih sebesar 11% menjadi RM2,686/ton pada tahun 2014 (rata-rata harian YTD per 24 April). Kami memperkirakan harga minyak kelapa sawit untuk FY2014 menjadi RM2,800/ton. Ada potensi kenaikan harga minyak kelapa sawit jika program konversi biodiesel berhasil dan dampak El Nino lebih kuat dari yang diperkirakan.

Kami memperkirakan harga minyak kelapa sawit akan stabil di RM2,600/ton dari 2015 dan seterusnya. Sejak 2009, penanaman perkebunan baru mengalami perlambatan setelah pemerintah mengeluarkan larangan yang lebih ketat pada lahan yang ditunjuk untuk kehutanan. Ini berarti bahwa pertumbuhan pasokan dari 2015 dan seterusnya mungkin akan lebih rendah karena perusahaan kelapa sawit biasanya membuahkan hasil dalam empat tahun dan mulai melambat di tahun kesepuluh.

Kami memperkirakan Indofood agribisnis EBITDA CAGR sebesar 16,6% pada tahun 2014-17.

$10,50 $13,58

$18,63

$29,80

$54,28

$88,30

$-

$10,00

$20,00

$30,00

$40,00

$50,00

$60,00

$70,00

$80,00

$90,00

$100,00

Vietnam Indonesia China Malaysia Thailand Singapore

PT Trimegah Securities Tbk - www.trimegah.com8 PENAWARAN UMUM

Keuangan

Kami memperkirakan pendapatan Indofood tumbuh 13,4% CAGR pada 2014-2019 didorong oleh pertumbuhan 13,4% CAGR dalam Grup CBP, 11,3% CAGR di Grup Bogasari, 13,1% CAGR di Grup Agribisnis, 24,9% CAGR di Grup Budi Daya & Pengolahan Sayuran (China Minzhong), dan 12,7% CAGR di Grup Distribusi. Untuk Grup CBP, kami memperkirakan Divisi Mi Instan untuk mencatat pertumbuhan pendapatan yang stabil di 11,6% CAGR pada 2014-19, didorong oleh 3,0% pertumbuhan volume (dibandingkan dengan 5 tahun terakir CAGR 3,6%) dan 6,0% kenaikan harga tahunan (dibandingkan dengan harga rata-rata yang meningkat 6,2% dalam lima tahun terakhir dan tingkat infl asi yang diperkirakan stabil di 6,0% untuk lima tahun ke depan). Divisi selain mi instan diperkirakan akan mencatat pertumbuhan yang lebih kuat dengan CAGR pendapatan sebesar 19,7% pada tahun 2014-19.Pendapatan per Grup.

2011 2012 2013 2014E 2015E 2016E 2017E 2018E 2019E

ICBP 19.880 21.618 24.648 28.306 31.853 35.951 40.708 46.257 52.763

Bogasari 11.716 12.563 14.914 16.810 18.710 20.824 23.177 25.796 28.711

Indoagri 10.964 12.088 11.514 13.007 14.715 16.648 18.825 21.287 24.071

Distribusi 3.208 3.933 4.548 4.940 5.549 6.241 7.030 7.934 8.971

CMFC - - 2.108 3.487 5.222 7.342 8.271 9.334 10.555

Total 45.768 50.202 57.732 66.551 76.048 87.006 98.011 110.608 125.071

FIGURE 7: PENDAPATAN PER GRUP

Sumber: Riset TRIM

FIGURE 8. PENDAPATAN CAGR 14-19 PER GRUP

Sumber: Riset TRIM

13,3%11,3%

13,1% 12,7%

24,8%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

ICBP Bogasari Agribisnis Distribusi CMFC

PT Trimegah Securities Tbk - www.trimegah.com 9PENAWARAN UMUM

Divisi Mi Instan memberikan kontribusi pendapatan tersbesar dengan 68% Grup CBP dibandingkan dengan divisi lainnya. Tetapi kami memperkirakan kontribusinya akan turun menjadi 55% pada 2019. Penurunan ini disebabkan oleh percepatan pertumbuhan Grup CBP pada bisnis non-mi. Mitra kerja bersama untuk akuisisi PepsiCo dan merek air minum CLUB kemasan ditujukan untuk mempercepat pertumbuhan bisnis non-mi, di mana pasar Indonesia diperkirakan akan tumbuh sebesar 16% CAGR 14-17E. Grup CBP menargetkan segmen minuman untuk menghasilkan Rp5tr dalam penjualan pada 2017, naik dari Rp219mr pada tahun 2013.

Bogasari diperkirakan akan tetap menjadi pemain utama dalam bisnis tepung terigu

Pendapatan (Rpm) 2014E 2015E 2016E 2017E 2018E 2019E

Mi instan 18.562,7 20.266,8 22.127,3 24.158,5 26.376,3 28.797,6

Dairy 5.276,1 5.977,8 6.772,9 7.673,7 8.694,3 9.850,6

Makanan ringan 2.176,5 2.810,6 3.629,3 4.686,7 6.052,0 7.815,0

Penyedap makanan 1.201,5 1.513,8 1.907,4 2.403,4 3.028,2 3.815,6

Nutrisi & makanan khusus 651,5 758,7 883,4 1.028,7 1.197,8 1.394,8

Minuman 437,9 525,4 630,5 756,6 908,0 1.089,6

28.306,2 31.853,1 35.950,8 40.707,5 46.256,5 52.763,2

Volume 2014E 2015E 2016E 2017E 2018E 2019E

Mi instan (milyar pak) 13,2 13,6 14,0 14,4 14,8 15,3

Dairy (juta kg) 349,2 359,6 370,4 381,5 393,0 404,8

Makanan ringan (ribu ton) 31,5 37,8 45,4 54,5 65,3 78,4

Penyedap makanan (ribu ton) 83,2 87,4 91,8 96,4 101,2 106,2

Nutrisi & makanan khusus (ribu ton) 18,6 20,4 22,5 24,7 27,2 29,9

FIGURE 9: PERKIRAAAN PENDAPATAN ICBP

Kontribusi mi instan 2014E 2015E 2016E 2017E 2018E 2019E

Pendapatan (Rptr) 18,6 20,3 22,1 24,2 26,4 28,8

Vol (juta pak) 13,2 13,6 14,0 14,4 14,8 15,3

Mi Instan % to ICBP 66% 64% 62% 59% 57% 55%

Sumber: Riset TRIM

2014E 2015E 2016E 2017E 2018E 2019E

Pendapatan (Rp tr) 16,8 18,7 20,8 23,2 25,8 28,7

Vol (juta ton) 3,0 3,2 3,3 3,5 3,7 3,9

ASP (Rp/kg) 5.567 5.901 6.255 6.630 7.028 7.449 Sumber: TRIM Riset

FIGURE 10: PENDAPATAN BOGASARI

Dari 2014 - 2019, Divisi Bogasari diperkirakan akan tumbuh sebesar 11,3% CAGR. Hal ini didukung oleh pertumbuhan volume 5% dan pertumbuhan harga jual rata-rata 6% CAGR pada periode yang sama. Kedua pertumbuhan itu lebih rendah dari pertumbuhan 8,8% dan 10% di tahun 2013, tapi kami memperkirakan pertumbuhan di masa depan untuk tetap stabil. Konsumsi terigu impor saat ini sebesar 14%, dengan sisanya dipenuhi oleh produsen terigu lokal. Bogasari saat ini mendominasi pasar di pangsa pasar sebesar 51% (APTINDO).Marjin kotor perusahaan diproyeksikan tetap stabil pada kisaran 25,3-27,8%. Penurunan harga gandum disebabkan

Diversifi kasi Grup CBP mengarah ke pertumbuhan non-mi instan

PT Trimegah Securities Tbk - www.trimegah.com10 PENAWARAN UMUM

Sumber: Riset TRIM

FIGURE 11. EKPEKTASI MARJIN

oleh kelebihan produksi, terumata di Kanada dan Amerika Serikat. Indonesia mengimpor 26% kebutuhan gandum dari negara-negara tersebut. Walaupun harga gandum saat ini mengalami penurunan, kami perkirakan penurunan ini hanya sementara. Cuaca yang kering dan El Nino dapat membuath hasil produksi gandum untuk turun. Marjin laba usaha diperkirakan akan tetap stabil pada kisaran 10,9-11,9% untuk periode 2014-2017. Kenaikan beban gaji telah terlihat di marjin laba usaha yang menurun di 2013 dari rata-rata 13,5% menjadi 10,5%. Kami memperkirakan marjin usaha bertahap menjadi lebih efi sien seiring dengan peningkatan efi siensi.

Arus kas bebas yang kuatArus kas dari operasi secara historis positif, karena kemampuan INDF untuk menghasilkan uang melalui operasinya. EBITDA Interest Coverage diperkirakan berada di 5,7x sedangkan arus kas dari operasi Beban Bunga diperkirakan berada di 7,0x pada tahun 2014.

2011 2012 2013 2014E 2015E 2016E 2017E 2018E 2019E

Debt-to-Equity (x) 0,59 0,54 0,98 0,83 0,68 0,49 0,30 0,21 0,16

Net Debt-to-Equity (x) -0,08 -0,09 0,26 0,41 0,35 0,25 0,16 0,08 0,02

EBITDA Int. Coverage (x) 9,10 8,83 7,19 5,8 7,02 8,86 12,10 17,42 22,59

CF from Op. To Int. Exp. (x) 5,64 7,94 6,21 7,0 8,46 10,60 14,58 20,89 26,98

Current Ratio 1,94 2,05 1,67 1,49 1,34 1,24 1,29 1,31 1,53

Sumber: Riset TRIM

FIGURE 12: RASIO HUTANG

Arus kas bebas pada tahun 2013 adalah negatif karena berbagai ekspansi, terutama akuisisi China Minzhong. Arus kas bebas diperkirakan akan menjadi Rp4,3tr pada 2019. Pada perkiraan kami, belanja modal menaik sebesar 10% per tahun untuk keperluan maintenance. FCF Interest Coverage diperkirakan akan meningkat menjadi -1,9x pada tahun 2014 dan terus meningkat menjadi 5,0x pada 2019 karena pengurangan utang.

Marjin Kotor (%) Marjin Laba Usaha(%) Marjin EBITDA (%)

17,5% 16,4%13,9% 14,3% 14,6% 15,1% 15,0% 15,1% 15,1%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

2011

2012

2013

2014

F

2015

F

2016

F

2017

F

2018

F

2019

F

PT Trimegah Securities Tbk - www.trimegah.com 11PENAWARAN UMUM

Modal belanja mencapai titik tertinggi pada tahun 2013 karena akuisisi, khususnya yang berkaitan dengan China Minzhong Food Corporation Limited. Untuk periode 2014-2019, kami proyeksikan ekspansi menjadi lebih stabil dibanding pada 2013. Kami menggunakan pedoman perusahaan sebesar Rp9,6tr di tahun 2014 dan rata-rata dari tahun sebelumnya dengan kenaikan 10% per tahun untuk modal belanja. Modal belanja dipertahankan pada kisaran rata-rata 8.3% dari penjualan untuk 2014-2019, konsisten dengan tahun-tahun sebelumnya.

2011 2012 2013 2014E 2015E 2016E 2017E 2018E 2019E

EBIT*(1 - Tax) 5.043 5.065 4.567 5.342 6.483 7.716 8.757 9.950 11.323

(+) Depreciation & Amortisation 1.302 1.489 1.934 2.547 2.764 3.142 3.412 3.849 4.191

(-) Change in Net Working Capital (1.557) 1.536 (4.057) (1.378) (1.589) (1.882) (1.993) (2.334) (2.740)

(-) Capital Expenditure (3.011) (5.215) (10.930) (9.632) (5.806) (6.386) (7.025) (7.728) (8.500)

FCF 1.777 2.875 (8.485) (3.120) 1.852 2.590 3.151 3.737 4.273

FCF to Int. Coverage (x) 2,0 3,1 (7,6) (1,9) 1,1 1,7 2,5 3,8 5,0

Sumber: Riset TRIM, Perusahaan

FIGURE 13: ARUS KAS

FIGURE 14. MODAL BELANJA SEBAGAI % DARI PENJUALAN

Sumber: Riset TRIM

(Rpjt ekuivalen) 2015E 2016E 2017E 2018E 2019E 2020EPinjaman Bank:

IDR 931,752 834,752 764,395 574,990 519,578 503,990

USD 642,941 1,210,774 854,246 639,923 76,181 -

SGD - 770,239 770,239 770,239 770,239 770,239

JPY - - - - - 274,501

Pinjaman Sindikasi 228,544 457,087 457,087 228,544

Obligasi 2,000,000 2,000,000

FIGURE 15: JADWAL PEMBAYARAN UTANG

Sumber: Riset TRIM, Perusahaan

Jadwal pembayaran utang

Modal Belanja Pendapatan (%)

6,6%

10,4%

18,9%

7,5% 7,2% 7,0% 6,8% 6,6% 6,4%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

20,0%

-

2.000

4.000

6.000

8.000

10.000

12.000

2011

2012

2013

2014

E

2015

E

2016

E

2017

E

2018

E

2019

E

PT Trimegah Securities Tbk - www.trimegah.com12 PENAWARAN UMUM

Penerimaan dari penerbitan obligasi ini akan digunakan untuk melunasi utang pokok Obligasi Indofood Sukses Makmur V Tahun 2009 dan sisanya akan digunakan untuk pembayaran utang bank jangka pendek Perseroan. Dengan penerbitan obligasi, kewajiban jumlah obligasi menjadi Rp4,0tr. Karena penerbitan Obligasi VII, DER untuk 2014E adalah 0,83x, dan jika obligasi tersebut dibiayai ulang sedangkan pinjaman bank yang dilunasi, DER untuk 2019E adalah 0,15x.

Sejarah penerbitan obligasi selama ini positifIndofood telah menerbitkan 6 obligasi dengan jumlah senilai Rp9,11tr dalam sepuluh tahun terakhir dan tidak pernah gagal bayar saat obligasi tersebut jatuh tempo. Sejauh pengetahuan kami, perusahaan tidak pernah gagal bayar dalam pinjaman bank. Obligasi yang beredar, Indofood Obligasi V akan jatuh tempo pada 18 Juni 2014 dan Obligasi Indofood VI akan jatuh tempo pada 31 Mei 2017. Kami perkirakan Indofood untuk melunasi obligasi tersebut pada saat jatuh tempo, kemungkinan melalui pembiayaan dengan menerbitkan obligasi baru.

Nilai (Rpmr) Tanggal Emisi Tanggal Jatuh Tempo

Saldo per 31-Des-13

Indofood Bond I 1.000 12-Jul-00 12-Jul-05 Repaid

Indofood Bond II 1.500 10-Jun-03 10-Jun-08 Repaid

Indofood Bond III 1.000 13-Jul-04 13-Jul-09 Repaid

Indofood Bond IV 2.000 15-May-07 15-May-02 Repaid

Indofood Bond V 1.610 18-Jun-09 18-Jun-14 1.610

Indofood Bond VI 2.000 31-May-12 31-May-17 2.000

FIGURE 16: SEJARAH OBLIGASI INDOFOOD

Sumber: Perusahaan

Pembatasan ObligasiSebelum obligasi dilunasi, INDF dibatasi oleh beberapa ketentuan. Beberapa diantara ketentuan tersebut adalah: • Dilarang untuk membayar dividen lebih dari 50% dari laba satu tahun sebelumnya. Sejauh ini pembayaran

dividen maksimum adalah 50% dan kami tidak memperkirakan perjanjian ini akan dilanggar.• Dilarang menjual/menyewa/transfer/melepaskan, dalam satu tahun anggaran melalui satu atau beberapa

transaksi, aset tetap dengan nilai total USD50jt kecuali aset tersebut tidak produktif lagi dan tidak akan mengganggu operasional Indofood.

• Menjaga setidaknya EBITDA rasio Interest Coverage 2x. Pada tahun 2013 rasionya adalah 7,2x dan kami tidak perkirakan ambang batas ini akan dilewati.

PT Trimegah Securities Tbk - www.trimegah.com 13PENAWARAN UMUM

Risiko

Biaya produksi tergantung pada harga bahan baku di pasar internasional dan fl uktuasi Rupiah terhadap mata uang asingBiaya produksi untuk Indofood dipengaruhi oleh harga gandum karena itu adalah salah satu bahan baku signifi kan untuk Grup CBP dan Bogasari. Karena Indonesia tidak dapat menanam gandum sendiri, semua kebutuhan gandum harus diimpor. Sumber impor gandum terbesar adalah dari Australia (70%), Kanada (15%) dan Amerika Serikat (11%). Harga gandum di 1Q14 ada pada tren penurunan karena produksi gandum yang berlebihan, terutama di Kanada dan Amerika Serikat. Namun pasokan gandum tidak bisa diperkirakan tetap tinggi, terutama karena harganya dipengaruhi oleh pasokan dan permintaan gandum internasional. Harga minyak kelapa sawit mempengaruhi Grup Agribisnis secara signifi kan. Penurunan harga minyak kelapa sawit akan menurunkan profi tabilitas Grup Agribisnis, seperti yang terjadi pada tahun 2013. Kebutuhan gandum yang harus diimpor dan harga minyak kelapa sawit yang mengikuti pasar internasional membuat fl uktuasi Rupiah sangat penting untuk menentukan biaya produksi dan harga jual produk-produk Indofood.

Peraturan baru mungkin memiliki dampak negatif pada prospek bisnis dan keuangan IndofoodPeraturan baru dapat mempengaruhi kegiatan operasional Grup. Pada tahun 2014, kuota tepung terigu impor akan dilaksanakan membatasi tepung terigu impor 441.000 ton dari Mei hingga Desember 2014. Peraturan tersebut malah akan meningkatkan produsen lokal, membuat persaingan yang ketat dan berpotensi mengurangi pangsa pasar Bogasari.

Kompetisi yang ketat dari pesaing yang ada dan/atau dari pendatang baruSebagian besar produk Indofood menghadapi persainganan dari perusahaan-perusahaan lokal maupun internasional. Tidak ada kepastian bahwa pesaing tidak akan mengoptimalkan upaya dalam bersaing untuk pangsa pasar, atau bahwa akan ada pesaing domestik dan asing tambahan yang masuk ke pasar dimana Indofood beroperasi. Meningkatnya kompetisi dapat mempengaruhi kemampuan Indofood untuk mempertahankan atau meningkatkan pendapatan.

Dampak cuacaBeberapa kegiatan usaha dan operasi Indofood tergantung pada kondisi iklim dan cuaca. Selain itu ada produksi musiman yang juga dipengaruhi oleh kondisi iklim dan cuaca. Risiko yang terkait dengan kondisi iklim dan cuaca telah meningkat akibat efek rumah kaca yang berdampak buruk pada suhu global dan meningkatkan bencana alam. Perubahan iklim dan cuaca ekstrim dapat memiliki dampak negatif pada produktivitas Indofood dan kondisi ini dapat menyebabkan penurunan produksi.

Perubahan hukum perburuhan, sengketa perburuhan, dan kenaikan upah minimum berdampak negatif terhadap operasional dan biaya perusahaanKaryawan merupakan salah satu aset penting bagi perusahaan, oleh karena itu Indofood selalu mematuhi aturan dan peraturan di bidang ketenagakerjaan, termasuk upah minimum dan mempertimbangkan kesejahteraan karyawan. Meskipun telah menciptakan hubungan yang baik antara Indofood dengan karyawannya, tidak ada kepastian bahwa tidak akan ada pemogokan buruh di kemudian hari yang dapat mempengaruhi kegiatan usaha dan operasional Indofood Group.

Perubahan outlook ekonomi IndonesiaOperasi Indofood dipengaruhi oleh kebijakan ekonomi pemerintah serta perubahan dalam kebijakan, aturan dan peraturan di negara ini. Kondisi ini dapat berdampak negatif Indofood. Sebagai perusahaan yang bergerak dalam pengolahan makanan terpadu dan perkebunan di Indonesia, kegiatan usaha Perseroan sangat dipengaruhi oleh perubahan dalam keamanan ekonomi, sosial, politik, dan keamanan di Indonesia, termasuk dampak dari kenaikan harga BBM. Sejak tahun 2002 telah terjadi beberapa insiden terorisme di Indonesia. Belum ada kepastian bahwa terorisme itu tidak akan terjadi lagi di masa depan, yang jika itu terjadi, dapat mempengaruhi stabilitas negara. Hal-hal ini dapat berdampak negatif terhadap kegiatan usaha Indofood Group.

PT Trimegah Securities Tbk - www.trimegah.com14 PENAWARAN UMUM

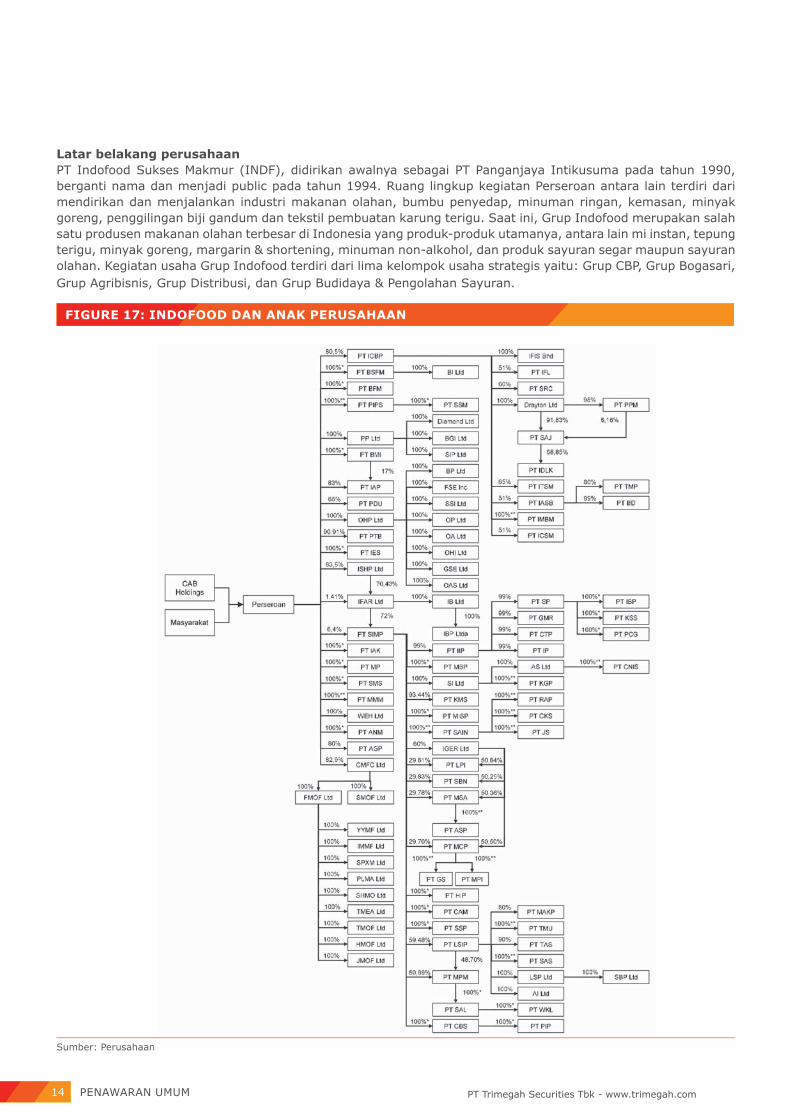

FIGURE 17: INDOFOOD DAN ANAK PERUSAHAAN

Sumber: Perusahaan

Latar belakang perusahaanPT Indofood Sukses Makmur (INDF), didirikan awalnya sebagai PT Panganjaya Intikusuma pada tahun 1990, berganti nama dan menjadi public pada tahun 1994. Ruang lingkup kegiatan Perseroan antara lain terdiri dari mendirikan dan menjalankan industri makanan olahan, bumbu penyedap, minuman ringan, kemasan, minyak goreng, penggilingan biji gandum dan tekstil pembuatan karung terigu. Saat ini, Grup Indofood merupakan salah satu produsen makanan olahan terbesar di Indonesia yang produk-produk utamanya, antara lain mi instan, tepung terigu, minyak goreng, margarin & shortening, minuman non-alkohol, dan produk sayuran segar maupun sayuran olahan. Kegiatan usaha Grup Indofood terdiri dari lima kelompok usaha strategis yaitu: Grup CBP, Grup Bogasari, Grup Agribisnis, Grup Distribusi, dan Grup Budidaya & Pengolahan Sayuran.

PT Trimegah Securities Tbk - www.trimegah.com 15PENAWARAN UMUM

Komisaris Utama: Manuel Velez Pangilinan Menjabat sebagai Komisaris Utama Perseroan sejak tahun 1999. Beliau juga menjabat sebagai Managing Director dan Chief Executive Offi cer di First Pacifi c Company Limited; Chairman Philippine Long Distance Telephone Company (PLDT), dan Manila Electric Company (Meralco). Beliau memperoleh gelar Bachelor of Arts dari Ateneo de Manila University, Fillipina dan gelar Master of Business Administration dari Wharton School, University of Pennsylvania, Amerika Serikat pada tahun.

Komisaris: Benny Setiawan Santoso Diangkat menjadi Komisaris Perseroan sejak tahun 2004. Beliau juga menjabat sebagai Ketua Komite Nominasi dan Remunerasi Perseroan, Komisaris Utama PT ICBP, PT Nippon Indosari Corpindo Tbk, dan PT Indoritel Makmur Internasional Tbk, Komisaris PT Fast Food Indonesia Tbk, Direktur PT Indocement Tunggal Prakarsa Tbk, Non-Executive Director First Company Limited dan anggota Dewan Penasihat PLDT di Filipina. Beliau menyelesaikan pendidikannya di Ngee Ann College, Singapura pada tahun 1981.

Komisaris: Edward Anthony Tortorici Menjabat sebagai Komisaris Perseroan sejak tahun 2001. Beliau telah menjabat berbagai posisi senior dan eksekutif, diantaranya sebagai Corporate Vice President di Crocker Bank, serta sebagai Managing Director di Olivetti Corporation of America dan Fairchild Semiconductor Corporation. Beliau memperoleh gelar Bachelor of Science dari New York University, Amerika Serikat dan Master of Science dari Fairfi eld University, Amerika Serikat.

Komisaris: Robert Charles Nicholson Diangkat sebagai Komisaris Perseroan sejak tahun 2004. Beliau juga menjabat sebagai Executive Director First Pacifi c Company Limited serta Executive Chairman Forum Energy Plc., Direktur pada Metro Pacifi c Investments Corporation, Philex Mining Corporation dan Philex Petroleum Corporation, yang merupakan entitas anak maupun asosiasi dari First Pacifi c Company Limited. Beliau adalah lulusan dari University of Kent dan memenuhi kualifi kasi sebagai solicitor di Inggris, Wales dan Hong Kong.

Komisaris: Graham Leigh PicklesBapak Graham Leigh Pickles diangkat sebagai Komisaris Perseroan sejak tahun 2005. Beliau diangkat sebagai Chairman Asia Pacifi c Brands India Limited pada tahun 2005.

Pengurusan dan Pengawasan

Dewan Komisaris

PT Trimegah Securities Tbk - www.trimegah.com16 PENAWARAN UMUM

Komisaris Independen: Utomo Josodirdjo Bapak Utomo Josodirdjo diangkat sebagai Komisaris Independen Perseroan sejak tahun 2004. Beliau merupakan pendiri SGV Utomo (sekarang dikenal sebagai Prasetio, Sarwoko & Sandjaja), perusahaan akuntan, pajak dan konsultan bisnis di Indonesia di mana beliau menjabat sebagai Managing Partner selama 20 tahun. Beliau telah mengikuti program Advanced Management Program (AMP) yang diselenggarakan oleh Harvard Business School di Boston, Amerika Serikat pada tahun 1971. Beliau merupakan salah satu pendiri President University di Jakarta.

Komisaris Independen: Torstein Stephansen Bapak Torstein Stephansen menjabat sebagai Komisaris Independen Perseroan sejak tahun 2000. Sebelumnya beliau menjabat sebagai Director pada Department of Investments East Asia and Pacifi c untuk IFC, World Bank Group dan telah menjabat sebagai direktur di berbagai perusahaan lainnya.

Komisaris Independen: Hans Kartikahadi Bapak Hans Kartikahadi diangkat sebagai Komisaris Independen Perseroan sejak tahun 2013. Beliau duduk sebagai Ketua Komite Audit Perseroan sejak 2013. Beliau adalah Doktorandus ekonomi jurusan akuntansi Fakultas Ekonomi Universitas Indonesia, peneliti bidang akuntansi, sistem informasi dan manajemen di Bremer Auschuss foer Wirtschaftforschung, Bremen, Jerman dan visiting scholar di University of Illinois at Urbana-Champaign, Amerika Serikat.

Direktur Utama: Anthoni SalimBapak Anthoni Salim diangkat menjadi Direktur Utama dan Chief Executive Offi cer Perseroan pada tahun 2004. Beliau duduk sebagai anggota Komite Nominasi dan Remunerasi Perseroan. Saat ini beliau juga menjabat sebagai Direktur Utama PT ICBP, Chairman dari First Pacifi c Company Limited dan President dan Chief Executive Offi cer Grup Salim, serta. Beliau memperoleh gelar Bachelor of Arts di bidang bisnis dari Ewell County Technical College di London, Inggris pada tahun 1971.

Komisaris Independen

Direksi

PT Trimegah Securities Tbk - www.trimegah.com 17PENAWARAN UMUM

Direktur: Franciscus Welirang Bapak Franciscus Welirang diangkat menjadi Direktur Perseroan pada tahun 1995. Beliau bertanggung jawab memimpin Grup Bogasari. Saat ini beliau juga menjabat sebagai Wakil Direktur Utama PT Indocement Tunggal Prakarsa Tbk sejak Mei 2011, Komisaris Utama PT LSIP, Komisaris PT ICBP, PT SIMP dan PT Unggul Indah Cahaya Tbk., Ketua Umum Asosiasi Produsen Tepung Terigu Indonesia, Ketua Komite Tetap Ketahanan Pangan Kadin Indonesia dan anggota Dewan Penasihat Asosiasi Perhimpunan Ahli Teknologi Pangan Indonesia. Beliau meraih gelar Diploma dalam bidang chemical engineering dari South Bank Polytechnic di London, Inggris pada tahun 1973.

Direktur: Tjhie Tje Fie (Thomas Tjhie) Bapak Thomas Tjhie diangkat menjadi Direktur Perseroan pada tahun 2004. Beliau juga menjadi anggota Komite Nominasi dan Remunerasi Perseroan. Selain itu, beliau menjabat sebagai Direktur PT ICBP, Direktur Utama PT IASB dan Wakil Direktur Utama PT AIBM, Wakil Komisaris Utama PT TSP dan PT TMP, Komisaris Utama PT IFL, Non-Executive Director IFAR Ltd, Komisaris Utama PT SIMP, dan Direktur PT LSIP. Bapak Thomas Tjhie meraih gelar Sarjana dalam bidang Akuntansi dari Sekolah Tinggi Ilmu Ekonomi Perbanas, Jakarta pada tahun 1991.

Direktur: Darmawan Sarsito (Kevin Sietho) Bapak Kevin Sietho diangkat menjadi Direktur Perseroan pada tahun 2004. Beliau bertanggung jawab memimpin International Operations. Beliau meraih gelar Bachelor of Science dari University of California, Berkeley, California, Amerika Serikat pada tahun 1984, dan gelar Master of Business Administration dari San Francisco State University, California, Amerika Serikat pada tahun 1986.

Direktur: Taufi k Wiraatmadja Bapak Taufi k Wiraatmadja diangkat menjadi Direktur Perseroan pada tahun 2004. Saat ini beliau menjabat sebagai Direktur PT ICBP dan mengepalai Divisi Mi Instan, Komisaris Utama PT SRC, Direktur Utama PT IDLK dan Direktur IFIS Bhd. Beliau meraih gelar Sarjana dalam bidang teknologi pertanian dari Institut Pertanian Bogor pada tahun 1981 dan memperolah gelar Master of Business Administration dari GS Fame Institute of Business, Jakarta pada tahun 1988.

Direktur: Moleonoto (Paulus Moleonoto)Bapak Paulus Moleonoto diangkat menjadi Direktur Perseroan pada tahun 2009. Beliau bertangung jawab memimpin Grup Agribisnis. Saat ini beliau juga menjabat sebagai Komisaris PT ICBP, Executive Director, Head of Finance & Corporate Services IFAR Ltd, Wakil Direktur Utama PT SIMP dan Direktur PT LSIP. Beliau memperoleh gelar Sarjana dalam bidang akuntansi dari Universitas Tarumanegara pada tahun 1987, gelar Sarjana dalam bidang manajemen dari Universitas Indonesia pada tahun 1990 dan gelar Magister Sains dalam bidang kebijakan bisnis dan administrasi dari Universitas Indonesia pada tahun 2001. Beliau merupakan akuntan terdaftar di Indonesia.

PT Trimegah Securities Tbk - www.trimegah.com18 PENAWARAN UMUM

Direktur: Axton SalimBapak Axton Salim diangkat menjadi Direktur Perseroan pada tahun 2009. Beliau juga menjabat sebagai Direktur PT ICBP dan mengepalai Divisi Dairy. Selain itu, beliau duduk sebagai Komisaris PT SIMP, PT LSIP dan PT NICI, Wakil Direktur Utama I PT IDLK, Direktur PP Ltd. dan PT IASB, Komisaris Utama PT TSP serta Non-Executive Director IFAR Ltd. Beliau meraih gelar Bachelor of Science dalam bidang business administration dari University of Colorado, Amerika Serikat pada tahun 2002.

Direktur: Werianty Setiawan Ibu Werianty Setiawan diangkat menjadi Direktur Perseroan pada tahun 2009. Beliau menjabat sebagai Corporate Secretary dan Kepala Divisi Investor Relations. Saat ini beliau juga menjabat sebagai Direktur PT ICBP, serta menjadi Komisaris PT IFL, PT SRC, PT NICI, PT IDLK dan PT LSIP. Beliau meraih gelar Bachelor of Science dalam bidang akuntansi dari San Francisco State University, California, Amerika Serikat pada tahun 1983.

Direktur: Joseph Bataona Bapak Joseph Bataona diangkat menjadi Direktur Perseroan pada tahun 2013. Beliau juga menjabat sebagai Kepala Divisi Corporate Human Resources. Beliau meraih gelar Sarjana dalam bidang manajemen sumber daya manusia dari Universitas Atma Jaya, Jakarta pada tahun 1979.

PT Trimegah Securities Tbk - www.trimegah.com 19PENAWARAN UMUM

Data Keuangan

PT Trimegah Securities Tbk - www.trimegah.com20 PENAWARAN UMUM

Ner

aca

AS

ET

20

11

20

12

20

13

20

14

F2

01

5F

20

16

F2

01

7F

20

18

F2

01

9F

Kas

dan

seta

ra k

as 1

3.05

5 1

3.34

6 1

3.66

6 7

.548

5

.908

4

.357

7

61

854

2

.234

Dep

osito

ber

jang

ka -

-

3

.398

4

.123

4

.714

5

.397

6

.083

6

.870

7

.774

Inve

stas

i 5

75

553

6

93

806

9

21

1.0

55

1.1

89

1.3

43

1.5

19

Piut

ang

3.7

56

3.6

41

4.9

59

5.0

01

5.7

18

6.5

46

7.3

79

8.3

33

9.4

29

Pers

edia

an 6

.547

7

.786

8

.161

9

.211

1

0.46

1 1

1.89

5 1

3.31

8 1

4.93

7 1

6.78

5

Akt

iva

Lanc

ar L

ainn

ya 6

75

910

1

.587

1

.846

2

.111

2

.416

2

.724

3

.076

3

.480

Tota

l Aki

ta L

anca

r 2

4.60

9 2

6.23

6 3

2.46

4 2

8.53

4 2

9.83

4 3

1.66

7 3

1.45

4 3

5.41

2 4

1.22

2

Akt

iva

Teta

p Ber

sih

12.

942

15.

805

23.

028

30.

661

34.

236

38.

136

42.

398

47.

058

52.

158

Akt

iva

Tida

k La

ncar

Lai

nnya

1.2

17

1.7

88

4.5

57

5.0

99

5.5

99

6.1

46

6.6

31

7.1

53

7.7

14

Tota

l Akt

iva

Tida

k La

ncar

29.

107

33.

153

45.

628

55.

522

61.

467

68.

079

75.

114

82.

922

91.

751

Tota

l Akt

iva

53.

716

59.

389

78.

093

84.

056

91.

301

99.

745

106

.568

1

18.3

34

132

.973

Hut

ang

Jang

ka P

ende

k 2

.843

2

.614

4

.626

4

.976

5

.229

5

.459

5

.560

5

.607

5

.585

Kew

ajib

an J

angk

a Pa

njan

g Ya

ng J

atuh

Tem

po 3

.008

5

00

3.3

03

1.8

03

3.2

73

4.8

46

2.2

14

3.3

66

1.5

49

Hut

ang

Usa

ha 2

.701

3

.643

4

.851

4

.906

5

.572

6

.336

7

.094

7

.956

8

.941

Kew

ajib

an L

anca

r La

inny

a 4

.118

6

.048

6

.692

7

.447

8

.131

8

.869

9

.502

1

0.17

2 1

0.87

7

Tota

l Kew

ajib

an L

anca

r 1

2.67

0 1

2.80

5 1

9.47

1 1

9.13

3 2

2.20

6 2

5.51

1 2

4.36

9 2

7.10

1 2

6.95

1

Hut

ang

Pinj

aman

5.6

75

8.3

54

15.

324

16.

149

13.

611

9.5

51

6.9

15

3.5

49

4.0

00

Kew

ajib

an T

idak

Lan

car

Lain

nya

3.7

70

4.0

90

4.9

24

5.3

91

5.7

80

6.1

77

6.4

68

6.7

45

6.9

99

Tota

l Kew

ajib

an T

idak

Lan

car

9.4

45

12.

444

20.

248

21.

540

19.

391

15.

729

13.

383

10.

294

10.

999

Hak

Min

orita

s 1

2.21

3 1

2.93

4 1

4.72

5 1

5.78

6 1

7.00

0 1

8.38

9 1

9.95

6 2

1.72

4 2

3.72

6

Mod

al S

aham

1.4

00

1.4

00

1.4

00

1.4

00

1.4

00

1.4

00

1.4

00

1.4

00

1.4

00

Sal

do L

aba

11.

020

15.

323

20.

213

23.

964

28.

904

36.

145

44.

760

54.

989

66.

952

Ekui

tas

Lain

nya

6.9

67

4.4

83

2.0

36

2.2

33

2.4

00

2.5

71

2.7

00

2.8

26

2.9

44

Tota

l Eku

itas

19.

388

21.

206

23.

649

27.

597

32.

704

40.

116

48.

861

59.

215

71.

297

Tota

l Kew

ajib

an d

an E

kuita

s 5

3.71

6 5

9.38

9 7

8.09

3 8

4.05

6 9

1.30

1 9

9.74

5 1

06.5

68

118

.334

1

32.9

73

PT Trimegah Securities Tbk - www.trimegah.com 21PENAWARAN UMUM

Lap

oran

Ru

gi L

aba

2

01

12

01

22

01

32

01

4F

20

15

F2

01

6F

20

17

F2

01

8F

20

19

F

Pend

apat

an 4

5.76

8 5

0.20

2 5

7.73

2 6

7.14

0 7

6.76

7 8

7.88

3 9

9.06

4 1

11.8

71

126

.587

CO

GS

(33

.104

) (

36.6

10)

(43

.402

) (

50.1

39)

(56

.945

) (

64.7

51)

(72

.493

) (

81.3

06)

(91

.369

)

Laba

Kot

or 1

2.66

4 1

3.59

1 1

4.33

0 1

7.00

1 1

9.82

2 2

3.13

2 2

6.57

0 3

0.56

5 3

5.21

8

Bia

ya O

pera

sion

al (

5.94

0) (

6.83

8) (

8.24

1) (

9.87

8) (

11.1

78)

(12

.844

) (

14.8

95)

(17

.297

) (

20.1

21)

Laba

Usa

ha 6

.725

6

.753

6

.089

7

.123

8

.644

1

0.28

8 1

1.67

6 1

3.26

7 1

5.09

7

EBIT

DA

8.0

27

8.2

42

8.0

23

9.6

70

11.

408

13.

431

15.

087

17.

116

19.

288

Pend

apat

an B

unga

430

5

44

460

4

65

257

2

01

148

2

6 2

9

Beb

an B

unga

(88

2) (

934)

(1.

116)

(1.

667)

(1.

626)

(1.

515)

(1.

247)

(98

2) (

854)

Keun

tung

an (

rugi

) ku

rs (

54)

(14

4) (

1.56

8) (

526)

311

-

-

-

-

Lain

-lai

n 1

29

98

802

4

17

477

5

46

616

6

95

787

Pend

apat

an N

on-o

pera

sion

al (

377)

(43

6) (

1.42

2) (

1.31

1) (

581)

(76

8) (

483)

(26

1) (

38)

Laba

seb

elom

paj

ak 6

.347

6

.317

4

.667

5

.812

8

.063

9

.520

1

1.19

2 1

3.00

6 1

5.05

9

Paja

k Pe

ndap

atan

(1.

461)

(1.

531)

(1.

252)

(1.

453)

(2.

016)

(2.

380)

(2.

798)

(3.

251)

(3.

765)

Hak

Min

orita

s (

1.81

4) (

1.51

8) (

913)

(1.

062)

(1.

214)

(1.

390)

(1.

566)

(1.

769)

(2.

001)

Laba

Ber

sih

3.0

77

3.2

61

2.5

04

3.2

98

4.8

33

5.7

51

6.8

28

7.9

86

9.2

93

PT Trimegah Securities Tbk - www.trimegah.com22 PENAWARAN UMUM

Aru

s K

as

2

01

12

01

22

01

32

01

4F

20

15

F2

01

6F

20

17

F2

01

8F

20

19

F

EBIT

6.7

25

6.7

53

6.0

89

7.1

23

8.6

44

10.

288

11.

676

13.

267

15.

097

Dep

resi

asi &

Am

ortis

asi

1.3

02

1.4

89

1.9

34

2.5

47

2.7

64

3.1

42

3.4

12

3.8

49

4.1

91

Peru

baha

n M

odal

Ker

ja (

1.55

7) 1

.536

(

4.05

7) (

1.37

8) (

1.58

9) (

1.88

2) (

1.99

3) (

2.33

4) (

2.74

0)

Peny

esua

ian

(1.

493)

(2.

359)

2.9

62

3.4

45

3.9

39

4.5

09

5.0

83

5.7

40

6.4

95

Aru

s Ka

s Akt

ivita

s O

pera

si 4

.976

7

.419

6

.929

1

1.73

7 1

3.75

7 1

6.05

8 1

8.17

7 2

0.52

2 2

3.04

3

Aru

s Ka

s Akt

ivita

s In

vest

asi

(3.

106)

(5.

093)

(14

.402

) (

13.6

82)

(10

.447

) (

11.7

10)

(13

.035

) (

14.5

24)

(16

.201

)

Kena

ikan

(Pe

nuru

nan)

Hut

ang

(1.

040)

(58

) 1

1.78

5 1

.175

(

2.28

5) (

3.82

9) (

2.53

7) (

3.31

8) 4

29

Pem

baya

ran

Div

iden

(1.

168)

(1.

537)

(1.

624)

(1.

247)

(1.

643)

(2.

407)

(2.

864)

(3.

401)

(3.

978)

Lain

-lai

n 2

.946

(

441)

(2.

367)

(4.

080)

(2.

638)

527

(

1.37

4) 6

70

(33

5)

Aru

s Ka

s Akt

ivita

s Pe

mbi

ayaa

n 7

39

(2.

035)

7.7

93

(4.

152)

(6.

566)

(5.

710)

(6.

775)

(6.

050)

(3.

883)

Kena

ikan

(Pe

nuru

nan)

Kas

2.6

09

291

3

20

(6.

097)

(3.

256)

(1.

362)

(1.

633)

(52

) 2

.959

Kas

Awal

Tah

un 1

0.44

6 1

3.05

5 1

3.34

6 1

3.64

4 9

.164

5

.720

2

.395

9

06

(72

4)

Kas

Akh

ir T

ahun

13.

055

13.

346

13.

666

7.5

48

5.9

08

4.3

57

761

8

54

2.2

34

Halaman ini sengaja dikosongkan

DISCLAIMER:This report has been prepared by PT Trimegah Securities Tbk on behalf of itself and its affi liated companies and is provided for information purposes only. Under no circumstances is it to be used or considered as an off er to sell, or a solicitation of any off er to buy. This report has been produced independently and the forecasts, opinions and expectations contained herein are entirely those of Trimegah Securities. While all reasonable care has been taken to ensure that information contained herein is not untrue or misleading at the time of publication, Trimegah Securities makes no representation as to its accuracy or completeness and it should not be relied upon as such. This report is provided solely for the information of clients of Trimegah Securities who are expected to make their own investment decisions without reliance on this report. Neither Trimegah Securities nor any offi cer or employee of Trimegah Securities accept any liability whatsoever for any direct or consequential loss arising from any use of this report or its contents. Trimegah Securities and/or persons connected with it may have acted upon or used the information herein contained, or the research or analysis on which it is based, before publication. Trimegah Securities may in future participate in an off ering of the company’s equity securities.

PT Trimegah Securities TbkGedung Artha Graha 18th FloorJl. Jend. Sudirman Kav. 52-53Jakarta 12190, Indonesiat. +62-21 2924 9088 f. +62-21 2924 9150www.trimegah.com