indice temario4 importancia de los registros … · · 2010-04-26la funcion financiera de la...

TRANSCRIPT

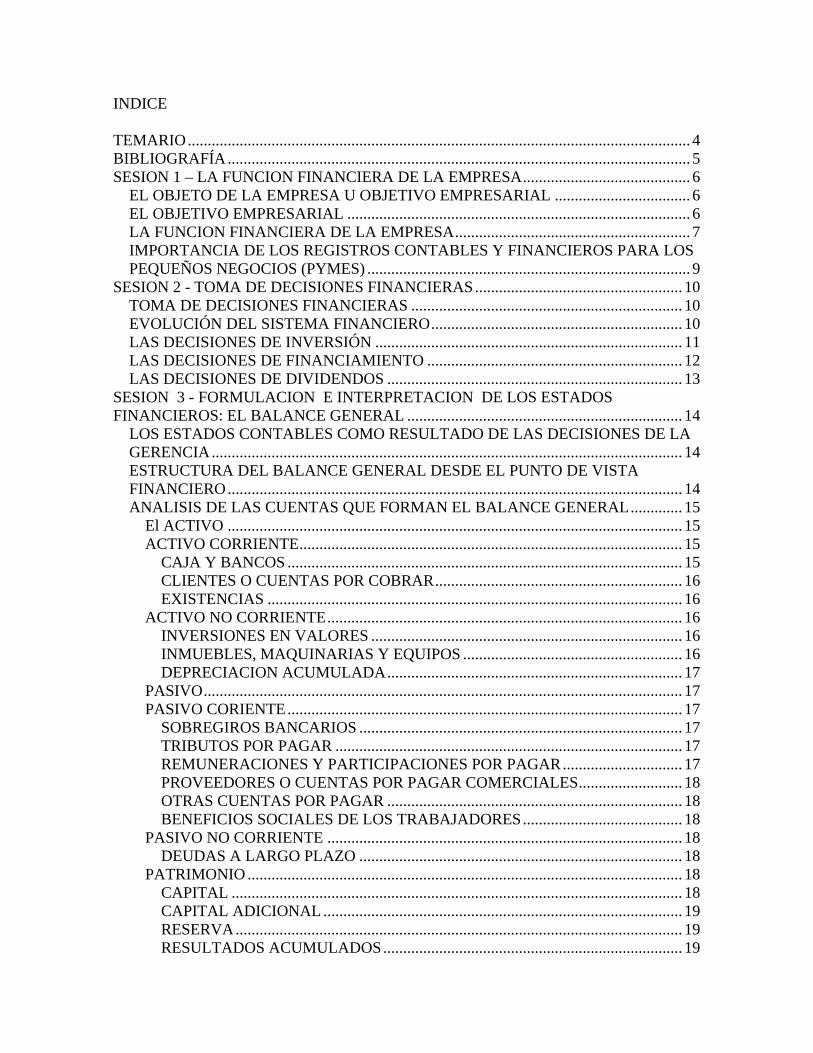

INDICE TEMARIO.............................................................................................................................. 4 BIBLIOGRAFÍA.................................................................................................................... 5 SESION 1 – LA FUNCION FINANCIERA DE LA EMPRESA.......................................... 6

EL OBJETO DE LA EMPRESA U OBJETIVO EMPRESARIAL .................................. 6 EL OBJETIVO EMPRESARIAL ...................................................................................... 6 LA FUNCION FINANCIERA DE LA EMPRESA........................................................... 7 IMPORTANCIA DE LOS REGISTROS CONTABLES Y FINANCIEROS PARA LOS PEQUEÑOS NEGOCIOS (PYMES) ................................................................................. 9

SESION 2 - TOMA DE DECISIONES FINANCIERAS.................................................... 10 TOMA DE DECISIONES FINANCIERAS .................................................................... 10 EVOLUCIÓN DEL SISTEMA FINANCIERO............................................................... 10 LAS DECISIONES DE INVERSIÓN ............................................................................. 11 LAS DECISIONES DE FINANCIAMIENTO ................................................................ 12 LAS DECISIONES DE DIVIDENDOS .......................................................................... 13

SESION 3 - FORMULACION E INTERPRETACION DE LOS ESTADOS FINANCIEROS: EL BALANCE GENERAL ..................................................................... 14

LOS ESTADOS CONTABLES COMO RESULTADO DE LAS DECISIONES DE LA GERENCIA...................................................................................................................... 14 ESTRUCTURA DEL BALANCE GENERAL DESDE EL PUNTO DE VISTA FINANCIERO.................................................................................................................. 14 ANALISIS DE LAS CUENTAS QUE FORMAN EL BALANCE GENERAL............. 15

El ACTIVO .................................................................................................................. 15 ACTIVO CORRIENTE................................................................................................ 15

CAJA Y BANCOS ................................................................................................... 15 CLIENTES O CUENTAS POR COBRAR.............................................................. 16 EXISTENCIAS ........................................................................................................ 16

ACTIVO NO CORRIENTE......................................................................................... 16 INVERSIONES EN VALORES .............................................................................. 16 INMUEBLES, MAQUINARIAS Y EQUIPOS ....................................................... 16 DEPRECIACION ACUMULADA.......................................................................... 17

PASIVO........................................................................................................................ 17 PASIVO CORIENTE................................................................................................... 17

SOBREGIROS BANCARIOS ................................................................................. 17 TRIBUTOS POR PAGAR ....................................................................................... 17 REMUNERACIONES Y PARTICIPACIONES POR PAGAR.............................. 17 PROVEEDORES O CUENTAS POR PAGAR COMERCIALES.......................... 18 OTRAS CUENTAS POR PAGAR .......................................................................... 18 BENEFICIOS SOCIALES DE LOS TRABAJADORES........................................ 18

PASIVO NO CORRIENTE ......................................................................................... 18 DEUDAS A LARGO PLAZO ................................................................................. 18

PATRIMONIO ............................................................................................................. 18 CAPITAL ................................................................................................................. 18 CAPITAL ADICIONAL .......................................................................................... 19 RESERVA................................................................................................................ 19 RESULTADOS ACUMULADOS........................................................................... 19

EJEMPLO DE UN BALANCE GENERAL.................................................................... 20 SESION 4 - FORMULACION E INTERPRETACION DE LOS ESTADOS FINANCIEROS: EL ESTADO DE GANANCIAS Y PERDIDAS.................................... 22

EL ESTADO DE GANANCIAS Y PÉRDIDAS COMO RESULTADO DE LAS DECISIONES DE PRECIOS, COSTOS Y GASTOS ..................................................... 22 ANALISIS DE LA ESTRUCTURA DE LAS CUENTAS DEL ESTADO DE GANANCIAS Y PERDIDAS .......................................................................................... 24 CARACTERISTICAS DEL ESTADO DE GANANCIAS Y PERDIDAS..................... 25 ANALISIS DE LAS CUENTAS...................................................................................... 25

VENTAS ...................................................................................................................... 25 COSTO DE VENTAS.................................................................................................. 25 GASTOS ADMINISTRATIVOS................................................................................. 26 GASTOS DE VENTAS ............................................................................................... 26 INGRESOS FINANCIEROS ....................................................................................... 26 INGRESOS DIVERSOS .............................................................................................. 26 INGRESOS EXCEPCIONALES ................................................................................. 26 GASTOS FINANCIEROS ........................................................................................... 26 CARGAS EXCEPCIONALES .................................................................................... 27 PARTICIPACIONES ................................................................................................... 27 IMPUESTO A LA RENTA.......................................................................................... 27

EJEMPLO DE UN ESTADO DE GANANCIAS Y PÉRDIDAS ................................... 28 SESION 5 - INTRODUCCIÓN AL ANÁLISIS FINANCIERO EMPRESARIAL........... 29

INTRODUCCIÓN AL ANÁLISIS FINANCIERO EMPRESARIAL ............................ 29 EL ANÁLISIS FINANCIERO......................................................................................... 31

¿POR QUÉ HACER ANÁLISIS FINANCIERO?....................................................... 31 FASES DE ANÁLISIS FINANCIERO ....................................................................... 31 INFORMACIÓN RELEVANTE PARA EL ANÁLISIS FINANCIERO ................... 31

Informaciones de tipo general .................................................................................. 32 Informaciones sectoriales ......................................................................................... 32 Informaciones de la empresa .................................................................................... 32

ANÁLISIS DEL BALANCE GENERAL........................................................................ 33 ASPECTOS PREVIOS ................................................................................................ 33

Confiabilidad de los datos del Balance..................................................................... 33 Valores medios ......................................................................................................... 34 Diferencias sectoriales.............................................................................................. 34 Tamaño de empresa .................................................................................................. 34 Zona geográfica ........................................................................................................ 34

CÁLCULO DE PORCENTAJES INTEGRALES........................................................... 35 EVOLUCIÓN DE LOS BALANCES EN EL TIEMPO.................................................. 37 ANÁLISIS DEL ESTADO DE GANANCIAS Y PERDIDAS ....................................... 37 CÁLCULO DE PORCENTAJES..................................................................................... 38

SESIONES 7 Y 8 - PRINCIPALES RATIOS DE LIQUIDEZ, SOLVENCIA Y RENTABILIDAD ................................................................................................................ 39

LOS INDICADORES FINANCIEROS. ANALISIS Y APLICACIÓN Después de haber estudiado la formulación e interpretación de los Estados contables básicos como son el Balance General y el Estado de Ganancias y Pérdidas, la gerencia debe contar con el

análisis de la información contenida en los Estados indicados, que le permita tomar decisiones oportunas......................................................................................................... 39 RATIOS O INDICADORES FINANCIEROS ................................................................ 39 INDICADORES FINANCIEROS APLICADOS AL BALANCE GENERAL Y AL ESTADO DE GANANCIAS Y PERDIDAS. .................................................................. 41

INDICES DE LIQUIDEZ ............................................................................................ 41 LIQUIDEZ CORRIENTE ........................................................................................ 41 PRUEBA ACIDA..................................................................................................... 41 PRUEBA SUPER ACIDA O LIQUIDEZ DEFENSIVA ........................................ 42 CAPITAL DE TRABAJO........................................................................................ 42

INDICES DE SOLVENCIA ECONOMICA ............................................................... 43 ENDEUDAMIENTO A CORTO PLAZO............................................................... 43 ENDEUDAMIENTO DE LARGO PLAZO ............................................................ 43 ENDEUDAMIENTO TOTAL O PATRIMONIAL................................................. 44 RESPALDO DE ENDEUDAMIENTO ................................................................... 44

INDICES DE RENTABILIDAD ................................................................................. 45 RENTABILIDAD BRUTA...................................................................................... 45 RENTABILIDAD NETA......................................................................................... 45

SESION 9 - INDICES DE GESTION O ROTACION ........................................................ 46 INDICES DE GESTION O ROTACION ........................................................................ 46

ROTACION DE CUENTAS POR COBRAR ............................................................. 46 ROTACION DE CUENTAS POR PAGAR ................................................................ 47 ROTACION DEL INVENTARIO ............................................................................... 47 ROTACION DEL ACTIVO FIJO................................................................................ 48 ROTACIÓN DEL ACTIVO TOTAL .......................................................................... 48

SESION 10 - INTRODUCCION DEL FLUJO DE CAJA ................................................. 49 LOS FLUJOS PROCEDENTES DE LA ACTIVIDAD OPERATIVA DE LA EMPRESA........................................................................................................................ 49 ¿QUE ES ENTONCES EL FLUJO DE CAJA?............................................................... 49 CLASIFICACION DE LOS FLUJOS DE CAJA ............................................................ 51 OBJETIVOS DEL FLUJO DE CAJA.............................................................................. 51 PRINCIPALES USUARIOS DEL FLUJO DE CAJA..................................................... 52

USO DEL FLUJO DE CAJA POR LA MISMA EMPRESA. ..................................... 52 USO DEL FLUJO DE CAJA POR LAS ENTIDADES FINANCIERAS DE CREDITO..................................................................................................................... 52

SESION 11 – EXAMEN FINAL ........................................................................................ 53

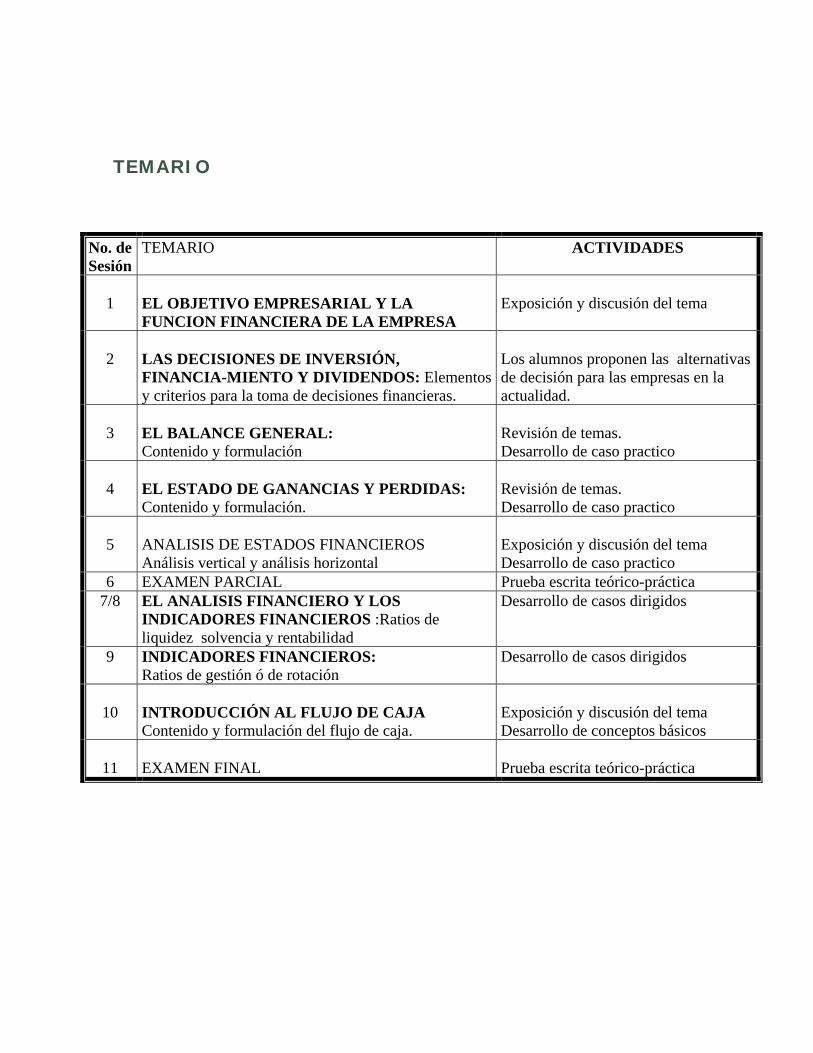

TEMARIO

No. de Sesión

TEMARIO ACTIVIDADES

1

EL OBJETIVO EMPRESARIAL Y LA FUNCION FINANCIERA DE LA EMPRESA

Exposición y discusión del tema

2

LAS DECISIONES DE INVERSIÓN, FINANCIA-MIENTO Y DIVIDENDOS: Elementos y criterios para la toma de decisiones financieras.

Los alumnos proponen las alternativas de decisión para las empresas en la actualidad.

3

EL BALANCE GENERAL: Contenido y formulación

Revisión de temas. Desarrollo de caso practico

4

EL ESTADO DE GANANCIAS Y PERDIDAS: Contenido y formulación.

Revisión de temas. Desarrollo de caso practico

5

ANALISIS DE ESTADOS FINANCIEROS Análisis vertical y análisis horizontal

Exposición y discusión del tema Desarrollo de caso practico

6 EXAMEN PARCIAL Prueba escrita teórico-práctica 7/8 EL ANALISIS FINANCIERO Y LOS

INDICADORES FINANCIEROS :Ratios de liquidez solvencia y rentabilidad

Desarrollo de casos dirigidos

9 INDICADORES FINANCIEROS: Ratios de gestión ó de rotación

Desarrollo de casos dirigidos

10

INTRODUCCIÓN AL FLUJO DE CAJA Contenido y formulación del flujo de caja.

Exposición y discusión del tema Desarrollo de conceptos básicos

11

EXAMEN FINAL

Prueba escrita teórico-práctica

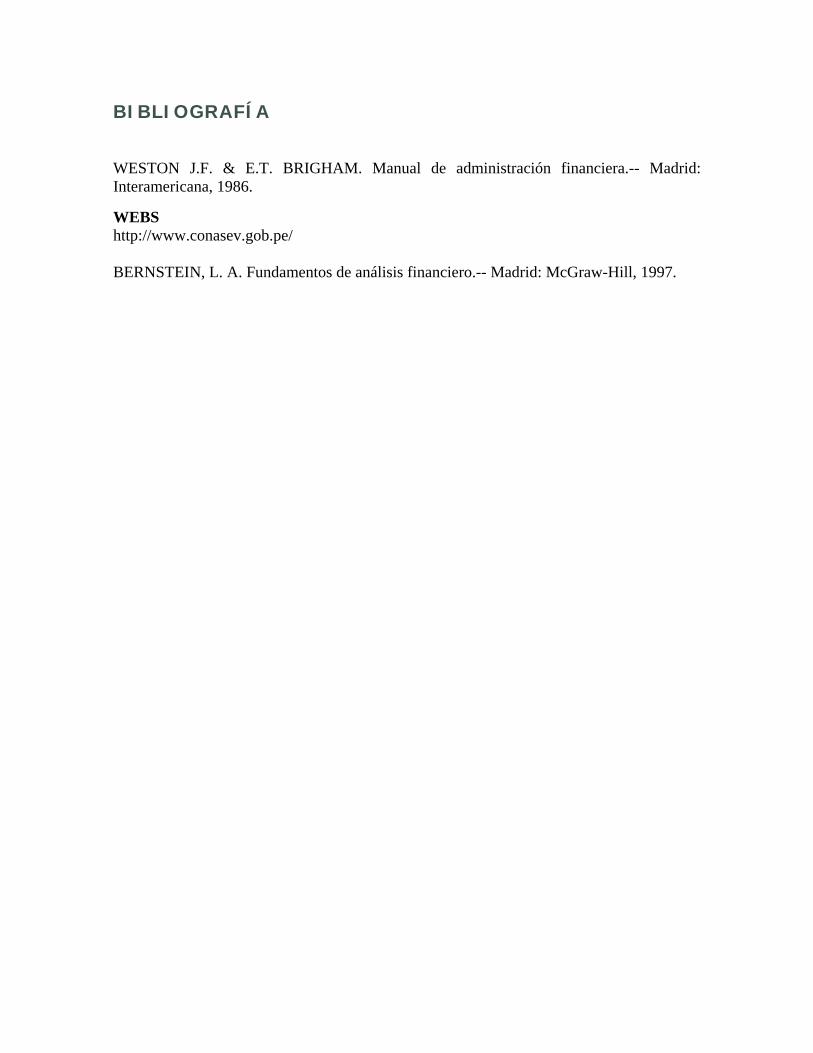

BIBLIOGRAFÍA WESTON J.F. & E.T. BRIGHAM. Manual de administración financiera.-- Madrid: Interamericana, 1986. WEBS http://www.conasev.gob.pe/ BERNSTEIN, L. A. Fundamentos de análisis financiero.-- Madrid: McGraw-Hill, 1997.

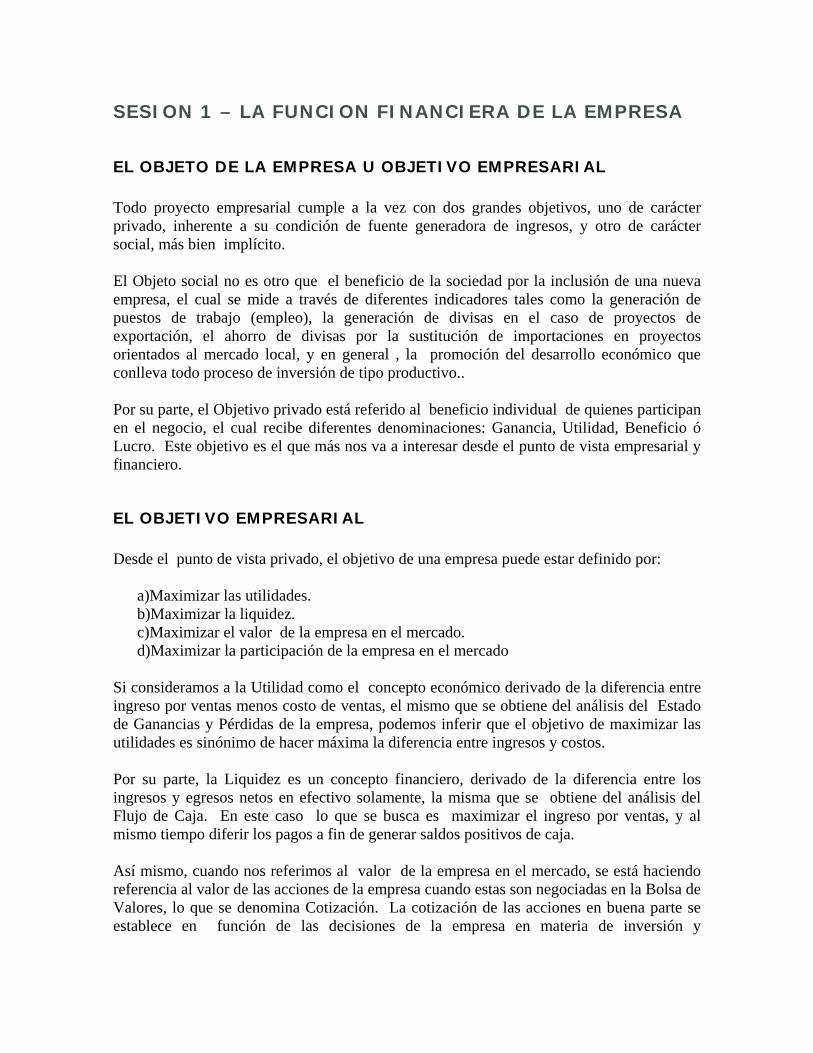

SESION 1 – LA FUNCION FINANCIERA DE LA EMPRESA

EL OBJETO DE LA EMPRESA U OBJETIVO EMPRESARIAL Todo proyecto empresarial cumple a la vez con dos grandes objetivos, uno de carácter privado, inherente a su condición de fuente generadora de ingresos, y otro de carácter social, más bien implícito. El Objeto social no es otro que el beneficio de la sociedad por la inclusión de una nueva empresa, el cual se mide a través de diferentes indicadores tales como la generación de puestos de trabajo (empleo), la generación de divisas en el caso de proyectos de exportación, el ahorro de divisas por la sustitución de importaciones en proyectos orientados al mercado local, y en general , la promoción del desarrollo económico que conlleva todo proceso de inversión de tipo productivo.. Por su parte, el Objetivo privado está referido al beneficio individual de quienes participan en el negocio, el cual recibe diferentes denominaciones: Ganancia, Utilidad, Beneficio ó Lucro. Este objetivo es el que más nos va a interesar desde el punto de vista empresarial y financiero.

EL OBJETIVO EMPRESARIAL Desde el punto de vista privado, el objetivo de una empresa puede estar definido por:

a)Maximizar las utilidades. b)Maximizar la liquidez. c)Maximizar el valor de la empresa en el mercado. d)Maximizar la participación de la empresa en el mercado

Si consideramos a la Utilidad como el concepto económico derivado de la diferencia entre ingreso por ventas menos costo de ventas, el mismo que se obtiene del análisis del Estado de Ganancias y Pérdidas de la empresa, podemos inferir que el objetivo de maximizar las utilidades es sinónimo de hacer máxima la diferencia entre ingresos y costos. Por su parte, la Liquidez es un concepto financiero, derivado de la diferencia entre los ingresos y egresos netos en efectivo solamente, la misma que se obtiene del análisis del Flujo de Caja. En este caso lo que se busca es maximizar el ingreso por ventas, y al mismo tiempo diferir los pagos a fin de generar saldos positivos de caja. Así mismo, cuando nos referimos al valor de la empresa en el mercado, se está haciendo referencia al valor de las acciones de la empresa cuando estas son negociadas en la Bolsa de Valores, lo que se denomina Cotización. La cotización de las acciones en buena parte se establece en función de las decisiones de la empresa en materia de inversión y

financiamiento, otra parte será en función al comportamiento general del mercado y representa el valor de la empresa para los inversionistas. Finalmente, cuando nos referimos a maximizar la participación de la empresa en el mercado, estamos hablando de un objetivo de mas largo plazo, referido al crecimiento de las operaciones de la empresa mediante un mejor posicionamiento en el mercado objetivo de sus productos o servicios. En general cualquiera que sea su expresión, en todos los casos lo que se pretende es buscar aumentar el valor de la empresa para sus propietarios Pese al atractivo que pueden tener los diferentes objetivos distintos al de maximizar utilidades, este es el más común y es además el que se asume como supuesto para los estudios teóricos, por su sencillez y por la concordancia de los resultados que se derivan de él con la realidad.

LA FUNCION FINANCIERA DE LA EMPRESA Dentro del manejo empresarial encontramos que las diferentes unidades organizativas de la empresa cumplen una específica función en la perspectiva de que todas ellas se encaminan a la consecución del objetivo empresarial indicado en el acápite anterior. La función financiera de la empresa se ha desarrollado con el devenir de los tiempos, al punto que actualmente se ha convertido en un área coordinadora de todas las aportaciones que hacen las demás áreas operativas de la empresa. Por ejemplo, cada vez que algún departamento propone un proyecto que le parece atractivo, el área de finanzas debe compararlo con los que han propuesto otros departamentos hasta determinar que es lo mejor para la empresa en conjunto, y si se ajusta al objetivo empresarial. Desde el punto de vista tradicional, la función financiera de la empresa se limita a la obtención de recursos para financiar los proyectos propuestos por otros miembros de la organización, se le considera una función temporal de importancia secundaria a la que se recurre de vez en cuando para que se encargue de negociar con el banco. Vendría a ser un departamento sumamente pasivo que responde a los requerimientos de otros departamentos de la empresa. El punto de vista contemporáneo asigna a la función financiera un papel mas activo: el de coordinar las inversiones y financiamientos de la empresa, ante la necesidad creciente de distribuir adecuadamente los recursos de la empresa a fin de hacer frente a la competencia local y del exterior. Adicionalmente, la expansión económica y el crecimiento del mercado de capitales en nuestro país vinieron a ofrecer nuevas oportunidades de inversión y financiamiento, por lo que se hizo necesario desarrollar técnicas y métodos para poder distribuir con mas eficiencia los recursos y poder elegir los proyectos y recursos más convenientes.

En el futuro, la función financiera parece estar destinada a una mayor actividad y expansión. Las oportunidades de inversión de capitales están presentes de manera constante, pero los costos son cada vez mas altos, la competencia mas fuerte y los recursos financieros más escasos. Estos factores exigen como consecuencia técnicas aun más complejas para separar los proyectos ineficientes y para encontrar métodos menos costos para obtener el capital requerido. En ese marco, las responsabilidades que le competen al área financiera dentro del cumplimiento del objetivo empresarial son: - Determinar el volumen total de fondos que debería utilizar la empresa para su normal

funcionamiento. - Asignar eficientemente esos fondos entre diversas alternativas. - Seleccionar las mejores fuentes de financiamiento existentes en el mercado. Los requerimientos de recursos financieros no se manifiestan de la misma manera en todas las etapas de la vida de la empresa. Es difícil, por consiguiente, establecer reglas comunes y generales, ya que esa necesidad depende en gran medida de la actividad y del entorno económico. Con todo, se pueden establecer tres fases claves, por las que toda empresa debe pasar: Constitución e introducción en el mercado, desarrollo y consolidación. En la fase de inicio de la empresa, la financiación propia adquiere fundamental relevancia, así como la óptima previsión de sus necesidades y potencialidades. Superada la primera etapa, la empresa crecerá de manera sostenida y afrontará problemas nuevos que dependerán del éxito de las bases construidas anteriormente. Cualquiera que sea el camino avanzado, lleva consigo una mayor necesidad de financiación la misma que se podrá conseguir por diferentes medios. Así, llegará a la etapa de la consolidación, en donde la estructura financiera creada deberá evitar cualquier decaimiento que pudiera conducir al fin de todo lo logrado. Por lo tanto, al departamento de finanzas le compete determinar en que se debe invertir, como se van a financiar las inversiones y como se deberán combinar estas dos funciones con el fin de maximizar los objetivos de la empresa. Para determinar en que se debe invertir, el área financiera tiene a su cargo la coordinación, formulación, terminación y supervisión del plan de inversiones y del presupuesto de efectivo de la empresa, instrumentos en los cuales se indica que clase de activos e intereses financieros debe adquirirse. El presupuesto de capital involucra la recopilación de la información de proyectos alternativos para su evaluación a fin de aprobar los más rentables. El presupuesto de efectivo permite pronosticar el flujo de caja y manejar el efectivo, incluyendo la colocación de excedentes. Igualmente, para determinar como se van a financiar los requerimientos de recursos financieros; una vez elegidos los proyectos de inversión, es preciso obtener el capital necesario para financiar su ejecución, lo cual exige un análisis cuidadoso del costo de capital para recurrir a la fuente menos costosa.

De esta forma, el proceso de selección de inversiones se debe coordinar con la obtención del capital requerido para su financiación, ya que de nada servirá disponer de un capital que no se puede invertir de manera rentable, o descubrir inversiones productivas que no se pueden llevar a cabo por falta de recursos.

IMPORTANCIA DE LOS REGISTROS CONTABLES Y FINANCIEROS PARA LOS PEQUEÑOS NEGOCIOS (PYMES) Un adecuado sistema de registro de datos permitirá al pequeño y microempresario disponer de información suficiente para analizar los siguientes aspectos:

- Volumen de ventas - Márgenes de utilidad bruta, operativa y neta. - Gastos fijos y gastos variables - Índices de rotación de inventarios

Cuando el pequeño y microempresario dispone de datos apropiados y actualizados está en condiciones de anticipar los problemas inminentes, puede adoptar las medidas adecuadas para resolverlos o atenuarlos antes que la situación adquiera un carácter irreversible, y conseguirá calcular sus precios racionalmente. Las decisiones que enfrentan el administrador financiero de una empresa, cualquiera sea su tamaño, requieren de información que el sistema contable debe proveer y el administrador financiero debe ser capaz de interpretar los reportes generados por la contabilidad. Los estados financieros básicos deben cumplir los requisitos mínimos de información que el sistema de contabilidad debe producir; sin embargo, el administrador de las finanzas de la información que el sistema de contabilidad debe producir; sin embargo, el administrador de las finanzas de la compañía pueden recurrir a otros informes contables que se considera de uso interno en los negocios. En otro ámbito empresarial los registros adecuados son necesarios también con el fin de preparar:

- Las declaraciones de impuestos - Las solicitudes de crédito - Los Estados financieros.

SESION 2 - TOMA DE DECISIONES FINANCIERAS

TOMA DE DECISIONES FINANCIERAS Las Finanzas son la rama de la economía que se relaciona con el estudio de las actividades de inversión, tanto en activos reales como en activos financieros y con la administración de los mismos. Un activo real es un activo tangible tal como una maquina, un terreno o un edificio; los activos reales son utilizados para generar recursos y por lo mismo, producen cambios en la situación financiera. Un activo financiero, por otra parte, constituye el derecho a cobrar una cuenta en el futuro. En el caso de las empresas, podemos pensar en una cuenta o documento por cobrar, para las personas físicas, un activo financiero puede estar representado por el documento que ampara una inversión a plazo en una institución bancaria, el cual producirá un flujo de efectivo en el futuro.

EVOLUCIÓN DEL SISTEMA FINANCIERO Pensar en el desarrollo del sistema financiero nos lleva, necesariamente, a la etapa en que las transacciones se realizaban, por medio del “trueque”. En esa época, las personas intercambiaban unos productos por otros, negociaban con bienes reales, como los granos o las especies y solamente existía el mercado de ese tipo. Las personas le daban valor a aquellos bienes que podían conservar sus características por más tiempo, es decir, productos no perecederos, por que de esta forma conservan su valor pero no incrementan la riqueza del dueño con el paso del tiempo. En ese mundo sin dinero no había activos financieros y, por lo mismo, no podían existir las inversiones financieras. Cuando el dinero fue introducido en el sistema, como medio de intercambio, las personas podían canjear sus bienes por dinero y utilizarlo para adquirir otro bien o guardarlo para futuros trueques; en este punto las personas enfrentaban la decisión económica de consumir versus almacenar su dinero. Inclusive, antes de que surgiera la posibilidad de invertir el dinero, este únicamente podía guardarse para ser utilizado después, pero sin generar un beneficio adicional. Mas adelante surgió con el sistema financiero, la posibilidad de no solamente guardar el dinero sino que ahora se podía invertir por cierto tiempo a cambio de obtener un premio por esta decisión. Entonces, una persona podía decidir entre no consumir ahora con la expectativa de consumir más en el futuro. La posibilidad de tomar estas decisiones existía en la medida en que alguien prefería consumir ahora, con el dinero tomado en préstamo, a cambio de pagar en el futuro. Es importante hacer notar que siempre que alguien invierte dinero hay otro que está solicitando un préstamo y que el premio que recibe quien invierte es una tasa de interés

llamada rendimiento; el mismo interés representa un costo para quien toma los recursos en calidad de préstamo. De esta manera surge el concepto del valor del dinero en el tiempo. Así surgieron los mercados financieros que, aunados al de bienes reales, constituyen el medio en el cual las personas y las empresas realizan transacciones económicas. La administración financiera de las empresas estudia tres aspectos:

1. La inversión en activos reales como inmuebles, equipo, inventarios, etc., la inversión en activos financieros como las cuentas y documentos por cobrar y las inversiones de excedentes temporales de efectivo.

2. La obtención de los fondos necesarios de excedentes para llevar a cabo las inversiones en activos.

3. Las decisiones relacionadas con la reinversión de las utilidades y el reparto de dividendos.

Las decisiones que debe tomar el administrador financiero son tres:

1. Decisiones de inversión. 2. Decisiones de Financiamiento. 3. Decisiones de Dividendos.

Al tomar decisiones, el responsable de las finanzas en una empresa busca lograr un objetivo: aumentar la riqueza de los accionistas.

LAS DECISIONES DE INVERSIÓN Cualquiera que sea la inversión propuesta, al financiero le corresponde cuidar que toda proposición sea evaluada debidamente con el fin de aprobar las que resulten rentables y rechazar las que no lo sean. Las decisiones de inversión determinan el monto total de los activos de la firma, su composición y la calidad é intensidad del riesgo empresarial, e involucra la reubicación de recursos cuando un activo deja de justificarse económicamente. En relación con las decisiones de inversión, el presupuesto del capital, que implica la decisión de invertir en activos fijos, tales como el equipo de producción es uno de los aspectos más importantes. Los administradores financieros tienen, además, la responsabilidad de decir las condiciones de crédito bajo las cuales se deben efectuar las ventas a los clientes, el inventario que la empresa debe mantener, que tanto efectivo se debe manejar en caja chica, en cuentas corriente bancarias, etc. Finalmente, también debe estudiarse cuando es conveniente adquirir acciones de otras empresas. Dentro de las actividades que se deben desarrollar para una eficiente toma de decisiones tenemos:

- El calculo del nivel de liquidez adecuado y su rendimiento. - La preparación del presupuesto de inversiones, que implica la evaluación, aceptación ó

rechazo de cada proyecto. - Para el efecto se evalúan las variables: Rendimiento esperado y Riesgo calculado.

LAS DECISIONES DE FINANCIAMIENTO Las decisiones de financiamiento implican estudiar la manera como la empresa adquiere los recursos financieros necesarios para llevar a cabo las decisiones de inversión. Por ejemplo, una empresa puede obtener fondos al vender acciones de capital común o de capital preferente, al solicitar financiamiento bancario, el establecer contratos con una arrendadora financiera, al hacer contratos de factoring, el emitir obligaciones o papeles comerciales a través del mercado de valores, etc. Una vez elegidos los proyectos de inversión, habrá que decidir que parte de los recursos se deberá obtener reinvirtiendo las utilidades de la empresa y que parte provendrá de los mercados financieros, considerando los riesgos que el financiamiento externo representa para la empresa. Un pasivo muy elevado podría eventualmente poner seriamente en peligro la existencia misma de la empresa en el caso que llegara a padecer de una escasez temporal de efectivo y no pudiera pagar los prestamos contratados en su vencimiento. En este caso el financista será responsable no solo de la elección de activos, sino también de decidir cuales serán las responsabilidades u obligaciones de la empresa para con sus acreedores y propietarios. El criterio de decisión consiste en este caso en determinar la mejor combinación de fuentes financieras ó estructura de financiamiento en función de los costos alternativos, e involucra la administración eficiente de los pasivos de la empresa, pero a su vez considera importante la composición de los activos porque ella determina la percepción del riesgo empresario por los inversionistas, lo cual afecta el costo real de las distintas fuentes de financiamiento. De todas las actividades que se deben desarrollar para una eficiente toma de decisiones de financiamiento, tenemos: - Una eficaz administración del capital de trabajo. - La determinación del Costo de capital de la empresa. - El cálculo del costo de oportunidad del capital del inversionista. - Análisis de las características de las distintos fuentes posibles de financiamiento. - Para el efecto se evalúan las variables: Costo efectivo del crédito y Condiciones del

financiamiento.

LAS DECISIONES DE DIVIDENDOS Las decisiones de dividendos implican elegir entre repartir las utilidades a los accionistas o reinvertirlas en nuevos proyectos. En relación con esta decisión hay dos corrientes de opinión. La primera teoría establece que las utilidades generadas en un periodo de operaciones deben destinarse a llevar a cabo proyectos con una rentabilidad esperada que cumple las expectativas de los accionistas y solo después de esto, si aún hay utilidades disponibles, se pondrá repartir dividendos; a esta se le llama Teoría Residual de los Dividendos. La otra corriente establece que los accionistas siempre esperan dividendos como una muestra de la buena marcha de la empresa y, por lo tanto, las compañías deberían mantener una política estable de dividendos; para esta teoría, los dividendos constituyen una prioridad que no debe descuidarse. Solo una combinación óptima de estos dos tipos de decisiones permitirá elevar al máximo el valor de la empresa para sus accionistas.

SESION 3 - FORMULACION E INTERPRETACION DE LOS ESTADOS FINANCIEROS: EL BALANCE GENERAL

LOS ESTADOS CONTABLES COMO RESULTADO DE LAS DECISIONES DE LA GERENCIA Las empresas necesitan conocer el resultado de sus operaciones cada cierto tiempo, para ello encargan al contador de la empresa para que les elabore unos cuadros resúmenes de la información de un determinado periodo, estos resúmenes son cuadros contables denominados Balance General y el Estado de Ganancias y Pérdidas que todos los empresarios deben conocer. El primer cuadro contable que se elabora en las empresas es el BALANCE GENERAL el cual se define como un estado que refleja el resultado de las decisiones de las personas que dirigen la empresa y están relacionadas con los objetivos financieros y económicos que la empresa desea alcanzar en un periodo determinado. Como se puede observar, los Estados Contables resultan de las decisiones que durante un periodo determinado van tomando los que dirigen la empresa, en tal sentido el Balance tendrá una buena posición financiera y económica si las decisiones tomadas favorecen los intereses del negocio y benefician a su vez a los socios o accionistas.

ESTRUCTURA DEL BALANCE GENERAL DESDE EL PUNTO DE VISTA FINANCIERO Los términos que utiliza el Balance General están referidos a definiciones contables o de uso propio del contador, sin embargo, vamos a utilizar el lenguaje que utiliza el contador y el empresario con la finalidad de que el tema permita un fácil entendimiento. La estructura que presenta el Balance General es la de un cuadro dividido en dos columnas: La de la izquierda lleva el nombre de ACTIVO y la de la derecha el nombre de PASIVO; los totales de ambas columnas son iguales entre sí. Es importante comprender que, si en un Balance el Activo es siempre igual al Pasivo, se debe únicamente al hecho de que se trata de la misma suma de dinero, examinada desde dos puntos de vista diferentes. Por una parte en el Activo se consignarán todos los valores utilizados en la empresa. Por la otra, en el Pasivo, se consignará el origen de esos valores. Puesto que, por una parte, se examina la utilización de los capitales, se considerará que estos capitales actúan en la empresa, de donde proviene la palabra “Activo”. La otra parte

tiene por finalidad recordar de donde proviene el dinero que se utiliza, por lo que esta nomenclatura solo tiene un papel pasivo y de ahí su nombre. Contablemente los términos que se utiliza en el Balance General son Activos, Pasivos y Patrimonio mientras que el empresario utiliza los términos de inversión, propiedades y financiamiento.

ANALISIS DE LAS CUENTAS QUE FORMAN EL BALANCE GENERAL Como ya se indicó, el Balance General se divide en dos partes: La que se ubica en el lado izquierdo se denomina: ACTIVO, INVERSIONES O PROPIEDADES La que se ubica en el lado derecho se denomina: PASIVO Y PATRIMONIO O FINANCIAMIENTO PROPIO O DE TERCEROS.

El ACTIVO Representa todas las propiedades o inversiones a corto y largo plazo que tiene la empresa a una fecha determinada. El Activo se divide en:

ACTIVO CORRIENTE Registra las propiedades de la empresa y que permanecen en el corto plazo es decir menor o hasta un año. Ejemplos de estas propiedades son:

CAJA Y BANCOS Esta cuenta registra el saldo del dinero de propiedad de la empresa a una fecha determinada y que se encuentra en la oficina de caja o en entidades financieras en cuentas corrientes o cuentas de ahorros. A esta cuenta se le conoce con el nombre de DISPONIBLE porque el dinero puede ser dispuesto o utilizado por la empresa en el momento que lo requieran. El dinero que posee la empresa debe ser necesario y suficiente para atender las inversiones propias del giro del negocio, vale decir, comprar mercaderías, materias primas, suministros, etc., así como también para pagar diversas obligaciones contraídas como son los sueldos, servicios de luz, agua, teléfono, etc. La utilización del dinero en estos conceptos se denomina CAPITAL DE TRABAJO.

CLIENTES O CUENTAS POR COBRAR Esta cuenta refleja el importe de las obligaciones que tienen los clientes con la empresa como resultado de las ventas o comercialización de sus productos al crédito. El sustento del importe que registra son las facturas y las letras por cobrar las cuales registran un vencimiento. A esta cuenta se le conoce con el término de EXIGIBLE por presentar la característica de exigibilidad, de la empresa al cliente cuando han transcurrido mas tiempo del indicado en las facturas o las letras.

EXISTENCIAS Representa el grupo de bienes que tiene la empresa en su almacén y que se encuentran listas para ser comercializadas, las empresas comerciales registrarán estos bienes como MERCADERIAS, las cuales se compran y se venden no registrando ninguna transformación, ejemplo de éstos artículos son los productos que comercializan las bodegas, farmacias, ferreterías, supermercados, etc. Las mercaderías se registran al costo de adquisición. Las empresas industriales tendrán un almacén de MATERIAS PRIMAS, las cuales se utilizan en la elaboración de los artículos, así mismo, registran PRODUCTOS EN PROCESO Y PRODUCTOS TERMINADOS los cuales han sido elaborados por la empresa registrándose al costo de producción y se encuentran listos para ser vendidos. Todos los bienes que se encuentran registrados en el almacén permanecen en el corto plazo (hasta un año).

ACTIVO NO CORRIENTE Representa bienes de propiedad de la empresa que permanecen mas de un año, es decir en un largo plazo. Estos bienes tienen la característica de ser adquiridos para ser utilizados por la empresa. Las cuentas que integran estas inversiones a largo plazo son:

INVERSIONES EN VALORES

Refleja la inversión de la empresa en la adquisición de acciones con la finalidad de generar utilidades adicionales al giro del negocio. Normalmente estas inversiones se efectúan cuando la empresa cuenta con dinero en exceso que le permite no solamente atender sus propias necesidades del giro sino efectuar adquisiciones de valores.

INMUEBLES, MAQUINARIAS Y EQUIPOS

Representa las inversiones de la empresa en la adquisición de activos fijos como inmuebles, maquinarias, muebles y enseres, vehículos, computadoras, etc., los cuales son utilizados en la gestión del negocio.

DEPRECIACION ACUMULADA

Esta cuenta refleja el importe del desgaste que tienen los activos fijos que se utilizan en la empresa, para calcular el importe se aplica porcentajes anuales de depreciación que en nuestro país está normado por la Ley del Impuesto a la Renta. Es necesario que las empresas identifiquen la depreciación como costo o gasto, en el caso de costo estará referido a la depreciación de los activos fijos que son utilizados en el departamento de producción mientras que el gasto se refiere a la depreciación de los bienes que son utilizados en las oficinas administrativas y de ventas. En cuanto a las partidas o cuentas del PASIVO, éstas presentan la siguiente estructura:

PASIVO Representan todas las deudas y obligaciones contraídas por la empresa en el desarrollo de sus operaciones las cuales deben ser canceladas a su vencimiento. El pasivo se divide en :

PASIVO CORIENTE Representa las deudas contraídas por la empresa y que deben ser canceladas en el corto plazo, vale decir hasta un año. Ejemplos de éstas obligaciones son:

SOBREGIROS BANCARIOS

Aquí se registra el saldo deudor de la cuenta(s) corriente(s) que la empresa mantiene en el sistema Bancario.

TRIBUTOS POR PAGAR

Representa el importe a pagar de los impuestos relacionados con el Impuesto General a las Ventas, Impuesto a la Renta, IPSS, Sistema Nacional de Pensiones, AFP, etc. Estos tributos presentan fecha de pago los cuales son publicados por la SUNAT, IPSS, AFP,SNP, en el caso de la SUNAT, las fechas de las obligaciones están en función al último dígito del RUC del contribuyente.

REMUNERACIONES Y PARTICIPACIONES POR PAGAR

Representan deudas de la empresa con los trabajadores relacionados al jornal o sueldo que perciben por la labor que desarrollan así como también la participación en las utilidades que obtiene la empresa en un periodo determinado.

PROVEEDORES O CUENTAS POR PAGAR COMERCIALES

Representa las deudas por la adquisición de mercaderías, materias primas, etc. servicios de luz, agua y teléfono, en general por la adquisición de bienes y servicios que requiere la empresa.

OTRAS CUENTAS POR PAGAR

Representa las deudas por los prestamos contraídos por la empresa con las instituciones del sistema financiero por plazos menores a un año, así como cualquier otra obligación de pago por financiamientos obtenidos bajo otras modalidades. Se incluye aquí la parte corriente de los créditos de mediano y largo plazo.

BENEFICIOS SOCIALES DE LOS TRABAJADORES

Representa las deudas de la empresa por concepto de la Compensación por Tiempo de Servicios que le corresponde a los trabajadores. En la actualidad la CTS es depositada en los meses de Mayo y Noviembre en el Banco y en la cuenta que el trabajador ha designado.

PASIVO NO CORRIENTE Representa las obligaciones de la empresa las cuales presentan un vencimiento mayor de un año. Este rubro incluye cuentas tales como:

DEUDAS A LARGO PLAZO

Representa las deudas por adquisiciones de activos fijos (inversiones a largo plazo) contraídas directamente con el proveedor o través de una entidad financiera. Todas las deudas indicadas tanto del pasivo corriente como las del pasivo no corriente deben ser obligatoriamente canceladas a su fecha de vencimiento con la finalidad de no generar intereses que perjudican a la empresa.

PATRIMONIO Representa los aportes efectuados por el dueño, socios o accionistas de la empresa con la finalidad de generar utilidad. Ejemplos de éstas partidas son:

CAPITAL

Representa el importe del aporte que han realizado las personas al momento de constituirse el negocio. Este aporte puede estar representado por dinero, bienes corrientes o no corrientes, etc. los cuales deben estar debidamente valorizados. El importe del capital puede aumentar por la capitalización de utilidades, o por nuevos aportes de los socios o accionistas.

CAPITAL ADICIONAL

Representa el importe de donaciones recibidas por la empresa, nuevos aportes de los propietarios de la empresa, acciones laborales, etc.

RESERVA

Representa la detracción de la utilidad para fines específicos, como por ejemplo la Reserva Legal aplicada sobre la utilidad en el 10% hasta un máximo del capital aportado; la única finalidad que tiene la reserva legal es la de cubrir pérdidas.

RESULTADOS ACUMULADOS

Representa la Utilidad o Pérdida que registra la empresa al final de un periodo. La utilidad puede ser, de acuerdo con la decisión de los propietarios, distribuida entre todos los socios en función al aporte que han realizado en la empresa, también puede ser capitalizada es decir la utilidad va a formar parte del capital del negocio, reinvertida en la adquisición de maquinarias, equipos, etc. o estudios de investigación en la creación de nuevas actividades o sucursales. La utilidad también puede ser utilizada para cubrir pérdidas futuras que registre la empresa. Todas las cuentas indicadas forman parte del Balance Genera adicionándose otras cuentas que la empresa pueda incorporar las cuales estarán referidas a inversiones o propiedades, y a financiamiento de terceros y propios. No debemos olvidarnos que:

INVERSION O PROPIEDADES = FINANCIAMIENTO

EJEMPLO DE UN BALANCE GENERAL

Empresa: LA FAVORITA EIRLTDA. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2000.

ACTIVO ACTIVO CORRIENTE Caja y Bancos S/. 5,000.00 Clientes 6,000.00 Mercaderías 12,600.00TOTAL ACTIVO CORRIENTE 23,600.00 ACTIVO NO CORRIENTE Inversiones en Valores 16,000.00 Inmuebles, Maquinarias y Equipos 100,000.00 Depreciación Acumulada (20,000.00) TOTAL ACTIVO NO CORRIENTE 96,000.00 TOTAL ACTIVO 119,600.00 PASIVO Y PATRIMONIO PASIVO CORRIENTE Tributos por Pagar 1,000.00 Remuneraciones y Participaciones por Pagar 1,800.00 Proveedores 4,800.00 Beneficios Sociales de los Trabajadores 3,000.00TOTAL PASIVO CORRIENTE 10,600.00 PASIVO NO CORRIENTE Deudas a largo Plazo 29,000.00 TOTAL PASIVO NO CORRIENTE 29,000.00 TOTAL PASIVO 39,600.00 PATRIMONIO Capital 40,000.00 Capital adicional 10,000.00 Reservas 900.00 Resultados Acumulados 29,100.00TOTAL PATRIMONIO 80,000.00 TOTAL PASIVO Y PATRIMONIO 119,600.00

Al observarse el Balance debe tener presente que: 1.- Los importe se refieren a saldos, es decir lo que tiene la empresa a una fecha determinada. 2.- Está referido a un periodo el cual puede ser de un mes, trimestre o un año. 3.- Los saldos pueden ser del periodo y se ubican con el término de corriente. 4.- Los saldos mayores de un año están ubicados con el término de no corriente. 5.- Es necesario que las empresas tengan un análisis detallado de cada una de las cuentas que registran saldo en el Balance con la finalidad de efectuar un análisis del mismo que les permita tomar decisiones.

SESION 4 - FORMULACION E INTERPRETACION DE LOS ESTADOS FINANCIEROS: EL ESTADO DE GANANCIAS Y PERDIDAS

EL ESTADO DE GANANCIAS Y PÉRDIDAS COMO RESULTADO DE LAS DECISIONES DE PRECIOS, COSTOS Y GASTOS El Estado de Ganancias y Pérdidas, es un cuadro que registra los ingresos que se han realizado durante un periodo así como también, todos los costos y gastos ejecutados en el mismo periodo. Es necesario tener en cuenta, que este cuadro tiene la finalidad de determinar el resultado de las operaciones el mismo que puede ser utilidad o pérdida. Las empresas al comercializar sus productos, tienen que determinar el precio a cada uno de los artículos, éstos artículos tienen un costo de adquisición si es un producto que se adquiere para ser vendido (empresas comerciales), tienen un costo de fabricación o producción si se ha elaborado en la empresa (empresas industriales) o tienen un costo del servicio si son empresas de servicios. En la mayoría de empresas de nuestro país, los precios de los artículos son calculados en función al costo que registran cada uno de ellos aplicando un determinado porcentaje, observemos el siguiente ejemplo: Costo de adquisición S/. 2,000.00 Utilidad (20%) 400.00VALOR DE VENTA 2,400.00 IGV (18%) 432.00PRECIO DE VENTA 2,832.00 De acuerdo con las cifras registradas, la empresa va a cobrar el importe del precio de venta que asciende a S/. 2,832.00, el cual incluye el Impuesto General a las Ventas, éste impuesto no le pertenece a la empresa por lo que en el Estado de Ganancias y Pérdidas se va a registrar como ventas los S/. 2,400.00. Esta situación le hace pensar que de la decisión que tome el propietario, o el gerente de la empresa en la fijación del precio de los productos, determinará el registro en el estado contable denominado Estado de Ganancias y Pérdidas, y a su vez debe entenderse que la empresa debe recuperar su inversión. En el siguiente cuadro (Estado de Ganancias y Pérdidas) observemos su estructura en base a las cifras presentadas en el ejemplo anterior:

ESTADO DE GANANCIAS Y PERDIDAS

Ventas S/. 2,400.00 Costo del artículo (2,000.00) UTILIDAD BRUTA EN VENTAS 400.00 Pero, las empresas no solamente registran costos y ventas, sino también diversos gastos administrativos, de ventas y financieros que ayudan en la gestión del negocio y que obviamente deben recuperarse en la venta de los productos. Si en el ejemplo asignamos gastos administrativos y de ventas por S/. 120.00 y calculamos la utilidad que desea obtener la empresa sobre la suma de los costos mas gastos, se determina las siguientes cantidades: Costo de adquisición S/. 2,000.00 Gastos administrativos y de ventas 120.00TOTAL COSTOS MAS GASTOS 2,120.00 Utilidad (20%) 424.00VALOR DE VENTA 2,544.00 IGV (18%) 457.92 PRECIO DE VENTA 3,001.92 De acuerdo con la información calculada el precio de venta se incrementa con la incorporación de los gastos que registra la empresa, pero con éste calculó se recupera costos y gastos y se obtiene utilidad. El precio obtenido debe ser comparado con los precios que ofrecen los competidores y tomar decisiones al respecto. Como se puede observar, de la forma en que se fije el precio de los productos depende el contenido del estado de ganancias y pérdidas. Observemos:

ESTADO DE GANANCIAS Y PERDIDAS Ventas S/. 2,544.00 Costo de ventas (del artículo) (2,000.00) UTILIDAD BRUTA EN VENTAS 544.00 Gastos administrativos y de ventas (120.00) UTILIDAD DE OPERACIÓN 424.00 Ahora bien; todos sabemos que hay que pagar mensualmente el Impuesto a la Renta hasta el importe del 30% calculado sobre la utilidad de operación, por consiguiente la utilidad neta que le queda a la empresa asciende a:

ESTADO DE GANANCIAS Y PERDIDAS Ventas S/. 2,544.00 Costo de Ventas (2,000.00) UTILIDAD BRUTA EN VENTAS 544.00 Gastos administrativos y de ventas (120.00) UTILIDAD DE OPERACIÓN 424.00 Impuesto a la renta (30%) (127.20) UTILIDAD NETA 296.80 La utilidad obtenida es de libre disposición de la empresa, la cual puede ser distribuida, capitalizada, reinvertida o puede cubrir pérdidas futuras.

ANALISIS DE LA ESTRUCTURA DE LAS CUENTAS DEL ESTADO DE GANANCIAS Y PERDIDAS El estado de ganancias y pérdidas tiene la siguiente estructura:

Ventas Netas (-) Costo de ventas UTILIDAD BRUTA (-) Gastos Administrativos (-) Gastos de Ventas UTILIDAD DE OPERACIÓN (+) Ingresos Financieros (+) Ingresos diversos (+) Ingresos Excepcionales (-) Gastos Financieros (-) Cargas Excepcionales UTILIDAD ANTES DE PARTICIPACIONES E IMPUESTOS Participaciones Impuesto a la Renta UTILIDAD NETA O PERDIDA DEL PERIODO

CARACTERISTICAS DEL ESTADO DE GANANCIAS Y PERDIDAS Este cuadro contable refleja el resultado de las operaciones de un periodo y presenta las siguientes características: 1.- Es un cuadro contable que muestra los ingresos, costos y gastos. 2.- Los ingresos, costos y gastos están referidos a un periodo, vale decir un año. 3.- Los ingresos, los costos y los gastos se registran independientemente de su cobro o pago 4.- El resultado que se registra es todos los productos que la empresa ha comercializado en un periodo. 5.- El resultado forma parte del Balance General. 6.- Permite conocer los costos de la empresa así como todos los gastos del negocio. 7.- En este estado no se visualiza el resultado por productos o grupos de productos. 8.- Permite calcular la rentabilidad bruta y neta del negocio. 9.- Las cuentas que reflejan ganancia se registran en positivo mientras que las cuentas de costos y gastos se registran en negativo permitiendo determinar el resultado.

ANALISIS DE LAS CUENTAS Las cuentas que integran este estado contable son:

VENTAS Se refiere a las operaciones comerciales del giro realizadas durante un periodo. El importe que se registre es independiente de haberse efectuado el cobro o registrado en cuentas por cobrar. No incluye el Impuesto General a las Ventas.

COSTO DE VENTAS Refleja el costo de los artículos que ha vendido la empresa durante el periodo, los artículos que todavía no se han comercializado se encuentran en el almacén y deben figurar en el Balance General en las cuenta del activo corriente denominado Mercaderías. Se deduce de la cuenta de ventas para reflejar la UTILIDAD BRUTA EN VENTAS. Esta utilidad se refiere únicamente a la deducción de los costos incurridos de los ingresos por ventas.

GASTOS ADMINISTRATIVOS Registra todos los gastos que debe afrontar la empresa en la gestión administrativa de un periodo independientemente del pago efectuado o esté pendiente. Ejemplo de gastos administrativos son los sueldos, salarios, servicios de luz, agua, teléfono, mantenimiento de equipos de oficina, reparación de equipos de oficina, impuestos. Etc.

GASTOS DE VENTAS Registra todos los gastos relacionados con la venta de los productos como por ejemplo sueldos y comisiones del vendedor, servicios de luz, agua, teléfono de la oficina de ventas, etc. Todos estos gastos se registran en negativo para determinar la utilidad o pérdida de la empresa en un periodo. Deduciendo estos gastos a la utilidad bruta permite obtener la UTILIDAD O PERDIDA DE OPERACIÓN; ésta utilidad o pérdida se refiere a operaciones del giro del negocio, motivo por la cual fue constituida la empresa. Otros conceptos de ganancias o pérdidas que no son del giro del negocio pero que se presentan o pueden presentarse en el periodo, e incluye conceptos tales como:

INGRESOS FINANCIEROS Representan ingresos para la empresa por concepto de intereses en ahorros que pagan las instituciones financieras por depósitos en cuentas, adicionalmente también incluye los intereses por ventas al crédito.

INGRESOS DIVERSOS Representan ingresos relacionados a operaciones como alquiler de inmuebles, vehículos, etc. es decir operaciones no relacionadas con la actividad principal del negocio.

INGRESOS EXCEPCIONALES Representa ingresos relacionados con la venta de Inmuebles, Maquinarias y Equipos, venta o enajenación de valores, etc.

GASTOS FINANCIEROS Registra los gastos por intereses que cobran las entidades financieras, así como sobregiros y los intereses que cobran los proveedores por operaciones al crédito.

CARGAS EXCEPCIONALES Representan el costo neto por la venta o enajenación de Inmuebles, Maquinarias y Equipos, así como también el costo de los valores. La deducción o incremento de éstas cuentas permite obtener la UTILIDAD ANTES DE PARTICIPACIONES E IMPUESTOS.

PARTICIPACIONES Representa la participación del directorio en el 6% de la utilidad en un Sociedad Anónima y la participación en las utilidades de los trabajadores de las empresas comerciales, industriales y de servicios.

IMPUESTO A LA RENTA Registra el 30% por concepto del Impuesto a la Renta anual que tributan las empresas que se encuentra ubicadas en la tercera categoría del Régimen General del Impuesto a la Renta. Las empresas van efectuando pagos mensuales contra el importe total que se refleja en el estado de ganancias y pérdidas. Deducido los conceptos indicados, se obtiene el RESULTADO DEL PERIODO el cual puede ser utilidad o pérdida, éste resultado debe ser igual al que se refleja en el Balance General.

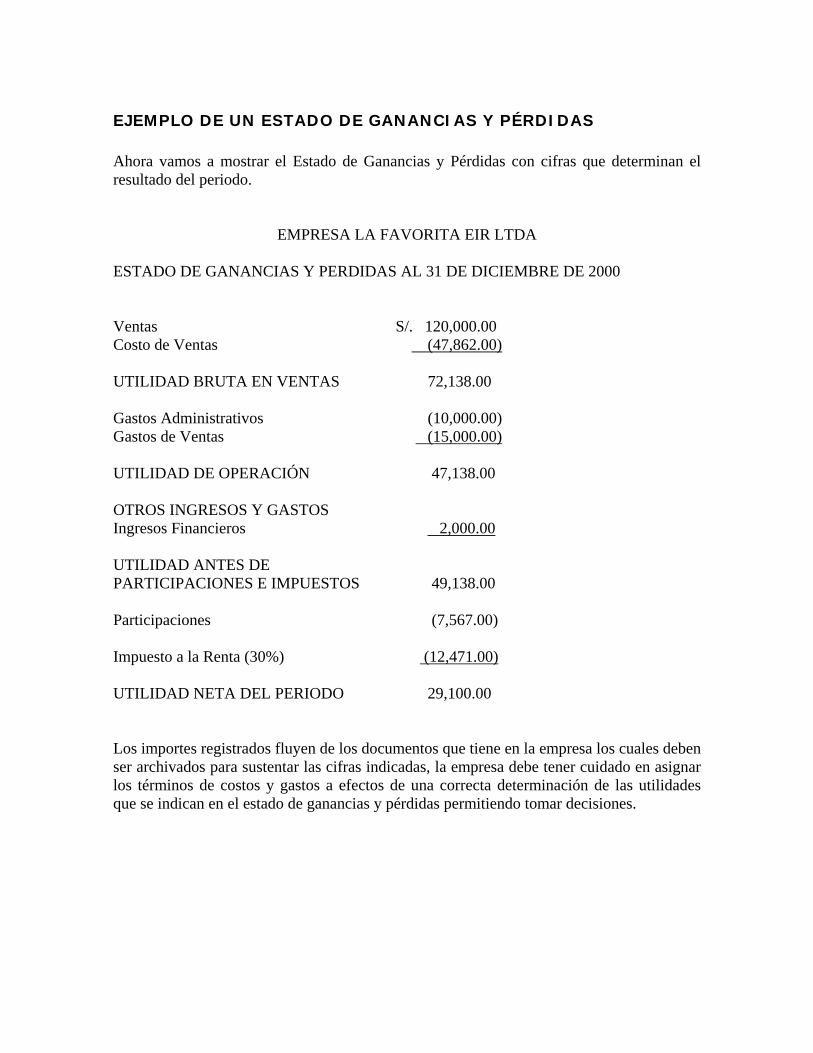

EJEMPLO DE UN ESTADO DE GANANCIAS Y PÉRDIDAS Ahora vamos a mostrar el Estado de Ganancias y Pérdidas con cifras que determinan el resultado del periodo.

EMPRESA LA FAVORITA EIR LTDA ESTADO DE GANANCIAS Y PERDIDAS AL 31 DE DICIEMBRE DE 2000 Ventas S/. 120,000.00 Costo de Ventas (47,862.00) UTILIDAD BRUTA EN VENTAS 72,138.00 Gastos Administrativos (10,000.00) Gastos de Ventas (15,000.00) UTILIDAD DE OPERACIÓN 47,138.00 OTROS INGRESOS Y GASTOS Ingresos Financieros 2,000.00 UTILIDAD ANTES DE PARTICIPACIONES E IMPUESTOS 49,138.00 Participaciones (7,567.00) Impuesto a la Renta (30%) (12,471.00) UTILIDAD NETA DEL PERIODO 29,100.00 Los importes registrados fluyen de los documentos que tiene en la empresa los cuales deben ser archivados para sustentar las cifras indicadas, la empresa debe tener cuidado en asignar los términos de costos y gastos a efectos de una correcta determinación de las utilidades que se indican en el estado de ganancias y pérdidas permitiendo tomar decisiones.

SESION 5 - INTRODUCCIÓN AL ANÁLISIS FINANCIERO EMPRESARIAL

INTRODUCCIÓN AL ANÁLISIS FINANCIERO EMPRESARIAL El diagnóstico de la empresa es la consecuencia del análisis de todos los datos relevantes de la misma e informa de sus puntos fuertes y débiles. Para que el diagnóstico sea útil, se han de dar las siguientes circunstancias:

• Deberá basarse en el análisis de todos los datos relevantes, • Debe ser hecho oportunamente, • Debe de ir inmediatamente acompañado de las medidas correctivas adecuadas para

solucionar los puntos débiles y aprovechar los puntos fuertes. El diagnóstico día a día de la empresa es una herramienta clave, aunque no la única, para la gestión correcta de la empresa. Debe ser realizado con la máxima periodicidad a fin de que los directivos conozcan en cada momento el estado en que se encuentra la empresa Los diferentes aspectos a considerar en un diagnóstico empresarial podemos resumirlos en los siguientes: • El área Económico-financiera requiere el análisis de la situación financiera y los

resultados económicos a través del estudio del Balance General, Estado de Resultados y del Presupuesto de Caja. Este es el análisis económico-financiero, más conocido como análisis financiero.

• En el área Comercial se investiga la evolución del mercado y dc la competencia así como la efectividad del Plan de Marketing de la empresa (precio, producto, publicidad, distribución).

• Desde el punto de vista Industrial, se ha de analizar la tecnología, capacidad productiva, productividad, proceso de fabricación, etc.

• Finalmente, deberemos analizar la situación del Factor Humano (clima laboral, motivación, etc.)

Se pueden definir de forma esquemática dos situaciones en una empresa:

- Que se encuentre en dificultades. - Que goce de buena salud.

En el primer caso, se recurre al diagnóstico por necesidad (como obligación legal dentro de un marco de procedimientos de rectificación judicial) para identificar la causa del problema y definir medidas que mejoren las circunstancias financieras de la compañía. En la segunda situación, la solicitud del diagnóstico puede deberse a una voluntad de la dirección en mejorar el rendimiento de la empresa.

Antes de precisar en qué y cómo el diagnóstico puede influir sobre la actividad de una empresa, vamos a explicar lo que significa, en este contexto, el término “rendimiento”. La palabra rendimiento dentro del campo de la gestión equivale a los resultados obtenidos por

una empresa, tanto a nivel general como en aspectos concretos. Estos resultados pueden ser definidos por indicadores cuantitativos y cualitativos (índice de desarrollo, rentabilidad, avance tecnológico, clima social, imagen de marca, etc.).

Por tanto, el diagnóstico es, desde este punto de vista, una herramienta de la dirección, que permitirá ayudar a comprender el pasado y presente y a actuar en el presente y futuro. AREA ASPECTOS CLAVE Organización Objetivos de empresa

Estructura jurídica Estilo de dirección Planificación ...

Económico-Financiera Situación Financiera Resultados Económicos Crecimiento ... Comercial Mercado Competencia Precio Producto Publicidad Distribución Servicio post-venta ... Industrial Tecnología Investigación Capacidad productiva Productividad Proceso de fabricación ... Factor Humano Clima laboral Motivación ... El análisis continuo de las áreas anteriores puede permitir conocer el estado en que se encuentra la empresa y su posible evolución. Así, será factible tomar las medidas que garantizarán un futuro viable para la empresa.

EL ANÁLISIS FINANCIERO Es la técnica de relacionar y procesar la información disponible de los estados financieros a fin de conocer la situación de la empresa para tomar decisiones sobre inversión, sobre las fuentes de financiamiento y sobre la política de dividendos.

¿POR QUÉ HACER ANÁLISIS FINANCIERO? Dependiendo de lo que se desea conocer de la empresa, podemos caracterizarlo por:

- Para conocer la capacidad de una empresa para acceder a un préstamo - Para precisar si las utilidades dela empresa tienen una tendencia al crecimiento , a una situación estable o a una reducción. - Para conocer la estructura de capital de la empresa. - Para establecer la situación financiera de la empresa en relación a las empresas competidoras.

FASES DE ANÁLISIS FINANCIERO Para una correcta evaluación de la situación financiera de la empresa debemos tomar en cuenta la siguiente secuencia de pasos a seguir:

- Preparación y recolección de datos. - Aplicación de los métodos de análisis. - Correlación de los resultados del análisis. - Interpretación de los resultados del análisis. - Preparación de un informe, formulando sugerencia para corregir las deficiencias

halladas.

INFORMACIÓN RELEVANTE PARA EL ANÁLISIS FINANCIERO Obsérvese que el análisis económico-financiero es una parte del análisis a efectuar en toda empresa, ahora nos ocuparemos específicamente de él. Si bien, el análisis financiero reposa en la evaluación de la situación de la empresa a partir del estudio de los estados contables y financieros mencionados en el punto anterior, requiere complementarse con el estudio de los datos siguientes, que en muchas ocasiones permiten detectar puntos fuertes o débiles de difícil percepción a través de dichos estados:

Informaciones de tipo general

La empresa se ve afectada por la marcha general de la economía. Por este motivo, conviene analizar datos sobre la coyuntura económica como pueden ser los informes elaborados por el INEI, Memorias de los Bancos, prensa especializada, etc.

Informaciones sectoriales

Asimismo, la empresa estará muy influida por la evolución del sector en que opera. En este sentido, se han de estudiar los datos que sobre el sector emitan los Gremios empresariales (CONFIEP, SNI, ADEX, entre otros), Cámaras de Comercio, Bancos, Empresas de Informes comerciales, Instituto Nacional de Estadística, etc.

Informaciones de la empresa

De la propia empresa no sólo hay que analizar los estados financieros. Así, también conviene conocer los datos siguientes: Aspectos legales: - Año de fundación.

- Marco legal. - Propietarios. - Capital Social. - Relaciones de participación con otras empresas. - Percances y litigios. - Existencia o no de anotaciones en los sistemas de información comercial

(INFOCORP). Otros datos:

- Objetivos de empresa. - Evolución histórica de la empresa. - Política comercial (precio, producto, promoción; publicidad, distribución). - Competencia. - Política de investigación y desarrollo. Tecnología. - Equipo humano. - Política en materia laboral. - Perspectivas económicas. - Bancos, clientes y proveedores con que operan. - Informes bancarios y comerciales. - Porcentaje impagados. - Seguros concertados.

Todos estos datos adicionales se han de tener en cuenta ya que pueden afectar a la situación económico-financiera de la empresa. Una vez efectuada esta fase del trabajo procederemos a aplicar los métodos tradicionales que consisten en las evaluaciones mediante el análisis vertical y horizontal de la información presentada en los estados financieros.

El Método del Análisis Vertical es aquel mediante el cual se estudian las relaciones entre los elementos contenidos en los estados financieros en un mismo periodo. Mientras que el Método del Análisis Horizontal estudia las relaciones entre los elementos contenidos en dos o mas grupos de estados con fechas sucesivas y comparables.

ANÁLISIS DEL BALANCE GENERAL El análisis del Balance General o del patrimonio de la empresa es el primer paso del análisis financiero y permite evaluar los aspectos siguientes:

• Situación de liquidez: ¿Se podrán atender los pagos a corto y a medio plazo? La capacidad de pago se denomina también solvencia.

• Endeudamiento: ¿Es correcto el endeudamiento en cuanto a calidad y cantidad?

• Independencia financiera: ¿Tiene la empresa la suficiente independencia financiera de Bancos y otros acreedores?

• Garantía: ¿Tiene las suficientes garantías patrimoniales frente a terceros? • Capitalización; ¿Está la empresa suficientemente capitalizada? • Gestión de los activos: ¿Es eficiente la gestión de los activos en que

invierte la empresa? . • Equilibrio financiero: ¿Está el Balance suficientemente equilibrado desde

un punto de vista financiero? Normalmente, el análisis del Balance General se realiza a partir de Balances de fin de período históricos y ajustados, referentes a los dos o tres últimos años de la empresa. La diferencia entre la información histórica y ajustada se refiere al proceso reexpresión de los estados financieros por efectos de la variación del valor de la moneda (inflación), conforme lo exige la legislación tributaria aplicable en el Perú.

ASPECTOS PREVIOS Antes de iniciar el análisis del Balance es preciso tener en cuenta los siguientes temas:

Confiabilidad de los datos del Balance

Como paso preliminar al análisis del balance, se ha de comprobar que sus datos son confiables. En este sentido, la máxima con fiabilidad la proporcionan los Balances auditados. En caso de que los Balances no sean confiables, las conclusiones del análisis siempre serán erróneas.

Valores medios

Cuando se tomen datos de los Balances se ha de procurar que éstos sean realmente significativos, y no solamente el reflejo de la situación en un momento poco representativo. Por ejemplo, puede ocurrir que los importes de ciertas cuentas (stocks, caja, bancos...) a final de año no sean útiles por tener valores poco normales. En este caso, se han de tomar los valores de varios momentos del año y hacer el promedio. De no hacerlo así, se podrían llegar a conclusiones erróneas.

Diferencias sectoriales

A pesar de que en los capítulos próximos se va a hablar de datos ideales, en general, se ha de tener en cuenta que cada sector económico tiene unas características diferenciales que obligan a distinguir a cada empresa según el sector en que opere. Por tanto, todos los planteamientos ideales que se van a tratar a partir de aquí se han de cuestionar para cada empresa y se ha de comprobar si son válidos realmente.

Tamaño de empresa

El mismo comentario que se acaba de hacer es aplicable al tamaño de la empresa. No es lo mismo una gran empresa que una pequeña empresa, independientemente de que pertenezcan al mismo sector.

Zona geográfica

También la zona geográfica en que opere la empresa puede diferenciar a empresas del mismo sector y mismo tamaño. En definitiva, al analizar una empresa se ha de considerar su sector, su tamaño y la zona geográfica en que opera.

CÁLCULO DE PORCENTAJES INTEGRALES Cuando el Balance General está debidamente ordenado y preparado para el análisis, se empieza por el cálculo de sus porcentajes. Para ello, se calcula el porcentaje que representa cada grupo patrimonial en relación al total del Activo, del Pasivo y patrimonio. A continuación, se detalla un Balance resumido con sus porcentajes calculados:

Balance General al 31.12.XX Activos Pasivos

Mill. de soles.

% Mill de soles.

%

Disponible 6 8 Pasivos corrientes 45 58 Realizable 8 11 Pasivos no

corrientes 10 13

Existencias 18 23 Patrimonio Activos Fijos 45 58 Capitales propios 22 29 Total 77 100% 77 100% Una vez se han calculado los porcentajes, ya se pueden obtener las primeras conclusiones, a partir de los siguientes principios de tipo general:

1. El Activo Corriente debe ser casi el doble que el pasivo corriente. Esto es preciso para que la empresa no tenga problemas de liquidez y pueda atender sus pagos. En relación a este principio se pueden detectar tres situaciones:

• El Activo Corriente es casi el doble que el Pasivo corriente: Correcto. En principio, la empresa no tiene problemas de liquidez. • El Activo Corriente es bastante menor al doble del Pasivo corriente:

Precaución. La empresa puede eventualmente tener problemas de liquidez y hacer suspensión de pagos.

• El Activo Corriente es bastante mayor al doble del Pasivo corriente:

Atención. Es posible que la empresa está infrautilizando sus activos corrientes y obtenga de ellos poca rentabilidad por tener un exceso de los mismos.

2. El Realizable más el Disponible han de igualar, aproximadamente, al Pasivo corriente. Con este principio se matiza el anterior ya que es posible que una empresa tenga un Activo Corriente muy elevado pero en forma de stocks y, por tanto, no tenga efectivo para poder atender los pagos. La empresa se encontrará en alguna de las tres situaciones siguientes:

• El Realizable más el Disponible igualan, aproximadamente, al Pasivo corriente: Correcto. En principio, la empresa no tendrá problemas de liquidez.

• El Realizable más el Disponible son menores que el Exigible a corto plato: Precaución. Es posible que la empresa tenga problemas para atender los pagos.

• El Realizable más el Disponible exceden al Exigible a corto plazo: Atención. Es posible que la empresa infrautilice sus inversiones en Realizable y Disponible.

3. Los capitales propios han de ascender al 40 % o 50% del total del Pasivo. Este porcentaje de Capitales Propios es preciso para que la empresa esté suficientemente capitalizada y su endeudamiento no sea excesivo. Al igual que en los principios anteriores, se pueden producir tres situaciones:

• Los Capitales Propios representan entre el 40% y el 50% del Pasivo: Correcto. En principio, la empresa está suficientemente capitalizada. • Los Capitales Propios representan menos del 40% del Pasivo: Precaución.

La empresa está descapitalizada y, por tanto, excesivamente endeudada. En definitiva, le falta capital y le sobran deudas.

• Los capitales Propios representan más del 50% del Pasivo: Atención. Posiblemente, la empresa tiene un capital excesivo y quizás lo infrautilice no obteniendo una buena rentabilidad del mismo.

En relación a los principios anteriores, la mejor situación en todos ellos es la primera. La peor situación es la segunda. La tercera situación, a pesar de ser negativa, es fácilmente solucionable ya que en los tres principios se debe a que sobran recursos y lo que se ha de hacer es invertirlos convenientemente. En el ejemplo que se ha visto al principio de este punto, la empresa presenta la situación iguiente: s

• Tiene problemas de liquidez y puede hacer suspensión de pagos ya que el Activo

Corriente es menor que el Pasivo corriente (42% frente a 58%) y el Realizable más el Disponible es mucho menor al Pasivo corriente (19% frente a 58%).

• Está descapitalizada, o sea excesivamente endeudada ya que los Capitales Propios (29 %) son mucho menores que la mitad del Pasivo.

ara evitar la suspensión de pagos esta empresa deberá: P

• Aumentar los Capitales Propios para reducir el elevado endeudamiento, • Mejorar la relación entre el Activo Circulante y Exigible a corto plazo para solucionar

los problemas de liquidez.

EVOLUCIÓN DE LOS BALANCES EN EL TIEMPO Como ya hemos indicado, estos porcentajes también pueden hacerse sobre varios Balances de una misma empresa. De esta forma, se podrá comprobar la evolución de los diferentes grupos de cuentas a lo largo del tiempo. A este análisis se le llama dinámico por tratar de más de un Balance. Al análisis de un solo Balance se le llama análisis estático. La comparación se puede realizar entre cifras o porcentajes de las diferente partidas de los estados financieros, a fin de observar los aumentos o disminuciones en cifras absolutas en valores monetarios, en cifras porcentuales o inclusive mediante gráficos.

También puede realizarse a través del uso de series de tiempo, comparando en este caso las cifras y los porcentajes de diferentes periodos con relación a un año base considerado representativo por la empresa.

ANÁLISIS DEL ESTADO DE GANANCIAS Y PERDIDAS El análisis del Estado de Ganancias y Pérdidas, también denominado análisis económico, permite diagnosticar básicamente sobre las cuestiones siguientes:

• Evolución de la cifra de ventas global y por productos. • Evolución delos gastos de estructura y financiación. • Cálculo de las ventas precisas para cubrir gastos para comprobar la viabilidad económica de la empresa.

Si se analizan los Estados de Ganancias y Pérdidas proyectados de futuros ejercicios se podrán analizar la evolución del resultado futuro. Seguidamente, se estudian las técnicas más útiles para la realización de un análisis económico. Dichas técnicas pueden ser aplicadas al Estado de Ganancias y Pérdidas histórico (de ejercicios anteriores) o proyectado (de ejercicios futuros).

CÁLCULO DE PORCENTAJES El primer paso del análisis económico es el cálculo de los porcentajes del Estado de Ganancias y Pérdidas. Para ello, se obtiene el porcentaje que representan los diferentes gastos y beneficios sobre las ventas. Veamos un ejemplo: Importe % Ventas Betas - Costo de Ventas

1.200-600

100.00 50.00

Margen Bruto - Gastos operativos

600-400

50.00 33.30

Margen operativo. - Gastos Financieros

1.200-600

16.70 3.33

Beneficios antes de Impuestos - Impuesto sobre el beneficio

160-10

13.37 0.8

Beneficio Neto 150 12.57 El Estado de Ganancias y Pérdidas en porcentaje, si se calcula para varios ejercicios, permite ver la evolución de los diferentes gastos y beneficios: AÑO

N AÑO (N+1)

AÑO (N+2)

AÑO (N+3)

Ventas Netas - Costo Ventas

100.00 80.90

100.00 81.10

100.00 81.40

100.00 84.40

Margen Bruto - Gastos operativos - Amortizaciones

19.10 3.70 4.80

18.90 3.60 4.30

18.60 3.60 4.80

15.60 3.60 4.80

Margen operativo - Gastos Financieros

10.60 0.60

11.00 0.50

10.20 0.60

7.10 0.60

Benéficos Antes de Imp. - Impuestos

10.00 5.40

10.50 5.30

9.60 4.90

6.50 3.30

Beneficio Neto 4.60 5.20 4.70 3.20 En los Estado de Ganancias y Pérdidas anteriores se observa una caída del Beneficio Neto en relación a las ventas a causa del aumento del Costo de Ventas, ya que los demás gastos prácticamente no han variado. Únicamente se han reducido los impuestos sobre los beneficios.

SESIONES 7 Y 8 - PRINCIPALES RATIOS DE LIQUIDEZ, SOLVENCIA Y RENTABILIDAD

LOS INDICADORES FINANCIEROS. ANALISIS Y APLICACIÓN Después de haber estudiado la formulación e interpretación de los Estados contables básicos como son el Balance General y el Estado de Ganancias y Pérdidas, la gerencia debe contar con el análisis de la información contenida en los Estados indicados, que le permita tomar decisiones oportunas. Una forma de analizar los Estados contables, es comparando las cifras que contienen denominándosele Ratios o Indicadores Financieros.

RATIOS O INDICADORES FINANCIEROS Están representados por las distintas comparaciones de las cifras del Balance General, del Estado de Ganancias y Pérdidas y de otras informaciones contables adicionales que permitan conocer el estado situacional de la empresa a una fecha determinada. Por ser los indicadores financieros comparaciones de cifras, es necesario tener la siguiente información: 1.- Estados financieros comparativos, de dos periodos consecutivos. 2.- Correcta formulación de los Estados contables siguiendo bases correctas. 3.- Información adicional no precisada en los Estados contables. Los indicadores financieros permiten conocer la situación financiera y económica de la empresa en un momento determinado permitiendo a su vez tomar decisiones para lograr los objetivos que se ha propuesto la gerencia. A manera de ejemplo, analicemos una comparación de cifras: • Si comparamos el activo corriente con el pasivo corriente, la comparación se puede

hacer restando las cifras o dividiéndolas, partimos de las cifras siguientes:

Activo Corriente S/. 8,000.00 Pasivo Corriente S/. 4,000.00 Comparamos las cifras: Restando S/. 8,000.00 - S/. 4,000.00 = S/. 4,000.00 Esta comparación nos permite observar:

1.- Que el Activo corriente es mayor que el pasivo corriente 2.- Que el activo corriente supera en S/. 4,000.00 al pasivo corriente. 3.- Que la empresa tiene mas propiedades que deudas en el corto plazo. 4.- Que si la empresa paga todas las deudas le queda S/. 4,000.00

• Si en lugar de restar dividimos las cantidades, observamos lo siguiente:

Activo Corriente/Pasivo Corriente = 8,000.00 / 4,000.00 = 2

Al dividir las cantidades nos da un resultado de 2, importe que significa: 1.- El activo corriente es dos veces el pasivo corriente. 2.- El activo corriente comprende al pasivo corriente. 3.- La proporción es de 2 a 1, es decir por 2 propiedades existe 1 de deudas en el corto plazo.

Como se podrá observar, la simple comparación de cifras, nos permite tener una idea de la situación de la empresa en un momento determinado. El analista financiero deberá aplicar aquellos Ratios que sirva a la gerencia para tomar decisiones. El análisis de Ratios se puede efectuar de manera absoluta y de manera relativa: El análisis de manera absoluta se realiza analizando si el resultado obtenido en cada ratio tiene una interpretación que nos muestra una buena posición económica y financiera de la empresa. El análisis de manera relativa se realiza comparando cada ratio obtenido con los ratios de los años anteriores para determinar la tendencia y/o con los ratios de las empresas competidoras mas relevantes para conocer la posición de la empresa en el mercado.

INDICADORES FINANCIEROS APLICADOS AL BALANCE GENERAL Y AL ESTADO DE GANANCIAS Y PERDIDAS.

INDICES DE LIQUIDEZ Permite comparar las cifras del activo corriente y del pasivo corriente para conocer el grado de LIQUIDEZ de la empresa. El término liquidez significa: Dinero necesario y suficiente para atender las inversiones del giro del negocio en el corto plazo, pagar las deudas contraídas y posiblemente hacer inversiones cortas. El índice de Liquidez comprende:

LIQUIDEZ CORRIENTE

Consiste en comparar el activo corriente con el pasivo corriente permitiendo conocer el grado de liquidez corriente en un periodo.

Fórmula: Liquidez Corriente = Activo Corriente/Pasivo Corriente

Para comprender la aplicación de los ratios y el análisis respectivo, utilizaremos el Balance General y el Estado de Ganancias y Pérdidas de la Empresa La Favorita EIRL que se presentó en las sesiones 3 y 4 del presente tema:

Liquidez Corriente = 23,600.00 / 10,600.00 = 2.22 El importe de 2.22 significa que la empresa La Favorita EIRL tiene liquidez corriente al registrar mas activos corrientes que pasivos corrientes. Se interpreta de la siguiente manera: Por cada sol de deuda, la empresa tiene S/. 2.22 de activos corrientes para afrontarla.

PRUEBA ACIDA

Consiste en comparar el activo corriente al que se le resta las existencias del almacén con el pasivo corriente. Permite conocer el grado de liquidez que tiene la empresa considerando el dinero en caja y bancos, los valores negociables y la cuenta clientes. Fórmula: Prueba Ácida = (Activo Corriente – Existencias) / Pasivo Corriente Utilizando los datos de la Empresa La Favorita EIRL, tenemos: