ilgalaikio turto apskaita

DESCRIPTION

Ilgalaikio turto apskaita. - PowerPoint PPT PresentationTRANSCRIPT

Ilgalaikio turto apskaita 1

Ilgalaikio turto apskaita

Ilgalaikis turtas – tai turtas, kuris naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti) ilgiau kaip vienerius metus ir kurio įsigijimo kaina ne mažesnė už vieneto pagal šio Įstatymo 1 priedėlyje išvardytas ilgalaikio turto grupes nustatytą kainą. (LR pelno mokesčio įstatymas Nr.IX-675, 2001 12 20 )

Ilgalaikis materialusis turtas apibrėžiamas, kaip materialusis turtas, kuris teikia įmonei ekonominės naudos naudojamas ilgiau nei vienerius metus ir kurio įsigijimo (pasigaminimo) savikaina yra ne mažesnė už įmonės nusistatytą minimalią ilgalaikio materialiojo turto vertę. (12 Verslo apskaitos standartas “Ilgalaikis materialus turtas”)

Ilgalaikio turto apskaita 2

Ilgalaikio turto klasifikavimas

Ilgalaikis turtas

Pagal fizinę ilgalaikio turto

substanciją

Pagal nuosavybę

Pagal turto vaidmenį įmonės

veikloje

Pagal turto naudojimą

įmonėje

Nematerialus

Materialus

Finansinis

Visiškai įmonei

priklausantis

Išsinuomotas

Dovanotas

Aktyvusis

Pasyvusis

Dalyvaujantis įmonės veikloje

Socialinės paskirties

Kitoms įmonėms

išnuomotas

Nenaudojamas įmonės veikloje

Ilgalaikio turto apskaita 3

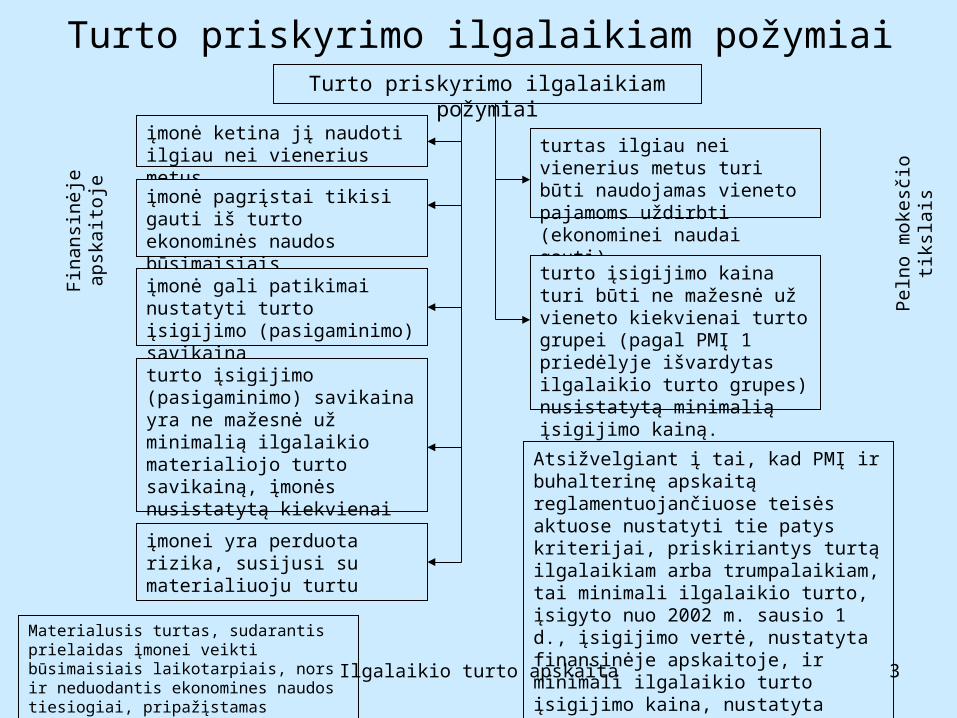

Turto priskyrimo ilgalaikiam požymiaiTurto priskyrimo ilgalaikiam požymiai

Fina

nsin

ėje

apsk

aito

je

Pel

no m

okes

čio

tiksl

aisįmonė ketina jį naudoti ilgiau nei

vienerius metus

įmonė pagrįstai tikisi gauti iš turto ekonominės naudos būsimaisiais laikotarpiais

įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą

turto įsigijimo (pasigaminimo) savikaina yra ne mažesnė už minimalią ilgalaikio materialiojo turto savikainą, įmonės nusistatytą kiekvienai turto grupei

įmonei yra perduota rizika, susijusi su materialiuoju turtu

turtas ilgiau nei vienerius metus turi būti naudojamas vieneto pajamoms uždirbti (ekonominei naudai gauti)

turto įsigijimo kaina turi būti ne mažesnė už vieneto kiekvienai turto grupei (pagal PMĮ 1 priedėlyje išvardytas ilgalaikio turto grupes) nusistatytą minimalią įsigijimo kainą.

Materialusis turtas, sudarantis prielaidas įmonei veikti būsimaisiais laikotarpiais, nors ir neduodantis ekonomines naudos tiesiogiai, pripažįstamas ilgalaikiu turtu.

Atsižvelgiant į tai, kad PMĮ ir buhalterinę apskaitą reglamentuojančiuose teisės aktuose nustatyti tie patys kriterijai, priskiriantys turtą ilgalaikiam arba trumpalaikiam, tai minimali ilgalaikio turto, įsigyto nuo 2002 m. sausio 1 d., įsigijimo vertė, nustatyta finansinėje apskaitoje, ir minimali ilgalaikio turto įsigijimo kaina, nustatyta pelno mokesčio apskaičiavimo tikslais, turi sutapti.

Ilgalaikio turto apskaita 4

Ilgalaikis materialus turtas / Pagrindinės sąvokos Balansinė vertė – suma, kuria turtas yra parodomas balanse. Ilgalaikio materialiojo turto

balansinė vertė yra lygi jo likutinei vertei.Investicinis turtas – ilgalaikis materialusis turtas (žeme, pastatai ar jų dalis arba žeme kartu

su pastatais), kurį jo savininkas arba lizingo gavėjas laiko vien tik pajamoms iš nuomos ir / arba to turto vertės padidėjimo gauti, išskyrus turtą, kuris naudojamas prekėms gaminti, paslaugoms teikti arba administraciniams tikslams, turtą, kurio pardavimas yra įmonės tipinė veikla.

Įsigijimo (pasigaminimo) savikaina – sumokėta (mokėtina) pinigų ar pinigų ekvivalentų suma ar kito mainais atiduoto ar sunaudoto turto, kuris naudojamas įsigyjant ar gaminant turtą, vertė.

Likvidacinė vertė – suma, kurią įmonė tikisi gauti už turtą jo naudingo tarnavimo laiko pabaigoje, įvertinus būsimas likvidavimo ir perleidimo išlaidas.

Likutinė vertė – suma, gauta iš ilgalaikio materialiojo turto įsigijimo (pasigaminimo) savikainos atėmus nusidėvėjimo sumą, sukauptą per visą jo naudingo tarnavimo laiką, pridėjus visus šio turto vertės padidėjimus ir atėmus visus jos sumažėjimus.

Naudingo tarnavimo laikas – laikotarpis, kuriuo įmonė tikisi naudoti riboto naudojimo laiko turtą, arba gaminių ar produkcijos vienetų, kuriuos įmonė tikisi pagaminti (gauti) naudodama šį turtą, skaičius.

Nudėvimoji vertė – suma, gauta iš riboto naudojimo laiko ilgalaikio materialiojo turto įsigijimo (pasigaminimo) savikainos atėmus numatytą likvidacinę vertę.

Nusidėvėjimas – riboto naudojimo laiko turto nudėvimosios vertės priskyrimas sąnaudoms ir paskirstymas per visą planuojamą naudingo tarnavimo laiką, atsižvelgiant į realų to turto ekonominės vertės kitimą.

Tikroji vertė – suma, už kurią gali būti apsikeista turtu ar paslaugomis arba kuria gali būti užskaitytas tarpusavio įsipareigojimas tarp nesusijusių šalių, kurios ketina pirkti / parduoti turtą arba užskaityti tarpusavio įsipareigojimą.

Ilgalaikio turto apskaita 5

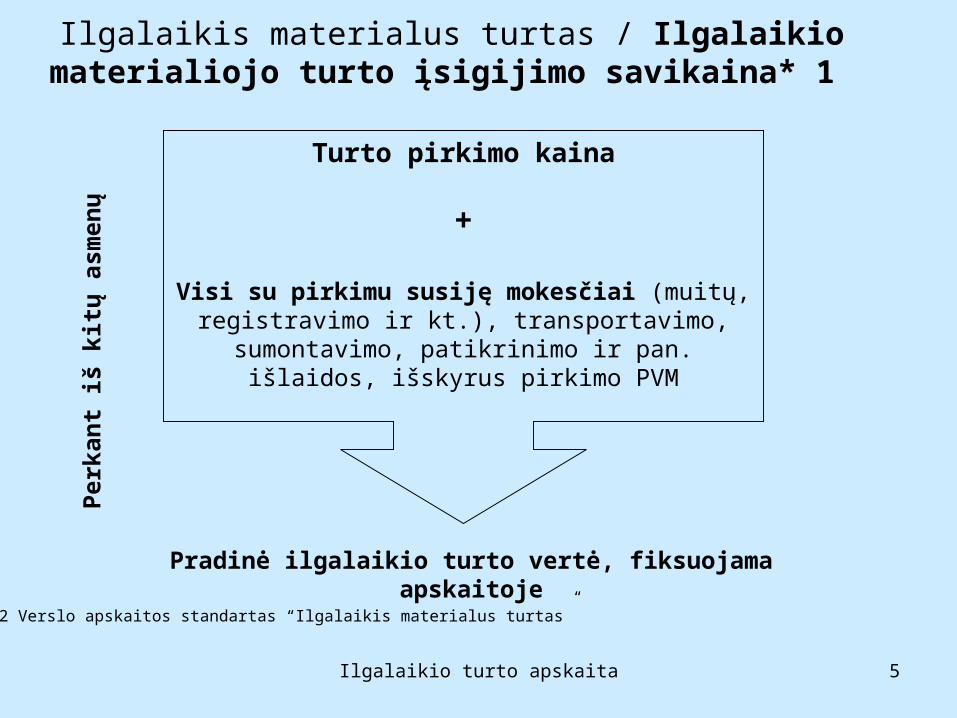

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto įsigijimo savikaina* 1

Perk

ant i

š ki

tų a

smen

ų

Turto pirkimo kaina

+

Visi su pirkimu susiję mokesčiai (muitų, registravimo ir kt.), transportavimo, sumontavimo, patikrinimo ir pan. išlaidos, išskyrus pirkimo PVM

Pradinė ilgalaikio turto vertė, fiksuojama apskaitoje

* 12 Verslo apskaitos standartas “Ilgalaikis materialus turtas”

Ilgalaikio turto apskaita 6

PVM įskaitymas į ilgalaikio materialaus turto savikainą

Pridėtinės vertės mokestis

Neįskaitomas į ilgalaikio

materialaus turto savikainą

Įmonė P

VM

mokėtoja

Įmonė ne P

VM

mokėtojaĮskaitomas į

ilgalaikio materialaus

turto savikainą

Įskaitomas į veiklos

sąnaudas

Įmonės apskaitos politika

Ilgalaikio turto apskaita 7

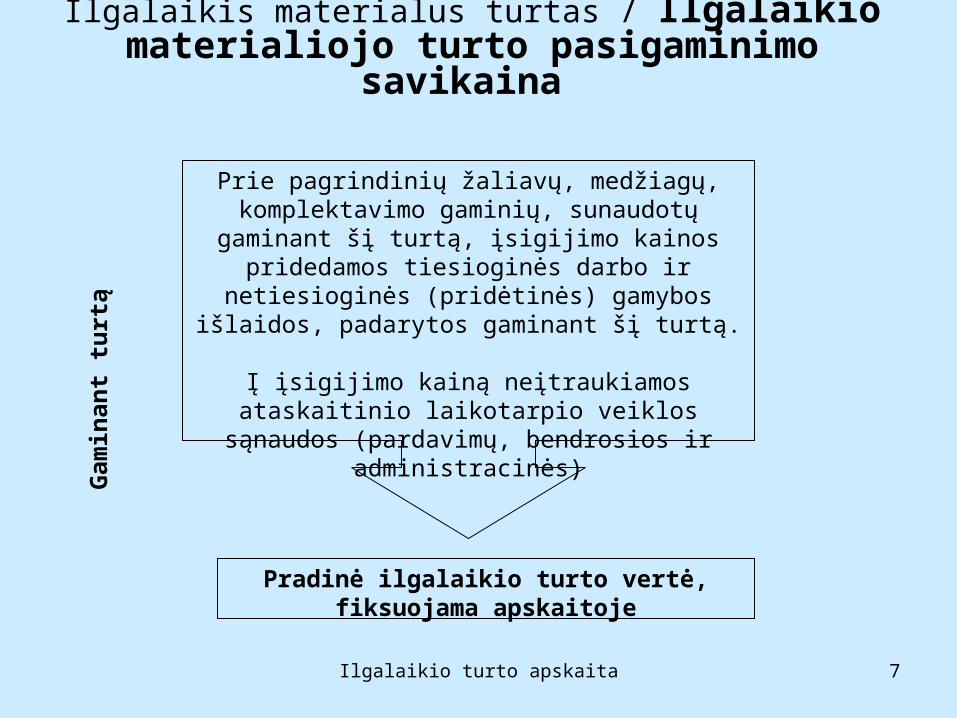

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto pasigaminimo savikaina

Gam

inan

t tur

tą

Prie pagrindinių žaliavų, medžiagų, komplektavimo gaminių, sunaudotų gaminant šį turtą, įsigijimo

kainos pridedamos tiesioginės darbo ir netiesioginės (pridėtinės) gamybos išlaidos, padarytos gaminant

šį turtą.

Į įsigijimo kainą neįtraukiamos ataskaitinio laikotarpio veiklos sąnaudos (pardavimų,

bendrosios ir administracinės)

Pradinė ilgalaikio turto vertė, fiksuojama apskaitoje

Ilgalaikio turto apskaita 8

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto įsigijimo savikaina, gaunant savininkų

turto įnašo formaG

auna

nt s

avin

inkų

turt

o įn

ašo

form

a Akcininkų (savininkų) susirinkimo patvirtinta

vertė*

+

Šio turto parengimo naudoti išlaidos*

Pradinė ilgalaikio turto vertė, fiksuojama

apskaitoje

Jei vieneto akcijas (dalis, pajus) jos akcininkas (dalininkas, pajininkas) apmoka turtu:**

Turto įsigijimo kaina vienetui yra ta pati, už kurią šį turtą įsigijo minėtas akcininkas (dalininkas, pajininkas)

Jeigu vieneto akcininkas (dalininkas, pajininkas) yra kitas vienetas, kuris iki akcijų apmokėjimo turtu pelno mokesčio apskaičiavimo tikslais skaičiavo to turto nusidėvėjimą (amortizaciją), tai vienetui minėto turto įsigijimo kaina bus to turto kainos, už kurią šį turtą buvo įsigijęs kitas vienetas, ir to turto nusidėvėjimo sumos, apskaičiuotos kitame vienete, skirtumas.

* 12 Verslo apskaitos standartas “Ilgalaikis materialus turtas”** LR pelno mokesčio įstatymo Nr.IX-675, 2001 12 20 komentaras

Jeigu vieneto akcininkas (dalininkas, pajininkas) yra fizinis asmuo, kuris neturi turto, kuriuo apmoka vieneto akcijas, įsigijimo dokumentų ir turto įsigijimo kaina nežinoma, tai to turto įsigijimo kaina vienetui yra to turto tikroji rinkos kaina.

Ilgalaikio turto apskaita 9

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto įsigijimo savikaina, gaunant neatlygintinai

Gau

nant

turt

ą ne

atly

gint

inai

Vertė, nustatoma pagal dovanojimo sutartyje nurodytą

vertę*

+Šio turto parengimo

naudoti išlaidos*

Pradinė ilgalaikio turto vertė, fiksuojama apskaitoje

Jei dovanojimo dokumente bus nurodyta mažesnė negu tikroji vertė:

Objekto įsigijimo savikaina bus dovanojimo dokumente

nurodyta vertė.

Jei dovanojimo dokumente bus nurodyta didesnė nei tikroji vertė:

Objekto įsigijimo

savikaina bus objekto

tikroji vertė.

Kai turto vertė nenurodyta:

Gauto ilgalaikio materialiojo turto vertę, kuri ir bus laikoma įsigijimo

savikaina, nustato įmonė, atsižvelgdama į to turto tikrąją

vertę.

* 12 Verslo apskaitos standartas “Ilgalaikis materialus turtas”** LR pelno mokesčio įstatymo Nr.IX-675, 2001 12 20 komentaras

Jeigu vienetas turtą savo nuosavybėn gauna nemokamai ir nepatiria išlaidų (įskaitant mokesčių), susijusių su šio turto įsigijimu, tai pelno mokesčio apskaičiavimo atžvilgiu, vieneto nemokamai gauto turto įsigijimo kaina bus lygi nuliui ir tokio turto nusidėvėjimas arba amortizacija nebus skaičiuojama, jeigu PMĮ nenustatyta kitaip.**

Ilgalaikio turto apskaita 10

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto įsigijimo savikaina, turtą mainant 1

Mai

nant

turt

ą, fi

nans

inėj

e ap

skai

toje

Vertė, nustatoma pagal mainų sutartyje nurodytą vertę

+

Šio turto parengimo naudoti išlaidos

Pradinė ilgalaikio turto vertė, fiksuojama apskaitoje

Jei mainų sutartyje turto vertė nenurodyta,

atsižvelgiama į

Ilgalaikis materialus turtas gali būti įsigyjamas

mainais į:

Panašų turtą – tos pačios ar panašios paskirties

IMT, naudojamą

tokioje pat ar panašioje veikloje.

Nepanašų turtą –

skirtingos paskirties

IMT, naudojamą skirtingoje

įmonės veikloje.

Ilgalaikio turto apskaita 11

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto įsigijimo savikaina, turtą mainant 2

Mai

nant

turt

ą, p

elno

mok

esči

o tik

slai

s Jei turtas mainomas į kitą turtą

Pradinė ilgalaikio turto vertė, fiksuojama apskaitoje

Jei išmainyto turto įsigijimo kainos

negalima nustatyti

Naujai įsigyto turto įsigijimo kaina yra

išmainyto turto įsigijimo kaina.

Naujai įsigyto turto įsigijimo kaina yra šio

turto tikroji rinkos kaina

Ilgalaikio turto apskaita 12

Ilgalaikis materialus turtas / Ilgalaikio turto keitimas į tokios pačios ar panašios paskirties turtą

Kai mainomas tokios pačios ar panašios paskirties, pobūdžio ir vertės turtas naudojamas tokioje pat

veikloje

Ilgalaikio materialiojo turto įsigijimo savikaina lygi mainais atiduodamo turto balansinei vertei

Pelno (nuostolių) mainų sandoryje neatsiranda

Ilgalaikio turto apskaita 13

Ilgalaikis materialus turtas / Ilgalaikio turto keitimas į kitos paskirties turtą

Kai mainomas kitos paskirties ilgalaikis materialusis, nematerialusis ar finansinis turtas

Mainais gauto turto įsigijimo savikaina bus perduodamo turto tikroji vertė, pridėjus visas su to turto mainais

susijusias išlaidas, patirtas iki turto naudojimo pradžios

Mai

nų o

pera

cijo

s re

zulta

tas

Pelnas – kai mainų sandorio dieną mainomo turto tikroji vertė didesnė už jo likutinę vertę

Nuostolis – kai mainų sandorio dieną mainomo turto tikroji vertė mažesnė už jo likutinę vertę

Jei mainų sandoryje atsiskaitoma turtu ir pinigais, toks sandoris vertinamas kaipnepanašios paskirties turto mainų sandoris.

Ilgalaikio turto apskaita 14

Ilgalaikis materialus turtas / Ilgalaikio materialaus turto nusidėvėjimas

Ilgalaikis materialusis turtas gali būti

nerib

oto

naud

ojim

o la

iko

ribot

o na

udoj

imo

laik

o

Ska

ičiu

ojam

as

tik ri

boto

nau

dojim

o la

iko

turt

o nu

sidė

vėjim

as

Neriboto naudojimo laiko yra žemė, todėl

jos nusidėvėjimas

neskaičiuojamas.

Pradėjus naudoti ilgalaikį materialųjį turtą, nusidėvėjimas pradedamas skaičiuoti

nuo kito mėnesio 1 dienos.

Ilgalaikio materialiojo turto nusidėvėjimas nebeskaičiuojamas nuo kito mėnesio

1 dienos po jo nurašymo, perleidimo, jo priskyrimo investiciniam turtui, kuris bus

apskaitomas tikrąja verte, ar kitokio perdavimo, kai turtas nustoja būti naudojamas arba kai visa naudojamo ilgalaikio turto vertė

(atėmus likvidacinę vertę) perkeliama į prekių, produkcijos, paslaugų savikainą.

Ilgalaikio turto apskaita 15

Ilgalaikis materialus turtas / Ilgalaikio materialaus turto nusidėvėjimo normos nustatymas

Ilgalaikio materialaus turto nusidėvėjimo normos nustatymo kriterijai

Planuojamas naudingo tarnavimo laikas

Planuojamas ilgalaikio materialiojo turto naudojimo intensyvumas, turto naudojimo aplinka, naudingųjų turto

savybių kitimas per visą jo naudingo tarnavimo laiką

Technologijų bei ekonominė pažanga, morališkai sendinanti

turtą

Įmonės nusistatyta ilgalaikio materialiojo turto likvidacinė

vertė

Teisės ir kitokie veiksniai, ribojantys ilgalaikio materialiojo turto naudingo

tarnavimo laiką

Ilgalaikio turto apskaita 16

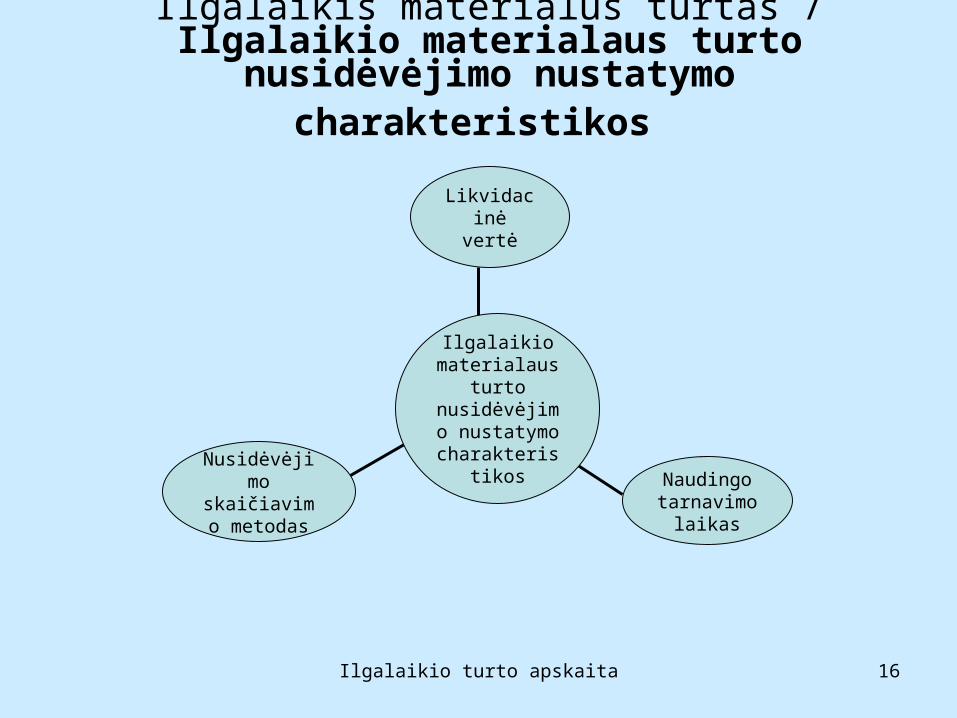

Ilgalaikis materialus turtas / Ilgalaikio materialaus turto nusidėvėjimo nustatymo charakteristikos

Nusidėvėjimo skaičiavimo

metodas

Naudingo tarnavimo

laikas

Likvidacinė vertė

Ilgalaikio materialaus

turto nusidėvėjimo

nustatymo charakteristiko

s

Ilgalaikio turto apskaita 17

Ilgalaikis materialus turtas / Ilgalaikio materialaus turto nusidėvėjimo apskaitos metodų

klasifikavimas ILGALAIKIO MATERIALIOJO TURTO NUSIDĖVĖJIMO

APSKAITOS METODAI

PROPORCINGI PAGREITINTI

Tiesiog proporcingas laiko požiūriu

(tiesinis)

Mažėjančios vertės (dvigubas

balanso)

Metų skaičiaus

Proporcingas produkcijos kiekio

požiūriu

Ilgalaikio turto apskaita 18

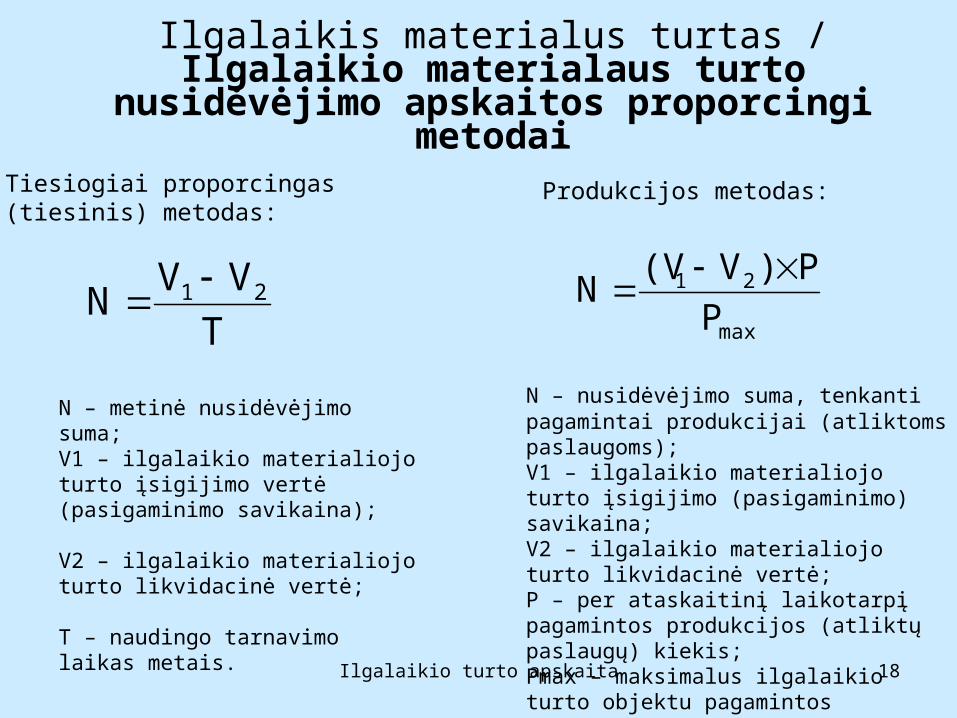

Ilgalaikis materialus turtas / Ilgalaikio materialaus turto nusidėvėjimo apskaitos proporcingi

metodai

TVVN 21

Tiesiogiai proporcingas (tiesinis) metodas:

N – metinė nusidėvėjimo suma; V1 – ilgalaikio materialiojo turto įsigijimo vertė (pasigaminimo savikaina); V2 – ilgalaikio materialiojo turto likvidacinė vertė; T – naudingo tarnavimo laikas metais.

Produkcijos metodas:

max

21

PP)V(VN

N – nusidėvėjimo suma, tenkanti pagamintai produkcijai (atliktoms paslaugoms);V1 – ilgalaikio materialiojo turto įsigijimo (pasigaminimo) savikaina; V2 – ilgalaikio materialiojo turto likvidacinė vertė; P – per ataskaitinį laikotarpį pagamintos produkcijos (atliktų paslaugų) kiekis;Pmax – maksimalus ilgalaikio turto objektu pagamintos produkcijos (atliktų paslaugų) kiekis

Ilgalaikio turto apskaita 19

Ilgalaikio materialaus turto nusidėvėjimo apskaitos pagreitinti metodai

nN

1)(TT21)i(T)V(VN 21

2T

100%nn;LN

Metų skaičiaus metodas:Dvigubas – mažėjančios vertės metodas:

N – metinė nusidėvėjimo suma; L – ilgalaikio materialiojo turto likutinė vertė; n – nusidėvėjimo procentas; T – naudingo tarnavimo laikas metais. (paskutinių metų) apskaičiuojama:

N – metinė nusidėvėjimo suma; V1 – ilgalaikio materialiojo turto įsigijimo (pasigaminimo) savikaina; V2 – ilgalaikio materialiojo turto likvidacinė vertė; T – naudingo tarnavimo laikas metais; i – metai, kuriems skaičiuojamas nusidėvėjimas, kur “i” mažiau arba lygu “T”

21-nn VLN

Ilgalaikio turto apskaita 20

Ilgalaikis materialus turtas / Ilgalaikio materialaus turto nusidėvėjimo apskaitos metodų palyginimas

0

5000

10000

15000

20000

25000

1 2 3 4 5 6

Naudojimo metai

Met

inis

nus

idėv

ėjim

as Tiesinis metodas

ProdukcijosmetodasMetų skaičiausmetodasDvigubasmetodas

Ilgalaikio turto apskaita 21

Ilgalaikis materialus turtas / Galimi ilgalaikio materialiojo turto nusidėvėjimo skaičiavimo objektai

Galimi ilgalaikio materialaus turto nusidėvėjimo skaičiavimo objektai

grupė identiškų vienarūšių turto

vienetųatskiras turto

vienetas

turto vieneto sudedamoji

dalis*

* jeigu jos naudingo tarnavimo laikas skiriasi nuo to turto, kurio sudedamoji dalis ji yra, naudingo tarnavimo laiko ir jeigu įmanoma nustatyti šios dalies įsigijimo (pasigaminimo) savikainą

Ilgalaikio turto apskaita 22

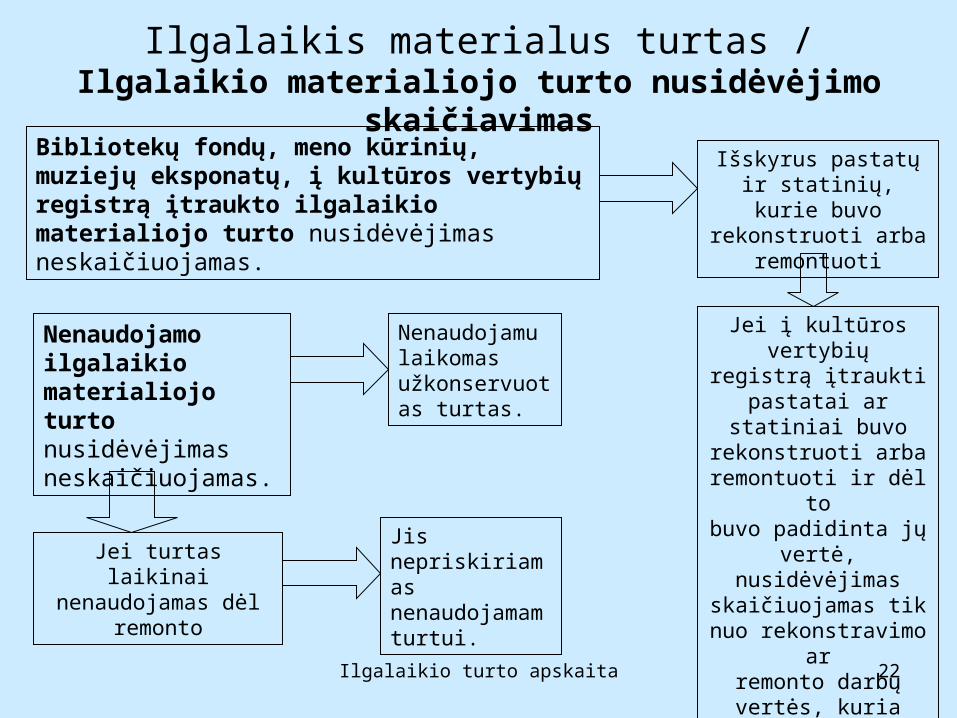

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto nusidėvėjimo skaičiavimas

Bibliotekų fondų, meno kūrinių, muziejų eksponatų, į kultūros vertybių registrą įtraukto ilgalaikio materialiojo turto nusidėvėjimas neskaičiuojamas.

Išskyrus pastatų ir statinių, kurie buvo rekonstruoti arba

remontuoti

Jei į kultūros vertybiųregistrą įtraukti pastatai

ar statiniai buvo rekonstruoti arba

remontuoti ir dėl tobuvo padidinta jų vertė,

nusidėvėjimas skaičiuojamas tik nuo

rekonstravimo arremonto darbų vertės, kuria buvo padidinta pastatų ar statinių įsigijimo savikaina.

Nenaudojamo ilgalaikio materialiojo turto nusidėvėjimas neskaičiuojamas.

Nenaudojamu laikomas užkonservuotas turtas.

Jei turtas laikinai nenaudojamas dėl

remonto

Jis nepriskiriamas nenaudojamam turtui.

Ilgalaikio turto apskaita 23

Pelno mokesčio įstatymo ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimo nuostatos

Į Bibliotekų fondų ir į Kultūros vertybių registrą įtraukto ilgalaikio turto nusidėvėjimas neskaičiuojamas.

Tačiau pastatų, įtrauktų į Lietuvos Respublikos nekilnojamųjų kultūros

vertybių registrą, rekonstravimo

Nusidėvėjimas mokesčių tikslais

skaičiuojamas

Nenaudojamo, esančio atsargose ar užkonservuoto ilgalaikio turto, ilgalaikio turto perkainojimo rezultatų nusidėvėjimas arba amortizacija neskaičiuojami.

Nenaudojamu laikomas toks ilgalaikis turtas, kuris įmonėje nepradėtas naudoti.

Ilgalaikio turto naudojimo pradžia turi būti įforminta įmonės vadovo (savininko) arba jo įgalioto asmens patvirtintu turto perdavimo

naudoti (įvedimo į eksploataciją) aktu.

Turtas gali būti nenaudojamas, nes yra užkonservuotas arba jis nenaudojamas dėl ilgalaikio remonto.

Žemės nusidėvėjimas neskaičiuojamas.

Ilgalaikio turto apskaita 24

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto nusidėvėjimo skaičiavimo pakeitimas

Ilgalaikio materialiojo turto nusidėvėjimo skaičiavimo pakeitimas

Nusidėvėjimo skaičiavimo metodo keitimas Naudingo tarnavimo laiko pakeitimas

Koreguojamas nepaskirstyto pelno (nuostolių) likutis ataskaitinio

laikotarpio pradžioje

Apskaitos politikos pasikeitimas parodomas retrospektyviai

Perskaičiuojamos ir pateikiamos ilgalaikio materialaus turto sukaupto

nusidėvėjimo ir likutinės verčių sumos

Aiškinamajame rašte pateikiama lyginamoji informacija

Apskaitos politikos pasikeitimas parodomas perspektyviai

Pakeitimo poveikis ataskaitiniam laikotarpiui pripažįstamas to laikotarpio

pajamomis ar sąnaudomis

Aiškinamajame rašte pateikiama pakeitimo įtakos būsimaisiais

laikotarpiais informacija

Ilgalaikio turto apskaita 25

Nusidėvėjimo metodų taikymo finansinėje apskaitoje ir mokesčių tikslais palyginimas

Metodai Finansinėje apskaitoje

Pelno mokesčio apskaičiavimo tikslais

Mokestinis laikotarpis sutampa su kalendoriniais metais

iki 2001-12-31 nuo 2002-01-01

Tiesiogiai proporcingas

(tiesinis)Taikomas Taikomas Taikomas

Produkcijos Taikomas Taikomas Netaikomas

Metų skaičiaus Taikomas Netaikomas Netaikomas

Dvigubai mažėjančios

vertėsTaikomas Netaikomas Taikomas

Ilgalaikio turto apskaita 26

Pelno mokesčio įstatymo (2001-12-20, Nr.IX-675) 1 priedėlis 1

Ilgalaikio turto grupė Metodas Normatyvai metais

MATERIALUSIS TURTAS

Veiklai naudojami nauji pastatai bei pastatų, įtrauktų į Lietuvos Respublikos nekilnojamųjų kultūros vertybių registrą, rekonstravimas, jei pastatai pastatyti arba rekonstravimas atliktas nuo 2002 m. sausio 1 d.

tiesinis arba dvigubo balanso

8

Gyvenamieji namai tiesinis 20

Kiti aukščiau neišvardyti pastatai tiesinis 15

Mašinos ir įrengimai tiesinis arba dvigubo balanso 5

Įrenginiai (statiniai, gręžiniai ir kt.) tiesinis 8

Elektros perdavimo ir ryšių įtaisai (išskyrus kompiuterinius tinklus)tiesinis 8

Geležinkelio riedmenys (šilumvežiai, vagonai, cisternos), laivai

tiesinis 8

Vamzdynai, lėktuvai, ginklai tiesinis 15

Baldai, išskyrus naudojamus viešbučių veiklai tiesinis 6

Inventorius, baldai, naudojami viešbučių veiklai tiesinis arba dvigubo balanso

6

Kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga) tiesinis arba dvigubo balanso

3

Ilgalaikio turto apskaita 27

Pelno mokesčio įstatymo (2001-12-20, Nr.IX-675) 1 priedėlis 2Ilgalaikio turto grupė Metodas Normatyvas metais

Lengvieji automobiliai:

1) naudojami trumpalaikės automobilių nuomos veiklai, vairavimo mokymo paslaugoms ar transporto paslaugoms teikti – ne senesni kaip 5 metų tiesinis arba dvigubo

balanso 4

2) kiti lengvieji automobiliai – ne senesni kaip 5 metų3) kiti lengvieji automobiliai tiesinis

tiesinis

610

Krovininiai automobiliai, priekabos ir puspriekabės, autobusai – ne senesni kaip 5 metų

tiesinis arba dvigubo balanso 4

Kiti krovininiai automobiliai, priekabos ir puspriekabės, autobusai tiesinis 10

Kitas aukščiau neišvardytas materialusis turtas tiesinis 4

NEMATERIALUSIS TURTAS

Programinė įranga tiesinis arba dvigubo balanso 3

Įsigytos teisės tiesinis arba dvigubo balanso 3

Kitas nematerialusis turtas tiesinis 4

Prestižas tiesinis 15

Ilgalaikio turto apskaita 28

Pelno mokesčio įstatymo ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimo apribojimai

Ilgalaikio turto grupės bei jo nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) nustatyti PMĮ 1 priedėlyje.

Vienetas pats nusistato (pasirenka) ilgalaikio turto nusidėvėjimo arba amortizacijos laikotarpį, ne trumpesnį, negu nustatyti šio Įstatymo 1 priedėlyje ilgalaikio turto

nusidėvėjimo arba amortizacijos normatyvai (metais), ir likvidacinę vertę, ne mažesnę kaip 1 lito ir ne didesnę kaip 10 procentų įsigijimo kainos.

Ilgalaikio turto nusidėvėjimas arba amortizacija skaičiuojami

Taikant tiesiogiai proporcingą (tiesinį) arba dvigubą - mažėjančios kainos (dvigubo balanso) metodus pagal PMĮ 1 priedėlį.

Pasirinkto metodo turi būti laikomasi nuosekliai

PMĮ 1 priedėlyje nustatytai ilgalaikio turto grupei ir kiekvienam tai grupei priskirtam turto vienetui

taikomas tas pats vieneto pasirinktas nusidėvėjimo arba amortizacijos metodas per visą ilgalaikio turto

nusidėvėjimo arba amortizacijos laikotarpį.

Ilgalaikio turto apskaita 29

Pelno mokesčio tikslais taikomi ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimo būdai

Pelno mokesčio tikslais taikomi ilgalaikio turto nusidėvėjimo (amortizacijos) skaičiavimo pradžios būdai

Pusmečio būdas

Įsigyto ilgalaikio turto eksploatacijos

pradžia

Ilgalaikio turto perleidimo data

Iki mokestinio laikotarpio šešto mėnesio paskutinės dienos

Po mokestinio laikotarpio šešto mėnesio paskutinės dienos

Tais mokestiniais metais leidžiama atskaityti visą metinę to turto nusidėvėjimo (amortizacijos) sumą

Tais mokestiniais metais to turto nusidėvėjimo (amortizacijos) suma visai neatskaitoma

Tais mokestiniais metais atskaitoma ½ to turto nusidėvėjimo (amortizacijos) sumos

Kito mėnesio būdas

Įsigyto ilgalaikio turto eksploatacijos

pradžia

Ilgalaikio turto perleidimo data

Ilgalaikio turto nusidėvėjimas (amortizacija) pradedamas skaičiuoti nuo kito mėnesio pirmosios dienos po ilgalaikio turto naudojimo pradžios

Įmonė, pasirinkusi kito mėnesio būdą, visoms turto grupėms gali taikyti tik tiesinį nusidėvėjimo skaičiavimo metodą PMĮ 1 priedėlyje nustatytus normatyvus

Ilgalaikio turto nusidėvėjimas (amortizacija) baigiamas skaičiuoti nuo kito mėnesio pirmosios dienos po ilgalaikio turto pardavimo ar neatlygintino perdavimo

Ilgalaikio turto apskaita 30

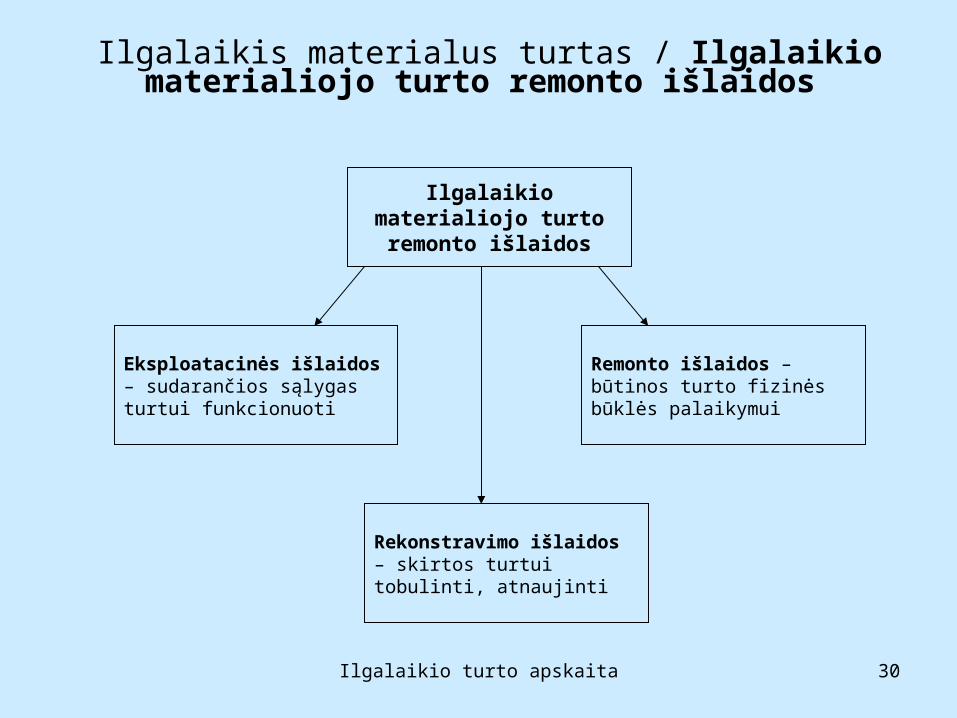

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto remonto išlaidos

Ilgalaikio materialiojo turto remonto išlaidos

Remonto išlaidos – būtinos turto fizinės būklės palaikymui

Rekonstravimo išlaidos – skirtos turtui tobulinti, atnaujinti

Eksploatacinės išlaidos – sudarančios sąlygas turtui funkcionuoti

Ilgalaikio turto apskaita 31

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto eksploatacinių išlaidų apskaita

Ilgalaikio materialiojo turto eksploatacinės

išlaidos

Su produkcijos gamyba susijusio IMT eksploatacijos išlaidos, atsižvelgiant į įmonės pasirinktą produkcijos savikainos skaičiavimo metodą, priskiriamos gaminamos produkcijos savikainai:D 6004 Netiesioginės gamybos išlaidos arba 2012 Nebaigta gamybaK 4486 Kitos mokėtinos sumosK 27 PinigaiK 2011 Žaliavos ir komplektavimo gaminiai

Skirtos tikėtinos būsimosios ekonominės naudos iš turto naudojimo išlaikymui, priskiriamos to laikotarpio, kuriuo jos patiriamos, veiklos sąnaudomis:D 6111 Remonto ir eksploatacijos sąnaudosK 4486 Kitos mokėtinos sumosK 27 Pinigai

Ilgalaikio turto apskaita 32

Ilgalaikis materialus turtas / Ilgalaikio materialaus remontas ir rekonstravimas

Darbų verte didinama turto įsigijimo

savikaina

Susijusi su IMT, skirtu produkcijos gamybai, remontu, atsižvelgiant į įmonės pasirinktą produkcijos savikainos skaičiavimo metodą, priskiriama gaminamos produkcijos savikainai.

Skirta tikėtinos būsimosios ekonominės naudos iš turto naudojimo išlaikymui, priskiriama to laikotarpio, kuriuo patiriamos išlaidos, veiklos sąnaudomis.

Ilgalaikio materialiojo turto rekonstravimas ir remontas

Darbų vertė (priklausomai nuo turto naudojimo

paskirties)

Darbų verte didinama turto įsigijimo savikaina ir patikslinamas jo naudingo

tarnavimo laikas

Darbų vertė pagerina naudingąsias savybes

Darbų vertė pagerina turto naudingąsias savybes ir prailgina naudingo tarnavimo laiką

Darbų vertė prailgina naudingo tarnavimo laiką

Darbų vertė nepagerina turto naudingųjų savybių ir neprailgina naudingo tarnavimo laiko

Ilgalaikio turto apskaita 33

Ilgalaikis materialus turtas / Nudėvėto ilgalaikio materialaus turto nurašymas

Visiškai nudėvėto ilgalaikio materialaus turto nurašymas

Jei nurašyto turto likvidacinė vertė didesnė už gautų dalių ar medžiagų grynąją galimo realizavimo vertę

Jei nurašyto turto likvidacinė vertė mažesnė už gautų dalių ar medžiagų grynąją galimo realizavimo vertę

Skirtumas pripažįstamas ataskaitinio laikotarpio nuostoliu dėl turto nurašymo

Skirtumas pripažįstamas ataskaitinio laikotarpio pelnu dėl turto nurašymo

Jei nurašyto turto likvidacinė vertė lygi už gautų dalių ar medžiagų grynąją galimo realizavimo vertei

Skirtumo neatsiranda – operacijos rezultatas nulinis

Ilgalaikio turto apskaita 34

Ilgalaikis materialus turtas / Nevisiškai nudėvėto ilgalaikio materialiojo turto nurašymas

Nevisiškai nudėvėto ilgalaikio materialaus turto nurašymas

Nenudėvėta suma pripažįstama ataskaitinio laikotarpio nuostoliu dėl turto nurašymo

Išmontavus turtą, gautų dalių ar medžiagų vertė, kurios apskaitoje registruojamos grynąja galimo realizavimo verte atsargų sąskaitoje

-

Ilgalaikio turto apskaita 35

Ilgalaikis materialus turtas / Ilgalaikio materialiojo turto perleidimas

Ilgalaikio materialiojo

turto perleidimas

Už likutinę vertę

Už didesnę kainą negu turto likutinė vertė

Už mažesnę kainą negu turto likutinė vertė

Turto ir nuosavybės sumos nesikeičia

Pelnas ar nuostoliai, perleidus ilgalaikį materialųjį turtą, apskaičiuojami iš gautų pajamų atėmus parduoto turto likutinę vertę ir visas su perleidimu susijusias išlaidas