ilgalaikËs fiskalinËs drausmËs poveikis ekonomikai* w. g ... · w. g. gale, p. r. orszag ......

TRANSCRIPT

59

W.

G.

Ga

le,

P. R

. O

rsza

gIl

ga

laik

ës

fisk

ali

në

s d

rau

smë

s p

ove

ikis

e

ko

no

mik

ai

William G. Gale, Peter R. Orszag

Per pastaruosius dvejus metus ilgalaikë biudþeto perspektyva pastebimai suprastëjo. Daug politikoskûrëjø ir ekonomistø iðreiðkë susirûpinimà, kad dël fiskalinës drausmës pablogëjimo ateityje sumaþësnacionaliniø pajamø ir padidës palûkanø normos, taèiau George W. Bush administracijos pareigûnai irkiti asmenys vieðai paneigë, kad tokio neigiamo poveikio esama. Ðiame straipsnyje nagrinëjamasilgalaikës fiskalinës drausmës ir ekonomikos sàryðis bei pateikiamos dvi pagrindinës iðvados. Pirma,kaip rodo beveik visi ekonominiai tyrimai ir raðoma tradiciniuose vadovëliuose, maþëjant biudþetopertekliui (arba didëjant deficitui), maþëja nacionalinis taupymas, taigi maþëja ir ateities nacionaliniøpajamø, nesvarbu ar daromas poveikis palûkanø normoms. Antra, paprastosios koreliacijos, nuodugnûsempiriniai tyrimai, makroekonometriniai modeliai, þymiausiø ekonomistø ir politikos kûrëjø pareikðtosnuomonës – visa tai rodo, kad, didëjant biudþeto deficitui, didëja ilgalaikës palûkanø normos. Remiantistyrimais, galima pagrástai teigti, kad numatomam biudþeto pertekliui sumaþëjus (arba numatomamdeficitui padidëjus) 1 procentu bendrojo vidaus produkto, ilgalaikë palûkanø norma padidëja 50–100baziniø punktø. Vadinasi, didëjant biudþeto deficitui, ilgu laikotarpiu susidaro nemaþos iðlaidos, ir jasreikia palyginti su galima nauda, gaunama ágyvendinant mokesèiø ir iðlaidø programas, didinanèiasilgalaiká deficità.

Ávadas**

Per pastaruosius dvejus metus ilgalaikë biudþeto perspektyva pastebimai suprastëjo.Oficialiaisiais Kongreso biudþeto tarnybos (KBT)*** duomenimis, numatomas 2002–2010 m.biudþeto perteklius sumaþëjo nuo 4,7 trln. JAV doleriø (2001 m. sausio mën.) iki, galimasakyti, nulinës apimties, t. y. 13 mlrd. JAV doleriø (2002 m. rugpjûèio mën.)****. Vientik numatomas 2010 m. biudþeto perteklius sumaþës 3,8 procento bendrojo vidausprodukto (BVP). Ðiuo metu politikos kûrëjai svarsto papildomus politikos pakeitimus,pradedant nauju mokesèiø sumaþinimu ir baigiant iðlaidø nacionaliniam saugumuipadidinimu, kurie ilgalaikæ biudþeto perspektyvà dar labiau pablogintø.

Kai kurie valdþios pareigûnai teigia, kad smarkiai prastëjanti ilgalaikë biudþetoperspektyva ekonomikai turi nedaug átakos arba apskritai jos neturi. Jø pateikiamiargumentai daþniausiai bûna sutelkti á ilgalaikio deficito poveiká palûkanø normoms.Pavyzdþiui, prezidento George W. Bush administracijos Ekonomikos patarëjø tarybospirmininkas (Stevenson 2002) neseniai pareiðkë: „Netikiu, kad tarp tokiø biudþeto deficitosvyravimø, kokie matyti Jungtinëse Valstijose, ir palûkanø normø yra ryðys. Bent jau nërafaktø“*****. Neseniai Wall Street Journal redaktoriaus skiltyje (The Deficit Gambit 2002)irgi buvo raðoma: „Nuomonë, kad deficitas lemia palûkanø normø kilimà, yra prasima-nymas, pirmasis tokià nuomonæ pareiðkë Robert Rubin, Iþdo departamento sekretorius,atstovavæs prezidento Bill Clinton administracijai. Kai p. Rubin pateikë ðá argumentà, jampagrásti nebuvo jokiø empiriniø duomenø, ir jø vis dar nëra“******.

Vis dëlto daugelis ávairiø vertinimø – áskaitant paprastàsias koreliacijas, nuodugniusempirinius tyrimus, pagrindinius makroekonometrinius modelius ir daugelio þymiausiø

ILGALAIKËS FISKALINËS DRAUSMËS POVEIKIS EKONOMIKAI*

� William G. Gale – profesorius, ekonomikos mokslø daktaras, Arjay ir Frances Fearing Miller vardoFederalinës ekonominës politikos katedra, Brookings institucija, Urban instituto ir Brookings institucijosbendros ástaigos Mokesèiø politikos centro vienas ið direktoriø (A Joint Venture of the Urban Instituteand Brookings Institution, Tax Policy Center: http://www.taxpolicycenter.org).Veiklos sritys: biudþeto ir fiskalinë politika, pensijos, taupymo elgsena, mokesèiø politika, turto perdavimasið kartos á kartà.

� Peter R. Orszag – ekonomikos mokslø daktaras, Brookings institucijos vyresnysis mokslo darbuotojas,Joseph A. Pechman draugijos narys, Urban instituto ir Brookings institucijos bendros ástaigos Mokesèiøpolitikos centro vienas ið direktoriø (A Joint Venture of the Urban Institute and Brookings Institution, TaxPolicy Center: http://www.taxpolicycenter.org).Veiklos sritys: biudþeto politika, ðvietimo politika, nacionalinis saugumas, pensijos, socialinë apsauga,mokesèiø politika.

*Straipsnis perspausdintas, lei-dëjui sutikus. Reprinted by per-mission of the publisher. From„The Economic Effects of Long-Term Fiscal Discipline“ (The Ur-ban Institute, Discussion PaperNo. 8, April 2003).**Autoriai dëkoja David Gunterir Manijeh Azmoodeh uþ didþiu-læ pagalbà atliekant moksliniustyrimus, taip pat Robert Cumby,Douglas Elmendorf, RichardKogan ir Charles Schultze – uþvertingas pastabas ir svarstymus.Atsakomybæ uþ visas klaidas irreiðkiamas nuomones prisiimaautoriai, jos nepriskirtinos jokiosinstitucijos, su kuria jie yra susi-jæ, finansuotojams, pareigû-nams, patikëtiniams ar darbuo-tojams.***Congressional Budget Offi-ce (CBO).****Numatomas 2002–2011 m.biudþeto perteklius sumaþëjonuo 5,6 trln. JAV doleriø (2001 m.sausio mën.) iki 336 mlrd. JAVdoleriø (2002 m. rugpjûèiomën.).*****Taip pat þr. R. G. Hubbard(2001, 2002a, b, c, d, f), E. L.Andrews (2002) ir S. Pearlstein(2002).******K. A. Hassett (2001) irgiteigia: „Beveik nei viename pas-taruoju metu iðleistame mokslodarbe ðia tema neuþèiuoptasryðys tarp nuosaikaus deficitodidëjimo ir palûkanø normø ki-limo“.

60

Pin

igø

stu

dij

os

20

05

/4 �

Ið

uþsi

en

io l

eid

iniø

mokslininkø, politikos kûrëjø ir vyriausybiniø organizacijø pareikðtas nuomones – rodo,kad numatomas biudþeto deficitas daro átakà ilgalaikëms palûkanø normoms irekonomikai. Pavyzdþiui, pirmojo prezidento G. W. Bush Ekonomikos patarëjø taryba(CEA 1991: 64) raðë: „Ekonomikos teorija ir empiriniai duomenys rodo, kad dël lûkesèiø,jog ateinanèiais metais maþës deficitas – jeigu ásipareigojimas maþinti deficità yra patiki-mas – gali sumaþëti palûkanø normos, nes finansø rinkos dalyviai numato, kad ateityjevaldþia ribos savo poreikius kredito rinkoje“. Nors R. Glenn Hubbard (2002e: 7) neseniaiteigë, kad nëra faktø, árodanèiø biudþeto deficito poveiká palûkanø normoms, vis dëltojis suskaièiavo, kad, atðaukus 2001 m. mokesèiø sumaþinimà ir lëðas panaudojus ilgalaikiamdeficitui maþinti, palûkanø normos sumaþëtø 35 baziniais punktais*.

Ðio straipsnio tikslas – iðnagrinëti ilgalaikës fiskalinës drausmës poveiká ekonomikai, okartu ir palûkanø normoms. Kaip paaiðkës vëliau, pastaruoju metu iðleidþiamoje mokslinëjeliteratûroje tarp numatomo biudþeto deficito ir dabartiniø palûkanø normø uþèiuopiamasglaudesnis ryðys, negu nurodoma valdþios pareiðkimuose. Vis dëlto svarstymai, koks bûtentryðys yra tarp biudþeto deficito ir palûkanø normø, neturëtø uþgoþti pagrindinio dalyko –jeigu ekonominës sàlygos nesikeièia, ilgu laikotarpiu, didëjant biudþeto pertekliui arbamaþëjant deficitui, daugëja ir nacionaliniø pajamø.

Fiskalinë drausmë skatina ilgalaiká ekonomikos augimà, nes biudþeto perteklius reiðkianacionaliná taupymà**. Didëjant nacionaliniam taupymui, daugëja amerikieèiø turimo turto,taigi ir ateities nacionaliniø pajamø***. Vadinasi, dabartinis ilgalaikës biudþeto perspektyvosprastëjimas rodo, kad, ekonominëms sàlygoms nesikeièiant, nacionalinis taupymas ir ateitiesnacionalinës pajamos bus gerokai maþesni, nei jie bûtø, biudþeto pertekliø iðlaikius.

Paþymëtina, kad ðiame straipsnyje nagrinëjamas ne trumpalaikio deficito poveikis.Ðiuo metu didþiausia makroekonominë problema yra prekiø ir paslaugø, kurias galëtøpagaminti ámonës, nepakankama visuminë paklausa. Taigi laikinas biudþeto deficitopadidëjimas paskatintø paklausà. Taèiau ilgu laikotarpiu pragyvenimo lygis pagerëtø tikpadidëjus ðalies ámoniø pajëgumui gaminti prekes ir teikti paslaugas, taip pat padidëjusgrynajam pajamø srautui ið uþsienio. Þinotina, kad laikinas biudþeto deficitas trumpulaikotarpiu, esant nepakankamai visuminei paklausai, gali turëti visai kitoká poveiká, neijis turëtø ilgu laikotarpiu.

Ðis straipsnis susideda ið septyniø skyriø, áskaitant ávadà. Pirmajame skyriuje bendraisbruoþais aptariama ilgalaikë biudþeto perspektyva. Antrajame skyriuje atskleidþiamisvarbûs ryðiai, siejantys biudþeto pertekliø, nacionaliná taupymà, nacionalines pajamas irpalûkanø normas. Treèiajame skyriuje aptariamas ateities biudþeto deficito poveikis da-bartinëms ilgalaikëms palûkanø normoms. Ketvirtajame skyriuje, remiantis struktûriniaismakroekonometriniais modeliais ir ekonometriniais redukuotosios formos (reduced-form)

tyrimais, pateikiama duomenø, rodanèiø biudþeto deficito ir palûkanø normø sàryðá.Penktajame skyriuje nagrinëjamas ryðys tarp biudþeto deficito ir skolinimosi ið uþsienio.Ðeðtajame skyriuje glaustai aptariama, kaip dël ilgalaikio deficito atsiranda neapibrëþtumas.Straipsnio pabaigoje pateikiamos iðvados.

1. Bendra informacija apie ilgalaikæ biudþeto perspektyvà

Prieð pradedant nagrinëti biudþeto deficito poveiká reikia ávertinti dël biudþeto ðaliaiiðkylanèius sunkumus. Ateityje federaliniam biudþetui vis didesná spaudimà darys asmenø,gimusiø po Antrojo pasaulinio karo (staigaus gimstamumo padidëjimo laikotarpiu) se-nëjimas, gyvenimo trukmës ilgëjimas, apsaugos iðlaidø didëjimas. KBT (CBO 2002a)numato, kad federalinës iðlaidos socialinei apsaugai ir sveikatos draudimui asmenims,vyresniems nei 65 metø (Medicaire), ir sveikatos draudimui asmenims, kuriems reikalingafinansuojama medicinos pagalba (Medicaid), iki 2040 m. padidës nuo dabar skiriamø 8iki 15 procentø BVP, o iki 2075 m. (paskutiniø ilgalaikio planavimo metø) – iki 21 procentoBVP. Palyginimui, visø federaliniø iðlaidø vidurkis pastaruosius 40 metø buvo 20 procentøBVP, 2001 m. – 18,4 procento BVP.

Kad ávertintø tokiø pasikeitimø pasekmes ðalies biudþetui, analitikai skaièiuoja „fiskalináatotrûká“. Fiskalinis atotrûkis rodo, kiek nedelsiant arba nuolatos turëtø bûti didinamimokesèiai arba maþinamos iðlaidos neátraukiant palûkanø mokëjimo uþ valdþios sektoriaus

*Atliekant ðiuos skaièiavimus,netiesiogiai daroma prielaida,kad mokesèiø sumaþinimas ga-lioja iki 2010 m., kaip buvo ofi-cialiai planuota. Darant prielai-dà dël mokesèiø sumaþinimo at-ðaukimo, poveikis palûkanø nor-moms gerokai susilpnëja.**Fiskalinë drausmë ekonomi-kos augimà ateityje gali skatintidvejopai: ekonomikos augimasgali arba nuolatos didëti, arbaspartëti vidutinës trukmës laiko-tarpiu, didëjant nacionalinemspajamoms (bet ne tokiø pajamødidëjimo tempui) ilgu laikotar-piu. Á ðiuos skirtumus straipsny-je neatsiþvelgiama.***Kaip paaiðkës vëliau, didë-jant nacionaliniam taupymuiðiandien, daugëja nacionaliniøpajamø ateityje, nesvarbu ar na-cionalinis taupymas leidþia pa-didinti vidaus investicijas, ar gry-nàsias uþsienio investicijas. Pas-taruoju atveju didesnës ateitiesnacionalinës pajamos labiau ro-dytø ið uþsienio gaunamø áplau-kø padidëjimà (palyginti su ba-zinëmis), o ne vidaus gamybospadidëjimà.

61

W.

G.

Ga

le,

P. R

. O

rsza

gIl

ga

laik

ës

fisk

ali

në

s d

rau

smë

s p

ove

ikis

e

ko

no

mik

ai

skolà, kad ilgu laikotarpiu bûtø iðlaikytas dabartinis tokios skolos ir BVP santykis*. Nau-jausiais skaièiavimais, fiskalinis atotrûkis, imant laikotarpá iki 2075 m., sudaro nuo 1,4 iki4,8 procento BVP, o fiskalinis atotrûkis áskaitant po 2075 m. eisianèius metus svyruojanuo 4,1 procento iki 7,8 procento BVP. Vadinasi, norint iðlaikyti fiskaliná balansà ilgulaikotarpiu, reikëtø nedelsiant didinti mokesèius arba maþinti iðlaidas maþiausiai 1,4procento BVP (Auerbach ir kt. 2002c).

Fiskalinio atotrûkio skaièiavimai rodo, kokios bûtø ilgalaikës fiskalinës pasekmës, jeigu2001 m. mokesèiø sumaþinimas galiotø nuolatos. Jei mokesèiø sumaþinimas bûtø nuo-latinis, o ne laikinas – tik iki 2010 m., tai fiskalinis atotrûkis, skaièiuojamas ateinantiems75 metams, padidëtø iki 1,5–1,9 procento BVP** (þr. Auerbach ir kt. 2002a, c). Paþymëtina,kad aktuarinis deficitas socialinës apsaugos srityje ateinanèius 75 metus sudarys 0,7 pro-cento BVP. Nors valdþia teigia, kad sumaþinus mokesèius biudþeto iðlaidos tik ðiek tiekpadidës, vis dëlto tokios iðlaidos ateinanèius 75 metus turëtø bûti du kartus didesnës neiaktuarinis deficitas socialinës apsaugos srityje (þr. Kogan ir kt. 2002). Palyginimui, iðlaidosdël 2001 m. mokesèiø sumaþinimo (tariama, kad jis yra nuolatinis) yra tik ðiek tiek maþesnësnei grynosios iðlaidos, kurios susidarë sumaþinus mokesèius praëjusio amþiaus devintojodeðimtmeèio pradþioje***. Toks palyginimas rodo, kokios svarbios yra 2001 m. mokesèiøsumaþinimo fiskalinës pasekmës.

Þinoma, fiskalinis atotrûkis susijæs su tam tikru neapibrëþtumu. Taigi pateikiamus áverèiusreikëtø vertinti su iðlyga. Taèiau biudþeto problemø ilgu laikotarpiu ið tiesø esama. Beveikvisi tyrimai rodo, kad net pagal optimistiná scenarijø yra numatomos rimtos ilgalaikësfiskalinës problemos, o pagal pesimistiná scenarijø – jos gali bûti dar didesnës (þr. CBO2001b; Lee, Edwards 2001; Shoven 2002)****.

2. Biudþeto perteklius, nacionalinis taupymas ir nacionalinës pajamos

Siekiant iðsiaiðkinti, koks yra biudþeto pertekliaus arba deficito poveikis ekonomikaiilgu laikotarpiu, pravartu pasitelkti pagrindines makroekonominio modelio sudedamàsiasdalis (iðsamiau þr. priedo 1 sk.) Viena ið jø, bûtent nacionalinis taupymas, yra privaèiojosektoriaus taupymo (kai privaèiajame sektoriuje iðleidþiama maþiau, nei gaunama pajamø,atskaièius mokesèius) ir vieðojo sektoriaus taupymo (kai vieðajame sektoriuje susidarobiudþeto perteklius) suma. Nacionalinis taupymas yra naudojamas tiek vidaus, tiekgrynosioms uþsienio investicijoms finansuoti. (Grynosios uþsienio investicijos yra ðalies investici-

jos uþsienyje, atëmus skolinimàsi ið uþsienio (uþsienio investicijas JAV). Taigi grynosios uþsienio investici-

jos gali didëti, daugëjant JAV investicijø uþsienyje, maþëjant uþsienio investicijø JAV arba maþëjant JAV

skolinimuisi ið uþsienio. Taèiau poveikis ateities nacionalinëms pajamoms yra toks pat: grynøjø pajamø ið

uþsienio ateinanèiais metais daugës todël, kad daugës uþsienyje turimo turto, arba todël, kad bus ma-

þiau skolinamasi ið uþsienio.) Kitaip tariant, nacionalinis taupymas finansuoja amerikieèiøturto kaupimà arba namie (vidaus investicijos), arba uþsienyje (grynosios uþsienioinvesticijos). Turto kaupimas reiðkia, kad abiem atvejais didëja amerikieèiø turimo kapitalokiekis. Tokio papildomo kapitalo – vidaus arba uþsienio – gràþa ateityje padidins amerikieèiøpajamas. Ðios makroekonominio modelio pagrindinës sudedamosios dalys skatina atkreiptidëmesá á du svarbiausius dalykus:

- didëjant biudþeto deficitui (maþëjant vieðojo sektoriaus taupymui), maþëja nacionalinistaupymas, nebent toká maþëjimà visiðkai atsveria padidëjæs taupymas privaèiajamesektoriuje. Empiriniai duomenys rodo, kad privaèiojo sektoriaus taupymas tik ið daliespadengia biudþeto pokytá*****. KBT (CBO 1998c) padarë iðvadà, kad privaèiajam sektoriuitaupant gali bûti padengiama nuo 20 iki 50 procentø tokio pokyèio******. DouglasW. Elmendorf ir Jeffrey B. Liebman (2000) teigia, kad privaèiojo sektoriaus taupymas galipadengti 25 procentus biudþeto deficito padidëjimo*******. William G. Gale ir SamaraR. Potter (2002: 186) suskaièiavo, kad privaèiojo sektoriaus taupymas padengia 31 pro-centà vieðojo sektoriaus taupymo sumaþëjimo dël 2001 m. mokesèiø sumaþinimo;

- ekonominëms sàlygoms nesikeièiant, nacionalinio taupymo maþëjimas bûtinai atitinkanacionaliniø investicijø ir ateities nacionaliniø pajamø maþëjimà. Tai reiðkia, kad, maþëjantnacionaliniam taupymui, bûtinai sumaþëja privaèiøjø vidaus investicijø, grynøjø uþsienioinvesticijø arba jø dariniø********. Maþëjant investicijø, maþëja amerikieèiø turimokapitalo, taigi ir kapitalo pajamø ateityje. Kitaip tariant, maþëja vidaus kapitalo kiekis

*Kai planuojama neribotam lai-kui, turi bûti atsiþvelgiama á tai,kad valdþios sektoriaus skolos irBVP santykis nedidëja staigiai. Þr.A. J. Auerbach (1994, 1997),A. J. Auerbach ir W. G. Gale(1999, 2000, 2001), CBO (2000).**Intervalas priklauso nuo to,kaip vertinama mokesèiø suma-þinimo ir alternatyvaus minima-laus mokesèio (AMM) sàveika.W. G. Gale ir S. R. Potter (2002)raðë, kad maþinant mokesèiusdidëja iðlaidos, o dël to tampasunkiau spræsti AMM problemà.Jei papildomos AMM iðlaidosbus priskiriamos 2001 m. mo-kesèiø sumaþinimui ir vertina-mos kaip ilgalaikës, tai mokes-èiø sumaþinimui tapus nuolati-niu, tokios iðlaidos sudarys 1,9procento BVP. Jei á AMM povei-ká nebus atsiþvelgiama, tai, mo-kesèiø sumaþinimui tapus nuo-latiniu, iðlaidos sudarys 1,5 pro-cento BVP.***Lyginant atsiþvelgiama á duveiksnius: infliacijos poveiká ba-ziniam biudþetui prieð mokesèiøtarifà indeksuojant pagal1985 m. infliacijà, ir 1982 m.mokesèiø padidinimà, kuris iðdalies padengë 1981 m. mokes-èiø sumaþinimà. Þr. P. R. Orszag(2001).****A. J. Auerbach ir K. Has-sett (2001, 2002) svarstë, koksturëtø bûti optimalus politikosatsakas vertinant ilgalaikiø prog-noziø neapibrëþtumà.*****Pasak R. J. Barro (1974),jei vartodami ir taupydami na-mø ûkiai elgtøsi racionaliai ir pai-sytø bûsimø kartø gerovës, ðian-dieniná mokesèiø sumaþinimàatsvertø didëjantis privaèiojosektoriaus taupymas. Kitaip ta-riant, namø ûkiai suprastø, kadðiandieninis mokesèiø sumaþini-mas ateityje padidins mokesti-nius ásipareigojimus, taigi jie tau-pytø mokesèiø sumaþinimo su-mà. Vis dëlto daugumos namøûkiø taupymo elgsena tokio mo-delio neatitinka (Bernheim1989).******Ðis ávertis rodo netiesio-giná biudþeto pokyèio poveikáprivaèiojo sektoriaus taupymuiper palûkanø normas. Kitaip ta-riant, viena ið prieþasèiø, lemian-èiø galimà privaèiojo sektoriaustaupymo padidëjimà, yra tai,kad, didëjant biudþeto deficitui,didëja ir palûkanø normos, o taigali paskatinti privatøjá sektoriølabiau taupyti.*******Beje, ir prezidentoB. Clinton administracijos Eko-nomikos patarëjø taryba (þr. CEA1994: 83) tikino, kad privaèiojosektoriaus taupymas nepaden-gia biudþeto balanso pokyèio.********Empiriniai duomenysrodo, kad nacionalinio taupymosumaþëjimas ið esmës susijæs suvidaus investicijomis. Nustatyta,kad ilgu laikotarpiu grynøjø uþ-sienio investicijø srautø pokyèiaisudarys nuo 25 iki 40 procentønacionalinio taupymo. Þr. spe-cialius tyrimus: M. S. Feldsteinir P. Bacchetta (1991), M. S. Feld-stein ir C. Horioka (1980),M. Obstfeld ir K. Rogoff (2000).Ðiø tyrimø apþvalgà þr. CBO(1997b).

62

Pin

igø

stu

dij

os

20

05

/4 �

Ið

uþsi

en

io l

eid

iniø

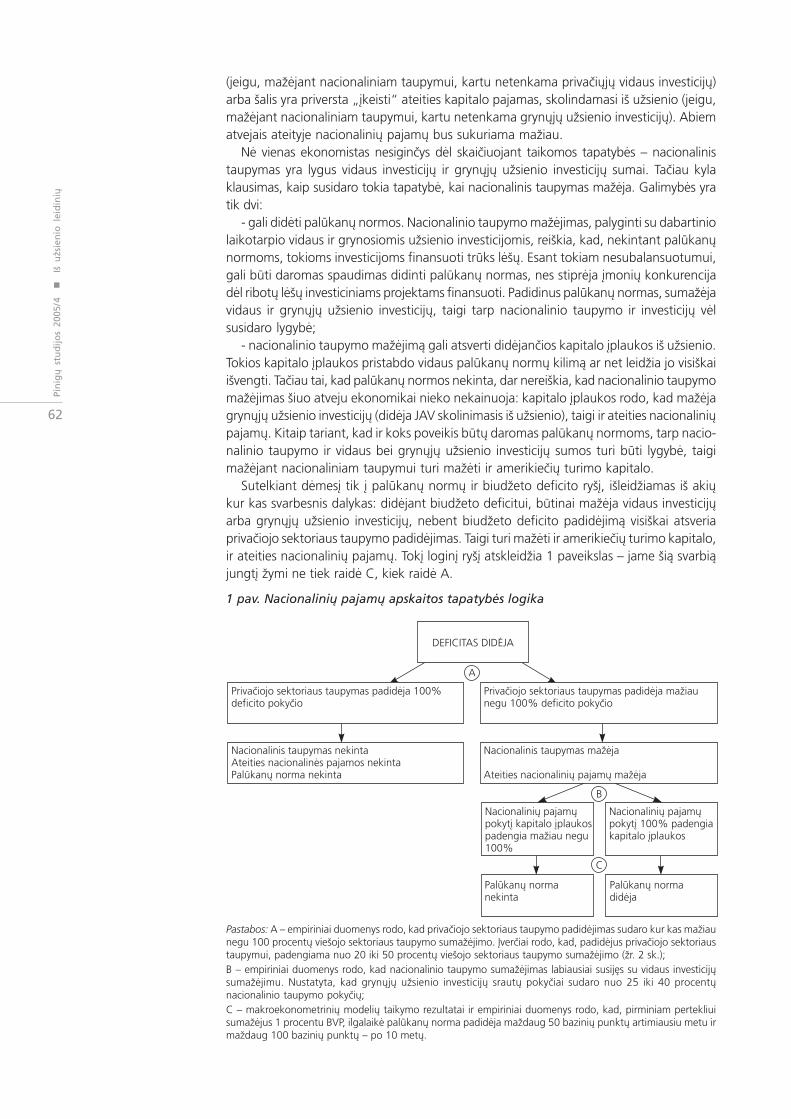

(jeigu, maþëjant nacionaliniam taupymui, kartu netenkama privaèiøjø vidaus investicijø)arba ðalis yra priversta „ákeisti“ ateities kapitalo pajamas, skolindamasi ið uþsienio (jeigu,maþëjant nacionaliniam taupymui, kartu netenkama grynøjø uþsienio investicijø). Abiematvejais ateityje nacionaliniø pajamø bus sukuriama maþiau.

Në vienas ekonomistas nesiginèys dël skaièiuojant taikomos tapatybës – nacionalinistaupymas yra lygus vidaus investicijø ir grynøjø uþsienio investicijø sumai. Taèiau kylaklausimas, kaip susidaro tokia tapatybë, kai nacionalinis taupymas maþëja. Galimybës yratik dvi:

- gali didëti palûkanø normos. Nacionalinio taupymo maþëjimas, palyginti su dabartiniolaikotarpio vidaus ir grynosiomis uþsienio investicijomis, reiðkia, kad, nekintant palûkanønormoms, tokioms investicijoms finansuoti trûks lëðø. Esant tokiam nesubalansuotumui,gali bûti daromas spaudimas didinti palûkanø normas, nes stiprëja ámoniø konkurencijadël ribotø lëðø investiciniams projektams finansuoti. Padidinus palûkanø normas, sumaþëjavidaus ir grynøjø uþsienio investicijø, taigi tarp nacionalinio taupymo ir investicijø vëlsusidaro lygybë;

- nacionalinio taupymo maþëjimà gali atsverti didëjanèios kapitalo áplaukos ið uþsienio.Tokios kapitalo áplaukos pristabdo vidaus palûkanø normø kilimà ar net leidþia jo visiðkaiiðvengti. Taèiau tai, kad palûkanø normos nekinta, dar nereiðkia, kad nacionalinio taupymomaþëjimas ðiuo atveju ekonomikai nieko nekainuoja: kapitalo áplaukos rodo, kad maþëjagrynøjø uþsienio investicijø (didëja JAV skolinimasis ið uþsienio), taigi ir ateities nacionaliniøpajamø. Kitaip tariant, kad ir koks poveikis bûtø daromas palûkanø normoms, tarp nacio-nalinio taupymo ir vidaus bei grynøjø uþsienio investicijø sumos turi bûti lygybë, taigimaþëjant nacionaliniam taupymui turi maþëti ir amerikieèiø turimo kapitalo.

Sutelkiant dëmesá tik á palûkanø normø ir biudþeto deficito ryðá, iðleidþiamas ið akiøkur kas svarbesnis dalykas: didëjant biudþeto deficitui, bûtinai maþëja vidaus investicijøarba grynøjø uþsienio investicijø, nebent biudþeto deficito padidëjimà visiðkai atsveriaprivaèiojo sektoriaus taupymo padidëjimas. Taigi turi maþëti ir amerikieèiø turimo kapitalo,ir ateities nacionaliniø pajamø. Toká loginá ryðá atskleidþia 1 paveikslas – jame ðià svarbiàjungtá þymi ne tiek raidë C, kiek raidë A.

1 pav. Nacionaliniø pajamø apskaitos tapatybës logika

Pastabos: A – empiriniai duomenys rodo, kad privaèiojo sektoriaus taupymo padidëjimas sudaro kur kas maþiaunegu 100 procentø vieðojo sektoriaus taupymo sumaþëjimo. Áverèiai rodo, kad, padidëjus privaèiojo sektoriaustaupymui, padengiama nuo 20 iki 50 procentø vieðojo sektoriaus taupymo sumaþëjimo (þr. 2 sk.);

B – empiriniai duomenys rodo, kad nacionalinio taupymo sumaþëjimas labiausiai susijæs su vidaus investicijøsumaþëjimu. Nustatyta, kad grynøjø uþsienio investicijø srautø pokyèiai sudaro nuo 25 iki 40 procentønacionalinio taupymo pokyèiø;

C – makroekonometriniø modeliø taikymo rezultatai ir empiriniai duomenys rodo, kad, pirminiam pertekliuisumaþëjus 1 procentu BVP, ilgalaikë palûkanø norma padidëja maþdaug 50 baziniø punktø artimiausiu metu irmaþdaug 100 baziniø punktø – po 10 metø.

63

W.

G.

Ga

le,

P. R

. O

rsza

gIl

ga

laik

ës

fisk

ali

në

s d

rau

smë

s p

ove

ikis

e

ko

no

mik

ai

Atliekant ankðèiau aptartà analizæ, buvo atsiþvelgiama tik á biudþeto pertekliausmaþëjimo arba deficito didëjimo poveiká. Ji leidþia daryti tokià svarbiausià iðvadà:ekonominëms sàlygoms nesikeièiant, maþesnis biudþeto perteklius lemia maþesnes ateitiesnacionalines pajamas, nei jos galëtø bûti. Taèiau þinotina, kad ekonominës sàlygos keièiasi,todël, biudþeto pertekliaus maþëjimo arba deficito didëjimo poveiká nagrinëjant iðsamiai,reikia atsiþvelgti á tai, koká poveiká turi mokesèiø sumaþinimo arba iðlaidø programos,finansuojami maþinant biudþeto pertekliø. Pavyzdþiui, vieðojo sektoriaus investiciniamsprojektams iðleidus 1 JAV dolerá, biudþeto perteklius sumaþëja 1 JAV doleriu, taèiau grynasispoveikis, kuris bus daromas ateities nacionalinëms pajamoms, priklausys nuo to, ar vieðojosektoriaus investiciniø projektø gràþa bus didesnë nei finansuojamo ið nacionaliniotaupymo, o kartu – ir ið biudþeto pertekliaus kapitalo gràþa privaèiajame sektoriuje*.

Dabartinis biudþeto perspektyvos prastëjimas ið dalies rodo ir ribinës mokesèiø normossumaþëjimà, o tai, kaip buvo teigiama, turëtø paskatinti gamybà. Taèiau, ávertinæ 2001 m.mokesèiø sumaþinimà, tyrëjai nustatë, kad apskritai teigiamà poveiká gamybai dël suma-þëjusios ribinës mokesèiø normos darbo jëgos pasiûlai, þmogaus kapitalo kaupimui,privaèiojo sektoriaus taupymui ir investicijoms ateityje atsvers neigiamas mokesèiø suma-þinimo poveikis, pasireiðkiantis vieðojo sektoriaus taupymo ir nacionalinio taupymo ma-þëjimu.

1 intarpas. Poveikio ateities nacionalinëms pajamoms, eikvojant numatomà

biudþeto pertekliø, ávertinimas

Paprastai skaièiuojant galima atskleisti ateities biudþeto pertekliaus eikvojimopadarinius. Atsiþvelgdama á biudþeto perspektyvos prastëjimà 2001 m. sausio mën.–2002 m. rugpjûèio mën., KBT numatë, kad 2011 m. pabaigoje federalinës valdþiosgrynoji skola turëtø sudaryti 33,3 procento BVP**. Pagal oficialiàsias prognozes, tokspadidëjimas rodo prastësiantá valdþios taupymà 2001–2011 m.

Jeigu 25 procentais sumaþëjusá valdþios taupymà padengia padidëjæs taupymasprivaèiajame sektoriuje, dël biudþeto pokyèio 2011 m. pabaigoje amerikieèiø turimasgrynasis turtas sumaþës 25 procentais BVP (0,75 · 33,3)***. Norint nustatyti, kaiptoks kapitalo kiekio pokytis yra susijæs su pajamø pokyèiu, daroma prielaida dël kapitalogràþos normos. Vienas naujausiø tyrimø rodo, kad nefinansiniø ámoniø ikimokestinisribinis kapitalo produktas yra 8,5 procento (Poterba 1998: 211–246). DouglasW. Elmendorf ir N. Gregory Mankiw (1999: 1633) suminio kapitalo gràþà siûlo vertintinuosaikiau, t. y. 6 procentais****. Pasirenkant ðá skaièiø kaip kapitalo gràþos normà,nustatoma, kad, ateinanèius 10 metø prastësiant biudþeto balansui, 2012 m. realusisbendrasis nacionalinis produktas, kuris apima ir amerikieèiø pajamas, gaunamas iðuþsienio investicijø, sumaþës 1,5 procento*****. Dabar kiekvienam JAV namø ûkiuiper metus tenka maþdaug 1,5 tûkst. JAV doleriø tokio produkto sumaþëjimo******.

William G. Gale ir Samara R. Potter (2002) nustatë, kad ateinanèius 10 metø mokesèiøsumaþinimo poveikis BVP bus nedidelis arba grynojo poveikio nebus, ir BVP net galisumaþëti, o bendrasis nacionalinis produktas (BNP) greièiausiai sumaþës, nes neigiamaspoveikis, kurá daro nacionalinio taupymo maþëjimas, nusveria teigiamà ribinës mokesèiønormos sumaþëjimo poveiká. Douglas W. Elmendorf ir David L. Reifschneider (2002),taikydami Federaliniø atsargø (t. y. Federaliniø atsargø sistemos – FAS)******* didelësapimties ekonometriná modelá, nustatë, kad mokesèiø sumaþinimas, kuris primenagyventojø pajamø mokesèio sumaþinimà 2001 m. ástatymu, maþina gamybà ilgu laiko-tarpiu ir jai turi nedidelá teigiamà poveiká tik pirmaisiais 10 metø. Alan J. Auerbach (2002)nustatë, kad dël 2001 m. mokesèiø sumaþinimo ilgu laikotarpiu gali susilpnëti ekonomikosaktyvumas, nebent jis bûtø skatinamas maþinant iðlaidas, t. y. nebent nebûtø grynojopoveikio biudþeto pertekliui arba deficitui. KBT (CBO 2001b) daro iðvadà, kad dël 2001 m.mokesèiø ástatymo ekonomikos aktyvumas gali padidëti arba sumaþëti, bet 2011 m.grynasis poveikis bet kuriuo atveju tikriausiai bus maþesnis nei 0,5 procento BVP, pir-miausia – dël nacionalinio taupymo poveikio.

*Vieðojo sektoriaus kapitalo grà-þa yra vertinama prieðtaringai.Þr. D. A. Aschauer (1990),H. J. Aaron (1990), CBO (1998a).**2001 m. sausio mën. KBT (þr.CBO 2001a: 1.1, 1.2 lent.) prog-nozavo, kad federalinës valdþios„grynasis ásiskolinimas“ (t. y. ne-sumokëta valdþios sektoriausskola, atëmus „laisvø lëðø liku-tá“, kuris, kaip numatoma, tu-rëtø atsirasti, tokià skolà suma-þinus iki paties maþiausio lygio)2011 m. pabaigoje sudarys–13,9 procento BVP. 2002 m.rugpjûèio mën. KBT (þr. CBO2002: 1.2 lent.) prognozavo,kad 2011 m. pabaigoje valdþiossektoriaus skola sudarys 19,4procento BVP.***Jeigu treèdalis ðios sumos ro-do grynøjø uþsienio investicijøpokyèius, o du treèdaliai – vidausinvesticijø pokyèius, amerikieèiøreikalavimai dël turto uþsienyje2011 m. pabaigoje turëtø suma-þëti maþdaug 8,3 procento BVP,o vidaus kapitalo kiekis – maþ-daug 16,7 procento BVP.****Nuosaikiau vertinant ribi-ná kapitalo produktà, ið daliespatvirtinamas faktas, kad kapi-talo gràþa ne ámoniø sektoriuje(pvz., namø ûkiuose) gali bûtimaþesnë negu ámoniø sektoriu-je. 2001 m. investicijos á gyve-namøjø namø statybà sudarë445 mlrd. JAV doleriø, o visabendrøjø privaèiojo sektoriausinvesticijø suma – 1 586 mlrd.JAV doleriø. Taigi bendrosios in-vesticijos á gyvenamøjø namøstatybà sudarë maþdaug ketvir-tadalá visø bendrøjø privaèiojosektoriaus investicijø. Jei inves-ticijø á gyvenamøjø namø staty-bà gràþa lygi 0, tai ribinio pro-dukto svertinis vidurkis yra 6procentai (0,75 · 8,5 + 0,25 · 0),kaip ir D. W. Elmendorf irN. G. Mankiw (1999) nurodytasskaièius.*****Darant prielaidà, kad ri-binis kapitalo produktas sudaro6 procentus, suskaièiuojama,kad realusis BVP (apimantis ir uþ-sienio kapitalo pajamas) turëtøsumaþëti maþdaug 1 procentu.******2002 m. antrajame ket-virtyje BNP sudarë daugiau kaip10,5 trln. JAV doleriø. Þr. Nacio-naliniø pajamø ir produkto sà-skaitø lenteles (National Incomeand Product Account Tables,Table 1.9: http://www.bea.doc.gov, November 12, 2002). Taigi1,5 procento sumaþëjimas ati-tinka maþdaug 158 mlrd. JAVdoleriø. 2000 m. kovo mën. Gy-ventojø einamosios apþvalgosduomenimis, JAV yra 104,7 mln.namø ûkiø. Vadinasi, kiekvie-nam namø ûkiui tenka maþ-daug 1,5 tûkst. JAV doleriø to-kio sumaþëjimo (Current Popu-lation Survey: http://www. census.gov/population/socdemo/ hhfam/p20-537/2000/tabHl.txt). Be to,paprastai skaièiuojant daromaprielaida, kad kapitalo gràþa ne-priklauso nuo to, ar investicijosyra vidaus, ar uþsienio.*******Federal Reserve –Federal Reserve System (FRS).

64

Pin

igø

stu

dij

os

20

05

/4 �

Ið

uþsi

en

io l

eid

iniø

Apskritai pagrindinis ðio darbo tikslas – árodyti, kad biudþeto pertekliaus eikvojimasdaug kainuoja, nors mokesèiø ar iðlaidø politika, kai maþinamas biudþeto perteklius arbadidinamas deficitas, ir gali turëti teigiamà poveiká ekonomikos aktyvumui. Kitaip tariant,maþëjant pertekliui (arba didëjant deficitui), maþëja nacionalinis taupymas, taigi ir ateitiesnacionalinës pajamos, kad ir koká tai turëtø poveiká palûkanø normoms. Grynasis poveikis,kurá ekonomikos augimui daro nauja mokesèiø ar iðlaidø politika, apima tiesioginá jospoveiká elgsenai ir netiesioginá poveiká, jos daromà biudþeto pertekliui ir nacionaliniamtaupymui. Politikos kûrëjai turëtø pasverti iðlaidas, sietinas su biudþeto pertekliaus ma-þëjimu (arba deficito didëjimu), ir naudà, teikiamà mokesèiø sumaþinimo ir iðlaidøprogramø, finansuojamø maþinant pertekliø.

3. Ateities biudþeto perteklius ir ilgalaikës palûkanø normos

Ankðèiau pateiktas apraðymas neapima vieno svarbaus tikrovës aspekto – biudþetodeficito ir palûkanø normø ryðio laiko atþvilgiu. Konkreèiai, finansø rinkos yra atsiþvel-gianèios á ateitá, taigi palûkanø normoms daro átakà ne tik dabartinio ar praëjusio laiko-tarpio biudþeto perteklius arba deficitas, bet ir lûkesèiai dël ateities biudþeto pertekliausarba deficito. Numatomas biudþeto perteklius arba deficitas gali paveikti ilgalaikes palû-kanø normas jau ðiandien. Kitaip tariant, eikvojant biudþeto pertekliø, ne tik patiriamaiðlaidø ilgu laikotarpiu, bet jau ðiandien gali didëti ilgalaikës palûkanø normos, silpnindamosekonomikos aktyvumà trumpu laikotarpiu.

Labiausiai paplitusi ilgalaikes palûkanø normas aiðkinanti teorija yra vadinamoji lûkesèiøhipotezë*. Pagal ðià hipotezæ, ilgalaikës palûkanø normos yra tikëtinø trumpalaikiø palû-kanø normø svertinis vidurkis. Tarkime, kad 1 metø obligacijos palûkanø norma ðiaismetais yra 2 procentai, bet tikëtina, kad kitais metais ji bus 4 procentai. Pagal lûkesèiøhipotezæ, finansø rinkos dalyviai nustatys maþdaug 3 procentø palûkanø normà 2 metøobligacijai, kad investuotojams nebûtø skirtumo, ar ðiuo metu pirkti tokià 2 metø obligacijà(ir dvejus metus uþdirbti po 3 procentus per metus), ar ðiuo metu pirkti 1 metø obligacijà,o po metø reinvestuoti á kità tokià 1 metø obligacijà (tikintis, kad dvejus metus busuþdirbama maþdaug 3 procentai per metus)**.

Taigi numatomo biudþeto pertekliaus arba deficito pokyèiai daro átakà nûdienosekonomikos aktyvumui, veikdami dabartines ilgalaikes palûkanø normas. Skiriami duatvejai, kaip numatomo biudþeto pertekliaus maþëjimas skatina trumpalaikiø palûkanønormø kilimà ateityje, o ilgalaikiø palûkanø normø kilimà – jau dabar. Pirmiausia, kaieikvojamas ateities biudþeto perteklius, valdþia taupo maþiau, negu galëtø taupyti.Vadinasi, maþëja taupymas, o kartu netenkama investicijø. Ámonëms konkuruojant dëlsumaþëjusiø investiciniø lëðø, kyla jø skolinimo kaina – ateities palûkanø normos. Kitastokio ryðio aiðkinimas bûtø toks: maþëjant ateities biudþeto pertekliui, kartu maþëjavaldþios numatomos sumokëti ateityje skolos apimtis. Vadinasi, didëja nacionalinë skola.Todël ateityje padidës iðleidþiamø valstybës iþdo obligacijø kiekis. Kad paskatintø inves-tuotojus ásigyti kuo daugiau tokiø obligacijø, valdþia turës padidinti palûkanø normas***.

Iðeina, kad numatant biudþeto pertekliaus maþëjimà arba deficito didëjimà, gali bûtidaromas spaudimas didinti palûkanø normas. Finansø rinkos dabartines ilgalaikes palûkanønormas nustato bent ið dalies atsiþvelgdamos á tai, kokiø trumpalaikiø palûkanø normøjos tikisi ateityje. Taigi, tikintis trumpalaikiø palûkanø normø kilimo ateityje, ilgalaikëspalûkanø normos didëja jau dabar. Nors dabartinës ilgalaikës palûkanø normos didëja,ateities biudþeto pertekliaus maþëjimas jau dabar neskatina investicijø ir su palûkanomissusijusio vartojimo, taigi silpnëja ekonomikos aktyvumas****.

2 intarpas. Ilgalaikiø palûkanø normø lygis ir biudþeto perspektyva

Vertinant makroekonomikos bûklæ, daþniausiai teigiama, kad dabartinis ilgalaikësbiudþeto perspektyvos prastëjimas neveikia palûkanø normø, nes ilgalaikësnominaliosios palûkanø normos yra palyginti maþos. Ðiuo teiginiu verèia abejoti keturiosprieþastys:

*Kitos hipotezës, susijusios suterminø struktûra, aptariamosR. W. McEnally ir J. V. Jordan(1991).**Empiriniais tyrimais nepavyks-ta árodyti bendros hipotezës, kadpalûkanø normos patvirtina lû-kesèiø hipotezæ ir lûkesèiai yraracionalûs (Shiller, Campbell,Schoenholtz 1983; Mankiw,Summers 1984; Mankiw 1986;Froot 1989; Shiller 1990). Norsbendra hipotezë apie raciona-liuosius lûkesèius ir lûkesèiø te-orijà ne visada pasitvirtina, darnereiðkia, kad ateities trumpa-laikës palûkanø normos nedaroátakos ilgalaikiam biudþeto de-ficitui.***Paþymëtina, kad palûkanønormø didinimas, siekiant pa-skatinti investuotojus pirkti pa-pildomus skolos vertybinius po-pierius, gali padidinti paèià sko-là (jei, didëjant skolai, didëja irásipareigojimø nevykdymo gali-mybë).****Pirmàjá teoriná nagrinëjimàþr. O. Blanchard (1984). D. W. El-mendorf, J. B. Liebman irD. W. Wilcox (2002) apraðo, kaiptokia perspektyva paveikë pra-ëjusio amþiaus paskutiniojo de-ðimtmeèio politikà.

65

W.

G.

Ga

le,

P. R

. O

rsza

gIl

ga

laik

ës

fisk

ali

në

s d

rau

smë

s p

ove

ikis

e

ko

no

mik

ai

- ilgalaikës nominaliosios palûkanø normos yra maþos, taèiau tai nereiðkia, kad josnegalëtø bûti dar maþesnës, nesant ilgalaikës biudþeto perspektyvos prastëjimo.(Patvirtindamas, kad ilgalaikës palûkanø normos galëtø bûti ir maþesnës, FAS valdytojøvaldybos pirmininkas A. Greenspan ir kiti asmenys neseniai nurodë, kad ilgalaikespalûkanø normas bûtø galima sumaþinti, jeigu FAS daugiau nebegalëtø maþintitrumpalaikiø palûkanø normø, vykdydama ekspansinæ pinigø politikà. Taigi akivaizdu,kad ilgalaikës palûkanø normos galëtø bûti dar maþesnës, negu jos yra dabar);

- daugeliu atvejø tinkamiausias kintamasis nustatant skolinimosi kainà (taigi ir poveikáinvesticijoms) yra realiosios, o ne nominaliosios palûkanø normos. Realiosios palûkanønormos – tai nominaliosios palûkanø normos, atëmus tikëtinà infliacijà. Ðiuo metuinfliacija ir lûkesèiai dël infliacijos yra gana nedideli, palyginti su praëjusio amþiausaðtuntuoju ir devintuoju deðimtmeèiais, todël ir realiosios palûkanø normos nëra tokiosmaþos, palyginti su praëjusiø laikotarpiø tokiais rodikliais, kaip nominaliosios palûkanønormos. Ið 2 paveikslo matyti, kad 10 metø obligacijos nominalioji palûkanø normabeveik siekia per paskutiniuosius 40 metø buvusá þemiausià tokiø palûkanø normølygá, taèiau tarp 10 metø obligacijos realiøjø palûkanø normø tokio atitikimo nëra*.

2 pav. Valstybës iþdo 10 metø obligacijos nominalioji

ir realioji palûkanø normos

Pastaba: 10 metø obligacijos nominalusis pajamingumas – tai pastovaustermino eilutës, kurias skelbia FAS. Realioji palûkanø norma apibrëþiamakaip (1 + n) / (1 + p) – 1, èia n yra 10 metø obligacijos nominaliojipalûkanø norma, p – metinis infliacijos lygis tam tikrà mënesá, nustatytaskaip vartotojø (miesto gyventojø) kainø indeksas, apskaièiuotasneátraukiant analizuojamo mënesio maisto produktø ir energijos kainø.Ið paveikslo matyti nominaliosios ir realiosios palûkanø normø 3 mënesiøvidurkio svyravimai.

- bendrà palûkanø normø lygá lemia daug veiksniø, tarp jø – fiskalinë politika, pinigøpolitika ir kt. Pavyzdþiui, siekdama palaikyti visuminæ paklausà, FAS neseniai sumaþinooficialiàjà trumpalaikæ palûkanø normà iki buvusio tokiø palûkanø normø þemiausiolygio. Atsiþvelgiant á trumpalaikiø palûkanø normø svyravimus, bûtø pravartu pana-grinëti ilgalaikiø ir trumpalaikiø palûkanø normø skirtumo poveiká ateities biudþetopertekliui arba deficitui. Ið 3 paveikslo matyti, kad valstybës iþdo 10 metø obligacijosir 3 mënesiø iþdo vekselio palûkanø normø skirtumas ðiuo metu yra gana didelis,palyginti su jo vidurkiu nuo 1960 m., ir kad nuo 2001 m. mokesèiø sumaþinimo permetus ðis skirtumas labai padidëjo.

*Realioji palûkanø norma èianustatoma, nominaliàjà palûka-nø normà patikslinus, atsiþvel-giant á infliacijà, apskaièiuotàkaip vartotojø (miesto gyvento-jø) kainø indeksas (ConsumerPrice Index – All Urban Consu-mers), neátraukiant maisto pro-duktø ir energijos kainø.

66

Pin

igø

stu

dij

os

20

05

/4 �

Ið

uþsi

en

io l

eid

iniø

3 pav. Valstybës iþdo 10 metø obligacijos ir 3 mënesiø

vekselio palûkanø normø skirtumas nuo 1960 m.

Pastaba: 10 metø obligacijos pajamingumas – tai pastovaus terminoeilutës, kurias skelbia FAS. Skaièiuojant 3 mënesiø obligacijos ekvivalentinápajamingumà, remiamasi antrinës rinkos pajamingumo eilutëmis, kuriasskelbia FAS. 3 mënesiø obligacijos ekvivalentinis pajamingumas skaièiuo-jamas kaip 365y / (360 – 91y), èia y yra diskontuotas 3 mënesiø vekseliopajamingumas (t. y. antrinës rinkos pajamingumas, kurá skelbia FAS).Palûkanø normø skirtumas nustatomas, ið 10 metø obligacijos pajamin-gumo atimant 3 mënesiø obligacijos ekvivalentiná pajamingumà.

Ið 4 paveikslo matyti pastaruosius 10 metø buvæs palûkanø normø skirtumas.Akivaizdu, kad ðiuo metu jis yra palyginti didelis ir kad praëjusio amþiaus paskutiniajamedeðimtmetyje, padidëjus biudþeto pertekliui, jis sumaþëjo, o 2001 m. ir 2002 m. pra-dþioje, biudþeto pertekliui sumaþëjus, padidëjo. Paprastai palûkanø normø skirtumaspadidëja ekonomikos nuosmukio arba ekonomikos sàstingio laikotarpiu, bet sunkupasakyti, kiek toks padidëjæs skirtumas rodo biudþeto bûklæ ir kiek – kitas esamas beitikëtinas makroekonomines sàlygas. Vis dëlto, vertinant galimà biudþeto deficito poveikápalûkanø normoms, neuþtenka atsiþvelgti tik á dabartines rinkos palûkanø normas;

4 pav. Valstybës iþdo 10 metø obligacijos ir 3 mënesiø

vekselio palûkanø normø skirtumas nuo 1992 m.

Pastaba: 10 metø obligacijos pajamingumas – tai pastovaus terminoeilutës, kurias skelbia FAS. Skaièiuojant 3 mënesiø obligacijos ekvivalentinápajamingumà, remiamasi antrinës rinkos pajamingumo eilutëmis, kuriasskelbia FAS. Obligacijos ekvivalentinis pajamingumas skaièiuojamas kaip365y / (360 – 91y), èia y yra diskontuotas 3 mënesiø vekseliopajamingumas (t. y. antrinës rinkos pajamingumas, kurá skelbia FAS).Palûkanø normø skirtumas nustatomas, ið 10 metø obligacijospajamingumo atimant 3 mënesiø obligacijos ekvivalentiná pajamingumà.

67

W.

G.

Ga

le,

P. R

. O

rsza

gIl

ga

laik

ës

fisk

ali

në

s d

rau

smë

s p

ove

ikis

e

ko

no

mik

ai

- gali bûti, kad ekonomikos sàstingio laikotarpiu ilgalaikio biudþeto deficito átakapalûkanø normoms susilpnëja arba tampa ne tokia pastebima. Jei taip yra ið tikrøjø,fiskalinës drausmës nebuvimà labiau rodys ne tiek palûkanø normos ekonomikossàstingio laikotarpiu, kiek didesnës, nei áprasta, realiosios ilgalaikës palûkanø normospaskesniu ekonomikos atsigavimo laikotarpiu.

4. Biudþeto deficitas ir ilgalaikës palûkanø normos

Gráþtant prie formaliø ryðio tarp biudþeto deficito ir palûkanø normø tyrimø, bûtøpravartu tiesiog iðnagrinëti naujausius palûkanø normø ir numatomo biudþeto pertekliausarba deficito pokyèius. Remiantis Matthew B. Canzoneri, Robert E. Cumby ir BegradT. Diba (2002) naujausiame straipsnyje taikomu metodu, 5–8 paveiksluose atskleidþiamasstiprus teigiamo þenklo ryðys tarp KBT numatomo deficito ir ilgalaikiø bei trumpalaikiøpalûkanø normø skirtumo.

5 pav. 5 metams numatomas biudþeto deficitas ir

palûkanø normos (1982–2002 m.)

Ðaltinis: KBT ir FAS duomenys.

Ið 5 paveikslo matyti, kad pastaruosius du deðimtmeèius 5 metams numatomas didesnisbiudþeto deficitas (palyginti su numatomu BVP) yra susijæs su didesne dabartine valstybësiþdo 5 metø obligacijos, palyginti su 3 mënesiø vekseliu, palûkanø norma. Ið 6 paveikslotaip pat matyti, kad numatomo deficito padidëjimas tam tikrais laikotarpiais sietinas suilgalaikës, o ne trumpalaikës palûkanø normos padidëjimu*.

6 pav. 5 metams numatomo biudþeto deficito ir

palûkanø normø pokytis (1983–2002 m.)

Ðaltinis: KBT ir FAS duomenys.

*Diagramos bûtø panaðios, jei-gu vietoj 5 metø obligacijos ir 3mënesiø vekselio palûkanø nor-mø skirtumo bûtø pasirenkamasrealusis obligacijos pajamingu-mas. Diagramas galima gauti,pateikus praðymà autoriams.

68

Pin

igø

stu

dij

os

20

05

/4 �

Ið

uþsi

en

io l

eid

iniø

7 ir 8 paveiksluose pateikti 10 metø prognoziø (KBT leidþiamø nuo 1992 m.) duomenys.Ir ðie duomenys rodo, kad tarp numatomo biudþeto deficito (arba numatomo deficitopokyèiø) ir ilgalaikiø bei trumpalaikiø palûkanø normø skirtumo (arba ðio skirtumo pokyèiø)yra akivaizdus ryðys. Paþymëtina, kad ðiuose paveiksluose atskleidþiamas ryðys gali bûtiveikiamas verslo ciklo faziø ir kitø veiksniø, todël já reikëtø iðtirti nuodugniau. Tikslesnismetodas leistø patikrinti ir kitus veiksnius, kurie gali turëti átakos biudþeto deficito irpalûkanø normø ryðiui.

7 pav. 10 metø numatomas biudþeto deficitas ir

palûkanø normos (1992–2002 m.)

Ðaltinis: KBT ir FAS duomenys.

8 pav. 10 metø numatomo biudþeto deficito ir

palûkanø normø pokytis (1992–2002 m.)

Ðaltinis: KBT ir FAS duomenys.

3 intarpas: Poþiûris á biudþeto deficità ir palûkanø normas

Poþiûrio, kad biudþeto deficitas daro átakà ekonomikai ir palûkanø normoms, laikosidaug ekonomistø, politikos kûrëjø ir organizacijø. Pavyzdþiui, 1984 m. Ronald Reaganadministracijos Ekonomikos patarëjø taryba (CEA 1984: 62) raðë: „Taikant priemones,skirtas biudþeto deficitui maþinti, sumaþëtø realiosios palûkanø normos, o tai leistøinvesticijø sektoriui labiau prisidëti prie ekonomikos atsigavimo, kuris ðiuo metupirmiausia matyti valdþios ir vartojimo sektoriuose“.

1990 m. pirmojo prezidento G. W. Bush administracijos Ekonomikos patarëjø taryba(CEA 1991: 64) raðë: „Ekonomikos teorija ir empiriniai duomenys rodo, kad dël lûkesèiø,jog ateinanèiais metais maþës deficitas – jeigu ásipareigojimas maþinti deficità yrapatikimas – gali sumaþëti palûkanø normos, nes finansø rinkø dalyviai numato, kad

69

W.

G.

Ga

le,

P. R

. O

rsza

gIl

ga

laik

ës

fisk

ali

në

s d

rau

smë

s p

ove

ikis

e

ko

no

mik

ai

ateityje valdþia ribos savo poreikius kredito rinkoje <...> Kitaip tariant, dël lûkesèiø,kad palûkanø normos ateityje maþës, ilgalaikës palûkanø normos maþëja jau ðiandien.Maþëjant ilgalaikëms palûkanø normoms, maþëja kapitalo kaina, o tai skatinainvesticijas ir ekonomikos augimas bûna didesnis nei tas, kuris galëtø bûti, nesantlûkesèiø“.

1994 m. B. Clinton administracijos Ekonomikos patarëjø taryba (CEA 1994: 78)raðë: „Pastarasis ilgalaikiø palûkanø normø sumaþëjimas labiausiai <...> sietinas subiudþeto politikos pasikeitimu 1993 m. pradþioje. Glaudus ryðys, siejantis ilgalaikiøpalûkanø normø sumaþëjimà ir politinius bei teisinius pokyèius paskutiniais 15 mënesiø,sustiprina poþiûrá, kad didelë federalinës valdþios skola devintajame deðimtmetyje lëmëdidelá obligacijø ilgalaiká realøjá pajamingumà ir kad federalinës fiskalinës politikospasikeitimas daugiausia lëmë realiøjø palûkanø sumaþëjimà“.

Harvardo universiteto profesorius Martin Feldstein (1986: 13), vienas þinomiausiøkonservatyviøjø paþiûrø ekonomistø, buvæs prezidento R. Reagan administracijosEkonomikos patarëjø tarybos pirmininkas, teigë: „numatomas biudþeto deficitas reiðkia,kad tuo konkreèiu laikotarpiu maþiau lëðø bus skiriama investavimui á gamybospriemones ir árangà. Taip ribojant investicijas, didës realiosios palûkanø normos.Numatomas biudþeto deficitas reiðkia ir tai, kad asmenims reikës paþadëti didesnápajamingumà ateityje, siekiant padidinti skolos vertybiniø popieriø dalá jø portfeliuose.Dël tokio dvejopo poveikio didës palûkanø normos ateityje, taigi <...> didëja ir dabartinëilgalaikë palûkanø norma“. M. Feldstein (1986: 48) daro tokià iðvadà: „Penkeriemsmetams numatomo biudþeto deficito ir BNP santykiui padidëjus 1 procentiniu punktu,obligacijos ilgalaikë palûkanø norma padidëja maþdaug 1,2 procentinio punkto“.

Stanfordo universiteto profesorius John Taylor (1995: 151), ðiuo metu einantis Iþdodepartamento sekretoriaus pavaduotojo tarptautiniams reikalams pareigas, raðë:„Ekonominiai tyrimai – tiek teorija, tiek ekonometriniai modeliai – pateikia faktø, kad,maþëjant biudþeto deficitui, maþëja realiosios palûkanø normos ir daugëja investicijø,o dël to kyla naðumas ir didëja realiosios pajamos“.

Harvardo universiteto profesorius N. Gregory Mankiw straipsnyje, kuriobendraautorius – Johns Hopkins universiteto profesorius Laurence Ball (Ball, Mankiw1995: 99), raðë: „Apibendrinant galima teigti, kad valdþios sektoriaus deficitas maþinanacionaliná taupymà, investicijas, grynàjá eksportà ir sukuria atitinkamus turto srautusuþsienyje. Toks poveikis atsiranda, nes dël deficito padidëja palûkanø normos ir valiutosvertë uþsienio valiutø rinkoje“.

KBT (CBO 1997a) ne vienà kartà atkreipë dëmesá á tai, kad tarp biudþeto deficito irpalûkanø normø yra ryðys. Pavyzdþiui, vertindama ilgalaikes biudþeto alternatyvas,KBT pabrëþë: „Didëjant deficitui, netenkama kapitalo investicijø, lëtëja ekonomikosaugimas ir kyla palûkanø normos“.

Generalinë apskaitos tarnyba (GAO 1998: 5) nurodë, kad „trûkstant kapitalo,federalinë valdþia konkuruoja su privaèiaisiais investuotojais, todël federalinës valdþiosskolinimasis gali maþinti kitiems investuotojams prieinamà kapitalà ir taip darytispaudimà didinti palûkanø normas“.

Ekonominës plëtros komitetas (CED 2001: 6) – nepolitinë verslo organizacija pabrëþë:„Jei 2002 m. biudþeto pertekliaus sumaþëjimà laikysime ateities biudþeto deficitopoþymiu, ilgalaikës palûkanø normos didës, todël maþës fiskaliniø paskatø daromaspoveikis“.

Tarptautinis valiutos fondas (IMF 1996: 50) pabrëþë: „Valdþiai netaupant, nukenèianacionalinis taupymas ir smunka ateities pragyvenimo lygis, nes maþëja vidaus investicijøarba didëja skolinamasis ið uþsienio, o kartu silpnëja ásipareigojimai ateityje padengtiuþsienio skolà ið ateities nacionaliniø pajamø“.

Alan Greenspan (2002), FAS valdytojø valdybos pirmininkas, ðiais metais yra teigæs,kad „tam tikras ilgalaikiø palûkanø normø tvirtumas tikriausiai aiðkintinas numatomobiudþeto pertekliaus maþëjimu ir su tuo siejamu ne tokiu sparèiu iþdo skolos gràþinimu“.Ankstesniame pareiðkime Kongresui A. Greenspan (2001) nurodë, kad 2001 m.mokesèiø sumaþinimas tikrai turëjo átakos ilgalaikëms palûkanø normoms.

70

Pin

igø

stu

dij

os

20

05

/4 �

Ið

uþsi

en

io l

eid

iniø

4 intarpas. Palûkanø normos ir biudþeto deficitas pagal supaprastintus

ekonominius modelius

Kad iðtirtø ryðá, siejantá biudþeto deficità ir palûkanø normas, ekonomistai taikësupaprastintus ekonominius modelius.

B. Clinton administracijos Ekonomikos patarëjø taryba (CEA 1994: 82–86) biudþetodeficito maþëjimo poveiká palûkanø normoms tyrë, taikydama Nobelio premijos laureatoekonomisto Robert Solow ekonomikos augimo modelá. Tyrimas parodë, kad per 5metus, deficitui sumaþëjus maþdaug 1,75 procento BVP, ilgalaikë palûkanø normasumaþëja maþdaug 200 baziniø punktø. Nuo 2001 m. sausio mën. prastëjant biudþetoperspektyvai iki 2007 m. (beveik tas pats laikotarpis, kaip ir Ekonomikos patarëjøtarybos atliekamos analizës laikotarpis – 5 ateinantys metai), tai sudarys kur kas daugiaunei 1,75 procento BVP. Vadinasi, biudþeto perspektyvai prastëjant ir toliau, ilgulaikotarpiu realioji palûkanø norma padidës gerokai daugiau negu 200 baziniø punktø.

L. Ball ir N. G. Mankiw (1995: 105), tirdami biudþeto deficito maþëjimo poveiká,taikë Cobb-Douglas gamybos funkcijà (ji pagrásta prielaida, kad darbas ir kapitalassukuria po tam tikrà produkcijos dalá). Jie nustatë, kad, valdþios sektoriaus skolaisudarant 50 procentø BVP, ilgu laikotarpiu realioji palûkanø norma sumaþëja 170baziniø punktø. Be to, numatoma, kad nuo 2001 m. sausio mën. iki 2011 m. pabaigosvaldþios sektoriaus grynoji skola gali padidëti iki 33 procentø BVP (þr. 1 int.). RemiantisL. Ball ir N. G. Mankiw pateikiamais rezultatais, galima daryti iðvadà, kad, prastëjantbiudþeto perspektyvai, ilgu laikotarpiu realioji palûkanø norma padidëja 112 baziniøpunktø (33/50 · 170)*.

Ðie supaprastinti modeliai, leidþiantys iðtirti biudþeto deficito ir palûkanø normøryðá, kai kuriais atþvilgiais yra labai pravartûs, taèiau jiems bûdingi ir nemaþi trûkumai.Pavyzdþiui, neaiðku, kokia yra modeliuojama „palûkanø norma“ – trumpalaikë arilgalaikë. Be to, á ðiuos modelius neátraukiamas numatomo kapitalo kiekio pokyèiøpoveikis palûkanø normoms. Kitaip tariant, nemodeliuojama rinkos dalyviams bûdingaelgsena atsiþvelgti á ateitá, todël nepakankamai ávertinama nuolatiniø mokesèiø pokyèiøátaka palûkanø normoms.

Biudþeto deficito ir palûkanø normø ryðá galima nustatyti taikant ir du dar formalesniusbûdus. Pirmasis neatsiejamas nuo pagrindiniø struktûriniø makroekonometriniø modeliø.Antrasis – tai empirinis redukuotosios formos ryðio tarp biudþeto deficito ir palûkanønormø analizë. Paeiliui aptarsime juos abu.

4.1. Struktûriniai makroekonometriniai modeliai

Kiek mums þinoma, beveik visi pagrindiniai makroekonominiai modeliai leidþia nustatytiekonomiðkai reikðmingà ryðá tarp biudþeto deficito ir ilgalaikiø palûkanø normø pokyèiø.Konkretus poveikis atskleidþiamas, ávertinus daugelá veiksniø, pavyzdþiui, kas sukëlëdeficito pokytá – mokesèiø ar iðlaidø pokyèiai, kokia yra ðalies pinigø politikos ir uþsienioðaliø valdþios reakcija. (Beje, beveik visos makroekonominës teorijos – áskaitant ir teorijas,kad privaèiojo sektoriaus taupymas visiðkai padengia bet koká laikinà mokesèiøsumaþinimà – teigia, kad, didëjant valdþios sektoriaus iðlaidoms, iki tam tikro lygio turëtøpadidëti ir palûkanø normos**. Siekiant nustatyti, koká poveiká daro mokesèiø suma-þinimas, geriau nagrinëti mokesèiø sumaþinimo pasekmes, kurios aptariamos vëliau, one valdþios sektoriaus iðlaidø didëjimà.) 1 lentelëje pateikiami pagrindiniø makroeko-nometriniø modeliø taikymo rezultatai***. Priedo 2 skyriuje ðie rezultatai apraðomi plaèiau.

*D. W. Elmendorf ir W. G. Man-kiw (1999) taiko panaðø mode-lá, kaip ir L. Ball ir N. G. Mankiw(1995), taèiau tiksliai nesuskai-èiuoja, koká poveiká maþëjantisbiudþeto deficitas daro palûka-nø normoms. **Iðskyrus N. G. Mankiw (1987)pateikiamà modelá, kuris rodo,kad, didëjant valdþios pirki-mams, maþëja realiosios palûka-nø normos.***Paþymëtina, kad daugelis1 lentelëje pateikiamø rezultatøyra susijæ su biudþeto deficitomaþëjimu. Iðanalizavus panaðiosapimties biudþeto pertekliausmaþëjimà, bûtø gaunami beveiktokie patys skaièiai, tik suprieðingu þenklu.

71

W.

G.

Ga

le,

P. R

. O

rsza

gIl

ga

laik

ës

fisk

ali

në

s d

rau

smë

s p

ove

ikis

e

ko

no

mik

ai

1 lentelë

Palûkanø normø padidëjimas, pirminiam deficitui padidëjus 1 procentu BVP+

siledoM øièsekoMsaminiþamødialðiabrasaminidid

sikievoPøtem01sojicagilbo-ugnimajap

opiumøtem1siainizab()siatknup

sikievoPøtem01sojicagilbo-ugnimajap

opiumøtem01siainizab()siatknup

sëniteMsëzilanaomibleksap

iatem

sobatsaP

OBC sodialðI 72 29 5991 sutem5dak,adialeirpamoraDatnikensomronønakûlap

IRD sodialðI 011 012 8891 sutem5dak,adialeirpamoraD-murt,atnikensomronønakûlap

somronønakûlapsëkialap -þu,atnikensimotuilavoineis -aglismomronønakûlapsmëkial -adsikievopsarkitmatsamor

riaF iaièsekoM)iamidevrep(

01–1 22 2002elknit(satbleksap)siledom

sutem5dak,adialeirpamoraD-yvs,atnikensomronønakûlapounosualkirpsalavretniømivar

sokitilopøginipsotknirisap

SU/BRF iaièsekoM 05 07 9991 amokiatiakitilopøginiP rolyaT-apsojicagilboøtem01;ëlkysiat-iatsatouièiakspasamugnimaj

æzetopihøièsekûltnak

SU/BRF sodialðI 14 02 9991 rolyaT -agilboøtem01;ëlkysiat-ouièiakspasamugnimajapsojic

æzetopihøièsekûltnakiatsat

SU/BRF iaièsekoM 52 05 2002 rolyaT -amusiaièsekom;ëlkysiat-idid–otopo,øtem01imaniþ

iman

FMI iaièsekoM 03 5 8991 -sekomdak,adialeirpamoraDopo,smatem5imaniþamusiaiè-ouzilibatstnaikeis,imanididotøginip;ákytnasPVBrisoloksit

amokiatiakitilop rolyaT ëlkysiat

-orkaMsokimonoke

iajëratap

iaièsekoM 001 341 8991 ëzetopihøièsekûlamokiaT

-nibbiKcMshcaS

riiaièsekoMsodialði

31 801 3991 -ifed.m3991somajouiledoMsënomeirpominiþamusotic

DCEO sodialðI 09 002 8891 sutem5dak,adialeirpamoraD-murt,atnikensomronønakûlap-eisþusomronønakûlapsëkialap-ialagli,atnikensimotuilavoin-oradsmomronønakûlapsmëk

sikievopsarkitmatsam

rolyaT sodialðI 03 05 3991 sutem5dak,adialeirpamoraDatnikensomronønakûlap

AFEW sodialðI 001 022 8891 sutem5dak,adialeirpamoraD-murt,atnikensomronønakûlap-eisþusomronønakûlapsëkialap

,atnikensimotuilavoin -ialaglismomronønakûlapsmëk -oradsikievopsarkitmatsam

Pastaba: +á pirminá deficità neátraukiamas palûkanø mokëjimas uþ valdþios sektoriaus skolà.

Ið 1 lentelës matyti, kaip ekonomiðkai reikðmingas biudþeto deficito poveikis palûkanønormoms vertinamas taikant plaèiai paplitusius makroekonometrinius modelius. 1 lentelëjepateiktø modeliø nesvertinis vidurkis rodo, kad, pirminiam deficitui (neátraukiant palûkanømokëjimo uþ valdþios sektoriaus skolà) padidëjus 1 procentu BVP, 10 metø obligacijospalûkanø norma po 1 metø padidëja maþdaug 50 baziniø punktø, o po 10 metø –maþdaug 100 baziniø punktø.

72

Pin

igø

stu

dij

os

20

05

/4 �

Ið

uþsi

en

io l

eid

iniø

1 lentelëje pateikiamø rezultatø nesvertinis vidurkis, apimantis tik tuos biudþeto deficitopokyèius, kuriuos sukelia mokesèiø pakeitimas (áskaitant ir tuos modelius, kurie pagrástiprielaida, kad artimiausiu metu mokesèiai nebus maþinami ir kad mokesèiø sumaþinimàgali atsverti jø padidinimas ilgu laikotarpiu), rodo, kad, pajamoms sumaþëjus 1 procentuBVP, 10 metø obligacijos palûkanø norma po 1 metø padidëja maþdaug 40 baziniøpunktø, o po 10 metø – 60 baziniø punktø. Jeigu praëjusiais metais sumaþinti mokesèiaigaliotø ilgiau negu iki 2010 m., pajamos per ateinanèius 75 metus sumaþëtø nuo 1,5 iki1,9 procentø BVP (tai priklauso nuo mokesèiø sumaþinimo ir alternatyvaus minimalausmokesèio sàveikos vertinimo) (þr. Auerbach ir kt. 2002a, b; Kogan ir kt. 2002). Vadinasi,mokesèiø sumaþinimui tapus nuolatiniu, palûkanø norma ilgu laikotarpiu padidëja nuo90 iki 115 baziniø punktø. (Jei 30 metø nekilnojamojo turto paskolos, kurios vertë – 200tûkst. JAV doleriø, palûkanø norma padidëtø 100 baziniø punktø, palûkanø mokëjimaspadidëtø maþdaug 1,5 tûkst. JAV doleriø per metus.)

4.2. Redukuotosios formos ekonometriniai tyrimai

Kitas biudþeto deficito ir palûkanø normø ryðio nustatymo bûdas – redukuotosiosformos ekonometriniai tyrimai. Atliekant tokius tyrimus, remiamasi praeities duomenimisir mëginama statistiniu bûdu nustatyti biudþeto deficito ir palûkanø normø ryðá. Ðiuosedarbuose palûkanø normoms, deficitui ir kitiems kintamiesiems ávertinti taikoma daugybëmetodø.

Vienas pagrindiniø klausimø – ar biudþeto deficito kintamieji apima tik dabartinio irpraëjusio laikotarpiø deficità, ar jie apima ir tikëtinà deficità. Ávertinti rinkos lûkesèius dëlateities deficito keblu, nes ðie lûkesèiai nëra tiesiogiai stebimi. Todël, tiriant tikëtinà deficità,kai kuriuose darbuose remiamasi KBT skelbiamomis prognozëmis ir kitais ðaltiniais*. Taippat atliekama naujienø dël ketinimo ástatymu maþinti biudþeto deficità „ávykio analizë“.Atliekant tokià analizæ, tiriama, kaip pakinta palûkanø normos tà dienà, kai praneðamosnaujienos, kad bus mëginama maþinti biudþeto deficità. Tokios naujienos turëtø paskatintirinkos dalyvius keisti savo lûkesèius dël ateities deficito. Taigi tomis dienomis, kaipaskelbiama, kad deficito maþinimas maþai tikëtinas, palûkanø normos turëtø didëti, otomis dienomis, kai paskelbiama, kad deficito maþinimo galima tikëtis, palûkanø normosturëtø maþëti.

Atliekant analizæ, labai svarbu átraukti tikëtinà deficità. Neskirstant tyrimø pagal tai, ará tokius lûkesèius atsiþvelgiama, ar neatsiþvelgiama, gali atrodyti, kad apskritai gaunaminevienareikðmiai rezultatai. James R. Barth ir kt. (1991), apibendrinæ literatûrà iki 1989 m.,nustatë, kad 17 ið 42 nagrinëtø darbø daroma iðvada, jog biudþeto deficitas daro „dau-giausia reikðmingà, teigiamà“ poveiká palûkanø normoms (t. y. didëjant deficitui, didëjair palûkanø normos), 6 darbuose nustatytas nevienareikðmis poveikis ir 19 darbø –„daugiausia nereikðmingas arba neigiamas“ poveikis. Atsiþvelgdamas á tokius skirtingusrezultatus, D. W. Elmendorf ir N. G. Mankiw (1999: 1658) daro iðvadà, kad „tokia literatûra<...> nëra labai informatyvi“. B. Douglas Bernheim (1989: 70) raðo: „galima nurodytidaugybæ mokslo darbø, kurie palaikytø bet koká poþiûrá“. Panaðià iðvadà daro J. R. Barth(1991: 94): „Faktai dël deficito daromo poveikio labai skiriasi, todël negalima dràsiaiteigti, kad biudþeto deficitas didina palûkanø normas <...>. Taèiau taip pat negalimateigti, kad tokio poveikio jis nedaro. Suklydus – teigiant, kad deficitas nekainuoja, jeigujis ið tikrøjø kainuoja – gali kilti didelë rizika ateities kartoms“. Vis dëlto net ir bendriausiafrazë, kad „nëra faktø“, jog biudþeto deficitas daro átakà palûkanø normoms, bûtøklaidinga. Kur kas tiksliau padëtá apibûdintø teiginys, kad apskritai pateikiami faktai yranevienareikðmiai.

Vis dëlto literatûrà iðnagrinëjus atidþiau, paaiðkëja, kad joje pateikiami rezultatai gal irnëra tokie dviprasmiðki, kaip atrodo ið pirmo þvilgsnio. Ið tikrøjø, kai tiriant dabartiniolaikotarpio biudþeto deficità dar (tinkamai) atsiþvelgiama ir á lûkesèius dël deficito,nustatomas ekonomiðkai ir statistiðkai reikðmingas ryðys tarp numatomo deficito irdabartiniø ilgalaikiø palûkanø normø***. Finansø rinkos yra atsiþvelgianèios á ateitá, todël,neanalizuojant lûkesèiø dël deficito, ryðys tarp biudþeto deficito ir palûkanø normø gali

*J. Kitchen (2002) teigia, kad ti-këtino deficito visiðko uþimtumosàlygomis pokyèiai yra glaudþiaisusijæ su atitinkamo dabartiniodeficito pokyèiais, taigi toks da-bartinis deficitas yra numatomàdeficità visiðko uþimtumo sàly-gomis rodantis kintamasis. Jisnustatë statistiðkai reikðmingàryðá tarp palûkanø normø skir-tumo ir dabartinio biudþeto ba-lanso, kaip BVP dalies, esant vi-siðkam uþimtumui. Þr. J. Kitchen(2002).***Nustatant, kad poveikis yrareikðmingas, turi átakos ir tai, ar(tinkamai) átraukiamos ir ilgalai-kës, ir trumpalaikës palûkanønormos, o ne kurios nors vienosið jø. B. D. Bernheim (1987) pa-brëþia, kad, siekiant tinkamaiávertinti biudþeto deficito povei-ká, reikia analizuoti ir tikëtinaspalûkanø normas. Dabartinës il-galaikës palûkanø normos lei-dþia numatyti trumpalaikes pa-lûkanø normas, kuriø tikimasiateityje, todël neanalizuojant il-galaikiø palûkanø normø galibûti gaunami kitokie rezultatai.Analizë, kai átraukiamos ir ilga-laikës, ir trumpalaikës palûkanønormos (net jei duomenys nëralabai tikslûs), yra tikslesnë neianalizë, kai kurios nors vienosið jø neátraukiamos (Bernheim1987: 54–55). Tyrimai, kai átrau-kiamos abejopos palûkanø nor-mos, leidþia nustatyti, kad defi-cito poveikis yra reikðmingas.

73

W.

G.

Ga

le,

P. R

. O

rsza

gIl

ga

laik

ës

fisk

ali

në

s d

rau

smë

s p

ove

ikis

e

ko

no

mik

ai

bûti ir nenustatomas*. Martin S. Feldstein (1986a: 14) raðë: „sieti palûkanø normas suto paties laikotarpio biudþeto deficitu, neatsiþvelgiant á numatomà deficità, nëra teisinga.Paþymëtina, kad atliekant empirinius tyrimus apie deficito poveiká palûkanø normoms,tikëtino deficito iki ðiol beveik nebandyta ávertinti“.

Daug kà atskleidþia J. R. Barth ir kt. (1991) pateikiamas tyrimø skirstymas pagal tai, arjie apima tik dabartinio arba praëjusio laikotarpio deficità (ar skolà), ar ir lûkesèius dëldeficito. Priedo 3 skyriuje nurodomi J. R. Barth ir kt. (1991) suklasifikuoti straipsniaiatsiþvelgiant á tai, kaip juose vertinami lûkesèiai.

Ið 19 J. R. Barth ir kt. (1991) iðvardytø straipsniø, kuriuose nebuvo nustatyta reikðmingoteigiamo biudþeto deficito ir palûkanø normø tarpusavio poveikio, 18 darbø nebuvoatsiþvelgiama á lûkesèius arba á juos buvo atsiþvelgiama tik netiesiogiai – taikant vektorinësautoregresijos modelá**. (Vektorinës autoregresijos (VAR) prognozës daþnai bûnaneteisingos, nes daroma prielaida, kad lûkesèiai yra pagrásti mechaniðka praëjusio laikotarpiokintamøjø projekcija ir dël to paprastai átraukiamas tik labai nedidelis kintamøjø skaièius***.Pavyzdþiui, taikant VAR modelá ateities deficitui prognozuoti, dabartinëmis aplinkybëmisnebûtø atsiþvelgiama á mokesèiø tarifø maþinimà ir nekilnojamojo turto mokesèiopanaikinimà, numatytà praëjusiø metø mokesèiø ástatyme. Taigi VAR prognozë ið esmësyra „atsiþvelgianti á praeitá“ ir neapimanti visos rinkos dalyviams prieinamos informacijosapie ateities ávykius. VAR modelio taikymas plaèiau aptariamas priedo 4 skyriuje.)

J. R. Barth ir kt. (1991) iðleidus apþvalgà, buvo atliekama ir daugiau ðios srities tyrimø.Ðiuose darbuose taip pat pabrëþiama, kad, nustatant palûkanø normoms daromà poveiká,labai svarbu atsiþvelgti á lûkesèius dël biudþeto pertekliaus arba deficito (þr. priedo 4 ir5 sk.). 2 lentelëje pateikiami J. R. Barth ir kt. (1991) apþvelgti, taip pat vëliau iðleisti straipsniai.

2 lentelë

Darbø, kuriuose nustatomas reikðmingas biudþeto deficito poveikis palûkanø

normoms, skaièius

Deficito matas Daugiausia Nevienareikðmis Daugiausia Ið viso

reikðmingas poveikis nereikðmingas

teigiamas poveikis

poveikis

Tikëtinas arba

nenumatomas

dabartinis deficitas 12 4 1 17

Kitimas pagal

VAR modelá 2 2 6 10

Dabartinis deficitas

arba skola 14 5 12 31

Ið viso 28 11 19 58

Ðaltinis: J. R. Barth ir kt. (1991); autoriø skaièiavimai. Taip pat þr. priedo 3–5 skyrius.

Kaip matyti ið 2 lentelës, visuose straipsniuose, iðskyrus vienà, kuriuose remiamasi KBT(arba komerciniø ástaigø) sudaromomis deficito prognozëmis arba naujienø dël ketinimoástatymu maþinti deficità „ávykio analize“, nustatomas reikðmingas ryðys tarp biudþetodeficito ir palûkanø normø. Net pripaþástant skaièiavimo paklaidas ir kitas ekonometrinesproblemas, kuriø gali pasitaikyti tiriant biudþeto deficito ir palûkanø normø ryðá (þr.Elmendorf, Mankiw 1999), toks rezultatas atrodo stulbinantis. Reikðmingas poveikisnenustatomas tik tuose darbuose, kuriose visiðkai neatsiþvelgiama á lûkesèius arba á juosatsiþvelgiama netiesiogiai – taikant VAR modelá (tai aptariama priedo 3 sk.).

Poveikis palûkanø normoms, nagrinëjamas tuose darbuose, kuriose atsiþvelgiama ánumatomà biudþeto deficità, ið esmës atitinka struktûriniø makroekonometriniø modeliøtaikymo rezultatus. Pavyzdþiui, D. W. Elmendorf (1993) nustatë, kad, numatomam deficituipadidëjus 1 procentu BNP, 5 metø obligacijos pajamingumas padidëja 43 baziniais punk-tais. Matthew B. Canzoneri, Robert E. Cumby ir Behrand T. Diba (2002) nustatë, kad KBTnumatomam deficitui padidëjus vidutiniðkai 1 procentu dabartinio BVP, ilgalaikë palûkanønorma, palyginti su trumpalaike palûkanø norma, padidëja 53–60 baziniø punktø. Darrel

*Pasak B. D. Bernheim (1987:36), jei namø ûkiai tiksliai nu-matytø ateities deficità, empiri-nio ryðio tarp dabartinio laiko-tarpio deficito ir palûkanø nor-mø gali bûti ir nenustatoma, netjeigu, nesant deficito, labai skir-tøsi palûkanø normø kitimas irekonominis aktyvumas.**J. R. Barth ir kt. (1991: 122,2.8 lent.) nurodo, kad A. L. Bo-venberg (1988) atliktø tyrimø re-zultatai gali bûti statistiðkai ne-reikðmingi, jeigu nagrinëjami kitilaikotarpiai, regresijos lygtis tai-koma kaip pirmosios eilës skir-tumai, o ne lygiai, pavëlinta il-galaikë palûkanø norma átrau-kiama kaip regresijos lygties aið-kinantysis kintamasis. Taèiau vi-sais ðiais atvejais tikëtino defici-to koeficientas yra teigiamo þen-klo, ir t-statistika visoms lygtims,iðskyrus pavëlintos ilgalaikës pa-lûkanø normos regresijos lygtá,sudaro 1,60 arba daugiau.***Vienas ið VAR modelio trû-kumø, palyginti su vieðai priei-namomis biudþeto deficito prog-nozëmis, yra P. Evans (1987a) da-ryta prielaida, kad tikëtinas de-ficitas turëtø didëti 12 mënesiøiki sumaþinant mokesèius ir ma-þëti 12 mënesiø iki padidinantmokesèius. Nustatæs, kad palû-kanø normos nedidëjo 12 më-nesiø iki sumaþinant mokesèiusir nemaþëjo 12 mënesiø iki pa-didinant mokesèius, jis padarëiðvadà, kad tikëtinas deficitasneturi átakos palûkanø nor-moms. (Jis nagrinëjo VAR mo-delio, apimanèio palûkanø nor-mas, valdþios sektoriaus iðlaidasir deficità, pinigø kieká, liekanasir padarë iðvadà, kad tos lieka-nos nebuvo teigiamo þenklo 12mënesiø iki mokesèius sumaþi-nant ir nebuvo neigiamo þenklo12 mënesiø iki mokesèius padi-dinant.) P. Evans sudarytos re-gresijos lygtys ne tik rodo, kadtikëtinas deficitas gali nepadidëti12 mënesiø iki sumaþinant mo-kesèius, bet ir pateikia labai„triukðmingas“ palûkanø nor-mø prognozes. Ið jø matyti, kadautorius neátraukë ir kitø svar-biø kintamøjø, kurie galëtø pa-aiðkinti palûkanø normø kitimà.Dël P. Evans straipsnio kritikosþr. D. W. Elmendorf (1993), dëltolesnio problemø, susijusiø suVAR modelio taikymu tiriant ti-këtinà deficità (kaip tai darëP. Evans), svarstymo þr. priedo3 skyriø.

74

Pin

igø

stu

dij

os

20

05

/4 �

Ið

uþsi

en

io l

eid

iniø

Cohen ir Olivier Garnier (1991) nustatë, kad Vadybos ir biudþeto tarnybos (VBT)* numa-tomam deficitui padidëjus 1 procentu BNP, 10 metø obligacijos palûkanø norma padidëja53–56 baziniais punktais. Paþymëtina, kad tai yra trumpalaikis, o ne galutinis poveikisilgalaikei palûkanø normai. Taigi intervalas – kai numatomam biudþeto deficitui, palygintisu nacionalinëmis pajamomis, padidëjus 1 procentu, ilgalaikë palûkanø norma padidëjamaþdaug 40–60 baziniø punktø – turëtø bûti lyginamas su struktûriniø makroekono-metriniø modeliø, taikomø ávertinti poveiká palûkanø normoms po 1 metø, rezultatais.Taikant abu metodus, nustatomas vienodas poveikis.

Remiantis ðiais faktais, galima daryti tokià iðvadà: nors neseniai buvo teigiama prieðingai,biudþeto deficito ir palûkanø normø tyrimai patvirtina, kad tikëtino deficito pokyèiaidaro poveiká dabartinëms ilgalaikëms palûkanø normoms. Ið 17 darbø, kuriuose, kaipnustatyta, remiamasi paskelbtomis deficito prognozëmis arba nagrinëjamos naujienosdël ketinimo ástatymu maþinti deficità, 12 darbø nustatomas statistiðkai reikðmingas ryðystarp biudþeto deficito ir palûkanø normø, 4 darbuose – nevienareikðmis poveikis. Tikviename darbe numatomo deficito poveikis palûkanø normoms nenustatytas.

Tai patvirtina 5–8 paveikslø duomenys: ið jø matyti, kad ilgalaikiø ir trumpalaikiøpalûkanø normø skirtumas yra susijæs su KBT pateikiamomis biudþeto pertekliaus arbadeficito prognozëmis, esant bet kokiam prieþastiniam ryðiui. FAS, KBT ir kitø ástaigø taikomiekonometriniai modeliai taip pat leidþia teigti, kad biudþeto deficitas daro poveiká palûkanønormoms.

5. Biudþeto deficitas, grynosios uþsienio investicijos ir einamoji sàskaita

Biudþeto deficito poveikis palûkanø normoms tikriausiai bûtø dar pastebimesnis, jeiguJAV neturëtø prieigos prie tarptautiniø kapitalo rinkø. Kaip jau buvo nurodyta, nacionaliniotaupymo maþëjimas, didëjant deficitui, ið dalies sietinas su maþesnëmis vidaus investi-cijomis ir ið dalies – su maþesnëmis grynosiomis uþsienio investicijomis (pvz., daugiauskolinantis ið uþsienio). Jeigu nacionalinio taupymo maþëjimà visiðkai atsvertø vidausinvesticijø maþëjimas ir jo ið dalies neatsvertø grynøjø uþsienio investicijø maþëjimas,atsirastø spaudimas didinti palûkanø normas.

Kai kurie poþiûrio, kad biudþeto deficitas nedaro poveikio palûkanø normoms, ðalininkainetgi teigia, jog vidaus palûkanø normoms didëti neleidþia tarptautiniai kapitalo srautai.Pavyzdþiui, Kevin A. Hassett (2001) nurodo: „Esant atviroms tarptautinio kapitalo rinkoms,kai ðalys gali pasinaudoti viena kitos taupymu, nedidelis vienos ðalies skolos padidëjimasgali bûti atsvertas lëðomis, „pritraukiamomis“ ið kitos ðalies, todël palûkanø normosmaþai pasikeièia“. Kaip buvo raðyta anksèiau, kraðtutinis poþiûris, kad biudþeto deficitasnedaro reikðmingesnio poveikio palûkanø normoms, prieðtarauja empiriniams tyrimams,kai analizuojami lûkesèiai, taip pat daugumos makroekonometriniø modeliø pateikiamiemsrezultatamas ir daugybei tyrimø, rodanèiø, kad vidaus taupymo pokyèiai yra glaudþiaisusijæ su vidaus investicijø pokyèiais ir kad kapitalas taip laisvai ðalies sienø nekerta (þr.,pvz., Feldstein, Horioka 1980).

Matyt, svarbiau turëti omenyje toká dalykà: net jei kapitalo judrumas ir panaikinabiudþeto deficito poveiká palûkanø normoms, dël tokio deficito sumaþës nacionaliniøpajamø ateityje, nes maþëja grynøjø uþsienio investicijø, taigi didëja ðalies ásiskolinimasuþsienieèiams. Tarkime, kad kraðtutinë K. A. Hassett (2001) nuomonë yra teisinga. Iðeina,kad padidëjus biudþeto deficitui, maþëja nacionalinis taupymas, bet jis nedaro átakospalûkanø normoms ir vidaus investicijoms. Taigi nacionalinio taupymo maþëjimas, susijæssu didëjanèiu biudþeto deficitu, lems ne vidaus investicijø, o grynøjø uþsienio investicijømaþëjimà**. Taèiau poveikis ateities nacionalinëms pajamoms turëtø bûti panaðus: uþuotrodæs vidaus kapitalo maþëjimà, biudþeto deficitas rodo kapitalo pajamø ákeitimàuþsienieèiams. D. W. Elmendorf ir N. G. Mankiw (1999: 1637) pabrëþia: „kol turto gràþavienoda tiek ðalyje, tiek uþsienyje, turto buvimo vieta (jo pokyèiai) mûsø pajamoms nedaropoveikio <...> Rytdienos nacionalinë gamyba ir nacionalinës pajamos priklauso nuoðiandienos nacionalinio taupymo, kad ir kur tas taupymas taptø investicijomis“ (Elmendorf,Mankiw 1999: 1637)***.

*Office of Management andBudget (OMB).**Tai leistø tikëtis reikðmingo ry-ðio, siejanèio biudþeto deficità irvaliutø kursus – tarptautinio ka-pitalo srautai, panaikinantys betkoká palûkanø normoms daro-mà poveiká, turëtø daryti átakà va-liutø kursams. Taèiau K. A. Has-sett cituojami autoriai, kuriais jisremiasi norëdamas árodyti, kadbiudþeto deficitas neturi povei-kio palûkanø normoms, teigiair tai, kad deficitas nedaro po-veikio valiutø kursams. Þr., pavyz-dþiui, P. Evans (1986: 227–249).Analizæ, kai, atsiþvelgiant á lûkes-èius dël ateities deficito, nusta-tomas reikðmingas poveikis pa-lûkanø normoms, þr. M. S. Feld-stein (1986b).***N. G. Elmendorf ir N. G. Man-kiw nurodo kelias iðimtis, pa-vyzdþiui, kai investicijos uþsieny-je ir vidaus investicijos yra skir-tingai apmokestinamos arbaesant pajamø pasiskirstymo po-veikiui.

75

W.

G.

Ga

le,

P. R

. O

rsza

gIl

ga

laik

ës

fisk

ali

në

s d

rau

smë

s p

ove

ikis

e

ko

no

mik

ai

Grynøjø uþsienio investicijø maþëjimà rodo einamosios sàskaitos deficito didëjimas.(Einamoji sàskaita yra lygi grynojo prekiø ir paslaugø eksporto, grynøjø pajamø srautø iðuþsienio ir grynøjø einamøjø pervedimø sumai). Taigi grynosios uþsienio investicijos turibûti lygios einamosios sàskaitos balansui. Tai aiðkinama taip: jei importuojama daugiaunegu eksportuojama (einamosios sàskaitos deficitas), reikia arba parduoti turtà, arbatrûkstamas lëðas pasiskolinti ið uþsienio (neigiamo þenklo grynosios uþsienio investicijos).Prieðingai, jei eksportuojama daugiau negu importuojama, turi bûti skolinama uþsienieèiamsarba turtas kaupiamas uþsienyje (teigiamo þenklo grynosios uþsienio investicijos)*. Kitaiptariant, einamosios sàskaitos deficitas turi atitikti neigiamo þenklo grynàsias uþsienioinvesticijas. Tai reiðkia, kad nacionalinio taupymo maþëjimas, didëjant biudþeto deficitui,bent jau ið dalies lems didesná einamosios sàskaitos deficità ir didesnæ neigiamo þenklogrynøjø uþsienio investicijø pozicijà. (Pavyzdþiui, didesná einamosios sàskaitos deficità galisukelti realiojo valiutos kurso kilimas, o vidaus investicijø maþëjimà – realiøjø palûkanønormø didëjimas.) Didëjant einamosios sàskaitos deficitui, atsiranda poreikis daugiauskolintis ið uþsienio, o tai rodo, kad biudþeto deficitas ekonomikai kainuoja.

Padidëjæs biudþeto ir einamosios sàskaitos deficitas gali lemti ir kitus praradimus, jeiinvestuotojai praras pasitikëjimà JAV kaip ekonomikos lydere. Edwin M. Truman (2001)nurodo, kad, ilgà laikà pastebimai prastëjant fiskalinei perspektyvai, „gali susilpnëti pa-sitikëjimas JAV ekonominës politikos kryptimi ir toliau didëti einamosios sàskaitos defi-citas. Mano nuomone, svarbiausia tarptautinë rizika sietina su iþdo skolos gràþinimu: jeinepavyktø jos gràþinti, susilpnëtø JAV ekonomikos pajëgumas, taip pat pasitikëjimasJAV ekonomine ir finansine politika“. Praradus pasitikëjimà, gali atsirasti spaudimas didintipalûkanø normas, nes investuotojai uþ JAV turtà reikalautø didesnës „rizikos priemokos“.

Einamosios sàskaitos deficito kaina yra kur kas didesnë nei vien ekonominës iðlaidos.Harvardo universiteto profesorius Benjamin Friedman (1988) teigë: „istoriðkai susiklostë,kad pasaulá valdo ir átakà daro ðalys kreditorës. Visai nëra atsitiktinumas, kad Amerikakaip viena ið galingøjø pasaulio valstybiø iðkilo, kai ðalis skolininkë tapo <...> ðalimikreditore, siûlanèia investiciná kapitalà visam pasauliui“.

6. Neapibrëþtumas

Paskutinis klausimas, kurá verta aptarti – ilgalaikis deficitas sukuria didelá neapibrëþtumà,todël netvarià fiskalinæ politikà galiausiai reikia sureguliuoti. Juk valdþia negali leisti nuolatossusidaryti tokiam biudþeto deficitui, kad valdþios sektoriaus skola didëtø sparèiau, negudidëja gamyba. Vis dëlto visa, kas netvaru, vienaip ar kitaip turi iðnykti, nes fiskalinisnesubalansuotumas kelia daugybæ klausimø ir didina neapibrëþtumà. Kurie mokesèiaibus didinami? Kokiø iðlaidø programø bus maþinama? Ar valdþia bus priversta imtis tokiøkraðtutiniø priemoniø, kaip pinigø spausdinimas, siekiant padengti biudþeto deficità?Susidarius nemaþam fiskaliniam atotrûkiui, rodanèiam, kad nesubalansuotumas per atei-nanèius 75 metus svyruos nuo 1,4 iki 4,8 procento BVP, ilgalaikis planavimas tampa daugsudëtingesnis, nei bûtø, jam nesusidarius.

Neapibrëþtumas yra susijæs su ilgalaikiu fiskaliniu deficitu, todël teiginys, kad ilgalaikádeficità didinanèios mokesèiø ar iðlaidø priemonës, kaip antai 2001 m. mokesèiø suma-þinimo patvirtinimas nuolatiniu, maþina neapibrëþtumà, nepasiteisina. Tokios nuolatinëspriemonës neapibrëþtumà gali tik dar labiau padidinti, nes finansø rinkos dalyviams bûtøneaiðku, kaip jas taikant bus iðspræsta ilgalaikës biudþeto perspektyvos prastëjimo prob-lema. Taigi neapibrëþtumas ne tik neiðnyktø, bet net gali padidëti, jei teisinës priemonës,kuriø imamasi, yra akivaizdþiai netvarios.

Iðvados

Nors ir teigiama, kad biudþeto deficitas nedaro poveikio palûkanø normoms, faktai rodokà kita. Visi tyrimai – neskirstant jø pagal tai, ar atsiþvelgiama, ar neatsiþvelgiama á lûkesèiusdël ateities deficito – rodytø, kad pateikiami faktai laikytini bent jau nevienareikðmiais.Vis dëlto nagrinëjant ryðá tarp biudþeto deficito ir palûkanø normø turi bûti atsiþvelgiama

*Kitas tokios lygybës pavyzdys –uþsienio valiutø rinkose parduo-tø JAV doleriø vertë turi bûti ly-gi uþsienio valiutø rinkose nu-pirktø JAV doleriø vertei. Jei JAVdoleriø, skirtø importui finan-suoti, parduodama daugiau neiperkama JAV doleriø, skirtø eks-portui finansuoti, tai JAV dole-riø, skirtø investicijoms ar skoli-nimui finansuoti uþsienyje, yraparduodama maþiau, negu jønuperkama finansuoti investici-jas ar skolinti JAV.

76

Pin

igø

stu

dij

os

20

05

/4 �

Ið

uþsi

en

io l

eid

iniø

ir á tikëtinà deficità. Kai, be dabartinio laikotarpio deficito, (tinkamai) tiriami ir lûkesèiaidël deficito, paprastai yra nustatomas reikðmingas ryðys, siejantis biudþeto deficità irpalûkanø normas. Ið aptariamø 17 straipsniø, kuriuose atsiþvelgiama á lûkesèius dël deficito,12 straipsniø uþèiuopiamas statistiðkai reikðmingas ryðys tarp biudþeto deficito ir palûkanønormø, 4 straipsniuose nustatytas nevienareikðmis poveikis. Tik viename straipsnyjenenustatyta, kad numatomas deficitas darytø poveiká palûkanø normoms. FAS, KBT irkitø ástaigø taikomi makroekonometriniai modeliai irgi patvirtina, kad biudþeto deficitasdaro poveiká palûkanø normoms.

Makroekonometriniø modeliø áverèiai rodo, kad, biudþeto deficitui padidëjus 1 procentuBVP, ilgalaikë palûkanø norma po 1 metø padidëja maþdaug 50 baziniø punktø, o po 10metø – 100 baziniø punktø. Atliekant ryðio tarp numatomo deficito ir palûkanø normøempirinius tyrimus nustatomi áverèiai gerokai skiriasi, taèiau apskritai jie rodo, kad, biudþetodeficitui padidëjus 1 procentu BVP, po 1 metø palûkanø norma padidëja maþdaug 50baziniø punktø. Daþnai daroma iðvada, kad numatomas deficitas veikia dabartines palû-kanø normas, buvo patvirtinta ir R. Reagan administracijos Ekonomikos patarëjø tarybos,ir pirmojo prezidento G. W. Bush administracijos, B. Clinton administracijos bei kitøþymiø politikø pareiðkimuose. Pateikiant faktus, kad tarp numatomo deficito ir palûkanønormø esama tam tikro ryðio, metamas iððûkis tiems, kurie teigia, kad tokio ryðio nëra.

Vis dëlto biudþeto deficito ir palûkanø normø ryðio aptarimas neturëtø atitraukti dëmesio.Pagrindinis dalykas – ilgalaikis deficitas maþina nacionaliná taupymà ir brangiai kainuojaekonomikai ilgu laikotarpiu, kad ir koks poveikis bûtø daromas palûkanø normoms. Jeibiudþeto deficito padidëjimo neatsveria privaèiojo sektoriaus taupymo padidëjimas (beveikvisø ekonomistø nuomone, tokia teorinë galimybë atmetama), maþës vidaus investicijø irdidës einamosios sàskaitos deficitas. Ðiaip ar taip, kad ir koká poveiká biudþeto deficitasdarytø palûkanø normoms, jam padidëjus, maþës nacionaliniø pajamø ateityje. Tokiø paja-mø maþëjimas yra tikroji ilgalaikës fiskalinës drausmës nesilaikymo kaina.

77

W.

G.

Ga

le,

P. R

. O

rsza