il diritto dell’impresa prevenzione e gestione della crisi · il diritto dell’impresa ......

TRANSCRIPT

Prevenzione e Gestione della crisi

Il Diritto dell’impresa

Andrea PanizzaSenior Partner AP & Partners SrlDocente incaricato nel corso di "Strategia e Politica Aziendale"presso il Dipartimento di Economia e Management Università di FerraraRevisore Legale

La fattibilità del piano:

valutazioni a supporto della sua redazione

Bologna, 01 dicembre 2017

Agenda

1. Il Piano industriale come strumento di pianificazione strategica

2. La fattibilità del Piano: valutazioni a supporto della sua redazione (un’ipotesi di approccio metodologico)

2.1 - Attività propedeutiche all’elaborazione del piano

2.2 - Valutazione delle ipotesi strategiche

2.3 - Valutazione delle assumptions

2.4 - Coerenza come presupposto della fattibilità

2.5 - Valutazione delle modalità di attuazione

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Il Piano industriale come strumento di pianificazione strategica1

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Una definizione

Il piano industriale “dovrebbe rappresentare una fase di un processo, tutto interno all’azienda, in cui si

fissano gli obiettivi e le strategie di medio/lungo periodo, si verifica in corso d’opera il grado di

raggiungimento delle eventuali varianze rispetto agli obiettivi prefissati, se ne interpretano le motivazioni

per correggere il tiro”.

Fonte:

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (a cura del Gruppo di Lavoro Area Finanza Aziendale), “Sottolineare l’aspetto

culturale del Business Plan – Doc. 8 “Criticità nella elaborazione del Business Plan”, in Linee guida alla redazione del business plan, Roma, 2011, pag. 72

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Le strategie alla base del piano sono tanto più robuste quanto esse quanto più è contenuto il gap tra situazione effettiva e obiettivi desiderati

Il piano industriale è quindi da porre in relazione altri strumenti che compongono il sistema di pianificazione e controllo aziendale (Budget, Forecast, Report periodici e analisi degli scostamenti tra quanto consuntivato e quanto previsto in sede di programmazione annuale).

Il piano industriale come componente del sistema di

controllo e pianificazione aziendale

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

1.2.1 «Il piano industriale, da sempre strumento di pianificazione strategica, ha assunto un ruolo

particolarmente rilevante nei contesti di crisi, anche in virtù dei richiami normativi operati dalla riformata

legge fallimentare»

Fonte: AIDEA – ANDAF – APRI – OCRI - CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 1.2.1.

Il Piano industriale secondo i «Principi per la

redazione dei piani di risanamento»

La fattibilità del Piano: valutazioni a supporto della sua redazione (Ipotesi di approccio metodologico)2

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Ipotesi di approccio metodologico nella valutazione

della fattibilità del piano

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

2.1 – Attività propedeutiche all’elaborazione del Piano

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Fonte: AIDEA – ANDAF – APRI – OCRI - CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 1.2.1.

1.2.1 «Il Piano è un documento redatto dall’organo delegato e dal management […], eventualmente di

nuova nomina, anche con il supporto di consulenti specializzati ed approvato dall’organo amministrativo

ai sensi dell’art. 2381, terzo comma, c.c., ove si rappresentano le azioni strategiche e operative (ed i relativi

impatti economici e finanziari) tramite le quali un’azienda intende uscire dallo stato di crisi, ripristinando le

condizioni di equilibrio economico, finanziario e patrimoniale».

2.1 – Attività propedeutiche all’elaborazione del Piano

Natura del Piano

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

2.1 – Attività propedeutiche all’elaborazione del Piano

Oltre alla definizione del nuovo orientamento strategico e del posizionamento competitivo, una delle

fondamentali attività da porre in essere anche prima che la crisi aziendale divenga conclamata è analizzare la

strategia realizzata (ed i rispettivi risultati ottenuti) valutando criticamente l’operato del management, e creando

auspicabilmente un punto di discontinuità gestionale e manageriale, anche procedendo alla sostituzione del

contingente sistema di governo dell’azienda.

La creazione dell’elemento di discontinuità appare evidentemente necessaria se si considera l’impresa in stato

di crisi, dato che l’analisi preliminare da porre in essere è la definizione delle cause della crisi. A questa

attività si accompagna la programmazione delle attività e delle strategie da realizzare per rimuovere le cause

che hanno condotto a tale stato.

Natura del Piano

La differenza tra un Piano elaborato in un normale contesto gestionale (Piano di conduzione aziendale) e un

Piano di risanamento è sostanzialmente rappresentata dalla necessaria presenza di elementi di

discontinuità rispetto al passato all’interno di quest’ultimo.

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Sviluppo per i diversi scenari di crisi

Fonte: AIDEA – ANDAF – APRI – OCRI - CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 1.4.1.

1.4.1 «Il Piano si configura in maniera diversa a seconda della gravità dello stato di crisi, degli obiettivi e degli

strumenti utilizzati. La più importante distinzione è tra Piani che prevedono la continuità aziendale e quelli che

prevedono la liquidazione. Il presente documento fa riferimento prevalentemente ai piani in continuità, nel

presupposto che la diagnosi sulle cause della crisi e sulle prospettive di mercato permettano l’elaborazione di un

Piano tale da dare una credibile prospettiva di risanamento, anche mediante interventi radicali.

[…] Qualora invece le cause della crisi o la situazione comportino l’impossibilità di un credibile ritorno alla

redditività, il Piano sarà di tipo liquidatorio, sia pure con un periodo di temporanea prosecuzione dell’attività di

impresa […]».

2.1 – Attività propedeutiche all’elaborazione del Piano

2.1.4 «La redazione di un Piano è un processo iterativo che procede per approfondimenti successivi, interagendo

con i vari stakeholders di riferimento e adoperando una valutazione critica dei passaggi compiuti. Lo

sviluppo delle assunzioni porta a rivedere le ipotesi iniziali e/o la strategia di risanamento. Per tali motivi, la

redazione di un Piano richiede disponibilità di tempo adeguato».

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 2.1.4.

Principi generali di redazione del Piano

2.1 – Attività propedeutiche all’elaborazione del Piano

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

2.2.1 «Il Piano deve essere sistematico, ossia descrivere la situazione attuale e quella obiettivo al termine del

Piano, con riferimento all’azienda nel suo complesso e nelle sue principali aree di attività, ai processi operativi più

significativi, alla struttura organizzativa e manageriale, alle risorse disponibili e alle obbligazioni assunte. Anche nel

caso in cui la strategia di risanamento si concentri su alcune aree di attività, è opportuno che il Piano evidenzi i

riflessi sull’intera azienda».

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 2.2.1.

Principi generali sui contenuti del piano

2.1 – Attività propedeutiche all’elaborazione del Piano

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

4.10.1 «Nella rappresentazione dello stato di crisi vanno descritti i sintomi di criticità della situazione finanziaria,

economica e patrimoniale, tramite gli opportuni indicatori tipici dell’analisi di bilancio. Può essere utile un confronto

tra i valori alla data di formazione del Piano, quelli dei periodi precedenti e dati medi di settore se disponibili.».

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, §4.10.1, § 4.10.3 § 4.10.4.

La diagnosi della crisi

4.10.3 «Le cause della crisi debbono essere ricercate valutando sistematicamente i diversi profili della

gestione aziendale e non porgendo attenzione alla sola situazione finanziaria, che della crisi costituisce l’evidenza

ultima in ordine temporale, ancorché la più tangibile».

4.10.4 «Nella individuazione delle cause è opportuno distinguere, per ciascun fattore di crisi, l’influenza di

dinamiche del settore e dello scenario macro-economico dall’influenza di specifici comportamenti aziendali»

2.1 – Attività propedeutiche all’elaborazione del Piano

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 4.10.4.

4.10.4 Possibili cause e concause:

- Mancanza di liquidità per insolvenza clienti

- Riduzione dei ricavi di vendita

- Peggioramento del rapporto ricavi-costi per rialzo prezzi di acquisto dei principali fattori

- Peggioramento del rapporto ricavi-costi per inefficienze produttive/sovradimensionamento

- Peggioramento del rapporto ricavi-costi per gli oneri derivanti dalla struttura finanziaria

- Cambiamenti nell’assetto manageriale e proprietario

- Sottocapitalizzazione e scelta delle fonti finanziarie

- Eventi straordinari

- Eccesso di prelievi

La diagnosi della crisi

2.1 – Attività propedeutiche all’elaborazione del Piano

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Identificazione degli elementi distintivi

2.1 – Attività propedeutiche all’elaborazione del Piano

La corretta definizione delle cause di crisi, associata ad una puntuale identificazione degli elementi distintivi

aziendali, posti in relazione alla strategia da adottare per il superamento della crisi, favorisce l’individuazione degli

strumenti da impiegare il più efficacemente possibile.

Utilizzo della S.W.O.T. analysis (punti di forza e debolezza).

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

2.2 – La pianificazione strategica

La strategia generale di risanamento

5.1.1 «Una chiara comprensione delle ragioni della crisi e della situazione in cui versa l’impresa consente di

meglio individuare le più opportune intenzioni strategiche su cui fondare il Piano»

5.1.2 «Nel Piano dovranno essere esplicitate le ipotesi che il Management pone a fondamento della strategia di

risanamento, sia essa finalizzata al proseguimento della gestione aziendale o alla dismissione di elementi del

patrimonio»

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 5.1.1, § 5.1.2.

2.2 – La pianificazione strategica

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Nella fase di definizione del nuovo orientamento strategico da adottare - il quale deve rappresentare un

punto di rottura con la strategia realizzata che ha condotto l’impresa allo stato di crisi – diviene fondamentale

concentrare l’attenzione alla rivisitazione dei punti di forza e di debolezza dell’impresa, nonché porre in essere

un’analisi delle opportunità presenti nel mercato e dalle minacce rappresentate dall’ambiente, in particolare

quello competitivo.

A fronte dell’analisi della concorrenza deve necessariamente seguire la definizione del posizionamento

strategico, e del focus, definendo quali diverse attività l’impresa dovrà porre in essere risetto ai concorrenti.

2.2 – La pianificazione strategica

La strategia generale di risanamento

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Il piano di risanamento redatto in situazione di crisi aziendale potrebbe essere l’occasione per rivedere il modello

di business, ricercando al contempo nuove posizioni di vantaggio competitivo (*).

La strategia posta alla base del piano è tanto più di successo quanto più risulta elevata la connettività tra le

risorse utilizzate dall’impresa, e l’incontro con le esigenze degli stakeholders. In altre parole il successo

della strategia è direttamente proporzionale alla capacità dell’impresa di trasformare i capitali finanziario,

produttivo, intellettuale, umano, ambientale, relazionale e sociale per creare valore da scambiare con

l’ambiente sociale ed economico in cui essa è inserita.

(*) Garzella S., Fiorentino R., «Il risanamento strategico» in Danovi, A. Quagli (a cura di), Gestire la crisi d’impresa. Processi e strumenti di risanamento, IPSOA, Milano, 2015,

p. 181 e ss.

2.2 – La pianificazione strategica

La revisione del Business Model

2.2 – La pianificazione strategica

Il piano rappresenta un momento di razionalizzazione di decisioni e linee strategiche già concettualmente

definite e discusse tra i soggetti che governano l’impresa e gli eventuali soggetti esterni da consultare (*) e dovrà

essere coerente con le strategie e la struttura finanziaria individuata.

(*) Fonte: P. Bastia, Pianificazione e controllo dei risanamenti aziendali, Gli interventi propedeutici al piano di risanamento, G. Giappichelli Editore – Torino, 1996.

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

L’identificazione della strategia di risanamento

5.2.1 « […] una volta appurata la possibilità di risanamento economico-finanziario e patrimoniale, dovrà essere

descritta la strategia di risanamento da adottare in termini di azioni di medio termine in grado di definire un

assetto industriale e finanziario sostenibile e di creare i presupposti per il risanamento dell’impresa.» (**)

(**) Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 5.2.1.

L’identificazione della strategia di risanamento

2.2 – La pianificazione strategica

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

La strategia di risanamento deve essere analiticamente descritta all’interno del piano e deve fondarsi:

- sul riposizionamento competitivo

- sulla ristrutturazione organizzativa

- sulla ristrutturazione finanziaria

Appurate le potenzialità del business, gli sforzi del management aziendale dovranno essere concentrati sul

rilancio dell’azienda e sul miglioramento delle sue performance. Il miglioramento della marginalità dovrà essere

ricercata attraverso l’incremento dei ricavi e/o la riduzione dei costi.

Questo processo di rilancio dovrà essere supportato da un adeguato riequilibrio delle fonti di finanziamento.

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Vi sono tre livelli di declinazione della strategia elaborata dal management (*):

- Livello Corporate: ricerca di un equilibrio complessivo derivante dagli effetti delle singole strategie

- Livello di A.S.A.: ricerca di un equilibrio tra combinazioni di prodotto/mercato/tecnologia

- Livello funzionale: ricerca di equilibri all’interno di ogni area funzionale che fa parte della singola A.S.A.

(*) Mazzola P., Il piano industriale – progettare e comunicare la strategia d’impresa, EGEA – Università Bocconi Editore, Milano,

2003, p. 1 e ss.

Livelli di declinazione della strategia

2.2 – La pianificazione strategica

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

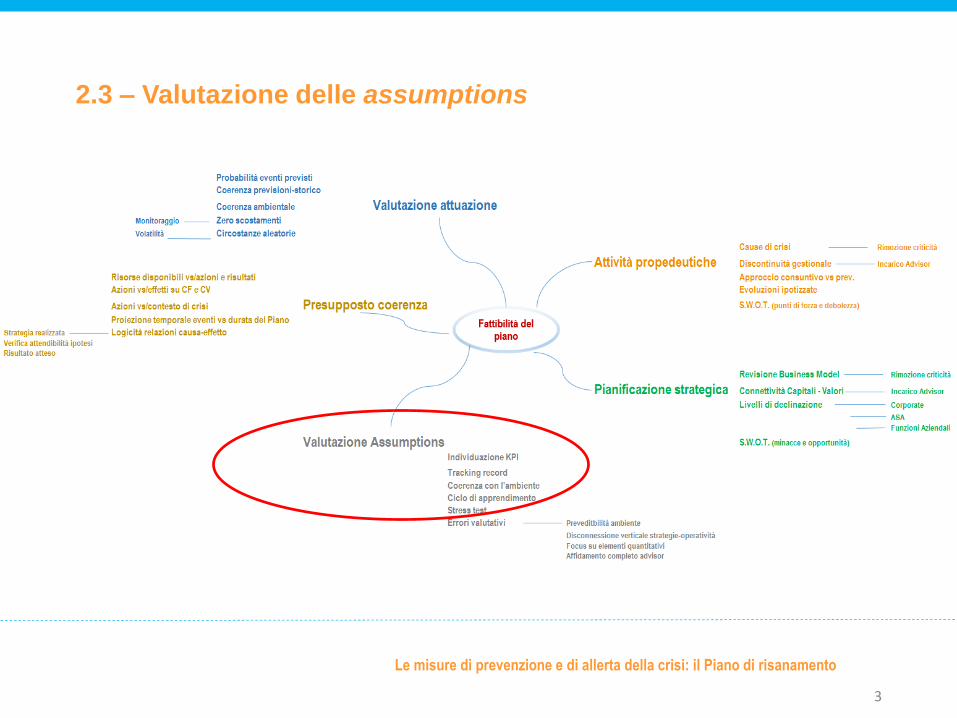

2.3 – Valutazione delle assumptions

2.2.2 «Il Piano deve essere coerente e, quindi, basarsi su un sistema di ipotesi logicamente connesse. La

coerenza costituisce un presupposto dell’attendibilità. I nessi causali che legano le variabili tecnico-operative

con quelle economiche, finanziarie e patrimoniali devono essere evidenziati e devono essere coerenti tra di loro.

Proporre ad esempio una strategia di crescita senza specificare nel programma di azione le attività tramite le quali

tale sviluppo possa verificarsi, rende scarsamente coerente il Piano».

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 2.2.2.

Principi generali sui contenuti del piano

2.3 – Valutazione delle assumptions

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

2.2.4 «Il Piano deve essere attendibile. Tale requisito presuppone che l’andamento ipotizzato delle variabili

considerate sia ragionevole e dimostrabile. Ipotizzare, ad esempio, un forte incremento di fatturato in presenza

di mercato in recessione costituisce un aspetto critico e la giustificazione fornita dovrebbe essere fortemente

persuasiva; così pure, prevedere andamenti di ricavi basati esclusivamente su ipotesi di acquisizione di nuovi

clienti, di ingresso in nuovi mercati o di lancio di nuovi prodotti/servizi.

Assume rilevanza anche il “track record” degli estensori del Piano e di chi dovrà curarne l’applicazione,

inteso come capacità dimostrata in passato di conseguire gli obiettivi».

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 2.2.4.

Principi generali sui contenuti del piano

2.3 – Valutazione delle assumptions

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

La strategia generale di risanamento

5.1.3 «Le ipotesi alla base della strategia di risanamento dovranno essere formulate in modo coerente con il

contesto in cui opera l’azienda, con la sua struttura organizzativa, con la sua capacità produttiva, con la

storia e con le attese macroeconomiche. La coerenza deve essere riferita anche al rispetto dei nessi causali

tra le diverse azioni previste dalla strategia, alla stima dei tempi e delle risorse necessarie per la

realizzazione degli interventi»

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 5.1.3.

2.3 – Valutazione delle assumptions

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Esplicitare le ipotesi a base della strategia di risanamento (assumptions)

Stante la centralità del piano industriale nel sistema di pianificazione strategica e controllo aziendale, le ipotesi

che sono alla base della definizione delle previsioni che indirizzeranno le azioni del management nel

raggiungimento degli obiettivi devono essere l’espressione di responsabili comportamenti adottati in sede

di loro formulazione.

La puntuale descrizione dei criteri adottati nell'elaborazione delle stime e delle previsioni è necessaria

per un'efficace individuazione e collocazione delle singole componenti economiche, finanziarie e patrimoniali

all’interno dei rispettivi schemi di riferimento (conto economico, stato patrimoniale e rendiconto finanziario).

Il piano deve riportare schemi economico, finanziari e patrimoniali che siano coerenti con le scelte

strategiche e con l’Action Plan. Il tutto nel rispetto ed in osservanza dei principi di completezza, affidabilità

e attendibilità, così come previsto dalla normativa e dai principi contabili vigenti e applicabili in materia di

redazione del bilancio di esercizio

2.3 – Valutazione delle assumptions

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

2.3 – Valutazione delle assumptions

5.1.6 «Il Piano si fonda su dati previsionali che, per loro natura, presentano vari gradi d’incertezza sul loro concreto

avverarsi. A tale proposito, sono importanti le definizioni contenute nel principio ISAE 3400 «The Examination of

Prospective Financial Information» emesso dall’IFAC, che suddivide i dati previsionali in base al grado di oggettività

e di incertezza degli elementi prospettici, distinguendoli tra «forecasts» e «projections». Il termine forecast può

essere tradotto con «previsione» mentre il termine projection può essere tradotto con «proiezione» o «previsione

ipotetica». La rilevanza della distinzione è legata alle attività di verifica che dovranno essere espletate in caso di

attestazione del Piano.»

«In particolare, per «previsione» si intende un dato relativo a eventi futuri che il Management si aspetta si verificheranno o ad azioni che

il Management medesimo intende intraprendere nel momento in cui i dati previsionali vengono elaborati. Più in generale, il principio

ISAE 3400 individua la «previsione» come un dato prospettico condizionato da elementi ragionevolmente oggettivi o fondati

sugli eventi futuri più probabili. Le «proiezioni» sono, invece, dati previsionali elaborati sulla base di assunzioni ipotetiche,

relativi ad eventi futuri e ad azioni del Management che non necessariamente si verificheranno».

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 5.1.6.

2.3 – Valutazione delle assumptions

5.1.7 «Le previsioni fondate sulle serie storiche aziendali, ove non vi siano significativi fattori di discontinuità

sono in genere caratterizzate da un’elevata probabilità di realizzazione. Potranno anche essere considerate

ragionevoli le ipotesi supportate da previsioni macroeconomiche affidabili, perlomeno per il primo periodo del

Piano, quali l’andamento del prezzo di determinate materie prime e dei tassi d’interesse.

Vi sono altre previsioni che, per il grado di incertezza, rientrano nell’ambito delle assunzioni ipotetiche e che, per

loro natura, richiedono un elevato livello di attenzione. Nei Piani tali previsioni sono frequenti in ragione della

discontinuità operativa e strategica frequentemente necessaria. Tra queste, è possibile includere le previsioni

su ricavi conseguenti a un futuro riposizionamento del prodotto o del marchio aziendale, ovvero i risparmi di costo

generati dalla riorganizzazione dei processi produttivi».

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 5.1.7.

2.3 – Valutazione delle assumptions

5.1.8 «Il Piano deve indicare le variabili esogene, tipicamente di scenario macroeconomico e settoriale, che, pur

non controllabili dal Management, influenzano in modo determinante l’andamento del business e le proiezioni

del Piano».

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

5.1.9 «Nella selezione delle variabili è bene fare uso di fonti terze, al fine di garantire la costruzione di uno scenario

neutro e verosimile. Le fonti possono provenire da entità sia pubbliche sia private, purché di riconosciuta

autorevolezza e affidabilità. Ove possibile, è bene utilizzare la stessa fonte per le diverse variabili, in modo da

creare un quadro macroeconomico coerente».

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 5.1.8 § 5.1.9.

2.3 – Valutazione delle assumptions

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 9.8.

Le analisi di sensitività rappresentano la risultanza quantitativa delle incertezze a cui è soggetto il Piano.

Presuppongono l’individuazione e la misurazione dei fattori di rischio ai quali è soggetta l’impresa e il Piano.

9.8 «Ogni valutazione prognostica è intrinsecamente connotata da un proprio grado di rischio di avveramento.

È opportuno perciò che le assunzioni ipotetiche siano sottoposte ad analisi di sensitività».

2.3 – Valutazione delle assumptions

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 9.8.

Gli stress test rappresentano un caso di analisi di sensitività nella quale il «fattore incertezza» collegabile alle

assunzioni ipotetiche è considerato secondo un’accezione negativa e pessimistica. È questo tipo di analisi che

consente di verificare la sostenibilità del Piano e la tenuta di eventuali covenant alla luce di scenari alternativi

e peggiorativi rispetto a quello alla base del Piano.

9.8 «Obiettivo dello stress test è analizzare gli effetti sui principali dati economici patrimoniali e finanziari del

Piano al variare, in senso negativo, di una o più delle assunzioni considerate critiche».

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

2.4 – Coerenza come presupposto dell’attendibilità

8.1 «L’Action plan rappresenta la descrizione, anche sintetica, delle principali azioni da porre in essere al fine di

realizzare la strategia di risanamento individuata nel Piano. Il suo scopo è quello di rendere concrete le

intenzioni strategiche e favorire l’esplicitazione della valutazione di coerenza storico-inerziale tra obiettivi,

strategie identificate e modalità operative per il loro raggiungimento».

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 8.1.

2.4 – Coerenza come presupposto dell’attendibilità

8.2 «È opportuno che l’Action plan descriva:

• attività, ambiti e modalità di esecuzione;

• impatto delle azioni sull’organizzazione aziendale;

• responsabilità, intesa come indicazione dei soggetti ai quali compete l’esecuzione delle azioni;

• investimenti/disinvestimenti previsti;

• coerente tempistica di esecuzione;

• allocazione delle risorse necessarie per lo sviluppo delle azioni previste»

Uno strumento di frequente utilizzo nell’illustrazione dell’Action plan è il diagramma di Gantt, che consente

un’efficace rappresentazione grafica dei tempi stimati per la realizzazione del Piano (asse orizzontale) e delle

azioni necessarie per una sua effettiva implementazione (asse verticale). Il diagramma di Gantt consente sia di

pianificare, coordinare e illustrare lo stato di avanzamento e l’interdipendenza delle specifiche attività previste, sia di

associare alle singole attività le risorse, i tempi e i costi previsti.

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 8.2.

2.4 – Coerenza come presupposto dell’attendibilità

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Fonte: Borsa Italiana, Guida al piano industriale, pag. 6-7

2.4 – Coerenza come presupposto dell’attendibilità

«La coerenza tra le relazioni causa-effetto e l’orientamento strategico di fondo deve essere l’assioma che guida

lo sviluppo della strategia e che collima lo squilibrio tra quest’ultima e la performance dichiarata nel Piano» (*).

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

(*) Fonte: Gennari M. – Panizza A. in Fabiani M., Guiotto A. (a cura di), Conservazione dell’impresa e tutela dei crediti nelle crisi aziendali, Torino, Eutekne, 2015, p. 59.

2.4 – Coerenza come presupposto dell’attendibilità

Esempi di incoerenza gestionale (**):

- Espansioni commerciali immotivate in presenza di cali della domanda e dei consumi;

- Politiche di rafforzamento di un marchio commerciale previste senza la previsione di copertura dell’investimento

in marketing e senza averne previsto la copertura finanziaria.

(**) Fonte: Principi di attestazione dei piani di risanamento – § 6.1.7

La coerenza deve verificarsi anche a livello temporale. Gli interventi previsti e i tempi necessari per il verificarsi

dei loro effetti devono essere in linea.

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

(*) Fonte: Principi di attestazione dei piani di risanamento - § 6.1.7.

2.4 – Coerenza come presupposto dell’attendibilità

Esempio di incoerenza temporale può essere il lancio di nuovi prodotti pianificati in un breve arco temporale (*).

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

La fattibilità delle strategie, infine potrà essere effettivamente confermata unicamente in sede di applicazione

concreta dell’Action Plan; in tale fase la gestione operativa e l’efficacia delle azioni si manifesteranno nei

risultati consuntivi intra-periodali oggetto di monitoraggio e analisi.

Per questo motivo è importante considerare che l’impulso di rinnovamento strategico dato dal management, in

molti casi dovrebbe essere accompagnato da proposte di intervento provenienti dai livelli più operativi della

struttura organizzativa (*).

(*) Mazzola P., Il piano industriale – progettare e comunicare la strategia d’impresa, EGEA – Università Bocconi Editore, Milano, 2003, p. 1

2.4 – Coerenza come presupposto dell’attendibilità

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

2.5 – Valutazione attuazione

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

2.5 – Valutazione attuazione

10.1 «Per ridurre il rischio di mancata attuazione del Piano, e per favorire gli interventi correttivi che si rendessero

necessari in fase di sua esecuzione, occorre prevedere una specifica fase di monitoraggio del Piano stesso.».

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 10.1 - § 10.3.

10.3 «Dal piano d’azione (action plan), che esprime le modalità con cui si raggiungerà un migliorato livello di

performance prospettica, dovrebbe derivare la configurazione di un sistema di rappresentazione di “Delta-KPI”. I

KPI che possono essere utilizzati come riferimento nello svolgimento dell’attività di monitoraggio sono

rappresentati da riferimenti di natura economica, finanziaria e patrimoniale (ad es. ricavi, EBITDA, FCFO,

Patrimonio Netto, CCN, Posizione Finanziaria Netta, PN/EBITDA, PFN/EBITDA, ecc.) e da altri, di natura

qualitativa, da porre in relazione all’aspetto industriale ed organizzativo descritto nel Piano (ad es. cambi di

strategia commerciale, andamento della concorrenza, variazioni nell’assetto organizzativo interno, ecc.)».

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

2.5 – Valutazione attuazione

10.4 «Nello svolgimento del processo di monitoraggio del Piano è utile l’adozione di un cruscotto aziendale nel

quale annotare, con adeguata periodicità, l’andamento delle performance riconducibili ai KPI individuati e lo

scostamento rispetto a quanto pianificato».

Fonte: AIDEA, ANDAF, APRI , OCRI, CNDCEC, Principi per la redazione dei piani di risanamento, documento approvato dal CNDCEC in data 5.9.2017, § 10.4 - § 10.5.

10.3 «Il processo di monitoraggio deve essere previsto quale componente sequenziale alla formulazione delle

ipotesi di Piano. In particolare, al fine di favorire l’esecuzione del Piano e il suo monitoraggio, è opportuno che lo

stesso, tra le altre, preveda:

- una chiara e puntuale definizione delle ipotesi alla base delle previsioni;

- la descrizione delle analisi di sensitività effettuate sulle ipotesi di base e la definizione della variabilità

massima per il mantenimento delle performance nel perimetro di continuità aziendale;

- l’associazione tra ipotesi e responsabili organizzativi a cui spetta il monitoraggio e la conseguente verifica della

variabilità di tali ipotesi di base in relazione alla variabilità delle performance.

Bibliografia

3

Le misure di prevenzione e di allerta della crisi: il Piano di risanamento

Bibliografia

Piano industriale e strumenti di risanamentoGuida metodologica e operativaA. Quagli – A. Panizza – M. Iotti – P. Camanzi

– M. ContriI Edizione – 2012IPSOA, Milano

Verifiche di attendibilità dei piani di risanamento A. Quagli Amministrazione & Finanza n. 2/2011IPSOA, Milano

Gestire la crisi d’impresaProcessi e strumenti di risanamentoA cura di Alessandro Danovi e

Alberto QuagliIV Edizione – 2015IPSOA, Milano

La crisi d’impresa e le sue cause: un modello interpretativoA. FaliniUniversità degli Studi di Brescia –Dip. Economia Az. Paper numero 125 – Dicembre 2011

La sostenibilità del piano industriale: applicazione degli stress test A. Quagli - A. Panizza – M. GennariControllo di Gestione n. 1/2011IPSOA, Milano

Turnaround. Declino, crisi e ritorno al valoreL. Guatri1995 - Egea, Milano

Il concordato in continutiàF. Rolfi, R. Ranalli2015 - Giuffrè, Milano

Esercizio provvisorio e strumenti alternativi per la continuità aziendaleD. Galletti, A. Panizza, D. Danovi, A. Ferri, P. Riva, F. Cesare, A. Quagli2013 - IPSOA, Milano

La riproduzione e duplicazione del presente materiale, per qualsiasi finalità e con qualsiasi mezzo, se non espressamente autorizzata da

SAF Triveneta, è rigorosamente vietata.

BibliografiaLa diagnosi della crisi: Principi di redazione e attestazione

A. Danovi - A. Panizza

Amministrazione e Finanza n. 2/2016

IPSOA, Milano

Piano attestato e di risanamento e accordi di ristrutturazione dei debiti

C. Trentini

2016 - Wolters Kluwer, Milano

Prevenzione dell’insolvenza e continuità aziendale: Il ruolo della procedura di allerta C. Bauco – A. PanizzaAmministrazione e Finanza n. 7/2016 IPSOA, Milano

Pianificazione e controllo dei risanamenti aziendali

P. Bastia

1996 - Giappichelli, Torino

Conservazione dell’impresa e tutela dei crediti nelle crisi aziendali

A cura di: M. Fabiani – A. Guiotto

2015 - Eutekne, Torino

Principi di attestazione dei piani di risanamento: il professionista attestatore

A. Panizza – M. Nobili – G. Montecchi

Amministrazione e Finanza n. 7/2015

IPSOA, Milano

Informativa e valutazione nella crisi d’impresa

A cura del Gruppo di Lavoro interdisciplinare Area

procedure concorsuali e Area aziendale

CNDCEC – Roma 2015

Principi di attestazione dei piani di risanamento

AIDEA, ANDAF, APRI, OCRI con approvazione del CNDCEC

Roma, 2014

La riproduzione e duplicazione del presente materiale, per qualsiasi finalità e con qualsiasi mezzo, se non espressamente autorizzata da

SAF Triveneta, è rigorosamente vietata.

Bibliografia

Piani di risanamento

A. Danovi - A. Panizza

Milano, 2016

Wolters Kluwer, Milano

Principi di redazione dei piani di risanamento

AIDEA, ANDAF, APRI, OCRI con approvazione del CNDCEC

Roma, 2017

Crisi d’impresa e soluzioni

stragiudiziali

M. Bana

Torino, 2013

EutekneFormazione, Torino

Piani di ristrutturazione dei debiti e ruolo dell’attestatore

S. Ambrosini – A. Tron

Torino, 2016

Zanichelli Editore, Torino

La riproduzione e duplicazione del presente materiale, per qualsiasi finalità e con qualsiasi mezzo, se non espressamente autorizzata da

SAF Triveneta, è rigorosamente vietata.