il debito pubblico - web.uniroma1.it debito... · definizione di debito pubblico 2 . ... tra...

TRANSCRIPT

Il Debito Pubblico Dr.ssa Maria Cannata

Roma, 13 dicembre 2016

Secondo le classificazioni europee, per debito pubblico si intende il valore

nominale di tutte le passività (lorde) del settore amministrazioni pubbliche in essere alla fine dell'anno, ad eccezione di quelle passività cui corrispondono attività finanziarie detenute dal settore amministrazioni pubbliche.

La Direzione II del Dipartimento del Tesoro cura la gestione del debito pubblico

sotto diversi aspetti, occupandosi in particolare degli strumenti finanziari negoziabili, ovvero dei titoli di Stato.

Seguendo le direttive del Ministro e le indicazioni strategiche del Direttore

Generale del Tesoro, elabora il piano di emissione dei titoli di Stato e pone in essere tutta l’attività amministrativa conseguente, reperendo le risorse finanziarie a copertura del disavanzo di cassa con un bilanciamento fra riduzione dei costi e contenimento dei rischi.

Definizione di Debito pubblico

2

Public Debt and Government Securities

2015 General Government Debt/GDP ratio reached 132.7% level (0.2% better than expected and only 0.1% more than in 2014). This year it will decline.

The stock of Central Government’s securities, amounting to 1,863,925 €mln at the September 2016, covers the largest share of the overall public debt (84.2%).

The local government debt is relatively modest in size, declining over the time (91,086 €mln) and represents only 4.12% of the overall public debt, against 95.88% of the central government and the substantially null share of the social security sector.

3

General Government Debt

Central Gov. Bonds

% on GG debt

1982 182,804 119,987 65.6% 1983 228,925 162,504 71.0% 1984 282,639 202,246 71.6% 1985 344,964 260,486 75.5% 1986 401,599 312,049 77.7% 1987 460,076 360,121 78.3% 1988 522,472 416,009 79.6% 1989 589,617 473,926 80.4% 1990 663,339 538,793 81.2% 1991 748,323 609,730 81.5% 1992 843,891 688,402 81.6% 1993 954,691 788,308 82.6% 1994 1,061,802 920,642 86.7%

1995 1,141,975 986,826 86.4% 1996 1,204,937 1,041,676 86.5% 1997 1,238,172 1,060,839 85.7% 1998 1,254,388 1,080,786 86.2% 1999 1,281,550 1,102,552 86.0% 2000 1,299,847 1,114,558 85.7% 2001 1,358,350 1,145,139 84.3% 2002 1,368,887 1,142,936 83.5% 2003 1,394,163 1,157,176 83.0% 2004 1,445,858 1,184,244 81.9% 2005 1,518,556 1,213,032 79.9% 2006 1,587,781 1,256,946 79.2% 2007 1,605,126 1,288,578 80.3% 2008 1,670,993 1,356,208 81.2% 2009 1,769,226 1,446,133 81.7% 2010 1,851,217 1,526,334 82.5% 2011 1,907,564 1,586,741 83.2% 2012 1,989,934 1,638,724 82.4% 2013 2,069,692 1,722,670 83.2% 2014 2,137,119 1,782,233 83.4% 2015 2,172,673 1,814,445 83.5%

Sep-16 2,212,616 1,863,925 84.2%

Central

Government

debt

95,88%

Local

Governments

debt

4,12%

L’attività di emissione e gestione del debito di uno stato sovrano, come anche richiamato in numerosi documenti di istituzioni sovranazionali (FMI in primis), deve assicurare la copertura del fabbisogno finanziario attraverso il ricorso al mercato finanziario, bilanciando due obiettivi:

• contenere il costo debito, in un orizzonte medio-lungo termine,

• Limitare l’esposizione ai rischi di mercato.

Dopo la grave crisi finanziaria del 1992, l’Italia ha costantemente e coerentemente adottato una politica di gestione del debito pubblico ispirata a questi principi, adattandosi nel tempo a fronteggiare le sfide derivanti dall’evoluzione continua dei mercati finanziari.

Principi generali di gestione di un debito sovrano

4

Debito/PIL*

5

* PIL aggiornato con le ultime revisioni ISTAT – Il 2016 è una stima ufficiale di ottobre 2016

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

120,0%

140,0%

19

76

19

77

19

78

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Evoluzione Debito Pubblico/PIL

Variazione annuale del debito pubblico e del PIL (valori percentuali)

6

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

26%

28%

30%

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

variazione Debito variazione PIL

Ricomposizione del debito

BOT

60,32% CCT (tasso

var.)

25,56%

CCT (tasso

fisso)

4,68%

BTP

8,45%

CTE

0,67% ALTRO

0,32%

Dicembre 1982

BOT

29,06%

CCT (tasso

var.)

37,50%

CCT (tasso

fisso)

0,60%

CTO

5,62%

BTP

21,26%

CTR

0,16%

CTE

3,44% BTE

0,42%

ESTERO

1,91%

ALTRO

0,02%

Dicembre 1991

Dicembre 2010 Dicembre 1998

BOT

12,66% CCT (tasso var.)

25,13%

CCT (tasso fisso)

0,38% CTZ

8,16%

BTP

46,73%

CTE

1,19%

F.S.

0,45%

ESTERO

5,29%

Evoluzione del costo medio all’emissione e della Spesa per interessi/PIL

8

9

Criteri e parametri per l’ingresso nella UME/1 Il tasso di inflazione non deve superare, nell’anno precedente l’esame della Commissione, più dell’1,5% quello rilevato nei tre paesi più virtuosi dell’Unione Europea. L’indebitamento netto non deve eccedere il 3% del PIL e il debito pubblico il 60%, o quanto meno, deve avvicinarsi a tale soglia con regolarità e ritmo adeguato.

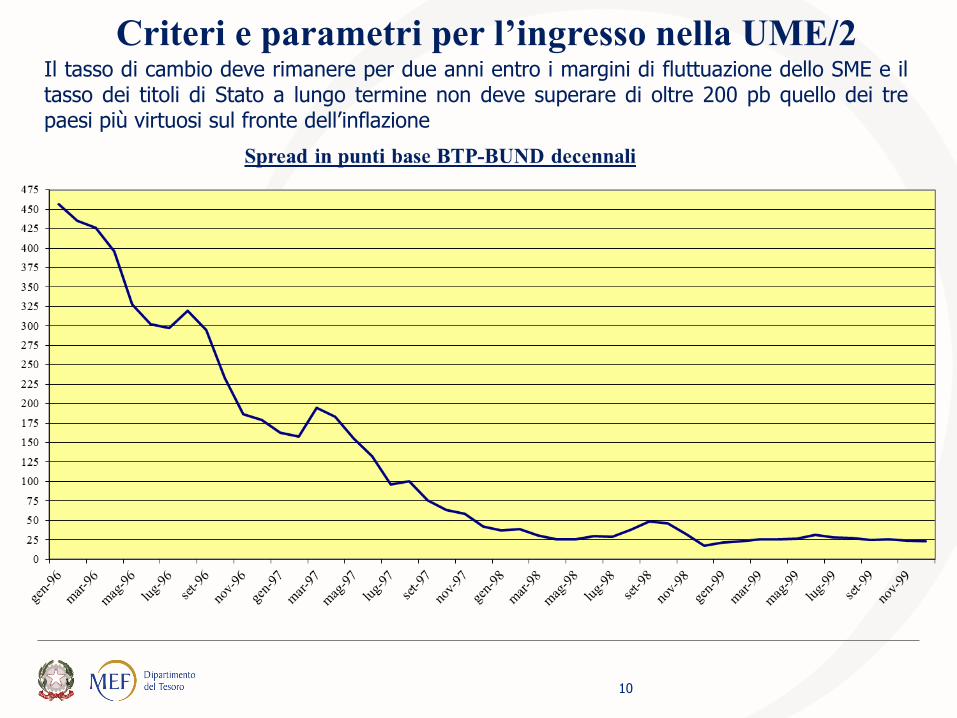

10

Criteri e parametri per l’ingresso nella UME/2 Il tasso di cambio deve rimanere per due anni entro i margini di fluttuazione dello SME e il tasso dei titoli di Stato a lungo termine non deve superare di oltre 200 pb quello dei tre paesi più virtuosi sul fronte dell’inflazione

Control of interest and refinancing risk: the evolution of debt composition, average life

Source: MEF

7,20

6,38 6,52

6,76

0

1

2

3

4

5

6

7

8

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

Indexed Floating rate (BOT+CCT) Fix rate Average life

11

La grande crisi finanziaria

Si possono finora individuare 5 grandi fasi della presente crisi finanziaria (la più grave dal 1929):

• Agosto 2007- settembre 2008: crisi dei mutui subprime negli USA, che mette in crisi le grandi banche internazionali, soprattutto anglosassoni, ma non solo

• Settembre 2008 – novembre 2009: fallimento di Lehman Brothers, crisi del credito interbancario, misure di supporto alle banche da parte degli stati sovrani per evitare il collasso dell’intero sistema, adozione di più stringenti regole sulla solvibilità del sistema bancario

• Dal dicembre 2009 al settembre 2012: crisi del debito sovrano in Europa, che esplode con particolare virulenza nell’aprile 2010, avviando un faticoso processo di individuazione di soluzioni

• Dal settembre 2012 al gennaio 2015: l’annuncio di Draghi che la BCE farà tutto ciò che è in suo potere per preservare la stabilità finanziaria dell’Area Euro, lo spettro del break-up dell’euro si allontana, ma le turbolenze dell’ottobre 2014 spingono ad un ulteriore intervento, concretizzatosi nell’annuncio del QE

• Da marzo 2015 ad oggi: la BCE acquista titoli di Stato sul mercato secondario

12

La prima fase/1 Si avvia un fenomeno di fly to quality, che spinge al ribasso i tassi dei titoli governativi…

Rendimenti sui titoli di Stato italiani 5, 10 e 30 anni

13

La prima fase/2

…amplia gli spread dei bond nei confronti della Germania

14

La prima fase/3

…e divarica enormemente gli spread di mercato monetario.

15

Effetti sul mercato secondario dei titoli di Stato italiani/1

Alcuni titoli più liquidi, in primo luogo i CCT, subiscono flussi di

vendite, proprio in quanto più facilmente monetizzabili.

16

Effetti sul mercato secondario dei titoli di Stato italiani/2

L’efficienza del mercato secondario viene seriamente compromessa: i volumi scambiati si contraggono

post Lehman

17

Il Tesoro non cambia sostanzialmente la sua politicao ha

18

19

Terza fase: la crisi del debito sovrano in Europa Nel dicembre 2009 cominciano a circolare notizie preoccupanti sui conti pubblici greci e a partire da aprile 2010 gli spread si allargano drasticamente e la volatilità esplode. In agosto scoppia anche la crisi irlandese e a fine anno il contagio si estende al Portogallo. Nell’estate

2011 la situazione di Italia e Spagna si deteriora, migliora da fine gennaio a marzo 2012, ma

non stabilmente.

Difficoltà in crescendo nel 2011

Fino all’inizio di giugno, sia pure in contesto di nervosismo e volatilità, l’attività di emissione non registra significative difficoltà, anche se, per il lancio di nuovi benchmark con operazioni sindacate, le finestre di opportunità diventano rare e durano pochissimo, anche perché molti emittenti vi si affollano tutti insieme.

Comunque, proprio nella prima metà di giugno, il Tesoro italiano riesce a lanciare con un’operazione sindacata il nuovo benchmark a 15 anni sul mercato dei bond indicizzati all’inflazione europea. Il nuovo BTP€i 15 settembre 2026 viene collocato per 3 mld.

Tuttavia, il 20 maggio S&P annuncia l’outlook negativo sul debito italiano, il 17 giugno Moody’s pone il suo negative watch e il mercato comincia a considerare con maggiore preoccupazione sia la debole crescita abbinata ad un alto debito, sia la minore coesione del governo. Gradualmente, lo spread che separa la Spagna dall’Italia prima si riduce, poi si azzera a fine luglio e poi si inverte e continua ad allargarsi nell’altro senso.

Dall’8 agosto la BCE interviene, acquistando titoli italiani e spagnoli, ma opera solo su segmenti limitati di mercato, bloccando l’allargamento incontrollato degli spread vs Bund, ma creando anche forti distorsioni sul nostro mercato secondario, che il Tesoro cercherà in parte di correggere con operazioni di buy-back e concambio.

20

L’autunno del 2011 registra fasi drammatiche

Tra ottobre e novembre, le tensioni sul debito italiano toccano vertici assoluti: gli spread BTP-Bund arrivano a superare i 550 punti base e il differenziale coi titoli spagnoli tocca i 170.

Il Tesoro riesce a vedere comunque sottoscritte tutte le aste, ma a costo di una limatura dei quantitativi offerti, con tassi che raggiungono livelli inquietanti ed una curva dei rendimenti invertita che è un chiaro indicatore di timori di default.

21

Control of refinancing risk: the redemption profile (as of 31 October 2016)

Source: MEF

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

200000

220000

240000

BTPs BTP €i

BTP Italia CCTs

CTZs Foreign

Bonds already reimbursed

22

Profilo delle scadenze nel 2012

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

gen-12 feb-12 mar-12 apr-12 mag-12 giu-12 lug-12 ago-12 set-12 ott-12 nov-12 dic-12

mln.€Scadenze 2012

(dati aggiornati al 31.12.2012)

BTP CCT CTZ ESTERO

L’eccezionale valore complessivo annuo dei titoli a medio-lungo termine in scadenza si accompagna ad una distribuzione non uniforme, in particolare tra febbraio e aprile, dove si registra una concentrazione eccessiva, nonostante le azioni intraprese precedentemente per smussare i picchi.

23

Graduale riduzione dello stock di BOT dal 2008 al 2011

(nel 2012 solo un modesto aumento)

December 2010

BOT

8,52%

CCT

8,79%

CCTeu

1,46%

CTZ

4,72%

BTP

65,04%

BTP €i

6,78%

Estero in

€uro4,58%

Estero in

valuta0,11%

December 2011

December 2008 December 2009

BOT

10,71% BOT

Flessibili

0,18%

CCT

13,47%

CTZ

3,45%

BTP

60,74%

BTP €i

6,24%

Estero in

€uro

5,03%

Estero in

valuta

0,17%

Source: MEF

December 2012

24

0

50

100

150

200

250

300

350

400

450

500

550

600

Spain Belgium France Italy

25

Differenziali di rendimento dei Titoli di Stato a 10 anni

26

0

10

20

30

40

50

60

70

80

90

100

110Bid-ask spread on BTP 10Y benchmark

from January 2008 up to 30 November 2016

Italy crisis and SMP

Lehman

bankruptcy

1st bail out to Greece

Effetti della crisi sull’efficienza del mercato secondario

L’evoluzione della crisi di mercato si riflette negli andamenti dei bid-ask spread. Infatti, i picchi si sono verificati in corrispondenza dei fenomeni di inasprimento della crisi, mentre il differenziale è in marcata riduzione nelle fasi di generale miglioramento del tono di mercato.

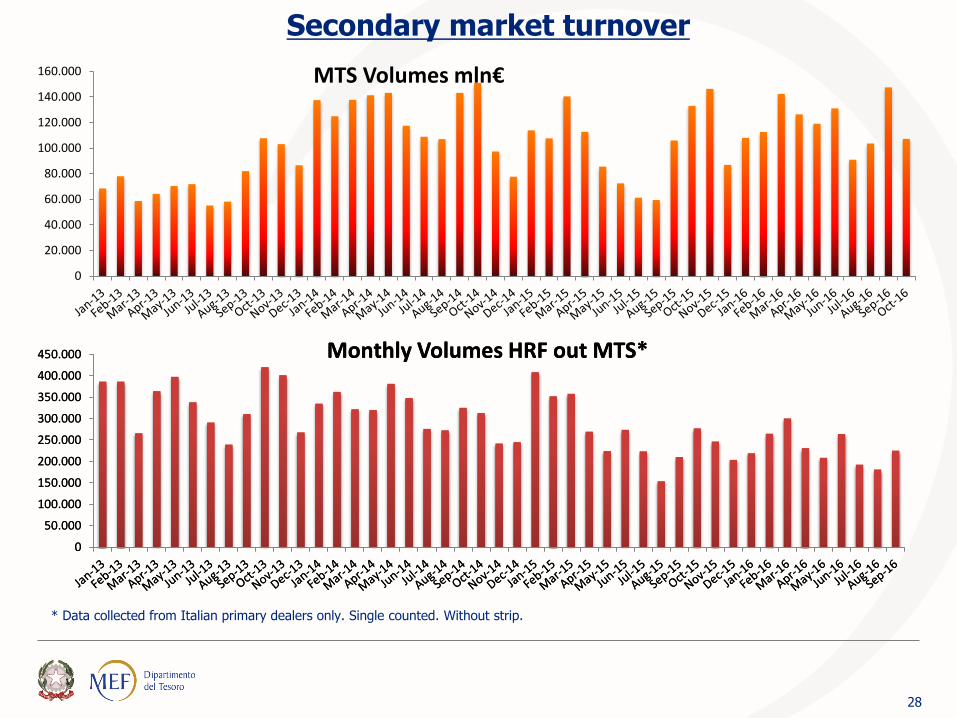

Volumi sul mercato secondario: crollo nel 2011, graduale ripresa nel 2013

27

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000 MTS Volumes mln€

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000 Monthly Volumes HRF out MTS*

* Data collected from Italian primary dealers only. Single counted. Without strip.

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000 Monthly Volumes HRF out MTS*

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000 MTS Volumes mln€

Secondary market turnover

28

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000 Monthly Volumes HRF out MTS*

Spread vs 10-year Bunds (basis points)

29

0

20

40

60

80

100

120

140

160

180

200

220

240Ja

n-1

4

Feb

-14

Mar

-14

Ap

r-1

4

May

-14

Jun

-14

Jul-

14

Au

g-1

4

Sep

-14

Oct

-14

No

v-1

4

De

c-1

4

Jan

-15

Feb

-15

Mar

-15

Ap

r-1

5

May

-15

Jun

-15

Jul-

15

Au

g-1

5

Sep

-15

Oct

-15

No

v-1

5

De

c-1

5

Jan

-16

Feb

-16

Mar

-16

Ap

r-1

6

May

-16

Jun

-16

Jul-

16

Au

g-1

6

Sep

-16

Oct

-16

No

v-1

6

De

c-1

6

Italy spread Spain spread France spread

Absolute yields 10y

30

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

Jan

-14

Feb

-14

Mar

-14

Ap

r-1

4

May

-14

Jun

-14

Jul-

14

Au

g-1

4

Sep

-14

Oct

-14

No

v-1

4

De

c-1

4

Jan

-15

Feb

-15

Mar

-15

Ap

r-1

5

May

-15

Jun

-15

Jul-

15

Au

g-1

5

Sep

-15

Oct

-15

No

v-1

5

De

c-1

5

Jan

-16

Feb

-16

Mar

-16

Ap

r-1

6

May

-16

Jun

-16

Jul-

16

Au

g-1

6

Sep

-16

Oct

-16

No

v-1

6

De

c-1

6

Germany Italy

Spain France

Trend of the cost of issuing government securities

Source: For GG interest payments on GDP, ISTAT and update of DEF (September 2016) and data revised according to ESA 2010

Since 2012, the cost of funding has showed a steady decline, reaching an historical low in 2015. In 2016 the declining trend is continuing.

12,10

11,00 11,50 11,50

9,40

8,00

6,70 6,50 6,37

5,52 5,12

4,71 4,53 4,65 4,98 5,16

4,66 4,58 4,66

5,18 4,83

4,59 4,15 4,00

10,88

9,37

11,10

8,67

6,44

4,64

3,35

4,79 4,33

3,74 2,72

2,66 2,47

3,32

4,14 4,09

2,18

2,10

3,61

3,11

2,08

1,35

0,70 0,54

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Oct.

2016

General Government Interest Payments as % of GDP

Average Yields at issuance

31

Historical cost of public debt

Sources: Bank of Italy, Istat, EFPD/DEF 2016 Update – From 2010 data revised according to ESA 2010

32

Bond redemptions Jan. 2016 – Dec. 2018 (as of 31 October 2016)

Source: MEF

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

Ja

n

Fe

b

Ma

r

Ap

r

Ma

y

Ju

n

Ju

l

Au

g

Se

p

Oct

No

v

De

c

Ja

n

Fe

b

Ma

r

Ap

r

Ma

y

Ju

n

Ju

l

Au

g

Se

p

Oct

No

v

De

c

Ja

n

Fe

b

Ma

r

Ap

r

Ma

y

Ju

n

Ju

l

Au

g

Se

p

Oct

No

v

De

c

2016 2017 2018

mln.€

BTPs BTP€i

BTP Italia CCTs

CTZs Foreign Debt

33

34

No excess in short term issuances in any market condition

Variazione della composizione negli ultimi anni

Source: MEF

Dicembre 2012

35

BOTs6.07%

CCTs0.42%

CCTeu6.56%

CTZs2.10%

BTPs69.72%

BTPs €i (indexed)

7.81%

BTP Italia (indexed)

4.78%

Foreign Debt €uro

2.42%

Foreign Debt Currencies

0.13%

Novembre 2016

These transactions represent an useful way to smooth the redemption profile and, when necessary, to correct misprices in the secondary market

Il ruolo di concambi e riacquisti (impatto sulle scadenze 2015-2035)

36

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

373

3.600

3.151

1.715

846

1.840

3.032

115

4.398

1.079 2.421

809

440

2.520

188

2.387

1.496

2.527

2.638 2.848

1.363

2.217

1.134 640

562

248

1.027

77

773

608

mln.€

After exchange and buy-back transactions Treasury buyback

First four 2016 Bond Exchanges

Date Bonds withdrawed Bonds issued

Action Settlement Bond Maturity Price Nominal value

(ml.€)

Residual outstanding

(ml.€) Bond Maturity

Allotted amount (ml.€)

Price Post-exchange outstandiong

(ml.€)

04-Mar-16 08-Mar-16 BTP 01-Feb-17 103.68 96.502 24,397.060

BTP 4,75% 01-Sep-28

1,627

133.444 19,783.654

04-Mar-16 08-Mar-16 BTP 01-May-17 105.53 538.543 13,107.937

04-Mar-16 08-Mar-16 BTP 01-Aug-17 107.45 627.570 22,890.699

04-Mar-16 08-Mar-16 CCTeu 15-Oct-17 101.07 429.003 13,314.296

04-Mar-16 08-Mar-16 BTP 01-Feb-18 108.68 363.349 24,442.907

06-May-16 10-May-16 BTP 15-May-17 101.26 730.851 13,284.230

BTP 5,00% 01-Aug-34 1,910 140.969 23,742.921

06-May-16 10-May-16 BTP 01-Aug-17 106.54 370.495 22,520.204

06-May-16 10-May-16 BTP€i 15-Sep-17 104.49 205.165 13,591.521

06-May-16 10-May-16 BTP 01-Nov-17 105.25 455.404 16,508.550

06-May-16 10-May-16 CCTeu 01-Nov-18 104.02 799.644 12,685.065

17-Jun-16 21-Jun-16 CTZ 27-Feb-17 100.05 658.653 12,043,273

BTP 4,50% 01-May-23 2,000 123.63 20,070.594

17-Jun-16 21-Jun-16 CCTeu 15-Jun-17 102.32 138.949 8,867.293

17-Jun-16 21-Jun-16 BTP 01-Aug-17 105.85 270.970 22,249.234

17-Jun-16 21-Jun-16 BTP 01-Feb-18 107.17 732.532 23,710.375

17-Jun-16 21-Jun-16 BTP 01-Jun-18 106.65 562.225 19,388.580

07-Sep-16 09-Sep-16 BTP 01-Jun-17 103.66 607.730 14,979.325

BTP 4,75% 01-Sep-28 2,000 138.453 21,783.654

07-Sep-16 09-Sep-16 CTZ 30-Aug-17 100.23 476.555 12,370.478

07-Sep-16 09-Sep-16 BTP 01-Feb-18 106.51 734.442 22,975.933

07-Sep-16 09-Sep-16 BTP 15-May-18 100.65 639.679 13,607.659

07-Sep-16 09-Sep-16 CCTeu 01-Nov-18 103.67 227.039 12,458.026

With four bond exchanges already done this year, the Treasury was able to correct some mispricing on the market, withdrawing bonds due between 2017 and 2018 for € 9,665 millions and issuing much longer maturities, at prices far above par, for € 7,537 millions. In this way the nominal debt was reduced by 2,128 million.

37

38

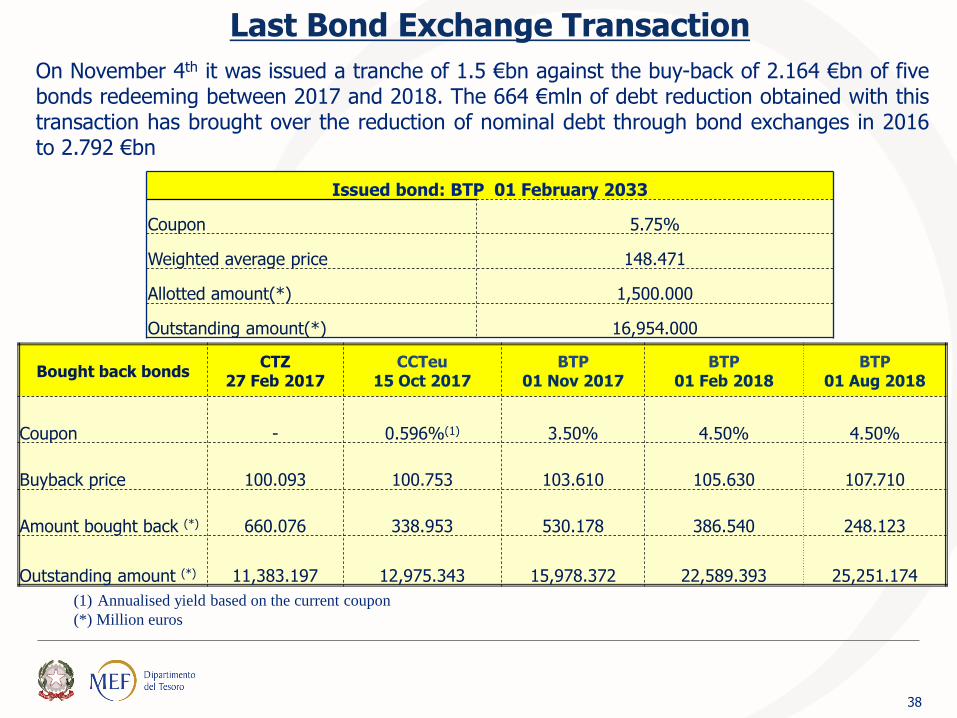

Last Bond Exchange Transaction

Bought back bonds CTZ

27 Feb 2017 CCTeu

15 Oct 2017 BTP

01 Nov 2017 BTP

01 Feb 2018 BTP

01 Aug 2018

Coupon - 0.596%(1) 3.50% 4.50% 4.50%

Buyback price 100.093 100.753 103.610 105.630 107.710

Amount bought back (*) 660.076 338.953 530.178 386.540 248.123

Outstanding amount (*) 11,383.197 12,975.343 15,978.372 22,589.393 25,251.174

Issued bond: BTP 01 February 2033

Coupon 5.75%

Weighted average price 148.471

Allotted amount(*) 1,500.000

Outstanding amount(*) 16,954.000

(1) Annualised yield based on the current coupon

(*) Million euros

On November 4th it was issued a tranche of 1.5 €bn against the buy-back of 2.164 €bn of five bonds redeeming between 2017 and 2018. The 664 €mln of debt reduction obtained with this transaction has brought over the reduction of nominal debt through bond exchanges in 2016 to 2.792 €bn

For More information, visit our websites:

http://www.dt.tesoro.it/en/analisi_programmazione_economico_finanziaria/index.html

www.publicdebt.it

Thank you!

39