il bilancio di previsione negli enti locali … corso... · analisi di contesto socio-economico...

TRANSCRIPT

1

IL BILANCIO DI PREVISIONE NEGLI ENTI LOCALI

Alessandro Nieri(Comune di Camaiore-LU)

2

Premesse

3

Inquadramento del bilancio di previsione

Questione di lessico

BILANCIO � (IN AZIENDA): DOCUMENTO CONSUNTIVO� (negli EELL): DOCUMENTO PREVISIONALE

UNA CURIOSITA’IN ENTRAMBI I CASI E’ IL DOCUMENTO PRINCIPALE

In azienda il budget è importantissimo ma non obbligatorio e non vincolante

Negli EELL il rendiconto è formalmente FONDAMENTALE ma dato che non quasi rilevanza politica non è «visto» dagli Amministratori � vale a tutti i livelli: stessa cosa per il bilancio dello Stato

Attenzione! A livello tecnico le cose stanno diversamente…

4

In astratto…

Il bilancio di previsione è parte integrante di un processo di programmazione che va dal generale al particolare e vede l’accavallamento di più cicli previsionali

In pratica…

Problemi di quadratura, specialmente nella spesa corrente

5

Obiettivi e programmi di mandato

Analisi di contesto socio-economico

Pianificazione strategica pluriennale

Piano opere pubbliche

Fabbisogno del personale

Situazione servizi pubblici e società partecipate

Pianificazione acquisti e gare

Bilancio di previsione (missioni e programmi)

PEG – piano esecutivo di gestione (per capitoli/settori)

Dal DUP… al PEG, passando dal FPV

6

La programmazione degli EL

DUP - 31 luglio

Aggiornamento DUP - 15 novembre

Presentazione bilancio GC - 15 novembre

Approvazione DUP e bilancio - 31 dicembre

Eventuale proroga (nel 2017 è stata al 28/2)

7

IL DUP

Documento unico di programmazione - 2 sezioni

- Sezione strategica (corrisponde al mandato amministrativo)

Obiettivi del Governo per il periodo considerato

Valutazione attuale e futura della situazione socio-economica del territorio e della domanda dei SPL

Parametri economici essenziali

Organizzazione e gestione dei SPL con indirizzi generali su organismi partecipati

Indirizzi generali strategici per le risorse e gli impieghi

Risorse umane

8

IL DUP

Documento unico di programmazione - 2 sezioni

Sezione operativa

Obiettivi operativi dell'ente e riclassificazione per programmi di bilancio

Obiettivi gestionali affidati agli organismi partecipati

Analisi delle entrate (valutazione dei mezzi finanziari, indirizzi su tributi e tariffe, indirizzi su indebitamento)

Analisi delle spese

Programma triennale dei lavori pubblici - rinvio

Programma triennale delle alienazioni e valorizzazioni immobiliari - rinvio

Programma triennale del fabbisogno del personale - rinvio

9

Riprogettare la filiera per renderlaeconomicamente competitiva pur nellaconsapevolezza delle criticitàcongiunturali attiva nuove modalità dicomunicazione e trasparenza nei limitidella sostenibilità e valorizzandol’interscambio di esperienze a livello didigitalizzazione degli input

L’individuazione dei fattori di crescitafocalizzando momenti fondamentali diformazione passa attraverso lacreazione di reti sociali estese in chiavecon l’obiettivo di attenzionare ilpartenariato locale quand’anche lemilestones non siano correttamentedefinite

ATTENTI AL DUP!

10

Il nuovo concetto del bilancio di previsione

Prima Dopo

11

Gli schemi di bilancio e le regole del buon padre di famiglia

- Organizzazione e gerarchia delle entrate/spese- Macro-regole di equilibrio

12

Il principio base è: “SPENDI CIO’ CHE HAI”

5 corollari

I spendi le risorse che effettivamente ti aspetti di avere >> FCDE

II spendi quando realizzi gli introiti >> Esigibilità temporale

III spendi se realizzi gli introiti >> Esigibilità sostanziale

IV evidenzia alcune poste di entrata “al lordo” >> Monitoraggio del grado di riscossione

V se hai dei problemi, metti da parte qualcosa >> Fondi spese potenziali

13

Sistema delle fonti normative

• TUEL artt. 162 e segg.

• D. lgs. 118/2011 e s.m.i.

• Principio contabile 4-2

Siti indispensabili

• http://www.normattiva.it/

• Finanza locale - http://finanzalocale.interno.it/

• Arconet - http://www.rgs.mef.gov.it/VERSIONE-I/e-GOVERNME1/ARCONET/

• ANCREL – CNDC (per schemi relazioni)

14

Linee guida e contenuti del Bilancio

15

Linee guida del Bilancio

• Blocco della pressione fiscale (non vale per la Tari) – nulle le delibere di aumento dei tributi tranne per i comuni in dissesto

• 0,8% aggiuntivo TASI legittimo ma da confermare con delibera apposita

• Rigidità e vincoli sulla spesa corrente

• Apertura agli investimenti ma difficoltà operative

• Riapertura delle facoltà assunzionali dopo la sistemazione del personale provinciale in sovrannumero

16

Il pacchetto di bilancio

Il pacchetto di bilancio è costituito da vari blocchi:

- Delibere accompagnatorie

- il Documento Unico di Programmazione

- Prospetti tabellari- Nota Integrativa

Delibera con parere collegio (solo in sede di presentazione al CC)

Delibera con parere collegio

17

Il pacchetto di bilancio

Delibere accompagnatorie:

• Aree e fabbricati che potranno essere ceduti in proprietà o diritto di superficie• Destinazione proventi sanzioni CDS• Piano finanziario rifiuti• Tariffe Tari• Tasi: solo per conferma 0,8% aggiuntivo --> No aumenti• Tariffe servizi a domanda individuale• Piano triennale opere pubbliche (se non contenuto nel DUP)• Piano triennale assunzioni (se non contenuto nel DUP)• Programma triennale di razionalizzazione delle spese legge fin. 2007• NUOVO: Piano biennale acquisto beni e servizi (oltre 40.000 euro)

NB: per quanto riguarda IMU e ADD COMUNALE non serve la delibera stante il blocco della fiscalità

18

Il pacchetto di bilancio

Tabelle e prospetti

art. 172 TUEL• elenco indirizzi internet enti/società partecipate con link ai bilanci• tabella parametri di deficitarietà• prospetto dimostrativo rispetto del pareggio di bilancio

art. 11 comma 3 D.lgs. 118/2011• il prospetto esplicativo del presunto risultato di amministrazione• il prospetto concernente la composizione, per missioni e programmi, del fondo pluriennale vincolato per ciascuno degli esercizi considerati nel bilancio di previsione• il prospetto concernente la composizione del fondo crediti di dubbia esigibilità

CONTINUA

19

Il pacchetto di bilancio

• il prospetto dimostrativo del rispetto dei vincoli di indebitamento• utilizzo di contributi e trasferimenti da parte di organismo comunitari e internazionali• spese per funzioni delegate• la nota integrativa• la relazione del collegio dei revisori dei conti che riporta il parere dell’organo di revisione sul bilancio

ALTRE FONTI

-Prospetto indicatori di bilancio-Piano biennale degli acquisti di beni e servizi-Documenti analitici sul rispetto dei limiti di spesa -Piano delle collaborazioni autonome

20

Il pacchetto di bilancio

Nota integrativa - contenuto minimo 1

a) i criteri di valutazione e calcolo FCDE b) l'elenco analitico delle quote vincolate e accantonate del

risultato di amministrazione presunto al 31 dicembre dell'esercizioprecedente

c) l'elenco analitico degli utilizzi delle quote vincolate eaccantonate del risultato di amministrazione presunto

d) l'elenco degli interventi programmati per spese diinvestimento finanziati col ricorso al debito e con le risorsedisponibili;

e) nel caso in cui gli stanziamenti riguardanti il fondopluriennale vincolato comprendono anche investimenti ancora in corsodi definizione, le cause che non hanno reso possibile porre in esserela programmazione necessaria alla definizione dei relativicronoprogrammi;

f) l'elenco delle garanzie principali o sussidiarie prestatedall'ente a favore di enti e di altri soggetti ai sensi delle leggivigenti;

21

Il pacchetto di bilancio

Nota integrativa - contenuto minimo 2

g) gli oneri e gli impegni finanziari stimati e stanziati inbilancio, derivanti da contratti relativi a strumenti finanziariderivati o da contratti di finanziamento che includono una componentederivata; h) l'elenco dei propri enti ed organismi strumentali, precisando

che i relativi bilanci consuntivi sono consultabili nel proprio sitointernet fermo restando quanto previsto per gli enti locali dall'art.172, comma 1, lettera a) del decreto legislativo 18 agosto 2000, n.267; i) l'elenco delle partecipazioni possedute con l'indicazione

della relativa quota percentuale; j) altre informazioni riguardanti le previsioni, richieste dalla

legge o necessarie per l'interpretazione del bilancio.

22

Il pacchetto di bilancio

Necessità di una programmazione coerente

Coerenza interna � tra i vari documenti programmatici (es. stipendi con fabbisogno, piano delle opere con spese titolo 2, ecc.)

Coerenza esterna � con leggi, regolamenti ecc.

23

Analisi delle principali voci di entrata

24

Analisi delle principali voci di entrata

Regola base:lo stanziamento del bilancio di previsione riflette il futuro accertamento

Gli stanziamenti devono essere stimati con le stesse principi contabili con cui si prendono gli accertamenti

Documento Arconet «Principio contabile 4-2»

25

Riepiloghiamo le principali norme tributarie...

IMU e TASI

Abitazioni principali di Categoria da A2 ad A7: esenti

Abitazioni principali di lusso (Categoria A1, A8 e A9): pagano IMU, TASI

Per la TASI: estesa la definizione di "Abitazione principale" anche ai locatari che utilizzano l'immobile come loro propria abitazione principale (quindi con residenza

e dimora abituale, senza la necessità del possesso che vale invece per l'IMU).

Terreni agricoli: sono esenti IMU i terreni agricoli inseriti negli elenchi specifici

Per gli immobili locati a canone concordato, l’imposta, determinata applicando l’aliquota stabilita dal comune, è ridotta al 75 per cento.

I macchinari cosidetti "imbullonati" sono esclusi dalla determinazione diretta delle rendite catastali

SOSTANZIALMENTE GRAVA SUGLI IMMOBILI DIVERSI DALLE ABITAZIONI PRINCIPALI E SUGLI IMMOBILI INDUSTRIALI

26

IMU, TASI E FSC

Contribuente

Erario

Pagamento con modello F24

- trattenuta del 22,43%

I fase: trattenuta

+ quota ristoro Tasi abitazione principale

Comuni

Riversamento ai comuni in base alle

risultanze precedenti

-/+ Fondo di solidarietà comunale

II fase: ristoro

III fase: FSC --> può essere una

trattenuta (comuni “ricchi”) oppure un ristoro (“poveri”)

Fino al 2015 era del 38% . La differenza

(a favore dei comuni) va a finanziare la fase II

Il Comune effettua la stima di IMU e TASI in base al valore finale,

non direttamente in base ai dati catastali

Vengono confrontate due misure:FABBISOGNI STANDARD

VsCAPACITA’ FISCALE

27

Analisi delle principali voci di entrata

Entrate in autoliquidazione (pagamenti con modello F24) – in pratica IMU-TASI per la parte volontaria

sono accertate (in sede di redazione del bilancio: sulla base di una STIMA) sulla base delle riscossioni effettuate entro la chiusura del rendiconto e, comunque, entro la scadenza prevista per l’approvazione del rendiconto

CRITERIO DI CASSA PURA – NO RESIDUI NO FCDE

28

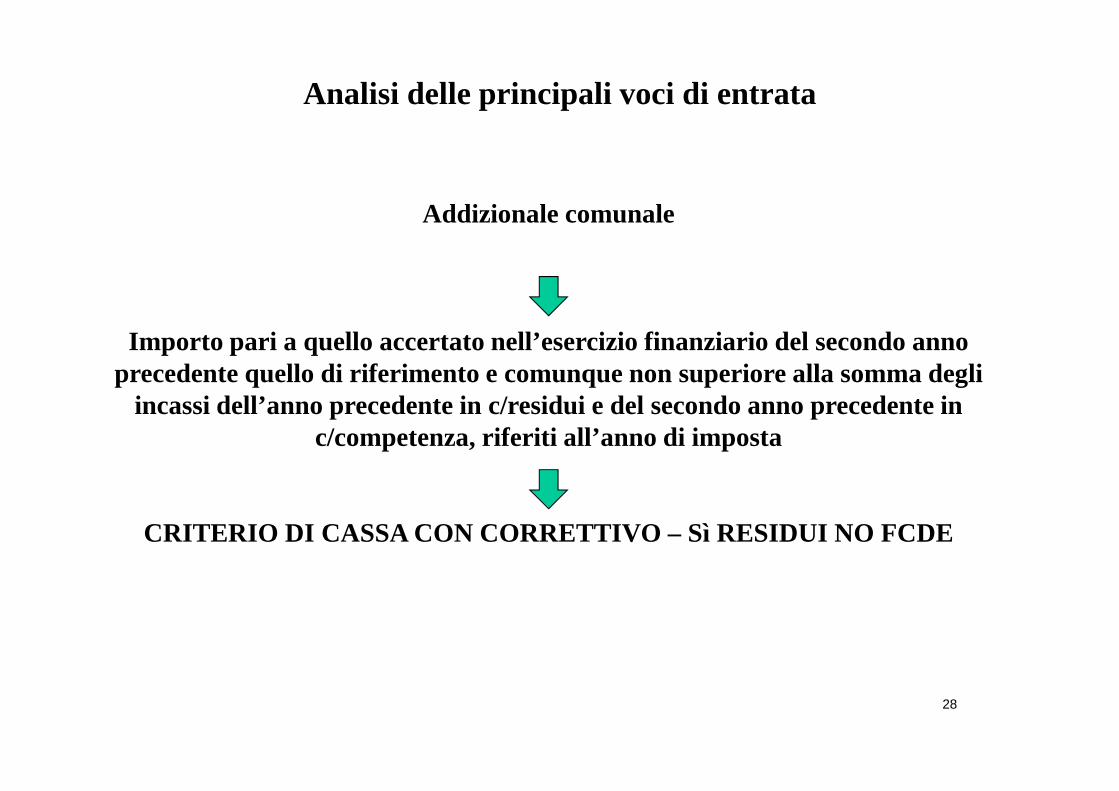

Analisi delle principali voci di entrata

Addizionale comunale

Importo pari a quello accertato nell’esercizio finanziario del secondo anno precedente quello di riferimento e comunque non superiore alla somma degli

incassi dell’anno precedente in c/residui e del secondo anno precedente in c/competenza, riferiti all’anno di imposta

CRITERIO DI CASSA CON CORRETTIVO – Sì RESIDUI NO FCD E

29

Analisi delle principali voci di entrata

Addizionale comunale - ESEMPIO

Importo pari a quello accertato nell’esercizio fina nziario del secondo anno precedente quello di riferimento e comunque non sup eriore alla somma

degli incassi dell’anno precedente in c/residui e d el secondo anno precedente in c/competenza, riferiti all’anno di im posta

Anno 2015 Competenza Incassi c/comp

Incassi c/residui

Cap. xx –Add. comunale

1.000.000 350.000 600.000

Anno 2016 Competenza Incassi c/comp

Incassi c/residui

Cap. xx –Add. comunale

1.000.000 380.000 650.000 (di cui 620.000 riferiti al 2015)

30

Analisi delle principali voci di entrata

Addizionale comunale - ESEMPIO

Anno 2015 Competenza

Incassic/comp

Incassic/residui

Cap. xx –Add. comunale

1.000.000 350.000 600.000

Anno 2016 Competenza

Incassic/comp

Incassic/residui

Cap. xx –Add. comunale

1.000.000 380.000 650.000 (di cui 620.000 riferiti al 2015)

Stanziamento massimo: 350.000 + 620.000 = 970.000

31

Analisi delle principali voci di entrata

TARI (se gestita dal bilancio comunale)

Le entrate tributarie gestite attraverso liste di carico sono accertate e imputate contabilmente all’esercizio in cui sono emesse le liste di carico, a condizione che

la scadenza per la riscossione del tributo sia prevista entro i termini dell’approvazione del rendiconto (nei casi in cui la legge consente espressamente

l’emissione di ruoli con scadenza nell’esercizio successivo).

CRITERIO DI COMPETENZA CON ACCANTONAMENTO FCDE – Sì RESIDUI

32

Analisi delle principali voci di entrata

TARI E FONDO CREDITI

QUESTIONI APERTE

1)Relazione tra fondo svalutazione previsto nella normativa Tari e FCDE �servono entrambi perché rispondono a finalità diverse

2)Obbligo del recupero all’interno del PF Tari delle somme TARI INESIGIBILI (cioè formalmente stralciate!) � appare pacifico ma di fatto non è ancora

entrato a regime (perché la TARI esiste dal 2014)

3)Obbligo del recupero all’interno del PF Tari delle somme VECCHI TRIBUTI INESIGIBILI (cioè formalmente stralciate!) � dibattuto (caso di Livorno?)

4)Inserimento del FCDE (con criterio armonizzato) all’interno del PF TARI �alcuni comuni lo fanno, questione di opportunità prima che di legittimità (nb:

l’obbligo di accantonare a FCDE resta obbligatorio � chi fa questa scelta ricarica la TARI anche degli insoluti)

33

Analisi delle principali voci di entrata

Introiti da servizi pubblici (mensa, trasporti scolastici, asili nido, ecc.)

Le entrate derivanti dalla gestione dei servizi pubblici sono accertate sulla base dell’idonea documentazione che predispone l’ente creditore ed imputate

all’esercizio in cui servizio è reso all’utenza. Tale principio si applica anche nel caso in cui la gestione del servizio sia affidata a terzi.

CRITERIO DI COMPETENZA SUL BOLLETTATO CON ACCANTONAMENTO FCDE – Sì RESIDUI

34

Analisi delle principali voci di entrata

Introiti da sanzioni codice della strada

Sono accertate per l’intero importo del credito anche le entrate di dubbia e difficile esazione, per le quali non è certa la riscossione integrale, quali le

sanzioni amministrative al codice della strada….

CRITERIO DI COMPETENZA SULL’EMESSO CON ACCANTONAMEN TO FCDE – Sì RESIDUI

NB: IN QUESTO CASO STARE ATTENTI ALLA QUESTIONE DEI 5 GIORNI

35

Analisi delle principali voci di entrata

Entrate da recupero evasione

Sono accertate per l’intero importo del credito anche le entrate di dubbia e difficile esazione, per le quali non è certa la riscossione integrale

CRITERIO DI COMPETENZA SULL’EMESSO (RUOLO, AVVISO D I ACCERTAMENTO) CON ACCANTONAMENTO FCDE – Sì RESIDUI

36

Analisi delle principali voci di entrata

Indicazioni utili - 1

L’emissione di ruoli coattivi, in quanto relativi ad entrate già accertate, non comporta l’accertamento di nuove entrate.

Le entrate si accertano una volta sola

37

Analisi delle principali voci di entrata

Indicazioni utili - 2

Nel caso di rateizzazione di entrate proprie l’accertamento dell’entrata è effettuato ed imputato all’esercizio in cui l’obbligazione nasce a condizione che

la scadenza dell’ultima rata non sia fissata oltre i 12 mesi successivi.L’accertamento di entrate rateizzate oltre tale termine è effettuato nell’esercizio in cui l’obbligazione sorge con imputazione agli esercizi in cui scadono le rate.

Le entrate si accertano in base alla rateizzazione concessa (con il correttivo dei primi 12 mesi)

38

Analisi delle principali voci di entrata

Contributi da altri enti in armonizzazione (Regioni)

Sono registrate col metodo «a specchio»: sulla base dei corrispondenti impegni

Contributi da altri soggetti non in armonizzazione

Sulla base della comunicazione del credito (per l’importo totale) e sugli anni in base alla programmazione degli impegni

39

Analisi delle principali voci di entrata

Contributi per uffici giudiziari (problematici in q uesto periodo)

Sulla base della formale comunicazione del credito e del successivo incasso

40

Analisi delle principali voci di entrata

Applicazione dell’avanzo

Con l’armonizzazione è diventato un passaggio ordinario

L’avanzo in pratica si compone:- avanzo libero >> economie “vere”

- avanzo vincolato >> in pratica è un conto di “appoggio” contabile- avanzo destinato >> può essere usato solo per investimenti ma per il resto è

libero- avanzo accantonato >> in pratica è una riserva (prima o poi: o si libera o si

utilizza)

NB: la complicazione risponde alla necessità di distinguere ciò che è DEBITO (cioè partite da pagare in relazione a beni e servizi usufruiti) all’interno della

procedura di spesa (AVANZO, FPV SONO DISTINTI DAL DEBITO)

41

Analisi delle principali voci di spesa

42

Analisi delle principali voci di spesa

Personale

Per i comuni toscani è stato riconosciuto il ripristino delle normali facoltà assunzionali a partire da settembre 2016 (completa ricollocazione del personale

provinciale in sovrannumero)

Verifica indicatore riduzione della spesa a preventivo rispetto alla media 2011-13 (si rispetta quasi in automatico visti i vincoli assunzionali)

43

Analisi delle principali voci di spesa

Personale

Divieto di assunzioni per chi non ha rispettato il Patto (poi Pareggio)

Apertura del turn over al 75% per i comuni virtuosi (2 elementi da verificare: parametro dipendenti/popolazione e rispetto del

pareggio nei limiti dell’1% delle entrate finali)

44

Analisi delle principali voci di spesa

Mutui

Vincolo di utilizzo alle spese di investimento(Legge 350 – 2003 articolo 3 comma 18)

Verifica rispetto art. 204 TUEL

45

Analisi delle principali voci di spesa

Verifica rispetto art. 204 TUEL

Limite massimo di incidenza del seguente rapporto:

spesa per interessi su mutui, obbligazioni, garanzie, fideiussioni, ecc.I=

totale entrate correnti esercizio n-2

INDICE max = 10%

In questa sessione di bilancio abbiamo: spesa 2017 vs entrate 2015, spesa 2018 vs entrata 2019, ecc.

MOLTO FAVOREVOLE!

46

Riduzioni e tetti di spesa

Voci soggette a riduzione:

Formazione

Relazioni pubbliche, rappresentanza, convegni e mostre

Sponsorizzazioni

Missioni

Studi e consulenze

Acquisto di mobili e arredi (per il 2016 non era vigente)

47

Deroghe e facilitazioni concesse dalla normativa vigente

48

Deroghe e facilitazioni

Utilizzo degli oneri di urbanizzazione per spese correnti 2016-2017(comma 737 legge 208/2015)

737. Per gli anni 2016 e 2017, i proventi delle concessioni edilizie e delle sanzioni previste dal testo unico delle disposizioni legislative e regolamentari in materia

edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, fatta eccezione per le sanzioni di cui all'articolo 31, comma 4-bis, del medesimo testo unico, possono essere utilizzati per una quota pari al 100 per cento per spese di

manutenzione ordinaria del verde, delle strade e del patrimonio comunale, nonche' per spese di progettazione delle opere pubbliche.

Attualmente --> vale solo fino a tutto il 2017

49

Deroghe e facilitazioni

Utilizzo degli oneri di urbanizzazione per spese correnti dal 2018

460. A decorrere dal 1º gennaio 2018, i proventi dei titoli abilitativi edilizi e delle sanzioni previste dal testo unico di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, sono destinati esclusivamente e senza vincoli temporali alla realizzazione e alla

manutenzione ordinaria e straordinaria delle opere di urbanizzazione primaria e secondaria, al risanamento di complessi edilizi compresi nei centri storici e nelle periferie degradate, a

interventi di riuso e di rigenerazione, a interventi didemolizione di costruzioni abusive, all'acquisizione e alla realizzazione di aree verdi

destinate a uso pubblico, a interventi di tutela e riqualificazione dell'ambiente e del paesaggio, anche ai fini della prevenzione e della mitigazione del rischio idrogeologico e sismico e della tutela e riqualificazione del patrimonio rurale pubblico, nonche' a interventi volti a favorire

l'insediamento di attivita' di agricoltura nell'ambito urbano. (NUOVA NORMA DAL 2018)461. Il comma 8 dell'articolo 2 della legge 24 dicembre 2007, n. 244, e' abrogato alla data

indicata al comma 460 del presente articolo. (VECCHIA NORMA 75%)

Proroga della situazione 2017???

50

Deroghe e facilitazioni

Riflessione: stare attenti al momento in cui si approva il bilancio

51

Deroghe e facilitazioni

Utilizzo delle sanzioni al Codice della Strada (art. 208 CDS)

4. Una quota pari al 50 per cento dei proventi spettanti agli enti di cui al secondo periodo del comma 1 è destinata:a) in misura non inferiore a un quarto della quota, a interventi di sostituzione, di ammodernamento, di potenziamento, di messa a norma e di manutenzione della segnaletica delle strade di proprietà dell'ente;b) in misura non inferiore a un quarto della quota, al potenziamento delle attività di controllo e di accertamento delle violazioni in materia di circolazione stradale, anche attraverso l'acquisto di automezzi, mezzi e attrezzature dei Corpi e dei servizi di polizia provinciale e di polizia municipale di cui alle lettere d-bis) ed e) del comma 1 dell'articolo 12;c) ad altre finalità connesse al miglioramento della sicurezza stradale, relative alla manutenzione delle strade di proprietàdell'ente, all'installazione, all'ammodernamento, al potenziamento, alla messa a norma e alla manutenzione delle barriere e allasistemazione del manto stradale delle medesime strade, alla redazione dei piani di cui all'articolo 36, a interventi per la sicurezza stradale a tutela degli utenti deboli, quali bambini, anziani, disabili, pedoni e ciclisti, allo svolgimento, da parte degli organi di polizia locale, nelle scuole di ogni ordine e grado, di corsi didattici finalizzati all'educazione stradale, a misure di assistenza e di previdenza per il personale di cui alle lettere d-bis) ed e) del comma 1 dell'articolo 12, alle misure di cui al comma 5-bis delpresente articolo e a interventi a favore della mobilità ciclistica.

5. Gli enti di cui al secondo periodo del comma 1 determinano annualmente, con delibera della giunta, le quote da destinare allefinalità di cui al comma 4. Resta facoltà dell'ente destinare in tutto o in parte la restante quota del 50 per cento dei proventi alle finalità di cui al citato comma 4.

5-bis. La quota dei proventi di cui alla lettera c) del comma 4 può anche essere destinata ad assunzioni stagionali a progetto nelle forme di contratti a tempo determinato e a forme flessibili di lavoro, ovvero al finanziamento di progetti di potenziamento dei servizi di controllo finalizzati alla sicurezza urbana e alla sicurezza stradale, nonchè a progetti di potenziamento dei servizinotturni e di prevenzione delle violazioni di cui agli articoli 186, 186-bis e 187 e all'acquisto di automezzi, mezzi e attrezzature dei Corpi e dei servizi di polizia provinciale e di polizia municipale di cui alle lettere d-bis) ed e) del comma 1 dell'articolo 12, destinati al potenziamento dei servizi di controllo finalizzati alla sicurezza urbana e alla sicurezza stradale.

52

Deroghe e facilitazioni

Utilizzo delle sanzioni al Codice della Strada (art. 208 CDS)

Passo 1 - Stima delle sanzioni “lorde”

Passo 2 - Togliere FCDE effettivamente accantonato su tali sanzioni

Passo 3 - Calcolare 50% da destinare

Passo 4 - Calcolare destinazioni e identificare capitoli di spesasegnaletica --> almeno 1/4 del 50%potenziamento PM --> almeno 1/4 del 50%miglioramento sicurezza e altre voci

53

Deroghe e facilitazioni

Utilizzo delle sanzioni al Codice della Strada (art. 208 CDS)

Passo 1 - Sanzioni lorde 1.000.000

Passo 2 - % esigibilità 60% --> FCDE puntuale: 1.000.000 * (1-60%) * 70% = 280.000

Passo 3 - Quota destinata: (1.000.000 - 280.000)*50% = 360.000

Passo 4 - Calcolare destinazioni e identificare capitoli di spesasegnaletica --> almeno 1/4 del 50% --> minimo 90.000potenziamento PM --> almeno 1/4 del 50%--> minimo 90.000miglioramento sicurezza e altre voci --> no minimi purché...

MINIMO COMPLESSIVO DA DESTINARE: 360.000

54

Deroghe e facilitazioni

Utilizzo delle economie da rinegoziazione dei mutui (articolo 7, comma 2, del decreto-legge 19 giugno 2015, n. 78)

Attualmente vigente solo fino al 31-12-2017: in attesa di proroga

55

Deroghe e facilitazioni

Fare attenzione al momento in cui si approva il bilancio (prima o dopo l’anno nuovo?)

Tenere conto della legislazione vigente in quel momento

56

Il bilancio di parte capitale

57

Cosa sono le spese di investimento?Legge 350/2003 articolo 3 comma 18

18. Ai fini di cui all'articolo 119, sesto comma, della Costituzione, costituiscono investimenti:

a) l'acquisto, la costruzione, la ristrutturazione e la manutenzione straordinaria di beni immobili, costituiti da fabbricati sia residenziali che non residenziali;

b) la costruzione, la demolizione, la ristrutturazione, il recupero e la manutenzione straordinaria di opere e impianti;

c) l'acquisto di impianti, macchinari, attrezzature tecnico-scientifiche, mezzi di trasporto e altri beni mobili ad utilizzo pluriennale;

d) gli oneri per beni immateriali ad utilizzo pluriennale; e) l'acquisizione di aree, espropri e servitù onerose; f) le partecipazioni azionarie e i conferimenti di capitale, nei limiti della facoltà di

partecipazione concessa ai singoli enti mutuatari dai rispettivi ordinamenti; g) i Contributi agli investimenti e i trasferimenti in conto capitale a seguito di

escussione delle garanzie destinati specificamente alla realizzazione degli investimenti a cura di un altro ente od organismo appartenente al settore delle pubbliche amministrazioni; (66)

h) i Contributi agli investimenti e i trasferimenti in conto capitale a seguito di escussione delle garanzie in favore di soggetti concessionari di lavori pubblici o di proprietari o gestori di impianti, di reti o di dotazioni funzionali all'erogazione di servizi pubblici o di soggetti che erogano servizi pubblici, le cui concessioni o contratti di servizio prevedono la retrocessione degli investimenti agli enti committenti alla loro scadenza, anche anticipata. In tale fattispecie rientra l'intervento finanziario a favore del concessionario di cui al comma 2 dell'articolo 19 della legge 11 febbraio 1994, n. 109; (66)

58

Forme di copertura TITOLI 4-5-6 ENTRATE

- Mutui

- Alienazione di beni immobili

- Oneri di urbanizzazione e simili

- Contributi agli investimenti

- Saldo positivo di parte corrente (vedere condizioni Principio 4-2 punto 5.3.5)

- Avanzo di amministrazione vincolato

- Avanzo “libero” (a certe condizioni)

- Entrate già accertate imputate agli esercizi successivi, la cui esigibilità è perfezionabile mediante manifestazione di volontà pienamente discrezionale dell'ente o di altra pubblica amministrazione.

59

Opere pubbliche e armonizzazione - breve riepilogo

Obbligazione di spesa vs impegno

L’obbligazione nasce dal contratto, convenzione, ecc.

PC 5.3.1--> Le spese di investimento sono impegnate agli esercizi in cui scadono le singole obbligazioni passive derivanti dal contratto o dalla convenzione avente ad oggetto la realizzazione dell'investimento, sulla base del relativo cronoprogramma

IN PRATICA SI HA UN DUPLICE MOMENTO� Quando si avvia il processo di spesa e si deve dare atto della copertura (che deve

essere certa sin dall’inizio) e si deve presentare il cronoprogramma dell’opera

«PRENOTAZIONE DELLA SPESA»

� Quando si completa il processo con la realizzazione di tutto/parte dell’opera e si ha l’esigibilità della spesa

UNO O PIU’ IMPEGNI DI SPESA

60

Opere pubbliche e armonizzazione - prima e dopo

Prima

Stipula mutuo

Avvio gara

Aggiudicazione

Avvio lavori

Fine lavori o SAL

Accertamento

Impegno

Liquidazione

Pagamento

Con armonizzazione

Stipula mutuo

Avvio gara

Aggiudicazione

Avvio lavori

Fine lavori o SAL

Accertamento

Prenotazione (obbligazione)

Impegno totale o parziale

Liquidazione

Pagamento

61

Gestione delle opere

La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa imputati a più esercizi deve essere predisposta - fin dal momento dell’attivazione del primo impegno - con riferimento all’importo complessivo della spesa dell’investimento.

Ne segue che vi sono diverse tipologie di “gestione”, in base all’incrocio tra finanziamento e andamento dei lavori:

Entro l’esercizio

Oltre l’esercizio

Modalità di finanziamento

Tempistica dei lavori

Con fondi dell’esercizio

Con fondi di più esercizi

Caso 1 - opere annuali

Non possibile

Caso 3 - opere pluriennali con “riporto”

Caso 2 - opere pluriennali senza “riporto”

62

Caso 1 - Opere annuali con fondi dell’esercizio

Opere che si avviano e si chiudono nello stesso esercizio

Sempre più rare…

Si contabilizzano in modo analogo alla pre-armonizzazione:- accertamento dell’entrata

- impegno di spesa

Naturalmente l’impegno di spesa deve essere rientrare nel pareggio di bilancio!(col «vecchio» patto di stabilità la spesa era rilevante solo al momento del

pagamento, con il pareggio devo programmare la competenza, ossia l’impegno)

63

Caso 2 - opere pluriennali senza “riporto”

Opere che si avviano in un esercizio ma trovano copertura mano a mano che avanzano

Casi principalmente legati all’erogazione di contributi finalizzati

Si contabilizzano in base al piano di entrate/avanzamento lavori:

Non crea particolari problemi né sugli equilibri né sul pareggio: l’opera viaggia in base al finanziamento

NB: le entrate devono essere CERTE o CONSOLIDATE (si veda punto 5.3.3 PC)

Valore dell'opera 3.000

Anno 1 Anno 2 Anno 3Accertamenti 500 1.800 700Impegni 500 1.800 700

64

Caso 2 - opere pluriennali senza “riporto”

Valore dell'opera 3.000

Anno 1 Anno 2 Anno 3Accertamenti 500 1.800 700Impegni 500 1.800 700

Che succede se i lavori vanno più veloci?

L’amministrazione deve coprire la differenza con altri fondi!

Che succede se i lavori vanno più lenti?

Si va nel caso 3

65

Caso 3 - opere pluriennali con “riporto”

Opere interamente finanziate in un esercizio che si chiudono in esercizi successivi

Normalità…tra progettazione, gara, cantiere, sal, collaudi...

Si ha un doppio binario tra E e S

Entrata accertata nell’esercizio

Impegno reimputato in base all’andamento dei lavori (NB: l’impegno sorge in base a quando la spesa è esigibile --> si avvicina al concetto di debito)

Si usano delle partite contabili per “sospendere” la spesa e “riprenderla” nell’esercizio di effettiva esigibilità: FPV (oppure, nel primo esercizio, l’avanzo)

66

FPV

PC 5.4

Il fondo pluriennale vincolato è un saldo finanziario, costituito da risorse già accertate destinate al finanziamento di obbligazioni passive dell’ente già impegnate, ma esigibili in esercizi successivi a quello in cui è accertata l’entrata.

Valore dell'opera 1000

Anno 1 Anno 2 Anno 3Mutuo 1.000

Andamento lavori 100 900

Accertamento 1.000,00 FPV entrata 900

Impegni 100 900FPV Spesa 900

67

Che succede a fine anno in caso di opere pluriennali?

PC 5.4

Si usa il FPV se:a) almeno una spesa è stata impegnata (secondo i criteri dell’armonizzazione!!!)b) sono state attivate le procedure di affidamento.

Altrimenti va in AVANZO

In assenza di aggiudicazione definitiva, entro l'anno successivo, le risorse accertate cui il fondo pluriennale si riferisce confluiscono nell'avanzo di amministrazione disponibile, destinato o vincolato in relazione alla fonte di finanziamento vincolato per la riprogrammazione dell'intervento in c/capitale.

FPV --> immediatamente disponibile

AVANZO --> occorre attendere il rendiconto

68

Considerazioni sulla nuova impostazione

1) In sede di Bilancio di previsione non basta definire le opere ma occorre anche determinarne il CRONOPROGRAMMA

2) Gli uffici tecnici sono chiamati a un maggiore sforzo nel definire le tempistiche (spesso dipendenti da fattori esterni)

3) Il Bilancio deve essere variato se ci sono diverse “velocità”: le variazioni però assumono carattere “tecnico” e sono di competenza del dirigente

4) il Bilancio viene variato in conseguenza delle risultanze del rendiconto

PRIMA: Bilancio e Rendiconto si intersecavano nell’avanzo

ADESSO: TRE SOVRAPPOSIZIONI- per effetto dell’AVANZO (che è una nozione più estesa di prima);- per effetto dei “riporti” (FPV);- Per effetto della triennalizzazione (mentre predispongo il bilancio 2017-2019, è

legittimamente il bilancio di gestione 2016-18)

69

Considerazioni sulla nuova impostazione

Con l’armonizzazione non basta definire quello che «farò», ma devo anche stabilire quello che «non farò».

O meglio, che non farò nell’esercizio ma dovrò rinviare a quelli successivi.

Da questo si ha la previsione di FPV, che viene inserita nel bilancio di previsione come un capitolo di spesa qualsiasi

70

Il FCDE e gli altri fondi

71

Il sistema dei fondi

Con l’armonizzazione si ha un sistema di fondi:- FCDE- Fondo recupero quota disavanzo da riaccertamento straordinario- Fondo accantonamento perdite società partecipate- Fondo accantonamento spese potenziali

Non si hanno impegni sui fondi

Nell’esercizio dell’accantonamento si determina automaticamente un avanzo (tranne il fondo di riserva, sono tutti irrilevanti rispetto al pareggio di bilancio).

L’avanzo deve essere destinato agli scopi per i quali è stato accantonato mediante apposita variazione

In presenza dei presupposti migliorativi l’avanzo può essere svincolato con specifico atto e ritorna nella disponibilità dell’Ente

72

Il fondo rischi su crediti

Devo distinguere tra:

- FCDE a preventivo � di fatto rettifica le entrate (avvicinando il concetto di entrate teoriche ed entrate effettive) e diminuisce la capacità di spesa (spending

review mascherata) - FCDE a consuntivo � è un accantonamento obbligatorio da fare a fine anno. Fino a tutto il 2019 ci si può «accontentare» di un fondo pari agli accantonamenti

annualiDal 2020 in poi si deve obbligatoriamente accantonare un fondo determinato dalla

capacità di riscuotere i residui attivi.Per i comuni «formica» � saranno in pari e non avranno problemi

Per i comuni «cicala» � emergerà un disavanzo

73

Il fondo rischi su crediti a preventivo

Passo 1 - individuazione delle voci di dubbia esigibilità

•E’ lasciata al singolo ente, che deve elencarle in Nota Integrativa.

•Non richiedono l'accantonamento al fondo crediti di dubbia esigibilità:

• trasferimenti da altre amministrazione pubbliche in quanto destinate ad essere accertate a seguito dell'assunzione dell'impegno da parte dell'amministrazione erogante;

• crediti assistiti da fidejussione;

• entrate tributarie che, sulla base dei nuovi principi, sono accertate per cassa (IMU, TASI, ADDIZIONALE);

• Con riferimento alle entrate che l’ente non considera di dubbia e difficile esazione, per le quali non si costituisce FCDE, e’ necessario dare adeguata motivazione nella nota integrativa al bilancio.• Per le entrate di nuova istituzione la valutazione è rimessa alla prudente valutazione degli enti.

74

Il fondo rischi su crediti

Passo 2 - calcolo del fondo teorico

•Per ciascuna entrata di cui alla fase 1) si deve calcolare la media tra incassi c/competenza e accertamenti degli ultimi 5 esercizi (con applicazione graduale)

Incassi di competenza esercizio X + incassi esercizio X+1 in c residui X

Accertamenti esercizio X

I metodi per il calcolo della % di incasso possono essere:

•Media Semplice;

•Rapporto tra la sommatoria degli incassi di ciascun anno ponderati con i seguenti pesi:

• 0,35 in ciascuno degli anni nel biennio precedente;

• 0,10 in ciascuno degli anni del primo triennio

rispetto alla sommatoria degli accertamenti di ciascun anno ponderati con i medesimi pesi indicati per gli incassi;

75

Il fondo rischi su crediti

Passo 2 - doppia gradualità

•Ogni anno si aumenta l’incidenza:

• Accantonamento minimo rispetto al fondo teorico:

2015 --> 36%

2016 --> 55%

2017 --> 70%

2018 --> 85%

2019 --> 100%

• Utilizzo della regola dei residui

Esempio: bilancio di previsione 2017:

2011: incassato 2011 / accertato 2011

2012: incassato 2012 / accertato 2012

2013: incassato 2013 / accertato 2013

2014: incassato 2014 comp + inc 2015 su residui 2014 / accertato 2014

2015: incassato 2015 comp + inc 2016 su residui 2015 / accertato 2015

76

Fondo recupero quota disavanzo da riaccertamento str aordinario

Il recupero nasce dal riparto trentennale del disavanzo da riaccertamento straordinario.

Nel 2015 è stata fatta una delibera di CC con le indicazioni del recupero, ai sensi del DM 2 aprile 2015.

Le possibili fonti di copertura sono:

- proventi da alienazioni di beni disponibili (fino a quando le alienazioni non sono effettive si deve accantonare un fondo di pari importo);

- svincolo di quote di avanzo vincolate;

- cancellazione del vincolo di generica destinazione agliinvestimenti.

No indebitamento

77

Fondo perdite società partecipate

Introdotto con la legge di stabilità 2014, è stato trasposto nel TU Società partecipate(d. lgs. 175/2016 - articolo 21 comma 2):

2. Gli accantonamenti e le valutazioni di cui al comma 1 si applicano a decorrere dall'anno 2015. In sede di prima applicazione, per gli anni 2015, 2016 e 2017, in presenza di adozione della contabilità finanziaria: a) l'ente partecipante a società che hanno registrato nel triennio 2011-2013 un risultato medio negativo accantona, in proporzione alla quota di partecipazione, una somma pari alla differenza tra il risultato conseguito nell'esercizio precedente e il risultato medio 2011-2013 migliorato, rispettivamente, del 25 per cento per il 2014, del 50 per cento per il 2015 e del 75 per cento per il 2016; qualora il risultato negativo sia peggiore di quello medio registrato nel triennio 2011-2013, l'accantonamento e' operato nella misura indicata dalla lettera b); b) l'ente partecipante a società che hanno registrato nel triennio 2011-2013 un risultato medio non negativo accantona, in misura proporzionale alla quota di partecipazione, una somma pari al 25 per cento per il 2015, al 50 per cento per il 2016 e al 75 per cento per il 2017 del risultato negativo conseguito nell'esercizio precedente.

78

Fondo spese potenziali

Casi previsti dal PC - punto 5.2 g/h

1) Spese per contenzioso (formano una provvista in attesa della sentenza definitiva)

- si va a sommare a quanto accantonato in sede di riaccertamento ordinario

- l’accantonamento può essere anche fatto in tre anni se particolarmente rilevante

2) Indennità di fine mandato

Altri casi - per il principio di prudenza sono in base alle valutazioni dell’Ente

79

Fondo di riserva

Verifica del minimo previsto dall’art. 166 TUEL

- Deve essere almeno pari allo 0,30% delle spese correnti e non può superare il 2%

- Nel caso in cui un comune si trovi in anticipazione o utilizzo della cassa vincolata il minimo sale allo 0,45%

Non si esclude dal pareggio di bilancio perché si considera già speso, anche se non è previsto come.

80

Il pareggio di bilancio

81

Il pareggio di bilancio

- Introdotto con la legge di stabilità 2016, che ha decretato il superamento del “vecchio” patto di stabilità

- Non è solo un cambio di prospetto di calcolo, ma un cambio di filosofia

- Cambia anche il monitoraggio infra e pluriannuale

82

Il pareggio di bilancio - origini ed evoluzione

Nasce con il Fiscal Compact, con una logica lineare

Se: NUOVO INDEBITAMENTO < ESTINZIONE

progressivamente si ha una riduzione dell’indebitamento pubblico

La complessità applicativa a livello locale aumenta per effetto di molte variabili (FCDE, programmazione dei LLPP, gestione della spesa corrente, possibilità di cedere/ottenere spazi finanziari, spese in deroga per legge, ecc.)

83

E Q U IL IB R IO E N T R AT E F IN AL I - SPE SE F IN ALI (AR T . 1 , co m m a 711, Legge d i s tab ilità 2016)A ) Fondo p luriennale vinco la to d i entra ta per spese correnti (so lo per l'eserc izio 2016) (+)B ) Fondo p luriennale d i entrata in conto cap ita le a l netto de lle quote finanzia te da debito (so lo per l'eserc izio 2016)(+)C ) T ito lo 1 - Entra te correnti d i natura tributaria , contributiva e perequativa (+)D 1) T ito lo 2 - T rasferim enti correnti (+ )D 2) C ontributo d i cu i a ll'a rt. 1 , com m a 20, legge d i stab ilità 2016 (so lo 2016 per i com uni) (-)D 3) C ontributo d i cu i a ll'a rt. 1 , com m a 683, legge d i s tab ilità 2016 (so lo 2016 per le region i) (-)D ) T ito lo 2 - T rasferim enti correnti va lid i a i fin i de i sa ld i finanza pubblica (D =D 1-D 2-D 3) (+)E ) T ito lo 3 - Entra te extra tributarie (+)F ) T ito lo 4 - Entra te in c /cap ita le (+)G ) T ito lo 5 - E ntra te da riduzione d i a ttiv ità finanziarie (+)H ) EN T R AT E F IN AL I V ALID E AI F IN I D EI SALD I D I F IN AN ZA PU B B LIC A (H =C +D +E+F+G ) (+)I1 ) T ito lo 1 - S pese correnti a l netto de l fondo p luriennale v inco la to (+)I2) F ondo p luriennale v inco la to d i parte corrente (so lo per il 2016) (+)I3) F ondo cred iti d i dubbia es ig ib ilità d i parte corrente (1) (-)I4) F ondo contenzioso (destinato a conflu ire ne l risu lta to d i am m in is trazione) (-)I5) A ltr i accantonam enti (destinati a conflu ire nel risu lta to d i am m in is trazione) (2) (-)I6) S pese correnti per in terventi d i bon ifica am bienta le d i cu i a ll'art. 1 , com m a 716, Legge d i s tab ilità 2016 (so lo 2016 per g li enti loca li)(-)I7) S pese correnti per s ism a m aggio 2012 (-)I) T ito lo 1 - S pese correnti va lide a i fin i de i sa ld i d i finanza pubblica (I=I1+I2-I3-I4-I5-I6-I7) (+)L1) T ito lo 2 - S pese in c / cap ita le a l netto de l fondo p luriennale vinco la to (+)L2) F ondo p luriennale v inco la to in c /cap ita le a l netto de lle quote finanzia te da debito (so lo per il 2016) (+)L3) F ondo cred iti d i dubbia es ig ib ilità in c/cap ita le (1) (-)L4) A ltr i accantonam enti (destinati a conflu ire ne l risu lta to d i am m in is trazione) (2) (-)L5) S pese per edilizia sco lastica d i cu i a ll'a rt. 1 , com m a 713, Legge d i s tab ilità 2016 (solo 2016 per g li enti loca li)(-)L6) S pese in c /cap ita le per in terventi d i bon ifica am bienta le d i cu i a ll'a rt. 1 , com m a 716, Legge d i s tab ilità 2016 (so lo 2016 per g li enti loca li)(-)L7) S pese in c /cap ita le per s ism a m aggio 2012 (-)L8) S pese per la rea lizzazione de l M useo N azionale de lla Shoah (-)L) T ito lo 2 - S pese in c /cap ita le va lide a i f in i de i sa ld i d i finanza pubblica (L=L1+L2-L3-L4-L5-L6-L7-L8) (+)M ) T ito lo 3 - S pese per increm ento di a ttività finanziaria (+)N ) SP ESE F IN ALI V AL ID E AI F IN I D EI SALD I D I F IN AN ZA PU B B LIC A (N =I+L+M )O ) S AL D O T R A EN T R AT E E SPE SE F IN ALI VAL ID E AI F IN I D E I SALD I D I F IN AN Z A P U B B L IC A (O =A+B +H -N ) S pazi f inanziari ceduti o acquis iti ex art. 1 , com m a 728, Legge d i s tab ilità 2016 (patto reg iona le)(3) (-)/(+)S pazi f inanziari ceduti o acquis iti ex art. 1 , com m a 732, Legge d i s tab ilità 2016 (patto naziona le orizzontale)(so lo per g li enti loca li)(4) (-)/(+)P atto reg iona le orizzonta le a i sens i de l com m a 141 de ll'a rtico lo 1 della legge n. 220/2010 anno 2014 (solo per g li enti loca li)(5)(-)/(+)P atto reg iona le orizzonta le a i sens i de l com m a 480 e segg. de ll'a rtico lo 1 de lla legge n. 190/2014 anno 2015 (so lo per g li enti loca li)(5)(-)/(+)P atto naziona le orizzonta le a i sens i de i com m i 1-7 de ll'a rt. 4-ter de l decreto legge n. 16/2012 anno 2014 (so lo per g li enti loca li)(5)(-)/(+)P atto naziona le orizzonta le a i sens i de i com m i 1-7 de ll'a rt. 4-ter de l decreto legge n. 16/2012 anno 2015 (so lo per g li enti loca li)(5)(-)/(+)E Q U IL IB R IO F IN ALE (com pres i g li e ffe tt i de i patti reg iona li e n az io na li) (6)

84

Patto vs Pareggio

+ E correnti (accertamenti)- S correnti (impegni)

SALDO CORRENTE

+ Incassi conto capitale

- Pagamenti conto capitaleSALDO FINALE

Patto Pareggio

Deve essere maggiore di un quota assegnata a ciascun comune

+ E correnti (accertamenti)- S correnti (impegni)

SALDO CORRENTE

+

FPV entrata c/cap (al netto della quota finanziata con mutui)

+Entrate in conto capitale (al netto di mutui)

- Impegni di spesa c/cap

-

FPV spesa c/cap (al netto della quota finanziata con mutui)SALDO FINALE

Deve essere maggiore di zero

85

Il pareggioLa formula base del pareggio riflette la regola iniziale, partendo da un bilancio in

equilibrio

86

Patto vs Pareggio --> monitoraggio e manovre

Patto PareggioAssumendo la rigidità della gestione corrente

Tarare i pagamenti in base agli incassi

(anche se secondo l’art. 183 comma 8 del TUEL quando si prende un impegno di spesa si deve verificare la compatibilità dei pagamenti)

Rischio di rinvio dei pagamenti

Programmazione dei lavori pubblici in base alle risorse

Rischio di rinvio dei cantieri (il pagamento è ininfluente)

87

Pareggio di bilancio - regole macro

1) Obbligo di rispetto per la sola competenza (NB: inizialmente era previsto anche per la cassa)

2) Rispetto sia a preventivo che a consuntivo (ogni variazione di bilancio deve darne atto)

3) Rispetto a livello triennale � occorre sempre avere davanti il quadro complessivo delle opere con le relative tempistiche

88

Pareggio di bilancio - esempio baseEntrate correnti 1.000.000

Spese correnti 800.000 (di cui 65.000 FCDE)Quota capitale mutui 200.000

Equilibrio corrente --> OK

Investimenti- 100.000 con contributi regionali- 180.000 mutui

SCHEMA DI PAREGGIO DI BILANCIOENT CORR 1.000.000

SP CORR 800.000FCDE (a riduzione sp) -65.000SP RILEVANTI 735.000

DIFFERENZA E-SP COR +265.000

ENTRATE INVES (non rilevano i mutui) 100.000SPESE INVEST 280.000

TOTALE +85.000 --> OK

89

Pareggio di bilancio - esempio realisticoEntrate correnti 1.000.000

Spese correnti 800.000 (di cui 65.000 FCDE)Quota capitale mutui 200.000

Equilibrio corrente --> OK

Investimenti- 100.000 con contributi regionali- 180.000 mutui

SCHEMA DI PAREGGIO DI BILANCIOENT CORR 1.000.000

SP CORR 800.000FCDE (a riduzione sp) -65.000SP RILEVANTI 735.000

DIFFERENZA E-SP COR +265.000

ENTRATE INVES 100.000FPV ENT C/CAP 0 (si esclude la parte coperta con mutui)SPESE INVEST 280.000+150.000

TOTALE -65.000 --> NO!

Opere 2016 finanziate con mutuo e reimputate al 2017: 150.000

Nel bilancio normale la reimputazione è neutra perché coperta dal FPV E

90

Pareggio di bilancio - soluzioniSCHEMA DI PAREGGIO DI BILANCIOENT CORR 1.000.000

SP CORR 800.000FCDE (a riduzione sp) -65.000SP RILEVANTI 735.000

DIFFERENZA E-SP COR +265.000

ENTRATE INVES 100.000FPV ENT C/CAP 0 (si esclude la parte coperta con mutui)SPESE INVEST 280.000+150.000

TOTALE -65.000 --> NO!

Per risolvere la situazione vi sono più strade:

1) agire sulla parte corrente riducendo le spese per migliorare il primo margine

2) rinviare alcuni cantieri con opportuna programmazione (se si hanno spazi negli anni successivi!)

3) fare stima realistica dei tempi di programmazione delle opere: molto probabilmente le opere del piano 2017 saranno avviate nell’anno ma svolte successivamente. In tal caso non si ha l’impegno di spesa sul 2017 ma nell’anno dell’esigibilità.

ESIGENZA IMPRESCINDIBILE DELLA PROGRAMMAZIONE DELLE OPERE

VISIONE SEMPRE TRIENNALE

91

Pareggio di bilancio - problemi applicativi

La questione aperta riguarda il riporto del FPV in entrata:

- non si conteggia la parte di FPV coperta con mutui;- è previsto in automatico dal 2020;- è ammesso anche dalla bozza di legge di bilancio per la

programmazione 2017-19 ma finanziato a livello nazionale e anno per anno (lo stanziamento ipotizzato nella bozza di legge di bilancio 2017 sembra sia sufficiente);

- Il fpv in entrata va ridotto in corrispondenza delle economie di gara/gestione (esempio)

NB: le opere con mutuo rilevano solo quando le faccio!

92

Gli equilibri di bilancio

93

94

95

96

Bilancio ed aspetti di cassa

97

Bilancio ed aspetti di cassa – Stanziamenti di cassa

Necessario indicare per ciascun capitolo la previsione di cassa

Stessa logica della competenza: è autorizzatoria (in questo caso è un limite massimo ai pagamenti)

Se stimo la cassa come somma di competenza + residui trovare l’equilibrio è facile ma non permette un monitoraggio efficace dei

flussi di cassa

Preferibile fare uno sforzo nello stimare incassi e pagamenti per capitolo poi fare variazioni (di competenza della GM)

98

Bilancio ed aspetti di cassa – Anticipazioni di tesoreria

Art. 222 TUEL – in pratica è uno scoperto di c/c

L’anticipazione di tesoreria è nel limite massimo dei 3/12mi delle entrate accertate nel penultimo anno

Fino al 31-12-17 tale limite è innalzato a 5/12mi (verificare possibilità di ulteriori proroghe)

In ogni caso, nei comuni in anticipazione occorre monitorare bene l’andamento dei flussi di cassa con strumenti più efficaci in modo

da evitare il blocco dei pagamenti a causa di questo limite

99

Bilancio ed aspetti di cassa – Utilizzo della cassa vincolata

Art. 180 TUEL – Le reversali devono riportare l’indicazione (o meno) riferita ad eventuali vincoli di destinazione (leggi, trasferimenti o

prestiti)

Casi classici: contributi finalizzati o mutui

La Corte dei Conti Sez. Autonomie ha dichiarato che non si considerano entrate vincolate quelle aventi un tendenziale e generico vincolo rispetto al titolo di reperimento (es. Oneri di urbanizzazione)

100

Bilancio ed aspetti di cassa – Utilizzo della cassa vincolata

Art. 195 TUEL – Gli enti locali possono disporre l'utilizzo, in termini di cassa delle entrate vincolate di cui all'art. 180, per il finanziamento di spese correnti, anche se provenienti dall'assunzione di mutui con

istituti diversi dalla Cassa depositi e prestiti, per un importo non superiore all'anticipazione di tesoreria disponibile

ai sensi dell'articolo 222.

Quindi il limite dei 3/12mi si conteggia sulla somma di anticipazione realmente acquisita + utilizzo somme vincolate

101

Bilancio ed aspetti di cassa – Utilizzo della cassa vincolata

Giorno 1 – cassa = 0 anticipazione = 0 cv = 0

Giorno 2 – incasso tributo euro 100cassa = 100 anticipazione = 0 cv = 0

Giorno 3 – pagamento fornitore euro 150cassa = 0 anticipazione = 50 cv = 0 art. 222 tuel = 50

Giorno 4 – incasso mutuo euro 200cassa = 150 anticipazione = 0 cv = 200 art. 222 tuel = 50

Giorno 5 – pagamento fornitore opere con mutuo euro 80cassa = 70 anticipazione = 0 cv = 120 art. 222 tuel = 50

Giorno 6 – incasso dividendo euro 65cassa = 135 anticipazione = 0 cv = 120 art. 222 tuel = 0

Giorno 7 – pagamento stipendi euro 150cassa = 0 anticipazione = 15 cv = 120 art. 222 tuel = 135

102

Previsione – avanzo - rendiconto

103

Previsione – avanzo – rendiconto

In sede di bilancio di previsione occorre predisporre un prospetto con l’avanzo presunto (utilizzabile solo a certe condizioni)

Se si determina un disavanzo presunto, a preventivo deve essere iscritta una posta a pareggio (se si è in esercizio provvisorio questo va interrotto

e si deve procedere all’approvazione del bilancio)

L’utilizzo dell’avanzo è limitato alle poste vincolate (art. 187 TUEL)

104

Previsione – avanzo – rendiconto

Le quote del risultato presunto derivanti dall'esercizio precedente, costituite daaccantonamenti risultanti dall'ultimo consuntivo approvato o derivanti da fondivincolati possono essere utilizzate per le finalità cui sono destinate primadell'approvazione del conto consuntivo dell'esercizio precedente, attraverso l'iscrizionedi tali risorse, come posta a se' stante dell'entrata, nel primo esercizio del bilancio diprevisione o con provvedimento di variazione al bilancio. L'utilizzo della quotavincolata o accantonata del risultato di amministrazione èconsentito, sulla base di unarelazione documentata del dirigente competente, anche in caso di esercizio provvisorio,esclusivamente per garantire la prosecuzione o l'avvio di attività soggette a termini oscadenza, la cui mancata attuazione determinerebbe danno per l'ente, secondo lemodalità individuate al comma 3-quinquies.

105

Utilizzo dell’avanzo presunto

INOLTRE…

…possono succedere molti casi particolari

1) In primo luogo, occorre tenere distinti i due documenti programmatici:

- Bilancio 2017-2018-2019- Bilancio 2018-2019-2020

2) Le variazioni sugli anni successivi sono fatte sul primo bilancio ma devono essere riproposte nel secondo

3) Le variazioni sul triennale 17-19 possono essere successive alla presentazione dello schema di bilancio 18-20 e devono essere «ricopiate»

NB: non c’è un automatismo in questo passaggio!I due documenti sono legati sostanzialmente ma formalmente sono 2 atti

amministrativi diversi

106

Utilizzo dell’avanzo presunto

Le variazioni del bilancio 17-19 in corso di gestione non si estendono allo schema di bilancio di previsione 18-20 (Commissione Arconet)

Per esempio le variazioni di FVP/capitolo che intercorrono:- Dallo schema approvato in GC in attesa di CC

- Già approvato dal CC prima dell’1/1

Soluzioni- Emendamento al bilancio da approvare

- Variazione da riproporre sul nuovo bilancio

107

Variazioni di bilancio (cenni)

108

Variazioni di bilancio

Art. 175 TUEL

A ciascuna tipologia di variazione corrisponde un organo competente

Consiglio comunale

Variazioni di missioni eProgrammi

(Con parere dei revisori)

109

Variazioni di bilancio

Giunta comunale

Variazioni compensative tra dotazione delle missioni e programmi riguardanti l’utilizzo di risorse comunitarie e vincolate, nel rispetto della finalità della spesa, o qualora le variazioni siano necessarie per attuare interventi previsti da intese già deliberati dal consiglio

Variazioni riguardanti l’utilizzo della quota vincolata e accantonata del risultato di amministrazione nel corso dell’esercizio provvisorio consistenti nella mera reiscrizione di economie di spesa derivanti da stanziamenti di bilancio dell’esercizio precedente corrispondenti a entrate vincolate

Variazioni riguardanti il fondo pluriennale vincolato effettuata entro i termini di approvazione del rendiconto

Variazioni del piano esecutivo di gestione

Variazioni relative agli stanziamenti di cassa garantendo che il fondo cassa alla fine dell’esercizio non sia negativo

Prelievi dal fondo di riserva, dal fondo di riserva di cassa e dai fondi spese potenziali da deliberare entro il 31-12 (nuovo art. 176 TUEL)

Variazioni compensative fra le dotazioni delle missioni e dei programmi limitatamente alle spese di personale, conseguenti a provvedimenti di trasferimento del personale all’interno dell’ente

110

Variazioni di bilancio

Responsabile finanziario o altro

Var. utilizzo A.A. vincolato corrispondenti a entrate vincolate

Variazioni compensative del PEG fra capitoli di spesa del medesimo macroaggregato, limitata mente ai capitoli dotati dello stesso codice di 4° livello del piano dei conti, escluse le var. dei capitoli appartenenti ai macroaggregati riguardanti i trasferimenti correnti, i contributi agli investimenti, e ai trasferimenti in conto capitale di competenza della giunta

Variazioni riguardanti il FPV da comunicare trimestralmente alla giunta

Var. riguardanti le partite di giro e operazioni per conto terzi

111

Piccoli comuni (cenni)

112

Per i Comuni con popolazione inferiore a 5.000 abitanti:

- Il Piano Esecutivo di Gestione è facoltativo- DUP in forma semplificata - Avvio posticipato della COEP e consolidato (dal 2017)

Per i Comuni con popolazione inferiore a 15.000 abitanti:- Minori adempimenti in termini di controllo di gestione- Non c’è obbligo di controllo strategico - Minori obblighi di controllo sulle partecipate

113

Cosa ci aspetta

114

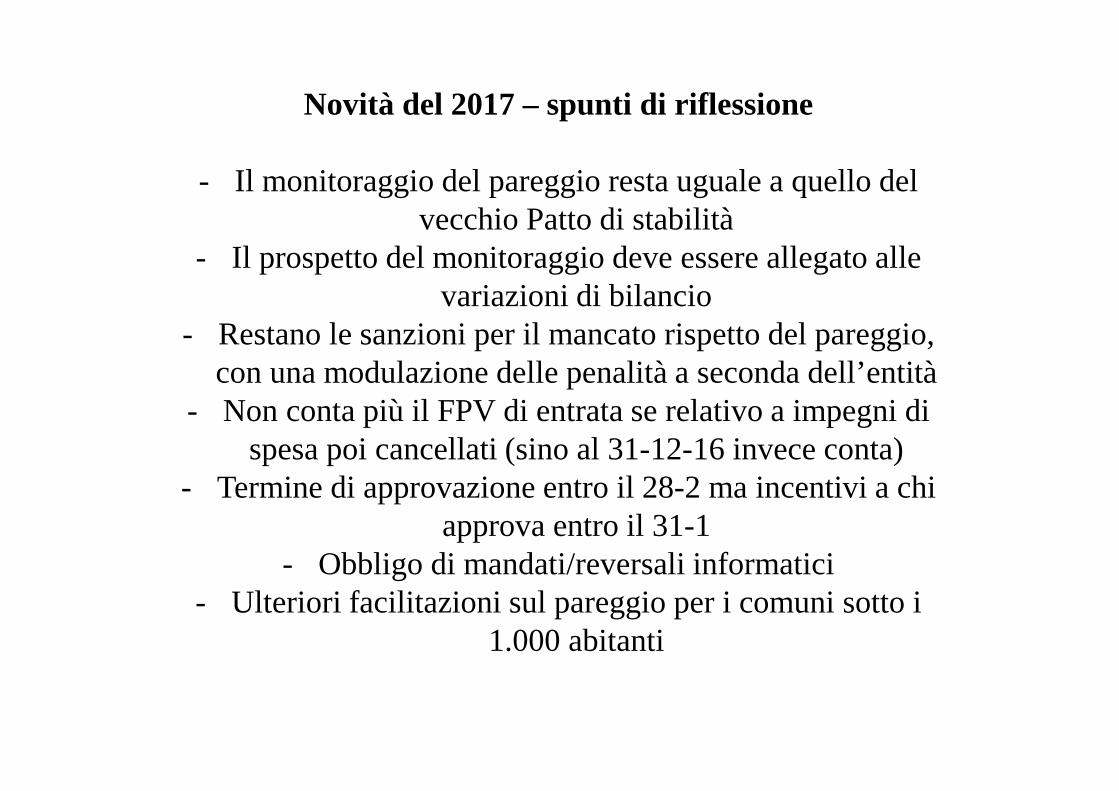

Novità del 2017 – spunti di riflessione

- Il monitoraggio del pareggio resta uguale a quello del vecchio Patto di stabilità

- Il prospetto del monitoraggio deve essere allegato alle variazioni di bilancio

- Restano le sanzioni per il mancato rispetto del pareggio, con una modulazione delle penalità a seconda dell’entità

- Non conta più il FPV di entrata se relativo a impegni di spesa poi cancellati (sino al 31-12-16 invece conta)

- Termine di approvazione entro il 28-2 ma incentivi a chi approva entro il 31-1

- Obbligo di mandati/reversali informatici- Ulteriori facilitazioni sul pareggio per i comuni sotto i

1.000 abitanti

115

Agenda dei prossimi mesi…

Novembre 2017Variazione di bilancio

Novembre-Dicembre 2017Approvazione legge di bilancio 2018

Molti comuni: approvazione DUP e Bilancio 18-20 (a legislazione vecchia)

Gennaio-febbraio 2018Approvazione milleproroghe

Molti comuni: approvazione DUP e Bilancio 18-20 (a legislazione nuova)

Certificazione «provvisoria» pareggio 2017Avvio procedure rendiconto 2017

116

Agenda dei prossimi mesi…

Marzo-aprile 2018Riaccertamento ordinario dei residui (con parere specifico

dei revisori)Variazione di bilancio per chi ha approvato il bilancio nel

2017 (eventuale)Rendiconto e certificazione pareggio 2017

Settembre 2018Consolidato