i̇kt ve mali düş tar 2014 öğr kopy 2

TRANSCRIPT

İktisadi ve Mali Düşünceler Tarihi

Öğrenci Kopyası 2Doç. Dr. Mustafa Durmuş

2014-2015

• Fiskal kriz ve kamu harcamaları üzerine görüşler

Doç. Dr.Mustafa Durmuş 2

• 2008’de bir finansal kriz olarak patlak veren kapitalist kriz çeşitli biçimlere dönüştü.

• “Büyük Resesyon”.• Özel sektörün borç krizi.• Devletin fiskal krizi (iç ve dış borçlar).• Sosyal ve politik krizler.• Bu ilk değil son da olmayacaktır.• Krizler 1857 tarihinden bu yana çıkıyor. • İktisatçılar/maliyeciler devletin fiskal krizlerini nasıl

yorumluyorlar?• Goldsheid, Schumpeter, Baran & Sweezy, Musgrave, O’Connor…

Doç. Dr.Mustafa Durmuş 3

• I. Dünya Savaşı yaklaşırken, Marxist gelenekte devletin mali gücünü geniş çaplı analiz eden mali sosyolojinin de öncüsü olarak sayılan ilk yazar Avusturyalı Rudolf Goldsheid’tir.

• Mali sosyoloji kurma gayretine girişir ve buradan, mali krizleri, sosyal koşullandırmayı ve ardından toplumu etkileyen mali koşullandırmayı analiz ederek açıklamaya çalışır.

• Mali sosyolojiyi sosyal değişimi açıklayan anahtar bir kavram olarak ele alır

Doç. Dr.Mustafa Durmuş 4

Goldsheid, mali sosyoloji ve devletin mali krizi

• Goldsheid (1958): Feodal devletin yerini alan mevcut vergi devleti bir mali kriz içine girer.

• Zira devlet özel kreditörlerce sömürülmekte ve yoksullaştırılmaktadır, çünkü artık kendine ait bir serveti mevcut değildir.

• Goldsheid, mali krizin ağır borç servisi ödemeleriyle, bunun da para sahiplerinin devleti ağır biçimde sömürmesiyle sonuçlanacağını, böylece bu durumun bir sosyal mücadele ifadesi olduğunu ileri sürer.

• Böylece borç servisi ödemeleri, işçilerin daha da vergilendirilmesi biçiminde daha ağır bir sömürüyle sonuçlanır.

• Keza kapitalizmin sürdürülebilirliği birikim ve kamusal sermayenin temerküzüne ilişkin araştırmalara bağlıdır.

• Bu nedenle de devlet kapitalizmi ve insan kaynakları yeni ekonomik düzenin iki direğidir

Doç. Dr.Mustafa Durmuş 5

Goldsheid, mali sosyoloji ve devletin mali krizi

• Goldsheid’ten etkilenen Schumpeter’e göre de mali sistem devletin sosyolojisini anlamanın anahtarıdır.

• Devlet, kamu ve özel sektör ayrıştığında vücut bulur. Bu bağlamda, her ikisinin bir arada olduğu feodal sistemde ve ileri sosyalist toplum demek olan komünizmde devlete ihtiyaç yoktur.

• Feodalizmin çöküşü ile kamu ve özel sektör ayrışması oluşmuştur. • Bir zamanlar feodal egemenlere (devlete) ait olan mülkiyet özel

sektöre geçmiş ve piyasaların gelişimiyle vergileme temel gelir kaynağı olmuştur.

• Böylece vergi devleti ile kapitalizmin yükselişi aynı sürecin birbirinden ayrılmaz parçalarıdır.

• Gelir Vergisi uygulaması para kullanımındaki artışı ve gelirin sosyal tabakalaşmanın bir endeksi gibi önem kazanmasını yansıtır.

Doç. Dr.Mustafa Durmuş 6

Schumpeter, mali sosyoloji ve devletin mali krizi

• Goldsheid’ten farklı olarak onun çözümlemesi şöyledir:

• Özel sektör sadece özel kazançla ilgilenir, dolayısıyla vergileme ekonomik müşevviklere zarar verir.

• Devletin gelire ihtiyacı aşırı bir şekilde arttığında bu sürdürülemez hale gelir ve vergi devleti çöker.

• Ancak bu durum acil ve önüne geçilemez bir durum değil.

Doç. Dr.Mustafa Durmuş 7

Schumpeter, mali sosyoloji ve devletin mali krizi

• Yeni vergi devletinin yerini alacak yeni bir sosyal örgütlenme zamanı tarihsel olarak henüz gelmedi.

• Devlet işletmeciliği ise özel firmaların vergileme kapasitesinden çok farklı olmadığından, çözüm değil.

• Schumpeter (1991): Devletin özel sektöre olan bağımlılığı son tahlilde vergi devletinin çöküşüne neden olacak.

• Zira giderek artan kamu harcamaları üretim teşviklerini yok etmek suretiyle kapitalist sistemi zayıflatacak.

Doç. Dr.Mustafa Durmuş 8

Schumpeter, mali sosyoloji ve devletin mali krizi

• 20yy Marxistlerinden Baran ve Sweezy:• Goldsheid’in önerdiği gibi mülkiyetin kısmen devlete aktarılması ya

da Schumpeter’in önerdiği kamusal girişimle finanse edilmiş refah devleti, ücretli emeğe dayalı kapitalist sistemin sorunlarını ya da kapitalist devletin mali krizlerini önlemeye yetmez.

• Çünkü kapitalist devlet tüm burjuvazinin işlerini düzene sokmak için örgütlenmiş bir komite gibidir.

• Her ne kadar devlet politikaları zaman zaman mülk sahibi sınıfların anlık çıkarları ile çatışabilirse de bu tür sosyal reformlar sonuçta mevcut hâkim üretim ilişkilerini güçlendirmeye ve egemen sınıfın egemenliğini pekiştirmeye dönüktür.

• Böylece reformist mali devlet, bir parçasını oluşturduğu kapitalist toplumun çelişkilerini çözemez.

• Üretim fazlasını açık finansmanla eritmek de sadece geçici bir çözümdür.

Doç. Dr.Mustafa Durmuş 9

Baran ve Sweezy, devletin mali krizi

• Marxist teorinin farklı öğreti geleneklerine bağlı olarak farklı mali devlet ve mali sosyoloji oluştu.

• Bu öğretiler; emek değer teorisini, ücret haddinin emeğin yeniden üretilme maliyetince belirlenmesini, artık üretiminin ve azalan kar oranlarının hangisinin çıkış noktası olarak alındığına bağlı olarak değişir.

• Baran ve Sweezy’nin mali kriz ve devlete ilişkin yorumları Marxsizmin ortodoks bir yorumu.

• İkinci Dünya Savaşı sonrasının Marxist yazarlarından olan O’Connor gelir ve harcamalar arasındaki açıktan (yapısal açık) kaynaklanan mali krize dikkat çeker.

• O’Connor’un pozisyonu artık üretimin ve ücretin yeniden üretilme maliyetinin esas alınmasıyla belirleniyor.

Doç. Dr.Mustafa Durmuş 10

James O’Connor, devletin mali krizi

• O’Connor’un (1973) “yapısal açığının” mali krizle sonuçlanacağı tezine Marxizm dışı bir yerden Musgrave’den itiraz geldi.

• O’na göre sosyal sınıfları temel alan bir analiz kamusal bütçeden sağlanan net faydaları belirlemekte yetersiz kalır.

• Bu analiz daha çok çıkar grupları temel alınarak yapılmalıdır. Çünkü mali faaliyetler sıklıkla gelir kaynağına göre katmanlaştırılır ya da düzenlenirler ve kamu harcaması ve bütçe faaliyetleri de hane halklarına ve yaşa göre katmanlaştırılırlar.

• Dolayısıyla da emek sermaye dikotomisini temel alarak bir analize gidildiğinde iş çok çapraşık bir hal alır.

• Benzer bir biçimde maliye politikasının monopoller üzerindeki etkilerini tanımlayabilmek de zordur.

• Keza O’Connor’un iddiasının tersine sosyal harcamaların GSYH içindeki payı çok düşük.

• Kamu harcamalarının 2. Dünya Savaşı sonrasında artmasının nedenlerinden birisi nüfus patlamasıdır (baby boom).

Doç. Dr.Mustafa Durmuş 11

Musgrave, devletin mali krizi

• Musgrave : Aşağıdaki dört hipotez ciddi anlamda sınanmalıdır:

• (1) Mali sistemin gelişimi bütüncül sosyal, ekonomik ve politik değişimlerin çatısı altında ele alınmalıdır, yorumlanmalıdır.

• (2) Sermaye ve ücretli emek arasındaki dikotomi biçiminde tanımlanan sınıf mücadelesi mali sistemi belirler.

• (3) Mali kontrol (tüm spesifik eylemler için geçerli olmasa da) kapitalist sınıfın elindedir.

• (4) Kamu harcamaları artarken, kamu geliri yaratma kapasitesi bunun gerisinde kaldığından, vergiye dayalı devlet kendi çöküşünün tohumlarını kendisi atar.

Doç. Dr.Mustafa Durmuş 12

Musgrave, devletin mali krizi

• Musgrave’ye göre, tüm bunlardan hem Marxistlerin hem de Libertanyanların çıkardığı temel sonuç karma ekonominin kendi çöküşü ve başarısızlığının tohumlarını kendi bünyesinde taşıdığıdır.

• Musgrave’nin kendi değerlendirmeleri;• (i) Mali ve sosyal değişiklikler arasındaki karşılıklı etkileşim

bağlamında, Goldsheid - Schumpeter geleneğine bağlı olarak ekonomik, politik ve ideolojik güçlerin mali sistem üzerinde etkili olduğu açık.

• Kamu geliri yapısındaki değişmenin üretim tarzındaki ve buna bağlı olarak sanayi ve finansal örgütlenmedeki değişikliklerin yansıması olduğunu bize yazarlar kanıtladılar.

Doç. Dr.Mustafa Durmuş 13

Musgrave, devletin mali krizi

• Bunu tarihsel bir inceleme üzerinden örneklemek mümkün.• Bir dönem ödeme gücünün timsali olan toprak ve hayvan

stoku yerini gelire terk etti ve bunun sonucunda artan oranlı gelir vergisi temel vergileme aracı oldu.

• Kurumlaşmanın artmasıyla gelir kavramı karmaşık bir hal aldı ve vergilendirilebilir kapasitenin en uygun araçla ölçülmesi giderek zorlaştı.

• Temsili demokrasinin gelişimi karar verme süreçlerini etkiledi ve bu da vergi - harcama politikalarının yani bütçe sisteminin belirlenmesinde yeni bir çerçeve yarattı.

Doç. Dr.Mustafa Durmuş 14

Musgrave, devletin mali krizi

• Rasyonalizm ve eşitlikçi ideolojinin gelişimini yansıtan felsefi akımlardaki yükseliş de mali gelişmeleri etkiledi.

• İdeolojiler ekonomik durumlara yanıt olarak doğarlar ama kendi dinamikleri de vardır ve ekonomik kurulumunu etkilerler.

• Sosyal adalet kavramı bunun en güzel örneğidir.

• Artan oranlı vergilemenin gündeme getirilmesinin nedenlerinden biri de budur.

Doç. Dr.Mustafa Durmuş 15

Musgrave, devletin mali krizi

• Diğer yandan fiskal sistem de olaylar üzerinde etkili. • Mali değişiklikler feodal sistemin çöküşüne katkı sağladı ve sonrasında da

duketomların ulusal devletler içinde konsolide olmasına yardımcı oldu.• Temsil edilmeksizin vergi vermeye karşı önce vassalların ardından da orta

sınıfın ayaklanması mutlak gücün yükselişine yardımcı oldu.• Nasıl ki kamusal satın alma biçimleri piyasaların yapısını etkilemişse, vergi

sistemleri de finansal ve diğer iş organizasyonlarının biçimi üzerinde etkili oldu.

• Bu etkileşimler geçmişte olduğu gibi sürüp gidecektir. • Uluslararası ticaret ve yatırımların artmasıyla vergilemenin uluslararası

yönü, hem vergilenen hem de vergileyen yönünden önem kazanacaktır. • Sermaye ve emek giderek mobil hale geldikçe yüksek ve düşük gelirli

ülkeler arasındaki açık giderek kabul edilemez bir hal alacak bu da mali yeniden bölüşüme uluslararası bir yön ekleyecektir.

Doç. Dr.Mustafa Durmuş 16

Musgrave, devletin mali krizi

• (ii) Mali çıkar grupları bağlamında, Marxist gelenek bireylerden ziyade sosyal grupların mali değişkenleri belirlediğini kabul etse de bunu emek-sermaye dikotomisine indirgemektedir.

• Oysa mali çatışmayı yorumlarken iki sınıflı modeli kullanmak uygun değil.

• Modern kurulumunda çok sayıda grup dikkate alınmalı. • Bunlar Marxist sınıf ayrımını çapraz keserler ve gruplar

birbirini etkilediklerinden iki taraflı çatışma ile çok az sayıda sorun anlaşılabilir.

Doç. Dr.Mustafa Durmuş 17

Musgrave, devletin mali krizi

• Yani çoklu etkenlerden söz etmek daha doğru olur. Bu bağlamda gelir düzeyine göre sosyal tabakalaşma mali analiz için anahtar konuma gelir.

• Özellikle ücret ve maaş gibi kazanılmış gelirlerdeki adaletsizliğin sermaye gelirlerinin dağılımındaki adaletsizlikten daha büyük olması ve kazanılmış gelirin toplam gelirin %75’ini oluşturması bu önermeyi güçlendirir.

• Uygulamada muafiyet, istisna ve vergi oranları toplam gelirin büyüklüğüne bağlı olarak uygulanır (kaynağından bağımsız bir şekilde).

• Ayrıca, gelir gruplarının dolaylı vergilere bakışı da gelir büyüklüğüne bağlı olacaktır.

• Örneğin zenginler lüks tüketim mallarının, yoksullar ise zorunlu tüketim mallarının vergilendirilmesine karşı çıkacaklardır.

• Musgrave’ye göre, bu nedenden dolayı Pechman’ın yaptığı gibi emek ve sermaye arasındaki gelir dağılımındansa gelir büyüklüğü gruplarına göre gelir dağılımına odaklanmak daha uygundur.

Doç. Dr.Mustafa Durmuş 18

Musgrave, devletin mali krizi

• Keza zevklere göre ayırım kullanılabilir. Zevk farklılıkları gelir gruplarını çapraz keserek varlığını sürdürürken gelirin kaynağından da bağımsız olarak şekillenirler.

• Hem ücret geliri hem de sermaye geliri elde eden tiryakiler sigara vergisine karşı çıkarlar.

• Her tür ve miktar gelir düzeyinde insan ulusal parkları destekler ya da hız tutkunları otobanları desteklerler.

• Gelir düzeyinden sonra, gelirin kaynağı önemli bir gruplama olabilir.• Ama buradaki stratejik ayrıştırma emek ve sermaye arasında değil, gelirin

ücret ve kar biçiminde türetildiği sanayiler arasında olmalıdır.• Otomotiv sanayinde hem işçiler, hem de işverenler otomotiv vergilerine

karşı çıkarlar. • Her iki grup da otoyol yapımını destekler. Dışarıya sermaye çıkışına vergi

teşviki sağlayan politikalara, hem ABD’li işçiler hem de yabancı sermaye karşı çıkarken; ABD sermayesi ve yabancı ülke işçileri desteklerler.

Doç. Dr.Mustafa Durmuş 19

Musgrave, devletin mali krizi

• Yaşa dayalı çıkar grupları da mali kararlarda etkili olurlar. • Örneğin eğitim harcamaları gençler ve ailelerince

desteklenirken, yaşlılar ve bekârların ilgisini çekmezler.• Yaşlılara dönük harcamalar emeklilerin ve yaşlıların desteğini

alır.• Keza bölgesel çıkar grupları etkilidir. • Bazı sanayiler bölgesel olarak yoğunlaştığından o bölgenin

vergi yükü oransız bir biçimde oraya düşebilir. • Kamu alımlarının belli bölgelerden yapılması oranın

ekonomisine katkı verir.

Doç. Dr.Mustafa Durmuş 20

Musgrave, devletin mali krizi

• Bu ayrıştırmayı daha da ilerletmek mümkündür: • Hasta - sağlıklı insan (ulusal sağlık sigortası ile ilgili olarak);

erkek-kadın (çocuk bakım ve kürtajla ilgili olarak); emek-sermaye dikotomisi bu sayılanların içinden sadece biridir ama en belirleyicisi değildir.

• Her bir hane halkı; (i) kazançlarının kaynağı ve düzeyine göre, (ii) harcamanın biçimi ve düzeyine göre ve (iii) kamusal hizmetlerden sağladığı fayda ve kamusal hizmet tercihine göre belli çıkar gruplarına aittirler.

• Maliye politikalarının sosyolojisini anlayabilmek için tüm bu ilgili gruplar dikkate alınmalıdır.

• Özetle mali oyun emek-sermaye dikotomisinin ileri sürdüğünden daha karmaşık bir oyundur.

Doç. Dr.Mustafa Durmuş 21

Musgrave, devletin mali krizi

• (iii) Fiskal devletin kontrolü açısından, Marxist teorilerin hepsi devleti pür bir kapitalist egemenlik aracı olarak görmezler ve politik güçleri dengeleme konusunda bir kısım otonomi tanırlar.

• Hatta bazı çağdaş Marxistler devletin halkın oyuna dayalı olarak kamusal çıkarları yansıttığını ileri sürerler.

• Ancak bu durumun sadece kapitalist sınıfın, yabancılaşmayı gizlemek ve kapitalist kanunları meşrulaştırma ihtiyacından kaynaklanan bir “kamusal imaj” yaratma olduğunun altını çizerler (Milliband).

• Marxistler açısından devlet sermaye sınıfının çıkarlarına hizmet eder.

Doç. Dr.Mustafa Durmuş 22

Musgrave, devletin mali krizi

• Musgrave’ye göre, gerçekte mali kontrol çok oyunculu ucu açık bir oyundur ve sonuç üzerinde sermayenin özel bir denetimi yoktur.

• Bu aktörler arasından oylama sonucunu etkileyenlerin başında halk gelir.

• Politikacılar ister kendi çıkarları, ister kamunun çıkarlarını öyle gördükleri için sonuç üzerinde etkili olurlar (seçmenlerin görüşlerini yansıtmaya ilave olarak).

• Diğer bir grup olan çıkar grupları bu konuda oldukça etkilidir.• Bürokratlar, Weber’ci etkiye sahiptirler. • Bunlar teknik unsurlar olabileceği gibi kendi durumlarını en

iyileştirmek isteyen bürokratlar da olabilirler. • Keza mevzuatın yapımında yer alanlar gibi, uygulamacılar da bu

tanıma girerler ve düşünceleri etkili olur.

Doç. Dr.Mustafa Durmuş 23

Musgrave, devletin mali krizi

• Dolayısıyla mali yapı üzerindeki denetim herhangi bir ajan ya da grubun uhdesinde değildir.

• Emek ve sermayenin çıkarları kadar diğerleri de etkilidirler.

• Bu da mali karar almayı karmaşıklaştırır, öngörüyü zorlaştırır ve model kurmayı zorlaştırır.

• (iv) Son olarak yapısal açık bağlamında, Marxist yazarlara göre, mali önlemler yetersiz kalacağı gibi; artan kamu harcamaları, buna karşılık giderek yok olan vergileme kapasitesi nedeniyle vergi devleti de kendiliğinden çökecektir.

Doç. Dr.Mustafa Durmuş 24

Musgrave, devletin mali krizi

• Kamu maliyesinin temel araçları üzerinden mali düşünce tarihi ve mali sosyolojiye ilişkin felsefi akımların gelişimi

Doç. Dr.Mustafa Durmuş 25

• Bonney’in ortaklaşmış Avrupa maliye tarihi çalışmalarının ülke çalışmalarından elde edilen temel sonucu:

• Vergiler, harcamaları değil, harcamalar vergileri belirliyor.

• Vergiler yetmediğinde kamu borçlanmasına başvuruluyor, bu da devletin mali krizinin önünü açıyor.

• Hem Goldsheid hem de Schumpeter feodaliteden vergi devletine geçiş sırasındaki bütünleştirici temanın bu olduğunun altını çizerler.

Doç. Dr.Mustafa Durmuş 26

Kamu harcamalarının tarihi

• Musgrave: • Kamu harcamalarının kaçınılmaz yükselişi fikri A.

Wagner’e aittir ve Wagner Kanunu diye de bilinir. • Buna göre kamu harcamaları, sosyal gelişimin daha

fazla hizmet gerektirmesi ve ekonomik faaliyetlerin birbirine olan bağımlılığından dolayı kamunun daha fazla işin içine girme ihtiyacından dolayı artar.

• Musgrave’ye göre, Marxistler, bu artışı şöyle açıklarlar: Özel sektörün aşırı üretimini emmek, tekelci sermayeye bedava girdi temin etmek ve dikkatleri sosyal hizmetlere çekmek suretiyle giderek artan yabancılaşmanın önüne geçmek.

Doç. Dr.Mustafa Durmuş 27

Kamu harcamalarının tarihi

• Bu durum, kapitalist devletin, özellikle de kriz dönemlerinde, özel sektörün üretiminin ana satın alıcısı olduğu, piyasa yapıcısı olduğu ve alt yapının gardiyanı ve garantörü olduğu gerçeği ile de uyumludur.

• Nitekim devasa boyutlardaki çok uluslu şirketlerin, sanıldığının tersine, kendi çıkış kaynağı olan ülkelerindeki faaliyetlerini hala güçlü bir biçimde sürdürdükleri, yani kendi ülkelerindeki devletler ile gömülü olarak faaliyet sürdürmeye devam ettikleri görülmektedir.

• İlave olarak devlet, emek gücüne ilişkin düzenlemeleri oluşturmakta, sermaye için vergi indirimleri ve sübvansiyonlar sağlamakta ve düşmanca ele geçirmelere karşı şirketleri korumakta ve şirket birleşmelerini teşvik etmektedir

Doç. Dr.Mustafa Durmuş 28

Kamu harcamalarının tarihi

• 1970’lerde ve 1990’larda devletin önemli işlevleri olmuştur.

• Buna göre, kapitalist devlet;• ●özel sektör üretiminin temel alıcısı, • ● alt yapı yatırımlarının yapılmasındaki ana aktör,• ● emek gücü piyasalarının düzenlenmesi, • ● vergi indirimleri ve sermaye sübvansiyonları

aracılığıyla alt yapıdaki sermaye birikiminin en temel destekçisi ve

• ●verili bir anda böyle bir rejimin koruyucusudur.

Doç. Dr.Mustafa Durmuş 29

Kamu harcamalarının tarihi

• O’Connor’a göre, kapitalist devlet birbiriyle genelde çatışan iki işleve sahiptir; “sermaye birikimi” işlevi ve “meşrulaştırma” işlevi.

• Yani devlet bir yandan özel sermaye birikimini kârlı kılabilecek koşulları yaratmalı, diğer yandan sosyal uyumu / uzlaşmayı muhafaza etmelidir.

Doç. Dr.Mustafa Durmuş 30

Kamu harcamalarının tarihi

• Kapitalist devlet açıkça bir sınıfın aleyhine sermaye birikimine destek olmak için zor gücünü kullandığında, meşruiyetini ve toplumsal desteğini yitirir.

• Diğer yandan, özel sermaye birikimine yardımcı olmayan devlet ekonominin artı değer üretimi, böylece de bu artı değerden vergi alma biçimindeki önemli bir gelir kaynağını böylece de gücünü yitirme tehlikesi ile de karşı karşıya kalır.

• Bu bağlamda kapitalist toplumda, devlet bütçesinin önemli unsurları olan kamu harcamaları, vergiler ve borçlanma, başta yukarıda sayılan kârlı bir sermaye birikimini mümkün kılmak olmak üzere sermaye sahibi sınıfın ihtiyaçlarını karşılamaya hizmet eder.

Doç. Dr.Mustafa Durmuş 31

Kamu harcamalarının tarihi

• Öncelikle kamu harcamaları (örneğin otomotiv alımı, özel/vakıf okullarının sübvanse edilmesi) başta olmak üzere, devlet, özel sektör üretiminin en önemli pazarıdır.

• Özellikle kriz dönemlerinde, geçici bir çözüm olsa da, aşırı üretimin eritilmesinde en etkili kaynaktır.

• Keza büyük alt yapı projeleri (oto yollar, hava alanları, enerji santralleri, demiryolları gibi), üst yapı inşaat işleri (örneğin TOKİ) ve bunlara ilişkin ihaleler için yapılan harcamalar sermaye ve servet birikiminin önemli kaynaklarıdır.

• Örneğin Türkiye gibi azgelişmiş ülkelerde sermaye sınıfının gelişiminin en önemli yollarından biri devletin sırtından palazlanmak biçiminde olmuştur

Doç. Dr.Mustafa Durmuş 32

Kamu harcamalarının tarihi

• Türkiye:• 1930-1950 dönemindeki devlet kapitalizmi uygulaması ile devlet

eliyle burjuvazi yaratma çabalarına ve girişimlerine uygun olarak bugünün çok güçlü sermaye grupları , devlet girişimleri (KİT’ler) ve bütçe kaynakları üzerinden oluşturuldu.

• Bu destek 1963–1980 planlı kalkınma döneminde ithal ikameci sanayicilerin korunması ve geliştirilmesi biçiminde sürdürüldü.

• 1980 sonrasında, ihracata dönük neo-liberal birikim stratejisinin uygulandığı dönemde, büyük dış ticaret şirketleri, oligopol konumundaki ihracatçılar, yine devlet eliyle (ihracat teşvikleri, kaynak kullanımı destekleme nakit primleri, ihracatta vergi iadeleri vb) korunup kollandılar.

Doç. Dr.Mustafa Durmuş 33

Kamu harcamalarının tarihi

• 1990’larda finans kapital açıktan desteklendi.• 2003 yılından itibaren sıcak para ile

döndürülen birikim modeline uygun olarak asıl olarak inşaat sektörünün devlerinin yaratılmasına ve desteklenmesine dönük bir strateji uygulandı.

• Birikim banka- inşaat –gayrimenkul ve kentsel rant üzerinden sürdürüldü.

Doç. Dr.Mustafa Durmuş 34

Kamu harcamalarının tarihi

• Bu bağlamda kamu harcamalarının yukarıda sözü edilen iki işleve uygun düşen ikili karakteri mevcut.

• Bunlardan “sosyal yatırım” (tekno parklar, alt yapı vs) ve emek gücünün yeniden üretim maliyetini düşüren “sosyal tüketim” (sosyal güvenlik, sosyal sigorta) şeklindeki “sosyal sermaye harcamaları” özel sermayenin kârlılığını artırıp, artı değeri büyüterek ilk işleve hizmet eder.

• Kamusal sağlık, eğitim, işsizlik yardımları ve sosyal yardımlar gibi ikinci grupta yer alan “sosyal harcamalar” ise devletin meşruiyetini böylece de sosyal uyumu kolaylaştıran kamusallık derecesi yüksek harcamalardır

Doç. Dr.Mustafa Durmuş 35

Kamu harcamalarının tarihi

• Yani sosyal sermaye harcamaları iki çeşittir: Sosyal yatırım ve sosyal tüketim harcamaları.

• Bunların Marxist terminolojideki adları sosyal sabit sermaye ve sosyal değişken sermayedir.

• Sosyal yatırım, verili bir emek gücünü verimliliğini artıran projeler ve hizmetlerdir, bu diğer şeyler sabitken kar oranını artırır.

• Bunun en güzel örneği tekno parklar gibi sınai-gelişme parklarıdır.

• Sosyal tüketim ise işgücünün yeniden üretim maliyetlerini azaltan projeleri ve hizmetleri içerir ki bu tür harcamalar da diğer koşullar sabitken kar oranını yükseltir.

• Bunun örneği sosyal sigortadır, bu işgücünün üretkenliğini artırırken, işgücü maliyetlerini düşürür.

Doç. Dr.Mustafa Durmuş 36

Kamu harcamalarının tarihi

• İkinci kategori sosyal harcamalar devletin meşrutiyetini, böylece de sosyal uyumu sağlayan proje ve hizmetler.

• Bunlar, dolaylı da olsa ,üretken ya da verimli değil.

• En tipik örneği sosyal refah sistemidir (sosyal devlet uygulamaları).

• Özellikle de işsizlerin sisteme olan uyumunu, böylece de sosyal uyumu barışı sağlamaya hizmet eder.

Doç. Dr.Mustafa Durmuş 37

Kamu harcamalarının tarihi

• Bir başka anlatımla, sosyal sermaye biçimindeki devlet harcamaları özel sermaye birikimini hızlandırır.

• Bu, insanlar, işçiler, toplum ve çevre üzerinde tahrip edici etkilere neden olur ve bu etkiler sonucunda muhalif emek hareketleri ve toplumsal hareketler yükselir.

• Bu hareketler ya bu olumsuzlukların önlenmesini ya da zararlarının tazmin edilmesini isterler.

Doç. Dr.Mustafa Durmuş 38

Kamu harcamalarının tarihi

• İşte bu talepler karşısında devlet özel sermaye birikiminin bu kötü etkilerini meşrulaştırmak ya da yumuşatmak için sosyal harcamalara başvurur.

• Diğer taraftan sosyal harcamalar artı değer çıkarımında ve potansiyel özel sermaye birikiminde azalma anlamına gelir ki bütçe üzerinde sınıfsal kavga burada da ortaya çıkar.

Doç. Dr.Mustafa Durmuş 39

Kamu harcamalarının tarihi

• Ancak, 1980 sonrasında küreselleşme, neo liberalizm ve reel sosyalizmin çöküşü gibi sermayenin hegemonyasının yeniden ve daha güçlü bir biçimde kurulmasını sağlayan bazı faktörler;

• maliye ve bütçe politikaları ve kamu harcamalarının niteliksel ve niceliksel dönüşümleri üzerinde ve vergi yükünün sosyal sınıflar arasında yeniden dağılımı üzerine çok etkili oldu.

Doç. Dr.Mustafa Durmuş 40

Kamu harcamalarının tarihi

• Artık örneğin neo-liberal ideoloji altında bir yandan kamu harcamaları bir bütün olarak verimsiz ilan edildi.

• Özel sermaye birikimini hızlandırmak için sermayenin vergi yükünün azaltılması savunuluyor.

• Diğer yandan, ücretler sadece bir maliyet unsuru olarak görülüyor.

• Ücretliler hem baskılanıyor hem de vergi yükü ücretliler üzerine kaydırılıyor.

Doç. Dr.Mustafa Durmuş 41

Kamu harcamalarının tarihi

• Sağlık hizmetleri özelleştirilirdi, piyasalaştırıldı, metalaştırıldı.

• Sağlık ve eğitim gibi kamusal hizmetlere ve doğal kaynaklara el koyma biçiminde çağdaş bir “ilkel birikim modeli” de yoğun bir biçimde kullanılmaya başlandı.

Neo liberal evre (1980-----):Sosyal devletler ve kamusallık dönüştürüldü

42Doç.Dr. Mustafa DURMUŞ

• Neo liberal dönemde sınıfsal güç dengelerinde ve kapitalist devlet anlayışında önemli değişiklikler meydana geldi.

• Bu gelişmeler sosyal devletlerinin günümüzde içine girdikleri paradigma değişikliğinin ve beraberindeki sağlıkta kamusallık anlayışındaki değişimin arka planını oluşturuyor.

Sınıfsal güç dengesindeki değişim

43Doç.Dr. Mustafa DURMUŞ

• Örneğin sosyal demokrasinin en iyi örneği İsveç’te dahi sağlık sektöründe yapılan piyasa yönlü neo liberal düzenlemeler ile ;

• özgün kamusal hizmet normu ya da standardı olarak kabul edilen eşitlik, kamu yararı, insan onuru, adalet, hak, vatandaşlık, temsil, hesap verilebilirlik, eşitlik, tarafsızlık, yanıt verme ve açıklık gibi normlar;

• ya piyasacı rekabet edebilirlik, etkinlik, etkenlik, verimlilik ekonomiklik, maliyet/fayda, para edebilir değer , kârlılık, müşteri ve müşteri memnuniyeti gibi kavramlara yerini bıraktı,

• ya da bu normlar marjinalleştirildiler.

Neo liberalizm altında sosyal devletin dönüşümü

44Doç.Dr. Mustafa DURMUŞ

• Finansal kriz hızla bir borç krizine dönüştü.• Denk bütçe, mali disiplin / kemer sıkma konusunda

sermayenin talebi burjuva devletlerde karşılık buluyor.• ‘Yeni Ekonomik Yönetişim’ adı altında Keynesyenizm dahi

resmen yasaklandı.• Sendikalar ve kamusal refah programları saldırı altında.• Depresyona doğrudan gidiş söz konusu.• Ekonomik kriz, sosyal ve politik krizlere dönüştü.• Krizin en çok vurduğu ülkelerde sosyal refah sistemi ve

kamusal sağlık hizmetleri katlediliyor.

Kriz dönemleri kamusallığı iyice daraltır

45Doç.Dr. Mustafa DURMUŞ

• Neo liberal evrede işçilerin okuryazar, kalifiye ve kanunlara saygılı olması yeterli, ayrıca sağlıklı olmaları gerekmiyor.

• Böylece piyasalaştırma sürecinin ilerletildiği tüm ülkelerde kamusal sağlık hizmetleri kendisi ticari hat üzerinden yeniden şekillendiriyor.

• Kârlılık açık bir amaç haline geliyor, personel sayısı azaltılırken hizmet koşulları ve hizmetin kalitesi kötüleşiyor.

• Sağlığın bir meta olarak kavramsallaştırılmasıyla beraber etkinlik kavramı sağlığa olan ihtiyaç kavramını yerini alıyor.

• Böylece katılım payları, ücret ve cepten ödeme kavramları yerleşiyor.

Doç. Dr. Mustafa Durmuş 46

Neo liberalizm altında sağlık hizmeti ?

• Sağlık bütçesi beş parçadan oluşuyor ve toplamda 2015 yılında sağlığa 20,4 milyar TL’lik bir ödenek ayrılıyor.

• Ödeneklerin nasıl ve nerelerde kullanılacağına ilişkin detaylar Hükümetin sağlığa bakışını yansıtıyor.

• Sağlık Bakanlığı’na ayrılan pay azınlığı oluştururken, asıl olarak Kamu Hastaneleri Kurumu ve özelleştirmelerin gerçekleştirilmekte olduğu T. Halk Sağlığı Kurumu’na ayrılan pay aslan payını oluşturuyor.

• Sağlık Bakanlığı’nın 2,763 milyar TL’lik bütçesinin ise % 48’i personel, % 41’i ise sermaye giderlerine ayrılmış durumda.

• Sermaye giderlerinin çok büyük bir kısmının gayrimenkul sermaye gideri olacağı cetvellerde belirtiliyor.

• Yani Bakanlığın bütçesinden sağlık hizmetlerinin geliştirilip, yaygınlaştırılması ve kamusal sunumuna ilişkin bir sonuç çıkmıyor.

2015 Sağlık Bütçesi

Doç. Dr.Mustafa Durmuş 47

• Sağlık bütçesi içinde en büyük paya 9,874 milyar TL’lik bir ödenek ile Türkiye Kamu Hastaneleri Kurumu sahip.

• Bu kuruluş Bakanlığın bağlı kuruluşlarından biridir. • Ancak bu ödeneklerin % 92’si personel ödemeleri ve SGK’ya personel için

yapılan prim ödemelerine ayrılmış durumda.• % 5’i yani 495 milyonu sermaye gideri, ancak bunun da 377 milyonu

mamul mal alımına ayrılmış. • Bütçesinin % 2,6’lık bir payı ise (259 milyon) mal ve hizmet alımına

ayrılmış. • Bu kurumun ödeneğinin neredeyse tamamını Kamu Hastane Birlikleri

kullanacak. • Kurumun 2015 yılında yapacağı yatırımın tutarı 543 milyon TL. • Bu, bütçesinin sadece %5,5’i. Ancak bunun da 438 milyonu (yani % 81’i)

mamul mal alımı biçiminde olacak.

Doç. Dr.Mustafa Durmuş 48

2015 Sağlık Bütçesi

• Kurumun taşra teşkilatları atama tartışmaları ile gündeme gelen genel sekreterliklerle yönetilmekte.

• Bunlar kamu hastanelerini koordine etmekte, yönetmekte, denetlemekte, personel ihtiyacını belirlemekte, bütçelerini hazırlamakta ve yatırımlarına karar vermektedirler.

Doç. Dr.Mustafa Durmuş 49

2015 Sağlık Bütçesi

• Sağlıkta ikinci en büyük bütçeye sahip kuruluş Türkiye Halk Sağlığı Kurumu Başkanlığı.

• Bu kuruluşun 2015 Bütçe ödeneği 7,489 milyar olarak belirlenmiş. • Bunun % 25’i personele (1,859 milyar TL ) ve % 74’ü ( 5,5 milyar TL) mal

ve hizmet alımlarına ve bu alımların 4,9 milyar TL’si tek başına hizmet alımlarına (ödenek toplamının % 65’inden fazlasını oluşturuyor) ayrılmış.

• Yatırım ya da sermaye gideri olarak sadece 79,5 milyon TL ayrılmış durumda (53 milyon büyük gayrimenkul onarımlarına ve 20 milyon mamul mal alımına).

• Ödeneği asıl olarak Halk Sağlığı Müdürlükleri harcamakta (% 91).• Ödeneklerin sadece % 7’si bulaşıcı hastalıkların kontrolüne harcanmakta,

ancak bu da tüketime yönelik mal ve hizmet alımı şeklinde gerçekleşmekte.

Doç. Dr.Mustafa Durmuş 50

2015 Sağlık Bütçesi

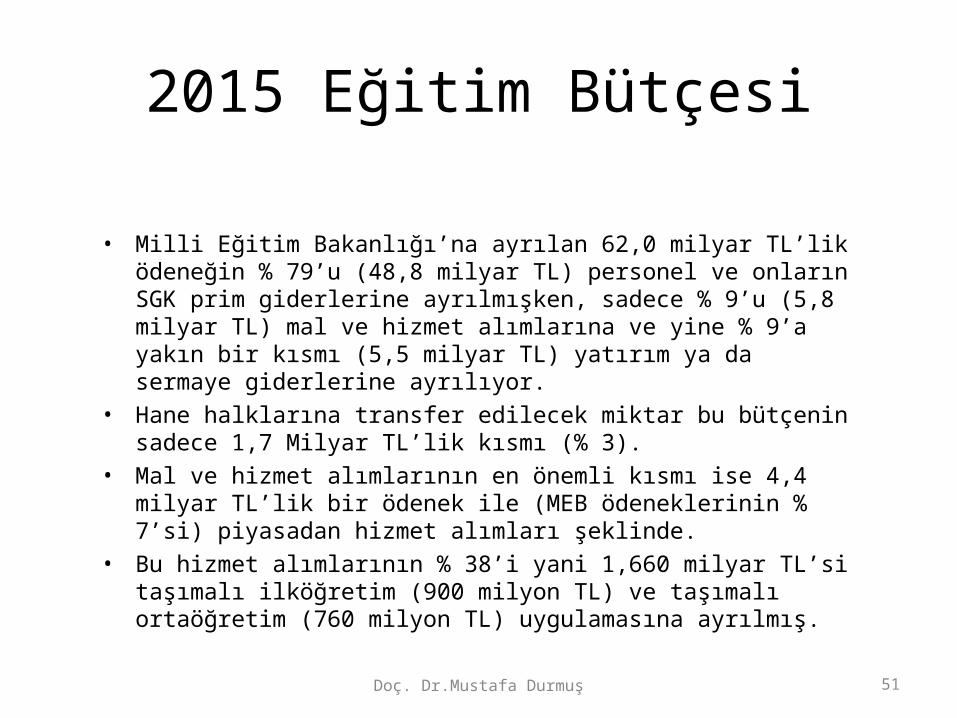

• Milli Eğitim Bakanlığı’na ayrılan 62,0 milyar TL’lik ödeneğin % 79’u (48,8 milyar TL) personel ve onların SGK prim giderlerine ayrılmışken, sadece % 9’u (5,8 milyar TL) mal ve hizmet alımlarına ve yine % 9’a yakın bir kısmı (5,5 milyar TL) yatırım ya da sermaye giderlerine ayrılıyor.

• Hane halklarına transfer edilecek miktar bu bütçenin sadece 1,7 Milyar TL’lik kısmı (% 3).

• Mal ve hizmet alımlarının en önemli kısmı ise 4,4 milyar TL’lik bir ödenek ile (MEB ödeneklerinin % 7’si) piyasadan hizmet alımları şeklinde.

• Bu hizmet alımlarının % 38’i yani 1,660 milyar TL’si taşımalı ilköğretim (900 milyon TL) ve taşımalı ortaöğretim (760 milyon TL) uygulamasına ayrılmış.

2015 Eğitim Bütçesi

Doç. Dr.Mustafa Durmuş 51

• 104 Üniversite, YÖK ve ÖSYM’ ye ayrılmış olan 18,8 milyar TL olan ödeneğin ise % 67’si personele,% 12’si mal ve hizmet alımlarına ve % 21’i yatırımlara gidecek.

• Yani eğitime dönük harcamaların son yıllarda en yüksek hızla artan harcamalar olduğu doğru olsa da bu durum daha ziyade eksik öğretmen ve okul ihtiyacının tamamlanmasıyla ve kısmen de imam hatip okullarına giderek daha fazla kaynak ayrılmasıyla ilgili bir durum.

Doç. Dr.Mustafa Durmuş 52

2015 Eğitim Bütçesi

• Bu ödeneklerin nasıl dağıtılacağına merkezden karar verilmesi ise birçok yerelde öğretmen, bina ya da araç eksikliği gibi sorunların ortaya çıkmasına neden olmakta.

• Nitekim Bütçeden Milli Eğitim İl Müdürlükleri’ne ayrılan kaynak sadece 3.85 Milyar TL.

• Yani kaynakların % 94’ünün nasıl kullanılacağı kararı merkezden verilirken yerel birimlerin kaynakları kullanma payı % 6.2’de kalmakta.

Doç. Dr.Mustafa Durmuş 53

2015 Eğitim Bütçesi

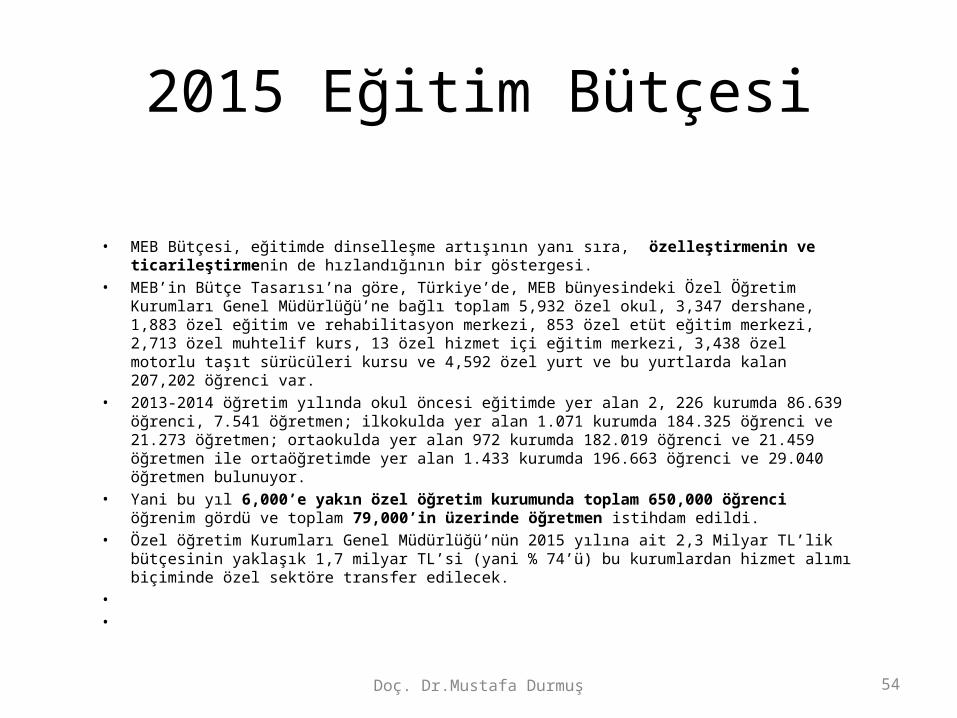

• MEB Bütçesi, eğitimde dinselleşme artışının yanı sıra, özelleştirmenin ve ticarileştirmenin de hızlandığının bir göstergesi.

• MEB’in Bütçe Tasarısı’na göre, Türkiye’de, MEB bünyesindeki Özel Öğretim Kurumları Genel Müdürlüğü’ne bağlı toplam 5,932 özel okul, 3,347 dershane, 1,883 özel eğitim ve rehabilitasyon merkezi, 853 özel etüt eğitim merkezi, 2,713 özel muhtelif kurs, 13 özel hizmet içi eğitim merkezi, 3,438 özel motorlu taşıt sürücüleri kursu ve 4,592 özel yurt ve bu yurtlarda kalan 207,202 öğrenci var.

• 2013-2014 öğretim yılında okul öncesi eğitimde yer alan 2, 226 kurumda 86.639 öğrenci, 7.541 öğretmen; ilkokulda yer alan 1.071 kurumda 184.325 öğrenci ve 21.273 öğretmen; ortaokulda yer alan 972 kurumda 182.019 öğrenci ve 21.459 öğretmen ile ortaöğretimde yer alan 1.433 kurumda 196.663 öğrenci ve 29.040 öğretmen bulunuyor.

• Yani bu yıl 6,000’e yakın özel öğretim kurumunda toplam 650,000 öğrenci öğrenim gördü ve toplam 79,000’in üzerinde öğretmen istihdam edildi.

• Özel öğretim Kurumları Genel Müdürlüğü’nün 2015 yılına ait 2,3 Milyar TL’lik bütçesinin yaklaşık 1,7 milyar TL’si (yani % 74’ü) bu kurumlardan hizmet alımı biçiminde özel sektöre transfer edilecek.

• •

Doç. Dr.Mustafa Durmuş 54

2015 Eğitim Bütçesi

• Maliye Bakanı Bütçeyi sunuş konuşmasında “sosyal yardım harcamaları için 2015 Yılı Bütçesinde 32,9 milyar TL kaynak ayırdıklarını” belirtti.

• Ancak bu kaynağın detaylarına bakıldığında bunun;• 11 milyar TL’yi aşan kısmının Milli Eğitim Bakanlığı’nın bütçesinde yer alan ve

“Öğrencilere eğitim harç ve burs desteği, Fatih Projesi ve Taşımalı eğitime” ayrılan ödeneklerden oluştuğu;

• 5 milyar TL’ye yaklaşan bir kısmın Sağlık Bakanlığı bütçesinde yer alan “Özürlü evde bakım desteği” gibi kalemlerden oluştuğu ve

• 10 milyar TL’yi biraz aşan bir kısmın ise Sosyal Güvenlik Bakanlığının bütçesinde yer alan “Ödeme gücü olmayanlara prim desteği ve 65 Yaş üstü ve muhtaçlara yapılan maaş ödemelerine” ayrılan ödeneklerden oluştuğu görülür.

• Yani asıl olarak eğitim, sağlık ve sosyal güvenlik harcamalarının birer parçaları olarak görülmesi gereken ve ilgili bakanlıkların bütçelerinde yer alan bazı harcamalar sanki ilave sosyal yardım harcamaları gibi sunulmakta.

2015 Bütçesi ve sosyal yardım harcamaları

Doç. Dr.Mustafa Durmuş 55

• Daha çok sosyal yardımlarla ön plana çıkan ve Sosyal Yardım Dayanışmayı Teşvik Fonu’nun işleyişinden sorumlu bulunan Aile ve Sosyal Politikalar Bakanlığı’nın bütçesinin dağılımı bu konuda önemli.

• 2015 yılında 18,3 milyar TL’lik bir bütçeye sahip olacak bakanlığın harcamalarının sadece % 3,4’ü personel giderlerine ayrıldı.

• Bakanlık asıl olarak özelleştirme mantığına uygun bir biçimde dışarıdan hizmet satın alıyor.• (örneğin Sevgi Evleri). • Bu amaçla bu yıl 1,054 milyar liralık hizmet satın alacak ( bütçesinin % 5,8’i).• Bütçesinin yaklaşık % 49’u ise (9 milyar TL) hane halklarına yapılan transferlerden oluşuyor.• 2014 yılına göre bu transferler 866 milyon TL (%10) artacak.• Bu yardımların 4,3 milyar TL’lik kısmı bir bütçe dışı fon olan Sosyal Yardım Dayanışmayı Teşvik

Fonu’ndan yapılacak.• Böylece yoksullara dönük harcamaların bütçe içindeki payı % 2’nin altında kalacak.• AKP Hükümetleri döneminde toplamda sosyal yardımları GSYH’nin % 0,2’sinden % 1,43’üne

ulaştı . • Son 10 yılda dolar milyarderi sayısı 40’a çıktı.

Doç. Dr.Mustafa Durmuş 56

2015 Bütçesi ve sosyal yardım harcamaları

• Sonuç olarak kamu harcamaları kamusal finansmandan daha hızlı artar.

• Sosyal sermaye birikimi toplam üretim ve toplumsal fazlayı artırırken,

• böylece de prensipte sosyal harcama maliyetlerinin artışını karşılayabilecekken,

• büyük tekelci kuruluşlar ve onların birlikleri bu fazlaya yeni sosyal sermaye harcamalarında kullanılmak üzere el konulmasına karşı direnirler.

Doç. Dr.Mustafa Durmuş 57

Kamu harcamalarının tarihi

• İkinci olarak, belli amaçlar için özel çıkar grupları, şirketler, sanayiler, bölgesel ya da diğer sanayi çıkarlarının belli sosyal yatırımların yapılmasını sağlamak üzere devlet gücüne el koyması, mali krizi derinleştirir.

• Bu tür girişimler ya meşrulaştırılarak ya da kamuoyunun dikkatinden kaçırılarak yapılır.

• İşçiler bu yönde taleplerde bulunabilirler, ama sonucu politik mücadele belirler.

Doç. Dr.Mustafa Durmuş 58

Kamu harcamalarının tarihi

• Sosyal sermaye birikimi ve sosyal harcamalar bir politik çatı altında ortaya çıktığından; kamu hizmetlerinde büyük çaplı israf, dublikasyon, çakışma ortaya çıkar.

• Yani, mali istikrar, yönetsel beceri vb açılarından sosyal sermaye birikimi ve sosyal harcamalar oldukça irrasyonel bir süreci temsil eder.

• Birçok yolla bütçe kontrolü üzerinden mücadele yürür ve bu mücadele sistemin mali kapasitesini yıpratır ve sistemin artık üretme kapasitesini tehdit eder.

Doç. Dr.Mustafa Durmuş 59

Kamu harcamalarının tarihi

• O’Connor, harcama teorisini Marxist anlamda büyümeye katkı veren üç harcama türü arasındaki farklılıklara dikkat çekerek yapar:

• (i) Sosyal yatırımlar (ii) Sosyal tüketim (iii) Sosyal masraflar/giderler.

• İlk ikisi özel sermaye birikiminin verimliliği için geçerlidir, artı değer yaratır, üçüncüsü ise sosyal uyum için şarttır.

Doç. Dr.Mustafa Durmuş 60

Kamu harcamalarının tarihi

• Musgrave ise, O’Connor’un kamu harcamalarına ilişkin bu tespitlerinin tam olarak açıklayıcı olmadığından hareketle, alternatif olarak kamu harcamalarının ekonomik ve sosyal nedenlerle ve politik ve sosyal nedenlerle ayrıştırılıp açıklanabileceğini ileri sürer.

• İlk grup olan tahsis edici nedenler, verili bir zaman ve yerde etkin ürün karmaşasının oluşumunu anlatır ki bu gelir, teknoloji ve demografik unsurlara vurgu yapar.

• Bu durum hem sermaye hem de tüketim malları için geçerlidir.

Doç. Dr.Mustafa Durmuş 61

Kamu harcamalarının tarihi

•KAMU HARCAMALARI TEORİLERİ

Doç. Dr. Mustafa Durmuş 62

• 1870’lerden bu yana, bugünün tüm sanayileşmiş ülkelerinde kamu harcamaları ciddi biçimde artış gösterdi.

• 1980’lerden itibaren artış hızı yavaşladı hatta bazı ülkelerde düşüş görüldü.

Kamu Harcamalarındaki Artışı Açıklayan Teoriler

Doç. Dr. Mustafa Durmuş 63

• 19.yüzyılda klasik iktisatçılar, siyaset bilimciler ve felsefeciler genelde minimal iktisadi fonksiyonlarla sınırlandırılmış bir devleti savundular.

• A. Smith devletin iktisadi fonksiyonunu, bireylerin ticari faaliyetlerini kolaylaştıran, ancak özel sektör için de yeterince karlı olmayan alanlarda işler yapmakla ve temel eğitimin verilmesiyle sınırlandırdı.

• “Bırakınız yapsınlar felsefesi” ni savunan Klasikler için devletin rolü sadece etkin kaynak tahsisi ile sınırlı olduğundan birçok gelişmiş ülkede küçük devletler varlık gösterdi.

• Kamu harcaması / GSYH :• 1870’ler= % 11 (ABD: % 7) ve 1913 = % 12.

Kamu Harcamalarındaki Artışı Açıklayan Teoriler

Doç. Dr. Mustafa Durmuş 64

• I. Dünya Savaşı kamu harcamalarını ciddi bir şekilde artırdı.

• Peacock ve Wiseman (Sıçrama Tezi) : Savaşın finansmanı için toplanan yüksek vergiler savaş sonrasında da yüksek kamu harcama düzeyini sürdürebilmek amacıyla kullanıldı.

• Savaşın hemen sonrasında Kamu harcaması / GSYH oranı ortalama % 19 oldu.

• Türkiye’de 1999 sonrası konulan iletişim vergileri (deprem vergileri)

I. Dünya Savaşı

Doç. Dr. Mustafa Durmuş 65

• “Büyük Bunalım” bir piyasa başarısızlığı olarak algılandı.• Genişletici mali politikalar ve sosyal güvenlik politikalarıyla depresyon

aşılmaya çalışıldı. • 1930’ların ortalarından itibaren Hitler faşizmi tehlikesi gerekçesiyle

askeri harcamalar artırıldı.• Bu gelişmeler kamu harcamalarını ciddi olarak artırdı:• 1937 yılında kamu harcaması / GSYH oranı, 1913’tekinin iki katına

çıkarak % 23’ü buldu.• Bu artışın kısmi bir nedeni Büyük Depresyon sonucunda GSYH’nin

küçülmesi ve devletin yeniden bölüştürücü rolünün ön plana çıkmasıydı.

• Kapitalizm Büyük Depresyon’dan «askeri Keynesyenizm- savaş harcamaları» ile çıktı (askeri sanayi kompleksi).

I. Dünya Savaşı Sonrası Dönem: “Bırakınız Yapsınlar” Dönemi’ nin sonu

Doç. Dr. Mustafa Durmuş 66

• Kamusal müdahalelerin ve kamu harcamalarının altın dönemi. • Kamu harcaması / GSYH oranı :• 1960’ta % 28 iken, 1980 yılında % 43 oldu.• Hiç bir gelişmiş ülkede bu oran % 30’ un altına düşmezken, bazılarında

( İsveç, Belçika ) % 50’ yi aştı.• Bu dönemde savaş ya da depresyon gibi olağanüstü durumlar mevcut

değildi ve demografik gelişmeler kamu maliyesi ile uyumluydu. • Bu artışın nedeni, devletin rolü konusundaki geleneksel düşüncenin

değişmesi.• Fordist üretim tarzı : Emek ve sermayenin ateşkesi

1960-1980 Dönemi : Keynesyen Paradigma ve Sosyal Refah Devleti

Doç. Dr. Mustafa Durmuş 67

• Musgrave :• Modern devletin tahsis, istikrar ve yeniden bölüşüm fonksiyonlarını üstlenmesi

gerekir.• Kamusal mal ve dışsallıklar konsepti de devlet için genişletilmiş bir tahsis

fonksiyonunu öne çıkarttı. • Sosyalist düşüncenin Batı’da da yaygınlaşması yeniden bölüşüm fonksiyonunu

önemli kıldı. • Lerner, Klein ve Hansen : «Devlet özellikle işsizlik konusunda çözüm üretir».• Galbraith : «Denk bütçe anlayışının modası geçti. Halkın yoksulluğu kamu

harcamalarının artırılmasıyla hafifletilebilir. Sosyal sigortaya karşı çıkmak Malthuscu ve Ricardocu bir yanılsamadır. Kamu harcamaları vatandaşların riskini azaltır».

• Tobin : «Artan vergileme büyümenin bedelidir». • Bu dönemde büyük bir kamu sektörü savunusu, planlama ve program bütçeleme

sistemleriyle de güçlendirildi, bu sistemlerin kamusal harcamaların etkinliğini artırdığı inancı yaygınlaştı.

1960-1980 Dönemi : Keynesyen Paradigma ve Sosyal Refah Devleti

Doç. Dr. Mustafa Durmuş 68

• Keynes ve sosyal demokrat hükümet politikaları birbirine eş tutulur.

• Keynes’in sosyal demokrasiyle ilişkisi tam istihdamın sağlanması ve gelirin yeniden bölüşümüyle sınırlıdır.

• Keynes / Genel Teori’ de piyasaları tam istihdamı sağlayamadığı ve geliri adaletsiz dağıttığı için eleştirirken,

• Kapitalizmi bireysel özgürlüklerin, tercih hakkının ve girişimciliğin teminatı olarak gördü.

Keynes ve Sosyal Demokraside Kamu Harcamaları

Doç. Dr. Mustafa Durmuş 69

• Keynes’ in bu tespitleri, kapitalist devletin müdahale alanını belirledi.• Keynes’ ten önce sosyal demokratlar tam istihdamın ancak üretim araçları

üzerindeki özel mülkiyetin kaldırılarak kamuya devredilmesiyle sağlanabileceğine inanıyorlardı.

• Çünkü Ricardo ve Marx’ a atfen kapitalist sınıfın kâr paylarını koruyabilmek için “yedek sanayi ordusu” bulundurduğunu düşünüyorlardı.

• Kâr ortadan kalkınca işsizlik de ortadan kalkacak, işçi emeğini sömürtmeyecek, çalışmak isteyen herkes iş bulabilecekti.

Keynes, Sosyal Demokraside Kamu Harcamaları

Doç. Dr. Mustafa Durmuş 70

• Keynes : «İşsizliğin nedeni belirsizlikler yüzünden özel yatırımlardaki döngüsel düşmelerdir.

• Sermaye stokunun kamulaştırması gerekli değildir.• Yatırımların sosyalleştirilmesi yeterlidir». • Keynes özel mülkiyet kurumuna sadık kaldı.• Devlet tam istihdam düzeyinde yatırım yapılmasını sağlayacak bir satın

alma gücü yaratacak kadar harcama yapmayı garantilerse, sanayi ve yatırımlar özel sektörün eline bırakılabilir.

• Bu PP ve MP ile yapabilir : Düşük faiz + kamusal yatırımlar.

Keynes, Sosyal Demokraside Kamu Harcamaları

Doç. Dr. Mustafa Durmuş 71

• Keynes sosyal demokrat hedeflere mülkiyeti değiştirmeden ulaşmayı benimsedi.

• Yeniden bölüşüme daha fazla tüketim harcaması- dolayısıyla da daha fazla yatırım yapılmasını sağlayacağı için taraftar oldu.

• Düşük faiz sermayesinin kirasıyla geçinen rantiyenin ötenazisi demekti.

• Piyasalar esas, kamu sadece tamamlayıcıydı. • Yapılacak kamusal yatırımlar özel sektöre rakip değil, onun verimliliğini

yükselten tamamlayıcı nitelikte yatırımlar olacaktı.

Keynes ve Sosyal demokraside Devlet

Doç. Dr. Mustafa Durmuş 72

• Büyük Depresyon’ un ardından ABD, • Tennesse Valley Authority (TVA) adlı bir kamusal alt

yapı inşaatı projesiyle baraj, elektrik santralleri, yol yapımlarını gerçekleştirdi.

• Civilian Conservation Corp (CCC) projesiyle işsizler işe alındı ve bunlar milli parkların yeniden ağaçlandırmasında, yol yapımında, sel baskınlarının kontrolünde ve diğer kamusal işlerde çalıştırıldılar.

• II.Dünya Savaşı öncesi ve sonrasında çok büyük çaplı savunma harcaması yaptı.

Büyük Depresyon sonrası kamu harcamalarındaki artış

Doç. Dr. Mustafa Durmuş 73

• 11 Eylül 2001 saldırılarının ardından kamu harcaması miktarı 100 milyar $ artırıldı ve bu para New York ve Washington DC’ nin yeniden inşasında kullanıldı.

• Bu harcama paketi içinde havalimanları, köprüler, tüneller, enerji santralleri, CIA harcamaları, savunma sanayi personelindeki artış, biyolojik ve kimyasal terörizme karşı araştırmalar vb yer almıştır.

• Bu harcamalar hem yatırımcı ve tüketici güvenini artırmış hem de topla talebin artmasına yardımcı olmuştur.

2001 sonrası kamu harcamalarındaki artış

Doç. Dr. Mustafa Durmuş 74

• Kamusal İnşaat, alt yapı harcamaları, sosyal refah harcamaları (sosyal konut), okul, hastane harcamaları yapılıyor.

• Mâli teşvikler: İngiltere : 30 Milyar $, Obama (ABD) : 600 Milyar $, Çin : 586 Milyar $, AB : 200 Milyar $ .

• Vergi iadeleri, işsizlik yardımları vb. doğrudan ödemeler yapılıyor

2008 Krizi sonrasında kamu harcamalarında artış

Doç. Dr. Mustafa Durmuş 75

• Mali teşviklerin 2/3’ü kamu harcamaları: -Alt yapı yatırım harcamaları:Büyük ölçüde ulaştırma ağı yatırımları( Kanada,

Fransa, Almanya, G.Kore)• Bazı ülkeler, ihtiyaç halindeki kesimlere destek planları açıkladı (işsizlik

yardımlarını artırmak gibi: Rusya, İngiltere ve ABD), yoksullara nakit desteği (G.Kore) ve çocuklara yardım paketi (Avustralya, Almanya) ve emeklilere destek paketi açıkladı (Avustralya, Kanada).

• Bazı G-20 ülkeleri KOBİ’lere, stratejik ve hassas sektörlere (inşaat: Almanya’da enerji etkin bina yapımı ve renovasyonu için), savunma ve tarım (Rusya) destek paketi hazırladı.

• Bazı ülkeler eğitim ve sağlığın iyileştirmesi için uzun vadeli destek planları (Çin, Avustralya çevre dostu teknolojiler için destek planları (Çin, Almanya ve İngiltere) açıkladı.

2008 Krizi sonrasında kamu harcamalarında artış

Doç. Dr. Mustafa Durmuş 76

• Neo liberal iktisatçılar Buchanan ve Friedman , Üçlü Tahsis’ i eleştirdi.• Yüksek kamu harcamaları ve vergilemenin olumsuz etkileri ve kayıt dışılık

gibi konular ön plana çıktı. • Kamusal açıklar ve sürekli artan kamu borç stoku kamusal müdahalelerin

haklı zeminlerini ortadan kaldırmaya başladı.• Buchanan (1975): • Kamusal müdahaleler, özel girişim isteklerini, özel mülkiyet haklarını,

ekonomik özgürlükleri tehdit ediyor ve gelecek kuşakların gelirlerini ipotek altına alıyor.

1980’ler ve 1990’lar: Kamusal müdahalelerin sorgulandığı-azaltıldığı dönem :Leviathan Devlet

Doç. Dr. Mustafa Durmuş 77

• Devleti var eden ve böylece giderek daha büyük bütçeye sahip olmasını gerekli kılan etken seçmenlerin, politikacıların (bakanların), bürokratların- teknokratların yapılarında var olan giderek büyüme, genişleme eğilimidir.

• Çünkü bu kesimler daha fazla harcamaya önceden beri eğilimlidirler ve hizmet sunumunun düzeyi ve mesleki standartları hep kendi menfaatlerini maksimize etme amacına göre belirlerler (patronaj, kadro, güç mdaksimizasyonu).

• Devlet kendisine hizmet veren bir canavara (Hobbes: Leviathan) dönüşür .

1980’ler ve 1990’lar: Kamusal müdahalelerin sorgulandığı-azaltıldığı dönem :

Leviathan Devlet

Doç. Dr. Mustafa Durmuş 78

• Tüm bu gelişmelere rağmen, bir iki istisna dışında, ülkeler genelde kamu sektörünü arzu ettikleri ölçüde küçültemedi.

• Kamusal düzenlemeler hafifletilmiş olsa da ve bu harcamaların artış hızı yavaşlamış olsa da, kamusal harcamalar ılımlı bir biçimde artmaya devam etti.

• Kamu harcaması / GSYH oranı 1990 yılında ortalama olarak % 45’ ten 1996 yılında % 46’ ya çıktı.

Doç. Dr. Mustafa Durmuş 79

• Kamu harcamalarında artışın ardındaki faktörler çok çeşitli.

• Bu durum kamu harcamalarındaki artışı açıklamaya çalışan çok sayıda yaklaşım, teori ve modelin geliştirilmesine neden oldu.

• Bu açıdan kamu harcamaları;• Reel harcamalar, transfer harcamaları ve sosyal

harcamalar biçiminde ayrıştırılarak incelenebilir.

KAMU HARCAMALARINDAKİ ARTIŞI AÇIKLAMAYA YÖNELİK MAKRO VE MİKRO MODELLER

Doç. Dr. Mustafa Durmuş 80

• 1) Reel harcamalar: Hem üretimde kullanılan işgücü gibi, mal ve hizmet alımı gibi harcamaları içeren tüketim (cari) harcamalarını

• Hem de makine-ekipman, bina/arazi gibi sermaye mallarına yapılan harcamalardan oluşan yatırım harcamalarını kapsar.

• Bu harcamalar üretken kaynakları harekete geçiren üretimi artırmaya dönük harcamalardır.

Reel Harcama- Transfer Harcaması-Sosyal Harcamalar (tekrar)

Doç. Dr. Mustafa Durmuş 81

• 2) Transfer harcamaları : Üretim faktörleri alımı(kullanımı) için yapılmayan, daha ziyade üretim sübvansiyonları, borçlanma karşılığı faiz ödemeleri, işsizlik, emeklilere ve yardıma muhtaçlara yapılan sosyal refah ödemeleri gibi gelirin yeniden bölüşümüne neden olan harcamalar.

• Emeklilere, işsizlere, ihtiyaç halindeki gruplara yapılan ödemeler ve eğitim ve sağlık gibi harcamalar sosyal harcamalar olarak da adlandırılır.

Reel Harcama- Transfer Harcaması-Sosyal Harcamalar (tekrar)

Doç. Dr. Mustafa Durmuş 82

• Ekonomik gelişme ve kalkınma sürecinde reel harcamalar ön planda.• Gelişmenin belli bir aşamasında bunların yerini ağırlıklı olarak transfer

harcamaları ve sosyal harcamalar alır.• Az gelişmiş ülkeler: • Gelişmişlik ve kalkınmışlık düzeyleriyle doğrudan ilişki kurulmaksızın,

ekonomik istikrarsızlıklar, mali açıklar, borçlanma gereksinimi gibi zorunluluklar nedeniyle, özellikle de faiz ödemeleri şeklindeki harcamalar giderek kamu harcamalarının önemli bir kısmını oluşturmaktadır.

Reel Harcama- Transfer Harcaması-Sosyal Harcamalar (tekrar)

Doç. Dr. Mustafa Durmuş 83

Kamu harcamalarının GSYH içindeki payı 1870 - 1995

1870’ler 1913 1937 1960 1970 1980 1990 1995

I. Reel Harcamalar 4.6 ----- 11.4 12.6 ---- 17.9 17.4 17.3

-Savunma Harcamaları 4.0 (1900) 2.4 (1920) 3.7 3.4 ---- 2.5 ---- 2.0

II. Sübvansiyon ve transferler

1.1 ----- 4.5 9.7 15.1 21.4 ---- 23.2

III. Sosyal Harcamalar

-Eğitim H. 0.6 1.3 2.1 3.5 ---- 5.8 6.1 (1993-94)

-Sağlık H. ---- 0.3 (1910) 0.4 (1930) 2.4 ----- 5.8 ---- 6.4 (1994)

-Emeklilik/Sos. güvenlik H.

---- 0.4 (1913)ve 1.2 (1920)

1.9 4.5 ----- 8.4 8.9 9.6 (1993)

-İşsizlik Yardımları ---- ----- 1.3 0.3 ----- 0.9 1.6 2.7 (1996)

-Diğer Gelir Transferleri ---- ----- ---- --- --- ---- 5.18 (1992)

IV. Faiz Ödemeleri 2.5 2.2 ve 3.1 (1920) 3.4 ---- 1.4 3.1 ------- 4.5

V. Yatırım Harcamaları 2.0 2.8 ve 3.4 (1920) 3.8 3.2 ---- 3.5 ------ 2.9 (1994-95)

Toplam Kamu Harcamaları

10.8 13.1 ve 19.6 (1920 ) 23.8 28.0 ---- 41.9 43.0 45.0( 1996)

Doç. Dr. Mustafa Durmuş 84

• İki grup model :• Makro modeller ve mikro modeller. • Bu modeller talep ve/veya arz yönlü faktörleri içerir. • Talep yönünden kamusal harcamalar artar, çünkü vatandaşlar gelirleri

arttıkça daha fazla kamusal hizmet talep ederler .• Arz yönünden daha fazla kamusal harcama yapılmasını isteyenler

halktan ziyade üretim yapanlar, kamu sektöründe çalışanlar( bürokratlar ) ve politikacılardır.

• Ancak bu modeller kamu harcamalarındaki artışın nedenlerini, dolayısıyla da kamu sektörünün büyümesinin dinamiklerini kısmi olarak açıklayabilirler. Metodolojik sorunlardan dolayı test edilmeleri kolay değildir.

REEL HARCAMALARDAKİ ARTIŞI AÇIKLAYAN MODELLER

Doç. Dr. Mustafa Durmuş 85

• Kalkınma Modeli, • Organik Devlet Modeli, • Politik Kısıtlar Modeli, • Mali Yanılsama Modeli, • Leviathan Modeli’dir.

MAKRO MODELLER

Doç. Dr. Mustafa Durmuş 86

• Kamu harcamalarının varlığı ekonomik kalkınma için bir önkoşuldur ve bu harcamaların düzeyi ülkenin eriştiği kalkınma düzeyi tarafından belirlenir.

• Devlet başlangıçta yol, demiryolu, içme suyu ve sanitasyon gibi fiziki altyapı yatırımları yapar.

• Kalkınma ve büyüme arttıkça kamusal yatırımlar giderek beşeri sermaye yatırımlarına kayar; eğitim, sağlık ve refah hizmetlerine dönük kamu harcamaları ön plana çıkar.

• Bunun nedeni giderek kentleşen toplumdaki artan işbölümünün idari (yönetsel ) ve koruyucu düzenlemeleri gerektirmesi ve bunun da ancak kamusal müdahalelerle sağlanabilmesidir.

Kalkınma Modeli

Doç. Dr. Mustafa Durmuş 87

• Kamu harcamalarındaki büyümeyi sınai, demografik ve yapısal faktörler; bu büyümenin hızını ise ekonomik kalkınmanın gidişatı belirler.

• Böyle bir kamu harcaması büyümesi vatandaşların ve hükümetlerin isteğinden bağımsız olarak ortaya çıkan bir büyümedir .

• Kalkınma modeli Wagner’in, Musgrave’nin ve kısmen Odle’nin kamu harcamalarındaki büyümeyi açıklarken kullandığı modeldir.

Kalkınma Modeli

Doç. Dr. Mustafa Durmuş 88

• İktisadi büyüme hızlandıkça kamu sektörünün ekonomi içindeki payı artar.

• Kamu kaçınılmaz olarak ekonominin bütününden hızlı büyür.

• Çünkü kamusal hizmetlere olan talebin gelir esnekliği 1’den büyüktür.

• Böylece talep milli gelirden daha hızlı büyür.• Kamu sektörünün büyüme hızı milli gelirin

büyüme hızından fazladır.

Wagner Kanunu (19 yy)

Doç. Dr. Mustafa Durmuş 89

• Genelde görgül araştırmalar, kişi başına düşen gelirin yüksekliği ile kamusal harcamaların niteliği ve büyüklüğü arasında pozitif bir ilişkinin varlığını ortaya koyar:

• Williamson (1961) ve Thorn (1967): . Kişi başına düşen gelir büyürken, kamu harcamalarının GSMH içindeki payı da büyür. . Gelir artarken, cari harcamaların GSYH içindeki payı artar. . Sosyal harcamaların toplam kamusal harcamalar içindeki payı artar. • Sackey (1980): 12 AGÜ’ nün kamu harcamaları ve gelir ilişkisini zaman serileri

analizleri ve regresyon analizleri kullanılarak sınandı. Bulgular, Wagner Kanunu’ nu uzun dönemde desteklemektedir.

Wagner Kanunu : Görgül araştırmaların sonuçları

Doç. Dr. Mustafa Durmuş 90

• Arısoy (2005): 1950- 2003 yıllarını kapsayan veriler kullanıldı ve Wagner Kanunu’nun bulguları doğrulandı.

• Terzi (1998): 1938-95 dönemi yıllık verilerini kullandığı çalışmasında, GSYH ile kamu harcamalarının birlikte hareket ettiğini ve bu nedensellik ilişkisinin GSYH’ dan kamu harcamalarına doğru biçimlendiğini ortaya koydu.

• Şimşek (2004): 1965 – 2002 dönemi yıllık verilerinin kullanıldığı çalışmada, hem kamu harcamalarından GSYH’ ya, hem de GSYH’dan kamu harcamalarına doğru bir nedensellik ilişkisi tespit edildi. Bu çalışmada hem Keynesyen Teori hem de Wagner Kanunu doğrulandı.

Wagner Kanunu : Görgül araştırmaların sonuçları : Türkiye

Doç. Dr. Mustafa Durmuş 91

• Musgrave talep yönlü etkiler üzerinde yoğunlaşır. • Kalkınmanın değişik aşamalarında değişik türde kamu harcamaları ön plana

çıkar. • Kamu harcamalarının belirleyicileri ile bunları çevreleyen koşulları ve sosyal

faktörleri birbirinden ayırmak gereklidir.• Örneğin, bütçeyi etkileyen politik, sosyal ve kültürel faktörleri ayıkladıktan

sonra sermaye birikimi, kamusal tüketim ve transfer harcamaları üzerinde yoğunlaşmak gerekir.

• Kalkınmanın başlangıç aşamalarındaki alt yapı şeklindeki sermaye harcamaları ön plandadır ve kamu harcamalarını bu belirler.

• Özel sermaye birikiminin yetersizliği kamusal sermaye harcamalarının nedenini oluşturur. Ancak kalkış gerçekleştikten sonra bu ağırlık yavaş yavaş kendisini ortadan kaldırır.

Musgrave / Kalkınma Aşamaları Tezi (1969)

Doç. Dr. Mustafa Durmuş 92

• Ekonomik faktörler dışında demografik faktörler de etkilidir. • Nüfusun büyümesi kamusal hizmet talebini artırır. Bu kentlere göçün

beraberinde getirdiği bir sonuçtur. • Yaş yapısının değişmesi de hizmet dağılımını etkilemektedir. Genç

nüfus ağırlığı ilk ve orta eğitime dönük kamusal harcamaları artırır. Yaşlı nüfus, emeklilik gibi çok sayıda sosyal refah harcamasını gerekli kılmaktadır.

• Teknolojik değişiklikler de etkilidir.• Yaklaşım tam bir kamu harcama teorisi olmaktan uzaktır.

Musgrave / Kalkınma Aşamaları Tezi (1969)

Doç. Dr. Mustafa Durmuş 93

• Devletin değişen rolü kamu harcamalarının gelişimini belirleyen en önemli etkendir.

• Devletin değişen rolü üzerinde sömürgecilik-dış dinamikler önemli etkendir.

• I. ve II. Dünya savaşı sonrası dönemdeki Karayip adalarındaki kamu harcamalarının gelişimini analizinde kullanmıştır.

• Kamu harcamaları üç temel dönemde nicelik ve nitelik olarak farklılaşmıştır : Sömürgecilik dönemi, Geçiş dönemi ve Sömürgecilik sonrası dönem.

Odle/Politik–Tarihsel Aşamalar Yaklaşımı (1975)

Doç. Dr. Mustafa Durmuş 94

• Toplum doğal bir organizma, devlet bu organizmanın kalbidir. • Bireyin mutluluğu toplumun mutluluğu temel alınarak tanımlanabilir. • Toplum en üst örgütlenmesi olarak devlet bireyin üstündedir , devlet

kutsaldır.• Devlet ekonomik hayat ve toplumdaki değişimleri yansıtan ve

vatandaşlarının adına ve yararına kararlar veren bir organdır.

Organik Devlet ve Kamu Harcamaları

Doç. Dr. Mustafa Durmuş 95

• Bu hizmetlerin yeterli bir düzeyde ve etkinlikte üretilebilmeleri için kamunun sübvansiyon veya doğrudan sunum şeklinde müdahalesi gereklidir.

• Keza, ekonomi ve toplum giderek karmaşık bir hale dönüştüğünde piyasa başarısızlığının derecesi de artar.

• Fiyat istikrarının sağlanması , istihdamın korunması ya da artırılması gibi gerekçelerle de kamunun müdahaleleri artar.

• Devletin bu tür müdahaleleri sonucunda uzun dönemde kamu harcamaları artar .

Organik Devlet ve Kamu Harcamaları

Doç. Dr. Mustafa Durmuş 96

• 2015 yılı için Cumhurbaşkanlığı’na ayrılan ödenek 397,0 milyon TL.• 2014 yılı için 199,5 milyon TL idi. • Bu % 99’luk bir artış demek. • Bu haliyle Cumhurbaşkanlığı’nın bütçesi , Diyarbakır ve Eskişehir

Büyük Şehir Belediyelerine Genel Bütçeden ayrılan payların toplamından fazla.

• 104 kamu üniversitenin sayı olarak 94’ünün (% 90) 2015 yılı ödeneği Cumhurbaşkanlığı’nın ödeneğinin altında kalıyor.

• Sadece sekiz büyük üniversite Cumhurbaşkanlığı bütçesinden fazla ödeneğe sahip olacak.

•

2015 Bütçesi?

Doç. Dr.Mustafa Durmuş 97

• Vergi mükellefleri demokratik süreç aracılığıyla kamusal hizmetleri ne ölçüde finanse etmek istediklerini ortaya koyarlar.

• Vergi ödeme arzusu kamu sektörünün büyüklüğünü belirler. Bu arzu ise sadece gelire bağlı değildir.

• Savaş, açlık ve diğer ulusal düzeydeki kriz dönemlerinde kamu harcamaları daha fazla artabilir.

Politik Kısıtlar Modeli

Doç. Dr. Mustafa Durmuş 98

• Bütçe Açığı ve Kamusal Harcamaların Artışı Tezi (Wagner-Buchanan Provakatif Tezi) (1977):

• Gelecekte alınacak vergiler mali yanılsamaya uğrayan seçmenlerce hafife alınır.

• TV reklamları vb çok sayıda etken bireylerin tüketim davranışlarını etkiler ve onları gerçekçi olmayan beklentilere sokar (Santa Claus Sendromu).

• Kamusal harcamaların bir alternatif maliyeti olduğunu seçmenler idrak edemez.

• Bu da kamu hizmetlerine olan talebi ve beraberinde de kamu harcamalarını artırır.

• Bütçe açıkları kamu harcamalarında artışlara neden olur.•

Mali Yanılsama Modelleri (fiscal illüsion)

Doç. Dr. Mustafa Durmuş 99

• Mükellefler mali yanılsama nedeniyle ödedikleri vergilerin büyüklüğünü tam olarak algılayamazlar.

• Böylece vatandaşlar kamu harcamalarının kendilerine olan maliyetlerini tam olarak kavrayamazlar ve daha çok kamu harcaması talep ederler.

• Mali yanılsamaya yol açan faktörler:• (-) Vergi sisteminde, fiyatın içine yedirilmiş yani daha az

gözlemlenebilir vergilere doğru kayma (içki, sigara, petrol, ÖTV). • (-) Vergi sisteminin giderek karmaşık bir hale gelmesi. Böylece çok az

insan gelirleri, tasarruf ve yatırımları ve harcamaları üzerinden ne kadar toplam vergi ödediğinin farkındadır.

• (-) Mali sürüklenme ve bütçe açıklarının giderek borçlanma yoluyla karşılanması.

Mali Yanılsama Modelleri (fiscal illüsion)

Doç. Dr. Mustafa Durmuş 100

• Bireyler tam tersi yönde hareketle, kamu harcamalarının faydalarını küçümseyip, maliyetleri abartabilirler.

• Bu durum da kamu harcamaları azalabilir.• Eleştiriler:• Tanzi : Yapısal ve politik nedenlerden dolayı , azgelişmiş ülkelerde kamu

harcamalarındaki artışlar bütçe açıklarına yol açar. • Howard : IMF İstikrar politikaları nedeniyle mali yanılsama söz konusu

değildir. IMF tam tersine kemer sıkmayı öğretir.

Mali Yanılsama Modelleri (fiscal illüsion) / Eleştiri

Doç. Dr. Mustafa Durmuş 101

• Maliye tarihi araştırmaları daha ziyade feodal toplumdan (9yy-15yy / Orta Çağ) modern kapitalist topluma kadarki süreyi kapsar.

• Ancak feodalite öncesinde de vergileme söz konusudur.• Vergilerin kalıcı bir gelir yaratma amacıyla alınmaya başlamasının

tarihi devletlerin tarihi kadar eskidir. • Devletler açısından en eski vergileme biçimi, genellikle yoksul

köylülerce arz edilen ücretsiz emek gücüdür • (corveé- angarya). • Böyle bir vergileme Batıda 18yya , diğer uluslarda ise 19yya kadar

sürdü.• Zorunlu askerlik bir tür corveé vergisidir.• Antik Mısır dilinde emek ile vergi kavramları eşanlıdır (labour tax).

Doç. Dr.Mustafa Durmuş 102

Vergilemenin tarihi

• Mezopotamya’da en eski vergi ‘tithe’ adı verilen, toprak sahibinin ürününden devlet için alınan yüzdelik bir pay idi.

• Mısır’da 5. Hanedan döneminde (MÖ 2390) hububattan vergi alınıyordu.

• Yine hububat ilk kez Çin’de MÖ 408 yılında emek gücü arzının yerine geçen ilk vergiye konu edilen ürün oldu.

• Yazılı kaynaklar verginin hem Batıda hem de Doğuda en az 2500 yıldır uygulandığını ortaya koyuyor.

• Vergiye isyanlar da en az bu kadar eskidir.• İncil’de üretilen ürünün onda birinin (tithe ), yeniden

bölüşüm ve kilisenin faaliyetlerinin finansmanı amacıyla tüketilmeden bir kenara ayrılması gerektiği yazılıdır.

Doç. Dr.Mustafa Durmuş 103

Vergilemenin tarihi

• Trotman, Antik Yunan’da kamusal faaliyetlerin doğrudan zenginlerce finanse edildiği ileri sürer.

• Kilise’de komünyon yani ekmek ve şarap takdisi ayini/duası ( liturgy ) onurlu bir kamu görevi olarak kabul edilirdi ve bu duayı ettiren kişi hem duanın organizasyonundan hem de bunu gerektirdiği maliyetlerin karşılanmasından sorumluydu.

• Ödeme miktarı önceden belirlenmez, bu harcamayı yapacak kişinin durumuna göre değişirdi.

• Öyle ki ihtiyaçtan daha fazlasını ödemek, finanse etmek çok onurlu bir iş olarak topluma ilan edilirdi.

• Böylece dini festivalleri, spor karşılaşmalarını, tiyatro eğlencelerini finanse etmekle başlayan bu komünyonlar daha sonrasında gemi yapımcılığı, yol bakımı, orduya mısır tedariki ve askerlere kalacak yer temini konularının finansmanını da üstlenmişlerdi.

•

Doç. Dr.Mustafa Durmuş 104

Vergilemenin tarihi

• Roma İmparatorları (MÖ 44- MS 476), Helenistik uygulamaları sürdürerek komünyonların kapsamını genişletti.

• Örneğin rekabete konu olan işlerin sahiplerinden bağış yapmaları istenirdi.

• Bu bağışlar sonraları düzenli ödemelere dönüştü. • Devletin giderek büyümesi ve faaliyetlerinin artması düzenli

ve giderek artan gelir ihtiyacını ortaya çıkardığından bu ihtiyaç zorunlu tahsilâtlarla karşılandı bu da vergi sistemlerinin doğmasına neden oldu.

•

Doç. Dr.Mustafa Durmuş 105

Vergilemenin tarihi

• Yunan şehir devletleri (MÖ 300) ve İmparatorluğun başvurduğu ilk vergiler liman vergileridir.

• O dönemin koşullarında dış ticaretin hacmi dikkate alındığında bu vergilerin önemi ortaya çıkar.

• Diğer bir vergi ise ‘teleno’ adı verilen ve gelecekle ilgili kehanet/görüş almak isteyenlerin ( kâhinlerden/oracle’de ) ödedikleri bir vergiydi ( MÖ 191 ).

Doç. Dr.Mustafa Durmuş 106

Vergilemenin tarihi

• J. Sezar’ın imparatorluk yıllarında (MÖ 49–44) Roma Hükümeti hali hazırdaki ithalat vergileri ve diğer vergilere ilave olarak % 1 oranında genel satış vergisi alırdı.

• August ve sonrakiler dönemlerinde ‘tribute’ biçiminde ‘tribitum’ adı verilen, halktan alınan vergilerin büyük bir kısmı ve arazi ve baş vergisi gibi dolaysız vergilerdi.

• Devletlerin ya da eyaletlerin yöneticileri elde ettikleri güvenlik/koruma hizmetlerinin karşılığında imparatorluğa vergi ödüyorlardı.

• Burada önemli olan Roma’da alınan bu vergilerin zorunluluk temelinde tahsil edilmesiydi.

• Hz İsa: «Sezar’ın hakkını Sezar’a, Tanrının hakkını Tanrıya vermek gerekir.»

Doç. Dr.Mustafa Durmuş 107

Vergilemenin tarihi

• Bizans İmparatorluğu’nun (MS 5 yy- 15yy) en hızlı döneminde imparatorluk oldukça karmaşık bir vergileme sistemine sahip.

• Bu sistem M.S. 6. yy’da İmparator Jüstinyen’in mali konularda bir dahi olduğu kabul edilen Hazinecisi Kapadokyalı John tarafından geliştirildi (John the Cappodocian ).

• Vergileme asıl olarak toprak, emlak/servet üzerineydi. • Yani sahip olunan servete göre kişiden vergi alınıyordu.

Doç. Dr.Mustafa Durmuş 108

Vergilemenin tarihi

• Reel servet üzerinden alınan vergiler Orta Çağ Avrupa’sının önemli bir gelir kaynağıydı.

• Fransa’da ‘Hearth Tax’, Almanya’da Vermögensstemer (emlak üzerinden alınan bu vergi 1997’ ye kadar devam etti).

• 18. yy’da İngiltere’de Pencere Vergisi (Window Tax – servetin karinesi olarak pencere sayısı dikkate alınırdı).

• Hindistan’da hem Moğol hem de İngiliz sömürgeciler dönemindeki toprak/arazi vergisi (land tax) servet vergilerinin en temel örnekleriydi.

• Vergi köy başına ve hasılatın yarısına kadar alınırdı. 19. yy’ da bu vergi tüm gelirlerin 1.5 katına kadar çıkarken, 1947 bağımsızlık yılında % 7’ ye inmişti.

• Arazi vergisi ile ilgili en başarılı örneklerin başında 1868-1912 yılları arasında Japonya’da uygulanan Meiji Restorasyonu dönemindeki arazi vergisi uygulaması gelir.

Doç. Dr.Mustafa Durmuş 109

Vergilemenin tarihi

• Feodalizmin tasfiye edildiği, ulusal birliğin ve güçlü bir Japon devletinin kurulduğu 40 yıllık bir dönemi anlatan Meiji döneminde uygulanan arazi vergisi hem tarımda verimliliğin artmasına hem de devlet eliyle sanayileşmenin gerçekleştirilmesi için tarımdan sanayiye kaynak aktarılmasında temel rol oynadı.

• Bu dönem kamu gelirlerinin ortalama % 70’ ini oluşturan arazi vergisi Japon kalkınması ve özel sermaye birikimi aracılığıyla sanayileşmesinin temel finansman kaynağını oluşturdu.

Doç. Dr.Mustafa Durmuş 110

Vergilemenin tarihi

• Tüm bu örneklerde kamu otoriteleri servetin en önemli biçimini gözlemiş, değerlemiş ve vergilemişlerdir.

• Devletler, arazi kayıtlarını güncelledikçe gelirlerini koruyabilmişlerdir. • Ancak günümüzde bu tür vergilerin katkısı ihmal edilebilecek kadar az. • Bunların dışında “duties” adı altında limanlarda tahsil edilen ve asıl olarak

gıda, et, mısır yağı, at ve at arabaları üzerinden bir vergi alınıyordu. • Vergisini ödemeyen mükelleflerin hazineye çıplak ya da ölü olarak teslim

edildikleri yazılıdır. • Kısaca, savaşı finanse etmek, kilise ve saray giderlerini finanse etmek ve

büyük imparatorluğun yönetimi için düzenli gelire ihtiyaç vardı. • Osmanlı’da da yöneten sınıfın (Padişah/saray+Askeri bürokrasi/ Sipahi +

Ulema) ihtiyaçlarını karşılamak ve yeniden üretimi sağlamak için alt yapı hizmetleri (yollar, kanallar vs) için vergi alınmaktaydı.

Doç. Dr.Mustafa Durmuş 111

Vergilemenin tarihi

• 14. yy’da Tunus’ta yaşamış olan ünlü tarihçi İbni Haldun şunları yazmıştı:

• “ Kültürel girişimcilik arttıkça bireysel vergi tarhiyatı ve bireyler üzerinden alınan vergiler de arttı.

• Buna paralel olarak vergi konuları genişlerken ziraat işçileri, çiftçiler başta olmak üzere hiç kimse ya da faaliyet vergi dışı kalmayacak şekilde vergi tabanı genişletilmeye başladı.”

•

Doç. Dr.Mustafa Durmuş 112

Vergilemenin tarihi

• Feodal devlet kendi patrimonyal (babadan kalma) gelirlerine dayanırken, kapitalist toplumda vergi devleti bağımsız bir özel mülkiyetin varlığı üzerine kuruludur ve vergiler bu alandan elde edilir.

• Feodal devlet ve vergi devleti hem anayasal hem de ekonomik terimlerle tanımlanabilir:

• İlkinde gücün kaynağı egemenin imtiyazıdır ve senyoraj ve doğal kaynak sömürüsünü içerir.

• Diğerinde ise gücün kaynağı aşkın-yüce mali otoritenin yenilenebilir tüm kaynakları vergilendirme yetkisidir

Doç. Dr.Mustafa Durmuş 113

Vergilemenin tarihi

• Kıymetli metallerin para olarak kullanıldığı dönemlerde feodal egemenler; krallar / senyörler(seigneurs), özel olarak para talebini karşılamak için madeni para bastıklarında senyoraj adı altında bir ücret alırlardı.

• Çünkü para basmak yetkisi kendilerine aitti. • Bu ücret para basım maliyetini aşan yani bir kar marjı

içeren bir ücretti.• Örneğin, İngiltere kralı 8. Henry gibi bazı krallar gelire

çok ihtiyaç duyduklarında para basarak paranın değer kaybetmesine, böylece de kaçınılmaz olarak enflasyona neden olurlardı.

Doç. Dr.Mustafa Durmuş 114

Vergilemenin tarihi

• Sonraki yıllarda banknotun icadı hem kıymetli maden kullanımıyla ilgili nakliye, stok gibi alanlarda tasarrufa yol açtı, hem de hükümetlerin kar marjını yükseltti.

• Öyle ki basım maliyetleri minimal kaldığında kar marjı neredeyse nominal değere eşit hale geldi.

• Bu nedenle de senyoraj hükümetler için temel bir gelir kaynağı olduğundan hükümetler her zaman para basma hakkını ellerinde tuttular.

•

Doç. Dr.Mustafa Durmuş 115

Vergilemenin tarihi

• Senyoraj yoluyla para basılması mevcut parayı ellerinde tutanlar açısından zorunlu bir satın alma gücü kaybı anlamına geldiği için, para sahipleri için bir zımmi vergi uygulaması olarak değerlendirildi.

• Bu nedenle de senyoraj, enflasyon vergisi olarak da adlandırıldı ve karşı çıkıldı.

• Bugün senyoraj üzerinden en fazla gelir yaratan ülke ABD’dir. Neden?

Doç. Dr.Mustafa Durmuş 116

Vergilemenin tarihi

• Mali sosyoloji, mali rejimleri, politik, ekonomik ve kültürel faktörlerin içinden kavramsallaştırır.

• Goldsheid’e göre, vergileme sınıf mücadelesinin, Schumpeter’e göre ise, gruplar arasındaki çatışmanın alanıdır.

• Yani mali rejimler, sınıf, grup çatışmaları ile biçimlenirler.• Vergi toplama konusundaki çatışmalar sosyal çatışmaların en

eski biçimleridir. • Goldstone’ye göre (1991), vergileme ile devrimler arasında

bir ilişki vardır. • Osmanlı’da 15yyda görülen Celali İsyanları örneğinde olduğu

gibi ağır vergilerle köylülerin yoksullaştırılması isyanların ya da büyük kalkışmaların nedenini oluşturur.

Doç. Dr.Mustafa Durmuş 117

Vergilemenin tarihi

• Örneğin 14. yüzyılda feodal toplumlarda kabaca iki tür vergi uygulanıyordu: Baş vergisi (Poll Tax) ve tüketim vergisi.

• Şehirliler, devletin ihtiyacı bağlamında vergiye karşı çıkmıyor, daha ziyade alınış biçimine karşı çıkıyorlardı.

• Ticaret oligarşisinin saldığı vergi hem adil değildi, hem de yolsuzluklarla doluydu.

• Şehirli esnaf Poll Tax’e karşıydı. Köylüler üzerinde ise ilave bir toprak kirası baskısı söz konusuydu.

• Bu konuda 1378–1465 döneminde orta halli bir kentin (S.T. Flour/Aurergre) vergi ile ilgili durumu şöyle idi:

• Kamu gelirlerinin %50’si tüketim üzerinden alınıyordu ve büyük çoğunluğu sermaye için harcanıyordu.

• Gelirlerin %30’u servetin vergilendirilmesiyle sağlanıyordu.

Doç. Dr.Mustafa Durmuş 118

Vergilemenin tarihi

• Vergi isyanlarının büyük kısmının bir diğer nedeni vergilerin adaletsizliğinin yanı sıra vergilerin alınması ve kullanılması sırasında ortaya çıkan yolsuzluklardı.

• Londra’da, kraliyetten zenginlere sağlanan vergi muafiyetleri bir başka isyan nedeniydi.

• Zenginlerin vergiden kaçınabilmesine karşılık, esnafın vergisini haftalık olarak ödemeye zorlanması isyanın nedenlerinden biriydi.

Doç. Dr.Mustafa Durmuş 119

Vergilemenin tarihi

• Bu durum Fransa’da çok yaygındı ve ticaret oligarşisinin yolsuzlukları bu ülkede de isyana neden oluyordu.

• İngiltere’de York Beverly ve Scarborough gibi kentlerde şehirlilerin de katılımıyla Poll Tax’e karşı ciddi isyanlar ortaya çıktı.

• Bu dönemde ücret artışları ve çalışma saatlerinin azaltılması taleplerini içeren direnişler olsa da ağırlık vergiye tepki biçiminde gelişmekteydi.

Doç. Dr.Mustafa Durmuş 120

Vergilemenin tarihi

• 10 Aralık 1848 tarihinde Fransa’da gerçekleşen köylü ayaklanmasındaki ana faktör burjuva cumhuriyetinin köylüyü ezen vergileri olmuştur.

• Daha sonra 1851 tarihinde yaptığı bir darbe ile kendini imparator ilan eden Louis Bonaparte’in Cumhurbaşkanı seçilmesini sağlayan köylüler, “artık vergi yok, kahrolsun zenginler, kahrolsun cumhuriyet, yaşasın imparator” diye bayraklarla, davullarla ve trampetlerle sandık başına gidip bağırmışlardı.

Doç. Dr.Mustafa Durmuş 121

Vergi İsyanlarıMarx, Fransa’da Sınıf Mücadeleleri

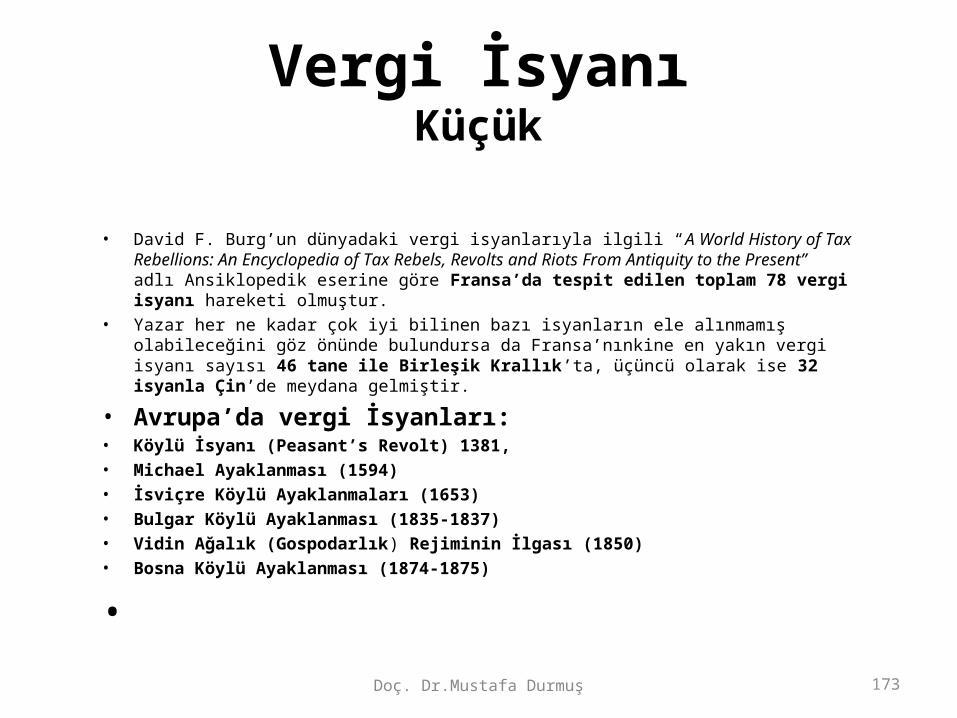

• Tarihte görülen en örgütlü vergi isyanı olan Poujade Hareketi ikinci dünya savaşı sonrasında Fransa’nın içinde bulunduğu ekonomik koşullardan kaynaklandı. “Poujade hareketinin ortaya çıktığı bölgenin göç vermesi, büyük merkezlerdeki ticari kesimin küçük esnaf aleyhine olmak üzere palazlanması, dolaylı vergilerin yükü, deflasyonist politikaların küçük esnaf ve zanaatkârların iş hacmini daraltması ve ticari yaşamda durgunluğa girilmesi esnafın vergi yükünü daha da ağır bir biçimde hissetmesine neden olmuştur.” (Falay)

Vergi İsyanlarıKüçük

Doç. Dr.Mustafa Durmuş 122

• Osmanlı devletinin kuruluşu 13. yüzyılın sonu 14.yyın başında (1299-1300 yılında) gerçekleşti.

• Fakat onun gerçek bir imparatorluğa büyümesi (ya da yükselişi), İstanbul’un fethinden (1453) sonra oldu.

• Osmanlı toplumu, kuruluşundan yıkılışına kadar geçen 600 yıllık tarihi boyunca, birbirinden oldukça farklı özellikler taşıyan üç ayrı dönemden geçti.

Doç. Dr.Mustafa Durmuş 123

Osmanlı Toplumu ?

• 17. yüzyıla kadar süren birinci dönem:• Osmanlı devletinin, Asya ve Avrupa’da toprak fethiyle

sürekli genişlediği ve büyük bir imparatorluğa yükseldiği dönem.

• Bu dönemde Osmanlı Devleti, sosyo-ekonomik ve siyasal yapısı bakımından, Asyatik üretim tarzı üzerinde biçimlenen klasik bir Doğu despotizmi özelliğini yansıtmaktadır.

Doç. Dr.Mustafa Durmuş 124

Divitçioğlu, İnalcık, Akdağ, Varcan, Marx Tutum

• 17. yüzyıldan 19. yüzyıla kadar süren ikinci dönem: İmparatorluğun gelişmekte olan kapitalist Batı karşısında bocalama içerisine girdiği dönem.

• Bu dönemde Osmanlı despotizminin ekonomik temelini oluşturan toprak düzeni bozulmaya başlar; devlet yönetiminde yozlaşma ve istikrarsızlık artar; egemen yönetici sınıf bloku içinde iktidar mücadeleleri yoğunlaşır ve sistem kendi içine kapanır.

• 19. yüzyılın tamamını kapsayan üçüncü dönem: İmparatorluğun her alanda çözülüp dağılmaya başladığı ve giderek Batı’nın yarı sömürgesi haline geldiği bir çöküş dönemi.

Doç. Dr.Mustafa Durmuş 125

Divitçioğlu, İnalcık, Akdağ, Varcan, Marx Tutum

• Osmanlı devletinin kuruluş ve genişleme döneminde, fethedilen topraklar devletin mülkiyetine geçer ve bu topraklarda yaşayan müslim ve gayrimüslim nüfus (doğrudan üreticiler), toprağa bağlı vergi yükümlüsü (reaya) haline getirilirdi.

• Devlete ait bu toprakların idaresi, askeri bürokrasi (sipahi) tarafından yerine getirilirdi.

• Osmanlı’da askeri bürokrasi, yönetici devlet sınıfı içinde en önemli ve ağırlıklı kesimi oluşturmaktaydı.

• Yönettiği topraklarda merkezi otoriteyi (padişah-devlet) temsil eden sipahi, toprakları denetlemek, reayanın ürettiği artık-ürünü (vergi olarak) toplamak ve savaş durumunda Osmanlı ordusuna asker yetiştirmekle yükümlüydü.

• Toprakta kurulan bu üretim ilişkisi, ekonomisi savaşa ve toprak fethine dayanan Osmanlı devleti için çok önemliydi.

• Çünkü topraktaki bu üretim ilişkisi sayesinde, Osmanlı devleti büyük bir ordu besleme olanağını elde etmekteydi.

Doç. Dr.Mustafa Durmuş 126

Divitçioğlu, İnalcık, Akdağ, Varcan, Marx Tutum

• Osmanlı toplumunda, asker ya da sivil hiçbir yönetici kendi adına özel toprak mülkiyetine ve dolayısıyla üretici köylüler üzerinde kişisel sömürü hakkına sahip olamazdı.

• Mevcut statüko, kişilerin özel servet biriktirmesine ve bu serveti dilediği gibi kullanmasına izin vermiyordu.

• Yani Osmanlı düzeninde, ne “senyör-serf” ilişkisine, ne de patrisyen-köle ilişkisine benzer bir ilişki bulunmaktaydı.

• Klasik Osmanlı düzeninde devletin merkezi despotik yapısı ve toprakta devlet mülkiyetinin egemen biçim olması, merkeze karşı bağımsız bir gücün oluşmasına, yani senyörleşmeye asla izin vermiyordu.

• Osmanlı’da mülkiyetin ve egemenliğin tek sahibi, hükümdarın (padişah) şahsında kişileşen monolitik devletin ta kendisiydi.

Doç. Dr.Mustafa Durmuş 127

Divitçioğlu, İnalcık, Akdağ, Varcan, Marx Tutum

• Osmanlı’da sömürü sistemi, bireysel değil kolektif işleyen bir sistemdi ve devlet dolayımıyla gerçekleşiyordu.

• Doğrudan üreticilerden vergi adı altında çekilip alınan artık-ürün, önce devletin hazinesinde toplanıyor, oradan da, yönetici sınıfa (saray erkanı, asker-sivil yüksek bürokrasi ve din uleması) maaş ve ödüller olarak dağılıyordu.

• Son derecede merkezi ve hiyerarşik-bürokratik tarzda örgütlenen bu yönetici sınıf piramidinin tepesinde, “toprakları Tanrı adına yönettiği varsayılan ve bu nedenle kutsallık katına yüceltilmiş olan” padişah oturmaktaydı.

• Padişah, merkezileşmiş ve yoğunlaşmış devlet gücünün sembolüydü.

• Oysa Batı’nın antik çağındaki köleci toplumda ve Orta Çağdaki feodal toplumda egemen sınıfların ve devletin oluşumu tamamen farklı bir yol izlemiştir.

Doç. Dr.Mustafa Durmuş 128

Divitçioğlu, İnalcık, Akdağ, Varcan, Marx Tutum

• Timar sistemi:• Ebussuud Efendi, Mukaddime: “Arzi miri reayanın mülkü değildir.

Abbasi (İslam) yahut Moğol-Türk (İslam-öncesi) geleneğine göre toprak, hükümdarın hassa mülküdür”.

• Osmanlılar kuruluş sırasında, onu izleyen yıllarda, Anadolu Selçuklu toplumundan aldıkları ikta sistemini (dirlik) devam ettirdiler.

• Bu da Osmanlı’daki sipahi timarının ortaya çıkışına neden oldu. • Osmanlı’da timarlar;• (i) Sultanın beratı ile devleti idare eden kimselere, • (ii) Fethedilen topraklardaki eski tımar sahiplerine onları da devlete

katmak için, • (iii) Taht kavgalarında şehzadeleri tutan devlet ricalini

ödüllendirmek için verilmiştir.

Doç. Dr.Mustafa Durmuş 129

Divitçioğlu, İnalcık, Akdağ, Varcan, Marx Tutum