i b n - sacombank.com.vn tin kinh te... · vay mua ô tô lên mức 13-13,5%/năm. thậm chí, ls...

TRANSCRIPT

1

hoav

BẢNG CHỈ SỐ

Chứng khoán (ngày 24/06)

VN - Index 962,85 0,38%

HNX - Index 104,78 0,07%

D.JONES CK Mỹ 26.727,54 0,03%

STOXX CK C.Âu 3.455,57 0,33%

CSI 300 CK TQ 3.841,27 0,19%

Vàng (SJC cập nhật 08h30 ngày 25/06)

SJC Ng.đ/L 39.300 0,90%

Quốc tế USD/Oz 1.414,30 1,30%

Tỷ giá

USD/VND BQ LNH 23.050 0,01%

EUR/USD 1,1398 0,15%

Dầu

WTI USD/th 57,83 0,02%

6

Ngân hàng Nhà nước định hướng các ngân

hàng thương mại không tăng lãi suất cho vay

năm 2019. Tuy nhiên, do áp lực từ các yếu tố

bên ngoài, cộng với việc hạn chế room tín

dụng và cạnh tranh lãi suất đầu vào, lãi suất

cho vay cá nhân đang có xu hướng tăng lên....

lãi suất tăng sẽ làm ảnh hưởng đến khả năng

trả nợ. Ngoài ra, khi lãi suất tăng, khả năng

tiếp cận được vốn của các ngân hàng để vay

mua bất động sản sẽ bị ảnh hưởng, nhất là khi

tín dụng không còn sức ép tăng. Hiện nay, lãi

suất cho vay mua nhà có xu hướng tăng, do

nguồn vốn cho vay mua nhà chủ yếu là trung,

dài hạn, từ 1 năm trở lên, thậm chí có ngân

hàng cho vay với thời hạn lên đến 20 năm.

Tin nổi bật

LS huy động kỳ hạn dài khả năng tăng tiếp

Lãi suất cho vay cá nhân có xu hướng gia tăng

Vốn đầu tư từ Nhật Bản liệu có "xanh" hơn

Trung Quốc?

Vốn FDI cam kết quay đầu giảm mạnh, sau 5

tháng tăng cao

FED đã khiến giá tài sản toàn cầu “nổi sóng”

như thế nào?

Dòng vốn âm thầm tháo chạy khỏi Trung

Quốc, 1.200 tỷ USD bỗng biến mất

Thứ Ba, ngày 25/06/2019

BP.NGHIÊN CỨU & PHÁT TRIỂN – PHÒNG KẾ HOẠCH

[a] 266-268 Nam Kỳ Khởi Nghĩa, Phường 8, Quận 3, TP.HCM

[t] (028) 38 469 516 (1813/1819) – [e] [email protected]

2

Lãi suất huy động kỳ hạn dài khả

năng tăng tiếp

Báo cáo thị trường tiền tệ tuần đến ngày 21/6 của SSI Retail Research

cho biết, tuần qua, NHNN hút ròng 3.179 tỷ đồng chủ yếu bằng tín phiếu,

đẩy số lượng tín phiếu lưu hành lên #68.000 tỷ đồng. Thanh khoản vẫn

dồi dào khiến LS trên LNH 5-17bps ở các kỳ hạn ngắn, hiện ở mức

3,1%/năm với kỳ hạn qua đêm và 3,28%/năm với kỳ hạn 1 tuần. Ngược

lại, kỳ hạn 1&3th 7bps và 2bps. Chênh lệch LS qua đêm của VND-USD

giảm về mức 0,65%/năm. LS huy động thị trường 1 vẫn duy trì ổn định ở

mức 4,1-5,5% với kỳ hạn dưới 6th; 5,5-7,45% với kỳ hạn 6 đến dưới 12th;

và 6,4-7,8%/năm với kỳ hạn 12,13th trừ một số NH có thị phần huy động

nhỏ đưa ra mức LS trên 8%/năm… Theo thông tin từ NHNN, tỷ lệ vốn

ngắn hạn cho vay trung dài hạn tại cuối tháng 4 của khối NHTMNN và

NHTMCP lần lượt ở mức 31% và 31,5%- giảm sv mức 31,6% và 32,9%

tại cuối tháng 2/2019. Mức giới hạn tối đa của chỉ tiêu này hiện tại là 40%

nhưng tại dự thảo Thông tư thay thế Thông tư 36, NHNN đưa ra lộ trình

giảm về mức 30% trong vòng 2-3 năm tới. Theo SSI Retail Research,

LS với các kỳ hạn dài (từ 12th trở lên) vì thế vẫn khó giảm, thậm chí có thể

tăng nhẹ theo các chương trình ngắn hạn để thực hiện các mục tiêu bán

niên tại 30/6/2019 của các NH. Trước đó, SSI Retail Research đã phản

ánh, LS kỳ hạn dài được nhiều NH đẩy lên cao thời gian qua để tranh

thủ hút vốn nhằm cơ cấu lại nguồn vốn đầu vào. Ngoại trừ nhóm 4 NH

lớn nhất và Techcombank áp dụng LS ở quanh mức 7%/năm, thì LS tiền

gửi 12th trở lên của các NH phổ biến là trên 7,4%/năm, cá biệt có một số

đẩy lên rất cao trên 8%/năm, thậm chí là 8,5-8,6%/năm.

Lãi suất cho vay cá nhân có xu

hướng gia tăng

NHNN định hướng NHTM không tăng LS cho vay trong 2019. Tuy nhiên,

do áp lực từ các yếu tố bên ngoài, cộng với việc hạn chế room tín dụng

và cạnh tranh LS đầu vào, LS cho vay cá nhân đang có xu hướng tăng

lên... sv đầu năm, không ít NH đã tăng LS cho vay mua, xây sửa nhà,

vay mua ô tô lên mức 13-13,5%/năm. Thậm chí, LS cho vay tiêu dùng,

thẻ tín dụng còn cao hơn rất nhiều, lên đến 40-50%/năm. Do NIM (biên

LN) trong cho vay tiều dùng khá cao, nên các TCTD cung ứng vốn không

ngại huy động vốn LS cao… Theo TS.Nguyễn Trí Hiếu, đối với người

Tài chính – Ngân hàng

3

dân, LS tăng sẽ làm ảnh hưởng đến khả năng trả nợ. Ngoài ra, khi LS

tăng, khả năng tiếp cận được vốn NH để vay mua BĐS sẽ bị ảnh hưởng,

nhất là khi tín dụng không còn sức ép tăng. Hiện LS cho vay mua nhà

có xu hướng tăng, do nguồn vốn cho vay mua nhà chủ yếu là trung, dài

hạn, từ 1 năm trở lên, thậm chí có NH cho vay 20 năm. Nguyên nhân là

các NH này đã và đang tăng mạnh LS đầu vào ở kỳ hạn dài để cân đối

lại nguồn vốn theo quy định của Thông tư 19/2017/TT-NHNN. TTTD cuối

tháng 5 là 5,74%, thấp hơn 0,48% sv cùng kỳ 2018 (nửa đầu 2018, huy

động tăng ngang bằng với tín dụng), trong khi 5th đầu năm 2019, tăng trưởng

huy động luôn thấp hơn sv tín dụng. Áp lực huy động vốn với NHTM vẫn

cao và LS huy động sẽ khó giảm, nhất là ở kỳ hạn dài. Mặt khác, NHTM

muốn kéo giãn chênh lệch LS giữa kỳ hạn ngắn và dài để tạo sự hấp

dẫn cho kỳ hạn dài, từ đó tăng tỷ trọng huy động vốn trung và dài hạn.

NHNN thu hồi giấy phép VPĐD

của một ngân hàng nước ngoài

Thống đốc vừa ban hành Quyết định thu hồi giấy phép VPĐD National

Australia Bank Limited (Australia) tại Hà Nội. Theo đó, National Australia

Bank Limited có trách nhiệm thực hiện các thủ tục chấm dứt hoạt động,

đóng cửa VPĐD theo quy định. Trong thời hạn tối đa 7 ngày làm việc kể

từ ngày Quyết định thu hồi Giấy phép có hiệu lực thi hành, VPĐD

National Australia Bank Limited tại Hà Nội phải công bố thông tin cụ thể

trên các phương tiện đại chúng… National Australia Bank Limited được

cấp phép thành lập VPĐD tại Hà Nội từ 15/7/2014 với thời hạn hoạt động

là 5 năm, có chức năng là nơi liên lạc và nghiên cứu thị trường, xúc tiến

các dự án đầu tư của NH mẹ tại VN. Đồng thời, thúc đẩy và theo dõi việc

thực hiện các hợp đồng, thỏa thuận ký giữa NH mẹ tại Australia với các

TCTD và các DN VN, các dự án do NH tài trợ tại VN.

4

Vốn đầu tư từ Nhật Bản liệu có

"xanh" hơn Trung Quốc?

South China Morning Post cho biết, VN có thể là quốc gia có nguy cơ

đối mặt với rủi ro ô nhiễm lớn nhất với số lượng tương đối lớn các nhà

máy nhiệt điện được tài trợ cả bởi TQ và các quốc gia khác. Với tổng

công suất đốt than được đề xuất là 13.380 megawatt, VN đã thu hút 3,6

tỷ USD vốn đầu tư từ TQ. NH HTX Quốc tế và Bảo hiểm XK Nippon cùng

MUFG, Sumitomo Mitsui Bank Corp, Mizuho Bank, Sumitomo Mitsui

Trust Bank (Nhật) cũng như Singapore OCBC và DBS (Singapore) đã

công bố quyết định tài trợ cho dự án nhà máy nhiệt điện Vân Phong 1 tỷ

USD vào 19/4/2019. Vân Phong 1 sẽ triển khai công nghệ được gọi là

công nghệ siêu tới hạn, dự kiến sẽ có cường độ phát thải 750-850 gram

carbon dioxide/kilowatt giờ. Hàn Quốc cũng là 1 trong các quốc gia có

đầu tư mạnh vào điện than ở VN… Theo Ủy ban Liên chính phủ về Biến

đổi khí hậu, chấm dứt điện than là rất quan trọng để giữ cho nhiệt độ

toàn cầu <1,5 độ C. Mục tiêu này đòi hỏi phải 50% lượng khí thải

nhà kính toàn cầu vào 2030. Để đáp ứng các mục tiêu của Thỏa thuận

Khí hậu Paris, thế giới không thể XD thêm bất kỳ nhà máy điện nào phát

thải CO2 - chứ đừng nói đến các nhà máy điện than. Với tốc độ tăng

trưởng cao được duy trì liên tục, nhu cầu điện của VN được dự báo sẽ

8%/năm cho đến năm 2025. Để đáp ứng nhu cầu điện cho cả tiêu

dùng và SX ngày càng tăng, VN sẽ cần đến 96.500 megawatt điện vào

năm 2025. Ước tính đến nay, các NH TQ đã tài trợ 9,3 tỷ USD cho VN

XD 14 nhà máy nhiệt điện trong 2000-2018. "Rõ ràng là VN cần điện

nhưng phụ thuộc quá lớn vào điện đốt than sẽ đi ngược lại mọi nỗ lực

làm sạch môi trường. Đầu tư vào năng lượng tái tạo là một hướng đi

thông minh hơn, thay vì mù quáng chấp thuận các khoản đầu tư vào nhà

máy điện than đắt đỏ và lỗi thời". Theo Lãnh đạo tổ chức Chiến lược đầu

tư bền vững và có trách nhiệm: "Hàn Quốc và Nhật là 2 quốc gia hoạt

động kém nhất trong nhóm nước phát triển". Khi nói đến chính sách năng

lượng và cơ cấu năng lượng, sẽ còn 1 chặng đường dài để Hàn Quốc và

Nhật đáp ứng mục tiêu thỏa thuận khí hậu Paris là giữ cho nhiệt độ toàn

cầu tăng ở mức <2 độ C sv thời tiền công nghiệp.

Kinh tế Việt Nam

5

Vốn FDI cam kết quay đầu giảm

mạnh, sau 5 tháng tăng cao

Theo Cục Đầu tư nước ngoài, tháng 6, cả nước chỉ có thêm 1,73 tỷ USD

vốn ngoại cam kết, nâng tổng vốn đăng ký cấp mới, tăng thêm và góp

vốn mua cổ phần của NĐTNN trong nửa đầu năm nay đạt 18,47 tỷ USD,

9,2% sv cùng kỳ 2018. Đáng chú ý, việc sụt giảm này tập trung vào

các dự án đầu tư mới. Trong 6th có 1.723 dự án mới được cấp GCN đăng

ký đầu tư với tổng vốn đăng ký 7,41 tỷ USD, 37,2% sv cùng kỳ 2018.

Lý giải nguồn vốn FDI mới sụt giảm mạnh, cơ quan xúc tiến đầu tư cho

rằng do trong tháng 6/2018 có nhiều dự án lớn được cấp GCN đăng ký

đầu tư mới. Tương tự, vốn điều chỉnh tăng thêm trong 6th/2019 chỉ bằng

66,2% sv cùng kỳ 2018, đạt 2,94 tỷ USD. Trong 6th/2019, ước tính các

dự án FDI đã giải ngân được 9,1 tỷ USD, #8% svi cùng kỳ năm ngoái.

Mặc dù nguồn vốn góp vốn, mua cổ phần trong cùng thời gian trên của

NĐTNN 98% và chiếm gần 44% tổng vốn đăng ký nhưng cũng không

thể kéo được tổng nguồn vốn ngoại cam kết lên bằng cùng kỳ 2018.

Vùng kinh tế trọng điểm Bắc Bộ

đang tăng tốc

Tốc độ tăng trưởng GRDP (giá so sánh 2010) BQ 2016-2018 của vùng đạt

9,08%, cao nhất 4 vùng và vượt mục tiêu đề ra tại QĐ số 198 198/QĐ-

TTg ngày 25/01/2014 của Thủ tướng cho giai đoạn 2016-2020 (9%). Tuy

nhiên, tổng GRDP của vùng đến 2018 chiếm tỷ trọng #31,73% GRDP

của cả nước và chiếm 35,52% GRDP của 4 vùng KT trọng điểm (vùng

KT trọng điểm phía Nam: 45,42%). Trong đó Hà Nội dẫn đầu toàn vùng đóng

góp 16,96% về GRDP cả nước. GRDP BQ đầu người của vùng tăng từ

4.164 USD năm 2016 lên 4.813 USD năm 2018, gấp 1,86 lần sv mức

trung bình cả nước (đứng thứ 2 sau vùng KT trọng điểm phía Nam). Phấn

đấu đến 2020, vùng sẽ vượt mục tiêu đề ra (5.500 USD). Bên cạnh đó, cơ

cấu KT chuyển dịch theo hướng tích cực, gắn với đổi mới mô hình tăng

trưởng. Trong đó, tỷ trọng KV nông, lâm nghiệp, thủy sản có tỷ trọng thấp

nhất trong GRDP sv các vùng KT trọng điểm khác, trong khi DV có tỷ

trọng cao nhất trong GRDP sv các vùng khác; cả 2 KV này đều vượt mục

tiêu. Vị trí lợi thế là cửa ngõ ra biển ở phía Bắc, có nhiều cảng container

đã và đang được đầu tư và tiếp tục mở rộng đã góp phần phát triển

logistics và tăng khả năng cạnh tranh loại hình này với vùng KT trọng

điểm phía Nam (Toàn vùng có 27 trung tâm logistics, chiếm 55% tổng số

logistics cả nước). Giai đoạn 2016-2018, tốc độ tăng trưởng XK trung bình

của vùng đạt 25,6% và chiếm tỷ trọng 32% XK của cả nước, vượt 2 năm

mục tiêu đề ra. Trong 2016-2020, kim ngạch XK của vùng 57%, từ

49,6 tỷ USD năm 2016 lên tới 78,1 tỷ USD năm 2018, cao hơn nhiều

6

mức tăng của cả nước giai đoạn này là 38%. Số lượng DN tăng trưởng

mạnh, từ 146.377 DN năm 2016 lên 204.310 DN năm 201818, chiếm

28,6% số DN đang hoạt động và kê khai thuế trên cả nước, chỉ sau vùng

KT trọng điểm phía Nam (308.170 DN). Đầu tư nước ngoài (FDI) 2016-

2019 đứng thứ 2 cả nước với tổng vốn đầu tư đăng ký đạt 32,1 tỷ USD…

Tp.HCM là điểm du lịch mới nổi

của thế giới nhưng có những nguy

cơ hiện hữu

Theo báo cáo Destination 2030 từ Hội đồng Du lịch & Du lịch Thế giới

kết hợp với công ty BĐS thương mại JLL, các thành phố Amsterdam,

Venice, Barcelona, Paris tiếp tục đứng đầu danh sách quá tải du lịch.

Báo cáo Destination 2030 kiểm tra mức độ sẵn sàng cho ngành du lịch

của 50 thành phố du lịch lớn trên khắp thế giới và xếp hạng các thành

phố thành năm loại. 20 thành phố khác được khuyến cáo cần phải cảnh

giác nếu không sẽ sớm góp mặt trong danh trách nêu trên. Trước hết là

nhóm 7 thành phố du lịch mới nổi gồm các điểm đến nơi CSHT và động

lực du lịch đang phát triển đồng thời trong bối cảnh khách du lịch tăng

đột biến. Những thành phố đó là Bangkok (Thái Lan), Cape Town (Nam

Phi), Tp.HCM, Istanbul (Thổ Nhĩ Kỳ), Jakarta (Indonesia), Mexico city

(Mexico) và New Delhi (Ấ Độ). Năm 2018, có 1,4 tỷ lượt khách du lịch

quốc tế trên khắp thế giới, 6% sv 2017 và dự kiến 3-4% trong 2019.

7

FED đã khiến giá tài sản toàn cầu

“nổi sóng” như thế nào?

Chỉ cần thay đổi 1 từ trong tuyên bố sau cuộc họp, FED đã mở ra đợt

tăng giá bùng nổ của nhiều tài sản trên toàn cầu, được xem là hiếm có

tiền lệ trong vòng 1 thập kỷ qua. TTCK Mỹ tăng điểm lên mức kỷ lục,

giá trái phiếu tăng mạnh, giá dầu leo thang và giá vàng như được thổi

một luồng sinh khí mới. Đối với các nhà giao dịch, lập trường CSTT

chuyển từ tạm dừng điều chỉnh sang sẵn sàng hạ LS mà FED đưa ra

ngày 19/6 thực sự là một điều đáng để ăn mừng lớn. Trong các tuyên

bố chính sách từ đầu năm, FED luôn dùng từ "kiên nhẫn" khi nói về vấn

đề điều chỉnh LS. Tuy nhiên, sau lần họp này, từ "kiên nhẫn" đã không

còn được FED sử dụng và bởi thế, khả năng FED có 2-3 đợt hạ LS trong

thời gian còn lại của năm đang được thị trường gần như tin chắc. Theo

dữ liệu của Bloomberg, tính BQ, cổ phiếu, trái phiếu, vàng và dầu mang

lại mức LN #4% trong tuần qua, mức cao nhất kể từ 2011. S&P 500 của

CK Mỹ 2,2%; giá dầu WTI giao sau tại New York 9,4%; và giá vàng

>4%. Một điểm đáng chú ý là cả tài sản an toàn và tài sản rủi ro cùng

tăng giá. Giá TPCP cũng leo thang, đẩy lợi suất trái phiếu kho bạc Mỹ

kỳ hạn 10 năm giảm dưới 2% lần đầu tiên kể từ 2016. Trái ngược với

các tài sản trên, USD giảm giá khá mạnh dưới sức ép của khả năng

FED hạ LS và kỳ vọng LS thấp. Dollar Index đo sức mạnh USD sv 6

đồng tiền chủ chốt khác >1% và đang thấp hơn 0,4% sv đầu năm.

Các ngân hàng lớn ở Mỹ có đủ

khả năng vượt qua khủng hoảng

Ngày 21/6, FED nhận định rằng các NH lớn hoạt động tại Mỹ sẽ có thể

vượt qua 1 cuộc khủng hoảng KT trầm trọng trên toàn cầu với nguồn

vốn dự phòng của mình. Theo KQ đợt kiểm định sức chịu đựng thường

niên của FED đối với các NH, 18 thể chế tài chính lớn nhất ở Mỹ sẽ bị

thua lỗ trong trường hợp xảy ra khủng hoảng KT trầm trọng nhưng vẫn

có đủ nguồn vốn dự phòng để duy trì hoạt động. Trong suốt cuộc khủng

hoảng tài chính 2008, sự đổ vỡ của TTCK được đảm bảo bằng tài sản

thế chấp đã làm đóng băng hệ thống tài chính và Chính phủ Mỹ đã phải

chi hàng tỷ USD để giải cứu nhiều NH. Luật cải cách NH y/c các thể

chế này phải tăng đáng kể lượng vốn và tăng cường công tác QLRR nội

bộ để tránh trường hợp Chính phủ phải tiến hành 1 đợt giải cứu khác.

Kinh tế Quốc tế

8

Các NH lớn nhất nước Mỹ đã mạnh hơn nhiều sv thời kỳ trước khủng

hoảng và sẽ có khả năng hỗ trợ nền KT kể cả sau một cú sốc nghiêm

trọng. Trong bài kiểm tra sức chịu đựng, FED đặt các NH trước khả

năng xảy ra một cuộc khủng hoảng trên toàn cầu, với KT Mỹ 8% và

tỷ lệ thất nghiệp 10%. Trong giả định đó, BC KQ cho thấy các khoản

cho vay qua thẻ tín dụng có mức lỗ cao nhất, theo sau là các khoản cho

vay thương mại và công nghiệp. Các NH tham gia bài kiểm tra của FED

chiếm #70% lượng tài sản mà tất cả các NH ở Mỹ đang nắm giữ. KQ

cho thấy tất cả các NH tham gia đều vượt qua bài kiểm tra.

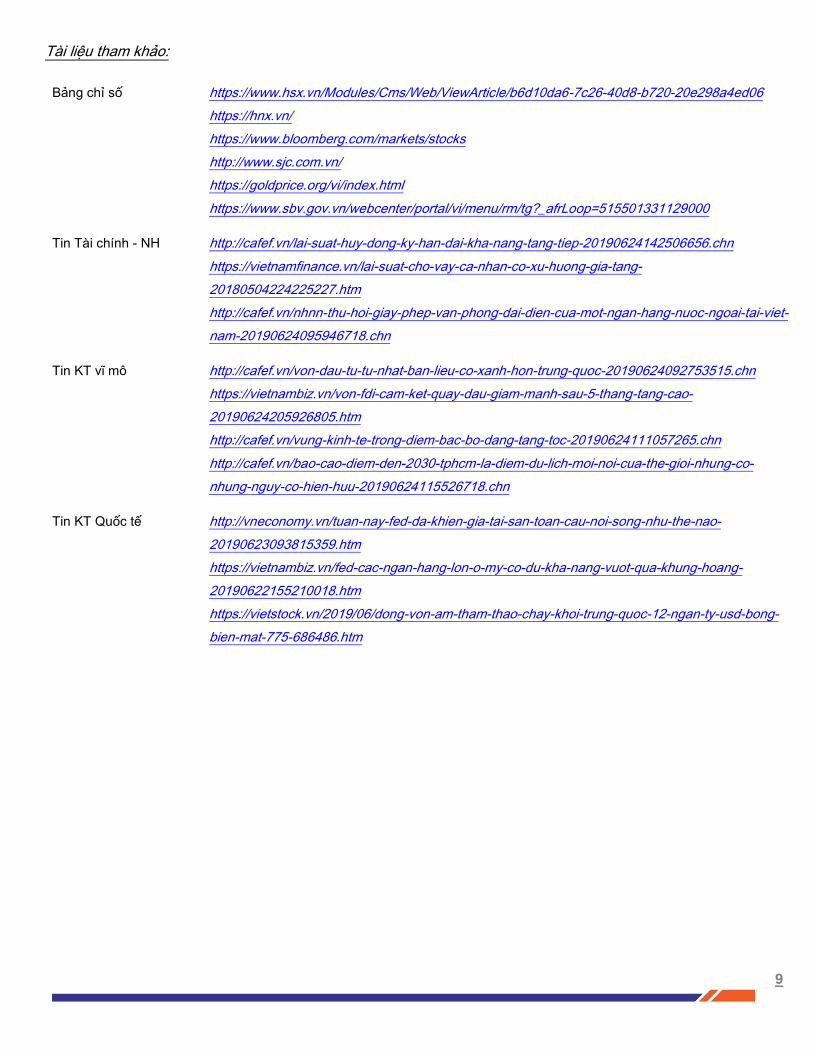

Dòng vốn âm thầm tháo chạy khỏi

Trung Quốc, 1.200 tỷ USD bỗng

biến mất

IMF dự báo số dư tài khoản vãng lai của TQ sẽ âm trong 2022, vì tác

động của chiến thương mại và diễn biến khác. Tình trạng tháo chạy của

các dòng vốn lớn đang vượt ra khỏi tầm kiểm soát của các nhà điều tiết

TQ. Xu hướng này làm gia tăng khả năng xảy ra sự chuyển dịch của

cán cân quyền lực trên toàn cầu. Tổng cộng 1.200 tỷ USD đã “biến mất”

khỏi số liệu thống kê của TQ trong hơn 10 năm gần đây, có khả năng

làm suy yếu sức ảnh hưởng mà TQ muốn XD thông qua sáng kiến

“Vành đai và Con đường” và các khoản đầu tư khổng lồ vào TPCP Mỹ.

TQ có lượng tài sản ròng bên ngoài là 2.100 tỷ USD tính tới 2018 - lớn

thứ 3 thế giới nhưng lại thấp hơn nhiều sv mức thặng dư tài khoản vãng

lai. Thông thường, thặng dư tài khoản vãng lai thường đi cùng với sự

gia tăng hoặc suy giảm của tài sản ròng bên ngoài. 2009-2018, trong

khi thặng dư 2.000 tỷ USD thì tài sản ròng nước ngoài chỉ 740 tỷ

USD trong cùng kỳ. Trong phần thống kê chính thức của TQ, khoản

mục “lỗi và sai sót” (net errors and omissions) gồm những khoản giao dịch

mù mờ như thế này. Giai đoạn 2009-2018, TQ ghi nhận mức -1.100 tỷ

USD trong phần này - đáng ngờ là gần với con số 1.200 tỷ USD. Theo

IMF, TQ sẽ sớm chứng kiến cán cân tài khoản vãng lai chuyển sang âm

và dự báo TQ sẽ thâm thụt tài khoản vãng lai #6,6 tỷ USD vào 2022.

Thâm hụt tài khoản du lịch của TQ cũng tác động tiêu cực tới số dư tài

khoản vãng lai và điều này không chỉ là do các khoản mua sắm của

khách du lịch. Thâm hụt tài khoản du lịch của TQ chiếm #80% thâm hụt

trong thương mại DV và được tính từ các sàn giao dịch tiền tệ tại các

NH TQ, thanh toán bằng thẻ tín dụng và điện thoại thông minh, các đợt

rút tiền mặt từ ATM và giao dịch khác của khách du lịch đi nước ngoài

và sinh viên học tập ở nước ngoài. Một nghiên cứu cho thấy 60% thâm

hụt cán cân du lịch là do sự tháo chạy của dòng vốn..

9

Tài liệu tham khảo:

Bảng chỉ số https://www.hsx.vn/Modules/Cms/Web/ViewArticle/b6d10da6-7c26-40d8-b720-20e298a4ed06

https://hnx.vn/

https://www.bloomberg.com/markets/stocks

http://www.sjc.com.vn/

https://goldprice.org/vi/index.html

https://www.sbv.gov.vn/webcenter/portal/vi/menu/rm/tg?_afrLoop=515501331129000

Tin Tài chính - NH http://cafef.vn/lai-suat-huy-dong-ky-han-dai-kha-nang-tang-tiep-20190624142506656.chn

https://vietnamfinance.vn/lai-suat-cho-vay-ca-nhan-co-xu-huong-gia-tang-

20180504224225227.htm

http://cafef.vn/nhnn-thu-hoi-giay-phep-van-phong-dai-dien-cua-mot-ngan-hang-nuoc-ngoai-tai-viet-

nam-20190624095946718.chn

Tin KT vĩ mô http://cafef.vn/von-dau-tu-tu-nhat-ban-lieu-co-xanh-hon-trung-quoc-20190624092753515.chn

https://vietnambiz.vn/von-fdi-cam-ket-quay-dau-giam-manh-sau-5-thang-tang-cao-

20190624205926805.htm

http://cafef.vn/vung-kinh-te-trong-diem-bac-bo-dang-tang-toc-20190624111057265.chn

http://cafef.vn/bao-cao-diem-den-2030-tphcm-la-diem-du-lich-moi-noi-cua-the-gioi-nhung-co-

nhung-nguy-co-hien-huu-20190624115526718.chn

Tin KT Quốc tế http://vneconomy.vn/tuan-nay-fed-da-khien-gia-tai-san-toan-cau-noi-song-nhu-the-nao-

20190623093815359.htm

https://vietnambiz.vn/fed-cac-ngan-hang-lon-o-my-co-du-kha-nang-vuot-qua-khung-hoang-

20190622155210018.htm

https://vietstock.vn/2019/06/dong-von-am-tham-thao-chay-khoi-trung-quoc-12-ngan-ty-usd-bong-

bien-mat-775-686486.htm

10

Danh mục viết tắt

Bảo hiểm tiền gửi BHTG LS LS

Bảo hiểm y tế BHYT Liên ngân hàng LNH

Bảo hiểm thất nghiệp BHTN Lợi nhuận trước thuế LNTT

Bảo hiểm xã hội BHXH Lợi nhuận sau thuế LNST

Bảo hiểm nhân thọ BHNT Mua bán, sáp nhập M&A

Bất động sản BĐS Ngân hàng NH

Chi nhánh/phòng giao dịch CN/PGD Ngân hàng trung ương NHTW

Chỉ số giá tiêu dùng CPI Ngân hàng Nhà nước NHNN

Chính sách tiền tệ CSTT Ngân hàng thương mại cổ phần NHTM CP

Cơ sở hạ tầng CSHT Ngân hàng thương mại Nhà nước NHTM NN

Doanh nghiệp nhà nước DNNN Ngân hàng nước ngoài NHNNg

Doanh nghiệp tư nhân/ Doanh nghiệp DNTN/ DN Ngân sách nhà nước NSNN

Doanh nghiệp vừa và nhỏ DNVVN Ngân sách trung ương NSTW

Doanh nghiệp có vốn đầu tư nước ngoài DN FDI Tài chính - ngân hàng TC-NH

Khách hàng doanh nghiệp KHDN Tài sản bảo đảm/ Tài sản đảm bảo TSBĐ/ TSĐB

Khách hàng cá nhân KHCN Tăng trưởng TD TTTD

Dự trữ bắt buộc DTBB Tổ chức TD TCTD

Nhả đầu tư nước ngoài/ Nhà đầu tư NĐTNN/ NĐT Tổng tài sản TTS

Đầu tư trực tiếp nước ngoài FDI Tổng sản phẩm quốc nội GDP

Giấy chứng nhận GCN Việt Nam VN

Giá trị gia tăng GTGT Trung Quốc TQ

Thu nhập cá nhân/ Thu nhập doanh nghiệp TNCN/ TNDN Trái phiếu Chính phủ TPCP

Kinh tế vĩ mô KTVM Trái phiếu doanh nghiệp TPDN

Kinh tế KT Thị trường chứng khoán/ Chứng khoán TTCK/ CK

Xã hội XH Vốn điều lệ VĐL

Khu vực KV Vốn tự có VTC

Thế giới TG Xuất nhập khẩu/ Xuất khẩu/ Nhập khẩu XNK/ XK/ NK

Kho bạc Nhà nước KBNN Sản xuất kinh doanh SXKD

Ủy ban Giám sát tài chính quốc gia UBGSTCQT Dịch vụ DV

Cục dự trữ liên bang Mỹ FED Hiệp hội Chế biến và XK thuỷ sản VN VASEP

Quỹ Tiền tệ Quốc tế IMF Hiệp hội Lương thực VN VFA

Ngân hàng Thế giới (World Bank) WB Hiệp hội Cà phê - Ca cao VN VICOFA

Ngân hàng Phát triển châu Á ADB Hiệp hội Thép VN VSA

Ngân hàng trung ương châu Âu ECB Sở Giao dịch Chứng khoán Hà Nội HNX

Hiệp hội các quốc gia Đông Nam Á ASEAN Sở Giao dịch Chứng khoán Tp.HCM HOSE

Khu vực sử dụng đồng Euro EUROZONE Tổ chức Nông Lương Liên Hợp Quốc FAO

Liên minh châu Âu EU Tổng cục thống kê GSO (TCTK)