guia de elaboração de prospectos de fundos e investimento anbima

DESCRIPTION

uia de Elaboração de Prospectos de Fundos e Investimento editado pela ANBIMATRANSCRIPT

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Guia para Elaboração deProspectos de Fundos

ANBID

Associação Nacional dos Bancos de Investimento

Maio /2009

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 2/20

I. Nota

O PRESENTE GUIA VISA AUXILIAR OS ADMINISTRADORES E GESTORES DE

FUNDOS DE INVESTIMENTO NA ADEQUAÇÃO DE SEUS PROSPECTOS AO

CÓDIGO ANBID DE REGULAÇÃO E MELHORES PRÁTICAS PARA OS FUNDOS DE

INVESTIMENTO.

O DOCUMENTO NÃO SUBSTITUI AS DISPOSIÇÕES DO CÓDIGO, AS

DELIBERAÇÕES DO CONSELHO DE REGULAÇÃO E MELHORES PRÁTICAS, OS

TEXTOS LEGAIS PRODUZIDOS PELA CVM - COMISSÃO DE VALORESMOBILIÁRIOS OU QUALQUER NORMA ESTABELECIDA, SEJA PELAS

AUTORIDADES REGULADORAS, SEJA PELA REGULAÇÃO E MELHORES

PRÁTICAS DA ANBID.

Este Guia reflete e contempla atualizações trazidas pelas instruções CVM 450, 456 e 465

de 03/2007,06/2007 e 02/2008, respectivamente.

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 3/20

II. Introdução

Inspirada, em parte, em exemplos bem sucedidos no exterior, mas desenvolvendo-se de formaautônoma, a Regulação e Melhores Práticas de Fundos da ANBID representa um compromissocom a observância de padrões de conduta que estejam além daqueles estabelecidos pornormas legais ou regulamentares.

Consoante com este compromisso, foi lançado em maio de 2000, o Código de Auto-Regulaçãoda ANBID para Fundos de Investimento (o Código), que marcou o início de uma etapa na qualas instituições envolvidas nas atividades de administração, gestão e distribuição de fundospassaram a criar mecanismos de monitoramento de suas próprias práticas, visando o benefício

e crescimento contínuo dessa indústria.Mais do que buscar a elevação dos padrões de conduta, a Regulação e Melhores Práticas deFundos da ANBID possui uma preocupação com sua disseminação e assimilação pelomercado. Seu foco principal não é a aplicação das sanções previstas para o descumprimentode regras, mas a prevenção de situações que possam caracterizar conflitos com o estabelecidono Código.

O presente Guia tem por objetivo atuar neste ponto, servindo-se de instrumento auxiliar naelaboração de prospectos. O Guia consolida uma experiência de análises de prospectos demais de 8 anos, durante os quais a área técnica coletou os principais pontos levantados pelaComissão de Acompanhamento quanto da análise de prospectos. Sua utilização não substitui a

necessidade de leitura e compreensão das normas estabelecidas pela Comissão de ValoresMobiliários (CVM) e pelo Código ANBID de Regulação e Melhores Práticas para os Fundos deInvestimento, mas fornece uma espécie de “checklist” útil na verificação da conformidade dosprospectos a tais normas.

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 4/20

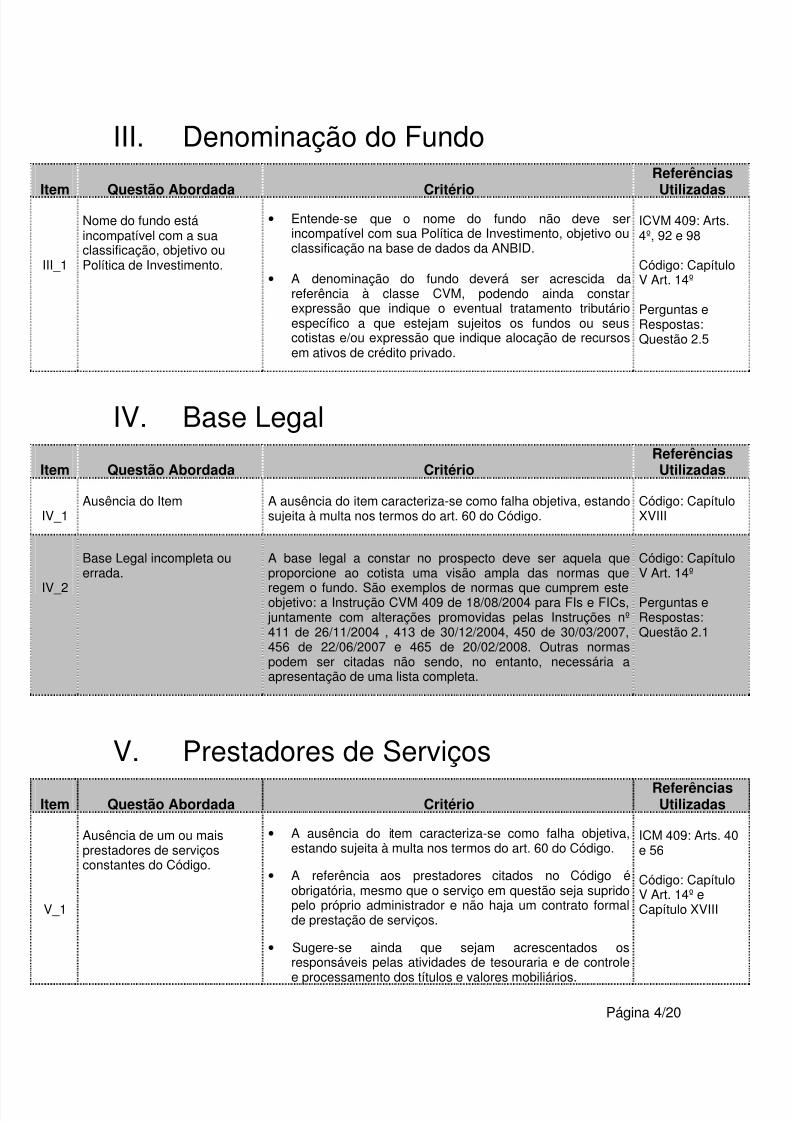

III. Denominação do Fundo

Item Questão Abordada Critério

Referências

Utilizadas

III_1

Nome do fundo estáincompatível com a suaclassificação, objetivo ouPolítica de Investimento.

• Entende-se que o nome do fundo não deve serincompatível com sua Política de Investimento, objetivo ouclassificação na base de dados da ANBID.

• A denominação do fundo deverá ser acrescida dareferência à classe CVM, podendo ainda constarexpressão que indique o eventual tratamento tributárioespecífico a que estejam sujeitos os fundos ou seuscotistas e/ou expressão que indique alocação de recursosem ativos de crédito privado.

ICVM 409: Arts.4º, 92 e 98

Código: CapítuloV Art. 14º

Perguntas eRespostas:Questão 2.5

IV. Base Legal

Item Questão Abordada CritérioReferênciasUtilizadas

IV_1Ausência do Item A ausência do item caracteriza-se como falha objetiva, estando

sujeita à multa nos termos do art. 60 do Código.Código: CapítuloXVIII

IV_2

Base Legal incompleta ouerrada.

A base legal a constar no prospecto deve ser aquela queproporcione ao cotista uma visão ampla das normas que

regem o fundo. São exemplos de normas que cumprem esteobjetivo: a Instrução CVM 409 de 18/08/2004 para FIs e FICs, juntamente com alterações promovidas pelas Instruções nº411 de 26/11/2004 , 413 de 30/12/2004, 450 de 30/03/2007,456 de 22/06/2007 e 465 de 20/02/2008. Outras normaspodem ser citadas não sendo, no entanto, necessária aapresentação de uma lista completa.

Código: CapítuloV Art. 14º

Perguntas eRespostas:Questão 2.1

V. Prestadores de Serviços

Item Questão Abordada CritérioReferênciasUtilizadas

V_1

Ausência de um ou maisprestadores de serviçosconstantes do Código.

• A ausência do item caracteriza-se como falha objetiva,estando sujeita à multa nos termos do art. 60 do Código.

• A referência aos prestadores citados no Código éobrigatória, mesmo que o serviço em questão seja supridopelo próprio administrador e não haja um contrato formalde prestação de serviços.

• Sugere-se ainda que sejam acrescentados osresponsáveis pelas atividades de tesouraria e de controle

e processamento dos títulos e valores mobiliários.

ICM 409: Arts. 40e 56

Código: CapítuloV Art. 14º eCapítulo XVIII

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 5/20

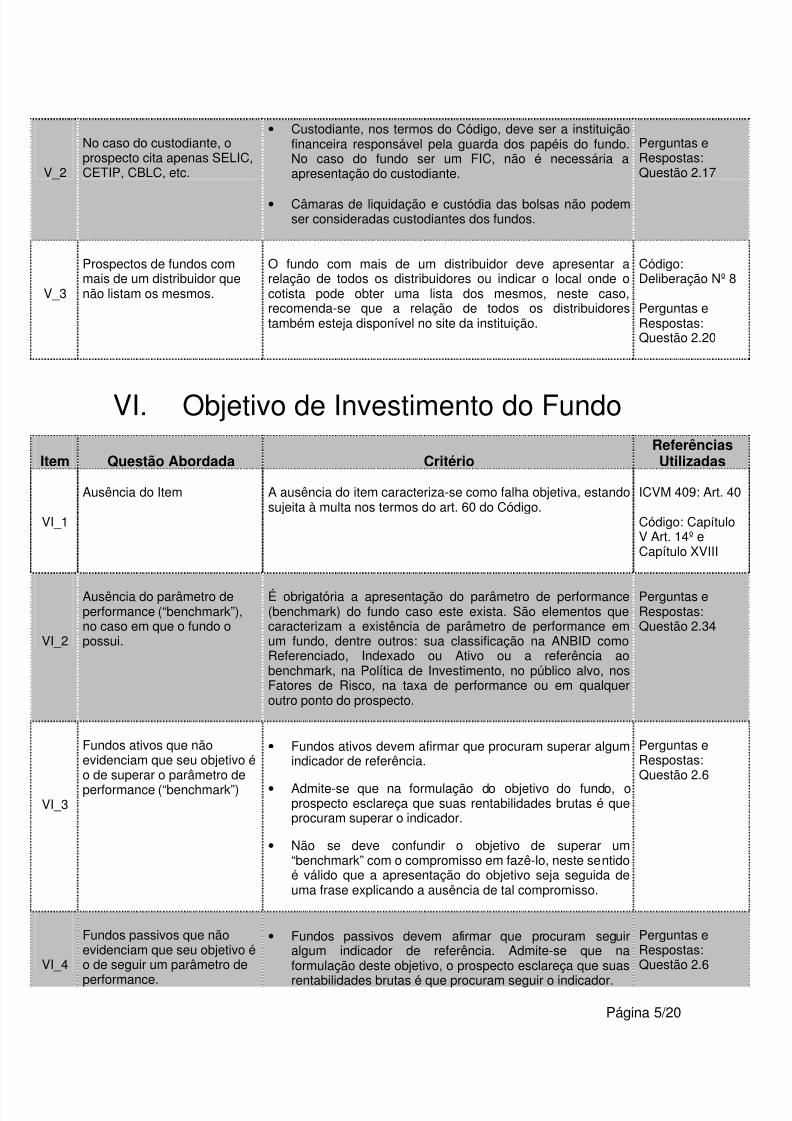

V_2

No caso do custodiante, oprospecto cita apenas SELIC,CETIP, CBLC, etc.

• Custodiante, nos termos do Código, deve ser a instituiçãofinanceira responsável pela guarda dos papéis do fundo.No caso do fundo ser um FIC, não é necessária aapresentação do custodiante.

• Câmaras de liquidação e custódia das bolsas não podemser consideradas custodiantes dos fundos.

Perguntas eRespostas:Questão 2.17

V_3

Prospectos de fundos commais de um distribuidor quenão listam os mesmos.

O fundo com mais de um distribuidor deve apresentar arelação de todos os distribuidores ou indicar o local onde ocotista pode obter uma lista dos mesmos, neste caso,recomenda-se que a relação de todos os distribuidorestambém esteja disponível no site da instituição.

Código:Deliberação Nº 8

Perguntas eRespostas:Questão 2.20

VI. Objetivo de Investimento do Fundo

Item Questão Abordada CritérioReferênciasUtilizadas

VI_1

Ausência do Item A ausência do item caracteriza-se como falha objetiva, estandosujeita à multa nos termos do art. 60 do Código.

ICVM 409: Art. 40

Código: CapítuloV Art. 14º eCapítulo XVIII

VI_2

Ausência do parâmetro deperformance (“benchmark”),no caso em que o fundo opossui.

É obrigatória a apresentação do parâmetro de performance(benchmark) do fundo caso este exista. São elementos quecaracterizam a existência de parâmetro de performance emum fundo, dentre outros: sua classificação na ANBID comoReferenciado, Indexado ou Ativo ou a referência aobenchmark, na Política de Investimento, no público alvo, nosFatores de Risco, na taxa de performance ou em qualqueroutro ponto do prospecto.

Perguntas eRespostas:Questão 2.34

VI_3

Fundos ativos que nãoevidenciam que seu objetivo éo de superar o parâmetro deperformance (“benchmark”)

• Fundos ativos devem afirmar que procuram superar algumindicador de referência.

• Admite-se que na formulação do objetivo do fundo, oprospecto esclareça que suas rentabilidades brutas é queprocuram superar o indicador.

• Não se deve confundir o objetivo de superar um“benchmark” com o compromisso em fazê-lo, neste sentidoé válido que a apresentação do objetivo seja seguida deuma frase explicando a ausência de tal compromisso.

Perguntas eRespostas:Questão 2.6

VI_4

Fundos passivos que nãoevidenciam que seu objetivo éo de seguir um parâmetro de

performance.

• Fundos passivos devem afirmar que procuram seguiralgum indicador de referência. Admite-se que naformulação deste objetivo, o prospecto esclareça que suas

rentabilidades brutas é que procuram seguir o indicador.

Perguntas eRespostas:Questão 2.6

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 6/20

• Não se deve confundir o objetivo de seguir um“benchmark” com o compromisso em fazê-lo, neste sentidoé válido que a apresentação do objetivo seja seguida deuma frase explicando a ausência de tal compromisso.

VI_5

Fundos que não definemclaramente se são ativos oupassivos em relação aobenchmark

O benchmark do fundo, quando houver, deve caracterizar suarelação com o objetivo do fundo, ou seja, deve ser claroquanto a:a) Sua definição: o objetivo de investimento do fundo não

deve ser vago ou conter expressões pouco claras do tipo“possuir uma carteira compatível com o índice”;

b) Utilização de uma gestão ativa ou passiva: o prospectodeve definir se o fundo irá seguir ou superar o seubenchmark e não que irá “obter rentabilidade próxima” aoseu benchmark, por exemplo.

Perguntas eRespostas:Questão 2.13

VI_6

Uso de objetivos deinvestimento genéricos ondea Política de Investimento,somada ao objetivo do fundonão o caracterizem de formaclara.

• Objetivos genéricos podem ser do tipo “o fundo buscaobter ganhos de capital no longo prazo” ou ainda “o fundobusca valorizar o capital aplicado pelos investidores, deacordo com os termos descritos em sua Política deInvestimento”. O Objetivo de Investimento de um fundo, nocaso em que este não possua um benchmark definido,pode ser genérico, neste caso, porém, deve-se chamar aatenção para a necessidade da Política de Investimento dofundo em conjunto com seu objetivo, definirem este deforma clara.

• A classificação do fundo na ANBID é utilizada como umafonte auxiliar de informações para o julgamento sobre se adefinição do fundo está suficientemente clara.

VI_7

O prospecto cita em Objetivode Investimento, informaçõesque deveriam constar daPolítica de Investimento ou doPúblico Alvo.

Há uma clara distinção entre Objetivos de Investimento ePolítica de Investimento, sendo que no primeiro deve-seresponder à questão “onde o fundo pretende chegar” enquantoa política responde à questão de “como tal objetivo seráatingido?”, sendo assim, estratégias de investimento, nãodevem constar dos objetivos do fundo.

Perguntas eRespostas:Questão 2.2

VI_8

O prospecto apresentaincompatibilidade entre o

Objetivo e a Política deInvestimento.

A Política de Investimento dos fundos deve estar em sintoniacom o seu Objetivo de Investimento. Inconsistências diretas

são observadas, por exemplo, quando o objetivo cita a atuaçãoem mercados ou explicita benchmarks incompatíveis com aPolítica de Investimento do fundo ou quando apresentaobjetivo de fundo ativo e Política de Investimento de fundopassivo (ou vice-versa).

Perguntas eRespostas:

Questão 2.4

VI_9O Objetivo não está de acordocom a classificação do fundona Base de Dados da ANBID.

O Item Objetivo do Fundo deve ser compatível com aclassificação do fundo na Base de Dados da ANBID tal comodisponível no site da Associação (www.anbid.com.br).

Perguntas eRespostas:Questão 2.5

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 7/20

VII. Política de Investimento

Item Questão Abordada Critério

Referências

Utilizadas

VII_1

Ausência do Item A ausência do item caracteriza-se como falha objetiva, estandosujeita à multa nos termos do art. 60 do Código.

ICVM 409: Art. 40

Código: CapítuloV Art. 14º eCapítulo XVIII

VII_2

Ausência de informações quecaracterizem a aderência dofundo ao tipo ANBID.

• As informações que devem constar na Política deInvestimento são aquelas que caracterizam corretamente ofundo dentro do tipo (classificação na base de dados daANBID) ao qual ele pertence, sem esquecer os itens b e c

abaixo.• Informações referentes à política de alocação do fundo. O

prospecto deve: a) Caracterizar os mercados a que esteestá exposto, inclusive aqueles cuja negociação se dê noexterior; b) Caracterizar as faixas de alocação pormodalidades de ativos tendo em conta os limites definidospela regulamentação em vigor; c) Caracterizar ospercentuais de concentração por emissor tendo em contaos limites definidos pela regulamentação em vigor; d)Caracterizar a política com a utilização de derivativos –deve-se sempre citar o objetivo da utilização de derivativos(se para fins de proteção ou alavancagem) a não ser que aaquisição destes seja explicitamente vedada no prospecto;e) Caracterizar os limites de alavancagem, se houver.

• Não será admitido que o prospecto do fundo apresentedescrições genéricas em sua política de investimento ouque se suponha estar subentendido ou implícito que oslimites por modalidade de ativos financeiros e por emissor“são aqueles definidos nas normas ou regras vigentes” ouentão que o fundo “não possui limites”. É necessáriosempre explicitar os limites máximos permitidos.

ICVM 409: Arts.86 e 87

Perguntas e

Respostas:Questão 2.28

VII_3

Fundos que permitem alocarseus recursos em ativos

financeiros que não aquelesrelacionados ao(s) fator(es) derisco do tipo ANBID ao qual ofundo pertence

Caso a política de investimento do fundo possibilite a alocaçãoem mercados e ativos financeiros que não aqueles

diretamente relacionados ao(s) fator(es) de risco permitidos aofundo, e que, através de operações com derivativos, altere aexposição resultante, passando então esta a ser relacionadaaos fatores de risco permitidos ao fundo, o prospecto precisaexplicitar que há esta possibilidade. Ou seja, precisa explicitarque o fundo poderá alocar seus recursos nestes mercados, eos limites máximos, de forma objetiva, se houver. Deve-seainda explicitar a utilização de derivativos com o objetivo deobter uma exposição resultante compatível com o mandato dofundo.

VII_4 Informações referentes à

política de seleção dos ativos

• O prospecto deve caracterizar como se dá a escolha,

dentro de uma classe de ativos financeiros, daqueles que

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 8/20

são adquiridos pelo fundo. Deve-se citar, por exemplo,para fundos de renda fixa, como é feita a seleção dospapéis. Em fundos de renda variável, como é feita aseleção das ações (análise técnica ou fundamentalista, porexemplo).

• O grau de exigência sobre cada um destes itens podevariar de acordo com as estratégias adotadas pelo fundo.Fundos passivos em relação a um índice, por exemplo,podem não possuir uma política relevante de seleção dosativos, comprando automaticamente os ativos quecompõem o índice.

VII_5

O prospecto não menciona olimite de alavancagem nautilização de derivativos.

• Caso um fundo utilize-se de derivativos para alavancagem,seu prospecto deve sempre explicitar seu limite dealavancagem ou, no caso do fundo não possuir limites dealavancagem, deixar isso claro para o cotista.

• No caso de FICs ou de Fundos que adquiram cotas deoutros Fundos, o prospecto também deve esclarecer quaissão os limites de alavancagem, se houver, dos fundosinvestidos.

Código:Deliberação Nº12. Inciso III doart. 14º do

Código.

VII_6

FICs que parecem investirdiretamente nos mercados aoinvés de comprar cotas deoutros fundos.

• Se o fundo for investir em qualquer fundo de qualquer tipo,isto deve estar explicitado na Política de Investimento dofundo de forma clara.

• Não é aceitável que um fundo em cotas descreva suaPolítica de Investimento como se aplicasse diretamentenos ativos.

• Vale lembrar que a Política de Investimento dos FICs deveespecificar o percentual máximo que fundo irá aplicar emum FI.

ICVM 409: Arts.112 e 114

VII_7

Uso de VAR como limite dealavancagem, sem que estetenha sua metodologiacorretamente explicitada.

Caso o VAR seja utilizado como limite de alavancagem dofundo, sua metodologia deve ser explicitada. Deve-se ressaltartambém a possibilidade de perdas maiores que as máximasprevistas pelo intervalo de confiança estabelecido pelo modelo.

Perguntas eRespostas:Questão 2.21

VII_8

A Política de Investimento nãoesclarece como é calculada o% de utilização de derivativosou o limite de alavancagem.

Quando o limite é fixado em termos de percentuais da carteiraaplicados nos mercado de derivativos, deve-se esclarecercomo são calculados tais percentuais, se pelo somatório deprêmios e margens ou valores nocionais.

Perguntas eRespostas:Questão 2.18

VII_9

A Política de Investimento dofundo não está de acordo coma classificação do fundo nabase de dados da ANBID.

O Item Política de Investimento deve ser compatível com aclassificação do fundo na base de dados da ANBID tal comodisponível no site da Associação (www.ANBID.com.br).

Perguntas eRespostas:Questão 2.5

VII_10Política de Investimento emfundos caracterizados comode Longo Prazo.

Caso o fundo assuma um compromisso com a Política deInvestimento de Longo Prazo (devendo ter no nome aexpressão “Longo Prazo”) recomenda-se citar em sua Políticade Investimento, a utilização de uma carteira de prazo superior

ICVM 409: Art. 92

Perguntas eRespostas:

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 9/20

a 365 dias. Questão 2.26

VII_11

Limites por emissor para

ativos financeiros de rendavariável e limites adicionaisautorizados para fundosdestinados a investidoresqualificados.

Sem prejuízo das normas aplicáveis ao tipo ANBID do fundo, a

Política de Investimento descrita no prospecto deve:• Para fundos que admitirem em sua política de investimento

aplicação em ativos financeiros de renda variável,explicitar se tais ativos estão, ou não, sujeitos aos limitespor emissor.

• Informar que o fundo não possui limites de concentraçãopor emissor e por modalidade de ativos financeiros casoeste seja destinado a investidores qualificados comaplicação mínima inicial de R$1 milhão.

ICVM 409: Arts.

95-B, 97 e 110-B

VII_12

Crédito Privado e Qualidadedo Crédito.

O prospecto deve explicitar em sua política de investimento opercentual máximo permitido para aplicações em ativos de

crédito privado, não só no que diz respeito à quantidade decrédito, mas também se há ou não limites em relação aosdiferentes níveis de risco de crédito (médio e alto) sendo queos percentuais máximos permitidos para investimentos emativos de médio e alto risco de crédito devem ser informados.

ICVM 409: Arts.40 e 98

VIII. Fatores de Risco

Item Questão Abordada Critério

Referências

Utilizadas

VIII_1Ausência do item ou de algumdos Fatores de Risco.

A ausência do item ou de algum dos Fatores de Riscomencionados no Código caracteriza-se como falha objetiva,estando sujeita à multa nos termos do art. 60 do Código.

ICVM 409: Art. 40

Código: Cap.VArt. 14º e Cap.XVIII

VIII_2

Os Fatores de Riscoencontram-se mitigados noprospecto.

Quaisquer referências a como os riscos são controlados oureduzidos pelo administrador ou pelas características daPolítica de Investimento do fundo, devem estar descritas noprospecto em “Gerenciamento de Riscos” e não em “Fatoresde Risco”.

Perguntas eRespostas:Questão 2.16

VIII_3

Os Fatores de Risco nãoevidenciam as perdas sofridaspelo cotista.

• Na descrição dos Fatores de Risco deve ficar clara arelação entre cada risco e a perda potencial que este podeinfringir ao cotista.

• Sugere-se a utilização direta da palavra “perda” ou outrade teor semelhante. Entende-se ser de fundamentalimportância, nas discussões sobre risco, o uso de umalinguagem direta e clara, que evidencie ao cotista comoeste pode ser afetado pela ocorrência de eventosadversos.

Perguntas eRespostas:Questão 2.29

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 10/20

VIII_4Há contradição entre a Políticade Investimento e o fator derisco.

Os Fatores de Risco não podem possuir conteúdo divergenteda Política de Investimento do fundo e da classificação dofundo na base de dados da ANBID.

Perguntas eRespostas:Questão 2.29

VIII_5

Há informações no item quetrata de Fatores de Risco queestariam melhor localizadasem Política de Investimento.

Aspectos da Política de Investimento do fundo podem estarcontidos em Fatores de Risco desde que o prospecto apenasrepita informações antes mencionadas em Política deInvestimento e a compreensão do risco por parte do cotistanão esteja sendo dificultada por tais descrições. Política deInvestimento.

VIII_6

Para fundos indexados oureferenciados o prospecto nãofaz referência ao risco dedescolamento em relação aobenchmark.

Note-se que este é o risco mínimo a constar na descrição dorisco de mercado ou de derivativos deste tipo de fundo. Caso oprospecto tenha caracterizado de forma clara a possibilidadede perda ao cotista, a referência à possibilidade dedeslocamento não é obrigatória.

VIII_7

Fundos de ação cujosprospectos não fazem mençãoao risco de crédito.

A princípio, fundos de ações devem fazer menção ao risco decrédito pois presume-se que tais fundos podem conter umaparcela de aplicações de renda fixa que estariam sujeitas a talrisco.

VIII_8

Fundos que não se utilizamde derivativos paraalavancagem da carteira enão reconhecem os riscos

associados.

• Mesmo fundos que não se utilizem de derivativos paraalavancagem devem citar no prospecto o risco com autilização destes.

• Muitas vezes os fundos utilizam tais instrumentos emposições ativas, que adicionam ao fundo riscos diferentesdaqueles a que este estaria sujeito em sua carteira. Deve-se observar ainda que há diferenças entre o ativo à vista eum sintético deste obtido por meio de derivativos.

• Derivativos utilizados para a proteção (hedge) tambémacrescentam riscos a medida em que o hedge pode nãoser perfeito ou suficiente para evitar perdas ao cotista.Quando derivativos são utilizados para indexar oureferenciar um fundo a um “benchmark” (por exemplo oIbovespa), há o risco do descolamento em relação a estebenchmark.

VIII_9

Fundos que podem investir noexterior.

Fundos que mantenham em sua carteira ativos negociados noexterior devem apresentar a descrição do Risco de MercadoExterno.

Código:Deliberação Nº 32

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 11/20

IX. Gerenciamento de Riscos

Item Questão Abordada Critério

Referências

Utilizadas

IX_1

Ausência do item. A ausência do item mencionado no Código caracteriza-secomo falha objetiva, estando sujeita à multa nos termos do art.60 do Código.

ICVM 409: Art. 40

Código: CapítuloV Art. 14º eCapítulo XVIII

IX_2

Falta da advertência de que oGerenciamento de Riscos nãoé garantia de eliminação dosriscos do fundo.

Deve constar neste item a advertência de que ogerenciamento de risco não constitui garantia contra eventuaisperdas patrimoniais.

ICVM 409: Art. 40

X. Público Alvo

Item Questão Abordada CritérioReferênciasUtilizadas

X_1

Ausência do item. A ausência do item mencionado no Código caracteriza-secomo falha objetiva, estando sujeita à multa nos termos do art.60 do Código.

ICVM 409: Art. 40

Código: CapítuloV Art. 14º e

Capítulo XVIII

X_2O prospecto não definiu nostermos do código “asnecessidades do investidorque o fundo visa atender”

Este item deve descrever a quem o fundo de investimentopode interessar definindo as necessidades do investidor que ofundo visa atender.

Código: CapítuloV Art. 14º

XI. Regras de MovimentaçãoItem Questão Abordada Critério

ReferênciasUtilizadas

XI_1

Ausência do item. A ausência do item mencionado no Código caracteriza-secomo falha objetiva, estando sujeita à multa nos termos do art.60 do Código.

ICVM 409: Art. 40

Código: CapítuloV Art. 14º eCapítulo XVIII

XI_2 Ausência de uma das

informações obrigatórias.

Neste Item são obrigatórias as seguintes informações: ICVM 409: Arts.

14, 15, 16 e 17

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 12/20

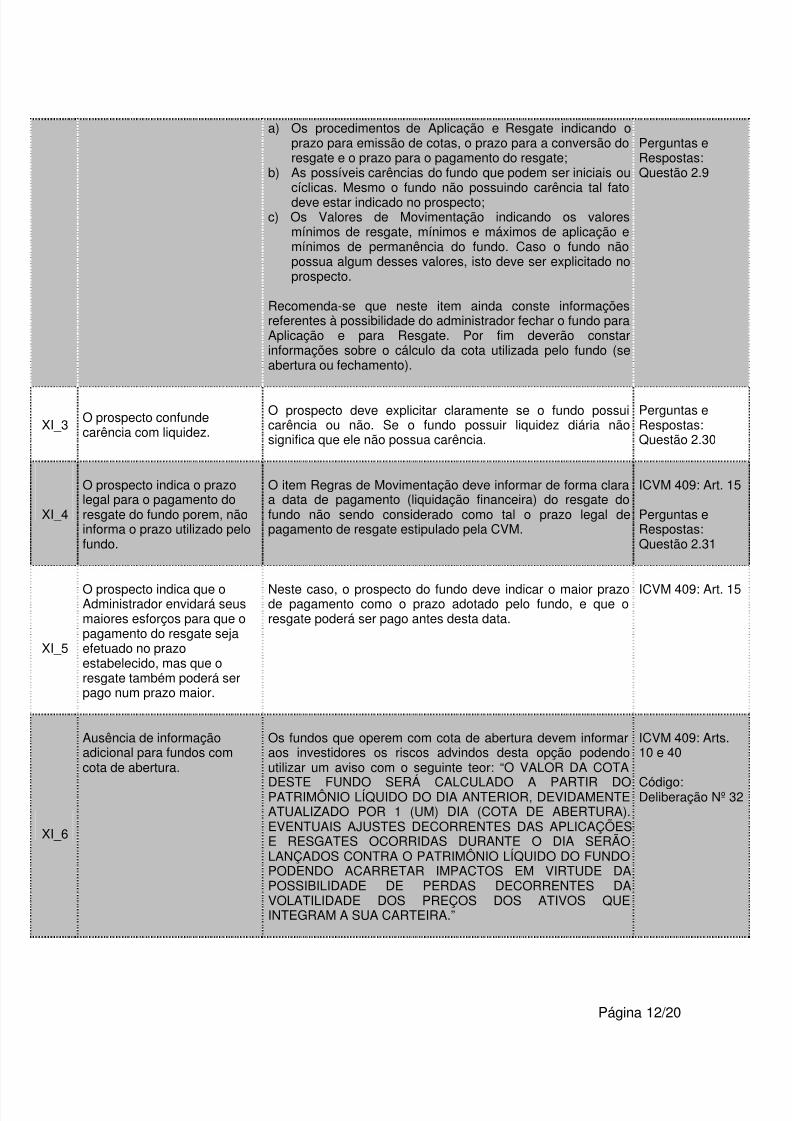

a) Os procedimentos de Aplicação e Resgate indicando oprazo para emissão de cotas, o prazo para a conversão doresgate e o prazo para o pagamento do resgate;

b) As possíveis carências do fundo que podem ser iniciais oucíclicas. Mesmo o fundo não possuindo carência tal fatodeve estar indicado no prospecto;

c) Os Valores de Movimentação indicando os valoresmínimos de resgate, mínimos e máximos de aplicação emínimos de permanência do fundo. Caso o fundo nãopossua algum desses valores, isto deve ser explicitado noprospecto.

Recomenda-se que neste item ainda conste informaçõesreferentes à possibilidade do administrador fechar o fundo paraAplicação e para Resgate. Por fim deverão constarinformações sobre o cálculo da cota utilizada pelo fundo (seabertura ou fechamento).

Perguntas eRespostas:Questão 2.9

XI_3O prospecto confundecarência com liquidez.

O prospecto deve explicitar claramente se o fundo possuicarência ou não. Se o fundo possuir liquidez diária nãosignifica que ele não possua carência.

Perguntas eRespostas:Questão 2.30

XI_4

O prospecto indica o prazolegal para o pagamento doresgate do fundo porem, nãoinforma o prazo utilizado pelofundo.

O item Regras de Movimentação deve informar de forma claraa data de pagamento (liquidação financeira) do resgate dofundo não sendo considerado como tal o prazo legal depagamento de resgate estipulado pela CVM.

ICVM 409: Art. 15

Perguntas eRespostas:Questão 2.31

XI_5

O prospecto indica que oAdministrador envidará seusmaiores esforços para que opagamento do resgate sejaefetuado no prazoestabelecido, mas que oresgate também poderá serpago num prazo maior.

Neste caso, o prospecto do fundo deve indicar o maior prazode pagamento como o prazo adotado pelo fundo, e que oresgate poderá ser pago antes desta data.

ICVM 409: Art. 15

XI_6

Ausência de informaçãoadicional para fundos comcota de abertura.

Os fundos que operem com cota de abertura devem informaraos investidores os riscos advindos desta opção podendoutilizar um aviso com o seguinte teor: “O VALOR DA COTA

DESTE FUNDO SERÁ CALCULADO A PARTIR DOPATRIMÔNIO LÍQUIDO DO DIA ANTERIOR, DEVIDAMENTEATUALIZADO POR 1 (UM) DIA (COTA DE ABERTURA).EVENTUAIS AJUSTES DECORRENTES DAS APLICAÇÕESE RESGATES OCORRIDAS DURANTE O DIA SERÃOLANÇADOS CONTRA O PATRIMÔNIO LÍQUIDO DO FUNDOPODENDO ACARRETAR IMPACTOS EM VIRTUDE DAPOSSIBILIDADE DE PERDAS DECORRENTES DAVOLATILIDADE DOS PREÇOS DOS ATIVOS QUEINTEGRAM A SUA CARTEIRA.”

ICVM 409: Arts.10 e 40

Código:Deliberação Nº 32

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 13/20

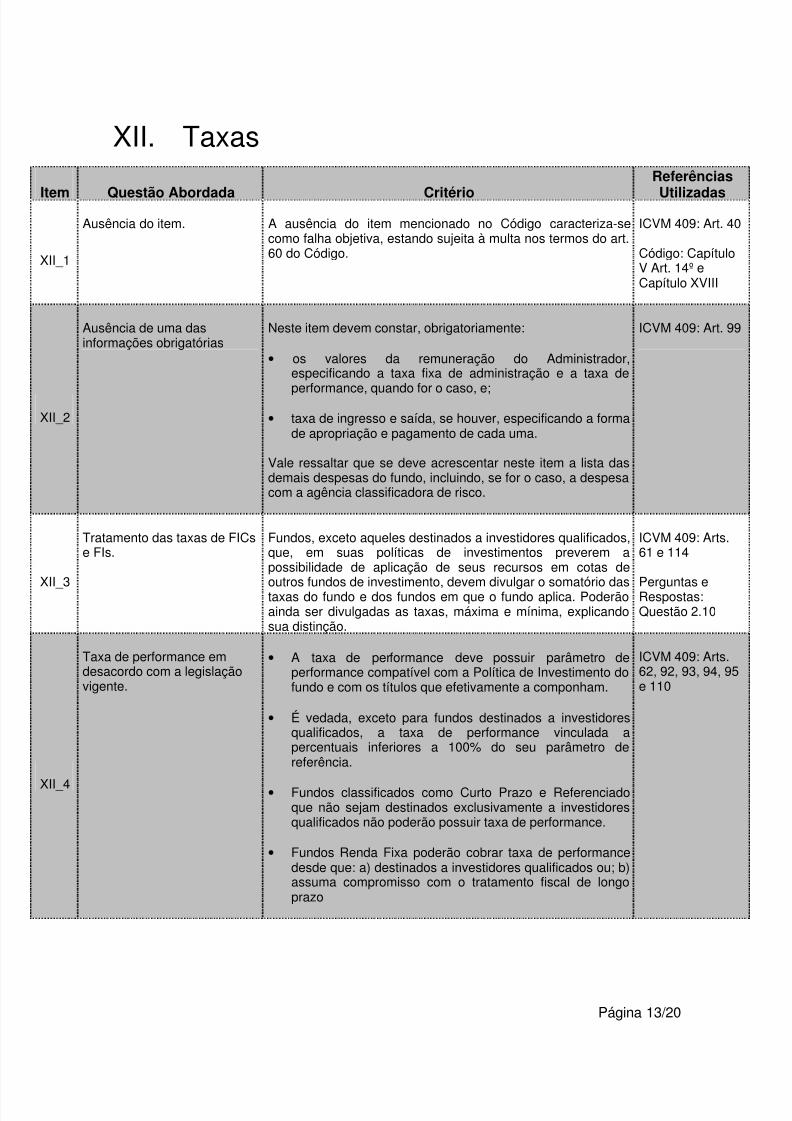

XII. Taxas

Item Questão Abordada Critério

Referências

Utilizadas

XII_1

Ausência do item. A ausência do item mencionado no Código caracteriza-secomo falha objetiva, estando sujeita à multa nos termos do art.60 do Código.

ICVM 409: Art. 40

Código: CapítuloV Art. 14º eCapítulo XVIII

XII_2

Ausência de uma dasinformações obrigatórias

Neste item devem constar, obrigatoriamente:

• os valores da remuneração do Administrador,especificando a taxa fixa de administração e a taxa de

performance, quando for o caso, e;

• taxa de ingresso e saída, se houver, especificando a formade apropriação e pagamento de cada uma.

Vale ressaltar que se deve acrescentar neste item a lista dasdemais despesas do fundo, incluindo, se for o caso, a despesacom a agência classificadora de risco.

ICVM 409: Art. 99

XII_3

Tratamento das taxas de FICse FIs.

Fundos, exceto aqueles destinados a investidores qualificados,que, em suas políticas de investimentos preverem apossibilidade de aplicação de seus recursos em cotas de

outros fundos de investimento, devem divulgar o somatório dastaxas do fundo e dos fundos em que o fundo aplica. Poderãoainda ser divulgadas as taxas, máxima e mínima, explicandosua distinção.

ICVM 409: Arts.61 e 114

Perguntas eRespostas:Questão 2.10

XII_4

Taxa de performance emdesacordo com a legislaçãovigente.

• A taxa de performance deve possuir parâmetro deperformance compatível com a Política de Investimento dofundo e com os títulos que efetivamente a componham.

• É vedada, exceto para fundos destinados a investidoresqualificados, a taxa de performance vinculada apercentuais inferiores a 100% do seu parâmetro dereferência.

• Fundos classificados como Curto Prazo e Referenciadoque não sejam destinados exclusivamente a investidoresqualificados não poderão possuir taxa de performance.

• Fundos Renda Fixa poderão cobrar taxa de performancedesde que: a) destinados a investidores qualificados ou; b)assuma compromisso com o tratamento fiscal de longoprazo

ICVM 409: Arts.62, 92, 93, 94, 95e 110

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 14/20

XIII. Histórico Administrador/Gestor

Item Questão Abordada Critério

Referências

Utilizadas

XIII_1 Ausência do itemO prospecto deve apresentar descrição detalhada doAdministrador, do Gestor e seu registro perante a CVM.

ICVM 409: Art. 40

Código: CapítuloV Art. 14º

XIII_2 Apresentação doAdministrador/Gestor comtexto publicitário.

Os textos deste item devem ser de cunho informativo e nãopublicitário ou comercial e ao citar algumapremiação/qualificação deve-se incluir a fonte.

XIV. TributaçãoItem Questão Abordada Critério

ReferênciasUtilizadas

XIV_1

Ausência do item. A ausência do item mencionado no Código caracteriza-secomo falha objetiva, estando sujeita à multa nos termos do art.60 do Código.

ICVM 409: Art. 40

Código: Cap. VArt. 14º e Cap.XVIII

XIV_2

Ausência de uma dasinformações obrigatórias. Informações obrigatórias:• Para FIs/FICs – IOF, IR e suas respectivas alíquotas.• Para fundos de ações (no mínimo 67% em ações a vista) –

apenas o IR e sua alíquota.

Observe-se que a apresentação da CPMF não é necessáriapor tratar-se de tributação extinta.

Perguntas eRespostas:Questão 2.14

XIV_3

Ausência ou inconsistência deinformações no item tributaçãode fundos que “possuamcompromisso” com umaPolítica de Investimento de

longo prazo, devendo conterem sua denominação aexpressão "Longo Prazo".

Neste caso, deve-se descrever apenas a tributação de longoprazo, conforme as normas vigentes

ICVM 409: Art. 92

Código:Deliberação Nº 32

XIV_4

Ausência ou inconsistência deinformações no item tributaçãode fundos que não explicitamem sua Política deInvestimento compromissocom a manutenção de umacarteira de longo prazo, masque “buscam/perseguem” uma tributação de longoprazo.

Devem constar a tributação de longo prazo e a explicação doque ocorre quando há perda no tratamento tributárioperseguido, devendo ser explicitadas as respectivas alíquotas.

Código:Deliberação Nº 32

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 15/20

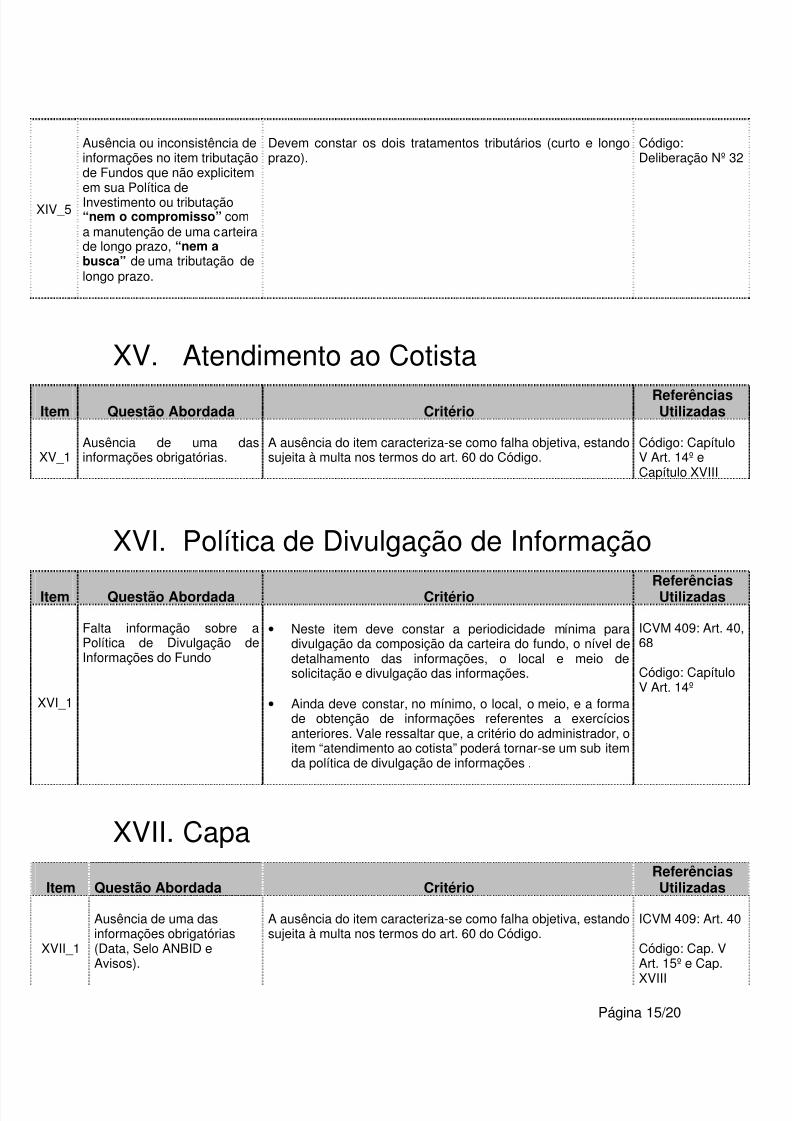

XIV_5

Ausência ou inconsistência deinformações no item tributaçãode Fundos que não explicitemem sua Política deInvestimento ou tributação“nem o compromisso” coma manutenção de uma carteirade longo prazo, “nem abusca” de uma tributação delongo prazo.

Devem constar os dois tratamentos tributários (curto e longoprazo).

Código:Deliberação Nº 32

XV. Atendimento ao Cotista

Item Questão Abordada CritérioReferênciasUtilizadas

XV_1Ausência de uma dasinformações obrigatórias.

A ausência do item caracteriza-se como falha objetiva, estandosujeita à multa nos termos do art. 60 do Código.

Código: CapítuloV Art. 14º eCapítulo XVIII

XVI. Política de Divulgação de Informação

Item Questão Abordada Critério ReferênciasUtilizadas

XVI_1

Falta informação sobre aPolítica de Divulgação deInformações do Fundo

• Neste item deve constar a periodicidade mínima paradivulgação da composição da carteira do fundo, o nível dedetalhamento das informações, o local e meio desolicitação e divulgação das informações.

• Ainda deve constar, no mínimo, o local, o meio, e a formade obtenção de informações referentes a exercíciosanteriores. Vale ressaltar que, a critério do administrador, oitem “atendimento ao cotista” poderá tornar-se um sub itemda política de divulgação de informações .

ICVM 409: Art. 40,68

Código: CapítuloV Art. 14º

XVII. Capa

Item Questão Abordada CritérioReferênciasUtilizadas

XVII_1

Ausência de uma dasinformações obrigatórias(Data, Selo ANBID eAvisos).

A ausência do item caracteriza-se como falha objetiva, estandosujeita à multa nos termos do art. 60 do Código.

ICVM 409: Art. 40

Código: Cap. VArt. 15º e Cap.

XVIII

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 16/20

XVII_2

Localização incorreta dealguma das informaçõesobrigatórias.

Devem constar na capa do prospecto:• o aviso de derivativos, se for o caso;• as informações referentes à diferença entre a data de

conversão de cota e o pagamento do resgate;• à diferença entre o pedido e o pagamento do resgate e aexistência de carências (inicial ou cíclica).

• a data de elaboração do prospecto;• o selo ANBID.

Considera-se contracapa apenas o verso da primeira folha doprospecto. Considera-se primeira página, para efeitos delocalização dos aviso, a página seguinte à capa, a menos quea “capa” já apresente informações sobre as características dofundo (como por exemplo as informações requeridas pelositens II a XII do artigo 8º), neste caso considera-se que a“capa” já é a primeira página do prospecto.

Código: CapítuloV Art. 15º

Perguntas eRespostas:Questão 2.32

XVII_3

Teor do aviso é diferente dorequerido pelo Código.

Ao se analisar se o teor de um aviso constante no prospectoestá diferente do requerido pelo Código, deve-se considerar setodas as informações do aviso estão presentes no texto doreferido aviso. Recomenda-se de qualquer forma, que oprospecto reproduza exatamente o texto constante no Código.

XVII_4Avisos sem destaque. Entende-se que um aviso não possui o destaque requerido

pelo Código, se este foi impresso com uma letra de corpomenor que a utilizada nas demais partes do prospecto.

XVII_5

Observação 1Avisos que devem constarem quaisquer prospectos defundos.

Obrigatoriamente o prospecto deve conter os seguintes avisos,devendo seguir o teor previsto pelo código:

1. o aviso referente à adequação do prospecto segundo oCódigo ANBID e ICVM 409 que deverá ser impresso comdestaque na capa, na contra capa ou na 1a página doprospecto. Observando que o artigo 40, § 1º da InstruçãoCVM 409 institui um aviso com uma redação ligeiramentediferente do previsto pelo Código, devendo ser adotadaesta nova versão;

2. o aviso referente ao gerenciamento de riscos que deveráestar impresso com destaque na capa, na contracapa, na1a página ou no Item “Gerenciamento de Risco” do

prospecto;3. o aviso referente à inexistência de garantias doAdministrador, do Gestor e do FGC que deverá serimpresso com destaque na capa, na contra capa ou na 1a página do prospecto;

4. o aviso referente ao fato da rentabilidade passada dofundo não garantir a futura, que deverá ser impresso comdestaque na capa, na contra capa ou na 1a página doprospecto;

5. o aviso referente à leitura do regulamento do fundo quedeverá ser impresso com destaque na capa, na contracapa ou na 1a página do prospecto.

ICVM 409: Art. 40

Código: CapítuloV Art. 15º

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 17/20

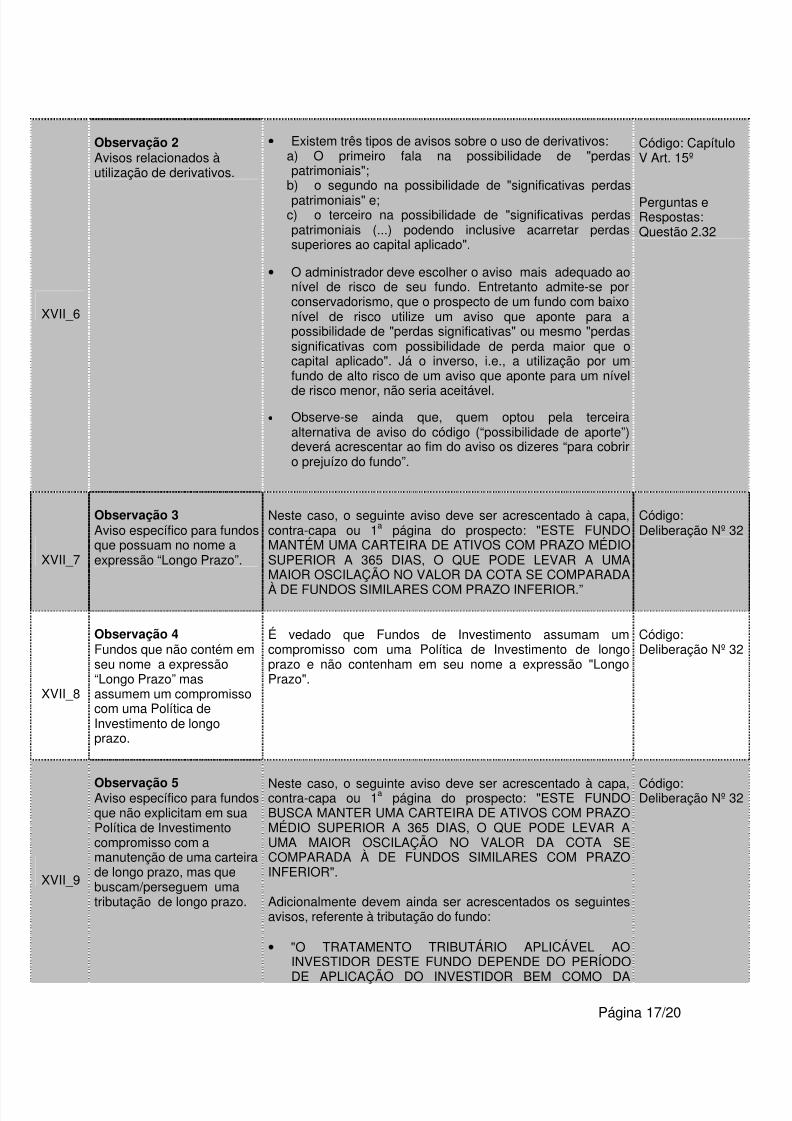

XVII_6

Observação 2Avisos relacionados àutilização de derivativos.

• Existem três tipos de avisos sobre o uso de derivativos:a) O primeiro fala na possibilidade de "perdaspatrimoniais";

b) o segundo na possibilidade de "significativas perdaspatrimoniais" e;

c) o terceiro na possibilidade de "significativas perdaspatrimoniais (...) podendo inclusive acarretar perdassuperiores ao capital aplicado".

• O administrador deve escolher o aviso mais adequado aonível de risco de seu fundo. Entretanto admite-se porconservadorismo, que o prospecto de um fundo com baixonível de risco utilize um aviso que aponte para apossibilidade de "perdas significativas" ou mesmo "perdassignificativas com possibilidade de perda maior que ocapital aplicado". Já o inverso, i.e., a utilização por umfundo de alto risco de um aviso que aponte para um nível

de risco menor, não seria aceitável.• Observe-se ainda que, quem optou pela terceira

alternativa de aviso do código (“possibilidade de aporte”)deverá acrescentar ao fim do aviso os dizeres “para cobriro prejuízo do fundo”.

Código: CapítuloV Art. 15º

Perguntas eRespostas:Questão 2.32

XVII_7

Observação 3Aviso específico para fundosque possuam no nome aexpressão “Longo Prazo”.

Neste caso, o seguinte aviso deve ser acrescentado à capa,contra-capa ou 1a página do prospecto: "ESTE FUNDOMANTÉM UMA CARTEIRA DE ATIVOS COM PRAZO MÉDIOSUPERIOR A 365 DIAS, O QUE PODE LEVAR A UMAMAIOR OSCILAÇÃO NO VALOR DA COTA SE COMPARADA

À DE FUNDOS SIMILARES COM PRAZO INFERIOR.”

Código:Deliberação Nº 32

XVII_8

Observação 4Fundos que não contém emseu nome a expressão“Longo Prazo” masassumem um compromissocom uma Política deInvestimento de longoprazo.

É vedado que Fundos de Investimento assumam umcompromisso com uma Política de Investimento de longoprazo e não contenham em seu nome a expressão "LongoPrazo".

Código:Deliberação Nº 32

XVII_9

Observação 5Aviso específico para fundosque não explicitam em suaPolítica de Investimentocompromisso com amanutenção de uma carteirade longo prazo, mas quebuscam/perseguem umatributação de longo prazo.

Neste caso, o seguinte aviso deve ser acrescentado à capa,contra-capa ou 1a página do prospecto: "ESTE FUNDOBUSCA MANTER UMA CARTEIRA DE ATIVOS COM PRAZOMÉDIO SUPERIOR A 365 DIAS, O QUE PODE LEVAR AUMA MAIOR OSCILAÇÃO NO VALOR DA COTA SECOMPARADA À DE FUNDOS SIMILARES COM PRAZOINFERIOR".

Adicionalmente devem ainda ser acrescentados os seguintesavisos, referente à tributação do fundo:

• "O TRATAMENTO TRIBUTÁRIO APLICÁVEL AOINVESTIDOR DESTE FUNDO DEPENDE DO PERÍODO

DE APLICAÇÃO DO INVESTIDOR BEM COMO DA

Código:Deliberação Nº 32

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 18/20

MANUTENÇÃO DE UMA CARTEIRA DE ATIVOS COMPRAZO MÉDIO SUPERIOR A 365 DIAS.”

• “NÃO HÁ GARANTIA DE QUE ESTE FUNDO TERÁ O

TRATAMENTO TRIBUTÁRIO PARA FUNDOS DE LONGOPRAZO.”

XVII_10

Observação 6Aviso específico para fundosque não explicitam em suaPolítica de Investimento outributação nem ocompromisso com amanutenção de uma carteirade longo prazo, nem abusca de uma tributação delongo prazo.

Neste caso, o seguinte aviso deve ser acrescentado à capa,contra-capa ou 1a página do prospecto: “A CARTEIRA DEATIVOS DESTE FUNDO PODE POSSUIR PRAZO MÉDIOSUPERIOR A 365 DIAS, O QUE PODE LEVAR A UMAMAIOR OSCILAÇÃO NO VALOR DA COTA SE COMPARADAÀ DE FUNDOS SIMILARES COM PRAZO INFERIOR.”

Adicionalmente devem ainda ser acrescentados os seguintesavisos, referente à tributação do fundo:

• “O TRATAMENTO TRIBUTÁRIO APLICÁVEL AOINVESTIDOR DESTE FUNDO DEPENDE DO PERÍODODE APLICAÇÃO DO INVESTIDOR BEM COMO DOPRAZO MÉDIO DOS ATIVOS QUE COMPÕEM SUACARTEIRA. NÃO HÁ GARANTIAS DE QUE A ALÍQUOTAAPLICÁVEL, QUANDO DO RESGATE DAS COTAS,SERÁ A MENOR DENTRE AS PREVISTAS PELALEGISLAÇÃO VIGENTE.”

• “NÃO HÁ GARANTIA DE QUE ESTE FUNDO TERÁ OTRATAMENTO TRIBUTÁRIO PARA FUNDOS DE LONGOPRAZO.”

Código:Deliberação Nº 32

XVII_11O Selo ANBID encontradona capa do prospectoencontra-se desatualizado.

Deve constar na capa do prospecto a última versão do seloANBID para prospectos.

XVII_12

Avisos relacionados àutilização de derivativos emFICs.

FICs que apliquem em cotas de fundos que realizamoperações com derivativos devem apresentar em seusprospectos avisos sobre o uso de derivativos por parte dosfundos em que investem.

ICVM 409: Art.115

XVII_13

Aviso para limites deconcentração.

Fundos classificados como ações e multimercados que nãoestejam sujeitos aos limites de concentração em ativos derenda variável por emissor, deverão acrescentar em seusprospectos (capa, contracapa ou 1a página) aviso com oseguinte teor: ESTE FUNDO PODE ESTAR EXPOSTO ASIGNIFICATIVA CONCENTRAÇÃO EM ATIVOS DE RENDAVARIÁVEL DE POUCOS EMISSORES, APRESENTANDO OSRISCOS DAÍ DECORRENTES.

ICVM 409: Art.95-B e 97

Código:Deliberação Nº 32

XVII_14

Aviso para fundos queapliquem em ativos noexterior.

Neste caso, o seguinte aviso deve ser acrescentado à capa,contra-capa ou 1a página do prospecto: ESTE FUNDO ESTÁAUTORIZADO A REALIZAR APLICAÇÕES EM ATIVOSFINANCEIROS NO EXTERIOR E/OU EM COTAS DEFUNDOS DE INVESTIMENTO QUE APLICAM SEUSRECURSOS EM ATIVOS NO EXTERIOR.

ICVM 409: Art. 85

Código:Deliberação Nº 32

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 19/20

XVII_15

Aviso para fundos queapliquem + de 50% dosrecursos em ativos decrédito privado

Neste caso, o seguinte aviso deve ser acrescentado à capa,contracapa ou 1a página do prospecto: ESTE FUNDO ESTÁSUJEITO A RISCO DE PERDA SUBSTANCIAL DE SEUPATRIMÔNIO LÍQUIDO EM CASO DE EVENTOS QUEACARRETEM O NÃO PAGAMENTO DOS ATIVOSINTEGRANTES DE SUA CARTEIRA, INCLUSIVE PORFORÇA DE INTERVENÇÃO, LIQUIDAÇÃO, REGIME DEADMINISTRAÇÃO TEMPORÁRIA, FALÊNCIA,RECUPERAÇÃO JUDICIAL OU EXTRAJUDICIAL DOSEMISSORES RESPONSÁVEIS PELOS ATIVOS DO FUNDO.

ICVM 409: Art. 98

Código:Deliberação Nº 32

XVII-16

Aviso para fundosclassificados como RendaFixa Médio e Alto Risco

Neste caso, o seguinte aviso deve ser acrescentado à capa,contracapa ou 1a página do prospecto: ESTE FUNDODESTINA MAIS DE 20% DOS RECURSOS DO SEUPATRIMONIO LIQUIDO EM ATIVOS DE MEDIO E ALTORISCO DE CREDITO ESTANDO SUJEITO A RISCO DE

PERDA SUBSTANCIAL DE SEU PATRIMÔNIO LÍQUIDO EMCASO DE EVENTOS QUE ACARRETEM O NÃOPAGAMENTO DOS ATIVOS INTEGRANTES DE SUACARTEIRA, INCLUSIVE POR FORÇA DE INTERVENÇÃO,LIQUIDAÇÃO, REGIME DE ADMINISTRAÇÃOTEMPORÁRIA, FALÊNCIA, RECUPERAÇÃO JUDICIAL OUEXTRAJUDCIAL DOS EMISSORES RESPONSÁVEIS PELOSATIVOS DO FUNDO.

Código:Deliberação Nº 32

XVIII. Observações Gerais

Item Questão Abordada CritérioReferênciasUtilizadas

XVIII_1

Uso de textos com caráterpredominantementepublicitário ou elaboração doprospecto como uminstrumento de vendas maisque de informação ao cotista.

Textos com conteúdo predominantemente publicitário nãodevem fazer parte do prospecto, sendo necessária amanutenção neste de um tom informativo e não comercial.

Perguntas eRespostas:Questão 2.23

XVIII_2

Apresentação de estatísticas

no prospecto.

Embora a apresentação de dados sobre o fundo não seja

vedada pelo Código, deve ser desestimulada, pois implicariana necessidade de um novo registro de prospecto a cadaatualização dos dados. As informações devem estar ainda deacordo com o disposto no Capítulo IV do Código que trata dasnormas para divulgação de desempenho dos fundos.

Perguntas e

Respostas:Questão 2.22

XVIII_3

O prospecto utiliza termossubjetivos do tipo “altarentabilidade” ou “baixo risco”.

Termos que apresentem interpretações diferentes emsituações diferenciadas ou que possam ser entendidos deforma diferente por cada investidor só podem ser utilizados seacompanhados de uma definição mais objetiva. Admite-seexceção para termos definidos por normas do BACEN ouCVM, tais como “baixo risco de crédito” cujo uso foi

consagrado por ter sido citado na Circular 2958 do BACEN.

Perguntas eRespostas:Questão 2.15

5/13/2018 Guia de Elabora o de Prospectos de Fundos e Investimento ANBIMA - slidepdf.com

http://slidepdf.com/reader/full/guia-de-elaboracao-de-prospectos-de-fundos-e-investimento-

Página 20/20

XVIII_4

Organização do prospectofoge ao proposto pelo Código.

Não há obrigatoriedade de que seja seguida a seqüência dositens requeridos pelo art. 14º. Deve-se alertar, no entanto paraa necessidade do prospecto fazer uma referência clara a cadaum dos elementos obrigatórios requeridos pelo Código.Ademais, as informações pertinentes a cada item devem estarcontidas neste. Um prospecto organizado de forma tal que nãoesclareça a qual dos itens previstos no Código pertence umadada informação, será tido como em desacordo com este.

Perguntas eRespostas:Questão 2.24

XVIII_5As informações constantes noprospecto encontram-seilegíveis.

As informações (textos e imagens) constantes no prospecto dofundo devem estar dispostas de forma clara.

XVIII_6

A classificação ANBIDindicada no prospecto nãoestá de acordo com aclassificação do fundo naBase de Dados da ANBID.

A classificação ANBID divulgada no prospecto deve estar deacordo com a classificação na Base de Dados da ANBID.

XVIII_7 Não há coerência entre itensdo prospecto.

Os itens que compõem o prospecto do fundo não poderão sercontraditórios.

XVIII_8 Prospectos atualizados ecompatíveis com oRegulamento

Conforme o Art. 13º as instituição participantes devem tomarprovidência para que sejam disponibilizados aos investidores,quando de seu ingresso nos Fundos de Investimento,prospectos atualizados e compatíveis com o Regulamento dos

Fundos de Investimento.

Código:Capítulo V Art.13º

XVIII_9 Proxy Volting

O prospecto deve conter obrigatoriamente item que trata daPolítica de Voto e ainda contemplar as normas estabelecidasno Art. 21º do Código e no Art.3º das Diretrizes para Políticade Exercício de Direito de Voto em Assembléias.

Código:Capítulo VIII Art.21º e Art.3º dasDiretrizes

XVIII_10O Prospecto deve sercompatível com oRegulamento

O prospecto não deve conter referências a “artigos” e“parágrafos” que não existem no prospecto e referências aoprospecto como se este fosse o regulamento.

Código:Capítulo V Art.13º