guia #4 conta administrativa

DESCRIPTION

Guia resuelta de conta administrativaTRANSCRIPT

Universidad Católica de Honduras “Nuestra Señora Reina de la Paz”

Campus “San José” Guía de trabajo número 4

Contabilidad administrativa

CATEDRÁTICO Dr. Luis Eduardo Alvarenga

INTEGRANTES:

Helyer Danery Díaz Álvarez

Diana Jaqueline Espinal

Olvin Donaldo Laínez Meza

Ricardo Antonio Laínez Barrientos

Roberto Antonio Velasco

Fecha de entrega:

21 de octubre de 2015

Caso 1

RIDEX S.A. ha considerado eliminar el producto “Z” porque en los estados financieros

se muestra que se vende con pérdidas. Luego de estudiar el problema, el consejo de

administración solicitó al contralor general los estados financieros anuales,

especialmente el estado de resultados. El documento fue inmediatamente presentado

por el contralor en la reunión de consejo. Basados en los datos siguientes que sugiere

usted?

RIDEX S.A.

Z Y X Total

Ventas

1.900.000,00

2.800.000,00

3.100.000,00

7.800.000,00

Costo de ventas:

Material directo

410.000,00

320.000,00

500.000,00

1.230.000,00

Mano de obra

590.000,00

380.000,00

620.000,00

1.590.000,00

Gastos indirectos de

fabricación

400.000,00

250.000,00

300.000,00

950.000,00

Total costo

1.400.000,00

950.000,00

1.420.000,00

3.770.000,00

Utilidad bruta

500.000,00

1.850.000,00

1.680.000,00

4.030.000,00

Gastos de venta y

administración

800.000,00

1.400.000,00

880.000,00

3.080.000,00

Utilidad (pérdida)

-

300.000,00

450.000,00

800.000,00

950.000,00

a) El material directo de cada producto es variable.

b) La mano de obra es fija.

c) Los gastos indirectos de fabricación fijos ascienden a L 600,000.00

e) Los gastos de venta y administración fijos ascienden a L2,800,000.00, mientras que

los variables representan 20% Z, 30% Y y 50% X.

Costeo Directo

z y x Total Si elimino la Linea Z

Ventas L. 1900,000.00

L. 2800,000.00

L. 3100,000.00 L. 7800,000.00 L. 5900,000.00

Costo de Venta Variable

L. 466,000.00

L. 404,000.00

L. 640,000.00 L. 1510,000.00 L. 1044,000.00

Materia Prima L. 410,000.00

L. 320,000.00

L. 500,000.00 L. 1230,000.00 L. 820,000.00

Gastos variables L. 56,000.00

L. 84,000.00

L. 140,000.00 L. 280,000.00 L. 224,000.00

Margen de Contribución

L. 1434,000.00

L. 2396,000.00

L. 2460,000.00 L. 6290,000.00 L. 4856,000.00

Costos Fijos

L. 4990,000.00 L. 4990,000.00

Produccion

L. 2190,000.00 L. 2190,000.00

L. 2800,000.00 L. 2800,000.00

Utilidad de Operación L. 1300,000.00 L. -134,000.00

Basado en lo anterior, no le conviene a la empresa eliminar esta línea, ya que con la

producción de solo dos líneas no logra abarcar con su margen de contribución los

costos fijos de producción.

Caso 2

INDUSTRIAS RIVIERA es una productora de varias líneas de artículos que incluyen

ciertas partes, las cuales pueden ser fabricadas en la planta o ser adquiridas a un

proveedor externo. El costo de fabricar la pieza R01 es el siguiente:

Costos variables L 100.00

Costos fijos

comprometidos 50.00

El número de piezas fabricadas anualmente es de 80,000 unidades. Un taller de la

ciudad ofrece fabricar las piezas a un costo de L 140.00 cada una, y el costo del flete

hasta las instalaciones de L 150,000.00 por pedido. La capacidad normal para producir

esta línea es de 80,000 unidades. ¿Usted sugiere producir o comprar?

Fabricación

80000*150 = 12,000,000.00

Comprar

(80000*140)+150000 = 11,350,000.00

Según los datos anteriores, le beneficia a la empresa comprar el producto, dándole

oportunidad de observar si puede reducir costos administrativos también con esta

decisión.

Caso 3

Una empresa produce y vende 100,000 unidades, pero la planta tiene capacidad para

150,000. Ha recibido una oferta especial de compra de 30,000 unidades a un precio de

L 130.00 cada una, mientras que el precio al que vende en el mercado es de L 150.00

por unidad. El director pide al contralor que le presente un estado de resultados de las

ventas normales planeadas para el próximo año.

Estado de resultados del 1 de enero al 31 de diciembre de

2013

Ventas (100,000 unidades a L150.00 cada una)

15.000.000,00

(-) Costo de ventas (100,000 unidades a L120.00

c/u)

12.000.000,00

(=) Utilidad bruta

3.000.000,00

(-) Gastos de administración y venta

700.000,00

(=) Utilidad de operación

2.300.000,00

El costo por unidad utilizado para calcular el costo de ventas es como sigue:

Materia prima L50.00

Mano de obra directa 30.00

Gastos indirectos de fabricación 40.00

Total L 120.00

Desarrolle: Problemas

8.2 La compañía Aceros Bolivarianos analiza la posibilidad de introducir una

nueva línea, la cual no se ha concreto a la fecha por que los directivos suponen

que no dejaran utilidad, para salir de las dudas, contrato a un experto para que

con la información que se le proporcione determine si debe o no introducir

dicha línea. precio de venta presupuestado $3670.00 por tonelada

8.4

ORDEN ADICIONAL DE PRODUCCION

UNIDADES COSTO U COSTO TOTAL TOTAL

VENTAS 150,000 700.00 105000,000.00

COSTO DE VENTAS 71140,000.00

GASTOS FIJOS DE PRODUCCION 640,000.00

GASTOS VARIABLES DE FABRICACION 150,000 470.00 70500,000.00

UTILIDAD DE OERACION 33860,000.00

COSTO DE OPERACIO 5400,000.00

FIJO -

VARIABLE 150,000.00 36.00 5400,000.00

UTILIDAD DE OPERACIÓN 28460,000.00

CAPACIDAD INSTALADA 200,000

PEDIDO ADICIONAL 20,000

precio adicional 540

Costo Variable produccion 490

UNIDADES COSTO U COSTO TOTAL TOTAL

INGRESO ADICIONAL 20,000 540.00 10800,000.00

COSTO DE VENTAS 10100,000.00

GASTOS FIJOS DE PRODUCCION 300,000.00

GASTOS VARIABLES DE FABRICACION 20,000 490.00 9800,000.00

UTILIDAD DE OERACION 700,000.00

COSTO DE OPERACIÓN -

FIJO -

VARIABLE -

UTILIDAD DE OPERACIÓN 700,000.00

8.5

PRODUCCION NORMAL DEL EJERCICIO

ORDEN ADICIONAL DE PRODUCCION

CAPACIDAD INSTALADA 100,000

TOTAL UNITARIO

MATERIALES DIRECTOS 400,000.00 4

MANO DE OBRA D(FIJO) 120,000.00 1.2

GIF -

VARIABLES 80,000.00 0.80

FIJOS 40,000.00 0.40

COSTO DE PRODUCCION 640,000.00 6.40

COSTOS DE FABRICACION

UNIDADES COSTO U COSTO TOTAL TOTAL

VENTAS 60,000 20.00 1200,000.00

COSTO DE VENTAS 448,000.00

MATERIALES DIRECTOS 60,000 4.00 240,000.00

MANO DE OBRA D(FIJO) 120,000.00

GIF 60,000 0.80 88,000.00

UTILIDAD DE OERACION 752,000.00

COSTO DE OPERACIÓN -

FIJO -

VARIABLE - -

UTILIDAD DE OPERACIÓN 752,000.00

CAPACIDAD INSTALADA 100,000

PEDIDO ADICIONAL 40,000

PRECIO ADICIONAL 22.00

PEDIDO ADICIONAL 40,000

TOTAL UNITARIO

MATERIALES DIRECTOS 40,000.00 1

MANO DE OBRA D(FIJO) 35,000.00 0.9

GIF -

VARIABLES 14,000.00 0.35

FIJOS 75,000.00 1.88

COSTO DE PRODUCCION 164,000.00 4.10

COSTOS DE FABRICACION

9.1

UNIDADES COSTO U COSTO TOTAL TOTAL

INGRESO ADICIONAL 40,000 22.00 880,000.00

COSTO DE VENTAS 164,000.00

MATERIALES DIRECTOS - 40,000.00

MANO DE OBRA D(FIJO) 35,000.00

GIF - - 89,000.00

UTILIDAD DE OERACION 716,000.00

COSTO DE OPERACIÓN -

FIJO -

VARIABLE - -

UTILIDAD DE OPERACIÓN 716,000.00

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Tasa de Descuento

A -30,000.00L. 7,000.00L. 8,000.00L. 9,000.00L. 10,000.00L. 11,000.00L. 15%

B -30,000.00L. 11,000.00L. 10,000.00L. 9,000.00L. 8,000.00L. 7,000.00L. 15%

C -30,000.00L. 8,000.00L. 11,000.00L. 7,000.00L. 9,000.00L. 10,000.00L. 15%

PER TIR VAN

3 Años/7 Meses 14% L. 29,240.23

3 Años 17% L. 31,098.56

3 Años / 5 Meses 15% L. 29,994.26

A B C

24,000.00L. 3 años 26,000.00L.

-6,000.00L. -4,000.00L.

7.2 5.333333333

Se escogería la opción B pues tiene la TIR mas alta y

su VAN también es el mas alto.

9.2 se presentan las opciones a, b y c selecciones la mejor en función de los

siguientes métodos:

A) Periodo de recuperación.

B) Valor presente neto.

C) Tasa interna de rendimiento.

Considere el 15% como tasa mínima de rendimiento deseado para

descontar flujos de efectivo.

Inversión $30,000 cada alternativa.

Flujos netos de efectivo

A B C

$7000 $11000 $8000

8000 10000 11000

9000 9000 7000

10000 8000 9000

11000 7000 10000

$45000 $45000 $45000

Análisis: en base a los resultados encontrados en el problema 9.2 con la información

que se contaba se destaca a la “opción b” como la que resulta más atractiva

financieramente ya que su periodo de recuperación es de 3 años, que es un tiempo

menor que el de las opciones a y c, por otro lado la van es de $. 31,098.56 mayor a los

$30,000de la inversión y también la tir es mayor siendo 17% superando al 14% de la

opción a y la del 15% de la opción c, por ende dichos indicadores afirman que el mejor

desempeño financiero lo tendrá “la opción b”.

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

OPCION A -30,000.00L. 7,000.00L. 8,000.00L. 9,000.00L. 10,000.00L. 11,000.00L.

OPCION B -30,000.00L. 11,000.00L. 10,000.00L. 9,000.00L. 8,000.00L. 7,000.00L.

OPCION C -30,000.00L. L. 8,000.00 L. 11,000.00 L. 7,000.00 L. 9,000.00 L. 10,000.00

A B C

15% 15% 15%

3 AÑOS Y 7.2 MESES 3 AÑOS 3 AÑOS Y 5.3 MESES 7.20L. A

L. 29,240.23 L. 31,098.56 L. 29,994.26 3 B

14% 17% 15% L. 5.33 C

COSTO DEL CAPITAL

PER

VAN

TIR

CASOS ADICIONALES:

Para cada uno de los ejercicios siguientes calcule en los casos que aplique y explique

los resultados encontrados:

a. Periodo de recuperación.

b. Tasa de rendimiento contable.

c. Valor presente neto.

Caso A:

Información de Comercial “La Felicidad”

Año Utilidadneta Depreciación Inversióninicial Costo de capital

0

-340,000.00 24%

1 230,000.00 4,000.00 2 256,000.00 4,000.00 3 234,000.00 5,000.00 4 200,000.00 5,000.00 5 190,000.00 5,000.00

Analisis: en base a los resultados encontrados podemos concluir que la comercial “la felicidad” va tener un desempeño bastante bueno de acuerdo a los indicadores encontrados ya que se va recuperar la inversion inicial en un periodo de 1 año y 4.89 meses que es un tiempo relativamente bueno de recuperacion, por otro lado el valor actual neto es de l.636,382.42 que es mayor a los l.340,000 de inversion inicial realizada, por otro lado la tir es de 64% asegurando una rentabilidad bastante generosa.

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

INVERSION INICIAL A -120,000.00L. 70,000.00L. 80,000.00L. 30,000.00L. 60,000.00L. 120,000.00L.

INVERSION INICIAL B -120,000.00L. 50,000.00L. 60,000.00L. 80,000.00L. 10,000.00L. 120,000.00L.

A B

12% 14% 70,000.00L. 7.50L. PER. A

1 AÑO Y 7.5 MESES 2 AÑOS Y 1.5 MESES 110,000.00L. 1.50L. PER. B

L. 253,851.23 L. 212,270.46

49% 40%

COSTO DEL CAPITAL

PER

VAN

TIR

Caso B

Con la siguiente información concluya de acuerdo al análisis respectivo qué inversión

resulta más atractiva financieramente.

Flujos netos de efectivo

Año Inversión

"A" Inversión

"B"

Costo de capital 12% 14%

0 -120,000.00 -120,000.00

1 70,000.00 50,000.00

2 80,000.00 60,000.00

3 30,000.00 80,000.00

4 60,000.00 100,000.00

5 120,000.00 120,000.00

Análisis: en base a los resultados encontrados en el caso b con la información que se

contaba se destaca a la “inversión a” como la inversión que resulta más atractiva

financieramente ya que su periodo de recuperación es de 1 año y 7.5 meses que es un

tiempo menor que los 2 años y 1.5 meses de la inversión b, por otro lado la van es de

l.253,851.23 mayor que l. 212,270.46 de la inversión b y también la tir es mayor siendo

49% superando al 40% de a inversión b, por ende dichos indicadores afirman que el

mejor desempeño financiero lo tendrá “la inversión a”.

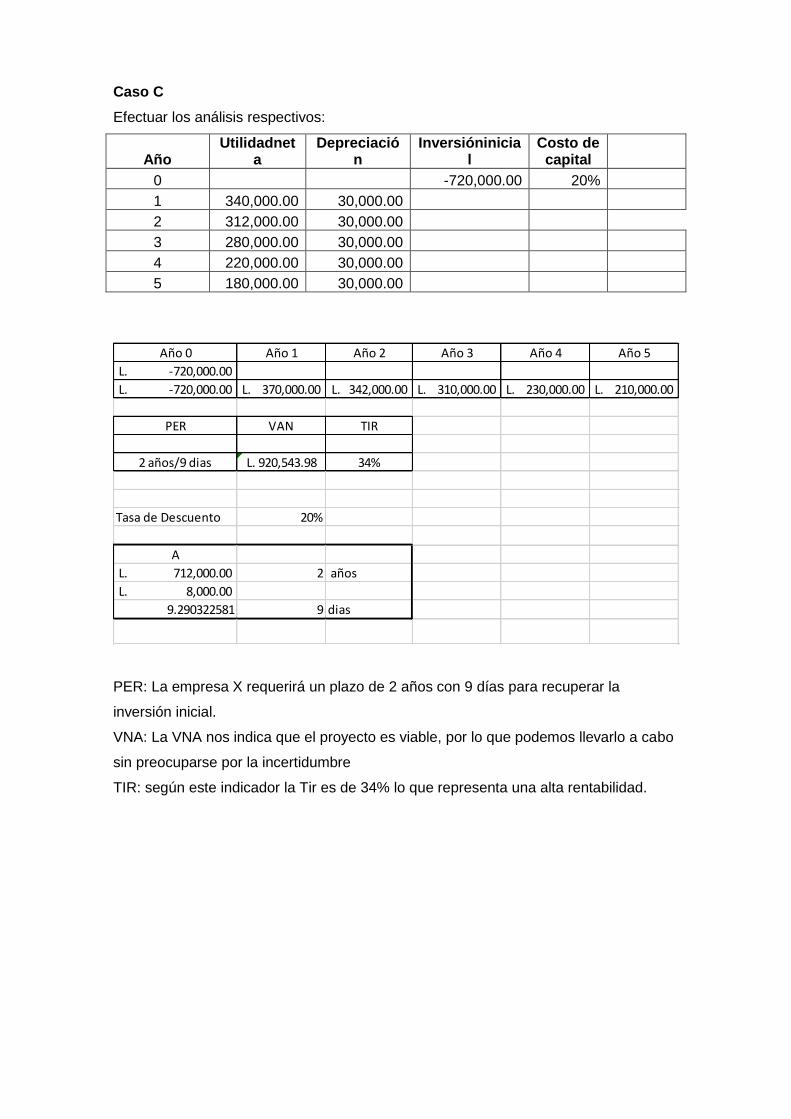

Caso C

Efectuar los análisis respectivos:

Año Utilidadnet

a Depreciació

n Inversióninicia

l Costo de

capital 0

-720,000.00 20%

1 340,000.00 30,000.00 2 312,000.00 30,000.00 3 280,000.00 30,000.00 4 220,000.00 30,000.00 5 180,000.00 30,000.00

PER: La empresa X requerirá un plazo de 2 años con 9 días para recuperar la

inversión inicial.

VNA: La VNA nos indica que el proyecto es viable, por lo que podemos llevarlo a cabo

sin preocuparse por la incertidumbre

TIR: según este indicador la Tir es de 34% lo que representa una alta rentabilidad.

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

-720,000.00L.

-720,000.00L. 370,000.00L. 342,000.00L. 310,000.00L. 230,000.00L. 210,000.00L.

PER VAN TIR

2 años/9 dias L. 920,543.98 34%

Tasa de Descuento 20%

A

712,000.00L. 2 años

8,000.00L.

9.290322581 9 dias

Año

Caso D

Determine qué inversión resulta más beneficiosa. Explique su respuesta.

Año Inversión

"A" Inversión

"B" Inversión

"C"

Costo de capital 24% 24% 24%

0 -300,000.00 -300,000.00 -300,000.00

1 120,000.00 120,000.00 140,000.00

2 140,000.00 140,000.00 160,000.00

3 100,000.00 120,000.00 90,000.00

4 110,000.00 100,000.00 80,000.00

5 100,000.00 130,000.00 70,000.00

Analizando el periodo de recuperación, el valor neto actual y la Tir de las # inversiones

que se plantean podemos llegar a la conclusión que la mejor opción es la Inversión 2,

con un plazo donde se recuperara la inversión de 2 años y 4 meses , con valor de la

VNA de 337,405.02, y una Tasa interna de retorno de 30%, representando estos

números la mejor opción para inversión.

Año Inversión "A" Inversión "B" Inversión "C"

Costo de capital 24% 24% 24%

0 -300,000.00 -300,000.00 -300,000.00

1 120,000.00 120,000.00 140,000.00

2 140,000.00 140,000.00 160,000.00

3 100,000.00 120,000.00 90,000.00

4 110,000.00 100,000.00 80,000.00

5 100,000.00 130,000.00 70,000.00

PER 2 Años / 4 meses 2 Años/ 4 meses 2 Años

VNA L320,911.78 L337,405.02 L321,880.78

TIR 27% 30% 28%

A B C

260,000.00L. 2 años 260,000.00L. 2 años 300,000.00L. 2 años

40,000.00L. 40,000.00L.

4.8 meses 4.00 4 mese

Caso E

Se estima hacer una inversión en maquinaria por un monto de L 400,000.00, lo que

provocaría la sustitución de un activo similar que se puede vender a L 20,000.00. El

nuevo activo que será comprado mediante un préstamo a una tasa de interés anual

del 18% generará los flujos de efectivo siguientes:

Año Inversión

"A"

0 -380,000.00

1 132,000.00

2 123,200.00

3 134,000.00

4 120,000.00

5 140,000.00

El plazo en que recuperaremos la inversión en esta empresa es de 2 años y 11 meses,

con un VNA de 404,991.22, con una Tasa interna de retorno de 21% , aunque el valor

neto actual y la TIR no sean tan altas, no impiden que se deje de invertir en esta

opción, éstas herramientas muestran ser rentable y viables.

Año Inversión "A" Inversion 400,000.00L

Costo de capital 18% - Venta 20,000.00L

0 -380,000.00 380,000.00L

1 132,000.00

2 123,200.00

3 134,000.00

4 120,000.00 PER

5 140,000.00 255,200.00 2 Años

PER 2 Años / 11 Meses 124,800.00

VNA L404,991.22 11.18 11 meses

TIR 21%