grondslagen administratieve organisatie deel a: algemene...

TRANSCRIPT

Grondslagen Administratieve OrganisatieDeel A: algemene beginselenOpgaven

Grondslagen Administratieve OrganisatieDeel A: algemene beginselen

Opgaven

drs. J.P.M. van der HoevenY.R.P. van de Voort

Derde druk

Wolters-Noordhoff, Groningen/Houten, the Netherlands

Vormgeving omslag en binnenwerk: Total Identity, AmsterdamOmslagbeeld: Photodisc

Wolters-Noordhoff bv voert voor het hoger onderwijs de imprints Wolters-Noordhoff, Stenfert Kroese, Martinus Nijhoff en Vespucci.

Eventuele op- en aanmerkingen over deze of andere uitgaven kunt u richtenaan: Wolters-Noordhoff bv, Afdeling Hoger Onderwijs, Antwoordnummer 13,9700 VB Groningen, e-mail: [email protected]

0 1 2 3 4 5 / 11 10 09 08 07

© 2007 J.P.M. van der Hoeven, Vlijmen en Y.R.P. van de Voort, Hedel, The Ne-therlands.

Behoudens de in of krachtens de Auteurswet van 1912 gestelde uitzonderingenmag niets uit deze uitgave worden verveelvoudigd, opgeslagen in een geautoma-tiseerd gegevensbestand of openbaar gemaakt, in enige vorm of op enige wijze,hetzij elektronisch, mechanisch, door fotokopieën, opnamen of enig andere ma-nier, zonder voorafgaande schriftelijke toestemming van de uitgever. Voor zoverhet maken van reprografische verveelvoudigingen uit deze uitgave is toegestaanop grond van artikel 16h Auteurswet 1912 dient men de daarvoor verschuldigdevergoedingen te voldoen aan Stichting Reprorecht (postbus 3060, 2130 KBHoofddorp, www.reprorecht.nl). Voor het overnemen van korte gedeelte(n) uitdeze uitgave in bloemlezingen, readers en andere compilatiewerken (artikel 16Auteurswet 1912) kan men zich wenden tot Stichting PRO (Stichting Publicatie-en Reproductierechten Organisatie, postbus 3060, 2130 KB Hoofddorp,www.cedar.nl/pro). Voor het overnemen van niet-korte gedeelte(n) dient menzich rechtstreeks te wenden tot de uitgever.

All rights reserved. No part of this publication may be reproduced, stored in a retrievalsystem, or transmitted, in any form or by any means, electronic, mechanical, photoco-pying, recording, or otherwise, without the prior written permission of the publisher.

ISBN 978 90 01 60096 9NUR 780

Woord vooraf

Deze opgaven zijn geschreven voor gebruik naast deel A van de 20edruk van het boek Grondslagen van de administratieve organisatie vanprof. E.O.J. Jans RA.

Deze opgaven geven kleine toepassingen (vraagstukken) voor (bijna)elke paragraaf van het bijbehorende theorieboek. In de marge wordtdoor middel van › verwezen naar de betreffende paragraaf in het theo-rieboek. Studenten ‘moeten’ zich in de theorie verdiepen om het vraag-stuk te kunnen oplossen. Het gaat hierbij om het kunnen toepassen vanhet geleerde in concrete situaties. De vraagstukken zijn bewust beperktvan omvang gehouden; op deze manier kan de student het betreffendeprobleem goed overzien. Omdat de vraagstukken een beperkte omvanghebben is het mogelijk een groot (groter) aantal in het leerprogrammaop te nemen. Overigens is er wel naar gestreefd de vraagstukken inmoeilijkheidsgraad te laten opklimmen.

De indeling van deze uitgave volgt de indeling van het theorieboek. Opdeze manier kan het maken van de vraagstukken parallel lopen met hetbestuderen van de leerstof en hoeft niet de totale stof bestudeerd te zijnalvorens aan de vraagstukken te kunnen beginnen. Daardoor kan denadruk in de colleges, indien gewenst, gelegd worden op het in groep-jes uitwerken en/of bespreken van de vraagstukken. Het bespreken vande ‘theorie’ kan hierdoor tot een minimum worden beperkt; de studen-ten leren als het ware door te doen.

Bij vraagstukken met een sterretje zijn tevens de antwoorden opgeno-men.

Bij deze opgaven is op de methodewebsite een (gratis) docentenhandlei-ding voor docenten te downloaden. De docent beschikt met deze hand-reiking over de antwoorden van de overige vraagstukken en over sheetsin PowerPoint-formaat, die in de colleges gebruikt kunnen worden.Deze sheets geven (per hoofdstuk steeds) de rode draad aan. Deze kun-nen desgewenst door de docent op een intranet worden gepubliceerden op die wijze beschikbaar worden gesteld aan studenten. De sheetszijn ook op de cd-rom opgenomen.

De auteurs zijn zeer geïnteresseerd in reacties van docenten en studen-ten met betrekking tot deze uitgave. U kunt schrijven naarUitgeverij Wolters-NoordhoffHoger OnderwijsPostbus 589700 MB GroningenOf via e-mail: [email protected]

Vlijmen/Hedel, januari 2007,Hans van der Hoeven en Yvonne van de Voort

Inhoud

1 Het functioneren van organisaties 1

2 Informatieverzorging 5

3 AO: omgevingscondities 8

4 AO: ontwerpvariabelen 12

5 AO: realisatiecondities en effectuering 16

6 AO: methoden en technieken 19

7 Overzicht van opvattingen inzake het ontwerpenvan beheersings- en controlesystemen 21

8 Uitwerkingen van de gemarkeerde vraagstukken 24

Sheets 34

1.1*

› § 1.1 Een importeur van een bekend Japans automerk bestaat 25 jaar. Dezemijlpaal wil de onderneming niet ongemerkt voorbij laten gaan en zijbesluit tot het aanbieden van een aantal actiemodellen met veel acces-soires. Bij deze actie gaat het om het verder vergroten van de naamsbe-kendheid van het merk en meer direct om een stevige impuls voor hetaantal verkochte auto’s; men mikt op een stijging van 3%. De impor-teur besluit de actie volledig in samenwerking met haar dealernet uit tevoeren en verklaart het betrokken jaar tot actiejaar; alleen in die perio-de zullen de actiemodellen worden aangeboden.

A Noem de elementen die in dit vraagstuk duiden op doelbepaling ende elementen die duiden op doelrealisatie.

B Hoe kan in de gegeven situatie worden getoetst of het gestelde doelis bereikt?

C Welke sturing is mogelijk?D Hoe passen de begrippen planning en control in dit vraagstuk?

1.2*

› § 1.2 en Fashion BV in ’s-Hertogenbosch importeert trendy kleding, gericht op§ 1.3 een publiek in de leeftijdscategorie van 18 tot 25 jaar, dat over een

ruim besteedbaar inkomen beschikt. Het bedrijf importeert dure lede-ren kleding uit Italië en een aantal andere landen en verkoopt deze kle-ding via exclusieve lederboetieks in een viertal grote steden.Het bedrijf kent de volgende bedrijfsprocessen:

1 Opleiden van verkooppersoneel2 Administreren van voorraad en grootboekadministratie3 Distributie van de kleding naar de filialen4 Verkopen van de kleding in de filialen5 Retourproces van de kleding (door klanten teruggebracht wegens

klacht)6 Opslaan van de kleding7 Marketingactiviteiten8 Investeren in kantoorinventaris, computers en dergelijke9 Aannemen en ontslaan van personeel

10 Inkopen van de kleding11 Investeren in winkelinventaris.

1

1Het functioneren vanorganisaties

© 2007 Wolters Noordhoff Groningen/Houten

A Selecteer de in de vorige opsomming begrepen primaire processenvoor Fashion BV.

B Zijn alle genoemde bedrijfsprocessen functionele processen? Moti-veer het antwoord.

C Is er bij Fashion BV sprake van een transformatieproces? Motiveerhet antwoord.

Bij Fashion BV bestaan de volgende afdelingen:1 Directie2 Administratie3 Secretariaat4 Inkoop5 Verkoop6 Magazijn7 Distributie8 Marketing9 Personeelszaken.

D Teken een organisatiestructuurschema voor Fashion BV, wanneer weuitgaan van een lijn/staf-organisatie.

1.3

› § 1.3 Dit vraagstuk is een voortzetting van 1.1.

Vul de concrete planning in voor de auto-importeur aan de hand vanhet model van § 1.3.2.

1.4

› § 1.3 Geert Stevens is magazijnchef bij QuickService BV, een auto-onderde-lenhandel in Groningen. Klanten die bij hem aan de balie komen vooronderdelen, hebben zich eerst gemeld bij de verkoopbalie, waar zij hunbestelling hebben geplaatst en tevens hebben afgerekend. Op basis vande door het verkooppersoneel afgetekende bestel/afleverbon haaltGeert de bestelde onderdelen uit het magazijn en geeft ze af aan deklant.

A Is er in het voorgaande met betrekking tot Geert Stevens sprakevan delegatie van bevoegdheden? Zo ja, welke bevoegdheden zijndoor wie gedelegeerd?

B Op welk niveau functioneert Geert in zijn organisatie?C Is er in het voorgaande sprake van kwalitatieve of kwantitatieve

normen? Motiveer het antwoord en geef de uit de tekst blijkendevoorbeelden.

D Wat kun je opmerken ten aanzien van de aanwezige waarden?Welke vragen zijn hierbij relevant?

2 1 Het functioneren van organisaties

© 2007 Wolters Noordhoff Groningen/Houten

Direct na het afgeven van de goederen toetst Geert het nummer van debestel/afleverbon in op zijn terminal en de administratieve softwareverlaagt de voorraad van de uitgeleverde artikelen conform de bestel-ling en sluit deze order af. Hierbij wordt de inhoud van de bestelorderop Geerts beeldscherm getoond.

E Wanneer kun je naar aanleiding van het voorgaande de gegevens-verstrekking door Geert als niet-betrouwbaar classificeren? Geefenkele voorbeelden van mogelijke gevolgen, wanneer er besluitenworden genomen op basis van onjuiste berichtgeving door GeertStevens.

1.5

› § 1.6 In de matrix in § 1.6.3 van Grondslagen zou je in elke cel kunnen aange-ven of er een relatie is tussen betreffende activiteit en functionaris.Maar je zou zelfs kunnen aangeven van welke aard een dergelijke relatieis. Deze aard kunnen we aanduiden met de term roltype.

Binnen een aantal computerprogramma’s waarmee de AdministratieveOrganisatie kan worden vastgelegd en geanalyseerd, geven deze rolty-pes onder andere het type betrokkenheid van een functionaris bij eenactiviteit aan. Aan elke activiteit binnen een organisatie kan een aantalfunctionarissen worden gekoppeld. Bij elke koppeling wordt aangege-ven in welke rol de functionaris bij de activiteit is betrokken. Deze rol-len zijn van een bepaald roltype. Dit roltype wordt vervuld door mini-maal één functionaris. Het roltype kan worden getoond in de relatie-matrix van activiteiten en functionarissen, de zgn. RACI-matrix, ookwel aangeduid met bevoegdhedenmatrix.

Zo kan gebruik worden gemaakt van de volgende vier roltypen:1 Responsible (R)

Responsible is de persoon die de activiteit uitvoert of de beslissingneemt.

2 Accountable (A)Accountable is de persoon die vetorecht heeft en de eindverant-woordelijkheid van een bepaalde taak of beslissing draagt. Er kanmaar één persoon accountable zijn per activiteit.

3 Consulted (C)Consulted is de persoon die de benodigde informatie verstrekt ofadviseert voordat de taak wordt uitgevoerd of de beslissing wordtgenomen.

4 Informed (I)Informed is de persoon die verplicht van een uitgevoerde hande-ling of genomen beslissing op de hoogte gebracht moet worden.

In de matrix worden de beginletters gebruikt.

We zullen een en ander toepassen in het volgende vraagstuk:

1 Het functioneren van organisaties 3

© 2007 Wolters Noordhoff Groningen/Houten

Soho BV in Utrecht richt zich bij de verkoop van kantoormeubilair opde Small Office/Home Office-markt.

Binnen het inkoopproces worden onder andere de volgende activiteitenonderscheiden:1 Ontvangen van interne bestelaanvragen, afkomstig van afdeling

Verkoop2 Het opmaken, verzenden en registreren van offerteaanvragen3 Het beoordelen van ontvangen offertes en het maken van een le-

verancierskeuze4 Het opmaken, verzenden en vastleggen van bestelorders5 Het controleren van de afleveringen en het verzorgen van ont-

vangstmeldingen.

Bij Soho BV zijn onder andere de volgende functionarissen werkzaam:I Hoofd InkoopafdelingII InkoperIII Hoofd VerkoopafdelingIV AdministrateurV Magazijnchef.

Vul de RACI-matrix in.

Functionarissen/ I II II IV Vactiviteiten

12345

4 1 Het functioneren van organisaties

© 2007 Wolters Noordhoff Groningen/Houten

2.1*

› § 2.3 Wanneer je informatievoorziening ook als gegevensverwerkend procesziet, valt er een relatie te leggen tussen figuur 18 van Grondslagen en devolgende begrippen: • controle• control• ist-situatie (as-is)• soll-situatie (to-be)• toetsen• norm• prestatie-indicator• uitkomst.

Teken figuur 18 over en probeer de hiervoor genoemde begrippen in tevullen.

2.2

› § 2.3 Sprinter BV in Amsterdam heeft enkele jaren geleden een ERP-systeemin gebruik genomen. Een van de onderdelen hiervan is het workflow-managementsysteem (WFMS). De controller van Sprinter BV heeft alsaanpak gekozen voor een geleidelijke invoering. Het eerste proces is datvan het afhandelen van reisdeclaraties van personeelsleden. In het ver-leden moest een medewerker zijn reisdeclaratie indienen bij zijn directechef aan de hand van een speciaal formulier. De chef moest dit formu-lier voorzien van zijn paraaf als bewijs van goedkeuring van de gemaak-te kosten. Om te voorkomen dat de chef alle bedragen moet gaan na-rekenen, werd het formulier eerst gecontroleerd door een administratiefmedewerker. Na akkoord van de chef ging het formulier naar de finan-ciële administratie waar het voor betaling werd gereedgemaakt. Voordattot betaling over werd gegaan, moest eerst worden nagegaan of de ver-eiste parafen op het formulier stonden.

A Beschrijf de manier waarop deze procedure gaat verlopen wanneergebruik wordt gemaakt van een WFMS.

B Geef aan welke voordelen gerealiseerd kunnen worden ten opzich-te van de oude situatie.

5

© 2007 Wolters Noordhoff Groningen/Houten

2Informatieverzorging

C Welke taken voert het WFMS-systeem uit?D Waarom is het WFMS gekoppeld aan een ERP-pakket (dat onder

meer de financiële administratie bevat)?

2.3*

› § 2.4 en Holiday Parcs in Maastricht exploiteert vakantiebungalowparken in § 2.5 Nederland en België. De parken zijn zeer luxe opgezet; een subtropisch

zwemparadijs, vele buitenwatersporten en een uitgebreid recreatiepro-gramma. Daarnaast zijn bungalows en restaurants zeer ruim en com-pleet ingericht.

Boekingen lopen via (lokale) reisbureaus en worden on-line doorge-sluisd naar het hoofdkantoor in Maastricht. Vanuit Maastricht wordende parken aangestuurd; de parken moeten uiteraard regelmatig verant-woording afleggen aan het hoofdkantoor.

In figuur 23 in Grondslagen wordt onderscheid gemaakt in verschillendesoorten informatiesystemen. Hierbij worden onder andere manage-mentinformatiesystemen (MIS) en administratieve systemen (AS)onderscheiden. De laatste categorie richt zich (in tegenstelling tot hetonderste blok in figuur 23, de technische systemen) op het vastleggenvan, verwerken van en rapporteren over de transacties/mutaties in deprimaire processen. Naast kwantiteiten worden ook de bijbehorende fi-nanciële waarden vermeld; bijvoorbeeld het verkoopordersysteem re-gistreert zowel de verkochte hoeveelheden als de bijbehorende prijzen.Vanwege het feit dat de gegevens uit dit soort systemen doorgaans ookworden ‘doorgesluisd’ naar andere systemen, worden AS vaak aange-duid met de term transactie(gerichte) systemen; bijvoorbeeld van ver-koopordersysteem via afleveringssysteem, factureringssysteem, debiteu-rensysteem uiteindelijk naar het grootboek. Van daaruit kan manage-mentinformatie worden verschaft. De grens tussen MIS en AS is niet al-tijd scherp te trekken. Vaak verzorgen AS ook rapportages voor het(midden)management; daarnaast zien we vaak geïntegreerde systemendie zowel transactieverwerking als managementrapportage verzorgen.

A Heeft een planningfunctionaris op het hoofdkantoor van HolidayParcs voornamelijk te maken met het AS of met het MIS?

B Welke gegevens heeft hij nodig om zijn werk goed te kunnen uit-voeren? (Let bij de beantwoording van deze vraag op figuur 24 vanGrondslagen.)

C Hoe kunnen de gegevens van de planningfunctionaris geschiktworden gemaakt als managementinformatie? Geef ook enkele con-crete voorbeelden van managementinformatie die in dit verbandrelevant zijn.

6 2 Informatieverzorging

© 2007 Wolters Noordhoff Groningen/Houten

2.4

› § 2.6 Handelsonderneming VOC International BV, gevestigd in Rotterdam,houdt zich bezig met de in- en verkoop van buitenlandse kwaliteitspro-ducten op het gebied van houdbare levensmiddelen. Op basis van eenonderzoek van de interne accountantsdienst heeft de zojuist benoemdedirecteur opdracht gegeven om op korte termijn te komen tot verbete-ring van de kwaliteit van de maandelijkse verslagleggingen.

Deze verslaggeving bestaat al jarenlang uit het zgn. Maandoverzicht,waarin naast de complete balans en resultatenrekening een uitgebreidetoelichting en specificatie zijn opgenomen. Alhoewel dit maandover-zicht steeds pas vier weken na het verstrijken van elke maand wordt uit-gebracht, is het door de voormalige directie altijd als een nuttig naslag-werk beschouwd.In verband met de noodzakelijke verbeteringen in de AO is recentelijkeen nieuwe medewerker aangetrokken. Deze – een pas afgestudeerdeheo-er BE – heeft na een korte inwerkperiode en een gedegen inventari-satie en bestudering van de huidige gang van zaken een rapport opge-steld met de titel: Versnelling maandrapportage. Hierin komt hij onderandere tot de volgende voorstellen:1 Het maandoverzicht blijft in onveranderde vorm verschijnen,

maar door een aantal gegevens niet meer vooraf te controleren kande uitgifte ervan met drie dagen worden versneld.

2 Het maandoverzicht blijft in onveranderde vorm verschijnen,maar door inzet van twee extra administratieve krachten kan nogeens drie dagen versnelling worden bereikt.

3 Het is gebleken dat bepaalde, in het maandoverzicht opgenomenspecificaties niet meer worden gebruikt. Door het niet meer opne-men van deze specificaties kan nogmaals twee dagen versnellingworden bereikt.

Beantwoord naar aanleiding van het voorgaande de volgende vragen:A Met betrekking tot de informatieverzorging maakt Jans onder-

scheid in drie verschillende kwaliteitseisen. Noem deze drie engeef van elk een korte omschrijving.

B Geef aan met welke van deze drie kwaliteitsaspecten bij elk van dedrie hiervoor genoemde voorstellen rekening moet worden gehou-den; geef hierbij tevens aan in hoeverre de drie kwaliteitsaspectenelkaar onderling beïnvloeden.

2 Informatieverzorging 7

© 2007 Wolters Noordhoff Groningen/Houten

3.1

› § 3.2 en Koller Sales BV in Utrecht richt zich sinds enige tijd ook op verkopen § 3.3 via het internet (e-commerce). Daartoe heeft zij haar reclameafdeling

opdracht gegeven een website te bouwen met daarin een elektronischwinkelwagentje waarin de klant zijn boodschappen kan deponeren.Ook moest worden voorzien in een elektronisch afrekensysteem.

De reclameafdeling ziet zich geconfronteerd met een forse uitbreidingvan haar taak en heeft om personeelsuitbreiding gevraagd. Pas op datmoment realiseert de directie van Koller Sales BV zich dat e-commerceniet alleen opbrengsten genereert.

A Op welke wijze kan budgettering hier als instrument worden inge-zet?

B Op welke wijze kan het budget van de reclameafdeling het bestetot stand komen?

C Welke rol spelen investeringsbudgetten en liquiditeitsbudgetten indit vraagstuk?

3.2

› § 3.4 De automatiseringsafdeling van Flippo BV in Amsterdam heeft van dedirectie de bevoegdheid gekregen om bestellingen te plaatsen tot een li-mietbedrag van € 10.000 per bestelling. De afgelopen maand heeft dedirectie van Flippo BV geconstateerd dat er voor € 100.000 aan nieuweapparatuur is besteld en afgeleverd en er tevens een nieuwe zonweringvoor een bedrag van € 7.500 is besteld en aangebracht. De bestellingenwerden in alle gevallen geplaatst door de automatiseringsafdeling.

A Heeft de automatiseringsafdeling binnen haar bevoegdheden ge-opereerd? Motiveer het antwoord.

B Wat ontbreekt er in de bevoegdheidsinstructie van de directie?C Kan worden volstaan met totaalcontrole? Motiveer het antwoord.

© 2007 Wolters Noordhoff Groningen/Houten

3AO: omgevingscondities

8

3.3

› § 3.4 Meatball BV in Rotterdam verkoopt voorverpakte gesneden vleeswaren.De onderneming koopt stukken vlees in (men spreekt hierbij van palen)die worden gesneden, verpakt en geëtiketteerd. De vleeswaren wordenvia diverse groothandels en grootwinkelbedrijven verkocht. Gezien dehoudbaarheid van het product snijdt Meatball BV niet meer palen danvoor de verkooporders van dat moment noodzakelijk is. Om bederf vangedeeltelijk gesneden palen tegen te gaan, zorgt de productieafdeling erechter wel voor dat ‘aangesneden’ palen geheel tot verpakt eindproductworden verwerkt. Hierdoor ontstaat een (geringe) voorraad eindpro-duct. Tijdens het snijden van de palen ontstaat onvermijdelijk snijver-lies. De toetsing van juistheid en volledigheid van de productie en ver-kopen kan onder andere worden vastgesteld door middel van het uit-voeren van verbandscontroles.

Noem gedetailleerd enkele verbandscontroles die de directie van Meat-ball BV kan toepassen en leg ze uit. (Betrek in het antwoord ook de snij-verliezen.)

3.4*

› § 3.4 Kijk&Koop in Den Haag is een zgn. toonzaalwinkel voor kunststofpro-ducten voor huishoudelijk gebruik als diepvriesdozen, drinkbekers, op-bergbussen, enzovoort. Het assortiment bestaat uit ongeveer 1500 ver-schillende artikelen. Van ieder artikel is een bepaalde voorraad aanwe-zig.De klant kijkt rond in de toonzaal en kan het verkooppersoneel (onge-veer tien medewerkers) advies vragen. Nadat de klant tot aankoop be-sloten heeft, vraagt hij een verkoopmedewerker om het artikel; dezehaalt het uit het magazijn (dat direct achter de winkel gelegen is), re-kent het met de klant af en overhandigt hem het artikel.

A Geef je oordeel over de controletechnische functiescheiding bijKijk&Koop.

B Geef adviezen ter verbetering van de huidige gang van zaken. Lethierbij ook op de efficiency (zie hoofdstuk 2).

3 AO: omgevingscondities 9

© 2007 Wolters Noordhoff Groningen/Houten

3.5

› § 3.4 In situaties waarin verbintenissen met derden worden aangegaan ofherzien, is het van belang dat de daartoe bevoegde functionaris (de ‘be-schikker’) de verstrekte opdracht vastlegt of laat vastleggen. Tot de hierbedoelde verbintenissen behoren bijvoorbeeld:• het verlenen van kwijtingen;• het creëren van waardepapieren, zoals het laten drukken van toe-

gangsbewijzen, het tekenen van polissen;• het aangaan van verplichtingen, bijvoorbeeld het sluiten van in-

of verkoopcontracten, het aangaan van leningen.

In een niet-geautomatiseerde (of niet volledig geautomatiseerde) situa-tie wordt door de beschikkende functionaris een creatieregister aange-houden waarin hij parafeert of tekent voor de door hem verstrekte op-dracht. Zo zal een kassier nooit zelf een kwitantie mogen tekenen bijhet ontvangen van geld of waardepapieren. De procuratiehouder diewel deze bevoegdheid heeft, zal hiervan in het creatieregister aanteke-ning houden en deze aantekening voorzien van zijn paraaf. Er bestaatgeen bezwaar om de kassier het creatieregister te laten invullen; de pro-curatiehouder parafeert ná controle met de te tekenen kwitantie, devastlegging in het register. Met behulp van het creatieregister kan wor-den vastgesteld of de kassier de ontvangen bedragen (waardepapieren)tijdig, juist en volledig heeft verantwoord.

In verband met het vorenstaande moet ook het delegatieregister wordengenoemd. De kassier is namelijk evenmin bevoegd om zelfstandig beta-lingen te verrichten; hij dient hiertoe gemachtigd te zijn door de procu-ratiehouder. De procuratiehouder zal willen vastleggen welke machtigin-gen hij heeft verleend en doet deze vastlegging dan in het delegatiere-gister. Aan de hand van dit register kan controle op de kassier wordenuitgeoefend.

Kaasmakerij Het Stremsel in Gulpen produceert specifieke streekkaasdie zowel in binnen- als buitenland wordt verkocht. De verkoper maaktregelmatig buitenlandse reizen. Voor de betaling van reis- en verblijf-kosten neemt hij bij de kassier voorschotten op in euro’s. Hij wisselt bijreizen buiten de EU zelf de benodigde bedragen om en betaalt daarmeede gemaakte kosten; hiervoor gebruikt hij overigens ook regelmatig zijnprivécreditcard.Na terugkomst maakt de verkoper een afrekening, waarbij hij de hotel-kosten en dergelijke declareert tegen de (voor hem voordeliger) con-tant-geld-koers. Het eindbedrag wordt verrekend met het eerder ont-vangen voorschot.

A Moet er met betrekking tot de betalingen door de kassier sprakezijn van een creatieregister of een delegatieregister? Leg uit waar-om.

B Als je bezwaar hebt tegen voorgaande procedure, geef dan sug-gesties ter verbetering.

10 3 AO: omgevingscondities

© 2007 Wolters Noordhoff Groningen/Houten

C Welke controleverrichtingen zijn er nodig met betrekking tot dedeclaratie?

D Is een standenregister toepasbaar/gewenst? Motiveer het ant-woord.

E Wordt de controle op de betalingen gerekend tot de positieve ofnegatieve controle? Motiveer het antwoord.

3.6*

› § 3.3 en FrisGroot BV in Delft is een groothandel in frisdranken. De afnemersca-§ 3.4 tegorieën zijn horeca en (kleinere) winkelbedrijven in de regio.

De aflevering van de goederen geschiedt met behulp van speciale fris-drankauto’s. Eenmaal per week worden de (vaste) afnemers bezocht, zijplaatsen hun bestelling en de frisdrank wordt meteen vanuit de autogeleverd. De chauffeur vervaardigt een factuur die meteen door de afne-mer contant moet worden voldaan.De leveranciers van FrisGroot BV leveren de bestelde partij af bij hetmagazijn in Eindhoven.

A Bij FrisGroot BV moeten waarden worden beveiligd. Geef aanwelke waarden er moeten worden beveiligd en geef tevens aan hoedat zou moeten gebeuren.

B Er worden bevoegdheden aan de chauffeurs gedelegeerd. Is hierbijeen creatieregister nodig? Motiveer het antwoord.

C Geef enkele voorbeelden van verbandscontroles die bij FrisGrootBV kunnen worden uitgevoerd. Geef een gedetailleerde beschrij-ving van deze verbandscontroles.

D Wat kun je in deze casus opmerken ten aanzien van controle op detijdigheid van de afdracht van gelden door de chauffeurs?

3 AO: omgevingscondities 11

© 2007 Wolters Noordhoff Groningen/Houten

4.1*

› § 4.4 OfficeSupplies BV in Enschede heeft een magazijn voor de opslag vande door haar verhandelde kantoorartikelen. Het assortiment is zeerbreed: van gummetjes tot en met complete kantoorinrichtingen. Office-Supplies BV heeft 30 personeelsleden in dienst. Het bedrijf kent onderandere de volgende afdelingen: Sales, Marketing, Finance, Purchase enWarehousing.

De inkoop van kantoorartikelen is voorbehouden aan de afdeling Pur-chase.

De van de leverancier bij Warehousing (= magazijn) ontvangen artike-len moeten in het geautomatiseerde systeem worden opgenomen. Dezevoorraadgegevens spelen bij OfficeSupplies BV een grote rol bij de (vaaktelefonische) verkoop.

A Wie heeft de bevoegdheid tot het invoeren van die goederenont-vangstgegevens?

B Hoe kan worden vastgesteld of de gegevens worden ingevoerddoor een geautoriseerde functionaris?

C Welke invoer ligt op het terrein van de afdeling Purchase?D Voor welke andere processen zijn de ontvangstgegevens van be-

lang?E Kan de onderneming het best gebruikmaken van postgewijze ver-

werking of van seriegewijze verwerking van de voorraadmutaties?Motiveer het antwoord.

4.2

› § 4.4 ShoeShops BV in Utrecht is een onderneming die via een groot aantalfilialen modieuze schoenen verkoopt. De filialen worden geleid dooreen filiaalmanager, die vrij grote bevoegdheden bezit. Hij heeft ondermeer de bevoegdheid tot het aannemen en ontslaan van personeel, hetzelfstandig vaststellen van kortingen en afprijzingen, enzovoort. Aanhet einde van elke werkdag zorgt hij ervoor dat logistieke en financiëlegegevens via datatransmissie naar het hoofdkantoor in Utrecht wordengestuurd. De informatie bestaat uit omzet, retouren, bijbestellingen enoverige bijzonderheden.

© 2007 Wolters Noordhoff Groningen/Houten

4AO: ontwerpvariabelen

12

A Is hier sprake van een gecentraliseerde of van een gedistribueerdegegevensverwerking? Motiveer het antwoord.

B Is het noodzakelijk/wenselijk om hierin wijziging aan te brengen,wanneer je kijkt naar de bevoegdheden die de filiaalmanagers heb-ben? Motiveer je antwoord.

4.3

› § 4.6 De economische opleidingen van Avans Hogeschool hebben gezamen-lijk een zogenaamd Economisch Laboratorium (Econlab) opgezet. In ditEconlab kunnen geavanceerde softwareapplicaties worden getest opbruikbaarheid voor het onderwijs. Om allerlei redenen is de toegang tothet Econlab niet vrij.

A Noem fysieke maatregelen die kunnen worden getroffen om te be-werkstelligen dat alleen geautoriseerde gebruikers de gelegenheidkrijgen met deze programma’s te werken.

Docent K. Swarts wil graag het nieuwe softwareprogramma FutureAO inhet Econlab gaan testen. Hij wil niet alleen zelf met het programmawerken, maar ook een aantal studenten vragen ermee aan de slag tegaan, in het kader van hun afstudeeropdracht.

B Wat moet er worden geregeld om aan de verlangens van de heerSwarts tegemoet te kunnen komen? Ga ervan uit dat de apparatuuren software al aanwezig is en de fysieke maatregelen die je onder(A) genoemd hebt, inmiddels zijn aangebracht.NB Concentreer je met name op de logische toegangsbeveiliging.

Docente W. de Wit gebruikt het programma AO-Drawing 4.0 in haarles. Studenten moeten hiermee opdrachten uitwerken en de printsdaarvan bij haar inleveren.Inmiddels is versie 5.0 van AO-Drawing uitgekomen; een versie die veelmeer mogelijkheden biedt, maar in een onderwijssituatie ook moge-lijke bezwaren heeft (foutgevoeliger). Ook zij wil het programma uit-testen in het Econlab.

C Op welke manier(en) kan worden voorkomen dat studenten al metversie 5.0 gaan experimenteren? Kan mevrouw De Wit ook op deprints zien of dit gebeurt?

D Op welke manier(en) kan deze docente voorkomen dat studentenprints bij haar inleveren die van andere studenten zijn ‘geleend’?

4 AO: ontwerpvariabelen 13

© 2007 Wolters Noordhoff Groningen/Houten

4.4

› § 4.6 BE-nieuwd is een mededelingenblad voor bedrijfseconomen. De abon-nementenadministratie is geïntegreerd met de financiële administratie.Daartoe is in het computerprogramma dat de uitgeverij gebruikt, eencontroleregister opgenomen.

Verdere gegevens:

Aantal abonnees per 1 augustus 378 Nieuwe abonnees per 1 september 23 Stakers per 1 september 6 Abonnementsprijs per maand € 13

A Waarom zouden beide administraties zijn geïntegreerd?B Bespreek gedetailleerd op welke wijze de voorgaande gegevens ge-

controleerd kunnen worden.

4.5*

› § 4.6 Postorderbedrijf Otkamp BV in Hengelo stuurt catalogi naar (vaste)klanten, die daaruit telefonisch kunnen bestellen. Een aan de telefoon-lijn verbonden ‘voice-response-system’ begeleidt de klant bij het bestel-len. Achtereenvolgens kan de klant met behulp van druktoetsen op zijntelefoontoestel opgeven:• klantnummer;• artikelnummer (staat bij elk artikel in de catalogus aangegeven);• aantal artikelen dat de klant wil kopen;• nummer van de pagina waarop het artikel in de catalogus is afge-

beeld.

A In het voorgaande is sprake van de toepassing van application con-trols. Waar gebeurt dat en hoe gebeurt dat bij Otkamp BV?

B In welk(e) geval(len) kan de klant zijn bestelling niet opgeven viahet voice-response-system? Hoe moet er dan worden gehandeld?Ga er bij de beantwoording van deze vraag van uit dat de klanttelefoon heeft en de apparatuur niet defect is.

Het programma is voor een groot gedeelte gemaakt door eigen mede-werkers van Otkamp BV.

C Welke organisatorische beveiligingsmaatregel(en) vind je in ditverband noodzakelijk?

14 4 AO: ontwerpvariabelen

© 2007 Wolters Noordhoff Groningen/Houten

4 AO: ontwerpvariabelen 15

© 2007 Wolters Noordhoff Groningen/Houten

4.6

› § 4.6 ToolTrade BV in Breda handelt in handgereedschap. Het bedrijf beziteen eigen magazijn waar de gereedschappen zijn opgeslagen. ToolTradeBV beschikt over een geïntegreerd geautomatiseerd informatiesysteemmet terminals door het hele bedrijf. Het programma werkt met behulpvan een menustructuur.De gereedschappen worden door/namens de magazijnchef ontvangenen afgegeven. Dit gebeurt op basis van autorisaties die hij via zijn termi-nal krijgt.

Wat moet er in de instructie voor de magazijnchef staan ten aanzienvan de volgende punten:• toegangsbeveiliging;• controle op de juistheid en volledigheid van ingevoerde mutaties?

4.7

› § 4.6 Henk Wassing is medewerker van de administratie bij WisCom, eenklein schoonmaakbedrijf in Hengelo. Wassing is pc-fanaat en heeft opniet onverdienstelijke wijze een programma (WasAd) ontwikkeld waar-mee WisCom zowel zijn logistieke proces aanstuurt als de gegevensoverstuurt naar het grootboekpakket. Het programma is heel klein ensimpel begonnen, maar in de loop van anderhalf jaar heeft Wassing hetlaten uitgroeien tot een pakket met zeer veel mogelijkheden. WasAd isop alledrie de pc’s van WisCom geïnstalleerd. Er bestaat geen documen-tatie: volgens Wassing is dat ook niet nodig, omdat hij het programmaheel gebruikersvriendelijk heeft gemaakt, er steeds dezelfde mensenmee werken en de programmaroutines in zijn hoofd zitten.

A Is hier sprake van kleinschalige automatisering? Motiveer het ant-woord.

B Analyseer de risico’s, voorzover de gegevens dat mogelijk maken.C Welke maatregelen stel je voor om deze situatie te verbeteren?

5.1*

› § 5.3 Jeka BV is een groot schoonmaakbedrijf in Schiedam, dat zich voorna-melijk bezighoudt met het op contractbasis schoonmaken van kanto-ren, scholen, enzovoort. Jeka BV heeft circa 400 medewerkers in dienst,van wie ongeveer een kwart op basis van een fulltime-arbeidsovereen-komst. De overige medewerkers hebben een parttime- of een oproep-contract. In verband met het veelvuldig voorkomen van meerwerk enhet hoge ziekteverzuim worden medewerkers van Jeka BV vaak voormeer uren ingezet dan het oorspronkelijk in de arbeidsovereenkomstenopgenomen aantal uren. Deze extra uren worden, voorzover ze hetweektotaal van 36 uur overschrijden, uitbetaald als overuren. Vooroveruren geldt een toeslag van 25%. De aanstelling van personeel, als-mede het ontslag en de vaststelling van het salaris vinden plaats doorde afdeling Personeelszaken. De afdeling Loonadministratie verzameltde gegevens over het aantal gewerkte uren en is verantwoordelijk voorde berichtgeving aan Servicebureau LoonCorrect BV.Dit servicebureau verwerkt de gegevens die door Jeka BV worden aange-leverd, en produceert maandelijks de salarisafrekeningen ten behoevevan het personeel, alsmede de overzichten ten behoeve van de be-lastingdienst en de bedrijfsvereniging. Verder geeft Servicebureau Loon-Correct BV maandelijks een totaaloverzicht aan Jeka BV met behulpwaarvan de noodzakelijke boekingen in de financiële administratie ge-maakt kunnen worden.

A Welke controles moet de controller van Jeka BV uitvoeren ten aan-zien van de afdeling Loonadministratie?

B Geef aan hoe de werkzaamheden van Servicebureau LoonCorrectBV gecontroleerd moeten worden.

C Is het bij Jeka BV mogelijk bij de controle gebruik te maken vaneen standenregister? Motiveer het antwoord.

© 2007 Wolters Noordhoff Groningen/Houten

16

5AO: realisatieconditiesen effectuering

5 AO: realisatiecondities en effectuering 17

5.2*

› § 5.4 In de vakliteratuur wordt zeer regelmatig aandacht geschonken aanontwikkelingen in de informatietechnologie. Voor de controller is hetvan belang steeds vast te stellen in hoeverre een nieuwe ontwikkelingeen voor zijn functioneren relevante ontwikkeling is en in hoeverre ersprake is van een trend. We spreken van een trend1 indien er sprake isvan:• concrete toepassingen in de praktijk;• investeringen in onderzoek door overheid, grote organisaties, uni-

versiteiten etcetera;• onderzoek door gerenommeerde onderzoekbureaus;• betrouwbare leveranciers;• een opleidingsaanbod door gerenommeerde opleidingsinstituten.

A Welke trends neem jij waar op het gebied van de IT, die van belangkunnen zijn voor de controller? Motiveer zo mogelijk het ant-woord.

B Welke rol speelt de controller in elk van de bij (A) genoemde IT-trends?

Thuisacademie in Leeuwarden geeft korte cursussen op het gebied vanarbozaken. Het bedrijf bezit een WorldWideWeb-homepage op hetinternet en geeft hiermee informatie over het cursusaanbod. Een geïn-teresseerde ‘internetter’ kan meteen via elektronische post aangeven inwelke cursus hij interesse heeft of waarvoor hij wil inschrijven.De cursussen worden in een gecombineerde schriftelijk/internet-uit-voering aangeboden. Iedere cursist kan met zijn persoonlijke passwordtoegang krijgen tot het internet-cursusgedeelte, waarin gebruik wordtgemaakt van filmpjes waarmee de cursist zijn inzicht in concrete arbo-‘gevoelige’ situaties kan toepassen.

Thuisacademie verdeelt de vragen over haar docententeam met behulpvan een pc-toepassing. Daarmee kan het management dat proces sturenen worden resultaten snel zichtbaar.

C Welke trends zijn bij Thuisacademie zichtbaar?D Noem een aantal gevolgen voor de AO/IC van Thuisacademie in

het kader van je antwoord bij (C).

1 Overgenomen uit: Drs. P.G. Noordam, Ontwikkelingen in de IT: de gevol-gen voor de controller, Praktijkgids De Controller & Informatiemanagement,januari 1998.

© 2007 Wolters Noordhoff Groningen/Houten

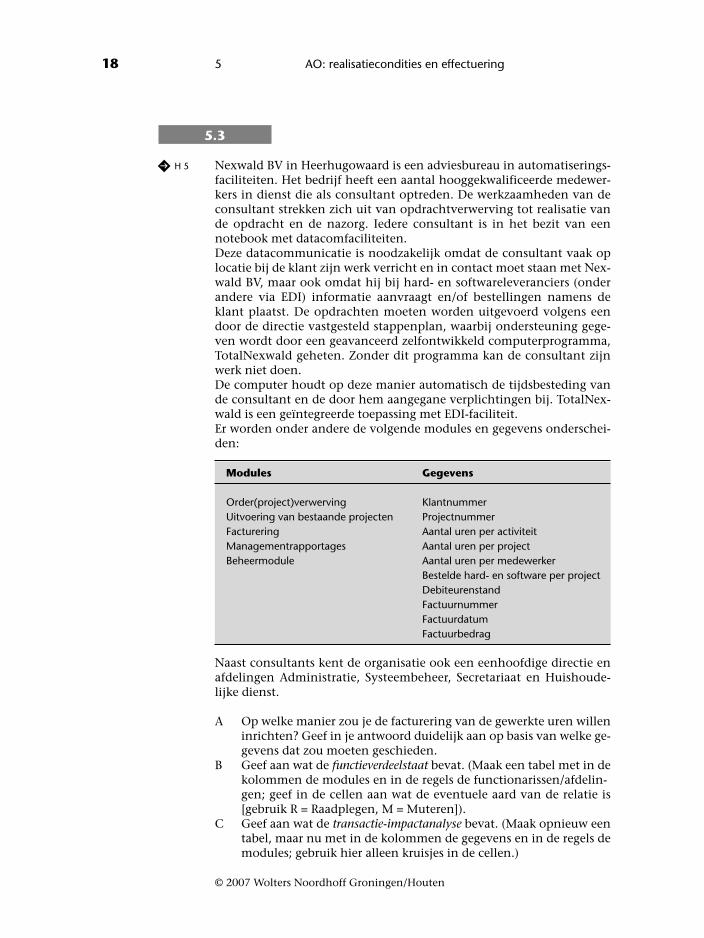

5.3

› H 5 Nexwald BV in Heerhugowaard is een adviesbureau in automatiserings-faciliteiten. Het bedrijf heeft een aantal hooggekwalificeerde medewer-kers in dienst die als consultant optreden. De werkzaamheden van deconsultant strekken zich uit van opdrachtverwerving tot realisatie vande opdracht en de nazorg. Iedere consultant is in het bezit van eennotebook met datacomfaciliteiten. Deze datacommunicatie is noodzakelijk omdat de consultant vaak oplocatie bij de klant zijn werk verricht en in contact moet staan met Nex-wald BV, maar ook omdat hij bij hard- en softwareleveranciers (onderandere via EDI) informatie aanvraagt en/of bestellingen namens deklant plaatst. De opdrachten moeten worden uitgevoerd volgens eendoor de directie vastgesteld stappenplan, waarbij ondersteuning gege-ven wordt door een geavanceerd zelfontwikkeld computerprogramma,TotalNexwald geheten. Zonder dit programma kan de consultant zijnwerk niet doen.De computer houdt op deze manier automatisch de tijdsbesteding vande consultant en de door hem aangegane verplichtingen bij. TotalNex-wald is een geïntegreerde toepassing met EDI-faciliteit. Er worden onder andere de volgende modules en gegevens onderschei-den:

Modules Gegevens

Order(project)verwerving KlantnummerUitvoering van bestaande projecten ProjectnummerFacturering Aantal uren per activiteitManagementrapportages Aantal uren per projectBeheermodule Aantal uren per medewerker

Bestelde hard- en software per projectDebiteurenstandFactuurnummerFactuurdatumFactuurbedrag

Naast consultants kent de organisatie ook een eenhoofdige directie enafdelingen Administratie, Systeembeheer, Secretariaat en Huishoude-lijke dienst.

A Op welke manier zou je de facturering van de gewerkte uren willeninrichten? Geef in je antwoord duidelijk aan op basis van welke ge-gevens dat zou moeten geschieden.

B Geef aan wat de functieverdeelstaat bevat. (Maak een tabel met in dekolommen de modules en in de regels de functionarissen/afdelin-gen; geef in de cellen aan wat de eventuele aard van de relatie is[gebruik R = Raadplegen, M = Muteren]).

C Geef aan wat de transactie-impactanalyse bevat. (Maak opnieuw eentabel, maar nu met in de kolommen de gegevens en in de regels demodules; gebruik hier alleen kruisjes in de cellen.)

18 5 AO: realisatiecondities en effectuering

© 2007 Wolters Noordhoff Groningen/Houten

© 2007 Wolters Noordhoff Groningen/Houten

19

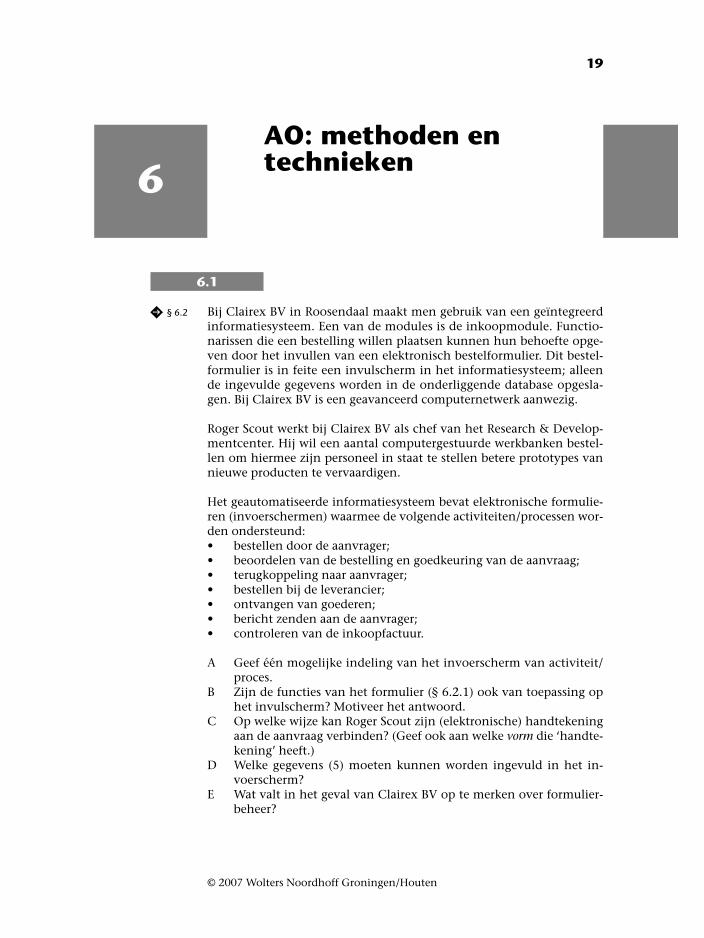

6.1

› § 6.2 Bij Clairex BV in Roosendaal maakt men gebruik van een geïntegreerdinformatiesysteem. Een van de modules is de inkoopmodule. Functio-narissen die een bestelling willen plaatsen kunnen hun behoefte opge-ven door het invullen van een elektronisch bestelformulier. Dit bestel-formulier is in feite een invulscherm in het informatiesysteem; alleende ingevulde gegevens worden in de onderliggende database opgesla-gen. Bij Clairex BV is een geavanceerd computernetwerk aanwezig.

Roger Scout werkt bij Clairex BV als chef van het Research & Develop-mentcenter. Hij wil een aantal computergestuurde werkbanken bestel-len om hiermee zijn personeel in staat te stellen betere prototypes vannieuwe producten te vervaardigen.

Het geautomatiseerde informatiesysteem bevat elektronische formulie-ren (invoerschermen) waarmee de volgende activiteiten/processen wor-den ondersteund:• bestellen door de aanvrager;• beoordelen van de bestelling en goedkeuring van de aanvraag;• terugkoppeling naar aanvrager;• bestellen bij de leverancier;• ontvangen van goederen;• bericht zenden aan de aanvrager;• controleren van de inkoopfactuur.

A Geef één mogelijke indeling van het invoerscherm van activiteit/proces.

B Zijn de functies van het formulier (§ 6.2.1) ook van toepassing ophet invulscherm? Motiveer het antwoord.

C Op welke wijze kan Roger Scout zijn (elektronische) handtekeningaan de aanvraag verbinden? (Geef ook aan welke vorm die ‘handte-kening’ heeft.)

D Welke gegevens (5) moeten kunnen worden ingevuld in het in-voerscherm?

E Wat valt in het geval van Clairex BV op te merken over formulier-beheer?

6AO: methoden en technieken

6.2*

› § 6.5 Hierna is een processchema afgedrukt.

Toets het processchema aan de in § 6.5.2 van Grondslagen genoemdeschemavereisten.

20 6 AO: methoden en technieken

© 2007 Wolters Noordhoff Groningen/Houten

7.1

› § 7.2 Bouw bv te Almere realiseert bouwopdrachten in heel Nederland,Duitsland, België en Engeland. Deze bouwopdrachten liggen zowel ophet gebied van de woningbouw als op het gebied van de utiliteitsbouw.Projecten in de woningbouw omvatten in het algemeen 10 tot somswel 300 woningen. Utiliteitsbouwwerken hebben in principe een uniekkarakter.Opdrachten worden verkregen zowel via de ‘openbare’ markt (iederebouwonderneming kan inschrijven) als via de ‘onderhandse’ markt(door de opdrachtgever geselecteerde bouwondernemingen wordenverzocht om in te schrijven). Als regel wordt de opdracht gegund aande laagste inschrijver.Vooral op de ‘openbare’ markt is de prijsconcurrentie ‘moordend’. Gun-ning van het werk vindt plaats tegen vaste aanneemsommen. Meer- enminderwerk komt regelmatig voor. Afrekening hiervan vindt plaatstegen vooraf overeengekomen prijzen.Uitgangspunt voor de offerte is de inschrijvingsprijs. Deze wordt geba-seerd op bestek en tekeningen, waarin gedetailleerd het te realiserenbouwproject wordt weergegeven en waarin tevens de kwaliteitseisenvoor wat betreft de uitvoering en de te gebruiken materialen e.d. wor-den geformuleerd.Als de opdracht verstrekt wordt, wordt de termijnregeling overeengeko-men. Als een vooraf overeengekomen productieniveau bereikt is, magBouw bv een termijnfactuur indienen volgens het vastgestelde termijn-schema. Eerst dient echter de namens de opdrachtgever aangestelde op-zichter het betreffende productieniveau te bevestigen.

Bij de uitvoering van de werken wordt regelmatig gebruikgemaakt vanonderaannemers die, meestal tegen vaste aanneemsommen en soms inregie, onderdelen van het werk uitvoeren. Voor het overige geschiedt deuitvoering met eigen personeel (circa 400 man).

Bouwmaterialen worden centraal ingekocht en meestal door de leve-rancier op afroep rechtstreeks op het werk geleverd. Bij de werken wordtals regel een magazijn (van beperkte omvang) ingericht.In het centrale magazijn worden in beperkte hoeveelheden (hulp)mate-rialen en klein gereedschap in voorraad gehouden. Bij de uitvoering be-nodigd groot materieel wordt ofwel betrokken van de eigen materieel-dienst (indien beschikbaar) ofwel gehuurd van derden.

21

7Overzicht van opvattin-gen inzake het ontwer-pen van beheersings- encontrolesystemen

© 2007 Wolters Noordhoff Groningen/Houten

De directie van Bouw bv bestaat uit drie personen: de algemeen direc-teur, de commercieel directeur en de financieel adjunct-directeur.Calculaties worden centraal gemaakt door het bedrijfsbureau, er is eencentrale inkoopafdeling, een centraal acquisitieapparaat en een centralematerieeldienst. Aan de uitvoering wordt leiding gegeven door vier be-drijfsleiders. De administratie staat onder leiding van de financieel ad-junct-directeur.

De onderneming beschikt over een computer, die naast de normale ad-ministratieve zaken ook gebruikt wordt voor calculaties, planning en-zovoort. Binnen de afdeling calculaties beschikt men ook over enkeleniet-gekoppelde personal computers.

Een van de componenten van het interne controlesysteem volgens hetCOSO-rapport is de risicoanalyse.A Benoem de andere componenten van het interne controlesysteem.B Beschrijf het proces van de risicoanalyse.C Geef aan welke risico’s Bouw bv loopt. Maak daarbij een onder-

scheid tussen externe en interne risico’s.D Geef de relatie aan tussen de risicoanalyse en de bij (A) genoemde

andere componenten van het interne controlesysteem.

7.2

› § 7.3 In een dorp in Gelderland is één supermarkt gevestigd. Een jaar geledenen § 7.4 is er een nieuwe directeur/eigenaar gekomen in deze winkel. Deze nieu-

we directeur heeft een marktonderzoek laten doen en daar is uit geko-men dat als gevolg van de bouw van een nieuwe woonwijk (met vooraljonge mensen) een nieuw soort klant de supermarkt zou kunnen bezoe-ken. Daarom wil hij de omzet met 5% verhogen en de klanttevreden-heid vergroten. Dit wil de directeur realiseren door een verruimdeopenstelling en een bezorgservice. Hij hoopt hiermee zowel de bestaan-de vaste klanten (vooral ouderen) als de nieuwe jonge mensen vandienst te zijn.Hiernaast zal de kwaliteit van het personeel meer aandacht vragen. Hetpersoneel moet vriendelijker en klantgerichter gaan werken. Om hier-mee te beginnen wordt een klantenservicebalie geopend, waar de klan-ten terecht kunnen met vragen en klachten. De werkhouding van hetpersoneel moet ook verbeterd worden. Een nette winkel, met gespiegel-de schappen en klantvriendelijk personeel is wat de nieuwe directeurvoor ogen heeft.In het verleden heeft er nogal wat omzetderving (= gemiste omzet)plaatsgevonden als gevolg van neen-verkopen, lange wachtrijen voorde kassa, breuk en eigen gebruik van artikelen door het personeel.De directeur wil ook extra aandacht besteden aan het inkoopbeleid. Inhet verleden werd vaak te laat besteld (op moment van neen-verkopen)of juist weer te veel als er bijvoorbeeld speciale aanbiedingen waren.

22 7 Overzicht van opvattingen inzake hetontwerpen van beheersings- en controlesystemen

© 2007 Wolters Noordhoff Groningen/Houten

De nieuwe directeur wil periodiek op de hoogte blijven van het beste-dingsgedrag van zijn klanten, het functioneren van de klantenservice-balie en de beschikbaarheid van de artikelen uit voorraad.

A Welke kritische succesfactoren zijn te herkennen in deze case?B Benoem voor elk BSC-perspectief minimaal drie prestatie-indicato-

ren.C Bedenk per prestatie-indicator de wijze van meten.D Bedenk per prestatie-indicator het streefcijfer.E Wat moet na de meting worden gedaan om de doelstellingen te

kunnen halen?

7 Overzicht van opvattingen inzake het 23ontwerpen van beheersings- en controlesystemen

© 2007 Wolters Noordhoff Groningen/Houten

© 2007 Wolters Noordhoff Groningen/Houten

24

1.1* Importeur auto’s

A Doelbepaling:• verder vergroten van de naamsbekendheid van het merk;• stijging van het aantal verkochte auto’s met 3%.Doelrealisatie:• uitroepen van het jaar tot actiejaar;• uitbrengen actiemodellen met veel accessoires;• gehele dealernet inschakelen.

B • Registreren van het aantal verkochte auto’s. De cumulatieveafzet van het actiejaar vergelijken met de cumulatieve afzetvan het jaar ervoor. Er dient een minimale stijging van 3% tezijn.

• Naamsbekendheid checken bijvoorbeeld door middel van en-quête.

C Door te registreren zowel per dealer per maand als per autotype permaand kunnen gerichte stimulerende acties ondernomen worden.Zo kan bijvoorbeeld bij achterblijvende afzetstijging (< 3%) t/mmei in juli en augustus airconditioning als extra accessoire aange-boden worden met flinke korting. Of per regio speciale acties ge-richt op die bepaalde regio (in overleg met de betreffende dealer).

D Planning = doelbepaling = het formuleren van algemene doelstel-lingen.Control = doelrealisatie = het beheersen van de uitvoering van deplanning.De antwoorden bij B en C zijn voorbeelden van onderdelen vancontrol.

8Uitwerkingen van de gemarkeerdevraagstukken

8 Uitwerkingen van de gemarkeerde vraagstukken 25

© 2007 Wolters Noordhoff Groningen/Houten

1.2* Fashion BV

A De primaire processen zijn:3 Distributie van kleding naar de filialen4 Verkopen van kleding in de filialen5 Retourproces van de kleding6 Opslaan van de kleding7 Marketingactiviteiten

10 Inkopen van de kleding.B De genoemde bedrijfsprocessen vormen alle een onderdeel van

een functioneel proces.

Primaire processenInkoopproces: 10 Inkopen van de kleding Magazijnproces: 6 Opslaan van de kleding

3 Distributie van de kleding naar de filialenVerkoopproces: 4 Verkopen van de kleding in de filialen

5 Retourproces van de kleding7 Marketingactiviteiten

Ondersteunende processenPersoneelsproces: 1 Opleiden van verkooppersoneel

9 Aannemen en ontslaan van personeel

Financieel-/adm.proces: 2 Administreren van voorraad en grootboek

Inkoopproces*: 8 Investeren in kantoorinventaris, computers, enzovoort

11 Investeren in winkelinventaris

*NB: Let op het tweemaal voorkomen van het inkoopproces!

C Er is geen sprake van een transformatieproces. De goederen wor-den in dezelfde vorm verkocht als waarin ze zijn ingekocht.

D

26 8 Uitwerkingen van de gemarkeerde vraagstukken

© 2007 Wolters Noordhoff Groningen/Houten

Directie

Administratie Secretariaat

Personeelszaken

Inkoop Magazijn Verkoop

Marketing

Distributie

8 Uitwerkingen van de gemarkeerde vraagstukken 27

© 2007 Wolters Noordhoff Groningen/Houten

2.1* Regelkring

2.3* Holiday Parcs

A De planningfunctionaris heeft voornamelijk te maken met het AS.

B De functie bepaalt de informatiebehoeften. In het geval van deplanningfunctionaris zal hij onder andere over de volgende infor-matie moeten beschikken:Capaciteit (hoeveelheid bungalows en capaciteit per bungalow).Bezetting (welke bungalows zijn reeds geboekt).

C Door ze samen te vatten en de gegevens te vergelijken met bijvoor-beeld de begroting en met de cijfers van voorgaande perioden.Bijvoorbeeld:Werkelijke bezetting ten opzichte van begrote bezetting.Huidige bezetting ten opzichte van bezetting vorige periode.

METEN

(uitkomsten)

IST

(As-is)

Vergelijken

SOLL

(To-be)

(norm)

(prestatie-indicator)

� �UitvoerProcesInvoer

�

�

Doel

�

�

�Regelorgaan

CONTROLE

CONTROL

Bij afwijkingen

(correctieve maatregelen)

3.4* Kijk&Koop

A Er is geen sprake van controletechnische functiescheiding.De verkoper oefent zowel een beschikkende (verkopen), bewaren-de (goederen en geld) als een registrerende/controlerende functie(opstellen verkoopfactuur) uit.

B Van de tien medewerkers wordt er een aangesteld als magazijn-meester (bewarende functie) en een als kassier (bewarende func-tie).De acht andere verkopers houden zich nog uitsluitend bezig methet verkopen (beschikkende functie) en het opstellen van de ver-koopfactuur (registrerende functie). De factuur wordt opgesteld inviervoud.

De gang van zaken wordt dan als volgt: nadat de klant zijn keuzeheeft gemaakt, stelt de verkoper een verkoopfactuur op. De verko-per houdt één kopie-exemplaar van de verkoopfactuur zelf.Met de verkoopfactuur gaat de klant naar het magazijn, waar hij degoederen in ontvangst neemt. De magazijnmeester houdt éénkopie-exemplaar van de verkoopfactuur zelf.Na inontvangstname van de goederen gaat de klant naar de kas-sier.Deze controleert of de verkoopfactuur in overeenstemming is metde goederen die de klant heeft.Nadat de klant heeft afgerekend, ontvangt de klant een bewijs vanbetaling.De kassier houdt één kopie-exemplaar voor zichzelf.De klant kan nu de winkel verlaten met zijn goederen en het origi-neel van de verkoopfactuur alsmede zijn bewijs van betaling.

NB: Het aantrekken van extra medewerkers is geen goede keusomdat dit een slechte invloed uitoefent op de efficiency.

3.6* Fris Groot BV

A • De voorraad goederen.• Het bij de chauffeur aanwezige geld.

Door goede procedures (preventief) en door regelmatige controleachteraf (repressief).Bij dit laatste kan men denken aan bijvoorbeeld de volledigheidvan de verkoopfactuur; inventarisatie; verbandscontroles; enzo-voort. Verder ook fysieke maatregelen nemen zoals het afsluiten van deauto’s.

28 8 Uitwerkingen van de gemarkeerde vraagstukken

© 2007 Wolters Noordhoff Groningen/Houten

B Er dient met betrekking tot de afgifte van voorgedrukte (doorlo-pend genummerde) verkoopfacturen een creatieregister te wordenbijgehouden. Deze verkoopfacturen vormen bij afgifte aan eenklant tevens zijn bewijs van betaling.Op deze wijze wordt alleen op volledigheid gecontroleerd, met be-trekking tot de door de chauffeur gehanteerde prijzen dienen nogaanvullende controles plaats te vinden.

C Goederen in auto: Beginvoorraad + Aanvulling uit magazijn –Eindvoorraad = Verkopen

Geld bij chauffeur: Beginsaldo + Verkopen = Eindsaldo

Hierbij dienen nog de volgende controles plaats te vinden:Vastgesteld moet worden dat de beginvoorraad in de vrachtautovan die dag gelijk is aan de eindvoorraad van de vorige dag.Aanvullingen uit het magazijn moeten gelijk zijn aan het totaalvan de kopieën van de magazijnafgiftebonnen.De eindvoorraad in de vrachtauto moet aan het eind van de dagvastgesteld worden door middel van inventarisatie.Vastgesteld moet worden dat de beginvoorraad kasgeld van die daggelijk is aan de eindvoorraad van de vorige dag.Het eindsaldo van de kas is de uitkomst van de hiervoor gegevenformule. Dit moet ook door inventarisatie van het aan het eindvan de dag aanwezige kasgeld worden vastgesteld.

D De tijdigheid is niet gegarandeerd. Wel kan men met behulp vanroutelijsten, doorlopend genummerde verkoopfacturen, enzovoortdeze tijdigheid trachten te bewerkstelligen.Verder zou men eventueel kunnen inventariseren op overvalmo-menten.

4.1* OfficeSupplies BV

A Het hoofd van de afdeling Warehousing.

B Identificatie door middel van een user-id, password en competen-tietabel.

C Invoer van bestelgegevens.

D Het verkoopproces (aanwezigheid van de goederen) en het financi-eel-administratief proces (onder andere factuurcontrole).

E De onderneming kan het beste gebruikmaken van postgewijze ver-werking in verband met het belang van een actuele voorraadadmi-nistratie.

8 Uitwerkingen van de gemarkeerde vraagstukken 29

© 2007 Wolters Noordhoff Groningen/Houten

4.5* Otkamp BV

A Het gebeurt bij het opgeven van het klantnummer en bij het opge-ven van het paginanummer.Aan de hand van het klantnummer wordt gecontroleerd of deklant bevoegd is om een bestelling te plaatsen. De koppeling tus-sen artikelnummer en paginanummer vormt een invoercontroleteneinde te controleren of de klant het juiste artikelnummer heeftingetoetst.

B Als gevolg van fouten in de programmatuur en menselijke fouten.In dit geval zal de klant schriftelijk moeten bestellen, dan wel ge-holpen moeten worden door een telefonisch verkoper.

C Er dient een goede functiescheiding te zijn tussen de systeemont-wikkelaars en de gebruikers.Verder dient het programma in voldoende mate te worden gedocu-menteerd.

5.1* Jeka BV

A De controller zal moeten vaststellen dat er uitsluitend loongege-vens naar het servicebureau worden verzonden van personen diedaadwerkelijk, conform de door de afdeling Personeelszaken ver-strekte gegegevens, (nog) in dienst zijn. Verder dient hij te contro-leren of de door de afdeling Loonadministratie gebruikte stamge-gevens (uurloon enzovoort) overeenstemmen met de door de afde-ling Personeelszaken verstrekte gegevens. Ten slotte moet hij na-gaan of de hoeveelheid uitbetaalde uren overeenstemt met de hoe-veelheid gewerkte uren en hij controleert (eventueel steekproefsge-wijs) of de toepassing van de overwerktoeslag op een juiste wijzegeschiedt.

B De afdeling Loonadministratie zal moeten controleren of de doorhaar aangeleverde basisgegevens (uren, uurlonen, enzovoort) opeen juiste manier door het servicebureau zijn verwerkt. Dit kan bij-voorbeeld met behulp van controletotalen. Verder zal men steek-proefsgewijs moeten vaststellen of de door het servicebureau ge-maakte berekeningen correct zijn.

C Het is niet goed mogelijk om gebruik te maken van een standenre-gister, omdat de maandsalarissen per werknemer sterk variëren alsgevolg van extra uren en overwerk.

30 8 Uitwerkingen van de gemarkeerde vraagstukken

© 2007 Wolters Noordhoff Groningen/Houten

5.2* Belangrijke IT-trends voor de controller

A • Elektronisch berichtenverkeer• Workflow-managementsystemen• Client/server• Multimedia• Executive Information Systems• Personal Digital Assistants• Mobiele datacommunicatie• Smartcards• Geïntegreerde systemen

B Elektronisch berichtenverkeerEDI-verkeer moet door de controller worden geborgd, zodat deelektronische afhandeling voldoet aan alle betrouwbaarheidseisen.Mits hiervoor formeel toestemming is verleend is het mogelijk omzonder fysieke factuur te opereren.De mogelijkheid van het deels loskoppelen van de werkplek van deorganisatie, waardoor ontwikkelingen als telewerken en accoun-ting houses kunnen worden overwogen.

Workflow-managementsystemenMeer aandacht van de controller voor controlemaatregelen bij deontwikkeling van het workflow-managementsysteem. Betere enformele vastlegging van de bevoegdheden die, mits autorisatiesgoed geregeld zijn, beter nageleefd worden. Meer mogelijkhedentot rapportage van achterstanden en overschrijdingen van door-looptijdnormen. Meer managementinformatie over trends en effi-ciency van de werkuitvoering.

Client/serverDoor de mogelijkheid tot het bouwen van een eigen (client) omge-ving, betere mogelijkheden om het geautomatiseerde systeemflexibel aan te passen aan veranderende taken en werkzaamhedenop de administratie.Flexibeler uitwisseling van gegevens tussen mainframe/mini-om-gevingen en pc-omgevingen, waardoor beter op maat gesnedenrapportages met spreadsheetpakketten mogelijk worden.

MultimediaGoed in te zetten voor presentaties naar buiten toe (het interactie-ve jaarverslag). Verder nuttig bij opleidingen en trainingen, en ar-chiveren en beschikbaar stellen van gesproken woord en beeld.

Executive Information SystemsOndersteuning van het management bij het tijdig beschikbaarstellen van meer dan alleen maar financiële gegevens over het ver-leden, maar juist bedrijfsgegevens en prognoses over het functio-neren van de gehele organisatie. Gezien de rol van informatiever-strekker van de financiële functie ziet men in de praktijk ook het

8 Uitwerkingen van de gemarkeerde vraagstukken 31

© 2007 Wolters Noordhoff Groningen/Houten

beheer van EIS en datawarehouse bij de controller ondergebrachtworden.Groot en nog niet opgelost issue is de data-integriteit, indien gege-vens uit meerdere systemen in het datawarehouse worden onder-gebracht.

Personal Digital AssistantsZeer grote toegevoegde waarde bij ondernemingen met veel mo-biele kenniswerkers. Issue is hier de beveiliging van het virtuelenetwerk.

Mobiele datacommunicatieDe draadloze netwerken waarlangs communicatie gaat verlopen.Let bij de selectie van het systeem op de mogelijkheden om bevei-ligde (gescramblede) gegevens uit te wisselen. Een beperkt aantalstandaarden is hiertoe nu goed in staat.

SmartcardsRelatief dure maar robuuste manier om binnen een organisatiemedewerkers te kunnen autoriseren en identificeren.Smartcards worden vaak binnen branches of bedrijfskolommen in-gevoerd.

Geïntegreerde systemenInformatie is sneller beschikbaar voor gebruikers van het systeem.Invoer en verwerking van informatie vindt efficiënter plaats.Pas op! Betrouwbaarheid is afhankelijk van de betrouwbaarheidvan de primaire vastlegging door niet-financieel geschoolde krach-ten.Eenduidigheid gegevensdefinities waardoor sneller, eenvoudigeren vanuit meerdere invalshoeken (management)rapportages kun-nen worden opgesteld.De financiële afdeling heeft kennis nodig van meer modules dande financiële om goede rapportages te kunnen maken.De keus is een gezamenlijke inspanning van de functioneel mana-gers en dus drukt de controller hierop een minder zwaar stempel.

C Elektronisch berichtenverkeerMultimediaWorkflow-management.

D • Voorgeschreven werkwijze is gewaarborgd.• Een enorme verdichting in de opslagmedia.• De mogelijkheid om de opgeslagen gegevens op verschillende

wijzen en langs allerlei zoekpaden weer beschikbaar te maken.

32 8 Uitwerkingen van de gemarkeerde vraagstukken

© 2007 Wolters Noordhoff Groningen/Houten

6.2* Schemavereisten

Het schema voldoet niet aan de genoemde schemavereisten. Het is on-voldoende leesbaar en niet voldoende overzichtelijk.Als voorbeelden hiervan kunnen worden genoemd:• Het schema begint niet bij aanvrager.• Onnodig kruisende lijnen.• Te uitgebreide toelichtende tekst.• Door elkaar lopende tekst.

8 Uitwerkingen van de gemarkeerde vraagstukken 33

© 2007 Wolters Noordhoff Groningen/Houten