godiŠnji izvjeŠtaj annual report godiŠnji ... - sberbank.ba · korporativno poslovanje i...

TRANSCRIPT

GODIŠNJI IZVJEŠTAJ

2015Sberbank BH d.d.

ANNUAL REPORT

2015Sberbank BH d.d.

By your side

GODIŠNJI IZVJEŠTAJ

2015Sberbank BH d.d.

32 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Sadržaj

O Sberbank 5

Obraćanje Direktora 6

Obraćanje Predsjednika Nadzornog odbora 8

Makroekonomsko okruženje 9

Ključni pokazatelji 11

Analiza poslovanja 12

Odgovornost za finansijske izvještaje 31

Finansijski izvještaj 32

Izvještaj nezavisnog revizora 38

Bilješke uz finansijske izvještaje 39

Organi upravljanja 109

Organizaciona struktura 110

Mreža poslovnica 111

O publikaciji

Izdavač:

Sberbank BH Fra Anđela Zvizdovića 1, 71000 Sarajevo Bosna i Hercegovina Tel: +387 33 954 700 Web stranica: www.sberbank.ba

Urednik izdanja: Emir Jildizlar, PR manager

Diizajn korica i DTP: Omnitask

Fotografije: Jasmin Fazlagić, interna arhiva

Štampa: Printline d.o.o.

Online verzije godišnjeg izvještaja dostupne su na stranici: http://sberbank.ba/bs/izvjestaji-o-poslovanju-banke

Napomena:

Izradi ove publikacije i provjeri podataka posvećena je najveća pažnja. Bez obzira na to, ne mogu se isključiti greške kod zaokruživanja iznosa, te štamparske greške. Ovaj Godišnji izvještaj je sastavljen na bosanskom jeziku, dok je engleska verzija izvještaja prijevod bosanskog izvornika. Jedina mjerodavna verzija jeste verzija napisana na bosanskom jeziku

54 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

O Sberbank

Sberbank Europe AG, sa sjedištem u Beču, je bankarska grupacija 100% u vlasništvu Sberbank Rusije. Otkako je 2012. godine Sberbank Rusija akvizirala Volksbank International (VBI) i rebrendirala je, učinjeni su veliki koraci ka transformaciji Sberbank Europe u samoodrživu i profitabilnu univerzalnu banku usmjerenu na stanovništvo i korporativne klijente. Sberbank Europe je prisutna na 10 tržišta Centralne i Istočne Evrope (CIE): Austriji, Bosni i Hercegovini (Sarajevo i Banja Luka), Češkoj, Hrvatskoj, Mađarskoj, Njemačkoj, Slovačkoj, Sloveniji, Srbiji i Ukrajini. U Njemačkoj, Sberbank Direct pruža usluge stanovništvu online ponudom osnovnih bankarskih proizvoda. U Austriji, Sberbank Europe pruža usluge korporativnim klijentima. Sberbank Europe ima preko 700.000 klijenata, posluje sa 280 ekspozitura i ima oko 5000 zaposlenih u CIE. Ukupna aktiva Sberbank Europe iznosi 14.3 milijarde eura (krajem 2015).

U novembru 2014, Sberbank Europe klasifikovana je kao značajna institucija koju direktno nadgleda ECB. 2015, Sberbank Europe, koju je ranije nadzirao austrijski regulator, uspješno je završila sveobuhvatnu procjenu koju provodi ECB. Sberbank Europe je komotno prošla procjenu kvaliteta aktive (AQR procjenu), što je rezultiralo CET1 omjerom od 9,6%, što je iznad praga od 8% koji je definisala ECB;

Koeficijent kapitala CET-1 korigovan za AQR i stres test prije provođenja testa po osnovnom scenariju iznosi 10,5% prema osnovnom scenariju i 6,3% prema nepovoljnom scenariju za kraj 2017. godine

Koeficijent kapitala CET-1 korigovan za AQR i stres test nakon provođenja testa po osnovnom scenariju iznosi 8,9% kod osnovnog scenarija za kraj 2017. godine (što je iznad definisanog praga od 8%). Koeficijent kapitala CET-1 korigovan za AQR i stres test nakon provođenja testa po nepovoljnom scenariju za kraj 2017. godine iznosi 4,2% (prag 5,5%). Implicirani manjak kapitala (EUR 138.5 miliona) je već u potpunosti pokriven kapitalnim mjerama preduzetim u prvih devet mjeseci 2015. godine. Dodatnih 100 miliona EUR su uplaćeni i registrovani u zadnjem kvartalu 2015. godine, čime se omogućava novi prostor za poslovanje.

Sberbank Europe kreirala je čvrstu bazu poslovnih aktivnosti za 2016. i dalje tako što je uspješno konvertovala 370 milijardi subordiniranih kredita (kapital Tier 2) u CET1 kapital. Banka je značajno popravila strukturu kapitala kao i svoj koeficijent kapitala CET1. Nakon konverzije, predviđeni koeficijent kapitala CET1 Sberbank Europe povećan je na 14.5%. prema izvještaju za 2015. koji je objavila Evropska bankarska agencija (EBA), prosječan koeficijent kapitala CET1 među austrijskim bankama iznosi 11.3%.

Kao bankarska grupacija, Sberbank Europe još uvijek je u značajnoj fazi povećanja poslovanja, čak i kada je ta faza usporena što se odražava na revidiranoj strategiji poslovanja. Poslovni rezultati Sberbank Europe nastavljaju da oslikavaju povećane investicije u kadrovskoj bazi, IT i operacijama.

U protekloj godini, Sberbank Europe imala je stalan rast bilansa stanja u oblasti poslovanja sa stanovništvom. Segment poslovanja sa stanovništvom nastavio je doprinositi bazi finansiranja u svim zemljama čemu je značajno pomogla online banka Sberbank Direct u Njemačkoj, gdje je volumen depozita dosegao gotovo 1.8 milijardi eura.

Korporativno poslovanje i investicijsko bankarstvo nastavili su rast u 2015. Kreditni volumen povećan je, u poređenju sa prethodnom godinom za 5%, dosegavši najveći rast ikad od 3.95 milijardi eura krajem godine. 2015, volumen novih korporativnih kredita (uklj. prolongacije) koji su pušteni unutar mreže Sberbank Europe dosegli su rekordan nivo od 1.6 milijardi eura, uglavnom uz pomoć jakih rezultata Sberbank Europe AG, uz godišnji rast od preko 35% u kreditima i 65% povećanja u bazi klijenata.

Zgrada Sberbank Europe, Beč

76 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Poštovani,

Fleksibilnost i prilagođavanje promjenama riječi su koje najbolje opisuju našu poslovnu politiku tokom 2015. godine. Globalna situacija i njene refleksije na lokalnom i regionalnom nivou postavile su pred nas nove, vrlo često i potpuno nepoznate poslovne izazove. Zadovoljstvo mi je istaći da su nas ovi izazovi učinili još snažnijim, boljim i sposobnijim za neke naredne tržišne utakmice.

Snaga jedne kompanije ne ogleda se samo u njenoj veličini, već prije svega u njenoj sposobnosti da pravovremeno uoči tržišna kretanja, identifikuje tržišne izazove i nađe adekvatne odgovore.

Analizirajući ostvarene rezultate u skladu sa naprijed navedenim, sa zadovoljstvom mogu istaći da smo mi zaista velika kompanija.

Velika smo kompanija prvenstveno iz razloga što smo u potpunosti prilagodili našu poslovnu strategiju promjenama na tržištu, bespogovorno vodeći računa da zadržimo kontinuitet vrhunskog kvaliteta usluge, koji je naša osnovna, i za većinu konkurenata, nedostižna prednost.

Raduje nas spoznaja da našu opredjeljenost vrhunskom kvalitetu usluga prepoznaju i cijene naši klijenti, koji su nas u nezavisnom istraživanju agencije iz Švicarske izabrali kao banku koja je njihov prvi izbor kada je u pitanju kvalitet usluge, ali i cjelokupni dojam. Zadovoljstvo klijenata će i dalje biti naš primarni fokus.

Obraćanje Direktora

Edin Karabeg, Direktor

Još snažnija potvrda da naša banka ide u dobrom smjeru došla nam je od naših štediša, klijenata koji su nam ukazali povjerenje, povjerivši nam svoj novac na upravljanje. Pokazali smo da depozitima jednako uspješno upravljamo kao što upravljamo i kreditima. Stopa rasta u depozitnom segmentu znatno je veća u odnosu na prosjek industrije, što nam zaista imponuje, posebno imajući u vidu tržišne okolnosti u kojima su ovi rezultati napravljeni.

Godinu ranije je obilježila saradnja sa jednom od najvećih bh. fudbalskih zvijezda. Tu saradnju smo nastavili i tokom 2015., a u promociju naših kreditnih proizvoda uključili smo još jednu zvijezdu, ovaj put iz svijeta muzike. Sve ovo smo učinili iz jednostavnog razloga, a to je da se naši klijenti osjećaju kao zvijezde, jer oni to u biti i jesu.

Sa željom da unaprijedimo poslovanje naših klijenata i omogućimo im bržu i jednostavniju naplatu potraživanja i time ublažimo nelikvidnost uveli smo uslugu faktoringa u naš proizvodni portfolio. Prve reakcije na ovu uslugu su zaista pozitivne. Iskreno vjerujem da će interesovanje klijenata dodatno porasti, te da je ovo proizvod koji ima svoju budućnost.

Želim iskoristiti ovu priliku da se zahvalim našim klijentima na svemu naprijed navedenom, ali prije svega zbog činjenice da su u nama prepoznali banku partnera, banku sa kojim žele poslovati i raditi na unaprjeđenju privatnog i poslovnog finansijskog djelovanja.

2015. godinu, posebno njen zadnji kvartal pamtit ćemo i kao vrijeme intenzivnih pregovora i dogovora o ulasku u strateško partnerstvo sa jednom od vodećih regionalnih kompanija. Ovo partnerstvo, koje će biti objelodanjeno početkom 2016. godine bit će svojevrsna revolucija na tržištu, jer ćemo klijentima ponuditi unikatan set finansijskih i nefinansijskih proizvoda i usluga.

U zadnjem kvartalu 2015. godine desio se i jedan od ključnim projekata koji će značajno uticati na poslovanje Sberbank BH u narednim godinama. Krajem novembra smo napravili značajan iskorak u unaprjeđenju našeg poslovanja prelaskom na novi, puno moderniji, kvalitetniji i pouzdaniji procesni sistem za kartično poslovanje. Zahvaljujući tome moći ćemo se snažnije fokusirati na kartično poslovanje, te neke dosadašnje

“nerješive probleme” posmatrati kao davnu prošlost. Novi procesni sistem, implementiran u saradnji sa renomiranom američkom kompanijom First Data nam pruža velike mogućnosti za razvoj kartičnog poslovanja.

Područje u kojem smo ostvarili zapažene rezultate je društveno odgovorno poslovanje i unaprjeđenje odnosa sa lokalnom zajednicom. Tokom protekle godine realizovali smo mnoštvo društveno korisnih projekata, a posebno bih istakao nekoliko zajedničkih akcija koje su inicirane od strane naših zaposlenika. Ovakve inicijative sigurno će naći prostora i u narednoj godini, ubijeđen sam sa još većom uključenošću zaposlenika i još boljim rezultatima.

Sve ovo i još puno toga što nisam spomenuo ne bi bilo moguće bez vrijednih i marljivih zaposlenika Sberbank BH, mojih kolegica i kolega, kojima se zahvaljujem na doprinosu koji daju da ova banka bude još jača i još bolja.

Njegujući timske vrijednosti pokazali smo da ne postoji nerješiv problem, bezizlazna situacija ili bilo kakav izazov za koji ne možemo ponuditi adekvatan odgovor. Timski duh i timska snaga su veliko bogatstvo koje Sberbank BH čine posebnom. Taj ćemo duh i dalje njegovati kako bismo pokazali da se ravnopravno možemo boriti sa puno većim i jačim tržišnim igračima.

Poslovnih izazova, onih velikih i onih malo manjih, nesumnjivo će biti i u narednoj godini. Samo zajedno, timskim radom, međusobnom saradnjom i povjerenjem te izazove ćemo pretvoriti u prilike i učiniti Sberbank još poželjnijim brendom.

S poštovanjem, Edin Karabeg,

Direktor

98 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Obraćanje Predsjednika Nadzornog odbora

Makroekonomsko okruženje

Poštovani,

Izgradnja moderne, samofinansirajuće i profitabilne banke nije samo odrednica Sberbank Europe već i izuzetno uspješne Sberbank BH. Naš pristup kreiranju proizvoda i usluga baziranih na potrebama klijenata uz uvažavanje modernih trendova čine Sberbank BH liderom u inovacijama.

Natprosječan rast depozitne osnove omogućio je Sberbank BH jačanje tržišne pozicije i intenzivniji pristup i u kreditnom segmentu. Ovo je u konačnici rezultiralo činjenicom da je poslovni rezultat Sberbank BH značajno poboljšan u odnosu na godinu ranije, dajući izuzetan doprinos ukupnim finansijskim rezultatima poslovanja Sberbank Europe Grupacije.

Ovi rezultati su realizovani uprkos izazovnim faktorima iz globalnog okruženja i na relativno malom tržištu, dosta manjem u poređenju sa ostalim tržištima na kojima Sberbank Grupacija djeluje. Na čelu sa g. Edinom Karabegom Sberbank BH je pokazala uspješnost i odličnu koncipiranost primjenjenog poslovnog modela.

I ovim se putem želim prvenstveno zahvaliti svim zaposlenicima Sberbank BH na nesebičnom angažmanu koji su uložili da bi Sberbank BH bila još snažnija i uspješnija. Kontinuirana posvećenost poslu i timsko djelovanje rezultirali su zasluženim poslovim uspjehom.

Izuzetnu zahvalnost dugujemo našim klijentima, koji su znali odabrati pravog partnera na kojeg se mogu osloniti u svakoj situaciji. Konstanatan rast broja klijenata, ali i kreditnog i depozitnog portfolija pokazatelji su da naši klijenti prepoznaju i cijene naš rad, što nam čini ogromno zadovoljstvo. Istovremeno, to nam daje i odgovornost za naše buduće aktivnosti.

Naš fokus će i u budućnosti biti na povećanju zadovoljstva naših klijenata i izgradnji stabilnih, dugoročnih odnosa sa njima.

Srdačno,

Alexey Bogatov Predsjednik Nadzornog odbora

Alexey Bogatov, Predsjednik Nadzornog odbora

Ekonomija Bosne i Hercegovine je ubrzala je u 2015. godini na 3%, nakon što je prethodne godine zabilježila skroman ekonomski rast od 1 %.

Ovo je najviša stopa rasta Bosne i Hercegovine od 2008. godine, ali rast BDP-a najvećim dijelom posljedica je niske osnovice iz prethodne 2014. godine usljed pada

ekonomskih aktivnosti izazvanog poplavama, dok je dijelom rezultat postepenog poboljšanja ekonomske situacije u vanjskom okruženju i pada svjetskih cijena praćenog deflacijom u Bosni i Hercegovini.

Iako je bh. ekonomija ostvarila ekonomski rast koji je bio bolji od prognoza, stanje ekonomskih aktivnosti u 2015. godini ostalo je poprilično anemično, a uz izostanak aranžmana sa MMF-om i suspregnutu javnu potrošnju, izostale su i neke dugo vremena najavljivane investicije, prije svega u elektroenergetskom sektoru (HE Vranduk, Blok 7 TE Tuzla, vjetropark Mesihovina), koje bi donijele ekonomski zamah.

Ekonomski rast u skromnoj mjeri vođen je rastom izvoza i povećanjem proizvodnje u prerađivačkoj industriji, dok je na drugoj strani uteg predstavljala slabija domaća potražnja.

Uprkos ubrzanju ekonomskog rasta u vanjskom okruženju, robni izvoz BiH u 2015. godini zabilježio je skroman rast od 3,09 %.

Izvoz je praćen ne baš impresivnim povećanjem fizičkog obima industrijske proizvodnje od 2,6 %,

pri čemu su najviši doprinos rastu dali proizvodnja namještaja 27%, gotovih metalnih proizvoda 9,6%, te hemijskih proizvoda 7,6%.

Na povećanje izvoza uticao je i rast izvoza prehrambenih proizvoda od 28,5%, na ukupno 722,4 mil. KM, nošen realizacijom izvoznog aranžmana sa goveđim mesom u Tursku, zahvaljujući čemu je izvoz mesa i mesnih prerađevina udvostručen u odnosu na godinu ranije, kao i rastom izvoza voća i povrća od 35,5%.

Prerađivačka industrija zabilježila je stopu rasta od 4,8%, ali je to bilo nedovoljno za veće stope rasta ukupnog izvoza.

Na drugoj strani u sektoru baznih metala, koji u velikoj mjeri zavisi od kretanja na globalnom tržištu, zabilježen je pad izvoza od 3,3%.

Vanjskotrgovinsku robnu razmjenu karakterisao je visok deficit od gotovo 10%, a što je posljedica slabije domaće potražnje, te kretanja svjetskih cijena.

Naime, uprkos rastu (istina niskom) izvoza, uvoz je zabilježio pad u odnosu na prethodnu godinu za 2,45%, pri čemu je smanjenje vrijednosti uvoza kapitalnih dobara iznosilo 3%.

Manjem uvozu dijelom je doprinio pad cijena nafte na svjetskom tržištu koji je umanjio izvozne vrijednosti u sektoru mineralnih goriva, ali uticao i na druge segmente robne razmjene.

Građevinski sektor, koji je prethodno bio generator rasta, posustao je u 2015. godini. Nakon značajnog napretka u periodu od 2010. do 2014. godine, stanje u građevinarstvu se pogoršalo usljed pada investicija, prvenstveno na Koridoru VC, te je negativan rast građevinskih radova iznosio oko 2%.

Svjetla tačka u prošloj godini bio je turizam, koji je sa rastom posjeta od 21,5 %,a noćenja za 25,2% dao doprinos povećanju BDP-a.

BiH je prošle godine posjetilo oko 1,03 miliona turista, pri čemu se odnos domaćih i stranih turista sve više mijenja u korist ovih drugih.

- 1,6%

2012 2014

- 1,2%

BDP BiH 2012 - 2015

2

3

1

-1

-2

-3

0

0,8%

3%

2013

Kretanje BDP Bosne i Hercegovine u periodu 2012.-2015. godina

2015

1110 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Ubrzanje ekonomskog rasta dovelo je do nešto većeg rasta potrošnje, ali ne i do značajnijeg povećanja životnog standarda.

Pad potrošačkih cijena (deflacija) od 1,3% realno je povećao raspoloživi dohodak građana, te ojačao finalnu potrošnju. Na to ukazuje i promet trgovine na malo u BiH, koji je, posmatran u tekućim cijenama, zabilježio rast od 5,3 %.

Lična primanja međutim, nisu povećana, pa je tako prosječna neto plata u BiH u decembru prošle godine iznosila 842 KM i nominalno je niža za 0,1 odsto u odnosu na isti period 2014. godine.

Nešto veći efekat bio je na tržištu rada, gdje je došlo do blagog rasta zaposlenosti.

Ukupan broj zaposlenih povećan je u prošloj godini za blizu 2% na više od 715 hiljada. Najveći doprinos rastu broja zaposlenih u BiH dale su djelatnosti trgovine na veliko i malo, popravke motornih vozila i motocikala i prerađivačka industrija, a najbrži rast broja zaposlenih bio je u djelatnosti poslovanja nekretninama.

Ukupan broj nezaposlenih u decembru prošle godine smanjen je za 1,7 % na godišnjem nivou i iznosio je više od 537 hiljada.

Ipak, podaci iz Ankete o radnoj

snazi pokazuju suprotan trend, te je prema njima stopa nezaposlenosti u 2015. godini povećana za 0,2% na 27,7%.

Usljed izostanka aranžmana sa MMF-om javna potrošnja bila je pod pritiskom, vlade su se borile sa manjkom u budžetima, a deficit tekućeg računa BiH, prema procjenama MMF-a, iznosio je -7,6%.

Fiskalni manjkovi nisu se mogli namiriti većim prikupljenim prihodima od indirektnih poreza koji su iznosili 6,35

milijardi KM i povećani su za 1,8%, ili za 113 miliona KM, u odnosu na godinu ranije.

Također, ni priliv stranih investicija nije bio na nivou prethodne godine - ukupno uloženih 388,9 mil. KM. za prva tri kvartala 2015. manje je za 33,8% u odnosu na isti period prošle godine.

Strane direktne investicije su nošene prije svega ulaganjem u TE Stanari, koja se gradi po sistemu “ključ u ruke”, a bilježile su posustajanje kako se ova prva velika investicija u elektroenergetski sektor poslije rata privodila kraju.

Sveukupno, u 2015. godini zabilježeni su znakovi poboljšanja ekonomije, ali oni se mogu označiti tek oporavkom od prethodne teške godine i konsolidacijom za eventualni rast u narednim godinama.

Grafički prikaz ostvarenog turističkog prometa od 2013. do 2015. godine

Grafički prikaz kretanja cijena i neto plata u periodu 2011. - 2015. godina

Ključni pokazatelji

2013

2013

2013

2013

2014

2014

2014

2014 2015 2015

2015 20152012

2012

2012

2012

2011

2011

2011

2011

552.530 668.552

808.810879.400

324.399

451.428

519.669674.884

679.115

861.8831.006.003 1.101.537

117.103119.828

153.787159.994

502.957

299.670

817.012 116.940

Ukupni krediti U hiljadama KM

Ukupni depoziti U hiljadama KM

Ukupna aktiva U hiljadama KM

Kapital U hiljadama KM

U hiljadama KM 2015. 2014. 2013. 2012. 2011.Ukupni krediti 879.400 808.810 668.552 552.530 502.957

Ukupni depoziti 674.884 519.669 451.428 324.399 299.670

Ukupna aktiva 1.101.537 1.006.003 861.883 679.115 817.012

Profit prije oporezivanja 6.919 5.154 3.087 700 4.458

Profit poslije oporezivanja 6.207 4.622 2.725 163 4.012

Kapital 159.994 153.787 119.828 117.103 116.940

CIR (%) 67,1% 69% 73% 71% 64%

U hiljadama

500

00

844,18

1.822,921.711,480

2.143,11DolasciNoćenja

846,58 1.029,00

1 1,5 2 2,5 3 3,5

1.000

1.500

2.000

-1-2

2011

3,1

1,8

-1,2-0,4

-1,3-1

0,70,80,4

1,3

Neto plaće Cijene

2012 2013 2014 2015

01234

1312 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

smo povlašteni status u najvećem shopping centru u Bosni i Hercegovini – Sarajevo City Centru. Naime, u saradnji sa ovim Centrom dogovorili smo besplatna tri sata parkiranja imaocima kartice, te povoljniju kupovinu u više od polovine trgovina unutar Centra.

To naravno nije bilo sve, jer na ovom nismo stali. U želji da naše klijente učinimo povlaštenim omogućili smo im kupovinu iPhone 6 telefona na rate po znatno povoljnijoj cijeni. Akciju smo realizovali sa našim partnerom kompanijom AtStore, ovlaštenim distributerom Apple proizvoda.

Tokom ljeta smo lansirali novu, koncepcijski veoma drugačiju karticu – Visa Gold. Ova kartica, namijenjena prvenstveno našim klijentima koji puno putuju, vezana je za devizni račun i uz pogodnosti koje pruža nezaobilazan je partner na svakom ozbiljnijem putovanju u inostranstvo.

U saradnji sa našim partnerom MasterCardom lansirali smo MasterCard Gold karticu, koja vlasnicima nudi brojne pogodnosti, među kojima je posebno interesantan VIP tretman na aerodromima Sarajevo, Beograd i Beč, koji je omogućen svim vlasnicima i njihovoj pratnji boravkom u VIP salonima na ovim aerodromima.

I u segmentu Partnershipa napravili smo značajne iskorake u saradnji sa kompanijom Merkur BH osiguranje, jednim od naših ključnih partnera.

Uveli smo novi proizvod – osiguranje kartica koji uključuje pokriće rizika smrti, invalidnosti i zloupotrebe kartice u slučaju gubitka krađe. Ovu smo funkcionalnost uspostavili za sve debitne kartice u Plus paketima, te za Visa Cash Card. Takođe, napravili smo novi model osiguranja kredita,

koji će biti implementiran u narednoj godini.

U segmentu kreditnih kartica napravili smo opciju koja pokriva rizike: smrti, invalidnosti, bolovanja i nezaposlenosti, a koja je takođe ojačala našu konkurentnost u odnosu na ostale tržišne subjekte.

Intenzivno smo radili na promociji proizvoda osiguranja. U poslovnicama smo uspješno realizovali dvije kampanje za proizvode životnog osiguranja. Osim toga, u saradnji sa Merkur BH osiguranjem održali smo edukativnu radionicu i druženje direktora poslovnica i regija.

U segmentu Partnershipa smo obogatili ponudu robnih kredita, uvodeći dodatne partnere kod kojih naši klijenti mogu kupovati različite vrste roba i usluga na rate (čak

Poslovanje sa stanovništvom i poduzetnicimaNatprosječni porast depozita tokom 2015. godine potvrda je povjerenja klijenata u Banku i generalno porasta njihove svjesnosti o Banci i njenim proizvodima. Trend rasta brand awarenesa posebno je primjetan kod stope spontanog brand awarenesa koja je dostigla nivo od 33%, što je rast od gotovo 50% u odnosu na godinu ranije.

Porast spontanog brand awarenesa zabilježen je kod svih dobnih skupina stanovništva, a posebno je bio izražen u gradovima sa preko 50.000 stanovnika. Podstaknuti brand awarenes porastao je sa cca 45% na 75%, pri čemu je najveći rast zabilježen na populaciji mlađoj od 30 godina. Ovo nam je posebno bitno jer se radi o kategoriji stanovništva sa najvećim potencijalom, koja tek ulazi u fazu života u kojoj će joj biti potrebna banka partner.

Paralelno sa rastom depozita, zadržali smo i kontinuitet kreditne ekspanzije. I u ovom smo segmentu ostvarili značajne stope rasta. Naš ključni proizvod i tokom 2015.

godine bio je zamjenski kredit, kojem smo posvetili najveću pažnju tokom cijele godine. Početkom proljeća započeli smo veliku kampanju za zamjenske kredite. Nastavili smo saradnju sa nekadašnjim kapitenom bh. fudbalske reprezentacije Emirom Spahićem. Osim toga, u promociju zamjenskog kredita uveli smo i regionalnu estradnu zvijezdu Jelenu Rozgu. Njih dvoje su, svako na svojoj način, dali svoj doprinos realizaciji naše ideje, a to je da se svi klijenti u našoj poslovnici od trenutka

ulaska, pa do izlaska tretiraju kao zvijezde. Za nas naši klijenti ustvari i jesu zvijezde, te im u skladu s tim nastojimo omogućiti takav tretman. Kampanja je naišla na izvanredan odziv tržišta.

Tokom prošle godine posebnu smo pažnju posvetili i promociji naših kartica. Sa željom da našu Cash Card karticu pozicioniramo dosta drugačije u odnosu na slične konkurentske proizvode realizovali smo niz aktivnosti koje su doprinijele njenoj diferencijaciji.

Pokrenuli smo program „Bod po bod“ kojim je nagrađivana svaka transakcija napravljena Cash Cardom. Tokom kvartalnih ciklusa transakcije plaćanja napravljene ovom karticom bodovane su posebnim bodovima koji su na kraju ciklusa pretvarani u poklon bonove.

Osim toga, svim korisnicima Cash Card kartice omogućili

Analiza poslovanja

Jelena Rozga i Emir Spahić

2013 2014 201520120

300.000

450.000

150.000

333.771 348.539411.078 442.414

Krediti fizičkim licima U hiljadama KM

2013 2014 201520120

300.000

450.000

150.000

224.584 254.520274.816

368.270

Depoziti - stanovništvo U hiljadama KM

Vizual za Master Card Gold Debit TM

Vizual za akciju Robnih kredita

Branding poslovnica BH Pošta

1514 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

do 36 rata). Sa nekim od tih partnera realizovali smo i zajedničke promotivne kampanje, sa ciljem da još više približimo pogodnosti robnih kredita našim klijentima.

U segmentu mjenjačkih poslova, ostvarili smo strateško partnerstvo sa BH poštom, omogućavajući bh. građanima konverziju stranih valuta na više od 200 lokacija, po veoma konkurentnim uslovima.

I u segmentu Poduzetničkog bankarstva napravili smo značajne rezultate. Ostvarili smo rast u svim segmentima, čak iznad planiranih parametara. Tokom 2015. godine implementirali smo SFE sistem kod prodajnog osoblja, te time dodatno unaprijedili njihovu efikasnost i podstakli ih da budu još bolji.

Naši rezultati su prepoznati i na nivou Sberbank Grupacije, od koje smo u više navrata i za različite aktivnosti nagrađeni, odnosno te aktivnosti okarakterisane kao dobre poslovne prakse. Ova smo priznanje shvatili prije svega kao pokazatelj da ključni faktor za uspjeh ne leži u veličini tržišta, već u proaktivnom pristupu klijentima i timskom djelovanju.

Sve aktivnosti koje smo realizovali u konačnici smo napravili sa jednim ciljem, a to je da se naši klijenti osjećaju bolje jer su izabrali nas kao finansijskog partnera. Zadovoljni smo činjenicom da i klijenti to prepoznaju i cijene. Takvu povratnu informaciju dobijamo gotovo svakodnevno od klijenata. Osim na tom nivou, zahvalnost klijenata nam je krajem prošle godine došla i na drugi način, posredstvom priznanja nezavisne istraživačke agencje iz Švicarske. Na osnovu istraživanja koje je ova agencije provela među bh. građanima, mi smo proglašeni bankom sa najvišim nivoom usluga, kojom su klijenti najzadovoljniji i čije bi usluge rado preporučili svojim prijateljima i rodbini. Ovo nam je priznanje posebno drago, obzirom da je ono potvrda da klijenti, ali i tržište u cjelini prepoznaje naš trud i naša nastojanja da budemo drugačiji od ostalih – pouzdan partner na kojeg se klijent može u svakom trenutku osloniti.

2013 2014 201520120

60.000

90.000

30.000

43.041 47.427

61.93672.267

Krediti Micro U hiljadama KM

2013 2014 201520120

30.000

45.000

15.00015.912

29.100 31.35535.664

Depoziti - micro klijenti U hiljadama KM

Priznanja za ostvarene rezultate u Retail segmentu

Vizual za Master Card promotivnu akciju

Poslovanje sa pravnim licimaU segmentu Poslovanje sa pravnim licima 2015. godina je bila godina izazova u pravom smislu riječi. Međutim, bez obzira na sve otežavajuće okolnosti na tržištu, veoma izraženu konkurenciju i mnogo drugih izazova sa kojima smo se suočili u prošloj godini, Segment je ostvario zapažene rezultate u svim područjima. Povećanje tržišnog učešća, inovativni proizvodi, ubrzanje procesa samo su mali dio aktivnosti koje su realizirane tokom 2015. godine.

Zaposlenici u ovom segmentu su u svako vrijeme spremni odgovoriti na sve zahtjeve svojih klijenata i u svakom momentu ponuditi klijentu usluge koje će im omogućiti ostvarenje poslovnih ciljeva.

Prilagođavanjem potrebama klijenata i svakodnevnoj komunikaciji sa njima prepoznali smo potrebu za uvođenjem novog proizvoda - Faktoring – proizvod koji na tržištu tek treba doživjeti afirmaciju.

Zahvaljujući faktoringu klijenti relativno brzo i jednostavno dobiju potrebnu gotovinu koju mogu vratiti u poslovni proces. Osim poboljšanja likvidnosti, faktoring klijentima

omogućava efektivno upravljanje potraživanjima, veću konkurentnost, te istovremeno i zaštitu od rizika neplaćanja i smanjenje potencijalnog gubitka. Kao rezultat proaktivnosti i uspješno završenog procesa uvođenja faktoringa kao novog proizvoda u Sberbank BH i jedne od prvih banaka u FBiH koja ima ovaj proizvod.

Sberbank Europe AG nagradila je Sberbank BH nagradom „Best Start Factoring Deal 2015“

Pored inovativnih novih proizvoda, unaprijedili smo usluge elektronskog bankarstva, te još nekoliko postojećih proizvoda, optimizirali procese čime smo klijentima omogućili da usluge Banke dobiju na brži i klijentu povoljniji način i time značajno doprinijeli povećanju konkurentnosti Banke na tržištu. Koncept Bank@Work koji realizujemo zajedno sa kolegama iz Retaila vrlo dobro je prihvaćen od strane naših klijenta.

Rast depozita u periodu 2012. - 2015. iznosio je 205 miliona KM.

Jan 2012 Dec 2012 Dec 2013 Dec 2014 Dec 2015

Depoziti (u milionima KM)

0

100

200

300

Priznanja za ostvarene rezultate u SME segmentu

SME / Corporate Team Building

85,6 86,8

188,6228,8

290,9

1716 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Fokusirajući se na naše klijente i proizvode koji će na najbolji način zadovoljiti njihove potrebe zajedno sa kolegama iz drugih odjela radili smo na unaprjeđenju procesa, uvođenju novih proizvoda, unakrsnoj prodaji i kao rezultat svakodnevnog zalaganja Područje SME/Corporate dobilo je nagradu kao najbolja SME banka na grupacijskom nivou.

Inovativnost u radu, fokus na potrebe klijenata izdvojili su nas kao Banku koja je kao značajan učesnik na tržištu participirala u nekoliko važnih projekata najvećih firmi u Bosni i Hercegovini. Povjerenje ovako značajnih firmi rezultiralo je ostvarenjem značajnih rezultata segmenta SME/Corproate u 2015. godini.

Značajan angažman i učešće Sberbank BH u segmentu javnog sektora putem tendera također je dao veliki doprinos ostvarenju značajnih rezultata i povećanju tržišnog učešća Banke i u ovoj oblasti.

Rast kreditnog portfolija u odnosu na 2014. godinu je iznosio 9,17%, čime je ojačana naša tržišna pozicija.

Naš cilj da proširimo kvalitet i obim naših usluga su prepoznali i naši klijenti te je isto rezultiralo veoma značajnim rastom garancija od 29,73% u protekloj godini.

Globalna tržištaPočetkom 2015. godine svjetska devizna tržišta potresla je iznenadna odluka Švicarske Centralne Banke o napuštanju politike vezanosti franka za euro. Vrijednost švicarskog franka porasla je za samo par minuta za više od 15 procenata, što je izazvalo pravu eksploziju na tržištu kapitala.

Prvo tromjesečje 2015. ostat će na tržištima duga Srednje i Istočne Evrope zapamćeno po proporcijalno snažnom sužavanju razlike u zahtijevanim prinosima u odnosu na referentne vrijednosnice i padu prinosa na historijski najniže nivoe. Takva kretanja dominantno su bila određena očekivanim i najavljenim programom otkupa državnih obveznica Evropske Centralne Banke.

Drugo tromjesečje na inostranim tržištima kapitala obilježio je nastavak proširenog programa kupovine obveznica od strane ECB-a te pregovori Grčke i vjerovnika koji su naposljetku prekinuti s popriličnom neizvjesnošću i vjerojatnošću izlaska Grčke iz eurozone.

Razilaženje monetarnih politika vodećih centralnih banaka ostalo je i tokom trećeg tromjesečja jedna od ključnih odrednica kretanja na svjetskim finansijskim tržištima. ECB nastavlja provoditi ekspanzivnu i nekonvencionalnu monetarnu politiku putem programa kupovine vrijednosnih papira uz zadržavanje referentne kamatne stope na historijski niskim nivoima. Potrošačke cijene uveliko su potisnute niskim cijenama na robnim tržištima, naročito niskim cijenama sirove nafte.

Na kraju 2015. godine fokus svjetskih tržišta bio je na početku snažnijeg razilaženja u monetarnim politikama dviju najvećih svjetskih centralnih banaka. Fed se odlučio za zaoštravanje politike niskih kamatnih stopa. Tako je prvi put nakon juna 2006. odlučio podići raspon za određivanje referentne kamatne stope za 25 b. p. na 0,25% – 0,50%.

Početkom decembra 2015. godine ECB je donijela odluku o daljnjem labavljenju monetarne politike, proširenjem seta mjera nekonvencionalne monetarne politike. Snižena je kamatna stopa na prekonoćne depozite kod ECB-a na -0,30% uz istovremeno produženje programa kvantitativnog popuštanja do kraja marta 2017.

Rast garancija u periodu 2012. - 2015. iznosio je 41 milion KM.

Jan 2012 Dec 2012 Dec 2013 Dec 2014 Dec 2015

Garancije (u milionima KM)

0

20

40

60

Rast kredita u preiodu 2012. - 2015. je 259 miliona KM

Jan 2012 Dec 2012 Dec 2013 Dec 2014 Dec 2015

Krediti (u milionima KM)

0

150

300

450

191,8

15,31

136,9

16,28

298,2

25,8

363,0

44,13

396,3

57,25

Devizna pozicija Sberbank BH je održavana u skladu sa limitima koje je propisala Agencija za bankarstvo FBIH kako za sve valute pojedinačno tako i za ukupnu deviznu poziciju. Interni limiti propisani od strane Sberbank grupacije su poštovani i u toku godine nije bilo kršenja istih.

Odjel Globalna tržišta je nastavio sa potpisivanjem ugovora sa novim klijentima koji koriste usluge Customer Deska. Usluge pružene putem Customer Deska uglavnom su se odnosile na trgovinu devizama i primaran cilj bilo je sticanje i zadržavanje povjerenja i zadovoljstva klijenata putem ponuđenih cijena i kurseva koji su bili konkurentni i realni u odnosu na tržišna kretanja.

Kao ovlašteni učesnik na tržištu vrijednosnih papira FBIH, banka je u 2015. godini nastavila uspješno pružati skrbničke i depozitarske usluge.

Klijenti, dionička društva, su u banci prepoznali partnera u procesima dokapitalizacije (povećanje kapitala putem emisije dionica), kao i u procesim preuzimanja drugih dioničkih društava putem tender ponuda.

Investicijski fondovi i društva za upravljanje fondovima, kao institucionalni investitori, iskazali su dugogodišnje povjerenje banci na način da bude njihova banka skrbnik nad imovinom u obliku vrijednosnih papira, a što je uspješno nastavljeno i u 2015. godini. Nastavljen je i pozitivan trend otvaranja skrbničkih računa i ostalim

investitorima (pravna i fizička lica). Banka je putem svoje inostrane mreže omogućila klijentima u 2015, godini pristup tržištima kapitala u regiji, kao i vodećim svjetskim tržištima kapitala.

Svoje dugogodišnje uspješno poslovanje na tržištu vrijednosnih papira nastavljeno je i u oblasti obavljanja poslova depozitara u prometu vrijednosnih papira.

Iako Sarajevska berza bilježi relativno nisku likvidnost, preko namjenskog računa brokerske kuće, kao klijenta banke, u 2015. godini obavljen je promet u vrijednosti preko 30 milion KM.

Usluge banke na tržištu vrijednosnih papira FBIH, kao ovlaštenog učesnika, su pod

stalnim nadzorom i kontrolom Komisije za vrijednosne papire FBIH, koja godišnjim produžavanjem dozvola banci potvrđuje profesionalno i kvalitetno pružanje depozitarskih i skrbničkih usluga.

Kretanje cijena plemenitih metala i nafte tokom 2014. godine

Kretanje cijena plemenitih metala i nafte tokom 2014. godine

1918 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Područje OperacijePodručje Operacije, kao jedan od ključnih sektora za podršku poslovanju Banke u kojem su objedinjene i centralizovane administrativne i operativne funkcije, djeluje u okviru COO oblasti.

Područje Operacije se sastoji od slijedećih odjela:

U okviru odjela Sredstva / pozadinska obrada i upravljanje gotovinom djeluju grupe Sredstva / pozadinska obrada i Glavni trezor. Kreditna administracija je podijeljena na Plasmane stanovništvu i Plasmane pravnim licima.

U cilju praćenja i podrške ostvarenju planiranih ciljeva i poslovne strategije Banke, 2015 godina je u ovom Području bila godina velikih izazova i značajnih postignuća.

Nakon uspostavljanja stabilne i optimalne organizacione strukture u 2014. godini, glavni izazov u 2015. za Operacije su bili povećanje efikasnosti uposlenika, optimizacija ključnih poslovnih procesa, te pokretanje niza značajnih projekata za Banku, u kojima su Operacije imale veoma značajno mjesto i ulogu. Uprkos velikom broju aktivnosti koje su se odvijale paralelno, svi izazovi su uspješno savladani, a svi postavljeni ključni pokazatelji poslovanja bankarskih operacija pokazuju rast i pozitivne trendove.

Kroz Lean projekte i inicijative koji su pokrenuti sa Grupnog nivoa, a u saradnji sa Odjelom Organizacija, u dva Odjela područja Operacija – Platni sistemi i dokumentarni poslovi i Kartice je implementiran i projekat 5S čime je poboljšan radni prostor i okruženje, unaprijeđeni procesi rada, te smanjeni operativni troškovi.

ODJEL PLATNI SISTEMI I DOKUMENTARNI POSLOVI

Platni sistemi i dokumentarni poslovi podržavaju procesiranje zahtjeva klijenata u tri segmenta poslovanja Banke :

1. Transakcije domaćeg platnog prometa

2. Transakcije platnog prometa sa inostranstvom

3. Dokumentarne poslove

Najznačajnija postignuća u oblasti platnog prometa

• Halcom elektronsko bankarstvo pušteno u produkciji na samom početku 2015 godine

• Veliki broj unaprjeđenja postojećih funkcionalnosti u Core sistemu Banke, uključujući automatizaciju procedure kraja dana

• Značajno smanjenje vremena procesiranja naloga domaćeg platnog prometa uvođenjem dodatnih funkcionalnosti u aplikaciji DMS – UPP, čime je značajno povećana efikasnost i produktivnost u obradi naloga.

• Veliki broj značajnih izmjena u ELBA aplikaciji na strani korisničkog interface-a: provjera raspoloživog stanja i statusa računa, uvođenje mandatornih polja, logične

Platni sistemi i dokumentarni poslovi

Kreditna administracija

Kartice

Call Centar

Operacije

Sredstva/Pozadinska obrada i upravljanje gotovinom

Administriranjeračuna

Završetak migracije na First Data procesni centar

provjere između polja (npr. BIC code i naziv banke korisnika), mandatorna funkcionalnost skeniranja i slanja propratne dokumentacije, automatska informacija klijentu u slučaju odbijanja naloga, brojne notifikacije prema klijentu u cilju sprječavanja pogrešne popune naloga i sl.)

• Razvoj novih funkcionalnosti u cilju mogućnosti ispunjenja specifičnih zahtjeva novih, veoma značajnih klijenata Banke kao što su JP BH Pošta (poslovi ovlaštenog mjenjača i platnog prometa), JP BH Telecom (glavni račun), JP Elektroprivreda BH, Federalno ministarstvo finansija i sl.

• Povećanje udjela elektronski primljenih naloga za 10% u odnosu na kraj 2014. godine

Kroz navedena poboljšanja Banka je u 2015. godini ostvarila:

- povećanje broja odliva preko CBBiH za cca 15%, odnosno priliva za 7,5%

- povećanje tržišnog učešća u UPP-u preko CBBH za 10%

- povećanje broja odliva prema inostranstvu za više od 30%, te priliva iz inostranstva za 8%

ODJEL KREDITNA ADMINISTRACIJA

U segmentu kreditnog poslovanja, u kojem Odjel Kreditna administracija ima značajnu ulogu je, također evidentan rast svih pokazatelja operativnog poslovanja.

Kreditni proces za fizička lica je od marta 2015 unaprijeđen puštanjem u produkciju tzv. DMS funkcionalnosti, čime je isti aplikativno podržan od samog početka, tj. od prijema zahtjeva od strane klijenta, do isplate sredstava. Sva kreditna dokumentacija se od početka procesa skenira i elektronski dostavlja narednom učesniku u nizu, čime je osim elektronske komunikacija postignuta i zaštita dokumentacije, te brži i efikasniji pristup istoj od strane ovlaštenih učesnika u kreditnom procesu.

Kreditna administacija je kao aktivan učesnik, imala ključnu ulogu i u uvođenju novog proizvoda za pravna lica „Faktoring”„ i to u dijelu analize, pripreme, postavke parametara informatičke podrške, te testiranja finalnih funkcionalnosti. Ovim proizvodom tržišna ponuda Banke za ovaj segment klijenata je obogaćena, a klijenti u mogućnosti koristiti sve pogodnosti koje ovaj proizvod pruža.

Osim navedenih aktivnosti, Kreditna administracija je inicirala i učestvovala u raznim aktivnostima u cilju povećanja efikasnosti i optimizacije procesa kao što su unaprjeđenje procesa prijema CRK izvještaja, automatska naplata dospjelih obaveza, slanje raznih izvještaja i obavijesti klijentima putem elektronskih kanala komunikacije, te unaprjeđenje i skraćenje procedure obrade kraja mjeseca.

Ceremonija završetka 5S projekta

Jan Feb Mar Apr Maj Jun Jul Aug Sept Okt Nov Dec0

1

2

3

4

Broj platnih naloga - odlivi(% učešća na tržištu)

Jan Feb Mar Apr Maj Jun Jul Aug Sept Okt Nov Dec0

0,5

1,0

1,5

2,0

Broj platnih naloga - prilivi(% učešća na tržištu)

2014

2014

2015

2015

2120 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

ODJEL KARTICE

2015. godina je u odjelu Kartice bila u znaku migracije na novi procesni centar, First Data.

Projekat migracije je trajao od aprila do decembra 2015, i zahvaljujući internim resursima, odnosno zalaganju i naporima uposlenika, Banka je u planiranom roku uspješno završila migraciju na novog procesora, čime je značajno unaprijeđen ovaj segment poslovanja. Dva uposlenika odjela Kartice su bili „stream leaders“ u navedenom projektu.

Pored kvalitetnije podrške u implementaciji novih i razvoju postojećih proizvoda i usluga, ovom migracijom su postignuta unaprjjeđenja sljedećih narednih segmenata kartičnog poslovanja:

Tokom 2015. je proširena paleta kartičnih proizvoda i usluga, pa je tako implementiran Visa/MasterCard mandat za prihvat OCT/Moneysend transakcija, Loyalty program za VISA Cash kartice, te lansiran novi kartični proizvod – Visa Debit Gold kartica.

Na dan 31.12.2015. Banka u svojoj mreži ima:

• 56 bankomata;

• 5 multifunkcijskih bankomata;

• 6 infoterminala;

• 31 POS cash terminal.

Napori koje Banka ulaže svakako daju i dobre rezultate, pa se tako u 2015. bilježi značajan rast u segmentu kartičnog

poslovanja. Broj izdatih kartica na 31.12.2015. je porastao za oko 30% u odnosu na 31.12.2014. Povećanje kartičnog porfolia je također rezultiralo rastom broja i voluma transakcija (plaćanje putem kartica, kao i transakcije na bankomatima) u 2015. za 30% u odnosu na 2014. godinu.

ODJEL ADMINISTRIRANJE RAČUNA

Odjel Administracija računa obuhvata četiri segmenta poslovanja:

1. Administracija računa pravnih lica u dijelu otvaranja, zatvaranja računa, aktiviranja usluga transakcijskih računa i paketa proizvoda, te obračuna kamata i naknada po istim

2. Prinudna naplata sa računa pravnih i fizičkih lica

3. Administracija računa fizičkih lica koji obuhvata gašenje računa, prijevremene raskide ugovora, kao i specijalne uslove oročenja, te obračune kamata i naknada po istim

Monitoring procesiranjatransakcija

Implementacija mandata kartičnih kuća

Analiza i postupak charge back procesa

Monitoringbankomata

Kartičnoposlovanje

Opsluživanje bankomata putem administrativnih kartica

Automatsko preuzimanje procesiranja u slučaju

komunikacijskih problema;

POS cashacquiring

Risk monitoring

4. Upravljanje prigovorima

Tokom 2015. godine je u odnosu na 2014. godinu evidentiran porast u dijelu otvaranja računa za pravna lica.

U skladu sa generalnom ekonomskom situacijom na tržištu, tokom 2015. godine je, također, evidentan i porast blokiranih računa u odnosu na 2014. godinu.

Funkcionalnost elektronske komunikacije i dostave dokumentacije je uvedena i u procesu otvaranja računa za pravna lica u kojem ključnu ulogu ima Odjel Administracija računa u sklopu područja Operacije.

Tokom 2015. godine u odjelu Administriranje računa su urađene brojne aktivnosti na implementaciji Odluke o postupanju banke po neaktivnim računima, te su pokrenute i aktivnosti na implementaciji Zakona o unutrašnjem platnom prometu FBiH.

ODJEL CALL CENTAR

Kraj 2015. je obilježio i završetak projekta uspostavljanja funkcionalnosti Call Centra u okviru područja Operacije, čime je usluga prema klijentima podignuta na novi nivo.

Svrha Call Centra je da se klijentima olakša pristup informacijama o Banci, njenim uslugama, proizvodima i načinu poslovanja, te da se optimalno iskoriste postojeća znanja, kao i da se standardizuje i poboljša usluga.

Uspostavljanjem Call Centra Sberbank BH d.d. svojim klijentima počinje pružati potpunu komunikacijsku podršku u vezi sa svojim uslugama, proizvodima kao i svim drugim pitanjima u odnosu klijenta i Banke kroz Call Centar, te također, obezbjeđuje:

• primarni kanal komunikacije sa postojećim i potencijalnim klijentima Banke

• brz i jednostavan pristup informacijama o banci, bančinim uslugama, proizvodima i načinu poslovanja u svim segmentima za potencijalne i postojeće klijente

• standardizacija i poboljšanje usluge uz optimalnu iskorištenost postojećih znanja

• novi kanal prodaje

• podizanje kvaliteta usluge u komunikaciji sa klijentima na nivo visokog profesionalnog standarda

• zadržavanje postojećih klijenata

• prevencija potencijalnih žalbi i ublažavanje negativnih stavova klijenata

• održavanje i poboljšanje odanosti klijenata

• kreiranje i održavanje pozitivnog imidža banke

Uspostavljanjem Call Centra, postojeći i budući klijenti banke imaju mogućnost da brzo i jednostavno, putem telefona ili e-mail-a, provjere sve neophodne informacije u vezi sa uslugama i proizvodima banke, te da dobiju jasne i detaljne odgovore.

Pozivom na broj telefona +387 33 954 700 klijenti mogu dobiti:

• sve potrebne informacije o proizvodima i uslugama Banke za fizička i pravna lica,

• detaljne informacije o stanju i prometu za sve vrste računa fizičkih lica (uz odobrenje kroz sistem identifikacije),

• informacije o potrebnoj dokumentaciji za otvaranje računa pravnih i fizičkih lica,

• informacije o unutrašnjem i međunarodnom platnom prometu (davanje instrukcija i uputa za UPP i VPP),

• informacije o tarifama i naknadama,

• informacije i podršku za korisnike kartičnih računa,

• informacije i podršku za korisnike elektronskih servisa (ELBA, mobilno bankarstvo)

• informacije o adresama i radnom vremenu svih poslovnica,

• prijaviti gubitak ili zloupotrebu kartice.

Sva pitanja, sugestije i primjedbe klijenti i dalje mogu dostavljati na zvaničnu e-mail adresu Banke [email protected].

2322 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Tehnička podrškaAktivnosti odjela Tehnička podrška bile su dominantno posvećene optimizaciji troškova i adekvatnom upravljanju resursima Banke. Tokom 2015. godine odjel Tehnička podrška realizovao je značajne projekte, koji su Banci omogućili značajne uštede. Naime, u periodu kada Banka ostvaruje rastuće trendove prihoda, očekivano je da rastu i operativni troškovi. Kako bi se na neki način olakšalo generisanje pozitivnog finansijskog rezultata poduzete su sljedeće aktivnosti:

Optimizacija arhivskog prostora

U cilju smanjenja troškova zakupa arhivskog prostora pokrenut je projekat preseljenja arhivske građe iz centralnog arhivskog prostora na drugu lokaciju, gdje Banka već ima prilično veliki iznajmljeni prostor. Proces preseljenja arhive zahtjevao je transport, utovar i istovar ukupno cca 32.000 registratora.

Optimizacija procesa distribucije ulazne i izlazne pošte

Analizirajući značajne probleme i troškove u procesu distribucije pošte rodila se ideja optimizacije ukupnog procesa, što je u odjelu Tehnička podrška realizirano u oktobru 2015. godine. Proces optimizacije sastojao se iz nekoliko koraka:

• Sklopljen je ugovor sa BH Poštom – ostvarena je niža cijena za distribuciju brze pošte

• Isporuka pošiljki usmjerena je na Regionalne centre/ Grupe Poslovnica

• Poduzeta je incijativa da uposlenici interno vrše preraspodjelu pošiljki, pri odlascima na sastanke, posjete klijentima. U cilju realizacije ove aktivnosti Poslovnica Tuzla 1 je bila u pilot projektu, koji je proglašen uspješnim i implemenitran u ostatku poslovne mreže.

Optimizacija u procesu distribucije pošte ima sljedeće ciljeve:

• smanjiti trošak

• povećati kontrolu

• poboljšati kvalitetu

Očekivana ušteda u procesu optimizacije brze pošte iznosi više od 50% u odnosu na 2015. godinu.

Implementacija Open space koncepta uređenja prostora

Open Space kao moderni koncept kancelarijskog prostora implementiran je u decembru 2015. godine i to na dvije lokacije u Centrali Banke. Ovaj projekat je imao za cilj optimizaciju postojećih radnih prostora i finnsijske uštede usljed toga.

Aktivnosti koje su poduzete na implementaciji koncepta Open Space su:

• Izdrada projektne dokumentacije

• Izbor dobavljača

• Privremeno izmještanje uposlenika na alternativnu lokaciju

• Nabavka novog namještaja

• Formiranje radnih mjesta.

Angažiranje novih dobavljača

Tenderskim i postupkom ponude angažirani su novi dobavljači sa ciljem podizanja kvalitete i ujedno bolje cijene. Njihovim angažmanom se očekuje ostvarenje značajnih finansijskih ušteda.

Novi Open Space koncept

RiskIntegrisani Risk Menadžment

Definisan je novi apetit za rizik za 2015. godinu, pri čemu su uvedeni novi pokazatelji za praćenje rizika. Na taj način Banka je odredila svoju ciljanu strukturu rizika kojima je izložena, te spremnost da preuzme određene rizike. IRM je u saradnji sa relevantnim odjelima uspostavio stabilan interni sistem praćenja limita Banke, koji je omogućio pravovremeno identificiranje stanja i reagovanje u slučaju potrebe za korektivnim akcijama.

Nastavljene su uspješne aktivnosti na projektu RWA optimizacija, pri čemu se praćenje odvija ne samo na mjesečnom, već i na sedmičnom nivou, kako bi se pravovremeno mogle poduzeti odgovarajuće aktivnosti. Tokom 2015. godine smanjena je prosječna RWA u odnosu na ukupnu eksponiranost aktive, dostižući budžetirane ciljeve.

Obzirom da se na nivou Grupacije primjenjuje Basel III regulativa, u skladu s tim, neophodna je implementacija istih standarda u svim podružnicama iste, uključujući i Sberbank BH. Proces procjene adekvatnosti internog kapitala (ICAAP) predstavlja implementaciju drugog stuba Basel sporazuma koji se odnosi na adekvatnost kapitala.

Stoga je početkom godine izvršena identifikacija i procjena materijalnosti svih rizika s kojima se Banka suočava. Potom je kompletirana kvantitativna i kvalitativna procjena rizika koji su ocjenjeni kao materijalni, u cilju definisanja cjelokupnog profila rizika Banke. Kako bi se mjerilo i pratilo da Banka u svakom trenutku posluje s adekvatnim nivoom kapitala za pokriće svih materijalnih i relevantnih rizika sačinjena je kalkulacija kapaciteta za podnošenje rizika (RBC) koja se prati na mjesečnoj osnovi. Nakon što je kapital za pokriće rizika određen, uspostavljen je sistem limita za različite tipove rizika, koji podliježe stalnoj kontroli, praćenju i izvještavanju. Na taj način je zaokružen cjelokupan proces procjene adekvatnosti kapitala za 2015. godinu.

Takođe, Banka je aktivno učestvovala u pripremi i analizi nove regulative koja je dana na analizu Bankama u BiH, a tiče se Pillar I i Pillar II regulative po Baselu III.

Krajem godine kreirana je Risk strategija za 2016. godinu, pri čemu važan dio čine ključni ciljevi poslovne strategije, ključni ciljevi vezani za rizike, te limiti i ciljevi kojima je određen apetit za rizik Banke. Svi podaci su bazirani na budžetu za period 2015.-2017. godine. Takođe, svi odjeli u Risk streamu su predstavili svoje osnovne ciljeve i fokuse aktivnosti za 2016. godinu, kojima će doprinijeti ostvarenju Risk strategije.

Koordinacija, praćenje, izvještavanje i upravljanje rizicima u cilju obezbjeđenja blagovremenih, potpunih i tačnih informacije o nivou rizika, koje doprinose pravovremenom i savjesnom donošenju odluka Uprave Banke, čine suštinu aktivnosti odjela Integrirani risk menadžment.

U narednom periodu planirano je konstantno poboljšanje postojećih i implementacija novih procesa upravljanja rizicima u cilju unaprjeđenja poslovanja Banke.

Credit Risk (Corporate & Retail)

U toku 2015.godine odjel Credit Risk (Corporate & Retail) je intezivno radio na unaprjeđenju procesa identifikovanja, procjene, praćenja i kontrole rizika, kao i na unaprjeđenju procesa internog izvještavanja o izloženosti rizicima. Adekvatan sistem upravljanja rizicima predstavlja jedan od ključnih elemenata u obezbjeđivanju stabilnosti poslovanja Banke te s tim u vezi, Odjel Credit Risk je usmjeravao Banku i određivao jasne smjernice za upravljanje rizicima i to kroz jasne procedure, politike, metodologije i strategije.

Uz odanost i znanje stručnog tima unutar odjela, Banka uspostavlja sveobuhvatan i pouzdan sistem upravljanja rizicima koji je u potpunosti integrisan u sve poslovne aktivnosti Banke i koji obezbjeđuje da rizični profil Banke bude u skladu sa definisanom sklonošću Banke prema „risk apetitu“.

Adekvatno upravljanje portfolijem

Pregled kvalitete kreditnog portfolija ima za cilj omogućiti Banci procjenu potencijalnih gubitaka iz preuzetih rizika i poduzimanje mogućih korektivnih akcija.

Za izračun kreditne sposobnosti klijenata, Sberbank BH koristi rejting model koji se primjenjuje u cijeloj Sberbank Europe Grupaciji i koji se može ocijeniti kao „Napredni

2524 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

model“. Model je zaslužan za prepoznavanje ranih znakova upozorenja prije preuzimanja rizika. Rejting ocjene za sve klijente podliježu redovnoj godišnjoj reviziji.

U 2Q2015 za Mikro klijente je realizovana integracija rejting alata sa lokalnim sistemima (CBS i Tron) što je omogućilo brži izračun rejtinga uz veći stepen kvalitete podataka.

Tokom 4Q2015 Banka je započela razvoj alata za automatiziran obračun kreditne sposobnosti klijenata Fizičkih lica. Njegov cilj je da omogući izračun parametara kreditnog rizika (knock-out /KO kriterija, troškova života, izloženosti u drugim bankama, DTI, PTI%) i formira automatski prijedlog odluke. Automatiziran način obrade će poboljšati i ubrzati sam proces kreditiranja, te unaprijediti kvalitet obrade parametara koji ulaze u izračun kreditne sposobnosti klijenta.

Nadalje, Banka koristi alat koji pruža praćenje izloženosti Grupe povezanih osoba (GCC) prema različitim propisima (lokalnoj, Basel III i sl). Ovaj alat omogućava praćenje, upravljanje i izvještavanje o koncentraciji rizika i može biti klasificiran kao „Napredni model“.

Upravljanje portfolijem je unaprijeđeno realizacijom Monitoring metodologije, gdje su sa krajem 2015.g. sva pravna lica dobila odgovarajuće riziko – zone (zelena / žuta / crvena / crna).

Riziko – zone olakšavaju Banci prepoznavanje gubitaka uslijed prisustva ranih signala upozorenja. Izvještaji koje

rezultiraju zonama monitoringa su kvalitetna osnova za kontrolu i daljnje strategije postupanja s klijentima.

Približavajući se direktivama EU, Banka je pristupila izradi Metodologije za prepoznavanje “Forbearance“ izloženosti. Cilj metodologije “Forbearance” je da se iznese detaljno razumijevanje regulatornih uslova vezanih za identifikaciju neprihodujućih izloženosti i proceduralno rješavanje “forborne” izloženosti, kao i obaveze izvještavanja za “forborne” izloženosti (FINREP) u skladu sa EBA ITS ‘’O nadzornom izvještavanju za ‘forborne’ i neprihodujuće izloženosti u skladu sa članom 99(4) Uredbe (EU) br. 575/2013’’, objavljene 24. jula 2014. god.

Koncept “Forbearancea” ima za cilj identificirati transakcije čiji bi profil rizika mogao biti prikriven ugovornim izmjenama izvršenim od strane banke s ciljem sprječavanja defaulta. “Forborne” izloženosti se mogu identificirati i kao prihodujući i kao neprihodujući portfolio.

Naprijed navedene aktivnosti su rezultirale prevencijom i ranim uočavanjem kašnjenja u portfoliju čime je iznos NPL-a uspješno reduciran svakog kvartala. NPL racio je sa početka godine 6,51% smanjen na 5,99% na kraju 2015. godine (grafički prikaz u nastavku).

Adekvatno upravljanje kolateralima

Banka aktivno koristi instrumente osiguranja kao tehnika smanjenja kreditnog rizika.

Materijalno priznat kolateral za umanjenje kreditnog rizika uvjetovan je „Naprednim modelom“ parametriziranim u bankarskom sistemu za upravljanje instrumentima osiguranja. Isti je usklađen sa propisima lokalnog regulatora kao i sa Basel III pravilima. Sistem omogućava evidentiranje, alokaciju i praćenje iskorištenosti vrijednosti kolaterala na nivou jednog ili više plasmana, a pruža informacije u svakom momentu o vrsti plasmana, vrsti kolaterala, redu naplativosti, Basel III usklađenosti, haircut tržišne vrijednosti, diskontnoj vrijednosti, itd.

Značajan napredak je ostvaren na polju reevaluacije kolaterala, čime je postignut bolji monitoring kolaterala, odnosno kreditni rizik je bolje ocijenjen i upravljan. Reevaluacija nekretnina se procjenjuje od strane saradnika banke iz arhitektonske struke, a pruža pravovremene stručne procjene mogućih promjena u kvaliteti i vrijednosti kolaterala. Za pojedine kredite i vrijednosti kolaterala, interne procjene nekretnina koje se nude kao kolateral su dio akvizicije. Takva procjena omogućuje Banci, za potencijalne veće izloženosti i vrijednost kolaterala, da se mjeri i procjenjuje potencijalni rizik već u ranoj fazi preuzimanja rizika.

Kontrola i upravljanje kvalitetom kolaterala unaprijeđeno je kroz Lean Six Sigma projekta koji se provodi u SBBH od sredine 2015. godine.

Lean Six Sigma projekat je imao za cilj da optimizira proces praćenja kolaterala za hipotekarne kredite, u smislu praćenja roka važenja polica osiguranja, provjera uspostave hipoteke u zemljišnjim knjigama i praćenje redovnih re-procjena nekretnina uzetih u zalog. Projekat je nametnuo suradnju s osiguravajućim društvima, novim

kanalima pružanja informacija, centralizaciju prikupljenih informacija te evidenciju u bankarskom sistemu. Rezultati

optimizacije su značajno doprinijeli kvaliteti kolaterala u 2H 2015, što je prikazano u slijedećem grafu:

Operativni rizik

Operativni rizik predstavlja mogućnost nastanka gubitaka za Banku i negativnih efekata na kapital Banke zbog neadekvatnih internih sistema, procedura i kontrola, slabosti i propusta u izvršavanju poslovnih aktivnosti, nezakonitih radnji i vanjskih događaja koji Banku mogu izložiti gubitku.

Kako je Banka izložena ovim rizicima, uspostavljen je odgovarajući sistem upravljanja operativnim rizikom, koje se vrši u skladu sa zahtjevima Agencije za bankarstvo FBiH i standardima Sberbank Grupe. Politika za upravljanje operativnim rizikom usvojena od strane Nadzornog Odbora predstavlja krovni dokument sistema upravljanja operativnim rizikom.

Za kontrolu i upravljanje operativnim rizikom u Banci se koriste alati koji omogućavaju detaljno prikupljanje i dokumentovanje realizovanih događaja, alati za izvještavanje, alati za planski sistem ranog upozoravanja (KRI), na osnovu čega se vrši analiza prikupljenih informacija i provođenje odgovarajućih korektivnih mjera. Pored alata, kroz implementaciju samoprocjene rizika i kontrola (RCSA) svih operativnih jedinica, Banka kontinuirano radi na mjerama podizanja svijesti o riziku.

Grafički prikaz kvaliteta kolaterala

% NPL-a u ukupnom portfoliju

31.12.2014. 31.3.2015. 30.6.2015. 30.9.2015. 31.12.2015.

6,51% 6,49% 6,25% 6,02% 5,99%

Pregled portfolija sa aspekta Forbearance analize na dan 31.12.2015. (u milionima EUR):

Segment klijenta

Total izloženost

Forborne izloženost

% od total izloženosti

% od forborne izloženosti

Retail 282 1.8 0.6% 14%SME 177 10.7 6.0% 85%

CIB 107 0.2 0.2% 1%

Total 565.8 12.6 2.2% 100%

31.11.2014.0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

30.6.2015. 31.7.2015. 31.8.2015. 31.9.2015. 31.10.2015. 30.11.2015. 31.12.2015. AIM

Mortgage Insuranace Policy % Missing LR statement % Outdated appraisals %

2726 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Marketing i KomunikacijeIntenzivna komunikacija sa našim klijentima, ali i drugim ciljnim javnostima nastavljena je i tokom 2015. godine. Kada su komunikacijske aktivnosti u pitanju, Odjel je svoje djelovanje fokusirao u dva glavna segmenta. Prvi je marketinška komunikacija novih proizvoda i usluga postojećim i potencijalnim klijentima. Drugi je komuniciranje društveno odgovornih aktivnosti Banke i njenih zaposlenika kojima je cilj unaprjeđenje imidža banke i njene percepcije od strane klijenata, ali i drugih ciljnih javnosti. U oba ova segmenta imali smo zaista puno posla.

Početak godine obilježio je nastavak promotivne akcije za oročenu štednju, kojom smo ostvarili izvanredne komunikacijske rezultate, ostvarivši inicijalnu komunikaciju sa mnoštvom novih klijenata, ali i podstakli podstojeće da iskoriste pogodnosti ove marketinške akcije.

Paralelno sa ovom akcijom, zajedno sa kolegama iz Razvoja proizvoda i Partnerstva radili smo na uspostavi platforme za Cash Card, jedinstvene kartice za plaćanje na rate. Naše aktivnosti smo realizovali u više segmenata, nastojeći Cash Card učiniti unikatnim kartičnim proizvodom. Radili smo na promociji lojalnosti korisnika, omogućavajući im sakupljanje bodova za svaku transakciju napravljenu sa Cash Card. Osim promocije programa “Bod po bod, poklon bon.”, promovisali smo i mogućnost kupovinuenovog iPhone 6 na rate, putem Cash Card. Kao šlag na torti u promociji Cash Card došla je saradnja sa najvećim shopping centrom u Bosni i Hercegovini. Sberbank BH, odnosno Cash Card postala je oficijelni partner Sarajevo City Centra (SCC), omogućavajući vlasnicima kartice besplatan parking u okviru SCC, povoljniju kupovinu u velikom broju trgovina u Centru, te kupovinu na rate u svim trgovinama unutar SCC.

Saradnju sa nekadašnjim kapitenom bh. fudbalske reprezentacije nastavili smo i tokom 2015. godine, opet u promociji Zamjenskog kredita. Proslavljenom bh. fudbaleru Emiru Spahiću, u našoj proljetnoj kampanji priključila se regionalna estradna zvijezda, Jelena Rozga. Njih dvoje su, na zanimljiv i pomalo intrigantan način pokazali putem TV spota da mi sve naše klijente percipiramo kao zvijezde. Ideja za ovaj spot razrađena je interno, zajedničkim

Vizual zimske akcije štednje

Vizual akcije SCC pogodnosti

Kadar sa snimanja TV spota

angažmanom unutar Odjela, a implementirana uz pomoć kolega “glumaca” koji su pokazali da se osim u bankarskom poslu, jednako uspješno snalaze i u glumačkim vodama.

U korporativnom segmentu fokus u komunikaciji bio je na uvođenje novih proizvoda i usluga. Prvo smo komunicirali uslugu internet bankarstva za pravna lica, koja je na raspolaganju svim pravnim licima, bez obzira na njihov organizacioni oblik. Ponosni smo što smo prvi na bh. tržištu ponudili ovu uslugu.

Ubrzo nakon toga unaprijedili smo ponudu elektronskog bankarstva ulaskom u Halcom sistem. Ova usluga nudi našim klijentima zaista ogromnu korist, omogućavajući im pregled i upravljanje svim računima koje imaju, a koji su otvoreni u bankama koje koriste ovu uslugu.

Usluga koja je obilježila drugu polovinu godine u komunikaciji unutar Corporate segmenta je faktoring. Uvođenja ove usluge s ciljem unaprjeđenja likvidnosti i ubrzavanja platnog prometa naišlo je na veoma pozitivne efekte na tržištu.

Društveno odgovornim akcijama ispunili smo cijelu prethodnu godinu. Nastavili smo sa podrškom školama i obrazovnim institucijama, prvenstveno kroz donacije računara i računarske opreme. Paralelno s tim, bili smo inicijatori akcije zaposlenika u kojoj smo nabavili torbe i školski pribor za učenike SOS dječijeg sela u Sarajevu. Posebna draž ove akcije je što se radi o akciji zaposlenika koju je finansijski podržala Banka. Sličnu akciju smo proveli i pred novogodišnje praznike, sakupljanjem paketića za članove Udruženja “Osmijeh nade” sa Ilidže.

Kraj godine je obilježila i donacija namještaja Dijaliznom centru koji je otvoren pri Domu zdravlja u Kaknju, a čije

smo opremanje podržali i omogućili korisnicima usluga ovog centra da brže i lakše dođu do neophodne terapije.

Odjel je tokom godine odigrao aktivnu ulogu u organizaciji i provođenju različitih team building aktivnosti kako za Upravu Banke i B-1 rukovodioce, tako i za druge nivoe. Gotovo jednoglasna ocjena svih učesnika ovih aktivnosti bila je da su vrhunski organizovani i da će im ostati u dugogodišnjem sjećanju, kao veoma pozitivna iskustva.

I na kraju, kao kruna našeg rada, ali i rada svih drugih kolega došlo nam je priznanje za izvrsnost usluge od strane nezavisne istraživačke kuće iz Švicarske, odnosno klijenata sa bh. tržišta koji su ocijenili Sberbank BH kao brand u koji imaju najviše povjerenja i koju bi zbog kvaliteta usluge preporučili svojim prijateljima. Ovo priznanje predstavlja nam svojevrsni sažetak svih naših aktivnosti koje poduzimamo, a kojima je krajnji cilj odlično informisan i edukovan klijent, koji svjestan opcija koje mu se nude, vidi u Sberbank BH istinskog partnera sa kojim želi poslovati.

Retail Team Building

Obilježavanje 174. rođendana Sberbank

Šivenje promotivnih cekera u firmi Des Sarajevo

DIrektor Karabeg u posjeti SOS dječijem selu Sarajevo

2928 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Ljudski resursiI 2015. godina je bila izuzetno dinamična godina u oblasti upravljanja ljudskim resursima i obilježena organizacionim promjenama kako bi se što adekvatnije odgovorilo na postavljene strateške ciljeve.

Sberbank BH je sa krajem decembra 2015. godine zapošljavala 420 osoba, od kojih 68% posjeduje univerzitetsku diplomu ili titulu magistra. Prosjek radnog staža zaposlenika u Sberbank BH je veći od 6,5 godina, što pokazuje visok stepen zadovoljstva i opredijeljenosti zaposlenika da dugoročnije doprinose razvoju Banke.

Intenzivno smo radili na razvoju karijere i omogućili zaposlenicima Banke da dokažu svoje sposobnosti na novim radnim mjestima. Sberbank BH d.d. je zapošljavala visokoobrazovane, motivirane osobe željne profesionalnih izazova koji preuzimaju inicijativu, ali istovremeno su spremni i za timski rad.

Također, tokom 2015. godine u procesu zapošljavanja stavili smo akcent na zaposlenike sa dokazanim rezultatima i radnim iskustvom na lokalnom tržištu,

kako bi svojim znanjem doprinijeli ostvarivanju zadatih ciljeva.

Aktivno smo učestvovali i dali svoj doprinos na sajmovima zapošljavanja, pružajući informacije i predstavljajući Sberbank BH studentima koji žele da svoje prvo radno iskustvo steknu u bankarskom sektoru.

Banka je u skladu sa svojim potrebama pružila mogućnost ambicioznim studentima obavljanje studentske prakse u Banci, te na taj način im je omogućila da svoja teoretska znanja nadograde praktičnim znanjem iz bankarstva.

Nastavili smo sa procesom provođenja Ocjene radne uspješnosti zaposlenika, ali ove godine kroz uvođenje on-line aplikacije. Fokus u 2015. godini je i dalje bio na kreiranju radnog okruženja u kojem se njeguje kontinuirano pružanje povratnih informacija u domenu realizacije jasno uspostavljenih ciljeva, razvoja željenih kompetencija i razvoja u karijeri. Gradeći kulturu pružanja povratne informacije težimo da ostvarimo našu ambiciju da budemo kompanija koja je orijentirana ka ostvarenju rezultata.

U 2015. godini smo organizovali različite vidove aktivnosti koje su dodatno podržale uvođenje u svakodnevni život i rad zaposlenika korporativne vrijednosti Banke:

Obrazovna struktura zaposlenih

9% 59% 32%

Magistar VSS i VS SSS i NK

Ceremonija izbora najpoželjnijeg poslodavca

Cilj nam je bio da podržimo visokoprofesionalnu, kolegijalnu i motivirajuću radnu sredinu u kojoj svaki pojedinac dajući vlastiti doprinos može da ostvari značajna unaprjeđenja, kako radne sredine tako i poslovanja.

Interne obuke i edukativni programi na temu poslovanja i dalje predstavljanju važan dio naše strategije.

Veliku pažnju smo posvetili i našem vizuelnom identitetu, kao i prisustvu na društvenoj mreži LinkedIn.

Kao kompanija koja je društveno odgovorna, podržavali

smo i razne akcije humanitarnog karaktera, u koje su se i do sada rado uključivali naši zaposlenici.

Želimo da i dalje aktivno nastavimo djelovati na unaprjeđenju sistema upravljanja i razvoja ljudskih resursa, kako unutar Banke, kao i na tržištu rada bili prepoznati kako poslodavac koji podržava društvenu korporativnu odgovornost, što je i u 2015. godini prepoznato dodijeljenom nagradom „Najpoželjniji poslodavac“ od strane posjetitelja portala Posao.ba, gdje smo ostvarili visoko 5. mjesto među top 10 najpoželjnijih poslodavaca u ukupnom poretku i bili najbolje plasirana finansijska institucija po izboru posjetitelja portala www.posao.ba.

66%

Spolna struktura

zaposlenih

34%

Priznanja zaposlenicima za 10 godina rada

Članovi uprave prilikom akcije dobrovoljnog darivanja krvi

3130 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Odgovornost za finansijske izvještaje

Uprava Banke dužna je pripremiti finansijske izvještaje za svaku poslovnu godinu, koji daju istinit i objektivan prikaz finansijskog položaja Banke, te rezultata njezina poslovanja i gotovinskog toka, u skladu s važećim računovodstvenim standardima, te ima odgovornost za vođenje odgovarajućih računovodstvenih evidencija koje u svakom trenutku omogućuju pripremanje finansijskih izvještaja. Uprava ima opštu odgovornost za poduzimanje koraka koji su joj u razumnoj mjeri dostupni kako bi joj omogućili očuvanje imovine Banke, te sprječavanje i otkrivanje prijevara i ostalih nepravilnosti.

Uprava je odgovorna za odabir prikladnih računovodstvenih politika koje su u skladu s važećim zakonskim propisima i za njihovu dosljednu primjenu, donošenje razumnih i razboritih pretpostavki i procjena, te pripremanje finansijskih izvještaja temeljem principa

neograničenog vremena poslovanja, osim ako je pretpostavka da će Banka nastaviti s poslovanjem neprimjerena.

Uprava je odgovorna da Nadzornom odboru podnese godišnji izvještaj Banke, koji uključuje godišnje finansijske izvještaje. Nadzorni odbor je dužan da odobri godišnje finansijske izvještaje te ih podnese Skupštini dioničara Banke na usvajanje.

Finansijski izvještaji prikazani na stranicama od 37 do 104 odobreni su od strane Uprave 12. maja 2015. godine za podnošenje Nadzornom odboru te ih, potvrđujući ovo, potpisuju:

S lijeva na desno: Edin Karabeg, Denis Hasanić, Jasmin Spahić, Senad Tupković,

Predsjednik Uprave Edin Karabeg

Član Uprave Denis Hasanić

Član Uprave Senad Tupković

Član Uprave Jasmin Spahić

33SBERBANK BH | GodišNji izvjEštAj 2015

Finansijski izvještaj

Izvještaj o sveobuhvatnoj dobiti

U hiljadama KM Bilješka 2015. 2014.Prihod od kamata 7 58.739 54.661

Rashod od kamata 8 (19.740) (18.853)

Neto prihod od kamata 38.999 35.808

Prihod od naknada i provizija 9 12.553 10.649

Rashod od naknada i provizija (1.274) (971)

Neto prihod od naknada i provizija 11.279 9.678

Prihod od dividendi 10a 57 -

Neto dobici i gubici od finansijskih instrumenata po fer vrijednosti kroz bilans uspjeha i kupoprodaje valuta, te kursnih razlika po preračunavanju monetarne imovine i obaveza

10b 1.861 1.356

Operativni prihodi 52.196 46.842

Ostali prihodi 10c 617 1.187

Neto gubici od umanjenja vrijednosti i rezervacija 11 (8.476) (7.926)

Troškovi zaposlenih 12 (15.708) (15.468)

Amortizacija (3.750) (2.973)

Ostali troškovi 13 (17.960) (16.508)

Ostali prihodi i troškovi (45.277) (41.688)

Dobit prije poreza 6.919 5.154

Trošak poreza na dobit 14 (712) (532)

Neto dobit za godinu 6.207 4.622

Ostala sveobuhvatna dobit - -

Ukupna sveobuhvatna dobit za godinu 6.207 4.622

Za godinu koja je završila 31. decembra 2015. godine

3534 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Izvještaj o finansijskom položaju

U hiljadama KM 2015. 2014.Aktiva

Gotovina i ekvivalenti gotovine 114.414 72.325

Obavezna rezerva kod Centralne banke 60.546 49.731

Zajmovi i potraživanja od banaka 10.926 36.846

Finansijska imovina raspoloživa za prodaju 988 3.988

Zajmovi i potraživanja od komitenata 879.400 808.810

Pretplaćeni porez na dobit 472

Obračunata kamata i ostala aktiva 14.461 11.244

Ulaganja u pridružena društva 580 580

Ulaganja u nekretnine 1.832 1.873

Nekretnine i oprema 13.066 15.626

Nematerijalna imovina 4.508 4.508

Ukupno aktiva 1.100.721 1.006.003

Pasiva

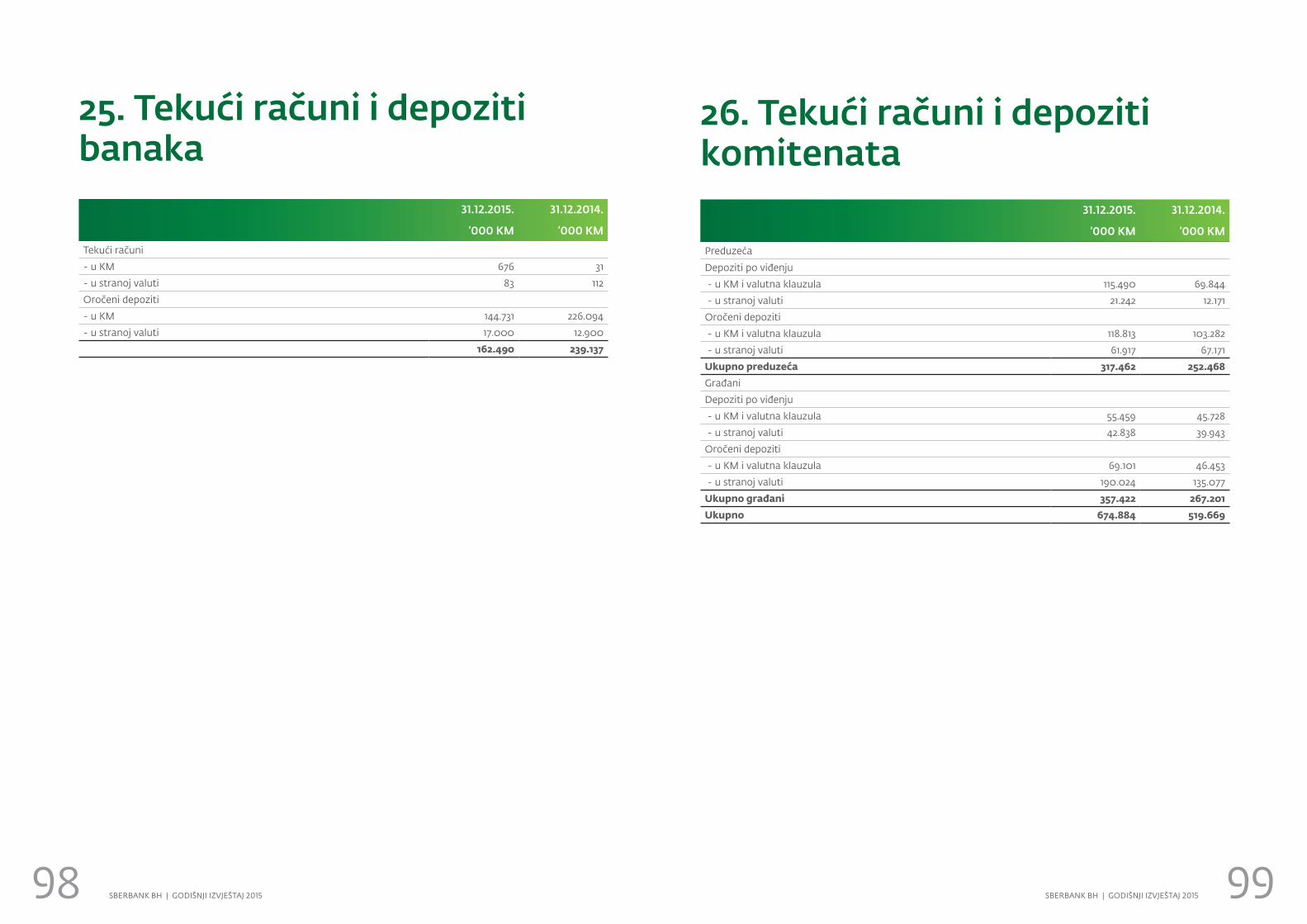

Tekući računi i depoziti banaka 162.490 239.137

Tekući računi i depoziti komitenata 674.884 519.669

Uzeti zajmovi i subordinirani dug 78.073 73.684

Obračunata kamata i ostale obaveze 22.955 17.474

Rezervisanja za obaveze i troškove 1.385 1.507

Odgođena poreska obaveza 753 745

Obaveze za porez na dobit 187

Ukupno pasiva 940.727 852.216

Kapital i rezerve

Dionički kapital 76.337 76.337

Dionička premija 27.773 27.773

Rezerve za kreditne gubitke formirane iz dobiti 24 815 24.815

Zadržana dobit 31.069 24.862

Ukupno kapital i rezerve 159.994 153.787

Ukupno obaveze, kapital i rezerve 1.100.721 1.006.003

Za godinu koja je završila 31. decembra 2015. godine

Izvještaj o promjenama u kapitalu i rezervama

U hiljadama KM Dionički kapital

Dionička premija

Rezerve za kreditne gubitke

formirane iz dobiti

Zadržana dobit

Ukupno

Stanje na dan 1. januara 2015. godine 76.337 27.773 24.815 24.862 153.787

Emisija dioničkog kapitala - - - - -

Dobit za godinu 6.207 6.207

Ostala sveobuhvatna dobit za godinu - - - - -

Ukupno sveobuhvatna dobit za godinu

- - - 6.207 6.207

Stanje na dan 31. decembra 2015. godine

76.337 27.773 24.815 31.069 159.994

Stanje na dan 1. januara 2014. godine 47.000 27.773 24.815 20.240 119.828

Emisija dioničkog kapitala 29.337 - - - -

Dobit za godinu - - - 4.622 4.622

Ostala sveobuhvatna dobit za godinu - - - - -

Ukupno sveobuhvatna dobitza godinu

- - - 4.622 4.622

Stanje na dan 31. decembra2014.

76.337 27.773 24.815 24.862 153.787

Za godinu koja je završila 31. decembra 2015. godine

3736 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

2015. 2014.Novčani tokovi iz poslovnih aktivnosti

Dobit prije oporezivanja 6.919 5.154

Usklađenja za:

Amortizaciju 3.750 2.973

Neto gubitke od umanjenja vrijednosti i rezervacija 5.865 4.302

Ostale stavke (5.224) (2.270)

Promjene u poslovnoj imovini i obavezama

Promjene obavezne rezerve kod Centralne banke (10.815) (609)

Promjene zajmova i potraživanja od banaka 25.919 25.367

Promjena finansijske imovine raspoložive za prodaju 3.000 (3.000)

Promjene zajmova i potraživanja od komitenata (70.590) (141.485)

Promjene obračunate kamate i ostale imovine (3.216) (356)

Promjene tekućih računa i depozita banaka (76.648) 34.585

Promjene tekućih računa i depozita komitenata 155.214 68.241

Promjene obračunate kamate i ostalih obaveza 5.486 2.083

Neto novčani tok iz poslovnih aktivnosti prije poreza 39.660 (5.045)

Plaćeni porez na dobit (45) (179)

Neto gotovinski tok iz poslovnih aktivnosti 39.615 (5.224)

Izvještaj o novčanom tokuZa godinu koja je završila 31. decembra 2014. godine

U hiljadama KM 2015. 2014.Novčani tok iz ulagačkih aktivnosti

Kupnja nekretnina i opreme (738) (6.905)

Kupnja nematerijalne imovine (1.177) (2.261)

Neto novčani tok iz ulagačkih aktivnosti (1.915) (9.166)

Neto novčani tokovi iz finansijskih aktivnosti

Povećanje (otplata) uzetih kredita i subordiniranog duga 4.389 4.621

Povećanje dioničkog kapitala - 29.337

Neto novčani tok iz finansijskih aktivnosti 4.389 33.958

Neto povećanje/(smanjenje) gotovine i ekvivalenatagotovine

42.089 19.568

Gotovina i ekvivalenti gotovine na početku godine 72.325 52.757

Gotovina i ekvivalenti gotovine na kraju godine 114.414 72.325

Plaćene kamate 18.315 17.336

Naplaćene kamate 53.984 48.698

Primljene dividende 57 -

3938 SBERBANK BH | GodišNji izvjEštAj 2015 SBERBANK BH | GodišNji izvjEštAj 2015

Dioničaru društva Sberbank BH d.d. Sarajevo:

Priloženi sažeti finansijski izvještaji, koji obuhvataju izvještaj o finansijskom položaju na 31. decembar 2015. godine i izvještaj o sveobuhvatnoj dobiti za tada završenu godinu izvedeni su iz revidiranih finansijskih izvještaja Sberbank BH d.d. Sarajevo za godinu završenu 31. decembra 2015. godine pripremljenih u skladu sa Međuranodnim standardima finansijskog izvještavanja. Izrazili smo pozitivno revizorsko mišljenje o tim finansijskim izvještajima u našem izvještaju datiranom 29. aprila 2016. godine. Ti finansijski izvještaji i sažeti finansijski izvještaji ne odražavaju učinke događanja koji su nastali nakon datuma našeg izvještaja o tim finansijskim izvještajima.

Sažeti finansijski izvještaji ne sadrže izvještaj o gotovinskim tokovima, izvještaj o promjenama na kapitalu, kao ni objave koje su zahtijevane Međunarodnim standardima finansijskog izvještavanja. Prema tome, čitanje sažetih finansijskih izvještaja nije zamjena za čitanje revidiranih finansijskih izvještaja Sberbank BH d.d. Sarajevo

Odgovornost Uprave za sažete finansijske izvještaje

Us skladu sa članom 50. Zakona o bankama u Federaciji Bosne i Hercegovine, Uprava je odgovorna za sastavljanje sažetka revidiranih finansijskih izvještaja, čiji je sadržaj propisan članom 8. Odluke o minimumu obina, oblika i sadržaja programa i izvještaja o ekonomsko – finansijskoj reviziji u bankama i koji se izrađuje u formi koju propisuje Federalno ministrarstvo finansija.

Revizorova odgovornost

Naša je odgovornost izraziti mišljenje o sažetim finansijskim izvještajima temeljeno na našim postupcima, a koji su ubavljeni u skladu sa Međunarodnim revizijskim standardom (MrevSom) 810. „Angažmani radi izvještavanja o sažetim finansijskim izvještajima“.

Mišljenje

Po našem mišljenju, sažeti finansijski izvještaji izvedeni iz revidiranih finansijskih izvještaja Sberbank BH