gobierno regional de aysén 1... · 2012-10-24 · tiene por objeto apoyar el proceso de...

TRANSCRIPT

CONTRALORÍA REGIONAL DE AYSÉN DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

INFORME FINAL

Gobierno Regional de Aysén

Número de Informe: 112012

22 de junio de 2012

u www.contraloria.c1

LLE INOSTROZA CQUELIN Abogado

Contralor Regional de Aysén CONTRALORIA GENERAL DE LA REPÚBLICA

CONTRALORÍA GENERÁL DE LA REPÚBLICA CONTRALORÍA REGIONAL. DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

PTMO N° 13.006 /2012 UCE N° 242 / 2012

REMITE INFORME N° 1, DE 2012, SOBRE AUDITORÍA PRACTICADA AL PROGRAMA PUESTA EN VALOR DEL PATRIMONIO, PRÉSTAMO BID N°1952/OC-CH, REGIÓN DE AYSÉN.

N.0 0 8 5 2 2 JUN. 2012

COYHAIQUE,

remite' a esa entidad, para su conocimiento y fines legales pertinentes, copia del informe N° 1, de 2012, con el resultado de la auditoría , de estados financieros practicada al Programa Puesta en Valor del Patrimonio, efectuada por esta Contraloría Regional.

Saluda atentamente a Ud.

A LA SEÑORA INTENDENTE ÓRGANO EJECUTIVO DEL GOBIERNO REGIONAL DE AYSÉN PRESENTE RAS

2 5 JUN 2012

Obispo Vielmo 275 — Coyhaique / Fono Fax (67) 264200,/ www.contraloria .cl / E-mail aysen@contraloriaxl

JACQUE. VALLE INOSTROZA Abogado

Córitralor Regional de Aysén CONTRALORIA GENERAL DE LA REPÚBLICA

2 •2.

/1/;30

A LA SEÑORA JEFE UNIDAD DE CONTROL INTERNO DEL GOBIERNO REGIONAL DE AYSÉN PRESENTE yi RAS

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

PTMO N° 13.006 /2012 UCE N° 243 / 2012

REMITE INFORME N° 1, DE 2012, SOBRE AUDITORÍA PRACTICADA AL PROGRAMA PUESTA EN VALOR DEL PATRIMONIO, PRÉSTAMO BID N°1952/OC-CH, REGIÓN DE AYSÉN.

N000

22 JUN. 7012 COYHAIQUE,

Cumple con remitir, para su conocimiento y fines legales pertinentes, copia del informe N° 1, de 2012, con el resultado de la auditoría de estados financieros practicada al Programa Puesta en Valor del Patrimonio, efectuada por esta Contraloría Regional.

Saluda atentamente a Ud.

Obispo Vielmo 275 — Coyhaique / Fono Fax (67) 264200 / www.contraloria .cl / E-mail [email protected]

ELME DEL VALLE INOSTROZA Abogado

Contralor Regional de Aysén CONTRALORÍA GENERAL DE LA REPÚBLICA

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

PTMO N° 13.006 /2012 UCE N° 241 / 2012

REMITE INFORME N° 1, DE 2012, SOBRE AUDITORÍA PRACTICADA AL PROGRAMA PUESTA EN VALOR DEL PATRIMONIO, PRÉSTAMO BID N°1952/OC-CH, REGIÓN DE AYSÉN.

,001Z;''

COYHAIQUE, 22 JUN. 2 012

Se remite a esa entidad, para su conocimiento y fines legales pertinentes, copia del informe N° 1, de 2012, con el resultado de la auditoría de estados financieros practicada al Programa Puesta en Valor del Patrimonio, efectuada por esta Contraloría

Regional.

Saluda atentamente a Ud.

AL SEÑOR JEFE DE LA UNIDAD REGIONAL DE LA SUBSECRETARÍA DE DESARROLLO REGIONAL Y ADMINISTRATIVO REGIÓN DE AYSÉN DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO

PRESENTE RAS

4

Obispo Vielmo 275 — Coyhaique / Fono Fax (67) 264200! www.contraloria .c1 / E-mail [email protected]

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

PTMO. N° 13006 / 2012. A.T. N° 12 / 2012.

INFORME N° 1, DE 2012, SOBRE AUDITO-RÍA PRACTICADA AL PROGRAMA PUESTA EN VALOR DEL PATRIMONIO, PRÉSTAMO BID N° 1952/0C-CH.

COYHAIQUE, 2 2 juN, 2012

En cumplimiento del plan anual de fiscalización de esta Contraloría Regional para el año 2012, se efectuó una auditoría en el Gobierno Regional de Aysén, en la Unidad Regional de la Subsecretaría de Desarrollo Regional y Administrativo, URS, y en la Dirección Regional de Arquitectura del Ministerio de Obras Públicas Región de Aysén, respecto del Programa Puesta en Valor del Patrimonio, financiado con recursos del Contrato de Préstamo BID N° 1952/0C-CH y con aportes del Gobierno de Chile, respecto del período comprendido entre el 1 de enero y el 31 de diciembre de 2011.

Objetivo.

El Programa tuvo por finalidad emitir una opinión sobre la razonabilidad de los Estados Financieros que presenta la Subdere, en relación con la ejecución del Programa de Puesta en Valor del Patrimonio; informar el resultado de la evaluación del Control Interno, verificar el cumplimiento del objetivo del Programa y de las cláusulas contractuales estipuladas en el convenio de préstamo entre la República de Chile y el Banco Interamericano del Desarrollo (BID), y efectuar el seguimiento a las observaciones planteadas en el informe de auditoría intermedia año 2011.

Metodología.

El examen se efectuó de acuerdo con las normas y procedimientos de auditoría y control, aprobadas por esta Entidad Fiscalizadora a través de las resoluciones Nos 1.485 y 1.486, de 1996, por lo tanto, incluyó comprobaciones selectivas de registros y documentos que respaldan los ingresos y gastos efectuados durante el ,péríodo de cobertura, como también la aplicación de procedimientos necesarios con el fin de verificar las exigencias del Banco Interamericano de Desarrollo, BID.

Universo y muestra.

Los gastos ejecutados al 31 de diciembre de 2011 con cargo al programa, corresponden en su totalidad a su etapa de diseño, no existiendo a la fecha obra ejecutada, cuyos montos ascienden a $ 122.738.795, examinándose el 100% del total antes citado, en aspectos administrativo — financiero, de acuerdo al siguiente detalle:

A LA SEÑORA CONTRALOR REGIONAL CONTRALORÍA REGIONAL DE AYSÉN PRESENTE DMV

Obispo Vielmo N°275 - Coyhaique / Fono Fax (67) 262400 / Email [email protected]

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

Gastos con cargo al Programa de Puesta en Valor del Patrimonio 2011

Proyecto Tipo de Gasto Totales ($)

Cerro Castillo Gastos en Administración 4.500.000 4.500.000

Isla de los Muertos

Estado de Pago N°1 21.300.000

56.800.000 Estado de Pago N°2 21.300.000

Estado de Pago N°3 14.200.000

Sociedad Industrial Aysén

Estado de Pago N°1 8.990.000

44.950.000 Estado de Pago N°2 8.990.000

Estado de Pago N°3 13.485.000

Estado de Pago N°4 13.485.000

Profesional a Cargo

Servicios Profesionales 15.060.000

16.488.795 Viáticos 1.040.288

Pasajes 379.007

Gastos por Rendir 9.500

122.738.795 122.738.795

Antecedentes Generales. El crédito BID N° 1952/OC-CH, destinado al

Programa de Puesta en Valor del Patrimonio, tiene como objetivo proteger y poner en valor los bienes patrimoniales (edificaciones, conjuntos urbanos o sitios) declarados Monumentos Nacionales, o en proceso de serlo, de prioridad nacional o regional, de modo que se generen beneficios socio-económicos que contribuyan al desarrollo sustentable. Para tales fines, el programa se ha estructurado en tres líneas de acción:

• Proteger y poner en valor activos patrimbniales inmuebles;

• Actividades de fortalecimiento institucional de los organismos responsables de las inversiones y de la operación sostenible de los activos y;

• Actividades de difusión del Programa y del valor del patrimonio.

El programa se enmarca dentro de la Línea de Crédito Condicional para Proyectos de Inversión, CCLIP, de US$400 millones, el cual tiene por objeto apoyar el proceso de descentralización y el desarrollo regional en la República de Chile. El costo del programa asciende a US$100 millones, de los cuales el Banco Interamericano de Desarrollo se compromete a otorgar la suma de US$80 millones y el Gobierno de Chile US$20 millones como aporte local.

La ejecución del Programa y la utilización de los recursos del financiamiento del Banco son llevados a cabo por el Prestatario, República de Chile, a través de la Subsecretaría de Desarrollo Regional y Administrativo, SUBDERE, del Ministerio del Interior, denominado Organismo Ejecutor. Asimismo, el programa tiene como organismos co-ejecutores al Ministerio de Obras Públicas, a través de su Dirección de Arquitectura, DA-MOP, y a los Gobiernos Regionales, GOREs.

Obispo Vielmo N°275 - Coyhaique / Fono Fax (67) 262400 / Email [email protected]

2

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

I. SOBRE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO.

1. Alcance.

El análisis corresponde a la evaluación de los procedimientos llevados a cabo por las entidades involucradas en los macroprocesos: Créditos Internaciones, por parte de la SUBDERE; Estudios y Consultorías e Inversión en Proyectos, por parte del Gobierno Regional; y Estudios y Consultorías en la Dirección de Arquitectura.

2. Proyecto Restauración Escuela Antigua para uso de Museo de Sitio, Cerro Castillo.

Considerando que el Ministerio de Educación, por medio de su decreto N° 454, de 5 de febrero de 2008, declaró Monumento Nacional, en la categoría de Monumento Histórico, a La Escuela de Cerro Castillo, ubicada en la Comuna de Río Ibáñez, el. Gobierno Regional de Aysén, a través del oficio N° 174, de 26 de enero de 2011, solicitó al Subsecretario Regional de Desarrollo Regional Administrativo, la aprobación del proyecto "Restauración Escuela Antigua para Uso de Museo de Sitio, Cerro Castillol', código IDI 20190133-0, etapa ejecución, por el monto total de M$ 1.018.636, destacando que los Gastos Administrativos serían financiados por el mismo Gobierno Regional.

Lo anterior, considerando los acuerdos CORE Nos 2.920, de 7 de enero de 2011; 2:821, de 10 de septiembre de 2010, y la cartera plurianual de proyectos validada y aprobada por el mismo ente mediante el acuerdo N° 2.847, de 15 de octubre de 2010.

En respuesta al oficio N° 174, la SUBDERE por medio del oficio N° 2.285, de 15 de junio de 2011, aceptó y comprometió el financiamiento del 100% del costo total de obras civiles, consultorías y equipamiento contemplado en el proyecto, asignándole un monto de $ 126.164.000 para el año 2011 y $ 892.472.000 para el 2012.

Aprobados los recursos, por medio de la resolución GORE N° 354, de 17 de junib de , 2011, se suscribió el convenio mandato entre el Gobierno Regional de Aysén y la Dirección de Arquitectura de la Región de Aysén.

Dicho. ; convenio mandato, en su cláusula novena, expresa que los Gastos Administrativos deberán ser administrados de acuerdo a lo señalado en la resolución N° 759, de 2003, de la Contraloría General de la RepúbliCa, debiendo remitir al Gobierno Regional de Aysén, el comprobante de ingreso de la recepción de los recursos, uri informe mensual con el detalle de la inversión realizada, saldo disponible para el mes siguiente, que el aludido informe deberá estar disponible la primera quincena de cada mes y de existir excedentes, estos deberán ser reintegrados al Gobierno Regional de Aysén.

No obstante, requeridos los antecedentes, respecto a las rendiciones de cuanta de los dineros transferidos a la Dirección de Arquitectura, correspondientes a dicho ítem, el Jefe de Inversiones (S) del Gobierno Regional de Aysén, a través del memorándum N° 13, de 25 de enero del presente año, informó que a esa fecha no se habían recibido los informes correspondientes por parte de la Entidad mandataria.

Obispo Vielmo N°275 - Coyhaique / Fono Fax (67) 262400 / Email [email protected]

3

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

Lo precedentemente expuesto constituye una vulneración a lo dispuesto en la referida cláusula novena del convenio mandato, como así también, a lo preceptuado en el punto 5.2 de la resolución N° 759, de 2003, de la Contraloría General de la República.

3. Proyecto Restauración Monumento Nacional Construcciones Sociedad Industrial Aysén.

A través del decreto N° 413, de 3 de noviembre de 2009, del Ministerio de Educación, se declaró Monumento Nacional, en la categoría de Monumento Histórico, Las Construcciones de la Sociedad Industrial de Aisén, en la Comuna de Coyhaique, y La Casona Fundacional Estancia Alto Río Cisnes, en la Comuna de Lago Verde, ambas en la Provincia de Coyhaique.

De acuerdo a la ficha IDI del proceso presupuestario 2011, la cual involucraba la etapa de diseño del proyecto, se identificó como gastos ya pagados año 2010, la cantidad de $ 7.500.000, gastos solicitados para el año 2011, la suma de $ 43.591.000 y saldo por invertir $ 101.710.000.

Considerando el acuerdo CORE N° 2.821, de 10 de septiembre de 2010, que priorizó el proyecto en análisis, la Intendencia, a través oficio N° 1.267, de 16 de septiembre de 2010, solicitó a la SUBDERE los recursos para la ejecución del diseño del proyecto, la cual por medio del oficio N° 3.304, de 25 de octubre de 2010, aceptó y comprometió los recursos ya señalados.

Posteriormente, con fecha 29 de diciembre de la misma anualidad, mediante la resolución N° 582, el Gobierno Regional de Aysén firmó el Convenio Mandato con la Dirección de Arquitectura, el cual estableció las normas administrativas y técnicas para la ejecución del proyecto en análisis.

El llamado a licitación pública fue realizado por la Dirección de Arquitectura, el día 23 de marzo de 2011, y con fecha 19 de mayo del mismo año, el Gobierno Regional de Aysén, por medio de su oficio N° 896, autorizó adjudicar a la Empresa ICE END LTDA la ejecución de la primera etapa de diseño, denominada "Análisis, Diagnóstico, Propuesta de Arquitectura y Guión Expositivo", por un monto de $ 44.500.000, impuestos incluidos, por un plazo de ejecución de 120 días corridos a partir de la completa tramitación de la resolución DI.RA. N° 325, de 27 de mayo de 2011, lo cual ocurrió el día 1 de junio del 2011. Ello, de acuerdo a lo estipulado en la cláusula 12 de las Bases Administrativas y el artículo 50 del decreto N° 48, de 1994, del Ministerio de Obras Públicas, Reglamento para Contratación de Trabajos de Consultoría.

Por su parte, la Dirección de Arquitectura, por medio de su oficio N° 208, dé 30 de junio de 2011, envió al Gobierno Regional de Aysén, por el concepto de fiel cumplimiento del contrato, la boleta de garantía N° 236, del Banco Santander, por el 5% del valor del 'contrato, correspondiente a $ 2.247.000, con fecha de emisión 3 de junio de 2011 y, de vencimiento 27 de agosto de 2012.

Por otra parte, del análisis realizado a la ejecución de la consultoría, se observa lo siguiente:

Obispo Vielmo N°275 - Coyhaique / Fono Fax (67) 262400 / Email [email protected] 4

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS 'IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

a) El numeral 15 de las Bases Administrativas establece que la forma de pago será efectuada mediante 3 estados de pagos, compuestos en 40% el primero y 30% los dos restantes.

Sin embargo, se verificó que los pagos realmente realizados fueron 4, sin que existan documentos que respalden la autorización formal para el cambio en la modalidad de pago.

A mayor abundamiento, se debe precisar que tanto el mencionado numeral 15, como el contrato y el convenio mandato no hacen referencia a una eventual modificación a la forma de pago, vulnerando, conforme se ha indicado a través de la reiterada jurisprudencia de este Organismo de Control, entre otros, el dictamen N° 21.042, de 2001, dos principios rectores de derecho público, cuales son, es de estricta sujeción a las bases administrativas y de equidad e igualdad de los oferentes participantes del proceso.

b) Se verificó que los Gastos Administrativos no se encuentran rendidos al mandante, tal como lo señala el punto 5.2 de la resolución N° 759, de 2003, de la Contraloría General de la República, siendo pertinente mencionar que según se advierte del análisis realizado al convenio correspondiente a este proyecto, no se precisó que la rendición de cuenta de tales gastos debía efectuarse de conformidad con la normativa contenida en la citada normativa.

4. Proyecto Mejoramiento Monumento Histórico Isla de los Muertos.

El Ministerio de Educación, mediante su decreto N° 281, de 23 de mayo 2001, declaró como Monumento Histórico la "Isla de los Muertos", distante a 3 kilómetros de la localidad de Caleta Tortel.

Ahora bien, los acuerdos CORE NOS 2.742, de 14 de mayo de 2010 y 2.920, de 7 de enero de 2011, priorizaron el proyecto en la cartera plurianual, lo que en consecuencia permitió la aprobación del financiamiento del proyecto por parte de la Subsecretaría de Desarrollo Regional y Administrativo, según se informó en el oficio N° 2.486, de 6, de agosto de 2010.

Posteriormente, con fecha 18 de agosto de 2010 se firmó el convenio mandato entre el Gobierno Regional de Aysén y la Dirección de Arquitectura de Aysén, el cual se oficializó mediante la resolución N° 295, de la misma fecha, del GORE.

El llamado a licitación pública 828-9-LP10, se realizó el día 22 de octubre de 2010 y fue declarado desierto mediante la resolución DA.RA N° 683, el 23 de diciembre de 2010. La segunda licitación pública 828-6-LP11, fue autorizada a adjudicar, por medio del oficio N° 897, de 19 de mayo de 2011, del GORE, a la empresa MACROCAP S.A. por un monto de $ 71.000.000 y un plazo de ejecución de 210 días corridos, lo cual fue oficializado con la empresa mediante la resolución DI.RA N° 329, de 30 de mayo de igual año, tramitada completamente el 1 de junio de 2011 y, protocolizada el 10 de junio de la misma anualidad.

Por otra parte, la boleta de garantía por el fiel cumplimiento del contrato, por un monto de $ 3.550.000, emitida el 7 de julio de 2011,

t)d Obispo Vielmo N°275 - Coyhaique / Fono Fax (67) 262400 / Email [email protected]

5

CONTRALORÍA GENERAL' DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

con vencimiento el 28 de octubre de 2012, fue enviada a custodia al Gobierno Regional de Aysén por medio del oficio DI.RA. N° 269, de 21 de julio de 2011.

Analizados los antecedentes, se debe observar lo siguiente:

a) La contratación de la empresa consultora MACROCAP S.A., no se ajusta a lo indicado en el numeral 5 "Participantes de la licitación", de las bases administrativas, toda vez que establecían que podrían participar en la licitación las empresas inscritas en el registro de consultores del Ministerio de Obras Públicas, en las áreas de Arquitectura y Urbanismo, especialidad 6.1 Obras de Arquitectura, en la segunda categoría o superior.

En efecto, según lo indicado en la ficha del registro de consultores del Ministerio de Obras Públicas, del portal www.registro.mop.cl, la aludida empresa se encuentra incorporada en las especialidades, 1.1 "General", 1.2 "Urbanas "Y Regional", 4.3 "Obras Hidráulicas y Riego", 4.4 "Obras Portuarias" y 7.3 "Obras de Edificación", en la tercera categoría.

b) Existe una discrepancia entre las bases administrativas que obran en la carpeta del proyecto con las que se encuentran cargadas en el sistema mercado público, ya que éstas últimas, en ese mismo punto, incorporan como requisito para el consultor su inscripción, además, en las áreas de Obras Portuarias y Obras Hidráulicas, en la segunda categoría o superior, ambas bases firmadas por el Director Regional de Arquitectura.

c) Se verificó que los gastos administrativos no se encuentran rendidos al mandante; tal como lo señala el punto 5.2 de la resolución N° 759, de 2003, de esta Contraloría General, precitada, siendo pertinente mencionar que según se advierte del análisis realizado al convenio correspondiente a este proyecto, no se precisó que la rendición de cuenta de tales gastos debía efectuarse de conformidad con la normativa contenida en la citada normativa.

II. SOBRE EXAMEN DE CUENTAS.

1. Proyecto Restauración Escuela Antigua para uso de Museo de Sitio Cerro Castillo.

Respecto a los antecedentes que obran en la carpeta del proyecto, emitidos tanto por parte del Gobierno Regional como de la Subdere, se establece que los Gastos Administrativos de dicho proyecto no serían con cargo al programa sino que financiados con otros fondos administrados del Gobierno Regional; por un monto de $ 4.500.000.

De las validaciones realizadas, se pudo determinar que dicho gasto se ejecutó por tal cifra, sin embargo la Unidad Regional Subdere Aysén, URS, registró en su sistema como gasto que se acoge al programa de Puesta en Valor del Patrimonio, existiendo por lo tanto una discordancia entre los Entes involucrados.

2. Proyecto Restauración Monumento Nacional Construcciones Sociedad Industrial Aysén.

Obispo Vielmo N°275 - Coyhaique / Fono Fax,(67) 262400 / Ennail aysen@contraloriacl

6

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

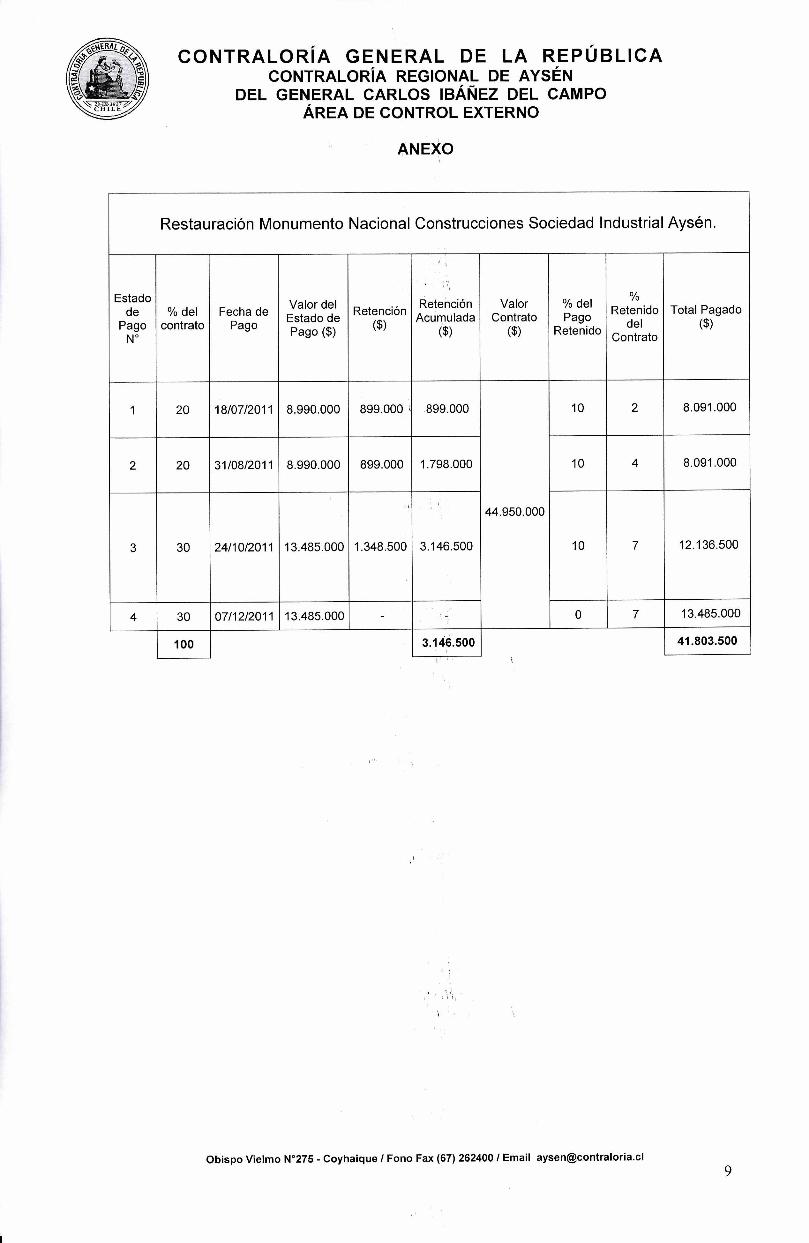

En lo referente a los gastos realizados durante el año 2011, con cargo al Programa de Puesta en Valor del Patrimonio, los pagos realizados fueron por la ejecución de la consultoría Etapa de Diseño denominada "Análisis, Diagnóstico, Propuesta de Arquitectura y Guión Expositivo", los cuales se detallan en anexo.

Del examen practicado, se desprenden las siguientes observaciones:

a) En lo que respecta al registro contable, se observa que el Gobierno Regional de Aysén en el primer estado de pago, no contabilizó la retención en la cuenta "Intermediación de Fondos", N° 11902, sino que pagó el monto líquido consignado en el estado de pago, no reflejando contablemente dicha retención.

b) Se determinó una retención acumulada en los estados de pago, que sobrepasa el 5% de acuerdo a lo establecido en el artículo 85 del decreto N° 48, de 1994, del Ministerio de Obras Púbica, Reglamento para contratación de trabajos de consultoría. Ello, en atención a que las sumas de las retenciones ascendieron a $ 3.146.500 y el valor tope a retener en razón del valor del contrato corresponde a $ 2.247.500, excediéndose por lo tanto dicha retención en $ 899.000.

c) Consecuente con lo anterior, el estado de pago N° 3, por un valor de $ 13.485.000, se encuentra registrado con observaciones en el sistema de registro informático "SUBDERE On-line", precisamente porque es en ese estado dé pago donde se produce la retención acumulada que sobrepasa el tope de acuerdo a la normativa antes indicada.

III. SEGUIMIENTO.

No hubo observaciones a las cuales realizar

seguimiento.

IV. CONCLUSIONES.

1. SOBRE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO.

1. En los convenios mandato suscritos entre el Gobierno Regional de Aysén y la Dirección de Arquitectura, se debe incluir una cláusula en que se señale expresamente que la rendición de los gastos administrativos se ajustará a la normativa contenida en, la resolución N° 759, de 2003, de la Contraloría General.

2. Realizar un control riguroso a las clausulas establecidas en las bases administrativas y en los términos de referencia, específicamente en relación al cumplimiento de los requisitos establecidos para los oferentes, procurando, además, que la información contenida tanto en la carpeta del proyecto y aquella publicada en la página web del mercado público, sean de igual tenor. Asimismo, respecto de la modalidad de pago consignada en las bases.

Obispo Vielmo N°275 - Coyhaique / Fono Fax (67) 262400 / Email [email protected] 7

ES Je a de Co

Oh lona Region orli Clenorml

ALAZAR trol Externo

I de Aysén le República

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

2. SOBRE EXAMEN DE CUENTAS.

1. Deberá perfeccionarse el flujo de información correspondiente a los gastos registrados en el Gobierno Regional de Aysén con cargo al Programa de Puesta en Valor del Patrimonio y en el Sistema Informático de la Unidad Regional SUBDERE, con el fin de evitar las asimetrías detectadas.

2. La URS y el GORE, deberán tomar las medidas correspondientes con el fin de que se cumpla lo establecido en la normativa contable respecto al registro de las retenciones.

Las correcciones instruidas serán verificadas por esta Contraloría Regional en la próxima auditoría que se efectúe al programa.

Saluda atentamente a Ud.

Obispo Vielmo N°275 - Coyhaique / Fono Fax (67) 262400 / Email aysen@contraloriaci

8

3.146.500 100

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE AYSÉN

DEL GENERAL CARLOS IBÁÑEZ DEL CAMPO ÁREA DE CONTROL EXTERNO

ANEXO

Restauración Monumento Nacional Construcciones Sociedad Industrial Aysén.

Estado de

Pago N°

% del contrato

Fecha de Pago

Valor del Estado de pago (s)

_ Retención

($)

Retención Acumulada

($)

Valor Contrato

($)

% del Pago

Retenido

%

Retenido del

Contrato

Total Pagado ($)

1 20 18/07/2011 8.990.000 899.000 , 899.000

44.950.000

10 2 8.091.000

2 20 31/08/2011 8.990.000 899.000 1.798.000 10 4 8.091.000

3 30 24/10/2011 13.485.000 1.348.500 3.146.500 10 7 12.136.500

4 30 07/12/2011 13.485.000 - - 0 7 13.485.000

41.803.500

Obispo Vielmo N°275 - Coyhaique / Fono Fax (67) 262400 / Email [email protected] 9

www.contraloria.c1