gli aspetti contabili della liquidazione volontaria d’impresa · economici e d’ordine, alla...

TRANSCRIPT

Gli aspetti contabili della

liquidazione volontaria d’impresa

Giuseppe MolinaroDottore commercialista e Revisore legaleDottore commercialista e Revisore legale

Dottore di ricerca in diritto tributario e dellDottore di ricerca in diritto tributario e dell’’impresa impresa –– UniversitUniversitàà di Roma di Roma ««Tor VergataTor Vergata»»Professore a contratto di diritto tributario comparato Professore a contratto di diritto tributario comparato –– UniversitUniversitàà degli studi internazionali di Romadegli studi internazionali di Roma

Responsabile fiscale della Federazione Italiana delle Banche di Responsabile fiscale della Federazione Italiana delle Banche di Credito CooperativoCredito Cooperativo 1

La liquidazione volontaria

Gli aspetti contabili della liquidazione volontaria d’impresa 2

La liquidazione

dell’impresa è

articolata in tre

momenti distinti

1) Accertamento della causa di

scioglimento e relativa pubblicità: fase

pre-liquidatoria che dura fino alla data di

iscrizione della nomina dei liquidatori (in

questa fase gli amministratori

conservano il potere di gestione limitato

ai fini della salvaguardia del patrimonio

sociale);

2) Procedimento di liquidazione: dalla

pubblicazione della nomina dei

liquidatori fino al deposito del bilancio

finale di liquidazione ed all’esecuzione

del piano di riparto;

3) Estinzione della società: a seguito della

relativa cancellazione dal registro delle

imprese e deposito dei libri contabili e

sociali.

Fasi contabili del procedimento di liquidazione/1

Gli aspetti contabili della liquidazione volontaria d’impresa 3

PRIMA FASE

Consegne

dagli amministratori

ai liquidatori e

redazione del

bilancio iniziale di

liquidazione

Subito dopo la nomina dei liquidatori, gli

amministratori devono consegnare:

-i libri contabili e sociali;

-i documenti amministrativi e contabili;

-i valori sociali (danaro, titoli, etc.) e

(«giuridicamente») l’intero patrimonio della

società;

-una situazione dei conti patrimoniali,

economici e d’ordine, alla data di effetto dello

scioglimento;

-il rendiconto sulla gestione del periodo che

intercorre tra la data di inizio dell’esercizio e

quella della pubblicazione della nomina dei

liquidatori.

I liquidatori redigono il bilancio iniziale di

liquidazione.

Fasi contabili del procedimento di liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 4

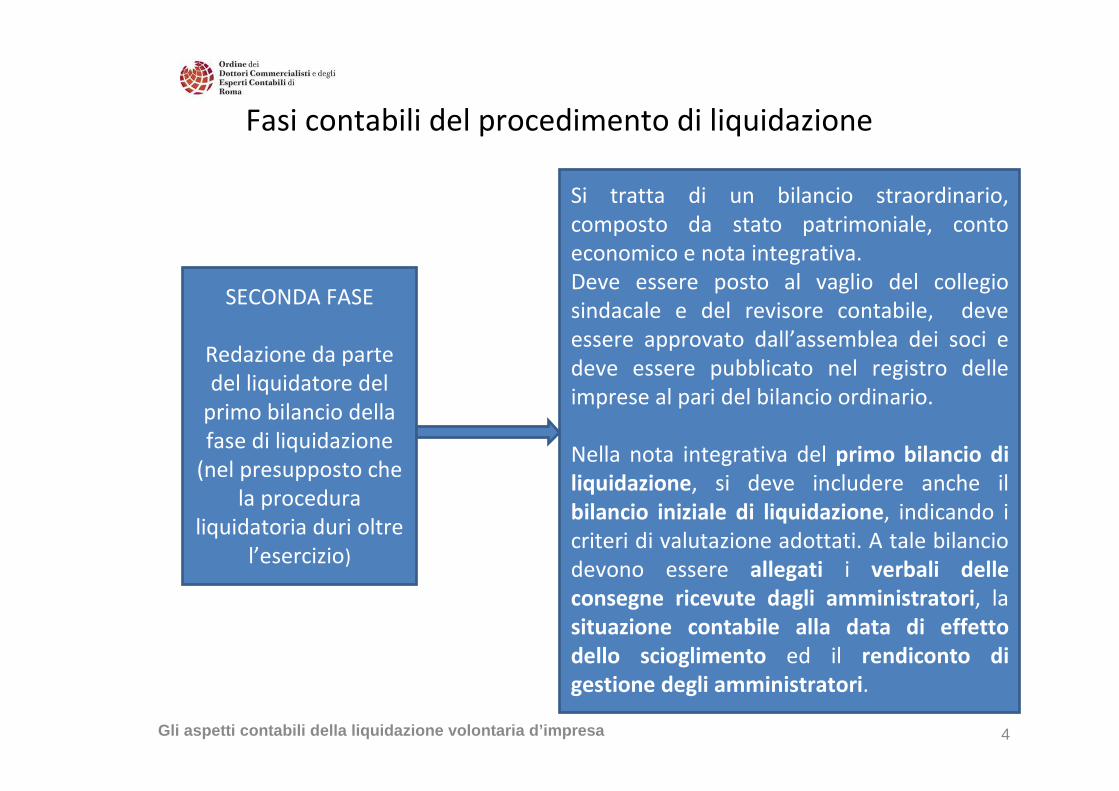

SECONDA FASE

Redazione da parte

del liquidatore del

primo bilancio della

fase di liquidazione

(nel presupposto che

la procedura

liquidatoria duri oltre

l’esercizio)

Si tratta di un bilancio straordinario,

composto da stato patrimoniale, conto

economico e nota integrativa.

Deve essere posto al vaglio del collegio

sindacale e del revisore contabile, deve

essere approvato dall’assemblea dei soci e

deve essere pubblicato nel registro delle

imprese al pari del bilancio ordinario.

Nella nota integrativa del primo bilancio di

liquidazione, si deve includere anche il

bilancio iniziale di liquidazione, indicando i

criteri di valutazione adottati. A tale bilancio

devono essere allegati i verbali delle

consegne ricevute dagli amministratori, la

situazione contabile alla data di effetto

dello scioglimento ed il rendiconto di

gestione degli amministratori.

Fasi contabili del procedimento di liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 5

SECONDA FASE

Redazione da parte

dei liquidatori del

primo bilancio della

fase di liquidazione

(nel presupposto che

la procedura

liquidatoria duri oltre

l’esercizio)

Il primo bilancio di liquidazione riflette la

gestione di tutto l’esercizio nel quale ha avuto

inizio la fase di liquidazione, ma il conto

economico deve essere diviso in due distinti

periodi:

-il primo, in cui la società è stata gestita dagli

amministratori;

-il secondo, in cui la società è stata gestita dai

liquidatori.

I componenti reddituali ed il risultato

economico dei due diversi periodi devono

essere distinti nella nota integrativa ed

adeguatamente commentati ed illustrati.

Fasi contabili del procedimento di liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 6

TERZA FASE

Redazione, per ogni

esercizio di

liquidazione, del

relativo bilancio

annuale

I bilanci successivi al primo riflettono i

risultati della gestione liquidatoria e possono

portare all’accertamento di nuove attività e

passività o alla modifica dei valori di quelle

accertate nei precedenti esercizi.

Fasi contabili del procedimento di liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 7

QUARTA FASE

Eventuale

ripartizione, in corso

di liquidazione, di

acconti sulle quote

finali

Sotto la responsabilità dei liquidatori e sempre

che nei bilanci «risulti che la ripartizione non

incide sulla disponibilità di somme idonee alla

integrale e tempestiva soddisfazione dei

creditori sociali» (non è richiesto alcun

accantonamento di un importo pari alle

somme necessarie per pagare i creditori, ma la

ripartizione può essere condizionata alla

prestazione da parte del socio di idonee

garanzie).

Fasi contabili del procedimento di liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 8

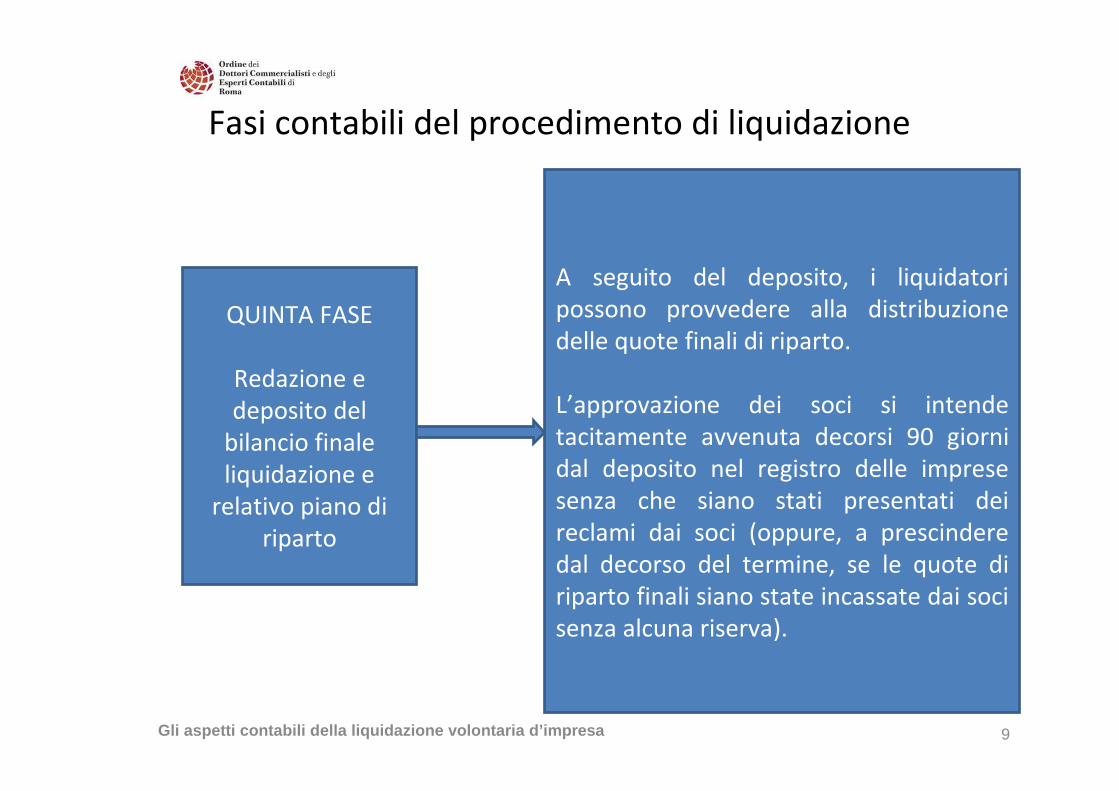

QUINTA FASE

Redazione e deposito

del bilancio finale

liquidazione e

relativo piano di

riparto

Il bilancio finale di liquidazione, si compone di

uno stato patrimoniale estremamente

semplificato, di un conto economico relativo al

periodo che intercorre fra l’inizio dell’ultimo

esercizio e la data di conclusione della

liquidazione e di una nota integrativa. Deve

essere corredato della relazione del liquidatore

e delle relazioni del collegio sindacale e del

revisore legale incaricato del controllo

contabile.

Si suggerisce la redazione di un conto

economico dell’intero periodo di liquidazione.

Il bilancio finale non deve essere approvato dai

soci, ma deve essere depositato presso il

registro delle imprese.

Fasi contabili del procedimento di liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 9

QUINTA FASE

Redazione e

deposito del

bilancio finale

liquidazione e

relativo piano di

riparto

A seguito del deposito, i liquidatori

possono provvedere alla distribuzione

delle quote finali di riparto.

L’approvazione dei soci si intende

tacitamente avvenuta decorsi 90 giorni

dal deposito nel registro delle imprese

senza che siano stati presentati dei

reclami dai soci (oppure, a prescindere

dal decorso del termine, se le quote di

riparto finali siano state incassate dai soci

senza alcuna riserva).

Documenti contabili della liquidazione

11 dicembre 2013 – Gli aspetti contabili delle liqui dazioni volontarie 10

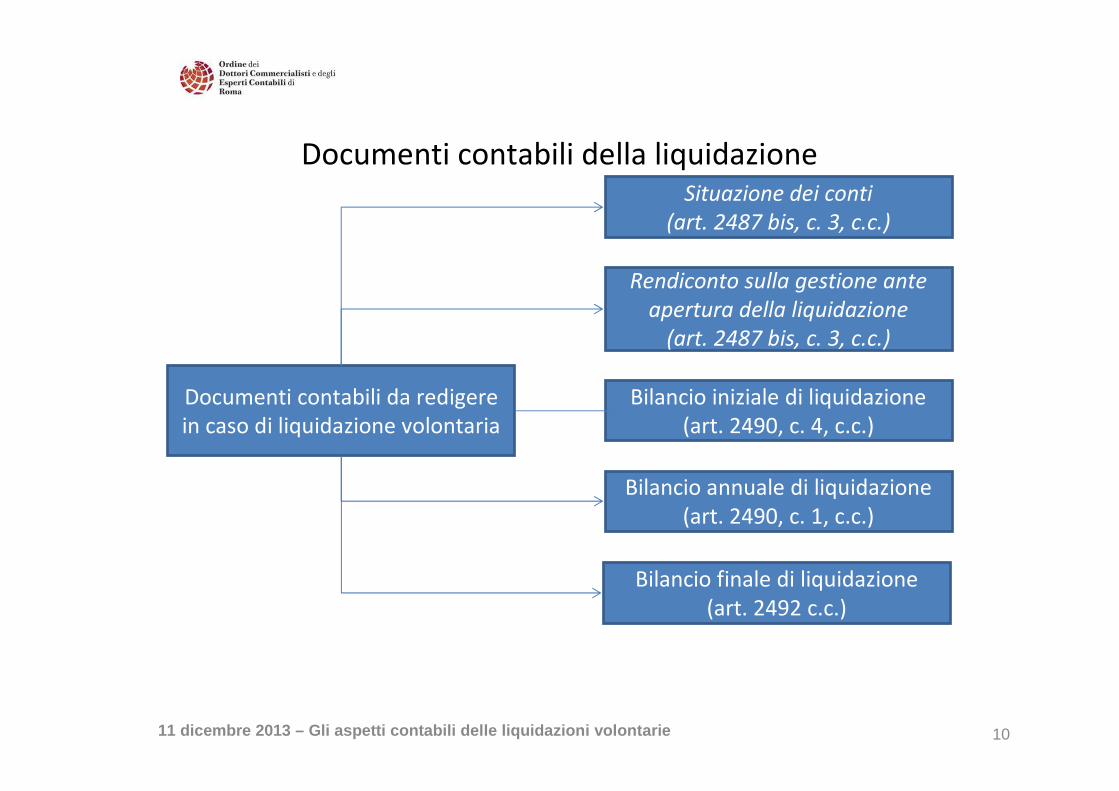

Documenti contabili da redigere

in caso di liquidazione volontaria

Situazione dei conti

(art. 2487 bis, c. 3, c.c.)

Rendiconto sulla gestione ante

apertura della liquidazione

(art. 2487 bis, c. 3, c.c.)

Bilancio iniziale di liquidazione

(art. 2490, c. 4, c.c.)

Bilancio annuale di liquidazione

(art. 2490, c. 1, c.c.)

Bilancio finale di liquidazione

(art. 2492 c.c.)

Documenti contabili della liquidazione

11 dicembre 2013 – Gli aspetti contabili delle liqui dazioni volontarie 11

Situazione dei conti

Situazione contabile redatta dagli

amministratori.

Riporta i saldi dei conti patrimoniali ed

economici, nonché i conti d’ordine, alla data in

cui ha effetto lo scioglimento.

Di fatto è un bilancio di verifica dettagliato per

singola voce del piano dei conti, senza alcuna

scrittura di assestamento, rettifica e chiusura.

Situazione che “fotografa” i saldi patrimoniali

ed economici alla data in cui ha effetto la

liquidazione.

Consente al liquidatore di conoscere le

consistenze patrimoniali ed economiche del

soggetto liquidato.

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 12

Rendiconto

della gestione

E’ il documento, redatto dagli amministratori, con

il quale, sotto un profilo contabile, inizia la fase di

liquidazione e si completa il passaggio di consegne

dagli amministratori ai liquidatori (redatto in

tempi ragionevoli).

Tale documento è relativo alla gestione che

intercorre tra l’ultimo bilancio d’esercizio e la data

di pubblicazione della nomina del liquidatore.

Si tratta di un bilancio intermedio, predisposto

mediante l’annotazione delle scritture di

assestamento, rettifica e chiusura, per il quale non

sussiste obbligo di approvazione assembleare né di

deposito presso il registro delle imprese.

Si applicano criteri di funzionamento, anche se la

gestione del periodo è stata di tipo conservativo.

Documenti contabili della liquidazione

11 dicembre 2013 – Gli aspetti contabili delle liqui dazioni volontarie 13

Bilancio iniziale di

liquidazione

(finalità)

Accerta la situazione del patrimonio aziendale

all’apertura della liquidazione.

Attesta la qualità ed il valore dei componenti

patrimoniali che i liquidatori prendono in

carico dagli amministratori.

Stabilisce se, presumibilmente, i fondi liquidi

esistenti all’apertura della liquidazione e gli

incassi derivanti dal realizzo delle attività

saranno sufficienti ad estinguere le passività

ed a coprire gli oneri della procedura

liquidatoria.

Documenti contabili della liquidazione

11 dicembre 2013 – Gli aspetti contabili delle liqui dazioni volontarie 14

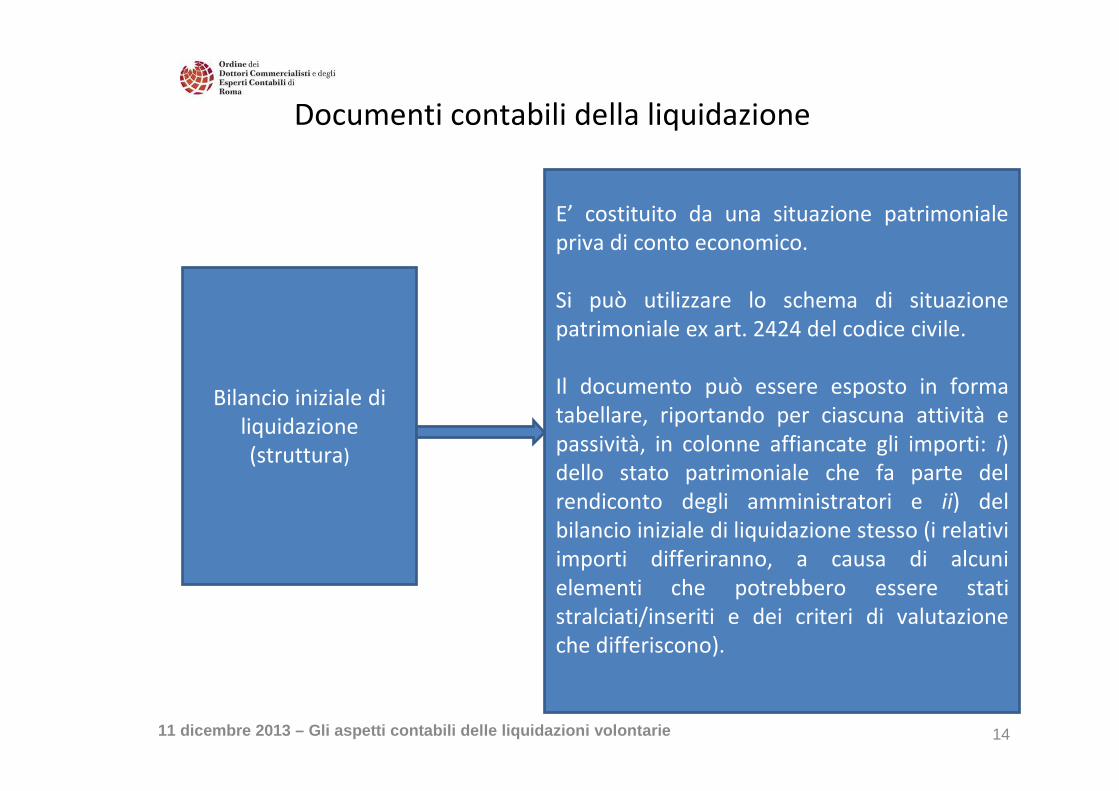

Bilancio iniziale di

liquidazione

(struttura)

E’ costituito da una situazione patrimoniale

priva di conto economico.

Si può utilizzare lo schema di situazione

patrimoniale ex art. 2424 del codice civile.

Il documento può essere esposto in forma

tabellare, riportando per ciascuna attività e

passività, in colonne affiancate gli importi: i)

dello stato patrimoniale che fa parte del

rendiconto degli amministratori e ii) del

bilancio iniziale di liquidazione stesso (i relativi

importi differiranno, a causa di alcuni

elementi che potrebbero essere stati

stralciati/inseriti e dei criteri di valutazione

che differiscono).

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 15

Bilancio iniziale di

liquidazione

(contenuto)

Contenuto del bilancio iniziale e valutazione delle

attività e delle passività strettamente legati:

-alle modalità con le quali sarà condotta la liquidazione

(vendita in blocco, per rami, singoli beni, etc.);

-alla prosecuzione o meno delle attività di impresa

attraverso l’esercizio provvisorio o l’affitto d’azienda.

Poste da eliminare o potenzialmente eliminabili (se

non vi è prosecuzione dell’attività d’impresa): costi di

impianto e di ampliamento ed altri costi capitalizzabili;

immobilizzazioni immateriali; avviamento; crediti

inesigibili; debiti prescritti, etc.

Poste da integrare: fondi rischi ed oneri, debiti per

«garanzie ed impegni», etc.

Vengono operate le rettifiche di liquidazione:

differenze tra valori di funzionamento e di

liquidazione delle attività e delle passività ed iscrizione

di un fondo per oneri netti della liquidazione.

Documenti contabili della liquidazione

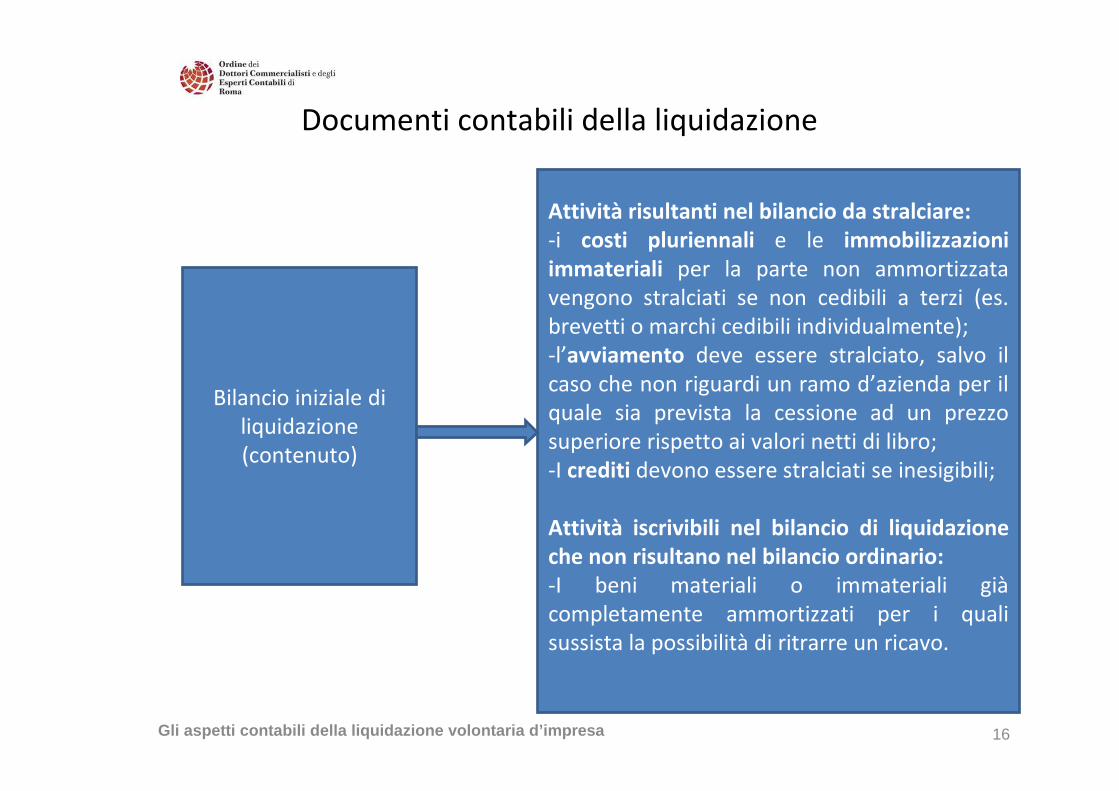

Gli aspetti contabili della liquidazione volontaria d’impresa 16

Bilancio iniziale di

liquidazione

(contenuto)

Attività risultanti nel bilancio da stralciare:

-i costi pluriennali e le immobilizzazioni

immateriali per la parte non ammortizzata

vengono stralciati se non cedibili a terzi (es.

brevetti o marchi cedibili individualmente);

-l’avviamento deve essere stralciato, salvo il

caso che non riguardi un ramo d’azienda per il

quale sia prevista la cessione ad un prezzo

superiore rispetto ai valori netti di libro;

-I crediti devono essere stralciati se inesigibili;

Attività iscrivibili nel bilancio di liquidazione

che non risultano nel bilancio ordinario:

-I beni materiali o immateriali già

completamente ammortizzati per i quali

sussista la possibilità di ritrarre un ricavo.

Documenti contabili della liquidazione

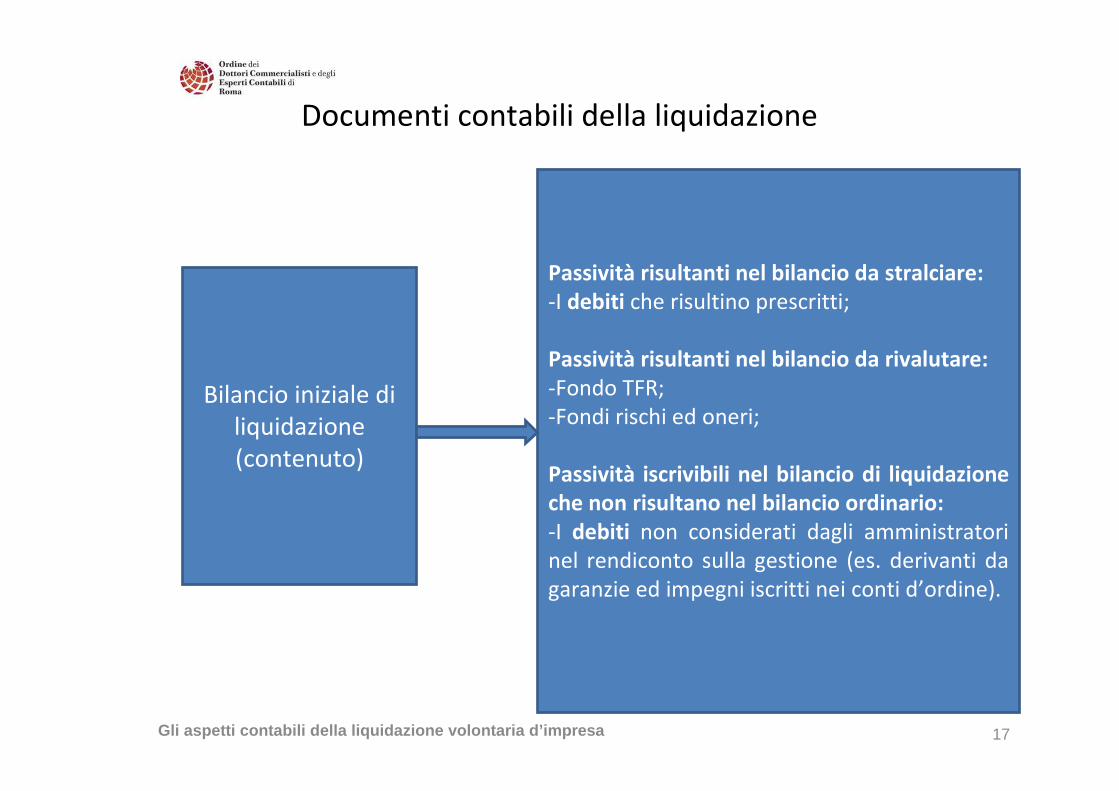

Gli aspetti contabili della liquidazione volontaria d’impresa 17

Bilancio iniziale di

liquidazione

(contenuto)

Passività risultanti nel bilancio da stralciare:

-I debiti che risultino prescritti;

Passività risultanti nel bilancio da rivalutare:

-Fondo TFR;

-Fondi rischi ed oneri;

Passività iscrivibili nel bilancio di liquidazione

che non risultano nel bilancio ordinario:

-I debiti non considerati dagli amministratori

nel rendiconto sulla gestione (es. derivanti da

garanzie ed impegni iscritti nei conti d’ordine).

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 18

Bilancio iniziale di

liquidazione

(Fondo per oneri

della liquidazione)

La funzione del fondo è quella di indicare

l’ammontare degli oneri attinenti la gestione

della fase liquidatoria, che maturano dalla data

di inizio alla data di chiusura della liquidazione.

Non si tiene conto delle operazioni compiute

prima della data di inizio della liquidazione che

dovrebbero figurare nel rendiconto degli

amministratori.

Si tratta di costi diversi da quelli correlati ad

attività e passività del bilancio iniziale di

liquidazione.

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 19

Bilancio intermedio

(annuale)

di liquidazione

(senza prosecuzione

dell’attività)

I principi generali del bilancio subiscono

rilevanti variazioni:

-Scopo del bilancio intermedio è quello di

monitorare l’andamento del patrimonio sociale

per informare ed orientare i vari interlocutori;

-non è più valido il principio del going concern

ed il principio di rilevazione per competenza

risulta attenuato;

-tutti i costi da sostenere ed i proventi da

conseguire dovrebbero essere stati iscritti nel

bilancio iniziale di liquidazione nel «fondo di

liquidazione» e quindi si dovrebbe procedere al

relativo utilizzo;

-si continuano ad iscrivere gli accantonamenti

relativi al TFR ed altri FRO, i costi relativi

all’utilizzo dei servizi necessari alla liquidazione

e gli oneri ed i proventi finanziari.

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 20

Bilancio intermedio

(annuale)

di liquidazione

(senza prosecuzione

dell’attività)

Il risultato economico positivo o negativo

emerge tenendo conto:

-di eventuali ricavi di vendita di prodotti;

-di costi di materie e lavorazioni sostenuti per

realizzare i ricavi ed altri costi necessari per

l’attività liquidatoria;

-proventi ed oneri finanziari;

-imposte e tasse;

-rivalutazioni e svalutazioni di beni iscritti

nell’inventario iniziale di liquidazione;

-plusvalenze e minusvalenze derivanti da

cessione di beni;

-sopravvenienze attive e passive.

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 21

Bilancio intermedio

(annuale)

di liquidazione

(con prosecuzione

dell’attività)

Non si applicano i criteri di liquidazione ma

quelli ordinari di funzionamento. Il postulato

del going concern conserva la propria validità

per tutta la durata dell’esercizio provvisorio.

Si tratta comunque di una gestione

conservativa, limitata nelle scelte strategiche.

La vita utile delle immobilizzazioni è limitata al

periodo di «esercizio provvisorio».

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 22

Bilancio intermedio

(annuale)

di liquidazione

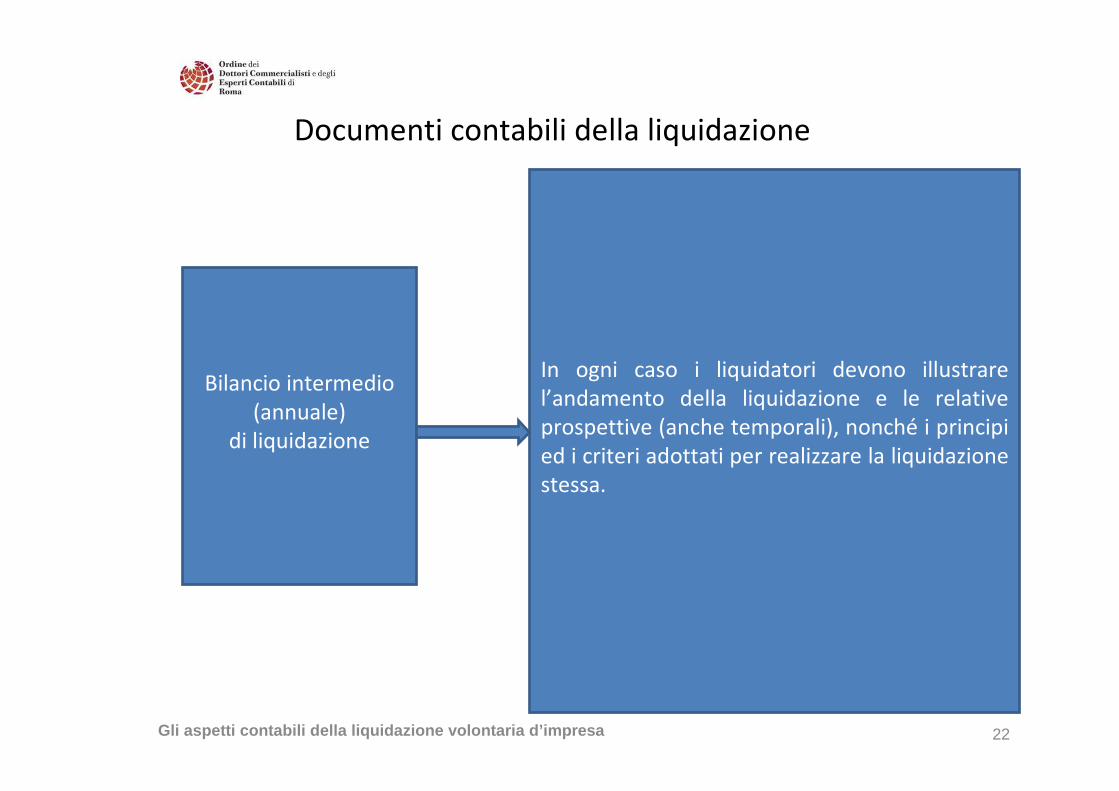

In ogni caso i liquidatori devono illustrare

l’andamento della liquidazione e le relative

prospettive (anche temporali), nonché i principi

ed i criteri adottati per realizzare la liquidazione

stessa.

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 23

Bilancio finale

di liquidazione

Al termine della liquidazione è necessario

redigere un bilancio finale in cui i liquidatori

devono indicare la parte di attivo spettante a

ciascun socio.

Tale documento (avente funzione informativa,

dimostrativa e di rendicontazione) si compone

di due parti distinte:

-il bilancio finale in senso stretto;

-il piano di riparto.

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 24

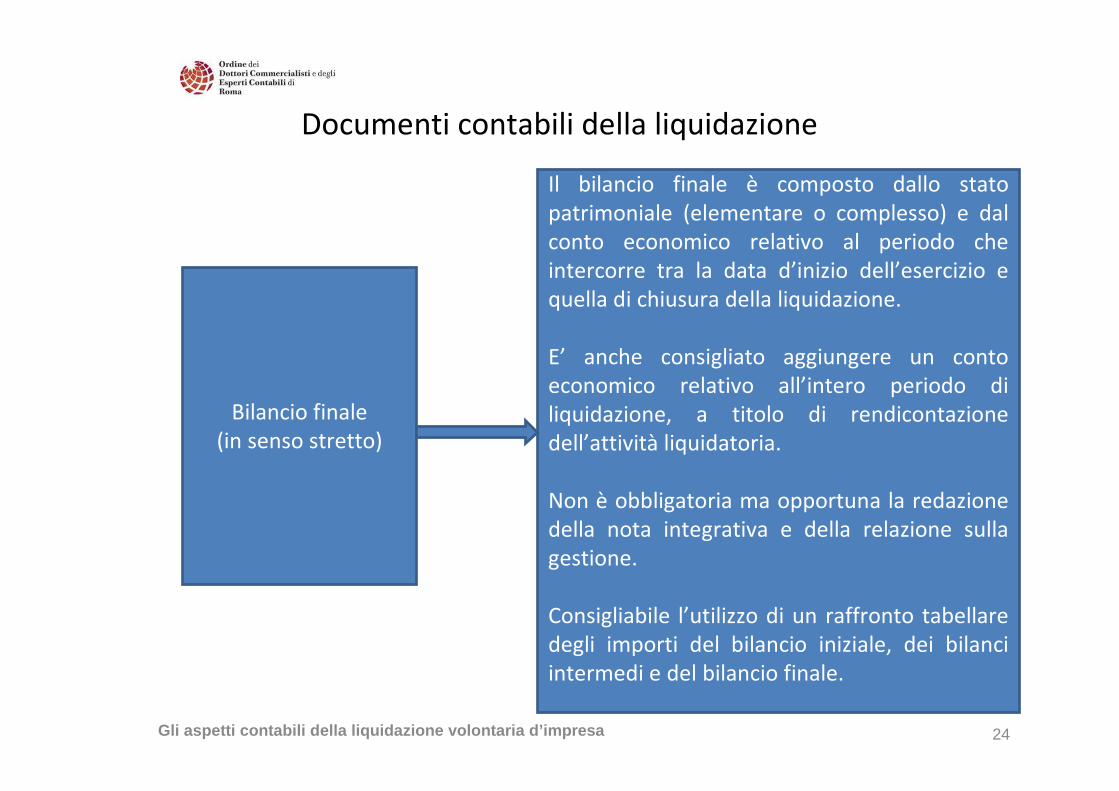

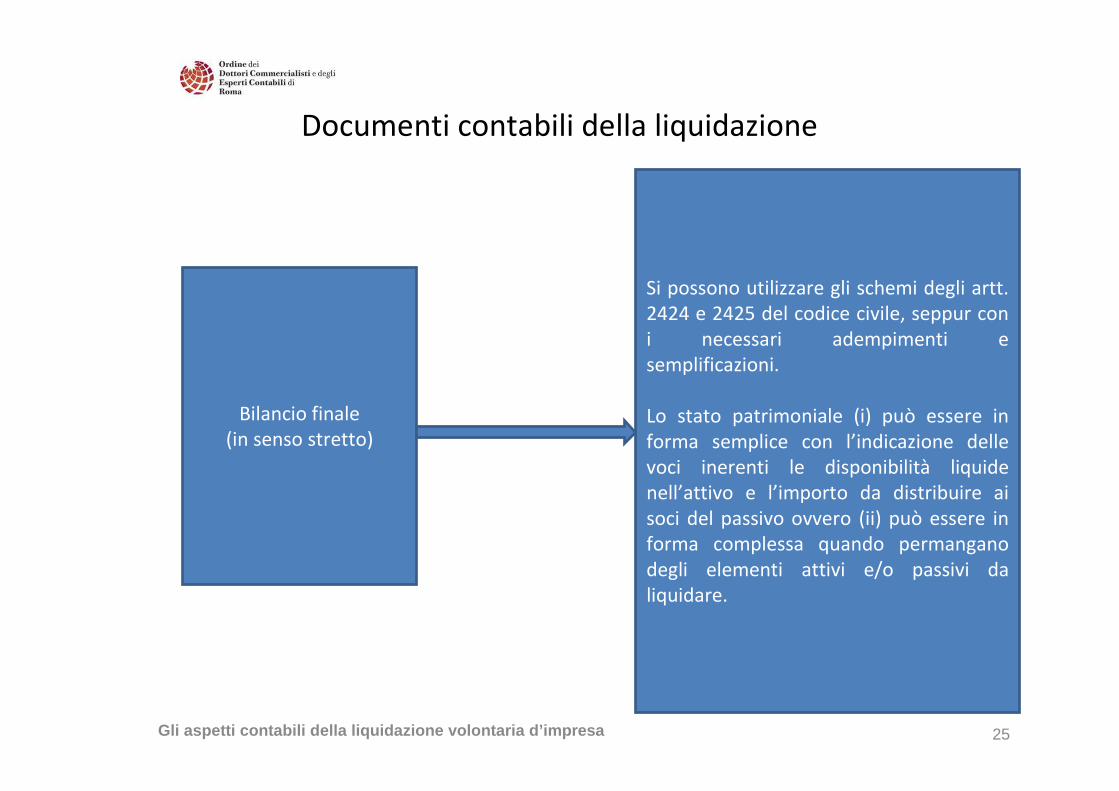

Bilancio finale

(in senso stretto)

Il bilancio finale è composto dallo stato

patrimoniale (elementare o complesso) e dal

conto economico relativo al periodo che

intercorre tra la data d’inizio dell’esercizio e

quella di chiusura della liquidazione.

E’ anche consigliato aggiungere un conto

economico relativo all’intero periodo di

liquidazione, a titolo di rendicontazione

dell’attività liquidatoria.

Non è obbligatoria ma opportuna la redazione

della nota integrativa e della relazione sulla

gestione.

Consigliabile l’utilizzo di un raffronto tabellare

degli importi del bilancio iniziale, dei bilanci

intermedi e del bilancio finale.

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 25

Bilancio finale

(in senso stretto)

Si possono utilizzare gli schemi degli artt.

2424 e 2425 del codice civile, seppur con

i necessari adempimenti e

semplificazioni.

Lo stato patrimoniale (i) può essere in

forma semplice con l’indicazione delle

voci inerenti le disponibilità liquide

nell’attivo e l’importo da distribuire ai

soci del passivo ovvero (ii) può essere in

forma complessa quando permangano

degli elementi attivi e/o passivi da

liquidare.

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 26

Il piano di riparto

Il piano di riparto è parte inscindibile ed integrante del

bilancio finale di liquidazione, atteso che questo deve

indicare la parte di attivo spettante a ciascun socio.

Il piano di riparto può essere un allegato al bilancio

finale o può essere inserito nella nota integrativa.

Può essere ripartito tra i soci l’attivo netto di

liquidazione, depurato di eventuali acconti già

corrisposti.

Non possono rientrare nel piano di riparto le

disponibilità vincolate all’estinzione di debiti ancora

esistenti (es. compensi ai liquidatori, oneri per la

chiusura della procedura e per la cancellazione della

società, etc.).

Documenti contabili della liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 27

Criteri di riparto

Secondo la dottrina prevalente, il riparto

non può avvenire se non dopo

l’approvazione, espressa o tacita, da parte

di tutti i soci del bilancio finale di

liquidazione.

E’ opportuno far decidere all’assemblea la

determinazione dei criteri di ripartizione

nonché delle quote di riparto stesso.

Vi possono essere dei casi particolari di

riparto:

-accollo;

-postergazione;

-socio d’opera.

Bilanci nella liquidazione

tavola riepilogativa

Gli aspetti contabili della liquidazione volontaria d’impresa 28

Documento Articoli

Codice civile

Struttura Criteri

di valutazione

App.ne

Assemblea

Conto della gestione

degli amministratori

Artt. 2277 e

2487 bis c.c.

Bilancio con relazione

amministratori e sindaci

Funzionamento No

Bilancio iniziale

di liquidazione

Artt. 2277 e

2487 bis c.c.

Stato patrimoniale Liquidazione No

Bilancio annuale

di liquidazione

Art. 2490 c.c. Bilancio con relazione

liquidatori e sindaci

Liquidazione o

Funzionamento

Si

Bilancio finale

di liquidazione

Art. 2492 c.c. Bilancio con piano di riparto

e relazione liquidatori e

sindaci

Solo valori numerari Si

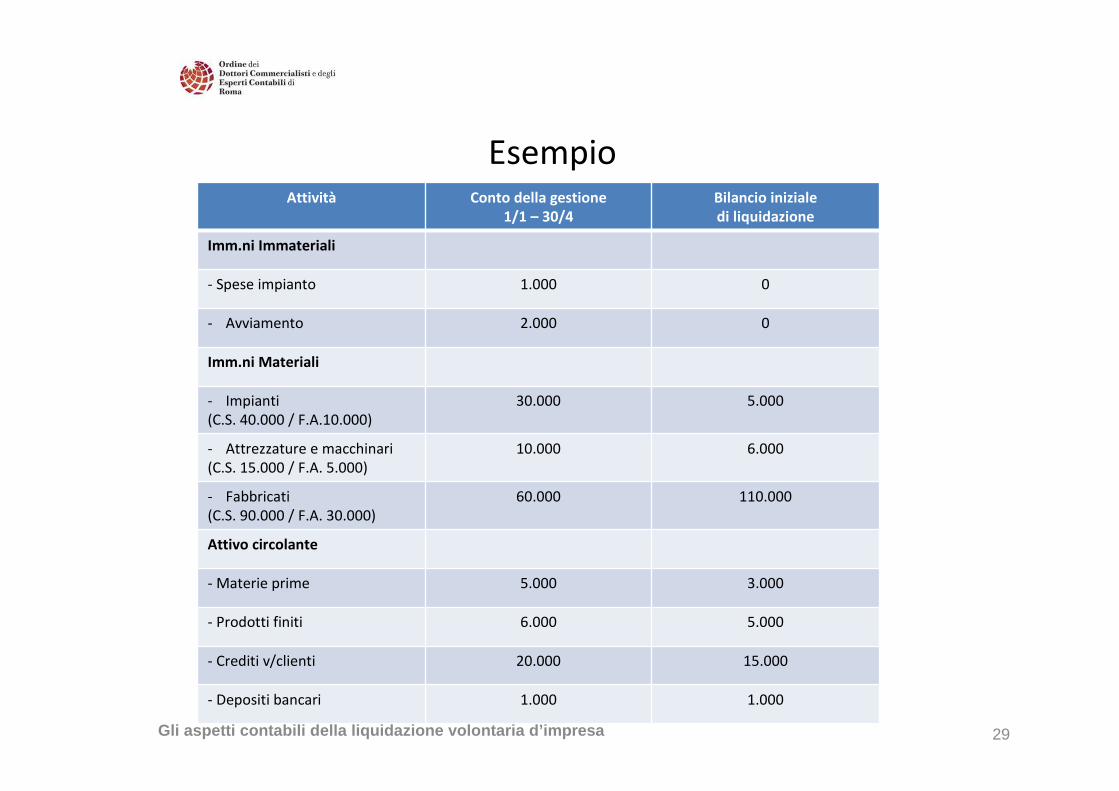

Esempio

Gli aspetti contabili della liquidazione volontaria d’impresa 29

Attività Conto della gestione

1/1 – 30/4

Bilancio iniziale

di liquidazione

Imm.ni Immateriali

- Spese impianto 1.000 0

- Avviamento 2.000 0

Imm.ni Materiali

- Impianti

(C.S. 40.000 / F.A.10.000)

30.000 5.000

- Attrezzature e macchinari

(C.S. 15.000 / F.A. 5.000)

10.000 6.000

- Fabbricati

(C.S. 90.000 / F.A. 30.000)

60.000 110.000

Attivo circolante

- Materie prime 5.000 3.000

- Prodotti finiti 6.000 5.000

- Crediti v/clienti 20.000 15.000

- Depositi bancari 1.000 1.000

Esempio

Gli aspetti contabili della liquidazione volontaria d’impresa 30

Patrimonio e netto Conto della gestione

1/1 – 30/4

Bilancio iniziale

di liquidazione

Patrimonio netto

- Capitale sociale 40.000

- Riserve 3.000

- Utile del periodo 3.000

C.N. di liquidazione 46.000 50.000

Debiti per TFR 4.000 6.000

Debiti

- Verso banche 30.000 32.000

- Mutui passivi 20.000 20.000

- Fornitori 30.000 28.000

- Tributari 5.000 6.000

- Da liquidare 0 3.000

Esempio

Gli aspetti contabili della liquidazione volontaria d’impresa 31

Conto economico Conto della gestione

1/1 – 30/4

Vendite di prodotti 10.000

Acquisti di prodotti (4.000)

Altri costi (3.000)

Utile di periodo 1/1-

30/4

3.000

Annullamento di poste che non si giustificano nella fase di liquAnnullamento di poste che non si giustificano nella fase di liqu idazioneidazione

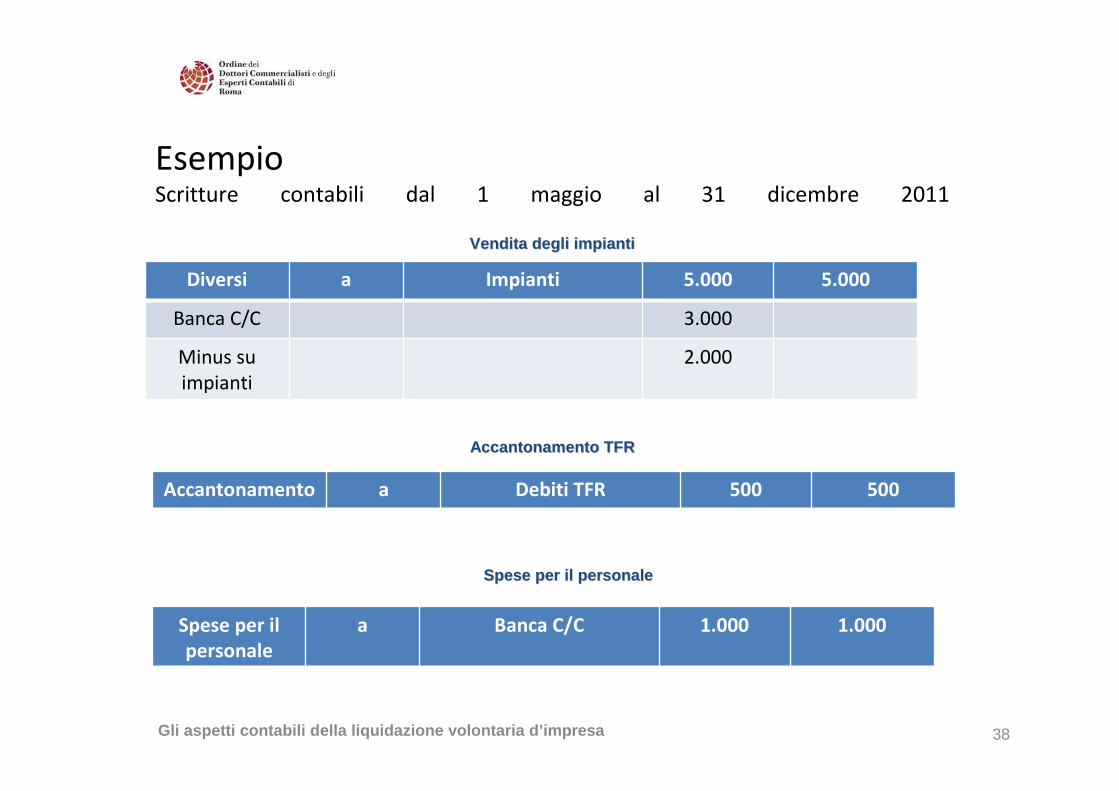

EsempioScritture contabili dal 1 maggio al 31 dicembre 2011

Gli aspetti contabili della liquidazione volontaria d’impresa 32

Rettifiche di

liquidazione

a Diversi 3.000 3.000

Spese

d’impianto

1.000

Avviamento 2.000

Minor valore attribuito a poste dellMinor valore attribuito a poste dell ’’attivo e maggior valore di poste del passivoattivo e maggior valore di poste del passivo

EsempioScritture contabili dal 1 maggio al 31 dicembre 2011

Gli aspetti contabili della liquidazione volontaria d’impresa 33

Rettifiche di

liquidazione

a Diversi 60.000 60.000

Impianti 35.000

Attrezzature e

macchinari

9.000

TFR 2.000

Debiti v/banche 2.000

Debiti tributari 1.000

Debiti da

liquidare

3.000

Magazzino 2.000

Prodotti finiti 1.000

Crediti v/clienti 5.000

Annullamento di fondi rettificativiAnnullamento di fondi rettificativi

EsempioScritture contabili dal 1 maggio al 31 dicembre 2011

Gli aspetti contabili della liquidazione volontaria d’impresa 34

Diversi a Rettifiche di

liquidazione

15.000 15.000

Fondo

ammortamento

impianti

10.000

Fondo

ammortamento

attrezzature e

macchinari

5.000

Maggior valore attribuito ad attivitMaggior valore attribuito ad attivit àà e minor valore attribuito a passivite minor valore attribuito a passivit àà

EsempioScritture contabili dal 1 maggio al 31 dicembre 2011

Gli aspetti contabili della liquidazione volontaria d’impresa 35

Diversi a Rettifiche di liquidazione 52.000 52.000

Fondo

ammortamen

to fabbricati

30.000

Fabbricati 20.000

Fornitori 2.000

Determinazione del capitale netto iniziale di liqui dazioneDeterminazione del capitale netto iniziale di liqui dazione

EsempioScritture contabili dal 1 maggio al 31 dicembre 2011

Gli aspetti contabili della liquidazione volontaria d’impresa 36

Diversi a Capitale netto

iniziale di liquidazione

47.000 47.000

Capitale

sociale

40.000

Riserve 3.000

Rettifiche di

liquidazione

4.000

Realizzo di crediti Realizzo di crediti

EsempioScritture contabili dal 1 maggio al 31 dicembre 2011

Gli aspetti contabili della liquidazione volontaria d’impresa 37

Diversi a Crediti v/clienti 15.000 15.000

Banca C/C 14.000

Perdite su

crediti

1.000

Vendita delle materie prime in magazzinoVendita delle materie prime in magazzino

Diversi a Magazzino materie

prime

3.000 3.000

Banca C/C 2.000

Minor realizzo 1.000

Vendita degli impiantiVendita degli impianti

EsempioScritture contabili dal 1 maggio al 31 dicembre 2011

Gli aspetti contabili della liquidazione volontaria d’impresa 38

Diversi a Impianti 5.000 5.000

Banca C/C 3.000

Minus su

impianti

2.000

Accantonamento TFRAccantonamento TFR

Accantonamento a Debiti TFR 500 500

Spese per il personaleSpese per il personale

Spese per il

personale

a Banca C/C 1.000 1.000

EsempioBilancio 2011

Gli aspetti contabili della liquidazione volontaria d’impresa 39

Attività Passività e netto

Immobilizzazioni

immateriali

Capitale netto di liquidazione

iniziale

47.000

Immobilizzazioni materiali Utile periodo ante liquidazione 3.000

- Attrezzature e macchinari 6.000 Perdita primo periodo

liquidazione

(5.500)

- Fabbricati 110.000 Capitale netto di liquidazione 1°periodo

44.500

Attivo circolante Debiti TFR 6.500

- Prodotti finiti 5.000 Debiti v/banche 32.000

- Crediti v/clienti 0 Mutui passivi 20.000

- Depositi bancari 19.000 Fornitori 28.000

Totale attività 140.000 Debiti tributari 6.000

Debiti da liquidare 3.000

Totale passività e netto 140.000

EsempioBilancio 2011

Gli aspetti contabili della liquidazione volontaria d’impresa 40

1/1-30/4 1/5-31/12 1/1-31/12

Spese per il personale 0 1.000 1.000

Acquisto prodotti ante

liquidazione

4.000 0 4.000

Altri costi ante liquidazione 3.000 0 3.000

Perdite su crediti 0 1.000 1.000

Minore realizzo materie prime 0 1.000 1.000

Minusvalenza su cessione

impianti

0 2.000 2.000

Accantonamento TFR 0 500 500

Utile periodo ante liquidazione

(1/1-30/4)

3.000 0 3.000

Vendite prodotti ante

liquidazione

10.000 0 10.000

Perdita 1° periodo liquidazione

(1/5-31/12)

0 5.500 5.500

Vendita dei fabbricatiVendita dei fabbricati

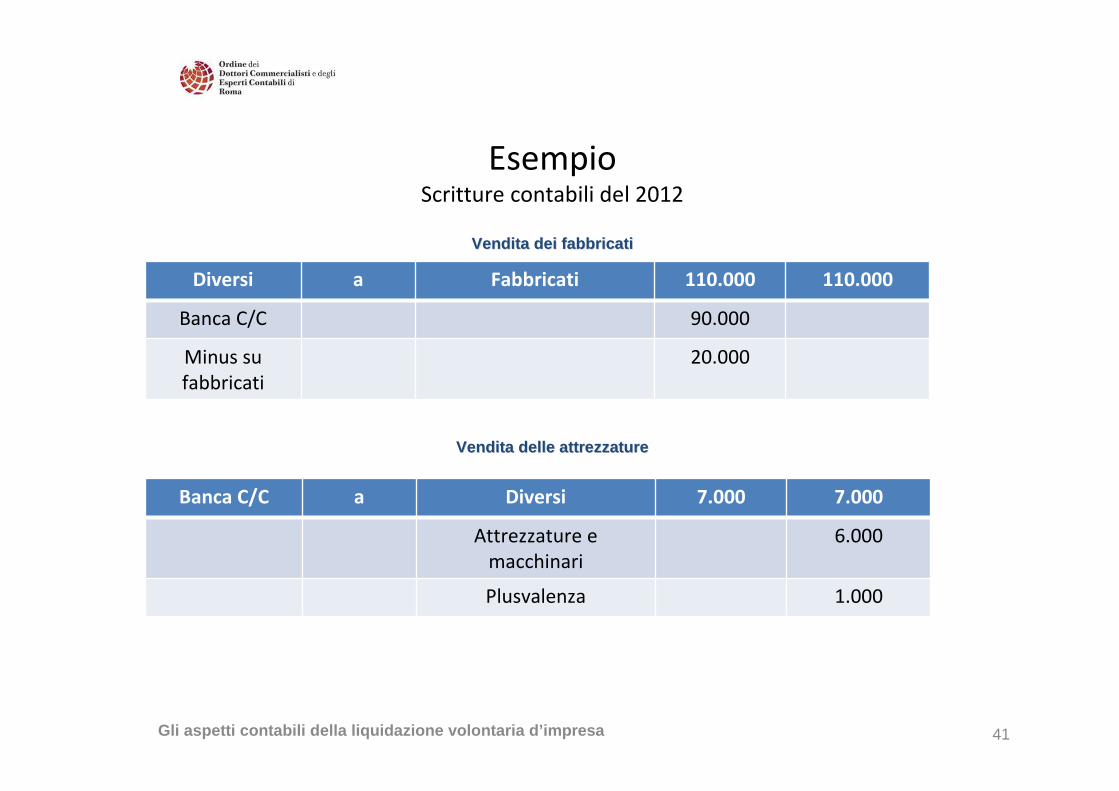

EsempioScritture contabili del 2012

Gli aspetti contabili della liquidazione volontaria d’impresa 41

Diversi a Fabbricati 110.000 110.000

Banca C/C 90.000

Minus su

fabbricati

20.000

Vendita delle attrezzatureVendita delle attrezzature

Banca C/C a Diversi 7.000 7.000

Attrezzature e

macchinari

6.000

Plusvalenza 1.000

EsempioScritture contabili del 2012

Gli aspetti contabili della liquidazione volontaria d’impresa 42

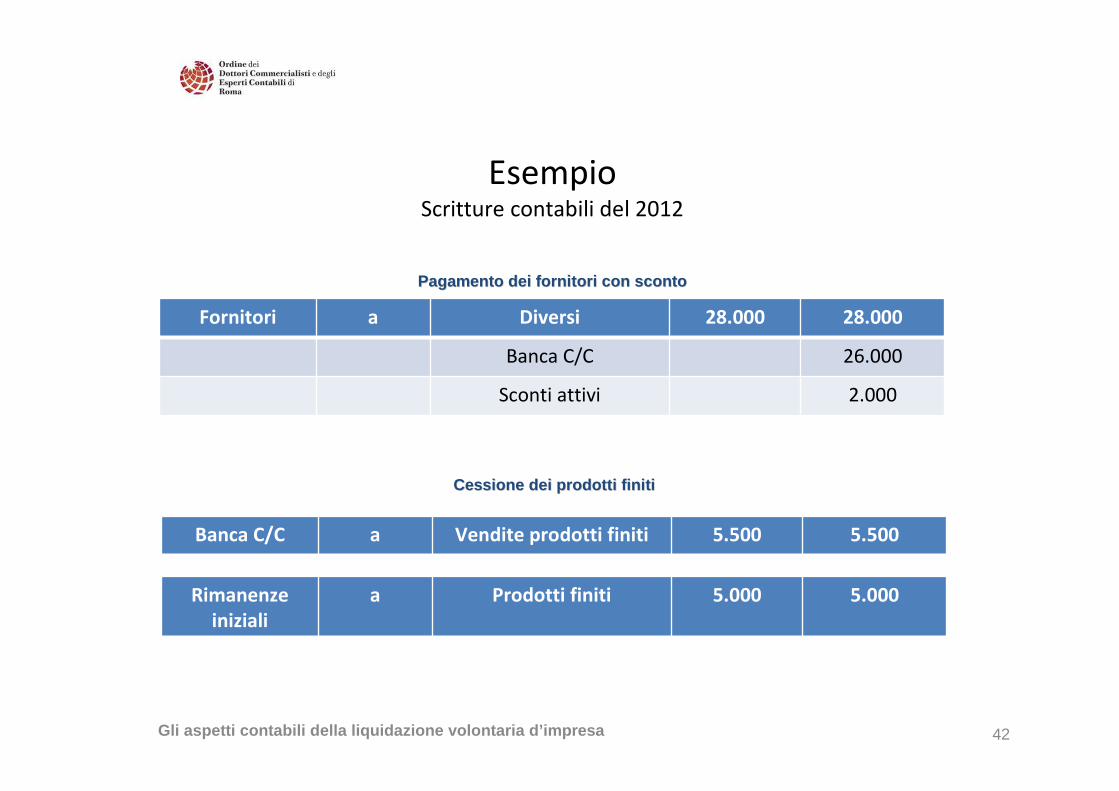

Pagamento dei fornitori con scontoPagamento dei fornitori con sconto

Fornitori a Diversi 28.000 28.000

Banca C/C 26.000

Sconti attivi 2.000

Cessione dei prodotti finitiCessione dei prodotti finiti

Banca C/C a Vendite prodotti finiti 5.500 5.500

Rimanenze

iniziali

a Prodotti finiti 5.000 5.000

EsempioScritture contabili del 2012

Gli aspetti contabili della liquidazione volontaria d’impresa 43

Pagamento spettanze e TFR ai dipendentiPagamento spettanze e TFR ai dipendenti

Debiti per TFR a Banca C/C 6.500 6.500

Spese per il

personale

a Banca C/C 1.000 1.000

Diversi a Banca C/C 61.000 61.000

Debiti

v/banche

32.000

Mutui passivi 20.000

Debiti tributari 6.000

Debiti da

liquidare

3.000

Estinzione debitiEstinzione debiti

EsempioScritture contabili del 2012

Gli aspetti contabili della liquidazione volontaria d’impresa 44

Pagamento spese di liquidazionePagamento spese di liquidazione

Spese di

liquidazione

a Banca C/C 3.000 3.000

Esempio

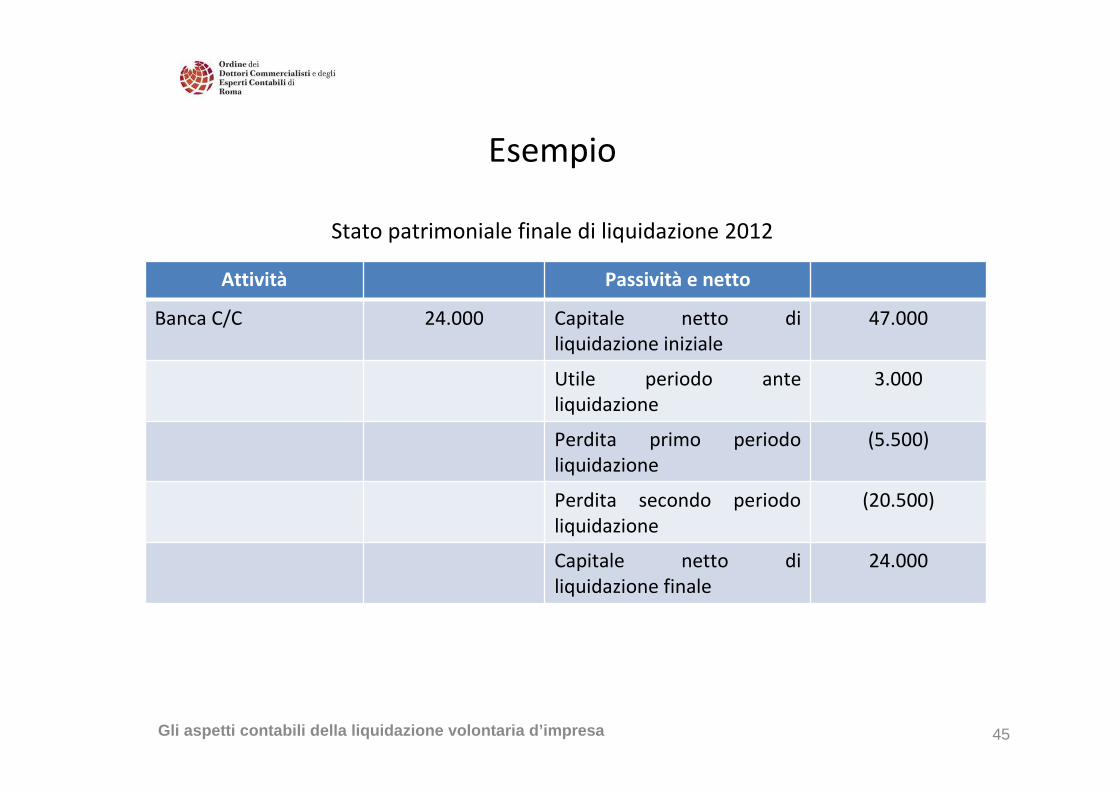

Stato patrimoniale finale di liquidazione 2012

Gli aspetti contabili della liquidazione volontaria d’impresa 45

Attività Passività e netto

Banca C/C 24.000 Capitale netto di

liquidazione iniziale

47.000

Utile periodo ante

liquidazione

3.000

Perdita primo periodo

liquidazione

(5.500)

Perdita secondo periodo

liquidazione

(20.500)

Capitale netto di

liquidazione finale

24.000

Esempio

Conto Economico di liquidazione

Gli aspetti contabili della liquidazione volontaria d’impresa 46

1° periodo

liquidazione

2° periodo

liquidazione

Totale

Accantonamento TFR 500 0 500

Minusvalenze da cessione 2.000 20.000 22.000

Rimanenze iniziali 0 5.000 5.000

Spese per il personale 1.000 1.000 2.000

Spese di liquidazione 0 3.000 3.000

Perdite su crediti 1.000 0 1.000

Minor realizzo materie prime 1.000 0 1.000

Plusvalenze da cessione 0 1.000 1.000

Sconti attivi 0 2.000 2.000

Vendite prodotti finiti 0 5.500 5.500

Perdita 5.500 20.500 26.000

Esempio

Piano di riparto

Gli aspetti contabili della liquidazione volontaria d’impresa 47

Capitale netto di liquidazione: 24.000

Quota unitaria per azione: 240/400 = 0,6

Azionisti Azioni possedute Importo dovuto

A 200 120

B 150 90

C 50 30

Totale 400 240