gestión de empresas comportamiento y adaptación de las ...pdfs.wke.es/1/9/0/6/pd0000071906.pdf ·...

TRANSCRIPT

En 2008, la crisis consiguió lo que jamás hubiésemos pensado que iba a suceder: truncar la senda de crecimiento continuado de las grandes constructoras del IBEX 35. Con el fin de mitigar la caída en resultados, las constructoras han tenido que replantearse sus líneas de

negocio. El autor hace un análisis pormenorizado de la evolución de sus cifras grandes cifras entre 2006 y 2010, los nuevos mercados de actuación, y cuentas de resultados

Comportamiento y adaptación de las grandes

constructoras ante la crisis

Eugenio Francisco Moñibas GarcíaDoctor en Ciencias Económicas y Empresariales

Censor Jurado de Cuentas

Los grandes grupos constructores coti-zados del IBEX-35 desarrollan su acti-vidad en líneas de negocio muy distin-tas. Para hacer posible el análisis de

estos grupos en el periodo comprendido en-tre 2006 y 2010(1), en este trabajo estas acti-vidades se han agrupado en torno a tres sectores. En primer lugar, se recogen los que se refieren al sector de la construcción y sus negocios afines; a continuación, un se-gundo que abarca el sector de servicios, que son de lo más diverso, aunque principalmen-te se refieren a servicios industriales, servi-cios medioambientales y servicios logísticos; y en tercer lugar, en Otros y Ajustes se reco-gen aquellas líneas de negocio distintas de

(1) Toda la información que se emplea en este análisis está soportada en las Memorias de las Sociedades con los da-tos que se recogen en cada año, sin tener en cuenta las modificaciones y reclasificaciones que de dichos datos puedan producirse en los años siguientes.

las anteriores, así como los ajustes de con-solidación y del Holding.

SECTOR CONSTRUCCIÓN

Acciona incrementó su cifra de negocio de construcción en 2007 sobre la de 2006 para volver en 2008 a la cifra de partida y verla dis-minuir en 2009 ligeramente sobre la de 2008, para caer de forma importante en 2010 hasta 659 millones de euros por debajo de la inicial de 2006, lo que representa un retroceso del 16,5%. La construcción representaba el 63,5% de su cifra de negocios en 2006, y ba-ja en el periodo 10,4 puntos porcentuales pa-ra quedar en el 53,1%

ACS, tras superar en 2007 la cifra de ne-gocio en construcción de 2006, inicia un des-censo continuado en los años siguientes has-ta cerrar 2010 con 1.157 millones de euros,

Gestión de empresas

77

págpd www.partidadoble.es

por debajo de la de 2006, lo equivale a un re-troceso del 17,1%. La aportación al conjunto de la cifra de negocios pasa del 48% en 2006 al 36,4% en 2010, lo que equivale a un des-censo del 11,6%.

FCC tuvo un comportamiento expansivo en 2007, año en que creció un 69% sobre el ejercicio anterior, y que continuó en 2008 si bien a un ritmo más moderado. En 2009 des-cendió a un nivel por debajo de 2007 para volver a retroceder en 2010. Aún así, cierra el periodo 2006-2010 con un incremento de 2.298 millones de euros sobre el año de parti-da, y consigue escalar a la primera posición por cifra de negocio en el mercado de cons-trucción entre los seis grupos objeto de este análisis, superando en 1.100 millones de euros a ACS que pasa a la segunda posición. En el periodo 2006-2010 la cifra de construc-ción creció un 52,3%, y la aportación de este

FICHA RESUMEN

Autor: Eugenio Francisco Moñibas García

Título: Comportamiento y adaptación de las grandes constructoras ante la crisis

Localizador en el buscador de la web: DT0000174805

Resumen: Los grandes grupos constructores españoles gozaron de un crecimiento constante de la cifra de negocio de sus actividades y de sus resultados, a lo largo de un dilatado periodo que culmina en 2007, con la aparición de una profunda crisis económica, lo que ha hecho necesaria su adaptación a esta nueva situación. Este trabajo analiza cómo el periodo 2006-2010 presenta dos claros panoramas, el que abarca los años 2006 y 2007 que son continuación de los precedentes, con crecimientos continuados de cifra de negocios y de beneficios, y la nueva situación que hay que abordar a partir de 2008, en los que los citados grupos se han de replantearse sus estrategias en sus líneas de negocios y sus mercados de actuación. Este artículo analiza y evidencia las actuaciones que tales grupos han puesto en ejecución a la vista de las anteriores premisas y cómo se han visto afectadas las cuentas de resultados en este nuevo contexto económico.

Palabras clave: Gestión de empresa. Empresa constructora. Grupos de empresas. Beneficio neto.

Abstract: The big construction Spanish groups enjoyed a constant growth of the turnover of his activities and his results, along an extensive period that reaches in 2007, with the appearance of a deep economic crisis, which has made his adjustment necessary to this new situation. This work analyzes how the period 2006-2010 presents two clear panoramas, which it includes the years 2006 and 2007 that are a continuation of the precedents, with continued growths of turnover and of benefits, and the new situation that it is necessary to approach from 2008, in that the mentioned groups have to rethink his strategies in his business lines and his markets of action. This article analyzes and demonstrates the actions that such groups have put in execution in view of the previous premises and how the accounts of results have met affected in this new economic context.

Key words: Magement. Business groups. Construction company. Diversification. Net profit.

Artículos de este mismo autor

PD 227 y 228 en www.partidadoble.es

CONSULTE

pd78

pág

gestión de empresas nº 239 enero 2012

sector a la cifra de negocios total pasa del 46,4% al 55,3%. Es por tanto un comporta-miento contrario al de otros grupos, al incre-mentar su cifra en construcción en tanto que otros grupos hacen lo contrario.

Ferrovial, tras mantenerse sobre la misma cifra de negocio en 2006, 2007 y 2008, retro-cede un 21% en 2009 respecto al año ante-rior y, aunque recupera producción en 2010, cierra este año con un retroceso respecto de 2006 de 621 millones de euros, lo que repre-senta un descenso del 12,1%. La aportación de construcción era del 41,7% en 2006 y baja al 37,2% en 2010, un 4,5% de descenso.

OHL ha logrado superar la cifra inicial de negocio en construcción de forma permanen-te en 2007, 2008 y 2009, para bajar en 2010 hasta un nivel ligeramente por encima del de 2006, al que supera en 317 millones de euros. Sube por tanto en el periodo analizado el 11,5%. Como el crecimiento en otros secto-res es aún mayor, la aportación de construc-ción que representaba el 84% de la cifra de negocio baja al 62,5%.

Sacyr-Vallehermoso partía con el menor volumen de negocio en construcción entre los seis grupos analizados y, aunque en 2007 y 2008 superó las cifras de su inmediato ante-rior (OHL), vuelve en 2009 y 2010 al último lu-gar, pero con una producción 198 millones de euros por encima de la de 2006, lo que repre-senta un incremento del 7,6%. Construcción representaba el 55,9% de la cifra de negocio y aumenta hasta 2010 en un 2,5% para llegar al 58,4%.

En conjunto, los seis grupos alcanzaban una cifra de negocios de 25.650 millones de euros en 2006, cifra que sube a 30.551 en 2007 y a 30.553 en 2008, baja a 28.350 en 2009 y a 26.000 en 2010, es decir, solo un 1,5% más elevado que el del año de partida, lo que se debe principalmente al aumento que se registra en FCC. Si se excluye FCC del conjunto, la conclusión sería un retroce-so del 9%. Esto evidencia las dificultades que afectan al sector de construcción en el periodo 2006–2010, particularmente a la pro-ducción del mercado interior y con mayor in-tensidad a los grupos de mayor producción. Construcción representaba el 51,2% de la ci-fra de negocio del conjunto, y desciende al 46,8% en 2010, un retroceso de 4,4 puntos porcentuales.

En los Gráficos 1 y 2 se refleja de forma más explícita el comportamiento en el sector de construcción de los seis grupos que cons-tituyen este estudio.

SECTOR DE SERVICIOS

El sector de servicios de los grupos objeto de este estudio, han tenido un comportamien-to generalizado de crecimientos sucesivos, con algunas excepciones, buscando así com-pensar los retrocesos del sector de construc-ción, y cuyo análisis pasamos a realizar.

Acciona creció en 2007 respecto a 2006, pero se estancó en 2008, para quedar en 2009 ligeramente por debajo del año de parti-da y cerrar 2010 con 56 millones menos de cifra de negocio que en 2006, lo que equivale a un retroceso del 3,6%. Aportaba el 25% a la cifra de negocio y retrocede un 0,9%, cerran-do en el 24,1% el año 2010.

ACS ha logrado mantener una importante línea de crecimiento continuado a lo largo del periodo. Era el primero de los seis grupos ob-

G R Á F I C O 1

G R Á F I C O 2

CONSTRUCCIÓN

CONSTRUCCIÓN - % S/CIFRA TOTAL NEGOCIO

Comportamiento y adaptación de las grandes constructoras ante la crisis

79

págpd www.partidadoble.es

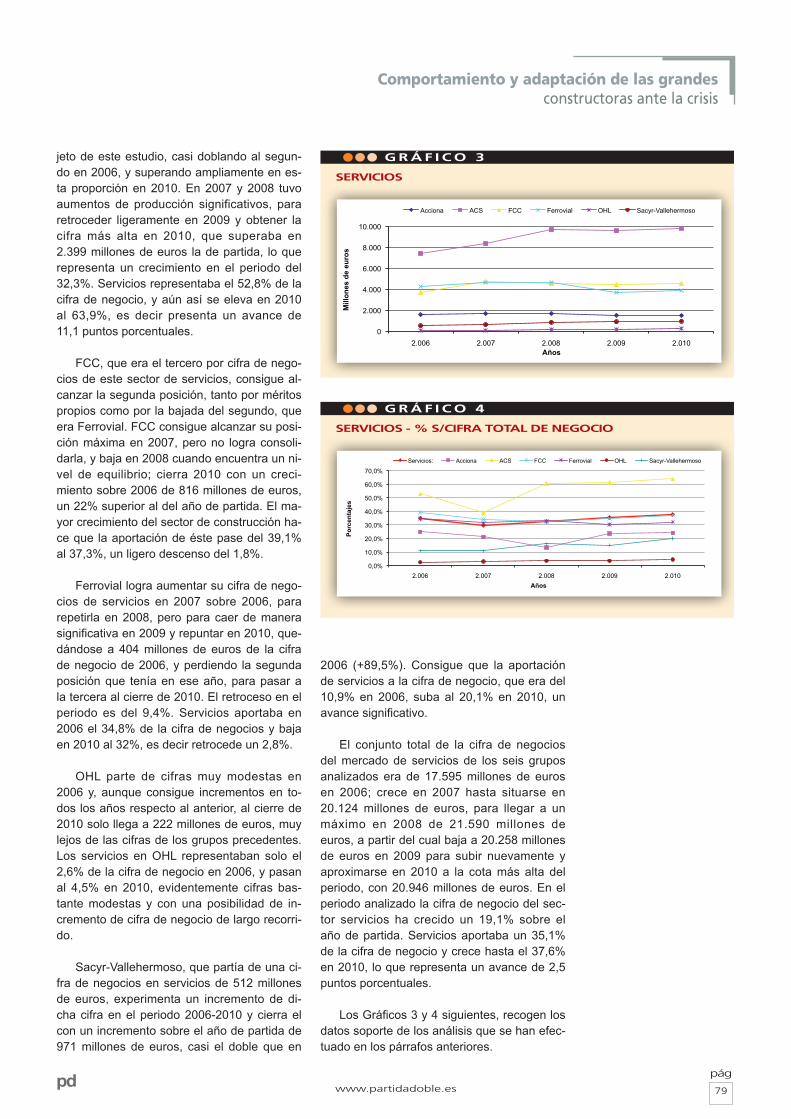

jeto de este estudio, casi doblando al segun-do en 2006, y superando ampliamente en es-ta proporción en 2010. En 2007 y 2008 tuvo aumentos de producción significativos, para retroceder ligeramente en 2009 y obtener la cifra más alta en 2010, que superaba en 2.399 millones de euros la de partida, lo que representa un crecimiento en el periodo del 32,3%. Servicios representaba el 52,8% de la cifra de negocio, y aún así se eleva en 2010 al 63,9%, es decir presenta un avance de 11,1 puntos porcentuales.

FCC, que era el tercero por cifra de nego-cios de este sector de servicios, consigue al-canzar la segunda posición, tanto por méritos propios como por la bajada del segundo, que era Ferrovial. FCC consigue alcanzar su posi-ción máxima en 2007, pero no logra consoli-darla, y baja en 2008 cuando encuentra un ni-vel de equilibrio; cierra 2010 con un creci-miento sobre 2006 de 816 millones de euros, un 22% superior al del año de partida. El ma-yor crecimiento del sector de construcción ha-ce que la aportación de éste pase del 39,1% al 37,3%, un ligero descenso del 1,8%.

Ferrovial logra aumentar su cifra de nego-cios de servicios en 2007 sobre 2006, para repetirla en 2008, pero para caer de manera significativa en 2009 y repuntar en 2010, que-dándose a 404 millones de euros de la cifra de negocio de 2006, y perdiendo la segunda posición que tenía en ese año, para pasar a la tercera al cierre de 2010. El retroceso en el periodo es del 9,4%. Servicios aportaba en 2006 el 34,8% de la cifra de negocios y baja en 2010 al 32%, es decir retrocede un 2,8%.

OHL parte de cifras muy modestas en 2006 y, aunque consigue incrementos en to-dos los años respecto al anterior, al cierre de 2010 solo llega a 222 millones de euros, muy lejos de las cifras de los grupos precedentes. Los servicios en OHL representaban solo el 2,6% de la cifra de negocio en 2006, y pasan al 4,5% en 2010, evidentemente cifras bas-tante modestas y con una posibilidad de in-cremento de cifra de negocio de largo recorri-do.

Sacyr-Vallehermoso, que partía de una ci-fra de negocios en servicios de 512 millones de euros, experimenta un incremento de di-cha cifra en el periodo 2006-2010 y cierra el con un incremento sobre el año de partida de 971 millones de euros, casi el doble que en

2006 (+89,5%). Consigue que la aportación de servicios a la cifra de negocio, que era del 10,9% en 2006, suba al 20,1% en 2010, un avance significativo.

El conjunto total de la cifra de negocios del mercado de servicios de los seis grupos analizados era de 17.595 millones de euros en 2006; crece en 2007 hasta situarse en 20.124 millones de euros, para llegar a un máximo en 2008 de 21.590 millones de euros, a partir del cual baja a 20.258 millones de euros en 2009 para subir nuevamente y aproximarse en 2010 a la cota más alta del periodo, con 20.946 millones de euros. En el periodo analizado la cifra de negocio del sec-tor servicios ha crecido un 19,1% sobre el año de partida. Servicios aportaba un 35,1% de la cifra de negocio y crece hasta el 37,6% en 2010, lo que representa un avance de 2,5 puntos porcentuales.

Los Gráficos 3 y 4 siguientes, recogen los datos soporte de los análisis que se han efec-tuado en los párrafos anteriores.

G R Á F I C O 3

G R Á F I C O 4

SERVICIOS

SERVICIOS - % S/CIFRA TOTAL DE NEGOCIO

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

2.006 2.007 2.008 2.009 2.010

Porc

enta

jes

Años

Servicios: Acciona ACS FCC Ferrovial OHL Sacyr-Vallehermoso

pd80

pág

gestión de empresas nº 239 enero 2012

OTROS SECTORES Y AJUSTES(2)

El resto de actividades y las relativas al holding y ajustes se integran en el apartado que denominamos “Otros y Ajustes”. Hay que destacar los datos que se recogen en la “Nota 2”, sobre las cifras de 2007 de ACS y de 2007 y 2008 de Acciona que solo estuvieron pre-sencia en dichos años, y que se debió a que los dos grupos citados tuvieron una participa-ción financiera en los Grupos Unión-Fenosa y Endesa respectivamente, que les permitió consolidar las cifras proporcionales de la acti-vidad de dichos grupos.

Acciona, en 2006, tenía una cifra de ne-gocio en este apartado de 724 millones de euros, y salvando las cifras de 2007 y 2008 ya comentadas, en 2009, había subido hasta 1.089 millones de euros, y, en 2010, a 1.429 lo que representa haber doblado práctica-mente la cifra de partida (+97,5%). El desglo-se de este apartado nos indica que práctica-mente todo él se refiere a Energía donde Ac-ciona tiene hecha una apuesta de desarrollo importante. Este apartado aportaba en 2006 el 11,5% de la cifra de negocio y sube al 22,8% en 2010, lo que equivale a un avance del 11,3%.

ACS recoge en este epígrafe principal-mente ajustes de escasa importancia relativa y que, con la excepción de 2007 ya amplia-mente comentada, son de signo negativo. Apenas restaba un 0,8% de la cifra de nego-cio de 2006 y se queda en el –0,3% en 2010.

FCC integra en este epígrafe su cifra de negocios en el sector de cemento, que tiene un valor decreciente desde 2007, y que en

(2) En 2007, en Acciona se consolidan procedentes del Gru-po Endesa 1.203 millones de euros en “Otros”, y en ACS 5.967 millones de euros procedentes del Grupo Unión-Fe-nosa En 2008m en Acciona se consolidan procedentes del Grupo Endesa 5.458 Millones de euros en “Otros”.

2010 solo alcanza el 60% de la cifra que tenía en 2006, evidenciando las dificultades de este sector. El resto son ajustes de menor impor-tancia tanto si son negativos (años 2006, 2007 y 2008) como si son positivos (años 2009 y 2010). Entre 2006 y 2010 hay una ba-jada de la cifra de negocios de 481 millones de euros. Aportaba 1383 Millones, de euros en 2006 y baja a 902 en 2010. Representaba el 14,6 de su cifra de negocio y se queda al fi-nal del periodo analizado en el 7,4%, es decir en aproximadamente la mitad.

Ferrovial presenta en este apartado bási-camente las cifras del sector de infraestruc-turas, teniendo otras participaciones un ca-rácter muy residual. En 2006 tenía una cifra de negocios de 2.908 millones de euros, y alcanzó el máximo en 2007 con 4.809 millo-nes de euros, bajando en los siguientes has-ta alcanzar en 2010 los 3.748 millones de euros, lo que en comparación con el año de partida representa un crecimiento de 840 mi-llones de euros y una subida del 28,9%. La aportación de este apartado a la cifra de ne-gocio era del 23,5% en 2006 y sube hasta el 30,8% en 2010, un avance de 7,3%. Es el primero del ranking en este apartado con una cifra de negocios del 70% mayor que el segundo (OHL).

OHL integra en este apartado concesio-nes de infraestructuras y desarrollos, con un mayor peso del primero ya que el segundo no va más allá de 100 millones de euros. En 2006 partía con 441 millones de euros y en 2010 alcanza 1.617 3,7 veces más que en el año de partida, lo que evidencia el progreso que este grupo ha desarrollado en el sector de concesiones de infraestructuras. De una aportación a la cifra de negocio de este apar-tado del 13,4%, ha pasado al 32,9%, con un avance, por tanto, del 19,5%

Sacyr-Vallehermoso integra en este epí-grafe los sectores de concesiones, promoción inmobiliaria, patrimonio y holding y ajustes. El sector de concesiones alcanza su punto máximo en 2007, con 559 millones de euros, y luego cae para cerrar con 94 millones de euros en 2010, ya que vendió este negocio. Promoción inmobiliaria presenta un mínimo de 783 millones de euros en 2010 y un máxi-mo de 2.024 millones de euros en 2009, y partía de 1.247 millones de euros en 2006. Patrimonio ha sido un sector bastante estable en todo el periodo con una cifra de negocios

El conjunto total de la cifra de negocios

del mercado de servicios de los seis grupos

era de 17.595 millones de euros en 2006 y

se aproxima en 2010 a la cota más alta del

periodo, con 20.946 millones de euros

Comportamiento y adaptación de las grandes constructoras ante la crisis

81

págpd www.partidadoble.es

en el entorno de los 250 millones de euros. Por último holding y ajustes ha presentado siempre cifras negativas, con un máximo en 2009 de – 654 millones de euros, un mínimo de – 96 en 2010 y una cifra de partida en 2006 de – 363 millones de euros. Estos seg-mentos aportaban el 33,1% de su cifra de ne-gocios, que se queda en el 21,4% en 2010, con un retroceso del 11,7%.

En el conjunto total de los seis grupos considerados, que como hemos descrito inte-gran un conjunto heterogéneo de líneas de negocio, en 2006 partía de una cifra de nego-cios de 6.893 Millones de euros, que fue de 8552 millones de euros en 2009 y de 8.684 millones de euros en 2010, creciendo por tan-to en el periodo un 26%. Aportaba el 13,7% de la cifra total de negocio en 2006 y del 15,6% en 2010, lo que representa un creci-miento del 1,9%.

Los Gráficos 5 y 6 evidencian cuánto se ha expuesto en los análisis desarrollados en los apartados anteriores, donde en 2007 en ACS y en 2008 en Acciona se aprecia el im-portante impacto que en dichos años tienen en la consolidación de las cifras de su parti-cipaciones en los Grupos Unión-Fenosa y Endesa.

CIFRAS DE NEGOCIO

Compendiando lo expuesto en los tres apartados anteriores, cabe concluir las si-guientes cuestiones:

Acciona, debido a la consolidación de la parte proporcional de las cifras de Endesa por su participación financiera en dicho grupo, su cifra de negocios en 2007 y 2008, pero al desaparecer por venta en 2009 dicha partici-pación financiera, regresa a las cifras de par-tida del año 2006. Así, pasa de una cifra de negocio en 2006 de 6.272 millones de euros a 6.263, un retroceso del 0,15%.

ACS, por su participación financiera en 2007 en el Grupo Unión-Fenosa y consolidar la parte proporcional de su cifra de negocios, experimenta una subida significativa en 2007, que desaparece en los años siguien-tes hasta cerrar 2010 con una cifra ligera-mente superior a la del año de partida. La ci-fra de negocio de 2006 era de 14.067 millo-nes de euros y llega en 2010 a 15.380, un avance del 9,3%.

FCC consigue un alza importante de su volumen de negocio en 2007, que continua en 2008, pero que no logra mantener, des-cendiendo de nivel en 2009 y aún más en 2010. En 2006 tenía una cifra de negocio de 9.481 millones de euros y es de 12.114 en 2010, un avance del 27,8%, algo que ha que-dado justificado al exponer los aspectos rela-tivos a los sectores de actividad.

La cifra de negocios de Ferrovial en 2006 era de 12.355 millones de euros y de 12.169 millones de euros en 2010, lo que representa un moderado descenso del 1,5% en el perio-do 2006-2010. En 2006 Ferrovial tenía una ci-fra de negocios próxima a ACS que era el grupo con la mayor cifra de negocios, y muy superior a FCC que ocupaba la tercera posi-ción. El dinámico crecimiento de FCC frente a la atonía de Ferrovial hace que en el periodo analizado las líneas de ambos grupos hayan ido convergiendo hasta desaparecer la dife-rencia que existía en el año de partida, ce-rrando 2010 con una cifra de negocios similar en ambos grupos.

G R Á F I C O 5

G R Á F I C O 6

OTROS Y AJUSTES

OTROS Y AJUSTES - % S/CIFRA TOTAL DE NEGOCIO

pd82

pág

gestión de empresas nº 239 enero 2012

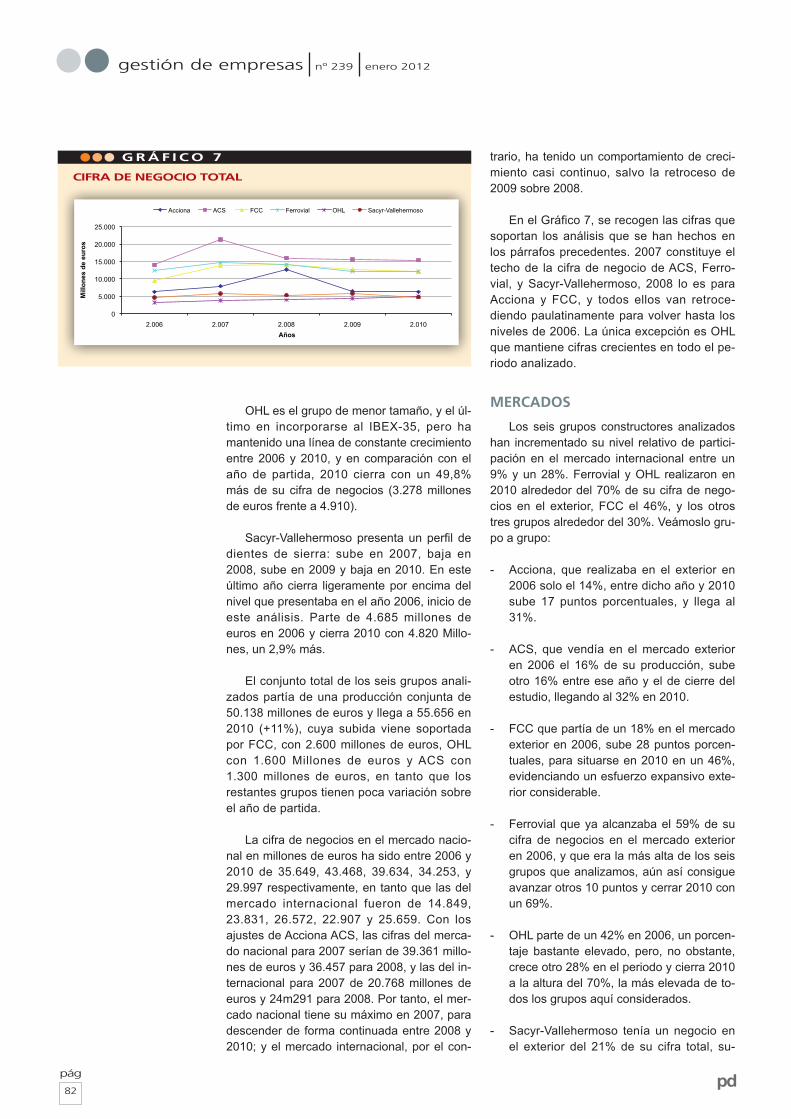

OHL es el grupo de menor tamaño, y el úl-timo en incorporarse al IBEX-35, pero ha mantenido una línea de constante crecimiento entre 2006 y 2010, y en comparación con el año de partida, 2010 cierra con un 49,8% más de su cifra de negocios (3.278 millones de euros frente a 4.910).

Sacyr-Vallehermoso presenta un perfil de dientes de sierra: sube en 2007, baja en 2008, sube en 2009 y baja en 2010. En este último año cierra ligeramente por encima del nivel que presentaba en el año 2006, inicio de este análisis. Parte de 4.685 millones de euros en 2006 y cierra 2010 con 4.820 Millo-nes, un 2,9% más.

El conjunto total de los seis grupos anali-zados partía de una producción conjunta de 50.138 millones de euros y llega a 55.656 en 2010 (+11%), cuya subida viene soportada por FCC, con 2.600 millones de euros, OHL con 1.600 Millones de euros y ACS con 1.300 millones de euros, en tanto que los restantes grupos tienen poca variación sobre el año de partida.

La cifra de negocios en el mercado nacio-nal en millones de euros ha sido entre 2006 y 2010 de 35.649, 43.468, 39.634, 34.253, y 29.997 respectivamente, en tanto que las del mercado internacional fueron de 14.849, 23.831, 26.572, 22.907 y 25.659. Con los ajustes de Acciona ACS, las cifras del merca-do nacional para 2007 serían de 39.361 millo-nes de euros y 36.457 para 2008, y las del in-ternacional para 2007 de 20.768 millones de euros y 24m291 para 2008. Por tanto, el mer-cado nacional tiene su máximo en 2007, para descender de forma continuada entre 2008 y 2010; y el mercado internacional, por el con-

trario, ha tenido un comportamiento de creci-miento casi continuo, salvo la retroceso de 2009 sobre 2008.

En el Gráfico 7, se recogen las cifras que soportan los análisis que se han hechos en los párrafos precedentes. 2007 constituye el techo de la cifra de negocio de ACS, Ferro-vial, y Sacyr-Vallehermoso, 2008 lo es para Acciona y FCC, y todos ellos van retroce-diendo paulatinamente para volver hasta los niveles de 2006. La única excepción es OHL que mantiene cifras crecientes en todo el pe-riodo analizado.

MERCADOS

Los seis grupos constructores analizados han incrementado su nivel relativo de partici-pación en el mercado internacional entre un 9% y un 28%. Ferrovial y OHL realizaron en 2010 alrededor del 70% de su cifra de nego-cios en el exterior, FCC el 46%, y los otros tres grupos alrededor del 30%. Veámoslo gru-po a grupo:

- Acciona, que realizaba en el exterior en 2006 solo el 14%, entre dicho año y 2010 sube 17 puntos porcentuales, y llega al 31%.

- ACS, que vendía en el mercado exterior en 2006 el 16% de su producción, sube otro 16% entre ese año y el de cierre del estudio, llegando al 32% en 2010.

- FCC que partía de un 18% en el mercado exterior en 2006, sube 28 puntos porcen-tuales, para situarse en 2010 en un 46%, evidenciando un esfuerzo expansivo exte-rior considerable.

- Ferrovial que ya alcanzaba el 59% de su cifra de negocios en el mercado exterior en 2006, y que era la más alta de los seis grupos que analizamos, aún así consigue avanzar otros 10 puntos y cerrar 2010 con un 69%.

- OHL parte de un 42% en 2006, un porcen-taje bastante elevado, pero, no obstante, crece otro 28% en el periodo y cierra 2010 a la altura del 70%, la más elevada de to-dos los grupos aquí considerados.

- Sacyr-Vallehermoso tenía un negocio en el exterior del 21% de su cifra total, su-

G R Á F I C O 7

CIFRA DE NEGOCIO TOTAL

Comportamiento y adaptación de las grandes constructoras ante la crisis

83

págpd www.partidadoble.es

biendo 9 puntos porcentuales en el perio-do 2006-2010, que es el más bajo de los seis grupos analizados, y cerrando 2010 en el 30%.

El importante crecimiento de la actividad internacional ha permitido que la reducción de producción total de los seis grupos en el mer-cado nacional entre 2006 y 2010, cifrada en 5.652 millones de euros, lo que representa una reducción del 15,9%, sea ampliamente cubierta con la subida del mercado internacio-nal donde, en el mismo periodo, crece en 11.170 millones de euros, que equivale a un avance del 77,1%.

El Gráfico 8 expresa con claridad la dismi-nución del porcentaje de la cifra de negocios alcanzada en el mercado nacional entre 2006 y 2010, y que alcanza a todos los grupos en mayor o menor medida, en tanto que el Gráfi-co 9, complementario del anterior, evidencia el progreso de todos los grupos en el merca-do exterior.

BENEFICIO NETO DE EXPLOTACIÓN(3)

En términos generales, el beneficio neto de explotación ajustado (de acuerdo con el contenido de la nota 3) del conjunto de los seis grupos de sociedades que integran este estudio, parten de 5.131 millones de euros en 2006, y tras una subida importante de re-sultados en 2007, desciende en 2008 a nive-les por debajo del de 2006, y aún más en 2009 que marca el mínimo de la serie, para cerrar 2010 con 4.985 millones de euros, es decir, 146 millones de euros menos que en el año de partida.

Acciona, sin ajustes, obtiene crecimientos en 2007 y 2008, precisamente a causa de ellos, y una vez agotados, cae en 2009 por debajo del nivel de 2006, para cerrar 2010 104 millones de euros por debajo de 2006. El margen relativo baja desde el 10% de 2006 al 8,4% de 2010, una bajada del 1,6%.

ACS crece de forma inusual en 2007 por la consolidación en ese año de su participa-ción en Unión-Fenosa; agotado ese efecto en 2008, se observa una clara mejora sobre

(3) Ajustes en Ferrovial año 2009: 710 millones. y 2010: 1.879 millones. En ACS 2007 1.430 millones consolidación Unión-Fenosa, y en Acciona 316 millones en 2007 y 1.143millones en 2008 consolidación Endesa.

2006, para perder esa ventaja en los años si-guientes y cerrar 2010 con un avance sobre 2006 de 105 millones de euros. El margen re-lativo de 2006 era del 6,9% y consigue avan-zar 0,1% en 2010, llegando al 7%.

FCC consigue también en 2007 un claro avance de resultados netos de explotación para caer en 2008 y quedar ligeramente por encima de 2006, y seguir cayendo en 2009, y cerrar 2010 108 millones por debajo de 2006. Desde el 9,3% de margen relativo en 2006, desciende al 6,4% en 2010, o lo que es lo mismo: desciende en el periodo un 2,9%.

Ferrovial, sin ajustes, en 2009 presenta-ría una baja importante de resultados y asi-mismo una subida espectacular en 2010, que se convierten en un comportamiento li-neal si prescindimos de los extraordinarios que afectan a esos dos ejercicios. Sin ex-traordinarios, es el grupo que presenta los beneficios netos de explotación más eleva-

G R Á F I C O 8

G R Á F I C O 9

MERCADO NACIONAL - % CIFRA DE NEGOCIOS

MERCADO INTERNACIONAL - % CIFRA DE NEGOCIOS

pd84

pág

gestión de empresas nº 239 enero 2012

dos entre los seis de este análisis, dadas las características de sus segmentos de activi-dad, que requieren de grandes inversiones que conllevan elevados costes financieros. Presenta una fuerte subida de resultados en 2007, para caer en 2008 y mantenerse en ese nivel en los dos años siguientes en el entorno de 1.550 millones de euros.

OHL es el único grupo de los analizados que presenta un crecimiento constante a lo largo de 2006-2010. En 2006 tenía un resul-

tado de 327 millones de euros y en 2010 lle-ga a los 700 millones de euros, es decir 373 millones más que en el año de partida, lo que representa haber alcanzado más del do-ble del inicial de 2006. Su margen relativo pasa desde el 10% de 2006 a 15,8% en 2010, el más alto de todos los grupos, si te-nemos en cuenta los ajustes de Ferrovial an-tes comentados.

Sacyr-Vallehermoso es el que presenta un perfil menos uniforme, con ligera subida en 2007 sobre el año anterior, para caer fuerte-mente en 2008, y aún más en 2009, para cam-biar a crecimiento en 2010 y cerrar con 468 millones menos que en 2006, lo que represen-ta un descenso de más del 50% sobre el nivel de partida. Presentaba un excepcional 18,4% de margen relativo en 2006, y pasa al 8,2% en 2010, con un fuerte retroceso del 10,2%.

Los Gráfico 10 y 11 recogen la evolución del beneficio neto de explotación de los seis grupo analizados, en términos absolutos y re-lativos, tal y como aparecen en las Memorias de cada año.

Con objeto de visualizar la evolución de los distintos grupos del estudio sin que se vean afectados, bien por actuaciones sin con-

G R Á F I C O 1 0

G R Á F I C O 1 1

G R Á F I C O 1 2

BENEFICIO NETO DE EXPLOTACIÓN

MÁRGENES DE BENEFICIO NETO DE EXPLOTACIÓN

BENEFICIO NETO DE EXPLOTACIÓN - AJUSTADO (NOTA 3)

Comportamiento y adaptación de las grandes constructoras ante la crisis

85

págpd www.partidadoble.es

tinuidad (como en Acciona y ACS), bien por saneamientos o resultados no repetitivos, he-mos confeccionado el Gráfico 12, teniendo en cuenta los ajustes contemplados en la Nota 3.

BENEFICIO NETO(4)

El Beneficio neto de la Sociedad Domi-nante viene dado, no solo por el que se deri-va de las operaciones “continuadas” del Gru-po, sino también por el que se produce por los resultados de las actividades discontinua-das, plusvalías y minusvalías de operaciones financieras de compra-venta, saneamientos, deterioros de inversiones, es decir un conjun-

(4) Acciona: 2006 Resultado extraordinario de 1.075 millo-nes de euros antes de impuestos (870 millones netos esti-mados), principalmente por la venta de la participación del 15,06% en FCC.2007 Otros resultados en Energía 267 millones de euros antes de impuestos (245 millones netos estimados) por Endesa antes de consolidarla.2009 Resultado por la venta de la participación de Endesa 1.119 millones de euros netos.ACS:2006 -“Venta activos no corrientes” en Ajustes 531 Millones de euros antes de impuestos (467 millones de euros netos estimados).2007 - 424 millones netos en Ajustes “Actividades inte-rrumpidas”2008 - (651) millones de euros en Ajustes “Variaciones ins-trumentos financieros a valor razonable” ‘(423) Millones de euros estimados. 1.601 millones de euros netos de “Actividades interrumpidas” en Ajustes y (814) millones de “Minoritarios” también en Ajustes. En Concesiones 705 millones brutos por “Enajenación de ins-trumentos financieros”, estimados en 530 millones netos.2009 - 1253 Millones netos en Ajustes de “Actividades inte-rrumpidas” y (168) Millones de “Minoritarios” en Ajustes.2010 – 478 millones de euros antes de impuestos en Ajus-tes (454 millones de euros netos estimados) por “Enajena-ción de instrumentos financieros”FCC:2007 En Otros, 212 millones de euros por venta del 21,52% de Realia 2010 En Versia cambio de criterio contable (no cuantifica-do) y en Otros -77 Millones de euros para stocks options, Provisión expansión internacional y Gastos extraordinarios de personalFerrovial: En 2006 422 millones de Otras Ganancias y Pérdidas y 873 millones de Actividades discontinuas. En 2007 566 millones de Otras Ganancias y Pérdidas. En 2008, 263 millones de Otras Ganancias y Pérdidas, y (871 millones) de Impuesto de Sociedades. En 2009 (21 millo-nes) de Deterioros y (371 millones) de Enajenación de in-movilizado y en 2010 (569 millones) de Deterioros y 2.779 millones de Enajenación de inmovilizado.Sacyr-Vallehermoso: Eiffage en 2006 aporta al Beneficio neto 102 millones de euros y, en 2007, 332 millones de euros que se retrotraen en 2008 al venderse la participa-ción.En 2009, se vende Itinere con una plusvalía de 851 millo-nes de euros recogidos en Holding y se recogen (375) mi-llones de euros como deterioro de Participaciones financie-ras en Ajustes antes de Impuestos equivalentes a (268) mi-llones estimados después de Impuestos.(El Holding recupera Impuestos de Sociedades a lo largo del periodo 2006-2008 por los importes de 61, 125, 59 mi-llones de euros que no son objeto de ajuste en los Gráfi-cos).

to de partidas que deben considerarse de ca-rácter extraordinario y no recurrente.

Analizaremos primero el beneficio neto de la dominante tal y como aparecen en las cuentas anuales de cada ejercicio, para des-pués, en un segundo análisis, modificar estos resultados con los ajustes que se detallan en la Nota 4 y que se resumen en un cuadro posterior.

Acciona presenta una disminución de be-neficios en 2007 y 2008 respecto a 2006, pa-ra, tras una subida en 2009 próxima al punto de partida, caer al nivel más bajo de la serie, con una caída sobre 2006 del 88%. Desde un margen relativo sobre cifra de negocio del 21,8% en 2006, cae hasta el 2,7% en 2010.

ACS consigue unos beneficios crecientes entre 2006 y 2009, para en 2010 aproximarse nuevamente al nivel de 2006, al que supera en tan solo un 5%. Tenía un margen relativo sobre cifra de negocio del 8,9% y baja solo 0,4% en 2010, cerrando en el 8,5%, el más alto después de Ferrovial.

FCC, tras incrementar los beneficios en 2007, caen en los años siguientes de forma continuada y por debajo del nivel de partida, con una rebaja del 44% sobre el resultado de 2006. Desde el 5,6% de margen sobre cifra de negocio de 2006, baja hasta el 2,5% en 2010, es decir sufre un descenso del 3,1%.

Ferrovial presenta los resultados más va-riables de los seis grupos que integran este estudio, y desde la primera posición entre los seis grupos desciende en 2008 hasta presen-tar importantes pérdidas y colocarse en último lugar, para pasar en 2010 a lograr los mejores resultados de todos los grupos, y un 52% por encima de los resultados de partida, aunque conviene tener muy en cuenta los ajustes que más adelante se analizan y comentan.

OHL es el único grupo que tiene una línea constante de crecimiento a lo largo de todo el periodo 2006-2010. Parte de 105 millones de euros y cierra con 196, lo que equivale a un crecimiento del 86%. Desde un 3,2% de mar-gen sobre cifra de negocio en 2006, sube hasta el 4,5% en 2010, avanzando un 1,3%.

Sacyr-Vallehermoso, tras incrementar los resultados en 2007, cae a pérdidas en 2008, para recuperarse en 2009 a un nivel próximo

pd86

pág

gestión de empresas nº 239 enero 2012

al de partida, y cerrar 2010 con un resultado inferior al 62% de 2006. En el año de parti-da, 2006, presentaba un 11,6% y pasa a un 4,2% en 2010, lo que representa una reduc-ción del 7,3%.

Como colofón, podemos concluir que hay tres grupos que mejoran resultados en com-paración con 2006 y otros tres que presentan peores resultados. En el conjunto de los seis grupos, el mejor año es 2006, para bajar en 2007 de forma moderada, y en 2008 de forma importante, para recuperarse en 2009 y en 2010, aunque a niveles por debajo de los del año 2006, que pierde un 17% en el periodo.

Los Gráficos 13 y 14 detallan los benefi-cios netos de la dominante, en términos abso-lutos y relativos, que han sido objeto de los análisis anteriormente expuestos.

Si de los beneficios netos de la dominante restamos los extraordinarios que se que se recogen en la información financiera de los grupos objeto de este estudio, que se detallan en la Nota 4, y cuyo resumen se exponen se-

guidamente, los resultados obtenidos respon-dería a los que tienen carácter de recurrencia y continuidad.

Resumen de ajustes a Beneficio neto Dominante

2006 2007 2008 2009 2010

ACCIONA 870 245 1119

ACS 467 424 894 1085 454

FCC 212 -77

Ferrovial 1295 566 -608 -392 2210

OHL

Sacyr-Valler. 102 332 -434 583

Los resultados de Acciona, tras una mejo-ra en 2007 respecto a 2006, caen en 2008 y 2009 y presentan una ligera mejoría en 2010, pero aún así pierde respecto a 2006 el 67%.

ACS mejora de manera sustancial en 2007 respecto a 2006, para caer en años su-cesivos y cerrar 2010 con un resultado 10% superior al del año de partida.

FCC baja ininterrumpidamente desde 2006 a 2009, para en 2010 recuperarse lige-ramente, cerrando ese último año con una re-ducción de resultados del 29%.

Ferrovial presenta un perfil de dientes de sierra, con subida en 2007 sobre 2006, baja-da a pérdidas en 2008, recuperación sustan-cial en 2009 y vuelta a pérdidas en 2010.

OHL es el único grupo con una trayectoria de crecimiento continuo y permanente, ade-más de no presentar ningún ajuste, por lo que se deben dar por repetidos lo que ya se dijo sobre este Grupo en el análisis primero de este apartado.

Sacyr-Vallehermoso mejora resultados en 2007 sobre el año precedente, para bajar en 2008 y llegar a pérdidas en 2009, pasando a resultados positivos en 2010 pero un 54% in-feriores a los del año 2006.

El conjunto de los seis grupos parte de 2.495 millones de euros, para pasar a 3.305 en 2007, bajar a 1.811 en 2008, y a 1.707 en 2009, y cerrar 2010 con 1.757 millones, lo que equivale a un retroceso sobre 2006 del 30%.

Cuanto antecede pone de manifiesto que desde 2008 los resultados de los grandes grupos constructores han disminuido de for-ma importante en cuanto a beneficio “recu-rrente” de la dominante se refiere.

G R Á F I C O 1 3

G R Á F I C O 1 4

BENEFICIO NETO DE LA DOMINANTE

MÁRGENES DE BENEFICIO NETO DE LA DOMINANTE

Comportamiento y adaptación de las grandes constructoras ante la crisis

87

págpd www.partidadoble.es

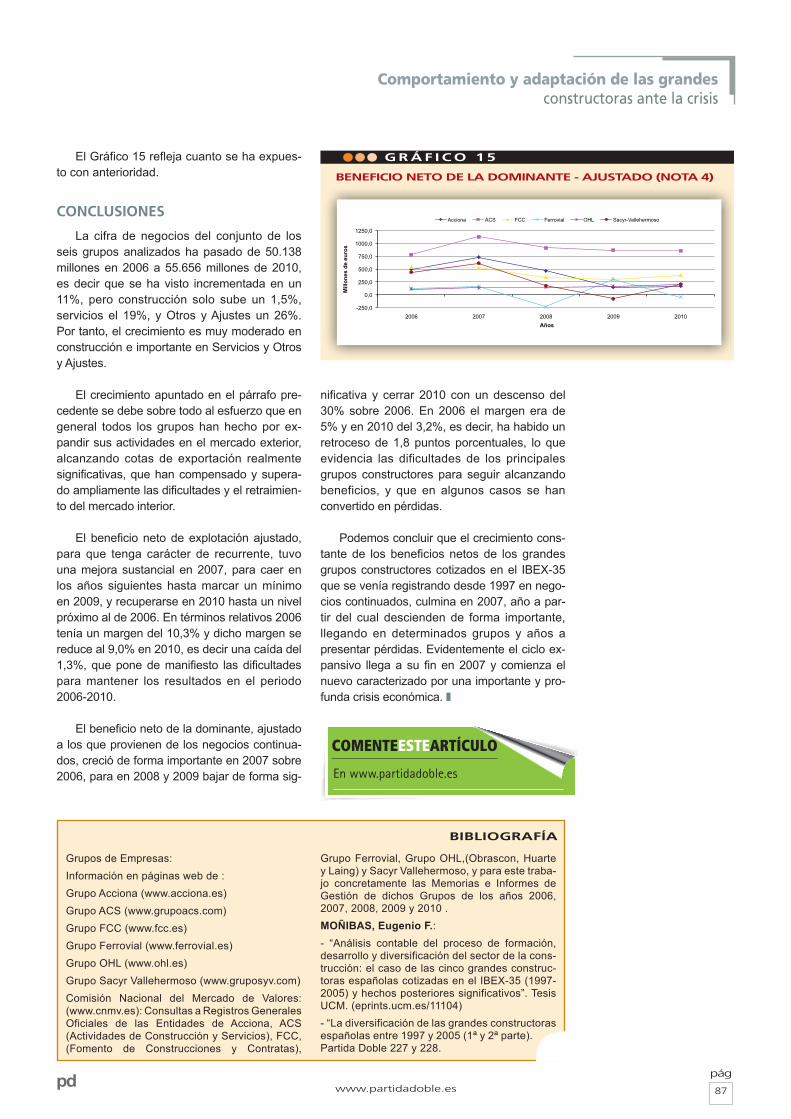

El Gráfico 15 refleja cuanto se ha expues-to con anterioridad.

CONCLUSIONES

La cifra de negocios del conjunto de los seis grupos analizados ha pasado de 50.138 millones en 2006 a 55.656 millones de 2010, es decir que se ha visto incrementada en un 11%, pero construcción solo sube un 1,5%, servicios el 19%, y Otros y Ajustes un 26%. Por tanto, el crecimiento es muy moderado en construcción e importante en Servicios y Otros y Ajustes.

El crecimiento apuntado en el párrafo pre-cedente se debe sobre todo al esfuerzo que en general todos los grupos han hecho por ex-pandir sus actividades en el mercado exterior, alcanzando cotas de exportación realmente significativas, que han compensado y supera-do ampliamente las dificultades y el retraimien-to del mercado interior.

El beneficio neto de explotación ajustado, para que tenga carácter de recurrente, tuvo una mejora sustancial en 2007, para caer en los años siguientes hasta marcar un mínimo en 2009, y recuperarse en 2010 hasta un nivel próximo al de 2006. En términos relativos 2006 tenía un margen del 10,3% y dicho margen se reduce al 9,0% en 2010, es decir una caída del 1,3%, que pone de manifiesto las dificultades para mantener los resultados en el periodo 2006-2010.

El beneficio neto de la dominante, ajustado a los que provienen de los negocios continua-dos, creció de forma importante en 2007 sobre 2006, para en 2008 y 2009 bajar de forma sig-

nificativa y cerrar 2010 con un descenso del 30% sobre 2006. En 2006 el margen era de 5% y en 2010 del 3,2%, es decir, ha habido un retroceso de 1,8 puntos porcentuales, lo que evidencia las dificultades de los principales grupos constructores para seguir alcanzando beneficios, y que en algunos casos se han convertido en pérdidas.

Podemos concluir que el crecimiento cons-tante de los beneficios netos de los grandes grupos constructores cotizados en el IBEX-35 que se venía registrando desde 1997 en nego-cios continuados, culmina en 2007, año a par-tir del cual descienden de forma importante, llegando en determinados grupos y años a presentar pérdidas. Evidentemente el ciclo ex-pansivo llega a su fin en 2007 y comienza el nuevo caracterizado por una importante y pro-funda crisis económica. ❚

COMENTEESTEARTÍCULO

En www.partidadoble.es

G R Á F I C O 1 5

BENEFICIO NETO DE LA DOMINANTE - AJUSTADO (NOTA 4)

Grupos de Empresas:Información en páginas web de :Grupo Acciona (www.acciona.es)Grupo ACS (www.grupoacs.com)Grupo FCC (www.fcc.es)Grupo Ferrovial (www.ferrovial.es)Grupo OHL (www.ohl.es)Grupo Sacyr Vallehermoso (www.gruposyv.com)Comisión Nacional del Mercado de Valores: (www.cnmv.es): Consultas a Registros Generales Oficiales de las Entidades de Acciona, ACS (Actividades de Construcción y Servicios), FCC, (Fomento de Construcciones y Contratas),

Grupo Ferrovial, Grupo OHL,(Obrascon, Huarte y Laing) y Sacyr Vallehermoso, y para este traba-jo concretamente las Memorias e Informes de Gestión de dichos Grupos de los años 2006, 2007, 2008, 2009 y 2010 .MOÑIBAS, Eugenio F.:- “Análisis contable del proceso de formación, desarrollo y diversificación del sector de la cons-trucción: el caso de las cinco grandes construc-toras españolas cotizadas en el IBEX-35 (1997-2005) y hechos posteriores significativos”. Tesis UCM. (eprints.ucm.es/11104)- “La diversificación de las grandes constructoras españolas entre 1997 y 2005 (1ª y 2ª parte). Partida Doble 227 y 228.

BIBLIOGRAFÍA