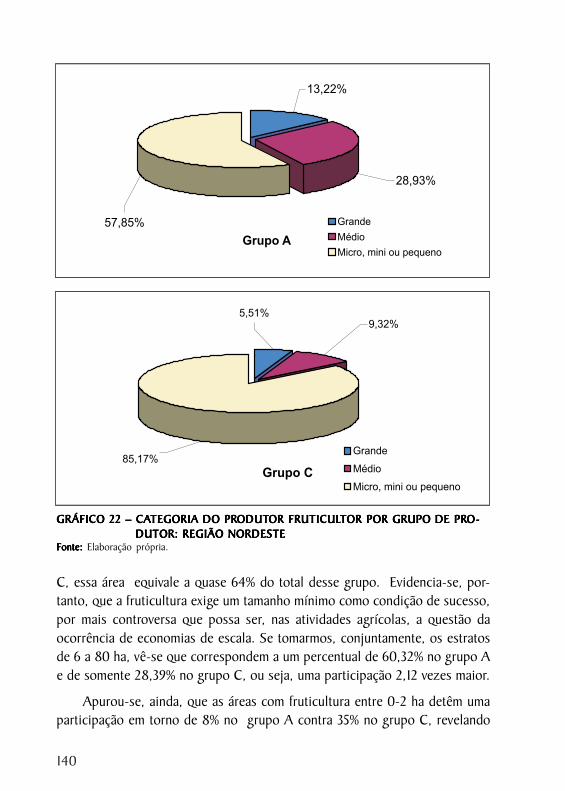

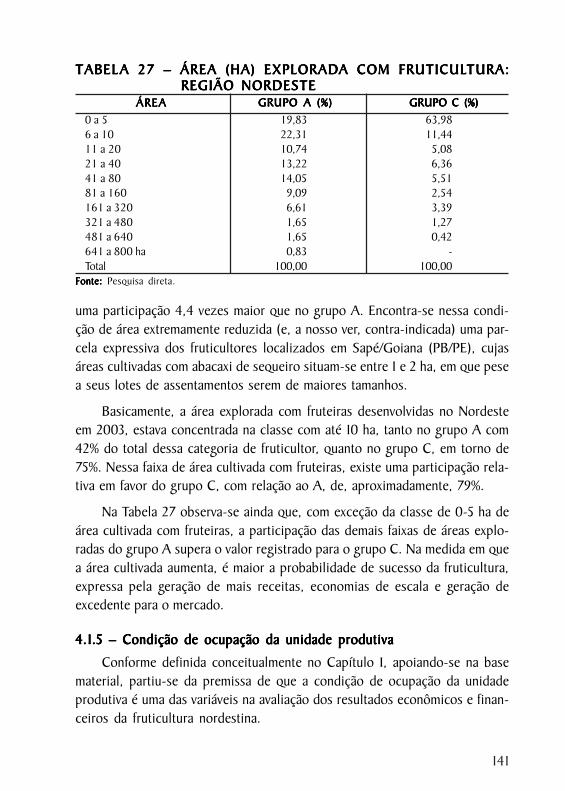

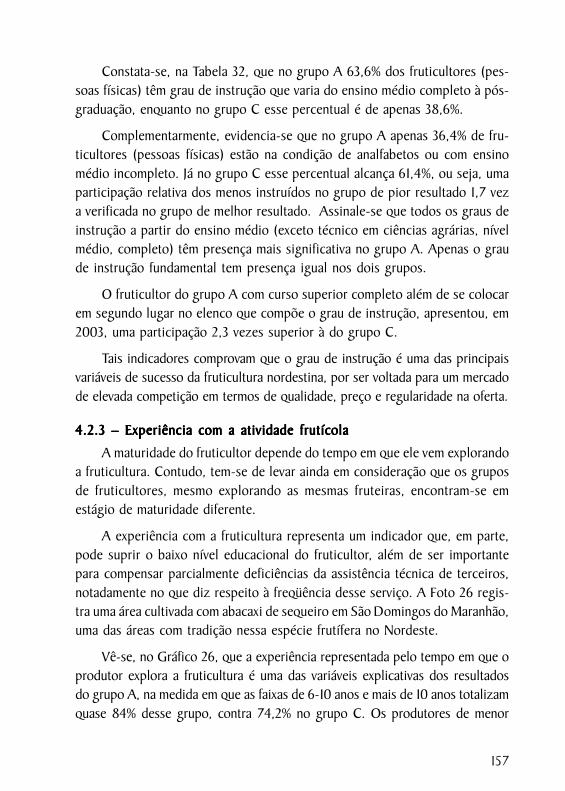

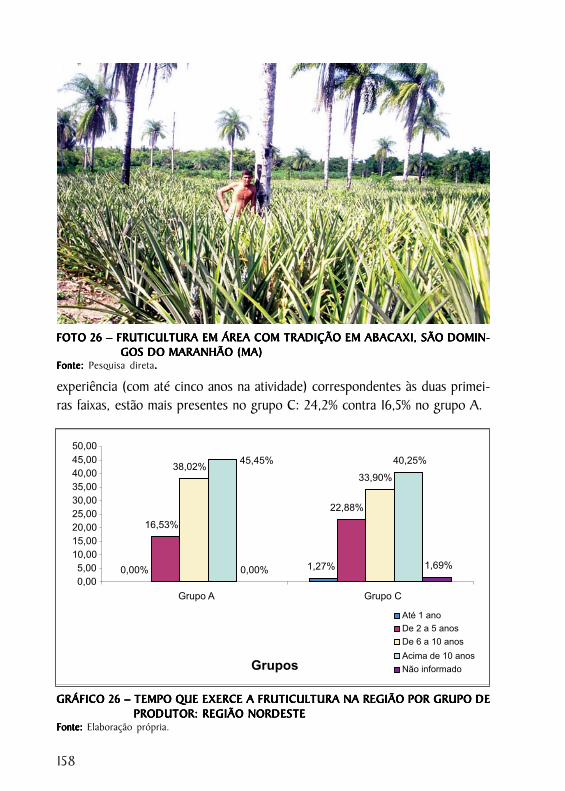

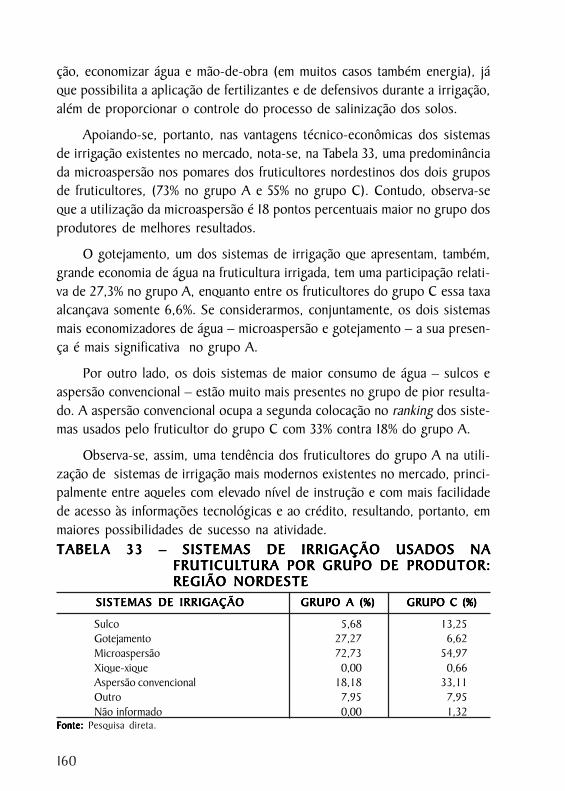

fruticultura nordestina: desempenho recente e possibilidades de políticas 2007

TRANSCRIPT

FRUTICULFRUTICULFRUTICULFRUTICULFRUTICULTURA NORDESTINATURA NORDESTINATURA NORDESTINATURA NORDESTINATURA NORDESTINA

Desempenho Recente eDesempenho Recente eDesempenho Recente eDesempenho Recente eDesempenho Recente ePossibilidades de PolíticasPossibilidades de PolíticasPossibilidades de PolíticasPossibilidades de PolíticasPossibilidades de Políticas

Série:Série:Série:Série:Série: Documentos do Etene, v. 15

Obras já publicadas na série:

V. 01 – Possibilidades da Mamona como Fonte de Matéria-Prima para a Pro-dução de Biodiesel no Nordeste Brasileiro

V. 02 – Perspectivas para o Desenvolvimento da Carcinicultura no NordesteBrasileiro

V. 03 – Modelo de Avaliação do Prodetur/NE-II: base conceitual e metodológicaV. 04 – Diagnóstico Socioeconômico do Setor Sisaleiro do Nordeste BrasileiroV. 05 – Fome Zero no Nordeste do Brasil: construindo uma linha de base para

avaliação do programaV. 06 – A Indústria Têxtil e de Confecções no Nordeste: características, desa-

fios e oportunidadesV. 07 – Infra-Estrutura do Nordeste: estágio atual e possibilidades de inves-

timentosV. 08 – Grãos nos Cerrados Nordestinos: produção, mercado e estruturação

das principais cadeiasV.09 – O Agronegócio da Caprino-Ovinocultura no Nordeste BrasileiroV.10 – Proposta de Zoneamento para a CajuculturaV.11 – Pluriatividade no Espaço Rural do Pólo Baixo Jaguaribe, CearáV.12 – Apicultura Nordestina: principais mercados, riscos e oportunidadesV.13 – Cotonicultura nos Cerrados Nordestinos: produção, mercado e

estruturação da cadeia produtivaV.14 – A Indústria de Calçados no Nordeste: características, desafios e

oportunidadesV.15 – Fruticultura Nordestina: Desempenho Recente e Possibilidades de

Políticas

José Ailton Nogueira dos SantosJosé Ailton Nogueira dos SantosJosé Ailton Nogueira dos SantosJosé Ailton Nogueira dos SantosJosé Ailton Nogueira dos Santos (Coordenador Executivo) (Coordenador Executivo) (Coordenador Executivo) (Coordenador Executivo) (Coordenador Executivo)

Engo Agrônomo, Especialista em Desenvolvimento Rural Integrado e Consultor Externo

Marcos Antônio dos SantosMarcos Antônio dos SantosMarcos Antônio dos SantosMarcos Antônio dos SantosMarcos Antônio dos Santos Engo Agrônomo, Especialista em Desenvolvimento Rural Integrado e Consultor Externo

Francisco Raimundo EvangelistaFrancisco Raimundo EvangelistaFrancisco Raimundo EvangelistaFrancisco Raimundo EvangelistaFrancisco Raimundo EvangelistaEngo Agrônomo, Mestre em Economia Aplicada, Doutorando em Economia e

Pesquisador do BNB-ETENE

Maria Odete AlvesMaria Odete AlvesMaria Odete AlvesMaria Odete AlvesMaria Odete Alves(Coordenação Geral)(Coordenação Geral)(Coordenação Geral)(Coordenação Geral)(Coordenação Geral)

Enga Agrônoma, Mestre em Administração e Desenvolvimento Rural ePesquisadora do BNB-ETENE

Inácio José Bessa PiresInácio José Bessa PiresInácio José Bessa PiresInácio José Bessa PiresInácio José Bessa PiresEstatístico, Especialista em Métodos Quantitativos e em Gestão Pública

FRUTICULFRUTICULFRUTICULFRUTICULFRUTICULTURA NORDESTINATURA NORDESTINATURA NORDESTINATURA NORDESTINATURA NORDESTINADesempenho Recente e PossibilidadesDesempenho Recente e PossibilidadesDesempenho Recente e PossibilidadesDesempenho Recente e PossibilidadesDesempenho Recente e Possibilidades

de Políticasde Políticasde Políticasde Políticasde Políticas

Série Documentos do EteneSérie Documentos do EteneSérie Documentos do EteneSérie Documentos do EteneSérie Documentos do EteneNNNNNooooo 15 15 15 15 15

FortalezaFortalezaFortalezaFortalezaFortalezaBanco do NorBanco do NorBanco do NorBanco do NorBanco do Nordeste do Brasildeste do Brasildeste do Brasildeste do Brasildeste do Brasil

20072007200720072007

4

Presidente:Presidente:Presidente:Presidente:Presidente:Roberto Smith

Diretores:Diretores:Diretores:Diretores:Diretores:Augusto Bezerra Cavalcanti Neto

Francisco de Assis Germano ArrudaJoão Emílio Gazzana

Luiz Ethewaldo de Albuquerque GuimarãesPedro Rafael Lapa

Victor Samuel Cavalcante da Ponte

Ambiente de Comunicação SocialAmbiente de Comunicação SocialAmbiente de Comunicação SocialAmbiente de Comunicação SocialAmbiente de Comunicação SocialJosé Maurício de Lima da Silva

Escritório Técnico de Estudos Econômicos do Nordeste – ETENEEscritório Técnico de Estudos Econômicos do Nordeste – ETENEEscritório Técnico de Estudos Econômicos do Nordeste – ETENEEscritório Técnico de Estudos Econômicos do Nordeste – ETENEEscritório Técnico de Estudos Econômicos do Nordeste – ETENESuperintendente: Superintendente: Superintendente: Superintendente: Superintendente: José Sydrião de Alencar Júnior

Coordenação de Estudos Rurais e Agroindustriais – COERG e daCoordenação de Estudos Rurais e Agroindustriais – COERG e daCoordenação de Estudos Rurais e Agroindustriais – COERG e daCoordenação de Estudos Rurais e Agroindustriais – COERG e daCoordenação de Estudos Rurais e Agroindustriais – COERG e daSérie Documentos do EteneSérie Documentos do EteneSérie Documentos do EteneSérie Documentos do EteneSérie Documentos do Etene

Maria Odete AlvesEditor:Editor:Editor:Editor:Editor: Jornalista Ademir Costa

Normalização Bibliográfica:Normalização Bibliográfica:Normalização Bibliográfica:Normalização Bibliográfica:Normalização Bibliográfica: Rodrigo Leite RebouçasRevisão VRevisão VRevisão VRevisão VRevisão Vernacular:ernacular:ernacular:ernacular:ernacular: Hermano José Pinho

DiagDiagDiagDiagDiagramação: ramação: ramação: ramação: ramação: Vanessa TeixeiraIlustração da capa: Ilustração da capa: Ilustração da capa: Ilustração da capa: Ilustração da capa: Maria Tertuliana Maia Araripe

TTTTTiragiragiragiragiragem: em: em: em: em: 1.750 exemplaresInternet: Internet: Internet: Internet: Internet: www.bnb.gov.br

Cliente Consulta:Cliente Consulta:Cliente Consulta:Cliente Consulta:Cliente Consulta: 0800.783030 e [email protected]ósito Legal junto à Biblioteca Nacional, conforme Lei. 10.994, de 14/12/2004

Copyright © 2007 by Banco do Nordeste do Brasil

Impresso no Brasil/Printed in Brazil

Fruticultura nordestina: desempenho recente e possibilidades de políticas / JoséAilton Nogueira dos Santos ... [et al.]. – Fortaleza: Banco do Nordeste doBrasil, 2007.

304 p. : fot. – (Série documentos do ETENE, 15).

ISBN 978-85-87062-95-6

1. Fruticultura. I. Santos, José Ailton Nogueira dos. CDD 634

5

Coordenação da Pesquisa de Campo:Coordenação da Pesquisa de Campo:Coordenação da Pesquisa de Campo:Coordenação da Pesquisa de Campo:Coordenação da Pesquisa de Campo:José Aílton Nogueira dos Santos

Marcos Antônio dos SantosGilzenor Sátyro de Souza

Pesquisadores de Campo:Pesquisadores de Campo:Pesquisadores de Campo:Pesquisadores de Campo:Pesquisadores de Campo:Antônio Carlos dos Santos

Aureliano Nogueira de OliveiraFrancisco de Assis Gomes Oliveira

Francisco Moura TeixeiraFrancisco Narciso de Sousa

Francisco Raimundo EvangelistaFrederico Nunes Borges de Lima

Galdino Oliveira SilvaGilmar Coelho Felipe

Gilzenor Sátyro de SouzaHugo Rafael Freitas de LimaJadson Fraga Araújo

Jânio Nelson Martins BatistaJosé Aílton Nogueira dos Santos

José Alves MorenoJosé Cardoso de Silva

Joselito Soares CamposLuís Pereira Sobrinho

Manoel Raimundo da RochaMarcos Antônio dos Santos

Maria de Fátima VidalNatan Sousa Pires FilhoPedro Antônio da RochaRaimundo Emídio SantosRicardo Mesquita Alencar

Vanderlei Gonçalves da Silva

6

Apoio LogísticoApoio LogísticoApoio LogísticoApoio LogísticoApoio Logístico

Coordenação:Coordenação:Coordenação:Coordenação:Coordenação:Demétrio Gomes Crisóstomo

Equipe ExEquipe ExEquipe ExEquipe ExEquipe Executivecutivecutivecutivecutiva:a:a:a:a:Elias Augusto Cartaxo

Janaína Saldanha de CarvalhoKarla de Oliveira Campbell Pena

Mário Henrique Bernardo NascimentoMoisés Soares Rodrigues Neto

Nadja Holanda de Oliveira

Bolsistas de Nível Superior:Bolsistas de Nível Superior:Bolsistas de Nível Superior:Bolsistas de Nível Superior:Bolsistas de Nível Superior:Ana Cristina Lima Maia

Everton Lennon de SouzaFelipe Muniz Gadelha Sales

Francisco José Aguiar Costa JúniorJuliana Coelho de Holanda

Osias Pereira da Silva

7

SUMÁRIOSUMÁRIOSUMÁRIOSUMÁRIOSUMÁRIO

1 – INTR1 – INTR1 – INTR1 – INTR1 – INTRODUÇÃOODUÇÃOODUÇÃOODUÇÃOODUÇÃO ................................................................................................................................................................................................................................................................................................................................................................... 312 – REFERENCIAL TEÓRICO-MET2 – REFERENCIAL TEÓRICO-MET2 – REFERENCIAL TEÓRICO-MET2 – REFERENCIAL TEÓRICO-MET2 – REFERENCIAL TEÓRICO-METODOLÓGICOODOLÓGICOODOLÓGICOODOLÓGICOODOLÓGICO ................................................................................................................................................. 352.1 – Plano de Amostrag2.1 – Plano de Amostrag2.1 – Plano de Amostrag2.1 – Plano de Amostrag2.1 – Plano de Amostragememememem ....................................................................................................................................................................................................................................................................................................... 372.2 – Metodolo2.2 – Metodolo2.2 – Metodolo2.2 – Metodolo2.2 – Metodologia de Agia de Agia de Agia de Agia de Avvvvvaliação do Desempenho doaliação do Desempenho doaliação do Desempenho doaliação do Desempenho doaliação do Desempenho do

Fruticultor NordestinoFruticultor NordestinoFruticultor NordestinoFruticultor NordestinoFruticultor Nordestino ........................................................................................................................................................................................................................................................................................ 452.3 – Indicadores de Análise do Desempenho do2.3 – Indicadores de Análise do Desempenho do2.3 – Indicadores de Análise do Desempenho do2.3 – Indicadores de Análise do Desempenho do2.3 – Indicadores de Análise do Desempenho do

Fruticultor NordestinoFruticultor NordestinoFruticultor NordestinoFruticultor NordestinoFruticultor Nordestino ............................................................................................................................................................................................................................................................................................. 612.3.1 – Pressupostos teóricos2.3.1 – Pressupostos teóricos2.3.1 – Pressupostos teóricos2.3.1 – Pressupostos teóricos2.3.1 – Pressupostos teóricos ........................................................................................................................................................................................................................................................................................ 612.3.2 – Base material2.3.2 – Base material2.3.2 – Base material2.3.2 – Base material2.3.2 – Base material .......................................................................................................................................................................................................................................................................................................................................... 622.3.3 – Base conceitual2.3.3 – Base conceitual2.3.3 – Base conceitual2.3.3 – Base conceitual2.3.3 – Base conceitual ........................................................................................................................................................................................................................................................................................................................... 622.3.4 – 2.3.4 – 2.3.4 – 2.3.4 – 2.3.4 – Integração com os meios agroecológico e socioeconômicoIntegração com os meios agroecológico e socioeconômicoIntegração com os meios agroecológico e socioeconômicoIntegração com os meios agroecológico e socioeconômicoIntegração com os meios agroecológico e socioeconômico ............... 633 – APLICAÇÕES DO BNB NA FRUTICUL3 – APLICAÇÕES DO BNB NA FRUTICUL3 – APLICAÇÕES DO BNB NA FRUTICUL3 – APLICAÇÕES DO BNB NA FRUTICUL3 – APLICAÇÕES DO BNB NA FRUTICULTURA NORDESTINATURA NORDESTINATURA NORDESTINATURA NORDESTINATURA NORDESTINA................................... 653.1 – Aplicações Globais do Crédito Rural no BNB3.1 – Aplicações Globais do Crédito Rural no BNB3.1 – Aplicações Globais do Crédito Rural no BNB3.1 – Aplicações Globais do Crédito Rural no BNB3.1 – Aplicações Globais do Crédito Rural no BNB ........................................................................................................................ 673.1.1 – Aplicações do BNB nas atividades agropecuárias,3.1.1 – Aplicações do BNB nas atividades agropecuárias,3.1.1 – Aplicações do BNB nas atividades agropecuárias,3.1.1 – Aplicações do BNB nas atividades agropecuárias,3.1.1 – Aplicações do BNB nas atividades agropecuárias,

beneficiamento e processamentobeneficiamento e processamentobeneficiamento e processamentobeneficiamento e processamentobeneficiamento e processamento ........................................................................................................................................................................................................ 673.1.2 – Aplicações rurais do BNB na fruticultura3.1.2 – Aplicações rurais do BNB na fruticultura3.1.2 – Aplicações rurais do BNB na fruticultura3.1.2 – Aplicações rurais do BNB na fruticultura3.1.2 – Aplicações rurais do BNB na fruticultura ............................................................................................................................................ 6833333.1.2.1 ––––– Número de operações e saldo líquido

em fruticultura por Estado ......................................................... 683.1.2.2 ––––– Fruticultura de sequeiro ............................................................ 713.1.2.2.1 ––––– Operações “em ser” da fruticultura de sequeiro por Estado....... 713.1.2.2.2 ––––– Saldo líquido da fruticultura de sequeiro por Estado .............. 713.1.2.3 ––––– Fruticultura irrigada ................................................................ 733.1.2.3.1 ––––– Operações “em ser” da fruticultura irrigada por Estado ............ 733.1.2.3.2 ––––– Saldo líquido da fruticultura irrigada por Estado .................... 743.1.3 – 3.1.3 – 3.1.3 – 3.1.3 – 3.1.3 – PPPPPerformanceerformanceerformanceerformanceerformance das treze principais fruteiras objeto da pesquisa das treze principais fruteiras objeto da pesquisa das treze principais fruteiras objeto da pesquisa das treze principais fruteiras objeto da pesquisa das treze principais fruteiras objeto da pesquisa ..... 7 57 57 57 57 53.1.3.1 ––––– Cultura da banana .................................................................... 763.1.3.2 ––––– Cultura da manga .................................................................... 783.1.3.3 ––––– Cultura do coco ....................................................................... 793.1.3.4 ––––– Cultura do abacaxi ................................................................... 813.1.3.5 ––––– Cultura do melão ..................................................................... 823.1.3.6 ––––– Cultura da laranja ................................................................... 843.1.3.7 ––––– Cultura do caju ........................................................................ 853.1.3.8 ––––– Cultura da acerola ................................................................... 863.1.3.9 ––––– Cultura da uva ......................................................................... 89

8

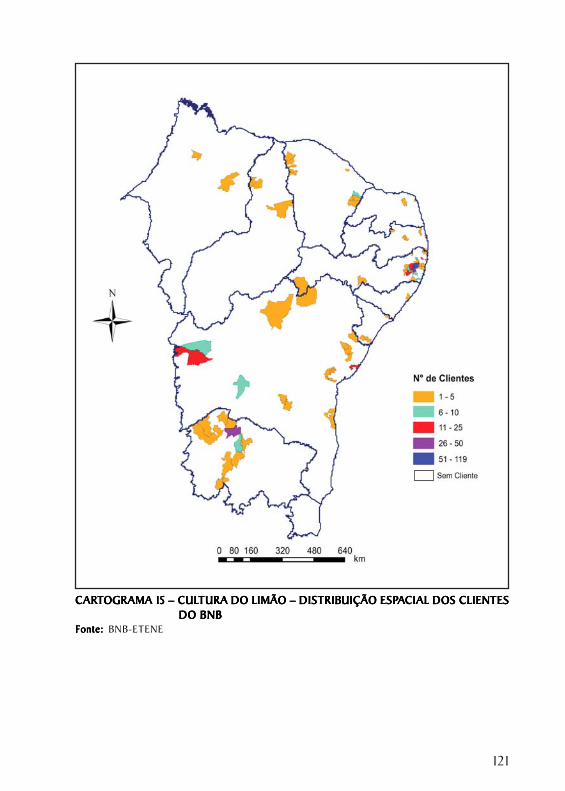

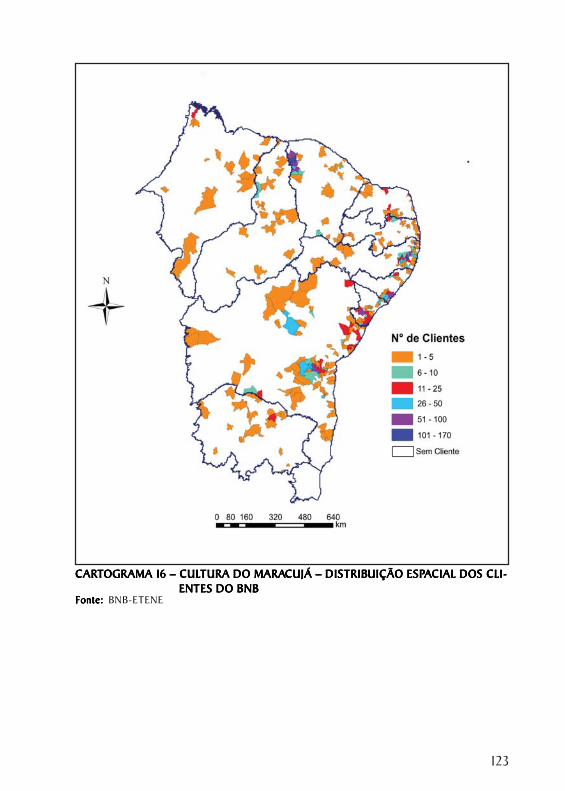

3.1.3.10 ––––– Cultura do limão .................................................................... 903.1.3.11 ––––– Cultura do maracujá ................................................................ 923.1.3.12 ––––– Cultura do mamão .................................................................. 943.1.3.13 ––––– Cultura da goiaba ................................................................... 963.1.4 – Distribuição espacial dos clientes fruticultores do BNB3.1.4 – Distribuição espacial dos clientes fruticultores do BNB3.1.4 – Distribuição espacial dos clientes fruticultores do BNB3.1.4 – Distribuição espacial dos clientes fruticultores do BNB3.1.4 – Distribuição espacial dos clientes fruticultores do BNB .............................. 973.1.4.1 ––––– Cultura da banana .................................................................... 983.1.4.2 ––––– Cultura da manga ....................................................................983.1.4.3 ––––– Cultura do coco...................................................................... 1023.1.4.4 ––––– Cultura do abacaxi ................................................................. 1053.1.4.5 ––––– Cultura do melão ................................................................... 1083.1.4.6 ––––– Cultura da laranja .................................................................. 1103.1.4.7 ––––– Cultura do caju ....................................................................... 1123.1.4.8 ––––– Cultura da acerola ................................................................... 1133.1.4.9 ––––– Cultura da uva ........................................................................ 1153.1.4.10 ––––– Cultura do limão .................................................................... 1193.1.4.11 ––––– Cultura do maracujá ............................................................... 1203.1.4.12 ––––– Cultura do mamão ................................................................. 1223.1.4.13 ––––– Cultura da goiaba .................................................................. 1264 – 4 – 4 – 4 – 4 – ANÁLISE DO DESEMPENHO DO FRUTICULANÁLISE DO DESEMPENHO DO FRUTICULANÁLISE DO DESEMPENHO DO FRUTICULANÁLISE DO DESEMPENHO DO FRUTICULANÁLISE DO DESEMPENHO DO FRUTICULTTTTTOR NORDESTINOOR NORDESTINOOR NORDESTINOOR NORDESTINOOR NORDESTINO 1294.1 – Condições da Base Material4.1 – Condições da Base Material4.1 – Condições da Base Material4.1 – Condições da Base Material4.1 – Condições da Base Material ........................................................................................................................................................................................................................................... 1294.1.1 – Localização por área de concentração4.1.1 – Localização por área de concentração4.1.1 – Localização por área de concentração4.1.1 – Localização por área de concentração4.1.1 – Localização por área de concentração ...................................................................................................................................................... 1304.1.2 – T4.1.2 – T4.1.2 – T4.1.2 – T4.1.2 – Tipoloipoloipoloipoloipologia da fruticulturagia da fruticulturagia da fruticulturagia da fruticulturagia da fruticultura .......................................................................................................................................................................................................................................................... 1344.1.3 – Natureza jurídica dos fruticultores4.1.3 – Natureza jurídica dos fruticultores4.1.3 – Natureza jurídica dos fruticultores4.1.3 – Natureza jurídica dos fruticultores4.1.3 – Natureza jurídica dos fruticultores .................................................................................................................................................................................... 1354.1.4 – Categoria do produtor e tamanho da área4.1.4 – Categoria do produtor e tamanho da área4.1.4 – Categoria do produtor e tamanho da área4.1.4 – Categoria do produtor e tamanho da área4.1.4 – Categoria do produtor e tamanho da área

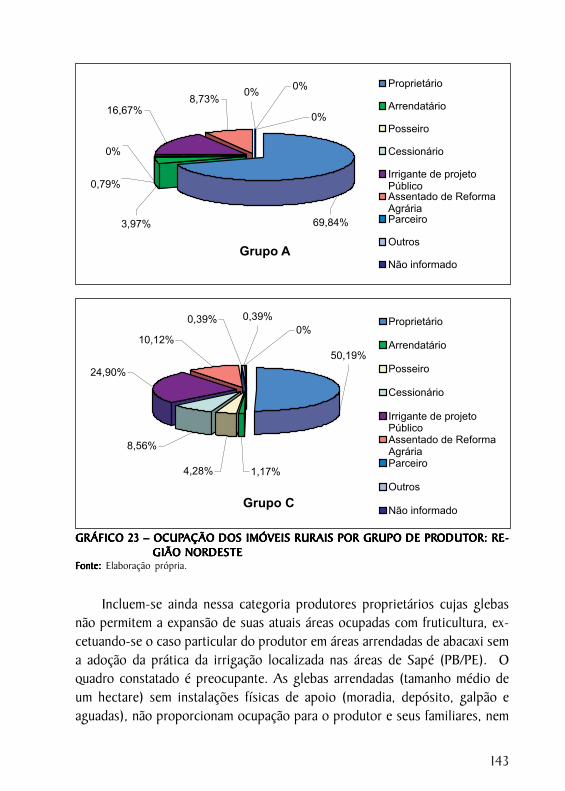

explorada com fruticulturaexplorada com fruticulturaexplorada com fruticulturaexplorada com fruticulturaexplorada com fruticultura ...................................................................................................................................................................................................................................... 1364.1.4.1 ––––– Categoria do fruticultor .......................................................... 1374.1.4.2 ––––– Tamanho da área com fruticultura ........................................... 1394.1.5 – Condição de ocupação da unidade produtiva4.1.5 – Condição de ocupação da unidade produtiva4.1.5 – Condição de ocupação da unidade produtiva4.1.5 – Condição de ocupação da unidade produtiva4.1.5 – Condição de ocupação da unidade produtiva ......................................................................................................... 1414.1.6 – T4.1.6 – T4.1.6 – T4.1.6 – T4.1.6 – Tecnoloecnoloecnoloecnoloecnologias adotadasgias adotadasgias adotadasgias adotadasgias adotadas .............................................................................................................................................................................................................................................................................. 1444.1.6.1 ––––– Tecnologia utilizada segundo a escala de pontuação ................ 1484.1.6.2 ––––– Tecnologia utilizada segundo a

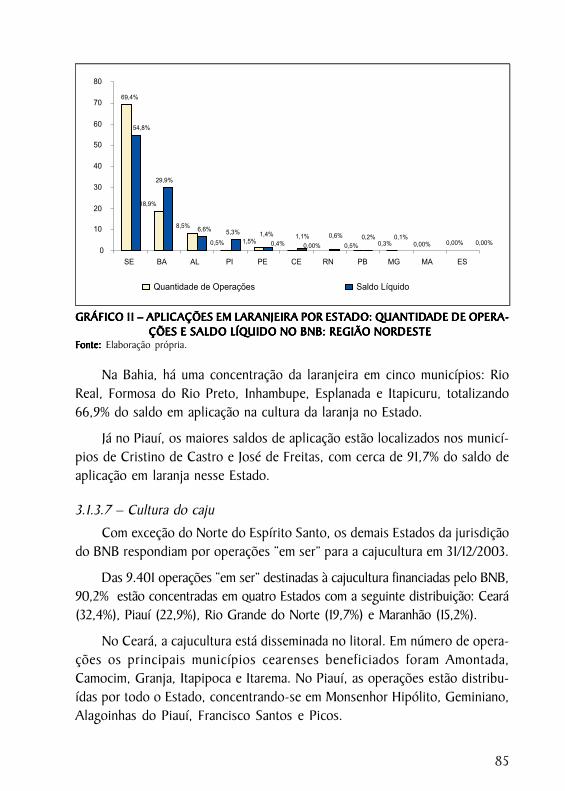

auto-avaliação do fruticultor ................................................... 1504.1.7 – Atividades não-agrícolas desenvolvidas pelo fruticultor4.1.7 – Atividades não-agrícolas desenvolvidas pelo fruticultor4.1.7 – Atividades não-agrícolas desenvolvidas pelo fruticultor4.1.7 – Atividades não-agrícolas desenvolvidas pelo fruticultor4.1.7 – Atividades não-agrícolas desenvolvidas pelo fruticultor .............................. 1514.1.8 – Acesso aos projetos públicos4.1.8 – Acesso aos projetos públicos4.1.8 – Acesso aos projetos públicos4.1.8 – Acesso aos projetos públicos4.1.8 – Acesso aos projetos públicos ....................................................................................................................................................................................................................... 1534.2 – Condições da Base Conceitual4.2 – Condições da Base Conceitual4.2 – Condições da Base Conceitual4.2 – Condições da Base Conceitual4.2 – Condições da Base Conceitual ............................................................................................................................................................................................................................ 1544.2.1 – Faixa etária do fruticultor e ano de constituição4.2.1 – Faixa etária do fruticultor e ano de constituição4.2.1 – Faixa etária do fruticultor e ano de constituição4.2.1 – Faixa etária do fruticultor e ano de constituição4.2.1 – Faixa etária do fruticultor e ano de constituição

da empresa frutícolada empresa frutícolada empresa frutícolada empresa frutícolada empresa frutícola ................................................................................................................................................................................................................................................................................... 154

9

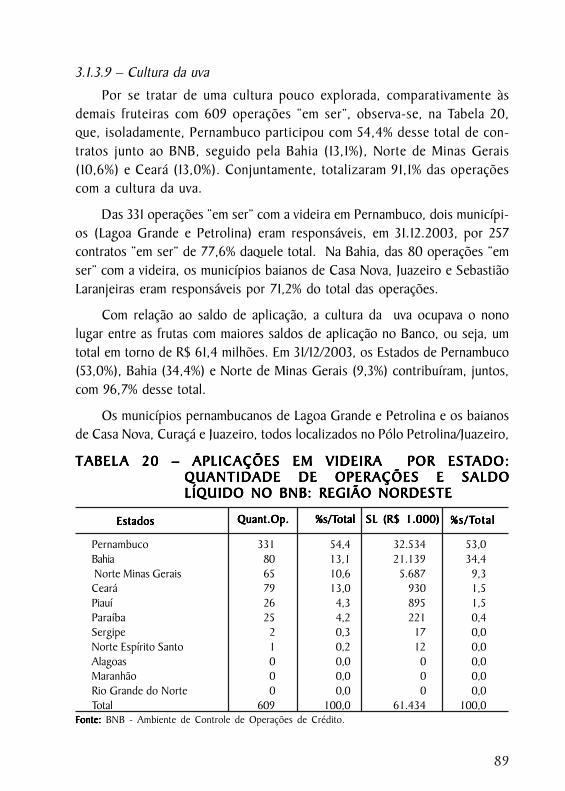

4.2.2 – Grau de instrução do fruticultor4.2.2 – Grau de instrução do fruticultor4.2.2 – Grau de instrução do fruticultor4.2.2 – Grau de instrução do fruticultor4.2.2 – Grau de instrução do fruticultor ........................................................................................................................................................................................................ 1564.2.3 – Experiência com a atividade frutícola4.2.3 – Experiência com a atividade frutícola4.2.3 – Experiência com a atividade frutícola4.2.3 – Experiência com a atividade frutícola4.2.3 – Experiência com a atividade frutícola ................................................................................................................................................................ 1574.2.4 – Acesso aos sistemas da irrigação4.2.4 – Acesso aos sistemas da irrigação4.2.4 – Acesso aos sistemas da irrigação4.2.4 – Acesso aos sistemas da irrigação4.2.4 – Acesso aos sistemas da irrigação ......................................................................................................................................................................................... 1594.2.5 – Acesso à assistência técnica e capacitação4.2.5 – Acesso à assistência técnica e capacitação4.2.5 – Acesso à assistência técnica e capacitação4.2.5 – Acesso à assistência técnica e capacitação4.2.5 – Acesso à assistência técnica e capacitação ................................................................................................................... 1614.2.6 – Participação em eventos e cursos sobre fruticultura4.2.6 – Participação em eventos e cursos sobre fruticultura4.2.6 – Participação em eventos e cursos sobre fruticultura4.2.6 – Participação em eventos e cursos sobre fruticultura4.2.6 – Participação em eventos e cursos sobre fruticultura .................................................. 1624.2.7 – Acesso ao conhecimento tecnológico, de mercado4.2.7 – Acesso ao conhecimento tecnológico, de mercado4.2.7 – Acesso ao conhecimento tecnológico, de mercado4.2.7 – Acesso ao conhecimento tecnológico, de mercado4.2.7 – Acesso ao conhecimento tecnológico, de mercado

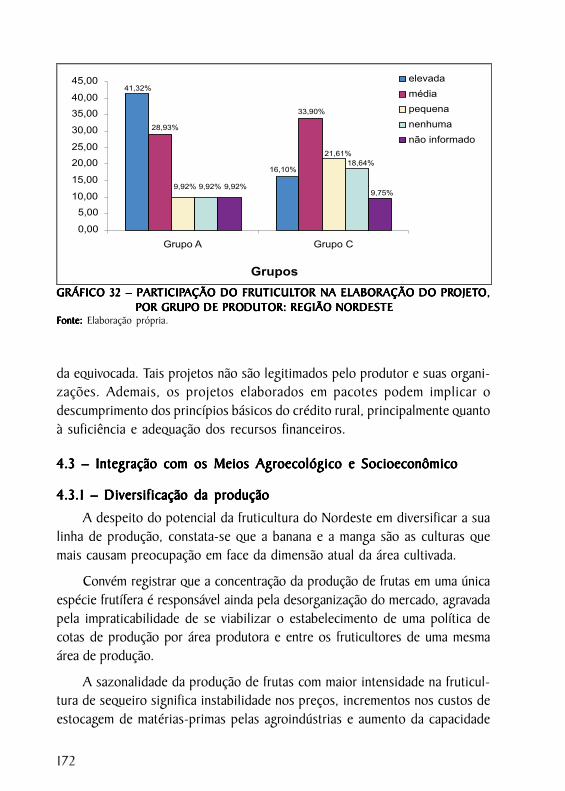

e a resultados de pesquisase a resultados de pesquisase a resultados de pesquisase a resultados de pesquisase a resultados de pesquisas ...................................................................................................................................................................................................................................... 1654.2.8 – Acesso às informações4.2.8 – Acesso às informações4.2.8 – Acesso às informações4.2.8 – Acesso às informações4.2.8 – Acesso às informações .................................................................................................................................................................................................................................................................... 1694.2.9 – Participação do fruticultor na elaboração de seu4.2.9 – Participação do fruticultor na elaboração de seu4.2.9 – Participação do fruticultor na elaboração de seu4.2.9 – Participação do fruticultor na elaboração de seu4.2.9 – Participação do fruticultor na elaboração de seu

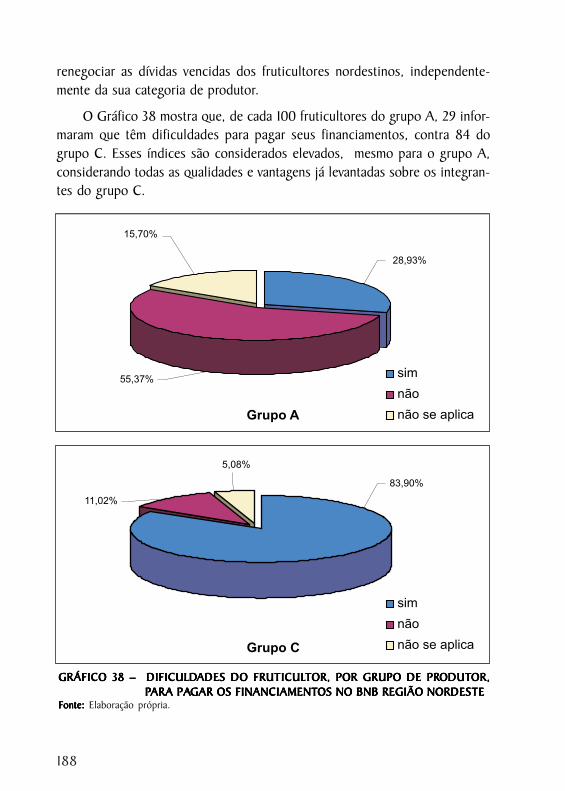

projeto produtivoprojeto produtivoprojeto produtivoprojeto produtivoprojeto produtivo ............................................................................................................................................................................................................................................................................................................ 1714.3 – 4.3 – 4.3 – 4.3 – 4.3 – Integração com os Meios Agroecológico e SocioeconômicoIntegração com os Meios Agroecológico e SocioeconômicoIntegração com os Meios Agroecológico e SocioeconômicoIntegração com os Meios Agroecológico e SocioeconômicoIntegração com os Meios Agroecológico e Socioeconômico ............... 1724.3.1 – Diversificação da produção4.3.1 – Diversificação da produção4.3.1 – Diversificação da produção4.3.1 – Diversificação da produção4.3.1 – Diversificação da produção ................................................................................................................................................................................................................................. 1724.3.2 – Adoção de práticas ambientais4.3.2 – Adoção de práticas ambientais4.3.2 – Adoção de práticas ambientais4.3.2 – Adoção de práticas ambientais4.3.2 – Adoção de práticas ambientais ............................................. 1734.3.2.1 ––––– Preservação da faixa com vegetação nativa ............................... 1764.3.2.2 ––––– Recolhimento de embalagem de adubo .................................... 1764.3.2.3 ––––– Uso de agrotóxico com receituário ......................................... 1774.3.2.4 ––––– Utilização da EPI .................................................................. 1784.3.2.5 ––––– Controle do uso de agrotóxico ............................................... 1794.3.3 – Organização social4.3.3 – Organização social4.3.3 – Organização social4.3.3 – Organização social4.3.3 – Organização social ............................................................................................................................................................................................................................................................................................. 1794.3.4 – Relacionamento com ag4.3.4 – Relacionamento com ag4.3.4 – Relacionamento com ag4.3.4 – Relacionamento com ag4.3.4 – Relacionamento com agentes financeirentes financeirentes financeirentes financeirentes financeirososososos .................................................................................................................................. 1804.3.4.1 ––––– Fruticultor cliente do crédito rural no BNB ............................. 1824.3.4.2 ––––– Fruticultores beneficiados com o Pronaf ................................ 1824.3.4.3 ––––– Linhas de financiamento para a fruticultura ............................ 1844.3.4.4 ––––– Dificuldades para amortizar os financiamentos ...................... 1874.3.4.5 ––––– Causas das dificuldades para amortizar os financiamentos ...... 1894.3.4.6 ––––– Relacionamento do BNB com o fruticultor .............................. 1904.3.5 – Relacionamento com as instituições de pesquisa4.3.5 – Relacionamento com as instituições de pesquisa4.3.5 – Relacionamento com as instituições de pesquisa4.3.5 – Relacionamento com as instituições de pesquisa4.3.5 – Relacionamento com as instituições de pesquisa ................................................................................ 1914.3.6 – Relacionamento com as agroindústrias4.3.6 – Relacionamento com as agroindústrias4.3.6 – Relacionamento com as agroindústrias4.3.6 – Relacionamento com as agroindústrias4.3.6 – Relacionamento com as agroindústrias ................................................................................................................................................. 1944.3.7 – Relacionamento com intermediários e consumidores4.3.7 – Relacionamento com intermediários e consumidores4.3.7 – Relacionamento com intermediários e consumidores4.3.7 – Relacionamento com intermediários e consumidores4.3.7 – Relacionamento com intermediários e consumidores ............................................. 1974.3.8 – Formas de acesso ao mercado e condições de4.3.8 – Formas de acesso ao mercado e condições de4.3.8 – Formas de acesso ao mercado e condições de4.3.8 – Formas de acesso ao mercado e condições de4.3.8 – Formas de acesso ao mercado e condições de

comercialização das frutascomercialização das frutascomercialização das frutascomercialização das frutascomercialização das frutas ................................................................................................................................................................................................................................. 1994.3.8.1 ––––– Mercado das frutas ............................................................... 2004.3.8.2 ––––– Participação das principais frutas comercializadas .................2014.3.8.3 ––––– Formas de Comercialização das Principais Frutas .................. 2024.3.8.3.1 ––––– Banana ............................................................................... 2024.3.8.3.2 ––––– Manga ............................................................................... 203

10

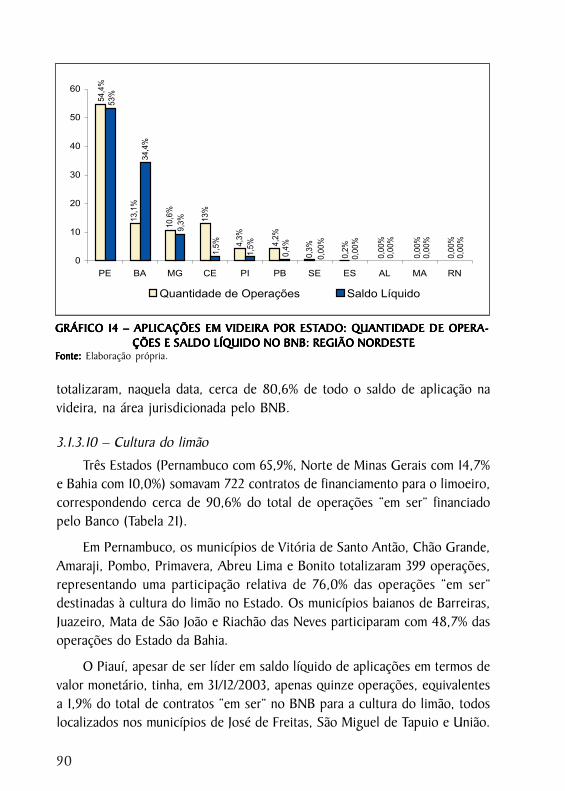

4.3.8.3.3 ––––– Coco ................................................................................. 2054.3.8.3.4 ––––– Abacaxi ............................................................................. 2054.3.8.3.5 ––––– Melão ................................................................................ 2064.3.8.3.6 ––––– Laranja .............................................................................. 2074.3.8.3.7 ––––– Caju ................................................................................. 2084.3.8.3.8 ––––– Acerola ............................................................................. 2094.3.8.3.9 ––––– Uva (mesa e vinho) ............................................................ 2094.3.8.3.10 ––––– Limão................................................................................2104.3.8.3.11 ––––– Maracujá ............................................................................. 2114.3.8.3.12 ––––– Mamão ............................................................................... 2114.3.8.3.13 ––––– Goiaba .............................................................................. 2134.4 – Síntese das Características dos Grupos A e C4.4 – Síntese das Características dos Grupos A e C4.4 – Síntese das Características dos Grupos A e C4.4 – Síntese das Características dos Grupos A e C4.4 – Síntese das Características dos Grupos A e C ......................................................................................................... 2145 – CONSIDERAÇÕES FINAIS E SUGESTÕES DE POLÍTICAS5 – CONSIDERAÇÕES FINAIS E SUGESTÕES DE POLÍTICAS5 – CONSIDERAÇÕES FINAIS E SUGESTÕES DE POLÍTICAS5 – CONSIDERAÇÕES FINAIS E SUGESTÕES DE POLÍTICAS5 – CONSIDERAÇÕES FINAIS E SUGESTÕES DE POLÍTICAS .............................. 2195.1 – V5.1 – V5.1 – V5.1 – V5.1 – Vulnerabilidades da Fulnerabilidades da Fulnerabilidades da Fulnerabilidades da Fulnerabilidades da Fruticultura no Nordesteruticultura no Nordesteruticultura no Nordesteruticultura no Nordesteruticultura no Nordeste ................................................................................................................... 2195.1.1 – Climática5.1.1 – Climática5.1.1 – Climática5.1.1 – Climática5.1.1 – Climática ........................................................................................................................................................................................................................................................................................................................................................................ 2195.1.2 – Pesquisa5.1.2 – Pesquisa5.1.2 – Pesquisa5.1.2 – Pesquisa5.1.2 – Pesquisa ............................................................................................................................................................................................................................................................................................................................................................................. 2215.1.2.1 ––––– Manga.................................................................................... 2225.1.2.2 ––––– Banana .................................................................................. 2225.1.2.3 ––––– Acerola ................................................................................. 2235.1.2.4 ––––– Uva ...................................................................................... 2235.1.3 – Produção5.1.3 – Produção5.1.3 – Produção5.1.3 – Produção5.1.3 – Produção ........................................................................................................................................................................................................................................................................................................................................................................2285.1.4 – Recursos humanos5.1.4 – Recursos humanos5.1.4 – Recursos humanos5.1.4 – Recursos humanos5.1.4 – Recursos humanos .................................................................................................................................................................................................................................................................................................. 2405.1.5 – Assistência técnica5.1.5 – Assistência técnica5.1.5 – Assistência técnica5.1.5 – Assistência técnica5.1.5 – Assistência técnica .................................................................................................................................................................................................................................................................................................. 2415.1.6 – Assistência creditícia5.1.6 – Assistência creditícia5.1.6 – Assistência creditícia5.1.6 – Assistência creditícia5.1.6 – Assistência creditícia .............................................................................................................................................................................................................................................................................. 2455.1.7 – Organização de fruticultores5.1.7 – Organização de fruticultores5.1.7 – Organização de fruticultores5.1.7 – Organização de fruticultores5.1.7 – Organização de fruticultores ............................................................................................................................................................................................................................2465.1.8 – Mercadológica5.1.8 – Mercadológica5.1.8 – Mercadológica5.1.8 – Mercadológica5.1.8 – Mercadológica ................................................................................................................................................................................................................................................................................................................................2495.1.9 – Apoio logístico5.1.9 – Apoio logístico5.1.9 – Apoio logístico5.1.9 – Apoio logístico5.1.9 – Apoio logístico ........................................................................................................................................................................................................................................................................................................................... 2535.2 – Políticas para a Fruticultura no Nordeste5.2 – Políticas para a Fruticultura no Nordeste5.2 – Políticas para a Fruticultura no Nordeste5.2 – Políticas para a Fruticultura no Nordeste5.2 – Políticas para a Fruticultura no Nordeste ................................................................................................................................................. 2575.2.1 – Pesquisa5.2.1 – Pesquisa5.2.1 – Pesquisa5.2.1 – Pesquisa5.2.1 – Pesquisa ............................................................................................................................................................................................................................................................................................................................................................................. 2585.2.2 – Assistência técnica5.2.2 – Assistência técnica5.2.2 – Assistência técnica5.2.2 – Assistência técnica5.2.2 – Assistência técnica ............................................................................................................................................................................................................................................................................................. 2625.2.3 – Capacitação de recursos humanos5.2.3 – Capacitação de recursos humanos5.2.3 – Capacitação de recursos humanos5.2.3 – Capacitação de recursos humanos5.2.3 – Capacitação de recursos humanos ....................................................................................................................................................................................2645.2.4 – Organização de fruticultores5.2.4 – Organização de fruticultores5.2.4 – Organização de fruticultores5.2.4 – Organização de fruticultores5.2.4 – Organização de fruticultores ....................................................................................................................................................................................................................... 2675.2.5 – Assistência creditícia5.2.5 – Assistência creditícia5.2.5 – Assistência creditícia5.2.5 – Assistência creditícia5.2.5 – Assistência creditícia .............................................................................................................................................................................................................................................................................. 2735.2.6 – Planejamento, comercialização e mercado5.2.6 – Planejamento, comercialização e mercado5.2.6 – Planejamento, comercialização e mercado5.2.6 – Planejamento, comercialização e mercado5.2.6 – Planejamento, comercialização e mercado ................................................................................................................... 2775.2.6.1 ––––– Planejamento da produção ..................................................... 2775.2.6.2 ––––– Comercialização e mercado ................................................... 283

11

5.2.6.3 ––––– Infra-estrutura básica ........................................................... 288REFERÊNCIASREFERÊNCIASREFERÊNCIASREFERÊNCIASREFERÊNCIAS ....................................................................................................................................................................................................................................................................................................................................................................................... 291APÊNDICE 1 – Caracterização do Pólo de Fruticultura doAPÊNDICE 1 – Caracterização do Pólo de Fruticultura doAPÊNDICE 1 – Caracterização do Pólo de Fruticultura doAPÊNDICE 1 – Caracterização do Pólo de Fruticultura doAPÊNDICE 1 – Caracterização do Pólo de Fruticultura do

sudoeste da Bahiasudoeste da Bahiasudoeste da Bahiasudoeste da Bahiasudoeste da Bahia ...........................................................................................................................................................................................................................................2941A – LOCALIZAÇÃO1A – LOCALIZAÇÃO1A – LOCALIZAÇÃO1A – LOCALIZAÇÃO1A – LOCALIZAÇÃO ..................................................................................................................................................................................................................................................................................................................................... 2942A – Potencialidades2A – Potencialidades2A – Potencialidades2A – Potencialidades2A – Potencialidades ..................................................................................................................................................................................................................................................................................................................................... 2963A – Caracterização dos Dois Projetos de Irrigação3A – Caracterização dos Dois Projetos de Irrigação3A – Caracterização dos Dois Projetos de Irrigação3A – Caracterização dos Dois Projetos de Irrigação3A – Caracterização dos Dois Projetos de Irrigação .................................................................................................... 2973.1A – V3.1A – V3.1A – V3.1A – V3.1A – Vale do Brumadoale do Brumadoale do Brumadoale do Brumadoale do Brumado ................................................................................................................................................................................................................................................................................................................. 2973.2A – V3.2A – V3.2A – V3.2A – V3.2A – Vale do Gaviãoale do Gaviãoale do Gaviãoale do Gaviãoale do Gavião ................................................................................................................................................................................................................................................................................................................................3004A – T4A – T4A – T4A – T4A – Tecnoloecnoloecnoloecnoloecnologias Adotadasgias Adotadasgias Adotadasgias Adotadasgias Adotadas ........................................................................................................................................................................................................................................................................................3005A – V5A – V5A – V5A – V5A – Vulnerabilidadesulnerabilidadesulnerabilidadesulnerabilidadesulnerabilidades ................................................................................................................................................................................................................................................................................................................................ 302

12

13

LISTLISTLISTLISTLISTA DE TA DE TA DE TA DE TA DE TABELASABELASABELASABELASABELAS

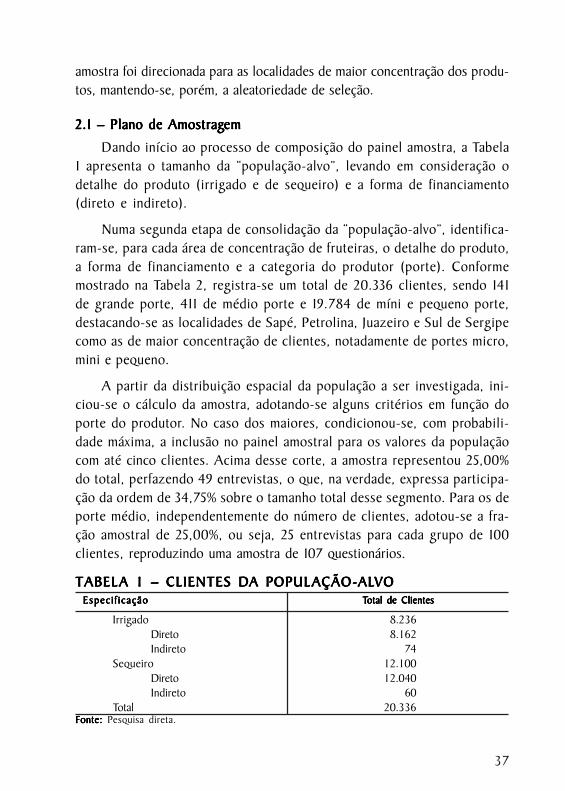

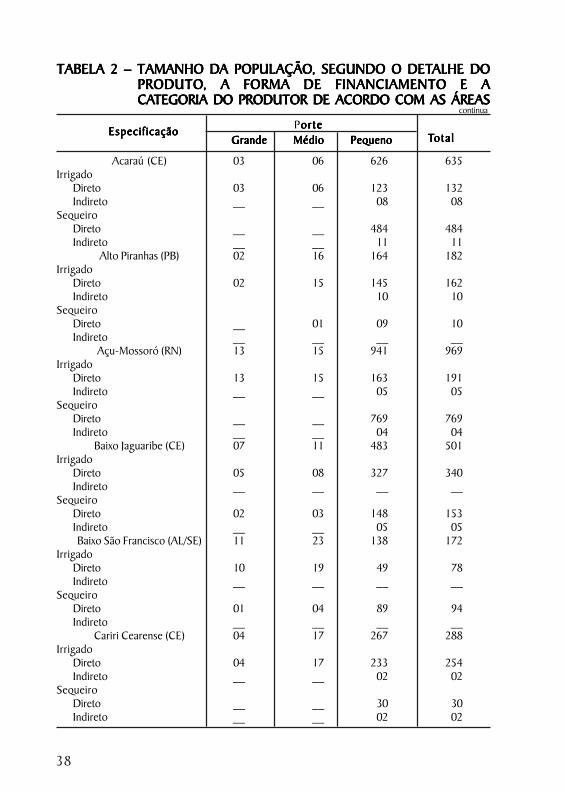

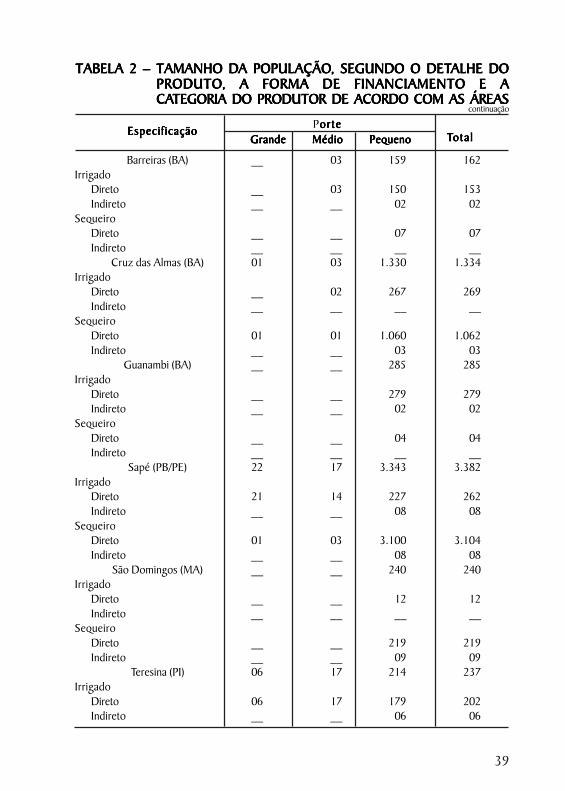

TTTTTabela 1 – Cliente da Pabela 1 – Cliente da Pabela 1 – Cliente da Pabela 1 – Cliente da Pabela 1 – Cliente da População – Alvopulação – Alvopulação – Alvopulação – Alvopulação – Alvooooo ............................................................................................................................................................................................................. 37TTTTTabela 2 – Tabela 2 – Tabela 2 – Tabela 2 – Tabela 2 – Tamanho da Pamanho da Pamanho da Pamanho da Pamanho da População, Segundo o Detalhe do Propulação, Segundo o Detalhe do Propulação, Segundo o Detalhe do Propulação, Segundo o Detalhe do Propulação, Segundo o Detalhe do Produto, aoduto, aoduto, aoduto, aoduto, a

Forma de Financiamento e a Categoria do Produtor deForma de Financiamento e a Categoria do Produtor deForma de Financiamento e a Categoria do Produtor deForma de Financiamento e a Categoria do Produtor deForma de Financiamento e a Categoria do Produtor deAcordo com as ÁreasAcordo com as ÁreasAcordo com as ÁreasAcordo com as ÁreasAcordo com as Áreas ..................................................................................................................................................................................................................................................... 38

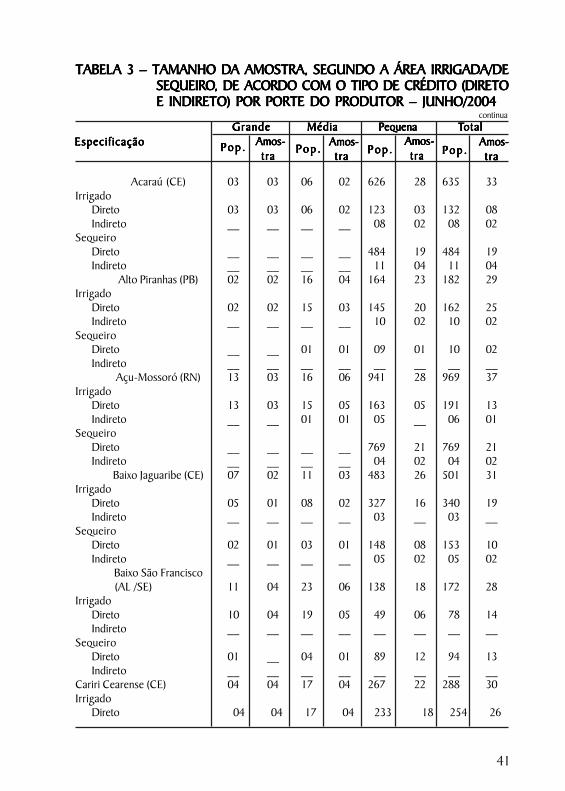

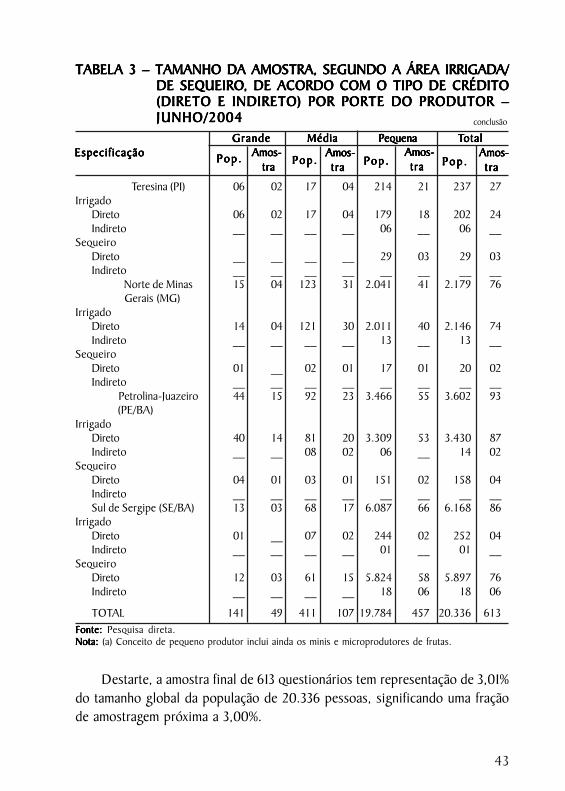

TTTTTabela 3 – Tabela 3 – Tabela 3 – Tabela 3 – Tabela 3 – Tamanho da Amostra, Segundo a Áramanho da Amostra, Segundo a Áramanho da Amostra, Segundo a Áramanho da Amostra, Segundo a Áramanho da Amostra, Segundo a Área Irrigea Irrigea Irrigea Irrigea Irrigada/deada/deada/deada/deada/deSequeirSequeirSequeirSequeirSequeiro, de Acordo com o To, de Acordo com o To, de Acordo com o To, de Acordo com o To, de Acordo com o Tipo de Crédito (Diripo de Crédito (Diripo de Crédito (Diripo de Crédito (Diripo de Crédito (Direto eeto eeto eeto eeto eIndireto) por Porte do Produtor – Junho/2004Indireto) por Porte do Produtor – Junho/2004Indireto) por Porte do Produtor – Junho/2004Indireto) por Porte do Produtor – Junho/2004Indireto) por Porte do Produtor – Junho/2004 ........................................................................... 41

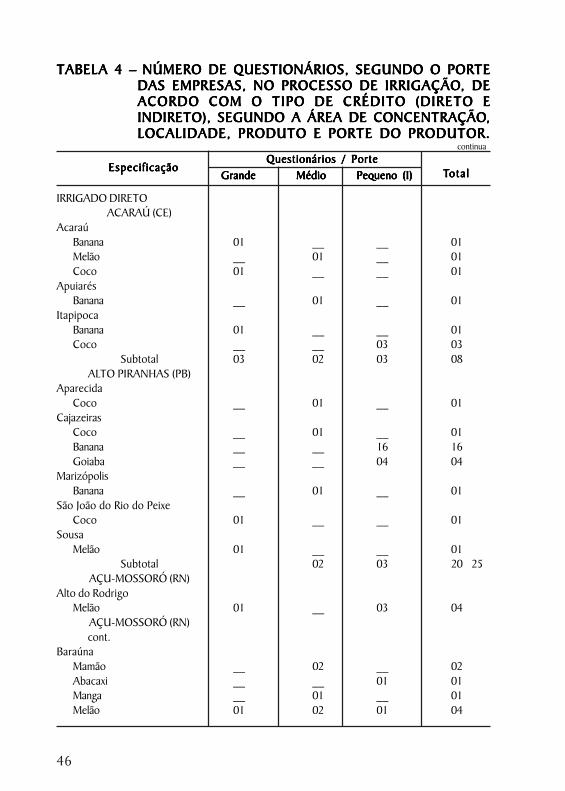

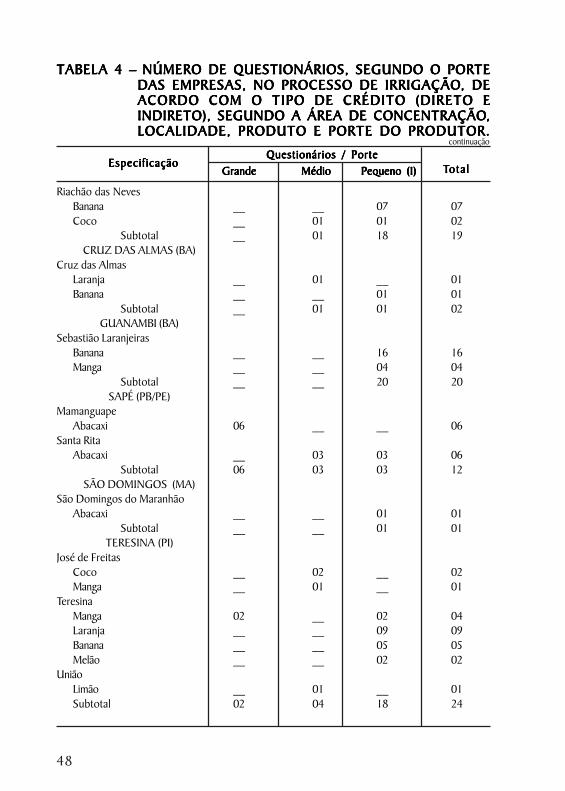

TTTTTabela 4 – Númerabela 4 – Númerabela 4 – Númerabela 4 – Númerabela 4 – Número de Questionários, Segundo o Po de Questionários, Segundo o Po de Questionários, Segundo o Po de Questionários, Segundo o Po de Questionários, Segundo o Porte das Emprorte das Emprorte das Emprorte das Emprorte das Empresas,esas,esas,esas,esas,no Prno Prno Prno Prno Processo de Irrigocesso de Irrigocesso de Irrigocesso de Irrigocesso de Irrigação, de Acordo com o Tação, de Acordo com o Tação, de Acordo com o Tação, de Acordo com o Tação, de Acordo com o Tipo deipo deipo deipo deipo deCrédito (Direto e Indireto), Segundo a Área de Concentra-Crédito (Direto e Indireto), Segundo a Área de Concentra-Crédito (Direto e Indireto), Segundo a Área de Concentra-Crédito (Direto e Indireto), Segundo a Área de Concentra-Crédito (Direto e Indireto), Segundo a Área de Concentra-ção, Localidade, Produto e Porte do Produtorção, Localidade, Produto e Porte do Produtorção, Localidade, Produto e Porte do Produtorção, Localidade, Produto e Porte do Produtorção, Localidade, Produto e Porte do Produtor ...................................................................... 46

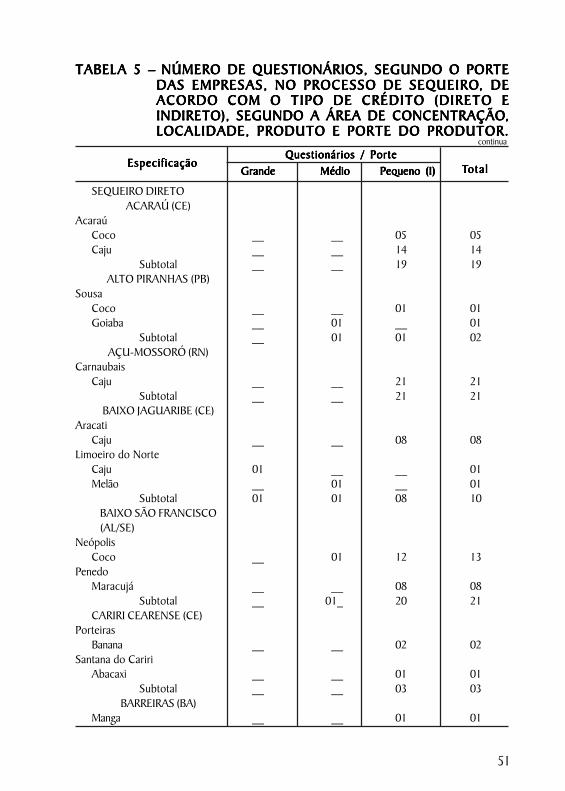

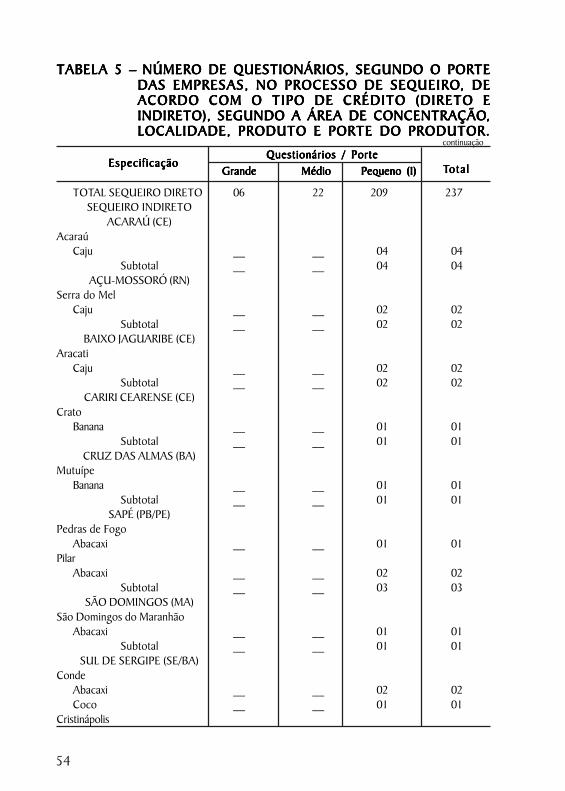

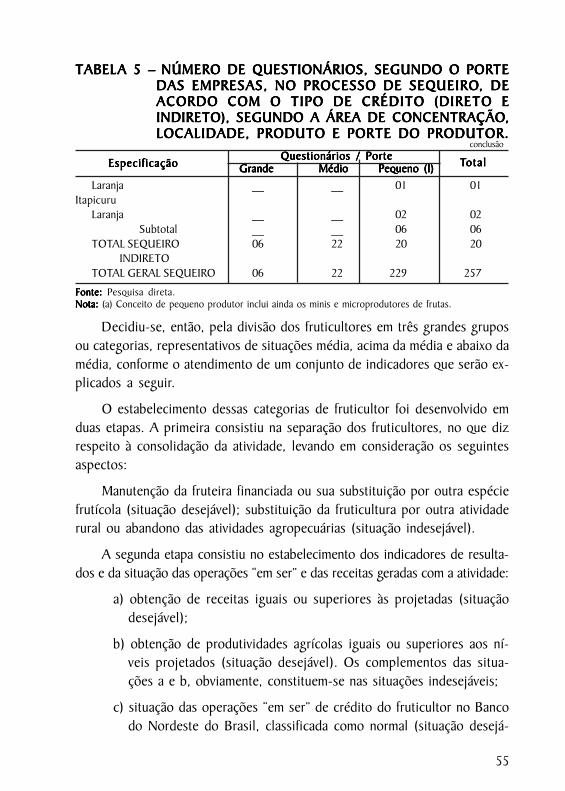

TTTTTabela 5 – Númerabela 5 – Númerabela 5 – Númerabela 5 – Númerabela 5 – Número de Questionários, Segundo o Po de Questionários, Segundo o Po de Questionários, Segundo o Po de Questionários, Segundo o Po de Questionários, Segundo o Porte das Emprorte das Emprorte das Emprorte das Emprorte das Empresas,esas,esas,esas,esas,no Prno Prno Prno Prno Processo de Sequeirocesso de Sequeirocesso de Sequeirocesso de Sequeirocesso de Sequeiro, de Acordo com o To, de Acordo com o To, de Acordo com o To, de Acordo com o To, de Acordo com o Tipo deipo deipo deipo deipo deCrédito (Direto e Indireto), Segundo a Área de Concentra-Crédito (Direto e Indireto), Segundo a Área de Concentra-Crédito (Direto e Indireto), Segundo a Área de Concentra-Crédito (Direto e Indireto), Segundo a Área de Concentra-Crédito (Direto e Indireto), Segundo a Área de Concentra-ção, Localidade, Produto e Porte do Produtorção, Localidade, Produto e Porte do Produtorção, Localidade, Produto e Porte do Produtorção, Localidade, Produto e Porte do Produtorção, Localidade, Produto e Porte do Produtor ........................................................................... 51

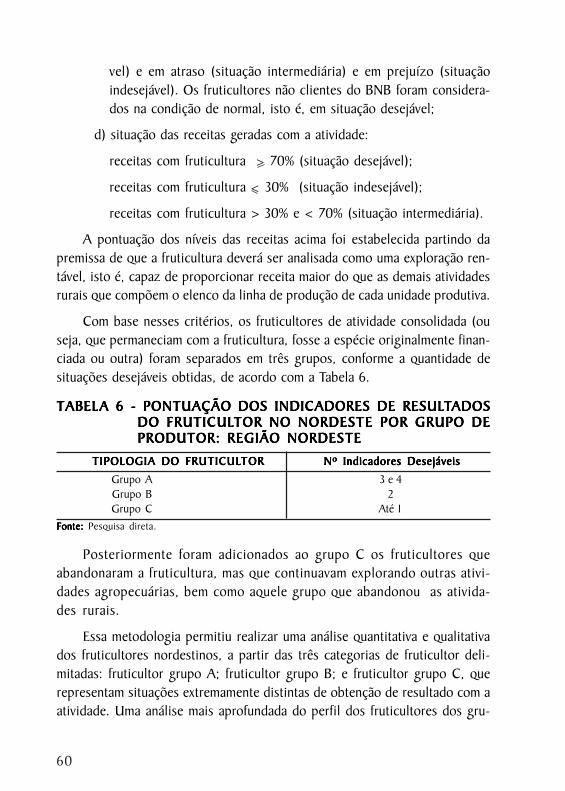

TTTTTabela 6 – Pabela 6 – Pabela 6 – Pabela 6 – Pabela 6 – Pontuação dos Indicadorontuação dos Indicadorontuação dos Indicadorontuação dos Indicadorontuação dos Indicadores de Resultados do Fes de Resultados do Fes de Resultados do Fes de Resultados do Fes de Resultados do Fruticultorruticultorruticultorruticultorruticultor no Nordeste por Grupo de Produtor: Região Nordeste no Nordeste por Grupo de Produtor: Região Nordeste no Nordeste por Grupo de Produtor: Região Nordeste no Nordeste por Grupo de Produtor: Região Nordeste no Nordeste por Grupo de Produtor: Região Nordeste ......................... 60TTTTTabela 7 – Aplicações em Crédito Rural do BNB por Atividade,abela 7 – Aplicações em Crédito Rural do BNB por Atividade,abela 7 – Aplicações em Crédito Rural do BNB por Atividade,abela 7 – Aplicações em Crédito Rural do BNB por Atividade,abela 7 – Aplicações em Crédito Rural do BNB por Atividade,

Quantidade e Operações e Saldo Líquido: região NordesteQuantidade e Operações e Saldo Líquido: região NordesteQuantidade e Operações e Saldo Líquido: região NordesteQuantidade e Operações e Saldo Líquido: região NordesteQuantidade e Operações e Saldo Líquido: região NordesteTTTTTabela 8 – Aplicações em Fabela 8 – Aplicações em Fabela 8 – Aplicações em Fabela 8 – Aplicações em Fabela 8 – Aplicações em Fruticultura (Irrigruticultura (Irrigruticultura (Irrigruticultura (Irrigruticultura (Irrigada e de Sequeirada e de Sequeirada e de Sequeirada e de Sequeirada e de Sequeiro) poro) poro) poro) poro) por

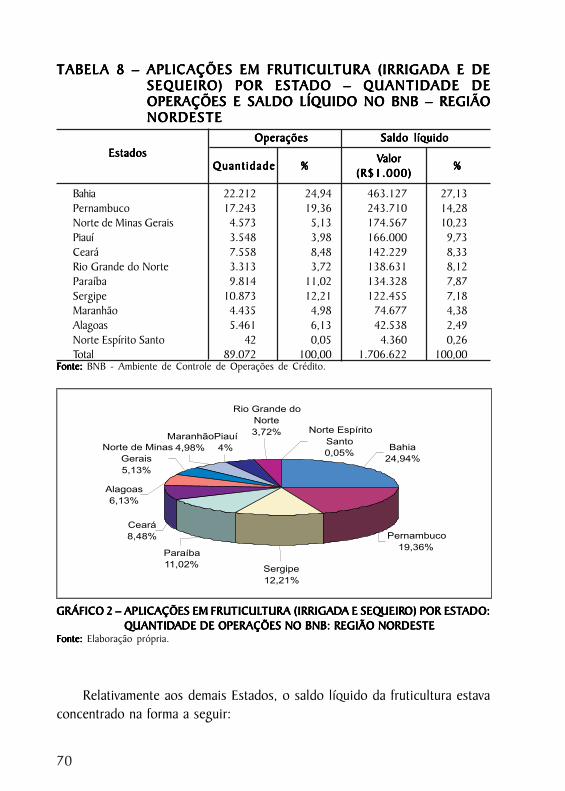

Estado – Quantidade de Operações e Saldo Líquido noEstado – Quantidade de Operações e Saldo Líquido noEstado – Quantidade de Operações e Saldo Líquido noEstado – Quantidade de Operações e Saldo Líquido noEstado – Quantidade de Operações e Saldo Líquido noBNB – Região NordesteBNB – Região NordesteBNB – Região NordesteBNB – Região NordesteBNB – Região Nordeste ...................................................................................................................................................................................................................................... 70

TTTTTabela 9 – Aplicações na Fabela 9 – Aplicações na Fabela 9 – Aplicações na Fabela 9 – Aplicações na Fabela 9 – Aplicações na Fruticultura de Sequeirruticultura de Sequeirruticultura de Sequeirruticultura de Sequeirruticultura de Sequeiro por Estado: Quanti-o por Estado: Quanti-o por Estado: Quanti-o por Estado: Quanti-o por Estado: Quanti-dade de Operações e Saldo Líquido no BNB: Regiãodade de Operações e Saldo Líquido no BNB: Regiãodade de Operações e Saldo Líquido no BNB: Regiãodade de Operações e Saldo Líquido no BNB: Regiãodade de Operações e Saldo Líquido no BNB: RegiãoNordesteNordesteNordesteNordesteNordeste .................................................................................................................................................................................................................................................................................................................................................... 72

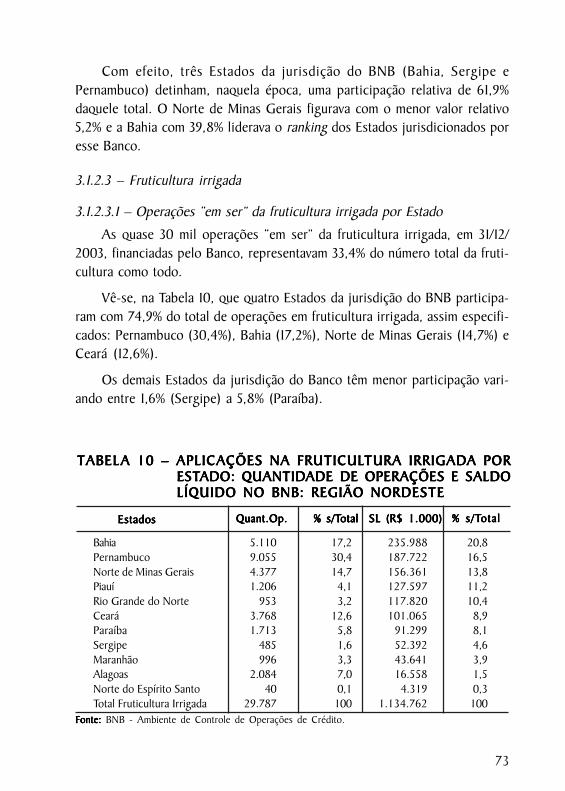

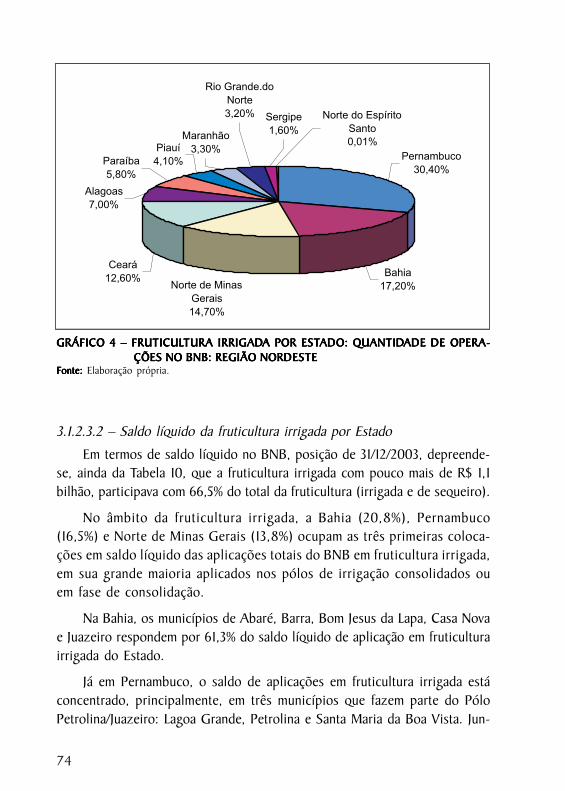

TTTTTabela 10 – abela 10 – abela 10 – abela 10 – abela 10 – Aplicações na FAplicações na FAplicações na FAplicações na FAplicações na Fruticultura Irrigruticultura Irrigruticultura Irrigruticultura Irrigruticultura Irrigada por Estado: quantidadeada por Estado: quantidadeada por Estado: quantidadeada por Estado: quantidadeada por Estado: quantidadede Operações e Saldo Líquido no BNB: Região Nordestede Operações e Saldo Líquido no BNB: Região Nordestede Operações e Saldo Líquido no BNB: Região Nordestede Operações e Saldo Líquido no BNB: Região Nordestede Operações e Saldo Líquido no BNB: Região Nordeste .......... 73

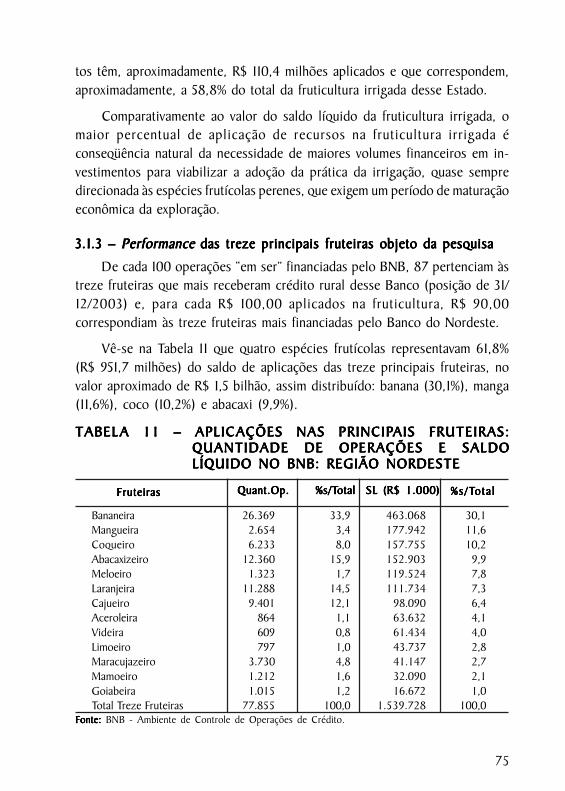

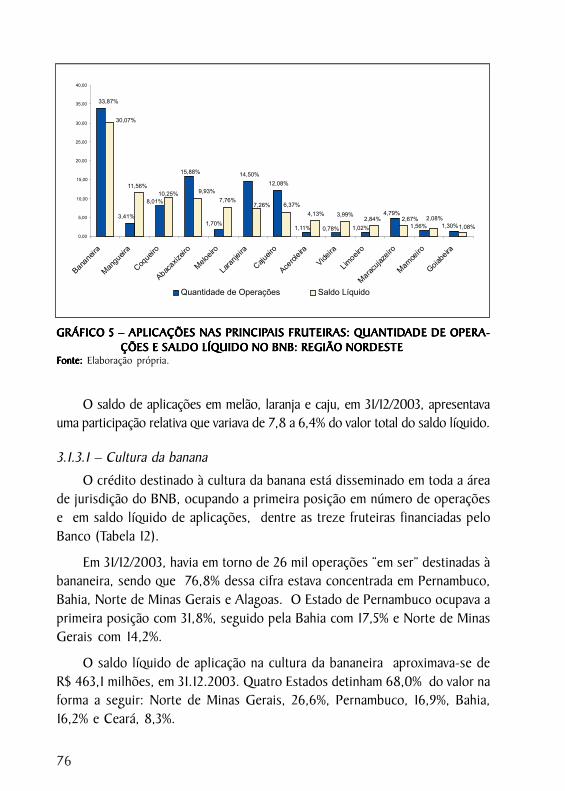

TTTTTabela 11 – Aplicações Nas Principais Fabela 11 – Aplicações Nas Principais Fabela 11 – Aplicações Nas Principais Fabela 11 – Aplicações Nas Principais Fabela 11 – Aplicações Nas Principais Fruteiras: Quantidade de Opera-ruteiras: Quantidade de Opera-ruteiras: Quantidade de Opera-ruteiras: Quantidade de Opera-ruteiras: Quantidade de Opera-ções e Saldo Líquido no BNB: Região Nordesteções e Saldo Líquido no BNB: Região Nordesteções e Saldo Líquido no BNB: Região Nordesteções e Saldo Líquido no BNB: Região Nordesteções e Saldo Líquido no BNB: Região Nordeste ............................................................ 75

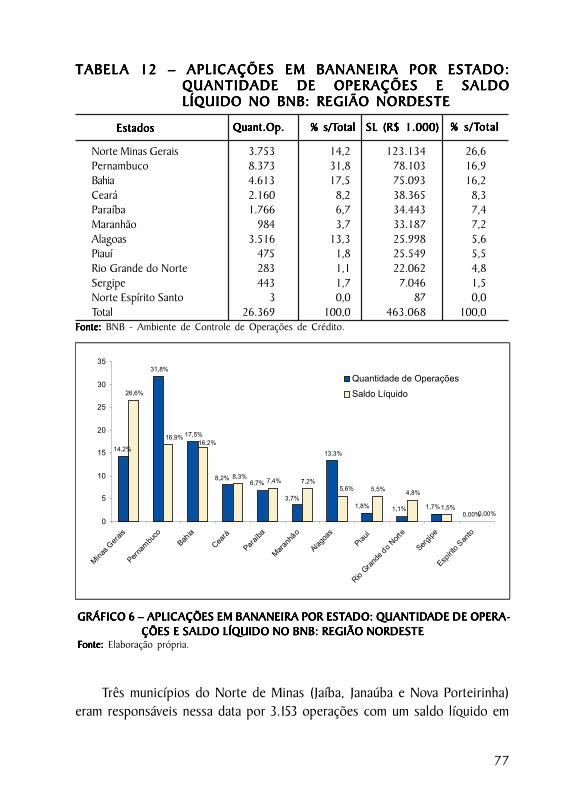

TTTTTabela 12 – Aplicações em Bananeira por Estado: Quantidade deabela 12 – Aplicações em Bananeira por Estado: Quantidade deabela 12 – Aplicações em Bananeira por Estado: Quantidade deabela 12 – Aplicações em Bananeira por Estado: Quantidade deabela 12 – Aplicações em Bananeira por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região Nordeste ............... 77

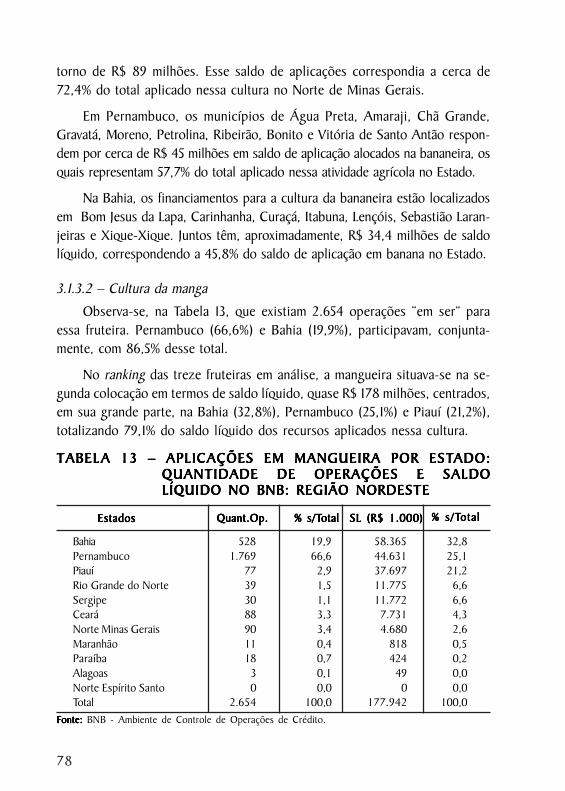

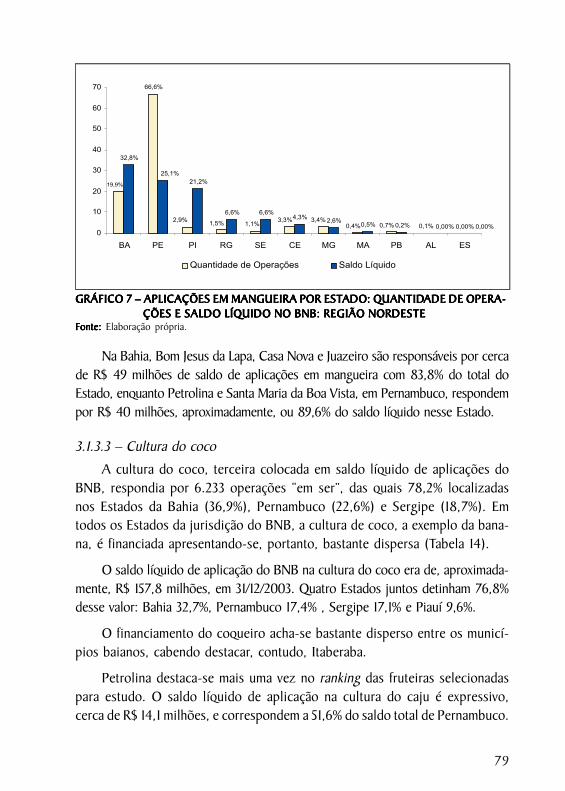

TTTTTabela 13 – Aplicações em Mangueira por Estado: Quantidade deabela 13 – Aplicações em Mangueira por Estado: Quantidade deabela 13 – Aplicações em Mangueira por Estado: Quantidade deabela 13 – Aplicações em Mangueira por Estado: Quantidade deabela 13 – Aplicações em Mangueira por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região Nordeste ............... 78

14

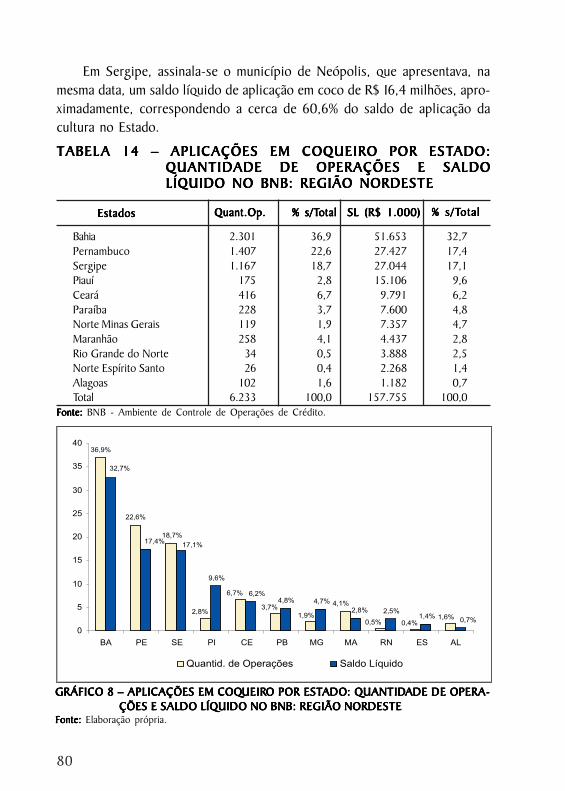

TTTTTabela 14 – Aplicações em Coqueirabela 14 – Aplicações em Coqueirabela 14 – Aplicações em Coqueirabela 14 – Aplicações em Coqueirabela 14 – Aplicações em Coqueiro por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região Nordeste ............... 80

TTTTTabela 15 – Aplicações em Abacaxizeirabela 15 – Aplicações em Abacaxizeirabela 15 – Aplicações em Abacaxizeirabela 15 – Aplicações em Abacaxizeirabela 15 – Aplicações em Abacaxizeiro por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região Nordeste .................... 81

TTTTTabela 16 – aplicações em Meloeirabela 16 – aplicações em Meloeirabela 16 – aplicações em Meloeirabela 16 – aplicações em Meloeirabela 16 – aplicações em Meloeiro por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região Nordeste ............... 83

TTTTTabela 17 – Aplicações em Laranjeira por Estado: Quantidade deabela 17 – Aplicações em Laranjeira por Estado: Quantidade deabela 17 – Aplicações em Laranjeira por Estado: Quantidade deabela 17 – Aplicações em Laranjeira por Estado: Quantidade deabela 17 – Aplicações em Laranjeira por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região Nordeste ............... 84

TTTTTabela 18 – Aplicações em Cajueirabela 18 – Aplicações em Cajueirabela 18 – Aplicações em Cajueirabela 18 – Aplicações em Cajueirabela 18 – Aplicações em Cajueiro por Estado: Quantidade de Ope-o por Estado: Quantidade de Ope-o por Estado: Quantidade de Ope-o por Estado: Quantidade de Ope-o por Estado: Quantidade de Ope-rações e Saldo Líquido no BNB: Região Nordesterações e Saldo Líquido no BNB: Região Nordesterações e Saldo Líquido no BNB: Região Nordesterações e Saldo Líquido no BNB: Região Nordesterações e Saldo Líquido no BNB: Região Nordeste ............................................. 86

TTTTTabela 19 – Aplicações em Acerabela 19 – Aplicações em Acerabela 19 – Aplicações em Acerabela 19 – Aplicações em Acerabela 19 – Aplicações em Aceroleira por Estado: Quantidade deoleira por Estado: Quantidade deoleira por Estado: Quantidade deoleira por Estado: Quantidade deoleira por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região Nordeste ............... 88

TTTTTabela 20 – Aplicações em Vabela 20 – Aplicações em Vabela 20 – Aplicações em Vabela 20 – Aplicações em Vabela 20 – Aplicações em Videira por Estado: Quantidade de Ope-ideira por Estado: Quantidade de Ope-ideira por Estado: Quantidade de Ope-ideira por Estado: Quantidade de Ope-ideira por Estado: Quantidade de Ope-rações e Saldo Líquido no BNB: Região Nordesterações e Saldo Líquido no BNB: Região Nordesterações e Saldo Líquido no BNB: Região Nordesterações e Saldo Líquido no BNB: Região Nordesterações e Saldo Líquido no BNB: Região Nordeste ............................................. 89

TTTTTabela 21 – Aplicações em Limoeirabela 21 – Aplicações em Limoeirabela 21 – Aplicações em Limoeirabela 21 – Aplicações em Limoeirabela 21 – Aplicações em Limoeiro por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região Nordeste .................... 91

TTTTTabela 22 – Aplicações em Maracujazeirabela 22 – Aplicações em Maracujazeirabela 22 – Aplicações em Maracujazeirabela 22 – Aplicações em Maracujazeirabela 22 – Aplicações em Maracujazeiro por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região Nordeste .... 93

TTTTTabela 23 – Aplicações em Mamoeirabela 23 – Aplicações em Mamoeirabela 23 – Aplicações em Mamoeirabela 23 – Aplicações em Mamoeirabela 23 – Aplicações em Mamoeiro por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deo por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região nordesteOperações e Saldo Líquido no BNB: Região nordesteOperações e Saldo Líquido no BNB: Região nordesteOperações e Saldo Líquido no BNB: Região nordesteOperações e Saldo Líquido no BNB: Região nordeste .................... 95

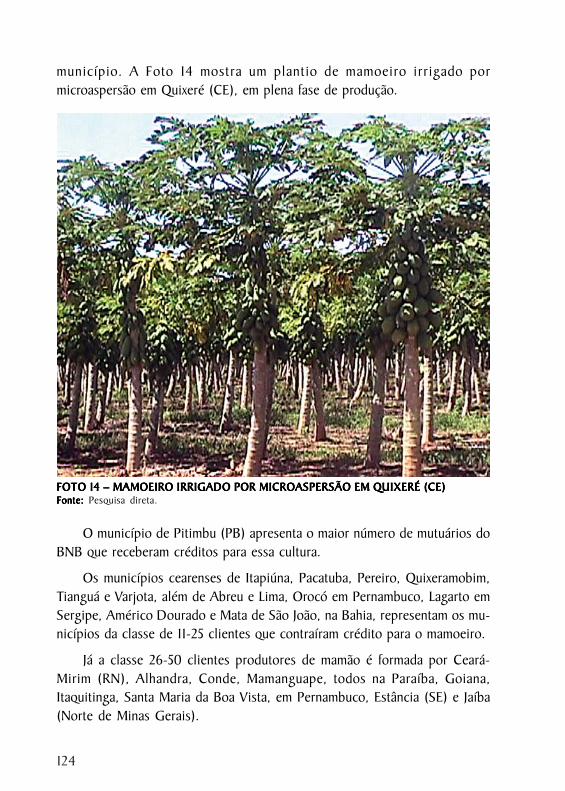

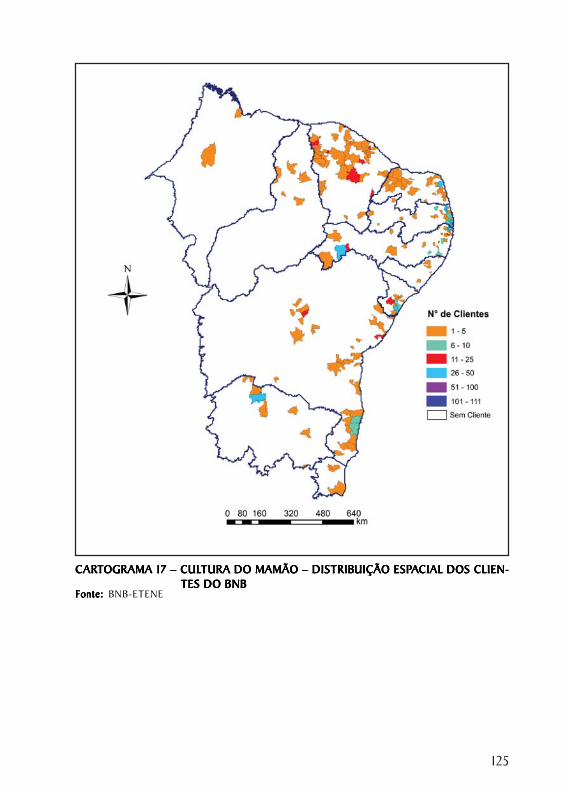

TTTTTabela 24 – Aplicações em Goiabeira por Estado: Quantidade deabela 24 – Aplicações em Goiabeira por Estado: Quantidade deabela 24 – Aplicações em Goiabeira por Estado: Quantidade deabela 24 – Aplicações em Goiabeira por Estado: Quantidade deabela 24 – Aplicações em Goiabeira por Estado: Quantidade deOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região NordesteOperações e Saldo Líquido no BNB: Região Nordeste ............... 96

TTTTTabela 25 – Árabela 25 – Árabela 25 – Árabela 25 – Árabela 25 – Áreas de Concentração de Feas de Concentração de Feas de Concentração de Feas de Concentração de Feas de Concentração de Fruteiras, por Grupo de Prruteiras, por Grupo de Prruteiras, por Grupo de Prruteiras, por Grupo de Prruteiras, por Grupo de Produ-odu-odu-odu-odu-tor: Região Nordestetor: Região Nordestetor: Região Nordestetor: Região Nordestetor: Região Nordeste .......................................................................................................................................................................................................................................................... 131

TTTTTabela 26 – Participação dos Fabela 26 – Participação dos Fabela 26 – Participação dos Fabela 26 – Participação dos Fabela 26 – Participação dos Fruticultorruticultorruticultorruticultorruticultores por Grupo de Pres por Grupo de Pres por Grupo de Pres por Grupo de Pres por Grupo de Produtorodutorodutorodutorodutor,,,,,Segundo as Àreas de Concentração da Fruticultura: RegiãoSegundo as Àreas de Concentração da Fruticultura: RegiãoSegundo as Àreas de Concentração da Fruticultura: RegiãoSegundo as Àreas de Concentração da Fruticultura: RegiãoSegundo as Àreas de Concentração da Fruticultura: RegiãoNordesteNordesteNordesteNordesteNordeste ............................................................................................................................................................................................................................................................................................................................................... 133

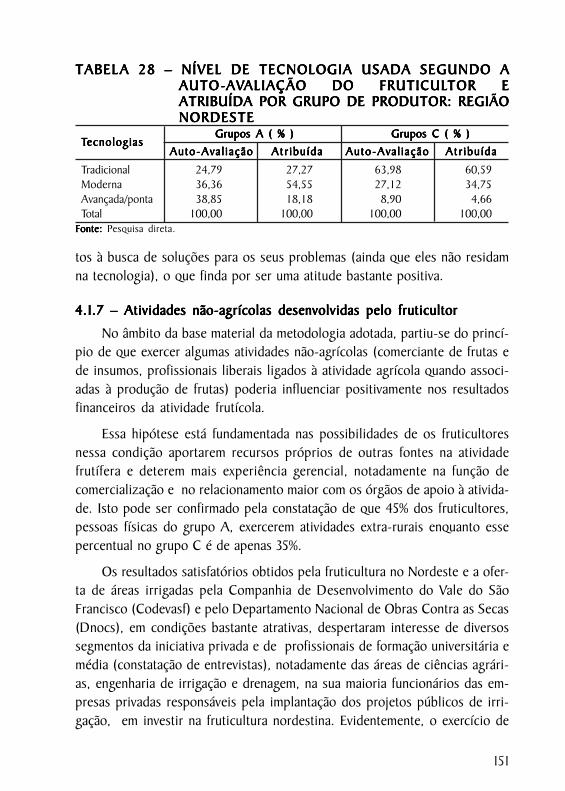

TTTTTabela 27 – abela 27 – abela 27 – abela 27 – abela 27 – ÁrÁrÁrÁrÁrea(ha) Explorada com Fea(ha) Explorada com Fea(ha) Explorada com Fea(ha) Explorada com Fea(ha) Explorada com Fruticultura: Região Nordesteruticultura: Região Nordesteruticultura: Região Nordesteruticultura: Região Nordesteruticultura: Região Nordeste ............... 141TTTTTabela 28 – abela 28 – abela 28 – abela 28 – abela 28 – NívNívNívNívNível de Tel de Tel de Tel de Tel de Tecnoloecnoloecnoloecnoloecnologia Usada Segundo a Auto-Agia Usada Segundo a Auto-Agia Usada Segundo a Auto-Agia Usada Segundo a Auto-Agia Usada Segundo a Auto-Avvvvvaliação doaliação doaliação doaliação doaliação do

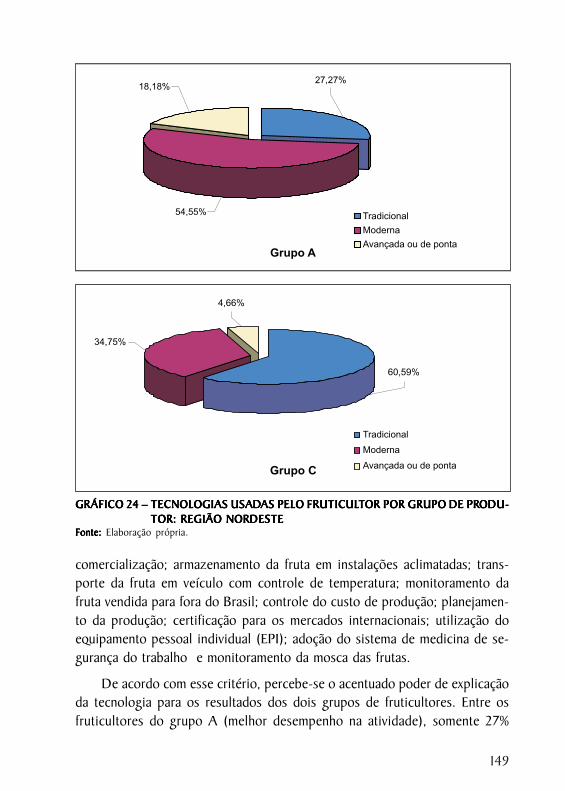

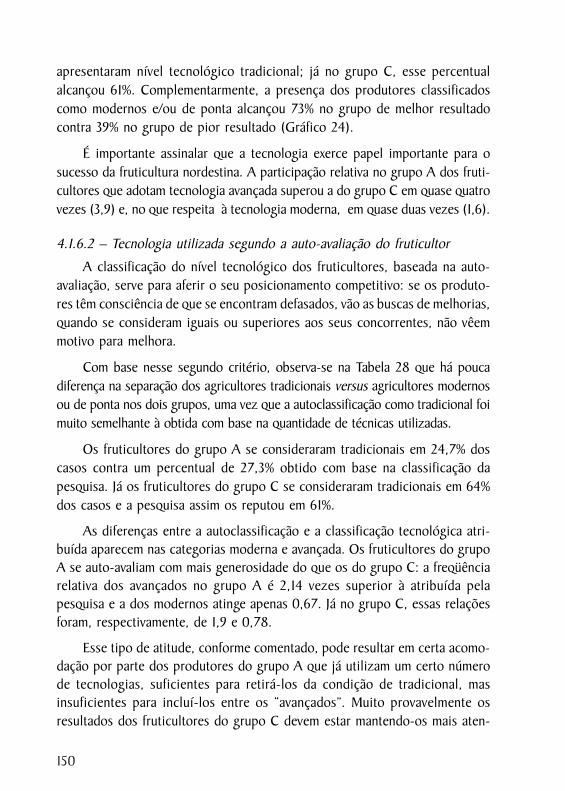

FFFFFruticultor e Atribruticultor e Atribruticultor e Atribruticultor e Atribruticultor e Atribuída por guída por guída por guída por guída por grupo de prrupo de prrupo de prrupo de prrupo de produtor: Região Norodutor: Região Norodutor: Região Norodutor: Região Norodutor: Região Nor-----destedestedestedestedeste ........................................................................................................................................................................................................................................................................................................................................................................ 151

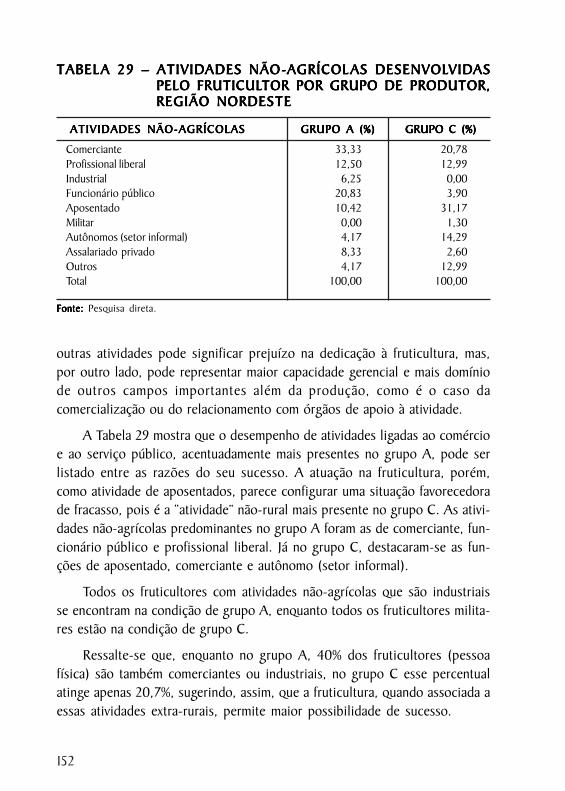

TTTTTabela 29 – Atividades Não-Agabela 29 – Atividades Não-Agabela 29 – Atividades Não-Agabela 29 – Atividades Não-Agabela 29 – Atividades Não-Agrícolas Desenvrícolas Desenvrícolas Desenvrícolas Desenvrícolas Desenvolvidas pelo Folvidas pelo Folvidas pelo Folvidas pelo Folvidas pelo Fruticultorruticultorruticultorruticultorruticultorpor Grupo de Prpor Grupo de Prpor Grupo de Prpor Grupo de Prpor Grupo de Produtorodutorodutorodutorodutor, Região Nordeste, Região Nordeste, Região Nordeste, Região Nordeste, Região Nordeste ...................... 152

TTTTTabela 30 – Fabela 30 – Fabela 30 – Fabela 30 – Fabela 30 – Faixas Etárias do Faixas Etárias do Faixas Etárias do Faixas Etárias do Faixas Etárias do Fruticultor (Pruticultor (Pruticultor (Pruticultor (Pruticultor (Pessoa Física) por Grupo deessoa Física) por Grupo deessoa Física) por Grupo deessoa Física) por Grupo deessoa Física) por Grupo dePrPrPrPrProdutor na Árodutor na Árodutor na Árodutor na Árodutor na Área Jurisdicionada pelo BNB, Região Norea Jurisdicionada pelo BNB, Região Norea Jurisdicionada pelo BNB, Região Norea Jurisdicionada pelo BNB, Região Norea Jurisdicionada pelo BNB, Região Nor-----destedestedestedestedeste ................................................................................................................................................................................................................................................................................................................................................................... 154

15

TTTTTabela 31 – Pabela 31 – Pabela 31 – Pabela 31 – Pabela 31 – Períodos de Constituição das Empreríodos de Constituição das Empreríodos de Constituição das Empreríodos de Constituição das Empreríodos de Constituição das Empresas Fesas Fesas Fesas Fesas Frutícolas porrutícolas porrutícolas porrutícolas porrutícolas porGrupo de Produtor na Área Jurisdicionada pelo BNB:Grupo de Produtor na Área Jurisdicionada pelo BNB:Grupo de Produtor na Área Jurisdicionada pelo BNB:Grupo de Produtor na Área Jurisdicionada pelo BNB:Grupo de Produtor na Área Jurisdicionada pelo BNB:Região NordesteRegião NordesteRegião NordesteRegião NordesteRegião Nordeste ........................................................................................................................................................................................................................................................................................ 155

TTTTTabela 32 – Nívabela 32 – Nívabela 32 – Nívabela 32 – Nívabela 32 – Nível de Instrução do Fel de Instrução do Fel de Instrução do Fel de Instrução do Fel de Instrução do Fruticultor por Grupo de Prruticultor por Grupo de Prruticultor por Grupo de Prruticultor por Grupo de Prruticultor por Grupo de Produtorodutorodutorodutorodutorna Área Jurisdicionada pelo BNB, Região Nordestena Área Jurisdicionada pelo BNB, Região Nordestena Área Jurisdicionada pelo BNB, Região Nordestena Área Jurisdicionada pelo BNB, Região Nordestena Área Jurisdicionada pelo BNB, Região Nordeste ......................... 156

TTTTTabela 33 – Sistemas de Irrigabela 33 – Sistemas de Irrigabela 33 – Sistemas de Irrigabela 33 – Sistemas de Irrigabela 33 – Sistemas de Irrigação Usados na Fação Usados na Fação Usados na Fação Usados na Fação Usados na Fruticultura por Grupo deruticultura por Grupo deruticultura por Grupo deruticultura por Grupo deruticultura por Grupo deProdutor: Região NordesteProdutor: Região NordesteProdutor: Região NordesteProdutor: Região NordesteProdutor: Região Nordeste ........................................................................................................................................................................................................ 160

TTTTTabela 34 – Participação do Fabela 34 – Participação do Fabela 34 – Participação do Fabela 34 – Participação do Fabela 34 – Participação do Fruticultor/Prruticultor/Prruticultor/Prruticultor/Prruticultor/Presposto em Evesposto em Evesposto em Evesposto em Evesposto em Eventos porentos porentos porentos porentos porGrupo de Produtor: Região NordesteGrupo de Produtor: Região NordesteGrupo de Produtor: Região NordesteGrupo de Produtor: Região NordesteGrupo de Produtor: Região Nordeste .................................................................................................................................. 164

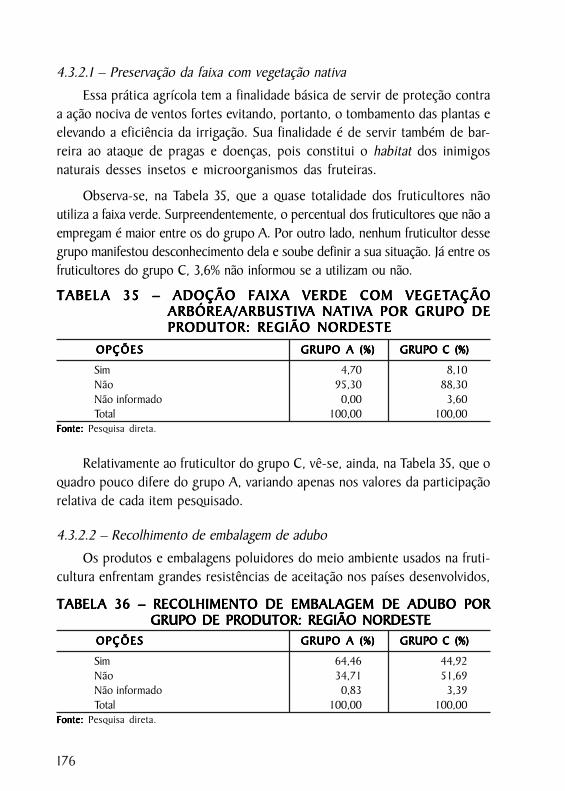

TTTTTabela 35 – Adoção Fabela 35 – Adoção Fabela 35 – Adoção Fabela 35 – Adoção Fabela 35 – Adoção Faixa Vaixa Vaixa Vaixa Vaixa Verde com Verde com Verde com Verde com Verde com Vegegegegegetação Arbóretação Arbóretação Arbóretação Arbóretação Arbórea/Arbea/Arbea/Arbea/Arbea/ArbustivustivustivustivustivaaaaaNativa por Grupo de Produtor: Região NordesteNativa por Grupo de Produtor: Região NordesteNativa por Grupo de Produtor: Região NordesteNativa por Grupo de Produtor: Região NordesteNativa por Grupo de Produtor: Região Nordeste ............................................. 176

TTTTTabela 36 – Recolhimento de Embalagabela 36 – Recolhimento de Embalagabela 36 – Recolhimento de Embalagabela 36 – Recolhimento de Embalagabela 36 – Recolhimento de Embalagem de Adubo por Grupo deem de Adubo por Grupo deem de Adubo por Grupo deem de Adubo por Grupo deem de Adubo por Grupo deProdutor: Região NordesteProdutor: Região NordesteProdutor: Região NordesteProdutor: Região NordesteProdutor: Região Nordeste ........................................................................................................................................................................................................ 176

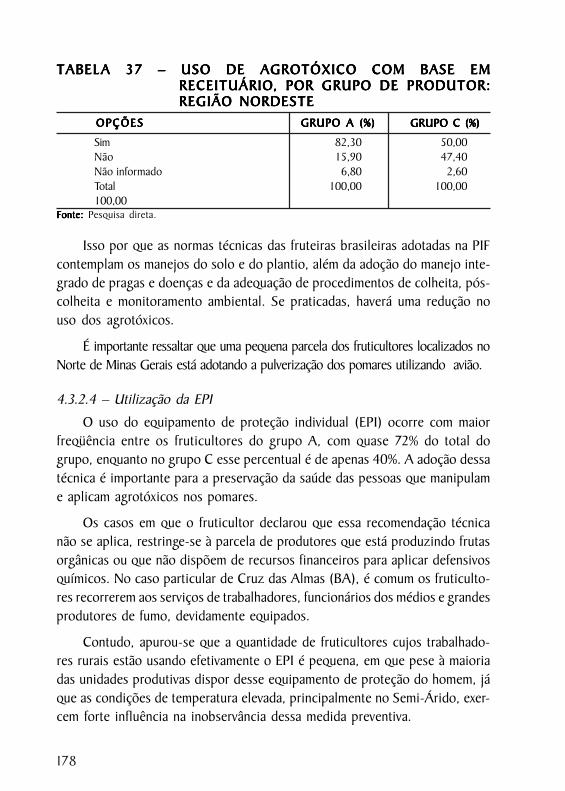

TTTTTabela 37 – Uso de Agabela 37 – Uso de Agabela 37 – Uso de Agabela 37 – Uso de Agabela 37 – Uso de Agrrrrrotóxico com Base em Receituário, por Grupootóxico com Base em Receituário, por Grupootóxico com Base em Receituário, por Grupootóxico com Base em Receituário, por Grupootóxico com Base em Receituário, por Grupode Produtor: Região Nordestede Produtor: Região Nordestede Produtor: Região Nordestede Produtor: Região Nordestede Produtor: Região Nordeste .................................................................................................................................................................................... 178

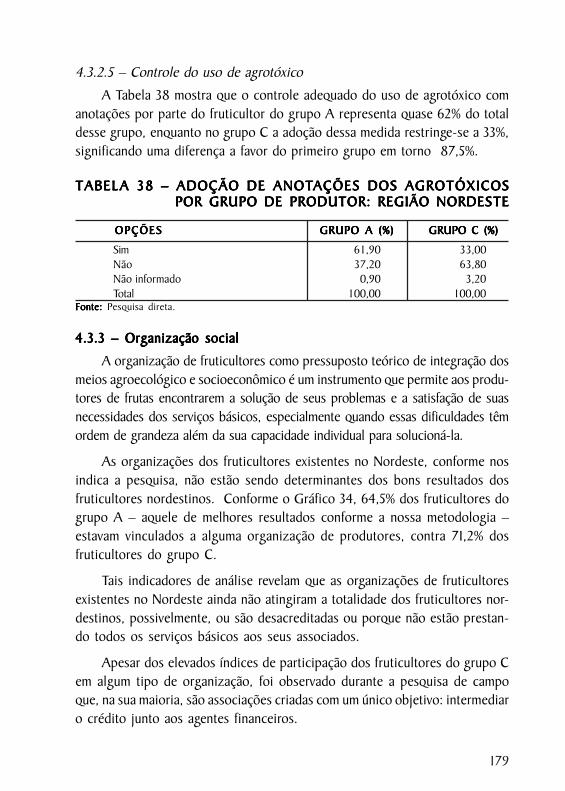

TTTTTabela 38 – Adoção de Anotações dos Agabela 38 – Adoção de Anotações dos Agabela 38 – Adoção de Anotações dos Agabela 38 – Adoção de Anotações dos Agabela 38 – Adoção de Anotações dos Agrrrrrotóxicos por Grupo deotóxicos por Grupo deotóxicos por Grupo deotóxicos por Grupo deotóxicos por Grupo deProdutor: Região NordesteProdutor: Região NordesteProdutor: Região NordesteProdutor: Região NordesteProdutor: Região Nordeste ........................................................................................................................................................................................................ 179

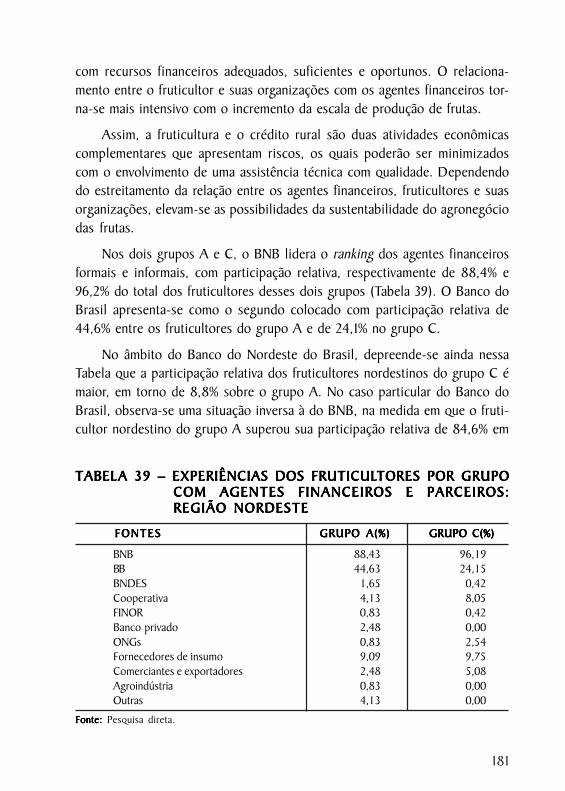

TTTTTabela 39 – Experiências dos Fabela 39 – Experiências dos Fabela 39 – Experiências dos Fabela 39 – Experiências dos Fabela 39 – Experiências dos Fruticultorruticultorruticultorruticultorruticultores por Grupo com Ages por Grupo com Ages por Grupo com Ages por Grupo com Ages por Grupo com AgentesentesentesentesentesFinanceiros e Parceiros: Região NordesteFinanceiros e Parceiros: Região NordesteFinanceiros e Parceiros: Região NordesteFinanceiros e Parceiros: Região NordesteFinanceiros e Parceiros: Região Nordeste .................................................................................................... 181

TTTTTabela 40 – Causas das Dificuldades dos Fabela 40 – Causas das Dificuldades dos Fabela 40 – Causas das Dificuldades dos Fabela 40 – Causas das Dificuldades dos Fabela 40 – Causas das Dificuldades dos Fruticultorruticultorruticultorruticultorruticultores Nordestinoses Nordestinoses Nordestinoses Nordestinoses Nordestinospara Amortizar os Financiamentos, Região Nordestepara Amortizar os Financiamentos, Região Nordestepara Amortizar os Financiamentos, Região Nordestepara Amortizar os Financiamentos, Região Nordestepara Amortizar os Financiamentos, Região Nordeste ............... 189

TTTTTAbela 41 – Relacionamento FAbela 41 – Relacionamento FAbela 41 – Relacionamento FAbela 41 – Relacionamento FAbela 41 – Relacionamento Fruticultor e Agruticultor e Agruticultor e Agruticultor e Agruticultor e Agrrrrroindústria por Foindústria por Foindústria por Foindústria por Foindústria por Fruta eruta eruta eruta eruta eGrupo de PrGrupo de PrGrupo de PrGrupo de PrGrupo de Produtorodutorodutorodutorodutor, Região Nordeste, Região Nordeste, Região Nordeste, Região Nordeste, Região Nordeste .................................................................................................................................. 196

TTTTTabela 42 – Relacionamento Fabela 42 – Relacionamento Fabela 42 – Relacionamento Fabela 42 – Relacionamento Fabela 42 – Relacionamento Fruticultor e Intermediário por Fruticultor e Intermediário por Fruticultor e Intermediário por Fruticultor e Intermediário por Fruticultor e Intermediário por Fruta eruta eruta eruta eruta eGrupo de PrGrupo de PrGrupo de PrGrupo de PrGrupo de Produtorodutorodutorodutorodutor, Região Nordeste, Região Nordeste, Região Nordeste, Região Nordeste, Região Nordeste .................................................................................................................................. 199

TTTTTabela 43 – Participação das Principais Fabela 43 – Participação das Principais Fabela 43 – Participação das Principais Fabela 43 – Participação das Principais Fabela 43 – Participação das Principais Fruteiras Comerruteiras Comerruteiras Comerruteiras Comerruteiras Comercializadas porcializadas porcializadas porcializadas porcializadas porGrupo de PrGrupo de PrGrupo de PrGrupo de PrGrupo de Produtorodutorodutorodutorodutor, Região Nordeste, Região Nordeste, Região Nordeste, Região Nordeste, Região Nordeste ............................................................................................................................. 202

TTTTTabela 44 – Fabela 44 – Fabela 44 – Fabela 44 – Fabela 44 – Formas de Comerormas de Comerormas de Comerormas de Comerormas de Comercialização da Banana:cialização da Banana:cialização da Banana:cialização da Banana:cialização da Banana:Região NordesteRegião NordesteRegião NordesteRegião NordesteRegião Nordeste ......................................................................................................................................................................................................................................................................... 202

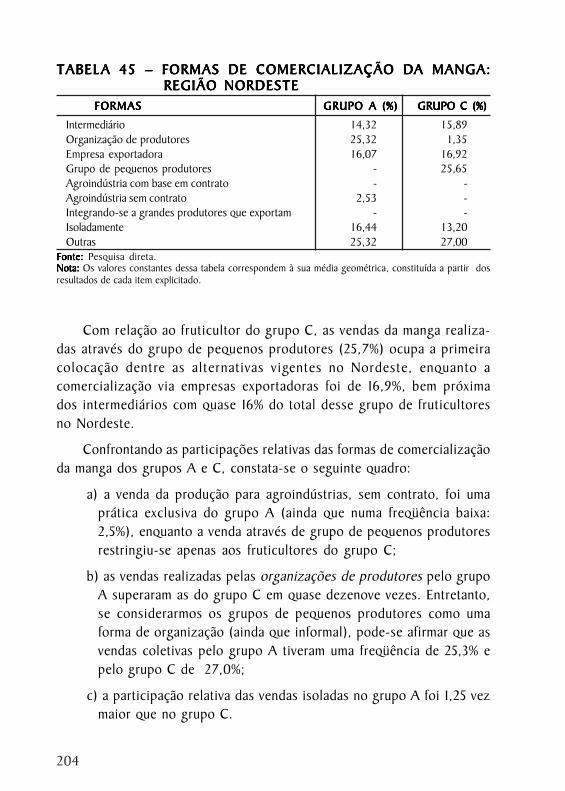

TTTTTabela 45 – Fabela 45 – Fabela 45 – Fabela 45 – Fabela 45 – Formas de Comerormas de Comerormas de Comerormas de Comerormas de Comercialização da Mangcialização da Mangcialização da Mangcialização da Mangcialização da Manga:a:a:a:a:Região NordesteRegião NordesteRegião NordesteRegião NordesteRegião Nordeste ......................................................................................................................................................................................................................................................................... 204

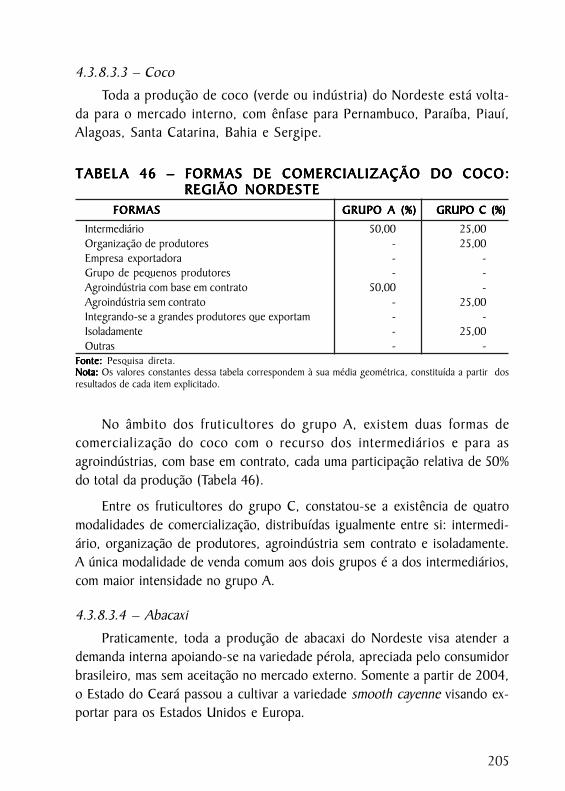

TTTTTabela 46 – Fabela 46 – Fabela 46 – Fabela 46 – Fabela 46 – Formas de Comerormas de Comerormas de Comerormas de Comerormas de Comercialização do Coco:cialização do Coco:cialização do Coco:cialização do Coco:cialização do Coco:Região NordesteRegião NordesteRegião NordesteRegião NordesteRegião Nordeste ......................................................................................................................................................................................................................................................................... 205

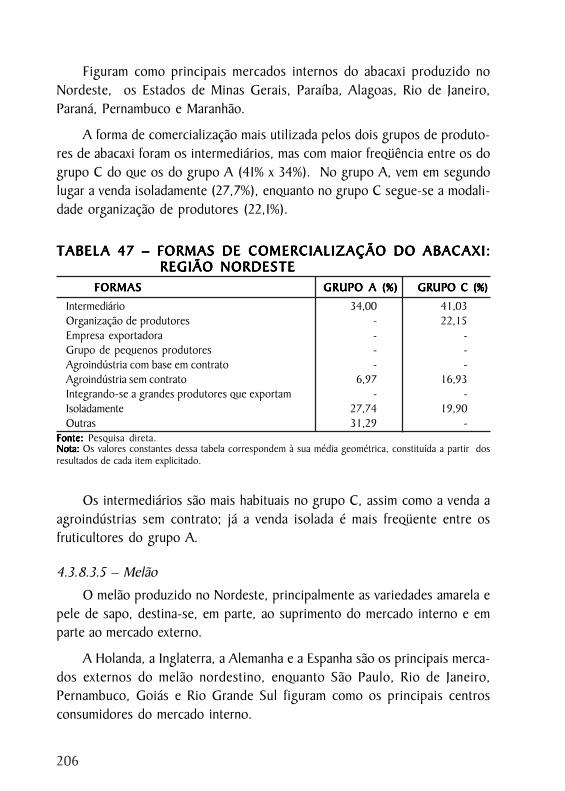

TTTTTabela 47 – Fabela 47 – Fabela 47 – Fabela 47 – Fabela 47 – Formas de Comerormas de Comerormas de Comerormas de Comerormas de Comercialização do Abacaxi:cialização do Abacaxi:cialização do Abacaxi:cialização do Abacaxi:cialização do Abacaxi:Região NordesteRegião NordesteRegião NordesteRegião NordesteRegião Nordeste ......................................................................................................................................................................................................................................................................... 206

16

TTTTTabela 48 – Fabela 48 – Fabela 48 – Fabela 48 – Fabela 48 – Formas de Comerormas de Comerormas de Comerormas de Comerormas de Comercialização do Melão:cialização do Melão:cialização do Melão:cialização do Melão:cialização do Melão:Região NordesteRegião NordesteRegião NordesteRegião NordesteRegião Nordeste ......................................................................................................................................................................................................................................................................... 207

TTTTTabela 49 – Fabela 49 – Fabela 49 – Fabela 49 – Fabela 49 – Formas de Comerormas de Comerormas de Comerormas de Comerormas de Comercialização da Laranja:cialização da Laranja:cialização da Laranja:cialização da Laranja:cialização da Laranja:Região NordesteRegião NordesteRegião NordesteRegião NordesteRegião Nordeste ......................................................................................................................................................................................................................................................................... 207

TTTTTabela 50 – Fabela 50 – Fabela 50 – Fabela 50 – Fabela 50 – Formas de Comerormas de Comerormas de Comerormas de Comerormas de Comercialização do Caju:cialização do Caju:cialização do Caju:cialização do Caju:cialização do Caju:Região NordesteRegião NordesteRegião NordesteRegião NordesteRegião Nordeste ......................................................................................................................................................................................................................................................................... 208