fiscalité immobilière : questions actuelles et perspectives€¢ le taux d’intérêt doit être...

TRANSCRIPT

Page 1

Fiscalité immobilière : questions actuelles et perspectives

Présentation du 18 janvier 2008

Page 2

Sommaire

1. Nouvelles contraintes fiscales pour l’immobilier2. Nouvelles opportunités fiscales pour l’immobilier3. Mise en perspective: évolution des fiscalités étrangères

Cette présentation n’abordera que l’aspect fiscalité corporate et non celui de la fiscalité personnelle, sauf disposition commune.

Page 3

De nouvelles contraintes fiscales qui tendent à réduire les opportunités de déduction, notamment en matière de sous-capitalisation et de provision, mais aussi à renforcer la notion de prépondérance immobilière et l’imposition des immeubles.

1. Nouvelles contraintes fiscales pour l’immobilier

Page 4

1.Nouvelles contraintes fiscales pour l’immobilierNouveau régime de sous-capitalisation

Structure habituelle

⇒ Génération de peu de profits, voire de déficits fiscaux⇒ Transformation économique de revenus fonciers en intérêts

Société ad hoc

Remontée d’intérêts de comptecourant vs dividendes

Perception de loyersAmortissement des constructionsImputation des charges financières

HoldingFinancement viale capital et lesprêts d’actionnaires

Page 5

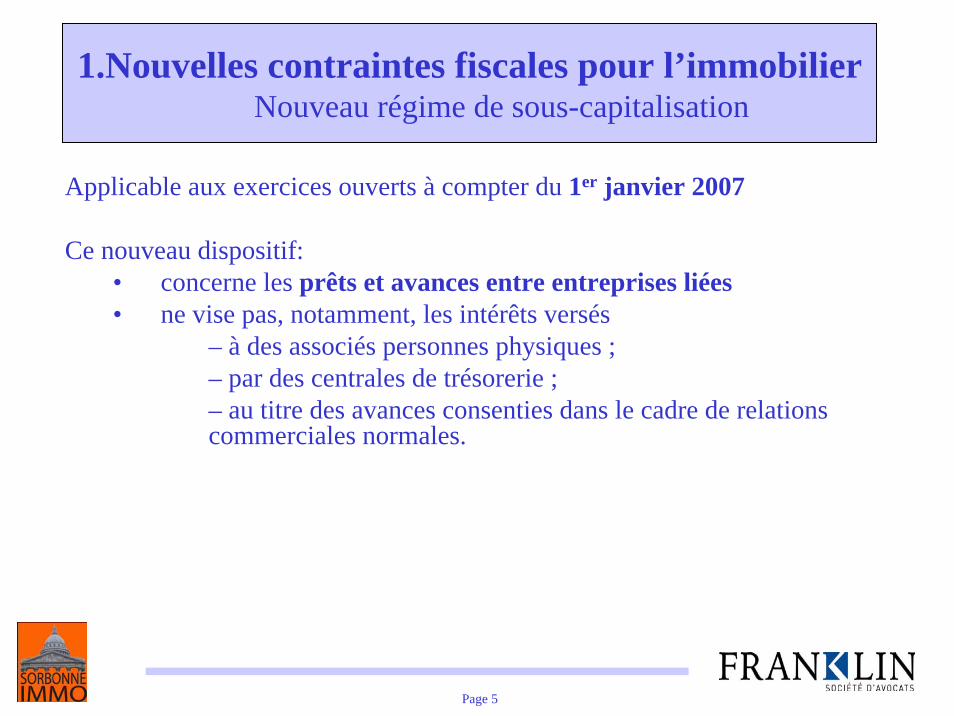

1.Nouvelles contraintes fiscales pour l’immobilier Nouveau régime de sous-capitalisation

Applicable aux exercices ouverts à compter du 1er janvier 2007

Ce nouveau dispositif:• concerne les prêts et avances entre entreprises liées• ne vise pas, notamment, les intérêts versés

– à des associés personnes physiques ;– par des centrales de trésorerie ; – au titre des avances consenties dans le cadre de relations commerciales normales.

Page 6

1.Nouvelles contraintes fiscales pour l’immobilier Nouveau régime de sous-capitalisation

Limitation en fonction du taux :• Le taux d’intérêt doit être limité à la moyenne annuelle des taux effectifs moyens

pratiqués par les établissements de crédit pour des prêts à taux variables aux entreprises d’une durée supérieure à 2 ans (5,41% pour 2007)

• Un taux supérieur pourra toutefois être appliqué s’il correspond à celui que l’entreprise aurait pu obtenir d’un établissement financier indépendant, c’est-à-dire àun « taux de marché »

Limitation en fonction de la sous-capitalisation :• Limite de ratio d’endettement : le montant moyen, au cours de l’exercice, des

dettes intragroupe ne doit pas excéder 1,5 fois les capitaux propres à l’ouverture ou à la clôture de l’exercice ( le plus favorable)

• Limite de couverture des intérêts : le montant des intérêts intragroupe ne doit pas excéder 25% du résultat courant avant impôt majoré desdits intérêts, des amortissements et de la quote-part de loyers de crédit-bail prise en compte pour le calcul du prix de cession du bien à l’issue du contrat

• Limite des intérêts intragroupe reçus d’autres sociétés liées

Page 7

1.Nouvelles contraintes fiscales pour l’immobilier Nouveau régime de sous-capitalisation

Le plus élevé de ces 3 montants constituera le plafond de déduction des intérêts intragroupe.Réintégration de la fraction d’intérêts dépassant ce plafond dès lors qu’elle excède 150 000 € (ce qui écarte l’essentiel des PME de ce dispositif) à moins que le ratio d’endettement de la société ne soit inférieur au ratio d’endettement du groupe.

Les intérêts excédentaires sont reportés sur les exercices suivants après application d’une décote de 5% par an à compter de la deuxième année de report et seront déductibles dans la limite de couverture des intérêts.

Page 8

1.Nouvelles contraintes fiscales pour l’immobilier Nouveau régime de sous-capitalisation

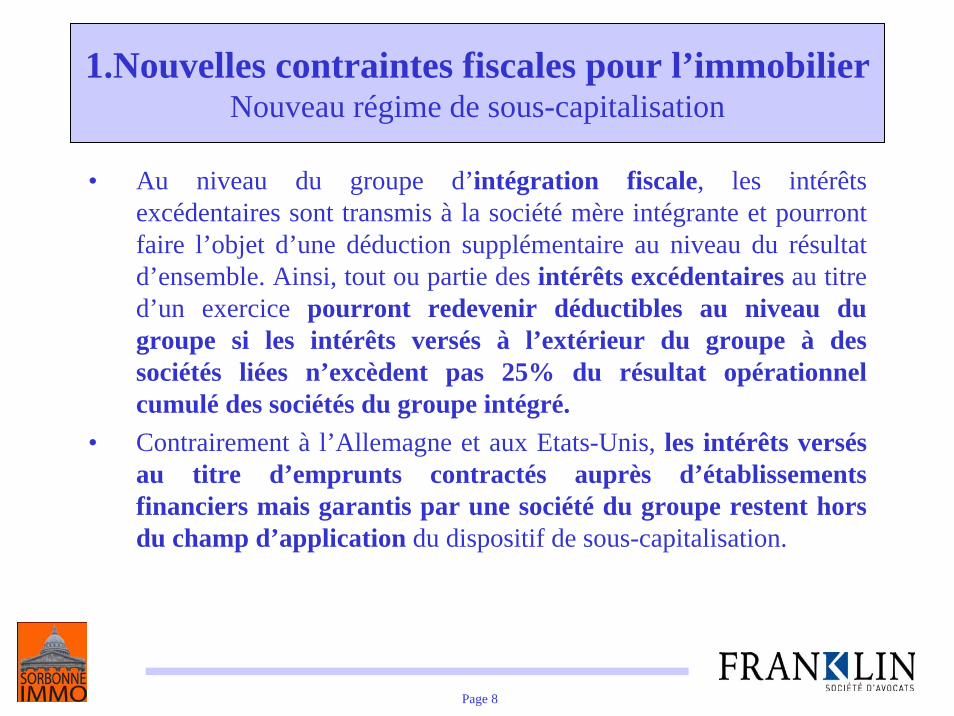

• Au niveau du groupe d’intégration fiscale, les intérêts excédentaires sont transmis à la société mère intégrante et pourront faire l’objet d’une déduction supplémentaire au niveau du résultat d’ensemble. Ainsi, tout ou partie des intérêts excédentaires au titre d’un exercice pourront redevenir déductibles au niveau du groupe si les intérêts versés à l’extérieur du groupe à des sociétés liées n’excèdent pas 25% du résultat opérationnel cumulé des sociétés du groupe intégré.

• Contrairement à l’Allemagne et aux Etats-Unis, les intérêts versés au titre d’emprunts contractés auprès d’établissements financiers mais garantis par une société du groupe restent hors du champ d’application du dispositif de sous-capitalisation.

Page 9

1.Nouvelles contraintes fiscales pour l’immobilier Nouveau régime de sous-capitalisation

Pays Ratios debt/equityAllemagne 3 : 1Espagne 3 : 1Irlande -Italie 4 : 1Luxembourg -Pays-Bas 3 : 1 Royaume-Uni 1 : 1 (à titre purement indicatif)

Suisse 6 : 1

Page 10

Pour les cessions réalisées à compter du 26 septembre 2007 par les sociétés soumises à l’IS, les titres de participation détenus dans des sociétés àprépondérance immobilière (SPI) non cotées sont exclus du régime du long terme et relèvent du taux de droit commun de 33,1/3% (34,43% avec les contributions additionnelles).

Les plus-values nettes à long terme afférentes aux titres de SPI cotées relèvent du taux spécifique de 16,5% (17,04% avec les contributions additionnelles)à compter du 31 décembre 2007.

1.Nouvelles contraintes fiscales pour l’immobilier Plus-values de cession de titres de société à prépondérance

immobilière

Page 11

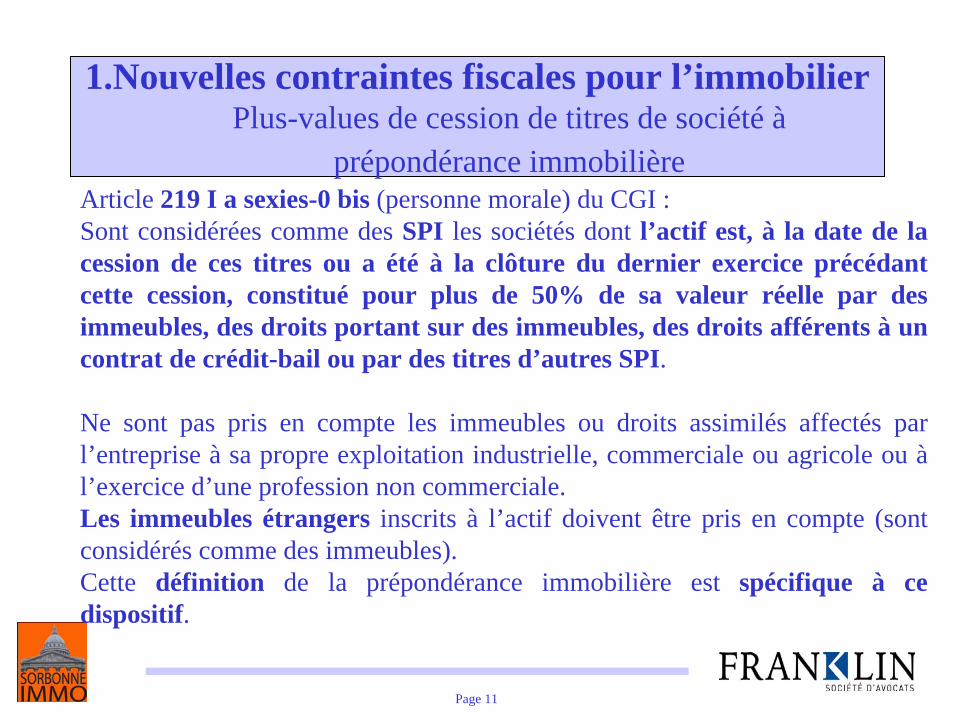

Article 219 I a sexies-0 bis (personne morale) du CGI : Sont considérées comme des SPI les sociétés dont l’actif est, à la date de la cession de ces titres ou a été à la clôture du dernier exercice précédant cette cession, constitué pour plus de 50% de sa valeur réelle par des immeubles, des droits portant sur des immeubles, des droits afférents à un contrat de crédit-bail ou par des titres d’autres SPI.

Ne sont pas pris en compte les immeubles ou droits assimilés affectés par l’entreprise à sa propre exploitation industrielle, commerciale ou agricole ou àl’exercice d’une profession non commerciale.Les immeubles étrangers inscrits à l’actif doivent être pris en compte (sont considérés comme des immeubles).Cette définition de la prépondérance immobilière est spécifique à ce dispositif.

1.Nouvelles contraintes fiscales pour l’immobilier Plus-values de cession de titres de société à

prépondérance immobilière

Page 12

Contrepartie de ce qui précède :Si les plus-values sont imposables, les provisions sont déductibles.Pour les exercices ouverts à compter du 1er janvier 2007, le dispositif de plafonnement des provisions pour dépréciation de titres de participation en fonction de l’excédent des moins-values latentes à long terme sur les plus-values latentes à long terme n’est applicable qu’aux seuls titres de société àprépondérance immobilière.

Pour ces titres, les entreprises soumises à l’IS doivent appliquer le plafonnement de façon distincte pour les titres de sociétés à prépondérance immobilière cotées (16,5%, soit 17,04% avec les contributions additionnelles) et pour les titres de sociétés à prépondérance immobilière non cotées (33,1/3%, soit 34,43% avec les contributions additionnelles).

1.Nouvelles contraintes fiscales pour l’immobilier Provisions pour dépréciation de titres de participation

Page 13

1.Nouvelles contraintes fiscales pour l’immobilier Plus-values immobilières des non-résidents

Appréciation de la prépondérance immobilière

Il résultait des dispositions des articles 150 UB et 244 bis A (personne physique ou morale) du CGI que lorsqu’une société à prépondérance immobilière était cédée par un non-résident, avant qu’elle ait clôturé 3 exercices, les plus-values sur titres de ces sociétés pouvaient échapper àtoute imposition en France.

Désormais, pour les cessions intervenues à compter du 1er janvier 2008, lorsque la société dont les droits sociaux sont cédés n’a pas encore clos son troisième exercice, la prépondérance immobilière doit être appréciée à la clôture du ou des seuls exercices clos, ou à défaut, à la date de la cession.

Page 14

1.Nouvelles contraintes fiscales pour l’immobilier Plus-values immobilières des non-résidents

Prélèvement sur les non-résidentsA compter du 1er janvier 2008 sont imposables au taux de 33,1/3% (34,43% avec les contributions additionnelles) les plus-values de cession de titres de sociétés cotées à prépondérance immobilière, de SIIC et de SPPICAV, françaises ou étrangères, lorsque le cédant non-résident détient au moins 10% du capital de celles-ci, directement ou indirectement.

Toutefois, un alignement sur le droit interne avec une réduction du taux à16,5% (17,04% avec les contributions additionnelles) est prévu pour les plus-values de cession de ces mêmes titres réalisées par des personnes morales établies dans l’Union européenne, ou dans un Etat de l’espace économique européen ayant conclu avec la France une convention comportant une clause d’assistance administrative.

Page 15

De nouvelles opportunités fiscales issues de l’incidence de l’environnement communautaire sur la législation française (taxe de 3%) et du développement du régime SIIC / OPCI.

2. Nouvelles opportunités fiscales pour l’immobilier

Page 16

Récapitulatif du système ancien :

En pratique le dispositif visait les sociétés étrangères, détenant directement ou via une chaîne de participations des actifs immobiliers représentant plus de la moitié de leurs actifs français, ne pouvant se prévaloir d’une convention comportant une clause d’assistance administrative ou de non-discrimination. Ces sociétés, même si elles communiquaient chaque année à l’administration fiscale française l’ensemble des informations visées par le dispositif, étaient soumises à la taxe.

2. Nouvelles opportunités fiscales pour l’immobilier

Nouvelle taxe de 3%

Page 17

2. Nouvelles opportunités fiscales pour l’immobilier

Nouvelle taxe de 3%

Dans un arrêt du 11 octobre 2007 Elisa, la CJCE a jugé que l’existence d’une condition supplémentaire (existence d’une convention d’assistance administrative ou d’une clause de non-discrimination) pour les non-résidents par rapport aux résidents français aux fins de bénéficier d’une exonération de la taxe de 3% était incompatible avec la liberté de circulation des capitaux.

Au cas d’espèce, un holding luxembourgeois (1929) a été soumis à la taxe de 3%, alors qu’il avait respecter son obligation déclarative, parce qu’il ne pouvait se prévaloir de la convention d’assistance administrative franco-luxembourgeoise.

La loi de finances rectificative pour 2007 a réformé ce dispositif, ces nouvelles dispositions entreront en vigueur à compter du 1er janvier 2008.

Page 18

Les principales modifications :

• un champ d’application précisé qui vise spécifiquement les fiducies et institutions comparables• pour le calcul de la prépondérance immobilière :

– prise en compte des immeubles détenus directement et indirectement, – exclusion des immeubles affectés à l’activité professionnelle propre de la société autre qu’immobilière ou à l’activité professionnelle d’une entitéliée locataire de ces immeubles

• l’obligation déclarative des sociétés entrant dans le champ d’application dela taxe ne concerne plus les associés détenant moins de 1% du capital de l’entité

2. Nouvelles opportunités fiscales pour l’immobilier

Nouvelle taxe de 3%

Page 19

• exonération des entités établies en France, dans un Etat-membre ou dans un pays ayant conclu une convention d’assistance administrative ou de non-discrimination avec la France, et :

– dont la quote-part du ou des immeubles situés en France ou des droits réels détenus directement ou indirectement portant sur ces biens représente moins de 100 000 € ou est inférieure à 5% de la valeur vénale desdits biens ou droits, ou– sont instituées en vue de gérer des régimes de retraite ou dont la gestion est désintéressée, ou– qui prennent la forme de SPPICAV ou de FPI commercialisés dans le public ou d’organismes étrangers similaires, ou– qui remplissent les mêmes obligations déclaratives que par le passé

• extension de l’exonération aux filiales des entités dont les actions ou les autres droits sont négociés de manière significative et régulière sur un marchéréglementé

2. Nouvelles opportunités fiscales pour l’immobilier

Nouvelle taxe de 3%

Page 20

Le régime SIIC 3 :

Imposition réduite à 16,5% (17,04% avec les contributions additionnelles)des plus-values résultant d’apports ou de cessions effectués au bénéfice de SCPI, de SIIC ou de SPPICAV à condition que les actifs cédés ou apportés soient conservés pendant au moins 5 ans par le cessionnaire ou le bénéficiaire.

Non-respect de l’engagement de conservation : amende dont le montant est égal à 25% de la valeur de cession de l’actif

Ce régime de faveur, dont les SIIC bénéficient depuis le 1er janvier 2005 est étendu aux cessions de titres de SPI, quelle que soit leur forme ou leur régime fiscal (IR ou IS).

2. Nouvelles opportunités fiscales pour l’immobilier

Extension de « SIIC 3 »

Page 21

A compter du 1er janvier 2008, en cas de transformation de sociétés soumises àl’IS en SPPICAV, les plus-values latentes relatives aux actifs immobilierssont imposées à l’IS au taux réduit de 16,5% (elles échappent aux contributions additionnelles) avec étalement du paiement.

L’imposition des plus-values au taux de 16,5% est exigible le 15 décembre de l’année de la transformation pour le quart de son montant, le solde étant versépar fractions égales au plus tard le 15 décembre des trois années suivant le premier paiement.

2. Nouvelles opportunités fiscales pour l’immobilier

Transformation de sociétés soumises à l’IS en SPPICAV

Page 22

2. Nouvelles opportunités fiscales pour l’immobilierRéévaluation libre d’immeubles et de titres de société à

prépondérance immobilière

L’article 238 bis JA du CGI prévoit que les plus-values nettes dégagées lors d’une réévaluation libre d’immeubles ou de titres de société àprépondérance immobilière réalisées entre le 1er janvier 2004 et le 31 décembre 2007 sont soumises à une taxation à l’IS au taux de 16,5% (17,04% avec les contributions additionnelles) .Le bénéfice de ce régime est subordonné à la souscription d’un engagement de conservation des biens concernés pendant une durée minimale de 5 ans à compter de la date de clôture de l’exercice au cours duquel la réévaluation a été constatée en comptabilité.

Ce dispositif de taxation à taux réduit des plus-values réalisées lors de la réévaluation des immeubles et titres de société à prépondérance immobilière est prorogé jusqu’au 31 décembre 2009.

Page 23

2. Nouvelles opportunités fiscales pour l’immobilierModalités de déduction de la TVA sur la marge grevant le prix d’un

immeuble acquis auprès d’un marchand de biens

Un rescrit 2007/27 du 24 juillet 2007 vient préciser les modalités de déduction de la TVA sur marge qui grève le coût d’un bien immobilier acquis auprès d’un marchand de biens.

La TVA sur marge peut être déduite, dans les conditions habituelles, par l’acquéreur de l’immeuble qui n’est pas lui-même marchand de biens dès lors que, d’une part celui-ci utilise l’immeuble pour les besoins d’une exploitation assujettie à la TVA et que, d’autre part, il peut être admis que l’acte notarié de vente vaut facturation.

Peu importe que le paiement représentatif de la TVA effectué par l’acquéreur auprès du cédant soit constitutif d’une charge augmentative du prix au regard des droits d’enregistrement.

Page 24

La concurrence fiscale entraîne une réduction des taux d’impôt sur les sociétés, mais les administrations fiscales augmentent la base en réduisant les facultés de déduction.

Les REITs se développent un peu partout au sein de l’Union européenne.

Nous assistons à un renforcement de la prépondérance immobilière, ainsi qu’àune taxation locale des revenus des immeubles.

3. Fiscalités étrangères

Page 25

3. Fiscalités étrangèresAllemagne

Principaux dispositifs de la loi de finances pour 2008 :

• Réduction du taux d’impôt sur les sociétés à 15%• Perte partielle ou totale des déficits d’une société en cas de cession

directe ou indirecte des titres composant son capital social• Durcissement des règles en matière de prix de transfert• Durcissement des règles de sous-capitalisation

Page 26

3. Fiscalités étrangèresAllemagne

Nouvelles règles de sous-capitalisation :• Le dispositif s’applique à toutes les charges financières d’une société, quelle que

soit la qualité de l’emprunteur (société affiliée ou banque, notamment).• Toutes les charges d’intérêts sont intégralement déductibles à hauteur des

produits d’intérêts perçus, l’excédent étant totalement déductible s’il ne dépasse pas une franchise égale à 1 million d’euros.

• Si l’excédent dépasse 1 million d’euros, il ne sera déductible qu’à hauteur de 30% de l’EBITDA fiscal de la société.

• La partie non déductible des intérêts sera reportée indéfiniment en avant jusqu’àcomplet épuisement du report, sans impact sur le niveau d’EBITDA fiscal de ces exercices.

• En cas d’intégration fiscale, toutes les sociétés allemandes du périmètre sont traitées comme une seule et même société.

• Ces nouvelles règles de sous-capitalisation ne s’appliquent pas si la sociétéemprunteuse démontre que la situation de ses capitaux propres est au moins égale à celle du groupe consolidé, ou au maximum inférieure de 1% à celle du groupe consolidé à la date de clôture de l’exercice précédent.

Page 27

3. Fiscalités étrangèresRoyaume-Uni

UK-REIT : • 1er janvier 2007• Société cotée fermée • 75% de la valeur totale des revenus de la société ainsi que de la valeur de

ses actifs au bilan devra être dédié à la location • Capital social minimum de 50 000 livres• Plus de 5 actionnaires• Un associé personne morale ne peut pas détenir plus de 10% des titres• Exonération d'impôt sur leurs revenus locatifs sous condition de distribution

à hauteur de 90% dans les 12 mois de la clôture de l’exercice• Les distributions aux associés personnes morales sont imposées au taux de

30%. Les associés personnes physiques sont soumis à une RAS de 22%

Page 28

3. Fiscalités étrangèresItalie

SIIQ : • 1er juillet 2007• Société de capitaux cotée en Italie, ayant au moins 80% de ses actifs en

actifs immobiliers loués et au moins 80% de ses revenus provenant de revenus locatifs.

• Capital social minimum de 40 000 000 €• Un associé ne peut détenir directement ou indirectement plus de 51% des

droits de vote ou du capital de la SIIQ et au moins 35% des actions doivent être détenues par des associés détenant chacun directement ou indirectement moins de 1%.

• Exonération d’IS et de taxe locale sur les revenus locatifs sous condition de distribution à hauteur de 85%.

• Les distributions aux associés sont soumises à une RAS de 20% (15% si prélevées sur des revenus locatifs d’immeubles résidentiels).

• En cas de conversion en SIIQ, un impôt au taux réduit de 20% est applicable sur option (à défaut le taux normal s’applique) sur les plus-values latentes, avec un étalement sur 5 ans.

Page 29

3. Fiscalités étrangèresLuxembourg

• Ratification du deuxième avenant du 24 novembre 2006 à la convention franco-luxembourgeoise en date du 1er avril 1958 : àcompter du 1er janvier 2008 les revenus locatifs issus d’immeubles sis en France et les plus-values de cession de ces immeubles réalisés par une société luxembourgeoise sont taxables en France

• les plus-values de cession de titres de société française àprépondérance immobilière demeurent exonérées

• Signature, le 2 novembre 2007, d’une convention fiscaleinternationale d’élimination des doubles impositions avec Hong-Kong

• Diminution du droit d’apport de 1% à 0,5%

Page 30

3. Fiscalités étrangèresLuxembourg

Société de gestion de patrimoine familial (SGP) :(va remplacer le régime des holdings 1929)• Forme juridique : SA, Seca, SARL, Soc. Coopérative• Objet : détention exclusive d’actifs financiers dans un cadre de

gestion du patrimoine privé (seules les personnes physiques y ont accès)

• Exonération d’IR, d’ISF, et de RAS sur les dividendes• Au moins 5% des dividendes doivent être imposés à un taux

minimum d’IS de 11%, sinon le régime de SGP est refusé pour l’année où il n’y a pas eu cette imposition minimale

• Pas de bénéfice des conventions fiscales• Taxe d’abonnement de 0,25% sur la valeur du capital social

Page 31

3. Fiscalités étrangèresPays-Bas

Organismes de placement (fonds ou sociétés) exonérés, les VBI’s :• Participants : personnes physiques ou morales, investisseurs

institutionnels• Pas de contrôle de l’équivalent de l’AMF si chaque participant

investit au moins 50 000 €• Exonération d’impôt sur les sociétés, sur demande à l’administration

fiscale• Exonération d’impôt sur les dividendes• Pas de bénéfice des conventions fiscales• Exonération d’IS pour les participants personnes morales non-

résidentes

Page 32

3. Fiscalités étrangères

Pays Taux ISAllemagne 15% + taxe professionnelleEspagne 30%Irlande 12,5%Italie 33%France 33,1/3%Luxembourg 22%Pays-Bas 20 à 25,5%Royaume-Uni 30%Suisse 8,5% + impôts cantonal et municipalUSA 15% à 35%

Page 33

REITs Allemagne Espagne France (SIIC) Italie Pays-Bas Royaume-Uni

Exit tax 50% de la PV taxée jusqu’à 2010

- 16,5%, étalée sur 4 exercices

20%, étalée sur 5 exercices

Taxation ordinaire 2%

Exonération PV et revenus

Exonération Imposé à un taux de 1%

Exonération Exonération des revenus et PV

imposées ordinairement

Exonération Exonération

Contraintes sur le % de détention du capital

- Un associé ne peut pas détenir plus de 10% du

capital- au moins 15%

des actions doivent être détenues par

des associés détenant moins de

1% du capital

100 associésminimum

- Un associé ne peut pas détenir plus de

60% du capital- au moins 15% des actions doivent être

détenues par des associés détenant moins de 2% du

capital

- Un associé ne peut pas détenir plus de 51% du

capital- au moins 35% des actions doivent être

détenues par des associés détenant moins de 1% du

capital

Si coté :- Une personne

morale ne peut pas détenir plus de 45% du capital- Une personne

physique ne peut pas détenir plus de

25% du capital

Un associé ne peut pas détenir plus de

10% du capital

Contraintes sur l’allocation des actifs

75% des actifs doivent être immobiliers

75% des revenus doivent provenir

de la location immobilière

50% des actifs composés

d’immeubles résidentiels

35% des actifs investis dans un seul immeuble

Activité principale de location

Les actifs ne peuvent être constitués à plus de 50% d’encours de CBI

Limitation des actifs dédiés à activités

annexes à 20% de l’actif total

80% des actifs doivent être immobiliers

80% des revenus doivent provenir

de la location immobilière

Activitéimmobilière

passive uniquement

75% des actifs doivent servir à la

location immobilière75% des revenus

doivent provenir de la location immobilière

Contraintes sur ratio debt/equity

limité à 55% de la valeur des biens

immobiliers

Limité à 50% des actifs

- - Limité à 60% de la valeur des

immeubles et à20% des autres

biens

-

Autres Distribution d’au moins 90% des

revenus

- Distribution d’au moins 85% des

revenus et de 50% des PV

Distribution d’au moins 85% des

revenus

Distribution totale dans les 8 mois de la fin de l’exercice

Distribution d’au moins 90% des

revenus

Page 34

OPCISIIC

FPI SPPICAV

Forme sociale Société par actions cotée Copropriété d’actifs immobiliers, d’actifs mobiliers et de liquidités sans personnalité morale

Société anonyme à capital variable

Capital social 15 000 000 € minimum - Montant de droit commun : 1 000 000 €OPCI dédiée : 400 000 €OPCI issue de la transformation d’une SPCI : 760 000 €OPCI à fonctionnement allégé : -

Contraintes sur la détention du capital

- Un associé ou plusieurs associés ne peuvent pas détenir de concert plus de 60% du capital

Agrément de l’AMF

Objet social Acquisition ou construction d’immeubles en vue de la location, ou détention directe ou indirecte de participations dans des sociétés ayant le même objet

Acquisition ou construction d’immeubles en vue de la location, ou détention directe ou indirecte de participations dans des sociétés à prépondérance immobilière ayant le même objet

Exit tax 16,5% des PV latentes avec un étalement sur 4 exercices

- 16,5% des PV latentes avec un étalement sur 4 exercices

Contraintes sur l’allocation des actifs

- Les actifs ne peuvent être constitués à plus de 50% d’encours de CBI- Limitation des actifs dédiés àactivités annexes à 20% de l’actif total

Au plus tard 3 ans après la délivrance de l’agrément de l’AMF, au moins 60% de l’actif doit être constitué d’actifs immobiliers (ce quota doit être constituéd'immeubles et de parts de sociétés de personnes relevant de l’IR àprépondérance immobilière) et 10% de liquidités

Au plus tard 3 ans après la délivrance de l’agrément de l’AMF, au moins 60% de l’actif doit être constitué d’actifs immobiliers (sont éligibles à ce quota les immeubles, les titres de sociétés de personnes ou de sociétés de capitaux non cotées à prépondérance immobilière, ainsi que les parts de sociétés foncières cotées) , dont 51% d’actifs non cotés, et 10% de liquidités

Contraintes d’endettement - endettement global consolidé limité à 40% des actifs immobiliers et 10% des autres actifs

Page 35

OPCISIIC

FPI SPPICAV

Obligation de distribution

Distribution d’au moins :85% des profits issus de la location 50% des PV 100 % des dividendes distribués par les filiales exonérées d'IS

Distribution d’au moins :85 % du montant distribuable de chaque catégorie de produits perçus (revenus fonciers et revenus mobiliers)85 % des PV

Distribution d’au moins :85 % des revenus locatifs perçus50 % des PV réalisées sur les actifs immobiliers100 % des dividendes distribués par les filiales exonérées d'IS

Imposition de l’entité Exonération d’IS, sauf activités accessoires

Hors champ de l’ISTransparence fiscale

Exonération d’IS

Taxe de 3% Exonération Hors champ Exonération

Imposition des actionnaires

- Les dividendes distribués doivent être compris dans les revenus ou bénéfices des associés selon le droit commun.- Les dividendes prélevés sur des bénéfices exonérés n’ouvrent pas droit au régime des sociétés mères.- Un prélèvement de 20% doit être acquitté par la SIIC lorsqu’elle verse une distribution à un associé autre qu’une personne physique détenant directement ou indirectement au moins 10% des droits à dividendes et qui n’est pas soumis à l’IS, sauf redistribution à un associé soumis àl’IS.- La cession d’actions de SIIC réalisée par un associé personne morale est taxée au taux de 16,5%.

• Revenus distribués ou PV distribués- associés personnes physiquesles revenus encaissés par le FPI conservent la nature qui leur est propre (revenus fonciers, RCM, PV immobilière, PV mobilière)- associés personnes morales : revenus inclus dans le résultat imposable à l’IR ou à l’IS• Gains sur cession ou rachat de parts-associés personnes physiques : plus-values immobilières-Associés personnes morales : gains compris dans le résultat imposable à l’IRou à l’IS

• Revenus distribuésDroit commun des distributions de dividendes, sans ouvrir droit au régime des sociétés mères lorsqu’ils sont perçus par des sociétés IS.• Gains sur les cessions d’actions- associés personnes physiques : régime des PV mobilières, sans bénéficier de l’abattement pour durée de détention.- entreprises IR : inclus dans le résultat imposable à l’IR- entreprises IS : IS au taux de droit commun.