Download - Laporan Arus Kas (Cash Flow)

LAPORAN ARUS KAS

Disusun oleh : NASIRIN

TUJUAN

1. Informasi tentang jumlah kas yang diperoleh dari kegiatan operasi suatu entitas;

2. Informasi tentang jumlah kas yang diperoleh dari kegiatan investasi;

3. Informasi tentang jumlah kas yang diperoleh dari kegiatan pendanaan atau penurunan bersih kas selama waktu tertentu.

DEFINISI

1. Kas terdiri atas :a. Saldo Kasb. Rekening Giro

2. SETARA KASSetara Kas adalah investasi yang sifatnya sangat likuid, berjangka pendek, dan segera dapat dijadikan kas dalam jumlah yang dapat ditentukan dan memiliki nilai yang tidak signifikan

CASH FLOW DAN AKTIVITAS PENCIPTA ALIRAN KAS

KEGIATANOPERASI

CASH FLOWALIRAN KASKEGIATAN

PEMBIAYAANKEGIATANINVESTASI

Kegiatan Operasi meliputi semua transaksi yang mempengaruhi kas yang berasal dari kegiatan bisnis perusahaan, khususnya yang berpengaruh dalam penetuan laba bersih perusahaan.

Kegiatan Investasi meliputi semua transaksi yang mempengaruhi kas perusahaan yang berasal dari penciptaan utang, dan pengumpulan pinjaman, perolehan dan penghentian utang, instruman modal, dan aset tetap.

Kegiatan Pendanaan meliputi semua transaksi yang mempengaruhi kas perusahaan yang berasal dari kewajiban dan modal pemilik

1. Mendapatkan modal dari pemilik dan distribusi kepada pemilik;2. Kegiatan peminjaman uang dari kreditur dan pembayaran kembali jumlah pinjaman tersebut.

SUMBER INFORMASI UNTUK LAPORAN ARUS KAS

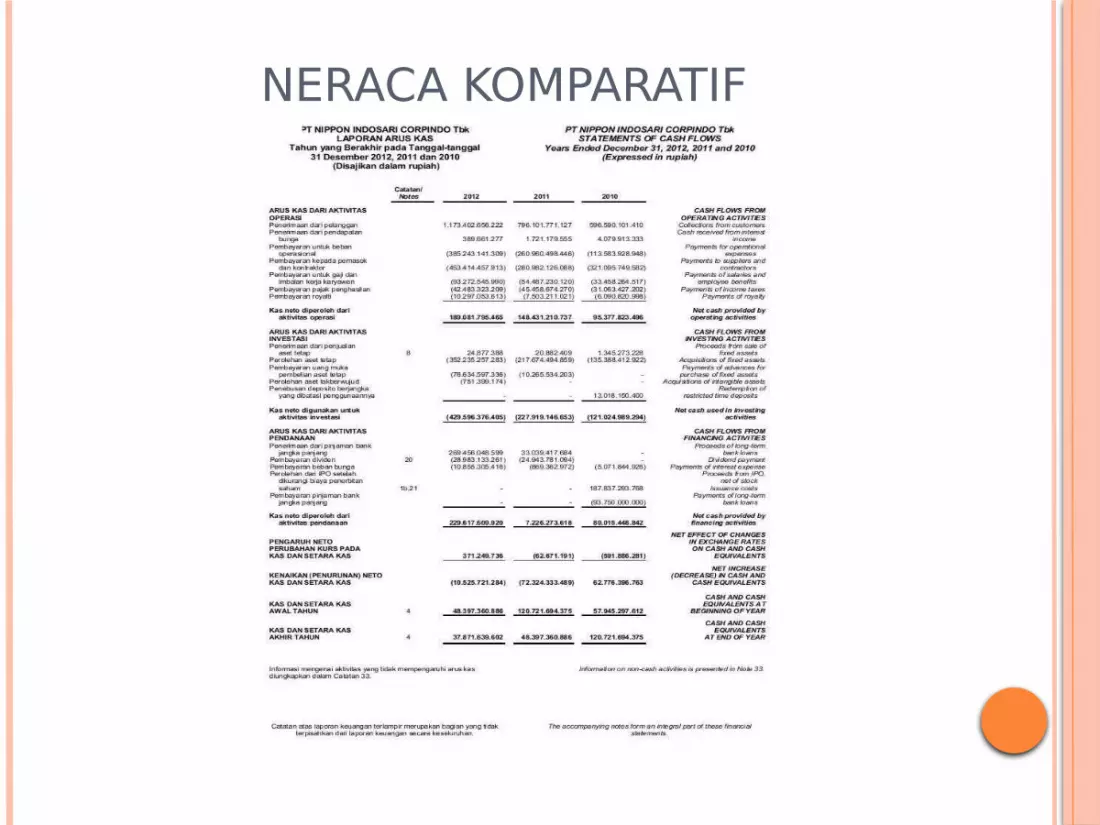

1. Neraca Komparatif

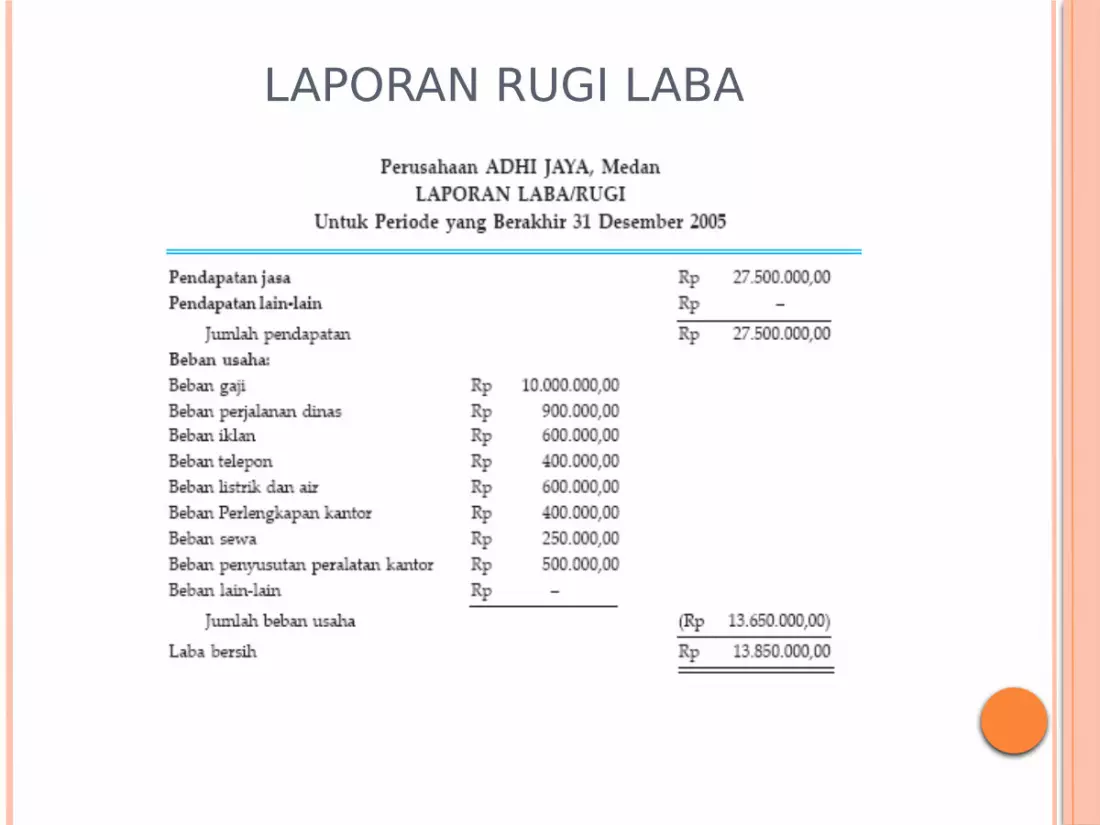

2. Laporan Rugi Laba

3. Data Transaksi Terseleksi

NERACA KOMPARATIF

LAPORAN RUGI LABA

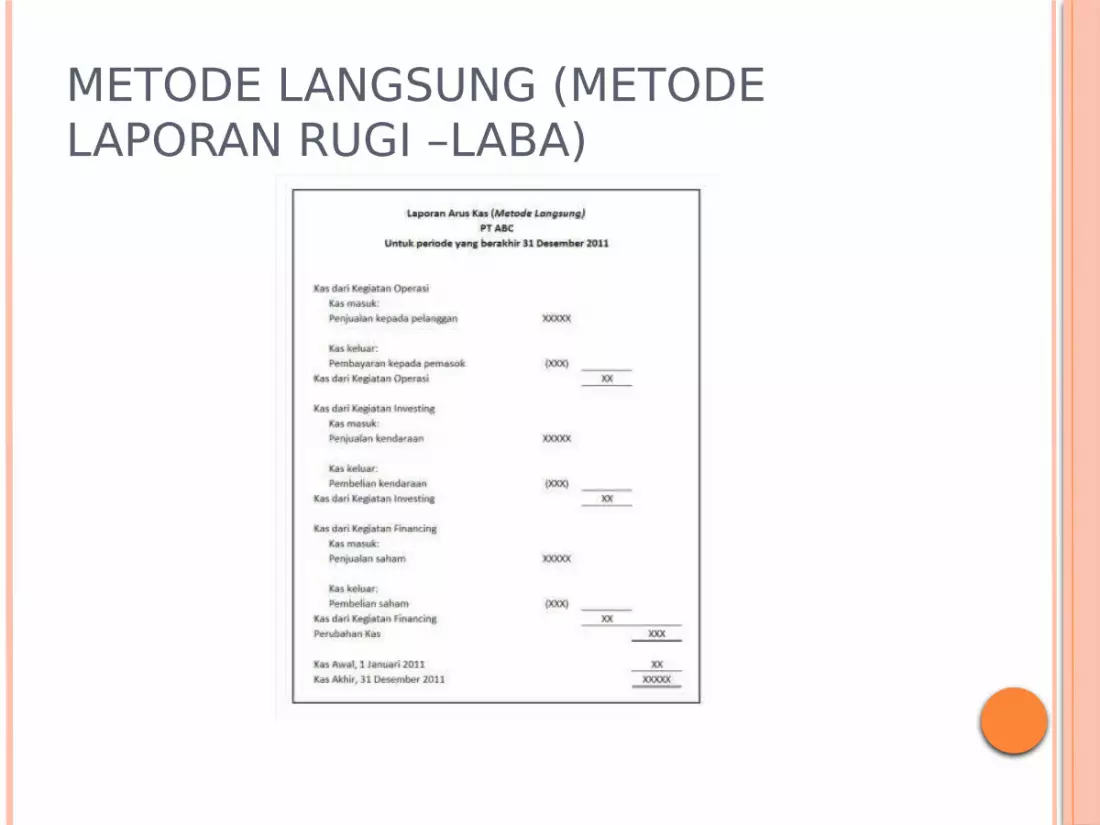

METODE PENENTUAN ARUS KAS BERSIH DARI KEGIATAN OPERASI1. METODE LANGSUNG (METODE LAPORAN

RUGI –LABA)

2. METODE TIDAK LANGSUNG (METODE REKONSILIASI)

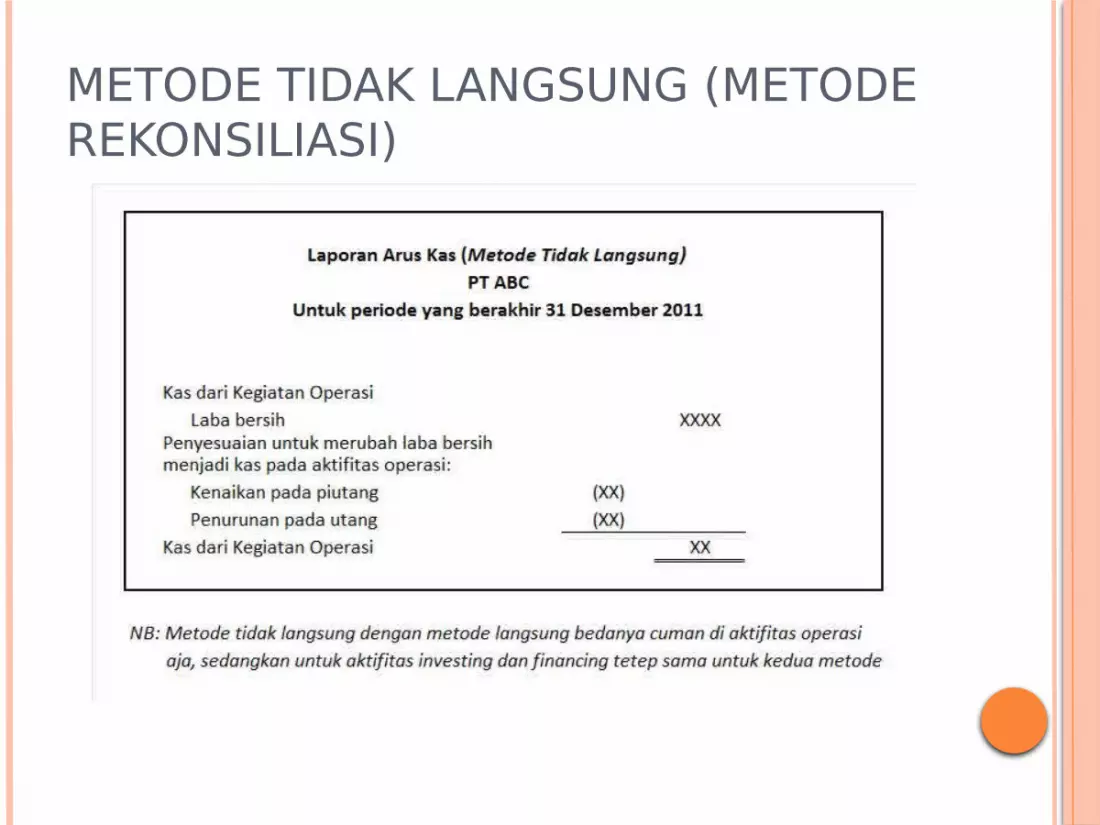

METODE TIDAK LANGSUNG (METODE REKONSILIASI)

METODE LANGSUNG (METODE LAPORAN RUGI –LABA)

PERBEDAAN METODA LANGSUNG DAN METODA TIDAK LANGSUNG

Kalau memakai metode tidak langsung, arus kas dari kegiatan operasi dimulai dari net income (laba bersih) yang kemudian di-convert menjadi kas. Sedangkan kalau memakai metode langsung, arus kas dari kegiatan operasi itu terdiri dari berapa uang yang didapat dari penjualan, berapa uang yang keluar untuk bayar pemasok, berapa uang yang keluar buat bayar pajak, berapa uang yang keluar buat bayar bunga, dan yang sejenisnya.

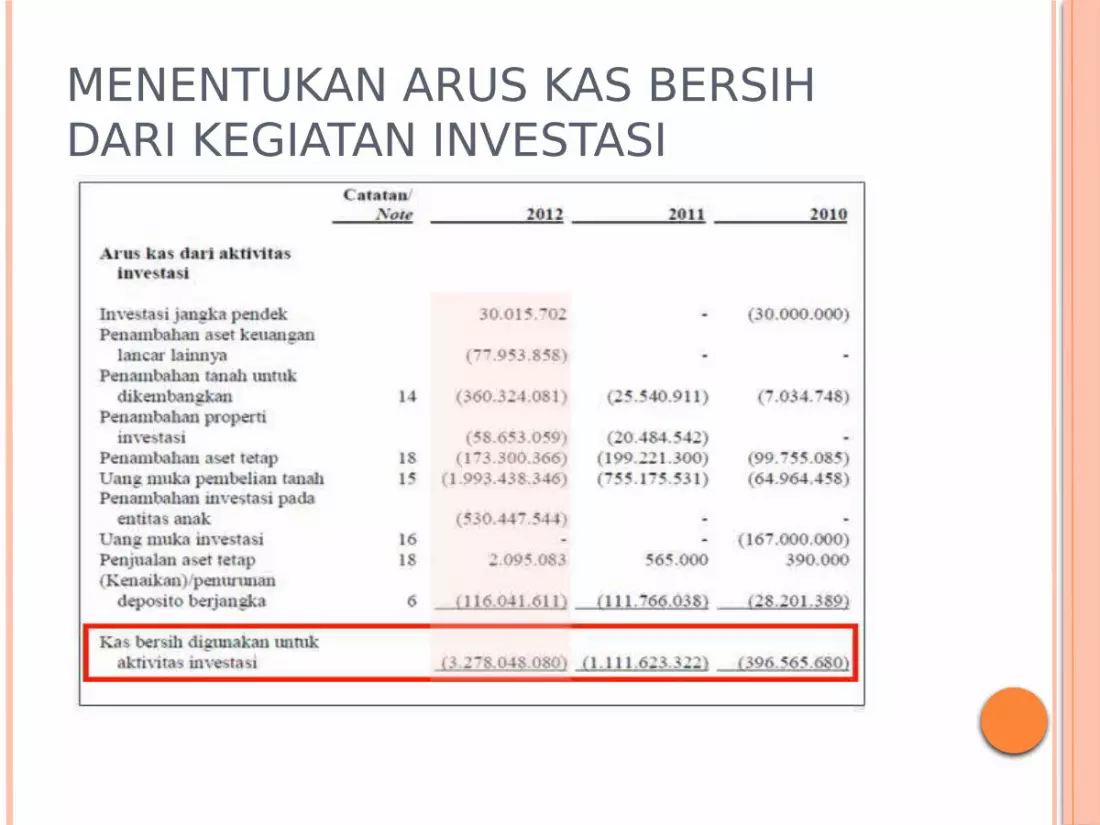

MENENTUKAN ARUS KAS BERSIH DARI KEGIATAN INVESTASI

MENENTUKAN ARUS KAS BERSIH DARI KEGIATAN PENDANAAN

PENENTUAN ARUS KAS BERSIH KEGIATAN OPERASI – METODE TIDAK LANGSUNG

Ada beberapa pos yang mempengaruhi laba perusahaan, tetapi tidak mempengaruhi kas, yaitu :

1. Penurunan Piutang Dagang2. Kenaikan Uang Muka Biaya3. Kenaikan Utang Dagang4. Kenaikan dalam Akumulasi depresiasi

PENENTUAN ARUS KAS BERSIH KEGIATAN OPERASI – METODE LANGSUNG

ISU DALAM PENYAJIAN LAPORAN ARUS KAS

Arus Kas dalam Mata Uang AsingArus Kas yang berasal dari transaksi mata uang asing dicatat dalam mata uang fungsional entitas dengan mengalikan jumlah mata uang asing tersebut dengan nilai tukar antara mata uang fungsional dan mata uang asing pada tanggal transaksi arus kas.

Bunga DividenJumlah bunga yang dibayar selama suatu periode dinugkapkan dalam laporan arus kas baik yang telah diakui sebagai beban dalam laporan rugi laba maupun yang dikapitalisasi, biaya pinjaman.

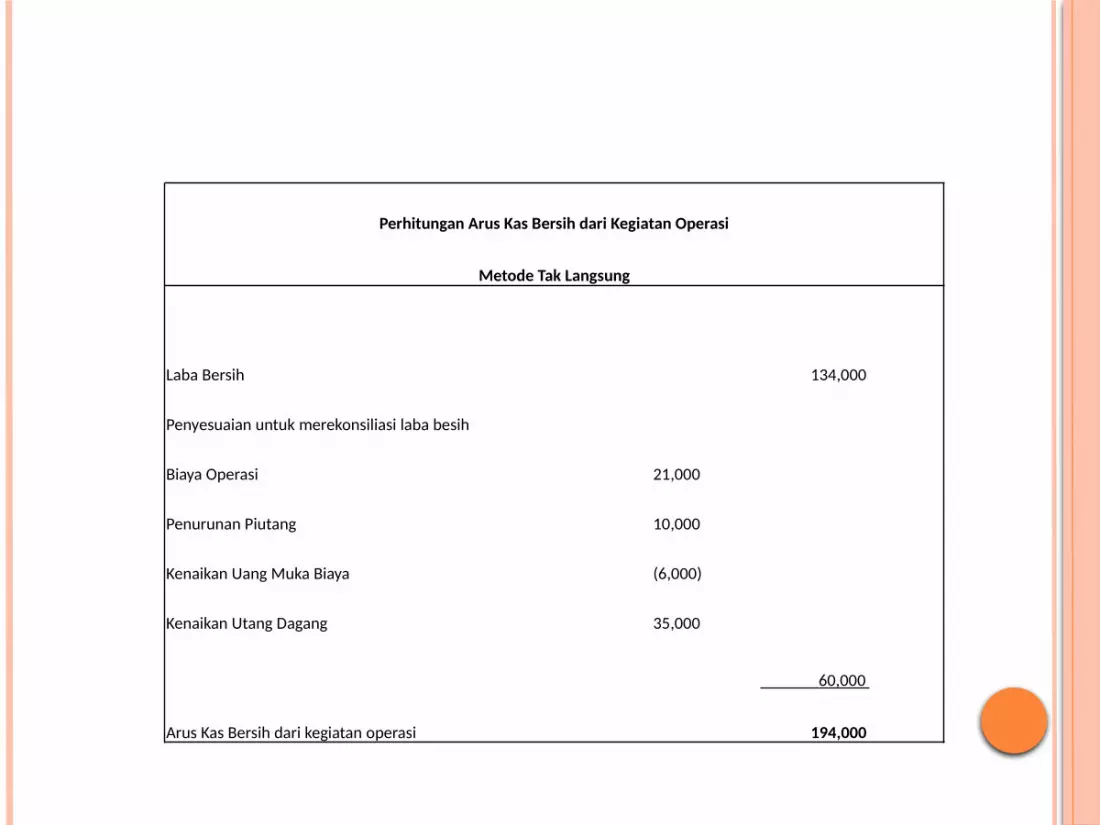

Perhitungan Arus Kas Bersih dari Kegiatan Operasi

Metode Tak Langsung

Laba Bersih 134,000

Penyesuaian untuk merekonsiliasi laba besih

Biaya Operasi 21,000

Penurunan Piutang 10,000

Kenaikan Uang Muka Biaya (6,000)

Kenaikan Utang Dagang 35,000

60,000

Arus Kas Bersih dari kegiatan operasi 194,000

Transaksi Bukan KasTransaksi investasi dan pendanaan yang tidak memerlukan penggunaan kas atau setara kas tidak termasuk dalam laporan kas. Meliputi :

a. Perolehan aset secara kredit atau sewa pembiayaan

b. Akuisisi entitas melalui emisi sahamc. Konversi utang menjadi modal.

Pajak PenghasilanArus Kas yang berkaitan dengan pajak penghasilan harus diungkapkan secara terpisah dan diklasifikasi sebagai arus kas dari kegiatan operasi kecuali jika secara spesifik dapat diidentifikasi sebagai kegiatan pendanaan dan investasi.

Perubahan Kepemilikan dalam Entitas Anak dan Unit Bisnis Lainnya.Seluruh arus kas yang berasal dari perolehan dan hilangnya pengendalian atas entitas anak atau unit bisnis lainnya harus disajikan secara terpisah dan diklasifikasikan sebagai aktivitas investasi.

Kondisi Perubahan Kepemilikan Entitas :1. Jumlah harga yang harus dibayar atau

diterima2. Bagian harga berupa kas dan setara kas3. Jumlah kas dan setara kas pada entitas

anak atau bisnis lainnya kontrolnya diperoleh atau dilepaskan

4. Jumlah kas dan liabilitas selain kas atau setara kas pada entitas anak atau bisnis lainnya yang dikendalikannya diperoleh atau dilepaskan dan diringkas berdasar kategori utamanya.

TERIMA KASIH

SALAM…