fi sesiones 5 y 6 mercado de divisas

TRANSCRIPT

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 1/39

EL MERCADO DE DIVISAS

Y LA TASA DE CAMBIODagoberto Díaz Díaz

Prof. Dagoberto Díaz 1

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 2/39

LA TASA DE CAMBIO

EL PATRÓN ORO

El valor de las monedas se

determinaba por su contenidode oro (expresado en gramos).

EJEMPLO: Si una LE = 100 grsun US $ = 50 grs un DM = 25grs y un Sol = 10 grs.

Una LE = 2 US $ = 4 DM = 10 Soles

Un US $ = 0.5 LE = 2 DM = 5 SolesProf. Dagoberto Díaz 2

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 3/39

LA TASA DE CAMBIO

LOS PROBLEMAS CON ELPATRÓN ORO Y LA APARICIÓN

DE LOS BILLETES

-Problemas con el peso

-Problemas con el contenido

-Problemas logísticos

-Problemas con su producción

Resurge el concepto del Billete (1775) creado por losFenicios, nace el concepto de Reserva y se desarrollan

los intermediarios financieros (los Bancos).Prof. Dagoberto Díaz 3

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 4/39

¿CÓMO SE INCORPORA EL PERÚ AL

SFI? ¿COMO FIJA SU TASA DE CAMBIO?

- Los países desarrollados lo hacen a través de

acuerdos de cooperación mutua.

Prof. Dagoberto Díaz 4

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 5/39

-Los países en vías de desarrol lo como el Perú, fijan su

TC con respecto a la moneda de su principal sociocomercial. En nuestro caso con EEUU. Por eso nuestraTC ha sido fijada con respecto al US $, siguiendo elsistema de cotización Directa (una unidad externa iguala xx unidades locales), Bajo el sistema de cambio

administrado.

1 US $ = 2.50 soles

¿CÓMO SE INCORPORA EL PERÚ AL

SFI? ¿COMO FIJA SU TASA DECAMBIO?

Prof. Dagoberto Díaz 5

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 6/39

Un US $ compra:

Euro: 0.7560

Yen: 99.355

LE: 0.667

N. Peso M: 13.020

Real Br.: 2.185

Peso Ch.: 578.800

¿SI USTED RECIBE LASSIGUIENTES OFERTASCIF POR UN PEDIDOQUE DESEA IMPORTARDIGA CUÁL ESCOGE?

11,362 Euros1’551,160 Yenes

4,567.03 Libras Est.

118,263.60 Nuevos P.M.21,087.80 Real Br.

5’861,857.95 Pesos Ch.

COTIZACIONES

Prof. Dagoberto Díaz 6

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 7/39

LA TASA DE CAMBIO DE UNAMONEDA CON RESPECTO A OTRA ESLA INVERSA DEPENDIENDO DE LA

PLAZA DONDE SE COTICEN

1 Hamburguesa

1/5 de Hamburguesa

2.50 Nuevos Soles

1.0 Nuevo Sol

5 Nuevos Soles

1.0 Nuevo Sol

1.0 US $

0.40 US $

=

Prof. Dagoberto Díaz 7

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 8/39

COTIZACIONES

COTIZACIÓN DIRECTA: Expresa una unidadexterna en términos de “ n” unidades locales.Ejemplo: 2.50 soles por un US $ (tomando como

base la plaza de Lima. Nótese que si estuviéramosen Estados Unidos, la respuesta sería la “ inversa” ,pues la respuesta debería ser en US $ por unNuevo sol (US $ 0.40).

COTIZACIÓN INDIRECTA: Expresa cuanto comprauna unidad monetaria determinada, por ejemplo laLibra Esterlina, de una tercera moneda. Usado por Inglaterra y algunas de sus ex colonias.

Prof. Dagoberto Díaz 8

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 9/39

COTIZACIONES

COTIZACIÓN POR PUNTOS DE PREMIO ODESCUENTO:

Toma como base la cotización directa, es decir tomandocomo la unidad monetaria externa y en base a ello agrega odeduce cierto premio o descuento puntual.

Usada en la frontera entre EE.UU. y Canadá. Ejemplo: Si

estamos en Toronto, y el CAN $ se vende con un descuentodel 15% con respecto del US $. Eso significaría que un US $(unidad monetaria externa) equivale a CAN $ 0.85 . Si sevende a 10% premio, entonces un US$ equivale a CAN $ 1.10

Prof. Dagoberto Díaz 9

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 10/39

APRECIACIÓN VS DEPRECIACIÓN

SOLES/US $

2000 S/. 3.40

2001 S/. 3.50

2002 S/. 3.60

2003 S/. 3.502004 S/. 3.30

2005 S/. 3.25

2006 S/ 3.18

2007 S/. 3.00

2008 S/. 2.70

2009 S/. 2.85

2010 S/. 2.81

2011 S/. 2.73

2012 S/. 2.65

DEPRECIACIÓN ODEVALUACIONDEL SOL CON

RESPECTO AL US$

APRECIACIÓN OREVALUACIÓN DEL

SOL CONRESPECTO AL US$

DEPRECIACIÓN

APRECIACION

Prof. Dagoberto Díaz 10

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 11/39

APRECIACIÓN VS DEPRECIACIÓN

¿Qué pasa ahora y que pasará en el

corto plazo?

2011 I Semestre 2.832011 II Semestre 2.78 2.732012 I Semestre 2.752012 II Semestre 2.73 2.622013 2.50 ó 2.25

PROY REAL

Prof. Dagoberto Díaz 11

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 12/39

NOMENCLATURA DE LAS TASAS DE

CAMBIO

COMPRA VENTA

BID ASK

Diferencialde cambio

Spread

<2.52 2.56

Prof. Dagoberto Díaz 12

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 13/39

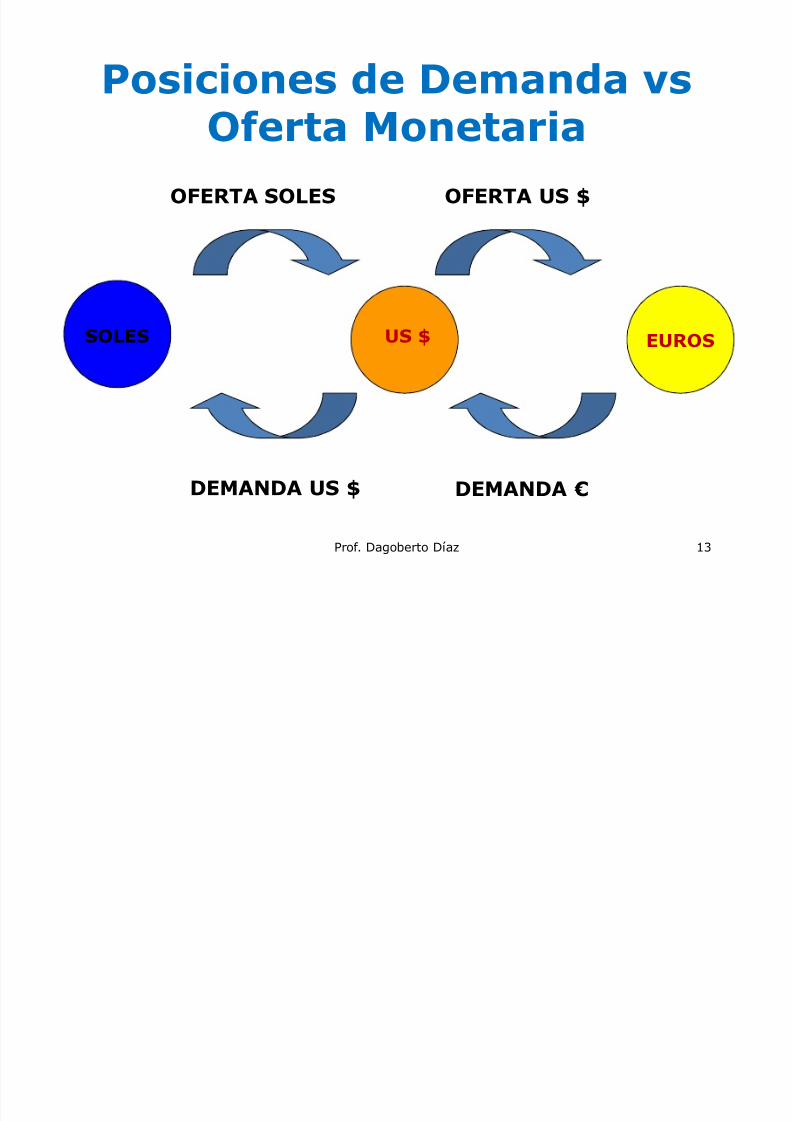

Posiciones de Demanda vs

Oferta Monetaria

EUROS

OFERTA SOLES

DEMANDA US $ DEMANDA €

OFERTA US $

SOLES US $

Prof. Dagoberto Díaz 13

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 14/39

Son los mercados de intercambio de divisas o monedasduras (de aceptación internacional).

Estos mercados se dividen en dos en función a losvencimientos o plazos de sus operaciones.

a) Los Mercados SPOT (Tasas Spot o Spot Rates): Su

cotización Tiene una validez de 48 horas. Tambiénllamadas tasas del día.

LOS MERCADOS DE DIVISAS

(FOREX MARKET)

Prof. Dagoberto Díaz 14

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 15/39

b) Mercados a Plazo (Tasas Forward ó Future): Sonrelaciones de cambio a plazos mayores de 48 horas(ejemplo: a 30, 60, 90 ó 180 días).

-Permiten fijar las tasas a un plazo futuro mediantecontratos (Hedging).

Frankfurt

Spot 0.750030 days Fwrd 0.7510

60 days Fwrd 0.7535

90 days Fwrd 0.7580

¿Qué debe hacer unimportador europeo sidebe pagar US $ 240,000a 90 días?

MERCADOS DE DIVISAS

Prof. Dagoberto Díaz 15

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 16/39

EL MERCADO FORWARD

EL Mdo. A FUTURO

-A través de Bancos.

-Es un Mdo. General(cualquier, fecha, montoo producto).

-Existe mayor riesgo.

-Negociación directa.

-Variación Ilimitada.

-Resultados al Vto.

EL Mdo. DE FUTUROS

-Agentes y Bolsas.

-Mdo. Estandarizado enfechas, montos, prods.

-Menor riesgo.

-Negociación Indirecta.-Variación limitada.

-Resultados diarios.

FORWARD FUTURE

Prof. Dagoberto Díaz 16

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 17/39

CONTRATOS FORWARD / FUTURE

Estos contratos tienen cuatro clausulas básicas:

1) El tipo de producto o moneda2) EL lugar o plaza donde será entregado o

depositado el producto del contrato.

3) La Fecha – Hora, día, mes y año. Tome en cuenta

los horarios internacionales.

4) El precio o la tasa pactada a la fecha delvencimiento.

Prof. Dagoberto Díaz 17

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 18/39

EL MERCADO A PLAZO(FUTURE MARKET)

Prof. Dagoberto Díaz 18

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 19/39

FUTUROS: HEDGING VERSUS ESPECULACIÓN

Si en NY, el 15.05.12 la £ a 30 días FUTURE se vende a 1.6850 yun especulador tiene el dato que su precio Spot a esa fechasolo será : 1.6010

¿Diga qué es lo que debe hacer?

Vende £ 25,000 a 1.6850 = $ 42,125 (PUT Option)

Comprará £ 25,000 a 1.6010 = $ 40,025 (CALL Option)

Ganancia Bruta = $ 2,100

Menos Comisión por lote = $ 65

Ganancia Neta = $ 2,035

Rentabil idad anual = 2,035 / 40,025 = 0.05083

(1 + 0.05083) - 1 = 81.3239 %12

Prof. Dagoberto Díaz 19

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 20/39

EL ARBITRAJE A NIVEL INTERNACIONAL

Consiste en aprovechar la diferencia de precios existenteentre dos plazas o mercados diferentes (física o tempo-ralmente), para obtener una ganancia sin riesgo, comprandodonde es barato y vendiendo donde es caro.

Esta actividad es común entre los cambistas de la calle, entrediferentes oficinas de un banco y entre agentes que actúan en elmedio internacional.

Prof. Dagoberto Díaz 20

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 21/39

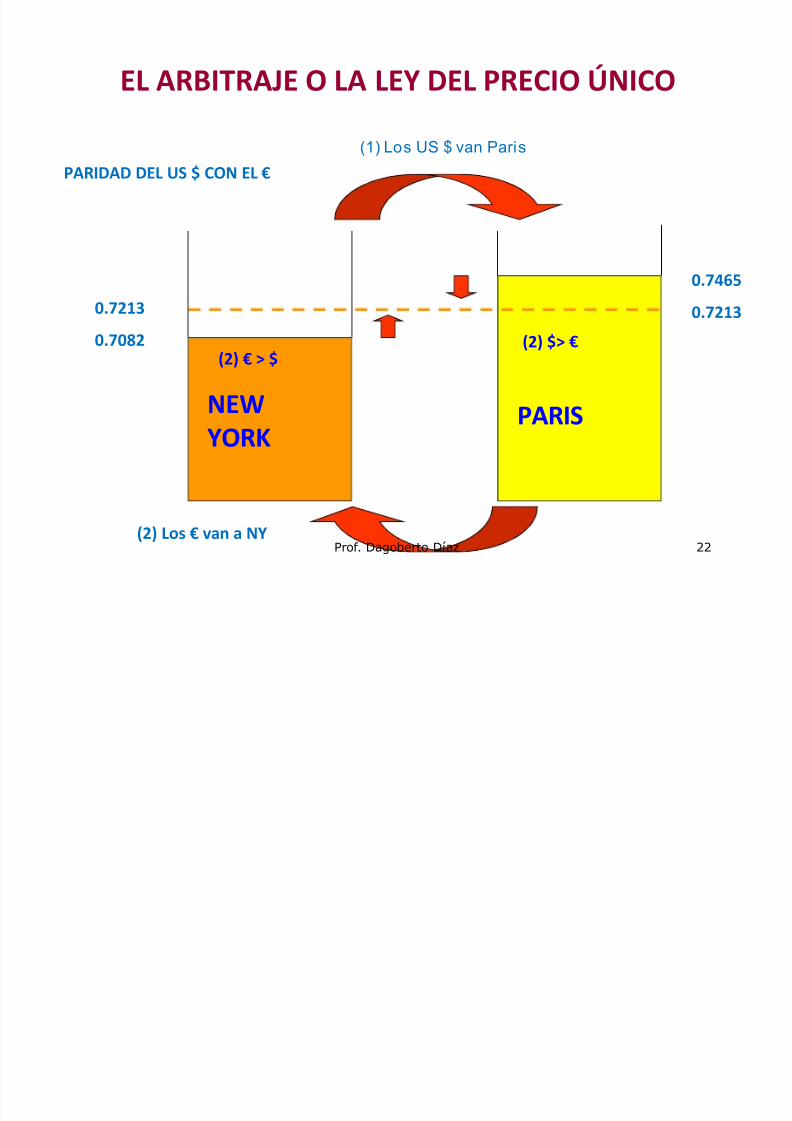

EL ARBITRAJE O LA LEY DEL PRECIO ÚNICO

LONDRES

NEW YORK

SAO PAULO

BS. AIRES

LIMA

FRANKFURT

PARIS

TOKYO

SINGAPUR

YEMEN

SIDNEY

SEUL

HONG KONG

PEKIN

YAKARTAProf. Dagoberto Díaz 21

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 22/39

EL ARBITRAJE O LA LEY DEL PRECIO ÚNICO

NEWYORK PARIS

0.7213

0.7082

0.7465

0.7213

(2) Los € van a NY

(2) $> €

(2) € > $

PARIDAD DEL US $ CON EL €

(1) Los US $ van Paris

Prof. Dagoberto Díaz 22

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 23/39

EL ARBITRAJE O LA LEY DEL PRECIO ÚNICO

a) En el ejercicio anterior el $ US se vende a € 0.7465 en Paris y a € 0.7082 enNueva York, lo que origina un desequilibrio en 2 plazas (una oportunidad dearbitraje).

b) Los inversionistas responderán comprando con sus Dólares todos los Eurosque puedan en Paris y vendiendo Euros en NY mientras dure eldesequilibrio.

c) Eso hace que los $ US fluyan a Paris (donde compran más) y los Euros fluyana NY donde son escasos y valen más US $.

d) Esto sucederá hasta que se equilibre el precio en € 0.7213 y los capitalesdejarán de fluir entre ambos Mercados.

Prof. Dagoberto Díaz 23

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 24/39

ARBITRAJE

BID ASK

PARIS 0.9280 0.9295

New York 1.0800 1.0880

Usted tiene las siguientes cotizaciones del Euro y elUS $ en los mercados de NY y Paris.

Pregunta: ¿Habrá alguna oportunidad de arbitraje?

Prof. Dagoberto Díaz 24

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 25/39

ARBITRAJE

BID ASK

PARIS 0.9280 0.9295

New York 1.0800 1.0880

0.925926

Use un múltiplo de 10, ejemplo 1,000

En NY: € 1,000 / 0.925926 = US $ 1,080

En Paris: US $ 1,080 x 0.9280 = € 1,002.23992Prof. Dagoberto Díaz 25

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 26/39

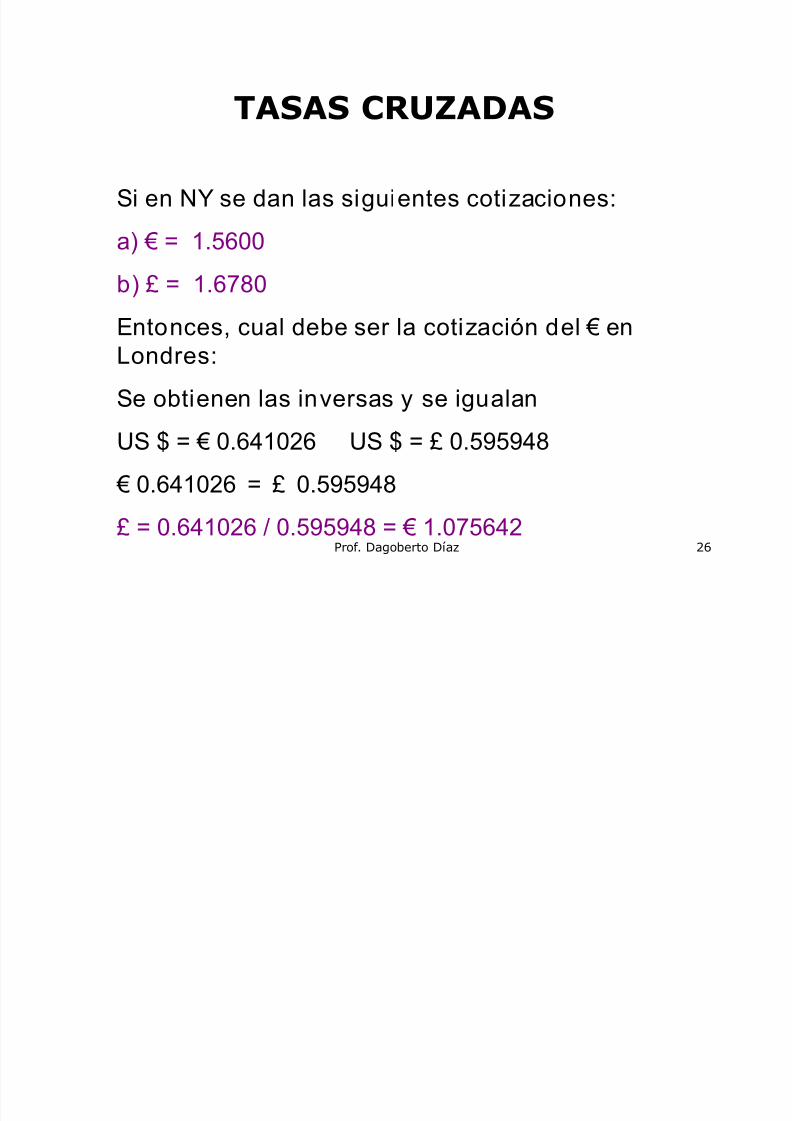

TASAS CRUZADAS

Si en NY se dan las siguientes cotizaciones:

a) € = 1.5600

b) £ = 1.6780

Entonces, cual debe ser la cotización del € enLondres:

Se obtienen las inversas y se igualan

US $ = € 0.641026 US $ = £ 0.595948

€ 0.641026 = £ 0.595948

£ = 0.641026 / 0.595948 = € 1.075642Prof. Dagoberto Díaz 26

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 27/39

EL EXPERIMENTO CANADIENSE

PRE DEPRECIACIÓN $ DM £

En CAN $ 1.0 0.5 2.0

POST DEPRECIACIÓN

(20 % solo con respecto al $)En CAN $ 1.2 0.5 2.0

¿Qué pasó? Se dio el Arbit raje

Los US $ que llegan al Canadá se convierten en CAN $, es decir 1US $ = CAN $ 1.20

Con esos CAN $ se compra otra moneda, por ejemplo DM = 1.2 / 0.5= DM 2.40 y con los DM se comprarán US $ nuevamente.

DM 2.40 X 0.5 = US $ 1.20. Finalmente con los US $ se compraránnuevamente CAN $. Esto hace que los CAN $ salgan de Canadá

Prof. Dagoberto Díaz 27

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 28/39

NOMENCLATURA FORWARD

Tasa Outright: Cotización dada en términos decimalesentre una unidad monetaria externa y otra local.

Tasa Swap: Cotización dada en términos de puntos de

premio o descuento respecto a la tasa spot.

U S $ / € U S $ / ¥

Outright Swap Outright Swap

Spot 0.9220 ---- 0.00847 ---30 days Fw 0.9216 - 4 0.00855 + 8

90 days Fw 0.9214 - 6 0.00858 + 11

180 days Fw 0.9210 - 10 0.00860 + 13

Prof. Dagoberto Díaz 28

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 29/39

NOMENCLATURA FORWARD

meses No.

meses12

S

S-F Fw)(descuentoPremio x=

3

12

9220.0

9220.09214.090, xdaysw DescuentoF

-

=

0026.090, -=daysw DescuentoF

Prof. Dagoberto Díaz 29

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 30/39

NOMENCLATURA FORWARD

Nomenclatura Corta: Hace uso de las tasas Swap

Se solicita: $/£, Londres, 20/06/0X, 30, 60, 90, 120

Se recibe: 1.6500/25, 56/53, 120/115, 11/14, 25/30

Con la respuesta se pide construir las cotizacionesOutright y swap de la relación $/£ en Londres.

Prof. Dagoberto Díaz 30

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 31/39

NOMENCLATURA FORWARD

Reglas:1. La 1ra pareja de números se refiere a las

cotizaciones spot BID y ASK.

2. El Precio ASK siempre será mayor al Precio BID.

Por ello el precio ASK se calcula sustituyendo lacifra de la derecha en la de la izquierda.

3. A partir de la 2da pareja se refiere a lanomenclatura Forward. Se suman o restan con

respecto a la tasa Spot.4. Cuando el numerador es inferior al denominador

se dice que la tasa Fw se da con premio conrespecto a la tasa Spot, por ello los valores dadosse suman a la tasa spot (viceversa = descuento).

Prof. Dagoberto Díaz 31

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 32/39

NOMENCLATURA FORWARD

Outrigth Swap Outrigth Swap

Spot 1.6500 1.6525

30 días Fwrd 1.6444 - 56 1.6472 - 53

60 días Fwrd 1.6380 - 120 1.6410 - 115

90 días Fwrd 1.6511 + 11 1.6539 + 14120 días Fwrd 1.6525 + 25 1.6555 + 30

US $ / £

Prof. Dagoberto Díaz 32

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 33/39

OPERACIONES DECOBERTURA

Prof. Dagoberto Díaz 33

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 34/39

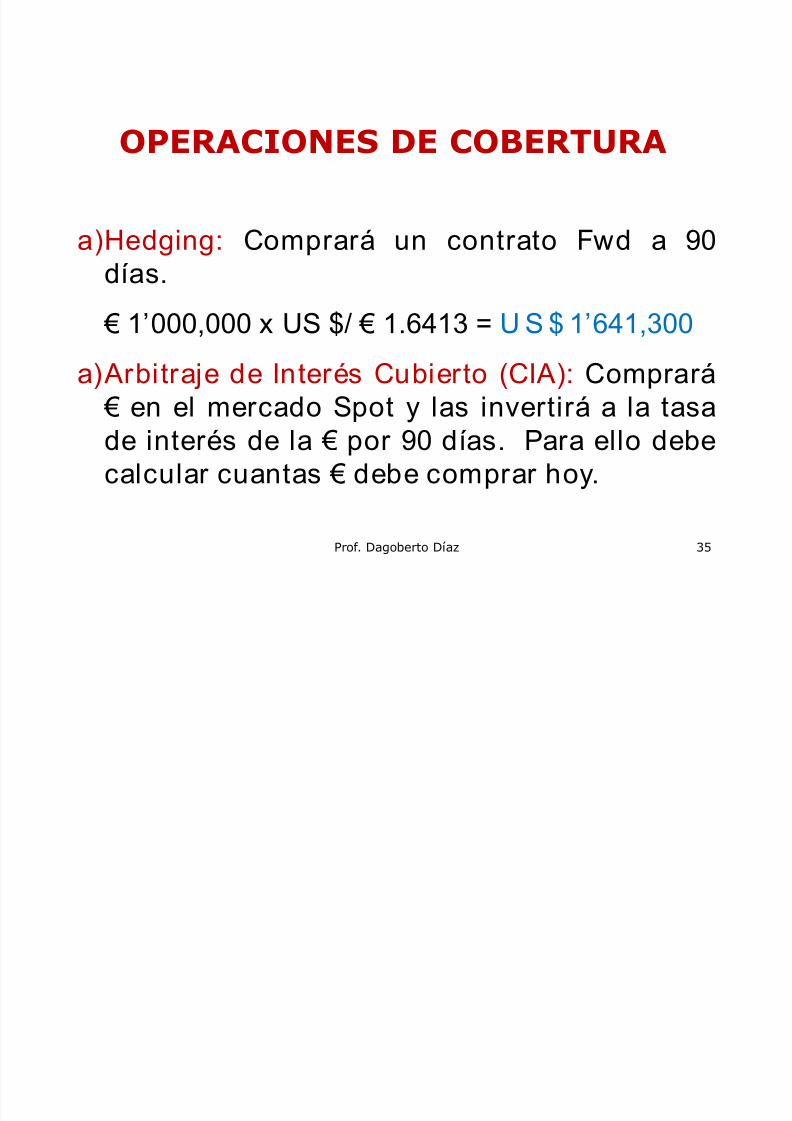

OPERACIONES DE COBERTURA

Suponga que un americano debe pagar a 90 días €

1’000,000 a un proveedor Holandés. Pero él estápreocupado pues nunca se ha endeudado en otramoneda y teme que la TC varíe en esos tres meses.

Diga que puede hacer este empresario americano siposee la siguiente información dada para NY:

Tasa Spot: 1.6685 Ti US$ a3m: 8.2346%Tasa Fwd: 1.6413 Ti € a3m: 15.0%

Prof. Dagoberto Díaz 34

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 35/39

OPERACIONES DE COBERTURA

a)Hedging: Comprará un contrato Fwd a 90

días. € 1’000,000 x US $/ € 1.6413 = U S $ 1’641,300

a)Arbitraje de Interés Cubierto (CIA): Comprará €

en el mercado Spot y las invertirá a la tasade interés de la € por 90 días. Para ello debecalcular cuantas € debe comprar hoy.

Prof. Dagoberto Díaz 35

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 36/39

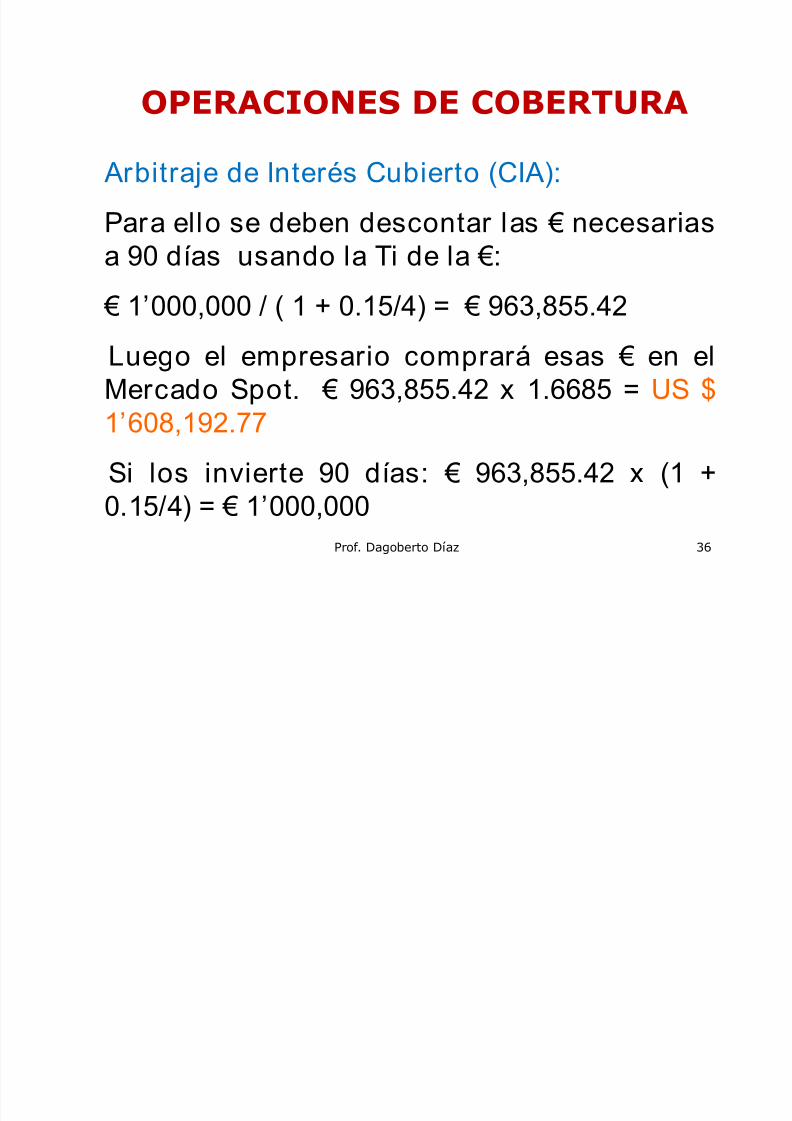

OPERACIONES DE COBERTURA

Arbitraje de Interés Cubierto (CIA):

Para ello se deben descontar las € necesariasa 90 días usando la Ti de la €:

€ 1’000,000 / ( 1 + 0.15/4) = € 963,855.42

Luego el empresario comprará esas € en elMercado Spot. € 963,855.42 x 1.6685 = US $

1’608,192.77Si los invierte 90 días: € 963,855.42 x (1 +0.15/4) = € 1’000,000

Prof. Dagoberto Díaz 36

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 37/39

OPERACIONES DE COBERTURA

RESULTADOS:

-Inversión en el Hedging: U S $ 1’641,300.00

-Inversión en el CIA : U S $ 1’608,192.77

¿Cuál escoge?

¿Alguno es más barato?

Prof. Dagoberto Díaz 37

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 38/39

OPERACIONES DE COBERTURA

90 DÍAS FORWARD

CIA US $1’608,192.77

HEDGING US $1’641,300

HEDGINGDESCONTADO US $

1’608,192.77

Prof. Dagoberto Díaz 38

7/14/2019 FI Sesiones 5 y 6 Mercado de Divisas

http://slidepdf.com/reader/full/fi-sesiones-5-y-6-mercado-de-divisas 39/39

OPERACIONES DE COBERTURA

Vea el momento en el que ocurren estos cashflows: El Hedging a 90 días y el CIA hoy.

Para compararlos se debe descontar elHedging:

1’641,300/(1 + 0.082346/4) = 1’608,192.77

Ambos deben ser iguales, de lo contrario sedará el Arbitraje.

Su decisión dependerá de la liquidez con laque usted cuente.

Prof. Dagoberto Díaz 39