feller-rate informe de clasificaciÓn...algas marinas debido a la existencia de condiciones...

TRANSCRIPT

Feller-Rate Strategic Affíliate of Standard & Poor’s

www.feller-rate.com

Los informes de calificación elaborados por Feller Rate son publicados anualmente. La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Es importante tener en consideración que las clasificaciones de riesgo de Feller Rate no son, en caso alguno, una recomendación para comprar, vender o mantener un determinado título, valor o póliza de seguro. Si son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que esta tiene para cumplir con sus obligaciones en los términos y plazos pactados. Feller Rate mantiene una alianza estratégica con Standard & Poors Credit Market Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad. Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. IN

FO

RM

E

DE

C

LA

SIF

ICA

CIÓ

N

CLASIFICADORA DE RIESGO

INFORME DE CLASIFICACIÓN

MULTIEXPORT FOODS S.A.

Junio 2010

INFORME DE CLASIFICACIÓN

Feller-Rate CLASIFICADORA DE RIESGO

Analista: Catalina Pieber Fono: (562) 7570454

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 1

SOLVENCIA B+

PERSPECTIVAS Estables MULTIEXPORT FOODS S.A. Clasificaciones Junio 2007 Octubre 2008 Marzo 2009 Junio 2009 Junio 2010 Solvencia BBB+ BBB B+ B+ B+ Perspectivas Estables Negativas CW Negativo CW Negativo Estables Acciones 1ª Clase Nivel 4 1ª Clase Nivel 4 2ª Clase 2ª Clase 2ª Clase FUNDAMENTACION

La clasificación asignada a la solvencia de Multiexport Foods S.A. refleja su aún debilitada capacidad de generar flujos operacionales en el corto plazo, su elevado nivel de endeudamiento y la exposición a riesgos exógenos in-herentes a la industria de cultivo de salmónidos. En con-traposición, la clasificación considera que la compañía opera en una industria con alto potencial de crecimiento, dados los aún bajos niveles de consumo observados a nivel mundial, y mantiene una destacada participación tanto a nivel local como global, con altas tecnologías de producción y una buena diversificación de mercados y clientes. Asimismo, incorpora que la empresa opera en un país con ventajas competitivas, gracias a las condiciones naturales y climáticas del país, la cercanía de la industria de harina de pescado utilizada en la fabricación del ali-mento, y los menores costos de mano de obra en compara-ción a países más industrializados como Noruega.

La industria se ha visto considerablemente afectada por la detección de virus ISA, el cual se presentó con mayor agresividad a contar del último trimestre del 2008, produ-ciendo un significativo crecimiento de la tasa de mortali-dad de los peces con la consecuente caída en la capacidad de producción. Luego, en marzo de 2009, se produjo un bloom de algas que afectó a varios centros productivos en la XI Región, lo que agravó la situación. Todo esto, ocurrió en un contexto de recientes aumentos de los niveles de deuda que había realizado la empresa para poder finan-ciar los importantes planes de expansión que se encontra-ba desarrollando.

Producto de las circunstancias descritas, Multiexport de-bió realizar cosechas anticipadas y proceder a la elimina-ción de peces en los centros de cultivos afectados, deri-vando en importantes pérdidas contables extraordinarias (US$ 115 millones el 2008 y US$ 46 millones el 2009) y en flujos operacionales negativos. Esto hizo disminuir consi-derablemente la base patrimonial, registrando altos niveles de endeudamiento, el cual alcanzó las 5,9 veces en 2009, en comparación a 2,6x en 2008 y 0,6x en 2007. Con la reciente adopción de IFRS, dicho nivel alcanzó a 3,8x en 2009.

El stock de deuda financiera de Multiexport a diciembre de 2008 era de US$ 188,5 millones, de la cual el 44% estaba estructurada en el corto plazo. Esto, unido a la delicada posición operacional de la compañía, produjo el incum-plimiento de los covenants financieros. A raíz de lo ante-rior, Multiexport logró durante el 2009 un positivo proceso de renegociación de sus pasivos bancarios, lo que le ha otorgado la flexibilidad financiera necesaria para recupe-rar paulatinamente su capacidad productiva y su conse-cuente generación de caja a niveles acordes al pago de sus obligaciones financieras. A marzo del 2010, la deuda fi-nanciera alcanzó los US$ 188 millones, de la cual el 3% se concentró en el corto plazo.

Cabe destacar que, desde abril del 2009 se ha evidencia-do una clara mejora de las condiciones sanitarias, dete-niéndose en forma importante la aparición de nuevos brotes de virus ISA. Además, en marzo de 2010, el Gobier-no aprobó la nueva Ley de Pesca y Acuicultura, la cual

contempla la implantación de medidas sanitarias más estrictas en conjunto con una mayor fiscalización y multas por incumplimientos, aspectos que tenderían, en el me-diano y largo plazo, a reestablecer las condiciones necesa-rias para operar en forma normal y, de esta manera, repo-sicionar al producto chileno en los mercados internaciona-les.

En relación a las ventas, éstas experimentaron un decre-cimiento de 12% el 2009. Sin embargo, a marzo del 2010, registraron un crecimiento de 14% con respecto a igual periodo del año anterior, impulsado por los mejores indi-cadores productivos de los salmónidos vendidos y por los altos precios de éstos en los mercados que abastece. Se espera que esta tendencia continúe durante el 2010 acorde con el ajuste de la oferta mundial, dado que Chile es el segundo país productor de salmónidos de cultivo a nivel mundial. Asimismo, la compañía comenzó a mostrar un Ebitda positivo a contar del tercer trimestre de 2009 y a marzo de 2010, éste alcanzó US$ 3,3 millones en PCGA y US$ 11,6 millones en IFRS, obteniendo un rendimiento positivo de ventas (calculado como Resultado Operacional medido en IFRS sobre toneladas de materia prima vendi-da) de US$ 1.023 por tonelada, en comparación a los –US$ 2.299 a marzo de 2009.

A lo anterior, se suma el mejor rendimiento de costos operacionales, reflejados en la recuperación del margen operacional, el cual alcanzó un nivel positivo de 17,9% a marzo de 2010, en comparación al margen negativo de -54% a igual periodo de 2009, ambos medidos en IFRS. Sin embargo, el precio de la harina de pescado, que representa cerca del 20% de los costos directos, ha mostrado una tendencia al alza, dada la disminución de inventarios a nivel mundial. No obstante, la empresa puede contrarres-tar este efecto, en parte, con la sustitución parcial por ma-terias primas de origen vegetal, el cual ha exhibido niveles de precios menores y más estables.

PERSPECTIVAS Las perspectivas “Estables” asignadas a Multiexport se fundamentan en que, si bien la compañía aún presenta un perfil financiero y operacional debilitado, ha mostrado indicios de recuperación gracias a la implementación de medidas sanitarias y prácticas productivas apropiadas. Esto, unido a una positiva renegociación de sus pasivos bancarios, la tendencia alcista de los precios de los salmó-nidos y una demanda estable en sus principales mercados, contribuirían a continuar con la recuperación de sus flujos de caja con la flexibilidad financiera necesaria.

Feller Rate considera que los índices financieros de la empresa debieran mantenerse considerablemente debili-tados durante el resto de 2010, dada la baja generación de flujos esperada y la mantención de un elevado leverage financiero. Sin embargo, la evolución futura de las clasifi-caciones dependerá de los avances de la empresa en cuan-to a la recuperación de volúmenes y rentabilidades de producción que permitan generar flujos operacionales para cumplir obligaciones y se reflejen en un gradual fortalecimiento de su afectado perfil financiero.

Feller-Rate CLASIFICADORA DE RIESGO

MULTIEXPORT FOODS

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 2

• Reestructuración de la totalidad de pasivos financieros de corto y largo plazo de la filial Salmones Multiexport S.A. con sus bancos acreedores. En calidad de Hechos Esencia-les enviados en julio y noviembre de 2009, la compañía dio a conocer el acuerdo firmado con el grupo de bancos acreedores del total de deuda financiera pertene-ciente a la principal filial de la entidad, por un total de US$ 180, 5 millones, los cuales quedaron conformados en 2 tramos a 10 años plazo, con un período de gracia de 4 y 6 semestres, respectivamente, y que contemplan tasas de interés va-riables en función de los resultados de la compañía. El acuerdo incluye garantías por la totalidad de los activos relevantes productivos de la filial, así como un por-centaje estimado entre el 40% y el 80% del total de biomasa existente en agua de mar. Adicional a lo anterior, con respecto a las garantías de Multiexport Foods S.A., quedaron en prenda el 100% de las acciones de la filial en cuestión, las que se irán liberando en la medida que se otorguen garantías sobre las concesiones acuícolas y/o contra pago de porcentajes de la deuda. Por último el acuerdo in-cluyó un aumento de capital por US$ 53,5 millones en la filial, el cual se encuen-tra totalmente pagado y enterado a la fecha. Feller Rate considera este acuerdo como positivo para la compañía, debido a que le otorga flexibilidad en el pago de su deuda y cumplimiento de covenants finan-cieros, condiciones necesarias para retornar con cierta holgura a los niveles de producción y rentabilidades previos a la crisis del sector, que permitirían la re-cuperación paulatina de la generación de caja de la compañía.

• Bloom de algas en la XI Región. En marzo de 2009, se produjo una proliferación de algas marinas debido a la existencia de condiciones medioambientales favorables para su crecimiento, las cuales, al disminuir el nivel de oxígeno en el agua, pro-vocan la asfixia de los peces y su posterior deceso. La compañía tomó las medi-das necesarias para enfrentar este problema, lo que produjo pérdidas el año 2009 cercanas a los US$ 10 millones.

• Aprobación de las modificaciones a la Ley de Pesca y Acuicultura de Chile en marzo de 2010. Esta nueva ley se caracteriza por tener un marco regulatorio más enfocado en las condiciones ambientales y de bioseguridad de la producción de cultivos acuícolas. Las principales modificaciones que incluye son cambios en el otorga-miento, duración y usos alternativos (como garantías financieras) de las conce-siones acuícolas, la implantación de medidas sanitarias más estrictas y una ma-yor fiscalización y multas por incumplimientos sanitarios y ambientales. Una de las medidas sanitarias más importantes, es la creación de áreas de manejo sanita-rio o “barrios” productivos, donde los operadores de una misma región deben establecer procesos comunes de cultivo y cosecha, así como periodos de descanso y aspectos logísticos. Si bien, esta ley hará que las empresas del sector deban invertir mayores montos para poder cumplir con los nuevos reglamentos, se espera que en el mediano pla-zo éstos tiendan a mejorar las condiciones sanitarias y de bioseguridad de la in-dustria, mejorando la prevención de enfermedades y asegurando la confiabilidad y la presencia del producto chileno en el mercado internacional.

• Adopción de IFRS desde el 1 de enero de 2010. La compañía ha adoptado estas nor-mas internacionales de contabilidad desde el 1 de enero de 2010, por lo cual la fe-cha de inicio de transición a estas normas es el 1 de enero de 2009. Entre las prin-cipales diferencias contables que estas normas implicaron con respecto a los PCGA chilenos se encuentran las siguientes:

HECHOS RELVANTES

Feller-Rate CLASIFICADORA DE RIESGO

MULTIEXPORT FOODS

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 3

1. Retasaciones a valor justo de algunos activos fijos como terrenos, edifi-cios, plantas y equipos.

2. Reconocimiento de goodwill de cuatro empresas que habían comprado en años anteriores. Éstas tienen un valor debido a las concesiones acuí-colas que poseen, es por esto que se reconoció dicho goodwill produ-ciéndose aumentos en las partidas de activos intangibles y patrimonio.

3. Ajuste de los activos biológicos (biomasa) a valor justo en el caso de los peces en fase de engorda, ya que existe un mercado activo donde éstos se transan. Dicho valor justo se calculó como el precio de mercado es-timado menos los costos estimados de transformación y venta. En el ca-so de la biomasa en agua dulce, la valorización se hizo con el criterio de costo acumulado a la fecha, ya que no existe un mercado donde éstos se transen activamente. Este efecto produjo un fuerte impacto en el estado de resultados a marzo de 2010, lo que mejoró el Ebitda considerable-mente.

Fortalezas • Posición como productor. Multiexport posee 22 años de experiencia en la produc-

ción de salmónidos de cultivo y hoy se ubica entre las principales empresas pro-ductoras tanto a nivel de la industria chilena como de la industria mundial.

• Integración vertical en el proceso productivo. El manejo del proceso productivo com-pleto del cultivo del salmón, desde la reproducción a la comercialización, reduce los grados de incertidumbre en la cadena productiva, logrando mayor dominio sobre las variables tales como costo, calidad y logística de abastecimiento y venta.

• Tecnologías. La empresa cuenta con instalaciones industriales y de crianza equi-padas con tecnologías competitivas. Un ejemplo de esto, son las pisciculturas que cuentan, en su mayor proporción, con la tecnología de recirculación de aguas, la cual es más amigable con el medio ambiente y permite un mejor control de las variables productivas.

• Diversificación de mercados y relación con clientes. Con respecto al promedio de la industria, Multiexport presenta una favorable diversificación de mercados, clien-tes y canales de distribución al consumidor final. El año 2009, el 31% de sus ven-tas tuvieron como destino Estados Unidos, mientras que Japón y Latinoamérica ocuparon el segundo y tercer lugar con el 22% y el 18%, respectivamente.

• Ventajas competitivas de la industria chilena. La producción chilena, en comparación con otras industrias, se beneficia de las positivas condiciones naturales y climáti-cas del país, y la cercanía de la industria de harina de pescado utilizada para la fabricación de alimentos para salmones (Chile es el 2º país productor luego de Perú) lo que permite operar con menores costos de producción. Además, cuenta con un menor costo de mano de obra directa en comparación a países industriali-zados como Noruega.

• Potencial de desarrollo de la industria. En los últimos diez años, se ha observado un desplazamiento gradual del consumo de carnes rojas hacia una alimentación más saludable. Esto, junto con los aún bajos niveles de consumo observados a nivel mundial, otorgan un potencial de crecimiento al sector.

FORTALEZAS Y RIESGOS

Feller-Rate CLASIFICADORA DE RIESGO

MULTIEXPORT FOODS

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 4

Riesgos • Exposición a las variaciones en los precios internacionales. Los precios del salmón

están influenciados por la oferta a nivel mundial, la que a su vez depende de los niveles de captura de salmón silvestre, condiciones climáticas, desarrollo de pa-tologías y mortalidad de los planteles de peces. Lo anterior, deriva en una alta variabilidad del precio, que afecta a todos los partícipes de la industria.

• Exposición a condiciones climáticas y aparición de patologías en peces. Las variables exógenas que afectan a la producción como aparición de algas, parásitos como el caligus y brotes de virus ISA, han provocado fuertes alteraciones en el rendi-miento de la misma y en los resultados. Es por esto que se han tendido a exigir mejores condiciones de bioseguridad y adecuadas prácticas productivas para re-ducir este riesgo, en el marco de la nueva Ley de Pesca y Acuicultura promulga-da en marzo del presente año.

• Importancia en costos y variabilidad del valor del alimento para salmones. El alimento representa más del 50% de los costos de producción en el agua y entre el 30% y el 40% de los costos de producto terminado. Las principales materias primas utili-zadas en la fabricación de alimentos son la harina y el aceite de pescado, insumos que presentan una considerable variabilidad en sus precios, dada su condición de commodities, lo que aporta volatilidad adicional a los márgenes operativos.

• Conformación de grandes empresas participantes en la industria. El proceso de con-centración que afecta a la industria global, genera la formación de conglomera-dos de gran tamaño y altos volúmenes de producción, aumentando el nivel de competitividad de estas empresas líderes a nivel mundial.

• Restricciones al comercio internacional y medioambientales. La industria está sujeta a eventuales iniciativas de mercados que protegen a sus productores locales y a la aplicación de normas más restrictivas a la producción por razones medioambien-tales, lo que tendería a incrementar los niveles de inversión y aumentar los costos de producción, siendo necesario un tamaño adecuado de actividades suficiente para mantener los niveles de rentabilidad.

Multiexport Foods es filial (70,8%) del holding Multiexport S.A. Para esta última sociedad de inversiones, las operaciones y los activos de Multiexport Foods repre-sentan una muy alta participación en sus estados financieros consolidados.

El 83% de la propiedad de Multiexport Foods corresponde a un grupo de empresa-rios chilenos conformado por Alberto del Pedregal, Martín Borda, José Ramón Gu-tiérrez, Hugo Pino y Carlos Pucci, quienes la controlan a través de Multiexport S.A. y otras sociedades de inversión. El 17% restante de la propiedad corresponde al free float.

A su vez, Multiexport Foods posee dos filiales productivas, Salmones Multiexport S.A., dedicada a la producción de salmónidos y que representa cerca del 98% de las ventas consolidadas de su matriz, y Mytilus Multiexport S.A., la cual entró en ope-ración el año 2007 y se dedica a la producción de mejillones (choritos), aunque aún ocupa una porción mínima dentro del negocio de la compañía.

ESTRUCTURA DE PROPIEDAD

Feller-Rate CLASIFICADORA DE RIESGO

MULTIEXPORT FOODS

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 5

Multiexport Foods es un productor relevante de salmónidos en la industria global (se encuentra dentro de las 10 mayores empresas mundiales) y fue el quinto mayor exportador chileno el año 2009. La empresa opera integrando todas las fases de pro-ducción (reproducción, crianza en agua dulce y engorda en agua mar) y procesa-miento de salmones. Posee dos pisciculturas con tecnología de recirculación de aguas, 32 centros productivos de crianza en agua de mar bien equipados y activos con avanzadas tecnologías, tanto para la producción de ovas y smolts, como para el procesamiento de cosechas y la elaboración de productos con valor agregado. La empresa se dedica a la producción de dos tipos de salmónidos -salmón atlántico y trucha- los cuales conforman ciclos de producción de 34 y 24 meses, respectiva-mente. Las ventas, destinadas fundamentalmente a la exportación, exhiben un ade-cuado nivel de diversificación de mercados y de clientes, observándose un buen comportamiento de pago y calidad crediticia de estos últimos. Desde el último trimestre de 2008, la empresa, al igual que el resto de la industria, ha enfrentado el empeoramiento de las condiciones sanitarias, ante la mayor agresi-vidad del virus ISA, situación agravada por el bloom de algas ocurrido en marzo de 2009 en la XI región. Producto de las circunstancias descritas, Multiexport ha debido realizar cosechas anticipadas y la eliminación de peces en los centros de cultivos afectados, así como la eliminación de biomasa en agua dulce, lo que ha restringido en forma importante la capacidad productiva de la empresa. Hasta mediados de 2008, Multiexport se encontraba desarrollando un importante plan de expansión, denominado Plan Salmex 100.000, el cual apuntaba a alcanzar las 100.000 toneladas de producción anual en el año 2010, sin embargo, a consecuencia del adverso escenario atravesado por la industria, la empresa decidió realizar un fuerte ajuste en el plan de producción, a un nivel acorde a la actual condición sanita-ria. Adicionalmente, la empresa ha implementado una serie de medidas orientadas a brindar un mejor entorno sanitario para la producción futura. Entre éstas, destacan la vacunación contra el virus ISA del 100% de los smolts de salmón atlántico, la siem-bra de salmón atlántico proveniente exclusivamente de pisciculturas en tierra y sis-temas de muestreos exhaustivos (100% de las jaulas) y análisis de laboratorio para la detección precoz del virus. Las medidas tomadas por la empresa se suman al nuevo marco sanitario y produc-tivo del sector –definido por la reciente publicación de la nueva Ley de Pesca y Acuicultura– que considera entre otras medidas, la creación de “barrios” producti-vos, el establecimiento de periodos de descanso y una mayor fiscalización. Según la experiencia en otros países productores de salmónidos, el nuevo marco se traduciría en el mediano y largo plazo en el restablecimiento de las condiciones que permitirí-an al sector volver a operar en forma normal.

Resultados y Flujos de Caja La primera detección de Virus ISA en nuestro país como enfermedad clínica data de 2007, sin embargo no es hasta el último trimestre de 2008 cuando afecta gravemente a la compañía. Lo anterior derivó en la paralización de algunos centros productivos,

PERFIL DE NEGOCIOS

POSICIÓN FINANCIERA

Feller-Rate CLASIFICADORA DE RIESGO

MULTIEXPORT FOODS

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 6

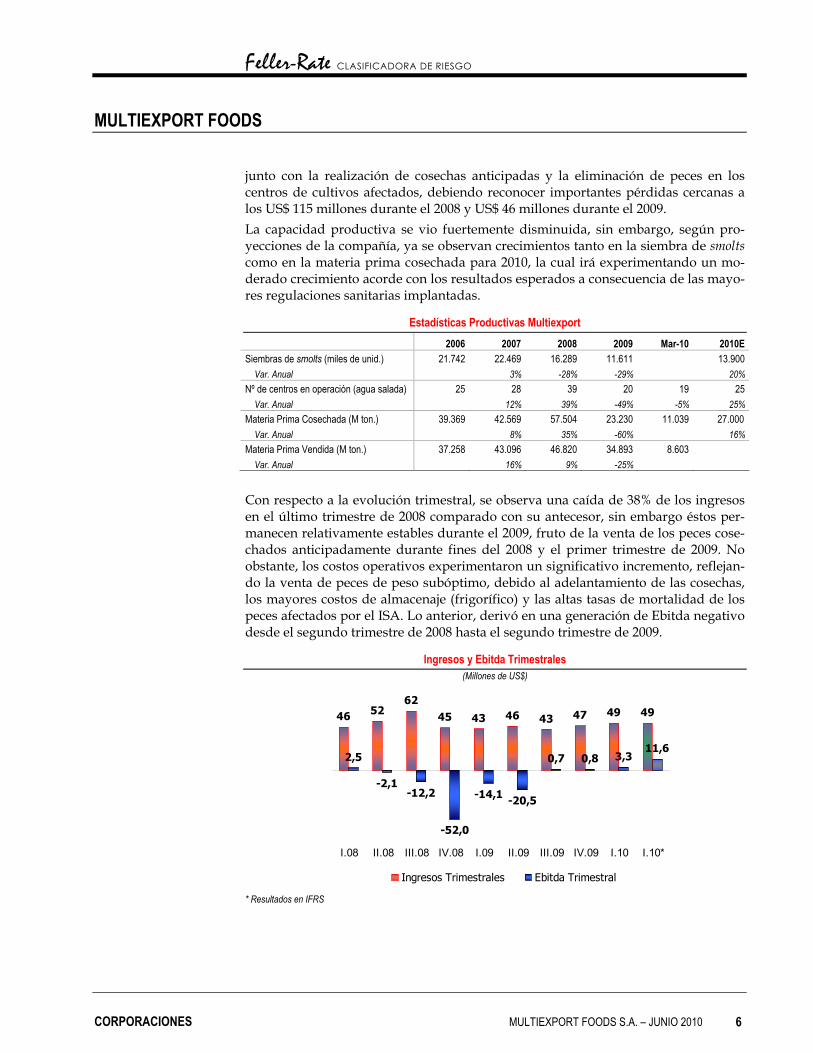

junto con la realización de cosechas anticipadas y la eliminación de peces en los centros de cultivos afectados, debiendo reconocer importantes pérdidas cercanas a los US$ 115 millones durante el 2008 y US$ 46 millones durante el 2009. La capacidad productiva se vio fuertemente disminuida, sin embargo, según pro-yecciones de la compañía, ya se observan crecimientos tanto en la siembra de smolts como en la materia prima cosechada para 2010, la cual irá experimentando un mo-derado crecimiento acorde con los resultados esperados a consecuencia de las mayo-res regulaciones sanitarias implantadas.

Estadísticas Productivas Multiexport 2006 2007 2008 2009 Mar-10 2010E Siembras de smolts (miles de unid.) 21.742 22.469 16.289 11.611 13.900 Var. Anual 3% -28% -29% 20% Nº de centros en operación (agua salada) 25 28 39 20 19 25 Var. Anual 12% 39% -49% -5% 25% Materia Prima Cosechada (M ton.) 39.369 42.569 57.504 23.230 11.039 27.000 Var. Anual 8% 35% -60% 16% Materia Prima Vendida (M ton.) 37.258 43.096 46.820 34.893 8.603 Var. Anual 16% 9% -25% Con respecto a la evolución trimestral, se observa una caída de 38% de los ingresos en el último trimestre de 2008 comparado con su antecesor, sin embargo éstos per-manecen relativamente estables durante el 2009, fruto de la venta de los peces cose-chados anticipadamente durante fines del 2008 y el primer trimestre de 2009. No obstante, los costos operativos experimentaron un significativo incremento, reflejan-do la venta de peces de peso subóptimo, debido al adelantamiento de las cosechas, los mayores costos de almacenaje (frigorífico) y las altas tasas de mortalidad de los peces afectados por el ISA. Lo anterior, derivó en una generación de Ebitda negativo desde el segundo trimestre de 2008 hasta el segundo trimestre de 2009.

Ingresos y Ebitda Trimestrales (Millones de US$)

46 5262

45 43 46 43 47 49 49

2,5

-2,1-12,2

-52,0

-14,1 -20,5

0,7 0,8 3,311,6

I.08 II.08 III.08 IV.08 I.09 II.09 III.09 IV.09 I.10 I.10*

Ingresos Trimestrales Ebitda Trimestral

* Resultados en IFRS

Feller-Rate CLASIFICADORA DE RIESGO

MULTIEXPORT FOODS

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 7

Las cosechas anticipadas y la eliminación de biomasa han restringido en forma im-portante la capacidad de producción de Multiexport para 2009 y 2010, reduciendo, en consecuencia, la capacidad de generar flujos de caja en dicho periodo. Sin embargo, los esfuerzos hechos por la compañía respecto de las prácticas produc-tivas y las condiciones de bioseguridad de los peces, han contribuido a disminuir en forma importante las tasas de mortalidad, lo que a su vez se ha traducido en mejores resultados. De esta manera, el índice de resultado operacional sobre toneladas de materia prima vendida, el cual registró niveles negativos de -1.628 US$/ton y -1.169 US$/ton en 2008 y 2009 (medidos en PCGA chilenos), respectivamente, alcanzó un nivel positivo de 152 US$/ton a marzo de 2010 (en PCGA chilenos) y de 1.023 US$/ton (en IFRS). Algo similar ocurre con el margen de explotación y el margen Ebitda, los cuales en el 2009 registraron niveles negativos de -14,3% y -18,4%, respec-tivamente, pero que, a marzo de 2010, alcanzaron niveles positivos de 6,9% y 6,6% (en PCGA chilenos) y de 22,2% y 23,4% (en IFRS). Estas significativas diferencias en los márgenes entre PCGA e IFRS se deben en su totalidad a los ajustes de activos biológicos realizados, los cuáles con IFRS se contabilizan a valor justo calculado como precio de venta estimado menos costos estimados de trasformación y venta. Dicho ajuste alcanzó un total de US$ 7,5 millones a marzo de 2010. Otro factor significativo que ha tendido a contrarrestar la menor producción, son los altos precios de venta de los salmones en los mercados internacionales, en respuesta a una oferta más ajustada. De esta manera, el precio del salmón atlántico en Estados Unidos registró un aumento de 45% durante el 2009 y durante el 2010 llevaba acu-mulado a la última semana de mayo, un aumento de 40,4%. En cuanto al precio de la trucha en Japón, ésta ha mostrado crecimientos más moderados que alcanzaron el 12% en 2009 y acumulan un 17,6% a la primera semana de mayo de 2010. La tenden-cia se repite en Brasil y se espera que continúe así durante todo el 2010 y parte del 2011 en la medida que la producción mundial se vaya normalizando. Con respecto al precio del alimento, el cual representa cerca del 50% del total de los costos directos de materia prima, se ha observado un alza sostenida de la harina de pescado a contar del tercer trimestre de 2009 debido a la baja de los inventarios a nivel mundial, especialmente en Perú debido a los efectos del fenómeno climático de El Niño y a la menor producción de Chile a consecuencia del terremoto. Sin embar-go, para la compañía esta alza de precio se atenuará parcialmente con la sustitución por materia prima de origen vegetal, las cuáles han exhibido niveles de precios me-nores y más estables. El desafío de la empresa será recuperar volúmenes de producción que permitan alcanzar un nivel de generación de flujos operacionales acorde con sus compromisos financieros. En lo anterior, será clave la evolución del escenario sanitario, el cual, si bien incierto, en el mediano y largo plazo, tras el fortalecimiento del marco sanitario, se espera que permita a la industria desarrollar sus actividades en forma normal.

Endeudamiento y Flexibilidad Financiera Durante 2008, se observó un importante crecimiento de la deuda financiera de la entidad, derivado de los mayores requerimientos de capital de trabajo y necesidades de inversión asociados al plan de expansión que la compañía venía desarrollando. El stock de deuda financiera alcanzó su máximo en septiembre de 2008 (US$195,2 millones) y se reflejó en un incremento del leverage financiero a 1,2x, desde 0,6x en

Feller-Rate CLASIFICADORA DE RIESGO

MULTIEXPORT FOODS

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 8

diciembre de 2007. Pese a que desde entonces el nivel deuda se ha mantenido relati-vamente estable, el fuerte debilitamiento de la base patrimonial asociado al recono-cimiento de pérdidas incurridas durante 2008 y 2009 se reflejó en un significativo aumento del leverage y del leverage financiero. El deterioro de éste y de otros indica-dores en relación a condiciones impuestas en contratos de deudas produjo el in-cumplimiento de covenants de la empresa a diciembre de 2008.

Indices de Endeudamiento

3,5

4,5

2,6

5,8

3,4

5,9

2,6

0,61,20,9

2,5

4,5

1,9

0,40,90,6

0

50.000

100.000

150.000

200.000

250.000

300.000

2005 2006 2007 2008 2009 Mar-09 Mar-10 Mar-10*0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

Patrimonio Pasivos Exigibles Leverage Leverage Financiero

* Resultados en IFRS

Producto de lo anterior, todas las empresas del sector debieron repactar sus pasivos financieros bancarios en respuesta al descalce entre el perfil de amortizaciones y la debilitada generación de flujos operacionales. En el caso de Multiexport, la negocia-ción se hizo por el total de créditos bancarios de corto y largo plazo (unos US$ 181,7 millones), los cuales quedaron conformados en 2 tramos a 10 años plazo, con perío-dos de gracia de 4 y 6 semestres, respectivamente, y que contemplan tasas de interés variables en función de los resultados de la compañía. Esto otorga a la empresa la flexibilidad financiera necesaria para recuperar paulatinamente su capacidad pro-ductiva y su consecuente generación de caja, a niveles acordes al pago de sus obliga-ciones financieras. Al cierre de marzo de 2010, la compañía presentaba una deuda financiera total de US$ 188 millones, de la cual US$ 5,8 millones (3%) estaba estruc-turado en el corto plazo (a diciembre de 2008 este porcentaje era de 44%), y contaba con una caja de US$ 18,8 millones, lo que la deja con un nivel adecuado de liquidez para cumplir con sus obligaciones financieras. Asimismo, el índice de cobertura de gastos financieros había presentado niveles negativos desde el tercer trimestre de 2008 al último trimestre de 2009, sin embargo, gracias a la recuperación de las condiciones productivas y la repactación de créditos bancarios, la tendencia se revierte a marzo de 2010, alcanzando las 2,4 veces (en PCGA chilenos) y las 8,4 veces (en IFRS). Esta diferencia entre una y otra norma contable se debe a lo anteriormente mencionado sobre el ajuste de los activos bioló-gicos. La crisis del virus ISA provocó problemas de gran magnitud en la industria, no obs-tante, aun cuando la recuperación de los volúmenes y rentabilidades va a ser mode-rada en el tiempo, se espera que ésta sea continua y acompañada del mejoramiento

Feller-Rate CLASIFICADORA DE RIESGO

MULTIEXPORT FOODS

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 9

paulatino de los índices financieros de la compañía. A su vez, la empresa deberá asignar inversiones para cumplir con los requerimientos de las nuevas normas sani-tarias, lo que podría afectar el ritmo de la recuperación, pero con el fin de aumentar la estabilidad y disminuir la aparición de nuevos riesgos exógenos en el mediano-largo plazo. En resumen, Feller Rate espera que el año 2010 la compañía todavía presente un perfil debilitado aunque con importantes signos de recuperación que se reflejarán mayormente en 2011 y 2012, aun cuando el riesgo inherente de esta industria consis-tente en cambios climáticos y/o aparición de nuevas enfermedades siempre estará presente aunque en menor medida gracias al nuevo marco regulatorio existente.

Feller-Rate CLASIFICADORA DE RIESGO

MULTIEXPORT FOODS

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 10

Resumen Financiero Consolidado

PCGA IFRS PCGA IFRS Cifras en miles de dólares 2005 2006 2007 2008 2009 2009 Mar-09 Mar-10 Mar-09 Mar-10 Ingresos por Ventas 126.328 176.560 194.495 205.207 179.709 43.484 49.455 43.477 49.480 Ebitda* 26.065 54.759 32.883 -63.830 -33.080 -14.064 3.281 - 11.602 Resultado no Operacional -3.622 -5.812 -4.023 -53.683 -25.956 -9.747 -1.331 -3.579 -1.203 Gastos Financieros -1.563 -4.059 -4.566 -6.722 -7.029 -2.193 -1.379 -2.190 -1.380 Utilidad 15.039 37.616 16.190 -107.860 -55.454 -20.970 93 -23.544 5.606 Activos Totales 143.685 214.139 349.425 349.425 291.928 323.395 332.054 287.838 324.724 Activos Circulantes 89.587 137.346 216.236 216.236 144.793 110.314 193.612 143.483 111.097 Caja y Equivalentes 1.832 508 36.211 36.211 14.215 14.214 31.611 18.812 18.803 Existencias 65.971 105.130 141.654 141.654 104.433 106.850 128.849 100.458 110.052 Pasivo Exigible 66.190 116.185 122.385 252.633 249.661 256.114 255.857 245.628 252.000 Deuda Financiera 45.673 84.846 78.032 188.637 188.481 187.394 187.822 188.894 188.054 Patrimonio 77.495 97.954 209.473 96.754 42.228 67.242 76.158 42.171 72.685 Flujo Fondos Operación 21.986 45.796 29.797 -16.169 -28.700 -11.768 -30 - - Variación Capital Trabajo -12.794 -35.633 -54.320 -49.300 10.212 8.331 5.356 - - Flujo Caja Neto Operación 9.192 10.163 -24.523 -65.469 -18.488 -3.437 5.326 -3.436 5.325 Flujo Financiamiento 0 21.743 89.206 103.573 0 0 0 0 0 Flujo Bancos 13.000 38.640 -6.412 108.430 0 0 0 0 0 Pago Dividendos -2.600 -60.897 0 -4.857 0 0 0 0 0 Flujo de Inversión -17.655 -33.017 -33.063 -33.027 -3.541 -1.031 -706 -1.032 -708 Inversiones en Act. Fijo -17.655 -32.612 -32.130 -32.261 -3.336 -1.031 -380 -1.041 -393 Caja Inicial 124 1.832 508 31.896 36.211 36.214 14.213 36.211 14.214 Caja del período 1.708 -1.324 31.380 4.315 -21.996 -4.603 4.599 -4.605 4.589 Caja Final 1.832 508 31.888 36.211 14.215 31.611 18.812 31.606 18.803 Margen Bruto 27,0% 36,1% 17,5% -30,9% -14,3% -27,0% 6,9% -31,5% 22,2% Margen Ebitda 20,6% 31,0% 16,9% -31,1% -18,4% -32,3% 6,6% - 23,4% Margen Operacional 17,1% 27,5% 12,1% -37,1% -22,7% -35,7% 2,6% -54,0% 17,8% Costos de Explotación / Ventas 73,0% 63,9% 82,5% 130,9% 114,3% 127,0% 93,1% 131,5% 77,8% GAV / Ventas 6,4% 5,1% 5,4% 6,3% 8,4% 8,8% 4,2% 22,5% 4,4% Res. Operacional / Activos** 15,0% 22,7% 7,1% -21,8% -14,0% - -8,3% - - Rentabilidad Patrimonial ** 24,1% 62,3% 8,4% -111,5% -131,3% - -81,6% - - Endeudamiento (vc) 0,85 1,19 0,58 2,61 5,91 3,81 3,36 5,82 - 3,47 Endeudamiento Financiero (vc) 0,59 0,87 0,37 1,95 4,46 2,79 2,47 4,48 - 2,59 Deuda Financiera/ Ebitda (vc) ** 1,8 1,5 2,4 -3,0 -5,7 - -12,0 - - Ebitda / Gastos Financieros (vc) 16,7 13,5 7,2 -9,5 -4,7 -6,4 2,4 - 8,4 FFO/ Deuda 48,1% 54,0% 38,2% -8,6% -15,2% - - - - Liquidez 4,7 2,0 2,7 1,5 2,2 2,0 1,3 2,4 - 2,1 Res. Operacional / MP Vendida (US$/Ton) - 1.303 546 -1.628 -1.169 -1.522 152 -2.299 1.023 Rotación de CxC (días) 42,3 52,7 39,5 37,4 37,6 43,4 30,5 - 30,5 Rotación de CxP (días) 47,1 62,7 60,4 65,2 78,4 89,8 83,4 - 106,7 Rotación Inventarios (días) 261,2 340,3 322,4 192,5 185,5 213,0 199,0 - 261,0

* Ebitda= Resultado Operacional más Depreciación y Amortización de Intangibles. ** Índices a marzo medidos en 12 meses.

Feller-Rate CLASIFICADORA DE RIESGO

MULTIEXPORT FOODS

CORPORACIONES MULTIEXPORT FOODS S.A. – JUNIO 2010 11

Acciones Presencia ajustada (1) 99,2% Rotación (1) 44,87% Concentración de propiedad 83,01% Mercados en que transa Chile Precio Bursátil de la acción (2) 141,00 Valor libro ajustado (2) 18,79 (1) Al 31 de mayo de 2010. (2) Al 8 de junio de 2010.

CARACTERISTICAS DE LOS INSTRUMENTOS

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoria practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.

Feller Rate mantiene una alianza estratégica con Standard & Poor’s Credit Markets Services, que incluye un acuerdo de cooperación en aspectos técnicos, metodológicos, operativos y comerciales. Este acuerdo tiene como uno de sus objetivos básicos la aplicación en Chile de métodos y estándares internacionales de clasificación de riesgo. Con todo, Feller Rate es una clasificadora de riesgo autónoma, por lo que las clasificaciones, opiniones e informes que emite son de su responsabilidad.