日・英両isaの比較及び日本版isa普及への課題 金...

TRANSCRIPT

財団法人 資本市場研究会Capital Markets Research Institute

平成22年1月10日発行(毎月1回10日発行)通巻293号 昭和61年5月26日第3種郵便物認可ISSN 0912 - 3245

http://www.camri.or.jp

1 Jan.2010

No. 293

大手金融グループの公的資金返済とTARPプログラムの課題/排出量取引に関する国際会計基準の開発/大手証券、アジア事業強化へ/「ポスト危機」見据え、規制強化を/豪中銀、出口政策で先陣/雇用対策が最大課題に浮上/「決裂回避」が唯一の成果に

■新春座談会―■

金融危機からの回復を探る―リーマンショックが浮彫にした資本市場の課題

■論 文―■

これからの証券市場を展望して

日・英両ISAの比較及び日本版ISA普及への課題

金商法・会社法に基づく財務情報等の作成・開示に係る課題と論点の整理

arrowhead(次世代売買システム)の導入について

米国巨額インサイダー事件(Galleon Group事件)の現場から ―事件概要、法律構成、日米インサイダー取引規制の相違点など

■講演録―■

日本経済 変化の時代:日本は?

■トップへのインタビュー―■

株式会社 Misumi

月刊資本市場 2010.1(No. 293)24

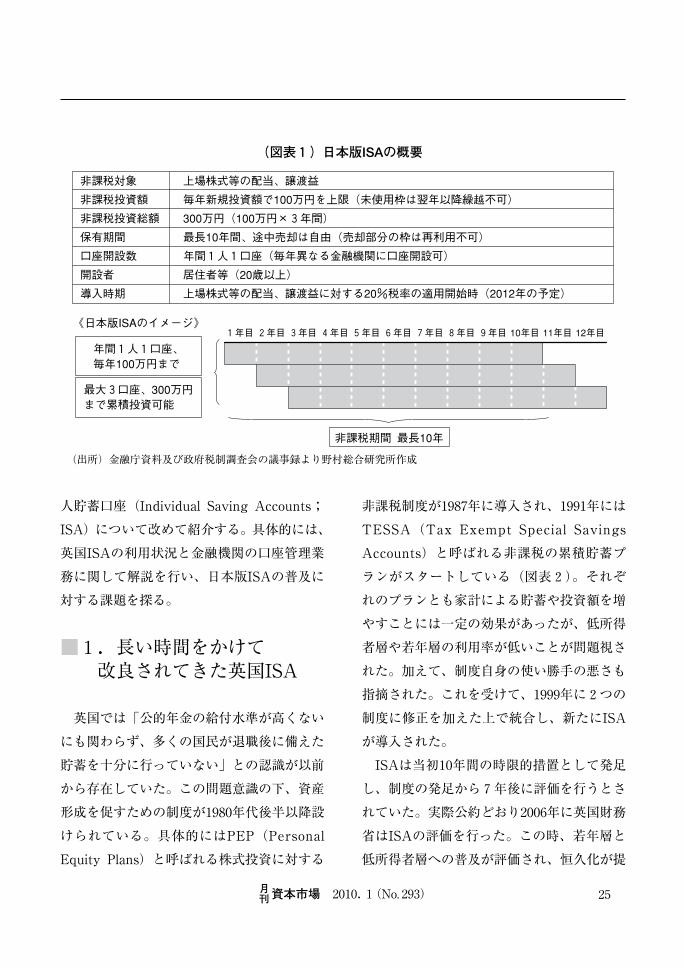

保有する有価証券の譲渡益や配当が非課税と

なる制度であり、主な特徴は以下のとおりで

ある(図表1)。

日本版ISAを利用するには満20歳以上の居

住者でなければならない。投資額には上限が

あり、1人当たり毎年100万円を上限に上場

株式や株式投信に投資することができる。そ

して、投資してから最長で10年間非課税が適

用され、途中自由に売却することができる。

この制度の利用を希望する者は、証券会社

や銀行などの金融機関で申し込む必要があ

り、毎年異なる金融機関を利用することも可

能だ。非課税口座の開設は3年間に短縮化さ

れたとはいえ、毎年利用すれば1人当たり

300万円までの累積投資が可能となる。

この制度は、投資優遇策として効果が期待

される一方で、金融機関にとっては制度対応

のためのシステムの準備や口座開設に関わる

業務負荷など憂慮すべき点も多い。そこで、

本稿では、この制度の見本となった英国の個

政府税制調査会は、導入の中止も囁かれて

いた少額の上場株式等投資のための非課税措

置(いわゆる日本版ISA)について部分的な

修正を加えた上で、2012年にも実施する方針

を示した。口座開設期間を当初金融庁が求め

ていた5年から3年に短縮し、その分延長に

含みを持たせている。

日本版ISAは、特別に設けられた口座内で

〈目 次〉

1.長い時間をかけて改良されてきた

英国ISA

2.使い勝手のよい英国ISA

3.残高と利用者数が増加

4.若年層や低所得者層の利用率も高い

5.金融機関に過大な業務負担を

求めていない

6.本家英国ISAとの相違点も多い

日本版ISA

7.日本版ISAの課題

日・英両ISAの比較及び日本版ISA普及への課題

野村総合研究所金融市場研究部 上級研究員

金子 久

月刊資本市場 2010.1(No. 293) 25

人貯蓄口座(Individual Saving Accounts;

ISA)について改めて紹介する。具体的には、

英国ISAの利用状況と金融機関の口座管理業

務に関して解説を行い、日本版ISAの普及に

対する課題を探る。

■1.長い時間をかけて改良されてきた英国ISA

英国では「公的年金の給付水準が高くない

にも関わらず、多くの国民が退職後に備えた

貯蓄を十分に行っていない」との認識が以前

から存在していた。この問題意識の下、資産

形成を促すための制度が1980年代後半以降設

けられている。具体的にはPEP(Personal

Equity Plans)と呼ばれる株式投資に対する

非課税制度が1987年に導入され、1991年には

TESSA(Tax Exempt Special Savings

Accounts)と呼ばれる非課税の累積貯蓄プ

ランがスタートしている(図表2)。それぞ

れのプランとも家計による貯蓄や投資額を増

やすことには一定の効果があったが、低所得

者層や若年層の利用率が低いことが問題視さ

れた。加えて、制度自身の使い勝手の悪さも

指摘された。これを受けて、1999年に2つの

制度に修正を加えた上で統合し、新たにISA

が導入された。

ISAは当初10年間の時限的措置として発足

し、制度の発足から7年後に評価を行うとさ

れていた。実際公約どおり2006年に英国財務

省はISAの評価を行った。この時、若年層と

低所得者層への普及が評価され、恒久化が提

(図表1)日本版ISAの概要

(出所)金融庁資料及び政府税制調査会の議事録より野村総合研究所作成

非課税対象 上場株式等の配当、譲渡益

《日本版ISAのイメージ》

年間1人1口座、 毎年100万円まで

非課税期間 最長10年

1年目 2年目 3年目 4年目 5年目 6年目 7年目 8年目 9年目 10年目 11年目 12年目

最大3口座、300万円 まで累積投資可能

上場株式等の配当、譲渡益に対する20%税率の適用開始時(2012年の予定)

居住者等(20歳以上)

非課税投資額 毎年新規投資額で100万円を上限(未使用枠は翌年以降繰越不可)

最長10年間、途中売却は自由(売却部分の枠は再利用不可)

非課税投資総額 300万円(100万円×3年間)

保有期間

口座開設数 年間1人1口座(毎年異なる金融機関に口座開設可)

開設者

導入時期

言されている。これと同時に制度をより柔軟

でシンプルにすべきことも指摘された。

これらの提言や指摘を受けて、現在のISA

となった。このように英国のISAは20年以上

の時間をかけ、徐々に改良が加えられてきた

資産形成支援制度なのである。

■2.使い勝手のよい英国ISA

英国のISAの中で運用できる金融商品は多

様である(図表3)。ISAには預金型(Cash

ISA)と株式型(Stocks and Shares ISA)

が存在しており、預金型では預金のほか

MMFなどで運用することができる。また株

式型では、株式や投信のほか債券などの運用

も可能だ。この制度の利用者は1人につき毎

年預金型と株式型それぞれ1口座ずつに対し

て資金を拠出することができる。1年間の拠

出上限は預金型だけで年3,600ポンド(約54

万円、1ポンド=150円で換算)であり、株

式型も加えたISA全体では年7,200ポンド(約

108万円)までとなっている(注1)。ISAで運

用した金融商品から発生する利子・配当及び

譲渡益は非課税となり、運用の如何を問わず

残高に対する制限はない。また、引出しに対

する制限もなく、ISAは利用者にとって高い

利便性を備えた制度といえる。

月刊資本市場 2010.1(No. 293)26

(図表2)英国ISAの歴史

PEP、TESSA新規申込停止 焦点となったのは以下の欠点 PEPは投資商品が限定的 TESSAは優遇措置対象となるためには5年間据置が必要

1980年代後半 英国政府は非課税優遇貯蓄スキームを導入

1987年 PEP(Personal Equity Plans)スタート 年間非課税拠出枠£2,400でスタート、その後£9,000に拡大

1991年 TESSA(Tax Exempt Special Savings Accounts)スタート 拠出累計 £9,000(5年間据置)

2000-2001年

ITバブルの崩壊や9.11の影響もあり、株式型中心から預金型中心に資金の流れが変わる

年間拠出上限を£10,200に引き上げる予定(預金型ISAは£5,100)

なお、50歳以上の口座保有者は2009年10月6日より実施

ISA制度をシンプルかつ柔軟に

ミニISA、マキシISAを廃止、株式型ISAと預金型ISAだけに整理

年間拠出上限を£7,200(預金型ISAは£3,600)に引き上げる

預金型ISAから株式型ISAへの口座移管が可能に

CTF(チャイルド・トラスト・ファンド)からISAへのロールオーバーが可能に

既存のPEPは株式型ISAへ

最低10年間継続、7年後に制度の評価を行うと公約してISA(個人貯蓄口座)スタート (PEP、TESSAの欠点を補い、置き換わるものとして)

以下の2つのうちから選択して口座開設可能に

①3種類のミニISAを1つずつ別々に開設 年間拠出上限 預金型ISA:£3,000 株式型ISA:£3,000 保険型ISA:£1,000

②マキシISAを1つだけ開設 年間拠出上限 £7,000 預金型部分£1,000 株式型部分£5,000 保険型部分£1,000

財務省がISA制度の評価を行い、恒久化を提言(恒久化の決定は2007年)

評価結果

貯蓄や投資を広く国民に普及させた

特に低所得者層や若年層への普及を高く評価

低所得者層における非課税口座制度(現在のISAや以前のPEP、TESSA)の普及率は1999年の約1.8倍

若年層における非課税口座制度(現在のISAや以前のPEP、TESSA)の普及率は1999年の約3倍

恒久化にあたって、課題を指摘

制度をよりシンプルにすること

制度の柔軟性を高めること

保険型ISAを廃止、株式型に統合

1980年代後半~ 1999年 2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年

(出所)英国・歳入税関庁(HMRC)資料より野村総合研究所作成

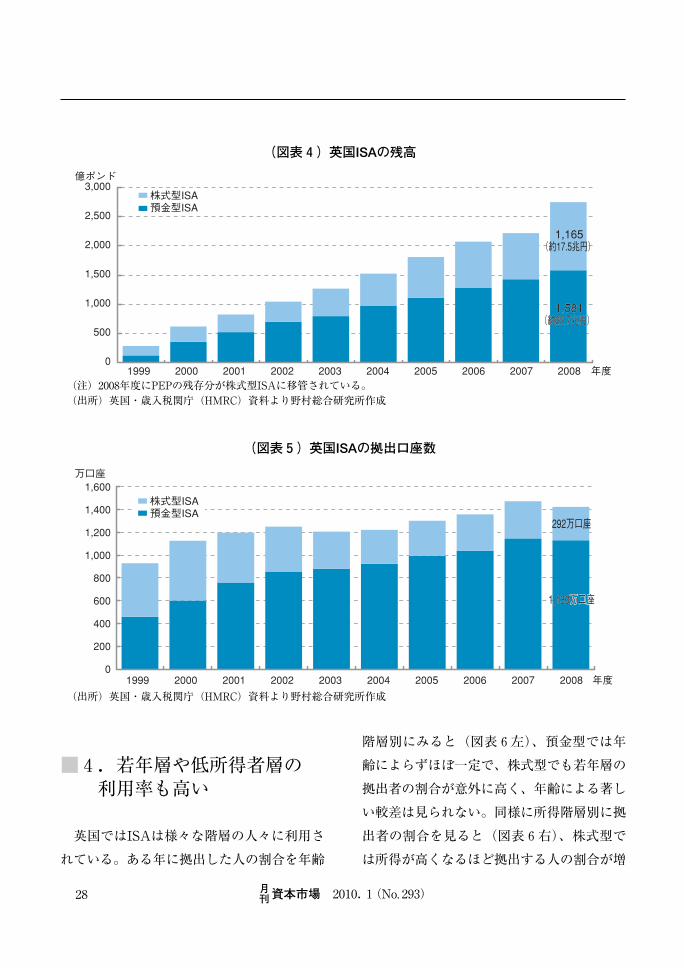

■3.残高と利用者数が増加

英国ISAはどの程度普及しているだろう

か。図表4は英国ISAの残高を示している。

預金型、株式型共に残高は年々増加し、2008

年度末には、それぞれ1,581億ポンド(約23.7

兆円)、1,165億ポンド(約17.5兆円)にまで

増えている。預金型と株式型を加えたISA全

体では2,745億ポンド(41.2兆円)であり、英

国の個人金融資産に占める割合は、7.4%にま

で達している。この金額にはISAの前身の制

度であるPEPやTESSAからの移管分も含ん

でいるためISA発足以降10年間だけの実績で

はないのだが、それでも急成長を遂げたとは

いえよう。

また、年度ごとの拠出口座数(図表5)に

ついて見ると、ISA全体では2007年度まで年

を追うごとに増加してきた。2008年度は金融

危機の影響を受けたとはいえ、それでも

1,422万口座を超え、英国の18歳以上の人口

に対する割合は3割に達している。このよう

に、英国においてISAは残高にしても利用者

数にしても相当な規模に達しており、英国民

の資産形成手段として確固たる地位を築いて

いる。

月刊資本市場 2010.1(No. 293) 27

(図表3)英国ISAの概要

(出所)英国・歳入税関庁(HMRC)資料より野村総合研究所作成

あらゆる年齢層の人々に対して、金融資産の保有を支援すること。資産形成の習慣の普及、資産形成に関する非課税恩恵を国民が等しく受けられること。

導入目的

口座内の商品から発生する利子・配当及び譲渡益が非課税

1999年4月6日より、当初最低10年間の予定でスタート。その後2007年に恒久化

特徴

導入時期

現在は預金型ISAと株式型ISAのみ

預金型ISA:預金、MMF等株式型ISA:株式、債券、投資信託、保険、預金(ただし預金に関わる利息は課税)

預金型ISA:満16歳以上の居住者、株式型ISA:満18歳以上の居住者

1人につき毎年、預金型ISAと株式型ISAそれぞれ1口座に対して拠出可能(預金型ISAと株式型ISAを別の金融機関で開設することも可能)

口座種別

対象商品

開設資格

現在、ISA全体として年£7,200、預金型ISAについては年£3,600(2010年4月6日よりそれぞれ、£10,200、£5,100)

なし

拠出上限

他の金融機関への口座移管が可能(移管される側の金融機関は拒否できない)移管は移管先の金融機関に依頼(移管先金融機関が移管を手配する)預金型ISAから株式型ISAへの移管も可能(株式型ISAから預金型ISAへの移管は不可)

いつでも非課税で可能

残高上限

口座移管

引出し

口座への拠出

月刊資本市場 2010.1(No. 293)28

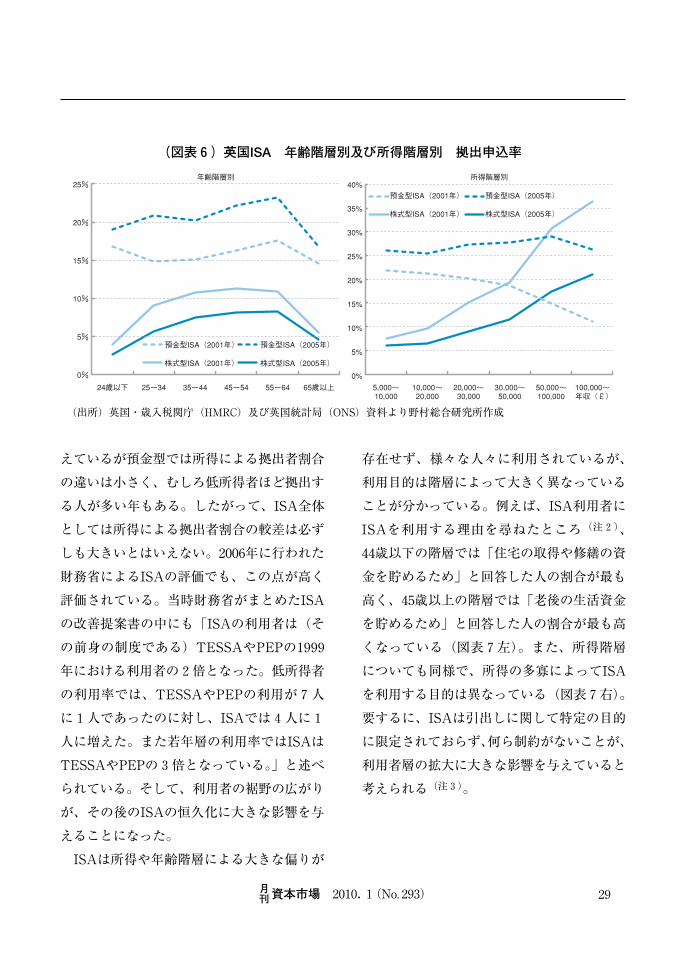

■4.若年層や低所得者層の利用率も高い

英国ではISAは様々な階層の人々に利用さ

れている。ある年に拠出した人の割合を年齢

階層別にみると(図表6左)、預金型では年

齢によらずほぼ一定で、株式型でも若年層の

拠出者の割合が意外に高く、年齢による著し

い較差は見られない。同様に所得階層別に拠

出者の割合を見ると(図表6右)、株式型で

は所得が高くなるほど拠出する人の割合が増

(図表4)英国ISAの残高

1999

3,000億ポンド

2,500

2,000

1,500

1,000

500

02000 2001 2002 2003 2004 2005 2006 2007

1,165 (約17.5兆円)

2008

1,581 (約23.7兆円) 1,581

(約23.7兆円)

年度

預金型ISA株式型ISA

(注)2008年度にPEPの残存分が株式型ISAに移管されている。(出所)英国・歳入税関庁(HMRC)資料より野村総合研究所作成

(図表5)英国ISAの拠出口座数

1999

1,600

1,400

1,200

1,000

800

600

400

200

0

万口座

2000 2001 2002 2003 2004 2005 2006 2007 2008

292万口座

1,130万口座万口座

年度

1,130万口座

預金型ISA株式型ISA

(出所)英国・歳入税関庁(HMRC)資料より野村総合研究所作成

月刊資本市場 2010.1(No. 293) 29

えているが預金型では所得による拠出者割合

の違いは小さく、むしろ低所得者ほど拠出す

る人が多い年もある。したがって、ISA全体

としては所得による拠出者割合の較差は必ず

しも大きいとはいえない。2006年に行われた

財務省によるISAの評価でも、この点が高く

評価されている。当時財務省がまとめたISA

の改善提案書の中にも「ISAの利用者は(そ

の前身の制度である)TESSAやPEPの1999

年における利用者の2倍となった。低所得者

の利用率では、TESSAやPEPの利用が7人

に1人であったのに対し、ISAでは4人に1

人に増えた。また若年層の利用率ではISAは

TESSAやPEPの3倍となっている。」と述べ

られている。そして、利用者の裾野の広がり

が、その後のISAの恒久化に大きな影響を与

えることになった。

ISAは所得や年齢階層による大きな偏りが

存在せず、様々な人々に利用されているが、

利用目的は階層によって大きく異なっている

ことが分かっている。例えば、ISA利用者に

ISAを利用する理由を尋ねたところ(注2)、

44歳以下の階層では「住宅の取得や修繕の資

金を貯めるため」と回答した人の割合が最も

高く、45歳以上の階層では「老後の生活資金

を貯めるため」と回答した人の割合が最も高

くなっている(図表7左)。また、所得階層

についても同様で、所得の多寡によってISA

を利用する目的は異なっている(図表7右)。

要するに、ISAは引出しに関して特定の目的

に限定されておらず、何ら制約がないことが、

利用者層の拡大に大きな影響を与えていると

考えられる(注3)。

(図表6)英国ISA 年齢階層別及び所得階層別 拠出申込率

40%

35%

30%

25%

20%

15%

10%

5%

0%

5,000~ 10,000

10,000~ 20,000

20,000~ 30,000

30,000~ 50,000

50,000~ 100,000

100,000~ 年収(£)

預金型ISA(2001年) 預金型ISA(2005年)

株式型ISA(2001年) 株式型ISA(2005年)

所得階層別 25%

20%

15%

10%

5%

0%

24歳以下 25-34 35-44 45-54 55-64 65歳以上

預金型ISA(2001年) 預金型ISA(2005年)

株式型ISA(2001年) 株式型ISA(2005年)

年齢階層別

(出所)英国・歳入税関庁(HMRC)及び英国統計局(ONS)資料より野村総合研究所作成

月刊資本市場 2010.1(No. 293)30

■5.金融機関に過大な業務負担を求めていない

英国ISAはシンプルになってきているとは

いえ、それでもかなり複雑な制度である。毎

年預金型と株式型それぞれ1つずつの口座に

拠出可能で、異なるタイプの口座は別々の金

融機関にあってもよい。また、年間拠出枠は

預金型に対する金額と、預金型及び株式型を

あわせたISA全体に対する金額が別々に定め

られている。このような複雑な制度において

口座の重複と上限を超える拠出の防止に対し

て厳格性を追求すると、複数の金融機関と税

務当局が連携した上で拠出の都度チェックを

行うための大規模なシステムが必要となる。

そして、金融機関はともすれば煩雑なオペレ

ーションをこなさなければならなくなる。

実際には英国のISAでは、金融機関に対し

てこのような厳格な確認を求めていない。金

融機関は、ISAの利用を希望する顧客に対し

て、氏名・住所・生年月日と国民保険番号

(National Insurance Number)の記載と、

同じ年に同じタイプのISAに拠出していない

こと及びその年のISA口座への拠出額の合計

が拠出上限(7,200ポンド)を超えないこと

等に対して署名により言明を求めている。そ

して金融機関は主に顧客が申込書に書式どお

りに記載しているかを確認すればよいことに

なっている。このように口座開設時の金融機

関の業務が簡素化されていることが顧客の利

便性をも高めている。例えば、既にその金融

機関に一般の課税口座を持っている顧客の場

合、ISAの口座開設申込を行った日のうちに

その口座を利用することも可能となってい

る。

(図表7)英国ISA 年齢階層別及び所得階層別 ISAを利用する理由

60%

50%

40%

30%

20%

10%

0% 24歳以下 25-34 35-44 45-54 55-64 65歳以上

年齢階層別

30%

25%

20%

15%

10%

5%

0% £9,360未満 £9,360

~19,759£19,760 ~33,799

£33,800以上 (年収)

所得階層別

いざという時 のため

住宅の取得や修繕 資金を貯めるため 住宅の取得や修繕

資金を貯めるため 老後の生活資金 を貯めるため

(出所)英国・歳入税関庁(HMRC)及び英国統計局(ONS)資料より野村総合研究所作成

月刊資本市場 2010.1(No. 293) 31

このほか、金融機関は年に一度、税務当局

にISAの利用状況に関するいくつかの情報を

提出しなければならないが、いずれの情報の

提供も金融機関にとって過大な負荷がかかる

というようなものではない(図表8)。

結局のところ、いわゆる「番号制度」が

ISAに関する金融機関の業務負荷の抑制に大

きく貢献しているといえる。金融機関から提

出される個別口座に関する情報(支払調書)

には国民保険番号が記載されており、税務当

局はこの番号を用いて個人に関するISAの利

用状況を容易に調べることができる。税務当

局はこのような手段を有するからこそ、金融

機関に対して個別口座に関する報告を事後的

にしかも年に一度だけしか求めていないので

ある。

■6.本家英国ISAとの相違点も多い日本版ISA

日本版ISAは英国のISAを見本としただけ

に、類似点は多い。日本版ISAでは拠出に関し

て年間上限額が設けられているが、残高には

上限がないこと、また引出しに関する制約が

なく、いつでも自由に引出しができることな

ど基本的な仕組みは英国のISAと同じである。

一方で相違点も多い(図表9)。先ず、日

本版ISAでは英国のように幅広い商品を選択

できず、上場株式と株式投信に限られている。

日本版ISAは英国の株式型ISAに近いが、英国

の株式型ISAのように債券等を選択すること

はできない。また、日本版ISAでは口座内

(図表8)英国ISAを提供する金融機関が税務当局に提出する資料

(出所)英国・歳入税関庁(HMRC)資料より野村総合研究所作成

書式 内容 提出期限表題

ISA10

ISA14

ISACOM(100)

ISA14(Stats)

ISA14a(Stats)

ISA25(Stats)

債券の利息等の源泉税に対する金融機関の立て替え分の還付請求を期中に行いたい場合に、この書式を用いる

債券の利息等の源泉税に対する金融機関の立て替え分の還付請求

前年度末から60日以内

期中

同上

同上

同上

同上

年次申告及び還付請求

暫定還付請求

個別口座の情報(支払調書)

年次統計報告(時価)

年次統計報告

年次統計報告(申込金額)

口座毎の開設日、年間申込額、期末時価を報告投資家の氏名・住所・生年月日・国民保険番号等を含む

金融機関が管理するISAの時価合計に関する報告

金融機関が管理するISAの時価合計及び当該年度の年間申込総数、申込総額に関する報告

金融機関が管理するISAの年間申込総数、申込総額に関する報告

月刊資本市場 2010.1(No. 293)32

でのスイッチングができない。つまり、英国

のISAでは口座内の運用商品の一部又は全て

を売却し、別の運用商品に乗り換えることが

できる。日本版ISAで同じことを行おうとし

た場合、口座内の運用商品の売却が口座から

の資金の引出しと見なされ、別の運用商品へ

の乗換えがその年の拠出と見なされてしま

う。さらには配当の自動再投資についても取

扱いが異なる。英国ISAでは口座内の商品か

ら発生した利子・配当の自動再投資はその年

の拠出枠にカウントされず、いくらでもISA

口座内で再投資が可能だ。これに対して日本

版ISAは配当の自動再投資はその年の拠出と

して扱われる。したがって、拠出枠に残りが

ある場合に限って、その残り分の再投資のみ

が可能である。

このような相違点は主に日英両国のISAの

導入目的の違いに起因していると考えられ

る。英国ISAの目的は、様々な階層の国民の

資産形成を促進することであり、そのため当

然預金や債券、保険なども対象商品として認

められている。また株式から債券への乗換え

なども認められている。一方、日本版ISAの

目的は個人投資家の株式市場への参加を拡大

させることによって株式市場の競争力を強化

することである。このため対象商品は株式市

場に資金が流れ込む可能性のある上場株式と

株式投信に限られている。また、長期投資を

強く意識させるため、商品の売却を口座から

の引出しとして扱うことになっている。

もっとも、日本版ISAの目的が変化してい

く可能性も十分にあり得よう。日本版ISAが

(図表9)日英両国のISAの相違点

(出所)野村総合研究所作成

導入の目的

「貯蓄から投資へ」の流れの促進。金融・資本市場の競争力強化。

あらゆる年齢層の人々に対して、金融資産の保有を支援すること。資産形成の習慣の普及、資産形成に関する非課税恩恵を国民が等しく受けられること。

日本版ISA 英国ISA

対象商品上場株式・株式投信などを対象とする1種類のISAのみ。預金等は認められていない。

株式型のほか、預金型も認められている。株式型では、株式・投信のほか、債券・保険・預金も認められている。

スイッチング不可。口座内の運用商品の売却は、口座からの引出しと見なされる。

可能。口座内の運用商品を売却し、新たに購入した商品の運用により発生した配当・譲渡益に対しても非課税となる。

利子・配当の再投資年間拠出額に算入され、拠出枠の範囲内で再投資可能。

年間拠出額に算入されず、いくらでも再投資可能。

有効期間当面口座開設は3年間、非課税期間は10年間の時限としてスタート。

10年間の時限、7年後に制度導入の成果を評価するとしてスタート。

月刊資本市場 2010.1(No. 293) 33

スタートし、ある程度の実績を上げれば、英

国ISAの歴史の中で議論されたのと同様に利

用者の人数や残高のほか、利用者の偏りにも

注目が集まるだろう。そして、国民の資産形

成支援を強く意識した制度に変更されるかも

しれない。この場合には、わが国のISAも英

国ISAに非常に近い形になると考えられる。

■7.日本版ISAの課題

英国のISAにおける経験を鑑みて、日本版

ISAの検討課題を指摘したい。

先ず、利用者の裾野がなるべく広がるよう、

当局や金融機関は提供商品の範囲について考

慮すべきだ。英国のISAは、全体としては特

定の年齢層や所得層に偏らず、金持ちもそう

でない人も含め多くの人々に利用されてい

る。だが、株式型ISAに限ると、所得による

利用率の較差が大きい。わが国でもある程度

似たような状況が想定される。英国の株式型

ISAに近い日本版ISAでは、所得の低い人の

利用率が上がらないことを覚悟しておかねば

ならないだろう。この傾向を緩和させるため

には、民間の金融機関はリスクの低い商品を

用意するなどの対応が考えられる。株式投信

の中にはリスク水準が国債に近いファンドも

存在しており、金融機関はこのような商品を

顧客がISAの中で選びやすいよう考慮すべき

である。もっとも民間の努力だけでは、所得

による利用率の較差を完全に埋めることはで

きない。株式市場の競争力強化という目的だ

けではなく、様々な階層の人々にとって利用

しやすい制度という点も重視するのであれ

ば、日本版ISAでも預金や債券等の金融商品も

対象となるよう検討していくべきであろう。

次に、金融機関は情報システムの効果的活

用を意識すべきである。英国のISAは利用条

件がかなり複雑であるにも関わらず、金融機

関における口座開設業務は簡略といえる。こ

れは税務当局による事後確認の仕組みと国民

保険番号という「番号制度」の存在によると

ころが大きい。翻って日本版ISAでは金融機

関の業務は煩雑になる可能性がある。なぜな

ら口座開設の段階で重複開設を完全に排除す

るという意識が強いため、金融機関は口座開

設の申込を受ける度に開設の可否を税務当局

へ確認することが求められると考えられるた

めである。英国のような「番号制度」が存在

しない状況で、このような確認を行うために

は相応の日数が必要であり、そのために顧客

は取引機会を失いかねない。顧客の利便性を

制限しないために金融機関の情報システムと

e-Tax等の税務当局の情報システムとの連携

も検討に値しよう。これにより、金融機関は

申込者がISA口座を開設できるのかを迅速に

確認し、口座開設の手続きを効率的に処理す

ることができる。この時システム開発にコス

トがかかりすぎないよう、金融機関は税務当

局との連携システムを各社共通化するなどの

対応も必要であろう。

最後に、早い段階で日本版ISAの将来の方

向性を議論できるよう、制度の実績を詳細に

月刊資本市場 2010.1(No. 293)34

把握するための準備をしておくべきだ。日本

版ISAは口座開設期間を当面3年間の試みと

して実施される。時限措置として始められる

点は英国ISAも同様であるが、その実施期間

が日本版ISAは英国に比べ遙かに短い。実施

期間が短いが故に家計の資産構成などを把握

する家計調査等のマクロ的な統計だけでは、

導入実績を計ることは難しい。利用状況を詳

細に把握できるよう当局及び民間金融機関は

準備する必要がある。英国のISAは客観的な評

価とそれに基づく改良を繰り返すことで、高

く評価される制度になった。このような姿勢

をわが国も学ぶべきであろう。

(注1) なお2010年4月6日以降拠出枠の拡大が予定さ

れている。変更後の拠出上限は預金型だけで年5,100

ポンド、ISA全体では10,200ポンドになっている。(注2)“Individual Attitudes to Saving: Effect of ISAs

on People’s Saving Behaviour”(英国・歳入税関庁)(注3) 反対に、引出しに制限があると、利用者が特

定層に偏る傾向がある。ISAの前身の制度の1つ

であるTESSAは5年の拘束期間があり、その間引

き出しが自由にできるわけではなかった。このこ

とが、低所得者や若年層によるTESSAの利用を妨

げたと考えられる。

1

金子 久(かねこ ひさし)

野村総合研究所金融市場研究部上級研究員。1988

年東京工業大学理学部卒業。同年4月、野村総合

研究所入社。システムサイエンス部、金融ナレッ

ジ研究部などを経て、2008年4月より現職。