faalİyet raporu - sekerfinans.com.tr · kuruluş tarihi 09.01.2008 ... Şirketi ile kurumsal...

TRANSCRIPT

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 1

İÇİNDEKİLER

FAALİYET RAPORU

2015

GENEL BİLGİLER 2

YÖNETİM KURULU 3-4

ORTAKLIK YAPISI, İŞTİRAKLERİMİZ VE ÜYELİKLERİMİZ 5

YÖNETIM KURULU BASKANI MESAJI 7

GENEL MÜDÜR MESAJI 8

ORGANİZASYON YAPISI ve ÜST YÖNETİM 9

VİZYON, MİSYON VE DEĞERLER 10

ŞİRKET FAALİYETLERİ VE ÖNEMLİ GELİŞMELER 11

BAĞLI ŞİRKET RAPORU 12

SEKTÖREL GELİŞMELER 13

GENEL KURUL TOPLANTI GÜNDEMİ 15

SEÇİLMİŞ FİNANSAL KALEMLERE İLİŞKİN TABLOLAR 16-18

FİNANSAL GELİŞİME İLİŞKİN ÖZET BİLGİLER 19

KÂR PAYI DAĞITIMI 20

RİSK YÖNETİMİ 21

GENEL KURUL’A SUNULAN ÖZET YÖNETİM KURULU RAPORU 22

BAĞIMSIZ DENETÇİ RAPORU 23-24

YILLIK FAALİYET RAPORUNA İLİŞKİN BAĞIMSIZ DENETÇİ RAPORU 25-26

FİNANSAL TABLOLAR 27-34

FİNANSAL TABLOLARI TAMAMLAYICI NOTLAR 35-72

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 2

GENEL BİLGİLER

Genel Kurul Tarihi 31.03.2016

Genel Kurul Yeri

Emniyet Evleri Mah. Eski Büyükdere Cad. No:1/1A Kağıthane-

İstanbul

Genel Kurul Saati 11:00

Hesap Dönemi 2015

Kuruluş Tarihi 09.01.2008

Faaliyete Geçiş Tarihi 24.07.2008

Ticaret Sicil Numarası 650937

Ticaret Ünvanı Şeker Mortgage Finansman Anonim Şirketi

Faaliyet Konusu Mortgage Finansman Hizmetleri

Şirket Sermayesi 26.000.000 TL

Adres Barbaros Bulvarı No 149 Kat 7 İstanbul / Beşiktaş 34349

Telefon 0 (212) 340 08 00

Fax 0 (212) 288 99 66

Web Adresi www.sekerfinans.com.tr

E-mail [email protected]

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 3

YÖNETİM KURULU

Halit Haydar YILDIZ Yönetim Kurulu Başkanı

1960 yılında doğmuştur. Marmara Üniversitesi Iktisadi ve Idari Bilimler Fakültesi Isletme mezunu

olan Halit H. Yıldız, Istanbul Üniversitesi`nden Işletme ve Finans yüksek lisans derecesi almıştır.

Çeşitli özel bankalarda görev alan Halit H. Yıldız 2009 yılından 2014 yılına kadar şekerbank’ta

Genel Müdür Yardımcısı olarak görev yapmıştır. 01.04.2014 tarihi itibari ile Şekerbank T.A.Ş’de

Genel Müdür olarak atanmıştır.

Hüseyin Rahmi SAYDER Yönetim Kurulu Başkanı Yard.

1956 İstanbul doğumlu olan Hüseyin Rahmi Sayder, Robert Kolej'inden mezun olduktan sonra

Columbia Üniversitesi’nde Endüstri Mühendisliği Lisans ve MBA egitimlerini tamamlamıştır. Turk

Merchant Bank ve Bankers Trust gibi uluslararası yatırım bankalarınca üst düzey yöneticilik

yaptıktan sonra Yapı Kredi Bankasında Yönetim Kurulu Üyeliği yapmıştır. Amerikan yatırım fonu

York Capital ile ortaklık yaparak Lüksemburg'da Ipotek Financing S.A.'yı kurmuştur.

Salih Zeki ÖNDER Yönetim Kurulu Üyesi

Kaliforniya Devlet Üniversitesi Uluslararası Isletme ve Pazarlama Bölümü’nden mezun oldu. Ek

bölüm olarak Ekonomi Bölümü’nden derece aldı. Çeşitli özel sektör bankalarında çalıştıktan sonra

2002 yılından bu yana Şekerbank T.A.Ş.’de Genel Müdür Yardımcısı olarak görev yapmaktadır.

Murat Bahadır TEKER Yönetim Kurulu Üyesi-Murahhas Üye

1969 Ankara doğumlu olan Murat Bahadır Teker, iş hayatına 1991 yılında Sermaye Piyasası

Kurulu'nda başlamıştır. 14 yıl Sermaye Piyasası Kurulu'nda Ortaklıklar Finansmanı ve Kurumsal

Yatırımcılar Dairelerinde görev yapmıştır. 2005-2007 yılları arasında sahibi olduğu Istanbul Capital

Şirketi ile kurumsal Finansman ve yatırım danışmanlığı yapmıştır. Halen kurucusu oldugu şeker

Finans'ın Kurucu Ortağı ve Murahhas Yönetim Kurulu üyeligine devam etmektedir.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 4

YÖNETİM KURULU

Hacı Ahmet KILIÇOĞLU Yönetim Kurulu Üyesi

1956 Tirebolu doğumlu olan Hacı Ahmet Kılıçoğlu, 1977 yılında Ingiltere’de University of Essex’ten

Ekonomi dalında lisans, 1978 yılında ise yüksek lisans derecelerini aldı. Çalışma hayatına 1979

yılında T.C. Sanayi ve Teknoloji Bakanlığında başladı. Türkiye İş Bankası ve Birleşmiş Milletler

Kalkınma Programında çalışma hayatına devam eden Kılıçoğlu, 1998-2010 yılları arasında Türk

Eximbank Genel Müdürü olarak görev yaptı. Dünya Eximbankları Birligi (The Berne Union)

Başkanlığı ve İslam Kalkınma Bankası başkan danışmanlığı görevlerinde de bulunan Kılıçoğlu,

halen bazı özel sektör kuruluşlarında Yönetim Kurulu üyeliği yapmaktadır.

Haluk Recai ULUSOY Yönetim Kurulu Üyesi

1956 yılında dogmustur. Ankara Gazi Üniversitesini bitirdikten sonra lisans üstü egitimini

Ingiltere’de Strathclyde Üniversitesi’nde yapmıstır. 1983-1992 arasında bankacılık kariyerini

Akbank'ta sürdürmüstür, daha sonra Saudi American Bank ve Citibank'ta Genel Müdür

Yardımcılıgı'na kadar yükselerek devam etmistir. 1992-1997 yılları arasında Yatırım Bank'ta Genel

Müdür'lük yapmıstır. 1997 yılında Inter Consult Şirketini satın alarak danısmanlık ve yatırım

bankacılıgı faaliyetlerine hala bu Şirket ile devam etmektedir.

Nishith SHAH Yönetim Kurulu Üyesi

Şeker Finans'ın dolaylı pay sahibi olan York Capital'da görev yapmakta olan Shah, 1994 yılında

Cornell Üniversitesi’nden mezun olduktan sonra Morgan Stanley, Goldman Sachs ve son olarak York

Capital'da uluslararası Finansman ve fon yönetimi alanlarında çalışmaktadır.

M. Nabi TEMUÇİN Yönetim Kurulu Üyesi - Genel Müdür

Hacettepe Üniversitesi İstatistik bölümü mezunu olan M.Nabi Temuçin, çalışma hayatına 2000

yılında Interbank Alternatif Dağıtım Kanalları’nda başladı. İş hayatına Akbank’ta devam eden

Temuçin, sırasıyla Alternatif Dağıtım Kanalları ve Perakende Krediler bölümlerinde görev yaptı.

2006-2007 yılları arasında Vakıfbank’ta İş Geliştirme Daire Başkanı olan Temuçin, 2007-2015 yılları

arasında ise Aktif Bank İş Geliştirme ve Stratejik Planlama’dan sorumlu Genel Müdür Yardımcısı

olarak görev aldı. Bu görevi dahilinde 2013-2015 döneminde Aktif Bank iştiraki E-Kent Teknoloji ve

Ödeme Sistemleri’nin CEO’luk görevini de yürüttü. 01/03/2016 tarihinden itibaren Şeker Finans'ın

Genel müdürü olarak görev almaktadır.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 5

ORTAKLIK YAPISI, İŞTİRAKLERİMİZ VE ÜYELİKLERİMİZ

Ortaklık Yapısı

Hissedarlar Hisse Adedi

Hisse Tutarı

(Nominal TL) Ortaklık Payı

Şekerbank T.A.Ş. 16.199.996,10 16.199.996,00 62,307677%

İpotek Financing S.A. 9.800.000,00 9.800.000,00 37,692308%

Şeker Yatırım Menkul Değerler A.Ş. 1,30 1,30 0,000005%

Şeker Finansal Kiralama A.Ş. 1,30 1,30 0,000005%

Şeker Faktoring A.Ş. 1,30 1,30 0,000005%

Toplam 26.000.000,00 26.000.000,00 100,000000%

2015 Hesap Dönemi İçerisinde Ortaklık Yapısında Meydana Gelen Değişiklikler

Yoktur

İmtiyazlı Paylar ve Oy Hakkı

Yönetim Kurulu’nun 5 (beş) üyesi A Grubu hissedarlar, 3 (üç) üyesi B Grubu hissedarlar tarafından

üye olarak aday gösterilen kişiler arasından seçilmektedir. A Grubu payların tamamı Şekerbank

Grubuna aittir. Payların oy haklarında imtiyaz yoktur.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 6

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 7

YÖNETİM KURULU BAŞKANI MESAJI

Değerli Hissedarlarımız,

Global piyasalarda yaşanan belirsizliklerin yanı sıra iç piyasada yaşanan tüm zorluklara rağmen

Türkiye konut pazarı, 2015 yılında da gelişimini sürdürmüştür. Şekerbank iştiraki ve Türkiye’nin

ilk konut finansman şirketi Şeker Finans olarak, 30 yıla varan vade seçeneği ile orta ve alt gelir

grubuna kira öder gibi taksit seçeneğiyle konut sahibi olma imkanı sunmaya devam ettik.

Konut finansmanının yanı sıra müşterilerimizin ihtiyaç ve beklentileri doğrultusunda 2015 yılında

yeni ürünler tasarlayarak bireysel finansman kredisi gibi ipotek teminatlı kredileri de ürün

portföyümüze kattık. Bireysel müşterilerimizin yanında,

esnaf ve çiftçilere de uzun vadeli konut kredisi ve finansal

ihtiyaçları için farklı kredi seçenekleri sunmaya

başladığımız 2015 yılında, yine sektörde bir ilk olarak 2 yılı

geri ödemesiz, 10 yıla varan vadelerle müşterilerimize

eğitim finansmanı imkanı da sunduk.

71 il ve 100’e yakın merkez dışı ilçeye yayılmış

Şekerbank’ın yaygın şube ağı sayesinde; 2016 yılında da,

konut sahibi olmak isteyenlere uygun koşullarda

finansman imkanları sunmaya, pazarın ve ekonominin

gelişimine katkı sağlamaya, müşterilerimizin ihtiyaç ve

beklentilerine yönelik yeni ürünler tasarlamaya,

paydaşlarımız için değer üreterek büyümeye devam

edeceğiz.

Başarılı çalışmalarımıza katkılarından dolayı tüm

çalışanlarımıza ve bizi tercih eden müşterilerimize

teşekkürlerimi sunarım.

Saygılarımla,

Halit YILDIZ

Yönetim Kurulu Başkanı

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 8

GENEL MÜDÜR MESAJI

Değerli Paydaşlarımız,

Ev sahibi olmak sosyal bir amaçtır. Bu kapsamda; 2010

yılından bu yana, Türkiye’nin en uzun vadeli konut

kredisi ile müşterilerimizin ev sahibi olma hayalini

gerçekleştiriyoruz. Bu süreçte, 6.000’e yakın kişiye

konut kredisi kullandırarak müşterilerimizin uygun

ödeme koşullarıyla ev sahibi olmalarını ve daha

nitelikli konutlarda oturmalarını sağladık.

Şeker Finans’tan ‘Çok Hızlı’ Konut Kredisi!

2015 yılında, konut ihtiyaçlarının yanında,

müşterilerimizin kişisel finansal ihtiyaçlarına yönelik

yeni ürünler de sunmaya başladık. Bunların içinde,

özellikle Eğitim için, 120 ay vadeli ve 2 yıla kadar

ödemesiz dönemli kredi ile, öğrenim görmek isteyen

kişilere finansal desteği ön plana aldık. Ayrıca; Bireysel

Finansman Kredisi ve borçların transferine yönelik Can

Simidi Kredisi ürünlerini de sunmaya başladık.

Ayrıca 2015 yılı başından itibaren, Esnafa Özel Ödeme Seçenekleri (Gelir dönemine uygun olarak

ayda, üç ayda veya altı ayda bir ödemeli) ve Çiftçiye Özel Ödeme Seçenekleri (Hasat dönemine

uygun olarak ayda, üç ayda, altı ayda veya yılda bir ödemeli) sunarak genişlettiğimiz ürün

yelpazemize konut finansmanı haricindeki finansman ürünlerini de eklemek üzere çalışmalarımızı

sürdürüyoruz.

Tüm bu gelişmelerin daha geniş müşteri kesimlerinin ihtiyaçlarına cevap verecek bir finansör

kuruluş olmamızı ve kurumumuzun sağlıklı büyümesine katkı sağlamasını dileyerek, tüm

müşterilerimize, çalışanlarımıza ve paydaşlarımıza 2016 yılında sağlık, mutluluk ve başarı

diliyorum.

Saygılarımla,

M. Nabi TEMUÇİN

Yönetim Kurulu Üyesi ve Genel Müdür

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 9

ORGANİZASYON YAPISI ve ÜST YÖNETİM

Organizasyon Yapısı

GENEL MÜDÜR

M.Nabi Temuçin

(1)

KREDİ İZLEME, BT,OPERASYON

GENEL MÜDÜR YARDIMCISI

Rifat Sönmez

(8)

KREDİ TAHSİS

BİRİM MÜDÜRÜ

Hülya Efe

(3)

PAZARLAMA, FONLAMA,

İLETİŞİM

GENEL MÜDÜR YARDIMCISI

Onur Özsan

(8)

MALİVE İDARİ İŞLER,İK

GENEL MÜDÜR YARDIMCISI

Tolga Turan

(7)

RİSK YÖNETİMİ

BİRİM MÜDÜRÜ

Soner Songül

(1)

ŞEKER MORTGAGE FİNANSMAN AŞ.

YÖNETİM KURULU

(29)

KURUMSAL

İLETİŞİM

(1)

PAZARLAMA

(6)

FONLAMA

MALİ İŞLER VE

MUHASEBE

(2)

İNSAN

KAYNAKLARI

(1)

İDARİ İŞLER

(3)

KREDİ

OPERASYON

(2)

KREDİ İZLEME

(3)

KREDİ TAHSİS

(2)

BT

(2)

İÇ KONTROL

MÜDÜR YARDIMCISI

İbrahim Akkoyun

(1)

Şirket Üst Yönetimi

M. Nabi TEMUÇİN

Genel Müdür

Tolga TURAN Genel Müdür Yrd. Mali Kontrol, Muhasebe, İnsan Kaynakları, İdari İşler

Onur OZSAN Genel Müdür Yrd. Pazarlama, Fonlama, Kurumsal İletişim

Rıfat SÖNMEZ Genel Müdür Yrd. BT, Kredi İzleme, Kredi Operasyon

Soner SONGÜL BirimMüdürü Risk Müdürü

Hülya Efe Birim Müdürü Kredi Yönetimi

Mustafa Sedefoğlu Birim Müdürü Pazarlama

Personel Sayısı 29

Bağımsız Denetçi

Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavir A.Ş.

Yönetim Organı Üyeleri ve Üst Düzey Yöneticilere Sağlanan Mali Haklar

2015 faaliyet yılı içerisinde Şirketimiz Yönetim Kurulu ve Üst Düzey Yöneticilere ilişkin sağlanan

mali haklar toplamı 1.954 (Bin) TL'dir.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 10

VİZYON, MİSYON ve DEĞERLERİMİZ

Vizyonumuz

Türkiye'de, konut kredisi veren banka ve finansman şirketleri arasında, en hızlı konut kredisi

veren kurum olarak yer almak.

Misyonumuz

Müşterilerimizin ve paydaşlarımızın talep ve ihtiyaçları dikkate alan, mutlu müşteri, çalışan ve

ortaklarıyla değer yaratarak birlikte büyüyen, gücünü hızlı ve kaliteli süreç yönetiminden

alan, çağdaş bir finansman şirketiyiz.

Değerlerimiz

Açık İletişim: Farklı bakış açılarına saygı duyuyoruz; müşterilerimizin ve çalışanlarımızın

önerilerine açığız. Kurum içinde, iletişim kanallarını açık tutarak firmamıza ve çalışanlarımıza

katma değer sağlayacak her türlü düşünce ve birikimi, zamanında ve sağlıklı biçimde örgütsel

zinciri oluşturan tüm taraflarla paylaşırız.

Sürekli Gelişim: Sorgulayıcı bir bakış açısıyla yeni düşünce, bilgi ve becerileri edinme isteği ve

çabası içindeyiz; kendimizin ve diğerlerinin sürekli gelişimi için birlikte çalışmaya ve sorumluluk

almaya istekliyiz.

Müşteri Odaklılık ve Yerel Davranabilme: Yerel özellikleri de dikkate alarak tüm

müşterilerimizin beklenti ve ihtiyaçlarını karşılamayı, ürün ve hizmetleri hızlı, kaliteli ve güler

yüzle sunarak müşteri memnuniyetini sağlamayı önemsiyoruz.

Sonuç Odaklılık: İstenen sonuçlara/hedeflere odaklanmayı, karşılaşılan problemleri çözmek için

kendiliğinden zaman kaybetmeden harekete geçmeyi, takipçi olmayı, kârlılığı ve verimliliği

artıracak şekilde işlerimizi sonuçlandırmayı benimsiyoruz.

Kurum Aidiyeti: Ortak hedef ve değerlerimiz doğrultusunda çalışanlarımızın saygılı, adil,

özverili, paylaşımcı, dayanışmacı ve katılımcı bir şekilde çalışarak kurumumuzun performansına

katkı sağlamanın ve kurumumuza bağlılığın değerine inanıyoruz.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 11

ŞİRKET FAALİYETLERİ VE ÖNEMLİ GELİŞMELER

Araştırma Geliştime ve Yatırım Faaliyetleri

Şirketimiz 2015 yılında, toplam 61 (Bin) TL satış, pazarlama, tahsilat, kredi izleme, tahsis ve

operasyon modüllerinin iş akış süreçlerinin operasyonel sistemle entegrasyon gereksinimlerini

karşılamak üzere yatırım harcaması gerçekleştirilmiştir.

İç Kontrol Sistemi

İç kontrol birimi Faaliyetlerinin Yönetim Kurulu'na bağlı olarak, yasal mevzuat ve Şirketimiz

standartları çerçevesinde risk odaklı olarak sürdürmektedir. Şirket varlıklarının korunmasına,

faaliyetlerin etkin bir şekilde kanun ve ilgili diğer mevzuat, Şirket içi politika, kurallarına uygun

olarak yürütülmesine yönelik çalışmalar yapmaktadır. Kredi kullandırımı öncesinde gerçekleştirilen

denetimlerle operasyonel risklerin doğması önlenmektedir.

2015 yılında yapılan kontrollerdeki tespit ve değerlendirmeler iş sahibi ilgili birimlere, üst yönetime

ve Yönetim Kurulu'na düzenli olarak sunulmuştur. 2015 yılında Şirketimiz iç mevzuatının

güncellenme çalışması tamamlanmıştır.

Şirketimiz banka iştiraki olması sebebiyle yıllık Cobit ve Uygulama kontrolleri denetiminden

geçmekte, Bankacılık mevzuatı gereği banka iç denetim ekiplerince de yıllık denetimlere tabidir.

İştirak ve bağlı ortaklıklar

Yoktur.

Şirketin Hesap Dönemi İçinde İktisap Ettiği Kendi Paylarına İlişkin Bilgiler

Yoktur.

Hesap dönemi içerisinde yapılan Özel Denetim ve Kamu denetimi

2015 yılı içerisinde şirketimiz Bankacılık Düzenleme ve Denetleme Kurumu tarafından

denetlenmiştir.

Şirket ve Yönetim Aleyhine Açılan Davalar

2015 faaliyet yılında şirketimiz aleyhine açılmış, şirketin mali durumunu önemli drecede

etkileyecek bir dava bulunmamaktadır. Şirket Faaliyetlerinden dolayı yönetim aleyhine açılmış her

hangi bir dava bulunmamaktadır.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 12

BAĞLI ŞİRKET RAPORU

Şeker Mortgage Finansman A.Ş. ile Şirketler Topluluğu’nda yer alan Hakim ve Bağlı Şirketler

arasında yapılan hukuki işlemler, detayları raporda yer aldığı üzere özetle;

- Hakim Şirket Şekerbank T.A.Ş. ile;

Genel kredi sözleşmesi kapsamında nakdi kredi kullanımı, bankacılık hizmet sözleşmesi

kapsamında vadesiz ve vadeli mevduat işlemleri yapılması, döviz alım satımı, türev işlemler, bilgi

sistemleri danışmanlık ve destek hizmeti alınması, tanıtım hizmetleri sözleşmesi kapsamında

ürün tanıtım hizmeti

- Bağlı Şirket Şeker Yatırım Menkul Değerler A.Ş. ile;

Vadeli işlemler borsasında futures işlemleri için aracılık hizmeti alınması

- Bağlı Şirket Sekar Oto Kiralama Turizm Kargo Taşımacılık Hizmet ve Ticaret Ltd. Şti. ile;

Oto kiralama hizmeti alınması şeklinde olmuştur. Bahsedilen işlemlerin yapılması ve hizmetlerin

alınması esnasında, tarafımızca bilinen hal ve şartlara göre, her bir hukuki işlem piyasa şartları

dahilinde uygun edimler olarak gerçekleşmiştir.

Hakim Şirket ve bağlı Şirketler lehine alınan önlemler ile hakim Şirketin veya bağlı Şirketlerin

yönlendirmesiyle alınmıs veya alınmasından kaçınılmıs olan herhangi bir önlemimiz

olmamıştır.

Ortaklarımızın bilgilerine ve değerlendirmelerine arz ederiz.

Şeker Mortgage Finansman A.Ş.

Yönetim Kurulu

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 13

SEKTÖREL GELİŞMELER

Sektör Konut Satış Adetleri Gelişimi

2015 yılının özellikle ikinci yarısı, Türkiye açısından geçmiş yıla kıyasla siyasi ve ekonomik açıdan

sancılı geçmiştir. Haziran ayında yapılan ve Kasım’da tekrarlanan genel seçimler ile bu dönemde

artan terör olayları ve belirsizlik, tüketicilerde talep anlamında durgunluk yaşatmıştır. Bu durum,

konut ve bireysel ihtiyaçlarda da ertelemeye yol açmıştır.

Konut satışları 2015 yılı sonunda, bir önceki yıla göre % 10,6 artışla 1.289.320 adede ulaşmıştır.

Bütün bu yaşananlara ragmen, konut satışları 2015 yılında bir önceki yıla göre yine de %10,6

artış gösterdi. Konut satışlarında 2015 yılında, İstanbul 239 767 konut satışı ile en yüksek paya

(%18,6) sahip oldu. Satış sayılarına göre İstanbul’u, 146 537 konut satışı (%11,4) ile Ankara, 77

796 konut satışı (%6) ile İzmir izledi. En az satış ise 139 konut ile Hakkari’de gerçekleşti. Türkiye

genelinde satılan konutların 434 388 tanesi ipotekli, 854 932 tanesi ise diğer satış türünde

gerçekleşti.(TÜİK).

Sektör Mortgage Bakiye Gelişimi (Milyon TL)

Sektör konut kredileri bakiyesi 2015 yılı

sonunda, bir önceki yıla göre %14

artışla 144 Milyar TL’ye ulaşmıştır.

Bu veriler ışığı altında, konut

sektöründe son yıllarda kazanılan

ivmenin, 2016 yılında da devam edeceği

öngörülmektedir.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 14

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 15

GENEL KURUL TOPLANTI GÜNDEMİ

Şeker Mortgage Finansman A.Ş 2015 Yılı Olağan Genel Kurulu Toplantı Gündemi:

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

Açılış ve Toplantı Başkanlığı’nın oluşturulması,

Toplantı Başkanlığı’na genel kurul toplantı tutanağını imzalama yetkisi verilmesi,

2015 yılı hesap dönemine ait Yönetim Kurulu Faaliyet Raporunun okunması ve müzakere

edilmesi,

2015 yılı hesap dönemine ait bilanço ve gelir tablolarının okunması, müzakereleri edilmesi,

2015 yılı hesap dönemine ait bağımsız denetçi görüşünün okunması ve müzakere edilmesi,

TTK 363.madde kapsamında boşalan yönetim kurulu üyeliklerine yapılan atamaların onaya

sunulması,

Yönetim Kurulu Üyelerinin ibra edilmesi,

2015 yılı faaliyet yılına ait dönem kar zararının dağıtımının görüşülerek karara bağlanması,

Yönetim Kurulu Üyelerinin seçilmesi,

Yönetim Kurulu Üyelerinin Türk Ticaret Kanunu’nun 395’inci ve 396’ıncı maddeleri kapsamına

giren hususlarda mezun kılınmaları hakkında Yönetim Kurulu’na yetki verilmesi,

Şirket Ana Sözleşmesi’nin Şirketin Ünvanı başlıklı 2. Maddesinin, Amaç ve Konu başlıklı 3.

Maddesi altında bulunan 3.1 bendi ile 3.2 bendinin (a),€ ve (l) fıkraları ile 11.Maddesinin

Şirket’in temsil ve ilzamı başlıklı 11.1 Temsil bendinde yapılan değişikliklerin kabulü,

2016 yılı için Şirket denetçisi olarak Akis Bağımsız Denetim ve Serbest Muhasebeci Mali

Müşavirlik A.Ş. (KPMG)’nin Bağımsız Denetim Kuruluşu olarak seçilmesi,

2016 yılı için Yönetim Kurulu Üyelerinin ücretlerinin tespit edilmesi,

2016 yılı içinde Yönetim Kuruluna Yasal Özkaynak Sınırlar içinde kalmak kaydiyle Hisse

senedi ihracı, her türlü tahvil, finansman bonosu, varlığa dayalı menkul kıymet, ipotek

teminatlı menkul kıymet , iskonto esası üzerine düzenlenenler de dâhil, diğer borçlanma

senetleri, alma ve değiştirme hakkını haiz senetler ile her çeşit menkul kıymetlerin çıkarılması,

Yurt içi ve/veya yurt dışında İpoteğe dayalı menkul kıymet ihrac etmek amacıyla İpotek

Finansman Kuruluşu ,Ipotek finansman fonu ve/veya benzeri finansman yapılarını kurabilmek

için gerekli kuruluşların kurulması konularında yetki verilmesi,

2015 yılında yapılan yardım ve bağışlar hakkında bilgi verilmesi,

Dilek ve temenniler.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 16

SEÇİLMİŞ FİNANSAL KALEMLERE İLİŞKİN TABLOLAR

Aktif Büyüklük (Bin TL)

Aktif Büyüklüğümüz,

2014 yılında 530.973 (Bin TL),

2015 yılında %22 artarak 646.322(Bin TL)'e

ulaşmıştır.

Mortgage Alacakları (Bin TL)

Mortgage Alacaklarımız;

2014 yılında 389.302 (Bin TL),

2015 yılında %8 artarak 421.975 (Bin TL)’e

ulaşmıştır.

Mortgage İşlem Hacmi (Bin TL)

Mortgage İşlem Hacmimiz;

2014 yılında 179.271 (Bin TL),

2015 yılında 116.841 (Bin TL) olarak

gerçeklemiştir.

66,690

251,650

415,888

530,973

646,322

2011 2012 2013 2014 2015

36,412

170,746

244,435

389,302 421,975

2011 2012 2013 2014 2015

36,412

170,746

244,435

389,302 421,975

2011 2012 2013 2014 2015

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 17

SEÇİLMİŞ FİNANSAL KALEMLERE İLİŞKİN TABLOLAR

2015 Dönemsel Mortgage İşlem Hacmi (Bin TL)

Mortgage Alacaklarının İl Bazında Dagılımı

Kârlılık Performansı (Bin TL)

Vergi Öncesi Brüt Kârımız;

2014 yılında 7.743 (Bin TL),

2015 yılında (10.570) (Bin TL) olarak

gerçekleşmiştir.

27,237

32,943 34,568

22,093

2015 I.Çeyrek 2015 II.Çeyrek 2015 III.Çeyrek 2015 IV.Çeyrek

28%

22%

4%

4% 3%

2%

37%

İstanbul

Ankara

İzmir

Tekirdağ

Bursa

Antalya

Diğer (72 İl)

-2,754

4,444

202

7,743

-10,570

2011 2012 2013 2014 2015

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 18

SEÇİLMİŞ FİNANSAL KALEMLERE İLİŞKİN TABLOLAR

Özkaynaklar (Bin TL)

Özkaynaklarımız;

2014 yılında 32.734 (BinTL),

2015 yılında 24.264 (BinTL) olarak

gerçekleşmiştir.

Kullanılan Krediler

Şirketimiz, Türkiye piyasasında İLK VE TEK olan

EN UZUN VADELİ konut kredileri ile hane

halkına uygun taksitlerle ev sahibi olma imkanı

sunmak için, 21 Aralık 2010 tarihinde OPIC ile

kredi sözleşmesi imzalamıştır.

Şirketimiz, OPIC tarafından sağlanan

finansmanın 200.000.000 ABD Doları'nın

tamamını 25 Haziran 2014 tarihi itibariyle

kullanmıştır. OPIC kredi vadesi Haziran

2034'dür.

16,822

26,348 26,521

32,734

24,264

2011 2012 2013 2014 2015

48,064

214,995

353,622

453,746

533,180

2011 2012 2013 2014 2015

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 19

FİNANSAL GELİŞİME İLİŞKİN ÖZET BİLGİLER

Finansal Gelişime İlişkin Özet Bilgiler

31/12/2015 (Bin TL) 31/12/2014 (Bin TL)

Değişim(%)

Aktif Toplamı 646.322 530.973 22

Mortgage alacakları 421.975 389.302 8

Mortgage İşlem Hacmi 116.841 179.271 -35

Kullanılan Krediler 533.180 453.746 18

Özkaynaklar 24.264 32.734 -26

Vergi Öncesi Brüt Kâr (10.570) 7.743

Gider Kalemlerine İlişkin Özet Bilgiler

31/12/2015 (Bin TL) 31/12/2014 (Bin TL)

Değişim(%)

Finansman Giderleri 12.964 10.967 18

Personel Giderleri 3.774 4.060 -7

Özel Karşılıklar 773 555 39

Genel İşletme Giderleri 4.969 7.386 33

Çalışan Hakları Yükümlülüğü

Karşılığı 46 37 24

2015 Yılı Bütçe Hedeflerimiz

31/12/2016(Bin TL) 31/12/2015 (Bin TL)

Değişim(%)

Toplam Aktifler 660.359 646.322 2

Mortgage İşlem Hacmi 100.000 116.841 -14

Net Mortgage Alacakları 435.320 421.975 3

Kullanılan Krediler 532.874 533.180 0

Özkaynaklar 21.965 24.264 9

Vergi Öncesi Brüt Kâr (2.415) (10.570) 338

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 20

KÂR PAYI DAĞITIMI

Kâr Payı Dağıtımı Politikası

Kâr dağıtımı ana sözlesmemizin 25. Maddesine göre yapılır. Ana sözleşmemize göre: Şirket’in kâr

dağıtımında, Şirket tarafından ödenmesi veya ayrılması zorunlu olan amortisman, yedek akçe,

prim ve diğer masraf bedellerinin ödenmesinden sonra geriye kalan Şirket kârı (“SafiKâr”) esas

alınır. Genel kurul tarafından kâr dağıtımına ilişkin olarak karar alınmış olması kaydı ile, söz

konusu safikâr’dan aşağıdaki ödemeler yapılacaktır:

I. Tertip Kanuni Yedek Akçe : SafiKâr’ın %5’lik kısmı, Şirket’in ödenmiş sermayesinin %20’sine

ulaşıncaya kadar I.Tertip Kanunu Yedek Akçe olarak ayrılır.

(i) Birinci Temettü : Yukarıda (i) maddesinde belirtilen ayrım işlemi tamamlandıktan sonra

geriye kalan kârın, ödenmemiş sermayenin %5 oranındaki kısmı Hissedarlar’a, her birinin Şirket

sermayesine katılımı oranında ilk temettü olarak ödenebilir.

(ii) İkinci Temettü : Yukarıda (i) ve (ii) maddelerinde belirtilmekte olan ödemeler

tamamlandıktan sonra geriye kalan SafiKâr’ın tamamına kadar olan kısmı Hissedarlar’a, her

birinin Şirket sermayesine katılımı oranında ikinci temettü olarak ödenebilir. Türk Ticaret

Kanunu’nun 466. Maddesinin 2 fıkrasında yer alan 3. Bent uyarınca, Hissedarlara ve kâra katılan

kişilere ödenmesi kararlaştırılan ikinci temettünün %10’u II. Tertip Kanuni Yedek Akçe’ye eklenir.

Genel kurul, bakiye kâr miktarının Fevkalade Ihtiyat akçesine eklenmesine karar verebilir.

Genel Kurul, Yönetim Kurulu’nun talebi üzerine, temettü ödemelerinin zamanı ve metodunu

karara bağlar. Geçmiş dönem zararı bulunduğundan dönem kârı işletme bünyesinde

bırakılacaktır.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 21

RİSK YÖNETİMİ

Risk Yönetimi Politikası

Risk Yönetimi Birimi, faaliyetlerini Yönetim Kurulu’na bağlı olarak sürdürmektedir.

Kredi Riski : Şirketimiz, kullandırdığı kredilerden dolayı kredi riskine maruz kalmaktadır. Kredi

tahsis politikası gereği kullandırılan kredilerin tamamında gayrimenkul teminatı alınmaktadır.

Tahsis politika kurallarına uygun olan başvurular değerlendirilmekte, politika kuralı dışına çıkan

başvurular değerlendirmeye alınmamaktadır. Gelen tüm kredi başvuruları kredi komitesi onay

yetkileri çerçevesinde değerlendirilmekte ve sonuçlandırılmaktadır.

Kredi başvurularının değerlendirilmesinde uzman bir kuruluşun hazırladığı başvuru skorkartı

kullanılmaktadır. Başvuruların değerlendirilmesinde ayrıca Kredi Kayıt Bürosu, TCMB, Kimlik

Paylaşım Sistemi veri tabanları ile müşteriden alınan belgelerden faydalanılmaktadır. Kredi

limitleri belirlenirken müşterilerin ödeme geçmişi, aylık gelir ve gider bilgileri, gayrimenkulün

satış kabiliyeti gibi bir çok kriter bir arada değerlendirilmektedir.

Kredi risk yönetiminde kredi tahsis öncesi ve sonrasına yönelik değerlendirme ve izleme

modülleri geliştirilmiş olup, kredi riski sürekli izlenmektedir. Tahsis edilen kredilerin izlenmesine

yönelik olarak erken uyarı sistemleri geliştirilmiştir.

Likidite Riski : Likidite riski, Şirket’in faaliyetlerinin fonlanması sırasında ortaya çıkmaktadır.

Şirket banka ve Opic Kredisi ile fonlama ihtiyacını karşılamaktadır. Şirket hedeflerine ulaşmak için

gerekli olan fon kaynaklarındaki değişimleri belirlemek ve seyrini izlemek suretiyle sürekli olarak

likidite riskini değerlendirmektedir.

Piyasa Riski : Şirket kaynak yapısı ve mortgage mevzuatı nedeniyle piyasa riskine maruz

kalmaktadır.

a) Döviz kuru riski : Şirket, yabancı para birimleri ile gerçekleştirdigi işlemlerden dolayı yabancı

para riski taşımaktadır. Şirket’in finansal tabloları TL bazında hazırlandığından dolayı, söz konusu

finansal tablolar yabancı para birimlerinin TL karşışında dalgalanmasından etkilenmektedir. Şirket

yabancı para riskinden korunmak amacıyla türev işlemleri yapmaktadır.

b) Faiz oranı riski : Şirket’in faaliyetleri, faizli varlıklar ve borçlarının farklı zaman veya

miktarlarda itfa oldukları ya da yeniden fiyatlandırdıklarında, faiz oranlarındaki değişim riskine

maruz kalmaktadır. Ayrıca Şirket, değişen faiz oranları içeren borçları ve bunların yeniden

fiyatlandırılması nedeniyle de faiz oranı riskine maruz kalmaktadır. Şirket’in risk yönetim

faaliyetleri, net faiz gelirini piyasa faiz oranları dikkate alınarak en iyi duruma getirmeyi

hedeflemektedir.

Şirket’in maruz kaldığı faiz oranı riskinin ölçülmesinde, standart metot, riske maruz deger (RMD-

Riske Maruz Değer) ve aktif-pasif risk ölçüm modülleri kullanılmaktadır. Aktif-pasif risk ölçümü

için kullanılan modül ile aylık olarak duyarlılık analizleri, durasyon ve gap analizleri, net döviz

pozisyonu/özkaynak değeri hesaplanmaktadır. Söz konusu hesaplamalar, senaryo analizleri ve

stres testleri ile desteklenmektedir.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 22

GENEL KURULA SUNULAN ÖZET YÖNETİM KURULU RAPORU

Değerli Ortaklarımız,

Şirketimizin Olağan Genel Kurul Toplantısına hoş geldiniz.

Şirketimizin, 2015 yılı hesap dönemine İlişkin Yönetim Kurulu ve Denetçiler Raporu ile mali

tabloları inceleme ve onaylarınıza sunarken toplantımızı onurlandıran Ortaklarımızı, değerli

temsilcilerini ve konuklarımızı saygıyla selamlıyoruz.

Şirketimiz; 2015 yılında, Ortaklarımız, Yatırımcılarımız ve Müsterilerimizin de desteğiyle istikrarlı

büyümesini, önümüzdeki yıllarda sürdürerek lider mortgage şirketi olma hedefine ulaşacaktır.

Şirketimizin, 31/12/2015 tarihi itibariyle;

• Aktif Büyüklügü, %22 oranında artarak 646,322 Bin TL,

• Mortgage Alacakları, %8 oranında artarak 421,975 Bin TL,

• Kullandıgı Krediler Toplamı, %18 oranında artarak 533,180 Bin TL,

• Özkaynakları, 24,264 Bin TL’dir,

• Vergi Öncesi Brüt Zarar (10,570) Bin TL olarak gerçeklesmistir,

• Takipteki alacaklarımızın toplam tutarı net, 3,983 Bin TL olarak gerçekleşmistir.

2015 yılı faaliyet raporumuzu, bilânço, kar ve zarar ile birlikte; siz Ortaklarımızın onayına sunarız.

Saygılarımızla,

Seker Mortgage Finansman A.Ş.

Yönetim Kurulu

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 23

BAĞIMSIZ DENETÇİ RAPORU

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 24

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 25

YILLIK FAALİYET RAPORUNA İLİŞKİN BAĞIMSIZ DENETÇİ RAPORU

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 26

YILLIK FAALİYET RAPORUNA İLİŞKİN BAĞIMSIZ DENETÇİ RAPORU

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 27

FİNANSAL TABLOLAR

ŞEKER MORTGAGE FİNANSMAN ANONİM ŞİRKETİ

31 ARALIK 2015 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU (BİLANÇO)

(Para Birimi: Bin Türk Lirası (TL))

Bağımsız Denetimden Geçmiş Bağımsız Denetimden Geçmiş

Cari Dönem Önceki Dönem

AKTİF KALEMLER Notlar 31 Aralık 2015 31 Aralık 2014

TP YP Toplam TP YP Toplam

I. NAKİT DEĞERLER 3 1 12,731 12,732 1 10,826 10,827

II. GERÇEĞE UYGUN DEĞER FARKI K/Z'A

YANSITILAN FV (Net) 4 453,299 241 453,540 360,376 4,057 364,433

2.1 Alım Satım Amaçlı Finansal Varlıklar - - - - - -

2.2 Gerçeğe Uygun Değer Farkı Kar/Zarara Yansıtılan Olarak

Sınıflandırılan FV 6 371,073 - 371,073 326,484 - 326,484

2.3 Alım Satım Amaçlı Türev Finansal Varlıklar 82,226 241 82,467 33,892 4,057 37,949

III. BANKALAR 5 7,942 111,945 119,887 26,396 62,712 89,108

IV. TERS REPO İŞLEMLERİNDEN ALACAKLAR - - - - - -

V. SATILMAYA HAZIR FİNANSAL VARLIKLAR (Net) - - - - - -

VI. FİNANSMAN KREDİLERİ 6 50,902 - 50,902 62,818 - 62,818

6.1 Tüketici Kredileri 50,902 - 50,902 62,818 - 62,818

6.1.1 Kredi Kartları - - - - - -

6.1.2 Taksitli Ticari Krediler - - - - - -

VII. DİĞER ALACAKLAR 11 888 4,956 5,844 795 75 870

VIII. TAKİPTEKİ ALACAKLAR 7 345 - 345 658 - 658

8.1 Takipteki Finansman kredileri 522 - 522 831 - 831

8.2 Özel karşılıklar (-) 177 - 177 173 - 173

IX. RİSKTEN KORUNMA AMAÇLI TÜREV FİNANSAL

VARLIKLAR - - - - - -

9.1 Gerçeğe Uygun Değer Riskinden Korunma Amaçlılar - - - - - -

9.2 Nakit Akış Riskinden Korunma Amaçlılar - - - - - -

9.3 Yurtdışındaki Net Yatırım Riskinden Korunma Amaçlılar - - - - - -

X. VADEYE KADAR ELDE TUTULACAK

YATIRIMLAR (Net) - - - - - -

XI. BAĞLI ORTAKLIKLAR (Net) - - - - - -

XII. İŞTİRAKLER (Net) - - - - - -

XIII. İŞ ORTAKLIKLARI (Net) - - - - - -

XIV. MADDİ DURAN VARLIKLAR (Net) 8 37 - 37 54 - 54

XV. MADDİ OLMAYAN DURAN VARLIKLAR (Net) 9 467 - 467 635 - 635

15.1 Şerefiye - - - - - -

15.2 Diğer 467 - 467 635 - 635

XVI. PEŞİN ÖDENMİŞ GİDERLER 11 126 1,163 1,289 205 982 1,187

XVII. CARİ DÖNEM VERGİ VARLIĞI 620 - 620 369 - 369

XV. ERTELENMİŞ VERGİ VARLIĞI 10 655 - 655 - - -

XVI. DİĞER AKTİFLER 4 - 4 14 - 14

ARA TOPLAM 515,286 131,036 646,322 452,321 78,652 530,973

XVII. SATIŞ AMAÇLI ELDE TUTULAN VE DURDURULAN

FAALİYETLERE İLİŞKİN VARLIKLAR (Net) - - - - - -

17.1 Satış Amaçlı - - - - - -

17.2 Durdurulan Faaliyetlere İlişkin - - - - - -

AKTİF TOPLAMI 515,286 131,036 646,322 452,321 78,652 530,973

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 28

FİNANSAL TABLOLAR

ŞEKER MORTGAGE FİNANSMAN ANONİM ŞİRKETİ

31 ARALIK 2015 TARİHİ İTİBARIYLA FİNANSAL DURUM TABLOSU (BİLANÇO)

(Para Birimi: Bin Türk Lirası (TL))

Bağımsız Denetimden Geçmiş Bağımsız Denetimden Geçmiş

Cari Dönem Önceki Dönem

PASİF KALEMLER Notlar 31 Aralık 2015 31 Aralık 2014

TP YP Toplam TP YP Toplam

I. ALIM SATIM AMAÇLI TÜREV FİNANSAL YÜKÜMLÜLÜKLER 12 - 759 759 - 125 125

II. ALINAN KREDİLER 13 - 509,577 509,577 - 430,153 430,153

III. FAKTORİNG BORÇLARI - - - - - -

IV. KİRALAMA İŞLEMLERİNDEN BORÇLAR - - - - - -

4.1 A) Finansal Kiralama Borçları - - - - - -

4.2 B) Faaliyet Kiralaması Borçları - - - - - -

4.3 C) Diğer - - - - - -

4.4 D) Ertelenmiş Finansal Kiralama Giderleri ( - ) - - - - - -

V. İHRAÇ EDİLEN MENKUL KIYMETLER (Net) - - - - - -

5.1 Bonolar - - - - - -

5.2 Varlığa Dayalı Menkul Kıymetler - - - - - -

5.3 Tahviller - - - - - -

VI. DİĞER BORÇLAR 14 235 85,257 85,492 127 39,556 39,683

VII. DİĞER YABANCI KAYNAKLAR 50 - 50 183 - 183

VIII. RİSKTEN KORUNMA AMAÇLI TÜREV FİNANSAL

YÜKÜMLÜLÜKLER - - - - - -

8.1 Gerçeğe Uygun Değer Riskinden Korunma Amaçlılar - - - - - -

8.2 Nakit Akış Riskinden Korunma Amaçlılar - - - - - -

8.3 Yurtdışındaki Net Yatırım Riskinden Korunma Amaçlılar - - - - - -

IX. ÖDENECEK VERGİ VE YÜKÜMLÜLÜKLER 16 183 - 183 166 - 166

X. BORÇ VE GİDER KARŞILIKLARI 17 1,869 - 1,869 2,164 - 2,164

10.1 Yeniden Yapılanma Karşılığı - - - - - -

10.2 Çalışan Hakları Yükümlülüğü Karşılığı 17.1 232 - 232 193 - 193

10.3 Diğer Karşılıklar 17.2 1,637 - 1,637 1,971 - 1,971

XI. ERTELENMİŞ GELİRLER 15 525 - 525 737 - 737

XII. CARİ DÖNEM VERGİ BORCU - - - - - -

XIII. ERTELENMİŞ VERGİ BORCU 10 - - - 1,435 - 1,435

XIV. SERMAYE BENZERİ KREDİLER 13 23,603 - 23,603 23,593 - 23,593

ARA TOPLAM 26,465 595,593 622,058 28,405 469,834 498,239

XV. SATIŞ AMAÇLI ELDE TUTULAN VE DURDURULAN

FAALİYETLERE İLİŞKİN DURAN VARLIK BORÇLARI (Net) - - - - - -

15.1 Satış Amaçlı - - - - - -

15.2 Durdurulan Faaliyetlere İlişkin - - - - - -

XVI. ÖZKAYNAKLAR 24,264 - 24,264 32,734 - 32,734

16.1 Ödenmiş Sermaye 18.1 26,000 - 26,000 26,000 - 26,000

16.2 Sermaye Yedekleri - - - - - -

16.2.1 Hisse Senedi İhraç Primleri - - - - - -

16.2.2 Hisse Senedi İptal Kârları - - - - - -

16.2.3 Diğer Sermaye Yedekleri - - - - - -

16.3. Kar veya Zararda Yeniden Sınıflandırılmayacak Birikmiş Diğer Kapsamlı

Gelir veya Giderler 33 - 33 24 - 24

16.4. Kar veya Zararda Yeniden Sınıflandırılacak Birikmiş Diğer Kapsamlı Gelir

veya Giderler - - - - - -

16.5 Kar Yedekleri 18 6,710 - 6,710 508 - 508

16.5.1 Yasal Yedekler 614 - 614 304 - 304

16.5.2 Statü Yedekleri - - - - - -

16.5.3 Olağanüstü Yedekler 6,096 - 6,096 204 - 204

16.5.4 Diğer Kar Yedekleri - - - - - -

16.6 Kar veya Zarar (8,479) - (8,479) 6,202 - 6,202

16.6.1 Geçmiş Yıllar Kar veya Zararı - - - - - -

16.6.2 Dönem Net Kar veya Zararı (8,479) - (8,479) 6,202 - 6,202

- - - -

PASİF TOPLAMI 50,729 595,593 646,322 61,139 469,834 530,973

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 29

FİNANSAL TABLOLAR

ŞEKER MORTGAGE FİNANSMAN ANONİM ŞİRKETİ

31 ARALIK 2015 TARİHİ İTİBARIYLA NAZIM HESAPLAR

(Para Birimi: Bin Türk Lirası (TL))

Bağımsız Denetimden Geçmiş Bağımsız Denetimden Geçmiş

Cari Dönem Önceki Dönem

NAZIM HESAP KALEMLERİ Notlar 31 Aralık 2015 31 Aralık 2014

TP YP Toplam TP YP Toplam

I. RİSKİ ÜSTLENİLEN FAKTORİNG İŞLEMLERİ - - - - - -

II. RİSKİ ÜSTLENİLMEYEN FAKTORİNG İŞLEMLERİ - - - - - -

III. ALINAN TEMİNATLAR 26.1 830,655 - 830,655 572,669 - 572,669

IV. VERİLEN TEMİNATLAR 26.2 333,029 4,322 337,351 346,555 - 346,555

V. TAAHHÜTLER 627 - 627 1,896 - 1,896

5.1 Cayılamaz Taahhütler 57 - 57 57 - 57

5.2 Cayılabilir Taahhütler 570 - 570 1,839 - 1,839

5.2.1 Kiralama Taahhütleri - - - - - -

5.2.1.1 Finansal Kiralama Taahhütleri - - - - - -

5.2.1.2 Faaliyet Kiralama Taahhütleri - - - - - -

5.2.2 Diğer Cayılabilir Taahhütler 570 - 570 1,839 - 1,839

VI. TÜREV FİNANSAL ARAÇLAR 384,529 461,916 846,445 358,812 393,663 752,475

6.1 Riskten Korunma Amaçlı Türev Finansal Araçlar - - - - - -

6.1.1 Gerçeğe Uygun Değer Riskinden Korunma Amaçlı İşlemler - - - - - -

6.1.2 Nakit Akış Riskinden Korunma Amaçlı İşlemler - - - - - -

6.1.3 Yurtdışındaki Net Yatırım Riskinden Korunma Amaçlı İşlemler - - - - - -

6.2 Alım Satım Amaçlı İşlemler 384,529 461,916 846,445 358,812 393,663 752,475

6.2.1 Vadeli Alım-Satım İşlemleri - - - - - -

6.2.2 Swap Alım Satım İşlemleri 26.3 384,529 461,916 846,445 358,812 393,663 752,475

6.2.3 Alım Satım Opsiyon İşlemleri - - - - - -

6.2.4 Futures Alım Satım İşlemleri - - - - - -

6.2.5 Diğer - - - - - -

VII. EMANET KIYMETLER - - - - - -

NAZIM HESAPLAR TOPLAMI 1,548,840 466,238 2,015,078 1,279,932 393,663 1,673,595

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 30

FİNANSAL TABLOLAR

ŞEKER MORTGAGE FİNANSMAN ANONİM ŞİRKETİ

31 ARALIK 2015 TARİHİNDE SONA EREN YILA AİT

KAR VEYA ZARAR TABLOSU

(Para Birimi: Bin Türk Lirası (TL))

GELİR VE GİDER KALEMLERİ Bağımsız Denetimden Geçmiş Bağımsız Denetimden Geçmiş

CARİ DÖNEM ÖNCEKİ DÖNEM

Notlar ( 01.01.2015 - 31.12.2015 ) ( 01.01.2014 - 31.12.2014 )

I. ESAS FAALİYET GELİRLERİ 35,586 53,516

1.2. FİNANSMAN KREDİLERİNDEN GELİRLER 19 35,586 53,516

1.2.1 Finansman Kredilerinden Alınan Faizler 33,457 49,369

1.2.2 Finansman Kredilerinden Alınan Ücret ve Komisyonlar 2,129 4,147

II. FİNANSMAN GİDERLERİ (-) (12,964) (10,967)

2.1. Kullanılan Kredilere Verilen Faizler (4,667) (4,280)

2.2. Faktoring İşlemlerinden Borçlara Verilen Faizler - -

2.3. Finansal Kiralama Giderleri - -

2.4. İhraç Edilen Menkul Kıymetlere Verilen Faizler - -

2.5. Diğer Faiz Giderleri (1) (28)

2.6. Verilen Ücret ve Komisyonlar (8,296) (6,659)

III. BRÜT K/Z (I+II) 22,622 42,549

IV. ESAS FAALİYET GİDERLERİ (-) 20 (8,789) (11,483)

4.1. Personel Giderleri 20.1 (3,774) (4,060)

4.2. Kıdem Tazminatı Karşılığı Gideri (46) (37)

4.3. Araştırma Geliştirme Giderleri - -

4.4. Genel İşletme Giderleri 20.2 (4,969) (7,386)

4.5. Diğer - -

V. BRÜT FAALİYET K/Z (III+IV) 13,833 31,066

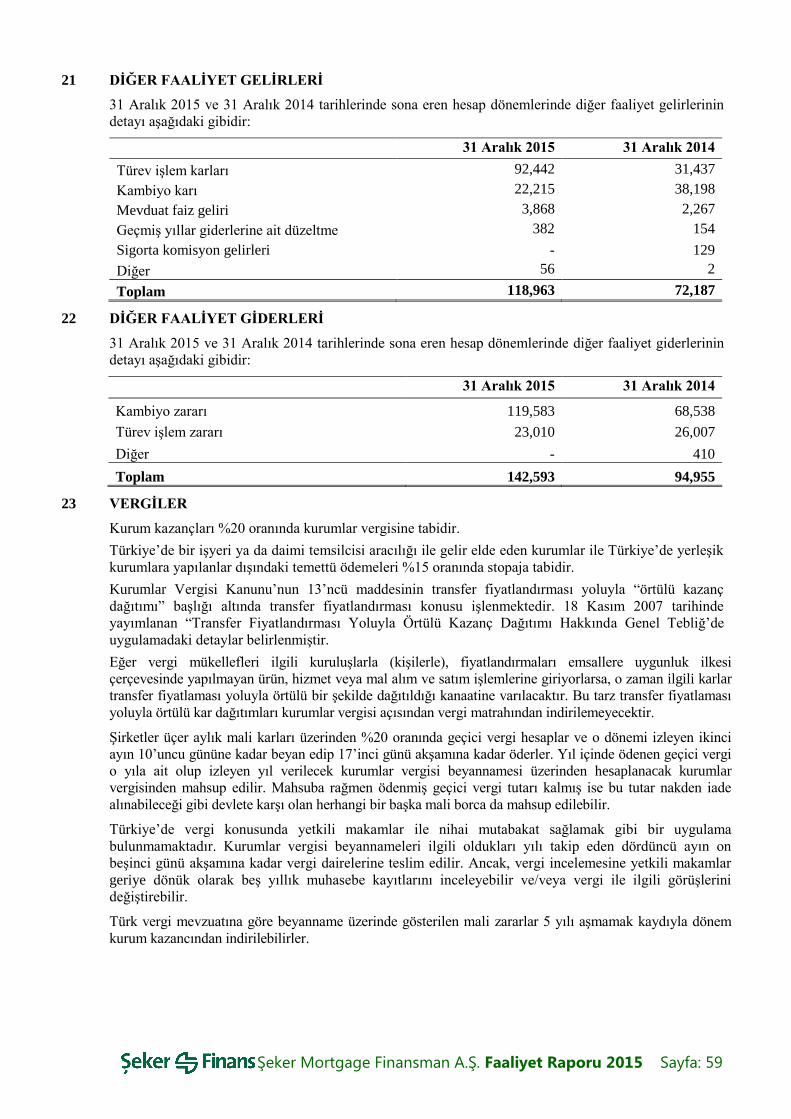

VI. DİĞER FAALİYET GELİRLERİ 21 118,963 72,187

6.1 Bankalardan Alınan Faizler 3,868 2,267

6.2 Ters Repo İşlemlerinden Alınan Faizler - -

6.3 Menkul Değerlerden Alınan Faizler - -

6.3.1 Alım Satım Amaçlı Finansal Varlıklardan - -

6.3.2 Gerçeğe Uygun Değer Farkı Kar/Zarara Yansıtılan Olarak Sınıflandırılan FV - -

6.3.3 Satılmaya Hazır Finansal Varlıklardan - -

6.3.4 Vadeye Kadar Elde Tutulacak Yatırımlardan - -

6.4 Temettü Gelirleri - -

6.5 Sermaye Piyasası İşlemleri Kârı 92,442 31,437

6.5.1 Türev Finansal İşlemlerden 92,442 31,437

6.5.2 Diğer - -

6.6 Kambiyo İşlemleri Kârı 22,215 38,198

6.7 Diğer 438 285

VII. TAKİPTEKİ ALACAKLARA İLİŞKİN ÖZEL KARŞILIKLAR (-) (773) (555)

VIII. DİĞER FAALİYET GİDERLERİ (-) 22 (142,593) (94,955)

8.1. Menkul Değerler Değer Düşüş Gideri - -

8.1.1. Gerçeğe Uygun Değer Farkı Kar/Zarara Yansıtılan Olarak Sınıflandırılan FV Değer Düşme -

Gideri - -

8.1.2. Satılmaya Hazır Finansal Varlıklardan - -

8.1.3. Vadeye Kadar Elde Tutulacak Yatırımlardan - -

8.2 Duran Varlıklar Değer Düşüş Giderleri - -

8.2.1 Maddi Duran Varlık Değer Düşüş Giderleri - -

8.2.2 Satış Amaçlı Elde Tutulan ve Durudurulan Faaliyetlere İlişkin Duran Varlıklar Değer Düşüş -

Giderleri - -

8.2.3 Şerefiye Değer Düşüş Gideri - -

8.2.4 Diğer Maddi Olmayan Duran Varlıklar Değer Düşüş Giderleri - -

8.2.5 İştirak, Bağlı Ortakılık ve İş Ortaklıkları Değer Düşüş Giderleri - -

8.3. Türev Finansal İşlemlerden Zarar (23,010) (26,007)

8.4. Kambiyo İşlemleri Zararı (119,583) (68,538)

8.5. Diğer - (410)

IX. NET FAALİYET K/Z (I+…+VI) (10,570) 7,743

X. BİRLEŞME İŞLEMİ SONRASINDA GELİR OLARAK KAYDEDİLEN FAZLALIK TUTARI - -

XI. NET PARASAL POZİSYON KÂRI/ZARARI - -

XII. SÜRDÜRÜLEN FAALİYETLER VERGİ ÖNCESİ K/Z (VII+VIII+IX) (10,570) 7,743

XIII. SÜRDÜRÜLEN FAALİYETLER VERGİ KARŞILIĞI (±) 23 2,091 (1,541)

13.1 Cari Vergi Karşılığı - -

13.2 Ertelenmiş Vergi Gider Etkisi (-) (10,354) (6,095)

13.3 Ertelenmiş Vergi Gelir Etkisi (+) 12,445 4,554

XIV. SÜRDÜRÜLEN FAALİYETLER DÖNEM NET K/Z (X±XI) (8,479) 6,202

XV. DURDURULAN FAALİYETLERDEN GELİRLER - -

15.1 Satış Amaçlı Elde Tutulan Duran Varlık Gelirleri - -

15.2 Bağlı Ortaklık, İştirak ve İş Ortaklıkları Satış Karları - -

15.3 Diğer Durdurulan Faaliyet Gelirleri - -

XVI. DURDURULAN FAALİYETLERDEN GİDERLER (-) - -

16.1 Satış Amaçlı Elde Tutulan Duran Varlık Giderleri - -

16.2 Bağlı Ortaklık, İştirak ve İş Ortaklıkları Satış Zararları - -

16.3 Diğer Durdurulan Faaliyet Giderleri - -

XVII. DURDURULAN FAALİYETLER VERGİ ÖNCESİ K/Z (XIII-XIV) - -

XVIII. DURDURULAN FAALİYETLER VERGİ KARŞILIĞI (±) - -

18.1 Cari Vergi Karşılığı - -

18.2 Ertelenmiş Vergi Gider Etkisi (+) - -

18.3 Ertelenmiş Vergi Gelir Etkisi (-) - -

XIX. DURDURULAN FAALİYETLER DÖNEM NET K/Z (XV±XVI) - -

XX. NET DÖNEM KARI/ZARARI (XII+XVII) (8,479) 6,202

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 31

FİNANSAL TABLOLAR

ŞEKER MORTGAGE FİNANSMAN ANONİM ŞİRKETİ

31 ARALIK 2015 TARİHİNDE SONA EREN YILA AİT

KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU

(Para Birimi: Bin Türk Lirası (TL))

KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU

Bağımsız Denetimden

Geçmiş

Bağımsız Denetimden

Geçmiş

Cari Dönem Önceki Dönem

(01.01.2015-31.12.2015) (01.01.2014-31.12.2014)

I. DÖNEM KARI/ZARARI (8,479) 6,202

II. DİĞER KAPSAMLI GELİRLER 9 11

2.1 Kar veya Zararda Yeniden Sınıflandırılmayacaklar 9 11

2.1.1 Maddi Duran Varlıklar Yeniden Değerleme Artışları/Azalışları - -

2.1.2 Maddi Olmayan Duran Varlıklar Yeniden Değerleme Artışları/Azalışları - -

2.1.3 Tanımlanmış Fayda Planları Yeniden Ölçüm Kazançları/Kayıpları 11 14

2.1.4 Diğer Kâr veya Zarar Olarak Yeniden Sınıflandırılmayacak Diğer Kapsamlı Gelir Unsurları - -

2.1.5 Kâr veya Zararda Yeniden Sınıflandırılmayacak Diğer Kapsamlı Gelire İlişkin Vergiler - -

2.1.5.1 Dönem Vergi Gideri/Geliri - -

2.1.5.2 Ertelenmiş Vergi Gideri/Geliri (2) (3)

2.2 Kâr veya Zararda Yeniden Sınıflandırılacaklar - -

2.2.1 Yabancı Para Çevirim Farkları - -

2.2.2 Satılmaya Hazır Finansal Varlıkların Yeniden Değerleme ve/veya Sınıflandırma Gelirleri/Giderleri - -

2.2.3 Nakit Akış Riskinden Korunma Gelirleri/Giderleri - -

2.2.4 Yurtdışındaki İşletmeye İlişkin Yatırım Riskinden Korunma Gelirleri/Giderleri - -

2.2.5 Diğer Kâr veya Zarar Olarak Yeniden Sınıflandırılacak Diğer Kapsamlı Gelir Unsurları - -

2.2.6 Kâr veya Zararda Yeniden Sınıflandırılacak Diğer Kapsamlı Gelire İlişkin Vergiler - -

2.2.6.1 Dönem Vergi Gideri/Geliri - -

2.2.6.2 Ertelenmiş Vergi Gideri/Geliri - -

III. TOPLAM KAPSAMLI GELİR (I+II) (8,470) 6,213

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 32

FİNANSAL TABLOLAR

ŞEK

ER M

ORT

GAGE

FİN

ANSM

AN A

NONİ

M Ş

İRK

ETİ

31 A

RALI

K 2

015

TARİ

HİN

DE S

ONA

ERE

N YI

LA A

İT

ÖZK

AYNA

KLA

R DE

ĞİŞİ

M T

ABLO

SU

(Par

a Birim

i: Bin

Türk

Lira

sı (T

L))

Öden

miş

Serm

aye

Serm

aye

Yede

kleri

Hisse

Sen

edi

İhraç

Prim

leri

Hisse

Sen

edi İp

tal

Karar

ları

Diğe

r

Serm

aye

Yede

kleri

12

34

56

Kar

Yede

kleri

Yasa

l Yed

ekler

Statü

Yed

ekler

i

Olağ

anüs

tü

Yede

kler

Diğe

r Kar

Yede

kleri

Kar

veya

Zara

r

Geçm

iş D

önem

Karı /

(Zara

rı)

Döne

m Ne

t Karı

veya

Zara

rı

Topla

m

Özka

ynak

ÖNCE

Kİ D

ÖNEM

(31.1

2.201

4)

I.Dö

nem

Başı

Baki

yesi

26,00

0-

--

--

13-

--

-34

929

6-

53-

159

159

-26

,521

II.TM

S 8 U

yarın

ca Y

apıla

n Düz

eltme

ler-

--

--

--

--

--

--

--

--

--

-

2.1Ha

taları

n Düz

eltilm

esini

n Etki

si -

--

--

--

--

--

--

--

--

--

-

2.2M

uhas

ebe P

olitik

asınd

a Yap

ılan D

eğişik

likler

in Et

kisi

--

--

--

--

--

--

--

--

--

--

III.

Yeni

Baki

ye (I

+II)

26,00

0-

--

--

13-

--

-34

929

6-

53-

159

159

-26

,521

IV.

Topla

m Ka

psam

lı Geli

r-

--

--

-11

--

--

--

--

--

--

11

V.Na

kden

Ger

çekl

eştir

ilen S

erma

ye A

rtırım

ı-

--

--

--

--

--

--

--

--

--

-

VI.

İç K

ayna

klar

dan G

erçe

kleş

tirile

n Ser

maye

Artı

rımı

--

--

--

--

--

--

--

--

--

--

VII.

Öden

miş S

erma

ye E

nflas

yon D

üzelt

me F

arkı

--

--

--

--

--

--

--

--

--

--

VIII.

Hiss

e Sen

edine

Dön

üştü

rüleb

ilir T

ahvil

ler

--

--

--

--

--

--

--

--

--

--

IX.

Serm

aye B

enze

ri Kr

edile

r-

--

--

--

--

--

--

--

--

--

-

X.Di

ğer D

eğişi

klik

ler N

eden

iyle A

rtış /

Azalı

ş-

--

--

--

--

--

--

--

--

--

-

XI.

Döne

m Ne

t Kâr

ı vey

a Zar

arı

--

--

--

--

--

--

--

--

6,202

-6,2

026,2

02

XII.

Kâr D

ağıtı

mı-

--

--

--

--

--

159

8-

151

-(1

59)

(159

)-

-

12.1

Dağıt

ılan T

emett

ü-

--

--

--

--

--

--

--

--

--

-

12.2

Yede

klere

Aktar

ılan T

utarla

r-

--

--

--

--

--

159

8-

151

-(1

59)

(159

)-

-

12.3

Diğe

r -

--

--

--

--

--

--

--

--

--

-

Döne

m So

nu B

akiye

si (3

1 Ara

lık 20

14)

26,00

0-

--

--

24-

--

-50

830

4-

204

--

-6,2

0232

,734

CARİ

DÖN

EM

(31.1

2.201

5)-

--

--

--

--

--

--

--

--

--

I.Ön

ceki

Dön

em S

onu B

akiye

si 26

,000

--

--

-24

--

--

508

304

-20

4-

6,202

-6,2

0232

,734

II.TM

S 8 U

yarın

ca Y

apıla

n Düz

eltme

ler-

--

--

--

--

--

--

--

--

--

-

2.1Ha

taları

n Düz

eltilm

esini

n Etki

si -

--

--

--

--

--

--

--

--

--

-

2.2M

uhas

ebe P

olitik

asınd

a Yap

ılan D

eğişik

likler

in Et

kisi

--

--

--

--

--

--

--

--

--

--

III.

Yeni

Baki

ye (I

+II)

26,00

0-

--

--

24-

--

-50

830

4-

204

-6,2

02-

6,202

32,73

4

IV.

Topla

m Ka

psam

lı Geli

r-

--

--

-9

--

--

--

--

--

--

9

V.Na

kden

Ger

çekl

eştir

ilen S

erma

ye A

rtırım

ı-

--

--

--

--

--

--

--

--

--

-

VI.

İç K

ayna

klar

dan G

erçe

kleş

tirile

n Ser

maye

Artı

rımı

--

--

--

--

--

--

--

--

--

--

VII.

Öden

miş S

erma

ye E

nflas

yon D

üzelt

me F

arkı

--

--

--

--

--

--

--

--

--

--

VIII.

Hiss

e Sen

edine

Dön

üştü

rüleb

ilir T

ahvil

ler

--

--

--

--

--

--

--

--

--

--

IX.

Serm

aye B

enze

ri Kr

edile

r-

--

--

--

--

--

--

--

--

--

-

X.Di

ğer D

eğişi

klik

ler N

edem

iyle A

rtış /

Azalı

ş-

--

--

--

--

--

--

--

--

--

-

XI.

Döne

m Ne

t Kâr

ı vey

a Zar

arı

--

--

--

--

--

--

--

--

(8,47

9)-

(8,47

9)(8

,479)

XII.

Kâr D

ağıtı

mı-

--

--

--

--

--

6,202

310

-5,8

92-

(6,20

2)-

(6,20

2)-

12.1

Dağıt

ılan T

emett

ü-

--

--

--

--

--

--

--

--

--

-

12.2

Yede

klere

Aktar

ılan T

utarla

r-

--

--

--

--

--

6,202

310

-5,8

92-

(6,20

2)-

(6,20

2)-

12.3

Diğe

r -

--

--

--

--

--

--

--

--

--

-

Döne

m So

nu B

akiye

si

26,00

0-

--

--

33-

--

-6,7

1061

4-

6,096

-(8

,479)

-(8

,479)

24,26

4

ÖZKA

YNAK

KAL

EMLE

RİND

EKİ D

EĞİŞ

İKLİ

KLER

Kâr v

eya Z

arard

a Yen

iden S

ınıfla

ndırıl

maya

cak

Kâr v

eya Z

arard

a Yen

iden S

ınıfla

ndırıl

acak

Birik

miş D

iğer K

apsa

mlı G

elirle

r ve G

iderle

rBi

rikmi

ş Diğe

r Kap

saml

ı Geli

rler v

e Gide

rler

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 33

FİNANSAL TABLOLAR

ŞEKER MORTGAGE FİNANSMAN ANONİM ŞİRKETİ

31 ARALIK 2015 TARİHİNDE SONA EREN YILA AİT

NAKİT AKIŞ TABLOSU

(Para Birimi: Bin Türk Lirası (TL))

NAKİT AKIŞ TABLOSU Bağımsız Denetimden Geçmiş Bağımsız Denetimden Geçmiş

Cari Dönem Önceki Dönem

Notlar ( 01.01.2015 - 31.12.2015 ) ( 01.01.2014 - 31.12.2014 )

A. ESAS FAALİYETLERE İLİŞKİN NAKİT AKIŞLARI

1.1 Esas Faaliyet Konusu Aktif ve Pasiflerdeki Değişim Öncesi Faaliyet Kârı 58,627 3,978

1.1.1 Alınan Faizler 47,450 34,566

1.1.2 Kiralama Giderleri (Operasyonel) (105) (190)

1.1.3 Alınan Temettüler - -

1.1.4 Alınan Ücret ve Komisyonlar 2,090 4,082

1.1.5 Elde Edilen Diğer Kazançlar 56 170

1.1.6 Zarar Olarak Muhasebeleştirilen Takipteki Alacaklardan Tahsilatlar 383 115

1.1.7 Personele ve Hizmet Tedarik Edenlere Yapılan Nakit Ödemeler (9,018) (9,743)

1.1.8 Ödenen Vergiler (622) (369)

1.1.9 Diğer 18,393 (24,653)

1.2 Esas Faaliyet Konusu Aktif ve Pasiflerdeki Değişim (28,251) 19,110

1.2.1 Finansman Kredilerindeki Net (Artış) Azalış (42,878) (128,460)

1.2.2 Diğer Aktiflerde Net (Artış) Azalış (6,245) 59,673

1.2.3 Alınan Kredilerdeki Net Artış (Azalış) (23,784) 81,970

1.2.4 Vadesi Gelmiş Borçlarda Net Artış (Azalış) - -

1.2.5 Diğer Borçlarda Net Artış (Azalış) 44,656 5,927

I. Esas Faaliyetlerinden Kaynaklanan Net Nakit Akışı 30,376 23,088

B. YATIRIM FAALİYETLERİNE İLİŞKİN NAKİT AKIŞLARI

2.1 İktisap Edilen Bağlı Ortaklık ve İştirakler ve İş Ortaklıkları - -

2.2 Elden Çıkarılan Bağlı Ortaklık ve İştirakler ve İş Ortaklıkları - -

2.3 Satın Alınan Menkuller ve Gayrimenkuller 8, 9 (85) (174)

2.4 Elden Çıkarılan Menkul ve Gayrimenkuller - -

2.5 Elde Edilen Satılmaya Hazır Finansal Varlıklar - -

2.6 Elden Çıkarılan Satılmaya Hazır Finansal Varlıklar - -

2.7 Satın Alınan Vadeye Kadar Elde Tutulacak Yatırımlar - -

2.8 Satılan Vadeye Kadar Elde Tutulacak Yatırımlar - -

2.9 Diğer (Alım satım amaçlı finansal varlıklar) - -

II. Yatırım Faaliyetlerinden Kaynaklanan Net Nakit Akışı (85) (174)

C. FİNANSMAN FAALİYETLERİNE İLİŞKİN NAKİT AKIŞLARI - -

- -

3.1 Krediler ve İhraç Edilen Menkul Değerlerden Sağlanan Nakit - -

3.2 Krediler ve İhraç Edilen Menkul Değerlerden Kaynaklanan Nakit Çıkışı - -

3.3 İhraç Edilen Sermaye Araçları - -

3.4 Temettü Ödemeleri - -

3.5 Finansal Kiralamaya İlişkin Ödemeler - -

3.6 Diğer - -

III. Finansman Faaliyetlerinden Sağlanan / (Kullanılan) Net Nakit - -

IV. Döviz Kurundaki Değişimin Nakit ve Nakde Eşdeğer Varlıklar Üzerindeki Etkisi 67 -

V. Nakit ve Nakde Eşdeğer Varlıklardaki Net Artış/(Azalış) 30,358 22,914

VI. Dönem Başındaki Nakit ve Nakde Eşdeğer Varlıklar 88,141 65,227

VII. Dönem Sonundaki Nakit ve Nakde Eşdeğer Varlıklar 2.2.19 118,499 88,141

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 34

FİNANSAL TABLOLAR

ŞEKER MORTGAGE FİNANSMAN ANONİM ŞİRKETİ

31 ARALIK 2015 TARİHİNDE SONA EREN YILA AİT

KAR DAĞITIM TABLOSU

(Para Birimi: Bin Türk Lirası (TL))

Cari Dönem Önceki Dönem

KAR DAĞITIM TABLOSU Notlar 31 Aralık 2015 (*) 31 Aralık 2014

I. DÖNEM KARININ DAĞITIMI

1.1 DÖNEM KARI / ZARARI (10,570) 7,743

1.2 ÖDENECEK VERGİ VE YASAL YÜKÜMLÜLÜKLER (-) 2,091 (1,541)

1.2.1 Kurumlar Vergisi (Gelir Vergisi) - -

1.2.2 Gelir Vergisi Kesintisi - -

1.2.3 Diğer Vergi ve Yasal Yükümlülükler 2,091 (1,541)

A. NET DÖNEM KARI / ZARARI (1.1-1.2) (8,479) 6,202

1.3 GEÇMİŞ DÖNEMLER ZARARI (-) - -

1.4 BİRİNCİ TERTİP YASAL YEDEK AKÇE (-) - (310)

1.5 KURULUŞTA BIRAKILMASI VE TASARRUFU ZORUNLU YASAL FONLAR (-) - -

B. DAĞITILABİLİR NET DÖNEM KARI [(A-(1.3+1.4+1.5)] - 5,892

1.6 ORTAKLARA BİRİNCİ TEMETTÜ (-) - -

1.6.1 Hisse Senedi Sahiplerine - -

1.6.2 İmtiyazlı Hisse Senedi Sahiplerine - -

1.6.3 Katılma İntifa Senetlerine - -

1.6.4 Kâra İştirakli Tahvillere - -

1.6.5 Kâr ve Zarar Ortaklığı Belgesi Sahiplerine - -

1.7 PERSONELE TEMETTÜ (-) - -

1.8 YÖNETİM KURULUNA TEMETTÜ (-) - -

1.9 ORTAKLARA İKİNCİ TEMETTÜ (-) - -

1.9.1 Hisse Senedi Sahiplerine - -

1.9.2 İmtiyazlı Hisse Senedi Sahiplerine - -

1.9.3 Katılma İntifa Senetlerine - -

1.9.4 Kâra İştirakli Tahvillere - -

1.9.5 Kâr ve Zarar Ortaklığı Belgesi Sahiplerine - -

1.10 İKİNCİ TERTİP YASAL YEDEK AKÇE (-) - -

1.11 STATÜ YEDEKLERİ (-) - -

1.12 OLAĞANÜSTÜ YEDEKLER - 5,892

1.13 DİĞER YEDEKLER - -

1.14 ÖZEL FONLAR - -

II. YEDEKLERDEN DAĞITIM

2.1 DAĞITILAN YEDEKLER - -

2.2 İKİNCİ TERTİP YASAL YEDEKLER (-) - -

2.3 ORTAKLARA PAY (-) - -

2.3.1 Hisse Senedi Sahiplerine - -

2.3.2 İmtiyazlı Hisse Senedi Sahiplerine - -

2.3.3 Katılma İntifa Senetlerine - -

2.3.4 Kâra İştirakli Tahvillere - -

2.3.5 Kâr ve Zarar Ortaklığı Belgesi Sahiplerine - -

2.4 PERSONELE PAY (-) - -

2.5 YÖNETİM KURULUNA PAY (-) - -

III. HİSSE BAŞINA KAR - -

3.1 HİSSE SENEDİ SAHİPLERİNE (.326) -

3.2 HİSSE SENEDİ SAHİPLERİNE ( % ) (32.610) -

3.3 İMTİYAZLI HİSSE SENEDİ SAHİPLERİNE - -

3.4 İMTİYAZLI HİSSE SENEDİ SAHİPLERİNE ( % ) - -

IV. HİSSE BAŞINA TEMETTÜ

4.1 HİSSE SENEDİ SAHİPLERİNE - -

4.2 HİSSE SENEDİ SAHİPLERİNE ( % ) - -

4.3 İMTİYAZLI HİSSE SENEDİ SAHİPLERİNE - -

4.4 İMTİYAZLI HİSSE SENEDİ SAHİPLERİNE ( % ) - -

(*) Kar dağıtımına ilişkin karar Genel Kurul'da verilecektir.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 35

FİNANSAL TABLOLARI TAMAMLAYICI NOTLAR

ŞEKER MORTGAGE FİNANSMAN ANONİM ŞİRKETİ

31 Aralık 2015 Tarihinde Sona Eren Yıla Ait Finansal Tabloları Tamamlayıcı Notlar(Para Birimi: Aksi

belirtilmedikçe Bin Türk Lirası (TL))

1 ŞİRKET’İN ORGANİZASYONU VE FAALİYET KONUSU

Şeker Mortgage Finansman A.Ş. (“Şirket”) Kasım 2007’de Bankacılık Düzenleme ve Denetleme Kurumu

(“BDDK”)’ndan alınan kuruluş iznini müteakip, 9 Ocak 2008 tarihinde İstanbul Finansman A.Ş. unvanı

altında 30 Eylül 1983 tarih ve 90 sayılı Ödünç Para Verme İşleri Hakkında Kanun Hükmünde Kararname,

5411 sayılı Bankacılık Kanunu ile ilgili diğer Kanun, Kararname, Yönetmelik ve Mevzuatlar çerçevesinde,

tüketici finansman şirketi olarak faaliyet göstermek amacıyla kurulmuştur. Bankacılık Düzenleme ve

Denetleme Kurulu’nun 24 Temmuz 2008 tarih ve 2715 sayılı Kararı ile Şirket’in Finansal Kiralama,

Faktoring ve Finansman Şirketlerinin Kuruluş ve Faaliyet Esasları Hakkında Yönetmeliğin 7’nci Maddesi

uyarınca finansman faaliyetlerinde bulunması uygun görülmüştür. Şirket’in ana faaliyet konusu mevzuat

hükümleri çerçevesinde her türlü mal ve hizmet alımlarında tüketicileri kredilendirmek suretiyle

finansmanını sağlamaktır. Bu çerçevede Şirket konut finansmanı alanında faaliyet göstermektedir.

Şirket, 31 Temmuz 2008 tarihinde yapmış olduğu Genel Kurul Toplantısı ile unvanını İstanbul Mortgage

Finansman A.Ş. olarak değiştirmiştir. Unvan değişikliğine ilişkin tescil 8 Ağustos 2008 tarihinde İstanbul

Ticaret Sicil Memurluğu’nca yapılmış, 29 Ağustos 2008 tarih ve 7138 sayılı Ticaret Sicil Gazetesi’nde ilan

edilmiştir. Şirket 14 Ekim 2010 tarihinde yapmış olduğu Genel Kurul Toplantısı ile unvanını Şeker

Mortgage Finansman A.Ş. olarak değiştirmiştir. Unvan değişikliği 20 Ekim 2010 tarihinde İstanbul Ticaret

Sicil Memurluğu’nca tescil edilmiş, 26 Ekim 2010 tarih ve 7677 sayılı Ticaret Sicil Gazetesi’nde ilan

edilmiştir.

Şirket o tarihte ana hissedarı olan Ipotek Financing S.A. (merkezi Lüksemburg) ile Şekerbank T.A.Ş.

arasında yapılan ve BDDK tarafından 22 Eylül 2010 tarih ve 19805 numaralı yazısı ile onaylanan hisse

devir görüşmeleri, 21 Aralık 2010 tarihinde sonuçlanmıştır. Yapılan devir anlaşması ile Şekerbank T.A.Ş.

Ipotek Financing S.A.’nın sahip olduğu Şirket hisselerinin %51’ini oluşturan 10.200.000 adet hisse senedini

devralmıştır.

31 Aralık 2010 tarih ve 27802 (5. Mükerrer) sayılı Resmi Gazete’de yayınlanan, BDDK’nın 31 Aralık 2010

tarih ve 3993 sayılı Kararı ile Şekerbank T.A.Ş.’ye verilen “şubeler ve alternatif dağıtım kanalları üzerinden

Şirket’e ait ürünlerin tanıtılmasına ilişkin izin ile, Şirket’in pazarlama, satış, finansman ve kredi verme

faaliyetleri, 20 Nisan 2011 tarihinde Şekerbank T.A.Ş. ile birlikte yürütülen kampanyayla başlamıştır.

Şirket’in öncelikli amacı konut finansmanı alanında faaliyet göstermektir. Şirket’in merkezi Barbaros

Bulvarı No:149 Kat:7 Balmumcu, İstanbul/Türkiye adresindedir.

Şirket’in ortakları ve paylarına ilişkin bilgiler aşağıdaki gibidir:

31 Aralık 2015 31 Aralık 2014

Pay oranı (%) Pay oranı (%)

Şekerbank T.A.Ş. 62 62

Ipotek Financing S.A. 38 38

Şeker Yatırım Menkul Değerler A.Ş. <1 <1

Şeker Finansal Kiralama A.Ş. <1 <1

Şeker Faktoring A.Ş. <1 <1

Toplam 100 100

Şirket’in 31 Aralık 2015 tarihi itibarıyla çalışan sayısı 29’dur (31 Aralık 2014: 33).

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 36

2 FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR

2.1 Sunuma ilişkin temel esaslar

2.1.1 Uygulanan muhasebe standartları

Şirket, ilişikteki finansal tablolarını, BDDK tarafından 24 Aralık 2013 tarih ve 28861 sayılı Resmi

Gazete’de yayımlanarak yürürlüğe giren “Finansal Kiralama, Faktoring ve Finansman Şirketlerinin

Muhasebe Uygulamaları ile Finansal Tabloları Hakkında Yönetmelik” ve aynı tarihli ve sayılı Resmi

Gazete’de yayımlanan “Finansal Kiralama, Faktoring ve Finansman Şirketlerince Uygulanacak Tekdüzen

Hesap Planı ve İzahnamesi Hakkında Tebliğ”, Kamu Gözetimi, Muhasebe ve Denetim Standartları

Kurumu (“KGK”) tarafından yürürlüğe konulan Türkiye Muhasebe Standartları (“TMS”) ile Türkiye

Finansal Raporlama Standartları (“TFRS”) ve bunlara ilişkin ek ve yorumlara ve BDDK tarafından

muhasebe ve raporlama esaslarına yayımlanan yönetmelik, tebliğ, açıklama ve genelgelere (tümü

“Raporlama Standartları”) uygun olarak hazırlamıştır.

Şirket’in 31 Aralık 2015 tarihi itibarıyla düzenlenmiş finansal tabloları 24 Şubat 2016 tarihinde Şirket’in

Yönetim Kurulu tarafından onaylanmıştır. İlişikteki finansal tabloları değiştirme yetkisine Şirket’in genel

kurulu ve/veya yasal otoriteler sahiptir.

2.1.2 Geçerli ve raporlama para birimi

Şirket’in geçerli para birimi ve raporlama para birimi TL’dir.

2.1.3 Muhasebe politikalarındaki değişiklikler

Muhasebe politikalarında yapılan önemli değişiklikler geriye dönük olarak uygulanmakta ve önceki

dönem finansal tabloları yeniden düzenlenmektedir. Cari dönemde muhasebe politikalarında değişiklik

yoktur.

2.1.4 Muhasebe tahminleri

Finansal tabloların Raporlama Standartları’na uygun olarak hazırlanması, yönetimin, politikaların

uygulanması ve raporlanan varlık, yükümlülük, gelir ve gider tutarlarını etkileyen kararlar almasını,

tahminler ve varsayımlar yapmasını gerektirmektedir. Gerçekleşen sonuçlar bu tahminlerden farklılık

gösterebilir.

Tahminler ve tahminlerin temelini teşkil eden varsayımlar sürekli olarak gözden geçirilmektedir.

Muhasebe tahminlerindeki güncellemeler, güncellemenin yapıldığı dönemde ve bu güncellemelerden

etkilenen müteakip dönemlerde kayıtlara alınır. Tahminlerin kullanıldığı başlıca notlar aşağıdaki gibidir:

Not 4 – Gerçeğe Uygun Değer Farkı Kar/Zarara Yansıtılan Finansal Varlıklar

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 37

2 FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (devamı)

2.1 Sunuma ilişkin temel esaslar (devamı)

2.1.5 31 Aralık 2015 tarihi itibarıyla yeni ve henüz yürürlükte olmayan standartlar ve yorumlar

2015 yılında yürürlüğe giren standartlar ve yorumlar:

Şirket, 31 Aralık 2015 tarihinde geçerli ve uygulanması zorunlu olan KGK tarafından çıkarılan

TMS/TFRS ve bunlara ilişkin tüm yorumları uygulamıştır.

31 Aralık 2015 tarihinde henüz yürürlükte olmayan standartlar ve yorumlar:

31 Aralık 2015 tarihinde sona eren hesap dönemi itibarıyla henüz yürürlüğe girmemiş olan ve ilişikteki

finansal tabloların hazırlanmasında uygulanmamış yeni standartlar, standartlara ve yorumlara yapılan bir

takım güncellemeler bulunmakta olup bu güncellemelerden Şirket için önemli olabilecek standart

aşağıdaki gibidir:

Yayınlanan ama yürürlüğe girmemiş ve erken uygulamaya konulmayan standartlar

TFRS 9 Finansal Araçlar – Sınıflandırma ve Ölçümleme

Aralık 2012’de yayınlanan değişiklikle yeni standart, 1 Ocak 2018 tarihi ve sonrasında başlayan yıllık

hesap dönemleri için geçerli olacaktır. TFRS 9 “Finansal Araçlar” standardının ilk safhası finansal

varlıkların ve yükümlülüklerin ölçülmesi ve sınıflandırılmasına ilişkin yeni hükümler getirmektedir.

TFRS 9’da yapılan değişiklikler esas olarak finansal varlıkların sınıflama ve ölçümünü ve gerçeğe uygun

değer farkı kar veya zarara yansıtılarak ölçülen olarak sınıflandırılan finansal yükümlülüklerin ölçümünü

etkileyecektir ve bu tür finansal yükümlülüklerin gerçeğe uygun değer değişikliklerinin kredi riskine

ilişkin olan kısmının diğer kapsamlı gelir tablosunda sunumunu gerektirmektedir. Standart’ın erken

uygulanmasına izin verilmektedir. Şirket Standart’ın finansal durumu ve performansı üzerine etkilerini

değerlendirmektedir.

Uygulanılabilir amortisman ve itfa yöntemlerine açıklık getirilmesi (TMS 16 ve TMS 38’daki

değişiklikler)

TMS 16 “Maddi Duran Varlıklar” standardında ve TMS 38 “Maddi Olmayan Duran Varlıklar”

standardında yapılan değişiklikler, bir varlığın kullanımını içeren bir faaliyetten elde edilen hasılatın,

genellikle varlığın ekonomik yararlarının tüketimi dışındaki etkenleri yansıttığından, hasılatı esas alan

amortisman ve itfa yöntemi kullanımının uygun olmadığına dair açıklık getirmiştir. Bu değişiklikler 1

Ocak 2016 ve sonrasında başlayan yıllık hesap dönemleri için geçerlidir ve ileriye dönük olarak

uygulanacaktır. Standardın erken uygulamasına izin verilmektedir. Değişikliğin, Şirket’in finansal

durumu veya performansı üzerinde önemli bir etkisi olması beklenmemektedir.

Açıklama insiyatifi (TMS 1’de değişiklikler)

Bu dar kapsamlı değişiklik, TMS 1 “Finansal Tabloların Sunuluşu” standardını önemli ölçüde

değiştirmek yerine, TMS 1’de sunulan gereklilikleri açıklığa kavuşturmaktadır. Değişiklikler çoğu

durumda TMS 1’deki ifadelerin aşırı kuralcı yorumlamalarına yanıt vermektedir. Değişiklikler şu

konulara açıklık getirmektedir: Önemlilik seviyesi, dipnotların sıralaması, alt toplamlar, muhasebe

standartları ve açılımlar. Bu değişiklikler 1 Ocak 2016 ve sonrasında başlayan yıllık hesap dönemleri için

geçerlidir. Değişikliğin erken uygulamasına izin verilmektedir. Değişikliğin Şirket’in finansal durumu

veya performansı üzerinde önemli bir etkisi olması beklenmemektedir.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 38

FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (devamı)

2.1 Sunuma ilişkin temel esaslar (devamı)

2.1.5 31 Aralık 2015 tarihi itibarıyla yeni ve henüz yürürlükte olmayan standartlar ve yorumlar (devamı)

TFRS’deki iyileştirmeler

Uygulamadaki standartlar için yayınlanan “UFRS’de Yıllık İyileştirmeler – 2012-2014 Dönemi” aşağıda

sunulmuştur. Değişiklikler 1 Ocak 2016 tarihinden itibaren geçerlidir. Değişikliklerin Şirket’in finansal

durumu veya performansı üzerinde önemli bir etkisi olması beklenmemektedir.

Yıllık iyileştirmeler - 2012–2014 Dönemi

TFRS 5 “Satış Amaçlı Elde Tutulan Duran Varlıklar ve Durdurulan Faaliyetler”

Değişiklik, işletmelerin varlıkların (veya varlık gruplarının) elden çıkarılması yöntemini değiştirdikleri ve

bu varlıkların dağıtım amaçlı elde tutulan varlık kriterine artık uymadığı durumlarda TFRS 5

gerekliliklerini açıklığa kavuşturmaktadır.

TFRS 7 “Finansal Araçlar: Açıklamalar”

TFRS 7, işletmenin devredilen finansal varlıklarla ilgisinin devam ettiği ve bu varlıkların finansal durum

tablosu dışı bırakıldığı durumlardaki hizmet anlaşmalarının bu standardın gerekli kıldığı açıklamaların

kapsamına girdiği durumları açıklığa kavuşturmak amacıyla değiştirilmiştir. TFRS 7 aynı zamanda

“Açıklamalar: Finansal Varlık ve Borçların Netleştirilmesi” (TFRS 7’de değişiklikler) tarafından getirilen

ek açıklama gerekliliklerini açıklığa kavuşturmak üzere değiştirilmiştir.

TMS 19 “Çalışanlara Sağlanan Faydalar”

TMS 19 iskonto oranının belirlenmesinde kullanılan yüksek kaliteli özel sektör tahvillerinin veya devlet

tahvillerinin, faydaların ödeneceği para birimi ile aynı olması konusuna açıklık getirecek şekilde

değiştirilmiştir.

TMS 34 “Ara Dönem Finansal Raporlama”

TMS 34 bazı açıklamaların ara dönem finansal tablolara ait dipnotlara dahil edilmemesi durumunda, bu

açıklamaların “ara dönem raporlamanın başka bölümlerinde” sunulabileceği konusuna açıklık getirmek

üzere değiştirilmiştir. Örneğin, ara dönem finansal raporlara gönderme yaparak finansal raporlamanın

başka bölümlerinde (yönetim yorumları veya risk raporları) bu bilgiler açıklanabilir.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 39

2 FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (devamı)

2.1 Sunuma ilişkin temel esaslar (devamı)

2.1.5 31 Aralık 2015 tarihi itibarıyla yeni ve henüz yürürlükte olmayan standartlar ve yorumlar (devamı)

UMSK tarafından yayınlanmış fakat KGK tarafından yayınlanmamış yeni ve düzeltilmiş

standartlar ve yorumlar

Aşağıda listelenen yeni standartlar, yorumlar ve mevcut UFRS’deki değişiklikler UMSK tarafından

yayınlanmış fakat raporlama dönemi içinde henüz yürürlüğe girmemiştir; fakat bu yeni standartlar,

yorumlar ve değişiklikler henüz KGK tarafından TFRS’ye uyarlanmamıştır/ yayınlanmamıştır ve bu

sebeple TFRS’nin bir parçasını oluşturmazlar. Buna bağlı olarak UMSK tarafından yayımlanan fakat hali

hazırda KGK tarafından yayımlanmayan standartlara UFRS veya UMS şeklinde atıfta bulunulmaktadır.

Şirket, finansal tablolarında ve dipnotlarda gerekli değişiklikleri bu standart ve yorumlar TFRS’de

yürürlüğe girdikten sonra yapacaktır.

UFRS 9 Finansal Araçlar – Riskten Korunma Muhasebesi ve TFRS 9, TFRS 7 ve TMS 39’daki

değişiklikler – UFRS 9 (2013)

UMSK Kasım 2013’de, yeni riskten korunma muhasebesi gerekliliklerini ve TMS 39 ve TFRS 7’deki

ilgili değişiklikleri içeren UFRS 9’un yeni bir versiyonunu yayınlamıştır. Bu versiyona bağlı olarak

işletmeler tüm riskten korunma işlemleri için TMS 39’un riskten korunma muhasebesi gerekliliklerini

uygulamaya devam etmek üzere muhasebe politikası seçimi yapabilirler. Bu standart 1 Ocak 2018 ve

sonrasında başlayan yıllık hesap dönemleri için geçerlidir. Şirket, standardın finansal durumu ve

performansı üzerine etkilerini değerlendirmektedir.

UFRS 9 Finansal Araçlar (2014)

Temmuz 2014’de yayımlanan UFRS 9 standardı UMS 39 “Finansal Araçlar: Muhasebeleştirme ve

Ölçme” standardındaki rehberin yerini almaktadır. UFRS 9, finansal varlıklardaki değer düşüklüğünün

hesaplanması için yeni bir beklenen kredi zararı modeli ile yeni genel riskten korunma muhasebesi

gereklilikleri ve finansal araçların sınıflandırılması ve ölçülmesi ile ilgili güncellenmiş rehber

içermektedir. UMS 39’da yer alan finansal araçların muhasebeleştirilmesi ve bilanço dışında bırakılması

ile ilgili uygulamalar da yeni UFRS 9 standardına taşınmaktadır. UFRS 9 standardı 1 Ocak 2018 ve

sonrasında başlayan yıllık hesap dönemleri için geçerli olup erken uygulamaya izin verilmektedir. Şirket,

standardın finansal durumu ve performansı üzerine etkilerini değerlendirmektedir.

UFRS 15 Müşterilerle Yapılan Sözleşmeler

Bu yeni standard, UFRS ve Amerika Birleşik Devletleri Genel Kabul Görmüş Muhasebe Prensipleri’nde

yer alan rehberliklerin yerine geçerek; müşterilerle yapılan sözleşmeler için kontrol bazlı yeni bir model

getirmektedir. Bu yeni standard, hasılatın muhasebeleştirilmesinde, sözleşmede yer alan mal ve

hizmetleri ayrıştırma ve dönem boyunca muhasebeleştirme konularında yeni yönlendirmeler getirmekte

ve hasılat bedelinin, gerçeğe uygun değerden ziyade, işletmenin hak etmeyi beklediği bedel olarak

ölçülmesini öngörmektedir. Bu değişiklik 1 Ocak 2018 ve sonrasında başlayan yıllık hesap dönemleri için

geçerli olup erken uygulamaya izin verilmektedir. Şirket, standardın finansal durumu ve performansı

üzerine etkilerini değerlendirmektedir.

Şeker Mortgage Finansman A.Ş. Faaliyet Raporu 2015 Sayfa: 40

FİNANSAL TABLOLARIN SUNUMUNA İLİŞKİN ESASLAR (devamı)

2.2 Önemli muhasebe politikalarının özeti

2.2.1 Netleştirme/Mahsup

Finansal varlıklar ve yükümlülükler, yasal olarak netleştirme hakkının var olması, net olarak ödenmesi

veya tahsilinin mümkün olması veya varlığın elde edilmesi ile yükümlülüğün yerine getirilmesinin eş

zamanlı olarak gerçekleşebilmesi halinde, finansal durum tablosunda net değerleri ile gösterilirler.

2.2.2 Faiz gelir ve giderleri

Gerçeğe uygun değer farkı kar / zarara yansıtılan olarak sınıflanan finansman kredilerinin gerçeğe uygun

değeri ile değerlenmesi sonucunda oluşan kar / zarar finansman kredilerinden alınan faizler hesabında

muhasebeleştirilmektedir. Diğer faiz gelir ve giderleri, iç verim oranı yöntemi kullanılarak tahakkuk

esasına göre muhasebeleştirilmektedir.

2.2.3 Ücret ve komisyon gelir ve giderleri

Konut finansmanı işlemlerinden peşin olarak alınan ücret ve komisyon gelirleri ile diğer kredi kurum ve

kuruluşlarına ödenen kredi ücret ve komisyon giderleri; ücret ve komisyonun niteliğine göre tahakkuk

esasına göre veya, faizin bir parçası olduğu durumlarda, etkin faiz yöntemine dahil edilerek

hesaplanmakta ve kayıtlara alınmaktadır.

2.2.4 Maddi duran varlıklar

Maddi duran varlıklar satın alım maliyet değerlerinden birikmiş amortisman ve kalıcı değer kayıpları

düşülerek finansal tablolara yansıtılır.

Sonradan ortaya çıkan giderler

Maddi duran varlıkların herhangi bir parçasını değiştirmekten doğan giderler bakım onarım maliyetleri ile

birlikte aktifleştirilebilirler. Sonradan ortaya çıkan diğer harcamalar, söz konusu varlığın gelecekteki