evolución reciente españa

TRANSCRIPT

Marzo 2013

SÍNTESIS DE INDICADORES ECONÓMICOS

SECRETARÍA DE ESTADO DE ECONOMÍA Y APOYO A LA EMPRESA

DIRECCIÓN GENERAL DE ANÁLISIS MACROECONÓMICO Y ECONOMÍA INTERNACIONAL

MINISTERIO DE ECONOMIA Y COMPETITIVIDAD

GOBIERNO DE ESPAÑA

GOBIERNO

DE ESPAÑA

MINISTERIO DE

ECONOMÍA Y

COMPETITIVIDAD

SECRETARÍA DE

ESTADO DE ECONOMÍA Y

APOYO A LA EMPRESA DIRECCIÓN GENERAL DE

ANÁLISIS MACROECONÓMICO Y

ECONOMÍA INTERNACIONAL

2013

Síntesis de

Indicadores Económicos

Marzo 2013

Síntesis de indicadores económicos Elaboración y coordinación, Dirección General de Análisis Macroeconómico y Economía Internacional. Subdirección General de Análisis Coyuntural y Previsiones Económicas Madrid: Ministerio de Economía y Competitividad, Centro de Publicaciones, 2013 V; 30 cm. – Marzo 2013 1. Economía mundial I. España. Sub. General de Análisis Coyuntural y Previsiones Económicas II. España. Ministerio de Economía y Competitividad. Centro de Publicaciones 338.1(100)

N.I.P.O: 720-13-016-7 Elaboración y coordinación: Dirección General de Análisis Macroeconómico y Economía Internacional.

Subdirección General de Análisis Coyuntural y Previsiones Económicas.

SÍNTESIS DE INDICADORES ECONÓMICOS

ÍNDICE GENERAL

Páginas Evolución reciente de los indicadores económicos ................................................... 3 Gráficos: 1.- Indicadores monetarios y financieros .................................................................. 4

2.- Tasa de ahorro y confianza consumidor ............................................................ 13

3.- Ratios de rentabilidades .................................................................................... 13

4.- Ventas grandes empresas .................................................................................. 15

5.- Índices PMI: industria y servicios ...................................................................... 15

6.- Contribución crecimiento del IPC por sectores .................................................. 18

7.- Inflación subyacente y sus componentes ............................................................ 18

8.- Inflación total armonizada .................................................................................. 20

9.- IPRI: general y no energético ............................................................................. 20

10.- Ocupados según la EPA y afiliados S.S. .......................................................... 22

11.- Parados según EPA y paro registrado .............................................................. 22

12.- Deriva salarial ................................................................................................. 22

13.- Costes salariales por sector............................................................................... 22

14.- Déficit comercial .............................................................................................. 24

15.- Comercio exterior en volumen ......................................................................... 24

Cuadros:

1.- Rendimientos de la deuda pública a diez años .................................................... 5

2.- Bolsas internacionales ......................................................................................... 6

3.- Agregados monetarios en la zona euro ................................................................ 6

4.- Financiación al sector privado en el área del euro ............................................... 7

5.- Financiación a los sectores no financieros en España ......................................... 7

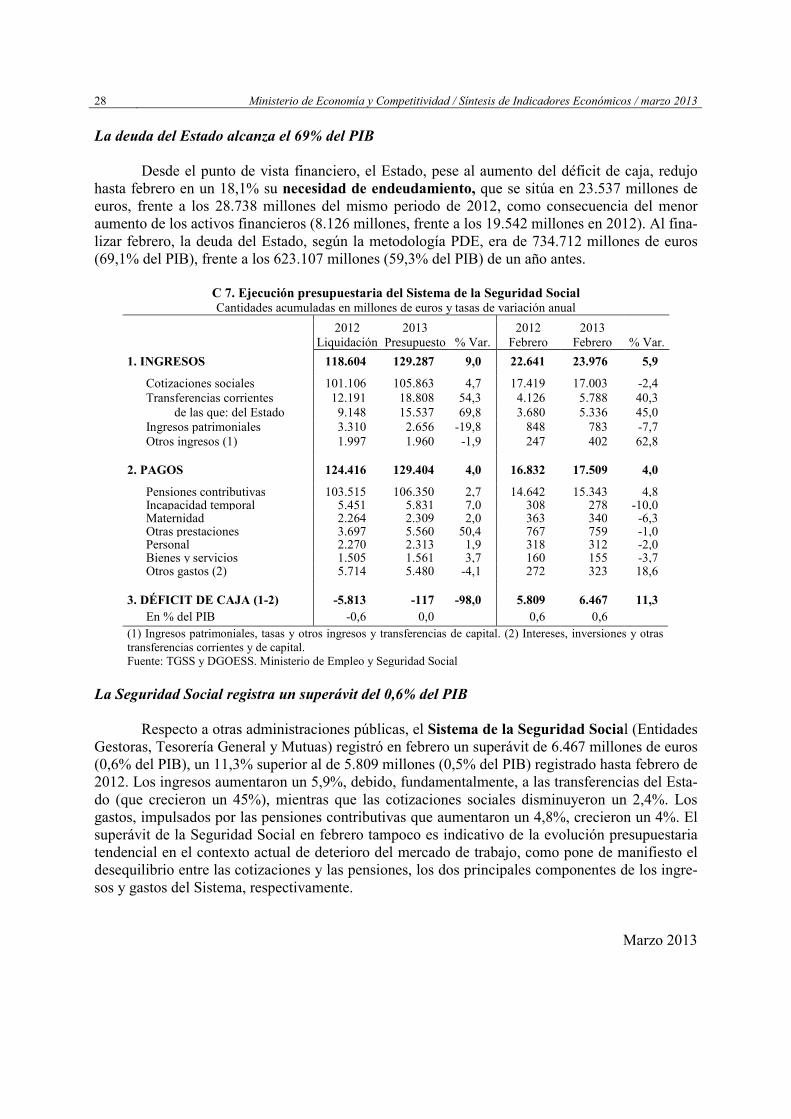

6.- Ejecución presupuestaria del Estado ................................................................. 27

7.- Ejecución presupuestaria del Sistema de Seguridad Social ............................... 28

Cuadro 0 y gráfico 0 resumen de indicadores .......................................................... 29

Relación de siglas, abreviaturas y símbolos ............................................................ 31

Áreas geográficas utilizadas para la clasificación del comercio exterior ................. 34

EVOLUCIÓN RECIENTE

DE LOS

INDICADORES ECONÓMICOS

EVOLUCIÓN RECIENTE DE LOS INDICADORES ECONÓMICOS

Mercados financieros y panorama internacional Acuerdo in extremis sobre el rescate chipriota

Aunque la crisis de Chipre generó durante algunos días incertidumbre en los mercados

financieros europeos, finalmente el acuerdo alcanzado in extremis entre la troika (FMI, BCE y Consejo y Comisión Europeos) y el Gobierno chipriota el pasado 25 de marzo evitó la bancarrota del país, reduciéndose así el foco de tensión en los mercados. El acuerdo impone que Chipre cie-rre el segundo banco del país (el Laiki Bank) y reestructure el primero (el Bank of Cyprus) y que los accionistas, bonistas y depositantes (con más de 100.000 euros) de ambas entidades sufran quitas de entre el 40% y el 80%.

Las quitas a los depositantes generan desconfianza entre los inversores

La novedad en el procedimiento de rescate (haciendo pagar una parte a los depositantes bancarios) ha aumentado la desconfianza de los inversores sobre los bancos de los países más vulnerables del área del euro, cuyas acciones se han visto fuertemente castigadas en los mercados de renta variable. Con el fin de reducir esa desconfianza, diferentes personalidades de la Comisión y del BCE explicaron que la actuación en Chipre no es repetible en otros países debido a sus par-ticulares condiciones específicas. Las condiciones del rescate chipriota no son extensibles a otros países

En efecto, Chipre, con un sistema bancario sobredimensionado respecto a su economía (los depósitos bancarios suponen el 400% del PIB), requiere un elevado volumen de recursos para recapitalizar sus bancos (60% del PIB), y hace muy difícil que su Gobierno afronte el rescate ya que la deuda se incrementaría extraordinariamente.

Los riesgos soberanos se desvinculan de los riesgos bancarios

La crisis chipriota no ha contagiado a otros países, lográndose, en esta ocasión, una des-vinculación del riesgo soberano del riesgo bancario gracias a las posibilidades que existen, en última instancia, de que el BCE apoye a la deuda de los países más vulnerables a través de las OMT (Outright Monetary Transactions). Así, desde finales de febrero las Bolsas de Italia y Espa-ña, han registrado sensibles pérdidas (entre un 4% y 5%), arrastradas por los valores bancarios. Por el contrario, los rendimientos de su deuda pública han descendido (unos 35 pb). Los mercados se han visto influidos negativamente por la situación económica en Europa y

Estados Unidos…

Otros aspectos que han influido negativamente en los mercados financieros durante las últimas semanas son la inestabilidad política en Italia, derivada de las dificultades de formar Go-bierno, y la situación de estancamiento de la economía europea y de débil recuperación en Estados Unidos. En esas condiciones, solamente las políticas monetarias fuertemente expansivas que man-tienen los principales bancos centrales apoyan proporcionan un estímulo para la actividad econó-mica.

…e impulsados por las políticas monetarias expansivas

En efecto, el Consejo de Gobierno del Banco Central Europeo (BCE), en su reunión del 4 de abril, no modificó los tipos de interés de intervención, manteniendo el tipo de las opera-

4 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

ciones principales de financiación en el 0,75% y los tipos de las facilidades de crédito y de depósi-to en el 1,50% y 0,00%, respectivamente. En la rueda de prensa posterior a la reunión, el Presi-dente del BCE manifestó la debilidad del crecimiento económico en la eurozona y la aparición de riesgos que pudieran frenar el esperado despegue de la segunda mitad del año, destacando que la Institución está preparada para adoptar nuevas medidas de estímulo si fuera necesario en los próximos meses.

También el 4 de abril, el Comité de Política Monetaria del Banco de Inglaterra (BoE) decidió mantener el tipo básico de interés (“Official Bank Rate”) en el 0,5% (vigente desde el 5 de marzo de 2009) y continuar con el programa de compra de activos (quantitative easing) para reac-tivar el crédito en la economía, que asciende en la actualidad a 375.000 millones de libras (465.000 millones de euros). Según los últimos datos, el PIB del cuarto trimestre de 2012 volvió a descender y la tasa de inflación de febrero se situó en el 2,8%.

El resultado más llamativo se produjo en la reunión de los días 3 y 4 de abril del Banco de Japón (BoJ), la primera con su nuevo Gobernador (Haruhiko Kuroda), donde se decidió mante-ner el tipo de interés oficial entre el 0% y el 0,1% (rango establecido el 5 de octubre de 2010) y se anunciaron medidas de flexibilización monetaria encaminadas a terminar con la deflación persis-tente desde hace diez años. Con el objetivo de alcanzar una inflación del 2% en dos años, el BoJ ha decidido introducir una serie de medidas de expansión monetaria (tanto cuantitativas como cualitativas) para influir en las expectativas de los mercados. Entre estas medidas destaca la reali-zación de operaciones del mercado monetario para aumentar anualmente la base monetaria entre 60 y 70 billones de yenes (491.000 y 573.000 millones de euros) anuales para duplicarla en los dos próximos años. Además, la base monetaria (dinero legal en circulación más las reservas en el banco central) pasa a ser el objetivo intermedio de la política monetaria del BoJ en lugar de los tipos de interés. También se decidió ejecutar un programa de recompra de bonos soberanos y de fondos negociables (ETFs y REITs) que incremente sensiblemente el volumen y la duración de la cartera del BoJ.

G1. INDICADORES MONETARIOS Y FINANCIEROS (1)

0

2

4

6

8

04 05 06 07 08 09 10 11 12 13

Intervención

Euribor a 12 meses

Bono a 10 años

TIPOS DE INTERÉS

60

80

100

120

140

04 05 06 07 08 09 10 11 12 13

Dólar/Euro

Yen/Euro

TIPO DE CAMBIO DEL EUROenero 2004 = 100

500

750

1.000

1.250

1.500

1.750

04 05 06 07 08 09 10 11 12 13

ÍNDICE BOLSA DE MADRID31/12/85 = 100

(1) Datos diarios. Fuente: BCE, BE y Bolsa de Madrid.

Expectativas bajistas de tipos de interés

En el mercado interbancario del área del euro predominan las expectativas de descenso

de los tipos de interés. Así, el Euribor a doce meses se situaba al término de marzo en el 0,547%,

Evolución reciente de los Indicadores Económicos 5

1 pb menos que al término de febrero. El promedio de marzo fue de 0,545%, 5 pb inferior al de 0,594% de media en febrero. El descenso de los tipos se mantenía en la primera semana de abril. Así, el Euribor a doce meses se situaba, el 5 de ese mes, en el 0,534%. Descensos en los tipos de interés de las deudas de los países del área del euro

En el mercado secundario de deuda, la menor aversión al riesgo de los inversores, pro-

ducida por el acuerdo chipriota, la reapertura tranquila de sus bancos, y los buenos resultados de las recientes subastas del Tesoro español han beneficiado a la deuda periférica, reduciéndose las rentabilidades y, en menor medida, las primas de riesgo, debido a que la deuda alemana, que no ha perdido su condición de valor refugio, también registró descensos de sus tipos de interés. El rendimiento del bono español a diez años se situaba el pasado 5 de abril en el 4,76%, 33 pb menos que al final de febrero, mientras que el del bono alemán era del 1,22%, con un descenso en ese mismo periodo de 24 pb, de forma que el diferencial España- Alemania se redujo 9 pb hasta si-tuarse en 354 pb. El diferencial España-Italia, que era de 35 pb al término de febrero, se amplió hasta los 38 pb el pasado 5 de abril.

C 1. Rendimientos de la deuda pública a diez años

Países

Rendimiento (%) Diferenciales frente a Alemania (pb)

31-dic-12 28-feb-13 5-abr-13 Variación (pb)

31-dic-12 28-feb-13 5-abr-13 Variación (pb)

Mensual Anual Mensual Anual

(1) (2) (3) (3) - (2) (3) - (1) (4) (5) (6) (6) – (5) (6) - (4)

Alemania 1,32 1,46 1,22 -24 -10

Finlandia 1,51 1,68 1,40 -28 -11 19 22 18 -4 -1

Austria 1,75 1,82 1,48 -34 -27 43 36 26 -10 -17

Holanda 1,50 1,81 1,61 -20 11 18 35 39 4 21

Francia 1,99 2,17 1,76 -41 -23 67 71 54 -17 -13

Bélgica 2,05 2,35 1,97 -38 -8 73 89 75 -14 2

Irlanda 4,53 3,76 4,06 30 -47 321 230 284 54 -37

Italia 4,53 4,74 4,38 -36 -15 321 328 316 -12 -5

España 5,31 5,09 4,76 -33 -55 399 363 354 -9 -45

Portugal 7,00 6,36 6,39 3 -61 568 490 517 27 -51

Grecia 11,84 10,95 12,17 122 33 1052 949 1095 146 43

Fuente: Financial Times.

Fuerte caída del sector financiero en las Bolsas de la Eurozona

En un contexto de políticas monetarias expansivas y favorables datos macroeconómicos en Estados Unidos, las Bolsas evolucionaron al alza en la primera mitad de marzo. El 14 de ese mes, el IBEX 35 y el Eurostoxx 50 acumulaban una ganancia desde el comienzo del mes del 5,2% y 4,2%, respectivamente. La crisis de Chipre y ciertos indicadores económicos negativos de Fran-cia y Alemania, en un mercado más estrecho por las vacaciones de Semana Santa, dieron lugar a una segunda mitad del mes muy negativa para las Bolsas europeas y, en concreto, para su sector financiero. Una de las Bolsas más castigadas fue la española debido al elevado peso de ese sector en el IBEX 35. Las Bolsas de Estados Unidos han permanecido al margen de la crisis chipriota y han registrado datos más positivos que en Europa. Finalmente, las Bolsas de Japón son muy de-pendientes de la evolución del yen. La fuerte depreciación de esta moneda frente al dólar en lo que va de año (14%) favorecerá las exportaciones del país y ha elevado la cotización de los valo-res bursátiles.

6 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

C 2. Bolsas Internacionales

Países Índices Nivel

05-abr-13

% Variación respecto a:

28-feb-13 31-dic-12

Alemania DAX 7.658,75 -1,1 0,6

Francia CAC 40 3.663,48 -1,6 0,6

Italia FTSE MIB 15.250,42 -4,2 -6,3

España IBEX 35 7.798,40 -5,2 -4,5

Eurozona EUROSTOXX 50 2.585,28 -1,8 -1,9

Reino Unido FTSE 100 6.249,78 -1,7 6,0

Estados Unidos S&P 500 1.553,28 2,5 8,9

Japón NIKKEI 225 12.833,64 11,0 23,5

Fuente: Bolsa de Madrid, Infobolsa, Stoxx y Financial Times

Depreciación del euro frente al dólar en marzo

Las vicisitudes por las que ha atravesado la gestión de la crisis chipriota se han traducido en una depreciación del euro frente al dólar a lo largo del mes de marzo. En los primeros días de abril, como efecto de la menor creación de empleo en Estados Unidos, la divisa europea recuperó posiciones, terminando la primera semana del mes en 1,2944 dólares, 129,49 yenes y 0,8491 li-bras esterlinas, lo que, desde finales de febrero, representaba depreciaciones del euro del 1,4% y 1,6% frente al dólar y la libra esterlina, respectivamente, mientras que se había apreciado un 7% frente a la moneda japonesa. En términos efectivos nominales, el euro se había depreciado un 0,5% en ese mismo periodo. El agregado monetario M3 se desacelera en febrero

En cuanto a los agregados monetarios y crediticios en el área del euro, el agregado

amplio M3 desaceleró su crecimiento en febrero en cuatro décimas, hasta un 3,1%, en tasa inter-anual, desde el 3,5% de enero, porque los instrumentos negociables acentúan 3 pp su caída (hasta el -9,1%) y los depósitos a plazo desaceleran su crecimiento 0,9 pp (hasta el 0,8%), mientras que el componente más líquido (M1), impulsado por los depósitos a la vista (que crecen un 8,2%, tras el 7,7% de enero), avanza un 7%, desde el 6,6% de enero.

C 3. Agregados monetarios en la zona del euro

Saldo

Febrero 2013 (mm euros)

Tasas de variación interanual

Diciembre 2012

Enero 2013

Febrero 2013

1. Efectivo en circulación 863 2,3 1,5 1,4 2. Depósitos a la vista 4.310 7,4 7,7 8,2

M1 (= 1+2) 5.173 6,5 6,6 7,0 3. Otros depósitos a corto plazo (= 3.1. + 3.2.) 3.888 2,0 1,7 0,8 3.1. Depósitos a plazo hasta 2 años 1.791 -2,2 -3,0 -4,8 3.2. Depósitos disponibles con preaviso hasta 3 meses 2.097 5,9 6,2 6,1

M2 (= M1+3) 9.061 4,5 4,4 4,3 4. Instrumentos negociables (= 4.1. + 4.2. + 4.3.) 746 -6,9 -6,1 -9,1 4.1. Cesiones temporales 125 -11,4 -8,2 -10,2 4.2. Participaciones en fondos del mercado monetario 468 -4,4 -4,0 -2,6 4.3. Valores distintos de acciones hasta 2 años 154 -10,1 -9,6 -23,3

M3 (= M2 + 4) 9.808 3,5 3,5 3,1 Fuente: Banco Central Europeo.

Evolución reciente de los Indicadores Económicos 7

Mientras los préstamos a las familias estabilizan su crecimiento, los destinados a las empresas acentúan su caída

La principal contrapartida de M3, la financiación al sector privado en el área del euro, acentuó en 1 décima su descenso interanual en febrero (-1,2%, desde el -1,1% de enero), como consecuencia, principalmente, de que los préstamos bancarios a las sociedades no financieras (que suponen el 35% del total de la financiación al sector privado) acentuaron su tasa negativa 1 déci-ma hasta el -2,6%, mientras que los préstamos a las familias (40% de la financiación total) mantu-vieron su crecimiento en el 0,5%.

C 4. Financiación al sector privado en el área del euro (1)

Saldo

Febrero 2013 (mm euros)

Tasas de variación interanual Diciembre 2012

Enero 2013

Febrero 2013

Financiación al sector privado 13.013 -0,8 -1,1 -1,2

Préstamos 10.825 -0,7 -0,9 -0,9

Familias 5.249 0,5 0,5 0,5

Compra de vivienda 3.839 1,3 1,4 1,4

Crédito al consumo 597 -2,9 -3,1 -3,3

Otros préstamos 814 -0,7 -1,1 -1,1

Sociedades no financieras 4.513 -2,3 -2,5 -2,6

Aseguradoras y fondos de pensiones 93 -2,2 7,3 9,4

Otros intermediarios financieros 971 1,0 -1,4 -0,5

Valores distintos de acciones 1.409 -4,7 -6,5 -6,8

Acciones y participaciones 780 5,3 6,1 5,7 (1) Activos de las Instituciones Financieras Monetarias (IFM) Fuente: Banco Central Europeo.

En España, el saldo de la financiación al sector privado acentuó su caída en febrero

Por último, según los datos de financiación a los sectores no financieros privados resi-dentes en España publicados por el Banco de España, la financiación al sector privado cayó en febrero un 5,8%, en tasa interanual, 4 décimas más que en enero. A esta aceleración en la caída de la financiación contribuyó, sobre todo, la recibida por las empresas (con un descenso del 7,1% desde el 6,5% en enero), mientras que la financiación a las familias solo aumentó una décima su descenso hasta el -3,9% desde el -3,8% en enero.

C 5. Financiación a los sectores no financieros en España

Saldo

Febrero 2013 (mm. euros)

Tasas de variación interanual Diciembre 2012

Enero 2013

Febrero 2013

Empresas y familias 1.944 -5,2 -5,4 -5,8 Empresas 1.121 -6,2 -6,5 -7,1 Préstamos bancarios 713 -8,0 -8,5 -8,5

Valores (1) 73 12,3 13,6 7,3

Préstamos del exterior 335 -5,5 -5,5 -6,7

Familias 823 -3,7 -3,8 -3,9 Préstamos bancarios. Vivienda 635 -3,5 -3,6 -3,7

Préstamos bancarios. Otros 185 -4,6 -4,6 -4,8

Préstamos del exterior 3 10,2 11,5 11,9

Administraciones Públicas - 20,1 19,4 - Financiación total - 1,3 1,1 - (1) Distintos de acciones. Fuente: Banco de España.

8 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

La OCDE prevé un mayor dinamismo de la actividad en el primer trimestre

La OCDE, en su último Interim Economic Assessment publicado a comienzos de abril,

señaló que la actividad económica mundial se debilitó a finales de 2012 pero a comienzos de año el panorama ha mejorado, aunque la crisis de la zona euro está retrasando una recuperación más significativa. El PIB conjunto del G7 descendió en el cuarto trimestre de 2012 un 0,5% (tasa inter-trimestral anualizada) y se espera una recuperación del 2,4% en el primer trimestre de 2013 y del 1,8% en el segundo. Este mayor dinamismo en la OCDE, combinado con el continuado creci-miento en los países fuera del área, debería reflejarse en una mayor fortaleza del volumen de los intercambios comerciales, que durante 2012 sufrió una desaceleración. En este sentido, el indica-dor CPB de comercio mundial anotó en enero un aumento mensual del 1,9%, tras el declive del 1% en diciembre.

En enero, el indicador compuesto adelantado, que elabora la OCDE (100,4) aumentó

una décima en el conjunto del área, el quinto ligero avance consecutivo, que sitúa el incremento interanual en el 0,23 %. La evolución en las grandes economías es diversa ya que el indicador si-gue apuntando hacia un crecimiento más firme en Estados Unidos y Japón, mientras que en la zo-na euro permanece inferior al nivel de un año antes, a pesar de las ligeras mejoras en los últimos meses. En marzo, el índice PMI global de manufacturas avanzó tres décimas, hasta 51,2. El componente de producción (52,1) se aceleró tres décimas, el de nuevos pedidos (52,1) seis y el de empleo (50,5) una. El volumen de comercio internacional también avanzó y, aunque el aumento de nuevos pedidos de exportación fue muy ligero, supuso una mejora tras el declive observado los once meses previos. El correspondiente índice PMI de servicios avanzó dos décimas hasta 53,4 y el índice compuesto, que representa en torno al 85% del PIB mundial, ganó dos décimas, hasta 53,1, situando la media del primer trimestre en 53, una décima superior al del cuarto trimestre de 2012. Los precios petrolíferos descendieron en marzo

El precio medio del petróleo Brent en marzo fue de 108,5 dólares/barril, que supone un

descenso mensual del 6,6%, después de tres meses consecutivos al alza. Respecto a un año antes, la variación negativa se acentuó más de diez puntos, hasta el -13,5%. El perfil de marzo fue des-cendente, debido a las incertidumbres sobre la economía mundial, y el día 4 abril el precio des-cendió hasta 104,9 dólares, el menor desde el pasado mes de julio. En cuanto al resto de materias primas, el índice en dólares, elaborado por The Economist, descendió en marzo un 5,6% inter-anual, con retrocesos del 1,9% en alimentos y del 8,7% en metales. El ritmo de actividad estadounidense se fortaleció en el primer trimestre

En Estados Unidos, la tercera estimación del PIB del cuarto trimestre elevó tres décimas el crecimiento, hasta el 0,4% (tasa intertrimestral anualizada), tras el 3,1% del periodo previo. Se produjeron revisiones al alza en inversión fija no residencial y en exportaciones, parcialmente compensadas con un menor gasto del consumo personal. En definitiva, el consumo privado se aceleró ligeramente y la inversión en equipo se recuperó, tras el declive del trimestre previo. En contrapartida, la variación de stocks restó un punto y medio al crecimiento y la inversión y con-sumo públicos volvieron a terreno negativo tras el alza del tercer trimestre, siendo estas variables las responsables de la desaceleración del ritmo de crecimiento. En cuanto al sector exterior, su aportación al crecimiento fue de tres décimas, con un mayor retroceso en importaciones que en exportaciones.

Evolución reciente de los Indicadores Económicos 9

En los últimos indicadores han repercutido algunos factores como el aumento de las coti-zaciones de los trabajadores a la Seguridad Social en enero o la entrada en vigor en marzo del proceso de recortes automáticos del gasto. No obstante, en términos generales y con el telón de fondo del mantenimiento de una política monetaria expansiva, ha predominado el tono modera-damente positivo, no exento de algunas sorpresas negativas, como el aumento de las peticiones de subsidio de desempleo la última semana de marzo. El aumento de los precios de activos inmobi-liarios y bursátiles, así como el mayor dinamismo del empleo en febrero sirvió de soporte a un aumento de la confianza de los consumidores en marzo, según el índice de la Universidad de Michigan. En el sector de la construcción el gasto siguió en aumento en febrero, mientras que en manufacturas continuó la expansión pero a un ritmo más moderado. Así, el índice PMI de ma-nufacturas, elaborado por Institute for Supply Management se comportó peor de lo previsto, al perder 2,9 puntos en marzo, situándose en 51,3, nivel que, de acuerdo con su relación histórica con el PIB, correspondería a un crecimiento intertrimestral anualizado de la economía del 2,8%. En el conjunto del primer trimestre, dicha relación apuntaría un crecimiento del 3,3%, cercano al 3,5% previsto por la OCDE en su Interim Assessment, que espera una moderación al 2% en el segundo trimestre. El índice PMI no manufacturero perdió 1,6 puntos en marzo y quedó en 54,4, un nivel que indica todavía una sólida expansión. Persiste el tono de debilidad de los indicadores de la zona euro

En la zona euro, el índice definitivo PMI de manufacturas de marzo, con datos recopi-

lados entre el 12 y 21 de dicho mes, perdió 1,1 puntos, hasta situarse en 46,8, el menor nivel en tres meses y en zona de contracción desde agosto de 2011. No obstante, la media del primer tri-mestre fue de 47,5, la más elevada en un año. En marzo, se acentuó el ritmo de descenso de pro-ducción y nuevos pedidos, originando nuevas pérdidas de empleo. Los nuevos pedidos para ex-portaciones reanudaron su tendencia bajista, tras haber mejorado ligeramente en febrero por pri-mera vez en veinte meses. Además, las perspectivas para la producción también se deterioraron, al caer la ratio nuevos pedidos/inventarios al mínimo en tres meses. El índice PMI de servicios des-cendió 1,5 puntos, hasta 46,4 el menor nivel desde octubre de 2012. Los nuevos pedidos sufrieron la caída más fuerte desde septiembre de 2012, si bien las expectativas comerciales para los próxi-mos doce meses mejoran. En suma, el índice compuesto perdió 1,4 puntos, hasta 46,5, el mínimo desde el pasado noviembre.

Por otra parte, el índice de sentimiento económico, elaborado por la Comisión Europea, empeoró 1,1 puntos en marzo, tras el avance de 1,6 puntos en febrero, hasta situarse en 90. Salvo un ligero aumento de una décima en la confianza de los consumidores, el resto de componentes se orientó a la baja. La OCDE prevé que el PIB del conjunto de las tres grandes economías de la zo-na euro crezca un 0,1% en el primer trimestre (tasa intertrimestral no anualizada), tras el descenso del 0,6% el trimestre previo, esperando un ligero fortalecimiento hasta el 0,25% en el segundo trimestre. Algunos indicadores alemanes de opinión perdieron fuerza en marzo

En Alemania, el índice definitivo PMI de manufacturas de marzo, descendió 1,3 puntos, hasta 49. El volumen de producción se estancó, tras dos meses de moderado avance y los nuevos pedi-dos descendieron ligeramente, el primer retroceso en tres meses. Los nuevos pedidos de exporta-ción cayeron, tras una notable expansión en febrero, reflejando la debilidad de la demanda del sur de Europa. El índice PMI de servicios descendió 3,8 puntos, hasta 50,9 y el índice compuesto perdió 2,7 puntos y quedó en 50,6. Por otra parte, el indicador Ifo de confianza empresarial des-cendió en marzo siete décimas, hasta 106,7 (2005=100), tras cuatro meses de subidas continuadas. No obstante, la continuada buena situación del mercado laboral permitió que el índice GfK de

10 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

confianza de los consumidores aumentara una décima en marzo, hasta 5,9. La OCDE prevé que el PIB alemán avance en el primer trimestre un 0,6% (tasa intertrimestral no anualizada), tras el retroceso en igual porcentaje el trimestre anterior, manteniendo un ritmo similar en el segundo trimestre. La actividad de la economía francesa continúa débil

La segunda estimación del PIB de Francia del cuarto trimestre mantuvo el descenso del 0,3% (tasa intertrimestral no anualizada) pero elevó una décima el avance del tercer trimestre, hasta el 0,2%, de forma que el PIB se estancó en el conjunto de 2012, tras el alza del 1,7% en 2011. En el último trimestre de 2012 el consumo privado tuvo un ligero descenso (-0,1%) y otro más acusado la formación bruta de capital fijo (-0,8%), al tiempo que la variación de existencias restó cuatro décimas al crecimiento. El consumo público (0,3%) continuó con un ligero avance y el comercio exterior aportó dos décimas al crecimiento, por un mayor retroceso en importaciones (-1,2%) que en exportaciones (-0,6%). La OCDE prevé que en el primer trimestre el PIB frene el descenso y se recupere ligeramente en el segundo trimestre.

El índice definitivo del PMI de manufacturas aumentó una décima en marzo, hasta 44 y la media del trimestre fue de 43,6, la menor desde el segundo trimestre de 2009. En marzo se pro-dujeron nuevos repliegues de producción, nuevos pedidos y empleo, al tiempo que los precios de venta anotaron el descenso más fuerte desde noviembre de 2009. El índice PMI de servicios per-dió 2,4 puntos en marzo, el mínimo en 49 meses. Además, por primera vez en cinco meses, una mayoría de empresas encuestadas anticipan un descenso de su actividad en los próximos doce me-ses. El índice PMI compuesto se replegó 1,2 puntos, hasta 41,9, el menor nivel en cuatro años. El retroceso del PIB italiano se acentuó en el cuarto trimestre

El PIB de Italia descendió un 0,9% (tasa intertrimestral) en el cuarto trimestre, tras el -0,2% del periodo previo, acumulando seis trimestres en declive. El retroceso del consumo privado (-0,7%) se frenó cuatro décimas y el consumo público (0,1%) pasó a terreno ligeramente positivo, tras descensos continuados desde el tercer trimestre de 2010. La caída de la inversión fija (-1,2%) se mantuvo y la variación de existencias restó siete décimas al crecimiento. El sector exterior aportó cuatro décimas, la mitad que el trimestre anterior, con una ligera alza en exportaciones (0,3%) frente a un descenso en importaciones (-0,9%). En relación con un año antes, el PIB retro-cedió un 2,8% en el cuarto trimestre y en el conjunto de 2012 la variación fue del -2,4%, tras el aumento del 0,5% en 2011. La OCDE prevé que en el primer trimestre el retroceso del PIB se fre-ne hasta el -0,4% y en el segundo hasta -0,25%.

El índice PMI de manufacturas perdió 1,3 puntos en marzo, hasta 44,5, el mínimo en siete meses e inferior a la media de los veinte meses que dura la contracción del sector. El ritmo de descenso de nuevos pedidos fue el más acusado desde el pasado mayo, afectado por la debili-dad del mercado interior, sujeto a considerable incertidumbre tras las elecciones. Por el contrario, los pedidos de exportación aumentaron por tercer mes consecutivo, si bien a un ritmo muy mode-rado e inferior al de febrero. El índice PMI de servicios aumentó 1,9 puntos, hasta 45,5, el mayor nivel en tres meses, aunque todavía claramente en zona de contracción. Las expectativas para los próximos doce meses fueron las mejores en un año, aunque el ritmo de avance esperado es infe-rior a su media histórica.

Evolución reciente de los Indicadores Económicos 11

Se mantiene el tono expansivo del empleo británico

En el Reino Unido, la tercera estimación del PIB del cuarto trimestre de 2012 mantuvo el descenso del 0,3% (tasa intertrimestral no anualizada), tras el avance del 0,9% en el tercer trimes-tre, cuando estuvo impulsado por la celebración de los Juegos Olímpicos. En cuanto a sus compo-nentes, el consumo de las familias (0,4%) se aceleró una décima y el consumo público (0,6%) tres, al tiempo que se frenó dos décimas el descenso de la formación bruta de capital fijo (-0,2%). El sector exterior restó dos décimas al crecimiento por el mayor retroceso en exportaciones (-1,6%) que en importaciones (-1%). A pesar del retroceso del PIB a finales de 2012, en el perio-do noviembre-enero el empleo creció un 0,4% respecto a los tres meses previos y un 2% inter-anual. La tasa de paro se mantuvo en el 7,8% registrado durante los tres meses precedentes, cifra inferior en medio punto a la de hace un año.

El índice PMI de manufacturas aumentó en marzo cuatro décimas, hasta 48,3, situando la media del trimestre en 49, dos décimas inferior a la del cuarto trimestre de 2012. También el índice PMI de servicios aumentó, en seis décimas, hasta 52,4, el mejor nivel en siete meses, im-pulsado por el mayor avance en nuevos negocios desde mayo de 2012. En suma, la mejora en el sector servicios puede compensar la contracción en manufacturas y construcción, de forma que el PIB crezca en torno a un 0,1% en el primer trimestre, como prevé la OCDE, que espera para el segundo trimestre un alza del 0,3%. Se espera que la economía japonesa gane dinamismo

En Japón, la producción industrial de febrero registró un descenso mensual del 0,1%

(-11% interanual), frente a una previsión oficial de un aumento del 5,3%. Para marzo, el Ministe-rio de Industria proyecta un incremento mensual del 1% y para abril del 0,6%. En este sentido, el índice PMI de manufacturas de marzo mejoró 1,9 puntos, hasta 50,4, por primera vez en zona de expansión desde mayo de 2012. Los pedidos de exportación tuvieron el mayor aumento en 25 me-ses, al tiempo que la inflación de los precios de inputs fue la más elevada en año y medio, proce-so, en ambos casos, favorecido por la depreciación del yen. El índice PMI de servicios aumentó 2,9 puntos, hasta 54, el máximo desde el inicio de este indicador en septiembre de 2007. El índice compuesto aumentó tres puntos, hasta 53,2, el mayor nivel en un año.

Según el Banco de Japón, la economía ha dejado de debilitarse, percibiéndose algunas señales de reactivación. Se espera una moderada recuperación bajo el efecto de las medidas adop-tadas para estimular la demanda interna y de una posible mejora del entorno internacional. La OCDE prevé que en el primer trimestre de 2013 el PIB crezca un 0,8% y se modere al 0,5% en el segundo trimestre. Los índices PMI mejoraron en marzo en China

En China, el índice PMI de manufacturas, elaborado por HSBC, aumentó en marzo 1,2 puntos, hasta 51,6.Se produjeron avances sólidos en producción y nuevos pedidos, impulsados, princi-palmente, por la gradual mejora de la demanda interna. El índice PMI de servicios mejoró 2,2 puntos, hasta 54,3 y el índice compuesto avanzó 2,1 puntos, hasta 53,5. Los correspondientes in-dicadores oficiales, elaborados por la Oficina Nacional de Estadísticas, muestran un alza de ocho décimas en manufacturas, hasta 50,9 y de 1,1 puntos en no manufacturas, hasta 55,6. La OCDE prevé que el crecimiento de China se mantenga por encima del 8%, en tasa anualizada, en la pri-mera mitad de 2013. Por lo que respecta a otras grandes economías, como India, Brasil o Rusia, los índices PMI se moderaron en marzo, aunque siguieron en zona de expansión.

12 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

Economía española Demanda y Producción Los indicadores coyunturales apuntan un perfil menos contractivo en el primer trimestre de

2013

Los indicadores coyunturales referidos al primer trimestre de 2013 apuntan a un perfil

menos contractivo en el primer trimestre, en un entorno de una débil demanda interna condiciona-da, por el deterioro del mercado de trabajo y la persistencia de las tensiones financieras interna-cionales.

En este contexto, el Banco de España en su Boletín Económico de marzo prevé que el PIB de la economía española se contraiga este año un 1,5% en términos reales, una décima más que en 2012, con un mayor descenso de la demanda nacional en 2013 (4,3%, cuatro décimas más que en 2012) y una mayor aportación de la demanda exterior neta a la variación del PIB (2,8 p.p. en 2013). La demanda nacional sigue descendiendo al retroceder todos sus componentes

Desde la óptica del gasto, los principales componentes de la demanda nacional prolonga-

ron en el primer trimestre la debilidad mostrada a finales del pasado año. El consumo privado muestra signos de mejora en un contexto general de debilidad

En los primeros meses del año, la mayoría de los indicadores del consumo privado acu-san los efectos de la menor renta real de las familias, pero parecen advertirse señales de mejoría tras el acusado descenso del trimestre previo.

Así, entre los indicadores cuantitativos, el indicador sintético de consumo privado, elabo-rado por el Ministerio de Economía y Competitividad, redujo en 1,6 puntos el ritmo de descenso en el primer trimestre de 2013 en términos intertrimestrales hasta el -0,1%. Esta mejora se justifi-ca, principalmente, por la evolución más favorable que en el trimestre previo de tres de sus com-ponentes: la confianza de los consumidores, las disponibilidades de bienes de consumo y la remu-neración real de asalariados. En la misma dirección apuntaron las ventas interiores de bienes y servicios de consumo de las grandes empresas, con datos corregidos de calendario, deflactados y a población constante, que redujeron su descenso medio en el periodo enero-febrero al 3,4%, infe-rior en cuatro puntos al del cuarto trimestre de 2012. Por su parte, el índice de comercio al por menor -sin estaciones de servicio-, con series deflactadas y corregidas del efecto calendario, des-cendió en los dos primeros meses del año el 8,7% interanual tras caer el 10,3% el último trimestre de 2012. Análogamente, las matriculaciones de automóviles cayeron el 10,5% en el primer tri-mestre del presente ejercicio, diez puntos y medio menos que en el trimestre anterior, lo que podr-ía deberse, al menos en parte, al efecto expansivo asociado al Programa de Incentivos al Vehículo Eficiente (PIVE). Los indicadores opináticos muestran una mejora de la confianza.

Los indicadores opináticos muestran que la confianza mejora en el primer trimestre de

2013. El saldo del indicador de confianza del consumidor, elaborado por la Comisión Europea, fue más de cinco puntos superior al del último trimestre de 2012 y el índice de confianza del con-

Evolución reciente de los Indicadores Económicos 13

sumidor elaborado por el Centro de Investigaciones Sociológicas aumentó más de ocho puntos en el periodo enero-marzo con respecto al trimestre previo.

-50

-35

-20

-5

6

10

14

18

2007 2008 2009 2010 2011 2012 2013

Tasa de ahorro (e.dcha.)

Confianza (e. izda.)

G 2. TASA DE AHORRO Y CONFIANZA CONSUMIDOR % de la RBD (año móvil, 4trim.) y saldos

0

3

7

10

2007 2008 2009

Rentabilidad activo neto

Coste de financiación

Rentabilidad menos coste

Fuente: BE (CBT).

G 3. RATIOS DE RENTABILIDADES (%)

La tasa de ahorro prolonga la trayectoria descendente…

Según las Cuentas Trimestrales no Financieras de los Sectores Institucionales, en el cuarto trimestre de 2012 la renta bruta disponible (RBD) de las familias cayó el 4,2% interanual, frente a la caída del 0,8% el cuarto trimestre de 2011. Este retroceso se justifica por la disminución de las rentas salariales (8,5% frente al 1,1% un año antes) y de las transferencias corrientes recibidas por los hogares (-1% interanual frente al incremento del 0,2% del último trimestre de 2011) que no ha compensado el incremento de las rentas no salariales netas (0,7% frente al -1%) ni los des-censos de los impuestos corrientes sobre la renta y el patrimonio pagados por las familias (-1,6% frente al incremento del 0,7%) ni de las transferencias corrientes pagadas (-6,3% frente al -1,1% del mismo trimestre de 2011).

El gasto en consumo final de los hogares e ISFLSH disminuyó un 0,6% respecto a un año antes. Este descenso del gasto fue inferior al de la renta disponible de las familias, y supuso un descenso de la tasa de ahorro hasta el 12,7% de la RBD, 3,5 puntos menos que el cuarto trimestre de 2011.

El ahorro de los hogares y el saldo positivo de las transferencias netas de capital percibi-das (530 millones de euros) ha sido superiores a la inversión de las familias, que ha disminuido el 1,5% respecto a un año antes. Como consecuencia, los hogares e ISFLSH han presentado en el cuarto trimestre de 2012 una capacidad de financiación equivalente al 3,5% del PIB trimestral, inferior en dos puntos y medio a la del último trimestre de 2011. …y se sigue reduciendo la deuda de las familias

Por su parte la financiación a familias residentes en España acentuó en una décima en fe-

brero el ritmo de caída interanual hasta el -3,9%.

Los indicadores de inversión en equipo arrojan señales contrapuestas.

Los indicadores más recientes de la inversión en equipo ofrecen señales contrapuestas acerca de la evolución de este componente de la demanda.

14 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

El indicador sintético de inversión en equipo disminuyó en el primer trimestre del año un

1,7% respecto al trimestre previo, caída inferior en siete décimas a la del trimestre anterior. Este resultado se debe a la mejora intertrimestral de dos componentes: las ventas en grandes empresas de equipo y software y las matriculaciones de vehículos de carga. En concreto, las ventas interio-res de equipo y software en las grandes empresas, deflactadas y a población constante, disminu-yeron en los dos primeros meses de 2013 el 14,4% interanual, 1,2 puntos menos que en el último trimestre de 2012. Análogamente, las matriculaciones de vehículos de carga, según la DGT, ce-rraron el primer trimestre del ejercicio con un descenso interanual (-23,7%) más de dos puntos y medio inferior al del trimestre previo.

En sentido contrario según la Encuesta de Coyuntura Industrial, el indicador de clima in-dustrial de bienes de inversión acentuó su ritmo de descenso interanual en 1,3 puntos en el primer trimestre de 2013 respecto al cuarto de 2012, hasta el -15,4%. Este resultado es consecuencia del peor comportamiento del componente de expectativas de producción y del incremento del nivel de existencias, que no ha compensado la mejora en el nivel de la cartera de pedidos. Las sociedades no financieras siguen aumentando su capacidad de financiación...

Según las Cuentas Trimestrales no Financieras de los Sectores Institucionales, la renta

bruta disponible de las empresas no financieras se incrementó en el cuarto trimestre de 2012 el 13,2% interanual por el aumento del excedente bruto de explotación (3,6%) y la disminución de las rentas de la propiedad netas pagadas (38,5%) y de las transferencias corrientes netas paga-das (1,1%), que compensaron el aumento del impuesto de sociedades (64,7%).

La renta disponible de las empresas junto con las transferencias de capital netas recibidas (2.040 millones de euros) excedió el valor de la inversión del sector, y las sociedades no financie-ras registraron una capacidad de financiación equivalente al 4,7% del PIB trimestral, 3,2 puntos superior a la del mismo trimestre del año precedente.

...también reducen su nivel de endeudamiento

La financiación a empresas residentes en España intensificó su ritmo de descenso en fe-brero hasta el -7,1% interanual (-6,5% en enero). Las empresas incrementaron su rentabilidad en el cuarto trimestre

Según los datos de la Central de Balances Trimestral publicados por el Banco de España, el último trimestre de 2012 se cerró con un descenso interanual del resultado económico bruto del 2,6% frente al incremento del 2,2% del trimestre previo. Este descenso no se trasladó al resultado ordinario neto, que se incrementó el 30,4% (-12,3% en el tercer trimestre). Esta evolución se tra-dujo en un incremento del nivel de rentabilidad, cerrándose el cuarto trimestre con una rentabili-dad ordinaria del activo neto del 5,3%, medio punto por encima de la del periodo julio-septiembre.

La ratio que mide el coste financiero (gastos financieros sobre el pasivo) aumentó una décima respecto al trimestre previo hasta el 3,6%, y su diferencial con la rentabilidad ordinaria del activo neto, indicador de los incentivos económicos a invertir de las empresas, se situó en 1,7 pun-tos porcentuales (1,3 pp. en el trimestre previo). Tras estos resultados, el año 2012 se saldó con una caída media anual del resultado económico bruto del 5,2%, dos puntos y medio superior a la experimentada en 2011.

Evolución reciente de los Indicadores Económicos 15

-30

-20

-10

0

10

20

2008 2009 2010 2011 2012 2013

Ventas interiores

Importaciones

Exportaciones

Fuente: AEAT.

G 4. VENTAS GRANDES EMPRESAS variación anual en % (ccal)

25

35

45

55

2008 2009 2010 2011 2012 2013

Industria manufacturera

Actividad en los servicios

Fuente: Markit group.

G 5. ÍNDICES PMI: INDUSTRIA Y SERVICIOS

La inversión en construcción moderó el perfil contractivo

Los indicadores de la inversión en construcción apuntaron a una leve moderación del per-fil contractivo en el primer trimestre del año, dentro del contexto general de debilidad.

Los indicadores cuantitativos disponibles, el indicador sintético de inversión en construc-ción y el de inversión en vivienda, moderaron su ritmo de descenso intertrimestral en nueve déci-mas y 1,6 puntos, respectivamente, hasta registrar tasas del -0,9%, ambos. Este resultado se justi-fica por la mejora de algunos componentes como el indicador de confianza en la construcción, el consumo de cemento y los visados de obra nueva.

Fuerte crecimiento de las compraventas de viviendas en enero

Según la Estadística de Transmisiones de Derechos de la Propiedad, las compraventas de viviendas anotaron un incremento interanual del 18,9% en enero, tras el avance del 2,3% en di-ciembre. Este resultado se debe al repunte de las compraventas de vivienda usada, que aumenta-ron el 25,1% interanual (0,9% en diciembre) y, en menor medida, al avance de las compraventas de vivienda nueva, que aumentaron un 13,5% tras crecer el 3,8% en diciembre. En la interpreta-ción de estos resultados hay que tener en cuenta que esta estadística se elabora a partir de las ins-cripciones en el Registro de la Propiedad y sigue con uno o dos meses de retraso a la venta. Éstas repuntaron a finales de 2012 por el final de la deducción fiscal por la compra de vivienda habitual y el incremento del tipo de IVA aplicable a partir del 1 de enero.

El número de hipotecas constituidas sobre viviendas mostro un perfil similar y redujo en enero el ritmo de descenso interanual en casi quince puntos y medio respecto a diciembre hasta el -12,4%. Sin embargo, la financiación a hogares para adquisición de vivienda intensificó en febre-ro en una décima el ritmo de caída interanual respecto al mes previo hasta el 3,7%. El precio de la vivienda atenúa el ritmo de descenso

La debilidad de la demanda residencial se mantiene a pesar de la reducción de los precios de la vivienda. Así, el índice de precios de la vivienda, según cifras publicadas por el INE, conti-nuó descendiendo en el cuarto trimestre del año, si bien a menor ritmo que en el trimestre previo, anotando una tasa interanual de -12,8%, tras caer al 15,2% en el periodo julio-septiembre. El pre-cio de la vivienda de segunda mano moderó su caída hasta el 14% desde el 16,4% del tercer tri-

16 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

mestre y la vivienda nueva desde el 13,6% hasta el 10,9%. El año 2012 se cerró con un descenso del precio medio de la vivienda del 13,7%, superior en 6,3 puntos al de 2011. La actividad industrial modera el perfil contractivo en enero…

Desde la óptica de la oferta, los indicadores de la actividad industrial continúan poco dinámicos aunque mejora algún indicador opinático. Entre los indicadores cuantitativos, el indi-cador sintético de actividad en la industria se estabilizó en los tres primeros meses del ejercicio frente a la caída intertrimestral de ocho décimas del último trimestre de 2012. Este resultado se debe a la mejora respecto al periodo anterior de varios componentes: ventas interiores de las gran-des empresas, importaciones de productos industriales e índice de producción industrial (IPI).

El IPI corregido de efectos de calendario, prolongó en enero la senda de descensos conse-cutivos, con una caída interanual del -5%, más de dos puntos inferior a la de diciembre (-7,1%). Todos los grupos de bienes presentaron un perfil menos contractivo en enero, excepto los bienes de consumo duradero y la energía, que cayeron un 15% y 4,4%, respectivamente, 0,4 y 5 puntos más que en el mes previo. El mayor descenso interanual correspondió a los bienes de consumo no duradero (7,4%), casi tres puntos y medio inferior al de diciembre, seguidos por los bienes inter-medios, que retrocedieron un 3,8%, 5,2 puntos menos que en el mes anterior y, finalmente, los bienes de equipo, con una tasa interanual del -2,7%, tras el -4,4% de diciembre. …se reduce la entrada de pedidos…

En sentido contrario, los índices de entrada de pedidos (IEPI) y cifra de negocios (ICNI)

en la industria intensificaron el ritmo de descenso en enero con series corregidas de calendario, registrando tasas interanuales del -1,6%, el primero, y del -2,4%, el segundo, inferiores en cuatro puntos y seis décimas, respectivamente, a las del mes previo. La caída del ICNI se trasladó a sus principales componentes, excepto al grupo bienes de consumo no duradero, que creció casi un 2,5%. En el caso del IEPI, todos los grupos registraron tasas interanuales negativas excepto los bienes de consumo no duradero y los bienes de equipo, que aumentaron el 4,1% y el 1,7%, res-pectivamente. …y los indicadores opináticos señalan una posible mejoría

Entre los indicadores cualitativos, el saldo medio del indicador de confianza en la indus-tria, publicado por la Comisión Europea, -15,9, mejoró dos puntos en el primer trimestre por el mejor comportamiento de las expectativas de producción y la cartera de pedidos, que ha podido compensar el incremento de stocks de productos terminados. Por su parte, el PMI de la industria

manufacturera registró un valor medio en el primer trimestre de 45,7, superior en 1,2 puntos al del trimestre previo, pero indicativo aún de “contracción”. El empleo en el sector, obtenido de las afiliaciones a la Seguridad Social, muestra un descenso medio interanual del 5,8% en el primer trimestre (-5,9% en el trimestre anterior). La construcción prolonga el proceso de ajuste, pero con signos de moderación

La información disponible de la actividad en la construcción señala que se modera la con-tracción, a juzgar por el indicador sintético de actividad en la construcción, cuya e variación in-tertrimestral fue del -0,3% en el primer trimestre tras retroceder el 0,7% el anterior.

En sentido contrario, el índice de producción en la industria de la construcción registró en enero una tasa interanual del -1%, casi seis puntos inferior a la de diciembre, al flexionar a la baja

Evolución reciente de los Indicadores Económicos 17

sus dos componentes, edificación (-0,9% interanual) y obra civil (-1,1%). Por su parte, el consumo aparente de cemento (ventas interiores mas importaciones menos exportaciones, en volumen) cerró el bimestre enero-febrero con un descenso medio anual del 23,3%, inferior al del último tri-mestre del pasado año (-31,3%). Los indicadores adelantados y la confianza en el sector atenúan el ritmo descendente

El indicador de confianza de la construcción anotó un valor medio en el primer trimestre

de -46,7, superior en casi 15 puntos al del periodo previo. La mejora en las expectativas de empleo y en la cartera de pedidos, explican su avance.

Los indicadores adelantados proporcionan señales coherentes con esta evolución. Según los visados de dirección de obra de, enero, la superficie a construir en obra nueva redujo dos pun-tos y medio su ritmo de caída interanual, hasta el -32,8%, por la menor caída del segmento resi-dencial, que disminuyó el 26,9%, tras el retroceso del 48,5% el mes previo. Por su parte, el no residencial experimentó una tasa interanual en enero del -45,6% (-3,8% en diciembre)

Por último el ritmo de destrucción de empleo en la construcción se ralentizó ligeramente en el primer trimestre a tenor del número de afiliados, que se redujo el -15,8% interanual, un pun-to menos que el último trimestre de 2012. Los indicadores de actividad en el sector servicios moderan el ritmo de descenso…

La información coyuntural más reciente sobre la actividad del sector servicios refleja una

atenuación del comportamiento contractivo de los meses finales de 2012. El indicador sintético de actividad en los servicios anotó una variación intertrimestral nula en el primer trimestre tras haber retrocedido un 0,6% en el trimestre previo por el mejor comportamiento: del índice de comercio al por menor, la entrada de turistas y el tráfico aéreo de pasajeros.

Por su parte, el índice de cifra de negocios en el sector servicios, con series corregidas del efecto calendario, experimentó en enero un retroceso interanual del 5,4%, inferior en más de un punto al del mes previo, con la mayor caída en el subsector de otros servicios 6% (7,5% en di-ciembre), mientras el subsector de comercio retrocedió el 5,1%, un punto menos que en el mes anterior. …y los indicadores cualitativos arrojan señales contrapuestas

Algunos indicadores cualitativos mejoraron en los meses iniciales del año. Así, el PMI de

servicios anotó en marzo un valor de 45,3, superior en seis décimas al de febrero debido, princi-palmente, al menor ritmo de caída de la actividad en el sector. También el indicador de confianza en el comercio minorista mejoró en el primer trimestre con respecto al periodo anterior hasta al-canzar, tres decimas el saldo de -17,9%, impulsado por el componente relativo al nivel de existen-cias. En sentido contrario, el indicador de confianza en los servicios empeoró casi dos puntos y medio en el primer trimestre respecto al último de 2012, al empeorar la demanda y la situación de negocio

El empleo medido por el número de afiliados del sector servicios moderó su tasa inter-anual en marzo, -2,8% frente al -3% de febrero.

18 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

El turismo acentúa el perfil de ajuste en los primeros meses de 2013

Los indicadores más recientes del turismo han mostrado un tono desfavorable en los pri-

meros meses de 2013. Así, el bimestre enero-febrero se saldó con la llegada de un 1,3% menos de turistas a España que hace un año (-1,8% en el cuarto trimestre de 2012). Sin embargo, el gasto de los turistas que visitaron nuestro país en dicho periodo fue un 5,1% superior al de un año antes, frente al descenso del -0,3% del cuarto trimestre, y las pernoctaciones hoteleras cerraron dicho periodo con un descenso medio anual del 6,5%, superior en más de dos puntos al del último tri-mestre de 2012.

Por su parte, el tráfico aéreo de pasajeros anotó en el bimestre enero-febrero un descenso medio anual del 9,7%, superior en casi un punto al registrado en el último trimestre de 2012. Este resultado fue consecuencia del retroceso de sus dos componentes, el tráfico aéreo interior (-16,4% en el bimestre enero-febrero frente al -17,7% del cuarto trimestre de 2012) y del interna-cional (-5,1% frente al -3,2%). Precios

El IPC se modera en el primer trimestre del actual ejercicio

El Índice de Precios de Consumo (IPC) aumentó en febrero un 0,2% respecto al mes anterior y su tasa de variación interanual subió una décima, hasta el 2,8%. Esta ligera aceleración respondió a la evolución alcista de los precios de los productos energéticos y de los Bienes Indus-triales No Energéticos (BINES), compensada parcialmente por la moderación de los precios de los alimentos frescos. Por su parte, la alimentación elaborada y servicios mostraron una evolución neutra al mantener sus tasas de inflación.

La inflación subyacente aumentó también una décima, hasta el 2,3%, por el comportamien-

to alcista de los BINES, en especial de la partida de medicamentos y otros productos farmacéuti-cos. A su vez, la inflación que no tiene en cuenta los productos energéticos y el total de la alimen-tación se mantuvo en el 1,9%, por tercer mes consecutivo.

-3

0

3

6

2009 2010 2011 2012 2013

IPC (%)

Alim. elab.

Alim. no elab.

BINE

Energía

Servicios

Fuentes: INE y SGACPE.

G 6. CONTRIB.CRECIMIENTO DEL IPC POR SECTORESen puntos porcentuales

-3

0

3

6

2009 2010 2011 2012 2013

Subyacente

Servicios

BINE

Alimentos elaborados

Fuente: INE

G 7. INFLACIÓN SUBYACENTE Y SUS COMPONENTES Variación anual en %

El indicador adelantado del IPC de marzo, que ha publicado el INE recientemente, antici-pa una reducción de su tasa anual, hasta el 2,4%, y supone a lo largo del primer trimestre una re-ducción de la inflación de medio punto. Las perspectivas para el resto del año son a la baja, como

Evolución reciente de los Indicadores Económicos 19

resultado del esperado descuento de diferentes escalones alcistas que se produjeron en el segundo semestre del pasado ejercicio a lo que se unen otros factores como la continuidad de la debilidad de la demanda de consumo final.

Los precios energéticos se aceleraron en línea con los del petróleo

Los precios de los productos energéticos registraron en febrero un avance intermensual

del 1,7%, mayor que el de un año antes (1,1%), debido fundamentalmente a la evolución de su principal partida, los combustibles y carburantes que anotaron un crecimiento mensual del 2,3%, frente al 1,5% de febrero de 2012. La tasa de variación interanual de los productos energéticos aumentó 0,6 pp., hasta el 5,9%, y la de los combustibles y carburantes subió 0,9 pp., hasta el 5,1%. A este respecto cabe mencionar que el precio del petróleo en euros fue en febrero superior al de enero en 2,3%, si bien en marzo cayó sensiblemente. La inflación en alimentación se corrige pero sigue siendo elevada

Los precios del conjunto de la alimentación cayeron un 0,2% respecto a enero, frente al li-

gero aumento (0,1%) de igual mes de un año antes; y la tasa interanual bajó del 3,8% al 3,5%, aunque se mantiene significativamente por encima del promedio del IPC y como segundo grupo inflacionista tras el energético. Este descenso se debe, exclusivamente, a la alimentación no elabo-rada, que invirtió la evolución alcista de los últimos meses, rebajando su tasa anual, desde el 4,3% hasta el 3,1%. Por su parte, los precios de la alimentación elaborada tuvieron un avance mensual del 0,3%, apenas superior al de un año antes por lo que han mantenido su tasa anual en el 3,6%. Con tasas interanuales muy superiores al promedio general siguen destacando: aceites y grasas (19,1%), patatas y sus preparados (18,2%), huevos (14,5%) y tabaco (9,9%). En sentido opuesto, sólo tres rúbricas mantuvieron en febrero tasas negativas de escasa entidad: la carne de ovino, las legumbres y hortalizas frescas y los productos lácteos. Los precios de los BINES mantienen su prolongada moderación

Los precios de los BINES registraron un descenso intermensual del 0,3%, algo menor al de un año antes (0,4%), y su tasa interanual aumentó una décima, hasta el 1,4%. En este grupo cabe mencionar la partida de vestido y calzado que descendió un 1,8% en el mes (casi igual que en fe-brero de 2012) y cuya tasa anual se mantuvo en el -0,1% de enero, la caída mensual tiene carácter estacional y respondió a la campaña de rebajas de invierno. Debe destacarse también la modera-ción del precio de los automóviles, con un retroceso anual del 2,2%, que en gran medida responde a los efectos del Programa de Incentivos al Vehículo Eficiente (PIVE). Los medicamentos y pro-ductos farmacéuticos siguieron siendo la partida más inflacionista y en febrero se aceleraron de nuevo, alcanzando una tasa anual del 48,6%, unos 4 pp. más que en el mes anterior.

Los precios de los servicios mostraron en febrero un avance intermensual del 0,2%, lige-ramente mayor que el de un año antes. Su tasa anual permaneció en el 2,2%, por tercer mes con-secutivo. Turismo y hostelería mostraron un crecimiento mensual del 0,3% (0,1% un año antes), aumentando su tasa anual una décima, hasta el 0,9%; por influencia de los precios de los viajes organizados, con un avance mensual del 2,4% frente al 0,9% de un año antes, y probablemente por la oferta de precios para las vacaciones de la Semana Santa de finales de marzo, y que no tiene correspondencia el año pasado al celebrarse en abril. Se aprecian también presiones alcistas en el precio del transporte público urbano e interurbano, compensadas por una menor presión de los precios de otros servicios.

20 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

La inflación en la UEM se redujo de nuevo, hasta el 1,8%…

En febrero, el Índice Armonizado de Precios de Consumo de la Unión Monetaria (IP-CUM) redujo su tasa interanual, igual que en enero, en dos décimas, hasta el 1,8%, como ya había anticipado Eurostat. Por componentes, las tasas interanuales se mantuvieron en energía (3,9%) y BINES (0,8%) y se moderaron en los restantes grandes grupos, especialmente en alimentación y en servicios. La inflación subyacente se redujo nuevamente en otra décima, hasta el 1,4%, descen-so que respondió exclusivamente a la rebaja citada en servicios. … y el diferencial español se amplió en febrero hasta 1,1 pp. pero se reducirá en marzo

La tasa anual del IPC armonizado español (IPCAE) subió en febrero al 2,9%, una déci-

ma más que en enero, y el diferencial de inflación, desfavorable a nuestro país desde agosto de 2012, sube de 0,8 a 1,1 pp. En cuanto a la inflación subyacente armonizada española sube también una décima, hasta el 2,4%, por lo que al haberse reducido una décima en la UEM, el diferencial desfavorable frente al conjunto del área aumenta en dos décimas, hasta 1 pp. Por sectores de pro-cedencia, el diferencial sólo fue favorable a nuestro país en alimentación no elaborada (-0,5 pp.), y el mayor diferencial desfavorable se registró en energía (2 pp.), donde ha venido empeorando a lo largo de los dos últimos años, debido a las mayores subidas de los precios españoles en energía eléctrica. Con datos de avance de los índices armonizados provisionales para marzo, el diferencial de inflación bajaría dos décimas, hasta 0,9 pp., al reducirse tres décimas la tasa de nuestro IPCA (al 2,6%) y sólo una la correspondiente al conjunto de la UEM (hasta el 1,7%). Los precios industriales consolidan su tasa anual por debajo de la del IPC

El Índice de Precios Industriales (IPRI) avanzó un 0,2% en febrero, y su tasa de varia-ción interanual se situó en el 2,1%, medio punto porcentual menos que en el mes anterior, conti-nuando la senda descendente iniciada hace más de un año. A su vez, el IPRI sin energía aumentó también un 0,1% en el mes, y redujo cuatro décimas su tasa anual, hasta el 2,3%. A esta desacele-ración del IPRI general han contribuido todos sus grandes componentes, aunque de forma más acusada los de energía y bienes intermedios. Los precios de la energía redujeron su tasa anual desde el 2,6% del pasado enero hasta el 1,6%, mientras que los de bienes intermedios lo hicieron hasta el 1,8%, siete décimas menos que en enero.

-2

0

2

4

2009 2010 2011 2012 2013

España

UEM

Diferencial (pp.)

(*) El último dato es provisional.Fuente: Eurostat.

G 8. INFLACIÓN TOTAL ARMONIZADA (*)Variación anual en %

-10

-5

0

5

10

2009 2010 2011 2012 2013

IPRI general

General sin energía

Fuente: INE.

G 9. IPRI: GENERAL Y NO ENERGÉTICOVariación anual en %

Evolución reciente de los Indicadores Económicos 21

Mercado laboral Las afiliaciones ralentizan el ritmo de caída anual en los primeros meses del año

Según la información disponible de los indicadores labores mensuales, afiliaciones a la Seguridad Social y paro registrado de los tres primeros meses del año, se está moderando el ritmo de caída del empleo y ralentizando el del aumento del desempleo. A su vez, los últimos indicadores de cos-te laboral disponibles están intensificando la moderación que venían registrado en los últimos años.

La media mensual de afiliados en situación de alta laboral en el sistema de la Seguri-dad Social en marzo fue de 16.181,3 mil, lo que supone un aumento intermensual de 30,5 mil afiliados, significativamente mayor que el de un año antes (5,4 mil). Con cifras desestacionaliza-das se produce un descenso intermensual de 27,2 mil, el -0,2%, igual que en el pasado febrero. En comparación con el mismo mes del año anterior, la afiliación disminuyó en el pasado en 721,3 mil afiliados, a un ritmo interanual del -4,3%, frente al -4,4% del mes anterior, apuntando que la afi-liación podría haber iniciado una fase de ralentización de su ritmo de caída. Atendiendo a la situación profesional de los afiliados, el aumento en la afiliación afectó tanto a los asalariados (23,1 mil) como a los no asalariados (7,4 mil). Respecto a un año antes, los asalariados disminuyeron en 674,8 mil efectivos, el -4,9%, y los no asalariados anotaron una caída de 46,4 mil, el -1,5%, en ambos casos una décima inferior al ritmo de caída del mes anterior. Construcción sigue liderando el ritmo de caída anual de afiliados a la SS

Por ramas de actividad, el aumento de la afiliación se concentró exclusivamente en los servicios, con un incremento intermensual de 50,7 mil, en el resto de las grandes ramas la afilia-ción disminuyó respecto del mes anterior pero las caídas fueron de escasa entidad. Con datos c.v.e, la afiliación aumentó algo respecto al mes anterior en la agricultura, prácticamente se man-tuvo en los servicios y descendió en la industria y la construcción, intensificándose la caída en este último sector. Respecto a un año antes, la pérdida de afiliados siguió siendo general en estos cuatro grandes sectores, si bien el ritmo de caída fue muy superior en construcción (-15,7%), don-de incluso se ha intensificado mientras que en el resto se ha moderado. El número total de contratos celebrados en marzo ascendió a 969,6 mil, con un descenso interanual del 5,6%, frente al -1% del mes anterior. El primer trimestre de 2013 se cierra con ci-fras similares a las de un año antes. En términos desestacionalizados se produjo también una caída intermensual similar (-5,4%) aunque para el conjunto del primer trimestre del año el resultado fue ligeramente positivo y algo mejor que el del cuarto trimestre de 2012. Del total de nuevos contra-tos, más de 98 mil, el 10,1%, fueron indefinidos, porcentaje de nuevo superior al de un año antes. El paro registrado modera en los últimos meses el ritmo anual de crecimiento

El paro registrado en los Servicios Públicos de Empleo al finalizar marzo ascendió a 5.035,2 mil personas, con un descenso de 5 mil personas sobre el mes anterior. Respecto a un año antes el aumento es de 284,4 mil, con una tasa interanual del 6%, inferior al 7% del mes de febre-ro y al 8,3% de enero. En la serie corregida de factores estacionales se observa una caída mensual algo superior (6,2 mil personas), con una tasa intermensual negativa (-0,13%) equivalente al pro-medio de la de los dos meses precedentes. Estas tasas negativas de reducido valor absoluto, supo-nen un sensible contraste con los fuertes avances registrados por el paro registrado hasta noviem-bre de 2012, lo que parece indicar una tendencia menos desfavorable en su evolución reciente.

22 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

-8

-4

0

4

2007 2008 2009 2010 2011 2012 2013

Ocupados EPA

Afiliados SS

Fuentes: INE (EPA) y MESS.

G 10. OCUPADOS SEGÚN LA EPA Y AFILIADOS SSvariación anual en %

-30

0

30

60

90

2007 2008 2009 2010 2011 2012 2013

Parados EPA

Paro registrado

Fuentes: INE (EPA) y MESS.

G 11. PARADOS SEGÚN EPA Y PARO REGISTRADOvariación anual en %

El descenso intermensual del paro registrado en marzo afectó exclusivamente a los traba-jadores del sector servicios, con 15,8 mil personas menos, debido a la movilidad de la Semana Santa. En el colectivo de personas sin empleo anterior aumentó en 5,1 mil. Entre los jóvenes me-nores de 25 años el desempleo, que alcanza a casi 480 mil personas, prácticamente se mantuvo. Respecto a un año antes, las tasas de los grandes sectores de actividad económica, positivas en general, registraron evoluciones favorables en marzo, en comparación con las equivalentes del pasado febrero. También mejoraron para los colectivos antes mencionados: sin empleo anterior y jóvenes, donde los descensos interanuales superaron en marzo a los de febrero. El coste laboral por trabajador retrocedió un 3,2% anual en el cuarto trimestre de 2012…

Según la Encuesta Trimestral de Coste Laboral (ETCL) del cuarto trimestre de 2012, el coste laboral por trabajador y mes anotó un retroceso del 3,2% respecto a un año antes frente al -0,1% del trimestre anterior, caída en línea con la estimación de la remuneración por asalariado (-3%) que para ese trimestre estimó la Contabilidad Nacional trimestral. El pasado año se cerró con una caída media anual del 0,6%, frente al aumento del 1,2% de 2011. La intensificación del ritmo de caída del coste laboral en el último trimestre de 2012 se debió tanto al comportamiento del coste estrictamente salarial, en especial a la supresión de la paga extraordinaria de los trabaja-dores del sector público, como al no salarial.

-4

0

4

8

2006 2007 2008 2009 2010 2011 2012

Coste salarial ordinario

Salarios pactados

Deriva salarial

Fuentes: INE y MESS.

G12. DERIVA SALARIALvariación anual en % y puntos porcentuales

-5

0

5

10

2006 2007 2008 2009 2010 2011 2012

Industria

Construcción

Servicios

Fuente: INE (ETCL).

G 13. COSTES SALARIALES POR SECTORvariación anual en %

Evolución reciente de los Indicadores Económicos 23

...con especial incidencia en el coste salarial

El coste salarial mostró una caída anual del 3,6%, frente al ligero avance del trimestre anterior. Esta intensa caída descansó en el coste salarial extraordinario (atrasos y otros pagos), que anotó un retroceso interanual del 19%, frente al avance del 0,9% del trimestre anterior, caída en la que ha tenido importante influencia la aludida supresión de la paga extraordinaria de los trabaja-dores del sector público. En cambio, el componente ordinario de los salarios continuó la tendencia de moderación de los tres trimestres anteriores y anotó una estabilidad interanual, frente al ligero avance (0,2%) del trimestre anterior. La diferencia entre el incremento salarial ordinario y el pac-tado en los convenios colectivos, denominada deriva salarial, se hizo algo más negativa (-1,3pp), frente a -1,1pp, del tercer trimestre. El resto del coste laboral, el renglón Otros costes experimentó una caída interanual del 1,8%, frente a un descenso menos acusado del trimestre anterior (-0,9%). A esta intensificación de la caída contribuyeron la mayoría de sus componentes, aunque los de mayor relevancia, con gran diferencia sobre el resto, fueron las percepciones no salariales, en particular los costes de despido, y las cotizaciones obligatorias a la SS. La indemnización media por trabajador despedido se situó en 10.105 euros, cifra que supone un ligero aumento (0,1%) respecto al mismo trimestre del año anterior. La tarifa salarial pactada en la negociación colectiva en febrero fue del 0,6%

Según la Estadística de Convenios Colectivos del Ministerio de Empleo y S.S., al finalizar fe-brero se habían registrado 184 convenios, de los que, aproximadamente, tres cuartas partes co-rrespondían a revisiones salariales de convenios plurianuales con efectos económicos en 2013. De nueva firma se registraron 47 convenios que afectaban a 24,8 mil trabajadores, con un incremento salarial del 0,9%. Éste aumento supera en tres décimas el límite establecido en el Acuerdo firma-do a finales de enero de 2012 por los Agentes Sociales para el actual ejercicio. El total de trabaja-dores afectados por los convenios registrados ascendió a 800,5 mil trabajadores, el 12,8% de los trabajadores cubiertos por la negociación colectiva en el pasado ejercicio. El incremento salarial pactado se ha situado en el 0,6%, 0,7 puntos por debajo del acordado inicialmente en 2012. A su vez, las inaplicaciones de convenios ascendieron en el pasado ejercicio a 748, que afectaron a 29.352 trabajadores, y el dato acumulado de los dos primeros meses de 2013 asciende a 430 des-cuelgues que afectan a 19.380 trabajadores Sector exterior Prosigue la corrección de la necesidad de financiación frente al exterior...

Según los datos de la Balanza de Pagos, en enero de 2013, la necesidad de financiación

de la economía española fue de 2.346 millones de euros, tras seis superávits consecutivos, frente a una necesidad de financiación de 4.641 millones un año antes.

...por la reducción del déficit corriente

La disminución del desequilibrio exterior provino de una reducción del 43,9% del déficit corriente y, en menor medida, del aumento del superávit de capital. Dentro de la balanza corrien-te, el déficit comercial disminuyó un 10,8%, fruto de un aumento de las exportaciones superior al de las importaciones (10,1% y 6,8%, respectivamente). El superávit de servicios se incrementó un 17,6% interanual, por el crecimiento del saldo positivo de la balanza de otros servicios, mientras que los ingresos netos por turismo retrocedieron ligeramente. El déficit de la balanza de rentas se

24 Ministerio de Economía y Competitividad / Síntesis de Indicadores Económicos / marzo 2013

redujo un 41,4% y, finalmente, el saldo negativo de transferencias corrientes se contrajo un 13,7%. La balanza no energética vuelve al superávit en enero

En enero, el déficit comercial, según Aduanas, disminuyó un 4,3% interanual, corrección

muy moderada en comparación con las registradas en los cinco meses anteriores, pero que pro-longa la senda de ajuste iniciada en 2011 e interrumpida en febrero, como consecuencia de un avance de las exportaciones superior en más de dos puntos porcentuales al de las importaciones, 7,9% y 5,7%, respectivamente. La corrección del desequilibrio exterior se debió exclusivamente al componente no energético, que se saldó con un nuevo superávit mensual (trece consecutivos), mientras que el déficit energético se amplió un 14,8%. El desglose de la balanza comercial por áreas geográficas y países muestra superávits con la Unión Europea, la zona euro, Francia, Italia, Reino Unido y Portugal, mientras que el déficit comercial con los países no integrados en la Unión se incrementó en 312 millones de euros.

-100

-80

-60

-40

-20

0

20

2009 2010 2011 2012 2013

Total

Energético

No energético

Fuentes: DA y SGACPE.

G 14. DÉFICIT COMERCIALacumulados 12 últimos meses, millardos euros

80

90

100

110

120

130

140

150

2009 2010 2011 2012 2013

Exportación

Importación

Fuentes: DA y SGACPE.

G 15. COMERCIO EXTERIOR EN VOLUMENíndices referencia 2005, cve

Los precios de las exportaciones, aproximados por los índices de valor unitario, crecieron en enero un 2,4%, dos puntos menos que en diciembre, dando lugar a un alza del 5,3% en térmi-nos reales, tras un aumento del 0,2% en el mes previo. El análisis por grupos de productos en vo-lumen refleja, en general, un comportamiento positivo. Las exportaciones de bienes intermedios no energéticos se recuperaron en términos interanuales , tras caer en diciembre por primera vez desde octubre de 2009, las de bienes de consumo no alimenticio, grupo que incluye los automóvi-les turismo, mantuvieron su ritmo de crecimiento, y las exportaciones de bienes de capital y de alimentos continuaron aumentando, acelerándose las primeras y ralentizándose las segundas, mientras que las exportaciones energéticas retrocedieron después del fuerte avance del mes ante-rior.

Por su parte, los precios de las importaciones cayeron un 0,9%, con una caída del 4,3% en los precios de la energía y otra del 1,1% en el resto de productos. En términos reales, las importa-ciones se incrementaron un 6,7%, el primer avance desde julio. En general, los distintos productos registran crecimiento interanual en términos reales. Las importaciones de energía y las de bienes de capital se recuperaron tras las caídas de los dos meses previos. También se orientaron al alza las importaciones de alimentos y las de bienes intermedios no energéticos, indicador con una ele-vada correlación con el ciclo económico, tras cinco retrocesos consecutivos. Por el contrario, las

Evolución reciente de los Indicadores Económicos 25

importaciones de bienes de consumo no alimenticio, grupo que incluye los automóviles turismo, acentuaron su ritmo de descenso hasta el 7,7%. Las importaciones en volumen se orientan al alza

Con datos corregidos de variaciones estacionales y efectos de calendario, las exportacio-nes y las importaciones en volumen aumentaron un 5,9% y un 19,5% mensual, respectivamente, compensando las caídas de los dos meses precedentes. En los tres últimos meses, las exportacio-nes en volumen entraron en terreno negativo respecto a los tres meses anteriores, tasa menos errá-tica que la mensual tras la estabilización del mes anterior, mientras que el comercio mundial de bienes, según Central Planning Bureau de Países Bajos, se incrementó algo más de un punto por-centual en el trimestre que finaliza en enero. Por su parte, en el periodo noviembre-enero, las im-portaciones registraron un ligero avance después de haber retrocedido durante los cuatro meses previos, mejora a la que contribuyeron todos los grupos: el incremento de las compras de bienes de capital se intensificó, las importaciones de bienes de consumo no alimenticio e intermedios no energéticos se recuperaron, y las caídas de alimentos y energía se amortiguaron. Los flujos financieros con el exterior generaron fuertes entradas de capital

Según la Balanza de Pagos, en enero, la variación de pasivos mantuvo un saldo positivo, y el de la variación de activos volvió a ser negativo tras el paréntesis de diciembre. En este con-texto, la balanza financiera, excluidos los activos del Banco de España, generó entradas netas de capital, por quinto mes consecutivo, de 30.374 millones de euros, frente a salidas de 6.927 millo-nes un año antes.