evaluation externe de la fonction d’audit interne : cas de...

TRANSCRIPT

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

Présenté par : Dirigé par :

Octobre 2012

EVALUATION EXTERNE DE LA FONCTION D’AUDIT INTERNE : CAS

DE LA SOCIETE AFRICAINE DE RAFFINAGE (SAR)

DIEYE Ndèye Malick Monsieur Ibrahima GUEYE Turbé

Expert-comptable

Centre Africain d’Etudes Supérieures en Gestion

Institut Supérieur de Comptabilité, de Banque et de Finance

(ISCBF)

Master Professionnel en Audit et Contrôle de Gestion

(MPACG)

Mémoire de fin d’étude

THEME

Promotion 5 (2010-2012) CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page i

DEDICACES

Ce mémoire est dédié à :

mon oncle Feu Pape Mohamed DIAGNE et ma cousine Feu Seynabou DIAGNE ;

mes parents : Doudou DIEYE et Fatimatou Binetou DIAGNE ;

ma chère grand-mère Adja Amsatou SY ;

mes frères et sœurs : Ibrahima, Ahmed Tidiane, Fatimata et Rokhaya ;

familles DIEYE, DIAGNE, NDIAYE, KOITA : cousins, cousines, oncles, tantes ;

toutes personnes et institutions qui m’ont aidé dans mes études et l’ensemble de mes

camarades de promotion.

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page ii

REMERCIEMENTS

Au Nom d’ALLAH, Tout Puissant de m’avoir donné la force de mener à bout ce travail.

"Mes remerciements les plus sincères à toutes les personnes qui auront contribué de près ou

de loin à l'élaboration de ce mémoire". Il s’agit particulièrement de :

Monsieur Ousmane CISSE, Expert-comptable, pour sa disponibilité, son assistance et

ses efforts pour l’obtention du stage ;

Monsieur Ibrahima GUEYE Turbé, mon Directeur de mémoire pour son appui, ses

conseils inestimables, sa patience et son encadrement ;

Monsieur Alpha Youssoupha GUEYE, Expert-comptable stagiaire, pour son soutien,

ses recommandations et ses encouragements ;

Monsieur El Hadj Abdoulaye TOURE, Responsable de l’audit interne à la Société

Africaine de Raffinage (SAR), pour les informations techniques et le temps consacré

malgré ses multiples occupations ;

Messieurs Pape Moctar DIOP, Contrôleur de Gestion à la SAR et Babacar

DIAKHATE, Directeur des Ressources Humaines à la SAR pour leurs

encouragements ;

L’ensemble du personnel de la Société Africaine de Raffinage, en particulier le

« Service d’audit interne » pour l’accueil dans un climat chaleureux, l’intérêt qu’ils

m’ont porté ainsi que leur aide et précision ;

Tout le corps administratif et professoral du Centre Africain d’Etudes Supérieures en

Gestion (CESAG) pour la contribution apportée à ma formation.

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page iii

LISTES DES SIGLES ET ABBREVIATIONS

CAC : Commissaire aux Comptes

CCSA : Certification in Control Self-Assessment

CFSA : Certified Financial Services Auditor

CIA : Certified Internal Auditor

CISA : Certified Information Systems Auditor

CMMC : Caisse de Mutuelle Maladie des Cadres

COSO : Committee Of Sponsoring Organizations of the Treadway Commission

CRM : Costumer Relationship Management

DESS : Diplôme d’Etudes Supérieures Spécialisées

DG : Directeur Général

FRAP : Feuille de Révélation et d’Analyse de Problème

IAS : International Accounting Standards

IFACI : Institut Français des Auditeurs et Contrôleurs Internes

IIA : Institute of Internal Auditors

IPM : Institut de Prévoyance Maladie

ISA : International Standards on Auditing

ISO : International Standard Organization

OECD : Organization for Economic Co-operation and Development

PDG : Président Directeur Général

PIB : Produit Intérieur Brut

QCI : Questionnaire de Contrôle Interne

RMQ : Responsable Management Qualité

SAP : Société Africaine de Pétrole

SAR : Société Africaine de Raffinage

TFfA : Tableau des Forces et faiblesses Apparentes

UFAI : Union Francophone de l’Audit Interne

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page iv

LISTE DES TABLEAUX ET DES FIGURES

LISTE DES TABLEAUX

Tableau n°1 : Indicateurs de suivi...........................................................................................17

Tableau n°2 : Critères d’évaluation de la fonction d’audit interne………………………….19

Tableau n°3 : Variations du modèle d’analyse avec leurs indicateurs....................................48

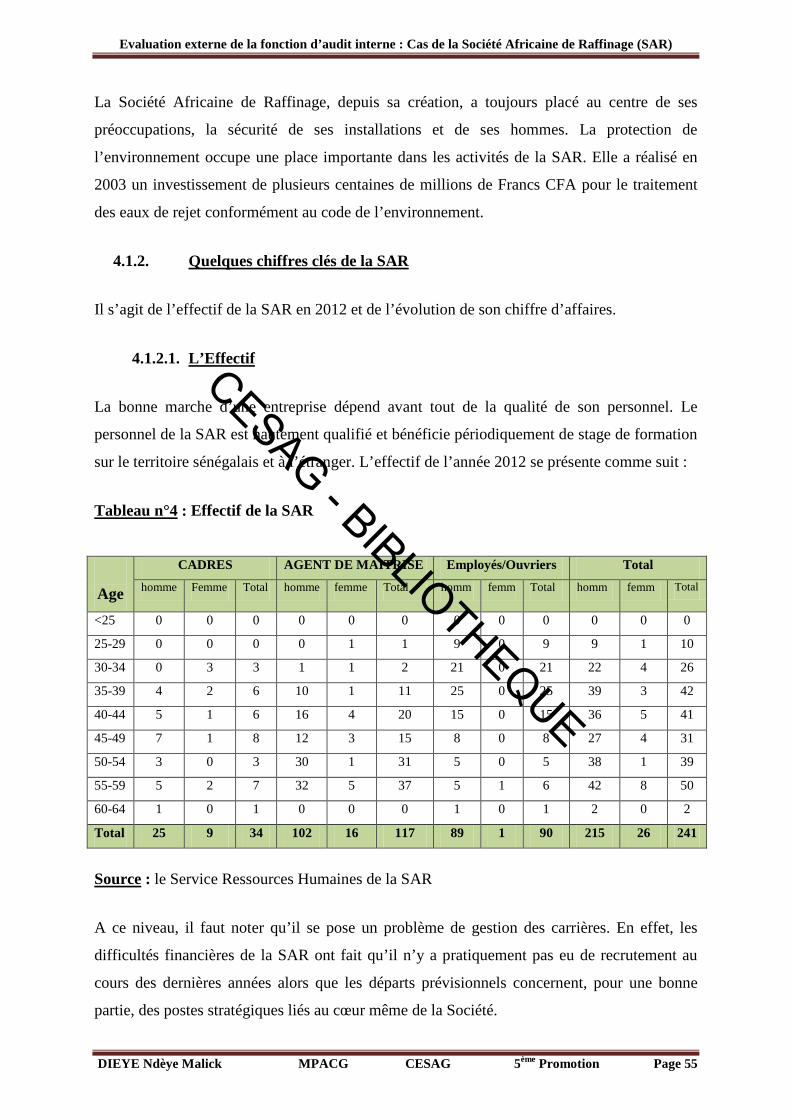

Tableau n°4 : Effectif de la SAR.............................................................................................55

Tableau n°5 : Evolution du chiffre d’affaires..........................................................................56

Tableau n°6 : Tableau des risques...........................................................................................90

LISTE DES FIGURES

Figure n°1 : Structure élémentaire d’une moyenne organisation............................................23

Figure n°2 : Structure simple d’une moyenne organisation....................................................24

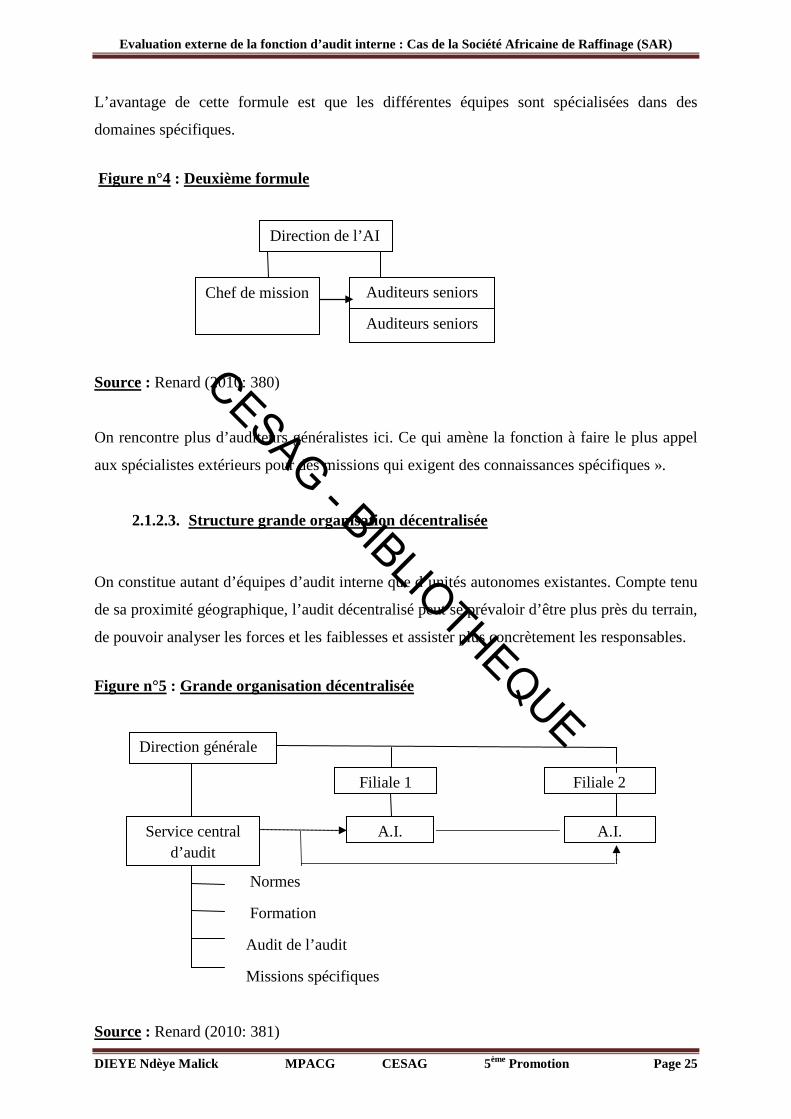

Figure n°3 : Première formule d’une structure grande organisation centralisée.....................24

Figure n°4 : Deuxième formule d’une structure grande organisation centralisée...................25

Figure n°5 : Structure d’une grande organisation décentralisée..............................................25

Figure n°6 : Représentation de la mission d’audit interne.......................................................26

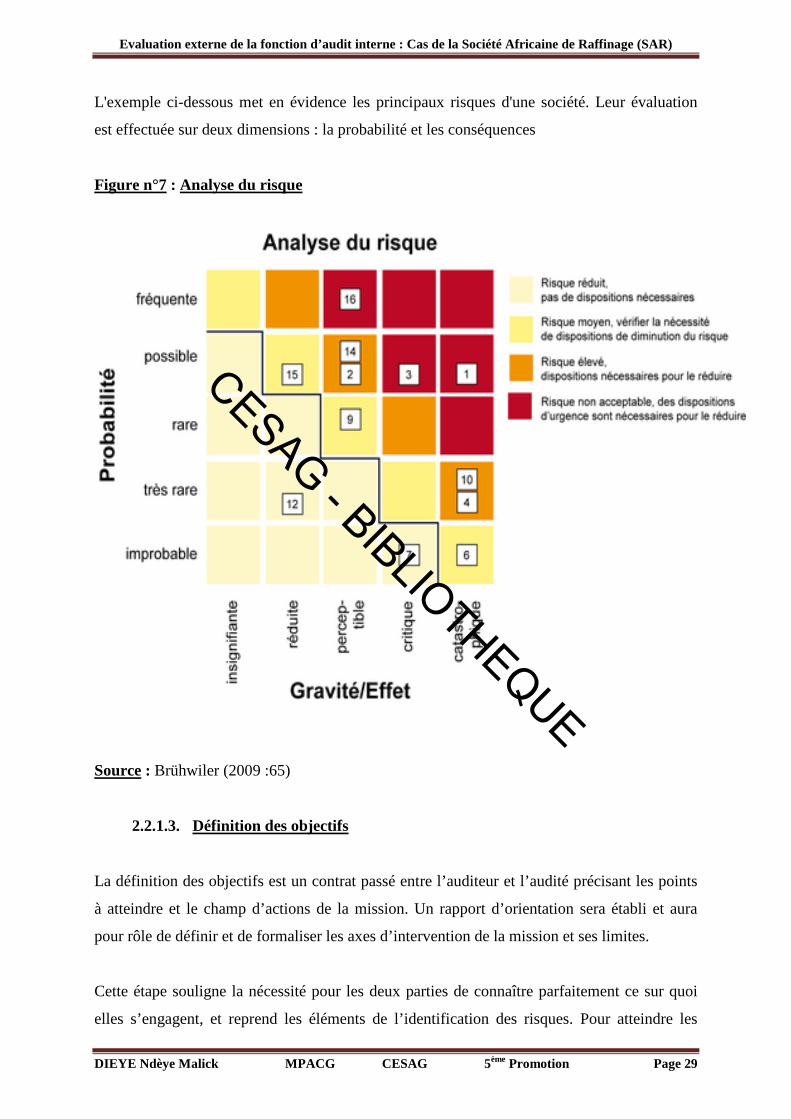

Figure n°7 : Analyse du risque................................................................................................29

Figure n°8 : Modèle d’analyse et ses variables.......................................................................48

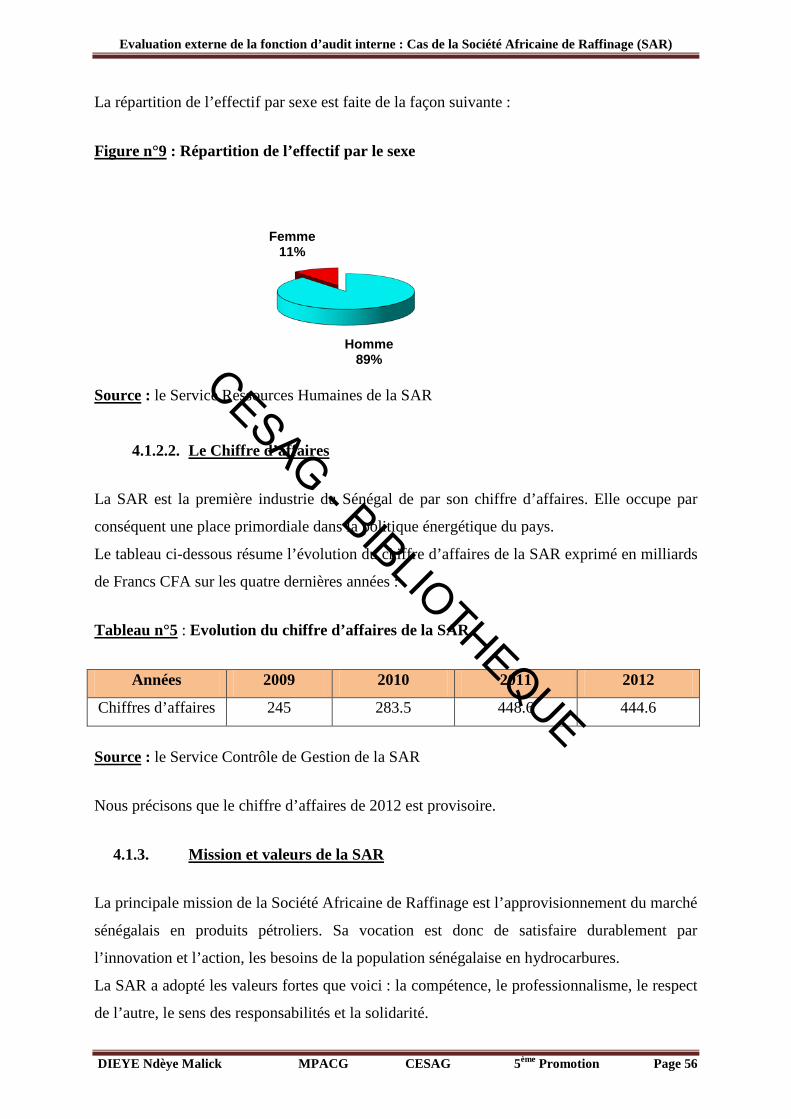

Figure n°9 : Répartition de l’effectif entre sexe......................................................................56

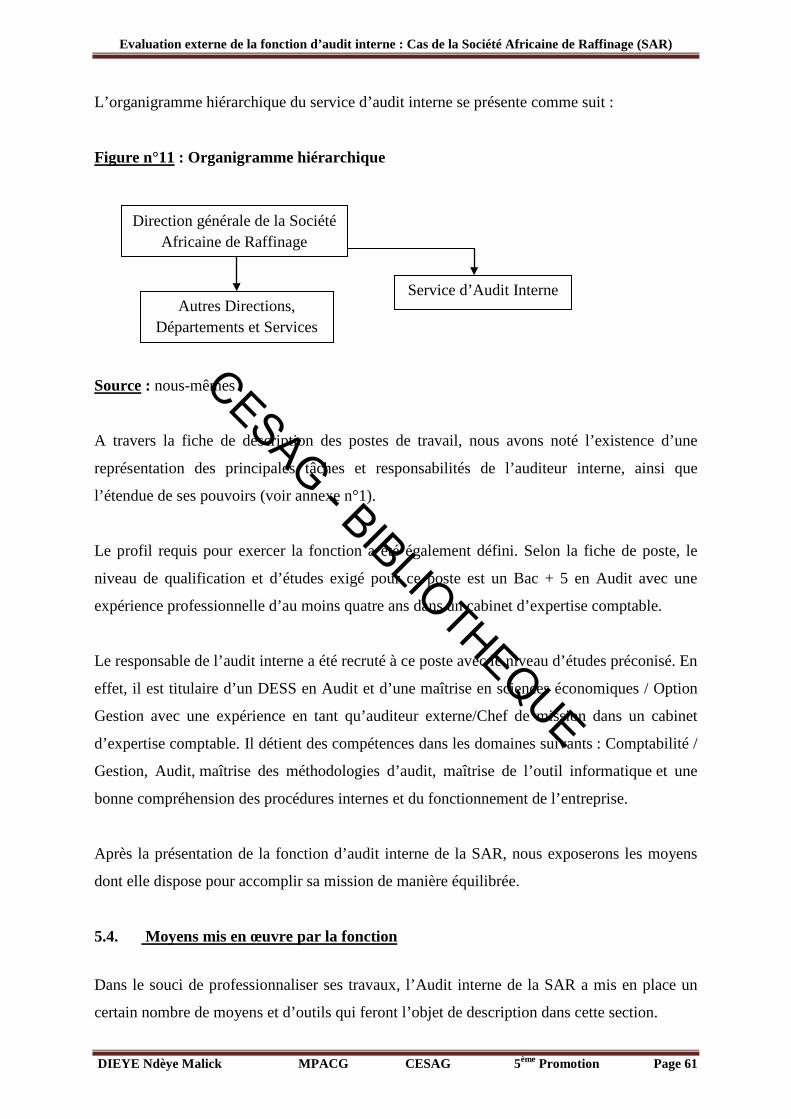

Figure n°10 : Organigramme hiérarchique de la SAR.............................................................57

Figure n°11 : Organigramme hiérarchique du service d’audit interne....................................61

LISTE DES ANNEXES

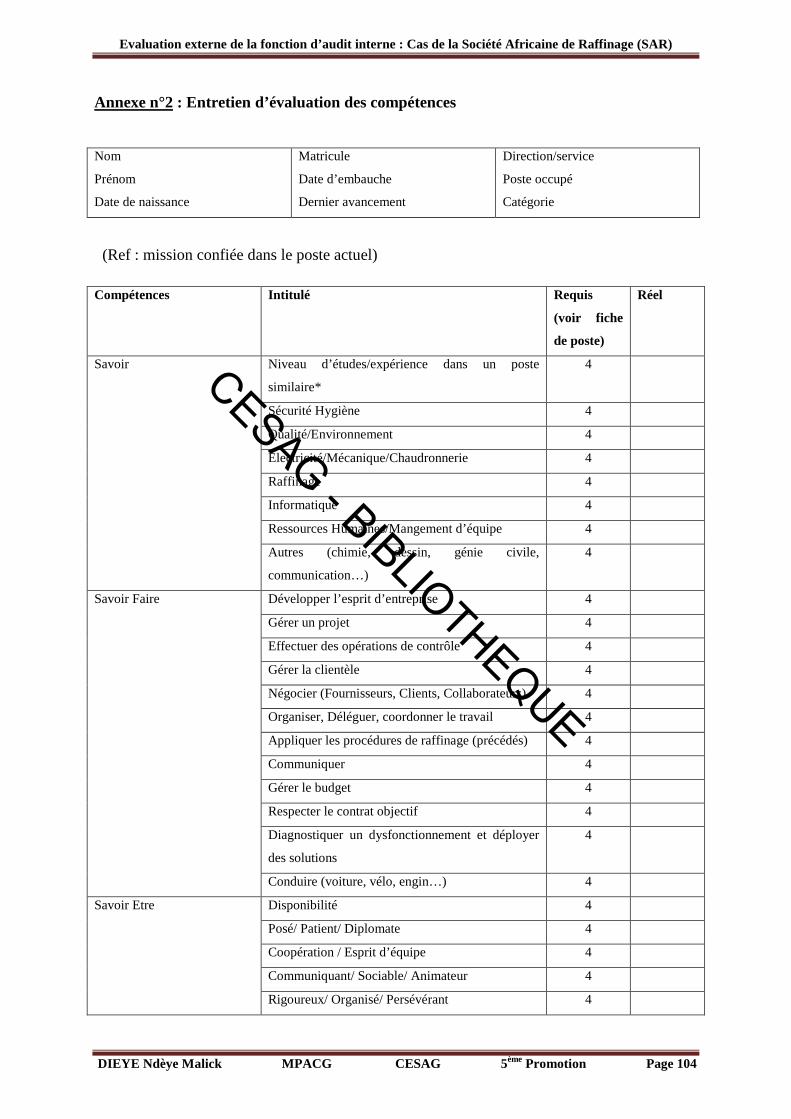

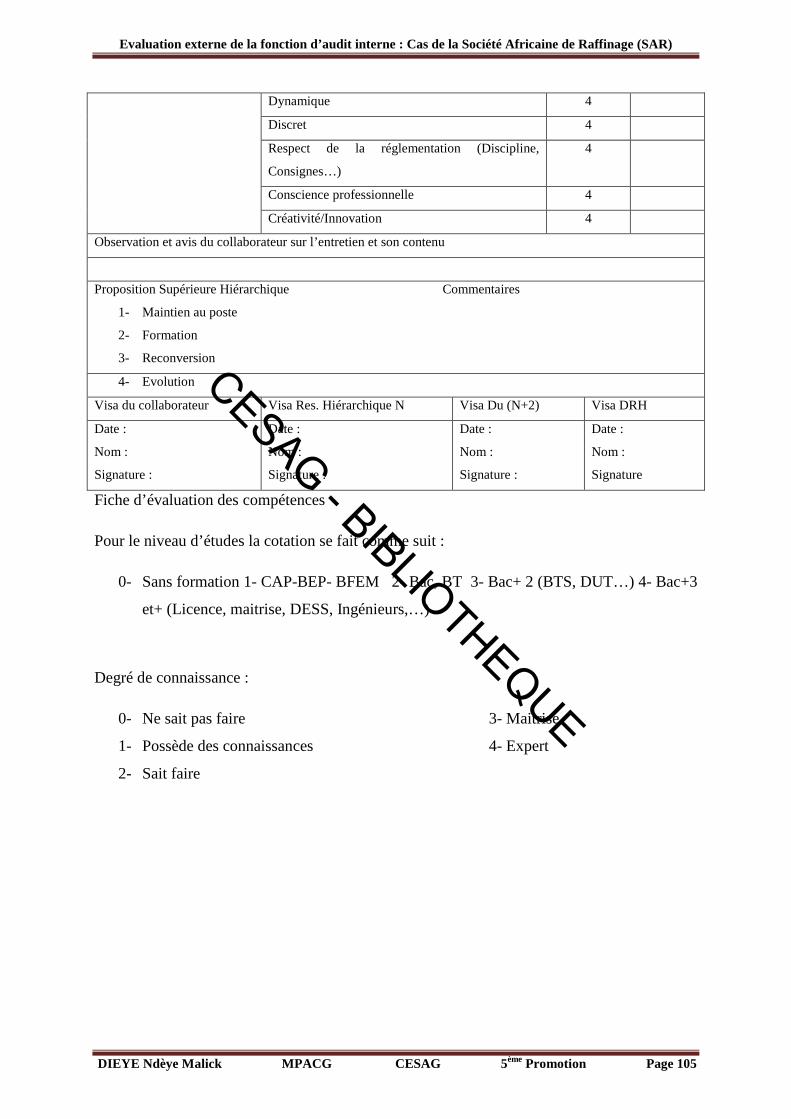

Annexe n°1 : Fiche de Poste..................................................................................................102

Annexe n°2 : Entretien d’Evaluation des Compétences........................................................104

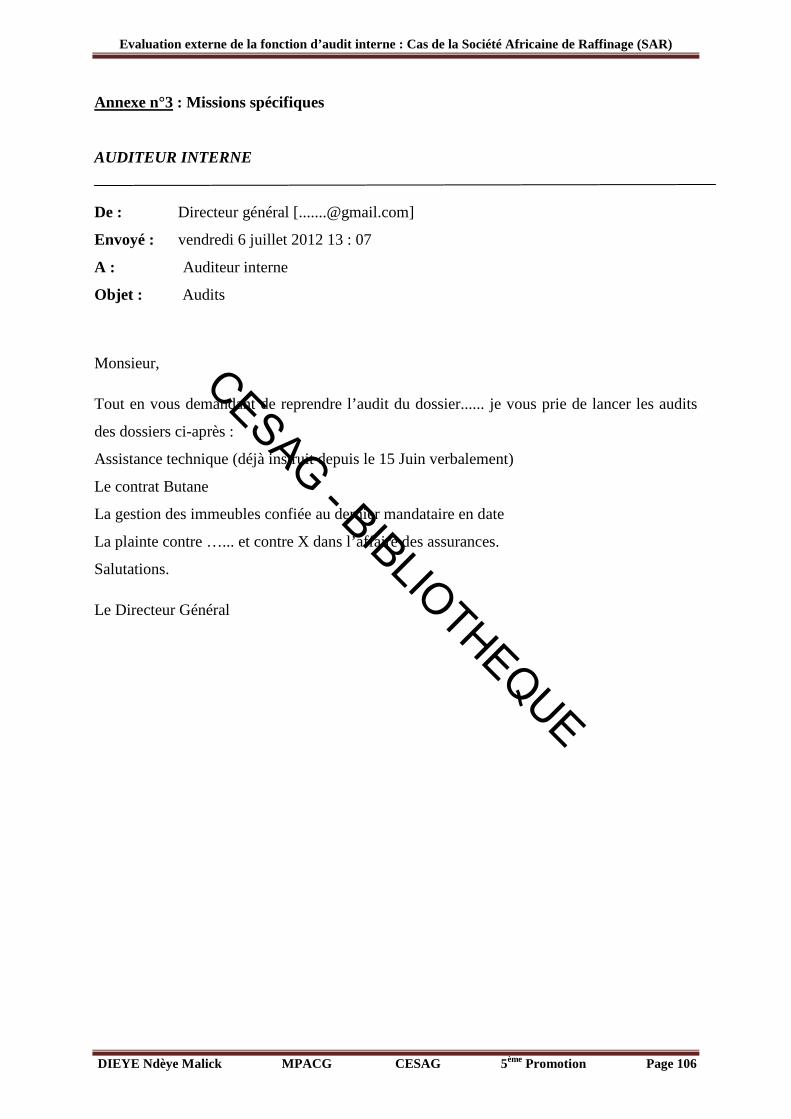

Annexe n°3 : Missions spécifiques........................................................................................106

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page v

TABLE DES MATIERES

DEDICACES ............................................................................................................................. i

REMERCIEMENTS ................................................................................................................ ii

LISTES DES SIGLES ET ABBREVIATIONS .................................................................... iii

LISTE DES TABLEAUX ET DES FIGURES ..................................................................... iv

LISTE DES ANNEXES .......................................................................................................... iv

INTRODUCTION GENERALE ............................................................................................ ii

PREMIERE PARTIE : REVUE DE LITTERATURE ET METHODOLOGIE DE

L’ETUDE .................................................................................................................................. 1

Introduction .............................................................................................................................. 7

CHAPITRE 1 : PRESENTATION DE LA FONCTION D’AUDIT INTERNE :

ORGANISATION ................................................................................. 8

1.1. Missions, compétences et objectifs de la fonction d’audit interne ........ 8

1.1.1 Missions de la fonction ............................................................................... 8

1.1.2 Compétences de la fonction ....................................................................... 9

1.1.3. Objectifs de la fonction ............................................................................. 10

1.2. Les moyens de l’audit interne .................................................................. 10

1.2.1. Charte d’audit interne ................................................................................ 11

1.2.2. Plan d’audit interne ................................................................................... 11

1.2.3. Manuel de procédures ............................................................................... 12

1.2.4. Cartographie des risques ........................................................................... 13

1.2.5. Dossiers et papiers de travail.................................................................... 13

1.3. Gestion d’un service d’audit interne ....................................................... 14

1.3.1. Reporting périodique ................................................................................. 14

1.3.2. Contrôle qualité de la fonction d’audit interne ...................................... 15

1.3.2.1. Evaluations .................................................................................................. 15

1.3.2.2. Benchmarking ............................................................................................. 15

1.3.2.3. Enquêtes d’opinion ..................................................................................... 16

1.3.3. Outils de suivi et mesure de l’incidence de la fonction d’audit interne

...................................................................................................................... 16

1.3.3.1. Outils de suivi ............................................................................................. 17

1.3.3.2. Incidence de la fonction ............................................................................. 18

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page vi

CHAPITRE 2 : CRITERES D’EVALUATION DE LA FONCTION D’AUDIT

INTERNE ............................................................................................ 19

2.1. Objectivité et Indépendance ..................................................................... 20

2.1.1 Positionnement hiérarchique de la fonction d’audit interne ................ 20

2.1.1.1. Rattachement de l’audit interne à une Direction opérationnelle .......... 20

2.1.1.2. Rattachement de l’audit interne au Comité d’audit ou au Conseil

d’administration ......................................................................................... 21

2.1.1.3. Rattachement de l’audit interne à la Direction générale ........................ 22

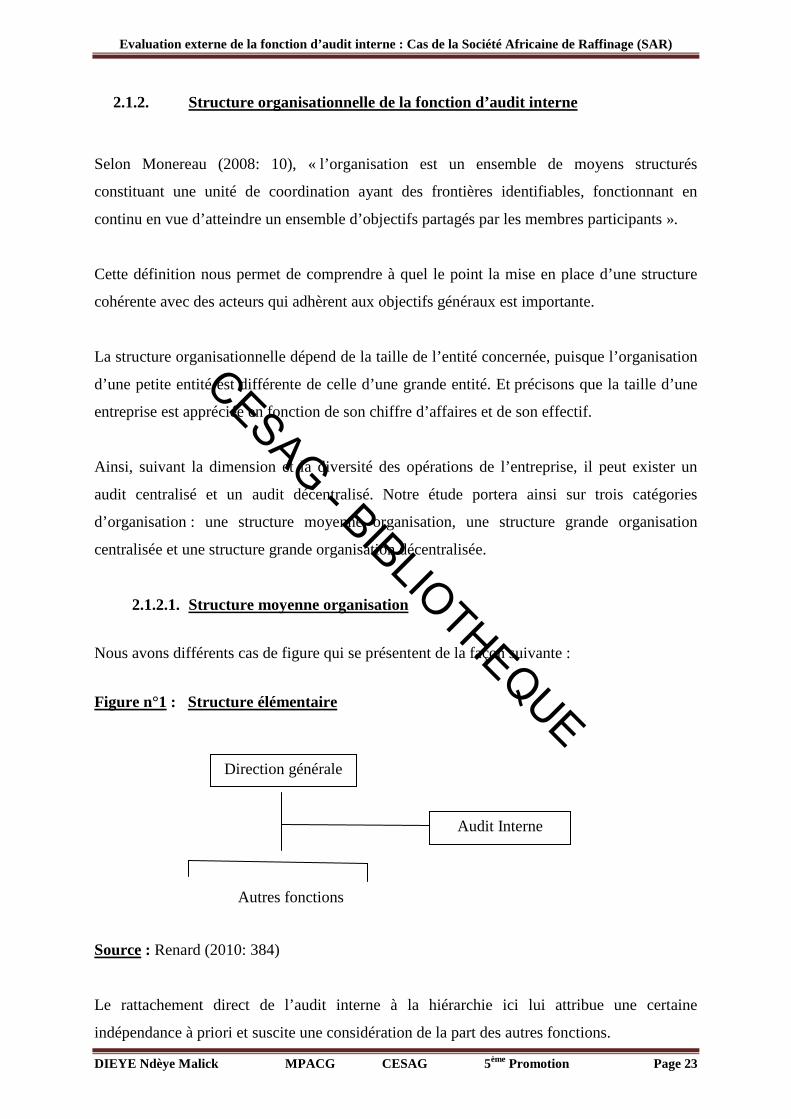

2.1.2. Structure organisationnelle de la fonction d’audit interne ................... 23

2.1.2.1. Structure moyenne organisation ............................................................... 23

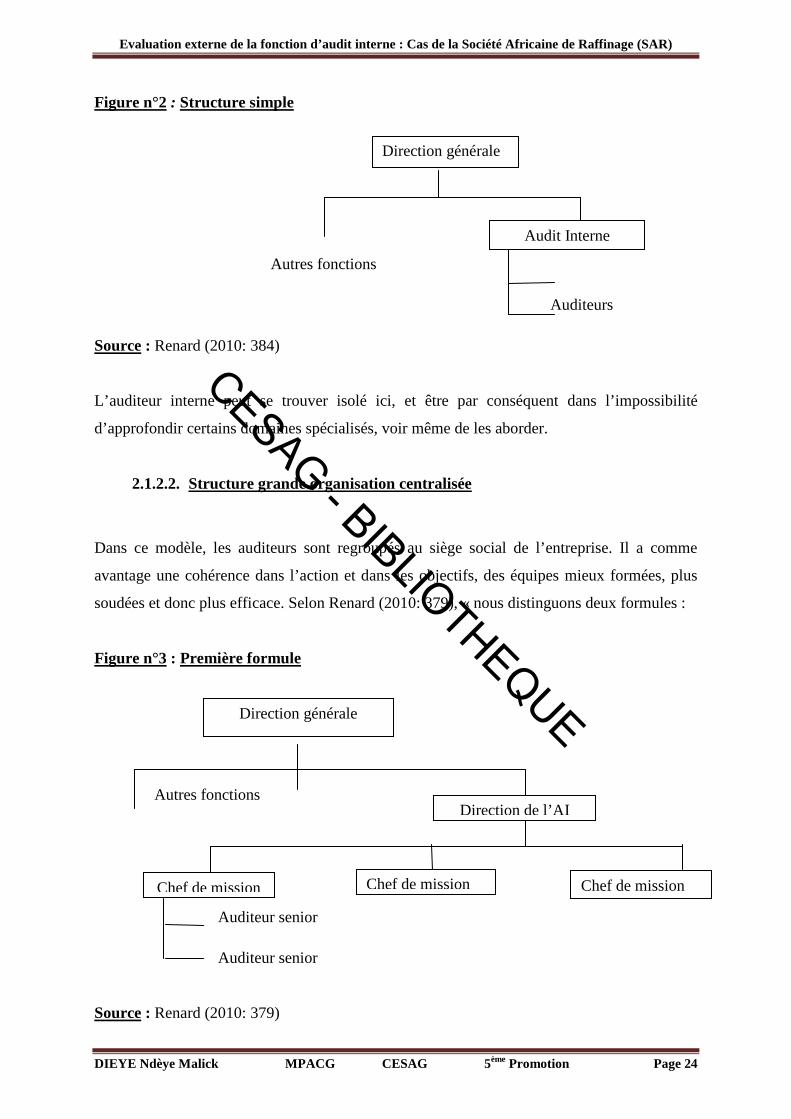

2.1.2.2. Structure grande organisation centralisée ................................................ 24

2.1.2.3. Structure grande organisation décentralisée ............................................ 25

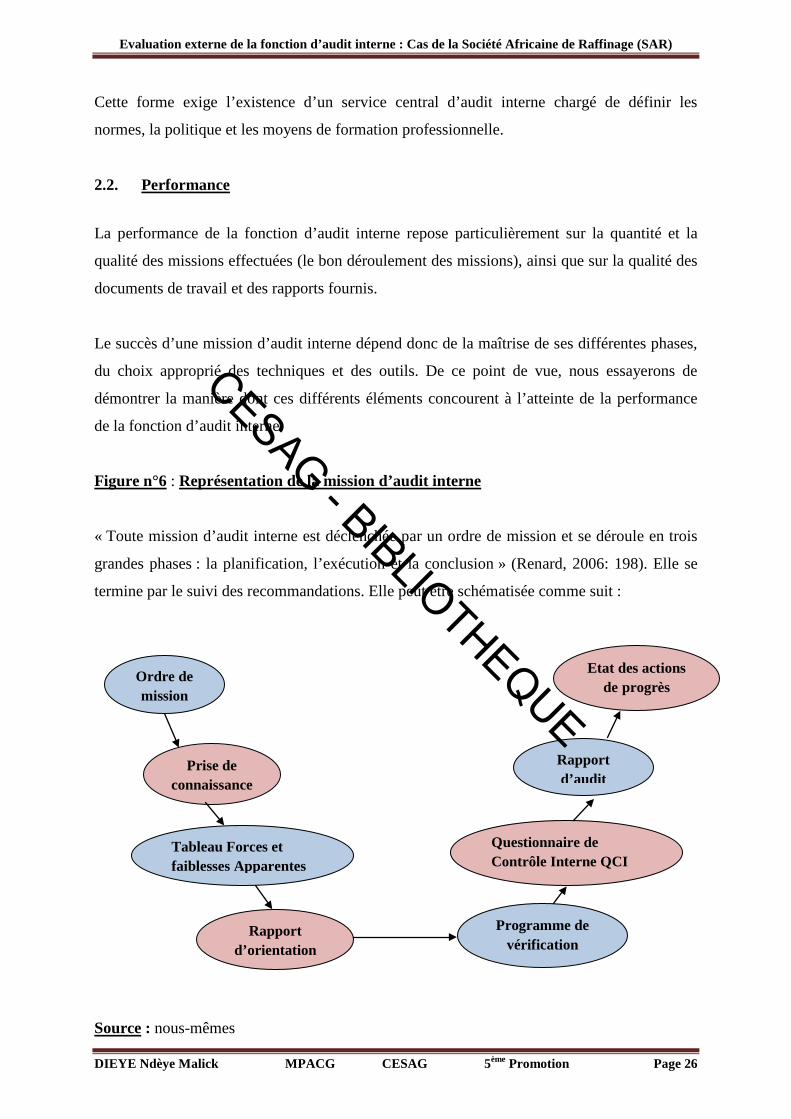

2.2. Performance................................................................................................ 26

2.2.1. Phase de planification d’une mission ...................................................... 27

2.2.1.1. Déclenchement de la mission d’audit interne ......................................... 27

2.2.1.2. Identification et évaluation des risques .................................................... 28

2.2.1.3. Définition des objectifs .............................................................................. 29

2.2.1.4. Autres outils ................................................................................................ 30

2.2.2. Phase d’exécution d’une mission ............................................................ 31

2.2.2.1. Réunion d’ouverture ................................................................................... 31

2.2.2.2 Programme de vérification ........................................................................ 31

2.2.2.3. Travail sur le terrain ................................................................................... 32

2.2.2.4. Techniques et outils .................................................................................... 34

2.2.3. Phase de conclusion d’une mission ......................................................... 39

2.2.3.1. Projet de rapport d’audit interne ............................................................... 39

2.2.3.2. Réunion de clôture ...................................................................................... 39

2.2.3.3. Rapport d’audit définitif ............................................................................ 40

2.2.3.4. Réponses aux recommandations et suivi du rapport .............................. 41

2.3. Compétence ................................................................................................ 42

2.3.3. Comportement et qualités humaines requises pour un auditeur .......... 42

2.3.3.1. Satisfaire aux attentes soulevées par les missions .................................. 42

2.3.3.2. Favoriser la pertinence des constats ......................................................... 43

2.3.3.3. Assurer l’objectivité des conclusions ....................................................... 43

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page vii

2.3.3.4. Obtenir l’adhésion des audités .................................................................. 44

2.3.3.5. Faire aboutir les actions correctives ......................................................... 44

2.3.4. Exécution des tâches ........................................... Erreur ! Signet non défini.

2.3.4.2. Le Superviseur ............................................................................................ 46

2.3.4.3. Le Chef de mission ..................................................................................... 46

2.3.2.4. Les auditeurs ................................................................................................. 47

CHAPITRE 3 : METHODOLOGIE DE L’ETUDE ................................................... 48

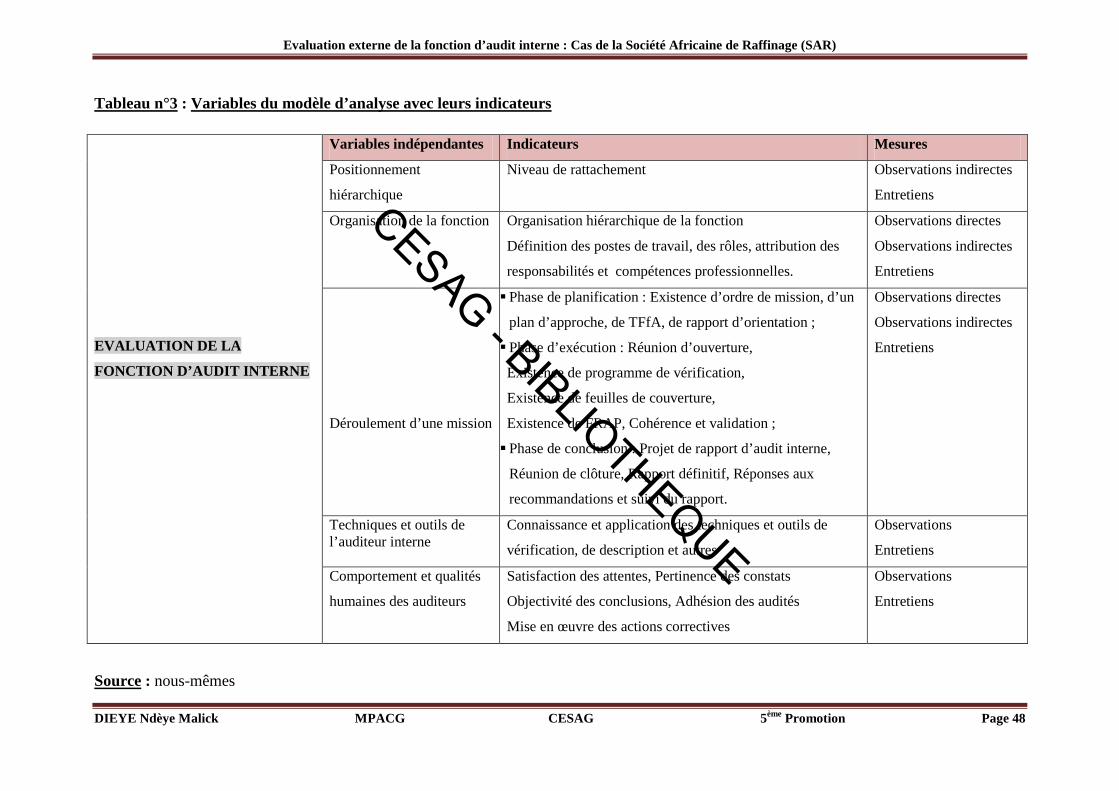

3.1. Modèle d’analyse et ses indicateurs ........................................................ 48

3.1.1. Définition d’un modèle d’analyse ........................................................... 48

3.1.2. Variables du modèle d’analyse et leurs indicateurs de mesure ........... 48

3.2. Méthodologie ............................................................................................. 49

3.2.1. Prise de connaissance générale de l’entreprise et de sa fonction d’audit

interne .......................................................................................................... 49

3.2.2. Techniques de collecte des données ........................................................ 49

3.2.2.1. Analyse documentaire ................................................................................ 49

3.2.2.2. Observations ................................................................................................ 49

3.2.2.3. Narration et Entretiens ............................................................................... 50

3.2.3. Evaluation de la fonction d’audit interne ............................................... 50

Conclusion ............................................................................................................................... 51

DEUXIEME PARTIE : LE CADRE PRATIQUE .............................................................. 49

CHAPITRE 4 : PRESENTATION DE LA SOCIETE AFRICAINE DE

RAFFINAGE ....................................................................................... 54

4.1. Présentation générale de la Société Africaine de Raffinage ................ 54

4.1.1. Historique et activité de la SAR .............................................................. 54

4.1.2. Quelques chiffres clés de la SAR ............................................................ 55

4.1.2.1. L’Effectif ..................................................................................................... 55

4.1.2.2. Le Chiffre d’affaires ................................................................................... 56

4.1.3. Mission et valeurs de la SAR ................................................................... 56

4.1.4. Structure organisationnelle de la SAR .................................................... 57

4.1.4.1. La Direction Générale ................................................................................ 58

4.1.4.2. La Direction Financière ............................................................................. 58

4.1.4.3. La Direction Technique ............................................................................. 58

4.1.4.4. La Direction Commerciale ........................................................................ 58

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page viii

4.1.4.5. La Direction des Ressources Humaines et des Affaires Juridiques .... 58

4.1.4.6. La Direction Conseil .................................................................................. 58

CHAPITRE 5 : PRATIQUE D’AUDIT INTERNE A LA SOCIETE AFRICAINE

DE RAFFINAGE (SAR) .................................................................... 59

5.1. Missions, compétences et objectifs de la fonction ................................ 59

5.2. Ancrage institutionnel de la fonction ...................................................... 60

5.3. Organisation hiérarchique de la fonction ............................................... 60

5.4. Moyens mis en œuvre par la fonction ..................................................... 61

5.4.1. Code de déontologie .................................................................................. 62

5.4.2. Plan d’audit interne ................................................................................... 62

5.4.3. Manuel de procédures ............................................................................... 62

5.4.4. Cartographie des risques ........................................................................... 63

5.4.5. Dossiers et papiers de travail.................................................................... 63

5.5. Dispositif d’amélioration de l’efficacité de la fonction ........................ 64

5.6. Mécanismes de suivi des activités de la fonction .................................. 65

5.6.1. Suivi des activités de la fonction ............................................................. 65

5.6.2. Mesure de l’impact et suivi de la satisfaction des clients..................... 65

5.7. Déroulement d’une mission ..................................................................... 66

5.7.1. Préparation d’une mission d’audit interne.............................................. 66

5.7.1.1. Aviser le service audité .............................................................................. 66

5.7.1.2. Identification des risques ........................................................................... 67

5.7.1.3. Définition des objectifs .............................................................................. 67

5.7.2. Réalisation d’une mission d’audit interne .............................................. 68

5.7.2.1. La réunion d’ouverture............................................................................... 68

5.7.2.2. Le programme de travail ............................................................................ 69

5.7.2.3. Le travail sur le terrain ............................................................................... 69

5.7.3. Achèvement d’une mission d’audit interne ............................................ 74

5.7.3.1. Rédaction du projet de rapport .................................................................. 74

5.7.3.2. Réunion de clôture ...................................................................................... 74

5.7.3.3. La rédaction du rapport définitif ............................................................... 76

5.7.3.4. Suivi des recommandations ....................................................................... 76

5.8. Comportement et qualités humaines du Responsable de l’audit interne

...................................................................................................................... 77

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page ix

5.8.1. De la satisfaction des attentes soulevées par les missions ................... 77

5.8.2. De la pertinence des constats ................................................................... 77

5.8.3. De l’objectivité des conclusions .............................................................. 78

5.8.4. De l’adhésion des audités ......................................................................... 78

5.8.5. De l’aboutissement des actions correctives ............................................ 79

CHAPITRE 6 : EVALUATION EXTERNE DE LA FONCTION D’AUDIT

INTERNE DE LA SOCIETE AFRICAINE DE RAFFINAGE

(SAR) .................................................................................................... 80

6.1. Appréciation de l’organisation et de la gestion de la fonction d’audit

interne .......................................................................................................... 80

6.1.1. Budget alloué à la fonction ....................................................................... 80

6.1.2. Les moyens de la fonction : inexistence ................................................. 81

6.1.3. Le contrôle qualité de la fonction ............................................................ 82

6.1.4. Le système d’information et de pilotage ................................................ 84

6.2. Evaluation de la fonction d’audit interne selon le référentiel

d’évaluation ................................................................................................ 85

6.2.1. Objectivité et Indépendance ..................................................................... 85

6.2.2. Performance................................................................................................ 86

6.2.2.1. Planification de la mission ......................................................................... 86

6.2.2.2. Exécution de la mission ............................................................................. 91

6.2.2.3. Conclusion de la mission ........................................................................... 93

6.2.3. Compétence ................................................................................................ 94

6.2.3.1. Comportement et qualités humaines de l’auditeur ................................. 94

6.2.3.2. Exécution des tâches .................................................................................. 95

6.2.3.3. Formation ..................................................................................................... 97

CONCLUSION GENERALE…………………………..…………………………………..99

ANNEXES ............................................................................................................................. 100

BIBLIOGRAPHIE ............................................................................................................... 102

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion

INTRODUCTION GENERALE

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 1

En raison des récents événements, notamment les fraudes et les faillites d’entreprises, l’audit

interne fait l’objet d’une attention particulière. En effet, à l´heure où les entreprises font face à

un climat économique très tendu et où elles doivent répondre à des règlementations de plus en

plus complexes, l´audit interne joue un rôle déterminant pour sécuriser les organisations,

anticiper les défaillances et conseiller la Direction générale sur l´efficacité du dispositif de

contrôle interne, protecteur de valeur pour l´entreprise.

En conséquence, les métiers liés à l’audit interne sont en plein essor. L’objectif est

aujourd’hui d’améliorer le contrôle interne pour une meilleure maîtrise des risques. A cet

effet, l’audit interne apparaît alors comme l’un des moyens privilégiés pour parvenir à cette

fin. Fonction universelle, l’audit interne est défini comme « une activité indépendante et

objective qui donne à une organisation une assurance sur le degré de maîtrise de ses

opérations, lui apporte ses conseils pour les améliorer, contribue à créer de la valeur ajoutée,

aide cette organisation à atteindre ses objectifs en évaluant, par une approche systématique et

méthodique, ses processus de management des risques, de contrôle et de gouvernement

d’entreprise, et en faisant des propositions pour renforcer leur efficacité» (IIA 2000: 6).

Cette définition met en relief l’une des attributions de la fonction qui est d’évaluer l’efficacité

et la pertinence du dispositif de contrôle interne. Ainsi, le système de contrôle interne doit être

surveillé pour évaluer son efficacité dans le temps. Pour cela, il faut mettre en place un

système de pilotage permanent, ou faire des évaluations périodiques ou encore combiner les

deux méthodes. Le pilotage permanent s’inscrit dans le cadre des activités courantes et

comprend des contrôles réguliers effectués par le management et le personnel d’encadrement.

L’étendue et la fréquence des évaluations dépendent du niveau des risques et de l’efficacité du

processus de surveillance permanente.

La visibilité de l’audit interne n’a jamais été à un tel niveau. Aujourd’hui plus que jamais, la

Direction exige une fonction de grande qualité, notamment parce que le coût d’une

défaillance interne peut s’avérer très élevé. C’est pourquoi des évaluations périodiques

doivent être réalisées par des consultants ou toute équipe compétente et autonome, externes à

l’organisation. Elles permettront de faire une revue indépendante des processus et opérations.

Une évaluation est qualifiée d’externe lorsque la structure qui souhaite évaluer ses activités

fait appel à des experts appartenant à l’administration ou au secteur privé. Elle favorise

l’indépendance, l’impartialité et l’objectivité tant des analyses que des recommandations.

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 2

« Plusieurs recherches se sont intéressées à mesurer la qualité de la fonction. Deux approches

ont été retenues :

soit à travers l’analyse de « la qualité de l’auditeur » en tant qu’une approximation de

la qualité d’audit ;

soit en se basant sur l’analyse du processus d’audit » (Chemangui & al., 2007: 36).

Conscients de l’importance d’une revue des travaux de l’audit interne, les standards de

l’Institut des Auditeurs Internes (IIA) récemment révisés, exigent une évaluation périodique

externe des activités d’audit interne afin de juger de la qualité des opérations.

Les activités industrielles n’échappent pas au besoin d’améliorer leur contrôle interne. D’où

notre option d’évaluer la fonction d’audit interne de la Société Africaine de Raffinage (SAR).

Depuis le milieu du XXème siècle, le secteur des hydrocarbures connaît des mutations très

importantes qui conditionnent l’évolution de l’économie mondiale. En effet, les

hydrocarbures sont devenus la source d’énergie la plus importante du monde et ont

accompagné la révolution technologique qui a bouleversé le monde. Le pétrole constitue ainsi

une ressource stratégique extrêmement rentable qui attise toutes les convoitises.

La Société Africaine de Raffinage (SAR), doyenne des raffineries de l’Afrique de l’Ouest,

importe et effectue le raffinage du pétrole brut. Le raffinage est l’ensemble des traitements et

transformations visant à tirer du pétrole le maximum de produits à haute valeur commerciale.

Le Sénégal a des potentialités énergétiques limitées. Cependant, la raffinerie lui permet

d’assurer l’apport du marché en produits pétroliers en lui évitant des ruptures intempestives et

des fluctuations des prix, en même temps qu’elle dessert les pays de la sous-région.

L’histoire de la SAR a fourni des exemples de réussite mais reste tout aussi émaillée de

difficultés parfois importantes. La Société traverse actuellement de sévères problèmes en

interne qui menacent sérieusement la pérennité de ses activités. Il est donc plus que jamais

important de prendre des mesures correctives pour fournir la valeur ajoutée escomptée. Ces

perturbations illustrent la fragilité de la société qui, malgré l’amélioration des pratiques, reste

sensible à de nombreux facteurs de risques liés à son activité.

Le contrôle interne est un système essentiel pour les dirigeants et les organisations. Il est très

rare de voir des entreprises qui ne se sentent pas concernés par les questions de productivité

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 3

du contrôle interne. Cela montre toute l’importance de la mise en place d’un contrôle interne

efficace pour assurer la maîtrise des opérations à risques que doit effectuer l'entreprise.

La Société Africaine de Raffinage détient un poids énorme sur le PIB du pays. De tels enjeux

font qu’elle ne devrait aucunement souffrir de dysfonctionnements tendant à influer sa survie

et sa position dominante actuelle sur le marché. Par conséquent, il est primordial de disposer

d’un service d’audit interne à la fois opérant et performant. Pour cela, elle doit s’enquérir des

meilleures pratiques en la matière pour valoriser sa fonction et maintenir cette portée.

Des vérifications devront aussi être faites pour s’assurer que le service d’audit concourt à la

production de la valeur ajoutée et éventuellement pour formuler des recommandations dans le

but d’améliorer le contrôle interne. L’évaluation de la fonction s’avère donc indispensable.

Compte tenu des événements récemment survenus, notamment des cas de vols de produits

pétroliers, il apparaît ainsi que « le système de contrôle interne de la SAR est fragile ». Il est

alors attendu davantage un renforcement du contrôle interne. Les insuffisances relevées

portent selon les cas, soit sur l’absence, soit sur l’inefficacité des vérifications effectuées.

Nous allons tenter de comprendre les raisons de la défaillance de l’audit interne de la SAR

dans la mesure où la fonction est le garant de l’efficacité du dispositif de contrôle interne.

Ainsi, l’existence de service d’audit interne performant contribuerait à réduire sa

vulnérabilité. L’insuffisance des vérifications effectuées pourrait s’expliquer entre autres par :

l’absence d’effectif au sein du service d’audit interne ;

l’insuffisance des moyens mis à la disposition de l’auditeur interne ;

la non utilisation des outils et techniques de contrôle nécessaires ;

la perception négative du service par les audités ;

l’application partielle des Normes professionnelles ;

l’absence de perception de l’audit comme consultant interne et facteur de progrès ;

Cela n’est pas sans conséquence pour la fonction d’audit. Ces conséquences sont entre autres :

une lenteur dans l’exécution des tâches ;

une mauvaise qualité des travaux effectués par le service ;

un risque de non détection de certains risques ou anomalies importants ;

une perte de crédibilité de la fonction ainsi qu’une fragilité de l’organisation ;

un manque de pertinence et de fiabilité dans l’exécution des travaux par le service ;

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 4

un dysfonctionnement dans les activités même de l’entité ;

une évaluation insuffisante des risques liés aux activités de la SAR ;

Pour remédier à ces insuffisances, les solutions ci-après pourraient être envisagées :

renforcer l’effectif du service par le recrutement d’auditeurs expérimentés ;

fournir au service les moyens nécessaires au bon fonctionnement de ses travaux ;

utiliser des techniques et outils adaptés ;

développer la culture du contrôle au sein de l’organisation ;

attirer l’attention des auditeurs sur le respect des Normes professionnelles ;

s’assurer du respect de la méthodologie de conduite des missions par l’auditeur ;

veiller à l’amélioration continue du dispositif de contrôle interne ;

fournir une documentation sur la pratique de l’audit interne ;

sensibiliser les directeurs d’entreprise sur la nécessité de faire évaluer la fonction.

La solution concrète à retenir serait de procéder à un audit périodique de la fonction d’audit

interne dans le but d’améliorer son efficacité et sa performance. Effectuée par un consultant

extérieur à l’organisation, cette revue se concentre sur la capacité de la fonction à contribuer à

l’atteinte des objectifs stratégiques. Elle permettra ainsi de juger de la qualité des opérations

du service. Cette pratique implique une amélioration de la performance du service. Pour y

arriver, il importera de comprendre au préalable l’organisation de la fonction, de connaître les

différents outils utilisés par l’auditeur, et d’apprécier le déroulement d’une mission d’audit

interne par l’auditeur. A l’issu de ces observations, une analyse critique sera menée et

l’évaluateur apportera des recommandations aux insuffisances de la fonction.

Les résultats, provenant de cette évaluation, seront des vecteurs de changement débouchant

sur une plus grande assurance de la Direction générale en sa fonction d’audit interne.

Au regard de ce qui précède, notre question de recherche est la suivante : comment apprécier

la fonction d’audit interne de la Société Africaine de Raffinage (SAR) ?

De cette question principale découlent les questions spécifiques ci-après :

en quoi consiste l’évaluation externe de la fonction d’audit interne ?

quels sont les critères d’évaluation ? quel est leur niveau ?

quel référentiel d’évaluation utilisé pour apprécier la fonction d’audit interne ?

les normes IIA sont-elles adéquatement appliquées par l’auditeur dans ses actions ?

la mission d’audit interne est-elle définie dans une Charte et conforme aux normes ?

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 5

la fonction dispose-t-elle d’un plan d’audit et d’une planification des missions

mettant en œuvre les objectifs ?

les moyens dont la fonction dispose sont-ils adaptés au plan ?

la fonction dispose-t-elle d’un système d’information et de pilotage assurant le suivi

du plan, la mise en œuvre des recommandations et le suivi des budgets ?

les méthodes de travail sont-elles formalisées dans un manuel d’audit ?

les attentes des clients sont-elles prises en compte par la fonction ?

quels sont les résultats attendus de cette évaluation ?

Pour répondre à ces interrogations, notre choix s’est porté sur le thème suivant : « l’évaluation

externe de la fonction d’audit interne : cas de la Société Africaine de Raffinage (SAR) ».

L’objectif principal poursuivi par cette étude est d’apprécier la qualité de l’organisation et des

travaux du service d’audit interne de la SAR. De manière spécifique, il s’agira :

d’apprécier la fonction d’audit interne par rapport au référentiel d’évaluation ;

d’analyser les pratiques du service pour garantir leur conformité aux normes ;

de mesurer l’objectivité, la compétence et les performances du service d’audit interne

de la SAR et suggérer éventuellement des améliorations à y apporter ;

d’aider le service à mettre en place des dispositifs de contrôle interne adéquats et

suffisants pour maîtriser son activité et garantir la qualité professionnelle des travaux.

Le temps imparti ne nous permet pas d’étudier la qualité de la fonction perçue par ses clients

à travers leurs satisfactions. Néanmoins, leur opinion est essentielle au dispositif

d’amélioration continue de la qualité de l’audit interne. Nous essayerons plutôt de savoir si

cette dimension de la qualité de la fonction est bien perçue et comprise par l’auditeur interne.

Ce travail pourrait aider l’audit interne de la SAR à adapter ses pratiques aux normes

professionnelles. Elle sera l’occasion pour nous, d’élargir nos connaissances sur le métier,

plus particulièrement les techniques d’appréciation de la fonction d’audit interne. Ce mémoire

sera enfin un moyen d’avoir un aperçu général sur la fonction d’audit interne d’une entreprise.

Notre travail s’articulera autour de deux parties. La première partie concerne la revue de

littérature et la méthodologie de l’étude. La deuxième partie se rapporte au cadre pratique de

l’étude et concerne le service d’audit interne de la Société Africaine de Raffinage (SAR).

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion

PREMIERE PARTIE : REVUE DE LITTERATURE ET METHODOLOGIE DE

L’ETUDE

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 7

Introduction

L'audit est l'examen professionnel qui consiste en une expertise par un agent compétent et

impartial et un jugement sur l'organisation, la procédure, ou une opération quelconque

d'une entité. L'audit est surtout un outil d'amélioration continue qui permet de faire le point

sur l'existant (état des lieux) afin d'en dégager les points faibles et/ou non conformes (suivant

les référentiels d'audit). Cela, afin de mener par la suite les actions adéquates qui permettront

de corriger les écarts et dysfonctionnements constatés.

Pour évaluer l’audit interne d’une entreprise, il est essentiel de faire recours à ce que les

auteurs ont écrits sur le sujet, d’où l’intérêt d’effectuer une revue de littérature. Cette dernière

nous permettra d’appréhender les variables à diagnostiquer liées à l’indépendance et

l’objectivité, à la performance et à la compétence de l’audit interne d’une entité.

Les études des différents auteurs nous aideront à concevoir un modèle d’analyse afin

d’obtenir une démarche cohérente d’évaluation de la fonction d’audit interne.

Ainsi, cette première partie scindée en trois chapitres portera sur :

la présentation de la fonction d’audit interne ;

l’évaluation de la fonction d’audit interne ;

la méthodologie de l’étude.

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 8

CHAPITRE 1 : PRESENTATION DE LA FONCTION D’AUDIT INTERNE :

ORGANISATION

La disposition de la fonction d’audit interne repose sur l’organisation du travail et la gestion

des compétences comme tout autre service. La valeur de l’organisation de cette fonction se

mesure par ses missions, compétences et objectifs, par ses moyens, son efficacité, et aussi par

le leadership de son responsable dans la gestion du service. Cela dit, nous tenterons dans ce

chapitre, d’analyser ces concepts clés afin de permettre la compréhension du sujet.

1.1. Missions, compétences et objectifs de la fonction d’audit interne

Nous aborderons dans cette section les missions, les compétences et les objectifs assignés à la

fonction d’audit interne.

1.1.1 Missions de la fonction

L'audit interne a pour mission principale l'évaluation du contrôle interne dans l'organisation.

Selon Tonye (2011: 28), « le rôle de l’audit interne est de s’assurer de la régularité, de la

conformité des opérations et de l’efficacité des dispositifs du contrôle interne, et

spécifiquement de leur adéquation à la nature de l’ensemble des risques inhérents aux

opérations selon une périodicité bien définie ».

Sa mission générale consiste donc à vérifier si les objectifs de contrôle interne sont atteints.

« Le référentiel du COSO 2 distingue trois types d'objectifs de contrôle interne à savoir :

les objectifs opérationnels (réalisation et optimalisation des opérations) ;

les objectifs de conformité aux lois et aux règlementations en vigueur ;

les objectifs de fiabilité des informations financières » (Challande & al., 2009:

224).

Toutefois, à l’instar de la fonction elle-même, les missions de l’audit interne ont également

évolué dans le temps. Ainsi, l’audit interne, issu du contrôle comptable et financier, est passé

de l’assurance au conseil au management à la demande du client. Exposées par les normes de

qualification, ces missions se retrouvent respectivement dans les normes 1000.A1 pour ce qui

est de l’assurance, et 1000.C1 en ce qui concerne le conseil.

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 9

Dans le cadre des missions d'assurance, l'auditeur interne procède à une évaluation objective

en vue de formuler en toute indépendance une opinion ou des conclusions sur un processus,

un système ou tout autre sujet. Il détermine lui-même la nature et l'étendue de ses missions.

Les missions de conseil sont généralement entreprises à la demande d'un client. Ainsi, leur

nature et leur étendue font l'objet d'un accord avec ce dernier. Elles comportent deux

intervenants: la personne qui fournit les conseils (l'auditeur interne), et la personne donneur

d'ordre auquel ils sont destinés (le client). Lors de la réalisation de missions de conseil,

l'auditeur interne doit faire preuve d'objectivité et n'assume aucune fonction de management.

A travers cette analyse, retenons trois missions fondamentales. Il s’agit de l’assurance, du

conseil, et d’apporteur de valeur ajoutée. Par conséquent, nous convenons avec Huteau (2006:

448), que « l’audit interne diagnostique les dispositifs et les outils de contrôle interne. Il

n’apporte pas d’appréciation sur les résultats d’un projet, d’une action ou d’une politique ».

1.1.2 Compétences de la fonction

Sans prétendre à l’exhaustivité, les principales compétences de la fonction diffèrent selon les

auditeurs (selon qu’ils soient responsable, chef de mission, auditeur senior ou auditeur junior)

et le secrétariat, qui, à eux deux constituent les fonctions essentielles de l’audit interne.

Elles peuvent se décliner comme suit :

Les auditeurs : les principaux animateurs directs du service d’audit interne sont

naturellement le responsable de l’audit interne et les auditeurs qui ont pour tâche

essentielle de faire la promotion de la fonction et d’assurer sa pratique professionnelle

dans l’organisation. Les auditeurs sont les principaux animateurs de la pratique de

l’activité d’audit interne au sein d’une organisation. De leur compétence dépendra

l’exercice professionnel de la fonction et par voie de conséquence, l’efficacité de la

pratique.

Le secrétariat : selon Renard (2010: 394), « il ne signifie pas « dactylographie » dans

ce contexte car la plupart des auditeurs effectuent ces tâches élémentaires sur leur

micro ; le secrétariat assure alors uniquement les mises en forme, corrections et

présentations de document ».

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 10

Il s’agit donc selon Renard (2010: 395), « d’une fonction à ne pas négliger et qui joue

un rôle essentiel dans l’organisation du travail des auditeurs ».

1.1.3. Objectifs de la fonction

Ils sont très variables et dépendent de la taille, de l’organisation de l’entité, et des exigences

de la Direction. Ils doivent être clairement exprimés par un document approuvé par l'organe

exécutif et le Comité d'audit et parfaitement perçus par l'ensemble de l'établissement.

« L’audit interne, quel que soit le référentiel d’audit, permet de répondre à six objectifs :

Vérifier la conformité aux exigences du(es) référentiel(s) de l’entreprise (normes,

textes réglementaires, cahiers des charges, spécifications clients, …) ;

Vérifier que les dispositions organisationnelles (processus) et opérationnelles

(procédures, instructions, etc.) sont établies, connues, comprises et appliquées ;

Tester l’efficacité du terrain audité, c’est-à-dire son aptitude à atteindre les objectifs ;

Identifier des pistes d’amélioration pour conduire l’entreprise vers le progrès ;

Conforter les bonnes pratiques observées pour encourager les équipes et capitaliser ces

pratiques dans l’entreprise ;

Informer régulièrement de manière indépendante, la Direction générale, l'organe

délibérant et le comité d'audit de l'état du contrôle interne » (Cicero, 2010: 22).

Tsapi (2009: 127) a résumé tous ces objectifs en un objectif général qui est « d’aider les

membres de l’entité à remplir efficacement leurs fonctions (notamment le comptable et le

contrôleur de gestion) ».

Une fois que les missions, compétences et objectifs ont été décrits, nous allons présenter les

moyens dont tout service d’audit doit disposer pour garantir l’efficacité de ses contrôles.

1.2. Les moyens de l’audit interne

L’audit interne est un métier dont la pratique nécessite un certain nombre de moyens. Pour

accomplir sa mission de façon harmonieuse, l’auditeur dispose des moyens suivants : une

charte d’audit, un plan d’audit, un manuel de procédures, une cartographie des risques, des

dossiers et papiers de travail. Nous montrerons l’intérêt et la nécessité d’utiliser ces éléments,

ainsi que la manière dont ils peuvent concourir à l’atteinte de la qualité des travaux d’audit.

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 11

1.2.1. Charte d’audit interne

Il est nécessaire pour l’entreprise qui se dote d’un service d’audit interne de définir sa charte

d’audit, de préciser la mission du service, ses responsabilités et les conditions dans lesquelles

il les exerce. Cette charte définira également les règles et les relations entre l’audit interne, sa

hiérarchie et ses interlocuteurs. Elle doit être largement diffusée et commentée afin que

chacun connaisse la légitimité et la place que la Direction générale accorde à sa fonction.

Le fondement théorique de la charte se trouve dans la norme 1000 qui stipule que « la

mission, les pouvoirs et les responsabilités de l’audit interne doivent être formellement définis

dans une charte, être cohérents avec les normes et dûment approuvés par le Conseil ».

Ainsi, la charte est définie comme étant un texte solennel émanant de la plus haute autorité de

l’entreprise qui fixe les droits et les devoirs du service d’audit, constitue sa loi fondamentale

et autorise son développement.

D’après la norme 1000, « le contenu minimum de la charte d’audit interne se présente comme

suit :

la définition de la position du service d’audit interne dans l’organisation ;

l’organisation et le fonctionnement du service d’audit interne ;

les missions et les objectifs du service d’audit interne ;

l’autorisation de l’accès aux documents, aux personnes et aux biens nécessaires à la

bonne exécution des missions d’audit ;

la définition de l’étendue des missions d’audit ».

L’Unité de Recherche de l’Ifaci (2009: 14) précise que « la publication de la charte est

l’occasion de communiquer sur la création du service d’audit interne et de légitimer son

intervention ». Ce document apparaît comme la preuve de la manifestation de la transparence

de la fonction et concourt ainsi à l’amélioration de l’environnement de contrôle.

1.2.2. Plan d’audit interne

La norme 2010 de l’IIA prescrit que « l’auditeur interne doit établir une planification fondée

sur les risques afin de définir les priorités cohérentes avec les objectifs de l’organisation ».

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 12

Il comporte tous les sujets susceptibles d’être audités, un étalement sur plusieurs années et

une analyse globale des risques identifiés ainsi qu’une structure prédéterminée conçue afin de

permettre une hiérarchisation des risques. Le plan d’audit constitue une base pour

l’élaboration des programmes annuels d’audit. Il fait l’objet d’une adaptation périodique afin

de prendre en compte les nouvelles préoccupations. Il définit le cadre de travail des auditeurs,

permet une estimation rationnelle des besoins en ressources humaines et donne à la hiérarchie

un support de réflexion pour la définition de la politique à conduire en audit interne.

Il permet la prise en compte de tout type de risques. Sans plan d’audit, le service d’audit

attend tout de la Direction générale et hésite sur les activités à mener et ne prend en compte

que les risques matérialisés.

« La documentation du plan de l’audit sert de dossier où sont consignées la planification et la

mise en œuvre adéquates des procédures d’audit » (Hamzaoui, 2008: 71).

1.2.3. Manuel de procédures

L’auditeur interne doit s’appuyer, pour l’exécution de ses tâches, sur un manuel des

procédures administratives et comptables. Au cas où ce manuel n’existerait pas, la première

tâche de l’auditeur interne consistera à le mettre en place, en collaboration avec les chefs de

service concernés ou avec l’appui de l’expertise extérieure.

C’est un référentiel d’usage commun pour l’ensemble des acteurs au sein d’une organisation ;

il indique le circuit de traitement des opérations en précisant qui fait Quoi ? Où ? Quand ?

Comment ? Et pour Quelles fins ?

Selon Brühwiler (2009: 46), « ce manuel poursuit les trois objectifs ci-après :

définir le cadre de travail, l’organigramme, les analyses des postes, les conditions

générales de travail, les pouvoirs et les latitudes dévolues aux membres du service ;

aider à la formation de l’auditeur débutant dans la mesure où il constitue son premier

contact avec le service d’audit interne ;

servir de référentiel dans la mesure où le comporte les normes de l’IIA ».

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 13

1.2.4. Cartographie des risques

Un service d’audit interne bien organisé doit impérativement disposer d’un outil de mesure du

risque pour déterminer la fréquence de ses missions. C’est dans ce contexte qu’intervient la

cartographie des risques, qui se révèle à la fois comme un outil scientifique pour connaître et

rendre compte de l’aléa, mais aussi pour exprimer la vulnérabilité des fonctions de

l’entreprise. Ainsi, les missions seront plus fréquentes pour les activités à haut risque et très

espacées dans le temps pour les activités à faible risque.

D’après Renard (2010: 157), « la cartographie des risques permet d’atteindre trois objectifs :

inventorier, évaluer et classer les risques de l’organisation ;

informer les responsables afin que chacun soit en mesure d’y adapter son management

permettre à la Direction d’élaborer une politique de risque qui s’imposera à tous ».

1.2.5. Dossiers et papiers de travail

A chaque mission d’audit doit correspondre un dossier d’audit constitué des informations

collectées et produites au cours de la mission. Il permet à l’auditeur de justifier les

conclusions de son rapport par des données convenablement classées, structurées et archivées

et de pouvoir répondre éventuellement à toute question ou contestation.

Selon Villalonga (2011: 72), « il se justifie par :

une exigence de preuve : il regroupe l’ensemble des justificatifs des affirmations

signalées dans le rapport d’audit interne ;

une exigence d’efficacité : pour des missions récurrentes, l’auditeur peut se référer aux

informations figurant dans les dossiers précédents pour aller plus vite et mieux faire ;

une exigence de formation : il constitue un moyen privilégié et approprié pour la

formation des auditeurs débutants, car il en est un exemple pratique ».

Les papiers de travail sont les matières premières que les auditeurs produisent tout au long des

missions. D’après Villalonga (2011: 73), « ils visent à :

• documenter et consigner les constatations et conclusions, compiler les faits et

réflexions ayant valeur de preuve et d’argument ;

• constituer une base commune en vue d’un travail d’échange, d’enrichissement, de

réflexion et d’émulation entre les membres de l’équipe ».

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 14

Selon Renard (2010: 424), « les papiers de travail sont les supports obligatoires de tout

constat, de toute observation, rien ne doit être laissé à la mémoire, l’auditeur est « celui qui

note tout ». Ces papiers doivent être référencés. Chaque papier de travail doit avoir un numéro

de référence qui doit être croisé avec les documents correspondants du dossier d’audit ».

On ne saurait parler de l’organisation sans aborder l’aspect gestion d’une fonction d’audit

interne, les deux étant intimement liées. Alors comment gère t-on un service d’audit interne ?

1.3. Gestion d’un service d’audit interne

La gestion du service repose sur la production périodique de reporting, la mise en place d’un

programme de contrôle qualité et le suivi des activités et de l’incidence de la fonction.

1.3.1. Reporting périodique

Pour l’exécution de la tranche annuelle du plan d’audit, le responsable de l’audit interne se

doit d’élaborer un emploi du temps pour chaque auditeur. Ce planning permet à chaque

auditeur de prévoir, d’organiser son travail et ses déplacements et au responsable de suivre

l’avancement des travaux. Il doit être suivi et mis à jour pour tenir compte des changements.

Selon Adoyi (2011: 77), « le reporting est un système vertical de remontée d’informations. Il

est défini par le contrôle de gestion en collaboration étroite avec les responsables

opérationnels impliqués. C’est un indicateur de résultat et de processus ».

Toujours selon Adoyi (2011: 78), « l’intérêt de ce reporting tient au fait qu’il permet de :

calculer le pourcentage d’avancement des missions et réajuster le planning annuel ;

ajuster le budget des dépenses et d’expliquer les écarts sur les postes budgétaires ;

affiner l’élaboration des plans par une meilleure approche de l’estimation du temps ;

comparer le temps passé pour chaque phase d’audit par rapport au temps global ;

suivre les temps improductifs à intégrer dans la durée des missions ;

suivre le délai s’écoulant entre la fin des travaux terrain et la finalisation du rapport ».

Au regard de ses avantages, le reporting apparaît comme un élément essentiel du système

d’information et constitue un dispositif fondamental de contrôle interne de la fonction.

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 15

1.3.2. Contrôle qualité de la fonction d’audit interne

Pour identifier les progrès à réaliser, le responsable de l’auditeur interne doit, aux termes de la

norme 1300, mettre en œuvre un programme de contrôle qualité portant sur les évaluations, le

benchmarking et les enquêtes d’opinion.

1.3.2.1. Evaluations

Selon Aubégny & al. (2006: 44), « l’évaluation est une forme d’investigation contrôlée,

menée afin de déterminer la valeur d’une certaine entité, dans le but d’améliorer ou de

perfectionner la chose évaluée ».

L’audit interne nécessite l’adoption d’un processus pour surveiller et évaluer l’efficacité du

programme qualité. Ce processus comporte des évaluations tant internes qu’externes.

Les évaluations internes font référence aux contrôles continus et périodiques réalisés par le

personnel de l’audit interne (auto-évaluation) et aux supervisions qui sont des contrôles

continus du fonctionnement. Selon Renard (2010: 436), « on pourrait créer une fiche par

auditeur qui mesure les progrès réalisés par ce dernier ; le cumul des fiches permettant de

mesurer les progrès de l’ensemble sur lequel chaque niveau hiérarchique porte son

appréciation à l’issu de chaque mission ». Quant aux critères d’évaluations, les responsables

de l’audit estiment qu’il faut évaluer les auditeurs sur deux plans : technique et relationnel.

Concernant les évaluations externes, procéder à une évaluation externe des activités de l’audit

interne selon une fréquence quinquennale est une exigence des normes de l’IIA depuis 2002.

En effet, la norme 1312 stipule que « des revues d’assurance qualité doivent être réalisées au

moins tous les cinq ans par un évaluateur extérieur à l’organisation ».

1.3.2.2. Benchmarking

« Dans l’objectif de rechercher les bonnes pratiques, le benchmarking est un dispositif de

comparaison entre unités. La comparaison peut porter sur les marchés, les stratégies et le

fonctionnement des entreprises. Les études benchmarking prennent la forme de rapports de

comparaison permettant à chacun de s’interroger sur son niveau de performance au regard des

autres » (Autissier & al., 2010: 250).

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 16

Il s’agira ainsi pour l’auditeur de s’enquérir des meilleurs usages qui ont été éprouvés et de les

adapter à sa situation. D’après Meyer (2010: 22), « le benchmarking est la seule démarche qui

permette à une organisation d’apprendre de la performance des autres et de la sienne propre

en les comparant tant du point de vue des approches que des résultats ».

Toutefois, un certain nombre de critiques ont été formulées à l’encontre de cette méthode. En

effet, la critique de cette pratique consiste à observer que si d’aventure elle devrait se

généraliser, on aboutirait à une sorte d’uniformisation des méthodes, et la source

d’enrichissement se tarirait d’elle-même puisqu’à la fin du cycle, les bonnes pratiques seraient

utilisées par tous. Ainsi, le benchmarking est accusé d’être une machine à tuer l’initiative et le

progrès. Bien vrai que l’on ne peut ignorer ces critiques qui attirent l’attention, mais se priver

de cette technique qui aide à se situer et à se mesurer serait une réaction abusive et négative.

1.3.2.3. Enquêtes d’opinion

Selon Waxin & al. (2008: 50), « le but principal de l’enquête d’opinion est la création de

valeur pour l’entreprise en prenant compte les suggestions des employés pour améliorer le

fonctionnement de l’organisation ».

« L’enquête d’opinion constitue un outil de pilotage permettant au responsable de l’audit :

de vérifier que les prestations de la fonction répondent aux attentes de ses clients ;

d’identifier les points où il serait souhaitable d’améliorer les prestations ;

de repérer d’où proviennent les réticences des audités et de développer des solutions ;

de mesurer les perturbations de l’audit interne et réagir en conséquence ;

de détecter les motifs et les sources d’insatisfaction avant des clients ;

d’améliorer la communication entre auditeurs et audités » (Waxin & al., 2008: 53).

Généralement, l’enquête d’opinion est un moyen à utiliser avec précaution car il pourrait y

avoir des effets néfastes au regard de la manière dont elle sera menée.

1.3.3. Outils de suivi et mesure de l’incidence de la fonction d’audit interne

Tout manager doit se soucier des résultats de l’entité dont il a la responsabilité. Pour cela, il

est nécessaire de mettre en place un processus approprié de suivi de ses activités et de

l’incidence de la fonction.

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 17

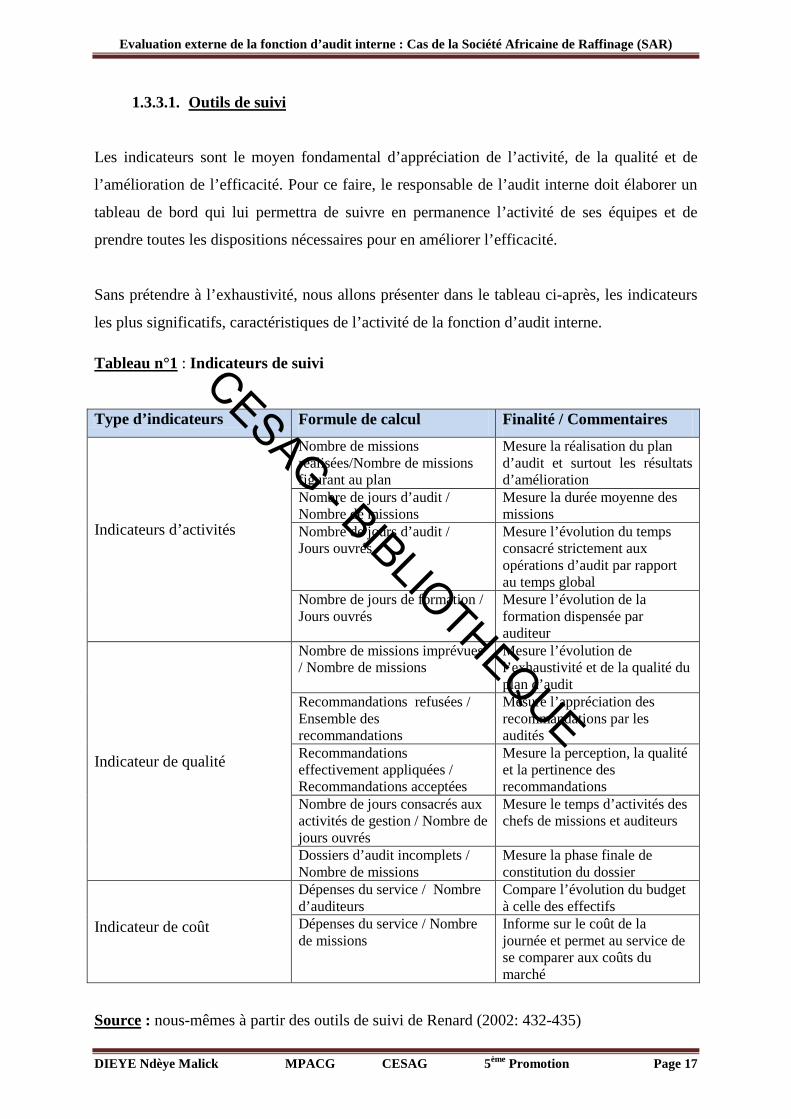

1.3.3.1. Outils de suivi

Les indicateurs sont le moyen fondamental d’appréciation de l’activité, de la qualité et de

l’amélioration de l’efficacité. Pour ce faire, le responsable de l’audit interne doit élaborer un

tableau de bord qui lui permettra de suivre en permanence l’activité de ses équipes et de

prendre toutes les dispositions nécessaires pour en améliorer l’efficacité.

Sans prétendre à l’exhaustivité, nous allons présenter dans le tableau ci-après, les indicateurs

les plus significatifs, caractéristiques de l’activité de la fonction d’audit interne.

Tableau n°1 : Indicateurs de suivi

Type d’indicateurs Formule de calcul Finalité / Commentaires

Indicateurs d’activités

Nombre de missions réalisées/Nombre de missions figurant au plan

Mesure la réalisation du plan d’audit et surtout les résultats d’amélioration

Nombre de jours d’audit / Nombre de missions

Mesure la durée moyenne des missions

Nombre de jours d’audit / Jours ouvrés

Mesure l’évolution du temps consacré strictement aux opérations d’audit par rapport au temps global

Nombre de jours de formation / Jours ouvrés

Mesure l’évolution de la formation dispensée par auditeur

Indicateur de qualité

Nombre de missions imprévues / Nombre de missions

Mesure l’évolution de l’exhaustivité et de la qualité du plan d’audit

Recommandations refusées / Ensemble des recommandations

Mesure l’appréciation des recommandations par les audités

Recommandations effectivement appliquées / Recommandations acceptées

Mesure la perception, la qualité et la pertinence des recommandations

Nombre de jours consacrés aux activités de gestion / Nombre de jours ouvrés

Mesure le temps d’activités des chefs de missions et auditeurs

Dossiers d’audit incomplets / Nombre de missions

Mesure la phase finale de constitution du dossier

Indicateur de coût

Dépenses du service / Nombre d’auditeurs

Compare l’évolution du budget à celle des effectifs

Dépenses du service / Nombre de missions

Informe sur le coût de la journée et permet au service de se comparer aux coûts du marché

Source : nous-mêmes à partir des outils de suivi de Renard (2002: 432-435)

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 18

1.3.3.2. Incidence de la fonction

L’audit interne est au cœur d’un ensemble de systèmes de relations avec ses clients auxquels

il apporte sa contribution. Ces systèmes de relations qui sont à la base de la création de valeur

ajoutée pour les clients identifiés doivent être évalués pour mesurer leur satisfaction.

«Pour satisfaire le client, il est nécessaire de comprendre ses attentes. A ce niveau, l’écoute

client est fondamentale» (Gillet-Goinard, 2009: 114). En effet, les organismes dépendent de

leurs clients, il faut donc qu’ils comprennent leurs besoins, qu’ils satisfassent leurs exigences

et s’efforcent d’aller au delà de leurs attentes.

L’audit interne doit donc satisfaire les attentes propres de ses clients internes et externes.

L’attente principale découle de son rôle fondamental qui est d’évaluer le contrôle interne,

mais tous n’attendent pas forcément que l’on évalue leur contrôle interne. Ainsi, l’audité

recherche un satisfecit sur ses actions, tandis que la direction du service audité s’intéressera

aux questions d’ordre opérationnelles. La Direction générale quant à elle, situe son attente sur

l’assurance que ses directives sont bien comprises et appliquées.

Cette divergence d’attentes nous enseigne sur leur caractère explicite et implicite. Les

auditeurs doivent alors en tenir compte car les clients n’expriment pas toujours leurs besoins.

En effet, ils voient en l’audit interne un instrument au service de la détection des fraudes.

La mesure du succès de l’audit interne vient uniquement de la satisfaction des clients. Ceux-ci

sont satisfaits lorsqu’il y’a une concordance entre le coût de la fonction et la valeur ajoutée

fournie à l’organisation. Cela signifie que le coût de l’audit interne doit, en termes de budget

de fonctionnement, au moins équivaloir à ce que l’audit permet à l’organisation de gagner ou

d’économiser. La satisfaction de la clientèle est donc liée à la valeur ajoutée de l’audit.

Toutefois, la satisfaction d’un grand nombre de clients de l’entreprise peut être source de

quelques conflits dans la perception des attentes et des besoins. Aussi, conseille-t-il aux

auditeurs de toujours placer les intérêts de l’entreprise en avant.

Après avoir étudié les missions, compétences et objectifs de la fonction, ainsi que ses moyens,

son efficacité et sa gestion, dans un premier chapitre, nous tenterons dans un second chapitre

de présenter les critères d’évaluation de l’audit interne.

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 19

CHAPITRE 2 : CRITERES D’EVALUATION DE LA FONCTION D’AUDIT

INTERNE

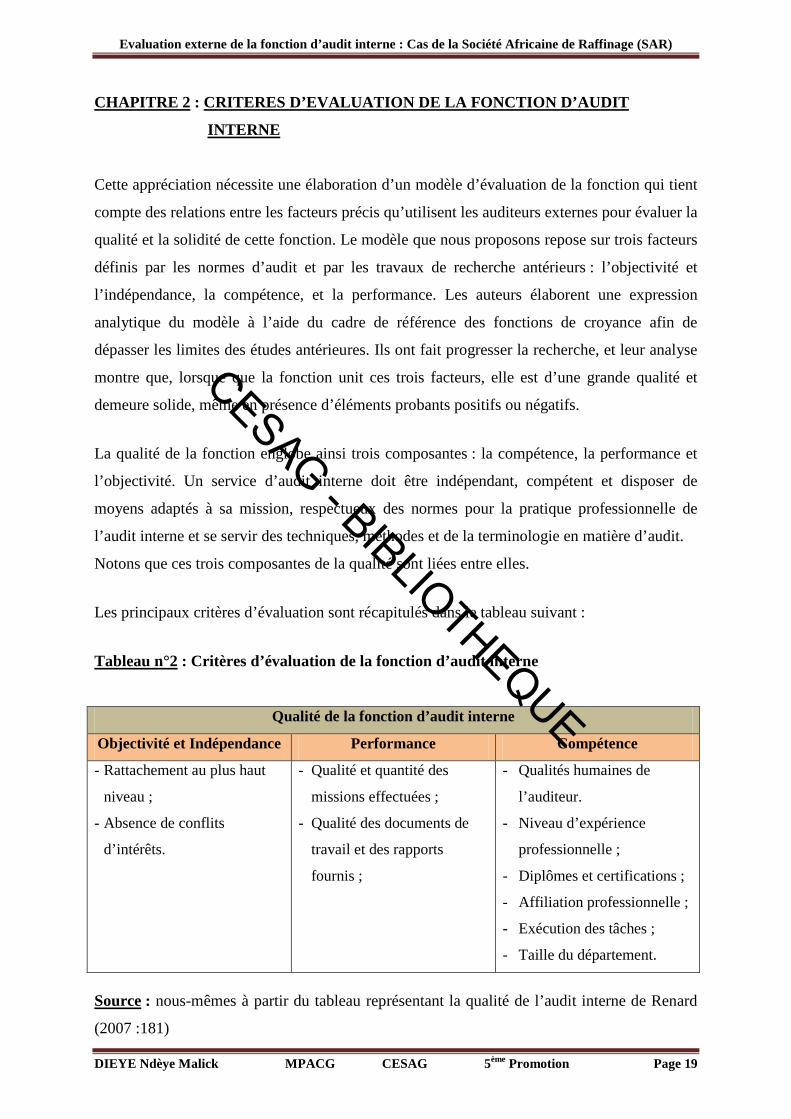

Cette appréciation nécessite une élaboration d’un modèle d’évaluation de la fonction qui tient

compte des relations entre les facteurs précis qu’utilisent les auditeurs externes pour évaluer la

qualité et la solidité de cette fonction. Le modèle que nous proposons repose sur trois facteurs

définis par les normes d’audit et par les travaux de recherche antérieurs : l’objectivité et

l’indépendance, la compétence, et la performance. Les auteurs élaborent une expression

analytique du modèle à l’aide du cadre de référence des fonctions de croyance afin de

dépasser les limites des études antérieures. Ils ont fait progresser la recherche, et leur analyse

montre que, lorsque que la fonction unit ces trois facteurs, elle est d’une grande qualité et

demeure solide, même en présence d’éléments probants positifs ou négatifs.

La qualité de la fonction englobe ainsi trois composantes : la compétence, la performance et

l’objectivité. Un service d’audit interne doit être indépendant, compétent et disposer de

moyens adaptés à sa mission, respectueux des normes pour la pratique professionnelle de

l’audit interne et se servir des techniques, méthodes et de la terminologie en matière d’audit.

Notons que ces trois composantes de la qualité sont liées entre elles.

Les principaux critères d’évaluation sont récapitulés dans le tableau suivant :

Tableau n°2 : Critères d’évaluation de la fonction d’audit interne

Qualité de la fonction d’audit interne

Objectivité et Indépendance Performance Compétence

- Rattachement au plus haut

niveau ;

- Absence de conflits

d’intérêts.

- Qualité et quantité des

missions effectuées ;

- Qualité des documents de

travail et des rapports

fournis ;

- Qualités humaines de

l’auditeur.

- Niveau d’expérience

professionnelle ;

- Diplômes et certifications ;

- Affiliation professionnelle ;

- Exécution des tâches ;

- Taille du département.

Source : nous-mêmes à partir du tableau représentant la qualité de l’audit interne de Renard

(2007 :181)

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 20

2.1. Objectivité et Indépendance

L’objectivité et l’indépendance de la fonction d’audit interne repose sur son rattachement

hiérarchique au sein de l’entité. Nous tenterons d’analyser les différents types de rattachement

possible de la fonction, ainsi que son organisation interne.

2.1.1 Positionnement hiérarchique de la fonction d’audit interne

Le positionnement hiérarchique de l’audit interne a connu une évolution successive liée aux

préoccupations principales des missions d’audit interne. Dans le passé, le rattachement de la

fonction au chef comptable, et par la suite à la direction financière reflétait généralement la

préoccupation dominante du contrôle et de la certification restreints au domaine financier.

Aujourd’hui, le service tend de plus en plus à se rattacher à l’instance hiérarchiquement plus

élevée dans l’entité, cette évolution traduisant l’extension du champ d’application des

missions d’audit interne et son rôle de conseil au management.

Selon Schick (2007: 26), « la fonction d’audit interne doit être rattachée à une personne ou

une instance dont l’autorité lui assure le plus large domaine d’investigation, la liberté de son

opinion et la considération adéquate de ses recommandations ».

On distingue ainsi trois formes de rattachement : soit à une Direction opérationnelle, soit au

Conseil d’administration ou au Comité d’audit ou enfin à la Direction générale.

2.1.1.1. Rattachement de l’audit interne à une Direction opérationnelle

Dans bien des cas, on retrouve encore de nos jours des services d’audit interne rattachés à des

fonctions d’encadrement intermédiaires telle que la Direction administrative et financière.

D’après Bertin (2007: 34), « ce positionnement, consistant à situer l’audit interne à un niveau

moins élevé que les Directions opérationnelles, peut indubitablement nuire à son efficacité,

tant sur le plan national qu’international, lorsqu’il doit se déplacer dans des filiales ».

En effet, ce rattachement réduit considérablement le champ d’actions de la fonction ainsi que

son indépendance. Par conséquent, on aura tendance à donner une image comptable et

financière à l’audit interne. Pour préserver l’indépendance de l’auditeur, dans ces conditions,

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 21

son directeur de rattachement devrait accepter qu’il y’ait une divergence d’opinion, sinon

cette position risque de créer des conflits d’intérêts.

Face à cette situation conflictuelle, et dans le but de donner à la fonction toute sa plénitude,

nous estimons que ce rattachement est le moins approprié.

Une autre forme de rattachement de cette fonction est le rattachement de l’audit interne au

Comité d’audit ou au Conseil d’administration.

2.1.1.2. Rattachement de l’audit interne au Comité d’audit ou au Conseil

d’administration

Le comité d’audit constitue « une émanation de l’organe d’administration ou de surveillance

de la société. Il est mis en place pour travailler sur un certain nombre de sujets en amont des

délibérations de l’organe dont il émane » (Luthi & al., 2011: 43).

Il est issu du Conseil d’Administration et est composé d’administrateurs indépendants de la

gestion de l’établissement. L’objectif de ce rattachement est d’éviter l’influence du

management sur la fonction d’audit interne. Ainsi, le service aura une indépendance totale en

ce qui concerne l’élaboration du programme d’audit et la conduite des travaux.

Pour Renard (2010: 376), « ce rattachement est très largement pratiqué dans les pays anglo-

saxons lesquels avancent que c’est le meilleur moyen de garantir l’indépendance de la

fonction ». Le responsable du service d’audit interne est mieux protégé car sa nomination et

sa révocation dépendent du comité d’audit et non du PDG ou du DG. Par conséquent, ce

niveau de rattachement renforce l’autonomie et l’autorité de la fonction d’audit interne.

Selon Bertin (2007: 33-34), « le rattachement de la fonction au Conseil d’administration ou au

Comité d’audit s’inscrit dans le cadre de bonne gouvernance. Il permet de réduire l’asymétrie

d’information pouvant exister entre les dirigeants et les représentants des actionnaires. Ce

rattachement serait donc de nature à apaiser les tensions qui auraient pu apparaitre entre

l’auditeur interne et le dirigeant, dans une relation d’agence pure, et instaurer un climat de

confiance entre les principaux acteurs de la gouvernance ».

Toutefois, cet ancrage institutionnel risque de distendre les liens de la fonction avec la

hiérarchie et de réduire ses missions à des analyses purement financières et comptables.

CESAG - BIBLIOTHEQUE

Evaluation externe de la fonction d’audit interne : Cas de la Société Africaine de Raffinage (SAR)

DIEYE Ndèye Malick MPACG CESAG 5ème Promotion Page 22

Un autre modèle de rattachement est celui de l’audit interne à la Direction générale.

2.1.1.3. Rattachement de l’audit interne à la Direction générale

D’après la norme 1110 de l’IIA « l’auditeur interne doit relever d’un niveau hiérarchique

suffisant au sein de l’organisation pour permettre au service d’exercer ses responsabilités ».

C’est pour cette raison que l’audit interne est souvent rattaché à la Direction générale qui,

constitue l’échelon supérieur dans le fonctionnement d’une entreprise. Etant donné que la

fonction a pour vocation de « seconder » la hiérarchie dans l’accomplissement efficace de ses

responsabilités, ce rattachement lui permet de s’assurer périodiquement que les instructions

sont correctement appliquées. C’est donc dans le souci d’élargir son champ d’investigation et

de garantir l’autonomie de la fonction, que de nombreux auditeurs adhèrent à cette annexion.

Comme l’a si bien illustré Daoud & al. (2011: 121) en disant « qu’afin d’assurer la complète

indépendance de cette fonction, celle-ci doit être directement rattachée à la Direction générale

de l’entreprise, ou à tout le moins, à un certain niveau d’autorité de l’entreprise ».

D’autres auteurs agréent aussi à ce rattachement. Ainsi, pour Bertin (2007: 33), « l’intérêt

d’un tel rattachement réside dans la très grande fluidité de l’information, diffusée de l’audit

interne vers la Direction générale, dans la réactivité des prises de décisions et dans la

contribution à l’amélioration globale des performances de l’organisation ». Ce rattachement

lui permet de jouer son rôle véritable dans le processus de management des risques, de

production et d’élaboration de l’information financière et non financière.

Après avoir examiné les différents niveaux de rattachement de l’audit interne, nous