projet - internet bdeac · diagnostic de la fonction d’audit interne ... le positionnement de la...

TRANSCRIPT

ABCD

Juin 2012

Ce rapport contient 49 pages

Mise aux normes des référentiels professionnels de l’Audit Interne et le renforcement des capacités des auditeurs

Diagnostic de la Fonction d’Audit Interne

Prendre en compte les nouveaux enjeux de la gouvernance de la Banque et de la gestion des risques.

PROJET

Brazzaville, le 08 juin 2012 A l’attention de Monsieur Michael ADANDE Président Banque de Développement des Etats de l’Afrique Centrale (BDEAC) BP 177 Brazzaville République du Congo Objet : Mission de Mise aux Normes des référentiels de l’aidit interne et renforcement des capacités des auditeurs : diagnostic de la fonction Audit Interne (PROJET) Monsieur, En accord avec vos termes de références et notre proposition technique, nous avons effectué le diagnostic et/ou l’état des lieux de la fonction Audit Interne de la BDEAC. Nos travaux ont été menés essentiellement sur la base d’entretiens, de questionnaires, des informations que nous avons obtenues auprès des différents responsables de la BDEAC ainsi que de certaines vérifications que nous avons effectuées au sein de la Banque. Nous vous remercions pour la confiance que vous avez porté à notre firme en nous confiant cette mission. Si vous souhaitez plus d’informations sur un sujet particulier, nous restons à votre entière disposition. Nous vous prions d'agréer, Monsieur le Président, l'expression de nos sentiments distingués. KPMG AAA, Bureau de Brazzaville Robert Prosper Nken Associé

ABCD

Sommaire

Page

1. Présentation 4 2. Synthèse 6 3. Evaluation détaillée et recommandations

– Positionnement 10 – Personnel 21 – Processus 30

4. Points d’attention pour le Comité d’Audit 44

ABCD

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 4

Présentation

Introduction

Le Département en charge de l’Audit Interne, exerce son contrôle sur l’ensemble des fonctions internes de la Banque et veille à l’appréciation des principaux risques ainsi qu’au respect des orientations fixées par le Conseil d’Administration, le Président de la Banque et le Comité d’Audit, le tout avec le plus grand souci d’efficacité et d’économie.

Les Référentiels Professionnels actuels de l’Audit Interne de la BDEAC sont : - les Statuts de la Banque ;

- les Règlement 052/08 portant attribution des services de la Banque ;

- la Charte d’Audit Interne ;

- les Normes Professionnelles de l’Audit Interne de l’IIA ;

- le Manuel de contrôle de la Banque ;

- la Méthodologie du service d’Audit Interne ;

- le Manuel de procédures opérationnelles de la Banque.

La Banque a entrepris de moderniser la fonction de l’Audit Interne et de l’arrimer aux normes internationales et aux bonnes pratiques en la matière.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 5

Présentation

Objectifs

Dans ce contexte, il a été confiée à KPMG une mission de revue des Politiques, Règles et Procédures d’audit interne ainsi que de renforcer les capacités des Cadres de la division en charge de l’Audit Interne de la Banque, notamment :

- Réaliser un diagnostic pertinent des forces et faiblesses de l’Audit Interne au regard des normes et des bonnes pratiques ; - Faire la revue des Référentiels Professionnels d’Audit Interne de la Banque, afin d’organiser le travail d’audit interne conformément aux normes internationales en la matière et aux bonnes pratiques ;

- Concevoir les outils et techniques les plus performants d’élaboration de la cartographie des risques et du plan d’audit pluriannuel ; ces outils doivent couvrir de manière exhaustive les activités et les risques et être adaptés à la nature et à la dimension des activités de la Banque.

Notre approche

Notre approche d’évaluation de la performance est structurée par un cadre conceptuel élaboré par KPMG, développé à partir de l’expérience et la connaissance de fonctions d’audit interne sur le plan l’international. Les trois thèmes suivants sont abordés dans ce cadre :

Positionnement - le Département de l’Audit est-elle positionnée de manière à optimiser sa contribution à la performance de la Banque ?

Personnel - le Département de l’Audit dispose-t-elle de ressources humaines appropriées pour remplir sa mission et ses objectifs ?

• Processus - les processus d’audit sont-ils conçus de manière à satisfaire les besoins exprimés par les parties prenantes ?

Chaque thème est ensuite décomposé en cinq domaines servant de base à l’évaluation. Une notation de 0 à 5 est appliquée à chacun de ces domaines.

Nous avons enfin proposé des recommandations, présentant des axes d’amélioration identifiés lors de nos travaux.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 6

Synthèse

Positionnement

Le positionnement de la fonction de l’Audit Interne dans le cadre de la gouvernance de la Banque n’est pas formellement défini par une Décision d’organisation de la Banque (cf. règlement 052), ni dans la Charte de l’Audit Interne. Les parties prenantes (Présidence, Comité d’Audit) sont impliquées en amont et en aval du processus d’audit. Les relations avec ces parties prenantes sont de nature à promouvoir l’indépendance effective de la Division de l’Audit Interne.

Nous recommandons que le positionnement de la Direction de l’Audit soit conforté par les éléments suivants :

La formalisation de la mission confiée par le Comité d’Audit à l’Audit Interne. Cette formalisation pourrait être incluse dans la Charte de l’Audit Interne à mettre à jour ;

La détermination du dimensionnement et la mission de l’Audit Interne nécessaires à la couverture des risques et des besoins de contrôle à l’échelle de la Banque ;

L’identification et l’évaluation dynamique des risques significatifs de la Banque ;

Le renforcement de l’implication de l’Audit interne dans le pilotage en amont et en aval de l’activité des Audits Métiers ;

Le renforcement de l’indépendance des auditeurs internes par une procédure de confirmation d’indépendance annuelle ;

L’élargissement des contrôles au niveau des représentations nationales ;

La mise en place d’indicateurs de performance et de création de valeur ;

Le recadrage de la relation fonctionnelle et hiérarchique de l’Audit Interne dans l’organisation.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 7

Synthèse

Personnel

Les ressources humaines en place à l’Audit Interne (deux auditeurs) disposent des compétences requises pour la réalisation de missions d’audit. La déontologie et l’éthique de l’Audit Interne y sont respectées et il n’existe quasiment pas de situation de conflit d’intérêt.

Nous estimons que les performances et l’efficacité de l’Audit Interne se trouveraient renforcées par les éléments suivants :

• Une analyse objective des besoins en personnel suivie d’un renforcement des effectifs en liaison avec les plans d’audit pluriannuel à élaborer ;

• Une insertion dans le cadre des prochains recrutements des compétences liées au nouvelles exigences de Gouvernance et d’arrimage aux normes en la matière ;

• Une élaboration des besoins et programmes de formation individuels et collectifs en rapport avec les plans et programmes d’audit définis ;

• Un encouragement en la démonstration des compétences du responsable de l’audit interne en obtenant une certification ou une qualification professionnelle appropriée en la matière.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 8

Synthèse

Processus

Les activités de l’Audit Interne font l’objet d’un plan d’audit approuvé par le Comité d’Audit. Les missions d’audit font l’objet d’une démarche préparatoire et sont menées principalement sous la forme d’entretiens et de tests. Leurs conclusions font l’objet d’échanges, de validations et sont consignées et suivis dans une matrice de suivi des recommandations.

Nous estimons que les processus d’audit pourraient être renforcés par :

Une méthodologie d’audit basée sur les risques de la Banque ;

La généralisation des bonnes pratiques et outils méthodologiques modernes dont l’utilisation des techniques informatiques d’audit et d’analyse des données ;

La mise en œuvre des revues de qualité internes basées sur les documents-clés, au moment de l’élaboration du rapport d’audit ;

Le renforcement de la matérialisation de l’approbation des programmes de travail et de la supervision ;

La définition et la mise en œuvre d’un programme d’assurance et d’amélioration qualité ;

La réalisation des auto-évaluation des pratiques de l’audit interne ;

La réalisation d’une évaluation externe de la Division de l’Audit Interne (sur une fréquence à déterminer) par une équipe ou un consultant qualifié, indépendant et extérieur à l’organisation.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 9

Évaluation détaillée et recommandations

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 10

Positionnement

(La Direction de l’Audit est-elle positionnée de manière à optimiser sa contribution à la performance de l’entreprise ?)

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 11

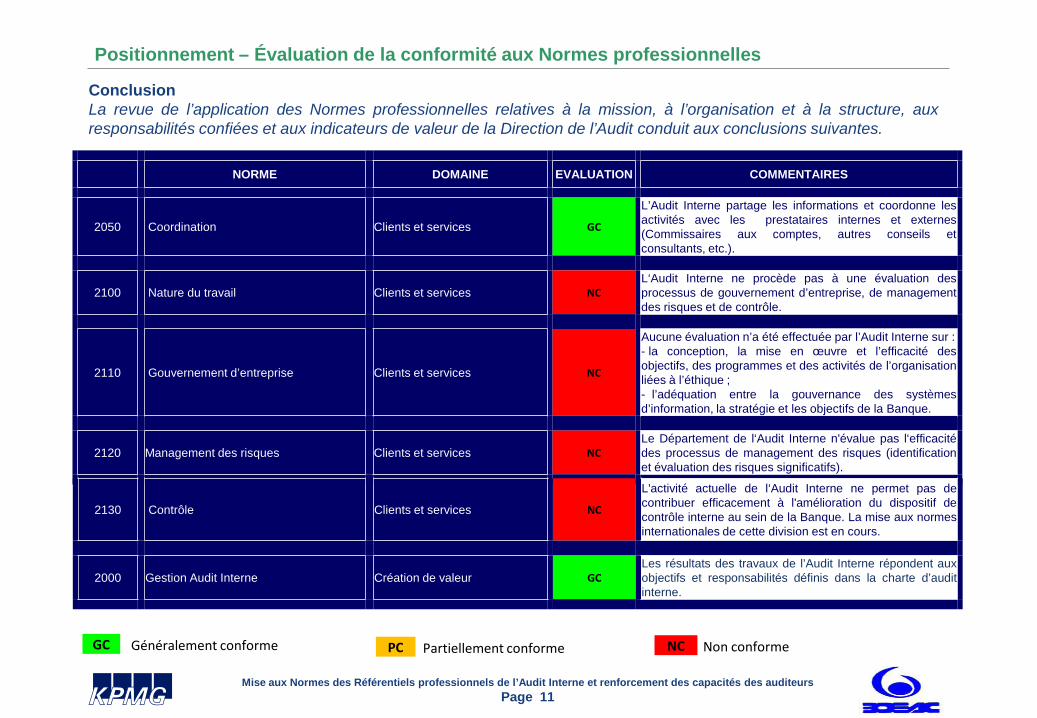

Positionnement – Évaluation de la conformité aux Normes professionnelles

Conclusion La revue de l’application des Normes professionnelles relatives à la mission, à l’organisation et à la structure, aux responsabilités confiées et aux indicateurs de valeur de la Direction de l’Audit conduit aux conclusions suivantes.

NORME DOMAINE EVALUATION COMMENTAIRES

2050

Coordination Clients et services GC

L’Audit Interne partage les informations et coordonne les activités avec les prestataires internes et externes (Commissaires aux comptes, autres conseils et consultants, etc.).

2100

Nature du travail Clients et services NC

L‘Audit Interne ne procède pas à une évaluation des processus de gouvernement d’entreprise, de management des risques et de contrôle.

2110

Gouvernement d’entreprise Clients et services NC

Aucune évaluation n’a été effectuée par l’Audit Interne sur : - la conception, la mise en œuvre et l’efficacité des objectifs, des programmes et des activités de l’organisation liées à l’éthique ; - l’adéquation entre la gouvernance des systèmes d’information, la stratégie et les objectifs de la Banque.

2120

Management des risques Clients et services NC

Le Département de l‘Audit Interne n'évalue pas l‘efficacité des processus de management des risques (identification et évaluation des risques significatifs).

2130

Contrôle Clients et services NC

L'activité actuelle de l‘Audit Interne ne permet pas de contribuer efficacement à l'amélioration du dispositif de contrôle interne au sein de la Banque. La mise aux normes internationales de cette division est en cours.

2000

Gestion Audit Interne Création de valeur GC

Les résultats des travaux de l’Audit Interne répondent aux objectifs et responsabilités définis dans la charte d’audit interne.

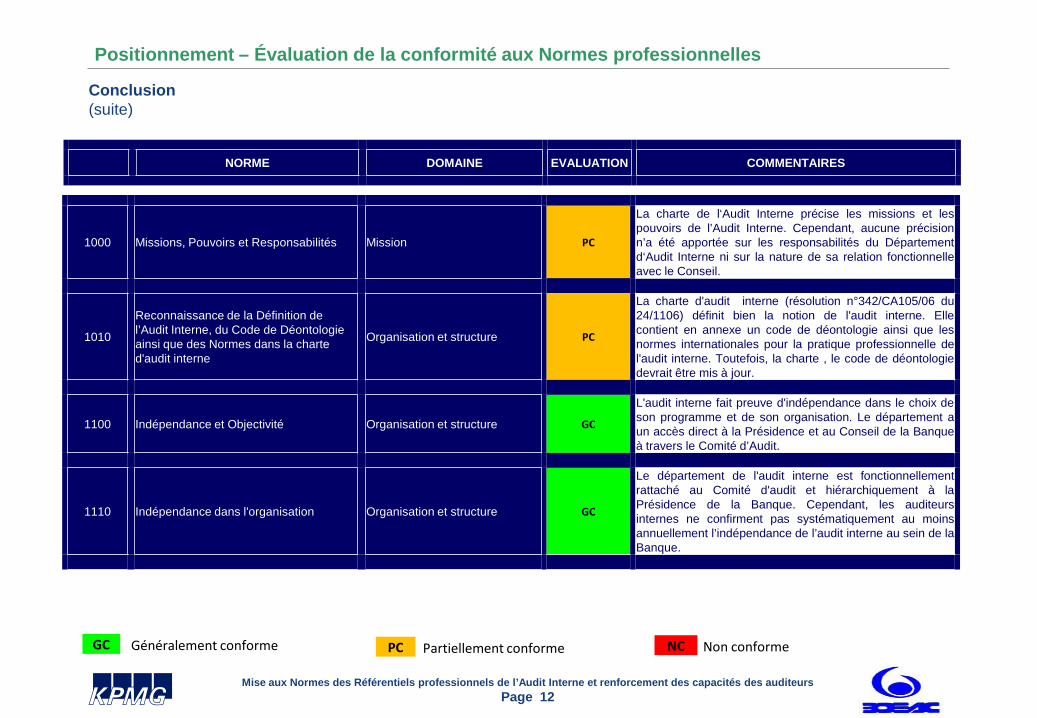

GC Généralement conforme PC Partiellement conforme NC Non conforme

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 12

Positionnement – Évaluation de la conformité aux Normes professionnelles

Conclusion (suite)

GC Généralement conforme PC Partiellement conforme NC Non conforme

NORME DOMAINE EVALUATION COMMENTAIRES

1000

Missions, Pouvoirs et Responsabilités Mission PC

La charte de l‘Audit Interne précise les missions et les pouvoirs de l’Audit Interne. Cependant, aucune précision n’a été apportée sur les responsabilités du Département d‘Audit Interne ni sur la nature de sa relation fonctionnelle avec le Conseil.

1010

Reconnaissance de la Définition de l’Audit Interne, du Code de Déontologie ainsi que des Normes dans la charte d'audit interne

Organisation et structure PC

La charte d'audit interne (résolution n°342/CA105/06 du 24/1106) définit bien la notion de l'audit interne. Elle contient en annexe un code de déontologie ainsi que les normes internationales pour la pratique professionnelle de l'audit interne. Toutefois, la charte , le code de déontologie devrait être mis à jour.

1100

Indépendance et Objectivité Organisation et structure GC

L'audit interne fait preuve d'indépendance dans le choix de son programme et de son organisation. Le département a un accès direct à la Présidence et au Conseil de la Banque à travers le Comité d’Audit.

1110

Indépendance dans l'organisation Organisation et structure GC

Le département de l'audit interne est fonctionnellement rattaché au Comité d'audit et hiérarchiquement à la Présidence de la Banque. Cependant, les auditeurs internes ne confirment pas systématiquement au moins annuellement l’indépendance de l’audit interne au sein de la Banque.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 13

Positionnement – Évaluation de la conformité aux Normes professionnelles

Conclusion (suite)

GC Généralement conforme PC Partiellement conforme NC Non conforme

NORME DOMAINE EVALUATION COMMENTAIRES

1111

Relation directe avec le Conseil Organisation et structure GC

Le responsable de l'audit interne communique directement avec le Comité d'audit à travers les différents rapports qu’il lui communique et les réunions/sessions du Comité d’Audit.

2030

Gestion Ressources Organisation et structure NC

Les ressources actuelles de la Division de l’audit interne sont de deux collaborateurs (Chef de division et un auditeur interne). Cet effectif parait insuffisant pour assurer la mise en œuvre efficace et optimale des plans d'audit à couvrir auquel il faut ajouter les missions ponctuelles d'inspections.

Une analyse d’ensemble sur le dimensionnement et la structure de l’Audit Interne doit être menée en concertation avec l’ensemble des parties prenantes.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 14

Positionnement – Évaluation de la performance selon le cadre KPMG

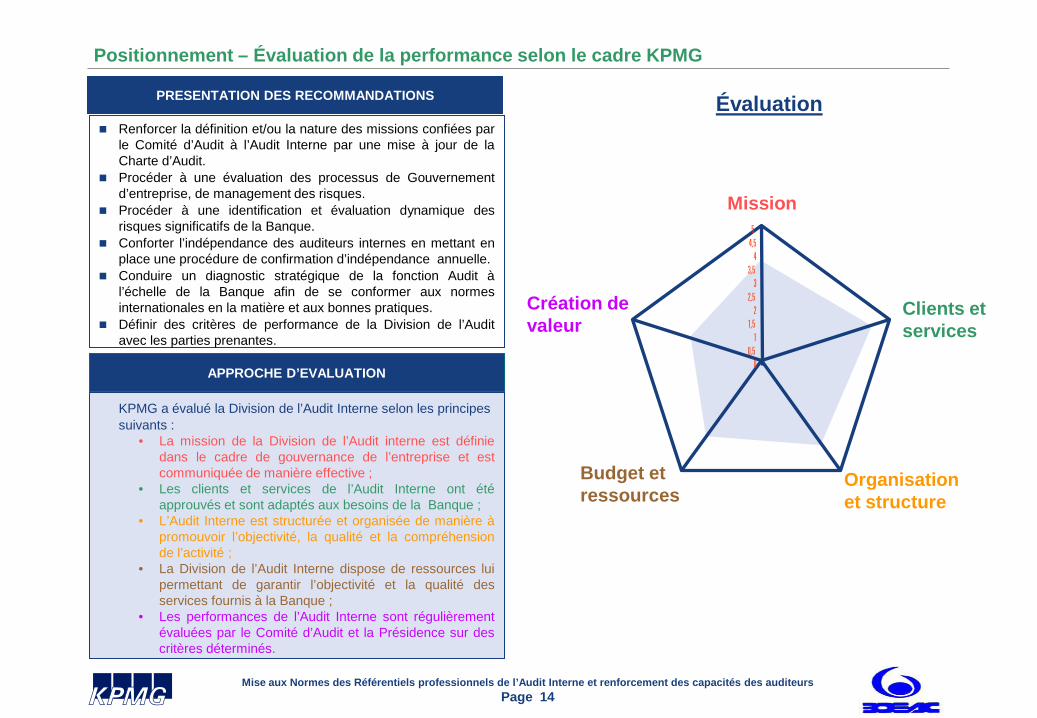

PRESENTATION DES RECOMMANDATIONS

Renforcer la définition et/ou la nature des missions confiées par le Comité d’Audit à l’Audit Interne par une mise à jour de la Charte d’Audit.

Procéder à une évaluation des processus de Gouvernement d’entreprise, de management des risques.

Procéder à une identification et évaluation dynamique des risques significatifs de la Banque.

Conforter l’indépendance des auditeurs internes en mettant en place une procédure de confirmation d’indépendance annuelle.

Conduire un diagnostic stratégique de la fonction Audit à l’échelle de la Banque afin de se conformer aux normes internationales en la matière et aux bonnes pratiques.

Définir des critères de performance de la Division de l’Audit avec les parties prenantes.

APPROCHE D’EVALUATION

KPMG a évalué la Division de l’Audit Interne selon les principes suivants :

• La mission de la Division de l’Audit interne est définie dans le cadre de gouvernance de l’entreprise et est communiquée de manière effective ;

• Les clients et services de l’Audit Interne ont été approuvés et sont adaptés aux besoins de la Banque ;

• L’Audit Interne est structurée et organisée de manière à promouvoir l’objectivité, la qualité et la compréhension de l’activité ;

• La Division de l’Audit Interne dispose de ressources lui permettant de garantir l’objectivité et la qualité des services fournis à la Banque ;

• Les performances de l’Audit Interne sont régulièrement évaluées par le Comité d’Audit et la Présidence sur des critères déterminés.

Évaluation

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

Mission

Clients et services

Organisation et structure

Budget et ressources

Création de valeur

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 15

Positionnement – Analyse détaillée

Mission Principe : La mission de la Division de l’Audit interne est définie dans le cadre de gouvernance de l’entreprise et est communiquée de manière effective.

Points forts

Recommandations

Recommandation 1

Afin de présenter l’autorité dont elle est investie auprès des tiers et l’indépendance dont elle dispose, mais également pour se conformer aux Normes professionnelles, la Division de l’Audit Interne doit :

(i) Mettre à jour et faire approuver formellement sa Charte par le Comité d’Audit ;

(ii) demander au Comité d’Audit de redéfinir formellement la mission qu’il confie à l’Audit Interne qui prend en compte les enjeux et défis futurs de la Banque.

Il existe une Division de l’Audit Interne à la Banque.

L’Audit Interne est considérée par la Présidence comme un élément effectif et important de la gouvernance de la Banque.

Sa mission est définie par la Présidence et le Comité d’Audit et précisée par une Charte de l’Audit Interne et un Code de déontologie

Cette charte fait l’objet d’une note de service de janvier 2007 et définit les missions qui sont alignées sur les objectifs de la Présidence et de la Banque.

Le programme annuel des audits est présenté au Président et au Comité d’Audit. Ce programme intègre également les actions récurrentes de contrôle des Métiers.

Observations et Points d'amélioration

La Division de l’Audit Interne n’a pas

défini formellement sa position hiérarchique et son double rattachement à la Présidence et au Comité d’Audit dans le cadre de sa Charte, contrairement à ce que recommandent les Normes. Cette position a été prise afin de mettre l’accent sur sa démarche d’amélioration de la performance.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 16

Clients et services Principe : Les clients et services de la Division de l’Audit Interne ont été approuvés et sont adaptés aux besoins de la Banque.

Positionnement – Analyse détaillée

Points forts

Recommandations

Recommandation 2

nous recommandons :

(i) l’évaluation des processus de gouvernement d’entreprise et de management des risques ;

(ii) L’identification et l’évaluation dynamique des risques significatifs de la Banque.

La Charte de l’Audit Interne accorde un champ large d’intervention et de services à l’Audit Interne sans mention d’une éventuelle limitation de périmètre.

L’Audit Interne est principalement mandatée par le Président.

Le Comité d’Audit présente souvent des requêtes de contrôle.

L’Audit Interne fait effectivement appel à des spécialistes lors d’audits portant sur des domaines requérant une expertise spécifique.

L’Audit Interne a présenté des constats critiques et des recommandations exigeantes dans le cadre des audits, tout en conservant le respect des Métiers concernés.

Observations et Points d'amélioration

La note de service du Président de janvier 2007 ne précise pas explicitement que l’Audit Interne a la responsabilité de surveiller et d’évaluer l’efficacité du système de management des risques, et d’identifier et d’évaluer les risques significatifs de la Banque (ces éléments sont prévus par les Normes et doivent être mis en œuvre par l’Audit Interne dans le cadre de la cartographie des risques en cours d’élaboration).

Démarche en cours : une mission d’élaboration de la cartographie des risques est en cours.

Le programme d’audit n’est pas élaboré de manière à permettre de répondre spontanément aux demandes d’«audits flash».

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 17

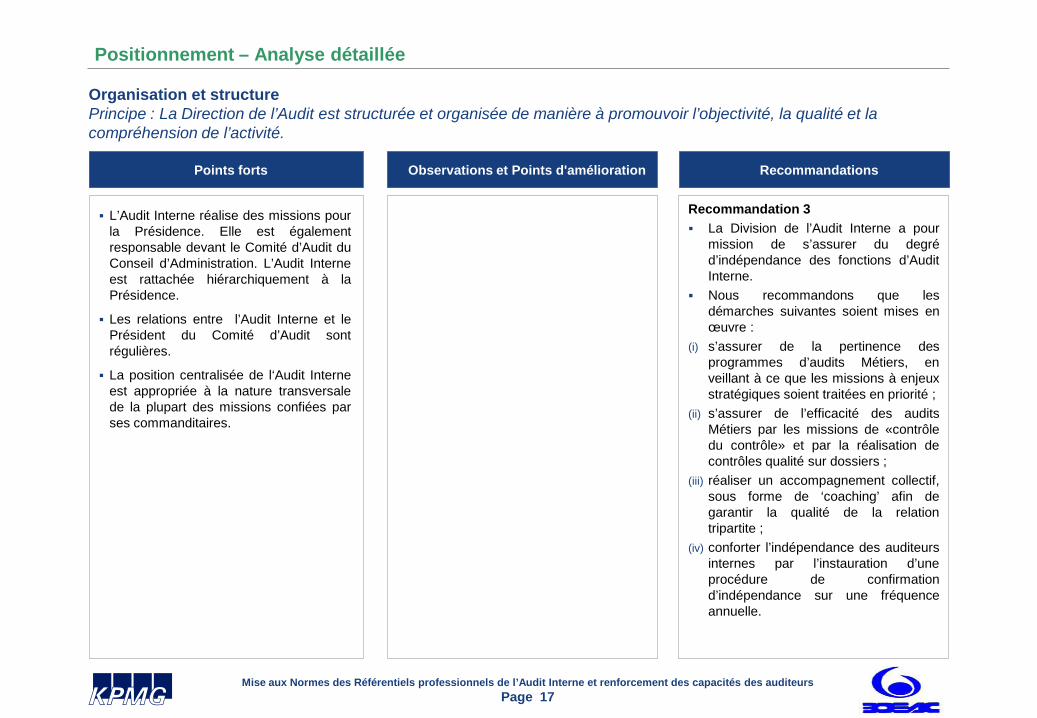

Organisation et structure Principe : La Direction de l’Audit est structurée et organisée de manière à promouvoir l’objectivité, la qualité et la compréhension de l’activité.

Positionnement – Analyse détaillée

Points forts

Recommandations

Recommandation 3 La Division de l’Audit Interne a pour

mission de s’assurer du degré d’indépendance des fonctions d’Audit Interne.

Nous recommandons que les démarches suivantes soient mises en œuvre :

(i) s’assurer de la pertinence des programmes d’audits Métiers, en veillant à ce que les missions à enjeux stratégiques soient traitées en priorité ;

(ii) s’assurer de l’efficacité des audits Métiers par les missions de «contrôle du contrôle» et par la réalisation de contrôles qualité sur dossiers ;

(iii) réaliser un accompagnement collectif, sous forme de ‘coaching’ afin de garantir la qualité de la relation tripartite ;

(iv) conforter l’indépendance des auditeurs internes par l’instauration d’une procédure de confirmation d’indépendance sur une fréquence annuelle.

L’Audit Interne réalise des missions pour la Présidence. Elle est également responsable devant le Comité d’Audit du Conseil d’Administration. L’Audit Interne est rattachée hiérarchiquement à la Présidence.

Les relations entre l’Audit Interne et le Président du Comité d’Audit sont régulières.

La position centralisée de l‘Audit Interne est appropriée à la nature transversale de la plupart des missions confiées par ses commanditaires.

Observations et Points d'amélioration

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 18

Budget et ressources Principe : La Division de l’Audit dispose de ressources lui permettant de garantir l’objectivité et la qualité des services fournis à la Banque.

Positionnement – Analyse détaillée

Points forts

Recommandations

Recommandation 4

Nous recommandons :

(i) la redéfinition des objectifs de couverture, des besoins et des responsabilités de la fonction de l’Audit Interne à l’échelle de la Banque, en tenant compte de l’ensemble des fonctions de contrôle interne afin de se conformer aux normes internationales en la matière et aux bonnes pratiques.

(ii) Le renforcement de la structure de l’Audit Interne qui est de maintenu à deux auditeurs dont le Directeur.

Le financement de la Division de l’Audit Interne est assuré sur un budget global sans répartition des coûts par mission.

Le nombre d’audits à réaliser dans le programme d’audit est directement déterminé par les ressources disponibles ; cependant, une méthode a été mise en place pour choisir les missions prioritaires et atteindre un niveau de couverture en amélioration.

Observations et Points d'amélioration

Le Comité d’Audit ne dispose pas de ressources propres, lui permettant de diligenter et de financer ses propres attributions de contrôle. Cette attribution de ressources est une démarche de bonne gouvernance, afin de donner à ce Comité indépendant les moyens de ses attributions.

Le budget est déterminé à partir des coûts de personnel et frais récurrents. La Division de l’Audit Interne est donc financée dans un cadre budgétaire stable, et non sur la base d’une budgétisation en fonction des risques à couvrir, par exemple.

Une analyse du dimensionnement, et donc du financement, de la fonction d’Audit n’a pas été menée en concertation avec l’ensemble des parties prenantes (Présidence, Fonctions support, Métiers et Comité d’Audit).

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 19

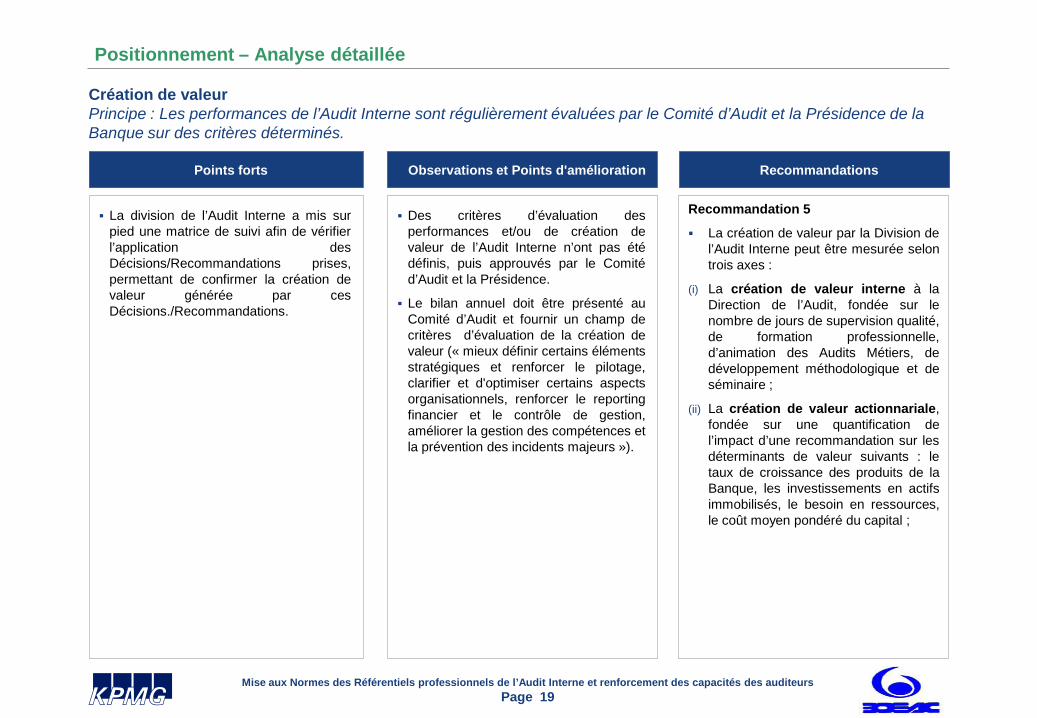

Création de valeur Principe : Les performances de l’Audit Interne sont régulièrement évaluées par le Comité d’Audit et la Présidence de la Banque sur des critères déterminés.

Positionnement – Analyse détaillée

Points forts

Recommandations

Recommandation 5

La création de valeur par la Division de l’Audit Interne peut être mesurée selon trois axes :

(i) La création de valeur interne à la Direction de l’Audit, fondée sur le nombre de jours de supervision qualité, de formation professionnelle, d’animation des Audits Métiers, de développement méthodologique et de séminaire ;

(ii) La création de valeur actionnariale, fondée sur une quantification de l’impact d’une recommandation sur les déterminants de valeur suivants : le taux de croissance des produits de la Banque, les investissements en actifs immobilisés, le besoin en ressources, le coût moyen pondéré du capital ;

La division de l’Audit Interne a mis sur pied une matrice de suivi afin de vérifier l’application des Décisions/Recommandations prises, permettant de confirmer la création de valeur générée par ces Décisions./Recommandations.

Observations et Points d'amélioration

Des critères d’évaluation des performances et/ou de création de valeur de l’Audit Interne n’ont pas été définis, puis approuvés par le Comité d’Audit et la Présidence.

Le bilan annuel doit être présenté au Comité d’Audit et fournir un champ de critères d’évaluation de la création de valeur (« mieux définir certains éléments stratégiques et renforcer le pilotage, clarifier et d'optimiser certains aspects organisationnels, renforcer le reporting financier et le contrôle de gestion, améliorer la gestion des compétences et la prévention des incidents majeurs »).

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 20

Création de valeur (Suite)

Positionnement – Analyse détaillée

Points forts

Recommandations

Recommandation 5 (suite)

(iii) La création de valeur par la maîtrise des risques : la mise en œuvre des audits est fondée sur une évaluation des risques ; les recommandations mises en œuvre ont pour objet de maîtriser les risques (par transfert, réduction, proscription, voire acceptation). C’est dans cette maîtrise que réside la création de valeur à mesurer. Pour chaque audit, nous recommandons que soit indiqué l’effet d’une ou de plusieurs recommandations sur le niveau d’impact et de survenance du ou des risques qui ont motivé la mise en œuvre de l’audit. Ces trois axes sont à compléter par un tableau de bord fondé sur le concept de « Balanced Scorecard ».

Observations et Points d'amélioration

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 21

Personnel

(La Direction de l’Audit dispose-t-elle de ressources humaines appropriées pour remplir sa mission et ses objectifs ?)

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 22

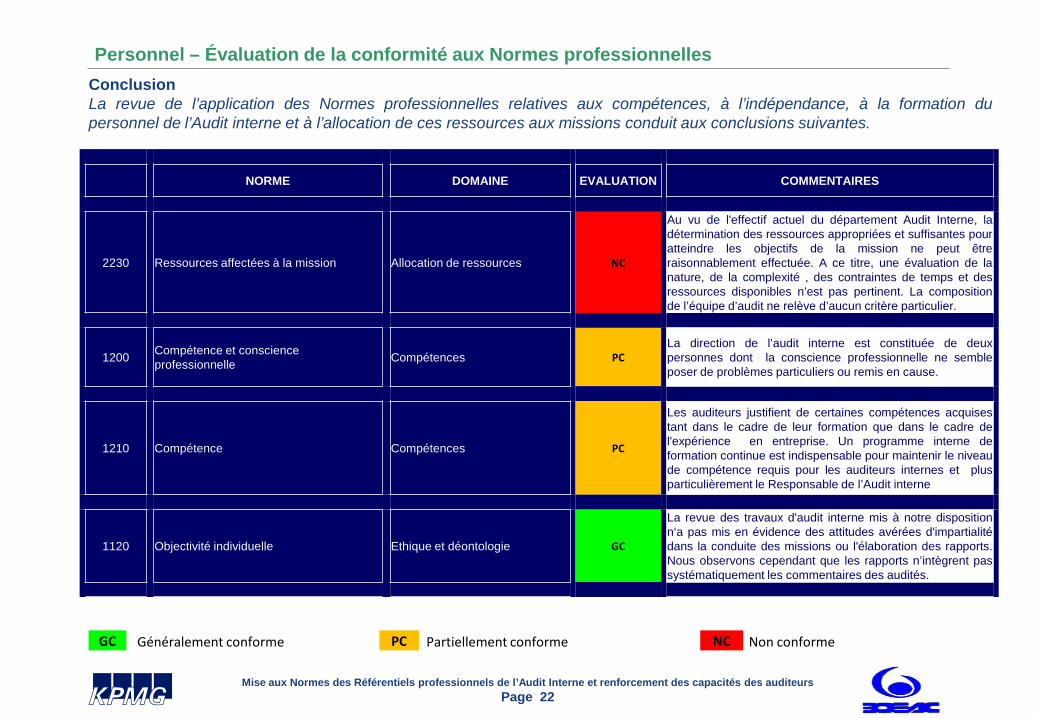

Personnel – Évaluation de la conformité aux Normes professionnelles Conclusion La revue de l’application des Normes professionnelles relatives aux compétences, à l’indépendance, à la formation du personnel de l’Audit interne et à l’allocation de ces ressources aux missions conduit aux conclusions suivantes.

GC Généralement conforme PC Partiellement conforme NC Non conforme

NORME DOMAINE EVALUATION COMMENTAIRES

2230

Ressources affectées à la mission Allocation de ressources NC

Au vu de l'effectif actuel du département Audit Interne, la détermination des ressources appropriées et suffisantes pour atteindre les objectifs de la mission ne peut être raisonnablement effectuée. A ce titre, une évaluation de la nature, de la complexité , des contraintes de temps et des ressources disponibles n’est pas pertinent. La composition de l’équipe d’audit ne relève d’aucun critère particulier.

1200

Compétence et conscience professionnelle Compétences PC

La direction de l’audit interne est constituée de deux personnes dont la conscience professionnelle ne semble poser de problèmes particuliers ou remis en cause.

1210

Compétence Compétences PC

Les auditeurs justifient de certaines compétences acquises tant dans le cadre de leur formation que dans le cadre de l'expérience en entreprise. Un programme interne de formation continue est indispensable pour maintenir le niveau de compétence requis pour les auditeurs internes et plus particulièrement le Responsable de l’Audit interne

1120

Objectivité individuelle Ethique et déontologie GC

La revue des travaux d'audit interne mis à notre disposition n‘a pas mis en évidence des attitudes avérées d'impartialité dans la conduite des missions ou l'élaboration des rapports. Nous observons cependant que les rapports n’intègrent pas systématiquement les commentaires des audités.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 23

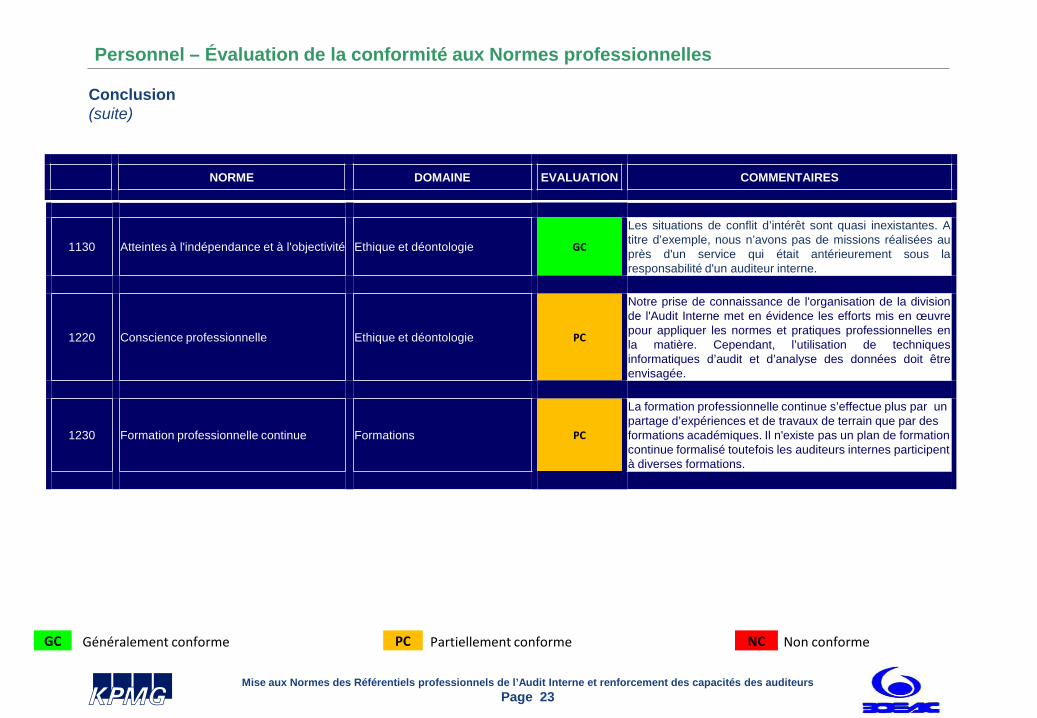

Personnel – Évaluation de la conformité aux Normes professionnelles

Conclusion (suite)

GC Généralement conforme PC Partiellement conforme NC Non conforme

NORME DOMAINE EVALUATION COMMENTAIRES

1130

Atteintes à l'indépendance et à l'objectivité Ethique et déontologie GC

Les situations de conflit d’intérêt sont quasi inexistantes. A titre d’exemple, nous n’avons pas de missions réalisées au près d'un service qui était antérieurement sous la responsabilité d'un auditeur interne.

1220

Conscience professionnelle Ethique et déontologie PC

Notre prise de connaissance de l'organisation de la division de l'Audit Interne met en évidence les efforts mis en œuvre pour appliquer les normes et pratiques professionnelles en la matière. Cependant, l’utilisation de techniques informatiques d’audit et d’analyse des données doit être envisagée.

1230

Formation professionnelle continue Formations PC

La formation professionnelle continue s’effectue plus par un partage d’expériences et de travaux de terrain que par des formations académiques. Il n'existe pas un plan de formation continue formalisé toutefois les auditeurs internes participent à diverses formations.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 24

Personnel - Évaluation de la performance selon le cadre KPMG

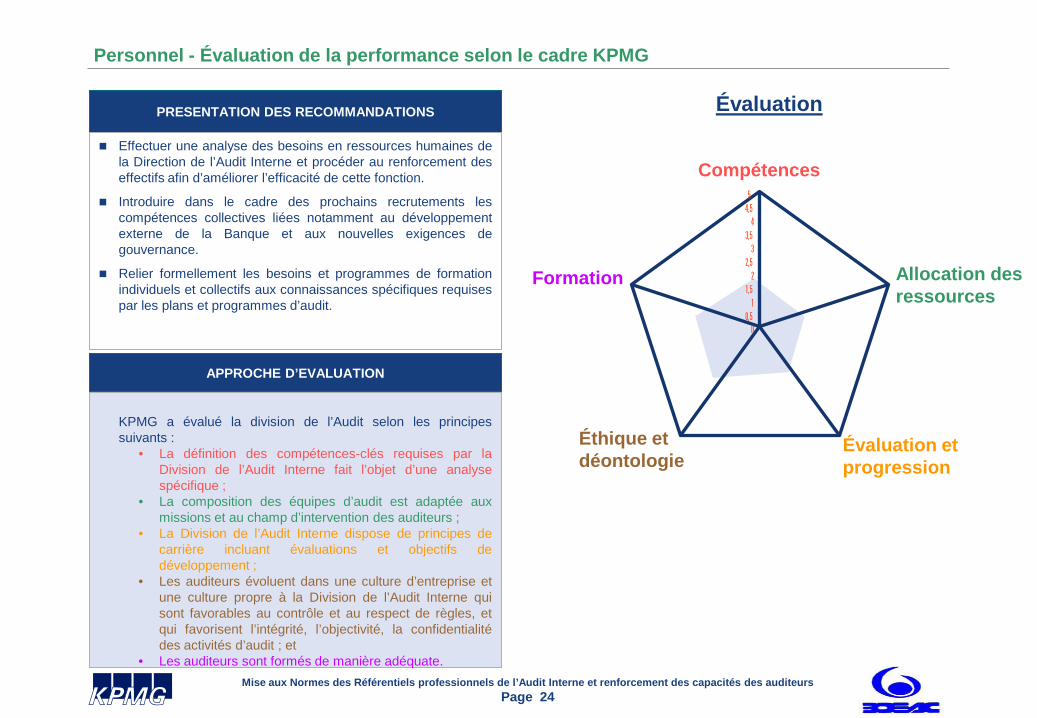

PRESENTATION DES RECOMMANDATIONS

Effectuer une analyse des besoins en ressources humaines de la Direction de l’Audit Interne et procéder au renforcement des effectifs afin d’améliorer l’efficacité de cette fonction.

Introduire dans le cadre des prochains recrutements les compétences collectives liées notamment au développement externe de la Banque et aux nouvelles exigences de gouvernance.

Relier formellement les besoins et programmes de formation individuels et collectifs aux connaissances spécifiques requises par les plans et programmes d’audit.

APPROCHE D’EVALUATION

KPMG a évalué la division de l’Audit selon les principes

suivants : • La définition des compétences-clés requises par la

Division de l’Audit Interne fait l’objet d’une analyse spécifique ;

• La composition des équipes d’audit est adaptée aux missions et au champ d’intervention des auditeurs ;

• La Division de l’Audit Interne dispose de principes de carrière incluant évaluations et objectifs de développement ;

• Les auditeurs évoluent dans une culture d’entreprise et une culture propre à la Division de l’Audit Interne qui sont favorables au contrôle et au respect de règles, et qui favorisent l’intégrité, l’objectivité, la confidentialité des activités d’audit ; et

• Les auditeurs sont formés de manière adéquate.

Évaluation

0 0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

Compétences

Allocation des ressources

Évaluation et progression

Éthique et déontologie

Formation

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 25

Personnel – Analyse détaillée

Compétences Principe : La définition des compétences-clés requises par la Division de l’Audit Interne fait l’objet d’une analyse spécifique.

Points forts

Recommandations

Recommandation 6

Dans un contexte de développement de la banque et afin de renforcer l’aptitude de contrôle dans un contexte de modernisation des outils et pratiques au sein de la Banque, nous suggérons que, dans le cadre des prochains recrutements, de maintenir une compétence collective sur les compétences collectives liées notamment au développement externe de la Banque et aux nouvelles exigences de gouvernance.

Les expériences professionnelles préalables apportent une combinaison de compétences et de connaissances techniques pour la Direction de l’Audit.

L’expérience professionnelle antérieure des auditeurs au sein des entreprises et organismes apporte une connaissance de la culture et des processus de la Banque.

Chaque auditeur dispose d’une compétence dominante, à laquelle des expériences complémentaires sont agrégées au fur et à mesure des missions réalisées.

Observations et Points d'amélioration

Des compétences précises sont initialement requises lors du recrutement des auditeurs.

La non rotation régulière des auditeurs ne permet pas d’adapter la composition de l’équipe d’audit aux nouvelles compétences qui peuvent être requises par l’évolution de la Banque.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 26

Allocation des ressources Principe : La composition des équipes d’audit est adaptée aux missions et au champ d’intervention des auditeurs.

Personnel – Analyse détaillée

Points forts

Recommandations

Le champ des missions confiées aux différents auditeurs est diversifié.

Observations et Points d'amélioration

Des personnels disposant des compétences adaptées devraient être adjointes aux équipes d’audit lors de missions dont le thème requerrait une expertise spécifique.

La Division de l’Audit Interne dispose d’une flexibilité limitée pour intégrer des demandes ponctuelles sans modifier le programme d’audit annuel.

Recommandation 7

Le Directeur de l’Audit doit veiller à ce que les équipes d’audit soient différentes d’une mission à l’autre dans la perspective du redimensionnement de la fonction de l’audit interne.

Le Directeur de l’Audit doit prendre en compte les compétences initiales dans l’attribution des missions, mais veiller à ne pas spécialiser les auditeurs dans un domaine particulier.

Cette démarche permettrait de renforcer à terme l’indépendance d’un auditeur vis-à-vis d’un Métier ou d’une Fonction dont il est issu et qu’il pourrait être conduit à réintégrer.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 27

Evaluation et progression Principe : La Division de l’Audit Interne dispose de principes de carrière incluant évaluations et objectifs de développement.

Personnel – Analyse détaillée

Points forts

Recommandations

Les auditeurs sont reconnus comme cadres à potentiel par la Banque, par leur recrutement sélectif et leur rattachement à la Présidence et au Comité d’Audit ce qui est de nature à faciliter leur affectation ultérieure à un poste à responsabilités.

Observations et Points d'amélioration

La formulation des objectifs annuels sous une forme concrète et mesurable permet à l’auditeur évalué de mettre en œuvre des actions adaptées et de s’auto-évaluer lors de chaque mission.

Recommandation 8

La rotation des auditeurs sur une base déterminer (3 à 5 ans) doit être une conséquence du recrutement de cadres évolutifs. Elle permettrait de renouveler les équipes et d’apporter régulièrement à la Direction de l’Audit des conceptions et des approches innovantes.

Les auditeurs devraient être évalués sur une base annuelle, avec une fixation d’objectifs, et la mention de souhaits d’évolution.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 28

Ethique et déontologie Principe : Les auditeurs évoluent dans une culture d’entreprise et une culture propre à la Division de l’Audit Interne, qui sont favorables au contrôle et au respect de règles, et qui favorisent l’intégrité et l’objectivité des activités d’audit.

Personnel – Analyse détaillée

Points forts

Recommandations

Les principes de déontologie sur lesquels s’appuient les auditeurs sont rappelés dans la Charte d’Audit Interne.

Les situations de manque d’indépendance ou de conflit d’intérêt des auditeurs (par exemple, audit de leurs précédentes fonctions) n’ont pas été relevées.

La Direction de l'Audit fonctionne de façon indépendante, sans qu’une influence indue de la part des audités ait été détectée.

Observations et Points d'amélioration

La culture d’entreprise la BDEAC s’est bâtie autour d’une structure fortement centralisée. Nous notons une évolution conduisant à décentraliser et à responsabiliser les différents métiers. Par voie de conséquence l'organisation de la fonction Audit s'intègre dans cette orientation.

Recommandation 9

La nature des activités de la banque, contraignantes et régulées, suscite une culture d’auto-contrôle inhérente à l’existence de risques élevés dans certains domaines. Cet aspect devrait créer un contexte favorable pour les activités de l’Audit Interne.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 29

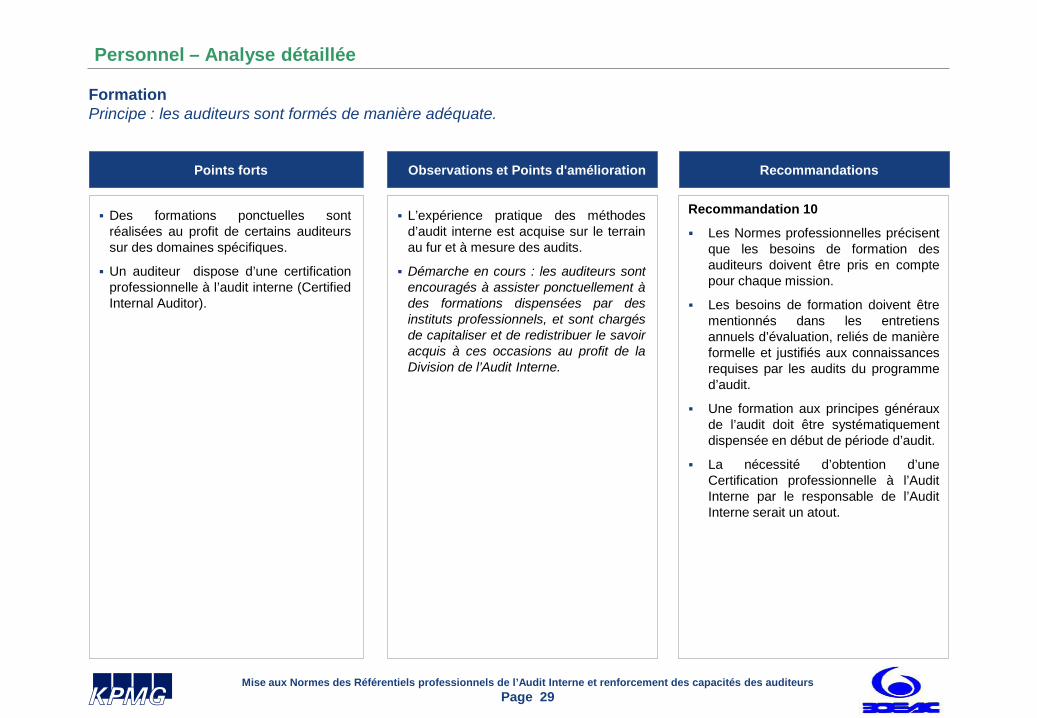

Formation Principe : les auditeurs sont formés de manière adéquate.

Personnel – Analyse détaillée

Points forts

Recommandations

Recommandation 10

Les Normes professionnelles précisent que les besoins de formation des auditeurs doivent être pris en compte pour chaque mission.

Les besoins de formation doivent être mentionnés dans les entretiens annuels d’évaluation, reliés de manière formelle et justifiés aux connaissances requises par les audits du programme d’audit.

Une formation aux principes généraux de l’audit doit être systématiquement dispensée en début de période d’audit.

La nécessité d’obtention d’une Certification professionnelle à l’Audit Interne par le responsable de l’Audit Interne serait un atout.

Des formations ponctuelles sont réalisées au profit de certains auditeurs sur des domaines spécifiques.

Un auditeur dispose d’une certification professionnelle à l’audit interne (Certified Internal Auditor).

Observations et Points d'amélioration

L’expérience pratique des méthodes d’audit interne est acquise sur le terrain au fur et à mesure des audits.

Démarche en cours : les auditeurs sont encouragés à assister ponctuellement à des formations dispensées par des instituts professionnels, et sont chargés de capitaliser et de redistribuer le savoir acquis à ces occasions au profit de la Division de l’Audit Interne.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 30

Processus

(Les processus d’audit sont-ils conçus de manière à satisfaire les besoins exprimés par les parties prenantes ?)

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 31

Processus – Évaluation de la conformité aux Normes professionnelles

Conclusion La revue de l’application des Normes professionnelles relatives aux processus et techniques d’audit, à la gestion de la communication et de la qualité lors des missions d’audit conduit aux conclusions suivantes.

GC Généralement conforme PC Partiellement conforme NC Non conforme

NORME DOMAINE EVALUATION COMMENTAIRES

2040

Règles et procédures Administration des missions NC

Des efforts doivent être réalisés pour fournir un cadre méthodologique (règles et procédures) pour l’essentiel des activités d’audit interne. A noter toutefois que les auditeurs internes prennent généralement des initiatives individuelles indispensables à la réalisation des leurs activités.

2240

Programme de travail de la mission Administration des missions NC

Les programmes de travail ne sont pas systématiquement approuvés. Les auditeurs internes réalisent leurs travaux essentiellement sur la base de leur expérience et leur bon jugement.

2310

Identification des informations Administration des missions GC

Les informations permettant d'atteindre les objectifs de la mission sont présentées dans des feuilles de travail et sont identifiées par une démarche d’audit composée essentiellement d’entretiens réalisés auprès des services audités et de documents probants.

2320 Analyse et évaluation Administration des missions GC

Les conclusions des audits sont fondés sur des éléments (analyses et évaluations) appropriés.

2330

Documentation des informations Administration des missions PC

Les conclusions remontées dans les rapports d'audit sont fondées sur des informations pertinentes. Toutefois, la formalisation des dossiers de travail spécifique à chaque mission reste un point d'amélioration.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 32

Processus – Évaluation de la conformité aux Normes professionnelles Conclusion (suite)

GC Généralement conforme PC Partiellement conforme NC Non conforme

NORME DOMAINE EVALUATION COMMENTAIRES

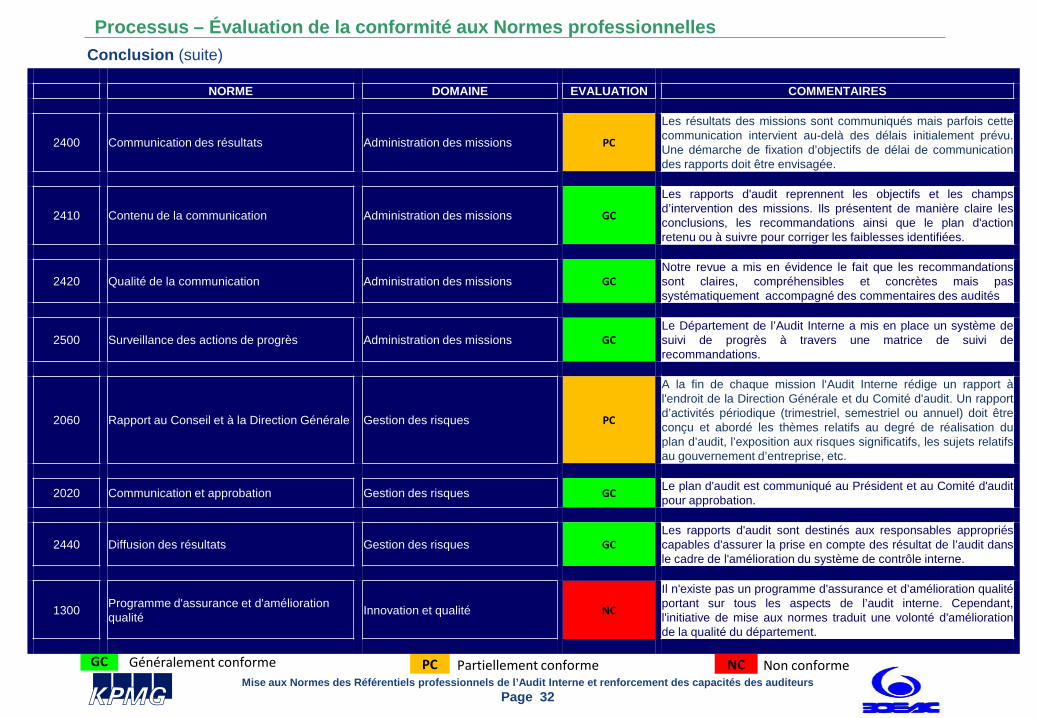

2400

Communication des résultats Administration des missions PC

Les résultats des missions sont communiqués mais parfois cette communication intervient au-delà des délais initialement prévu. Une démarche de fixation d’objectifs de délai de communication des rapports doit être envisagée.

2410

Contenu de la communication Administration des missions GC

Les rapports d'audit reprennent les objectifs et les champs d’intervention des missions. Ils présentent de manière claire les conclusions, les recommandations ainsi que le plan d'action retenu ou à suivre pour corriger les faiblesses identifiées.

2420

Qualité de la communication Administration des missions GC

Notre revue a mis en évidence le fait que les recommandations sont claires, compréhensibles et concrètes mais pas systématiquement accompagné des commentaires des audités

2500

Surveillance des actions de progrès Administration des missions GC

Le Département de l’Audit Interne a mis en place un système de suivi de progrès à travers une matrice de suivi de recommandations.

2060

Rapport au Conseil et à la Direction Générale Gestion des risques PC

A la fin de chaque mission l‘Audit Interne rédige un rapport à l'endroit de la Direction Générale et du Comité d'audit. Un rapport d’activités périodique (trimestriel, semestriel ou annuel) doit être conçu et abordé les thèmes relatifs au degré de réalisation du plan d’audit, l’exposition aux risques significatifs, les sujets relatifs au gouvernement d’entreprise, etc.

2020 Communication et approbation Gestion des risques GC Le plan d'audit est communiqué au Président et au Comité d'audit pour approbation.

2440

Diffusion des résultats Gestion des risques GC

Les rapports d'audit sont destinés aux responsables appropriés capables d'assurer la prise en compte des résultat de l’audit dans le cadre de l'amélioration du système de contrôle interne.

1300

Programme d'assurance et d'amélioration qualité Innovation et qualité NC

Il n'existe pas un programme d'assurance et d’amélioration qualité portant sur tous les aspects de l’audit interne. Cependant, l'initiative de mise aux normes traduit une volonté d'amélioration de la qualité du département.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 33

Processus – Évaluation de la conformité aux Normes professionnelles Conclusion (suite)

GC Généralement conforme PC Partiellement conforme NC Non conforme

NORME DOMAINE EVALUATION COMMENTAIRES

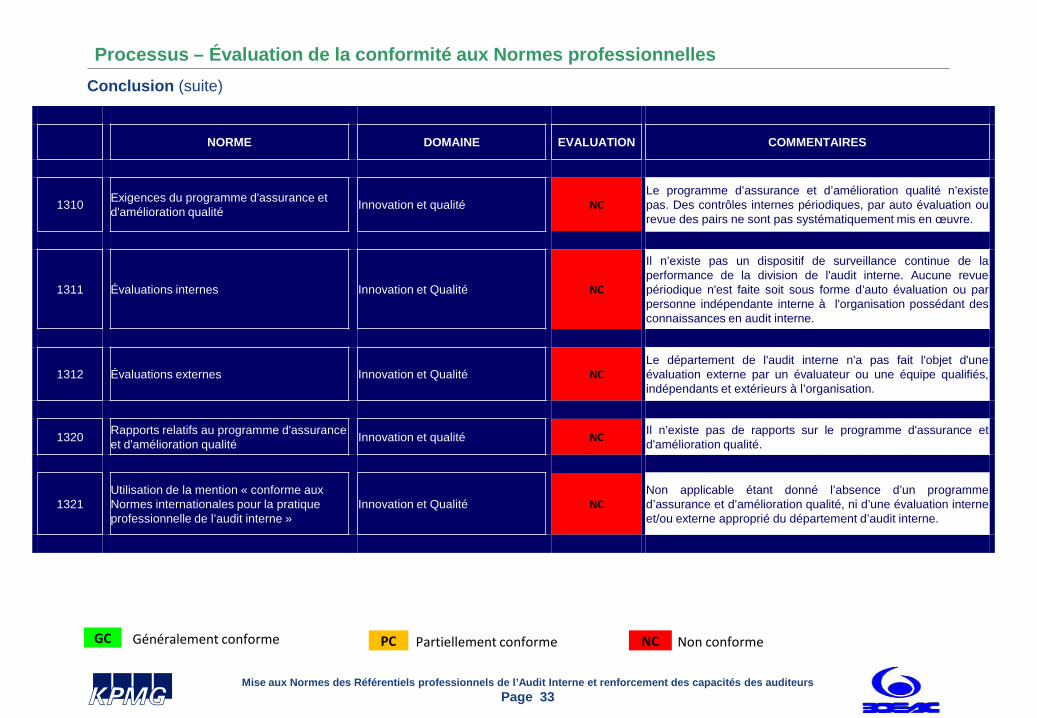

1310

Exigences du programme d'assurance et d'amélioration qualité Innovation et qualité NC

Le programme d’assurance et d’amélioration qualité n’existe pas. Des contrôles internes périodiques, par auto évaluation ou revue des pairs ne sont pas systématiquement mis en œuvre.

1311

Évaluations internes Innovation et Qualité NC

Il n’existe pas un dispositif de surveillance continue de la performance de la division de l'audit interne. Aucune revue périodique n'est faite soit sous forme d’auto évaluation ou par personne indépendante interne à l'organisation possédant des connaissances en audit interne.

1312

Évaluations externes Innovation et Qualité NC

Le département de l'audit interne n'a pas fait l'objet d'une évaluation externe par un évaluateur ou une équipe qualifiés, indépendants et extérieurs à l’organisation.

1320

Rapports relatifs au programme d'assurance et d'amélioration qualité Innovation et qualité NC

Il n’existe pas de rapports sur le programme d'assurance et d'amélioration qualité.

1321

Utilisation de la mention « conforme aux Normes internationales pour la pratique professionnelle de l’audit interne »

Innovation et Qualité NC

Non applicable étant donné l’absence d’un programme d’assurance et d’amélioration qualité, ni d’une évaluation interne et/ou externe approprié du département d’audit interne.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 34

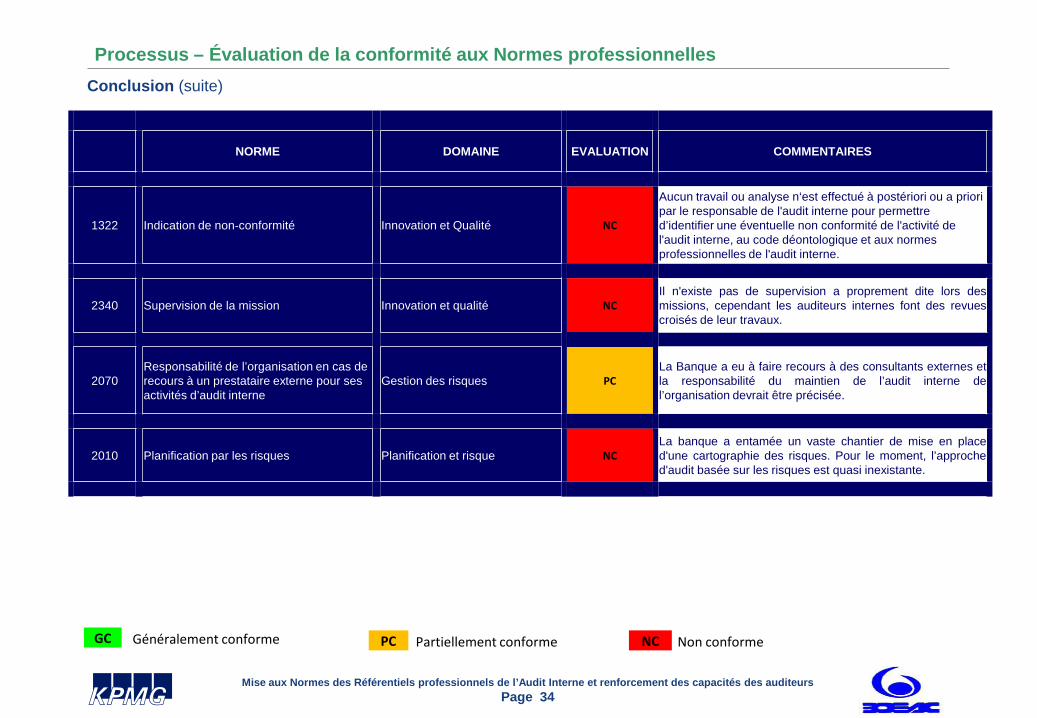

Processus – Évaluation de la conformité aux Normes professionnelles Conclusion (suite)

GC Généralement conforme PC Partiellement conforme NC Non conforme

NORME DOMAINE EVALUATION COMMENTAIRES

1322

Indication de non‐conformité Innovation et Qualité NC

Aucun travail ou analyse n‘est effectué à postériori ou a priori par le responsable de l'audit interne pour permettre d’identifier une éventuelle non conformité de l'activité de l'audit interne, au code déontologique et aux normes professionnelles de l'audit interne.

2340

Supervision de la mission Innovation et qualité NC

Il n'existe pas de supervision a proprement dite lors des missions, cependant les auditeurs internes font des revues croisés de leur travaux.

2070

Responsabilité de l’organisation en cas de recours à un prestataire externe pour ses activités d’audit interne

Gestion des risques PC

La Banque a eu à faire recours à des consultants externes et la responsabilité du maintien de l’audit interne de l’organisation devrait être précisée.

2010

Planification par les risques Planification et risque NC

La banque a entamée un vaste chantier de mise en place d'une cartographie des risques. Pour le moment, l’approche d'audit basée sur les risques est quasi inexistante.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 35

Processus – Évaluation de la conformité aux Normes professionnelles Conclusion (suite)

GC Généralement conforme PC Partiellement conforme NC Non conforme

NORME DOMAINE EVALUATION COMMENTAIRES

2200

Planification de la mission Planification et risque NC

Les missions d'audit ne sont pas orientées suivant une approche des risques, mais plutôt suivant une approche basée sur l'historique des problèmes rencontrés au niveau de la banque et aussi des demandes du Président.

2210

Objectifs de la mission Planification et risque NC

Les objectifs de la mission ne sont pas déterminés en fonction des résultats de l'évaluation des risques, mais en partie en fonction des attentes de la Présidence.

2201

Considérations relatives à la planification Planification et risque PC

Lors de la planification, l’audit interne prend en compte les objectifs de l’activité soumis à l’audit et la manière dont elle est menée. Cependant les risques significatifs liés à l’activité ne sont pas préalablement identifiés dans le processus de planification.

2220

Champ de la mission Planification et risque PC

Le champ de la mission couvre les éléments suffisants pour répondre aux objectifs de la mission

2300

Accomplissement de la mission Administration des missions PC

Les dossiers d'audit mis à notre disposition montrent que les auditeurs font un effort permanent dans l’identification,, l’analyse, l’évaluation et la documentation des informations nécessaires pour atteindre les objectifs de la mission.

2421

Erreurs et omissions Administration des missions GC

Nous n'avons pas eu connaissance des cas d’erreurs ou d’omission significatives formelles qui auraient nécessités une correction des versions initiales des rapports.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 36

Processus – Évaluation de la conformité aux Normes professionnelles Conclusion (suite)

GC Généralement conforme PC Partiellement conforme NC Non conforme

NORME DOMAINE EVALUATION COMMENTAIRES

2430

Utilisation de la mention « conduit conformément aux Normes internationales pour la pratique professionnelle de l’audit interne »

Administration des missions NC

La division de l’audit interne n’a pas fait ou ne fait pas l’objet d’un programme d’assurance et d’amélioration qualité, d’une évaluation interne et/ou externe approprié du département d’audit interne.

2431

Indication de non‐conformité Administration des missions NC

La revue à laquelle nous avons procédé ne nous a pas permis de relever des cas de missions non conduite en conformité avec le code de déontologie ou les normes

2450

Les opinions globales Gestion des risques GC

L'opinion exprimée à l'issue d'une mission prend en compte les attentes de la Présidence, du comité d'audit et des services audités.

2600

Acceptation des risques par la Direction Générale Planification et risque NC

La Présidence accepte les risques identifié par les auditeurs et donne des instructions nécessaires pour améliorer les problèmes. Cependant ces instruction restent pour la plupart des temps verbal. Il est donc important que ces instructions soient formelles écrites.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 37

Processus - Évaluation de la performance selon le cadre KPMG

PRESENTATION DES RECOMMANDATIONS

Mettre en œuvre une démarche de planification fondée sur une approche d’audit basée sur les risques.

Mieux intégrer les risques propres et coordonner les programmes des Audits Métiers dans le cadre d’une responsabilité d’ensemble de l’Audit devant la Présidence et le Comité d’Audit.

Généraliser les bonnes pratiques identifiées dans les rapports et le tableau de synthèse.

Mettre en œuvre des revues internes à partir de documents-clés au moment de l’élaboration du rapport d’audit.

Renforcer la matérialisation de l’approbation des programmes de travail et de la supervision.

Envisager l’intégration de l’utilisation des techniques informatiques d’audit et d’analyse des données dans les outils de travail des auditeurs internes.

Renforcer la Coordination, pour le compte du Comité d’Audit, les activités d’audit des auditeurs externes

Définir et mettre en œuvre un programme d’assurance et d’amélioration qualité.

APPROCHE D’EVALUATION

KPMG a évalué la Division de l’Audit Interne selon les principes suivants :

• La Division de l’Audit Interne met en œuvre une démarche de planification fondée sur l’analyse des risques de l’entreprise ;

• La Division de l’Audit Interne dispose d’outils technologiques adaptés à son organisation et à sa mission ;

• La Division de l’Audit Interne dispose d’une méthode adaptée à la mise en œuvre de ses missions d’audit ;

• La Division de l’Audit Interne met en œuvre une démarche d’amélioration continue interne et à destination de ses clients ; et

• La Division de l’Audit interne met en œuvre des relations adaptées avec les parties prenantes à sa mission.

Évaluation

0 0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

Planification et risques

Outils technologiques

Administration des missions

Innovation et qualité

Gestion des relations

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 38

Processus – Analyse détaillée

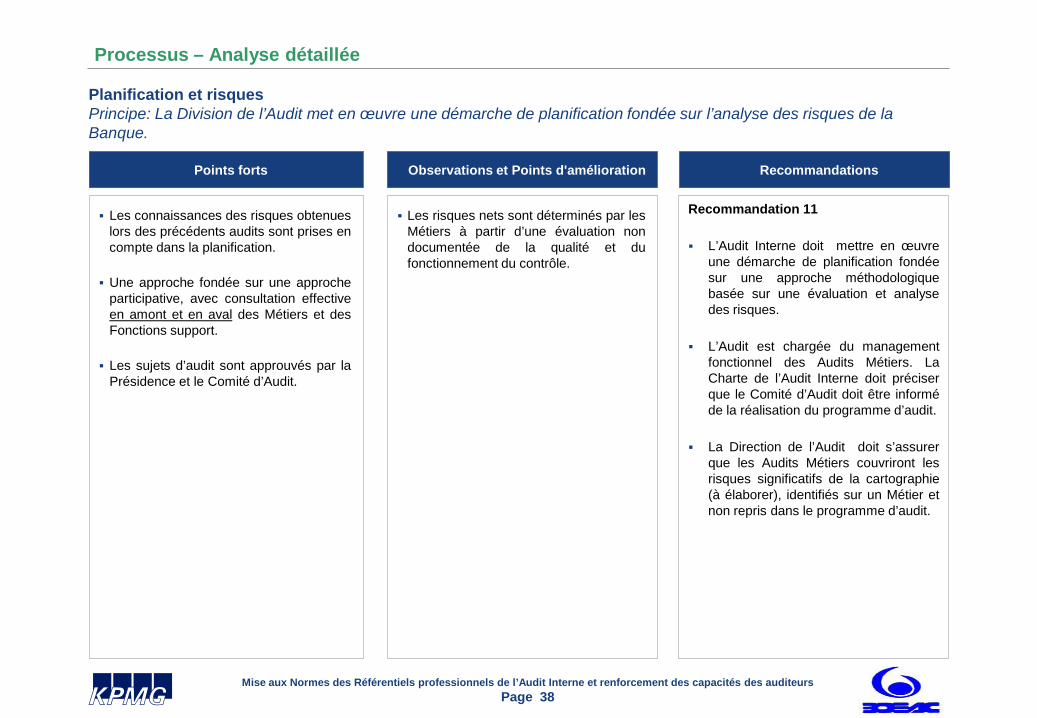

Planification et risques Principe: La Division de l’Audit met en œuvre une démarche de planification fondée sur l’analyse des risques de la Banque.

Points forts

Recommandations

Observations et Points d'amélioration

Recommandation 11

L’Audit Interne doit mettre en œuvre une démarche de planification fondée sur une approche méthodologique basée sur une évaluation et analyse des risques.

L’Audit est chargée du management

fonctionnel des Audits Métiers. La Charte de l’Audit Interne doit préciser que le Comité d’Audit doit être informé de la réalisation du programme d’audit.

La Direction de l’Audit doit s’assurer que les Audits Métiers couvriront les risques significatifs de la cartographie (à élaborer), identifiés sur un Métier et non repris dans le programme d’audit.

Les connaissances des risques obtenues lors des précédents audits sont prises en compte dans la planification.

Une approche fondée sur une approche participative, avec consultation effective en amont et en aval des Métiers et des Fonctions support.

Les sujets d’audit sont approuvés par la

Présidence et le Comité d’Audit.

Les risques nets sont déterminés par les

Métiers à partir d’une évaluation non documentée de la qualité et du fonctionnement du contrôle.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 39

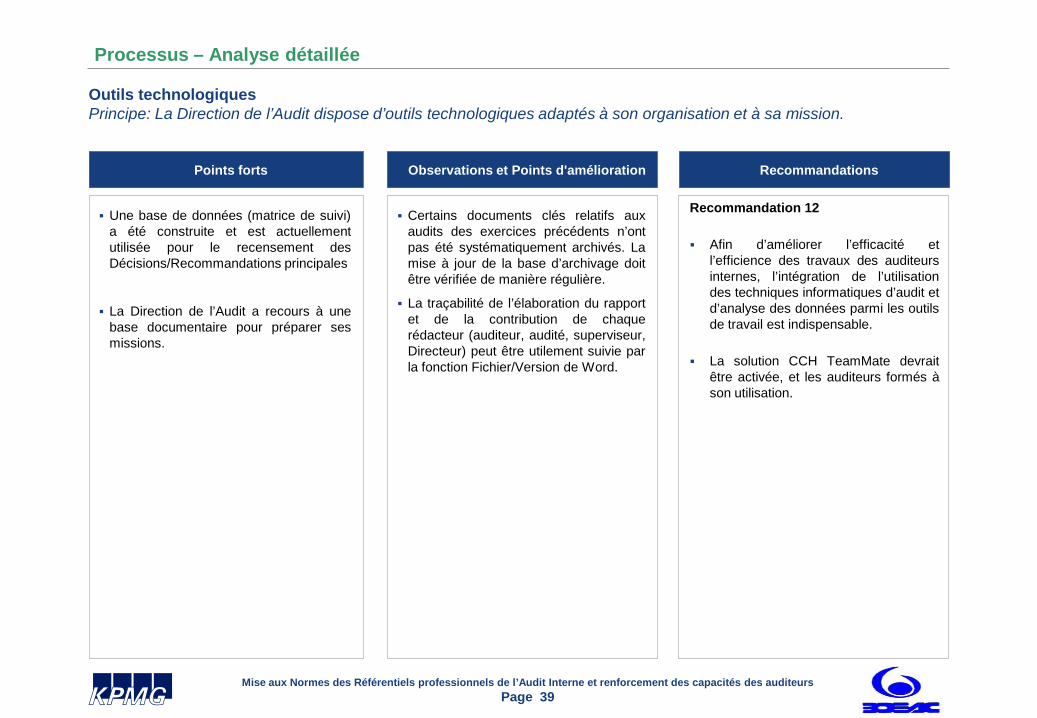

Outils technologiques Principe: La Direction de l’Audit dispose d’outils technologiques adaptés à son organisation et à sa mission.

Points forts

Recommandations

Une base de données (matrice de suivi) a été construite et est actuellement utilisée pour le recensement des Décisions/Recommandations principales

La Direction de l’Audit a recours à une base documentaire pour préparer ses missions.

Observations et Points d'amélioration

Certains documents clés relatifs aux audits des exercices précédents n’ont pas été systématiquement archivés. La mise à jour de la base d’archivage doit être vérifiée de manière régulière.

La traçabilité de l’élaboration du rapport et de la contribution de chaque rédacteur (auditeur, audité, superviseur, Directeur) peut être utilement suivie par la fonction Fichier/Version de Word.

Processus – Analyse détaillée

Recommandation 12

Afin d’améliorer l’efficacité et l’efficience des travaux des auditeurs internes, l’intégration de l’utilisation des techniques informatiques d’audit et d’analyse des données parmi les outils de travail est indispensable.

La solution CCH TeamMate devrait être activée, et les auditeurs formés à son utilisation.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 40

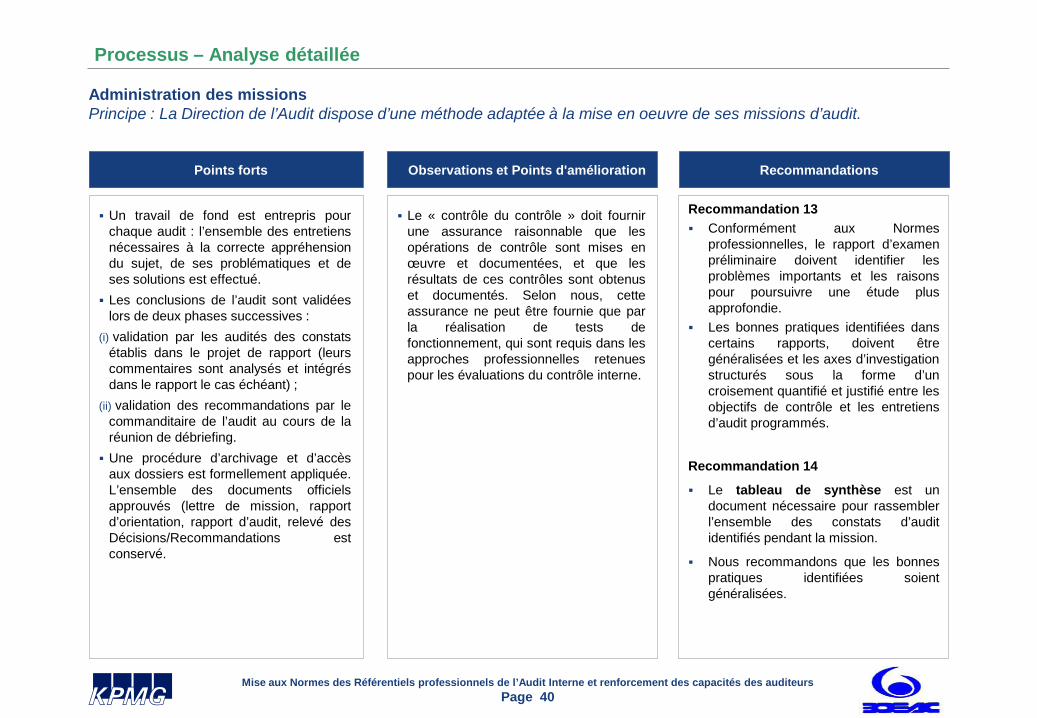

Administration des missions Principe : La Direction de l’Audit dispose d’une méthode adaptée à la mise en oeuvre de ses missions d’audit.

Points forts

Recommandations

Recommandation 13 Conformément aux Normes

professionnelles, le rapport d’examen préliminaire doivent identifier les problèmes importants et les raisons pour poursuivre une étude plus approfondie.

Les bonnes pratiques identifiées dans certains rapports, doivent être généralisées et les axes d’investigation structurés sous la forme d’un croisement quantifié et justifié entre les objectifs de contrôle et les entretiens d’audit programmés.

Recommandation 14

Le tableau de synthèse est un document nécessaire pour rassembler l’ensemble des constats d’audit identifiés pendant la mission.

Nous recommandons que les bonnes pratiques identifiées soient généralisées.

Un travail de fond est entrepris pour chaque audit : l’ensemble des entretiens nécessaires à la correcte appréhension du sujet, de ses problématiques et de ses solutions est effectué. Les conclusions de l’audit sont validées

lors de deux phases successives : (i) validation par les audités des constats

établis dans le projet de rapport (leurs commentaires sont analysés et intégrés dans le rapport le cas échéant) ;

(ii) validation des recommandations par le commanditaire de l’audit au cours de la réunion de débriefing. Une procédure d’archivage et d’accès

aux dossiers est formellement appliquée. L’ensemble des documents officiels approuvés (lettre de mission, rapport d’orientation, rapport d’audit, relevé des Décisions/Recommandations est conservé.

Observations et Points d'amélioration

Le « contrôle du contrôle » doit fournir une assurance raisonnable que les opérations de contrôle sont mises en œuvre et documentées, et que les résultats de ces contrôles sont obtenus et documentés. Selon nous, cette assurance ne peut être fournie que par la réalisation de tests de fonctionnement, qui sont requis dans les approches professionnelles retenues pour les évaluations du contrôle interne.

Processus – Analyse détaillée

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 41

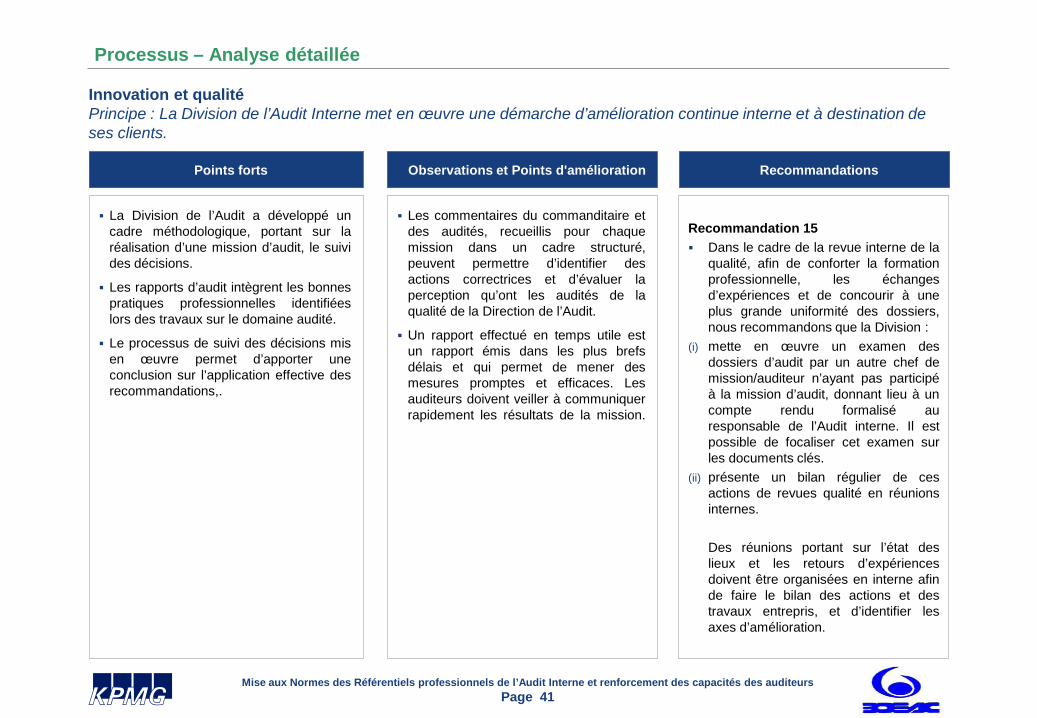

Innovation et qualité Principe : La Division de l’Audit Interne met en œuvre une démarche d’amélioration continue interne et à destination de ses clients.

Points forts

Recommandations

Recommandation 15 Dans le cadre de la revue interne de la

qualité, afin de conforter la formation professionnelle, les échanges d’expériences et de concourir à une plus grande uniformité des dossiers, nous recommandons que la Division :

(i) mette en œuvre un examen des dossiers d’audit par un autre chef de mission/auditeur n’ayant pas participé à la mission d’audit, donnant lieu à un compte rendu formalisé au responsable de l’Audit interne. Il est possible de focaliser cet examen sur les documents clés.

(ii) présente un bilan régulier de ces actions de revues qualité en réunions internes.

Des réunions portant sur l’état des

lieux et les retours d’expériences doivent être organisées en interne afin de faire le bilan des actions et des travaux entrepris, et d’identifier les axes d’amélioration.

La Division de l’Audit a développé un cadre méthodologique, portant sur la réalisation d’une mission d’audit, le suivi des décisions.

Les rapports d’audit intègrent les bonnes pratiques professionnelles identifiées lors des travaux sur le domaine audité.

Le processus de suivi des décisions mis en œuvre permet d’apporter une conclusion sur l’application effective des recommandations,.

Observations et Points d'amélioration

Les commentaires du commanditaire et des audités, recueillis pour chaque mission dans un cadre structuré, peuvent permettre d’identifier des actions correctrices et d’évaluer la perception qu’ont les audités de la qualité de la Direction de l’Audit.

Un rapport effectué en temps utile est un rapport émis dans les plus brefs délais et qui permet de mener des mesures promptes et efficaces. Les auditeurs doivent veiller à communiquer rapidement les résultats de la mission.

Processus – Analyse détaillée

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 42

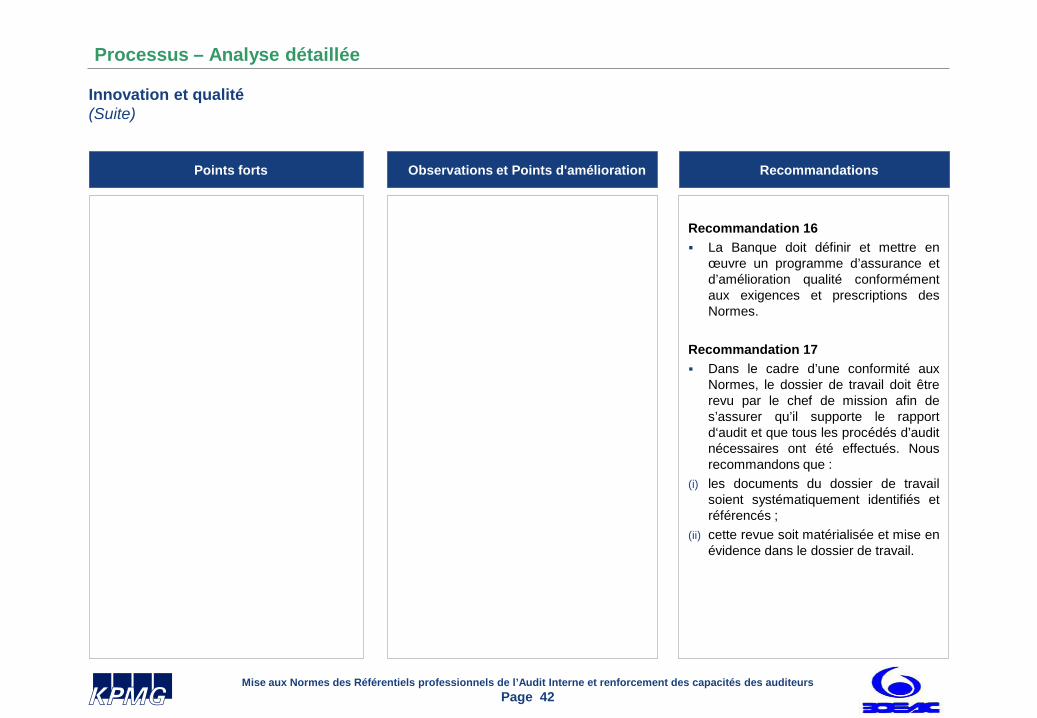

Innovation et qualité (Suite)

Points forts

Recommandations

Recommandation 16 La Banque doit définir et mettre en

œuvre un programme d’assurance et d’amélioration qualité conformément aux exigences et prescriptions des Normes.

Recommandation 17 Dans le cadre d’une conformité aux

Normes, le dossier de travail doit être revu par le chef de mission afin de s’assurer qu’il supporte le rapport d‘audit et que tous les procédés d’audit nécessaires ont été effectués. Nous recommandons que :

(i) les documents du dossier de travail soient systématiquement identifiés et référencés ;

(ii) cette revue soit matérialisée et mise en évidence dans le dossier de travail.

Observations et Points d'amélioration

Processus – Analyse détaillée

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 43

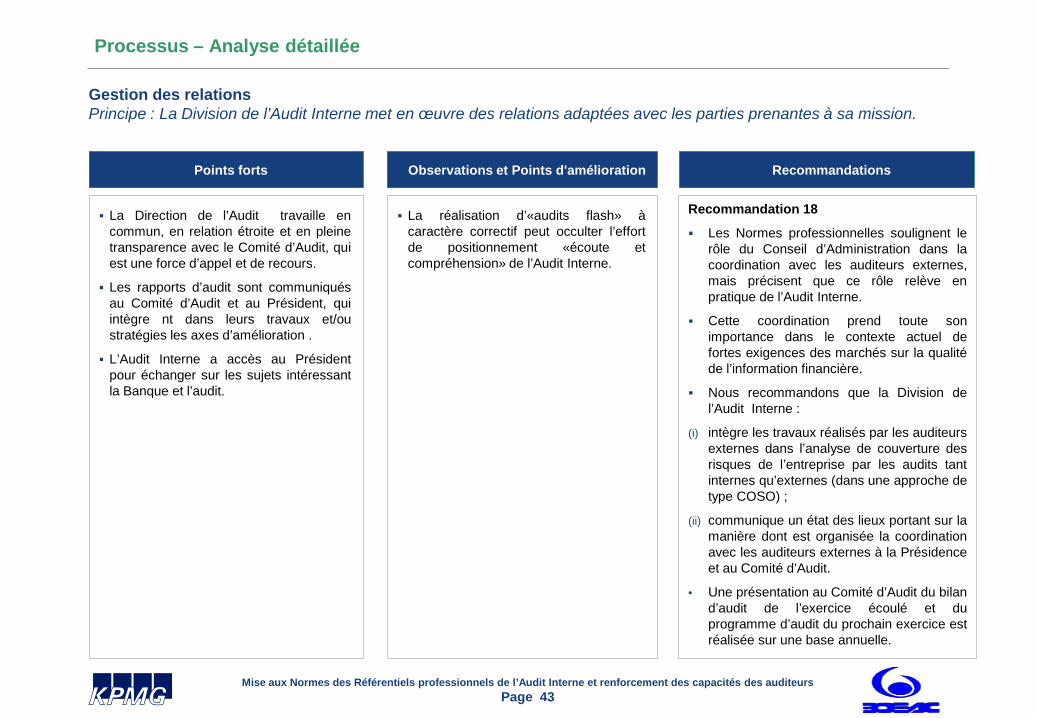

Gestion des relations Principe : La Division de l’Audit Interne met en œuvre des relations adaptées avec les parties prenantes à sa mission.

Points forts

Recommandations

Recommandation 18

Les Normes professionnelles soulignent le rôle du Conseil d’Administration dans la coordination avec les auditeurs externes, mais précisent que ce rôle relève en pratique de l’Audit Interne.

Cette coordination prend toute son importance dans le contexte actuel de fortes exigences des marchés sur la qualité de l’information financière.

Nous recommandons que la Division de l’Audit Interne :

(i) intègre les travaux réalisés par les auditeurs externes dans l’analyse de couverture des risques de l’entreprise par les audits tant internes qu’externes (dans une approche de type COSO) ;

(ii) communique un état des lieux portant sur la manière dont est organisée la coordination avec les auditeurs externes à la Présidence et au Comité d’Audit.

• Une présentation au Comité d’Audit du bilan d’audit de l’exercice écoulé et du programme d’audit du prochain exercice est réalisée sur une base annuelle.

La Direction de l’Audit travaille en commun, en relation étroite et en pleine transparence avec le Comité d’Audit, qui est une force d’appel et de recours.

Les rapports d’audit sont communiqués au Comité d’Audit et au Président, qui intègre nt dans leurs travaux et/ou stratégies les axes d’amélioration .

L’Audit Interne a accès au Président pour échanger sur les sujets intéressant la Banque et l’audit.

Observations et Points d'amélioration

La réalisation d’«audits flash» à caractère correctif peut occulter l’effort de positionnement «écoute et compréhension» de l’Audit Interne.

Processus – Analyse détaillée

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 44

Points d’attention pour le Comité d’Audit

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 45

Points d’attention pour le Comité d’Audit

Le climat d’incertitude et de volatilité économique, l’impact des mesures de réduction des coûts qui l’accompagnent, les initiatives publiques er politiques majeures, un environnement réglementaire incertain constituent autant de défis qui réclameront l’attention du Comité d’Audit.

Afin de relever ce challenge, les Comités devront veiller à cibler leurs agendas, tout en préservant leur flexibilité, et porter un œil attentif aux éléments clés du reporting financier de l’entreprise et aux risques afférents.

Cette section a pour vocation de présenter les principaux points d’attention pour le Comité d’Audit à l’issue de notre état des lieux au-delà du caractère perfectible de son règlement intérieur et de sa mise aux normes internationales et aux bonnes pratiques en la matière.

Ces principaux d’attention sont notamment :

1. Réestimer le degré de vulnérabilité de la Banque et son niveau de préparation aux situations de crise ;

2. Vérifier que les risques significatifs sont gérés de manière dynamique ;

3. Vérifier que la communication financière reflète la réalité économique de la Banque ;

4. Se concentrer sur les projets du management en matière de croissance et d’innovation ;

5. Se préparer aux changements de normes comptables.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 46

Points d’attention pour le Comité d’Audit

Réestimer le degré de vulnérabilité de la banque et son niveau de préparation aux situations de crise

Vérifier que les risques significatifs sont gérés de manière dynamique

Comme l’ont montré le tremblement de terre au Japon, la crise de la dette en Europe et les autres épisodes de crise systémique des derniers mois, l’interconnexion mondiale des activités et des marchés constitue potentiellement un défi pour toute entreprise quelle qu’elle soit.

Le Comité d’Audit pourra :

s’assurer que le management envisage un large spectre de scenarii de type « Et si », de la chaîne logistique à la santé financière des fournisseurs en passant par les problématiques géopolitiques, les catastrophes naturelles et les cyber-attaques ;

s’assurer que les grands équilibres financiers de la Banque ne sont pas remis en cause ;

s’assurer que les capacités de financement sont assurées à court et moyen terme ;

s’assurer que les plans de crise susceptibles d’être déployés par la Banque sont suffisamment solides er immédiatement actionnables ;

s’assurer que les plans d’urgence (plan de reprise d’activité, plan de continuité d’activité) ont été activement testés ou simulés – mis à jour si besoin.

Il demeure important que l’agenda du comité d’audit reste centré sur les risques significatifs renforcés par le contexte de crise.

Le Comité d’Audit pourra :

examiner les risques significatifs susceptibles d’être générés par le contexte de crise (risque de liquidité, risque de contrepartie, risque de rupture d’approvisionnement, etc.) ;

s’assurer de la mise à jour de la cartographie des risques en termes d’impact et de probabilité d’occurrence des risques ;

s’assurer du fonctionnement du dispositif de gestion du risque de fraude ;

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 47

Points d’attention pour le Comité d’Audit

Vérifier que la communication financière reflète la réalité économique de la banque

Se concentrer sur les projets du management en matière de croissance et d’innovation

L’environnement actuel renforce les exigences déjà élevées de la communauté des investisseurs en matière de transparence et l’accent mis d’un point de vue réglementaire sur la communication financière en général et les informations communiquées en annexe en particulier

Le Comité d’Audit pourra :

apprécier dans quelle mesure les informations significatives et essentielles pour comprendre la situation réelle de la Banque sont communiquées dans les états financiers ;

porter une attention particulière sur les agrégats utilisés par la Banque lorsque ceux-ci ne sont pas définis dans le référentiel applicable, afin de s’assurer de leur pertinence et bien-fondé.

En dépit de l’environnement incertain, la croissance et l’innovation doivent rester au cœur des préoccupations pour assurer les relais de croissance futur

Le Comité d’Audit pourra :

s’assurer que les plans de développement présentés équilibrent de façon appropriée les risques et les avantages ;

s’assurer que le sujet des risques et celui de la stratégie sont discutés ensemble, chacun s’articulant avec l’autre ;

comprendre la position de la Banque dans le marché en tant potentiel acquéreur ou cible ;

porter une attention particulière à l’impact des plans de réduction des coûts sur la marche des affaires et la rétention des talents.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 48

Points d’attention pour le Comité d’Audit

Se préparer aux changements de normes comptables

L’IASB et le FASB mènent conjointement des projets clés, portant notamment sur la reconnaissance du revenu, les contrats de location, les instruments financiers et la comptabilité d’assurance. Les débats se poursuivent et les entreprises sont appelées à commenter les projets (exposés-sondages) qui sont soumis à la place financière, sans compter le projet de passage de la banque aux normes IFRS

Le Comité d’Audit pourra :

être vigilant sur les développements et orientation en cours ainsi que le calendrier afférent ;

obtenir de la Banque l’analyse des impacts potentiels de ces projets sur la mesure de leur performance, ainsi que les incidences en termes de ressources nécessaires et d’adaptation des systèmes d’information.

ABCD Mise aux Normes des Référentiels professionnels de l’Audit Interne et renforcement des capacités des auditeurs

Page 49

Robert Prosper NKEN Associé

Contact : 00 (242) 05 706 72 72 00 (237) 99 85 05 94 KPMG AAA, Bureau de Brazzaville