estudio 2012 sector aeroespacial andaluciahelicecluster.com › sites › helicecluster.com ›...

TRANSCRIPT

Estudio 2012 Sector Aeroespacial en Andalucía

MAYO 2013

Estudio 2012

Sector Aeroespacial Andalucia

Estudio 2012 Sector Aeroespacial en Andalucía

1 INTRODUCCIÓN ................................................................................................................ 3

2 ESTUDIO GLOBAL DEL SECTOR AEROESPACIAL EN ANDALUCÍA .......................................... 5

2.1 DISTRIBUCIÓN GEOGRÁFICA Y TECNOLÓGICA.............................................................. 5

2.1.1 Empresas analizadas ............................................................................................ 5

2.1.2 Distribución territorial ........................................................................................ 8

2.1.3 Distribución por actividad principal ..................................................................... 8

2.1.4 Distribución subsectorial ..................................................................................... 9

2.2 EVOLUCIÓN DEL EMPLEO Y VOLUMEN DE VENTAS 2003-2012 ................................... 12

2.3 EMPLEO .................................................................................................................... 13

2.3.1 Evolución del empleo ........................................................................................ 13

2.3.2 Empleo por provincia ......................................................................................... 13

2.3.3 Empleo a nivel nacional ..................................................................................... 15

2.3.4 Empleo por cualificación .................................................................................... 16

2.4 VOLUMEN DE VENTAS .............................................................................................. 17

2.4.1 Evolución de las ventas ...................................................................................... 17

2.4.2 Ventas a nivel nacional ...................................................................................... 18

2.4.3 Distribución subsectorial de las ventas............................................................... 19

2.4.4 Facturación por producto aeroespacial .............................................................. 20

2.5 PRODUCTIVIDAD ....................................................................................................... 22

2.5.1 Evolución de la productividad ............................................................................ 22

3 ANÁLISIS DE LAS EMPRESAS TRACTORAS ........................................................................ 23

3.1 EMPLEO EN LAS EMPRESAS TRACTORAS ................................................................... 24

3.2 VOLUMEN DE VENTAS EN LAS EMPRESAS TRACTORAS .............................................. 24

3.2.1 Ventas por producto aeroespacial ..................................................................... 26

3.3 PRODUCTIVIDAD DE LAS EMPRESAS TRACTORAS ...................................................... 27

4 ANÁLISIS DE LAS EMPRESAS AUXILIARES ........................................................................ 28

4.1 EMPLEO EN LAS EMPRESAS AUXILIARES .................................................................... 28

4.1.1 Empleo por cualificación .................................................................................... 29

4.1.2 Empleo por área ................................................................................................ 30

4.2 VOLUMEN DE VENTAS DE LAS EMPRESAS AUXILIARES ............................................... 31

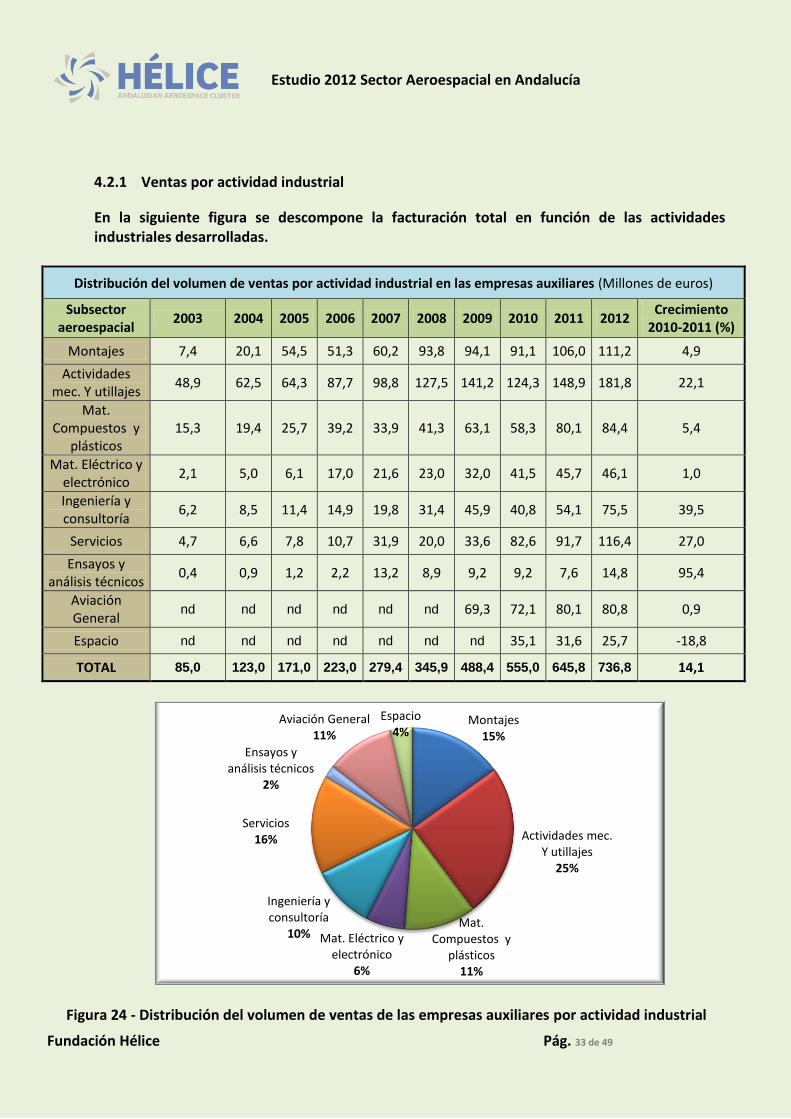

4.2.1 Ventas por actividad industrial .......................................................................... 33

4.2.2 Ventas por producto aeroespacial ..................................................................... 34

4.3 PRODUCTIVIDAD DE LAS EMPRESAS AUXILIARES ....................................................... 35

4.3.1 Distribución subsectorial de la productividad ..................................................... 36

4.4 INVERSIÓN EN ACTIVOS FIJOS EN LAS EMPRESAS AUXILIARES ................................... 37

4.5 INVERSIÓN EN I+D EN LAS EMPRESAS AUXILIARES..................................................... 37

5 EMPRESAS TRACTORAS VS. EMPRESAS AUXILIARES ........................................................ 38

5.1 COMPARATIVA EMPLEO............................................................................................ 39

5.2 COMPARATIVA VOLUMEN DE VENTAS ...................................................................... 40

5.3 COMPARATIVA PRODUCTIVIDAD .............................................................................. 41

6 DATOS COMPLEMENTARIOS DE LA ACTIVIDAD INDUSTRIAL ............................................ 41

6.1 INTERNACIONALIZACIÓN .......................................................................................... 41

6.2 FORMACIÓN Y RESPONSABILIDAD SOCIAL ................................................................. 42

6.3 GESTIÓN MEDIOAMBIENTAL ..................................................................................... 42

7 COMENTARIOS FINALES .................................................................................................. 42

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 3 de 49

1 INTRODUCCIÓN

El presente documento forma parte de una serie anual cuyo objetivo es la monitorización cuantitativa de la evolución de las cifras más significativas de todas las empresas del clúster; integrando los resultados bien por tecnologías, por tipo de producto, actividad, etc. Excepto las tractoras, no se ofrecen datos individuales de las empresas, si bien no se han aplicado técnicas estadísticas en los análisis debido a que el tamaño de la muestra es del 100%, o sea todas las empresas con actividad en 2012 han sido tenidas en cuenta. Como en otros documentos anteriores de esta serie, las tablas y gráficos se ofrecen de una década, se remite al lector a dichos estudios para datos anteriores a 2003. Repetimos, por claridad, los conceptos de “Empresas Tractoras”, Airbus Military y Airbus España, y de “Empresas Auxiliares” que engloba a las industrias auxiliares, proveedores de material o equipos, ingenierías, empresas de servicios y empresas de aviación general. Análisis del sector 2012. Datos relevantes El hecho de seguir contando con 120 empresas y entidades en el sector, la misma cifra que 2011, esconde un año calificado de “difícil”, protagonizado por el proceso concursal de la tier-1 Alestis Aerospace y un año durante el cual 4 nuevas empresas: dos ingenierías, una de servicios y una de actividades mecánicas se unieron al sector; mientras han abandonado el sector otras 4: una de actividades mecánicas, una de material eléctrico y electrónico, una de servicios y una de ensamblajes. En 2012 se alcanza la cifra total de 1.858,5 millones de euros de facturación agregada en el sector aeroespacial andaluz, lo cual supone un incremento del 6% respecto al año anterior. Este incremento se reparte de manera desigual debido a que la industria auxiliar creció un 14% mientras las tractoras solo crecieron un 1,3%. Los datos de empleo son sin embargo más homogéneos como indicadores del sector, las tractoras experimentaron un 6,7% de aumento, mientras las auxiliares aumentaron un 3,7%, en su conjunto el sector creó 488 puestos de trabajo estables, subiendo un 4,5%. En cuanto al mix civil vs militar en términos de cifra de negocios, un 41% corresponde a programas civiles y un 59% a programas militares. Creación neta de empleo El sector experimentó un crecimiento neto de 488 puestos de trabajo llegándose a los 11.290 empleos, se crean por tanto, en los dos últimos años, más de 1.000 puestos de trabajo en un período en el que las condiciones económicas de contorno no han favorecido precisamente

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 4 de 49

los procesos de crecimiento empresarial. Todo esto sin haber empezado la producción en serie del A400M que prácticamente se está iniciando en 2013. Se continúa con el incremento de perfiles profesionales de alta cualificación creciendo un 4,03% respecto al ejercicio anterior, reflejo del mayor valor añadido que se aporta a nivel regional. Industria Auxiliar Los datos relativos a la industria auxiliar vuelven a ser muy favorables. La facturación agregada crece un 14% respecto al 2011, alcanzando 737 millones de euros. El empleo crece un 3,78% respecto a 2011 hasta alcanzar los 8.396 empleos directos en el sector auxiliar aeroespacial andaluz. Su contribución al aumento de la facturación y empleo en 2012 ha sido del 90% y del 63% respectivamente. Durante los últimos 3 años han tenido una media de aumento de facturación del 15%. En 2012 ha aumentado la productividad un 10% y la inversión en I+D casi se ha duplicado. En las empresas auxiliares es destacable el esfuerzo inversor realizado en I+D, alcanzando de media el 14,4% (8% en 2011) del peso respecto a las ventas entre las empresas activas en este campo (7,7% si se considera respecto al total de las ventas), alcanzando la media europea en este parámetro. Las convocatorias Innterconecta y la actividad del CATEC y los desarrollos asociados al nuevo A350 son parte fundamental de dicho incremento. En la última década su contribución porcentual a la facturación y empleo del sector ha pasado del 14% al 40% y del 35% al 75% respectivamente. El 89% de las empresas se ubican en las provincias de Sevilla y Cádiz, siendo las actividades predominantes las de montajes, mecánicas y utillajes que suponen un 40% de las empresas del sector. Aumento del empleo en el grupo de Ingenieros y Directivos del 3,2%. Este hecho es importante al estar relacionado con la capacidad para mejorar la fortaleza en valor añadido de las empresas andaluzas. Durante este año 2012 se ha profundizado en el proceso de concentración de empresas de Ingeniería de la Producción, y su efecto en la facturación no se ha hecho esperar, un incremento del 40% respecto a 2011. Peso específico en la economía andaluza La facturación del clúster aeronáutico andaluz en 2012 supuso el 1.28% del PIB global andaluz (€ 145,5 mil millones). El clúster aeronáutico andaluz representa el 17% del PIB Industrial

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 5 de 49

manufacturero andaluz (10.950 mill €) y el 50% del PIB Industrial manufacturero de Sevilla y el 27 % del correspondiente a Cádiz. Su dimensión relativa en cuanto al empleo no es del 17% sino del 5,7% ya que el sector aeronáutico supone el 5,7% de los 199.632 asalariados del sector industrial de Andalucía. Las exportaciones del clúster aeroespacial ascendieron a más de 1.150 millones de €, el 62% de la facturación agregada. Esta cantidad supone el 8,1% del total de las exportaciones de la Comunidad Andaluza.

2 ESTUDIO GLOBAL DEL SECTOR AEROESPACIAL EN ANDALUCÍA

2.1 DISTRIBUCIÓN GEOGRÁFICA Y TECNOLÓGICA

2.1.1 Empresas analizadas

En el presente estudio, realizado en el segundo trimestre de 2013, se han identificado un total de 120 empresas y entidades, seleccionadas de acuerdo al criterio de ser empresas que realizan actividad industrial aeroespacial y con CIF en Andalucía o con centro de trabajo significativo en la Comunidad Autónoma Andaluza. Por actividad industrial aeroespacial nos referimos a la participación, en productos o servicios, relacionada con la construcción de aeronaves e ingenios espaciales, civiles o militares en alguna de sus fases, el mantenimiento, reparación y revisión de aeronaves y la aviación general.

Las siguientes tablas recogen las 120 empresas y entidades con indicación del sector de actividad principal en que se encuadran:

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 6 de 49

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 7 de 49

Tabla 1 - Relación de las empresas aeroespaciales en Andalucía

En el Anexo se presenta el listado de empresas indicando de forma más detallada las actividades que realizan.

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 8 de 49

2.1.2 Distribución territorial

El eje Sevilla-Cádiz aglomera al 89% de las empresas del sector y el 93% del empleo. Esta concentración en Sevilla y Cádiz se debe a factores históricos de los orígenes del clúster en las necesidades de defensa de la nación.

Distribución de empresas por provincia (Nº

empleos)

Provincia Año 2012

Sevilla 85

Cádiz 22

Málaga 6

Jaén 3

Córdoba 3

Huelva 1

TOTAL 120

Figura 1 - Distribución de empresas por provincia

2.1.3 Distribución por actividad principal

En la distribución empresarial por actividad, según se recoge en la siguiente figura, queda patente como las actividades mecánicas y utillaje (mecanizados, chapistería, transformaciones mecánicas, etc.) predominan sobre las restantes con un 30%. Si a este grupo agregamos las empresas cuya actividad principal son los Montajes el porcentaje sube al 44% poniéndose de manifiesto el dominio de estas actividades sobre el resto. Las empresas cuya actividad principal es el montaje final u otros montajes constituyen un 13% del total, pero es con diferencia el grupo de mayor importancia dentro del sector aeroespacial andaluz en lo que a facturación y empleo se refiere, con un 69% de la cifra de negocios y el 47% del empleo. El grupo de empresas cuya actividad principal es “Ingeniería y Consultoría”, constituyen el 18% de las empresas y dan cuenta del 4% de la facturación y el 8% del empleo. Si bien su ratio facturación por empleado es el 50% de la media, no así la productividad, debido a que la facturación es en gran medida valor añadido.

Sevilla 71%

Cádiz 18%

Málaga 5%

Jaén 2%

Córdoba 3%

Huelva 1%

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 9 de 49

Figura 2 - Distribución de empresas por actividad industrial principal En la distribución de empresas por actividades, según muestra la figura 2, se ha situado cada empresa por su actividad principal, y se han hecho los siguientes agrupamientos para una representación más clara del sector. Montajes: Montaje final, Montaje aeroestructuras, Montaje motores, Montaje subconjuntos, Montajes equipos y sistemas. Actividades mecánicas y utillajes: Transformaciones mecánicas, Chapistería, Procesos finales, Utillaje.

2.1.4 Distribución subsectorial

Otra forma de reflejar la distribución de las empresas del sector es en función de su posición en la cadena de valor dentro de la industria o de cualquier programa aeroespacial. En este sentido se realiza la siguiente clasificación: Montaje Final La factoría de Airbus Military para los productos propios y el A400M es la única planta existente en España para el ensamblaje final de grandes aviones hasta su entrega al cliente. En la actualidad, además del ensamblaje de productos propios como el CN235, C295 o C212 (se produjo la última unidad del C212 en 2012) en menor medida, se están realizando los montajes de las primeras unidades del A400M.

Actividades mecanicas y

utillaje 36

Mat. Compuestos y plasticos 3

Mat. Eléctrico y electrónico

12

Ingeniería y consultoría

21

Servicios 19

Ensayos y análisis

técnicos 10

Espacio 1

Aviación General 5

Montajes 13

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 10 de 49

Montaje de Grandes Conjuntos Empresas dedicadas principalmente al montaje de grandes conjuntos, aeroestructuras, o sistemas completos del avión, siendo la factoría de mayor dimensión la planta de Airbus España situada en Puerto Real en Cádiz, seguida de Aernnova Andalucía y parte del grupo empresarial Alestis. Es destacable la presencia en Andalucía de las tres empresas Tier 1 en aeroestructuras: Alestis, Aernnova y Aciturri. Industria Complementaria Es con mucha diferencia el subsector que prevalece en Andalucía, alcanzando el número de empresas dentro del mismo, aproximadamente la mitad del total. Este subsector contiene las siguientes actividades: Montaje de medianos y pequeños conjuntos Montajes de equipos y sistemas Mecanizados Utillaje Chapistería y otras transformaciones mecánicas Procesos finales Fabricación de materiales compuestos y plásticos Fabricación de material eléctrico y electrónico Destacan por número las empresas dedicadas a procesos de mecanizado y transformaciones mecánicas, un sector muy importante y con gran tradición en Andalucía. Un subsector importante por su carácter estratégico dentro de este grupo de empresas es el de materiales compuestos, desde la fabricación de piezas primarias, hasta todas las operaciones posteriores que se requieren: equipados, montajes, tratamientos, inspecciones, reparaciones, etc. Ingenierías / Consultorías En el grupo de empresas dedicadas a actividades de diseño de producto, investigación y desarrollo, diseño de utillajes y gradas, ingeniería de calidad, ingeniería de procesos de fabricación y organización industrial, se presentan dos tendencias, por un lado la fusión de empresas andaluzas y por otro la incorporación de ingenierías europeas en el ámbito andaluz. El volumen de ventas asociado a este tipo de empresas ha crecido un 32.6 % en 2011 (de 40,8 a 54,1 M€) y un 39,5% en 2012, pasando a facturar 75,5M€.

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 11 de 49

Servicios Las empresas dedicadas al sector servicios, fundamentalmente aquellas cuya actividad está relacionada con logística, formación y mantenimiento de medios industriales y de aeronaves (actividades de MRO), han crecido un 11% con respecto a 2010 y un 26% en 2012, con un crecimiento de solo el 4% en empleo. Ensayos y Análisis Técnicos Los ensayos y análisis pueden realizarse en estructuras completas de aeronaves, así como en sus sistemas, subsistemas, componentes e incluso a nivel de materia prima, ya sea metálica o material compuesto. Esta actividad ha despegado en 2012, con un incremento de personal del 27% y un incremento del 95% en facturación. Espacio Empresas cuya actividad principal está relacionada con la industria espacial para el desarrollo y fabricación de lanzaderas, naves espaciales y satélites. La principal empresa andaluza centrada en esta actividad es el Grupo Alter, especializada en ingeniería, aprovisionamiento y pruebas para componentes electrónicos de alta fiabilidad. Otra empresa andaluza que realiza actividades espaciales es Navair, especializada en instalaciones eléctricas para lanzaderas de satélites. Aviación General Se incluyen empresas que prestan servicios de mantenimiento de aeronaves, formación aeroespacial y trabajos aéreos. Sus parámetros de facturación y empleo se han mantenido en 2012.

Figura 3 - Distribución de empresas por subsector

Montaje final 2 Montaje

Grandes Conjuntos 7

Industria Complementar

ia 55

Ingeniería / Consultoría 21

Servicios 19

Ensayos y Análisis

técnicos 10

Espacio 1

Aviación General 5

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 12 de 49

2.2 EVOLUCIÓN DEL EMPLEO Y VOLUMEN DE VENTAS 2003-2012

Se muestra a continuación una tabla con la evolución del empleo y la facturación en el sector aeroespacial andaluz en el periodo 2003-2012.

Evolución de la Facturación (Millones de euros) y Empleo (Nº empleos) en el Sector Aeroespacial Andaluz

Año Facturación Empleo

2003 596,2 4.179

2004 645,4 4.516

2005 798,8 5.535

2006 848,4 6.206

2007 825,3 6.753

2008 1.417,2 7.555

2009 1.541,2 8.786

2010 1.983,0 10.278

2011 1.754,0 10.802

2012 1.858,5 11.290

Figura 4 - Evolución de la Facturación y Empleo

Tal y como se observa, en 2012 la facturación en el sector ha aumentado un 6% respecto al año anterior, habiéndose multiplicado por 3,1 en la última década, obteniéndose desde el 2003 un incremento de más de 1.263 millones de euros. En lo que respecta al número de empleados, el aumento en 2011 fue de un 5,1%, y en 2012 del 4,5% creándose desde 2003 un total de 7.111 empleos.

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 13 de 49

2.3 EMPLEO

2.3.1 Evolución del empleo

Evolución del Empleo en el Sector Aeroespacial

Andaluz

Año Empleo

2003 4.179

2004 4.516

2005 5.535

2006 6.206

2007 6.753

2008 7.555

2009 8.786

2010 10.278

2011 10.802

2012 11.290

Figura 5 - Evolución del empleo

En el gráfico se observa cómo el empleo del sector en el período 2003-2012 ha experimentado un incremento anual sostenido del 11.7%, lo que se traduce en 11.290 empleos directos en 2012 con un crecimiento neto de 488 nuevos puestos desde el año anterior y que sumados a los 524 de 2011 son más de 1.000 nuevos empleos en dos años marcados por un incremento histórico del desempleo en España. Es predecible que, la evolución sea incluso posiblemente más positiva conforme aumente la cadencia de los diferentes modelos comerciales de Airbus, se despliegue el “ramp-up”del A400M (2012-2013) y entre en producción el A350, dada la elevada participación de las empresas andaluzas en estos programas.

2.3.2 Empleo por provincia

La distribución de empleo por provincia sitúa a Sevilla como la provincia principal con un 74% del total existente en el periodo de estudio, seguido de la provincia de Cádiz con el 19%.

4.179 4.516 5.535

6.206 6.753

7.555 8.786

10.278 10.802 11.290

0

2.000

4.000

6.000

8.000

10.000

12.000

Empleo

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 14 de 49

Distribución del empleo por provincia (Nº empleos)

Provincia Empleos %

Sevilla 7.869 69,7

Cádiz 2.651 23,5

Jaén 80 0,7

Córdoba 388 3,4

Málaga 243 2,2

Huelva 59 0,5

TOTAL 11.290 100

Figura 6 - Distribución del empleo en el sector

Si se compara la evolución de las dos provincias en el periodo 2003-2012, se observa que han experimentado un crecimiento paralelo. Se espera para los próximos años que siga esta tendencia alcista, conforme la FAL de Airbus Military en Sevilla siga su implantación hasta alcanzar el pleno rendimiento.

Evolución del empleo en las provincias de Sevilla y Cádiz (Nº empleos)

Año Sevilla Cádiz

2003 3.065 1.111

2004 3.189 1.322

2005 4.170 1.327

2006 4.404 1.703

2007 4.739 1.795

2008 5.387 1.959

2009 5.970 2.349

2010 7.099 2.546

2011 7.491 2.585

2012 7.869 2.651

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 15 de 49

Figura 7 - Evolución del empleo en el sector aeroespacial en las provincias de Sevilla y Cádiz

2.3.3 Empleo a nivel nacional

Andalucía es la segunda región española por empleo asignado al sector aeroespacial. Su peso respecto a otras Comunidades supera el 29.7% con un avance en el último año de 0,8 puntos porcentuales. La distribución nacional pone de manifiesto la existencia de tres grandes regiones: Madrid, Andalucía y País Vasco.

Comunidad Autónoma

Evolución del empleo a nivel nacional

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012

Nº Empleos

% Nº

Empleos %

Nº Empleos

% Nº

Empleos %

Nº Empleos

%

Andalucía 7.555 22,6 8.786 24,7 10.278 27,6 10.802 28,9 11.290 29,7

Castilla la Mancha

1.304 3,9 1.591 4,5 1.701 4,6 1.794 4,8 2.318 6,1

Castilla León

702 2,1 566 1,6 556 1,5 561 1,5 722 1,9

Cataluña 869 2,6 566 1,6 541 1,5 635 1,7 608 1,6

Madrid 18.019 53,9 19.124 53,7 19.273 51,7 18.537 49,6 17.931 47,2

País Vasco 4.045 12,1 3.747 10,5 3.737 10 3.849 10,3 4.042 10,6

Otras 936 2,8 1.201 3,4 1.208 3,2 1.196 3,2 1.102 2,9

TOTAL 33.430 100 35.581 100 37.294 100 37.373 100 38.013 100

Figura 8 - Evolución del empleo a nivel nacional sin Espacio

(Fuente : Datos provisionales de TEDAE)

3.065 3.189

4.170 4.404 4.739 5.387

5.970

7.099 7.491

7.869

1.111 1.322 1.327 1.703 1.795 1.959

2.349 2.546 2.585 2.651

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Empleo Sevilla Cádiz

Sevilla Cádiz

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 16 de 49

2.3.4 Empleo por cualificación

El grupo de “directivos, ingenieros y licenciados” mantiene anualmente un crecimiento significativo lo que representa un buen indicador para el sector andaluz ya que repercute positivamente en el aporte de valor añadido a la producción directa y al producto facturado.

Distribución del empleo por cualificación (Nº empleos)

Cualificación 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento

2011- 2012 %

Directivos, ingenieros y licenciados

1.009 903 1.376 1.638 1.837 2.253 2.821 3.169 3.323 3.457 4,03

Operarios cualificados

2.015 2.935 3.232 3.489 3.638 4.049 5.232 5.910 6.305 6.511 3,27

Otros 1.155 678 927 1.079 1.278 1.253 1.294 1.199 1.174 1.322 12,61

TOTAL 4.179 4.516 5.535 6.206 6.753 7.555 9.347 10.278 10.802 11.290 4,52

Figura 9 - Evolución del empleo por cualificación

0

5000

10000

15000

Empleo por Cualificación

Directivos, ingenieros y licenciados Operarios cualificados Otros

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 17 de 49

2.4 VOLUMEN DE VENTAS

2.4.1 Evolución de las ventas

La evolución del volumen de ventas en el sector aeroespacial andaluz se muestra en la siguiente figura:

Evolución del volumen de ventas en el sector aeroespacial andaluz (Millones

de euros)

Año Facturación

2003 596,2

2004 645,4

2005 798,8

2006 848,4

2007 825,3

2008 1.417,2

2009 1.541,2

2010 1.983,0

2011 1.754,0

2012 1.858,5

Figura 10 - Evolución del volumen de ventas en el sector aeroespacial andaluz La facturación agregada creció un 6% en 2012, recuperándose parte del 11% que decreció en 2011, debido al descenso de la facturación de Airbus Military.

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 18 de 49

2.4.2 Ventas a nivel nacional

La distribución nacional pone de manifiesto la existencia de tres grandes regiones: Madrid, Andalucía y País Vasco. Andalucía es la segunda región española por ventas asignadas al sector aeroespacial. Su peso respecto a otras Comunidades es del 22,9%.

Comunidad Autónoma

Evolución del volumen de ventas a nivel nacional

Año 2008 Año 2009 Año 2010 Año 2011 Año 2012

Volumen de

ventas %

Volumen de

ventas %

Volumen de

ventas %

Volumen de

ventas %

Volumen de

ventas %

Andalucía 1.417 23,1 1.541 24,1 1.983 28,4 1.754 23,6 1.858 22,9

Castilla la Mancha

166 2,7 294 4,6 311 4,5 379 5,1 714 8,8

Castilla León 49 0,8 32 0,5 36 0,5 37 0,5 72 0,9

Cataluña 111 1,8 83 1,3 82 1,2 104 1,4 120 1,5

Madrid 3.685 60 3.686 57,6 3.780 54,2 4.321 58,2 4.467 55,0

País Vasco 627 10,2 634 9,9 663 9,5 705 9,5 767 9,4

Otras 88 1,4 124 1,9 121 1,7 124 1,7 120 1,5

TOTAL 6.142 100 6.394 100 6.976 100 7.424 100 8.118 100

Figura 11 - Evolución del volumen de ventas a nivel nacional sin Espacio

(Fuente : Datos provisionales de TEDAE)

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 19 de 49

2.4.3 Distribución subsectorial de las ventas

De acuerdo a la clasificación de empresas por actividad principal de negocio, la facturación se reparte de la siguiente manera dentro de la aeroespacial en Andalucía:

Figura 12 - Evolución subsectorial del volumen de ventas

Destacar, al igual que años anteriores, cómo los subsectores principales son los montajes finales y montajes de grandes conjuntos, siendo las mayores contribuyentes en estos trabajos las empresas tractoras y los Tier 1 de aeroestructuras. Se observa un crecimiento en todos los subsectores pero el área de Ingeniería y Consultoría ha experimentado un incremento notable del 39% gracias a la inclusión de nuevos programas. Le siguen las áreas de ensayos e industria complementaria, como consecuencia del decalaje en el tiempo de la cadena de suministro a las entregas previstas de los nuevos programas.

Distribución sectorial del Volumen de Ventas (Millones de euros)

Área 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento 2011-2012 %

Empresas de montaje final

170 192 179,5 190 158,9 335,9 332,6 468 490,8 485,5 -1,1

Empresas de montaje de

grandes conjuntos

357 357 476,3 454,4 418,2 757,4 756 968,6 717,9 740,9 3,2

Industria complementaria

61 84 124 176,4 183,2 251,2 294,6 306,6 280,3 318,8 13,7

Ingeniería y consultoría

5 6 10,6 14,9 19,2 31,4 45,9 40,8 54,1 75,5 39,5

Servicios, ensayo y espacio

4 6 8,5 12,7 45,2 28,9 75,6 126,9 130,9 156,9 19,9

Aviación general

nd nd nd nd nd nd 69,3 72,1 80,1 80,8 0,9

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 20 de 49

2.4.4 Facturación por producto aeroespacial

La distribución por producto aeroespacial las ventas se repartieron del siguiente modo:

Distribución del volumen de Ventas por producto aeroespacial (Millones de euros)

Producto aeroespacial

Año 2003

Año 2004

Año 2005

Año 2006

Año 2007

Año 2008

Año 2009

Año 2010

Año 2011

Año 2012

Crecimiento 2010-2011 (%)

Productos Airbus Military

345,0 327,0 367,8 332,7 301,9 585,6 778,9 1.062,8 780,3 809,9 3,79

Productos Airbus

228,0 286,0 311,7 328,3 336,8 607,9 444,7 470,7 447,9 523,0 16,77

Otros productos

24,0 32,0 119,3 187,5 186,6 223,7 317,6 449,5 525,8 525,6 -0,04

Figura 13 - Evolución del volumen de ventas por producto aeroespacial Es destacable el incremento de un 17% que ha experimentado la facturación de los productos civiles de Airbus, debido al aumento de las cadencias y al inicio del nuevo programa A350. La dependencia de otros productos y servicios ha bajado del 30% en 2011 al 28% y ha mantenido su valor absoluto en 525 M€. Dentro del capítulo de “Otros productos” los más significativos en Andalucía son Boeing, Eurofighter y Embraer.

0

200

400

600

800

1.000

1.200

Facturación por producto

Productos Airbus Military Productos Airbus España Otros productos/ Servicios

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 21 de 49

Distribución del volumen de Ventas por producto aeroespacial (Millones de euros)

Producto Aeroespacial

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento

2011-2012 (%)

Prouctos BOEING 10,9 13 25,2 36,6 40,2 51,8 54,2 77,7 51,5 51,4 -0,2

Productos EMBRAER

2,3 5,4 7,5 9,4 20,6 38,3 25,2 31,3 43,2 39,3 -9,0

Productos BOMBARDIER

7,6 9,8 11,1 8,7 8,5 12,8 10,8 4,7 3,8 1,5 -60,5

Productos EUROFIGHTER

nd nd nd nd 34,2 51,4 71,1 83,7 65,3 66,0 1,1

Productos EUROCOPTER

nd nd nd nd 8,1 10 13 13,2 11,5 11,9 3,8

Productos UAV nd nd nd nd nd nd 0,7 3,1 1,8 2,4 32,4

Figura 14 - Evolución del volumen de ventas del resto de productos Aeroespaciales más significativos

La disminución más acusada se ha debido a los programas de Bombardier, por el traslado de la carga de trabajo de montajes que ha completado el tier-1 Aernnova. Además de estos existe participación en productos de otros clientes tales como Dassault, Sikorsky o Agusta. La cantidad restante dentro del capítulo de “Otros productos” se debe a clientes múltiples en actividades como: formación, mantenimiento, ensayos, pruebas, servicios técnicos, dotación de infraestructuras, equipos industriales, etc., para los que las empresas proveedoras no distinguen su facturación por producto aeroespacial si no como ventas dirigidas a empresas del sector. Estas actividades han sumado 333M€ en 2012 y son las principales responsables del 28% de los productos y servicio no Airbus.

0

50

100

150

200

250

Productos UAV

Productos EUROCOPTER

Productos EUROFIGHTER

Productos BOMBARDIER

Productos EMBRAER

Prouctos BOEING

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 22 de 49

2.5 PRODUCTIVIDAD

2.5.1 Evolución de la productividad

En la siguiente figura se analiza la evolución de la productividad del sector en Andalucía, en términos de facturación por empleado, la cual después de disminuir un 15,9% en 2011, vuelve a crecer casi un 2% en 2012. No obstante, se puede observar la tendencia ascendente que ha tenido la productividad en la última década, según la recta de regresión lineal, el aumento de la productividad es sostenido a un ritmo medio de 5.000 euros por empleado al año, lo cual supone un 3% de incremento anual de la productividad en la última década.

Productividad del sector aeroespacial andaluz (Miles €/Empleado)

Año Productividad

2003 142

2004 137

2005 142

2006 137

2007 144

2008 168

2009 175

2010 193

2011 162

2012 165

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 23 de 49

Figura 15 - Evolución y desglose de la productividad Por último se da el desglose de la productividad por área de actividad en el sector, comprobándose que, de las industrias auxiliares, la mayor facturación por empleado se obtiene en actividades mecánicas y utillaje, composites y material eléctrico y electrónico y la menor en Ensayos y Análisis Técnicos, si bien ni esta última ni las ingenierías aportan materiales a su facturación.

3 ANÁLISIS DE LAS EMPRESAS TRACTORAS

Las empresas tractoras existentes en la región son Airbus Military y Airbus España. Centro de Airbus Military en el Tecnoparque Bahía de Cádiz (Puerto de Santa María). Destaca por la tecnología empleada en fabricación de estructuras y componentes de fibra de carbono a través del encintado automático (ATL), conformación por fibra (FP),conformado superplástico y en chapistería integral. Planta de Airbus España en Puerto Real (Cádiz). Está dedicada al montaje de aeroestructuras en materiales metálicos y fibra de carbono para la división de aviación civil, concretamente para los estabilizadores de la familia Airbus España. Planta de Airbus Military San Pablo (Sevilla), en la que se realizan actividades de ensamblaje, equipado final y mantenimiento de los aviones militares de productos propios, C212, C295 y CN235. Además, es centro de ensamblaje del A400M. Es la planta en la que se realiza el ensamblaje final, pruebas en vuelo y entrega del avión A400M, así como otras actividades como Centro de Ensayos o Pintura de aviones.

0 50

100 150 200 250 300 350 400 450

mile

s €

/em

ple

ado

áreas de actividad

Facturación/Empleado por Áreas

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 24 de 49

Fábrica de Tablada (Sevilla), perteneciente también a Airbus Military y dedicada fundamentalmente al montaje de aeroestructuras, mecanizados de alta velocidad y conformado por estirado, estando estas dos últimas actividades en proceso de externalización.

3.1 EMPLEO EN LAS EMPRESAS TRACTORAS

Evolución del empleo en las empresas tractoras (Nº empleos)

Empresa 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento

2011-2012 %

Airbus Military 2.033 1.982 2.143 2.150 2.293 2.414 2.435 2.359 2.249 2.400 6,71

Airbus España 483 497 531 466 462 479 465 458 463 494 6,70

TOTAL 2.516 2.479 2.674 2.616 2.755 2.893 2.900 2.817 2.712 2.894 6,71

Figura 16 - Evolución del empleo de las empresas tractoras Se observa una relativa estabilidad en el empleo a lo largo de la serie para los últimos diez años. En 2012 el empleo en Airbus Military representa el 83% frente al 17% de Airbus España, con un reparto de proporciones muy parecido al que encontrábamos ya en 2002. Es significativo que, según los datos reportados, Airbus Military ha ampliado su plantilla en 151 personas en Andalucía y Airbus Operations también la ha ampliado en 31 personas.

3.2 VOLUMEN DE VENTAS EN LAS EMPRESAS TRACTORAS

Si se desglosa la facturación de cada empresa tractora, se obtiene lo mostrado en la siguiente figura:

0

500

1000

1500

2000

2500

3000

Empleo Tractoras

Airbus Military Airbus España

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 25 de 49

Evolución de ventas de las empresas tractoras (Millones de euros)

Empresa 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento 2011-2012

%

Airbus Military

420,0 422,0 498,5 527,7 441,3 933,0 924,0 1.300,0 968,7 958,3 -1,1

Airbus España

91,0 100,0 129,1 97,9 104,5 125,8 128,9 127,9 138,9 163,4 17,6

TOTAL 511,0 522,0 627,6 625,6 545,8 1.058,8 1.052,9 1.427,9 1.107,6 1.121,6 1,3

Figura 17 - Evolución del volumen de ventas de las empresas tractoras En este mismo informe correspondiente al año 2010, se destacaba la espectacular subida en la facturación de Airbus Military. Dicha subida no se correspondía con la actividad subyacente de la empresa, sino con la facturación de los costes no recurrentes del programa A400M. En términos de ingresos para Airbus Military desde sus centros andaluces, es importante destacar la envergadura de este programa y el importante peso relativo que alcanzará en la industria aeroespacial nacional una vez se entre en la producción en serie. Por otro lado, la comparativa de los datos de evolución de la facturación respecto a la evolución del empleo, ponen de manifiesto que la política de subcontratación ha sido mucho mayor en Airbus Military. En los últimos diez años el empleo de Airbus Military ha mantenido cierta estabilidad multiplicándose la facturación por 2,3 en el mismo periodo. Esta diferencia de proporciones se explica en parte por un aumento de la productividad en sus plantas, y fundamentalmente por una externalización muy importante de grandes paquetes de trabajo que ha sido transferido a las Tier 1 y la industria auxiliar.

0

200

400

600

800

1000

1200

1400

Facturación Tractoras

Airbus Military Airbus España

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 26 de 49

3.2.1 Ventas por producto aeroespacial

En la siguiente figura se puede ver la participación de las empresas tractoras en los distintos programas aeroespaciales:

Distribución del volumen de ventas de las empresas tractoras por producto aeroespacial (Millones de euros)

Año

AIRBUS MILITARY AIRBUS ESPAÑA

Productos Airbus

Military

Productos Airbus

Otros Productos

Productos Airbus

Military

Productos Airbus

Otros Productos

2003 176,6 152,6 90,8 0 89,2 1,8

2004 206,4 140,5 73,0 0 98,0 2

2005 204,8 172,3 121,4 0 126,5 2,6

2006 245,0 153,2 129,5 0 97,9 0

2007 207,0 154,0 80,3 0 104,5 0

2008 473,0 358,8 101,1 0 125,8 0

2009 563,6 166,3 194,0 0 128,9 0

2010 855,4 237,9 206,7 0 127,9 0

2011 585,2 142,7 240,8 0 138,9 0

2012 604,4 169,5 184,4 0 163,4 0

Destaca que la bajada de facturación de Airbus Military no se debe a los productos Airbus, que de hecho suben un 6,3% sino a los demás programas: Falcon, Sikorsky, Eurofighter, otros servicios, etc. Que en su conjunto han bajado un 24% en Airbus Military.

Figura 18 - Ventas de las empresas tractoras por producto aeroespacial

0

200

400

600

800

1000

1200

1400

1600

Otros Productos

Productos Airbus

Productos Airbus Military

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 27 de 49

3.3 PRODUCTIVIDAD DE LAS EMPRESAS TRACTORAS

La evolución de la productividad en las empresas tractoras, calculada como ingresos por empleado, está entorno a 400 k€/empleo en Airbus Military y 330K€/empleo en Airbus España. La primera ha experimentado una bajada del 7% debido al aumento del personal y menor facturación, bajada que no ha podido ser contrarrestada por la subida del 10% en productividad de Airbus España. En su conjunto las tractoras pierden en 2012 un 5% en el ratio de facturación por empleado. No obstante, se sigue manteniendo una tendencia ascendente de la productividad, que en la última década ha subido una media de 30.000€ por empleado y año.

Evolución de la productividad en las empresas tractoras (Miles € / Empleado )

Empresa 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento 2011-2012 %

Airbus Military

207 213 233 245 192 386 379 551 431 399 -7,36

Airbus España

188 201 243 210 226 263 277 279 300 331 10,23

Empresas tractoras

203 211 235 239 198 366 363 507 408 388 -5,01

Figura 19 - Evolución de la productividad de las empresas tractoras

0

100

200

300

400

500

600

Empresas tractoras

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 28 de 49

4 ANÁLISIS DE LAS EMPRESAS AUXILIARES

Las empresas auxiliares seleccionadas, a partir de las cuales se han obtenido los datos que se presentan, se caracterizan por ser empresas especializadas en el sector aeroespacial, o por tratarse de empresas que mantienen una división o área aeroespacial con estructura de personal específica para el sector y carga de trabajo continuada. Las Empresas Auxiliares engloban a las industrias proveedoras de material o equipos, ingenierías o empresas de servicios, que se sitúan en diferentes niveles de la cadena de suministro, así como empresas de Aviación General que se dedican a otros servicios no relacionados directamente con la producción de aeronaves. Se ha considerado en este conjunto a todas las empresas aeroespaciales exceptuando las designadas como Tractoras, Airbus España y Airbus Military, que ocuparían el primer nivel. Cabe destacar la capacidad de integración de las tres Tier 1: Alestis, Aciturri y Aernnova, capaces de subcontratar con las integradoras finales bajo esquemas de “paquete completo” aunando finanzas, ingeniería de desarrollo, compras y aprovisionamientos, ingeniería de fabricación y producción con responsabilidad sobre todo el conjunto.

4.1 EMPLEO EN LAS EMPRESAS AUXILIARES

Evolución del empleo en las empresas auxiliares (Nº empleos)

Año Empleo

2002 1.221

2003 1.663

2004 2.037

2005 2.861

2006 3.590

2007 3.998

2008 4.662

2009 5.886

2010 7.461

2011 8.090

2012 8.396

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 29 de 49

Figura 20 - Evolución del empleo de las empresas auxiliares La evolución del 2011 al 2012 refleja un crecimiento en el número de empleados del 3,8% que se suma al 8% de aumento de 2011.

4.1.1 Empleo por cualificación

Resaltar cómo, a pesar del crecimiento del empleo, que de forma natural se asocia al aumento de la carga de trabajo, la contratación de ingenieros y graduados sigue en aumento manteniendo el 31% del empleo.

Empleo (Nº empleos)

Cualificación 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento

2011- 2012 %

Directivos, ingenieros y licenciados

457 524 673 929 1.072 1.448 1.978 2.337 2.529 2.610 3,20

Operarios cualificados 1.025 1.288 1.688 1.989 2.054 2.387 3.598 4.316 4.769 4.872 2,16

Otros 182 226 500 672 872 827 871 808 792 914 15,40

TOTAL 1.664 2.038 2.861 3.590 3.998 4.662 6.447 7.461 8.090 8.396 3,78

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Empleo auxiliares

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 30 de 49

Figura 21 - Evolución del empleo de las empresas auxiliares por cualificación En efecto, se registra un aumento del 8,2% en 2011 y del 3,2% en 2012 de los perfiles profesionales de alta cualificación en las plantillas de las empresas, similar al crecimiento global del 8.4% y 3,8% en los mismos períodos. Reflejo de las políticas de empresa de reforzar las plantillas en capacidad técnica y directiva. El peso específico del número de operarios especializados es superior al 58% respecto al total, lo que refleja el perfil productivo de la mayoría de las empresas.

4.1.2 Empleo por área

En el siguiente gráfico destaca el aumento significativo del personal asignado al área de Calidad y de I+D, este último aumenta un 33%, contrarrestando la bajada del 9% de 2011. La mayor necesidad de verificadores (calidad) y de operarios (producción) es típica de un período en el que crece la prioridad de las entregas de producción. Baja ligeramente (1%) el empleo en los departamentos de Ingeniería, en 2012 llegan a emplear más de 1.800 personas cuando se incluye a las tractoras, lo cual es muy importante para el fortalecimiento del sector.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

Directivos, ingenieros y licenciados Operarios cualificados Otros

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 31 de 49

Distribución del empleo por área en las empresas auxiliares (Nº empleos)

ÁREA 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento 2011-2012 %

Producción 997 1.287 1.776 2.090 2.061 2.459 2.805 3.265 3.549 3.859 8,73

Ingeniería 218 259 350 513 598 700 1.151 1.495 1.600 1.578 -1,38

I+D 14 21 58 88 94 195 240 240 218 290 33,03

Calidad 185 176 252 260 289 326 461 489 507 747 47,34

Logística 112 139 152 204 242 292 461 593 764 734 -3,93

Comercial 22 21 44 69 60 70 105 104 125 105 -16,00

Resto 116 135 229 366 654 620 1.224 1.275 1.328 1.083 -18,45

Total 1.664 2.038 2.861 3.590 3.998 4.662 6.447 7.461 8.091 8.396 3,77

Figura 22 - Evolución del empleo de las empresas auxiliares por área

4.2 VOLUMEN DE VENTAS DE LAS EMPRESAS AUXILIARES

En la siguiente figura se observa el volumen de ventas de las empresas auxiliares:

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

Producción Ingeniería I+D Calidad Logística Comercial Resto

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 32 de 49

Evolución del volumen de ventas en las empresas auxiliares

(Millones de euros)

Año Ventas

2003 85,0

2004 123,0

2005 171,0

2006 222,8

2007 279,5

2008 358,4

2009 488,4

2010 555,1

2011 646,4

2012 736,8

Figura 23 - Evolución del volumen de ventas de las empresas auxiliares Los datos agregados de las empresas auxiliares vuelven a ser muy favorables, ya que la facturación crece un 14% en 2012, después de haber crecido un 16,5% en 2011 y un 14% en 2010, crecimientos mantenidos de dos cifras en la industria auxiliar en pleno proceso de contracción económica en España. Este crecimiento viene provocado tanto por los programas aeronáuticos en curso como por la política de subcontratación en las empresas tractoras de actividades industriales a otras empresas del sector.

0

100

200

300

400

500

600

700

800

Ventas Auxiliares

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 33 de 49

4.2.1 Ventas por actividad industrial

En la siguiente figura se descompone la facturación total en función de las actividades industriales desarrolladas.

Distribución del volumen de ventas por actividad industrial en las empresas auxiliares (Millones de euros)

Subsector aeroespacial

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento

2010-2011 (%)

Montajes 7,4 20,1 54,5 51,3 60,2 93,8 94,1 91,1 106,0 111,2 4,9

Actividades mec. Y utillajes

48,9 62,5 64,3 87,7 98,8 127,5 141,2 124,3 148,9 181,8 22,1

Mat. Compuestos y

plásticos 15,3 19,4 25,7 39,2 33,9 41,3 63,1 58,3 80,1 84,4 5,4

Mat. Eléctrico y electrónico

2,1 5,0 6,1 17,0 21,6 23,0 32,0 41,5 45,7 46,1 1,0

Ingeniería y consultoría

6,2 8,5 11,4 14,9 19,8 31,4 45,9 40,8 54,1 75,5 39,5

Servicios 4,7 6,6 7,8 10,7 31,9 20,0 33,6 82,6 91,7 116,4 27,0

Ensayos y análisis técnicos

0,4 0,9 1,2 2,2 13,2 8,9 9,2 9,2 7,6 14,8 95,4

Aviación General

nd nd nd nd nd nd 69,3 72,1 80,1 80,8 0,9

Espacio nd nd nd nd nd nd nd 35,1 31,6 25,7 -18,8

TOTAL 85,0 123,0 171,0 223,0 279,4 345,9 488,4 555,0 645,8 736,8 14,1

Figura 24 - Distribución del volumen de ventas de las empresas auxiliares por actividad industrial

Montajes 15%

Actividades mec. Y utillajes

25%

Mat. Compuestos y

plásticos 11%

Mat. Eléctrico y electrónico

6%

Ingeniería y consultoría

10%

Servicios 16%

Ensayos y análisis técnicos

2%

Aviación General 11%

Espacio 4%

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 34 de 49

Ha habido un aumento de la facturación en casi todas las líneas de actividad, siendo especialmente significativo en términos relativos en Ingeniería (39%) y Ensayos (95%) como consecuencia de la participación en los nuevos paquetes A350 y A400M. En términos absolutos los mayores incrementos se han dado en Mecánicas y Utillaje, seguido de Ingeniería.

4.2.2 Ventas por producto aeroespacial

Distribución del volumen de Ventas por producto aeroespacial (Millones de euros)

Producto Aeroespacial 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento

2011-2012 (%)

Productos Airbus Military 23,1 38,5 60,6 87,7 94,9 112,5 215,3 207,3 195,1 205 5,3

Productos Airbus 42,1 55,7 73 77,1 78,3 123,3 149,5 104,9 166,3 191 15,0

Productos BOEING nd nd nd nd nd nd 3,4 8,8 10,4 10,8 3,5

Productos EMBRAER 3,6 7,2 7,5 9,4 20,6 38,3 25,2 31,3 43,2 39,3 -9,0

Productos BOMBARDIER 12,5 13 11,1 8,7 8,5 12,8 10,8 4,7 3,8 1,5 -60,5

Productos EUROCOPTER nd nd nd nd 8,1 10 13 13,2 11,5 11,9 3,8

Productos EUROFIGHTER nd nd nd nd 9,2 12,2 15,7 17,4 22,3 23,4 5,1

Productos UAV nd nd nd nd nd nd 0,7 3,1 1,8 2,4 32,4

Otros productos o servicios 3,8 8,5 18,9 39,9 59,9 44,5 54,8 164,4 191,9 250,8 30,7

TOTAL 85,1 122,9 171,1 222,8 279,5 353,6 488,4 555,1 646,3 736,831 14,0

Figura 25 - Evolución del volumen de ventas de las empresas auxiliares por producto aeroespacial

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 35 de 49

Como muestra la tabla anterior, todos los productos de EADS experimentan una subida importante, también los de Boeing y los que pierden peso específico en Andalucía son los productos de Bombardier y Embraer, este último después de haber tenido un comportamiento muy positivo el año anterior. Los programas de defensa Eurofighter y Eurocopter mantienen crecimientos del 5% (+30% en 2011) y 4% (-13% en 2011) respectivamente. El aumento significativo en el capítulo de “Otros productos” se debe principalmente a empresas proveedoras y de servicios que no distinguen su facturación por producto aeroespacial.

4.3 PRODUCTIVIDAD DE LAS EMPRESAS AUXILIARES

Como era de esperar, según los resultados presentados anteriormente para empleo y ventas, la variación de la productividad en las empresas auxiliares muestra un incremento de un 10% con respecto al 2011, habiendo crecido ya en 2011 un 8% respecto a 2010.

Evolución de la productividad en las empresas auxiliares (Miles € / Empleado)

Año Productividad

2003 51

2004 60

2005 60

2006 62

2007 70

2008 77

2009 83

2010 74

2011 80

2012 88

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 36 de 49

Figura 26 - Evolución de la productividad de las empresas auxiliares Como indica la pendiente de la recta de tendencia, el sector auxiliar aumenta su productividad a razón de 4.000 € por empleado y año.

4.3.1 Distribución subsectorial de la productividad

La productividad por subsector de empresas aumenta en todos los subsectores de actividad.

Distribución Subsectorial de la Productividad en la Industria Auxiliar

Subsector Miles Euros por

Empleado

Empresas de montaje de grandes conjuntos

70

Industria complementaria 93

Ingeniería y consultoría 81

Servicios, ensayo, y espacio 79

Aviación general 145

MEDIA INDUSTRIA AUXILIAR 88

Figura 27 - Evolución subsectorial de la productividad de las empresas auxiliares

0

10

20

30

40

50

60

70

80

90

100

Facturación por empleo auxiliares

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 37 de 49

La mayor facturación por empleado se obtiene en actividades de la industria complementaria (mecánicas y utillaje, composites y material eléctrico y electrónico) y la menor en el subsector de montajes.

4.4 INVERSIÓN EN ACTIVOS FIJOS EN LAS EMPRESAS AUXILIARES

La siguiente tabla muestra la distribución de inversión en activos fijos por subsector. Después del descenso en el esfuerzo inversor en 2011, se duplica en 2012 la inversión en activos fijos, siendo el subsector de actividades mecánicas el que efectúa un tercio de las inversiones para modernizar sus equipamientos e instalaciones y adecuarlos a la mayor capacidad instalada que se necesita para la producción en serie de los aviones de los principales programas.

Distribución Subsectorial de la Inversión en Activos Fijos

Subsector Millón €

Composites 8,0

Eléctrico y Electrónico 0,9

Ensayos y Análisis Técnicos 2,7

Ingeniería y Consultoría 2,4

Mecánicas y Utillaje 19,9

Aviación General 13,0

Montajes 3,7

Servicios 10,5

TOTAL 61,0

Figura 28 - Distribución subsectorial de la inversión en Activo Fijo de las empresas auxiliares

4.5 INVERSIÓN EN I+D EN LAS EMPRESAS AUXILIARES

Se produce un aumento en el ratio de la inversión de I+D/Facturación. La inversión en I+D aumenta aproximadamente 27 millones de euros con respecto al año 2011 significando un ascenso inusual del 90%. La razón estriba en las convocatorias públicas de impulso a los proyectos de I+D en cooperación (Innterconecta) que han dinamizado la articulación de una docena de proyectos en los que participan centros tecnológicos, universidades, tractoras y pymes.

Composites 13%

Eléctrico y Electrónico

2% Ensayos y Análisis

Técnicos 4%

Ingeniería y Consultoría

4%

Mecánicas y Utillaje

33%

Aviación General

21%

Montajes 6%

Servicios 17%

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 38 de 49

Es destacable el esfuerzo inversor realizado en I+D, alcanzando de media el 14,4% (8% en 2011) del peso respecto a las ventas entre las empresas activas en este campo (7,7% si se considera respecto al total de las ventas), alcanzando la media europea en este parámetro. Las convocatorias Innterconecta y la actividad del CATEC y los desarrollos asociados al nuevo A350 son parte fundamental de dicho incremento. La Industria de Montajes e ingenierías son las que mayor peso tienen en las inversiones de I+D debido a su implicación como coordinadores en los proyectos Innterconecta en torno al 15%.

Distribución Subsectorial de la Inversión en I+D

Subsector Millón €

Composites 1,4

Eléctrico y Electrónico 2,1

Ensayos y Análisis Técnicos 2,7

Ingeniería y Consultoría 12,1

Mecánicas y Utillaje 1,1

Aviación General 0,3

Montajes 35,8

Servicios 1,3

TOTAL 56,9

Figura 29 - Distribución subsectorial de la Inversión en I+D las empresas auxiliares

5 EMPRESAS TRACTORAS VS. EMPRESAS AUXILIARES

Se realiza una comparativa en los siguientes puntos entre las empresas tractoras y las empresas auxiliares, y la evolución de éstas en los datos de empleo, facturación y productividad.

Composites 2%

Eléctrico y Electrónico

4%

Ensayos y Análisis Técnicos

5%

Ingeniería y Consultoría

21%

Mecánicas y Utillaje

2% Aviación General

1%

Montajes 63%

Servicios 2%

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 39 de 49

5.1 COMPARATIVA EMPLEO

Comparación del empleo (Nº empleos)

Empresas 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento 2011-2012 %

Empresas auxiliares 1.663 2.037 2.861 3.590 3.998 4.662 5.886 7.461 8.090 8.396 3,78

Empresas tractoras 2.516 2.479 2.674 2.616 2.755 2.893 2.900 2.817 2.712 2.894 6,71

Figura 30 - Comparación de empleo entre empresas tractoras y empresas auxiliares En 2012 el grupo de empresas tractoras, Airbus Military y Airbus España, representa alrededor del 25% del total del empleo del sector frente al 75% correspondiente a las empresas auxiliares. Desde el 2002 viene confirmándose una pérdida en el peso relativo en el empleo de la tractoras frente al global del sector. Este efecto es muy positivo ya que construye una base más sólida y más diversificada, cubriéndose más áreas de actividad y disminuyendo el riesgo de concentración en dos únicas empresas con centros de decisión fuera de la comunidad andaluza. Además, como puede verse en las gráficas, este cambio de proporciones en el peso relativo de cada grupo se ha realizado exclusivamente por creación de nuevos empleos. Puede verse que el empleo de las tractoras se ha estabilizado en el periodo 2002 a 2011 si bien ha crecido un 6% en 2012, frente al 3,8% de las auxiliares, la tendencia de la década sigue articulando el crecimiento del sector entorno a la industria auxiliar.

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

Evolución empleo tractoras y auxiliares

Empresas auxiliares Empresas tractoras

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 40 de 49

5.2 COMPARATIVA VOLUMEN DE VENTAS

Comparación del volumen de ventas (Millones de euros)

Empresas 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento 2011-2012 %

Empresas auxiliares 85 123 171 222,8 279,5 358,4 488,4 555,1 646,4 736,8 13,99

Empresas tractoras 511 522 627,6 625,6 545,8 1.058,8 1.052,9 1.427,9 1.107,6 1.121,7 1,27

Figura 31 - Comparación del volumen de ventas entre empresas tractoras y empresas auxiliares

En 2012 el grupo de empresas tractoras, Airbus Military y Airbus España, representa alrededor del 60,3% del total de las ventas del sector (baja 3 puntos pues en 2011 era del 63%), frente al 39,7% correspondiente a las empresas auxiliares. Empresas Auxiliares y Tractoras han aumentado muy significativamente sus ventas en una década y el peso en ventas de las empresas auxiliares respecto al total se ha pasado del 14% en 2003 a casi el 40% en 2012.

0

200

400

600

800

1000

1200

1400

1600

Evolución facturación tractoras y auxiliares

Empresas auxiliares Empresas tractoras

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 41 de 49

5.3 COMPARATIVA PRODUCTIVIDAD

Comparación de la productividad (Miles € / Empleado)

Empresas 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Crecimiento 2010-2011

%

Empresas auxiliares 51 60 60 62 70 77 83 74 80 88 9,7

Empresas tractoras 203 211 235 239 198 366 363 507 408 388 -5,0

Figura 32 - Comparación de la productividad entre empresas tractoras y empresas auxiliares No debe olvidarse el bajo nivel que existe en la industria auxiliar de sistemas para la automatización y mejora de procesos, aunque conviene resaltar el esfuerzo en la inversiones de I+D que las empresas están haciendo en los últimos años. Esta inversión debiera tener en los próximos años una tendencia alcista que permita igualarse a la inversión que la empresas tractoras están realizando en organización industrial y mejora de procesos que les permite mejorar la eficiencia en sus procesos, y por tanto la productividad de los mismos.

6 DATOS COMPLEMENTARIOS DE LA ACTIVIDAD INDUSTRIAL

6.1 INTERNACIONALIZACIÓN

Se está produciendo una paulatina concentración de empresas haciendo que éstas sean más solventes y puedan asumir una mayor capacidad de crecimiento en el sector nacional e internacional.

0

100

200

300

400

500

600

Productividad tractoras y auxiliares

Empresas auxiliares Empresas tractoras

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 42 de 49

El reto estratégico al que se enfrenta la industria auxiliar es el de organizar y financiar su expansión en el exterior. La oportunidad de utilizar los fondos europeos reembolsables que gestiona la Administración es única y deben ser conocidos por la industria auxiliar para optimizar el uso de dichos recursos en aras del crecimiento sectorial. Las exportaciones del clúster aeroespacial ascendieron a más de 1.150 millones de €, el 62% de la facturación agregada. Esta cantidad supone el 8,1% del total de las exportaciones de la Comunidad Andaluza.

6.2 FORMACIÓN Y RESPONSABILIDAD SOCIAL

Las empresas auxiliares, con actividad aeroespacial en Andalucía, dedicaron en 2012 una media de 36 horas al año por empleado para su formación, frente a las 43 hrs de 2011 y 23 hrs reportadas en 2010, la formación ha sido el primer paso que han reportado el 45% de las empresas para la implantación de herramientas Lean para la mejora de productividad. El 21% de las empresas reportan haber patrocinado eventos deportivos o culturales.

6.3 GESTIÓN MEDIOAMBIENTAL

El 33% de las empresas han realizado estudios de auditoría energética (15% en 2011), el 29% ya ha implantado un sistema de gestión medioambiental ISO 14000 (21% en 2011).

7 COMENTARIOS FINALES

Fruto de los datos recogidos para la elaboración de este informe y el análisis de los mismos, pueden hacerse las siguientes consideraciones de carácter cualitativo: La actividad aeroespacial en Andalucía mantiene su crecimiento durante toda la década, creando empleo y mejorando su productividad. Este hecho es especialmente significativo ante la situación actual de crisis generalizada en otros sectores industriales y de servicios. El proceso concursal de Alestis, próximo a resolverse a la redacción del presente informe, ha marcado el año 2012 sobre todo por la incertidumbre creada en el sector. A pesar de lo anterior, es de resaltar el comportamiento de la industria auxiliar, a pesar del responsable del 63% del nuevo empleo creado y del 90% del incremento de la facturación de 2012 y con tres años consecutivos de aumento de la facturación al 15% anual. Habiendo

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 43 de 49

asimismo aumentado tanto su productividad como el esfuerzo en I+D y el porcentaje de su peso específico en el sector, especialmente en la última década. No obstante, como se ha mencionado en otras ocasiones, hay que preparar el futuro a medio y largo plazo, continuar el esfuerzo inversor en I+D, moverse hacia actividades de mayor valor añadido, aumentando en lo posible la componente de ingeniería en el producto. El programa A400M ha iniciado ya la fase de producción en serie y se esperan las primeras 4 entregas a lo largo de 2013. El efecto del mismo se trasladará claramente en las cifras de los próximos años. Los grandes proyectos de colaboración Público-Privada van a tener un efecto multiplicador de las inversiones en I+D en los próximos años, como se puede comprobar en las convocatorias Innterconecta. La Administración Andaluza continúa apoyando de forma importante el sector aeroespacial considerado como estratégico, para el que ha arbitrado numerosas iniciativas para incentivar y desarrollar el sector. Este año finaliza el período de vigencia del Programa de Acción Aeroespacial 2010 – 2013 y se plantea la necesidad de empezar con la elaboración de un nuevo Programa de Acción Aeroespacial, para lo que el clúster Hélice ofrece su colaboración como lo ha hecho en los planes anteriores.

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 44 de 49

ANEXO | Listado de empresas y asignación de actividad

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 45 de 49

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 46 de 49

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 47 de 49

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 48 de 49

Estudio 2012 Sector Aeroespacial en Andalucía

Fundación Hélice Pág. 49 de 49