estados financieros intermedios ... - …€¦ · estados financieros consolidados ... estados...

TRANSCRIPT

ESTADOS FINANCIEROS INTERMEDIOS CONDENSADOS AL 31 DE MARZO DE 2018 INFORMES DE REVISIÓN DE LOS AUDITORES INDEPENDIENTES INFORME DE LA COMISIÓN FISCALIZADORA

ESTADOS FINANCIEROS INTERMEDIOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 [Presentados en forma comparativa con el ejercicio económico finalizado el 31 de diciembre de 2017 o el período equivalente del ejercicio anterior]

ÍNDICE 1. ESTADOS FINANCIEROS CONSOLIDADOS

• ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE SITUACIÓN FINANCIERA • ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE GANANCIAS O PÉRDIDAS Y OTROS

RESULTADOS INTEGRALES • ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE CAMBIOS EN EL PATRIMONIO • ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE FLUJOS DE EFECTIVO • NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS

2. ESTADOS FINANCIEROS SEPARADOS

• ESTADO INTERMEDIO SEPARADO CONDENSADO DE SITUACIÓN FINANCIERA • ESTADO INTERMEDIO SEPARADO CONDENSADO DE GANANCIAS O PERDIDAS Y OTROS

RESULTADOS INTEGRALES • ESTADO INTERMEDIO SEPARADO CONDENSADO DE CAMBIOS EN EL PATRIMONIO • ESTADO INTERMEDIO SEPARADO CONDENSADO DE FLUJOS DE EFECTIVO • NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS SEPARADOS CONDENSADOS

3. INFORMACIÓN ADICIONAL A LAS NOTAS A LOS ESTADOS FINANCIEROS SEPARADOS,

REQUERIDA POR EL ARTÍCULO 12 DEL CAPÍTULO III, TÍTULO IV DE LAS NORMAS DE LA COMISIÓN NACIONAL DE VALORES (N.T. 2013) Y POR EL ARTICULO 68 DEL REGLAMENTO DE LA BOLSA DE COMERCIO DE BUENOS AIRES

4. RESEÑA INFORMATIVA SOBRE LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS

5. INFORME DE REVISIÓN DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS

FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS

6. INFORME DE REVISIÓN DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS INTERMEDIOS SEPARADOS CONDENSADOS

7. INFORME DE LA COMISIÓN FISCALIZADORA

ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERPIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 [Presentados en forma comparativa]

INDICE PÁGINA ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE SITUACIÓN FINANCIERA

2

ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE GANANCIAS O PÉRDIDAS Y OTROS RESULTADOS INTEGRALES

3

ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE CAMBIOS EN EL PATRIMONIO

4

ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE FLUJOS DE EFECTIVO

6

NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS

7

2. CONSULTATIO S.A. ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE SITUACIÓN FINANCIERA AL 31 DE MARZO DE 2018 Presentado en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

Nota 31/03/2018 31/12/2017

ACTIVOActivo no corrientePropiedad Planta y Equipo 6.1 452.100 461.564 Propiedades de Inversión 6.1 4.322.704 3.860.259 Otros activos 465 465 Inventarios. 6.2 5.179.417 2.047.666 Inversiones en negocios conjuntos 5.2 y 6.3 862.263 764.802 Inversiones en otras entidades 5.2 y 6.3 2.950 2.950 Créditos por ventas de bienes y servicios 47.353 42.979 Otros créditos.. 6.4 41.673 364.863 Activo por impuesto diferido 295.572 74.548 Total del activo no corriente 11.204.497 7.620.096

Activo corrienteInventarios 6.2 3.645.520 3.622.750 Créditos por ventas de bienes y servicios. 15.164 17.276 Otros créditos 6.4 281.438 228.034 Activos a valor razonable con cambios en resultados 6.5 1.049.717 7.714.331 Fondos Restringidos 9 46.249 92.622 Efectivo y Saldos en Bancos 6.12 2.445.931 2.194.106 Total del activo corriente 7.484.019 13.869.119 TOTAL DEL ACTIVO 18.688.516 21.489.215

Nota 31/03/2018 31/12/2017PATRIMONIOCapital 669.492 669.492 Resultados acumulados 9.935.469 9.202.116 Atribuible a los propietarios de la controlante 10.604.961 9.871.608 Participaciones no controladas 3.967.798 6.980.322 TOTAL DE PATRIMONIO 14.572.759 16.851.930

PASIVOPasivo no corrienteDeudas

Pasivo por impuesto diferido 1.263.236 1.138.660 Otras deudas 6.10 3.041 3.373

Total de deudas 1.266.277 1.142.033 Provisiones 6.11 1.052 395 Total del pasivo no corriente 1.267.329 1.142.428

Pasivo corrienteDeudas

Comerciales 6.6 184.508 235.230 Anticipos de clientes. 6.7 1.375.682 1.183.894 Financieras. 6.8 - 1.174.888 Deudas Fiscales 6.9 370.061 107.912 Otras deudas. 6.10 918.177 792.933

Total de deudas y del pasivo corriente 2.848.428 3.494.857 TOTAL DEL PASIVO 4.115.757 4.637.285

TOTAL DEL PASIVO Y PATRIMONIO 18.688.516 21.489.215 Las Notas que se acompañan son parte integrante de estos estados financieros intermedios consolidados condensados.

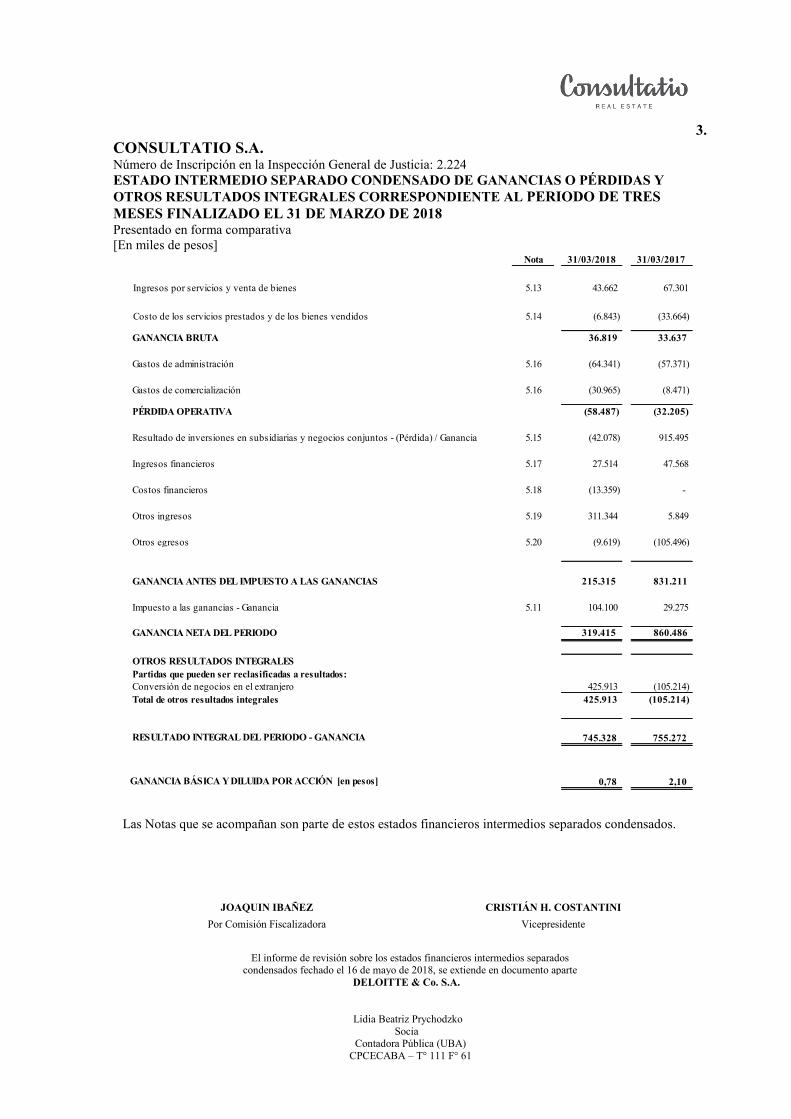

3. CONSULTATIO S.A. ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE GANANCIAS O PÉRDIDAS Y OTROS RESULTADOS INTEGRALES CORRESPONDIENTE AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentado en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

Nota 31/03/2018 31/03/2017

Ventas de bienes y servicios 6.13 717.644 7.511.289 Costo de los bienes vendidos y de los servicios prestados 6.14 (332.288) (3.206.752)GANANCIA BRUTA 385.356 4.304.537

Gastos de comercialización 6.15 (42.911) (196.104)Gastos de administración 6.15 (116.011) (192.721)GANANCIA OPERATIVA 226.434 3.915.712

Resultado de inversiones en sociedades y negocios conjuntos - Ganancia 5.2 104.485 14.427 Ingresos financieros 6.16 84.146 98.390 Costos financieros 6.17 (199.393) - Otros ingresos 6.18 310.747 5.849 Otros egresos 6.19 (32.915) (122.861)GANANCIA ANTES DEL IMPUESTO A LAS GANANCIAS 493.504 3.911.517

Impuesto a las ganancias - Pérdida 10 (172.702) (1.033.646)GANANCIA NETA DEL PERIODO 320.802 2.877.871

OTROS RESULTADOS INTEGRALESPartidas que pueden ser reclasificadas al estado de ganancias o pérdidas:Conversión de negocios en el extranjero 893.512 (105.214)Total de otros resultados integrales 893.512 (105.214)RESULTADOS INTEGRALES DEL PERIODO 1.214.314 2.772.657

Ganancia neta del ejercicio atribuible a:Propietarios de la controlante 319.415 860.486 Participaciones no controladas 1.387 2.017.385

320.802 2.877.871

Resultado integral del ejercicio atribuible a:Propietarios de la controlante 745.328 755.272 Participaciones no controladas 468.986 2.017.385

1.214.314 2.772.657

GANANCIA BÁSICA Y DILUIDA POR ACCIÓN ATRIBUIBLE A LOS PROPIETARIOS DE LA CONTROLANTE [en pesos] 0,78 2,10

Período de tres meses finalizado el

Las Notas que se acompañan son parte integrante de estos estados financieros intermedios consolidados condensados.

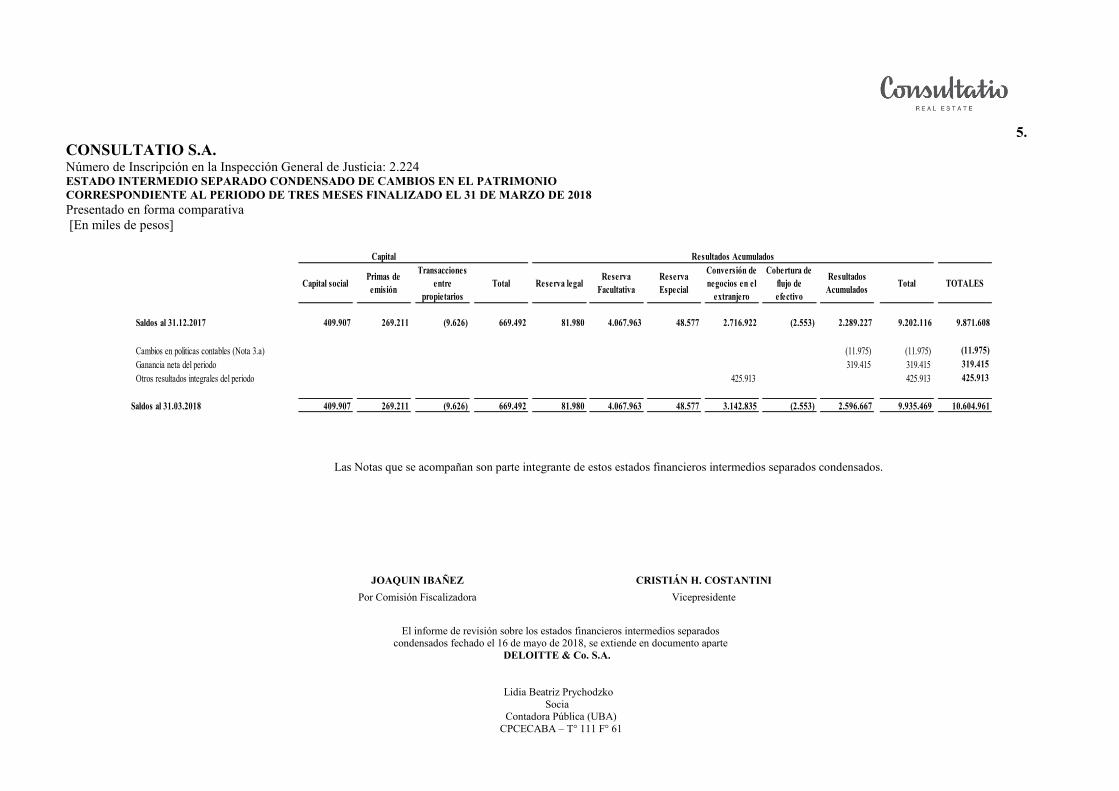

4. CONSULTATIO S.A. ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE CAMBIOS EN EL PATRIMONIO CORRESPONDIENTE AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentado en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

Saldos al 31.12.2016 409.907 269.211 (9.626) 669.492 81.980 3.460.087 48.577 1.927.271 (2.553) 847.876 6.363.238 7.032.730 5.130.240 12.162.970

Distribución de dividendos de subsidiarias (1.954.580) (1.954.580)Ganancia neta del periodo 860.486 860.486 860.486 2.017.385 2.877.871 Otros resultados integrales del periodo (105.214) (105.214) (105.214) (105.214)

Saldos al 31.03.2017 409.907 269.211 (9.626) 669.492 81.980 3.460.087 48.577 1.822.057 (2.553) 1.708.362 7.118.510 7.788.002 5.193.045 12.981.047

Capital Resultados Acumulados

Capital social Primas de emisión

Transacciones entre

propietariosTotal Resultados

Acumulados Total

Patrimonio atribuible a:

Propietarios de la controlante

Participaciones no controladas TOTALESReserva legal Reserva

Facultativa Reserva EspecialConversión de negocios en el

extranjero

Cobertura de flujo de efectivo

Las Notas que se acompañan son parte integrante de estos estados financieros intermedios consolidados condensados.

5. CONSULTATIO S.A. ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE CAMBIOS EN EL PATRIMONIO CORRESPONDIENTE AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentado en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

Transacciones entre

propietariosSaldos al 31.12.2017 409.907 269.211 (9.626) 669.492 81.980 4.067.963 48.577 2.716.922 (2.553) 2.289.227 9.202.116 9.871.608 6.980.322 16.851.930

Cambios en politicas contables (Nota 3.a) (11.975) (11.975) (11.975) (11.975) Distribución de dividendos de subsidiarias (3.481.510) (3.481.510)Ganancia neta del periodo 319.415 319.415 319.415 1.387 320.802 Otros resultados integrales del periodo 425.913 425.913 425.913 467.599 893.512

- Saldos al 31.03.2018 409.907 269.211 (9.626) 669.492 81.980 4.067.963 48.577 3.142.835 (2.553) 2.596.667 9.935.469 10.604.961 3.967.798 14.572.759

Reserva EspecialReserva Facultativa

Reserva legalTotalPrimas de

emisión

Capital Resultados Acumulados Patrimonio atribuible a:

TOTALESConversión de negocios en el

extranjero

Cobertura de flujo de efectivo

Resultados Acumulados Total Propietarios de

la controlanteParticipaciones no controladasCapital social

Las Notas que se acompañan son parte integrante de estos estados financieros intermedios consolidados condensados.

6. CONSULTATIO S.A. ESTADO INTERMEDIO CONSOLIDADO CONDENSADO DE FLUJO DE EFECTIVO CORRESPONDIENTE AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentado en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

31/03/2018 31/03/2017

Actividades OperativasGanancia neta del periodo 320.802 2.877.871 Impuesto a las ganancias devengado 172.702 1.033.646

Ajustes para arribar al flujo neto de efectivo proveniente de las actividades operativas:Depreciaciones de Propiedad Planta y Equipo 19.646 16.396 Resultados generados por los activos valuados a valor razonable con cambios en resultados 120.650 (59.878) Resultado de inversiones en subsidiarias y negocios conjuntos, neto (104.485) (14.427) Variación neta de provisiones 657 - Diferencia de cambio e interes de deudas financieras 98.827 Resultado por venta de Prop. Planta y Equipo - (605) Resultado por venta de Propiedades de Inversión (5.533) Resultado por valuación de Propiedades de Inversión (304.012) 103.509

Variaciones netas en el Capital de trabajoDisminucion de Inventario (2.213.353) 3.190.363 (Aumento)/Disminución de Otros créditos 269.786 (66.048) (Aumento) de Créditos por ventas de bienes y servicios (2.262) (7.681) Disminucion Fondos Restringidos 46.373 1.650.890 (Disminución)/Aumento de Deudas 67.713 480.222

Flujo neto de efectivo (utilizado en) generado por las actividades operativas (1.512.489) 9.204.258

Actividades de inversión(Compras)/Ventas netas de activos al valor razonable 6.543.964 (5.347.929) (Pagos) de PP&E y Propiedades de Inversión (158.843) (362) Cobro por venta de PP&E y Propiedades de Inversión 5.877 605 Retiros en negocios conjuntos y otras sociedades - 111.475

Flujo neto de efectivo generado por (utilizado en) las actividades de inversión 6.390.998 (5.236.211)

Actividades de financiaciónDistribución de dividendos de subsidiarias (3.481.510) (1.954.580) Deudas financieras obtenidas/(canceladas), netas (1.273.715) 2.885 Variación neta de anticipos de clientes 128.541 (3.608.329)

Flujo neto de efectivo (utilizado en) las actividades de financiación (4.626.684) (5.560.024)

Variaciones del efectivo y equivalentesEfectivo al inicio del ejercicio (Nota 4.6) 2.194.106 3.901.210 Aumento/(Disminución) neto del efectivo 251.825 (1.591.977) Efectivo al cierre del periodo (Nota 4.6) 2.445.931 2.309.233

Información suplementariaIntereses pagados (3.830) - Intereses ganados 2.775 2.200

Las Notas que se acompañan son parte integrante de estos estados financieros consolidados.

7.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

1. INFORMACIÓN GENERAL Y DEL NEGOCIO DE LA SOCIEDAD El objeto social de la Sociedad es el desarrollo, comercialización y administración de emprendimientos inmobiliarios innovadores de gran escala en el mercado de alto poder adquisitivo para proyectos de viviendas residenciales y edificios de oficinas participando en tres mercados diferentes: propiedades comerciales, complejos urbanos integrales y torres residenciales. La Sociedad se encuentra en el Régimen de Oferta pública de Acciones desde que fuera aprobada por la Comisión Nacional de Valores (CNV) a través de la Resolución N° 15.873 de fecha 8 de mayo de 2008. Su domicilio legal es en la Avda. Leandro N. Alem 815, piso 12°, Sector B, de la Ciudad de Buenos Aires. En el marco de su objeto social, al 31 de marzo de 2018 y al 31 de diciembre de 2017, los principales negocios de Consultatio S.A. incluyen:

(i) PUERTOS - ESCOBAR: Desde el año 2010 la Sociedad está desarrollando en el partido de Escobar,

Provincia de Buenos Aires, el proyecto denominado “Puertos”. El mismo consiste en el desarrollo de un proyecto urbanístico sobre un campo de aproximadamente 1.440 has. destinado a la comercialización de lotes o parcelas. A partir del mes de enero de 2014 comenzó el proceso de entrega de posesión. Al 31 de diciembre de 2015 se habían comenzado a desarrollar 6 de los 20 barrios proyectados (Vistas, Marinas, Ceibos, Acacias, Araucarias y Muelles). Al 31 de marzo de 2018, se han suscripto 1.980 boletos de compraventa de lotes y entregado 1.494 lotes. Al 31 de diciembre de 2017, se habían suscripto 1.944 boletos de compraventa de lotes y entregado 1.486 lotes.

(ii) CATALINAS PLAZA, ALEM PLAZA Y TORRE EN CATALINAS NORTE: La Sociedad desarrolla

las actividades de locación y venta de oficinas comerciales del tipo “AAA”, y cocheras, ubicadas en las Torres denominadas “Catalinas Plaza” y “Alem Plaza” de la Ciudad de Buenos Aires, y la construcción de la Torre de oficinas en Catalinas Norte ubicada en la Av. Leandro N. Alem N° 815 de la Ciudad de Buenos Aires.

Con relación a la Torre de oficinas en Catalinas Norte, al 31 de marzo de 2018 y 31 de diciembre de 2017, la Sociedad posee siete pisos, de los cuales seis (pisos 6 a 11) se incluyen dentro del rubro Propiedades de Inversión y uno (piso 12) se incluye dentro del rubro Propiedad, Planta y Equipo, ya que destinado al uso de la administración central de la Sociedad.

(iii) Adicionalmente, a través de sus subsidiarias y negocios conjuntos (cuyo porcentaje de participación se

describe en la Nota 5.3 a los estados financieros separados), desarrolla los siguientes negocios:

8.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

• CONSULTATIO REAL ESTATE LLC.: Creada originalmente como una corporación bajo las leyes del Estado de Florida, Estados Unidos de América. A partir del 1° de febrero de 2018, esta compañía es tratada como una sociedad asociada para propósitos de impuestos. De acuerdo a la sección IRC, esta transacción fue tratada como una liquidación de la compañía original para propósitos fiscales, habiendo tenido un impacto de aproximadamente USD 14.600.000 para propósitos de impuestos en el exterior. Los actuales accionistas de la compañía continúan siendo miembros de dicha sociedad y son responsable de reportar los ingresos o pérdidas en sus planillas de impuesto respectivas. Durante febrero de 2018, la dirección de la compañía autorizó distribuciones de utilidades por aproximadamente USD 380.000.000, de acuerdo a sus respectivas participaciones. Los recursos obtenidos por Consultatio S.A. en su carácter de socio mayoritario de esta subsidiaria como consecuencia de esta distribución de acuerdo con su participación, fueron aplicados principalmente como aportes irrevocables a Consultatio Argentina S.A.U.

Representada a través de sus subsidiarias: - CONSULTATIO KEY BISCAYNE LLC: se desarrolló un emprendimiento de 154 unidades

residenciales de lujo sobre el Océano Atlántico, en Key Biscayne, Florida, USA. La construcción del emprendimiento se había completado al 31 de diciembre de 2015. Hasta el 31 de diciembre de 2017, la Sociedad vendió y entregó 151 unidades. Hasta el 31 de marzo de 2018, la Sociedad vendió y entregó 151 unidades, restando vender tres unidades.

- CONSULTATIO BAL HARBOUR LLC: se desarrolló un emprendimiento inmobiliario ubicado

en Bal Harbour, Florida, Estados Unidos de América, en un terreno de una superficie aproximada de 5.5 acres (22.250 m2), con aproximadamente 400 pies (121m) lineales frente al mar. El proyecto contempló la construcción de 240 unidades en 28 pisos. En noviembre de 2016 la Sociedad obtuvo el TCO (Temporary Certificate of Occupancy) por 82 unidades. El resto de las unidades fueron aprobados en el mes de enero de 2017.

Al 31 de diciembre de 2017 la Sociedad ha procedido a la venta y entrega de 169 unidades. Al 31 de marzo de 2018 la Sociedad ha procedido a la venta y entrega de 177 unidades. A dicha fecha, de las 63 unidades restantes, 3 tienen firmados contratos de venta.

• LAS GARZAS BLANCAS S.A.: La actividad principal de esta subsidiaria es la construcción de un

centro residencial turístico sobre 240 has. de campo sobre el mar en el Paraje Las Garzas – Rocha – Uruguay. El mismo contará con aproximadamente 450 lotes de entre 2.000 y 3.000 metros cuadrados cada uno. Al 31 de diciembre de 2017 se encuentran avanzadas las obras de infraestructura y se han entregado 129 lotes y 65 más cuentan con contratos de reserva. Al 31 de marzo de 2018, se habían entregado 127 lotes y 67 más contaban con contratos de reserva.

9.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

• CONSULTATIO BROKERAGE INC.: Esta Sociedad fue creada bajo las leyes del Estado de Florida, Estados Unidos de América con fecha 18 de diciembre de 2013, siendo su actividad la inmobiliaria. Desde su constitución, es el agente exclusivo de comercialización del emprendimiento que está desarrollando Consultatio Bal Harbour LLC.

• CONSULTATIO DESIGN INC: Esta sociedad fue creada bajo las leyes del Estado de Florida, Estados

Unidos de América con fecha 19 de julio de 2016, siendo su actividad principal la prestación del servicio de diseño de unidades ofrecidas a clientes del emprendimiento en Consultatio Bal Harbour LLC. Esta Sociedad ha iniciado sus actividades el 6 de febrero de 2017. Durante el periodo finalizado el 31 de marzo de 2018 y al 31 de diciembre de 2017, la Sociedad mantiene seis contratos en curso de ejecución.

• CONSULTATIO ARGENTINA S.A.U.: Con fecha 14 de diciembre de 2016 se constituyó Consultatio

Argentina S.A.U, siendo su único accionista la Sociedad. Con fecha 2 de febrero de 2018, el Directorio de Consultatio Argentina S.A.U. aprobó la realización de un aporte irrevocable a cuenta de futuros aumentos de capital social de hasta 4.250.000 (equivalentes a USD 215.000.000) de parte de Consultatio S.A., de los cuales se efectivizaron 3.998.513 en carácter de único accionista de la Sociedad. Ver adicionalmente lo indicado en Nota 15 a los presentes estados financieros. En adición a lo señalado anteriormente, Consultatio Argentina S.A.U. efectuó sucesivos pagos para ser aplicados a la adquisición de los siguientes terrenos que serán destinados a futuros desarrollos inmobiliarios, las cuales se estima que quedarán concluidas durante los próximos meses:

➢ Inmueble sito en la Av. Madero S/N° entre Boulevard Grieson y calle San Martín de la Ciudad

de Buenos Aires, Nomenclatura catastral: Circunscripción 21, Sección 97, Manzana 38, Parcela 5, adjudicado con fecha 26 de octubre de 2017. El precio ofertado por la Sociedad ascendió a USD 40.200.000. Dicho inmueble resultó objeto de la subasta pública N° 34/2017, convocada por la Agencia de Administración de Bienes del Estado. Al 31 de marzo de 2018 y al 31 de diciembre de 2017, la sociedad efectuó anticipos por 983.206 y 123.318, respectivamente.

➢ Inmueble sito en la Av. Ingeniero Huergo N° 467/475 – Avenida Belgrano S/N°, adjudicado con fecha 2 de noviembre de 2017. El precio ofertado por la Sociedad ascendió a USD 20.000.000. Dicho inmueble resultó objeto de la subasta pública N° 29/2017, convocada por la Agencia de Administración de Bienes del Estado. Al 31 de marzo de 2018 y al 31 de diciembre de 2017, la sociedad efectuó anticipos por 83.600 y 44.280, respectivamente. Ver adicionalmente lo indicado en la Nota 15 a los estados financieros consolidados.

10.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

➢ Inmueble sito en la Av. E. Madero S/N°, entre Boulevard Cecilia Grierson y calle San Martín, Parcela 6, adjudicado con fecha 12 de diciembre de 2017. El precio ofertado por la Sociedad ascendió a USD 50.100.000. Dicho inmueble resultó objeto de la subasta pública N° 32/2017, convocada por la Agencia de Administración de Bienes del Estado. Al 31 de marzo de 2018 y al 31 de diciembre de 2017, la sociedad efectuó anticipos por 1.021.378 y 159.911, respectivamente.

➢ Inmueble sito en la Av. E. Madero S/N°, entre Boulevard Cecilia Grierson y calle San Martín, Parcela 7, adjudicado con fecha 20 de diciembre de 2017. El precio ofertado por la Sociedad ascendió a USD 50.000.000. Dicho inmueble resultó objeto de la subasta pública N° 32/2017, convocada por la Agencia de Administración de Bienes del Estado. Al 31 de marzo de 2018 y al 31 de diciembre de 2017, la sociedad efectuó anticipos por 853.750 y 8.775, respectivamente.

Sin perjuicio de la posibilidad de desarrollar sus propios proyectos, a través de Consultatio Argentina S.A.U, la Sociedad prevé cumplir con su compromiso de coinvertir en el desarrollo de un mínimo de 3 (tres) proyectos inmobiliarios en conjunto con Consultatio Inmobiliario Fondo Común de Inversión Cerrado Ley 27.260, del cual Consultatio S.A. es su asesor, Consultatio Asset Management Gerente de Fondos Comunes de Inversión S.A. es su agente de administración y Banco de Valores S.A. es su agente de custodia. A tal fin, un Comité de Inversión conformado por 5 (cinco) integrantes seleccionará las alternativas que se evalúen para la ejecución de cada proyecto, perteneciendo 2 (dos) miembros al agente de administración, 1 (un) miembro al asesor y 2 (dos) miembros al agente de custodia. En todos los casos, los proyectos elegibles deberán contar con la aprobación de la mayoría simple de los miembros del Comité de Inversión. Asimismo, el Reglamento de Gestión del Fondo prevé que el Fondo pueda desarrollar los proyectos elegibles por sí o a través de terceros y/o contratos asociativos. Al 31 de marzo de 2018 y al 31 de diciembre de 2017, los proyectos en los cuales esta sociedad ha coinvertido con Consultatio Inmobiliario Fondo Común de Inversión Cerrado Ley 27.260 son los siguientes:

a) Proyecto “Oceana Puerto Madero” – Constitución de “Consultatio Argentina S.A.U. – Consultatio

Inmobiliario Fondo Común de Inversión Cerrado Ley 27.260 – Proyecto en Puerto Madero - Unión Transitoria”

Con fecha 5 de mayo de 2017, Banco de Valores S.A., en su carácter de agente de custodia de Consultatio Inmobiliario Fondo Común de Inversión Cerrado Ley 27.260 y Consultatio Argentina S.A.U. han adquirido un lote de terreno sito en la ciudad de Buenos Aires, con frente a las calles Pierina Dealessi s/n, esquina Petrona Eyle s/n, y Juana Manso s/n, esquina Martha Salotti s/n, con una superficie total 11.362,13 metros cuadrados. Las participaciones en dicha adquisición son del 80% de parte de la Sociedad y del 20% de parte del Fondo. El precio total abonado entre ambos compradores ascendió a la suma de USD 44.000.000 (equivalente a 682.000).

11.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

Los fondos utilizados por la Sociedad provienen principalmente de desembolsos recibidos en el marco de una línea de préstamo obtenido del J.P. Morgan Chase Bank, N.Y. (Estados Unidos), concertado con dicha contraparte con fecha 19 de abril de 2017, en la modalidad de línea de crédito por hasta un total de USD 200.000.000, de los cuales aplicó USD 35.200.000 a la compra del referido terreno. Dicho préstamo fue cancelado con fecha 9 de febrero de 2018. Con fecha 5 de julio de 2017 ambas partes constituyeron “Consultatio Argentina S.A.U. – Consultatio Inmobiliario Fondo Común de Inversión Cerrado Ley 27.260 – Proyecto en Puerto Madero - Unión Transitoria”, con la finalidad de llevar a cabo todas las tareas necesarias tenientes al desarrollo del proyecto inmobiliario sobre el terreno referido anteriormente, tales como la compra de todo tipo de materiales, equipos, máquinas, componentes y todo tipo de elementos, la contratación de arquitectos, empresas constructoras, subcontratistas, paisajistas, decoradores, ingenieros civiles, inmobiliarias, empresas de logística y todos aquellas empresas y/o profesionales y/o expertos y/o técnicos y/o proveedores y/o asesores de cualquier tipo y/o agentes, y en general de todo tipo de actos y trabajos necesarios para el desarrollo, construcción y comercialización del Proyecto Inmobiliario dentro del lote de terreno referido. La participación en la U.T. está representada por los porcentajes antes indicados. Al respecto, con fecha 6 de febrero de 2018 la U.T. recibió una Oferta Irrevocable para la celebración de un Contrato de Servicios, la cual fue aceptada por la U.T. mediante el pago de un anticipo de USD 5.000 a cuenta del honorario del mes de marzo de 2018. Al 31 de marzo de 2018, los honorarios devengados por este contrato ascendieron a 931. Por último, cabe señalar que Consultatio y el Fondo, cada una de ellas, es parte de una Propuesta de Servicios recibida de parte de la sociedad El Porteño Apartments, LLC, Sucursal Argentina, así como de una escritura de precio condicional y diferido y que se relacionan directamente con el Proyecto Inmobiliario. En tal carácter, las Partes se comprometen a cumplir y hacer que la UT cumpla con todas las obligaciones asumidas por las Partes en dichos instrumentos. Al 31 de marzo de 2018 y al 31 de diciembre de 2017, dado que aún no se han suscripto boletos con clientes, no se han devengado honorarios por este concepto a favor de la contraparte.

b) Proyecto “Oceana Nordelta” – Constitución de “Consultatio Argentina S.A.U. – Consultatio

Inmobiliario Fondo Común de Inversión Cerrado Ley 27.260 – Proyecto en Nordelta - Unión Transitoria”

Con fecha 27 de octubre de 2017, Banco de Valores S.A., en su carácter de agente de custodia de Consultatio Inmobiliario Fondo Común de Inversión Cerrado Ley 27.260 y Consultatio Argentina S.A.U. han adquirido una parcela de terreno sito en la localidad de Nordelta, Partido de Tigre, Provincia de Buenos Aires, con una superficie total aproximada de 23.080 mts 2, a los efectos de efectuar un nuevo desarrollo inmobiliario. Las participaciones en dicha adquisición son del 50% de parte de la Sociedad y del 50% de parte del Fondo. El precio total abonado entre ambos compradores ascendió a la suma de USD 11.115.000 (equivalente a 198.403) más gastos de escrituración.

12.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

Los fondos utilizados por la Sociedad provienen principalmente de desembolsos recibidos en el marco de una línea de préstamo obtenido del J.P. Morgan Chase Bank, N.Y. (Estados Unidos), concertado con dicha contraparte con fecha 19 de abril de 2017, en la modalidad de línea de crédito por hasta un total de USD 200.000.000, de los cuales aplicó USD 5.557.500 a la compra del referido terreno. Dicho préstamo fue cancelado con fecha 9 de febrero de 2018. Con fecha 13 de diciembre de 2017 ambas partes constituyeron “Consultatio Argentina S.A.U. – Consultatio Inmobiliario Fondo Común de Inversión Cerrado Ley 27.260 – Proyecto en Nordelta - Unión Transitoria”, con la finalidad de llevar a cabo todas las tareas necesarias tenientes al desarrollo del proyecto inmobiliario sobre el terreno referido anteriormente, tales como la compra de todo tipo de materiales, equipos, máquinas, componentes y todo tipo de elementos, la contratación de arquitectos, empresas constructoras, subcontratistas, paisajistas, decoradores, ingenieros civiles, inmobiliarias, empresas de logística y todos aquellas empresas y/o profesionales y/o expertos y/o técnicos y/o proveedores y/o asesores de cualquier tipo y/o agentes, y en general de todo tipo de actos y trabajos necesarios para el desarrollo, construcción y comercialización del Proyecto Inmobiliario dentro del lote de terreno referido. La participación en la U.T. está representada por los porcentajes antes indicados.

• NORDELTA S.A: Nordelta S.A. ha desarrollado la localidad de Nordelta, uno de los complejos

urbanos integrales más grandes de América Latina, sobre un predio de 1.600 hectáreas, a las cuáles se le van incorporando algunas zonas aledañas. Al 31 de marzo de 2018 y al 31 de diciembre de 2017, la superficie neta vendible o comercializable de las más de 315 hectáreas brutas aún no desarrolladas, equivale a un 19% de la superficie neta vendible o comercializable total del emprendimiento. Teniendo en cuenta que los primeros desarrollos en su mayoría han sido barrios de baja densidad, el emprendimiento ha utilizado alrededor del 20% de la densidad total actualmente provista y poco más de un 10% de la densidad total permitida. Estas provisiones incluyen el desarrollo de alrededor de 1500 lotes unifamiliares y macrolotes para viviendas multifamiliares, aptos para la construcción de más de 1,5 millones de metros cuadrados cubiertos.

2. BASES DE PREPARACIÓN DE LOS ESTADOS FINANCIEROS INTERMEDIOS

CONSOLIDADOS CONDENSADOS

a) Manifestación de cumplimiento de las Normas Internacionales de Información Financiera (NIIF) y bases de preparación De acuerdo con lo dispuesto en el Título IV, Régimen Informativo Periódico, Capítulo I, Régimen Informativo, Sección I, Disposiciones Generales, Artículo 1°, punto b.1), del texto ordenado de la CNV (N.T. 2013), la Sociedad ha optado por presentar sus estados financieros correspondientes a períodos intermedios en la forma condensada prevista en la Norma Internacional de Contabilidad (NIC) 34 “Información financiera intermedia”.

13.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

Por lo tanto, los estados financieros intermedios consolidados condensados correspondientes al periodo de tres meses finalizado el 31 de marzo de 2018 se presentan sobre la base de la aplicación de la NIC 34. La adopción de dicha norma, así como la de la totalidad de las Normas Internacionales de Información Financiera (“NIIF”), tal como fueron emitidas por el Consejo de Normas Internacionales de Contabilidad (“IASB” por su sigla en inglés), fue resuelta por la Resolución Técnica N° 43 (modificatoria de la Resolución Técnica N° 26) de la Federación Argentina de Consejos Profesionales de Ciencias Económicas (“F.A.C.P.C.E.”). Las NIIF son de aplicación obligatoria para la Sociedad, según la norma contable profesional y las normas regulatorias antes citadas, a partir del ejercicio que se inició el 1° de enero de 2012. La presente información financiera intermedia consolidada condensada no incluye toda la información que requieren las NIIF para la presentación de estados financieros completos, por corresponder a la modalidad de estados financieros condensados prevista en el NIC 34. Por lo tanto, los presentes estados financieros intermedios consolidados condensados deben ser leídos conjuntamente con los estados financieros consolidados de la Sociedad correspondientes al ejercicio económico terminado el 31 de diciembre de 2017, los que han sido preparados de acuerdo con las NIIF. Los importes y otra información correspondientes al ejercicio económico finalizado el 31 de diciembre de 2017 y al período de tres meses finalizado el 31 de marzo de 2017 son parte integrante de los estados financieros intermedios consolidados condensados mencionados precedentemente y tienen el propósito de que se lean sólo en relación con esos estados financieros. Dicha información incluye ciertas modificaciones respecto de la originalmente emitida a los efectos de su adecuada comparabilidad, que principalmente afectan la exposición de ciertas partidas en el estado de flujo de efectivo. La moneda legal en la República Argentina es el peso. Los estados financieros consolidados se presentan en miles de pesos argentinos. A menos que se establezca lo contrario, o que el contexto lo exija de otro modo, las referencias a “montos en pesos” o “$”, son a pesos argentinos; las referencias a “USD” o “dólares US” son a dólares estadounidenses; y las referencias a “$ U” son pesos uruguayos.

b) Bases de consolidación

Los estados financieros intermedios consolidados condensados de Consultatio S.A. incluyen los estados financieros intermedios separados condensados de la Sociedad y de las subsidiarias sobre las cuales tiene control. Son consideradas controladas cuando la Sociedad posee el control de la entidad, el cual se determina en función de tres elementos: poder sobre la entidad donde invierte, exposición o derechos a retornos variables de la entidad donde invierte, y la capacidad para usar el poder sobre la entidad donde se invierte con el fin de afectar los retornos del inversionista. La Sociedad también analiza la existencia de control cuando no posee más del 50% de los derechos a voto de una entidad,

14.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

pero posee la capacidad para definir sus actividades relevantes debido a la existencia de control de-facto. Control de-facto puede existir en circunstancias donde el tamaño relativo de los derechos a voto de la Sociedad sobre una entidad en proporción al tamaño y la dispersión de la tenencia de otros accionistas, le otorga a la Sociedad el poder para definir las actividades relevantes de dicha entidad. Las subsidiarias se consolidan a partir de la fecha en la cual el control se transfiere a la Sociedad y se dejan de consolidar a partir de la fecha en la que cesa el control. Los estados financieros de las Sociedades objeto de consolidación, las que se detallan en la Nota 5.1. a los estados financieros intermedios consolidados condensados, fueron adaptados a las NIIF o a las políticas contables adoptadas por Consultatio S.A. En este contexto, los estados financieros de las sociedades controladas con domicilio en el exterior, utilizados para preparar los estados financieros consolidados, fueron convertidos a pesos utilizando los tipos de cambio vigentes a la fecha de los estados financieros para los activos y pasivos. Las cuentas de resultados fueron convertidas a pesos de acuerdo con el tipo de cambio promedio mensual al cierre de cada período.

Los principales ajustes de consolidación son los siguientes: - eliminación de saldos de cuentas de activos y pasivos y de ventas y gastos entre la sociedad

controlante y las controladas, de manera que los estados financieros exponen los saldos que se mantienen efectivamente con terceros; y

- eliminación de las participaciones en el capital y en los resultados de cada período de las

sociedades controladas. En dicha Nota 5.1 a los estados financieros intermedios consolidados condensados se incluye la información financiera resumida sobre subsidiarias con intereses no controlantes significativos y otra información adicional.

c) Consideración de los efectos de la inflación

La NIC 29, “Información financiera en economías hiperinflacionarias”, requiere que los estados financieros de una entidad cuya moneda funcional sea la de una economía hiperinflacionaria sean expresados en términos de la unidad de medida corriente a la fecha de cierre del ejercicio sobre el que se informa. Para ello, en términos generales, se debe computar en las partidas no monetarias la inflación producida desde la fecha de adquisición o desde la fecha de revaluación, según corresponda. La norma detalla una serie de factores cuantitativos y cualitativos a considerar para determinar si una economía es o no hiperinflacionaria. Teniendo en consideración la tendencia decreciente de inflación,

15.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

la inexistencia de indicadores cualitativos que den lugar a una conclusión definitiva y la inconsistencia de los datos de inflación del pasado publicados por el INDEC, el Directorio de la Sociedad ha concluido que no existe evidencia suficiente para que Argentina sea considerado un país con economía hiperinflacionaria al 31 de marzo de 2018, en el marco de los lineamientos establecidos en la NIC 29. Por lo tanto, no se han aplicado los criterios de reexpresión de la información financiera establecidos en dicha norma en el periodo presente. En los últimos años, ciertas variables macroeconómicas que afectan los negocios de la Sociedad, tales como el valor de las propiedades en el mercado inmobiliario, costo salarial, los precios de los insumos, las tasas de préstamos y los tipos de cambio, han sufrido variaciones de cierta importancia. Si la reexpresión de los estados financieros a moneda homogénea llegara a tornarse aplicable, el ajuste deberá reanudarse para reflejar los efectos de la inflación, tal como establece la normativa aplicable. Ambas circunstancias deben ser tenidas en cuenta por los usuarios de los presentes estados financieros intermedios consolidados condensados.

3. NORMAS CONTABLES APLICADAS PARA LA PREPARACIÓN DE LOS ESTADOS

FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS

Los presentes estados contables intermedios consolidados condensados han sido preparados utilizando los mismos criterios y políticas contables utilizados para la preparación de los estados financieros consolidados auditados por el ejercicio económico terminado el 31 de diciembre de 2017, salvo las nuevas normas e interpretaciones obligatorias a partir de 1 de enero de 2018.

a) Adopción de nuevas NIIF y sus actualizaciones

La Sociedad adoptó las NIIF, interpretaciones y modificaciones a las NIIF que se detallan a continuación:

Norma Denominación NIIF 9 Instrumentos financieros NIIF 15 Ingresos CINIIF 22 Transacciones en moneda extranjera y pagos

anticipados Modificaciones a la NIC 40 Propiedad de inversión

• NIIF 9

La NIIF 9 Instrumentos Financieros emitida en julio de 2014 reemplaza la NIC 39 “Instrumentos financieros – Reconocimiento y medición”. La nueva norma incluye requerimientos para la clasificación, medición y bajas de activos y pasivos financieros, un nuevo modelo de desvalorización de pérdidas esperadas y un modelo sustancialmente

16.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

reformado para la contabilización de coberturas. La versión de NIIF 9 emitida en 2014 fue emitida como una norma completa y reemplaza todas las versiones anteriores.

El Directorio estima que la aplicación de la norma no generó impacto significativo en la Sociedad. Aunque las clasificaciones por categorías de los activos financieros fueron adecuadas a los de la nueva norma, eso solo generó modificaciones en la revelación en notas. Si bien las inversiones en instrumentos de patrimonio de otras entidades en las que no se ejerza control, control conjunto ni influencia significativa deberán medirse a su valor razonable en vez de a su costo, dicho valor razonable no difiere significativamente de su costo. No se espera que el nuevo modelo de desvalorización de pérdidas esperadas no generó un impacto significativo debido al bajo riesgo de crédito con el que opera la Sociedad.

• NIIF 15 La NIIF 15 establece un modelo único integral para reconocimiento de ingresos provenientes de contratos con clientes. NIIF 15 reemplaza a las normas anteriores de reconocimiento de ingresos, incluyendo NIC 18, NIC 11 y las interpretaciones relacionadas a partir de los ejercicios iniciados a partir del 1° de enero de 2018, incluyendo los períodos intermedios incluidos en ese ejercicio.

El principio general de NIIF 15 es que una entidad debe reconocer ingresos para mostrar la transferencia de bienes o servicios comprometidos a clientes por un monto que refleje la contraprestación a la que la Sociedad espera tener derecho a cambio de esos bienes o servicios. Específicamente, la norma incorpora un enfoque de 5 pasos para reconocimiento de ingresos:

Paso 1: identificar el contrato con clientes Paso 2: identificar las obligaciones de desempeño del contrato Paso 3: determinar el precio de transacción Paso 4: asignar el precio de transacción a las obligaciones de desempeño del contrato Paso 5: reconocer el ingreso cuando la Sociedad satisface una obligación de desempeño Bajo NIIF 15, la Sociedad reconoce ingresos de actividades ordinarias cuando la obligación de desempeño es satisfecha. Por ejemplo: cuando se transfiere al cliente el control sobre los bienes o servicios subyacentes en la obligación de desempeño. En NIIF 15 se agregó una guía mucho más descriptiva para tratar con escenarios específicos. Adicionalmente, NIIF 15 requiere revelaciones en notas más extensas, la mayoría de las cuales son solamente requeridas para estados financieros anuales. La Sociedad reconoce ingresos de actividades ordinarias principalmente a través de la venta de propiedades.

17.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

Sobre la base del análisis de los contratos con clientes de la Sociedad al 1 de enero de 2018 y sobre la base de los hechos y circunstancias existentes a dicha fecha, la Sociedad evaluó que el impacto de NIIF 15 sobre los estados financieros es el siguiente:

- En relación al paso 1, la Sociedad consideró específicamente la guía de NIIF 15 sobre combinaciones de contratos y modificaciones de contratos. La aplicación de NIIF 15 no generó un impacto significativo en relación a esta cuestión;

- En relación al paso 2, la Sociedad consideró específicamente la guía de NIIF 15 sobre identificación de obligaciones de desempeño en los contratos con clientes. Al respecto, se evaluó que la entrega de unidades individuales y la entrega de comodidades (amenities) son obligaciones de desempeño separadas porque representan compromisos de transferir bienes que son distintos. Esto implica que una parte de los ingresos de actividades ordinarias sea reconocida en un momento posterior que utilizando las normas anteriores debido a la identificación de las comodidades como obligaciones de desempeño separadas;

- En relación al paso 3, la Sociedad consideró específicamente la guía de NIIF 15 sobre contraprestación variable y la evaluación de si existe un componente significativo de financiación en los contratos, especialmente considerando la razón de la diferencia entre el momento de la transferencia de control de bienes al cliente y el momento de los pagos relacionados. La Sociedad evaluó que existen componentes significativos de financiación que deben ser reconocidos en forma separada, y que será activado en el inventario como costos de préstamos bajo NIC 23. Por lo tanto, estos cambios generan mayores montos de ingresos por ventas, costo de ventas, inventario y anticipos de clientes, pero un efecto menor en resultados antes de impuestos y patrimonio debido a la activación de costos de préstamos;

- En relación al paso 4, la Sociedad evaluó que el precio de transacción debe ser asignado a las obligaciones de desempeño identificadas en el paso 2;

- En relación al paso 5, la Sociedad consideró específicamente la guía del párrafo 35 de NIIF 15 para determinar si los ingresos deben reconocerse a lo largo del tiempo o en un momento determinado. La Sociedad evaluó que los parámetros para reconocimiento de ingresos a lo largo del tiempo no se cumplen y, por lo tanto, los ingresos deben ser reconocidos en un momento determinado (cuando los clientes obtienen control del activo, que generalmente ocurre cuando la Sociedad transfirió posesión del activo al cliente) y por lo tanto esto no genera cambios en relación a la aplicación de las normas anteriores;

- En relación a los costos de contratos, la Sociedad evaluó que no hay cambios sobre los montos activados pero que estos deben ser identificados en forma separada;

18.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

- En relación a los requerimientos de revelaciones en notas, la Sociedad evaluó que estos serán mucho más extensos y detallados, aunque solo para los estados financieros anuales.

A efectos de la transición, la Sociedad eligió el método retroactivo parcial del párrafo C3.b) de NIIF 15 a través del que el efecto acumulado de la aplicación inicial de NIIF el 1° de enero de 2018 (que es la fecha de aplicación inicial) se reconoce retroactivamente como un ajuste a resultados no asignados a dicha fecha. De acuerdo a lo mencionado previamente, la Sociedad determinó el efecto de la aplicación de NIIF 15 al 1° de enero de 2018, y el impacto a dicha fecha fue el siguiente:

Línea de los estados financieros

Descripción del impacto Monto

Inventario (activo) Incremento por activación de intereses en anticipos de clientes. 56.173

Anticipos de clientes (pasivo)

Incremento por devengamiento de intereses en anticipos de clientes. (63.247)

Pasivo por impuesto diferido (pasivo)

Disminución como consecuencia de los incrementos en inventario y anticipos de clientes.

2.123

Inversiones en subsidiarias y negocios conjuntos (activo)

Disminución por el efecto de la adopción de NIIF 15 en las subsidiarias y negocios conjuntos.

(7.024)

Resultados acumulados (patrimonio)

Disminución neta como consecuencia de las variaciones anteriores. 11.975

• CINIIF 22

La CINIIF 22 (Transacciones en moneda extranjera y pagos anticipados) clarifica la contabilización de transacciones de cobro o pago de anticipos en moneda extranjera cuando la entidad reconoce un activo o pasivo no monetario que surge del pago o cobro anticipado antes que la entidad reconozca el activo, gasto o ingreso. La fecha de la transacción para determinar el tipo de cambio es la fecha de reconocimiento del pago anticipado del activo o cobro anticipado del pasivo diferido. Si existen pagos o cobros anticipados múltiples, la fecha de transacción se establece para cada pago o cobro.

• NIC 40

Las modificaciones a la NIC 40 (Propiedad de inversión) son: a) el párrafo 57 ha sido modificado, aclarando que una entidad transferirá a propiedad de inversión o de propiedad

19.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

de inversión, solo cuando exista evidencia de un cambio en el uso. Un cambio en el uso ocurre si la propiedad satisface o deja de satisfacer la definición de propiedad de inversión. Un cambio en las intenciones de la Gerencia para el uso de la propiedad por sí mismo, no constituye evidencia de un cambio en el uso; y b) se aclara que la lista de evidencias del párrafo 57 a. – d. no es exhaustiva.

b) Cumplimiento de lo dispuesto por la Resolución General N° 622 de la CNV

De acuerdo con lo estipulado en el Título IV, Capítulo III, Artículo 3° de la Resolución General N° 622 de la CNV, a continuación se detallan las Notas a los Estados Financieros Consolidados en que se expone la información requerida en formato de Anexos:

Anexo A – Bienes de uso Nota 6.1 Anexo B – Activos Intangibles No aplicable Anexo C – Inversiones en acciones y otros valores Nota 5.1 negociables, y participaciones en otras sociedades Nota 5.2

Nota 6.3 Anexo D – Otras inversiones Nota 6.5 Anexo E – Previsiones Nota 6.11 Anexo F – Costo de las mercaderías o productos vendidos. Costo de los servicios prestados Nota 6.14 Anexo G – Activos y Pasivos en moneda extranjera Nota 12 Anexo H – Información requerida por el art. 64 inc. 1b) de la Ley 19.550 Nota 6.15

c) Resultado por acción

Como numerador para el cálculo se utilizó el resultado atribuible a la controladora que surge del estado separado de ganancias o pérdidas y otros resultados integrales. Como denominador para el cálculo se utilizó la cantidad de 409.907.000 acciones para ambos periodos, que es la cantidad promedio ponderado de acciones ordinarias durante los periodos. No hay diferencias entre los indicadores básico y diluido debido a que no hay acciones ordinarias potencialmente dilutivas. No hay instrumentos que podrían diluir potencialmente las ganancias por acción en el futuro y no hayan sido incluidos en el cálculo de ganancia por acción diluida por ser antidilutivos para los periodos presentados. Tampoco hay transacciones posteriores al cierre del periodo que podrían haber cambiado significativamente la cantidad de acciones ordinarias o acciones ordinarias potenciales al cierre del periodo si hubieran ocurrido antes del cierre de periodo.

20.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

4. JUICIOS CRÍTICOS Y ESTIMACIONES SIGNIFICATIVAS EN LA APLICACIÓN DE LAS

NORMAS CONTABLES En la aplicación de las políticas contables de la Sociedad, que se describen en la Nota 3 de los presentes estados financieros intermedios consolidados condensados, el Directorio debe emitir juicios, elaborar estimaciones y efectuar suposiciones acerca de los valores de los activos y pasivos que no pueden obtenerse a partir de otras fuentes. Las estimaciones y las presunciones se basan en la experiencia histórica y otros factores considerados pertinentes. Los resultados reales podrían diferir de dichas estimaciones.

Las estimaciones y suposiciones se revisan periódicamente. Los efectos de la revisión de las estimaciones contables son reconocidos en el ejercicio en el cual se efectúa la revisión, en tanto la revisión afecte sólo a ese ejercicio, o en el ejercicio de la revisión y ejercicios futuros, si la revisión afecta al ejercicio corriente y a ejercicios futuros.

Juicios críticos: a) Reconocimiento de ingresos:

La Sociedad considera que las condiciones para reconocimiento de ingresos en venta de bienes no se cumplen en forma continua debido a que el cliente no puede beneficiarse del inmueble en curso y no puede controlar la construcción el inmueble a medida que se construye y la Sociedad no puede contractualmente redirigir el bien a otro uso y solo puede obtener el dinero ya percibido y no puede tener derecho sobre el trabajo completado hasta la fecha.

b) Clasificación de propiedades de inversión:

Al momento de reconocimiento inicial de un inmueble, la Sociedad lo clasifica como “inventario”, “propiedades, planta y equipo” o “propiedades de inversión” de acuerdo al siguiente criterio:

- Si la propiedad fue adquirida para su venta o está en el proceso de desarrollo para destinarlo a

la venta en el marco de un proyecto de comercialización de complejos urbanos integrales o torres residenciales: se clasifica como “inventario”;

- Si la propiedad se utiliza para prestar bienes o servicios, o se utiliza con fines administrativos,

o está en proceso de construcción para destinarse a tales fines: se clasifica como “propiedades, planta y equipo”;

- Cuando se tiene la propiedad para obtener rentas de arrendamientos y/o para su apreciación, o está en proceso de construcción para tales fines: se clasifica como “propiedades de inversión”.

21.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

Una vez realizada la clasificación inicial, se realizan transferencias a, o de, propiedades de inversión cuando, y solo cuando, exista evidencia de un cambio de uso por el cual la propiedad cumpla o deje de cumplir con la definición de propiedades de inversión. La evidencia de cambio de uso depende de las circunstancias particulares de cada caso, y puede incluir, pero sin limitarse a, por ejemplo: el inicio de actividades de desarrollo en el marco de un proyecto de comercialización (de propiedades de inversión a inventario); el inicio de un contrato de arrendamiento o el cese por tiempo indeterminado de actividades de desarrollo de una propiedad (de inventario a propiedades de inversión).

c) Clasificación de la inversión en Nordelta S.A.:

El convenio de accionistas de Nordelta S.A. establece un comité directivo integrado por cuatro miembros, designando cada accionista dos de los miembros del comité. El comité directivo se ocupa de los asuntos cotidianos de Nordelta S.A., por lo que este comité controla las actividades relevantes de Nordelta S.A. La participación en dicho comité es 50% para la Sociedad y 50% para el Fideicomiso Accionario Nordelta. Por lo tanto, debido a que las decisiones en dicho Comité requieren la unanimidad de ambas partes, se interpreta que la Sociedad tiene control conjunto sobre Nordelta S.A. Debido a que Nordelta S.A. está estructurado a través de un vehículo separado, se evaluó si la Sociedad tiene derechos sobre los activos netos de Nordelta S.A. (y por lo tanto, es un negocio conjunto) o si tiene derechos sobre los activos y obligaciones sobre sus pasivos (y por lo tanto, es una operación conjunta) en base a: i) la forma legal del vehículo separado; ii) las condiciones del acuerdo contractual; y iii) otros factores y circunstancias. Sobre la base de estos elementos, la Sociedad concluyó que Nordelta S.A. es un negocio conjunto.

Estimaciones significativas:

a) Provisiones para contingencias (incluyendo las de negocios conjuntos):

Los estados financieros incluyen provisiones para contingencias con el objeto de cubrir reclamos o eventuales reclamos y acciones judiciales, controversias y otras contingencias de carácter laboral, comercial, fiscal y otros riesgos diversos. Para su estimación, el Directorio de la Sociedad considera la opinión de sus asesores legales y fiscales. El negocio conjunto Nordelta S.A. tiene contingencias impositivas detalladas en la Nota 11. Se estimó que la probabilidad de que Nordelta S.A. tenga que realizar pagos en relación a ese pasivo no es probable ni remota, y por lo tanto no se contabilizó un pasivo en Nordelta S.A. en relación a esta cuestión pero si se revela información en la Nota 11 de acuerdo a lo requerido por NIIF 12.

22.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

b) Valor razonable de propiedades de inversión:

El valor razonable de las propiedades de inversión se determina sobre la base de valuaciones técnicas efectuadas por expertos valuadores independientes de la Sociedad. El valor razonable obtenido refleja el ingreso por rentas que se podría obtener de arrendamientos en las condiciones actuales de los bienes, así como supuestos razonables que representan la visión del mercado que partes experimentadas e interesadas pudieran asumir acerca del ingreso que, por arrendamientos futuros, se pudiera conseguir a la luz de las condiciones actuales del mercado. También refleja, de forma similar, cualquier flujo de salida de efectivo que pudiera esperarse con relación a la propiedad. En la Nota 13 se indica información sobre la determinación del valor razonable de dichos bienes.

5. INVERSIONES EN NEGOCIOS CONJUNTOS Y CONSOLIDACIÓN

5.1. Consolidación

Las sociedades cuyos estados financieros al 31 de marzo de 2018 y 31de diciembre de 2017 son objeto de consolidación con la Sociedad y las respectivas tenencias de capital y derechos a voto, son las siguientes:

Al 31 de marzo de 2018:

Al 31 de diciembre de 2017:

Sociedad

% del capital

% de los votos

% no controlado

Las Garzas Blancas S.A. [1] 45,02000 100,0000 54,98000 Consultatio Real Estate, LLC. [2] 55,11220 55,11220 44,88780 Consultatio Brokerage, Inc. Consultatio Design, Inc. Consultatio Argentina, S.A.U.

[3] [4] [5]

55,11220 55,11220 100,0000

55,11220 55,11220 100,0000

44,88780 44,88780

-

Sociedad

% del capital

% de los votos

% no controlado

Las Garzas Blancas S.A. [1] 45,02000 100,0000 54,98000 Consultatio Real Estate, LLC. [2] 55,11220 55,11220 44,88780 Consultatio Brokerage, Inc. Consultatio Design, Inc. Consultatio Argentina, S.A.U.

[3] [4] [5]

55,11220 55,11220 100,0000

55,11220 55,11220

100,0000

44,88780 44,88780

-

23.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

[1] Sociedad controlada directamente por Consultatio S.A. Los estados financieros intermedios consolidados condensados de Las Garzas Blancas S.A. han sido preparados de acuerdo a las NIIF para ser incluidos en los presentes estados financieros intermedios consolidados condensados. Los activos y pasivos fueron convertidos a pesos a los tipos de cambio vigentes a la fecha de esos estados financieros. Las cuentas de resultados fueron convertidos a pesos de acuerdo con los tipos de cambio promedio mensuales. Las diferencias por conversión resultantes se imputaron en otro resultado integral.

[2] Sociedad controlada directamente por Consultatio S.A. y continuadora de Consultatio Real Estate INC. Los estados financieros intermedios consolidados condensados de Consultatio Real Estate LLC con Consultatio Key Biscayne, LLC y Consultatio Bal Harbour, LLC han sido adaptados a NIIF y convertidos a pesos argentinos. Los activos y pasivos fueron convertidos a pesos a los tipos de cambio vigentes a la fecha de esos estados financieros. Las cuentas de resultados fueron convertidos a pesos de acuerdo con los tipos de cambio promedio mensuales. Las diferencias por conversión resultantes se imputaron en otro resultado integral. Adicionalmente, al 31 de marzo de 2018 y 31 de diciembre de 2017, Consultatio Real Estate LLC. mantiene el 99,26% de capital y los votos de Consultatio Key Biscayne LLC, y el 67,03% del capital y los votos de Consultatio Bal Harbour LLC. Durante los periodos finalizados el 31 de marzo de 2018 y 2017, Consultatio Real Estate LLC distribuyó 150.663 y 1.805.480, respectivamente, de dividendos en efectivo a los accionistas minoritarios. Debido a que Consultatio Real Estate LLC es una subsidiaria con participación no controladora material se detalla información financiera resumida de dicha sociedad. bajo NIIF 12:

31/03/2018 31/12/2017Activo no corriente 151.003 28.809 Activo corriente 5.352.059 12.129.795 TOTAL DEL ACTIVO 5.503.062 12.158.604

PATRIMONIO 4.333.327 11.258.598

Pasivo no corriente - - Pasivo corriente 1.169.735 900.006 TOTAL DEL PASIVO 1.169.735 900.006

TOTAL DEL PASIVO Y PATRIMONIO 5.503.062 12.158.604

24.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

31/03/2018 31/03/2017Ventas de bienes y servicios 646.029 7.392.733

GANANCIA ANTES DEL IMPUESTO A LAS GANANCIAS 105.519 3.939.534 Impuesto a las ganancias (292.471) (1.027.509)(PÉRDIDA) GANANCIA NETA DEL PERÍODO (186.952) 2.912.025 Otros resultados integrales 846.366 (230.145)RESULTADOS INTEGRALES DEL PERÍODO 659.414 2.681.880

Período de 3 meses finalizado el

[3] Sociedad controlada directamente por Consultatio S.A. Los estados financieros consolidados de Consultatio Brokerage Inc. con Consultatio Realty, LLC han sido adaptados a NIIF y convertidos a pesos argentinos. Los activos y pasivos fueron convertidos a pesos a los tipos de cambio vigentes a la fecha de esos estados financieros. Las cuentas de resultados fueron convertidos a pesos de acuerdo con los tipos de cambio promedio mensuales. Las diferencias por conversión resultantes se imputaron en otro resultado integral. Al 31 de marzo de 2018 y 31 de diciembre de 2017, Consultatio Brokerage Inc. mantenía el 100% del capital y los votos de Consultatio Realty LLC. [4] Sociedad controlada directamente por Consultatio S.A. constituida el 19 de julio de 2016. La Sociedad tiene el 100% del capital y los votos. Los estados financieros intermedios consolidados condensados de Consultatio Design Inc. con Consultatio Design, LLC han sido adaptados a NIIF y convertidos a pesos argentinos. Los activos y pasivos fueron convertidos a pesos a los tipos de cambio vigentes a la fecha de esos estados financieros. Las cuentas de resultados fueron convertidos a pesos de acuerdo con los tipos de cambio promedio mensuales. Las diferencias por conversión resultantes se imputaron en otro resultado integral. Al 31 de marzo de 2018 y 31 de diciembre de 2017, Consultatio Design Inc. mantenía el 100% del capital y los votos de Consultatio Design LLC. [5] Sociedad controlada directamente por Consultatio S.A., constituida el 14 de diciembre de 2016.

A través de esta Sociedad y en adición a los proyectos que pueda desarrollar por su propia y exclusiva, Consultatio S.A. cumplirá con su compromiso de coinvertir en el desarrollo de un mínimo de 3 (tres) proyectos inmobiliarios con el Fondo Común de Inversión denominado Consultatio Inmobiliario Fondo Común de Inversión Cerrado Ley 27.260, conforme lo indicado en la Nota 1. Para cada uno de estos proyectos se constituyeron Uniones Transitorias, que son controladas en forma indirecta por la Sociedad.

25.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

A continuación, se detalla información financiera resumida de Consultatio Inmobiliario Fondo Común de Inversión Cerrado Ley 27.260 de acuerdo a lo requeridor por la NIIF 12 en materia de participaciones no controladoras al 31 de marzo de 2018 y 31 de diciembre de 2017:

31/03/2018 31/12/2017Activo no corriente 255.701 253.423 Activo corriente 603.883 557.391 TOTAL DEL ACTIVO 859.584 810.814

PATRIMONIO 794.627 764.697

Pasivo no corriente 41.920 29.092 Pasivo corriente 23.037 17.025 TOTAL DEL PASIVO 64.957 46.117

TOTAL DEL PASIVO Y PATRIMONIO 859.584 810.814

31/03/2018 31/03/2017Ventas de bienes y servicios - -

GANANCIA ANTES DEL IMPUESTO A LAS GANANCIAS 42.757 - Impuesto a las ganancias (12.827) - GANANCIA NETA DEL PERÍODO 29.930 - Otros resultados integrales - - RESULTADOS INTEGRALES DEL PERÍODO 29.930 -

Período de 3 meses finalizado el

5.2. Negocios conjuntos y otras entidades

El siguiente cuadro muestra el valor de las inversiones en negocios conjuntos y otras entidades:

31/03/2018 31/12/2017

Valor de la inversión en Nordelta S.A. valuada de acuerdo con el método de la participación 862.263 764.802

Valor de las inversiones valuadas a valor razonable 2.950 2.950

Total 865.213 767.752

26.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

Los movimientos ocurridos durante el período de tres meses finalizado el 31 de marzo de 2018 y el ejercicio económico finalizado el 31 de diciembre de 2017, que han afectado el valor de las inversiones antes mencionadas, corresponden a:

31/03/2018 31/12/2017

Saldo al inicio del ejercicio 767.752 580.606 Cambios en politicas contables (Nota 3.a) (7.024) - Resultado de inversión valuada con el método de la participación 104.485 298.720 Dividendos distribuidos - (111.474)Otros movimientos - (100)

Saldo al cierre del periodo 865.213 767.752

Inversión en Nordelta S.A.

La Sociedad participa en el negocio conjunto Nordelta S.A., sociedad en la cual mantiene el 49,9996% del capital y los votos al 31 de marzo de 2018 y al 31 de diciembre 2017. A continuación se presenta el estado consolidado de situación financiera y el estado consolidado de ganancias o pérdidas y otros resultados integrales de Nordelta S.A., de acuerdo con las NIIF, con sus sociedades controladas Nordelta Administradora Fiduciaria S.A., Nordelta Constructora S.A. , Redes y Servicios S.A. y Lago Norte Propiedades S.A. , de quienes posee al 31 de marzo de 2018 y al 31 de diciembre de 2017 el 99,9980%, 99,9975%, 99,98% y 99,999% del capital y los votos posibles, respectivamente, y con los Fideicomisos Golf Club Nordelta, Los Alisos, y Nordelta S.A. – R. Niella, de los cuales es la beneficiaria total:

27.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

31/03/2018 31/12/2017ACTIVO

Activo no corrientePropiedad Planta y Equipo 93.702 84.358 Propiedades de Inversión 1.979.120 1.831.049 Créditos por ventas 5.018 8.168 Inventarios 251.269 232.191 Inveresiones en otras entidades 2.713 2.722 Otros créditos 4.043 3.427 Total del activo no corriente 2.335.865 2.161.915

Activo corrienteInventarios 773.170 646.359 Otros créditos 545.176 466.531 Créditos por ventas 105.726 112.370 Activos a valor razonable con cambios en resultados 941.474 916.781 Efectivo y Saldos en Bancos 44.518 47.124 Total del activo corriente 2.410.064 2.189.165 TOTAL DEL ACTIVO 4.745.929 4.351.080

Patrimonio atribuible a la controladora 1.911.901 1.716.980

TOTAL DE PATRIMONIO 1.911.901 1.716.980

PASIVOPasivo no corrienteDeudas Anticipos de clientes 1.213.818 356.753 Pasivo por impuesto diferido 518.940 566.818 Provisiones 10.838 12.348 Total del pasivo no corriente 1.743.596 935.919

Pasivo corrienteDeudas Anticipos de clientes 892.227 1.467.254 Deudas comerciales 79.589 86.370 Deudas fiscales 99.336 125.662 Otras deudas 19.280 18.895 Total deudas y del pasivo corriente 1.090.432 1.698.181 TOTAL DEL PASIVO 2.834.028 2.634.100 TOTAL DEL PASIVO Y PATRIMONIO 4.745.929 4.351.080

28.

CONSULTATIO S.A. NOTAS A LOS ESTADOS FINANCIEROS INTERMEDIOS CONSOLIDADOS CONDENSADOS CORRESPONDIENTES AL PERIODO DE TRES MESES FINALIZADO EL 31 DE MARZO DE 2018 Presentadas en forma comparativa [En miles de pesos]

JOAQUIN IBAÑEZ CRISTIÁN H. COSTANTINI

Por Comisión Fiscalizadora Vicepresidente

El informe de revisión sobre los estados financieros intermedios consolidados condensados fechado el 16 de mayo de 2018, se extiende en documento aparte

DELOITTE & Co. S.A. Lidia Beatriz Prychodzko

Socia Contadora Pública (UBA)

CPCECABA – T° 111 F° 61

31/03/2018 31/03/2017

Venta de bienes y servicios 121.215 185.682 Costo de los servicios prestados y de los bienes vendidos (48.994) (54.620)GANANCIA BRUTA 72.221 131.062

Gastos de administración (79.159) (58.058)Gastos de comercialización (14.098) (11.017)(PÉRDIDA) GANANCIA OPERATIVA (21.036) 61.987

Ingresos y costos financieros, netos 48.844 46.605 Otros ingresos y (egresos), netos 139.393 (43.786)GANANCIA ANTES DEL IMPUESTO A LAS GANANCIAS 167.201 64.806

Impuesto a las ganancias 41.767 (35.956)

GANANCIA NETA DEL PERÍODO 208.968 28.850

Ganancia neta del ejercicio atribuible a:Propietarios de la controlante 208.968 28.854 Participaciones no controladas - (3)

208.968 28.851

Período de 3 meses finalizado el

Los anticipos de clientes incluyen lo siguiente:

31/03/2018 31/12/2017Boletos de compraventa vigentes 3.172.188 2.612.235 Anticipos de clientes recibidos 2.106.045 1.981.596 Anticipos pendientes de recibir 1.066.143 630.639

Hasta un año 820.495 426.049 Mas de un año 245.648 204.590