estabilidad macro-financiera: la perspectiva desde bolivia · la perspectiva desde bolivia ......

TRANSCRIPT

Raúl Mendoza Patiño*

Estabilidad Macro-Financiera: La perspectiva desde Bolivia

Seminario – Taller “Arquitectura Financiera Regional: desafíos para propulsar el desarrollo económico”

Santiago de Chile, noviembre de 2011

*El contenido de la presentación no compromete la posición del Banco Central de Bolivia ni de las autoridades económicas del E.P. de Bolivia

SUMARIO DE LA PRESENTACIÓN

1. La estabilidad macroeconómica en la encrucijada.

2. La política económica en Bolivia: estabilidad y crecimiento.

1. La estabilidad macroeconómica en la encrucijada.

La visión convencional: Estabilidad macroeconómica entendida como control de la inflación

• En las últimas tres décadas la principal dimensión priorizada para alcanzar la estabilidad macroeconómica fue el control de la inflación.

• La disminución de los desequilibrios fiscales y el rol más activo de los bancos centrales fueron determinantes para controlar la inflación (Uribe, 2006; Haider y Ullah, 2007; Epstein y Yeldan, 2008; Carlstrom, Fuerst y Paustian, 2009; y Yao, 2011).

NOTA: El índice de estabilidad de la inflación se construye como 1

Ind Est Inf1

Inflación baja

Inflación alta

ÍNDICE DE ESTABILIDAD DE LA INFLACIÓN, 1980-2010 (En porcentajes)

FUENTE: Cálculos realizados a partir de datos del FMI

ELABORACIÓN: BCB – Asesoría de Política Económica

• Este énfasis en el control de la inflación responde principalmente a los efectos negativos de la alta inflación sobre el crecimiento económico que se observó sobre todo en países en desarrollo en los años de descontrol monetario y fiscal.

• Sin embargo, cuando las tasas de inflación son bajas la evidencia indica que no habría una relación entre esta variable y el crecimiento económico (Barro, 1995 y 2005).

INFLACIÓN Y CRECIMIENTO ECONÓMICO EN UNA MUESTRA DE 184 PAÍSES, 1991-2000

(En logaritmos)

FUENTE: Cálculos realizados a partir de datos del WEO ,septiembre 2011. FMI

ELABORACIÓN: BCB – Asesoría de Política Económica

INFLACIÓN Y CRECIMIENTO ECONÓMICO EN UNA MUESTRA DE 184 PAÍSES, 2001-2011

(En logaritmos)

La visión convencional: Estabilidad macroeconómica entendida como control de la inflación

• A partir de 2007 se observó a nivel mundial un incremento importante de los precios de alimentos y de la energía por factores de demanda (mayor ingreso) y de oferta (fenómenos climatológicos que afectaron la producción) y otros (mayor uso de materias primas para la producción de biocombustibles y como activos financieros).

80

100

120

140

160

180

200

220

240

260

Ene-

90

Oct

-90

Jul-9

1

Abr

-92

Ene-

93

Oct

-93

Jul-9

4

Abr

-95

Ene-

96

Oct

-96

Jul-9

7

Abr

-98

Ene-

99

Oct

-99

Jul-0

0

Abr

-01

Ene-

02

Oct

-02

Jul-0

3

Abr

-04

Ene-

05

Oct

-05

Jul-0

6

Abr

-07

Ene-

08

Oct

-08

Jul-0

9

Abr

-10

Ene-

11

Oct

-11

Indice de Precios Nominal

Tendencia

FUENTE: Food and Agriculture Organization

ELABORACIÓN: BCB – Asesoría de Política Económica

NOTA: Para el calculo de la tendencia se empleó el filtro de Hodrick-Prescott ajustado para datos mensuales

INDICE DE PRECIOS DE ALIMENTOS DE LA FAO (Índice nominal y tendencia de largo plazo, 2002-2004=100)

Desafíos actuales a la visión convencional: 1. Los efectos del cambio en los precios relativos

• Las presiones originadas en los shocks de precios internacionales de materias primas se reflejaron en el alza de la inflación en la región y en el mundo, especialmente en el primer periodo (2007-2008).

• Se debe mencionar que en países de bajos ingresos el alza de precios internacionales de alimentos genera mayor inestabilidad política y social (Arezki y Bruckner, 2011), lo cual planteó dificultades para implementar políticas contractivas frente a este shock de oferta cuando éstas implican una desaceleración de la economía y menor creación de empleo.

11,87

8,71 8,72

3

4

5

6

7

8

9

10

11

12

13

Sep-

04

Ene-

05

May

-05

Sep-

05

Ene-

06

May

-06

Sep-

06

Ene-

07

May

-07

Sep-

07

Ene-

08

May

-08

Sep-

08

Ene-

09

May

-09

Sep-

09

Ene-

10

May

-10

Sep-

10

Ene-

11

May

-11

Sep-

11

INFLACIÓN REGIONAL PROMEDIO (Variaciones interanuales, en porcentajes)

Desafíos actuales a la visión convencional: 1. Los efectos del cambio en los precios relativos

FUENTE: Bloomberg

ELABORACIÓN: BCB – Asesoría de Política Económica

NOTA: El promedio regional, corresponde a la inflación media de Argentina, Bolivia, Brasil, Chile, Colombia, Perú,

R.B. de Venezuela, Uruguay, Ecuador y Paraguay

INDICE DOW JONES E IPC DE EEUU (Índices normalizados, 1928=100)

• La visión convencional se concentró en mantener controlada a la inflación de bienes y servicios, descuidando la evolución de los precios de los activos financieros.

• Sin embargo, una dimensión que ha cobrado mayor importancia es la estabilidad financiera, pues la ”Gran Recesión” de 2008-2009 (la peor caída de la actividad desde la Gran Depresión de 1929) tuvo su origen en un sistema financiero desregulado y caracterizado por alzas importantes de precios de activos y no acordes con sus fundamentos (burbujas).

FUENTE: Bloomberg y Bureau of Labor Statistics

ELABORACIÓN: BCB – Asesoría de Política Económica

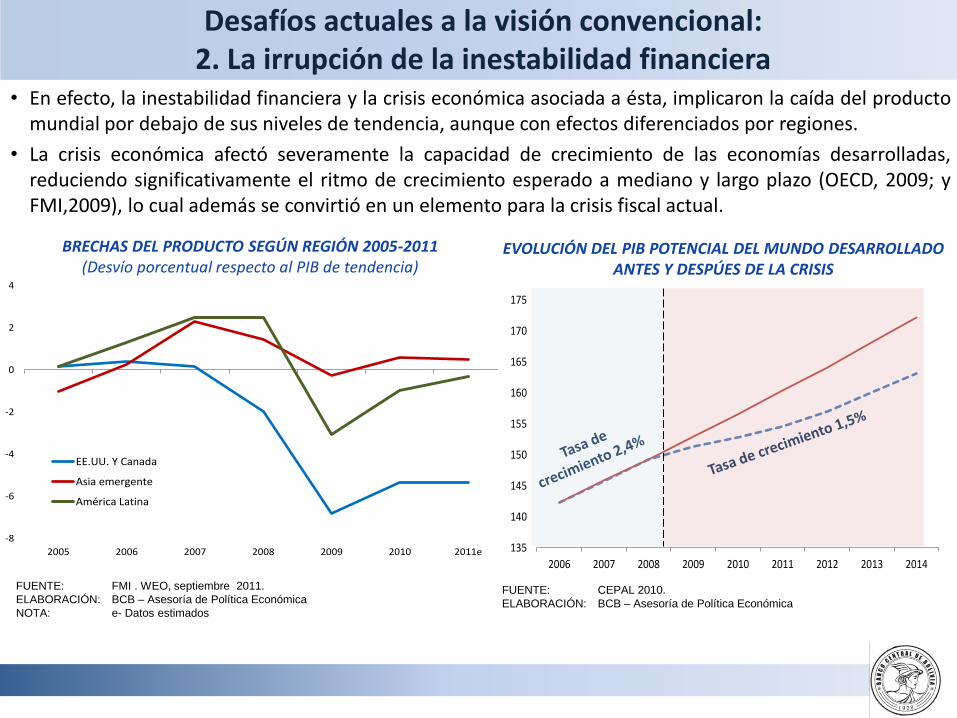

Desafíos actuales a la visión convencional: 2. La irrupción de la inestabilidad financiera

INDICE DE PRECIOS DE VIVIENDAS E IPC EN EEUU (Índices normalizados, marzo de 1975=100)

• En efecto, la inestabilidad financiera y la crisis económica asociada a ésta, implicaron la caída del producto mundial por debajo de sus niveles de tendencia, aunque con efectos diferenciados por regiones.

• La crisis económica afectó severamente la capacidad de crecimiento de las economías desarrolladas, reduciendo significativamente el ritmo de crecimiento esperado a mediano y largo plazo (OECD, 2009; y FMI,2009), lo cual además se convirtió en un elemento para la crisis fiscal actual.

Desafíos actuales a la visión convencional: 2. La irrupción de la inestabilidad financiera

-8

-6

-4

-2

0

2

4

2005 2006 2007 2008 2009 2010 2011e

EE.UU. Y Canada

Asia emergente

América Latina

FUENTE: FMI . WEO, septiembre 2011.

ELABORACIÓN: BCB – Asesoría de Política Económica

NOTA: e- Datos estimados

FUENTE: CEPAL 2010.

ELABORACIÓN: BCB – Asesoría de Política Económica

135

140

145

150

155

160

165

170

175

2006 2007 2008 2009 2010 2011 2012 2013 2014

BRECHAS DEL PRODUCTO SEGÚN REGIÓN 2005-2011 (Desvío porcentual respecto al PIB de tendencia)

EVOLUCIÓN DEL PIB POTENCIAL DEL MUNDO DESARROLLADO ANTES Y DESPÚES DE LA CRISIS

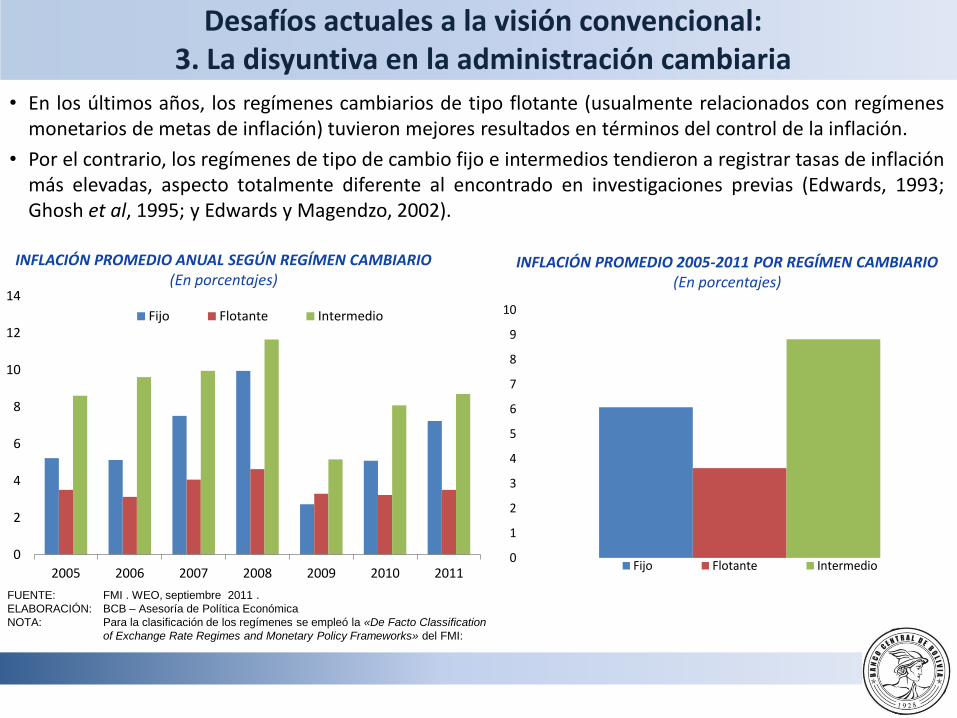

Desafíos actuales a la visión convencional: 3. La disyuntiva en la administración cambiaria

FUENTE: FMI . WEO, septiembre 2011 .

ELABORACIÓN: BCB – Asesoría de Política Económica

NOTA: Para la clasificación de los regímenes se empleó la «De Facto Classification

of Exchange Rate Regimes and Monetary Policy Frameworks» del FMI:

INFLACIÓN PROMEDIO 2005-2011 POR REGÍMEN CAMBIARIO

(En porcentajes)

• En los últimos años, los regímenes cambiarios de tipo flotante (usualmente relacionados con regímenes monetarios de metas de inflación) tuvieron mejores resultados en términos del control de la inflación.

• Por el contrario, los regímenes de tipo de cambio fijo e intermedios tendieron a registrar tasas de inflación más elevadas, aspecto totalmente diferente al encontrado en investigaciones previas (Edwards, 1993; Ghosh et al, 1995; y Edwards y Magendzo, 2002).

0

2

4

6

8

10

12

14

2005 2006 2007 2008 2009 2010 2011

Fijo Flotante Intermedio

INFLACIÓN PROMEDIO ANUAL SEGÚN REGÍMEN CAMBIARIO

(En porcentajes)

0

1

2

3

4

5

6

7

8

9

10

Fijo Flotante Intermedio

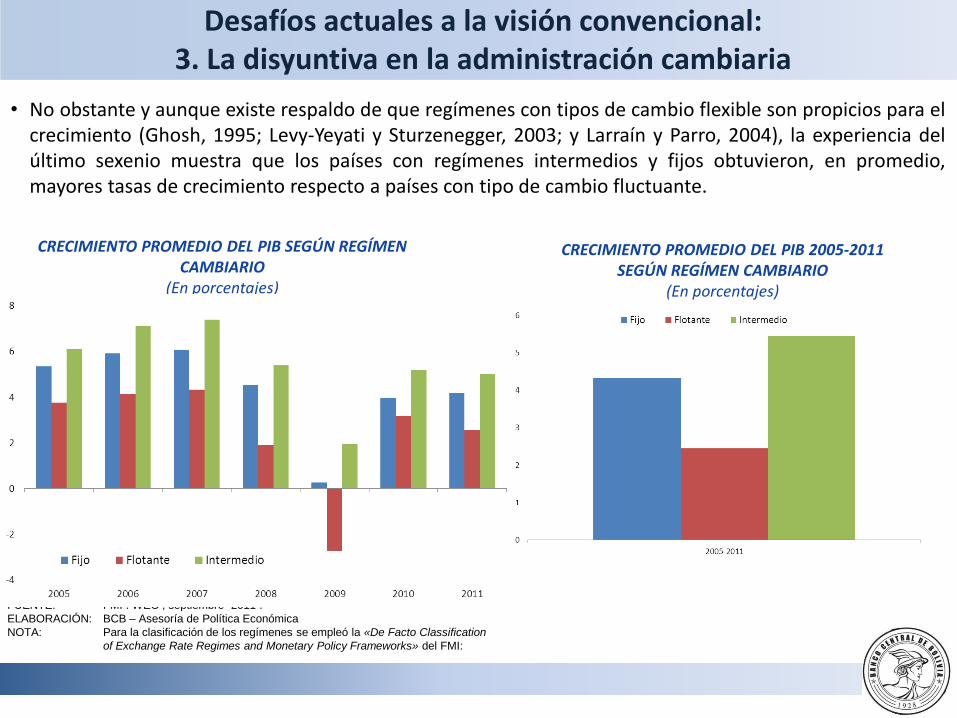

Desafíos actuales a la visión convencional: 3. La disyuntiva en la administración cambiaria

FUENTE: FMI . WEO , septiembre 2011 .

ELABORACIÓN: BCB – Asesoría de Política Económica

NOTA: Para la clasificación de los regímenes se empleó la «De Facto Classification

of Exchange Rate Regimes and Monetary Policy Frameworks» del FMI:

CRECIMIENTO PROMEDIO DEL PIB SEGÚN REGÍMEN CAMBIARIO

(En porcentajes)

CRECIMIENTO PROMEDIO DEL PIB 2005-2011 SEGÚN REGÍMEN CAMBIARIO

(En porcentajes)

• No obstante y aunque existe respaldo de que regímenes con tipos de cambio flexible son propicios para el crecimiento (Ghosh, 1995; Levy-Yeyati y Sturzenegger, 2003; y Larraín y Parro, 2004), la experiencia del último sexenio muestra que los países con regímenes intermedios y fijos obtuvieron, en promedio, mayores tasas de crecimiento respecto a países con tipo de cambio fluctuante.

Desafíos actuales a la visión convencional: 3. La disyuntiva en la administración cambiaria

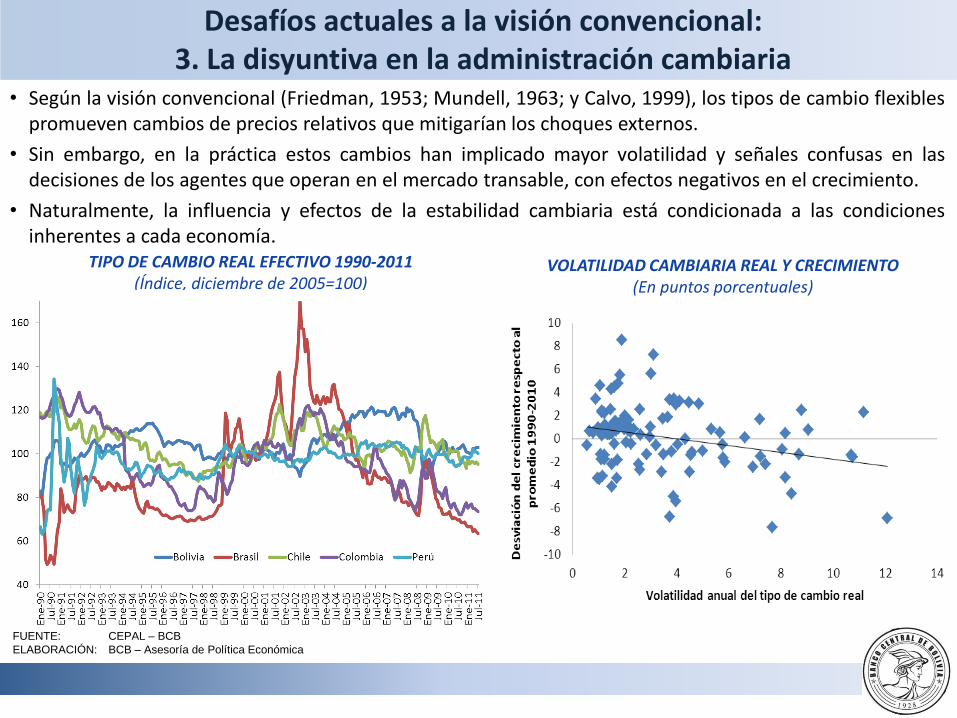

• Según la visión convencional (Friedman, 1953; Mundell, 1963; y Calvo, 1999), los tipos de cambio flexibles promueven cambios de precios relativos que mitigarían los choques externos.

• Sin embargo, en la práctica estos cambios han implicado mayor volatilidad y señales confusas en las decisiones de los agentes que operan en el mercado transable, con efectos negativos en el crecimiento.

• Naturalmente, la influencia y efectos de la estabilidad cambiaria está condicionada a las condiciones inherentes a cada economía.

TIPO DE CAMBIO REAL EFECTIVO 1990-2011 (Índice, diciembre de 2005=100)

FUENTE: CEPAL – BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

VOLATILIDAD CAMBIARIA REAL Y CRECIMIENTO (En puntos porcentuales)

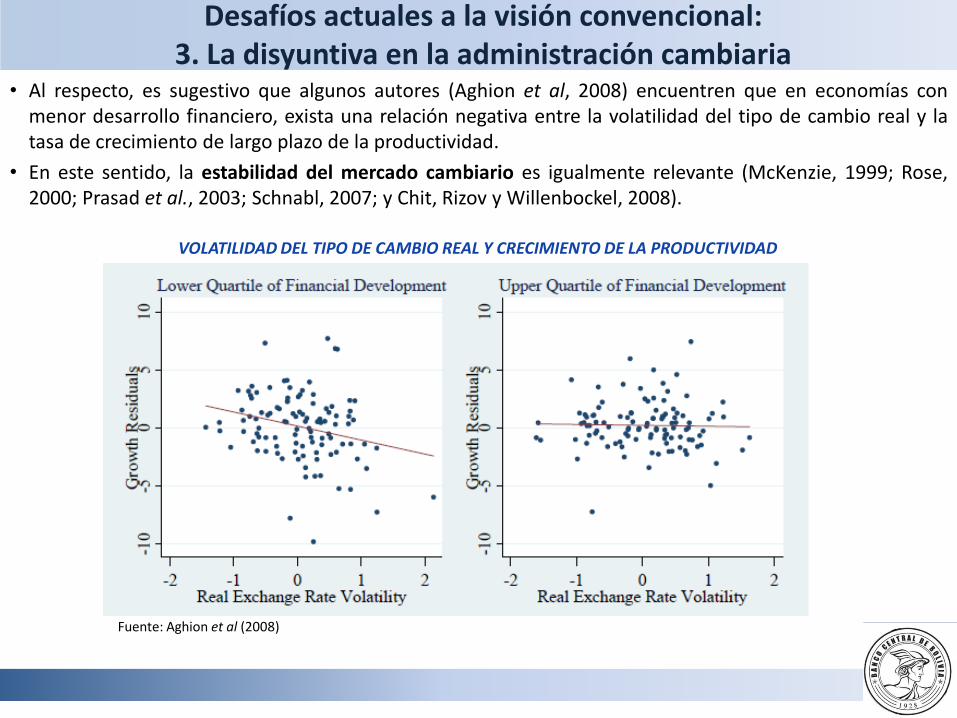

• Al respecto, es sugestivo que algunos autores (Aghion et al, 2008) encuentren que en economías con menor desarrollo financiero, exista una relación negativa entre la volatilidad del tipo de cambio real y la tasa de crecimiento de largo plazo de la productividad.

• En este sentido, la estabilidad del mercado cambiario es igualmente relevante (McKenzie, 1999; Rose, 2000; Prasad et al., 2003; Schnabl, 2007; y Chit, Rizov y Willenbockel, 2008).

Fuente: Aghion et al (2008)

VOLATILIDAD DEL TIPO DE CAMBIO REAL Y CRECIMIENTO DE LA PRODUCTIVIDAD

Desafíos actuales a la visión convencional: 3. La disyuntiva en la administración cambiaria

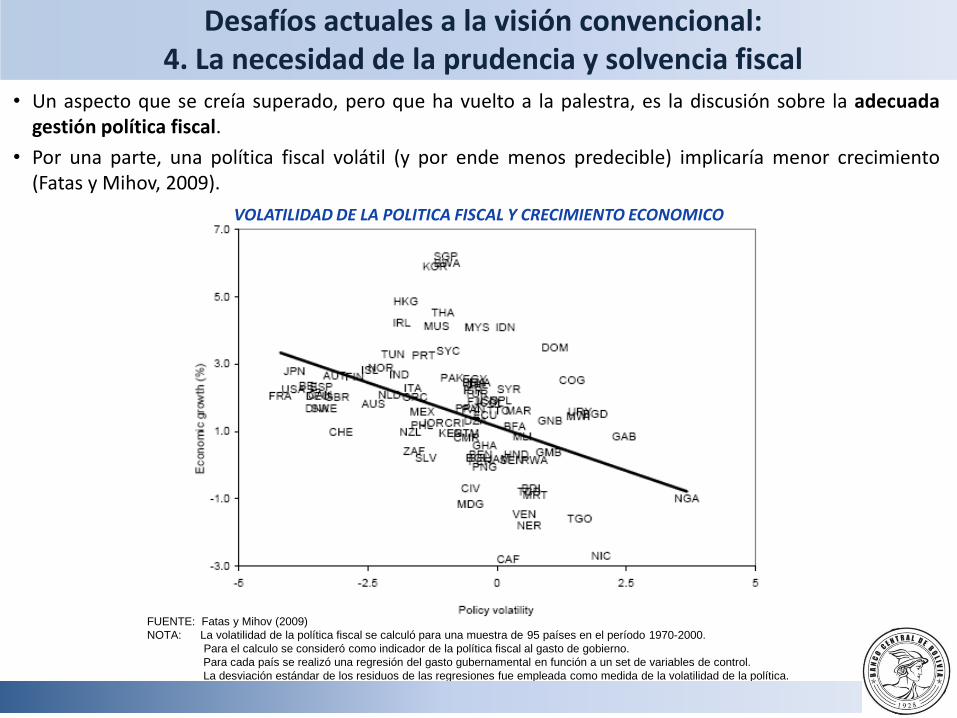

• Un aspecto que se creía superado, pero que ha vuelto a la palestra, es la discusión sobre la adecuada gestión política fiscal.

• Por una parte, una política fiscal volátil (y por ende menos predecible) implicaría menor crecimiento (Fatas y Mihov, 2009).

FUENTE: Fatas y Mihov (2009)

NOTA: La volatilidad de la política fiscal se calculó para una muestra de 95 países en el período 1970-2000.

Para el calculo se consideró como indicador de la política fiscal al gasto de gobierno.

Para cada país se realizó una regresión del gasto gubernamental en función a un set de variables de control.

La desviación estándar de los residuos de las regresiones fue empleada como medida de la volatilidad de la política.

VOLATILIDAD DE LA POLITICA FISCAL Y CRECIMIENTO ECONOMICO

Desafíos actuales a la visión convencional: 4. La necesidad de la prudencia y solvencia fiscal

• Por otra y no menos importante, la persistencia de déficit fiscales y el incremento continuo de la deuda pública ha sido nociva para la estabilidad macroeconómica.

• Este aspecto se ha evidenciado recientemente en los países avanzados, generando importantes riesgos sobre la economía mundial.

Desafíos actuales a la visión convencional: 4. La necesidad de la prudencia y solvencia fiscal

DEUDA PÚBLICA PARA PAÍSES SELECCIONADOS (En porcentaje del PIB)

FUENTE: FMI ELABORACIÓN: BCB- Asesoría de Política Económica

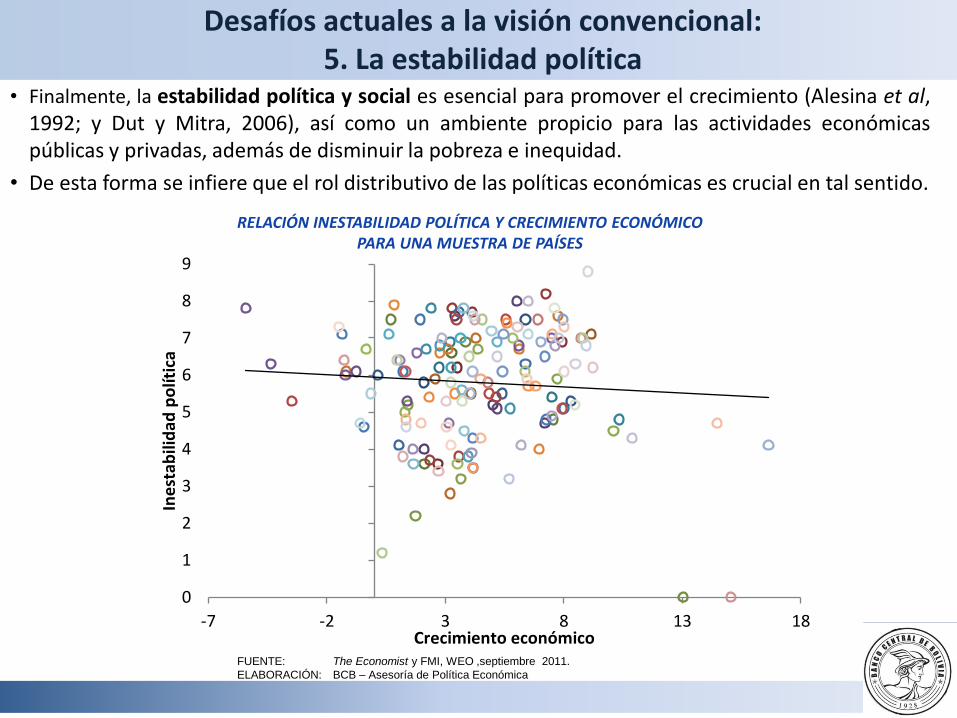

• Finalmente, la estabilidad política y social es esencial para promover el crecimiento (Alesina et al, 1992; y Dut y Mitra, 2006), así como un ambiente propicio para las actividades económicas públicas y privadas, además de disminuir la pobreza e inequidad.

• De esta forma se infiere que el rol distributivo de las políticas económicas es crucial en tal sentido.

FUENTE: ACEMOGLU 2008 y OTROS

ELABORACIÓN: BCB – Asesoría de Política Económica

Desafíos actuales a la visión convencional: 5. La estabilidad política

FUENTE: The Economist y FMI, WEO ,septiembre 2011.

ELABORACIÓN: BCB – Asesoría de Política Económica

0

1

2

3

4

5

6

7

8

9

-7 -2 3 8 13 18

Ine

stab

ilid

ad p

olít

ica

Crecimiento económico

RELACIÓN INESTABILIDAD POLÍTICA Y CRECIMIENTO ECONÓMICO PARA UNA MUESTRA DE PAÍSES

• Estos eventos se constituyen en desafíos generalizados para la política económica y generan la discusión sobre la estabilidad en un sentido más amplio.

• Inclusive, varios países no pudieron adherirse en forma estricta a la visión convencional de estabilidad macroeconómica (control de la inflación), pues se observaron fuertes desvíos respecto a sus metas y, consecuentemente, mayor volatilidad de la inflación.

DESEMPEÑO DE PAÍSES SELECCIONADOS, 2006-2010 (Desviación porcentual de la inflación observada respecto a su meta anual)

El resultado de los desafíos: ¿El retorno de la inestabilidad macroeconómica?

FUENTE: Central Bank News y FMI, WEO ,septiembre 2011.

ELABORACIÓN: BCB – Asesoría de Política Económica

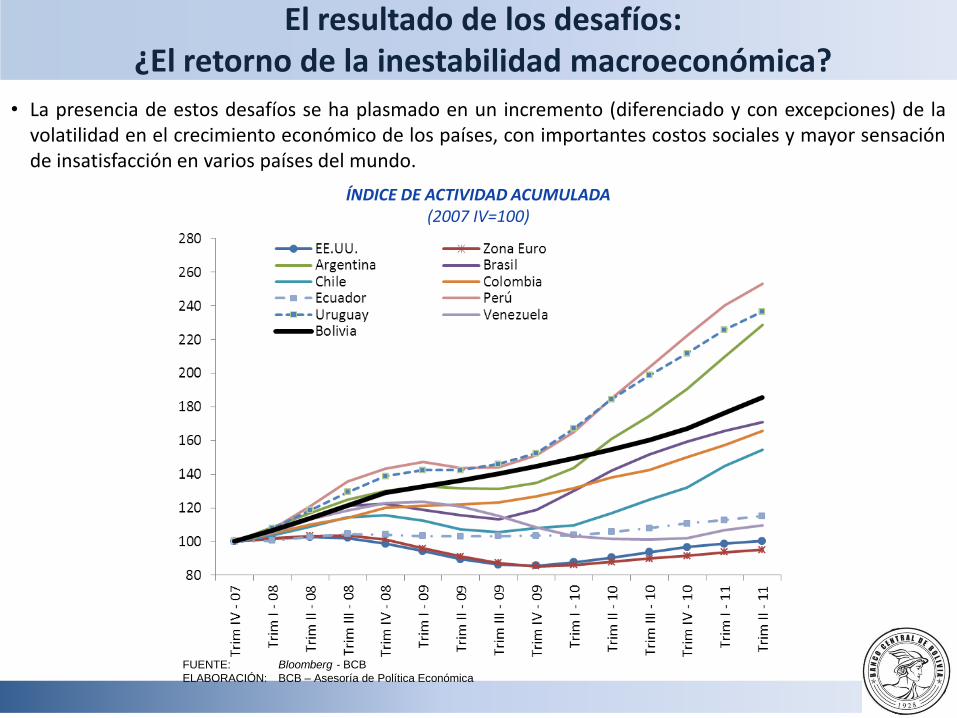

El resultado de los desafíos: ¿El retorno de la inestabilidad macroeconómica?

• La presencia de estos desafíos se ha plasmado en un incremento (diferenciado y con excepciones) de la volatilidad en el crecimiento económico de los países, con importantes costos sociales y mayor sensación de insatisfacción en varios países del mundo.

ÍNDICE DE ACTIVIDAD ACUMULADA (2007 IV=100)

FUENTE: Bloomberg - BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

• Lo anterior muestra que la visión convencional de estabilidad centrada únicamente en el control de inflación tiene sus limitaciones y, desafortunadamente, podría haber implicado costos económicos.

• En esa línea, un enfoque más amplio de estabilidad macroeconómica podría comprender los siguientes aspectos:

• Control de la inflación en un nuevo entorno de precios relativos en constante cambio

• Regulación adecuada y oportuna de los mercados financieros, incluyendo otros activos

• Razonable estabilidad cambiaria que apunte a que el tipo de cambio real se mueva según sus fundamentos

• Preservación de los equilibrios fiscales intertemporales y políticas fiscales predecibles

• Políticas sociales que promuevan un ambiente social y político adecuado

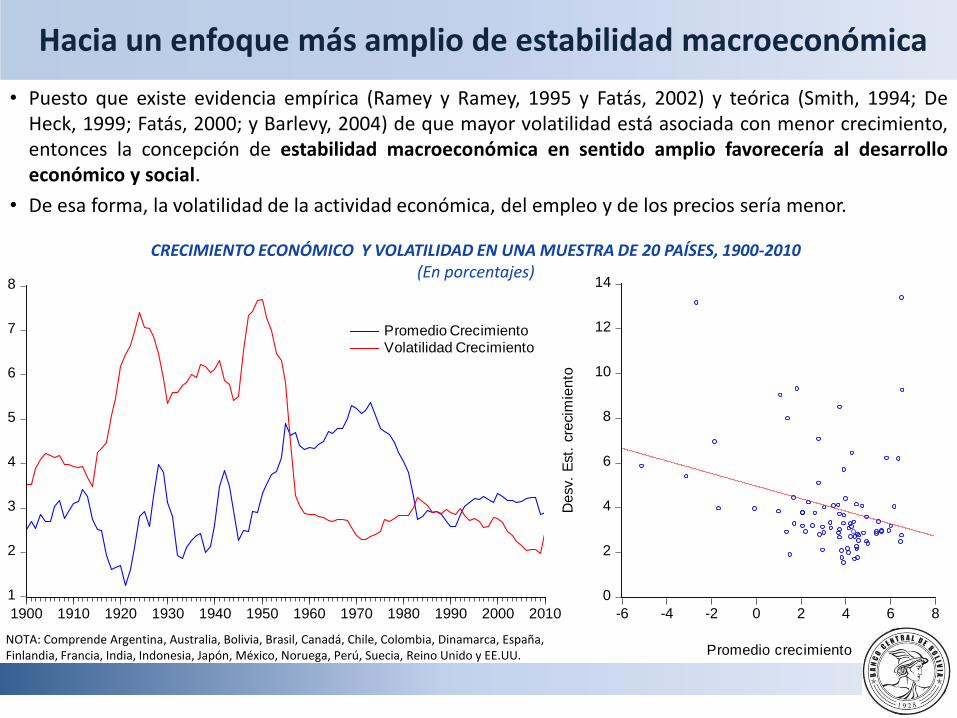

Hacia un enfoque más amplio de estabilidad macroeconómica

• Puesto que existe evidencia empírica (Ramey y Ramey, 1995 y Fatás, 2002) y teórica (Smith, 1994; De Heck, 1999; Fatás, 2000; y Barlevy, 2004) de que mayor volatilidad está asociada con menor crecimiento, entonces la concepción de estabilidad macroeconómica en sentido amplio favorecería al desarrollo económico y social.

• De esa forma, la volatilidad de la actividad económica, del empleo y de los precios sería menor.

0

2

4

6

8

10

12

14

-6 -4 -2 0 2 4 6 8

Promedio crecimiento

De

sv.

Est.

cre

cim

ien

to

1

2

3

4

5

6

7

8

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Promedio CrecimientoVolatilidad Crecimiento

CRECIMIENTO ECONÓMICO Y VOLATILIDAD EN UNA MUESTRA DE 20 PAÍSES, 1900-2010 (En porcentajes)

NOTA: Comprende Argentina, Australia, Bolivia, Brasil, Canadá, Chile, Colombia, Dinamarca, España, Finlandia, Francia, India, Indonesia, Japón, México, Noruega, Perú, Suecia, Reino Unido y EE.UU.

Hacia un enfoque más amplio de estabilidad macroeconómica

2. La política económica en Bolivia: estabilidad y crecimiento

Los costos de la inflación en el crecimiento económico

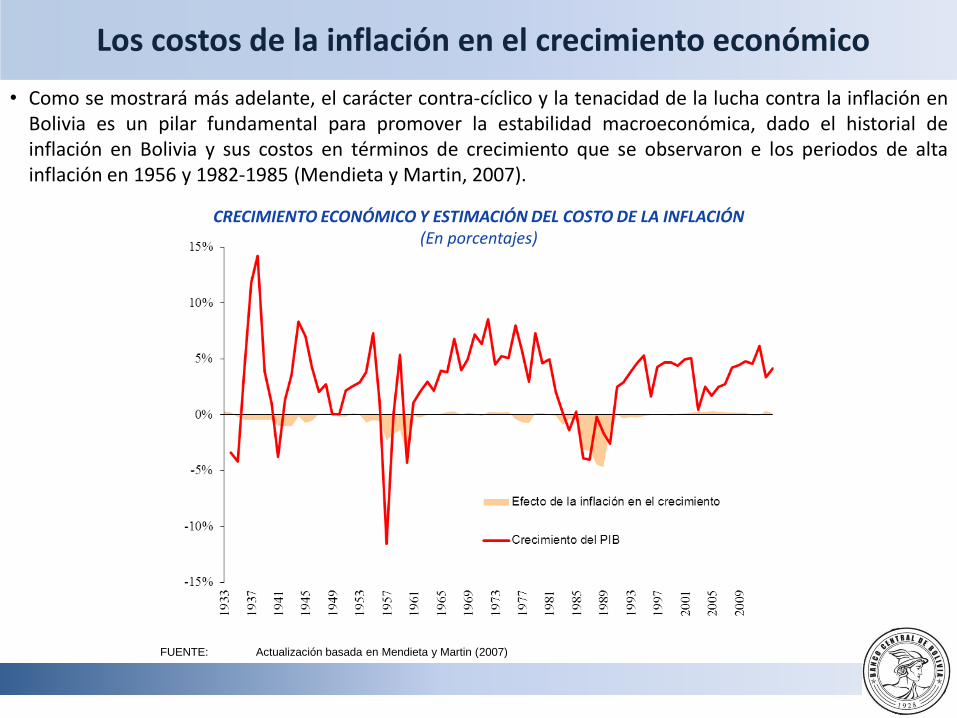

• Como se mostrará más adelante, el carácter contra-cíclico y la tenacidad de la lucha contra la inflación en Bolivia es un pilar fundamental para promover la estabilidad macroeconómica, dado el historial de inflación en Bolivia y sus costos en términos de crecimiento que se observaron e los periodos de alta inflación en 1956 y 1982-1985 (Mendieta y Martin, 2007).

INDICE DE CONDICIONES MONETARIAS DE BOLIVIA

CRECIMIENTO ECONÓMICO Y ESTIMACIÓN DEL COSTO DE LA INFLACIÓN (En porcentajes)

FUENTE: Actualización basada en Mendieta y Martin (2007)

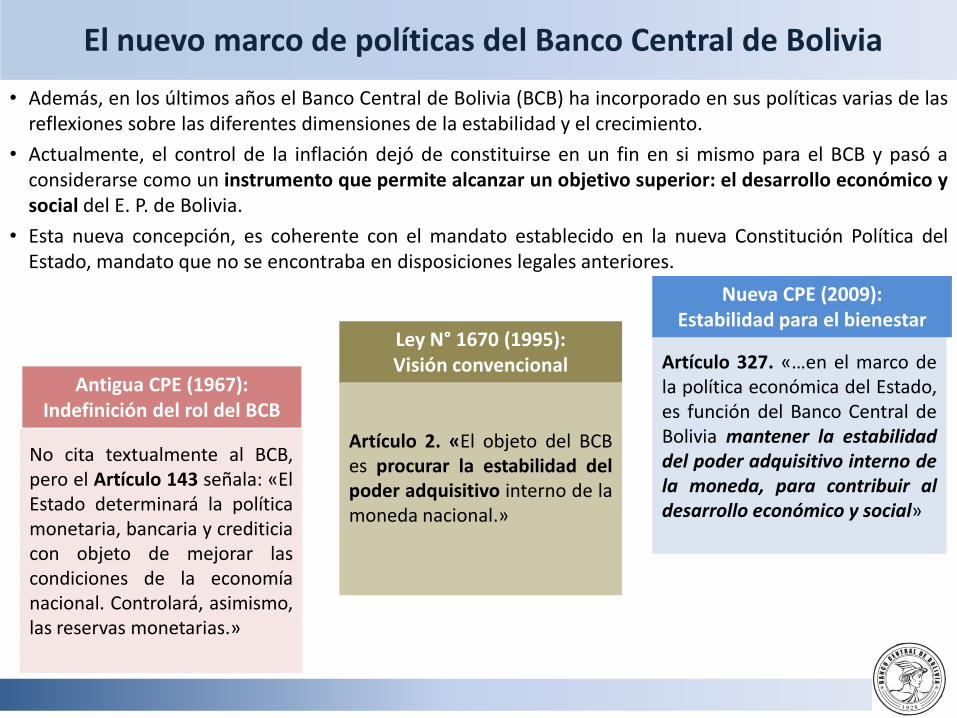

El nuevo marco de políticas del Banco Central de Bolivia

• Además, en los últimos años el Banco Central de Bolivia (BCB) ha incorporado en sus políticas varias de las reflexiones sobre las diferentes dimensiones de la estabilidad y el crecimiento.

• Actualmente, el control de la inflación dejó de constituirse en un fin en si mismo para el BCB y pasó a considerarse como un instrumento que permite alcanzar un objetivo superior: el desarrollo económico y social del E. P. de Bolivia.

• Esta nueva concepción, es coherente con el mandato establecido en la nueva Constitución Política del Estado, mandato que no se encontraba en disposiciones legales anteriores.

Artículo 327. «…en el marco de la política económica del Estado, es función del Banco Central de Bolivia mantener la estabilidad del poder adquisitivo interno de la moneda, para contribuir al desarrollo económico y social»

Artículo 2. «El objeto del BCB es procurar la estabilidad del poder adquisitivo interno de la moneda nacional.»

No cita textualmente al BCB, pero el Artículo 143 señala: «El Estado determinará la política monetaria, bancaria y crediticia con objeto de mejorar las condiciones de la economía nacional. Controlará, asimismo, las reservas monetarias.»

Antigua CPE (1967): Indefinición del rol del BCB

Ley N° 1670 (1995): Visión convencional

Nueva CPE (2009): Estabilidad para el bienestar

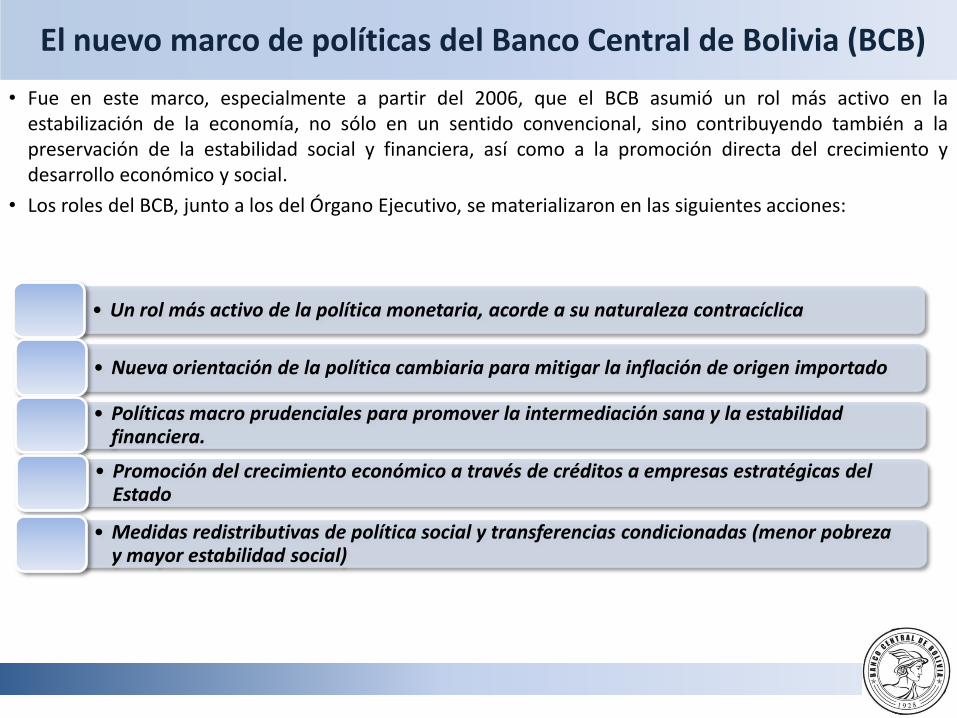

• Fue en este marco, especialmente a partir del 2006, que el BCB asumió un rol más activo en la estabilización de la economía, no sólo en un sentido convencional, sino contribuyendo también a la preservación de la estabilidad social y financiera, así como a la promoción directa del crecimiento y desarrollo económico y social.

• Los roles del BCB, junto a los del Órgano Ejecutivo, se materializaron en las siguientes acciones:

• Un rol más activo de la política monetaria, acorde a su naturaleza contracíclica

• Nueva orientación de la política cambiaria para mitigar la inflación de origen importado

• Políticas macro prudenciales para promover la intermediación sana y la estabilidad financiera.

• Promoción del crecimiento económico a través de créditos a empresas estratégicas del Estado

• Medidas redistributivas de política social y transferencias condicionadas (menor pobreza y mayor estabilidad social)

El nuevo marco de políticas del Banco Central de Bolivia (BCB)

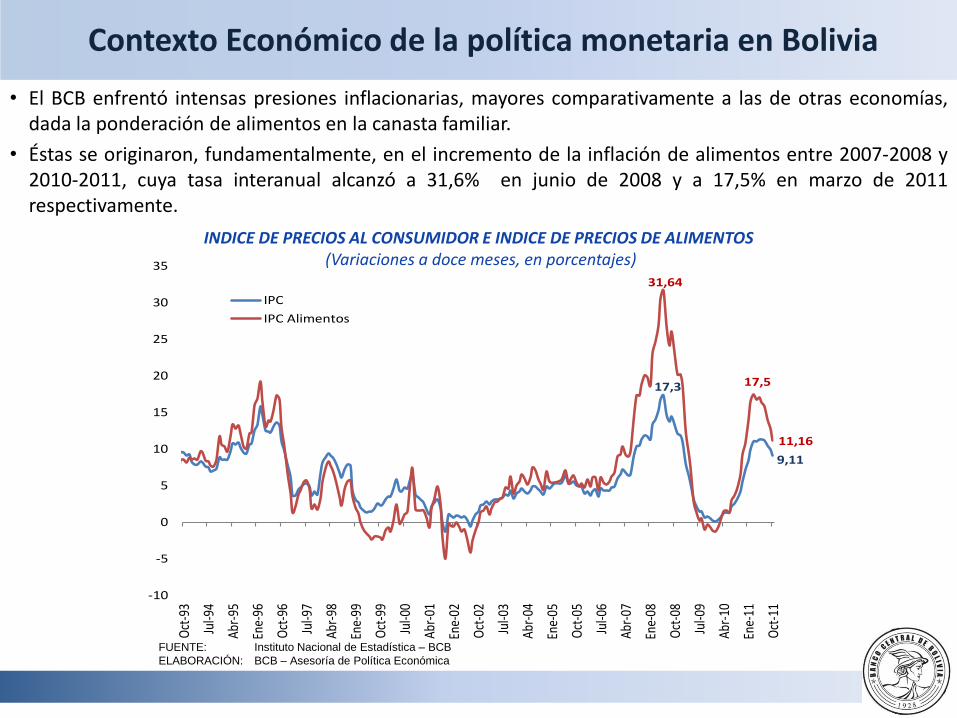

Contexto Económico de la política monetaria en Bolivia

FUENTE: Instituto Nacional de Estadística – BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

17,3

9,11

31,64

17,5

11,16

-10

-5

0

5

10

15

20

25

30

35

Oct

-93

Jul-9

4

Abr-

95

Ene-

96

Oct

-96

Jul-9

7

Abr-

98

Ene-

99

Oct

-99

Jul-0

0

Abr-

01

Ene-

02

Oct

-02

Jul-0

3

Abr-

04

Ene-

05

Oct

-05

Jul-0

6

Abr-

07

Ene-

08

Oct

-08

Jul-0

9

Abr-

10

Ene-

11

Oct

-11

IPC

IPC Alimentos

INDICE DE PRECIOS AL CONSUMIDOR E INDICE DE PRECIOS DE ALIMENTOS (Variaciones a doce meses, en porcentajes)

• El BCB enfrentó intensas presiones inflacionarias, mayores comparativamente a las de otras economías, dada la ponderación de alimentos en la canasta familiar.

• Éstas se originaron, fundamentalmente, en el incremento de la inflación de alimentos entre 2007-2008 y 2010-2011, cuya tasa interanual alcanzó a 31,6% en junio de 2008 y a 17,5% en marzo de 2011 respectivamente.

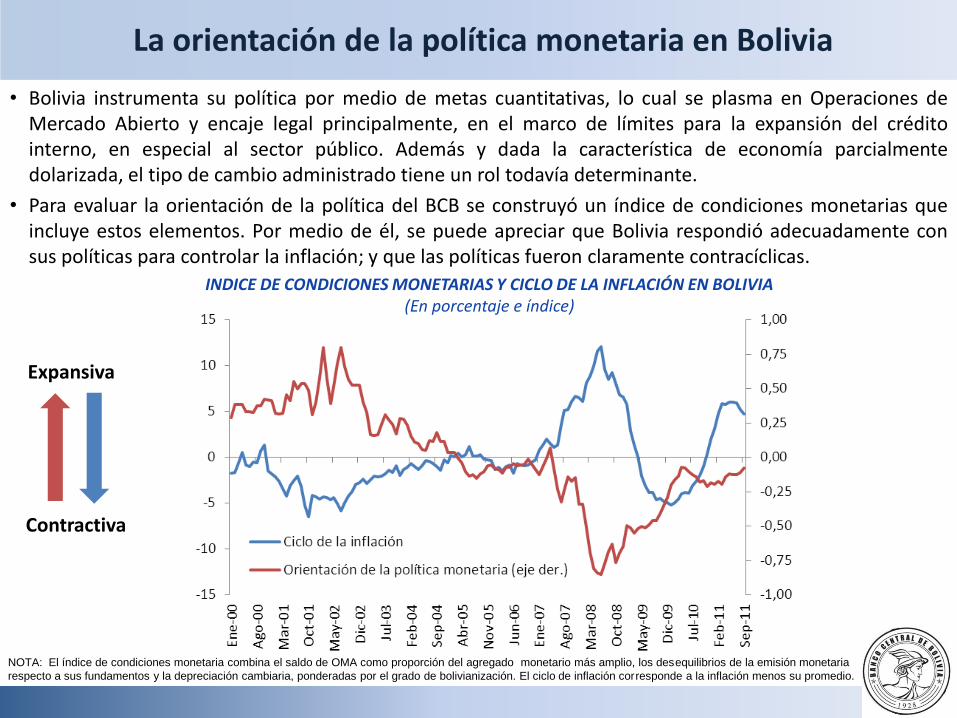

La orientación de la política monetaria en Bolivia

• Bolivia instrumenta su política por medio de metas cuantitativas, lo cual se plasma en Operaciones de Mercado Abierto y encaje legal principalmente, en el marco de límites para la expansión del crédito interno, en especial al sector público. Además y dada la característica de economía parcialmente dolarizada, el tipo de cambio administrado tiene un rol todavía determinante.

• Para evaluar la orientación de la política del BCB se construyó un índice de condiciones monetarias que incluye estos elementos. Por medio de él, se puede apreciar que Bolivia respondió adecuadamente con sus políticas para controlar la inflación; y que las políticas fueron claramente contracíclicas.

INDICE DE CONDICIONES MONETARIAS Y CICLO DE LA INFLACIÓN EN BOLIVIA (En porcentaje e índice)

Expansiva

Contractiva

NOTA: El índice de condiciones monetaria combina el saldo de OMA como proporción del agregado monetario más amplio, los desequilibrios de la emisión monetaria

respecto a sus fundamentos y la depreciación cambiaria, ponderadas por el grado de bolivianización. El ciclo de inflación corresponde a la inflación menos su promedio.

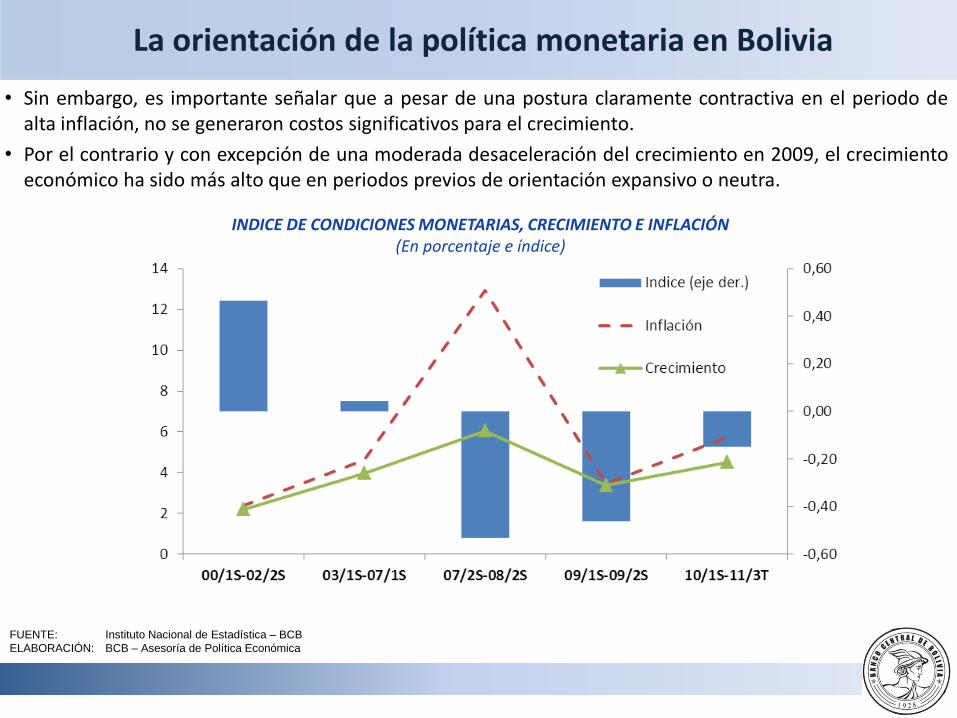

La orientación de la política monetaria en Bolivia

• Sin embargo, es importante señalar que a pesar de una postura claramente contractiva en el periodo de alta inflación, no se generaron costos significativos para el crecimiento.

• Por el contrario y con excepción de una moderada desaceleración del crecimiento en 2009, el crecimiento económico ha sido más alto que en periodos previos de orientación expansivo o neutra.

INDICE DE CONDICIONES MONETARIAS, CRECIMIENTO E INFLACIÓN (En porcentaje e índice)

FUENTE: Instituto Nacional de Estadística – BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

La orientación de la política monetaria desde una perspectiva comparada

• Comparativamente, la respuesta de Bolivia al choque inflacionario fue más fuerte que en otros países, en el marco de su propia instrumentación basada en metas cuantitativas.

• De igual forma la gradualidad de la política monetaria en el periodo de normalización evitó cambios continuos y reversiones periódicas a la orientación de política.

INDICE DE CONDICIONES MONETARIAS DE ECONOMÍAS SELECCIONADAS

Expansiva

Contractiva

NOTA: La selección de países incluye los países más importantes con metas explícitas de inflación (Rusia, Brasil, México, Colombia, Perú, Chile, Rumania, Hungría y

Polonia). En el caso de estas economías el índice se construye únicamente sobre la base de la tasa de interés de política.

La intervención en el mercado monetario

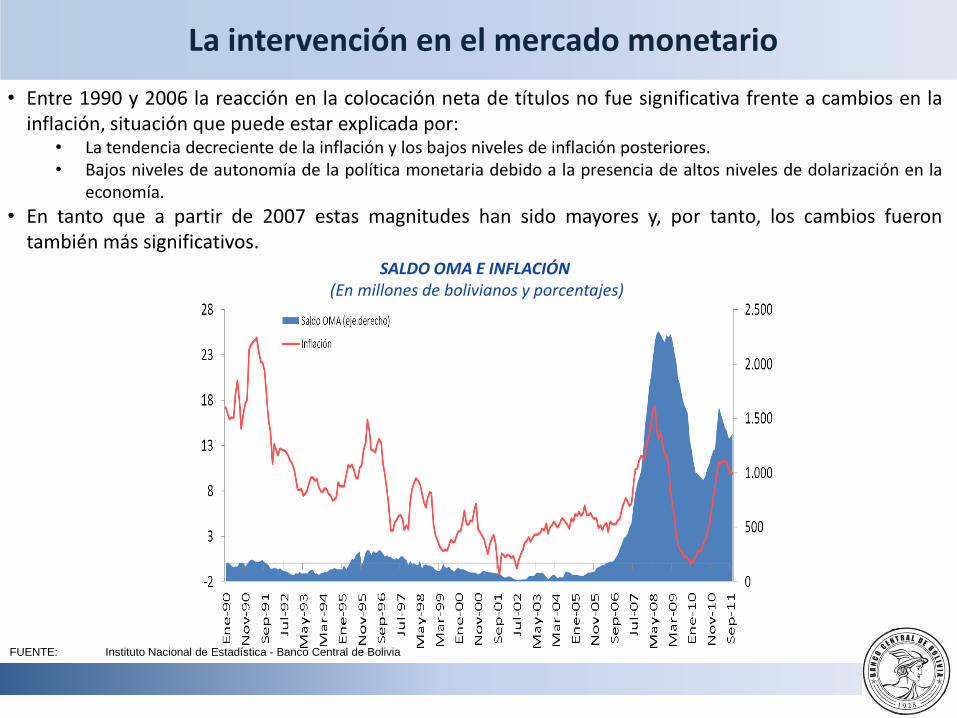

• Entre 1990 y 2006 la reacción en la colocación neta de títulos no fue significativa frente a cambios en la inflación, situación que puede estar explicada por:

• La tendencia decreciente de la inflación y los bajos niveles de inflación posteriores. • Bajos niveles de autonomía de la política monetaria debido a la presencia de altos niveles de dolarización en la

economía.

• En tanto que a partir de 2007 estas magnitudes han sido mayores y, por tanto, los cambios fueron también más significativos.

SALDO OMA E INFLACIÓN (En millones de bolivianos y porcentajes)

FUENTE: Instituto Nacional de Estadística - Banco Central de Bolivia

La gradualidad del movimiento de las tasas de interés en Bolivia

• Cabe resaltar que en el caso boliviano las tasas del mercado monetario son determinadas por el mercado, con intervención del BCB para evitar variaciones altas.

• De esa forma, cuando se presentó la crisis internacional, hubo el espacio suficiente para bajar agresivamente las tasas, para que posteriormente permanezcan estables y se incrementen gradualmente, promoviendo el dinamismo del crédito y, por su intermedio, el crecimiento económico.

TASAS DE POLÍTICA MONETARIA DE ECONOMÍAS SELECCIONADAS (En porcentajes)

FUENTE: Bloomberg – BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

El uso del encaje legal como herramienta de política

106 6

12 128 7,5

45 45

2

0 0

2 3,5 13,5

0

5

10

15

20

25

30

35

40

45

Régimen 2005

Régimen 2010

Régimen actual

Régimen 2005

Régimen 2010

Régimen actual

Régimen 2005

Régimen 2010

Régimen actual

Efectivo

Títulos

TASAS DE ENCAJE PARA DEPÓSITOS (En porcentajes)

Moneda nacional

Moneda extranjera

Encaje marginal Moneda extranjera

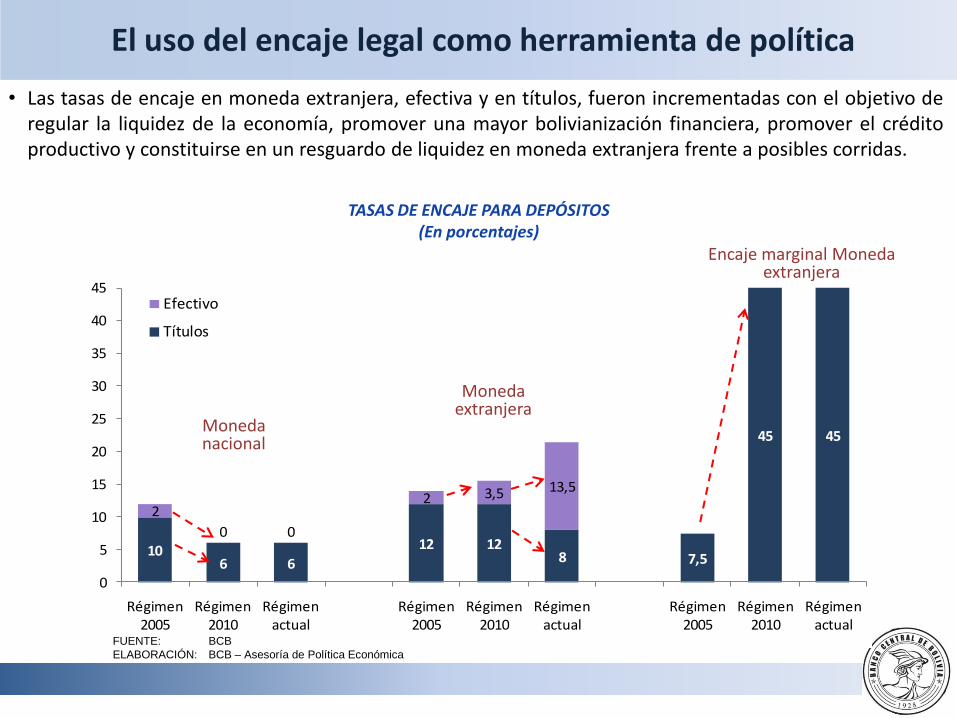

• Las tasas de encaje en moneda extranjera, efectiva y en títulos, fueron incrementadas con el objetivo de regular la liquidez de la economía, promover una mayor bolivianización financiera, promover el crédito productivo y constituirse en un resguardo de liquidez en moneda extranjera frente a posibles corridas.

FUENTE: BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

El uso del encaje legal como herramienta de política

TASAS DE ENCAJE PARA DEPÓSITOS (En porcentajes)

• Desde 2005 se realizaron siete modificaciones al Reglamento de Encaje Legal, las cuales bajo una óptica heterodoxa, tenían como objetivos: Incentivar el uso de la moneda nacional (encaje diferenciado y adicional), promover el crecimiento y una mayor intermediación (compensación de requerimientos con el crecimiento de cartera en MN), incentivar el crédito productivo (compensación limitada al crecimiento de cartera productiva) e incremento de tasas y bases de cálculo (regulación de liquidez).

FUENTE: BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

Políticas macroprudenciales

• La estabilidad financiera fue un objetivo ampliamente perseguido por el BCB, en coordinación con el Gobierno. En tal sentido, diversas medidas macroprudenciales fueron implementadas en los últimos años en coordinación con el Órgano Ejecutivo, la Autoridad del Supervisión del Sistema Financiero y las propias entidades bancarias.

Medidas macro-prudenciales cíclicas:

• Requerimientos de capital cíclicos y/o cambios en las ponderaciones por riesgo

• Previsiones crediticias dinámicas

• Requerimientos de liquidez (Activos líquidos sobre obligaciones de corto plazo)

• Requerimientos de encaje legal diferenciados por moneda nacional y moneda extranjera

Medidas macro-prudenciales para limitar la exposición de las hojas de balance de las entidades:

• Límites a la posición de cambio en moneda extranjera de las entidades financieras

Otras medidas macroprudenciales:

• Modificación al cálculo de la tasa de referencia (Tre) para los créditos pactados a tasa variable

• Acuerdos entre el Gobierno y la Asociación de bancos para incrementar la tasa pasiva y reducir la tasa activa

• Límites a las inversiones en el exterior

FUENTE: Banco Central de Bolivia

ELABORACIÓN: BCB – Asesoría de Política Económica

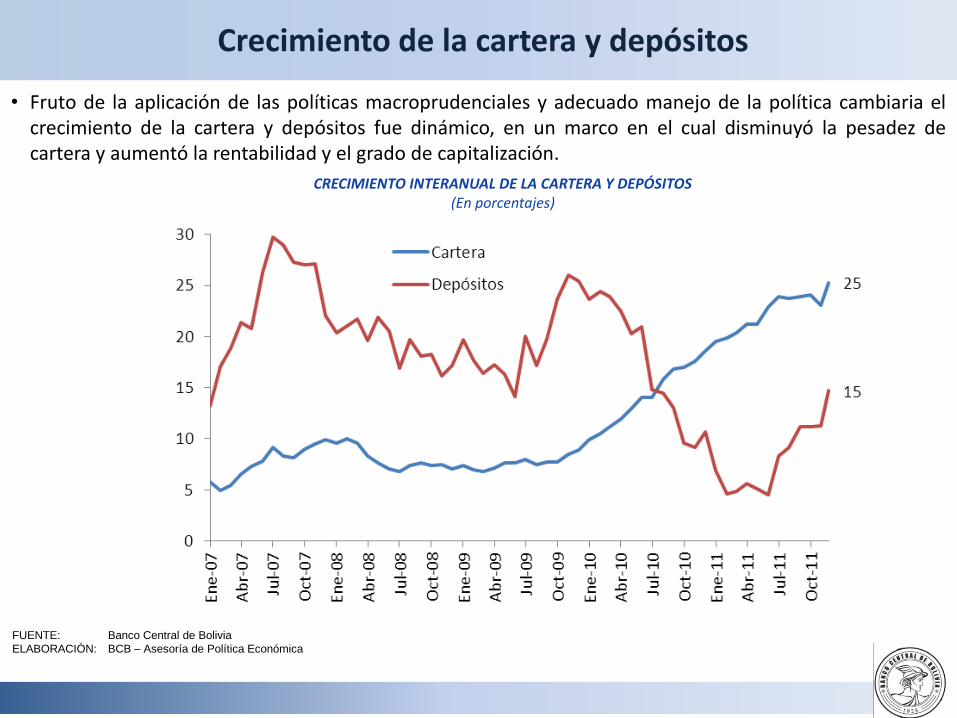

Crecimiento de la cartera y depósitos

• Fruto de la aplicación de las políticas macroprudenciales y adecuado manejo de la política cambiaria el crecimiento de la cartera y depósitos fue dinámico, en un marco en el cual disminuyó la pesadez de cartera y aumentó la rentabilidad y el grado de capitalización.

CRECIMIENTO INTERANUAL DE LA CARTERA Y DEPÓSITOS (En porcentajes)

La política cambiaria y el control de la inflación

• Ante la emergencia de presiones inflacionarias de origen externo, una respuesta de política con importante repercusión en las expectativas de la población fue la apreciación del boliviano.

• Este hecho se contrapone a la continua depreciación hasta 2005, a pesar de que en dicho periodo también existieron presiones de origen importado y que, en promedio, la inflación estuvo por encima de un dígito.

FUENTE: Banco Central de Bolivia -INE

ELABORACIÓN: BCB – Asesoría de Política Económica

2

3

4

5

6

7

8

9

En

e-9

0

No

v-9

0

Sep

-91

Jul-

92

Ma

y-9

3

Ma

r-9

4

En

e-9

5

No

v-9

5

Sep

-96

Jul-

97

Ma

y-9

8

Ma

r-9

9

En

e-0

0

No

v-0

0

Sep

-01

Jul-

02

Ma

y-0

3

Ma

r-0

4

En

e-0

5

No

v-0

5

Sep

-06

Jul-

07

Ma

y-0

8

Ma

r-0

9

En

e-1

0

No

v-1

0

Sep

-11

Tipo de cambio de venta

Tipo de cambio de Compra

BOLIVIA: TIPO DE CAMBIO DE VENTA Y DE COMPRA (Bolivianos por dólar estadounidense)

APRECIACIÓN NOMINAL E INFLACIÓN OBSERVADA E IMPORTADA (Variación porcentual a doce meses)

-10

-8

-6

-4

-2

0

-2

0

2

4

6

8

10

12

14

16

18

En

e-0

7

Ab

r-0

7

Ju

l-0

7

Oct-

07

En

e-0

8

Ab

r-0

8

Ju

l-0

8

Oct-

08

En

e-0

9

Ab

r-0

9

Ju

l-0

9

Oct-

09

En

e-1

0

Ab

r-1

0

Ju

l-1

0

Oct-

10

En

e-1

1

Ab

r-1

1

Ju

l-1

1

Oct-

11

Inflación anualInflación importadaTasa de apreciación a 12 meses (eje derecho)

FUENTE: Bloomberg – BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

VOLATILIDAD CAMBIARIA EN PAÍSES SELECCIONADOS 2003-2011 (Coeficiente de variación, 30 días)

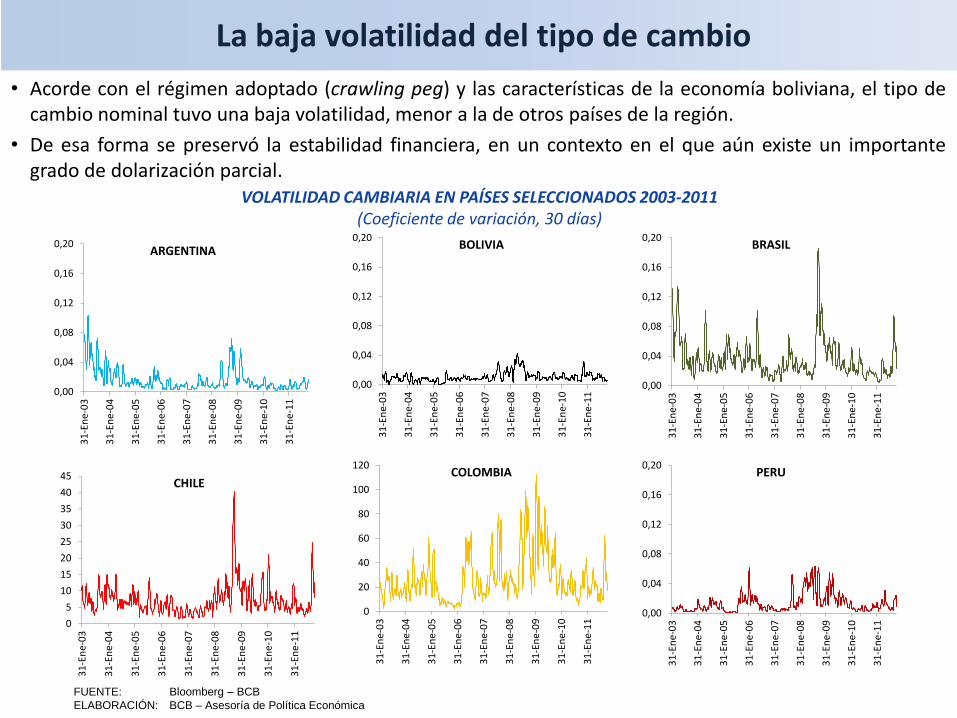

La baja volatilidad del tipo de cambio

• Acorde con el régimen adoptado (crawling peg) y las características de la economía boliviana, el tipo de cambio nominal tuvo una baja volatilidad, menor a la de otros países de la región.

• De esa forma se preservó la estabilidad financiera, en un contexto en el que aún existe un importante grado de dolarización parcial.

0,00

0,04

0,08

0,12

0,16

0,20

31

-En

e-0

3

31

-En

e-0

4

31

-En

e-0

5

31

-En

e-0

6

31

-En

e-0

7

31

-En

e-0

8

31

-En

e-0

9

31

-En

e-1

0

31

-En

e-1

1

ARGENTINA

0,00

0,04

0,08

0,12

0,16

0,20

31

-En

e-0

3

31

-En

e-0

4

31

-En

e-0

5

31

-En

e-0

6

31

-En

e-0

7

31

-En

e-0

8

31

-En

e-0

9

31

-En

e-1

0

31

-En

e-1

1

BOLIVIA

0,00

0,04

0,08

0,12

0,16

0,20

31

-En

e-0

3

31

-En

e-0

4

31

-En

e-0

5

31

-En

e-0

6

31

-En

e-0

7

31

-En

e-0

8

31

-En

e-0

9

31

-En

e-1

0

31

-En

e-1

1

BRASIL

0

5

10

15

20

25

30

35

40

45

31

-En

e-0

3

31

-En

e-0

4

31

-En

e-0

5

31

-En

e-0

6

31

-En

e-0

7

31

-En

e-0

8

31

-En

e-0

9

31

-En

e-1

0

31

-En

e-1

1

CHILE

0

20

40

60

80

100

120

31

-En

e-0

3

31

-En

e-0

4

31

-En

e-0

5

31

-En

e-0

6

31

-En

e-0

7

31

-En

e-0

8

31

-En

e-0

9

31

-En

e-1

0

31

-En

e-1

1

COLOMBIA

0,00

0,04

0,08

0,12

0,16

0,20

31

-En

e-0

3

31

-En

e-0

4

31

-En

e-0

5

31

-En

e-0

6

31

-En

e-0

7

31

-En

e-0

8

31

-En

e-0

9

31

-En

e-1

0

31

-En

e-1

1

PERU

FUENTE: Banco Central de Bolivia

ELABORACIÓN: BCB – Asesoría de Política Económica

Efectos colaterales de la orientación de la política cambiaria

5,0

5,5

6,0

6,5

7,0

7,5

8,0

8,50

10

20

30

40

50

60

jul-98

dic

-98

may-9

9

oct-

99

mar-

00

ago-0

0

ene-0

1

jun-0

1

nov-0

1

abr-

02

sep

-02

feb-0

3

jul-03

dic

-03

may-0

4

oct-

04

mar-

05

ago-0

5

ene-0

6

jun-0

6

nov-0

6

abr-

07

sep

-07

feb-0

8

jul-08

dic

-08

may-0

9

oct-

09

mar-

10

ago-1

0

ene-1

1

jun-1

1

nov-1

1

Bolivianización depósitos

Tipo de cambio de Venta (eje der.)

VARIACIÓN CAMBIARIA MENSUAL Y BOLIVIANIZACIÓN (En porcentajes y Bs. Por dólar, eje derecho inverso)

• La orientación de la política cambiaria (además de otras medidas), a la vez de contribuir a preservar la estabilidad financiera, externa y de precios protagonizó un rol importante para la consecución de dos resultados:

– la bolivianización del sistema financiero y de la economía en general; y,

– la acumulación de Reservas Internacionales Netas por parte del BCB.

RESERVAS INTERNACIONALES NETAS Y TIPO DE CAMBIO (Miles de millones de dólares y Bs. por dólar, eje derecho inverso)

6,2

6,4

6,6

6,8

7,0

7,2

7,4

7,6

7,8

8,0

8,20

2000

4000

6000

8000

10000

12000

14000

Feb

-05

Ab

r-0

5Ju

n-0

5A

go-0

5O

ct-0

5D

ic-0

5Fe

b-0

6A

br-

06

Jun

-06

Ago

-06

Oct

-06

Dic

-06

Feb

-07

Ab

r-0

7Ju

n-0

7A

go-0

7O

ct-0

7D

ic-0

7Fe

b-0

8A

br-

08

Jun

-08

Ago

-08

Oct

-08

Dic

-08

Feb

-09

Ab

r-0

9Ju

n-0

9A

go-0

9O

ct-0

9D

ic-0

9Fe

b-1

0A

br-

10

Jun

-10

Ago

-10

Oct

-10

Dic

-10

Feb

-11

Ab

r-1

1Ju

n-1

1A

go-1

1O

ct-1

1

RIN

Tipo de cambio de venta (eje derecho, inverso)

FUENTE: Bloomberg – BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

75

80

85

90

95

100

105

110

115

120

may

-91

dic-

91

jul-9

2

feb-

93

sep-

93

abr-

94

nov-

94

jun-

95

ene-

96

ago-

96

mar

-97

oct-

97

may

-98

dic-

98

jul-9

9

feb-

00

sep-

00

abr-

01

nov-

01

jun-

02

ene-

03

ago-

03

mar

-04

oct-

04

may

-05

dic-

05

jul-0

6

feb-

07

sep-

07

abr-

08

nov-

08

jun-

09

ene-

10

ago-

10

mar

-11

oct-

11

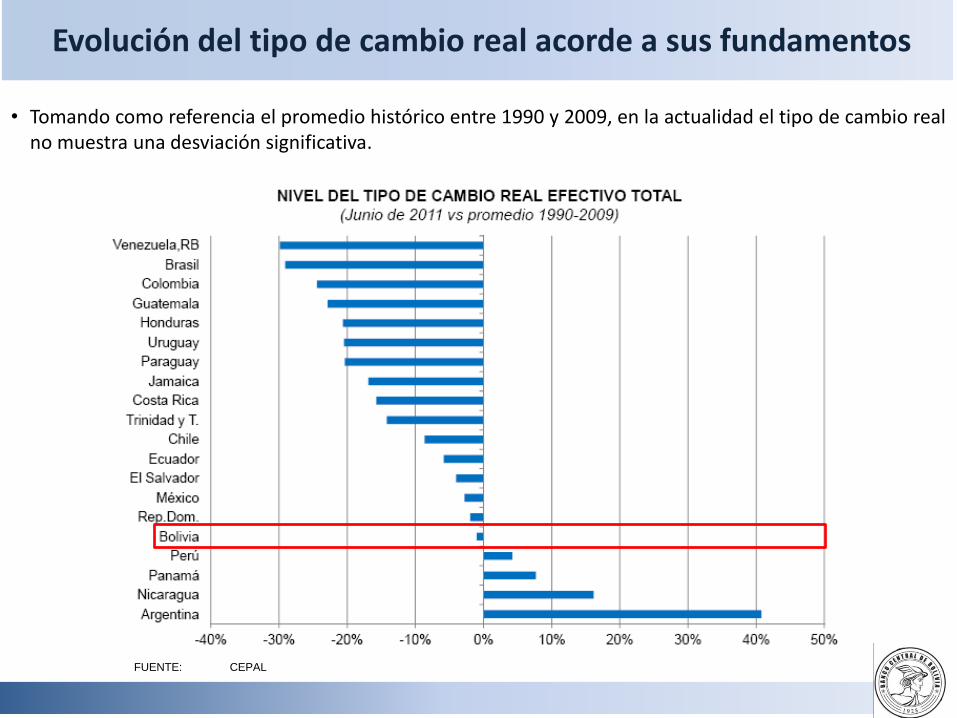

TIPO DE CAMBIO REAL 1991-2011:OCTUBRE (Índice, base agosto de 2003=100)

Evolución del tipo de cambio real acorde a sus fundamentos

• Estimaciones señalan que el tipo de cambio real se movió acorde a sus fundamentos, observándose desalineamientos temporales y de magnitud moderada; es decir, con baja volatilidad.

FUENTE: CEPAL

Evolución del tipo de cambio real acorde a sus fundamentos

• Tomando como referencia el promedio histórico entre 1990 y 2009, en la actualidad el tipo de cambio real no muestra una desviación significativa.

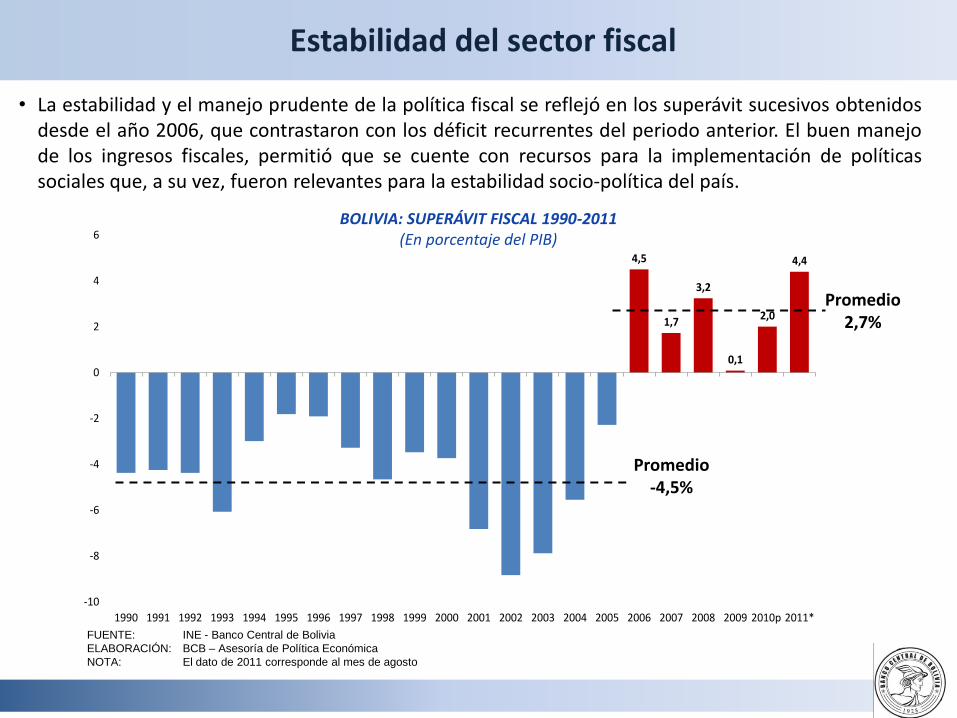

Estabilidad del sector fiscal

• La estabilidad y el manejo prudente de la política fiscal se reflejó en los superávit sucesivos obtenidos desde el año 2006, que contrastaron con los déficit recurrentes del periodo anterior. El buen manejo de los ingresos fiscales, permitió que se cuente con recursos para la implementación de políticas sociales que, a su vez, fueron relevantes para la estabilidad socio-política del país.

4,5

1,7

3,2

0,1

2,0

4,4

-10

-8

-6

-4

-2

0

2

4

6

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010p 2011*

BOLIVIA: SUPERÁVIT FISCAL 1990-2011 (En porcentaje del PIB)

FUENTE: INE - Banco Central de Bolivia

ELABORACIÓN: BCB – Asesoría de Política Económica

NOTA: El dato de 2011 corresponde al mes de agosto

Promedio 2,7%

Promedio -4,5%

FUENTE: INE - Banco Central de Bolivia

ELABORACIÓN: BCB – Asesoría de Política Económica

Estabilidad política y social en Bolivia

• En el caso boliviano en particular es significativa la influencia que ejerce la estabilidad política y social en el crecimiento económico. En los últimos años, la mayor estabilidad social y política permitió que se logren importantes avances en términos de crecimiento y mejora de indicadores sociales.

• La continuidad de las políticas económicas y la posibilidad de planificación en horizontes temporales más largos fue importante para los resultados observados desde el año 2006.

BOLIVIA: CRECIMIENTO PIB PER CAPITA Y NÚMERO DE GOBIERNOS 1950-2010 (Crecimiento promedio quinquenal y número de gobiernos por quinquenio)

1951-1955 1956-1960

1961-1965

1966-1970

1971-1975

1976-1980

1981-1985

1986-1990

1991-1995

1996-2000 2001-2005

2006-2010

-5

-4

-3

-2

-1

0

1

2

3

4

5

0 1 2 3 4 5 6 7 8

Cre

cim

ien

to p

rom

ed

io P

IB p

er

cap

ita

Número de Gobiernos por quinquenio

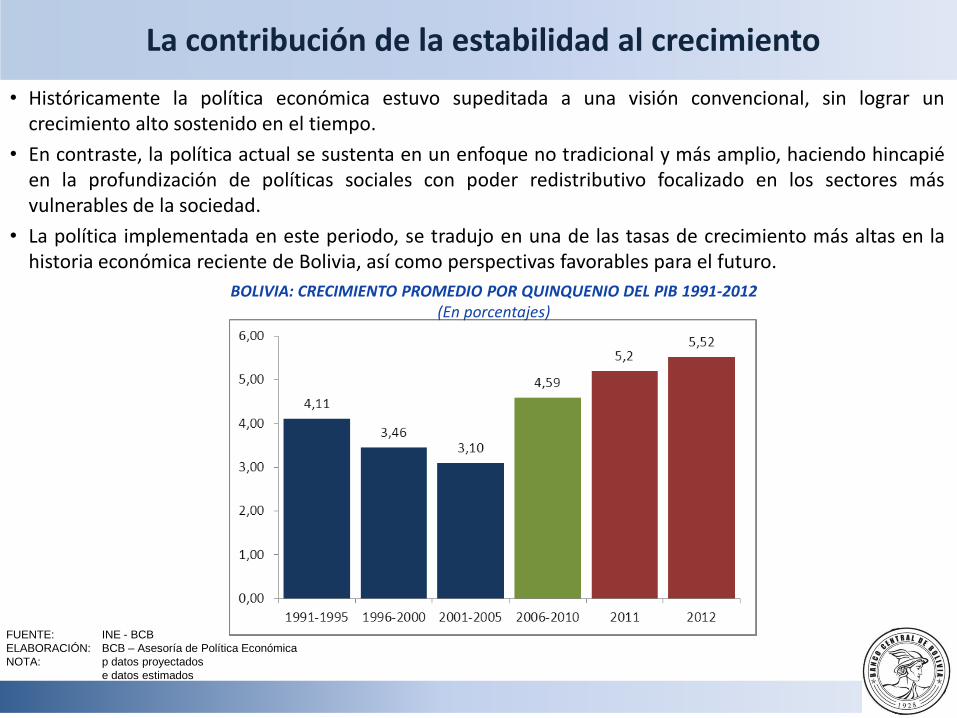

La contribución de la estabilidad al crecimiento

• Históricamente la política económica estuvo supeditada a una visión convencional, sin lograr un crecimiento alto sostenido en el tiempo.

• En contraste, la política actual se sustenta en un enfoque no tradicional y más amplio, haciendo hincapié en la profundización de políticas sociales con poder redistributivo focalizado en los sectores más vulnerables de la sociedad.

• La política implementada en este periodo, se tradujo en una de las tasas de crecimiento más altas en la historia económica reciente de Bolivia, así como perspectivas favorables para el futuro.

BOLIVIA: CRECIMIENTO PROMEDIO POR QUINQUENIO DEL PIB 1991-2012 (En porcentajes)

FUENTE: INE - BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

NOTA: p datos proyectados

e datos estimados

Rol redistributivo de la política económica

• Antes del 2006 las políticas sociales eran casi nulas; mientras que a partir de la aplicación de una política con enfoque social y distributivo se logro un impacto social.

• Las principales políticas aplicadas fueron:

– Bono Juancito Pinto (2006), con el objetivo de reducir las altas tasas de deserción en los niveles primario y secundario.

– La modificación del Bolivida por la Renta Dignidad (2008) con la ampliación del beneficio monetario hacia las personas de las tercera edad.

– Introducción del Bono Juana Azurduy (2009) destinado a reducir la mortalidad en las mujeres embarazadas (parte de los recursos para este beneficio provienen del Banco Central de Bolivia)

FUENTE: INE - BCB

ELABORACIÓN: BCB – Asesoría de Política Económica

COBERTURA DE BENEFICIARIOS DE TRANSFERENCIAS CONDICIONADAS EN EFECTIVO (En porcentajes)

9,3

8,58,7

8,0

7,7

6,9 7,0

5,7

8,2

8,7

5,5

6,0

6,5

7,0

7,5

8,0

8,5

9,0

9,5

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

Política social y mecanismos de transferencia

• Adicionalmente, producto de la política redistributiva aplicada, fundamentada por la fortaleza económica del país, se evidencia una caída en la tasa de pobreza, desempleo y aumento del salario mínimo nacional.

TASA DE DESEMPLEO ABIERTO URBANO (En porcentaje)

56,6

60,659,9 60,1

63,263,363,1

66,4

63,564,8

63,6

50,6

50,0

52,0

54,0

56,0

58,0

60,0

62,0

64,0

66,0

68,0

19

96

19

97

19

99

20

00

20

01

20

02

2003

-2004

20

05

20

06

20

07

20

08

20

09

POBREZA MODERADA (En porcentaje)

38,1

45,2

26,1

29,9

37,737,738,2

34,5

39,5

38,8

40,741,2

25,0

28,0

31,0

34,0

37,0

40,0

43,0

46,0

19

96

19

97

19

99

20

00

20

01

20

02

2003

-2004

20

05

20

06

20

07

20

08

20

09

POBREZA EXTREMA (En porcentaje)

SALARIO MÍNIMO NACIONAL Y VARIACIÓN ACUMULADA (En bolivianos y dólares)

Estabilidad macroeconómica orientada al desarrollo económico

195865,4

1977109,9

198680,1

200195,5

2011116,7

40

50

60

70

80

90

100

110

120

130

19

50

19

52

19

54

19

56

19

58

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

FUENTE: INE. Elaborado en base a Mendieta y Martin (2009)

ELABORACIÓN: BCB – Asesoría de Política Económica

BOLIVIA: EVOLUCIÓN DEL PIB REAL POR HABITANTE 1950-2010 (Índice, 2005=100)

• En síntesis, la estabilidad macroeconómica enfocada desde una perspectiva más amplia (control de la inflación en un entorno más volátil, regulación del sistema financiero, estabilidad cambiaria, disciplina fiscal y estabilidad política) y concentrada en el desarrollo económico y social ha implicado una mejora importante del estándar de vida de los bolivianos y bolivianas en los últimos años.

Raúl Mendoza Patiño*

Estabilidad Macro-Financiera: La perspectiva desde Bolivia

Seminario – Taller “Arquitectura Financiera Regional: desafíos para propulsar el desarrollo económico”

Santiago de Chile, noviembre de 2011

*El contenido de la presentación no compromete la posición del Banco Central de Bolivia ni de las autoridades económicas del E.P. de Bolivia