escuela de comando y estado mayor - …€¦ · prÓlogo 5 reseÑa ... - a la profesora graciela...

TRANSCRIPT

-Antecedentes y Análisis de los principales Indicadores en la Actualidad del FACTOR ECONÓMICO DE URUGUAY AUTORES: Mayor Marcelo Almada ORIENTADOR: Cr. Héctor Carlevaro

TRABAJO MONOGRÁFICO

TITULO:

CÁTEDRA DE ESTRATEGIA

INSTITUTO MILITAR DE ESTUDIOS SUPERIORES

ESCUELA DE COMANDO y ESTADO MAYOR

CURSO DE ESTADO MAYOR

ANEXO No 1

84

ÍNDICE

Capítulo Parágrafo Título Página

TITULO 1

INDICE 2

AGRADECIMIENTOS 4

PRÓLOGO 5

RESEÑA HISTÓRICA 6

I. INTRODUCCIÓN 20

A. Definición del tipo de investigación 21

B. Estructura del trabajo monográfico 21

C. Importancia del tema 21

D. Identificación del problema 22

E. Investigaciones precedentes 22

F. Formulación de las hipótesis 23

G. Marco conceptual de referencia 23

H. Entrevistas realizadas 24

II. Situación Económica Año 2001 26

A. Síntesis y Perspectivas 27

B. Evolución de las Economías Internacional, Regional y Nacional 27

C. La política económica nacional 33

III. Perspectivas Económicas Año 2002 35

ANEXO No 1

85

A. La evolución de las economías internacional, regional y nacional en los

primeros meses de 2002 35

B La económica Nacional 43

C Perspectivas para 2002, Indicadores 45

D La Política Económica en 2002 52

E Cambios a la política económica Nacional 57

F Cambio de Ministro de Economía 60

G Ayuda Monetaria de Organismos Multilaterales 60

IV. El Mercosur 64

A. Antecedentes 65

B. el mercosur vive 74

V. Perspectivas Económicas año 2003 76

A Consideraciones sobre las perspectivas de la economía uruguaya en 2003 77

VI. Conclusiones y Recomendaciones 81

A. Conclusiones 82

B. Recomendaciones 83 ANEXO Nº1 Acciones Estratégicas 84 ANEXO Nº2 Programa Monetario 2002 85 ANEXO Nº3 Conferencia del Instituto CERES 90 ANEXO Nº4 Hechos Económicos 2002 97 ANEXO Nº5 Ley de Fortalecimiento Bancario 123 ANEXO Nº6 Deuda Externa 129 ANEXO Nº7 Dólar Libre 134 ANEXO Nº8 Informe de Inflacion 137 ANEXO Nº9 Indicadores Económicos 142 ANEXONº10 Proyecto de Reactivación Económica 146

BIBLIOGRAFÍA 164

ANEXO No 1

86

AGRADECIMIENTOS

- A la Profesora Graciela Antelo y a EL Sr Cr CARLEVARO, por el invalorable aporte

brindado al equipo de Trabajo, en materiales de consulta y transmisión de conocimientos y

experiencias profesionales y personales sobre el tema en cuestión.

- AL Señor Coronel don EDISON YARZABAL, por el constante apoyo en lo referente a la

orientación del Tema de Investigación Académica y la búsqueda de permanente

información a través de conferencias y material , permitiendo con ello llegar al fin

esperado.

ANEXO No 1

87

PRÓLOGO

Realizar un estudio con sus conclusiones ,y Recomendaciones del factor económico de

un País es una tarea muy difícil para un grupo de Economistas que quieren prever el

comportamiento de un país como el nuestro a corto y mediano plazo.

Generalmente lo realizan en base a Hipótesis que a medida que transcurre el tiempo se van

actualizando y esa actualización significa cambiar todas las afirmaciones que se habían

expuesto.

Después de asistir a varias conferencias este año en las cuales se reflejan como anexos

en esta monografía , me es muy difícil hacer un trabajo que contemple las expectativas

previstas, ya que cuando estoy terminando un capítulo , debo corregirlo por los cambios que se

suceden.

Es así que esta monografía tratará de reflejar en sus páginas los hechos históricos

económicos del País Oriental ( URUGUAY) , los hechos sucedidos a nivel Internacional ,

Regional y Nacional durante el año 2001, 2002 y las previsiones para el año 2003, .

Además se mostrarán los Indicadores económicos actualizados a la fecha de entrega del

trabajo y los hechos importantes que pasaron durante el año 2002 para finalizar los anexos

contemplaran las conferencias asistidas , y temas relacionados.

ANEXO No 1

88

RREESSEEÑÑAA HHIISSTTÓÓRRIICCAA

1. - ANTECEDENTES

a.- EN EL AMBITO NACIONAL

En el año 1984 el señor Contador Don Mario BUCHELI facilita, enormemente nuestro trabajo, mediante la publicación de los dos tomos de “CONTRIBUCION A LA HISTORIA DE LA ECONOMIA DEL URUGUAY”. -

En dicha publicación el autor, mediante un exhaustivo trabajo nos sumerge (verificando sus

dichos) en el apasionante mundo, de los antecedentes económicos de nuestro País. Para él

existen cuatro períodos en el desarrollo histórico de nuestra economía:

_“Modelo de desarrollo hacia afuera” (de 1830 a 1914)

_“Período de transición” (de 1914 a 1931)

_“Modelo de desarrollo hacia adentro (de 1931 a 1974)

_“ Apertura de la economía” (a partir de 1974)

(1)-.“MODELO DE DESARROLLO HACIA AFUERA”

Se acepta el principio de las ventajas comparativas, permitiéndole al país su inserción en la

economía mundial como productor de bienes agropecuarios.-

El principio de ventajas comparativas, lleva a la división internacional del trabajo, de manera que

se logra la máxima eficacia en la asignación de recursos dentro del país.-

El factor dinámico de la economía es la demanda externa. En épocas de coyuntura internacional

favorable, aumentaron las exportaciones, por ende el ingreso nacional, estimulando tanto la

actividad interna como las importaciones; crecen también los flujos de capital, con el

ANEXO No 1

89

consiguiente efecto sobre las inversiones públicas y privadas. Podemos identificar varios

períodos de expansión y depresión debido a factores de orden interno:

(a) En la década de 1850 una vez finalizada la Guerra Grande, con una coyuntura internacional

altamente favorable en lo económico, se produjo un aumento de la demanda de materias primas

nacionales, con el consecuente ingreso al país de capitales; lo que permitió una rápida

recuperación nacional del deterioro ocasionado por la guerra.-

Podemos citar como indicadores de lo anterior:

La población que en el año 1852 se estimaba en

132.000 habitantes, crece a 212.248 según el censo de 1860, aumentando a 450.000 habitantes en

el año 1872. El aumento de población nos sugiere el importante crecimiento productivo, así

como el buen momento económico por el que atravesaba el país en esa época, si consideramos

que las migraciones se producían voluntariamente.

El stock ovino estimado en elaño1852 en

800.000 cabezas, llega a crecer a aproximadamente 3.000.000 en el año 1860. El stock bovino

que se estimaba en 2.000.000 de cabezas en el año 1852, existiendo animales pequeños y magros,

crece en forma importante tanto cuantitativa como cualitativamente al año 1860.

En esta etapa Uruguay se incorpora al

mercado mundial, aprovechando la coyuntura favorable para la exportación de producción

agropecuaria.

(b). - Se puede determinar un período de auge, iniciado en el año 1887, principalmente con la

llegada al país de un grupo importante de inversores bonaerenses; llegándose a crear 13 bancos

en una plaza financiera donde solo existían cuatro, la bolsa de valores alcanzó un ritmo

vertiginoso, llegándose a organizar hasta tres ruedas extras además de las dos ya existentes.

Podemos decir que en esta etapa no existió un aumento en la producción agropecuaria sino que

por el contrario existió una contracción, debido principalmente al cierre del mercado brasileño a

la compra de ganado y tasajo, así como la poca demanda del mercado cubano.

ANEXO No 1

90

( c). - A los años de bonanzas de los períodos anteriores sobreviene, la crisis del año 1890 gestada

principalmente, por las dificultades de colocación de la producción en los mercados externos.

Comienza un largo período recesivo, el cual tiene un reacomodo a partir del año1895

principalmente con la mejora cualitativa producida en el sector pecuario.

(d. - En los años 1901 y 1902 sobreviene una crisis como consecuencia de la quiebra de grandes

empresas exportadoras de lana del norte de Francia.

La caída del precio de la lana fue compensada en algo por la suba del precio de los ganados y el

cuero. Los términos de intercambio no experimentaron cambios importantes y el país logró sortear

sin grandes dificultades los efectos de la

coyuntura internacional.

(e). -En el año 1907 sobreviene una nueva recesión acaecida principalmente como consecuencia,

de la caída de los valores de las acciones de los Ferrocarriles en la bolsa de Nueva York

inicialmente, trasladadas posteriormente a las bolsas de Europa. Lo que aparejó como

consecuencia la contracción en los mercados de capital, ocasionando un aumento en la tasa de

interés.

(2) –PERIODO DE TRANSICION

Durante estos años se toman un conjunto de medidas, que alejan la política económica de los

principios liberales, que la habían inspirado hasta ese momento. En términos generales, la ruptura

con el sistema del patrón oro, el abandono definitivo del régimen de la convertibilidad, el

desarrollo de la seguridad social, la creación de una serie de empresas públicas, van pautando el

rumbo y las características del cambio.

Podemos destacar como principales características del período:

(a)- La inconvertibilidad

ANEXO No 1

91

A partir del 31 de Julio de 1914, fecha declarada como feriado bancario, como forma de evitar un

vaciamiento de los depósitos bancarios, ya que concomitantemente se decreta que provisoriamente

no es obligatorio a los bancos, convertir los billetes emitidos a su valor en oro (inconvertibilidad),

además se establece la obligatoriedad de que los billetes en circulación sean aceptados (curso

forzoso).

( b)- La creación de empresas públicas.

El inicio de la creación de empresas por parte del Estado podemos ubicarlo alrededor de 1910,

vinculado a una concepción política con relación a la función del Estado en el funcionamiento de

la actividad económica. Esta nueva concepción significó un cambio sustancial en comparación a

la que prevalecía en el Uruguay liberal de ese momento.

Las Empresas creadas en el período fueron:

i- La Administración Nacional de Puertos (a.n.p.) en el año 1909, al inaugurarse

el puerto de Montevideo.

ii- El Banco de la República Oriental del Uruguay (BROU), que fue estatizado

de derecho a partir de 1911.

iii- La Administración de las Usinas Eléctricas y Teléfonos del Estado (UTE), en

el año 1912.

iv- El Banco Hipotecario del Uruguay en el año 1912.

v- El Banco de Seguros del Estado en el año 1916

vi- El Servicio Oceanográfico y de Pesca (SOYP) creado también en el año 1916.

vii- La Caja Nacional y de Ahorro Postal inaugurada en el año 1919.

( c)- Políticas distributivas.

La política fiscal deja de ser neutralista como hasta el momento, para trasformarse en una política más intervencionista por parte del Estado en cuanto a la distribución de la riqueza. Algunas medidas fueron:.

ANEXO No 1

92

- En el año 1905 el gobierno dispone que el impuesto debe grabar menos sobre los pobres y más sobre los ricos.

- Debía ser grabada la herencia, tanto más cuanto más lejano se ubicara al benefactor, con relación al heredero.

- Se desarrolló la idea de que el Estado debía evitar los monopolios en manos de privados, pero a su vez se justificaba, los monopolios de hecho en manos del Estado.

-. Se desarrolló ampliamente la seguridad social, (asignaciones familiares, hogar constituido, pensiones, ect.)

(d)- Promoción de la protección industrial. Durante el desarrollo de la 1era. Guerra Mundial hubo un impulso importantísimo que permitió el

desarrollo industrial en el País, amparado principalmente por la falta de oferta ya que se hacía

difícil la importación. Al finalizar la Guerra, el Gobierno se propuso defender y consolidar lo

hecho durante el período 1914-1918.

Las autoridades de la época, sostenían que debían protegerse las industrias que se habían

organizado en los últimos años, muchas de las cuales ya se habían convertido en exportadoras. Se

defendía la idea que el País debía esforzarse por mantenerse como exportador de manufacturas,

considerándose que el producto extranjero iba a tratar de ingresar al país saltando por encima de

las barreras aduaneras existentes, principalmente con el apoyo de subsidios y organizaciones

internacionales, que tratarían de vender por debajo del costo para destruir la industria nacional y

posteriormente imponer precios de monopolio.

Existía el convencimiento y así se manifestaba públicamente,” que era una obligación de los

estados Americanos, la adopción de medidas de amplia y eficaz protección económica e

industrial, que defiendan la prosperidad adquirida durante la guerra, que no anulen los esfuerzos

que se han hecho para despertar el afán de la cultura científico-industrial y que mantengan la

ANEXO No 1

93

integridad de los elementos de consolidación que han acumulado en los últimos años”. (Palabras

del Sr. Gerente Gral. del BROU Contador Octavio Morató).

( e)- Expansión del crédito.

La evolución de las principales variables monetarias, en el quinquenio 1925-1929 muestra que las colocaciones bancarias crecieron al 8% anual acumulativo los depósitos al 11,7% y los medios de pago al7, 19% anual. Ante esta coyuntura tan desfavorable, caracterizada además por:

- Elevada inflación

- Abultado déficit en la balanza de pagos

- Depreciación de la moneda nacional

- Déficit fiscal y

- Expansión crediticia.

El B.R.O.U. le propuso al gobierno la adopción de una serie de medidas capaces de contrarrestar la tendencia de la situación: i.- Disminuir la compra de productos extranjeros. Para lograrlo se debió recurrir a trabas legales,

administrativas, o impositivas que convirtieran en prohibitivas las importaciones de bienes

suntuosos. (concepto que aparece por primera vez)

ii.- Protección industrial y concepción de primas a la producción

iii-Promoción de las exportaciones, mediante:

-. Eliminación de impuestos y la reducción del costo de la seguridad social de las empresas. -. Otorgar primas subsidios o derechos protectores.

-. Constitución de una industria más eficiente.

iv-. Alcanzar el equilibrio del Presupuesto Nacional.

ANEXO No 1

94

Para ello era necesario realizar economías, así como congelamiento del crédito al Gobierno.

v.- Suspensión del Plan de Extensión de las Leyes de Previsión Social.

vi.- Disminución del volumen y rectificación de la cantidad del crédito bancario.

vii.- Depresión de los medios monetarios. (Disminución de medios de pago)

(f).- Creación de una comisión de estudio para la Desvalorización de la moneda.

Esta comisión, fue creada con la finalidad de analizar los factores que estaban influyendo, en la

caída del valor de la moneda nacional.

Se instala dicha comisión a comienzos del año 1931, constituida por parlamentarios y representantes del Banco de la República Oriental del Uruguay. Eleva un informe al ministro de hacienda de la época el día 10 de junio de 1931 en el cual aduce que las causas de la devaluación son: - La inflación fiduciaria y del crédito.

- El desequilibrio de la Balanza de Pagos.

- La crisis económica mundial

(3)_MODELO DE DESARROLLO HACIA ADENTRO.

La instrumentación de medidas por parte del Gobierno tendiente a equilibrar la economía,

significó un nuevo paso en la política de control del comercio exterior, que culminaría en el

modelo de desarrollo basado en la sustitución de las importaciones.

(a)_ Principales medidas instrumentadas en el período:

- Por ley del 16 de octubre de 1931. Se creaba el contralor de las exportaciones a cargo de la Aduana.

ANEXO No 1

95

- Por decreto del 4 de abril de 1935. Se pasa la responsabilidad del control de las exportaciones al

B.R.O.U. otorgándosele además el contralor de las operaciones cambiarias resultante de las

exportaciones.

- Por ley del 9 de noviembre de1934. Se instauró el contralor de las importaciones,

encomendadas al B.R.O.U. A partir de esa fecha se determinaba periódicamente las

disponibilidades de cambio por rubro, países, y clases de cambio de acuerdo al saldo favorable

que generaran las exportaciones. Dicha determinación quedó a cargo de una Comisión Honoraria

de Importaciones y Cambio, sustituida posteriormente por el Contralor de Exportaciones e

Importaciones.

- La fijación del tipo de cambio por parte de la autoridad monetaria, permitió otorgar ventajas a la

importación de materias primas, para las cuales se fijaba un cambio diferente y normalmente

sobrevaluando la moneda. Fue favorecida, con este sistema la transferencia de ingresos del sector

agropecuario al sector manufacturero, pues por la vía de las tasas de cambio, se alteraban los

precios relativos de ambos sectores.

- La política de créditos complementó los demás objetivos, ya que el B.R.O.U.(quien controlaba

el 50% del crédito otorgado por el sistema bancario), apoyó al sector manufacturero con

préstamos a bajas tasas de interés.

(b). El auge del modelo

Las políticas arancelarias, cambiarias y de créditos; estimularon las actividades manufactureras. Transformándose este sector en el factor esencialmente dinámico de la economía nacional entre los años 1945_1954.

ANEXO No 1

96

_ La industria basada en sustitución de las importaciones creció un 8% anual acumulativo en dicho período.

_ El producto bruto industrial casi se duplicó(97%)en ese período.

_ La ocupación creció a una tasa anual acumulativa del 4.3% (45%en los 9años)

_ La productividad de la mano obra creció a una tasa anual acumulativa del 4.2%.

_ El sector agropecuario acompañó el crecimiento del sector manufacturero durante esos nueve años; la agricultura creció a una tasa anual acumulativa del 9% mientras que la ganadería lo hizo al 2%, todo lo cual determinó una tasa anual acumulativa del 4 % para todo el sector.

_ El sector servicios, (incluyendo banca y seguros y las inversiones en obras de infraestructura económica) se adaptó a la evolución de los sectores agropecuario e industrial, lo que permitió el buen comportamiento de la economía en su conjunto en el período 1945-1954.

( c)_. El ocaso del modelo. Ubicamos la caída del modelo en la segunda mitad de la década

de 1950. El sector manufacturero principal motor del sistema, luego

ANEXO No 1

97

de su espectacular crecimiento, experimenta una abrupta merma, pasando a desarrollar una tasa anual acumulativa del 0,4% entre 1955-1961 y al 1,4% entre 1961-1971. Podemos establecer tres grandes factores que llevaron al agotamiento del modelo:

i-. El proceso de sustitución de exportaciones que constituyó el factor dinámico de la economía,

se agotó a mediados de la década de 1950. Debido principalmente a que la demanda interna no

fue suficiente para absorber, el crecimiento del sector industrial.

ii-. El desarrollo industrial fue programado “En extensión” y no “En profundidad” como debiera.

Los niveles de productividad fueron bajos con relación a los del mercado mundial, lo que llevó al

encierro de la industria dentro de las fronteras, dependiendo de la demanda interna y sin

capacidad de competir con sus precios en el exterior.

iii-. El sector agropecuario dejó de crecer a partir de la segunda mitad de la década de 1950,

agravando aún más la situación económica.

El agotamiento del modelo, hace prácticamente imposible continuar con la sustitución de

importaciones y aislados del comercio mundial.

Las bajas tasas de crecimiento del producto y del ingreso ocasionaron desestabilidad en varios

aspectos:

-. Incapacidad del sector privado de absorber la mano de obra emergente del aumento de

población y la contracción de las empresas; teniendo el sector público que por un tiempo,

solucionar la desocupación creando empleos en ocasiones innecesarios.

-. Aumento del número de personas que se acogió a los beneficios sociales. Todo lo cual, aunado

con lo anterior, (al representarle erogaciones al Estado) repercutía en los sectores productivos,

traduciéndose en mayor presión tributaria en el agro y la industria, aumentada aún mas

indirectamente, debido a la inflación y a la expansión monetaria.

_. Crisis en el sector externo. Al estancarse las exportaciones, no se poseían los recursos

necesarios, para proveer a los sectores productivos, de los insumos necesarios así como de los

ANEXO No 1

98

bienes de consumo. Todo lo cual fue llevando a un aumento del déficit de la Balanza de Pagos y

por consiguiente en un mayor endeudamiento externo.

_. Inflación. Al disminuir la producción, la oferta era reducida para una población, acostumbrada

a tener un nivel alto en el consumo el cual pretendía mantenerlo, derivó por lógica en un aumento

de precios. El déficit del sector público y el desequilibrio de la balanza de pagos, alentaban la

expansión monetaria, desvalorizando la moneda, trayendo como consecuencia un aumento en la

inflación.

(d)-. Tentativas para introducir cambios en el modelo.

i-. Ley de la Reforma Cambiaria y Monetaria del 17/ 12/ 59. Con ella se liberaliza el mercado de cambios y se declara la

libre importación. Se eliminan los cambios múltiples, estableciéndose que el tipo de cambio se regulará por el libre juego de la oferta y la demanda. A esta liberalización del mercado cambiario, se agrega la libertad para importar todo tipo de bienes. Frente a los temores de se produjera un aumento desmedido de importaciones, se establecieron un conjunto de medidas para su control tales como: - Posibilidad de exigir depósitos previos a la importación.

- Establecer recargos de hasta el 300% sobre el valor CIF de bienes suntuarios y los

competitivos con la industria nacional.

- Prohibir, con carácter general o particular, por un plazo de hasta seis meses, la

importación total o parcial de bienes prescindibles, suntuarios o competitivos de la industria

nacional.

i-. Plan de Desarrollo Económico para el decenio 1964/1973

ANEXO No 1

99

Mencionado Plan, fue estructurado por la Comisión de Inversiones y Desarrollo Económico(C.I.D.E.). Se proponen en él diversas reformas para provocar cambios estructurales tales como: Agrario, Administrativo, Tributario, Financiero, Seguridad Social y Comercio Exterior. En lo referente a la apertura económica, es evidente que si bien el Plan propone incentivar las

exportaciones y liberalizar las importaciones de insumos y bienes de capital, confía mas en las

reformas de las estructuras productivas, que en la inserción de la economía Nacional en la

economía Mundial.

ii -. Plan de Desarrollo 1973/1977.

En este Plan se adoptó una filosofía económica del tipo liberal, bastante diferente a la del Plan

1964/73. Se establece que el funcionamiento de una economía de mercado, está vinculado con el

dinamismo del sector privado; confiándose en la iniciativa empresarial como motor del

desarrollo.

En este documento, se pone énfasis en la necesidad de alcanzar un equilibrio general. Se

establece un marco, dentro del cual, conocidas las reglas de juego, cada sujeto y cada empresa

tomarían sus propias decisiones.

Un equilibrio general con tipo de cambio realista y tasas de interés positivas en términos reales,

implicaba la liberalización cambiaria y del sistema financiero.

(4) APERTURA DE LA ECONOMIA.

Podemos decir que a partir de la entrada en ejecución, del Plan de Desarrollo en el año 1974,

hasta la actualidad, estamos viviendo esta etapa de la economía.

Se pueden establecer algunas consideraciones básicas determinadas desde el inicio del período:

-. Apertura de la economía a la competencia Internacional

ANEXO No 1

100

-. Volver al principio de que el estado debe ser subsidiario de la economía, por lo tanto se debe

reducir su intervención.

-. Eliminación de la protección que lleva al oligopolio.

-. Equiparación de los precios internos con los internacionales mediante la apertura de la

economía.

-. Libertad para la fijación del salario.

-. Sistema financiero libre, para poder lograr su vinculación al mercado internacional.

-. Libertad en el mercado de cambios.

Este modelo surge, después de grandes perturbaciones en el sistema económico y político.

Existía: crisis en la balanza de pagos (agravada más aun por la crisis internacional del petróleo),

una aguda inflación, fuerte déficit fiscal, y reservas internacionales reducidas.

Algunos de los aspectos más importantes fueron:

(a)-. La política cambiaria al inicio del período.

Anteriormente en el año 1972, se modificó la política de cambio único existente, yéndose al

doble mercado de cambios. A partir del inicio de este período en el año 1974 pese a que se

mantuvieron los dos mercados cambiarios existentes se comenzó el proceso de liberalización de

las operaciones en el mercado financiero. Se permitieron las compras de divisas por todo

concepto. Se eliminaron las consignaciones (depósitos previos para la importación). Se

implementó el sistema de mini devaluaciones lo que subvaluaba la moneda nacional, estimulando

a las exportaciones y desistimulando las importaciones.

En octubre de 1978 se unificó el mercado de cambios y se empezó a anticipar la cotización futura

de la divisa. Se utilizaron dos modalidades:

-. Inicialmente el Banco Central ofrecía Letras de Tesorería en moneda nacional, al vencimiento

el tomador podía optar por tomar el valor en dólares o en moneda nacional. Con esto el Banco

Central fijaba el tipo cambio de forma anticipada.

-. A partir de Enero de 1979 se inició el sistema conocido con el nombre de “Tablita”. El Banco

Central fijaba el tipo de cambio con seis meses de anticipación.

ANEXO No 1

101

(b)-.Políticas monetaria y cambiaria a partir de 1978.

El Banco Central implementó el denominado “Modelo Efecto Monetario de la Balanza de

Pago”, consistente en:

El Banco Central fijaba el tipo de cambio,

dejando en manos del sector privado la creación de dinero. El Banco desde el punto de vista

monetario es neutral. Se rechaza la política monetaria activa. El neutralismo monetario supone

Equilibrio Fiscal.

Se fijaron los siguientes Objetivos para la política económica:

i-. Aumento de las reservas internacionales.

ii-. Reducción de la expansión inflacionaria.

iii-. Modificación del régimen fiscal.

Se procuraba alcanzar el equilibrio interno, dentro del cual se desarrollaría la actividad del sector

privado.

El funcionamiento del modelo indicaba, que el tipo de cambio establecido, actuaba sobre la

cuenta corriente de la balanza de pagos de siguiente manera:

Las exportaciones generaban un flujo interno de dinero; por otro lado las importaciones retiraban

dinero de circulación. Se suscitó entonces una escasez de Liquidez (déficit de la cuenta corriente

de la Balanza de Pagos). El sector privado proveyó liquidez por medio de la tasa de interés,

aumentando entonces la tasa de interés doméstico. Al ser la tasa de interés, superior en el País

que en el resto del mundo; se incrementa desde el exterior la afluencia de capitales. Resultando

ventajoso a los nacionales endeudarse en el exterior y a los inversores extranjeros colocar sus

fondos en Uruguay. Se logra entonces el Objetivo de aumentar las reservas internacionales a

través del ingreso de capitales al País.

ANEXO No 1

102

Este proceso debió detenerse cuando la tasa de interés interno se igualara a la

internacional; se suponía que con la libertad financiera existente el modelo se ajustaría

solo. En la práctica esto no sucedió así, ya que las tasas de interés domésticas

crecieron fuera de la realidad aumentando el flujo de capitales.

El desfasaje que se produjo en las tasas de interés domésticas, con relación a las tasas del

mercado internacional, se manifestaron también en los precios de los bienes comerciales.

Precios internos y costos internos crecieron a tasas más elevadas que la tasa de

devaluación cambiaria.

En Noviembre de 1982 se produjo un ajuste, mediante una fuerte devaluación cambiaria con la

finalidad de recuperar la capacidad de competencia que había perdido el sector privado(quiebre

de la Tablita)

MERCOSUR.

MERCOSUR o Mercado Común del Sur, organización Sub- regional creada por el Tratado de

Asunción (1991) para el establecimiento de un mercado común. Tiene su origen en un acuerdo

bilateral de comercio firmado por Argentina y Brasil en 1986, el cual se amplió en 1990 para

formar un Mercado común . El Mercado Común del Sur (más conocido por su acrónimo,

MERCOSUR) pretende crearlo mediante la reducción de aranceles entre los países miembros

(Argentina, Brasil, Paraguay y Uruguay). También trata de adoptar políticas regionales de

comercio, integrar recursos, dotar a la región de más influencia en la esfera comercial y actuar

como precursor en el desarrollo de una zona de libre comercio en el hemisferio occidental.

El 29 DE NOVIEMBRE DE 1991 el MERCOSUR entró en vigor. La organización vivió

importantes momentos para su consolidación y ampliación, tras ser firmado en 30 Setiembre

1996 un acuerdo de libre comercio con Chile 4+1( ACE No 35) y otro acuerdo de asociación con

Bolivia ( ACE No 36 ) 17 DE diciembre 1996 , (mes en el que también se alcanzaron e iniciaron

proyectos de cooperación con la Unión Europea). La Secretaría Administrativa del MERCOSUR

se encuentra en Montevideo (Uruguay)

ANEXO No 1

103

Entre el año 1991 y 1996 fue el proceso de transición donde se dieron las listas de exepción y el

Régimen de Adecuación final a la Unión Aduanera de 1995 al 2000

CCaappííttuulloo II..

INTRODUCCIÓN

AA.. DDeeffiinniicciióónn ddeell ttiippoo ddee iinnvveessttiiggaacciióónn aa rreeaalliizzaarr

BB.. EEssttrruuccttuurraa ddeell TTrraabbaajjoo MMoonnooggrrááffiiccoo

CC.. IImmppoorrttaanncciiaa ddeell tteemmaa

DD.. IIddeennttiiffiiccaacciióónn ddeell pprroobblleemmaa

EE.. IInnvveessttiiggaacciioonneess pprreecceeddeenntteess

FF.. FFoorrmmuullaacciióónn ddee HHiippóótteessiiss

GG.. MMaarrccoo CCoonncceeppttuuaall ddee RReeffeerreenncciiaa

HH.. EEnnttrreevviissttaass RReeaalliizzaaddaass

ANEXO No 1

104

INTRODUCCIÓN

AA.. DDeeffiinniicciióónn ddeell ttiippoo ddee iinnvveessttiiggaacciióónn aa rreeaalliizzaarr

El presente Trabajo de Investigación Académica fue realizado mediante la utilización de

la técnica de Análisis de Contenido de la Bibliografía y documentación existente,

complementado con los resultados obtenidos en las entrevistas y Conferencias que se

efectuaron a economistas , contadores y especialistas en la materia incluyendo el material

suministrado en las clases de Estrategia (Factor Económico), así como también a

personalidades civiles que por los cargos que ocupan u ocuparon o por ser estudiosos del

tema proporcionaron información de gran valor y credibilidad.

BB.. EEssttrruuccttuurraa ddeell TTrraabbaajjoo MMoonnooggrrááffiiccoo

Este estudio monográfico presenta una estructura simple, tomando como guía la

introducción paulatina del lector en la temática considerada.

CC.. IImmppoorrttaanncciiaa ddeell tteemmaa

ANEXO No 1

105

EEnn eell mmuunnddoo ddee hhooyy,, llaa EEccoonnoommííaa aa ppaassaaddoo aa sseerr eell ffaaccttoorr mmaass iimmppoorrttaannttee ppaarraa llaa ssuuppeerrvviivveenncciiaa ddee llaass ssoocciieeddaaddeess.. EEnn eessee eennttoorrnnoo llaa ccaappaacciittaacciióónn ccoonnttiinnuuaa ddeebbee sseerr mmuuyy pprriioorriittaarriiaa ppaarraa llooss iinntteeggrraanntteess ddeell EEjjéérrcciittoo NNaacciioonnaall ,, yyaa qquuee ccoommoo pprrooffeessiioonnaalleess yy aaddmmiinniissttrraaddoorreess ,, ddeebbeerreemmooss eessttaarr ccaappaacciittaaddooss ppaarraa aaddmmiinniissttrraarr llooss rreeccuurrssooss eessccaassooss yy aaúúnn mmááss qquuee ssee pprreesseennttaarraann eenn eell ffuuttuurroo.. EEss aassíí qquuee eell eessttuuddiioo ddee llaa eevvoolluucciióónn ddee llaa eeccoonnoommííaa ddeell ppaaííss aayyuuddaarráá aa llaa pprrooffeessiioonnaalliizzaacciióónn ccoommoo aannaalliissttaass eenn tteemmaass nnoo pprrooppiiaammeennttee mmiilliittaarreess..

DD.. IIddeennttiiffiiccaacciióónn ddeell pprroobblleemmaa

La problemática del Factor Económico de un País está dada por los cambios en la

Política Económica que determinan los dirigentes del mismo y los hechos económicos

internos y externos , lo que exige una actualización constante de sus Indicadores

Económicos. Por lo expuesto anteriormente se puede predecir que habrá una diferencia

en los Indicadores Económicos entre la entrega del Trabajo y la exposición del mismo ,

por lo cual para poder disminuir esa diferencia se deberá hacer una predicción a corto

plazo y otra a mediano plazo de los Indicadores.

1. Pegunta Inicial.

¿ A partir del Estudio de los Antecedentes y el Análisis de los Principales Indicadores en

la Actualidad del Factor Económico del Uruguay , se podrá predecir cual será el Rumbo

Económico del País a corto Plazo utilizando el método Histórico Sistémico?

EE.. IInnvveessttiiggaacciioonneess pprreecceeddeenntteess

Existen investigaciones en el ámbito Militar y civil al respecto .

En el ámbito Militar , el Centro de Estudios Estratégico realiza anualmente un ejercicio de

estrategia en el cual se confrontan los estudios de los factores económicos de distintos

países con los indicadores económicos del año en curso

ANEXO No 1

106

En el ámbito civil se destacan las investigaciones realizadas por los múltiples diarios del

País y los Centros de Investigaciones económicas que existen tales como el CINVE,

CERES, etc.

DD.. FFoorrmmuullaacciióónn ddee HHiippóótteessiiss

1.-HIPÓTESIS 1-1 Hipótesis No.1:

• ¿ Será posible determinar la evolución económica del Uruguay a corto y mediano

plazo ,con los problemas Nacionales regionales e Internacionales que existen en

la actualidad ?

1.2 Hipótesis No.2:

• ¿ A partir del estudio histórico- sistémico se podrá determinar cuales serán los

Indicadores económicos a corto y mediano plazo?

.

1.3. Hipótesis No.3:

• ¿ Del estudio del Factor Económico y sus Indicadores será posible deducir las

acciones estratégicas que el gobierno podría llevar a cabo con el fin de revertir la

reseción económica?

EE.. MMaarrccoo CCoonncceeppttuuaall ddee RReeffeerreenncciiaa

Un resumen preliminar de la literatura y de la investigación realizada concerniente a la

problemática, ha determinado la consulta de la bibliografía que a continuación se detalla, así

como también las entrevistas que se realizarán durante el transcurso de la investigación.

- Bibliografía consultada:

ANEXO No 1

107

• Vol 60 Centro Militar Estrategia

• Monografía 2001 del Factor Económico del Uruguay

• Base de Datos del Diario el Observador

• Base de Datos del Diario el País

• Instituto Nacional de Estadísticas

• Datos de la OPP

• Datos del Ministerio de Economía y Finanzas

• INTERNET

• Datos del Instituto CERES

• Informe de Coyuntura del Centro de Investigaciones Económicas de la Facultad de

Ciencias Económicas

• Informes del Banco Central del Uruguay

• Historia Económica del Cr Bucheli

- Entrevistas a realizar:

• Docentes del IMES.

• .Cr Carlevaro

• .Cr E. Pees

• Instituto CERES

• .CALEN

HH.. EEnnttrreevviissttaass RReeaalliizzaaddaass

1.CONFERENCIAS

a. Universidad Católica

ANEXO No 1

108

Tema: Acuerdo de aranceles de Comercio por parte de la OMC en DUBAI

Conferencista Sr Julio Franco

Sr Jorge Sienrra

b. Facultad de Economía

Tema : Perspectivas económicas para el año 2002

Conferencista. Sr Fernando Antía

Sr. Isaac Alfie

Sr Daniel Olesker

Sr Walter Cancela

Sr Fernando Lorenzo

Sr Michele Santo

c. Instituto CERES

Tema. Es posible la reactivacion económica en el Uruguay

Conferencista: Sr Eduardo Talvi

d. CALEN

Tema:El proceso de reforma del estado , acciones para optimizar su eficiencia, eficacia y

economía

Conferencista. Sr Julio Franco

Sr Cr Carlos Luppi

e. CENTRO DE INVESTIGACIONES ECONÓMICAS

Tema: Informe de Inflación

Conferencista. Sr Fernando Lorenzo

Sr Nelson Noya

ANEXO No 1

109

Sr Gabriel Oddone

CCaappííttuulloo IIII..

Situación económica año 2001

Síntesis y Perspectivas

GG.. EEvvoolluucciióónn ddee llaass EEccoonnoommííaass IInntteerrnnaacciioonnaall,, RReeggiioonnaall yy NNaacciioonnaall

HH.. LLaa ppoollííttiiccaa eeccoonnóómmiiccaa nnaacciioonnaall

ANEXO No 1

110

Situación Económica Año 2001

1. Síntesis y perspectivas El presente capítulo contiene un resumen de La evolución reciente de la economía uruguaya y

analiza el desempeño de la economía nacional durante el año 2001, considerando el contexto

internacional y regional, la política económica del gobierno y la trayectoria de las principales

variables

1 La evolución de las economías internacional, regional y nacional en 2001 1.1 La economía internacional

El ritmo de crecimiento de la economía internacional se enlenteció durante 2001. El producto

mundial creció 2,4%, es decir menos que el año anterior y que la tendencia de las dos últimas

décadas. Ello se debió principalmente al menor dinamismo de la economía estadounidense

(oficialmente en recesión desde marzo de 2001), al enlentecimiento de las economías europeas

ya la persistencia de la recesión en Japón. El crecimiento del comercio internacional en 2001

fue mínimo (1%) y contrastó con el elevado íncremento de 2000.

ANEXO No 1

111

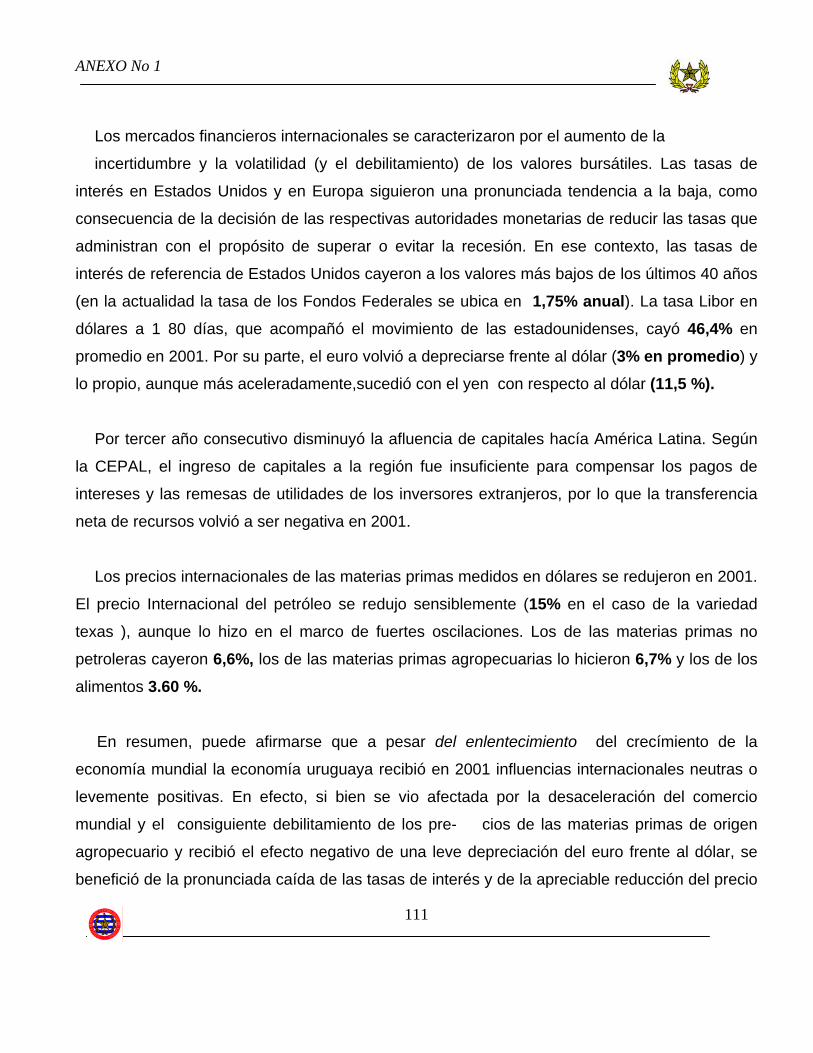

Los mercados financieros internacionales se caracterizaron por el aumento de la

incertidumbre y la volatilidad (y el debilitamiento) de los valores bursátiles. Las tasas de

interés en Estados Unidos y en Europa siguieron una pronunciada tendencia a la baja, como

consecuencia de la decisión de las respectivas autoridades monetarias de reducir las tasas que

administran con el propósito de superar o evitar la recesión. En ese contexto, las tasas de

interés de referencia de Estados Unidos cayeron a los valores más bajos de los últimos 40 años

(en la actualidad la tasa de los Fondos Federales se ubica en 1,75% anual). La tasa Libor en

dólares a 1 80 días, que acompañó el movimiento de las estadounidenses, cayó 46,4% en

promedio en 2001. Por su parte, el euro volvió a depreciarse frente al dólar (3% en promedio) y

lo propio, aunque más aceleradamente,sucedió con el yen con respecto al dólar (11,5 %).

Por tercer año consecutivo disminuyó la afluencia de capitales hacía América Latina. Según

la CEPAL, el ingreso de capitales a la región fue insuficiente para compensar los pagos de

intereses y las remesas de utilidades de los inversores extranjeros, por lo que la transferencia

neta de recursos volvió a ser negativa en 2001.

Los precios internacionales de las materias primas medidos en dólares se redujeron en 2001.

El precio Internacional del petróleo se redujo sensiblemente (15% en el caso de la variedad

texas ), aunque lo hizo en el marco de fuertes oscilaciones. Los de las materias primas no

petroleras cayeron 6,6%, los de las materias primas agropecuarias lo hicieron 6,7% y los de los

alimentos 3.60 %.

En resumen, puede afirmarse que a pesar del enlentecimiento del crecímiento de la

economía mundial la economía uruguaya recibió en 2001 influencias internacionales neutras o

levemente positivas. En efecto, si bien se vio afectada por la desaceleración del comercio

mundial y el consiguiente debilitamiento de los pre- cios de las materias primas de origen

agropecuario y recibió el efecto negativo de una leve depreciación del euro frente al dólar, se

benefició de la pronunciada caída de las tasas de interés y de la apreciable reducción del precio

ANEXO No 1

112

del petróleo, al tiempo que, pese a la reducción de la afluencia de capitales a la región, mantuvo

un fluido acceso al financiamiento externo.

1.2 La economía regional Las influencias que recibió la economía uruguaya desde la región durante el año 2001 fueron

muy desfavorables, pues las dos economías vecinas tuvieron comportamientos muy negativos,

en particular la economía Argentina.

1.2.1 La economía argentina

El deterioro de la economía argentina (en recesión desde fines de 1998) se agudizó a partir de

marzo de 2001. Argentina tuvo crecientes dificultades para obtener financiamiento y sufrió una

continuada y significativa elevación de la prima de riesgo-país

Paralelamente, y en un proceso de permanente retroalimentación, se agudizó la contracción

de la producción , el déficit fiscal aumentó, los depósitos bancarios y las reservas

internacionales disminuyeron significativamente, las tasas de interés se elevaron y el Estado

perdió toda posibilidad de acceder a los mercados de crédito. La reducción del crédito, las

altas tasas de interés y los diversos ajustes fiscales multiplicaron las influencias recesivas

sobre la actividad y el empleo debido a que se profundizó la contracción de las ventas y la

caída de los ingresos tributarios.

En este contexto, los diversos ministros de Economía idearon y aplicaron a lo largo de 2001

distintas medidas de política económica que intentaron mejorar la competitividad externa

(entre las que sobresale la adopción del factor de convergencia” en junio) y reducir la brecha

fiscal (en especial a política de ‘déficit cero”, en julio). Al mismo tiempo, y con el fin de

postergar y/o reducir los pagos de intereses, se pusieron en marcha diversas operaciones de

refinanciación de la deuda pública (‘megacanje” en junio y reestructuración de la deuda

pública con tenedores locales en diciembre). 2

En noviembre de 2001 trascendió que, ante el incumplimiento de las metas fiscales, el FMI

no desembolsaría los fondos comprometidos para mediados de diciembre.

ANEXO No 1

113

1. La prima de riesgo-país es el spread o margen que los distintos países deben, pagar en sus emisiones de deuda respecto de las tasas de interés pagadas por los bonos de EE.UU. del mismo plazo. Ese margen da cuenta del riesgo de incumplimiento de la deuda soberana 2 El “Megacanje” apuntó a extender los plazos originales de la deuda, a cambio de tasas de interés superiores y la reestructuración de la deuda con tenedores locales procuró reducir las tasas de interés.

En esas condiciones, se aceleró la corrida contra los depósitos. La salida de depósitos fue de

tal entidad que el gobierno sólo pudo detenerla limitando el retiro de fondos depositados en los

bancos (a esta medida se le denominó el corralito) y estableciendo un régimen de control de

cambios que restringió severamente los movimientos de capitales hacia el exterior. Las

restricciones a la liquidez afectaron las transacciones y profundizaron marcadamente la

recesión.

La imposición del “corralito” provocó un aumento de las tensiones sociales y la extensión y

agudización de las protestas populares. en las que adquirieron creciente protagonismo las

capas medas. Después de haber perdido el apoyo político el en- tonces presidente Fernando

De la Rúa renuncio a su cargo a fines de diciembre de 2001. En estas condiciones, la Asamblea

Legislativa designó presidente interino a Adolfo Rodríguez Saá , hasta entonces gobernador de

San Luis. Durante su breve mandato (renunció pocos días después), el gobierno argentino

declaró el default de la deuda pública Argentina.

En este contexto de creciente deterioro y pronunciada incertidumbre la economía argentina

sufrió una significativa contracción en 2001. El PBI cayó 4,5% (la caída abarcó a todos los

sectores productivos, salvo el sector agropecuario, que mostró un sorprendente dinamismo

impulsado por el crecimiento de la agricultura),el desempleo se elevó a 17,4%, se agudizó la

deflación (los precios minoristas cayeron 1,5% y los mayoristas 5,3%) y las importaciones se

redujeron marcadamente (24%). Ante la brusca caída de la recaudación (28%), y pese a los re-

ANEXO No 1

114

cortes de gastos, el déficit fiscal volvió a incrementarse (sin incluir el desequilibrio de las

provincias ascendió a 3,2% del PBI e incluyéndolas habría sido mucho mayor).

1.2.2 La economía brasileña

La economía brasileña experimentó un leve crecimiento durante 2001 (1,5%). Su ritmo de creci-

miento fue desacelerándose progresivamente en el correr del año, como consecuencia de

varios factores negativos de origen interno y externo. Entre los primeros cabe señalar la

escasez energética. que provoco la caída de la producción industrial y desencadenó presiones

inflacionarias. Entre los segundos sobresalen la agudización de la crisis Argentina y el

enlentecímiento del crecimiento de la economía estadounidense, que afectaron las exportacio-

nes, incrementaron el riesgo—país, tuvieron efectos perjudiciales sobre la evolución y la

volatilidad del tipo de cambio y propiciaron el incremento de las tasas de interés domesticas.

Además, todos esos factores influyeron negativamente sobre las expectativas de los agentes

económicos, tanto de los empresarios como de los consumidores,

La depreciación nominal media anual del real fue 28%; se aceleró a partir de marzo de 2001

y volvió a acelerarse en setiembre como consecuencia del deterioro de la situación

internacional. El tipo de cambio alcanzó su máximo valor en octubre, pero su cotización se

redujo desde entonces. Ello se debió a la mejora de la cuenta comercial, a la concreción de un

nuevo acuerdo stand-by con el FMI y a los resultados de la política monetaria que, al mantener

las tasas de interés en niveles elevados, redujo la presión sobre el dólar,

La aceleración de la devaluación y el aumento de los precios administrados (en buena

medida como consecuencia de las restricciones energéticas) afectaron levemente al alza a la

inflación minorista, que ascendió a 7,7% en 2001. la inflación mayorista, por su parte, recibió en

ANEXO No 1

115

mayor medida la influencia del incremento del tipo de cambio y acumuló un aumento de 11,9%

en el año.

Las exportaciones brasileñas crecieron 5,7%, mientras que las importaciones cayeron 0,5%, lo que permitió alcanzar un superávit comercial de 2.641 millones de dólares. A pesar de ese

superávit comercial (el primero que se registra desde 1994), el desequilibrio en cuenta corriente

se incrementó levemente como porcentaje del PBI, debido al aumento de los pagos por

servicios factoriales (intereses y remesas de utilidades) y a la caída del FBI en dólares. Si bien

se verificó una significativa contracción del flujo de inversión extranjera directa, el mismo

permitió financiar casi íntegramente el déficit en cuenta corriente.

El déficit fiscal aumentó en 2001 y ascendió a 5,2% del PBI (en 2000 el déficit había sido de

4,6%). Ello obedeció a que aumentaron los egresos en concepto de intereses, debido al

incremento del tipo de cambio y de las tasas de interés. Por ese motivo aunque la deuda líquida

del sector público. que ascendió a 53,3% del PBI, y se incrementó la participación de la deuda

indexada al tipo de cambio.

1 .2.3 Efectos de la situación regional sobre Uruguay

Como se adelantó, durante 2001 Uruguay recibió influencias muy desfavorables desde la

región. La demanda externa de la región cayó sensiblemente, debido a la crisis Argentina, a la

desaceleración del ritmo de crecimiento de la economía brasileña y al nuevo deterioro de la

competitividad respecto de Brasil. También influyo negativamente la imposición de trabas no

arancelarias al ingreso de productos uruguayos por parte de los dos países vecinos (ejemplos:

bicicletas en Argentina y lácteos en Brasil). Todo ello redundó en una considerable disminución

de las exportaciones de bienes a los países vecinos, que en 2001 cayeron casi 20 %, y en

una considerable reducción de las exportaciones de servicios turísticos a esos países, que

cayeron 12,9%.

ANEXO No 1

116

Además, la crítica situación regional afectó negativamente las expectativas de productores y

consumidores y generó un contexto macroeconómico sumamente incierto e inestable, que

deprimió la actividad productiva y detuvo las decisiones de inversión y consumo domésticos.

1.3 La política económica nacional

A comienzos del año 2001 el gobierno confiaba en que la reducción de los desequilibrios

macroeconómicos, la mejora del contexto internacional y regional y la aplicación de algunas

medidas de reactivación dispuestas con anterioridad, permitirían recuperar el nivel de actividad

económica. En este contexto, el gobierno anunció que aplicaría una política económica de corto

plato similar a la del año anterior. Procuraba así conciliar dos objetivos: preservar la baja

inflación y mejorar gradualmente la competitividad externa. Para alcanzar el primer objetivo

procuró reducir significativamente el desequilibrio fiscal mediante la aplicación de una política

fiscal restrictiva que combinaba aumento de la presión impositiva y la reducción del gasto. Para

mejorar la competitividad externa el gobierno procuró reducir los precios domésticos en dólares

y abatir gradualmente el costo - país.

Sin embargo, el empeoramiento de las condiciones internacionales y regionales a partir de

marzo y la irrupción de la epidemia de aftosa en abril determinaron, la necesidad de realizar

diversos cambios en la política económica. Así, dado el deterioro del nivel de actividad, se

aceptó un déficit fiscal mas elevado, se dispuso

acelerar el ritmo de devaluación, se adoptó un mecanismo para refinanciar las deudas del

sector agropecuario con el BROU, se tomaron medidas para reducir la presión tributaria sobre

el sector productor de bienes transables, se aumentó moderadamente la protección de la

producción doméstica y se adoptaron algunas medidas tendientes a inducir la reactivación de la

actividad económica.

ANEXO No 1

117

El gobierno revisó la meta de déficit fiscal original (2,6% del PBI) e hizo saber que la nueva

meta sería 3,4% del PBI. Esta revisión supuso un reconocimiento del deterioro de la

recaudación durante los primeros meses deL año y redujo el carácter contractivo de la política

fiscal en el segundo semestre respecto del que hubiera sido necesario para alcanzar la meta

original.

Ante la aceleración de la devaluación de la moneda brasileña y dada la decisión del gobierno

argentino de crear un tipo de cambio preferencial para el comercio exterior a través de

mecanismos tributarios, el gobierno modificó en junio las pautas de la política cambiarla que

venía aplicando desde abril de 1998. Así, duplicó el ritmo de deslizamiento cambiarlo mensual

(de 0,6 a 12%) y la amplitud de la banda de fluctuación (de 3 a 6%). Paralelamente, asumió el

compromiso de mantener las tarifas públicas inmodificadas durante el resto del año, de modo

de reducir las tarifas y los precios minoristas en dólares.

Como se adelantó, al promediar el año se habilitó un nuevo mecanismo de refinanciación de

las deudas del sector agropecuario con el BROU. tendiente a descomprimir la situación creada

entre los deudores afectados por la irrupción de la aftosa y la caída de la rentabilidad. De

acuerdo con el mismo, los titulares de deudas inferiores a 200.000 dólares (excepto los

productores forestales) quedaron habilitados a refinanciar sus deudas con el BROU mediante la

modalidad “bono cupón cero”, lo que en los hechos implicaba mayores plazos, períodos de

gracia y tasas de interés preferenciales.

A la vez, el gobierno tomo un conjunto de medidas tendiente a mejorar la posición

competitiva de los sectores productivos a través de la reducción de la carga tributaria que recae

sobre el trabajo y la tierra. Esa reducción fue financiada mediante la creación de un nuevo

Impuesto, que grava con una tasa de 3% la enajenación de bienes industriales nacionales

importados (Contribución para el Financiamiento de la Seguridad Social, COFIS). Así, se

dispuso eliminar los aportes patronales a la Seguridad Social de los sectores agropecuario,

industrial y transporte terrestre de carga y de pasajeras (corta y media distancia), se redujeron a

la mitad los aportes patronales en concepto de seguros de enfermedad en los sectores

agropecuario e industria manufacturera y se eliminó el impuesto al patrimonio rural.

ANEXO No 1

118

Paralelamente, el precio del gasoil se redujo 1 0% y se bajaron las tarifas de la energía eléctrica

para los consumidores medianos.

Por otra parte, el gobierno adoptó algunas disposiciones de carácter comercial y/o fiscal que

operaron en el sentido de aumentar moderadamente la protección de la producción doméstica.

Entre esas medidas destacan: la propia implantación de la COFIS, que en el caso de los

productos importados no se compensa con la disminución de otros tributos; la imposición de

una comisión de 3% sobre las importaciones; el incremento de las tasas de los adelantos del

IVA a la importación; la aplicación de derechos específicos transitorios sobre las importaciones

de -aceites en el marco de investigaciones antidurnping , la exigencia de licencia previa de

importación y la aplicación de un procedimiento aduanero más exigente (‘canal rojo”) para las

importaciones de calzado y aceites comestibles.

Finalmente, las autoridades adoptaron nuevas medidas de estímulo a la actividad

económica, que se suman a las que habían entrado en vigor a principios de año (reducción de

aportes patronales en la construcción y eliminación para los nuevos puestos de trabajo creados

en relación a los existentes en agosto de 2000). Así, en julio se reducieron a cero los

aranceles a la importación de bienes de capital, de modo de abatir los costos de la inversión. En

septiembre se aprobó una ley que suspende por 240 días el cobro del IVA sobre los intereses

de los créditos hipotecarios otorgados por la banca privada para financiar la adquisición de

inmuebles nuevos, de modo de dinamizar el mercado de viviendas ya construidas. En

noviembre el BROU puso en marcha una nueva línea de crédito al consumo en dólares, que

otorga créditos en condiciones Favorables en términos de plazos y tasas de interés.

ANEXO No 1

119

CCaappííttuulloo II II II..

PERSPECTIVAS ECONÓMICAS AÑO 2002

A. La evolución de las economías internacional, regional y nacional en los primeros meses de 2002 B. La economía Nacional C. Perspectivas para 2002, Indicadores D. La política económica en 2002 E. Los Cambios a La Política Económica Nacional F. El Cambio de Ministro de Economía G. La Ayuda Monetaria del los Organismos Multilaterales

ANEXO No 1

120

PERSPECTIVAS ECONÓMICAS AÑO 2002

A. La evolución de las economías internacional, regional y nacional en los primeros meses de 2002

En los primeros meses de 2002 ocurrieron en el ámbito internacional y regional hechos de

signo opuesto. Por un lado, la economía estadounidense dio señales de estar superando la

breve y leve recesión que la afectó en 2001 y, por otro, se intensificó considerablemente la

crisis económico—financiera y político-social en Argentina. En lo que sigue se analiza bre-

vemente el contexto internacional y regional de estos primeros meses de 2002, para considerar

luego el impacto de estos hechos en la economía uruguaya.

1 Economía internacional y regional

En lo que hace al contexto internacional destaca el favorable desempeño reciente de la

economía estadounidense. En efecto, contrariando los temores de la mayor parte de los

analistas y del propio gobierno, la economía estadounidense experimentó un inesperado

dinamismo en el tramo final de 2001 (en el último trimestre el PBI anualizado creció 1,4%). Ese

dinamismo y los informes sobre la evolución de otros indicadores coincidentes y adelantados

que se acaban de conocer (inventarios, confianza de los consumidores, ventas de diversos

bienes finales, entre otros), confirman la impresión de que la economía estadounidense habría

superado la breve recesión que padeció en 2001.

Como se verá con más detalle cuando se consideren las perspectivas, ese comportamiento

de la economía estadounidense contribuiría a fortalecer la economía mundial, que había

ANEXO No 1

121

comenzado el año 2002 muy debilitada como consecuencia de la desaceleración del

crecimiento de la economía europea y la profundización de la recesión en Japón.

En contraste con las buenas noticias sobre la economía estadounidense, las referidas a la

economía Argentina fueron muy malas. En efecto, pese a los esfuerzos del gobierno del

presidente Eduardo Duhalde de lograr un mínimo ordenamiento económico y financiero que

permita detener la incesante caída de la actividad, la economía de ese país siguió

contrayéndose vertiginosamente en medio de una aguda depreciación del peso.

Como es sabido, el 6 de enero último el gobierno de Duhalde abandonó la paridad

cambiaria 1 peso igual a 1 dólar (en los hechos la convertibilidad había sido abandonada en

diciembre cuando el gobierno de De la Rúa impuso un severo control de cambios) y pretendió

llevar adelante una devaluación controlada del peso. Con ese propósito fijó un tipo de cambio

oficial de 1,4 pesos por dólar con arreglo al cual se realizaría la mayor parte de las operaciones

de comercio exterior. Estableció asimismo un tipo de cambio libre para las restantes

operaciones y anunció que el Banco Central intervendría en ese segmento del mercado con el

propósito de que la cotización se ubicara entre 1,6 y 1,8 pesos por dólar .

Paralelamente, el gobierno “pesificó” los depósitos en dólares (a la paridad 1,4 pesos por

dólar) y reprogramó los vencimientos de todos los depósitos bancarios a plazos de hasta casi

cuatro años. Por su parte, los créditos bancarios fueron convertidos a pesos a la antigua

paridad de un peso por dólar. El costo patrimonial resultante del diferente tipo de cambio em-

pleado para convertir los activos y pasivos bancarios fue asumido por el gobierno mediante la

entrega de un bono a las instituciones financieras. Por otra parte, el gobierno anunció que

desconocería los contratos Vigentes con las empresas proveedoras de los servicios públicos

privatizados, que establecían que las tarifas debían indexarse con la cotización del dólar, y que

procurarla renegociar esos contratos. También decidió “pesificar” a la paridad de 1,4 pesos por

dólar la deuda pública en poder de bancos y administradoras de fondos previsionales que se

ANEXO No 1

122

había renegociado en diciembre de 2001 (“tramo interno’ del canje de deuda pública). Como es

sabido, las medidas adoptadas por el gobierno en materia cambiaria y financiera provocaron el

descontento y los reclamos de los agentes económicos perjudicados: empresas privatizadas,

deudores no pesificados y, especialmente, de los titulares de depósitos en dólares.

En estas circunstancias de elevada incertidumbre económico-financiera, alta tensión social y

ausencia de financiamiento externo, el tipo de cambio ha continuado incrementándose en el

mercado libre (al cierre de este Informe, el valor del dólar ascendía a 2,6 pesos), lo que

incrementa el riesgo de que se genere un fenómeno hiperinflacionario.

En contraste con el pronunciado deterioro de la economía Argentina, la brasileña siguió una

evolución favorable en los primeros meses de 2002. En efecto, levantadas formalmente en

marzo las restricciones al consumo de energía eléctrica y mejorado el contexto internacional, se

espera que, pese a las dificultades de la economía Argentina, el PBI brasileño crezca

aproximadamente 2,5% en un marco de reducción de los desequilibrios macroeconómicos y de

desaceleración de la inflación.

Ese favorable comportamiento de la economía brasileña revela que, contrariamente a lo que

se temió durante 2001, la crisis argentina no tuvo un considerable “efecto contagio” sobre

Brasil. En estas condiciones, en los últimos meses se verificó una apreciación del real y se

produjo una pronunciada reducción de la prima de riesgo-país de la deuda pública brasileña. La

virtual ausencia de “contagio financiero” y el consecuente diferente desempeño de corto plazo

de ambas economías pone en evidencia que los agentes económicos (incluidos los extranjeros)

establecen diferencias entre la situación de uno y otro país.

Esta situación obedece, en alguna medida, a la propia acción del FMI, que en octubre,

cuando el “contagio” argentino se traducía en una fuerte presión sobre el tipo de cambio

brasileño, ofreció al gobierno de este país firmar un acuerdo stand-by de carácter precautorio

ANEXO No 1

123

por 15.000 millones de dólares que dio señales tranquilizadoras a los mercados financieros.

Algunos analistas vieron en esta iniciativa (y en el reciente acuerdo stand-by con el gobierno

uruguayo) un intento del FMI de crear tina especie de “cordón sanitario” para reducir el impacto

negativo de la crisis argentina sobre la región. Sin embargo, como se verá a continuación, el

contraste con el leve impacto que tuvo la agudización de la crisis argentina sobre la economía

brasileña, sus efectos sobre la economía uruguaya fueron (y son) muy significativos y se

manifestaron en el ámbito comercial y financiero.

2. LA ECONOMIA NACIONAL

El colapso de la economía argentina a fines de 2001 y principios de 2002 golpeó duramente

a la economía uruguaya, ya debilitada por tres años de recesión. La formidable calda de la

actividad económica en el vecino país, la imposición de severas restricciones a la liquidez y a

los pagos externos y la maxidevaluación de la moneda Argentina afectaron marcadamente a la

economía uruguaya, cuyo principal socio comercial es Argentina. Téngase en cuenta que si se

consideran las exportaciones totales de bienes y servicios no factoriales realizadas a Argentina

en 2001, puede estimarse que, pese a la contracción que experimentaron ese año,

constituyeron casi 30% de las exportaciones totales.

En los primeros meses del año en curso las exportaciones de bienes y servicios a Argentina

se redujeron pronunciadamente. Las exportaciones de servicios turísticos cayeron

significativamente, ya que padecieron el impacto negativo de las restricciones a la liquidez y la

devaluación, en el preciso momento en que comenzaba la temporada de verano, cuando se

concentra la mayor parte de la actividad. Obsérvese que, según cifras oficiales, la cantidad de

turistas argentinos que ingresó al país en el primer bimestre cayó 54% respecto de igual

período del año anterior, mientras que las exportaciones de bienes (estimadas a partir de la

ANEXO No 1

124

evolución de las solicitudes de exportación) habrían caído 70% en los primeros dos meses del

año .

Además del severo impacto comercial, con los consiguientes efectos negativos sobre la

actividad económica local, la economía uruguaya recibió un significativo “contagio financiero’.

Como es sabido, los problemas de liquidez que padecía el sistema bancario argentino y los

vínculos patrimoniales entre algunas instituciones financieras de ambos países, se aunaron en

los primeros meses del año para determinar una fuerte salida de depósitos de la plaza finan-

ciera uruguaya.

El fenómeno abarcó a los depositantes no residentes y en menor medida, a los residentes, y

determinó una merma de los depósitos de poco más de 1.300 millones de dólares en el primer

bimestre del año, cifra similar al incremento de depósitos de no residentes registrado en 2001.

Según fuentes bancarias, la mayor parte de la pérdida de depósitos ocurrió en el mes de

febrero. En marzo, si bien habría persistido cierta salida de depósitos, su ritmo se habría re-

ducido pronunciadamente.

Como señalaron algunos analistas, es posible que parte de la corrida bancaria haya sido

estimulada por la inmovilización de depósitos en Argentina, pues es probable que algunos

ahorristas argentinos hayan recurrido a sus depósitos en Uruguay para hacer frente a sus ne-

cesidades de fondos líquidos. No obstante, dada la magnitud del fenómeno, habrían operado

otros factores, como por ejemplo los problemas de liquidez que enfrentaron dos instituciones de

plaza ligadas a Argentina (el Banco de Galicia-Uruguay y el Banco Comercial) y el temor a que

se implantara un “corralito” en Uruguay.

El Banco Galicia-Argentina, institución madre de su homónima en Uruguay, se vio afectada

por problemas de liquidez aun más pronunciados que los padecidos por las demás instituciones

de ese país, y que el Banco Comercial fue víctima de un fraude, aparentemente realizado por

uno de sus socios y principal directivo, el Sr. Carlos Rohm, quien fue detenido a fines de enero

ANEXO No 1

125

en Argentina acusado de otros delitos financieros. En esas condiciones, las dos instituciones de

plaza padecieron una severa fuga de depósitos (en ambos casos el retiro de depósitos equivalió

a casi un tercio de los existentes antes de la corrida). La importancia de la crisis de estas dos

instituciones resulta del hecho de que, de acuerdo con el volumen de depósitos, se trata de los

dos bancos privados más grandes de plaza.

La situación de estas instituciones y la continuación de la salida de depósitos a otros bancos

generó un clima de incertidumbre en la plaza financiera e incluso se difundieron rumores de que

se impondrían restricciones a la salida de depósitos. A mediados del mes de febrero la situación

empeoró cuando se conoció la decisión de la agencia calificadora de riesgo Standard & Poor’s

de rebajar un escalón la nota de la deuda pública uruguaya, lo que en los hechos significaba la

pérdida del grado inversor (“investment grade”), calificación que el país había obtenido en

1997y que constituía uno de sus rasgos distintivos en el ámbito regional.

Según la agencia calificadora, la decisión adoptada “refleja la dificultad del gobierno para

solucionar de manera efectiva las persistentes debilidades fiscales y estructurales. Estas

debilidades se acentuaron a causa de las escasas perspectivas de crecimiento de Uruguay, de

su estructural dependencia del MERCOSUR y del deterioro del sector financiero”. Sobre este

último aspecto, la calificadora advirtió que “las difictiltades de los dos mayores bancos privados

(Banco Comercial y Banco Galicia), si bien están siendo tratadas por las autoridades, podrían

dañar la imagen del país como paraíso para la fuga de capital regional”.3

La disminución de la calificación de la deuda determinó un aumento inmediato del riesgo-

país. En rigor, el mismo ya se había incrementado aproximadamente 100 puntos básicos en el

mes de enero, pero siguió aumentando desde entonces, al punto que, luego de algunas

oscilaciones, la prima de riesgo-país se ubicaba al cierre de esta monografía en torno a los

2700 puntos básicos. Por otra parte, como consecuencia de la caída de las cotizaciones de los

títulos de la deuda pública, cayeron marcadamente los rendimientos y el valor de los fondos de

ANEXO No 1

126

inversión da rentabilidad de los fondos de ahorro previsional que administran las AFAP En esta

situación, el gobierno no colocó títulos públicos en el primer bimestre.

En este contexto de incertidumbre y rumores las reservas Internacionales netas del BCU se

contrajeron severamente en el primer bimestre. Cayeron 2500 millones de dólares,. Entre los

factores que explican esta sustancial disminución de las reservas destacan, por su incidencia

en la variación total, la reducción de los depósitos de los bancos privados en el BCU (514

millones de dólares), comportamiento que en definitiva fue provocado por la necesidad de hacer

frente al retiro de depósitos.

Ante esta situación el gobierno tomó una serie de medidas tendientes a recuperar la

confianza de los depositantes residentes y no residentes en la plaza financiera uruguaya y a

revertir la pérdida de reservas internacionales. Con ese propósito el gobierno uruguayo adoptó

dos tipos de medidas.

Por un lado, enfrentó los problemas de las instituciones bancarias mas afectadas por la

corrida y, por otro, tomó iniciativas tendientes a recuperar las reservas internacionales del BCU

y la confianza en la economía uruguaya en su conjunto.

Con el primer objetivo se dispuso la intervención y’ suspensión de actividades por 90 días del

Banco de Galicia (13 de febrero) y se anunció que el Banco Comercial seria recapitalizado con

el aporte de 100 millones de dólares que realizarían los restantes socios extranjeros (15 de

febrero), aunque poco después se anunció que el Estado uruguayo también participaría en la

capitalización con 33 millones de dólares adicionales. La solución del problema del Banco

Comercial puede considerarse más o menos definitiva, pero la del Banco de Galicia es a todas

luces provisoria. No obstante, en fuentes bancarias se considera que, habiéndose concretado

recientemente la capitalización del Banco de Galicia-Argentina por parte de un conjunto de

bancos acreedores, puede esperarse que la fortalecida institución Argentina respalde a su

ANEXO No 1

127

homónima en Uruguay De ocurrir esa eventualidad, y concluida la intervención, el Banco Gali-

cia-Uruguay podría volver a operar con normalidad.

La recuperación de las reservas Internacionales y la confianza en la plaza uruguaya se

buscaron a través de una serie de cambios en la política económica oficial (que incluyeron un

nuevo paquete de ajuste fiscal y la modificación de la política cambiaria), y un nuevo acuerdo

stand-by con el FMI, que regirá entre el 1 de abril de 2002 y el 31 de marzo de 2004.

El acuerdo con el FMI incluyó un financiamiento sensiblemente mayor que el establecido en

el acuerdo anterior: 742 millones de dólares (el stand-by anterior, aún vigente, era de

aproximadamente 200 millones de dólares).’ El gobierno anunció asimismo que haría uso del

financiamiento no desembolsado del anterior acuerdo con el FMI, que se intensificaría el uso

del financiamiento del Banco Interamericano de Desarrollo (BID) y del Banco Mundial, que

volvería a emitirse deuda en el mercado local (en el primer bimestre no se habían realizado

emisiones de deuda) y que a la brevedad se realizaría una nueva emisión de bonos en los

mercados internacionales.

B. La política económica nacional

Como se adelantó, ante la profundización de la crisis Argentina, a comienzos de 2002 el

gobierno uruguayo modificó la política económica que venia aplicando. Dispuso acelerar el

ritmo de devaluación, puso en marcha un severo ajuste fiscal anunció que pronto establecería

medidas para defender la producción doméstica de la competencia de los abaratados productos

argentinos. Como ya se comentó, el ‘efecto contagio” de la crisis financiera argentina sobre el

sistema financiero nacional obligó al gobierno a enfrentar los problemas de las instituciones fi-

nancieras con mayores dificultades de liquidez.

ANEXO No 1

128

Paralelamente., se iniciaron negociaciones con el FMI para lograr un nuevo acuerdo stand-

by que regiría a partir del 1o de abril, y obtener así un cuantioso apoyo financiero. Se considera

que ese apoyo es necesario para que el programa de financiamiento del año 2002 tenga éxito y

para fortalecer las reservas internacionales del Banco Central, que cayeron pronunciadamente

en los primeros dos meses del año.

En materia de política fiscal, el gobierno adoptó un conjunto de medidas tendientes a reducir

el déficit fiscal a 2,5% deI PBI. Ese paquete de medidas busca aumentar los ingresos y reducir

los egresos del Estado por una cifra equivalente a 2,7% del PB! (418 millones de dólares). El

incremento previsto de los ingresos se basa en un aumento de la recaudación tributaria de 170

millones de dólares, en la venta de activos estatales (vehículos e inmuebles) y en la concesión

de servicios públicos por un monto de 50 millones de dólares. Por otra parte, se intenta reducir

el gasto público corriente y de inversiones en 198 millones de dólares. Dadas las características

de este ajuste, que tiende a profundizar la recesión en el corto plazo y, por ende, a afectar aun

más la recaudación tributaria, se estima que difícilmente el gobierno logrará alcanzar la meta en

materia de déficit fiscal.

Como se adelantó, la maxidevaluación de la moneda Argentina determinó una pronunciada

pérdida de competitividad de la producción local frente a la Argentina. En estas condiciones, el

gobierno anunció que adoptará medidas para proteger a la producción doméstica Frente al

probable ingreso masivo de mercancías del vecino país. A pesar de que no se conoce en

detalle el mecanismo que se utilizará para defender a la producción nacional, se presume que

se establecerán “derechos específicos” para un conjunto de productos considerados “sensibles”

y restricciones financieras al ingreso de mercancías procedentes de Argentina. Además, ya se

aplica una política aduanera más restrictiva para desalentar el ingreso de mercaderías como

“equipaje acompañado” y en las de frontera.

ANEXO No 1

129

En el entendido de que las exportaciones de bienes y servicios a Argentina se reducirán

significativamente, el gobierno uruguayo se encuentra empeñado en buscar nuevos mercados

fuera de la región. Con ese propósito inicio negociaciones con Estados Unidos y México, y

anunció que próximamente hará lo propio con China. Si bien la efectiva concreción de esos

acuerdos requerirla un tiempo que podría resultar excesivo dada la urgente necesidad de au-

mentar las exportaciones para reactivar la economía, es posible que ene! corto o mediano plazo

se obtengan algunos resultados parciales, particularmente en materia de remoción de trabas no

arancelarias (levantamiento de barreras sanitarias y ampliación de cupos) que abran algunas

oportunidades comerciales.

C. Perspectivas para 2002

2 La economía nacional , INDICADORES

El fuerte impacto negativo de la crisis Argentina, la aplicación de una política

macroeconómica predominantemente recesiva y el efecto negativo de ambos factores sobre las

expectativas de los agentes. económicos se combinarán para determinar una nueva contrac-

ción de la actividad económica al cabo de 2002.

En relación con el impacto de la crisis argentina, se ha estimado que la contracción de la

actividad económica de, ese país y la brusca pérdida de competitividad de la producción

uruguaya se conjugarán para determinar una caída muy significativa de las exportaciones de

bienes y de servicios turísticos al país vecino y que lo propio sucederá con las exportaciones de

los restantes servicios no factoriales (transporte, almacenamiento , financieros y de

comunicaciones), aunque en este caso se supuso que la caída sería algo menor. Como

muestra el Cuadro Síntesis 1, bajo el supuesto de que los distintos tipos de exportaciones se re-

ducirán a raíz de lo sucedido en los primeros meses del año, la caída de las ventas de bienes y

servicios a Argentina en 2002 ascendería a casi 500 millones de dólares. Cifra que da cuenta

ANEXO No 1

130

de la significación del impacto que tendrá la crisis Argentina sobre las exportaciones y el nivel

de actividad del país. Si mejora el desempeño de la economía Argentina en el segundo se-

mestre y se recupera parcialmente el tipo de cambio real bilateral (esto último derivada de la

apreciación del peso argentino y de la gradual depreciación del peso uruguayo, unidas a la

acumulación de cierto impacto inflacionario en Argentina), las exportaciones de bienes y

servicios hacia ese país podrían aumentar levemente en la segunda mitad del año en relación

con el muy mal desempeño que tendrían en el primer semestre.

Las políticas fiscal y cambiaria tendrán un impronta recesiva en el corto plazo. La primera a

causa del impacto del aumento de los impuestos sobre el gasto privado y del efecto de las