escola de engenharia de lorena universidade de...

TRANSCRIPT

ESCOLA DE ENGENHARIA DE LORENA

UNIVERSIDADE DE SÃO PAULO

Gestão de operações: melhoria dos processos produtivos utilizando

ferramenta de custeio em laticínios.

Tiago Siqueira Tavares

Orientador: Prof. Gerônimo Virgínio Tagliaferro

Lorena – SP

2013

1

TIAGO SIQUEIRA TAVARES

Gestão de operações: melhoria dos processos produtivos utilizando

ferramenta de custeio em laticínios.

Trabalho de conclusão de curso II

apresentado à Escola de Engenharia de

Lorena da Universidade de São Paulo

como requisito para a conclusão da

graduação

Orientador: Prof. Gerônimo Virgínio

Tagliaferro

Lorena – SP

2013

2

ADRADECIMENTOS

Agradeço em primeiro lugar a Deus que iluminou o meu caminho durante esta

caminhada.

À Universidade de São Paulo, por ter oferecido as condições necessárias para

que eu pudesse concluir o meu curso.

Aos meus pais, Américo e Silvia, que, com muito carinho e apoio, não mediram

esforços para que eu chegasse até esta etapa de minha vida. Reconheço e

admiro todo empenho e motivação dada principalmente na realização deste

trabalho.

Aos meus professores, pela capacitação que me foi concedida durante todo o

curso.

Ao Rômulo Rocha, que me ensinou na pratica tudo que sei em relação ao tema

proposto.

Ao Prof. Gerônimo, pela atenção e apoio durante o processo de orientação deste

trabalho.

A todos, meu muito obrigado!

3

RESUMO

O presente trabalho busca interagir a área de custo com a área industrial a

fim de gerar informações confiáveis que darão suporte para o rumo estratégico

pretendido pela empresa. Sabendo que a área de custos é comumente mais

abordada em cursos de administração e contabilidade, a falta de conhecimentos

específicos inerentes do processo industrial pode resultar na formação errada dos

custos. Para a formação dos custos de cada produto o método utilizado baseou-

se no custeio direto ou variável que traz conceitos de margem de contribuição e

ponto de equilíbrio. Sendo assim, para a determinação da margem de

contribuição faz-se necessário a separação dos custos em variáveis e fixos. É

justamente neste momento que os conhecimentos específicos do processo de

fabricação farão a diferença, pois para gerar parâmetros que permitam alocar

gastos como energia, combustível e outros a cada produto, é necessário ter

conhecimentos que estão mais atrelados a área da engenharia. Dada a

importância de se conhecer os custos esta monografia, primeiramente,

apresentará os conhecimentos necessários que são base para o estudo de caso

apresentado posteriormente. Ao final desse estudo haverá dados para visualizar a

situação em que se encontra a empresa e capacidade para avaliar melhorias que

resultarão na maximização dos lucros.

4

ABSTRACT

The present study attempts to link the cost area with the industrial one in

order to generate reliable information that will support the strategic direction aimed

by the company. Since the cost area is most commonly related to administration

and accounting courses, the lack of specific knowledge inherent with the

manufacturing process can result in incorrect cost formation. For the cost forming

for each product, the used method was based on either direct or variable cost that

brings contribution margin and breakeven concepts. Therefore, for the

determination of the contribution margin is necessary to separate the variable and

fixed costs. It is precisely at this point that the expertise of the manufacturing

process will make the difference as to generate parameters to allocate costs such

as energy, fuel, etc., for every product, it is required to have knowledges that are

more related to the engineering field. Given the importance of knowing the costs,

this monograph, introduces the necessary knowledge which will be the basis for

the study of case presented later. At the end of the study the engineer will be able

to feel the real situation in which the company currently is, as well the ability to

evaluate the improvements which will result in better profit margins.

5

LISTA DE TABELAS

Tabela 1 - Estratégias extremas: vantagens e desvantagens. .............................. 31

Tabela 2 – Vantagens e desvantagens de uma estratégia de ajuste de estoques.

.............................................................................................................................. 32

Tabela 3 - Capacidade produtiva mês. ................................................................. 40

Tabela 4 - Capacidade de produção do leite UHT ................................................ 41

Tabela 5 - Capacidade de produção do creme de leite ......................................... 42

Tabela 6 - Capacidade de produção do iogurte .................................................... 42

Tabela 7 - Demanda de produção ......................................................................... 43

Tabela 8 - Gastos gerais de fabricação. ............................................................... 43

Tabela 9 - Comparativo entre produção ideal e situação real da unidade fabril.... 44

Tabela 10 - Rateio dos custos indiretos em função da demanda total .................. 45

Tabela 11 - Demonstração do resultado da empresa no período ......................... 46

Tabela 12 - Análise do ponto de equilíbrio ............................................................ 46

Tabela 13 - Ciclo 220 toneladas UHT integral....................................................... 48

Tabela 14 - Ciclo 60 toneladas UHT integral......................................................... 48

Tabela 15 - Ciclo de 31,3 toneladas de Creme de leite ........................................ 49

Tabela 16 - Ciclo de 5,3 toneladas de Creme de leite .......................................... 49

Tabela 17 - Ciclo de 50 toneladas de iogurte polpa .............................................. 50

Tabela 18 - Calculo do consumo de energia em CIP para o leite UHT ................. 50

Tabela 19 - Calculo do consumo de energia em CIP para o creme de leite ......... 51

Tabela 20 - Calculo do consumo de energia em CIP para o iogurte ..................... 52

Tabela 21 - Custo com produtos químicos para o leite UHT ................................. 53

Tabela 22 - Custo com produtos químicos para o creme de leite ......................... 54

Tabela 23 - Custo com produtos químicos para o iogurte ..................................... 54

Tabela 24 - Variação de temperatura em cada equipamento ............................... 55

Tabela 25 - Cálculo da quantidade de calor (Q) .................................................... 56

Tabela 26 – Calores específicos de gás ideal para diversos gases comuns. ....... 57

Tabela 27 - Custo de combustível por linha. ......................................................... 60

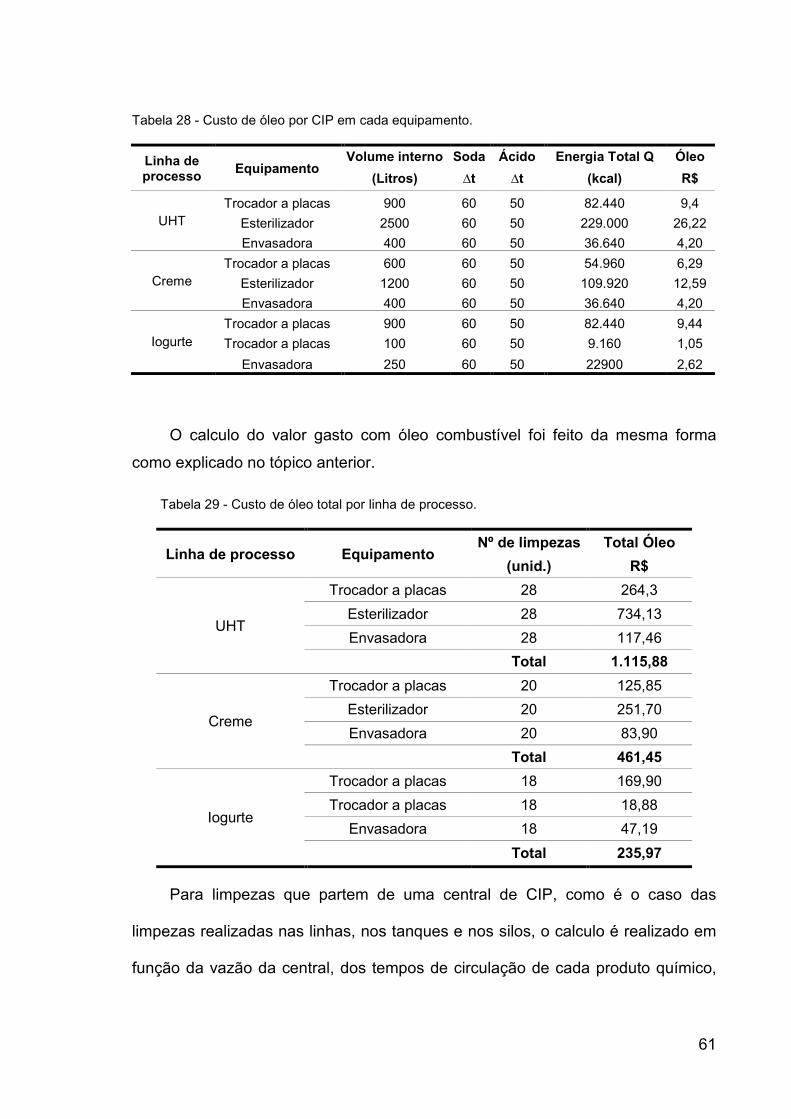

Tabela 28 - Custo de óleo por CIP em cada equipamento. .................................. 61

Tabela 29 - Custo de óleo total por linha de processo. ......................................... 61

Tabela 30 - Gasto de óleo por CIP. ....................................................................... 62

6

Tabela 31 - Gasto de óleo total para silos, tubulações, tanques e carretas. ......... 62

Tabela 32 - Gastos gerais de fabricação caso 2 ................................................... 63

Tabela 33 - Rateio dos custos indiretos em função da demanda total caso 2 ...... 63

Tabela 34 - Demonstração do resultado da empresa no período caso 2 .............. 64

Tabela 35 - Análise do ponto de equilíbrio caso 2. ............................................... 64

Tabela 36 - Demanda de produção caso 2. .......................................................... 66

Tabela 37 – Gastos gerais de fabricação caso 3. ................................................. 66

Tabela 38 - Rateio dos custos indiretos em função da demanda total caso 3. ..... 67

Tabela 38 - Demonstração do resultado da empresa no período caso 3. ............. 67

Tabela 40 - Análise do ponto de equilíbrio caso 3. ............................................... 67

7

LISTA DE ABREVIAÇÕES

SCM – Supply chain management

CIP – Clean in place (limpeza no local)

MG – Matéria gorda

PCP – Planejamento e controle da produção

8

LISTA DE FIGURAS

Figura 1 - O ponto de equilíbrio e os incrementos de capacidade. ....................... 32

Figura 2 - Fluxograma para a linha de processo do leite UHT .............................. 37

Figura 3 - Fluxograma para a linha de processo do creme de leite ...................... 38

Figura 4 - Fluxograma para a linha de processo do iogurte .................................. 39

9

LISTA DE EQUAÇÕES

Equação 1 – Margem de Contribuição. ................................................................. 19

Equação 2 – Ponto de equilíbrio. .......................................................................... 20

Equação 3 – Quantidade de calor ......................................................................... 34

Equação 4 – Balanço de energia .......................................................................... 34

Equação 5 – Calor de transformação .................................................................... 34

Equação 6 – Vazão de combustível por hora em uma caldeira ............................ 35

Equação 7 – Quantidade de limpezas no local (CIP) por ciclo de produção ......... 52

Equação 8 – Custo de limpeza em cada area ou equipamento ............................ 52

Equação 9 – Consumo de combustível por hora. ................................................. 55

Equação 10 - O calor especifico do vapor d’agua ................................................. 57

Equação 11 – Cálculo da quantidade de vapor: Pasteurizador de leite UHT

integral. ................................................................................................................. 58

Equação 12 - Quantidade de vapor: Esterilizador de leite .................................... 58

Equação 13 - Quantidade de vapor: Pasteurizador creme de leite 20%MG ......... 58

Equação 14 - - Quantidade de vapor: Esterilizador de creme de leite .................. 59

Equação 15 - Quantidade de vapor: Pasteurizador de leite destinado ao iogurte. 59

Equação 16 - 2º Pasteurizador de leite destinado ao iogurte ................................ 59

10

SUMÁRIO

ADRADECIMENTOS .............................................................................................. 2

RESUMO ................................................................................................................ 3

ABSTRACT ............................................................................................................. 4

LISTA DE TABELAS ............................................................................................... 5

LISTA DE ABREVIAÇÕES...................................................................................... 7

LISTA DE FIGURAS ............................................................................................... 8

LISTA DE EQUAÇÕES ........................................................................................... 9

1 INTRODUÇÃO ............................................................................................... 12

2 CUSTOS ......................................................................................................... 13

2.1 Terminologias .............................................................................................. 14

2.2 Custeio Direto (Variável) ............................................................................. 17

3 GESTÃO DA PRODUÇÃO E OPERAÇÕES .................................................. 21

3.1 Objetivo e estratégias da produção ............................................................. 25

3.2 Planejamento e controle da produção ......................................................... 28

3.3 Gestão da capacidade produtiva ................................................................. 29

4 TERMODINÂMICA ......................................................................................... 33

4.1 Taxa de produção de vapor em caldeira em função do combustível .......... 34

5 ESTUDO DE CASO: MELHORIA DE PROCESSOS UTILIZANDO A

FERRAMENTA DE CUSTEIO ............................................................................... 36

5.1 Processos Industriais .................................................................................. 36

5.1.1 Leite UHT .................................................................................... 36

5.1.2 Creme de Leite ........................................................................... 37

5.1.3 Iogurtes ....................................................................................... 38

5.2 Característica da empresa .......................................................................... 40

5.3 Metodologia de Custeio Variável ................................................................. 44

11

5.3.1 Caso 1: Formação dos custos sem o mapeamento dos processos

industriais 45

5.3.2 Caso 2: Formação dos custos com o mapeamento dos processos

industriais 47

5.3.3 Caso 3: Melhoria dos processos produtivos e formação dos

custos 65

6 CONCLUSÃO ................................................................................................. 69

7 REFERÊNCIAS BIBLIOGRÁFICAS ............................................................... 70

12

1 INTRODUÇÃO

Vivemos em mundo em que a quantidade de informações cresce,

absurdamente, a cada dia de forma que as empresas que atentam para tais

mudanças e se organizam afim de acompanhar tal fluxo atenuam as ameaças de

mundo cada vez mais competitivo.

A eficaz gestão destas informações afetam diretamente as decisões

estratégicas. Uma empresa que não possui controle de seus eventos está

destinada a mergulhar em um futuro incerto fundamentado em tomadas

estratégicas sem base para suportá-las.

No setor industrial lácteo, as empresas, em sua maioria, ainda se encontram

defasadas em relação a todo este processo. Entretanto a produção leiteira vem

aumentando ao mesmo passo que a preocupação com a qualidade final do

produto, sustentando apostas dos principais especialistas do setor, que acreditam

na autossuficiência do Brasil em lácteos (REZENDE, SANTOS E COSTA, p.69-

92)

Infelizmente, mesmo com todas as ferramentas disponíveis, ainda existe

uma grande deficiência no que diz respeito ao setor de custos, visto que muitas

empresas não dão a devida importância a boa gestão de custos e desconhecem

seu impacto (REZENDE, SANTOS E COSTA, p.69-92).

Portanto o objetivo desta monografia é demonstrar a importância da

integração das áreas de custos e industrial para a melhoria dos processos

produtivos. Desta forma, será utilizado método de custeio variável aliado a

diversos conceitos da administração da produção e conceitos específicos para a

formação e compreensão dos custos com o intuito de achar pontos de melhoria,

visando a maior produtividade. Desta forma, será utilizado método de custeio

variável como ferramenta para a formação dos custos aliado a diversos conceitos

inerentes da administração da produção, termodinâmica e dos processos

industriais que possibilitarão melhor entendimento dos gastos gerais de

fabricação, visando buscar melhorias que acarretem em maior produtividade.

A indústria de laticínios possui inúmeros bens de consumo, bem como,

diferentes processos de fabricação e equipamentos. Portanto, nesta monografia o

13

foco será destinado a uma empresa que fabrica leite UHT, iogurte e creme de

leite.

2 CUSTOS

A contabilidade de custos é o ramo da contabilidade que se destina a

produzir informações para diversos níveis gerenciais de uma entidade, como

auxílio às funções de determinação de desempenho, e de planejamento e

controle das operações e de tomada de decisões.

A contabilidade de custos coleta, classifica e registra os dados operacionais

das diversas atividades da entidade, denominados de dados internos, bem como,

algumas vezes, coleta e organiza dados externos. Os dados coletados podem ser

tanto monetários como físicos. Exemplos de dados físicos operacionais: unidades

produzidas, horas trabalhadas, quantidade de requisições de materiais e de

ordens de produção, entre outros.

A contabilidade de custos requer a existência de métodos de custeio para

que, ao final do processo, seja possível obter-se o valor a ser atribuído ao objeto

de estudo.

Segundo Beuren (1998), a operacionalização adequada de um sistema de

custeio pode encontrar ampla aplicação nas empresas. Ressalta-se que a

utilização efetiva de um sistema de custeio não se limita apenas à sua

importância na avaliação de estoques, é também um instrumento de suporte

voltado ao fornecimento de subsídios importantes à avaliação de desempenho

dos gestores, taxa de retorno nas decisões de investimentos e formação de preço

de venda.

Leoni (1996) define o método de custeio como sendo formas de apuração

dos valores de custos dos bens, mercadorias ou serviços das entidades públicas

ou privadas, que tem como função determinar o modo de como será atribuído

custo aos produtos.

Para Crepaldi (2002) existem dois métodos básicos de custeio: custeio por

Absorção e custeio Variável ou Direto, eles podem ser usados com qualquer

sistema de acumulação de custos.

Os principais métodos de custeio são:

14

• Custeio por absorção;

• Custeio variável ou direto;

• Custeio ABC – ActivityBasedCosting.

O desenvolvimento da Contabilidade de Custos recebeu seu maior impulso

quando da Revolução Industrial, a ponto de gerar um novo campo de aplicação

conhecido como Contabilidade Industrial. A partir desse evento, a contabilidade

passou de seu foco principal que era a avaliação de estoques, para as diferentes

técnicas de custeio. No século XX começaram a surgir as teorias e técnicas de

gestão contábil na Europa e posteriormente nos Estados Unidos. Passou-se a

questionar o que muitos autores chamavam de contabilidade tradicional de

custos, basicamente as técnicas centradas na realocação de custos indiretos

(rateios do CIF). As novas propostas formariam a maior parte do escopo atribuído

a vertente da Contabilidade Gerencial, Controladoria Contábil (integração de

Orçamento e Contabilidade) e Contabilidade Estratégica (integração de

orçamentos plurianuais e contabilidade, havendo também propostas múltiplas que

buscam identificar e sistematizar tendências gerenciais de longo prazo)

(BEUREN, 1993).

2.1 Terminologias

A contabilidade de custos utiliza-se de terminologias específicas, algumas

genéricas (como gastos, perdas) e outras específicas (como custos e despesas).

Especialmente importante é a diferenciação entre custos e despesas, pois

os custos são incorporados aos produtos (estoques), ao passo que as despesas

são levadas diretamente ao resultado do exercício.

Gasto

Todo sacrifício financeiro que implique desembolso imediato ou futuro de

recursos (capital) da empresa é considerado um gasto.

O gasto pode ser um investimento, custo ou despesa (MARTINS, 2003).

15

Investimento

São gastos ativados (classificados no ativo), que gerarão suporte

tecnológico, estrutural e operacional, em função da utilidade futura de bens ou

serviços obtidos. Exemplo: aquisição de máquinas e equipamentos, móveis,

ferramentas, etc. (MARTINS, 2003).

Custo

Custo é um gasto relativo ao bem ou serviço utilizado na produção de outros

bens ou serviços.

Exemplos:

• Matéria prima utilizada na formação do produto.

• Mão de obra utilizada na execução de serviços, numa empresa do

ramo serviços.

• Gastos gerais de manutenção de equipamentos utilizados na

produção.

De acordo com a NPC 2 do IBRACON, “Custo é a soma dos gastos

incorridos e necessários para a aquisição, conversão e outros procedimentos

necessários para trazer os estoques à sua condição e localização atuais, e

compreende todos os gastos incorridos na sua aquisição ou produção, de modo a

colocá-los em condições de serem vendidos, transformados, utilizados na

elaboração de produtos ou na prestação de serviços que façam parte do objeto

social da entidade, ou realizados de qualquer outra forma” (MARTINS, 2003).

Despesa

Todos os bens ou serviços consumidos na manutenção de atividades

operacionais e na obtenção de receitas, não vinculadas á produção de bens e

serviços, como por exemplo, comissão de representante sobre as vendas

efetuadas, folha de pagamento do pessoal administrativo (contabilidade, finanças,

vendas), depreciação de bens utilizados nas áreas de contabilidade, financeira,

setor comercial e outros (MARTINS, 2003).

16

Então, por exclusão, se o gasto se referir á etapa (direta ou indiretamente)

de produção de bens e serviços, é custo. Sendo assim, se o gasto não for custo,

será despesa.

Perda

1. Perdas Normais de Produção

Todo processo produtivo pode gerar restos decorrentes da atividade

desenvolvida, de forma previsível. Estes são considerados normais à atividade,

portanto devem englobar o custo do produto fabricado. Por isso, tais perdas são

custos. Exemplo: perdas de material por evaporação ou consumo no processo

produtivo (MARTINS, 2003).

2. Perdas Extraordinárias

Já as perdas anormais como provenientes de eventos fortuitos e de força

maior, tal como: incêndio, obsolescência, roubo, inundação, etc., são

consideradas perdas do período, sendo contabilizadas como tal, incidindo

diretamente no resultado do exercício, não sendo ativadas (não compõem os

custos dos produtos, simplesmente reduzem o resultado do período). Exemplos:

estoques que devem ser baixados, por obsolescência e baixa de estoques, por

roubo (MARTINS, 2003).

Desembolso

Pagamento resultante da aquisição do bem ou serviço. Pode ocorrer antes,

durante ou após a entrada da utilidade adquirida, portanto defasada ou não do

gasto (MARTINS, 2003).

17

Receita

Considera-se como receita de uma empresa a entrada de elementos para o

Ativo, em forma de dinheiro, ou direitos a receber, proveniente das operações da

mesma (MARTINS, 2003).

Custo da produção do período

É a soma dos custos incorridos no período, dentro da fabrica (MARTINS,

2003).

Custo dos produtos vendidos

É a soma dos custos incorridos na fabricação dos bens que só agora estão

sendo vendidos. Pode conter custos de produção de diversos períodos, caso os

itens vendidos tenham sido produzidos em diversas épocas diferentes (MARTINS,

2003).

2.2 Custeio Direto (Variável)

O custeio variável (direto) é um tipo de custeamento que consiste em

considerar como custo de produção do período apenas os custos variáveis

incorridos. Os custos fixos, pelo fato de existirem mesmo que não haja produção,

não são considerados como custo de produção e sim como despesas, sendo

encerrados diretamente contra o resultado do período. Desse modo, o custo dos

produtos vendidos e os estoques finais de produtos em elaboração e produtos

acabados só conterão custos variáveis.

Leoni (1996) diz que o sistema de custeio variável ou direto é um método

que considera apenas os custos variáveis de apropriação direta como custo do

produto ou serviço. È o critério utilizado para acumular os custos de qualquer

objeto ou segmento da empresa. Para Koliver (2000), o custeio variável está

alicerçado na apropriação de todos os custos variáveis – diretos ou indiretos –

aos portadores finais dos custos, fundamentado, na relação entre esses e o grau

de ocupação da entidade.

18

Foster e Datar (2000, p. 211), custeio variável “é o método de custeio de

estoque em que todos os custos de fabricação variáveis são considerados custos

inventariáveis. Todos os custos de fabricação fixos são excluídos dos custos

inventariáveis: eles são custos do período em que ocorreram”. Lopes de Sá

(1990, p. 108) diz que o custeio variável é “o processo de apuração de custo que

exclui os custos fixos”. Para Leone (1997, p. 322), “o critério do custeio variável

fundamenta-se na ideia de que os custos e as despesas que devem ser

inventariáveis (debitadas aos produtos em processamento e acabados) serão

apenas aqueles diretamente identificados com a atividade produtiva e que sejam

variáveis em relação a uma medida (referência, base, volume) dessa atividade”.

No custeio variável somente são apropriados como custos de fabricação os

custos variáveis, sejam eles diretos ou indiretos.

O sistema de custeio variável fundamenta-se na separação dos gastos em

gastos variáveis e fixos, isto é, em gasto que oscilam proporcionalmente ao

volume da produção / venda e gastos que se mantêm estáveis perante volumes

de produção / venda.

No custeio por absorção os custos fixos são rateados aos produtos e/ou

serviços enquanto no custeio variável estes custos são tratados como despesas,

e vão direto para o resultado.

Meglioni (2001) afirma que “enquanto no custeio por absorção eles são

rateados aos produtos, no custeio variável, são tratados como custos do período,

indo diretamente para o resultado igualmente as despesas”.

Esse sistema produz informações importantíssimas, como a margem de

contribuição (contribuição marginal) e é o sistema que proporciona os subsídios

necessários para a tomada de decisões nas empresas. Porém esse método de

custeio não é aceito para demonstrativos externos, por não ser aceito perante a

legislação do imposto de renda.

Crepaldi (2002) salienta que método de custeio variável segue os princípios

de contabilidade do regime de competência e confrontação, por isso não é

reconhecido para efeitos legais. No entanto é de grande auxilio para a tomada de

decisão gerencial.

19

MOTIVOS PELA NÃO UTILIZAÇÃO DOS CUSTOS FIXOS

1. Existem independentemente da fabricação ou não dos produtos. É mais

um encargo (despesa) do que um sacrifício para fabricação especifica do

produto.

2. Por não dizerem respeito a este ou aquele produto, sendo distribuídos por

critérios de rateio, contendo um certo grau de arbitrariedade.

3. O valor do custo fixo por unidade depende ainda do volume de produção,

aumentando-se o volume, tem-se um menor custo fixo por unidade.

MARGEM DE CONTRIBUIÇÃO

É a diferença entre a Receita e o Custo Variável de cada produto. É o valor

que cada unidade efetivamente traz à empresa de sobra entre sua receita e o

custo que de fato provocou e lhe pode ser imputado sem erro.

Para uma empresa ter lucro, a Margem de Contribuição deverá cobrir e

exceder os Custos Fixos, caso contrário ela terá prejuízos.

A Margem de Contribuição (MC) é dada pela diferença entre o preço de venda unitário (PVu) menos o custo variável unitário (CVu) (ver equação 1).

(1)

A margem de contribuição é, em outras palavras, a "sobra financeira de

cada produto ou divisão de uma empresa, para a recuperação ou amortização

das despesas e dos custos fixos de uma entidade e para a obtenção do lucro

esperado pelos empresários”.

PONTO DE EQUILÍBRIO

É denominado como o ponto de ruptura “BREAK-EVEN-POINT”, e nasce da

conjugação dos custos totais com as receitas totais. É o ponto aonde os Custos

Totais e as receitas Totais se igualam. A partir deste ponto a empresa entra na

área da lucratividade.

CVuPVuMC −=

20

No conceito de Ponto de Equilíbrio, verificamos que este ocorre na igualdade

dos Custos Totais e as Receitas Totais. Portanto, o lucro de uma empresa é

obtido a partir de vendas ocorridas acima do Ponto de Equilíbrio.

(2)

Segundo Santos (2000, p.166) a análise do equilíbrio entre receitas de

vendas e custos torna-se indispensável como instrumento no processo de decisão

gerencial. Um dos fatores para o sucesso financeiro de uma empresa está

diretamente condicionado à existência da melhor informação gerencial. Para o

autor, “o ponto de equilíbrio será obtido quando o total dos ganhos marginais, que

é a somatória de todos os produtos comercializados, equivalerem ao custo

estrutural fixo do mesmo período de tempo objeto de análise”.

Perez Jr. (1999, p.191) comenta que a expressão ponto de equilíbrio,

tradução do termo em inglês, break-even-point, refere-se ao nível de vendas em

que não há lucro nem prejuízo, isto é, no qual os gastos totais (custos totais +

despesas totais) são iguais às receitas totais.

Percebe-se que após conhecer as definições dos autores citados sobre a

conceituação do ponto de equilíbrio, poucas diferenças foram observadas, e um

dos aspectos apresentados por todos é com relação à igualdade que deve existir

entre as receitas e custos/despesas.

A utilização do ponto de equilíbrio e a consequente análise entre receitas de

vendas e custos, torna-se indispensável como instrumento de apoio gerencial,

podendo fornecer informações variadas, que serão na sequência descritas.

Leone (2000, p.427) diz que a utilização e a análise dos conceitos de ponto

de equilíbrio têm como objetivo auxiliar as funções de planejamento e a de

tomada de decisões gerenciais de curto prazo da empresa.

De acordo com Atkinson (2000, p.224) através da análise do ponto de

equilíbrio os gerentes podem desenvolver modelos de planejamento para avaliar

as alternativas da empresa e as mudanças na lucratividade com as mudanças

nos níveis das atividades de produção e vendas.

Custos e Despesas FixosMargem de Contribuição

PE =

21

Através das vantagens apresentadas, observa-se que a aplicação do ponto

de equilíbrio nas decisões de curto prazo traz grandes benefícios para a

organização. Com base nas informações disponibilizadas por essa ferramenta, a

empresa passa a ter condições de tomar decisões mais precisas e, portanto, com

mais segurança.

3 GESTÃO DA PRODUÇÃO E OPERAÇÕES

Este capítulo tem como objetivo mostrar a importância de se conhecer os

processos produtivos quando o assunto é redução de custos. Em um mercado

extremamente competitivo a boa gestão de produção e operações pode ser a

ponte para o sucesso da organização.

A gestão de produção e operações vem ganhando cada vez mais a atenção

no cotidiano em que vivemos. Época em que o pensamento de produzir mais com

menos garantindo a qualidade do produto final que o cliente espera, tem feito

muita diferença na conquista de um espaço maior no mercado. Uma operação

bem gerenciada da suporte para que a organização possa traçar suas estratégias

de mercado minimizando surpresas indesejáveis.

Segundo Corrêa e Corrêa (2012, p.4), a gestão de operações ocupa-se da

atividade de gerenciamento estratégico dos recursos escassos (humanos,

tecnológicos, informacionais e outros), de sua interação e dos processos que

produzem e entregam bens e serviços, visando atender a necessidades e/ou

desejos de qualidade, tempo e custo de seus clientes.

Cabe a operação demonstrar a sua importância as outras funções no

caminho para o sucesso, pois nem sempre a coletividade para chegar a um

objetivo comum faz parte do cotidiano da empresa. Muitas vezes, cada função

busca atingir suas metas sem pensar no impacto que causará aos demais e

também, principalmente, a organização como um todo. Por exemplo, quando o

planejamento de produção é feito com base apenas na demanda de mercado

pode comprometer a eficiência do processo produtivo. Desta forma, é

imprescindível que haja uma boa relação entre todos os setores a fim de que as

22

necessidades da operação seja um fator relevante no plano estratégico da

companhia.

Segundo Martins e Laugeni (2005, p.2) a função produção é entendida como

o conjunto de atividades que levam a transformação de um bem tangível em outro

com maior utilidade, acompanhando o homem desde a sua origem.

Atualmente a gestão da produção é uma área bem difundida sendo

ministrada em cursos de administração a nível de graduação e pós graduação,

em cursos de engenharia e correlatos.

Na produção artesanal podemos ver o inicio de um sistema organizado de

produção, onde a demanda e a exigência de terceiros aumentaram trazendo a

preocupação com o tempo de entrega e os recursos necessários para a

produção.

Em 1764, James Watt (1736-1819) cria o primeiro motor a vapor na

Inglaterra trazendo consigo a 1º Revolução Industrial. Neste processo a

preocupação com a gestão de operações aumentou cada vez mais a fim de

alcançar uma vantagem competitiva, conquistar uma fatia maior do mercado.

Segundo Martins e Laugeni (2005, p.2) a revolução trouxe consigo algumas

exigências, como a padronização dos produtos e seus processos de fabricação; o

treinamento e a habilitação da mão-de-obra direta; a criação e o desenvolvimento

dos quadros gerenciais e de supervisão; o desenvolvimento de técnicas de

planejamento controles financeiro e da produção; e desenvolvimento de técnicas

de vendas.

Em 1798 Eli Whitney conduziu a produção de mosquetões com peças

intercambiáveis. Whitney redefiniu as tarefas de manufatura, organizou o

processo trazendo como resultado uma grande vantagem operacional.

Frederick Taylor desempenhou um papel importante na gestão de operações

do século XX. Ele foi precursor do desenvolvimento de métodos e técnicas que

sistematizaram o trabalho, tornando mais eficaz o gerenciamento das unidades

fabris. Segundo Corrêa e Corrêa (2012) foi Taylor quem eloquente e

obstinadamente propôs o uso do que chamava de scientific management

(administração científica). Foi também Taylor (e seus associados) quem tirou os

conceitos do campo de meras ideias e de fato implementou seus princípios em

diversas fabricas.

23

Segundo Sprakel e Filho, Taylor influenciou também Henry Ford, talvez o

mais conhecido precursor da Moderna Administração, e provavelmente, um dos

mais influentes para o Planejamento e Controle da Produção. Ford idealizou a

linha de montagem, o que permitiu a produção em série, e com isso o moderno

método que permite fabricar grandes quantidades de um determinado produto

padronizado.

Corrêa (2003), afirma que em torno de 1920 a estratégia de Ford foi

substancialmente penalizada pelo modelo implantado na General Motors por

Alfred Sloan. Sua estratégia focou em um mercado formado por pessoas que

buscavam um produto diferenciado e estavam dispostas a pagar por isso.

Segundo Sloan Jr. (2001), depois de tantos anos, a ideia desta política parecia

simples, como a de um fabricante de calçados de vendê-los em mais de um

tamanho. Entretanto não parecia tão simples à época, quando Ford tinha mais da

metade do mercado trabalhando em apenas dois segmentos (Modelo T, com

altíssimo volume e baixo preço e o Lincoln, de pequeno volume e preços altos).

Após A segunda guerra mundial, o Japão vivia momentos difíceis marcados

pela escassez de recursos. Sendo assim, para alcançar o mesmo patamar dos

americanos em termos de produtividade o Japão redefiniu sua gestão de

operações apoiando-se no método de produção enxuta.

Em meados de 1960 novos conceitos surgem, reformulando as técnicas de

produção. Nasce o just in time, filosofia adotada pela Toyota. Para Ghinato,

significa que cada processo deve ser suprido com os itens e quantidades certas,

no tempo e lugar certo.

Nos anos 50 e 60, paralelamente ao just in time W. Edwards Deming trouxe

seus ensinamentos a respeito do controle estatístico de qualidade para as

empresas japonesas. Para Teboul (1991), através do comprometimento e da

participação da alta gerência foi possível que a formação em qualidade passasse

aos operários, fazendo com que as ferramentas da qualidade propostas por

Deming, Ishikawa e Juran, fossem transformadas em rotinas, passando a

consolidar a ideia de Qualidade Total.

Segundo Martins e Laugeni (2005) A produção em massa aumentou de

maneira fantástica a produtividade e a qualidade, e foram obtidos produtos bem

mais uniformes, em razão da padronização e da aplicação de técnicas de controle

24

estatístico da qualidade. A título de ilustração, em fins de 1996, já tínhamos no

Brasil fábricas que montavam 1.800 automóveis em um dia, ou seja, uma média

de 1,25 automóvel por minuto.

Em função de todos estes trabalhos desenvolvidos a indústria japonesa não

somente se recuperou do impacto pós-guerra como passou a dominar em torno

de 20% do mercado domestico americano.

Em 1969, o primeiro trabalho a respeito da estratégia de manufatura surgiu

com Wickham Skinner, procurando levantar fatos que explicassem a perda de

competitividade da indústria automobilística norte-americana. O trabalho de

Skinner impulsionou novos trabalhos focados na área de estratégia de operações.

Sendo assim, Corrêa e Corrêa (2012), explica que o objetivo da estratégia de

operações é garantir que a função de gerenciar os processos de produção e a

entrega de valor ao cliente sejam totalmente alinhadas com a intenção estratégica

da empresa quanto aos mercados a que pretende servir.

Nos anos 70 a indústria ocidental começa a dar entender melhor os

trabalhos de Feigenbaum, Juran e Deming que revolucionaram a gestão de

operações do Japão no pós-guerra, surgindo assim o chamado “anos de

qualidade total”. Segundo Lins, A gestão da qualidade total pode ser definida

como um conjunto integrado e sistêmico de procedimentos que visam coordenar

as ações das pessoas de uma organização, com o objetivo de se melhorar

continuamente a qualidade de produtos e de serviços, a qualidade dos processos

e a qualidade de vida na organização, dentro de um enfoque preventivo.

Na década de 80, a gestão de operações passa a ser visto em uma

perspectiva mais ampla, sendo que até este momento, com raras exceções,

resumia-se a procura de melhorias somente no ambiente interno das empresas

(Corrêa e Corrêa, 2012).

É importante notar que a SCM introduz uma interessante mudança no

paradigma competitivo, na medida em que considera que a competição no

mercado ocorre, de fato, no nível das cadeias produtivas, e não apenas no nível

das unidades de negócios (isoladas), como estabelecia o tradicional trabalho de

Porter. Essa mudança resulta em novo modelo competitivo, no qual as efetivas

práticas da SCM visam a obter os benefícios da integração vertical, sem as

25

desvantagens comuns em termos de custo e perda de flexibilidade inerentes à ela

(Pires, 1998).

Para Wood e Zuffo (1998), a SCM é uma forma de gestão desenvolvida

para alinhar todas as atividades de produção de forma sincronizada, visando a

reduzir custos, minimizar ciclos e maximizar o valor agregado por meio do

rompimento das barreiras entre departamentos e áreas.

3.1 Objetivo e estratégias da produção

A função produção representa o “coração” da empresa, portanto o mal

gerenciamento pode acarretar em sua “morte”. Tal importância vem,

principalmente, por ser o setor que agrega competitividade à empresa ao fornecer

a habilidade de resposta aos consumidores e ao desenvolver as capacitações que

a colocarão à frente de seus concorrentes no futuro (Slack, Chambers e Johnton,

2009).

Cabe a função produção desenvolver e dominar habilidades para que, com o

tempo, suas ações possam ser cruciais nos planos estratégicos da empresa. Em

outras palavras, a produção deve passar a ser a base competitiva da

organização. Wheelwright e Hayes (1985) dizem que a função “produção” pode

oferecer contribuição ao sucesso de uma companhia e prover uma fonte principal

de vantagem competitiva.

A produção pode contribuir de forma negativa, mas também pode passar a

ser o elemento predominante no caminho para o sucesso. Tal afirmação é melhor

detalhada baseando-se no Modelo de 4 estágios, desenvolvido por Hayes e

Wheelwright (1985):

• Estágio 1 - neutralidade interna: De fato, este estágio representa a

contribuição negativa que a produção pode trazer a companhia.

Sendo assim, a meta traçada a produção resume-se a “evitar erros”,

pois seu importante papel não é reconhecido pelo resto da

organização. Portanto, não é vista como um diferencial competitivo;

• Estágio 2 – neutralidade externa: Nesta etapa a produção começa

passa a procurar melhorias comparando-se a outras empresas. Pode-

26

se considerar como sendo o primeiro passo a busca de uma

vantagem competitiva;

• Estagio 3 – Apoio interno: Nesta etapa a produção busca dar o

suporte apropriado a organização para se tornar a melhor do

mercado;

• Estagio 4 – Apoio externo: atingindo este estágio a produção passa a

ser reconhecida como o alicerce necessário para o sucesso

competitivo.

No âmbito empresarial, a estratégia está relacionada à arte de utilizar

adequadamente os recursos físicos, financeiros e humanos, tendo em vista a

minimização dos problemas e a maximização das oportunidades do ambiente da

empresa (OLIVEIRA, 1991).

Porter (1985) afirma que as empresas devem buscar um posicionamento

adequado para obter vantagem competitiva sobre os concorrentes. Para isso, é

necessário que a empresa estabeleça suas prioridades competitivas a fim atender

as exigências de seus consumidores.

Hill (1997) desenvolve e sintetiza um grupo de critérios vencedores de

produção:

• Preço, que está muito associado ao baixo custo de produção;

• Produto com qualidade, em especial suas dimensões em

conformidade com especificações e confiabilidade;

• Entrega rápida e confiável, o que exige habilidade para responder ao

aumento da demanda.

Tal assunto é abordado por outros autores como sendo os objetivos de

desempenho da produção. O conceito é formado pelos cinco “objetivos de

desempenho” básicos que se aplicam a todos os tipos de operações sendo eles o

objetivo qualidade; o objetivo velocidade; o objetivo custos; o objetivo

confiabilidade e objetivo flexibilidade.

Slack, Chambers e Johnston (2009) destaca que qualidade é a

conformidade, coerente coma as expectativas do consumidor. Este parâmetro é o

mais influente no que diz respeito a satisfação ou insatisfação ao produto. Porem

a qualidade não se resume apenas na satisfação do consumidor, mas também

em satisfazer seus clientes internos como por exemplo, facilitando o trabalho das

27

pessoas envolvidas na operação. A qualidade tem impacto direto na redução de

custos e também na confiabilidade do produto.

A velocidade é, de fato, outro fator que impacta diretamente na compra do

produto. Compreende o tempo levado desde a requisição do produto ou serviços

ate a entrega ao cliente. Quanto maior for a velocidade, menor será o tempo e

quantidade de produtos no estoque. Além disso, a velocidade no fornecimento

pode acarretar no enriquecimento da oferta, ou seja, clientes estão dispostos a

pagar mais por serviços ou produtos entregues mais rápidos (SLACK,

CHAMBERS e JOHNSTON, 2009).

A flexibilidade, a partir de uma perspectiva estratégica, refere-se a habilidade

de uma empresa de oferecer uma ampla variedade de produtos a seus clientes.

Flexibilidade é também uma medida de rapidez com que a empresa pode

converter seus processos a partir de uma linha de produção antiga para uma nova

(DAVIS, CHASE e AQUILANO, 2001).

Flexibilidade significa ser capaz de mudar a operação de alguma forma.

Pode ser alterar o que a operação faz, como faz ou quando faz e, neste caso,

mudança é a palavra chave (FUSCO, SACOMANO, et al., 2003).

A flexibilidade pode agilizar a operação ou serviço a ser entregue, da mesma

forma que em outras situações pode economizar tempo e manter a confiabilidade,

pois ajuda a lidar com imprevistos.

A confiabilidade significa entregar o produto ou serviço conforme a

necessidade apresentada dos consumidores. Uma vez afetada, a empresa passa

a perder credibilidade com seus clientes, que por sua vez, passam a procurar por

novos fornecedores capazes de atender a suas exigências.

Atender ao objetivo da confiabilidade é utilizar o tempo de forma eficaz,

evitando custos operacionais extras.

Custo é a principal área, pois esta diretamente ligada a lucratividade da

empresa. Toda operação deve manter seus custos tão baixos quanto possível,

porem atendendo ao plano estratégico traçado.

28

3.2 Planejamento e controle da produção

Planejamento e controle diz respeito a conciliação entre o que o mercado

requer e o que as operações podem oferecer (SLACK, CHAMBERS e

JOHNSTON, 2009). Em muitas ocasiões a eficiência da operação pode ser

comprometida em função da demanda. Prever a demanda do mercado e

estruturar o planejamento buscando o melhor desempenho das linhas de

produção significa redução de custos.

Conforme já foi tratado anteriormente no modelo dos 4 estágios

desenvolvido por Hayes e Wheelwright, uma empresa que se encontra no 1º

estagio provavelmente não estruturará seu planejamento buscando o melhor

desempenho operacional, pois não acredita que isso impactara negativamente ou

positivamente a estratégia traçada.

Quando a devida importância aos processos produtivos não é dada, acarreta

em um planejamento pautado apenas na demanda de mercado que nem sempre

irá atender aos parâmetros desempenho ideias para a linha em questão. Em

outras palavras, o custo unitário irá aumentar afetando diretamente o lucro

desejado.

Para Martins e Laugeni (2005, p. 213) o PCP também é um sistema de

transformação de informações, pois recebe informações sobre estoques

existentes, vendas previstas, linha de produtos, modo de produzir, capacidade

produtiva. O PCP tem como incumbência transformar estas informações em

ordens de fabricação. Plossl (1985) completa dizendo que o objetivo do PCP é

fornecer informações necessárias para o dia-a-dia do sistema de manufatura,

reduzindo os conflitos existentes entre vendas, finanças e chão-de-fábrica.

Para Burbidge (1988), “o objetivo do PCP é proporcionar uma utilização

adequada dos recursos, de forma que produtos específicos sejam produzidos por

métodos específicos, para atender um plano de vendas aprovado".

Cabe ao PCP a difícil tarefa de estruturar seu planejamento visando atender

objetivo das outras áreas que dependem do seu trabalho.

Utilizando a definição de Burbidge é interessante analisar que pode haver

conflito de interesses entre as áreas descritas. Para a produção “uma utilização

adequada dos recursos” significa eficiência, em outras palavras produzir mais

29

utilizando menos. Porem “atender ao plano de vendas aprovado” pode não dar as

condições necessárias para que a operação consiga atingir sua meta de

eficiência.

O Planejamento e Controle da Produção – PCP constitui-se como um dos

principais instrumentos para obtenção de eficiência e eficácia no processo

produtivo. Entretanto, suas atividades devem ser inseridas juntamente com o

planejamento de alto nível, como a introdução de novos produtos e lucros por

ação da empresa, bem como o controle da empresa (RUSSOMANO, 2000).

3.3 Gestão da capacidade produtiva

Para a maioria das organizações faz-se necessário a definição da

capacidade de cada uma das instalações.

Definida a capacidade, trabalhar com níveis de produção abaixo deste valor

resulta aumentar o custo médio de produção de cada unidade pois os custos fixos

serão cobertos por um numero menor de unidade produzidas. Da mesma forma,

trabalhar em níveis próximos ou acima da capacidade pode gerar longos períodos

de hora extra, bem como reduz o tempo de manutenção aumentando a

probabilidade de quebras resultando no aumento do custo médio.

Portanto, é necessário estabelecer a harmonia entre demanda e

capacidade produtiva estipulando faixas de produção em que seja possível atingir

a meta de custos definida pelo plano estratégico bem como não ser surpreendido

por fatos indesejados como por exemplo a quebra de uma maquina devido a falta

de manutenção preventiva.

À medida que a capacidade nominal das fabricas aumenta, os pontos de

custo mínimo reduzem-se (SLACK, CHAMBERS e JOHNSTON, 2009). Segundo

o mesmo autor, há duas razões para isso:

• Os custos fixos de uma operação não aumentam proporcionalmente a

sua capacidade.

• Os custos de capital para construir-se uma fábrica não aumentam

proporcionalmente a sua capacidade.

30

Foi designado a estes dois fatores juntos o nome de economias de escala.

Acompanhando esta definição temos a chamada deseconomias de escala

trazendo o conceito de que a partir de um determinado tamanho (capacidade) o

custo mínimo passa a aumentar, onde podemos destacar dois fatores

importantes. Primeiro, os custos de transportes podem ser altos para operações

grandes podendo ser mais viável ter unidades menores localizadas em pontos

estratégicos do que ter apenas uma responsável por toda demanda. Segundo, os

custos de complexidade aumentam com o tamanho como por exemplo os

esforços direcionados a gerenciar um operação tendem a aumentar com a

capacidade que, apesar de não serem custo direto, impactam significativamente

(SLACK, CHAMBERS e JOHNSTON, 2009).

Visando sempre estar dentro da faixa ótima de produção, é necessário estar

sempre atento ao momento certo de alterar a capacidade de uma operação. O

momento certo surgirá em função da estratégia adotada pela empresa. Slack,

Chambers e Johntons definem duas estratégias extremas:

• Capacidade antecipa-se à demanda – programar a introdução de

capacidade de forma que sempre haja capacidade suficiente para

atender à demanda prevista;

• Capacidade acompanha à demanda – a programação da introdução

da capacidade de forma que a demanda sempre seja igual ou maior

do que a capacidade.

De fato, cada uma delas tem suas vantagens e desvantagens, sendo assim,

a escolha entre elas dependerá da atual situação da empresa no que diz respeito

a possibilidade de investir ou adotar uma estratégia mais conservadora. A Tabela

1 traz as vantagens e desvantagens de cada estratégia.

31

Tabela 1 - Estratégias extremas: vantagens e desvantagens.

Estratégias Vantagens Desvantagens

Antecipação à demanda

-Capacidade suficiente

para o mercado

-Potencial para atender

imprevistos

-Problemas de “start-up”

não afetam atendimento

de clientes

-Menor índice de utilização

e custos altos.

-Exposição a riscos típicos

de mercado

-Antecipa desembolsos

Acompanha à demanda

-Plantas funcionando

sempre a plena carga,

com custos mínimos

-Menor exposição aos

riscos de sobre-

capacidade

-Desembolsos realizados

com maior certeza e

informações

-Alto risco de não

atendimento de clientes

-Não atendimento a

variações imprevistas da

demanda

-“Start-up” pode afetar

atendimento a clientes

Fonte: (Fusco, 2012).

Uma combinação entre as duas estratégia pode ser feita com o uso de

estoques podendo obter vantagens tanto na antecipação de capacidade quanto

no acompanhamento da demanda. A capacidade é introduzida de forma que a

demanda sempre possa ser atendida pela combinação do volume produzido e do

volume estocado, sendo a capacidade, em raras exceções, completamente

utilizada. Isso pode parecer uma situação ideal. A demanda é sempre atendida e

assim a receita é maximizada, sendo que normalmente a capacidade é totalmente

utilizada minimizando os custos (SLACK, CHAMBERS e JOHNSTON, 2009).

Segundo o mesmo autor a Tabela 2 apresenta as vantagens e desvantagens

dessa estratégia.

32

Tabela 2 – Vantagens e desvantagens de uma estratégia de ajuste de estoques.

Vantagens Desvantagens

-Toda demanda é satisfeita, logo, os

clientes são satisfeitos e as receitas

são maximizadas.

-A utilização da capacidade é alta e

portanto, os custos são baixos.

-Muitos picos de demanda de curto

prazo podem ser atendidos com base

nos estoques.

-O custo dos estoques em termos de

necessidade de capital de giro pode

ser alto. Isso é especialmente sério

em momentos em que a empresa

precisa de fundos para investimentos

em capital.

-Riscos de deterioração do produto e

obsolescência.

Fonte: (SLACK, CHAMBERS e JOHNSTON, 2009).

Uma visão alternativa sobre a expansão da capacidade, baseada no ponto

de equilíbrio, pode ser obtida examinando as consequências, nos custos, da

adição de incrementos de capacidade. Cada incremento gera o que chamamos

de ponto de descontinuidade de custos fixos. Gastos adicionais na operação

diminuem a probabilidade de ser rentavel com volumes baixos de produção

(SLACK, CHAMBERS e JOHNSTON, 2009).

Para Fusco e Sacomano (2003), a utilização de incrementos de capacidade

significa migrar em “patamares” o nível de custos fixos conforme Figura 1.

Figura 1 - O ponto de equilíbrio e os incrementos de capacidade.

33

Sendo assim, haverá etapas da expansão que a rentabilidade não sera

suficiente para absorver os custos fixos (SLACK, CHAMBERS e JOHNSTON,

2009).

4 TERMODINÂMICA

Serão utilizados conceitos de termodinâmica com a finalidade de obter uma

quantidade aproximada de vapor saturado necessária tanto nos tratamentos

térmicos inerentes dos processos de fabricação quanto nas limpezas químicas

das tubulações, silos, tanques, equipamentos e outros. Tal quantidade de vapor

necessita ser convertida em custos de óleo combustível utilizado pela caldeira.

A transmissão de calor é a ciência que procura explicar a maneira com que

essa troca de energia é feita e também analisar a taxa de troca. Partindo do

principio que a Termodinâmica Clássica lida apenas com sistemas em equilíbrio,

não é capaz de prever a rapidez de uma mudança, pois os estados intermediários

não são de equilíbrio, (a menos, é claro, que esses estados possam ser

considerados como de equilíbrio). Por outro lado, o emprego da termodinâmica de

processos irreversíveis constitui ainda um formalismo excessivo para a classe de

problemas de interesse pratico (FILHO, 2004). Partindo deste principio e

sabendo-se que o foco do trabalho esta voltado a formação dos custos e melhoria

dos processos de fabricação, os conceitos adotados partiram da termodinâmica

clássica, não havendo a necessidade de maior aprofundamento.

Sendo assim, o primeiro passo é definir a quantidade de calor necessária

para cada tratamento térmico. Calor é a forma de energia que um sistema provido

de fronteira diatérmica troca com o ambiente em consequência de uma diferença

de temperaturas. A passagem dessa energia através da fronteira do sistema

denomina-se calor ou cedimento de calor (CERBE e HOFFMANN, 1973, p. 38).

Incropera et. al. (2008), afirmam que transferência de calor (ou calor) é a

energia térmica em trânsito devido a diferença de temperaturas no espaço.

Sempre que existir uma diferença de temperaturas em um meio ou entre meios,

haverá, necessariamente, transferência de calor.

A quantidade de calor pode ser obtida pela equação 3.

34

(3)

onde m é a massa, c é o calor específico e ∆T é a variação de temperatura.

Para Cerbe (1973, p.40), calor específico é a energia necessária para elevar

de 1°C a temperatura de 1kg de uma substância. O calor específico a volume

constante tem por símbolo cv e o calor específico a pressão constante, cp.

A substância que se deseja elevar a temperatura troca calor com o vapor

d’água saturado gerado pela caldeira entrando em um estado de equilíbrio final

através de um trocador de calor. A quantidade de energia que o vapor fornece a

substância deve ser igual a quantidade de energia necessária para que a

substância chegue a temperatura desejada conforme equação 4.

(4) .

Havendo a condensação do vapor, a quantidade de calor cedida

corresponde a quantidade de calor gerado em função da queda da temperatura

inicia para 100°C com o calor gerado na queda de temperatura de 100° até a

temperatura final somado ao calor de transformação, também chamado de calor

latente de fusão que é a quantidade de calor necessária para haver a mudança

total de fase e é dada pela equação 5.

(5)

Determinada a quantidade de vapor necessária a cada ponto de consumo, o

tópico a seguir se encarregará de relacionar este valor ao consumo de

combustível utilizado na caldeira.

4.1 Taxa de produção de vapor em caldeira em função do

combustível

Neste tópico serão vistos informações básicas sobre como calcular, em

caldeiras, a taxa de produção de vapor em função da taxa de injeção de

combustível.

,TcmQ ∆××=

recebidocedido QQ =

.vLmQ ×=

35

Para fazer o cálculo acima, são necessárias as seguintes informações:

• Pressão do vapor na caldeira, ou sua temperatura;

• Temperatura da água que entra na caldeira;

• Poder calorífico do combustível;

• Eficiência energética da caldeira.

A partir da pressão do vapor ou de sua temperatura é possível consultar

tabelas de vapor saturado, usualmente encontradas em literatura especializada

(ex.: livros básicos de termodinâmica, etc.), de forma a se obter a entalpia do

vapor.

Se a caldeira for usada exclusivamente para gerar vapor para aquecimento

deve-se considerara entalpia do vapor saturado seco, que é o mais indicado para

tal finalidade.

Uma vez encontrada na tabela o valor da entalpia do vapor Hv, subtrai-se

dele o valor da entalpia da água que entra na caldeira Ho , obtendo-se ∆Hvap= Hv-

Ho .

O poder calorífico de um combustível é a quantidade de calor emitida pela

sua combustão completa, para cada quilograma de combustível. O poder

calorífico será indicado a seguir pela abreviação PCI. Ela geralmente é indicada

em kcal/kg.

A Equação 6 relaciona a vazão de combustível à vazão de vapor em uma

caldeira.

(6)

( )caldeiradaeficiênciaPCI

H

vapordevazão

lcombustívedevazão vap

___%

100

__

__

⋅

∆⋅=

36

5 ESTUDO DE CASO: MELHORIA DE PROCESSOS

UTILIZANDO A FERRAMENTA DE CUSTEIO

5.1 Processos Industriais

Neste capitulo será tratado de forma resumida os processos de fabricação

do leite UHT, creme de leite e iogurte, focando apenas nas informações

necessárias para a formação dos custos variáveis.

5.1.1 Leite UHT

A matéria prima, o leite in natura é transportado ate as unidades fabris por

meio de caminhões com capacidade de armazenamento variados. Chegando ao

local, a primeira etapa do processo consiste em resfriar e armazenar o leite em

tanques ou silos.

Logo após o leite é padronizado ao teor de gordura desejado: 0 a 0,5% para

UHT desnatado, 1 a1,5% semidesnatado e 3% integral. Continuando o fluxo de

processo o leite é pasteurizado a uma temperatura variando de 74 a 78°C, sendo

resfriado novamente a 8°C

O leite pasteurizado passa então, por mais uma etapa de tratamento

térmico tendo a sua temperatura eleva a 130 -150°C e resfriado a uma

temperatura abaixo de 32°C.

O processo segue para sua etapa final, onde o produto final é envasado e

acondicionado.

A figura a seguir mostra um fluxograma básico para este processo de

produção.

37

Figura 2 - Fluxograma para a linha de processo do leite UHT

5.1.2 Creme de Leite

As etapas do processo de fabricação do creme de leite são bem parecidas

com a do leite UHT com algumas variações em relação a chegada de creme crú

na etapa de pasteurização .

O creme pode ser transportado a unidade fabril por meio de carros-tanque

ou pode ser obtido no clarificador onde acontece a padronização do leite e

retirada da matéria gorda. O creme de leite é pasteurizado a uma temperatura

variando de 74 a 78°C, sendo resfriado novamente a 8°C.Logo após ele é

padronizado ao teor de gordura desejado.

O creme de leite pasteurizado passa então, por mais uma etapa de

tratamento térmico tendo a sua temperatura eleva a 130 -150°C e resfriado a uma

temperatura abaixo de 32°C.

38

O processo segue para sua etapa final, onde o produto final é envasado e

acondicionado.

A figura 3 mostra um fluxograma básico para este processo de produção.

Figura 3 - Fluxograma para a linha de processo do creme de leite

5.1.3 Iogurtes

A parte inicial do processo de fabricação do iogurte segue da mesma forma

que o processo do leite UHT ate a etapa de pasteurização.

Certifica-se de que todos os ingredientes a serem utilizados estejam

liberados pelo controle de qualidade e em condições de uso.

O leite padronizado com 3,5 % de gordura deve ser enviado para o tanque

de mistura com agitador alta rotação, onde através de um tri-blender é adicionado

água e açúcar.

Em seguida a mistura é pré-aquecida com uma temperatura de 65ºC e é

enviada para o tanque, passando pelo homogeneizador sob pressão de 200

kgf/cm2, em apenas um estágio.

39

Nesse mesmo trocador de calor o leite é pasteurizado à 92ºC durante 6

minuto se resfriado para 41 ± 1 ºC de temperatura.

Após a pasteurização e resfriamento, a mistura deve ser enviada para o

tanque de fermentação , onde é inoculado o fermento. A mistura permanece em

repouso na temperatura de 41ºC durante 5 a 6 horas. Após 3 horas de

fermentação, deve ser aplicado um controle de acidez de hora em hora até atingir

uma acidez de 85º Dornic.

Após a fermentação, o iogurte é bombeado através de filtro tubular com tela

de 400 mash por polegada e é resfriado para 19 ±1ºC em resfriador tubular.

Assim que resfriado, o iogurte é enviado para o tanque de estocagem, onde

permanece até o momento do envase com uma temperatura de 25ºC.

No tanque de fruta são adicionados o preparado de fruta, os aromas e

corantes. São misturados e enviados para a máquina de envase através de uma

bomba positiva, onde juntamente com o iogurte que estava no tanque de

estocagem, se misturam em linha. O envase é automático em potes pré-

formados. As embalagens são bandejas de 540g.

Figura 4 - Fluxograma para a linha de processo do iogurte

40

Antes que aconteça o acondicionamento, deve haver análises de

acompanhamento do produto final. Análises organoléticas durante o envase;

conservação de algumas amostras do produto durante 5 dias à 30 ºC;

conservação à 10ºC pelo período de Shelf Life e análises microbiológicas.

5.2 Característica da empresa

A empresa em questão tem seu mercado voltado a derivados do leite, sendo

que o foco deste estudo esta voltado apenas a produção do leite UHT a 3,1% de

MG, iogurte a 3,5% de MG e creme de leite a 20% de MG.

Algumas características da empresa serão definidas através das tabelas

abaixo.

Tabela 3 - Capacidade produtiva mês.

Produto Capacidade Produtiva (ton.)

Leite UHT Integral 11.664

Iogurte 2.400

Creme de Leite 1.872

Tais capacidades foram determinadas em função do número de horas que

corresponde a um ciclo ideal de cada equipamento ou área em uma linha

processo. O ciclo de um equipamento corresponde ao número de horas de

produção somado ao número de horas necessários para sua limpeza completa.

Para a produção do leite UHT é possível reconhecer 4 macro etapas, sendo

que a esterilização representa o fator limitante no processo, mais comumente

chamado de “gargalo”. É por esse motivo que o ciclo de produção ideal para este

processo é referenciado por esta atividade. Adotando que um mês tenha em

média 720 horas é possível através da quantidade de horas por ciclo, determinar

o numero total de ciclos durante todo o mês, e consequentemente a capacidade

de produção para a linha de leite UHT conforme tabela 4.

41

Tabela 4 - Capacidade de produção do leite UHT

Área Fluxo

(ton./h) Produção

(h) CIP (h)

Nº Produções

Total (ton.)

Recepção 25 1 1 36 900

Pasteurização 25 10 2 3 750

Esterilização 18 36 4 1 648

Envase 18 40 2 1 720

Quant. de horas por ciclo

Total de ciclos mês Produção por ciclo Produção mês

40 18

648 11.664

Na Tabela 4 o gargalo esta evidenciado pela etapa “esterilização” que

possui um ciclo constituído por 36 de produção e 4 horas de limpeza. Desta forma

todas as demais etapas trabalham em função da etapa que representa o gargalo.

Vale salientar que a etapa “recepção” é representa por um ciclo de descarga

e limpeza de uma carreta, totalizando duas horas para um ciclo completo.

Entretanto, dentro de uma produção de 36 horas (Etapa: esterilização), a tabela

traz o valor de 36 produções, isto é, 36 descargas. Tal valor é baseado no fato de

que enquanto um operador esta fazendo uma limpeza em uma determinada

carreta, outro operador pode começar a descarregar outra simultaneamente.

A linha de produção do creme de leite possui as mesmas 4 etapas, porem

difere em relação a alguns dados de processo como por exemplo as temperaturas

durante os tratamentos térmicos, as vazões em cada etapa, entre outros. Sendo

assim, a capacidade de produção da linha de creme de leite foi determinada

conforme tabela 5.

42

Tabela 5 - Capacidade de produção do creme de leite

Área Fluxo (ton./h) Produção(h) CIP(h) Nº

Produções Total (ton.)

Recepção 10 1 1 30 300

Pasteurização 5 10 2 2 100

Esterilização 3 26 4 1 78

Envase 3 26 2 1 78

Quant. de horas por ciclo

Total de ciclos mês Produção por ciclo Produção mês

30 24

78 1.872

A linha de processo do iogurte difere das demais a partir da etapa

pasteurização. Nesta linha, o iogurte a ser formado passará por uma segunda

pasteurização a uma temperatura mais elevada com maior tempo de retardo.

Como o interesse, neste momento é definir a capacidade da linha do iogurte, as

atividades foram agrupadas conforme Tabela 6.

Tabela 6 - Capacidade de produção do iogurte

Área Fluxo (ton./h) Produção(h) CIP(h) Nº

Produções Total (ton.)

Recepção 25 1 1 24 600

Pasteurização 25 10 2 2 500

2º Pasteurização 10 10 2 2 200

Envase 4 24 4 1 96

Quant. de horas por ciclo

Total de ciclos mês Produção por ciclo Produção

mês

28 25

96 2.400

Para iniciar a formação dos custos e avaliar as possíveis de melhorias nos

processos industriais, será definido a seguir a situação em que a empresa, objeto

de estudo, vivencia conforme Tabela 7.

43

Tabela 7 - Demanda de produção

Produto Produção Preço de venda

(kg) Unitário

Leite Integral 6.000.000 1,65

Creme de leite 600.000 4,70

Iogurte 900.000 4,18

Com base nesses valores, os gastos gerais de fabricação do mês fecharam

conforme Tabela 8.

Tabela 8 - Gastos gerais de fabricação.

CUSTOS E DESPESAS TOTAIS C U S T O V A R I Á V E L CUSTO FIXO

Leite Integral Creme de leite Iogurte

Matéria Prima 11.550.000,00 7.200.000,00 1.380.000,00 2.970.000,00

Embalagens 2.748.000,00 1.920.000,00 378.000,00 450.000,00

Mão de obra 850.000,00

850.000,00

Energia Elétrica 107.368,41

107.368,41

Combustível 134.012,90

134.012,90

Manutenção 176.163,00

176.163,00

Controle de Qualidade 43.602,80

43.602,80

Aluguéis 900.000,00

900.000,00

Serviços de Terceiros 89.357,00

89.357,00

Comunicação 22.998,00

22.998,00

Viagens e Estadas 965,00

965,00

Gastos Diversos 4.535,00

4.535,00

Total 16.627.002,11 9.120.000,00 1.758.000,00 3.420.000,00 2.329.002,11

Custo Variável Unitário

1,52 2,93 3,80

Outro detalhe muito importante que terá impacto direto nos custos de

fabricação esta no fato de a captação de leite estar limitada a, no máximo, 300

toneladas de leite a por dia a um teor médio de gordura igual a 3,8% e 20

toneladas de creme de leite a 20%. Esta empresa tem como regra produzir as 3

linhas de produto todos os dias. Para facilitar futuros cálculos, define-se que cada

carreta de leite possui a capacidade de armazenar 25 toneladas de leite e uma

carreta de creme tem a capacidade de 10 toneladas.

44

Para atender a este volume de leite, os ciclos de produção foram

prejudicados conforme podemos visualizar na Tabela 9.

Tabela 9 - Comparativo entre produção ideal e situação real da unidade fabril.

Produto Produção Ideal Produção Real Ociosidade Nº Produções

(ton.) (ton.) %

Leite UHT Integral 648,00 220,00 66% 27

Creme de leite 78,00 31,30 60% 19

Iogurte 96,00 50,00 48% 18

Para os cálculos realizados na formação da Tabela 9 foi adotado uma perda

de 5% inerente ao processo de fabricação.

5.3 Metodologia de Custeio Variável

É exatamente neste momento que o conhecimento dos processos

produtivos será essencial, pois é através do mapeamento de cada linha de

produção que serão determinados os gastos variáveis e fixos. Tendo como

referencia os gastos gerais de fabricação evidenciados na Tabela 8, o presente

trabalho mostrará como alocar os gastos conforme parâmetros reais de processo.

Primeiramente deve-se separar os custos e despesas variáveis dos custos e

despesas fixas. Sendo assim, temos:

Custos e despesas variáveis:

• Matéria prima, insumos e embalagens.

• Gente – Mão de obra direta

• Utilidades – Energia apurada através do mapeamento dos pontos de

consumo

• Combustível – Apurada através do consumo de vapor em diversas

áreas do processo

• Produtos químicos – Através do mapeamento do consumo de

produtos químicos utilizados para assepsia das tubulações e

equipamentos

Custos e despesas fixas:

• Gente – Mão de obra indireta

45

• Utilidades – Despesa com a manutenção do contrato com a emprea

fornecedora de energia, somado ao gasto de energia geral da

unidade que não foi apurada com o mapeamento dos pontos de

consumo.

• Manutenção

• Qualidade

5.3.1 Caso 1: Formação dos custos sem o mapeamento dos processos

industriais

Sem o conhecimento dos processos produtivos os gastos que permitem

serem enquadrados dentro dos custos variáveis são os gastos com matéria prima,

insumos e embalagens. No caso da mão de obra, devido ao fato de não existir,

ainda, um trabalho de mapeamento, não há como definir a mão de obra direta.

Portanto toda mão de obra, por enquanto, será vista como mão de obra indireta.

Tabela 10 - Rateio dos custos indiretos em função da demanda total

Produtos Preço de

Venda unitário

Custo direto

variável unitário

Margem de contribuição

unitária

Quantidade vendida em

Kg

Demanda total em R$

Margem de contribuição

total

Rateio dos custos indiretos em função da

demanda total

Leite Integral R$ 1,65 R$ 1,52 R$ 0,13 6.000.000 R$ 9.900.000 R$ 780.000 60,06% R$ 1.398.927

Creme de leite R$ 4,70 R$ 2,93 R$ 1,77 600.000 R$ 2.820.000 R$ 1.062.000 17,10% R$ 398.482

Iogurte R$ 4,18 R$ 3,80 R$ 0,38 900.000 R$ 3.762.000 R$ 342.000 22,82% R$ 531.592

TOTAIS 7.500.000 R$ 16.482.000 R$ 2.184.000 100,00% R$ 2.329.002

46

Tabela 11 - Demonstração do resultado da empresa no período

Demonstração do Resultado

Leite Integral Creme de leite Iogurte Total

Vendas de mercadorias

6.000.000 x R$ 1,65 600.000 x R$ 4,70 900.000 x R$ 4,18 R$ 16.482.000 R$ 9.900.000 R$ 2.820.000 R$ 3.762.000

Custos e despesas variáveis

6.000.000 x R$ 1,52 600.000 x R$ 2,93 900.000 x R$ 3,80 R$ 14.298.000 R$ 9.120.000 R$ 1.758.000 R$ 3.420.000

Margem de contribuição

R$ 780.000 R$ 1.062.000 R$ 342.000 R$ 2.184.000

Custos e despesas fixos

R$ 1.398.927 R$ 398.482 R$ 531.592 R$ 2.329.002

Resultado líquido

-R$ 1.083.202 R$ 875.680 R$ 62.520 -R$ 145.002

Obs.: a empresa estudada apresentou um resultado negativo de R$

145.002,00.

Tabela 12 - Análise do ponto de equilíbrio

Produtos Preço de

Venda unitário

Custo direto variável unitário

Margem de contribuição

unitária

Custos Indiretos

Ponto de Equilíbrio em Quantidades

Leite Integral R$ 1,65 R$ 1,52 R$ 0,13 R$ 1.398.927 10.760.980

Creme de leite R$ 4,70 R$ 2,93 R$ 1,77 R$ 398.482 225.131

Iogurte R$ 4,18 R$ 3,80 R$ 0,38 R$ 531.592 1.398.927

TOTAIS R$ 2.329.002 12.385.038

É sabido que a determinação do ponto de equilíbrio é fácil quando a

empresa trabalha com produto único. A dificuldade reside, no entanto, no fato de

que as empresas, normalmente, não trabalham somente com um produto e que,

em função da variedade da sua produção, os custos variáveis diretos exigem

esforço para serem determinados com relativa precisão. Consequentemente, não

é fácil estabelecer as margens de contribuição unitárias e, nesse caso, faz-se

necessária uma ponderação, de forma a determinar valores médios que permitam

encontrar, de forma aproximada, o Ponto de Equilíbrio da empresa. No estudo de

47

caso apresentado optou-se por ratear os custos fixos em função da demanda total

dos produtos.

Para Martins (2003), a obtenção do ponto de equilíbrio global não possui

fórmula capaz de resolver o problema que não leve em consideração as inúmeras

possibilidades de combinações entre os vários produtos.

De acordo com o exemplo dado, os custos e as despesas fixas da empresa,

para o período dado, sejam no montante de R$ 2.329.002,00 (Dois milhões,

trezentos e vinte e nove mil e dois reais), afirma-se que o Ponto de Equilíbrio da

empresa é dado pelas vendas de 10.760.980 unidades do Produto Leite Integral,

225.131 unidades do Produto Creme de Leite e 1.398.927 unidades do Produto

Iogurte.

5.3.2 Caso 2: Formação dos custos com o mapeamento dos processos

industriais

Mão de obra

Após detalhado o trabalho de apontamento das horas produtivas dos

trabalhadores, ou seja, quando efetivamente os mesmos estiveram trabalhando

nos respectivos produtos, apurou-se que os valores referente a mão-de-obra

foram: R$ 200.000,00 para Leite integral, R$ 100.000,00 para Creme de leite e R$

250.000,00 para Iogurte.

Energia elétrica

Para a determinação do gasto variável de energia, faz-se necessário o

mapeamento de todos os pontos de consumo relacionados ao processo de

fabricação.

Outro fator muito importante na redução de custos esta relacionado as taxas

de energia em horário de ponta e horário fora de ponta. Devido ao fato de

informações como essas serem sigilosas de cada empresa, foram adotados

valores fictícios, porem condizentes com valores reais. Desta forma, foi adotado a

48

taxa de R$ 0,22, valida para o horário entre 21:01 ate as 18:00 do dia seguinte , e

a taxa de R$ 0,95, valida para o horário entre 18:01 e 21:00. Sendo assim, como

não será feito um detalhamento a nível de apontar inicio e final de um ciclo,

adota-se uma média das taxas citadas anteriormente trazendo um valor igual a

R$ 0,31125.

Sabendo-se que a captação de leite é um fator limitante nos ciclos de

produção, a demanda de 6.000 toneladas para a linha de leite UHT foi realizada

um total de 27 ciclos de 220 toneladas e 1 ciclo de 60 toneladas.

Tabela 13 - Ciclo 220 toneladas UHT integral

Atividade Tempo