en vurdering af anvendelsen af dagsværdi -i lyset af...

TRANSCRIPT

Handelshøjskolen

Århus Universitet

Erhvervsøkonomisk Institut

Cand.merc.aud

Juni 2010

En vurdering af anvendelsen

af dagsværdi

- i lyset af finanskrisen

Forfattere:

Jane Molbo Ib

Louise Espersen

Vejleder:

Frank Thinggaard

Executive summary

During the last years there has been speculation as to what caused the financial crisis

and not least what could be done to end it more quickly. Further, suggestions have been

put forth as to how to prepare business for coming crises.

The usage of fair value in accounts has been the subject of a lot of debate and criticism,

not least during the crisis, both in regards to problems of valuations absent active

markets but also in regards to the scope of the financial crisis.

The theoretical background for fair value is the wealth orientated perspective. This

theory has a forward perspective whereas the theory behind transactions based value has

a backward perspective.

Fair value has been used for several years and there have been proponents and

opponents for just as long. Fair value has become more widespread the last couple of

decades.

The use of fair value has consequences for the accounts in the form of increased

volatility. In other words valuation of fair value leads to an increase in value

fluctuations in the accounts compared to transactions based values.

Roughly said historical costs represent the opposite of fair value. The advantage of

historical costs is their reliability and the opportunity to track the values and the

corresponding costs in the accounts. The disadvantage is that they can reflect an

outdated value. Fair value contributes, under normal market conditions, with relevant

costs in the accounts. The disadvantage of fair value is fluctuations in the accounts

including profits, as well as the problem of determining a reliable value absent an active

marked.

Fair value is largely in line with the conceptual framework qualitative properties, as

long as there's an active market present.

Absent the active market for the element being measured at fair value alternative

methods of valuations need to be used. These methods mean the value deducted can be

subject to subjectivity and as a result be less reliable than fair value based on market

prices. Thus the accounts become less transparent and there can be trouble meeting the

qualitative properties of the conceptual framework.

Aside from the technical problems of valuations and the consequences thereof the usage

of fair value during recessions has consequences for the company in the form of lower

profits than would have been the case when using the transactions based valuations.

This is inappropriate for businesses since this is often the case during recessions where

the finances are already under pressure.

Accounting rules, including fair value valuation, has been accused of being pro-cyclical

and as such attributing to worsening the financial crisis. There is, however, no

agreement on the rules of accounting in regards to this.

A lot of initiatives have been suggested in regards to better preparing the businesses for

future crises. One of these initiatives is that the financial institutions have to make

provisions during booms. The thought behind this is that these reserves can be used

during recessions so the lending activity, and thus growth, isn't hampered unnecessarily.

Based on the above the financial crises, has consequences for the valuation at fair value

during tight market conditions. This leads to more work with the valuation itself and a

less objective and reliable valuation. Further fair value leads to lower profits than

transactions based valuations. Finally fair value can attributed to pro-cyclicality and

thus have influenced the scope of the financial crisis. Despite this fair value should still

be used in the areas that are valid today since the investors need to be informed about

the “true” values in the accounts for better or worse. Further it would weaken the

investors trust to suspend fair value.

1

Indholdsfortegnelse

1 Indledning ................................................................................................................. 5

2 Problemstilling .......................................................................................................... 6

2.1 Problemformulering........................................................................................... 6

2.1.1 Delspørgsmål 1 ............................................................................................6

2.1.2 Delspørgsmål 2 ............................................................................................7

2.1.3 Delspørgsmål 3 ............................................................................................7

2.2 Metode ............................................................................................................... 7

2.3 Afgrænsning....................................................................................................... 9

2.4 Kildeovervejelse .............................................................................................. 11

2.4.1 Primære kilder ...........................................................................................11

2.4.2 Sekundære kilder .......................................................................................12

3 Dagsværdi ............................................................................................................... 13

3.1 Teorien bag dagsværdi..................................................................................... 13

3.1.1 Fisher’s indkomstbegreb ...........................................................................14

3.1.2 Hicks’ indkomstbegreb..............................................................................14

3.1.3 Idealindkomst ............................................................................................14

3.1.4 Danske forhold ..........................................................................................15

3.2 Historien bag dagsværdi .................................................................................. 16

3.2.1 Historisk definition af dagsværdi ..............................................................16

3.2.2 Afgørelse ...................................................................................................16

3.2.3 Den historiske udvikling............................................................................17

3.2.4 Tidlige indvendinger mod dagsværdi ........................................................19

3.2.5 Tidlige indvendinger mod historiske kostpriser ........................................22

3.2.6 Definitioner af dagsværdi i dag .................................................................24

3.2.7 Markedets rolle ..........................................................................................24

3.3 Geografisk udbredelse af dagsværdi................................................................ 25

3.4 Indregning og måling af aktiver og forpligtelser ............................................. 25

3.4.1 Immaterielle anlægsaktiver .......................................................................26

3.4.2 Materielle anlægsaktiver............................................................................26

3.4.3 Finansielle instrumenter ............................................................................27

3.5 Dagsværdiprojekt............................................................................................. 29

2

3.6 Opsummering................................................................................................... 31

4 Regnskabsmæssige konsekvenser ved anvendelsen af dagsværdi.......................... 33

4.1 Volatilitet ......................................................................................................... 33

4.1.1 Definition af volatilitet ..............................................................................33

4.1.2 Volatilitet generelt .....................................................................................33

4.1.3 Typer af volatilitet .....................................................................................35

4.1.4 Volatilitet og regnskabsmæssig sikring.....................................................36

4.2 Dagsværdi versus historiske kostpriser............................................................ 36

4.2.1 Historiske kostpriser ..................................................................................37

4.2.2 Dagsværdi..................................................................................................37

4.2.3 Diskussion af historiske kostpriser og dagsværdi .....................................38

4.3 Dagsværdi og begrebsrammen......................................................................... 39

4.3.1 Begrebsrammens formål............................................................................39

4.3.2 Begrebsrammens struktur ..........................................................................40

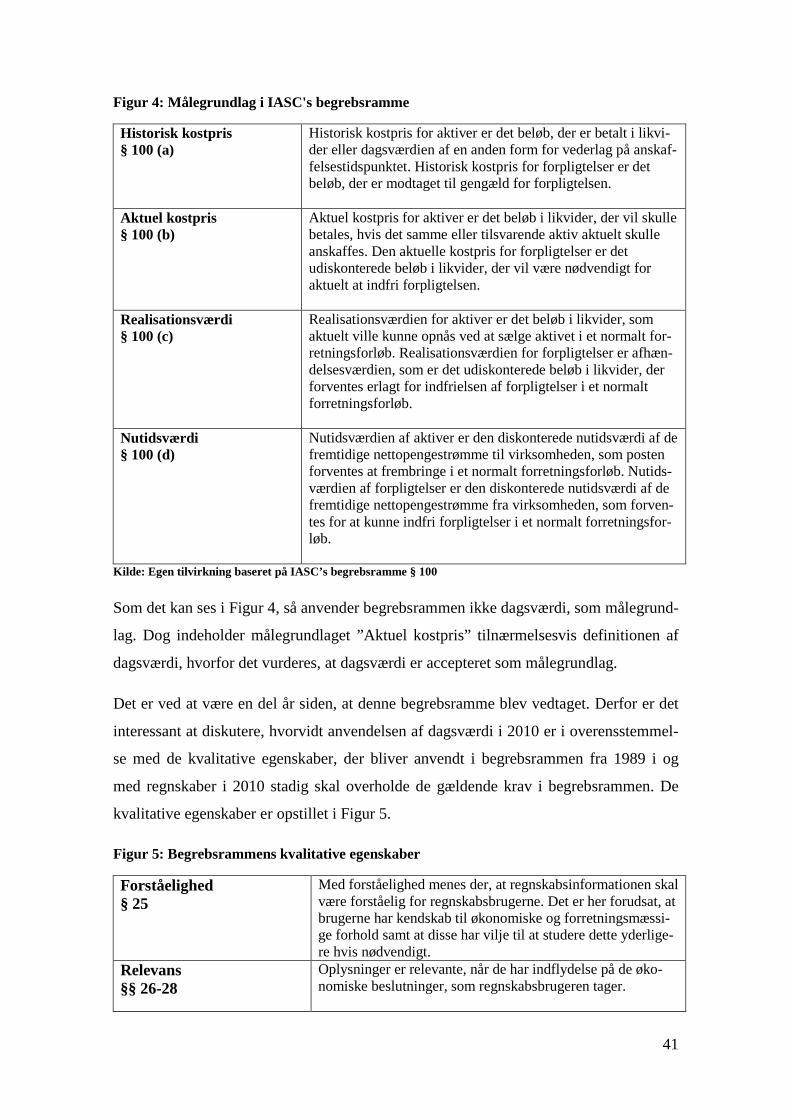

4.3.3 Målegrundlag og kvalitative egenskaber...................................................40

4.3.4 Dagsværdi i forhold til begrebsrammen ....................................................42

4.3.5 Begrebsrammeprojekt i IASB og FASB ...................................................45

4.4 Delkonklusion.................................................................................................. 49

5 Finanskrisen ............................................................................................................ 52

5.1 Anvendelse af dagsværdi under finanskrisen .................................................. 52

5.1.1 Regler for måling til dagsværdi .................................................................53

5.1.2 Financial Crisis Advisory Group...............................................................54

5.1.3 Expert Advisory Panel...............................................................................57

5.1.4 Begrebsrammens kvalitative egenskaber...................................................62

5.2 Regnskabsmæssige konsekvenser.................................................................... 66

5.3 Procyklikalitet .................................................................................................. 68

5.3.1 EFC Working Group .................................................................................68

5.3.2 Financial Stability Forum ..........................................................................74

5.3.3 Erfaringer fra krisen...................................................................................76

5.4 Diskussion af finanskrisen og dagsværdi......................................................... 78

5.4.1 Regnskabets rolle.......................................................................................78

5.4.2 Finanskrisens konsekvenser for værdiansættelse til dagsværdi ................80

5.4.3 Dagsværdi og finanskrisens omfang..........................................................82

3

5.4.4 Egne holdninger.........................................................................................84

5.5 Delkonklusion.................................................................................................. 86

6 Konklusion .............................................................................................................. 88

7 Kildefortegnelse ...................................................................................................... 92

8 Bilagsoversigt.......................................................................................................... 96

4

Oversigt over figurer

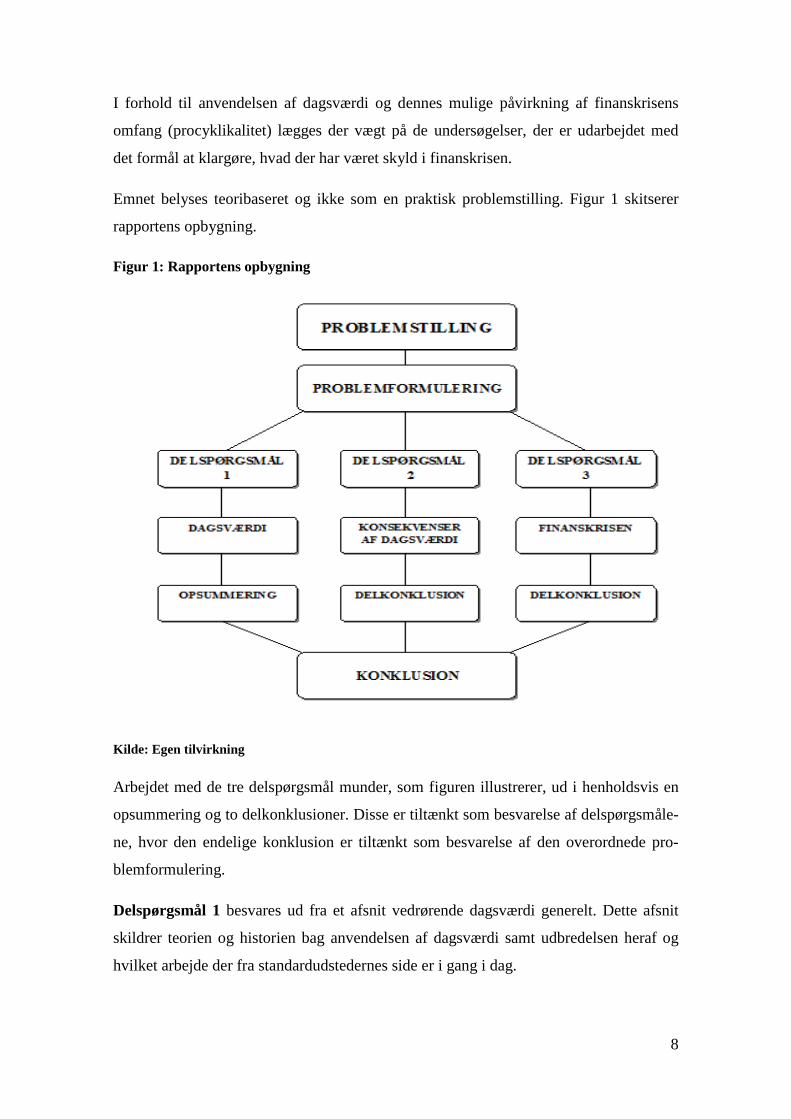

Figur 1: Rapportens opbygning ........................................................................................ 8

Figur 2: Værdiansættelse af finansielle aktiver i inaktive markeder (beslutningstræ) ... 28

Figur 3: Begrebsrammens 5 niveauer............................................................................. 40

Figur 4: Målegrundlag i IASC's begrebsramme............................................................. 41

Figur 5: Begrebsrammens kvalitative egenskaber.......................................................... 41

Figur 6: Faserne i IASB’s og FASB’s begrebsrammeprojekt ........................................ 46

Figur 7: Selvforstærkende effekt .................................................................................... 73

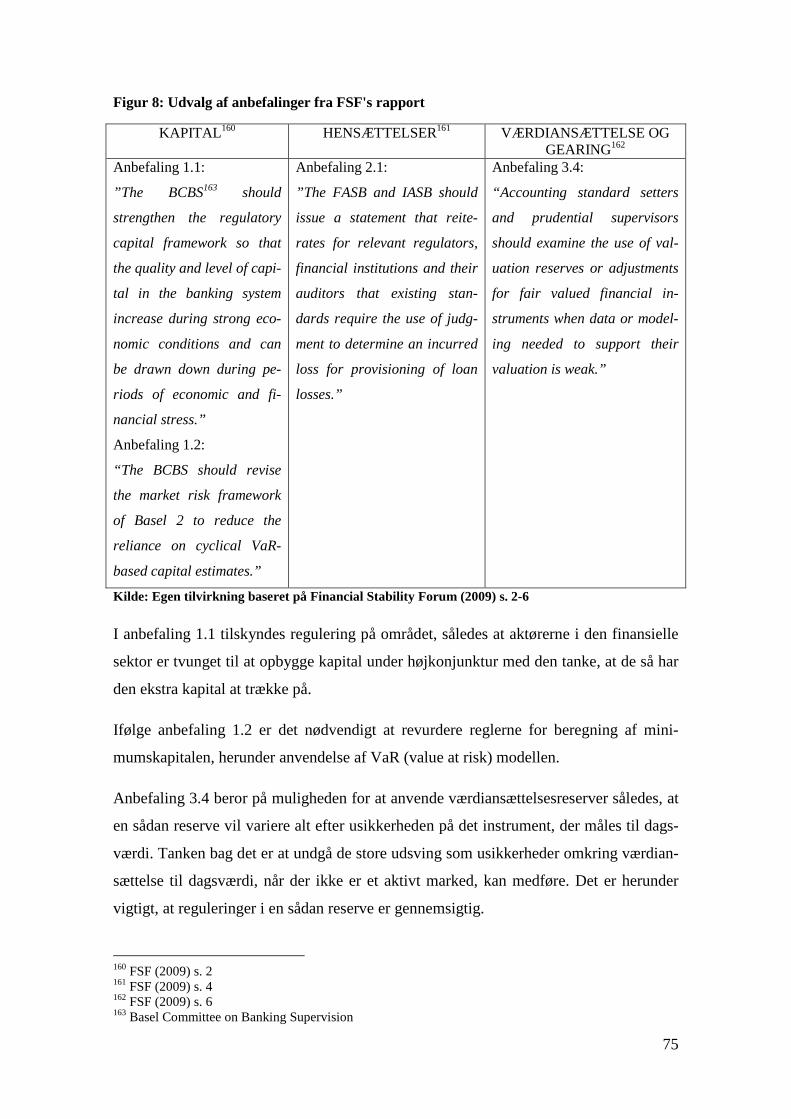

Figur 8: Udvalg af anbefalinger fra FSF's rapport.......................................................... 75

5

1 Indledning

I de seneste år har verden været præget af forhold, der bliver kaldt finanskrise. Forhol-

dene er specielt karakteriseret ved at have påvirket markederne, herunder bl.a. markeder

med handel af ejendomme og værdipapirer. Dette har haft stor indflydelse på værdierne

herfor med voldsomme fald til følge. Værdierne i markedet bliver skildret i regnskabet

som følge af anvendelsen af dagsværdi. Før finanskrisen medførte anvendelsen af dags-

værdi højere værdier og derved også resultater i regnskabet. Det modsatte er tilfældet

under finanskrisen.

Værdiansættelse til dagsværdi er blevet mere og mere udbredt gennem årene, som følge

af et paradigmeskifte mod en mere formueorienteret synsvinkel. Dette har medført, at

dagsværdi spiller en større rolle i regnskabet.1

Når markederne fungerer, er det ikke problematisk at fastsætte dagsværdien. Dagsværdi

fastsat ud fra disse forhold medfører oftest verificerbare værdier. Anderledes ser det ud,

når der er finanskrise og markederne ikke i samme grad er aktive. Dagsværdi skal i så

fald fastsættes ud fra alternative metoder, der bl.a. betyder, at der skal anvendes skøn og

forudsætninger for at opnå en værdi, der skal afspejle dagsværdien. Dette medfører alt

andet lige, at det er mere kompliceret at verificere disse værdier, hvis det overhovedet er

muligt.

Penge- og kreditinstitutter har før finanskrisen haft store udlån med sikkerhed i værdier,

som efter de store værdifald ikke længere eksisterede. Dette har medført tab og gjort det

nødvendigt at stramme op på kreditvilligheden for at kunne dække disse tab samt for-

hindre nye. Den finansielle sektor har i den forbindelse fået skyld for at være medvir-

kende til at forstærke udsving i konjunkturerne ved netop at stramme op på kreditvillig-

heden og derved bremse væksten. Samtidig har den finansielle sektor været nødsaget til

at nedgeare, hvilket har været med til at forringe deres muligheder for at stille kapital til

rådighed. Udover dette, så har forskellige regnskabsregler ligeledes været genstand for

kritik og beskyldninger om medvirken til den økonomiske krise. Værdiansættelse til

dagsværdi er en af de regler, der har været kritiseret.2

1 Elling (2007) s. 1292 Nationalbanken (2009) s. 69

6

2 Problemstilling

Anvendelsen af dagsværdi i regnskabet før og under finanskrisen giver anledning til

nogle interessante diskussioner omkring dagsværdireglerne, herunder hvorvidt disse

både før og under finanskrisen har været og er relevante samt pålidelige til at værdian-

sætte elementer i regnskabet.

Dagsværdi værdiansættes som udgangspunkt ud fra et aktivt marked, men når et sådant

marked ikke eksisterer, skal der, som nævnt i indledningen, anvendes alternative meto-

der. Disse alternative metoder har været genstand for en del debat og ikke mindst kritik,

især i forhold til relevans og pålidelighed af den information, der fremkommer af disse

metoder.

Udover de rent tekniske problemer med værdiansættelsen til dagsværdi, så er dagsværdi

ligeledes kritiseret for at forværre krisen ved bl.a. at give et forkert billede af værdierne

i regnskabet. Kritikere mener, at dagsværdierne er lavere end aktivet/forpligtelsens fun-

damentale værdi og at dette har virket procyklisk under krisen.

Ovenstående fører til en overordnet problemstilling omkring, hvorvidt dagsværdi trods

finanskrisen stadig er bedst egnet til værdiansættelse af de elementer i regnskabet, hvor

det anvendes i dag, herunder om dagsværdireglerne har spillet en rolle i forhold til fi-

nanskrisens omfang.

2.1 Problemformulering

Problemstillingen munder ud i følgende problemformulering

Hvilke konsekvenser har finanskrisen medført for anvendelsen af dagsværdi i regn-

skabet og har anvendelsen af dagsværdi påvirket krisens omfang?

Problemformuleringen besvares ud fra tre delspørgsmål.

2.1.1 Delspørgsmål 1

Til belysning af anvendelsen af dagsværdi i dag og ikke mindst for at kunne diskutere

de forskelle, der er opstået som følge af finanskrisen, er det nødvendigt at vide, hvad der

teoretisk set ligger til grund for udbredelsen af dagsværdi. Endvidere er det hensigts-

mæssigt at kende historien bag dagsværdi. Dette munder ud i Delspørgsmål 1:

Hvad er teorien og historien bag dagsværdi og hvad er status i dag?

7

2.1.2 Delspørgsmål 2

For at kunne vurdere, hvilke konsekvenser finanskrisen har medført i forhold til værdi-

ansættelse til dagsværdi, er det hensigtsmæssigt at vurdere, hvilke konsekvenser anven-

delse af dagsværdi medfører, når der ikke er finanskrise og markederne er mere stabile.

Dette har ledt til Delspørgsmål 2:

Hvilke konsekvenser har det for regnskabet at anvende dagsværdier frem for histori-

ske kostpriser og er disse konsekvenser i overensstemmelse med begrebsrammens

kvalitative egenskaber?

2.1.3 Delspørgsmål 3

Den overordnede problemformulering ligger op til en diskussion af, hvilke konsekven-

ser finanskrisen har medført i forhold til værdiansættelse til dagsværdi. Endvidere ligger

den op til en diskussion af, hvorvidt dagsværdi har bidraget til finanskrisens omfang,

hvilket har ført til Delspørgsmål 3:

Hvilke konsekvenser har finanskrisen haft på anvendelsen af dagsværdi i regnskabet

og er disse konsekvenser i overensstemmelse med begrebsrammens kvalitative egen-

skaber? Har anvendelsen af dagsværdi virket procyklisk og bør dagsværdi fortsat an-

vendes i regnskabet?

2.2 Metode

Formålet med afhandlingen er at redegøre for de konsekvenser, som finanskrisen har

medført for regnskabsaflæggelsen i forhold til dagsværdi. Med andre ord vurderes

”konceptet” dagsværdi både før og under finanskrisen. Endvidere ønskes en vurdering

af, hvorvidt værdiansættelse til dagsværdi har påvirket finanskrisens omfang, herunder

hvilke faktorer der har virket procykliske. Der skildres altså to vinkler af dagsværdi og

finanskriseproblematikken.

I forhold til finanskrisens påvirkning af værdiansættelse til dagsværdi bliver der specielt

gået i dybden med dagsværdi i forhold til begrebsrammen og dens kvalitative egenska-

ber, herunder især relevans og pålidelighed. Endeligt søges det belyst, hvilke konse-

kvenser det har for værdiansættelsen, at finanskrisen påvirker aktiviteten i markederne.

8

I forhold til anvendelsen af dagsværdi og dennes mulige påvirkning af finanskrisens

omfang (procyklikalitet) lægges der vægt på de undersøgelser, der er udarbejdet med

det formål at klargøre, hvad der har været skyld i finanskrisen.

Emnet belyses teoribaseret og ikke som en praktisk problemstilling. Figur 1 skitserer

rapportens opbygning.

Figur 1: Rapportens opbygning

Kilde: Egen tilvirkning

Arbejdet med de tre delspørgsmål munder, som figuren illustrerer, ud i henholdsvis en

opsummering og to delkonklusioner. Disse er tiltænkt som besvarelse af delspørgsmåle-

ne, hvor den endelige konklusion er tiltænkt som besvarelse af den overordnede pro-

blemformulering.

Delspørgsmål 1 besvares ud fra et afsnit vedrørende dagsværdi generelt. Dette afsnit

skildrer teorien og historien bag anvendelsen af dagsværdi samt udbredelsen heraf og

hvilket arbejde der fra standardudstedernes side er i gang i dag.

9

Teorien bag dagsværdi bliver belyst ud fra økonomisk regnskabsteori. Dette indeholder

bl.a. skellet mellem to forskellige paradigmer, herunder det formueorienterede og det

præstationsorienterede paradigme.

Afsnittet omkring det historiske perspektiv bag dagsværdi bliver bl.a. behandlet ud fra

gamle artikler, hvorfor afsnittet vil indeholde et udsnit af de forskellige holdninger, der

har været til dagsværdi gennem tiden. Afsnittet afsluttes med en opsummering.

Besvarelsen af Delspørgsmål 2 indledes med en redegørelse for, hvad volatilitet er og

hvad det betyder for regnskabet. Efterfølgende indeholder afsnittet en diskussion af for-

dele og ulemper ved dagsværdi i forhold til historiske kostpriser. Endeligt søges

spørgsmålet besvaret ud fra præsentation og diskussion af IASC’s begrebsramme fra

1989, samt en redegørelse for arbejdet med en ny begrebsramme for IASB og FASB.

Afsnittet sluttes af med en delkonklusion.

Arbejdet med Delspørgsmål 3, som omhandler dagsværdi i forhold til finanskrisen er

delt op i to hovedområder:

Det første område omhandler finanskrisens konsekvenser for værdiansættelsen til dags-

værdi. Dette område behandler først og fremmest reglerne for værdiansættelse til dags-

værdi, når der ikke er et aktivt marked, samt hvilke problemer dette medfører. Derud-

over skildrer afsnittet nogle af de tiltag, der har været på området. Endvidere vurderes

dagsværdi i forhold til begrebsrammens kvalitative egenskaber, når der ikke findes et

aktivt marked og endeligt belyses det, hvilke konsekvenser værdiansættelse til dagsvær-

di har for regnskabet under finanskrisen.

Det andet område omhandler procyklikalitet og indledes med en beskrivelse af, hvad

begrebet dækker over. Endvidere indeholder afsnittet et udsnit af de tiltag, der har været

på området.

Afslutningsvis diskuteres begge områder, hvilket munder ud i en delkonklusion.

Rapporten afsluttes, som nævnt, med en overordnet konklusion, der svarer på problem-

formuleringen. Konklusionen samler opsummering og delkonklusioner til en helhed.

2.3 Afgrænsning

Da rapporten belyses teoribaseret vil der ikke blive anvendt konkrete eksempler i for-

hold til emnet. Undtagelsesvis bliver de forskellige elementer i regnskabet, der værdian-

10

sættes til dagsværdi dog kort berørt med fokus på finansielle instrumenter. Baggrunden

herfor er, at finansielle instrumenter er det største og mest komplekse område inden for

anvendelsen af dagsværdi. Til at værdiansætte finansielle instrumenter anvendes dags-

værdihierarkiet fra IAS 39. Dette hierarki vil blive anvendt gennem rapporten til at skil-

dre forskellen mellem værdiansættelse til dagsværdi, når der er et aktivt marked og når

dette ikke er tilfældet. Da rapporten belyses teoribaseret vil hierarkiet blive anvendt til

at diskutere dagsværdi generelt og ikke i forbindelse med konkrete eksempler på finan-

sielle instrumenter.

Rapporten baseres på gældende regler inden for dagsværdi samt problemerne hermed.

Disse regler kan findes flere steder, både i IASB regi, i FASB regi og i Årsregnskabslo-

ven. Det kritiske for rapporten er problematikken omkring værdiansættelsen til dags-

værdi og holdningerne hertil samt dagsværdiens bidrag til finanskrisen. Reglerne for

værdiansættelse er ikke nøjagtig de samme i de standardudstedende instanser, men de er

hovedsagelig de samme. Imellem IASB og FASB er ordlyden i forhold til definitionen

af dagsværdi forskellig. De forskelle, der er, belyses kort. Det vurderes dog, at betyd-

ningen af definitionerne er nogenlunde den samme. I rapporten vil dagsværdi derfor

betegne værdiansættelse til dagsværdi generelt og ikke de nuancer, der måtte forekom-

me mellem de enkelte regler. Baggrunden herfor er, at de generelle problemer med

dagsværdi er de samme i IASB regi og FASB regi. Med andre ord skildrer denne rap-

port dagsværdibegrebet som helhed og som ”koncept” og derfor ikke i forbindelse med

et enkelt aktiv/forpligtelse og heller ikke i forbindelse med forskellene mellem de enkel-

te standardudstederes regelsæt.

Vi er opmærksomme på, at der forekommer forskelle i anvendelsen af dagsværdi og

reglerne herfor i de enkelte standardudstedende instanser, men mener ikke at disse for-

skelle er betydelige i forhold til at diskutere dagsværdi generelt, som rapporten sigter

efter. Dette betyder ligeledes, at der anvendes litteratur fra både Europa og USA, med

andre ord på tværs af reglerne.

I de enkelte rapporter, der er anvendt, er der givet et bredt billede af, hvad der har været

skyld i finanskrisen og hvilke områder, der bør ændres. Indeværende rapport skildrer

blot et udsnit af disse. Udsnittet er valgt ud fra, hvad der findes mest relevant i forhold

til problemstillingen.

11

Anvendelsen af dagsværdi diskuteres to steder i rapporten ud fra begrebsrammen. Når

indeværende rapport henviser til begrebsrammen vil dette være IASC’s begrebsramme

fra 1989, såfremt andet ikke er angivet. Dette betyder, at der ikke tages højde for den

begrebsramme, der er gældende i FASB regi.

I forhold til begrebsrammen er der en række relevante områder, der kunne medtages.

Denne rapport anvender kort målegrundlaget samt målsætningen for årsregnskabet, her-

under regnskabsbrugernes behov, men derudover fokuseres der udelukkende på de kva-

litative egenskaber, hvorfor resten af begrebsrammen ikke inddrages.

Vi er opmærksomme på, at der er stor forskel på betydningen af dagsværdi i regnskabet.

Nogle virksomheder behøver kun en begrænset anvendelse, mens andre virksomheder,

herunder penge- og kreditinstitutioner, har adskillige elementer i regnskabet, der skal

værdiansættes til dagsværdi. På trods af det har anvendelsen af dagsværdi været til de-

bat og genstand for kritik både for virksomheder i den finansielle sektor og i den almin-

delige sektor. Indeværende rapport vil derfor, med få undtagende eksempler og henvis-

ninger til konkrete problemer, diskutere den generelle anvendelse af dagsværdi med

både den finansielle og almindelige sektor som fælles fokusområde. Baggrunden herfor

er, at problemerne med dagsværdi i vid udstrækning er de samme, uanset om der er tale

om virksomheder i den finansielle sektor eller i den almindelige sektor. Forskellen be-

står primært i, hvor stor udbredelse dagsværdi har i den pågældende sektor. Med andre

ord vil der ikke overvejende blive skelnet mellem, hvor dagsværdi anvendes.

2.4 Kildeovervejelse

Afsnittet omkring kildeovervejelse vil blive delt op i primære og sekundære kilder.

Baggrunden herfor er, at det er vigtigt at skelne mellem, hvilke kilder der i højere grad

er objektive og hvilke, der kan være udtryk for subjektivitet. Der er adskillige aktører,

der har arbejdet med finanskrisens konsekvenser samt forhold af betydning for finans-

krisen, hvorfor rapporten blot skildrer et udsnit heraf. Udvælgelsen og prioriteringen af

kilder til formålet er præget af, hvad der findes mest relevant for emnet. Dette udelukker

dermed ikke, at andet materiale ligeledes kan være relevant.

2.4.1 Primære kilder

De tyngende kilder i indeværende rapport er fra standardudstedende instanser som

IASB og FASB samt diverse rådgivende forsamlinger og arbejdsgrupper, der rapporte-

12

rer til IASB og FASB. Endvidere er der anvendt kilder fra den Europæiske Union, Nati-

onalbanken og G20. Dette materiale anvendes til at give et overblik over, hvad dags-

værdibegrebet indebærer og ikke mindst, hvad der er diskuteret i forhold til finanskri-

sen. Til belysning af teorien bag dagsværdi samt de grundlæggende regler er der an-

vendt enkelte fagbøger. Endvidere er der forskellige steder i rapporten anvendt relevante

regnskabsstandarder.

2.4.2 Sekundære kilder

Den sekundære litteratur er anvendt til diskussion af den primære litteratur. Med andre

ord er den anvendt for at skildre forskellige holdninger til dagsværdi og finanskrisen.

Den sekundære litteratur består primært af artikler fra diverse interessenter i erhvervsli-

vet, men den består også af arbejdspapirer, sagsforberedende materiale og mødereferater

fra både IASB og diverse råd og arbejdsgrupper.

Fælles for den sekundære litteratur, hvad enten det er artikler eller arbejdspapirer, mø-

dereferater mv. er, at dette kan være genstand for subjektive holdninger. På trods af det-

te mener forfatterne, at det er relevant at medtage nogle af de holdninger, der er til

dagsværdi både i form af artikler, men også i form af holdninger fra de personer, der er

med til at skabe de endelige regler. Forfatterne er herunder opmærksomme på, at mate-

riale anvendt til standardudstedelsesprocessen, herunder mødereferater, sagsforbereden-

de materiale og arbejdspapirer ikke er gældende lov. Det findes dog alligevel interessant

at diskutere nogle af de holdninger, der fremkommer under sådanne processer, selvom

de ikke nødvendigvis er udtryk for, hvad standarderne i sidste ende vil afspejle.

13

3 Dagsværdi

I dette afsnit redegøres indledningsvist for den økonomiske teori, der bl.a. ligger til

grund for dagsværdi, hvorefter historien belyses. Efterfølgende skildres udbredelsen

heraf samt hvilke elementer i regnskabet, der enten kan eller skal måles til dagsværdi.

Endeligt redegøres der for et dagsværdiprojekt, der i de seneste år har været under udar-

bejdelse i IASB. Alt dette munder ud i en opsummering, der besvarer Delspørgsmål 1.

3.1 Teorien bag dagsværdi

I regnskabsteorien skelnes mellem to principielt forskellige synsvinkler den præstati-

onsorienterede og den formueorienterede.

Den præstationsorienterede regnskabsteori bygger på den transaktionsbaserede histori-

ske kostpris-model, hvor hovedformålet er at opsummere transaktioners økonomiske

virkninger i periodevise resultatmålinger i resultatopgørelsen. Balancen er sekundær i

denne teori. Med andre ord er teorien bagudrettet.3

Den formueorienterede regnskabsteori stammer fra den mikroøkonomiske teoris ind-

komst- og kapitalbegreber og bygger på balancens elementer, herunder regnskabsmæs-

sigt overskud, der fremkommer som en tilvækst i egenkapitalen (nettoaktiver) fra primo

til ultimo perioden. Denne teori er med andre ord fremadrettet.4

Elling (2007) giver tre forskellige begrundelser for at fravige den transaktionsbaserede

historiske kostpris-model, som har betydning for den formueorienterede regnskabsteori,

hvoraf de to medfører, at nettooverskuddet i resultatopgørelsen og totalindkomsten i

balancen bliver forskellig. Disse tre begrundelser skildres nedenfor:5

Den første begrundelse er forsigtighedsprincippet. Dette bryder med den trans-

aktionsbaserede historiske kostpris-model, men medfører ikke forskelle mellem

de to overskudsbegreber, fordi værdinedgangen kræves indregnet i resultatopgø-

relsen.

Den anden begrundelse er at få så korrekt et billede af aktivernes værdi som mu-

ligt. Det blev tidligt tilladt, under visse omstændigheder, at opskrive nogle af ak-

tiverne til deres aktuelle værdi på balancedagen. Ifølge forsigtighedsprincippet

3 Elling (2007) s. 834 Elling (2007) s. 1295 Elling (2007) s. 113-114

14

kræves disse opskrivninger modposteret direkte under bunden egenkapital for at

forhindre udlodning. Herved opstår forskel mellem nettooverskud og totalind-

komst.

Den tredje begrundelse er metodeskift. Dette betyder, at overgang fra ældre

regnskabsmetoder f.eks. kunne medføre en urealiseret værdistigning på varebe-

holdninger. Hvis denne værdistigning førtes som en korrektion til egenkapital

primo, forøgedes denne med samme beløb. Da den repræsenterede en stigning i

forhold til egenkapital ultimo det foregående år, indregnedes den i totalindkom-

sten, mens den ikke ville få betydning for overskuddet i resultatopgørelsen.

3.1.1 Fisher’s indkomstbegreb

Et af mikroøkonomisk teoris indkomstbegreber er Fishers indkomstbegreb, hvor en pri-

vatpersons indkomst er den behovstilfredsstillelse af forbrug, som opnås i en periode

målt ved de samlede forbrugsudgifter eller helst ved nytteværdi.6

Fisher inddrager ikke kapitalbevægelser i sin indkomstdefinition. En stor indkomst kan

således opnås ved at forbruge af formuen. Dette hævdes at være anvendt i 1800-tallet af

investorerne i de amerikanske jernbaneselskaber. Selskaberne gjorde indhug i nettofor-

muen for at kunne udbetale store udbytter, hvilket førte til kursstigning, selvom faldet i

selskabernes nettoformue var ensbetydende med, at den fremtidige indtjening blev for-

ringet.7

3.1.2 Hicks’ indkomstbegreb

Hicks indkomstbegreb er en videreudvikling af Fishers indkomstbegreb og omfatter en

kombination af forbrug og opsparing. Ideen er, at en persons indkomst er, hvad han

maksimalt kan forbruge i en uge og stadig være lige så velbeslået, som ved ugens be-

gyndelse. Det svære i denne definition er at måle velbeslåethed (welloffness), da defini-

tionen ikke præciserer, hvordan kapital (nettoaktiver) skal måles, herunder via genan-

skaffelsesværdi, salgsværdi, kapitalværdi eller historisk kostpris.8

3.1.3 Idealindkomst

Idealindkomst er indkomst, der måles under forudsætning af fuld viden. Dvs. at der er

fuldstændigt kendskab til de fremtidige pengestrømme mht. beløbenes størrelse og deres

6 Elling (2007) s. 1327 Elling (2007) s. 1358 Elling (2007) s. 132 og 135

15

tidsmæssige fordeling. Især to faktorer gør beregning af økonomisk overskud i virk-

somhederne for subjektiv til at have større nytteværdi end alternative målegrundlag:9

Estimat af kapitalværdier bygger på budgetter af fremtidige pengestrømme mht.

beløb og tidsmæssig fordeling, hvor pengestrømme afhænger af de underliggen-

de scenarier for forventninger til virksomhedens strategiske udvikling. Forskel-

lige personer vil højst sandsynligt nå frem til forskellige skøn over scenarier og

afledte pengestrømme. Dermed bliver kapitalværdier og overskud subjektive el-

ler med andre ord personafhængige.

Valg af diskonteringsfaktor er forskellig, fordi personer har forskellige tidspræ-

ferencer og risikoaversion.

Indførelse af Hicks’ økonomiske indkomstmodel som generel model i regnskabspraksis

forudsætter, at subjektive kapitalværdier kan erstattes med objektive markedspriser som

indirekte mål for kapitalværdier på de ressourcemarkeder, hvor aktiverne omsættes.

Hvorvidt denne mulighed er praktisabel, afhænger af effektiviteten på ressourcemarke-

derne.10

Der sondres principielt ikke i økonomisk teori mellem urealiserede ændringer i nettoak-

tivernes værdi og de ændringer, der er realiseret gennem virksomhedens transaktioner.

Begge indregnes som en del af overskuddet, hvilket indebærer, at de værdibaserede teo-

rier ikke er nær så knyttet til pengestrømme som den transaktionsbaserede historiske

kostpris-model.11

3.1.4 Danske forhold

I Danmark har vi rent regnskabs- og lovgivningsmæssigt været påvirket af både de kon-

tinental europæiske, engelske og nordiske traditioner, herunder bl.a. det tyske forsigtig-

hedsprincip og den engelske rammelovgivning. Danmark indførte, som et af de sidste

lande i Europa, sin første aktieselskabslov i 1917. Denne var gældende til, vi fik en ny

aktieselskabslov i 1930 og denne igen til 1973, hvor vi fik en ny aktieselskabslov samt

en anpartsselskabslov. I dag er disse samlet under den nye selskabslov af 2010. Oveni

dette havde vi rent regnskabsmæssigt en årsregnskabslov fra 1981, der byggede på EU’s

4. direktiv, som tog udgangspunkt i den transaktionsbaserede historiske kostpris-model.

9 Elling (2007) s. 13310 Elling (2007) s. 13611 Elling (2007) s. 129

16

Denne blev erstattet af årsregnskabsloven af 2001, som tager udgangspunkt i den vær-

dibaserede/formueorienterede regnskabsteori.12

3.2 Historien bag dagsværdi

Dette afsnit vil indledningsvist skildre en tidlig definition af dagsværdi, hvorefter en

afgørelse, der faldt omkring anvendelsen af dagsværdi for mere end 100 år siden vil

blive belyst. Efterfølgende behandles den historiske udvikling fra Den Store Depression

indtil 1980’erne, hvorefter de regler, der er gældende i dag fremsættes.

3.2.1 Historisk definition af dagsværdi

Dagsværdi blev tidligt defineret og i 1914 lød denne definition som følgende:

”We take it any value is a fair value which fair and reasonable men say ought to be

attached to the property, under all the circumstances of the particular case, for the pur-

pose of measuring the return which the public should pay to the owner.”13

Allerede i denne definition ses at værdiansættelse til dagsværdi bygger på skøn og vur-

deringer. Samtidig indikeres der retningslinjer for markedsvilkår som ”fair and reaso-

nable men.”

3.2.2 Afgørelse

Saliers (1920) skildrer i sin artikel, at dagsværdi i 1898 gennem en afgørelse blev accep-

teret som værdiansættelsesmetode for kapitalinvesteringer i offentlige forsyningsselska-

ber. Afgørelsen sagde, at der ved værdiansættelse af ejendom (ikke nødvendigvis en

bygning) skulle tages hensyn til følgende forhold (uden at udelukke yderligere relevan-

te):14

Konstruktionsomkostninger.

Omkostninger til permanente forbedringer.

Markedsværdien af værdipapirbeholdning.

Nuværende værdi sammenlignet med oprindelige konstruktionsomkostninger.

Sandsynlig indtjeningskapacitet beregnet med parametre ud fra sædvane.

Udgifter til imødegåelse af driftsudgifter.

12 Elling (2007) s. 60 ff.13 Whitten (1914) s. 41914 Saliers (1920) s. 273

17

Der var delte meninger om denne afgørelse og Saliers (1920) citerer:

Henry Floy:

”The determination of the fair value of a given property to be used as a basis for fixing

proper returns or rates to be charged, depends upon the value of the property being

used in the service from which the returns or rates are earned and is ofttimes quite dif-

ferent from the fair value of the total property of any utility, part of which may be held

for future extensions or profit or use for extraneous purposes, but all of which have to

be considered and allowed in case of capitalization or purchase or sale, as a whole.”15

James E. Boyle:

”It was a judicial error – and one of the first magnitude – that gave us the doctrine of

valuation instead of investment as the basis of rate making.”16

Ovenstående citater viser, at der allerede for omkring 100 år siden var diskussioner i

gang vedrørende anvendelsen af dagsværdi i regnskabet.

3.2.3 Den historiske udvikling

I begyndelsen af det 20. århundrede i perioden op til Den Store Depression havde fir-

maer i USA tendens til at anvende deres egne regnskabsmetoder. Man kunne bl.a. se

anvendelsen af markedsværdier (current values) eller vurderede værdier (appraised va-

lues) med dertilhørende opskrivninger af aktiver. F.eks. viste en undersøgelse af 208

store industrivirksomheder, at 75% anvendte op- og nedskrivninger af aktiver i perioden

fra 1925 – 1934. Frem til omkring 1938 var bankerne pålagt at anvende markedsværdier

på deres investeringer i værdipapirporteføljer i forbindelsen med overvågningsformål

(supervisory purposes). Men efter alvorlige betænkeligheder om, hvordan denne praksis

påvirkede bankernes finansielle præstationer og investeringsbeslutninger, blev denne

praksis forladt igen i denne sammenhæng.17

I tiden efter Den Store Depression var der en generel tendens til at bevæge sig mod me-

re konservative værdiansættelsesmetoder, hvilket betød at man i stedet bevægede sig

tilbage til i højere grad at anvende historiske kostpriser for aktiver med lang levetid og

immaterielle aktiver. Denne udvikling blev stærkt støttet af Robert E. Healy, som var

den første ”Chief Accountant” for Securities and Exchange Comission (herefter SEC).

15 Saliers (1920) s. 27216 Sailers (1920) s. 27217 SEC (2008) s. 34

18

Han havde tidligere deltaget i undersøgelser foretaget af The Federal Trade Commision

(herefter FTC), som havde påvist udbredt anvendelse af opskrivninger af aktiver. Dette

anså FTC for arbitrært (dvs. skønsmæssigt/vilkårligt). I denne sammenhæng udtalte

Healy bl.a., at stort set alt undtagen fyret i kælderen kunne kapitaliseres. I Healy’s ledel-

sestid støttede det nydannede SEC kraftigt anvendelsen af historiske kost-priser for ak-

tiver med lang levetid og påvirkede dermed virksomhederne til at indskrænke anvendel-

sen af vurderede værdier. Dette betød, at opskrivning af materielle aktiver mere eller

mindre var udryddet i 1940 for virksomheder underlagt amerikansk regnskabspraksis.18

Anvendelsen af måling til dagsværdi øgedes kraftigt i 1975, da der blev udsendt offici-

elle bekendtgørelser, som påkrævede anvendelse af dagsværdi under visse omstændig-

heder. Baggrunden herfor var betænkeligheder omkring passende måling af sikring af

egenkapital. Før 1975 manglede der officielle retningslinjer. Dette førte til store forskel-

le i værdiansættelsespraksis, specielt for let omsættelige værdipapirer. I 1973 og 1974

var der store værdifald på mange værdipapirer. Disse værdifald kunne i de fleste tilfæl-

de ikke aflæses i regnskaberne. Da markedet igen var stabiliseret i 1975, var det uklart,

hvorvidt det, der var nedskrevet, skulle opskrives igen til tidligere værdier. Som resultat

heraf udgav FASB, SFAS 12: Accounting for Certain Marketable Securities i december

1975. Denne krævede, at alle egenkapitalsikkerheder skulle værdiansættes til den lave-

ste værdi af kostpris og dagsværdi. Gældsforpligtelser skulle fortsat værdiansættes til

amortiseret kostpris.19

Opsparrings- og lånekrisen i 1980’erne illustrerede udfordringerne ved at anvende histo-

riske kostpriser i finansielle virksomheder. Dette viste sig ved, at anvendelsen af histori-

ske kostpriser i denne situation havde maskeret tab på værdipapirer, så disse kun viste

sig gradvist gennem negativ nettofinansiel indkomst. Der blev i denne sammenhæng

argumenteret for, at såfremt dagsværdier var blevet anvendt, så kunne dette have med-

virket til at afdække problemet tidligere. I slutningen af 1970’erne og 1980’erne var

renten relativ høj, som følge af høj inflation. Dette betød, at det var nødvendigt at sælge

værdipapirer med rentetab for at skaffe likvider. I nogle tilfælde var dagsværdien af

aktiverne mindre end dagsværdien af gælden, hvilket reelt betød, at virksomheder var

insolvente. Dette fremgik imidlertid ikke af regnskabet, der afspejlede historiske kost-

priser. Denne skjulte insolvens kunne friste lederne til at benytte hasarderede forretnin-

18 SEC (2008) s. 3419 SEC (2008) s. 35

19

ger i et forsøg på at genoprette værdierne. Samtidig fristede det til at beholde dårlige

værdipapirer og realisere de gode for at ”booste” regnskaberne. Alt dette sammen med

den høje rentevolatilitet20 i 1980’erne gav anledning til, at dagsværdi fik en større rolle i

regnskabet i slutningen af 1980’erne og begyndelsen af 1990’erne.21

For at forstå udviklingen i anvendelsen af dagsværdi er det hensigtsmæssigt at have

kendskab til 1980’ernes ændringer i virksomhedernes omgivelser. Der skete en ændring

i aktiviteten af handel med forskellige værdipapirer, samtidig med at der dukkede nye

finansielle instrumenter op på markedet. Endeligt blev det mere udbredt at have frem-

med valuta samt værdipapirer og kontrakter i fremmed valuta.22

Samtidig indså FASB nødvendigheden af at have bredere regulering gældende for alle

finansielle instrumenter. Dette medførte udgivelsen af en række standarder, som skulle

øge gennemsigtigheden i regnskaberne, da der var opstået en praksis med at føre værdi-

reguleringer direkte på egenkapitalen. Herunder blev det bl.a. indført, at når værdiregu-

leringerne blev ført over egenkapitalen skulle det være på separate linjer.23

En yderligere problematik opstod i forbindelse med derivater. Disse finansielle instru-

menter krævede ofte kun ringe eller slet ingen investering, hvorfor historiske kostpriser

var dårlige til at vise den reelle værdi af disse. Dette førte til indførelsen af SFAS 133 i

juni 1998, som krævede alle derivater (dog med enkelte undtagelser) værdiansat til

dagsværdi i regnskabet.24

3.2.4 Tidlige indvendinger mod dagsværdi

King (1975) angiver i sin artikel, at der er markant forskel på fastsættelsen af følgende

værdier:25

Genopførelsespris/genanskaffelsespris

Aktivernes salgspris ved likvidation

Fortsat anvendelse af aktiverne i deres nuværende form

King (1975) stillede spørgsmålstegn ved selve værdiansættelsesmetoden for dagsværdi,

herunder om udeblivelsen af økonomisk succes skyldtes fejl i den oprindelige dagsvær-

20 Volatilitet behandles i afsnit 4.121 SEC (2008) s. 3522 SEC (2008) s. 3623 SEC (2008) s. 3724 SEC (2008) s. 3725 King (1975) 1. afsnit

20

dimåling eller om forudsætningerne var forkerte. King (1975) skildrer, at alle der disku-

terer værdiansættelse til dagsværdi bør være opmærksomme på, at det bygger på forud-

sætninger, der ofte kan være forkerte. Endvidere udtaler han, at antallet af forudsætnin-

ger er adskillige og sætter herunder spørgsmålstegn ved, hvad der ville ske, hvis regn-

skabslæseren var uenig i disse forudsætninger. King (1975) anbefaler derfor ikke på

dette tidspunkt at benytte dagsværdi som værdiansættelsesmetode ved udarbejdelse af

regnskaber, da omtalte konsekvenser er uhensigtsmæssige.26

Cheney (1976) behandler i sin artikel nogle af de indvendinger, der har været i forhold

til anvendelsen af dagsværdi i forbindelse med forskellige mål for regnskabet. Denne

problematik belyses i de følgende afsnit ud fra de pågældende mål. Målene er:27

Pålidelighed.

Going-concern.

Markedsværdi kontra bogført værdi.

Indkomstpåvirkning.

Konsistens.

Forsigtighedsprincippet.

Juridiske forhold.

Praktiske forhold.

3.2.4.1 Pålidelighed

I forhold til pålidelighed er problemet ifølge Cheney (1976) selve fastsættelsen af dags-

værdi på et aktiv eller forpligtelse. Det påstås herunder, at værdiansættelse til dagsværdi

kan anvendes til manipulation ved, at ledelsen i et dårligt år vil forsøge at finde begrun-

delser for at opskrive virksomhedens aktiver til mere end de faktisk er værd. Grundet

forskellige teknikker til værdiansættelse vil det ikke være tilstrækkeligt, at de rapporte-

rede værdier står alene. Et andet problem i forbindelse med pålidelighed er usikkerheder

omkring de økonomiske værdier f.eks. på unikke aktiver og store lagre, hvor markeds-

prisen bliver irrelevant. Hertil kommer usikkerhed om ledelsens planer eller problemer i

forbindelse med beliggenhed, muligheder og markedsforhold. Disse problemer kan lø-

26 King (1975) sidste side27 Cheney (1976) 1. side

21

ses enten ved en komplet omlægning eller en ”item-by-item” approach. Endvidere udar-

bejdes der nye tilgængelige målemetoder, som kan øge pålideligheden af dagsværdier.28

3.2.4.2 Going-concern

I forhold til going-concern er det ifølge Cheney (1976) spørgsmålet om det i det hele

taget er realistisk at værdiansætte aktiver til dagsværdi, hvis de ikke bliver solgt i nær

fremtid, hvilket for nogle aktiver ikke er tilfældet, såfremt going-concern forudsætnin-

gen opfyldes. Derudover kan værdien være lavere, hvis virksomheden bliver tvunget til

at sælge.29

3.2.4.3 Markedsværdi kontra bogført værdi

Cheney (1976) argumenterer for, at såfremt noget værdiansættes til dagsværdi, så skal

det hele. Samtidig vil man være nødt til at registrere visse immaterielle anlægsaktiver,

som ikke allerede står i regnskabet. Når disse indregnes vil investorerne blive nødt til at

acceptere vurderinger, som kan være i modsætning til deres egne. Hvis materielle an-

lægsaktiver værdiansættes til dagsværdi, vil forskellen til virksomhedens markedsværdi

vise eksistensen af immaterielle anlægsaktiver.30

3.2.4.4 Indkomstpåvirkning

Et andet argument imod dagsværdi er ifølge Cheney (1976), at balancen er en behold-

ningsoversigt over aktiver, som endnu ikke er realiseret i resultatopgørelsen. Derfor må

værdien, der er tilbage i balancen være købsprisen minus beløbene registreret i resultat-

opgørelsen, hvilket ikke nødvendigvis er det samme som, at den resterende værdi i ba-

lancen er lig dagsværdi. Alligevel må det nødvendigvis være sådan, at resultatopgørel-

sen kan udledes fra balancen. Cheney (1976) mener, at hvis balancen ikke er relevant så

er resultatopgørelsen heller ikke.31

3.2.4.5 Konsistens

Cheney (1976) argumenterer, at konsistens forudsætter, at informationer ikke kan æn-

dres efter de er rapporteret. Dette betyder, at der kan være problemer i forbindelse med

overgangen til anvendelse af dagsværdi.32

28 Cheney (1976) 1. side29 Cheney (1976) 1. side30 Cheney (1976) 2. side31 Cheney (1976) 2. side32 Cheney (1976) 2. side

22

3.2.4.6 Forsigtighedsprincippet

Det er ifølge Cheney (1976) god praksis at værdiansætte aktiver til under anskaffelses-

værdien, men det er uacceptabelt at værdiansætte til højere værdi. Dette har retfærdig-

gjort anvendelsen af forsigtighedsprincippet tidligere, men i tilfælde hvor der er væsent-

lig forskel på kostpris og dagsværdi, har forsigtighedsprincippet ikke sin berettigelse.33

3.2.4.7 Juridiske forhold

Problemer med værdiansættelse af forpligtelser i forbindelse med juridiske forhold

(f.eks. produktansvar) er et af Cheney’s (1976) argumenter imod anvendelsen af dags-

værdi. Men netop dette gør samtidig, at det bliver et vigtigt argument for anvendelsen af

dagsværdi, da der ellers vil være en række forpligtelser, som der ikke er taget højde for i

regnskabet.34

3.2.4.8 Praktiske forhold

En af overvejelserne i forbindelse med indførelse af dagsværdi, som ledelsen skal tage i

betragtning er ifølge Cheney (1976) muligheden for en kvalificeret revisorerklæring.

Dette kan være velbegrundet, da brugerne af regnskabet måske ikke accepterer revisors

erklæring. En anden væsentlig begrundelse er de ekstra omkostninger, som er forbundet

med at værdiansætte til dagsværdi. Det kan også have betydning, når ændringer i dags-

værdier skal registreres over resultatopgørelsen, hvis f.eks. direktøren får bonus efter

indtjening.35

Cheney (1976) konkluderer, at værdiansættelse til dagsværdi sandsynligvis vil blive

accepteret på et tidspunkt. Det er herunder vigtigt, at alle argumenter mod anvendelsen

af dagsværdi kommer frem, så det kan blive diskuteret og løst. Dette er forudsætningen

for at dagsværdi med tiden kan accepteres.36

3.2.5 Tidlige indvendinger mod historiske kostpriser

I sin artikel argumenterer Jones (1988) for, at der i forbindelse med særlige finansielle

instrumenter opstod en speciel problematik. Denne problematik gik ud på, at der ofte

var ret store værdier involveret i forhold til disse særlige finansielle instrumenter, men i

og med kostprisen var nul, blev disse ikke medtaget i balancen. Som et resultat heraf

33 Cheney (1976) 2. side34 Cheney (1976) 2. side35 Cheney (1976) 2.-3. side36 Cheney (1976) 3. side

23

startede FASB et stort projekt vedrørende emnet: ”Financial Instruments and Off Ba-

lance Sheet Financing.”37

Jones (1988) angiver i sin artikel to centrale områder for finansielle instrumenter. Disse

er:

Hvorvidt det skal registreres som salg eller behandles som lån, når finansielle

aktiver konverteres til kontanter.

Hvorvidt finansielle forpligtelser skal med i balancen eller holdes uden for i vis-

se situationer.

Spørgsmålet vedrørende salg kontra finansiering opstod ifølge Jones (1988) som følge

af øget mulighed for sikring og handel med finansielle instrumenter. De tre vigtigste

punkter i forbindelse med værdiansættelse til dagsværdi er: Indregning (recognition),

relevans (relevance) og målbarhed (measurability). Et vigtigt aspekt er skelnen mellem

aktiver i beholdning for deres afkast og aktiver i beholdning for deres værdi.38

Der gives følgende forslag til mulig løsning af problemerne:39

Adskillelse af finansielle aktiver holdt til udløb fra finansielle aktiver købt med

henblik på salg.

Fastsættelse af målemetoder til aktiver der er holdt med henblik på salg.

Vælge værdiansættelsesmodel for finansielle forpligtelser ud fra forudsætninger

om:

- at kun finansielle virksomheder kan værdiansætte forpligtelser til kostpris

- at kun de finansielle forpligtelser der har udgangspunkt i erhvervelse af fi-

nansielle aktiver kan værdiansættes til kostpris,

- at en historisk kostprismodel stadig skal være en mulighed for finansielle

forpligtelser

Jones (1988) argumenterer i sin artikel for, at en dagsværdimodel for alle finansielle

instrumenter er realistisk, når den bliver målt mod den eksisterende begrebsramme.40

37 Jones (1988) s. 5838 Jones (1988) s. 60-6139 Jones (1988) s. 6240 Jones (1988) s. 63

24

Det er interessant at se, at der i 1988 er fremsat forslag der afspejler nogle af de regler,

der er gældende på området i dag.

3.2.6 Definitioner af dagsværdi i dag

Definitionerne af dagsværdi findes i henholdsvis IAS 32 og SFAS nr. 157.

IAS 32:”The amount for which an asset could be exchanged or a liability settled be-

tween knowledgeable, willing parties in an arm’s length transaction.”41

SFAS nr. 157: “Fair value is the price that would be received to sell an asset or paid to

transfer a liability in an orderly transaction between market participants at the mea-

surement date.”42

De to definitioner er i lang udstrækning ens. Dog er der bl.a. forskel på følgende punk-

ter.

Definitionen i SFAS nr. 157 er udelukkende en exit price, hvorimod IAS 32

hverken er udelukkende en exit price eller en entry price.43

SFAS nr. 157 refererer udelukkende til ”market participants,” mens IAS 32 refe-

rerer til villige parter på arms-længde-vilkår.

Med hensyn til forpligtelser bygger SFAS nr. 157 på forudsætningen om, at der

er sket en overførsel, mens IAS 32 refererer til det beløb som forpligtelsen ville

kunne indfries til.

3.2.7 Markedets rolle

Elling (2007) argumenterer, at såfremt der kun fandtes perfekte og komplette markeder

under fuld sikkerhed, ville det ikke være svært at fastsætte en dagsværdi. Han angiver

følgende forudsætninger for, at markeder er perfekte, komplette og under fuld sikker-

hed:44

Der findes ikke friktioner, dvs. ingen transaktionsomkostninger, skatter og lov-

mæssige begrænsninger.

Ingen person eller virksomhed har specielle fordele eller muligheder for at opnå

et anormalt afkast.

41 IAS 32 § 1142 SFAS 157 § 543 Se Bilag 1 for en definition af disse begreber44 Elling (2007) s. 136

25

Priserne er uafhængige af markedsdeltagernes handlinger, hvilket bl.a. indebæ-

rer, at priserne er givne (pristagere).

Alle investorer er rationelle og maksimerer deres nytte.

Dette er langt fra de markeder, som vi kender. Derfor er det vanskeligt at fastsætte

dagsværdier, såfremt der ikke lige er foretaget en handel. Som følge heraf er der udar-

bejdet en række vejledninger til fastsættelse af dagsværdier, da disse ellers ville være

usammenlignelige og sikkert forskellige alt efter, i hvilken sammenhæng de bliver an-

vendt.

Det interessante ved at kende de forhold, der gør sig gældende på perfekte og komplette

markeder er, at forskellene til de markeder, der eksisterer, kan udledes heraf. Som

nævnt ovenfor, er det ikke noget problem at finde dagsværdien på perfekte og komplette

markeder. Ud fra det kan det teoretisk set konkluderes, at dagsværdien på diverse mar-

keder kan findes, såfremt forskellen mellem perfekte/komplette markeder og eksisteren-

de markeder klarlægges.

3.3 Geografisk udbredelse af dagsværdi

Dagsværdi er specielt udbredt i lande, som anvender reglerne fra IASB og FASB enten

frivilligt eller som følge af lov. Især IFRS-systemet er udbredt til mange lande i alle

verdensdele. I USA er det blevet tilladt for virksomhederne at ”nøjes” med et IFRS-

regnskab. Det forudsættes dog, at årsrapporten skal være udarbejdet efter den engelsk-

sprogede version af IFRS, som er udstedt af IASB. Inden for EU er der stor forskel på,

hvordan de enkelte medlemsstater har håndteret forordningens valgmuligheder for ikke

finansielle virksomheder. Det spænder lige fra at være påkrævet til at være en mulighed

og endeligt er det stadig forbudt i enkelte medlemsstater.45

3.4 Indregning og måling af aktiver og forpligtelser

Dette afsnit vil redegøre for de aktiver og forpligtelser, der i regnskabet kan eller skal

værdiansættes til dagsværdi. Det er herunder vigtigt at bemærke, at dagsværdi er baseret

på en formodning om, at virksomheden er going-concern.46

45 Fedders & Steffensen (2008) s. 5746 IAS 39 – AG.69

26

3.4.1 Immaterielle anlægsaktiver

I forhold til immaterielle anlægsaktiver anvendes dagsværdi kun ved værdiansættelse af

emissionsrettigheder.47

3.4.2 Materielle anlægsaktiver

Efter første indregning tillades en alternativ behandlingsmetode til måling af materielle

anlægsaktiver. Det tillades således, at materielle anlægsaktiver efter første indregning

måles til en omvurderet værdi. Omvurderingsmodellen indebærer, at aktiverne skal op-

gøres til dagsværdi fratrukket efterfølgende akkumulerede af- og nedskrivninger. Den

løbende omvurdering fritager således ikke fra kravet om afskrivning. Ved en opskriv-

ning reguleres afskrivningsgrundlaget tilsvarende. Metoden kræver desuden, at omvur-

deringen foretages med en vis hyppighed, så den regnskabsmæssige værdi på balance-

dagen ikke afviger væsentligt fra dagsværdien. Det kræves, at hvert enkelt aktiv skal

omvurderes. Med andre ord er en porteføljebetragtning ikke tilladt. Omvurdering skal

anvendes konsekvent for alle materielle anlægsaktiver inden for samme gruppe, f.eks.

alle domicilejendomme. Det anerkendes ikke umiddelbart, at en dagsværdi ikke kan

opgøres. Det anføres i stedet, at såfremt der for visse specielle aktiver ikke findes mel-

lemtotaler, skal der benyttes alternative værdiansættelsesmetoder, f.eks. afkastbaserede

modeller.48

3.4.2.1 Investeringsejendomme

Investeringsejendomme indregnes enten ved brug af kostprismodellen eller dagsværdi-

modellen.

Selskabet kan efter første indregning vælge at måle investeringsejendomme til kostpris.

I så fald skal alle investeringsejendomme måles til kostpris med fradrag af akkumulere-

de af- og nedskrivninger.49

3.4.2.2 Kapitalandele

I moderselskabsregnskabet skal en investering i dattervirksomheder, associerede virk-

somheder og joint ventures måles til kostpris eller til dagsværdi, som hovedregel med

regulering af dagsværdien over egenkapitalen (disponibel for salg). Moderselskabet skal

dog benytte samme målemetode på alle virksomheder inden for hver enkelt kategori.

47 Fedders & Steffensen (2008) s. 66048 Fedders & Steffensen (2008) s. 35949 Fedders & Steffensen (2008) s. 743

27

Endvidere skal kapitalandele i associerede virksomheder og joint ventures, der måles til

dagsværdi i koncernregnskabet også måles til dagsværdi i moderselskabsregnskabet.

Kapitalandele omfattet af anlægsaktiver, der besiddes med henblik på salg, skal dog

behandles efter de særlige regler herfor.

3.4.2.2.1 Ulemper ved måling til kostpris

Eftersom der er tale om kapitalandele og ikke goodwill, gælder der ikke krav om mindst

én årlig nedskrivningsberegning, fordi der ved måling til kostpris kun foretages ned-

skivningstest, hvis der er forhold, som indikerer, at genindvindingsværdien er lavere

end kostprisen. Endvidere opnås der ikke samtidighed i overskuddet i datterselskabet og

moderselskabet, eftersom udbytte først må indregnes, når datterselskabets generalfor-

samling har deklareret det.50

3.4.3 Finansielle instrumenter

De finansielle aktiver, der skal måles til dagsværdi, omfatter:51

Aktiver, der indgår i en handelsportefølje.

Finansielle aktiver, som selskabet på tidspunktet for første indregning vælger at

henføre til denne kategori.

Udlån og tilgodehavender.

Finansielle aktiver, der planlægges beholdt til udløb.

Finansielle aktiver disponible for salg.

De finansielle forpligtelser, der skal måles til dagsværdi, omfatter:52

Forpligtelser, der indgår i en handelsportefølje.

Finansielle forpligtelser, som selskabet på tidspunktet for første indregning væl-

ger at henføre til denne kategori.

Undtaget fra måling til dagsværdi er følgende finansielle aktiver:

Lån og tilgodehavender, som skal måles til amortiseret kostpris ved anvendelse

af den effektive rentemetode.

Hold-til-udløb-investeringer, som skal måles til amortiseret kostpris ved anven-

delse af den effektive rentemetode.

50 Fedders & Steffensen (2008) s. 51651 Fedders & Steffensen (2008) s. 68652 Fedders & Steffensen (2008) s. 692

Investeringer i egenkapitalinstrumenter, som ikke har nogen offici

kurs på et aktivt marked, og hvis dagsværd

ledte finansielle instrumenter, som

se af sådanne unoterede

skal måles til kostpris

Dagsværdien af et finansielt instru

1. Såfremt der eksisterer et aktivt marked for det pågældende instrument, skal dette

benyttes som grundlag. Der må ikke anvendes værdiansættelsesmodeller til at

fastsætte dagsværdien.

2. Eksisterer der ikke et

grundlag for en værdiansættelsesberegning så vid

kan udledes af markedet, f.eks. valutakurser og rentesatser.

3. Kan sådanne variable ikke udl

sættelsesberegning med udgangspunkt i f.eks. seneste handelspriser for tilsv

rende aktiver, en cash

Hvorvidt der skal anvendes markeds

Figur 2.

Figur 2: Værdiansættelse af finansielle aktiver i inaktive markeder

Kilde: Deloitte: Særlige IFRS problemstillinger for pengeinstitutter afledt af finanskrisen

53 Fedders & Steffensen (2008) s. 696

nvesteringer i egenkapitalinstrumenter, som ikke har nogen offici

kurs på et aktivt marked, og hvis dagsværdi ikke kan måles pålideligt, samt a

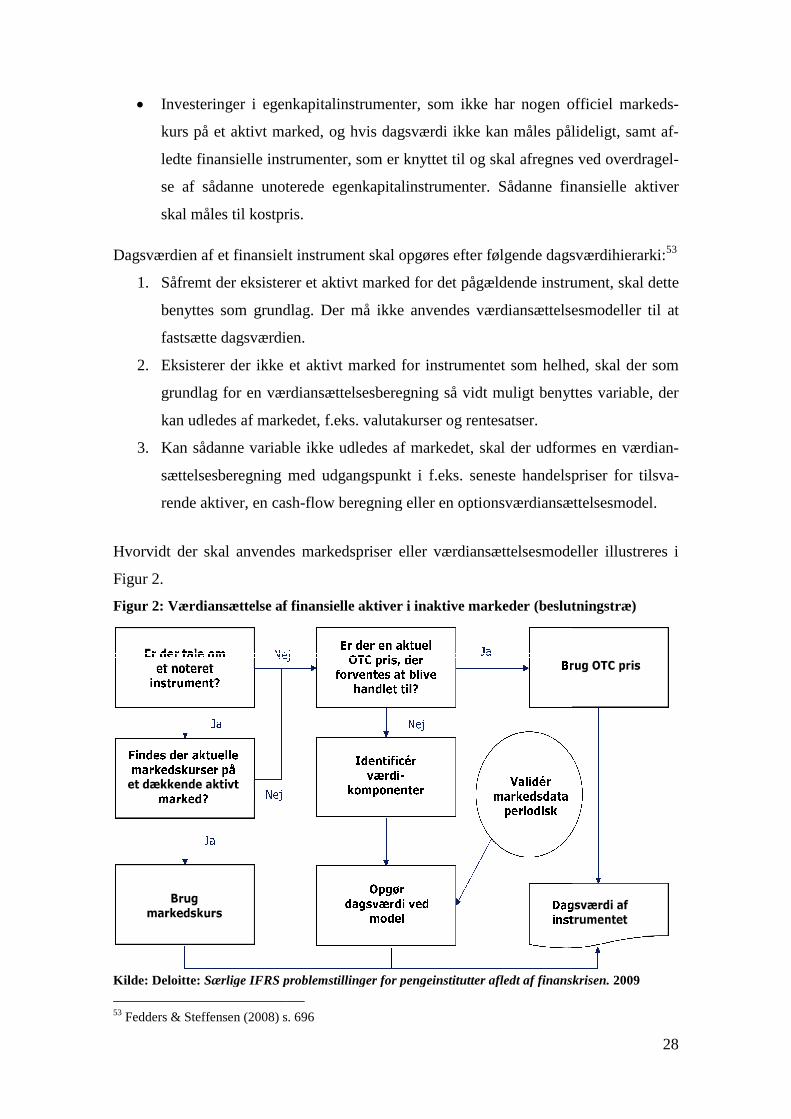

ledte finansielle instrumenter, som er knyttet til og skal afregnes ved overdrage

se af sådanne unoterede egenkapitalinstrumenter. Sådanne finansielle aktiver

måles til kostpris.

Dagsværdien af et finansielt instrument skal opgøres efter følgende dagsværdihierarki

Såfremt der eksisterer et aktivt marked for det pågældende instrument, skal dette

benyttes som grundlag. Der må ikke anvendes værdiansættelsesmodeller til at

fastsætte dagsværdien.

Eksisterer der ikke et aktivt marked for instrumentet som helhed, skal der som

grundlag for en værdiansættelsesberegning så vidt muligt benyttes variable, der

kan udledes af markedet, f.eks. valutakurser og rentesatser.

Kan sådanne variable ikke udledes af markedet, skal der udformes

sættelsesberegning med udgangspunkt i f.eks. seneste handelspriser for tilsv

rende aktiver, en cash-flow beregning eller en optionsværdiansætte

Hvorvidt der skal anvendes markedspriser eller værdiansættelsesmodeller

: Værdiansættelse af finansielle aktiver i inaktive markeder (beslutningstræ)

Særlige IFRS problemstillinger for pengeinstitutter afledt af finanskrisen

Fedders & Steffensen (2008) s. 696

28

nvesteringer i egenkapitalinstrumenter, som ikke har nogen officiel markeds-

kan måles pålideligt, samt af-

er knyttet til og skal afregnes ved overdragel-

egenkapitalinstrumenter. Sådanne finansielle aktiver

ment skal opgøres efter følgende dagsværdihierarki:53

Såfremt der eksisterer et aktivt marked for det pågældende instrument, skal dette

benyttes som grundlag. Der må ikke anvendes værdiansættelsesmodeller til at

aktivt marked for instrumentet som helhed, skal der som

muligt benyttes variable, der

formes en værdian-

sættelsesberegning med udgangspunkt i f.eks. seneste handelspriser for tilsva-

flow beregning eller en optionsværdiansættelsesmodel.

smodeller illustreres i

(beslutningstræ)

Særlige IFRS problemstillinger for pengeinstitutter afledt af finanskrisen. 2009

29

Figur 2 illustrerer de spørgsmål, der bør stilles i forbindelse med værdiansættelse af

finansielle aktiver i inaktive markeder. Samtidig viser Figur 2, hvilken metode der skal

anvendes for at kunne bestemme dagsværdien.54

3.5 Dagsværdiprojekt

I IASB har der i de seneste år været øget fokus på dagsværdi. I IASB optræder dags-

værdi spredt rundt i diverse standarder. Dette er opstået som en slags knopskydning,

dvs. det er tilføjet efterhånden, som det er blevet aktuelt. Dette er sket som en løbende

udvikling. Samtidig er der uoverensstemmelse mellem IASB’s og FASB’s definition af

dagsværdi. Under arbejdet med at forbedre standarder bl.a. for finansielle instrumenter,

blev det klart, at der var et fundamentalt behov for ensretning af værdiansættelsesmeto-

derne for dagsværdi med det formål at gøre dem mindre komplicerede. Dette resulterede

i opstarten af et dagsværdiprojekt i september 2005.

Projektet har foreløbigt resulteret i udgivelsen af et Exposure Draft55 (herefter ED) i maj

2009, som har følgende formål:56

At etablere en samlet vejledning til fastsættelse af dagsværdi gældende for alle

standarder, for at reducere kompleksiteten og øge overensstemmelsen mellem de

enkelte standarder.

At klarlægge definitionen af dagsværdi og tilhørende vejledning, således målet

med værdiansættelsen tydeliggøres (ens retningslinjer for hvordan der værdian-

sættes).

At forbedre oplysningerne omkring dagsværdi, så brugerne af regnskabet bliver i

stand til at vurdere omfanget af anvendelsen af dagsværdier samt de input, der

ligger til grund for værdiansættelsen.

ED’et definerer dagsværdi som følgende:

”The price that would be received to sell an asset or paid to transfer a liability in an

orderly transaction between market participants at the measurement date.”57

54 Yderligere retningslinjer for anvendelsen af dagsværdi i inaktive markeder vil blive belyst i afsnit 5.1.155 Se Bilag 2 for en illustration af standardudstedelsesprocessen56 ED (2009) s. 557 ED (2009) s. 5

30

Denne definition er identisk med FASB’s definition af dagsværdi.58 Dette betyder, at

IASB og FASB nærmer sig hinanden, hvilket har været en helt klar hensigt. Et af pro-

blemerne med IASB’s oprindelige definition på dagsværdi, er ifølge ED (2009), at der i

visse tilfælde kan være forskel på ”exit price” og ”exchange price” (entry eller exit):59

Det første tilfælde opstår, hvis en virksomheds anvendelse af et erhvervet aktiv

er forskellig fra dets optimale anvendelse.

Det andet tilfælde opstår, hvis en forpligtelse er målt ud fra en aftale med kredi-

tor frem for tredjemand og der i den forbindelse er forskel på værdierne.

Der blev fastsat en frist for bemærkninger til ED’et (2009) til 28. september 2009. På

det sidste møde der foregik 8. april 2010, blev der diskuteret, hvorvidt det var nødven-

digt at udsende et nyt ED på området.60

Hensigten med ED’et (2009) er, at når en standard bestemmer, at dagsværdi for et gi-

vent aktiv, forpligtelse eller egenkapitalinstrument skal anvendes, så findes vejlednin-

gen til beregning af den endelige dagsværdi i en separat standard (Dagsværdistandar-

den). Det er dog vigtigt at fastslå, at det fortsat er de enkelte standarder, der skal afgøre,

hvornår dagsværdi skal eller kan anvendes.

Dagsværdistandarden vil i høj grad bidrage med tydeliggørelse af selve værdiansættel-

sen. Hierarkiet med de tre trin, som anvendes til værdiansættelse af finansielle instru-

menter i dag, ønskes bibeholdt. De tre trin er som følgende:

Trin 1:”Level 1 inputs are quoted prices (unadjusted) in active markets for identical

assets or liabilities that the entity can access at the measurement date.”61

Trin 1 er den mest pålidelige metode til værdiansættelse, da det bygger på faktiske ob-

servationer. Ud fra en cost-benefit betragtning har man besluttet at kunne fravige reglen,

hvis der grundet store beholdninger af ens aktiver eller forpligtelser ikke er let tilgænge-

lighed til observerbare priser.

Trin 2: “Level 2 inputs are inputs other than quoted prices included within Level 1 that

are observable for the asset or liability, either directly or indirectly.”62

58 SFAS 157-3 § 559 ED (2009) Basis for Conclusions s. 860 www.iasb.org61 ED (2009) s. 26

31

Trin 2 er mindre pålidelig end Trin 1, men er stadig forholdsvis pålidelig, da værdian-

sættelserne støttes af faktiske observationer fra tilsvarende aktiver og forpligtelser.

Trin 3: “Level 3 inputs are inputs for the asset or liability that are not based on ob-

servable market data.”63

Trin 3 er den mindst pålidelige, da den ikke bygger på faktiske observationer men på

bedste skøn. Det bliver samtidig understreget, at der ikke kræves udtømmende data,

hvor det er for ressourcekrævende. Dette skulle også gerne imødegå de spørgsmål, der

kan stilles ved valg af estimater til værdiansættelsen. I tilfælde hvor estimater er tilgæn-

gelige ved en fornuftig indsats, må de ikke ignoreres.

Der er varierende krav til rapporteringen af dagsværdi i årsrapporten. Dette skulle gerne

blive forbedret med den nye Dagsværdistandard. For aktiver og forpligtelser, der er målt

til dagsværdi kræves det, at informationer anvendt i forbindelse med værdiansættelsen

skal vises i regnskabet. Dette skal sætte regnskabsbrugerne i stand til at gennemskue,

hvilken indflydelse valg af estimater har haft på resultatet.64

Dagsværdistandarden er endnu ikke vedtaget, men såfremt den bliver implementeret

giver det anledning til betydelige forbedringer.

3.6 Opsummering

Teorien bag dagsværdi bærer præg af en formueorienteret synsvinkel, hvor teorien bag

historiske kostpriser er mere præstationsorienteret. Dette skildrer en fundamental for-

skel mellem de to målegrundlag.

Anvendelsen af dagsværdi i regnskabet har været diskuteret i mere end 100 år. Dags-

værdi har i flere omgange været mere eller mindre udbredt, men er i 2010 en fast del af

målegrundlaget for specielt finansielle aktiver og forpligtelser. Mange af de argumenter,

der er for og imod dagsværdi i dag, er en gentagelse af, hvad der har været på banen

gennem de sidste 100 år.

Kriser gennem tiden og flere nye måder at anvende specielt finansielle instrumenter på

har ledt til komplekse regler herfor. Det er derfor også her fokus ligger i forhold til an-

vendelsen af dagsværdi i dag, idet reglerne er under konstant udvikling.

62 ED (2009) s. 2763 ED (2009) s. 2864 ED (2009) s. 29

32

Problemer med kompleksiteten af dagsværdireglerne har ledt til et dagsværdiprojekt i

IASB. Hensigten med dette er, at der skal være en standard (Dagsværdistandard), der

vejleder i værdiansættelsen af dagsværdi, således denne vejledning ikke skal findes

rundt omkring i diverse standarder. Projektet er endnu ikke færdiggjort, men en imple-

mentering af en sådan standard vil sandsynligvis formindske den kompleksitet, der op-

leves på området.

33

4 Regnskabsmæssige konsekvenser ved anvendelsen af

dagsværdi

I dette afsnit redegøres der for nogle af de konsekvenser, der opstår, når der anvendes

dagsværdi i regnskabet. Indledningsvist introduceres begrebet volatilitet og hvad dette

betyder i forhold til værdiansættelse til dagsværdi. Efterfølgende diskuteres dagsværdi i

forhold til historiske kostpriser, herunder fordele og ulemper ved begge målemetoder.

Endeligt diskuteres dagsværdi i forhold til begrebsrammens kvalitative egenskaber. Af-

snittet afsluttes med en delkonklusion på Delspørgsmål 2.

4.1 Volatilitet

Et af de argumenter, som både taler for og imod anvendelse af dagsværdi i regnskabet

er, at anvendelse af dagsværdi fører til mere volatile regnskaber, hvilket betyder, at de

vil vise større udsving, end hvis andre regnskabsmetoder, som f.eks. historiske kostpri-

ser, blev anvendt. For at forstå denne problemstilling er det vigtigt at forstå begrebet

volatilitet.

4.1.1 Definition af volatilitet

Der er forskellige definitioner og forklaringer af begrebet volatilitet. Fælles for definiti-

onerne, er udtrykket om, at det er et begreb fra finansverdenen, der udtrykker usikker-

hed og udsving, som stammer fra ændringer i enten valutakurser eller pris- og renteni-

veau over en periode. Dette gør volatilitet afhængig af observationshyppigheden og pe-

rioden, der måles på. Volatilitet kan opstå, fordi de økonomiske forhold, som regnska-

bet afspejler, faktisk er volatile, men denne kan også påvirkes ved valg af regnskabsreg-

ler.65

4.1.2 Volatilitet generelt

Størrelsen af volatilitet hænger nøje sammen med standardafvigelse og korrelationer.

Korrelationer er et udtryk for, at finansielle størrelser varierer sammen. Dette kommer

f.eks. til udtryk ved, at en række valutaer samvarierer med enten JPY eller USD, lige-

som DKK og EUR samvarierer. Tilsvarende er der også inden for renter tale om grader

af korrelation.66

65 Se Bilag 3 for forskellige definitioner af volatilitet66 Nordea (2004) s. 14

34

Volatilitet er også særdeles relevant, når der tales om opgørelse og vurdering af risici,

der er knyttet til virksomhedens drift og balance. Jo mere volatil en given finansiel stør-

relse er, f.eks. en valutakurs, desto mere agtpågivende skal virksomheden være over for

udsvingene. Således kan en virksomhed have en interesse i at omlægge risikoen i en

valuta (f.eks. USD) til en anden (f.eks. EUR), alene fordi volatiliteten historisk set har

været mindre mellem EUR/DKK end mellem USD/DKK.67

Et eksempel på, at volatilitet spiller en rolle ved værdiansættelse til dagsværdi af en

option er anvendelsen af Black-Scholes-modellen og binomialberegning, i og med vola-

tiliteten i den underliggende aktie skal anvendes. De øvrige input, der kræves, er:68

Udnyttelseskursen

Markedskursen på aktien

Den risikofrie rente

Udbytteafkastet (forventet udbytte i forhold til aktiens markedspris)

Optionens løbetid

Der vil ofte være flere rimelige alternativer til beregning af den forventede volatilitet.

Har selskabet historisk gennemgået store forandringer (f.eks. frasalg eller opkøb), vil

det dog være vanskeligt uden videre at benytte den historiske periode til at fastsætte den

forventede volatilitet. Virksomheder, der har været børsnoteret i kortere end et år, og

som tildeler optioner med en gennemsnitlig løbetid på f.eks. fem år, bør overveje at se

på andre selskaber i den samme branche for de første fem år, hvor disse aktier er børs-

noteret.69

Ifølge Barth (2004) vedrører bekymringer for den øgede anvendelse af dagsværdi påli-

deligheden af de skøn, der lægger til grund for værdiansættelsen, mens andre har be-

tænkeligheder ved virkningerne af den øgede volatilitet, som følger af anvendelsen af

dagsværdi. Da anvendelsen af historiske kostpriser ikke ændres væsentligt fra tid til

anden, anses de som mindre volatile. Dette behøver ifølge Barth (2004) ikke altid at

være tilfældet, da gevinst/tab ved salg kan give væsentlig større påvirkning af volatilite-

ten, end hvis der var anvendt dagsværdi. Når aktiver og forpligtelser er volatile, så er

67 Nordea (2004) s. 1468 Fedders & Steffensen (2008) s. 142-14369 Fedders & Steffensen (2008) s. 142-143

35

nettoindkomsten også. Volatiliteten i nettoindkomsten kan være større/mindre end vola-

tiliteten for aktiver og forpligtelser afhængig af korrelationen mellem ændringerne.70

4.1.3 Typer af volatilitet

Der findes ifølge Barth (2004) tre forskellige typer af volatilitet:

Volatilitet som følge af usikkerheder i anvendte skøn (estimation error volatility)

Iboende volatilitet (inherent volatility)

Volatilitet som følge af blandede målemetoder (mixed-measurement volatility)

4.1.3.1 Volatilitet som følge af usikkerheder i anvendte skøn