el balanced scorecard y la planificación estratégica en la...

TRANSCRIPT

IVÁrea Contabilidad (NIIF) y Costos

IV-1Actualidad Empresarial N.° 363 Segunda Quincena - Noviembre 2016

IV

C o n t e n i d o

Info

rme

Espe

cial

El balanced scorecard y la planificación estratégica en la gestión de costos de las

pequeñas y medianas empresas

Ficha Técnica

Autor : CPCC Isidro Chambergo Guillermo

Título : El balanced scorecard y la planificación estratégica en la gestión de costos de las pequeñas y medianas empresas

Fuente : Actualidad Empresarial N.º 363 - Segunda Quincena de Noviembre 2016

INFORME ESPECIAL El balanced scorecard y la planificación estratégica en la gestión de costos de las pequeñas y medianas empresas

IV-1

APLICACIÓN PRÁCTICA

Cuentas por cobrar diversas en las entidades financieras (Parte I) IV-5

Aplicación contable de los artículos 37 y 44 del TUO de la LIR al cierre del ejercicio (Parte I)

IV-8

Caso práctico integral en el marco de las NIIF y PCGE-Empresa de servicios (Parte II) IV-11

Análisis estadístico de las micro, pequeñas y medianas empresas1

El Instituto Nacional de Estadística e Infor-mática (INEI) en su comunicado N.o 133 del 2 de setiembre del 2013 señala que “en el Perú, al 30 de junio del 2013, exis-ten 1’713,272 unidades empresariales, de las cuales el 99,6 % son micro, pequeñas y medianas empresas, considerando la nue-va categorización empresarial establecida por la Ley N.º 300562, Ley que modifica diversas leyes para facilitar la inversión, impulsar el desarrollo productivo y el crecimiento empresarial [...].

Según esta ley, las micro, pequeñas y medianas empresas se establecen según sus niveles de ventas anuales fijados en Unidades Impositivas Tributarias (UIT). Así, son microempresas las que alcanzan ventas hasta un monto máximo de 150 UIT, son pequeñas empresas las que tienen ventas anuales superiores a este valor y hasta el monto máximo de 1 700 UIT y son me-dianas empresas las que alcanzan ventas anuales superiores a 1 700 UIT hasta 2 300 UIT. Considerando que el valor de la Unidad Impositiva Tributaria del 2012

1 Instituto Nacional de Estadística e Informática (INEI), Nota de Prensa N.o 133, 2 de setiembre del 2013.

2 Ley N.o 30056 promulgada el 1 de julio del 2013.

fue de 3 650 nuevos soles, fijado por el Decreto Supremo N.º 233-2011-EF, los in-gresos registrados en el 2012 por las micro, pequeñas y medianas empresas, significan el 20,7 % de las ventas totales del país”.

El informe del INEI sigue analizando que “de cada diez empresas cuatro son micro empresas comerciales”“Según el segmento empresarial, el 96,2 % de las unidades registradas son mi-croempresas, el 3,2 % pequeñas empre-sas, el 0,2 % medianas empresas y el 0,4 % grandes empresas. Según actividad, el 44,4 % de microempresas se dedican a la comercialización de bienes, mientras que el 16,2 % son microempresas que pres-tan servicios administrativos, de apoyo y servicios personales”.

La mayoría de pequeñas y medianas empresas están agrupadas en socie-dades“Al 30 de junio del 2013 se registran 55 mil 290 pequeñas empresas, de las cuales el 60,8 % se agrupan en sociedades, un 35,6 % son empresas individuales de res-ponsabilidad limitada o personas naturales y el 3,6 % tienen otro tipo de organización jurídica. Del mismo modo, la mayor parte de medianas empresas (78,5 %) y gran-des empresas (85,7 %) son sociedades anónimas cerradas, sociedades anónimas abiertas o sociedades comerciales de res-ponsabilidad limitada, entre otros.

Las micro empresas corresponden en su mayoría a personas naturales (76,1 %); es decir, de cada cuatro micro empresas, tres no tienen personería jurídica. El 13,4 % están organizadas como sociedades, el 6,5 % están constituidas como empresas indi-

viduales de responsabilidad limitada y el 3,9 % tienen otro tipo de organización”.

La mediana empresa representa la menor cantidad de unidades y ventas agrupadas

“Con ventas anuales en el 2012 superio-res a los 6 millones 205 mil nuevos soles (1700 UIT) hasta el monto máximo de 8 millones 395 mil nuevos soles (2 300 UIT), la mediana empresa agrupa al 30 de junio del 2013, a 2 mil 786 unidades empresariales, lo que representa el 0,2 % del total de empresas en el país y el 3,0 % de las ventas totales.

Se precisa que la microempresa que agrupa a 1 millón 648 mil 981 unidades económicas, representa el 96,2 % del nú-mero total de empresas y logra solo el 5,6 % de las ventas totales. Por el contrario, las grandes empresas, que en número son 6 mil 210, concentran el 79,3 % de las ventas internas y externas”.

1.PlanificaciónestratégicaConstituye un proceso sistemático de de-sarrollo e implementación de los planes que proyecta la empresa para alcanzar sus metas, propósitos y objetivos estratégicos gerenciales en un sector competitivo.

Para implementar la planificación estra-tégica y tener los resultados que hemos planeado, es necesario administrar y verificar el cumplimiento de los planes estratégicos, alinear y medir la eficiencia de los procesos productivos y operativos que realiza la empresa, tal como se grafica a continuación.

IV

IV-2 Instituto Pacífico N.° 363 Segunda Quincena - Noviembre 2016

Informe Especial

Como se puede ver en la gráfica del proceso de planificación, existen recursos de entrada, los cuales se procesan para luego lograr los objetivos que la empresa se ha trazado. Los tiempos modernos exigen una visión de largo plazo y con recursos humanos multidisciplinarios si se quiere el desarrollo empresarial.

2.PresupuestoestratégicoUn presupuesto estratégico es el estudio que realiza una empresa con la finalidad de distribuir los recursos financieros, físicos y humanos con la finalidad de lograr las metas que se ha trazado en su visión. El presupuesto estratégico es la gestión encaminada a crear valor para los accionistas, es decir, una mayor ganancia para tener mejor rentabilidad con base en un menor costo, lo cual implica una relación entre la capacitación del personal y el trabajo de gestión de costos.

El seguimiento en la ejecución del control del gasto constituye uno de los aspectos de suma importancia si se quiere crear valor de empresa y satisfacción para todos los que integran la comunidad empresarial. En términos generales, consideramos que para llevar a cabo la realización de un presupuesto de esta naturaleza se requiere los aspectos siguientes:

1. Definir la naturaleza de la planeación estratégica 2. Establecer y comunicar los objetivos estratégicos de la em-

presa3. Ejecutar y controlar los ejes estratégicos de desarrollo de la

empresa4. Desarrollar los presupuestos de producción, administración

y ventas en la forma más racional posible5. Verificar el cumplimiento de los procedimientos y políticas

establecidas por la empresa6. Validar la estructura orgánica de los procesos productivos

3. Balanced scorecardDesde nuestro punto de vista, constituye un documento de gerencia y control de gestión que permite a la empresa la eje-cución de sus recursos con miras al logro de metas establecidas.

Las perspectivas del balanced scorecard son: financiera, clientes, procesos internos y aprendizaje.

Este mapa estratégico se construye de arriba abajo y se lee de abajo arriba, lo que significa que preparar al personal y mejorar la tecnología implica aumentar la eficiencia y bajar el costo y el tiempo del ciclo, es decir, bajar el tiempo de espera para mejorar la rentabilidad y mejorar la retención del cliente.

3.1.PerspectivafinancieraLos responsables operativos de la empresa tienen que pensar en la satisfacción de los accionistas, es decir, en su rentabilidad y ganancia sobre su inversión.

Los indicadores que permiten analizar la gestión de costos son el presupuesto de ventas, el punto de equilibrio, la rentabilidad de los accionistas, entre otros.

3.1.1. PlanificacióndeventasCon fines ilustrativos, se presenta a continuación un presupuesto de ventas de la tienda de departamentos de confecciones en el cual se detalla el plan de ventas por departamentos y meses.

Cuadro N.º 01 Resumen del plan de ventas por meses

Mes Ventasnetasplanificadaspor mes S/

Porcentaje de ventas por mes

Enero 180,000 15.25

Febrero 190,000 16.10

Marzo 204,000 17.29

Abril 224,000 18.98

Mayo 220,000 18.65

Junio 162,000 13.73

Total 1,180,000 100.00

Fuente: WELSCH, Glenn. Planificación, Presupuesto y Control, p. 138

3.1.2. Estado de resultadosConstituye un estado financiero de suma importancia para medir los resultados económicos que la empresa obtiene en un periodo determinado, cuyo ejemplo son los resultados indicados en el cuadro N.º 02.

Mapeoestratégicoenelbalanced scorecard

Fuente: Iván Martínez Lima. ver <https://www.youtube.com/watch?v=pKAOiwxmaD0>

Aplicacióndelosrecursos de la empresaAsignacióndelpersonalconperfillaboral

AplicacióndetecnologíaempresarialSistema de

comunicacióneinformación

Seguimiento y control degestión

Liderazgo gerencialInfraestructura

moderna

Entradas Procesosestratégicos Salidas

Factores claves

Estrategias Metas alcanzadas

Financiero

Clientes

Procesos

Personal

Menor costo

Mejorar rentabilidad

Mejorar tiempo de

espera

Aumentar la eficiencia

Mejorar preparación

Bajar el tiempo del

ciclo

Mejorar tecnología

Mejorar ganancia

Mejorar la retención del cliente

IVÁrea Contabilidad (NIIF) y Costos

IV-3Actualidad Empresarial N.° 363 Segunda Quincena - Noviembre 2016

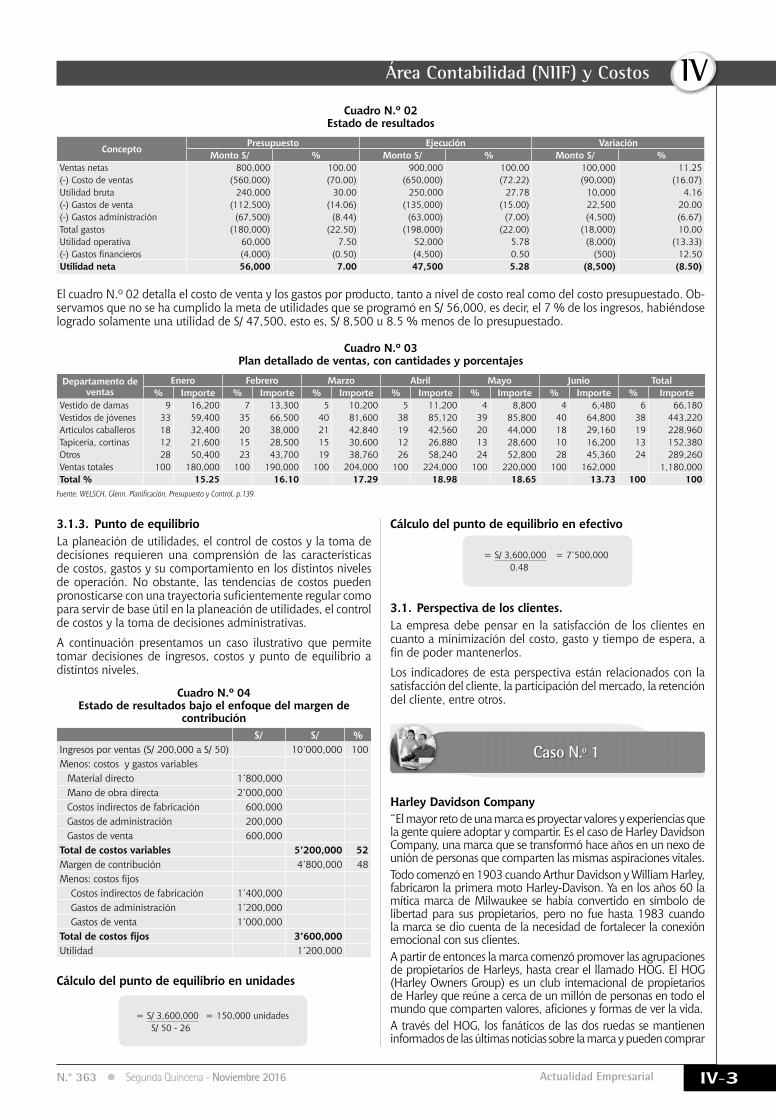

Cuadro N.º 02 Estado de resultados

ConceptoPresupuesto Ejecución Variación

Monto S/ % Monto S/ % Monto S/ %Ventas netas 800,000 100.00 900,000 100.00 100,000 11.25(-) Costo de ventas (560,000) (70.00) (650,000) (72.22) (90,000) (16.07)Utilidad bruta 240,000 30.00 250,000 27.78 10,000 4.16(-) Gastos de venta (112,500) (14.06) (135,000) (15.00) 22,500 20.00(-) Gastos administración (67,500) (8.44) (63,000) (7.00) (4,500) (6.67)Total gastos (180,000) (22.50) (198,000) (22.00) (18,000) 10.00Utilidad operativa 60,000 7.50 52,000 5.78 (8,000) (13.33)(-) Gastos financieros (4,000) (0.50) (4,500) 0.50 (500) 12.50Utilidad neta 56,000 7.00 47,500 5.28 (8,500) (8.50)

El cuadro N.o 02 detalla el costo de venta y los gastos por producto, tanto a nivel de costo real como del costo presupuestado. Ob-servamos que no se ha cumplido la meta de utilidades que se programó en S/ 56,000, es decir, el 7 % de los ingresos, habiéndose logrado solamente una utilidad de S/ 47,500, esto es, S/ 8,500 u 8.5 % menos de lo presupuestado.

Cuadro N.º 03 Plan detallado de ventas, con cantidades y porcentajes

Departamento de ventas

Enero Febrero Marzo Abril Mayo Junio Total% Importe % Importe % Importe % Importe % Importe % Importe % Importe

Vestido de damas 9 16,200 7 13,300 5 10,200 5 11,200 4 8,800 4 6,480 6 66,180Vestidos de jóvenes 33 59,400 35 66,500 40 81,600 38 85,120 39 85,800 40 64,800 38 443,220Artículos caballeros 18 32,400 20 38,000 21 42,840 19 42,560 20 44,000 18 29,160 19 228,960Tapicería, cortinas 12 21,600 15 28,500 15 30,600 12 26,880 13 28,600 10 16,200 13 152,380Otros 28 50,400 23 43,700 19 38,760 26 58,240 24 52,800 28 45,360 24 289,260Ventas totales 100 180,000 100 190,000 100 204,000 100 224,000 100 220,000 100 162,000 1,180,000Total % 15.25 16.10 17.29 18.98 18.65 13.73 100 100

Fuente: WELSCH, Glenn. Planificación, Presupuesto y Control, p.139.

3.1.3. PuntodeequilibrioLa planeación de utilidades, el control de costos y la toma de decisiones requieren una comprensión de las características de costos, gastos y su comportamiento en los distintos niveles de operación. No obstante, las tendencias de costos pueden pronosticarse con una trayectoria suficientemente regular como para servir de base útil en la planeación de utilidades, el control de costos y la toma de decisiones administrativas.

A continuación presentamos un caso ilustrativo que permite tomar decisiones de ingresos, costos y punto de equilibrio a distintos niveles.

Cuadro N.º 04 Estadoderesultadosbajoelenfoquedelmargende

contribuciónS/ S/ %

Ingresos por ventas (S/ 200,000 a S/ 50) 10’000,000 100 Menos: costos y gastos variables

Material directo 1’800,000Mano de obra directa 2’000,000Costos indirectos de fabricación 600,000Gastos de administración 200,000Gastos de venta 600,000Totaldecostosvariables 5’200,000 52 Margen de contribución 4’800,000 48 Menos: costos fijos

Costos indirectos de fabricación 1’400,000Gastos de administración 1’200,000Gastos de venta 1’000,000

Totaldecostosfijos 3’600,000Utilidad 1’200,000

Cálculodelpuntodeequilibrioenunidades

= S/ 3,600,000 = 150,000 unidades S/ 50 - 26

Cálculodelpuntodeequilibrioenefectivo

= S/ 3,600,000 = 7’500,000 0.48

3.1. Perspectiva de los clientes.La empresa debe pensar en la satisfacción de los clientes en cuanto a minimización del costo, gasto y tiempo de espera, a fin de poder mantenerlos.

Los indicadores de esta perspectiva están relacionados con la satisfacción del cliente, la participación del mercado, la retención del cliente, entre otros.

Caso N.º 1

Harley Davidson Company“El mayor reto de una marca es proyectar valores y experiencias que la gente quiere adoptar y compartir. Es el caso de Harley Davidson Company, una marca que se transformó hace años en un nexo de unión de personas que comparten las mismas aspiraciones vitales.Todo comenzó en 1903 cuando Arthur Davidson y William Harley, fabricaron la primera moto Harley-Davison. Ya en los años 60 la mítica marca de Milwaukee se había convertido en símbolo de libertad para sus propietarios, pero no fue hasta 1983 cuando la marca se dio cuenta de la necesidad de fortalecer la conexión emocional con sus clientes.A partir de entonces la marca comenzó promover las agrupaciones de propietarios de Harleys, hasta crear el llamado HOG. El HOG (Harley Owners Group) es un club internacional de propietarios de Harley que reúne a cerca de un millón de personas en todo el mundo que comparten valores, aficiones y formas de ver la vida.A través del HOG, los fanáticos de las dos ruedas se mantienen informados de las últimas noticias sobre la marca y pueden comprar

IV

IV-4 Instituto Pacífico N.° 363 Segunda Quincena - Noviembre 2016

Informe Especial

3 Manegement Society Recuperado de: <http://managementsociety.net/marketing/97-casos-exitosos-de-programas-de-fidelizacion-de-clientes.html>

4 CASHIN, James, Contabilidad de Costos, Colección Shaum, p. 57. 5 <http://www.dhl.hegoa.ehu.es/iedl/Materiales/14.%20Plan%20personas.pdf>

diversos productos a precios más económicos que en el mercado. Pero sobre todo, pueden intercambiar vivencias y opiniones sobre la marca. Opiniones que, que por cierto, son muy tomadas en cuenta por los directores de la compañía y que, en ocasiones, acaban siendo auténticas estrategias empresariales.Además, los fans asociados al HOG cuentan con una revista de alto valor percibido, un programa para alquilar motos (Fly&Ride), facilidades para el envío de motocicletas, un programa de asistencia de carreteras, y convocatorias masivas de moteros […]”3.

3.3. Perspectiva de los procesos internosEn esta etapa la empresa tiene que realizar, si es necesario, una reingeniería a los procesos con fines de crear valor, o en su defecto definir qué centro costo o centro operativo conviene liderar en función de la gestión y de los clientes.Entre los indicadores con los que se mide esta perspectiva está la calidad, tiempo de respuesta, costo de producción, productividad y tiempo de espera.A continuación proponemos un ejemplo relacionado con el costo de producción en un sistema de costos por órdenes específicas.

Caso N.º 2

La Empresa Confecciones Perú SA utiliza un sistema de costos por órdenes específicas para establecer el costo de producción. Durante el presente año, los costos especificados a continuación se originaron en los siguientes trabajos en curso4.

Cuadro N.º 5 Data de los elementos del costo

Materiales directos ManodeobradirectaTrabajoN.º Costo S/ TrabajoN.º Horas Costo S/

702 16,872.00 1670 200 800901 10,980.00 1901 3,000 9,600168 5,670.00 702 500 1,575

901 600 1,200168 90 180

Costos indirectosAplicados a razón de S/ 2.00 por hora de mano de obra directa

Trabajosenproceso–Inventarioinicial

TrabajoN.º Materiales Mano de obra

Costo indirecto Total

1670 1,500 6,000 8,000 15,5001901 5,000 8,000 4,000 17,000

Ventas

TrabajoN.º Precio de venta S/1670 18,000.001901 45,000.00702 28,000.00901 25,000.00Total 116,000.00

Trabajos terminados durante el año: 1670, 1901, 702 y 901

Gastos de venta y administrativos: S/ 25,510

Calculara) Costo de los trabajos terminadosb) Trabajos en proceso al final del periodoc) Ingreso neto durante el año

Solución

a) Costodelostrabajosterminados

TrabajoN.º

Inventario inicial en

proceso S/

Material directo S/

Mano deobra

directa S/

Costo indi-recto S/

Costo total

produc-ciónS/

1670 15,500 800 400 16,7001901 17,000 9,600 6,000 32,600702 16,872 1,575 1,000 19,447901 10,980 1,200 1,200 13,380Total 32,500 27,852 13,175 8,600 82,127

b) Trabajoenprocesofinaldelperiodo

TrabajoN.º

Inventario inicial en

proceso S/

Material directo S/

Mano obrade

directa S/

Costo indi-recto S/

Costo total S/

168 0 5,670 180 180 6,030

c) Ingreso netos durante el año

S/Ventas 116,000.00Costo de ventas (82,127.00)Utilidad bruta 33,873.00Gastos de venta y administración (25,510.00)Utilidad neta 8,363.00

Caso N.º 3

Sistema para la transparenciaEn Chontipollo Caia (Ecuador) había un ambiente continuo de murmuraciones, chismorreo, crítica y desconfianza que dificultaba enormemente el trabajo. Al indagar sobre el tema, la explicación más común entre el personal, socios/(as) y otras personas del entorno era que esas eran características propias de las comunidades indígenas de la zona y que lo único que se podía hacer era seguir “educando” a la gente para que abandonasen tales comportamientos. Un análisis más cuidadoso reveló que buena parte de los registros de la empresa se rellenaban de forma descuidada y con multitud de errores, que las cuentas no cua-draban, los números no se analizaban y el propio gerente tenía dificultades para decir si se estaba ganando o perdiendo dinero. Debatir en grupos: ¿Cuáles eran los factores principales que provocaban los comportamientos destructivos? ¿Qué se podría haber hecho para prevenir esos comportamientos?5

SoluciónSistemas para la transparencia: Chontipollo Caia (Ecuador). Resultado del trabajo en grupos: • Es importante describir los procesos/sistemas de comunica-

ción y rendición de cuentas. • Establecer responsables de cada uno de los procesos. • Tener una buena documentación que sustente la información

aportada. • Conviene comenzar con una configuración básica de orga-

nización y luego progresar. • Acompañar el proceso.

IVÁrea Contabilidad (NIIF) y Costos

IV-5Actualidad Empresarial N.° 363 Segunda Quincena - Noviembre 2016

Cuentas por cobrar diversas en las entidades financieras (Parte I)

Apl

icac

ión

Prác

tica

Ficha Técnica

Autor : Mg. CPCC Alejandro Ferrer Quea

Título : Cuentas por cobrar diversas en las entidades financieras (Parte I)

Fuente : Actualidad Empresarial N.º 363 - Segunda Quincena de Noviembre 2016

CuentasporcobrarporfideicomisoyventadebienesyserviciosSe registran los derechos por cobrar de las ventas a plazo o pres-tación de servicios, diferentes a los del giro propio. Así también se registran las cuentas por cobrar que se generen a favor del fideicomitente de acuerdo al acto constitutivo del fideicomiso.

Caso N.º 1

VentadebienesrealizablesLa entidad bancaria vende al contado a un cliente, con afec-tación a su cuenta corriente, bienes realizables diferentes a los del arrendamiento financiero por el importe de S/ 3,500 más IGV del 18 %.

1. Porlaventadelactivorealizable

Caso N.º 2

AlquileresporcobrarendólaresPor el alquiler de equipos, la empresa tiene por cobrar la suma de USD 500 más un interés adicional del 5 % y el 18 % del IGV. A la fecha de la transacción el tipo de cambio proporcionado por la SBS es de S/ 3.40 (supuesto).

AlcierredeldíalatasadecambiovarióaS/3.42(supuesto)Concepto USD

Alquiler de equipo 500Intereses 25

525IGV (redondeo) 95

620

——————————— 1 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 1 ——————————— DEBE HABER

——————————— 1 ——————————— DEBE HABER

1504 CUENTAS POR COBRAR POR VENTA DE BIENES Y SERVICIOS Y FIDEICOMISO 1514.01 Cuentas por cobrar por venta de bienes 4,1305701 VENTA DE BIENES 5711.01 Venta de bienes 3,5002507 PRIMAS AL FONDO DE SEGURO DE DEPÓSITOS, APORTES Y OBLIGACIONES CON INSTITUCIONES RECAUDADORAS DE TRIBUTOS 2507.03.02 Impuesto general a las ventas 630 4,130 4,130

2101 OBLIGACIONES A LA VISTA 2111.01 Ctas. por cobr. por venta de bienes 4,130 (Disminuc. de la cta. cte. del cliente)1504 CUENTAS POR COBRAR POR VENTA DE BIENES Y SERVICIOS Y FIDEICOMISO 1514.01 Ctas. por cobrar por venta de bienes 4,130 (para saldar la cuenta)

1504 CUENTAS POR COBRAR POR VENTA DE BIENES Y SERVICIOS Y FIDEICOMISO 1524.03 Ctas. por cob. por alquiler de bienes 2,108 (USD 620 x Tc S/ 3.40)5105 INGRESOS POR CUENTAS POR COBRAR 5115.04 Intereses de cuentas por cobrar por venta de bienes y servicios 85 (USD 25 x Tc S/ 3.40)5203 INGRESOS POR ARRENDAMIENTOS 5223.01 Bienes propios 1,700 (USD 500 x Tc S/ 3.40 )2507 PRIMAS AL FONDO DE SEGURO DE DEPÓSITOS, APORTES Y OBLIGACIONES CON INSTITUCIONES RECAUDADORAS DE TRIBUTOS 2507.03.02 Impuesto general a las ventas 323 (USD 95 x Tc S/ 3.40 ) 2,108 2,108

1504 CUENTAS POR COBRAR POR VENTA DE BIENES Y SERVICIOS Y FIDEICOMISO 1514.01 Ctas. por cob. por venta de bienes 12.50 (USD 620 x S/ 0.02)4108 DIFERENCIA DE CAMBIO 4128.01 Diferencia por nivelación de cambio 2.00 (pérdida por diferencia de cambio)2507 PRIMAS AL FONDO DE SEGURO DE DEPÓSITOS, APORTES Y OBLIGACIONES CON INSTITUCIONES RECAUDADORAS DE TRIBUTOS 2507.03.02 Impuesto general a las ventas 2.00 (USD 95 x S/ 0.02)5108 DIFERENCIA DE CAMBIO 5128.01 Diferencia por nivelación de cambio 12.50 (ganancia por diferencia de cambio) 14.50 14.50

2. Porafectaciónalacuentadelcliente

1. Por el ingreso devengado

2. Porelaumentoenlavariaciónenlatasadecambio (USD 3.42−USD 3.40)

Comentariosa) Complementariamente se efectuará el asiento contable por el costo

de venta del bien, cargando a la cuenta 4901 y abonando a la cuenta 1601.09.

b) La operación por bienes realizables en la modalidad de arrendamiento financiero será afectando la cuenta correspondiente al rubro 14 Créditos (1401.02.11) o (1401.02.12).

IV

IV-6 Instituto Pacífico N.° 363 Segunda Quincena - Noviembre 2016

Aplicación Práctica

Comentariosa) La variación por diferencia de cambio en las cuentas monetarias −por

cobrar y por pagar− ha sido reconocida en concordancia con la NIC 21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera.

b) Por la NIC 21 las cuentas no monetarias 5105 y 5203 mantienen el importe fijado a la fecha de la operación.

c) Por aplicación de la NIC 1 Presentación de Estados Financieros, se ha evitado compensar entre sí las cuentas 4108 y 5108. Sin embargo, la compensación procedería en el caso de que una NIC lo permita; o que la transacción no sea de importancia relativa.

CuentasporcobrarporpagosefectuadosporcuentadetercerosEn esta cuenta se registran los derechos por cobrar derivados de los pagos efectuados por cuenta de terceros como seguros e impuestos.

Caso N.º 1

Gastos por cuenta del clienteEn vista de que determinados créditos otorgados por el banco en la modalidad de descuento de letras no han sido cancelados por los clientes, se decidió proceder al protesto de las letras de cambio a través de la oficina de notarios con la que suele trabajar la entidad financiera.

Los servicios notariales ascienden a S/ 100 más 18 % del IGV, importe que será depositado en su cuenta corriente en la entidad bancaria.

Asimismo, por la liquidación con el cliente se cobrará S/ 10 por comisión.

1. Alrecibirelcomprobantedepago

Caso N.º 2

Seguro a cargo del clienteLa entidad financiera hubo de pagar a cía. de seguros la suma de USD 200 más 18 % del IGV, relacionado con la protección de importación, cuya gestión ejecuta la entidad por encargo de la empresa cliente. Por el pago cobrará una comisión de USD 12.

La tasa de cambio según la SBS es de S/ 3.42.

El cliente cancela con cheque de gerencia de otro banco, mo-mento en que la tasa de cambio es S/ 3.45.

1. Al efectuar el pago del seguro

——————————— 1 ——————————— DEBE HABER

——————————— 1 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

1505 CUENTAS POR COBRAR POR PAGOS EFECTUADOS POR CUENTA DE TERCEROS 1515.09 Otras ctas. pagadas por cuenta de terc. 118 (gastos notariales e IGV)2101 OBLIGACIONES A LA VISTA 2111.01 Depósitos en cuenta corriente 118 (notaría con cta. cte. en el banco)

1505 CUENTAS POR COBRAR POR PAGOS EFECTUADOS POR CUENTA DE TERCEROS 1525.01 Seguros pagados por cuenta de terceros 807 (USD 236 x Tc S/ 3.42)2101 OBLIGACIONES A LA VISTA 2121.01 Depósitos en cuenta corriente 807 (cía. de seguros con cta. cte. en entidad financiera)

1105 CANJE 1125.01 Canje local 856 (Ch/otro banco USD 248 x Tc S/ 3.45)1505 CUENTAS POR COBRAR POR PAGOS EFECTUADOS POR CUENTA DE TERCEROS 1525.01 Seguros pagados por cta. de terc. 7 (por nivelación del tipo de cambio S/ 3.45- 3.42) 1525.01 Seguros pagados por cta. de terc. 814 (para saldar la cuenta)5105 INGRESOS POR CUENTAS POR COBRAR 5125.05 Ingresos de cuentas por cobrar por pagos efectuados por cuenta de terc. 42 (USD 12 x Tc S/ 3.45)5108 DIFERENCIA DE CAMBIO 5128.04 Diferencia por nivelación de cambio 7 863 863

2101 OBLIGACIONES A LA VISTA 2111.01 Depósitos en cuenta corriente 128 (cta. cte. de cliente descontante)1505 CUENTAS POR COBRAR POR PAGOS EFECTUADOS POR CUENTA DE TERCEROS 1515.09 Otras cuentas pagadas por cuenta de terceros 118 (para saldar la cuenta)5105 INGRESOS POR CUENTAS POR COBRAR 5115.07 Ingresos por cuentas por cobrar diversas 10 128 128

2. Alefectuarlarecuperacióndelpago

2. Alefectuarlarecuperacióndepago

Concepto USD

Pagado a cía. de seguros 236

Comisión 12

248

ComentarioLa recuperación del pago efectuado comprenderá, además, el crédito vencido y los gastos incurridos hasta la fecha de la liquidación con el cliente.

IVÁrea Contabilidad (NIIF) y Costos

IV-7Actualidad Empresarial N.° 363 Segunda Quincena - Noviembre 2016

——————————— 2 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 3 ——————————— DEBE HABER

——————————— 2 ——————————— DEBE HABER

——————————— 1 ——————————— DEBE HABER

2101 OBLIGACIONES A LA VISTA 2111.01 Depósitos en cuentas corrientes 3,304 (disminución de ctas. ctes. de clientes con nota de cargo) 1506 COMISIONES POR COBRAR 1516.02 Comisiones por cobrar por líneas de crédito 590 1516.05 Comisiones por cobrar por servicio de custodia 1,180 1516.06 Comisiones por cobrar por servicio de cobranza 1,534 (para saldar la cuenta) 3,304 3,304

1506 COMISIONES POR COBRAR 1526.19 Otras comisiones por cobrar 23.60 (USD 472 x TCF S/ 0.05)4108 DIFERENCIA DE CAMBIO 4128.04 Diferencia por nivelac. de cambio 3.60 (USD 72 x S/ 0.05)2507 PRIMAS AL FONDO DE SEGURO DE DEPÓSITOS, APORTES Y OBLIGACIONES CON INSTITUCIONES RECAUDADORAS DE TRIBUTOS 2507.03.02 Impuesto general a las ventas 3.60 (USD 72 x TCF S/ 0.05)5108 DIFERENCIA DE CAMBIO 5128.04 Diferencia por nivelac. de cambio 23.60 (USD 472 x S/ 0.05) 27.20 27.20

2101 OBLIGACIONES A LA VISTA 2101.01 Depósitos en ctas. corrientes 1,628.60 (disminución de cta. cte. en dólares de cliente) 1506 COMISIONES POR COBRAR 1526.19 Otras comisiones por cobrar 1,628.60 (para saldar la cuenta)

1506 COMISIONES POR COBRAR 1526.19 Otras comisiones por cobrar 1,605 (USD 472 x TCF S/ 3.40)5202 INGRESOS POR SERVICIOS DIVERSOS 5222.02 Cobranzas 1,360 (USD 400 x TCF S/ 3.40)2507 PRIMAS AL FONDO DE SEGURO DE DEPÓSITOS, APORTES Y OBLIGAC. CON INSTITUC. RECAUDADORAS DE TRIBUTOS 2507.03.02 Impuesto general a las ventas 245 (USD 72 x TCF S/ 3.40) 1,605 1,605

1506 COMISIONES POR COBRAR 1516.02 Comisiones por cobrar por líneas de crédito 590 1516.05 Comisiones por cobrar por servicio de custodia 1,180 1516.06 Comisiones por cobrar por servicio de cobranza 1,5345201 INGRESOS POR CRÉDITOS INDIRECTOS 5211.05 Líneas de créditos no utilizadas 5005202 INGRESOS POR SERVICIOS DIVERSOS 5212.02 Cobranzas 1,300 521203 Custodia de valores 1,0002507 PRIMAS AL FONDO DE SEGURO DE DEPÓSITOS, APORTES Y OBLIGAC. CON INSTITUC. RECAUDADORAS DE TRIBUTOS 2507.03.02 Impuesto general a las ventas 504 3,304 3,304

2. Porlacobranzadefindemes

2. Porlanivelaciónenlatasadecambio(2.ºdía) (S/ 3.45−S/ 3.40) = S/ 0.05

3. Porlacobranzaalcliente

Caso N.º 2

ComisiónendólaresporcobrarComo comisión por la asesoría financiera al cliente se cobró la suma de USD 400 más el 18 % de IGV. La tasa de cambio según la SBS es de S/ 3.40 (supuesto).

Al día siguiente el cliente solicita que afecten su cuenta corrien-te en soles. La nueva tasa de cambio de la SBS fue de S/ 3.45 (supuesto).

1. Porlacomisióndelservicio(1.er día)

ComisionesporcobrarEn esta cuenta se registran las comisiones por cobrar, generadas en créditos, contingentes, custodias, cobranzas, encargos de confianza y fideicomisos prestados por la empresa, así como otros conceptos diferentes a los servicios mencionados.

Caso N.º 1

ComisiónensolesporcobrarSe tienen comisiones por cobrar a los clientes en moneda na-cional por los conceptos siguientes:

Concepto Comisión IGV Total

Custodia de valores 1,000 180 1,180

Línea de crédito otorgada 500 90 590

Servicio de cobranzas diversas 1,300 234 1,534

2,800 504 3,304

Al cierre del mes serán aplicados en sus correspondientes cuentas corrientes.

1. Porlacomisióndevengada

IV

IV-8 Instituto Pacífico N.° 363 Segunda Quincena - Noviembre 2016

Aplicación contable de los artículos 37 y 44 del TUO de la LIR al cierre del ejercicio (Parte I)

Ficha Técnica

Autor : CPC José Valdiviezo Rosado

Título : Aplicación contable artículos de los 37 y 44 del TUO de la LIR al cierre del ejercicio (Parte I)

Fuente : Actualidad Empresarial N.º 363 - Segunda Quincena de Noviembre 2016

Aplicación Práctica

1. IntroducciónLa cercanía al cierre contable tributario 2016 origina que acelere-mos algunas operaciones pendientes que no hayamos cerrado y nos preparemos para una correcta determinación del impuesto a la renta corriente. Es ahí cuando nuestro planeamiento tributario se pone a prueba, es decir, no pagar más impuesto a la renta del 28 % señalado fiscalmente. Esto significa que si, por ejemplo, realizamos compras sin documentación sustentatoria o sin utilizar medios de pago, originaría un mayor impuesto corriente por la pérdida del escudo fiscal. Como reflexión se ha desarrollado una breve aplicación contable de los artículos 37 y 44 del TUO de la LIR, con el propósito de no incurrir en contingencias ante una posible fiscalización tributaria.

2. Casuística

DeteriorodelascuentasporcobrarEl 31-12-15 la empresa emite una factura cuyo importe por concepto de venta de mercaderías por S/ 50,000. La operación se realiza en un plazo de nueve meses con las siguientes condiciones:

- Cobro de la factura en tres cuotas trimestrales de S/ 36,035- Interés trimestral de 4 %El castigo del deterioro se efectúa el primer día hábil calendario del periodo 2017.

Capital: 50,000TAE trimestrales 4 %

Trimestre Principal Intereses Cobro CAfinal

1.º del 2016 50,000 2,000 18,017 33,983

2.º del 2016 33,983 1,359 18,017 17,324

3.º del 2016 17,324 693 18,017 -

4,052 54,052

Llegado el cierre del tercer trimestre del 2016 el cliente no paga la cuota y acuerda con la empresa que el pago de S/ 8,000 se realizará a finales del cuarto trimestre.

Para efecto de cálculo del pago en el cuarto trimestre, se detalla lo siguiente:

Trimestre Principal Intereses Cobro CAfinal

1.º -2016 50,000.00 2,000 18,017.43 33,982.57

2.º-2016 33,982.57 1,359 18,017.43 17,324.45

3.º-2016 17,324.45 693 - 7,692.31

4.º-2016 7,692.31 308 8,000.00 -

Hoy Horizonte temporal 8,0003.er trimestre 2016 4.º trimestre 2016

Determinacióndeldeterioro

4.º trimestre 18,017 Valor en libros despues del deterioro -7,692 Deterioro 10,325

VP= 8,000 = S/ 7,692(1+0.04)

Fecha Glosa Cuenta Debe Haber

31-12-16

Deterioro de las

cuentas por cobrar

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 10,325684 Valuación de activos6841 Estimación de cuentas de

cobranza dudosa 10,325 68411 Cuentas por cobrar comerciales-terceros

19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA191 Cuentas por cobrar comer-

ciales-terceros1911 Facturas, boletas y otros

comprobantes por cobrar

Deterioro de las existenciasEl control de los inventarios al cierre del ejercicio 2016 muestra los siguientes importes:

Código Cantidad Precio unitario ValorhistóricoADB-001 1,110 10 11,100 GSF-002 405 5 2,025 KDU-003 150 9 1,350 MSSI-004 130 7 910

15,385

La entidad procede a realizar la valuación de los inventarios con el fin de determinar el deterioro de las mercaderias.Tributariamente no será aceptado como gasto deducible del perio-do hasta que se vendan las mercaderías. Por ende, se procederá a la adición temporal del importe deteriorado de los inventarios y contablemente se reconocerá como un activo diferido en aplicación de la NIC 12.

Código

Cant

idad

Prec

io

unita

rio

Prec

io

de v

enta

un

itario

Gast

o de

ve

nta

unita

rio

Prec

io d

e Ve

nta

Gast

o de

Ve

nta

VNR

(a)

-(b)

Det

erio

ro

de lo

s in

-ve

ntar

ios

(c )

-( d

)

ADB-001 1,110.00 10 11 2 12,210 2,220 9,990 1,110

GSF-002 405.00 5 9 2 3,645 810 2,835 -

KDU-003 150.00 9 13 1 1,950 150 1,800 -

MSSI-004 130.00 7 20 2 2,600 260 2,340 -

1,110

Cuota = capital x i (1 + i)n

(1 + i)n - 1

IVÁrea Contabilidad (NIIF) y Costos

IV-9Actualidad Empresarial N.° 363 Segunda Quincena - Noviembre 2016

Fecha Glosa Cuenta Debe Haber

31-12-16Por el dete-rioro de los inventarios

69 COSTO DE VENTAS 1,110695 Gastos por desvalorización

de existencias6951 Mercaderías

29 DESVALORIZACIÓN DE ACTIVOS REALIZABLES 1,110291 Mercaderías2911 Mercaderías manufactu-

radas

MermasLa entidad comercializa alcohol y en el proceso de comerciali-zación es inherente la pérdida por mermas. Según sus estudios el departamento de ventas identifica una merma normal de 5 % y el exceso se considera merma anormal.

Se clasifica el alcohol en cuatro tipos según su densidad.

Código

Salid

as d

e in

vent

ario

lit

ros

Litr

os

vend

idos

Mer

mas

/ lit

ros

Lím

ite d

e m

erm

as

norm

ales

5%

Mer

mas

an

orm

ales

/lit

ros

Prec

io

unita

rio/

Litr

o S/

Tota

l m

erm

as

anor

mal

es

12354-A 325 319 6 16 0 4 -

12351-B 265 219 46 13 33 6 196.50

93102-C 215 215 0 11 0 7 -

12855-D 246 212 34 12 22 9 195.30

391.80

La NIC 2 dispone que los importes anormales de desperdicio de materiales son costos excluidos del costo de los inventarios. Por lo tanto, su reconocimiento inmediato es gasto.

Fecha Glosa Cuenta Debe Haber

31-12-16Por las

mermas anormales

65 OTROS GASTOS DE GESTIÓN 392659 Otros gastos de gestión

20 MERCADERÍAS 392201 Mercaderías manufac.2011 Mercaderías manufac.

20111 Costo

ExcesodedepreciacióncontableylatributariaSegún los lineamientos de la NIC 16, se realizó la depreciación en función de la vida util del activo. Según políticas contables, se utiliza el método de línea recta.

El valor residual es insignificante ya que la entidad decidió no realizar el activo al final de su vida util o en un periodo menor.

Cálculocontable

Costo de adquisición-Valor residualVida útil

40,000−0 = 8,0005

Fecha Glosa Cuenta Debe Haber

31-12-16

Por la de-preciación

del periodo 2016

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 8,000681 Depreciación6814 Depreciación de inmuebles,

maquinarias y equipo-costo68143 Equipo de transporte

39 DEPRECIACIÓN, AMORTIZA-CIÓN Y AGOTAM. ACUM. 8,0003913 Inmuebles,maquinaria y

equipo-costo39133 Equipo de transporte

Fecha Glosa Cuenta Debe Haber

31-12-16

Por el destino del gasto de deprecia-ción de equipos diversos

95 GASTO DE VENTAS 8,000951 Oficina

79 CARGAS IMPUTABLES A CUEN-TAS DE COSTOS Y GASTOS 8,000791 Cargas imputables a cuentas

de costos y gastos

El artículo 22 del Reglamento de la Ley del Impuesto a la Renta señala que la tasa máxima anual de depreciación de los equipos diversos es 10 %.

Cálculotributariodepreciación

costo de adquisición x tasa máxima fiscal 40,000 x 10 % = 4,000

Por lo tanto, el exceso de la depreciación a adicionar de forma temporal es de 10 % anual (20 % deprec. contable−10 % de deprec. tributaria).

N.º

año

s

Tasa

IR

Perio

do

Depreciación

Dife

renc

ia

Adicióntem

-po

ral c

ta. 3

7

Aju

ste

Resu

ltado

despuésde

ajus

te d

e ta

sas

IR

Base

tributaria

10 %

Base

contable

20 %

1 28 % 2,016 4,000 8,000 4,000 1,120 -80 1,040

2 27 % 2,017 4,000 8,000 4,000 0

3 27 % 2,018 4,000 8,000 4,000 0

4 26 % 2,019 4,000 8,000 4,000 0

5 26 % 2,020 4,000 8,000 4,000 0

6 26 % 2,021 4,000

7 26 % 2,022 4,000

8 26 % 2,023 4,000

9 26 % 2,024 4,000

10 26 % 2,025 4,000

40,000 40,000 20,000 1,120 -80 1,040

AjusteporlareduccióndetasasdelIREl importe de S/ 4,000 corresponde a las diferencias de las bases contables y tributarias, al importe mencionado se realizará el ajuste del 2 % (28 % 2016-26 % 2020) por reversión de la adición en el año 2021.

AmortizacióndeintangiblesEl 01-07-16 con el propósito de sistematizar el proceso de fac-turación de las ventas, se adquiere una licencia de un software , el derecho de uso es de 5 años. La empresa toma la política de amortizar linealmente el intangible. El importe de adquisición sin incluir IGV es: S/ 32,000.00

La empresa opta por considerar gasto tributario en el presente ejercicio el costo computable de la licencia.

N.º

año

s

Tasa

IR

Perio

do

Depreciación

Dife

renc

ia

Adicióntem

-po

ral c

ta. 4

9

Aju

ste

Resu

ltado

despuésde

ajus

te d

e ta

sas

IR

Base

tri-

butaria

10 %

Base

contable

20 %

1 jul.-dic. 28 % 2,016 32,000 3,200 28,800 8,064 -448 7,616

2 27 % 2,017 0 6,400 6,400 0

3 27 % 2,018 0 6,400 6,400 0

4 26 % 2,019 0 6,400 6,400 0

5 26 % 2,020 0 6,400 6,400 0

6 ene.-jun. 26 % 2,021 0 3,200 3,200 0

32,000 32,000 57,600 8,064 -448 7,616

IV

IV-10 Instituto Pacífico N.° 363 Segunda Quincena - Noviembre 2016

Aplicación Práctica

Fecha Glosa Cuenta Debe Haber

31-12-16

Por la de-preciación

del periodo 2016

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 3,200681 Depreciación 6814 Depreciación de inmuebles,

maquinaria y equipo-costo68143 Eq. de transporte

39 DEPRECIACIÓN, AMORTIZA-CIÓN Y AGOTAM. ACUM. 3,2003913 Inmuebles, maquinaria y

equipo-costo39133 Eq. de transporte

31-12-16

Por el destino del gasto de vehiculos

del area de ventas

95 GASTO DE VENTAS 3,200951 Transporte

79 CARGAS IMPUTABLES A CUEN-TAS DE COSTOS Y GASTOS 3,200791 Cargas imputables a cuen-

tas de costos y gastos

Deterioro del valor de los activos

N.º

año

s

Valorcontable

Depreciación

Net

o

Deterioro

Mon

to

% VNR

Valo

r en

us

o

Det

erio

ro

Terreno 145,000 0 % - 145,000 155,000 158,000 -Edificaciones 250,000 5 % 50,000 200,000 210,000 215,000 -Maquinarias 85,000 10 % 25,000 60,000 58,000 55,000 2,000Unidades de transporte 45,000 25 % 15,000 30,000 32,000 32,500 -Muebles y enseres 25,000 10 % 2,500 22,500 22,800 22,600 -Equipos di-versos 18,000 10 % 1,500 16,500 16,400 16,000 100

568,000 94,000 474,000 494,200 499,100 2,100

Fecha Glosa Cuenta Debe Haber

31-12-16

Por la pérdida

por deterioro

de los activos fijos

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 2,100 685 Deterioro del valor de los

activos6852 Desvalorización de inmue-

bles, maquinaria y equipo68522 Maquinarias y equi-pos de explotación

2,000

68525 Equipos diversos 100 2,100 36 DESVALORIZACIÓN DE ACTIVO

INMOVILIZADO363 Desvalorización de inmue-

bles, maquinaria y equipo3633 Maquinarias y equipos de

explotación2,000

3636 Equipos diversos 100

Informaciónaconsiderardelperiodo2016

Vacaciones devengadas no pagadas S/ 22,000Ingresos por dividendos S/ 88,000Se provisionó gastos que no poseen documentación fiscal S/ 30,200Multas tributarias S/ 9,500Las participaciones de los trabajadores es del 8 %Gastos de representación S/ 28,000Gastos recreativos S/ 180,000

Datos adicionalesResultado contable S/ 1,800,000Ingresos brutos anuales S/ 9,000,000Pérdida tributaria 2015 S/ 400,000Pagos a cuenta mensual del impuesto a la renta del periodo

S/ 45,000

La empresa tuvo más de 20 trabajadores en el periodo 2016, se encuentra en el rubro comercial de bienes manufacturados. UIT 2016 = S/ 3,950Las participaciones a los trabajadores se pagaron antes del vencimiento de la DJ Renta anual 2016.Conciliacióntributaria

Concepto Adiciones S/

Diferenc.Parcial Total

1) Provisión de cobranza dudosa Provisión no deducible

Base legalinciso i) del artículo 37 y artículo 21 del Reglamento

10,325Temporal

2) Deterioro de las existencias Gasto no deducible

Base legalinciso f) artículo 37 de la Ley del IR y artículo 21 inciso c) del Reglamento

1,110Temporal

3) Depreciación de activo fijo Depreciación superior a las tasas máximas tributarias Gasto no deducible

Base legal art. 38 de la LIR Desgaste o Agotamiento de Activo Fijoart. 41 de la LIR Cálculo de la Depreciaciónart. 22 del RLIR Tasas Máximas de Depreciación

4,000

Temporal

4) Deterioro del valor de los activos exceso-gasto no deducible

Base legal inciso f) del art. 44 de la Ley del IR

2,100Temporal

5) Vacaciones devengadas no pagadas Gasto no deducible

Base legalinciso v) del artículo 37 de la Ley del IR

22,000Temporal

6) Gastos cuya documentación sustentatoria no cumpla con los requisitos y características mínimas estableci-dos por el Reglamento de Comprobantes de Pago

No se permite la deducción como gasto de aquellos desembolsos cuya documentación sustentatoria no cumpla con los requisitos y carácterísticas mínimas señaladas en el Reglamento de Comprobantes de pago.

Gasto no deducible S/ 30,200 Distribución indirecta

de dividendos 4.1 % S/ 1,238

Base legalinciso j) del art. 44 de la Ley de IR y art. 24-A del Regl.

30,200

1,238

Temporal

7) Multas, recargos, interés moratorio previstos en el Có-digo Tributario y en general sanciones administrativas aplicadas por el Sector Público Nacional

Total reparo

Base legalinciso c) del art. 44 de la Ley del IR

9,500Temporal

8) Gastos de representación Este gasto está sujeto al límite, debiendo determinarse

el exceso sobre el límite para efectuar su reparo tributario.

Ingresos brutos 2015 (IB) 9,000,000 Límite 1: 0.5 % IB 45,000 Límite 2: 40 UIT (40 x 3,950) 158,000 Límite a considerar

(entre 1 y 2) 158,000 Gasto de representación del

periodo 28,000 Exceso-gasto no

deducible -S/. 130,000.00

Base legal:inciso q) del art. 37 de la Ley y art. 21 del Reglamento

No se considera reparo alguno (adición), debido a que los gastos incurridos por la empresa se encuen-tran dentro de los límites establecidos por la norma tributaria

Temporal

9) Gastos recreativos Este gasto está sujeto al límite, debiendo determinarse

el exceso sobre el límite para efectuar su reparo tributario.

Ingresos brutos 2015 (IB) 9,000,000 Límite 1: 0.5 % IB 45,000 Límite 2: 40 UIT (40x3,950) 158,000

Límite a considerar (entre 1 y 2) 45,000

Gasto de recreación del periodo 180,000

Exceso-gasto no deducible S/. 135,000.00

Base legal inciso ll) del art. 37 de la Ley del Impuesto a la Renta

135,000.00 Temporal

Total adiciones 215,473

Continuará

IVÁrea Contabilidad (NIIF) y Costos

IV-11Actualidad Empresarial N.° 363 Segunda Quincena - Noviembre 2016

Caso práctico integral en el marco de las NIIF y PCGE-Empresa de servicios (Parte II)

Ficha Técnica

Autor : Dr. CPC Pascual Ayala Zavala

Título : Caso práctico integral en el marco de las NIIF y PCGE-Empresa de servicios (Parte II)

Fuente : Actualidad Empresarial N.º 363 - Segunda Quincena de Noviembre 2016

Continuación

Operación17.Pago de honorarios profesionales

——————————— 27 ——————————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 3,600.00 339 Construcciones y obras en curso72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 3,600.00 722 Inmuebles, maquinaria y equipox/x Asiento por destino del pago de honorarios considerando el gasto como parte del costo del inmueble

Operación18.Pago a una empresa de servicios más 18 % por IGV

——————————— 28 ——————————— DEBE HABER

63 GASTOS DE SERV. PRESTADOS POR TERC. 7,100.00 632 Asesoría y consultoría40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAGAR 1,278.00 401 Gobierno central 4011 Impuesto general a las ventas10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 8,378.00 104 Cuentas corrientes en instituciones financ.x/x Por el pago a una empresa de servicios y por la ampliación de nuestros talleres

——————————— 29 ——————————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 7,100.00 339 Construcciones y obras en curso72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 7,100.00 722 Inmuebles, maquinaria y equipox/x Asiento por destino del pago de servicios de personal considerado como parte del costo de la obra

Operación19.Compra de materias primas más 18 % IGV

——————————— 30 ——————————— DEBE HABER

60 COMPRA 3,200.00 602 Materias primas40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAGAR 576.00 401 Gobierno central 4011 Impuesto general a las ventas 42 CUENTAS POR PAGAR COMERCIALES-TERC. 3,776.00 421 Facturas, boletas y otros comprob. por pagarx/x Por la compra de materias primas

——————————— 31 ——————————— DEBE HABER

24 MATERIAS PRIMAS 3,200.00 244 Materias primas para productos inmuebles61 VARIACIÓN DE EXISTENCIAS 3,200.00 612 Materias primasx/x Asiento por el ingreso a los almacenes de las materias primas adquiridas

——————————— 32 ——————————— DEBE HABER

42 CUENTAS POR PAGAR COMERCIALES-TERC. 3,776.00 421 Facturas, bol. y otros comprob. por pagar 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 3,776.00 104 Cuentas corrientes en instituciones financ. x/x Por la cancelación de las materias adquiridas

Operación20.Consumo de las materias primas en la cons-trucción de la obra

——————————— 33 ——————————— DEBE HABER

61 VARIACIÓN DE EXISTENCIAS 3,200.00 613 Materiales aux., suministros y repuestos24 MATERIAS PRIMAS 3,200.00 244 Materias primas para productos inmueblesx/x Por la salida de las materias primas de los almacenes destinados a la obra

——————————— 34 ——————————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 3,200.00 339 Construcciones y obras en curso72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 3,200.00 722 Inmuebles, maquinaria y equipox/x Asiento por destino de las materias primas utilizadas que van a formar parte de costo de la obra

Operación21.Baja de un Inmueble, Maquinaria y Equipo

——————————— 35 ——————————— DEBE HABER

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 8,100.00 391 Depreciación acumulada65 OTROS GASTOS DE GESTIÓN 1,100.00 659 Otros gastos de gestión33 INMUEBLES, MAQUINARIA Y EQUIPO 9,200.00 333 Maquinarias y equipos de explotación x/x Por el retiro de la maquinaria que se encontraba fuera de uso

——————————— 36 ——————————— DEBE HABER

94 GASTOS DE ADMINISTRACIÓN 1,100.00 941 Gastos de administración79 CARGAS IMPUT. A CTAS. DE CTOS. Y GASTOS 1,100.00 791 Cargas imput. a ctas. de costos y gastosx/x Por el destino de las cuentas de gastos

IV

IV-12 Instituto Pacífico N.° 363 Segunda Quincena - Noviembre 2016

Aplicación Práctica

Operación22.Estimación para cobranza dudosa

——————————— 37 ——————————— DEBE HABER

68 VALUAC. Y DETER. DE ACTIVO Y PROVIS. 3,400.00 684 Valuación de activos19 ESTIMAC. DE CTAS. DE COBRANZA DUDOSA 3,400.00 192 Ctas. por cobrar a pers., a los accionistas (socios), directores y gerentes.x/x asiento por la estimación para cuentas de cobranza dudosa correspondiente al ejercicio

——————————— 38 ——————————— DEBE HABER

95 GASTOS DE VENTAS 3,400.00 951 Gastos de ventas79 CARGAS IMPUT. A CTAS. DE CTOS. Y GTOS. 3,400.00 791 Cargas imput. a ctas. de costos y gastosx/x Asiento por destino por las estimaciones para cobranza dudosa

Operación23.Consumo de suministros diversos

——————————— 39 ——————————— DEBE HABER

61 VARIACIÓN DE EXISTENCIAS 4,020.00 613 Materiales auxil., sum. y repuestos25 MATERIALES AUX., SUM. Y REPUESTOS 4,020.00 252 Suministrosx/x Por el consumo de suministros diversos consistentes en combustibles, lubricantes y útiles de limpieza

——————————— 40 ——————————— DEBE HABER

93 COSTO DE SERVICIOS 3,200.00 931 Costo de servicios94 GASTOS ADMINISTRACIÓN 820.00 941 Gastos de administración79 CARGAS IMPUT. A CTAS. DE CTOS. Y GTOS. 4,020.00 791 Cargas imputables a cuentas de costos y gastosx/x Por la distribución de los gastos por suministros diversos consumidos

Operación24.Pago de IGV según liquidación

——————————— 41 ——————————— DEBE HABER

40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENS. Y DE SALUD POR PAGAR 3,942.00 401 Gobierno central 4011 Impuesto general a las ventas10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 3,942.00 104 Cuentas corrientes en instituciones financierasx/x Por la cancelación del impuesto a las ventas de acuerdo a la liquidación

Operación25.Registro de las Depreciaciones de activos fijos del ejercicio

——————————— 42 ——————————— DEBE HABER

68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 5,300.00 681 Depreciación39 DEPRECIACIÓN, AMORT. Y AGOT. ACUM. 5,300.00 391 Depreciación acumuladax/x Por las depreciaciones del ejercicio

——————————— 43 ——————————— DEBE HABER

93 COSTO DE SERVICIOS 3,180.00 931 Costo de servicios94 GASTOS DE ADMINISTRACIÓN 1,060.00 941 Gastos de administración95 GASTOS DE VENTAS 1,060.00 951 Gastos de ventas79 CARGAS IMPUT. A CTAS. DE CTOS. Y GTOS. 5,300.00 791 Cargas imputables a cuentas de costos y gastosx/x Por la distribución de los gastos por la depreciación del ejercicio

Operación26.Provisión para beneficios sociales

——————————— 44 ——————————— DEBE HABER

62 GASTOS DE PERS., DIRECT. Y GERENTES 4,200.00 629 Beneficios sociales de los trabajadores 6291 Compensación por tiempo de servicios41 REMUNERACIONES Y PARTICIP. POR PAGAR 4,200.00 415 Beneficios sociales de los trabajadores 4151 Compensación por tiempo de serviciosx/x Por las provisiones para beneficios sociales de los trabajadores correspondientes al ejercicio

——————————— 45 ——————————— DEBE HABER

93 COSTO DE SERVICIOS 3,100.00 931 Costo de servicios94 GASTOS DE ADMINISTRACIÓN 450.00 941 Gastos de administración95 GASTOS DE VENTAS 650.00 951 Gastos de ventas79 CARGAS IMPUT. A CTAS. DE CTOS. Y GTOS. 4,200.00 791 Cargas imputables a cuentas de costos y gastosx/x Por la distribución de los gastos correspondientes a la provisión para pago de los beneficios sociales de los trabajadores

——————————— 46 ——————————— DEBE HABER

41 REMUNERACIONES Y PARTICIP. POR PAGAR 4,200.00 411 Remuneraciones por pagar10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 4,200.00 104 Cuentas corrientes en instituciones financ.x/x Por los depósitos de ley realizados correpondientes a los beneficios sociales de los trabajadores.

Operación27.Elaboramos un balance general (hoja de trabajo) mayorizando previo al calculo del 10 % de participaciones a los trabajadores

Operación28.Por las participaciones de los trabajadores (NIC 19)

——————————— 47 ——————————— DEBE HABER

Detalle Resultado del ejercicio 6,832.25 10% participación de los trabaj. (683.23) Resultados después de participaciones 6,149.03

62 GASTOS DE PERSONAL, DIRECT. Y GERENTES 683.23 622 Otras remuneraciones

Van...

IVÁrea Contabilidad (NIIF) y Costos

IV-13Actualidad Empresarial N.° 363 Segunda Quincena - Noviembre 2016

——————————— 47 ——————————— DEBE HABER

6221 Participaciones de los trabajadores 41 REMUNERACIONES Y PARTICIP. POR PAGAR 683.23 411 Remuneraciones por pagar 4111 Sueldos y salarios por pagar x/x Por la participación de los trabajadores de acuerdo a la NIC 19 (Beneficio de los Trabajadores)

——————————— 48 ——————————— DEBE HABER

94 GASTOS ADMINISTRATIVOS 683.23 941 Gastos administrativos79 CARGAS IMPUT. A CTAS. DE CTOS. Y GTOS. 683.23 791 Cargas imput. a cuentas de costos y gastos x/x Por el destino de los gastos por participación de los trabajadores

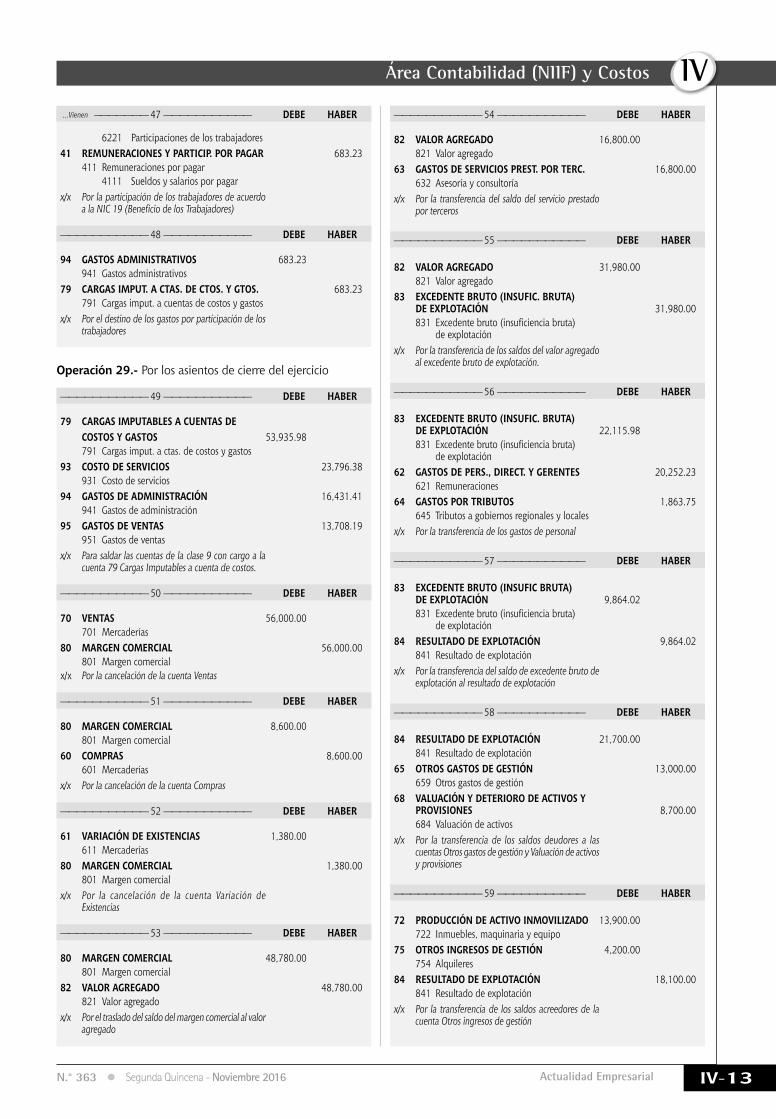

Operación29.-Por los asientos de cierre del ejercicio

——————————— 49 ——————————— DEBE HABER

79 CARGAS IMPUTABLES A CUENTAS DE COSTOS Y GASTOS 53,935.98 791 Cargas imput. a ctas. de costos y gastos93 COSTO DE SERVICIOS 23,796.38 931 Costo de servicios94 GASTOS DE ADMINISTRACIÓN 16,431.41 941 Gastos de administración95 GASTOS DE VENTAS 13,708.19 951 Gastos de ventasx/x Para saldar las cuentas de la clase 9 con cargo a la cuenta 79 Cargas Imputables a cuenta de costos.

——————————— 50 ——————————— DEBE HABER

70 VENTAS 56,000.00 701 Mercaderías80 MARGEN COMERCIAL 56,000.00 801 Margen comercialx/x Por la cancelación de la cuenta Ventas

——————————— 51 ——————————— DEBE HABER

80 MARGEN COMERCIAL 8,600.00 801 Margen comercial60 COMPRAS 8,600.00 601 Mercaderíasx/x Por la cancelación de la cuenta Compras

——————————— 52 ——————————— DEBE HABER

61 VARIACIÓN DE EXISTENCIAS 1,380.00 611 Mercaderías80 MARGEN COMERCIAL 1,380.00 801 Margen comercialx/x Por la cancelación de la cuenta Variación de Existencias

——————————— 53 ——————————— DEBE HABER

80 MARGEN COMERCIAL 48,780.00 801 Margen comercial82 VALOR AGREGADO 48,780.00 821 Valor agregado x/x Por el traslado del saldo del margen comercial al valor agregado

——————————— 54 ——————————— DEBE HABER

82 VALOR AGREGADO 16,800.00 821 Valor agregado 63 GASTOS DE SERVICIOS PREST. POR TERC. 16,800.00 632 Asesoría y consultoríax/x Por la transferencia del saldo del servicio prestado por terceros

——————————— 55 ——————————— DEBE HABER

82 VALOR AGREGADO 31,980.00 821 Valor agregado 83 EXCEDENTE BRUTO (INSUFIC. BRUTA) DE EXPLOTACIÓN 31,980.00 831 Excedente bruto (insuficiencia bruta) de explotaciónx/x Por la transferencia de los saldos del valor agregado al excedente bruto de explotación.

——————————— 56 ——————————— DEBE HABER

83 EXCEDENTE BRUTO (INSUFIC. BRUTA) DE EXPLOTACIÓN 22,115.98 831 Excedente bruto (insuficiencia bruta) de explotación62 GASTOS DE PERS., DIRECT. Y GERENTES 20,252.23 621 Remuneraciones64 GASTOS POR TRIBUTOS 1,863.75 645 Tributos a gobiernos regionales y localesx/x Por la transferencia de los gastos de personal

——————————— 57 ——————————— DEBE HABER

83 EXCEDENTE BRUTO (INSUFIC BRUTA) DE EXPLOTACIÓN 9,864.02 831 Excedente bruto (insuficiencia bruta) de explotación84 RESULTADO DE EXPLOTACIÓN 9,864.02 841 Resultado de explotaciónx/x Por la transferencia del saldo de excedente bruto de explotación al resultado de explotación

——————————— 58 ——————————— DEBE HABER

84 RESULTADO DE EXPLOTACIÓN 21,700.00 841 Resultado de explotación65 OTROS GASTOS DE GESTIÓN 13,000.00 659 Otros gastos de gestión68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 8,700.00 684 Valuación de activosx/x Por la transferencia de los saldos deudores a las cuentas Otros gastos de gestión y Valuación de activos y provisiones

——————————— 59 ——————————— DEBE HABER

72 PRODUCCIÓN DE ACTIVO INMOVILIZADO 13,900.00 722 Inmuebles, maquinaria y equipo75 OTROS INGRESOS DE GESTIÓN 4,200.00 754 Alquileres84 RESULTADO DE EXPLOTACIÓN 18,100.00 841 Resultado de explotaciónx/x Por la transferencia de los saldos acreedores de la cuenta Otros ingresos de gestión

...Vienen

IV

IV-14 Instituto Pacífico N.° 363 Segunda Quincena - Noviembre 2016

Aplicación Práctica

——————————— 60 ——————————— DEBE HABER

84 RESULTADO DE EXPLOTACIÓN 6,264.02 841 Resultado de explotación85 RESULT. ANTES DE PARTICIP. E IMPUESTOS 6,264.02 851 Resultado antes de participaciones e impuestosx/x Por la transferencia del resultado de explotación al resultado antes de participaciones e impuestos

——————————— 61 ——————————— DEBE HABER

85 RESULTADO ANTES DE PARTICIPACIONES E IMPUESTOS 115.00 851 Resultado antes de participaciones e impuestos67 GASTOS FINANCIEROS 115.00 679 Otros gastos financierosx/x Por la transferencia del resultado antes de participa- ciones e impuestos

——————————— 62 ——————————— DEBE HABER

85 RESULTADO ANTES DE PARTICIPACIONES 6,149.02 E IMPUESTOS 851 Resultado antes de participac. e impuestos89 DETERMINACIÓN DEL RESULTADO DEL EJERCICIO 6,149.02 891 Utilidadx/x Por la transferencia del resultado antes de participa- ciones e IR

——————————— 63 ——————————— DEBE HABER

89 DETERMINACIÓN DEL EJERCICIO 1,721.73 891 Utilidad88 IMPUESTO A LA RENTA 1,721.73 881 Impuesto a la renta-Corriente x/x Por la determinación de la participación a trabajado- res e impuestos

Utilidad antes de la participaciones e Impuesto a la Renta (renta neta) 6,149.02 Renta neta imponible 6,149.02 IMPUESTO A LA RENTA (1,721.73) RESULTADO DEL EJERCICIO 4,427.29

——————————— 64 ——————————— DEBE HABER

88 IMPUESTO A LA RENTA 1,721.73 881 Impuesto a la renta-Corriente 40 TRIBUTOS, CONTRAP. Y APORTES AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 1,721.73 401 Gobierno central 4017 Impuesto a la rentax/x Por la participación de los trabajadores e impuesto a la renta a pagar

——————————— 65 ——————————— DEBE HABER

89 DETERMINACIÓN DEL RESULTADO DEL EJERCICIO 4,427.29 891 Utilidad59 RESULTADOS ACUMULADOS 4,427.29 591 Utilidades no distribuidasx/x Por la transferencia de resultados del ejercicio a resultados acumulados

——————————— 66 ——————————— DEBE HABER

19 ESTIMAC. DE CTAS. DE COBRANZA DUDOSA 5,500.00 191 Cuentas por cobrar comerciales - terceros 1,200.00 193 Cuentas por cobrar al personal 4,300.0039 DEPRECIACIÓN, AMORT. Y AGOT. ACUM. 66,950.00 391 Depreciación acumulada41 REMUNERAC. Y PARTICIPAC. POR PAGAR 5,993.23 411 Remuneraciones por pagar. 42 CUENTAS POR PAGAR COMERC.-TERC. 10,270.00 421 Fact., bol. y otros comprob. por pagar 423 Letras por pagar46 CUENTAS POR PAGAR DIVERSAS-TERC. 24,820.00 461 Reclamaciones de terceros50 CAPITAL 173,200.00 501 Capital social52 CAPITAL ADICIONAL 1,100.00 522 Capitalizaciones en trámite59 RESULTADOS ACUMULADOS 4,427.29 592 Pérdidas acumuladas10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 7,722.25 104 Cuentas corrientes en instituciones financ.12 CUENTAS POR COBRAR COMERC.-TERC. 3,450.00 121 Facturas, boletas y otros comprob. por pagar14 CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS (SOCIOS), DIRECT. Y GERENTES. 8,300.00 141 Personal16 CUENTAS POR COBRAR DIVERSAS 900.00 161 Préstamos 25 MATERIALES AUX., SUM. Y REPUESTOS 6,430.00 251 Materiales auxiliares 252 Suministros30 INVERSIONES MOBILIARIAS 4,500.00 302 Instrumentos financieros representativos de derecho patrimonial33 INMUEBLES, MAQUINARIA Y EQUIPO 259,400.00 331 Terrenos 332 Edificaciones 333 Maquinarias y equipos de explotación 334 Equipo de transporte 335 Muebles y enseres 40 TRIBUTOS, CONTRAP. Y APORTES A SIST. DE PENSIONES Y DE SALUD POR PAGAR 1,558.27 401 Gobierno central 4011 IGV (3,090.00) 4017 Impuesto a la renta 1,531.73 292,260.52 292,260.52x/x Por el inventario inicial de las operaciones del ejercicio.

Mayor (1)

10 Efectivo y equival. de efectivo

12Cuentasporcobrarcomerciales-terceros

14Cuentasporcobraral personal a los acc.

10,850.00 16,915.00 11,450.00 8,000.00 21,700.00 4,500.00 27,612.00 2,300.00 6,500.00 7,400.00 6,372.00 600.00 6,500.00 9,204.00 1,800.00 8,000.00 14,832.75

38,468.00 5,440.00 3,240.00 8,378.00 3,776.00 3,942.00 4,200.00

12,508.00

98,830.00 91,107.75 11,450.00 8,000.00 21,700.00 13,400.00

Mayor (1)

Continuará en la siguiente edición.