đttc t7

TRANSCRIPT

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 1/98

Giảng đường B112- sáng thứ 7-k35

ĐẦU TƯ TÀI CHÍNH

XÁC ĐỊNH DANH MỤC ĐẦU TƯ

Thành viên nhóm :

1. Nguyễn Thị Mẫn tc12

2. Phan Thị Thủy tc11

3. Phan Thị Mến tc11 4. Văn Thị Thu Thủy tc11

5. Nguyễn Ngọc Phương Thảo tc11

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 2/98

Nội dung chính

Lý thuyết Markowitz

Lý thuyết thị trường vốn

Phần mở rộng- kiểm định CAPM

www.themegallery.com Company Logo

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 3/98

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 4/98

Các giả định của thuyết Markowitz

3• Các nhà đầu tư đánh đổi rủi ro của danh mục đầu tư dựa trên

cơ sở phương sai của tỷ suất sinh lợi mong đợi.

2

• Các nhà đầu tư luôn tối đa hóa lợi ích mong đợi trong một thời kỳ nhất định, và đường cong hữu dụng của họ chứng tỏ việc thu nhỏ mức hữu dụng biên của sự giàu có.

1

• Các nhà đầu tư xem mỗi khoản đầu tư khác nhau được đại diện cho một sự phân phối xác suất của tỷ suất sinh lợi mongđợi lên một vài thời kỳ nắm giữ.

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 5/98

4

• Các nhà đầu tư căn cứ trên những quyết định độc lập của tỷ suất sinh lợi mong đợi và rủi ro mong đợi, vì vậy đường conghữu dụng của họ là một phương trình của tỷ suất sinh lợi mongđợi và phương sai (hoặc độ lệch chuẩn) của tỷ suất sinh lợi.

5

• Với một mức độ rủi ro cho trước, các nhà đầu tư ưa thích tỷ suất sinh lợi cao hơn là một tỷ suất sinh lợi mong đợi chotrước, các nhà đầu tư lại thích rủi ro ít hơn là nhiều rủi ro.

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 6/98

Một tài sản riêng lẻ hay danh mục của những tàisản được xem như có hiệu quả nếu:

không có tài sản nào khác hoặc danh mục của những tài sản khác đem lại tỷ suất sinh lợi mongđợi cao hơn với cùng mức độ (hoặc ít) rủi ro, hoặc ít rủi ro hơn với cùng (hoặc cao hơn) tỷ suất sinhlợi mong đợi.

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 7/98

Những phương pháp ước lượng rủi ro

1 Phương sai hay độ lệch chuẩn.

42 Bán phương sai hay rủi ro sụt giá

33 Khả năng thâm hụt

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 8/98

Dùng phương sai và độ lệch chuẩn để ước

lượng rủi ro của tỷ suất sinh lợi vì:

.phương pháp ước

lượng rủi rođược nhận định đúng và rộng.

.được dùngtrong hầu

hết các môhình định giá tài sản.

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 9/98

Po

CFt PoPt R

Pt: giá trị cuối

Po: giá trị ban đầu CFt: dòng tiền cổ tức trong suốt thời k ỳ

Tỷ suất sinh lợi của tài sản rủi ro

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 10/98

Tỷ suất sinh lợi mong đợi của tài sản rủi ro

n

1 j

j j R.p)R(E

R j : tỷ suất sinh lợi của tài sản rủi ro trong tình huống j.

p j : khả năng xảy ra mức tỷ suất sinh lợi R j.

1 p

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 11/98

Ví dụ

Khả năng (p j) Tỷ suất sinh lợi % (R j ) Tỷ suất sinh lợi mong đợi % (R j. p j)

0, 1 14 1,4

0,3 12 3,6

0,4 10 4

0,2 15 3

E(R) =12

Tính tỷ suất sinh lợi của một tài sản rủi ro cụ thể:

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 12/98

Phương sai (độ lệch chuẩn) của tỷ suất sinh

lợi đối với một tài sản rủi ro

Phương sai(độ lệch chuẩn) là một phương pháp ước lượng chênh

lệch của những mức tỷ suất sinh lợi có thể có Ri, so với tỷ suất sinh lợi mong đợi [E(Ri)]

i

n

1i

2ii

2 p.)R(ER

Phương sai:

Độ lệch chuẩn: 2

1

2.)(

i

n

i

ii p R E R

pi : khả năng xảy ra tỷ suất sinh lợi

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 13/98

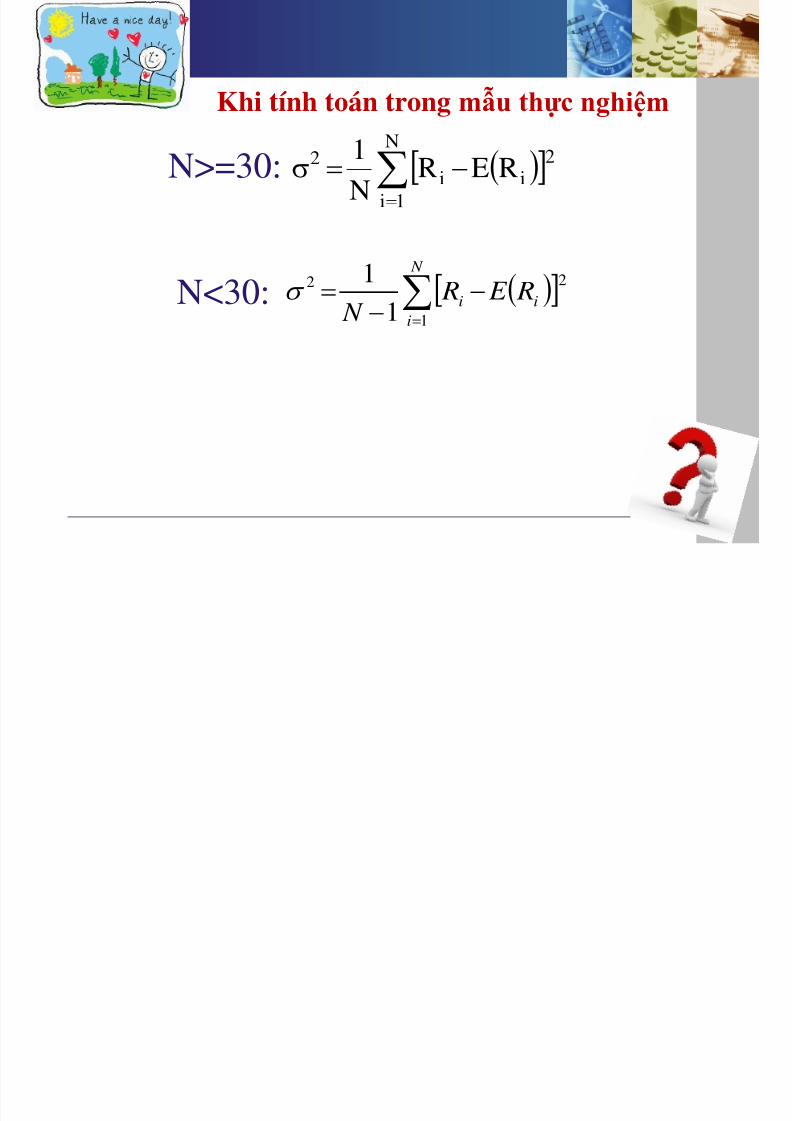

Khi tính toán trong mẫu thực nghiệm

N

1i

2ii

2 RERN

1

N

i

iiR E R

N 1

22

1

1

N>=30:

N<30:

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 14/98

TSSL (R i) 20 18 16 10 14

Ri –E(Ri) 2.5 0.5 -1.5 -7.5 -3.5

{Ri –E(Ri)}2 6.25 0.25 2.25 56.25 12.25

pi 0.3 0.4 0.15 0.05 0.1

{Ri –E(Ri)}2

. pi 1.875 0.1 0.3375 2.8125 1.225

Phương sai (ϭ2 ): 6.35

Độ lệch chuẩn (ϭ) :2.52

ụ

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 15/98

Đối với danh mục đầu tư

Tỷ suất sinh lợi mong đợi của danh mục:là trung bình trọng

của tỷ suất sinh lợi mong đợi đối với những khoản đầu tư

cụ thể trong danh mục.

n

i

iiP R E w R E 1

.)(

wi : tỷ trọng đầu tư tài sản i trong danh mục

E(Ri): Tỷ suất sinh lợi mong đợi của tài sản i

Tỷ suất sinh lợi của danh mục

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 16/98

Ví dụ

Tài sản Tỷ trọng

(w j)

Tỷ suất sinh lợi mong đợi %

(Ri )

Tỷ suất sinh lợi mong đợi

(%)

A 0, 2 14 2,8

B 0,1 12 1,2

C 0,3 10 3

D 0,4 15 6

E(Rp) =13

Xét danh mục gồm 4 tài sản A, B, C, D

Tỷ suất sinh lợi mong đợi của danh mục là: E(Rp) =13

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 17/98

Phương sai (độ lệch chuẩn) của tỷ suất sinh lợi

Đối với danh mục đầu tư

covariance

Correlation

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 18/98

Hiệp phương sai

là một ước lượng

để hai mức độ

khác nhau “tiến

lại gần nhau” nhằm tạo thành

một giá trị có ý

nghĩa.

Đối với hai tài sản A & B, hiệp phương sai của tssl là:

CovAB = Giá trị kỳ vọng {[RiA – E(RA)]x[RiB – E(RB)]}

BiB

N

i

AiAi AB R E R R E R pCov

.

1

BiB

N

1i

AiAAB RER.RERN

1Cov

Tính toán dựa vào thực nghiệm:

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 19/98

CovAB

Âm: tỷ suất sinh lợi đối với hai khoản đầu tư có khuynh

hướng dịch chuyển về haihướng khácnhau.

dương : tỷ suất sinh lợi đối với haikhoản đầu tư cókhuynh hướng

dịch chuyển về cùng một hướng so với mức trungbình của chúng.

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 20/98

Hệ số tương quan là sự “chuẩn hóa” ước lượng hiệp phương sai

ji

ij

ij

Cov

ij chỉ thay đổi trong khoảng từ -1 đến 1

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 21/98

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 22/98

Xét danh mục gồm 2 tài sản A,B.Phương sai của danh mục là tổng của 4 hộp

22

B B x

AB B A B A AB B A

x xCov x x 22

A A

x

AB B A B A AB B A x xCov x x

Phương sai danh mục: AB B A B A B B A A p x x x x 222222

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 23/98

n

i ji

n

i

n

i

ij ji jiii p pwww

1 1 1

222

p Độ lệch chuẩn của danh mục đầu tư

Wi tỷ trọng đầu tư của tài sản trong danh mục 2

i Phương sai của TSSL đối với tài sản iij Hệ số tương quan

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 24/98

Qua công thức độ lệch chuẩn, có 2 ảnh hưởng

phương sai tỷ suất sinh lợi của chính tàisản đó

hiệp phương sai giữa tỷ suất sinh lợi của tài sản mới với tỷ suất sinh lợi của những

tài sản khác hiện có trong danh mục

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 25/98

khi quản lý danh mục đầu tư chúng ta nên quan tâm đến:

Nhân tố quan trọng được xem xét khi thêm một khoản đầu tư vào danh mục không phải là phương

sai của chính khoản đầu tư đó mà lại là hiệp phương sai trung bình với tất cả những khoản đầu

tư khác trong danh mục

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 26/98

Danh mục gồm N tài sản

Phương sai của danh mục là:

1 2 3 . . . N

1

2

3

.

.

.

N

2

1

2

1 x

2

2

2

2 x

2

3

2

3 x

1221 Cov x x

22

N N x

1221 Cov x x

1331 Cov x x

1331 Cov x x

N N Cov x x 11

N N Cov x x 11

2332 Cov x x

2332 Cov x x

N N Cov x x 22

N N Cov x x 22

N N Cov x x 33

N N Cov x x 33

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 27/98

Đường biên hiệu quả

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 28/98

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 29/98

Đường biên hiệu quả với những danh mục đầu tư khác nhau

Mỗi danh mục đầu tư nằm trên

đường biên hiệu quả có TSSL caođối với mức độ rủi ro bằng nhau

hoặc rủi ro thấp hơn với một TSSLbằng nhau

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 30/98

Đường biên hiệu quả và lợi ích của nhà đầu tư

Đường cong hữu dụng của mỗi nhà đầu tư riêng lẻ chỉ rõsự đánh đổi giữa tỷ suất sinh lợi mong đợi và rủi ro mà

nhà đầu tư đó đạt được

Đường

biênhiệu quả

Đường hữu dụng của nhà

đầu tư

Danh mục đầu tư

hiệu quả

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 31/98

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 32/98

Hạn chế của lý thuyết Markowitz

Mô hình chỉ đưa vào trong danh mục những tài sản có rủi ro chứ chưa đề cập đến tài sản phi rủi ro

Mô hình định giá tài sản vốn

ế ố

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 33/98

www.themegallery.com Company Logo

II. Lý thuyết thị trường vốn

Đơn giản về mặt khái niệm

và có khả năng áp dụng sát với thực tiễn

Là mô hình mô tả mối quan hệ giữa rủi rovà lợi nhuận kỳ vọng

Được xây dựng dựa trên lý thuyết danh mục

của Markowitz

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 34/98

1. Các giả định:

Tất cả các nhà đầu tư đều là nhà đầu tư hiệu quả

Markowitz1Các nhà đầu tư có thể đi vay và cho vay bất kỳ

số tiền nào ở lãi suất phi rủi ro – r f

2

3Tất cả các nhà đầu tư đều có mong đợi thuần nhất.

4 Tất cả các nhà đầu tư có một phạm vithời gian trong một kỳ như nhau.

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 35/98

1. Các giả định:

5 Tất cả các khoản đầu tư có thể phân chia tùyý

7Không có lạm phát hay bất kỳ thay đổi nàotrong lãi suất hay lạm phát được phản ánh

một cách đầy đủ.

6

Không có thuế và chi phí giao dịch liên quan

tới việc mua và bán các tài sản

8 Các thị trường vốn ở trạng thái cân bằng

2 Sự phát tri n của lý

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 36/98

2. Sự phát tri n của lý

thuyết thị trường vốn

Tài ả hi ủi

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 37/98

Tài sản phi rủi ro

Là tài sản có tỷ suất sinh lợi hoàn toàn chắc chắn σf = 0

Rif = E(Rf )

COVfA =0 ])][([1

1

AiA f if

N

I

R R R E R N

Kế h ộ ài ả hi ủi ới ộ

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 38/98

Kết hợp một tài sản phi rủi ro với một danh mục tài sản rủi ro

E(Rp )=wf rf + (1- wf ) E(Ri)E(Rp )= E(Ri) rf + wf [ rf -E(Ri)] (1)

σ2p= w2

f *σ2f +(1- wf )

2 *σ2i + 2wf (1- wf )*ρf,i *σf σi

Từ (1) và (2):

Hay: E(Rp) – rf =

σ2p = (1- wf )2 * σ2

i wf =1- (σp / σi ) (2)

p

i

f i

f p

r R E r R E

*)(

)(

E(Ri )-rf

σ2i

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 39/98

Đồ thị tỷ suất sinh lợi và rủi ro

Kết hợp tài sản phi rủi rovới danh mục thị trường M

p

M

f i

f p

r R E r R E

*)(

)(

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 40/98

Đồ thị tỷ suất sinh lợi và rủi ro

Có thể đạt được bất cứ

điểm nào

trên đường

thẳng rf -B

Nhận xét

Tập hợp các danh mục nằm trên đường thẳng r f -M có ưu thế hơn tập hợp tất cả các danh mục

nằm dưới điểm M

Sử dụng đòn bẩy tài chính có ảnh hưởng gì

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 41/98

Sử dụng đòn bẩy tài chính có ảnh hưởng gì

đến rủi ro và tỷ suât sinh lợi?

tssl sẽ tăng tuyến tính theo đường

r f -M và mở rộng về phía bên phải

σ của danh mục có đòn bẩy sẽ lớn

hơn so với khikhông sử dụng

đòn bẩy

W< 0

Vay nợ

ố

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 42/98

Đường thị trường vốn

CML

Đường thẳng từ điểm r f tiếp xúcvới điểm M

mọi điểm nằm trên đường này có ưu

thế hơn mọi điểm nằm trên đường hiệu quả Markowitz

ố

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 43/98

Đường thị trường vốn

Khi kết hợp tài sản phi rủi rovới danh mục thị trường M p

M

f i

f p

r R E r R E

*)(

)(

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 44/98

Nguyên lý phân cách

• Lựa chọn danh mục tốt nhất (danh mục M)Quyết định đầu tư

• Xác định kết hợp điểm M với

tài sản phi rủi ro để nhận được độ nhạy cảm đối với rủi ro tương ứng với khẩu vị cụ thể của từng người

Quyết định

tài trợ

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 45/98

Vì thị trường cânbằng nên phải đưa tất cả các tài sản vào trong danh mục này với tỷ trọng được đánh giá theogiá trị thị trường

của chúng

Danh mục bao

gồm tất cả các tàisản rủi ro được gọi là danh mục thị trường

Danh mục thị trường

í

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 46/98

Tính rủi ro của danh mục

Phương sai dm=N( )2 *var + (N2 –N)( )2 * cov = *var + (1- )*cov

Phương sai của dm

(khi N ∞ ) = cov

N

1

N

1

N

1

N

1

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 47/98

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 48/98

phần rủi ro còn lại của danh mục thị trường và không

thể đa dạng hóa

Rủi ro riêng của

các tài sản có thể

đa dạng hóa

Rủi rohệ

thống

rủi ro

không hệ

thống

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 49/98

Danh mục được đa dạng hóa hoàn toàn đã loại bỏ rủi ro riêng lẻ của từng chứng khoán riêng lẻ chỉ còn lại rủi ro hệ thống, đó là sự tương tác giữa cácloại chứng khoán

Đường CML

chỉ áp dụng với danh mục hiệu quả

www.themegallery.com Company Logo

p

M

f i

f p

r R E r R E

*)(

)(

2 Mô hì h đị h iá tài ả ố

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 50/98

2. Mô hình định giá tài sản vốn

Thước đo rủi ro

thích hợp của

một tài sản riêng

lẻ chính là hiệp

phương sai của nó với danh mục

thị trường

Hiệp phương sai

của thị trường

với chính nó là

phương sai của

tỷ suất sinh lợi thị trường

COVM,M = σ2M

a. Nội dung của mô hình

Ph i ủ đ ờ ủi tỷ ất i h l i

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 51/98

)(

cov)(

2,

,2

f M

M

M i f

M i

M

f M f i

r RCOV

r

r Rr R E

Phương sai của đường rủi ro – tỷ suất sinh lợi

Đặt βi =

Phương trình trên sẽ trở thành: R = rf + x (rM - rf)

2

,

M

M iCOV

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 52/98

www.themegallery.com Company Logo

Hệ ố b t

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 53/98

Hệ số beta Beta của một chứng khoán là thước đo hợp lý phần rủi ro

của chứng khoán này trong danh mục thị trường

Beta củadanh mụcđầu tư thịtrường = 1

Beta >1 lợi nhuận củachứng khoán riêng lẻ

dao động mạnh hơn lợi

nhuận của danh mụcthị trường

Beta < 1 cónghĩa là lợi nhuậncủa chứng khoán

dao động ít hơn sovới lợi nhuận của

thị trường.

So sánh SML và CML

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 54/98

So sánh SML và CML

Mô tả lợi nhuận

kỳ vọng

Định vị

SML•Một tài sản

riêng lẻ

•Tất cả cácchứngkhoán cáthể và danhmục

CML•Các danh

mục đầutư hiệuquả

•Chỉ códanh mục hiệu quả

b Ứ d ủ ô hì h

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 55/98

b. Ứng dụng của mô hình

Ở trạng tháicân bằng, tấtcả các tài sảnvà tất cả các

danh mục sẽnằm trênđường SML.

Chứng khoánnào có tỷ suấtsinh lợi ướclượng nằm trênSML được xemlà bị định giáthấp.

Các tài sản cótỷ suất sinh

lợi ước lượngnằm dướiSML sẽ đượcxem là đánh

giá cao

so sánh tỷ suất sinh lợi yêu cầu với tỷ suất sinh lợi ước lượng

3 Nới lỏ các iả đị h

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 56/98

Thuế

Những giá trị mong đợi và các khoảng

thời gian hoạch định không thuần nhất

Chi phí giao dịch

Mô hình beta bằng không

Sự khác biệt giữa lãi suất đi vay và cho vay

3.Nới lỏng các giả định

a. Sự khác biệt giữa lãi su t đi

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 57/98

ự ệ gvay và cho vay

Add Your Text

Có hai đường thẳng khác nhau

đi đến đường hiệu

quả của

Markowitz

Add Your Text

Add Your Text

có thể cho vay không giới hạn ở mức lãi suất phi rủi ro nhưng không

thể đi vay ở mức lãi suất này

Có hai đường thẳng khác nhau

đi đến đường hiệu quả của

Markowitz

Đi vay với lãi suất Rb thì điểm tiếp

xúc của đường thẳng xuất phát từ

đường hiệu quả xảy ra tại điểm K để

mở rộng đường CML

CML gồm đoạn

thẳng rf – M, đoạn

cong M-K và

đoạn thẳng K-G

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 58/98

www.themegallery.com Company Logo

b Mô hình beta bằng không

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 59/98

b. Mô hình beta bằng không

Trong một tập hợp các danh mục có thể lựa

chọn khả thi, tồn tại một vài danh mục màtỷ suất sinh lợi hoàn toàn không tương quan với danh mục thị trường

www.themegallery.com Company Logo

Beta của danh mục này ở danhmục thị trường bằng không

Có thể tồn tại một danh mục mà tỷ suất sinh lợi không tương

quan với danh mục thị trường

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 60/98

www.themegallery.com Company Logo

M

Tỷ suất sinh lợi của danh mục có beta bằng 0

c Chi phí giao dịch

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 61/98

c. Chi phí giao dịch

Các nhà

đầu tư sẽ không điều chỉnh tất cả các sai lệch

giá cả

Các chứng

khoán sẽ nằm rất

gần đường SML

Đường SML

là một dải tập hợp các

chứng khoán

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 62/98

d. Giá trị hoạch định và khoảngồ ấ

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 63/98

thời gian không đồng nhất

Giá trị hoạchđịnh và

khoảng thờigian không

đồng nhất

d Thuế

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 64/98

d. Thuế

Thuế suất khác nhau sẽ tạo ra sự khác biệt trongCML và SML giữa các nhà đầu tư

b

icgbei

PT DivT PP AT R E 11

3. Tầm quan trọng của CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 65/98

q ọ g

Giúp nhà đầu tư có cái nhìn sâu

sắc về rủi ro

4. Nhược đi m của môì

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 66/98

ợhình CAPM

Chỉ xác

định

beta

trong

hiện tại

Tồn tại

nhân tố khác quyết định tỷ suất sinh lợi mong đợi

Dựa vào

nhiều giả định

không

có trong

thực tế

Các nhà

đầu tư không hoàn

toàn bỏ qua

rủi ro

không hệ

thống

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 67/98

Một vài hạn chế nổi bật của

CAPM

Những phát hiện bất thườngkhi á d CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 68/98

khi áp dụng CAPM

Ảnh hưởng của tỷsố P/Evà M/ B

Ảnh hưởng củaqui mô công ty

Add Your Text

Ảnh hưởng tháng Giêng

Những nghiên cứu và pháthiệ ủ F à F h

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 69/98

ghiện của Fama và French

Biến qui mô và tỷ số B/P là những biến

ảnh hưởng mạnh đến lợi nhuận cổ phiếu

Dựa trên số liệu cổ phiếu của NYSE,

AMEX, Nasdaq (1963-1990)

Xem vai trò kết hợp của β,quy mô, E/P, đòn bẩy, B/P

Những phê phán từ các nhàhiê ứ ô hì h đ ế tố

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 70/98

g p pnghiên cứu mô hình đa yếu tố

Lợi nhuận cổ

phiếu biến động phụ thuộc vàonhiều yếu tố

CAPM vẫn hữu ích

cho mục đích của tài chính công ty

nhưng nó không

đem lại sự đo

lường chính xác lợi nhuận kỳ vọng của

một cổ phiếu cụ

thể nào đó

Multifactor model

LÝ THUYẾT APT

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 71/98

LÝ THUYẾT APT

Tỷ suất sinh lợi của chứng khoán

là hàm số của

các yếu tố đa rủi ro

S.A ROSS

1976

Tỷ suất sinh lợi của

chứng khoán có liên

hệ chặt chẽ với các

biến đổi trong nhântố kinh tế vĩ mô

Các giả định của lý thuyết

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 72/98

APT

1Không có các cơ hội kinh doanh chênh lệch

2

11 Tỷ suất sinh lợi có thể được mô tả bằng một môhình đa nhân tố

3 Có một lượng chứng khoán đủ lớn để có thể xây

dựng một danh mục đầu tư đa dạng hóa

4 Không có các bất hoàn hảo của thị trường

Lý thuyết định giá kinh doanh chênh

lệ h

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 73/98

lệch

LÝ thuyết APT cho rằng:Tỷ suất sinh lợi của chứng khoán là một hàm số tuyến tính của tập hợp các yếu tố

kinh tế tác động đến tất cả các chứng khoán

ri=αi+βi 1F1+ βi 2F2+…+ βi KFK +ε

F: rủi ro hệ thống( hay còn gọi là yếu tố)

www.themegallery.com Company Logo

Những yếu tố rủi ro hệ thống thườngắ ế ý ế A

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 74/98

Lạm phát, Chu kỳ kinh doanh (rủi ro suy thoái),

Tăng trưởng kinh tế GNP,

Chênh lệch giữa lãi suất ngắn hạn và lãi suất dài hạn,

Chênh lệch lãi suất giữa trái phiếu chính phủ vàtrái phiếu công ty,

Tỉ giá hối đoái …

được nhắc đến trong lý thuyết APT:

Ưu điểm của lý thuyết APT

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 75/98

Ưu điểm của lý thuyết APT

Mức độ thích hợp với những nền kinh tế đặcthù và vào những giai đoạn cụ thể cao.

Không đòi hỏi nhiều giả định và có thể lựa chọntrong số các biến quan sát được.

Hệ số R2 cao thể hiện sự hợp lý hơn của mô hình

này so với CAPM.

Ưu điểm của lý thuyết APT

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 76/98

Đối với các tập hợp chứng khoán đa dạng hóa, APT cóthể cho thấy trên 90% dao động được giải thích bởi cácyếu tố rủi ro. Phần còn lại (dưới 10%) là do tác động

của các rủi ro phi hệ thống và do các yếu tố khôngđược đưa vào mô hình.

Ưu điểm của lý thuyết APT

Đối với một cổ phiếu riêng biệt, APT cho thấy các yếu tốrủi ro chỉ giải thích được khoảng 25% dao động của cổ

phiếu. Lý do là có đến 75% dao động được giải thích bởi các yếu tố rủi ro phi hệ thống.

NHƯỢC ĐIỂM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 77/98

NHƯỢC ĐIỂM

Không xác định

được nhân tố của

mô hình, độ nhạy

của cổ phiếu với nhân tố đó, tỷ

trọng nào nên

được đưa vào

trong kết hợp tuyến tính này

Tùy theo khảnăng và ý định

của người dùng,

những tập hợpyếu tố khác

nhau có thể cho

độ chính xáckhác nhau

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 78/98

Testing the Capital Asset Pricing Model

(CAPM): The Case of

the Emerging Greek Securities Market

Grigoris Michailidis

University of Macedonia, Economic and Social Sciences

Department of Applied Informatics

Thessaloniki, Greece

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 79/98

Kết quả nghiên cứu

Phương pháp nghiên cứu

Dữ liệu

Các nghiên cứu có liên quan

Mục tiêu nghiên cứu

Kết luận

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 80/98

Mục tiêu nghiên cứu

Kiểm định mối quan hệ giữa tỷ

suất sinh lợi và rủi ro của cáccổ phiếu trên thị trường chứng

khoán Hy Lạp

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 81/98

Các nghiên cứu có liên quan

Andor & các cộng sự (1999)kiểm định cho thị trường chứng khoán Hungary

Tỷ suất sinh lợi tương quan tỷ lệ thuận với hệ

số beta

CAPM hoàn toàn phùhợp .

Choudhary & Choudhary(2000) kiểm định cho thị

trường chứng khoán Ấn Độ

Các cổ phiếu có rủi ro cao không đi liền với mức tỷ suất sinh

lợi cao

Tỷ suất sinh lợi vàrủi ro có mối quan hệ tuyến tính với nhau

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 82/98

Các tranh luận học thuật

1

• CAPM được phát triển bởi Sharpe (1964), Lintner (1965) và Mossin (1966)

• CAPM cho rằng: tỷ suất sinh lợi dự kiến cao có liên quan đến mức độ rủi rocao.

2

• Banz (1981) , Stattman [1980], Rosenberg, Reid and Lanstein [1983] và Chan,Hamao, Lakonishok [1991])

• Kiểm định CAPM bằng cách kiểm tra xem quy mô của các công ty có thể giải thích các biến động còn lại trong tỷ suất sinh lợi trung bình của các tài sản màkhông được giải thích bởi hệ số beta của CAPM.

3

• Fama và French (1992) sử dụng các quy trình tương tự như Fama và McBeth(1973) nhưng lại đưa đến các kết luận khác nhau. Fama và McBeth tìm thấy

một mối tương quan dương giữa tỷ suất sinh lợi và rủi ro , trong khi Fama vàFrench tìm thấy không có mối tương quan nào cả.

• Amihudm, Christensen and Mendelson [1992] và Black [1993] ủng hộ quanđiểm rằng các dữ liệu là quá nhiễu làm mất hiệu lực CAPM và cho thấy rằng khi một phương pháp thống kê hiệu quả được sử dụng, ước lượng mối tương quan giữa tỷ suất sinh lợi bình quân và beta là dương và đáng kể

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 83/98

Chọn mẫu và dữ liệu

Nghiên cứu dựa trên thời gian từ 1/1998- 12/2002 trên thị trường chứng khoán Hy Lạp

gồm 100 cổ phiếu được bao gồm 3 nhóm : FTSE/ ASE 20, FTSE/ ASE 40 vốn hóa trung bình ; FTSE/ ASE vốn hóa nhỏ .

Mỗi chuỗi bao gồm 260 quan sát giá đóng của hàng

tuần . các lựa chọn dựa trên cơ sở khối lượng giaodịch và loại trừ các cổ phiếu đã được giao dịch đột

xuất hoặc có khối lượng giao dịch nhỏ .

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 84/98

Phương pháp nghiên cứu

Bước 1 Ư ớc lượng hệ số Beta cho mỗi cổ phiếu

Rit : tỷ suất sinh lợi của cổ phiếu i (i=1…100) trong thời gian t

R ft : tỷ suất sinh lợi của tài sản phi rủi ro trong thời gian t

R mt : tỷ suất sinh lợi của thị trường trong thời gian t

β i: beta ước tính cho cổ phiếu ieit : sai số ngẫu nhiên trong phương trình hồi quy. Đối với các cổ

phiếu trong mẫu nghiên cứu tồn tại hiện tượng phương sai sai số thay

đổi thì tác giả dùng mô hình EGARCH để ước lượng hệ số beta.

Phương trình hồi quy:

Rit – R ft = ai + β i (R mt – R ft ) + eit

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 85/98

Bước 2 Thiết lập danh mục

k: số lượng mỗi cổ phiếu trong mỗi danh mục

đầu tư (k=1…10) p: số danh mục đầu tư (p=1…10) rit : tỷ suất sinh lợi của các cổ phiếu hình thành

nên mỗi danh mục đầu tư bao gồm k cổ phiếu

rpt : tỷ suất sinh lợi trung bình của mỗi danhmục đầu tư ở tuần thứ t

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 86/98

Bước 3 xác định hệ số beta của mỗi danh mục

đầu tư

β p : beta tính toán của danh mục đầu tư r pt : tỷ suất sinh lợi trung bình của mỗi danh

mục đầu tư ở tuần thứ t

r pt = a p + β p . r mt + e pt

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 87/98

Bước 4

xác định mối quan hệ giữa tỷ suất sinh

lợi và rủi ro thị trường của danh mục

r p = γ0 + β p . γ p+ e p

e p : sai số ngẫu nhiên

r p

: lợi nhuận trung bình của danh mục

β p: hệ số beta của mỗi danh mục

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 88/98

Bước 5

kiểm định mối quan hệ phi tuyến giữa tỷ suất

sinh lợi và rủi ro thị trường của danh mục

Để kiểm định liệu phương sai thặng dư có

tác động lên tỷ suất sinh lợi danh mục

Nếu:

γ2 =0 tỷ suất sinh lợi và rủi ro có quan hệ tuyến tính với nhau.

γ3 =0 các rủi ro còn lại không ảnh đến tỷ suất sinh lợi

Kiểm định CAPM

Kết quả:

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 89/98

Kết quả:

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 90/98

Beta cao không nhất thiết đi kèm với một tỷ suất sinh lợi cao

Kiểm định CAPM

ố

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 91/98

γ0 khác “0” Bằng chứng chống lại CAPM

Bảng 3: thống kê ước tính của SML

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 92/98

mối quan hệ tỷ suất sinh lợi và beta ước tính là tuyến tính.

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 93/98

γ 3 là nhỏ và không có sự khác biệt đáng kể với “0”. Do đó khá an toàn để kết luận rằng rủi ro còn lại không có ảnh hưởng đến

tỷ suất sinh lợi kỳ vọng của một chứng khoán

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 94/98

Tất cả các mô hình đã được kiểm định riêng lẻ cho từng giai đoạn 5 năm và kết quả đã được thống kê tốt hơn cho một

số năm nhưng vẫn không hổ trợ giả thuyết CAPM.

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 95/98

Kiểm định CAPM

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 96/98

Kiểm định CAPM

ế

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 97/98

Kết luận:

Rủi ro của cổ phiếu càng cao không đi kèm với tỷ suất sinh lợi cao.

• .

Tồn tại mối quan hệ tuyến tính giữa tỷ suất sinh lợi và rủi ro của các cổ phiếu.

• .

bằng phương pháp phân tích hồi quy các cổ phiếu tại thị trường chứng khoán Hy Lạp , các tác giả cho rằng :

LOGO

7/31/2019 đttc t7

http://slidepdf.com/reader/full/dttc-t7 98/98

C l i c k t o e d i t c o m p a n y s l o g a n .