dr Łukasz goczek - coin.wne.uw.edu.plcoin.wne.uw.edu.pl/lgoczek/pdf/makroekonometria9.pdf · var...

TRANSCRIPT

Dr Łukasz Goczek Uniwersytet Warszawski

use C:\Users\as\Desktop\Money.dta, clear

format t %tm (oznaczamy

tsset t

tsline M3

0

2000

4000

6000

8000

1000

0

M3

1960m1 1970m1 1980m1 1990m1 2000m1 2010m1t

tsline PPI CPI

05

01

00

150

200

1960m1 1970m1 1980m1 1990m1 2000m1 2010m1t

PPI CPI

tsline FFR

0

.00

5.0

01

0.0

01

5.0

02

0.0

0F

FR

1960m1 1970m1 1980m1 1990m1 2000m1 2010m1t

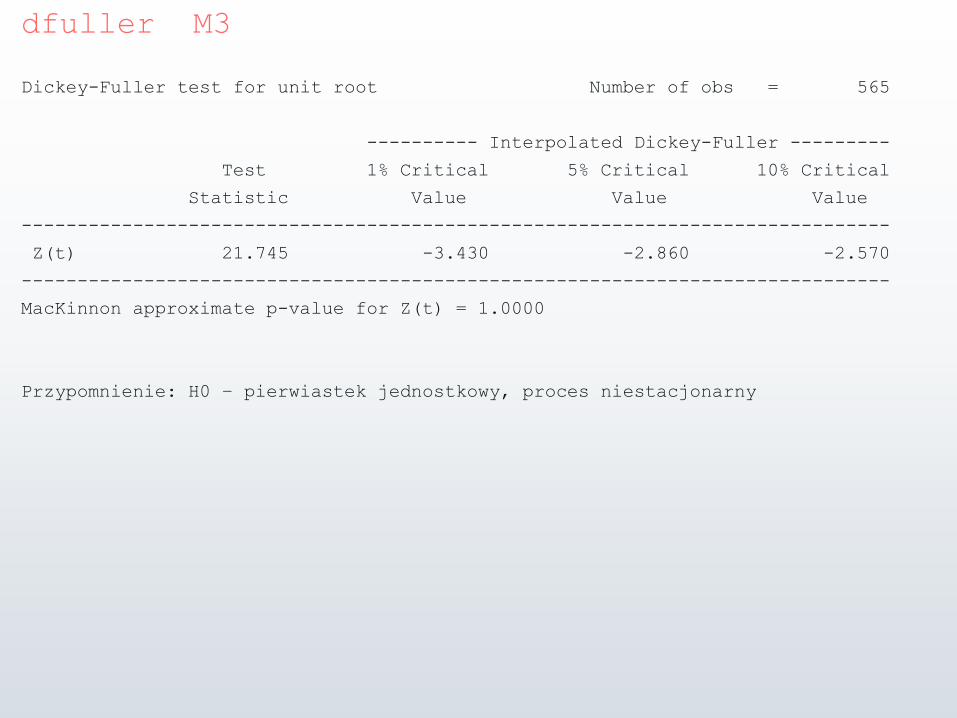

dfuller M3

Dickey-Fuller test for unit root Number of obs = 565

---------- Interpolated Dickey-Fuller ---------

Test 1% Critical 5% Critical 10% Critical

Statistic Value Value Value

------------------------------------------------------------------------------

Z(t) 21.745 -3.430 -2.860 -2.570

------------------------------------------------------------------------------

MacKinnon approximate p-value for Z(t) = 1.0000

Przypomnienie: H0 – pierwiastek jednostkowy, proces niestacjonarny

g dm3=d.M3

dfuller dm3

Dickey-Fuller test for unit root Number of obs = 564

---------- Interpolated Dickey-Fuller ---------

Test 1% Critical 5% Critical 10% Critical

Statistic Value Value Value

------------------------------------------------------------------------------

Z(t) -9.759 -3.430 -2.860 -2.570

------------------------------------------------------------------------------

MacKinnon approximate p-value for Z(t) = 0.0000

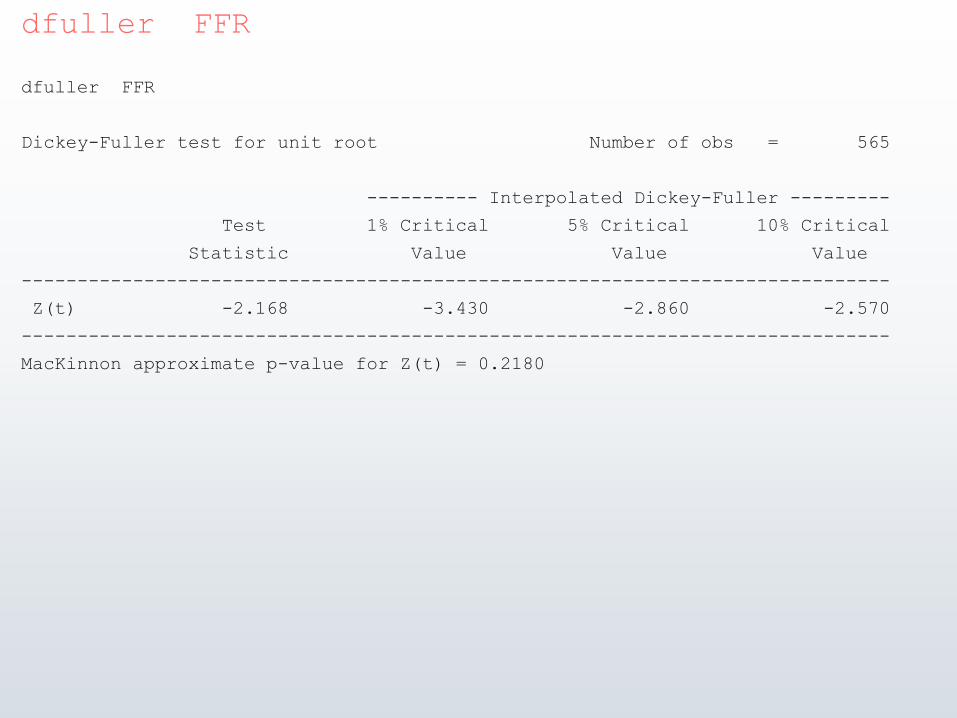

dfuller FFR

dfuller FFR

Dickey-Fuller test for unit root Number of obs = 565

---------- Interpolated Dickey-Fuller ---------

Test 1% Critical 5% Critical 10% Critical

Statistic Value Value Value

------------------------------------------------------------------------------

Z(t) -2.168 -3.430 -2.860 -2.570

------------------------------------------------------------------------------

MacKinnon approximate p-value for Z(t) = 0.2180

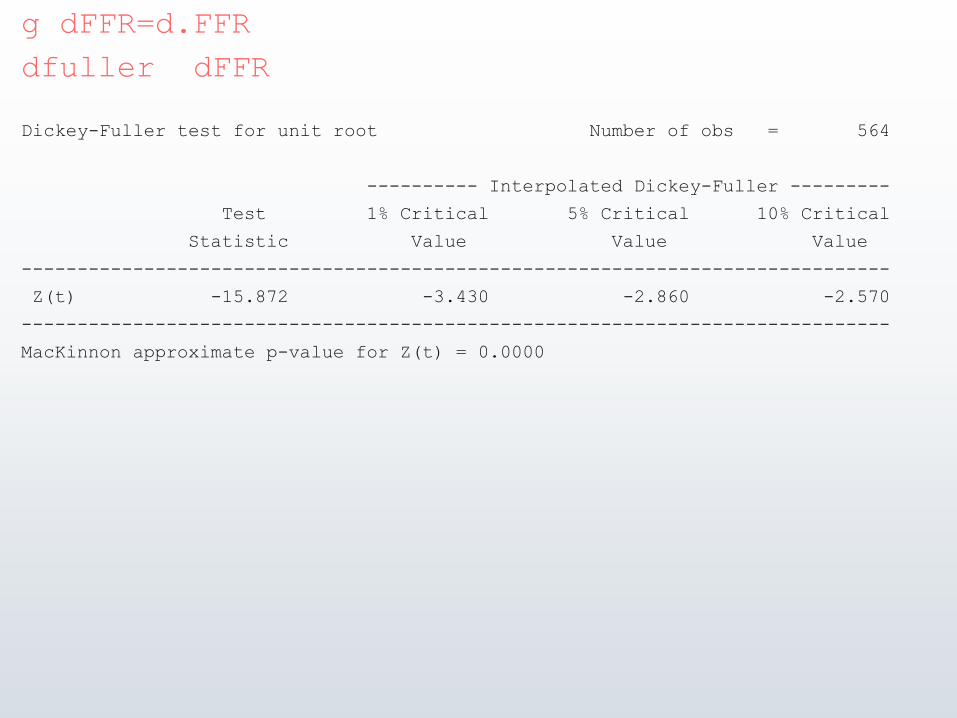

g dFFR=d.FFR

dfuller dFFR

Dickey-Fuller test for unit root Number of obs = 564

---------- Interpolated Dickey-Fuller ---------

Test 1% Critical 5% Critical 10% Critical

Statistic Value Value Value

------------------------------------------------------------------------------

Z(t) -15.872 -3.430 -2.860 -2.570

------------------------------------------------------------------------------

MacKinnon approximate p-value for Z(t) = 0.0000

Rozwiązanie heteroskedastyczności:

g lnM3=ln(M3)

dfuller lnM3

Daje wynik na „granicy”, zatem:

pperron lnM3

Phillips-Perron test for unit root Number of obs = 565

Newey-West lags = 5

---------- Interpolated Dickey-Fuller ---------

Test 1% Critical 5% Critical 10% Critical

Statistic Value Value Value

------------------------------------------------------------------------------

Z(rho) -0.329 -20.700 -14.100 -11.300

Z(t) -2.107 -3.430 -2.860 -2.570

------------------------------------------------------------------------------

MacKinnon approximate p-value for Z(t) = 0.2417

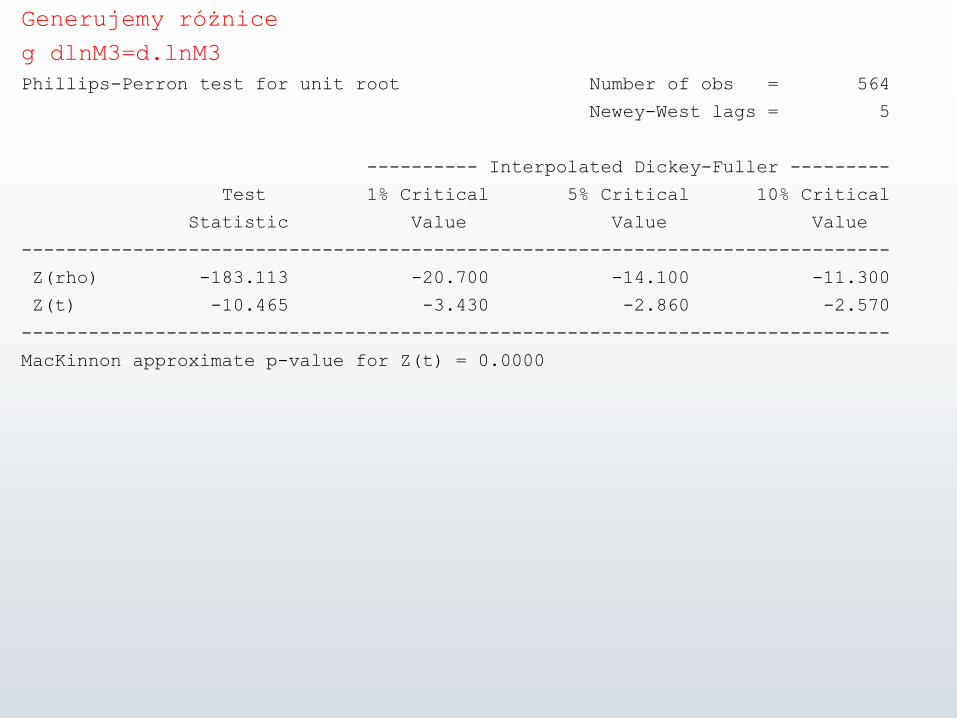

Generujemy różnice

g dlnM3=d.lnM3

Generujemy różnice

g dlnM3=d.lnM3

Phillips-Perron test for unit root Number of obs = 564

Newey-West lags = 5

---------- Interpolated Dickey-Fuller ---------

Test 1% Critical 5% Critical 10% Critical

Statistic Value Value Value

------------------------------------------------------------------------------

Z(rho) -183.113 -20.700 -14.100 -11.300

Z(t) -10.465 -3.430 -2.860 -2.570

------------------------------------------------------------------------------

MacKinnon approximate p-value for Z(t) = 0.0000

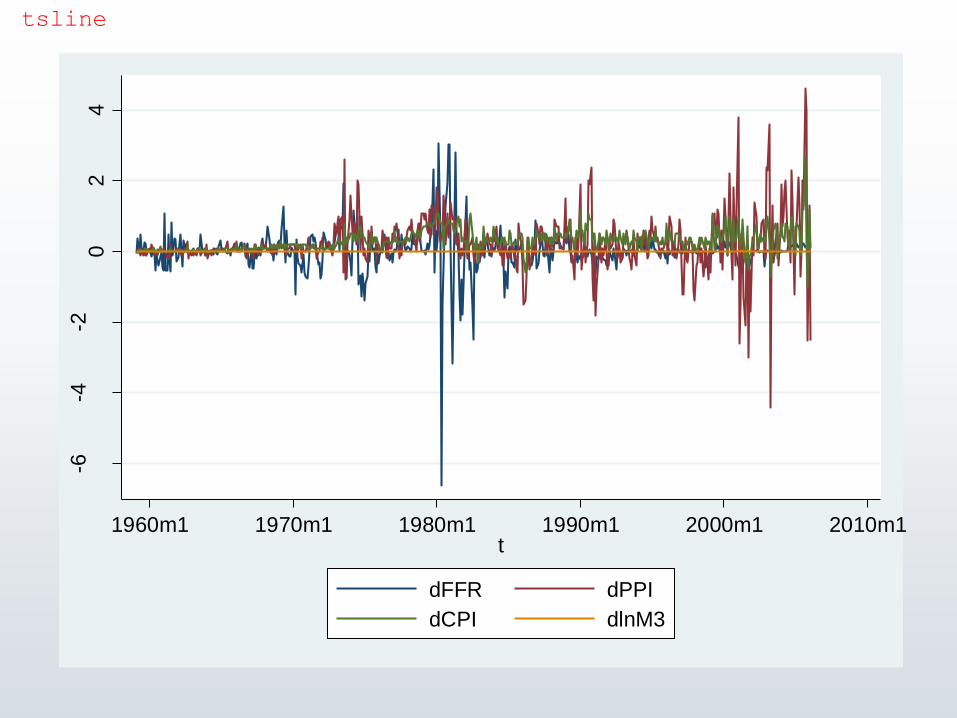

tsline

-6-4

-20

24

1960m1 1970m1 1980m1 1990m1 2000m1 2010m1t

dFFR dPPI

dCPI dlnM3

Podobne wyniki pozostałych zmiennych.

Niestacjonarne szeregi, w pierwszych różnicach

stacjonarne – zatem wszystko to procesy I(1)

Rozważmy model autoregresyjny bez ograniczeń

(VAR) z poprzedniego wykładu.

Zmienne zerojedynkowe (patrz dodatkowy tutorial ze Staty u

mnie na stronie):

generate m=month(dofm(t))

tab m, g(y)

drop y12

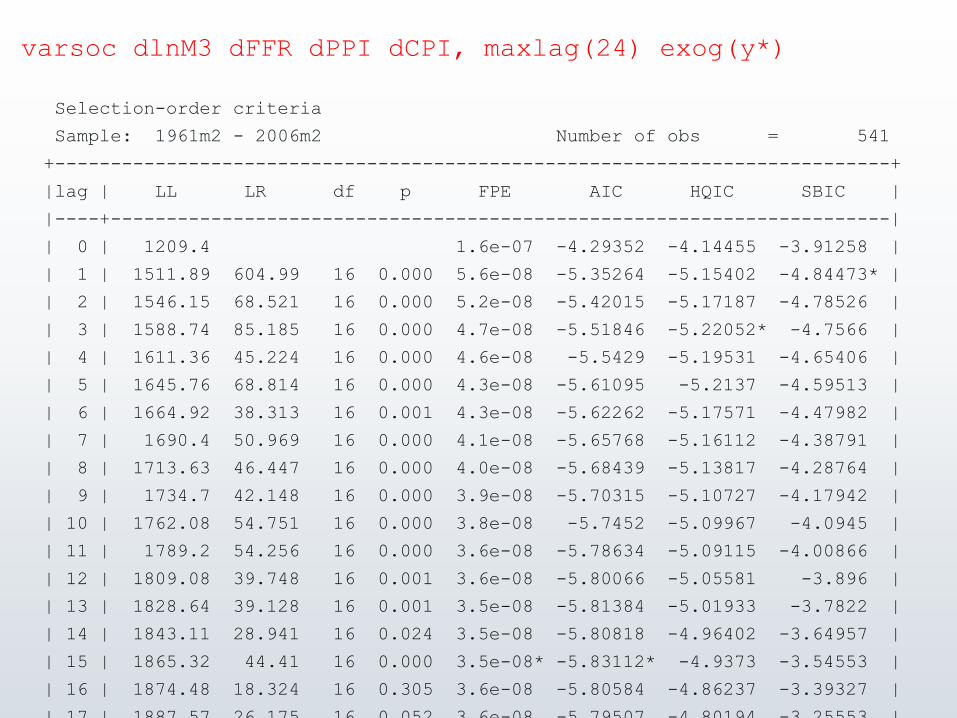

varsoc dlnM3 dFFR dPPI dCPI, maxlag(24) exog(y*)

Selection-order criteria

Sample: 1961m2 - 2006m2 Number of obs = 541

+---------------------------------------------------------------------------+

|lag | LL LR df p FPE AIC HQIC SBIC |

|----+----------------------------------------------------------------------|

| 0 | 1209.4 1.6e-07 -4.29352 -4.14455 -3.91258 |

| 1 | 1511.89 604.99 16 0.000 5.6e-08 -5.35264 -5.15402 -4.84473* |

| 2 | 1546.15 68.521 16 0.000 5.2e-08 -5.42015 -5.17187 -4.78526 |

| 3 | 1588.74 85.185 16 0.000 4.7e-08 -5.51846 -5.22052* -4.7566 |

| 4 | 1611.36 45.224 16 0.000 4.6e-08 -5.5429 -5.19531 -4.65406 |

| 5 | 1645.76 68.814 16 0.000 4.3e-08 -5.61095 -5.2137 -4.59513 |

| 6 | 1664.92 38.313 16 0.001 4.3e-08 -5.62262 -5.17571 -4.47982 |

| 7 | 1690.4 50.969 16 0.000 4.1e-08 -5.65768 -5.16112 -4.38791 |

| 8 | 1713.63 46.447 16 0.000 4.0e-08 -5.68439 -5.13817 -4.28764 |

| 9 | 1734.7 42.148 16 0.000 3.9e-08 -5.70315 -5.10727 -4.17942 |

| 10 | 1762.08 54.751 16 0.000 3.8e-08 -5.7452 -5.09967 -4.0945 |

| 11 | 1789.2 54.256 16 0.000 3.6e-08 -5.78634 -5.09115 -4.00866 |

| 12 | 1809.08 39.748 16 0.001 3.6e-08 -5.80066 -5.05581 -3.896 |

| 13 | 1828.64 39.128 16 0.001 3.5e-08 -5.81384 -5.01933 -3.7822 |

| 14 | 1843.11 28.941 16 0.024 3.5e-08 -5.80818 -4.96402 -3.64957 |

| 15 | 1865.32 44.41 16 0.000 3.5e-08* -5.83112* -4.9373 -3.54553 |

| 16 | 1874.48 18.324 16 0.305 3.6e-08 -5.80584 -4.86237 -3.39327 |

| 17 | 1887.57 26.175 16 0.052 3.6e-08 -5.79507 -4.80194 -3.25553 |

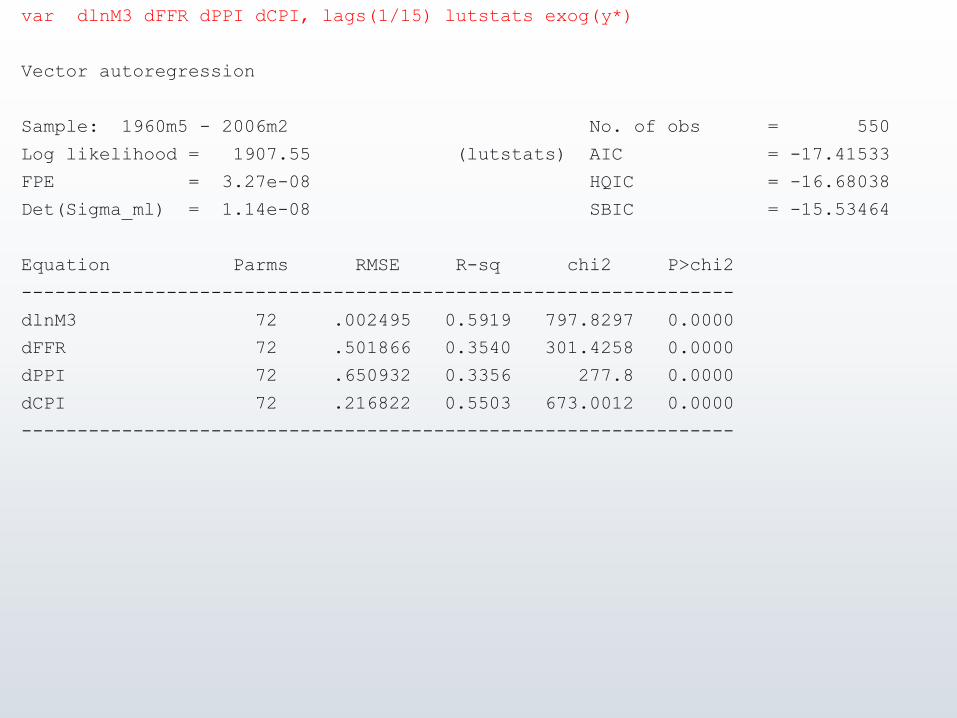

var dlnM3 dFFR dPPI dCPI, lags(1/15) lutstats exog(y*)

Vector autoregression

Sample: 1960m5 - 2006m2 No. of obs = 550

Log likelihood = 1907.55 (lutstats) AIC = -17.41533

FPE = 3.27e-08 HQIC = -16.68038

Det(Sigma_ml) = 1.14e-08 SBIC = -15.53464

Equation Parms RMSE R-sq chi2 P>chi2

----------------------------------------------------------------

dlnM3 72 .002495 0.5919 797.8297 0.0000

dFFR 72 .501866 0.3540 301.4258 0.0000

dPPI 72 .650932 0.3356 277.8 0.0000

dCPI 72 .216822 0.5503 673.0012 0.0000

----------------------------------------------------------------

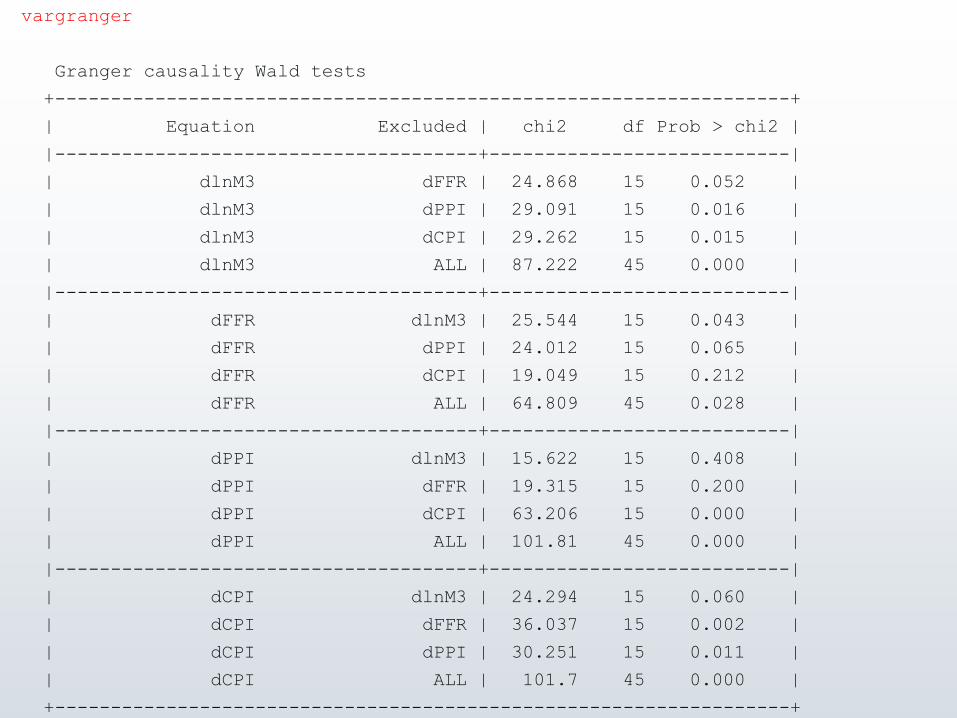

vargranger

Granger causality Wald tests

+------------------------------------------------------------------+

| Equation Excluded | chi2 df Prob > chi2 |

|--------------------------------------+---------------------------|

| dlnM3 dFFR | 24.868 15 0.052 |

| dlnM3 dPPI | 29.091 15 0.016 |

| dlnM3 dCPI | 29.262 15 0.015 |

| dlnM3 ALL | 87.222 45 0.000 |

|--------------------------------------+---------------------------|

| dFFR dlnM3 | 25.544 15 0.043 |

| dFFR dPPI | 24.012 15 0.065 |

| dFFR dCPI | 19.049 15 0.212 |

| dFFR ALL | 64.809 45 0.028 |

|--------------------------------------+---------------------------|

| dPPI dlnM3 | 15.622 15 0.408 |

| dPPI dFFR | 19.315 15 0.200 |

| dPPI dCPI | 63.206 15 0.000 |

| dPPI ALL | 101.81 45 0.000 |

|--------------------------------------+---------------------------|

| dCPI dlnM3 | 24.294 15 0.060 |

| dCPI dFFR | 36.037 15 0.002 |

| dCPI dPPI | 30.251 15 0.011 |

| dCPI ALL | 101.7 45 0.000 |

+------------------------------------------------------------------+

varnorm, jbera skewness kurtosis

Jarque-Bera test

+--------------------------------------------------------+

| Equation | chi2 df Prob > chi2 |

|--------------------+-----------------------------------|

| dlnM3 | 36.884 2 0.00000 |

| dFFR | 3.0e+04 2 0.00000 |

| dPPI | 1493.881 2 0.00000 |

| dCPI | 822.912 2 0.00000 |

| ALL | 3.2e+04 8 0.00000 |

+--------------------------------------------------------+

Skewness test

+--------------------------------------------------------+

| Equation | Skewness chi2 df Prob > chi2 |

|--------------------+-----------------------------------|

| dlnM3 | .10562 1.023 1 0.31190 |

| dFFR | -2.488 567.447 1 0.00000 |

| dPPI | -.33108 10.048 1 0.00153 |

| dCPI | .16487 2.492 1 0.11445 |

| ALL | 581.009 4 0.00000 |

+--------------------------------------------------------+

varnorm, jbera skewness kurtosis

Kurtosis test

+--------------------------------------------------------+

| Equation | Kurtosis chi2 df Prob > chi2 |

|--------------------+-----------------------------------|

| dlnM3 | 4.2509 35.861 1 0.00000 |

| dFFR | 38.815 2.9e+04 1 0.00000 |

| dPPI | 11.047 1483.833 1 0.00000 |

| dCPI | 8.9833 820.420 1 0.00000 |

| ALL | 3.2e+04 4 0.00000 |

+--------------------------------------------------------+

.

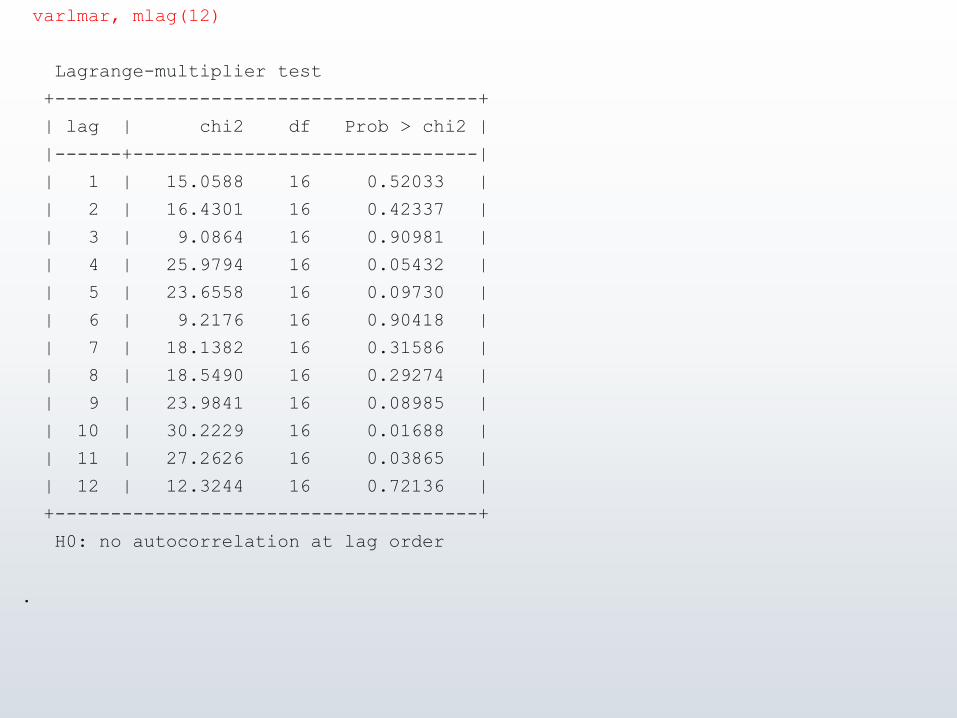

varlmar, mlag(12)

Lagrange-multiplier test

+--------------------------------------+

| lag | chi2 df Prob > chi2 |

|------+-------------------------------|

| 1 | 15.0588 16 0.52033 |

| 2 | 16.4301 16 0.42337 |

| 3 | 9.0864 16 0.90981 |

| 4 | 25.9794 16 0.05432 |

| 5 | 23.6558 16 0.09730 |

| 6 | 9.2176 16 0.90418 |

| 7 | 18.1382 16 0.31586 |

| 8 | 18.5490 16 0.29274 |

| 9 | 23.9841 16 0.08985 |

| 10 | 30.2229 16 0.01688 |

| 11 | 27.2626 16 0.03865 |

| 12 | 12.3244 16 0.72136 |

+--------------------------------------+

H0: no autocorrelation at lag order

.

varstable, graph

All the eigenvalues lie inside the unit circle.

VAR satisfies stability condition.

.

-1-.

50

.51

Imag

inary

-1 -.5 0 .5 1Real

Roots of the companion matrix

varwle

Equation: dlnM3

+------------------------------------+

| lag | chi2 df Prob > chi2 |

|-----+------------------------------|

| 1 | 122.6979 4 0.000 |

| 2 | 12.07769 4 0.017 |

| 3 | 14.81815 4 0.005 |

| 4 | 1.105539 4 0.893 |

| 5 | 9.81928 4 0.044 |

| 6 | 2.545643 4 0.636 |

| 7 | 7.480774 4 0.113 |

| 8 | 13.22252 4 0.010 |

| 9 | 2.737011 4 0.603 |

| 10 | 6.656334 4 0.155 |

| 11 | 14.30326 4 0.006 |

| 12 | 4.559196 4 0.336 |

| 13 | 7.040044 4 0.134 |

| 14 | 12.24436 4 0.016 |

| 15 | 10.28816 4 0.036 |

+------------------------------------+

varwle

cd.

Equation: dFFR

+------------------------------------+

| lag | chi2 df Prob > chi2 |

|-----+------------------------------|

| 1 | 100.658 4 0.000 |

| 2 | 11.92328 4 0.018 |

| 3 | 7.11665 4 0.130 |

| 4 | 6.672551 4 0.154 |

| 5 | 2.617613 4 0.624 |

| 6 | 14.26101 4 0.007 |

| 7 | 25.09046 4 0.000 |

| 8 | 8.87384 4 0.064 |

| 9 | 4.80737 4 0.308 |

| 10 | 2.497883 4 0.645 |

| 11 | 5.015153 4 0.286 |

| 12 | 6.703731 4 0.152 |

| 13 | 15.54222 4 0.004 |

| 14 | 1.063314 4 0.900 |

| 15 | 3.162494 4 0.531 |

+------------------------------------+

Equation: dPPI

+------------------------------------+

irf set "_varbasic.irf„

irf create nazwa, step(30)

irf cgraph (VAR dPPI dCPI irf, noci) (VAR dPPI dlnM3 irf,

noci) (VAR dPPI dFFR irf, noci)

-.05

0

.05

0 10 20 30step

irf

VAR: dPPI -> dCPI

0

.0005

.001

0 10 20 30step

irf

VAR: dPPI -> dlnM3

-.1

0

.1

.2

0 10 20 30step

irf

VAR: dPPI -> dFFR

irf set "_varbasic.irf„

irf create nazwa, step(30)

irf cgraph (VAR dPPI dCPI fevd, noci) (VAR dPPI dlnM3

fevd, noci) (VAR dPPI dFFR fevd, noci)

0

.2

.4

0 10 20 30step

fevd

VAR: dPPI -> dCPI

0

.02

.04

.06

0 10 20 30step

fevd

VAR: dPPI -> dlnM3

0

.02

.04

.06

0 10 20 30step

fevd

VAR: dPPI -> dFFR

irf set "_varbasic.irf„

irf create nazwa, step(30)

irf cgraph (VAR dPPI dCPI irf, noci) (VAR dPPI dlnM3 irf,

noci) (VAR dPPI dFFR irf, noci)

vecrank dm3 dPPI dCPI dFFR, trend(constant) lags(15) sindicators(y*)

max ic level99

Johansen tests for cointegration

Trend: constant Number of obs = 550

Sample: 1960m5 - 2006m2 Lags = 15

-------------------------------------------------------------------------------

1%

maximum trace critical

rank parms LL eigenvalue statistic value

0 272 -2816.4821 . 93.9064 54.46

1 279 -2788.2315 0.09763 37.4052 35.65

2 284 -2773.2145 0.05314 7.3713* 20.04

3 287 -2769.5762 0.01314 0.0947 6.65

4 288 -2769.5289 0.00017

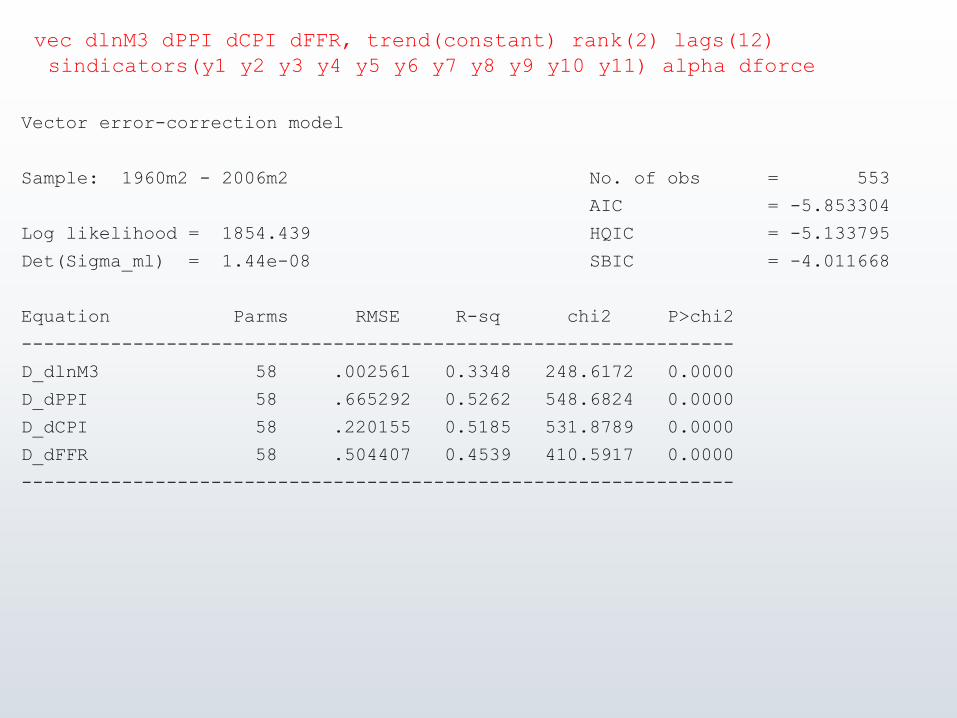

vec dlnM3 dPPI dCPI dFFR, trend(constant) rank(2) lags(12)

sindicators(y1 y2 y3 y4 y5 y6 y7 y8 y9 y10 y11) alpha dforce

Vector error-correction model

Sample: 1960m2 - 2006m2 No. of obs = 553

AIC = -5.853304

Log likelihood = 1854.439 HQIC = -5.133795

Det(Sigma_ml) = 1.44e-08 SBIC = -4.011668

Equation Parms RMSE R-sq chi2 P>chi2

----------------------------------------------------------------

D_dlnM3 58 .002561 0.3348 248.6172 0.0000

D_dPPI 58 .665292 0.5262 548.6824 0.0000

D_dCPI 58 .220155 0.5185 531.8789 0.0000

D_dFFR 58 .504407 0.4539 410.5917 0.0000

----------------------------------------------------------------

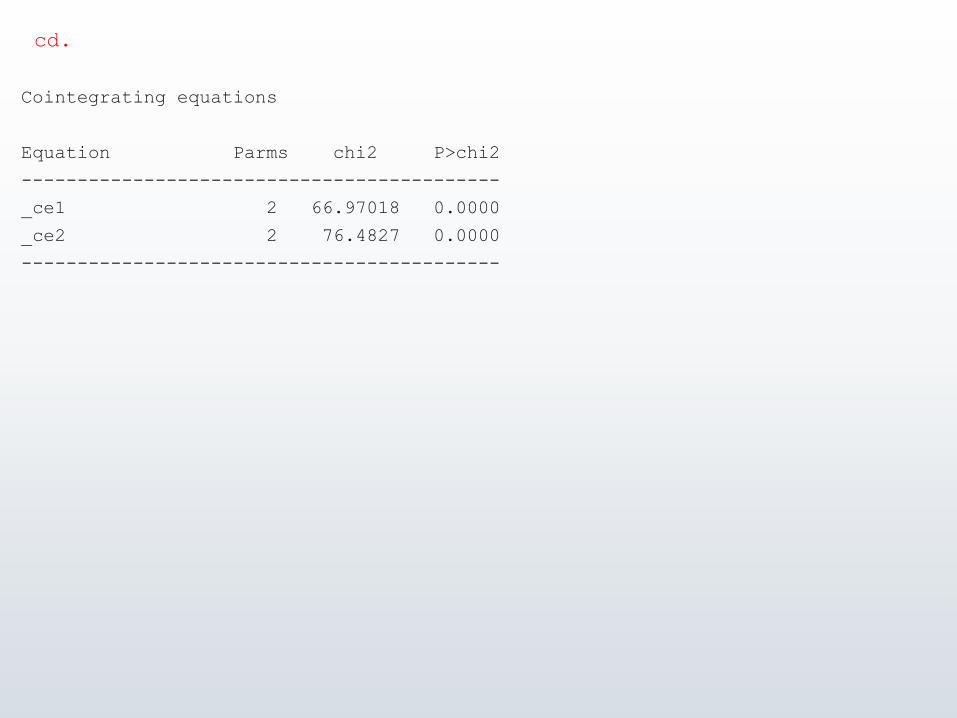

cd.

Cointegrating equations

Equation Parms chi2 P>chi2

-------------------------------------------

_ce1 2 66.97018 0.0000

_ce2 2 76.4827 0.0000

-------------------------------------------

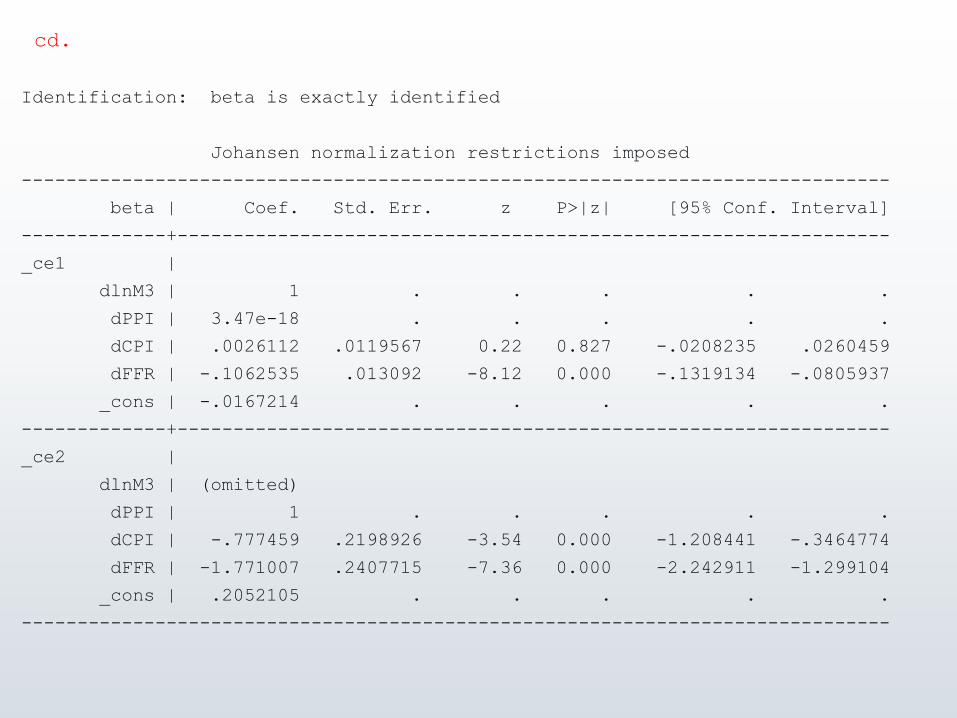

cd.

Identification: beta is exactly identified

Johansen normalization restrictions imposed

------------------------------------------------------------------------------

beta | Coef. Std. Err. z P>|z| [95% Conf. Interval]

-------------+----------------------------------------------------------------

_ce1 |

dlnM3 | 1 . . . . .

dPPI | 3.47e-18 . . . . .

dCPI | .0026112 .0119567 0.22 0.827 -.0208235 .0260459

dFFR | -.1062535 .013092 -8.12 0.000 -.1319134 -.0805937

_cons | -.0167214 . . . . .

-------------+----------------------------------------------------------------

_ce2 |

dlnM3 | (omitted)

dPPI | 1 . . . . .

dCPI | -.777459 .2198926 -3.54 0.000 -1.208441 -.3464774

dFFR | -1.771007 .2407715 -7.36 0.000 -2.242911 -1.299104

_cons | .2052105 . . . . .

------------------------------------------------------------------------------

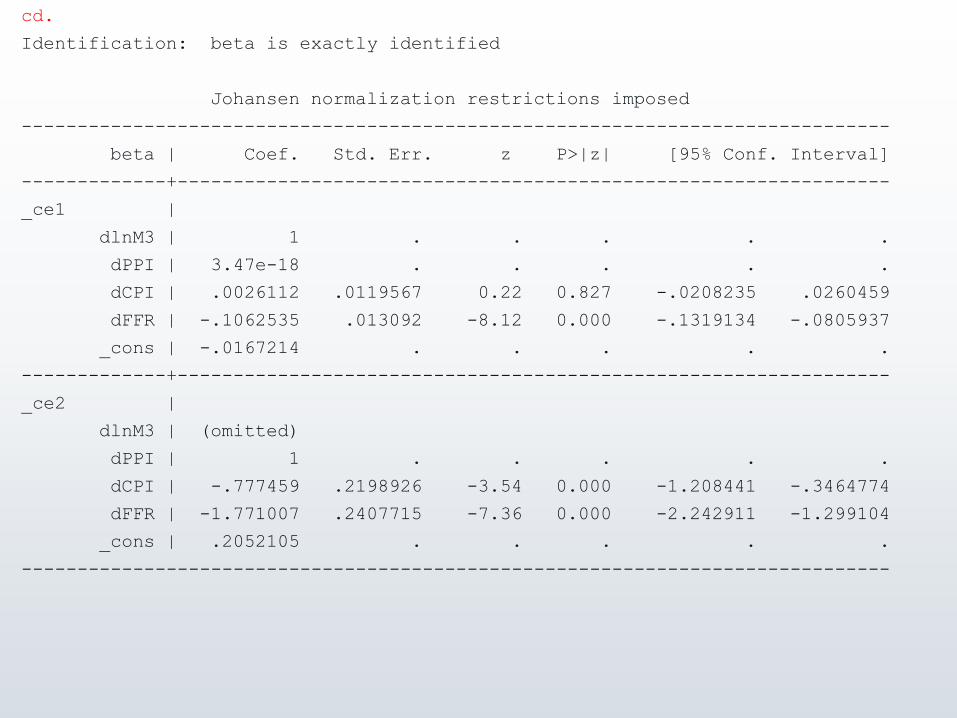

cd.

Identification: beta is exactly identified

Johansen normalization restrictions imposed

------------------------------------------------------------------------------

beta | Coef. Std. Err. z P>|z| [95% Conf. Interval]

-------------+----------------------------------------------------------------

_ce1 |

dlnM3 | 1 . . . . .

dPPI | 3.47e-18 . . . . .

dCPI | .0026112 .0119567 0.22 0.827 -.0208235 .0260459

dFFR | -.1062535 .013092 -8.12 0.000 -.1319134 -.0805937

_cons | -.0167214 . . . . .

-------------+----------------------------------------------------------------

_ce2 |

dlnM3 | (omitted)

dPPI | 1 . . . . .

dCPI | -.777459 .2198926 -3.54 0.000 -1.208441 -.3464774

dFFR | -1.771007 .2407715 -7.36 0.000 -2.242911 -1.299104

_cons | .2052105 . . . . .

------------------------------------------------------------------------------

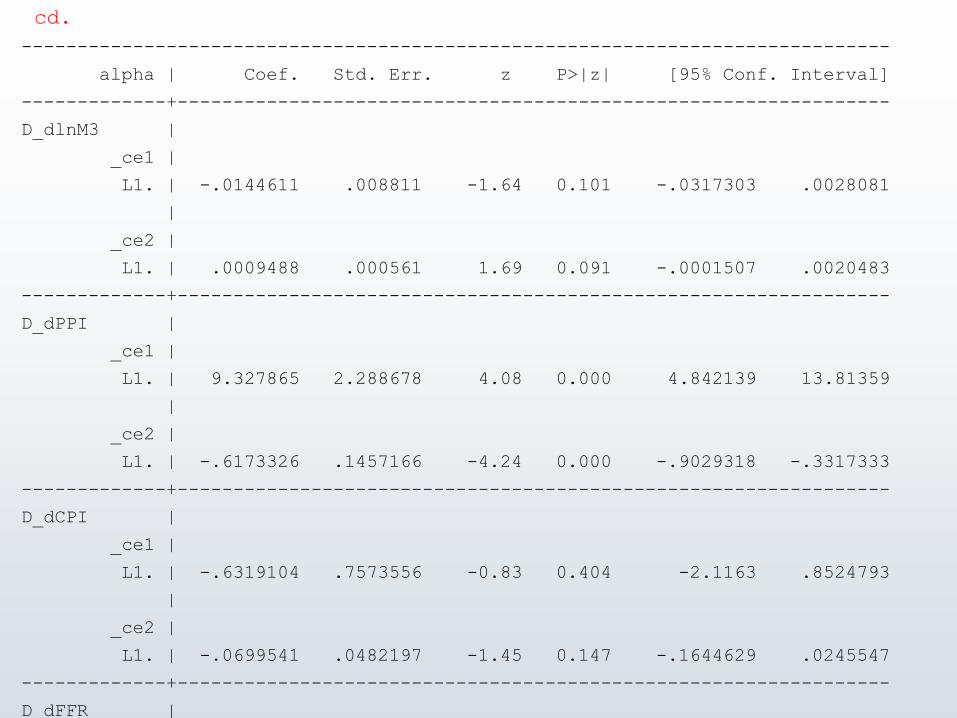

cd.

------------------------------------------------------------------------------

alpha | Coef. Std. Err. z P>|z| [95% Conf. Interval]

-------------+----------------------------------------------------------------

D_dlnM3 |

_ce1 |

L1. | -.0144611 .008811 -1.64 0.101 -.0317303 .0028081

|

_ce2 |

L1. | .0009488 .000561 1.69 0.091 -.0001507 .0020483

-------------+----------------------------------------------------------------

D_dPPI |

_ce1 |

L1. | 9.327865 2.288678 4.08 0.000 4.842139 13.81359

|

_ce2 |

L1. | -.6173326 .1457166 -4.24 0.000 -.9029318 -.3317333

-------------+----------------------------------------------------------------

D_dCPI |

_ce1 |

L1. | -.6319104 .7573556 -0.83 0.404 -2.1163 .8524793

|

_ce2 |

L1. | -.0699541 .0482197 -1.45 0.147 -.1644629 .0245547

-------------+----------------------------------------------------------------

D_dFFR |

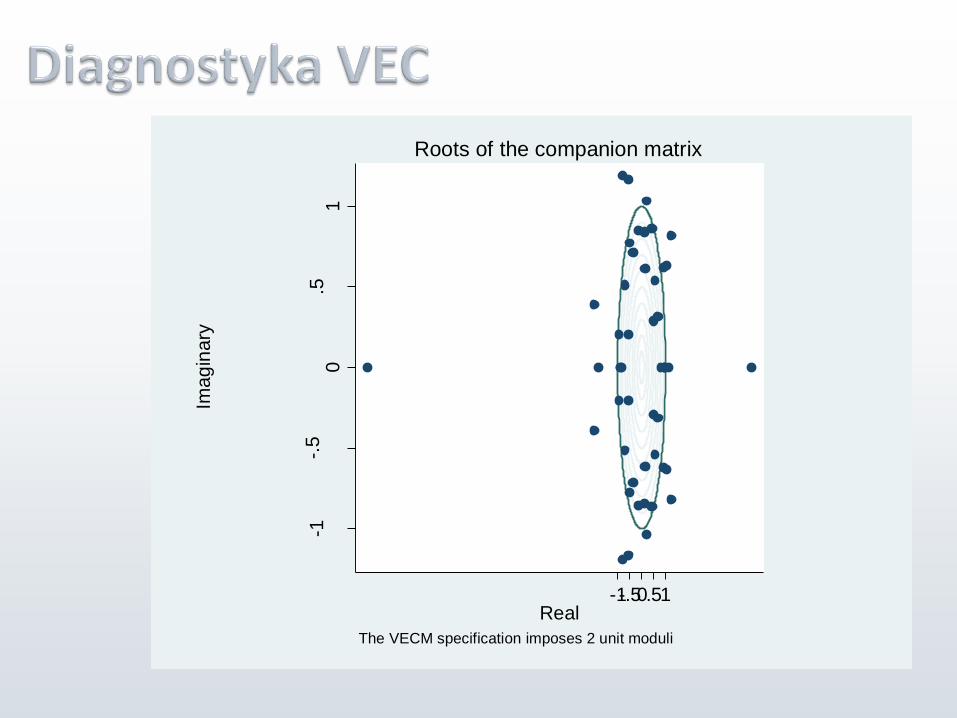

Diagnostyka identyczna jak w przypadku VAR.

-1-.

50

.51

Imag

inary

-1-.50.51Real

The VECM specification imposes 2 unit moduli

Roots of the companion matrix

1. Badanie stacjonarności

2. Sprowadzamy do tego samego poziomu integracji

(pamiętajmy o sensie, czy jest sens?) różnicując

3. Wybór liczby opóźnień

4. Diagnostyka – stabilność, normalność, wyłączenia

opóźnień, egzogeniczność, autokorelacja.

5. Wyniki przy pomocy funkcji reakcji i

dekompozycji wariancji

6. Test kointegracji.

7. Oszacowanie VEC

8. Diagnostyka jak w przypadku VAR.

Dziękuję za uwagę.