Download - Pelaporan Organisasi Nirlaba 14042015

1

AKUNTANSI & PELAPORANORGANISASI NIRLABA & SEKTOR PUBLIK

2

Agenda

Karakteristik Entitas Nirlaba1.

Perkembangan Standar & IPSAS2.

PSAK 453.

Pelaporan Organisasi Nirlaba4.

Diskusi dan Permasalahan5.

Akuntabilitas dan Transparansi - Public Sector

• Stakeholder dan masyarakat memerlukan informasi mengenai suatu entitas / organisasi publik untuk mengetahui bagaimana pengelola melaksanakan tugasnya menuju tujuan organisasi dan bagaimana sumber daya dikelola.

• Organisasi sektor publik memiliki tujuan berbeda dibandingkan dengan organsisasi privat sehingga diperlukan informasi yang berbeda.

• Untuk menyusun informasi apa yang disampaikan perlu adanya standar sehingga terjadi kontrak kesepakatan antara penyusun, pemakai, pemeriksa dalam menyusun dan memahami informasi tersebut.

• Tujuan dari organisasi sektor publik, besarnya akuntabilitas, ukuran, sumber daya yang dikelola akan banyak mempengaruhi informasi apa yang disajikan dan standar apa yang akan digunakan untuk menyusun informasi tersebut.

ENTITAS SEKTOR PUBLIK

• Entitas sektor publik dapat dikategorikan menjadi dua:– Pemerintahan– Non pemerintahan – organisasi nirlaba

• Organisasi nirlaba berupa organisasi kemasyarakatan, yayasan atau organisasi non pemerintah lainnya termasuk organisasi internasional.

• Keunikan dari entitas sektor publik terletak pada tujuan dan kepemilikan.

• Untuk aktivitas organisasinya, mungkin ada beberapa yang sama antara organisasi publik dan privat misalnya sekolah, rumah sakit.

• IPSAS = International Publik Sector Accounting Standard merupakan standar internasional yang mengatur standar akuntansi untuk sektor publik termasuk pemerintahan.

Karakteristik Nirlaba

Kebutuhan accounting

framework and practice yang

berbeda

Karakteristik unik

• pengguna LK entitas

• tidak ada kepemilikan, kontribusi

Prioritas tujuan pelaporan keuangan

(akuntabilitas vs. decision usefulness)

Tujuan entitas nirlaba –

bukan laba pencapaian

program

5

Entitas Nirlaba

Entitas nirlaba merupakan entitas yang tidak berorientasi pada laba namun tetap memiliki kewajiban untuk mempertanggungjawabkan pemanfaatan sumber daya yang dikelolanya kepada penyandang dana dan society. Salah satu media pertanggunggjawabannya adalah Laporan Keuangan

Standar AcuanEntitas Nirlaba

PSAK 45Pelaporan Keuangan

Entitas Nirlaba

SAK UMUM

SAK ETAP

Standar untuk entitas

komersial

+

+

atau

6

Standar Akuntansi Nirlaba

Organisasi Nirlaba

Sering diidentikkan dengan organisasi pemerintah atau organisasi sektor publik. Contoh: Rumah Sakit & Universitas

Di Indonesia, standar akuntansinya mengacu pada PSAK 45 + SAK ETAP atau PSAK 45 + PSAK

IPSASRelatif sedikit diterapkan untuk organisasi nirlaba

Banyak diadopsi dalam PSAP

Praktik Akuntabilitas Organisasi Nirlaba di Indonesia

Tidak ada keharusan

menyusun LK, kecuali menerima hibah 500jt dan tot aset bukan hibah 20milyar

Entitas Nirlaba Swasta

Menyajikan laporan keuangan dengan dorongan

stakeholder kepentingan

donatur

Entitas Nirlaba

Pemerintah

BLU – PP menyatakan SAK yang berlaku umum dalam praktik (PMK) menggunakan SAK dan SAP pertanggung-jawaban anggaran

OJK – khusus - BPJS – SAK Umum khusus LPS – khusus BPIH & Parpol – tidak

menyebutkan standar mana yang digunakan namun harus menyusun laporan keuangan

8

Ormas yang menerima dana

hibah wajib menyusun laporan keuangan sesuai

SAK

Tidak membayar pajak atas surplus

yang diperoleh untuk yayasan

pendidikan; pendapatan bukan

obyek pajak

Standar Akuntansi Nirlaba – Beberapa Negara

9

No Negara Standar Penjelasan / Referensi1 Afrika Selatan IFRS atau IFRS for SME Menggunakan IFRS dan IFRS for SME secara penuh, tanpa penjelasan

2 Amerika Serikat Standar lokal (bagian dari US GAAP) Reporting dan Kontribusi diatur khusus, namun masih menjadi bagian US GAAP

3 Australia Standar lokal – AAS (IFRS-Based) AAS - mengacu pada IFRS reduced form – public

4 Belanda Mengacu ke standar lokal + Guideline for Annual Reporting 640 : NPO

Mengacu pada local standar dilengkapi dengan pedoman laporan tahunan

5 Brasil Resolução CFC N.º 1.409/12 Pedoman khusus mengacu pada standar lokal

6 Cina Private Non-Profit Organization Accounting System

Standar stand alone

7 Filipina Standar lokal – PFRS (IFRS-Based atau IFRS for SME-Based)

Standar lokal

8 Hong Kong Standar lokal / HFRS (IFRS-Based) Standar lokal 9 India Technical Guide on Accounting of NPO Pedoman khusus mengacu pada standar lokal

10 Inggris Standard of Recommended Practice (SORP) Pedoman akuntansi untuk masing-masing jenis entitas

11 Jerman Standar lokal Tidak ada penjelasan standar khusus

12 Kanada Accounting Standard for NPO atau IFRS Standar khusus hanya menjelaskan hal khusus, hal umum mengacu standar umum

13 Malaysia Standar local Standar lokal 14 Pakistan Guideline for Accounting NGOs/NPOs Pedoman khusus mengacu pada standar lokal

15 Rusia Regulation on Accounting (PBU 1/2008) Pedoman khusus mengacu pada standar lokal

16 Selandia Baru PBE Standard (IPSAS-Based) Standar khusus berbasis IPSAS berlaku mulai 2015

17 Singapura Standar lokal (IFRS-Based) atau Charities Accounting Standar

Standar lokal atau standar khusus charity

18 Thailand TNPAE Standar lokal untuk entitas non publik

Penerapan Standar Akuntansi Nirlaba

Standar nirlaba memiliki pelaporan yang berbeda

10

Pendekatan yang berbeda untuk standar akuntansi nirlaba

Standar khusus(untuk transaksi

tertentu)

Pedoman akuntansi

standar stand-alone untuk

organisasi tertentu

Tidak memerlukan standar khusus

untuk pelaporan yang berbeda

Standar khusus/ Pedoman Akuntansi:• Penyajian laporan keuangan• Kontribusi

• Pelaporan dimodifikasi tidak sama persis

• Tidak seragam antara satu entitas dengan entitas lain

11

Dana atau Aset Bersih Entitas Nirlaba

• Tidak terikatDana dapat digunakan untuk keperluan entitas nirlaba tanpa dibatasi oleh peraturan yang mengikat. Entitas lebih leluasa untuk melakukan pengeluaran bagi jenis kontribusi ini.

• Terikat sementaraKontribusi yang masuk dalam terikat sementara disebabkan oleh tujuan yang terbatas untuk periode tertentu. Beberapa lembaga menggunakan batasan waktu hingga 5 tahun sebelum ditarik atau dialihkan ke jenis tidak terikat (Ruppel, 2007).

• Terikat permanenKarakteristik jenis ini mengharuskan entitas nirlaba untuk mengalokasikan ke jenis aset tertentu, menjaga secara permanen dan membolehkan mengambil manfaat darinya, contohnya adalah wakaf. Hasil dari investasinya dapat diklasifikasikan sebagai tidak terikat atau terikat sementara.

12

INTERNATIONAL PUBLIC SECTOR ACCOUNTING STANDARD

13

IPSASB

• Tujuan– Meningkatkan manajemen keuangan– Meningkatkan akuntabilitas dan transparannsi

• Melalui– Pelaporan keuangan dan non keuangan untuk pemerintah

dan organisasi yang terkait dengan pemerintah• Mendukung:

– Kegiatan benchmarking pelaporan keuangan– Penelitian dan pendidikan– Kegiatan sharing knowledge antara auditor, stakeholder

14

Produk IPSASB

• International Public Sector Accounting Standards (IPSASs)

• International Public Sector Guidelines• International Public Sector Studies• Occasional Papers

15

Accrual based IPSASB

• IPSAS didasarkan pada IFRS disesuaikan dengan sektor publik

• Diusahakan untuk mempertahankan keaslian IFRS• Ditambahkan beberapa standar baru yang relevan untuk

sektor publik– Revenue from exchange transaction– Revenue from non exchange transaction

• Implementasi IPSAS bersifat sukarela (voluntary)• Menggunakan IPSAS Cash didorong untuk mengungkapkan

informasi akrual.• IPSAS menyarankan untuk menggunakan akrual IPSAS.

16

IPSAS

• Introduction to the International Public Sector Accounting Standards• IPSAS 1 — Presentation of Financial Statements• IPSAS 2 — Cash Flow Statements• IPSAS 3 — Accounting Policies, Changes in Accounting Estimates and Errors • IPSAS 4 — The Effects of Changes in Foreign Exchange Rates • IPSAS 5 — Borrowing Costs • IPSAS 6 — Consolidated and Separate Financial Statements • IPSAS 7 — Investments in Associates• IPSAS 8 — Interests in Joint Ventures • IPSAS 9 — Revenue from Exchange Transactions • IPSAS 10 — Financial Reporting in Hyperinflationary Economies• IPSAS 11 — Construction Contracts• IPSAS 12 — Inventories • IPSAS 13 — Leases • IPSAS 14 — Events After the Reporting Date• IPSAS 15 — Financial Instruments: Disclosure and Presentation

17

IPSAS

• IPSAS 16— Investment Property • IPSAS 17— Property, Plant, and Equipment • IPSAS 18— Segment Reporting • IPSAS 19— Provisions, Contingent Liabilities and Contingent Assets • IPSAS 20— Related Party Disclosures • IPSAS 21— Impairment of Non-Cash-Generating Assets • IPSAS 22— Disclosure of Information about the General Government

Sector • IPSAS 23— Revenue from Non-Exchange Transactions

(Taxes and Transfers)• IPSAS 24—Presentation of Budget Information in Financial Statements • IPSAS 25—Employee Benefits

18

IPSAS

• IPSAS 26—Impairment of Cash-Generating Assets• IPSAS 27—Agriculture • IPSAS 28—Financial Instruments: Presentation• IPSAS 29—Financial Instruments: Recognition and Measurement• IPSAS 30—Financial Instruments: Disclosures• IPSAS 31—Intangible Assets• Introduction to the International Public Sector Accounting Standard under the

Cash Basis of Accounting Cash Basis IPSAS—Financial Reporting Under the Cash Basis of Accounting

• Glossary of Defined Terms in IPSAS 1 to IPSAS 31• Guideline 2—Applicability of International Standards on Auditing to Audits of

Financial Statements of Government Business Enterprises

19

ORGANISASI NIRLABAPSAK 45

Standar Akuntansi Nirlaba PSAK 45• PSAK 45 dan PSAK untuk

Organisasi nirlaba dengan akuntabilitas publik signifikan

• PSAK 45 dan SAK ETAP untuk Organisasi Nirlaba dengan akuntabilitas publiknya tidak signifikan

Hanya mengatur jenis-jenis laporan

keuangan dan ilustrasi masing-masing laporan

Harus diterapkan bersamaan

dengan PSAK atau SAK ETAP

Dapat diterapkan pada unit organisasi

pemerintah jika regulasi

membolehkan.

Contoh penerapannya adalah pada

akuntansi Rumah Sakit & Universitas

yang berbentuk BLU

Dikembangkan dengan

mengadoposi pada SFAS 117

PSAK 45

21

PSAK 45 Organisasi Nir Laba

• Mengatur pelaporan organisasi nir laba• Pengaturan untuk pengakuan, penyajian dan pengungkapan

mengikuti standar yang lain.• Internasional IPSAS / International Public Sector Accounting

Standards.• Tujuan:

– untuk mengatur pelaporan keuangan entitas nirlaba. – Laporan keuangan entitas nirlaba dapat lebih mudah dipahami,

memiliki relevansi, dan memiliki daya banding yang tinggi.

Nir Laba – PSAK 45

• Perbedaan cara organisasi memperoleh sumber daya

• Organisasi nirlaba memperoleh sumber daya dari sumbangan anggota dan penyumbang yang tidak mengharapkan imbalan

• Ada organisasi yang mendanai kebutuhan modalnya dari utang dan kebutuhan operasinya dari pendapatan atas jasa.

• Laporan keuangan memberikan gambara mengenai kinerja keuangan menyajikan terpisah aktiva terikat dan tidak terikat.

• Pertanggungjawaban manajer mengenai kemampuannya mengelola sumber daya organisasi yang diterima dari para penyumbang disajikan melalui laporan aktivitas dan laporan arus kas.

Lingkup PSAK 45• Laporan keuangan yang disajikan oleh organisasi nirlaba yang memenuhi

karakteristik :

– Sumber daya entitas nirlaba berasal dari para penyumbang yang tidak mengharapkan pembayaran kembali atau manfaat ekonomi yang sebanding dengan jumlah sumber daya yang diberikan.

– Menghasilkan barang dan/atau jasa tanpa bertujuan memupuk laba, dan jika entitas nirlaba menghasilkan laba tidak dibagikan kepada para pendiri atau pemilik entitas nirlaba.

– Tidak ada kepemilikan seperti lazimnya pada entitas bisnis, kepemilikan dalam entitas nirlaba tidak dapat dijual atau mencerminkan proporsi pembagian sumber daya saat likuidasi atau pembubaran entitas nirlaba.

Dapat diterapkan oleh lembaga pemerintah, dan unit-unit sejenis lainnya sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

Lingkup PSAK 45

– Tidak ada kepemilikan seperti lazimnya pada entitas bisnis, dalam arti bahwa kepemilikan dalam entitas nirlaba tidak dapat dijual, dialihkan, atau ditebus kembali, atau kepemilikan tersebut tidak mencerminkan proporsi pembagian sumber daya entitas nirlaba pada saat likuidasi atau pembubaran entitas nirlaba.

Dapat diterapkan oleh lembaga pemerintah, dan unit-unit sejenis lainnya sepanjang tidak bertentangan dengan peraturan perundang-undangan yang berlaku.

Penerapan PSAK 45

• Pernyataan ini menetapkan informasi dasar tertentu yang disajikan dalam laporan keuangan entitas nirlaba.

• Pengaturan yang tidak diatur dalam Pernyataan ini mengacu pada SAK, atau SAK ETAP untuk entitas yang tidak memiliki akuntabilitas publik signifikan.

Definisi

• Pembatasan permanen adalah pembatasan penggunaan sumber daya yang ditetapkan oleh penyumbang agar sumber daya tersebut dipertahankan secara permanen, tetapi organisasi diizinkan untuk menggunakan sebagian atau semua penghasilan atau manfaat ekonomi lainnya yang berasal dari sumber daya tersebut.

• Pembatasan temporer adalah pembatasan penggunaan sumber daya oleh penyumbang yang menetapkan agar sumber daya tersebut dipertahankan sampai dengan periode tertentu atau sampai dengan terpenuhinya keadaan tertentu.

• Sumbangan terikat adalah sumber daya yang penggunaannya dibatasi untuk tujuan tertentu oleh penyumbang. Pembatasan tersebut dapat bersifat permanen atau temporer.

• Sumbangan tidak terikat adalah sumber daya yang penggunaannya tidak dibatasi untuk tujuan tertentu oleh penyumbang.

Tujuan Laporan keuangan

• Tujuan utama menyediakan informasi yang relevan untuk memenuhi kepentingan para penyumbang, anggota entitas nirlaba, kreditor, dan pihak lain yang menyediakan sumber daya bagi entitas nirlaba.

• Untuk menyajikan informasi mengenai:– Jumlah dan sifat aktiva, kewajiban, dan aktiva bersih suatu organisasi.– Pengaruh transaksi, peristiwa dan situasi lainnya yang mengubah nilai

dan sifat aktiva bersih.– Jenis dan jumlah arus masuk dan arus keluar sumber daya dalam satu

periode dan hubungan antara keduanya.– Cara suatu organisasi mendapatkan dan membelanjakan kas,

memperoleh pinjaman dan melunasi pinjaman, dan faktor lainnya yang berpengaruh pada likuiditasnya.

– Usaha jasa suatu organisasi.

Laporan Keuangan Entitas Nirlaba

• Laporan posisi keuangan (neraca) pada akhir periuode laporan

• Laporan aktivitas untuk suatu periode pelaporan

• Laporan arus kas untuk suatu periode pelaporan

• Catatan atas laporan keuangan.

Laporan Posisi Keuangan

• Tujuan untuk menyediakan informasi mengenai aset, liabilitas, serta aset neto dan informasi mengenai hubungan di antara unsur-unsur tersebut pada waktu tertentu.

• Informasi dalam laporan posisi keuangan yang digunakan bersama pengungkapan dan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota organisasi, kreditur dan pihak-pihak lain untuk menilai:– kemampuan organisasi untuk memberikan jasa secara berkelanjutan

dan– likuiditas, fleksibilitas keuangan, kemampuan untuk memenuhi

kewajibannya, dan kebutuhan pendanaan eksternal.• Laporan posisi keuangan mencakup entitas nirlaba secara keseluruhan dan

menyajikan total aset, liabilitas, dan aset neto.

30

Informasi Likuiditas

• menyajikan aset berdasarkan urutan likuiditas, dan liabilitas berdasarkan tanggal jatuh tempo;

• mengelompokkan aset ke dalam lancar dan tidak lancar, dan liabilitas ke dalam jangka pendek dan jangka panjang;

• mengungkapkan informasi mengenai likuiditas aset atau saat jatuh temponya liabilitas, termasuk pembatasan penggunaan aset, pada catatan atas laporan keuangan.

31

Klasifikasi Aset Neto

• Laporan posisi keuangan menyajikan jumlah masing-masing kelompok aset neto berdasarkan ada atau tidaknya pembatasan oleh penyumbang, yaitu: terikat secara permanen, terikat secara temporer, dan tidak terikat.

• Informasi mengenai sifat dan jumlah dari pembatasan permanen atau temporer diungkapkan dengan cara menyajikan jumlah tersebut dalam laporan keuangan atau dalam catatan atas laporan keuangan.

Tujuan Laporan Aktivitas

• Tujuan utama laporan aktivitas adalah menyediakan informasi mengenai :– pengaruh transaksi dan peristiwa lain yang mengubah jumlah dan sifat aktiva

bersih,– hubungan antar transaksi, dan peristiwa lain, – bagaimana penggunaan sumber daya dalam pelaksanaan berbagai program

atau jasa, • Informasi dalam laporan aktivitas, yang digunakan bersama dengan

pengungkapan informasi dalam laporan keuangan lainnya, dapat membantu para penyumbang, anggota organisasi, kreditur dan pihak lainnya untuk:– mengevaluasi kinerja dalam suatu periode, – menilai upaya, kemampuan, dan kesinambungan organisasi dan memberikan

jasa, – menilai pelaksanaan tanggung jawab dan kinerja manajer.

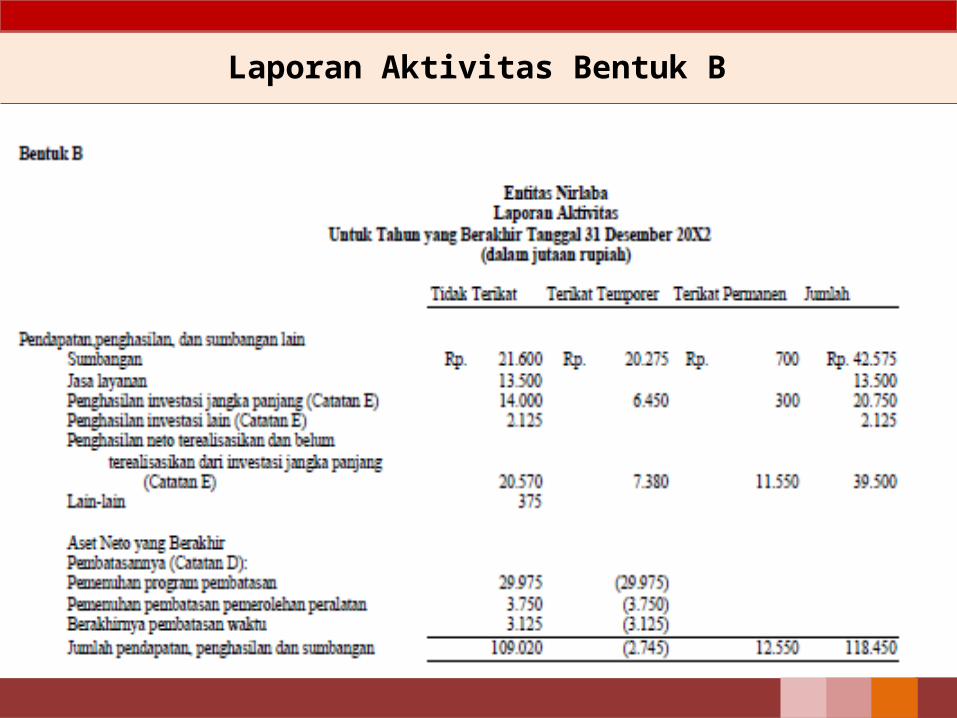

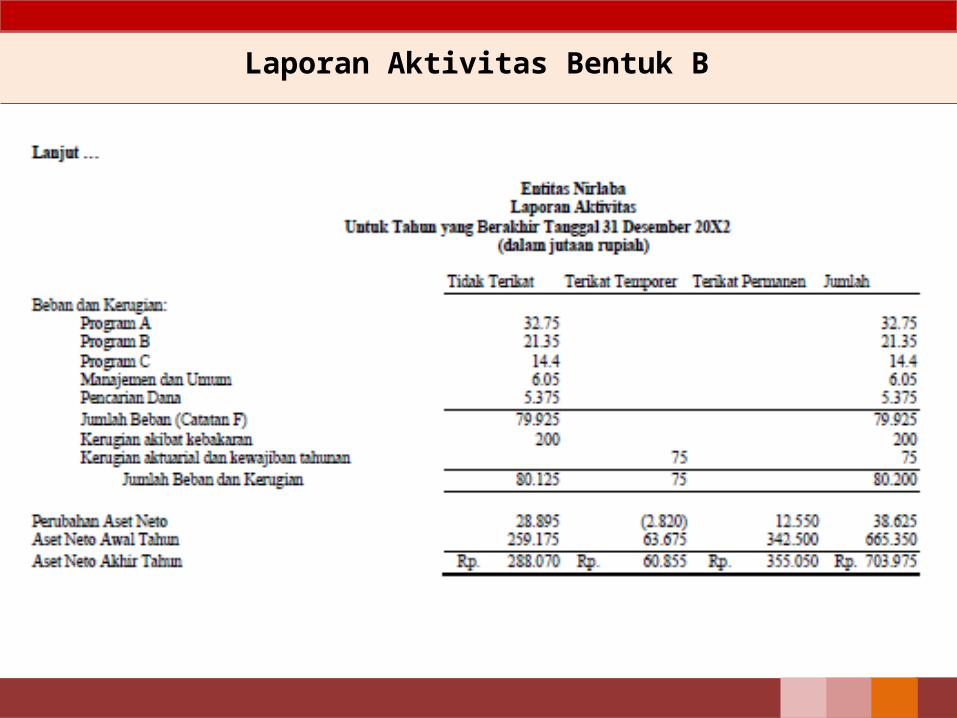

Laporan Aktivitas

• Laporan aktivitas mencakup organisasi secara keseluruhan dan menyajikan perubahan jumlah aktiva bersih selama suatu periode.

• Perubahan aktiva bersih dalam laporan aktivitas tercermin pada aktiva bersih atau ekuitas dalam laporan posisi keuangan.

• Laporan aktivitas menyajikan jumlah perubahan aktiva bersih terikat permanen, terikat temporer, dan tidak terikat dalam suatu periode.

• Laporan aktivitas menyajikan jumlah pendapatan dan beban secara bruto, kecuali diatur berbeda oleh SAK lain atau SAK ETAP.

Klasifikasi

• Laporan aktivitas menyajikan:– pendapatan sebagai penambah aset neto tidak terikat– beban sebagai pengurang aset neto tidak terikat.

• Sumbangan disajikan sebagai penambah aset neto tidak terikat, terikat permanen, atau terikat temporer, bergantung pada ada tidaknya pembatasan. Sumbangan terikat yang pembatasannya tidak berlaku lagi dalam periode yang sama, dapat disajikan sebagai sumbangan tidak terikat disajikan secara konsisten dan diungkapkan sebagai kebijakan akuntansi.

• Laporan aktivitas menyajikan keuntungan dan kerugian yang diakui dari investasi dan aset lain (atau liabilitas) sebagai penambah atau pengurang aset neto tidak terikat, kecuali jika penggunaannya dibatasi.

35

Informasi Pemberian Jasa

• Laporan aktivitas atau catatan atas laporan keuangan harus menyajikan informasi mengenai beban menurut klasifikasi fungsional, seperti menurut kelompok program jasa utama dan aktivitas pendukung.

• Dianjurkan untuk menyajikan informasi tambahan mengenai beban menurut sifatnya.

• Program pemberian jasa merupakan aktivitas untuk menyediakan barang dan jasa kepada para penerima manfaat, pelanggan, atau anggota dalam rangka mencapai tujuan atau misi entitas nirlaba.

• Pemberian jasa tersebut merupakan tujuan dan hasil utama yang dilaksanakan melalui berbagai program utama.

Laporan Arus Kas

• Tujuan utama laporan arus kas adalah menyajikan informasi mengenai penerimaan dan pengeluaran kas dalam suatu periode.

• Laporan arus kas disajikan sesuai PSAK 2 tentang Laporan Arus Kas dengan tambahan berikut ini:– Aktivitas pendanaan:

• penerimaan kas dari penyumbang yang penggunaannya dibatasi untuk jangka panjang.

• penerimaan kas dari sumbangan dan penghasilan investasi yang penggunaannya dibatasi untuk pemerolehan, pembangunan dan pemeliharaan aktiva tetap, atau peningkatan dana abadi (endowment).

• bunga dan dividen yang dibatasi penggunaannya untuk jangka panjang.– Pengungkapan informasi mengenai aktivitas investasi dan pendanaan

nonkas: sumbangan berupa bangunan atau aktiva investasi.

Laporan Posisi Keuangan

Laporan Aktivitas Bentuk A

Laporan Aktivitas Bentuk A

Laporan Aktivitas Bentuk B

Laporan Aktivitas Bentuk B

Laporan Pendapatan

dan Beban dan Perubahan Aset Neto

Tidak TerikatBentuk C

Laporan Pendapatan

dan Beban dan Perubahan Aset Neto

Tidak TerikatBentuk C

Laporan Perubahan Aset Neto Bentuk C alternatif

Laporan Arus Kas

Metode Langsung

Laporan Arus Kas

Metode Langsung

Laporan Arus Kas

Metode Tidak

Langsung

Laporan Arus Kas

Metode Tidak

Langsung

49

ILUSTRASIPELAPORAN ORGANISASI NIRLABA

50

Bentuk-Bentuk Organisasi Nirlaba

• Organisasi nirlaba– Yayasan– Lembaga Swadaya Masyarakat– Organisasi masa dan politik

• Instansi Pemerintah atau bagian dari instansi pemerintah.• Lembaga independen non pemerintah: Otoritas Jasa

Keuangan, Lembaga Penjamin Simpanan, Badan Penyelenggara Jaminan Sosial, Badan Penyelenggara Ibadah Haji

• Badan Layanan Umum dan BLU Daerah rumah sakit, universitas

51

Organisasi Nirlaba

• Organisasi nirlaba menggunakan PSAK atau SAK ETAP dengan pelaporan menggunakan PSAK 45.

• Organisasi nirlaba dengan akuntabilitas publik signifikan menggunakan PSAK, jika akuntabilitas publik tidak signifikan menggunakan SAK ETAP.

• Walaupun menggunakan PSAK karena kompleksitas transaksi dan akunnya relatif sederhana tidak ada masalah

• Karakteristik bentuk organisasi ini karena tidak ada kekayaan yang dimiliki organisasi sehingga ekuitasnya berupa aset bersih.

• Untuk pemisahan dana terikat dan tidak terikat bukan keharusan tergantung dari karakteristik organisasinya.

• Beberapa organisasi tertentu memiliki pengaturan baku dari regulator misalnya: organisasi partai politik memiliki ketentuan untuk pelaporan dana kampanye.

52

Pelaporan Yayasan

• Menurut Undang-Undang (UU) No 16 tahun 2001 tentang Yayasan, yayasan adalah badan hukum yang terdiri atas kekayaan yang dipisahkan dan diperuntukkan untuk mencapai tujuan tertentu di bidang sosial, keagamaan, dan kemanusiaan, yang tidak mempunyai anggota.

• Walaupun memiliki pembina, pengurus, dan pengawas, namun ketiganya tidak bertindak sebagai pemilik sehingga tidak boleh ada pembagian hasil usaha kegiatan kepada ketiga pihak tersebut.

• Pengurus yayasan memiliki kewajiban untuk menyusun laporan secara tertulis yang memuat sekurang-kurangnya laporan keadaan dan kegiatan yayasan dan laporan keuangan.

• Laporan keuangan terdiri atas Laporan Posisi Keuangan pada akhir periode, Laporan Aktivitas, Laporan Arus Kas, dan Catatan Laporan Keuangan.

53

Pelaporan Yayasan

• Yayasan yang wajib diaudit menurut UU No. 28 tahun 2004 tentang Perubahan atas UU No. 16 tahun 2001 adalah yayasan yang menerima bantuan negara, luar negeri, atau pihak lain sebesar lebih dari 500 juta atau memiliki aset di luar harta wakaf lebih dari 20 milyar.

• Yayasan tersebut harus menyusun laporan keuangan sesuai Standar Akuntansi Keuangan yang berlaku dan ikhtisar laporan tersebut harus diumumkan dalam surat kabar.

• Hasil audit disampaikan kepada pembina yayasan dan ditembuskan kepada menteri dan instansi terkait.

• Undang-Undang Pajak Penghasilan menempatkan yayasan sebagai salah satu bentuk badan yang merupakan subjek pajak.

• Atas surplus yayasan dikenakan pajak penghasilan. • Namun, khusus untuk yayasan pendidikan, jika hasil usaha digunakan untuk

melakukan investasi, maka surplus tersebut tidak dikenakan pajak. Untuk tujuan ini yayasan wajib menyampaikan surat pemberitahuan pajak, walaupun dalam satu tahun pajak mungkin tidak ada pajak yang dibayarkan.

54

Akuntansi Yayasan

• Mengikuti ketentuan dalam PSAK 45 dalam pelaporan dan SAK ETAP atau PSAK tergantung akuntabilitasnya.

• Pengurus dan anggota tidak berhak atas ekuitas yayasan sehinggaa ekuitas yayasan disebut aset bersih.

• Aset bersih dikategorikan aset neto tidak terikat, terikat temporer dan tidak terikat.

• Laporan keuangan: laporan aktivitas, laporan posisi keuangan (neraca), laporan perubahan aset neto, laporan arus kas dan catatan atas laporan keuangan.

• Jika dalam yayasan tersebut tidak ada pemisahan aset neto karena semua tidak terikat maka dapat disajikan hanya aset neto.

• Pencatatan mengikuti jenis usaha yayasan.

55

Organisasi Kemasyarakatan (ORMAS)

• Organisasi kemasyarakatan (Ormas) merupakan entitas nirlaba. • Menurut UU 17 tahun 2013, Ormas adalah organisasi yang didirikan dan dibentuk oleh

masyarakat secara sukarela berdasarkan kesamaan aspirasi, kehendak, kebutuhan, kepentingan, kegiatan, dan tujuan untuk berpartisipasi dalam pembangunan demi tercapainya tujuan Negara Kesatuan Republik Indonesia yang berdasarkan Pancasila.

• Ormas dapat berbentuk badan hukum atau berbasis keanggotaan. • Jika berbadan hukum dapat berbentuk yayasan dan perkumpulan.• Ormas dalam Anggaran Dasar (AD) dan/atau Anggaran Rumah Tangga (ART) wajib

mengatur pengelolaan keuangan organisasi. Keuangan ormas dapat bersumber dari iuran anggota, sumbangan masyarakat, hasil usaha ormas, bantuan atau sumbangan asing, kegiatan lain yang sah menurut hukum dan APBN/APBD.

• Keuangan Ormas harus dikelola secara transparan dan akuntabel. Untuk pelaksanaan keuangan, ormas menggunakan rekening pada bank nasional.

• Ormas wajib membuat laporan pertanggungjawaban keuangan sesuai dengan standar akuntansi secara umum dan sesuai dengan AD dan/atau ART.

• Dalam hal ormas menghimpun dan mengelola bantuan atau sumbangan masyarakat wajib mengumumkan laporan keuangan kepada publik secara berkala.

56

Akuntansi Ormas

• Mengikuti ketentuan dalam PSAK 45 dalam pelaporan dan SAK ETAP atau PSAK tergantung akuntabilitasnya.

• Pengurus dan anggota tidak berhak atas ekuitas ORMAS sehinggaa ekuitas ORMAS disebut aset bersih.

• Aset neto dikategorikan aset neto tidak terikat, terikat temporer dan tidak terikat.

• Laporan keuangan: laporan aktivitas, laporan posisi keuangan (neraca), laporan perubahan aset neto, laporan arus kas dan catatan atas laporan keuangan.

• Jika dalam yayasan tersebut tidak ada pemisahan aset neto karena semua tidak terikat maka dapat disajikan hanya aset neto.

• Pencatatan mengikuti jenis usaha ORMAS.• Terdapat penggunaan hasil usaha yang dimiliki

57

AKUNTANSI BADAN LAYANAN UMUM

Dasar Hukum UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

Pasal 68-69:

BLU dibentuk untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa.

Kekayaan BLU merupakan kekayaan negara/daerah yang tidak dipisahkan.

Pembinaan keuangan BLU pemerintah pusat dilakukan oleh Menteri Keuangan dan pembinaan teknis dilakukan oleh menteri teknis yang bertanggung jawab atas bidang pemerintahan yang bersangkutan.

Pembinaan keuangan BLU pemerintah daerah dilakukan oleh Pejabat Pengelola Keuangan Daerah dan pembinaan teknis dilakukan oleh satuan perangkat pemerintah daerah yang bertanggung jawab atas bidang pemerintahan yang bersangkutan.

Dasar Hukum UU Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

Pasal 68-69:

• Rencana kerja dan anggaran (RKA), LK dan kinerja BLU disusun dan disajikan sebagai bagian yang tidak terpisahkan dari RKA serta laporan keuangan dan kinerja kementerian negara/Lembaga/pemerintah daerah.

• Pendapatan dan belanja BLU dalam RKA tahunan dikonsolidasikan dalam RKA kementerian negara /lembaga/pemerintah daerah.

• Pendapatan yang diperoleh BLU merupakan pendapatan negara/daerah.

• Pendapatan tersebut dapat digunakan langsung untuk membiayai belanja BLU yang bersangkutan.

Pengertian

• Badan Layanan Umum (BLU) adalah instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa

mengutamakan mencari keuntungan dan dalam melakukan kegiatannya

didasarkan pada prinsip efisiensi dan produktivitas, yang pengelolaan

keuangannya diselenggarakan sesuai dengan peraturan pemerintah terkait.

(Sesuai dengan PP No. 23

tahun 2005)

Kaidah Manajemen Keuangan Negara

• ORIENTASI PADA HASIL (Performance Based)

• PROFESIONALITAS (Let the Managers Manage)

• AKUNTABILITAS & TRANSPARANSI

(Accountability & Transparency)

Jenis BLU

• BLU yang kegiatannya menyediakan barang atau jasa meliputi rumah sakit, lembaga pendidikan, pelayanan lisensi, penyiaran, dan lain-lain;

• BLU yang kegiatannya mengelola wilayah atau kawasan meliputi otorita pengembangan wilayah dan kawasan ekonomi terpadu (Kapet); dan

• BLU yang kegiatannya mengelola dana khusus meliputi pengelola dana bergulir, dana UKM, penerusan pinjaman dan tabungan pegawai.

Mengapa BLU

• Peningkatan Pelayanan Publik dengan mewiraswastakan Pemerintah UU 17/2003

• Unit pemerintah yang tugas pokok memberikan pelayanan dapat menerapkan pola pengelolaan keuangan yang fleksible UU 1/2004

• Fleksibilitas dalam pengelolaan keuangan dengan penerapan praktek bisnis yang sehat

• Pengamanan Aset Negara yang dikelola.

Tujuan BLU

Meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa.

Fleksibilitas dalam pengelolaan keuangan. berdasarkan prinsip ekonomi dan produktivitas

Penerapan praktek bisnis yang sehat.

Psl 2 PP 23/2005

Karakteristik BLU

1. Berkedudukan sebagai lembaga pemerintah (bukan kekayaan negara yang dipisahkan)

2. Menghasilkan barang/jasa yang seluruhnya/ sebagian dijual kepada publik

3. Tidak bertujuan mencari keuntungan (laba)4. Dikelola secara otonom dengan prinsip efisiensi dan

produktivitas a la korporasi5. Rencana kerja/anggaran dan pertanggung jawaban

dikonsolidasikan pada instansi induk6. Pendapatan & sumbangan dpt digunakan langsung7. Pegawai dapat terdiri dari PNS dan Non-PNS8. Bukan sebagai subyek pajak

Persyaratan BLU•Menyelenggarakan tugas pokok dan fungsi utama yang berhubungan dengan:•menyediakan barang dan/atau jasa untuk layanan umum;

•Mengelola wilayah/kawasan tertentu untuk tujuan meningkatkan perekonomian masyarakat atau untuk layanan umum; dan/atau

•Mengelola dana khusus dalam rangka meningkatkan ekonomi dan/atau pelayanan kepada masyarakat

•Bidang layanan umum yang diselenggarakan bersifat operasional yang menghasilkan semi barang/jasa publik (quasi public goods);

•Dalam melakukan kegiatannya tidak mengutamakan pencarian keuntungan.

Persyaratan substantif BLU, fungsi dasar pelayanan publik

• kinerja pelayanan layak dikelola dan ditingkatkan pencapaiannya melalui BLU sebagaimana direkomendasikan menteri/pimpinan lembaga;

• kinerja keuangan satker yang bersangkutan sehat sebagaimana ditunjukkan dalam dokumen usulan penetapan BLU.

Persyaratan teknis BLU diatur oleh Kementerian/Lembaga teknis

• Persyaratan administratif digunakan oleh Kementerian Keuangan untuk menentukan suatu unit pemerintah dapat diberikan status Kandidat BLU atau BLU Penuh atau Bertahap.•pernyataan kesanggupan untuk meningkatkan kinerja pelayanan, keuangan, dan manfaat bagi masyarakat;

•pola tata kelola;• rencana strategis bisnis ; • laporan keuangan pokok; •standar pelayanan minimum; dan

• laporan audit terakhir (bila telah diaudit) atau membuat pernyataan bersedia diaudit secara independen.

Persyaratan keuangan/administratif diatur oleh Menteri Keuangan

Penetapan BLU

Instansi/calon BLU

Menteri Teknis/ Pimpinan Lembaga

Menteri Keuangan

Persyaratansubstantif

memenuhi

Tidak diusulkan

Usulkan BLU

usulan

TelitiPersyaratan

teknisUsulkan

diteruskan

usulan

TelitiPersyaratan administrasi

Penetapan BLU Penuh

Penetapan

BLU bertahap Tdk

disetujui

Tdk diusulkan

tidak

yaya

tidak

tidak

ya

penuh

sebagia

n

Pencabutan BLU

Perbandingan BLU & Satker lainURAIAN SATKER BIASA BLU

(PP 23 th 2005) PERJAN BUMN(UU 19/2003)

Status Hukum

Tujuan

ManajemenOrganisasi

Status SDM

Sumber Pendanaan

Pengelolaan Keuangan

Badan hukum publik BagianKementerian/

Lembaga Kekayaan Negara yang

tidak dipisahkan

Non profit

• Birokrasi• Nomenklatur, struktur

sesuai dengan aturan umum organisasi pemerintah

PNS

Kewajiban pemerintah untuk mendanai

APBN

Tunduk pada aturan umum APBN (tidak fleksible/rigid)

Badan hukum publik Bagian

kementerian/lembaga Kekayaan Negara yang

tidak dipisahkan

Non profit oriented

Otonom ala korporasi Nomenklatur & struktur

manajemen sesuai dgn Instansi

PNS dan Non PNS

Kewajiban Pemerintah APBN Pendapatan Hasil usaha

Pengecualian asas Universalitas (fleksibel)

Badan Usaha kekayaan negara yang

tidak dipisahkan.

Non profit oriented

Korporasi Direksi

PNS

APBN (belanja sesuai mekanisme APBN)

Pendapatan Hasil Usaha/Jasa

Bukan Pengecualian Asas Universalitas/bisinis

Badan Hukum Privat/kekayaan negara yang dipisahkan.

Profit oriented

• Korporasi, sangat otonom

• Nomenklatur dan struktur organisasi bervariasi sesuai dengan kebutuhan dan bisnisnya

Non PNS

pendanaan bukan kewajiban pemerintah

Pendapatan Hasil Usaha/Jasa

APBN merupakan PMP

Pengelolaan keuangan otonom sesuai dengan praktek bisnis yang sehat

Perbandingan BLU & BUMNURAIAN Satker Biasa BLU

(PP 23 th 2005)BUMN

(UU 19/2003)

Anggaran

Pelaksanaan Anggaran

Kontribusi kepada Pemerintah

Remunerasi

Bagian dari RKA K/L RKA

DiPA Penarikan dana dengan SPM Pendapatan disetor ke Kas Negara Tidak boleh mengelola kas Pengadaan brg/jasa keppres 80 Tidak boleh mengelola utang Penyerahan jasa/barang dengan kas Tidak boleh melakukan investasi

jangka pendek dan jangka panjang

• Kinerja pelayanan kepada masyarakat

• Sesuai dengan sistem penggajian PNS

Bagian dari RKA K/L RBA

DiPA Penarikan dana dengan SPM Pendapatan digunakan lgs Boleh mengelola kas Pengadaan brg/jasa dari

pendapatan boleh tidak mengikuti Keppres 80

Boleh mengelola utang Penyerahan jasa/barang

dengan kredit (piutang) Boleh melakukan investasi

jangka pendek dan jangka panjang

Kinerja pelayanan kepada masyarakat

Mengurangi tekanan APBN

• Berdasarkan tingkat tanggungjawab dan profesionalisme

Bukan merupakan RKA K/LRencana Kerja Perusahaan

Pelaksanaan Anggaran sesuai dengan aturan perusahaan yang berpedoman pada praktek bisnis yang sehat

Bagian laba BUMN/dividen yang disetor ke pemerintah

Berdasarkan tingkat tanggungjawab dan profesionalisme

Perbandingan BLU & BUMNURAIAN Satker Biasa BLU

(PP 23 th 2005)BUMN

(UU 19/2003)

Akuntansi dan Pertanggungjawaban

Pembinaan

Pengawasan/Pemeriksaan

Standar Akuntansi

Akuntansi sesuai dengan SAP

LK merupakan bagian LK kementerian/lembaga

• Menteri/Pimpinan Lembaga ybs

Pengawas internal (APIP) Pengawas eksternal (BPK)

SAP

Akuntansi sesuai dengan SAK

LK merupakan bagian LK kementerian/lembaga

Pembina Teknis adalah Menteri/ Pimpinan Lembaga ybs

Pembina Keuangan adalah Menteri Keuangan

SPI APIP Pengawas eksternal Dewas

SAK konversi SAP untuk Konsolidasi

Akuntansi sesuai dengan SAK LK merupakan bukan bagian

LK kementerian/lembaga

• Pembina adalah Menteri Negara BUMN

SPI Pengawas eksternal Dewan Komisaris

• SAK

Perencanaan dan Anggaran

BLU membuat rencana bisnis lima tahunan mengacu ke Renstra KL/

RPJMD

BLU menyusun RBA tiap tahun berbasis kinerja, perhitungan

akuntansi biayaRBA disusun berdasarkan kebutuhan dan kemampuan pendapatan disertai dengan standar pelayanan minimum

dan biaya dari output yang dihasilkan.

RBA BLU merupakan bagian dari RKA KL/RKA SKPD

Dokumen Pelaksanaan dan Anggaran

RBA yang disetujui

sebagai dasar untuk

membuat dokumen

pelaksanaan anggaran.

Dokumen pelaksanaan

anggaran disahkan oleh

Menteri Keuangan/peja

bat pengelolaan

keuangan daerah

Dokumen pelaksanaan

anggaran merupakan

lampiran dari perjanjian

kerja antara pimpinan BLU

dengan kementerian/kepala daerah

Dokumen pelaksanaan

anggaran menjadi dasar

penarikan dana dari

APBN/APBD

Sumber Pendapatan

Penarikan dana dgn SPM

Dapat dikelola langsung sesuai RAB

Alokasi APBN

Imbalan Jasa BLU

Hibah Terikat

Hasil KerjasamaDgn Pihak Lain

PNBPK/L

Sesuai persyaratan pemberi hibah

Belanja

Pengelolaan belanja fleksibel sesuai dengan ambang batas yang

ditetapkan dalam RBA

Jika melampaui ambang batas hrs mendapat persetujuan Menkeu/kepala daerah

Jika terjadi kekurangan anggaran, dapat diajukan ke Menkeu/kepala

daerahBelanja BLU dilaporkan sebagai

belanja barang dan jasa di kementerian/lembaga/pemerintah

daerah

Pengesahan SPM dan SP2DPENGAKUAN PENDAPATAN DAN BELANJA BLU YANG SUMBER DANANYA BERASAL DARI PENDAPATAN BLUDISAHKAN PALING SEDIKITNYA SETIAP TRIWULAN UNTUK SELURUH PENDAPATAN DAN BELANJANYA KEPADA KPPNSIFAT SPM PENGESAHAN BLU TIDAK NIHIL

MENGGUNAKAN MATA ANGGARAN YANG SESUAI DENGAN PERDIRJEN PERBENDAHARAAN NO.67/PB/2007

SELISIH ANTARA PENDAPATAN BLU DENGAN BELANJANYA DIAKUI SEBAGAI KAS DIBLU (DANA LANCAR BLU)

Pengelolaan Kas Investasi

Pengelolaan kas

berdasarkan praktek

bisinis yang sehat

Penarikan dana APBN

dengan SPM

Rekening bank BLU

dibuka di bank

umum oleh

pimpinan BLU

BLU dapat melakukan investasi

jangka pendek

dalam rangka cash

management.

BLU tidak dapat

melakukan investasi

jangka panjang

kecuali atas ijin Menkeu/

kepala daerah.

Keuntungan dari

investasi pendapatan

BLU.

Pengeloaan Piutang dan Utang

• BLU dapat memberikan piutang terkait dengan kegiatannya.

• Piutang dikelola sesuai dengan praktek bisnis yang sehat

• Piutang dapat dihapus secara berjenjang sesuai dengan kewenangan.

• Kewenangan penghapusan piutang diatur oleh Menkeu/kepala daerah

PIUTANG

• BLU dapat memiliki utang sehubungan dengan kegiatan operasionalnya/perikatan peminjaman dengan pihak lain

• Utang dikelola sesuai dengan praktek bisnis yang sehat

• Utang jangka pendek untuk belanja operasional• Utang jangka panjang untuk belanja modal• Perikatan peminjaman sesuai dengan jenjang

kewenangan yang diatur oleh Menkeu/kepala daerah

• Pembayaran utang merupakan tanggungjawab BLU

UTANG

Pengelolaan BarangPengadaan barang berdasarkan prinsip efisien dan ekonomis sesuai dengan praktek bisnis yang sehatdapat dibebaskan seluruhnya atau sebagian dari ketentuan yang berlaku bila terdapat alasan efektivitas dan efisiensi

Kewenangan pengadaan barang secara berjenjang berdasarkan nilai yang diatur oleh Menkeu/kepala daerah.

Barang inventaris dapat dialihkan dan dihapuskan oleh BLU dan dilaporkan secara berkala kepada menteri/pimpinan lembaga/kepala daerah.

BLU tidak dapat mengalihkan/menghapuskan Aset tetap kecuali ijin pejabat yang berwenang.

Pengalihan/penghapusan aset tetap dilakukan secara berjenjang berdasarkan nilai dan jenis barang yang sesuai dengan peraturan perundangan.

Pengalihan/penghapusan aset tetap dilaporkan kepada menteri/pimpinan lembaga/kepala SKPD

Tanah dan bangunan disertifikat atas nama Pemerintah RI

Pengelolaan Aset BLU

Tanah Dan Bangunan Disertifikasi Atas Nama Pemerintah RI/Pemerintah Daerah

Aset BlU Dicatat Dan Dilaporkan Sesuai dengan Standar Akuntansi Keuangan

Blu Sepanjang Belum Memiliki Sistem Pencatatan Aset Dapat Menggunakan Simakbmn dengan Melakukan Penyusutan

Nilai Aset Tetap Dalam Konsolidasi Neraca K/L Dibukukan Sebesar Nilai Yang Telah Dilakukan Penyusutan Dan Amortisasi

Pengelolaan Aset BLUMenteri/Pimpinan Lembaga Sebagai Pengguna Barang Milik Negara Wajib Menyajikan Laporan Pertanggungjawaban Berupa Laporan Barang Pengguna Semester/Tahunan

BMN Yang Dikelola Oleh BLU Merupakan Bagian Dari BMN Kementerian Negara/Lembaga Yang Akan Dikonsolidasikan Menjadi BMN Kementerian Negara/Lembaga

Satuan Kerja BLU Dapat Menggunakan SABMN Dalam Menyusun Laporan Pertanggungjawaban BMN Satker BLU

Barang Inventaris BLU Dapat Dialihkan Dan/Atau Dihapuskan Kepada Pihak Lain Dengan Cara Dijual, Dipertukarkan, Dihibahkan Berdasarkan Pertimbangan Ekonomis Dan Dilaporkan Secara Berkala Kepada K/L

BLU Tidak Dapat Mengalihkan/Menghapuskan Aset Tetap Kecuali Atas Persetujuan Pejabat Yang Berwenang

Penerimaan Hasil Penjualan Barang Inventaris/Aset Tetap Merupakan Pendapatan BLU

82

Surplus dan Defisit

• Surplus anggaran dapat digunakan untuk TA berikutnya.• Surplus dapat disetor sebagian/seluruhnya ke Kas

Negara atas perintah Menkeu/kepala daerah dengan mempertimbangkan likuiditas BLU

• Defisit anggaran BLU dapat diajukan pembiayaannya dalam TA berikutnya kepada Menkeu melalui menteri/pimpinan lembaga

Standar Akuntansi

PMK76/PMK.05/2013

(1) BLU menerapkan standar akuntansi keuangan yang diterbitkan oleh asosiasi profesi akuntansi Indonesia sesuai dengan jenis industrinya.

(2) DALAM HAL TIDAK TERDAPAT STANDAR AKUNTANSI SEBAGAIMANA DIMAKSUD PADA AYAT (1) , BLU DAPAT MENGEMBANGKAN STANDAR AKUNTANSI INDUSTRI YANG SPESIFIK DENGAN MENGACU PADA PEDOMAN AKUNTANSI BLU SEBAGAIMANA DITETAPKAN DALAM LAMPIRAN PERATURAN MENTERI KEUANGAN

(3) Standar akuntansi sebagaimana dimaksud pada ayat (2) ditetapkan menteri/pimpinan lembaga setelah mendapatkan persetujuan Menteri Keuangan

PSAP dan PSAK

PSAP

Pernyataan Standar yang digunakan mengatur tatacara Pengintegrasian Laporan Keuangan BLU dalam Laporan Keuangan Kementerian Negara/Lembaga

PSAK

Pernyataan Standar yang digunakan untuk menyusun Laporan Keuangan BLU (PSAK 45) yang selanjutnya disesuaikan dengan bidang Industri

PSAP (PP 71/2010 lampiran 1) dan PSAK

URAIAN SAP SAK PERLAKUAN DALAM LK K/L

PENDAPATAN LO Basis Akrual Basis Akrual Disajikan dalam LOBeban Basis Akrual Basis Akrual Disajikan dalam LO

PENDAPATAN LRA Basis Kas Basis Akrual Disajikan dalam LRABelanja Basis Kas Basis Akrual Disajikan dalam LRA

PENYUSUTAN DAN AMORTISASI

Diakui Diakui dan diterapkan

Masuk dalam Neraca K/L mulai 2014

ASET Akrual Akrual Dibukukan dalam LK K/L sebelum disusutkan (harga

perolehan)LAPORAN LRA

NERACALO

Prbhn. EkuitasCaLK

Perubahan SAL

LONERACA

LAKCaLK

Konversi kecuali Neraca, dan LAK tidak dikonsolidasikan

dalam LK K/L

Posisi LK BLU dalam LKPP

Transaksi Keuangan

LK – K/LKonsolidasiLampiran

PertanggungjawabanKonsolidasian

PP No.23UU No. 1/2004

PP No.8

LONeraca

LAKCaLK

LRANeracaCaLK

Standar Akuntansi

SAP

Standar Akuntansi

SAK

Laporan Keuangan BLU berdasarkan SAKLaporan Realisasi Anggaran/Laporan

Operasional;Neraca;

Laporan Arus Kas;Catatan Atas

Laporan Keuanga; dan disertai

Laporan Kinerja

LAPO

RAN

KEU

ANGA

N

Rekonsiliasi

BLU melakukan rekonsiliasi atas

pendapatan dan belanja dengan kppn tiap triwulan

Penyampaian Laporan Keuangan1. Laporan keuangan disampaikan secara berjenjang kepada menteri/pimpinan

lembaga kepada menteri keuangan c.q Direktur Jenderal Perbendaharaan setiap triwulan, semester, dan tahun

2. Laporan triwulan terdiri dari LRA/LO, LAK, CALK dan laporan kinerja

3. Laporan semesteran, tahunan LRA/LO, LAK, neraca, CALK dan laporan kinerja

4. Penyampaian laporan keuangan : • Triwulanan paling lambat tgl 15 setelah triwulan berakhir• Semesteran palin lambat tgl 10 setelah semester berakhir• Tahuan paling lambat tgl 20 setelah tahun berakhir• Apabila tgl tersebut hari libur paling lambat disampaikan hari kerja

berikutnya

Akuntansi dan Pelaporan BLU - 1

Laporan Keuangan unit BLU dikonsolidasikan dan menjadi

lampiran LK BLULaporan Keuangan tersebut

disampaikan kepada Menteri/Pimpinan

Lembaga/Kepala Daerah paling lambat 1 bulan setelah periode

pelaporan berakhirLK BLU dikonsolidasikan dalam Laporan Keuangan K/L dan dilakukan sesuai Standar Akuntansi Pemerintahan

LK dan Lapoaran Kinerja BLU merupakan bagian yang tidak

terpisahkan dalam LK dan Kinerja K/L.

Akuntansi dan Pelaporan BLU - 2BLU menyelenggaran akuntansi

sesuai dengan SAK yang diterbitkan asosiasi profesi akuntansi

Indonesia.Jika tidak ada standar akuntasi, dapat menerapkan standar

akuntansi industri yang spesifik setelah mendapat persetujuan

Menteri KeuanganLaporan Keuangan terdiri dari LRA, Neraca, LAK dan CaLK disertai

laporan kinerja.Laporan keuangan tersebut disampaikan kepada

menteri/pimpinan lembaga/kepala daerah secara berkalaLK tersebut menjadi bagian dari LK

kementerian/ lembaga/pemerintah daerah.

LK sebagai LPJ BLU diaudit oleh auditor eksternal.

Akuntansi dan Pelaporan BLU

LAP. KEUBLU

LAP. KEUK/L

Lampiran/ Dikonsolidasikan

Laporan Keuangan BLU yang disusun berdasarkan Standar Akuntansi Keuangan menjadi lampiran Laporan Keuangan

Kementerian Negara/Lembaga. (PASAL 2 PERDIRJEN 67/PB/2007)

BLU selaku pengelola kekayaan negara yang tidak dipisahkan adalah entitas akuntansi dan wajib menyusun laporan keuangan yang disusun berdasarkan Stándar Akuntansi

Pemerintahan. (PASAL 3 PERDIRJEN 67/PB/2007)

Laporan Keuangan BLU – Konsolidasi KL

• Laporan Keuangan BLU merupakan bagian yang tidak terpisahkan dari Laporan Keuangan kementerian negara/lembaga

• Dalam rangka konsolidasi LK BLU dengan LK kementerian lembaga BLU menyampaikan laporan sesuai SAP setiap Semester dan tahunan

• Laporan tersebut adalah LRA, Neraca, Calk dilampiri LK sesuai SAK/standar akuntansi industri spesifik

• Tata cara konsolodasi sesuai pedirjen Perbendaharaan

Konversi

COA - BLU

Standar Akuntansi Keuangan

Pendapatan - BelanjaAkrual

Kas (Operasional )

N e r a c a

Kas,Piutang,Persediaan, AT, Investasi, Utang

Depresiasi, Bad Debt, TaxAktiva Bersih

SPMPengesahan

MemoPenyesuaian

Standar Akuntansi Pemerintah

Pendapatan - BelanjaAkrual

Kas (Operasional)

COA – PMK 91

KON

VERSI

K P P N

PenyampaianN e r a c a

Kas,Piutang,Persediaan, AT, Investasi, Utang

Depresiasi, Bad Debt, TaxAktiva Bersih

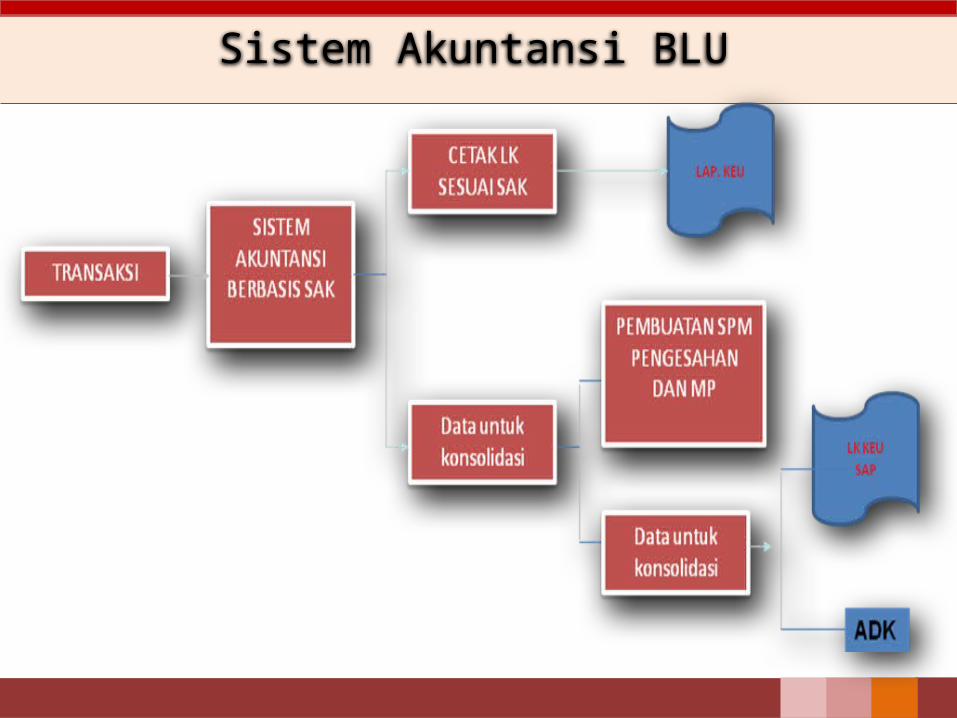

Sistem Akuntansi BLU

Sistem Akuntansi BLU dapat menghasilkan laporan Keuangan

Berdasarkan SAK

Sistem Akuntansi BLU dapat menghasilkan Laporan keuangan

untuk tujuan KonsolidasiSistem Akuntansi BLU dapat menghasilkan ADK yang dapat

digunakan untuk proses penggabungan di Eselon I maupun untuk Rekonsiliasi

dengan KPPNSistem Akuntansi yang digunakan diserahkan

sepenuhnya kepada BLU

Sistem Akuntansi BLU

Sistem Akuntansi Keuangan, yang menghasilkan Laporan Keuangan Pokok untuk keperluan akuntabilitas, manajemen, dan transparansi;

Sistem akuntansi aset tetap, yang menghasilkan Laporan aset tetap untuk keperluan manajemen aset tetap

Sistem akuntansi biaya, yang menghasilkan informasi biaya satuan (unit cost) per unit layana, pertanggungjawaban kinerja ataupun informasi lain yantu kepentingan manajerial

Sistem Akuntansi BLU

Sistem Akuntansi BLU

LRA

APBN

KL (PA)

BLU/KPA

DIPA-APBN

DIPA-PENDOPR

Estimasi Pendapatan

PAGU Belanja

Mapping SAP

Pengel PotBelanja Penerimaa

n

SPM PengesahanRekening Oprasional BLU

KPPN

LRA PALRA

BELANJAAplikasi

SPM/SP2D SPM/SP2DPENGESAHAN

SPM

NERACA

MP

LAKLRA NERACA

Pelaporan BLU

BLUKPPN Dit. PPKBLU

UAPPA-E1

UAPA

Dit. APK

SAKSAP

Ringkasan,Face

Ringkasan,Face

Ringkasan,Face

LK LK

LK

Ringkasan LK

LK

LK

Keterangan

Standar Akuntansi BLU

• BLU menerapkan standar akuntansi keuangan yang diterbitkan oleh asosiasi profesi akuntansi Indonesia sesuai dengan jenis industrinya.

• Dalam hal tidak terdapat standar akuntansi, BLU dapat mengembangkan standar akuntansi industri yang spesifik dengan mengacu pada pedoman akuntansi BLU sebagaimana ditetapkan dalam Lampiran Peraturan Menteri Keuangan ini.

• Standar akuntansi industri spesifik ditetapkan menteri/pimpinan lembaga setelah mendapatkan persetujuan Menteri Keuangan.

•

Sistem Akuntansi BLU

• Setiap transaksi keuangan BLU harus diakuntansikan dan dokumen pendukungnya dikelola secara tertib.

• Periode akuntansi BLU meliputi masa 1 (satu) tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember.

• Sistem Akuntansi BLU terdiri dari: sistem akuntansi keuangan, yang menghasilkan Laporan Keuangan pokok untuk keperluan

akuntabilitas, manajemen, dan transparansi; sistem akuntansi aset tetap, yang menghasilkan laporan aset tetap untuk keperluan manajemen

aset tetap; dan sistem akuntansi biaya, yang menghasilkan informasi biaya satuan (unit cost) per unit layanan,

pertanggungjawaban kinerja ataupun informasi lain untuk kepentingan manajerial. • BLU dapat mengembangkan sistem akuntansi lain yang berguna untuk

kepentingan • BLU mengembangkan dan menerapkan sistem akuntansi dan ditetapkan oleh

menteri/pimpinan lembaga.

••

Sistem Akuntansi Keuangan BLUDirancang untuk menyajikan : informasi posisi keuangan blu, informasi kemampuan blu untuk memperoleh sumberdaya ekonomi dan beban dlm satu periode, informasi sumber dan penggunaan dana, informasi pelaksaan anggaran, informasi ketaatan peraturan per uu

Lap keu BLU menghasilkan Laporan Keuangan sesuai dengan SAK

Karakteristik : basis akrual, pembukuan berpasangan, berpedoman pada prinsip pengendalian intern sesuai praktek bisnis yang sehat

Untuk integrasi dengan Lap Keu K/L BLU mengembangkan sub sistem akuntansi sesuai SAP

Sistem Akuntansi Aset BLU

Sistem Akuntansi Aset Tetap minimal mampu menghasilkan : informasi jenis,kuantitas, nilai mutasi, kondisi aset tetap milik blu dan bukan milik blu yang ada di dalam penguasaan BLU

BLU dapat menggunakan sistem akuntasi BMN yang ditetapkan Kemenkeu

Sistem Akuntansi BLU• Sistem akuntansi keuangan BLU paling sedikit menyajikan:

– informasi posisi keuangan secara akurat dan tepat waktu; – informasi kemampuan BLU untuk memperoleh sumber daya ekonomi berikut beban yang terjadi selama

suatu periode; – informasi sumber dan penggunaan dana selama suatu periode; – informasi pelaksanaan anggaran secara akurat dan tepat waktu; dan – informasi ketaatan pada peraturan perundang-undangan

• Sistem akuntansi keuangan BLU menghasilkan Laporan Keuangan sesuai dengan SAK/standar akuntansi industri spesifik BLU.

• Sistem akuntansi keuangan BLU memiliki karakteristik antara lain sebagai berikut: – basis akuntansi pengelolaan keuangan BLU adalah basis akrual; – sistem akuntansi dilaksanakan dengan sistem pembukuan berpasangan; dan – sistem akuntansi BLU disusun dengan berpedoman pada prinsip pengendalian intern sesuai praktek

bisnis yang sehat. • Dalam rangka pengintegrasian Laporan Keuangan BLU dengan Laporan Keuangan

kementerian negara/lembaga, BLU mengembangkan sub sistem akuntansi keuangan yang menghasilkan Laporan Keuangan sesuai SAP.

•

•

Sistem Akuntansi Biaya BLU

• informasi tentang harga pokok produksi;• informasi tentang biaya satuan (unit cost) per unit

layanan; dan• informasi tentang analisis varian (perbedaan antara

biaya standar dan biaya sesungguhnya).

Sistem akuntansi biaya BLU paling sedikit mampu menghasilkan:

• perencanaan dan pengendalian kegiatan operasional BLU;

• pengambilan keputusan oleh Pimpinan BLU; dan• perhitungan tarif layanan BLU.

Sistem akuntansi biaya menghasilkan informasi yang berguna dalam:

Sistem Akuntansi Biaya BLU

• Laporan Keuangan; dan• Laporan Kinerja.

Dalam rangka pertanggungjawaban atas pengelolaan keuangan dan kegiatan pelayanannya, BLU menyusun dan menyajikan:

• Laporan Realisasi Anggaran dan/atau Laporan Operasional;• Neraca;• Laporan Arus Kas; dan• Catatan atas Laporan Keuangan.

Laporan Keuangan paling sedikit terdiri dari:

Reviu dan Audit Audit

Laporan Keuangan BLU sebelum disampaikan kepada entitas pelaporan direviu oleh satuan pemeriksaan intern.

Dalam hal tidak terdapat satuan pemeriksaan intern, reviu dilakukan oleh aparat pengawasan intern kementerian negara/lembaga.

Reviu dilaksanakan secara bersamaan dengan pelaksanaan anggaran dan penyusunan Laporan Keuangan BLU.

Laporan Keuangan tahunan BLU diaudit oleh auditor eksternal.

PEDOMAN UMUMAKUNTANSI & PELAPORAN

KEUANGAN BLU (PMK 76/PMK.06/2008))

PEDOMAN UMUM

BAB I PENDAHULUAN

BAB II AKUNTANSI BLU

BAB III LAPORAN KEUANGAN

BAB IV AKUNTANSI PENDAPATAN

BAB V AKUNTANSI BIAYA

BAB VI AKUNTANSI ASET

BAB VII AKUNTANSI KEWAJIBAN

PENDAHULUAN

• Berdasarkan PP No. perlu menetapkan suatu pedoman akuntansi BLU sebagai pedoman pengembangan standar akuntansi di bidang industri spesifik dan/atau pedoman pengembangan sistem akuntansi Badan Layanan Umum (BLU).

Latar Belakang

• Acuan dalam pengembangan standar akuntansi BLU dalam hal belum terdapat standar akuntansi keuangan yang diterbitkan oleh asosiasi profesi akuntansi Indonesia yang dapat diterapkan oleh BLU.

• Acuan dalam pengembangan dan penerapan sistem akuntansi keuangan BLU sesuai dengan jenis industrinya.

Tujuan Pedoman Akuntansi BLU bertujuan untuk:

• Pedoman ini menjelaskan gambaran umum, jenis dan ilustrasi format laporan keuangan, akuntansi pendapatan, akuntansi biaya, akuntansi aset, akuntansi kewajiban, dan akuntansi ekuitas.

Ruang Lingkup

Sistem Akuntansi BLU

• Sistem akuntansi Keuangan.• Sistem Akuntansi Aset Tetap• Sistem Akuntansi Biaya

Sistem Akuntansi BLU

• Kebijakan Akuntansi• Sub sistem Akuntansi• Prosedur Akuntansi• Bagan Akun Standar.

Komponen Sistem Akuntansi Keuangan BLU

Laporan Keuangan

• menyediakan informasi mengenai posisi keuangan, operasional keuangan, arus kas BLU yang bermanfaat bagi para pengguna laporan keuangan dalam membuat dan mengevaluasi keputusan ekonomi.

Tujuan Laporan Keuangan BLU

• Pimpinan BLU bertanggung jawab atas penyusunan dan penyajian laporan keuangan BLU yang disertai dengan surat pernyataan tanggung jawab yang berisikan pernyataan bahwa pengelolaan anggaran telah dilaksanakan berdasarkan sistem pengendalian intern yang memadai, akuntansi keuangan telah diselenggarakan sesuai dengan standar akuntansi keuangan, dan kebenaran isi laporan keuangan merupakan tanggung jawab pimpinan BLU.

Tanggung Jawab Laporan Keuangan

Laporan Keuangan

• Laporan Realisasi Anggaran / Laporan Operasional• Neraca• Laporan Arus Kas• Catata atas Laporan Keuangan

Komponen Laporan Keuangan

• Nama BLU, Cakupan laporan• Tanggal, mata uang pelaporan rupiah, satuan mata uang

Penyajian Laporan Keuangan

• Laporan menggunakan SAP • Mapping klasifikasi

Konsolidasi LK BLU ke dalam LK Kementerian / Lembaga

Ilustrasi dan Format Laporan Keuangan

Laporan Aktivitas

Laporan Aktivitas

Laporan Aktivitas

Catatan atas Laporan KeuanganPendahuluan a. Sejarah pembentukan BLU; b. Dasar hukum pembentukan BLU; c. Alamat kantor pusat BLU, unit vertikal BLU, dan unit usaha BLU; d. Keterangan mengenai hakikat operasi dan kegiatan utama BLU; e. Nama pejabat pengelola dan dewan pengawas BLU; f. Jumlah karyawan pada akhir periode atau rata-rata jumlah

karyawan selama periode yang bersangkutan.

Kebijakan Akuntansi Kebijakan akuntansi adalah prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan, dan praktik-praktik spesifik yang dipilih oleh BLU dalam penyusunan dan penyajian laporan keuangan.

Penjelasan Pos-Pos Laporan Keuangan a. Pendahuluan; b. Kebijakan akuntansi; c. Penjelasan atas pos-pos Laporan Realisasi Anggaran/laporan

operasional; d. Penjelasan atas pos-pos neraca; e. Penjelasan atas pos-pos laporan arus kas; f. Kewajiban kontinjensi; g. Informasi tambahan dan pengungkapan lainnya.

Pendapatan • Pendapatan Usaha dari Jasa Layanan; • Hibah terikat dan tidak terikat; • Pendapatan Usaha Lainnya, meliputi hasil kerja sama dengan pihak

lain, sewa, jasa lembaga keuangan, dan lain-lain; • Pendapatan dari APBN, meliputi Pendapatan APBN Operasional

dan APBN Investasi. Biaya • Biaya Pelayanan: biaya pegawai; biaya bahan; biaya jasa layanan;

biaya pemeliharaan; biaya daya dan jasa; dan lain-lain. • Biaya Umum dan Administrasi : biaya pegawai; biaya administrasi

perkantoran; biaya pemeliharaan; biaya langganan daya dan jasa; biaya promosi; lain-lain.

• Biaya Lainnya : biaya bunga; biaya administrasi bank; dan lain-lain.

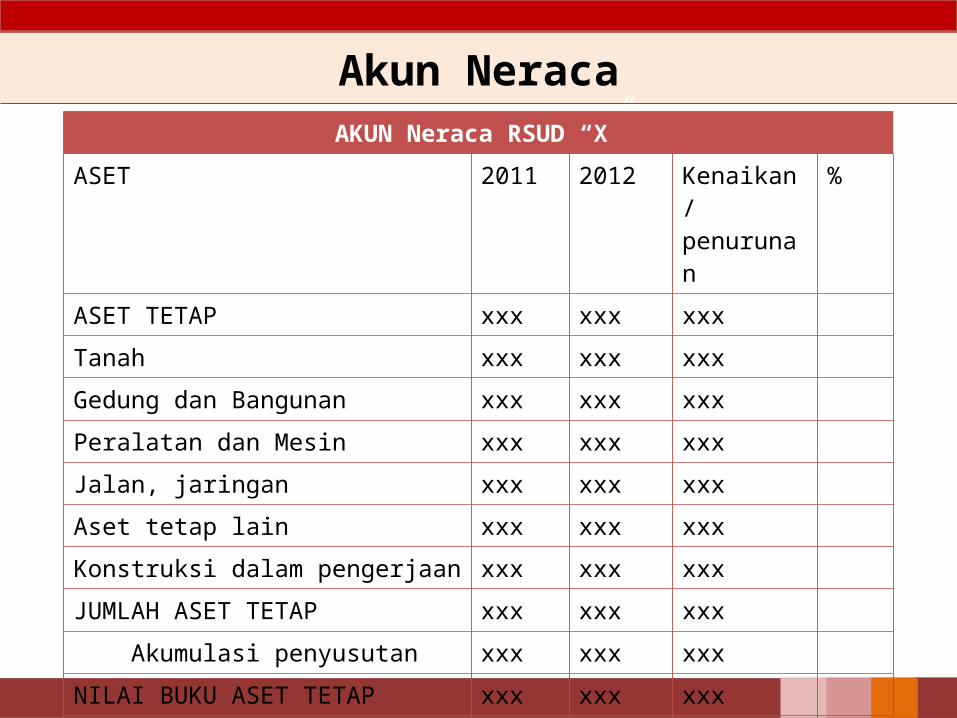

• Aset lancar, mencakup: kas dan setara kas; investasi jangka pendek; • piutang usaha; persediaan; • uang muka; dan biaya dibayar di muka.

• Investasi Jangka Panjang • Aset tetap, mencakup: tanah; gedung dan bangunan; peralatan dan

mesin; jalan, irigasi, dan jaringan; aset tetap lainnya; konstruksi dalam pengerjaan.

• Aset lainnya mencakup: aset kerja sama operasi; aset sewa guna usaha; aset tak berwujud; dan aset lain-lain. Ekuitas Ekuitas BLU diklasifikasikan menjadi:

• Ekuitas Tidak Terikat, yang terdiri atas: ekuitas awal; surplus & defisit tahun lalu; surplus & defisit tahun berjalan; ekuitas donasi;

• Ekuitas Terikat Temporer; dan • Ekuitas Terikat Permanen.

• Kewajiban jangka pendek: utang usaha, utang pajak, biaya dibayar dimuka, pendapatan diterima dimuka, bagian lanjar utang jangka panjang, utang jangka panjang lainnya.

• Kewajiban jangka panjang• Komponen-komponen pelaporan arus kas • Kewajiban Kontijensi• Informasi Tambahan

Akuntansi Pendapatan

• arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas BLU selama satu periode yang mengakibatkan penambahan ekuitas bersih.

Pengertian

• Pendatan usaha dari jasa layanan• Hibah• Pendapatan APBN• Pendapatan usaha lainnya• Keuntungan penjaulan aset non lancar• Pendapatan dari kejadian luar biasa

Klasifikasi

• Pada saat diterima atau hak menagih timbulPengakuan

• Usaha nilai wajar; APBN pengeluaran bruto, hibah nilai wajar / kas• Azas bruto

Pengukuran

• Disajikan terpisah untuk setiap jenis pendapatan• Rincian jenis pendapatan

Pengungkapan

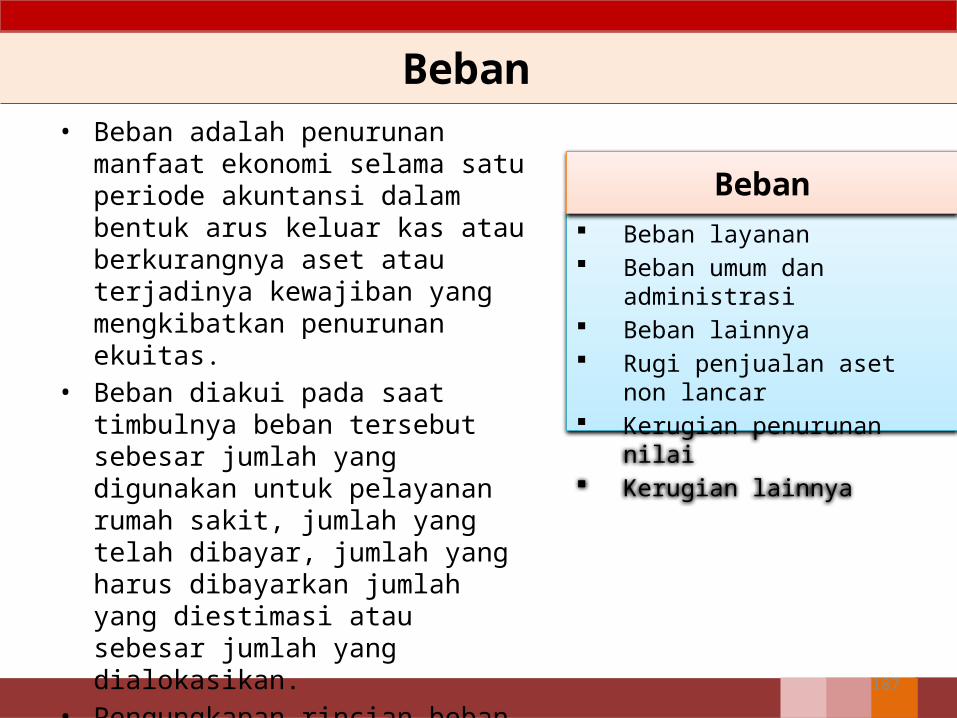

Akuntansi Biaya• penurunan manfaat ekonomi selama satu periode akuntansi dalam bentuk arus

keluar kas atau berkurangnya aset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas bersih..

Pengertian

• Biaya layanan• Biaya umum dan adminisrasi• Biaya lainnya• Rugi penjaulan aset non lancar• Biaya dari kejadian luar biasa

Klasifikasi

• pada saat terjadinya penurunan manfaat ekonomi masa depanPengakuan

• Jumlah kas yang dibayarkan; biaya berjalan yang dibayar di masa depan, • alokasi sistematis, jumlah kerugian terjadi

Pengukuran

• Disajikan terpisah untuk setiap jenis biaya• Rincian jenis biaya pada catatan atas laporan keuangan

Pengungkapan

Akuntansi Aset

• sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh BLU sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh serta dapat diukur dalam satuan uang, dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Pengertian

• Kas dan setara kas• Investasi jangka pendek• Piutang usaha• Piutang lain-lain• Persediaan• Uang Muka• Biaya dibayar Dimuka• Investasi jangka panjang• Aset tetap• Aset lainnya

Jenis

Akuntansi Kewajiban

• utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi BLU.

• Penyelesaian kewajiban: pembayaran, penyerahan aset, pemberian jasa dan penggantian kewajiban dengan kewajiban lain

Pengertian

• kewajiban yang diharapkan akan dibayar/diselesaikan atau jatuh tempo dalam waktu 12 bulan setelah tanggal neraca

• Utang usaha• Utang pajak• Biaya yang masih harus dibayar• Pendapatan diterima dimuka• Bagian lancar utang jangka panjang• Utang jangka pendek lainnya

Kewajiban Jangka Pendek

• kewajiban yang diharapkan akan dibayar/diselesaikan atau jatuh tempo dalam waktu lebih dari 12 bulan setelah tanggal neraca

Kewajiban Jangka Panjang

Akuntansi Ekuitas

• hak residual BLU atas aset setelah dikurangi seluruh kewajiban yang dimiliki. Ekuitas BLU terdiri atas ekuitas tidak terikat, ekuitas terikat temporer, dan ekuitas terikat permanen.

Pengertian

• Ekuitas tidak terikat ekuitas berupa sumber daya yang penggunaannya tidak dibatasi untuk tujuan tertentu.

• Ekuitas terikat temporer ekuitas berupa sumber daya ekonomi yang penggunaannya dan/atau waktunya dibatasi untuk tujuan tertentu dan/atau jangka waktu tertentu oleh pemerintah atau donatur. Pembatasan tersebut dapat berupa pembatasan waktu dan/atau pembatasan penggunaan ekuitas tersebut oleh BLU

• Ekuitas terikat permanen ekuitas berupa sumber daya yang penggunaannya dibatasi secara permanen untuk tujuan tertentu oleh pemerintah/donatur.

Ekuitas

123

STANDAR AKUNTANSI PEMERINTAHAN

HASIL PEMERIKSAAN BPK 2008-2012PEMERINTAH DAERAH

Kriteria Pemberian Opini Laporan Keuangan oleh BPK (UU 15/2004)

Kesesuaian dengan Standar Akuntansi Pemerintahan

Kecukupan Pengungkapan (adequate disclosure)Kepatuhan terhadap peraturan perundang-undangan

Efektivitas Sistem Pengendalian Intern

Sumber: IHPS BPK, Untuk tahun 2013, berdasarka datan Rakerna Akuntanasi 2014, WTP 65,WDP 19 dan 3 TMP

Wapres Budiono dalam Rakernas Akuntansi 2014:“opini WTP bukanlah tujuan akhir, tetapi hanya sasaran antara untuk mencapai good governance dalam pengelolaan

keuangan pemerintah”.

Permasalahan yang Mempengaruhi Opini

Kelemahan dalam pengelolaan kas

Kelemahan dalam pengelolaan persediaan

Kelemahan dalam pengelolaan Aset Tetap dan

Aset Lain-Lain

Kelemahan dalam pengelolaan investasi, dana

hibah, penerimaa.

Ketidakpatuhan dalam pengadaan barang dan / jasa belanja barang dan

belanja modal.

OPINILKP 2013

• Pendapatan negara/daerah dalah hak pemerintah pusat/daerah yang diakui sebagai penambah nilai kekayaan bersih

• Belanja negara/daerah adalah kewajiban pemerintah pusat/daerah yang diakui sebagai pengurang nilai kekayaan bersih

Psl 1 UU17/2003

• Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya dalam 5 (lima) tahun

Psl 36 ayat (1) UU

17/2003

• Ketentuan mengenai pengakuan dan pengukuran pendapatan dan belanja berbasis akrual dilaksanakan selambat-lambatnya tahun anggaran 2008

Psl 70 ayat (2) UU 1/2004

DASAR HUKUM

• SAP Akrual dikembangkan dari SAP yang ditetapkan dalam PP 24/2005 dengan mengacu pada International Public Sector Accounting Standards (IPSAS) dan memperhatikan peraturan perundangan serta kondisi Indonesia.

Pertimbangan:

SAP yang ditetapkan dengan PP 24/2005 berbasis ”Kas Menuju Akrual” sebagian besar telah mengacu pada praktik akuntansi berbasis akrual,Para Pengguna yang sudah terbiasa dengan SAP PP 24/2005 dapat melihat kesinambungannya.

PENYUSUNAN SAP AKRUAL

KONSEPSI DAN MANFAAT BASIS AKRUAL

• Basis akrual adalah suatu basis akuntansi di mana transaksi ekonomi atau peristiwa akuntansi diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya, tanpa memperhatikan waktu kas diterima atau dibayarkan

• Pendapatan diakui pada saat hak telah diperoleh (earned) dan beban (belanja) diakui pada saat kewajiban timbul atau sumber daya dikonsumsi

128

Meningkatkan kualitas informasi pelaporan keuangan

Memberikan gambaran yang utuh atas posisi keuangan pemerintah

Menyajikan informasi yang sebenarnya mengenai hak dan kewajiban pemerintahBermanfaat dalam mengevaluasi kinerja pemerintah terkait biaya jasa layanan, efisiensi, dan pencapaian tujuan

Menghasilkan pengukuran kinerja yang lebih baik

Memfasilitasi manajemen keuangan yang lebih baik

Memfasilitasi dan meningkatkan manajemen aset

TUJUAN AKUNTANSI BERBASIS AKRUAL

PENGATURAN PP 71 / 2010 STANDAR AKUNTANSI PEMERINTAHAN

130

LAMPIRAN IBASIS AKRUAL

PP71/2010

LAMPIRAN IIBASIS CTAPP24/2005

PP 71 2010

• SAP Berbasis Akrual Lampiran I• Berlaku sejak tanggal ditetapkan dan dapat

segera diterapkan• Berisi Kerangka Konseptual Akuntansi

Pemerintah dan 12 PSAP• Berlaku paling lambat TA 2015

• SAP Berbasis Kas Menuju Akrual Lampiran II (PP 24/2005)

• Berlaku selama masa transisi bagi entitas yang belum siap untuk menerapkan SAP

• Berisi Kerangka Konseptual Akuntansi Pemerintah dan 11 PSAP

• Tidak berlaku mulai TA 2015

Men

jadi

Sistem Akuntansi Pemerintahan pada Pemerintah Pusat dan Sistem Akuntansi Pemerintah daerah disusun dengan

mengacu pada pedoman umum Sistem Akuntansi Pemerintahan.

Pedoman umum Sistem Akuntansi Pemerintahan tersebut diatur dengan Peraturan Menteri Keuangan setelah

berkoordinasi dengan Menteri Dalam Negeri.

PUSAP(PASAL 6)

PMK No 238/PMK.05/2011Tentang

PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN

Penerapan SAP Berbasis Akrual dapat dilaksanakan secara bertahap dari penerapan SAP Berbasis Kas Menuju Akrual menjadi penerapan SAP Berbasis

AkrualKetentuan lebih lanjut mengenai penerapan SAP

Berbasis Akrual secara bertahap pada pemerintah pusat diatur dengan Peraturan Menteri KeuanganKetentuan lebih lanjut mengenai penerapan SAP

Berbasis Akrual secara bertahap pada pemerintah daerah diatur dengan Peraturan Menteri Dalam

Negeri

PENERAPAN BASIS AKRUAL(PASAL 7)

Dalam hal diperlukan perubahan terhadap PSAP, perubahan tersebut diatur dengan Peraturan Menteri Keuangan setelah

mendapat pertimbangan dari Badan Pemeriksa KeuanganRancangan perubahan PSAP tersebut disusun oleh KSAP sesuai

dengan mekanisme yang berlaku dalam penyusunan SAP

PERUBAHAN PSAP(PASAL 5)

Kerangka Konseptual Akuntansi PemerintahanPernyataan Standar Akuntansi Pemerintahan (PSAP):1. PSAP Nomor 01 tentang Penyajian Laporan Keuangan;2. PSAP Nomor 02 tentang Laporan Realisasi Anggaran;3. PSAP Nomor 03 tentang Laporan Arus Kas;4. PSAP Nomor 04 tentang Catatan atas Laporan Keuangan;5. PSAP Nomor 05 tentang Akuntansi Persediaan;6. PSAP Nomor 06 tentang Akuntansi Investasi;7. PSAP Nomor 07 tentang Akuntansi Aset Tetap;8. PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam Pengerjaan;9. PSAP Nomor 09 tentang Akuntansi Kewajiban;10. PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan Kebijakan

Akuntansi, dan Peristiwa Luar Biasa;11. PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian;12. PSAP Nomor 12 tentang Laporan Operasional.

STRUKTUR SAP BERBASIS AKRUAL(LAMPIRAN I)

Kerangka Konseptual Akuntansi PemerintahanPernyataan Standar Akuntansi Pemerintahan (PSAP):1. PSAP Nomor 01 tentang Penyajian Laporan Keuangan;2. PSAP Nomor 02 tentang Laporan Realisasi Anggaran;3. PSAP Nomor 03 tentang Laporan Arus Kas;4. PSAP Nomor 04 tentang Catatan atas Laporan Keuangan;5. PSAP Nomor 05 tentang Akuntansi Persediaan;6. PSAP Nomor 06 tentang Akuntansi Investasi;7. PSAP Nomor 07 tentang Akuntansi Aset Tetap;8. PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam Pengerjaan;9. PSAP Nomor 09 tentang Akuntansi Kewajiban;10. PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan Kebijakan

Akuntansi, dan Peristiwa Luar Biasa;11. PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian;

STRUKTUR SAP BERBASIS AKRUAL(LAMPIRAN II)

KONSEPSI ANGGARAN DAN AKUNTANSI

136

ANGGARAN

AKUNTANSIBASIS

AKRUAL

BASIS KAS

LOSurplus/

Defisit-LO

Laporan Perubahan

EkuitasEkuitas Neraca

LRA SILPA/SIKPA Laporan Perubahan SAL

LO disusun untuk melengkapi pelaporan dan siklus akuntansi berbasis akrual sehingga penyusunan LO, Laporan perubahan ekuitas dan Neraca mempunyai keterkaitan yang dapat dipertanggungjawabkan

LAPORAN OPERASIONAL

1. Laporan Realisasi Anggaran2. Laporan Perubahan Saldo Anggaran Lebih

(SAL)

3. Neraca4. Laporan Arus Kas5. Laporan Operasional6. Laporan Perubahan Ekuitas7. Catatan atas Laporan Keuangan

KOMPONEN LK – PP 71/2010

Laporan Perubahan Saldo Anggaran Lebih merupakan komponen laporan keuangan yang menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut :

Saldo Anggaran Lebih awal,

Penggunaan Saldo Anggaran Lebih,

Sisa Lebih/Kurang Pembiayaan Anggaran tahun berjalan,

Koreksi Kesalahan Pembukuan tahun Sebelumnya,

Saldo Anggaran Lebih Akhir.

LAPORAN PERUBAHAN SAL

PEMERINTAH PROVINSI / KABUPATEN / KOTALAPORAN PERUBAHAN SALDO ANGGAN LEBIH

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20X1 DAN 20X0 (Dalam rupiah)

139

NO URAIAN 20X1 20X0

1 Saldo Anggaran Lebih Awal XXX XXX

2 Penggunaan SAL sebagai Penerimaan Pembiayaan Tahun Berjalan

(XXX) (XXX)

3 Subtotal (1 - 2) XXX XXX

4 Sisa Lebih/Kurang Pembiayaan Anggaran (SiLPA/SiKPA) XXX XXX

5 Subtotal (3 + 4) XXX XXX

6 Koreksi Kesalahan Pembukuan Tahun Sebelumnya XXX XXX

7 Lain-lain XXX XXX

8 Saldo Anggaran Lebih Akhir (5 + 6 + 7) XXX XXX

• LO menyediakan informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan yang tercerminkan dalam • Pendapatan-LO dari kegiatan operasional• Beban dari kegiatan operasional• Surplus/Defisit dari Kegiatan Non Operasional, bila ada• Pos luar biasa, bila ada• Surplus/defisit-LO

LAPORAN OPERASIONAL

KONSEPSI BASIS

• Pendapatan LO dan beban dalam bentuk barang/jasa harus dilaporkan berdasarkan nilai wajarnya pada tanggal transaksi dan diungkap dalam CaLK

• Transaksi pendapatan dan beban dalam bentuk barang/jasa antara lain hibah dalam wujud barang, barang rampasan, dan jasa konsultasi

• Pembiayaan tidak diperhitungkan dalam perhitungan surplus/defisit LO karena transaksi pembiayaan tidak terkait dengan operasi pada periode pelaporan.

KONSEPSI BASIS

142

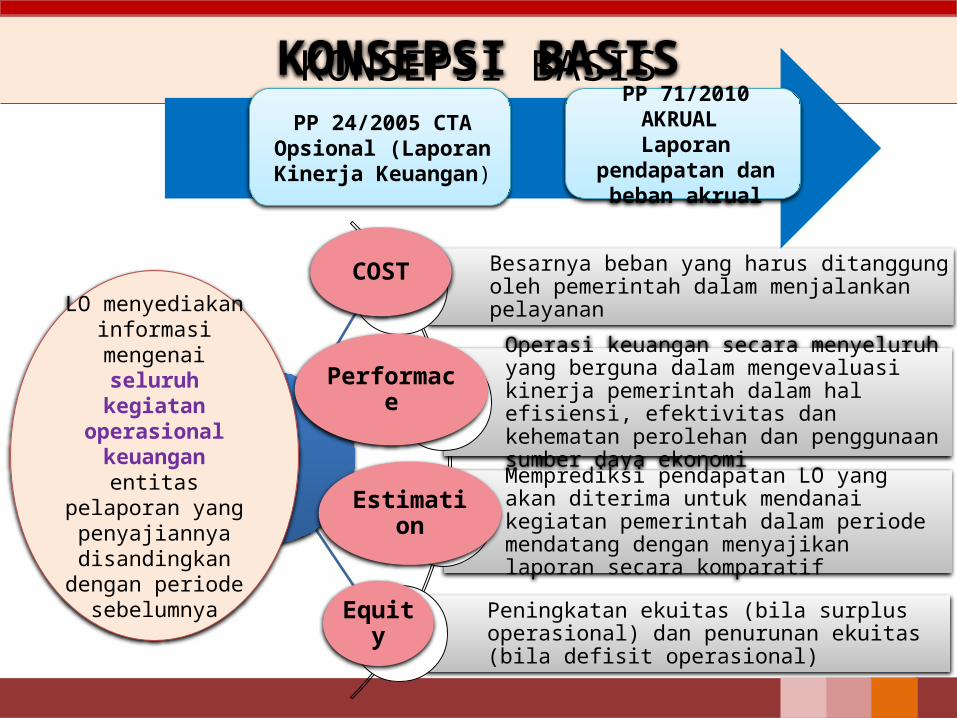

Besarnya beban yang harus ditanggung oleh pemerintah dalam menjalankan pelayanan

Operasi keuangan secara menyeluruh yang berguna dalam mengevaluasi kinerja pemerintah dalam hal efisiensi, efektivitas dan kehematan perolehan dan penggunaan sumber daya ekonomi

Memprediksi pendapatan LO yang akan diterima untuk mendanai kegiatan pemerintah dalam periode mendatang dengan menyajikan laporan secara komparatif

Peningkatan ekuitas (bila surplus operasional) dan penurunan ekuitas (bila defisit operasional)

COST

Performace

Estimation

Equity

LO menyediakan informasi mengenai

seluruh kegiatan operasional

keuangan entitas pelaporan yang

penyajiannya disandingkan dengan periode sebelumnya

PP 71/2010 AKRUAL Laporan

pendapatan dan beban akrual

PP 24/2005 CTAOpsional (Laporan Kinerja Keuangan)

KONSEPSI BASIS

• Laporan Operasional menyajikan informasi beban akrual yang dapat digunakan untuk menghitung cost per program/kegiatan pelayanan

COST untuk setiap

program/kegiatan

Laporan Operasional

Beban pegawaiBeban belanja barang

Beban bungaBeban subsidi

Beban hibahBeban bantuan sosial

Beban penyusutanBeban transferBeban lain-lain

Perhitungan Cost

Labor cost

Material cost

Overhead cost

PERANAN LAPORAN OPERASIONAL

PERANAN LAPORAN OPERASIONAL

Input (cost dari program/ kegiatan)

Output (keluaran)

efektivitas

efisien

ekonomi

Laporan Operasional

Konsep VFM digunakan untuk menilai apakah suatu organisasi telah mencapai benefit maksimal, dengan mengunakan sumber daya yang ada.

Laporan Kinerja

Evaluasi kinerja berdasarkan konsep Value for Money (ekonomi, efisien & efektif)

PERANAN LAPORAN OPERASIONAL

Manajemen Kinerja

UU 1/2004 & PP 8/2006 Mengatur tentang laporan keuangan dan kinerja instansi pemerintah

Kinerja berupa keluaran/hasil dari kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran (beban/cost), dengan kuantitas dan kualitas terukur

LAPORANKEUANGAN

LAPORANKINERJA

EVALUASI KINERJA

Manajemen Keuangan

Aset & Kewajiban Pendapatan Cost KinerjaBeban

Mengaitkan cost dengan kinerja

STRUKTUR LAPORAN OPERASIONAL

146

• Pendapatan/Beban yg bukan n operasi biasa

• Tidak diharapkan sering/rutin terjadi

• Di luar kendali/ pengaruh entitas ybs

• Sifat & jumlah diungkap dalam CalK

• Sifatnya tidak rutin, termasuk surplus/defisit dari penjualan aset non lancar dan penyelesaian kewajiban jangka panjang

• Penurunan manfaat ekonomi/potensi jasa dalam periode pelaporan

• menurunkan ekuitas• berupa pengeluaran/

konsumsi aset atau timbulnya kewajiban

• Hak pemerintah• Diakui sebagai penambah

ekuitas• Dalam tahun anggaran yg

bersangkutan• Tidak perlu dibayar kembali

Pendapatan-LO (dari kegiatan operasional)

Beban (dari kegiatan

operasional)

Pos Luar Biasa

Kegiatan Non Operasional

STRUKTUR DAN ISI

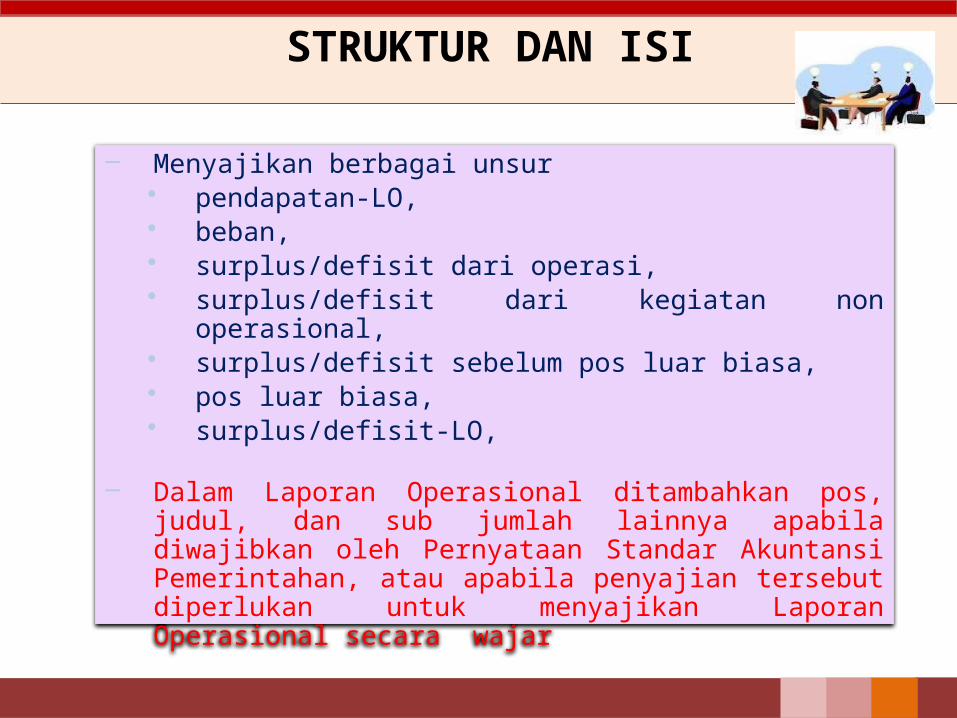

– Menyajikan berbagai unsur • pendapatan-LO, • beban, • surplus/defisit dari operasi, • surplus/defisit dari kegiatan non operasional, • surplus/defisit sebelum pos luar biasa, • pos luar biasa, • surplus/defisit-LO,

– Dalam Laporan Operasional ditambahkan pos, judul, dan sub jumlah lainnya apabila diwajibkan oleh Pernyataan Standar Akuntansi Pemerintahan, atau apabila penyajian tersebut diperlukan untuk menyajikan Laporan Operasional secara wajar

IDENTIFIKASI

Dalam Laporan Operasional harus diidentifikasikan secara jelas, dan, jika dianggap perlu, diulang pada setiap halaman laporan, informasi berikut:

a) nama entitas pelaporan atau sarana identifikasi lainnya;

b) cakupan entitas pelaporan;c) periode yang dicakup;d) mata uang pelaporan; dane) satuan angka yang digunakan.

INFORMASI DALAM CATATAN ATAS LAPORAN KEUANGAN

• Entitas pelaporan menyajikan pendapatan-LO yang diklasifikasikan menurut sumber pendapatan.

• Rincian lebih lanjut sumber pendapatan disajikan pada Catatan atas Laporan Keuangan.

• Entitas pelaporan menyajikan beban yang diklasifikasikan menurut klasifikasi jenis beban.

• Beban berdasarkan klasifikasi organisasi dan klasifikasi lain yang dipersyaratkan menurut ketentuan perundangan yang berlaku, disajikan dalam Catatan atas Laporan Keuangan.

PENDAPATAN LO

• Pendapatan-LO diklasifikasikan menurut sumber pendapatan.

• Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan pendapatan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran).

• Dalam hal besaran pengurang terhadap pendapatan-LO bruto (biaya) bersifat variabel terhadap pendapatan dimaksud dan tidak dapat di estimasi terlebih dahulu dikarenakan proses belum selesai, maka asas bruto dapat dikecualikan.

• Dalam hal badan layanan umum, pendapatan diakui dengan mengacu pada peraturan perundangan yang mengatur mengenai badan layanan umum.

AKUNTANSI BEBAN

AKUNTANSI BEBAN

• Beban diakui pada saat:– timbulnya kewajiban; – terjadinya konsumsi aset;– terjadinya penurunan manfaat ekonomi atau potensi

jasa.

• Dalam hal badan layanan umum, beban diakui dengan mengacu pada peraturan perundangan yang mengatur mengenai badan layanan umum.

• Beban diklasifikasikan menurut klasifikasi ekonomi.

AKUNTANSI BEBAN

• Beban Transfer adalah beban berupa pengeluaran uang atau kewajiban untuk mengeluarkan uang dari entitas pelaporan kepada suatu entitas pelaporan lain yang diwajibkan oleh peraturan perundang-undangan.

• Koreksi atas beban, termasuk penerimaan kembali beban, yang terjadi pada periode beban dibukukan sebagai pengurang beban pada periode yang sama. Apabila diterima pada periode berikutnya, koreksi atas beban dibukukan dalam pendapatan lain-lain. Dalam hal mengakibatkan penambahan beban dilakukan dengan pembetulan pada akun ekuitas.

SURPLUS DEFISIT KEGIATAN OPERASIONAL

• Surplus dari kegiatan operasional adalah selisih lebih antara pendapatan dan beban selama satu periode pelaporan.

• Defisit dari kegiatan operasional adalah selisih kurang antara pendapatan dan beban selama satu periode pelaporan.

• Selisih lebih/kurang antara pendapatan dan beban selama satu periode pelaporan dicatat dalam pos Surplus/Defisit dari Kegiatan Operasional.

KOMPONEN LAPORAN OPERASIONAL

SURPLUS DEFISIT KEGIATAN NON OPERASIONAL• Pendapatan dan beban yang sifatnya tidak rutin perlu dikelompokkan

tersendiri dalam kegiatan non operasional. • Selisih lebih/kurang antara surplus/defisit dari kegiatan operasional dan

surplus/defisit dari kegiatan non operasional merupakan surplus/defisit sebelum pos luar biasa.

POS LUAR BIASA• Pos Luar Biasa disajikan terpisah dari pos-pos lainnya dalam Laporan

Operasional dan disajikan sesudah Surplus/Defisit sebelum Pos Luar Biasa.

• Sifat dan jumlah rupiah kejadian luar biasa harus diungkapkan pula dalam Catatan atas Laporan Keuangan.

SURPLUS / DEFISIT LO• Surplus/Defisit-LO adalah penjumlahan selisih lebih/kurang antara

surplus/defisit kegiatan operasional, kegiatan non operasional, dan kejadian luar biasa.

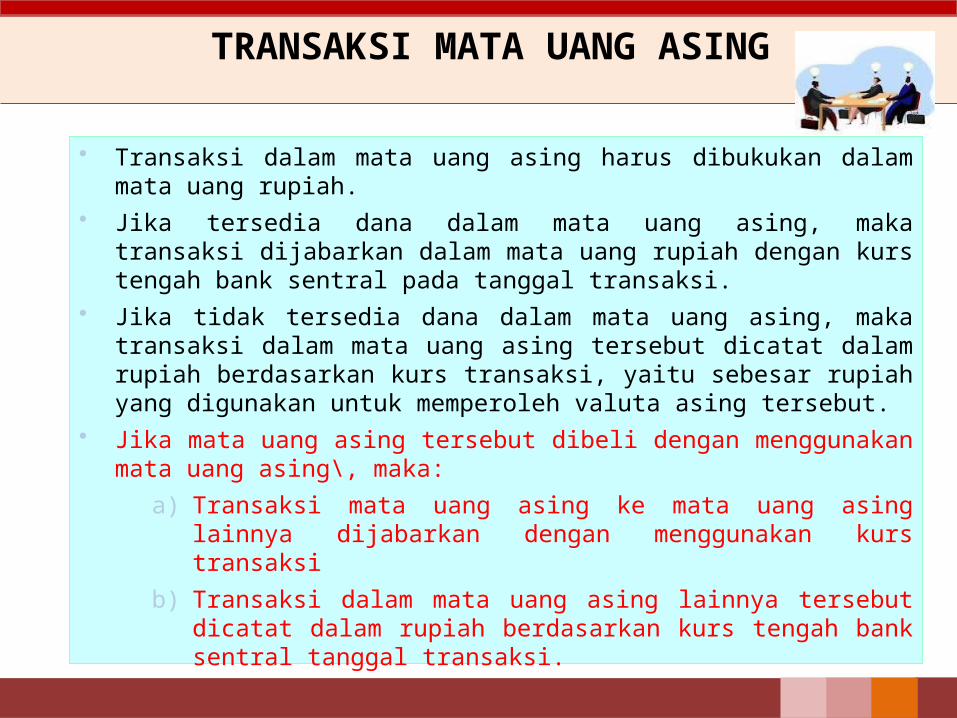

TRANSAKSI MATA UANG ASING

• Transaksi dalam mata uang asing harus dibukukan dalam mata uang rupiah.

• Jika tersedia dana dalam mata uang asing, maka transaksi dijabarkan dalam mata uang rupiah dengan kurs tengah bank sentral pada tanggal transaksi.