1

Knorr-Bremse Group

„OROSZ ÉS KÍNAI BEFEKTETŐK MAGYARORSZÁGON” tudományos konferenciaGyőr, Széchenyi István Egyetem, 2012 március 9.

Juhász AndrásKnorr-Bremse Fékrendszerek Kft.Értékesítési és Marketing Igazgató

Magyar üzletemberek tapasztalatai Oroszországban

│2Knorr-Bremse Group

Témák:

� Knorr-Bremse rövid ismertetése

� Knorr-Bremse jelenléte Oroszországban

� Az orosz piac pár meghatározó jellemzője a haszonjármű ipar

szemüvegén keresztül

� Az üzletkötés, az együttműködés az interkulturális viszonyok tükrében

│3Knorr-Bremse Group

Témák:

� Knorr-Bremse rövid ismertetése

� Knorr-Bremse jelenléte Oroszországban

� Az orosz piac pár meghatározó jellemzője a haszonjármű ipar

szemüvegén keresztül

� Az üzletkötés, az együttműködés az interkulturális viszonyok tükrében

│4Knorr-Bremse Group

Témák:

� Knorr-Bremse rövid ismertetése

� Knorr-Bremse jelenléte Oroszországban

� Az orosz piac pár meghatározó jellemzője a haszonjármű ipar

szemüvegén keresztül

� Az üzletkötés, az együttműködés az interkulturális viszonyok tükrében

│5Knorr-Bremse Group

Knorr-Bremse SfN üzletfejlesztése Oroszországban

History of the sales activities

�

�

20062005 2007 2008 2010

�

�

�

�

�

�

1st Supplier Agreement with GAZ Group

20042003200220011996 1997 1998 1999 2000

�

�

�

�

�

�

�

�

� Locations of Knorr-Bremse in Eastern – Europe

� Development of sales

� Our direct OE markets

� IAM Sales Development (TEUR)

LLC Knorr-Bremse CVS (Moscow)

Strategic Cooperation with GAZ Group

JV with KAMAZ - OOO Knorr-Bremse KAMA (N.Chelny )

Strategic Cooperation with GAZ Bus Division

Air Disc Brake - 1st application in Russia(GAZ Valdaj)

1st local production in Russia (OOO Knorr-Bremse RUS, Nizhniy Novgorod)

ZB44 – 1st product developed for East European market

Cooperation with MAZ

ABS system for East European market

Air dryer for East European market (PAZ)

Knorr-Bremse Representation Office Moscow

KB H Market responsibility for Central and Eastern Europe

History of the sales activities

Strategic Cooperationwith KAMAZ

│6Knorr-Bremse Group

LLC Knorr-Bremse Systems for Commercial Vehicles (Moscow)

Knorr-Bremse Fékrendszerek Kft., Kecskemét

Locations of Knorr-Bremse in Russia

OOO Knorr-Bremse KAMA (Naberezhniye Chelny )

OOO Knorr-Bremse RUS (Nizhniy Novgorod)

Knorr-Bremse Fékrendszerek Kft., Kecskemét

LLC Knorr-Bremse Systems for Commercial Vehicles (Moscow)

OOO Knorr-Bremse RUS (Nizhniy Novgorod)

OOO Knorr-Bremse KAMA (NaberezhniyeChelny )

2

│7Knorr-Bremse Group

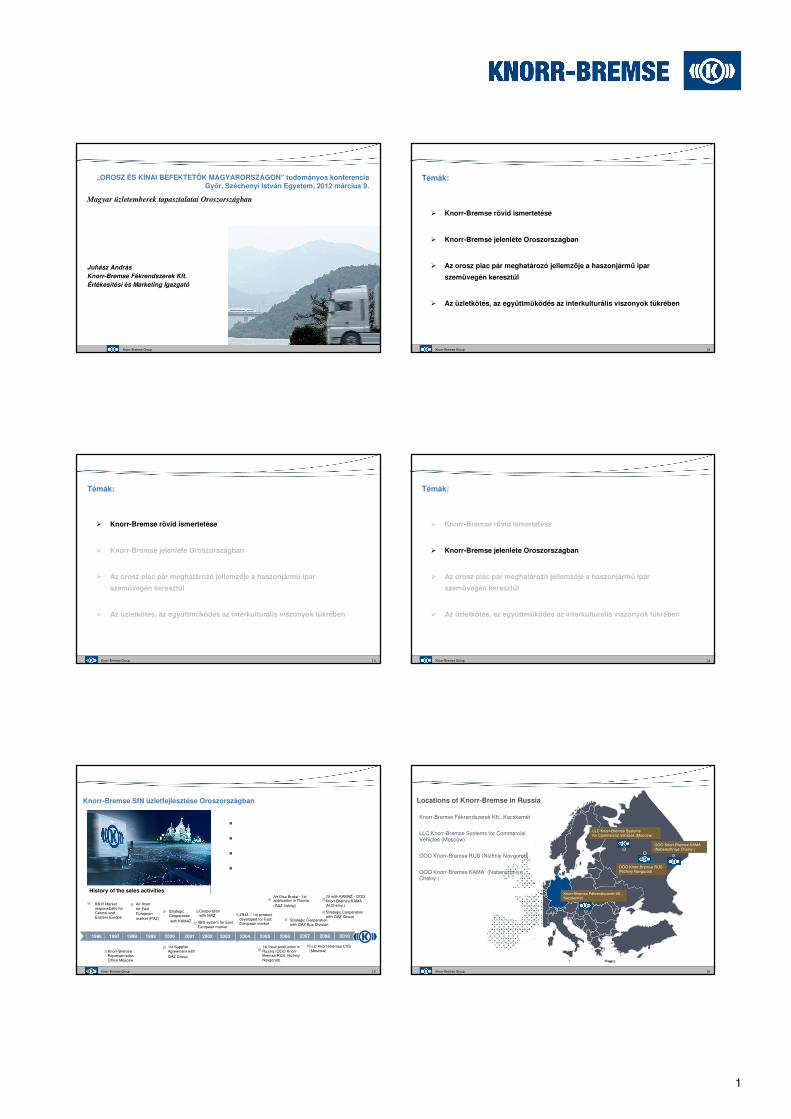

KB SfN MOP 2011 Sales Plan Eastern-Europe – M€

124119

103

89

7876

49

2431

2927

2006 2007 2008 2009 2010 ACT 2011 BGT 2012 MOP 2013 MOP 2014 MOP 2015 MOP 2016

│8Knorr-Bremse Group

IAM: Geographical coverage by KB IAM Distributors in Russia

Novosibirsk

Moscow

Minsk

St.PetersburgPetrozavodsk

Irkutsk

Chelyabinsk

Yekaterinburg

SamaraSaratov

Bryansk

Kaliningrad

StavropolKrasnodar

Voronezh

N.Novgorod

Nab.Chelny

Perm

Tyumen

Rostov

Volgograd

VladivostokOmsk

Krasnoyarsk

Kazan

Kursk

Yaroslavl

20 KB Distributors in Russia & Belorussia

• Moscow & Moscow region – 9• St. Petersburg – 4• Novosibirsk -1• Kaliningrad -1• N. Novgorod - 1• Minsk - 4

- Distributors

- Affiliates of the distributors

│9Knorr-Bremse Group

IAM: Knorr-Bremse Service Stations Network in Russia and Belarus

- Current Service Stations - New Service Stations 2011 - Potential Service Stations

37 KB Service Stations in Russia and Belarus (4 new in 2011) + 10 potential

St.PetersburgPetrozavodsk

Kirovsk

NovosibirskKemerovo

Perm

Yekaterinburg

SamaraSaratov

V. NovgorodMoscow

Minsk

Kaliningrad

Stavropol

Min.Vody

Aksai

Voronezh

N.Novgorod

Nab.ChelnyZavolzhye

│10Knorr-Bremse Group

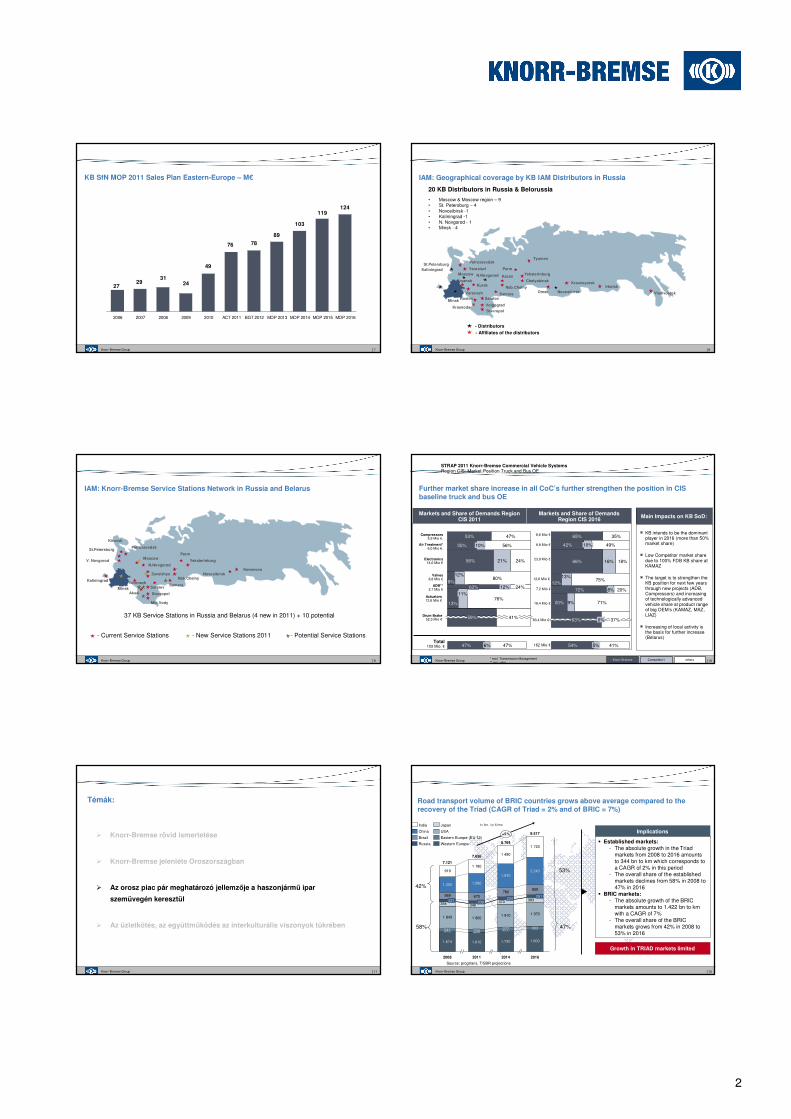

Markets and Share of Demands Region CIS 2016

Markets and Share of Demands Region CIS 2011 Main Impacts on KB SoD:

Competitor1 othersKnorr-Bremse* excl. Transmission Management** incl. rotor

STRAP 2011 Knorr-Bremse Commercial Vehicle SystemsRegion CIS: Market Position Truck and Bus OE

Further market share increase in all CoC’s further strengthen the position in CIS baseline truck and bus OE

� KB intends to be the dominant player in 2016 (more than 50% market share)

� Low Competitor market share due to 100% FDB KB share at KAMAZ

� The target is to strengthen the KB position for next few years through new projects (ADB, Compressors) and increasing of technologically advanced vehicle share at product range of big OEM’s (KAMAZ, MAZ, LIAZ)

� Increasing of local activity is the basis for further increase (Belarus)

Compressors5,9 Mio €.

Air Treatment*6,0 Mio €.

Electronics14,0 Mio €

Valves8,8 Mio €

ADB**2,7 Mio €

Actuators12,6 Mio €

Total103 Mio. €

59% 41%

13%

11%76%

12% 24%8%

12%80%

56% 21%

35% 10% 56%

47%

24%

63%

53%

63%

18%

35%

49%

65%

10%42%

16%66%

75%13%

12%

20%8%

71%

72%

9%20%

37%0%

47% 6% 47% 54% 5% 41%

Drum Brake52,5 Mio €

8,6 Mio €

8,8 Mio €

23,9 Mio €

12,6 Mio €

7,2 Mio €

18,4 Mio €

162 Mio €

83,4 Mio €

│11Knorr-Bremse Group

Témák:

� Knorr-Bremse rövid ismertetése

� Knorr-Bremse jelenléte Oroszországban

� Az orosz piac pár meghatározó jellemzője a haszonjármű ipar

szemüvegén keresztül

� Az üzletkötés, az együttműködés az interkulturális viszonyok tükrében

│12Knorr-Bremse Group

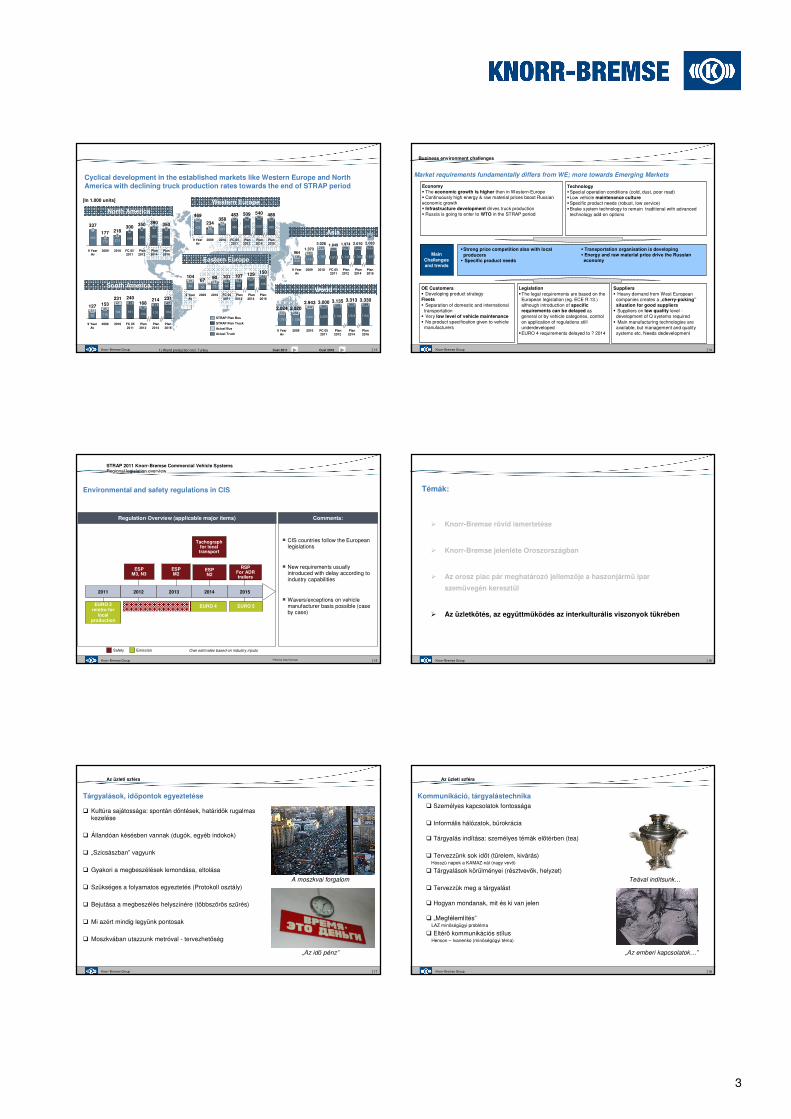

Road transport volume of BRIC countries grows above average compared to the recovery of the Triad (CAGR of Triad = 2% and of BRIC = 7%)

Source: progtrans, T/SBR projections

1 843 1 8001 910 1 970

569 670780

850

9191 180

1 490

1 720

383373348354

2016

9.517

1.800

239

1.610

7.636

2011

1.970

234

277

1.730

209

8.764

2008

7.121

1.674

241

2014

2.240

1.580

251

303

+5%

221

1.300

Western Europe

Eastern Europe (EU 12)

USA

Japan

Russia

Brazil

China

India

53%

47%

42%

58%

in bn. to klms

Implications

� Established markets:- The absolute growth in the Triad

markets from 2008 to 2016 amounts to 344 bn to km which corresponds to a CAGR of 2% in this period

- The overall share of the established markets declines from 58% in 2008 to 47% in 2016

� BRIC markets:- The absolute growth of the BRIC

markets amounts to 1.422 bn to km with a CAGR of 7%

- The overall share of the BRIC markets grows from 42% in 2008 to 53% in 2016

Growth in TRIAD markets limited

3

│13Knorr-Bremse Group

Cyclical development in the established markets like Western Europe and North America with declining truck production rates towards the end of STRAP period

North America

Western Europe

Asia

Eastern Europe

World 1)South America

[In 1.000 units]

231

184

47

Plan 2014

214

170

43

Plan 2012

168

134

34

FC 05 2011

240

191

49

2010

231

184

47

2009

153

118

35

9 Year Av

127

96

31

Plan 2016

34

9 Year Av

469

435

34

Plan 2016

486

450

36

Plan 2014

540

505

35

Plan 2012

509

475

34

FC 05 2011

483

450

33

2010

358

327

31

2009

234

200

126

24

Plan 2014

129

108

20

Plan 2012

107

89

18

FC 05 2011

101

83

Plan 2016

150

18

2010

90

7515

2009

6755

13

9 Year Av

104

82

22

342

2009

2.020

1.736

284

9 Year Av

2.024

1.791

233

Plan 2016

3.330

2.940

389

Plan 2014

3.313

2.948

365

Plan 2012

3.135

2.796

339

FC 05 2011

3.000

2.658

342

2010

2.943

2.601

Plan 2016

2.083

1.815

268

Plan 2014

2.010

1.760

250

Plan 2012

1.974

1.735

239

FC 05 2011

1.849

1.619

230

2010

2.026

1.787

239

2009

1.373

1.181

192

9 Year Av

964

828136

Plan 2016

350

345

5

Plan 2014

390

385

5

Plan 2012

350

345

5

FC 05 2011

300

296

4

2010

218

213

5

2009

177

1725

9 Year Av

337

330

7

1) World production incl. Turkey

Actual Truck

Actual Bus

STRAP Plan Truck

STRAP Plan Bus

Cust 2011 Cust 2016 │14Knorr-Bremse Group

Economy� The economic growth is higher then in Western-Europe� Continuously high energy & raw material prices boost Russian economic growth� Infrastructure development drives truck production � Russia is going to enter to WTO in the STRAP period

Technology�Special operation conditions (cold, dust, poor road)�Low vehicle maintenance culture�Specific product needs (robust, low service)�Brake system technology to remain traditional with advanced

technology add-on options

Main Challenges and trends

Market requirements fundamentally differs from WE; more towards Emerging Markets

OE Customers� Developing product strategyFleets� Separation of domestic and international

transportation� Very low level of vehicle maintenance� No product specification given to vehicle

manufacturers

Legislation�The legal requirements are based on the

European legislation (eg. ECE R.13.) although introduction of specificrequirements can be delayed as general or by vehicle categories, controlon application of regulations stillunderdeveloped

�EURO 4 requirements delayed to ? 2014

Suppliers� Heavy demand from West European

companies creates a „cherry-picking”situation for good suppliers

� Suppliers on low quality level -development of Q systems required

� Main manufacturing technologies are available, but management and qualitysystems etc. Needs dedevelopment

Business environment challenges

�Strong price competition also with local producers

� Specific product needs

� Transportation organisation is developing� Energy and raw material price drive the Russianeconomy

│15Knorr-Bremse Group

Environmental and safety regulations in CIS

STRAP 2011 Knorr-Bremse Commercial Vehicle SystemsRegional legislation overview

Regulation Overview (applicable major items)

*Effective Date Estimate

Safety Emission

2011 2012

ESPM3, N3

EURO 4EURO 3 reintro for

local production

EURO 5

ESPM2

ESPN2

Tachographfor local transport

RSPFor ADR trailers

Own estimates based on industry inputs

Comments:

� CIS countries follow the European legislations

� New requirements usually introduced with delay according to industry capabilities

� Wavers/exceptions on vehicle manufacturer basis possible (case by case)

20142013 2015

│16Knorr-Bremse Group

Témák:

� Knorr-Bremse rövid ismertetése

� Knorr-Bremse jelenléte Oroszországban

� Az orosz piac pár meghatározó jellemzője a haszonjármű ipar

szemüvegén keresztül

� Az üzletkötés, az együttműködés az interkulturális viszonyok tükrében

│17Knorr-Bremse Group

� Kultúra sajátossága: spontán döntések, határidők rugalmas kezelése

� Állandóan késésben vannak (dugók, egyéb indokok)

� „Szicsászban” vagyunk

� Gyakori a megbeszélések lemondása, eltolása

� Szükséges a folyamatos egyeztetés (Protokoll osztály)

� Bejutása a megbeszélés helyszínére (többszörös szűrés)

� Mi azért mindig legyünk pontosak

� Moszkvában utazzunk metróval - tervezhetőség

Tárgyalások, időpontok egyeztetése

Az üzleti szféra

„Az idő pénz”

A moszkvai forgalom

│18Knorr-Bremse Group

� Személyes kapcsolatok fontossága

� Informális hálózatok, bürokrácia

� Tárgyalás indítása: személyes témák előtérben (tea)

� Tervezzünk sok időt (türelem, kivárás)Hosszú napok a KAMAZ-nál (nagy vevő)

� Tárgyalások körülményei (résztvevők, helyzet)

� Tervezzük meg a tárgyalást

� Hogyan mondanak, mit és ki van jelen

� „Megfélemlítés”LAZ minőségügyi probléma

� Eltérő kommunikációs stílusHenson – Ivanenko (minőségügyi téma)

Kommunikáció, tárgyalástechnika

Az üzleti szféra

„Az emberi kapcsolatok…”

Teával indítsunk…

4

│19Knorr-Bremse Group

� Külföldi ember kritikája – nehezen viselik

� Felettes kritizálása ne szokásos

� Bizonytalanságtűrés

� Improvizálás, mint erényGAZ teszt – „az orosz észnek adjunk helyet”

� Patriotizmus – az orosz valóság kritizálása veszélyes

� Központ döntés, delegálás hiánya

� Vezető – beosztott távolságKogogin vacsora, Pendse úr tolmácsol

� Feladat teljesítés – megfelelő személy kijelöléseRapnickij úr a kapcsolattartó

Konfliktuskezelés, vezetési stílus

Az üzleti szféra

Az orosz valóság kritikája tilos!

A vezető jelentősége

│20Knorr-Bremse Group

� Hosszú megbeszélés, bizonytalan végkimenetel

� Végső döntés kompetenciájaJV megbeszélés

� Protokoll a lezárás – „belső igazolás”külföldi utazások pecsételése

� A bélyegző az kerekKB téglalap

� Protokoll – Szándéknyilatkozat - Szerződés

� A biztos az az üzlet, amiért fizetnekA szerződés egy keret-megállapodás

� Viszonylag jó fizetési hajlandóság

Tárgyalás lezárása

Az üzleti szféra

A JV szerződés aláírása

Egy protokoll aláírása

│21Knorr-Bremse Group

A téma jelentőségeA téma jelentősége

A téma jelentősége

A Knorr-Bremse belép az orosz piacra

Piaci felelősség átadása Kecskemétre

KB KAMA JV aláírása

Intenzívebb központi (német) jelenlét

Potenciál 60 millió EUR ’90 évek

Kulturális

különbségek

Új aspektus –

interkulturális

kompetenciák tudatos

oktatása…

1996

Potenciál 300 millió EUR 2008

Knorr-Bremse Group

Knorr-Bremse Commercial Vehicle Systems

Thank you for your attention!

András JuhászSales & Marketing Direktor Eastern-EuropeTel: +36 76 511 111Fax: +36 76 481 100E-mail: [email protected]

│23Knorr-Bremse Group

Emberi viszonyok, kommunikáció

� Vendégszeretet

� Közös tulajdon – „mindenkié, azaz senkié, tehát az enyém”(villanykörte, zárak, sorompó)

� Tilos a kézfogás küszöbön át és nőkkel

� Moszkva központúság

� Cirill betűk, nyelvismeret

Közlekedés

� Moszkva – fejlett hálózatok, jóutak, de óriási dugók

� Vidék – „- 20 év”

� Taxi veszélyes (reptér)

� Lazábban vett szabályok (sebesség, vám)

� Menetrendek hiánya

Szórakozás, étkezés, ünnepek

� Hétvégére eső ünnepek „kompenzálva”

� Férfinap – február 23.

� Tószt –vendéglátó indít (kézcsere, „na paszasok”)

� Több fogás, kisebb adagok

� Mindig teli pohár

� VODKA

A magánszféra egyes aspektusai

Magánszféra