La reprise du fonds de commerce

et le bail commercial

Animé par :

Blandine Reny : Juriste

Guillemette Sauban : Expert-comptable

Laurent BERNADAC : Notaire

Sommaire :

I – La reprise du fonds de commerce

A – Définition de la notion de fonds de commerce

B – Distinction entre modalités de reprise d’un fonds de

commerce et modalités d’exploitation d’un fonds de

commerce

C - Diligences préalables à l’acquisition d’un fonds de

commerce

Sommaire :

I – La reprise du fonds de commerce (Suite)

D – La cession du fonds de commerce et ses effets

E – Formalités postérieures à l’acquisition d’un fonds

de commerce

F – La fiscalité liée à l’achat d’un fonds de commerce

Sommaire :

II – Le bail commercial

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions

B – Points de vigilance en cas de conclusion d’un bail

commercial ou d’acquisition d’un droit au bail

C – Points de vigilance en cours de bail

D – Points de vigilance en cas de renouvellement ou

de résiliation d’un bail commercial

I - La reprise du fonds de commerce

A – Définition de la notion de fonds de commerce :

Le fonds de commerce comprend l'ensemble des moyens affectés par un commerçant à une exploitation en vue de satisfaire une clientèle.

1°) Composition

Clientèle : Ensemble de personnes qui sont

disposées à entretenir des relations commerciales

avec une commerçant

Notion essentielle : Pas de clientèle = Pas de fonds

de commerce

A – Définition de la notion de fonds de commerce (Suite): 1°) Composition (Suite) : Moyens

+ nom commercial et nom de domaine:

attention au choix il doit être distinctif

il est protégé

+ enseigne

+ droit au bail

+ licences ou autorisations administratives pour

exploiter ;

+ ligne téléphonique

A – Définition de la notion de fonds de commerce (Suite):

1°) Composition (Suite) :

Moyens (Suite)

+ marchandises ;

+ fichiers clients;

+ marques ;

+ brevets d’invention ;

+ logiciels ;

+ dessins et modèles ;

+ jamais les immeubles

A – Définition de la notion de fonds de commerce (Suite): 2°) Conditions d’existence

Le fonds existe essentiellement du fait de l’existence de la

clientèle.

A – Définition de la notion de fonds de commerce (Suite):

2°) Conditions d’existence (Suite) :

Caractéristiques de la clientèle :

+ réelle ;

+ certaine ;

+ générée par une activité indépendante de nature

commerciale (différente des activités agricoles,

artisanales ou encore libérales);

+ personnelle.

A – Définition de la notion de fonds de commerce (Suite):

2°) Conditions d’existence (Suite) :

Pas d’activité indépendante pour :

+ l’exploitant de la buvette sur un champ de courses;

+ l’exploitant d’un emplacement dans un supermarché

soumis aux règles de fonctionnement et notamment

aux horaires d’ouverture du supermarché ;

A – Définition de la notion de fonds de commerce (Suite):

2°) Conditions d’existence (Suite) :

Clientèle personnelle pour concessionnaires et

franchisés (clientèle locale).

Attention au droit d’occupation précaire du domaine

public

B – Distinction entre modalités de reprise d’un fonds de

commerce et modalités d’exploitation d’un fonds de

commerce

Il existe deux cas de figure :

Le cédant ne souhaite plus exploiter mais veut rester le propriétaire du fonds de commerce (I)

Le cédant souhaite céder le fonds de commerce (II)

1) - Modalités d’exploitation d’un fonds dont

l’exploitant n’est pas le propriétaire

La Gérance Libre (Location-gérance)

Définitions et conditions de mise en œuvre

Obligations des parties

Le contrat de location-gérance

1) - Modalités d’exploitation d’un fonds dont l’exploitant n’est pas le propriétaire

La Gérance Salariée

Statut du propriétaire non exploitant

Statut du gérant

Salaire

2) - Modalité de reprise d’un fonds de

commerce

Acquisition à titre onéreux

Forme de la cession

Objet de la cession

Prix de la cession

2) - Modalité de reprise d’un fonds de

commerce

Transmission à titre gratuit

Traitement juridique

Traitement fiscal

C - Diligences préalables à

l’acquisition d’un fonds de commerce

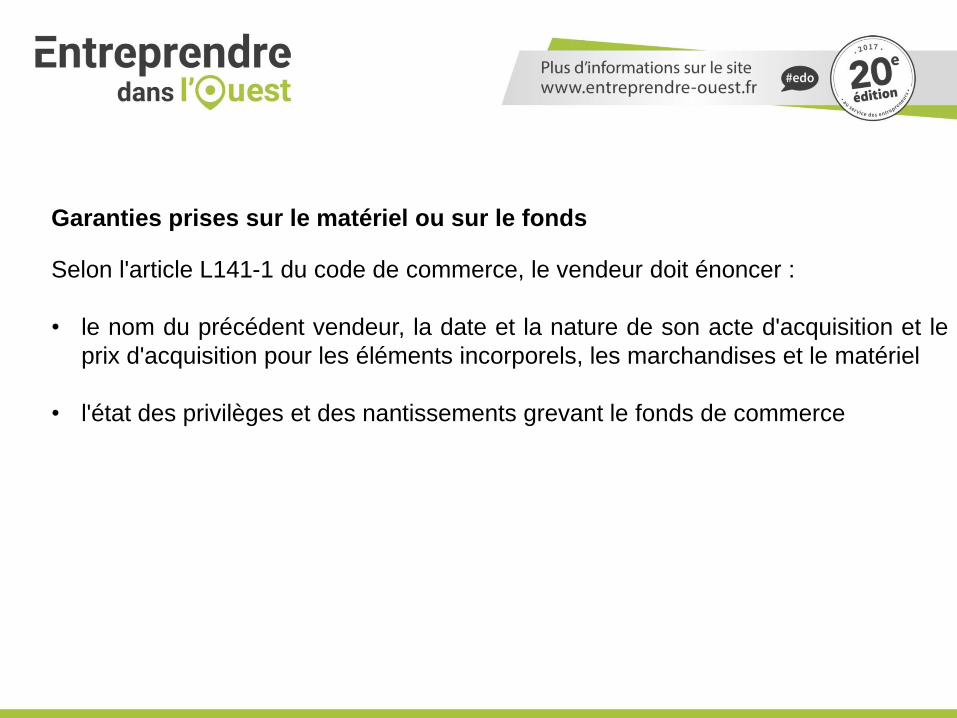

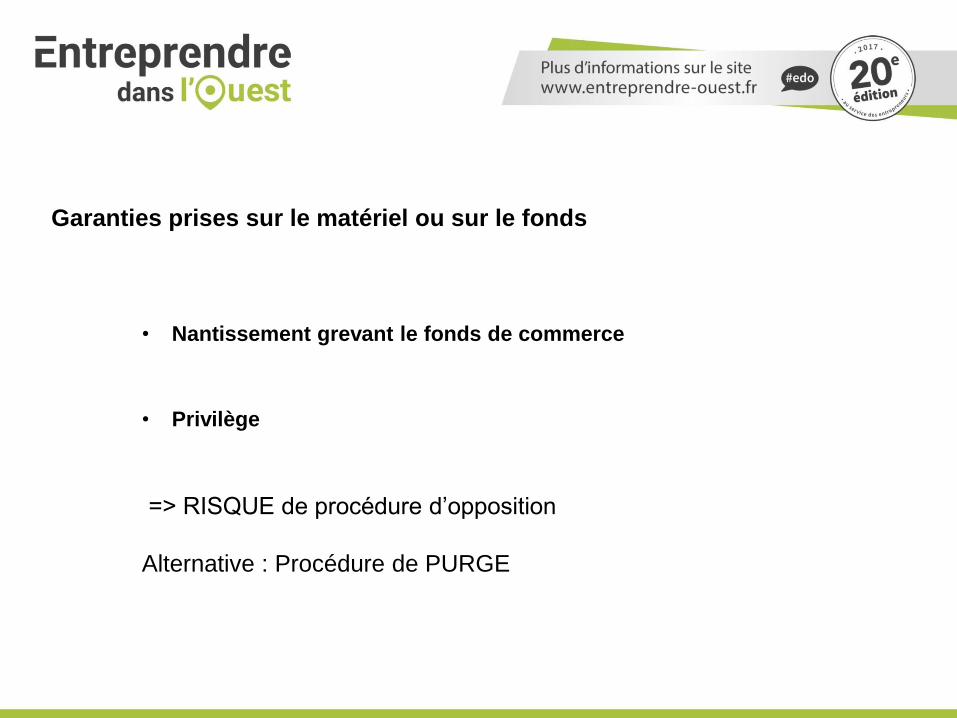

Garanties prises sur le matériel ou sur le fonds

Selon l'article L141-1 du code de commerce, le vendeur doit énoncer :

• le nom du précédent vendeur, la date et la nature de son acte d'acquisition et le

prix d'acquisition pour les éléments incorporels, les marchandises et le matériel

• l'état des privilèges et des nantissements grevant le fonds de commerce

• Nantissement grevant le fonds de commerce

• Privilège

=> RISQUE de procédure d’opposition

Alternative : Procédure de PURGE

Garanties prises sur le matériel ou sur le fonds

Autorisations Administratives

L’exploitation d’un fonds de commerce peut nécessiter l’obtention d’autorisations

particulières ou de licences.

• Nombreux cas nécessitent une autorisation particulière : au cas par cas

Exemple d’autorisations : agence de voyage, agence immobilière

Exemple de licences : débit de boisson ou restauration

Droit de préemption commercial des communes

S’applique sur :

• fonds artisanaux,

• fonds de commerce,

• baux commerciaux.

Si :

• cession intervenant dans le périmètre de sauvegarde du commerce de

proximité, délimité par délibération du conseil municipal.

Conformité des installations

Obligation de maintenir un fonds conforme aux normes en vigueur.

• Conformité électrique

• Conformité gaz

• …

RISQUE : Fermeture du fonds

ALTERNATIVE : garantie des vices cachés

Accessibilité des établissements recevant du public (ERP)

QUI ?

Les établissements ouverts au public (magasin, bureau, hôtel, etc.)

QUOI ?

Les normes d'accessibilité pour personnes handicapées

Si NON CONFORME :

Les ERP non conformes aux règles d'accessibilité sont tenus de s'inscrire à un

Agenda d'Accessibilité Programmée (Ad'AP) qui permet d'engager les travaux

nécessaires dans un délai limité de 3 ans maximum.

Salariés : audit social des contrats et des conditions de travail

Le Code du travail (article L. 122-12) impose au repreneur l'obligation de

poursuivre tous les contrats de travail en cours.

Il faut donc se renseigner sur :

• L’effectif et les rémunérations

• Les affichages, registres, déclarations obligatoires

• Les types de contrats mis en place

• La convention collective et sa bonne application

• Les avantages acquis

• Les accords sur la réduction du temps de travail

• Les contrats de prévoyance complémentaire

• Les contrats de mutuelle

• Les contrats de retraite supplémentaire

• L’épargne salariale

• Les IFC en cours

• La représentation du personnel

Informer préalablement les salariés du projet de cession

Les salariés devront être informés en cas de vente de l’entreprise au plus tard

deux mois avant la date de conclusion du contrat de vente afin de pouvoir

formuler une offre concurrente. L'information des salariés peut être effectuée par tout moyen de nature à rendre

certaine la date de sa réception par ces derniers.

• Réunion d'information

• Courrier électronique

• Remise en main propre

• Lettre recommandé avec demande d'avis de réception

• Acte extra-judiciaire : huissier, avocat etc……

• Par tout autre moyen de nature à rendre certaine la date de réception

Informer préalablement les salariés du projet de cession

Les manquements à l’obligation d’information des salariés ne sont plus

sanctionnés de la nullité de la vente mais par une amende civile plafonnée à 2 %

du prix de vente. Les sommes pourront, le cas échéant, financer des formations à

l’information des salariés dans le cadre d’une cession d’entreprise.

Information triennale des salariés

Le représentant légal d'une société de moins de 250 salariés ou son délégataire

informe tous les 3 ans les salariés sur la reprise d'entreprise et les orientations

générales de leur entreprise en matière de détention de son capital.

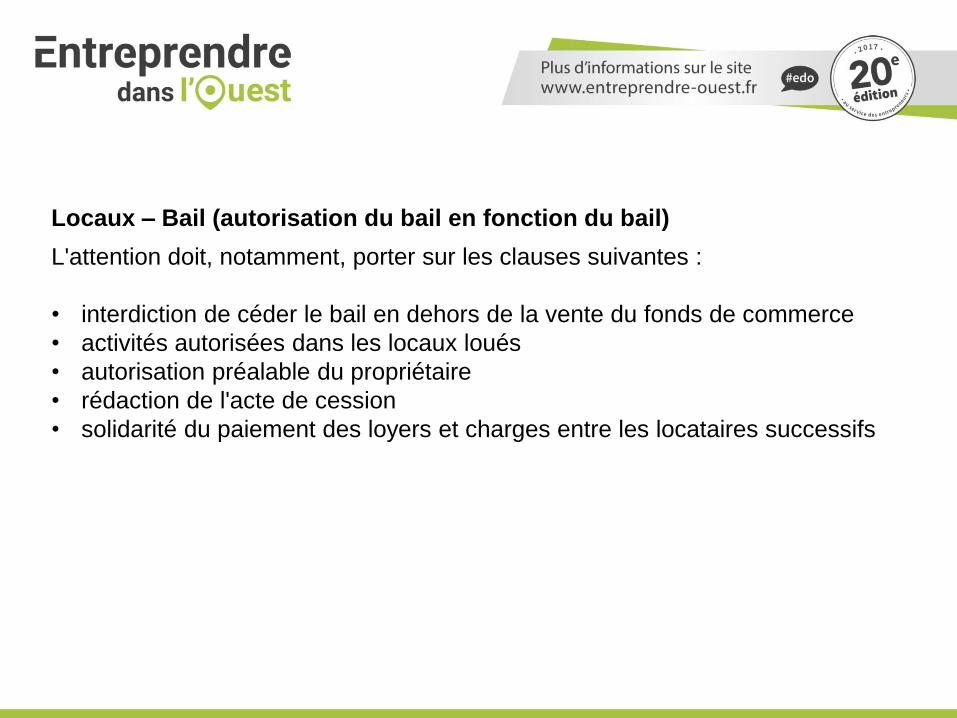

Locaux – Bail (autorisation du bail en fonction du bail)

Avant d’acquérir un fons de commerce, il convient de prendre connaissance de :

• La nature et l’état des locaux

• La situation du bail

Échéance

Attention : seuls les baux commerciaux peuvent être cessibles. Les baux

de courte durée ou les conventions d'occupation précaire ne sont pas

cessibles.

Le bail commercial contient généralement des clauses susceptibles d'avoir

une incidence sur la cession. Il faut, par conséquent, rechercher dans le

contrat toutes les clauses relatives à la cession.

Locaux – Bail (autorisation du bail en fonction du bail)

L'attention doit, notamment, porter sur les clauses suivantes :

• interdiction de céder le bail en dehors de la vente du fonds de commerce

• activités autorisées dans les locaux loués

• autorisation préalable du propriétaire

• rédaction de l'acte de cession

• solidarité du paiement des loyers et charges entre les locataires successifs

Comptes et Informations financières

Le repreneur doit récupérer les informations suivantes :

• Les comptes annuels des 3 derniers exercices

• Demander une attestation de l’expert-comptable du cessionnaire

des chiffres d’affaires et bénéfices réalisés au cours des 3 exercices

comptables précédents celui de la vente

du récapitulatif des chiffres d’affaires mensuels réalisés entre la clôture du

dernier exercice et le mois précédent la cession

Valorisation

A partir des éléments chiffrés de la cible, il convient de valoriser le fonds afin d’en

vérifier l’adéquation avec le prix demandé.

Il existe de multiples techniques d’évaluation de fonds de commerce :

• pourcentage du CA annuel,

• rentabilité de l’EBE,

• actualisation des bénéfices,

• par comparaison,

• patrimoniale en cas de cession de parts…

Il convient idéalement d’en retenir deux ou trois qui sont pertinentes par rapport

au secteur d’activité concerné, de faire les calculs, puis de confronter les

valorisations obtenues.

Elaboration d’un prévisionnel

Dans le cadre de la reprise d’un fonds de commerce, le repreneur sera amené à

établir un business plan ou au moins un prévisionnel d’activité afin de traduire

financièrement le plan de reprise sur plusieurs années pour sécuriser cette

dernière et obtenir d’éventuels financements.

Le prévisionnel établi à l’occasion d’une reprise d’entreprise doit idéalement

comprendre (à ajuster au besoin) : • Les données comptables du dernier exercice clos et de l’éventuelle situation effectuée

avant la reprise,

• Le compte de résultat prévisionnel,

• Le bilan prévisionnel,

• Le plan de financement de la reprise d’entreprise,

• Le tableau de trésorerie prévisionnel,

• Le seuil de rentabilité et quelques autres indicateurs importants.

Contrats

Au-delà du bail commercial, il convient de se renseigner sur les autres contrats

de l’entreprise et notamment de :

• La réglementation de l'activité : le respect des conditions d'exercice, les

demandes d'autorisations à renouveler ou à reconduire, les labels, les

normes...

• Les titres de propriété du matériel, des immeubles, des brevets, des

marques... Le repreneur devra notamment vérifier que les biens immobiliers ne

sont pas grevés de servitudes.

• Les contrats conclus avec les clients, fournisseurs, sous-traitants, et

notamment leurs conditions de résiliation ou de renégociation.

• Les conditions bancaires et les contrats des crédits en cours.

• Les contrats d'assurance : contrats en cours, sinistres survenus, risques non

couverts.

D – La cession du fonds de commerce et ses effets

1) Avant-contrat – le compromis ou promesse de

vente

Intérêt :

+ Fixer les modalités et conditions de la vente (prix,

composition du fonds, date du transfert de propriété) ;

+ Engager le vendeur ;

+ Engager l’acquéreur ;

D – La cession du fonds de commerce et ses effets

(Suite)

1) Avant-contrat – le compromis ou promesse de

vente (Suite)

Intérêt (Suite):

+ présenter un acte juridique aux banques à l’appui de

la demande de financement ;

+ S’il s’agit d’une promesse unilatérale de vente, elle doit

être enregistrée aux impôts dans les 10 jours de sa

conclusion.

D – La cession du fonds de commerce et ses effets

(Suite)

1) Avant-contrat – le compromis ou promesse de

vente (Suite)

Mentions obligatoires

+ origine de propriété du fonds ;

+ Etat des inscriptions grevant le fonds ;

+ Chiffre d’affaires et résultat d’exploitation des 3

derniers exercices comptables et chiffres d’affaires

mensuel de l’exercice en cours jusqu’au mois précédent la

vente

+ Conditions du bail (date, durée, nom et adresse du

propriétaire et ou du cédant)

D – La cession du fonds de commerce et ses effets

(Suite)

1) Avant-contrat – le compromis ou promesse de

vente (Suite)

Mentions facultatives :

+ Conditions suspensives :

- Obtention de financement ;

- Transfert d’un autorisation administrative ;

- Transfert de certains contrats ;

+ Désignation du séquestre ;

+ Siège des oppositions

D – La cession du fonds de commerce et ses effets

(Suite)

2) La Vente

Transfert de propriété :

De tous les éléments composant le fonds de

commerce

Sauf les créances et les dettes et les contrats

Sauf stipulations contraires

D – La cession du fonds de commerce et ses effets

(Suite)

2) La Vente (Suite)

Transfert de propriété (Suite):

Transfert automatique :

+ Contrats de travail ;

+ Contrats d’assurance.

D – La cession du fonds de commerce et ses effets

(Suite)

2) La Vente (Suite)

Paiement du prix (avec mise sous séquestre)

Comme l’acquéreur est solidaire des dettes du

vendeur pendant un certain délai, il est prévu que le

vendeur ne perçoive pas immédiatement le prix de vente.

D – La cession du fonds de commerce et ses effets

(Suite)

2) La Vente (Suite)

Nantissement du fonds en garantie du remboursement

de l’emprunt souscrit auprès d’un établissement bancaire

Formalités à effectuer dans les 30 jours de la

cession

Inscription d’un privilège du vendeur dans les 30 jours de la cession

D – La cession du fonds de commerce et ses effets

(Suite)

2) La Vente (Suite)

Obligations du Vendeur :

+ Obligation de garantie de délivrance conforme,

+ Garantie de vices-cachés (sauf exclusion),

+ Garantie d’éviction et clause de non-concurrence,

E - Formalités postérieures à

l’acquisition d’un fonds de commerce

Enregistrement de l’acte auprès des impôts

A l'initiative de l'acquéreur, l'acte de cession doit d'abord être enregistré auprès

du bureau de l'enregistrement du service des impôts de la situation du fonds,

dans le délai d'un mois qui court à partir de la date de l'acte de cession, ou de la

date d'entrée en possession du fonds, si celle-ci est antérieure à la date de l'acte.

Les droits doivent être acquittés lors de la présentation de l'acte à la formalité. Ils

sont supportés par l'acquéreur du fonds de commerce sauf clause contraire de

l'acte.

A noter, depuis la Loi Macron n°2015-990 du 6 août 2015, l'enregistrement n'est

plus nécessaire lorsque l'acte de cession est passé devant notaire (acte

authentique).

Dépôt de l’acte au greffe pour publication au BODACC & Délai d’opposition

La vente du fonds de commerce doit faire l'objet d'une publicité au BODACC, qui

doit intervenir dans les quinze jours de l'acte de cession, à la diligence et sous la

responsabilité du greffier du Tribunal de commerce du lieu de situation du fonds

de commerce.

A noter : depuis la Loi Macron n°2015-990 du 6 août 2015, la publicité dans un

journal d'annonces légales est supprimée.

À la date de la publication dans le BODACC, il court un délai de dix jours pendant

lequel les créanciers peuvent faire opposition.

Déclaration d’acquisition et de cession auprès du CFE

Le vendeur (personne physique ou morale), comme l'acheteur du fonds de

commerce, doivent passer par le CFE afin, pour le premier, de demander sa

radiation ou la modification de sa situation et, pour le second, de demander son

immatriculation aux organismes suivants :

• Registre du commerce et des sociétés tenu par le greffe du Tribunal de commerce local ;

• Répertoire national des entreprises et établissements (SIREN) ;

• services fiscaux (contributions directes ou indirectes) avec dépôt d'une déclaration de

cessation d'activité ;

• RSI.

Pour les éventuels salariés et le dirigeant relevant du régime de protection sociale

des salariés : • à la caisse d'allocations familiales ;

• à la caisse régionale d'assurance maladie ;

• à la caisse d'assurance-vieillesse.

Délai de solidarité fiscale entre le cédant et le cessionnaire

Déblocage du prix de vente séquestré

Le prix sera séquestré soit par un notaire, porté dans la comptabilité de son

office (acte authentique) ou par un tiers (ex. l'avocat rédacteur de l'acte, ou

celui du vendeur) dans le cadre d'une cession sous seing privé.

Les créanciers pourront former "opposition" à hauteur du montant de leur

créance.

Le point de départ des délais qui vont suivre prend effet à compter des

publications légales liées à la cession.

Les séquestres engageront leur responsabilité et devront remettre le prix de

vente au vendeur qu'à l’expiration des délais. - d’opposition ;

- de surenchère ;

- sous réserve du délai de solidarité fiscale.

F - La fiscalité liée à l’achat du fonds

de commerce

La fiscalité du cédant

Imposition des résultats :

La cession du fonds de commerce entraîne l’imposition immédiate des bénéfices

non encore taxés à la date de cet événement, à savoir :

• des bénéfices d’exploitation réalisés depuis la fin du dernier exercice taxé ;

• des bénéfices en sursis d’imposition, en particulier les provisions

précédemment constituées qui deviennent sans objet du fait de la cession ;

• des plus-values de cession d’éléments d’actifs immobilisés dont la

détermination et les modalités d’imposition sont spécifiques.

La fiscalité du cédant

Imposition des résultats :

Les plus-values réalisées à l’occasion d’une cession de fonds de commerce

peuvent sous certaines conditions, bénéficier d’exonérations.

Article 151 septies du CGI Exonération des plus-values des petites entreprises

Article 238 quindecies du CGI Exonération des plus-values de cession pour une

entreprise individuelle ou d'une branche complète d'activité

Article 151 septies A du CGI Exonération de plus-values lors du départ à la

retraite de l'exploitant

Article 151 septies B du CGI abattement pour durée de détention des immeubles

d'exploitation

La fiscalité du cédant

TVA :

En outre, la cession globale du fonds de commerce entraîne en principe le

paiement de la TVA.

Toutefois, cette opération est exonérée de TVA dès lors qu’elle remplit les

conditions cumulatives suivantes :

• la vente porte sur l’intégralité du fonds de commerce ;

• l’acquéreur est redevable de la TVA.

L’exonération concerne alors l’ensemble des ventes de biens et prestations de

services réalisées à l’occasion de la cession du fonds. Sont ainsi visés, les biens

mobiliers d’investissement, les marchandises, les biens meubles incorporels

(marques, brevets, licences, etc.) et les immeubles.

La fiscalité du cédant

CET :

En cas de cession en cours d’année, le cédant reste logiquement redevable de

la cotisation pour l’année entière. D’un commun accord entre les Parties, il

demeure toutefois parfaitement possible de prévoir dans l’acte de cession que

l’acquéreur supporte une partie de l’imposition du vendeur.

En revanche, si la vente prend effet au 1er janvier, le nouvel exploitant est

imposé sur les bases d’imposition déclarées par son prédécesseur, qui ont été

déclarées au début du mois de mai de l’année précédant celle du changement

par le cédant.

La fiscalité du cessionnaire

Droits d'enregistrement :

Fraction du prix de cession Taux des droits

d'enregistrement

Fraction < 23 000 € 0 %

23 000 € < Fraction < 200 000 € 3 %

Fraction > 200 000 € 5 %

L’acquéreur du fonds de commerce doit s’acquitter des droits d’enregistrement.

Ces derniers sont calculés sur le prix de cession augmenté des charges ou, si elle

est supérieure, sur la valeur vénale.

Les droits sont calculés en application du barème ci-dessous et sont fiscalement

déductibles pour le repreneur.

La fiscalité du cessionnaire

Droits d'enregistrement : Abattement : Article 732 ter du CGI

Un abattement global de 300 000 euros sur la valeur du fonds est appliqué lorsque

le repreneur est :

• un salarié de l’entreprise titulaire d'un CDI depuis au moins deux ans,

• ou un proche du cédant : conjoint ou partenaire pacsé, ascendants ou

descendants en ligne directe, frères ou sœurs.

Parmi les conditions requises, le repreneur doit poursuivre l'activité de l'entreprise

pendant 5 ans à titre d'activité professionnelle unique et de manière effective et

continue.

La fiscalité du cessionnaire

Droits d'enregistrement : Réduction des droits dans certaines zones prioritaires :

Article 722 bis du CGI

Le taux intermédiaire de 3 % est réduit à 1 % pour les acquisitions de fonds de

commerce et de clientèles réalisées dans les zones franches urbaines et dans les

zones de revitalisation rurale, sous réserve que l'acquéreur s'engage à maintenir

l'exploitation pendant 5 ans.

La fiscalité du cessionnaire

TVA sur le stock de marchandises

Le stock de marchandises neuves destinées à être vendues après ou sans

transformation, ainsi que le stock de matières premières entrant dans leur

fabrication sont cédés séparément. Leur vente est soumise à la TVA.

II – Le bail commercial

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions

1°) Définition

+ Le bail porte sur un immeuble ou un local

+ Au sein duquel un fonds est exploité par un

commerçant, artisan ou industriel immatriculé au RCS

ou au RM

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

1°) Définition (Suite)

+ Le local doit être clos, couvert et susceptible de

recevoir la clientèle

Locaux accessoires ?

Pas de bail commercial sur des terrains nus

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

1°) Définition (Suite)

+ Exploitation d’un fonds dans les lieux loués par un

commerçant, artisan ou industriel immatriculé au RCS

ou au RM

Le locataire doit être le propriétaire du fonds

+ sous-location ;

+ location-gérance;

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

1°) Définition (Suite)

Le fonds doit exister et avoir une clientèle propre

Sont donc exclus:

+ Concession dans un grand magasin ;

+ emplacement dans une grande surface

Le propriétaire du fonds est immatriculé

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

2°) Distinction

Convention d’occupation précaire :

Pas de limite de durée

Caractéristique principale : l’occupation des lieux n’est

autorisée qu’à raison de circonstances indépendantes

de la seule volonté des parties

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

2°) Distinction(Suite)

Convention d’occupation précaire (Suite):

Ne confère aucun droit de jouissance CERTAIN au

locataire

Caractéristique principale : l’occupation des lieux n’est

autorisée qu’à raison de circonstances indépendantes

de la seule volonté des parties

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

2°) Distinction (Suite)

Bail dérogatoire :

Durée limitée 3 ans (renouvellements et baux

successifs compris) ;

Dérogation convenue dès l’entrée dans les locaux

Volonté claire et non équivoque de se placer sous ce

régime

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

2°) Distinction (Suite)

Bail dérogatoire (Suite):

Surveiller les dates d’échéances du bail :

+ risque de tacite prolongation;

+ risque de basculer dans le statut des baux

commerciaux;

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

2°) Distinction (Suite)

Bail professionnel

Bail réservé aux professions libérales

Durée 6 ans

Résiliable à tout moment par le Locataire

Possibilité de se placer conventionnellement sous le

statuts des baux commerciaux

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

2°) Distinction (Suite)

Pas de porte

Somme supplémentaire versée au propriétaire d’un

local lors de la conclusion d’un bail

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

3°) Caractéristiques

Durée : 9 ans (possibilité de stipuler une durée plus

longue)

Composée de 3 périodes triennales

Servant de bases pour les demandes de résiliation ou

de révision des loyers.

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

3°) Caractéristiques (Suite)

Loyer et modalités de révision

Loyer initial : fixé librement par les parties

Loyer révisé :

Possibilité de faire varier le loyer périodiquement

(annuellement et/ou de manière triennale) en fonction

de la variation d’un indice souvent ILC (avant ICC)

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

3°) Caractéristiques (Suite)

Loyer et modalités de révision

Loyer révisé :

Possibilité de déplafonner le montant des loyers lors de la

révision triennale en cas de variation de plus de 10%

de la valeur locative du local.

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

3°) Caractéristiques (Suite)

Entretien et réparation

Ne peuvent être imputés au locataire :

1° Les dépenses relatives aux grosses réparations

mentionnées à l'article 606 du code civil ainsi que, le cas

échéant, les honoraires liés à la réalisation de ces travaux ;

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

3°) Caractéristiques (Suite)

Entretien et réparation (Suite)

Ne peuvent être imputés au locataire :

2° Les dépenses relatives aux travaux ayant pour objet de

remédier à la vétusté ou de mettre en conformité avec la

réglementation le bien loué ou l'immeuble dans lequel il se

trouve, dès lors qu'ils relèvent des grosses réparations

mentionnées à l'alinéa précédent ;

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

3°) Caractéristiques (Suite)

Sous-location : par principe interdite sauf autorisation

du bailleur appelé à concourir à l’acte

Cession : Si à son successeur dans le fonds autorisé

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

3°) Caractéristiques (Suite)

Résiliation - Renouvellement

Résiliation :

+ Pour le locataire à l’expiration de chaque

période triennale ;

Des règles de forme sont à respecter

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

3°) Caractéristiques (Suite)

Résiliation - Renouvellement

Résiliation (Suite):

+ Pour le propriétaire à l’expiration de la durée

de 9 années

moyennant le versement d’une indemnité

d’éviction sauf cas où la loi l’en dispense (ex

: reconstruction …)

A – Définition du bail commercial et distinction avec

d’autres types de baux et d’autres notions (Suite)

3°) Caractéristiques (Suite)

Renouvellement

Le bailleur et le preneur ont chacun la faculté de

demander le renouvellement du bail

Des règles de forme sont à respecter

Le loyer pourra également être revu et sa variation

pourra également être déplafonnée

B – Points de vigilance en cas de conclusion d’un bail

commercial ou d’acquisition d’un droit au bail

Points de vigilance en cas de conclusion

d’un bail commercial ou d’acquisition d’un

droit au bail

Analyse de la durée du bail

Durée initiale

Durée restant à courir

Périodes triennales

Points de vigilance en cas de conclusion

d’un bail commercial ou d’acquisition d’un

droit au bail

Analyse des activités autorisées

Conformité entre les activités projetées et celles prévues au bail

Déspécialisation

Points de vigilance en cas de conclusion

d’un bail commercial ou d’acquisition d’un

droit au bail

Analyse du loyer

Les loyers passés : particularités et impayés

Les loyers futurs : Fixation et modalités de révision

Le dépôt de garantie

Points de vigilance en cas de conclusion

d’un bail commercial ou d’acquisition d’un

droit au bail

Analyse des charges du bail

Le report des charges financières sur le locataire

Les charges d’entretien, de réparation

Les modalités de réalisation des travaux

C - Points de vigilance en cours de bail

Paiement du loyer

Révision du loyer

Congés

D - Points de vigilance en cas de

renouvellement ou de résiliation d’un bail

commercial

Le locataire souhaite continuer le bail Les modalités de la demande

Les effets de la demande

Le locataire souhaite arrêter le bail Les modalités de la demande

Les effets de la demande

Qu’avez-vous pensé de cette animation ?

Donnez-lui une note sur l’application mobile d’EDO 2017 !