7

II. TINJAUAN PUSTAKA

2.1. Manajemen Strategik

Untuk memasuki lingkungan bisnis yang kompetitif dan turbulen,

perusahaan memerlukan tipe perencanaan yang tidak sekadar untuk merespon

perubahan yang diperkirakan akan terjadi di masa depan, namun lebih dari itu.

Manajemen strategik merupakan suatu tipe perencanaan yang dapat merespon

lingkungan bisnis yang demikian. Jangka waktu yang dicakup dalam perencanaan

tipe ini cukup panjang agar dapat mewujudkan sasaran-sasaran strategik yang

dirumuskan. Kehadiran manajemen strategik dalam khasanah ilmu manajemen

merupakan isu penting yang berorientasi pada kepentingan jangka panjang dengan

memperhatikan berbagai unsur yang dimiliki oleh organisasi.

Berikut pengertian manajemen strategik yang dikemukakan oleh berbagai

penulis, antara lain: David (2009) memberikan pengertian manajemen strategik

sebagai “the art and science of formulating, implementing, and evaluating cross-

functional decisions that enable an organization to achieve its objectives”.

Pengertian tersebut menjelaskan bahwa manajemen strategik merupakan suatu

proses yang terdiri dari tiga tahapan, yaitu tahap perumusan strategi (strategy

formulation), implementasi strategi (strategy implementation), dan evaluasi

strategi (strategy evaluation). Menurut Pearce and Robinson (2000) “Strategic

management is define as the set of decisions and actions that result in the

formulation and implementaion of plans designed to achieve a company’s

objectives”.

Berbagai definisi tentang manajemen strategik, yang pada hakekatnya

mengandung 2 (dua) hal penting, yakni:

1. Manajemen strategik terdiri dari tiga macam proses manajemen, yaitu

perumusan strategi, penerapan strategi, dan evaluasi/kontrol terhadap strategi.

2. Manajemen strategik memfokuskan pada penyatuan atau penggabungan

(integrasi) aspek-aspek pemasaran, riset dan pengembangan, keuangan/

akuntansi dan produksi/operasional dari sebuah bisnis.

Merujuk pada beberapa pendapat mengenai proses manajemen strategik,

maka proses manajemen strategik merupakan implementasi dari strategi-strategi

terpilih (merujuk pada sasaran dan pola pengambilan keputusan) serta biasanya

berupa siklus yang cenderung berulang. Dengan kata lain proses manajemen

strategik akan sangat bersifat kontekstual, dimensional, yaitu sejalan dengan

karakteristik organisasi yang menetapkan strategi-strategi tersebut.

Dengan menggunakan manajemen strategik sebagai instrumen untuk

mengantisipasi perubahan lingkungan sekaligus sebagai kerangka kerja untuk

menyelesaikan setiap masalah melalui pengambilan keputusan organisasi, maka

penerapan manajemen strategik dalam suatu organisasi diharapkan akan

membawa manfaat-manfaat atau keuntungan sebagai berikut (Wahyudi, 1995)

1. Memberikan arah jangka panjang yang akan dituju

2. Membantu organisasi beradaptasi pada perubahan-perubahan yang terjadi

3. Membuat suatu organisasi menjadi lebih efektif

4. Mengidentifikasikan keunggulan komparatif suatu organisasi dalam

lingkungan semakin berisiko

5. Aktivitas pembuatan strategi akan mempertinggi kemampuan organisasi untuk

mencegah munculnya masalah di masa datang

8

6. Keterlibatan karyawan dalam penyusunan strategi akan lebih memotivasi

pegawai pada tahap pelaksanaannya.

7. Aktivitas yang tumpang tindih akan dikurangi

8. Keengganan untuk berubah dari karyawan lama dapat dikurangi.

Manajemen strategik semakin penting arti dan manfaatnya apabila diingat

bahwa lingkungan organisasi-organisasi mengalami perubahan yang semakin

cepat dan kompleks, sehingga keberhasilan manajemen strategik ditentukan oleh

para manajer atau pimpinannya. Dengan demikian manajemen strategik berkaitan

dengan upaya memutuskan persoalan strategi dan perencanaan dan bagaimana

strategi tersebut dilaksanakan dalam praktiknya.

Manajemen strategik dapat dipandang sebagai hal yang mencakup tiga

macam unsur utama. Pertama, terdapat adanya analisis strategik, di mana

penyusun strategi (strategik) bersangkutan berupaya untuk memahami posisi

strategik organisasi bersangkutan. Kedua, terdapat pula adanya pilihan strategik

yang berhubungan dengan perumusan aneka macam arah tindakan, evaluasinya

dan pilihan antara manajer. Ketiga, terdapat pula implementasi strategi yang ber-

hubungan dengan merencanakan bagaimana pilihan strategi dapat dilaksanakan.

Mengacu pada berbagai kajian tentang manajemen strategik di atas, maka

salah satu fokus manajemen strategik adalah pada lingkungan eksternal dan pada

operasi-operasi masa mendatang. Manajemen strategik mendeterminasi arah

jangka panjang organisasi bersangkutan dan menghubungkan sumber-sumber

daya organisasi yang ada dengan peluang-peluang pada lingkungan lebih besar.

Konsep manajemen modern menunjukkan bahwa badan usaha atau

perusahaan yang melakukan suatu kegiatan ekonomi tidaklah berdiri sendiri

melainkan, berada dalam lingkungan (environment) yang saling berpengaruh.

Suatu perusahaan akan selalu berada ditengah lingkungan yang terdiri dari

pemerintah, masyarakat sosial, pelanggan, pemasok, pegawai atau karyawan dan

industri sejenis yang merupakan pesaing.

Kemampuan perusahaan menempatkan posisinya dalam lingkungan dengan

memperhitungkan dan mengevaluasi kondisi dirinya dari faktor-faktor lingkungan

yang saling berpengaruh dan memengaruhi, akan sangat menentukan keberhasilan

perusahaan. Langkah-langkah memperhitungkan dan mengevaluasi kondisi

dirinya dan faktor-faktor lingkungan yang berpengaruh dan saling memengaruhi

didalam proses pengambilan keputusan untuk suatu rencana tindakan ataupun

kebijakan dalam mengelola perusahaan adalah suatu bentuk manajemen strategis.

2.2. Perkreditan

Bank adalah bisnis yang berdagang dalam kredit dan uang, maka bisnis

utamanya suatu kepercayaan (trust), sehingga dapat dikatakan bahwa bank

merupakan lembaga kepercayaan (Rivai dan Permata, 2006). Sebagaimana

diketahui bahwa usaha bank yang paling besar dalam memberikan kontribusi

terbesar sebagai sumber penghasilan bank berasal dari penyaluran kredit kepada

masyarakat, mengingat bahwa :

1. Bank harus dapat memelihara dan mengembangkan kepercayaan timbal balik

2. Pos pinjaman yang diberikan adalah pos aktiva terbesar dalam neraca bank

3. Perkreditan memberikan kontribusi penghasilan terbesar bagi bank

4. Bank merupakan lembaga perantara (intermediary) antara masyarakat suplus

dana dengan pihak lain yang kekurangan dana

9

Debitur merupakan orang yang meminjamkan sejumlah dana dengan jangka

waktu tertentu kepada bank yang diikat secara hukum melalui suatu perjanjian

kredit. Debitur harus tunduk kepada seperangkat standar dan aturan bank, tanpa

melihat jumlah dan jenis kredit yang diberikan, bertujuan untuk melindungi bank

dari risiko kerugian yang ditimbulkan dikemudian hari (Compton, 1991).

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) dan

Pedoman Akuntansi Perbankan Indonesia (PAPI) tahun 2000, kredit adalah

peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan

persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang

mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Hal

yang termasuk dalam pengertian kredit yang diberikan adalah kredit dalam rangka

pembiayaan bersama, kredit dalam restrukturisasi, dan pembelian sural berharga

nasabah yang dilengkapi dengan Note Purchased Agreement (NPA).

Dengan demikian, dalam prakteknya kredit merupakan penyerahan nilai

ekonomi sekarang atas kepercayaan dengan harapan mendapatkan kembali suatu

nilai ekonomi yang sama dikemudian hari, suatu tindakan atas dasar perjanjian,

dimana dalam perjanjian tersebut terdapat jasa dan balas jasa (prestasi dan kontra

prestasi) yang keduanya dipisahkan oleh unsur waktu, suatu hak yang dengan hak

tersebut seorang dapat mempergunakannya untuk tujuan tertentu dalam batas

waktu tertentu dan atas pertimbangan tertentu pula.

Beberapa keuntungan pemenuhan sumber-sumber dana dari sektor

perkreditan menurut Mulyono (2001) adalah:

1. Relatif mudah diperoleh kalau memang usahanya layak

2. Telah ada lembaga yang kuat di masyarakat perbankan yang menawarkan

jasanya di bidang penyediaan dana (kredit)

3. Biaya untuk memperoleh kredit (bunga, biaya administrasi) dapat

diperkirakan dengan tepat, sehingga memudahkan para pengusaha dalam

menyusun rencana kerjanya untuk masa-masa mendatang

2.3. Fungsi Kredit Pembiayaan

Menurut Mulyadi (2001) menyatakan bahwa dalam kehidupan

perekonomian, perdagangan dan keuangan pada umumnya, maka garis besar

fungsi kredit pembiayaan adalah:

1. Meningkatkan daya guna (utility) dari suatu modal atau uang.

Melalui kredit, dana yang mengendap (idle funds) di dalam kas bank akan

dimanfaatkan oleh para debitur untuk memperbesar usaha produksi maupun

perdagangan.

2. Meningkatkan daya guna (utility) dan suatu barang.

Tanpa adanya bantuan fasilitas kredit dari bank, kemampuan para pengusaha

di dalam berproduksi dan mendistribusikan hasil produksinya masih terbatas.

Namun dengan adanya fasilitas kredit, para pengusaha dapat memproduksi

bahan mentah menjadi barang jadi dan pendistribusiannya akan meningkat.

Dengan demikian, pemanfaatan atas barang tersebut meningkat pula.

3. Kredit yang disalurkan melalui rekening pengusaha menciptakan pertambahan

peredaran uang giral dan sejenisnya seperti cek, bilyet giro dan sebagainya.

Peredaran uang kartal dan giral akan lebih berkembang, karena kredit

menciptakan suatu kegairahan berusaha, sehingga penggunaan uang akan

10

bertambah baik secara kualitatif maupun kuantitatif. Hal ini sejalan dengan

pengertian bank selaku money creator.

4. Menimbulkan kegairahan berusaha masyarakat

Manusia adalah mahluk yang selalu melakukan kegiatan ekonomi, yaitu selalu

berusaha memenuhi kebutuhannya. Kegiatan usaha sesuai dengan

dinamikanya akan selalu meningkat, tetapi peningkatan usaha tidaklah selalu

diimbangi dengan peningkatan kemampuan, terutama kemampuan finansial.

Fasilitas kredit yang diterima pengusaha dari bank inilah yang kemudian

digunakan untuk memperbesar volume usaha dan produktivitasnya.

5. Kredit sebagai alat stabilisasi ekonomi

Untuk menekan arus inflasi dan terlebih-Iebih lagi untuk usaha pembangunan

ekonomi, kredit bank memegang peranan yang sangat penting. Arah kredit

harus berpedoman pada segi-segi pembatasan kualitatif, yaitu pengarahan ke

sektor-sektor produktif dan sektor-sektor prioritas secara langsung

berpengaruh terhadap hajat hidup masyarakat.

6. Sebagai jembatan untuk peningkatan pendapatan nasional

Pengusaha yang memperoleh fasilitas kredit akan berusaha untuk

meningkatkan usahanya. Peningkatan usaha berarti peningkatan keuntungan.

Seiring dengan peningkatan produksinya tersebut, orientasi pengusaha tidak

hanya untuk memenuhi pasar domestik, juga merambah pasar ekspor. Dengan

demikian, kegairahan pengusaha untuk melakukan ekspor menjadi meningkat,

yang nantinya mendatangkan devisa bagi negara.

7. Sebagai alat hubungan ekonomi intemasional

Negara-negara kaya atau yang kuat perekonomiannya, demi persahabatan

antara negara banyak memberikan bantuan kepada negara-negara yang sedang

berkembang, atau sedang membangun. Bantuan-bantuan tersebut tercermin

dalam bentuk bantuan kredit dengan syarat ringan, yaitu bunga relatif murah

dan jangka waktu penyelesaiannya yang panjang. Hal ini tercermin melalui

bantuan antar negara yang disebut "G to G" (Government to Government).

Hubungan antar negara pemberi dan penerima kredit akan bertambah erat,

terutama yang menyangkut hubungan perekonomian dan perdagangan.

2.4. Kredit Usaha Rakyat (KUR)

Bank ABC sebagai salah satu Bank Badan Usaha Milik Negara (BUMN)

merupakan salah satu institusi perbankan yang mempunyai keseriusan dalam

membantu pemerintah dalam memberdayakan usaha kecil sekaligus untuk

meningkatkan porsi kredit Bank ABC untuk segmen UKM. Dalam menyalurkan

kredit kecil untuk para pelaku UKM sampai dengan Rp 500 juta, Bank ABC

memfokuskan pada KUR yang ditujukan untuk pengusaha layak namun belum

bankable, yaitu UMKM dan Koperasi yang belum dapat memenuhi persyaratan

perkreditan dari bank, antara lain penyediaan agunan dan pemenuhan persyaratan

kredit sesuai dengan ketentuan bank perkreditan. Pelaksana penyaluran KUR oleh

Bank ABC kemudian disebut KUR Bank ABC (Bank ABC, 2010). Selanjutnya

KUR Bank ABC dapat dijelaskan sebagai berikut :

11

2.4.1. Latar Belakang

Latar belakang KUR berdasarkan Bank ABC (2010) sebagai berikut:

1. Inpres Presiden No. 6 tahun 2007 tentang Kebijakan Percepatan

Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan

Menengah.

2. Nota Kesepahaman Bersama (Memorandum of Understanding)

antara Departemen Keuangan Republik Indonesia, Departemen

Pertanian Republik Indonesia, Departemen Kehutanan Republik

Indonesia, Departemen Kelautan dan Perikanan Republik Indonesia,

Departemen Perindustrian Republik Indonesia, Kementrian Negara

Koperasi dan UKM Republik Indonesia, dengan Perusahaan Umum

(Perum) Sarana Pengembangan Usaha, PT. (Persero) Asuransi Kredit

Indonesia dan PT. Bank Rakyat Indonesia (Persero) Tbk, PT. Bank

Mandiri (Persero) Tbk, PT. Bank Negara Indonesia (Persero) Tbk, PT.

Bank Tabungan Negara Indonesia (Persero), PT. Bank Bukopin Tbk,

PT. Bank Syariah Mandiri tentang Penjaminan Kredit/Pembiayaan

Kepada UMKM-K.

3. PKS antara Perusahaan Umum (Perum) Sarana Pengembangan Usaha

dengan Bank ABC No. 26/Sarana/X/2007 dan DIR/045 tanggal 22

Oktober 2007 tentang Penjamian Kredit Pembiayaan atas Kredit Mikro

Produktif bagi Usaha Mikro, Kecil dan Menengah, dalam rangka

pelaksanaan Instruksi Presiden No. 6 tahun 2007 tentang Kebijakan

Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha

Mikro Kecil dan Menengah, serta PKS antara Bank ABC dengan PT.

(Persero) Asuransi Kredit Indonesia No. PPK/PKS/21/X/2007, Nomor

DIR/044 tanggal 22 Oktober 2007 tentang Penjaminan Kredit

Pembiayaan Usaha Mikro, Kecil dan Koperasi.

4. Radisi tanggal 10 Oktober 2007 telah menyetujui skim penjaminan

kredit dengan nama Bank ABC Tunas Usaha (dhi. Kredit Usaha

Rakyat/KUR).

5. Addendum I Nota Kesepahaman Bersama antara Pelaksana Teknis

Program, Perusahaan Penjamin dan Bank Pemberi Kredit tanggal 14

Mei 2008 tentang Penjaminan Kredit Pembiayaan kepada UMKMK.

6. Peraturan. Menteri Keuangan Nomor : 135/PMK.05/2008 tanggal 24

September 2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat.

7. Peraturan Menteri Keuangan Nomor : 10/PMK.05/2009 tanggal 02

Februari 2009 tentang Perubahan atas Peraturan Menteri Keuangan

Nomor 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha

Rakyat

8. Keputusan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan

Kementrian Koordinator Bidang Perekonomian selaku Ketua Tim

Pelaksanaan Komite Kebijakan Penjaminan Kredit/Pembiayaan

kepada Usaha Mikro, Kecil, Menengah dan Koperasi Nomor KEP-

14/D.I.M.EKON/04/2009 tanggal 28 April 2009

9. Addendum II Nota Kesepahaman Bersama antara Pelaksana Teknis

Program, Perusahaan Penjamin dan Bank Pemberi Kredit tanggal 12

Januari 2010 tentang Penjaminan Kredit/Pembiayaan kepada Usaha

Mikro, Kecil, Menegah dan Koperasi

12

10. Peraturan Menteri Keuangan Nomor : 22/PMK.05/2010 tanggal 24

Januari 2010 Perubahan atas Peraturan Menteri Keuangan Nomor

135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat

11. Keputusan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan

Kementrian Koordinator Bidang Perekonomian selaku Ketua Tim

Pelaksanaan Komite Kebijakan Penjaminan Kredit Pembiayaan kepada

UMKMK Nomor KEP- 01D.I.M.EKON/01/2010 tanggal 25 Januari

2010

2.4.2. Ruang Lingkup Penyaluran KUR

Ruang lingkup penyaluran KUR (bank ABC, 2010) sebagai berikut:

1. Belum Bankable adalah UMKM-K yang belum dapat memenuhi

persyaratan perkreditan dari bank pemberi kredit antara lain

penyediaan agunan dan pemenuhan persyaratan kredit yang sesuai

dengan ketentuan bank

2. Bank Pelaksana adalah Bank yang ikut menandatangani Nota

Kesepahaman Bersama Penjaminan Kredit kepada UMKM-K yaitu

Bank BRI, Bank Mandiri, Bank Negara Indonesia (BNI), Bank

Tabungan Negara (BTN), Bank Bukopin dan Bank Syariah Mandiri,

serta bank lainnya yang secara sukarela mengikatkan diri dan tunduk

kepada Nota Kesepahaman Bersama tentang Penjaminan Kredit atau

Pembiayaan.

3. Penjaminan adalah kegiatan pemberian jaminan atas pemenuhan

kewajiban finansial debitur KUR dengan maksimal penjaminan oleh

Perusahaan Penjamin 70% dari plafond kredit

4. Debitur Baru adalah debitur-debitur yang tidak sedang menerima

kredit modal kerja dan/atau investasi dari perbankan dan/atau yang

tidak sedang menerima kredit program dari Pemerintah, yang wajib

dibuktikan dengan sistem Informasi Debitur Bank Indonesia pada saat

permohonan kreditlpembiayaan diajukan

5. Calon Debitur KUR adalah UMKM-K, kelompok usaha dan Lembaga

Linkage

6. Koperasi adalah badan usaha yang beranggotakan orang seorang atau

badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan

prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang

berdasar atas asas kekeluargaan

7. Kelompok Usaha adalah kumpulan orang perorang atau badan usaha

(UMKM-K) yang melakukan kegiatan produktif dan dibentuk atas

dasar kesamaan kepentingan atau kesamaan kondisi lingkungan untuk

meningkatkan usaha anggotanya

8. Kementerian yang menurut Nota Kesepahaman bersama tentang

Penjaminan Kredit kepada UMKM-K merupakan Pelaksanaan Teknis

Program, yaitu Kementerian Keuangan, Kementerian Pertanian,

Kementerian Kehutanan, Kementerian Kelautan dan Perikanan,

Kementerian Perindustrian, Kementerian Koperasi dan Usaha Kecil

dan Menengah

9. Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, yang didasarkan persetujuan atau kesepakatan pinjam

13

meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu

dengan pemberian bunga

10. Kredit baru adalah fasilitas kredit baru yang diberikan kepada calon

debitur dalam rangka pelaksanaan KUR

11. KUR Mikro adalah kredit dengan skema KUR dengan Plafond sampai

dengan Rp5.000.000,- (lima juta rupiah) dengan suku bunga kredit

maksimal 22% efektif per tahun

12. KUR Ritel adalah kredit dengan skema KUR dengan Plafond di atas

Rp5.000.000,- (lima juta rupiah) - Rp500.000.000,- (lima ratus juta

rupiah) dengan suku bunga kredit maksimal 14% efektif per tahun

13. Lembaga Linkage

Lembaga yang menerus-pinjamkan KUR dari Bank Pelaksana kepada

UMKM-K, yaitu Koperasi Sekunder, Koperasi Primer (Koperasi

Simpan Pinjam, Unit Simpan Pinjam Koperasi), Badan Kredit Desa

(BKD), Baitul Mal Wa Tanwif (BMT), Bank Perkreditan Rakyat

(BPR), Lembaga Keuangan Non Bank, Kelompok Usaha, Lembaga

Keuangan Mikro (LKM)

14. Lembaga Keuangan Mikro adalah badan usaha keuangan yang

menyediakan layanan jasa keuangan mikro, seperti Badan Kredit Desa

(BKD), Badan Usaha Milik Desa (Bumdes) dan Lembaga Dana Kredit

Pedesaan (LDKP) yang bukan bank dan bukan Koperasi

15. Perusahaan Penjamin adalah PT Asuransi Kredit Indonesia (Askrindo)

dan Perusahaan Umum (Perum) Jaminan Kredit Indonesia (Jamkrindo)

yang melakukan dan memberikan sebagian penjaminan kredit secara

otomatis (automatic cover) kepada Bank Pelaksana

16. Pola Penyaluran Langsung adalah kredit yang langsung diberikan

Bank Pemberi Kredit langsung kepada UMKM-K dimana kewajiban

pengembalian kredit tersebut menjadi tanggungjawab UMKM-K

selaku penerima kredit.

17. Pola Penyaluran Tidak Langsung adalah kredit yang diberikan bank

pemberi kredit kepada UMKM-K melalui Lembaga Linkage dengan

pola channeling atau pola executing

18. Pola Channeling adalah KUR yang diberikan oleh Bank Pelaksana

kepada UMKM-K melalui lembaga linkage. Kewajiban pengembalian

KUR menjadi tanggungjawab dari UMKM-K selaku penerima KUR

19. Pola Executing adalah KUR yang diberikan oleh Bank Pelaksana

kepada Lembaga Linkage untuk diterus pinjamankan kepada

UMKMK. Kewajiban pengembalian KUR menjadi tanggungjawab

dari lembaga linkage selaku penerima KUR

20. Usaha Mikro adalah usaha produktif milik orang perorangan dan/atau

badan usaha perorangan yang memenuhi kriteria Usaha Mikro yaitu:

a. Memiliki kekayaan bersih paling banyak Rp50.000.000,- tidak

termasuk tanah dan bangunan tempat usaha

b. Memiliki hasil penjualan tahunan paling banyak Rp300.000.000,-

21. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri,

dilakukan oleh orang perorangan, atau badan usaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yang

14

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak

langsung dari Usaha Menengah atau Usaha Besar yang memenuhi

kriteria Usaha Kecil, yaitu:

a. Memiliki kekayaan bersih lebih dari Rp50.000.000,- sampai

dengan paling banyak Rp500.000.000,- tidak termasuk tanah dan

bangunan tempat usaha.

b. Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,

sampai dengan paling banyak Rp2.500.000.000,-

22. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung

dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih

atau hasil penjualan tahunan yang memenuhi kriteria Usaha

Menengah, yaitu :

a. Memiliki kekayaan bersih lebih dari Rp500.000.000,- sampai

dengan paling banyak Rp10.000.000.000,- tidak termasuk tanah

dan bangunan tempat usaha

b. Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,-

sampai dengan paling banyak Rp50.000.000.000,-

23. Usaha Produktif adalah usaha untuk menghasilkan barang dan/atau

jasa untuk memberikan nilai tambah dan meningkatkan pendapatan

bagi pelaku usaha

24. Usaha Layak adalah usaha calon debitur yang menguntungkan

sehingga mampu membayar bunga dan mengembalikan seluruh

kewajiban pokok kredit pembiayaan dalam jangka waktu yang

disepakati Bank Pelaksana dengan debitur dan memberikan sisa

keuntungan untuk mengembangkan usahanya

25. Aflopend adalah sistem pembayaran kredit yang dilakukan dengan

mencicil angsuran pokok dan bunga dalam jangka waktu tertentu

sesuai yang telah disepakati

26. Clean-up adalah salah satu cara pengembalian kredit dengan melunasi

seluruh kewajiban pokok kredit sekaligus pada saat jatuh tempo (untuk

kredit yang sumber pengembaliannya berdasarkan hasil panen atau

penjualan komoditi yang dibiayai). Take over adalah proses pemberian

kredit kepada pihak ketiga dengan cara pengambilalihan kewajibannya

di bank lain.

2.4.3. Tujuan Penyaluran KUR

Tujuan penyaluran KUR (Bank ABC, 2010) adalah:

1. Meningkatkan peranan Bank dalam Percepatan Pengembangan Sektor

Riil dan Pemberdayaan UMKM-K

2. Meningkatkan pelayanan pemberian kredit dengan prosedur yang lebih

sederhana, dengan tanpa menghilangkan prinsip kehati-hatian

15

2.4.4. Pola penyaluran

Pola penyaluran KUR yang dikembangkan oleh Bank ABC (Bank

ABC, 2010)

1. Langsung ke UMKM-K :

a. Bank melakukan penilaian secara individu terhadap calon debitur.

Apabila dinilai layak dan disetujui oleh bank selanjutnya debitur

menandatangani Perjanjian Kredit (PK)

b. Bank mengajukan permohonan penjaminan kepada Perusahaan

Penjamin. Maksimal penjaminan 70% dari plafond kredit yang

diberikan dan selanjutnya perusahaan penjaminan menerbitkan

sertifikat penjaminan.

Gambar 1. Pola penjaminan KUR

2. Tidak Langsung

a. Pola Executing

iii

i ii

iv

Gambar 2. Pola penyaluran KUR melalui pola executing

Keterangan :

1) Lembaga linkage mengajukan permohonan kredit pembiayaan

kepada Bank.

2) Bank melakukan pengecekan Sistem Informasi Debitur (SID)

dan melakukan analisa kelayakan. Apabila dinyatakan layak,

maka bank memberikan persetujuan kredit dengan

menandatangani Perjanjian Kredit dengan Lembaga Linkage.

3) Bank mengajukan permohonan penjaminan kepada perusahaan

penjamin. Perusahaan penjamin menerbitkan Sertifikat

Penjaminan kepada Lembaga Linkage

4) Lembaga Linkage menyalurkan kredit yang diterima bank

kepada debitur UMKM.

Bank Perusahaan

Penjamin

UMKMK

ii

i

Bank Perusahaan Penjamin

Lembaga Linkage UMKMK

16

5) Debitur UMKM-K melakukan pembayaran kewajiban kredit

kepada Lembaga Linkage.

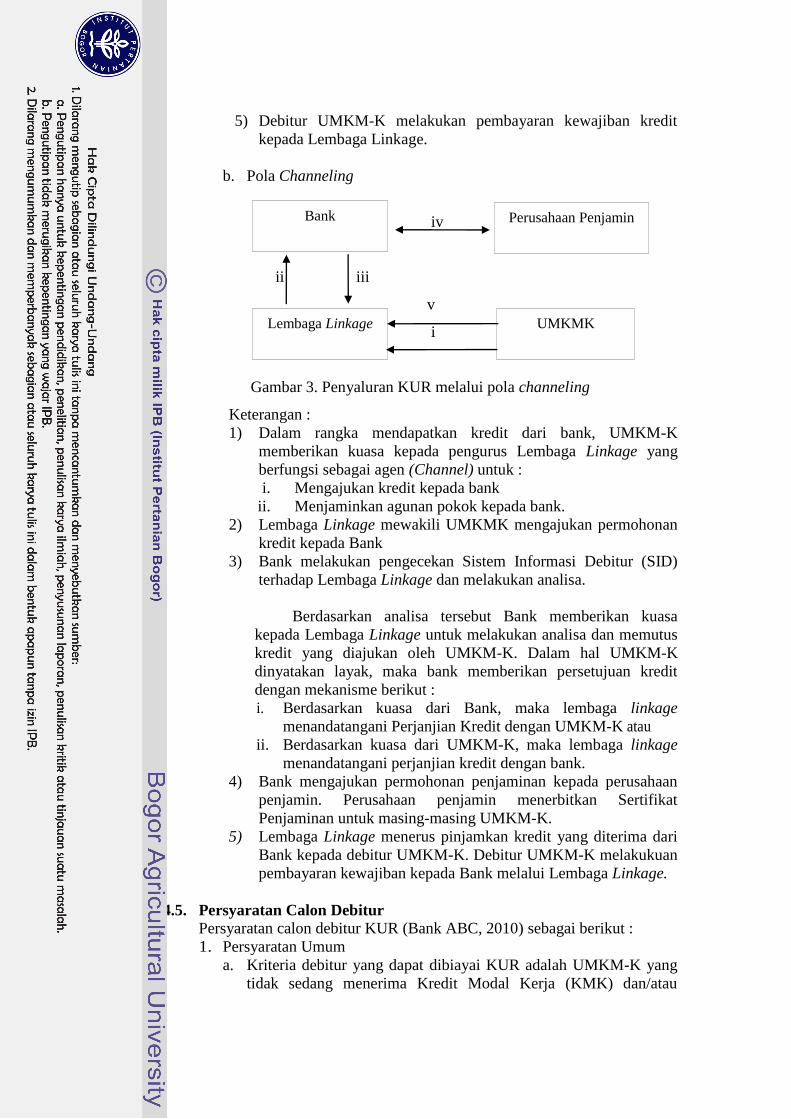

b. Pola Channeling

iv

ii iii

v

i

Gambar 3. Penyaluran KUR melalui pola channeling

Keterangan :

1) Dalam rangka mendapatkan kredit dari bank, UMKM-K

memberikan kuasa kepada pengurus Lembaga Linkage yang

berfungsi sebagai agen (Channel) untuk :

i. Mengajukan kredit kepada bank

ii. Menjaminkan agunan pokok kepada bank.

2) Lembaga Linkage mewakili UMKMK mengajukan permohonan

kredit kepada Bank

3) Bank melakukan pengecekan Sistem Informasi Debitur (SID)

terhadap Lembaga Linkage dan melakukan analisa.

Berdasarkan analisa tersebut Bank memberikan kuasa

kepada Lembaga Linkage untuk melakukan analisa dan memutus

kredit yang diajukan oleh UMKM-K. Dalam hal UMKM-K

dinyatakan layak, maka bank memberikan persetujuan kredit

dengan mekanisme berikut :

i. Berdasarkan kuasa dari Bank, maka lembaga linkage

menandatangani Perjanjian Kredit dengan UMKM-K atau

ii. Berdasarkan kuasa dari UMKM-K, maka lembaga linkage

menandatangani perjanjian kredit dengan bank.

4) Bank mengajukan permohonan penjaminan kepada perusahaan

penjamin. Perusahaan penjamin menerbitkan Sertifikat

Penjaminan untuk masing-masing UMKM-K.

5) Lembaga Linkage menerus pinjamkan kredit yang diterima dari

Bank kepada debitur UMKM-K. Debitur UMKM-K melakukuan

pembayaran kewajiban kepada Bank melalui Lembaga Linkage.

2.4.5. Persyaratan Calon Debitur

Persyaratan calon debitur KUR (Bank ABC, 2010) sebagai berikut :

1. Persyaratan Umum

a. Kriteria debitur yang dapat dibiayai KUR adalah UMKM-K yang

tidak sedang menerima Kredit Modal Kerja (KMK) dan/atau

Bank Perusahaan Penjamin

Lembaga Linkage UMKMK

17

Kredit Investasi dari perbankan dan/atau tidak sedang menerima

Kredit Program dari Pemerintah, yang wajib dibuktikan dengan

SID Bank Indonesia (BI) pada saat permohonan kredit diajukan .

b. Dapat sedang menerima kredit konsumtif (Kredit Pemilikan

Rumah, Kredit Kendaraan Bermotor, Kartu Kredit dan kredit

konsumtif lainnya) dengan total fasilitas (KUR dan Kredit

Konsumtif) maksimal Rp500.000.000,-

c. Jika debitur sedang menerima kredit konsumtif, maka kinerja

kredit konsumtif pada saat diberikan berada dalam golongan lancar

(1)

d. Dalam hal UMKM-K masih memiliki baki debet yang tercatat

pada SID BI, tetapi yang bersangkutan sudah melunasi pinjaman,

maka diperlukan Surat Keterangan Lunas/Roya dengan

melampirkan cetakan rekening dari bank sebelumnya

e. UMKM-K yang mengajukan KUR Mikro, baik yang disalurkan

secara langsung atau tidak langsung, tidak diwajibkan untuk

dilakukan pengecekan SID BI

f. Sektor yang dapat dibiayai seluruh sektor ekonomi

g. KUR tidak diperbolehkan untuk :

1) Debitur yang telah bankable

2) Take Over fasilitas kredit dari debitur-debitur yang telah

memperoleh kredit non KUR dari bank.

3) Perpanjangan/tambahan fasilitas kredit dari debitur yang telah

memperoleh kredit non KUR dari bank.

4) Debitur yang sedang memperoleh kredit dengan subsidi bunga

atau atau fasilitas kredit program atau fasilitas lain dari

pemerintah.

2. Persyaratan Khusus

a. Debitur Perorangan

1) Persyaratan legalitas (perijinan usaha) minimal mendapatkan

surat keterangan berusaha dari Kelurahan/Kecamatan.

2) Identitas diri minimal berupa fotokopi Kartu Tanda Penduduk

(KTP) dan Kartu Keluarga atau identitas lainnya bila ada.

3) Nomor Pokok Wajib Pajak (NPWP) pemohon kredit untuk

kredit di atas Rp, 50.000.000,-

4) Pengalaman dibidang usaha minimal 1 (satu) tahun.

5) Tidak termasuk dalam daftar hitam Bank Indonesia dan tidak

tercatat sebagai debitur macet/bermasalah.

6) Menyampaikan fotokopi rekening bank selama 6 (enam) bulan

terakhit (bila ada)

7) Menyampaikan fotokopi bukti kepemilikan rumah

tinggal/tempat usaha/kontrakan (bila ada).

b. Debitur Kelompok

1) Syarat debitur Kelompok

i. Lokasi dan jenis usaha sama/mengelompok

18

ii. Kegiatan usaha kelompok dapat dilakukan secara mandiri

atau bekerjasama dengan mitra usaha yang dibuat secara

tertulis dalam bentuk perjanjian

iii. Kelompok tani telah terdaftar pada dinas teknis setempat

iv. Mempunyai anggota yang melakukan usaha produktif

v. Mempunyai organisasi dengan pengurus aktif, minimal

ketua, sekretaris dan bendahara

vi. Mempunyai aturan kelompok yang disepakati oleh seluruh

anggota

vii. Mempunyai pembukuan yang sederhana.

viii. Membuat surat pernyataan tanggung renteng

2) Tugas dan tanggungjawab Ketua Kelompok

i. Menyeleksi anggota kelompok

ii. Menyusun kebutuhan kredit anggota kelompok

iii. Menerima surat kuasa dari anggota kelompok untuk

mengajukan permohonan kredit, menandatangani

Perjanjian Kredit (PK), dan menerima kredit atas nama

Kelompok

iv. Mengajukan permohonan kredit ke Bank atas nama

kelompok

v. Menerima dan menyalurkan kredit kepada anggota

kelompok.

vi. Melakukan administrasi kredit

vii. Melakukan penagihan ke anggota kelompok sebesar

kewajiban masing-masing anggota dan menyetorkan ke

Bank

2.4.6. Kebijaksanaan Kredit

Kebijakan KUR (Bank ABC, 2010), yakni :

1. Maksimum Kredit

a. KUR Mikro : Maksimum s/d Rp5.000.000,-

b. KUR Ritel : Maksimum diatas Rp5.000.000,- sampai dengan

Rp500.000.000,-

c. KUR kepada Lembaga Linkage dengan pola Executing maksimal

sebesar Rp1.000.000.000,-

d. Penyaluran KUR Mikro secara langsung telah disepakati Bank

ABC sebagai Bank Pelaksana.

e. Besarnya kredit yang diberikan kepada calon debitur disesuaikan

dengan kebutuhan pembiayaan dan kemampuan debitur dalam

mengembalikan kewajiban ke Bank.

f. Penetapan besarnya maksimum kredit ditentukan atas dasar

besarnya angsuran (pokok dan bunga) setiap bulan maksimal 50%

dari laba bersih atau EAT (Earning After Tax)

2. Tujuan penggunaan Kredit

Untuk usaha produktif yang tidak bertentangan dengan Undang-

Undang yang berlaku.

19

3. Jenis Kredit

a. Kredit Modal Kerja (KMK)

1) KMK Aflopend

2) KMK Transaksional

b. Kredit Investasi (KI)

4. Sifat/bentuk kredit

a. KMK Aflopend dan Investasi adalah Aflopend menurun

b. KMK Transaksional adalah clean-up yaitu lunas sekaligus pada

saat jatuh tempo (kredit yang sumber pengembaliannya

berdasarkan hasil panen/penjualan komoditi yang dibiayai)

5. Suku Bunga

a. KUR Mikro : 22 % (dua puluh dua per seratus) efektif per tahun

b. KUR Ritel : 14 % (empat belas per seratus) efektif per tahun

c. Sistem Perhitungan bunga adalah :

1) Efektif annuitas untuk KMK Aflopend

2) Efektif Murni untuk KMK Transaksional dan KI

d. Suku bunga KUR mikro berlaku untuk penyaluran tidak langsung.

6. Fee kepada Lembaga Linkage dengan pola penyaluran Channelling :

Maksimal 8%

7. Jangka Waktu

a. KMK : maksimal 3 (tiga) tahun

b. KI : maksimal 5 (lima) tahun

c. Dalam hal diperlukan perpanjangan, suplesi dan restrukturisasi

maka jangka waktu sebagaimana disebutkan di atas dapat

diperpanjang menjadi 6 (enam) tahun untuk modal kerja dan 10

(sepuluh) tahun untuk investasi terhitung sejak tanggal PK awal

8. Grace Period

a. Grace Period dapat diberikan untuk usaha yang dibiayai sampai

dengan usaha tersebut berproduksi (menghasilkan).

b. Lamanya Grace Period sampai dengan usaha tersebut berproduksi

maksimal 12 (dua belas) bulan.

9. Self Financing

Self Financing atau dana sendiri untuk Kredit Investasi di atas

Rp50.000.000 minimal 10%.

10. Propisi dan Commitment Fee

Biaya propisi dan Commitment Fee tidak dikenakan.

11. Biaya Administrasi

Biaya Administrasi tidak dikenakan.

12. Denda tunggakan

Terhadap tunggakan dikenakan denda sebesar 5% p.a. (lima persen

per tahun) atas saldo tertunggak.

13. Asuransi Kerugian

Agunan pokok dan/atau tambahan yang insurable harus

diasuransikan pada Perusahaan Asuransi yang ditunjuk Bank, dengan

bankers clause Bank, premi atas beban penerima kredit/debitur

14. Penjaminan Kredit

20

a. Atas kredit yang diberikan dijamin oleh Perusahaan Penjaminan

(PT. Asuransi Kredit Indonesia (Akrindo) atau Perusahaan Umum

(Perum) Jaminan Kredit Indonesia (Jamkrindo).

b. Premi Penjaminan (Imbal Jasa Penjaminan) menjadi beban

Pemerintah dan ditagihkan oleh Perusahaan Penjamin.

15. Agunan

a. Agunan Pokok

1) Kelayakan usaha dan obyek yang dibiayai oleh debitur

2) Pengikatan: sesuai dengan ketentuan yang berlaku.

b. Agunan Tambahan

1) Besarnya nilai agunan tarnbahan minimal 30% dari maksimum

kredit.

2) Pengikatan sesuai dengan ketentuan yang berlaku.

c. Ketentuan agunan tambahan tidak dipersyaratkan untuk KUR

Mikro.

2.5. Proses Penyaluran KUR Bank ABC

Proses analisa pemberian KUR Bank ABC di unit bisnis yang berlaku

saat ini, yaitu : (Bank ABC, 2010)

1. Sales Agent (SA) akan memasarkan produk dengan cara mengunjungi

tempat calon debitur yang usahanya layak untuk diberikan kredit sesuai

dengan skim KUR Bank ABC. Bila data debitur telah dinyatakan layak,

maka data calon debitur tersebut dikumpulkan sesuai dengan persyaratan

minimal yang harus dipenuhi dan dibuatkan neraca keuangan. Bila data

sudah lengkap, SA melakukan pengecekan calon debitur tersebut melalui

fasilitas on line SID BI yang menunjukkan status calon debitur apakah

telah memiliki fasilitas kredit di tempat lain beserta kolektibilitasnya.

Selain itu, perlu dilakukan pengecekan pada Daftar Hitam Nasional

(DHN). Jika calon debitur mempunyai riwayat pembayaran dengan

koletibilitas satu maka proses selanjutnya akan dilakukan data entry.

2. Dokumen-dokumen tersebut diberikan kepada Penyelia Kredit Standard

(PKS). PKS kemudian melakukan checking kelengkapan data dan

memeriksa kelayakan dari data-data yang telah dikumpulkan SA. Apabila

masih terdapat data yang kurang lengkap maka PKS berhak menugaskan

kembali SA untuk melengkapi kekurangannya.

3. Sales Agent membuat Surat Permohonan Penilaian Jaminan kepada

Appraisal Independent (AI)/Analis Kredit Standard (RO/AKS) Silang

untuk dilakukan proses taksasi nilai agunan. Data entry juga menginput

data milik calon debitur ke dalam sistem eLO (Electronic Loan

Origination), serta melakukan verifikasi ulang atas info BI milik calon

debitur beserta seluruh pengurusnya melalui fasilitas SID BI dan

dimintakan DHN ke PNC Cabang.

4. PKS melakukan validasi terhadap data yang telah diinput oleh Data Entry

pada sistem eLO dan meneruskan hasil validasi tersebut kepada Penyelia

Analisa Kredit Standar (PAKS) untuk dilakukan verifikasi dan assignment

ke Analisa Kredit Standar (RO/AKS)

21

5. Analis Kredit Standard (RO/AKS) akan memverifikasi kelengkapan dan

keabsahan data dari tim Sales Agent (SA) dan memeriksa hasil input dari

Data Entry (DE) sesuai dengan persyaratan dalam proses verifikasi data.

6. Penyelia Analis Kredit Standar (PAKS) bersama dengan RO/AKS (Analis

Kredit Standar) melakukan pengecekan atas berkas permohonan milik

calor debitur dengan cara melakukan On The Spot (OTS) untuk

memverifikasi atau memeriksa kebenaran data dan kondisi usahanya.

Hasil verifikasi ini harus memuat informasi mengenai aspek umum, aspek

manajemen, aspek legalitas, aspek usaha, aspek pemasaran, aspek

teknis/produksinya dan juga aspek keuangan usahanya, serta kelayakan

jaminan yang diberikan. Hasil dari OTS tersebut dituangkan dalam

Formulir Analisa Keuangan, Formulir Kunjungan Setempat (FKS) dan

Call Memo. Selain itu jaminan yang telah selesai ditaksasi oleh Appraisal

Independent juga dijadikan acuan, apakah jaminan yang menjadi second

way out tersebut dapat/tidak mencakup besarnya maksimum kredit yang

diajukan calon debitur.

7. Analis Kredit Standard (RO/AKS) menyusun Formulir Analisa Keuangan

(FAK), melakukan analisa penyusunan proyeksi arus kas dalam skenario

yang wajar untuk menentukan kebutuhan modal kerja, menyusun

schedule. penarikan atau pelunasan kredit dan jangka waktu kredit,

menyusun FKS Formulir Kunjungan Setempat, Berita Acara Transaksi

Agunan (BATA), dan Plotting jaminan. RO/AKS juga melakukan input

proses Appraisal, proses Analisa Kredit, Call Memo dan Proses scoring

terhadap data-data calon debitur tersebut pada sistem eLO. Sistem eLO

akan secara otomatis menilai (scoring) apakah calon debitur tersebut

dikategorikan layak atau tidak layak dalam pemberian kredit. Selain itu,

RO/AKS juga mengisi checklist kepatuhan terhadap prosedur pemberian

dan analisa kredit di sistem eLO.

8. Jika sistem eLO menilai permohonan calon debitur tersebut dikategorikan

layak maka hasil analisa dan scoring tersebut akan dituangkan kedalam

dalam MPK (Memorandum Pengusulan Kredit). Jika hasil scoring

ternyata reject (ditolak), maka RO/AKS membuat Surat Penolakan yang

kemudian disampaikan melalui SA kepada calon debitur.

9. Analis Kredit Standard (RO/AKS) akan menyusun semua berkas

permohonan kredit, analisa kredit dan dokumen calon debitur sebagai

advis untuk dimintakan persetujuan kepada Pejabat Pemutus Kredit

(PPK). Bila dalam tahap validasi, verifikasi, analisa serta pengambilan

keputusan dimana data-data calon debitur tersebut dinyatakan tidak layak

oleh PPK, maka RO/AKS membuat Surat Penolakan yang kemudian

disampaikan melalui SA kepada calon debitur.

10. Bila dinyatakan layak, (RO/AKS) membuat dan mencetak Surat

Keputusan Kredit (SKK) untuk diminta persetujuannya kepada Wakil

Pemimpin SKC dan diteruskan kepada unit ADC untuk dilanjutkan ke

tahap pembuatan Perjanjian Kredit (PK), pembukaan rekening pinjaman

serta order asuransi jiwa dan kebakaran. Sebelum PK dicetak, calon

debitur harus menyerahkan surat-surat asli (file asli) barang-barang yang

dijadikan jaminan serta menyiapkan biaya provisi dan administrasi.

22

11. PK ditandatangani oleh calon debitur dihadapan Notaris/PPAT dan

pegawai Bank. Bila telah selesai ditandatangani dan syarat-syarat

disposisi telah dipenuhi, maka dilakukan pencairan kredit dan penutupan

asuransi jiwa dan kebakaran.

12. RO/AKS harus selalu memantau pembayaran angsuran dan pembayaran

bunga dari kredit yang diberikan kepada debitur. RO/AKS harus

memelihara tingkat kolektibilitas debitur agar selalu berada di performing

loan (kolektibiliti 1 dan 2).

2.6. Konsep SWOT

2.6.1. Matriks Kekuatan-Kelemahan-Peluang-Ancaman (SWOT)

Analisis SWOT terdiri dari Strength (kekuatan), yaitu sumber daya,

keterampilan atau keunggulan-keunggulan lain relatif terhadap pesaing

dan kebutuhan pasar yang dilayani oleh perusahaan. Kekuatan dapat

terkandung dalam sumber daya keuangan, citra perusahaan,

kepemimpinan pasar. Weaknesses (kelemahan), yaitu keterbatasan atau

kekurangan dalam sumberdaya, keterampilan dan kapabilitas yang secara

serius menghambat kinerja efektif perusahaan, seperti keterampilan

pemasaran dan citra merek. Opportunities (peluang), yaitu situasi penting

yang menguntungkan dalam lingkungan perusahaan. Kecenderungan-

kecenderungan penting merupakan salah satu sumber peluang seperti

segmen pasar yang tadinya terabaikan. Threats (ancaman), yaitu situasi

penting yang tidak menguntungkan dalam lingkungan perusahaan, seperti

masuknya pesaing baru, lambatnya pertumbuhan pasar dan sebagainya

(Pearce dan Robinson, 1997).

Menurut Rangkuti (2008) SWOT adalah sebuah alat pencocokan

yang penting yang membantu para Manajer mengembangkan 4 (empat)

jenis strategi, yaitu strategi SO (kekuatan-peluang), strategi WO

(kelemahan-peluang), strategi WO (kelemahan-ancaman), strategi WT

(kelemahan-ancaman).

1. Strategi SO (SO-Strategies), memanfaatkan kekuatan internal

perusahaan untuk menarik keuntungan dari peluang eksternal. Semua

manajer tentunya menginginkan organisasinya berada dalam posisi

dimana kekuatan internal dapat dipergunakan untuk mengambil

keuntungan dari berbagai trend dan kejadian eksternal. Secara umum,

organisasi akan menjalankan strategi WO, ST atau WT untuk

mencapai situasi dimana dapat menjalankan strategi SO. Jika

perusahaan memiliki kelemahan besar, maka perusahaan akan

berjuang dan mengubahnya menjadi kekuatan dan organisasi yang

dihadapkan pada sebuah ancaman yang besar, maka perusahaan akan

berusaha untuk menghindarinya dan berkonsentrasi pada peluang.

2. Strategi WO (WO-Strategies), bertujuan untuk memperbaiki

kelemahan internal dengan cara mengambil keuntungan dari peluang

eksternal. Biasanya peluang-peluang besar muncul, tetapi perusahaan

memiliki kelemahan internal yang menghalanginya memanfaatkan

peluang tersebut. Sebagai contoh ada permintaan yang tinggi terhadap

peralatan elektronik, untuk mengendalikan jumlah dan waktu injeksi

bahan bakar ke mobil (peluang), namun suatu produsen onderdil

23

mobil tidak memiliki, teknologi yang dibutuhkan untuk menghasilkan

peralatan tersebut (kelemahan). Salah satu strategi WO yang

ditempuh adalah mengakuisisi teknologi ini melalui usaha patungan

(joint venture) dengan sebuah perusahaan lain yang memiliki

kompetensi di bidang ini. Alternatif lainnya dari strategi WO adalah

dengan merekrut dan melatih orang agar memiliki kapabilitas teknis

yang diperlukan.

3. Strategi ST (ST-Strategies) menggunakan kekuatan sebuah

perusahaan untuk menghindari atau mengurangi dampak ancaman

eksternal. Hal ini bukan berarti bahwa suatu oganisasi kuat harus

selalu menghadapi ancaman secara langsung didalam lingkungan

eksternal. Salah satu contoh strategi ST adalah ketika Texas

instruments menggunakan lembaga hukum yang sangat bagus

(kekuatan) untuk memperoleh ganti rugi dan royalti hampir US $ 700

juta dari 9 (sembilan) perusahaan Jepang dan Korea yang melanggar

paten untuk chip memori semi konduktor (ancaman). Perusahaan

pesaing yang meniru gagasan, inovasi dan produk yang telah

dipatenkan merupakan ancaman besar yang banyak ditiru. Hal ini

masih menjadi sebuah persoalan besar bagi perusahaan-perusahaan

yang menjual produk ke China.

4 Strategi WT (WT-Strategies) merupakan taktik defensif yang

diarahkan untuk mengurangi kelemahan internal dan menghindari

ancaman eksternal. Sebuah organisasi yang menghadapi berbagai

ancaman eksternal dan kelemahan intenal dalam posisi

membahayakan. Dalam kenyataannya, perusahaan semacam itu

mungkin harus berjuang untuk bertahan hidup, melakukan merger,

penciutan, pernyataan diri bangkrut atau memilik likuidasi.

Sebuah Matriks SWOT terdiri atas 9 (sembilan) sel, yaitu 4 (empat)

sel faktor utama, 4 (empat) sel strategi, dan satu sel yang dibiarkan

kosong. Keempat sel strategi yang diberi nama SO, WO, ST dan WT

dikembangkan setelah melengkapi keempat sel faktor utama, yang diberi

nama S, W, O dan T. Dalam hal ini terdapat 8 (delapan) langkah dalam

membentuk Matriks SWOT :

a. Buat daftar peluang-peluang eksternal utama perusahaan.

b. Buat daftar ancaman-ancaman eksternal utama perusahaan

c. Buat daftar kekuatan-kekuatan internal utama perusahaan.

d. Buat daftar kelemahan-kelemahan internal utama perusahaan.

e. Cocokan kekuatan internal dengan peluang eksternal dan catat hasilnya

pada sel strategi SO.

f. Cocokan kelemahan internal dengan peluang eksternal dan catat

hasilnya pada sel strategi WO.

g. Cocokan kekuatan internal dengan ancaman ekstemal dan catat

hasilnya pada sel strategi ST.

h. Cocokan kelemahan internal dengan ancaman eksternal dan catat

hasilnya pada sel strategi WT.

Maksud dari setiap pencocokan adalah menghasilkan strategi-

strategi alternatif yang masuk akal, bukan memilih atau menentukan

24

strategi mana yang lebih baik. Oleh karena itu, tidak semua strategi yang.

dikembangkan dalam matriks SWOT akan dipilih untuk diterapkan.

Matriks SWOT digunakan secara luas dalam perencanaan strategik,

maka analisis tersebut memiliki beberapa keterbatasan (David, 2009),

yaitu:

a. Analisis SWOT tidak menunjukan cara untuk mencapai suatu

keunggulan kompetitif. Matriks itu harus dijadikan titik awal untuk

mendiskusikan mengenai bagaimana strategi yang diusulkan dapat

diterapkan dan berbagai pertirnbanqan biaya-manfaat yang pada

akhirnya dapat mengarah pada keunggulan kompetitif.

b. Analisis SWOT merupakan penilaian statis (atau terpotong-potong)

dan tunduk oleh waktu. Matriks SWOT seperti mempelajari gambar

film dimana pameran utama dilihat dan penataannya (setting). Tetapi

tidak mungkin dapat memahami alur ceritanya.

c. Analisis SWOT dapat membuat perusahaan memberi penekanan yang

lebih pada satu faktor internal atau eksternal tertentu dalam,

merumuskan strategi. Terdapat interrelasi di antara faktor-faktor

internal dan eksternal utama yang tidak ditunjukan dalam SWOT

namun penting dalam penggunaan strategi.

2.6.2. Matriks QSPM

Teknik yang dirancang untuk menetapkan daya tarik relatif dari

tindakan alternatif yang layak adalah matriks QSPM atau matriks

perencanaan strategis kuantitatif (David, 2009). Tujuan matriks ini adalah

untuk menetapkan kemenarikan relatif (relative attractiveness) dari

strategi-strategi yang bervariasi yang telah dipilih, dan untuk menetapkan

strategi mana yang dianggap paling baik untuk diimplementasikan terlebih

dahulu atau menentukan prioritas dari alternatif stategi yang ada.

2.7. Penelitian Terdahulu yang Relevan

Marendra (2011) dalam penelitiannya yang berjudul Kajian Peran dan

Kinerja Bank Pemerintah terhadap Pembiayaan Sektor Usaha Mikro, Kecil dan

Menengah (UMKM) di Indonesia (Perspektif Kredit Konsumsi sebagai Kredit

Non UMKM). Penelitian ini bertujuan untuk : (1) mengevaluasi kinerja riil

penyaluran kredit bank pemerintah kepada sektor usaha mikro dan kecil; (2)

Memaparkan perspektif kredit konsumsi sebagai kredit yang tidak dapat

digolongkan dalam kredit UMKM; (3) Menilai pengaruh suku bunga kredit dan

Non Performing Loan (NPL) bank pemerintah terhadap kinerja penyaluran

UMKM bank pemerintah.

Data yang digunakan dalam penelitian ini menggunakan data sekunder

melalui studi pustaka diantaranya data Statistik Ekonomi dan Keuangan Daerah

(SEKDA), Statistik Perbankan Indonesia (SEKI), Bank Indonesia dan Statistik

UMKM, Kementerian Koperasi dan UMKM. Metode analisis yang digunakan

adalah analisis kuantitatif dan regresi linier berganda.

Hasil penelitian menggambarkan kondisi berikut :

1. Kinerja pembiayaan bank pemerintah pada sektor UMKM masih belum

optimal dan belum memberikan kontribusi, serta peran nyata terhadap upaya

pengembangan UMKM melalui bantuan permodalan disebabkan oleh (a)

25

penyaluran kredit bank pemerintah masih rendah, yaitu 11% dari total kredit

perbankan; (b) bank pemerintah menempati urutan ketiga dalam penyaluran

kredit untuk UMKM setelah BPR dan bank swasta.

2. Berdasarkan hasil kajian, outstanding kredit UMKM yang disalurkan oleh

bank pemerintah didominasi oleh kredit konsumsi 60%.

3. Hasil analisis faktor rataan suku bunga kredit dan jumlah NPL bank

pemerintah terhadap kinerja penyaluran kredit UMKM bank pemerintah

menunjukkan bahwa kedua faktor tersebut tidak secara bersama-sama

(simultan) berpengaruh namun hanya secara parsial (rataan suku bunga yang

berpengaruh signifikan).

Juhaeri (2011) meneliti tentang kajian kelayakan dan strategi pengembangan

KUR di PT. Bank Negara Indonesia (Persero) Tbk. Penelitian ini bertujuan (1)

Menganalisa karakteristik dan perilaku UKM serta kesesuaiannya dengan skim

kredit/pola pembiayaan yang paling tepat; (2) Menganalisa hambatan dan kendala

dalam penyaluran KUR Bank BNI kepada para pelaku UKM; (3) Menyusun

strategi efektif untuk meningkatkan pangsa KUR Bank BNI.

Penelitian ini dilakukan dengan kuesioner kepada 100 orang debitur KUR di

10 (sepuluh) kota di Indonesia. Metode analisis dalam kajian ini adalah (1)

analisis deskriptif kuantitatif; (2) Khi Kuadrat; (3) Analisis SWOT dan Matriks

Boston Consulting Group (BCG).

Dari hasil kajian didapatkan keterbatasan dalam administrasi dan manajerial

usaha merupakan kesesuaian dengan karakteristik dan perilaku UKM di 10 kota di

Indonesia. Hasil observasi menunjukkan bahwa KUR sesuai dengan UKM adalah

84% dan yang menyatakan setuju masih ada kendala 79%. Kedua kondisi

demikian diperkuat oleh uji Khi Kuadrat.

Berdasarkan analisa SWOT, yang menjadi kekuatan KUR Bank BNI adalah

posisi coorporate image Bank BNI yang kuat, jaringan kantor Bank BNI yang

tersebar luas dan dukungan modal yang memadai. Faktor kelemahan yang

dimiliki adalah kurangnya outlet pemprosesan kredit, kurangnya promosi KUR

dan kurangnya tenaga pemprosesan kredit. Peluang yang dimiliki adalah pangsa

pasar pembiayaan KUR, kebijakan otonomi daerah dan kebijakan pemerintah

terhadap UKM. Sedangkan faktor ancaman diantaranya outlet BRI tersebar luas

sampai kepelosok, dukungan Pemda terhadap BPD dan agresivitas BPR.

Berdasarkan kondisi di atas, maka matriks IE yang mengacu pada hasil total nilai

matriks IFE 3,15 dan nilai matriks EFE 3,21. Posisi pembiayaan KUR Bank BNI

untuk UKM terletak pada sel I, yaitu growth. Strategi yang sesuai untuk

diterapkan pada sel ini adalah strategi intensif (penetrasi pasar).

Strategi yang dapat dilakukan untuk meningkatkan penyaluran KUR Bank

BNI sesuai rekomendasi strategi penetrasi pasar berupa : (1) Meningkatkan

ekspansi kredit lebih intensif dan prudent melalui penambahan outlet

pemprosesan kredit; (2) Perbaikan fitur KUR Bank BNI berupa suku bunga

bersaing dan jaminan yang lebih fleksibel; (3) menjalin kemitraan dengan BPR

dan mengalokasikan sumber daya yang ada.

Wiyono et. al (2003) meneliti analisa strategi pola pembiayaan kredit mikro

pada bank Bank BNI : Solusi Pemenuhan Permodal Bagi Usaha Kecil. Tujuan

kajian ini adalah (1) Mengidentifikasi potensi pasar pada segmen mikro; (2)

Menganalisis karakteristik dan perilaku pengusaha mikro; dan (3) menganalisis

keberadaan Bank BNI dalam segmen pasar mikro. Penelitian ini dilakukan pada

26

Unit Layanan Mikro (ULM) Bank BNI, yaitu 6 ULM di Sumatera, 10 ULM di

Jawa, 2 ULM di Sulawesi dan 2 ULM di Bali). Metode pengumpulan data

dilakukan dengan pengisian kuesioner yang didistribusikan kepada 500 responden

sebagai pelaku dan petugas ULM. Penelitian ini menggunakan analisis deskriptif

kuantitatif untuk menjawab tujuan penelitian tersebut.

Hasil penelitian tersebut menunjukkan bahwa pangsa pasar Bank BNI

memasuki sektor mikro cukup besar. Hal ini didasarkan pada nama besar Bank

BNI sudah dikenal di masyarakat. Segmen pasar yang dibidik oleh Bank BNI

adalah para pengusaha mikro di daerah perkotaan atau pinggiran kota, dengan

alasan kemudahan infrastruktur dan biaya operasional yang murah serta potensi

pasar yang banyak. Dalam menjalankan bisnisnya di sektor mikro, Bank ABC

secara mendasar menggunakan pendekatan 2 (dua) strategi pemasaran, yaitu (a)

memasarkan produk-produk kredit mikro secara organik (proses dan pengelolaan

debitur mikro dikelola sendiri oleh Bank BNI); dan (b) melakukan kemitraan

dengan lembaga keuangan mikro lainnya (anorganik), seperti BPR, Koperasi dan

lainnya.

Faktor-faktor yang berpengaruh dan harus dipertimbangkan dalam

membangun usaha layanan mikro adalah (a) pengusaha mikro umumnya

membutuhkan dana yang pengembaliannya dapat dicicil secara fleksibel, (b)

jaminan kredit berupa hak sewa lokasi usaha umumnya kurang dapat diterima

oleh operasional perbankan konvensional. Model jaminan seperti ini perlu

disikapi dengan baik dan dapat dijadikan sebagai jaminan alternatif yang

berfungsi sebagai moral obligation, (c) Proses kelayakan analisis kredit sebagian

besar didasarkan dari kinerja usaha dan karakter dari calon debitur tanpa

meninggalkan faktor prudential banking, dan (d) Untuk lebih mengefektifkan

pemasaran produk-produk perkreditan mikro, petugas-petugas bank harus

memahami budaya para pengusaha mikro di suatu lokasi dan petugas bank berasal

dari tenaga lokal lebih disukai, karena proses komunikasi (bahasa), budaya dan

pemahaman daerahnya lancar.

Perbedaan penelitian ini dari yang sebelumnya adalah cakupan masalah

yang dibahas, alat analisis yang digunakan dan rekomendasi hasil penelitian.

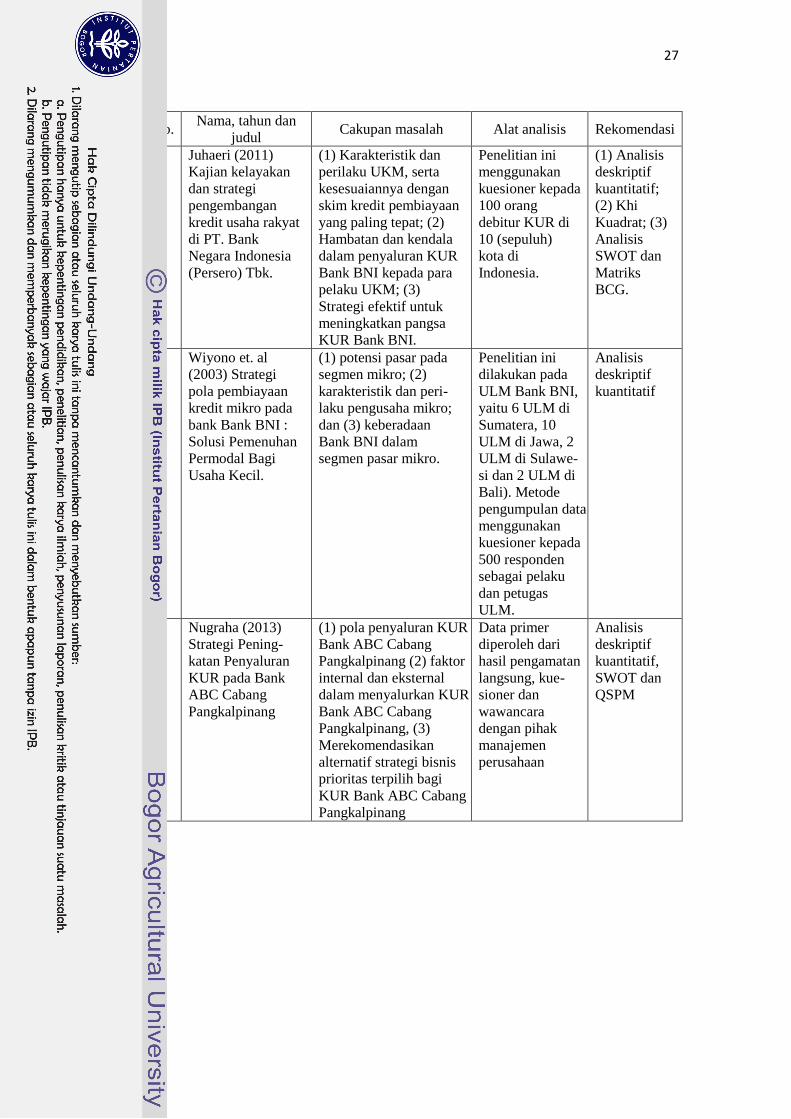

Perbedaan penelitian ini dengan penelitian sebelumnya dapat dilihat pada Tabel 3.

Tabel 3. Perbedaan penelitian sebelumnya

No. Nama, tahun dan

judul Cakupan masalah Alat analisis Rekomendasi

1 Marendra (2011)

Kajian Peran dan

Kinerja Bank Peme-

rintah terhadap

Pembiayaan Sektor

Usaha Mikro, Kecil

dan Menengah di

Indonesia (Pers-

pektif Kredit Kon-

sumsi sebagai Kre-

dit Non UMKM).

(1) Kinerja riil penyalu-

ran kredit bank pemerin-

tah kepada sektor usaha

mikro dan kecil; (2) Pers-

pektif kredit konsumsi

sebagai kredit yang tidak

dapat digolongkan dalam

kredit UMKM; (3) Pe-

ngaruh suku bunga kredit

dan NPL bank pemerin-

tah terhadap kinerja

penyaluran UMKM

Data sekunder :

data Statistik Eko-

nomi dan Keuang-

an Daerah (SEK-

DA), Statistik

Perbankan Indo-

nesia (SEKI),

Bank Indonesia

dan Statistik

UMKM, Kemen-

terian Koperasi

dan UMKM.

Metode

analisis yang

digunakan

adalah

analisis

kuantitatif

dan regresi

liniar

berganda

27

No. Nama, tahun dan

judul Cakupan masalah Alat analisis Rekomendasi

2 Juhaeri (2011)

Kajian kelayakan

dan strategi

pengembangan

kredit usaha rakyat

di PT. Bank

Negara Indonesia

(Persero) Tbk.

(1) Karakteristik dan

perilaku UKM, serta

kesesuaiannya dengan

skim kredit pembiayaan

yang paling tepat; (2)

Hambatan dan kendala

dalam penyaluran KUR

Bank BNI kepada para

pelaku UKM; (3)

Strategi efektif untuk

meningkatkan pangsa

KUR Bank BNI.

Penelitian ini

menggunakan

kuesioner kepada

100 orang

debitur KUR di

10 (sepuluh)

kota di

Indonesia.

(1) Analisis

deskriptif

kuantitatif;

(2) Khi

Kuadrat; (3)

Analisis

SWOT dan

Matriks

BCG.

3 Wiyono et. al

(2003) Strategi

pola pembiayaan

kredit mikro pada

bank Bank BNI :

Solusi Pemenuhan

Permodal Bagi

Usaha Kecil.

(1) potensi pasar pada

segmen mikro; (2)

karakteristik dan peri-

laku pengusaha mikro;

dan (3) keberadaan

Bank BNI dalam

segmen pasar mikro.

Penelitian ini

dilakukan pada

ULM Bank BNI,

yaitu 6 ULM di

Sumatera, 10

ULM di Jawa, 2

ULM di Sulawe-

si dan 2 ULM di

Bali). Metode

pengumpulan data

menggunakan

kuesioner kepada

500 responden

sebagai pelaku

dan petugas

ULM.

Analisis

deskriptif

kuantitatif

4 Nugraha (2013)

Strategi Pening-

katan Penyaluran

KUR pada Bank

ABC Cabang

Pangkalpinang

(1) pola penyaluran KUR

Bank ABC Cabang

Pangkalpinang (2) faktor

internal dan eksternal

dalam menyalurkan KUR

Bank ABC Cabang

Pangkalpinang, (3)

Merekomendasikan

alternatif strategi bisnis

prioritas terpilih bagi

KUR Bank ABC Cabang

Pangkalpinang

Data primer

diperoleh dari

hasil pengamatan

langsung, kue-

sioner dan

wawancara

dengan pihak

manajemen

perusahaan

Analisis

deskriptif

kuantitatif,

SWOT dan

QSPM