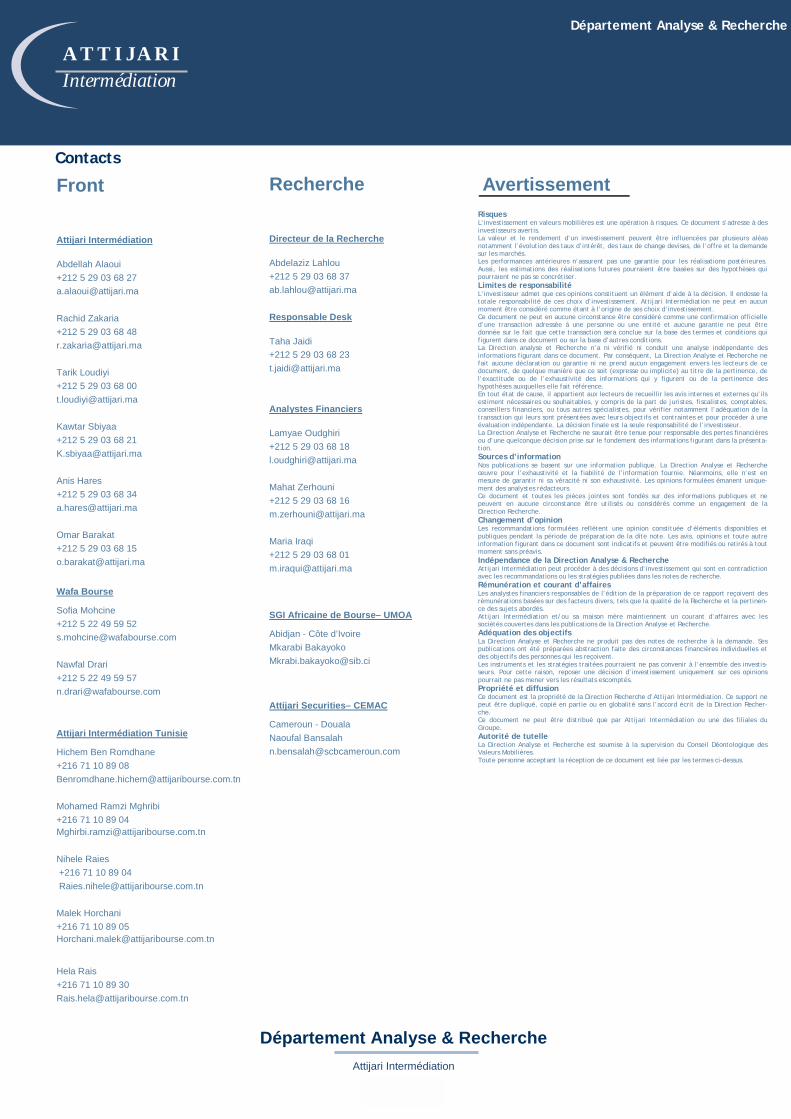

580 585

385

273

5,8% 5,8%5,3%

4,9%

0

0

0

0

0

0

0

0

0

2014 2015 2016e 2017e

Intérêts (MDh) CMP de la dette

1 012853

1 1171 260

14,4%12,0%

15,5% 17,0%

2014 2015 2016e 2017e

RNPG (MDh) Marge nette

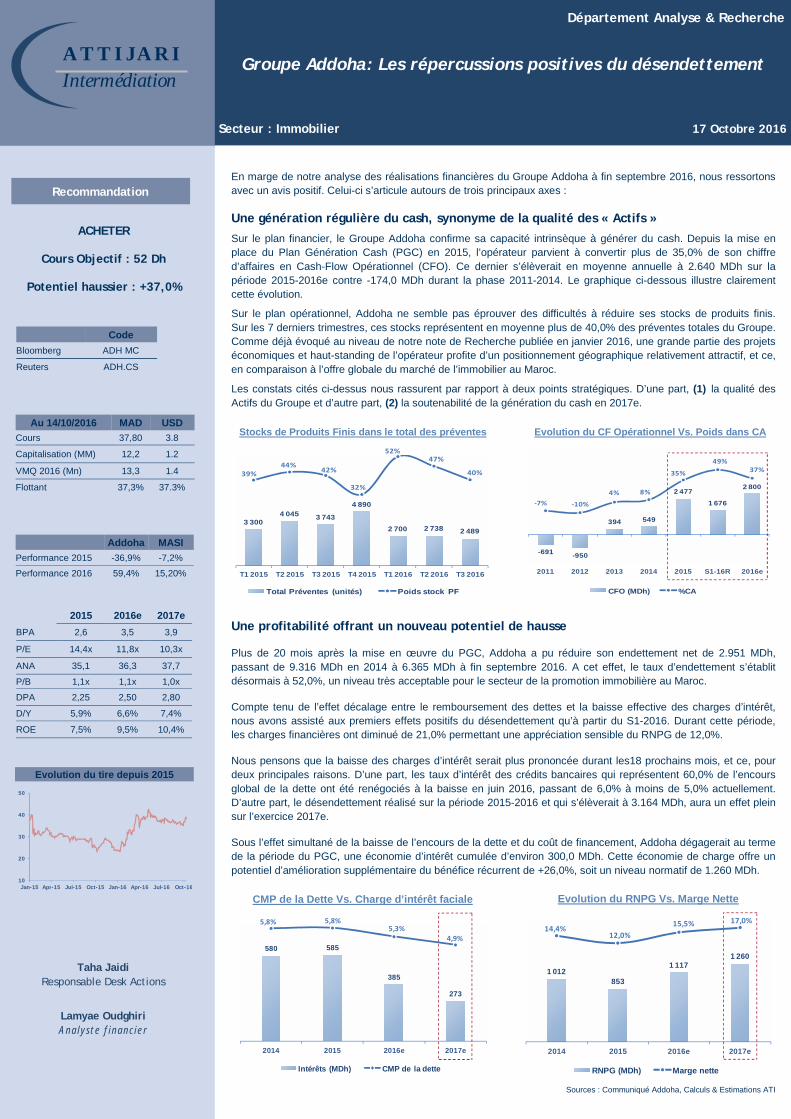

-691 -950

394 549

2 477

1 676

2 800

‐7% ‐10%

4% 8%

35%

49%37%

0

0

0

0

0

0

0

0

2011 2012 2013 2014 2015 S1-16R 2016e

Département Analyse & Recherche

Groupe Addoha: Les répercussions positives du désendettement

Secteur : Immobilier 17 Octobre 2016

A T T I J A R I Intermédiation

Lamyae Oudghiri Analyste financier

En marge de notre analyse des réalisations financières du Groupe Addoha à fin septembre 2016, nous ressortons avec un avis positif. Celui-ci s’articule autours de trois principaux axes :

Une génération régulière du cash, synonyme de la qualité des « Actifs »

Sur le plan financier, le Groupe Addoha confirme sa capacité intrinsèque à générer du cash. Depuis la mise en place du Plan Génération Cash (PGC) en 2015, l’opérateur parvient à convertir plus de 35,0% de son chiffre d’affaires en Cash-Flow Opérationnel (CFO). Ce dernier s’élèverait en moyenne annuelle à 2.640 MDh sur la période 2015-2016e contre -174,0 MDh durant la phase 2011-2014. Le graphique ci-dessous illustre clairement cette évolution.

Sur le plan opérationnel, Addoha ne semble pas éprouver des difficultés à réduire ses stocks de produits finis. Sur les 7 derniers trimestres, ces stocks représentent en moyenne plus de 40,0% des préventes totales du Groupe. Comme déjà évoqué au niveau de notre note de Recherche publiée en janvier 2016, une grande partie des projets économiques et haut-standing de l’opérateur profite d’un positionnement géographique relativement attractif, et ce, en comparaison à l’offre globale du marché de l’immobilier au Maroc.

Les constats cités ci-dessus nous rassurent par rapport à deux points stratégiques. D’une part, (1) la qualité des Actifs du Groupe et d’autre part, (2) la soutenabilité de la génération du cash en 2017e.

Une profitabilité offrant un nouveau potentiel de hausse

Plus de 20 mois après la mise en œuvre du PGC, Addoha a pu réduire son endettement net de 2.951 MDh, passant de 9.316 MDh en 2014 à 6.365 MDh à fin septembre 2016. A cet effet, le taux d’endettement s’établit désormais à 52,0%, un niveau très acceptable pour le secteur de la promotion immobilière au Maroc.

Compte tenu de l’effet décalage entre le remboursement des dettes et la baisse effective des charges d’intérêt, nous avons assisté aux premiers effets positifs du désendettement qu’à partir du S1-2016. Durant cette période, les charges financières ont diminué de 21,0% permettant une appréciation sensible du RNPG de 12,0%.

Nous pensons que la baisse des charges d’intérêt serait plus prononcée durant les18 prochains mois, et ce, pour deux principales raisons. D’une part, les taux d’intérêt des crédits bancaires qui représentent 60,0% de l’encours global de la dette ont été renégociés à la baisse en juin 2016, passant de 6,0% à moins de 5,0% actuellement. D’autre part, le désendettement réalisé sur la période 2015-2016 et qui s’élèverait à 3.164 MDh, aura un effet plein sur l’exercice 2017e.

Sous l’effet simultané de la baisse de l’encours de la dette et du coût de financement, Addoha dégagerait au terme de la période du PGC, une économie d’intérêt cumulée d’environ 300,0 MDh. Cette économie de charge offre un potentiel d’amélioration supplémentaire du bénéfice récurrent de +26,0%, soit un niveau normatif de 1.260 MDh.

Stocks de Produits Finis dans le total des préventes

Sources : Communiqué Addoha, Calculs & Estimations ATI

Evolution du CF Opérationnel Vs. Poids dans CA

CMP de la Dette Vs. Charge d’intérêt faciale Evolution du RNPG Vs. Marge Nette

3 3004 045 3 743

4 890

2 700 2 738 2 489

39%44%

42%

32%

52%47%

40%

‐

3

1

2

3

4

5

0

0

0

0

0

0

0

0

0

0

0

T1 2015 T2 2015 T3 2015 T4 2015 T1 2016 T2 2016 T3 2016

Total Préventes (unités) Poids stock PF

Au 14/10/2016 MAD USD Cours 37,80 3.8 Capitalisation (MM) 12,2 1.2 VMQ 2016 (Mn) 13,3 1.4 Flottant 37,3% 37.3%

Code Bloomberg ADH MC Reuters ADH.CS

Addoha MASI Performance 2015 -36,9% -7,2% Performance 2016 59,4% 15,20% 2015 2016e 2017e

BPA 2,6 3,5 3,9

P/E 14,4x 11,8x 10,3x

ANA 35,1 36,3 37,7 P/B 1,1x 1,1x 1,0x DPA 2,25 2,50 2,80 D/Y 5,9% 6,6% 7,4%

ROE 7,5% 9,5% 10,4%

Evolution du tire depuis 2015

Recommandation

ACHETER

Cours Objectif : 52 Dh

Potentiel haussier : +37,0%

Taha Jaidi Responsable Desk Actions

10

20

30

40

50

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16 Jul-16 Oct-16

CFO (MDh) %CA

Département Analyse & Recherche

A T T I J A R I Intermédiation

Un positionnement déjà entamé sur les relais de croissance

Dans la mesure où le segment du logement social au Maroc a atteint un certain niveau de maturité à travers un TCAM cible autour de 5,0%, le Groupe Addoha est déjà positionné sur deux principaux relais de croissance. Selon nos estimations, ces derniers devraient connaître un développement plus accéléré à compter de 2018e :

• Au niveau local, le lancement de la marque « Coralia » dédiée au segment intermédiaire offre un potentiel de croissance important sur le long terme. Avec un CA estimé à 300,0 MDh en 2016e, cette activité pourrait atteindre à terme un niveau cible de 2.400 MDh, soit un potentiel de hausse de 8,0x ;

• Au niveau international, le Groupe s’installe depuis plusieurs années progressivement mais surement, dans des marchés africains à fort potentiel. Concrètement, le Management a identifié sur les cinq prochaines années un portefeuille de 30.000 logements économiques dont 40,0% sont en phase de développement.

Selon le Management, la contribution cible de ses deux relais de croissance pourrait atteindre à terme 50,0% du CA consolidé contre moins de 10,0% actuellement.

Au final, les réalisations du Groupe Addoha à fin septembre 2016 confortent notre opinion positive sur le secteur de l’immobilier en général et sur la valeur Addoha en particulier. A cet effet, nous réitérons notre recommandation d’ACHAT du titre avec un cours objectif de 52,0 Dh, offrant un potentiel supplémentaire d’appréciation de 37,0% durant les prochains mois.

Maroc : CA cible à LT de la marque « Coralia » Afrique : Portefeuille actuel des projets

Source: Addoha, Calculs ATI

800

2 400

2016 Cible LT

En construction

12 000

Projets identifiés

18 000

x 3,0

Sénégal 1000

Guinée 3000

Côte d’Ivoire 8000

300 MDh

2 400 MDh

Contacts

Front

Attijari Intermédiation

Abdellah Alaoui +212 5 29 03 68 27 [email protected] Rachid Zakaria +212 5 29 03 68 48 [email protected] Tarik Loudiyi +212 5 29 03 68 00 [email protected] Kawtar Sbiyaa +212 5 29 03 68 21 [email protected] Anis Hares +212 5 29 03 68 34 [email protected] Omar Barakat +212 5 29 03 68 15 [email protected]

Wafa Bourse

Sofia Mohcine +212 5 22 49 59 52 [email protected] Nawfal Drari +212 5 22 49 59 57 [email protected]

Attijari Intermédiation Tunisie

Hichem Ben Romdhane +216 71 10 89 08 [email protected] Mohamed Ramzi Mghribi +216 71 10 89 04 [email protected] Nihele Raies +216 71 10 89 04 [email protected] Malek Horchani +216 71 10 89 05 [email protected]

Hela Rais +216 71 10 89 30 [email protected]

Recherche

Directeur de la Recherche

Abdelaziz Lahlou +212 5 29 03 68 37 [email protected] Responsable Desk

Taha Jaidi +212 5 29 03 68 23 [email protected] Analystes Financiers

Lamyae Oudghiri +212 5 29 03 68 18 [email protected] Mahat Zerhouni +212 5 29 03 68 16 [email protected] Maria Iraqi +212 5 29 03 68 01 [email protected]

SGI Africaine de Bourse– UMOA

Abidjan - Côte d’Ivoire Mkarabi Bakayoko [email protected]

Attijari Securities– CEMAC

Cameroun - Douala Naoufal Bansalah [email protected]

Risques L’investissement en valeurs mobilières est une opération à risques. Ce document s’adresse à des investisseurs avertis. La valeur et le rendement d’un investissement peuvent être influencées par plusieurs aléas notamment l’évolution des taux d’intérêt, des taux de change devises, de l’offre et la demande sur les marchés. Les performances antérieures n’assurent pas une garantie pour les réalisations postérieures. Aussi, les estimations des réalisations futures pourraient être basées sur des hypothèses qui pourraient ne pas se concrétiser. Limites de responsabilité L’investisseur admet que ces opinions constituent un élément d’aide à la décision. Il endosse la totale responsabilité de ces choix d’investissement. Attijari Intermédiation ne peut en aucun moment être considéré comme étant à l’origine de ses choix d’investissement. Ce document ne peut en aucune circonstance être considéré comme une confirmation officielle d’une transaction adressée à une personne ou une entité et aucune garantie ne peut être donnée sur le fait que cette transaction sera conclue sur la base des termes et conditions qui figurent dans ce document ou sur la base d’autres conditions. La Direction analyse et Recherche n’a ni vérifié ni conduit une analyse indépendante des informations figurant dans ce document. Par conséquent, La Direction Analyse et Recherche ne fait aucune déclaration ou garantie ni ne prend aucun engagement envers les lecteurs de ce document, de quelque manière que ce soit (expresse ou implicite) au titre de la pertinence, de l’exactitude ou de l’exhaustivité des informations qui y figurent ou de la pertinence des hypothèses auxquelles elle fait référence. En tout état de cause, il appartient aux lecteurs de recueillir les avis internes et externes qu’ils estiment nécessaires ou souhaitables, y compris de la part de juristes, fiscalistes, comptables, conseillers financiers, ou tous autres spécialistes, pour vérifier notamment l’adéquation de la transaction qui leurs sont présentées avec leurs objectifs et contraintes et pour procéder à une évaluation indépendante. La décision finale est la seule responsabilité de l’investisseur. La Direction Analyse et Recherche ne saurait être tenue pour responsable des pertes financières ou d’une quelconque décision prise sur le fondement des informations figurant dans la présenta-tion. Sources d’information Nos publications se basent sur une information publique. La Direction Analyse et Recherche œuvre pour l’exhaustivité et la fiabilité de l’information fournie. Néanmoins, elle n’est en mesure de garantir ni sa véracité ni son exhaustivité. Les opinions formulées émanent unique-ment des analystes rédacteurs. Ce document et toutes les pièces jointes sont fondés sur des informations publiques et ne peuvent en aucune circonstance être utilisés ou considérés comme un engagement de la Direction Recherche. Changement d’opinion Les recommandations formulées reflètent une opinion constituée d’éléments disponibles et publiques pendant la période de préparation de la dite note. Les avis, opinions et toute autre information figurant dans ce document sont indicatifs et peuvent être modifiés ou retirés à tout moment sans préavis. Indépendance de la Direction Analyse & Recherche Attijari Intermédiation peut procéder à des décisions d’investissement qui sont en contradiction avec les recommandations ou les stratégies publiées dans les notes de recherche. Rémunération et courant d’affaires Les analystes financiers responsables de l’édition de la préparation de ce rapport reçoivent des rémunérations basées sur des facteurs divers, tels que la qualité de la Recherche et la pertinen-ce des sujets abordés. Attijari Intermédiation et/ou sa maison mère maintiennent un courant d’affaires avec les sociétés couvertes dans les publications de la Direction Analyse et Recherche. Adéquation des objectifs La Direction Analyse et Recherche ne produit pas des notes de recherche à la demande. Ses publications ont été préparées abstraction faite des circonstances financières individuelles et des objectifs des personnes qui les reçoivent. Les instruments et les stratégies traitées pourraient ne pas convenir à l’ensemble des investis-seurs. Pour cette raison, reposer une décision d’investissement uniquement sur ces opinions pourrait ne pas mener vers les résultats escomptés. Propriété et diffusion Ce document est la propriété de la Direction Recherche d’Attijari Intermédiation. Ce support ne peut être dupliqué, copié en partie ou en globalité sans l’accord écrit de la Direction Recher-che. Ce document ne peut être distribué que par Attijari Intermédiation ou une des filiales du Groupe. Autorité de tutelle La Direction Analyse et Recherche est soumise à la supervision du Conseil Déontologique des Valeurs Mobilières. Toute personne acceptant la réception de ce document est liée par les termes ci-dessus.

Avertissement

Département Analyse & Recherche Attijari Intermédiation

Département Analyse & Recherche

A T T I J A R I Intermédiation