1

3.2 Unternehmensbeurteilung/Bilanzanalyse

3.2.1 Bilanzanalyse: Definition und Ziele Definition: Summe aller Tätigkeiten, die darauf gerichtet sind, aus Informationen unterschiedlicher Herkunft - im Mittelpunkt stehen dabei Jahresabschluss und Lagebericht - Aufschluss über die wirtschaftliche Lage zu erhalten

2

3.2.1 Bilanzanalyse: Definition und Ziele

an Bilanzanalyse interessierter Personenkreis • Unternehmensleitung • Anteilseigner, Gesellschafter, potentielle Anleger • Arbeitnehmer, Gewerkschaften • Kreditgeber • Lieferanten • Kunden • Fiskus • “interessierte Öffentlichkeit” • Wettbewerber

3

3.2.1 Bilanzanalyse: Definition und Ziele

Erkenntnisziele: – künftige Ertragskraft – finanzielle Stabilität – Erfolgspotential

Systematisches Verfahren: Ø Aufbereitung (Bereinigung, Umgliederung) Ø Auswertung Ø Vergleich

4

3.2.1 Bilanzanalyse: Definition und Ziele

• Aktionär (aktuell oder potentiell) • kaufen • verkaufen • halten

• Gläubiger/Rating-Agentur • Kredit (ja/nein) • Bonitätsbewertung

5

3.2.2 Datengrundlage

• HGB-Rechnungslegung (§ 242 HGB) • Internationale Rechnungslegung (§ 292a HGB)

• United States Generally Accepted Accounting Prinicples (US-GAAP) • International Financial Reporting Standards (IFRS)

• Zwischenberichterstattung (§ 40 Börsengesetz; Quelle: www.bafin.de) • Ad Hoc-Mitteilungen (§ 15 WpHG; Quelle: www.bafin.de) • freiwillige Info (Börsennachrichten)

6

3.2.3 Grenzen externer Bilanzanalyse

• qualitative Aspekte fehlen (Qualität des Management) • Bilanzierungs- und Bewertungswahlrechte • Vergangenheitsorientierung • späte Verfügbarkeit • unzureichende Detailinformationen

7

3.2.4 Grundzüge der Bilanzpolitik Ziele des Unternehmens

z.B.: Ø Erhaltung Ø Erlangen von Krediten Ø Vergrößerung des Aktionärskreises

Ø Gewinnerzielung Ø Steigerung des Bekanntheitsgrades Ø Anwerbung qualifizierter Mitarbeiter

8

Alle Maßnahmen, die während des Geschäftsjahres und bei der Aufstellung des Jahresabschlusses zur bewussten Gestaltung des Jahresabschlusses getroffen werden, um die Bilanzadressaten im Sinne des Unternehmens zu beeinflussen.

3.2.4 Grundzüge der Bilanzpolitik

9

Bilanzpolitik im engeren Sinne: • formell:

– Gliederung, Erläuterung • materiell:

– Beeinflussung der Höhe des ausgewiesenen Jahresergebnisses

Bilanzpolitik im weiteren Sinne: auch Sachverhaltsgestaltung

3.2.4 Grundzüge der Bilanzpolitik

10

• Ansatzwahlrechte – Aktivierungswahlrechte – Passivierungswahlrechte

• Bewertungswahlrechte • Ausweiswahlrechte

3.2.4 Grundzüge der Bilanzpolitik

11

– ergebnisverbessernde Maßnahmen: • besonders kreditwürdig erscheinen • gesunde Wirtschaftslage

• bestimmte Bilanzrelationen

• Ausweis hoher Gewinne

– reservebildende Maßnahmen: • Steuerbilanz

• Gewinnverlagerung in die Zukunft

• Legung von Reserven

12

3.2.5 Vorgehensweise

• Aufdeckung der Rahmenbedingungen und formale Bilanzbetrachtung • Auswertung der Bilanzpolitik • Aufbereitung einer Strukturbilanz • Kennzahlenrechnung • Vergleichsmaßstäbe • Ablauf der Unternehmensbeurteilung

13

Rahmenbedingungen: • Eigentums- und Kapitalverhältnisse • Beziehungen zu verbundenen Unternehmen • Unternehmensleitung • Unternehmen im Markt

3.2.5 Vorgehensweise

14

Formale Bilanzbetrachtung: • Einhaltung der Rechnungslegungsvorschriften • Unterschriften • Testat • Prüferwechsel

3.2.5 Vorgehensweise

15

• Vereinheitlichung • Umgruppierung • Aufspaltung • Saldierung • (Umbewertung)

• Einheitsbilanz: • Aktiva: Liquidierbarkeit • Passiva: Fristigkeit

3.2.5 Vorgehensweise

16

Wichtigstes Instrument der Bilanzanalyse ist die Kennzahlenrechnung. Kennzahlen sind betriebswirtschaftlich relevante absolute Zahlen und Verhältniszahlen, die messbare betriebliche Tatbestände zusammengefasst wiedergeben.

3.2.5 Vorgehensweise

17

• Grundzahlen (z.B. Umsatz)• Verhältniszahlen

• Gliederungszahlen (EK-Quote)• Beziehungszahlen (Umsatz je MA)• Index-Zahlen• Richtzahlen

3.2.5 Vorgehensweise

18

Ø Zeit- und Entwicklungs-

vergleich Ø Betriebs- und

Branchenvergleich Ø Normenvergleich:

Soll-Ist-Vergleich

3.2.5 Vorgehensweise

19

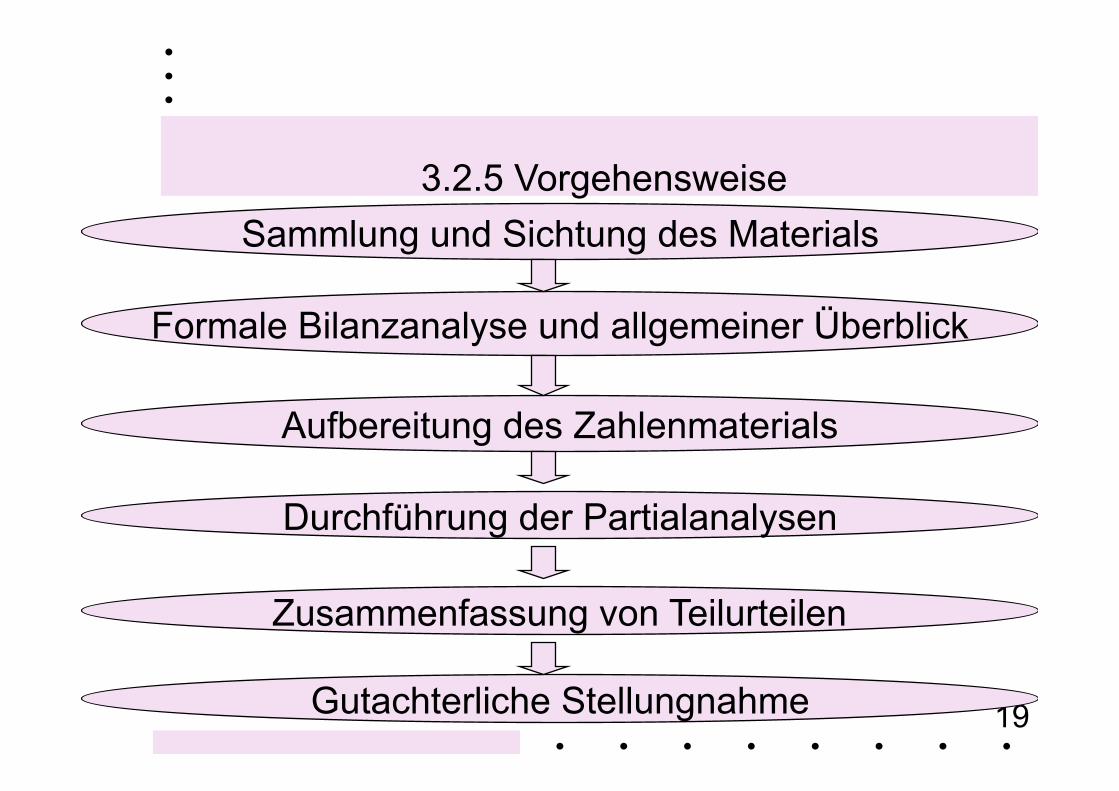

Sammlung und Sichtung des Materials

Formale Bilanzanalyse und allgemeiner Überblick

Aufbereitung des Zahlenmaterials

Durchführung der Partialanalysen

Zusammenfassung von Teilurteilen

Gutachterliche Stellungnahme

3.2.5 Vorgehensweise

20

3.2.3.6 Erfolgswirtschaftliche Bilanzanalyse

21

3.2.3.6 Erfolgswirtschaftliche Bilanzanalyse

3.2.3.6.1 Analyseziel: ERTRAGSKRAFT• Ergebnisquellenanalyse• Rentabilitäts- und

Wirtschaftlichkeitsrechnungen • Cash-flow-Analysen• Bewertung durch die Börse

22

3.2.3.6.2 Ergebnisquellenanalyse und Erfolgsspaltung

3.2.3.6.2.1 Vorgehensweise • Ordentlicher Betriebserfolg • Finanz- und Verbunderfolg • Außerordentlicher und Liquidationserfolg • Bewertungserfolg

23

3.2.3.6.2.2 Ordentlicher Betriebserfolg

• Umsatzanalyse

§ 285 Nr. 4 HGB;Segment-berichter-stattung im Rahmen der Konzern-rechnungs-legung ->

§ 314 I Nr.3

24

3.2.3.6.2.2 Ordentlicher Betriebserfolg

• Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen

• Vertriebskosten • Allgemeine Verwaltungskosten

25

3.2.3.6.2.2 Ordentlicher Betriebserfolg

• Intensitäts- und Aufwandsstrukturkennzahlen: – Materialaufwand/ Gesamtleistung – Personalaufwand/Gesamtleistung – AfA/Gesamtleistung

26

3.2.3.6.2.2 Ordentlicher Betriebserfolg

• Sonstige betriebliche Aufwendungen und Erträge sind häufig nicht eindeutig dem ordentlichen Betriebserfolg zuzurechnen, wenn möglich, dann Aufgliederung

27

3.2.3.6.2.2 Ordentlicher Betriebserfolg Wirtschaftlichkeitsbetrachtungen/

Überlegungen zur Wirtschaftlichkeit des Faktoreinsatzes

• Anlagenintensität = AV/GV• Arbeitsintensität = UV/GV

28

3.2.3.6.2.2 Ordentlicher Betriebserfolg • K a p a z i t ä t s a u s l a s t u n g =

Gesamtleistung/SAV• Vorra ts in tens i tä t = Vor rä te /

Umsatzerlöse

29

3.2.3.6.2.2 Ordentlicher Betriebserfolg • Umschlagskoeffizienten:

– Umschlagshäuf. des AV = AfA SAV/øSAV

– Umschlagshäuf. des UV = Umsatzerl./øUV

– Umschlagshäuf. = Umsatzer./øGV

30

3.2.3.6.2.2 Ordentlicher Betriebserfolg • Produktivität des Faktors Arbeit =

Umsatz/Zahl der Beschäftigten

31

3.2.3.6.2.2 Ordentlicher Betriebserfolg

• EBIT: Earnings Before Interest and Taxes• EBITA: Earnings Before Interest, Taxes and Amortization (auch Geschäftswertabschreibungen)

32

3.2.3.6.2.2 Ordentlicher Betriebserfolg

• EBITDA: Earnings Before Interest, Taxes, Depreciation and Amortization (auch Abschreibungen auf anderes Anlagevermögen)

33

3.2.3.6.2.3 Finanz- und Verbunderfolg

Ø zwar durch die Betätigung des Unternehmens entstanden

Ø jedoch nicht der eigentliche Unternehmenszweck, betriebsfremd

34

3.2.3.6.2.3 Finanz- und Verbunderfolg Ø Veräußerungserlöse und

Abschreibungen auf Finanzanlagen a.o. zuordnen

35

3.2.3.6.2.3 Finanz- und Verbunderfolg Ø Untersuchungsziele:

Ø Rendite der BeteiligungØ Zinsabhängigkeit

36

3.2.3.6.2.3 Finanz- und Verbunderfolg

• Beteiligungsergebnisanteil = Beteiligungsergebnis/JÜ

• Beteiligungsrendite = Beteiligungs-ergebnis/(Bet. + Ant. Verb. Unternehmen)

37

3.2.3.6.2.3 Finanz- und Verbunderfolg

• Z insbe las tung = Z insau fwand / ØGeldverbindlichkeiten

38

3.2.3.6.2.4 Außerordentl./Liquidationserfolg

• periodenfremde und ungewöhnliche Aufwendungen und Erträge

• nicht nachhaltig; geringe Prognosefähigkeit

39

3.2.3.6.2.4 Außerordentl./Liquidationserfolg

• a.o. Beträge lt. GuV• untypische und unregelmäßige Teile des

sonstigen Erfolges• außerplanmäßige Abschreibungen

40

3.2.3.6.2.4 Außerordentl./Liquidationserfolg

• Abschreibungen auf FinAV und Wertpapiere des UV

• Erfolge aus (Anlage-) Abgängen• Geschäftswertabschreibungen

41

3.2.3.6.2.5 Bewertungserfolg

• Kommt lediglich durch bilanzpolitische oder buchungstechnische Vorgänge zustande, keine (finanziellen) Zu- oder Abflüsse;

42

3.2.3.6.2.5 Bewertungserfolg

• negativer Bewertungserfolg wird eher positiv beurteilt

43

Zwischenergebnis

Der Jahresüberschuss der GuV ist ein schlechter Indikator -> Aufspaltung

44

3.2.6.3 Rentabilitätsbetrachtungen

• Prozentuales Verhältnis des in einer Periode erzielten Gewinnes zum eingesetzten Kapital

• Verzinsung des investierten Kapitals

45

3.2.6.3. Rentabilitätsbetrachtungen Eigenkapitalrentabilität• Verzinsung des Eigenkapitals• EKR = JÜ/EK• Vergleich mit langfristigen

(risikoreichen) Geldanlagen• Zeitvergleich

46

3.2.6.3 Rentabilitätsbetrachtungen Betriebsrentabilität• BR = Betriebserfolg/betriebsnotw.

Vermögen (BNV)• nachhaltig zu erzielende relative

Ertragskraft

47

3.2.6.3. Rentabilitätsbetrachtungen Rentabilität des Fremdkapitals• Verzinsung des Fremdkapitals• FKR = FK-Zinsen/durchschnittliches

FK• besser: Geldverbindlichkeiten• mittlerer Zins für die Überlassung

des FK

48

3.2.6.3. Rentabilitätsbetrachtungen Gesamtkapitalrentabilität• GKR = (Erfolg des Unternehmens)/

(eingesetzt. Kapital)• Leverage-Effekt:

EKR = GKR + FK/EK (GKR - FKR)

49

3.2.6.3. Rentabilitätsbetrachtungen Umsatzrentabilität• UR = JÜ/U• UR = Betriebserfolg/

Umsatzerlöse-> nur diese UR berücksichtigtkausalen Zusammenhang

50

3.2.6.3. Rentabilitätsbetrachtungen Umsatzrentabilität• RoI (BR) = Betr.Erfolg/BNV

Betriebserfolg Umsatz= ------------------ x -------------------------

Umsatz betriebsnotw. Vermög.= Umsatzrendite x Kapitalumschlag

51

3.2.6.3. Rentabilitätsbetrachtungen Umsatzrentabilität• RoI (JÜ) = JÜ/GK

JÜ Umsatz= ------------------ x -------------------------

Umsatz Gesamtkapital= Umsatzrendite x Kapitalumschlag

52

3.2.6.4 Cash-Flow als Erfolgsindikator • Cash-Flow aus Geschäftstätigkeit (U2)• Zahlungsgrößen können weniger stark

manipuliert werden• Erfolgsindikator• im Zusammenhang mit dem

Jahresüberschuss bzw. dem Betriebsergebnis interpretieren!

53

3.2.6.5 Einschätzung durch die Börse • nicht alle die Ertragskraft

bestimmenden Faktoren sind quantifizierbar und im Jahresabschluss erfassbar

• Börsenwert = Börsenkurs • Anzahl der Aktien

54

3.2.6.5 Einschätzung durch die Börse • Price-Earnings-Ratio (PE) = Kurs/Gewinn

je Aktie [Kurs-Gewinn-Verhältnis (KGV)]

55

3.2.6.5 Einschätzung durch die Börse • Kurs-Gewinnwachstum-Verhältnis (Price

Earnings Growth Ratio PEG) = Preis der Aktie/Wachstumsrate des Gewinns pro Aktie

• Dividendenrendite = Dividende/Kurs

56

3.2.7 Finanzwirtschaftliche Bilanzanalyse3.2.7.1 Analyseziele• Kapitalverwendung (Vermögens- und

Investitionsanalyse)• Kapitalaufbringung

(Finanzierungsanalyse)• Liquidität (Fähigkeit,

Zahlungsverpflichtungen nachkommen zu können)

57

3.2.7.2 Kurzfristige, situative Liquidität3.2.7.2.1 Liquiditätskennzahlen• Liquidität 1. Grades = (Liquide

Mittel)/KFK• Liquidität 2. Grades

= (kurzfristig gebundenes UV)/KFK• Working Capital = UV - (KFK+MFK)• Working Capital (relativ) = UV/(KFK

+MFK)

58

3.2.7.2.2 Vermögensstrukturkennzahlen• Anlageintensität = Anlagevermögen/

Gesamtvermögen• Arbeitsintensität = Umlaufvermögen/

Gesamtvermögen• U m s c h l a g s h ä u fi g k e i t d e s

Gesamtvermögens = Umsatz/ØGV

59

3.2.7.2.2 Vermögensstrukturkennzahlen• „Umschlagsdauer“ des Vorrats-

vermögens = (Ø Vorr. * 365 T.)/U• Debitorenlaufzeit = (FoLL * 365 T.)/U • Kreditorenlaufzeit = (VLL * 365)/

Mat.aufwand

60

3.2.7.3 Cash-FlowDer Cash-Flow ist eine Kennzahl, die

den in der Periode aus eigener Kraft erwirtschafteten Überschuss der Einnahmen über die Ausgaben,

die aus der laufenden Betriebstätigkeit resultieren,

ausdrückt.Innenfinanzierungspotential

61

3.2.7.3 Cash-Flow

Jahresüberschuss+ Aufwendungen ≠ Auszahlungen- Erträge ≠ Einzahlungen= Cash-Flow

= Ertragseinzahlungen - Aufwandsauszahlungen

62

3.2.7.3 Cash-Flow

• CF/U-Rate = (Cash-Flow aus Geschäftstätigkeit)/Umsatz

• Innenfinanzierungsgrad der Investitionen = (Cash-Flow aus Geschäftstätigkeit)/(Netto-Investitionen)

63

3.2.7.3 Cash-Flow

Dynamischer Verschuldungsgrad =

(Gesamtes Fremdkapital-Pensionsrückstellungen

-Liquide Mittel-Wertpapiere des Umlaufvermögens)

Cash-Flow

64

3.2.7.4 Kapitalflussrechnung

• Cash-Flow erfasst nur Innenfinanzierungsvorgänge

• Mittelverwendung fehlt noch

65

3.2.7.4 KapitalflussrechnungJahresüberschuss

⇓ operativer Cash-Flow

⇓ Cash-Flow aus Geschäftstätigkeit

+ Cash-Flow aus Investitionstätigkeit + Cash-Flow aus Finanzierungstätigkeit = Nettoveränderung der Zahlungsmittel

66

3.2.7.4 Kapitalflussrechnung: Aussagen• operativer Cash-Flow: größte Bedeutung,

muss langfristig positiv sein! • Cash-Flow aus Geschäftstätigkeit: große

Bedeutung, muss langfristig positiv sein! • Cash-Flow aus Investitionstätigkeit:

drückt Zukunftsvorsorge aus! • Cash-Flow aus Finanzierungstätigkeit:

Dividenden und Investitionen (in Höhe der EK-Quote) sollte aus CF finanziert sein!

67

3.2.7.5 Solidität und StabilitätFinanzierungsgrundsätzeØ LiquiditätserhaltungØ RisikoentsprechungØ WirtschaftlichkeitØ Dispositionsfreiheit

68

3.2.7.5 Solidität und StabilitätKapitalstruktur• EK-Quote = EK/GK • Verschuldungsgrad• PRSt-Quote = PRSt/GKEigenkapitalstruktur• Rücklageanteil = RL/EK• Selbstfinanzierungsgrad = GRL/GK

69

3.2.7.5 Solidität und Stabilität Struktur des Fremdkapitals• Fristigkeit (Langfristigkeit)• FremdkapitalgeberStruktur der Rückstellungen• Fristigkeit (Eigenkapitalcharakter?)

70

3.2.7.5 Solidität und Stabilität Vermögensaufbau und finanzielle

Deckung Ø Verknüpfung Aktiva-PassivaØ horizontale BilanzstrukturØ FristenkongruenzØ goldene Bi lanzregel: langfr ist iges

Vermögen langfristig finanzierenØ Deckungsgrad A = EK/AVØ Deckungsgrad B = (langfr. Kapital)/AV

71

3.2.8 Empirische Verfahren 3.2.8.1 Diskriminanzanalysen

3.2.8.1.1 Univariate Diskriminanzanalysen

3.2.8.1.2 Multivariate Diskiriminanzanalysen

3.2.8.2 Neuronale Netze

Quelle: Peemöller, a.a.O., S. 257 – 269.

72

3.2.8.1 Diskriminanzanalysen

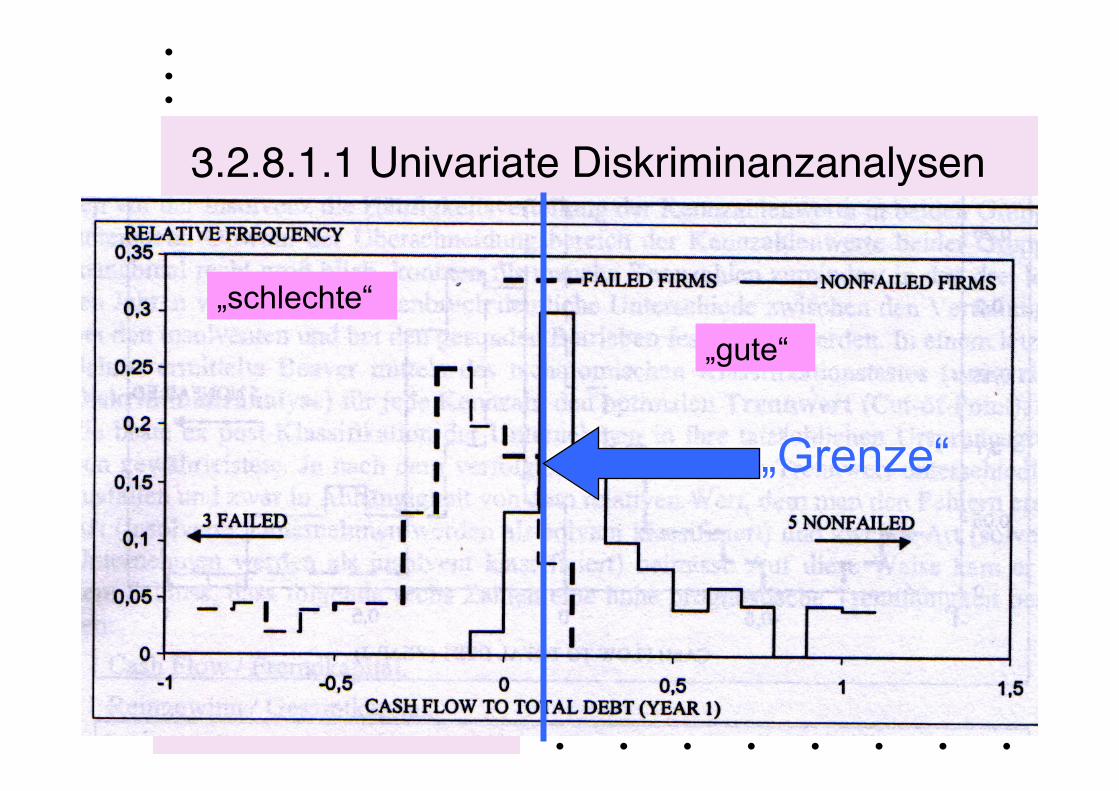

Zielsetzung: Trennung (Diskriminierung) „guter“ und „schlechter“ Unternehmen im Vorfeld mit Hilfe von Jahresabschlusskennzahlen

73

3.2.8.1.1 Univariate Diskriminanzanalysen

„schlechte“ „gute“

„Grenze“

74

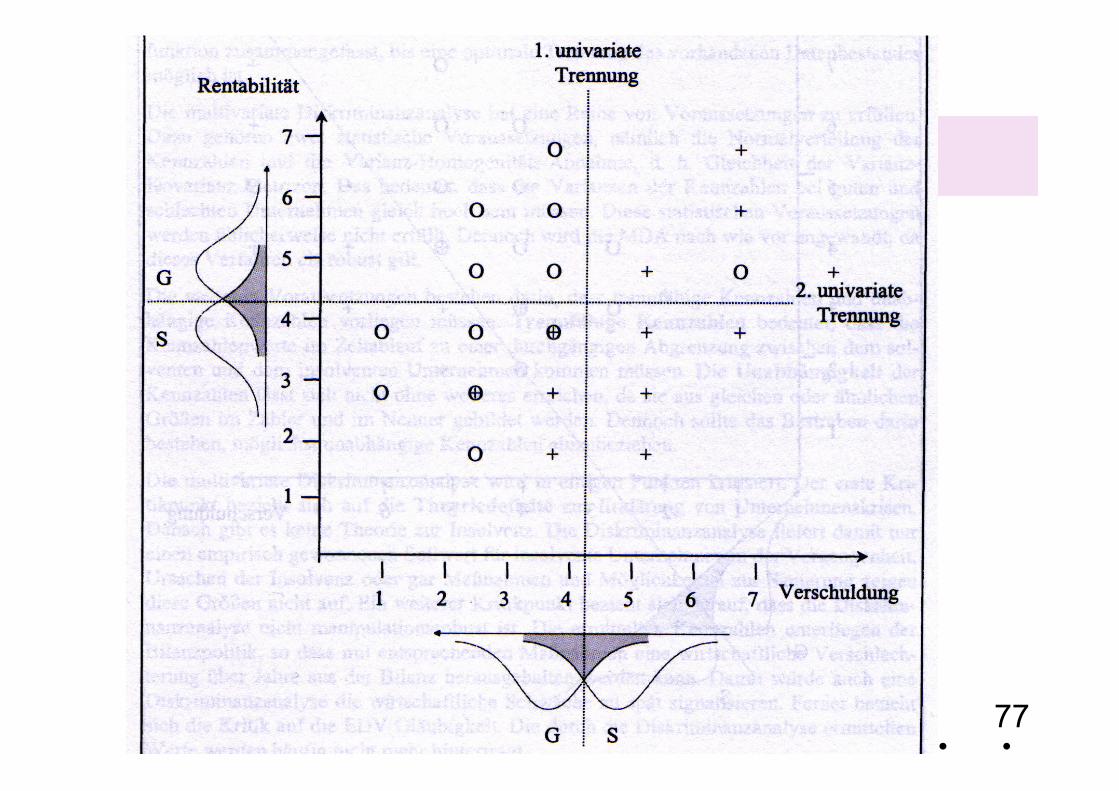

3.2.8.1.1 Univariate Diskriminanzanalysen

75

3.2.8.1.1 Univariate Diskriminanzanalysen

76

3.2.8.1.1 Univariate Diskriminanzanalysen

77

78

3.2.8.1.2 Mutivariate DiskriminanzanalysenZ = -a0 + a1 * x1 + a2 * x2 + ... + an * xn

79

3.2.8.2 Neuronale Netze

Entwicklung „Künstlicher NN“

-> „Nachbau“

80

81

82

83

84