Download - финансовый рынок 01 05 2017

ЕЖЕМЕСЯЧНЫЙ ОБЗОР ФИНАНСОВОГО РЫНКА

РОССИИ ПО СОСТОЯНИЮ НА 01.05.2017

Цифры и факты (1\2)

• В апреле стоимость бивалютной корзины к рублю повысилась на 2.7% (до 59.3 руб./корзину), практически отыграв назад мартовское укрепление рубля (3.0%). Совет директоров Банка России понизил ключевую ставку на 0.5 проц. п. до уровня в 9.25% годовых.

• Сальдо по текущим операциям в марте составило 8 млрд долл. (на 4 млрд долл. больше, чем в марте 2016 г.). Отток по сальдо счета операций с капиталом и финансовыми инструментами вырос до 12 млрд долл. (в марте 2016 – 3 млрд долл.). Официальные валютные резервысократились на 4 млрд долл. в результате валютных операций ЦБ с российскими банками (предоставления банкам валютной ликвидности и возврата ранее привлеченных от банков средств).

• В апреле погашение внешнего долга банков и предприятий должно было составить 9 млрд долл. (для сравнения: в марте – 14 млрд долл.). На рынке корпоративных еврооблигаций совокупный объем размещений возрос до 5.6 млрд долл. по сравнению с 4 млрд долл. в марте. На рынке синдицированных кредитов после небольшого всплеска активности в марте, в апрелекомпании не привлекли ни одного кредита.

• В марте денежное предложение (денежная база в широком определении) сократилось на 0.5% к предыдущему месяцу (в феврале – выросло на 2%), составив 11.5 трлн руб. Валютный долг банков перед ЦБ РФ в апреле сократился незначительно – на 0.6 млрд долл. Рублевый долг банков перед ЦБ снизился на 240 млрд руб. до уровня в 400 млрд руб. Среднемесячный объем предложения средств на аукционах по размещению средств банков на депозитах в ЦБ РФ в апреле составил 743 млрд руб. (после рекордных значений марта в 1.1 трлн руб.). Банковский сектор обладает достаточным запасом ликвидности.

2

Цифры и факты (2/2)

• Банки заработали в марте 127 млрд руб. прибыли после формирования резервов и сформировали дополнительные резервы под потери по кредитам на 49 млрд руб. Показатель достаточности капитала увеличился на 0.2 проц.п. и составил 13.3% (12.7% в декабре). Три крупнейших госбанка – Сбербанк, ВТБ и Газпромбанк – заработали 78 млрд руб. прибыли, остальные банки – 49 млрд руб. Частный банковский сектор получает чистую прибыль уже четвертый месяц подряд, прибыльность активов сектора к началу апреля достигла +0.6% в годовом выражении (–0.1% четыре месяца назад).

• Финансы населения. Темп прироста вкладов населения в марте замедлился до +0.3% против +1.2% месяцем ранее и составил +11.6% в годовом выражении. Рублевые средства населения выросли на 0.4%, валютные – на 0.3%. Распределение притока вкладов между Сбербанком и остальной банковской системой составило +0.1 % и +0.4 %, соответственно. Максимальная ставка по депозитам населения в крупнейших банках снизилась до 7.9% годовых. Рынок розничного кредитования в марте продолжил рост: +0.9% к предыдущему месяцу и +3.2% к аналогичному периоду прошлого года. Доля просроченных кредитов в марте сократилась на 0.1 проц. п. и составила 11.3% (без учета Сбербанка, ВТБ и Банка Москвы).

• Финансы предприятий. Темп прироста средств на счетах и депозитах предприятий в марте стал отрицательным: –1.4% (против +0.7% в предыдущем месяце), прирост к аналогичному периоду прошлого года составил +1.2%. Отток средств юридических лиц в Сбербанке был слабее, чем в остальной банковской системе: –1.1% и –1.4%, соответственно. После резкого падения в феврале (–0.7%) корпоративное кредитование в марте возросло на 0.1% по системе в целом и на 0.6% без Сбербанка и ВТБ. Доля просроченных кредитов сократилась на 0.1 проц. п. и составила 9.6% (без учёта Сбербанка, ВТБ и Банка Москвы). Средние ставки по рублёвым кредитам предприятиям продолжили снижение до уровней в 11.7% годовых по долгосрочным и 12.2% по краткосрочным кредитам.

Курс рубля и ключевая ставка Банка России

• В апреле стоимость бивалютной корзины к рублю повысилась на 2.7%, практически отыграв назад мартовское укрепление рубля (3.0%).

• На нефтяном рынке в первой декаде апреля котировки нефти росли и закрепились на уровне около 56 долл./барр., однако, в дальнейшем цена нефти скорректировались вниз до примерно 51 долл./барр. Последнее было реакцией рынка на переговоры между странами-членами ОПЕК и странами, не входящими в картель, по поводу продления соглашения о снижении добычи нефти: в частности, российская сторона пока воздержалась от решения об автоматической пролонгации соглашения до конца 2017 г. (хотя Технический комитет, контролирующий соблюдение соглашения, рекомендует сторонам продление). Вместе с тем, данные о высокой дисциплине соблюдения сторонами соглашения удерживают котировки нефти от более существенного снижения (в марте условия соглашения были выполнены сторонами на 98%, в феврале – на 94%).

• 28.04.2017 Совет директоров Банка России принял решение продолжить снижение ключевой ставки –теперь уже на 0.5 проц. п. (предшествующее снижение – 0.25 проц. п.) до 9.25% годовых.По мнению регулятора, инфляционные ожидания в настоящее время снижаются, но определённые инфляционные риски сохраняются. Первое позволяет смягчать денежно-кредитную политику, второе требует делать это осторожно.

51.1

75.4

64.9

87.0

59.3

68.3

27.8

42.2

52.9

44.5

51.3

25

30

35

40

45

50

55

60

65

70

45

50

55

60

65

70

75

80

85

90

31

.01

.15

28

.02

.15

31

.03

.15

30

.04

.15

31

.05

.15

30

.06

.15

31

.07

.15

31

.08

.15

30

.09

.15

31

.10

.15

30

.11

.15

31

.12

.15

31

.01

.16

29

.02

.16

31

.03

.16

30

.04

.16

31

.05

.16

30

.06

.16

31

.07

.16

31

.08

.16

30

.09

.16

31

.10

.16

30

.11

.16

31

.12

.16

31

.01

.17

28

.02

.17

31

.03

.17

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Нефть марки Brent, долл./барр., правая шкала

51.8

75.4

64.9

87.0

59.3

17

15

14

12.5

11.511

10.510

9.259.75

8

10

12

14

16

18

50

55

60

65

70

75

80

85

90

31

.01

.15

28

.02

.15

31

.03

.15

30

.04

.15

31

.05

.15

30

.06

.15

31

.07

.15

31

.08

.15

30

.09

.15

31

.10

.15

30

.11

.15

31

.12

.15

31

.01

.16

29

.02

.16

31

.03

.16

30

.04

.16

31

.05

.16

30

.06

.16

31

.07

.16

31

.08

.16

30

.09

.16

31

.10

.16

30

.11

.16

31

.12

.16

31

.01

.17

28

.02

.17

31

.03

.17

30

.04

.17

Курс бивалютной корзины (0.55 доллара+0.45 евро) к рублю, руб. за корзину

Минимальная ставка по недельным аукционам прямого РЕПО c Банком России (ключевая ставка), % годовых, правая шкала

4

Платежный баланс (млрд долл.)

• В марте 2017 г., по предварительной оценке, положительное сальдо счёта по текущим операциям составило около 8 млрд долл., т.е. на 4 млрд долл. больше, чем в марте прошлого года. Рост сальдо валютных поступлений по текущим операциям обусловлен увеличением стоимостного объёма экспорта. Последнее стало возможным вследствие улучшения ценовой конъюнктуры мировых сырьевых рынков. Объём импорта также растёт, однако его прирост пока не «перекрывает» прирост экспорта.

• Чистый отток валютных средств по каналам операций с капиталом и финансовыми инструментами в марте 2017 г. внезапно вырос, составив около 12 млрд долл. (для сравнения: в феврале 2017 г. чистый отток был близок к нулю, в марте 2016 составил 3 млрд долл.). Более чем наполовину этот отток был обусловлен резким увеличением вложений частных российских банков в зарубежные активы.

• В марте официальные валютные резервы в результате операций сократились на 4 млрд долл., хотя Банк России по-прежнему не проводил валютных интервенций. В основном это сокращение объясняется предоставлением ЦБ РФ валютной ликвидности российским банкам (через операции РЕПО) и возвратом ЦБ РФ средств, ранее привлечённых от российских банков через операции «валютный своп».

11

9

10

77

3

4

1

3

45 5 5

4 4

1

3

-1

0

-2

2

0

4

6

8

6

8

-11

-20

-9

-12

-3 -4

-2

1

3

-4

-6

-4 -4-3

2

0

0

1

3

-1

5

1

-17

0 0

-12

0

12

-1

5

-4

1

-2-2

-5-4

1

-10

-1

-3 -3

1

-2 -1

-1

-5 -5

11

-9

-7

4

-24

-18

-12

-6

0

6

12

1.1

5

2.1

5

3.1

5

4.1

5

5.1

5

6.1

5

7.1

5

8.1

5

9.1

5

10

.15

11

.15

12

.15

1.1

6

2.1

6

3.1

6

4.1

6

5.1

6

6.1

6

7.1

6

8.1

6

9.1

6

10

.16

11

.16

12

.16

1.1

7

2.1

7

3.1

7

Сальдо счета текущих операций

Сальдо счета операций с капиталом и финансовыми инструментами ("+" - приток, "-" - отток)

Изменение валютных резервов ('+' -снижение. '-' -рост)

5

Погашение внешнего долга банков и компаний

(млрд долл., основной долг и проценты,

по данным графика погашения на 01.01.2017)

• В апреле погашение внешнего долга банков и компаний должно было составить 9 млрд долл. (для сравнения: в марте – 14 млрд долл.) согласно долговому графику на 01.01.2017. В апреле большая часть платежей приходилась на рыночный долг. При этом, в марте чуть менее половины платежей по внешнему долгу было направлено на погашения по сделкам с аффилированными зарубежными кредиторами, требования по которым являются более «мягкими» по сравнению с рыночным долгом.

• На первичном рынке еврооблигаций в апреле продолжался рост активности: совокупный объем размещений составил 5.6 млрд долл. по сравнению с 4 млрд долл. в марте. Наиболее крупную эмиссию осуществили компании: «ГМК Норильский никель» (1 млрд долл.), «Совкомфлот» (0.9 млрд долл.), «ХК Металлоинвест» (0.8 млрд долл.), «Московский Кредитный банк» (0.7 млрд долл.).

• На рынке международного синдицированного кредитования в марте (впервые с начала года) произошлооживление рынка: привлечения осуществили «Московский Кредитный банк» (0.5 млрд долл.) и «РЖД» (0.4млрд долл.). В апреле корпоративные заемщики не привлекли ни одного синдицированного кредита.

4 4 3 3 31 2 1 2 1 1

4 47

47

5 612

6 4 83 3

75 5

14

26

13

11

15

1011

14

97

10

6 5

96 6

18

30

20

15

22

0

5

10

15

20

25

30

35

ян

в.1

7

фе

в.1

7

ма

р.1

7

апр

.17

ма

й.1

7

ию

н.1

7

ию

л.1

7

авг.1

7

се

н.1

7

окт

.17

но

я.1

7

де

к.1

7

1 к

в. 2

01

8

2 к

в. 2

01

8

3 к

в. 2

01

8

4 к

в. 2

01

8

Банки Компании Всего

6

Эмиссионная активность Банка России и её факторы

• В марте денежное предложение (денежная база в широком определении) сократилось на 0.5% к пред. месяцу до уровня в 11.5 трлн руб.Прекращению роста денежной базы способствовали, во-первых, сокращение задолженности банков перед Банком России и, во-вторых, приостановка расходования средств Минфином из Резервного фонда.

• Банковская система не испытывает недостатка в ликвидных средствах, что обуславливает вялый спрос банков на привлечение средств от монетарных властей и заметный спрос на размещение средств. В апреле рублевый долг банков перед ЦБ РФ по сравнению с предшествующим месяцем снизился на 240 млрд руб. В то же время банки продолжили активно размещать средства на депозиты в ЦБ РФ, среднемесячный объем предложения средств на аукционах по итогам апреля составил 743 млрд руб. – немного более, чем в январе-феврале и менее, чем в предшествующем месяце (1113 млрд руб.).

• Валютный долг банков перед ЦБ РФ в апреле незначительно сократился – на 0.6 млрд долл. (в марте он увеличился на 0.8 млрд долл.). В апреле спрос банков на привлечение валютных средств был невелик, но не равен нулю: на 4состоявшихся аукционах из 9 объявленных банки привлекли 4.6 млрд долл.

10.2

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

0

2000

4000

6000

8000

10000

ян

в 1

5

фев

15

ма

р 1

5

ап

р 1

5

ма

й 1

5

ию

н 1

5

ию

л 1

5

ав

г 1

5

сен

15

ок

т 1

5

но

я 1

5

дек

15

ян

в 1

6

фев

16

ма

р 1

6

ап

р 1

6

ма

й 1

6

ию

н 1

6

ию

л 1

6

ав

г 1

6

сен

16

ок

т 1

6

но

я 1

6

дек

16

ян

в 1

7

фев

17

ма

р 1

7

Кредиты иностранная валютаРЕПО иностранная валюта (аукцион) Депозиты МинфинаРЕПО (фиксированная ставка)РЕПО рубли (аукцион)Ломбардные кредиты и овернайтКредиты под залог нерыночных активов и обеспеченные золотомБеззалоговые кредитыСтавка аукционов прямого РЕПО (правая шкала)

Долг банков перед Банком России и Минфином (без учёта субординированных кредитов, млрд. руб.)

100.0

106.6

115.0

93.4

112.1

106.2

117.1120.6

117.2

50

60

70

80

90

100

110

120

130

8

9

10

11

12

13

14

15

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

льав

густ

сент

ябрь

октя

брь

нояб

рьде

кабр

ьян

варь

фев

раль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рьок

тябр

ьно

ябрь

дека

брь

янва

рьф

евра

льм

арт

апре

льм

айию

ньию

льав

густ

сент

ябрь

октя

брь

нояб

рьде

кабр

ьян

варь

фев

раль

мар

тап

рель

май

июнь

июль

авгу

стсе

нтяб

рьок

тябр

ьно

ябрь

дека

брь

янва

рьф

евра

льм

арт

2013 2014 2015 2016 2017

трлн руб. декабрь 2012 = 100 (правая шкала)

Денежное предложение (денежная база в широком определении, на конец месяца)

7

Внутренняя ресурсная база банков

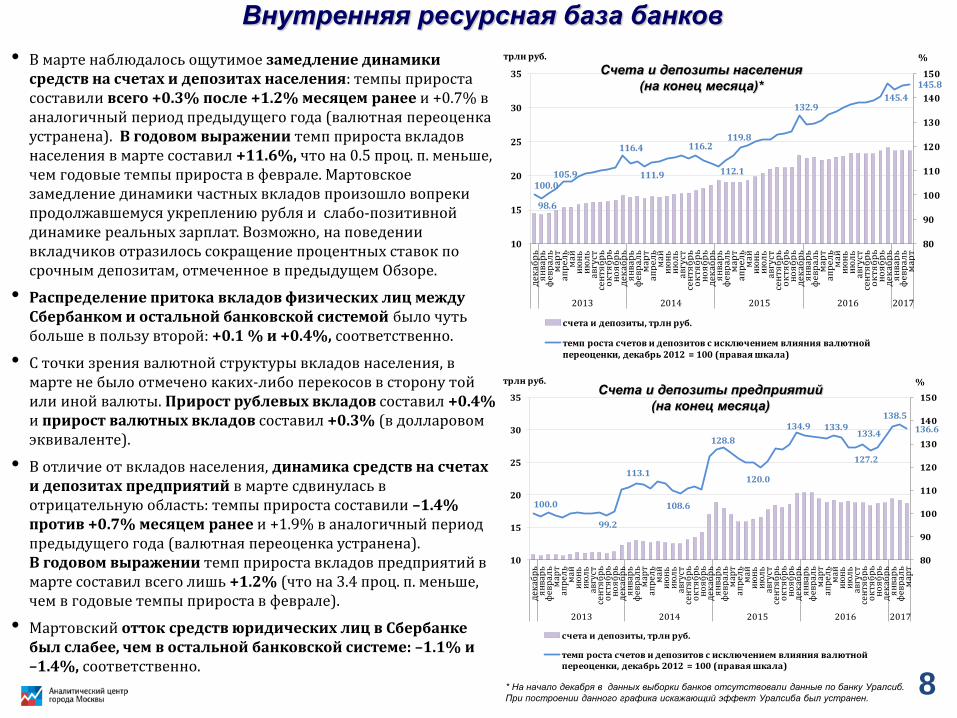

• В марте наблюдалось ощутимое замедление динамики средств на счетах и депозитах населения: темпы прироста составили всего +0.3% после +1.2% месяцем ранее и +0.7% в аналогичный период предыдущего года (валютная переоценка устранена). В годовом выражении темп прироста вкладов населения в марте составил +11.6%, что на 0.5 проц. п. меньше, чем годовые темпы прироста в феврале. Мартовское замедление динамики частных вкладов произошло вопреки продолжавшемуся укреплению рубля и слабо-позитивной динамике реальных зарплат. Возможно, на поведении вкладчиков отразилось сокращение процентных ставок по срочным депозитам, отмеченное в предыдущем Обзоре.

• Распределение притока вкладов физических лиц между Сбербанком и остальной банковской системой было чуть больше в пользу второй: +0.1 % и +0.4%, соответственно.

• С точки зрения валютной структуры вкладов населения, в марте не было отмечено каких-либо перекосов в сторону той или иной валюты. Прирост рублевых вкладов составил +0.4% и прирост валютных вкладов составил +0.3% (в долларовом эквиваленте).

• В отличие от вкладов населения, динамика средств на счетах и депозитах предприятий в марте сдвинулась в отрицательную область: темпы прироста составили –1.4% против +0.7% месяцем ранее и +1.9% в аналогичный период предыдущего года (валютная переоценка устранена). В годовом выражении темп прироста вкладов предприятий в марте составил всего лишь +1.2% (что на 3.4 проц. п. меньше, чем в годовые темпы прироста в феврале).

• Мартовский отток средств юридических лиц в Сбербанке был слабее, чем в остальной банковской системе: –1.1% и –1.4%, соответственно.

* На начало декабря в данных выборки банков отсутствовали данные по банку Уралсиб.

При построении данного графика искажающий эффект Уралсиба был устранен.

100.0

98.6

105.9

116.4

111.9

116.2

112.1

119.8

132.9145.4

145.8

80

90

100

110

120

130

140

150

10

15

20

25

30

35

дек

абр

ья

нва

рь

фев

рал

ьм

арт

ап

ре

ль

ма

йи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тя

бр

ьн

оя

бр

ьд

ек

аб

рь

ян

вар

ьф

евр

аль

мар

тап

рел

ьм

айи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тя

бр

ьн

оя

бр

ьд

екаб

рь

ян

вар

ьф

ев

ра

ль

мар

тап

рел

ьм

айи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тя

бр

ьн

оя

бр

ьд

екаб

рь

ян

вар

ьф

евр

аль

мар

та

пр

ел

ьм

ай

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

кт

яб

рь

но

яб

рь

де

ка

бр

ья

нва

рь

фев

рал

ьм

арт

2013 2014 2015 2016 2017

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты населения

(на конец месяца)*

100.0

99.2

113.1

108.6

128.8

120.0

134.9 133.9

127.2

133.4

138.5

136.6

80

90

100

110

120

130

140

150

10

15

20

25

30

35

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

ктя

бр

ьн

оя

бр

ьд

екаб

рь

ян

вар

ьф

евр

аль

мар

тап

рел

ьм

айи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ьм

арт

апр

ель

май

ию

нь

ию

ль

авгу

стсе

нтя

бр

ьо

ктя

бр

ьн

оя

бр

ьд

екаб

рь

ян

вар

ьф

евр

аль

мар

тап

рел

ьм

айи

юн

ьи

юл

ьав

густ

сен

тяб

рь

ок

тяб

рь

но

яб

рь

дек

абр

ья

нва

рь

фев

рал

ьм

арт

2013 2014 2015 2016 2017

% трлн руб.

счета и депозиты, трлн руб.

темп роста счетов и депозитов с исключением влияния валютной переоценки, декабрь 2012 = 100 (правая шкала)

Счета и депозиты предприятий

(на конец месяца)

8

Кредитование населения и предприятий

• В марте продолжились маятниковые колебания портфеля банковских кредитов предприятиям:после февральского (рекордного) сокращения на 0.7% по системе в целом и на 1.7% без Сбербанка и ВТБ, в марте был отмечен прирост на 0.1% и 0.6%, соответственно (здесь и далее – валютная переоценка устранена). Рублевые кредиты за февраль выросли на +0.4%, валютные – сократились на 1.2% (в долл. эквиваленте).

• Темп прироста портфеля корпоративных кредитов к аналогичному периоду прошлого года в марте составил –2.1% (в феврале годовой темп прироста составил –1.4%).

• В отличие от стагнирующего рынка корпоративных кредитов, рынок розничного кредитования в марте снова продемонстрировал рост: +0.9% по системе в целом и +1.0% по системе без учета Сбербанка. Месяцем ранее аналогичные цифры составляли соответственно +0.3% и +0.4%. Заметим, что повышение кредитной активности населения происходило на фоне снижения его сберегательной активности.

• В марте к аналогичному периоду прошлого года темп прироста портфеля кредитов населению составил +3.2% (в феврале годовой темп прироста составил +2.1%). ** В мае показатель рассчитан без учета (1) ВТБ и БМ-Банка , показатели которых существенно исказились в

результате начала процесса консолидации работающих бизнесов двух банков под брендом ВТБ и неработающих –

под брендом БМ-банка, и (2) ФК Открытие и ХМБ Открытие, которые также начали процесс консолидации

2.1%

2.5%

0.1%

1.8%1.6%

0.9%

0.6%

-1.3%

0.9%

6.2%

3.0%

-2.3%

-0.5%

-1.0%

2.2%

-0.3%

4.6%

2.2%

0.4%

2.9%

3.6%

1.1%

3.3%

0.7%

-1.4%

-1.7%

0.1%

-1.0%

-0.6%

0.4%

0.8%

0.4%

-0.5%

0.4%

1.0%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

окт.

2016

ян

в.2

017

Всего Всего, без учета Сбербанка

Кредиты населению (с исключением валютной

переоценки, темпы прироста за месяц, %)*

2.0%

1.3%

0.8%

-1.4%

-0.7%

0.1%

2.0%

3.4%

-2.2%

-1.6%

1.1%

-1.0%

2.1%

2.7% 2.8%

-0.6%

3.3%

1.8%

-0.2%

1.9%

0.3%

-1.6%

1.3%1.8%

-0.9%

1.7%

-1.2%

0.4%

-1.7%

0.6%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

окт.

2016

ян

в.2

017

Всего Всего, без учета Сбербанка и ВТБ

Кредиты предприятиям (с исключением валютной

переоценки, темпы прироста за мес., %) **

* На начало сентября 2015 г. в выборке отсутствовали данные по банку «Траст», а на начало декабря

2015 г.– по банку »Уралсиб» (не разместил свою отчётность на сайте Банка России).

При построении данного графика эти искажающие эффекты были устранены.

9

0.8 1.2

6.6

5.4

4.3 4.0

4.7

6.4

7.4

9.2

9.79.6

4.44.0

7.5

8.6

9.5

8.8

7.0

6.1

5.2

5.8

7.0

8.5

10.1

11.1

11.0

11.9

11.1

11.411.3

1.92.1

2.8

7.97.4

6.0

5.35.9

6.7

8.0

8.5

9.510.2

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

окт.

2016

ян

в.2

017

кредиты предприятиям кредиты населению кредиты всего

Проблемные долги

• Негативный сигнал о приостановке процесса улучшения качества кредитных портфелей, отмеченный в предыдущем Обзоре, в марте не подтвердился: в розничном и в корпоративном сегментах рынка наблюдалась относительная стабилизация.

• Доля просроченной задолженности в долге населения перед банками в марте сократилась 0.1 проц. п. и составила 11.3% (без учета Сбербанка, ВТБ и БМ-банка).

• По итогам февраля доля неплатежей в потоке погашаемых розничных ссуд продолжила рост и достигла отметки 13.6%. Ухудшение качества долга наблюдалось по всем видам кредитов населению, за исключением потребительских ссуд.

• Доля просроченной задолженности в долге предприятий перед банками в марте сократилась на 0.1 проц. п. и составила 9.6% (без учёта Сбербанка, ВТБ и БМ-банка).

• По итогам февраля, качество долга продолжило ухудшаться в секторах добычи нетопливных ископаемых, торговли и строительства (доля просроченной ссудной задолженности компаний этих отраслей выросла до максимальных значений за последние восемь лет – 4.5%, 12.9% и 23.5%, соответственно).

Доля просроченных кредитов в совокупных ссудах и займах

(без учета Сбербанка, ВТБ и БМ-банка), %

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

янв.1

2

апр.1

2

ию

л.1

2

окт

.12

янв.1

3

апр.1

3

ию

л.1

3

окт

.13

янв.1

4

апр.1

4

ию

л.1

4

окт

.14

янв.1

5

апр.1

5

ию

л.1

5

окт

.15

янв.1

6

апр.1

6

ию

л.1

6

окт

.16

янв.1

7

всего ссуды на покупку жилья (кроме ипотечных ссуд)

ипотечные жилищные ссуды автокредиты

иные потребительские ссуды

Доля непогашенных ссуд, по которым срок платежа наступил в отчетном периоде, в общем объеме погашаемых ссуд физическим лицам, %

10

Процентные ставки по кредитам и депозитам

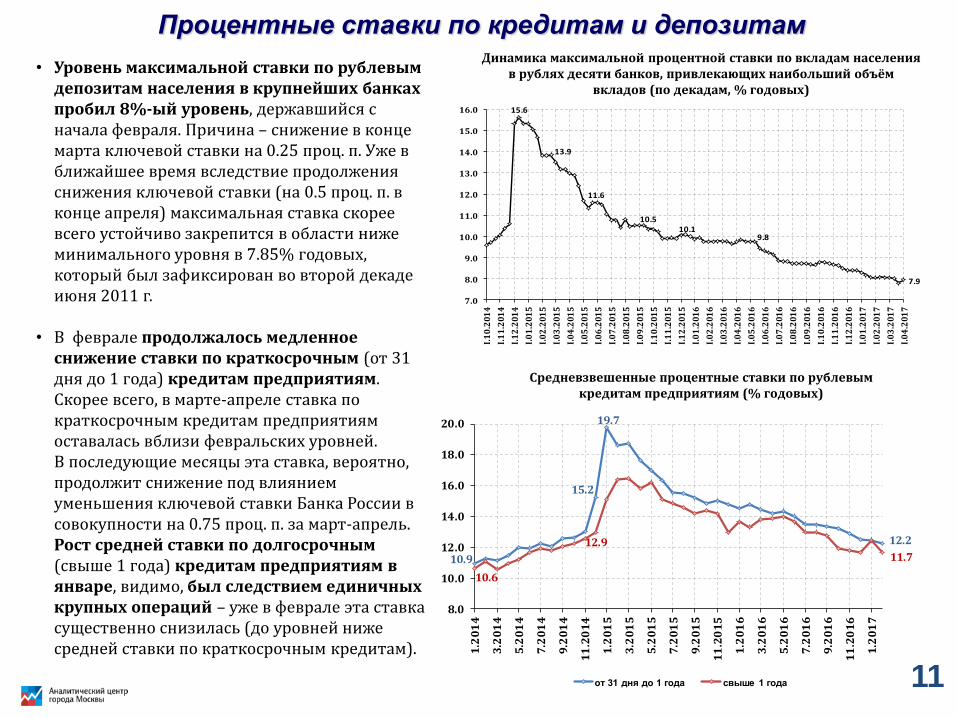

• Уровень максимальной ставки по рублевым депозитам населения в крупнейших банках пробил 8%-ый уровень, державшийся с начала февраля. Причина – снижение в конце марта ключевой ставки на 0.25 проц. п. Уже в ближайшее время вследствие продолжения снижения ключевой ставки (на 0.5 проц. п. в конце апреля) максимальная ставка скорее всего устойчиво закрепится в области ниже минимального уровня в 7.85% годовых, который был зафиксирован во второй декаде июня 2011 г.

• В феврале продолжалось медленное снижение ставки по краткосрочным (от 31 дня до 1 года) кредитам предприятиям. Скорее всего, в марте-апреле ставка по краткосрочным кредитам предприятиям оставалась вблизи февральских уровней. В последующие месяцы эта ставка, вероятно, продолжит снижение под влиянием уменьшения ключевой ставки Банка России в совокупности на 0.75 проц. п. за март-апрель. Рост средней ставки по долгосрочным (свыше 1 года) кредитам предприятиям в январе, видимо, был следствием единичных крупных операций – уже в феврале эта ставка существенно снизилась (до уровней ниже средней ставки по краткосрочным кредитам).

15.6

13.9

11.6

10.510.1

9.8

7.9

7.0

8.0

9.0

10.0

11.0

12.0

13.0

14.0

15.0

16.0

I.1

0.2

01

4

I.1

1.2

01

4

I.1

2.2

01

4

I.0

1.2

01

5

I.0

2.2

01

5

I.0

3.2

01

5

I.0

4.2

01

5

I.0

5.2

01

5

I.0

6.2

01

5

I.0

7.2

01

5

I.0

8.2

01

5

I.0

9.2

01

5

I.1

0.2

01

5

I.1

1.2

01

5

I.1

2.2

01

5

I.0

1.2

01

6

I.0

2.2

01

6

I.0

3.2

01

6

I.0

4.2

01

6

I.0

5.2

01

6

I.0

6.2

01

6

I.0

7.2

01

6

I.0

8.2

01

6

I.0

9.2

01

6

I.1

0.2

01

6

I.1

1.2

01

6

I.1

2.2

01

6

I.0

1.2

01

7

I.0

2.2

01

7

I.0

3.2

01

7

I.0

4.2

01

7

Средневзвешенные процентные ставки по рублевым кредитам предприятиям (% годовых)

Динамика максимальной процентной ставки по вкладам населения в рублях десяти банков, привлекающих наибольший объём

вкладов (по декадам, % годовых)

10.9

15.2

19.7

12.2

10.6

12.9

11.7

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1.2

01

4

3.2

01

4

5.2

01

4

7.2

01

4

9.2

01

4

11

.20

14

1.2

01

5

3.2

01

5

5.2

01

5

7.2

01

5

9.2

01

5

11

.20

15

1.2

01

6

3.2

01

6

5.2

01

6

7.2

01

6

9.2

01

6

11

.20

16

1.2

01

7

от 31 дня до 1 года свыше 1 года 11

Прибыльность и устойчивость банков

• В марте банковский сектор заработал 127 млрд руб. прибыли после формирования резервов под потери по ссудам и другим активам (176 млрд руб. – до формирования резервов). Успехи, достигнутые банками за прошедший год, становятся все более очевидными: в прошлом марте прибыль после формирования резервов составляла всего 27 млрд руб. (до формирования резервов – 29 млрд руб. ).

• Хотя по-прежнему большую часть прибыли получают госбанки, ситуация с прибылью частных игроков постепенно начинает выправляться. Так, в марте на долю банков вне трёх крупнейших госбанков (Сбербанка, ВТБ и Газпромбанка) пришлось 39% прибыли до формирования резервов (49 млрд руб.), тогда как в марте предыдущего года они еще терпели убытки (23 млрд руб.). Таким образом уже четвертый месяц подряд частный банковский сектор получает чистую прибыль. В результате прибыльность их активов стала восстанавливаться, и к началу апреля достигла +0.6% в годовом выражении (–0.1% четыре месяца назад).

• Всё более заметным становится тренд и на восстановление обеспеченности банков собственным капиталом. Показатель достаточности капитала (среднее по системе отношение собственного капитала банков к активам, взвешенным с учётом риска) к началу марта увеличился на 0.2 проц. п. и достиг отметки в 13.3%. Это является признаком намечающейся стабилизации ситуации с устойчивостью банков.

3.3%

2.5%

3.6%

4.4%4.3%

3.9%

3.5%

3.2%

2.8%

2.3%2.6% 2.5%

2.4%

2.6%

2.0%

1.9%

2.6%

0.7%

1.3%

1.6% 2.0%1.9%

1.4%

1.3%

0.6%

1.6%

2.3%

3.3%

3.3%

2.2%

.

2.5%

2.7%2.6%

2.3%

1.1%

0.0%

0.6%

1.2%

1.8%

1.9%

1.7% 1.5%

1.2%

-0.3%-0.2%

-0.1%

0.4%

0.6%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

но

я.2

00

7я

нв

.20

08

ма

р.2

00

8м

ай

.20

08

ию

л.2

00

8с

ен

.20

08

но

я.2

00

8я

нв

.20

09

ма

р.2

00

9м

ай

.20

09

ию

л.2

00

9с

ен

.20

09

но

я.2

00

9я

нв

.20

10

ма

р.2

01

0м

ай

.20

10

ию

л.2

01

0с

ен

.20

10

но

я.2

01

0я

нв

.20

11

ма

р.2

011

ма

й.2

011

ию

л.2

011

се

н.2

011

но

я.2

011

ян

в.2

01

2м

ар

.20

12

ма

й.2

01

2и

юл

.20

12

се

н.2

01

2н

оя

.20

12

ян

в.2

01

3м

ар

.20

13

ма

й.2

01

3и

юл

.20

13

се

н.2

01

3н

оя

.20

13

ян

в.2

01

4м

ар

.20

14

ма

й.2

01

4и

юл

.20

14

се

н.2

01

4н

оя

.20

14

ян

в.2

01

5м

ар

.20

15

ма

й.2

01

5и

юл

.20

15

се

н.2

01

5н

оя

.20

15

ян

в.2

01

6м

ар

.20

16

ма

й.2

01

6и

юл

.20

16

се

н.2

01

6н

оя

.20

16

ян

в.2

01

7м

ар

.20

17

Прибыль до формирования резервов, всего

Прибыль после формирования резервов, всего

До формирования резервов, без Сбербанка, ВТБ и Газпромбанка

После формирования резервов, без Сбербанка, ВТБ и Газпромбанка

Отношение прибыли к активам

банков (за скользящий год, без

учёта МПБ и Связь-банка, %)

13.2 13.1

12.4

10.9

11.1

10.411.2 11.4 11.5

11.0

9.6

14.5

21.0

17.3

14.9

13.1

13.7

13.2

13.5

12.0

13.0

12.1 12.3

13.1

13.3

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

ян

в.2

008

ап

р.2

008

ию

л.2

008

окт.

2008

ян

в.2

009

ап

р.2

009

ию

л.2

009

окт.

2009

ян

в.2

010

ап

р.2

010

ию

л.2

010

окт.

2010

ян

в.2

011

ап

р.2

011

ию

л.2

011

окт.

2011

ян

в.2

012

ап

р.2

012

ию

л.2

012

окт.

2012

ян

в.2

013

ап

р.2

013

ию

л.2

013

окт.

2013

ян

в.2

014

ап

р.2

014

ию

л.2

014

окт.

2014

ян

в.2

015

ап

р.2

015

ию

л.2

015

окт.

2015

ян

в.2

016

ап

р.2

016

ию

л.2

016

окт.

2016

ян

в.2

017

Отношение капитала (без учёта субординир.кредитов) к активам, банковская система в целом

Отношение капитала (без учёта субординир.кредитов) к активам, без учета Сбербанка, ВТБ и Банка Москвы

Отношение капитала к активам, взвешенным с учетом риска (Н1), банковская система в целом

Отношение собственного

капитала банков к активам

(на конец месяца, %)

12