(yÜksek lİsans tezİ) sÜrdÜrÜlebİlİr meyve Üretİmİ ve pazarlamasi aÇisindan tarim...

TRANSCRIPT

EGE ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ

(YÜKSEK LİSANS TEZİ)

SÜRDÜRÜLEBİLİR MEYVE ÜRETİMİ ve

PAZARLAMASI AÇISINDAN TARIM

POLİTİKALARININ İRDELENMESİ: ÇANAKKALE

İLİ ÖRNEĞİ

Özge Can NİYAZ

Tez Danışmanı : Prof. Dr. Nevin DEMİRBAŞ

Tarım Ekonomisi Anabilim Dalı

Bilim Dalı Kodu : 501.07.00

Sunuş Tarihi :10.02.2012

Bornova-İZMİR

2012

ii

iii

KABUL VE ONAY SAYFASI

Özge Can NİYAZ tarafından Yüksek Lisans tezi olarak sunulan

‘’Sürdürülebilir Meyve Üretimi ve Pazarlaması Açısından Tarım

Politikalarının İrdelenmesi: Çanakkale İli Örneği’’başlıklı bu çalışma E.Ü.

Lisansüstü Eğitim ve Öğretim Yönetmeliği ile E.Ü. Fen Bilimleri Enstitüsü

Eğitim ve Öğretim Yönergesi’nin ilgili hükümleri uyarınca tarafımızdan

değerlendirilerek savunmaya değer bulunmuş ve 10.02.2012 tarihinde yapılan tez

savunma sınavında aday oybirliği/oyçokluğu ile başarılı bulunmuştur.

Jüri Üyeleri: İmza

Jüri Başkanı : ........................................... .................................

Raportör Üye : ........................................... .................................

Üye : ........................................... .................................

iv

v

ÖZET

SÜRDÜRÜLEBİLİR MEYVE ÜRETİMİ ve PAZARLAMASI

AÇISINDAN TARIM POLİTİKALARININ İRDELENMESİ:

ÇANAKKALE İLİ ÖRNEĞİ

NİYAZ, Özge Can

Yüksek Lisans Tezi, Tarım Ekonomisi Bölümü

Tez Danışmanı: Prof. Dr. Nevin DEMİRBAŞ

Şubat 2012, 93 sayfa

Türkiye’de ve özellikle Çanakkale ilinde, iklimin ve doğal koşulların uygun

olması nedeniyle, meyve üretimi ve pazarlaması oldukça önemli bir yere sahiptir.

Meyveciliğin sürdürülebilirliği açısından üretim ve pazarlama politikalarının, bu

üretim dalının özelliklerine göre belirlenmesi ve konu ile ilgili politikaların

uygulamaya aktarılması büyük önem taşımaktadır.

Bu araştırmada basit temel istatistiki hesaplamalar, Khi-Kare Bağımsızlık

Testi ve Lojistik Regresyon Analizleri kullanılarak Çanakkale ilinin yaş meyve

üretim ve pazarlamasının mevcut durumu ortaya konmuştur. Ayrıca üreticilerin

üretim ve pazarlama faaliyetleri sırasında yaşadıkları sorunlar da irdelenmiştir.

Araştırma sonunda Çanakkale ilinin yaş meyve üretim ve pazarlama yapısı

Türkiye geneli ile karşılaştırılarak, bölgedeki yaş meyve üretim ve pazarlamasının

daha iyi bir konuma gelebilmesi için önerilerde bulunulmuştur.

Anahtar sözcükler: Yaş meyve üretimi, yaş meyve pazarlaması, tarım

politikası, üretim ve pazarlama politikaları, Çanakkale.

vi

vii

ABSTRACT

EVALUATION OF AGRICULTURAL POLICIES IN TERMS OF

SUSTAINABLE FRUIT PRODUCTION and MARKETING: A CASE

STUDY OF ÇANAKKALE PROVINCE

NİYAZ, Özge Can

MSc in Agricultural Economics

Supervisor: Prof. Dr. Nevin DEMİRBAŞ

February 2012, 93 pages

In Turkey and especially in Çanakkale, fruit production and marketing are

of significance as a consequence of natural and climatic conditions. It is

considerably noteworthy that production and marketing policies should be

applicable and regulated in association with the characteristics of this production

branch for the sustainability of fruit production.

In this study, the current situation of fresh fruit production and its marketing

have been examined through the use of some simple statistical calculations, Chi

Square Test of Independence and Logistic Regression Analysis. Besides, some

problems run through during the process of production and marketing have been

focused upon. In the end, fresh fruit production and marketing structure of

Çanakkale province have been compared to those of Turkey, and some

suggestions have been made so that fresh fruit production and marketing in this

province could be enhanced.

Key words: Fresh fruit production, marketing of fresh fruit, agricultural

policies, production and marketing policies, Çanakkale.

viii

ix

TEŞEKKÜR

Yüksek lisans çalışmam süresince öneri ve yapıcı eleştirileriyle bana ışık

tutan, her zaman destek ve moral veren, araştırıcı özelliklerimi pekiştirici bir yapı

kazanmamı sağlayan, benden yardımlarını hiçbir zaman esirgemeyen hocam

Sayın Prof. Dr. Nevin DEMİRBAŞ’ a teşekkürlerimi sunmayı bir borç bilirim.

Yüksek lisans tezimin hazırlıkları boyunca çalışmalarımı destekleyen başta

Ç.O.M.Ü. öğretim üyesi sayın Prof. Dr. Taner KUMUK olmak üzere, Ç.O.M.Ü.

Ziraat Fakültesi Tarım Ekonomisi Bölümü değerli öğretim elemanlarına tez

süresince göstermiş oldukları yardım ve katkıları için teşekkür ederim.

Ayrıca saha çalışmam sırasında anket sorularını sabırla ve içtenlikle

yanıtlayan Bayramiç ve Lapseki meyve üreticilerine teşekkür ederim.

Tezimin her aşamasında beni manevi olarak destekleyen ve yardımlarını

esirgemeyen değerli aileme de sonsuz teşekkürlerimi sunarım.

Özge Can NİYAZ

Çanakkale, Şubat 2012

x

xi

İÇİNDEKİLER

Sayfa

ÖZET………………………………………………………………...…….…v

ABSTRACT………………………………………………………………...vii

TEŞEKKÜR…………………………………………………….…………...ix

ÇİZELGELER DİZİNİ……………………………………………………..xv

ŞEKİLLER DİZİNİ………………………………………………………...xix

SİMGELER VE KISALTMALAR……………………………………..….xxi

1.GİRİŞ……………………………………………………………………...1

1.1. Konunun Önemi………………………………………………………...1

1.2.Araştırmanın Önemi.……………………………………………………..4

1.3. Araştırmanın Amacı…………………………………………………….5

1.4. Araştırmanın Kapsamı……………………………………………….......5

2.MATERYAL ve YÖNTEM……………………………………………....7

2.1. Materyal…………………...……………………………………………7

2.2. Yöntem…………………………………………………………………7

2.2.1. Verilerin Toplanması Sırasında İzlenen Yöntem………...…………..7

xii

İÇİNDEKİLER (Devam)

Sayfa

2.2.2. Verilerin Analizi Sırasında İzlenen Yöntem ………………………..11

3.ÖNCEKİ ÇALIŞMALAR………………………………………………14

4.TÜRKİYE’DE MEYVE ÜRETİMİ ve PAZARLAMASINDA MEVCUT

DURUM…………………………………………………...………………19

4.1.Türkiye Meyve Üretiminde Mevcut Durum…………………………...19

4.1.1. Yaş Meyve Üretiminin Tarımsal Üretimdeki Yeri………………….19

4.1.2. Yaş Meyve Üretiminin Bitkisel Üretimdeki Yeri…………………...20

4.1.3.Meyve Türleri İtibariyle Yaş Meyve Üretimindeki Gelişmeler..………21

4.1.4. Meyve Üretiminin Bölgesel Dağılımı………………………………..22

4.2. Türkiye’de Meyve Pazarlamasında Mevcut Durum…………………..24

4.2.1. Türkiye Meyve Pazarlamasındaki Pazarlama Kanalları…………….26

5.TÜRKİYE’DE SON YİRMİ YILDA MEYVE ÜRETİM ve

PAZARLAMA POLİTİKALARI…………………………………………32

5.1.Tarım Politikalarında Meyve Üretim ve Pazarlama Politikaları………......32

5.2.Türkiye’de Sürdürülebilir Meyve Üretimi İçin Politikalar ……………36

5.3.Türkiye’de Sürdürülebilir Meyve Pazarlaması İçin Politikalar ……….40

6. ÇANAKKALE’DE MEYVE ÜRETİMİ ve PAZARLAMASI………...44

xiii

İÇİNDEKİLER (Devam)

Sayfa

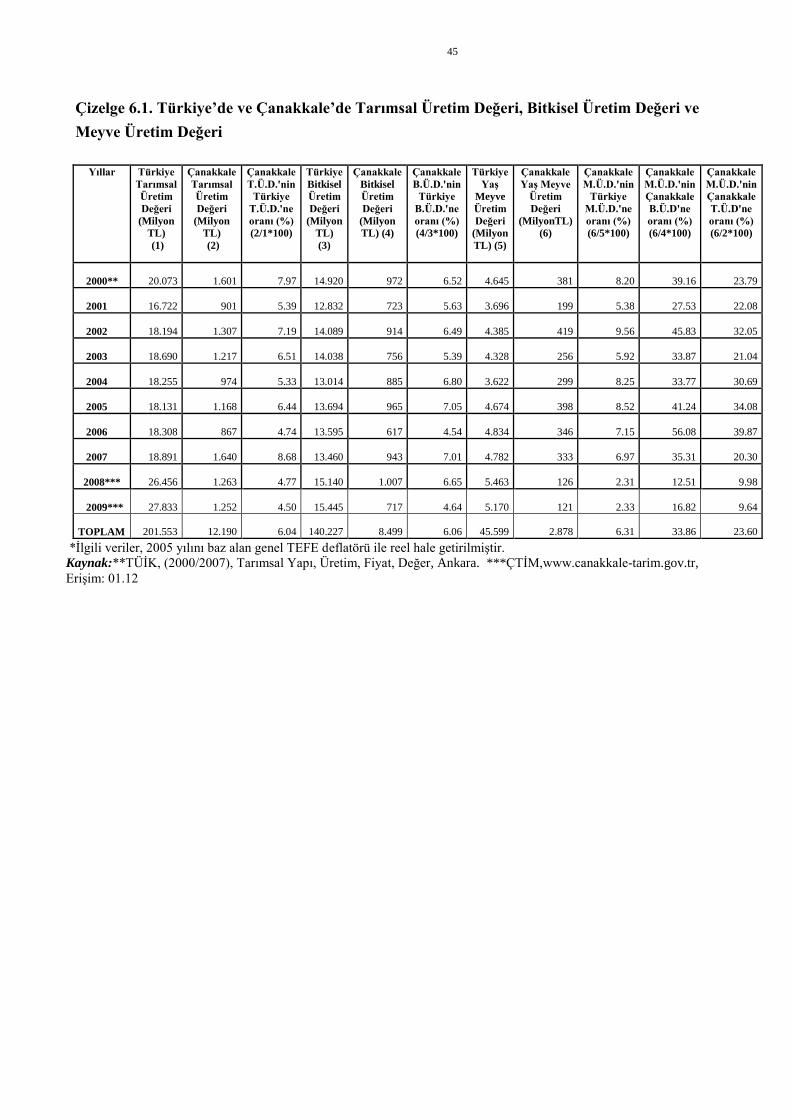

6.1. Çanakkale’de Meyve Üretimi…………………………………………44

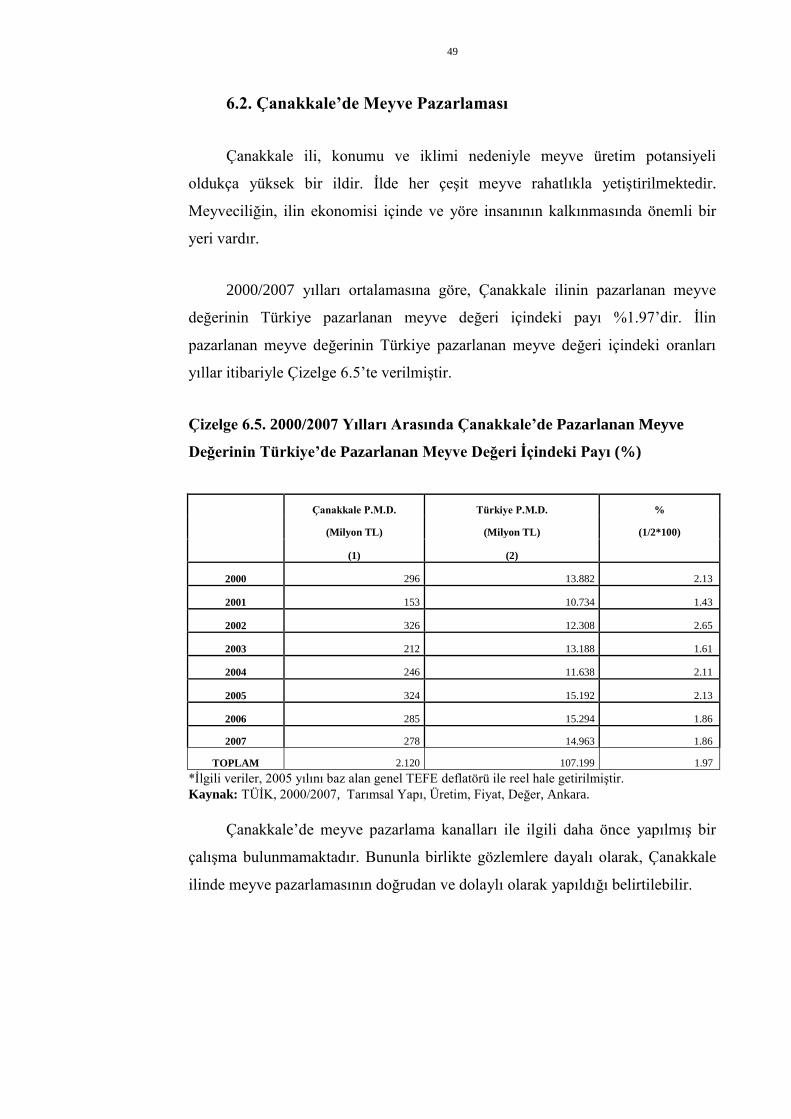

6.2. Çanakkale’de Meyve Pazarlaması………………………………………49

7.ARAŞTIRMA BULGULARI……………………………………………52

7.1.İşletmelerin Genel Özellikleri………………………………………….52

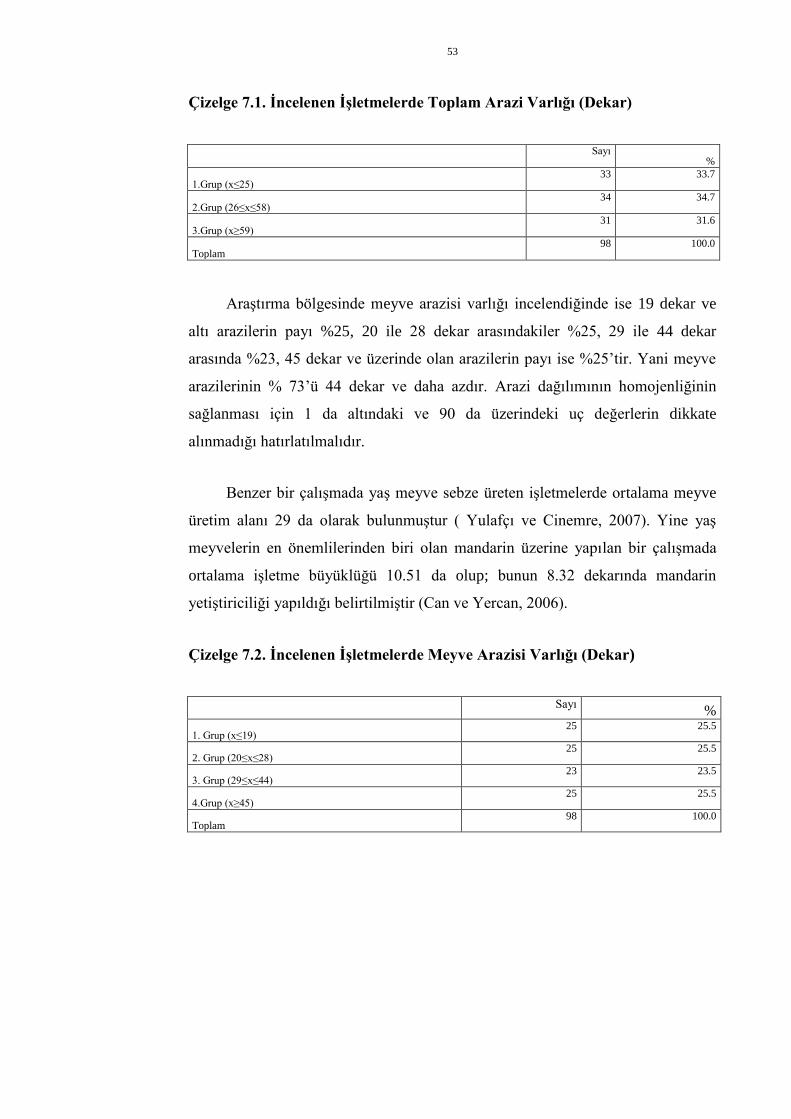

7.1.1. Toplam Arazi Varlığı ve Meyve Arazisi Varlığı……...…………….52

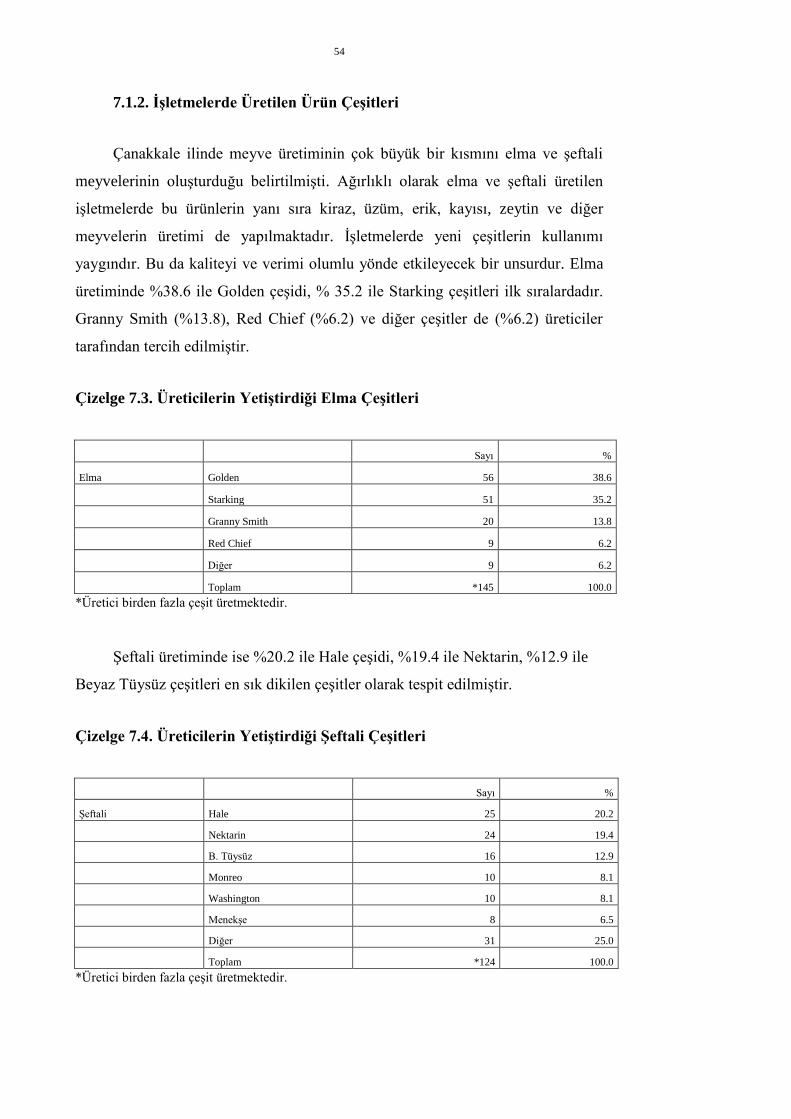

7.1.2. İşletmelerde Üretilen Ürün Çeşitleri………………………………...54

7.2. Meyve Üretim ve Pazarlama Faaliyetinde Bulunan Üreticilerin Genel

Özellikleri…………………………………………………………………..55

7.3. Üreticilerin Kooperatife Üyelik Durumu……………………….……..57

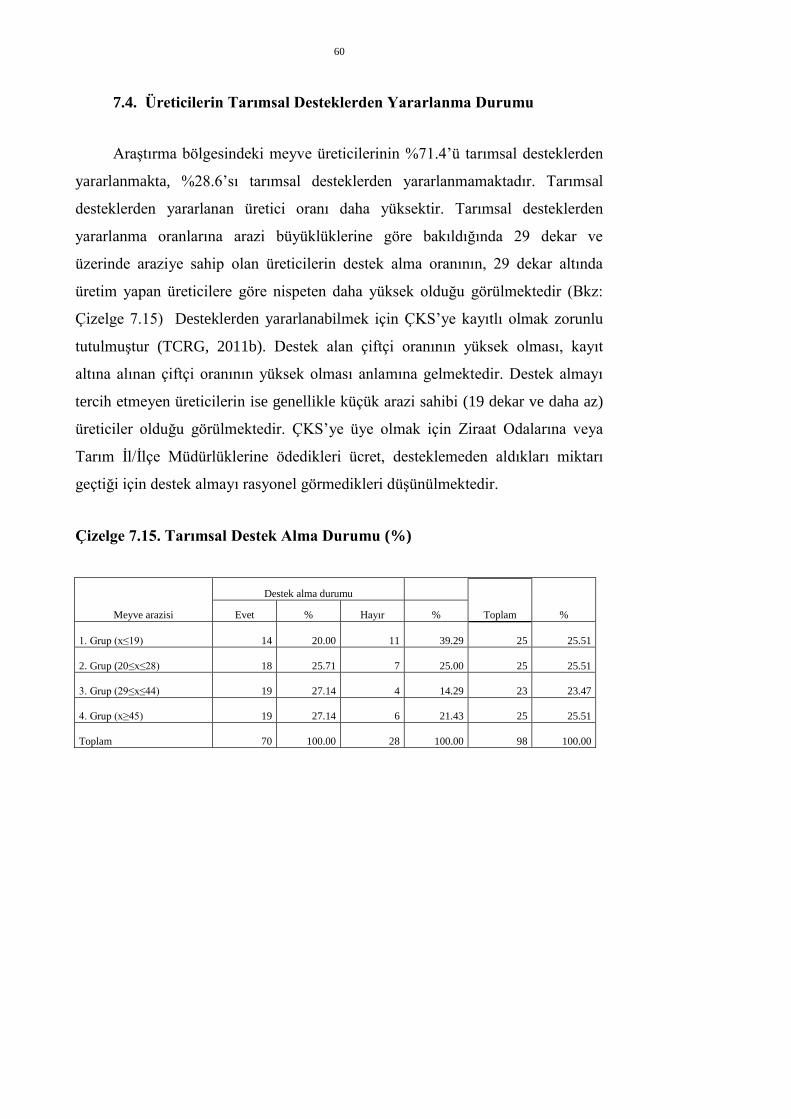

7.4. Üreticilerin Tarımsal Desteklerden Yararlanma Durumu…………..…60

7.5. Üreticilerin Tarım Dışı Gelir Elde Etme ve Kayıt Tutma Durumu….…61

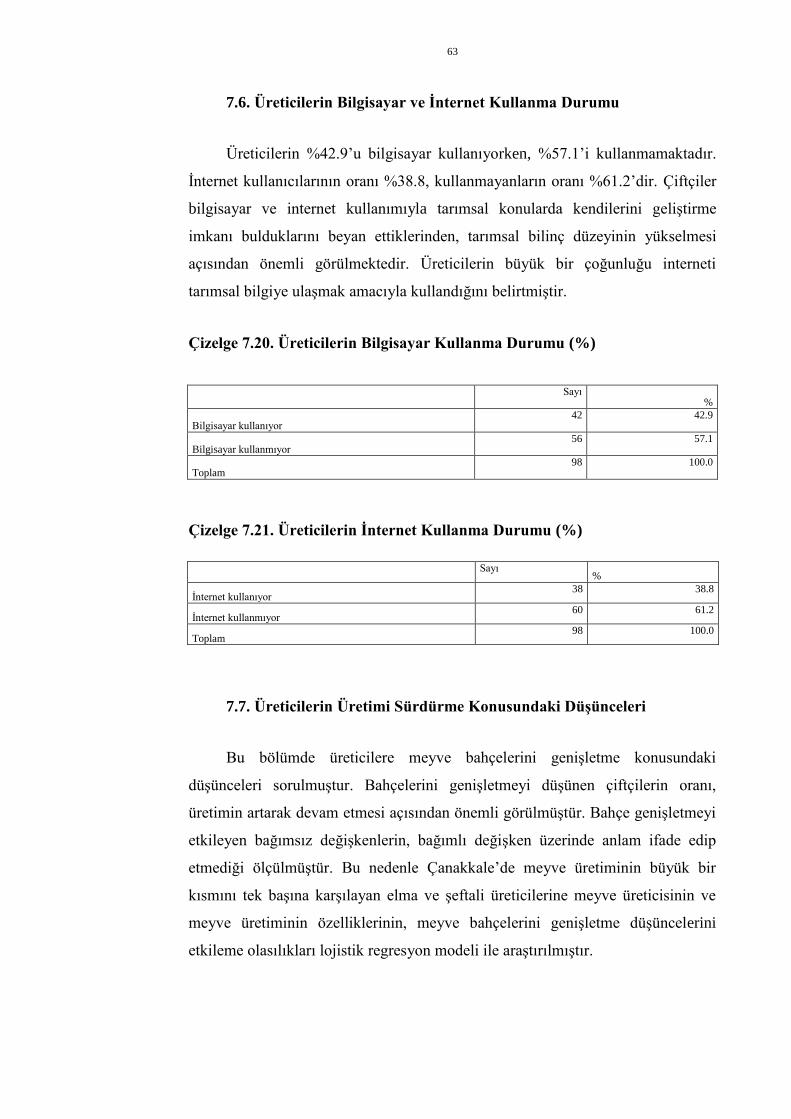

7.6. Üreticilerin Bilgisayar ve İnternet Kullanma Durumu………………..63

7.7. Üreticilerin Üretimi Sürdürme Konusundaki Düşünceleri…………....63

7.8. Üreticilerin Meyve Pazarlama Faaliyetlerindeki Mevcut Durum....….66

7.9. Üreticilerin İhracata Mal Verme Durumu………………………….....71

8. MEYVE ÜRETİM ve PAZARLAMA FAALİYETLERİNDE ORTAYA

ÇIKAN SORUNLAR…………………………………………………..…72

xiv

İÇİNDEKİLER (Devam)

Sayfa

8.1. Meyve Üretim Faaliyetlerinde Ortaya Çıkan Sorunlar………….…….73

8.2. Meyve Pazarlama Faaliyetlerinde Ortaya Çıkan Sorunlar……………..75

9. SONUÇ ve ÖNERİLER……………………………...…………………77

9.1. Türkiye’deki Meyve Üretim ve Pazarlama Politikaları Açısından

Değerlendirme………………………………………………………………77

9.2.Çanakkale İlindeki Meyve Üretimi, Pazarlaması ve Üreticileri Açısından

Değerlendirme………………………………………………………………80

KAYNAKLAR…………………………………………………………….84

xv

ÇİZELGELER DİZİNİ

Çizelge Sayfa

2.1. Lapseki İlçesi İçin Tabakalara Düşen Örnek Sayıları…………………….9

2.2. Bayramiç İlçesi İçin Tabakalara Düşen Örnek Sayıları………………….10

2.3. Bayramiç İlçesinde Elma Üretiminin Yoğun Olduğu Köylerin Oranı

(%)………………………………………………………………………………..10

2.4. Lapseki İlçesinde Şeftali Üretiminin Yoğun Olduğu Köylerin Oranı

(%)………………………………………………………………………………..11

2.5. Khi-Kare Analizi ile İncelenen Değişkenler ve Değişkenlere Ait

Gruplar…………………………………………………………………………...12

4.1. Türkiye Yaş Meyve Üretiminin Tarımsal Üretim İçindeki Payı

(%)………………………………………………………………………………..19

4.2. Türkiye Yaş Meyve Üretiminin Bitkisel Üretim İçindeki Payı

(%)………………………………………………………………………………..20

4.3. Türkiye’deki Meyve Türlerinin Meyve Üretimindeki Payları

(%)…………………………………………………………………………...…...21

4.4. İstatistik Bölge Sınıflandırmasına Göre Türkiye Yaş Meyve Üretimi

(Milyon TL)…………………………………………………………………….......22

4.5. Tarımsal Bölge Sınıflandırmasına Göre Türkiye Yaş Meyve Üretimi

(Milyon TL)…………………………………………………………………….....23

4.6. Türkiye Tarımsal, Bitkisel ve Meyve Pazarlama Değerleri ve Yıllar

İtibariyle Oranları (%)……………………………………………………………24

xvi

ÇİZELGELER DİZİNİ (Devam)

Çizelge Sayfa

4.7. Tarımsal Ürün İhracatında Yaş Meyve İhracatının Payı

(%)………………………………..………………………………………………25

5.1. Türkiye’deki Tarımsal Desteklemelerde Meyve ile İlgili Destekleme

Miktarları (TL)…………………………………………………………………...34

6.1. Türkiye’de ve Çanakkale’de Tarımsal Üretim Değeri, Bitkisel Üretim

Değeri ve Meyve Üretim Değeri…………………………………..……………...45

6.2. 2009 Yılında Çanakkale İlinin İlçelerinde Bitkisel Üretim Değerleri ve

M.Ü.D.’nin B.Ü.D.’ne Oran (%)………..……………………………………….46

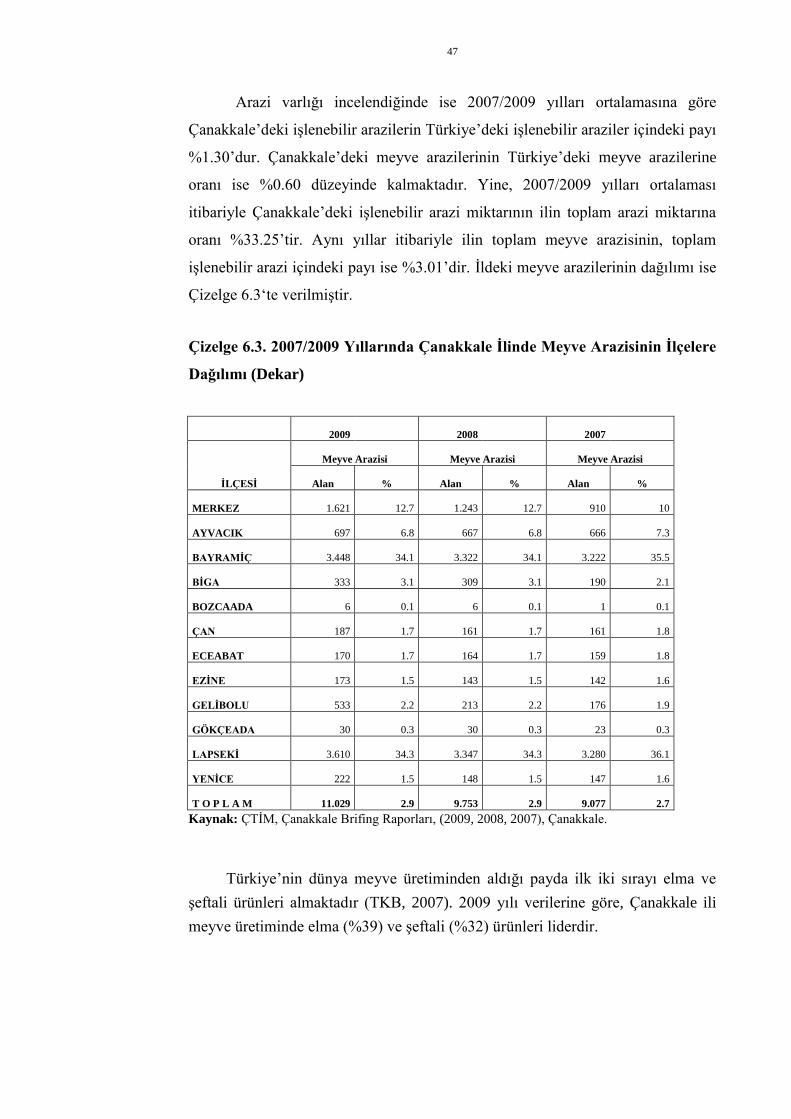

6.3. 2007/2009 Yıllarında Çanakkale İlinde Meyve Arazisinin İlçelere

Dağılımı (Dekar)…………………………………………………………………47

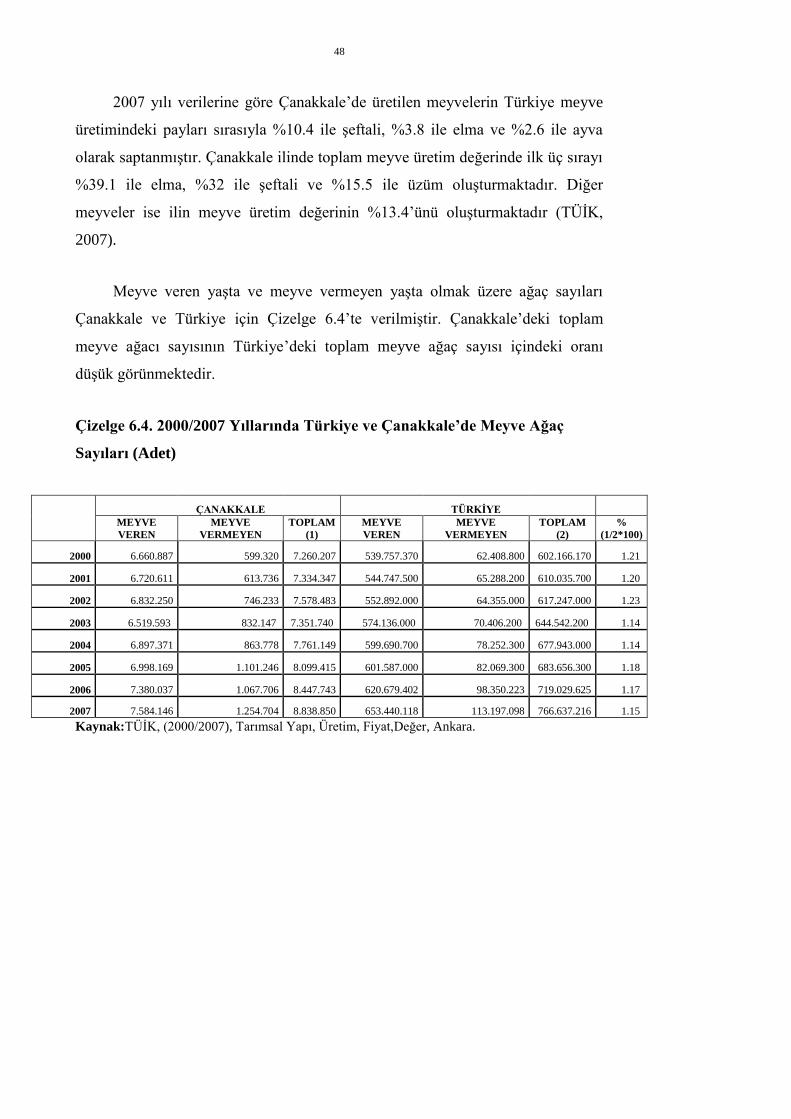

6.4. 2000/2007 Yıllarında Türkiye ve Çanakkale’de Meyve Ağaç Sayıları

(Adet)…………………………………………………………………………….48

6.5. 2000/2007 Yılları Arasında Çanakkale’de Pazarlanan Meyve Değerinin

Türkiye’de Pazarlanan Meyve Değeri İçindeki Payı (%)………………………….49

7.1. İncelenen İşletmelerde Toplam Arazi Varlığı (Dekar)…………………....53

7.2. İncelenen İşletmelerde Meyve Arazisi Varlığı (Dekar)………….………53

7.3. Üreticilerin Yetiştirdiği Elma Çeşitleri…………………………………..54

7.4. Üreticilerin Yetiştirdiği Şeftali Çeşitleri…………………………………54

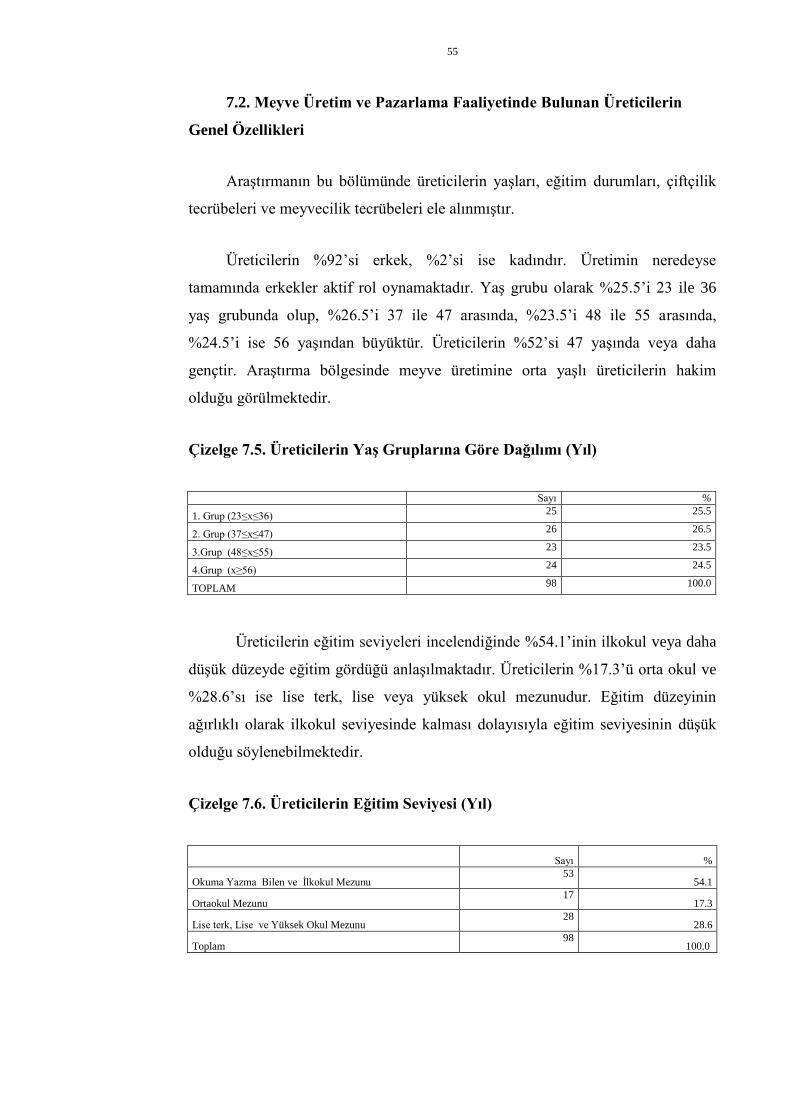

7.5. Üreticilerin Yaş Gruplarına Göre Dağılımı (Yıl)…………...……………55

xvii

ÇİZELGELER DİZİNİ (Devam)

Çizelge Sayfa

7.6. Üreticilerin Eğitim Seviyesi (Yıl)…………………..………………..……55

7.7. Üreticilerin Çiftçilik Tecrübesi (Yıl)……………………………………..56

7.8. Üreticilerin Meyvecilik Tecrübesi (Yıl)………………………………….56

7.9. Üreticilerin Kooperatife Üye Olma Durumları (%)………………….….....57

7.10. Kooperatif Üyesi Üreticilerin Üye Olduğu Kooperatif Tipleri ve Oranları

(%)…………………………………………...…………………………………...57

7.11. Kooperatif Üyesi Olan Üreticilere Kooperatiflerin Sağladığı

Faydalar…………………………………………………………………………..58

7.12. Kooperatif Üyeliğinin Getirdikleri Konusunda Üretici Görüşleri…..….…58

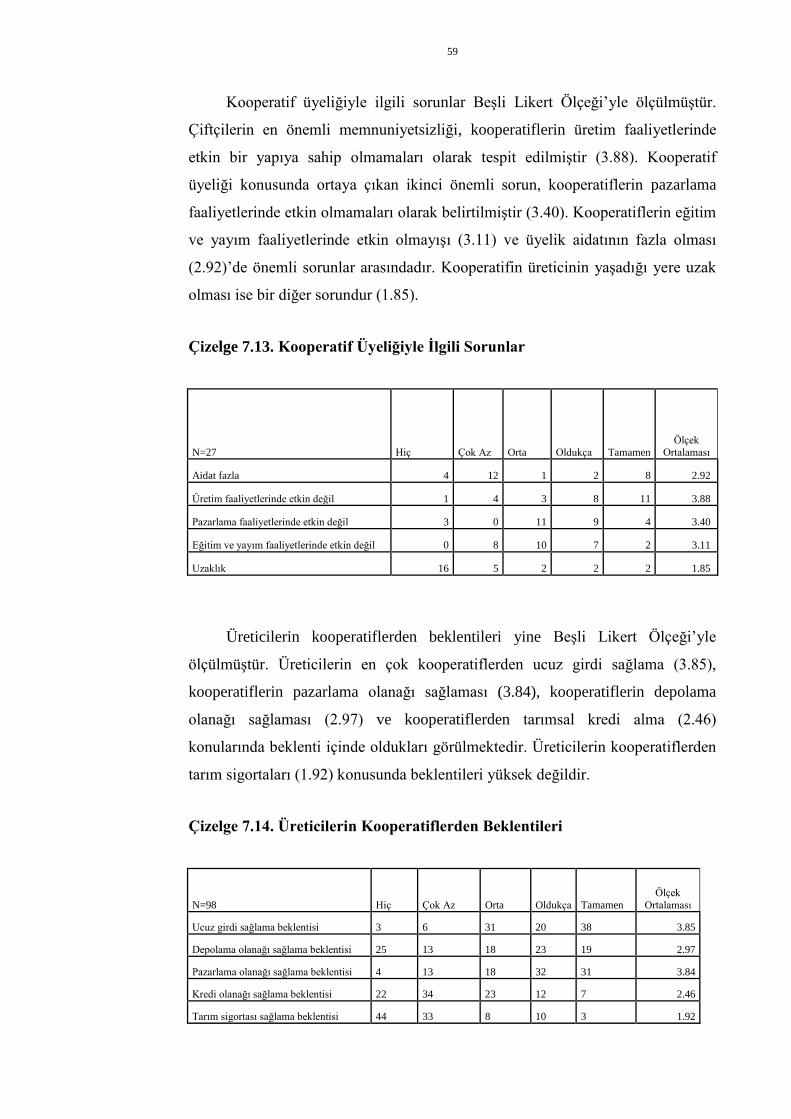

7.13. Kooperatif Üyeliğiyle İlgili Sorunlar.…………………………..……..…..59

7.14. Üreticilerin Kooperatiflerden Beklentileri…………………………….…59

7.15. Tarımsal Destek Alma Durumu (%)……………….……………………...60

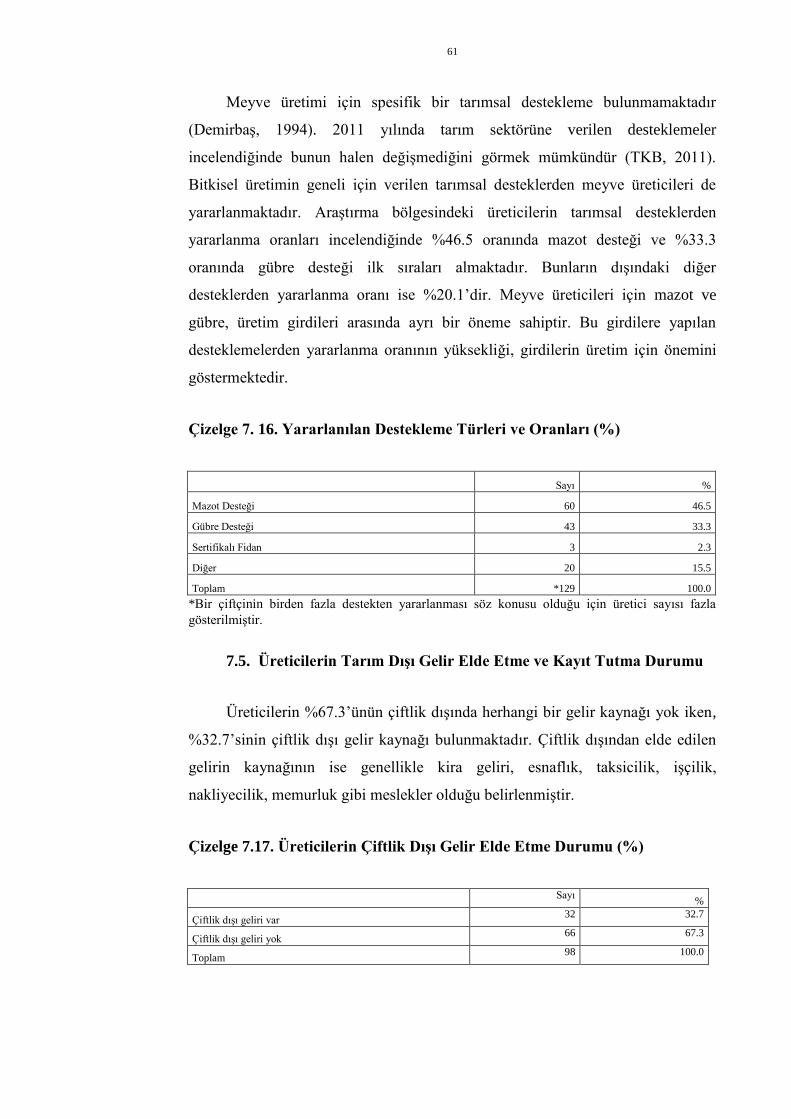

7.16. Yararlanılan Destekleme Türleri ve Oranları (%)…………….………….61

7.17. Üreticilerin Çiftlik Dışı Gelir Elde Etme Durumu (%)……………..……61

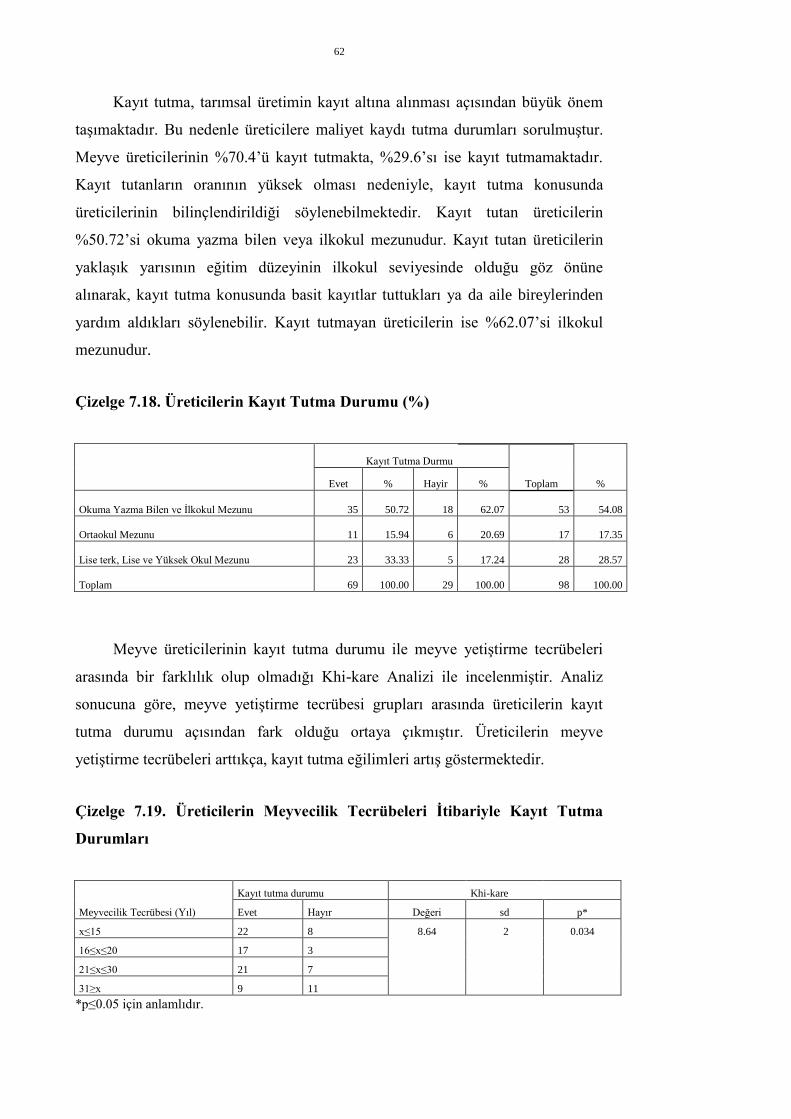

7.18. Üreticilerin Kayıt Tutma Durumu (%)…………………………...………62

7.19. Üreticilerin Meyvecilik Tecrübeleri İtibariyle Kayıt Tutma Durumları......62

7.20. Üreticilerin Bilgisayar Kullanma Durumu (%)………………………….63

xviii

ÇİZELGELER DİZİNİ (Devam)

Çizelge Sayfa

7.21. Üreticilerin İnternet Kullanma Durumu (%)……………………………..63

7.22. Üreticilerin Meyve Bahçelerini Genişletme Düşüncesi Üzerinde Etkili

Olan Değişkenler…………………………………………………………………65

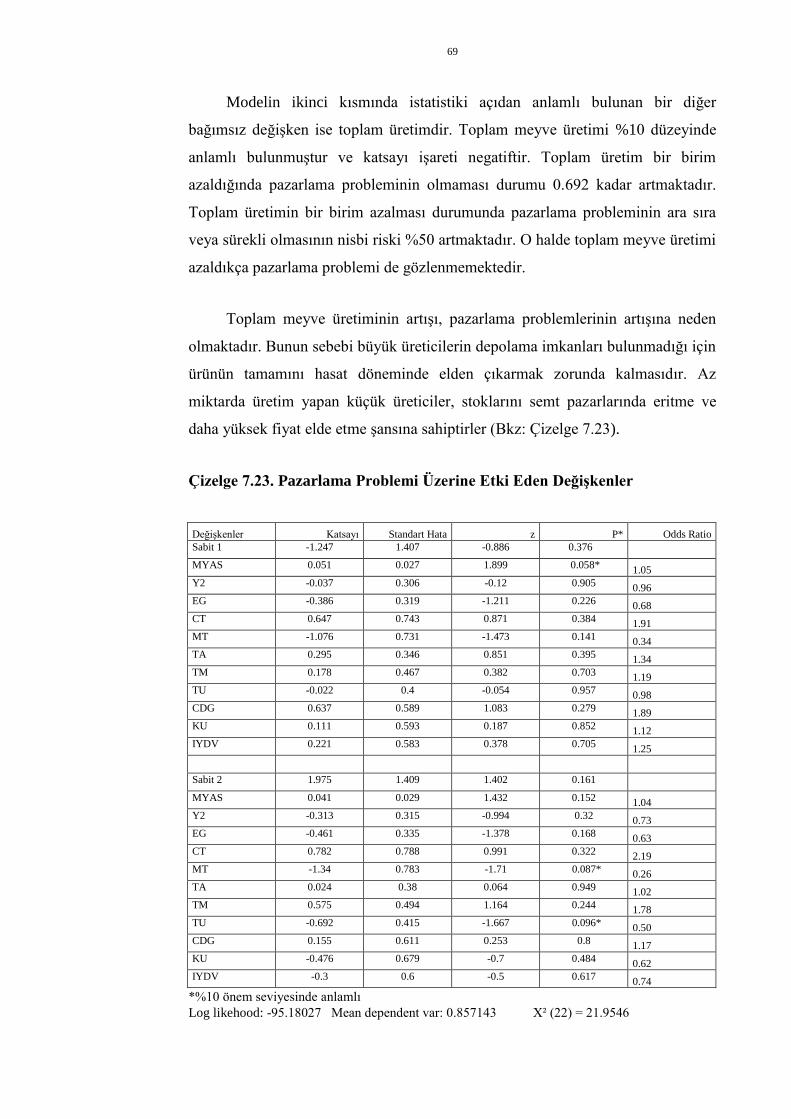

7.23. Pazarlama Problemi Üzerine Etki Eden Değişkenler….…………………69

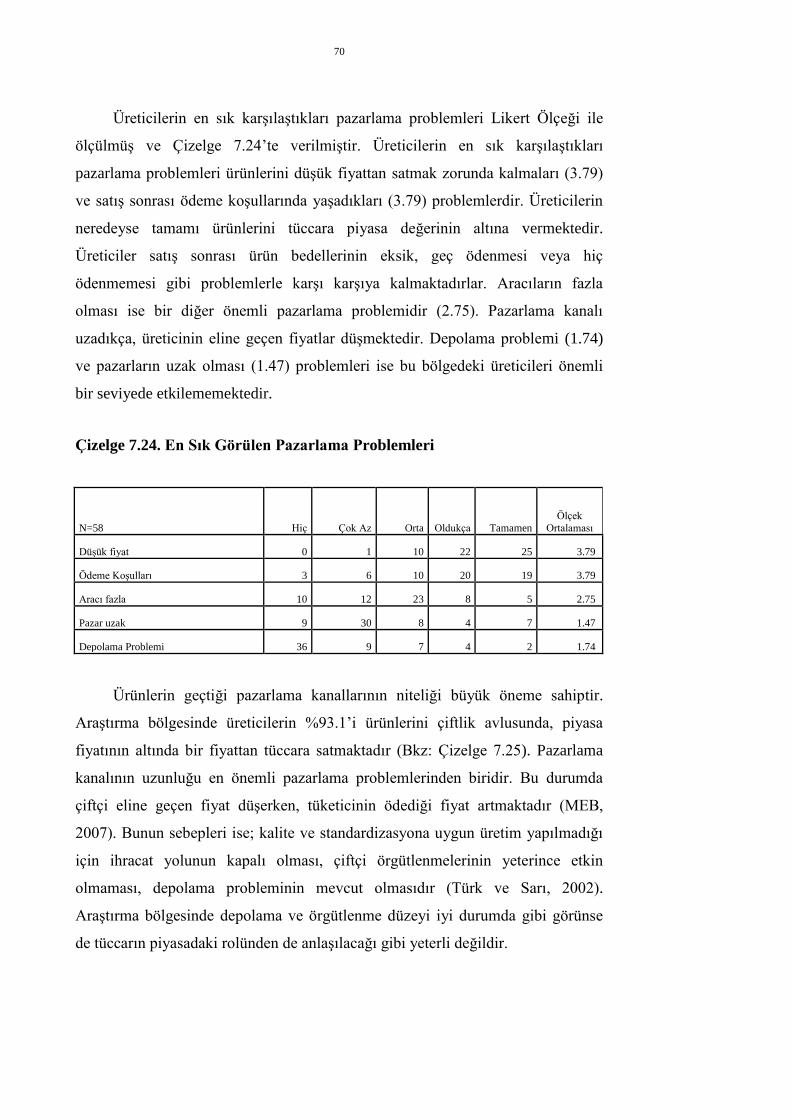

7.24. En Sık Görülen Pazarlama Problemleri…..………………………………70

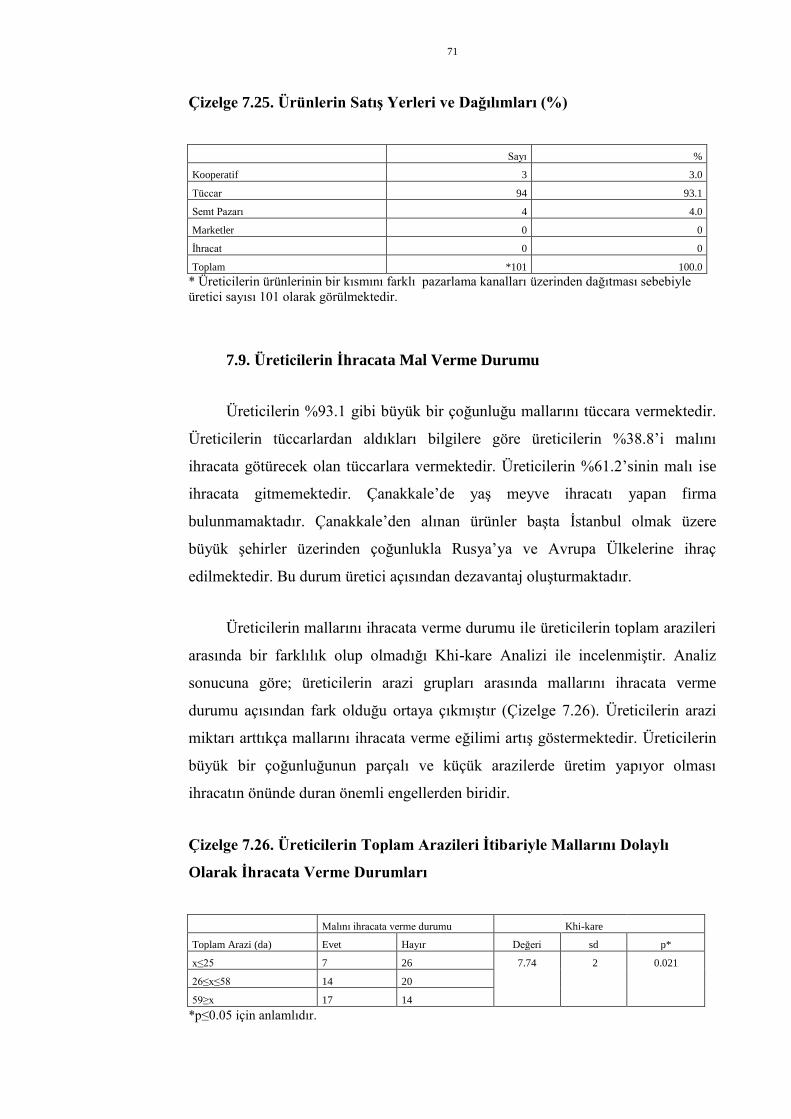

7.25. Ürünlerin Satış Yerleri ve Dağılımları (%)…...……………………….….71

7.26. Üreticilerin Toplam Arazileri İtibariyle Mallarını Dolaylı Olarak İhracata

Verme Durumları…..…………………………………………...…………………71

xix

ŞEKİLLER DİZİNİ

Şekil Sayfa

4.1. Yaş Meyve ve Sebzede Tüketiciye Doğrudan Pazarlama Sistemleri…….27

4.2. Yaş Meyve ve Sebzenin Tüketiciye Aracılar Yoluyla Pazarlama

Sistemleri………………………………………………………………………....28

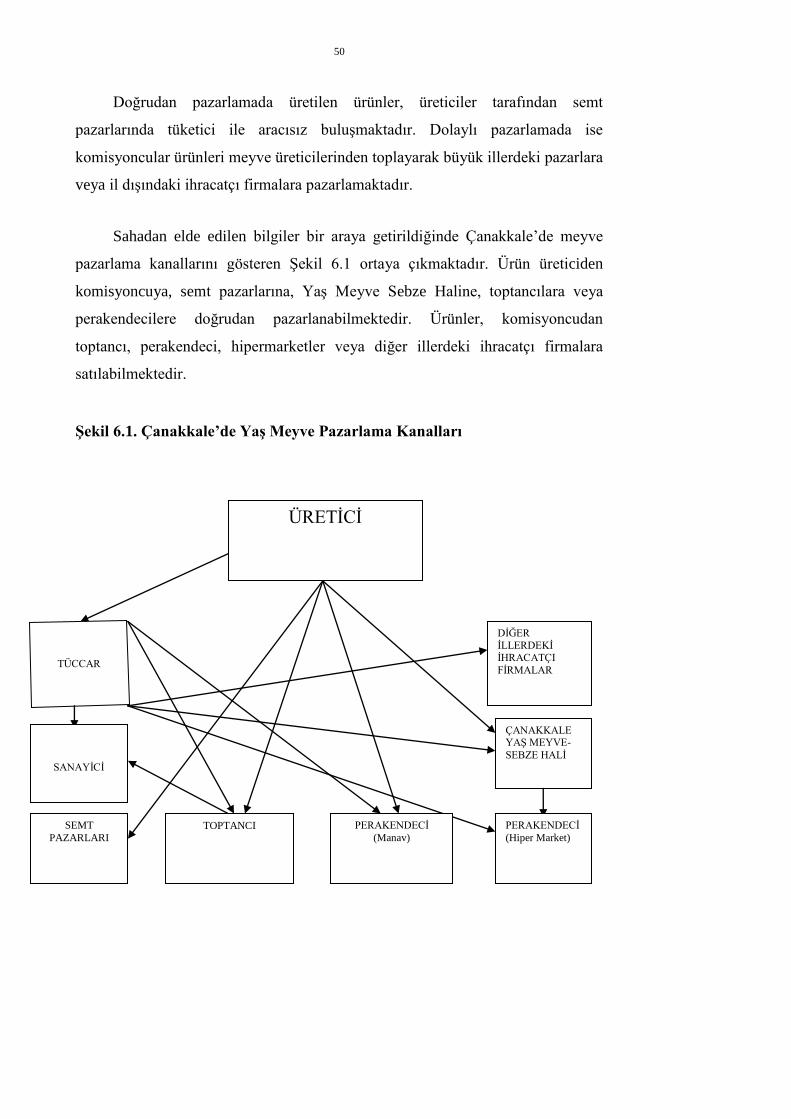

6.1. Çanakkale’de Yaş Meyve Pazarlama Kanalları…………………..………..50

xx

xxi

KISALTMALAR DİZİNİ

Kısaltmalar Açıklama

AB Avrupa Birliği

ABD Amerika Birleşik Devletleri

ÇKS Çiftçi Kayıt Sistemi

DPT Devlet Planlama Teşkilatı

FAO Food and Agriculture Organization

( Gıda ve Tarım Örgütü)

GSYİH Gayri Safi Yurtiçi Hasıla

SWOT Strengths Weaknesses Opportunities Threats

(Üstünlükler, Zayıflıklar, Fırsatlar, Tehditler )

TEFE Toptan Eşya Fiyat Endeksi

TÜİK Türkiye İstatistik Kurumu

OPD Ortak Piyasa Düzeni

xxii

1

1.GİRİŞ

1.1. Konunun Önemi

Gün geçtikçe sağlığa ve sağlıklı gıdaya verilen önem artmaktadır. Meyveler,

şüphesiz ki sağlıklı ve dengeli beslenmede önemli bir yere sahiptir. Bu nedenle,

giderek artan nüfusun yeterli ve dengeli beslenmesi açısından meyve üretim ve

pazarlaması da önemli hale gelmektedir.

Meyvecilik sektörü, insan beslenmesinde önemli olduğu kadar, ekonomik

anlamda da ülkeler adına artı değer yaratmaktadır. Meyve üretiminde birim

alandan elde edilen gelir, diğer bazı ürün gruplarına göre (tarla ürünleri vb.) daha

fazladır (TKB, 2005). Meyve yetiştiriciliğine dayalı katma değeri yüksek ürünler

ülke ekonomisine önemli katkılar yapmakta ve bu katkılar yetiştiricilik yapılan

yöreye yansımaktadır. Meyveler toplandıktan sonra doğrudan tüketilebilir ürünler

olmaları nedeniyle işlenmemiş halleri de gelir kaynağı olmaktadır.

Türkiye, uygun iklim ve toprak özellikleri nedeniyle meyve-sebze üretimi

açısından önemli bir potansiyele sahiptir (Demirbaş, 1994). Meyvecilik,

Türkiye’nin tarımsal ekonomisi içinde önemli bir yere sahiptir. Meyve üretimi,

yurtiçi meyve talebinin, yine yurtiçi üretimle karşılanmasını sağlamasının yanı

sıra, tarıma dayalı sanayiye de hammadde sağlayan bir üretim dalıdır. Aynı

zamanda meyvelerin ihraç edilmesi ile ülkeye döviz girişi sağlanmaktadır.

Türkiye’de tarım sektörünün GSYİH (Gayri Safi Yurtiçi Hasıla) içindeki

payı, 2010 yılı itibariyle %9.1’dir (TÜİK, 2011). 2009 yılı itibariyle bitkisel

üretim değeri, toplam tarımsal üretim değerinin yaklaşık %74’ünü

oluşturmaktadır (FAO, 2011).

Yine, 2009 yılı itibariyle toplam bitkisel üretim değerinin %33.5’i meyve

üretimine aittir. 2009 yılı itibariyle toplam meyve üretim değeri yaklaşık olarak 25

milyon TL'dir (TÜİK, 2011).

2

Türkiye’de toplam tarım alanında meyvelik alanların (meyvelik, bağ ve

zeytinlik) payı %11.69'dur (TÜİK, 2007). 2009 yılında 40 milyon hektar olan

toplam tarım arazisinin, yaklaşık 2 milyon hektarı meyve üretimine tahsis

edilmiştir (TÜİK, 2011).

2009 yılı pazarlanan meyve değeri, çiftçinin eline geçen fiyatlarla 19 milyon

TL olup, toplam tarımsal ürün değerinin %18.6’sını ve toplam bitkisel üretim

değerinin ise %33.5’ini oluşturmaktadır (TÜİK, 2011).

2009 yılı verilerine göre, Türkiye toplam 15 milyon ton yaş meyve üretimi

ile dünyanın önemli üretici ülkelerinden birisidir; ancak ihracatın üretime oranı

%10 civarındadır (TÜİK, 2011).

2005/2007 verileri baz alınarak hesaplanan üç yıllık ortalamalara göre

Türkiye’de toplam meyve üretim değeri içinde meyve üretim oranları sırasıyla;

%26.6 üzüm, % 20.5 elma ve %7.5 kayısı olarak hesaplanmıştır (TÜİK 2005;

2006; 2007).

Meyveler dayanıksız ürünler olduklarından pazarlama zincirindeki

aksaklıklar nedeniyle %25-35’i pazarlama aşamasında ziyan olmaktadır. 2009 yılı

verilerine göre, yaklaşık 10 milyon ton meyve sebze bahçeden tüketiciye

ulaşıncaya kadar geçen sürede ziyan olmaktadır. İstikrarlı pazarlama politikaları

ile bu kaybı %10’lara düşürmek çok zor görünmemektedir. Böylece 6 milyon ton

sebze meyvenin tüketime sunularak milli ekonomiye kazandırılabileceği ifade

edilmektedir (Hekimoğlu ve Altındeğer, 2011). Meyveciliği de kapsayan,

uygulanan ve uygulanması planlanan politikalar kayıpların ekonomiye

kazandırılması açısından önemlidir.

3

Türkiye’deki tarım politikaları incelendiğinde meyve sektörü için doğrudan

bir politikaya rastlanılmamaktadır. Örneğin; Türkiye’de çeşitli tarım ürünlerine

yönelik müdahale şekillerine rastlanırken, meyve ile ilgili çiftçiye özel bir destek

bulunmamaktadır. Diğer bitkisel ürünlerde olduğu gibi, gübre ve mücadele ilacı

desteği, genel bir yaklaşım olarak, bu üretim dalında tek destek mekanizması

olmaktadır (Demirbaş, 2001). Tarım politikaları içinde meyve sektörünü de

ilgilendiren politikalar; küçük ve parçalı yapıyı düzeltmek için tarımsal yapı

politikaları; mazot, fidan, gübre desteklerini kapsayan destekleme politikaları;

meyvelerin üretim, depolama, nakliye gibi üretim ve pazarlamanın her aşamasında

dikkat edilmesi gereken gıda güvenliği politikalarıdır.

Meyvecilik alanına özgülenmiş politikaların olmayışı önemli bir sorundur.

Bu bağlamda, sürdürülebilir meyve üretim ve pazarlaması için politikalar

üretilmesi önemli görülmektedir. Bu politikaların oluşturulması kadar,

uygulanabilirliği ve sürdürülebilirliği de bir o kadar önemlidir.

Türkiye’deki sebze ve meyve işletmeleri, küçük aile işletmeleri şeklinde

olduğundan üreticiler ürünleri pazarlamada etkin bir yapıya sahip değildir. Ürün

ya bahçede toptan satılmakta, ya da hasat edildikten sonra yerel pazarlarda

üreticinin kendisi tarafından pazarlanmaktadır. Ürün nasıl satılırsa satılsın, çiftçi

reel olarak yeterli geliri elde edememektedir (DPT, 2007).

Meyve üretimi ve pazarlaması, Türkiye ekonomisinde ve tarım sektöründe

önemli bir yere sahiptir. Meyvecilik konusunda selektif politikaların bulunmaması

önemli bir sorundur. Çalışmanın konusu bu yöndeki eksiklerin tespiti ve

getirilecek öneriler ile boşluğu dolduracağından önemlidir. Belirlenen politikalar

meyve üretim ve pazarlamasının sürdürülebilirliği açısından büyük önem arz

etmektedir.

4

1.2. Araştırmanın Önemi

Konu ile ilgili daha önce yapılmış araştırmalar meyve üretim ve pazarlama

politikalarını incelemiştir. Fakat bu çalışmaların büyük çoğunluğu literatür

taraması şeklindedir. Dolayısıyla getirilen çözüm önerileri teorik olup

uygulamaya aktarılabilirlik oranları tartışılır düzeydedir. Konunun sadece üretim

kısmını ele alan ve pazarlama konusunda genel önerilerde bulunan bu çalışmalara

alternatif olarak, sorunların çözüm yöntemlerini pratiğe geçirmeyi sağlayacak bu

araştırma bu nedenle önem arz etmektedir.

Türkiye’nin dünya meyve üretiminde ilk iki sırayı aldığı ürünler elma ve

şeftalidir (TKB, 2007). Çanakkale ili meyve üretiminde de elma ve şeftali ürünleri

liderdir.

Çanakkale’de üretilen belli başlı meyve türlerinin 2005/2007 yılları

ortalamasına göre Türkiye’deki payları sırasıyla %10.4 ile şeftali, %3.8 ile elma,

%2.6 ile ayva olarak saptanmıştır. Çanakkale ilinin toplam meyve üretim

değerinde meyvelerin payında ise ilk üç sırayı sırasıyla elma (%39.1), şeftali

(%32), üzüm (%15.5) oluşturmaktadır (TÜİK 2005; 2006; 2007).

Araştırma önemli bir meyve üretim potansiyeline sahip olması dolayısıyla

Çanakkale ilinde yürütülmüştür. Sürdürülebilir meyve üretimi ve pazarlaması için

tarım politikalarını irdeleyen bu çalışmada, üreticilerle yüz yüze yapılan anketler

yoluyla saha çalışmasından elde edilen verilerin analiz edilmesi sonucu

uygulamaya daha yatkın çözüm önerileri getirilmektedir. Birçok çalışmada tespit

edilen konu ile ilgili sorunlar, bu çalışmada üretici açısından yerinde incelenip

tespit edildikten sonra üretim ve pazarlama politikalarının gerektirdiği doğrultuda

sorunun çözümünü kolaylaştırıcı pratik önerilerde bulunulması açısından

önemlidir.

5

1.3. Araştırmanın Amacı

Araştırmanın amacı, sürdürülebilir meyve üretim ve pazarlaması açısından

tarım politikalarının Çanakkale ili örneğinde irdelenmesidir. Araştırmada,

Çanakkale ilinde toplam meyve üretimin %71’ini oluşturan elma ve şeftali

meyveleri üzerine yapılmış üretici anketleri ile elde edilen veriler sonucu

sürdürülebilir yaş meyve üretimi ve pazarlaması önünde engel oluşturan faktörleri

ortaya koymak hedeflenmiştir.

1.4. Araştırmanın Kapsamı

Araştırmanın konu kapsamı, Türkiye’de yaş meyve konusunda uygulanan

üretim ve pazarlama politikalarının, bu bölgenin kendi özellikleri doğrultusunda

üretim ve pazarlamayı nasıl etkilediğini kapsamaktadır.

Çalışmadaki makro düzeydeki veriler son on yıl için sağlıklı olarak elde

edilemediğinden tezin bazı bölümlerinde son yedi senelik veriler kullanılmak

zorunda kalınmıştır. Politikalar ise son yirmi yılı kapsayacak şekilde

değerlendirilmiştir.

Anket yoluyla elde edilen verilerde ise güncel olabilmesi açısından son

üretim döneminin verileri elde edilmeye çalışılmıştır.

Veriler Marmara Bölgesi’nde bulunan Çanakkale ilinde yapılan üretici

anketlerinden derlenmiş olup; bölgeye has sorun ve çözüm önerilerini

içermektedir.

Çanakkale ilinde yaş meyve üretiminin %71’ini oluşturan sırasıyla %39 ile

elma ve %32 ile şeftali çalışmanın ürün kapsamını oluşturmaktadır.

Bu kapsamda ele alınan çalışma ana hatlarıyla dokuz bölümden

oluşmaktadır. İlk bölümde giriş başlığı altında konunun önemi, araştırmanın

önemi, araştırmanın amacı ve kapsamı verilmiştir. İkinci bölümde çalışmanın

materyal ve yöntemi, üçüncü bölümde konu ile ilgili yapılmış önceki çalışmalar

verilmiştir.

6

Dördüncü bölümde ise Türkiye’de meyve üretim ve pazarlamasının mevcut

durumu verilmiştir. Sonraki bölüm Türkiye’de son yirmi yılda meyve üretim ve

pazarlama politikalarını içermektedir. Altıncı bölümde meyve üretim ve

pazarlaması Çanakkale düzeyine indirgenerek incelenmiştir. Yedinci bölümde ise

anket çalışmalarından elde edilen araştırma bulgularının analizleri ve yorumları

mevcuttur. Sekizinci bölümde meyve üretim ve pazarlaması konularında çözüm

bekleyen problemlere değinilmiştir. Son bölümde konunun ve araştırma

sonuçlarının topluca değerlendirilmesi verilmiştir.

7

2.MATERYAL ve YÖNTEM

2.1. Materyal

Bu araştırmanın materyalini üç grup veri oluşturmaktadır. Bunlardan

birincisi Çanakkale Tarım İl Müdürlüğü, Bayramiç Tarım İlçe Müdürlüğü ve

Lapseki Ziraat Odası’ndan elde edilen verilerdir.

İkinci grup materyal ise elma ve şeftali üreticileri ile yüz yüze yapılan

anketler yoluyla elde edilen verilerden oluşmaktadır. Araştırmanın amacına uygun

anket formu hazırlanıp veri setleri elde edilmiştir.

Üçüncü grup materyal ise, konuyla ilgili olarak yayınlanmış literatürlerden

oluşmaktadır. Ayrıca çalışmadaki makro veriler; TÜİK, FAO gibi resmi istatistik

kurumlarının internet sitelerinden elde edilmiştir.

2.2. Yöntem

2.2.1 Verilerin Toplanması Sırasında İzlenen Yöntem

Çalışmada yararlanılan makro veriler TÜİK, FAO, DPT başta olmak üzere

resmi kurumlardan ve konu ile ilgili daha önce hazırlanmış makale, kitap ve

dergilerden, ayrıca internet sitelerinden yararlanılarak derlenmiştir.

Yararlanılan istatistiki kaynaklarda ürünlere ilişkin üretim değerleri nominal

olarak verilmiştir. İlgili veriler, genel TEFE deflatörü ile enflasyonun getirdiği

artışlardan arındırılmış ve reel hale getirilmiştir.

Çalışmanın literatürden alıntı yapılarak hazırlanan bazı yerlerindeki veriler,

sadece yaş meyve için bulunamadığından meyve-sebze için beraber verilmek

durumunda kalınmıştır.

8

Çanakkale ilinin kendi içinde toplam meyve üretim değerinde meyvelerin

payı hesaplandığında ilk iki sırayı elma (%39.1) ve şeftali (%32) oluşturduğu için

bu meyvelerin en yoğun üretildiği ilçeler araştırma sahası olarak alınmıştır. Anket

çalışmaları, söz konusu ilçelerde üretimin yoğun olduğu köylerde üreticilerle yüz

yüze yapılan anketlerden elde edilmiştir.

Çanakkale ilinde 12 ilçe bulunmaktadır. Çanakkale Tarım İl

Müdürlüğü’nden son üç yılın meyve üretim ve üretim alanı verileri alınmıştır.

Tüm ilçeler arasında 2007/2009 yılları ortalamasına göre elma üretiminde

Bayramiç (%90.1) ve şeftali üretiminde ise Lapseki (%72.8) ilçeleri birinci

sıradadır.

Ayrıca bu iki ilçe üretim alanları itibariyle de birinci sıralardadır. Bu iki

ilçeden anket yapmak için arazi miktarlarının en fazla olduğu ilk beş köy

seçilmiştir. Bayramiç’te elma arazi miktarının en fazla olduğu ilk beş köy

sırasıyla; Evciler (%23.6), Çırpılar (%12.9), Karaköy (%9.0), Çavuşlu (%7.7),

Yeşilköy (%5.2)’dür. Lapseki’de şeftali arazisinin en fazla olduğu ilk beş köy ise

sırasıyla; Umurbey (%18.2), Yeniceköy (%14.6), Subaşı (%9.7), Adatepe (%8.3),

Gökköy (%7.6)’dür.

Böylece, Bayramiç ve Lapseki ilçelerinin seçilen meyvelerde arazi

miktarları en yüksek olan ilk beş köyü olmak üzere toplam on köy araştırma alanı

olarak belirlenmiştir. Bayramiç’te 589 adet elma üretimi yapan ve Lapseki’de 596

adet şeftali üretimi yapan, toplamda 1185 işletme tespit edilmiştir. Örnekleme

dağılımının homojenliğinin sağlanması için 1 dekarın altındaki ve 90 dekarın

üzerindeki uç değerlerin atılması sonucunda Bayramiç’te 583, Lapseki’de 575

olmak üzere toplamda 1158 işletmenin arazi miktarları örnekleme kapsamına

alınmıştır. Atılan uç değerlerin toplam işletme sayısı içindeki payı %2.2, toplam

arazi miktarı içindeki payı ise %7.5’tir.

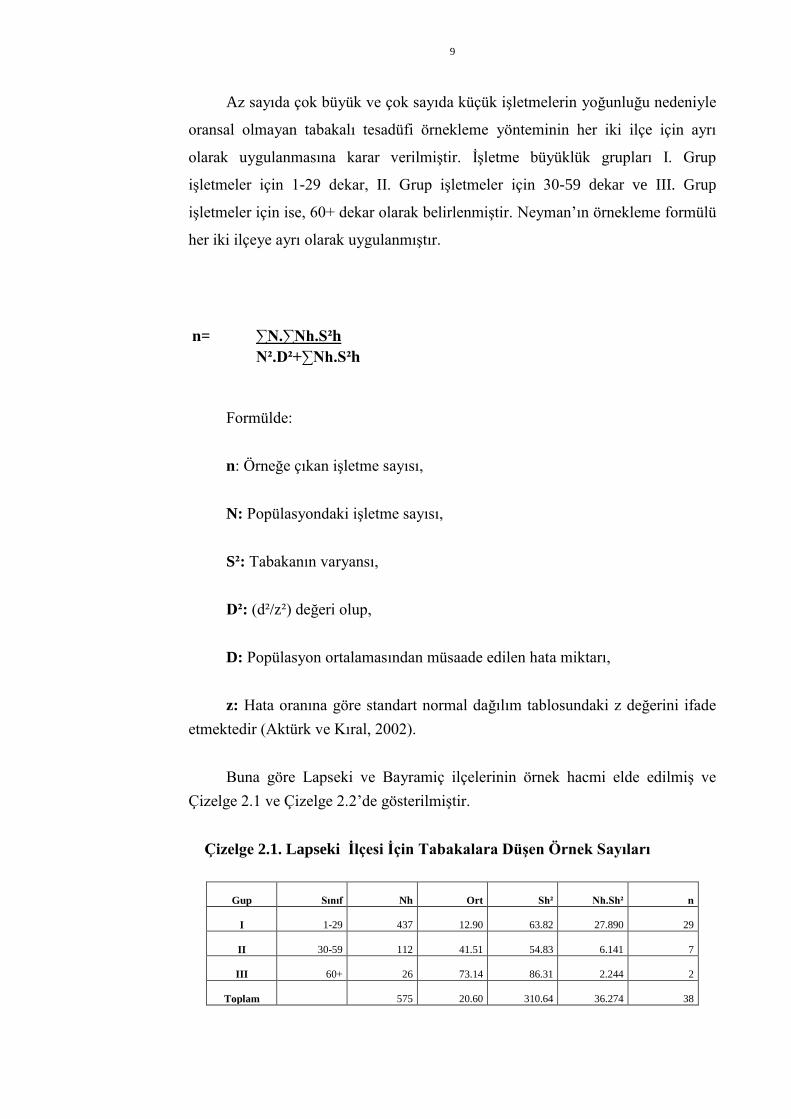

9

Az sayıda çok büyük ve çok sayıda küçük işletmelerin yoğunluğu nedeniyle

oransal olmayan tabakalı tesadüfi örnekleme yönteminin her iki ilçe için ayrı

olarak uygulanmasına karar verilmiştir. İşletme büyüklük grupları I. Grup

işletmeler için 1-29 dekar, II. Grup işletmeler için 30-59 dekar ve III. Grup

işletmeler için ise, 60+ dekar olarak belirlenmiştir. Neyman’ın örnekleme formülü

her iki ilçeye ayrı olarak uygulanmıştır.

n= ∑N.∑Nh.S²h

N².D²+∑Nh.S²h

Formülde:

n: Örneğe çıkan işletme sayısı,

N: Popülasyondaki işletme sayısı,

S²: Tabakanın varyansı,

D²: (d²/z²) değeri olup,

D: Popülasyon ortalamasından müsaade edilen hata miktarı,

z: Hata oranına göre standart normal dağılım tablosundaki z değerini ifade

etmektedir (Aktürk ve Kıral, 2002).

Buna göre Lapseki ve Bayramiç ilçelerinin örnek hacmi elde edilmiş ve

Çizelge 2.1 ve Çizelge 2.2’de gösterilmiştir.

Çizelge 2.1. Lapseki İlçesi İçin Tabakalara Düşen Örnek Sayıları

Gup Sınıf Nh Ort Sh² Nh.Sh² n

I 1-29 437 12.90 63.82 27.890 29

II 30-59 112 41.51 54.83 6.141 7

III 60+ 26 73.14 86.31 2.244 2

Toplam 575 20.60 310.64 36.274 38

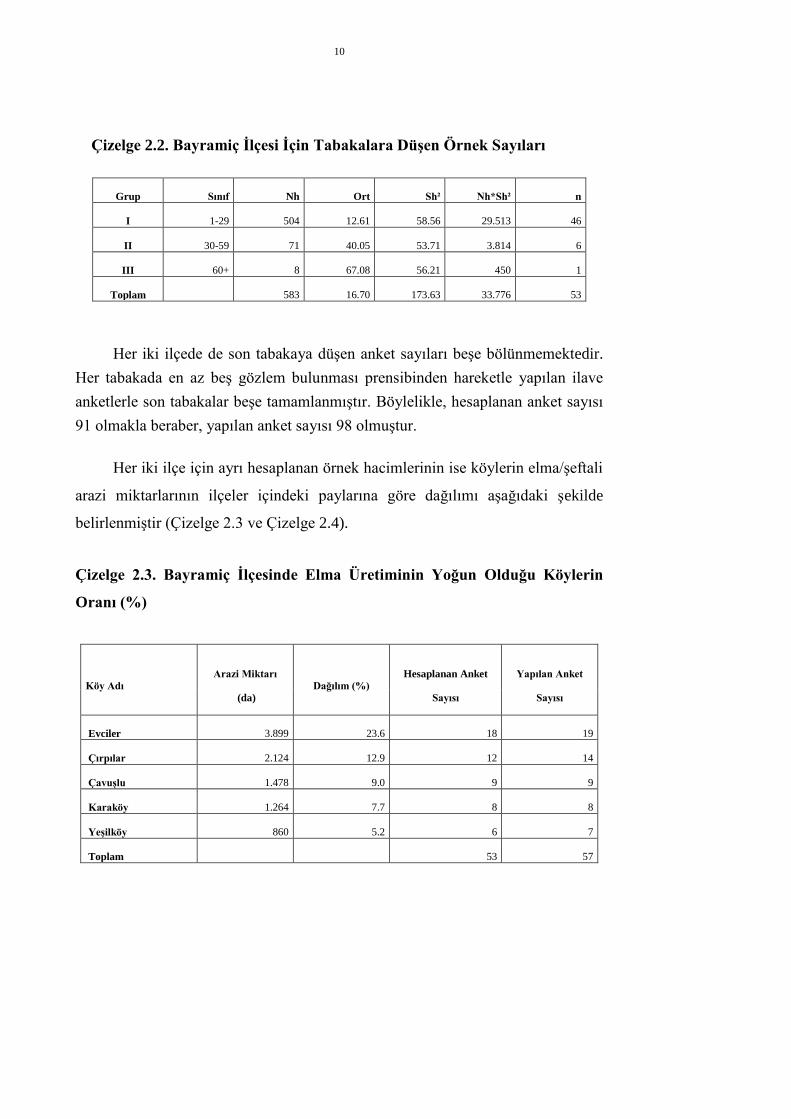

10

Çizelge 2.2. Bayramiç İlçesi İçin Tabakalara Düşen Örnek Sayıları

Grup Sınıf Nh Ort Sh² Nh*Sh² n

I 1-29 504 12.61 58.56 29.513 46

II 30-59 71 40.05 53.71 3.814 6

III 60+ 8 67.08 56.21 450 1

Toplam 583 16.70 173.63 33.776 53

Her iki ilçede de son tabakaya düşen anket sayıları beşe bölünmemektedir.

Her tabakada en az beş gözlem bulunması prensibinden hareketle yapılan ilave

anketlerle son tabakalar beşe tamamlanmıştır. Böylelikle, hesaplanan anket sayısı

91 olmakla beraber, yapılan anket sayısı 98 olmuştur.

Her iki ilçe için ayrı hesaplanan örnek hacimlerinin ise köylerin elma/şeftali

arazi miktarlarının ilçeler içindeki paylarına göre dağılımı aşağıdaki şekilde

belirlenmiştir (Çizelge 2.3 ve Çizelge 2.4).

Çizelge 2.3. Bayramiç İlçesinde Elma Üretiminin Yoğun Olduğu Köylerin

Oranı (%)

Köy Adı

Arazi Miktarı

(da)

Dağılım (%)

Hesaplanan Anket

Sayısı

Yapılan Anket

Sayısı

Evciler 3.899 23.6 18 19

Çırpılar 2.124 12.9 12 14

Çavuşlu 1.478 9.0 9 9

Karaköy 1.264 7.7 8 8

Yeşilköy 860 5.2 6 7

Toplam 53 57

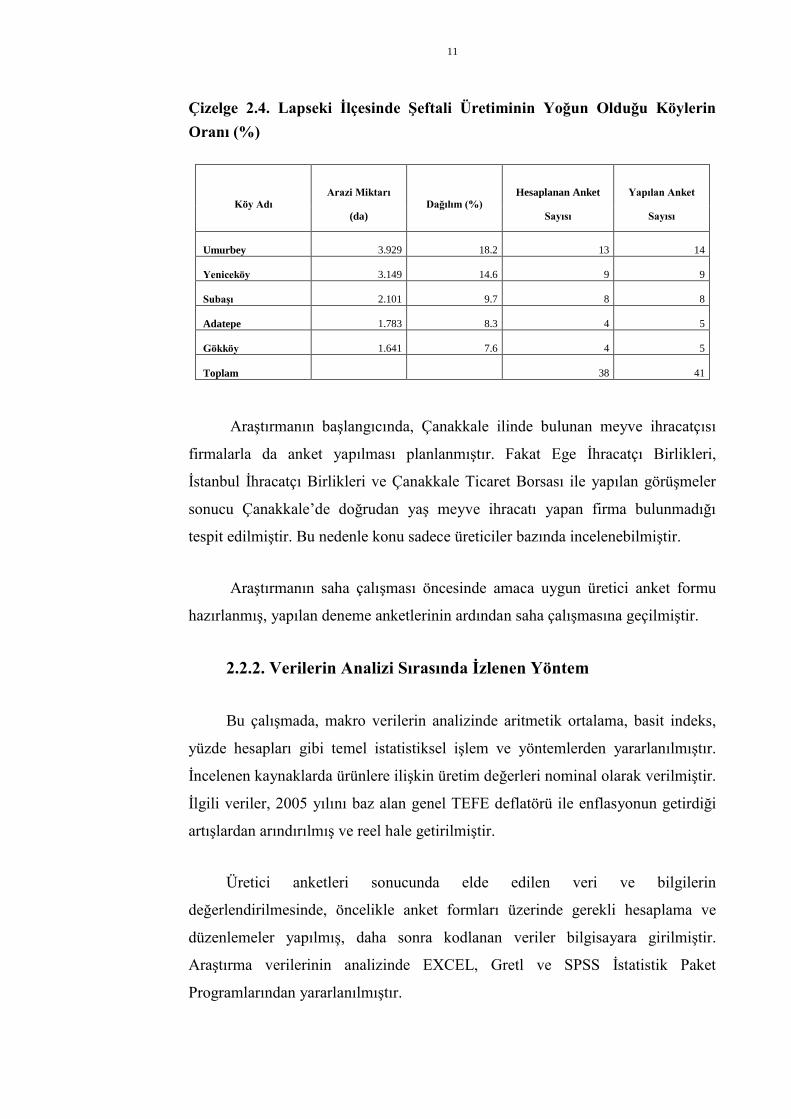

11

Çizelge 2.4. Lapseki İlçesinde Şeftali Üretiminin Yoğun Olduğu Köylerin

Oranı (%)

Köy Adı

Arazi Miktarı

(da)

Dağılım (%)

Hesaplanan Anket

Sayısı

Yapılan Anket

Sayısı

Umurbey 3.929 18.2 13 14

Yeniceköy 3.149 14.6 9 9

Subaşı 2.101 9.7 8 8

Adatepe 1.783 8.3 4 5

Gökköy 1.641 7.6 4 5

Toplam 38 41

Araştırmanın başlangıcında, Çanakkale ilinde bulunan meyve ihracatçısı

firmalarla da anket yapılması planlanmıştır. Fakat Ege İhracatçı Birlikleri,

İstanbul İhracatçı Birlikleri ve Çanakkale Ticaret Borsası ile yapılan görüşmeler

sonucu Çanakkale’de doğrudan yaş meyve ihracatı yapan firma bulunmadığı

tespit edilmiştir. Bu nedenle konu sadece üreticiler bazında incelenebilmiştir.

Araştırmanın saha çalışması öncesinde amaca uygun üretici anket formu

hazırlanmış, yapılan deneme anketlerinin ardından saha çalışmasına geçilmiştir.

2.2.2. Verilerin Analizi Sırasında İzlenen Yöntem

Bu çalışmada, makro verilerin analizinde aritmetik ortalama, basit indeks,

yüzde hesapları gibi temel istatistiksel işlem ve yöntemlerden yararlanılmıştır.

İncelenen kaynaklarda ürünlere ilişkin üretim değerleri nominal olarak verilmiştir.

İlgili veriler, 2005 yılını baz alan genel TEFE deflatörü ile enflasyonun getirdiği

artışlardan arındırılmış ve reel hale getirilmiştir.

Üretici anketleri sonucunda elde edilen veri ve bilgilerin

değerlendirilmesinde, öncelikle anket formları üzerinde gerekli hesaplama ve

düzenlemeler yapılmış, daha sonra kodlanan veriler bilgisayara girilmiştir.

Araştırma verilerinin analizinde EXCEL, Gretl ve SPSS İstatistik Paket

Programlarından yararlanılmıştır.

12

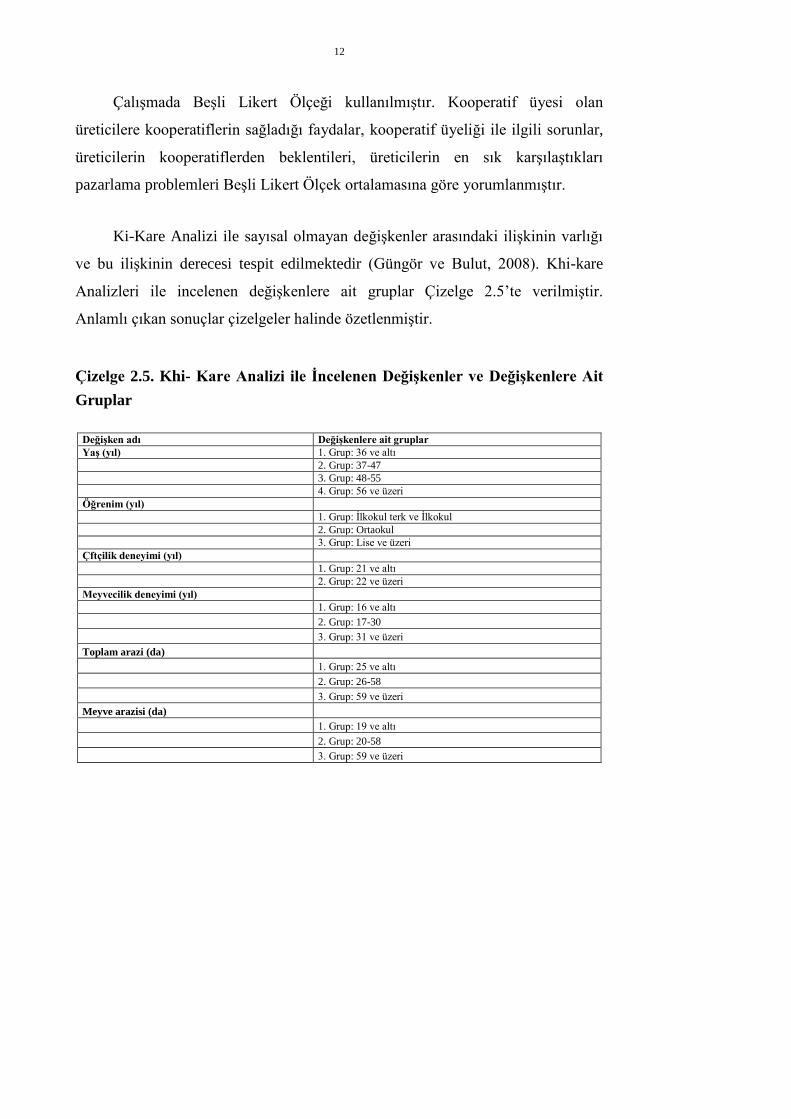

Çalışmada Beşli Likert Ölçeği kullanılmıştır. Kooperatif üyesi olan

üreticilere kooperatiflerin sağladığı faydalar, kooperatif üyeliği ile ilgili sorunlar,

üreticilerin kooperatiflerden beklentileri, üreticilerin en sık karşılaştıkları

pazarlama problemleri Beşli Likert Ölçek ortalamasına göre yorumlanmıştır.

Ki-Kare Analizi ile sayısal olmayan değişkenler arasındaki ilişkinin varlığı

ve bu ilişkinin derecesi tespit edilmektedir (Güngör ve Bulut, 2008). Khi-kare

Analizleri ile incelenen değişkenlere ait gruplar Çizelge 2.5’te verilmiştir.

Anlamlı çıkan sonuçlar çizelgeler halinde özetlenmiştir.

Çizelge 2.5. Khi- Kare Analizi ile İncelenen Değişkenler ve Değişkenlere Ait

Gruplar

Değişken adı Değişkenlere ait gruplar

Yaş (yıl) 1. Grup: 36 ve altı

2. Grup: 37-47

3. Grup: 48-55

4. Grup: 56 ve üzeri

Öğrenim (yıl)

1. Grup: İlkokul terk ve İlkokul

2. Grup: Ortaokul

3. Grup: Lise ve üzeri

Çftçilik deneyimi (yıl)

1. Grup: 21 ve altı

2. Grup: 22 ve üzeri

Meyvecilik deneyimi (yıl)

1. Grup: 16 ve altı

2. Grup: 17-30

3. Grup: 31 ve üzeri

Toplam arazi (da)

1. Grup: 25 ve altı

2. Grup: 26-58

3. Grup: 59 ve üzeri

Meyve arazisi (da)

1. Grup: 19 ve altı

2. Grup: 20-58

3. Grup: 59 ve üzeri

13

Lojistik regresyon çözümlemesi, bağımlı değişkenin nitel, bağımsız

değişkenlerin ise nitel ya da nicel olduğu durumlarda değişkenler arası ilişkilerin

incelenmesine olanak sağlamaktadır (Köksal, 2011). Sonuç değişkeninin

kategorik bir yapı sergilediği lojistik regresyon analizi üç şekilde

uygulanmaktadır. Bunlar; bağımlı değişkenin iki şıklı olması durumunda ikili

(binary) lojistik regresyon analizi, bağımlı değişkenin sınıflayıcı ölçme düzeyine

sahip en az üç şıklı olduğu durumda sınıflayıcı (nominal) lojistik regresyon analizi

ve bağımlı değişkenin sıralayıcı ölçme düzeyine sahip ve yine en az üç şıklı

olması halinde sıralayıcı (ordinal) lojistik regresyon analizi olarak adlandırılır

(Savran vd., 2011). Bu çalışmada ikili lojistik regresyon ve çoklu lojistik

regresyon analizleri kullanılmıştır.

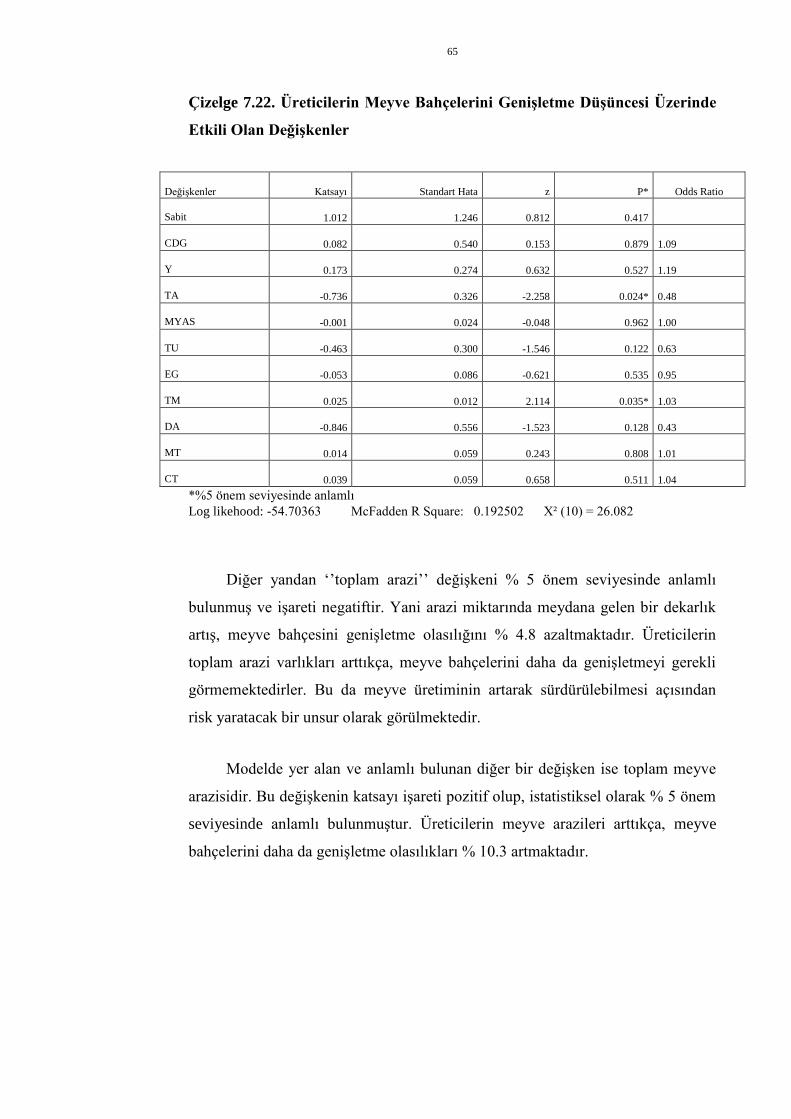

Üretimin sürdürülebilirliğini etkileyen etmenler ‘’üreticinin meyve

bahçelerini genişletme kararı’’ bağımlı değişken alınması koşulu ile ikili lojistik

regresyon analizine dahil edilmiştir. Modelde yer alan bağımsız değişkenler ise şu

şekildedir; Y: Üreticilerin yaşı (yıl), EG: Üreticilerin eğitim seviyesi (yıl), CT:

Üreticilerin çiftçilik tecrübesi (yıl), MT: Üreticilerin meyvecilik tecrübesi, TA:

Toplam arazi (da), TM: Toplam meyve arazisi (da), CDG: Çiftlik dışı gelir (Tl),

TU: Toplam meyve üretimi, MYAS: Meyve bahçelerinin ortalama yaşı (yıl).

Sürdürülebilir pazarlama çerçevesinde üreticilerin pazarlama durumları ve

problemleri araştırılmıştır. Üreticilerin ‘’pazarlama probleminiz var mı’’ sorusuna

üç kategoride cevap vermesi nedeni ile ‘’pazarlama problemi’’ bağımlı

değişkeninin analizinde çoklu lojistik regresyon analizi kullanılmıştır. Modelde

yer alan bağımsız değişkenler ise şu şekildedir; Y: Üreticilerin yaşı (yıl), EG:

Üreticilerin eğitim seviyesi (yıl), CT: Üreticilerin çiftçilik tecrübesi (yıl), MT:

Üreticilerin meyvecilik tecrübesi, TA: Toplam arazi (da), TM: Toplam meyve

arazisi (da), CDG: Çiftlik dışı gelir (Tl), TU: Toplam meyve üretimi, MYAS:

Meyve Bahçelerinin Ortalama Yaşı (yıl), KU: Kooperatif üyeliği, IYDV: İşletme

yakınında depo olması durumu.

14

3.ÖNCEKİ ÇALIŞMALAR

Atakan (1998), meyve sektöründe iç piyasada ortak fiyat politikası, ortak

tarım politikalarının istenmeyen etkileri, ortak piyasa düzenleri konularına

değinmiştir1.

Demirbaş (2001), Toptancı Halleri ile ilgili yasal düzenlemelerin meyve-

sebze üretim ve pazarlama politikaları üzerindeki etkilerini ölçen bir çalışma

yapmıştır. Çalışmada meyve üretim ve pazarlama politikalarına oldukça detaylı

bir şekilde yer verilmiştir. Araştırma, İzmir ilinde yapılan meyve-sebze üretici

anketleri ile merkez ve ilçe Toptancı Hallerinde komisyoncularla yapılan

anketlerden elde edilen özgün verilerle desteklenmiştir2.

Devlet Planlama Teşkilatı (2001), tarafından hazırlanan çalışmada

Türkiye’de önemli görülen meyvelerin üretim ve pazarlama yapılarına dair veriler

verilmiştir3.

Eraktan (2001), tarım sektöründe ortak tarım politikasının etkilerine detaylı

bir şekilde değinmiştir. Bu çerçevede Türkiye’nin tam üyeliğe geçişte zorluk

yaşayacağını ve bunun önemli sebeplerinden birisinin meyve-sebze alt sektöründe

Avrupa Birliği (AB) ’nin kendine yüzde yüz yeterli olması, kalite ve standartlar

açısından sıkı kurallara bağlı bir üretim ve ticaret politikası izlemesi nedeniyle

büyük pazar beklentisinin mevcut koşullarda hayal kırıklığı yaratacağı

belirtilmiştir4.

1 Atakan , M., 1998, Avrupa Birliği Ortak Tarım Politikası ve Türkiye’nin Uyumu, AB

Uzmanlık Tezi, Ankara.

2 Demirbaş, N., 2001, Türkiye’de Toptancı Halleri ile İlgili Yasal Düzenlemelerin Meyve-

Sebze Üretim ve Pazarlama Politikalarının Başarısı Üzerine Etkileri: İzmir İli Örneği, Türkiye

Ziraat Odaları Birliği, İzmir.

3 Devlet Planlama Teşkilatı, 2001, Sekizinci Beş Yıllık Kalkınma Planı; Bitkisel Üretim Özel

İhtisas Komisyonu Meyvecilik Alt Komisyon Raporu , Ankara.

4 Eraktan, G., 2001, Tarım Politikası Temelleri ve Türkiye’de Tarımsal Destekleme

Politikaları, Uzel Yayınları, sf.3.,Ankara.

15

Sayın vd. (2004)’ nin çalışmasında; AB ortak tarım politikalarının amaçları

ve yaş meyve sebze ortak piyasa düzenlemesi konularına değinilmiştir.

Türkiye’de sağlıklı bir tarım ürünleri piyasasının olmadığından ve AB’de tüm

ürünlerde destekleme alımları olurken, Türkiye’de sınırlı sayıda ürünün

destekleme alımları kapsamında olduğuna dikkat çekilmiştir. Türkiye’de tarım

ürünleri pazarlamasında kurumsal yapıdan kaynaklanan problemler olduğu ve en

belirgin yapılanmanın ise yaş meyve ve sebzede Hal Yasası olduğu

vurgulanmıştır. Yaş meyve sektöründe AB’nin Ortak Piyasa Düzeni (OPD) ’ne

uyum sürecinin devam ettiğini işaret etmektedir5.

Pezikoğlu vd. (2004)’nın hazırladığı çalışmada taze meyve-sebze

pazarlama zincirinde yer alan modern perakendecilerin durumu, alım-satım

politikaları, sektörde ortaya çıkardığı değişiklikler ve etkileri ortaya konmuştur.

Çalışma genel bilgilerin dışında meyve-sebze perakendecileriyle yapılan

anketlerin analizi ile desteklenmiştir. Çalışmada meyve-sebze pazarlamasında

ortaya çıkan sorunlara ve nedenlerine değinilmiştir6.

Tarım ve Köyişleri Bakanlığının (2004) hazırladığı rapor çerçevesinde

dünyada yaş meyve-sebze üretimde önemli bir yeri olan Türkiye’nin, ihracatın

üretime oranında yalnızca %3.7 civarında kaldığı belirtilmiştir. Bunun sebebi ise

standartlara uygun üretim yapılmaması olarak gösterilmiştir. Çalışmada dünyada

ve Türkiye’de yaş meyve-sebze üretim miktarlarına ilişkin makro veriler

sunulmuştur. İhracatta sürekliliğin sağlanması gerektiğine dikkat çekilmiştir.

Meyve ve sebzeyi de kapsayan tarımsal yapıdaki olumsuzluklar nedeniyle üretim

ve pazarlama faaliyetlerindeki aksaklıklar ortaya konmuştur7.

5 Sayın, C., Taşçıoğlu, Y., Mencet, N., 2004, Avrupa Birliğinde Yaş Meyve Sebze

Düzenlemesi Türkiye’nin Uyum Yönünde Alması Gereken Önlemler, Akdeniz Üniversitesi Ziraat

Fakültesi Tarım Ekonomisi Bölümü, Antalya.

6 Pezikoğlu, F., Ergun, E. M., Erkal, S., 2004, Taze Meyve-Sebze Pazarlama Zincirinde

Modern Perakendecilerin Durumu, Bahçe Dergisi, Sayı: 33 (1-2), sf.75-84.

7 Tarım ve Köyişleri Bakanlığı, 2004, II. Tarım Şurası: Üretim ve Pazarlama Politikaları

Komisyon Raporu, Ankara.

16

Akbay vd. (2005)’nın yaptığı çalışmada meyve ve sebze üretim, tüketim ve

ticaret yapısı ile meyve ve sebze üretiminin coğrafik dağılımı incelenmiştir.

Ayrıca meyve-sebze pazarlama kanallarına da kısaca yer verilmiştir8.

İstanbul Ticaret Odası (2005), AB ve Türkiye’deki Toptancı Hal Yasası

ve uygulamalarını karşılaştırmıştır. Meyve pazarlamasında büyük öneme sahip

olan Toptancı Hallerinin gelişiminin önünde duran engeller ortaya konulmuştur9.

TKB, Tarımsal Araştırma Master Plan Revizyonu (2005), meyve ve bağ

isimli alt kısımda Türkiye’de meyve üretim ve ihracatıyla ilgili makro veriler

sunulmuş, sonrasında meyvecilik sektörünün SWOT analizi ile güçlü ve zayıf

yanları, sahip olduğu fırsatlar ve tehdit unsurları verilmiştir10

.

Gül ve Akpınar (2006), ise dünyada ve Türkiye’de meyve üretimindeki

gelişmeleri incelemiş ve Türkiye’nin meyve üretiminde dünyadaki yeri ve önemi

makro verilerle ortaya konulmuştur11

.

Köse (2007), nin hazırladığı çalışmada meyve ve sebze sektörünün temel

unsurları kapsamında Dünya, AB geneli ile Türkiye’nin meyve ve sebze üretim,

ticaret ve tüketim değerleri karşılaştırılmıştır. Reform öncesi meyve ve sebze

OPD’sinin genel hatları özetlenmiş olup üretici örgütleri, branşlar arası örgütler,

pazarlama standartları, ürünlerin işlenmesine yönelik destekleme programları ve

müdahaleler olan AB’nin politika araçları hakkında bilgiler verilmiş ve reform

öncesi destek programlarının bütçesi anlatılmıştır12

.

8 Akbay, C., Candemir, S., Orhan, E., 2005, Türkiye’de Yaş Meyve ve Sebze Ürünleri Üretim

ve Pazarlaması, Kahramanmaraş Sütçü İmam Üniversitesi Fen ve Mühendislik Dergisi, Sayı 8(2),

sf.96-107.

9 İstanbul Ticaret Odası Ekonomik ve Sosyal Araştırmalar Şubesi, 2005, Muz Sektör Profili,

İstanbul.

10 Tarım ve Köyişleri Bakanlığı, 2005, Tarımsal Araştırma Master Plan Revizyonu, Tarımsal

Araştırma Genel Müdürlüğü, Ankara.

11 Gül, M., Akpınar. G., M., 2006, Dünya ve Türkiye Meyve Üretiminde Gelişmelerin

İncelenmesi, Akdeniz Üniversitesi Ziraat Fakültesi Dergisi , Sayı: 19(1),sf. 15-27, Antalya.

12 Köse, T., 2007, Meyve ve Sebze Ortak Piyasa Düzeni 2007 Reformu, Tarım ve Köyişleri

Bakanlığı, Dış İlişkiler ve Avrupa Birliği Koordinasyon Dairesi Başkanlığı, AB Uzmanlık Tezi,

Ankara.

17

Tahhuşoğlu (2007), Türkiye’de yaş meyve-sebze üretim ve ihracatını

makro verilerle miktar bazında incelemiştir. Yapılan ihracatçı anketlerinden elde

edilen veriler basit istatistiki işlemlere tabi tutulmuş ve sonuçlar bir bütün olarak

Hatay ili kapsamında değerlendirilmiştir.13

.

Yulafçı ve Cinemre (2007), çalışmalarında hem yaş meyve-sebze üreticileri

hem de komisyoncularla yaptıkları anketlerin sonuçlarından yararlanmışlardır.

Araştırmada elde edilen bulgular sonucunda yaş meyve ve sebze pazarlama

hizmetleri, pazarlama kanalları ve pazarlama masraflarına detaylı olarak yer

verilmiştir14

.

Akdeniz İhracatçı Birlikleri (2008), yaş meyve-sebze standartları

konusunda Türkiye’nin yaş meyve-sebze ihracatının yoğun olduğu pazarları göz

önünde bulundurarak yaş meyve-sebzede standartları konu alan bir çalışma

yayınlamışlardır15

.

Albayrak (2009) ise yaş meyve ve sebze pazarlamasında Toptancı

Hallerinin yerini Dünya, AB ve Türkiye boyutunda irdelemiştir. Yaş meyve ve

sebze sektörü üretim, dış ticaret yapısı ve uygulan destekler itibariyle

değerlendirilmiştir. Çalışmada ayrıca, yaş meyve ve sebze pazarlama sistemleri

sunulmuş, Toptancı Halleri ve bu konudaki uluslararası bir platform olan Dünya

Toptan Pazarlar Birliği tanıtılmıştır16

.

13

Tahhuşoğlu, Ö., 2007, Hatay İlinde Yaş Sebze Meyve Dış Satımının Yapısı ve Geliştirme

Olanakları, Çukurova Üniversitesi Fen Bilimleri Enstitüsü Tarım Ekonomisi Anabilim Dalı,

Yüksek Lisans Tezi, Adana.

14 Yulafçı, A., Cinemre, A. H., 2007, Çarşamba Ovasında Yaş Meyve Sebze Pazarlama

Sorunları ve Çözüm Önerileri, Ondokuz Mayıs Üniversitesi, Ziraat Fakültesi Dergisi, Sayı 22 (3),

sf:260-268, Samsun.

15 Akdeniz İhracatçı Birlikleri, 2008, Sert Çekirdekli Meyveler Raporu, Antalya.

16 Albayrak, M., 2009, Yaş Meyve Ve Sebze Pazarlama Merkezleri: Toptancı Haller-Pazarlar

Dünya, Avrupa Birliği Ve Türkiye’den Örneklerle Yapısı Ve İşleyişi, TKB TEAE Yayın No:177,

s:70, Ankara.

18

Polat (2010), çalışmasında; Dünyada ve Türkiye’de yaş meyve sebze

üretimi, Türkiye’de yaş sebze ve meyvede pazarlama sistemleri ve pazarlama

kanalında Toptancı Hallerinin rolleri üzerinde durmuştur. Çalışmada Adana ili

için önemli görülen meyve ve sebzelerin fiyat analizleri yaş meyve-sebze

Hallerinde yapılan anketlerden elde edilen verilerden yararlanılarak ortaya

konmuştur17

.

17

Polat, Ö., 2010, ‘’Adana İli Yaş Sebze ve Meyve Toptan Fiyatlarının Analizi’’, Çukurova

Üniversitesi, Tarım Ekonomisi Anabilim Dalı, Yüksek Lisans Tezi, sf.63-70, Adana.

19

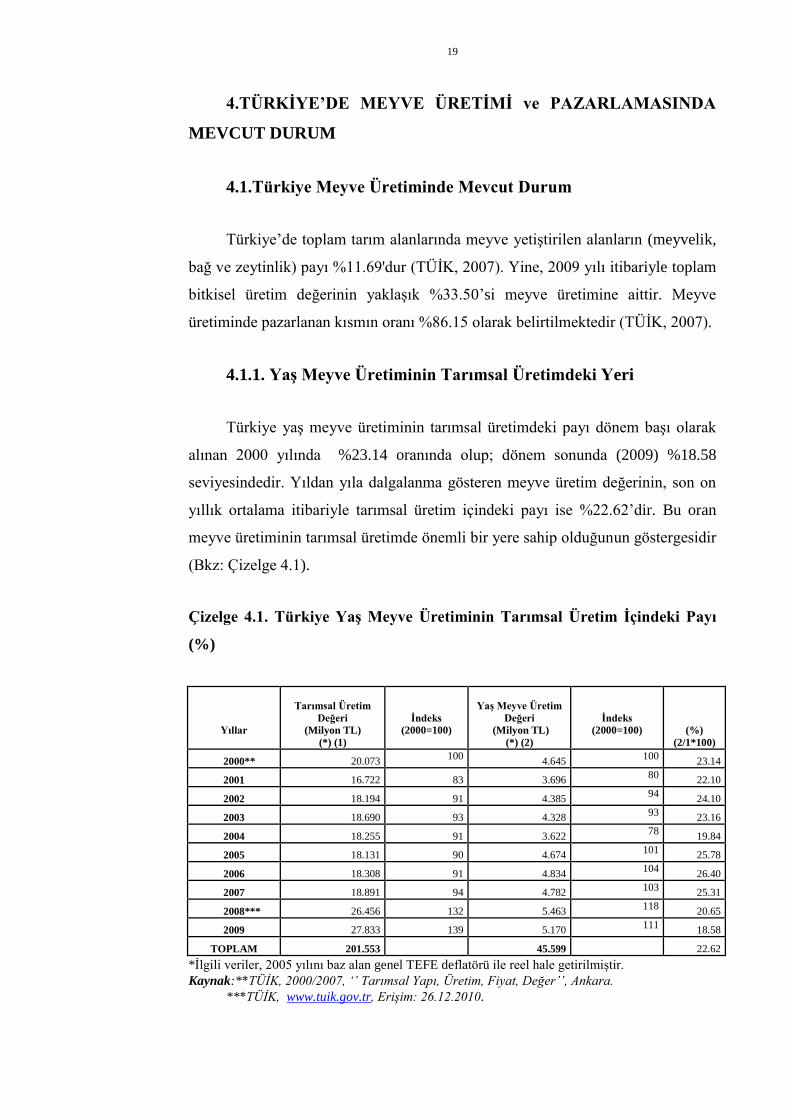

4.TÜRKİYE’DE MEYVE ÜRETİMİ ve PAZARLAMASINDA

MEVCUT DURUM

4.1.Türkiye Meyve Üretiminde Mevcut Durum

Türkiye’de toplam tarım alanlarında meyve yetiştirilen alanların (meyvelik,

bağ ve zeytinlik) payı %11.69'dur (TÜİK, 2007). Yine, 2009 yılı itibariyle toplam

bitkisel üretim değerinin yaklaşık %33.50’si meyve üretimine aittir. Meyve

üretiminde pazarlanan kısmın oranı %86.15 olarak belirtilmektedir (TÜİK, 2007).

4.1.1. Yaş Meyve Üretiminin Tarımsal Üretimdeki Yeri

Türkiye yaş meyve üretiminin tarımsal üretimdeki payı dönem başı olarak

alınan 2000 yılında %23.14 oranında olup; dönem sonunda (2009) %18.58

seviyesindedir. Yıldan yıla dalgalanma gösteren meyve üretim değerinin, son on

yıllık ortalama itibariyle tarımsal üretim içindeki payı ise %22.62’dir. Bu oran

meyve üretiminin tarımsal üretimde önemli bir yere sahip olduğunun göstergesidir

(Bkz: Çizelge 4.1).

Çizelge 4.1. Türkiye Yaş Meyve Üretiminin Tarımsal Üretim İçindeki Payı

(%)

Yıllar

Tarımsal Üretim

Değeri

(Milyon TL)

(*) (1)

İndeks

(2000=100)

Yaş Meyve Üretim

Değeri

(Milyon TL)

(*) (2)

İndeks

(2000=100)

(%)

(2/1*100)

2000** 20.073 100

4.645 100

23.14

2001 16.722 83 3.696 80

22.10

2002 18.194 91 4.385 94

24.10

2003 18.690 93 4.328 93

23.16

2004 18.255 91 3.622 78

19.84

2005 18.131 90 4.674 101

25.78

2006 18.308 91 4.834 104

26.40

2007 18.891 94 4.782 103

25.31

2008*** 26.456 132 5.463 118

20.65

2009 27.833 139 5.170 111

18.58

TOPLAM 201.553

45.599

22.62

*İlgili veriler, 2005 yılını baz alan genel TEFE deflatörü ile reel hale getirilmiştir.

Kaynak:**TÜİK, 2000/2007, ‘’ Tarımsal Yapı, Üretim, Fiyat, Değer’’, Ankara.

***TÜİK, www.tuik.gov.tr, Erişim: 26.12.2010.

20

4.1.2. Yaş Meyve Üretiminin Bitkisel Üretimdeki Yeri

Türkiye yaş meyve üretiminin bitkisel üretim içindeki payı 2000 yılında

%31.13 olup; dönem sonunda (2009) %33.47’ye çıkmıştır. 2000/2009 yılları

ortalamasına göre; yaş meyve üretiminin bitkisel üretim içindeki payı ise %

32.52’dir (Bkz: Çizelge 4.2). Son on yıl itibariyle, bitkisel üretimin yaklaşık üçte

birini yaş meyve üretimi oluşturmaktadır.

Çizelge 4.2. Türkiye Yaş Meyve Üretiminin Bitkisel Üretim İçindeki Payı (%)

Yıllar

Bitkisel Üretim

Değeri

(Milyon TL)

(*) (1)

İndeks

(2000=100)

Yaş Meyve Üretim

Değeri

(Milyon TL)

(*) (2)

İndeks

(2000=100)

(%)

(2/1*100)

2000** 14.920 100 4.645 100 31.13

2001 12.832 86 3.696 80 28.80

2002 14.089 94 4.385 94 31.12

2003 14.038 94 4.328 93 30.83

2004 13.014 87 3.622 78 27.83

2005 13.694 92 4.674 101 34.13

2006 13.595 91 4.834 104 35.56

2007 13.460 90 4.782 103 35.53

2008 *** 15.140 101 5.463 118 36.08

2009 15.445 104 5.170 111 33.47

TOPLAM 140.227

45.599 32.52

*İlgili veriler, 2005 yılını baz alan genel TEFE deflatörü ile reel hale getirilmiştir.

Kaynak: * TÜİK , 2000/2007,’’ Tarımsal Yapı, Üretim, Fiyat, Değer’’, Ankara.

**TÜİK, www.tuik.gov.tr, Erişim: 15.12.2010.

21

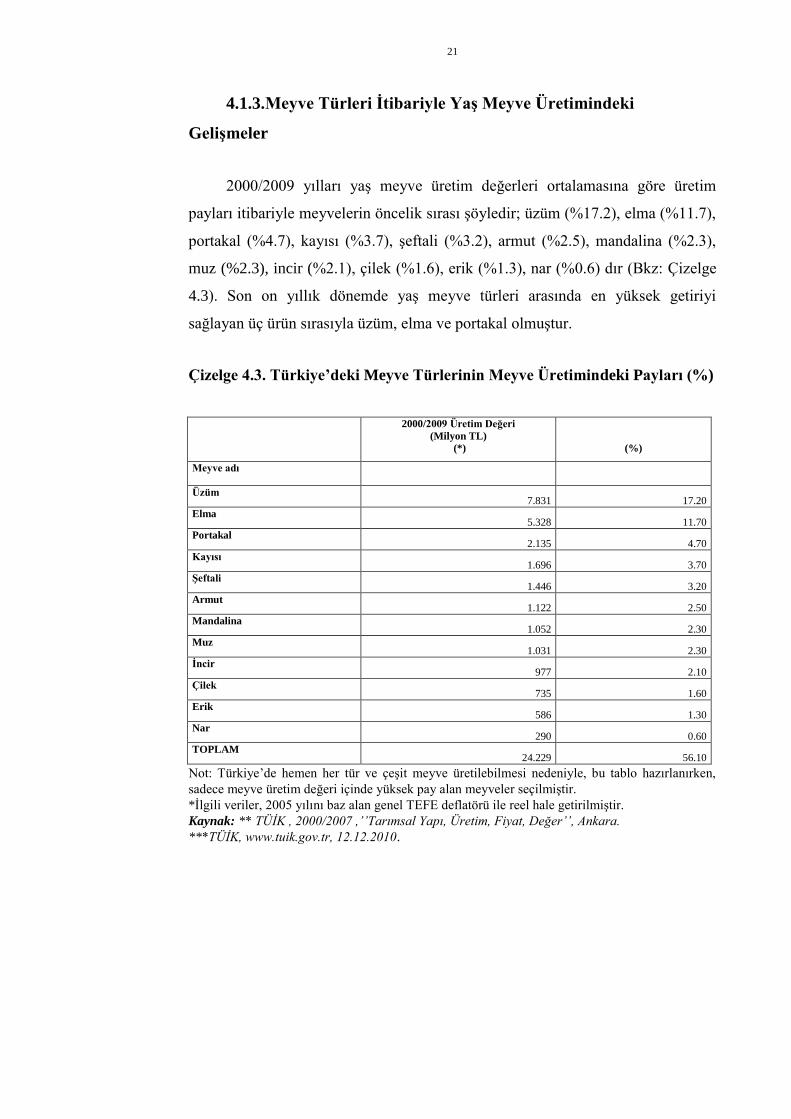

4.1.3.Meyve Türleri İtibariyle Yaş Meyve Üretimindeki

Gelişmeler

2000/2009 yılları yaş meyve üretim değerleri ortalamasına göre üretim

payları itibariyle meyvelerin öncelik sırası şöyledir; üzüm (%17.2), elma (%11.7),

portakal (%4.7), kayısı (%3.7), şeftali (%3.2), armut (%2.5), mandalina (%2.3),

muz (%2.3), incir (%2.1), çilek (%1.6), erik (%1.3), nar (%0.6) dır (Bkz: Çizelge

4.3). Son on yıllık dönemde yaş meyve türleri arasında en yüksek getiriyi

sağlayan üç ürün sırasıyla üzüm, elma ve portakal olmuştur.

Çizelge 4.3. Türkiye’deki Meyve Türlerinin Meyve Üretimindeki Payları (%)

2000/2009 Üretim Değeri

(Milyon TL)

(*)

(%)

Meyve adı

Üzüm 7.831 17.20

Elma 5.328 11.70

Portakal 2.135 4.70

Kayısı 1.696 3.70

Şeftali 1.446 3.20

Armut 1.122 2.50

Mandalina 1.052 2.30

Muz 1.031 2.30

İncir 977 2.10

Çilek 735 1.60

Erik 586 1.30

Nar 290 0.60

TOPLAM 24.229 56.10

Not: Türkiye’de hemen her tür ve çeşit meyve üretilebilmesi nedeniyle, bu tablo hazırlanırken,

sadece meyve üretim değeri içinde yüksek pay alan meyveler seçilmiştir.

*İlgili veriler, 2005 yılını baz alan genel TEFE deflatörü ile reel hale getirilmiştir.

Kaynak: ** TÜİK , 2000/2007 ,’’Tarımsal Yapı, Üretim, Fiyat, Değer’’, Ankara.

***TÜİK, www.tuik.gov.tr, 12.12.2010.

22

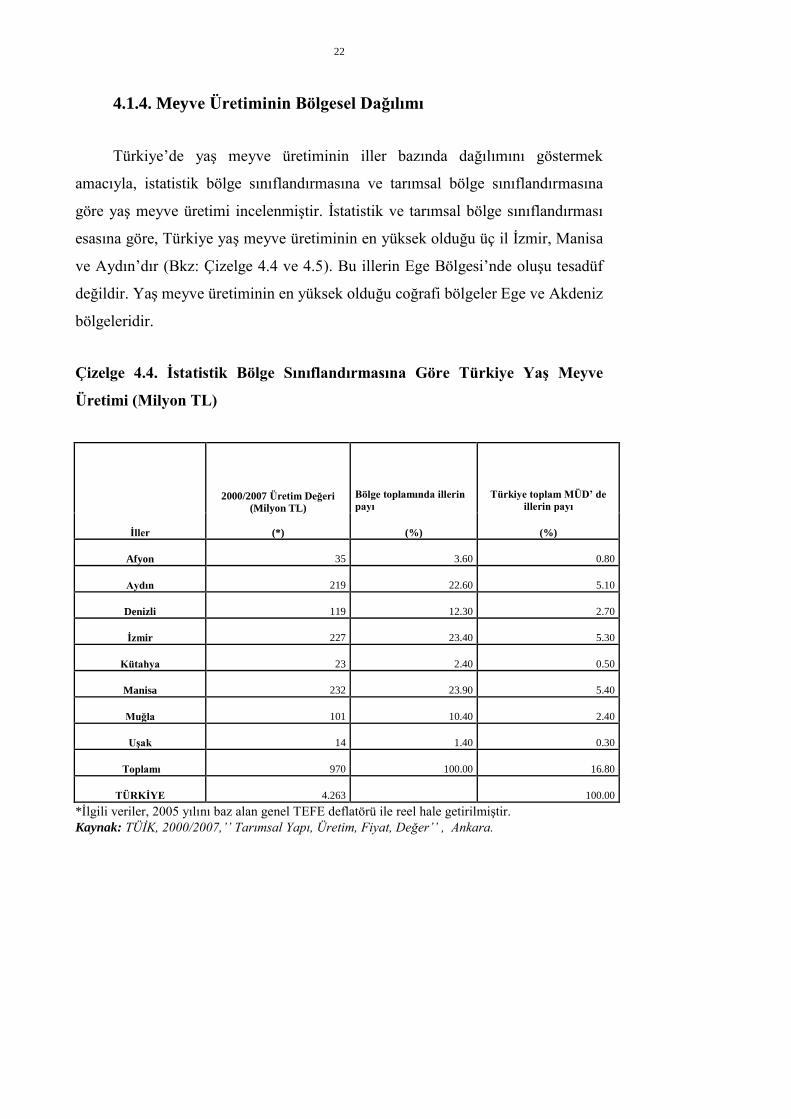

4.1.4. Meyve Üretiminin Bölgesel Dağılımı

Türkiye’de yaş meyve üretiminin iller bazında dağılımını göstermek

amacıyla, istatistik bölge sınıflandırmasına ve tarımsal bölge sınıflandırmasına

göre yaş meyve üretimi incelenmiştir. İstatistik ve tarımsal bölge sınıflandırması

esasına göre, Türkiye yaş meyve üretiminin en yüksek olduğu üç il İzmir, Manisa

ve Aydın’dır (Bkz: Çizelge 4.4 ve 4.5). Bu illerin Ege Bölgesi’nde oluşu tesadüf

değildir. Yaş meyve üretiminin en yüksek olduğu coğrafi bölgeler Ege ve Akdeniz

bölgeleridir.

Çizelge 4.4. İstatistik Bölge Sınıflandırmasına Göre Türkiye Yaş Meyve

Üretimi (Milyon TL)

İller

2000/2007 Üretim Değeri

(Milyon TL)

(*)

Bölge toplamında illerin

payı

Türkiye toplam MÜD’ de

illerin payı

(%) (%)

Afyon 35 3.60 0.80

Aydın 219 22.60 5.10

Denizli 119 12.30 2.70

İzmir 227 23.40 5.30

Kütahya 23 2.40 0.50

Manisa 232 23.90 5.40

Muğla 101 10.40 2.40

Uşak 14 1.40 0.30

Toplamı 970 100.00 16.80

TÜRKİYE 4.263 100.00

*İlgili veriler, 2005 yılını baz alan genel TEFE deflatörü ile reel hale getirilmiştir.

Kaynak: TÜİK, 2000/2007,’’ Tarımsal Yapı, Üretim, Fiyat, Değer’’ , Ankara.

23

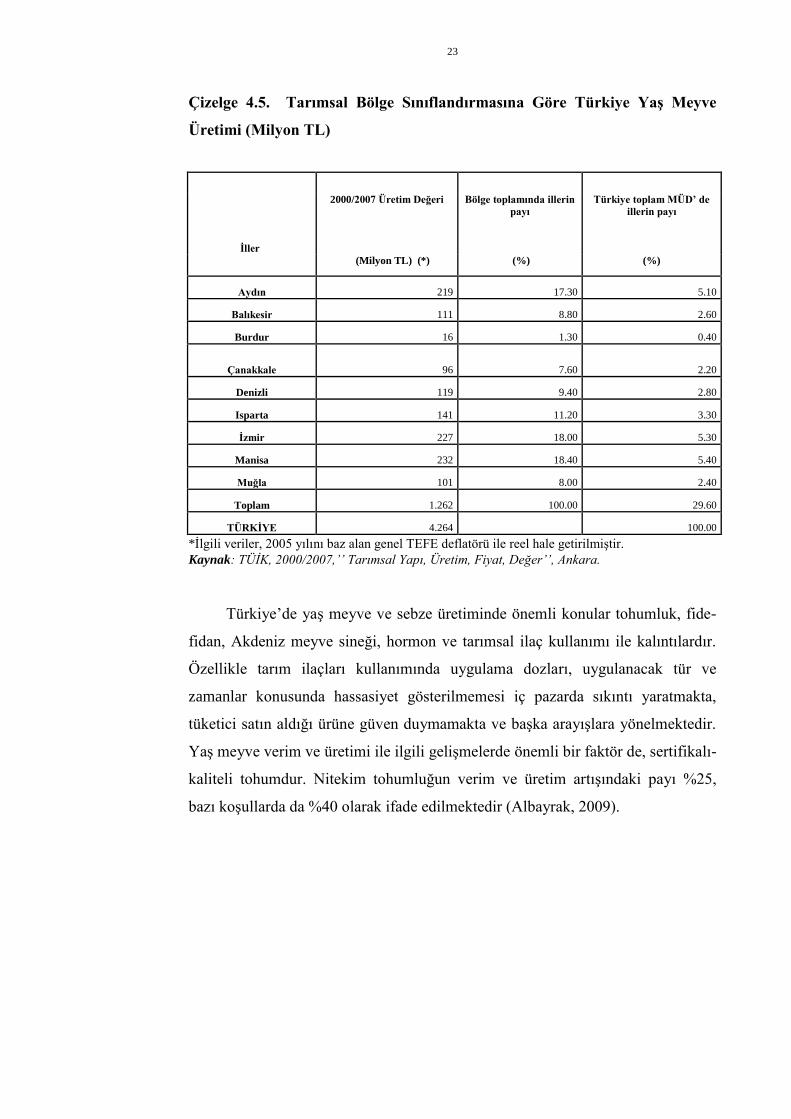

Çizelge 4.5. Tarımsal Bölge Sınıflandırmasına Göre Türkiye Yaş Meyve

Üretimi (Milyon TL)

İller

2000/2007 Üretim Değeri Bölge toplamında illerin

payı

Türkiye toplam MÜD’ de

illerin payı

(Milyon TL) (*) (%) (%)

Aydın 219 17.30 5.10

Balıkesir 111 8.80 2.60

Burdur 16 1.30 0.40

Çanakkale 96 7.60 2.20

Denizli 119 9.40 2.80

Isparta 141 11.20 3.30

İzmir 227 18.00 5.30

Manisa 232 18.40 5.40

Muğla 101 8.00 2.40

Toplam 1.262 100.00 29.60

TÜRKİYE 4.264 100.00

*İlgili veriler, 2005 yılını baz alan genel TEFE deflatörü ile reel hale getirilmiştir.

Kaynak: TÜİK, 2000/2007,’’ Tarımsal Yapı, Üretim, Fiyat, Değer’’, Ankara.

Türkiye’de yaş meyve ve sebze üretiminde önemli konular tohumluk, fide-

fidan, Akdeniz meyve sineği, hormon ve tarımsal ilaç kullanımı ile kalıntılardır.

Özellikle tarım ilaçları kullanımında uygulama dozları, uygulanacak tür ve

zamanlar konusunda hassasiyet gösterilmemesi iç pazarda sıkıntı yaratmakta,

tüketici satın aldığı ürüne güven duymamakta ve başka arayışlara yönelmektedir.

Yaş meyve verim ve üretimi ile ilgili gelişmelerde önemli bir faktör de, sertifikalı-

kaliteli tohumdur. Nitekim tohumluğun verim ve üretim artışındaki payı %25,

bazı koşullarda da %40 olarak ifade edilmektedir (Albayrak, 2009).

24

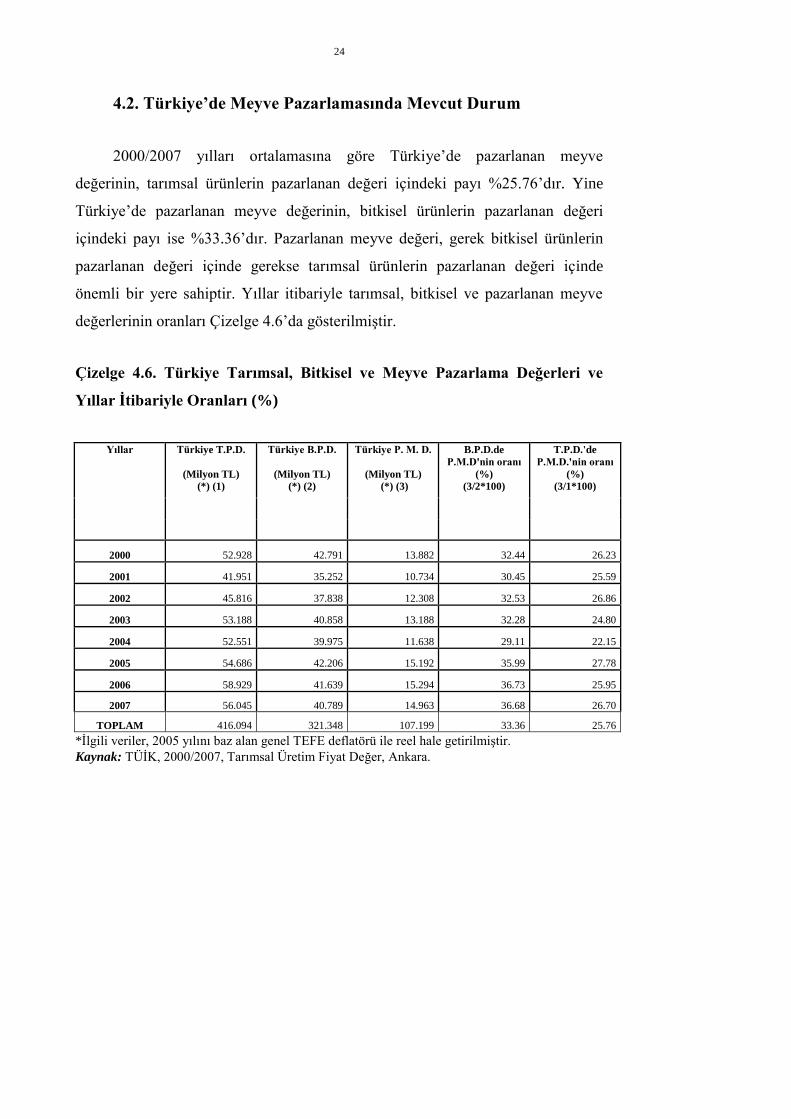

4.2. Türkiye’de Meyve Pazarlamasında Mevcut Durum

2000/2007 yılları ortalamasına göre Türkiye’de pazarlanan meyve

değerinin, tarımsal ürünlerin pazarlanan değeri içindeki payı %25.76’dır. Yine

Türkiye’de pazarlanan meyve değerinin, bitkisel ürünlerin pazarlanan değeri

içindeki payı ise %33.36’dır. Pazarlanan meyve değeri, gerek bitkisel ürünlerin

pazarlanan değeri içinde gerekse tarımsal ürünlerin pazarlanan değeri içinde

önemli bir yere sahiptir. Yıllar itibariyle tarımsal, bitkisel ve pazarlanan meyve

değerlerinin oranları Çizelge 4.6’da gösterilmiştir.

Çizelge 4.6. Türkiye Tarımsal, Bitkisel ve Meyve Pazarlama Değerleri ve

Yıllar İtibariyle Oranları (%)

Yıllar Türkiye T.P.D.

(Milyon TL)

(*) (1)

Türkiye B.P.D.

(Milyon TL)

(*) (2)

Türkiye P. M. D.

(Milyon TL)

(*) (3)

B.P.D.de

P.M.D'nin oranı

(%)

(3/2*100)

T.P.D.'de

P.M.D.'nin oranı

(%)

(3/1*100)

2000 52.928 42.791 13.882 32.44 26.23

2001 41.951 35.252 10.734 30.45 25.59

2002 45.816 37.838 12.308 32.53 26.86

2003 53.188 40.858 13.188 32.28 24.80

2004 52.551 39.975 11.638 29.11 22.15

2005 54.686 42.206 15.192 35.99 27.78

2006 58.929 41.639 15.294 36.73 25.95

2007 56.045 40.789 14.963 36.68 26.70

TOPLAM 416.094 321.348 107.199 33.36 25.76

*İlgili veriler, 2005 yılını baz alan genel TEFE deflatörü ile reel hale getirilmiştir.

Kaynak: TÜİK, 2000/2007, Tarımsal Üretim Fiyat Değer, Ankara.

25

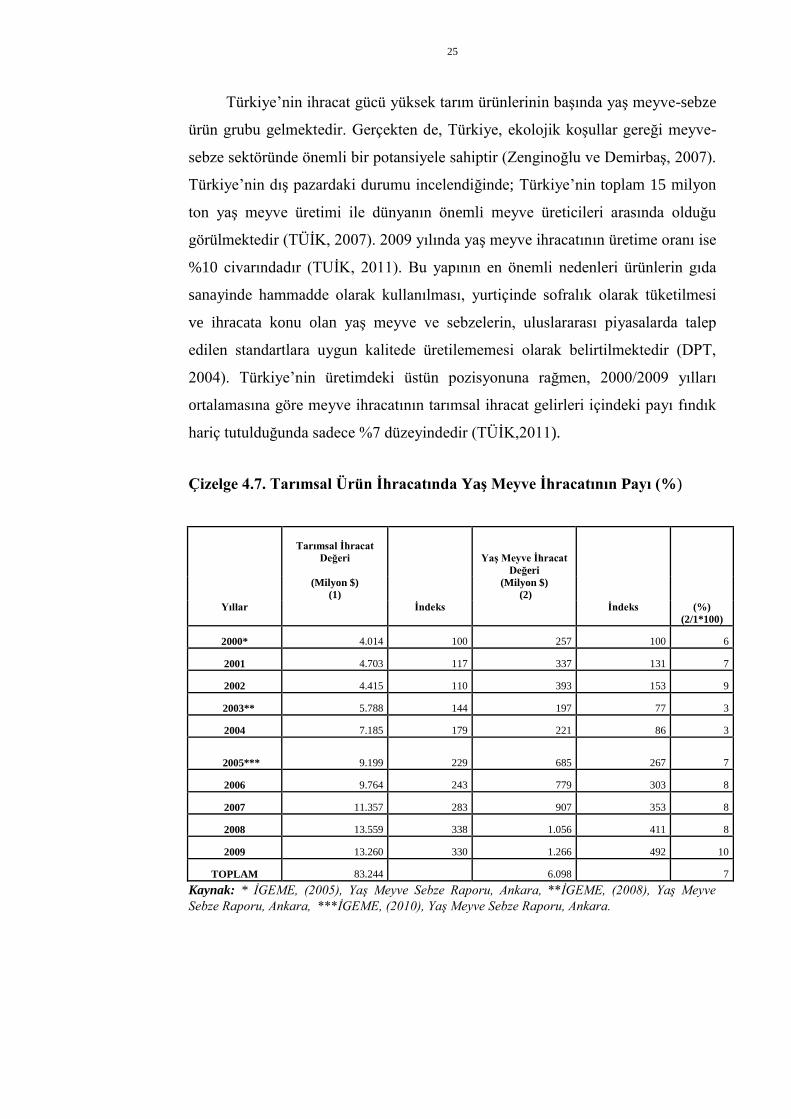

Türkiye’nin ihracat gücü yüksek tarım ürünlerinin başında yaş meyve-sebze

ürün grubu gelmektedir. Gerçekten de, Türkiye, ekolojik koşullar gereği meyve-

sebze sektöründe önemli bir potansiyele sahiptir (Zenginoğlu ve Demirbaş, 2007).

Türkiye’nin dış pazardaki durumu incelendiğinde; Türkiye’nin toplam 15 milyon

ton yaş meyve üretimi ile dünyanın önemli meyve üreticileri arasında olduğu

görülmektedir (TÜİK, 2007). 2009 yılında yaş meyve ihracatının üretime oranı ise

%10 civarındadır (TUİK, 2011). Bu yapının en önemli nedenleri ürünlerin gıda

sanayinde hammadde olarak kullanılması, yurtiçinde sofralık olarak tüketilmesi

ve ihracata konu olan yaş meyve ve sebzelerin, uluslararası piyasalarda talep

edilen standartlara uygun kalitede üretilememesi olarak belirtilmektedir (DPT,

2004). Türkiye’nin üretimdeki üstün pozisyonuna rağmen, 2000/2009 yılları

ortalamasına göre meyve ihracatının tarımsal ihracat gelirleri içindeki payı fındık

hariç tutulduğunda sadece %7 düzeyindedir (TÜİK,2011).

Çizelge 4.7. Tarımsal Ürün İhracatında Yaş Meyve İhracatının Payı (%)

Tarımsal İhracat

Değeri

Yaş Meyve İhracat

Değeri

(Milyon $)

(1)

(Milyon $)

(2)

Yıllar İndeks İndeks (%)

(2/1*100)

2000* 4.014 100 257 100 6

2001 4.703 117 337 131 7

2002 4.415 110 393 153 9

2003** 5.788 144 197 77 3

2004 7.185 179 221 86 3

2005*** 9.199 229 685 267 7

2006 9.764 243 779 303 8

2007 11.357 283 907 353 8

2008 13.559 338 1.056 411 8

2009 13.260 330 1.266 492 10

TOPLAM 83.244

6.098

7

Kaynak: * İGEME, (2005), Yaş Meyve Sebze Raporu, Ankara, **İGEME, (2008), Yaş Meyve

Sebze Raporu, Ankara, ***İGEME, (2010), Yaş Meyve Sebze Raporu, Ankara.

26

Meyve türlerinin son on yıllık yaş meyve ihracat değerindeki payları

sırasıyla şöyledir; limon (%23.1), mandalina (20.5), kiraz (%15.3), üzüm (%14.1),

portakal (%12.7), altıntop (%8.5), şeftali (%2.9), incir (%2.3), kayısı (%1.8), elma

(%1.7), armut (%1), ayva (%0.7), erik (%0.3)’ tür.

4.2.1. Türkiye Meyve Pazarlamasındaki Pazarlama Kanalları

Pazarlama bir işletmenin hedef olarak seçtiği tüketici ile işletme arasında

iletişim ve değişimi amaç edinmiş faaliyetler bütünüdür (Tuncer vd., 1992).

Tarım ürünleri pazarlaması, tarım ürünlerinin yetiştirildiği yerden

tüketicilere ulaştırılıncaya kadar geçtiği yolları ve bu yollardan geçerken yerine

getirilen hizmetleri kapsamaktadır (TKB, 2011). Bu hizmetler tüketiciye zaman,

mekan, şekil ve mülkiyet konularında faydalar sağlamaktadır. Tarım ürünleri

tüketiciye ulaştırılmadığı ve bahsedilen faydalar sağlanmadığı müddetçe, üretim

amacına ulaşamamaktadır. Bu yönüyle pazarlama, üretimin devamı olan

kaçınılmaz bir hizmet olarak görülmektedir (Yurdakul ve Koç, 1997; Nakip,

2003; Yulafçı ve Cinemre, 2007).

Üretilmiş olan ürünler son tüketiciye ulaşıncaya kadar çeşitli aracılar ile

karşılaşarak farklı aşamalardan geçmekte ve değişik şekillerde işlenmektedir.

Ürünlerin üretiminden itibaren içinden geçtikleri ve işleme, depolama, paketleme,

el değiştirme gibi işlemler ile karşılaştıkları bu yollar ve yerler toplu olarak

“pazarlama kanalları” olarak adlandırılmaktadır (Emeksiz vd., 2005).

Pazarlama kanalı uzadıkça aracı sayısı artmakta ve pazarlama marjı

yükselmektedir. Buna paralel olarak tüketicinin ödediği fiyatın artması ve üretici

eline geçen fiyatın düşmesine yol açılmaktadır. Bu açıdan pazarlama kanalları tüm

paydaşlar açısından önem taşımaktadır (Albayrak, 2009).

27

Yaş meyve ve sebzeler, pazarlama kanalları içerisinde çeşitli aşamalardan

geçmekte ve pazarlarda farklı işlemler görmektedir. Geleneksel bir pazarlama

sisteminde bu aşamalar; üretici, toptancı ve perakendeci şeklinde üç temel grupta

toplanmaktadır. Üretici pazarları, ürünün yine üretici tarafından satıldığı diğer bir

ifadeyle üreticinin kendi ürününü sattığı pazarlardır. Toptancı pazarları ise ürünün

üreticiden toplayıcılar tarafından alınıp işleme tesisleri, büyük toptancılar gibi

diğer alıcılara satıldığı pazarlardır. Toptancı pazarlarından ya da diğer aracılardan

alınan ürünlerin tüketiciye ulaşmasını sağlayan yani ürünün son tüketiciler

tarafından satın alındığı satış yerleri ise perakendeci pazarlarını oluşturmaktadır

(Polat, 2010).

Pazarlama kanalları ürüne, örgütlenme düzeyine, ülkenin rekabet ve ticaret

politikalarına göre değişiklik gösterebilmektedir. Ürünler ya doğrudan ya da

çeşitli aracıları içeren pazarlama kanalları ile tüketiciye ulaştırılmaktadır.

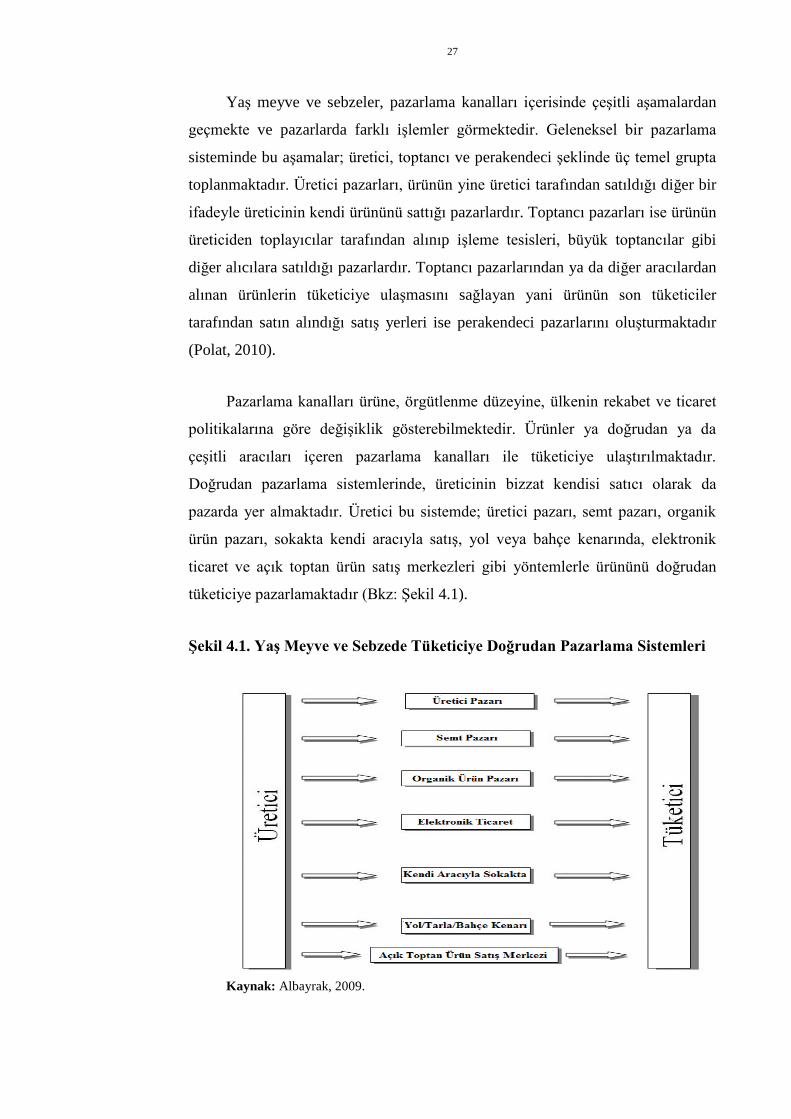

Doğrudan pazarlama sistemlerinde, üreticinin bizzat kendisi satıcı olarak da

pazarda yer almaktadır. Üretici bu sistemde; üretici pazarı, semt pazarı, organik

ürün pazarı, sokakta kendi aracıyla satış, yol veya bahçe kenarında, elektronik

ticaret ve açık toptan ürün satış merkezleri gibi yöntemlerle ürününü doğrudan

tüketiciye pazarlamaktadır (Bkz: Şekil 4.1).

Şekil 4.1. Yaş Meyve ve Sebzede Tüketiciye Doğrudan Pazarlama Sistemleri

Kaynak: Albayrak, 2009.

28

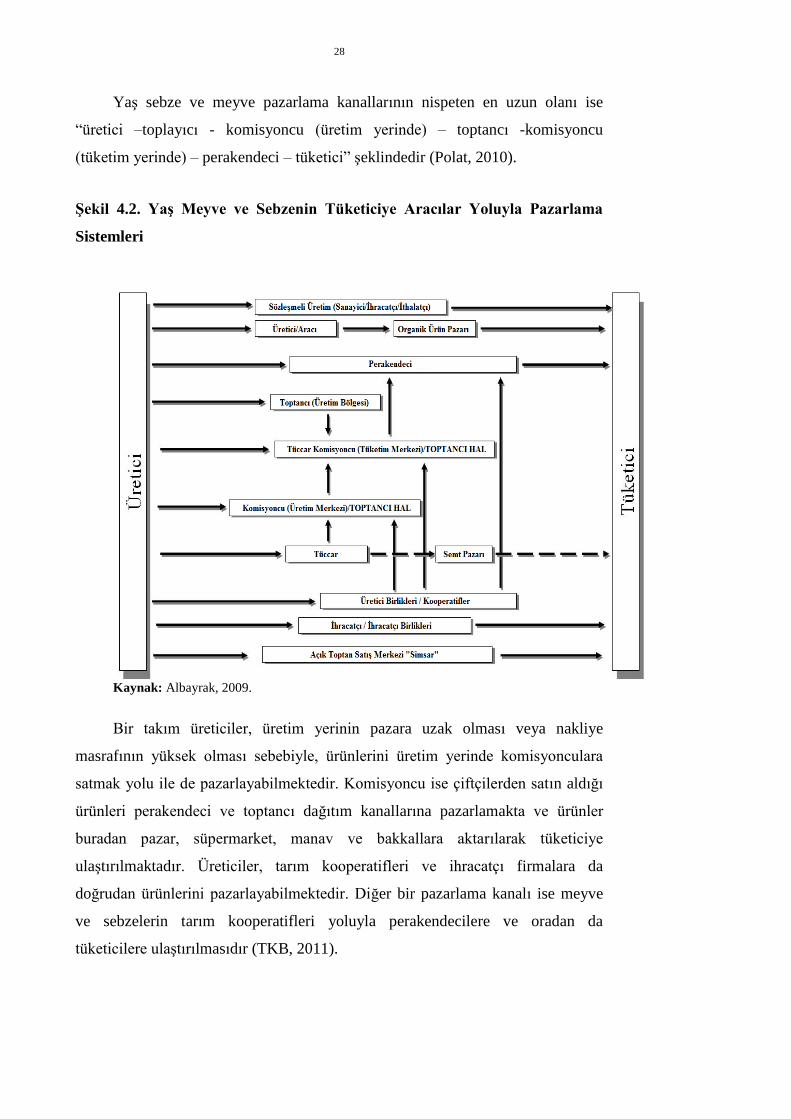

Yaş sebze ve meyve pazarlama kanallarının nispeten en uzun olanı ise

“üretici –toplayıcı - komisyoncu (üretim yerinde) – toptancı -komisyoncu

(tüketim yerinde) – perakendeci – tüketici” şeklindedir (Polat, 2010).

Şekil 4.2. Yaş Meyve ve Sebzenin Tüketiciye Aracılar Yoluyla Pazarlama

Sistemleri

Kaynak: Albayrak, 2009.

Bir takım üreticiler, üretim yerinin pazara uzak olması veya nakliye

masrafının yüksek olması sebebiyle, ürünlerini üretim yerinde komisyonculara

satmak yolu ile de pazarlayabilmektedir. Komisyoncu ise çiftçilerden satın aldığı

ürünleri perakendeci ve toptancı dağıtım kanallarına pazarlamakta ve ürünler

buradan pazar, süpermarket, manav ve bakkallara aktarılarak tüketiciye

ulaştırılmaktadır. Üreticiler, tarım kooperatifleri ve ihracatçı firmalara da

doğrudan ürünlerini pazarlayabilmektedir. Diğer bir pazarlama kanalı ise meyve

ve sebzelerin tarım kooperatifleri yoluyla perakendecilere ve oradan da

tüketicilere ulaştırılmasıdır (TKB, 2011).

29

Türkiye’de yaş meyve pazarlama sorunları iki kısım altında toplanabilir;

pazarlama amacıyla yapılan sınıflama, ambalajlama, depolama gibi fiziksel

işlemlerden kaynaklanan sorunlar ve pazarlama zincirinde yer alan aktörlerin fiyat

oluşumundaki etkileri sonucu üretici gelirinin etkilenmesidir. Tarımsal ürünlerde

tüketici pazarlarına ulaşıncaya kadar el değiştirmenin fazlalığı ve dağıtımdaki

düzensizlikler nedeniyle ürün kayıplarının büyük ve masrafların yüksek olduğu

gözlenmektedir. Bu durum taze meyve-sebze pazarlamasında daha da belirgindir

(Pezikoğlu vd., 2004).

Yaş meyve sebzede hasattan başlayıp tüketiciye ulaşana dek ortaya çıkan

ürün kayıpları büyük önem taşımaktadır. Dünyada, altyapı ve pazar şartları

kriterleri itibariyle önemli bir rekabet unsuru olan muhafaza, Türkiye’de yaş

meyve ve sebze sektörü açısından ürünlerin özelliğine bağlı olarak değişmekle

beraber %10-40’lara ulaşan kayıpların minimuma indirilmesi yoluyla yaratılan

ekonomik değerin devamlılığının sağlanması, ürün kalitesinin korunması ve

özellikle dış pazarlara mal arzının düzenlenmesi açısından önemlidir (DPT, 2001).

Tüketicinin ödediği paranın önemli bir kısmı pazarlama kanalında kalırken,

küçük bir bölümü üreticiye dönmektedir (Pezikoğlu vd., 2004).

Toptancı Halleri meyve ve sebze pazarlamasında en önemli olması gereken

pazarlardır. Meyve ve sebze pazarlamasının kayıt altına alınmasında Hallerin rolü

oldukça önemlidir. Sektördeki kayıt dışı pazarlama oranının yüksekliği bu önemi

daha da artırmaktadır. Ancak bazı araştırmalara göre toplam meyve ve sebze

üretiminin ancak % 13-42’si Toptancı Hallerinde satılmaktadır (Albayrak, 2009).

Yaş meyve ve sebzenin Hallerde düşük düzeylerde işlem görmesinin sağlıklı fiyat

oluşumunu engellediği ve pazardaki aktörler arasında rekabeti olumsuz yönde

etkilediği söylenebilmektedir.

30

Ürünün üretim bölgesi Hallerinden, tüketim bölgesi Hallerine taşınmasında

ücretin mesafe esasına göre yapılmaması sorunlara neden olmaktadır. Hallerde,

bahçede yapılan göz kararı sınıflandırma dışında bir işlem yapılmadığından iç

piyasaya standart ürünler sürülememektedir. Taze meyve-sebze dağıtım

kanalındaki firma ve komisyoncuların piyasadaki etkinlikleri nedeniyle, üretim ve

tüketim merkezleri arasında fiyat farklılıkları önemli boyutlara ulaşmaktadır

(Pezikoğlu vd., 2004).

Türkiye’de yaş sebze ve meyve sektörü için etkin bir pazarlama sistemi ve

organizasyonunun kurulamamış olması, mevcut sistemin ise aracılar tarafından

kontrol ediliyor olması, hem ürün kayıplarına neden olmakta hem de üretici-

tüketici niteliğindeki geniş kesimlerinin çıkarlarını son derece olumsuz

etkilemektedir. Hasat döneminde çok miktarda ürünün pazara çıkması, depolama

olanaklarının yetersizliği, üreticinin içinde bulunduğu finansman olanaklarının

yetersizliği, hasat döneminde fiyatların düşmesine ve üreticilerin önemli

miktarlarda gelir kaybına uğramasına neden olmaktadır (Polat, 2010). Kayıpları

ekonomiye kazandıracak önlemlerin alınması gerekmektedir.

Türkiye’de mevcut taze meyve-sebze pazarlama zinciri içinde, 90’lı yılların

ortalarından itibaren büyük miktarlarda alım yapabilen ve piyasayı etkileyip

yönlendirebilecek modern perakendeciler yer almaya başlamışlardır (Pezikoğlu

vd., 2004).

Semt pazarcıları da yaş meyve ve sebze pazarlamasında önemli (% 60–65)

bir role sahiptirler. Son yıllarda bu geleneksel perakendeciler birleşerek rekabet

güçlerini korumaya çalışmaktadırlar. Semt pazar veya açık alanları modern alt

yapı ve donanımla kalıcı hale dönüştürmektedirler (AÜ, 2007).

Yaş meyve ve sebzede sektörün temel sorunlarından biri ise %70'e varan

kayıt dışılıktır. Soğuk hava deposu bulunmayan Toptancı Halleri sebebiyle

ürünlerin %25'i tüketime sunulamamaktadır. Ürünün tüketiciye ulaşmasına kadar

devreye giren komisyonlar ise fiyatları yükseltmektedir (Polat, 2010).

31

Yaş meyve ve sebzenin üretim ve pazarlama aşamalarında, kalitenin

korunması ve geliştirilmesi güvenli gıda ve dolayısıyla tüketici açısından önemli

bir konudur. Bu alanda yeni bir yaklaşım da, belli bir iç kalitenin korunmasından

çok, kalitenin tüketici istekleri çerçevesinde yükseltilmesini amaçlayan “Kaliteyi

Geliştirme Modeli”dir. Meyve sebze kalitesini tüketici beklenti ve eğilimleri

tanımlamaktadır (Albayrak, 2009).

32

5.TÜRKİYE’DE SON YİRMİ YILDA MEYVE ÜRETİM ve

PAZARLAMA POLİTİKALARI

5.1.Tarım Politikalarında Meyve Üretim ve Pazarlama

Politikaları

Tarım politikası genel anlamda tarım ekonomisinin makro düzeydeki

sorunları ile ilgilidir. Tarım kesimine yön vermek, tarım ve tarım dışı kesimler

arasındaki ilişkileri düzenlemek amacıyla alınan kararlar, önlemler ve

uygulamaların bütünü tarım politikasının konuları kapsamındadır (Eraktan, 2001).

Türkiye’deki tarım politikası alanlarını; tarımsal yapı politikaları, tarımsal

üretim politikaları, tarımsal destekleme politikaları, tarımsal girdi politikaları,

tarımsal pazar ve pazarlama politikaları, tarımsal yayım ve eğitim politikaları,

tarımda sosyal politikalar, bölgesel ve kırsal kalkınma politikaları ve tarımsal dış

ticaret politikaları olarak sıralamak mümkündür (Yavuz, 2004).

Türkiye’de yaş meyve ve sebze sektörüne yönelik izlenen tarım politikaları

kapsamında ana unsur olarak; üretici örgütlenmesi, tarımsal yayım ve

danışmanlık, pazarlama ve fiyat oluşumu, başta örtü altı alan olmak üzere yatırım

ve kredi düzenlemeleri, çiftçi kayıt sistemi, gıda güvenliği ve izlenebilirlik ile dış

ticareti konu alan düzenlemeler yer almaktadır (Sayın, 2008).

Türkiye’de, diğer ülkelerde olduğu gibi yasa ile belirlenmiş tarımsal politika

uygulamalarından söz edilememektedir. Her siyasi parti kendi parti programları

hedefinde, bir politika uygulama gayreti içindedir. Bununla birlikte, aynı parti

döneminde bile farklı bakanların, farklı politikalar uyguladığından

bahsedilmektedir (DPT, 2000). Tarım politikaları ve politika araçlarının

belirlenmesinde döneme bağlı olarak çeşitli faktörler etkili olabilmektedir.

33

Tarım sektörünün çoğunluğunu oluşturan küçük işletmelerin tek başlarına

ekonomik güçleri bulunmamaktadır. Gerçekte girdi sübvansiyonları küçük

üreticiye bir katkı sağlamamaktadır. Sübvanse edilmesi istenen tohumun toplam

üretim maliyeti içindeki payı %8, gübrenin payı %15’in altındadır. Yani, devlet

tüm tohumu ve gübreyi sübvanse etse dahi üreticinin maliyet avantajı en fazla

%18 olmaktadır. Bu desteklemelerden işletmelerin çoğunluğunu oluşturan küçük

işletmelerden ziyade büyük işletmeler ve girdi veren kuruluşlar yararlanmaktadır

(DPT, 2000). Meyve üreten işletmeler de, çoğunlukla küçük işletmeler

olduğundan bu genel problem, meyve sektörü için de geçerli sayılmaktadır.

Tarım politikaları geliştirilirken dikkat edilmesi gereken önemli hususlardan

biri, liberalleşme eğilimine girmiş olan dünya ticaretinde özellikle Amerika

Birleşik Devletleri (ABD) ve AB gibi dünya tarım ticaretinde önemli paya sahip

ülkelerin uyguladıkları politikaları yakından takip etmek olmalıdır. Bu ülkelerin

uyguladıkları özellikle ihracat sübvansiyonları ve giriş fiyatı uygulamalarının iç

piyasada istikrarsızlık yarattığı açıktır. İhracat sübvansiyonları dünya fiyatları

artış gösterdiğinde azalmaktadır. Diğer yandan giriş fiyatı uygulanan ürünlerde,

Türkiye’nin AB’ye dönemsel olarak ihracatı imkansız hale gelmektedir (DPT,

2000). Bu şekildeki genel politikalar belirlenirken meyve üretim ve pazarlamasını

kapsayacak kısımlar da göz önünde bulundurulmamaktadır.

Genel anlamda tarımsal destek miktarlarının yetersizliği, destek miktarları

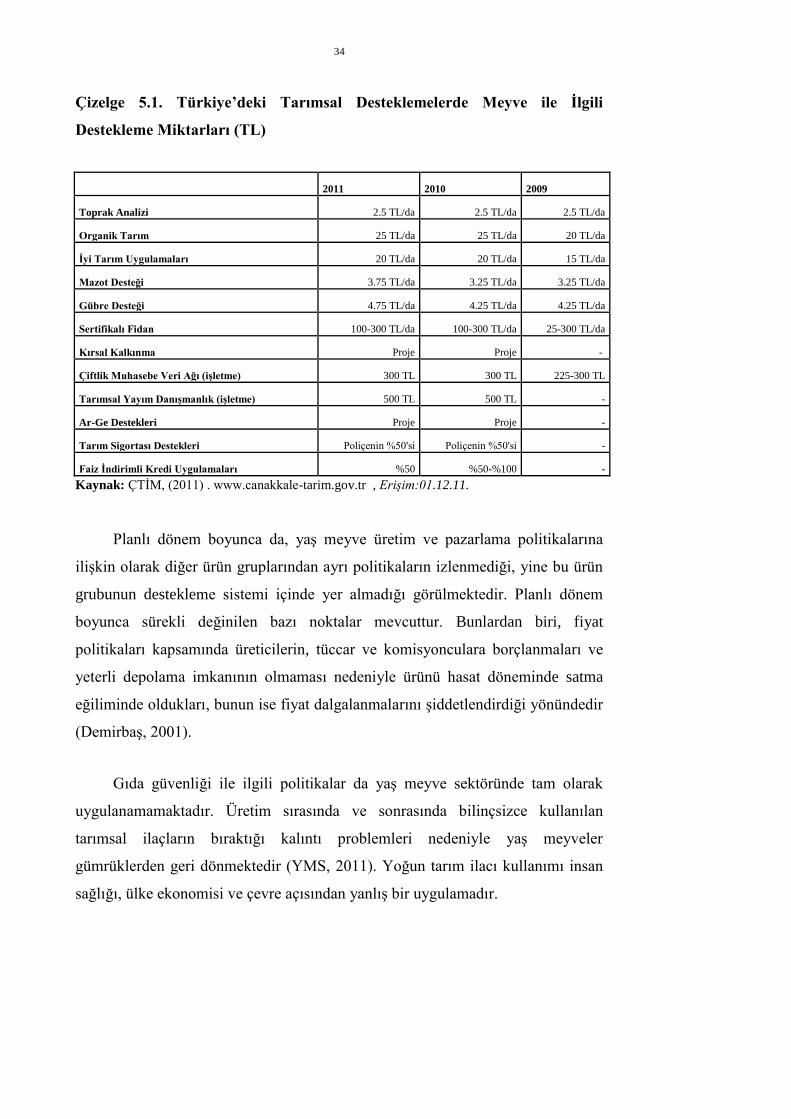

yüksek olan AB ve diğer büyük pazarlarla rekabet edebilme olanağını

güçleştirmektedir. Türkiye’de 2007/2009 yılları arasındaki destekleme bütçeleri

sırasıyla; 5.605 Milyon TL, 4.983 Milyon TL ve 5.826 Milyon TL’dir. AB’de ise

daha 2000 yılında verilen destekler ülkeler itibariyle; Fransa (10 milyar dolar),

Almanya (6 milyar dolar), İtalya, İspanya (5 milyar dolar) ve Yunanistan’da (3

milyar dolar) çok daha yüksektir (YMS,2011). Türkiye’de son üç yılda bitkisel

üretimi kapsayan destekleme miktarları Çizelge 5.1’de verilmiştir. Türkiye’de

doğrudan meyve üretim ve pazarlamasını kapsayan bir destekleme politikası

bulunmamaktadır. Yaş meyve üreticileri sadece genel ürün grupları için verilen bu

desteklerden yararlanmaktadırlar.

34

Çizelge 5.1. Türkiye’deki Tarımsal Desteklemelerde Meyve ile İlgili

Destekleme Miktarları (TL)

2011 2010 2009

Toprak Analizi 2.5 TL/da 2.5 TL/da 2.5 TL/da

Organik Tarım 25 TL/da 25 TL/da 20 TL/da

İyi Tarım Uygulamaları 20 TL/da 20 TL/da 15 TL/da

Mazot Desteği 3.75 TL/da 3.25 TL/da 3.25 TL/da

Gübre Desteği 4.75 TL/da 4.25 TL/da 4.25 TL/da

Sertifikalı Fidan 100-300 TL/da 100-300 TL/da 25-300 TL/da

Kırsal Kalkınma Proje Proje -

Çiftlik Muhasebe Veri Ağı (işletme) 300 TL 300 TL 225-300 TL

Tarımsal Yayım Danışmanlık (işletme) 500 TL 500 TL -

Ar-Ge Destekleri Proje Proje -

Tarım Sigortası Destekleri Poliçenin %50'si Poliçenin %50'si -

Faiz İndirimli Kredi Uygulamaları %50 %50-%100 -

Kaynak: ÇTİM, (2011) . www.canakkale-tarim.gov.tr , Erişim:01.12.11.

Planlı dönem boyunca da, yaş meyve üretim ve pazarlama politikalarına

ilişkin olarak diğer ürün gruplarından ayrı politikaların izlenmediği, yine bu ürün

grubunun destekleme sistemi içinde yer almadığı görülmektedir. Planlı dönem

boyunca sürekli değinilen bazı noktalar mevcuttur. Bunlardan biri, fiyat

politikaları kapsamında üreticilerin, tüccar ve komisyonculara borçlanmaları ve

yeterli depolama imkanının olmaması nedeniyle ürünü hasat döneminde satma

eğiliminde oldukları, bunun ise fiyat dalgalanmalarını şiddetlendirdiği yönündedir

(Demirbaş, 2001).

Gıda güvenliği ile ilgili politikalar da yaş meyve sektöründe tam olarak

uygulanamamaktadır. Üretim sırasında ve sonrasında bilinçsizce kullanılan

tarımsal ilaçların bıraktığı kalıntı problemleri nedeniyle yaş meyveler

gümrüklerden geri dönmektedir (YMS, 2011). Yoğun tarım ilacı kullanımı insan

sağlığı, ülke ekonomisi ve çevre açısından yanlış bir uygulamadır.

35

Türkiye’deki meyve ve sebze işletmelerinin ürünlerini pazarlamada etkin bir

yapıya sahip olmadığı görülmektedir. Aynı zamanda fiyat oluşumunda da

herhangi bir etkileri olmadığı belirtilmektedir (Demirbaş, 2001). Ürün ya bahçede

toptan satılmakta, ya da hasat edildikten sonra yerel pazarlarda üreticinin kendisi

tarafından pazarlanmaktadır. Ürün nasıl satılırsa satılsın, çiftçi reel olarak yeterli

geliri elde edememektedir. Üretimin çok küçük bir kısmı ihracata konu

olmaktadır. Bu nedenle de küçük çiftçilerin bir araya gelip güçlenebileceği

örgütler (birlikler, kooperatifler vs.) altında toplanmasını sağlayacak,

uygulanabilir politikalara ihtiyaç duyulmaktadır (TKB, 2004).

Türkiye’de meyve konusunda ihtisaslaşmış kooperatif ve birlik yapılarına

rastlanmamaktadır. Her üretim faaliyetinin farklı özelliklere sahip olması

nedeniyle, meyve üretim ve pazarlaması için ayrıca örgütlenmek gerekmektedir

(TKB, 2004). Meyve-sebze üretiminin yoğun olduğu alanlarda toplu mücadelenin

sağlanabilmesinin kooperatifler ve birlikler aracılığıyla gerçekleştirilmesi

hususuna yer verilmemektedir (Demirbaş, 2001).

Meyve ihracatında kalite ve sürekliliğin sağlanması çözüm bekleyen en

önemli sorundur (UYMSİB, 2011). Ayrıca tanıtım, ürün ve marka geliştirilmesine

öncelik verilmesi, pazarlama zincirinin ürünün gerektirdiği şekilde planlanması,

alıcı piyasada kalıcılığın hedeflenmesi ve alıcı ülkenin dış ticaret kurallarının sıkı

bir şekilde takip edilmesi gerekmektedir. Dış pazarların talepleri doğrultusunda,

istenen çeşitte ve yeterli miktarda üretim yapılmamaktadır. İhraç edilebilecek

kalitede üretimde bulunmak yerine üretim fazlasının ihraç edilmesine

çalışılmaktadır (TKB, 2004).

Sertifikalı tohum ve fidan kullanımı, üretimde kaliteyi arttıran en önemli

etkenlerdendir. Kalite ve standartlara uygun ürün elde edilmesini sağlamaktadır.

Üretimde sertifikalı materyallerin kullanılmaması zarara yol açmaktadır. Meyve

üretiminde sertifikalı fidan kullanımını yaygınlaştıracak ve teşvik edecek

politikalar üzerinde yeterince durulmamaktadır. Ayrıca, AR-GE çalışmaları

çerçevesinde bu materyallerin yurt içinde üretimini sağlayacak politikalara ihtiyaç

duyulmaktadır.

36

Meyvelerde, ürün doğru zamanda ve doğru şekilde hasat edilemediği gibi,

yeterli ve nitelikli depolama da söz konusu olamamaktadır. Taze tüketime yönelik

olarak iç piyasaya sunulan ürünler ambalajsız ve soğuk zincirsiz taşınmakta, bu

sırada ürün kayıpları yaşanmaktadır (TKB, 2004).

Son yıllarda zirai ilaç ve reçeteli satış uygulaması, üretici kayıt defteri

uygulaması, tarımsal yayım ve danışmanlık hizmetleri gibi uygulamalar söz

konusudur. Tarım danışmanlığı uygulaması ile tarımsal işletme sahiplerinin bilgi,

teknik ve yöntemler konusundaki ihtiyaçlarının zamanında ve yeterli düzeyde

karşılanması amaçlanmaktadır (TCRG, 2006). Zirai ilaçların reçetesiz satışının

yasaklanması, aşırı ilaç kullanımını önlediğinden hem ekonomik anlamda hem de

insan sağlığı açısından önemli bir uygulama olarak görülmektedir. Zirai ilaçlar

yalnızca reçete yazma yetkisi olan sorumlu kişiler tarafından verilebilmektedir

(TCRG, 2011a). Bunu takiben bitkisel üretimde kullanılan zirai ilaçların kayıt

altına alınması amacı ile üreticilere kayıt defteri tutma zorunluluğu getirilmiştir.

Türk tarım politikaları genelde tarımsal üretimin bütününe hitap eden, ürün

grupları bazında özele indirgenmemiş bir yapı izlemektedir. Bu nedenle meyve

üretim ve pazarlaması açısından konuyu bire bir kapsayan özel politikalar mevcut

değildir. Bitkisel üretim bazında düşünülmüş politikaların bir kısmı meyve

üreticisini de kapsamaktadır. Bahsedilen tüm politikalar dolaylı olarak meyve

sektöründe de etkili olmaktadır. Fakat sektörün özelliklerini göz ardı etmeyen

daha spesifik politikalara ihtiyaç duyulmaktadır.

5.2.Türkiye’de Sürdürülebilir Meyve Üretimi İçin Politikalar

Bilindiği üzere üretim için ihtiyaç duyulan kaynaklar, kıt kaynaklardır. Kıt

kaynakların en verimli şekilde değerlendirilmesi ve bu kaynakların devamlılığının

sağlanabilmesi için uygulanan üretim politikalarının kaynakları koruyucu

özellikte olması gerekmektedir. Aksi takdirde bu kaynakların yenilenebilmesinin

çok zor, hatta imkansız olduğu bilinmektedir. Bu kapsamda bitkisel üretimin

tamamı için geçerli olan üretimin sürdürülebilirlik esasları, bitkisel üretimin bir alt

kolu olan meyve üretimini de kapsamaktadır.

37

Son yıllarda dünyada yaşanan iklimsel ve çevreyle ilgili değişimlerin

etkileri ve nedenleri birçok kavramla birlikte sürdürülebilirlik kavramının da

görünürlüğünü arttırmıştır. Sürdürülebilirliğin sağlanabilmesi konusu farklı bilim

dalları kapsamında birçok boyutuyla ele alınmaktadır. Uygulama açısından

işletme faaliyetleri içinde, özellikle üretim süreçlerinin yönetilmesinde mevcut

teori ve yaklaşımların bir çatı altında toplanıp irdelenmesi gereği ortaya çıkmıştır

(Yavuz, 2004).

Tarımsal üretimin sürdürülebilir olması için dikkat edilmesi gereken en

önemli iki nokta; kaynakların korunması ve üretimin devamı için maliyetlerin

minimum, gelirin ise maksimum seviyede olabilmesidir.

Yüksek verimli tarım alanlarının tarımsal üretim amacıyla kullanılması,

tarım topraklarından, tahlillerle belirlenecek kabiliyetleri doğrultusunda ve doğru

tarım teknikleri ile faydalanılması; ayrıca, arazi kullanım planlaması ve yaygın

erozyonun önlenmesi suretiyle toprak kaynaklarının etkin kullanımı esas

alınmalıdır (DPT, 2006). Meyve üretim alanları seçilirken bu politika

benimsenmeli ve uygulanmalıdır.

Su kaynaklarının korunmasına ve rasyonel kullanımına yönelik üretim

politikalarının benimsenmesi de önemlidir. Gelişen tarım teknolojilerinin, tarımda

ve dolayısıyla meyve üretiminde doğru bir şekilde uygulanması gerekmektedir.

Bu kapsamda kıt su kaynaklarının gereksiz tüketimini engellemek için meyve

üretiminde damlama sulama gibi yöntemlerin yaygınlaşmasını sağlayacak

politikalar benimsenmelidir. Suyun tasarruflu kullanımı ve mevcut su

kaynaklarının korunması öncelikli olmalıdır. Desteklemeler kapsamında,

sübvansiyonlu sulama sistemleri için ayrılan kredi tutarları arttırılmalı ve

üreticinin yayım faaliyetleri aracılığıyla bu sistemlerden haberdar olması

sağlanmalıdır.

38

Tarımsal üretimin rekabet gücüne doğrudan katkıda bulunacak şekilde;

yüksek üretim değeri bulunan tarım ürünleri olan (meyve tür ve çeşitlerinin)

üretiminin artırılması amacıyla, maliyet etkin bir biçimde sulama yatırımları ve

tarım işletmelerinde gözlenen arazi parçalılığı sorununun hafifletilmesine yönelik

olarak toplulaştırma yatırımları yaygınlaştırılmalıdır (DPT, 2006).

Bilinçsizce yapılan ilaçlama ve gübreleme çevrenin kirlenmesine neden

olmaktadır. Son yıllarda uygulanmaya başlanan Entegre Mücadele programlarının

yaygınlaştırılmasında zorluklarla karşılaşılmaktadır (DPT, 2004). Bu konu

üzerinde politikalar geliştirilmeli ve uygulanabilirliği sağlanmalıdır. Meyve

üretimi sırasında aşırı ilaç kullanımı hem insan sağlığı, hem de çevre açısından

zararlıdır. Ayrıca gereğinden fazla miktarda kullanılan kimyasal ürünler maliyeti

arttırmaktadır.

Tarımsal ilaç kullanımını dengeleyici politikalar üretilmeli ve politikaların

uygulanması denetlenmelidir (YMS, 2011). Meyve üreticileri kullanmaları

gereken ilaç tip ve miktarlarını reçete yazma yetkisi olan ziraat mühendislerine

danışmalı ve tavsiyelere uygun ilaç kullanmalıdır.

Gıda güvencesinin ve güvenliğinin sağlanması ile doğal kaynakların

sürdürülebilir kullanımı gözetilerek, örgütlü ve rekabet gücü yüksek bir tarımsal

yapı oluşturulmalıdır. Üretimin talebe uygun olarak yönlendirilmesini sağlayacak

politika araçları uygulanırken, Türkiye’nin AB’ye üyeliği sonrasında Birlik içinde

rekabet edebilmesi için tarımsal yapıda gerekli dönüşüme öncelik verilmelidir

(DPT, 2006). Bu çerçevede, meyve sektöründe, doğal ortamların korunması ve

kontrolü, kaynakların sürdürülebilir şekilde kullanılarak üretimin artırılması,