universidad veracruzana jesÚs ignacio mÁrquez barreda asesor

TRANSCRIPT

1

UNIVERSIDAD VERACRUZANA

Facultad de Contaduría y Administración

AUDITORIA ADMINISTRATIVA APLICADA

A LA EMPRESA D’IGLU

TESINA

Para obtener el Título de:

Licenciado en Administración

Presenta:

JESÚS IGNACIO MÁRQUEZ BARREDA

Asesor:

M.A. José Manuel Mávil Aguilera

Xalapa-Enríquez, Veracruz. Agosto 2009

2

3

UNIVERSIDAD VERACRUZANA

Facultad de Contaduría y Administración

AUDITORIA ADMINISTRATIVA APLICADA

A LA EMPRESA D’IGLU

TESINA

Para obtener el Título de:

Licenciado en Administración

Presenta:

JESÚS IGNACIO MÁRQUEZ BARREDA

Asesor:

M.A. José Manuel Mávil Aguilera

Xalapa-Enríquez, Veracruz. Agosto 2009

4

DEDICATORIAS

A Dios, porque me ha sostenido en todo momento, por su amor infinito que me

ha permitido llegar hasta aquí.

A ti Papá, porque eres un ejemplo de perseverancia y esfuerzo, gracias por

enseñarme que lo que siembras es lo que cosechas y que para alcanzar los

sueños hay que trabajar muy duro… pero sobre todo por tu apoyo y amor

incondicional.

A ti Mamá, porque tu ejemplo me dio fuerzas en los momentos difíciles, por que

me has enseñado que con amor se puede lograr todo en la vida. Eres una

bendición muy grande en mi vida.

A mis hermanos, Lucre, gracias por tu alegría y amistad eres la mejor

compañera que pude haber tenido. David, gracias por tu compañía y por ser

nuestro pequeño, eres una gran bendición para todos. Los amo.

A mis abuelitos, por su amor y apoyo en cada momento, por todo ese amor que

nos dan.

A todos mis tíos, tías y primos, son parte importante de este logro, gracias por

su cariño y apoyo cada uno de ustedes son muy importantes en mi vida.

A Patty, por tu amor, porque estuviste conmigo en cada etapa de este trabajo y

porque me diste la confianza para seguir adelante. Gracias por tu paciencia, te

amo.

5

ÍNDICE

Resumen……………………………………………………………………………… 1

Introducción…………………………………………………………………………… 3

CAPITULO 1. MARCO TEÓRICO

1.1 Concepto de administración………………………………………………… 7

1.2 Proceso Administrativo………………………………………………………. 8

1.2.1 Planeación…………………………………………………………….. 9

1.2.2 Organización………………………………………………………….. 10

1.2.3 Dirección………………………………………………………………. 11

1.2.4 Control…………………………………………………………………. 12

1.3 Control y auditoria……………………………………………………………. 13

1.4 Auditoria……………………………………………………………………….. 13

1.4.1 Importancia y objetivos de la auditoria……………………………… 14

1.4.2 Auditoria externa……………………………………………………… 15

1.4.3 Auditoria interna………………………………………………………. 15

CAPITULO 2. AUDITORIA ADMINISTRATIVA

2.1 Auditoria administrativa………………………………………………………. 19

2.1.1 Objetivos de la auditoria administrativa…………………………….. 20

2.1.2 El papel del auditor……………………………………………………. 21

2.2 Metodología de la auditoria administrativa…………………………………. 23

2.2.1 Planeación……………………………………………………………… 24

2.2.1.1 Etapas de la planeación……………………………………… 24

2.2.2 Ejecución……………………………………………………………….. 27

2.2.2.1 Etapas de la ejecución……………………………………… 27

2.2.3 Evaluación……………………………………………………………… 30

2.2.3.1 Etapas de la evaluación……………………………………. 30

2.2.4 Informe…………………………………………………………………. 33

2.2.4.1 Contenido del informe………………………………………. 34

2.2.4.2 Procedimiento para realizar el informe final……………… 35

III

6

CAPITULO 3. AUDITORIA ADMINISTRATIVA APLICADA A LA EMPRESA D´IGLU

3.1 Etapa de planeación………………………………………………………….. 37

3.1.1 Características de la empresa………………………………………. 37

3.1.2 Estructura orgánica…………………………………………………… 39

3.1.3 Objetivos y propósitos de la auditoria administrativa……………… 40

3.1.4 Tiempo estimado de duración……………………………………….. 43

3.1.5 Entrevistas previas……………………………………………………. 44

3.1.6 Investigación preliminar………………………………………………. 47

3.1.6.1 Investigación documental………………………………….. 47

3.1.6.2 Investigación de campo……………………………………. 49

3.1.7 Determinación del área a estudiar………………………………….. 49

3.1.8 Determinación de los detalles a estudiar…………………………… 49

3.2 Etapa de ejecución……………………………………………………………. 50

3.2.1 Aplicación de cuestionarios………………………………………….. 50

3.2.1.1 Muestra de personas encuestadas……………………….. 50

3.2.2 Interpretación de los cuestionarios aplicados……………………… 51

3.2.2.1 Capacitación y selección del personal……………………. 51

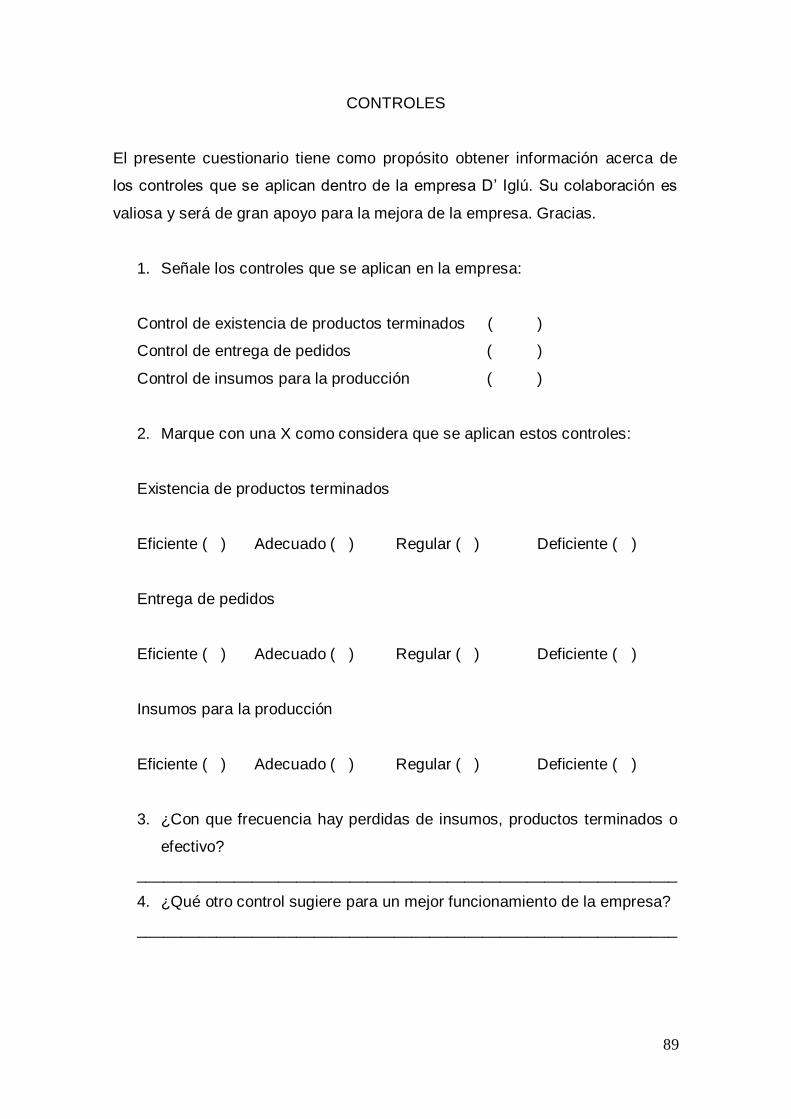

3.2.2.2 Controles……………………………………………………... 51

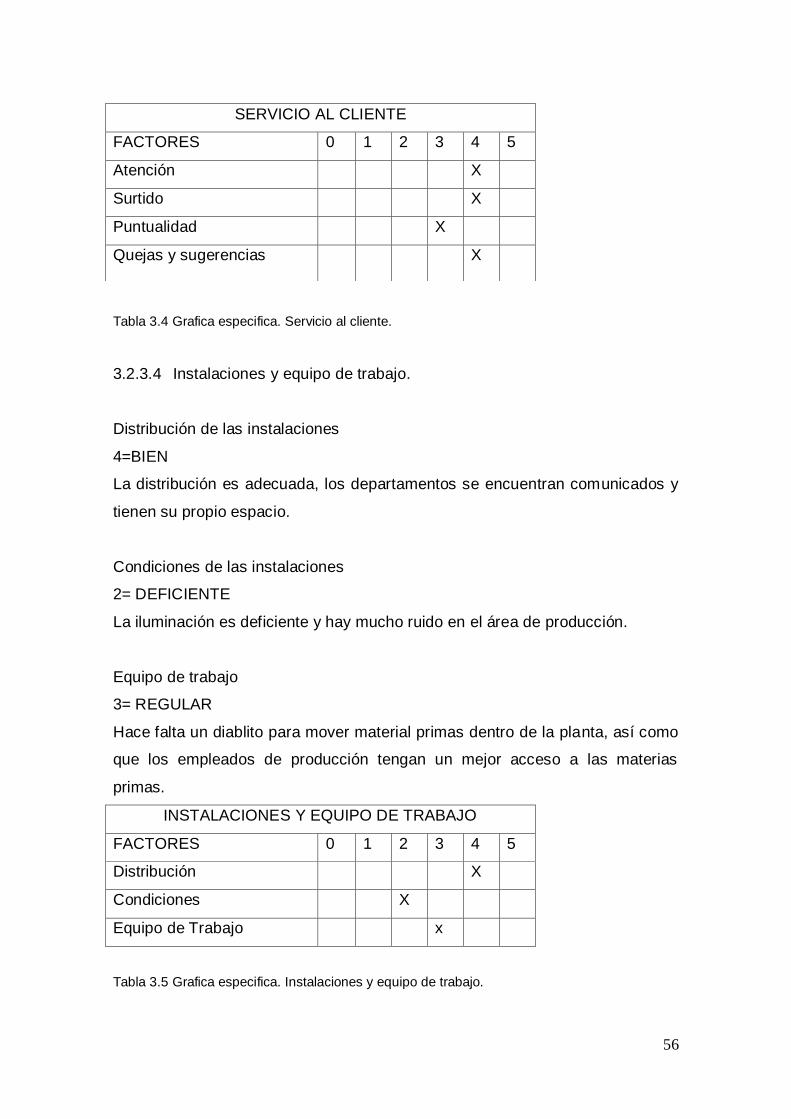

3.2.2.3 Servicio al cliente……………………………………………. 52

3.2.2.4 Instalaciones y equipo de trabajo………………………… 52

3.2.2.5 Producción…………………………………………………… 53

3.2.3 Observación directa…………………………………………………… 53

3.2.3.1 Capacitación y selección del personal…………………… 53

3.2.3.2 Controles…………………………………………………….. 54

3.2.3.3 Servicio al cliente…………………………………………… 55

3.2.3.4 Instalaciones y equipo de trabajo………………………… 56

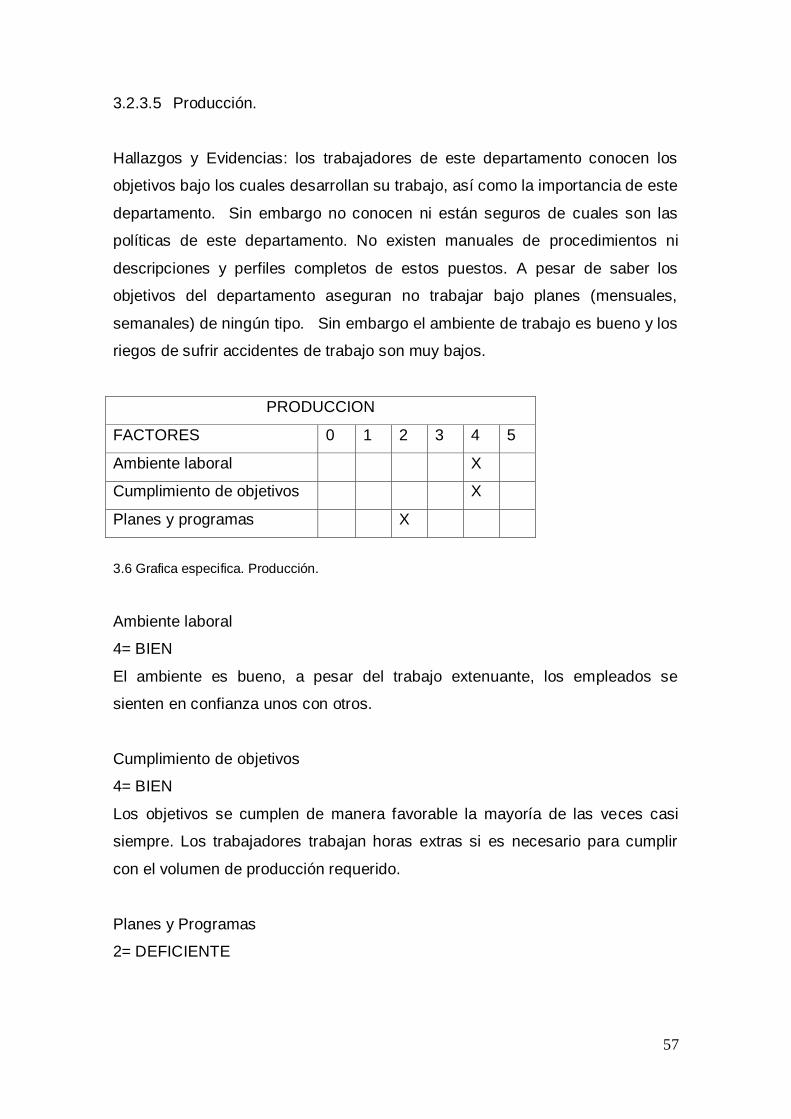

3.2.3.5 Producción…………………………………………………… 57

3.2.4 Investigación de las causas de las deficiencias y alternativas de

solución………………………………………………………………………… 58

3.2.4.1 Capacitación y selección del personal……………………. 58

3.2.4.2 Controles……………………………………………………... 59

3.2.4.3 Servicio al cliente……………………………………………. 59

3.2.4.4 Instalaciones y equipo de trabajo………………………….. 60

IV

7

3.3 Etapa de evaluación…………………………………………………………… 60

3.3.1 Ponderación de funciones……………………………………………. 60

3.3.2 Determinación de los factores a evaluar……………………………. 61

3.3.3 Asignación de puntos a los factores a evaluar…………………….. 61

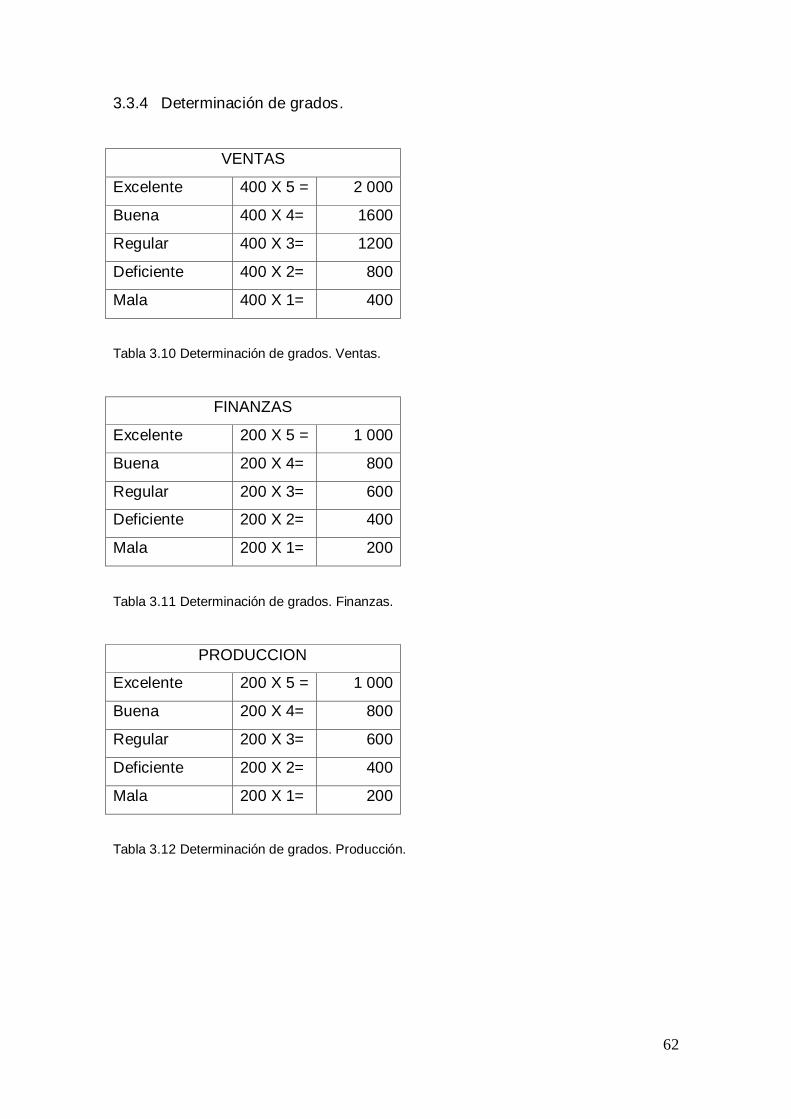

3.3.4 Determinación de grados…………………………………………….. 62

3.3.5 Calificación de las funciones por factores………………………….. 64

3.3.6 Comentario general del funcionamiento de la empresa………….. 68

Índice de tablas.................................................................................................... 97

3.4 Etapa de informe……………………………………………………………… 69

3.4.1 Planeación…………………………………………………………….. 69

3.4.2 Organización………………………………………………………….. 70

3.4.3 Dirección………………………………………………………………. 71

3.4.4 Control…………………………………………………………………. 73

3.4.5 Elementos complementarios………………………………………… 74

3.4.5.1 Capacitación y selección del personal…………………… 74

3.4.5.2 Servicio al cliente…………………………………………… 74

3.4.5.3 Condiciones y equipo de trabajo………………………….. 75

3.4.5.4 Resumen de evaluación de las funciones por factores… 75

3.4.6 Conclusiones generales……………………………………………… 76

Conclusiones………………………………………………………………………….. 78

Fuentes de información……………………………………………………………… 81

Anexos................................................................................................................. 83

Índice de figuras................................................................................................... 96

V

1

RESUMEN

Este trabajo contiene la información que se obtuvo de la aplicación de una

auditoria administrativa dentro de la empresa D´IGLU, así como el sustento

teórico de los procedimientos bajo los cuales se llevo a cabo dicha auditoria.

Se realizo una revisión sistemática y evaluatoria dentro de la empresa con la

finalidad de determinar si se encuentra operando de manera eficiente, así

mismo, la realización de la auditoria permitió localizar problemáticas y

deficiencias dentro de la organización que limitaban el trabajo de la misma.

La auditoría administrativa abarca la revisión integral de la organización, con el

fin de localizar oportunidades de mejora que aumenten de manera directa la

eficiencia y eficacia de su administración, logrando así, proporcionar las

herramientas para alcanzar un mayor nivel competitivo.

1

INTRODUCCIÒN

3

En la actualidad los avances técnicos, económicos, tecnológicos y financieros

originan en las empresas u organizaciones la necesidad de adaptación e

innovación constante, lo cual demanda reacciones rápidas y adecuadas que

permitan a las empresas no perder competitividad.

Desarrollar y adaptar los planes y las estrategias al macroambiente en que se

desenvuelve la organización debe formar parte del diario actuar de la misma,

pues este proceso facilita en la empresa una sensibilidad para anticiparse a las

necesidades futuras, favoreciendo su desarrollo y supervivencia.

Ante esta premisa surge en las organizaciones la necesidad de implementar

una filosofía basada en la autoevaluación constante, así como en la

implementación periódica de auditorías administrativas, procedimiento

mediante el cual se evalúan de manera objetiva, metódica y completa todas las

funciones de la organización, el tipo de planeación (estratégica y operacional),

programas, estructura orgánica, funciones, sistemas, procedimientos y

controles con los que opera entre otros aspectos, con el objetivo de detectar las

amenazas y debilidades, así como las oportunidades y fortalezas con las que

se cuentan.

La auditoria administrativa provee una evaluación imparcial y competente de

las actividades administrativas y es un medio para reorientar continuamente los

esfuerzos de la empresa hacia planes y objetivos en constante cambio. Así

mismo es una importante herramienta que nos ayuda a descubrir deficiencias o

irregularidades en las distintas áreas de la empresa, propiciando de esta forma,

que la dirección logre llevar a cabo una dirección más eficaz y eficiente.

De la misma forma, la auditoria administrativa nos ayuda a comprobar la

capacidad de la administración en todos los niveles dentro de una empresa u

organización y nos ayuda a determinar las áreas o aspectos en los que hay

puntos débiles sobre los que se debería poner especial atención.

4

La realización de una auditoria administrativa dentro de una empresa nos

permite además visualizar cuales son las oportunidades de mejora que

tenemos, pues tras localizar las áreas que tienen fallas, es posible plantear

posibles soluciones que nos ayuden a dar atención a estas.

El objetivo del presente trabajo es evaluar el desempeño, la eficacia y la

eficiencia con la que se realizan las actividades y operaciones dentro de la

empresa D’IGLU, la cual se dedica a la elaboración, distribución y venta de

paletas congeladas. La auditoria se realizó en todas las áreas de la empresa,

buscando identificar, estudiar y analizar las causas de las deficiencias o

problemáticas que esta presentaba.

Dentro de los capítulos uno y dos se encuentra el sustento teórico de este

trabajo, así como la metodología bajo la cual se llevo a cabo la auditoria

administrativa dentro de la empresa.

En el capitulo uno se abordan los conceptos básicos de administración y

etapas que conforman el proceso administrativo; planeación, organización,

dirección y control, los principios de cada etapa y su importancia dentro de

este. Es en la etapa de control en la que se ubica la auditoria administrativa

como una herramienta importante que apoya la el proceso de mejora continua

de las organizaciones.

Dentro del capitulo dos se habla de manera especifica sobre la auditoria

administrativa: objetivos, papel del auditor, metodología, entre otros aspectos;

se hace mención de las diferentes etapas que deben tomarse en cuenta

durante su ejecución, todo esto como un marco teórico que el auditor utiliza

para sustentar sus acciones y que debe ser tomado en cuenta como

información referencial.

En el capitulo tres, se encuentra la información que se obtuvo y analizó durante

la realización de la auditoria administrativa a la empresa D’IGLU la cual se

dedica a la elaboración de paletas congeladas. Es en este capitulo en el que se

registraron los resultados de la auditoria, así como los hallazgos, conclusiones,

5

recomendaciones y mejoras que se pueden llevar a cabo dentro de la empresa.

Para obtener la información necesaria y asegurarse de la confiabilidad de esta,

se realizaron entrevistas, encuestas y observaciones directas dentro de la

empresa, la información recolectada se registró y analizó tomando como

referencia la metodología de la auditoria administrativa.

En los anexos se encuentran los formatos de las entrevistas que fueron

aplicadas. Finalmente se presentan las referencias bibliográficas consultadas

para elaborar el marco teórico de este trabajo.

Es así como, a lo largo de este trabajo se presenta información teórica y

practica sobre la forma en cómo la realización de una auditoria administrativa

apoya el desarrollo y crecimiento de una empresa, pues finalmente su objetivo

principal es lograr que las empresas u organizaciones trabajen de manera

eficaz en todas sus áreas.

6

CAPITULO I

MARCO TEÓRICO

7

1. 1 Concepto de administración.

De acuerdo con la definición de José Antonio Fernández Arena “la

administración es una ciencia social que persigue la satisfacción de objetivos

institucionales por medio de una estructura formal y a través del esfuerzo

humano” (Fernández, 1991, p.111).

De acuerdo con Münch y García (2006) la administración como ciencia social

posee las siguientes características:

a. Universalidad

b. Valor instrumental

c. Unidad temporal

d. Amplitud de ejercicio

e. Especificidad

f. Interdisciplinariedad

g. Flexibilidad

Los objetivos institucionales que persigue satisfacer son:

a. Objetivo de servicios: Satisfacción de las necesidades de los

consumidores ofreciendo productos o servicios de calidad.

b. Objetivo social: Protección de los intereses económicos y personales de

los miembros de una empresa, institución de gobierno y comunidad

8

c. consiguiendo la satisfacción a través de las relaciones humanas y

públicas.

d. Objetivo económico: Protección de los intereses económicos de la

empresa, acreedores y accionistas.

La administración posee una estructura formal, usando recursos humanos,

materiales, financieros y técnicos. La organización por departamentos persigue

el logro de metas y objetivos de la empresa, a través de diversos

procedimientos, sistemas y actividades.

En relación con el esfuerzo humano, se requiere planear un programa

adecuado en beneficio de la institución que permita realizar cambios y mejoras,

informar al personal, hacerlos participes de las tareas que se están realizando

conociendo sus ideas, capacidades y opiniones.

1.2 Proceso administrativo.

El proceso administrativo permite la corrección y el ajuste dentro de las

organizaciones, esta conformado, de acuerdo con la mayoría de los autores,

por cuatro etapas: planeación, organización, dirección y control.

Cada etapa del proceso administrativo se rige por una serie de principios cuya

aplicación es indispensable para lograr una administración adecuada. “Los

principios de la administración son verdades fundamentales de aplicación

general que sirven como guías de conducta a observarse en la acción

administrativa” (Münch y García, 2006, p.66).

A continuación se hablará brevemente de cada una de las etapas del proceso

administrativo.

9

1.2.1 Planeación

Planear implica hacer la elección de las decisiones más adecuadas acerca de

lo que se habrá de realizar en el futuro, el grado de eficiencia de la ejecución

depende en gran parte de las decisiones que se tomen durante la etapa de

planeación.

Agustín Reyes Ponce señala que “la planeación consiste en fijar el curso

concreto de acción que ha de seguirse, estableciendo los principios que habrán

de orientarlo, la secuencia de operaciones para realizarlo, y la determinación

de tiempo y números necesarios para su realización” (Münch y García, 2006,

p.63).

La importancia de la planeación radica en que permite conocer hacia donde se

dirige la acción, de la misma forma propicia el desarrollo de la organización al

establecer métodos de utilización de recursos, la prepara para atender

contingencias y permite aprovechar oportunidades y minimizar riesgos.

Para planear de manera eficiente es necesario tomar en cuenta los siguientes

principios:

Factibilidad: Lo que se planee debe ser realizable, aplicable a las

condiciones reales de la organización.

Objetividad y cuantificación: Se deben expresar datos exactos, reales,

precisos y no opiniones subjetivas o especulaciones. La planeación es

mas confiable cuanto es cuantificada (expresada en tiempo, cantidad,

porcentaje, etc.).

Flexibilidad: Es importante, al elaborar un plan, dar un margen para

poder enfrentar imprevistos.

Unidad: Los planes específicos de la organización deben integrarse en

un plan general, todos deben dirigirse hacia el logro de los mismos

propósitos y objetivos.

10

Del cambio de estrategias: Cuando un plan se extiende (en tiempo) se

debe modificar para considerar el cambio de acciones o estrategias.

1.2.2 Organización.

Después de determinar qué es lo que se hará, llega la etapa de organización

en la que se determina cómo se hará, de que manera se organizaran los

recursos y personas para poder lograr los propósitos y objetivos.

De acuerdo con Eugenio Sisto Velasco “organizar es agrupar y ordenar las

actividades necesarias para alcanzar los fines establecidos creando unidades

administrativas, asignando en su caso funciones, autoridad, responsabilidad y

jerarquía y estableciendo las relaciones que entre dichas unidades debe existir”

(Münch y García, 2006, p.112).

Los principios para establecer una organización racional son:

Del objetivo: Todas las actividades deben relacionarse con los objetivos

que se desean alcanzar.

Especialización: Debe subdividirse el trabajo en tareas especificas,

claramente relacionadas y delimitadas.

Jerarquía: Es necesario que existan centros de autoridad que den

información y responsabilidades en una línea clara e ininterrumpida.

Paridad de autoridad y responsabilidad: A cada grado de

responsabilidad le corresponde la autoridad necesaria.

Unidad de mando: Determinar un centro de autoridad, los subordinados

solo se reportan con un superior.

Difusión: Poner por escrito y a disposición de todos las tareas,

responsabilidades y autoridad que tiene cada persona dentro de la

organización.

Amplitud o tramo de control: Existe un límite de subordinados por cada

gerente o ejecutivo, algunos autores mencionan que no deben ser más

de cinco o seis.

11

De la coordinación: Las unidades de una organización deben

mantenerse en comunicación y equilibrio.

1.2.3 Dirección.

“La dirección se refiere a la ejecución de los planes de acuerdo con la

estructura organizacional, mediante la guía de los esfuerzos del grupo social a

través de la motivación, la comunicación y la supervisión” (Münch y García,

2006, p.160).

La etapa de dirección pone en marcha todo lo plasmado durante las etapas de

planeación y organización, es a través de ella como se ponen en práctica los

métodos de organización y se establece la comunicación necesaria para que

organización funcione.

Los principios de la etapa de dirección son:

De la armonía del objetivo o coordinación de intereses: La dirección

debe encaminarse hacia el logro de los objetivos de la organización.

Impersonalidad de mando: La autoridad y su ejercicio surgen como una

necesidad, impersonalizar órdenes evita conflictos.

De la supervisión directa: Apoyo, comunicación, que debe brindar el

dirigente a los subordinados.

De la vía jerárquica: Respeto por los canales de comunicación

establecidos en la organización formal. Las órdenes serán transmitidas a

través de los niveles jerárquicos.

De la resolución del conflicto: Resolver los problemas en el momento en

que aparezcan.

Aprovechamiento del conflicto: Análisis de los conflictos y

establecimiento de opciones para que no puedan existir.

12

1.2.4 Control

El control es una etapa de gran importancia dentro del proceso administrativo,

pues aun cuando se contaran con buenos planes, organización y una dirección

eficiente, es necesario que los encargados de la organización verifiquen cual es

su situación real y que se cerciore de que los hechos van de acuerdo con los

objetivos.

Henry Fayol menciona que el control “consiste en verificar si todo ocurre de

conformidad con el plan adoptado, con las instrucciones emitidas y con los

principios establecidos. Tiene como fin señalar las debilidades y errores a fin de

rectificarlos e impedir que se produzcan nuevamente” (Münch y García, 2006,

p.184).

La aplicación racional del control se fundamenta en los siguientes principios:

Equilibrio: a cada delegación conferida debe darse el grado de control

correspondiente.

De los estándares: ningún control es valido si no se fundamenta en un

estándar a seguir.

De la oportunidad: el control debe ser oportuno para lograr ser eficaz.

De las desviaciones: las desviaciones o variaciones que se presenten en

relación con los planes deben ser analizadas para poder conocer las

causas que las generaron y así, evitarlas en un futuro.

Costeabilidad: un control solo deberá implantarse si su costo justifica los

resultados que se esperan de el.

De excepción: determinar que funciones requieren de control y aplicarlo

preferentemente solo a esas actividades.

De la función controlada: la persona que realiza el control no debe estar

involucrada con la actividad a controlar.

13

1.3 Control y auditoria.

La auditoria es la técnica que tiene por objeto la comprobación, verificación y

evaluación de actividades mediante la investigación y observación de hechos y

registros. Es un instrumento de control que nos ayuda a realizar mejoras en el

proceso administrativo.

La importancia del control recae en la necesidad de verificar los objetivos,

metas y planes que se especificaron desde el inicio del proceso administrativo,

de esta manera se podrán analizar las ventajas y desventajas para poder

realizar mejoras aumentando la eficiencia y proporcionando un mejor control.

Establecer controles en la auditoria implica incertidumbre en cuanto a los

resultados finales, debido a lo cual la administración a llegado a la conclusión

de que es conveniente realizar revisiones periódicas de los diversos controles,

para poder identificar aquellos que funcionen correctamente o que por el

contrario, necesiten cambios totales o parciales.

Las auditorias se llevan a cabo cuando el organismo considera oportuno o

necesario hacer una revisión en alguna área, de esta manera estamos

empleando una herramienta de control fundamental en el progreso y

mantenimiento de una empresa, la cual nos proporciona información (de

factores internos o externos) que en muchas ocasiones no habíamos

descubierto, tales como: bajo desempeño, rotación constante, disminución de

la producción, competencia del mercado, procedimientos inconclusos, etc.

1.4 Auditoria.

La auditoria es un proceso sistemático que obtiene y evalúa objetivamente la

información de una organización. La finalidad de este procedimiento es

determinar el valor del contenido de dicha información.

14

De acuerdo con Enrique Benjamin Franklin la auditoria “es el examen integral o

parcial de una organización con el propósito de precisar su nivel de desempeño

y oportunidades de mejora” (Franklin, 2001, p.12).

Para los dueños, acreedores y terceras personas interesadas en una empresa

resulta de vital importancia el contar con información útil y confiable para que la

toma de decisiones sea adecuada; en virtud de que los estados financieros

constituyen un instrumento usado por la administración de la empresa para dar

información de carácter económico sobre la misma, es necesaria la

intervención de un profesional independiente que revise su contenido a través

de la auditoria, para determinar el grado de confiabilidad de la entidad.

La realización de una auditoria esta vinculada con el logro de los objetivos que

cada organización se propone; a través del tiempo y debido a los cambios

tecnológicos, económicos y sociales se ha hecho necesario el contar con

información (no solo contable) para mejorar la eficiencia dentro de las

organizaciones, dicha información se examina al llevar a cabo la Auditoria y

permite la visualización de logros y obstáculos a superar.

1.4.1 Importancia y objetivos de la Auditoria.

Una tarea de suma importancia para el administrador es la toma de decisiones,

la cual se debe basar en la experiencia, los recursos disponibles, la capacidad

instalada, el mercado y los estados financieros, entre otros; todo esto nos

ayuda a conocer la situación actual de la organización y nos permite tomar

decisiones adecuadas.

El objetivo de la auditoria es analizar la situación actual de la organización, sus

procedimientos, políticas, planes, funciones, etc. La auditoria consiste en una

revisión de la organización para encontrar fallas, irregularidades, pérdidas,

problemas en el ámbito de control, etc. Una auditoria brinda orientación sobre

como organizar los resultados de la información obtenida y permite analizar los

procedimientos que se consideren adecuados para cada trabajo en particular,

con la finalidad de tomar decisiones apropiadas.

15

Otro de los objetivos de la auditoria es que el auditor actúe como asesor de los

propietarios y demás involucrados en la gerencia; así como que la información

recaudada sirva como guía para la toma de futuras decisiones.

Las auditorias pueden clasificarse según la persona que la realiza en:

1. Auditoria Externa

2. Auditoria Interna

1.4.2 Auditoria Externa.

También es llamada auditoria independiente, la efectúan profesionales

independientes de la empresa, es decir, una persona que es contratada para

emitir un dictamen. Generalmente se hace este tipo de auditoria cuando la

organización lo solicita.

La realización de este tipo de auditoria posee algunas ventajas, tales como:

Brinda una visión más amplia y actualizada.

Permite que el compromiso con el personal de la organización sea

mínimo lo cual repercute en el grado de influencia que exista.

Brinda información con mayor grado de confiabilidad y veracidad.

Permite la aportación de ideas nuevas.

De la misma forma también posee algunas desventajas, como son:

Puede existir falta de familiaridad con el funcionamiento de la empresa.

La presentación de la información puede ser poco adecuada a las

necesidades de la organización.

Puede llevarse a cabo por personal poco profesional, con escasa

experiencia y/o ética.

1.4.3 Auditoria Interna.

Se le llama así a una función evaluadora que se da dentro de la organización y

que es realizada por el personal que labora en ella, esto se realiza con la

16

finalidad de examinar y evaluar las actividades y funcionamiento de dicha

organización.

Al igual que la auditoria externa, este tipo de auditoria posee también algunas

ventajas y desventajas en cuanto a su realización:

Ventajas

Existe un conocimiento amplio del funcionamiento de la organización por

parte del auditor.

Hay mayor facilidad para detectar las deficiencias de la organización,

como miembro de la misma.

Se comprenden las políticas, planes y objetivos de la organización.

Hay familiaridad con el ambiente y los integrantes de la organización.

Desventajas

Existe un grado de influencia mayor sobre el auditor.

Puede haber falta de capacidad y/o experiencia en el auditor.

En la mayoría de los casos no se poseen ideas innovadoras.

Existen diferentes clases de auditoria interna dependiendo de los objetivos que

persigue la organización:

1. Auditoria financiera.

2. Auditoria administrativa.

3. Auditoria operacional.

4. Auditoria integral.

5. Auditoria gubernamental.

Auditoria financiera: Es un examen sistemático que revisa y evalúa todas las

operaciones de carácter financiero tomando en cuenta el balance y los saldos,

que se reflejan en los estados financieros. La finalidad de esta auditoria es

determinar el cumplimiento o desviación en el cálculo y pago de impuestos y

obligaciones, así como el apego a las leyes fiscales, para presentar el informe

a accionistas, acreedores o dependencias de gobierno.

17

Auditoria administrativa: Este tipo de auditoria tiene como función el realizar un

examen objetivo, metódico y completo que brinde información sobre el

funcionamiento de una empresa u organización, con la finalidad de realizar

mejoras a partir de las fallas o problemáticas detectadas.

Auditoria operacional: Es una revisión sistemática de las actividades de la

organización la cual se realiza mediante el flujo de transacciones, realizando el

análisis de una o más operaciones desde su inicio hasta su terminación. Su

finalidad es la promoción de la eficiencia en las operaciones.

Auditoria integral: En esta auditoria se combinan las dos clases de auditoria

mencionadas anteriormente, con la finalidad de lograr una revisión completa

del funcionamiento de la organización.

Auditoria gubernamental: Este tipo de auditoria tiene como función principal la

revisión de los aspectos financieros, operacionales, administrativos, de

resultados de programas y disposiciones legales que forman parte de las

actividades en las entidades públicas. El surgimiento de esta auditoria nace con

la necesidad de realizar una vigilancia de los recursos federales, estatales y

municipales.

18

CAPÍTULO II

AUDITORÍA ADMINISTRATIVA

19

2.1 Auditoria Administrativa.

Esta clase de auditoria se encarga de verificar y promover el cumplimiento y

apego a los distintos factores del proceso administrativo, así como de evaluar

la estructura orgánica, manejo de los recursos humanos y eficiencia de los

métodos y procedimientos mediante los cuales opera la organización.

La auditoria administrativa permite realizar una evaluación objetiva, imparcial y

competente de las actividades que se llevan a cabo dentro de una

organización, es un medio para reorientar continuamente los esfuerzos de la

misma hacia planes y objetivos en constante cambio.

De la misma forma, la realización de esta auditoria nos permite descubrir

deficiencias o irregularidades en las distintas áreas de la organización, de esta

manera a la dirección se le facilita lograr una administración más eficaz y

eficiente (Franklin, 2007).

Algunas autores definen a la Auditoria administrativa como:

José Fernández Arena: “La revisión objetiva, metódica y completa de la

satisfacción de los objetivos institucionales, con base en los niveles jerárquicos

de la empresa, en cuanto a su estructura y a la participación individual de los

integrantes de la institución” (Rodríguez, 1997, p.69).

William P. Leonardo: “La auditoria administrativa es el examen comprensivo y

constructivo de una empresa, de una institución, de una sección del gobierno o

de cualquier parte de un organismo, como una división o departamento,

20

respecto a sus planes y objetivos, sus métodos y controles, su forma de operación y

el uso de recursos físicos y humanos” (Martínez, 2002, p. 45).

A partir de la información anterior se pueden destacar algunas palabras clave que

intervienen en el concepto de auditoria administrativa, tales como: estudio,

información, evaluación, objetivos, organización, mejora.

La necesidad de la aplicación de una auditoria administrativa radica en la

importancia de mantenernos atentos a los cambios, fallas y logros que se presentan

dentro de una organización, para poder identificar estos aspectos es necesaria una

evaluación de las distintas áreas de la misma, así como un análisis cuidadoso de la

información obtenida, que nos permita realizar mejoras y tomar decisiones correctas

en beneficio de la organización.

En la actualidad, es cada vez mayor la necesidad de examinar y valorar la calidad de

los procesos mediante los cuales opera una organización, esto es que, cualquier tipo

de organización tiene la necesidad de examinar su desempeño para evaluar

(detectando aciertos y errores) y realizar ajustes, si fuera necesario.

La importancia de la auditoria administrativa recae en la necesidad de evaluar la

eficiencia de la empresa en el desempeño tanto de las funciones administrativas

como del proceso administrativo, generando un panorama de la empresa auditada

que indique las áreas en las que existen dificultades que necesiten atención

inmediata y generando una oportunidad de cambio y mejora en la que intervienen

directivos y subordinados expresando ideas, opiniones, sugerencias y llevando a

cabo acciones que le permitan a la organización alcanzar una mayor eficiencia.

2.1.1 Objetivos de la auditoria administrativa.

Los objetivos de la auditoria administrativa se dividen en principales y secundarios,

mismos que se explican de manera general a continuación:

Objetivos principales:

Descubrir deficiencias e irregularidades en alguna área de la organización,

analizando la información obtenida y proponiendo posibles modificaciones.

21

Ayudar a la dirección de la organización a lograr una administración más

eficaz, revisando las distintas áreas a partir de una perspectiva administrativa.

Objetivos secundarios:

Determinar las áreas que requieren mejoras y calcular su repercusión en el

funcionamiento total de la organización.

Auxiliar en la determinación de la amplitud, variedad y localización de los

métodos de control.

Apoyar en la determinación de métodos eficientes, precisando perdidas,

deficiencias y posibles oportunidades.

Verificar la habilidad administrativa de la dirección y su impacto.

Detectar irregularidades que limiten el desarrollo de la empresa.

Detectar logros de la empresa y apoyar el fortalecimiento de los controles

existentes.

2.1.2 El papel del auditor.

Un auditor es la persona encargada de realizar la auditoria, debe poseer estudios

que respalden su trabajo y conocimientos sobre la metodología que se debe seguir

para llevar a cabo la auditoria.

El auditor debe saber manejar los equipos de cómputo y oficina que existan en la

organización, así como dominar el o los idiomas que formen parte de la dinámica de

trabajo de la misma. Debe ser un profesional en constante actualización, pues esto

le permitirá obtener la madurez necesaria para poder llevar a cabo su trabajo de la

manera más real y justa posible.

A demás de los conocimientos teóricos y prácticos que debe poseer, el auditor

también debe contar y/o desarrollar cualidades como:

Objetividad

Actitud positiva

Saber escuchar

22

Respeto hacia los demás (opiniones, ideas, experiencias, etc.)

Facilidad para expresarse de manera oral y escrita

Capacidad de observación

Discreción

Capacidad para trabajar en equipo

Ética

De acuerdo con Benjamin Franklin la experiencia personal es una cualidad

fundamental en la tarea que realiza el auditor, pues “de ello depende el cuidado y

diligencia profesionales que empleara y la profundidad con que emitirá sus

observaciones” (Franklin, 2007, p.23).

Franklin habla del término “responsabilidad profesional”, misma que describe como

la manera en que el auditor realiza su trabajo “utilizando toda su capacidad,

inteligencia y criterio para determinar el alcance, las estrategias y técnicas que habrá

de aplicar en una auditoria” (Franklin, 2007, p.25). A partir de este término,

contempla algunas características de la responsabilidad profesional, tales como:

a. Objetividad

b. Integridad

c. Compromiso

d. Honestidad

e. Institucionalidad

f. Imparcialidad

g. Confidencialidad

h. Equilibrio

i. Creatividad

Como en todo trabajo, quien lo realiza debe apegarse a una serie de normas de

ética profesional que le permitirán realizar su labor de manera apropiada y justa, a

continuación se hace mención de algunas normas de ética profesional que debe

contemplar un auditor:

23

a. Capacidad: Se debe estar conciente de que se cuenta con la capacidad de

realizar el trabajo de manera eficaz. Así como lograr detectar las capacidades

de otros.

b. Independencia: Actuar sin influencia de tipo material o personal, realizando su

trabajo con imparcialidad.

c. Equidad: Presentar consejos y/o recomendaciones tomando protegiendo los

intereses morales y materiales de la empresa en su totalidad.

d. Secreto de clientes: Rechazar propuestas de trabajo que se encuentren fuera

de sus lineamientos morales y profesionales.

e. Secreto profesional: La información que surja de la organización será secreta

y no será usada para beneficio propio ni de otros.

f. Honorarios: Estimados en relación directa con la importancia,

responsabilidad, calidad y justa valoración de su trabajo.

g. Difusión de servicios: Llevar a cabo un trabajo de calidad y eficiente será el

mejor medio de difusión para todo auditor.

2.2 Metodología de la auditoria administrativa.

La metodología de la auditoria administrativa se ha dividido en diferentes etapas,

cada una de las cuales brinda criterios y lineamientos que deben tomarse en cuenta

al llevar a cabo la auditoria (Pérez, 2006).

Las etapas que integran esta metodología, son:

Planeación

Ejecución

Evaluación

Informe

Seguimiento

24

2.2.1 Planeación.

La etapa de planeación de la auditoria administrativa contempla los lineamientos de

carácter general que norman la aplicación de la auditoria, con el fin de garantizar

que las tareas planificadas para realizarla sean pertinentes y relevantes.

El objetivo de esta etapa es conocer el punto de vista de todo el personal de la

organización sobre el funcionamiento de la misma, así como tener un panorama

general sobre sus errores y aciertos, de tal forma que, durante las etapas posteriores

se logre analizar esta información con profundidad y actuar al respecto.

2.2.1.1 Etapas de la planeación.

Las etapas de la planeación son:

a) Platica con el encargado.

b) Entrevista previa.

c) Investigación preliminar.

d) Determinación del área a estudiar.

e) Determinación de los detalles a estudiar.

A continuación se hablara de manera particular de cada una de ellas:

a) Platica con el encargado: La finalidad de esta etapa es obtener conocer

características generales de la organización y su funcionamiento, así como

establecer un vínculo de confianza y comunicación entre el encargado y el

auditor.

Esta fase de la planeación se subdivide en:

1. Datos generales:

- Acta de inicio de la auditoria administrativa.

- Bosquejo histórico de la organización, que contempla:

o Evolución histórica de la organización

o Nombre y ubicación de la organización, así como teléfono, fax, etc.

o Fecha de fundación

25

o Giro del negocio

o Personal que labora en ella

o Estructura legal y composición capital

o Horarios de trabajo

o Volumen de operaciones

o Otros datos que se consideren de interés y/o importancia para llevar a

cabo la auditoria.

- Estructura orgánica de la empresa: Conocimiento del organigrama de la

organización, revisión de que coincida con la organización real y actual de la

misma. Cuando la organización no tiene un cronograma, se pide información

sobre su organización para elaborar uno.

- Directorio: Registro de los datos de los miembros de la organización (nombre,

puesto, dirección, teléfono). Cuando una organización cuenta con

demasiados empleados, se registran solo los de quienes ocupan los puestos

principales.

2. Objetivos y propósitos:

Se pretende conocer el punto de vista de la persona encargada de organización,

así como su valoración acerca del funcionamiento de la misma. Se tratan

aspectos como: quienes solicitaron la auditoria, las razones que motivaron esta

solicitud, las áreas de revisión propuestas, los puntos fuertes y débiles de la

negociación.

3. Tiempo estimado de duración:

Se pretende que el encargado de la organización conozca el tiempo estimado

para llevar a cabo la auditoria y valore si es adecuado o no. Se considera

además el personal necesario para realizar la auditoria y las características

técnicas que este debe tener.

4. Condiciones de trabajo:

Se hace mención de las bases sobre las cuales se llevara a cabo la auditoria,

información que debe ser condensada entre auditor y encargado de la

organización. Se tratan aspectos como: facilidades otorgadas y limitaciones,

horarios de trabajo, lugar físico de trabajo, coordinación de actividades,

26

honorarios, fuentes de información requeridas, establecer con quien se trataran

problemas que surjan durante el proceso y requieran atención inmediata, así

como a quien se le puede dar información si se solicita.

b) Entrevista previa: En esta fase se pretende recopilar información sobre la

perspectiva de los empleados, clientes y demás personas involucradas con la

organización, acerca del funcionamiento de la misma. Es importante considerar

para la realización de este tipo de entrevistas aspectos como:

- Mantener contacto con las personas de las cuales se requiera información

que se considere relevante.

- Realizar preguntas que permitan que el entrevistado de una respuesta sincera

y espontánea.

- Ser imparcial al realizar la entrevista.

- Organizar la información obtenida.

- Llevar a cabo los resúmenes correspondientes de manera clara.

c) Investigación preliminar: Se realiza mediante la observación directa y la aplicación

de entrevistas, le permite al auditor tener un panorama general de la manera en

como esta operando la organización a fin de detectar con mayor exactitud las

problemáticas de la misma. Se busca obtener información como: sistemas y

procedimientos de la organización, eficiencia administrativa, estructura orgánica y

financiera, datos estadísticos de eficiencia y capacitación del personal.

Esta fase de la planeación se subdivide en:

1. Investigación documental: Las muestras de documentos varían de acuerdo

con la organización y los objetivos del estudio de estos documentos. Se

pueden requerir: reglamentos internos, informes, estados financieros,

presupuestos, controles, manuales, agenda de clientes, entre otros.

2. Investigación de campo: Realizada por el auditor y demás personal de apoyo

dentro de la organización, se recorren las distintas áreas de la misma

registrando aspectos relevantes, para poder hacer un comentario general de

la forma en como se observo que esta funcionando la organización,

problemáticas, etc.

27

d) Determinación del área a estudiar: Se registra la amplitud que tendrá la auditoria

en mutuo acuerdo con el encargado de la organización, se determina si esta será

llevada a cabo de manera parcial o total y las razones que dieron pie a esta decisión.

Si se realiza de forma parcial se registraran el o las áreas en que se llevara a cabo.

e) Determinación de los detalles a estudiar: Comprende aquellos aspectos o de la

organización que deberán ser analizados con mayor profundidad y atención en la

siguiente etapa. La información expuesta debe ser actual y verídica, proveniente de

una fuente confiable y pertinente. Para la realización de esta fase de la planeación

se deben tomar en cuenta los siguientes aspectos:

- Analizar la información recaudada e identificar y registrar los aspectos que

requieran mayor estudio o atención.

- Evitar el uso de adjetivos calificativos al registrar la información.

- Incluir estos registros en la auditoria, pues son la base para la realización de

la siguiente etapa.

2.2.2 Ejecución.

El objetivo de esta etapa es recopilar información de las distintas áreas que están

sujetas a revisión, misma que se revisa y analiza posteriormente, con la finalidad de

detectar deficiencias o irregularidades administrativas. Es en esta etapa en la que se

busca obtener la mayor cantidad de información posible, se identifican problemáticas

y se proponen opciones de solución.

2.2.2.1 Etapas de la ejecución.

La etapa de ejecución se subdivide en las siguientes fases:

a) Obtención de información.

b) Ordenamiento y depuración de la información.

c) Análisis de la información.

d) Investigación de las causas de las deficiencias.

28

e) Alternativas de solución.

f) Análisis de las posibles mejoras.

A continuación se hablara de manera particular de cada una de estas fases.

a) Obtención de información: Se recauda la información necesaria para llevar a cabo

la auditoria administrativa mediante las siguientes herramientas:

- Cuestionarios: Funcionan como mecanismos para obtener respuestas de

forma escrita a ciertas interrogantes. Cabe destacar que toda la información

obtenida mediante los cuestionarios será complementaria y verificada por

otras herramientas. Para elaborar y aplicar un cuestionario de manera

adecuada es importante tener claro a quienes se les podría aplicar (tomando

en cuenta las características propias de este grupo de personas), así como la

información que se desea conocer y hacer planteamientos claros y sencillos.

- Entrevistas: Es una conversación que se realiza tomando en cuenta un guión

y plan de acción. Dentro de una auditoria administrativa se llevan a cabo

entrevistas cuando algunos aspectos de la información obtenida de los

cuestionarios no son claros o se muestran de forma completa; es encotnces

cuando las entrevistas servirán al auditor como una herramienta para obtener

información especifica acerca de aquellos aspectos que necesiten ser

explicados con mayor amplitud o detalle. Las entrevistas deberán aplicarse a

aquellas personas que tengan relación directa con el aspecto que se desea

estudiar con mayor detalle, de esta forma se podrán ir aclarando las dudas

que surjan al respecto. La entrevista debe ser elaborada a partir de la

información que se desea conocer, durante la aplicación de esta se debe dar

a conocer al entrevistado el fin que tiene la entrevista y establecer un

ambiente de confianza y cordialidad, así mismo, es importante el formular las

preguntas de manera clara y correcta, registrar las respuestas obtenidas,

evitar hacer interrupciones, observar actitudes y reacciones y mantener una

posición neutral ante las ideas y comentarios expresados por el entrevistado.

29

- Observación directa: Se refiere a la obtención de información mediante la

elaboración de una escala estimativa, el auditor realiza un análisis detallado

de los aspectos a estudiar a fin de conocer las causas de las problemáticas o

anomalías que presenta la organización, así mismo, esta información le sirve

como base para expresar argumentos sobre el funcionamiento de dicha

organización. Para realizar la observación directa es importante tomar en

cuenta lo siguiente:

- Determinar los aspectos a estudiar.

- Establecer la escala de valoración.

- Calificar cada aspecto de acuerdo con la escala establecida y emitir

un comentario que justifique dicha calificación.

- Elaborar una grafica particular de cada aspecto a estudiar, y expresar

que factores lo afectan.

- Realizar un concentrado de los aspectos que se estudiaron con el fin

de conocer de manera general el comportamiento de cada uno de

estos.

- Lista de confrontación y verificación: El auditor hace preguntas sobre la

información recibida a una o varias personas, ya sea porque parezca

exagerada o haya caído en contradicciones. Las preguntas pueden ser: ¿Qué

tarea realiza? ¿Cómo lo realiza? ¿Cuándo lo hace? ¿Por qué lo hace?

¿Donde lo realiza?, entre otras. La lista de confrontación y verificación será

aplicada de acuerdo al criterio de quien realiza la auditoria.

b) Ordenamiento y depuración de la información: Los cuestionarios son tabulados,

las entrevistas complementan la información brindada por los cuestionarios y el

análisis que se realiza de cada aspecto de la observación directa permite identificar

factores que estén afectando el funcionamiento de la organización.

c) Análisis de la información: La información se debe a analizar de acuerdo con los

aspectos a estudiar previamente definidos, así mismo se deberá hacer énfasis es

aquella información que nos lleve a conocer los factores que afectan a la

organización. El proceso de análisis comienza cuando se ha reconocido el o los

30

problemas, se llevara a cabo el análisis de cuestionarios, entrevistas, información

obtenida mediante observación directa y listas de confrontación y verificación (si es

que son aplicadas).

d) Investigación de las causas de las deficiencias: Contando con toda la información

se investigan las causas de las problemáticas o deficiencias encontradas en el

funcionamiento de la organización. Se deberán registrar dichas deficiencias a partir

de los factores a estudiar previamente establecidos y si surgieran algunas otras

problemáticas también se hará mención de ellas.

e) Alternativas de solución: Se darán sugerencias adecuadas para dar solución a las

deficiencias o problemáticas encontradas, estas deberán ser planteadas de manera

objetiva y realista, es decir, tendrán que ser acciones que la organización pueda

realizar a corto plazo. El auditor decidirá cuales son las mejores alternativas de

solución y dará seguimiento a las acciones que la organización realice para

asegurarse del logro de los objetivos de la misma.

f) Análisis de las posibles mejoras: Las posibles mejoras son aquellos comentarios

que ayudan al buen funcionamiento de la organización.

2.2.3 Evaluación.

El objetivo de esta etapa es conocer la eficiencia bajo la cual funciona la

organización; los resultados obtenidos del análisis de la información recaudada

durante la etapa de ejecución, servirán al auditor para poder hacer una comparación

entre la situación actual de la organización y el informe de la última auditoria

realizada (Fernández, 1991).

2.2.3.1 Etapas de la evaluación.

La etapa de evaluación se subdivide en las siguientes fases:

a) Ponderación de funciones.

b) Determinación de los factores a evaluar.

31

c) Asignación de puntos a los factores a evaluar.

d) Determinación de grados.

e) Calificación de funciones.

f) Comentario general del funcionamiento de la empresa.

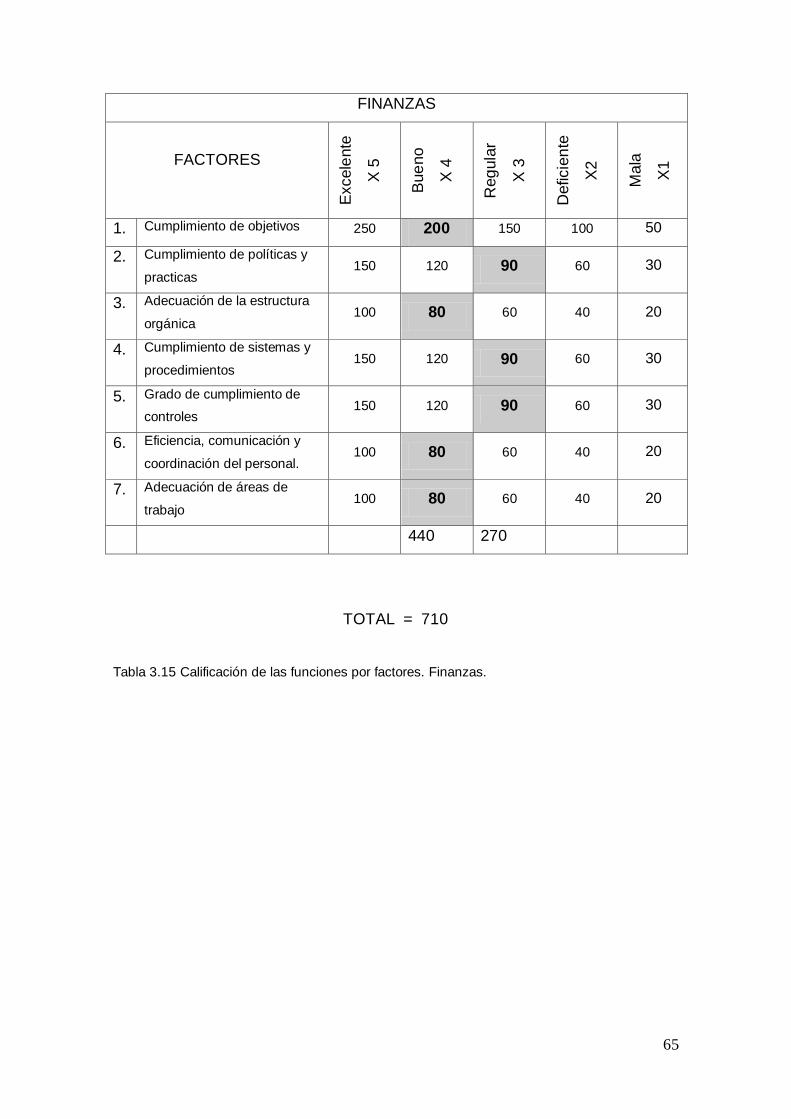

a) Ponderación de funciones: Se refiere a la asignación de un valor a cada una de

las funciones de la organización, a fin de establecer la influencia que estas tienen en

la eficiencia bajo la cual trabaja la organización. Al valor que se le asigna a cada

función se le conoce técnicamente como “peso”, es decir, la importancia que una

función tiene en relación con las demás, expresadas en porcentaje. Para realizar la

ponderación se considera que las funciones de la organización tienen un valor de

100%, a partir de ello se expresa un porcentaje para cada función.

b) Determinación de factores a evaluar: Dentro de cada función habrá diversos

factores a evaluar, los factores que se enlistas a continuación pueden son

considerados como útiles para todas las empresas, cabe destacar que podrán

integrarse otros de acuerdo con las características de la organización evaluada:

- Adecuación y grado de cumplimiento de objetivos.

- Adecuación y grado de cumplimiento de las políticas.

- Adecuación de la estructura orgánica.

- Grado de cumplimiento de los controles existentes.

- Manejo de la función directiva.

- Grado de cumplimiento de los controles existentes.

- Eficiencia del personal.

- Adecuación de recursos materiales y financieros.

c) Asignación de puntos a los factores a evaluar: Son los pesos asignados a las

funciones, sirven para dar mayor claridad al juicio de los auditores así como

flexibilidad a la auditoria. Se entiende por punto una unidad arbitrariamente

elegida que solo nos servirá para medir con mayor precisión la importancia

relativa de los factores a evaluar dentro de cada una de las funciones de la

organización, de tal manera asignaremos mas puntos a un factor cuando lo

consideramos mas importante.

32

Para obtener los puntos se multiplica el peso de la función por 10, ejemplo:

Producción tiene un peso de 40% (40x10=400) le corresponden 400 puntos.

Después de esto se toma el valor total de la función y se divide entre el numero

de factores que se manejan para obtener un valor promedio, ejemplo: Producción

400/8= 50 puntos promedio.

FACTORES

A = + 50

B= 50

C= -50

Por ultimo se realiza la distribución de puntos entre los factores a evaluar, para lo

cual se toman como base los puntos anteriores, a juicio del auditor se le agregan

o restan puntos de acuerdo a la importancia relativa que estos tengan.

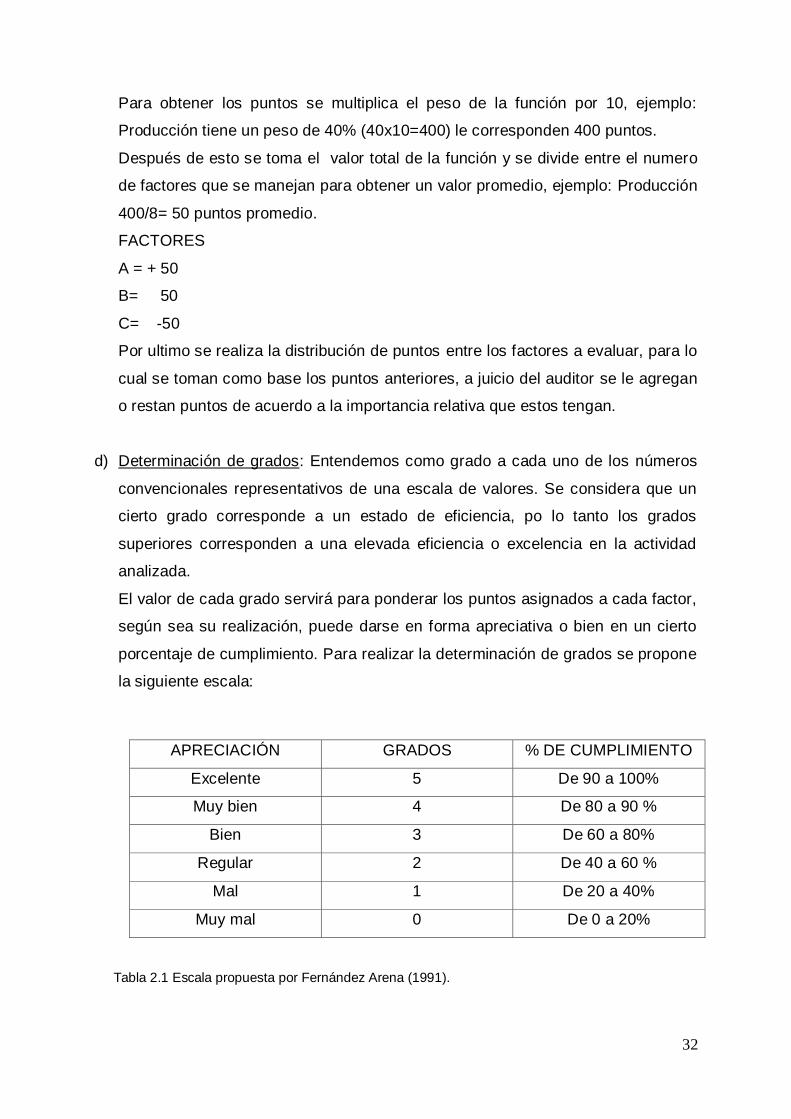

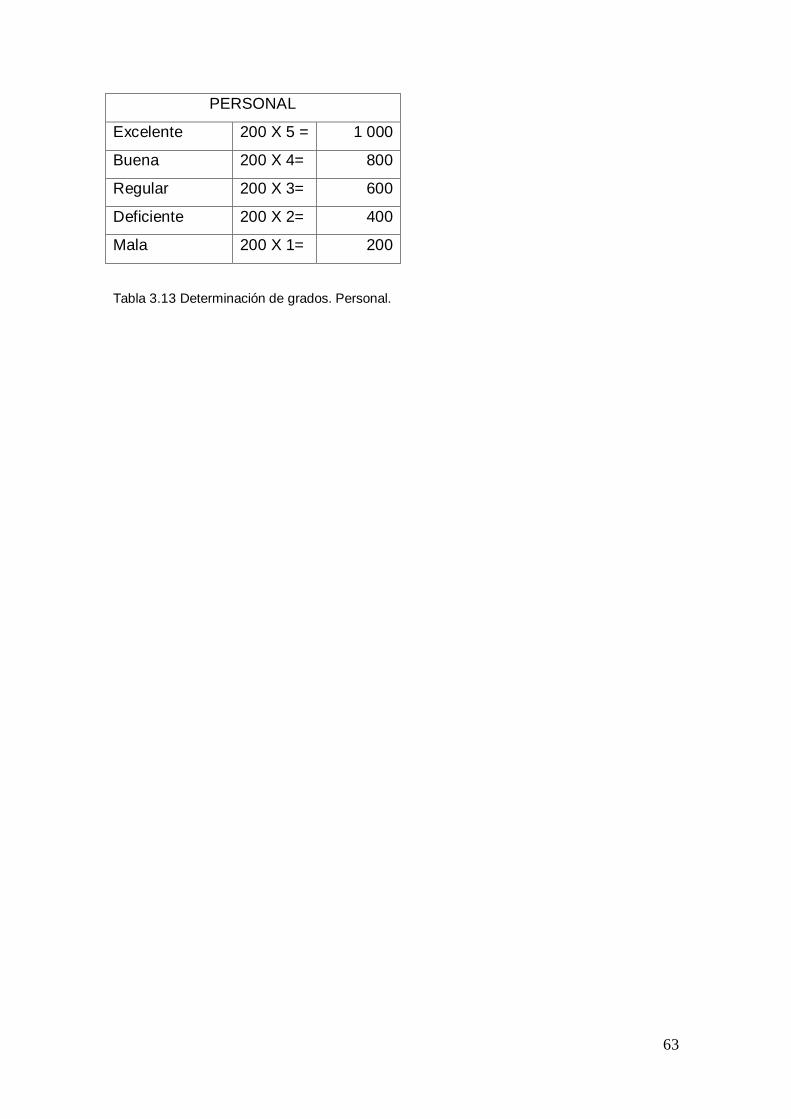

d) Determinación de grados: Entendemos como grado a cada uno de los números

convencionales representativos de una escala de valores. Se considera que un

cierto grado corresponde a un estado de eficiencia, po lo tanto los grados

superiores corresponden a una elevada eficiencia o excelencia en la actividad

analizada.

El valor de cada grado servirá para ponderar los puntos asignados a cada factor,

según sea su realización, puede darse en forma apreciativa o bien en un cierto

porcentaje de cumplimiento. Para realizar la determinación de grados se propone

la siguiente escala:

Tabla 2.1 Escala propuesta por Fernández Arena (1991).

APRECIACIÓN GRADOS % DE CUMPLIMIENTO

Excelente 5 De 90 a 100%

Muy bien 4 De 80 a 90 %

Bien 3 De 60 a 80%

Regular 2 De 40 a 60 %

Mal 1 De 20 a 40%

Muy mal 0 De 0 a 20%

33

e) Calificación de funciones: Se toma el puntaje obtenido en la asignación de puntos

y se multiplica por los diferentes grados, enseguida el auditor analiza con

detenimiento cada factor a evaluar y marca el puntaje que considere

conveniente, tomando en cuenta como se desarrolla la función que se esta

calificando. Por ultimo se suman todos los valores marcados y se obtiene el

resultado, con el cual se elabora una regla de tres para saber el grado de

eficiencia que tiene la función. El resultado se interpretara tomando como base la

escala que se manejo para la determinación de grados.

Total de puntaje = 100%

Puntaje obtenido = x

f) Comentario general del funcionamiento de la empresa: Es en esta parte cuando

se hace la apreciación por parte del auditor de la forma en como se encuentra

funcionando la organización, se suman los puntajes obtenidos en las tablas de

cada función y se establece mediante una regla de tres la evaluación total de la

empresa, por ultimo se hace un comentario del funcionamiento general de la

empresa.

2.2.4 Informe.

La importancia de formular y presentar el informe de la auditoria, radica en que este

nos sirve para poder realizar mejoras dentrote la organización.

El objetivo del informe es dar a los administradores o encargados de la organización

auditada información precisa y condensada sobre los resultados obtenidos, para que

ellos puedan tomar decisiones adecuadas y realizar las mejoras o adecuaciones

necesarias.

El informe explica la situación actual de la organización y las probabilidades de

superar las dificultades, ya que presenta información relevante sobre las prácticas

administrativas que se están llevando a cabo, se menciona también la posición de la

organización a futuro, hablando de qué se espera alcanzar; es el resumen la

auditoria, por lo que se deben presentar evidencias obtenidas de ella.

Algunos aspectos que se deben considerar al realizar le informe son:

34

- Los datos deben ser precisos, por lo que la información debe ser depurada

antes de ser presentada.

- La redacción debe ser clara, con términos sencillos y comprensibles.

- Se deben hacer recomendaciones constructivas.

- La información presentada debe ser verídica, se debe estar seguro de lo que

se esta informando.

Los informes pueden clasificarse según las necesidades de cada cliente en:

Ordinarios: Se formulan cuando el cliente lo conviene previamente con el auditor.

Puede ser periódicos, que se hacen cada determinado tiempo con el fin de enterar

sobre los avances de lo realizado, o finales, que se elaboran al final de realizar la

auditoria.

Circunstanciales: Se presentan a la dirección de forma imprevista, se formulan a

partir de un hecho ocasional surgido durante el proceso de la investigación, que

debe darse a conocer de forma inmediata.

2.2.4.1 Contenido del Informe.

El diseño y contenido del informe pueden variar en cada organización según el tipo

de auditoria, propósito, fallas encontradas y medidas propuestas, si embargo, los

puntos principales que debe contener son:

- Propósito de la auditoria: Debe ser claro y conciso, debe dar una explicación

breve del trabajo desarrollado.

- Hechos relevantes a nivel organización: Se deben mostrar los hechos

relevantes negativos y que requieren medidas correctivas. Deben incluirse

comentarios, tablas o graficas que amplíen y den muestra de la información

obtenida.

- Hechos relevantes de cada departamento o sección: Se informa con mayor

detalle los hechos, problemáticas y/o deficiencias encontradas en cada uno

de los departamentos. Se habla de manera específica de las fallas que se

encontraron.

35

- Recomendaciones: Deben dar una idea general del porque de los beneficios

que se originaran una vez aceptados los cambios a implementar.

- Anexos: Sirven para ampliar y detallar la información contenida en el informe.

2.2.4.2 Procedimiento para realizar el informe final.

Para la correcta realización del informe final se deben tomar en cuenta los siguientes

pasos:

1. Alcance de la auditoria.

2. Apreciación de los aspectos fundamentales.

3. Evaluación de la empresa.

4. Anexos.

1. Alcance de la auditoria. Se deben considerar los siguientes datos:

Lugar donde se realizo.

Periodo que abarco.

Nombre de la empresa, dirección, teléfono.

Giro de la empresa.

Área que abarco la auditoria

Tipo de auditoria (total o parcial)

2. Apreciación de aspectos fundamentales: La apreciación se realiza de cada uno de

los factores que se investigaron describiéndolos uno por uno de manera puntual,

analizando las causas de las deficiencias, para posteriormente escribir las

soluciones propuestas. Si alguno de los factores no tiene deficiencias se hace

constar por escrito.

3. Evaluación de la empresa: Se evalúa de manera global la empresa u

organización, se realiza la determinación del grado de eficiencia y se hace un

comentario general de cada área auditada, se dan a conocer las razones por lo que

se asigna el grado de eficiencia.

4. Anexos: Información que sirve como respaldo al informe de la auditoria.

36

CAPITULO III

AUDITORIA ADMINISTRATIVA APLICADA A LA

EMPRESA D’IGLU

37

3.1 Etapa de planeación.

3.1.1 Características de la empresa.

La paletería D’IGLU, fue fundada en 1998, por el Sr. Ignacio Márquez Martínez

y familia, en el municipio de Tlapacoyan Veracruz. Desde hace 6 años se

encuentra ubicada en la calle Francisco León de la Barrera #13 en la colonia

Revolución de Xalapa, Ver.

D’IGLU ha sido desde su fundación un negocio familiar que se dedica a la

elaboración, distribución y venta de paletas congeladas, sus principales clientes

son las escuelas primarias y secundarias de la ciudad de Xalapa y la región.

Desde el inicio de sus actividades la empresa ha considerado importante el

ofrecer un producto de calidad y al precio mas bajo posible, pues los

consumidores finales son los niños en el interior de las escuelas primarias.

La empresa funciona de la siguiente forma: se ofrece el producto a los

maestros y directores del plantel educativo, una vez que se llega a un

convenio se entrega un congelador en el que se surten paletas una vez por

semana; se hace el entrego del producto y el maestro encargado firma una

nota de remisión mediante la cual se compromete a pagar dicho producto al

termino de su venta; se visitan las escuelas periódicamente para surtir o

cambiar el producto (si fuera necesario), así como para dar mantenimiento a

los congeladores.

Las rutas de distribución comprenden 70 puntos de venta, distribuidos en gran

parte de Xalapa, Banderilla, El Castillo, Rinconada y Cardel.

38

Dentro de la estructura orgánica la empresa actualmente cuenta con el

Administrador General MVZ. Ignacio Márquez Martínez y como gerente de

producción Lic. Maria Elena Barreda Martínez, teniendo a su coordinación 6

empleados que se dividen en las siguientes áreas:

Oficina

Producción

Distribución y venta

El horario de trabajo para estas aéreas es de las 7:30 de la mañana a

5:00 de la tarde, con hora y media para salir a comer, la cual es asignada por el

Gerente Administrativo.

Clientes: Actualmente D’iglu cuenta con una cartera de clientes compuesta por

un total de 70 congeladores ubicados en puntos de venta de los cuales 60 de

ellos corresponden a escuelas primarias, 7 secundarias y 3 establecimientos

comerciales.

Productos: D’iglu ofrece paletas de agua y paletas de crema. Con esto logra

satisfacer la demanda de los clientes que son en su mayoría niños de entre 6 y

12 años. Los sabores son los siguientes:

Agua: limón, grosella, uva, chamoy, naranja, coca.

Crema: fresa, chocolate, coco, cacahuate, nuez, pistache, vainilla.

Ciclo de vida: La empresa cuenta desde su inicio, en 1998, con 11 años en el

mercado, 6 de ellos en la Ciudad de Xalapa, Veracruz; la podemos ubicar en la

etapa de desarrollo, pues en estos momentos se encuentra en constante

crecimiento y en plan de aumentar sus capacidades.

MISIÓN

Somos una empresa seria y responsable, dedicada a la elaboración y venta de

paletas congeladas, cubriendo las necesidades de alimentación, principalmente

de los niños, mediante un producto rico y nutritivo.

39

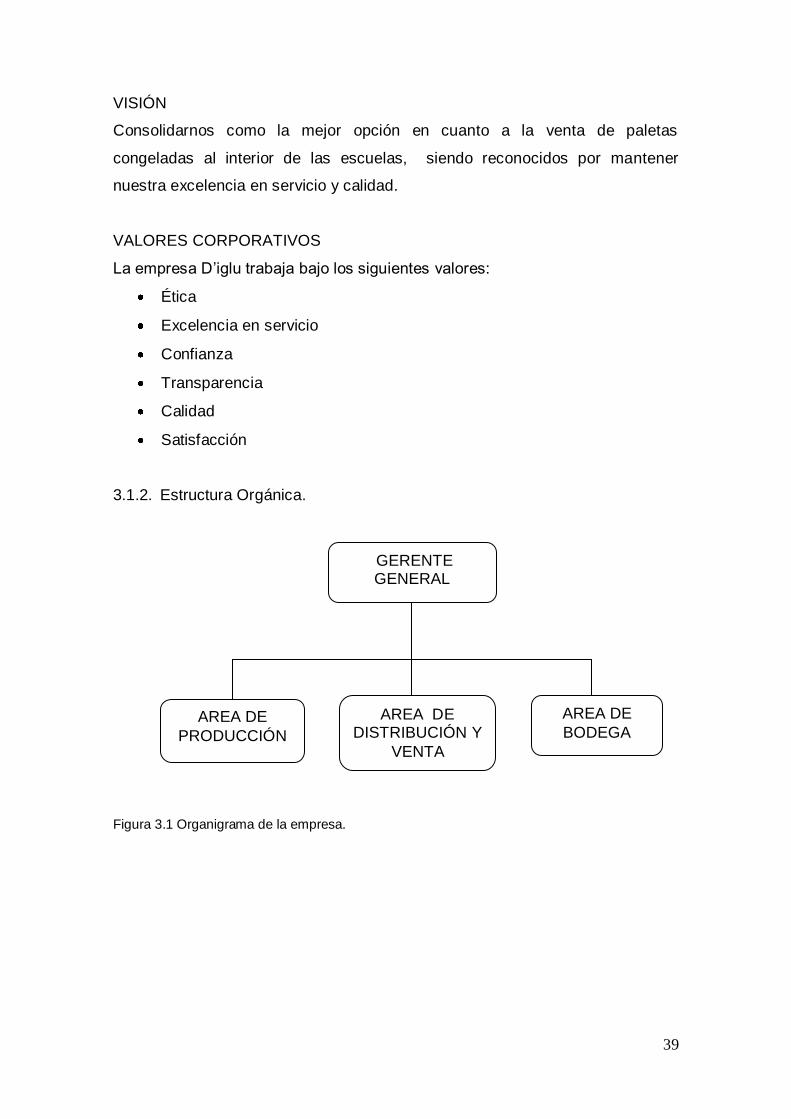

VISIÓN

Consolidarnos como la mejor opción en cuanto a la venta de paletas

congeladas al interior de las escuelas, siendo reconocidos por mantener

nuestra excelencia en servicio y calidad.

VALORES CORPORATIVOS

La empresa D’iglu trabaja bajo los siguientes valores:

Ética

Excelencia en servicio

Confianza

Transparencia

Calidad

Satisfacción

3.1.2. Estructura Orgánica.

Figura 3.1 Organigrama de la empresa.

AREA DE DISTRIBUCIÓN Y

VENTA

GERENTE GENERAL

AREA DE

PRODUCCIÓN

AREA DE

BODEGA

40

3.1.3. Objetivos y propósitos de la auditoria administrativa.

Justificación de la investigación.

Uno de los principales motivos por los que es necesario llevar a cabo esta

investigación es lograr una aportación teórica fundamentada en un trabajo

experimental y practico, que ayudara a mejorar el funcionamiento general de la

organización.

La aplicación de la auditoria administrativa, es importante para el buen

desarrollo de las organizaciones, pues gracias a esta se evalúan de manera

sistemática e integral todos sus departamentos así como los factores

determinantes de cada organización. Dicha auditoria aplicada a la empresa

D’iglu permitirá un crecimiento y mejora organizacional a partir de la detección

oportuna de deficiencias.

Objetivo general de la investigación.

Las razones que motivaron a llevar a cabo la auditoria administrativa dentro de

la empresa D’iglu son las siguientes:

Aumentar la eficiencia y eficacia en las actividades de producción

distribución y ventas que lleva a cabo D’IGLU.

Mejorar la calidad en el servicio, dar un enfoque más formal, así como

brindar atención cercana al cliente.

Aumentar la utilidad mediante la optimización de actividades y aplicación

de recursos en toda la organización.

Se Llevara a cabo una auditoria administrativa a la Paletería D’iglu evaluando

las actividades de forma cronológica y ordenada, siguiendo las etapas que

integran la metodología de una auditoria administrativa.

41

Objetivos específicos.

Ejecución:

El objetivo de esta etapa es la identificación y recopilación de las fuentes

de información más viables, a fin de profundizar y adquirir un mayor

conocimiento de la empresa.

Para llevar a cabo esta etapa conviene investigar y seleccionar las

técnicas a utilizar que más se adapten a las necesidades de información.

Registrar los datos obtenidos, esto dará orden, claridad y agilizara el

proceso de instrumentación.

Evaluación:

Realizar un análisis de la estructura organizacional de la empresa

analizando su organigrama.

Revisar los manuales de procedimientos de los puestos de la empresa

D’IGLU con el fin de identificar todos los elementos que intervienen con

el puesto para un desempeño eficiente.

Determinar desviaciones en la aplicación de políticas y procedimientos,

como principio de búsqueda del origen del problema

Aplicar las entrevistas y cuestionarios, para localizar para localizar fallas

de funcionamiento de la estructura organizacional.

Analizar los formatos aplicados para diagnosticar los supuestos de

investigación y comprender las causas donde se podrían originar dichos

problemas.

Enfocar la investigación de acuerdo con los resultados y el diagnostico

obtenido, de esta manera determinaremos los factores a tomar en

cuenta y aseguraremos una evaluación mas efectiva.

Informe:

Preparación del informe, que muestre los resultados de la investigación,

donde se describa también la metodología utilizada, los formatos de

entrevista, los resultados de estas, así como las conclusiones. Por ultimo

se harán recomendaciones.

42

Alcance:

Para un adecuado análisis, es preciso establecer el alcance que se

desea cubrir, de esta manera se investigara con mayor objetividad. Para

esto es necesario identificar las áreas donde hace mas falta la auditoria

para enfocarse en su análisis minucioso.

Para el caso de la auditoria administrativa que se aplicara a Peletería

D’IGLU es necesario examinar todas las áreas administrativas y

operativas, como lo son los departamentos de producción y distribución

principalmente. Una vez analizada la información se podrán detectar las

deficiencias sobre las que hay que trabajar.

43

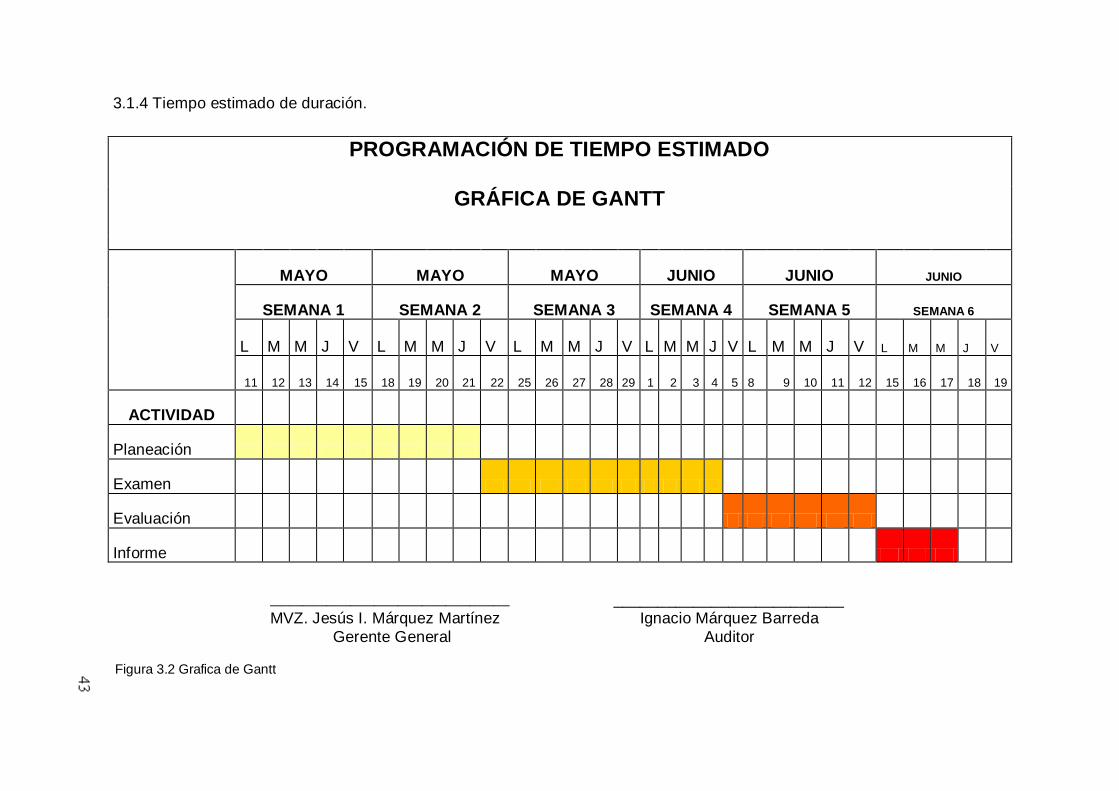

3.1.4 Tiempo estimado de duración.

PROGRAMACIÓN DE TIEMPO ESTIMADO

GRÁFICA DE GANTT

MAYO MAYO MAYO JUNIO JUNIO JUNIO

SEMANA 1 SEMANA 2 SEMANA 3 SEMANA 4 SEMANA 5 SEMANA 6

L M M J V L M M J V L M M J V L M M J V L M M J V L M M J V

11 12 13 14 15 18 19 20 21 22 25 26 27 28 29 1 2 3 4 5 8 9 10 11 12 15 16 17 18 19

ACTIVIDAD

Planeación

Examen

Evaluación

Informe

______________________________

MVZ. Jesús I. Márquez Martínez

Gerente General

__________________________

Ignacio Márquez Barreda

Auditor

Figura 3.2 Grafica de Gantt

44

3.1.5 Entrevistas Previas.

ENTREVISTA CON EL GERENTE GENERAL

El M.V.Z. Ignacio Márquez Martínez., encargado general de peletería D’iglu,

amablemente accedió a compartir su percepción acerca del funcionamiento de

la empresa.

En lo que respecta a las fortalezas de la empresa mencionó:

Posicionamiento entre los consumidores así como entre los maestros

tanto de planteles estatales como federales, familiarizados a lo largo de

estos 6 años que lleva la empresa en esta ciudad.

Fuerte compromiso del personal para con la empresa.

En cuanto a debilidades advirtió lo siguiente:

Falta de coordinación, en lo que respecta a entrega de pedidos cuando

hay gran carga de trabajo.

Falta de flexibilidad a la hora de coordinarse sobre todo para la entrega

de pedidos urgentes

Finalmente expreso algunas posibles mejoras que pretende implantar en la

paletería.

Implantar formatos de control de existencia de mercancías.

Implementar un programa de capacitación para los empleados.

Mejorar el control diario de entregas de mercancía y ventas.

45

ENTREVISTA CON LA GERENTE DE PRODUCCIÓN

La gerente de producción de la empresa D’IGLU también nos compartió su

percepción acerca del funcionamiento de la empresa.

La Lic. María Elena Barreda Martínez expreso que ha laborado en esta

empresa desde su fundación y en cuanto a las fortalezas y oportunidades

mencionó:

Captación de nuevos clientes debido al buen servicio.

Relaciones estrechas entre el personal de la empresa y los clientes.

El personal esta comprometido con el trabajo pues si es necesario

permanecen más tiempo en la empresa.

De la misma forma nos hablo de las debilidades y amenazas que percibe:

Dificultad del personal de nuevo ingreso para trabajar eficazmente.

Falta de control de inventarios y productos terminados.

46

ENTREVISTAS A EMPLEADOS

Durante las entrevistas que se tuvieron con los empleados de la organización

se obtuvo la siguiente información a cerca del funcionamiento de la misma:

Fortalezas y oportunidades:

Se brinda buen servicio a los clientes.

Buena relación con los compañeros de trabajo y encargados de la

empresa.

Flexibilidad en los horarios.

Debilidades y amenazas:

Jornadas de trabajo largas.

Estrés durante la mañana, pues existe una mayor cantidad de pedidos.

47

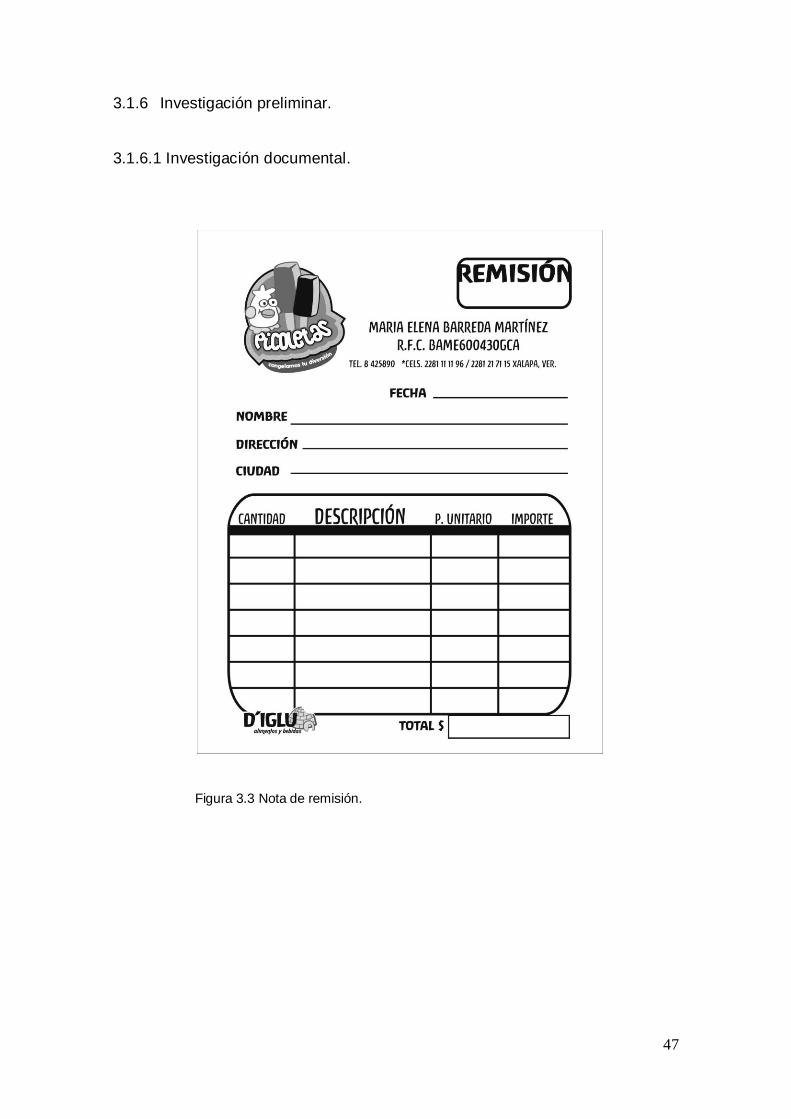

3.1.6 Investigación preliminar.

3.1.6.1 Investigación documental.

Figura 3.3 Nota de remisión.

48

FECHA Paletas AGUA

Paletas LECHE

IMPORTE ABONO SALDO FIRMA ABONO SALDO FIRMA

FECHA FECHA

ESCUELA TURNO TELÉFONO

PROFESOR (A) DIRECCIÓN

FORMATO DE CONTROL DE VENTAS

Figura 3.4 Formato de control de ventas.

49

3.1.6.2 Investigación de campo.

Comentario general del funcionamiento de la empresa: La empresa D’IGLU

funciona con escasa planeación de las actividades y metas. Los

departamentos cumplen con su tarea y se coordinan para lograr un buen

servicio a los clientes, sin embargo hacen falta formatos de control de artículos

terminados, así como de insumos. No se cuenta con un programa adecuado de

reclutamiento y selección del personal, ni programas de capacitación. Las

condiciones de trabajo en algunos departamentos son mejorables.

3.1.7 Determinación del área a estudiar.

Debido a las necesidades de la empresa, detectadas hasta ahora mediante las

entrevistas con el administrador general, la gerente de producción y algunos

empleados, así como la detección de debilidades y amenazas, se ha decidido

realizar una auditoria administrativa de manera total, que abarcara:

Área de distribución y ventas

Área de finanzas

Área de producción

Área de personal

3.1.8 Determinación de los detalles a estudiar.

Producción

Capacitación y selección del personal

Controles

Servicio al cliente

Instalaciones y equipo de trabajo

50

3.2 Etapa de ejecución.

3.2.1 Aplicación de Cuestionarios.

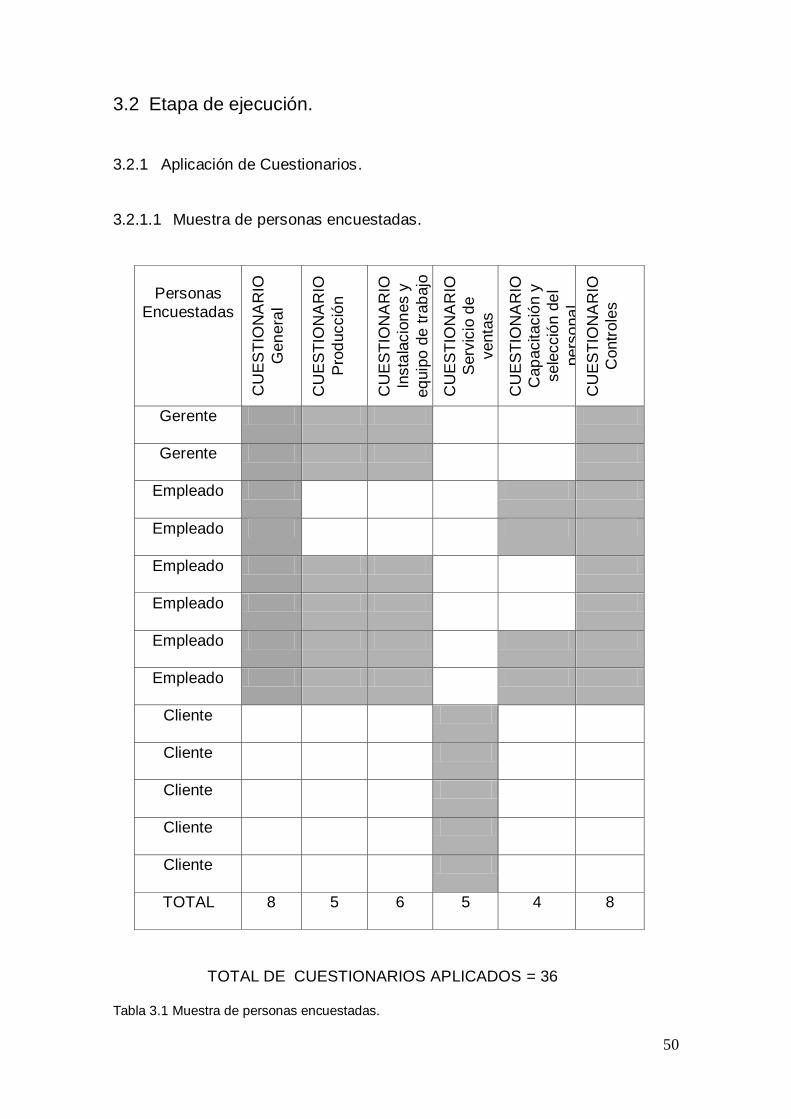

3.2.1.1 Muestra de personas encuestadas.

Personas

Encuestadas

CU

ES

TIO

NA

RIO

Gen

era

l

CU

ES

TIO

NA

RIO

Pro

ducció

n

CU

ES

TIO

NA

RIO

Insta

lacio

nes y

eq

uip

o d

e tra

bajo

CU

ES

TIO

NA

RIO

Serv

icio

de

venta

s

CU

ES

TIO

NA

RIO

Cap

acitació

n y

sele

cció

n d

el

pers

ona

l

CU

ES

TIO

NA

RIO

Contr

ole

s

Gerente

Gerente

Empleado

Empleado

Empleado

Empleado

Empleado

Empleado

Cliente

Cliente

Cliente

Cliente

Cliente

TOTAL

8 5 6 5 4 8

TOTAL DE CUESTIONARIOS APLICADOS = 36 Tabla 3.1 Muestra de personas encuestadas.

51

3.2.2. Interpretación de los cuestionarios aplicados.

3.2.2.1 Capacitación y selección del personal.

Hallazgos y Evidencias: Los empleados aseguran haber recibido algún tipo de

capacitación al ingresar a la empresa. Sin embargo todos ellos consideran que

esta fue insuficiente, pues no abarco todos los aspectos necesarios para la

realización correcta de sus actividades, por lo tanto han aprendido muchos de

los procedimientos y funciones por si solos, o en el mejor de los casos con la

accesoria de sus compañeros.

La capacitación que se lleva a cabo consiste en una inducción del trabajador

con la empresa a través de la realización misma del trabajo, haciendo el

encargado de área las recomendaciones e instrucciones que el considera

necesarias, explicando en que consistirá el trabajo.

Todos los encuestados consideran necesario recibir más cursos de

capacitación, la mitad de ellos recomienda una vez al año, la otra mitad 2 veces

al año. También consideran necesario recibir mayor capacitación para

trabajar en equipos. En la pregunta sobre si realizaron una prueba o examen

para ingresar a la empresa, todos ellos respondieron que no.

3.2.2.2 Controles.

Hallazgos y Evidencias: Los encuestados señalaron que los controles que se

aplican son los de ventas por día y por punto de venta solamente así como el

control de entrega de pedidos. No se llevan a cabo control de existencia de

productos terminados, ni el control de insumos para la producción.

El control de entrega de pedidos según los encuestados se lleva a cabo de

manera no muy eficiente. Por lo que es importante revisar de qué manera se

puede mejorar la aplicación de este.

52

3.2.2.3. Servicio al cliente.

Hallazgos y Evidencias: Los clientes en su totalidad aseguran haber recibido un

buen servicio por parte de los vendedores. El tiempo que se les brinda para

atenderles según los encuestados es bueno y suficiente. Así como también

aseguran que se les acomoda la mercancía y limpia el congelador siempre que

es necesario.

De igual manera el pedido siempre cumple con las especificaciones que hace

cada cliente. Sin embargo en la pregunta acerca de la puntualidad con que se

surten los pedidos la mitad de los encuestados contesto “algunas veces”, ya

que en ocasiones pueden pasar hasta dos días para que se acuda a entregar

el producto.

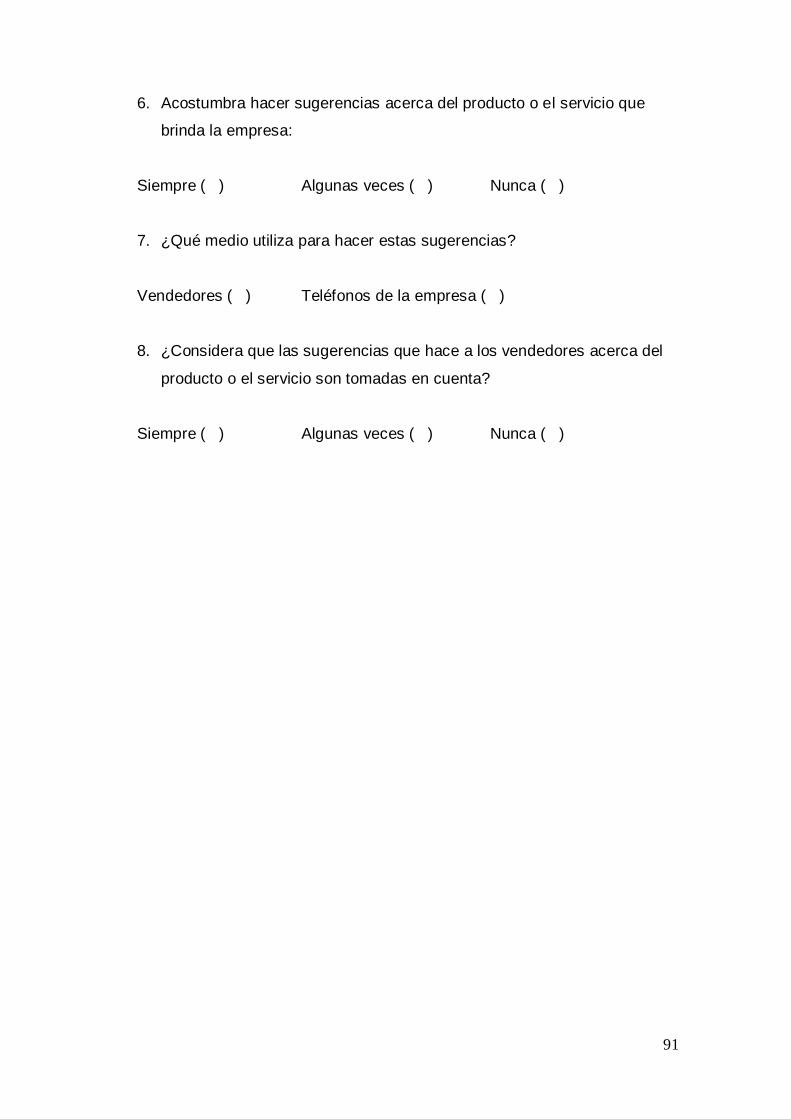

Los clientes acostumbran hacer sugerencias acerca del producto por medio de

los vendedores, y todos consideran que estas sugerencias si son tomadas en

cuenta, pues han notado la reacción de la empresa, por ejemplo en cuanto

recomiendan un sabor que no se ha surtido recientemente y que los niños

piden, o cuando solicitan paletas regaladas para el día del niño, siempre han

tenido respuesta.

3.2.2.4. Instalaciones y equipo de trabajo.

Hallazgos y Evidencias: La mitad de los encuestados señalo que las

instalaciones son buenas, la otra mitad afirma que las instalaciones son

regulares. La mayoría consideran que para mejorar las condiciones de trabajo