teori pengelolaan

TRANSCRIPT

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Pengelolaan

Pengelolaan berasal dari kata kelola, dalam Kamus

Besar Bahasa Indonesia Kontemporer karangan Peter

Salim dan Yenny Salim (2002, hal. 695), berarti

memimpin, mengendalikan, mengatur, dan mengusahakan

supaya lebih baik, lebih maju dan sebagianya serta

bertanggung jawab atas pekerjaan tertentu.

Pengelolaan adalah proses yang membantu merumuskan

kebijaksanaan dan tujuan memberikan pengawasan pada

semua hal yang terlibat dalam pelaksanaan dan pencapaian

tujuan (Peter Salim dan Yenny Salim, 2002:534)

Menurut Soewarno Handayaningrat (1997:9)

pengelolaan juga bisa diartikan penyelenggaraan suatu

kegiatan. Pengelolaan bisa diartikan manajemen, yaitu

suatu proses kegiatan yang di mulai dari perencanaan,

pengorganisasian, pengarahan dan pengawasan usaha-usaha

12

13

para anggota organisasi dan penggunaan-penggunaan sumber

daya sumber daya organisasi lainnya agar mencapai

tujuan organisasi yang telah ditentukan.

Menurut T.Hani Handoko, (1997:8) pengelolaan adalah

proses yang membantu merumuskan suatu kebijakan dan

tujuan organisasi atau proses yang memberikan pengawasan

pada suatu yang terlibat dalam pelaksanaan dan

pencapaian tujuan.

Pengelolaan adalah suatu kegiatan yang dilakukan

organisasi dalam rangka penertiban, pemeliharaan,

pengaturan secara sistematika sumber-sumber yang ada

dalam organisasi. Pengelolaan merupakan tindakan

pengusahakan pengorganisasian sumber-sumber yang ada

dalam organisasi dengan tujuan agar sumber-sumber

tersebut dapat bermanfaat untuk kepentingan organisasi.

Dengan demikian pengelolaan senantiasa berhubungan

dengan seluruh elemen yang terdapat di dalam suatu

organisasi, seperti pengelolaan berkaitan dengan

personal, administrasi, ketatausahaan, peralatan ataupun

prasarana yang ada di dalam organisasi. Pengelolaan

14

bidang keuangan/dana, bidang sumber daya manusia, bidang

pemasaran dan lainnya (Depdikbud, 1995/1996 : 1-2).

Pengelolaan suatu sistem yang efektif untuk

menginventarisasi semua usaha-usaha organisasi dalam

mengoptimalkan tujuan hendak di capai. Sistem manajemen

yang teratur dengan tepat akan meningkatkan kualitas-

kualitas sumber daya yang terdapat di dalam organisasi.

Berdasarkan beberapa pendapat di atas pengelolaan

tidak akan terlepas dari kegiatan sumber daya manusia

yang ada dalam suatu kantor atau instansi, pengelolaan

kegiatan ketatausahaan pada perguruan tinggi swasta

merupakan hal yang pokok dalam menjalan aktivitas

perguruan tinggi antara lain : memberikan pelayanan

terhadap kegiatan yang berhubungan dengan perguruan

tinggi baik secara internal maupun eksternal, menyusun

program kerja ketatausahaan, melaksanakan kegiatan

pengelolaan keuangan/dana perguruan tinggi sesuai dengan

petunjuk atau pedoman dan peraturan yang berlaku untuk

mencapai tujuan. Untuk melaksanakan kegiatan tersebut

diperlukan sumber daya manusia yang punya kemampuan,

15

dedikasi kerja yang baik dan mengerti dengan tugas pokok

dan fungsinya masing-masing agar tujuan dari perguruan

tinggi tercapai.

2. Tujuan Pengelolaan

Tujuan pengelolaan adalah agar segenap sumber daya

yang ada seperti, sumber daya manusia, peralatan atau

sarana yang ada dalam suatu organisasi dapat digerakan

sedemikian rupa, sehingga dapat menghindarkan dari

segenap pemborosan waktu, tenaga dan materi guna

mencapai tujuan yang diinginkan. Pengelolaan dibutuhkan

dalam semua organisasi, karena tanpa adanya pengelolan

atau manajemen semua usaha akan sia-sia dan pencapaian

tujuan akan lebih sulit. Disini ada beberapa tujuan

pengelolaan :

1. Untuk pencapaian tujuan organisasi berdasarkan visi

dan misi.

2. Untuk menjaga keseimbangan di antara tujuan- tujuan

yang saling bertentangan. Pengelolaan dibutuhkan untuk

menjaga keseimbangan antara tujuan- tujuan, sasaran-

16

sasaran dan kegiatan-kegiatan yang saling bertentangan

dari pihak yang perkepentingan dalam suatu organisasi.

3. Untuk mencapai efisien dan efektivitas. Suatu kerja

organisasi dapat diukur dengan banyak cara yang

berbeda. Salah satu cara yang umum yaitu efisien dan

efektivitas.

Tujuan pengelolaan akan tercapai jika langkah-

langkah dalam pelaksanaan manajemen di tetapkan secara

tepat, Afifiddin (2010 : 3) menyatakan bahwa langkah-

langkah pelaksanaan pengelolaan berdasarkan tujuan

sebagai berikut:

a. Menentukan strategib. Menentukan sarana dan batasan tanggung jawabc. Menentukan target yang mencakup kriteria hasil,kualitas dan batasan waktu.

d. Menentukan pengukuran pengoperasian tugas danrencana.e. Menentukan standar kerja yang mencakup efektivitasdan efisiensif. Menentukan ukuran untuk menilaig. Mengadakan pertemuanh. Pelaksanaan.i. Mengadaan penilaianj. Mengadakan review secara berkala.k. Pelaksanaan tahap berikutnya, berlangsung secaraberulang- ulang

17

Berdasarkan uraian diatas bahwa tujuan pengelolaan

tidak akan terlepas dari memanfaatkan sumber daya

manusia, sarana dan prasarana secara efektif dan efesien

agar tujuan organisasi tercapai

3. Fungsi Pengelolaan

Menurut Terry dalam Sobri, dkk (2009:1) mengartikan

fungsi pengelolaan sebagai usaha untuk mencapai tujuan

yang telah ditentukan sebelumnya melalui usaha orang

lain.

Sedangkan menurut John D. Millet dalam Burhanuddin

(1994:34) fungsi pengelolaan adalah suatu proses

pengarahan dan pemberian fasilitas kerja kepada orang

yang diorganisasikan dalam kelompok formal untuk

mencapai tujuan.

Berikut beberapa fungsi pengelolaan yang

dikemukakan oleh para ahli : Henry Fayol mengemukakan

ada 5 fungsi pengelolaan antara lain : Planning

(Perencanaan) Organizing (Pengorganisasian) Commanding

(Pemberian perintah) Coordinating (Pengkoordinasian)

Controlling (Pengawasan)

18

George R. Terry (2006 : 342) menuliskan ada 4

fungsi pengelolaan yang dikenal dengan POAC antara

lain : Planning Organizing Actuating Controlling

Sedangkan John F. Mee mengemukakan 4 fungsi

pengelolaan antara lain: Planning Organizing Motivating

Controlling Fungsi pengelolaan yang dikemukakan John F. Mee

sebenarnya hampir sama dengan konsep fungsi pengelolaan

George R. Terry, hanya saja actuating diperhalus menjadi

motivating yang kurang lebih artinya sama

Dari beberapa definisi dan konsep pengelolaan

dapat di atas dapat dipahami bahwa suatu pengelolaan

sumber daya manusia merupakan suatu proses yang

berhubungan dengan implementasi indikator fungsi-fungsi

pengelolaan atau manajemen yang berperan penting dan

efektif dalam menunjang tercapainya tujuan individu,

lembaga, maupun organisasi atau perusahaan. Bagi suatu

organisasi, pengelolaan sumber daya manusia menyangkut

keseluruhan urusan organisasi dan tujuan yang telah

ditetapkan. Untuk itu seluruh komponen atau unsur yang

ada didalamnya, yaitu para pengelola dengan berbagai

19

aktivitasnya harus memfokuskan pada perencanaan yang

menyangkut penyusunan staff, penetapan program latihan

jabatan dan lain sebagainya. Hal ini perlu dilakukan

untuk mengantisipasi perkembangan jangka pendek dan

jangka panjang dari suatu organisasi tersebut, khususnya

yang menyangkut kesiapan sumber daya manusianya. Alasan

lainnya adalah bahwa suatu pengelolaan sumber daya

manusia dalam suatu organisasi tidak dapat terlepas dari

lingkungan internal maupun eksternal, yang pada suatu

saat akan dapat mempengaruhi keberadaan organisasi

tersebut.

4. Pengelolan yang Baik

Pengelolaan yang baik merupakan pondasi bagi

pengembangan setiap organisasi, baik organisasi

pemerintah, perusahaan, serikat pekerja dan organisasi

lainnya. Dengan pengelolaan yang baik, hal ini

mengindikasikan bahwa organisasi telah memenuhi

persyaratan dan memiliki perangkat minimal untuk

memastikan kredibilitas, integritas dan otoritas sebuah

20

institusi dalam membangun aturan, membuat keputusan

serta mengembangkan program dan kebijakan yang

merefleksikan pandangan dan kebutuhan anggota. Utamanya,

melalui pengelolaan yang baik, organisasi memelihara

kepercayaan anggota meningkatkan reputasi, serta

memengaruhi anggota-anggotanya melalui interaksi yang

dibangunnya. Kegagalan diterapkannya pengelolaan yang

baik dalam oganisasi pengusaha, tidak hanya

menghancurkan reputasi, serta mengurangi efektivitas

organisasi, akan tetapi juga berdampak negatif terhadap

reputasi mereka yang diwakilinya. Pengelolaan yang baik

merupakan elemen penting untuk memastikan organisasi

bekerja sesuai dengan kepentingan anggotanya.

Menurut Geroge R. Terry (2006 : 342) menejelaskan

bahwa pengelolaan yang baik meliputi :

1. Perencanaan (Planning) adalah pemilihan fakta-fakta danusaha menghubungkan fakta satu dengan lainnya,kemudian membuat perkiraan dan peramalan tentangkeadaan dan perumusan tindakan untuk masa yang akandatang yang sekiranya diperlukan untuk mencapai hasilyang dikehendaki.

2. Pengorganisasian (Organizing) diartikan sebagaikegiatan mengaplikasikan seluruh kegiatan yang harus

21

dilaksanakan antara kelompok kerja dan menetapkanwewenang tertentu serta tanggung jawab sehinggaterwujud kesatuan usaha dalam pencapaian tujuan yangtelah ditetapkan.

3. Penggerakan (Actuating) adalah menempatkan semua anggotadaripada kelompok agar bekerja secara sadar untukmencapai suatu tujuan yang telah ditetapkan sesuaidengan perencanaan dan pola organisasi.

4. Pengawasan (Controlling) diartikan sebagai prosespenentuan yang dicapai, pengukuran dan koreksiterhadap aktivitas pelaksanaan dan bilamana perlumengambil tindakan korektif terhadap aktivitaspelaksanaan dapat berjalan menurut rencana.

Tujuan perancanaan diatas menurut Laksmi dkk. (2008

: 30) adalah :

a. Mengurangi/mengimbangi ketidakpastian perubahan-perubahan diwaktu yang akan datang.

b. Memusatkan perhatian kepada sasaranc. Mendapatkan/menjamin proses pencapaian tujuan

terlaksana secara ekonomisd. Memudahkan pengawasan

Tujuan pengorganisasian diatas menurutLaksmi dkk. (2008 : 43) adalah :

a. Mendelegasikan tugas-tugas untuk menjagakeseimbangan beban kerja dalam suatu organisasiyang sehat

b. Memberikan batasan wewenang untuk melaksanakantugas sehingga setiap orang dapat mengambilkeputusan sesuai dengan diharapkan.

c. Memastikan tanggung jawab dalam jabatan-jabatanperorangan untuk mencegah seseorang melemparkan

22

kesalahan kepada pihak lain, ataumengkambinghitamkan orang lain.

d. Memudahkan koordinasi, tidak hanyamengkoordinasi sumber daya manusia tetapi jugasumber daya lainnya, seperti anggaran, fasilitasdan peralatan.

e. Memudahkan motivasi dan moral pekerja.

Tujuan penggerakan menurut George R. Terry (2006 : 364) adalah :

a. Menciptakan kerja sama yang lebih efisienb. Mengembangkan kemampuan dan ketrampilan stafc. Menumbuhkan rasa memiliki dan menyukai pekerjaand. Mengusahakan suasana lingkungan kerja yang

meningkatkan motivasi dan prestasi kerja stafe. Membuat organisasi berkembang secara dinamis

Tujuan pengawasan menurut Sukarno (1982 : 165)

sebagai berikut :

a. Untuk mengetahui apakah suatu kegiatan ituberjalan sesuai dengan rencana yang telahditetapkan.

b. Untuk mengetahui dengan intruksi-intruksidalam azas-azas yang telah diperintahkan.

c. Untuk mengetahui kesulitan-kesulitan dankelemahan-kelemahan dalam pekerjaan ataubekerja.

d. Untuk mengetahui segala sesuatu apakahberjalan efektip atau efesien.

e. Untuk mencari jalan menuju kearah perbaikan.

5. Tinjauan Manajemen

23

Menurut Stoner dalam (Handoko; 1995: 21) “

Manajemen adalah proses perencanaan, pengorganisasian,

pengarahan dan pengawasan usaha para anggota organisasi

dan penggunaan sumber daya organisasi lainnya agar

mencapai tujuan organisasi yang telah ditetapkan”.

Selanjutnya S. Grass dalam (Handoko; 1995 : 11)

mendefinisikan “Manajemen sebagai suatu bidang ilmu

pengetahuan (science) yang berusaha secara sistematis

untuk memahami mengapa dan bagaimana manusia bekerja

bersama untuk mencapai tujuan dan membuat sistem

kerjasama ini lebih bermanfaat bagi kemanusiaan”.

Berdasarkan berbagai pendapat dan penjelasan dari

para ahli di atas, maka dapat ditarik suatu kesimpulan

bahwa manajemen adalah ilmu dan seni untuk memahami

bagaimana manusia bekerjasama dan mampu untuk

merencanakan, mengorganisasikan, mengarahkan serta

mengawasi sehingga tujuan organisasi yang telah

ditetapkan dapat dicapai.

Maka Pegelolaan restribusi pasar dalam meningkatkan

pendapatan asli daerah adalah bagaimana proses

24

Peningkatan Pendapatan Restribusi Pasar di Kabupaten

Banyuasin . Pengelolaan tersebut dipengaruhi oleh

lingkungan internal dan lingkungan eksternal dalam upaya

untuk meningkatkan pendapatan Restribusi pasar Kabupaten

Banyuasin dan juga meningkatkan kemampuan pegawai dalam

menyelenggarakan pelaksanaan pengelolaan dan pelayanan

Restribusi pasar di Kabupaten Banyuasin .

Berdasarkan konsep pelaksanaan yang telah

dikemukakan diatas, dapat disimpulkan bahwa pelaksanaan

merupakan salah satu bagian penting dari manajemen.

Pelaksanaan suatu program harus melalui beberapa

tahapan perencanaan yang kesemuanya dititik-beratkan

pada tujuan akhir yang efektif dan efisien. Dari tujuan

akhir perencanaan tersebut, maka dibutuhkan suatu konsep

pengelolaan yang matang untuk mendapatkan hasil yang

maksimal sesuai dengan yag diharapkan. Dari sinilah

merupakan titik tolak keberhasilan dari pelaksanaan

suatu program.

Bryant & White (1995:15) ;

“Konsep manajemen menitik beratkan pada pengelolaandan pemanfaatan orang-orang dalam mencapai tujuan.

25

Agar tujuan dapat dicapai orang-orang tersebutharus mempunyai tugas, tanggungjawab dan wewenangyang jelas (job description)”.

Dari pernyataan dan beberapa pendapat diatas, maka

dapat diasumsikan bahwa untuk pelaksanaan suatu program

kegiatan, dibutuhkan suatu konsep manajemen

(pengelolaan) yang tepat sesuai dengan tujuan akhir yang

ingin dicapai. Karena didalam pengelolaannya perlu

pengintegrasian antara kompetensi sumber daya manusia

yang memiliki visi dan misi yang sama dengan didukung

sarana prasarana yang dimiliki, agar tercapai tujuan

akhir yang diharapkan.

a. Fungsi-Fungsi Manajemen

Handoko, (1995:25) menjelaskan bahwa dalam

Manajemen terdapat fungsi-fungsi manajemen yang

terkait erat didalamnya. Pada umumnya ada 4 (empat)

fungsi manajemen yang banyak dikenal (organizing),

fungsi pengarahan (directing), dan fungsi pengendalian

(controlling). Untuk fungsi pengorganisasian terdapat

pula fungsi staffing (pembentukan staf). Para manajer

dalam organisasi perusahaan bisnis diharapkan mampu

26

mengusai semua fungsi manajemen yang ada untuk

mendapatkan hasil manajemen yang maksimal.

Di bawah ini akan dijelaskan arti definisi atau

pengertian masing-masing fungsi manajemen seperti

yang dimaksudkan diatas :

a) Perencanaan/Planning

Fungsi perencanaan adalah suatu kegiatan

membuat tujuan organisasi dan diikuti dengan

membuat berbagai rencana untuk mencapai tujuan

yang telah ditentukan tersebut. Fungsi perencanaan

dalam penentuan program kerja jangka pendek dan

jangka panjang serta perencanaan anggaran, sangat

berperanan penting dalam suatu fungsi manajemen.

Jika suatu pekerjaan tanpa memiliki

perencanaan yang baik, maka akan berakibat fatal

dikemudian hari. Dalam perencanaan, dapat juga

dibahas tentang materi, narasumber, jadwal

kegiatan, dan lain sebagainya. Analisis fungsi

perencanaan kegiatan perlu dilakukan. Adapun

27

kegiatan penting yang terangkum dalam perencanaan

adalah :

1) Menjelaskan, memantapkan dan memastikan tujuan

yang dicapai

2) Meramalkan peristiwa atau keadaan pada waktu

yang akan datang

3) Memperkirakan kondisi-konsidi pekerjaan yang

dilakukan

4) Memilih tugas yang sesuai untuk pencapaian

tujuan

5) Membuat rencana secara menyeluruh dengan

menekankan kreativitas agas diperoleh sesuatu

yang baru dan lebih baik.

6) Membuat kebijaksanaan, prosedur, standard dan

metode-metode untuk pelaksanaan kerja

7) Memikirkan peristiwa dan kemungkinan akan

terjadi

8) Mengubah rencana sesuai dengan petunjuk hasil

pengawasan.

b) Pengorganisasian/Organizing

28

Fungsi pengorganisasian adalah suatu kegiatan

pengaturan pada sumber daya manusia yang dimiliki

organisasi untuk menjalankan rencana yang telah

ditetapkan serta menggapai tujuan organisasi. Fungsi

pengorganisasian ini perlu dilakukan untuk menentukan

pengurus yang akan bertugas melaksanakan kegiatan

Kegiatan penting dari fungsi ini adalah :

Sebelum suatu kegiatan dimulai atau dilaksanakan,

dan untuk menghindari terjadinya suatu kesalahan

dalam pelaksanaannya, maka setiap unit-unit

operasional dan organisasi terlebih dahulu diberikan

kejelasan mengenai tugas-tugas yang akan dikerjakan,

sehingga dapat berjalan sesuai dengan rencana yang

telah ditetapkan oleh organisasi.

c) Pelaksanaan/Leading

Sebelum suatu kegiatan dimulai atau

dilaksanakan, dan untuk menghindari terjadinya suatu

kesalahan dalam pelaksanaannya, maka setiap unit-unit

operasional dan organisasi terlebih dahulu diberikan

kejelasan mengenai tugas-tugas yang akan dikerjakan,

29

sehingga dapat berjalan sesuai dengan rencana yang

telah ditetapkan oleh organisasi.

Menurut Handoko (2001 : 27) bahwa “Pelaksanaan

adalah untuk membuat atau mendapatkan para karyawan

melakukan apa yang diinginkan, dan harus mereka

lakukan”. Fungsi ini harus melibatkan kualitas, gaya

dan kekuasaan pemimpin serta kegiatan-kegiatan

kepemimpinan seperti komunikasi, motivasi dan

disiplin. Dengan demikian pengarahan sangat penting

agar tidak terjadi penyimpangan dalam menjalankan

rencana yang telah ditentukan sebelumnya. Untuk itu

Pegelolaan Restribusi Pasar Dalam Meningkatkan

Pendapatan Asli Daerah Di Kabupaten Banyuasin,

dilihat dari standar yang diinginkan dan motivasi

yang diberikan dalam Peningkatan Pendapatan

Restribusi Pasar.

d) Pengawasan (Controlling)

Desser (2009 : 2), menyatakan bahwa :

30

pengawasan (controlling) merupakan penyusunanstandar seperti kota penjualan, standar kualitas,atau level produksi; pemeriksaan untuk mengkajiprestasi kerja aktual dibandingkan dengan standaryang telah ditetapkan, mengadakan tindakankorektif yang diperlukan.

Menurut Schermerthon dalam Ernie dan Saefullah

(2005 : 317), mendefinisikan pengawasan merupakan

sebagai proses dalam menetapkan ukuran kinerja dalam

pengambilan tindakan yang dapat mendukung pencapaian

hasil yang diharapkan sesuai dengan ukuran yang telah

ditetapkan tersebut.

Berdasarkan penjelasan dan pendapat dari para ahli

tersebut, maka dapat disimpulkan bahwa pengawasan

merupakan upaya pengamatan yang dilakukan terhadap

kegiatan operasional guna menjamin bahwa kegiatan

tersebut dapat terlaksana sesuai dengan yang telah

ditetapkan.

Berdasarkan uraian dan fungsi manajemen tersebut,

perencanaan, pengorganisasian, pelaksanaan dan

pengawasan dapat dibuat suatu kesimpulan bahwa semua

fungsi manajemen tersebut saling berkaitan untuk

31

mencapai keberhasilan sesuai dengan tujuan organisasi.

Keberhasilan pencapaian tujuan organisasi dapat dilihat

dari kesesuaian perencanaan dan hasil yang dicapai.

Semua fungsi tersebut diatas dapat digunakan dalam semua

aktivitas organisasi baik di organisasi publik maupun

organisasi swasta, seperti yang dilakukan pada

Peningkatan Pendapatan Restribusi Pasar.

Selain melibatkan masyarakat, pemerintah daerah,

pemerintah Kabupaten/Kota, juga yang berhubungan dan

bertanggung jawab sebagai pelaksana program tersebut.

Sehingga proses manajemen untuk stratgi meningkatkan

Pendapatan Restribusi Pasar sebagai upaya menciptakan

kemandirian dan peluang pendapatan Restribusi pasar yang

lebih baik dapat berjalan dengan baik, lancar dengan

pelayanan yang baik dan cepat.

6. Konsep pengembangan SDM

Perencanaan yang baik akan dapat menghasilkan suatu

hasil yang balk pula, jika didukung oleh implementor

yang baik. Untuk itu, diperlukan pengembangan terhadap

sumber daya manusia menjadi sumber daya yang profesional

32

guns mencapai hasil yang optimal melalui perencanaan

yang telah ditetapkan.

Pengembangan sumber daya manusia sangat penting

karena sumber daya manusia berperan sebagai subjek dalam

pembangunan baik secara makro maupun mikro. Sejalan

dengan pendapat Soekinjo Notoatmodjo, yang menyatakan

bahwa " Pembangunan suatu bangsa memerlukan aset pokok

yang disebut sumber daya (resources), baik SDA maupun

SDM maka menurut hemat penulis sumber daya manusialah

yang lebih penting." (Notoatmodjo,1992:3)

Pengertian mengenai pengembangan sumber daya

manusia dapat dilihat secara makro dan mikro. Seperti

yang dinyatakan oleh Soekinjo Notoatmodjo dalam bukunya

yang berjudul Pengembangan Sumber Daya Manusia, antara lain

"Pengembangan sumber daya manusia secara makroadalah suatu peroses peningkatan kualitas ataukemampuan manusia dalam rangka mencapai suatutujuan pembangunan bangsa. Proses peningkatandisini mencakup perencanaan, pengembangan, danpengelolaan sumber daya manusia" (Notoatmodjo, 1992: 4).

Sedangkan pengembangan sumber daya manusia secara

mikro, masih menurut Notoatmodjo adalah, suatu proses

33

perencanaan pendidikan dan pelatihan dan pengelolaan

tenaga kerja atau karyawan untuk mencapai suatu basil

optimum (Notoatmodjo, 1992: 5).

H. Malayu S.P.Hasibuan berpendapat bahwa

pengembangan adalah :

suatu usaha untuk meningkatkan kemampuan teknis,teoritis, konseptual, dan moral karyawan sesuaidengan kebutuhan pekerjaan/jabatan melaluipendidikan dan pelatihan. Selanjutnya Hasibuanmenambahkan bahwa pendidikan meningkatkan keahlianteoritis, konseptual, dan moral karyawan, sedangkanlatihan bertujuan untuk meningkatkan keterampilanteknis pelaksanaan pekerjaan karyawan(Hasibuan,2000:68)

Berdasarkan beberapa pengertian tentang

pengembangan sumber daya manusia diatas, makes dapat

disimpulkan bahwa pengembangan sumber daya manusia

merupakan suatu usaha peningkatan kualitas sumber daya

manusia melalui cares cares tertentu untuk mencapai

kinerja yang optimal melalui pendidikan dan pelatihan.

Melalui pengembangan ini akan terbentuk sumber daya

manusia yang berkualitas, yang dapat dikatakan sebagai

sumber daya yang profesional.

34

Kualitas sumber daya manusia ini menyangkut dua

aspek yakni aspek fisik (kekuatan fisik), dan aspek non-

fisik (kekuatan non-fisik) yang menyangkut kemampuan

bekerja, berpikir dan keterampilan-keterampilan lain

Notoatmodjo_ 1992 : 4).

7. Faktor-faktor yang mempengaruhi pengembangan SDM

Secara umum faktor-faktor yang mempengaruhi

pengembangan sumber daya manusia dapat dilihat dari

aspek internal dan aspek eksternal. Faktor-faktor

tersebut turut berperan dalam prows pengembangan sumber

daya manusia baik secara makro maupun mikro.

Adapun faktor-faktor tersebut antara lain seperti

yang diungkap oleh Soekinjo Notoatmodjo dalam bukunya

Pengembangan Sumber Daya Manusia adalah:

1.Faktor Internal

Faktor internal merupakan faktor yang berasal daridalam, baik dari suatu organisasi ataupun diripribadi. Namun, dalam hal ini faktor internal lebihditekankan pada suatu organisasi.

a. Misi dan Tujuan Organisasi

35

Setiap organisasi mempunyai misi dan tujuan yangingin dicapai, untuk mencapai tujuan ini diperlukanperencanaan yang baik serta implementasiperencanaan tersebut secara tepat. Pelaksanaankegiatan atau program dalam rangka mencapai tujuandiperlukan kemampuan tenaga (SDM), dan ini hanyadapat dicapai dengan pengembangan SDM dalamorganisasi tersebut.

b. Strategi Pencapaian Tujuan

Misi dan tujuan suatu organisasi mungkin mempunyaipersamaan dengan organisasi yang lain, tetapistrategi untuk mencapai mini dan tujuan tersebutberbeda Oleh sebab itu setiap organisasi mempunyaistrategi yang tertentu.

c. Sifat dan Jenis Kegiatan

Sifat dan jenis kegiatan organisasi sangat pentingpengaruhnya terhadap pengembangan SDM dalamorganisasi yang bersangkutan.

Suatu organisasi yang sebagian besar melaksanakankegiatan teknis, maka pola pengembangan SDM akanberbeda dengan organisasi yang bersifat ilmiahmisalnya Demikian tentu strategi dan programpengembangan SDM akan berbeda antara organisasiyang kegiatannya rutin dengan organisasi yangkegiatannya memerlukan inovasi dan kreatif.

d. Jenis Teknologi yang digunakan

Sudah tidak asing lagi bahwa setiap organisasidewasa ini telah menggunakan teknologi yangbermacam dari paling sederhana sampai yang palingcanggih. Hal ini perlu diperhitungkan, baik untuk

36

mempersiapkan tenaga guns menangani,mengoperasionalkan teknologi itu, atau mungkinterjadinya otomatisasi kegiatankegiatan yang semuladilakukan oleh manusia.

2. Faktor Eksternal

Faktor ekstemal adalah faktor yang berasal dari luarsuatu organisasi, yang juga perlu diperhatikan untukkeberhasilan perencanaan yang lebih balk

a. Kebijaksanaan Pemerintah

Keijaksanaan-kebijaksanaan pemerintah,baik yangdikeluarkan melalui perundang-undangan, peraturan-peraturan pemerintah, surat-surat keputusan Menteriatau Pejabat pemerintah, dan sebagainya adalahmerupakan arahan yang hares diperhitungkan olehorganisasi. Kebijaksanaan-kebijaksanaan tersebutsudah barang tentu akan mempengaruhi program-program pengembangan SDM dalam organisasi yangbersangkutan.

b. Sosio-budaya Masyarakat

Faktor sosio-masyarakat tidak dapat diabaikian olehsuatu organisasi. Hal ini dapat dipahami karenasuatu organisasi apa pun di dirikan untukkepentingan masyarakat yang mempunyai latarbelakang sosio-budaya yang berbeda-beda Oleh sebabitu dalam mengembangkan SDM dalam suatu organisasifaktor ini perlu dipertimbangkan.

c. Perkembangan Ilmu Pegetahuan

Perkembangan ilmu pengetahuan dan teknologi di luarorganisasi dewasa ini telah sedemikian pesatnya.

37

Sudah barang tentu suatu organisasi harus mengikutianus tersebut. Untuk itu maka organisasi haresmampu untuk memilih teknologi yang tepat untukorganisasinya. Untuk itu maka kemampuan karyawanorganisasi harus diadaptasikan dengan kondisitersebut. (Notoatmodjo, 1992: 10-12).

8. Konsep Pengelolaan Pendapatan Asli Daerah (PAD)

Otonomi daerah perlu diwujudkan dalam rangka

mewujudkan kemandirian daerah. Untuk mewujudkan otonomi

daerah dibutuhkan kecerdasan untuk mengelola segala

potensi yang dimiliki daerah untuk mewujudkan

kesejahteraan masyarakat. Pegelolaan itu mencakup Sumber

Daya Manusia (SDM) dan Sumber Daya Alam (SDA). SDM

berkaitan erat dengan pengembangan dan peningkatan ilmu

pengetahuan, informasi dan keterampilan. Sedangkan SDA

mencakup segala kekayaan alam yang dimiliki suatu

daerah. Dalam hubungannya dengan peningkatan PAD,

kehandalan SDM dan kekayaan SDA suatu daerah sangat

diperlukan. SDA yang didukung dengan SDA yang memadai

untuk mengelola kekayaan yang dimiliki daerah akan

melahirkan daerah dengan PAD yang baik.

38

Merujuk pada UU No 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dengan

Pemerintah Daerah, penerimaan daerah dalam rangka

pelaksanaan desentralisasi terdiri atas pendapatan

daerah dan pembiayaan. Pendapatan daerah terdiri atas

Pendapatan Asli Daerah, Dana Perimbangan dan lain-lain

pendapata. Pembiayaan bersumber dari sisa lebih

perhitungan anggaran daerah, penerimaan pinjaman daerah,

dana cadangan daerah dan hasil penjualan kekayaan daerah

yang dipisahkan. Sedangkan Pendapatan Asli Daerah (PAD)

sendiri bersumber dari Pajak Daerah, Restribusi Daerah,

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan, dan

Lain-lain PAD yang Sah. Artinya, PAD adalah pendapatan

tetap pemerintah daerah dari berbagai sumber yang

ditetapkan dalam peraturan daerah untuk membiayai

penyelenggaraan pemerintahan di daerah. Senada dengan

itu, Halim (2004 : 67) menjelaskan bahwa Pendapatan Asli

Daerah (PAD) merupakan semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah.

39

Lebih jauh, Yani (2002 : 106) menyatakan bahwa ada

beberapa hal yang perlu diperhatikan dalam meningkatkan

PAD diantaranya:

1. Memberikan peluang kepada masyarakat untuk memberikanusaha yang dapat meningkatkan pendapatan daerah.

2. Adanya dukungan dan dorongan dari pihak pemerintahuntuk mencari dan menggali sumber-sumber PAD yang adadi daerah.

3. Membuka peluang yang seluas-luasnya untuk melakukanberbbagai hubungan kemitraan dengan semua pihak baikswasta, investor dan kalangan pengusaha dalammemperoleh pendapatan.

Senada dengan hal itu, Soedjamanto (1999;72)

mengemukakan:

“PAD merupakan potensi yang sangat kuat didalam

meningkatkan taraf pendapatan dan kesejahteraan

masyarakat yang diperoleh dari berbagai pencarian dan

pengalian sumber-sumber dana daerah yang

pengelolaannya dapat dilakukan oleh semua pihak yang

ada di daerah, baik pemerintah, swasta, pengusaha dan

lainnya”.

Sehubungan dengan itu, kebijakan keuangan daerah

dengan kebijakan keuangan negara perlu disinkronkan

40

karena saling berhubungan erat. Hubungan tersebut tidak

hanya bersifat keuangan, tetapi juga berhubungan dengan

faktor-faktor lain seperti penyelenggaraan pemerintahan

di daerah. Oleh karena itu diperlukan perencanaan.

Perencanaan PAD perlu dilakukan dengan penuh perhitungan

dan pertimbangan yang matang, cepat dan tepat serta

mempermudah tercapainya tujuan, dengan tetap

memperhitungkan resikonya.

9. Pendapatan Daerah

Pendapatan daerah adalah hak daerah yang diakui

sebagai penambah nilai kekayaan bersih dalam periode

tahun bersangkutan dan tidak perlu dibayar kembali oleh

daerah. Pendapatan daerah meliputi semua penerimaan uang

melalui Rekening Kas Umum Daerah yang menambah ekuitas

dana.

Pendapatan daerah meliputi:

(1) Pendapatan Asli Daerah;

(2) Dana Perimbangan, dan

(3) Lain-Lain Pendapatan.

41

1) Pendapatan Asli Daerah (PAD)

Menurut Undang-Undang nomor 25 tahun 1999

pendapatan asli daerah adalah bagian dari pendapatan

daerah yang bersumber dari potensi daerah itu sendiri

yang dipungut berdasarkan peraturan daerah tersebut

dan sesuai dengan peraturan perundang-undangan yang

berlaku.

Kewenangan daerah dalam memungut PAD

dimaksudkan agar daerah dapat mendanai pelaksanaan

otonomi daerah yang bersumber dari potensi

daerahnya sendiri. Seperti yang telah dijelaskan pada

bab sebelumnya bahwa Pendapatan Asli Daerah ( PAD )

terdiri dari: a). Pajak Daerah; b). Restribusi

Daerah; c). Hasil Pengelolaan Kekayaan Daerah yang

dipisahkan: d). Lain-lain PAD yang Sah.

a). Pajak Daerah.

Sesuai dengan pasal 1 Undang-Undang nomor 28 tahun

2009 tentang perubahan Undang-Undang nomor 34 tahun

2000 tentang pajak daerah dan Restribusi daerah, yang

dimaksud dengan pajak daerah yang selanjutnya disebut

42

pajak, adalah iuran wajib yang dilakukan oleh pribadi

atau badan kepada daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintahan daerah dan

pembangunan daerah.

Menurut Devas, dkk (1989 : 59), kabupaten dan

kota (Dati II) memiliki berbagai jenis pajak daerah.

Jumlah seluruhnya lebih dari 50 jenis, tetapi sebagian

besar Pemerintah Daerah hanya memungut 8 sampai 12

jenis saja.

Berdasarkan uraian di atas maka dapat disimpulkan

bahwa Pajak daerah merupakan pungutan yang dilakukan

oleh pemerintah daerah berdasarkan peraturan

perundangan-undangan yang berlaku.

Sesuai dengan peraturan daerah kabupaten

Banyuasin Nomor 10 tahun 2010 tentang pajak

daerah ditetapkan sebannyak sembilan objek

pajak, yaitu :

1) Pajak Perhotelan

43

Adalah Pajak pelayanan yang disediakan oleh hoteldengan pembayaran ,termasuk jasa penunjangsebagai kelengkapan hotel yangsifatnyamemberikan kemudahan dan kenyamanan, termasukfasilitas olah raga yang disediakan hotel.- Tarif pajak Perhotelan ditetapkan sebesar 10 % - Khusus untuk Rumah Kos yang menyediakan kamarlebih dari 10 kamar tarif pajak ditetapkan sebesar 7 %( tujuh persen )

2) Pajak Restoran

Adalah Pajak pelayanan yang disediakan olehrestoran, meliputi pelayanan penjualan makanan danminuman yang dikonsumsi oleh pembeli, baikdikonsumsi di tempat pelayanan atau di tempatlain.- Tarif pajak Restoran ditetapkan sebesar 10 %

( sepuluh persen )- Khusus untuk warung, kamtin dan ketring

ditetapkan sebesar 7 % ( tujuh persen )

3) Pajak HiburanAdalah Pajak jasa penyelenggaraan hiburan dengan

dipungut bayaran, meliputi :10 0bjek Pajak

4) Pajak Reklame

Adalah Pajak semua penyelenggaraan reklame,meliputi :

a. Reklame papan/ billboard/videotron/ megatrondan sejenisnya

b. Reklame kain.c. Reklame melekat,stiker.d. Reklame selebaran.e. Reklame berjalan , termasuk papan kendaraan.f. Reklame film /slide

44

- Tarif pajak Reklame ditetapkan sebesar 25 %( dua puluh lima persen )

5) Pajak Penerangan Jalan

Adalah Pajak Penggunaan tenaga listrik, baik yang

dihasilkan sendiri maupun yang diperoleh dari

sumber lain

1) Pajak Mineral Bukan Logam dan Batuan.

Adalah Pajak atas kegiatan pengambilan MineralBukan Logam dan Batuan. Yangmeliputi : Asbes, Batu Tulis, Batu setengahpermata, Batu Kapur, Batu Apung, Batu permata,Bentonit, Dolomit,Feldspar, Garam Batu,Garanit, Gips. Kalsit. Kaolin. Leusit.Magnesit.Mika. Marmar. Nitrat. Opsiden. Oker.Pasir dan kerikil, Pasir Kuarsa.Perlit, Phospat,Talk. Tanah serap ( fullers earth ). Tanahdiatome. Tanah liat. Tawas (alum ). Tras.Yasorif. Zeolit. Basal Trakkit-Tarif pajak Mineral bukan logam dan batuanditetapkan sebesar 25 % ( dua puluh limapersen )

2) Pajak Parkir

Adalah pajak penyelenggaraan tempat parkir diluar badan jalan,baik yang disediakan berkaitandengan pokok usaha maupun yang disediakansebagai suatu usaha, termasuk penyediaantempat penitipan kendaraan bermotor.

- Tarif pajak Parkir ditetapkan sebesar 30 %( Tiga puluh persen )

3) Pajak Air Bawah Tanah

Adalah pajak pengambilan dan atau pemanfaatan airtanah untuk tujuan komersil.

45

-Tarif pajak Air Bawah Tanah ditetapkan sebesar20 % ( dua puluh persen )

4) Pajak Sarang Burung Walet.

Adalah pajak pengambilan dan atau pengusahasarang burung walet.

-Tarif pajak Sarang Burung Walet ditetapkansebesar 10 %

( Sepuluh persen )

b) Restribusi Daerah.

Restribusi Daerah yaitu pungutan daerah sebagai

pembayaran memakai atau karena memperoleh jasa

pelayanan langsung usaha milik daerah untuk

kepentingan umum atau karena diberikan oleh daerah

baik langsung maupun tidak langsung. Sementara di

dalam pasal 1 Undang-Undang nomor 28 Tahun 2009

tentang perubahan Undang-Undang nomor 34 tahun 2000

pasal 1 disebutkan bahwa Restribusi daerah adalah

pungutan sebagai pembayaran pemakaian atas jasa atau

pemberian izin tertentu yang khusus disediakan dan

atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi/badan.

Oleh karena merupakan pembayaran atas

46

penggunaan barang atau jasa yang disediakan untuk

umum oleh pemerintah, maka penarikannya biasanya

dilakukan di tempat pemakaian itu, tetapi boleh juga

ditagihkan kepada badan/orang pribadi atas dasar

pembayaran dengan penggunaan terbatas (dijatahkan)

atau pembayaran dengan periode waktu yang

disepakati.

Hal di atas sejalan dengan uraian oleh Mc Queen

(1998 : 12-18) tentang permasalahan dan

kebijaksanaan pelayanan oleh pemerintah daerah.

Dikatakan pula bahwa persaingan Restribusi antar

pemerintah daerah tidak akan menjadi pertimbangan

utama dalam menentukan tarif, yang penting yaitu

bila ada pemda yang berdekatan mengadakan atau

menyediakan barang atau jasa yang sama, maka saling

tukar informasi menjadi penting untuk mengurangi

resiko kerugian.

Lebih lanjut diuraikan pula definisi dan

pengertian yang berkaitan dengan Restribusi yaitu

dikutip dari Sproule-Jones and White yang menyatakan

47

bahwa Restribusi adalah semua bayaran yang dilakukan

bagi perorangan dalam menggunakan layanan yang

mendatangkan keuntungan langsung dari layanan itu,

lebih lanjut dikatakan bahwa Restribusi lebih tepat

dianggap pajak konsumsi dari pada biaya layanan;

bahwa Restribusi hanya menutupi biaya operasi saja.

Pada bagian lain Mc Queen (1998 : 2)

mengungkapkan bahwa:

Suatu tanggapan menekankan memperjelas kenyataan bahwa masyarakat memandang Restribusisebagai bagian dari program bukan sebagai pendapatan daerah dan bersedia membayar hanya bila tingkat layanan dirawat dan ditingkatkan.

Berdasarkan hal tersebut diatas dapat

disimpulkan bahwa bagian yang gampang dalam menyusun

Restribusi yaitu menghitung dan menetapkan tarif.

Bagian tersulitnya adalah meyakinkan masyarakat

(publik) tanpa diluar kesadaran mereka tarif tetap

harus diberlakukan.

Berkaitan dengan pendapat di atas, Davey (1988 :

147), menguraikan bahwa di dalam beberapa hal

48

Restribusi mungkin lebih didasarkan pada recovering

daripada full cost dari suatu pelayanan, yaitu atas

dasar mencari keuntungan.

Berdasarkan uraian di atas maka dapat

disimpulkan bahwa Restribusi Daerah adalah

Pendapatan daerah yang dipungut melalui beberapa

instansi yang ditunjuk oleh pemerintah daerah

ditetapkan dengan peraturan daerah.

Sesuai dengan peraturan daerah kabupaten

Banyuasin Nomor 6 tahun 2011 tentang Restribusi

Daerah besaran tarif Restribusi ini ditetapkan 15

%

Dalam kebijakan umum anggaran pendapatan,

Pemkab Banyuasin berupaya untuk meningkatkan PAD

melalui optimalisasi sumber PAD baik, pajak dan

Restribusi sebagai andalan penerimaan APBD.

B. Penelitian yang relevan

49

Terkait dengan penelitian ini telah di lakukan

penelitian oleh IRMA SURYANI (2009) dengan judul

Strategi Peningkatan Penerimaan Restribusi Pasar (study

kasus pengelolaan Restribusi Pasar Welahan pada Dinas

Pendapatan Daerah Kabupaten Pekalongan) penelitian ini

bertujuan untuk mengetahui perubahan lingkungan

organisasi, baik lingkungan internal maupun eksternal

dalam upaya dalam upaya meningkatkan penerimaan

Restribusi pasar. Selanjutnya dengan berpedoman pada

faktor kekuatan dan kelemahan, baik lingkungan internal

maupun eksternal, diidentifikasikan issu-issu strategis

yang dihadapi organisasi sehingga dapat dapat menyususn

suatu strategi yang baik bagi upaya peningkatan kinerja

pegawai dan guns meningkatkan penerimaan Restribusi

pasar. Metode penelitian deskriptif dengan pendekatan

kualitatif, data atau informasi kualitatif untuk

menggambarkan keadaan atau masalah yang sedang diteliti

secara sistematis, nyata dan akurat sebagaimana yang

terjadi dilapangan difokuskan pada perumusan strategi

kebijakan Dinas dalam rangka meningkatkan penerimaan

50

Restribusi pasar dan pengelolaannya, khususnya Pasar

Welahan. Fenomena yang diamati adalah lingkungan

internal dan eksternal organisasi. Teknik pengumpulan

data dengan metode dokumentasi, wawancara mendalam dan

observasi langsung. Analisis data menggunakan model

analisis interaksi dan analisis SWOT sehingga muncul

issuissu strategis, yaitu: 1. Rendahnya kemampuan dan

ketrampilan pegawai. 2. Lemahnya pengawasan dan

penegakan hukum. 3. Rendahnya kesadaran pedagang akan

norma/ aturan. 4. Praktek penentuan target yang belum

didasarkan pads potensi yang ada Untuk merespon issu

tersebut disusun suatu strategi sebagai beriku:

Peningkatan kualitas Sumber Daya Manusia melalui

pendidikan dan kursus-kursus; Pemahaman yang lama

tentang misi organisasi; Perbaikan terhadap prosedur

kerja; diberikan sosialisasi dan penyuluhan tentang hak

dan kewajiban sesuai dengan aturan yang ada; menjalin

kerjasama dengan instansi lain yang terkait, misalnya

Satuan Polisi Pamong Praja; Pendekatan Persuasif dan

Represif; Komitmen dari semua pihak dalam penentuan

51

target; menggunakan data potensi yang sebenarnya dalam

penentuan target.

Adapun perbedaan dengan penelitian ini adalah

Peningkatan realisasi pendapatan Restribusi pasar

dirasakan belum sesuai harapan karena hanya rata-rata

lima tahun terakhir setup tahun terjadi peningkatan

antara 1-2% saja Nilai tersebut amat kecil dan hal

tersebut menjadi pemikiran Pemerintah Kabupaten

Banyuasin amok mencari strategi dalam upaya

meningkatkan penerimaan Restribusi pasar sehingga mampu

memberikan kontribusi

yang lebih baik dan maksimal bagi pendapatan asli

daerah.

52

53

54

C. Kerangka Teori

Bertitik tolak dari landasan teori yang diuraikan

di atas, maka kerangka teori penelitian ini dapat

digambarkan sebagai berikut :

Bagan 2.1

Kerangka Pemikiran

Manajemen Strategis

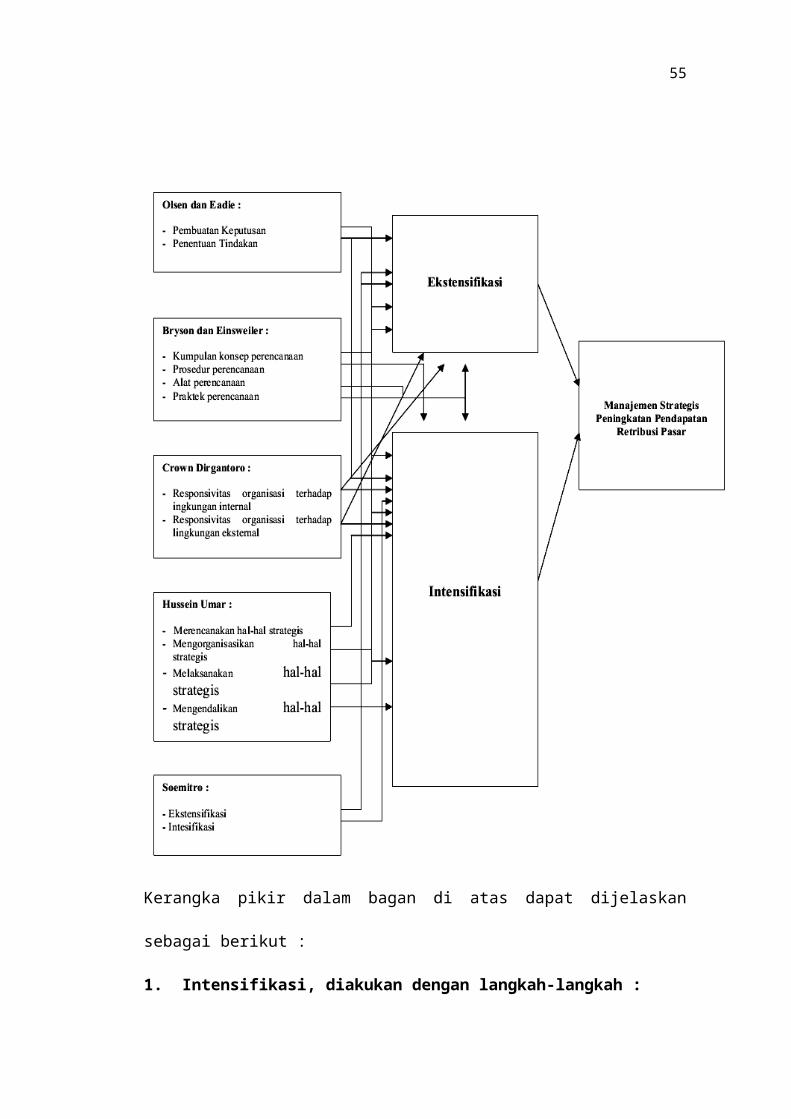

55

Kerangka pikir dalam bagan di atas dapat dijelaskan

sebagai berikut :

1. Intensifikasi, diakukan dengan langkah-langkah :

56

a. Intensifikasi perundang-undangannya

b. Meningkatkan kepastian hukum

c. Mengintensifkan peraturan pelaksanaan

d. Meningkatkan mutu aparatur

e. Meningkatkan fungsi dan menyesuaikan

organ/struktur perpajakan/Restribusi sehingga

sesuai dengan kebutuhan dan perkembangan teknologi

f. Memberantas pemalsuan pajak/Restribusi

g. Meningkatkan pengawasan terhadappelaksanaan dan

pematuhan peraturan perpajakan/Restribusi dan

melakukan pengawasan melekat.

2. Ekstensifikasi, dilakukan dengan menerapkan langkah-

langkah :

a. Penambahan pajak/Restribusi baru dengan menemukan

wajib obyek pajak/Restribusi baru,

b. Menciptakan pajak-pajak/Restribusi baru, atau

memperluas ruang lingkup pajak/Restribusi yang

ada.

3. Manajemen Strategis dilakukan melalui langkah

analisis SWATT:

a. Kekuatan, diantaranya dapat dilihat dari fenomena-

fenomena berikut :

ƒ Legitimasi kelembagaan pengelola Restribusi pasar.

57

1) Adanya visi dan misi organisasi serta tugas pokok

dan fungsi organisasi

2) Optimalisasi kualitas dan kuantitasaparatur

pengelola pasar.

3) Optimalisasi sarana prasarana, prosedur serta

teknologi penunjang kegiatan pengelolaan pasar.

4) Kejelasan peraturan mengenai Restribusi pasar yang

berlaku.

5) Kejelasan sanksi hukum bagi setiap pelanggaran

Restribusi pasar.

6) Pengawasan terhadap pelaksanaanpelaksanaan dan

pematuhan peraturan Restribusi pasar.

b. Kelemahan, diantaranya dapat dilihat dari fenomena

berikut :

1) ¾ Manajemen pengelolaan pasar yang masih lemah.

2) ¾ Kepemimpinan (penanggung jawab dan pelaksana)

yang kurang handal/cakap.

3) ¾ Terbatasnya anggaran bagi

rehabilitasi/revitaisasi pasar-pasar yang

4) kondisi fisiknya telah rusak.

5) ¾ Terbatasnya kualitas dan kuantitas pengelola

pasar.

58

6) ¾ Kurangnya sosialisasi terhadap peraturan

tentang

7) pelaksanaan/pematuhan Restribusi yang berlaku.

c. Peluang (Opportunity) diantaranya dapat dilihat

melalui fenomena berikut :

1) Luasnya kewenangan pemerintah daerah dalam

mengupayakan dan mengelola pendapatan asli daerah

khususnya yang berkaitan dengan pendapatan dari

Restribusi pasar.

2) Masih eksisnya kegiatan-kegiatan di pasar-pasar

tradisional (jual beli) yang berlangsung setiap

hari.

3) Kesadaran masyarakat (wajibretribusi) untuk

memenuhi kewajibannya.

e. Tantangan, diantaranya dapat dilihat melalui

fenomena berikut :

1) Tidak stabilnya harga kebutuhan pokok di pasaran.

2) Nilai tukar rupiah yang amat dipengaruhi oleh pasar

dunia.

3) Banyaknya pemutusan hubungan kerja yang

berpengaruh terhadap daya beli masyarakat.

59

4) Munculnya pasar-pasar modern yang lebih nyaman

secara fisik sehingga mengurangi jumlah

pembeli/penjual di pasar-pasar tradisional.

5) Kondisi pasar-pasar tradisional yang kurang

memenuhi 3K (Kesehatan, Kenyamana, dan

Keselamatan) bagi pedagang maupun pembeli daam

melakukan transaksi jual beli.

6) perumusan strategi yang dapat dilakukan oleh

DPPKAD Kabupaten Banyuasin melalui langkah-

langkah penelitian sebagai berikut:

a. Merumuskan mandat, visi & misi organisasi

berdasarkan struktur, tugas pokok & fungsi

DPPKAD Kabupaten Banyuasin dalam rangka

meningkatkan penerimaan Restribusi pasar;

b. Mengidentifikasi lingk internal (kekuatan –

kelemahan) dan lingk eksternal (peluang –

ancaman) dalam rangka meningkatkan penerimaan

Restribusi pasar;

c. Merumuskan isu-isu strategis dengan

menggunakan pendekatan langsung dalam rangka

meningkatkan penerimaan Restribusi pasar;

d. Bila isu strategis telah teridentifikasi,

diuji guna mengukur derajat kesetrategisan isu

tersebutberdasarkan urutan prioritas, logis

ataupun urutan temporal;

60

Menetapkan startegi pengembangan atau peningkatan

pendapatan Restribusi pasar.

1. Kejelasan Mandat

2. Kejelasan Visi Misi

3. Faktor-faktor Pengaruh Lingkungan Internal

4. Faktor-faktor Pengarush Lingkungan Eksternal

5. Identifikasi isu-isu strategis

6. Rumusan strategi untuk mengolah isu

Terciptatanya visi organisasi yang efektif bagi masa

depan