subsidios laborales

TRANSCRIPT

BIBLIOTECA

OPERATIVA

DEL CONTADOR

3

GUÍA

OPERATIVA DE

TE

MA S C LA V

ES

Subsidios Laborales

Gustavo Quispe Chávez

& EMPRESAS

CONTADORES

SISTEMA INTEGRAl de INFORMACIÓNPARA CONTADORES, ADMINISTRADORES Y GERENTES

CONTADORES

& E

MPRESAS

& EMPRESAS

CONTADORES

SISTEMA INTEGRAl de INFORMACIÓNPARA CONTADORES, ADMINISTRADORES Y GERENTES

AV. ANGAMOS OESTE 526 - MIRAFLORES

www.contadoresyempresas.com.pe

(01) 710-8900 710-8950 / TELEFAX: (01) 241-2323

3

GUÍA

OPERATIVA DE

TE

MA S C LA V

ES

Subsidios laborales

Gustavo Quispe Chávez

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

Introducción ............................................................................................ 3

Capítulo I:Nociones generales respecto al régimen de prestaciones económicas ..... 3

Capítulo II: Las prestaciones económicas por enfermedad y accidentes comunes ..... 18

Capítulo III:Las prestaciones económicas por maternidad ........................................... 38

Capítulo IV:Tratamiento laboral de los gastos por sepelio ............................................ 62

Capítulo V:Consultas seleccionadas en materia de subsidios y temas afi nes ............. 74

ÍNDICE

3SUBSIDIOS LABORALES

PRIMERA EDICIÓNOCTUBRE 2010

7,140 EJEMPLARES

PROHIBIDA SU REPRODUCCIÓNTOTAL O PARCIAL

DERECHOS RESERVADOS D. LEG. Nº 822

© Gustavo Quispe Chávez © Gaceta Jurídica S.A.

HECHO EL DEPÓSITO LEGAL EN LABIBLIOTECA NACIONAL DEL PERÚ

2010-13958LEY Nº 26905 / D.S. Nº 017-98-ED

ISBN: 978-612-4081-17-0

REGISTRO DE PROYECTO EDITORIAL11501221000945

DIAGRAMACIÓN DE CARÁTULAMartha Hidalgo Rivero

DIAGRAMACIÓN DE INTERIORESJosé Rivera Ramos

ANGAMOS OESTE 526 - MIRAFLORESLIMA 18 - PERÚ

CENTRAL TELEFÓNICA: (01)710-8900FAX: 241-2323

E-mail: [email protected]

GACETA JURÍDICA S.A.

Impreso en:Imprenta Editorial El Búho E.I.R.L.

San Alberto 201 - SurquilloLima 34 - Perú

CONTADORES

& EMPRESAS

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

3

INTRODUCCIÓN

La seguridad social, a decir del maestro Jorge Rendón Vásquez, tiene gran importancia en todo el mundo, porque es una forma de protección al ser humano contra ciertos riesgos que pueden afectar su salud, su vida, su capacidad laboral y sus ingresos económicos, nece-sarios para una existencia digna.

En esa línea, en nuestro país, la seguridad social se manifi esta a través de dos entidades: ONP y EsSalud. Cada una destinada a tutelar dos aspectos fundamentales relacionados con el amparo al ser humano: el primero salvaguarda el derecho a la pensión y el segundo el de-recho a la salud y al bienestar social.

Precisamente, EsSalud se yergue como la entidad que tiene el fi n de brindar prestaciones de salud (tratamientos, curaciones, cirugías y otras prestaciones relacionadas con la atención médica), ofreciendo además prestaciones económicas para que el trabajador pueda solven-tar los gastos ocasionados por afecciones a su salud, vida o capacidad laboral.

En la presente guía les presentamos un análisis de las prestaciones económicas brinda-das por EsSalud y los trámites conexos a las contingencias que las ocasionan.

CAPÍTULO I: NOCIONES GENERALES RESPECTO AL RÉGIMEN DE PRESTACIONES ECONÓMICAS

I. ASPECTOS GENERALESI. ASPECTOS GENERALES

1. ¿Qué son las prestaciones económicas que brinda EsSalud?1. ¿Qué son las prestaciones económicas que brinda EsSalud?

Las prestaciones económicas son montos dinerarios que EsSalud otorga a los asegura-dos para compensar una pérdida económica derivada de la incapacidad temporal para el tra-bajo (enfermedad o accidente), del parto, así como para contribuir al cuidado del recién naci-do (lactancia). Asimismo, se otorga a la persona que demuestre haber efectuado los gastos de los servicios funerarios por la muerte del asegurado titular.

Las prestaciones económicas comprenden los subsidios que son montos en dinero que se otorgan a los asegurados como una subvención económica ante una situación de

SUBSIDIOS LABORALES

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

4

CONTADORES & EMPRESAS

incapacidad temporal, maternidad o nacimiento de un hijo, así como los gastos que se origi-nen por el fallecimiento del asegurado, los cuales se pagan a través de las prestaciones de sepelio.

2. ¿Quiénes tienen derecho a percibir las prestaciones económicas que brinda EsSalud?2. ¿Quiénes tienen derecho a percibir las prestaciones económicas que brinda EsSalud?

El organismo encargado de brindar en forma efectiva dichas prestaciones es el Seguro Social de Salud (en adelante, EsSa lud), quien también brinda esta cobertura con respecto del Seguro Social Agrario. Así, en términos generales, las prestaciones económicas se otor-garán a favor de:

a) Los asegurados regulares en actividad, que vienen a ser los trabajadores activos depen-dientes, socios de cooperativa de trabajadores y los pensionistas de jubilación, incapacidad y sobrevivencia.

b) Los asegurados de regímenes especiales, que comprende a los asegurados facultativos independientes, continuadores facultativos, amas de casa y/o madres de familia y choferes profesionales independientes, a los que se refi ere el Decreto Supremo Nº 001-98-SA.

c) Asegurados agrarios, que incluye a los trabajadores agrarios dependientes e indepen-dientes acogidos al Seguro de Salud Agrario.Pero debemos señalar que la percepción de las prestaciones varía dependiendo de cada

uno de estos sujetos, conforme se aprecia en el siguiente cuadro:

PRESTACIONES ECONÓMICAS EN LOS REGÍMENES LABORALES Y OTRAS FORMAS DE PRESTACIÓN DE SERVICIOS

Régimen o prestaciónde servicios

Incapacidad Temporal

Maternidad Lactancia Sepelio

Trabajador régimen común SÍ SÍ SÍ SÍ(*)

Trabajador minero SÍ SÍ SÍ SÍ

Trabajador pesquero SÍ SÍ SÍ SÍ

Trabajador portuario SÍ SÍ SÍ SÍ

Trabajador construcción civil SÍ SÍ SÍ SÍ

Trabajador menor de edad SÍ SÍ SÍ SÍ

Trabajadores del hogar SÍ SÍ SÍ SÍ

Trabajadores agrarios SÍ SÍ SÍ SÍ

Trabajador extranjero SÍ SÍ SÍ SÍ

Trabajador migrante andino SÍ SÍ SÍ SÍ

Trabajador tiempo parcial (part time) SÍ SÍ SÍ SÍ

Trabajadores de la pequeña empresa SÍ SÍ SÍ SÍ

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

5

Subsidios LaboralesSubsidios Laborales

Trabajadores de la microempresa

EsSalud SÍ SÍ SÍ SÍ

Seguro Integral deSalud - SIS

NO NO NO NO

Modalidades formativas NO NO NO NO

Aprendices del Senati SÍ SÍ SÍ SÍ

Trabajador D. Leg. Nº 276 SÍ SÍ SÍ SÍ

Trabajador CAS SÍ SÍ SÍ SÍ

Locación de servicios (recibos por honorarios)(**) NO NO NO NO

(*) Con excepción de aquellos asegurados del Seguro Complementario de Trabajo de Riesgo (SCTR) que hayan fallecido por accidente de trabajo o enfermedad profesional, quienes de acuerdo a la normativa vigente, están cubiertos por el SCTR.

(**) Las personas que prestan servicios por recibos por honorarios no catalogados como trabajadores.

3. ¿Las amas de casa y/o madres de familia tendrán cobertura por prestaciones económicas?3. ¿Las amas de casa y/o madres de familia tendrán cobertura por prestaciones económicas?

Las amas de casa y/o madres de familia tendrán cobertura por prestaciones económi-cas, siempre y cuando se hayan inscrito para aportar el 9% de la remuneración asegurable.

4. ¿Cuáles son las condiciones generales que deben tener los asegurados regulares para 4. ¿Cuáles son las condiciones generales que deben tener los asegurados regulares para el otorgamiento de las prestaciones económicas?el otorgamiento de las prestaciones económicas?

Para tener derecho a las prestaciones económicas el asegurado debe contar con cierta cantidad de aportaciones. El periodo de aportación se defi ne como aquel que determina la obligación de la entidad empleadora de declarar y pagar el correspondiente aporte.

En ese sentido, los aportes a EsSalud son de periodicidad mensual, debiéndose realizar la declaración y pago de estos en los plazos que señale la Sunat. Las condiciones generales para el otorgamiento de las prestaciones económicas a asegurados regulares y asegurados de regímenes especiales son las siguientes:

SUBSIDIO CONDICIONES GENERALES

SUBSIDIO POR INCAPACIDAD

TEMPORAL

• Tener tres meses de aportaciones consecutivas o cuatro no consecutivas dentro de los seis meses calendario anteriores al mes en que se inició la incapacidad.

• En caso de accidente basta que exista afiliación.

SUBSIDIOPOR MATERNIDAD

• Haber estado afiliada al tiempo de la concepción.• Tener tres meses de aportaciones consecutivas o cuatro no consecutivas dentro de los

seis meses calendario anteriores al mes en que se inicia el goce del subsidio.

SUBSIDIOPOR LACTANCIA

• Tener tres meses de aportaciones consecutivas o cuatro no consecutivas dentro de los seis meses calendario anteriores al mes en que se produjo el alumbramiento.

PRESTACIONES POR SEPELIO

• Tener tres meses de aportaciones consecutivas o cuatro no consecutivas dentro de los seis meses anteriores al mes del fallecimiento.

• En caso de accidente bastará que exista afiliación.

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

6

CONTADORES & EMPRESAS

5. ¿Cuáles son las condiciones generales que deben tener los asegurados de regímenes 5. ¿Cuáles son las condiciones generales que deben tener los asegurados de regímenes especiales para el otorgamiento de las prestaciones económicas?especiales para el otorgamiento de las prestaciones económicas?

Para tener derecho a las prestaciones económicas el asegurado debe contar con cierta cantidad de aportaciones. En este supuesto el periodo de aportación se defi ne como aquel por el cual se haya pagado el aporte.

En ese sentido los aportes a EsSalud son de periodicidad mensual, debiéndose realizar la declaración y pago de estos en los plazos que señale la Sunat. Las condiciones generales para el otorgamiento de las prestaciones económicas a asegurados regulares y asegurados de regímenes especiales son las siguientes:

SUBSIDIO CONDICIONES GENERALES

SUBSIDIO POR INCAPACIDAD TEMPORAL

• Tener tres meses de aportaciones consecutivas o cuatro no consecutivas dentro de los seis meses calendario anteriores al mes en que se inició la inca-pacidad.

• En caso de accidente basta que exista afiliación.

SUBSIDIO POR MATERNIDAD

• Haber estado afiliada al tiempo de la concepción.• Tener tres meses de aportaciones consecutivas o

cuatro no consecutivas dentro de los seis meses ca-lendario anteriores al mes en que se inicia el goce del subsidio.

SUBSIDIO POR LACTANCIA

• Tener tres meses de aportaciones consecutivas o cuatro no consecutivas dentro de los seis meses ca-lendario anteriores al mes en que se produjo el alum-bramiento.

PRESTACIONES POR SEPELIO

• Tener tres meses de aportaciones consecutivas o cuatro no consecutivas dentro de los seis meses an-teriores al mes del fallecimiento.

• En caso de accidente bastará que exista afiliación.

6. ¿Cuáles son las condiciones generales que deben tener los asegurados agrarios para el 6. ¿Cuáles son las condiciones generales que deben tener los asegurados agrarios para el otorgamiento de las prestaciones económicas?otorgamiento de las prestaciones económicas?

Para tener derecho a las prestaciones económicas el asegurado debe contar con cierta cantidad de aportaciones. En este supuesto el periodo de aportación se defi ne como aquel por el cual se haya pagado el aporte.

En ese sentido los aportes a EsSalud son de periodicidad mensual, debiéndose realizar la declaración y pago de estos en los plazos que señale la Sunat. Las condiciones genera-les para el otorgamiento de las prestaciones económicas a los asegurados agrarios son las siguientes:

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

7

Subsidios LaboralesSubsidios Laborales

SUBSIDIO CONDICIONES GENERALES

SUBSIDIO PORINCAPACIDAD TEMPORAL

• Tener tres meses de aportaciones consecutivas o con cuatro no consecutivas dentro de los 12 meses ante-riores al mes en que se inició la incapacidad. En caso de accidente basta la incapacidad.

SUBSIDIOPOR MATERNIDAD

• Tener tres meses de aportaciones consecutivas o con cuatro no consecutivas dentro de los 12 meses al mes en que se inicia el goce del subsidio

SUBSIDIOPOR LACTANCIA

• Tener tres meses de aportaciones consecutivas o cuatro no consecutivas dentro de los seis meses calendario anteriores al mes en que se produjo el alumbra-miento.

PRESTACIONES POR SEPELIO

• Tener tres meses de aportaciones consecutivas o con cuatro no consecutivas dentro de los 12 meses al mes del fallecimiento.

7. ¿Cuáles son las condiciones generales en el caso de los trabajadores portuarios y pes-7. ¿Cuáles son las condiciones generales en el caso de los trabajadores portuarios y pes-queros para el otorgamiento de las prestaciones económicas?queros para el otorgamiento de las prestaciones económicas?

Dada la pluralidad de empleadores y la naturaleza discontinua de sus labores, en el caso de los trabajadores portuarios no les será exigible el requisito de la regularidad (los 6 meses calendario), salvo que hayan transcurrido más de 3 meses sin prestar labor alguna.

Por otra parte, en el caso de los trabajadores pesqueros tendrán derecho de cobertura por prestaciones de seguridad social en salud, siempre que cumplan con tener dos (2) apor-taciones mensuales consecutivas o no consecutivas canceladas en los seis meses previos a la contingencia y además tengan vínculo laboral en el mes de la contingencia. En caso el tra-bajador pesquero se encuentre en baja temporal en el mes de la contingencia, pero cumpla con las aportaciones antes señaladas solo tendrá derecho al subsidio por lactancia y gastos de sepelio. En caso de accidentes, basta que exista afi liación.

8. ¿Cómo se pagan las prestaciones económicas reconocidas por el seguro social?8. ¿Cómo se pagan las prestaciones económicas reconocidas por el seguro social?

Las prestaciones económicas serán pagadas por el empleador o EsSalud. Debiendo en-tender que empleador será toda persona natural, empresas e instituciones públicas o priva-das que emplean trabajadores bajo relación de dependencia, las que pagan pensiones y las cooperativas de trabajadores. Así como las personas naturales que contraten trabajadores del hogar.

Así, el empleador está obligado al pago de los subsidios por incapacidad temporal y ma-ternidad en forma directa, los cuales deberán ser entregados en la misma forma y oportuni-dad que el trabajador percibe las remuneraciones.

El monto otorgado al trabajador será reembolsado al empleador, siempre que no exce-da el monto que corresponde al subsidio, y solo a aquellos empleadores que hayan estado

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

8

CONTADORES & EMPRESAS

al día en el pago de las aportaciones requeridas para que el asegurado haya tenido derecho a percibir el subsidio.

Por otra parte, EsSalud tiene la obligación de pagar en forma directa los subsidios por lac-tancia y las prestaciones por sepelio para todos los asegurados. En estos casos, si el emplea-dor no se encuentra al día en el pago de los aportes, EsSalud igualmente los otorgará y lue-go se las exigirá al empleador.

Debemos precisar que EsSalud también tiene la obligación del pago directo de los subsi-dios por incapacidad temporal y maternidad, cuando se trate de trabajadores de construcción civil, trabajadores del hogar y trabajadores pesqueros.

9. ¿Si un trabajador tiene varios empleadores, cómo se pagan las prestaciones económi-9. ¿Si un trabajador tiene varios empleadores, cómo se pagan las prestaciones económi-cas reconocidas?cas reconocidas?

En caso un trabajador prestara servicios para más de un empleador, cada uno de los em-pleadores estará obligado al pago del subsidio por incapacidad y por maternidad.

10. ¿En caso de los trabajadores portuarios, cómo se pagan las prestaciones económicas 10. ¿En caso de los trabajadores portuarios, cómo se pagan las prestaciones económicas reconocidas?reconocidas?

En este caso, el pago va a depender de la vigencia del vínculo laboral. Así, mientras el vínculo se encuentre vigente, serán los empleadores los que tengan que pagar los subsidios por incapacidad temporal y maternidad, en caso se presenten las contingencias que dan lu-gar al pago.

Por otro lado, en caso los trabajadores portuarios no estén prestando servicio a ningún empleador, será EsSalud la encargada del pago de los subsidios por incapacidad temporal y maternidad.

11. ¿Qué sucede si el empleador se niega al pago de los subsidios?11. ¿Qué sucede si el empleador se niega al pago de los subsidios?

Cuando el empleador incumpla con su obligación del pago del subsidio, será EsSalud la que directamente asuma del pago de los subsidios por incapacidad temporal y maternidad; así como sancionará al empleador con una multa equivalente al 2% de la UIT. La multa se aplicará por cada trabajador y por cada periodo mensual.

12. ¿Cuál es procedimiento que se debe seguir para la impugnación de las resoluciones de 12. ¿Cuál es procedimiento que se debe seguir para la impugnación de las resoluciones de EsSalud respecto a la materia de subsidios?EsSalud respecto a la materia de subsidios?

El procedimiento para la interposición de recursos impugnativos que presenten las en-tidades empleadoras y asegurados, ante EsSalud, se sujeta a lo establecido en la Ley Nº 27444, Ley del Procedimiento Administrativo General.

Así, debemos precisar que las instancias resolutivas de los recursos impugnativos son las siguientes:

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

9

Subsidios LaboralesSubsidios Laborales

INSTANCIAS RESOLUTIVAS

En Lima y Callao En provincias

- Recurso de reconsideración: Jefe de Agencia.- Recurso de apelación: Subgerencia de Operaciones

de prestaciones económicas.- Recurso de revisión: Gerencia Central de Recauda-

ción y Seguros.

- Recurso de reconsideración: Subgerencia de Recau-dación y mercadeo.

- Recurso de apelación: Gerencia de Red Asistencial o Gerencia Departamental.

- Recurso de revisión: Gerencia Central de Recauda-ción y Seguros.

II. NOCIONES BÁSICAS Y TRÁMITES RELEVANTES EN TORNO A LOS SUBSIDIOSII. NOCIONES BÁSICAS Y TRÁMITES RELEVANTES EN TORNO A LOS SUBSIDIOS

1. APORTE A ESSALUD1. APORTE A ESSALUD

1.1. ¿Cuál es la tasa de aporte a EsSalud?1.1. ¿Cuál es la tasa de aporte a EsSalud?

El aporte de los trabajadores en actividad, incluyendo tanto los que laboran bajo rela-ción de dependencia como los socios de cooperativas, equivale al 9% de la remuneración o ingreso del trabajador.

En el caso de los pensionistas, la retención equivalente será del 4%.

1.2. ¿Cuál es la remuneración mínima asegurable para los aportes de EsSalud?1.2. ¿Cuál es la remuneración mínima asegurable para los aportes de EsSalud?

La base mínima mensual sobre la cual se paga el aporte a EsSalud no podrá ser inferior a la Remuneración Mínima Vital (RMV) vigente.

Excepcionalmente, tratándose de trabajadores que perciban subsidios, la base mensual mínima imponible por cada trabajador se determinará de forma proporcional a los días no subsidiados del mes correspondiente.

1.3. ¿Cuál es la remuneración asegurable en el caso de los trabajadores sujetos al régimen 1.3. ¿Cuál es la remuneración asegurable en el caso de los trabajadores sujetos al régimen del Contratación Administrativa de Servicios?del Contratación Administrativa de Servicios?

Según el numeral 6.4 del Decreto Legislativo Nº 1057, el Contrato Administrativo de Servicios (en adelante, CAS) comprende la afi liación al régimen contributivo que administra EsSalud. Asimismo, la misma norma señala que la contribución tiene como base máxima el equivalente al 30% de la Unidad Impositiva Tributaria (UIT) vigente en el ejercicio por cada asegurado.

Del mismo modo, el numeral 9.1 del Reglamento del Decreto Legislativo Nº 1057 esta-blece que las personas que prestan servicios bajo la modalidad de CAS son afi liados regula-res del régimen contributivo de la seguridad social en salud, de acuerdo a lo dispuesto por el artículo 3 de la Ley Nº 26790 y sus normas reglamentarias y modifi catorias.

Adicionalmente, el numeral 9.3 del referido reglamento señala que el cálculo de las con-tribuciones mensuales se establece sobre una base imponible máxima equivalente al 30% de la UIT vigente, teniendo en cuenta la base imponible mínima prevista por el artículo 6 de la Ley Nº 26790. Por su parte, el numeral 9.5 dispone que en todo aquello no previsto en los numerales anteriores se aplica las disposiciones establecidas por la Ley Nº 26790 y sus

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

10

CONTADORES & EMPRESAS

normas reglamentarias y modifi catorias, en todo lo que no se oponga al Decreto Legislativo Nº 1057 y a dicho reglamento.

En ese sentido, tratándose de las personas que prestan servicios bajo la modalidad de CAS, la base imponible sobre la cual se calcula la contribución a EsSalud está constituida por el importe de la contraprestación que se les abone, la que no podrá ser inferior a la RMV vigente (literal a) del artículo 6 de la Ley Nº 26790) ni superior al 30% de la UIT vigente en el ejercicio (numeral 6.4 del Decreto Legislativo Nº 1057).

Así pues, si la contraprestación que se abona a las personas que prestan servicios bajo la modalidad de CAS es igual o menor al 30% de la UIT vigente en el ejercicio que corresponda, el aporte al régimen contributivo de EsSalud se calculará sobre dicha con-traprestación, salvo que esta sea inferior a la RMV vigente, en cuyo caso el aporte se calculará sobre el valor equivalente a dicha remuneración. Por el contrario, si la contrapresta-ción que se abona supera el 30% de la UIT, el aporte al mencionado régimen contributivo se calculará sobre dicho porcentaje y no sobre el total de la contraprestación.

1.4. ¿Cuál es el plazo de pago de los aportes de EsSalud?1.4. ¿Cuál es el plazo de pago de los aportes de EsSalud?

Las fechas de vencimiento para la declaración y el pago se rigen de acuerdo al crono-grama de vencimiento de las obligaciones tributarias establecido por la Sunat, según el últi-mo dígito del RUC.

1.5. ¿Qué sucede si el empleador no pagó los aportes de EsSalud en los plazos estableci-1.5. ¿Qué sucede si el empleador no pagó los aportes de EsSalud en los plazos estableci-dos, sino días después de su vencimiento más los intereses?dos, sino días después de su vencimiento más los intereses?

Según el artículo 33 del D.S. Nº 0009-97-SA, el aporte de los afi liados regulares en ac-tividad, incluyendo tanto los que laboran bajo relación de dependencia como los socios de cooperativas, equivale al 9% de la remuneración o ingreso mensual. Es de cargo obligato-rio de la entidad empleadora que debe declararlos y pagarlos en su totalidad mensual-mente a EsSalud, sin efectuar retención alguna al trabajador, dentro de los plazos es-tablecidos en la normativa vigente, en el mes siguiente a aquel en que se devengaron las remuneraciones afectas. En caso contrario, EsSalud tiene la facultad de ejercer la cobran-za coactiva de los costos de las prestaciones que deben ser materia de reembolso, confor-me a lo dispuesto en el artículo 10 de la Ley Nº 26790, a través de los ejecutores designa-dos para el efecto.

De la misma forma, el artículo 8 de la norma antes señalada establece que EsSalud tie-ne el derecho a la repetición contra el empleador, cuando preste la cobertura de una presta-ción al afi liado o sus derechohabientes.

En esa línea, el artículo 36 del D.S. Nº 0009-97-SA, señala que EsSalud tendrá derecho a exigir a la entidad empleadora, el reembolso de todas las prestaciones brindadas a sus afi -liados regulares y derechohabientes, cuando la entidad empleadora incumpla con:

a) La obligación de declaración y pago del aporte total de los tres (3) meses consecutivos o cuatro (4) no consecutivos dentro de los seis (6) meses anteriores al mes en que se inició la contingencia.

b) La obligación de pago total de los aportes de los doce (12) meses anteriores a los seis (6) meses previos al mes en que se inició la contingencia.

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

11

Subsidios LaboralesSubsidios Laborales

De la normas señaladas se infi ere que el criterio de EsSalud, respecto al incumplimien-to del pago de la aportaciones, es que más allá del cumplimiento tardío que pueda tener el empleador, incluso con el pago de intereses, este pago no oportuno implica para la entidad un incumplimiento de la obligación, y genera el derecho a repetir contra el empleador por las prestaciones económicas y asistenciales que haya otorgado al afi liado y sus derechohabien-tes. Así como, faculta a la entidad a no devolver los montos desembolsados por el emplea-dor por los pagos de subsidios.

2. INSCRIPCIÓN Y REGISTRO DE ASEGURADOS REGULARES Y DERECHOHABIENTES2. INSCRIPCIÓN Y REGISTRO DE ASEGURADOS REGULARES Y DERECHOHABIENTES

2.1. ¿Cómo se efectúa la inscripción y registro de asegurados regulares?2.1. ¿Cómo se efectúa la inscripción y registro de asegurados regulares?

El registro de los asegurados regulares corresponde al empleador, quien deberá regis-trarse como tal ante EsSalud y posteriormente inscribir a los afi liados regulares que de él dependan.

Para ello, la inscripción de los asegurados regulares se realiza a través de la Sunat, in-corporando a los trabajadores dependientes en las declaraciones que se hacen a través del PDT 601 - Planilla Electrónica.

Por otro lado, si un empleador cuenta con un trabajador del hogar deberá registrarlo a través del Formulario Nº 1085 (ver modelo adjunto).

En caso de que el asegurado sea un trabajador agrario independiente, deberá presentar el Formulario Nº 6005,(ver modelo adjunto) debidamente llenado y fi rmado.

Respecto a la inscripción, es preciso señalar que el empleador debe comunicar a EsSalud cuando se produzca el cese del trabajador, así como la suspensión de la relación laboral, modifi cación de la cobertura y las demás ocurrencias que puedan incidir en el monto de las aportaciones dentro de los cinco (5) primeros días al mes siguiente a la ocurrencia del hecho.

2.2. ¿Cómo se efectúa la inscripción y registro de los derechohabientes?2.2. ¿Cómo se efectúa la inscripción y registro de los derechohabientes?

Al igual que el empleador tiene la obligación de registrar a sus trabajadores como ase-gurados regulares de EsSalud, también debe hacer lo mismo con los derechohabientes que el trabajador señale a través del PDT 601.

Es importante señalar que el trabajador debe acreditar frente a su empleador la existen-cia de tales derechohabientes.

Ahora bien, según la condición que tengan los derechohabientes, para su afi liación y re-gistro, se deberán observar los siguientes requisitos:

a) Para el registro del cónyuge Para que el asegurado titular pueda registrar a su cónyuge, es requisito indispensable

que no tenga la condición de afi liado(a) regular. Así, los asegurados titulares que pueden asegurar a sus cónyuges son los siguientes:

- Afi liados regulares (trabajador del régimen laboral común). - Trabajadores del hogar.

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

12

CONTADORES & EMPRESAS

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

13

Subsidios LaboralesSubsidios Laborales

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

14

CONTADORES & EMPRESAS

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

15

Subsidios LaboralesSubsidios Laborales

- Trabajadores agrarios independientes.- Asegurados del régimen especial (solo cónyuge mujer o cónyuge varón incapacitado).- Asegurados con derecho de cobertura por desempleo.

A efectos del registro, los referidos asegurados deberán presentar el Formulario Nº 1085 debidamente llenado, otorgado por EsSalud (original y copia), con fi rma del representante legal de la entidad empleadora y/o del asegurado titular según corresponda y mostrar los siguientes documentos:

- Partida de matrimonio civil (original) con vigencia de un año.- Documentos sustentatorios, en caso de modifi cación de datos (originales).- En caso de baja: partida de defunción o partida de matrimonio con anotación marginal

de divorcio o disolución de vínculo matrimonial.b) Para el registro del concubino Para que el asegurado titular pueda registrar a su concubino, es requisito indispensable que

estos no tengan la condición de afi liados regulares. Los asegurados titulares que pueden asegurar a sus concubinos son los mismos que fueron señalados en el literal anterior, con excepción de los asegurados del régimen especial.

Los referidos asegurados también deberán presentar el Formulario Nº 1085, con los mis-mos requisitos señalados para el registro del cónyuge (ver literal a) y además mostrar los siguientes documentos:

- Documento de identidad del concubino y del asegurado titular (original) en los que conste el mismo domicilio. En caso de no expresar el mismo domicilio: certifi cado domiciliario expedido por la autoridad competente o declaración jurada suscrita por el concubino y asegurado titular.

- Documentos sustentatorios, en caso de modifi cación de datos (originales).- En caso de baja: partida de defunción (original), o declaración jurada de fi n de rela-

ción de concubinato.c) Registro del hijo menor de edad Para que el asegurado titular pueda registrar a sus hijos menores de edad, es requisito

indispensable que estos no tengan la condición de afi liados regulares. Los asegurados titu-lares que pueden asegurar a sus hijos menores de edad son los mismos que los indicados para el registro del cónyuge.

Los referidos asegurados, también deberán presentar el Formulario Nº 1085, con los mis-mos requisitos para el registro del cónyuge y además mostrar los siguientes documentos:

- Partida de nacimiento del hijo menor de edad (original y copia).

- Documento de identidad del asegurado titular (original).

- Documentos sustentatorios, en caso de modifi cación de datos (originales).

d) Registro del hijo mayor de edad incapacitado en forma total y permanente para el trabajo

Para que el asegurado titular pueda registrar a sus hijos mayores de edad incapacitados en forma total y permanente para el trabajo, es requisito indispensable que estos no

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

16

CONTADORES & EMPRESAS

tengan la condición de afi liados regulares. Los asegurados titulares que pueden asegurar a sus hijos menores de edad incapacitados son los mismos que los indicados para el registro del cónyuge.

Los referidos asegurados también deberán presentar el Formulario Nº 1085, con los mis-mos requisitos para el registro del cónyuge, pero además deberá adjuntarse la Resolución Directoral de Incapacidad otorgada por EsSalud luego de la evaluación médica efectuada a solicitud del asegurado.

Dicha solicitud es simple y deberá ser fi rmada por el asegurado titular (original y copia). Así también deberán mostrarse los siguientes documentos:

- Partida de nacimiento de la persona incapacitada y documento de identidad de ser el caso (original).

- Documento de identidad del asegurado titular (original).- Documentos sustentatorios en caso de modifi cación de datos (originales).

e) Inscripción de gestante de hijo extramatrimonial Para que el asegurado titular pueda inscribir a la gestante de su hijo extramatrimonial, es

requisito indispensable que estos no tengan la condición de afi liados regulares. Los ase-gurados titulares que pueden asegurar a su hijo extramatrimonial son los mismos que los indicados para el registro del cónyuge.

Los referidos asegurados también deberán presentar el Formulario Nº 1085, con los mis-mos requisitos para el registro del cónyuge y además mostrar los siguientes documentos:

- Copia simple de la escritura pública o del testamento del asegurado, que acredite el re-conocimiento del concebido o copia simple de la sentencia declaratoria de paternidad.

- Documento de identidad de la gestante (original).- Documento de identidad del asegurado titular (original).

3. LOS CERTIFICADOS MÉDICOS3. LOS CERTIFICADOS MÉDICOS

3.1. ¿Qué es el Certifi cado de Incapacidad Temporal para el Trabajo - CITT?3.1. ¿Qué es el Certifi cado de Incapacidad Temporal para el Trabajo - CITT?

Es el documento ofi cial por el cual se hace constar el tipo de contingencia y la duración del periodo de incapacidad temporal para el trabajo. Se otorga al asegurado titular que se atiende por enfermedad, accidente o maternidad. Este documento debe ser emitido obliga-toriamente por el profesional de la salud autorizado y acreditado por EsSalud, y debe ser re-gistrado en la historia clínica.

3.2. ¿Qué es el certifi cado médico particular?3.2. ¿Qué es el certifi cado médico particular?

Es el documento destinado a acreditar el acto médico realizado, en el que se certifi ca so-bre el diagnóstico, tratamiento y periodo de descanso físico necesario. Puede ser emitido en el formato regulado por el Colegio Médico del Perú o en el recetario de uso regular del pro-fesional médico.

3.3. ¿Los certifi cados médicos particulares son válidos para solicitar los subsidios?3.3. ¿Los certifi cados médicos particulares son válidos para solicitar los subsidios?

Como señalamos, los CITT son los únicos documentos válidos para solicitar el reem-bolso del subsidio. En ese sentido, cuando los trabajadores se atiendan en centros de salud

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

17

Subsidios LaboralesSubsidios Laborales

particulares deberán canjear los certifi cados médicos particulares por los CITT, previa eva-luación del sustento médico de dicho certifi cado por el profesional de salud autorizado y acre-ditado por EsSalud.

Para este trámite, se deberán presentar los siguientes documentos:

a) Certifi cado médico particular original. En caso de certifi cado o informe médico del extranjero, los documentos a presentar deben estar visados por el cónsul peruano y autenticado por el Ministerio de Relaciones Exteriores (Perú); si está en idioma extranjero debe estar traducido en idioma castellano por un traductor ofi cial del Minis-terio de Relaciones Exteriores.

b) Recibo de honorarios profesionales.c) Indicaciones y tratamiento dispuesto por el médico tratante.d) Resultados de exámenes de ayuda al diagnóstico, de habérsele solicitado.e) Informe médico detallado en caso de descanso médico prolongado (mayor de 30 días).Asimismo, el asegurado deberá mostrar documento de identidad original y en caso de que

el canje sea por un tercero, copia del documento de identidad del asegurado y un poder sim-ple que lo autorice.

Asimismo, debemos tener presente que los médicos de control validarán y realizarán el canje de todos aquellos certifi cados médicos particulares expedidos a partir del vigésimo pri-mer (21º) día de incapacidad en cada año calendario.

4. REHABILITACIÓN Y DUPLICADO DE DOCUMENTO DE PAGO EMITIDO POR ESSALUD4. REHABILITACIÓN Y DUPLICADO DE DOCUMENTO DE PAGO EMITIDO POR ESSALUD

4.1. ¿Cuáles son los requisitos que deben presentarse cuando el documento de pago emi-4.1. ¿Cuáles son los requisitos que deben presentarse cuando el documento de pago emi-tido por EsSalud vence en cartera o se deteriora?tido por EsSalud vence en cartera o se deteriora?

En caso haya sido anulado por vencimiento en cartera o esté deteriorado se deberá presentar:

a) Solicitud simple pidiendo la rehabilitación o la emisión de un duplicado, siempre que no hubiese transcurrido el plazo de 10 años desde su emisión.

b) Adjuntar el documento de pago deteriorado.Asimismo, deberá mostrar el documento de identidad del interesado. En caso sea un ter-

cero presentar copia simple del documento de identidad del interesado que fi rma la solicitud y mostrar su documento de identidad.

4.2. ¿Cuáles son los requisitos que deben presentarse cuando el documento de pago emi-4.2. ¿Cuáles son los requisitos que deben presentarse cuando el documento de pago emi-tido por EsSalud se extravié?tido por EsSalud se extravié?

En caso de extravío deberá presentar solicitud pidiendo la emisión de un duplicado del documento de pago, cursada mediante carta notarial y acompañada de copia certifi cada de la denuncia policial.

Asimismo, deberá mostrar el documento de identidad del interesado. En caso sea un ter-cero presentar copia simple del documento de identidad del interesado que fi rma la solicitud y mostrar su documento de identidad.

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

18

CAPÍTULO II: LAS PRESTACIONES ECONÓMICAS POR ENFERMEDAD Y ACCIDENTES COMUNES

I. ASPECTOS GENERALESI. ASPECTOS GENERALES

1. ¿Cuál es la noción que debemos tener por enfermedad o accidente?1. ¿Cuál es la noción que debemos tener por enfermedad o accidente?

La normativa que regula la seguridad social en salud no defi ne qué es lo que debemos en-tender por enfermedad, pero siguiendo a Rendón Vásquez podemos defi nirla como cualquier estado de anormalidad en salud que trae consigo dolor, molestia, incapacidad o daño inme-diato o progresivo a uno o varios órganos del cuerpo humano o una alteración de sus funcio-nes, cualesquiera que sean sus causas, que pueden ser biológicas, psíquicas, físicas o quí-micas, que en caso no sean eliminadas o controladas pueden llevar a la muerte a la persona (RENDÓN VÁSQUEZ, Jorge, Derecho a la Seguridad Social. Grijley, Lima, 2008, p. 203).

Por otro lado, debemos entender por accidente a toda lesión corporal producida por ac-ción imprevista fortuita u ocasional de una fuerza externa, repentina y violenta que obra súbi-tamente sobre la persona, independientemente de su voluntad y que puede ser determinada por los médicos de una manera cierta.

2. ¿Qué sucede cuando un trabajador se enferma o sufre un accidente con respecto a las 2. ¿Qué sucede cuando un trabajador se enferma o sufre un accidente con respecto a las prestaciones económicas?prestaciones económicas?

Cuando un trabajador sufre un accidente o una enfermedad tendrá derecho a recibir pres-taciones en dinero.

Así, en una primera instancia recibirán una cantidad de carácter remunerativo. Según la normativa vigente, el empleador está obligado a abonar las remuneraciones durante los vein-te (20) primeros días de incapacidad dentro del año calendario. Para estos efectos se acu-mulan los días de incapacidad remunerados durante este periodo que pueden ser consecuti-vos o no consecutivos. Debiéndose considerar como año calendario al periodo comprendido entre el 1 de enero y el 31 de diciembre.

En ese sentido, si por ejemplo, en el año 2009 un trabajador tuvo 15 días de descanso re-munerado por accidente de trabajo; y luego en el 2010 tiene 10 días de descanso por enfer-medad; ambos periodos son independientes.

Asimismo, si al 31 de diciembre, el empleador estuviera pagando la remuneración corres-pondiente a los primeros 20 días de incapacidad en ese año, y la incapacidad continuara, seguirá abonando la remuneración hasta que el trabajador sea dado de alta o hasta que se cumplan los 20 días del siguiente año.

En ese sentido, los trabajadores tendrán derecho a subsidio a partir del vigésimo primer (21º) día de incapacidad.

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

19

Subsidios LaboralesSubsidios Laborales

3. ¿Qué requisitos deben cumplir los trabajadores para tener derecho a la cobertura del 3. ¿Qué requisitos deben cumplir los trabajadores para tener derecho a la cobertura del Seguro Social de Salud y al subsidio por incapacidad temporal?Seguro Social de Salud y al subsidio por incapacidad temporal?

Los requisitos que deben cumplir los trabajadores para tener derecho a la cobertura del Seguro Social de Salud y al subsidio por incapacidad temporal son:

ENFERMEDAD ACCIDENTES

Para que un asegurado pueda gozar de la cobertura de EsSalud y al subsidio por incapacidad temporal en caso de enferme-dad, deberá contar con 3 meses de aportaciones consecu-tivas o 4 alternadas dentro de los seis meses (calendario) anteriores al mes en que se produjo la contingencia y que la entidad empleadora haya declarado y pagado o se encuentre en fraccionamiento vigente las aportaciones de los 12 meses anteriores a los 6 meses previos al mes de inicio de la aten-ción, según corresponda.

Para tener derecho a la cobertura del Seguro Social de Salud y a percibir los subsidios por incapacidad temporal en caso de accidentes, tan solo basta con que exista afiliación, es decir, que el empleador haya realizado el primer aporte del trabajador a través del PDT correspondiente.

En relación con la evaluación de los seis (6) meses previos al mes de inicio de la atención, las declaraciones efectuadas por la entidad empleadora no surten efectos retroactivos para la determinación del derecho de cobertura. En tal sentido, cuando la entidad empleadora in-cumpla con la declaración y pago (entiéndase “pago puntual”), EsSalud o la entidad prestado-ra de salud deberá cubrir al trabajador, pero tendrá derecho a exigir a la entidad empleadora el reembolso de las prestaciones brindadas (RODRÍGUEZ GARCÍA, Fernando. “Tratamien-to del subsidio por incapacidad”. En: Soluciones Laborales. Nº 01, Gaceta Jurídica, Lima, ene-ro de 2008, p. 34).

Caso práctico: Si un trabajador ingresa a laborar en el mes de junio de 2010, y nunca rea-lizó aportes a la Seguridad Social, y en la quincena de setiembre contrae una enfermedad infecciosa. ¿Tendría derecho al pago del subsidio?

Respuesta: En este caso particular, al haberse dado la contingencia en la quincena de setiembre, tendríamos que contabilizar los aportes a partir del mes de agosto (mes anterior al que se produce la contingencia). En ese sentido, el trabajador no tendría derecho al sub-sidio porque solo tendría dos (2) meses de aportes: el efectuado en julio (correspondiente al mes de junio) y el efectuado en julio (correspondiente al mes de agosto), pues el aporte correspondiente al mes de agosto recién se aporta en los primeros días de setiembre, salvo que el trabajador haya estado aportando en otro empleo. Así pues, se contabilizan los apor-tes en general, no únicamente del último empleador.

Mes anterior

15 set.enfermedad

JUNIO AGOSTO SETIEMBREJULIO

Aporte junio Aporte julio Aporte agosto

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

20

CONTADORES & EMPRESAS

Caso práctico: Si un trabajador ingresa a laborar el 10 de julio de 2010, y luego de 15 días de iniciado sufre un accidente de tránsito yendo a su centro de trabajo. ¿Tendría derecho al pago del subsidio?

Respuesta: No tiene el derecho al subsidio por incapacidad temporal, pues aún no se ha-bría efectuado el primer aporte del trabajador al Seguro Social de Salud y, por ende, aún no existe afi liación. Debemos tener presente que a fi n de que el trabajador tenga derecho a las prestaciones económicas deberá haber un previo registro del trabajador, ya sea, a través del PDT 601 o de la presentación del Formulario Nº 1085.

4. ¿En qué momento se inicia el derecho al subsidio por incapacidad temporal?4. ¿En qué momento se inicia el derecho al subsidio por incapacidad temporal?

Según lo establecido en la normativa vigente, el derecho al subsidio se adquiere a partir del vigésimo primer (21º) día de incapacidad, pues como señalamos los primeros veinte (20) días la entidad empleadora continúa obligada al pago de la remuneración.

Así, el subsidio se otorgará mientras dure la incapacidad determinada y certifi cada por el médico, y como máximo hasta por 11 meses y 10 días consecutivos (340 días), o por un pe-riodo no mayor de 540 días en el curso de 36 meses, por el total de periodos no consecutivos.

Si al 31 de diciembre el asegurado estuviera subsidiado por EsSalud y la incapacidad continuara, se seguirá abonando el subsidio hasta ser dado de alta o hasta el vencimiento del plazo máximo.

Los trabajadores portuarios tendrán derecho al subsidio a partir del primer día de incapacidad.

5. ¿Cuál es la base de cálculo del subsidio por incapacidad temporal?5. ¿Cuál es la base de cálculo del subsidio por incapacidad temporal?

La base de cálculo para el subsidio, en el caso de los asegurados regulares, es la re-muneración que mensualmente perciben, con excepción de las remuneraciones adicionales como las gratifi caciones u otros conceptos legales o convencionales de periodicidad similar a las gratifi caciones legales.

Para el caso de regímenes especiales, se considerará como remuneración asegurable aquella por la que efectúen los aportes mensualmente.

CONCEPTOS COMPUTABLES PARA EL SUBSIDIO POR INCAPACIDAD TEMPORAL

REMUNERACIONES

Sueldos y salarios básicos SÍ

Comisiones o destajo SÍ

Horas extras SÍ

Compensación por trabajo en días de descanso y en feriados SÍ

Remuneración vacacional SÍ

Compensación por venta de vacaciones SÍ

Récord trunco vacacional NO

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

21

Subsidios LaboralesSubsidios Laborales

Premios por ventas SÍ

Alimentación en dinero SÍ

Prestaciones alimentarias: suministro directo SÍ

Prestaciones alimentarias: suministro indirecto NO

Incremento 10.23% AFP SÍ

Incremento 3.00% AFP SÍ

Incremento 3.3% SNP SÍ

Remuneración en especie SÍ

Remuneración por la hora de permiso por lactancia SÍ

Remuneración por licencia por paternidad SÍ

ASIGNACIONES

Asignación familiar SÍ

Asignación o bonificación por educación NO

Asignación por fallecimiento de familiares NO

Asignación por nacimiento de hijos NO

Asignación por matrimonio NO

Asignación por cumpleaños NO

Asignaciones otorgadas por única vez con motivo deciertas contingencias

NO

Asignaciones que se abonen por convenio colectivoen determinadas festividades

NO

Otras asignaciones otorgadas regularmente NO

BONIFICACIONES

Bonificaciones por tiempo de servicios SÍ

Bonificación por riesgo de caja SÍ

Bonificación por producción, altura, turno, riesgo, etc. SÍ

Bonificación por cierre de pliego NO

Bonificación extraordinaria - Ley Nº 29351 NO

Otras bonificaciones otorgadas regularmente SÍ

GRATIFICACIONES

Gratificaciones de julio y diciembre NO

Gratificación trunca NO

Otras gratificaciones ordinarias NO

Gratificaciones extraordinarias NO

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

22

CONTADORES & EMPRESAS

INDEMNIZACIONES

Indemnización por vacaciones no gozadas NO

Indemnización por retención indebida de CTS NO

Indemnización por despido arbitrario u hostilidad NO

Indemnización por no reincorporar a un trabajador cesado en un procedimiento de cese colectivo NO

Indemnización por horas extras impuestas por el empleador NO

OTROS INGRESOS

Pensiones de jubilación o cesantía, montepío e invalidez NO

CTS NO

Gastos de representación NO

Refrigerio que no es alimentación principal NO

Sumas o bienes que no son de libre disposición NO

Participación en las utilidades NO

Recargo al consumo NO

Licencia con goce de haber SÍ

Condiciones de trabajo NO

Canasta de Navidad o similares NO

Movilidad supeditada a asistencia y que cubre solo el traslado NO

Bienes y servicios de la propia empresa otorgados para el consumo del trabajador NO

Incentivo por cese del trabajador NO

Tributos a cargo del trabajador asumidos por el empleador SÍ

Intereses legales laborales NO

Interés de CTS NO

6. ¿Cómo se calcula el monto del subsidio por incapacidad temporal?6. ¿Cómo se calcula el monto del subsidio por incapacidad temporal?

El subsidio por incapacidad tempo ral equivale al promedio diario de las remuneraciones de los doce (12) últimos meses calendario inmediata mente anteriores al mes en que se ini-cia la contingencia, multiplicado por el número de días de goce del descanso médico. Si el total de meses es inferior a doce (12), el promedio se determinará en función de los meses que tenga el afi liado.

En esa línea, el subsidio en mención equivale al total de remuneraciones de los últimos doce (12) meses, dividido entre 360, multiplicado por el número de días de goce del descan-so. Si el total de los meses de afi liación es menor a doce (12), el promedio se determinará en función del tiempo de afi liación del asegurado.

∑ Total de remuneraciones

x # días de goce de descanso360

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

23

Subsidios LaboralesSubsidios Laborales

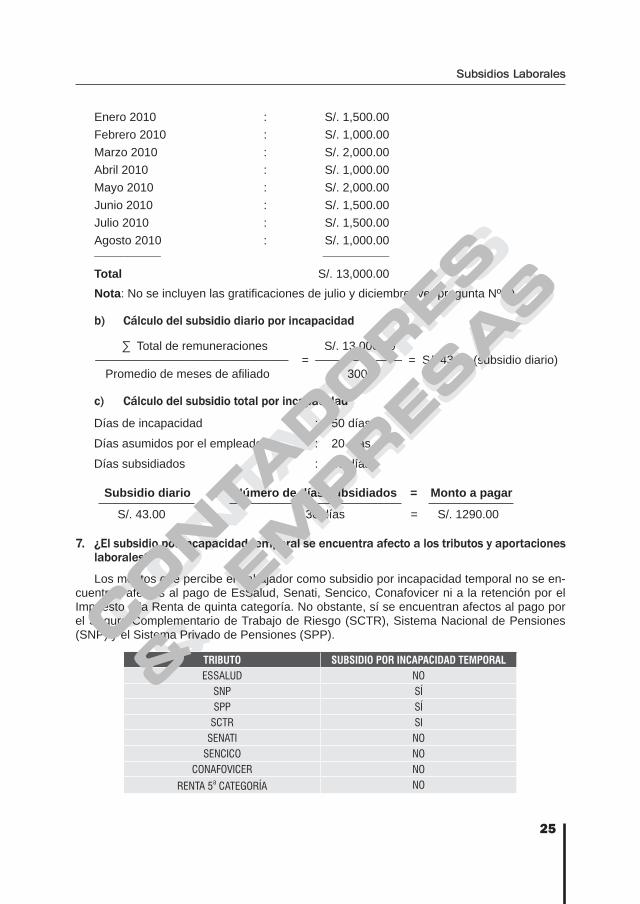

Caso práctico: Un trabajador sufre un accidente en setiembre de 2010 y EsSalud le ha concedido 30 días de descanso médico. Percibe una remuneración de S/. 2,000.00. ¿Cómo calculo el monto del subsidio que le corresponde?

a) Cálculo de la remuneración computable a) Cálculo de la remuneración computable

Setiembre 2009 : S/. 2,000.00Octubre 2009 : S/. 2,000.00Noviembre 2009 : S/. 2,000.00Diciembre 2009 : S/. 2,000.00Enero 2010 : S/. 2,000.00Febrero 2010 : S/. 2,000.00Marzo 2010 : S/. 2,000.00Abril 2010 : S/. 2,000.00Mayo 2010 : S/. 2,000.00Junio 2010 : S/. 2,000.00Julio 2010 : S/. 2,000.00

Agosto 2010 : S/. 2,000.00__________ ___________Total S/. 24,000.00

Nota: No se incluyen las gratifi caciones de julio y diciembre (ver pregunta Nº 3).

b) Cálculo del subsidio diario por incapacidad b) Cálculo del subsidio diario por incapacidad

∑ Total de remuneraciones S/. 24,000.00 _____________________________ = _____________ = S/. 67.00 (subsidio diario) Promedio de los últimos 12 meses 360

c) Cálculo del subsidio total por incapacidad c) Cálculo del subsidio total por incapacidad

Días de incapacidad : 30 días

Días asumidos por el empleador : 20 días

Días subsidiados : 10 días

Subsidio diario x Número de días subsidiados = Monto a pagar

S/. 67.00 x 10 días = S/. 670.00

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

24

CONTADORES & EMPRESAS

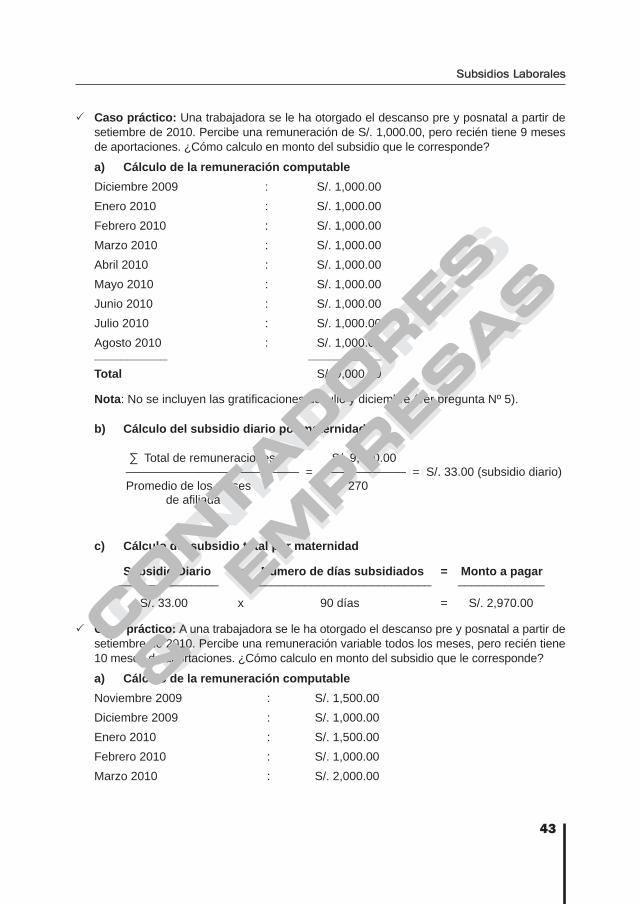

Caso práctico: Un trabajador sufre un accidente en setiembre de 2010 y EsSalud le ha concedido 40 días de descanso médico. Percibe una remuneración de S/. 1,000.00, pero recién tiene 9 meses de aportaciones. ¿Cómo calculo en monto del subsidio que le corres-ponde?

a) Cálculo de la remuneración computable a) Cálculo de la remuneración computable

Diciembre 2009 : S/. 1,000.00Enero 2010 : S/. 1,000.00Febrero 2010 : S/. 1,000.00Marzo 2010 : S/. 1,000.00Abril 2010 : S/. 1,000.00Mayo 2010 : S/. 1,000.00Junio 2010 : S/. 1,000.00Julio 2010 : S/. 1,000.00Agosto 2010 : S/. 1,000.00___________ __________

Total S/. 9,000.00

Nota: No se incluyen las gratifi caciones de julio y diciembre (ver pregunta Nº 3).

b) Cálculo del subsidio diario por incapacidad b) Cálculo del subsidio diario por incapacidad

∑ Total de remuneraciones S/. 9,000.00 _____________________________ = _____________ = S/. 33.00 (subsidio diario) Promedio de los meses de afi liado 270

c) Cálculo del subsidio total por incapacidad c) Cálculo del subsidio total por incapacidad

Días de incapacidad : 40 días

Días asumidos por el empleador : 20 días

Días subsidiados : 20 días

Subsidio diario x Número de días subsidiados = Monto a pagar

S/. 33.00 x 20 días = S/. 660.00

Caso práctico: Un trabajador sufre un accidente en setiembre de 2010 y EsSalud le ha concedido 50 días de descanso médico. Percibe una remuneración variable todos los me-ses, pero recién tiene 10 meses de aportaciones. ¿Cómo calculo el monto del subsidio que le corresponde?

a) Cálculo de la remuneración computable a) Cálculo de la remuneración computable

Noviembre 2009 : S/. 1,500.00Diciembre 2009 : S/. 1,000.00

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

25

Subsidios LaboralesSubsidios Laborales

Enero 2010 : S/. 1,500.00Febrero 2010 : S/. 1,000.00Marzo 2010 : S/. 2,000.00Abril 2010 : S/. 1,000.00Mayo 2010 : S/. 2,000.00Junio 2010 : S/. 1,500.00Julio 2010 : S/. 1,500.00Agosto 2010 : S/. 1,000.00__________ __________

Total S/. 13,000.00Nota: No se incluyen las gratifi caciones de julio y diciembre (ver pregunta Nº 3).

b) Cálculo del subsidio diario por incapacidad b) Cálculo del subsidio diario por incapacidad

∑ Total de remuneraciones S/. 13,000.00 _____________________________ = _____________ = S/. 43.00 (subsidio diario) Promedio de meses de afi liado 300

c) Cálculo del subsidio total por incapacidad c) Cálculo del subsidio total por incapacidad

Días de incapacidad : 50 días

Días asumidos por el empleador : 20 días

Días subsidiados : 30 días

Subsidio diario x Número de días subsidiados = Monto a pagar

S/. 43.00 x 30 días = S/. 1290.00

7. ¿El subsidio por incapacidad temporal se encuentra afecto a los tributos y aportaciones 7. ¿El subsidio por incapacidad temporal se encuentra afecto a los tributos y aportaciones laborales?laborales?

Los montos que percibe el trabajador como subsidio por incapacidad temporal no se en-cuentran afectos al pago de EsSalud, Senati, Sencico, Conafovicer ni a la retención por el Impuesto a la Renta de quinta categoría. No obstante, sí se encuentran afectos al pago por el Seguro Complementario de Trabajo de Riesgo (SCTR), Sistema Nacional de Pensiones (SNP) y el Sistema Privado de Pensiones (SPP).

TRIBUTO SUBSIDIO POR INCAPACIDAD TEMPORALESSALUD NO

SNP SÍSPP SÍ

SCTR SISENATI NO

SENCICO NOCONAFOVICER NO

RENTA 5a CATEGORÍA NO

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

26

CONTADORES & EMPRESAS

8. ¿En qué casos se extingue, pierde y/o suspende el derecho del subsidio por incapaci-8. ¿En qué casos se extingue, pierde y/o suspende el derecho del subsidio por incapaci-dad temporal?dad temporal?

El derecho al subsidio de incapacidad temporal se extingue, pierde o suspende, según corresponda, por: a) cese del vínculo laboral, b) realizar labor remunerada durante el periodo del subsidio, c) recuperación de la salud o declaración de incapacidad permanente, d) aban-donar o incumplir el tratamiento y las prescripciones médicas.

9. ¿En qué casos se declara nulo el derecho al subsidio por incapacidad temporal?9. ¿En qué casos se declara nulo el derecho al subsidio por incapacidad temporal?

El derecho al subsidio de incapacidad temporal es nulo cuando se obtiene fraudulenta-mente el reconocimiento y pago del subsidio.

10. ¿En qué documentos debe constar el otorgamiento del subsidio por incapacidad tem-10. ¿En qué documentos debe constar el otorgamiento del subsidio por incapacidad tem-poral?poral?

El periodo subsidiado debe ser refl ejado en la planilla electrónica y en las boletas de pago de remuneraciones.

a) Primeros 20 días de incapacidad Los primeros veinte días deben ser consignados en el rubro “no laborados y no subsidia-

dos” de la siguiente manera:

Paso Nº 1 El declarante debe ubicarse en el rubro “no laborados y no subsidiados” y presionar el

botón [ENTER] en su PC.

Registro de los 20 primeros días de in-capacidad

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

27

Subsidios LaboralesSubsidios Laborales

Paso Nº 2 Seguidamente se aperturará la ventana de “no laborados y no subsidiados” donde deberá

presionar el botón [NUEVO].

Paso Nº 3 Seguidamente se abrirá otra ventana donde seleccionará el código 20 “suspensión imper-

fecta enfermedad o accidente (primeros 20 días)”, y procederá a colocar la fecha de inicio y fi n de estos días de incapacidad.

Ingresar datos sobre el tipo de días no laborados

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

28

CONTADORES & EMPRESAS

Paso Nº 4 Asimismo, la remuneración pagada deberá ser consignada en el rubro “ingresos” en el có-

digo 0121 “Remuneración o jornal básico”:

b) Días subsidiados por incapacidadA partir del vigésimo primer (21º) día hasta que se cumplan 11 meses y 10 días (340 días), en caso de que la incapacidad sea continua, y hasta los 540 días dentro de los 36 meses, en caso de que sean no consecutivos, el empleador deberá consignar en la planilla y en las boletas de pago como periodo subsidiado de la siguiente forma:

Paso Nº 1 El declarante debe ubicarse en el rubro “subsidiados” y presionar el botón [ENTER] en su

PC.

Registro de pago asumido por el empleador

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

29

Subsidios LaboralesSubsidios Laborales

Paso Nº 2 Seguidamente se aperturará la ventana de “subsidiados” donde deberá presionar el botón

[NUEVO].

Registro de días subsidiados por EsSalud a partir del día 21

Registro de días subsidiados por EsSalud a partir del día 21

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

30

CONTADORES & EMPRESAS

Paso Nº 3 Seguidamente se abrirá otra ventana, y en la casilla “TIPO EN DÍAS SUBSIDIADOS” se

seleccionará el código 21 “S.I INCAPACIDAD (INVALIDEZ, ENFERMEDAD Y ACCIDEN-TES)”.

En la casilla CITT, se consignará el Certifi cado de Incapacidad Temporal para el Trabajo (CITT), que es el documento ofi cial por el cual se hace constar el tipo de contingencia y la duración del periodo de incapacidad temporal para el trabajo, que debe ser emitido obligatoriamente por el profesional de la salud autorizado y acreditado por EsSalud, y registrado en la historia clínica. Así, en la casilla se consignará el número del CITT con guiones. De no contar con este documento a la fecha de declaración, consigne la leyenda “EN TRÁMITE”.

En los cuadros “FECHA DE INICIO” y “FECHA DE FIN”, se colocará la fecha de inicio y la fecha de fi n del periodo subsidiado, asumido por EsSalud durante el mes. Estas fechas deben coincidir con la información consignada en los CITT, emitidos por los centros asis-tenciales de EsSalud, salvo que los CITT comprendan días de incapacidad por enfermedad asumidos por la entidad empleadora (primeros 20 días del año), los cuales no serán consi-derados. En caso se presenten varios CITT en los que se consigne días subsidiados repe-tidos, se deberá registrar lo señalado en el primer CITT y en el segundo se deberá indicar a partir del siguiente día en que concluye el periodo del primer CITT.

En la casilla “Días subsidiados en el mes”, se consignará el número de días subsidiados que corresponden al periodo de declaración. No deben incluirse los primeros 20 días de enfermedad (en el año), cuyo pago se encuentra a cargo del empleador.

En la casilla “Días subsidiados del CITT” se consignará el número total de días subsidiados que comprende el CITT otorgado por EsSalud, excepto aquellos que correspondan a los primeros 20 días de enfermedad (en el año).

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

31

Subsidios LaboralesSubsidios Laborales

Paso Nº 4Asimismo, el subsidio pagado deberá ser consignado de la siguiente forma:

i) El pago deberá ser registrado dentro del rubro CONCEPTOS VARIOS, sin que se vea afectada la base de cálculo para las aportaciones o contribuciones.

ii) Seguidamente se deberá consignar el monto del subsidio en la casilla 916 “Sub-sidio incapacidad por enfermedad”, indicando el monto devengado o generado porla incapacidad temporal en el mes.

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

32

CONTADORES & EMPRESAS

II. SITUACIONES ESPECIALES RESPECTO A LA INCAPACIDAD FÍSICA DEL TRABAJADORII. SITUACIONES ESPECIALES RESPECTO A LA INCAPACIDAD FÍSICA DEL TRABAJADOR

A) Tratamiento de los periodos de incapacidad temporal prolongada y de los periodos de A) Tratamiento de los periodos de incapacidad temporal prolongada y de los periodos de incapacidad absoluta permanenteincapacidad absoluta permanente

1. ¿Cuál es el tratamiento de los periodos de incapacidad temporal prolongada y de los 1. ¿Cuál es el tratamiento de los periodos de incapacidad temporal prolongada y de los periodos de incapacidad absoluta permanente?periodos de incapacidad absoluta permanente?

Cuando la incapacidad del trabajador exceda los once (11) meses y diez (10) días conse-cutivos o los quinientos cuarenta (540) días, en el transcurso de treinta y seis (36) meses, en caso de que la incapacidad sea no consecutiva, probablemente estemos frente a una incapacidad temporal prolongada o una incapacidad absoluta permanente.

2. ¿Cuál es tratamiento que debemos seguir respecto a los periodos de incapacidad tem-2. ¿Cuál es tratamiento que debemos seguir respecto a los periodos de incapacidad tem-poral prolongada?poral prolongada?

Si la Comisión Médica Evaluadora de Incapacidades, determina que la incapacidad es de naturaleza temporal, se podrá continuar extendiendo los CITT hasta la fecha de alta, siempre y cuando esta no exceda a un periodo máximo de incapacidad de 340 días con-secutivos o 540 días no consecutivos en el lapso de 36 meses calendario.

En cambio si la Comisión Médica Evaluadora de Incapacidades, determina que la incapa-cidad es de naturaleza permanente, el área de prestaciones económicas de EsSalud solo reconocerá y pagará los subsidios por incapacidad temporal hasta la fecha de notifi cación del dictamen de la comisión, el cual deberá ser notifi cado al empleador. La notifi cación se efectuará directamente al interesado, sin embargo, supletoriamente se podrán utilizar otros medios permitidos por ley.

3. ¿Cuál es tratamiento que debemos seguir respecto de los periodos de incapacidad ab-3. ¿Cuál es tratamiento que debemos seguir respecto de los periodos de incapacidad ab-soluta permanente?soluta permanente?

Si la Comisión Médica Evaluadora de Incapacidades dictamina que la incapacidad del trabajador es de naturaleza permanente, el departamento de prestaciones económicas de EsSalud solo reconocerá el pago de los subsidios por incapacidad temporal hasta la fecha en la cual se notifi có dicho dictamen al empleador.

A su vez los empleadores podrán, amparados en el artículo 20 del Decreto Supremo Nº 003-97-TR, TUO de la Ley de Productividad y Competitividad Laboral, extinguir de pleno derecho y automáticamente la relación laboral desde que es declarada por EsSalud, el Ministerio de Salud o la Junta de Médicos designada por el Colegio Médico del Perú. Es preciso señalar que el empleador solo podrá efectuar el cese del trabajador, una vez que sea notifi cado con el informe de cualquiera de las entidades antes señaladas, que dictamine la incapacidad permanente, pues dicho documento es la única prueba del despido justo.

A partir del cese, el empleador deberá poner a disposición del trabajador la liquidación de los benefi cios sociales, en un lapso que no exceda de cuarenta y ocho (48) horas.

A su turno, el trabajador podrá iniciar el procedimiento para solicitar su jubilación por inva-lidez frente al sistema pensionario en el que se encuentre adscrito.

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

33

Subsidios LaboralesSubsidios Laborales

B) La cobertura de EsSalud en los casos de accidentes de tránsito y la cobertura del SOATB) La cobertura de EsSalud en los casos de accidentes de tránsito y la cobertura del SOAT

4. ¿Cuál es la cobertura de EsSalud cuando se produce un accidente de tránsito?4. ¿Cuál es la cobertura de EsSalud cuando se produce un accidente de tránsito?

Al respecto, el artículo 36 del D.S. Nº 024-2002-MTC, TUO del Reglamento Nacional de Responsa bilidad Civil y Seguros Obligatorios por Accidentes de Tránsito, señala que las indemnizaciones y presta ciones previstas por el Seguro Obli gatorio de Accidentes de Tránsito (en adelante, SOAT) se pagarán con preferencia a cualquiera otra que favorezca a la víctima o a sus benefi ciarios en virtud de seguros particulares o coberturas propias del sistema de seguridad social, incluyendo las que provenga de la legislación sobre acci-dentes de trabajo, las que se pagarán en la parte no cubierta por el seguro.

Asimismo, el artículo 9 del D.S. Nº 009-97-SA dispone que el otorgamiento de las pres-taciones de la seguridad social, corresponderá en exceso de la cobertura proporcionada por los seguros obligatorios de ley.

De esta manera, en caso el acci dente sufrido por el trabajador sea de tránsito, aun cuan-do califi que como un accidente de trabajo, solo luego de utilizar la cobertura otorgada por el SOAT, podrá el trabajador hacer uso de las pres taciones otorgadas por EsSalud.

C) Subsidio del asegurado regular, afi liado al Seguro Complementario de Trabajo de RiesgoC) Subsidio del asegurado regular, afi liado al Seguro Complementario de Trabajo de Riesgo

5. ¿Cuál es el tratamiento del subsidio por Incapacidad Temporal respecto del asegurado 5. ¿Cuál es el tratamiento del subsidio por Incapacidad Temporal respecto del asegurado regular, afi liado al Seguro Complementario de Trabajo de Riesgo?regular, afi liado al Seguro Complementario de Trabajo de Riesgo?

En el caso que un asegurado regular activo que se encuentre afi liado en el Seguro Com-plementario de Trabajo de Riesgo, sea en EsSalud o en una EPS, sufriera un accidente de trabajo o enfermedad profesional, EsSalud reconocerá el pago del subsidio por inca-pacidad temporal hasta el máximo de 11 meses y 10 días, esto es, 340 días aun cuando pueda existir dictamen por incapacidad de naturaleza permanente.

D) Cómputo de los días subsidiados para la liquidación por benefi cios socialesD) Cómputo de los días subsidiados para la liquidación por benefi cios sociales

6. Si un trabajador sujeto a modalidad se encuentra bajo subsidio por incapacidad y su 6. Si un trabajador sujeto a modalidad se encuentra bajo subsidio por incapacidad y su vínculo fenece, ¿cuál es el tratamiento de este periodo a efectos de la liquidación de vínculo fenece, ¿cuál es el tratamiento de este periodo a efectos de la liquidación de benefi cios sociales?benefi cios sociales?

El derecho al subsidio de incapacidad temporal se extingue al cese del vínculo laboral, vale decir, la obligación de pago de subsidio cesa el último día del contrato. El empleador solicitará el reembolso por el lapso que dura el descanso médico hasta la fecha en que feneció el vínculo.

Debemos resaltar que no existe obligación legal de renovar el contrato a un trabajador que se encuentra incapacitado temporalmente.

A efectos del cálculo de los benefi cios sociales, no se tomarán en cuenta los montos del subsidio para hallar la remuneración computable de cada benefi cio, porque no son consi-derados como remuneración.

En relación con los días efectivamente laborados, respecto a los benefi cios sociales, se tomarán en cuenta los siguientes criterios:

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

34

CONTADORES & EMPRESAS

BENEFICIOS CÓMPUTO DE DÍAS

GRATIFICACIÓNSe consideran todos los días como efectivamente

laborados.

CTS

Solo se consideran los primeros 60 días de cada año de servicios como efectivamente laborados. Los 60

días se computan en cada periodo anual comprendido entre el 1 de noviembre de un año y el 31 de octubre

del año siguiente.

VACACIONESSolo se consideran los primeros 60 días de cada año

de servicios como efectivamente laborados.

E. El reembolso de las prestaciones económicas por accidentes o enfermedadE. El reembolso de las prestaciones económicas por accidentes o enfermedad

7. ¿Cómo se solicita el reembolso o el pago directo del subsidio por incapacidad temporal?7. ¿Cómo se solicita el reembolso o el pago directo del subsidio por incapacidad temporal?

El subsidio por incapacidad temporal se otorga en dinero, vencido el plazo que dure el descanso médico establecido en el CITT y siempre que la solicitud se presente dentro de los seis (6) meses siguientes a la fecha en que termina el periodo de la incapacidad.

8. ¿Quién es el responsable de tramitar y cobrar el subsidio?8. ¿Quién es el responsable de tramitar y cobrar el subsidio?

El empleador, en caso de asegurado regular y agrario dependiente, es quien paga al ase-gurado el subsidio en la misma forma y oportunidad en que percibe su remuneración, lue-go solicita reembolso a EsSalud. En este caso, cuando el empleador solicite el subsidio el representante legal deberá mostrar su documento de identidad; si el trámite lo efectúa un tercero deberá mostrar una carta de presentación de la entidad empleadora fi rmada por el representante legal.

Asimismo, el responsable de tramitar y cobrar el subsidio es el asegurado en el caso del trabajador del hogar, de construcción civil, pescador y procesador pesquero artesanal in-dependiente y agrario independiente. En este caso, cuando el empleador solicite el pago directo del subsidio, se le pedirá que muestre su documento de identidad; si el trámite lo efectúa un tercero en representación del asegurado, deberá presentar la copia del docu-mento de identidad del asegurado y deberá mostrar su documento de identidad.

Adicionalmente, los trabajadores del hogar deberán presentar una declaración jurada lle-nada y fi rmada por su empleador y los trabajadores agrarios independientes una copia del contrato de afi liación a EsSalud.

9. ¿Qué documentos debo presentar para solicitar el reembolso o el pago directo del sub-9. ¿Qué documentos debo presentar para solicitar el reembolso o el pago directo del sub-sidio por incapacidad temporal?sidio por incapacidad temporal?

La documentación para solicitar el reembolso de las prestaciones o el pago directo por parte de EsSalud es la siguiente:

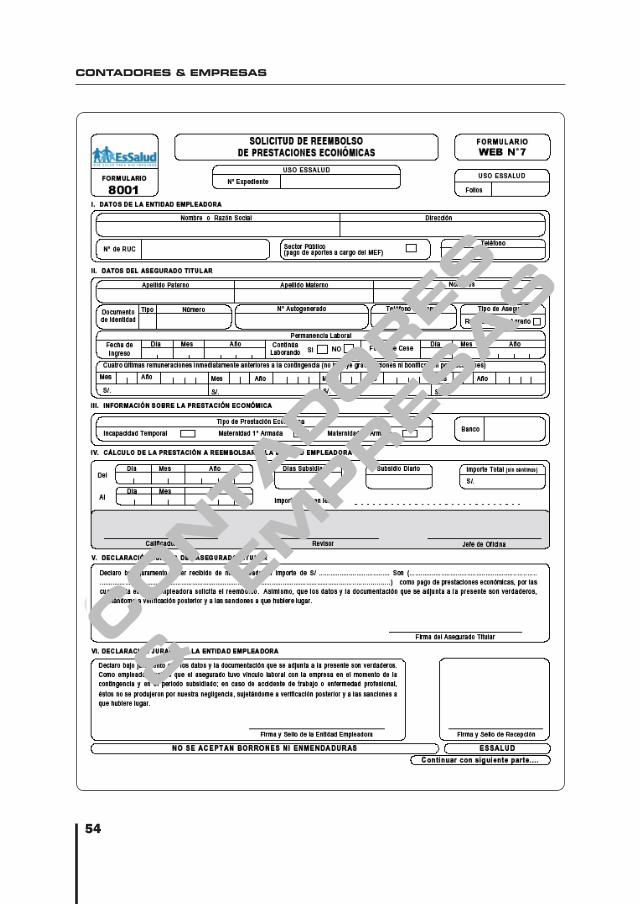

(i) Solicitud de reembolso de prestaciones económicas –Formulario Nº 8001– debida-mente llenada y fi rmada por el empleador y por el asegurado (ver modelo).

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

35

Subsidios LaboralesSubsidios Laborales

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

36

CONTADORES & EMPRESAS

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

37

Subsidios LaboralesSubsidios Laborales

Para el caso de los trabajadores del hogar, construcción civil, pescadores y proce-sadores pesqueros artesanales independientes, agrarios independientes y de regí-menes especiales se deberá presentar la solicitud de pago directo de prestaciones económicas –Formulario Nº 8002– debidamente llenada y fi rmada por el asegurado. Para el caso de los trabajadores del hogar y de construcción civil deben contar tam-bién con la fi rma del empleador.

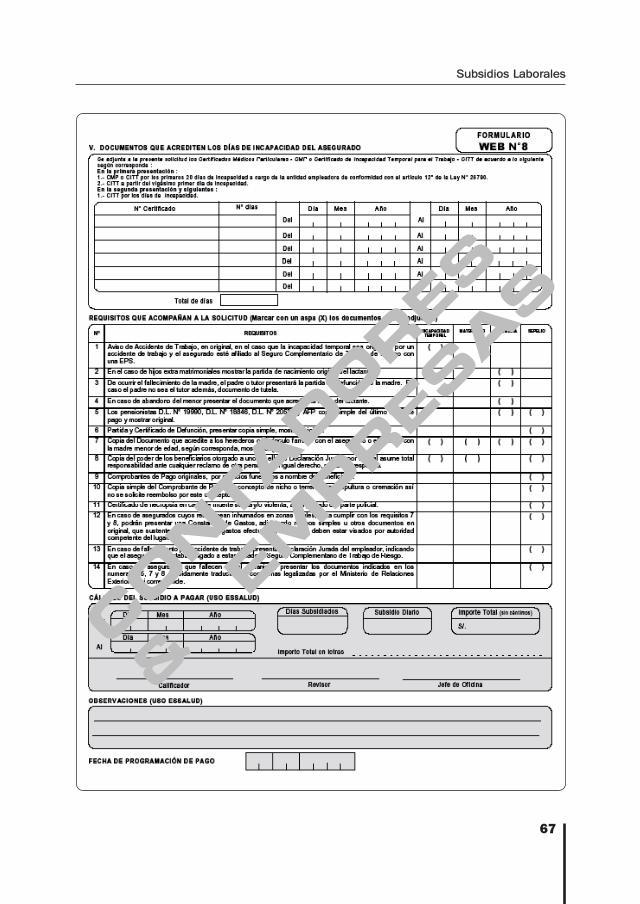

(ii) Certifi cados médicos particulares o Certifi cado de Incapacidad Temporal para el Tra-bajo (CITT), en original, que sustenten la incapacidad por los primeros 20 días.

(iii) CITT en original por el exceso de los veinte (20) días. En caso de certifi cados médicos particulares, deberán ser canjeados por el CITT.

10. Si el titular del subsidio falleció, ¿qué documentos adicionales deben presentarse?10. Si el titular del subsidio falleció, ¿qué documentos adicionales deben presentarse?

En caso de que el titular del subsidio haya fallecido, los herederos presentarán la partida de defunción del afi liado fallecido en original y el documento que los acredite como tales, así como el poder, por documento público o privado con fi rma legalizada notarialmente, dado a uno de los benefi ciarios para que a nombre de los demás herederos pueda solici-tar el subsidio devengado y no cobrado.

11. ¿En caso de accidente de trabajo qué documentos adicionales deben presentarse?11. ¿En caso de accidente de trabajo qué documentos adicionales deben presentarse?

En caso de que la incapacidad sea originada por un accidente de trabajo y el asegurado esté afi liado al Seguro Complementario de Trabajo de Riesgo con una EPS, se deberá presentar el aviso de accidente de trabajo en original.

12. ¿Qué sucede si el empleador ha incumplido con el pago del subsidio?12. ¿Qué sucede si el empleador ha incumplido con el pago del subsidio?

En caso de que la entidad empleadora haya incumplido con el pago del subsidio, el ase-gurado efectuará el trámite como pago directo, presentando el Formulario Nº 8002 que no requerirá la fi rma del empleador. Adicionalmente a los requisitos establecidos, el asegura-do deberá presentar en original una denuncia simple, debidamente fi rmada, comunicando este hecho a EsSalud.

13. ¿Cómo se efectúa el reembolso del subsidio por incapacidad en el Sector Público?13. ¿Cómo se efectúa el reembolso del subsidio por incapacidad en el Sector Público?

No existe un trámite de reembolso del subsidio de maternidad. En el Sector Público este procedimiento no puede ser aplicado ni siquiera para los servidores adscritos en el régi-men de la actividad privada. Según la normativa vigente el pago del subsidio por incapa-cidad temporal se abonará directamente en la cuenta bancaria que el trabajador tenga para el pago de sus remuneraciones, dentro de los diez (10) días calendario siguientes a la presentación de la solicitud por parte de la correspondiente unidad ejecutora.

Para tal efecto, las Unidades Ejecutoras del Presupuesto del Sector Público, bajo res-ponsabilidad del Director General de Administración o quien haga sus veces, remitirán a EsSalud, conjuntamente con la citada solicitud, la información y los documentos co-rrespondientes, para el trámite de los referidos subsidios del personal de la entidad com-prendido en dicho benefi cio. En esa línea, las unidades ejecutoras quedan prohibidas de emplear el presupuesto institucional para el pago de los subsidios a cargo de EsSalud.

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

38

CAPÍTULO III: LAS PRESTACIONES ECONÓMICAS POR MATERNIDAD

I. ASPECTOS GENERALESI. ASPECTOS GENERALES

1.- ¿Qué es la maternidad y cuáles son las prestaciones económicas que se derivan de esta?1.- ¿Qué es la maternidad y cuáles son las prestaciones económicas que se derivan de esta?

La maternidad, para los efectos de la protección por el seguro social, es un proceso fi -siológico de formación de un ser huma no que se extiende desde el momento de la concep-ción hasta cuarenta y cinco días después del alumbramiento. Si bien el subsidio de lactancia se concede hasta ocho meses después del nacimiento del niño, entendemos que este pago constituye un derecho de este y no de la madre; si la madre falleciera, por ejemplo, el subsi-dio no cesaría de pagarse (RENDÓN VÁSQUEZ, Jorge. Ob. cit., p. 228).

Así, de esta situación jurídica se derivan dos tipos de prestaciones económicas: el subsi-dio de maternidad y el subsidio por lactancia.

II. EL SUBSIDIO POR MATERNIDADII. EL SUBSIDIO POR MATERNIDAD

1. ¿Qué es el subsidio por maternidad?1. ¿Qué es el subsidio por maternidad?

El subsidio por maternidad es aquel monto en dinero que se entrega a las trabajadoras afi liadas al Seguro Social de Salud, con ocasión de su alumbramiento. Es percibido durante un periodo de noventa (90) días consecutivos que se dividen en prenatal (45 días antes del parto) y posnatal (45 días después del parto).

2. ¿Cuál es el fi n del subsidio por maternidad?2. ¿Cuál es el fi n del subsidio por maternidad?

El subsidio por maternidad tiene como fi nalidad que las trabajadoras que se encuentran en estado de gestación, puedan gozar de un periodo de descanso previo al alumbramiento a fi n de no arriesgar su salud ni la del concebido por la prestación normal de servicios a su em-pleador en la etapa última de su embarazo, en el cual, los riesgos de sufrir algún tipo de per-juicio se incrementan. Asimismo, les permite un periodo de descanso posterior al parto, en el cual puedan brindarle la atención debida al recién nacido. Todo esto, sin afectar sus ingresos.

3. ¿Cuáles son los requisitos para el goce del benefi cio?3. ¿Cuáles son los requisitos para el goce del benefi cio?

Tienen derecho al goce del subsidio por maternidad las trabajadoras que cuenten con tres meses de aportaciones consecutivas o cuatro no consecutivas dentro de los seis meses ca-lendario anteriores al mes en que se inicia el goce del subsidio y que la entidad empleadora haya declarado y pagado, o se encuentren en fraccionamiento vigente, las aportaciones de los doce (12) meses anteriores a los seis meses previos al mes de inicio de la atención, se-gún corresponda.

Además, las trabajadoras deberán haber estado afi liadas a EsSalud al tiempo de la con-cepción. Se entiende que está afi liada al momento de la concepción cuando haya manteni-do un vínculo laboral en el mes de la concepción. A su vez, es preciso recalcar que cuando EsSalud verifi ca el cumplimiento de este requisito, tomando el mes de la concepción como el noveno mes anterior al mes de la fecha probable de parto.

CONTADORES

& E

MPRESAS

CONTA

DORES

& EMPRESAS

39

Subsidios LaboralesSubsidios Laborales

4. ¿En los regímenes especiales, a partir de qué momento se considera a la trabajadora 4. ¿En los regímenes especiales, a partir de qué momento se considera a la trabajadora afi liada al tiempo de concepción?afi liada al tiempo de concepción?

Para el caso de las aseguradas de regímenes especiales se considera que está afi liada al tiempo de la concepción cuando ha cumplido con el pago del aporte correspondiente al mes de la concepción, antes de presentar la solicitud del subsidio por maternidad.