skripsi hanya 30 hari selesai

TRANSCRIPT

P a g e | 2

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

BAB NIAT 1. Penguatan Mental Menghadapi Tugas Akhir 2. Important Notice 3. Jadual Kerja “Skripsi dalam 30 hari” 4. Indikator Capaian

BAB SUPLEMEN 1. Internet search engine (google, Yahoo, Google scholar, ssrn.com, bi.go.id, wikipedia.org) 2. Making a note (membuat ringkasan kecil) 3. Eviews dan Model Ekonometrika 4. Membuat Daftar Pustaka dengan EndNote

BAB IDE

1. Brainstorming ide penulisan

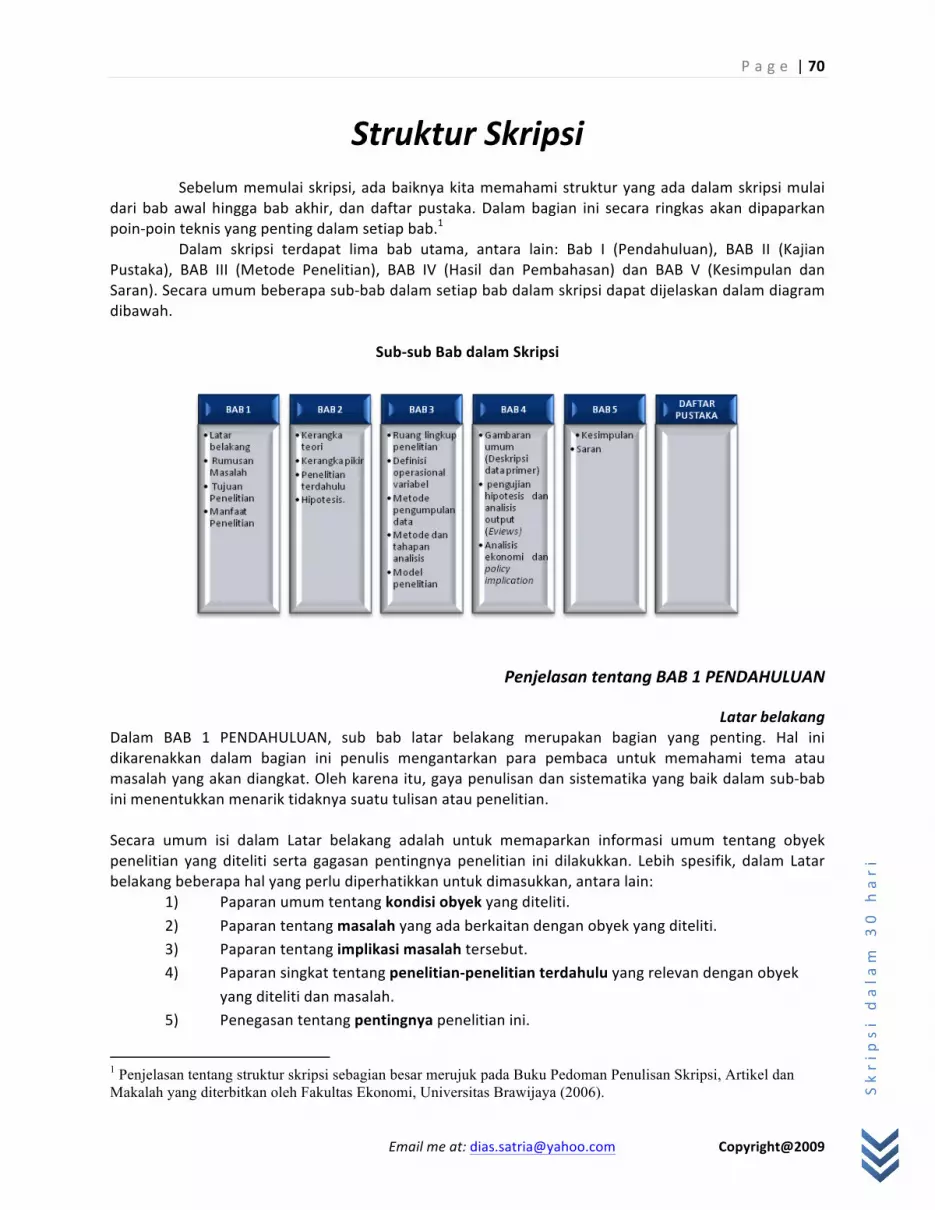

BAB ISI 1. Struktur Skripsi

BAB CONTOH 1. Contoh penulisan bagian “latar belakang” 2. Contoh penulisan bagian “kajian pustaka” 3. Contoh penulisan skripsi 4. Presentasi 5. Good Luck

P a g e | 3

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Penguatan Mental Menghadapi Tugas Akhir

Tugas akhir bagi sebagian mahasiswa mungkin menjadi masa yang paling sulit dalam hidupnya. Bahkan dalam beberapa kasus yang ekstrem, penyelesaian tugas akhir dapat menjadi sumber masalah yang menyebabkan stress yang tinggi atau depresi. Bertolak dari masalah tersebut, maka buku ini hadir untuk membantu memecahkan masalah penyelesaian skripsi/tesis dengan metode yang sederhana, praktis dan efektif tanpa menghilangkan sisi kualitas dan manfaat.

Dalam tahapan pertama penyelesaian skripsi/tesis, mahasiswa seringkali dihadapkan pada permasalahan mental yang belum siap. Ketidaksiapan inilah yang seringkali mentransformasi menjadi masalah-‐masalah yang kelihatannya pelik, rumit dan tidak terbayang untuk terselesaikan. Bagi mereka yang putus asa dan memiliki moral yang lemah, mungkin mencari jalan pintas dengan melakukkan kecurangan-‐kecurangan seperti penyalinan tesis/skripsi mahasiswa lain hingga pengerjaan yang dilakukkan oleh orang lain. Hal ini tentu saja akan beresiko tinggi dan berakibat fatal sanksi Drop Out, sehingga untuk mengatasinya sedini mungkin mahasiswa diharapkan dapat mempersiapkan diri dengan baik khususnya mempersiapkan diri untuk serius mendalami ilmu yang didapatnya di bangku perkuliahan.

Secara umum, ada faktor internal dan eksternal yang menyebabkan ketidaksiapan mahasiswa menjalani proses dalam penyelesaian tugas akhir :

Pertama adalah faktor internal yang timbul dari individu itu sendiri. Secara individu, ketidakbiasaan untuk melakukan tugas-‐tugas atau aktivitas yang sifatnya akademik dapat menyebabkan mereka merasa baru memasukki dunia tugas akhir. Hal ini tentu saja diperparah dengan minimnya ilmu atau pengetahuan tentang model-‐model analisis maupun teknik penulisan, sehingga mereka merasa “buta” terhadap penulisan tugas akhir.

Kedua adalah faktor eksternal yang datang dari luar. Ada banyak faktor eksternal yang dapat menyebabkan proses penulisan tugas akhir seperti sebuah “nightmare” atau mimpi buruk, seperti: dosen pembimbing yang terkesan Killer, desakkan keluarga atau orang tua untuk menyelesaikan tugas akhir, teman-‐teman sekitar yang tidak mendukung sehingga mengurangi motivasi untuk menyelesaikan tugas akhir dll.

Berdasarkan dua faktor diatas, tentu faktor pertama akan banyak diulas dan dicarikan jalan keluarnya. Tentu saja dengan adanya practical guide dari buku ini akan banyak membantu mahasiswa membiasakan dirinya terhadap suasana akademik sejenak, hingga penyelesaian tugas akhirnya dapat terselesaikan sesuai dengan harapan terbaiknya. Selanjutnya, untuk dapat menyelesaikan permasalahan yang sifatnya eksternal seperti dicontohkan pada faktor kedua tentunya harus dimulai dari diri anda sendiri, untuk secara konsisten membuktikkan bahwa diri anda ingin melakukkan sesuatu yang terbaik dan seriues. Selalu yakinlah bahwa konsistensi yang diiringi dengan niat yang baik akan mengubah keadaan menjadi lebih baik.

Dari titik ini maka buku ini diharapkan menjadi partner setia untuk bisa mengarahkan mahasiswa dalam proses penyelesaian tugas akhir (skripsi/tesis). Hal ini disebabkan karena dalam practical guide ini akan disajikan berbagai macam “amunisi” dan perbekalan untuk melewati rintangan penyelesaian tugas akhir. Dimulai dari bagaimana menemukkan dan mengembangkan ide, serta beberapa tips untuk menggunakan search engine, software ekonometrika, software untuk pembuatan daftar pustaka endnote, serta beberapa contoh praktis penulisan bab-‐bab dalam Tugas Akhir.

Disisi lain, secara pribadi bangunlah kepercayaan diri anda yang kuat dengan mimpi-‐mimpi di masa depan yang apik, bahwa setelah melewati tahapan “tugas akhir” anda akan semakin mudah meraih cita-‐cita mendapatkan pekerjaan dan kehidupan yang lebih baik. Bahwa anda akan memasukki

P a g e | 4

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

jenjang kehidupan yang lebih tinggi, yang membutuhkan spirit yang kuat dan motivasi, untuk bisa berkarya bagi kehidupan.

Terakhir, bagi mahasiswa yang belum terjeremus dalam jeratan “kemalasan” dan masih memiliki banyak waktu untuk memperbaiki diri di bangku perkuliahan, maka bersegeralah bersiap diri dan mendekatkan diri pada kebaikkan, karena hal tersebut akan sangat membantu dalam proses penyelesaian tugas akhir dan mencapai cita-‐cita yang tinggi di masa depan.

Selalu ingat bahwa konsistensi, kejujuran, semangat dan strategi yang tepat akan dapat memudahkan kita untuk mencapai tujuang dengan mudah. Ingat, bahwa ANDA pasti BISA.

P a g e | 5

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Important Notice

Buku “Skripsi dalam 30 hari” merupakan practical guide yang dilengkapi dengan materi-‐materi yang spesifik berkaitan dengan penulisan skripsi/tesis, seperti materi-‐materi tentang: model analisis ekonometrika dengan software Eviews, pencarian artikel dengan Search engine dan informasi mengenai web-‐web penting, panduan presentasi, membuat ringkasan jurnal/artikel serta materi-‐materi yang berkaitan dengan penulisan tugas akhir (skripsi/tesis). Oleh karena itu, sebelum memulai penulisan skripsi diharapkan mahasiswa sudah khatam membaca buku ini serta memahami contoh-‐contoh yang dijelaskan dalam buku ini. Hal ini dilakukkan demi kelancaran dan kesiapan mahasiswa dalam menyelesaikan skripsi.

Selanjutnya, Buku “Skripsi dalam 30 hari” secara khusus diperuntukkan bagi mahasiswa fakultas ekonomi maupun fakultas lain yang sangat interest untuk mengembangkan tema-‐tema seputar moneter, keuangan, makroekonomi dan perbankan. Hal ini dikarenakkan penggunaan model analisis yang relatif tidak berbeda, yang secara umum mengandalkan penggunaan analisis kuantitatif “ekonometrika”.

Sebelum memulai pengerjaan skripsi dari awal, ada beberapa hal yang harus diperhatikkan berkaitan dengan efektivitas penulisan skripsi dalam 30 hari, antara lain:

1. Sekali lagi, Anda harus sudah khatam practical guide ini. (tentu saja penulisan skripsi dalam 30 hari, diluar waktu membaca dan memahami buku ini hingga tuntas)

2. Demi memudahkan pencarian data, analisa model, kajian literatur dan gaya penulisan maka tema-‐tema yang diusung mahasiswa disarankan berkaitan dengan tema-‐tema keuangan, moneter, perbankan dan makroekonomi.

3. Penelitian diharuskan menggunakan data sekunder. 4. Mahasiswa diharapkan memiliki “akses” internet yang baik dan cepat. 5. Segala perlengkapan yang berkaitan dengan Komputer (PC, Laptop dan Software) serta printer

(disarankan laser printer) diharapkan tidak menjadi masalah. 6. Segala kebutuhan ATK (Ballpoint, Stabilo, Pensil, buku tulis dan penghapus) dipersiapkan. 7. Mahasiswa diharapkan memiliki buku-‐buku penting yang disarankan. 8. Mahasiswa diharapkan menyelesaikan skripsi/tesis 30hari secara kontinyu (minggu libur), tidak

sebagai contoh menyelesaikan skripsi/tesis dalam 30 hari dalam 1 tahun misalnya. 9. Mahasiswa diharapkan menghindarkan diri dari aktivitas-‐aktivitas, lingkungan-‐lingkungan yang

mendistract atau mengganggu proses pengerjaan skripsi. 10. Kondisi ruangan pengerjaan skripsi disarankan dibuat sehommie mungkin, senyaman mungkin,

sehingga mendukung proses penyelesaian skripsi. 11. Mahasiswa diharapkan sudah familiar dengan vocabulary dan bacaan berbahasa inggris. 12. Mahasiswa disarankan untuk membaca beberapa jurnal penting keuangan dan moneter,

khususnya yang dipublikasikan oleh Bank Indonesia (Buletin Moneter dan Ekonomi Perbankan). Jurnal ini sangat representatif dan berkualitas untuk dijadikan referensi mahasiswa.

13. Anda harus disiplin dan yakin bahwa anda BISA.

Tabel dibawah ini merupakan strictly schedule yang harus ditaati oleh mahasiswa sebelum memulai penyelesaian skripsi dalam 30 hari. Penggunaan tabel ini diharapkan dapat secara efektif dilaksanakan setelah mahasiswa memahami secara lebih detail maksudnya dari penjelasan dalam buku ini, serta memahami indikator-‐indikator capaian setiap harinya.

P a g e | 6

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Jadual Kerja “Skripsi dalam 30 hari”

D I S I P L I N

Senin 1 Senin 7 Senin 13 Senin 19 Senin 25 Finding an idea

and Search engine

Lay out Data avaibility BAB 2 BAB 2

Selasa 2 Selasa 8 Selasa 14 Selasa 20 Selasa 26 Developing an idea and Search engine

Lay out Running model (intepretation)

BAB 2 BAB 3

Rabu 3 Rabu 9 Rabu 15 Rabu 21 Rabu 27 Search engine

Filtering BAB 1 Running model

(intepretation) BAB 2 BAB 4

Kamis 4 Kamis 10 Kamis 16 Kamis 22 Kamis 28 Reading

Make a note BAB 1 BAB 4

(Deskripsi Model)

Reading BAB 1234

BAB 5 dan Kajian Pustaka

(Endnote) Jumat 5 Jumat 11 Jumat 17 Jumat 23 Jumat 29 Reading

Make a note BAB 3 BAB 4 policy

Implication Reading BAB

1234 Making a

Presentation Sabtu 6 Sabtu 12 Sabtu 18 Sabtu 24 Sabtu 30 Reading

Make a note BAB 3 BAB 4 polishing BAB 1 Presentation

P a g e | 7

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Indikator Capaian (Day by Day indicators)

HARI JADWAL KETERANGAN INDIKATOR CAPAIAN 1 Finding IDEA and

Search engine Mencari Ide Melakukkan pencarian bahan di Internet

Jumlah artikel/jurnal pencarian 30 buah Difilter menjadi 7 buah

2 Developing IDEA and Search engine

Membangun Ide Melakukkan pencarian bahan dari sumber-‐sumber (ex: Internet)

Jumlah artikel/jurnal pencarian 30 buah Difilter menjadi 7 buah

3 Search engine Filtering

Melakukkan pencarian bahan dari sumber-‐sumber (ex: Internet) Menyeleksi bahan-‐bahan dari sumber-‐sumber

Jumlah artikel/jurnal pencarian 30 buah Difilter menjadi 7 buah

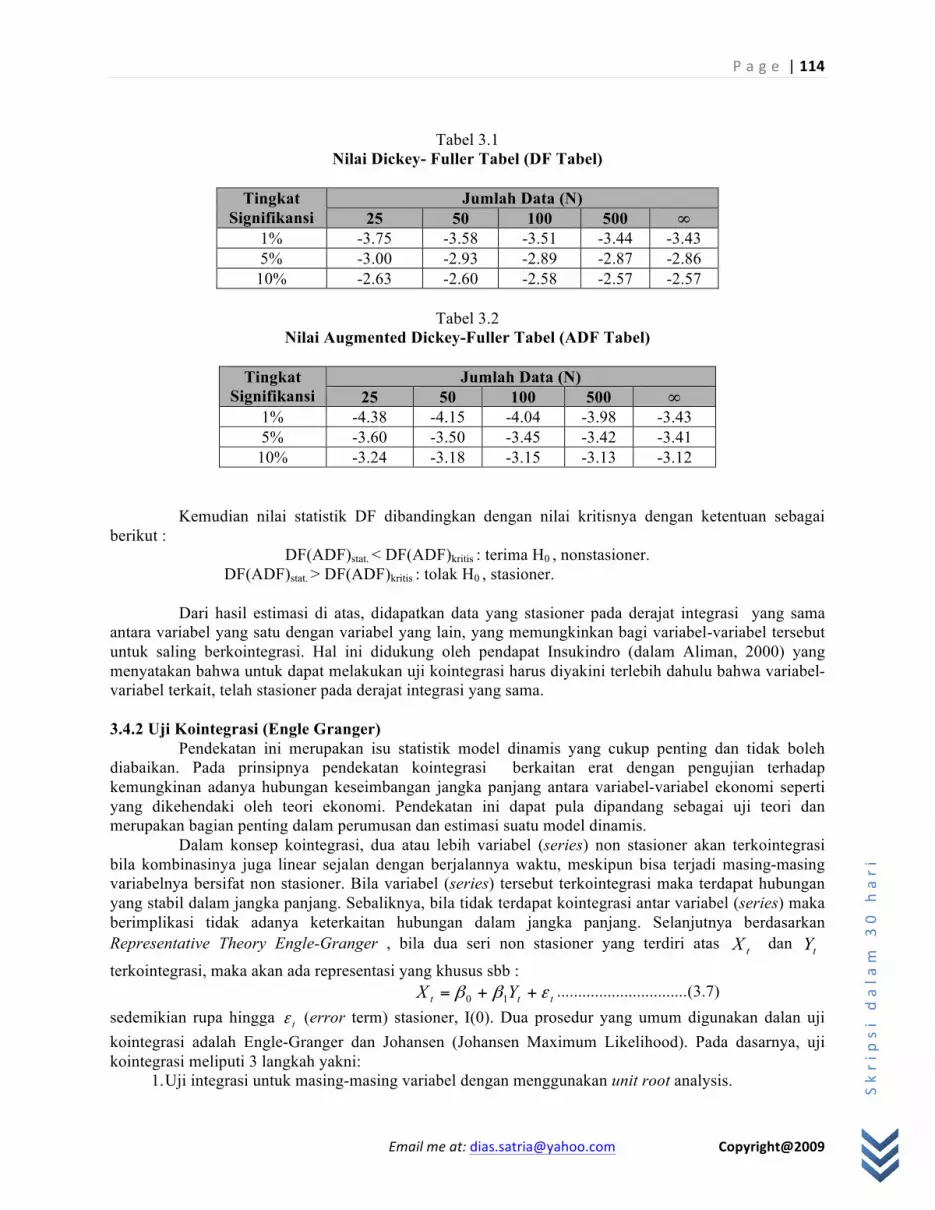

4 Reading Make a note 1

Membaca bahan-‐bahan Membuat ringkasan kecil

Membuat ringkasan setiap paragraf penting dalam artikel/jurnal 10 buah

5 Reading Make a note 2

Membaca bahan-‐bahan Membuat ringkasan kecil

Membuat ringkasan setiap paragraf penting dalam artikel/jurnal 11 buah

6 Reading Make a note 3

Membaca bahan-‐bahan Membuat ringkasan kecil

Mengelompokkan artikel/jurnal Membuat ringkasan untuk setiap pengelompokkan tersebut

7 Lay out 1 Membuat Lay-‐out tulisan (Kerangka) Membuat chart, diagram flow tentang ide penulisan

8 Lay out 2 Membuat Lay-‐out tulisan (Kerangka) Chart dan diagram flow sudah dilengkapi dengan penulisan

9 BAB 1 Penulisan Bab 1 Penulisan Bab 1 10 BAB 1 Penulisan Bab 1 Penulisan Bab 1 11 BAB 3 Penulisan Bab 3 Mencari literatur-‐literatur tentang METPEN yang

tepat dan making a note 12 BAB 3 Penulisan Bab 3 Penulisan Bab 3 13 Data avaibility Mempersiapkan Data Semua kebutuhan data sudah terpenuhi 14 Running model

(intepretation) Mengolah data di software Membuat intepretasi kecil

Running model dengan software SPSS atau Eviews

1. Fast Checking: Signifikansi Variabel, Uji Model dan Asumsi Klasik

15 Running model (intepretation)

Mengolah data di software Membuat intepretasi model

Mendapatkan modified model 1. Deskripsi data primer 2. Intepretasi model ekonometrika

16 BAB 4 (Deskripsi Model)

Penulisan Bab 4 Polishing deskripsi data primer (berdasarkan data dan ditambahkan dari literatur lainnya, ex: Laporan Perekonomian Indonesia-‐BI) Intepretasi model ekonometrika

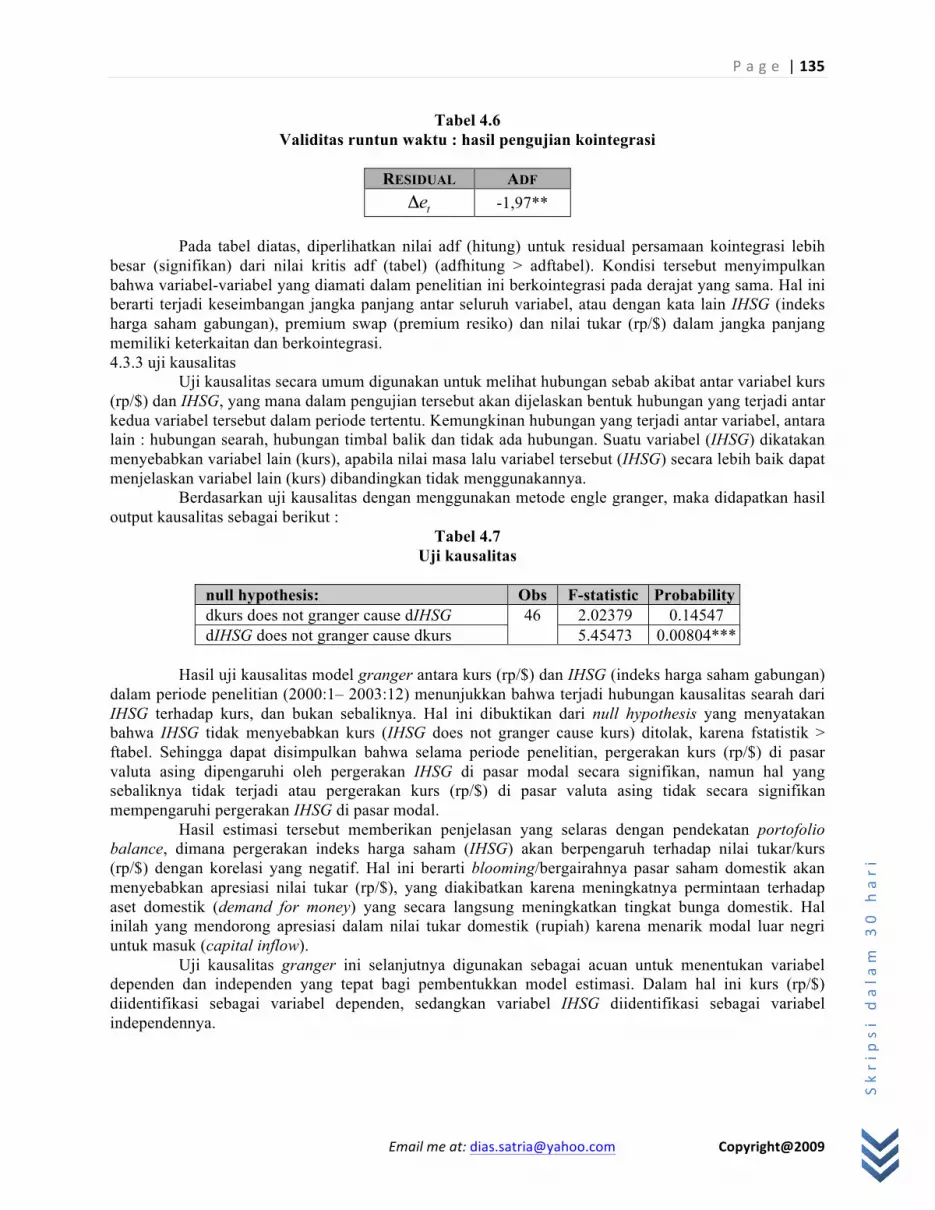

17 BAB 4 (policy Implication)

Penulisan Bab 4 Menghubungkan analisa ekonometrika dengan kajian literatur

18 BAB 4 (polishing)

Penulisan Bab 4 Melihat kembali tulisan di Bab 4 dan melakukkan pengeditan bila perlu

19 BAB 2 Penulisan Bab 2 Inventarisir kembali buku-‐buku, artikel/jurnal yang relevan dan making a note, Pembuatan poin-‐poin sub bab dalam bab 2

20 BAB 2 Penulisan Bab 2 Penulisan Bab 2

P a g e | 8

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

21 BAB 2 Penulisan Bab 2 Penulisan Bab 2 22 Reading BAB 1234 Membaca kembali BAB 1234 Membaca kembali BAB 1234 (Memberikkan

highlight atau tanda jika ada kesalahan) 23 Reading BAB 1234 Membaca kembali BAB 1234 Membaca kembali BAB 1234 (Memberikkan

highlight atau tanda jika ada kesalahan) 24 BAB 1 Memperbaiki kembali Bab 1 Polishing BAB 1 25 BAB 2 Memperbaiki kembali Bab 2 Polishing BAB 2 26 BAB 3 Memperbaiki kembali Bab 3 Polishing BAB 3 27 BAB 4 Memperbaiki kembali Bab 4 Polishing BAB 4 28 BAB 5 Memperbaiki kembali Bab 5 Polishing dan pembuatan Daftar Pustaka dengan

Endnote 29 Making a

Presentation Membuat Presentasi Membuat poin-‐poin penting dalam slides

(presentasi maksimal 25 menit), Pembuatan Power point

30 Presentation Latihan Presentasi Latihan tampil didepan teman-‐teman

P a g e | 9

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Internet “Search Engine” Sebelum memulai untuk melakukkan pengerjaan Tugas Akhir, sebaiknya anda sudah memahami

benar peran penting “internet” dalam mendukung proses penyelesaian tugas akhir anda. Tentu saja bekal pemahaman yang baik akan semakin mempermudah anda dalam memilah-‐milah dan memfilter informasi-‐informasi penting yang dapat dijadikan referensi, sumber bacaan dan data, bagi Tugas Akhir anda. Namun perlu diingat juga, bahwa setiap sumber bacaan harus secara lengkap dijelaskan sumbernya. Sebagai contoh, anda mengambil artikel dari Search engine scholar.google.com :

“Banking Competition in Developing Countries: Does Foreign Bank Entry Improve Credit Access?”

Maka anda perlu menambahkan URLnya dibagian akhir daftar pustaka

Gormley, T. A. (2007), "Banking Competition in Developing Countries: Does Foreign Bank Entry Improve Credit Access?" http://fic.wharton.upenn.edu/fic/india/11gormley.pdf Era internet sangat mempermudah mahasiswa untuk mendapatkan bahan-‐bahan bagi karya

tulisnya, namun banyaknya bahan yang tersedia secara online mewajibkan mahasiswa untuk dapat menyeleksinya kembali sesuai dengan kebutuhan tulisan. Oleh karena itu, berikut dipaparkan tips untuk memilih bahan di internet beserta alamat online yang relavan untuk dapat dijadikan acuan. Selajutnya, dalam tahap pencarian bahan jangan lupa untuk membuat catatan-‐catatan kecil mengenai isi artikel, jurnal atau buku. Hal ini dilakukan agar penulis tidak dibingungkan dengan banyak sumber informasi atau bahan yang tersedia di dunia maya. Berikut ini merupakan panduan dan ”useful links” yang bisa digunakan penulis untuk membantu mencari sumber yang relevan di internet.

Secara umum ada empat hal yang harus diperhatikkan oleh mahasiswa berkaitan dengan penggunaan internet untuk kebutuhan penulisan Tugas Akhir, antara lain:

Pertama, Familiarkan diri anda dengan Search engine populer seperti Google dan Yahoo. (www.yahoo.com dan www.google.com) Kedua, Bersahabat dengan penggunaan Search engine khusus sumber-‐sumber akademik (jurnal, artikel dll) dengan Google scholar. (scholar.google.com dan books.google.com) Ketiga, Memahami definisi-‐definisi umum ekonomi dengan wikipedia. (www.wikipedia.org) Keempat, Mengetahui website-‐website yang relevan dengan tema ekonomi (keuangan dan perbankan). Cobalah untuk mengeksplor www.bi.go.id dan www.ssrn.com (sebaiknya anda mempunyai login di website ini) Kelima, jika universitas anda berlangganan jurnal internasional (ex: Proquest), maka hal ini merupakan peluang yang baik untuk memanfaatkannya secara optimal.

Search engine google dan yahoo Secara umum, Search engine yahoo dan google menawarkan pilihan-‐pilihan informasi yang

sangat banyak dan kompleks, sehingga dalam penggunaannya dibutuhkan trik dan kemampuan untuk

P a g e | 10

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

menyortirnya agar efektif dan efisien. Dalam konteks ini, kebutuhan untuk memahami keywords menjadi sangat penting. Ada trik tradisional yang sederhana namun masih sangat relevan untuk digunakan, yaitu penggunaan koma, tanda seru dan tambahan filetype:pdf. Koma digunakan untuk menambahkan keyword, tanda seru untuk menginformasikan bahwa kata yang dipilih adalah sebagai suatu kesatuan, sedangkan filetipe:pdf artinya kita membatasi hanya memilih file acrobat reader. Sebagai contoh kita ingin melakukkan pencarian terhadap sumber (artikel, jurnal dll) yang berhubungan dengan kompetisi bank di negara-‐negara berkembang.

Maka keywords yang dituliskan, adalah sebagai berikut : “bank competition”, “developing countries” filetype:pdf Artinya kita memilih sumber-‐sumber yang berkaitan dengan kata-‐kata bank competition (bukan bank

saja, atau competition saja, namun yang mengandung keduanya), developing countries dengan membatasi hanya file-‐file yang berekstensi pdf saja atau (acrobat reader).

Powerfull Search engine “Google scholar”

Secara definisi yang dijelaskan dalam wikipedia:

Google scholar (GS) is a freely-‐accessible Web search engine that indexes the full text of scholarly literature across an array of publishing formats and disciplines.

http://en.wikipedia.org/wiki/Google_scholar

Sehingga Search engine ini menjadi sangat penting, jika pencarian yang dibutuhkan bertujuan untuk mencari literatur, jurnal, artikel dll. Search engine ini akan sangat membantu dalam pembuatan karya tulis khususnya dalam tahapan pencarian literatur yang relevan. Ada beberapa tips dan trik yang dapat digunakan dalam menggunakan Google scholar, antara lain :

1. Batasi pemilihan bahan-‐bahan hanya pada sumber akademik (Jurnal, artikel, buku dll) dengan menggunakan Google scholar.

2. Fokuskan pencarian bahan dengan menggunakan Advanced search, (subject area, author, specific publication and/or publication date)

Bagaimana menggunakannya ? Ketik

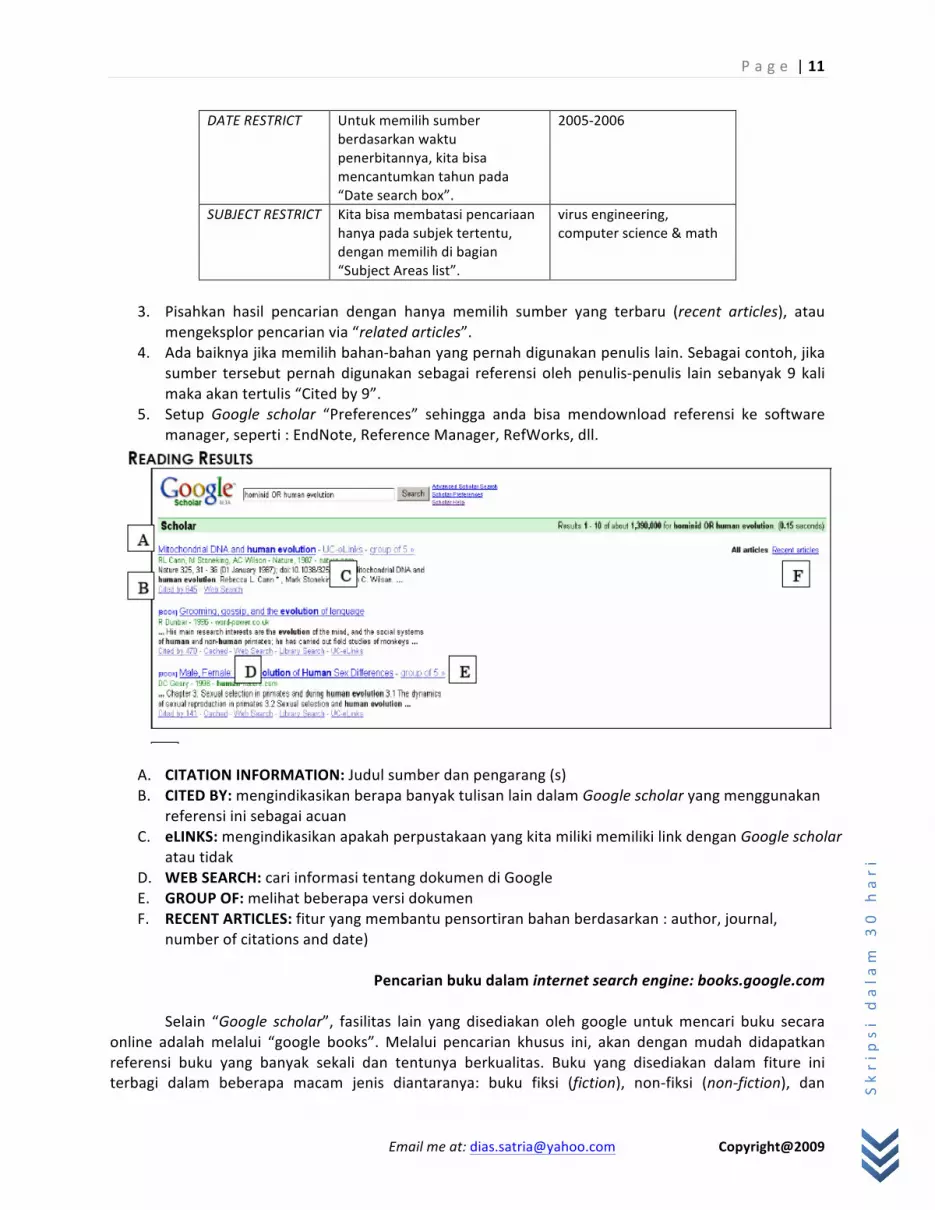

PUBLICATION RESTRICT

Kita bisa membatasi pencarian jurnal dengan memasukkan judul jurnal atau singkatannya pada “Publication search box”.

american journal of clinical nutrition am j clin nutr

P a g e | 11

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

DATE RESTRICT Untuk memilih sumber berdasarkan waktu penerbitannya, kita bisa mencantumkan tahun pada “Date search box”.

2005-‐2006

SUBJECT RESTRICT Kita bisa membatasi pencariaan hanya pada subjek tertentu, dengan memilih di bagian “Subject Areas list”.

virus engineering, computer science & math

3. Pisahkan hasil pencarian dengan hanya memilih sumber yang terbaru (recent articles), atau

mengeksplor pencarian via “related articles”. 4. Ada baiknya jika memilih bahan-‐bahan yang pernah digunakan penulis lain. Sebagai contoh, jika

sumber tersebut pernah digunakan sebagai referensi oleh penulis-‐penulis lain sebanyak 9 kali maka akan tertulis “Cited by 9”.

5. Setup Google scholar “Preferences” sehingga anda bisa mendownload referensi ke software manager, seperti : EndNote, Reference Manager, RefWorks, dll.

A. CITATION INFORMATION: Judul sumber dan pengarang (s) B. CITED BY: mengindikasikan berapa banyak tulisan lain dalam Google scholar yang menggunakan

referensi ini sebagai acuan C. eLINKS: mengindikasikan apakah perpustakaan yang kita miliki memiliki link dengan Google scholar

atau tidak D. WEB SEARCH: cari informasi tentang dokumen di Google E. GROUP OF: melihat beberapa versi dokumen F. RECENT ARTICLES: fitur yang membantu pensortiran bahan berdasarkan : author, journal,

number of citations and date)

Pencarian buku dalam internet search engine: books.google.com

Selain “Google scholar”, fasilitas lain yang disediakan oleh google untuk mencari buku secara online adalah melalui “google books”. Melalui pencarian khusus ini, akan dengan mudah didapatkan referensi buku yang banyak sekali dan tentunya berkualitas. Buku yang disediakan dalam fiture ini terbagi dalam beberapa macam jenis diantaranya: buku fiksi (fiction), non-‐fiksi (non-‐fiction), dan

P a g e | 12

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

beberapa jenis yang lain. Dalam jenis fiksi juga terbagi lagi menjadi beberapa bagian diantaranya: literature, science fiction, fantasy, romance, mystery, fairy tales, short stories, dan poetry. Begitu juga dengan dengan jenis yang lain masih terbagi menjadi beberap topik yang lebih khusus lagi.

Sebagai contoh, apabila kita ingin mencari buku tentang ekonomi, maka kita dapat secara langsung memilih jenis buku yang non-‐fiction, kemudian klik pada text economics. Lalu akan muncul tampilan baru seperti berikut. Pada tampilan baru ini akan ditampilkan beragam buku tentang ekonomi, yang mana buku-‐buku tersebut dapat dibaca secara online dan ada juga yang tidak dapat. Untuk memilih buku yang dapat dibaca secara online bahkan bisa didownload, kita akan dihadapkan pada tiga pilihan pada bagian text showing. Tiga pilihan tersebut adalah all books, limited preview and full view, full view only. Pilihan pertama akan menampilkan semua buku (ada yang bisa dibaca dan tidak dibaca secara online), dan pilihan kedua hanya memungkinkan kita untuk membaca sekilas, yang terakhir, kita dapat membaca secara online dan mendownloadnya sekaligus.

alamat google books

jenis buku

P a g e | 13

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Pada bagian showing apabila kita memilih full view only maka akan kita dapatkan tampilan baru seperti berikut.

dapat dibaca online dan didownload

klik di sini

P a g e | 14

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

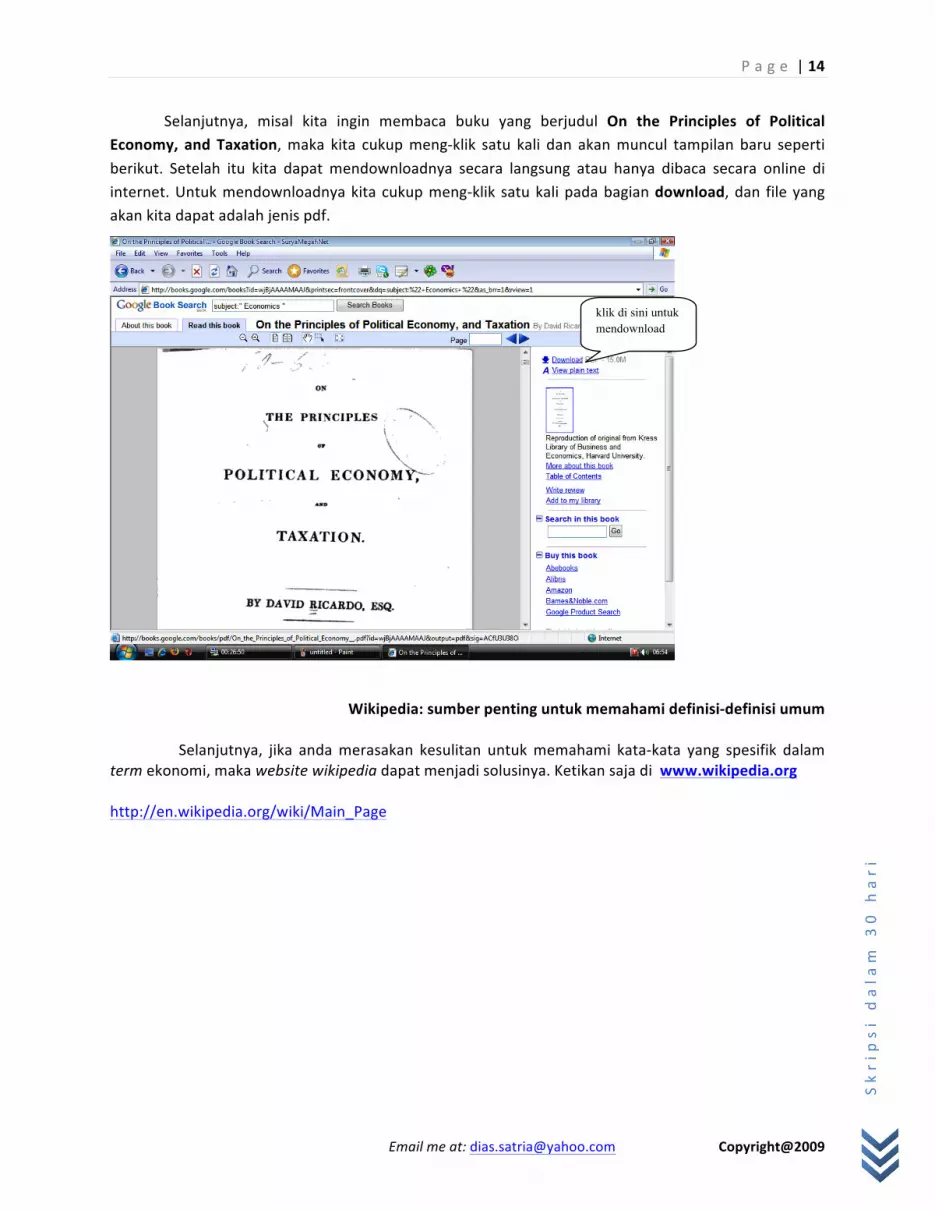

Selanjutnya, misal kita ingin membaca buku yang berjudul On the Principles of Political Economy, and Taxation, maka kita cukup meng-‐klik satu kali dan akan muncul tampilan baru seperti berikut. Setelah itu kita dapat mendownloadnya secara langsung atau hanya dibaca secara online di internet. Untuk mendownloadnya kita cukup meng-‐klik satu kali pada bagian download, dan file yang akan kita dapat adalah jenis pdf.

Wikipedia: sumber penting untuk memahami definisi-‐definisi umum

Selanjutnya, jika anda merasakan kesulitan untuk memahami kata-‐kata yang spesifik dalam term ekonomi, maka website wikipedia dapat menjadi solusinya. Ketikan saja di www.wikipedia.org

http://en.wikipedia.org/wiki/Main_Page

klik di sini untuk mendownload

P a g e | 15

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Sebagai contoh, anda bingung dengan term Inflasi, maka ketik saja inflation dalam dialog box

search. Berikut adalah contoh hasil dari pencarian.

P a g e | 16

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Website-‐website penting ekonomi

Website-‐website yang berkaitan dengan tema ekonomi (keuangan dan perbankan) sangatlah banyak jumlahnya, dan hal tersebut tentu dapat dijadikan keuntungan bagi anda karena semakin banyaknya pilihan sumber-‐sumber informasi yang relevan bagi anda. Namun dalam kesempatan kali ini saya ingin membahas salah satu website terbaik Indonesia dibidang keuangan dan perbankan, yaitu website yang dimiliki oleh bank sentral indonesia (Bank indonesia).

Website milik Bank Indonesia merupakan salah satu resource yang sangat layak dijadikan acuan karena di dalamnya memuat informasi penting, semisal yang terkait dengan perkembangan nilai tukar, tingkat suku bunga, perkembangan inflasi, dan lain sebagainya. Di dalam website ini, kita juga dapat mengakses data-‐data statistik makroekonomi yang biasa dan bisa dijadikan acuan sebagai salah satu data sekunder, baik oleh mahasiswa, ekonom, praktisi kebijakan, dan lain-‐lain untuk membantu aktivitas penelitian dan pengambilan kebijakan. Selain itu, hal lain yang dapat diakses pada website ini adalah jurnal-‐jurnal dan hasil-‐hasil penelitian diberbagai bidang yang spesifik, seperti: bidang kajian moneter dan perbankan, sistem keuangan internasional, dan sektor riil.

Untuk mengetahui website Bank Indonesia, bisa di klik di www.bi.go.id. Tampilannya adalah sebagai berikut:

Beberapa fitur penting dalam website ini, antara lain:

1. Publikasi ekonomi (Buletin Ekonomi, Moneter dan Perbankan) http://www.bi.go.id/web/id/Publikasi/Jurnal+Ekonomi/

2. Data Statistik

Statistik Ekonomi dan Keuangan Indonesia http://www.bi.go.id/web/id/Statistik/Statistik+Ekonomi+dan+Keuangan+Indonesia/Versi+HTML/

Statistik Ekonomi dan Keuangan Daerah http://www.bi.go.id/web/id/Statistik/Sekda/

Statistik Ekonomi Moneter Indonesia http://www.bi.go.id/web/id/Statistik/Statistik+Ekonomi+Moneter+Indonesia/

P a g e | 17

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Statistik Sistem Pembayaran http://www.bi.go.id/web/id/Statistik/Statistik+Sistem+Pembayaran/RTGS/

Statistik Perbankan http://www.bi.go.id/web/id/Statistik/Statistik+Perbankan/Statistik+Perbankan+Indonesia/

3. Laporan Perekonomian Indonesia

http://www.bi.go.id/web/id/Publikasi/Laporan+Tahunan/Laporan+Perekonomian+Indonesia/ Dengan source ini saja, sebenarnya penulisan Tugas Akhir sangat mungkin untuk dilakukkan karena supporting data (Data Statistik dan Laporan Perekonomian Indonesia) dan literatur (Publikasi Ekonomi BEMP) sudah sangat lengkap disediakan. Tinggal bagaimana anda dapat menemukkan ide-‐ide yang original yang relevan dengan tema-‐tema keuangan, moneter dan perbankan. Selanjutnya, jika anda ingin melakukkan ekspansi pada beberapa website internasional yang penting anda dapat mentrace beberapa website dibawah ini. Namun sebelum melakukkan pencarian lebih jauh, disarankan untuk mencoba website jurnal gratis, yaitu www.ssrn.com namun sebelum memulainya anda diharapkan sudah mendaftar dengan melakukkan verifikasi data diri dan sign up. Berikut, adalah usefull link yang relevan dengan tema-‐tema keuangan, perbankan, makroekonomi dan moneter.

NBER – National Bureau of Economic Research : www.nber.org OECD – Organisation for Economic Co-‐operation and Development : www.oecd.org WTO – World Trade Organisation (including GATT) : www.wto.org World Bank Group : www.worldbank.org International Centre for Economic Growth : www.iceg.org APEC Secretariat Website : http://www1.apecsec.org.sg/ Asian Development Bank : www.adb.org Bank of International Settlements : www.bis.org Board of Governors of the Federal Reserve : http://www.federalreserve.gov/ Harvard Institute for International Development : http://www.hiid.harvard.edu/ Institute for International Economics : http://www.iie.org/ Institute of International Finance : http://www.iif.com/ International Monetary Fund : www.imf.org Institute of Southeast Asian Studies : http://www.iseas.edu.sg/ Pacific Commerce Exchange Rate Service : http://fx.sauder.ubc.ca/ Reserve Bank of Australia : www.rba.gov.au Swiss Asia Foundation : http://www.saf.ethz.ch/ NetEc -‐ Internet Resources for Economists : http://netec.wustl.edu/NetEc.html The Economist -‐ International Journal of News, Ideas, Opinion and Analysis Inomics -‐ The Internet Site for Economists Econolink -‐ Best Web Sites that have anything to do with Economics Econohelp, http://www.econohelp.com is a worldwide (and free!) organisation for economics educators that is based in Edinburgh, Scotland. The sister site, http://www.econohelp.co.uk is particularly for those interested in collaborating with colleagues in developing countries, especially the Commonwealth. Rationalexpectations.com -‐ For anyone interested in the world of economics

P a g e | 18

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Asian Crisis Website : http://www.stern.nyu.edu/~nroubini/asia/AsiaHomepage.html Economics Departments Worldwide : http://ideas.uqam.ca/EDIRC/index.html Economic Growth Resources : http://www.bris.ac.uk/Depts/Economics/Growth/ Economic Journals on the Web : http://www.oswego.edu/~economic/journals.htm Pennworld Tables : http://pwt.econ.upenn.edu/ Social Science Research Network : http://www.ssrn.com/ Data Sets and Data Resources : http://www.columbia.edu/cu/economics/ Social Capital Gateway : http://www.socialcapitalgateway.org/ (Sumber : information on the Website University of Adelaide)

P a g e | 19

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Making a Note (Membuat ringkasan kecil)

Setelah melakukkan pencarian artikel dan literatur yang relevan, maka tahapan selanjutnya yang tidak boleh dilupakan adalah membuat ringkasan kecil atau Making a note. Secara definisi making a note adalah sebagai berikut:

“Making a note is an important skill that will enable you to summarise key information and focus your thoughts

from both lectures and your readings. It is more than just writing what has been said or written – it requires critical thinking and is an interactive activity.”

Making a note merupakan tahapan yang penting dalam proses penulisan skripsi, karena selain

dapat memudahkan penulisan berdasarkan summary yang dibuat dalam note tersebut, fungsi making a note adalah untuk mengingatkan kita atas main idea dalam tulisan. Ingat bahwa kemampuan otak kita dalam mengingat tentu sangat terbatas, sehingga making a note akan berfungsi untuk mempermudah ingatan atas suatu tulisan atau literatur yang telah dipilih dan jumlahnya sangat banyak.

Memilih Literatur yang Relevan dan Menyeleksinya

Jika anda telah menentukkan tema utama yang akan dijadikan acuan untuk penyelesaian skripsi/tesis, maka pengembangan ide serta penentuan topik yang spesifik akan banyak terbantu jika kita telah menemukan beberapa jurnal yang relevan. Oleh karena itu jika anda mengalami stagnasi untuk pengembangan ide tulisan bisa jadi disebabkan karena kurangnya literatur atau referensi. Selain itu kurangnya informasi mengenai literatur/referensi yang sesuai juga akan banyak menghambat proses pengembangan ide lebih lanjut.

Seperti yang telah dipaparkan dalam BAB search engine, maka beberapa jurnal yang disarankan seperti jurnal Buletin Ekonomi Moneter dan Perbankan yang diterbitkan oleh Bank Indonesia, atau jurnal-‐jurnal gratis yang dipublikasikan oleh lembaga NBER dan SSRN serta bantuan Google scholar bisa menjadi referensi utama jika tema-‐tema yang dipilih berkaitan dengan tema moneter, perbankan, keuangan dan makroekonomi.

Oleh karena itu, tahapan pertama dalam memilih literatur adalah dengan memanfaatkan website-‐website diatas. Selanjutnya, yang harus dilakukkan adalah memilih jurnal dengan acuan “judul” yang berkaitan.

Jika sudah dipilih jurnal yang relevan, maka tugas selanjutnya adalah menyeleksinya. Ada 3 tahapan sederhana untuk dapat menyeleksi jurnal yang telah didownload. Pertama, membaca bagian introduction, Kedua, review model ekonometrika dan ketiga, membaca bagian policy implication di bagian akhir. Namun jika anda sudah menentukkan artikel atau paper yang dipilih, maka sebaiknya anda membaca dengan benar-‐benar artikel dan paper tersebut.

Berikut adalah contoh making a note artikel.

CONTOH MAKING A NOTE Key word : Determinants, “Foreign Direct Investment”, Developing Countries (tambahkan filetype:pdf untuk mensortir hanya file-‐file pdf saja)

P a g e | 20

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Sebagai contoh kita memilih 1 artikel awal sebagai referensi, dan kemudian mengeksplornya

dengan 3 tahapan saja. Pertama, Membaca Introduction untuk mencari obyek penelitian atau masalah yang diangkat. Kedua, Quick Review model untuk melihat model analisis yang digunakan. Ketiga, mengidentifikasi Implikasi penelitian dalam tulisan tersebut.

Untuk mencoba contoh pembuatan ringkasan, maka coba download artikel dibawah ini

dengan URL: www.anpec.org.br/encontro2004/artigos/A04A061.pdf ARTIKEL 1: THE DETERMINANTS OF FOREIGN DIRECT INVESTMENT IN DEVELOPING COUNTRIES

Pertama yang harus dilakukkan adalah membaca introduction dengan seksama, jika introduction ini sesuai dan relevan dengan penelitian kita maka bisa kita lanjutkan dengan mereview model ekonometrika dan selanjutnya mencari implikasi penelitian. INTRODUCTION (MENCARI MASALAH OBYEK PENELITIAN)

Setiap negara memiliki perilaku FDI yang berbeda

( Ada banyak faktor yang mempengaruhi FDI

Tujuan penelitian dan variabel kajian

Outline tulisan

Making a note Meringkas masing-‐masing main idea

P a g e | 21

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

REVIEW MODEL

Model yang digunakan adalah dengan menggunakan panel data untuk melihat perbedaan karakteristik dari beberapa negara. Namun jika anda hanya ingin melihat determinasi FDI di Indonesia saja maka kita tidak perlu menggunakan panel data, sehingga yang dikaji dari jurnal tersebut adalah variabel-‐variabel apa yang dipertimbangkan masuk dalam model. Dalam model tersebut, variabel-‐variabel yang dipertimbangkan untuk dimasukkan antara lain : GDP, Level pendidikan, Keterbukaan Ekonomi, Inflasi dan Country risk. Namun yang lebih penting lagi adalah mencari tahu secara lebih detail bagaimana peneliti memproxy variabel-‐variabel tersebut. Contoh : GDP tentu dengan PDB (Produk Domestik Bruto), Level pendidikan dengan jumlah sarjana, Keterbukaan ekonomi dengan tingkat perdagangan ekonomi.

IMPLIKASI PENELITIAN Biasanya policy implication ada dibagian akhir tulisan setelah intepretasi model, hal ini

menjadi sangat penting khususnya dalam membantu penulisan untuk mengintepretasikan model dengan intuisi ekonomi. First of all, we were able to determine that both the size of the economy, as measured by GDP, and the average rate of growth in previous years, positively affected the inflows of FDI, being strongly significant. The level of schooling also proved to be an important determinant of FDI, being highly significant as well. This demonstrates that a great deal of the direct investments in developing countries has been directed towards activities that are relatively knowledge-‐intensive, and that policies aiming at increasing the level of education may induce these investments. The coefficient of an economy’s degree of openness (OPENNESS) was included as a proxy to reflect the willingness of a country to accept foreign investment, and proved to be important in attracting capital, considering that said variable presented the expected sign, and was highly significant. Inflation (INFLATION) appears as an indicator of macroeconomic stability, presenting a negative sign in the larger sample. However, in the smaller sample, with the introduction of the variable RISK, it was not significant in the usual sense, in spite of the fact that its p-‐value was not excessively great. Nevertheless, a country’s risk rating proved to have an important negative effect upon the inflow of direct investment. One of the variables related only to the source countries of direct investment, namely DOW JONES, indicated that capital market growth in developed countries is a strong determinant of the outflows of these investments, especially in recent years. Lastly, given the fact that there is still much debate regarding the causality relation between direct investment and GDP, a causality test between FDI and GDP was performed. There was evidence of the existence of causality in GDP leading to FDI, but not vice versa. This seems to confirm the case of China, for example, whose economy, which is the largest developing economy in the world, presenting one of the highest rates of growth in recent years, has certainly contributed towards being one of the largest recipients of foreign capital.

P a g e | 22

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Jika anda sudah selesai melakukkan quick review terhadap sumber tersebut, langkah selanjutnya adalah menentukkan kelayakan sumber tersebut dan relevansinya terhadap Tugas Akhir anda. Ada beberapa kemungkinan dalam penentuan kelayakan sumber, yaitu:

1. Sumber sama sekali kurang relevan, karena fokus kajiannya berbeda meski tema yang diusung sama. Jika ini yang terjadi maka sebaiknya sumber tidak digunakan.

2. Sumber memiliki relevansi yang sangat kuat dengan Tema dan fokus kajian yang dipilih. Tentu saja, sumber akan menjadi referensi utama.

3. Sumber memiliki relevansi yang terbatas terhadap tema dan fokus kajian yang dipilih. Jika ini yang terjadi maka sebaiknya sumber tersebut tidak dibuang, karena ada kemungkinan akan diperlukkan untuk pertimbangan-‐pertimbangan lain, semisal penambahan variabel baru, penelitian terdahulu dll.

Terakhir, seperti yang telah dicontohkan diatas, bahwa kemampuan otak kita untuk mengingat-‐ingat sumber bacaan yang dipilih sangatlah terbatas. Sehingga anda perlu memberikkan “note” atau tulisan kecil disetiap paragraf, agar anda mengingat “main idea” setiap sumber tulisan. Hal ini akan sangat membantu anda untuk mendalami kembali sumber yang telah dipilih untuk kebutuhan penyelesaian tugas akhir anda. Trik ini juga sangat mendukung untuk meningkatkan efisiensi dan efektivitas waktu pengerjaan tugas akhir. Ingat pesan Kak Tino Sidin, JANGAN TAKUT MENCORET. Berikanlah informasi-‐informasi tambahan dalam paper yang anda pilih, seperti dibawah ini:

� Paper ini bisa dijadikkan rujukan untuk

METPENnya.

� Paper bisa direplikasi dengan menambahkan variabel

lain yang relevan dengan Indonesia.

� Paper ini baik dalam penulisan LANDASAN

TEORITIS.

P a g e | 23

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

� Paper ini memiliki daerah penelitian di negara

berkembang, yang memiliki karakteristik sama

dengan Indonesia.

� Paper ini kurang relevan.

� Paper ini terlalu rumit model penelitiannya, sehingga

perlu penyederhanaan jika ingin digunakan.

� Paper ini memiliki policy implication yang baik.

� Paper ini sangat up to date (ex: dipublikasikan

tahun 2008)

� Paper ini menjadi rujukan penelitian-penelitian

dengan tema Perbankan.

P a g e | 24

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Eviews dan Model Ekonometrika Model ekonometrika merupakan suatu alat analisis yang digunakan untuk menguji hipotesis

yang menjadi fokus penelitian dalam rumusan masalah. Model ekonometrika sesungguhnya hanya sebuat alat analisis yang terbatas pada model, sehingga penjelasan secara ekonominya menjadi lebih penting sehingga harus didukung dengan kajian-‐kajian literatur yang relevan.

Mahasiswa sebagian besar mengalami kesulitan dalam pemilihan model, hal ini selain disebabkan karena kurangnya pemahaman terhadap kegunaan model dan awamnya penggunaan software ekonometrika yang standar (Eviews atau SPSS), juga disebabkan karena kurangnya pemahaman dalam intepretasi output dari hasil analisis.

Dalam penelitian kuantitatif ada berbagai macam model ekonometrik yang dapat diaplikasikan. Dalam practical guide ini hanya dipaparkan beberapa jenis model yang umum digunakan dalam model kuantitatif, seperti: Model Regresi sederhana dan Berganda, Model Simultan, Model Time Series Vector Auto Regressive serta Model Logit dan Probit.

Dalam bab ini secara umum akan dijelaskan tentang model ekonomi, pengenalan model-‐model kuantitatif, pengenalan software Eviews dan intepretasi dan analisis output.

Ingat, bahwa jangan pernah berfikiran bahwa EKONOMETRIKA itu adalah sesuatu yang rumit dan sulit, karena era baru pengembangan teknologi (software) telah banyak memberikkan kontribusi pada kemudahan penggunaan software untuk penyelesaian masalah-‐masalah model ekonomi. Just klik, and see what computer has done for you. Tugas anda saat ini adalah belajar bagaimana mengoperasikannya, dan mengintepretasikannya. So, simple.

Penulisan Tugas Akhir dalam 30 hari, yang cukup singkat, tentu juga telah mempertimbangkan kemajuan tersebut. Bahwa analisis kuantitatif memberikkan gerak yang sempit untuk kajian yang terlalu luas dan glambyar, sehingga akan semakin mengefektifkan dan mengefisienkan waktu penelitian anda.

Tentang “ECONOMETRIC MODELLING”

Model ekonometrika merupakan suatu model yang mana menggunakan tiga dasar utama sebagai alat analisis suatu fenomena ekonomi yaitu teori fundamental terkait dengan ilmu ekonomi, statistika inferensial dan matematika. Untuk itu pula, sebelum menetapkan suatu model layak atau tidak untuk digunakan sebagai alat analisis dalam pengerjaan skripsi, perlu dilakukan verifikasi model, yang terdiri dari verifikasi teori ekonomi, verifikasi statistik dan verifikasi ekonometrika.

Verifikasi teori ekonomi dapat dilakukan dengan membuat pernyataan atau sebuah hipotesis yang mana sebagian besar bersifat kualitatif. Dalam pembuatan skripsi, teori ekonomi mendalilkan suatu fenomena yang didasarkan pada hukum atau teori-‐teori ekonomi lain yang menjadi fokus pembahasan sebagai dasarnya.

Sedangkan verifikasi statistik dilakukan dengan membuat teori ekonomi menjadi suatu pernyataan yang bersifat matematis. Langkah selanjutnya yang harus dilakukan dalam verifikasi statistik adalah melakukan proses yang bersifat statistik yaitu pengumpulan, pemprosesan, analisis dan penyajian data ekonomi ke dalam bentuk grafik dan tabel. Selanjutnya, verifikasi ekonometrika

P a g e | 25

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

merupakan langkah yang harus dilakukan untuk melihat gangguan-‐gangguan yang menyebabkan model ekonometrika yang akan digunakan menjadi tidak tepat dan akurat.

PENGENALAN MODEL-‐MODEL KUANTITATIF

Model Regresi Linier Sederhana dan Regresi Linier Berganda

Model regresi linier sederhana merupakan bentuk kuantitatif pertama yang paling sering digunakan dalam analisis. Model ini dikatakan paling sederhana karena di dalam model tersebut hanya terdapat satu variabel yang bertindak selaku variabel bebas (explanatory variable) dan variabel terikat (explained variable). Sedangkan dalam model regresi linier berganda hampir serupa dengan model regresi linier sederhana. Poin penting yang membedakan adalah di dalam model regresi linier berganda variabel bebas (explanatory) yang digunakan lebih dari satu jenis variabel.

Di dalam pembuatan model ekonometrika jenis pertama (baik untuk regresi linier sederhana maupun regresi linier berganda) terdapat beberapa asumsi klasik yang harus dipenuhi terutama yang terkait dengan konsep linearitas. Berikut merupakan contoh model regresi sederhana dan berganda:

Quantity = f (Price) Inflasi = f (Kurs) Kurs = f(JUB, Inflasi, SBI, Ex-‐Im) Tingkat suku bunga pinjaman = f(SIBOR, JUB, Inflasi, SBI, PDB)* Note: *Model dibangun oleh Taufik Kurniawan (Jurnal BEMP)

Model Simultan

Model lain yang dapat digunakan dalam analisis ekonometrika adalah model simultan. Model ini menitikberatkan pada ada hubungan dua arah (simultan). Sehingga pada model ini tidak dapat ditentukan secara tepat mana yang termasuk variabel bebas dan mana variabel terikatnya. Hal yang perlu dilakukan utamanya untuk mengantisipasi unsur gangguan adalah dengan mengumpulkan informasi pada satu jenis persamaan dengan tidak mengabaikan informasi yang diberikan oleh persamaan lain dalam sistem. Hal penting lain yang perlu dipastikan sekali lagi adalah apakah model yang akan kita gunakan sesuai dengan teori yang menjadi landasan rasionalisasinya.

Misal: Persamaan pertama mempunyai general function: Y = f (x1, x2) Sedangkan general function untuk persamaan kedua adalah: X1 = f (Y, x2)

Model Vector Auto Regressive (VAR)

Pada analisis ekonometrika, model Vector Auto Regressive (VAR) merupakan suatu model yang menggunakan satu atau lebih nilai masa lalu (lag) dari variabel terikat diantara variabel bebas yang digunakan. Data yang biasa digunakan untuk model ini adalah jenis data time series (dari waktu ke waktu untuk satu obyek pengamatan). Pada model VAR ini, kita hanya perlu memilah-‐milah mana saja variabel yang berinteraksi dan perlu untuk dimasukkan dan seberapa banyak lag yang perlu diikutkan dalam model yang akan kita gunakan sebagai dasar analisis kita nanti.

P a g e | 26

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Model Logit dan Probit

Model logit dan probit dapat digunakan untuk menentukan model apabila kita menggunakan variabel yang bersifat kualitatif (dummy variable). Baik pada model logit maupun probit dapat digunakan untuk membantu kita menjelaskan situasi yang skala ukurannya nominal, untuk memilih dua situasi yang dikotomi (“ya” atau “tidak”)

Model logit adalah suatu cara yang dapat membantu untuk mengkuantitatifkan dan menganalisis data kualitatif yang mencerminkan dua pilihan alternatif. Misalnya kita hendak meneliti dan menganalisis perbedaan kinerja yang ditunjukkan oleh kawasan industri andalan dengan industri perseorangan yang tidak masuk dalam kelompok andalan sebuah kota/kabupaten.

Kapita Selekta Model Ekonometrika

Model Keluarnya modal asing

Dimana,

CF = Capital Flight REER = Real Effective Exchange Rates Dr = Diferrence of Interest rate FD = Foreign Debt LGDP = GDP riil I = Inflasi FDI = Foreign Direct Investment Dummy = Dummy Variables

Model ini dibangun oleh Nafik Istiqomah dalam BEMP Bank Indonesia

Model nilai tukar (Neraca Pembayaran)

Dimana,

S = Spot Exchange Rates (Nilai Tukar Spot) CPI = Consumer Price Index (Indeks Harga Konsumen) r = Interest Rate (Suku Bunga) TR = Pergerakkan cadangan internasional

Model nilai tukar (Moneter)

Dimana,

S = Spot Exchange Rates (Nilai Tukar Spot) CPI = Consumer Price Index (Indeks Harga Konsumen) r = Interest Rate (Suku Bunga) m = Money Supply (Jumlah Uang Beredar)

P a g e | 27

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

GDP = Gross Domestic Product (Produk Domestik Bruto)

Model Aliran Modal Jangka Pendek

Model Nilai tukar (Pengaruh Capital Inflow)

Model Inflasi (Pengaruh Capital Inflow)

Dimana,

CI = Capital Inflow CAD = Current Account Deficit Ex = Export Im = Import r = interest rate

PENGENALAN EVIEWS 4.1

Apa itu Eviews ?

Eviews merupakan software/aplikasi berbasis windows yang sangat powerfull untuk melakukan pengolahan data kuantitatif sesuai dengan kebutuhan user, seperti analisis data, regresi dan alat prediksi. Dengan Eviews, berbagai macam kebutuhan analisis data akan dapat terpenuhi dengan mudah seperti : prediksi makroekonomi, analisis keuangan, analisis biaya, simulasi, prediksi penjualan dan lain lain. (Eviews user guide)

Tentu saja dengan basis windows dan syntax yang canggih, Eviews akan membantu pekerjaan ekonometrika yang rumit menjadi lebih mudah, praktis dan efektif. Dalam sub bab “pengenalan Eviews” akan dipaparkan beberapa hal yang penting, berkaitan dengan analisa data dengan metode kuantitatif antara lain : memasukkan data, mendapatkan hasil/output (Eviews) dan pengujian model.

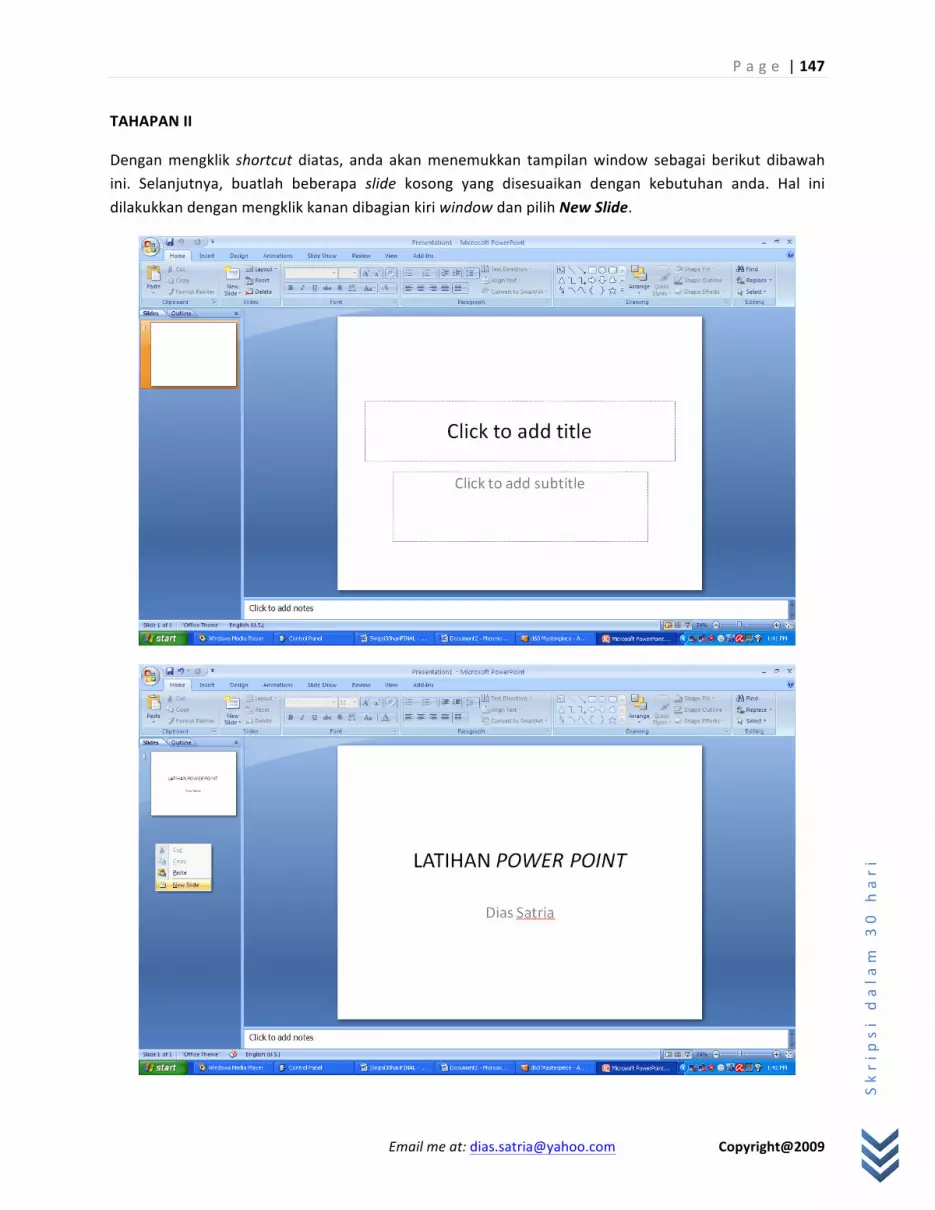

Berikut adalah tahapannya :

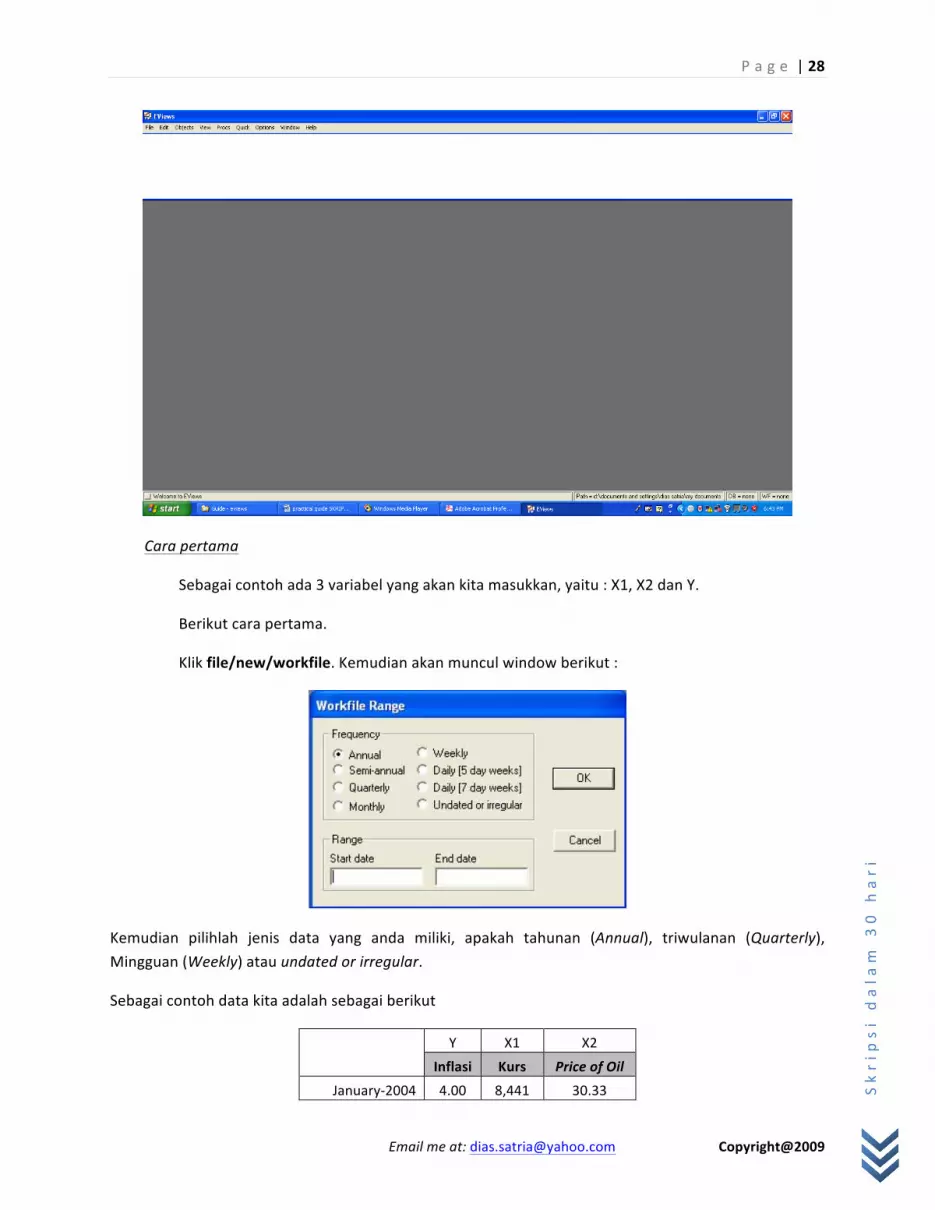

1. Memasukkan data

Selamat datang di window awal Eviews, and lets explore it…

Pertama-‐tama ada 2 cara memasukkan data awal atau variabel. Pertama dengan memasukkan satu persatu data-‐data dalam setiap variabel. Kedua dengan mengimpor data-‐data dalam setiap variabel dari Excel.

P a g e | 28

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Cara pertama

Sebagai contoh ada 3 variabel yang akan kita masukkan, yaitu : X1, X2 dan Y.

Berikut cara pertama.

Klik file/new/workfile. Kemudian akan muncul window berikut :

Kemudian pilihlah jenis data yang anda miliki, apakah tahunan (Annual), triwulanan (Quarterly), Mingguan (Weekly) atau undated or irregular.

Sebagai contoh data kita adalah sebagai berikut

Y X1 X2

Inflasi Kurs Price of Oil

January-‐2004 4.00 8,441 30.33

P a g e | 29

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

February-‐2004 4.12 8,447 29.56 March-‐2004 4.61 8,587 32.05

April-‐2004 5.21 8,661 32.35 May-‐2004 6.14 9,210 36.27

June-‐2004 6.60 9,415 34.61

July-‐2004 7.08 9,168 36.29 August-‐2004 6.17 9,328 40.27

September-‐2004 5.52 9,170 40.36 October-‐2004 5.54 9,090 45.37

November-‐2004 5.53 9,018 38.96 December-‐2004 6.11 9,290 35.7

Sehingga jika data yang dimiliki seperti diatas, maka pilihan kita adalah :

Monthly, dengan range start date 2004:1 dan end date 2004:12 (1 dan 12 menunjukkan diawali dari bulan pertama dan berakhir di bulan Desember atau bulan ke 12; 2004 menunjukkan tahun)

Selanjutnya akan keluar window sebagai berikut :

P a g e | 30

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Kemudian untuk memasukkan variabel-‐variabel yang diinginkan (Y, X1 dan X2) adalah :

Klik object/new object, kemudian pilih series dan selanjutnya ketik nama variabel dalam name for object. Dalam contoh, ditulis Y yang artinya nama variabel pertama yang ingin dimasukkan adalah Y.

Dalam screen window akan muncul variabel baru yaitu Y seperti dibawah ini.

P a g e | 31

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Selanjutnya klik 2 kali di variabel Y tersebut untuk pengisian data. Namun sebelum pengisian data harus diklik Edit +/-‐ yang terletak dibagian kanan atas.

P a g e | 32

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Kemudian Lanjutkan untuk variabel X1 dan X2 dengan tahapan yang sama persis.

Cara kedua

Perhatikan, berikut adalah data contoh yang sebelumnya sudah dientry dalam spreadsheet Excel.

P a g e | 33

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Sebelum diimpor, lebih baik data dalam excel tersebut ditutup dulu aplikasinya. Karena hal tersebut akan memudahkan Eviews untuk mengimpornya.

Untuk mengimpor data, berikut adalah tahapannya.

Pertama, sama seperti yang dilakukan sebelumnya Klik file/new/workfile. Kemudian isikan juga hal yang sama.

Kedua, setelah muncul window pertama maka klik procs/import/read text-‐lotus-‐excel

Sehingga akan muncul window seperti dibawah ini, kemudian pilihlan data yang kita miliki di excel.

Selanjutnya data yang perlu diisi dalam dialog box

Upper-‐left data cell adalah B2, yang artinya data pertama dimulai dalam kolom B baris ke 2.

Names fot series of number if named in file adalah Y X1 X2

P a g e | 34

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Jika anda tidak berhasil mengimpor data, cek beberapa kesalahan yang sering terjadi.

1. Aplikasi Excel belum ditutup. (Solusi adalah aplikasi Excel harus ditutup) 2. Anda mengetik data pada Excel versi terbaru 2007. (Solusi adalah mentransfer ke Excel yang

versinya lebih tua, seperti Excel 2003 dan dibawahnya) 3. Kesalahan dalam menulis nama variabel.

Setelah semua proses entry data berikut tampilannya dalam Eviews.

P a g e | 35

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

2. Mendapatkan hasil/output

Sebelum menghasilkan output dalam Eviews ada beberapa hal yang penting untuk diketahui, seperti bagaimana mengubah data menjadi bentuk Log atau syntax-‐syntax penting untuk merunning model dengan cepat. Pertama mengubah data dapat dilakukkan dengan mengklik quick/generate series Sebagai contoh kita mau mengubah data X1 kedalam bentuk logaritma. Maka ketik saja dalam dialog box LX1=Log(X1). LX1 adalah nama variabel baru daro log X1.

Window Eviews dibawah ini menunjukkan bahwa telah terbentuk variabel baru LX1, yang merupakan bentuk logaritma dari variabel X1.

P a g e | 36

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

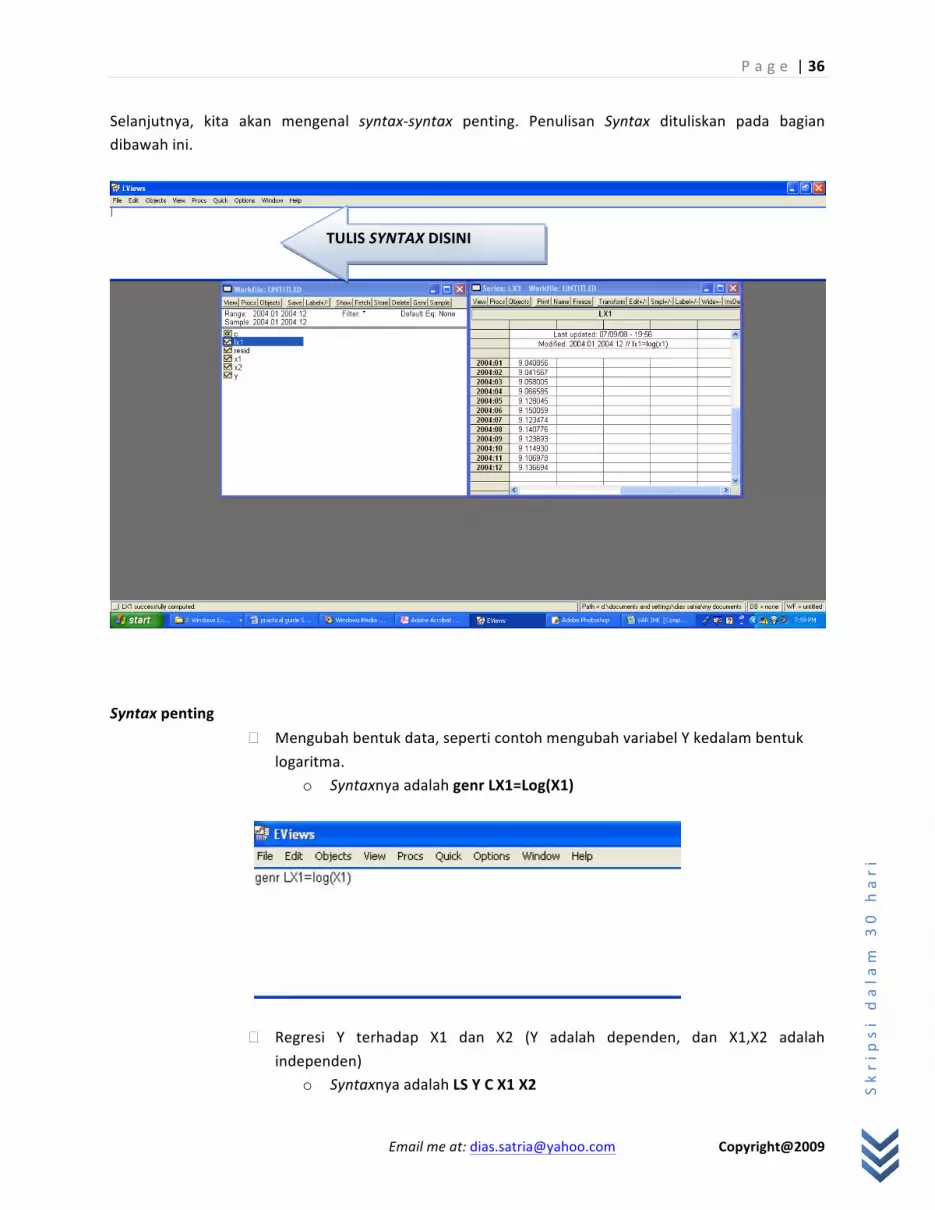

Selanjutnya, kita akan mengenal syntax-‐syntax penting. Penulisan Syntax dituliskan pada bagian dibawah ini.

Syntax penting

� Mengubah bentuk data, seperti contoh mengubah variabel Y kedalam bentuk logaritma.

o Syntaxnya adalah genr LX1=Log(X1)

� Regresi Y terhadap X1 dan X2 (Y adalah dependen, dan X1,X2 adalah independen)

o Syntaxnya adalah LS Y C X1 X2

TULIS SYNTAX DISINI

P a g e | 37

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

� Regresi probit Y terhadap X1 dan X2 (Y adalah dependen, dan X1,X2 adalah independen)

o Syntaxnya adalah Probit Y C X1 X2 � Regresi Logit Y terhadap X1 dan X2 (Y adalah dependen, dan X1,X2 adalah

independen) o Syntaxnya adalah Logit Y C X1 X2

Saat ini kita akan mengexplor lebih dalam window-‐based dengan mengklik beberapa fitur-‐fitur penting.

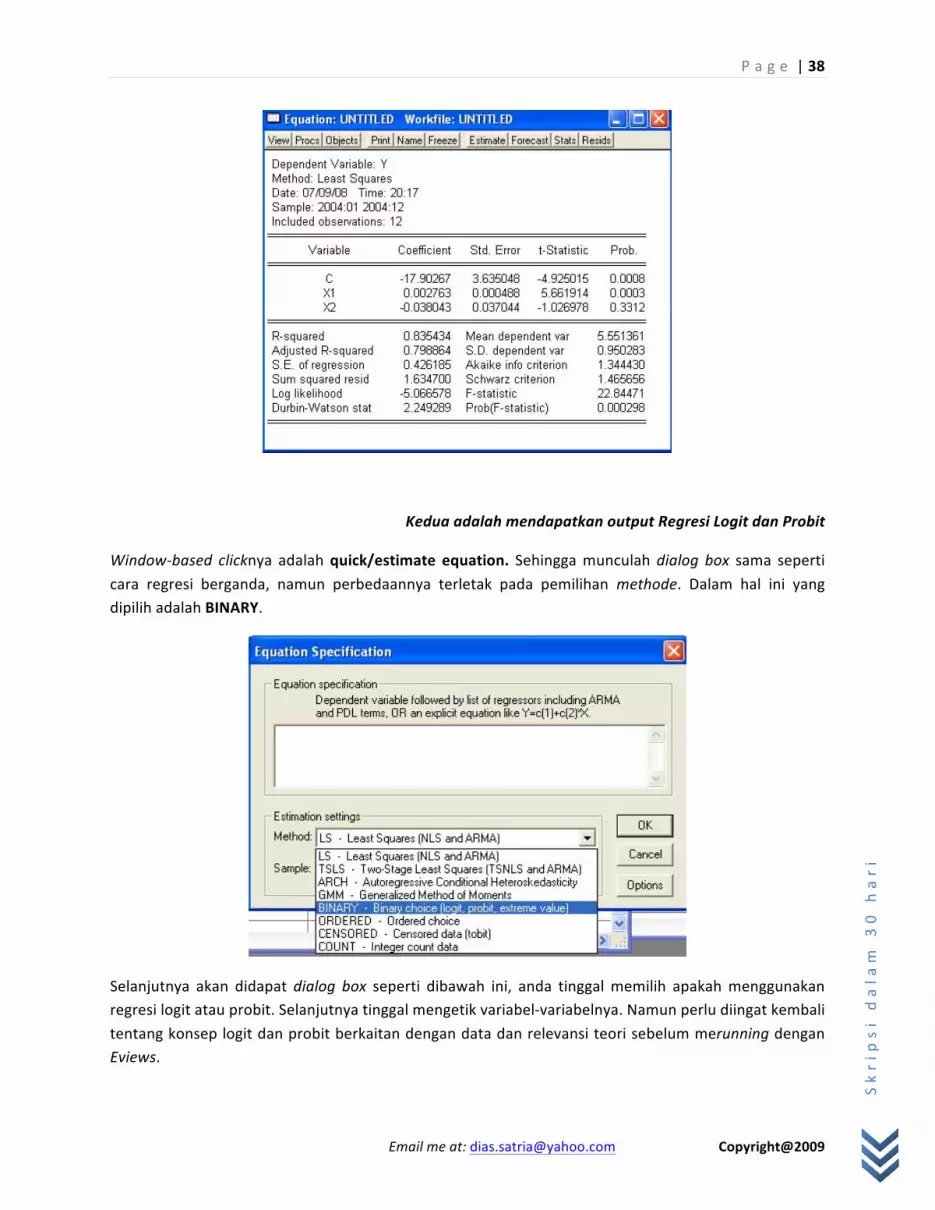

Pertama adalah mendapatkan output Regresi sederhana dan berganda

Window-‐based clicknya adalah quick/estimate equation. Sehingga munculah dialog box sebagai berikut :

Kemudian ketik Y C X1 X2 (Y adalah dependen variabel, X1,X2 adalah Independen variabel dan C adalah konstanta).

Hasil output adalah sebagai berikut :

P a g e | 38

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Kedua adalah mendapatkan output Regresi Logit dan Probit

Window-‐based clicknya adalah quick/estimate equation. Sehingga munculah dialog box sama seperti cara regresi berganda, namun perbedaannya terletak pada pemilihan methode. Dalam hal ini yang dipilih adalah BINARY.

Selanjutnya akan didapat dialog box seperti dibawah ini, anda tinggal memilih apakah menggunakan regresi logit atau probit. Selanjutnya tinggal mengetik variabel-‐variabelnya. Namun perlu diingat kembali tentang konsep logit dan probit berkaitan dengan data dan relevansi teori sebelum merunning dengan Eviews.

P a g e | 39

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Ketiga adalah mendapatkan output model VAR (Vector Auto Regressive)

Uji stasioneritas data

Klik dua kali disetiap variabel. Contoh, kita ingin menghitung stasioneritas data (Unit Root Test) variabel Y. kemudian klik view/unit root rest. Selanjutnya tinggal dipilih apakah pengujian pada level 0, level 1 First difference atau level 2 second difference.

P a g e | 40

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Uji kointegrasi

Klik dalam satu window semua variabel

Kemudian klik view/cointegration test

Output VAR

Klik quick/estimate VAR. Selanjutnya dalam endogenous variables diketik Y X1 X2

Selanjutnya kita juga bisa mengecek pada lag keberapa model ini menjadi bagus. Klik view/lag structure/lag length criteria.

P a g e | 41

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

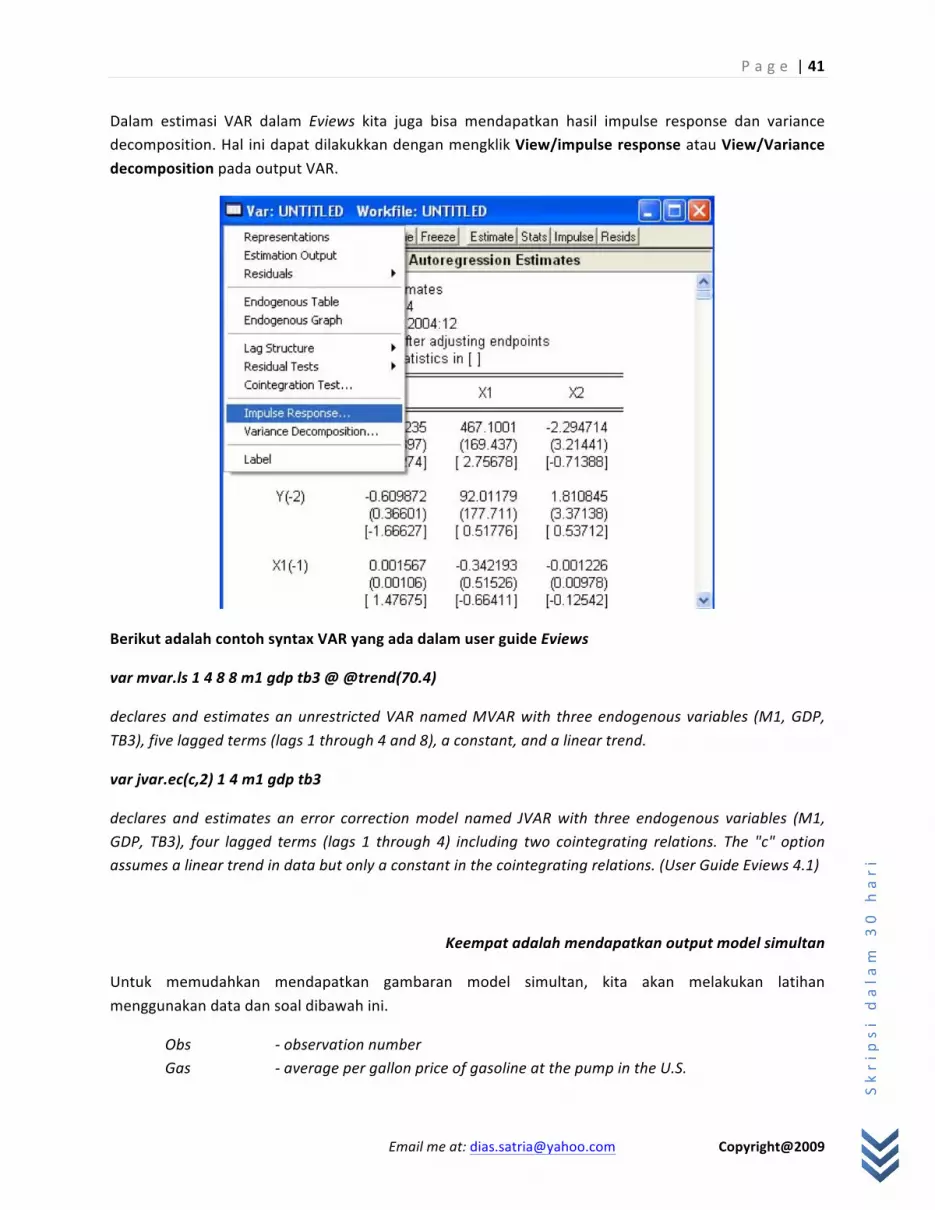

Dalam estimasi VAR dalam Eviews kita juga bisa mendapatkan hasil impulse response dan variance decomposition. Hal ini dapat dilakukkan dengan mengklik View/impulse response atau View/Variance decomposition pada output VAR.

Berikut adalah contoh syntax VAR yang ada dalam user guide Eviews

var mvar.ls 1 4 8 8 m1 gdp tb3 @ @trend(70.4)

declares and estimates an unrestricted VAR named MVAR with three endogenous variables (M1, GDP, TB3), five lagged terms (lags 1 through 4 and 8), a constant, and a linear trend.

var jvar.ec(c,2) 1 4 m1 gdp tb3

declares and estimates an error correction model named JVAR with three endogenous variables (M1, GDP, TB3), four lagged terms (lags 1 through 4) including two cointegrating relations. The "c" option assumes a linear trend in data but only a constant in the cointegrating relations. (User Guide Eviews 4.1)

Keempat adalah mendapatkan output model simultan

Untuk memudahkan mendapatkan gambaran model simultan, kita akan melakukan latihan menggunakan data dan soal dibawah ini.

Obs -‐ observation number Gas -‐ average per gallon price of gasoline at the pump in the U.S.

P a g e | 42

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Year -‐ year of observation Price -‐ average price of a new passenger car Salary -‐ average salary for all working U.S. citizens Quantity -‐ annual quantity of passenger cars sold in thousands Steel -‐ average price of steel per unit

1) Using all relevant variables, construct a simultaneous demand-‐supply model and identify all

variables as endogeouns or predetermined. Also, indicate whether each predetermined variable is exogenous or lagged. Further, determine the identification of each equation. (Hint: this should include an explanation of what variables help to identify what equations)

Demand: ttttt GasSalaryQuantityice εββββ ++++= lnlnlnPrln 3210

Supply: tttt SteeliceQuantity νααα +++= lnPrlnln 210

Endogenous variables: lnQuantity, lnPrice

Predetermined: lnSalary, lnGas, lnSteel – all three are exogenous, none are lagged

The demand equation is exactly identified by lnSteel. The supply equation is over-‐identified by lnSalary and lnGas.

Obs Gas Year Price Salary Quantity Steel 1 0.8 1963 6205 15250 3200 37.7 2 0.82 1964 6591 14894 3200 48.5 3 0.78 1965 7115 14909 3700 61.2 4 0.72 1966 5318 15426 4950 63.3 5 0.89 1967 8417 15915 3430 65.2 6 0.88 1968 8685 17026 3730 67.1 7 0.9 1969 8680 17282 4050 74.9 8 1.05 1970 10265 16908 2900 88.4 9 1.06 1971 11740 16824 2950 98.1 10 1.02 1972 13000 16828 3200 100 11 0.96 1973 12600 17082 3900 99.9 12 0.92 1974 13368 17869 4500 102.1 13 0.93 1975 15168 18440 4500 103 14 0.91 1976 16127 19190 5300 102 15 0.95 1977 16270 19704 6600 105.6 16 0.99 1978 17650 20135 7400 115.3 17 1.12 1979 19687 20678 9100 122 18 1.08 1980 17680 20162 7500 122.8 19 1.06 1981 18781 19770 6200 124.5 20 1.06 1982 18164 19589 6400 124.6 21 1.07 1983 19603 20310 6800 126.8 22 1.06 1984 19830 20872 7200 130.5 23 1 1985 21400 21204 6900 140.6 24 0.95 1986 21039 21739 6000 140.3 25 0.96 1987 22362 22582 6100 141.5

P a g e | 43

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

26 0.86 1988 23243 23286 10900 141.9 27 0.83 1989 25490 24074 12100 141.9 28 0.82 1990 26944 24511 13600 148.6 29 0.9 1991 31763 24384 11100 149.5 30 0.92 1992 37982 23943 10500 149.3 31 0.89 1993 36332 23902 11100 158.7 32 0.9 1994 37533 23848 11600 170.6

(Note : Soal disampaikan oleh Prof. Michael Reed dalam workshop econometrics yang diselenggarakan oleh FE UB bekerjasama dengan Kentucky University)

Untuk mendapatkan output model simultan tahapannya adalah sebagai berikut :

a. Regresikan model demand dapatkan outputnya (syntax : LS price c quantity salary gas) i. Dari hasil output ambil nilai predicted valuenya. (klik

View/Actual,Fitted,Residual/Actual,Fitted,Residual Table) ii. Kopikan nilai fittednya kemudian buat variabel baru misal pricefit (klik

object/new object)

b. Regresikan model supply dapatkan outputnya (syntax : LS quantity c price steel) i. Dari hasil output ambil nilai predicted valuenya. (klik

View/Actual,Fitted,Residual/Actual,Fitted,Residual Table) ii. Kopikan nilai fittednya kemudian buat variabel baru misal quantityfit (klik

object/new object)

P a g e | 44

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

c. Model simultan i. Regresikan model demand dengan nilai quantity yang berubah menjadi

quantityfit. (syntax : LS price c quantityfit salary gas) dapatkan outputnya ii. Regresikan model supply dengan nilai price yang berubah menjadi pricefit.

(syntax : LS quantity c pricefit steel) dapatkan outputnya

INTEPRETASI DAN ANALISIS OUTPUT EVIEWS

Intepretasi dan Analisis Persamaan Regresi Sederhana dan Regresi Berganda

! Persamaan Regresi Sederhana Berikut adalah hasil output eviews dari persamaan regresi sederhana (satu dependent variable dan satu independent variable).

Persamaan di atas merupakan salah satu contoh model regresi sederhana, dimana terdapat

satu variabel sebagai dependent dan satu lagi sebagai independent. Dalam mengintepretasi dan menganalisis model regresi sederhana maka kita perlu mengetahui adanya Goodness of Fit atau sejauh mana ketepatan prediksi dari model yang dibangun dapat dilihat dari R2 , F-‐stat, dan t-‐Stat.

R2 (R-‐Squared) sebesar 0,992110 menunjukkan bahwa variasi variabel dependent dapat dijelaskan oleh variasi variabel independentnya sebesar 99 persen sedangkan sisanya dijelaskan oleh sebab-‐sebab lain. Secara serentak variabel independentnya berpengaruh terhadap variabel

P a g e | 45

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

dependentnya yang ditunjukkan oleh nilai probabilitas F-‐stat yang signifikan di bawah 5 persen (α = 5%). Sedangkan secara parsial ditunjukkan oleh nilai probabilitas t-‐stat yang signifikan di bawah 5 persen (α = 5%).

Kemudian hasil koefisien regresi dapat menunjukkan arti sebagai berikut:

GDP = -‐116,502410462 + 1,71317944326*M1 Konstanta sebesar -‐116,5 menyatakan bahwa jika tidak ada M1 maka GDP sebesar angka

tersebut. Koefisien regresi 1,71 menyatakan bahwa setiap penambahan 1 satuan unit M1, maka akan meningkatkan GDP sebesar 1,71 satu satuan unit. Dan sebaliknya apabila koefisien regresi M1 bertanda negatif, maka setiap penambahan 1 satuan unit M1, maka akan mengurangi GDP sebesar 1,71 satu satuan unit.

! Persamaan Regresi Berganda

Persamaan regresi berganda pada dasarnya sama dengan persamaan regresi sederhana, namun bedanya hanya terletak pada jumlah variabel independent yang digunakan. Jika pada persamaan regresi sederhana hanya menggunakan satu variabel independent, maka pada persamaan regresi berganda paling sedikit terdapat dua variabel independent atau bisa juga lebih. Berikut adalah hasil output eviews dari persamaan regresi berganda.

Intepretasi dan analisis dari output persamaan regresi berganda ini sama juga dengan

persamaan dengan regresi sederhana. Hanya di sini perlu menjelaskan pengaruh variabel

P a g e | 46

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

independentnya yang lebih banyak dibanding dengan variabel independent yang terdapat pada persamaan regresi sederhana.

Nilai R2 (R-‐squared) sebesar 0,993274 menunjukkan bahwa variasi variabel dependent dapat dijelaskan oleh variasi variabel independentnya sebesar 99 persen sedangkan sisanya dijelaskan oleh sebab-‐sebab lain. Secara serentak variabel independentnya berpengaruh terhadap variabel dependentnya yang ditunjukkan oleh nilai probabilitas F-‐stat yang signifikan di bawah 5 persen (α = 5%). Sedangkan secara parsial ditunjukkan oleh nilai probabilitas t-‐stat yang signifikan di bawah 5 persen (α = 5%), yakni variabel LOG(GDP), RS, dan LOG(PR).

Kemudian hasil koefisien regresi dapat menunjukkan arti sebagai berikut:

LOG(M1) = 3.75184244535 + 0.439867851694*LOG(GDP) -‐ 0.0217790375843*RS + 0.555503271479*LOG(PR)

Konstanta sebesar 3,75 menyatakan bahwa jika tidak ada LOG(GDP), RS, dan LOG(PR), maka

LOG(M1) sebesar angka tersebut. Koefisien regresi 0,44 menyatakan bahwa setiap penambahan 1 satuan unit LOG(GDP), maka akan meningkatkan LOG(M1) sebesar 0,44 satu satuan unit. Dan sebaliknya apabila koefisien regresi LOG(GDP) bertanda negatif, maka setiap penambahan 1 satuan unit M1, maka akan mengurangi LOG(M1) sebesar 0,44 satu satuan unit. Adapun intepretasi untuk nilai koefisien variabel independent yang lain juga sama dengan yang sebelumnya.

Intepretasi dan Analisis Model Logit dan Probit

! Model Logit

Model logit ini didasarkan pada peluang logistik kumulatif, dimana model berasal dari nama jenis distribusi probabilitas logistik untuk menjelaskan respon kualitatf variabel dependen. Estimasi model logit tergantung jenis datanya yakni: (1) data observasi pada group; (2) data merupakan observasi tingkat individu. Pada data jenis pertama bisa diestimasi dengan teknik metode OLS karena kita bisa mencari nilai probabilitasnya. Sedangkan data individu tanpa diketahui probabilitasnya maka teknik yang digunakan untuk mengestimasi adalah metode maximum likelihood. Berikut akan diberikan gambaran hasil output eviews untuk model logit dan cara intepretasinya.

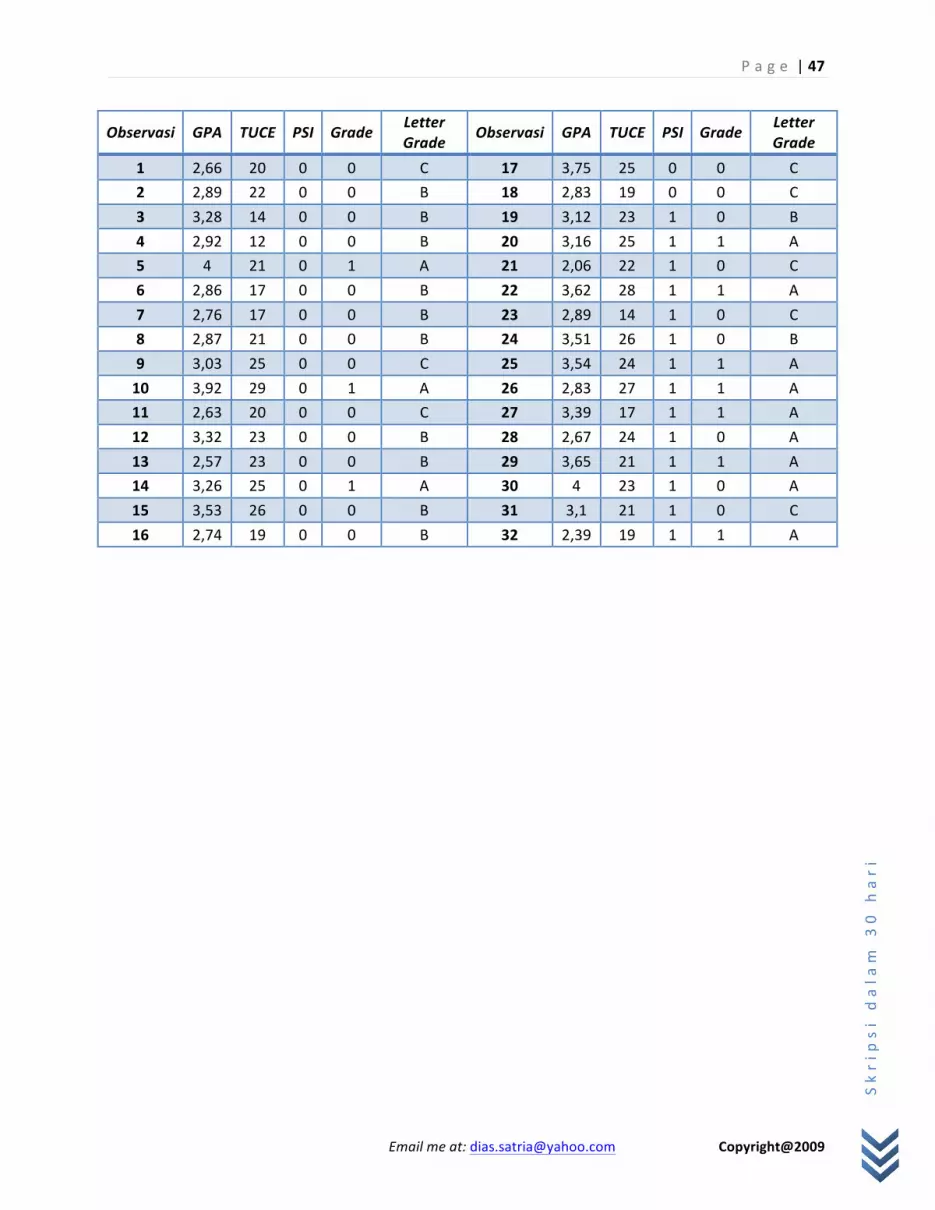

Contoh model logit ini adalah model logit dengan data individu yang bertujuan menentukan peluang, dimana: 1 = mendapat nilai ujian A

0 = mendapat nilai ujian B atau C Adapun data yang digunakan adalah sebagai berikut:

P a g e | 47

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Observasi GPA TUCE PSI Grade Letter Grade Observasi GPA TUCE PSI Grade Letter

Grade 1 2,66 20 0 0 C 17 3,75 25 0 0 C 2 2,89 22 0 0 B 18 2,83 19 0 0 C 3 3,28 14 0 0 B 19 3,12 23 1 0 B 4 2,92 12 0 0 B 20 3,16 25 1 1 A 5 4 21 0 1 A 21 2,06 22 1 0 C 6 2,86 17 0 0 B 22 3,62 28 1 1 A 7 2,76 17 0 0 B 23 2,89 14 1 0 C 8 2,87 21 0 0 B 24 3,51 26 1 0 B 9 3,03 25 0 0 C 25 3,54 24 1 1 A 10 3,92 29 0 1 A 26 2,83 27 1 1 A 11 2,63 20 0 0 C 27 3,39 17 1 1 A 12 3,32 23 0 0 B 28 2,67 24 1 0 A 13 2,57 23 0 0 B 29 3,65 21 1 1 A 14 3,26 25 0 1 A 30 4 23 1 0 A 15 3,53 26 0 0 B 31 3,1 21 1 0 C 16 2,74 19 0 0 B 32 2,39 19 1 1 A

P a g e | 48

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Dari data tersebut persamaan model logit adalah I_GRADE = C(1) + C(2)*GPA + C(3)*TUCE + C(4)*PSI

Dan hasil output eviews adalah sebagai berikut:

Untuk mengintepretasikan hasil regresi model logit dapat dimulai dengan menjelaskan masing-‐

masing pengaruh variabel independentnya. Dapat dilihat bahwa terdapat dua variabel yang signifikan yakni GPA dan PSI, dimana masing-‐masing variabel secara statistik menunjukkan hasil yang signifikan (α = 5%). Nilai koefisien GPA yakni sebesar 2,83 memberi arti jika variabel tersebut naik 1 unit, dan variabel lain (independent) tetap maka akan meningkatkan pula secara rata-‐rata perkiraan logit (peluang mendapat nilai A atau B atau C) sebesar 2,83 unit. Hal ini memberikan arti bahwa antara GPA dan logit (dependent variabel) terdapat hubungan yang positif.

Selanjutnya nilai LR statistik ini penting dalam model logit mengingat perannya sama seperti nilai F-‐statistik pada regresi OLS. Nilai probabilitas LR statistik pada model logit tersebut sebesar 0,001502 yang berarti menunjukkan hasil yang signifikan (α = 5%). Dengan demikian model logit ini dapat dikatakan cukup bagus.

P a g e | 49

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Satu hal lagi yang penting juga yakni nilai R2 (R-‐squared) yang mana dalam model logit ini biasa disebut dengan nilai count R2. Namun nilai tersebut tidak ditampilkan ke dalam output eviews sehingga harus dihitung secara manual dengan rumus.

Dari data observasi sebanyak 32 yang tersebut di atas, estimasi yang tidak tepat (menurut hasil garis regresi model logit) yakni ada 6 observasi. Jadi nilai count R2 nya adalah 26/32 = 0,8125. Sehingga model ini dapat dikatakan cukup bagus karena mampu dijelaskan oleh dependent variabelnya sebesar 81 persen.

! Model Probit

Pada model probit, sebenarnya memiliki kesamaan dengan model logit sebelumnya. Kesamaan tersebut yakni digunakan untuk mengetahui pengaruh variabel independent terhadap dependentnya dalam hal besarnya peluang. Namun model probit disini menggunakan fungsi peluang normal kumulatif. Dalam model probit juga menggunakan prosedur estimasi non linear, dengan metode maximum likelihood. Metode ini digunakan karena model probit tidak memungkinkan untuk melakukan estimasi secara regresi OLS biasa.

Adapun hal penting yang perlu diperhatikan adalah informasi hasil regresi dengan metode maximum likelihood berbeda dengan tampilan hasil regresi dengan metode OLS dalam eviews. Ada beberapa hal yang perlu dijelaskan berkaitan dengan metode maximum likelihood untuk model probit di dalam software eviews:

1. Metode maximum likelihood digunakan untuk sampel besar sehingga standard errornya adalah asimtotik (asymptotic)

2. Sebagai konsekuensi dari nomer 1 maka kita tidak lagi bisa menggunakan nul statistik t tetapi nilai statistik Z yang didasarkan pada distribusi standar normal untuk mengevaluasi signifikan tidaknya variabel independent terhadap variabel dependent. Sebagaimana kita ketahui, jika sampel yang kita miliki adalah cukup besar maka statistik distribusi-‐t akan mendekati distribusi riorrnal.

3. Untuk rnenguji hipotesis nol (ho) apakah semua variabel independent secara bersama-‐sama tidak mempengaruhi variabel dependent digunakan uji statistik; likelihood ratio (LR) sebagaimana uji-‐F pada regresi metode OLS. Nilai statistik LR ini, mengikuti distribusi chi square (X2) dengan degree of freedom (df) sebanyak LR jumlah variabel penjelas tidak termasuk konstanta. Jika nilai chi square hitung Iebih besar dari nilai kritis atau nilai tabel chi square (X2) maka kita menolak hipotesis nol (ho) yang berarti semua variabel independent secara bersama-‐sama mempengaruhi variabel dependent. Sedangkan jika sebaliknya maka kita menerima hipotesis nol (ho) yang berarti semua variabel dependent secara bersama-‐sama tidak mempengaruhi variabel dependent.

4. Begitu pula di dalam model regresi binary kita tidak bisa menggunakan nilai koefisien determinasi (R2) konvensional untuk mengukur kebaikan garis regresi. Sebagai penggantinya kita menggunakan koefisien determinasi yang dikembangkan oleh Mc-‐Fadden yakni Mc-‐Fadden R2. Seperti nilai koefisien determinasi konvensional, nilai koefisien determinan ini terletak terletak antara 0 dan 1.

Dengan data yang sama pada model logit di atas, berikut dapat dilihat hasil output eviews untuk model probit.

P a g e | 50

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Catatan : Intepretasi statistik untuk model probit ini sama dengan intepretasi pada model logit sebelumnya.

P a g e | 51

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

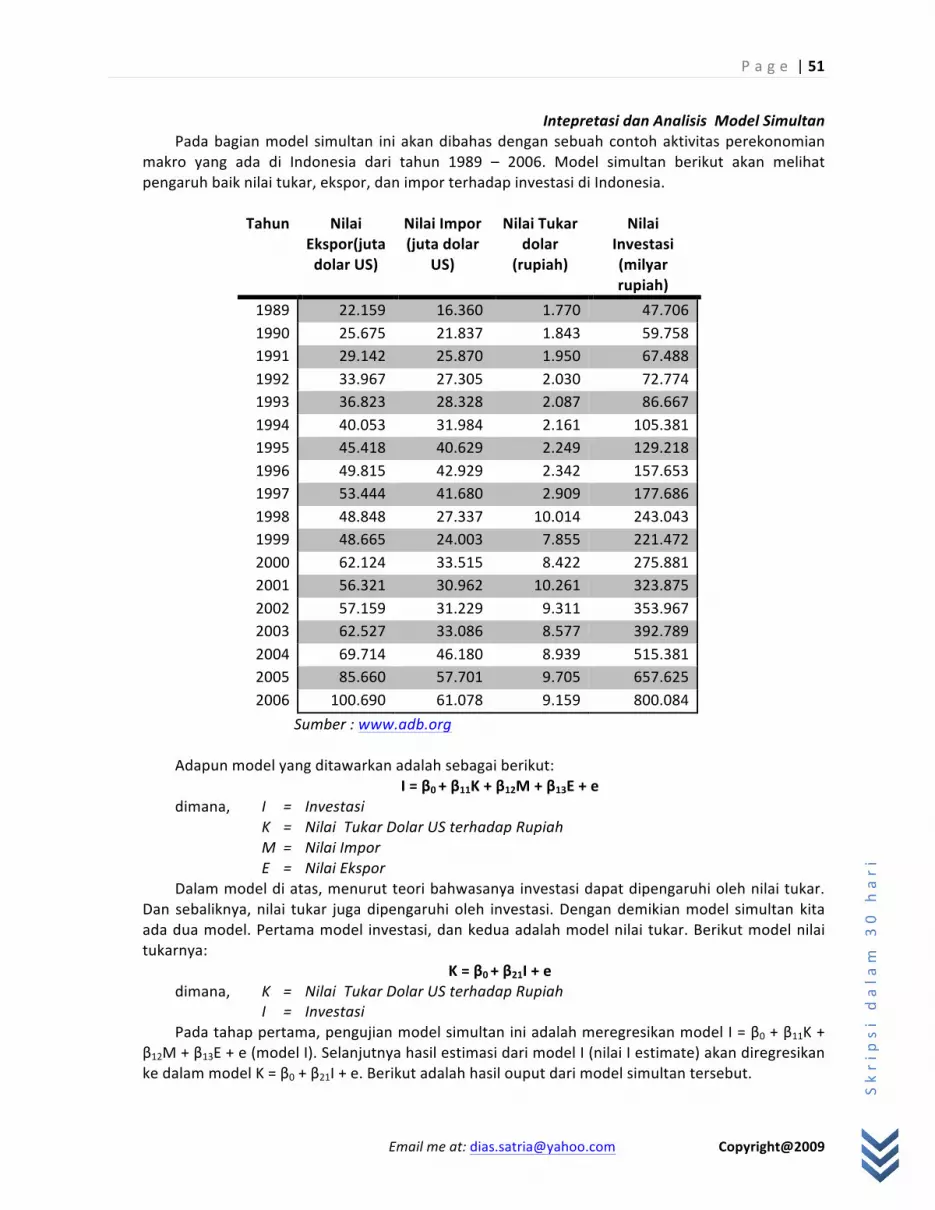

Intepretasi dan Analisis Model Simultan Pada bagian model simultan ini akan dibahas dengan sebuah contoh aktivitas perekonomian

makro yang ada di Indonesia dari tahun 1989 – 2006. Model simultan berikut akan melihat pengaruh baik nilai tukar, ekspor, dan impor terhadap investasi di Indonesia.

Tahun Nilai

Ekspor(juta dolar US)

Nilai Impor (juta dolar

US)

Nilai Tukar dolar

(rupiah)

Nilai Investasi (milyar rupiah)

1989 22.159 16.360 1.770 47.706 1990 25.675 21.837 1.843 59.758 1991 29.142 25.870 1.950 67.488 1992 33.967 27.305 2.030 72.774 1993 36.823 28.328 2.087 86.667 1994 40.053 31.984 2.161 105.381 1995 45.418 40.629 2.249 129.218 1996 49.815 42.929 2.342 157.653 1997 53.444 41.680 2.909 177.686 1998 48.848 27.337 10.014 243.043 1999 48.665 24.003 7.855 221.472 2000 62.124 33.515 8.422 275.881 2001 56.321 30.962 10.261 323.875 2002 57.159 31.229 9.311 353.967 2003 62.527 33.086 8.577 392.789 2004 69.714 46.180 8.939 515.381 2005 85.660 57.701 9.705 657.625 2006 100.690 61.078 9.159 800.084

Sumber : www.adb.org

Adapun model yang ditawarkan adalah sebagai berikut: I = β0 + β11K + β12M + β13E + e

dimana, I = Investasi K = Nilai Tukar Dolar US terhadap Rupiah M = Nilai Impor E = Nilai Ekspor Dalam model di atas, menurut teori bahwasanya investasi dapat dipengaruhi oleh nilai tukar.

Dan sebaliknya, nilai tukar juga dipengaruhi oleh investasi. Dengan demikian model simultan kita ada dua model. Pertama model investasi, dan kedua adalah model nilai tukar. Berikut model nilai tukarnya:

K = β0 + β21I + e dimana, K = Nilai Tukar Dolar US terhadap Rupiah I = Investasi Pada tahap pertama, pengujian model simultan ini adalah meregresikan model I = β0 + β11K +

β12M + β13E + e (model I). Selanjutnya hasil estimasi dari model I (nilai I estimate) akan diregresikan ke dalam model K = β0 + β21I + e. Berikut adalah hasil ouput dari model simultan tersebut.

P a g e | 52

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Adapun cara mengintepretasikan dari hasil output model simultan ini sama dengan intepretasi

dari model regresi OLS. Dimana untuk melihat model tersebut baik atau tidak, dapat dilihat dari nilai R2 (R-‐squared). Nilai R2 sebesar 0,60 memiliki arti bahwasanya model tersebut mampu dijelaskan oleh variabel independentnya sebesar 60 persen, sedangkan 40 persen yang lain dijelaskan oleh variabel di luar model. Kemudian nilai probalitas F-‐statistik sebesar 0,000132 menunjukkan hasil yang signifikan (α = 5%). Nilai koefisien variabel investasi sebesar 0,014 menunjukkan setiap adanya penambahan 1 satuan unit maka akan dapat meningkatkan nilai tukar sebesar 0,014. Untuk probalitas (t-‐statistik) pada variabel investasi sebesar 0,0001 menunjukkan variabel ini berpengaruh signifikan terhadap nilai tukar (α = 5%).

4. Intepretasi dan Analisis Model Vector Auto Regressive (VAR)

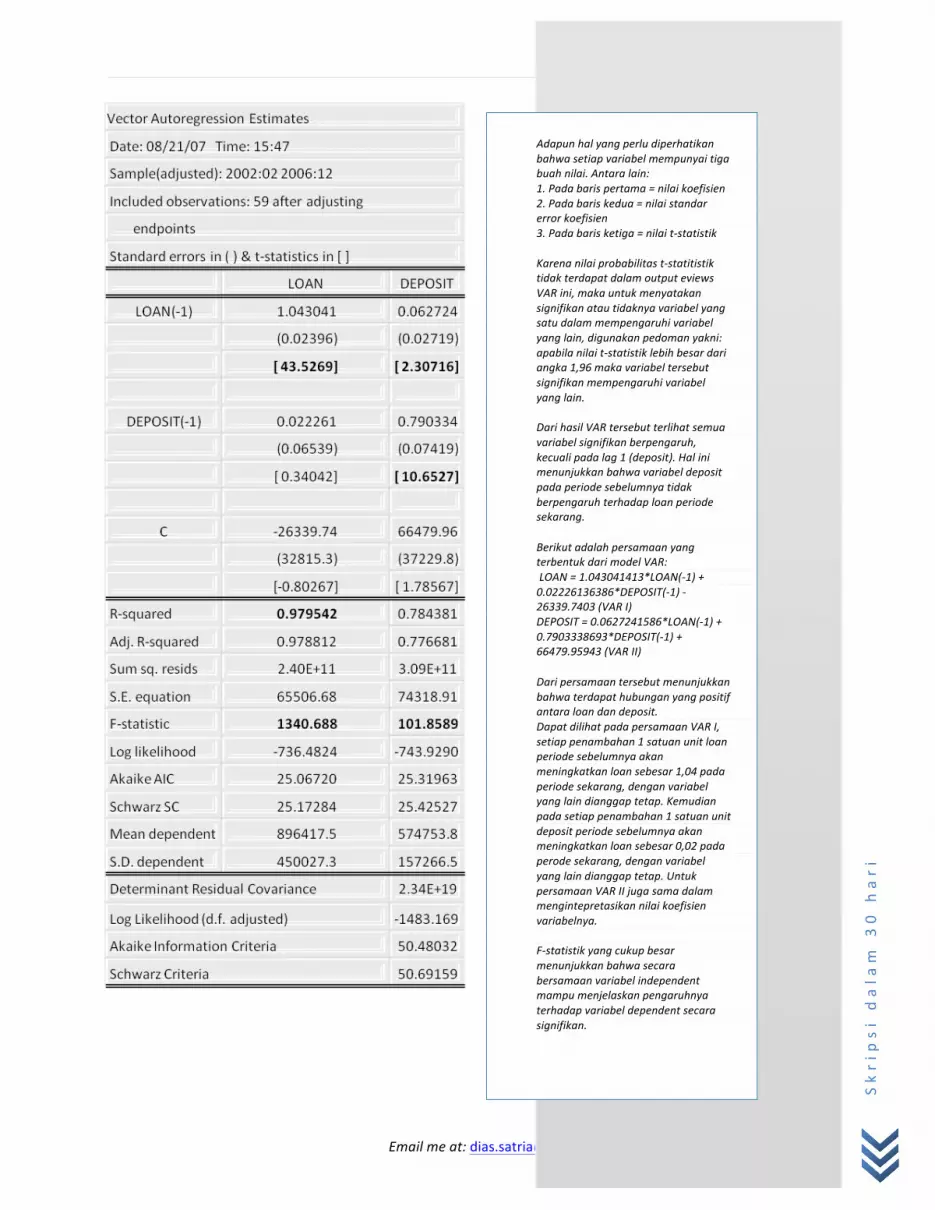

Dalam contoh intepretasi dan analisis model VAR ini akan dijelaskan hubungan antara dua variabel yang terdapat pada neraca bank, yakni kredit (loan) dan dana pihak ketiga (deposit). Bank yang digunakan dalam sampel ini adalah The Bangkok Bank Comp. LTD., salah satu bank asing yang ada di Indonesia dengan periode 2002:01 – 2006:12 (bulanan).

P a g e | 53

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

Data yang digunakan dalam model VAR ini adalah sebagai berikut: Tahun : Bulan

Loan (Rp. Juta)

Deposit (Rp. Juta)

Tahun : Bulan

Loan (Rp. Juta)

Deposit (Rp. Juta)

2002:01 621.621 800.682 2004:07 615.253 501.583 2002:02 620.787 774.409 2004:08 607.453 479.915 2002:03 596.108 788.543 2004:09 583.041 468.066 2002:04 555.593 689.892 2004:10 567.495 453.677 2002:05 534.713 702.119 2004:11 592.679 454.632 2002:06 527.873 699.234 2004:12 642.596 614.574 2002:07 554.803 717.620 2005:01 647.448 660.214 2002:08 585.886 716.491 2005:02 707.767 559.556 2002:09 601.212 754.440 2005:03 795.844 590.891 2002:10 633.370 771.850 2005:04 952.259 547.825 2002:11 668.045 402.191 2005:05 1.022.884 505.833 2002:12 696.537 380.978 2005:06 1.149.753 552.293 2003:01 635.810 364.579 2005:07 1.156.905 690.182 2003:02 668.848 416.871 2005:08 1.341.788 775.238 2003:03 602.773 459.541 2005:09 1.303.120 755.959 2003:04 597.949 435.884 2005:10 1.348.532 757.353 2003:05 592.760 356.556 2005:11 1.478.073 829.527 2003:06 601.552 359.633 2005:12 1.512.171 750.320 2003:07 563.565 327.003 2006:01 1.488.460 667.749 2003:08 500.898 312.724 2006:02 1.449.053 667.228 2003:09 502.116 356.243 2006:03 1.359.942 751.087 2003:10 504.477 385.088 2006:04 1.341.897 548.216 2003:11 533.428 425.659 2006:05 1.615.111 561.567 2003:12 470.102 509.608 2006:06 1.573.771 604.196 2004:01 466.370 468.132 2006:07 1.600.241 652.927 2004:02 477.384 417.103 2006:08 1.627.343 663.025 2004:03 497.026 399.438 2006:09 1.660.231 727.634 2004:04 557.652 365.405 2006:10 1.709.688 830.190 2004:05 597.149 433.347 2006:11 1.835.525 761.472 2004:06 620.722 484.317 2006:12 2.036.803 852.646

P a g e | 54

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari

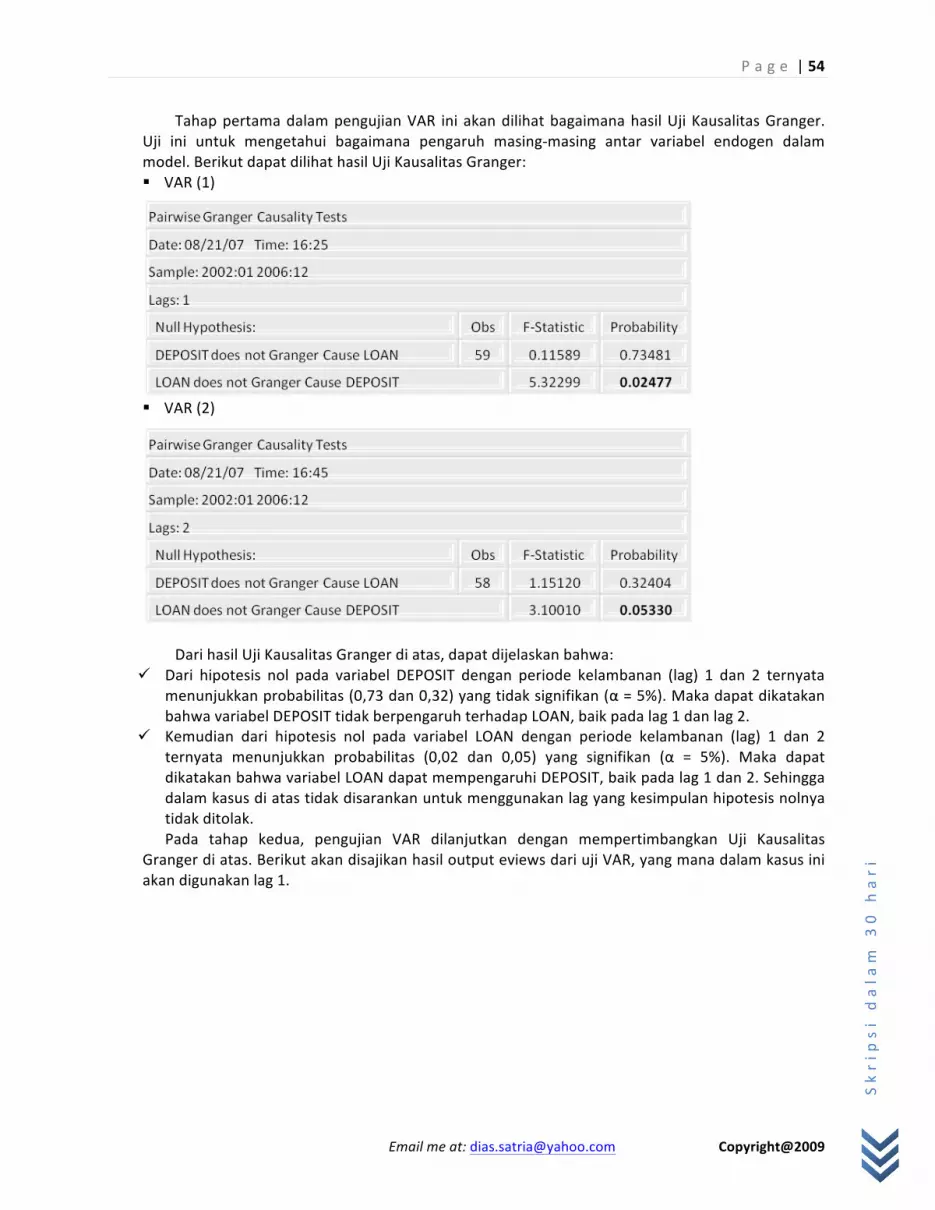

Tahap pertama dalam pengujian VAR ini akan dilihat bagaimana hasil Uji Kausalitas Granger. Uji ini untuk mengetahui bagaimana pengaruh masing-‐masing antar variabel endogen dalam model. Berikut dapat dilihat hasil Uji Kausalitas Granger: " VAR (1)

" VAR (2) Dari hasil Uji Kausalitas Granger di atas, dapat dijelaskan bahwa:

! Dari hipotesis nol pada variabel DEPOSIT dengan periode kelambanan (lag) 1 dan 2 ternyata menunjukkan probabilitas (0,73 dan 0,32) yang tidak signifikan (α = 5%). Maka dapat dikatakan bahwa variabel DEPOSIT tidak berpengaruh terhadap LOAN, baik pada lag 1 dan lag 2.

! Kemudian dari hipotesis nol pada variabel LOAN dengan periode kelambanan (lag) 1 dan 2 ternyata menunjukkan probabilitas (0,02 dan 0,05) yang signifikan (α = 5%). Maka dapat dikatakan bahwa variabel LOAN dapat mempengaruhi DEPOSIT, baik pada lag 1 dan 2. Sehingga dalam kasus di atas tidak disarankan untuk menggunakan lag yang kesimpulan hipotesis nolnya tidak ditolak. Pada tahap kedua, pengujian VAR dilanjutkan dengan mempertimbangkan Uji Kausalitas

Granger di atas. Berikut akan disajikan hasil output eviews dari uji VAR, yang mana dalam kasus ini akan digunakan lag 1.

P a g e | 55

Email me at: [email protected] Copyright@2009

Skrip

si

dala

m 3

0 h

ari