proyecto de ingenieria financiera final

TRANSCRIPT

Universidad Tecnológica Centroamericana

UNITEC

Proyecto de Clase

Ingeniería Financiera

Tarjeta de Débito Remesas Maya

Elaborado por:

1. Andrés Espino 110430652. Jorge Sánchez 112561983. Marvin Flores 112133004. Franco Ordoñez 108231085. Julio Raudales 11253167

Catedrática: Lic. Cecilia Lima

ContenidoIntroducción.....................................................3Resumen Ejecutivo................................................4

Antecedentes.....................................................5Análisis del Entorno Económico de Honduras.......................6

Problema a Solucionar...........................................18Análisis de las Opciones........................................19

Desarrollo del Concepto.........................................21Descripción del Producto……………………………………………………………………………………………………………..21

Mercado Meta……………………………………………………………………………………………………………………………..22

Investigación de Mercado……………………………………………………………………………………………………………23

FODA……………………………………………………………………………………………………………………………………………28

Análisis Financiero (Factibilidad)..............................30

Conclusiones....................................................31Recomendaciones.................................................33

2

IntroducciónActualmente Banco de Occidente, S.A. es una de las institucionesbancarias de mayor prestigio, solvencia y confiabilidad, estainstitución cuenta con 9 sucursales y 165 oficinas diseminadas en17 de los 18 departamentos del territorio nacional, además estarafiliada a la red de Cajeros Automáticos BANET, que es la red deredes de Honduras, por lo que sus clientes pueden utilizar tambiénotras redes conectadas al sistema como ser: Red Interactiva,Banred24, Unibanc, y Red Total, con un enfoque de mercado aldesarrollo de la industria, la educación, la agricultura y elcomercio, Banco de Occidente cuentas con la infraestructura yposicionamiento necesario para incursionar en el desarrollo denuevos productos financieros.

El incremento en el flujo de las remesas familiares desde el año2002, y el efecto positivo de las mismas en los indicadoresmacroeconómicos de la economía nacional las hacen un abanico deoportunidades para la creación de nuevos productos financierosorientados a las familias y las comunidades receptoras de las

3

mismas, Honduras es el tercer país mayor receptor de remesasfamiliares de Centro América, precedido por Guatemala y elsalvador.

Debido a lo anterior nace una Tarjeta de Debito orientada a esaspersonas beneficiarias de las remesas familiares la Tarjeta RemesaMaya, es una tarjeta de debito enlazada a una cuenta de ahorro, lacual es acreditada automáticamente con la recepción de lasremesas, esta Tarjeta ofrece a sus tenedores mayor seguridad,ahorro de tiempo, rapidez y mejor administración del efectivo parasus propietarios, quienes ya no tendrán que trasladarse a unaagencia bancaria para hacer el reclamos de sus remesas, el clienterecibirá una un mensaje de texto a su dispositivo móvil, cada vezque se ha realizado una acreditación a su tarjeta y el monto de lamisma, pudiendo hacer sus retiros de efectivo en cualquiera de loscajeros automáticos de la red Banet, realizar compras con sutarjeta y teniendo también la opción de realizar retiros en lasagencias bancarias, con este producto financiero se espera teneruna mayor participación de mercado en la administración de lasremesas, además de lograr mayores índices de bancarización ylograr una fidelización de los clientes, sembrando una culturafinanciera, sobre la importancia de la administración del efectivoy una mayor satisfacción para los mismos.

4

Resumen Ejecutivo

Las remesas enviadas por los emigrantes hondureños representan unade las variables mas importantes de los indicadores de crecimientodel PIB de nuestro país, en el año 2012 las remesas representaronde 15.6% del PIB, reflejando un saldo de $2,960.2 millones,superior en un 3.4% al flujo de remesas observado en 2011,aproximadamente el 87% de las remesas familiares que ingresan alpaís provienen de Estados Unidos, el PIB Real de la economíaamericana alcanzo un crecimiento en 2012 del 1.2%, las tasas dedesempleo hispano en 2012 fue de un 8.2% decreciendo 1.4 puntosporcentuales en relación al año anterior.

Debido a la oportunidad y necesidad encontrada se ha diseñado laidea de un nuevo producto financiero, la tarjeta de débito RemesaMaya, dicha tarjeta esta ligada a una cuenta de ahorro del Bancode Occidente, donde se acreditara de forma automática cada envióde remesas, el cual se hará efectivo sin necesidad de que elcliente deba presentarse a una agencia bancaria para retirar laremesa. Este nuevo producto busca que cada cliente pueda gozar demayor seguridad, ahorro de tiempo y mejor administración de sudinero, en el reclamo de sus remesas, con este nuevo producto elcliente recibe un mensaje de texto a su dispositivo móvilnotificándole que se le ha acreditado el valor de su remesa, elcliente podrá hacer uso de su tarjeta en cualquier comercio quetengan el servicio de pago con tarjeta (POS), además de poderrealizar retiros de efectivo a través de la red de cajerosautomáticos Banet, además de poder realizar sus retiros en lasAgencias Bancarias de Banco de Occidente.

El mercado meta de este producto son las personas naturales quereciben remesas del exterior, dicho mercado lo categorizo comoprimario las personas que viven en el interior del país ysecundario las personas que viven en el casco urbano.

Los principales ingresos que generara este proyecto serán a travésde la Comisión por Depósito Automático de Remesa, Comisión porPagar Remesa, Comisión por Retiros de la Cuenta Mediantes ATM's yComisión por Uso de Tarjeta en Comercio.

5

Según la investigación de mercado realizada los bancos que mas sonutilizados el envío de las remesas son BAC Honduras con unaparticipación del 20%, seguido por Banco Atlántida con un 12% yCooperativa Sagrada Familia con un 12%, de las personas quereclaman sus remesas el 88% tiene una cuenta bancaria en el bancodonde realiza esta transacción, el 50% de los productosfinancieros utilizados por estas personas son las Cuentas deAhorro Corrientes, el 44% de los ingresos por remesas sondestinadas para cubrir gastos de alimentación y 20% para gastospersonales, los costos mas representativos en los que incurren losbeneficiarios de las remesas para realizar el reclamo de lasmismas en las agencias bancarias son Gastos de Transporte (41%),seguido por gastos de Hospedaje (25%) y Alimentación (25%), elnivel de aceptación de este producto financiero es del 95% de laspersonas encuestadas.

Antecedentes

Banco de Occidente S.A. nació en 1951 en la ciudad de Santa Rosade Copán, gracias a un grupo de ciudadanos futuristas, quevisualizaron la necesidad de contar en la zona occidental deHonduras con una institución bancaria, que con su respaldoeconómico y financiero se convirtiera en un ente promotor deldesarrollo económico y social de aquella rica y productora regióndel país y de Honduras en general.

Durante los primeros diecinueve años de su vida operacional, laúnica oficina del Banco de Occidente S.A. que funcionaba era la desu sede, es decir la de Santa Rosa de Copán, aun cuando, por elconocimiento de la zona y las actividades agrícolas y ganaderas detodo el país, hacía operaciones crediticias en toda la zonaoccidental y en la costa norte.

Su expansión hacia otros lugares del país la inició hasta 1970 conla apertura de la sucursal de San Pedro Sula. Actualmente Banco deOccidente, tiene presencia en casi todos los departamentos delpaís, contando con 9 sucursales y 165 oficinas generando empleos ysatisfaciendo necesidades bancarias de cada una de las comunidadesen las cuales se ha establecido.

6

Misión

Somos un banco cien por ciento hondureño que custodia e invierteen forma segura, los depósitos que nuestros clientes nos confían,observando principios y técnicas bancarias sanas y prudentes yofreciendo a nuestros clientes, un servicio personalizado, cortés,amigable y rápido.

Visión

Ser siempre una fuerza que impulsa el progreso de nuestro país,poniendo a disposición de quienes viven en Honduras, nuestrosrecursos humanos y financieros para el desarrollo de la industria,educación, agricultura y el comercio.

Estos son nuestros valores institucionales:

HonestidadEficienciaEquidadCortesíaAmistadServicio rápido y efectivo

Cobertura NacionalBanco de Occidente, S.A. cuenta actualmente con 165 oficinas entresucursales, agencias y autobancos, y servimos en 69 comunidades deHonduras, teniendo presencia en todos los departamentos del país,excepto en uno: Gracias a Dios.

Además estamos afiliados a la Red de Cajeros Automáticos Banet,que es la red de redes de Honduras, por lo que usted puedeutilizar también las otras redes conectadas al sistema: RedInteractiva, Banred24, Unibanc y Red Total.

Análisis del Entorno Económico de HondurasA continuación se presenta un análisis de antecedentes y situación

actual de la economía hondureña. Se podrán observar los

7

principales indicadores del país en materia económica con el

objetivo principal de poder evaluar correctamente la factibilidad

y recibimiento de la propuesta de producto financiero que se

indica en el presente informe en capítulos posteriores.

Es importante recalcar que al finalizar este análisis el lector

podrá entender cómo se relaciona la economía de Honduras con las

remesas familiares. Asimismo, se analizará brevemente la situación

actual de la economía de los Estados Unidos de América en vista

que de esta variable depende fuertemente el envío de remesas así

como la situación legal de estos ingresos del país.

Crecimiento del Producto Interno Bruto (PIB)

En el año 1998, Honduras fue afectada por el Huracán Mitch, el

cual causó alrededor de USD 3 mil millones en daños. La economía

de Honduras se contrajo un 3% con incrementos en el déficit fiscal

y en cuenta corriente. Sin embargo, pudo cumplir la mayor parte de

sus objetivos macroeconómicos y conseguir también el alivio de la

deuda externa en USD 4,400 mil millones bajo la iniciativa de los

Países Pobres Altamente Endeudados (HIPC).

A partir del año 2000 la economía hondureña mostró una

significativa recuperación con una tasa de crecimiento de 4.8%,

superior al promedio de 4.0% de América Latina. Posteriormente,

desde el año 2003 la actividad económica ha experimentado una

reactivación significativa mostrando una tasa de crecimiento anual

promedio del Producto Interno Bruto (PIB) real del 4,6% para el

periodo 2003-2006, donde diversos sectores de la actividad

económica se han visto beneficiados, en particular, el sector de

construcción. 8

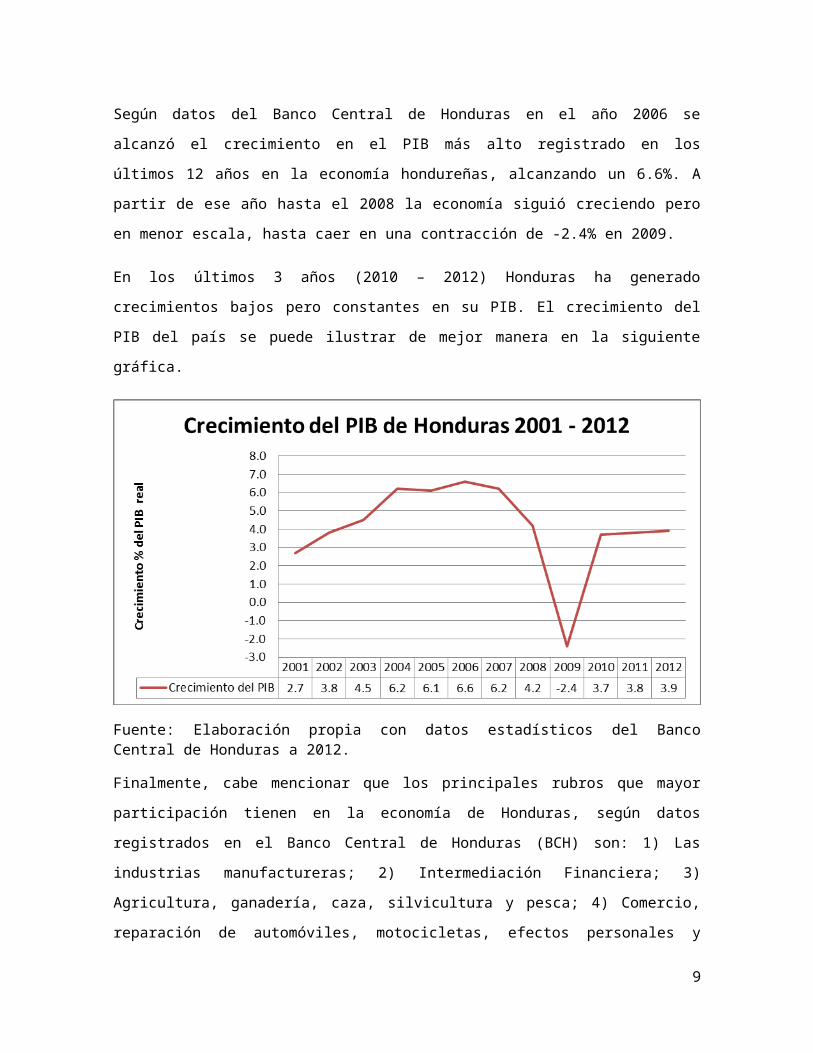

Según datos del Banco Central de Honduras en el año 2006 se

alcanzó el crecimiento en el PIB más alto registrado en los

últimos 12 años en la economía hondureñas, alcanzando un 6.6%. A

partir de ese año hasta el 2008 la economía siguió creciendo pero

en menor escala, hasta caer en una contracción de -2.4% en 2009.

En los últimos 3 años (2010 – 2012) Honduras ha generado

crecimientos bajos pero constantes en su PIB. El crecimiento del

PIB del país se puede ilustrar de mejor manera en la siguiente

gráfica.

Fuente: Elaboración propia con datos estadísticos del BancoCentral de Honduras a 2012.

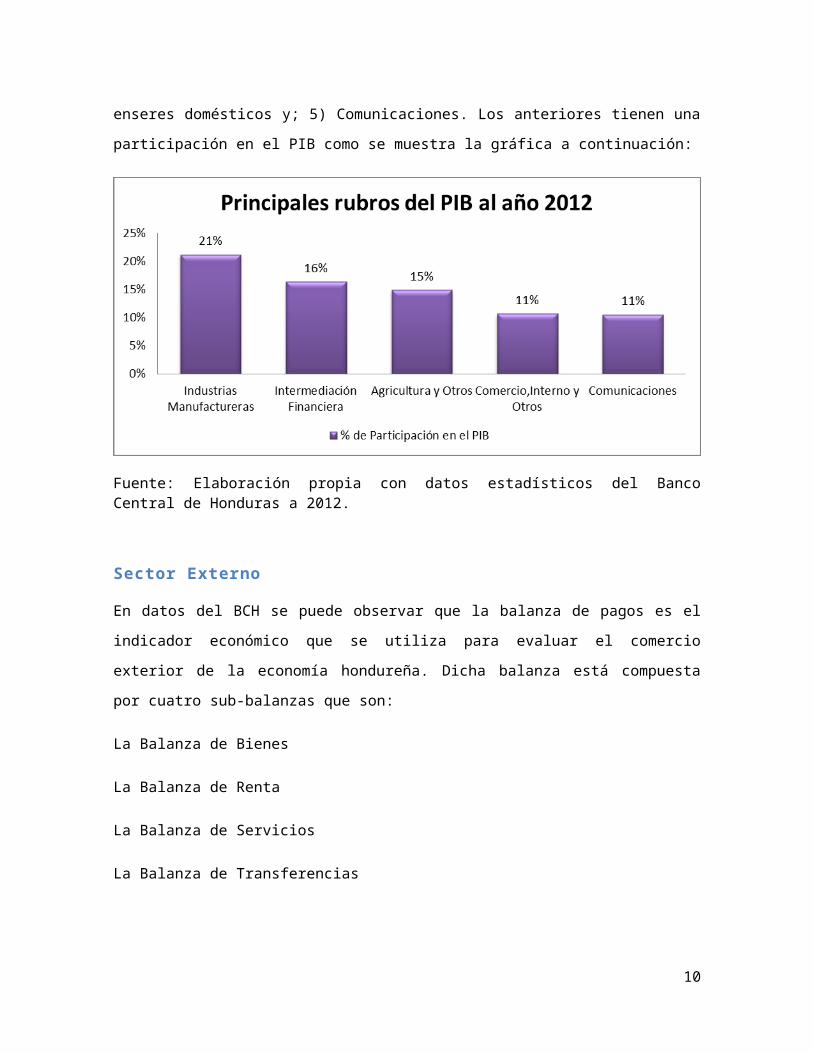

Finalmente, cabe mencionar que los principales rubros que mayor

participación tienen en la economía de Honduras, según datos

registrados en el Banco Central de Honduras (BCH) son: 1) Las

industrias manufactureras; 2) Intermediación Financiera; 3)

Agricultura, ganadería, caza, silvicultura y pesca; 4) Comercio,

reparación de automóviles, motocicletas, efectos personales y

9

enseres domésticos y; 5) Comunicaciones. Los anteriores tienen una

participación en el PIB como se muestra la gráfica a continuación:

Fuente: Elaboración propia con datos estadísticos del BancoCentral de Honduras a 2012.

Sector Externo

En datos del BCH se puede observar que la balanza de pagos es el

indicador económico que se utiliza para evaluar el comercio

exterior de la economía hondureña. Dicha balanza está compuesta

por cuatro sub-balanzas que son:

La Balanza de Bienes

La Balanza de Renta

La Balanza de Servicios

La Balanza de Transferencias

10

A continuación se estudiará en breve el comportamiento de las tres

primeras y por último analizaremos a mayor detalle la última

listada.

A. La Balanza de Bienes

La balanza de bienes contabiliza todos los bienes que Honduras

compra y vende en el exterior. Dichos bienes se dividen en

mercancía general, bienes para transformación y otros bienes. La

balanza de bienes ha sido deficitaria para Honduras en los últimos

12 años debido a que las exportaciones de bienes ha sido menor que

la importación de los mismos.

B. La Balanza de Renta

En esta balanza se contabilizan todas las rentas obtenidas por

inversiones que se realizaron en exterior del país por empresarios

hondureños que residen en el país y las que obtuvieron los

inversionistas extranjeros en nuestro país. La primera renta

descrita se contabiliza como una entrada de flujos, mientras que

la segunda es una salida de flujos.

En los últimos 12 años, Honduras ha presentado una Balanza de

renta deficitaria, debido a que las rentas generadas por

inversionistas hondureños son menores a las rentas que generan los

inversionistas extranjeros en nuestro país.

C. La Balanza de Servicios

En esta se contabilizan los servicios ofrecidos por hondureños a

extranjeros, así como los servicios que ofrecen extranjeros a los

11

hondureños. Así como las listadas en los incisos anteriores, esta

balanza también ha presentado un comportamiento deficitario según

datos del Banco Central de Honduras. No obstante, esta balanza

presenta un déficit en menor escala al compararla con las

anteriores.

D. Balanza de Transferencias (Remesas en Honduras)

A diferencia de las balanzas listadas anteriormente, esta es la

única balanza que presenta un Superávit en la balanza de pagos de

Honduras. Lo anterior se debe a las remesas familiares que capta

Honduras del exterior, especialmente las provenientes de Estados

Unidos de América,

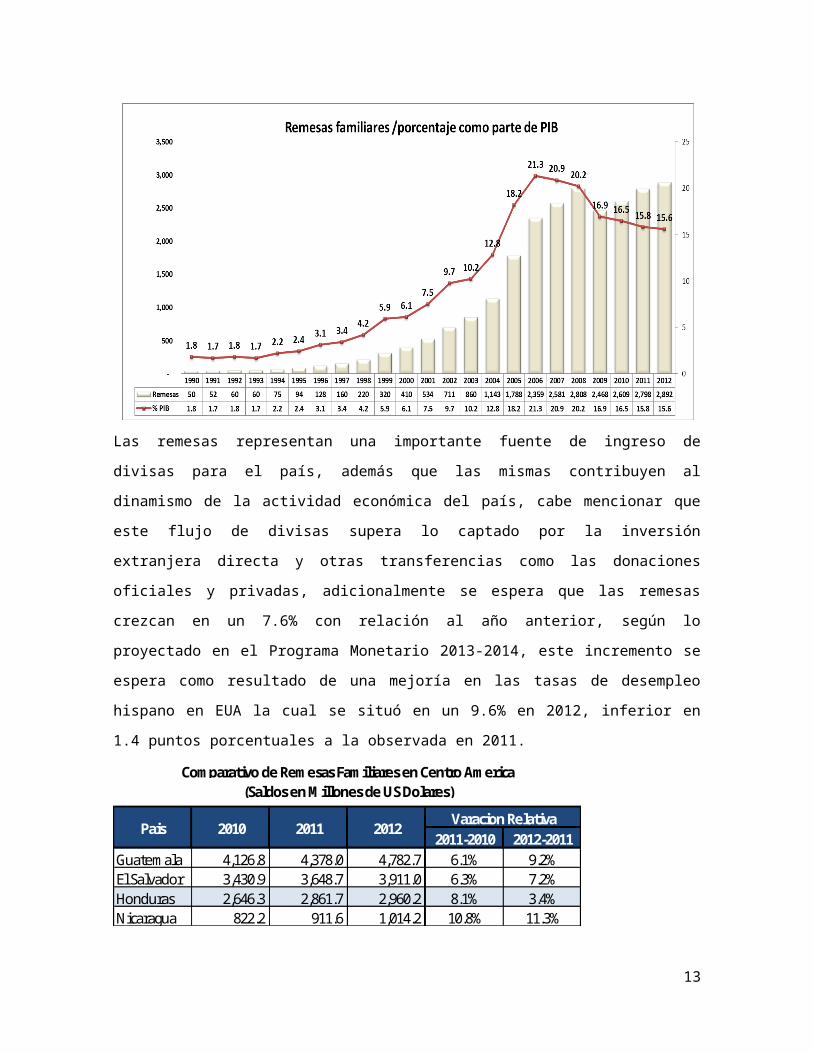

Evolución e importancia de las remesasLas remesas en Honduras juegan un rol cada vez mayor desde el

punto de vista macroeconómico, representando desde un 7.5 % del

PIB en el año 2001, 12.8% en el 2004 hasta un 20.2% para el 2007 y

han llegado hasta la actualidad al cierre del año 2012, 15.6%.

Puede considerarse que desde el año 1990 se mantienen en un

constante crecimiento particularmente después del huracán “Mitch”

y constituye la segunda tasa de crecimiento más rápida de la

región. El Banco Central de Honduras reportó que las cifras

registradas en la Balanza de Pagos por concepto de remesas

ascendieron de USD 320.0 millones del año 1999 a USD 2,892

millones para el 2012.

12

Las remesas representan una importante fuente de ingreso de

divisas para el país, además que las mismas contribuyen al

dinamismo de la actividad económica del país, cabe mencionar que

este flujo de divisas supera lo captado por la inversión

extranjera directa y otras transferencias como las donaciones

oficiales y privadas, adicionalmente se espera que las remesas

crezcan en un 7.6% con relación al año anterior, según lo

proyectado en el Programa Monetario 2013-2014, este incremento se

espera como resultado de una mejoría en las tasas de desempleo

hispano en EUA la cual se situó en un 9.6% en 2012, inferior en

1.4 puntos porcentuales a la observada en 2011.

2011-2010 2012-2011Guatem ala 4,126.8 4,378.0 4,782.7 6.1% 9.2%El Salvador 3,430.9 3,648.7 3,911.0 6.3% 7.2%Honduras 2,646.3 2,861.7 2,960.2 8.1% 3.4%Nicaragua 822.2 911.6 1,014.2 10.8% 11.3%

Varacion RelativaPais 2010 2011 2012

Com parativo de Rem esas Fam iliares en Centro Am erica(Saldos en M illones de US Dolares)

13

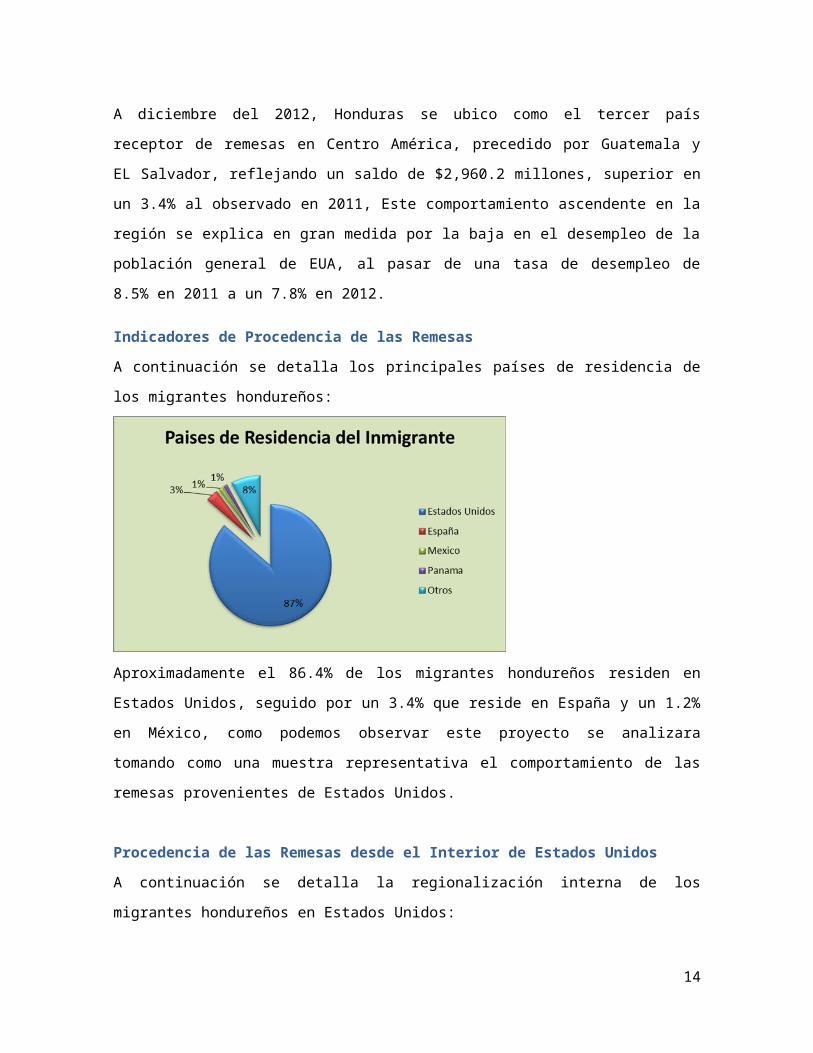

A diciembre del 2012, Honduras se ubico como el tercer país

receptor de remesas en Centro América, precedido por Guatemala y

EL Salvador, reflejando un saldo de $2,960.2 millones, superior en

un 3.4% al observado en 2011, Este comportamiento ascendente en la

región se explica en gran medida por la baja en el desempleo de la

población general de EUA, al pasar de una tasa de desempleo de

8.5% en 2011 a un 7.8% en 2012.

Indicadores de Procedencia de las Remesas

A continuación se detalla los principales países de residencia de

los migrantes hondureños:

Aproximadamente el 86.4% de los migrantes hondureños residen en

Estados Unidos, seguido por un 3.4% que reside en España y un 1.2%

en México, como podemos observar este proyecto se analizara

tomando como una muestra representativa el comportamiento de las

remesas provenientes de Estados Unidos.

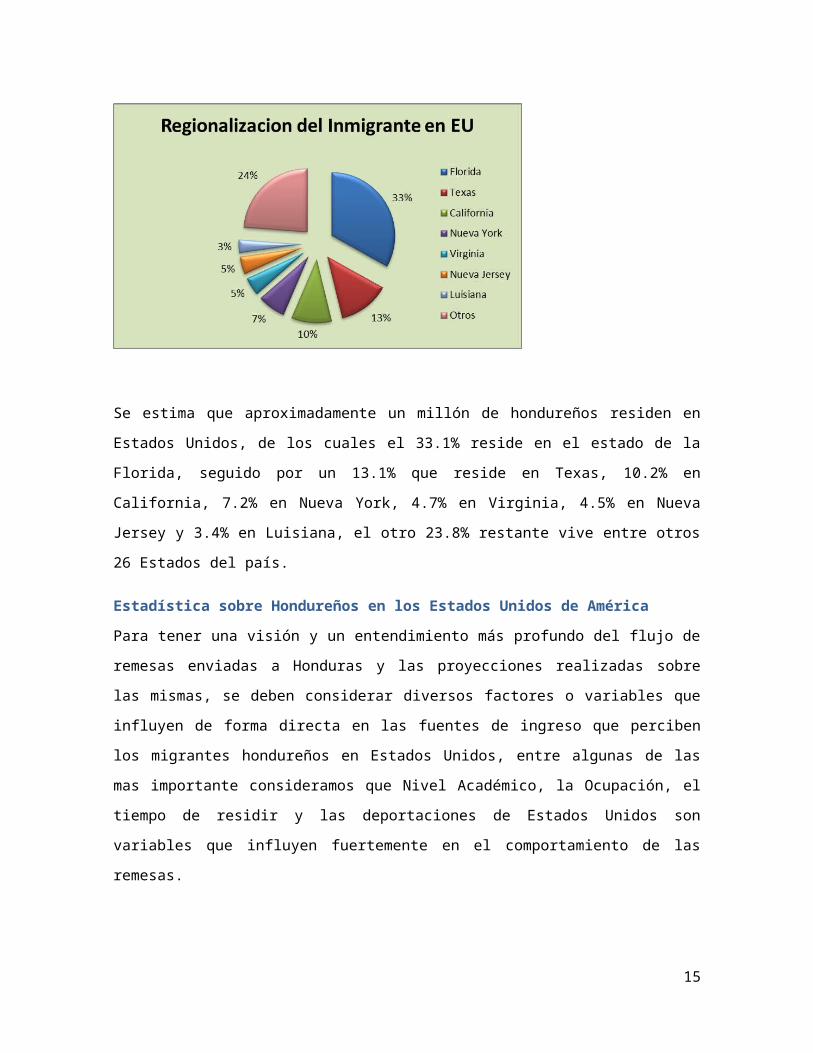

Procedencia de las Remesas desde el Interior de Estados Unidos

A continuación se detalla la regionalización interna de los

migrantes hondureños en Estados Unidos:

14

Se estima que aproximadamente un millón de hondureños residen en

Estados Unidos, de los cuales el 33.1% reside en el estado de la

Florida, seguido por un 13.1% que reside en Texas, 10.2% en

California, 7.2% en Nueva York, 4.7% en Virginia, 4.5% en Nueva

Jersey y 3.4% en Luisiana, el otro 23.8% restante vive entre otros

26 Estados del país.

Estadística sobre Hondureños en los Estados Unidos de América

Para tener una visión y un entendimiento más profundo del flujo de

remesas enviadas a Honduras y las proyecciones realizadas sobre

las mismas, se deben considerar diversos factores o variables que

influyen de forma directa en las fuentes de ingreso que perciben

los migrantes hondureños en Estados Unidos, entre algunas de las

mas importante consideramos que Nivel Académico, la Ocupación, el

tiempo de residir y las deportaciones de Estados Unidos son

variables que influyen fuertemente en el comportamiento de las

remesas.

15

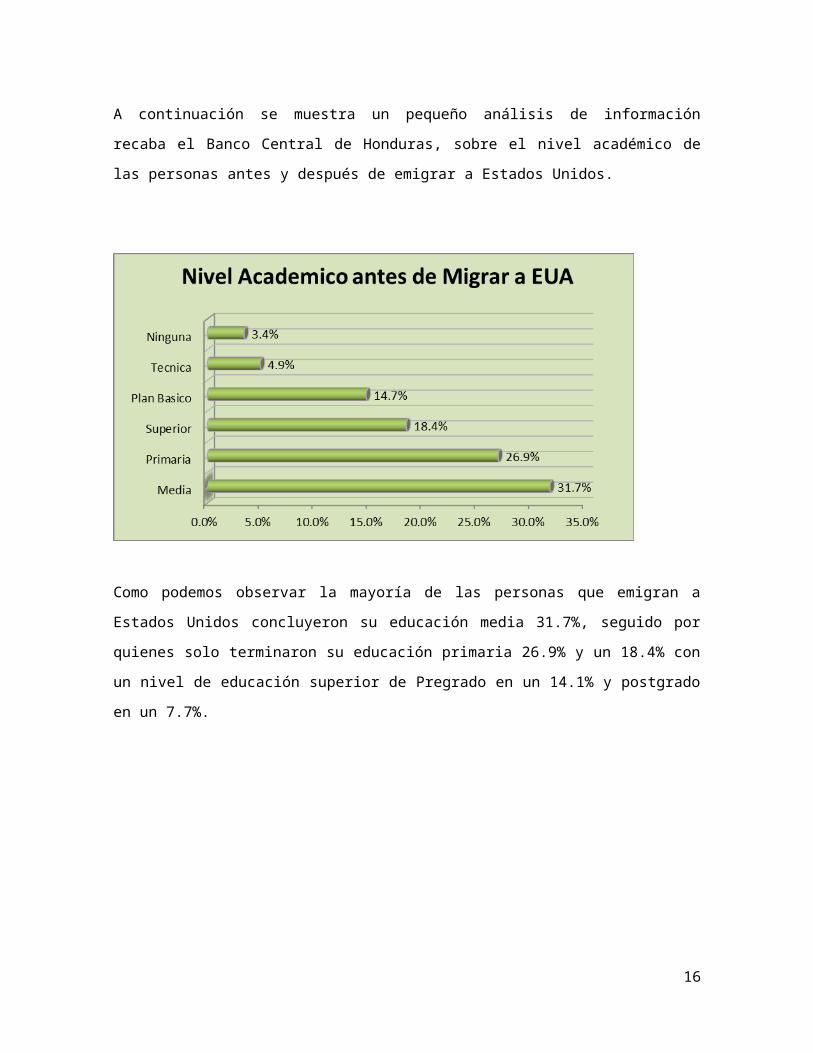

A continuación se muestra un pequeño análisis de información

recaba el Banco Central de Honduras, sobre el nivel académico de

las personas antes y después de emigrar a Estados Unidos.

Como podemos observar la mayoría de las personas que emigran a

Estados Unidos concluyeron su educación media 31.7%, seguido por

quienes solo terminaron su educación primaria 26.9% y un 18.4% con

un nivel de educación superior de Pregrado en un 14.1% y postgrado

en un 7.7%.

16

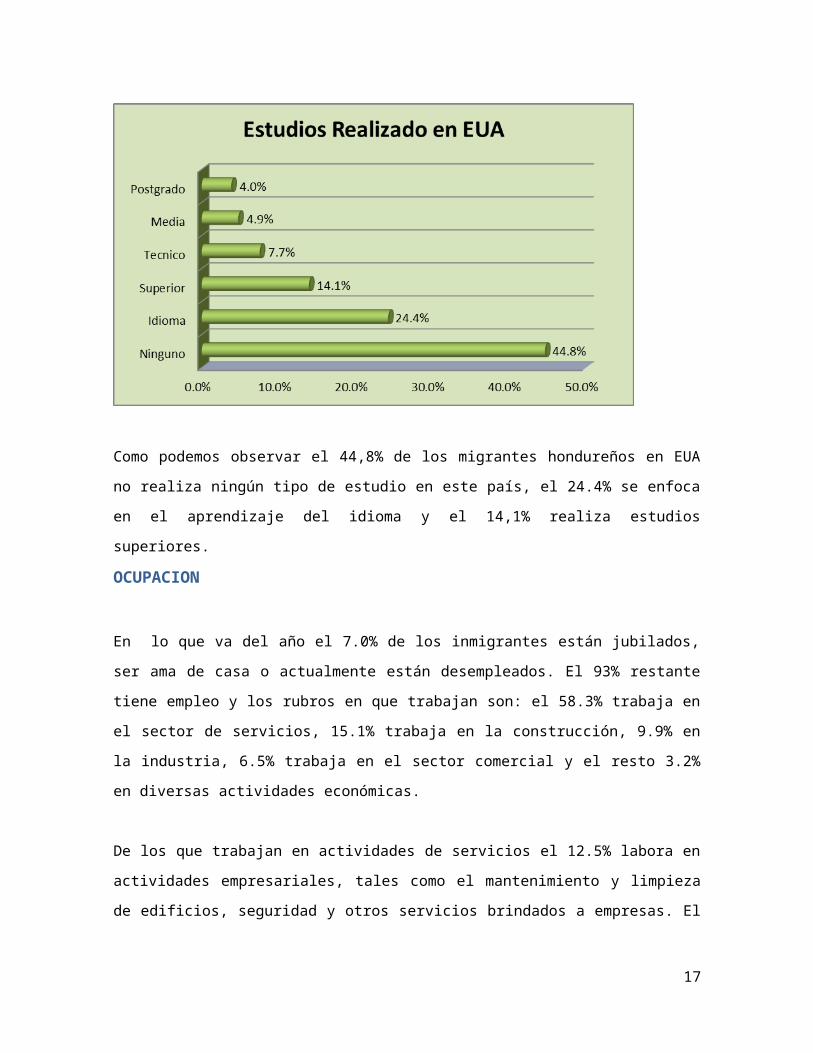

Como podemos observar el 44,8% de los migrantes hondureños en EUA

no realiza ningún tipo de estudio en este país, el 24.4% se enfoca

en el aprendizaje del idioma y el 14,1% realiza estudios

superiores.

OCUPACION

En lo que va del año el 7.0% de los inmigrantes están jubilados,

ser ama de casa o actualmente están desempleados. El 93% restante

tiene empleo y los rubros en que trabajan son: el 58.3% trabaja en

el sector de servicios, 15.1% trabaja en la construcción, 9.9% en

la industria, 6.5% trabaja en el sector comercial y el resto 3.2%

en diversas actividades económicas.

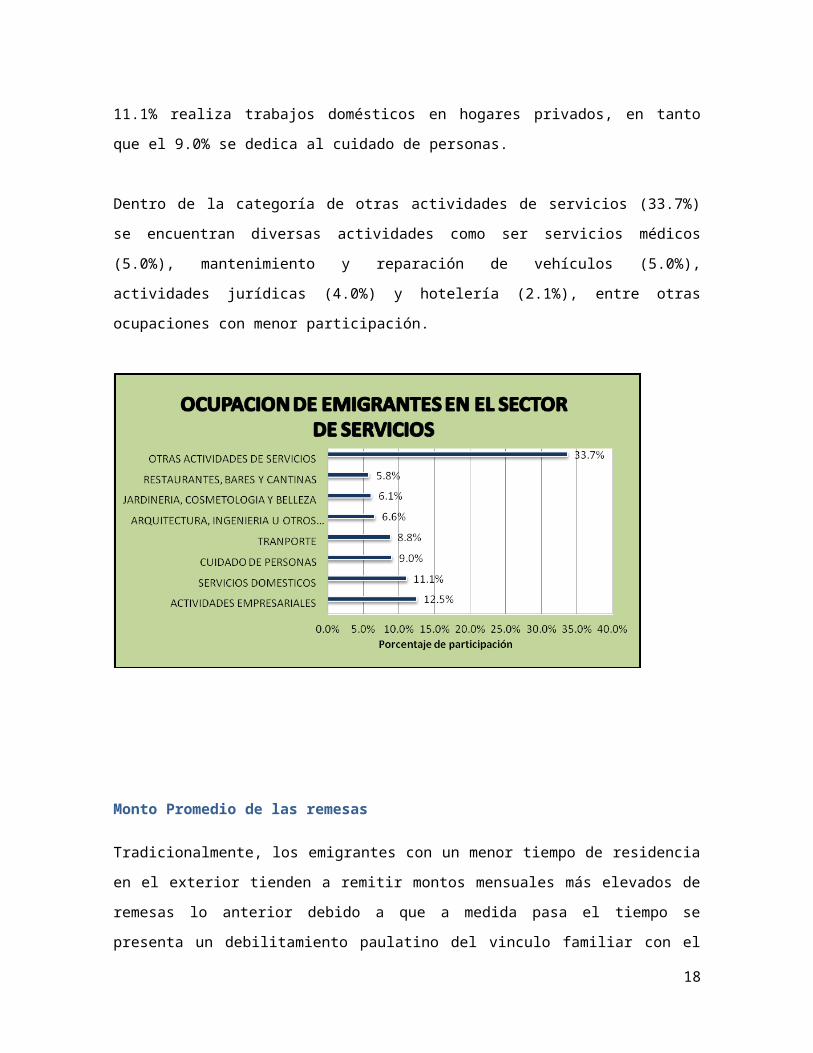

De los que trabajan en actividades de servicios el 12.5% labora en

actividades empresariales, tales como el mantenimiento y limpieza

de edificios, seguridad y otros servicios brindados a empresas. El

17

11.1% realiza trabajos domésticos en hogares privados, en tanto

que el 9.0% se dedica al cuidado de personas.

Dentro de la categoría de otras actividades de servicios (33.7%)

se encuentran diversas actividades como ser servicios médicos

(5.0%), mantenimiento y reparación de vehículos (5.0%),

actividades jurídicas (4.0%) y hotelería (2.1%), entre otras

ocupaciones con menor participación.

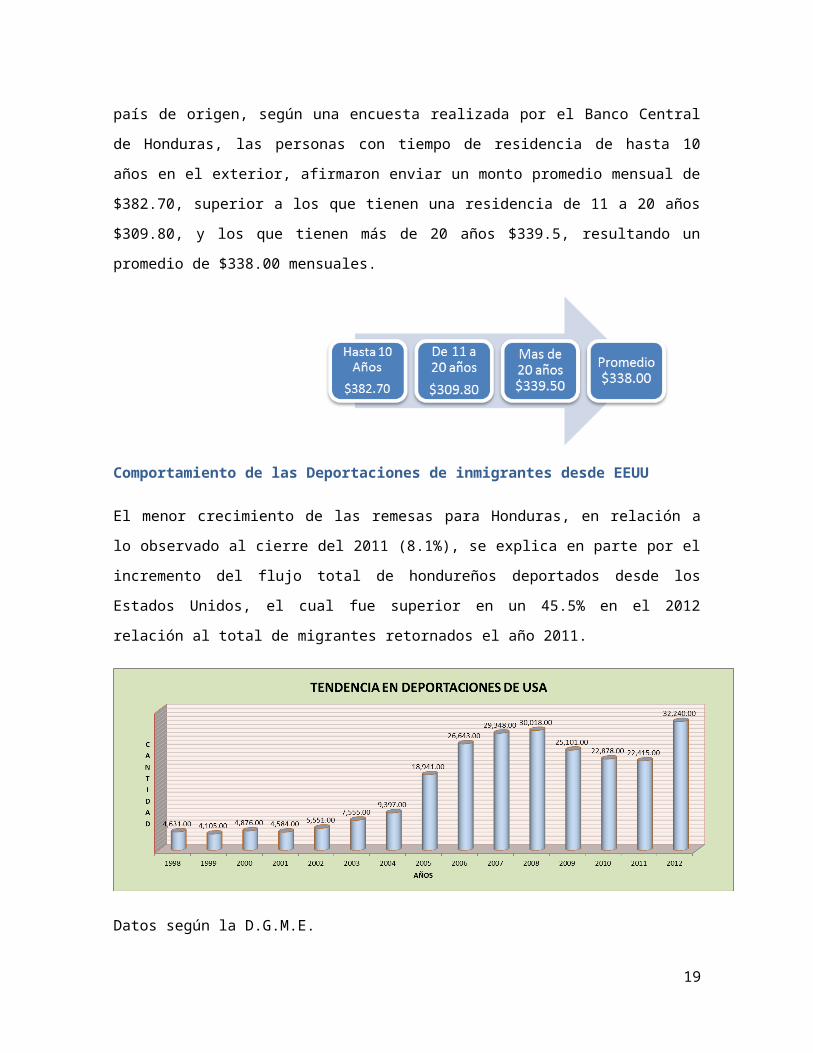

Monto Promedio de las remesas

Tradicionalmente, los emigrantes con un menor tiempo de residencia

en el exterior tienden a remitir montos mensuales más elevados de

remesas lo anterior debido a que a medida pasa el tiempo se

presenta un debilitamiento paulatino del vinculo familiar con el

18

país de origen, según una encuesta realizada por el Banco Central

de Honduras, las personas con tiempo de residencia de hasta 10

años en el exterior, afirmaron enviar un monto promedio mensual de

$382.70, superior a los que tienen una residencia de 11 a 20 años

$309.80, y los que tienen más de 20 años $339.5, resultando un

promedio de $338.00 mensuales.

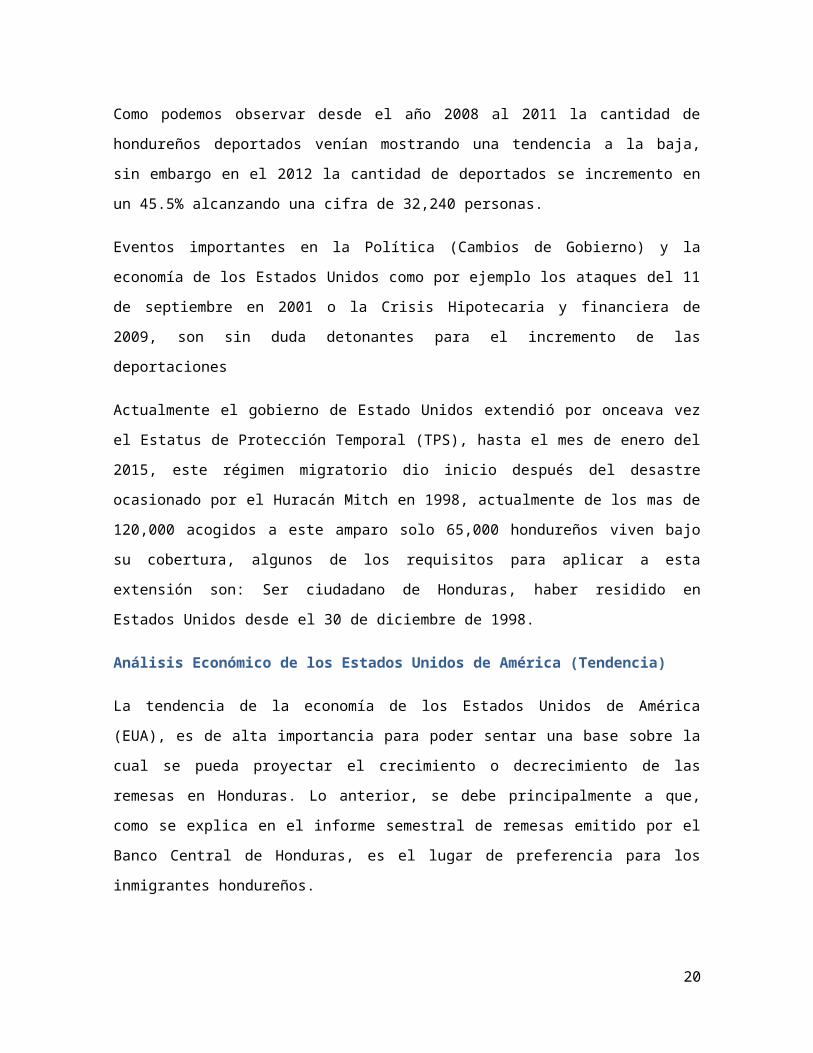

Comportamiento de las Deportaciones de inmigrantes desde EEUU

El menor crecimiento de las remesas para Honduras, en relación a

lo observado al cierre del 2011 (8.1%), se explica en parte por el

incremento del flujo total de hondureños deportados desde los

Estados Unidos, el cual fue superior en un 45.5% en el 2012

relación al total de migrantes retornados el año 2011.

Datos según la D.G.M.E.

19

Como podemos observar desde el año 2008 al 2011 la cantidad de

hondureños deportados venían mostrando una tendencia a la baja,

sin embargo en el 2012 la cantidad de deportados se incremento en

un 45.5% alcanzando una cifra de 32,240 personas.

Eventos importantes en la Política (Cambios de Gobierno) y la

economía de los Estados Unidos como por ejemplo los ataques del 11

de septiembre en 2001 o la Crisis Hipotecaria y financiera de

2009, son sin duda detonantes para el incremento de las

deportaciones

Actualmente el gobierno de Estado Unidos extendió por onceava vez

el Estatus de Protección Temporal (TPS), hasta el mes de enero del

2015, este régimen migratorio dio inicio después del desastre

ocasionado por el Huracán Mitch en 1998, actualmente de los mas de

120,000 acogidos a este amparo solo 65,000 hondureños viven bajo

su cobertura, algunos de los requisitos para aplicar a esta

extensión son: Ser ciudadano de Honduras, haber residido en

Estados Unidos desde el 30 de diciembre de 1998.

Análisis Económico de los Estados Unidos de América (Tendencia)

La tendencia de la economía de los Estados Unidos de América

(EUA), es de alta importancia para poder sentar una base sobre la

cual se pueda proyectar el crecimiento o decrecimiento de las

remesas en Honduras. Lo anterior, se debe principalmente a que,

como se explica en el informe semestral de remesas emitido por el

Banco Central de Honduras, es el lugar de preferencia para los

inmigrantes hondureños.

20

Según datos del Fondo Monetario Internacional en el informe de

Perspectivas de la Economía Mundial, la economía de los Estados

Unidos de América en 2012 reportó un crecimiento del 1.2%, el cual

se describe como deslucido, debido entre otras causas, a los

efectos heredados por la crisis financiera del año 2009, la grave

sequía que afectó la actividad agrícola y los trastornos

provocados en el nordeste de dicho país por el temporal Sandy.

En el segundo semestre de 2012 se aumentaron los empleos

situándose la tasa de empleo a esta fecha abajo del 8%. Es

importante mencionar que el mercado de inmobiliarios y

construcción ha repuntado, haciendo que los precios de los

inmobiliarios suban. Asimismo, en vista que se prevé que los

empleos aumenten moderadamente, se puede proyectar que el consumo

también lo hará.

En el ámbito externo, el principal riesgo para la economía de los

Estados Unidos de América (EUA) es que se agrave la crisis de la

zona euro. Lo anterior puede repercutir en los canales comerciales

como financieros, entre otras formas, como aversión al riesgo y un

fortalecimiento del dólar de los Estados Unidos de América en el

contexto de la afluencia de capitales en busca de refugio seguro.

Debido a la aprobación de la ley de reducción de impuestos, el

gobierno de EUA se ha visto obligado a elevar el tope de la deuda

para poder cubrir sus gastos debido a la reducción de sus ingresos

vía impuestos. Por lo anterior, se puede suponer que la política

del gobierno será de austeridad, lo cual sustraerá, según los

cálculos del FMI, aproximadamente 0.3% el crecimiento del PIB.

Asimismo, dicho organismo asegura que si no se revierte esta ley

21

antes de terminar el año 2013 es muy probable que se sustraiga el

PIB otros 0.2 puntos porcentuales.

Otro riesgo que puede afectar de manera negativa en la economía de

EUA es que la política fiscal sobre el aumento al tope de la deuda

y la falta de avances en el plan de consolidación de la misma en

el mediano plazo, provoquen un aumento en la prima de riesgo en

los bonos soberanos, lo cual llegaría a impactar directamente la

inversión, debido a que las tasas de interés se incrementarían.

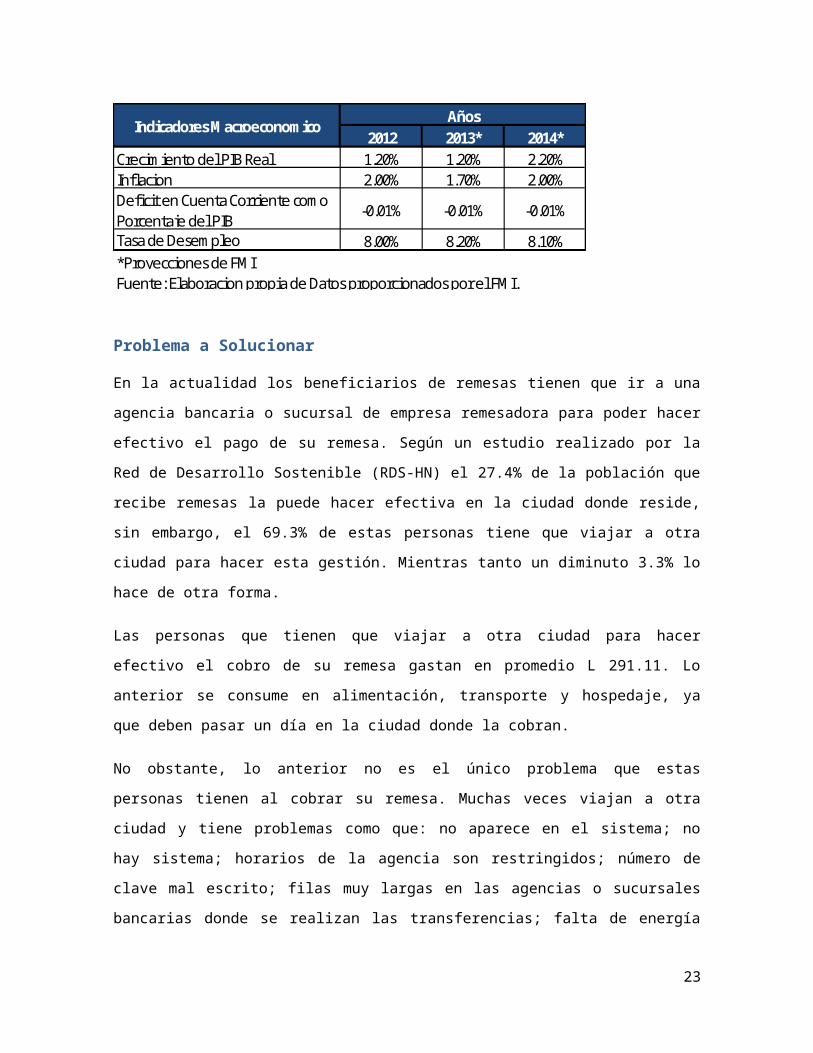

En base a las anteriores variables, podemos deducir que la

economía de EUA no tendrá un crecimiento tan fuerte en el año

2013, lo cual se puede cotejar con la cifra presentada por el FMI

que considera que en un escenario base el PIB se incrementará en

un 1.2% en 2013, mostrando un estancamiento, ya que en 2012 este

mismo fue de 1.2%. Asimismo, en el 2014 se prevé la posibilidad de

que el país mejore y logre un 2.2% de crecimiento.

De lo anterior, podemos concluir que en el año 2013, las remesas

que ingresen a Honduras no se incrementen de manera significativa,

sin embargo se puede esperar que para 2014 las mismas muestren un

mejoramiento. No obstante lo anterior, no solamente el

comportamiento de la economía de los EUA nos puede dar el

comportamiento de las remesas, sino que también se deben tomar en

cuenta la economía de Honduras y sus proyecciones.

A continuación, se presentan para un mejor entendimiento, las

cifras que presenta el FMI para el análisis de la economía de los

EUA:

22

2012 2013* 2014*Crecim iento del PIB Real 1.20% 1.20% 2.20%Inflacion 2.00% 1.70% 2.00%Deficit en Cuenta Corriente com o Porcentaje del PIB -0.01% -0.01% -0.01%Tasa de Desem pleo 8.00% 8.20% 8.10%

Indicadores M acroeconom ico Años

Fuente: Elaboracion propia de Datos proporcionados por el FM I.*Proyecciones de FM I

Problema a Solucionar

En la actualidad los beneficiarios de remesas tienen que ir a una

agencia bancaria o sucursal de empresa remesadora para poder hacer

efectivo el pago de su remesa. Según un estudio realizado por la

Red de Desarrollo Sostenible (RDS-HN) el 27.4% de la población que

recibe remesas la puede hacer efectiva en la ciudad donde reside,

sin embargo, el 69.3% de estas personas tiene que viajar a otra

ciudad para hacer esta gestión. Mientras tanto un diminuto 3.3% lo

hace de otra forma.

Las personas que tienen que viajar a otra ciudad para hacer

efectivo el cobro de su remesa gastan en promedio L 291.11. Lo

anterior se consume en alimentación, transporte y hospedaje, ya

que deben pasar un día en la ciudad donde la cobran.

No obstante, lo anterior no es el único problema que estas

personas tienen al cobrar su remesa. Muchas veces viajan a otra

ciudad y tiene problemas como que: no aparece en el sistema; no

hay sistema; horarios de la agencia son restringidos; número de

clave mal escrito; filas muy largas en las agencias o sucursales

bancarias donde se realizan las transferencias; falta de energía

23

eléctrica; poco personal para atender en ventanillas; viajes muy

largos y falta de transporte y; delincuencia, entre otros.

Como se puede observar anteriormente, el cobro de las remesas es

un problema muy complejo para la mayor parte de los beneficiarios.

Si estos recibieran su remesa de una manera más adecuada y

eficiente, es muy probable que ayudara a su nivel de vida e

ingresos, debido a que no tendría que incurrir en gastos para

viajar a otra ciudad o moverse de su residencia para poder hacer

efectivo el cobro de una remesa.

Análisis de las OpcionesA continuación se realizará un análisis de dos posibles soluciones

al problema planteado en el capítulo anterior.

Tarjeta de Débito ligada a Cuenta de Ahorro donde se acredite

remesa.

Este producto busca asegurar que la persona beneficiada con las

remesas obtenga las mismas en un crédito automático a una cuenta

de ahorro para que no tenga que transportarse a una agencia

bancaria a hacer efectivo el cobro de su remesa. Lo anterior,

permitirá que este producto sea un abanico de oportunidades para

las personas que reciben remesas.

Asimismo, se puede hacer sentir a las personas que reciben remesas

la confianza y respaldo de la institución, creando así una

relación formal con la persona que recibe la remesa y el banco.

Ventajas24

i. No presenta ningún riesgo de pérdida para el banco ya que las

personas solo podrán utilizar los fondos con que realmente

dispongan en la cuenta.

ii. Facilitará el pago de remesas, reduciendo los costos para ambos,

banco y cliente.

iii. Los beneficiarios de remesas contarán con una cuenta bancaria, en

la cual también podrán ahorrar no solo sus remesas sino que otros

ingresos que perciban.

iv. El banco podrá obtener recursos frescos de las captaciones que se

generen por esta vía.

v. El banco incrementará sus ingresos por comisiones por remesa

pagada.

vi. Incentiva a la población a la cultura del ahorro.

Desventajas

i. El banco no podrá realizar cobros por saldos bajos y

mantenimiento de cuentas ya que no incentivará a las personas que

quieran obtener este servicio.

ii. El costo por pago de remesa puede aumentar si se toma en cuenta

el interés a pagar por los saldos en la cuenta de ahorro.

Tarjeta de Crédito pagada automáticamente con remesas

El objetivo de este producto o alternativa de solución es

proporcionar a las personas beneficiadas con remesas una tarjeta

de crédito en base a las remesas pagadas históricas de un año como

mínimo. Esta línea de crédito será pagada automáticamente cuando

25

se de la orden de pago por parte de la persona que se encuentra en

el exterior y que envía la remesa.

Lo anterior, permitirá a los beneficiados un historial crediticio

sin trámites administrativos e historial laboral. Asimismo

facilitará descuentos y promociones en los diferentes comercios

del país que traen las tarjetas de créditos emitidas por el banco.

Ventajas

I. Se incrementarán los productos activos del banco, generando

intereses, más la comisión por la remesa pagada y otras

comisiones que se cobran por la emisión de tarjetas de crédito

aumentando los ingresos del banco.

II. El beneficiario tendrá acceso a una línea de crédito mientras

reciba su remesa.

Desventajas

I. Aunque represente un riesgo mayor, no se podrá cobrar una tasa de

interés más alta a los clientes que obtengan este producto debido

que desincentivará el uso del mismo.

II. Riesgo alto, debido a incertidumbre sobre el envío de remesas

futuras, así como si se mantendrán las mismas en el mismo nivel.

III. Existe un riesgo de fraude alto, ya que una tarjeta de crédito no

liga a un cliente a un banco específicamente, ya que el

beneficiario de una remesa puede cobrarla en otros bancos o

empresas remesadoras.

IV. La gestión de cobro se tendría que realizar a la persona que está

en el exterior y que envía la remesa y no al beneficiario ya que

sería aval directo de esta línea de crédito.

26

V. No garantiza la fidelidad del cliente al banco.

Selección de la mejor opción

Del análisis realizado a las dos opciones expuestas anteriormente,

se determinó que la que presenta el mejor valor agregado para el

banco es la opción de “Tarjeta de Débito ligada a una cuenta de

ahorro bancaria” debido a que el riesgo de esta es más bajo para

el banco, y además se garantiza que las personas que obtengan este

producto serán fieles al banco ya que ostentarán una cuenta

bancaria con fondos en ella. Asimismo, el costo por el pago de la

remesa será reducido en vista de que se reducirán la cantidad de

personas que visitarán las agencias para el cobro de las mismas.

Es importante mencionar que los ingresos esperados mediante esta

opción incrementarán las comisiones que percibe el banco y por

ende sus ingresos totales. Finalmente, se debe considerar que

mediante este producto se estará incentivando a la población

hondureña al ahorro, siendo el banco beneficiado por los recursos

frescos que capte mediante este producto.

Desarrollo del Concepto

El resultado esperado con la implementación de este nuevo conceptoen productos financieros alineado a las remesas que se manejan enel país, es incrementar los ingresos y utilidades para la empresaa través de la captación de comisiones derivadas de las diferentestransacciones financieras y comerciales que se espera realicen losreceptores de remesas.

Descripción del Producto

Una tarjeta de débito cuyo objetivo principal es ofrecer unaalternativa segura y económica de la administración del efectivo alos clientes que reciben remesas del exterior del país, este

27

producto denominado tarjeta de débito Remesa Maya funcionará através de recarga automática de dinero al momento de recibir elgiro a su cuenta, dicho producto tiene la bondad de generar unahorro al cliente ya que no tendrá que incurrir en gasto personalal momento de querer reclamar su dinero.

Mercado meta

Segmentación de mercado

El mercado financiero bancario de nuestros país está dividido en 3grupos de clientes; clientes denominados grandes empresas, lasconocidas PYMES & MIPYMES y banca de personas, a su vez estasegmentación de mercado del sistema bancario consta con variassub-categorías o nichos de mercado específico.

Selección de mercado

La segmentación de mercado del presente informe está dirigida a labanca de personas la cual satisface las necesidades de ahorro einversión de los clientes, Tarjetas de crédito/débito, vivienda,banca de seguros, remesas familiares, créditos entre otros.

Nuestro mercado primario son las personas naturales que recibenremesas del exterior que viven en el interior de nuestro país yque se desplazan desde sus lugares de origen a las diferentesagencias bancarias, incurriendo en altos costos de transporte,alimentación, hospedaje, entre otros por cobro de las remesas,además teniendo siempre como mercado secundario las personas queviven en el casco urbano.

Perfil del cliente

Hombres y mujeres mayores de 30 años con familiares que viven enotro país los cuales reciben remesas de forma mensual y queincurren en altos costos desde su lugar de origen hacia otra

28

ciudad para hacer efectiva sus remesas, los cuales estánpromoviendo actividades económicas en sus localidades y cuyoingreso familiar local es menos de Lps. 4,000.00 y que a la vezalgunos cuentan y otros no con productos financieros ofrecidos porlos bancos.

Investigación de mercados

El método utilizado para recolección de información del mercado esla encuesta a través cuestionario y con un tipo de muestreoaleatorio simple realizado en diferentes puntos de FranciscoMorazán.

Resultados de la encuesta

El cuestionario aplicado para la encuesta mediante muestreoseleccionado brinda resultados de mucha relevancia para la toma dedecisiones sobre el producto a implementar en nuestro mercadolocal.

Información general de mercado

Frecuencia en cobro de remesas.

29

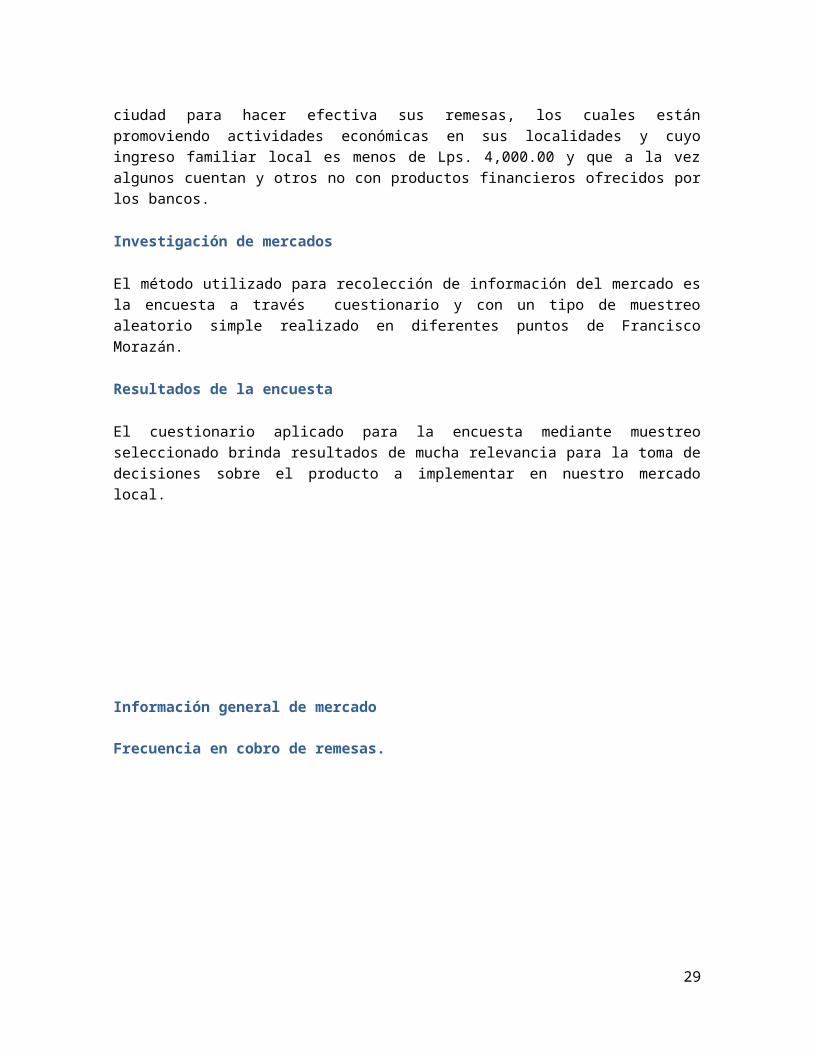

El 46% de las personas encuestadas cobra sus remesas en un rangode 30 a 60 días.

Banco utilizado para cobro de remesas.

Los tres bancos con mayor participación en el pago de remesas sonBAC honduras, Banco Atlántida, seguido de cooperativa sagradafamilia.

Relación del cliente con banco pagador.

30

El 88% de los clientes encuestados poseen cuenta de ahorro con elbanco que cobra sus remesas.

Productos preferidos utilizados por los usuarios de remesas

El 50% de mercado cuenta con cuentas de ahorro y un 9% de losclientes manejan tarjeta de débito.

31

Uso de remesas recibidas

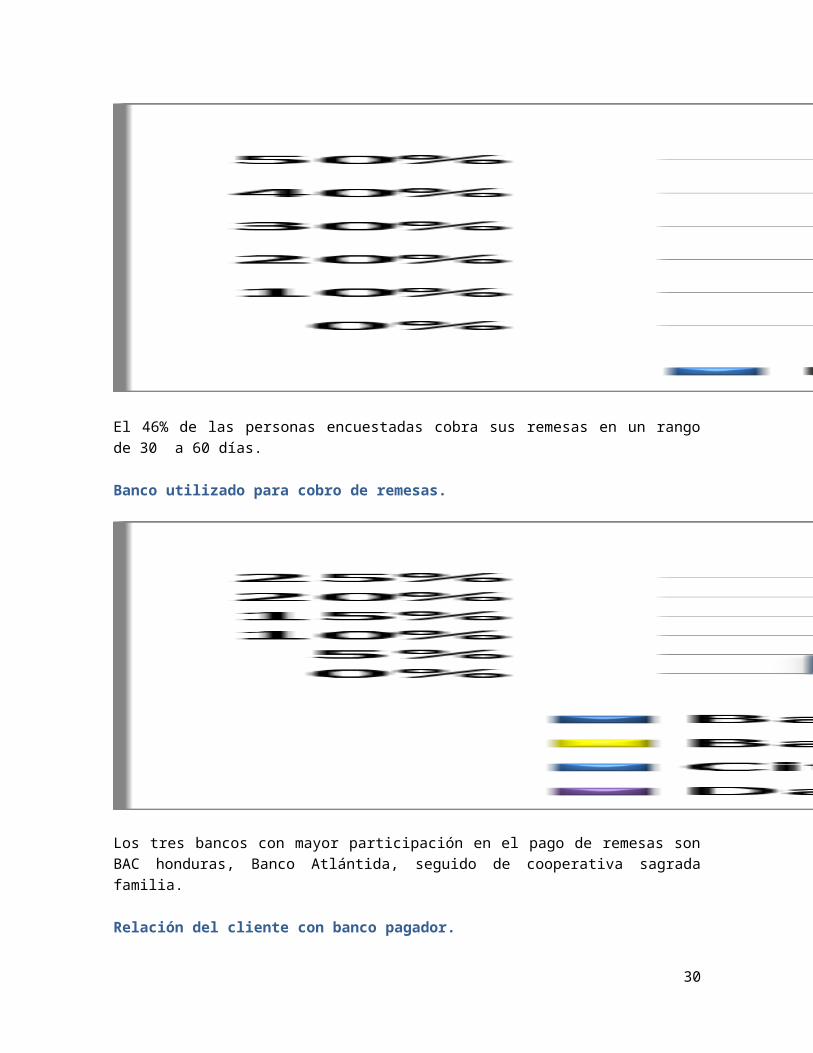

El 44% de los clientes utilizan sus remesas en gastos dealimentación.

Gastos incurridos en el cobro de remesas

Los encuestados incurren su mayor gasto en transporte con 41% y enhospedaje un 21% del gasto.

32

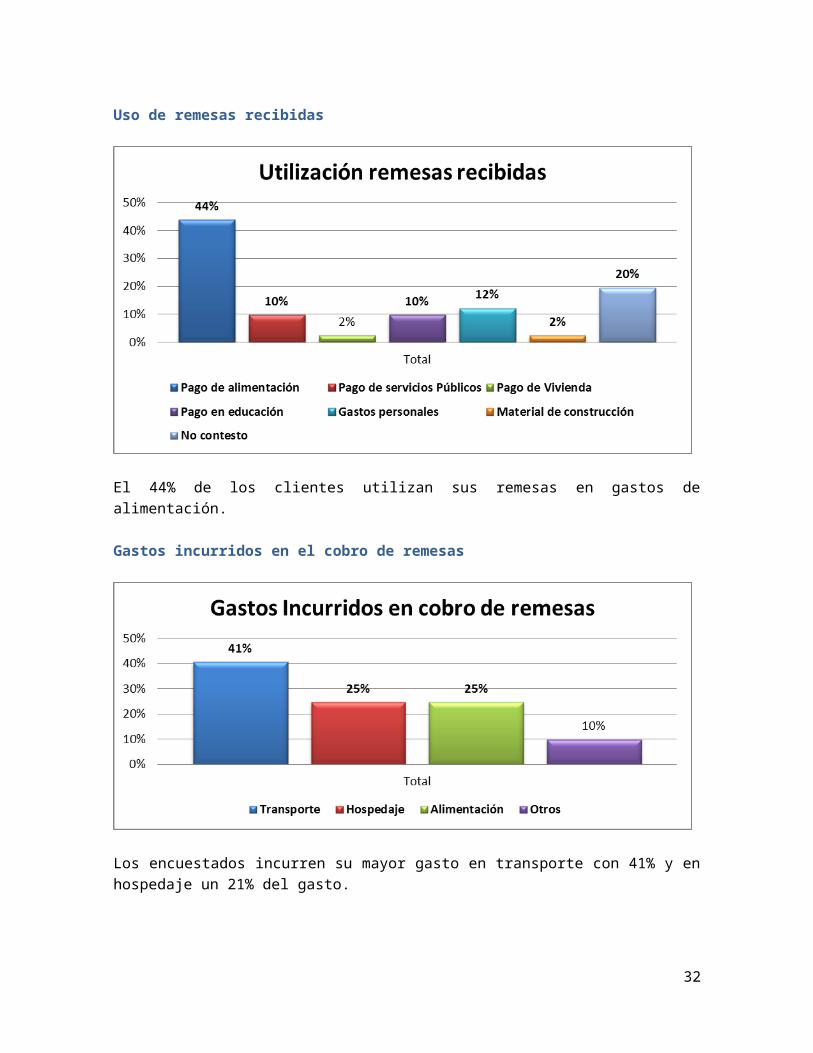

Lugar de procedencia de los clientes

Información del nuevo producto

Aceptación de nuevo producto

Existe un gran porcentaje de aceptación del nuevo producto solo un5% no comparte la idea.

33

Aceptación de pago de membresía de Remesa Maya

Existe excelente aceptación del producto un 93% del mercado aceptael producto.

Forma de pago por membresía

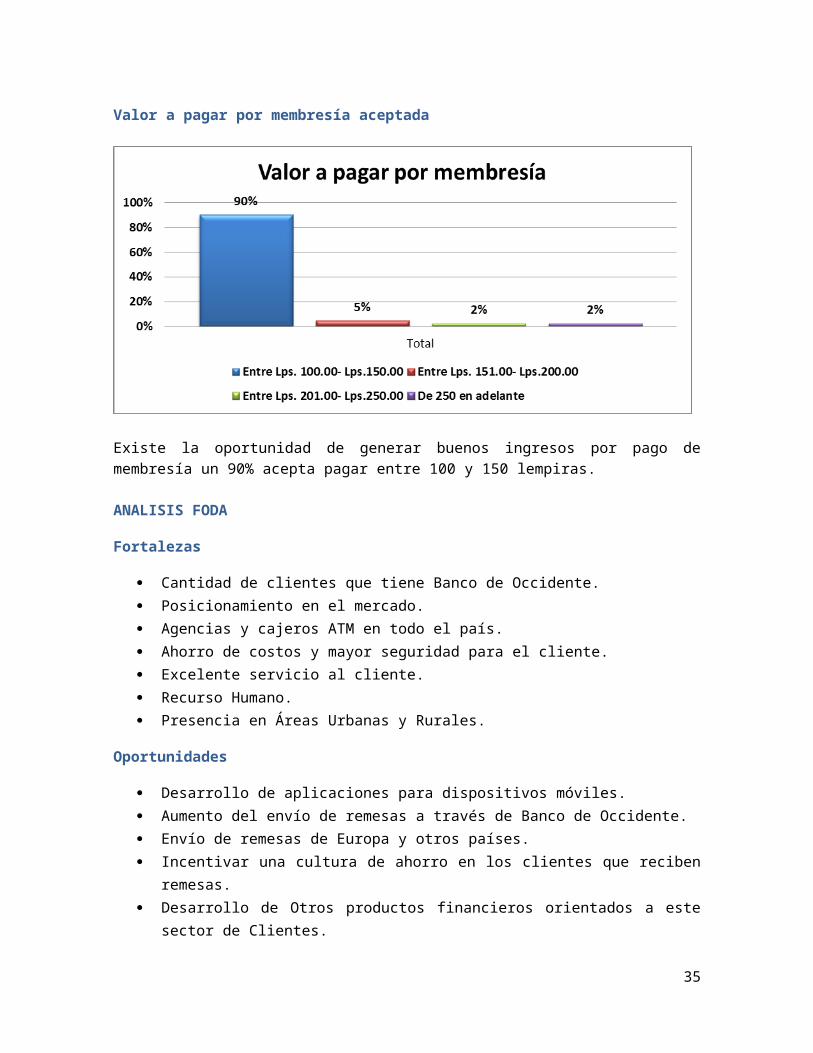

El 61% de los encuestados estaría dispuesto a pagar de formamensual y un 29% acepta hacerlo de forma anual.

34

Valor a pagar por membresía aceptada

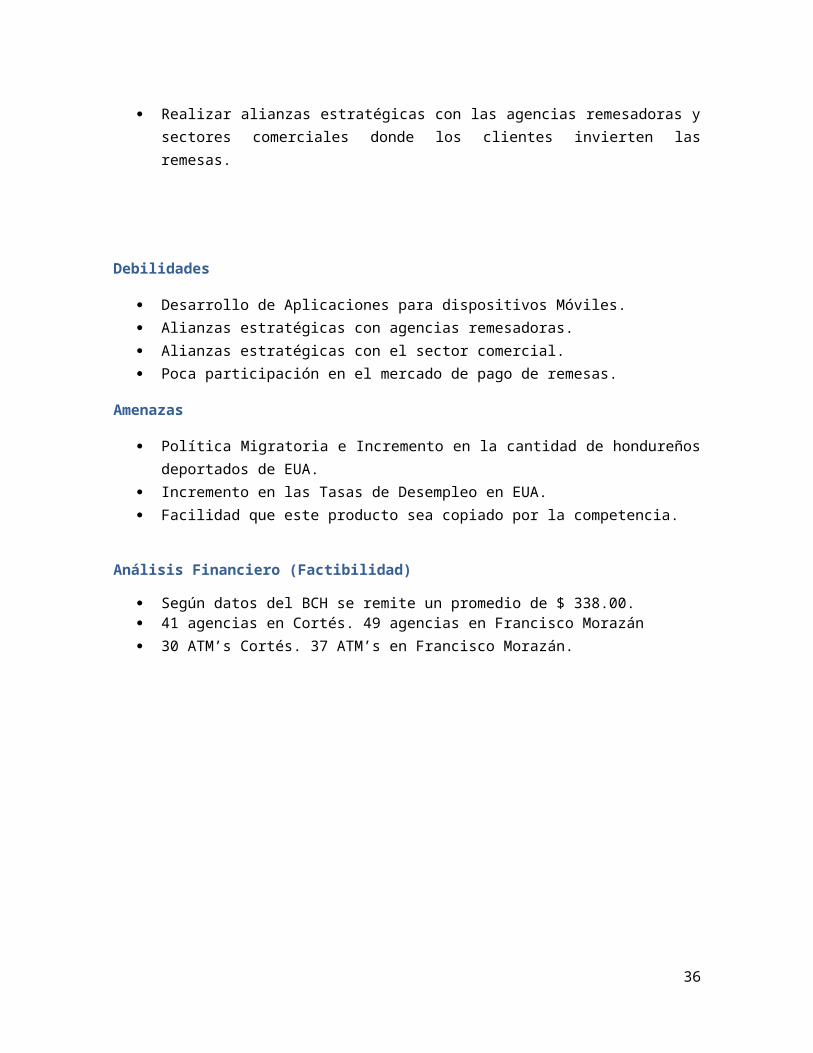

Existe la oportunidad de generar buenos ingresos por pago demembresía un 90% acepta pagar entre 100 y 150 lempiras.

ANALISIS FODA

Fortalezas

Cantidad de clientes que tiene Banco de Occidente. Posicionamiento en el mercado. Agencias y cajeros ATM en todo el país. Ahorro de costos y mayor seguridad para el cliente. Excelente servicio al cliente. Recurso Humano. Presencia en Áreas Urbanas y Rurales.

Oportunidades

Desarrollo de aplicaciones para dispositivos móviles. Aumento del envío de remesas a través de Banco de Occidente. Envío de remesas de Europa y otros países. Incentivar una cultura de ahorro en los clientes que reciben

remesas. Desarrollo de Otros productos financieros orientados a este

sector de Clientes.

35

Realizar alianzas estratégicas con las agencias remesadoras ysectores comerciales donde los clientes invierten lasremesas.

Debilidades

Desarrollo de Aplicaciones para dispositivos Móviles. Alianzas estratégicas con agencias remesadoras. Alianzas estratégicas con el sector comercial. Poca participación en el mercado de pago de remesas.

Amenazas

Política Migratoria e Incremento en la cantidad de hondureñosdeportados de EUA.

Incremento en las Tasas de Desempleo en EUA. Facilidad que este producto sea copiado por la competencia.

Análisis Financiero (Factibilidad)

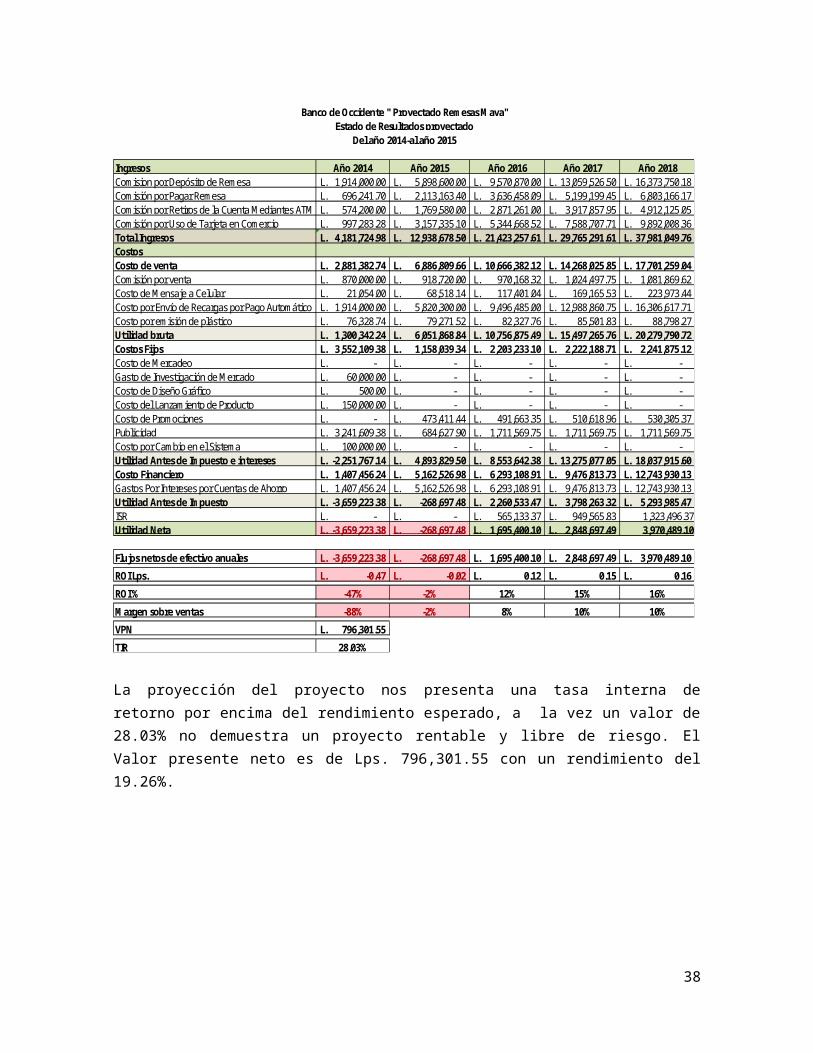

Según datos del BCH se remite un promedio de $ 338.00. 41 agencias en Cortés. 49 agencias en Francisco Morazán 30 ATM’s Cortés. 37 ATM’s en Francisco Morazán.

36

Análisis Financiero

37

Ingresos Año 2014 Año 2015 Año 2016 Año 2017 Año 2018Comision por Depósito de Remesa 1,914,000.00L. 5,898,600.00L. 9,570,870.00L. 13,059,526.50L. 16,373,750.18L. Comisión por Pagar Remesa 696,241.70L. 2,113,163.40L. 3,636,458.09L. 5,199,199.45L. 6,803,166.17L. Comisión por Retiros de la Cuenta M ediantes ATM 's 574,200.00L. 1,769,580.00L. 2,871,261.00L. 3,917,857.95L. 4,912,125.05L. Comisión por Uso de Tarjeta en Comercio 997,283.28L. 3,157,335.10L. 5,344,668.52L. 7,588,707.71L. 9,892,008.36L. Total Ingresos 4,181,724.98L. 12,938,678.50L. 21,423,257.61L. 29,765,291.61L. 37,981,049.76L. CostosCosto de venta 2,881,382.74L. 6,886,809.66L. 10,666,382.12L. 14,268,025.85L. 17,701,259.04L. Comisión por venta 870,000.00L. 918,720.00L. 970,168.32L. 1,024,497.75L. 1,081,869.62L. Costo de M ensaje a Celular 21,054.00L. 68,518.14L. 117,401.04L. 169,165.53L. 223,973.44L. Costo por Envío de Recargas por Pago Automático 1,914,000.00L. 5,820,300.00L. 9,496,485.00L. 12,988,860.75L. 16,306,617.71L. Costo por emisión de plástico 76,328.74L. 79,271.52L. 82,327.76L. 85,501.83L. 88,798.27L. Utilidad bruta 1,300,342.24L. 6,051,868.84L. 10,756,875.49L. 15,497,265.76L. 20,279,790.72L. Costos Fijos 3,552,109.38L. 1,158,039.34L. 2,203,233.10L. 2,222,188.71L. 2,241,875.12L. Costo de M ercadeo -L. -L. -L. -L. -L. Gasto de Investigación de M ercado 60,000.00L. -L. -L. -L. -L. Costo de Diseño Gráfico 500.00L. -L. -L. -L. -L. Costo del Lanzamiento de Producto 150,000.00L. -L. -L. -L. -L. Costo de Promociones -L. 473,411.44L. 491,663.35L. 510,618.96L. 530,305.37L. Publicidad 3,241,609.38L. 684,627.90L. 1,711,569.75L. 1,711,569.75L. 1,711,569.75L. Costo por Cambio en el Sistema 100,000.00L. -L. -L. -L. -L. Utilidad Antes de Im puesto e intereses -2,251,767.14L. 4,893,829.50L. 8,553,642.38L. 13,275,077.05L. 18,037,915.60L. Costo Financiero 1,407,456.24L. 5,162,526.98L. 6,293,108.91L. 9,476,813.73L. 12,743,930.13L. Gastos Por Intereses por Cuentas de Ahorro 1,407,456.24L. 5,162,526.98L. 6,293,108.91L. 9,476,813.73L. 12,743,930.13L. Utilidad Antes de Im puesto -3,659,223.38L. -268,697.48L. 2,260,533.47L. 3,798,263.32L. 5,293,985.47L. ISR -L. -L. 565,133.37L. 949,565.83L. 1,323,496.37Utilidad Neta -3,659,223.38L. -268,697.48L. 1,695,400.10L. 2,848,697.49L. 3,970,489.10

Flujos netos de efectivo anuales -3,659,223.38L. -268,697.48L. 1,695,400.10L. 2,848,697.49L. 3,970,489.10L. ROI Lps. -0.47L. -0.02L. 0.12L. 0.15L. 0.16L. ROI % -47% -2% 12% 15% 16%M argen sobre ventas -88% -2% 8% 10% 10%VPN 796,301.55L. TIR 28.03%

Banco de Occidente " Proyectado Rem esas M aya"Estado de Resultados proyectado

Del año 2014-al año 2015

La proyección del proyecto nos presenta una tasa interna deretorno por encima del rendimiento esperado, a la vez un valor de28.03% no demuestra un proyecto rentable y libre de riesgo. ElValor presente neto es de Lps. 796,301.55 con un rendimiento del19.26%.

38

Conclusiones

1. El cobro de las remesas es un problema muy complejo para lamayor parte de los beneficiarios debido a que incurre engastos de viaje para poder hacer efectivo el cobro de unaremesa.

2. El 71% de los beneficiarios de remesas proviene de la zonarural del país y un 29% proviene de la zona urbana.

3. La recepción de remesas se realizan en un 88% a través deempresas remesadoras y el 12% restante vía sociedadesfinancieras.

4. Un 66.6% destina el dinero de sus remesas para elfinanciamiento de sus necesidades diarias de consumo, comoser; alimentación, transporte, adquisición de otros bienes yservicios no duraderos. El 9.7% los requiere para fineseducativos, seguido por el 9.1% que son utilizados parasalud, el 5.4% lo emplea para gastos de construcción y el9.1% restante lo distribuye; en ahorro 5.0%, inversión ennegocios 1.8%, entre otros usos no especificados 2.3%

5. La tendencia de envío de remesas se proyecta para lossiguientes 5 años con un crecimiento de 5.40% interanual.

6. Se estima que el 54.4% de los migrantes regresara al país enun plazo de 10 años desde el momento de su partida.

7. Banco de occidente dentro de sector financiero, según lainvestigación de mercado, tiene el 7% de participación en elpago de remesas, lo que muestra una oportunidad de negociodentro de la industria.

8. Según datos recolectados los principales competidores de laindustria, dentro del sistema bancario son BAC Honduras con

39

un 20% de participación, Cooperativa sagrada familia y BancoAtlántida con participación del 12% cada uno y Da viviendacon un 10% de alcance.

9. La industria remesadora de divisas es un mercado con altopotencial de oportunidades para posicionarse como un bancolíder en el rubro.

10. La inversión proyectada para el fortalecimiento en elnegocio nos permite un flujo de efectivo creciente en 54%promedio anual.

11. El retorno de inversión es de 14% promedio interanualcon tendencia alcista sostenible durante los siguientes 5años.

12. El Valor presente neto de acuerdo con los flujos deefectivo proyectados es de Lps. 796,301.55 a un plazo de 5años con rendimiento esperado del 19.26%.

13. La tasa interna de retorno es de 28.03%, por ende elproyecto es rentable y libre de riesgo a la vez esta essuperior al rendimiento esperado por los accionistas.

40

Recomendaciónes

1. El proyecto descrito anteriormente es ejecutable, por lo quees recomendable para la junta directiva de Banco de OccidenteS.A. proceder a realizar la inversión necesaria para laejecución del mismo, partiendo como año 1 el 2014.

2. Implementar bancarización a través de agentes rurales yurbanos que faciliten el cobro de remesas e incentiven alconsumo en el beneficiario.

3. Buscar alianzas estratégicas con diferentes empresas queincentiven el consumo en el receptor de remesas.

4. Negociar con otras agencias remesadoras con el fin de mejorarla comisión por pago de remesas.

41

5. Incursionar en banca móvil y explotar la inter-banca paramaximizar las operaciones del negocio.

6. Invertir en programas de mercadeo que permitan incrementar lacantidad de clientes del banco.

42